目錄表

· | 在我們的網站和移動應用程序上曝光; |

· | 在我們俱樂部品牌的社交媒體頻道上曝光; |

· | 在老特拉福德的數字周邊廣告牌上曝光; |

· | 在採訪背景下曝光;以及 |

· | 有權管理針對其詳細信息存儲在我們的CRM數據庫中的客户的促銷活動。 |

贊助商對我們知識產權的任何使用都是經過許可的。然而,我們保留對我們的知識產權的所有權。

贊助商發展和戰略

我們通過發達的商業活動基礎設施達成贊助協議。我們有一支專注於開發商業機會和尋找新贊助商的銷售團隊。我們的目標是潛在的贊助商,我們相信這些贊助商將從與我們的品牌的聯繫中受益,並擁有必要的財政資源來支持整合的營銷關係。通過與贊助商建立牢固的關係,我們創造了可觀的收入,並利用贊助商的聯合品牌營銷策略進一步發展了我們的品牌。我們成功地執行了按地域和產品分類的方法來銷售我們的贊助權。

我們為航空、飲料、物流和酒店等特定行業的公司提供全球範圍內的類別獨家經營權。我們還為旅遊等某些行業在特定地理區域內提供獨家贊助權。

在尋求任何個人合作伙伴關係時,我們的目標是根據潛在贊助商的行業和營銷目標為該贊助建立一個指示性價值。只有當我們認為贊助反映了我們所提供的價值時,我們才會尋求贊助。我們目前的戰略是更密切地關注更大的、成熟的全球品牌,而不是區域合作伙伴關係。

我們相信,某些關鍵行業在體育贊助方面發揮了積極作用。我們在這些行業中有許多贊助商,我們相信,通過有選擇地瞄準其餘行業的公司,以及通過額外的贊助安排增加現有行業的收入,我們有很大的潛力擴大這個平臺。亞洲等高增長市場是我們贊助努力的重要因素,我們預計亞洲將成為我們許多潛在贊助商的主要關注點。

我們的贊助商

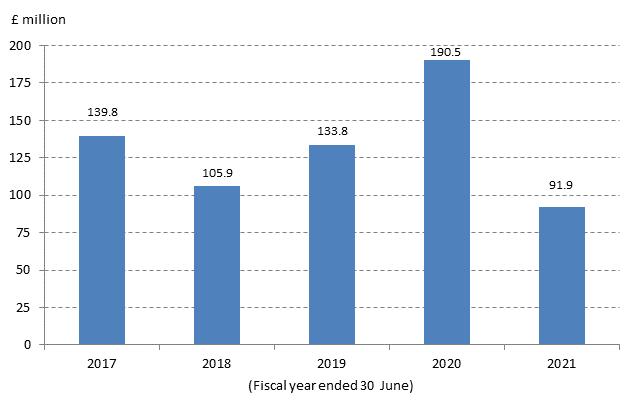

下圖顯示了我們在過去五個財年每年的贊助收入:

贊助收入

37