投資活動的現金淨流出

收購無形資產以及改善物業(主要是舊特拉福德和卡林頓)的資本支出,來自營運產生的現金流、出售無形資產的收益,以及如有需要,來自我們的循環設施。無形資產的收購、處置和交易的資本支出往往每年都有很大差異,這取決於我們男子一線隊的要求、球員的總體可獲得性、我們對他們的相對價值的評估以及對其他俱樂部球員的競爭需求。相比之下,購買物業、廠房和設備的資本支出往往保持相對穩定,因為我們在老特拉福德和卡靈頓繼續改善。

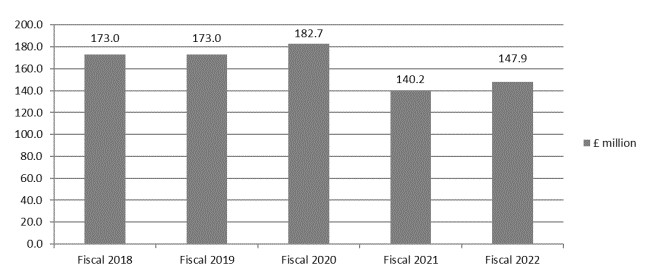

截至2022年6月30日止年度的投資活動現金淨流出為9,340萬GB,較截至2021年6月30日止年度的9,930萬GB減少590萬GB。截至2020年6月30日止年度,投資活動的現金淨流出為212.9億GB。

截至2022年6月30日止年度,物業、廠房及設備的淨資本開支為830萬GB,較截至2021年6月30日止年度的淨開支620萬GB增加210萬GB。截至二零二零年六月三十日止年度的物業、廠房及設備資本開支淨額為2,130萬英磅。

截至2022年6月30日止年度,無形資產資本支出淨額為8,510萬GB,較截至2021年6月30日止年度的淨支出9,220萬GB減少710萬GB。截至二零二二年六月三十日止年度的資本開支淨額主要包括收購Sancho、Varane及van de Beek及延長Fernandes的付款,減去與出售Lukaku有關的付款。

截至二零二一年六月三十日止年度的資本開支淨額主要包括收購wan-Bissaka、Fernandes、Lukaku及van de Beek的付款,減去與出售Lukaku有關的付款。

截至二零二零年六月三十日止年度的無形資產資本開支淨額為19,600,000英磅,主要包括收購Fernandes、Fred、Lukaku、Maguire、馬季奇及wan-Bissaka的付款,減去與出售Lukaku有關的付款。

截至2022年6月30日止年度,衍生金融資產的淨開支為零,而截至2021年6月30日止年度的淨開支為90萬GB。截至2020年6月30日止年度的衍生金融資產淨支出為零。

融資活動的現金淨流入/(流出)

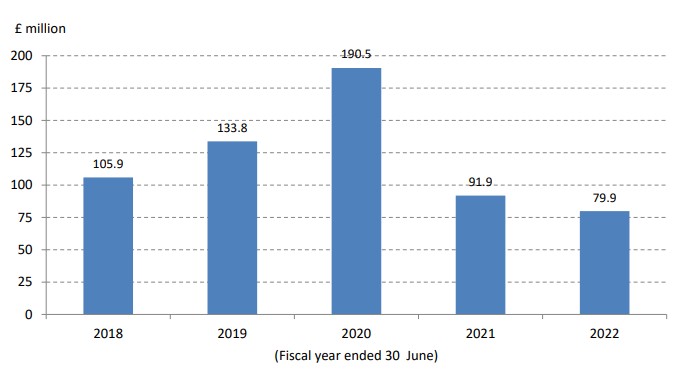

截至2022年6月30日止年度,融資活動的現金淨流入為500萬GB,較截至2021年6月30日止年度的淨現金流入4760萬GB減少42.6百萬GB。於截至2022年6月30日止年度,本公司提取循環設施4,000,000英磅,並派發三次現金股息,總額達33,600,000英磅。

於截至2021年6月30日止年度,本公司就循環設施提列6,000,000英磅,並派發1次股息10,700,000英磅。

截至2020年6月30日止年度,融資活動的現金淨流出為4,640萬GB。於截至二零二零年六月三十日止年度,本公司收購庫藏股共21.3百萬英磅,並派發兩次半年度股息,合共二千三百二十萬英磅。

負債

我們的主要負債來源包括我們的優先擔保票據、我們的擔保定期貸款安排和我們的循環安排。作為我們優先擔保票據、我們的擔保定期貸款安排和我們的循環安排的擔保的一部分,我們幾乎所有的資產都受到留置權和抵押的約束。