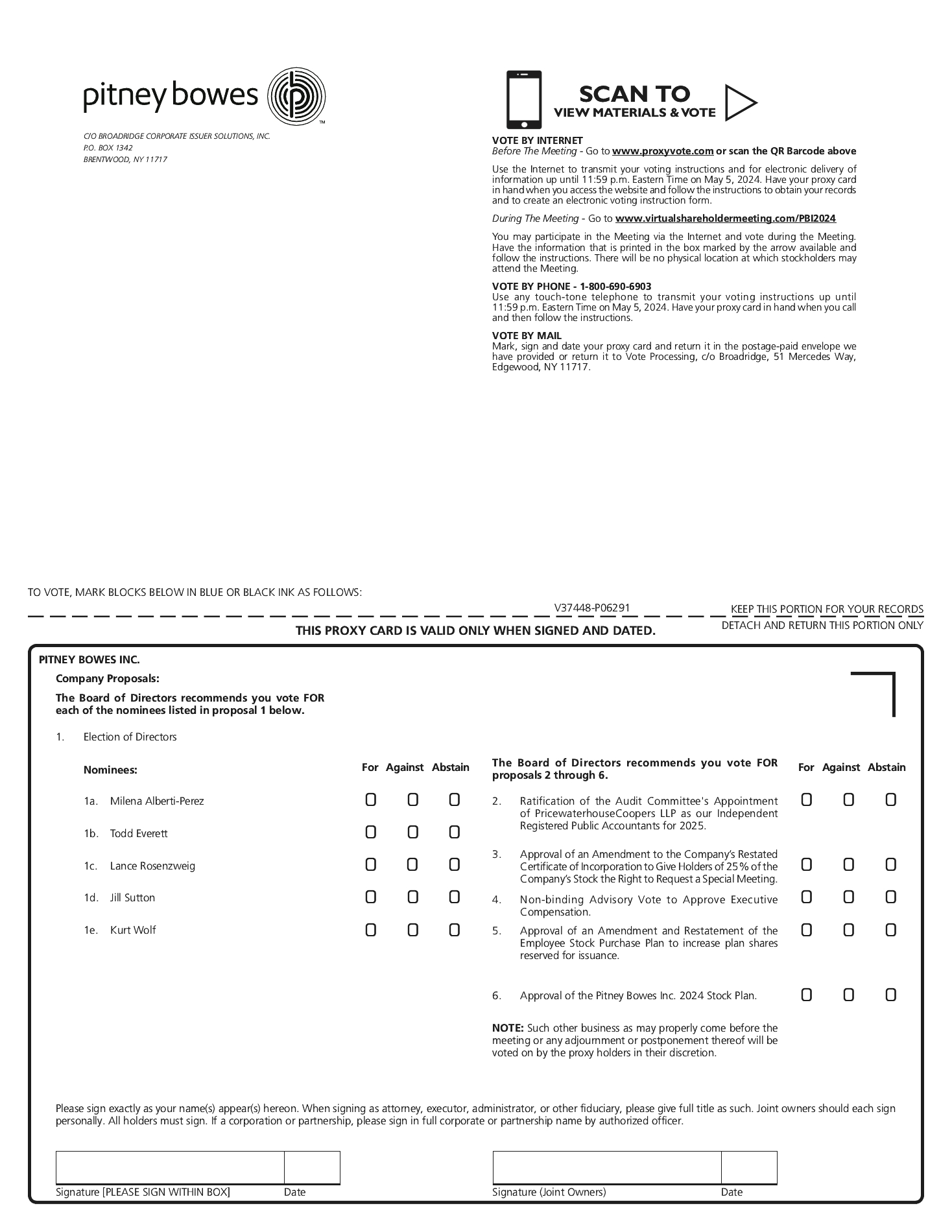

建議5:批准修訂和重述員工購股計劃,以增加預留供發行的計劃股票

1996年的Pitney Bowes員工股票購買計劃(先前在2003年5月修訂和重述的“ESPP”)為符合條件的員工提供了以折扣價購買Pitney Bowes普通股(“股票”)的機會。ESPP旨在鼓勵員工通過收購股份成為公司的部分所有者,從而激發他們個人對公司增長和繁榮的積極興趣。董事會要求股東批准修改ESPP,將根據ESPP為發行保留的股份池增加300萬股。ESPP最初授權發行1000萬股,並於1996年獲得股東批准。根據ESPP,未來可供購買的股票有931,060股,佔我們截至2024年3月15日的流通股的0.52%。沒有提出對ESPP進行其他修改。

如果我們的股東批准ESPP提議,根據ESPP授權和預留供發行的股份總數將為3,931,060股(“ESPP股票池”),用於未來購買,佔我們截至2024年3月15日的流通股的2.21%。然而,如果ESPP的提議被我們的股東拒絕,根據ESPP授權和預留髮行的股票總數將保持在931,060股。根據我們目前的預測和估計的參與率,如果增持不獲批准,預計ESPP將在大約兩年內耗盡可用股票。在建立ESPP股票池時,董事會考慮了對股東的潛在稀釋影響、預計的參與率以及某些代理諮詢公司制定的股權計劃指導方針。

我們相信,ESPP是獎勵和鼓勵現有員工的關鍵因素,可以促進股權,使他們的利益與我們股東的利益保持一致。如果沒有股東批准ESPP的提議,我們將無法提供一種方式,讓我們的員工有機會購買股票,因此我們在吸引、留住和激勵為我們的成功做出貢獻的人才方面將處於顯著的競爭劣勢。

ESPP的材料特徵如下所述。以下對ESPP的描述僅為摘要,通過參考ESPP的完整文本對其全文進行限定。敦促股東閲讀ESPP的實際文本,該文本作為附件C附在本文件之後。

ESPP的目的

ESPP旨在鼓勵符合條件的員工通過購買股票成為公司的部分所有者,從而與公司的成功、進步和股票的市場價格有直接的個人利益,以達到根據美國國税法第423節有資格享受優惠税收待遇的目的。

行政管理

由董事會成員組成的委員會受權管理ESPP。目前,ESPP由高管薪酬委員會(“委員會”)負責管理。委員會擁有解釋和解釋ESPP及其賦予的權利的最終權力。

受ESPP約束的股份

根據我們資本的某些變化進行調整,ESPP最初授權發行10,000,000股。截至2024年3月15日,根據ESPP,仍有931,060股可供未來購買。如果股東批准3,000,000股的擬議增發,根據ESPP,仍有約3,931,060股可供發行。如果根據ESPP授予的任何權利在沒有完全行使的情況下終止,未根據該權利購買的股票將再次可根據ESPP發行。