YPF SOCIEEDAD ANNOIMA

合併財務報表

截至2023年、2022年和2021年12月31日

| 每個班級的標題 |

交易符號 |

註冊的每個交易所的名稱 | ||

* |

||||

YPFA |

Bolsas y Mercados阿根廷足球俱樂部 | |||

| * | 上市不是為了交易,而是僅與美國存托股份的登記有關。 |

| a類股 |

||||

| B類股 |

||||

| C類股份 |

||||

| D類股票 |

||||

| 總計 |

目錄

| 頁面 | ||||

| 列報貨幣 |

3 | |||

| 參考文獻 |

3 | |||

| 前瞻性陳述 |

3 | |||

| 轉換表 |

3 | |||

| 石油和天然氣術語 |

4 | |||

| 縮寫 |

5 | |||

| 第一部分 |

6 | |||

| 項目1.董事、高級管理人員和顧問的身份 |

6 | |||

| 項目2.報價統計數據和預期時間表 |

6 | |||

| 項目3.密鑰信息 |

6 | |||

| 風險因素 |

6 | |||

| 項目4.關於公司的信息 |

17 | |||

| YPF SA的歷史與發展 |

17 | |||

| 概述 |

19 | |||

| 業務戰略 |

19 | |||

| 企業組織 |

20 | |||

| 上游 |

21 | |||

| 下游 |

32 | |||

| 天然氣和電力 |

40 | |||

| 季節性 |

43 | |||

| 研發 |

43 | |||

| 競爭 |

44 | |||

| 可持續性 |

44 | |||

| 氣候變化和能源轉型 |

50 | |||

| 安全問題 |

52 | |||

| 保險 |

53 | |||

| 財產、廠房和設備 |

54 | |||

| 阿根廷法律和監管框架 |

54 | |||

| 項目4A.未解決的員工評論 |

54 | |||

| 項目5.運營和財務回顧及前景 |

55 | |||

| 財務信息 |

55 | |||

| 業務分部呈報 |

55 | |||

| 影響我們運營的因素 |

55 | |||

| 宏觀經濟狀況 |

55 | |||

| 全面收益細目表 |

57 | |||

| 營業利潤或虧損 |

59 | |||

| 流動資金和資本資源 |

64 | |||

| 研發、專利和許可證 |

68 | |||

| 趨勢信息 |

68 | |||

| 阿根廷的政策和監管動態 |

68 | |||

| 關鍵會計政策和估算 |

68 | |||

| 項目6.董事、高級管理人員和僱員 |

69 | |||

| 公司的管理 |

69 | |||

| 董事會 |

69 | |||

| 董事會委員會 |

77 | |||

| 高級管理層 |

83 | |||

| 董事會和審計委員會成員的獨立性 |

84 | |||

| 遵守紐約證券交易所公司治理上市標準 |

85 | |||

| 監事會 |

85 | |||

| 我們的人民 |

87 | |||

| 項目7.大股東及關聯交易 |

90 | |||

| 關聯方交易 |

90 | |||

| 阿根廷有關關聯方交易的法律 |

90 | |||

| 項目8.財務資料 |

91 | |||

| 財務報表 |

91 | |||

1

| 法律程序 |

91 | |||

| 股利政策 |

91 | |||

| 重大變化 |

91 | |||

| 項目9.報價和列表 |

91 | |||

| 股票和ADS |

91 | |||

| 反洗錢和打擊恐怖主義融資法規 |

92 | |||

| 關於公司刑事責任的第27,401號法律 |

94 | |||

| 項目10.附加信息 |

94 | |||

| 股本 |

94 | |||

| 組織章程大綱及章程細則 |

95 | |||

| 董事 |

95 | |||

| 股東大會 |

96 | |||

| 優先購買權和增值權 |

97 | |||

| 清算權 |

98 | |||

| 贖回和提款權 |

98 | |||

| 投票 |

98 | |||

| 與股份收購有關的某些條款 |

99 | |||

| 分紅 |

101 | |||

| 材料合同 |

102 | |||

| 匯率 |

102 | |||

| 外匯管理辦法 |

102 | |||

| 税收 |

113 | |||

| 獲取公共信息 |

119 | |||

| 展出的文件 |

119 | |||

| 外商投資立法 |

119 | |||

| 項目11.市場風險的定量和定性披露 |

120 | |||

| 外幣風險 |

120 | |||

| 利率風險敞口 |

120 | |||

| 碳氫化合物價格風險 |

120 | |||

| 項目12.股票證券以外的證券的描述 |

120 | |||

| 美國存托股份 |

120 | |||

| 第II部 |

122 | |||

| 項目13.拖欠股息和拖欠股息 |

122 | |||

| 項目14.對證券持有人權利和收益使用的重大修改 |

122 | |||

| 項目15.控制和程序 |

122 | |||

| 第16項。 |

123 | |||

| 項目16A。審計委員會財務專家 |

123 | |||

| 項目16B。道德守則 |

123 | |||

| 項目16C.主要會計師費用和服務 |

124 | |||

| 項目16 D。審計委員會上市標準的豁免 |

125 | |||

| 項目16E.發行人及關聯購買人購買股本證券 |

125 | |||

| 項目16F.註冊人核證會計師變更 |

125 | |||

| 項目16G.公司治理 |

125 | |||

| 第16H項。煤礦安全信息披露 |

125 | |||

| 項目16I。關於妨礙檢查的外國司法管轄區的披露 |

125 | |||

| 項目16J.內幕交易政策 |

125 | |||

| 項目16 K。網絡安全 |

125 | |||

| 第三部分 |

127 | |||

| 項目17.財務報表 |

127 | |||

| 項目18.財務報表 |

127 | |||

| 項目19.展品 |

127 |

2

列報貨幣

本年度報告中包含的經審計合併財務報表的呈列貨幣為美元。自2022年起,公司將其列報貨幣從阿根廷比索變更為美元,美元是公司的功能貨幣,即公司運營所在主要經濟環境的貨幣。此外,根據阿根廷法規的要求,我們單獨向Comisión Nacional de Valores(阿根廷國家證券委員會,或“CNV”)提交以阿根廷比索表示的經審計的合併財務報表,可在CNV網站www.argentina.gob.ar/cnv和表格上找到 6-K於2024年3月14日提交給美國證券交易委員會(“SEC”)。以阿根廷比索表示的經審計合併財務報表由YPF出於法定、法律和監管目的編制。

詳情見已審計合併財務報表附註2.b.1)。

參考文獻

YPF Sociedad Anónima是根據阿根廷共和國(“阿根廷”)法律成立的股份公司。如本年度報告所用,“本公司”、“本公司”、“本公司”和“本公司”是指本協會及其控制的公司(除非文意另有所指),或如文意另有所指,指其前身公司。“YPF Social Anónima”和“YPF S.A.”只可參考基督教青年團協會。“雷普索爾”和“雷普索爾YPF”是指雷普索爾公司(以前稱為“雷普索爾YPF公司”)及其附屬公司和合並公司。在本年度報告中,提及“美元”、“美元”、“美元”或“美元”是指美元,提及“比索”、“比索”或“比索”。是對阿根廷比索的。

本年度報告中提及的“經審計綜合財務報表”是指YPF截至2023年12月31日、2023年12月31日、2022年12月和2021年12月31日的經審計綜合財務報表及其以美元表示的附註,該附註是根據國際會計準則理事會(IASB)發佈的國際財務報告準則(IFRS)編制的,並已得到2024年3月6日董事會會議的批准,並列入本年度報告的“第18項財務報表”。提及“關於石油和天然氣生產活動的補充信息(未經審計)”是指根據“美國證券交易委員會”規則和財務會計準則委員會(“財務會計準則委員會”)會計準則彙編(“ASC”)第932條(採掘活動--石油和天然氣)提供的信息。

除另有説明外,本年度報告所載資料按IFRS 11“聯合安排”於所示日期或期間為子公司反映100%資產、負債、收入及開支的份額,而對於聯合業務則為100%。進一步資料見已審計合併財務報表附註2.b.1)。

本年度報告中包含的某些貨幣金額(未經審計)和其他數字可能會進行四捨五入調整。在任何表格中,總數和金額總和之間的任何差異都是由於四捨五入造成的。

前瞻性陳述

本年度報告,包括通過引用合併的任何文件,包含我們認為構成1995年私人證券訴訟改革法意義上的前瞻性陳述的陳述。這些前瞻性陳述可能包括有關我們和我們管理層的意圖、信念或當前預期的陳述,包括有關影響我們財務狀況的趨勢、財務比率、經營結果、業務、戰略、地理集中度、儲量、未來碳氫化合物產量和我們通過未來供應履行長期銷售承諾的能力、我們在未來支付股息和償還未償債務的能力、計劃或預期生產的日期或期間的陳述。在直播中,以及我們在資本支出、業務、戰略、地理集中度、成本節約、貼現率、投資和股息支付政策方面的計劃。這些陳述不是對未來業績的保證,會受到重大風險、不確定因素、變化和其他我們無法控制或難以預測的因素的影響。因此,我們未來的財務狀況、價格、財務比率、經營結果、業務、戰略、地理集中度、產量、石油和天然氣儲量、資本支出、成本節約、投資以及履行我們的長期銷售承諾或支付股息或償還未償債務的能力可能與任何此類前瞻性陳述中明示或暗示的情況大不相同。這些因素包括但不限於匯率波動、外匯管制、通貨膨脹、原油及其衍生品的國內和國際價格、在不過度擾亂業務運營的情況下降低成本和提高運營效率的能力、碳氫化合物儲量的替換、環境、監管和法律方面的考慮,包括政府對我們的業務施加進一步的限制、我們的業務戰略和運營的變化、我們在當前控制下找到合作伙伴或籌集資金的能力、維持我們特許權的能力、阿根廷的總體經濟和商業狀況,以及YPF及其與美國證券交易委員會、CNV和任何股票市場的關聯公司提交的文件中描述的那些因素。特別是“項目3.關鍵信息--風險因素”和“項目5.業務和財務審查及展望”中所述的項目。YPF不承諾公開更新或修改這些前瞻性陳述,即使經驗或未來的變化表明,其中明示或暗示的預期結果或條件將不會實現。

換算表

1噸=1公噸=1,000公斤=2,204磅

1桶=42美國加侖

1噸石油=約7.3桶(假設比重為34度API(美國石油學會))

1桶油當量=5615立方英尺天然氣=1桶石油、凝析油或天然氣液體

1桶石油、凝析油或天然氣液體=0.159立方米

1公里=0.63英里

100萬Btu=252個任期

1立方米天然氣=35.3147立方英尺天然氣

1立方米天然氣=10個學期

1,000英畝=約4平方公里

3

石油和天然氣術語

本年度報告中使用的石油和天然氣儲量定義符合法規 S-X和S-K,經SEC最終規則修訂,石油和天然氣報告現代化(版本號 33-8995; 34-59192; FR-78;文件編號S7-15-08;2008年12月31日)以及SEC工作人員發佈的相關指導説明和信件。

除非上下文另有説明,以下術語具有如下含義:

“面積”:總面積,以英畝或公里表示2,YPF對其勘探或開發感興趣。

“盆地”:地殼中由板塊構造活動形成的窪地,沉積物在其中積聚。沉積物的持續積累可能會導致進一步的窪地或下沉。

“塊”:YPF簽署的特許權合同或運營合同定義的區域。

“原油”:就YPF的產量和儲量而言,原油包括凝析油。

“發展”:發現油氣田生產所必需的鑽探、施工及相關活動。

“開採特許權”:在規定的地區和時間內准予進入,將某些碳氫化合物生產權利從東道國轉讓給企業。持有特許權的公司一般對碳氫化合物的勘探、開發、生產和銷售有權利和責任,通常有義務在特許權簽署時和根據適用的法律和法規開始生產時付款。

“勘探許可證”:一種許可證,授予在許可證劃定的範圍內和在適用法律和條例規定的期限內開展搜尋碳氫化合物所需的所有活動的專有權。勘探許可證的持有者有權根據頒發許可證時有效的規定,獲得開採許可證劃定的周邊內發現的碳氫化合物的專屬特許權。

《田野》按相同的一般地質構造特徵或地層條件分組的或與之相關的一個或多個儲層。

“隊形”:巖石地層學的基本單位。一種足夠獨特和連續的巖石體,可以被繪製成地圖。

“煤氣”:天然氣。

“碳氫化合物”:原油、天然氣液體和天然氣。

“天然氣液體”:天然氣液體(NGL)是碳氫化合物,與天然氣和原油屬於同一分子家族,完全由碳和氫組成。根據油田和加工廠的不同,產量和儲量可能包括乙烷、丙烷、丁烷、異丁烷和天然汽油(戊烷加)。

“淨種植面積”:YPF在相關勘探或開採區的權益。

“表面狀況”:代表為報告目的測量石油、天然氣、凝析油和液化天然氣油體積的壓力和温度條件。它也被稱為標準條件。對於YPF,壓力條件為14.7磅/平方英寸,温度條件為60華氏度。本報告中表示的所有體積單位均處於地表條件下。

4

縮寫

| “bbel” |

桶 | |

| “bBL/d” |

桶 | |

| “bCF” |

十億立方英尺 | |

| “bCF/d” |

億立方英尺 | |

| “bCM” |

億立方米 | |

| “b釐米/d” |

每天十億立方米 | |

| “boe” |

桶油當量 | |

| “boe/d” |

每天桶油當量 | |

| “釐米” |

立方米 | |

| “釐米/天” |

立方米每天 | |

| “水壩3” |

立方十米(千立方米) | |

| “GWh” |

吉瓦時 | |

| “有” |

公頃 | |

| “HP” |

馬力 | |

| “公斤” |

千克 | |

| “公里” |

公里 | |

| “公里2” |

平方公里 | |

| “液體” |

原油、凝析油和液化天然氣液化石油 | |

| “液化天然氣” |

液化天然氣 | |

| “液化石油氣” |

液化石油氣 | |

| “mbBL” |

千桶 | |

| “mbBL/d” |

每天千桶 | |

| “mCF” |

千立方英尺 | |

| “mCF/d” |

千立方英尺/天 | |

| “嗯” |

千立方米 | |

| “m釐米/天” |

千立方米/天 | |

| “mboe” |

千桶油當量 | |

| “mboe/d” |

每天千桶油當量 | |

| “嗯” |

百萬 | |

| “mmmbBL” |

萬桶 | |

| “mmmbBL/d” |

每天百萬桶 | |

| “mmboe” |

萬桶石油當量 | |

| “mmboe/d” |

每天百萬桶石油當量 | |

| “mmBtu” |

百萬英熱單位 | |

| “mmCF” |

百萬立方英尺 | |

| “mmCF/d” |

每天百萬立方英尺 | |

| “mm釐米” |

萬立方米 | |

| “毫米釐米/天” |

萬立方米每天 | |

| “mtn” |

萬噸 | |

| “MW” |

兆瓦 | |

| “山” |

米 | |

| “NGL” |

天然氣液體 | |

| “si” |

磅每平方英寸 | |

| “TN/d” |

噸每天 | |

| “TN” |

噸 |

5

第一部分

| 項目 %1。 | 董事、高級管理人員和顧問的身份 |

不適用。

| 項目 2。 | 報價統計數據和預期時間表 |

不適用。

| 項目 3. | 關鍵信息 |

風險因素

以下所述的風險和不確定性是截至本年度報告發布之日我們已知的風險和不確定性。然而,這樣的風險和不確定性可能並不是我們可能面臨的唯一風險和不確定性。我們目前不知道或我們目前認為不重要的其他風險和不確定因素也可能損害我們的業務運營、財務狀況和運營結果。下文所述的風險應與本年度報告其他部分所載的詳細討論一併閲讀。我們在評估各種風險時使用的進一步背景和措施載於本年度報告的其餘部分。

在對我們進行投資之前,您應仔細考慮以下風險以及本年報中的其他信息。我們的業務、財務狀況和經營結果可能會受到任何這些風險的重大不利影響。

與阿根廷有關的風險

阿根廷共和國擁有YPF S.A.51%的股份。

阿根廷共和國擁有YPF S.A.51%的股份,因此,阿根廷政府能夠決定所有需要獲得多數股東批准的事項,包括選舉YPF S.A.S董事會的多數成員。我們不能向您保證,控股股東的決定不會與您作為股東的利益(包括我們所有主要產品的定價政策)不同,從而影響我們的運營決策。

阿根廷每四年舉行一次總統選舉,每兩年舉行一次立法選舉,導致國民議會兩院部分更新。總統選舉和立法選舉的結果期中考試而全面選舉可能會導致政府政策的變化,對YPF S.A.產生影響。2023年11月19日,總統選舉進行了最後一輪,哈維爾·米雷當選阿根廷人總裁。我們無法預測新政府的措施將產生的影響或時機,也無法估計它們可能對我們的業務、財務狀況和運營結果產生的影響。見“項目5.業務和財務回顧及展望--宏觀經濟狀況”。

我們的業務在很大程度上取決於阿根廷的經濟狀況

我們的大部分業務、物業和客户都位於阿根廷,因此,我們的業務在很大程度上取決於阿根廷的經濟狀況。在我們做出投資決定之前,您應該對阿根廷和該國的普遍情況做出自己的評估。見“項目5.業務和財務回顧及展望--宏觀經濟狀況”。

阿根廷的經濟狀況取決於各種因素,包括但不限於以下因素:阿根廷商品出口的國際需求和價格;國內工業和服務的競爭力和效率;阿根廷比索對外幣的穩定性和競爭力;外國和國內投資和融資;阿根廷共和國中央銀行(“BCRA”)的外匯儲備水平,這可能導致貨幣價值和外匯和資本管制條例的變化(包括進口設備、為我們的跨境債務提供服務和其他與業務有關的必需品);高負債水平;高利率;產生工資和價格控制的高通脹水平;不利的外部經濟衝擊;阿根廷政府實施的經濟或財政政策的變化;勞資糾紛和停工;阿根廷政府的支出水平以及實現和維持財政平衡的能力;失業水平;政治不穩定和社會緊張局勢,如我們經營地區的土地徵用和索賠。

阿根廷經濟、政治和監管條件的變化以及阿根廷政府採取的措施已經並預計將繼續對我們產生重大影響。我們無法預測阿根廷政府已經採取或未來可能採取的任何措施的最終影響,也無法預測這些措施是否會產生追求的效果。政府政策的不確定性可能會導致阿根廷股市價格進一步波動,包括在能源行業運營的公司,因為該行業歷史上一直受到國家監管的程度。此外,我們不能保證適用於石油和天然氣部門的現行政策在未來不會修改。

阿根廷經濟在過去幾十年中經歷了極大的波動,包括許多時期的低增長或負增長以及高水平和可變水平的通貨膨脹和貨幣貶值。不能保證阿根廷經濟未來將在可持續的基礎上增長。如果阿根廷的經濟狀況惡化,如果通脹進一步加速,如果阿根廷無法對其債務進行再融資,如果聯邦財政餘額仍然為負,影響阿根廷政府獲得長期融資的能力,或者如果阿根廷政府未來為刺激國內經濟活動而採取的吸引或保留外國投資和國際融資的措施失敗,此類事件可能會對阿根廷的經濟增長產生不利影響,進而影響我們的業務、財務狀況和經營業績。

6

根據摩根士丹利資本國際的一份新聞稿,阿根廷在2021年6月被歸類為獨立市場之前一直被視為新興市場。阿根廷和新興市場國家的經濟和市場狀況,特別是拉丁美洲的經濟和市場狀況,影響着阿根廷公司發行的證券市場。拉丁美洲和新興市場國家證券市場的波動,以及美國和其他發達國家利率的潛在上升,可能會對我們證券的交易價值以及我們進入國際資本市場的能力和條件產生負面影響。此外,獨立的市場還包括額外的風險,如政府可能限制投資的限制,以及與政治事態發展相關的風險。

在國際投資爭端解決中心(ICSID)有針對阿根廷政府的未決索賠,這可能會導致針對阿根廷政府的新裁決,這反過來可能對阿根廷政府實施改革和促進經濟增長的能力產生重大不利影響。我們不能向你保證,阿根廷政府未來不會違反其義務。

此外,缺乏與阿根廷政府及其機構簽訂合同的穩固和透明的體制框架以及腐敗指控已經並將繼續影響阿根廷。

我們不能向您保證,上述任何因素和對阿根廷風險的看法可能不會對我們的融資能力產生實質性的不利影響,包括我們對到期債務進行再融資的能力,這將對我們的投資計劃以及我們的業務、財務狀況和經營結果產生負面影響,並對我們的債務或股權證券的交易價值產生負面影響。

阿根廷從國際資本市場獲得融資的能力可能有限,這可能會對我們進入這些市場的能力產生影響。

近年來,阿根廷經歷了財政困難,導致公共債務增加。

2022年1月28日,阿根廷政府與國際貨幣基金組織(IMF)達成協議,通過第27668號法律批准,根據一項協議,為2018年至2019年期間發生的440億美元債務進行再融資待機協議,原計劃在2021年、2022年和2023年支付。2022年3月25日,IMF批准了一項30個月阿根廷的一項總額為440億美元的協定(擴展基金機制,“EFF”)。該協議包括10次季度審查,以確保阿根廷政府在每個審查期內實現的目標得到遵守。兩年半在此期間,將在每次審查後提供付款。每筆付款的還款期為10年,寬限期為四年半,從2026年開始,到2034年結束。關於阿根廷遵守協議為每個時期確定的目標的情況,2023年3月,國際貨幣基金組織完成了第四次季度審查,並於2023年8月完成了第五次和第六次審查(合併),每次審查後分別支付54億美元和75億美元。2024年1月,國際貨幣基金組織完成了第七次季度審查,確定由於經濟政策的偏差,預計2023年12月底的主要目標沒有實現,因此有必要批准豁免不合規。儘管如此,國際貨幣基金組織還是能夠支付47億美元。此外,IMF根據阿根廷新政府的穩定計劃修改了協議的目標,批准將協議延長至2024年12月31日,並重新調整了計劃支付。

我們不能保證即將進行的審查的目標將會實現。我們不能保證國際貨幣基金組織的條件不會影響S實施改革和公共政策以及促進經濟增長的能力。我們也無法預測這項協議的執行對阿根廷進入國際資本市場的能力(以及間接影響我們的能力)的影響。

此外,這些措施以及阿根廷政府未來採取的任何措施對當地經濟的長期影響仍不確定。

儘管自2020年以來對阿根廷的公共債務進行了重組,但國際市場繼續對阿根廷的債務是否可持續表現出懷疑的跡象,因此,國家風險指標仍然很高。不能保證阿根廷的信用評級將保持不變,也不能保證它們不會被下調、暫停或取消。對阿根廷主權債務的任何信用評級下調、暫停或取消都可能對阿根廷經濟、我們進入國際資本市場的能力和我們的業務產生不利影響。因此,阿根廷信用評級變化對我們業務的任何不利影響都可能對我們證券的市場價格和交易產生不利影響。見“項目5.業務和財務回顧及展望--宏觀經濟狀況”。

阿根廷經濟一直受到並可能受到其他市場經濟發展的不利影響。

阿根廷的金融和證券市場以及阿根廷經濟受到全球或區域金融危機的影響以及世界其他市場的市場狀況的影響。全球經濟不穩定和全球貿易政策的不確定性可能影響阿根廷經濟,危及阿根廷穩定經濟的能力,例如巴西(阿根廷的主要貿易夥伴)和阿根廷其他主要貿易夥伴(如中國或美國)的經濟狀況惡化,美國和其他發達國家加息,美國與幾個外國之間的地緣政治緊張局勢,俄羅斯與烏克蘭或中東等地區衝突,石油輸出國組織(歐佩克)的決定等非歐佩克國家 產油國這些問題包括影響原油價格的石油生產、特殊的政治和社會不和諧、恐怖襲擊、主權債務降級和一種流行病。儘管各國的經濟狀況各不相同,但投資者對發生在一個國家的事件的反應有時會顯示出一種“傳染”效應,即整個地區或一類投資都不受國際投資者的青睞。

7

因此,不能保證阿根廷經濟和證券市場不會受到影響發達經濟體、新興市場或阿根廷任何主要貿易夥伴的事件的不利影響,這些事件可能反過來對我們的業務、財務狀況和經營業績以及我們的美國存託憑證的市場價值產生不利影響。此外,我們的貿易夥伴或貿易競爭對手的貨幣大幅貶值可能會對阿根廷的競爭力產生不利影響,從而對阿根廷的經濟和我們的業務、財務狀況和經營結果產生不利影響。

我們可能會受到外匯匯率波動的影響

阿根廷比索在過去幾年的持續貶值對經濟產生了負面影響,也導致了通脹上升,進而對實際工資產生了直接影響。此外,我們的經營業績受到匯率波動的影響,阿根廷比索對美元和其他硬通貨的任何貶值都可能對我們的業務和經營業績產生不利影響。由於我們的收入主要以阿根廷比索計價,因此我們面臨以阿根廷比索計價的貿易應收賬款的阿根廷比索/美元匯率風險。

另一方面,阿根廷比索對美元的大幅升值可能會對阿根廷的經濟競爭力產生不利影響。阿根廷比索的大幅實際升值將對出口產生不利影響,並減少阿根廷的貿易順差或導致貿易逆差,從而可能對國內生產總值(GDP)增長和就業產生負面影響。

由於阿根廷比索的波動性增加,阿根廷政府和BCRA實施了幾項措施和法規來穩定比索的價值。見“項目5.經營和財務回顧及展望--宏觀經濟狀況”和“項目5.經營和財務回顧及展望--流動性和資本資源”。

我們無法預測阿根廷比索對美元或其他硬通貨的價值是否會貶值或升值,以及貶值或升值的程度如何,也無法預測我們將能夠以何種方式傳遞產品價格的變化,以及任何此類波動可能如何影響對我們提供的產品的需求,從而影響我們的業務。

我們受到外匯和資本管制的約束。

阿根廷政府和BCRA實施了一些措施,控制和限制公司和個人進入外匯市場購買外匯並將這些貨幣轉移到國外的能力。這些措施包括限制進入阿根廷外匯市場支付股息給非居民這些措施包括:限制在阿根廷境內以現金形式持有的任何外幣,要求出口商在當地外匯市場以阿根廷比索匯回國內並以阿根廷比索結算,限制證券進出阿根廷,規定對債務到期日進行某些強制性再融資,對某些涉及購買外幣的交易徵税等等。

不能保證BCRA或其他政府機構不會增加或放鬆此類控制或限制,對這些規定進行修改,實施與我們以阿根廷比索以外的貨幣支付的債務相關的進一步強制性再融資計劃,建立更嚴格的貨幣兑換限制,或維持當前的外匯制度或為不同類型的交易創造多種匯率,大幅修改我們購買貨幣以支付進口和/或償還以阿根廷比索以外的貨幣計價的未償債務的適用匯率,所有這些都可能影響我們在到期時履行財務義務、籌集資本、為到期債務進行再融資、獲得融資的能力,執行我們的資本支出計劃,和/或破壞我們向外國股東支付股息的能力。因此,這些外匯管制和限制可能會對我們的業務、財務狀況和經營結果產生重大不利影響。見“項目5.業務和財務回顧及展望--流動性和資本資源”和“項目10.補充資料--交換條例”。

我們當前和/或未來融資安排的利息和匯率的變化可能會導致我們的借款成本大幅上升。

截至2023年12月31日,我們總債務的8%對利率變化敏感。因此,利率的變化可能會導致支付我們的償債義務所需的金額和我們的利息支出發生變化,從而影響我們的財務狀況和經營結果。此外,由於公司可能在到期時對其債務進行再融資,截至該日期的市場利率上升可能導致我們未來的利息支出增加。見經審計的合併財務報表附註4。

根據以美元計價或以美元計價的債務而應支付的利息和本金金額受阿根廷比索/美元匯率變化的影響,這可能導致阿根廷比索就此類債務支付的利息和本金金額大幅增加。如果我們的收入或其他收入不能有效地覆蓋我們貨幣風險敞口的全部或很大一部分,阿根廷比索貶值可能會對我們的財務狀況和經營業績產生實質性的不利影響,見“關鍵信息-風險因素-與我們業務相關的風險-我們產品在阿根廷的定價以及國際石油和精煉產品價格的波動可能對我們的經營業績產生不利影響”。

阿根廷税法的變化和/或實施新的出口關税、其他税收和進口法規可能會對我們的業務產生不利影響

我們不能保證阿根廷政府不會在税收問題上採取更多的變化和改革,也不能保證這些改革和未來可能採取的改革不會對我們的業務、財務狀況和經營業績產生不利影響。

從歷史上看,阿根廷政府一直對出口徵收關税,包括碳氫化合物產品的出口。我們不能向您保證將來不會修改税收和進出口法規,也不能保證不會徵收其他新的税收或進出口法規,這可能會對我們的業務、財務狀況和經營業績產生不利影響。見已審計合併財務報表附註35.e)和附註35.f)。

阿根廷政府在過去幾年中引入了企業所得税税率和股息税率分配的變化。我們不能向您保證,阿根廷政府或其任何政治部門不會在所得税税率上採取額外的變化和改革,也不能保證這些改革和未來可能採取的改革不會對我們的業務、財務狀況和經營業績產生不利影響。見“第10項.補充資料--徵税”。

8

與我們業務相關的風險

我們產品在阿根廷的定價以及國際石油和成品油價格的波動可能會對我們的運營結果產生不利影響

我們在阿根廷的大部分收入來自精煉產品(主要是汽油和柴油)的銷售,其次是天然氣的銷售。

我們的燃料定價政策考慮了多個因素,如國際和當地原油價格、國際成品油價格、加工和分銷成本、生物燃料價格、匯率波動、當地需求和供應、競爭、庫存、當地税收和我們產品的國內利潤率等。儘管我們期望隨着時間的推移使我們的本地價格與國際市場的價格保持一致,並在不考慮短期波動的情況下尋求本地原油和成品油價格之間的合理關係,但我們不能保證我們定價政策中考慮的一些關鍵因素(包括但不限於匯率的突然變化,或國際價格的突然變化,或影響我們調整產品價格能力的潛在法律、監管或其他限制)不會對我們維持這種關係的能力產生不利影響,因為阿根廷比索價值的波動在可預見的未來可能會繼續。雖然國際原油和成品油價格的波動和不確定性可能會持續,因為它們仍然受到世界供應狀況和預期的強烈影響,但需求和地緣政治緊張局勢等因素也可能對我們的出口收入產生不利影響。此外,阿根廷原油總產量大幅增長,使阿根廷再次成為原油淨出口國,這可能導致當地原油和成品油價格更具挑戰性和(或)延遲調整,使之與國際參考價格接軌,特別是在國際價格大大高於各自歷史平均水平的時候。

如果我們精煉產品的價格與成本增長不匹配(包括但不限於當地原油價格),或者如果阿根廷政府凍結我們燃料的價格,可能會對我們的業務、財務狀況、運營業績和現金流產生負面影響。見“項目5.經營和財務回顧及展望--宏觀經濟狀況--碳氫化合物市場”。

關於天然氣市場,我們在阿根廷向某些細分市場銷售天然氣獲得的收入,特別是住宅客户和發電廠,受到政府監管,因此可能會受到政策變化的負面影響。此外,我們可能面臨與阿根廷政府為天然氣行業建立的激勵計劃有關的挑戰,這些計劃受到某些法規和承諾的約束(在投資和生產方面)。法規的變化或我們違反此類激勵計劃下的義務可能會影響我們的預測或盈利能力。見“項目4.公司信息--商業組織--天然氣和電力--天然氣業務--阿根廷天然氣市場”。

我們能夠獲得的碳氫化合物產品價格以及實際生產、加工和發運的數量影響到對新勘探、開發和煉油項目的投資的可行性,從而影響我們為此目的預計的資本支出的時機和金額。我們通過考慮碳氫化合物產品的市場價格等因素來預算資本支出。此外,如果我們的估計原油和天然氣價格下降,或者如果我們的估計儲量大幅下調,我們的運營成本增加,或者反映所用資本的加權平均成本的貼現率上升等因素,我們可能需要減記我們物業的賬面價值。見“項目5.業務和財務審查及展望--關鍵會計政策和估計”。

疾病的爆發可能會對我們的業務產生實質性的不利影響

大流行、疾病或類似公共衞生威脅的爆發可能會對全球經濟產生重大不利影響,可能會對我們的業務、財務狀況和運營結果產生重大不利影響,就像新冠肺炎大流行。其中一些不利影響可能包括:對金融市場的不利影響;碳氫化合物產品需求減少,從而使我們的收入減少;使我們的石油和天然氣生產業務及煉油業務的活動和投資水平減少;國際原油價格大幅下跌,這是需求急劇下降以及生產商未能有序減少供應的綜合影響;對阿根廷經濟環境的不利影響;以及公司和社會行為的重大變化以及燃料銷售的潛在影響。

我們無法預測或估計大流行將對我們的業務、財務狀況和業務結果產生的未來負面影響,因為這將取決於我們無法控制的事件,包括大流行的強度和持續時間,以及包括阿根廷政府在內的各國政府為遏制病毒和/或減輕經濟影響而採取的措施。

我們的國內業務受到廣泛和不斷變化的監管

阿根廷的石油和天然氣行業正受到不斷變化的政府法規和控制的制約。因此,我們的業務在很大程度上取決於阿根廷現行的監管和政治條件,我們的運營結果可能會受到阿根廷監管和政治變化的不利影響。我們可能面臨與政府對能源部門的監管和控制有關的風險和挑戰,包括聯邦、省和地方政府頒佈的關於授予勘探許可證和/或開採特許權的法律、法規和規則,出口管制,進口限制(包括與外國支付資金轉移授權有關的限制),投資要求,税收,可能防止轉嫁增加的成本的價格管制,石油產品的質量要求,勞動力,水力刺激,鑽井活動和其他環境方面,等等。見“項目5.業務和財務回顧及展望--宏觀經濟狀況”。

阿根廷政府近年來在管理能源部門的法規和政策方面做出了一些改變,以優先考慮穩定價格的國內需求,以維持經濟復甦。《徵收法》宣佈,在碳氫化合物供應以及碳氫化合物的開採、工業化、運輸和銷售方面實現自給自足是國家公共利益,也是阿根廷的優先事項。見“項目4.關於公司的信息--YPF S.A.的歷史和發展”。

我們不能向您保證,適用法律和法規的變化,或此類法律和法規的不利司法或行政解釋,不會對我們的業務、財務狀況和運營結果產生不利影響。見經審計的合併財務報表附註35。

9

利率上升、信貸和資本市場的不確定性和流動性不足,可能會削弱我們獲得信貸和融資或以可接受的條件獲得它們的能力。

我們獲得信貸和資金的能力在很大程度上取決於我們無法控制的資本市場和流動性因素,包括與融資成本相關的因素。我們以可接受的條款進入信貸和資本市場的能力可能會在我們想要或需要進入這些市場的時候受到限制,這可能會對我們的業務、財務狀況和投資活動產生影響。

由於許多因素,包括國際和當地市場條件、阿根廷重新談判或償還債務的能力及其對經濟其餘部分和我們的影響、外匯和資本管制、信用評級機構的行動等因素,我們無法保證我們將能夠按照我們的計劃在到期時償還或再融資我們現有的債務。

此外,主要信貸評級機構會根據多項因素,包括我們的財政狀況、影響石油和天然氣行業的因素,以及整體的宏觀經濟狀況,定期對我們進行評估。我們信用評級的任何下調或宣佈我們的信用評級正在接受審查,以確定可能的降級,都可能增加與我們產生的任何額外債務相關的成本。

我們運營的現金流有很大比例來自政府實體的交易對手

在正常的業務過程中,考慮到我們是阿根廷最大的綜合性石油和天然氣公司,我們的客户和供應商組合包括私營部門和政府實體(包括CAMMESA和SE等)。

如果某些政府對手方不以現金或現金等價物支付應計金額,或通過各自合同或計劃中未規定的替代方案改變既定條件,或只能通過交付金融工具來支付或贖回該等款項或贖回,可能會導致我們的財務狀況、經營業績和現金流受到不利影響(見“主要股東和關聯方交易-關聯方交易”和經審計的綜合財務報表附註36)。如果這些客户無法付款,或無法及時或全額付款,可能會對我們的業務、我們的運營結果和我們的財務狀況產生不利影響。除其他應收賬款外,上述應收賬款還適用於阿根廷政府為促進碳氫化合物生產而制定的獎勵計劃的應收餘額,例如GasAr計劃(見經審計的合併財務報表附註35.d.1)。

我們正在並可能受到進出口限制,這可能導致我們在某些合同中宣佈不可抗力。

經第27007號法律(“阿根廷碳氫化合物法”)修訂的第17319號法律允許碳氫化合物出口,只要這些碳氫化合物不是國內市場所需,並且以合理的價格出售。對於天然氣,第24076號法律和相關法規要求在授予天然氣公司出口許可證時考慮國內市場的需求。儘管截至本年度報告之日,沒有任何天然氣出口限制措施影響到根據計劃GasAr授予的公司出口許可,但在過去,阿根廷政府採取措施,要求我們將部分天然氣生產從出口轉向國內市場,限制我們完全或部分履行合同天然氣出口承諾,導致與我們的出口客户和其他服務提供商發生糾紛,迫使我們根據某些協議宣佈不可抗力。

由於過去的限制,我們無法保證未來是否會採取任何可能對我們出口天然氣、進出口原油和柴油或其他產品的能力以及我們的業務、財務狀況和運營結果產生負面影響的措施。

我們的儲量和產量可能會下降

隨着儲量的枯竭,上游油田的產量通常會下降。若我們未能成功進行勘探及開發活動,或未能透過地質及工程研究確定二次或三次採油,則我們的估計已探明儲量將會隨着儲量的生產而下降,而我們的業務現金流可能會減少,從而對我們的經營業績造成不利影響。

為了用其他類型的儲量取代我們已探明的儲量,我們面臨着某些挑戰。此外,我們預計,非常規發展將要求我們在未來幾年保持高水平的投資,主要是與巴卡穆埃爾塔地層有關的投資。這些投資和發展努力的財務可行性一般將取決於阿根廷目前的經濟和監管條件以及碳氫化合物產品的市場價格。這些重大風險也是石油和天然氣行業固有的。

我們可能無法以具成本效益的新儲量發現、收購和開發來取代我們已探明的儲量,這可能會對我們的業務、財務狀況和運營業績產生負面影響。見“項目4.公司信息-業務組織-上游-石油和天然氣儲量”。

我們的石油和天然氣儲量是估計的

我們的石油和天然氣探明儲量是使用地質和工程數據來評估的,以合理確定已知儲集層中的原油或天然氣在現有經濟和運營條件下是否可以開採。已探明儲量估計的準確性取決於許多因素、假設和變量,其中一些是我們無法控制的。這些我們無法控制的因素包括當前原油和天然氣價格的變化,這可能會對我們已探明儲量的數量產生影響(因為儲量的估計是在做出估計時根據現有經濟條件計算的);現行税收規則、其他政府法規和合同條件在估計日期後的變化(這可能使儲量在經濟上不再能夠開採);以及第三方的某些行為,包括我們有利益的油田的運營商等等。

受我們控制的因素包括但不限於鑽探、測試和生產,其結果可能會影響初步儲量估計,這取決於我們所使用的現有地質、技術和經濟數據的質量及其解釋;儲集層的生產狀況和採收率,這兩者在很大程度上取決於現有技術以及我們實施這些技術和相關技術的能力。專有技術;與我們開展業務的第三方的選擇;以及我們對初始碳氫化合物的估計的準確性,這可能被證明是不正確的或需要進行大量修改。

10

過去,國際原油價格波動幅度較大。如果這些價格在未來大幅下降,或者如果國內價格低於國際市場,我們未來對估計探明儲量的計算將基於較低的價格,這可能導致非經濟的從我們已探明的儲量中提取未來的儲量。見“項目4.公司信息-業務組織-上游-石油和天然氣儲量”。

由於上述原因,儲量估計並不準確,可能會進行修訂。我們對已探明儲量估計數量的任何下調都可能導致折舊、損耗和攤銷費用增加,從而對我們的財務業績產生不利影響,從而導致減值審查,從而可能減少發生減值期間的收益和股東權益。

石油和天然氣活動面臨重大的經濟、社會、環境和經營風險。

石油和天然氣勘探和開採活動受制於特定的經濟和行業操作風險,其中一些風險是我們無法控制的,例如設備和運輸風險、自然災害和其他不確定因素,包括與陸上和海上油氣田的物理特徵有關的風險。我們的業務可能會因惡劣天氣條件、機械故障、設備交付短缺或延誤、遵守政府要求、火災、爆炸、井噴、管道故障、地層壓力異常、我們自己或第三方員工的罷工以及環境危害(如漏油、氣體泄漏、破裂或有毒氣體排放)而被縮減、延遲或取消。此外,我們在政治敏感地區開展業務,當地居民的利益可能與我們的生產或發展目標相沖突。如果這些風險成為現實,我們的運營可能會遭受重大的運營損失和中斷,我們的聲譽可能會受到損害,這可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。此外,如果發生任何影響附近地區和/或族裔社區的業務事件,我們將需要產生額外的費用和費用,以恢復受影響的地區並賠償我們可能造成的任何損害。這些額外的成本可能會對我們可能決定承擔的項目的盈利能力產生負面影響。

鑽探可能無利可圖,不僅對於乾井,而且對於在考慮鑽探、運營和其他成本後能夠產生足夠的收入但不能產生足夠利潤的油井也是如此。

我們的油氣田設施、煉油廠和物流網絡是我們的主要生產設施和分銷網絡,我們的很大一部分收入依賴於這些設施和分銷網絡。雖然我們以我們認為審慎的條款為我們的物業投保,並已採取和維持安全措施,但我們設施或網絡的任何重大損壞、意外或其他生產停頓均可能對我們的生產能力、財務狀況及經營業績造成重大不利影響。

我們依賴貨物和服務供應商來運營和執行我們的項目,因此,我們可能會因此類供應商的故障或延誤或由此類供應商提供的產品質量而受到不利影響。在這些情況下,我們最終可能需要推遲我們的項目,這可能會對我們的財務狀況和運營結果產生不利影響。此外,可能存在因外部因素或進口限制而導致通關過程延誤的風險,這可能會影響對我們的貨物供應,並影響我們的運營和項目。

我們的業務依賴於複雜、長期和資本密集型的項目

我們的項目需要高度的項目管理專業知識才能最大限度地提高效率。我們使用一系列原油產品價格、天然氣價格、成本、税收等假設,並定期審查這些假設。這些假設幫助我們通過穩健的資本分配過程來評估我們的項目。如果我們的假設被證明是錯誤的,我們的收益、現金流和財務狀況可能會受到重大影響。

可能影響重大項目(包括與我們在巴卡穆埃爾塔油層的非常規儲量有關的項目)的具體因素包括:我們是否有能力:成功地與合資夥伴、政府、供應商、工會、客户或其他人談判;模擬和優化儲油層的性能;開發生產設施和分銷網絡;開發項目產出市場;獲得合資夥伴的項目批准和資金;以合理的成本和條件獲得融資;有足夠的處理和運輸能力,能夠完全撤離我們的石油和天然氣生產增長,特別是我們在巴卡穆埃爾塔油層的非常規項目;獲得和獲得設備和必要的技術、服務和人員;管理運營條件和成本的變化,包括第三方設備或服務的成本;儘可能防止並有效地應對可能延誤項目的不可預見的技術困難初創企業或導致計劃外項目停機。此外,增加非常規石油產量需要調整我們的煉油廠和其他設施,以擴大待加工的輕質原油的比例,以便能夠保持垂直一體化。

我們的大多數非常規開採行動都是通過聯合行動進行的,因此,這種聯合行動的持續對其成功至關重要。如果我們的任何合夥人決定終止與合資企業的關係或出售其在合資企業中的權益,我們可能無法更換該合夥人或獲得必要的融資來購買該合夥人的權益。因此,如果我們不能解決與合作伙伴的分歧或維持我們的聯合業務,可能會對我們開展此類聯合業務的基本業務的能力產生不利影響,進而可能對我們的財務狀況和業務結果產生負面影響。

我們的業務在很大程度上依賴於我們的生產設施和物流網絡。由於加工和/或運輸石油和天然氣的基礎設施能力不足或能力有限,我們可能面臨與撤離石油和天然氣生產的限制或限制有關的風險。大多數擴容投資將通過我們不受控制的中游附屬公司進行。

除了對個別項目的有效管理外,YPF的成功還有賴於我們成功管理整體投資組合的能力,包括項目類型和地點的多樣化以及剝離資產的策略。我們可能無法按照我們計劃中設想的價格或時間表剝離資產。此外,我們可能在撤資後保留某些債務,並可能對過去的使用或不可預見的債務承擔責任。

11

我們可能沒有足夠的保險來覆蓋我們所面臨的所有經營風險

我們的業務面臨廣泛的經濟、運營、監管、法律和網絡安全風險。我們按照行業慣例為石油和天然氣行業的某些固有風險投保,包括財產和設備的損失或損壞、油井事故的控制、生產損失或收入事故、清除碎片、突然和意外的滲漏污染、污染和清理以及第三方責任索賠,包括人身傷害和生命損失,以及其他業務風險。然而,我們的保險承保範圍受到免賠額和限額的限制,在某些情況下,我們的負債可能會大大超過這些限額。此外,我們的某些保險單包含可能使我們在某些事件中的承保範圍有限的免責條款。

此外,我們可能無法按我們認為合理或可接受的費率或條款維持足夠的保險,或無法獲得針對未來出現的某些風險的保險。如果我們遇到我們沒有投保的事故,或者其成本大大超出了我們的承保範圍,可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

阿根廷石油和天然氣開採特許權和勘探許可證受一定條件制約,可取消或不續簽

延長我們的開採特許權和/或勘探許可證,除其他外,包括在某些時期作出一定程度的投資和活動承諾。不遵守規定違反阿根廷《碳氫化合物法》規定的義務和標準,或酌情與政府當局達成協議,也可能導致罰款,如果發生重大違規行為,在適用的治療期屆滿後,特許權或許可證將被撤銷。我們不能向您保證不遵守規定由於國內和/或國際石油和天然氣市場在不同時間普遍存在的相關不同條件,某些承諾不會導致徵收罰款或某些特許權或許可證到期。見“項目4.公司--業務組織--上游--阿根廷的勘探許可和開採特許權”和經審計的合併財務報表附註35.a)。

我們不能保證我們的任何特許權和/或許可證將被延長或續簽。特許權或許可證的終止或未能獲得延長,或其撤銷,可能會對我們的業務、財務狀況和運營結果產生重大不利影響。

我們可能會招致與環境、健康和安全相關的重大費用和責任。

我們參與的石油和天然氣行業的業務,包括與我們的石油和天然氣業務有關的開採和使用沙子的業務,都受到廣泛的環境、健康和安全法律法規的約束。這些法律和法規對我們的運營和我們子公司的運營產生了重大影響,並可能對我們的財務狀況和運營結果造成重大不利影響。許多與環境、健康和安全問題相關的事件,包括適用法律和法規的變化、此類法律和法規的不利司法或行政解釋、執行政策的變化、新訴訟的發生或未決訴訟的發展以及與這些事項有關的信息的發展,都可能導致新的或增加的負債、資本支出、準備金、損失和其他影響,可能對我們的財務狀況和運營結果產生重大不利影響。

此外,水是鑽井和水力壓裂過程中必不可少的成分。該公司定期處置石油和天然氣生產作業產生的液體。加強對運營用水的監管或限制,或對通過注水井注入產出水進行更嚴格的審查或限制,也可能導致訴訟增加,這些都可能對我們的運營結果和財務狀況產生不利影響。見“項目8.財務信息--法律程序”和“項目4.關於公司的信息--可持續性”。

氣候變化和能源轉型可能會影響我們的業務

氣候變化挑戰以及向低碳經濟的過渡將對YPF的業務產生影響,並可能涉及與公共政策、法律法規、市場、對物業、運營和技術的實際影響有關的風險。

越來越多的國家正在實施更強有力的氣候變化承諾以及法規和政策,包括通過新的監管要求來減少温室氣體排放,如碳税、提高能效標準或採用總量管制和交易制度。新的法規或要求可能會直接影響YPF的業務,無論是通過改變税收或其他運營成本,還是間接影響技術、融資渠道或消費者行為。

有關於氣候變化和能源轉換的當地立法,如項目4.關於公司-可持續性-環境事項-環境法規的信息,與實施政策、戰略、行動、計劃和項目以防止、減輕或最大限度地減少與氣候變化相關的損害或影響有關。

如果阿根廷採用額外的要求,這些要求可能會增加我們的生產成本(包括與合規相關的成本,如監測或減少排放),對我們的競爭力產生不利影響,並將碳氫化合物需求轉向相對低碳的來源,如可再生能源。

2023年,國際可持續發展標準委員會(“ISSB”)發佈了關於可持續發展和氣候變化相關披露的兩項標準。這些標準在2024年1月1日或之後開始的年度報告期內有效。由於適用的當地和國際監管機構尚未採用這些標準,因此對YPF來説,採用這些標準並不是強制性的。2024年3月,美國證券交易委員會通過了氣候變化相關披露規則。根據這些規則,YPF等大型加速申報機構的首批披露應在與2025財年相關的申報文件中進行,其最終範圍和影響正在評估中。我們報告與氣候變化相關的披露的流程和控制在未來可能會發生變化,包括響應美國證券交易委員會新規則或標準的要求,這可能會導致我們對過去與氣候變化相關的披露進行重大修訂。此外,遵守這些規則或標準,如果今後是強制性的,可能會導致額外的法律、業務和行政遵守成本。

12

與氣候變化相關的風險可能會影響我們的運營,原因包括惡劣天氣事件、未來石油和天然氣產品需求和價格的更多不確定性、我們與投資者的聲譽問題導致我們獲得資本的困難、消費者結構的變化、減少對化石燃料的消耗、人才吸引力以及世界經濟中的能源轉型--插入化石燃料的替代產品,以及城市機動性越來越多地使用電力。這些因素可能會對我們的產品和服務的需求產生負面影響,並可能危及甚至損害我們業務的實施和運營,對我們的運營和財務業績產生不利影響,並限制我們的增長機會。

此外,如果我們自身向脱碳轉型的步伐與社會不同步,能源轉型的速度和程度可能會對公司構成風險。如果我們的速度慢於社會,我們的聲譽可能會受到影響,客户可能會選擇不同的供應商,這將對我們的產品需求產生不利影響,包括我們預計未來開發的非常規種植面積和相關資源的市場價值。如果我們比社會發展得更快,我們就有可能投資於技術、市場或低碳由於需求有限而不成功的產品。我們未能把握生產轉型的時機,以解決與氣候變化相關的問題,可能會對我們的收益、現金流和財務狀況產生實質性的不利影響。

我們面臨着與某些法律程序有關的風險,這可能會導致重大的費用和損失

我們是許多勞工、商業、民事、税務、刑事、環境和行政訴訟的當事人,如果這些訴訟單獨或與其他訴訟程序一起解決,可能會導致材料成本、罰款、判決或其他損失,如果解決全部或部分對我們不利。雖然吾等相信吾等已根據外聘法律顧問的意見及建議,並根據適用的會計規則,就該等風險作出適當撥備,但某些或有損失可能會隨着新資料的發展而有所改變,而該等風險所產生的損失,如就訴訟作出全部或部分對吾等不利的決定,可能會大大超過吾等所提供的任何應計項目,因而可能對吾等的業務、財務狀況及經營業績產生重大不利影響。

特別是,我們是Petersen Energía Inversora S.A.U、Petersen Energía S.A.U、Eton Park Capital Management,L.P.、Eton Park Master Fund,Ltd.提起的訴訟程序的當事人。和伊頓公園基金,前YPF S.A.ADR證明ADS的持有人,在紐約南區聯邦地區法院起訴阿根廷共和國和我們,目前正在美國第二巡迴上訴法院待決。如果這些訴訟結果對我們不利,我們可能被要求承擔重大成本和損失,我們的財務狀況和運營結果可能會受到重大不利影響。此外,這些訴訟的原告最近提交了一項動議,要求出售阿根廷共和國持有的YPF D類股票。我們不是更替動議的一方。更多信息,見“項目8.財務信息--重大變動”。

此外,當我們收購新業務時,我們可能會承擔與未向我們披露的勞工、商業、民事、税務、刑事、環境或行政或有事項有關的責任,在這種情況下,我們的業務、財務狀況和經營結果可能會受到實質性的不利影響。

關於更多信息,見“項目8.財務信息--法律程序”。

我們可能會遭到有組織的勞工行動

我們的業務在過去曾受到有組織的工作中斷和停工的影響,我們不能向您保證,我們未來不會遇到這種情況,這可能會對我們的業務和我們的業務結果產生不利影響,特別是在投資活動減少的情況下。勞工需求在阿根廷的能源部門很常見,加入工會的工人過去曾封鎖我們的通道並損壞我們的財產,因此我們無法保證未來不會再發生這種情況。

我們的業績在很大程度上取決於招聘和留住關鍵人員

我們目前和未來的業績、我們戰略的成功實施和我們業務的運營有賴於我們的高級管理層和我們高技能的工程師團隊和其他員工的貢獻。我們能否繼續依賴這些關鍵人員,取決於我們能否成功地吸引、培訓、激勵和留住具有必要技能和經驗的關鍵管理人員以及商業和技術人員。不能保證我們會成功地吸引和留住關鍵人員,如高級管理人員、高技能的工程師團隊和其他員工,如果是這樣的話,我們就會及時做到這一點。未能留住關鍵人員或無法招聘合適的替代者或額外員工,可能會對我們的業務、財務狀況和運營結果產生重大不利影響。

我們可能遭受信息技術系統故障、網絡中斷和數據安全漏洞

隨着對數字技術的依賴不斷擴大,包括蓄意攻擊或無意事件在內的網絡安全事件在全球範圍內不斷增加。我們依靠數字技術來估計石油和天然氣儲量,分析地震和鑽井信息,處理和存儲財務和運營數據,以及支持我們與第三方業務合作伙伴的內部通信和互動。網絡攻擊可能危及我們的數字系統、信息系統和相關基礎設施,或我們業務合作伙伴的數字系統、信息系統和相關基礎設施,並導致我們業務運營的額外成本和中斷或我們的數據丟失,並以各種方式對我們的業務、財務狀況、運營結果和現金流產生負面影響,包括但不限於:未經授權訪問可能影響我們爭奪石油和天然氣資源的能力的戰略和敏感信息;數據損壞或與生產相關的基礎設施的運營中斷,可能導致生產損失或意外排放;我們的運營、通信或交易處理中斷或敏感信息、設施、基礎設施和系統的丟失或損壞;對服務提供商的網絡攻擊可能導致供應鏈中斷,這可能會推遲或停止我們的主要業務項目;以及對我們的會計系統、與客户的業務應用程序或應付賬款和應收賬款系統的攻擊,如果員工和第三方的敏感個人信息被獲取,我們可能會對他們承擔責任。

儘管我們已經並將繼續採取我們認為適當的措施,以確保我們的數字技術和操作系統正常運行,並確保我們的客户、供應商和員工的信息得到保護,但我們不能保證我們不會受到任何網絡攻擊或系統故障,這可能對我們的業務和運營結果產生不利影響。此外,在2023年期間,我們記錄的未遂攻擊事件有所增加,並且與該行業的其他公司一樣,受到惡意軟件感染,這並未對我們的運營造成實質性的負面影響。此外,某些網絡安全事件,如監控,可能會在較長時間內保持不被檢測到。

此外,除其他外,由於這些威脅的演變性質,不能充分計算或減輕這些問題的風險和風險。

13

我們的衍生品風險管理活動可能導致財務損失。

我們可能會加入衍生金融工具,如美國外匯對衝和大宗商品對衝(石油和穀物)等,以緩解某些資產的市場風險。雖然我們只會進行非投機性交易,但我們可能會面對衍生工具合約相關資產價格的不利波動,這些合約可能未能就風險的性質提供完美的對衝,或我們的交易對手可能未能履行其義務,從而導致財務損失,並對我們的業務、財務狀況及經營業績造成不利影響。

我們的實際產量可能與我們的預測大不相同。

我們不時提供對未來石油和天然氣產量的預期數量以及其他財務和經營業績的預測。這些預測是基於一些估計和假設,包括本節總結的與我們的石油和天然氣業務相關的任何風險都不會發生。具體地説,產量預測是基於對現有油井產量的預期、未來鑽探活動的水平和結果、處理和運輸基礎設施的可用性、天然氣需求水平、以及沒有設施或設備故障、不利天氣影響、發生大流行疾病或大宗商品價格下跌或成本大幅上升等假設,這可能使某些鑽探活動或生產不經濟。如果這些估計中的任何一項被證明是不準確的,或者如果我們的發展計劃發生變化,實際產量或其他預測的財務或運營指標可能會受到實質性的不利影響。

我們對在我們不經營的物業上進行的日常活動的控制有限

我們擁有權益的一些物業由其他公司運營,涉及第三方工作權益所有者。因此,我們對這些公司和第三方的日常運營的控制有限,包括他們對環境、安全和其他法規的遵守,這反過來可能對我們的業務、財務狀況、運營結果、現金流和我們的聲譽產生重大不利影響。

我們可能會受到違反反腐敗、反賄賂、反洗錢和其他國家和國際法規的影響

儘管我們已經制定了全面的合規計劃,並制定了旨在確保遵守反欺詐、反賄賂和反腐敗法律和制裁法規的內部政策和程序,但考慮到我們的業務規模和生產鏈的複雜性,不能保證我們的內部政策和程序將足以防止或檢測員工、董事、高級管理人員、合作伙伴、代理和供應商的不當做法、欺詐或違反此類法律和法規的行為。不遵守此類法律法規可能會對我們的業務、聲譽、運營結果和財務狀況產生實質性的不利影響。此外,我們可能會因涉嫌違反這些法律而受到當局的執法行動、調查和訴訟,這可能會導致懲罰、罰款、制裁或其他形式的責任,並可能對我們的聲譽、業務、財務狀況和運營結果產生重大不利影響。見“項目9.要約和上市--反洗錢和反恐融資條例”和“項目9.要約和上市--關於公司刑事責任的第27401號法律”。

如果我們未能遵守我們的信貸協議和契約中規定的契約,或在控制權發生變化時,我們可能被要求提前償還債務。

根據我們的信貸協議和契約的條款,如果我們沒有遵守其中規定的契約,或者如果我們沒有在指定的時間內糾正任何違反契約的行為,我們可能會違約,這反過來又會限制我們的借款能力。在我們的擔保票據2026年和2031年到期的情況下,在某些條件下,持有人可以選擇加快付款,如果是這樣的話,我們可能會失去獲得這些債務的抵押品的機會。特別是,這些擔保票據擁有與YPF的一些出口相關的抵押品。因此,將來對我們進行這類出口交易的能力的任何限制,都可能導致違反擔保票據下的公約。如果我們拖欠任何債務或發生其他違約事件,我們預計將積極尋求這些協議的相應交易對手的正式豁免,以避免加速根據這些協議所欠的任何金額或任何其他不利影響。然而,如果不能根據我們的信貸協議和契約的條款及時獲得相應的豁免,我們的業務、財務狀況和經營結果可能會受到不利影響。例如,某些債權人可能宣佈欠他們的款項的本金和應計利息是到期的和立即應付的,從而導致由於交叉違約條款而加速了其他未償債務。見“項目5.經營和財務回顧及展望--流動資金和資本資源--負債契約”和“項目5.經營和財務回顧及展望--流動資金和資本資源--貸款”。

此外,一旦發生控制權變更(根據我們的金融債務工具的定義),我們可能被要求以本金的101%的價格(加上應計和未付利息)購買某些未償還債券,而我們的某些其他金融債務可能會受到此類控制權變更引發的強制性提前償還的約束,但受某些條件的限制。如果阿根廷共和國處置或停止控制我們大部分有表決權的股份,包括阿根廷判定債權人採取行動奪取阿根廷資產控制權的結果,我們可能會受到我們金融債務的這些控制權變更條款的約束。例如,在針對阿根廷共和國的訴訟中,原告最近提出了一項動議,要求出售阿根廷共和國持有的YPF D類股票。更多信息,見“項目8.財務信息--重大變動”。

我們用於任何此類債券回購和強制性預付款的資金來源將是可用的現金或其他來源,包括借款、出售資產或出售股權。我們的現金來源可能不足以讓我們在控制權變更時立即回購或提前償還債務,這反過來可能導致根據管理我們所有債務的協議發生違約,並將對我們的運營和財務狀況產生重大不利影響。

14

與我們的D類股票和美國存託憑證相關的風險

我們股票和美國存託憑證的市場價格可能會有很大的波動。

我們普通股和美國存託憑證的市場價格可能會因許多因素而大幅波動,其中包括:我們實際或預測的財務和經營業績、對阿根廷政府作為我們控股股東對我們業務和運營的影響的猜測、當地和國際市場的行為、國際和/或當地原油價格的變化、流行病、投資者對與阿根廷有關的投資的看法以及影響我們行業或YPF S.A.的政治和監管事態發展。上述因素已導致並可能導致我們的股票和美國存託憑證的市場價格大幅波動。此外,任何現在或未來的相關股東或美國存托股份持有人出售大量D類股票或美國存託憑證可能會降低我們D類股票和美國存託憑證的交易價。鑑於有針對阿根廷的未決判決,判決債權人也可能尋求獲得對阿根廷的某些資產的控制權,可能包括阿根廷在本公司的股份。例如,在針對阿根廷共和國的訴訟中,原告最近提出了一項動議,要求出售阿根廷共和國持有的YPF D類股票。更多信息,見“項目8.財務信息--重大變動”。我們不能向您保證,可能影響我們普通股和美國存託憑證市場價格的因素不會對我們證券的交易價值產生重大不利影響。見“第9項.要約和清單”。

此外,如果我們的美國存託憑證的投標價格低於要求的最低價格30天如果我們的股票平均價格為每股1.00美元,我們可能會收到紐約證券交易所(“NYSE”)關於我們未能遵守這一要求的欠缺通知。在我們無法及時解決此類上市不足的情況下,我們的美國存託憑證可能會從紐約證券交易所退市,這將對我們美國存託憑證的流動性造成不利影響,並可能導致它們的出價更低。此外,如果紐約證券交易所批准我們的ADS退市,Bolsas y Mercados阿根廷公司(“BYMA”)可能會要求我們在該股票市場上市的股票退市。

某些戰略交易需要阿根廷政府(我們A類股票的唯一持有人)的批准,或者可能需要對我們所有流通股或可轉換為股票的證券提出現金收購要約

根據我們的附例、我們A類股票的唯一持有人阿根廷政府需要批准才能進行某些戰略交易,包括:(I)合併;(Ii)第三方收購代表YPF S.A.S資本50%以上的股份;(Iii)將根據阿根廷碳氫化合物法、其適用法規或私有化法授予YPF S.A.的所有勘探和開採權轉讓給第三方,如果轉讓將導致YPF S.A.S的勘探和開採活動完全停止;(Iv)自願解散YPF S.A.;。(V)將YPF S.A.的法定或財政本籍轉移至阿根廷以外的國家;及。(Vi)收購導致買方持有本公司15%或以上股本,或20%或以上已發行D類股份的收購。根據我們的説法附例、上文(Iii)項和(V)項所述的交易也需事先獲得阿根廷國會的批准。見“項目4.關於公司的信息--YPF S.A.的歷史和發展”和“第10項.補充資料--與股份收購有關的若干規定”。

阿根廷政府實施的資本管制可能會削弱你獲得美國存託憑證相關D類股票的股息和分配以及出售D類股票的收益的能力

出於公共緊急狀態的原因,阿根廷政府有權建立決定阿根廷比索與外幣之間匯率的制度,並實施匯率監管。根據目前BCRA的規定,將資金轉移到國外支付股息非居民股東目前需要BCRA的批准,除非根據BCRA發佈的規定滿足某些條件。可能會對資本進出阿根廷施加進一步的限制,並損害或阻止股息、分配或任何出售D類股票的收益(視情況而定)從阿根廷比索兑換成美元,以及美元滙往國外。見“補充資料--交易所條例--關於進入外匯市場的具體規定--利潤和股息支付”。

根據我們與美國存託憑證託管人達成的存託協議條款,如果我們能夠在合理的基礎上按照上述規定將我們以阿根廷比索支付的美國存託憑證相關股票的任何現金股息或其他現金分配轉換為美元,並且能夠將美元轉移到美國,則該存託憑證將把我們支付的任何現金股息或其他現金分配轉換為美元。如果由於任何原因,包括本文所述類型的法規(或未來可能頒佈的法規和限制)不可能進行這種轉換,或者如果這種轉換所需的任何政府或機構的批准或許可沒有由託管機構提交或尋求,或者沒有在託管機構確定的合理期限內獲得,則存款協議允許託管機構僅向有可能這樣做的美國存託憑證持有人分配阿根廷比索現金股息或現金分配,或酌情持有此類阿根廷比索未投資的現金股息或現金分配。如果匯率在存款人無法兑換阿根廷比索的時間內大幅波動,你可能會損失部分或全部股息分配價值。見“項目10.補充資料--分紅”。

我們可能無法支付、維持或增加股息

我們支付、維持或增加股息的能力基於許多因素,包括我們當前和累積的淨收入、我們的投資計劃要求的資本支出、未來的償債能力、關於我們的財務債務協議的限制性契約、營運資金需求、法律、監管、税收和/或合同限制以及一般經濟和金融條件。這些因素中的任何一個的變化都可能影響我們支付、維持或增加股息的能力,而且每年支付的股息金額可能會有所不同。見“項目10.補充資料--分紅”。

我們在不止一個市場進行交易,這可能會導致價格波動;此外,投資者可能無法輕鬆地轉讓證券以利用這些市場之間的交易定價機會。

美國及阿根廷的美國存託憑證及D類股的交易分別使用不同的貨幣(紐約證券交易所的美元及布宜諾斯艾利斯證券交易所的阿根廷比索(下稱“S”)),並於不同時間進行(因美國及阿根廷不同的交易平臺、不同時區、不同的交易日及不同的公眾假期所致),導致這兩個市場的美國存託憑證及D類股的交易價格存在潛在差異。S標準普爾交易所D類股價格的任何下跌都可能導致紐約證交所美國存託憑證價格的下跌。投資者可以尋求賣出或買入D類股票或美國存託憑證,以利用市場之間的價差,這種做法被稱為“套利”。任何套利活動都可能導致美國存託憑證或D類股的交易價格出現意外波動。此外,美國存託憑證的持有人在沒有與託管銀行實施必要程序的情況下,將無法立即交出其美國存託憑證並撤回相關的D類股票進行交易。這可能會導致美國存託憑證持有人的時間延誤和額外費用。

15

根據阿根廷法律,股東權利可能與其他司法管轄區不同。

我們的公司事務由我們的附例和阿根廷一般公司法第19550號(“阿根廷一般公司法”),這與我們在美國或阿根廷以外的其他司法管轄區註冊時適用的法律原則不同。此外,管理阿根廷證券市場的規則不同,在阿根廷的執行情況可能與在其他司法管轄區不同。

您可能無法對您的美國存託憑證相關的D類股票行使優先購買權、增值權或其他權利

美國存託憑證持有人可能無法行使與美國存託憑證相關股份的優先認購權或增值權,除非美國1933年證券法(“證券法”)下的登記聲明對該等權利有效,或可豁免遵守證券法的登記要求。我們沒有義務就與這些優先購買權相關的股份提交註冊聲明,並且我們不能向您保證我們將提交任何此類註冊聲明。除非我們提交登記聲明或獲得登記豁免,否則持有人只能從保管人出售其優先購買權中獲得淨收益,或者,如果無法出售優先購買權,則這些優先購買權可能失效。因此,D類股票或美國存託憑證的美國持有者在未來增資時可能會稀釋他們在我們公司的權益。

此外,根據《阿根廷公司法》,擁有阿根廷公司股份的外國公司必須在國家公司登記處(由司法部管轄)登記,才能行使某些股東權利,包括投票權。如果發生了一個非阿根廷人如果公司直接擁有我們的D類股票(而不是以美國存託憑證的形式),並且它沒有在國家公司註冊處註冊,那麼它作為我們D類股票持有人的權利的行使能力可能會受到限制。根據第26831號法律(“資本市場法”)和CNV大會決議第2789/2019號,作為YPF S.A.等上市公司股東的外國公司實際上可以通過正式授權的代理人蔘加股東大會並在股東大會上投票。見“項目10.補充資料--優先購買權和增值權”。

您可能無法在我們的股東大會上行使與您的美國存託憑證相關的D類股票的投票權

就美國存託憑證相關股份而言,吾等在任何情況下均會視該託管銀行為股東。代表託管人所持股份的美國存託憑證持有人將不擁有直接股東權利,僅可根據與美國存託憑證有關的存款協議,就美國存託憑證所代表的D類股份行使投票權。雖然我們的直接股東將能夠通過親自或委託代表出席會議來行使投票權,但美國存託憑證持有人只能通過在會議之前及時撤回其美國存託憑證相關股份或指示託管銀行(在收到託管銀行的會議通知後)如何投票其美國存託憑證所代表的D類股票來行使其投票權。由於這些程序步驟涉及託管機構,ADR持有人行使投票權的過程可能比D類股票持有人需要更長的時間。如果沒有收到此類指示,託管銀行應按照YPF S.A.‘S董事會向所有股份持有人提出的建議,對ADS代表的D類股票進行投票,除非阿根廷法律的任何適用條款禁止託管銀行這樣做。

阿根廷境外的股東和美國存托股份持有者可能因持有我們的D類股票或美國存託憑證而面臨貨幣匯率波動帶來的額外投資風險

我們是根據阿根廷法律組織的,我們D類股票的未來股息將以阿根廷法定貨幣阿根廷比索確定。阿根廷比索對包括美元在內的許多主要世界貨幣的匯率在歷史上和最近都出現了大幅波動。阿根廷比索貶值可能會對我們D類股票支付的任何股息的美元或其他貨幣等值產生不利影響,並可能導致我們D類股票和美國存託憑證以美元衡量的價值下降。

在美國境內對我們或我們的董事、高級人員和控制人承擔民事責任的法律程序文件可能很難送達,而在阿根廷執行任何由此產生的外國判決將以遵守阿根廷程序法的要求為條件。

我們是根據阿根廷法律組織的,我們的主要營業地點(“Domicilio Social”)位於阿根廷的布宜諾斯艾利斯市。我們的董事、高級管理人員和控制人居住在美國以外。此外,我們很大一部分資產及其資產位於美國以外。因此,我們的證券持有人可能難以在美國境內向此等人士送達法律程序文件,或執行鍼對我們或他們的判決,包括根據美國聯邦證券法提起的任何基於民事責任的訴訟。根據阿根廷法律,如果遵守《聯邦民商事訴訟法》第517至519條的要求,包括判決不違反阿根廷法院認定的阿根廷法律公共政策原則的要求,以及阿根廷法院不會下令扣押任何位於阿根廷並被該法院認定為提供公共服務必不可少的財產,外國判決的執行將得到承認。

16

| 項目 4. | 關於公司的信息 |

YPF S.A.的歷史與發展

YPF S.A.是一家根據阿根廷法律註冊成立的公司(“Sociedad anónima”)。我們的地址是阿根廷布宜諾斯艾利斯自治市C1106BKK Macacha Güemes 515,我們的電話號碼是(54-11)5441-0000。我們的法定名稱是YPF Sociedad Anónima,我們以“YPF”的商業名稱開展業務。YPF S.A.根據阿根廷法律運營,附例在布宜諾斯艾利斯自治市公共商業登記處註冊。它的有效期為100年,自1993年6月15日起生效,其公司成立備忘錄的終止日期為2093年6月15日。

美國證券交易委員會維護着一個互聯網網站,其中包含以電子方式向美國證券交易委員會提交的報告、委託書和信息聲明以及其他有關發行人的信息。YPF S.A.以電子方式提交的所有美國證券交易委員會文件可在美國證券交易委員會網站www.sec.gov上向公眾查閲(委員會文件編號1-12102).YPF S.A.S的網站是www.ypf.com。YPF S.A.S網站上包含或可以通過該網站獲取的信息不是本年報的一部分,也不納入本年報。

我們是阿根廷領先的能源公司,運營着一個全面整合的石油和天然氣產業鏈,在國內上下游以及天然氣和電力領域擁有領先的市場地位。見“-企業組織”。

我們有一個100年歷史。從20世紀20年代到1990年,阿根廷石油和天然氣行業的上下游部門實際上都是阿根廷政府的壟斷企業。在這個時期,我們和我們的前輩都是國家所有,控制着石油和天然氣的勘探和生產,以及原油的精煉和成品油的銷售。1989年8月,阿根廷頒佈了旨在放鬆經濟管制和包括我們在內的阿根廷國有企業私有化的法律。這些法律頒佈後,頒佈了一系列總統令,其中要求我們出售在某些主要生產區的開採特許權的多數權益,並進行內部管理和業務重組計劃。

1992年11月,阿根廷國會頒佈了第24145號法律(“私有化法”),確立了我們私有化的程序。根據私有化法,1993年7月,我們完成了在全球範圍內發行1.6億股D類股票,約佔我們已發行股本的45%,這些股票以前由阿根廷政府擁有。在完成發行的同時,阿根廷政府向阿根廷各省轉讓了約4,000萬股B類股,約佔我們已發行股本的11%,並向養老金債券和某些其他債權的持有人提出要約,以交換此類債券和其他債權,以換取約4,610萬股B類股,約佔我們已發行股本的13%。由於這次發行和其他交易,到1993年底,阿根廷政府在我們股本中的所有權權益從100%減少到大約20%。

1999年1月,Repsol YPF收購了52,914,700股A類股票(佔我們股份的14.99%),並轉換為D類股票。此外,1999年4月30日,Repsol YPF宣佈收購所有已發行的A、B、C和D類股票(“要約”)。根據要約,Repsol YPF於1999年6月額外收購了我們82.47%的流通股本。Repsol YPF於1999年和2000年從少數股東和其他交易中收購了我們的額外股份。

從2000年到2008年,雷普索爾YPF擁有我們大約99%的股本,當時Petersen Energía Inversora,S.A.U和Petersen Energía,S.A.U(“Petersen”)收購了美國存託憑證,證明美國存託憑證佔我們股本的15.46%。2011年5月3日,彼得森行使了從雷普索爾YPF收購美國存託憑證的選擇權,證明美國存託憑證佔我們股本的10.0%,並於2011年5月4日,雷普索爾YPF承認並接受了這一行使。

2012年5月3日,阿根廷國會通過了2012年5月4日頒佈的第26741號法律(“徵用法”)。2012年5月7日,《徵收法》在《政府公報》上公佈,宣佈符合國家公共利益,是阿根廷在碳氫化合物供應以及碳氫化合物的開採、工業化、運輸和銷售方面實現自給自足的優先事項。

《徵用法》第3條規定,阿根廷碳氫化合物政策的原則如下:

| (i) | 促進利用碳氫化合物及其衍生物促進發展,並將其作為提高阿根廷各經濟部門以及各省和地區的競爭力的機制。 |

| (Ii) | 將油氣資源轉化為已探明儲量及其開採和恢復儲量。 |

| (Iii) | 將國內和國際的公共和私人資本納入致力於常規和非常規碳氫化合物勘探和開採的戰略聯盟。 |

| (Iv) | 最大限度地利用投資和資源實現碳氫化合物的自給自足。 |

| (v) | 採用有助於改善阿根廷油氣勘探和開採活動並推動這方面技術發展的新技術和管理類別。 |

| (Vi) | 促進高附加值碳氫化合物產業化和銷售。 |

| (Vii) | 在碳氫化合物衍生產品的價格、質量和可獲得性方面保護消費者的利益。 |

| (Viii) | 出口超出當地需求的碳氫化合物,以改善貿易平衡,確保資源的合理開採及其開採的可持續性,供子孫後代使用。 |

根據《徵收法》第2條,阿根廷行政部門將負責制定這一政策,並應在阿根廷各省以及國內和國際公共和私人資本的參與下,採取必要措施來實現《徵收法》的目的。

17

沒收雷普索爾YPF持有的股份

為確保其目標的實現,《徵用法》規定沒收YPF S.A.股本的51%,即由Repsol YPF及其受控或控股實體直接或間接擁有的相同股份的D類股份。根據《徵收法》,被徵用的股份將被分配如下:51%歸阿根廷共和國所有,49%歸組成國家碳氫化合物生產國組織的阿根廷各省所有。

此外,徵用法規定沒收Repsol YPF GAS S.A.(“Repsol YPF Gas”)51%的股本,即由Repsol Butano S.A.及其控制或控股實體直接或間接擁有的該公司60%的A類股份。

截至本年度報告之日,阿根廷行政部門與組成國家碳氫化合物生產國組織的阿根廷各省之間應沒收的股份的轉讓仍懸而未決。根據《徵用法》第8條,在接受轉讓的各省之間的份額分配必須以公平的方式進行,同時考慮到各自的碳氫化合物生產水平和已探明儲量。

為確保實現其目標,《徵收法》規定,阿根廷行政部門應自行或通過指定的公共實體行使與被徵用股份相關的所有政治權利,直至完成向組成全國碳氫化合物生產國組織的阿根廷各省移交政治和經濟權利為止。此外,根據《徵用法》第9條,被徵用股份分配到的阿根廷各省必須與聯邦政府簽訂股東協議,規定統一行使其作為股東的權利。

未經阿根廷國會投票表決,禁止未來轉讓任何應被沒收的股份三分之二它的成員。

根據《徵用法》第9條,代表被徵用股份的YPF S.A.董事的任命應按比例考慮阿根廷共和國和阿根廷省的持股情況,一名董事應代表YPF S.A.的員工。

根據《徵收法》第16條,聯邦政府和各省必須根據以下原則行使其權利:(A)YPF S.A.對實現《徵收法》所列目標的戰略貢獻;(B)YPF S.A.根據行業最佳實踐和公司治理的管理,保護股東利益併為他們創造價值;以及(C)YPF S.A.的專業管理。

根據《徵收法》第17條,YPF S.A.將訴諸內部和外部資金來源、戰略聯盟、合資企業、臨時商業夥伴關係和合作夥伴關係,無論是國內還是國外的公共、私人或混合公司。

你可以在《關於表格的報告》中找到《徵用法》的英譯本6-KYPF S.A.於2012年5月9日向美國證券交易委員會提供。

此外,於二零一四年二月二十五日,阿根廷共和國與雷普索爾就根據《雷普索爾協議》徵收YPF S.A.‘S’D類D股200,589,525股的補償達成協議(“雷普索爾協議”),雷普索爾接受阿根廷共和國50億美元的主權債券,並撤回其提出的司法及仲裁索償,包括對YPF S.A.的索償,並放棄額外索償。YPF S.A.和Repsol還於2014年2月27日簽署了一項單獨的協議(“Repsol安排”),根據該協議,YPF S.A.和Repsol各自撤回所有現有和未來的行動和/或基於根據徵用法沒收Repsol擁有的YPF S.A.股份而在執行Repsol安排之日之前發生的原因的索賠,但須受某些排除條件的限制。包括YPF S.A.的介入和暫時佔用YPF S.A.的S 51%的股本。Repsol和YPF S.A.同意撤回與第三方和/或他們追索的對等訴訟和索賠,並給予一系列相互賠償,當時這些賠償須受某些條件的限制。雷普索爾的安排在雷普索爾通知YPF S.A.雷普索爾協議已生效的第二天生效。

雷普索爾協議於2014年3月28日在雷普索爾股東大會上獲得批准,並由阿根廷國會根據第26932號法律批准,該法律由第26932號法令頒佈。2014年5月8日,YPF S.A.接到《雷普索爾協議》生效的通知,因此阿根廷共和國最終成為YPF S.A.和YPF GAS S.A.(前身為Repsol YPF GAS)各自51%股本的所有者。

有關本公司目前主要股東的詳情,請參閲“項目7.大股東及關聯方交易”。

YPF S.A.的法律性質

根據《徵收法》,YPF S.A.是並將繼續按照阿根廷公司法第二章第五節及其相應法規作為上市公司運營,不受也不會受任何適用於聯邦政府或省級政府擁有的公司或實體的管理或控制的法律或法規的約束。

請參閲“第7項。大股東及關聯交易”,第3項。關鍵信息-風險因素-與阿根廷相關的風險-阿根廷共和國擁有YPF SA 51%的股份”和“第3項。關鍵信息-風險因素-與我們業務相關的風險-我們面臨與某些法律訴訟相關的風險,這可能會導致重大成本和損失”。

18

概述

根據2023年6月出版的《能源研究所世界能源統計評論》2023年版,阿根廷是中南美洲最大的天然氣生產國和第四大原油和凝析油生產國。

YPF主要在阿根廷經營(見“關鍵信息--風險因素--與阿根廷有關的風險--我們的業務在很大程度上取決於阿根廷的經濟狀況”),我們的收入主要來自在阿根廷國內市場銷售燃料(汽油和柴油)和天然氣,這兩項收入加起來佔2023年總收入的69.3%。此外,2023年,我們的主要支出涉及常規油田的投資和運營成本,旨在彌補或減少其自然衰退,非常規油田的投資和運營成本旨在增加產量和儲量,以及維護和/或投資於我們的下游業務,以及與我們的運營相關的特許權使用費和税收以及支付與我們的金融債務相關的利息。

業務戰略

在過去的幾年裏,我們的戰略已經演變為優先考慮我們龐大的非傳統碳氫化合物資源的貨幣化。在過去的10年裏,我們與我們的國際和當地合作伙伴一起,在Vaca Muerta的組建上投入了大量資金,積累了經驗,融入了技術,並調整了流程,以在全球範圍內具有競爭力。

在資本和運營支出都達到了具有競爭力的效率水平後,我們現在有機會加快頁巖資源的開發。在當前世界需要負擔得起、可靠和可持續的能源的地緣政治背景下,這一點變得更加重要,增加了成為原油淨出口國的吸引力,並在中期內利用機會成為相關的液化天然氣出口國。

因此,鑑於巴卡穆埃爾塔地層的可開採資源水平,我們將繼續將我們的努力集中在我們最賺錢的業務上。此外,我們預計將按照資本配置原則積極管理我們的投資組合,從其他利潤較低的業務中重新配置資源。從這個意義上説,我們的目標是大幅減少對常規成熟油田的敞口。

在加快頁巖資源增長潛力的同時,我們仍然專注於在我們的人民和我們工作的社區的健康和安全方面保持高標準,減少我們的碳足跡,並繼續專注於確保我們所有業務的進一步效率,包括原油和天然氣的提煉/加工以及碳氫化合物和衍生產品的分銷和營銷,這使我們成為阿根廷領先的綜合能源公司。

我們打算加強我們的競爭力,及時適應全球能源領域正在發生的趨勢,這些趨勢將在今後幾十年產生決定性影響,例如脱碳和電氣化,以及那些旨在提高碳氫化合物生產和加工效率的趨勢。

我們的戰略支柱是:

| ● | 資本分配的紀律,重點是開發我們具有競爭優勢的非傳統碳氫化合物種植面積,以可持續的方式創造價值。 |

| ● | 開發基礎設施項目,使巴卡穆埃爾塔油層未來的石油產量能夠增長。 |

| ● | 使傳統資產組合合理化,優先考慮盈利能力。 |

| ● | 通過勘探擴大我們的資源基礎,尋求投資於高影響力的項目,如近海勘探項目,為我們的利益相關者創造價值,同時促進阿根廷的經濟發展。 |

| ● | 提高我們所有業務部門的成本和流程效率,特別是在Vaca Muerta公司,目的是確保即使在低價情況下也能保持彈性。在這方面,油井建設效率的持續提高是我們非常規資產發展的根本因素。 |

| ● | 調整煉油廠,以促進更多的頁巖加工和預期的燃料質量演變,以滿足我們客户的需求。 |

| ● | 通過滿足當地需求開發和貨幣化我們的天然氣組合,以及通過利用現有管道的閒置產能向鄰國出口獲得潛在的增長機會。此外,我們的Vaca Muerta特許權中可獲得的頁巖氣可採資源和已經證明的效率為擴大面向全球液化天然氣市場的活動提供了獨特的機會。 |

| ● | 作為我們對可持續發展承諾的一部分,我們通過參與YPF Energía Eléctrica S.A.(“YPF EE”),減少公司的特定二氧化碳排放量,並發展可再生能源。 |

2023年,我們繼續把重點放在落實企業可持續發展政策和對氣候變化相關行動的承諾上。

與我們戰略相關的投資計劃要求我們的收益進行再投資、我們與戰略合作伙伴的聯繫以及我們認為對行業公司來説謹慎的水平上使用債務融資。這些投資和碳氫化合物回收工作的財務可行性將取決於YPF無法控制或影響的許多因素,例如阿根廷當前的經濟和監管狀況、以有競爭力的成本獲得令人滿意的金額融資的能力等。請參閲“第3項。關鍵信息-風險因素-與阿根廷有關的風險”,第3項。關鍵信息-風險因素-與我們業務相關的風險”和”第5項。運營和財務審查以及前景-影響我們運營的因素”。此外,我們繼續積極管理我們的投資組合,優先考慮撤資成熟的傳統資產,幷包括評估新的合資企業以開發我們的非常規種植面積。

19

企業組織

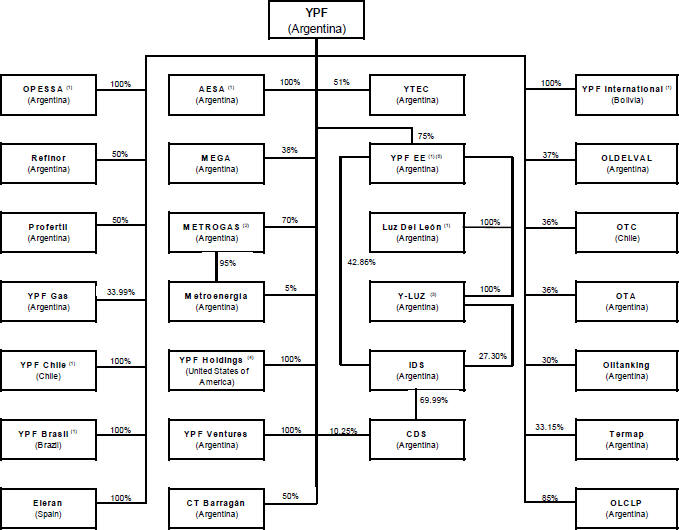

有關我們的組織結構,包括我們的主要子公司的圖表,請參閲經審計的合併財務報表附註1。

我們的業務、物業和客户主要位於阿根廷。然而,我們也在玻利維亞的勘探領域持有參與權益,並在智利銷售噴氣燃料、天然氣、潤滑油和衍生品,在巴西銷售潤滑油和衍生品。截至2023年12月31日,我們按照以下組織開展業務:

| (i) | 上游業務細分市場 |

上游業務部門從事與用於鑽井的原油、天然氣和壓裂砂的勘探、開採和生產有關的所有活動。

其收入主要來自:(I)向下遊業務部門出售所生產的原油;及(Ii)向天然氣及電力業務部門銷售所生產的天然氣及出售廠房內保留的天然氣。

此分部產生與上述活動有關的所有成本。

2023年1月1日,與鑽井用壓裂砂勘探、開採和生產相關的某些資產被分配到上游業務部門,這些資產以前包括在中央管理局等部門。

| (Ii) | 下游業務細分市場 |

下游業務部門從事的活動涉及:(1)原油精煉和石化生產;(2)與向煉油廠運輸原油以及將在不同銷售渠道銷售的精煉和石化產品的運輸和分銷有關的物流;(3)從這些過程中獲得的原油和精煉和石化產品的商業化;以及(4)農業企業和穀物及其產品的專業商業化。副產品。

該公司的收入主要來自銷售原油、精煉和石化產品、農業綜合企業的特產和穀物以及它們的副產品。這些業務通過B2C(零售)、B2B(工業、運輸、航空、農業、潤滑油和特種產品)、液化石油氣、化學品、國際貿易和運輸以及向公司銷售等業務進行。

這部分產生與上述活動有關的所有成本,包括從上游業務部分和第三方購買原油,以及從天然氣和電力業務部分購買汽油、丙烷、丁烷和天然氣,供煉油廠和石化工業綜合體消費。

| (Iii) | 燃氣和電力業務板塊 |

天然氣和電力業務部門從事的活動涉及:(I)向第三方和下游業務部門運輸天然氣及其商業化;(Ii)通過租用再氣化容器,對埃斯科瓦爾和Bahía Blanca的液化天然氣再氣化終端進行商業和技術運營;(Iii)運輸、調節和加工工廠中保留的天然氣,用於分離和分餾汽油、丙烷和丁烷;(Iv)通過我們的子公司Metrogas S.A.(“Metrogas”)分銷天然氣;以及(V)儲存生產的天然氣。此外,通過我們對聯營公司和合資企業的投資,它還從事與以下相關的活動:(I)分離天然氣液化及其分級、儲存和運輸,以生產乙烷、丙烷、丁烷和汽油;(Ii)傳統火力發電和可再生能源的發電;以及(Iii)化肥的生產、儲存、分銷和銷售。

其收入主要來自作為生產商的天然氣向第三方和下游業務部門商業化、通過我們的子公司Metrogas分銷天然氣、向下遊業務部門銷售汽油、丙烷和丁烷以及提供液化天然氣再氣化服務。

這部分產生與上述活動相關的所有成本,包括從上游業務部分購買天然氣和保留在工廠中的天然氣。

2023年1月1日,與通過Profertil S.A.(“Profertil”)合資企業生產、儲存、分銷和銷售化肥有關的某些資產,以前包括在下游業務部門,被分配到天然氣和電力業務部門。

| (Iv) | 中央行政及其他 |

此分部包括本集團進行的其他業務,不屬於上述業務分部,亦不報告業務分部,主要包括公司行政開支及資產及建築活動。

關於每個業務部門開展的活動的説明,見經審計的合併財務報表附註5。

20

下表列出了我們每個業務部門在所示每個時期的收入和營業損益。有關收入的更多信息,請參閲經審計的合併財務報表附註24:

| 截至2011年12月31日的第一年, | ||||||||||||

| (百萬美元) | ||||||||||||

| 2023 | 2022(2) | 2021(2) | ||||||||||

| 收入(1) |

||||||||||||

| 上游 |

||||||||||||

| 收入 |

171 | 174 | 147 | |||||||||

| 分部間銷售收入 |

7,211 | 7,134 | 5,820 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 上游合計 |

7,382 | 7,308 | 5,967 | |||||||||

| 下游 |

||||||||||||

| 收入 |

14,888 | 16,016 | 11,220 | |||||||||

| 分部間銷售收入 |

100 | 109 | 64 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 總下游 |

14,988 | 16,125 | 11,284 | |||||||||

| 天然氣和電力 |

||||||||||||

| 收入 |

2,017 | 2,304 | 2,069 | |||||||||

| 分部間銷售收入 |

357 | 391 | 161 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 天然氣和電力總計 |

2,374 | 2,695 | 2,230 | |||||||||

| 中央行政及其他 |

||||||||||||

| 收入 |

235 | 263 | 246 | |||||||||

| 分部間銷售收入 |

781 | 779 | 484 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 中央行政和其他總計 |

1,016 | 1,042 | 730 | |||||||||

| 合併調整 |

(8,449) | (8,413) | (6,529) | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 總收入 |

17,311 | 18,757 | 13,682 | |||||||||

| 營業利潤或虧損 |

||||||||||||

| 上游 |

(1,927) | 1,310 | 80 | |||||||||

| 下游 |

896 | 1,523 | 945 | |||||||||

| 天然氣和電力 |

(3) | 90 | 10 | |||||||||

| 中央行政及其他 |

(270) | (405) | (198) | |||||||||

| 合併調整 |

56 | (36) | (138) | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 總營業損益 |

(1,248) | 2,482 | 699 | |||||||||

| (1) | 碳氫化合物的出口預扣税在經審計綜合財務報表附註26所示的“税款、費用和繳款”一欄中披露為“銷售費用”。與我們的碳氫化合物生產有關的特許權使用費被視為生產成本,並且在確定收入時不會扣除,參見經審計綜合財務報表附註2.b.12)。 |

| (2) | 由於與鑽探壓裂砂的勘探、開採和生產相關的某些資產發生變化,截至2022年和2021年12月31日止年度的比較信息已重列。 |

業務部門之間的銷售按公司制定的內部轉讓價格進行,該價格通常尋求接近國內市場價格。

各業務分部的經營損益已在合併調整後確定。

關於我們的主要資本支出和資產剝離的説明,見“項目5.經營和財務回顧及展望--流動資金和資本資源--資本投資、支出和資產剝離”。

上游

YPF的上游業務部門尋求通過優化已部署資本的使用來為公司增加價值,實現卓越的運營水平,從而創造新的發展機會,同時實現有利可圖的增長,這是由於在其活動中越來越多地納入非常規項目,而良好的建設效率是根本因素。

2020年11月啟動的阿根廷天然氣生產促進計劃-GasAr 2020-2024年計劃為公司提供了一個將天然氣儲藏貨幣化的機會,確保以允許我們在某些盆地開發天然氣項目的價格供應四年的需求。從這個意義上説,2022年11月啟動的2023-2028年天然氣計劃,使該公司能夠通過確保在未來五年供應天然氣需求來擴大這一機會。詳情見“--天然氣和電力--天然氣業務”和已審計合併財務報表附註35.d.1)。

21

2023年,我們繼續積極管理我們的投資組合。截至2023年12月31日,我們持有阿根廷114個油氣田的權益。根據能源祕書處(SE)2023年的數據,這些資產佔阿根廷原油總產量(不包括NGL)的38.2%,佔其天然氣總產量(包括NGL)的32.7%。

2023年期間,YPF的碳氫化合物產量比2022年增長了2.0%。與2022年相比,原油日產量增加了7.4%,天然氣日產量增加了3.2%,抵消了天然氣日產量下降3.3%的影響。

我們的非常規產量在2023年繼續強勁增長。與2022年相比,原油日產量增長26.4%,NGL日產量增長13.9%,天然氣日產量增長2.3%。

2024年2月29日,YPF董事會決定處置某些資產組,主要是來自Golfo San Jorge、Neuquina、Cuana和Southern盆地的成熟油田。這項資產出售涉及55個區塊,與公司的新管理計劃一致,新的管理計劃認為,常規上游投資組合的合理化是YPF戰略所基於的驅動因素之一,重點是非常規領域的活動和投資。見“--業務戰略”,“--石油和天然氣儲量”,“項目3.關鍵信息--風險因素--與阿根廷有關的風險--我們的業務在很大程度上取決於阿根廷的經濟狀況”,“項目3.關鍵信息--風險因素--與我們業務有關的風險--我們的業務依賴於複雜、長期和資本密集型項目”和“項目5.經營和財務審查與展望--流動性和資本資源--資本投資、支出和資產剝離”。截至2023年12月31日的這些資產的賬面金額可能會在未來根據YPF進行的處置過程的結果以及與第三方就該等資產達成的財務對價進行調整,此外,此類處置的結束將取決於是否滿足慣例的成交條件,包括適用的監管批准。見已審計合併財務報表附註8和附註38。

種植面積

我們的生產集中在阿根廷的內烏基納、高爾夫聖豪爾赫、奎亞納、諾羅亞斯特和南方盆地:

下表列出了按地理區域劃分的已開發和未開發面積的信息:

| 截至2023年12月31日 | ||||||||||||||||

| (上千英畝) | ||||||||||||||||

| 開發(1) | 未開發(2) | |||||||||||||||

| 毛利率(3) | 淨收益(4) | 毛利率(3) | 網絡(4) | |||||||||||||

| 南美 |

||||||||||||||||

| 阿根廷(5) (6) (7) |

1,341 | 998 | 18,402 | 11,046 | ||||||||||||

| 南美其他地區(8) |

- | - | 4,610 | 4,425 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| |||||

| 總計 |

1,341 | 998 | 23,012 | 15,471 | ||||||||||||

| (1) | 已開發的面積被隔開或分配給生產井。 |

| (2) | 未開發面積包括未鑽探或完成油井的租賃英畝,無論這些面積是否包含已探明儲量,均可生產經濟數量的石油或天然氣。 |

| (3) | 總英畝是指我們在其中擁有作業權益的英畝。 |

| (4) | 淨種植面積等於扣除第三方利益後的總種植面積。 |

| (5) | 8,673英畝和3,664英畝分別相當於未開發的海上油田的總面積和淨額,而28英畝和14英畝分別相當於已開發的海上油田的總面積和淨額。 |

| (6) | 我們已將這些未開發的土地排除在外。2鑑於已於2023年12月31日到期的勘探許可證,考慮到所取得的結果及已履行所有投資承諾,本公司已通知有關省份其放棄該區塊的決定,因此,YPF並不持有任何與該區塊相關的權利。 |

| (7) | 我們的種植面積包括了那些千米2截至本年度報告之日,由於與第三方的承諾尚待有關省份批准而取得的。 |

| (8) | 涉及哥倫比亞、玻利維亞和烏拉圭。在哥倫比亞,YPF通知哥倫比亞國家碳氫化合物管理局(Agencia Nacional de Hidrocarburos或“ANH”)放棄COR 12和COR 33區塊的決定;2022年7月,ANH開始提起行政訴訟,聲稱勘探承諾沒有履行或支付,截至本年度報告日期,公司已在行政程序中提出抗辯,ANH正在考慮所提供的證據。在玻利維亞,YPF的淨未開發地面面積總計91,553英畝,在烏拉圭,YPF的S淨未開發地面面積總計4,160,266英畝。 |

阿根廷第一或第二探礦期的未開發淨勘探面積為5,007千米,分別於2024年和2025-2027年成熟。2(24.6%)和15,339公里2 (75.4%),分別為20,346公里2截至2023年12月31日的淨勘探未開發面積。南美洲其他地區的淨勘探未開發面積為11,172公里2,主要在2025-2027年期間成熟。

本公司將被要求向相關省份交出的到期面積的延期,將取決於我們決定延長我們在特定地區的勘探許可證,前提是阿根廷碳氫化合物法律的要求已經得到滿足,包括我們在勘探許可證下與這些地區相關的義務的履行情況。因此,要放棄的區域通常包括鑽探未成功的面積,並被考慮非核心租賃面積。

截至2023年12月31日,我們沒有任何與近期到期的開採特許權相關的重大未開發面積。

22

阿根廷的勘探許可證和開採特許權

下表列出了有關我們持有的勘探許可證和開採特許權的信息:

| 截至2023年12月31日 | ||||||||||||

| 由YPF運營 | 非YPF運營 | 總 | ||||||||||

| 勘探許可證 |

12 | 4 | 16 | |||||||||

| 開採特許權 |

69 | 29 | 98 | |||||||||

|

|

|

|

|

|

|

|||||||

| 總計 |

81 | 33 | 114 | |||||||||

下表列出了有關我們持有的勘探許可證的信息:

| 截至2023年12月31日 | ||||||||||||||||||||||||

| 陸上 | 離岸海域 | |||||||||||||||||||||||

| 100% 所有權 利息 |

50.0% 所有權 利息 |

總 | 100% 所有權 利息 |

35.0% - 50.0% 所有權 利息 |

總 | |||||||||||||||||||

| 勘探許可證 |

8 | 4 | 12 | - | 4 | 4 | ||||||||||||||||||

下表列出了有關我們持有的開採特許權的信息:

| 截至2023年12月31日 | ||||||||||||

| 陸上 | ||||||||||||

| 100% 所有權 利息 |

7.2% - 93.0% 所有權 利息 |

總 | ||||||||||

| 開採特許權 |

54 | 44 | 98 | |||||||||

下表列出了有關我們勘探許可證和開採特許權到期年份的信息:

| 截至2023年12月31日 | ||||||||||||||||||||||||||||||||||||

| 到期年份 | ||||||||||||||||||||||||||||||||||||

| 2024- 2028 |

2029- 2033 |

2034- 2038 |

2039- 2043 |

2044- 2048 |

2049- 2053 |

2054- 2058 |

2059+ | 總 | ||||||||||||||||||||||||||||

| 勘探許可證 |

16 | - | - | - | - | - | - | - | 16 | |||||||||||||||||||||||||||

| 由YPF運營 |

12 | - | - | - | - | - | - | - | 12 | |||||||||||||||||||||||||||

| 非運營通過YPF |

4 | - | - | - | - | - | - | - | 4 | |||||||||||||||||||||||||||

| 開採特許權 |

41 | 9 | 11 | 11 | 9 | 13 | 2 | 2 | 98 | |||||||||||||||||||||||||||

| 由YPF運營 |

31 | 6 | 5 | 11 | 6 | 7 | 2 | 1 | 69 | |||||||||||||||||||||||||||

| 非運營通過YPF |

10 | 3 | 6 | - | 3 | 6 | - | 1 | 29 | |||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

| 總計 |

57 | 9 | 11 | 11 | 9 | 13 | 2 | 2 | 114 | |||||||||||||||||||||||||||

下表列出了有關我們按盆地劃分的生產性石油和天然氣田毛權益和淨權益的信息:

| 截至2023年12月31日 | ||||||||||||||||

| 水井 (1) (2) | ||||||||||||||||

| 油 | 燃氣 | |||||||||||||||

| 海盆 |

毛 | 淨 | 毛 | 淨 | ||||||||||||

| 內烏基納 |

4,372 | 3,226 | 1,848 | 1,279 | ||||||||||||

| 聖喬治高爾夫球場 |

7,216 | 6,797 | 74 | 73 | ||||||||||||

| Cuyana |

646 | 593 | - | - | ||||||||||||

| Noroeste |

40 | 21 | 74 | 36 | ||||||||||||

| 南美 |

101 | 101 | 48 | 48 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 陸上 |

12,375 | 10,738 | 2,044 | 1,436 | ||||||||||||

| 南美 |

56 | 28 | - | - | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 離岸海域 |

56 | 28 | - | - | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 總計 |

12,431 | 10,766 | 2,044 | 1,436 | ||||||||||||

| (1) | 粗井是我們擁有工作利益的井。 |

| (2) | 扣除第三方工作利益後,淨井數等於總井數。 |

23

我們在阿根廷的已證實石油儲量約99.3%集中在內烏基納盆地(81.9%)和聖豪爾赫盆地(17.3%),我們在阿根廷的已證實天然氣儲量約96.7%集中在內烏基納盆地(93.2%)和諾羅斯特盆地(3.5%)。

阿根廷的合資企業和合同安排

下表列出了有關我們參與的勘探和開採合資企業以及合同安排的信息:

| 截至2023年12月31日 | ||||||||||||

| 7.2% - 70.0%所有權權益 |

總

|

|||||||||||

| 由YPF運營 | 非YPF運營 | |||||||||||

| 勘探合資企業和合同安排 |

4 | 4 | 8 | |||||||||

| 開發、合資和合同安排 |

13 | 23 | 36 | |||||||||

|

|

|

|

|

|

|

|||||||

| 總計 |

17 | 27 | 44 | |||||||||

根據這些協議,我們分擔勘探和開發成本的義務各不相同。此外,根據我們的一些合資企業的條款,我們同意,如果我們在這些領域的權利受到限制或影響,以致無法實現合資企業的目的,我們將賠償我們的合資夥伴。有關我們截至2023年12月31日參與的主要勘探和開採合資企業的清單,請參閲經審計的合併財務報表附註29。我們也是通過重新談判服務合同並將其轉變為開採特許權和勘探許可證而產生的其他合同安排的締約方。

阿根廷的鑽探活動

下表列出了每一所示期間我們或通過我們有工作利益的合資企業鑽探的油井數量的信息:

| 截至12月31日的一年的 , | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 已鑽總井數(1) |

||||||||||||

| 油 |

1 | 10 | 5 | |||||||||

| 燃氣 |

2 | 2 | - | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 探索性生產力 |

3 | 12 | 5 | |||||||||

| 乾的 |

1 | 6 | 2 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 探索性共計 |

4 | 18 | 7 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 油 |

300 | 273 | 220 | |||||||||

| 燃氣 |

79 | 70 | 79 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 發展成果豐碩 |

379 | 343 | 299 | |||||||||

| 乾的 |

- | - | 5 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 總開發 |

379 | 343 | 304 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 已鑽淨井數(2) |

||||||||||||

| 油 |

1 | 7 | 4 | |||||||||

| 燃氣 |

2 | 1 | - | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 探索性生產力 |

3 | 8 | 4 | |||||||||

| 乾的 |

1 | 6 | 1 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 探索性共計 |

4 | 14 | 5 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 油 |

206 | 189 | 130 | |||||||||

| 燃氣 |

40 | 39 | 48 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 發展成果豐碩 |

246 | 228 | 178 | |||||||||

| 乾的 |

- | - | 2 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 總開發 |

246 | 228 | 180 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| (1) | 粗井是我們擁有工作利益的井。 |

| (2) | 扣除第三方工作利益後,淨井數等於總井數。 |

下表列出了有關正在鑽探的井數的信息:

| 截至2023年12月31日 | ||||||||

| 毛 | 淨 | |||||||

| 南美 |

||||||||

| 阿根廷 |

197 | 122 | ||||||

| 南美其他地區 |

- | - | ||||||

|

|

|

|

|

|

| |||

| 總計 |

197 | 122 | ||||||

|

|

|

|

|

|

| |||

24

勘探開發活動

阿根廷

勘探活動

YPF的陸上勘探組合主要集中在影響較大的項目,如巴勒莫·艾克據信,就潛力而言,這是位於澳大利亞盆地中僅次於巴卡穆埃爾塔組的第二個頁巖層,以及瓦卡·穆埃爾塔.

關於 巴勒莫·艾克根據該項目,2023年5月,YPF與Comañía General de Comburtible S.A.(“CGC”)簽署了一項協議,鑽探第一口水平井,以評估El Cerrito區塊的Palermo Aike地層。截至2023年12月31日,這口井正在鑽井,預計在2024年完成和測試。此外,2023年6月,聖克魯斯省向YPF發放了勘探許可證,以加強La Azucena和El Campamento Este區塊巴勒莫·艾克地層的勘探。

2023年,在巴卡穆埃爾塔地層鑽了2口水平井,其中1口在CN-VII一個是我們有勘探許可證的區塊,另一個是北巴達斯帕索開採特許權的區塊。這些井的鑽探是由於顯著的地球化學指標(從巖心和巖屑中提取的)。截至2023年12月31日,兩口油井都在完工,而測試預計將在2024年進行。

青年團S近海勘探組合是由CAN-100, CAN-102和位於北阿根廷盆地的CAN-114區塊,以及 MLO-123該區塊位於西福克蘭羣島盆地,正處於第一個勘探期,正在與我們的合作伙伴Equinor、Shell和Total Australal聯合開發。

2023年3月,第一個探索期推遲至2025年11月 CAN-102該禁令得到了阿根廷國家政府的批准。

在CAN-100區塊,勘探許可證,位於距布宜諾斯艾利斯省馬德普拉塔市300公里處,是阿根廷第一口深水井 (Argerich.x-1)計劃於2024年第二季度鑽探。為此,2023年,經過公開聽證會,所有環境許可證均獲得批准。

地震活動

2023年期間,a 3-D地震研究發生在 CAN-114,離岸 非運營該區塊位於阿根廷北盆地,全長1,862公里,佔截至2023年12月31日已完成活動的40%。

發展活動

非常規活動

2023年,我們非常規活動的產量為183.1百萬桶/日(來自作業區的年收入淨額),佔青年團S總產量的36%(來自作業區的年收入淨額非運營區域)。2023年,YPF與其合作伙伴一起繼續其增長計劃,投資超過18.73億美元(YPF運營地區淨額),151口油井投產,YPF運營的區塊進行了6,000多個壓裂階段。考慮到上述情況,YPF相信它將繼續引領阿根廷非常規活動的發展。

2023年,YPF的鑽探業務非常活躍,核心樞紐模塊 (洛馬·坎帕納, La Amara Chica, 班杜裏亞蘇爾和Aguada del Chañar),在這些石油區塊有11個作業鑽井平臺。運營效率繼續打破紀錄,12天內油井橫向長度達到2518米(8261英尺)(總長度5640米)。

在核心樞紐區塊鑽探的平均橫向長度為2781米(9125英尺)。2023年鑽探的最長油井側向長度達到4343米(14249英尺)。2023年,兩口井在新的落地水平上投產。

這項活動的重點是最有利可圖和已探明的區段,而其中約6%是針對評估井的。2023年在開發區向西鑽的一口井中觀察到了令人振奮的結果班杜裏亞蘇爾2022年的區塊使我們能夠將目前的開發擴展到區塊的中心。在美國北部地區Aguada del Chañar區塊,一個評估井墊已經鑽好,截至2023年12月31日正在被壓裂。

在2023年期間,整個Core Hub區塊的生產業績都符合預期。

即使在鑽探活動中輪轂氣塊 (Aguada de la Arena和林孔德爾芒格魯洛,YPF運營的主要天然氣區塊)2023年與2022年相似,低於計劃的活動為調整其以適應較低的國內天然氣需求,在Aguada de la Arena區塊和3個墊層(11口井)在林孔德爾芒格魯洛這是一個劃定目標,將測試該區塊南部地區的生產率,潛在地增加其資源。

在內烏基納盆地南部地區,定界塊, 拉各斯蘇爾2023年,在Loma La Lata-Sierra Barrosa常規特許權範圍內,2口水平油井完成了評價測試。在產能方面,1口井低於預期,1口井高於預期。

25

2023年,為了履行與內烏金省在內烏基納盆地西南部地區的投資承諾(這將使我們能夠延長在內烏基納盆地的勘探許可證拉斯塔卡納斯鑽了2口井,壓裂了2口井,其中1口豎井在感興趣的地區收集信息,在巴卡穆埃爾塔組下部鑽了一口水平側鑽,在巴卡穆埃爾塔組上層鑽了1口水平井。

目的是瞭解巴卡穆埃爾塔組在不同位置的生產力Loma Amarilla Sur作為劃定試驗階段的一部分,該區塊的4口井於2023年8月投入生產(1口垂直油井收集感興趣的序列中的信息,4口水平油井瞄準兩個着陸區)。截至2023年12月31日,評估測試正在進行中。

中的活動氣體窗口的劃定,在內烏基納盆地西部地區,於2023年恢復,鑽探了2口水平井,其中1口井在塞羅拉斯米納斯正在鑽井的區塊和1口井洛馬德爾莫萊阻止。這項活動是與內烏昆省投資承諾的一部分,目的是延長這兩個區塊的勘探許可證,這將使我們能夠更好地瞭解巴卡穆埃爾塔地層的S在這些區塊的潛在產能。

常規活動

蘇爾地區

在2023年期間,蘇爾地區‘S產量為93.4mboe/d(來自作業區的淨收入),佔YPF總產量的18%(來自作業區和非運營區域)。

2023年期間,蘇爾地區的活動涉及總投資(來自業務區的YPF淨額)9.55億美元。

2023年期間,蘇爾地區取得的里程碑主要是由於在該地區開展聚合物注入活動特雷波爾和埃斯卡蘭特2022年開展聚合物注入試點的區塊表現優於並超過預測。在曼提亞萊斯·貝爾在格林貝克北區塊,二次注聚試點(之前沒有常規注水)繼續提高石油產量,與格林貝克北區塊S 2022年的結果相比,2023年的產量達到新高,超出預期;基於這些結果,我們正在分析該區塊走向注聚大眾化的趨勢。

此外,水平緻密井鑽井的實施,促進了蘇爾地區的生產率成果。基於2022年鑽探的第一口水平緻密油井取得的積極成果,目標是D-129隊形的形成卡納多恩·萊昂和埃斯皮諾薩梅塞塔2023年,在各區塊鑽完了3口緻密水平油井,結果符合預期。所有這些項目都有1500米的水平分支延伸和18個階段的水力刺激,考慮到與2022年相比增加了500米和6個階段的水力刺激,這是一個重要的里程碑,從而降低了開發成本。

歐雅斯特地區

在2023年期間,歐雅斯特地區S產量為137.5百萬桶/日(來自作業區的淨收入),佔青龍S總產量的27%(來自作業區的淨收入)。非運營區域)。

2023年期間,奧雅斯特地區的活動涉及總投資(來自業務區的YPF淨額)3.84億美元。

2023年歐雅斯特地區的活動主要集中在裏約熱內盧唯一與天然氣生產有關的上游常規項目所在的區塊。該項目是2020-2024年天然氣計劃和2023年-2028年天然氣計劃的一部分,旨在通過提供有競爭力的價格來提高阿根廷的天然氣產量,鑽探18口井(16口緻密氣井和2口維修井)。2023年,11口井投產,效果符合預期,達到 早在2021年,由於持續的鑽探運動,其高原地區就開始了。在查查胡恩蘇爾塊,我們正在內烏基納盆地執行第三次活動的主要項目,將於2023年投產3家聚合物工廠,結果符合預期。此外,由於履行了該項目的投資承諾,門多薩省第01/2024號行政決定批准該區塊的特許權使用費削減50%。

非操作活動

2023年期間,生產 非運營區域為99.6 mboe/d(YPF淨來自 非運營面積),佔YPF總產量的19%(YPF淨來自運營和 非運營區域)。

在2023年期間,常規活動 在非運營涉及總投資的領域(YPF淨來自 非運營地區)的鑽探和完工費用為1300萬美元,生產設施和其他資本支出為3800萬美元。2023年,該公司與薩爾塔省簽署了一項協議,將原期限到期日起延長10年 阿瓜拉圭塊該協議給予2%的特許權使用費減免。

在2023年期間,非常規活動在非運營內烏基納盆地地區涉及總投資(YPF淨來自 非運營地區)的鑽探和完工費用為3.61億美元,生產設施和其他資本支出為3.15億美元。主要投資集中在頁巖油開發 林德羅·阿特拉維薩和巴哈達德阿涅洛區塊和頁巖氣 拉卡萊拉和西阿瓜達·皮查納個街區. 2023年期間,在 拉卡萊拉區塊我們完成了連接該區塊與洛馬坎帕納區塊的石油管道的建設,並開始了中央生產設施項目的建設,該項目預計將於2024年第二季度完工,將允許10毫米釐米/天的天然氣處理能力和4,800釐米/天的凝析油。

Aguaragüe、La Calera和Aguada Pichana Oeste區塊是GasAr 2020-2024年計劃和GasAr 2023-2028年計劃的一部分,旨在通過提供有競爭力的價格來提高阿根廷的天然氣產量。

26

南美其他地區

勘探活動

2023年12月,該公司成功競標了烏拉圭,獲得勘探許可證OFF-5區塊,使公司的國際近海面積增加了16,836公里2.

查拉瓜區塊是印度的一個陸上地區玻利維亞2023年7月獲得鑽井環境許可證後,於2023年11月進入第三勘探階段。

COR12和COR33區塊位於科迪勒拉東方盆地哥倫比亞,我們根據ANH的授權進行操作。我們在COR 12區塊的權益為60%,在COR 33區塊的權益為55%。這些區塊的總淨面積為700公里。2。2016年,我們與我們的合作伙伴一起,向ANH通報了我們放棄這兩個區塊的決定。2022年7月,ANH開始了一項行政訴訟,聲稱勘探承諾沒有履行或支付。截至本年度報告之日,該公司在行政程序中提出了辯護理由,ANH正在考慮所提供的證據。

石油和天然氣儲量

已探明石油和天然氣儲量是指通過對地球科學和工程數據的分析,在提供經營權的合同到期之前,可以合理確定地估計(從給定日期起,從已知油藏中,在現有經濟條件、運營方法和政府法規下)經濟上可生產的石油和天然氣儲量,除非有證據表明,無論是使用確定性方法還是概率方法進行估計,續期都是合理確定的。開採碳氫化合物的項目必須已經開始,或者經營者必須合理地確定它將在合理的時間內開始該項目。在某些情況下,可能需要對新油井和相關設施進行大量投資,以回收已探明的儲量。

截至2023年12月31日、2022年12月31日、2022年12月31日和2021年12月31日的淨探明儲量信息是按照美國證券交易委員會規則和FASB ASC932規則計算的。據此,對該公司生產的不同品質原油計算了用於確定儲量的原油價格。因此,為了計算我們截至2023年12月31日的淨探明儲量,本公司根據美國證券交易委員會規則和財務會計準則委員會ASC932規則,考慮了年內各月原油的未加權平均實現價格。12個月截至2023年12月31日的期間,是指公司生產的每種不同品質調整後的國內原油價格。

本年度報告所載報告儲量僅包括我們的已探明儲量,不包括可能儲量或可能儲量。

此外,由於阿根廷沒有基準市場天然氣價格,該公司考慮了12個月截至2023年12月31日的國內市場平均實現價格,根據美國證券交易委員會規則和財務會計準則委員會ASC932規則,以及根據2020-2024年天然氣計劃和2023年-2028年天然氣計劃授予YPF的某些流域某些地區的合同價格,這些合同將有效到其相應的終止日期。見已審計合併財務報表附註35.d.1)。

儘管如此,近年來大宗商品價格波動很大。見“項目3.關鍵信息--風險因素--與我們業務有關的風險--我們的儲量和產量可能下降”和“項目3.關鍵信息--風險因素--與我們業務有關的風險--我們的石油和天然氣儲量是估計值”。

淨準備金被定義為扣除第三方擁有的利息後歸屬於本公司利息的準備金總額部分。在釐定淨儲量時,如特許權使用費擁有人與相關開採項目有直接利害關係,並且能夠獨立作出提升及銷售安排,則本公司的報告儲量不包括應付他人的特許權使用費(不論以現金或實物支付)。相比之下,如果需要向第三方支付的特許權使用費,無論是以現金或實物支付的,都是一種財務義務,或者實質上相當於生產税或遣散税,則相關準備金不被排除在報告的準備金之外,儘管這種付款在當地法規中被稱為特許權使用費。在報告我們的產量時,也遵循同樣的方法。

天然氣儲量不包括預計在特許權和租賃權、油田設施和天然氣加工廠從天然氣中提取的液體的氣態當量。這些液體包括在NGL的已探明淨儲量中。

探明儲量增額確定技術

YPF截至2023年12月31日的估計已探明儲量是基於通過整合現有和適當的數據而產生的估計,利用在現場得到證明的成熟技術來產生可重複和一致的結果。這些綜合評估中使用的數據包括通過井筒直接從地下獲得的信息,如測井記錄、儲集層巖心樣本、流體樣本、靜態和動態壓力信息、生產測試數據以及監測和動態信息。所利用的數據還包括通過間接測量獲得的地下信息,包括高質量2-D和3-D地震數據,用可用井控進行了校準。在適用的情況下,還利用了地質露頭信息。用於解釋和整合所有這些數據的工具包括用於儲層建模、模擬和數據分析的專有和商業軟件。在某些情況下,如果有合適的模擬儲集層模型可用,這些模擬模型的儲集層參數被用來增加我們儲量估計的可靠性。

關於我們已探明儲量估算過程的更多信息,請參閲“-儲量內部控制和儲量審計”。

27

截至2023年12月31日的已探明和未開發淨儲量

下表列出了關於我們估計的已探明和未開發的原油、天然氣和天然氣淨儲量的信息:

| 截至2023年12月31日止的年度 | ||||||||||||||||

| 油(1) | NGL | 天然氣 | 總計(2) | |||||||||||||

| (mmbbl) | (mmbbl) | (Bcf) | (Mmboe) | |||||||||||||

| 已探明已開發儲量 |

||||||||||||||||

| 合併實體 |

||||||||||||||||

| 南美 |

||||||||||||||||

| 阿根廷 |

263 | 41 | 1,656 | 599 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| |||||

| 已開發儲量總數 |

263 | 41 | 1,656 | 599 | ||||||||||||

| 截至2023年12月31日止的年度 | ||||||||||||||||

| 油(1) | NGL | 天然氣 | 總計(2) | |||||||||||||

| (mmbbl) | (mmbbl) | (Bcf) | (Mmboe) | |||||||||||||

| 已探明未開發儲量 |

||||||||||||||||

| 合併實體 |

||||||||||||||||

| 南美 |

||||||||||||||||

| 阿根廷 |

283 | 33 | 880 | 473 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| |||||

| 已探明未開發儲量總額 |

283 | 33 | 880 | 473 | ||||||||||||

| 截至2023年12月31日止的年度 | ||||||||||||||||

| 油(1) | NGL | 天然氣 | 總計(2) | |||||||||||||

| (mmbbl) | (mmbbl) | (Bcf) | (Mmboe) | |||||||||||||

| 已探明儲量(2) (3) |

||||||||||||||||

| 合併實體 |

||||||||||||||||

| 開發 |

263 | 41 | 1,656 | 599 | ||||||||||||

| 未開發 |

283 | 33 | 880 | 473 | ||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| |||||

| 總探明儲量 |

546 | 74 | 2,536 | 1,072 | ||||||||||||

| (1) | 包括原油和凝析油。 |

| (2) | 上表和本年度報告中其他地方的天然氣體積已轉換為每桶5615立方英尺的原油當量。 |

| (3) | 已探明的原油和NGL儲量包括估計7200萬桶原油和1000萬桶NGL,涉及如上所述的特許權使用費支付,這是一項財務義務,或基本上相當於生產税或類似税。已探明的天然氣儲量估計包括292 bcf的此類付款。 |

2024年2月29日,YPF董事會決定處置某些集團的到期資產。這一優化和撤資計劃涉及來自Golfo San Jorge、Neuquina、Cuana和Southern盆地的55個區塊。與這些地區相關的總探明儲量,包括在截至2023年12月31日的總探明儲量中,約佔85Mboe,主要與常規原油資產有關。見已審計綜合財務報表附註8和38以及“--業務戰略”、“-上游”、“項目3.關鍵信息--風險因素--與阿根廷有關的風險--我們的業務在很大程度上取決於阿根廷的經濟狀況”、“項目3.關鍵信息--風險因素--與我們的業務有關的風險--我們的業務依賴於複雜、長期和資本密集型項目”和“項目5.經營和財務審查與展望--流動資金和資本資源--資本投資、支出和資產剝離”。

有關截至2023年、2023年、2022年和2021年12月31日的年度估計淨探明儲量變化的信息,請參閲第頁開始的“石油和天然氣生產活動補充信息(未經審計)”。S-1這份年度報告。

儲量替換率

儲量替換率是新增已探明儲量的淨值除以任何給定時期的產量。

截至2023年12月31日,由於淨探明儲量增加72毫米波(液體41毫米波,天然氣31毫米波),考慮到年內生產187毫米波和2023年初的探明儲量數量,儲量替換率為39%。2023年期間,沒有與銷售和收購相關的儲備量增加。

關於已探明儲量的變化和已探明儲量估計的可靠性的更多信息,請參閲“石油和天然氣生產活動補充信息(未經審計)”、“關鍵信息-風險因素-與我們業務有關的風險-我們的儲量和產量可能下降”和“關鍵信息--風險因素-與我們業務有關的風險--我們的石油和天然氣儲量是估計的”。

下表列出了每個所示期間關於準備金替代率的資料:

| 截至12月31日的一年的 , | ||||||||||||||

| (%) | ||||||||||||||

| 2023 | 2022 | 2021 | ||||||||||||

| 儲量替換率(1) |

39% | 124% | 229% | |||||||||||

| (1) | 包括銷售量和收購量。 |

28

以下各段將進一步詳細解釋截至2023年12月31日止年度的已探明未開發淨儲量的最重大變化。

2023年我國已探明未開發淨儲量的變化

截至2023年12月31日,YPF的已探明未開發淨儲量估計為473 mm boe,佔截至該日期的1,072 mm boe淨已探明儲量總額的44%。截至2022年12月31日,估計的已探明未開發淨儲量為597 Mmboe(佔截至該日期的總已探明淨儲量1,187 Mmboe的50%)。

2023年已探明未開發淨儲量減少21%的主要原因是:

| ● | 與已探明未開發儲量有關的油田開發項目,允許將132 Mmboe轉移到已探明已開發儲量。主要捐款涉及主要在內烏基納盆地的開發井(129 Mm Boe),以及主要在Golfo San Jorge和Neuquina盆地改進的開採項目和修井(3 Mm Boe)。 |

| ● | 擴建和發現,增加了已探明的未開發儲量105 Mboe(192桶天然氣、7桶天然氣和64桶原油),主要來自內烏基納盆地巴卡穆埃爾塔組的非常規石油和天然氣項目: |

-原油:Loma La Lata Norte,Bandurria Sur和La Amata Chica。

-天然氣:La Calera和Aguada Pichana Oust。

| ● | 一些儲量開發項目戰略和鑽探時間表的變化,導致減少了68 mm boe(41 mm boe液體和148 bcf天然氣)。 |

| ● | 石油和天然氣價格的變化及其對經濟的影響,導致已探明的未開發儲量減少了37Mboe。 |

2023年,YPF用於繼續開發儲量的資本支出總額為24.73億美元,其中19.29億美元用於與已探明未開發儲量相關的項目。

截至2023年12月31日,我們在個別油田或國家沒有實質性數量的已探明未開發儲量,這些油田或國家在被披露為已探明未開發儲量後,已保持五年或更長時間未開發。

關於準備金和準備金審計的內部控制

我們的石油工程師已經估計了我們在合併公司持有的所有石油和天然氣儲量。為了達到“合理確定性”的高標準,儲量估算是在考慮到關於油藏經濟產能要求、可接受的探明面積擴大、驅動機制和改進的開採方法、現有經濟和運營條件下的可銷售性以及項目成熟度的額外指導的情況下提出的。

在適用的情況下,使用容量法來確定原地石油的數量。估計是通過使用各種類型的日誌、巖心分析和其他可用數據進行的。利用地層頂部、總厚度和淨油層厚度、孔隙度和間隙流體飽和度的代表值來編制構造圖來圈定每個儲集層,並用等厚圖來確定儲集層體積。在有足夠的數據和有充分理由的情況下,使用物質平衡和其他工程方法來估計原生碳氫化合物的位置。

對常規油藏最終採收率的估計通常是通過對原地石油儲量應用採收率係數來進行評估的。這些因素是基於儲集層固有的驅動機制、流體和巖石性質的分析、儲集層的構造位置及其生產歷史。在某些情況下,與有更完整數據的地區的類似生產油藏進行了比較。

對於非常規油藏開發,儲量估計側重於基於動態的方法,其中增產技術和當前技術信息也被整合到分析中。在適用的情況下,統計評估的實施考慮到最先進的方法:研究方法。

在有足夠的數據和情況合理的情況下,使用物質平衡和其他工程方法來估計最終的採收率。在這些情況下,在估計最終採收率時考慮了諸如累積產量、產量、儲層壓力、油氣比動態和產水量等油藏動態參數。

在某些不能使用上述方法的情況下,通過類比擁有更完整數據的類似油藏來估算已探明儲量。

為了控制儲備預訂的質量,建立了一個納入YPF內部控制系統的流程。

29

這一管理儲備登記的流程是集中控制的,包括以下組成部分:

| ● | 儲備審計部門(“RA”)獨立於上游業務部門。RA的活動由YPF的審計委員會監督,該委員會還負責監督用於記錄公司碳氫化合物儲量和對其進行內部控制的程序和系統。管理局的主要目標是確保YPF的已探明儲量估計和披露符合美國證券交易委員會、財務會計準則委員會和薩班斯-奧克斯利法案的規則,並審查儲量估計和YPF已探明儲量報告的年度變化。管理局負責:(I)準備有關油麻地基金已報告的已探明石油、天然氣及天然氣儲量的公開披露資料;及(Ii)為油地基金內參與估算儲量及報告程序的人員提供培訓。RA由在石油行業平均擁有20年以上技術經驗的個人管理和配備人員,包括在美國證券交易委員會指導方針下的儲量分類和分類方面。RA的工作人員包括幾個擁有工程學或地質學高級學位的個人,以及擁有各種技術研究學士學位的個人。管理局的若干成員已在其專長領域內的有關專業團體註冊或隸屬於該專業團體。 |

| ● | 儲備審計員自2023年1月以來一直領導RA,負責監督第三方工程師進行的儲量估計和儲量審計的準備工作。現任儲量審計師在油藏工程、儲量估算、項目開發、現場作業、經濟評估和一般會計法規方面擁有30多年的經驗。在成為儲量審計師之前,他曾在Golfo San Jorge和Neuquina盆地的油田擔任資產經理和規劃主管,並在2009年至2022年期間擔任RA的儲量審計團隊經理。他擁有拉普拉塔國立大學的電氣工程學位、Escuela International de Negocios的碩士學位和IAE商學院的研究生高管發展計劃。根據我們內部控制系統的要求,儲量審計師的薪酬不受報告儲量變化的影響。 |

| ● | 註冊管理局對上游業務部門提交的已探明儲量變化進行的季度內部審查,並與出現技術、運營或商業問題的物業相關。 |

| ● | 上游業務分部的每個領域均設有一名品質儲備協調員(“QRC”),以確保對已探明儲量的估計及估計的審批過程有有效的控制,並及時報告已探明儲量變動的相關財務影響。我們的QRC負責審查已探明儲量估計。每個QRC的資格都是在逐個案例在參考這些QRC同行的認可和尊重的基礎上。YPF通常會認為QRC符合以下條件:(I)至少具有5年石油工程或石油地質方面的實際經驗,並具有至少3年負責儲量估計和評估的此類經驗;和(Ii)已從公認地位的學院或大學獲得石油工程、地質學或其他相關工程或物理學科的學士或高級學位,或已從適當的政府當局或專業組織獲得並保持良好的註冊或認證專業工程師執照或註冊或認證專業地質學家執照,或同等資質。 |

| ● | 通過技術審查委員會進行的正式審查,以確保在向項目投入資金之前滿足技術和商業標準。 |

| ● | 我們的內部審計團隊檢查YPF對財務報告的內部控制的有效性,這些控制旨在確保報告的可靠性和對所有資產的保護,並檢查YPF是否遵守法律、法規和內部標準。 |

| ● | 預訂的所有卷都定期提交給第三方儲備審計。在任何給定年份為第三方儲備審計選擇的屬性是基於以下基礎選擇的: |

| - | 所有物業每三年一次;以及 |

| - | 最近購置的上一個週期沒有提交第三方儲量審計的財產,以及有可能對先前儲量估計產生重大影響的新信息的財產。 |

對於那些提交給第三方儲量審計的地區,YPF的已探明儲量數字必須在第三方儲量審計數字的7%或10Mboe以內,YPF才能聲明這些儲量已得到第三方儲量審計的批准。如果差額大於容差,YPF將重新估算其已探明儲量達到這一容忍度水平或應披露第三方數字。YPF通過批准相應的內部政策,通過了上述程序。

2023年,DeGolyer和MacNaughton審計了某些YPF運營和非運營阿根廷內烏基納、聖豪爾赫、南澳和奎亞納盆地的區域。這些審計是於2023年12月31日進行的,經審計的油田截至該日期的已探明儲量總計約為374 mm boe(200 mm boe為已探明未開發儲量),約佔我們已探明儲量的35%及截至2023年12月31日已探明未開發儲量的42%。相關儲備審計報告的副本作為本年度報告的證物存檔。

根據阿根廷碳氫化合物分祕書處第324/2006號決議和2016年第69/2016號決議,我們必須在每年3月31日之前向阿根廷碳氫化合物分祕書處提交這兩項決議所界定的、並經外聘審計員核證的我國石油和天然氣儲量和資源估計數的詳細資料。上述認證和外部審計僅具有上述決議確立的含義,不得解釋為根據美國證券交易委員會規則和財務會計準則委員會ASC932規則對石油和天然氣儲量進行的認證或外部審計。我們上一次提交的是截至2023年12月31日的年度報告。向阿根廷碳氫化合物分祕書處提交的對我們石油和天然氣儲量的估計大大高於本年度報告所載對我們已探明石油和天然氣儲量的估計,主要是因為:(I)向阿根廷碳氫化合物分祕書處提交的信息包括我們作為經營者的所有財產,無論我們對這些財產的所有權權益水平如何;(Ii)向阿根廷碳氫化合物分祕書處提交的信息包括未列入本年度報告的其他類別的儲量和資源,這與本年度報告所載的符合“美國證券交易委員會”規則和FASB ASC 932規則的已探明儲量估計值不同;和(三)上述決議對探明儲量的定義不同於規則中確定的“探明石油和天然氣儲量”定義4-10(a)監管部門的S-X。因此,本年度報告中包含的所有已探明油氣儲量估計僅反映符合美國證券交易委員會和FASB ASC932規則的規則和披露要求的已探明石油和天然氣儲量。

30

油氣生產、生產成本和銷售價格

下表列出了所顯示的每個時期關於我們的原油(包括原油和凝析油)、天然氣液化石油氣和天然氣按銷售和年度產量的信息。在確定淨產量時,我們不計入應支付給他人的特許權使用費,無論是以現金或實物支付的,如果特許權使用費所有者在此類生產中有直接利益,並能夠獨立進行吊裝和銷售安排。相比之下,就需要向第三方支付的特許權使用費而言,無論是以現金或實物支付,都是一種財務義務,或者實質上相當於生產税或遣散税,因此不會被排除在我們的淨生產額之外,儘管這種支付在當地法規中被稱為特許權使用費。我們在阿根廷的生產就是這種情況,在阿根廷,特許權使用費費用被計入生產成本。

| 截至12月31日的一年的 , | ||||||||||||

| (mmbbl) | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 石油和凝析油生產 (1) |

||||||||||||

| 合併實體 |

||||||||||||

| 南美 |

||||||||||||

| 阿根廷 |

89 | 83 | 77 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 石油和凝析油總產量 (2) |

89 | 83 | 77 | |||||||||

| 截至2013年12月31日的年度, | ||||||||||||

| (mmbbl) | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| NGL生產 (1) |

||||||||||||

| 合併實體 |

||||||||||||

| 南美 |

||||||||||||

| 阿根廷 |

16 | 15 | 13 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| NGL總產量 (3) |

16 | 15 | 13 | |||||||||

| 截至2013年12月31日的年度, | ||||||||||||

| (Bcf) | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 天然氣產量 (1) |

||||||||||||

| 合併實體 |

||||||||||||

| 南美 |

||||||||||||

| 阿根廷 |

414 | 423 | 403 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 天然氣總產量 (4) (5) |

414 | 423 | 403 | |||||||||

| 截至2013年12月31日的年度, | ||||||||||||

| (Mmboe) | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 油當量產量(1) (6) |

||||||||||||

| 合併實體 |

||||||||||||

| 石油和凝析油 |

89 | 83 | 77 | |||||||||

| NGL |

16 | 15 | 13 | |||||||||

| 天然氣 |

74 | 75 | 72 | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 總油當量產量 |

179 | 173 | 162 | |||||||||

| (1) | 阿根廷的Loma La Lata Central和Loma La Lata Norte(Loma La Lata油田的南部和北部)按原油當量桶計算,約佔我們總探明儲量的18.4%。在截至2023年、2023年、2022年和2021年12月31日的年度內,這些油田的原油和凝析油產量分別為11、11和9桶,天然氣產量分別為4、5和4桶,天然氣產量分別為65、71和80桶/桶。 |

| (2) | 截至2023年、2023年、2022年和2021年12月31日的年度原油產量分別包括估計為12、12和11 Mmbbl的特許權使用費,這些特許權使用費是一種財務義務或基本上相當於生產税或類似税。 |

| (3) | 截至2023年、2023年、2022年和2021年12月31日的年度,NGL產量分別包括估計為2、2和1 Mmbbl的特許權使用費,這些特許權使用費是一種財務義務或基本上相當於生產税或類似税。 |

| (4) | 截至2023年、2023年、2022年和2021年12月31日的年度天然氣產量分別包括估計為54bcf、57bcf和53bcf的特許權使用費,這些特許權使用費是一種財務義務或基本上相當於生產税或類似税。 |

| (5) | 不包括業務中消耗或燃燒的數量(而“石油和天然氣生產活動補充信息(未經審計)--石油和天然氣儲量”中儲量表中顯示的銷售量包括業務中消耗的數量)。 |

| (6) | 天然氣體積已轉換為每桶5615立方英尺的桶油當量。 |

31

我們在阿根廷生產的原油的組成因地理區域而異。我們在阿根廷生產的幾乎所有原油的硫含量都很低,甚至沒有。我們在阿根廷生產的原油基本上都賣給了我們的下游業務部門。我們生產的大部分天然氣都是管道性質的。我們所有的天然氣田都生產商業數量的凝析油,基本上,我們所有的原油油田都生產伴生天然氣。

下表列出了所示每個時期的平均生產成本和平均銷售價格:

| 總 | 阿根廷 | 其餘部分 南美 | ||||||||||

| 美元/boe | ||||||||||||

| 生產成本和銷售價格 (1) |

||||||||||||

| 截至2023年12月31日的年度 |

||||||||||||

| 提升成本 |

16.2 | 16.2 | - | |||||||||

| 税收和類似付款 (2) |

0.5 | 0.5 | - | |||||||||

| 其他成本(4) |

1.3 | 1.3 | - | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 平均生產成本 |

18.0 | 18.0 | - | |||||||||

| 石油平均銷售價格 |

62.5 | 62.5 | - | |||||||||

| NGL平均售價 |

26.5 | 26.5 | - | |||||||||

| 天然氣平均銷售價格 (3) |

20.8 | 20.8 | - | |||||||||

| 截至2022年12月31日的年度 |

||||||||||||

| 提升成本 |

15.1 | 15.1 | - | |||||||||

| 税收和類似付款 (2) |

0.6 | 0.6 | - | |||||||||

| 其他成本(4) |

1.3 | 1.3 | - | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 平均生產成本 |

17.0 | 17.0 | - | |||||||||

| 石油平均銷售價格 |

64.4 | 64.4 | - | |||||||||

| NGL平均售價 |

42.6 | 42.6 | - | |||||||||

| 天然氣平均銷售價格 (3) |

21.0 | 21.0 | - | |||||||||

| 截至2021年12月31日的年度 |

||||||||||||

| 提升成本 |

11.7 | 11.7 | - | |||||||||

| 税收和類似付款 (2) |

0.5 | 0.5 | - | |||||||||

| 其他成本(4) |

1.0 | 1.0 | - | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

| 平均生產成本 |

13.2 | 13.2 | - | |||||||||

| 石油平均銷售價格 |

53.7 | 53.7 | - | |||||||||

| NGL平均售價 |

40.8 | 40.8 | - | |||||||||

| 天然氣平均銷售價格 (3) |

20.6 | 20.6 | - | |||||||||

| (1) | 這些金額被報告為“已售出基礎”。 |

| (2) | 不包括從價税和遣散税,包括作為財務義務或實質上相當於此類税收的特許權使用費支付的影響,在截至2023年12月31日、2022年和2021年12月31日的年度分別為5.3美元/boe、5.5美元/boe和4.9美元/boe。 |

| (3) | 包括旨在提高阿根廷天然氣產量的刺激計劃的收入。見已審計合併財務報表附註35.d.1)。 |

| (4) | 包括截至2023年、2023年、2022年和2021年12月31日止年度的(0.9)美元/boe、(1.0)美元/boe和(0.9)美元/boe,對應於IFRS 16“租約”的實施。見已審計合併財務報表附註2.B.4)。 |

下游

2023年,我們的下游業務包括原油精煉和運輸,以及精煉燃料、潤滑油、液化石油氣和其他成品油產品在國內批發和零售市場以及某些出口市場的營銷和運輸。

2023年期間,下游業務部門被劃分為以下部門:

| ● | 煉油事業部(原油精煉和石化生產)。 |

| ● | 營銷部(煉油、石化和轉售產品的商業化和營銷)。 |

| ● | 物流部(將原油運輸到煉油廠,並在不同的銷售渠道銷售精煉和石化產品)。 |

| ● | 貿易部(對國際市場的成品油和原油的貿易)。 |

| ● | 中游石油司(開發、建造和運營新的輸油管道,以疏散巴卡穆埃爾塔組的原油生產)。 |

我們通過廣泛的銷售人員網絡在阿根廷各地銷售各種精煉石油和石化產品,YPF擁有和獨立的分銷商,以及廣泛的零售分銷系統。此外,我們主要從布宜諾斯艾利斯省拉普拉塔市的港口出口精煉產品,並通過我們在內烏昆省的管道出口原油。我們銷售的成品油產品包括汽油、柴油、噴氣燃料、煤油、重油和其他原油產品,如車用油、工業潤滑油、石油氣和瀝青。

32

煉油事業部

我們是阿根廷領先的煉油商,擁有全國50%以上的煉油能力。此外,我們在我們的3家全資煉油廠中以高利用率運營:

| ● | 位於布宜諾斯艾利斯省的拉普拉塔煉油廠。 |

| ● | Luján de Cuyo煉油廠,位於門多薩省。 |

| ● | 位於內烏昆省的Plaza Huincul煉油廠。 |

我們的三家全資煉油廠的總煉油能力為119.7 Mbbl(328.1 Mbl/d)。這些煉油廠位於我們的原油管道和成品油管道分銷系統的戰略位置。2023年,我們的原油產量佔我們煉油廠加工原油總量的79.1%,基本上全部運往我們的煉油廠。剩餘的加工原油從第三方購買。我們還擁有Refinería del Norte S.A.(“Refinor”)50%的股權,這是與Hidrocarburos del Norte S.A.(由Integra Capital S.A.全資擁有的公司)共同控制的實體。該公司在薩爾塔省的煉油能力為26.1 Mbl/d,也就是眾所周知的坎波杜蘭。

| 截至2013年12月31日的年度, | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 吞吐量 | 使用 | 吞吐量 | 使用 | 吞吐量 | 使用 | |||||||

| (百萬美元/日) | (%) | (百萬美元/日) | (%) | (百萬美元/日) | (%) | |||||||

| 拉普拉塔煉油廠 |

169.6 | 89.8% | 164.6 | 87.1% | 153.1 | 81.0% | ||||||

| Luján de Cuyo煉油廠 |

105.0 | 92.2% | 104.0 | 91.3% | 100.7 | 88.4% | ||||||

| 興庫爾廣場煉油廠 |

19.8 | 78.5% | 16.9 | 67.1% | 16.4 | 65.1% | ||||||

|

|

|

|

|

|

| |||||||

| 總計 |

294.4 | 89.7% | 285.5 | 87.0% | 270.2 | 82.4% | ||||||

2023年我們煉油廠加工的原油是2016年以來最高的加工量,汽油和中間油(例如柴油和噴氣燃料)的產量是2007年以來最高的。

| 截至2011年12月31日的第一年, | ||||||||||||||

| 2023 | 2022 | 2021 | ||||||||||||

| 產出原油 |

Mmboe | 107.5 | 104.2 | 98.6 | ||||||||||

| 產出原料 |

Mmboe | 3.8 | 3.7 | 3.9 | ||||||||||

| 產出原油/原料 |

Mmboe | 111.3 | 107.9 | 102.5 | ||||||||||

| 生產 |

||||||||||||||

| 柴油 |

Mmboe | 46.8 | 45.0 | 43.6 | ||||||||||

| 車用汽油 |

Mmboe | 27.8 | 27.0 | 24.0 | ||||||||||

| 石化汽油 |

Mmboe | 9.1 | 8.5 | 8.9 | ||||||||||

| 噴氣燃料 |

Mmboe | 6.4 | 5.7 | 2.8 | ||||||||||

| 基礎油 |

Mmboe | 0.9 | 0.8 | 1.2 | ||||||||||

| 燃料油 |

MTN | 147.7 | 229.5 | 390.2 | ||||||||||

| 焦炭 |

MTN | 920.7 | 885.1 | 878.3 | ||||||||||

| 液化石油氣 |

MTN | 704.1 | 644.0 | 636.8 | ||||||||||

| 瀝青 |

MTN | 85.8 | 72.0 | 146.2 | ||||||||||

拉普拉塔煉油廠是阿根廷最大的煉油廠,位於布宜諾斯艾利斯省拉普拉塔市的港口,距離布宜諾斯艾利斯自治市60公里,標稱產能為189.0 Mbl/d。該煉油廠包括三個蒸餾裝置、兩個減壓蒸餾裝置、兩個催化裂化裝置、兩個焦化裝置、一個焦石腦油加氫處理裝置、一個平臺裝置、兩個柴油加氫精製裝置、一個汽油加氫處理裝置、一個異構化裝置、一個催化裂化催化劑、石腦油裂解和脱硫裝置以及一個潤滑油複合體。除了生產甲基叔丁基醚(“MTBE”)、叔戊基甲基醚(“TAME”)和用於混合汽油和其他化學產品的芳烴化合物的石化綜合體外,該公司還將繼續生產用於混合汽油和其他化學產品的芳烴化合物。2023年,Topping D裝置和新的脱鹽器的改造完成,可以加工更多的頁巖油。此外,在2023年期間,在Topping進行了維護停工D-瓦西奧潤滑油、焦炭B和芳烴工廠。

2023年在拉普拉塔煉油廠加工的原油,其中73.8%是YPF-製作,主要產自內烏基納和聖豪爾赫盆地。拉普拉塔煉油廠的原油供應來自Neuquina盆地的管道和Golfo San Jorge盆地的船隻,在這兩種情況下都是到達布宜諾斯艾利斯省的羅薩萊斯港,然後通過管道從羅薩萊斯港到達拉普拉塔煉油廠。

Luján de Cuyo煉油廠的名義產能為113.9 Mbl/d,在阿根廷煉油廠中排名第二。該煉油廠包括2套蒸餾裝置、1套減壓蒸餾裝置、2套焦化裝置、1套催化裂化裝置、1套平臺裝置、1套乙基叔丁基醚(ETBE)裝置、1套異構化裝置、1套烷基化裝置、1套催化裂化汽油裂解器、1套加氫裂化裝置、1套催化裂化石腦油加氫處理裝置和2套汽油加氫處理裝置。2023年期間,Luján de Cuyo煉油廠的加工業務受到ISOMAX、焦炭I、託平III和氫氣裝置維修停工的影響。此外,Topping III裝置改造的進展將使更高含量的頁巖油生產能夠在2024年前得到加工。

33

由於位於門多薩省西部,而且靠近我們擁有的重要分銷終端,Luján de Cuyo煉油廠已成為負責精煉石油產品的主要設施,以供應阿根廷中部和西北部省份的國內市場。Luján de Cuyo煉油廠通過管道直接從內烏基納和奎亞納盆地接收原油供應。2023年,Luján de Cuyo煉油廠加工的85.9%的原油是我們生產的。

位於內烏昆省的Plaza Huincul煉油廠的裝機容量為25.2 Mbl/d。該煉油廠目前生產的唯一產品是汽油、柴油和噴氣燃料,主要在附近地區和阿根廷南部地區銷售。在產量超過當地需求的情況下,較重的產品與原油混合,並通過管道從Plaza Huincul煉油廠運輸到La Plata煉油廠進行進一步加工。Plaza Huincul煉油廠通過管道從內烏基納盆地獲得原油供應。在2023年期間,我們繼續建設一個新的汽油穩定裝置和一個加熱爐,這將允許更多的頁巖油生產,預計將於2024年底完工。

關於與燃料含硫量新規格相關的投資,該投資由SE決議第第N576/2019號確定並經SE決議第Q492/2023號修訂(見經審計的合併財務報表附註35.b.2),於2023年期間,我們繼續在Luján de Cuyo煉油廠工作,以提高柴油質量,包括一個新的加氫脱硫裝置II(“HDS”)、一個新的氫氣發電裝置II(“氫II”)和HDS I裝置的改造;而在La Plata煉油廠,磁鐵形成裝置和新的焦腦油加氫處理廠(“HTNC”)的改造仍在繼續。

生物燃料是汽油和柴油生產的主要供應之一。2021年8月,第27640號法律規定了必須添加到汽油和柴油中的生物燃料的百分比,其有效期設定為2030年12月31日。汽油需要12.0%的乙醇混合物,而柴油的百分比是7.5%的脂肪酸甲酯混合物(“FAME”)。在2023年期間,該行業面臨供應問題,導致知名度附加率較低,這一點引起了SE的注意。

我們的煉油廠通過了國際標準化組織(“ISO”)標準的認證。見“項目4.關於該公司的資料--可持續性--阿根廷的環境問題”。

2023年期間,Manantiales Behr風力發電場(位於丘布特省)、Los Teros I和II風力發電場(位於布宜諾斯艾利斯省)和Cañadón León風力發電場(位於聖克魯斯省)生產的可再生能源佔Luján de Cuyo煉油廠和La Plata煉油廠用電量的38.4%和2.6%。見“--天然氣和電力--電力業務--阿根廷發電市場”。

市場營銷部

我們通過廣泛的銷售人員網絡在阿根廷各地銷售各種精煉石油和石化產品,YPF擁有和獨立的分銷商,以及廣泛的零售分銷系統。

我們的營銷部供應汽油、柴油、噴氣式飛機A-1燃料、潤滑油、瀝青、液化石油氣等精煉石油和石化產品遍佈阿根廷和該地區其他國家。我們與幾個行業合作,如零售、運輸、採礦和農業。

2023年,增長的主要槓桿是採礦、石油和天然氣以及運輸業(通過加油站和客運公司),柴油是YPF銷量最大的產品。

2023年,YPF保持了其在阿根廷的領先地位,液體燃料的市場份額為56.8%。

YPF銷售兩種汽油:(I)Infinia汽油,優質98辛烷值汽油;(Ii)超級汽油,普通95辛烷值汽油。2023年獲得的保費組合(29.0%)比2022年的年平均水平(31.3%)下降了2.3%。

根據證券交易所提供的信息,截至2023年12月31日,英菲亞和超級汽油的市場份額分別為58.8%和53.7%,而截至2022年12月31日,我們的市場份額分別為59.6%和51.5%。

關於柴油,根據聯交所的數據,截至2023年12月31日,我們的含硫柴油500和800 ppm以及英飛凌10ppm的市場份額分別為56.5%和62.1%,而截至2022年12月31日,我們的市場份額分別為54.5%和62.1%。最後,我們的英菲尼亞柴油銷售量達到柴油總銷售量的29.6%,而2022年這一比例為32.4%。

下表列出了每個時期的國內市場液體燃料銷售量:

| 截至12月31日的一年的 , | ||||||||||||||||||||

| (MCM) | (%) | |||||||||||||||||||

| 2023 | 2022 | 2021 | 2023年 VS 2022年 | 2023年 VS 2021年 | ||||||||||||||||

| 銷售量 |

||||||||||||||||||||

| 超級汽油 |

4,356 | 3,974 | 3,612 | 9.6% | 20.6% | |||||||||||||||

| 英菲尼婭汽油 |

1,707 | 1,706 | 1,439 | - (1) | 18.6% | |||||||||||||||

| 柴油(百萬分之500和800ppm) |

6,416 | 6,127 | 5,796 | 4.7% | 10.7% | |||||||||||||||

| 英菲尼婭柴油(百萬分之十) |

2,579 | 2,754 | 2,261 | (6.4%) | 14.0% | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

| 總計 |

15,057 | 14,561 | 13,108 | 3.4% | 14.9% | |||||||||||||||

| (1) | 少於1。 |

2023年,競爭對手在溝通、促銷、忠誠度行動和銀行折扣方面保持活躍。為了提高品牌忠誠度,YPF發起了活動,旨在將自己定位於以下特徵:質量、接近、創新、前衞、軌跡和成為阿根廷經濟的引擎。在整個2023年,我們在所有媒體上展示了高度的存在,從英菲尼亞、YPF BOX、Full Stores、ServiClub,宣傳產品質量,創造與利益的親密性,並改善客户體驗。

34

從數字化的角度來看,YPF繼續專注於推廣YPF App,它已經定位為服務站內使用最廣泛的支付方式之一,滲透率為15.1%,並加入了改善客户體驗的新功能。YPF App不僅可以為客户簡化支付流程,還可以集中福利和折扣,在YPF包廂預約,在全店下單提取產品,而不需要排隊。

從2023年開始,公司決定將業務部門分組為(I)企業對客户(“B2C”)單位,(Ii)企業對-商務(B2B)單位,(Iii)液化石油氣單位,(Iv)化工單位,專注於各類客户的需求.

B2C單元

B2C部門專注於在我們的零售服務站提供基於可持續發展、技術和創新的最佳體驗。我們的目標是為運輸途中的客户提供能源和便利的解決方案。我們將B2C單位細分為(I)零售單位和(II)便利店單位。

零售單位

截至2023年12月31日,阿根廷的零售單位銷售網絡由1679個活躍的零售服務站組成。其中,157家由我們的全資子公司Operadora de Esta iones de Servicios S.A.(“OPESSA”)運營,137家由阿根廷足球俱樂部(“ACA”)運營,其餘由第三方運營。

根據我們的估算,截至2023年12月31日,我們是阿根廷主要的燃油零售商,擁有阿根廷35.5%的零售服務站。2023年,與2022年12月31日相比,我們的柴油和汽油市場份額增加了0.1個百分點,從56.8%增加到56.9%。

在2023年期間,我們繼續實施了“網絡轉型”項目,在201個零售服務站安裝了新的形象,超過了我們的年度目標93.3%。此外,“Caba Figueroa Alcorta”零售服務站是重新舉行就職典禮;這家零售服務站響應了專注於豐富客户體驗的新商業模式,以可持續發展、技術和創新為主要支柱,包括前院和商店的自我管理和輔助運營建議。

在我們的網絡方面,我們啟用了28個零售服務站,影響了阿根廷25個區和13個省,其中71.4%是新建的。我們繼續進行基礎設施計劃,並投資約2400萬美元用於形象更新、水泵、坦克、便利店(全員商店)、潤滑點、遙測和YPF擁有的零售服務站的改建。

在整個2023年,YPF與第三方零售站所有者成功續簽了97.4%的到期合同,使我們保持了市場領先地位。

關於與我們的第三方零售服務站的關係,我們繼續實施“+YPF計劃”,獎勵表現最好的人。

便利店單位(“全店”)

YPF的便利店部門是一個由900家便利店組成的特許經營權。其中,我們通過OPESSA運營158家,由第三方運營742家。YPF的門店特許經營模式以門店和供應商支付的特許權使用費的形式產生收入,並以門店S銷售額的百分比實現。

我們便利店部門的主要戰略是擴張,我們的目標是將所有零售服務站門店轉變為完全的門店特許經營權。2023年,位於布宜諾斯艾利斯自治市的《Caba Figueroa Alcorta》全店開業,這是一個里程碑。與2022年相比,全店數量增加了17.0%(2023年增加了131家門店)。

在2023年期間,我們將繼續努力實現卓越的運營,為客户提供最好的服務和產品。因此,在幾家商店安裝了先進烹飪設備的概念測試,以支持熱餐和冷餐類別。

2023年,YPF門店銷售了2.34億台,分佈在2000多個庫存單位(SKU)中。銷售的主要產品類別是咖啡、熱食和冷餐,不含酒精飲料、便利設施和售貨亭產品。商店的銷售額,以銷量衡量,與2022年相比增長了24.9%。

B2B單位

在B2B部門,我們以客户為中心,制定了細分市場和渠道戰略,旨在為YPF和我們的客户實現價值最大化。我們的目標是提高我們行業客户的價值鏈效率,提供能源解決方案、供應和服務。因此,通過與客户保持密切聯繫,我們開發了創新的定製解決方案。我們將B2B單位細分為(I)農業單位,(Ii)工業單位,(Iii)運輸單位,(Iv)航空單位,以及(V)潤滑油和特種拉美單位。

農業單位

農業部提供廣泛的產品和服務組合。在2023年期間,該部門專注於從最初的播種到最終的收穫,繼續依靠農民的密切合作,並在其整個網絡中保持卓越的運營。

這一戰略是通過103家獨家經銷商網絡實施的,其中6家由YPF直接運營。2023年,我們在布宜諾斯艾利斯省特雷斯·阿羅約斯市成立了自己的基地,作為商業、創新和發展中心運營。該網絡覆蓋阿根廷19個省,覆蓋所有農業產區,提供完整的農業產品組合,包括燃料、種子、作物營養和作物保護產品、潤滑劑和青貯袋。

35

為了成為業界的參考,並與農業生產者保持密切聯繫,YPF農業公司持續不斷地更新產品組合和穀物交換的商業條件。與此同時,農業股一直在發展和促進可持續的農藝做法。化肥和植物衞生產品銷售額比2022年下降13.6%。此外,根據我們的估計,我們的化肥市場份額為17.6%,而2022年為15.6%。

YPF通過與當地銀行的信用卡等工具開發了作物融資,金額超過9.4億美元。我們接受不同類型的穀物作為支付(交換),主要是大豆,但也包括玉米、大米、小麥、高粱、向日葵、大麥和棉花。一些大豆由第三方公司加工,以獲得我們出口的豆油、豆粕和豆殼。截至2023年12月31日,這些出口的收入為7700萬美元,與2022年相比下降了88.7%,我們交易了100萬噸穀物(主要是大豆),與2022年相比下降了45.1%,這兩個變化都是由於乾旱造成的。

行業單位

工業部供應整個國家工業部門,這需要廣泛的產品和服務組合來滿足客户需求。我們供應燃料(柴油、汽油、噴氣燃料和燃料油)、潤滑油、煤炭、瀝青和衍生產品(硫、二氧化碳、傾倒油和芳香抽提物)等產品,通過我們自己的地面和水路網絡(600多個直接客户)直接從我們的煉油廠到消費點,或者通過覆蓋全國的16家工業分銷商(採礦、石油和天然氣和瀝青)的網絡。

我們的目標是提高我們行業單位客户的價值鏈效率,提供能源解決方案、供應和服務。此外,Dapsa和Bay在其259個零售服務站銷售的燃料100%由我們提供,佔整個市場的3.5%。

運輸單位

我們的運輸部門提供燃料(柴油和汽油)、潤滑油和汽車尿素,直接從我們的煉油廠到消費點(超過8,800名直接客户),或者通過我們的零售服務站網絡為YPF Ruta的那些客户成員提供服務,YPF Ruta是一個完整的解決方案,用於管理任何活動的所有類型和規模的車隊。

關於2022年推出的YPF Ruta App,我們在短短一年內就實現了總交易量5.1%的滲透率,通過銷售過程的數字化,優化了銷售點的運營,顯著改善了用户體驗。

航空兵分隊

我們的航空隊提供噴氣式飛機A-1阿根廷全國49個機場的燃油和39個機場的avgas 100ll。

2023年,與2022年相比,航空領域的YPF活動恢復了16.7%。我們的航空燃油市場佔有率為56.0%。至於我們的海外業務,在巴拉圭,YPF品牌在3個機場出現,2023年我們的市場份額為70.5%。在智利,我們在2023年的市場份額為17.9%,擁有1個機場。

潤滑油和特種產品拉塔姆單元

在拉塔姆潤滑油和特種產品部門,我們通過經銷商和分銷商網絡,為零售、批發和工業市場的商業化生產包括機油、重型和工業潤滑油在內的一系列產品。我們已經在阿根廷建立了我們的潤滑油網絡YPF BOX,在全國擁有415個銷售點。在拉普拉塔工業園區,我們經營着一家制造工廠,在那裏我們為國內和出口市場生產潤滑油。我們的汽車潤滑油系列,包括礦物油和合成油,已獲得全球領先的汽車和發動機製造商的批准,包括福特、通用、保時捷、斯堪尼亞、梅賽德斯-奔馳、大眾、雷諾、PSA、奧迪、道依茨、康明斯、沃爾沃、豐田、曼卡、斯巴魯、鈴木、Metalfor、底特律柴油、ZF、艾利森和MTU。

2023年,我們的潤滑油銷量比2022年增長了0.7%。與2022年相比,2023年出口銷售額下降0.5%,主要原因是俄羅斯和烏克蘭之間的衝突,影響了國際原材料供應。我們通過我們的全資公司向巴西和智利出口。與2022年相比,對YPF巴西的銷售量增加了41.0%,而對YPF智利的銷售量與2022年相比下降了10.9%。我們還向玻利維亞、烏拉圭和巴拉圭的經銷商網絡出口產品,與2022年相比,這些國家的銷售量增長了28.9%。

YPF的戰略是繼續保持其在潤滑油開發方面的領先地位,滿足最新一代原始設備製造商(OEM)對乘用車和重型車輛的保護和性能需求的要求。

在2023年期間,我們用主流產品(“PCMO”)完成了ELAION系列,該系列始於2022年,推出了高端品牌ELAION Auro。

根據證券交易所提供的信息,截至2023年12月31日,我們的市場份額為36.6%,與2022年12月31日相比下降了0.4個百分點。

2023年,我們的PCMO生產線ELAION在國內市場的銷量達到11563釐米,與2022年相比增長了4.2%。關於我們的重型車用機油(“HDMO”)生產線,Extravida在2023年的銷售額比2022年增長了2.6%。與2022年相比,Azul 32的銷量下降了4.4%。Azul 32是一種用於車輛的產品,符合歐5排放標準,以減少氣體排放。

我們的質量控制確保產品在最佳條件下到達客户手中,並符合嚴格的標準。我們已經獲得了以下認證:(I)潤滑劑和專業認證,ISO9001:2015年,ISO 14001:2015年,ISO 45001:2018年,IATF 16949-第一版;以及(Ii)Azul 32,ISO 2224認證。此外,YPF還獲得了Azul 32 API的認證,這是美國石油學會(API)柴油廢氣油認證計劃和德國汽車工業協會(VDA)續簽協議的一部分,可以使用AdBlue品牌。

液化石油氣裝置

我們從事液化石油氣批發業務,包括液化石油氣儲存、物流和商業化到國內和出口市場。我們從天然氣加工廠和煉油廠以及第三方獲得液化石油氣。

36

在國內市場,我們主要通過供應國內零售市場的分銷商銷售液化石油氣。液化石油氣部門不直接供應零售市場,零售市場由我們的附屬公司YPF Gas供應。2023年,我們將23.4%的液化石油氣產量出售給YPF天然氣,供國內市場使用。

2023年,液化石油氣銷量達到608.9公噸,而2022年為590.9公噸。2023年,國內市場銷售的MTN佔總銷售額的362.6,而2022年這一比例為377.0。我們在國內市場的主要客户是銷售瓶裝或散裝液化石油氣的公司最終消費者,還向一些地區的家庭提供液化石油氣。此外,2023年出口達到246.3公噸,而2022年為213.9公噸。這些出口的主要目的地是智利、巴拉圭、烏拉圭和巴西。液化石油氣向海外客户的運輸通過卡車、管道和駁船進行。

液化石油氣的生產和從第三方採購的情況詳見下表:

| 截至2023年12月31日的年度 :2023 | ||||

| (MTN) | ||||

| 生產和採購 | ||||

| 來自天然氣加工廠的液化石油氣 (1) |

||||

| El Portón |

57.0 | |||

| 聖塞巴斯蒂安 |

14.2 | |||

| 洛瑪·內格拉 |

14.0 | |||

| 埃斯塔西翁·費爾南德斯·奧羅 |

14.5 | |||

|

|

|

| ||

| 上游合計 |

99.8 | |||

| 煉油廠和石化廠的液化石油氣 |

||||

| 拉普拉塔煉油廠 |

326.1 | |||

| Luján de Cuyo煉油廠 |

116.2 | |||

| Cie |

30.4 | |||

|

|

|

| ||

| 總煉油廠和石化廠(2) |

472.8 | |||

| 從合資企業購買液化石油氣(3) |

- | |||

| 從非關聯方購買的石油氣 |

54.8 | |||

|

|

|

| ||

| 總計 |

627.4 | |||

| (1) | 聖塞巴斯蒂安、埃爾波通、洛馬·內格拉和埃斯塔西翁·費爾南德斯·奧羅由我們全資擁有。 |

| (2) | 不包括用作石化原料的液化石油氣(烯烴衍生物、聚丁烯和馬來酸)。 |

| (3) | Refinor在2023年生產了54.9MTN的LPG。 |

在銷售價格方面,當地丁烷市場由阿根廷政府監管,2023年期間累計漲價90.1%。就丙烷而言,SE公佈的當地價格指的是出口平價。

化工裝置