2018年11月,凌航盛世、滿國先生、徐慶慶先生與獨立第三方江蘇宏州投資有限公司訂立股權轉讓協議,出售AM廣告20.32%股權,初始轉讓價格為人民幣5.8億元現金。本公司已完成股權轉讓,並已收到本次股權轉讓協議及雙方於2019年11月簽訂的補充協議支付的轉讓分期付款人民幣2億元。

隨着我們的業務重組,以進一步發展飛行中的連接業務,我們的股東決定將我們的名稱從“AirMedia Group Inc.”改為“AirMedia Group Inc.”。致“AirNet Technology Inc.”在2019年5月20日的特別股東大會上。

2021年,我們建立了與加密貨幣挖掘相關的新業務線,以緩解新冠肺炎對我們飛行中連接業務的對手影響。2020年12月30日,我們與Unistar簽訂了投資協議。根據協議,吾等於2020年12月31日向Unistar發行23,876,308股普通股,約佔當時已發行普通股的19%,以換取Unistar向我們交付並轉讓專為挖掘加密貨幣而設計的計算機服務器。2021年2月4日,我們與北方海岸簽訂了投資協議。根據協議,我們向Northern Shore發行了28,412,806股普通股,約佔我們當時已發行普通股的19%,以換取Northern Shore向我們交付和轉讓專門為開採加密貨幣而設計的計算機服務器。於2022年4月6日,吾等與Unistar訂立投資協議,據此,吾等發行(1)4,448,847股普通股,每股面值0.04美元,及(2)向Unistar及Northern Shore發行合共2,945,137股新發行普通股,每股面值0.04美元,以換取交付及轉讓5,000台ANTMINER S19及2,000台Inno A11電腦伺服器,以進一步擴展我們的加密貨幣業務。然而,作為發行該等股份的代價,該等電腦伺服器並未交付及轉讓予吾等,而根據投資協議完成交易的若干條件亦未獲滿足。於2023年6月21日,吾等與Unistar及Northern Shore訂立終止協議以終止日期為2022年4月6日的投資協議,據此,(1)吾等分別按面值向Unistar及Northern Shore購回3,432,345股普通股及1,016,502股普通股,及(2)於2022年4月7日與Unistar Group及Northern Shore各自訂立的認股權證協議被終止及註銷,令彼等有權向吾等認購合共2,945,137股股份(或股份合併前貴公司的117,805,476股股份)及全部註銷。

於2024年3月19日,吾等與Unistar及Northern Shore訂立投資者回購協議,據此,吾等回購(1)根據日期為2020年12月30日的投資協議向Unistar發行的596,908股普通股,及(2)根據日期為2021年2月4日的投資協議向Northern Shore發行的710,321股普通股,每股面值0.04美元,總代價為52,289.16美元。作為回購的代價,吾等轉讓了BlockChain Dynamic Limited 100%的股權,該公司是一家根據香港法律註冊成立的公司,以前由我們間接全資擁有,以持有計算機服務器和經營相關的加密貨幣開採業務。2024年3月,我們完成了對區塊鏈動態有限公司的出售。因此,加密貨幣開採業務在截至2023年12月31日和2022年12月31日的綜合財務報表中分別作為停產業務列報。

我們的主要執行辦公室位於北京市朝陽區東直門外大街26號301室,郵編100027,人民Republic of China。我們在這個地址的電話號碼是+86-10-8450-8818,傳真號碼是+86-10-8460-8658。我們在開曼羣島的註冊辦事處位於開曼羣島KY1-1104大開曼Ugland House郵政信箱309號Maples企業服務有限公司的辦公室。

B.業務概述

一般信息

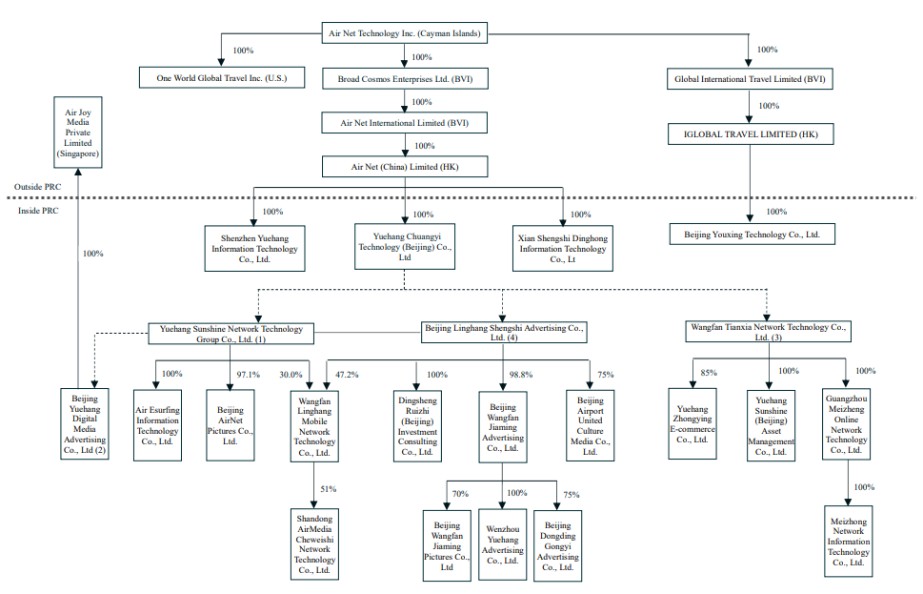

我們的航空旅行媒體網絡業務主要由我們的VIE及其各自的子公司進行。

在創新的驅動下,我們逐漸重塑了自己,塑造了我們在中國提供連接、娛樂和數字多媒體飛行解決方案的核心競爭力。我們與合作伙伴合作,通過衞星和陸基信標網絡為中國航空公司提供無縫和身臨其境的互聯網連接,為航空公司旅客提供互動娛樂和突發新聞報道,併為企業客户提供根據旅客不斷變化的看法量身定做的廣告。