美國

證券交易委員會

華盛頓特區 20549

6-K 表格

外國私人發行人的報告

根據規則 13a-16 或 15d-16

的

1934 年《證券交易法》

在這個月裏

2024 年 4 月

Vale S.A.

Praia de Botafogo nº 186,18 樓,

Botafogo

22250-145 裏約熱內盧,RJ,巴西

(主要行政辦公室地址)

(用複選標記表示註冊人是以 20-F 表格或 40-F 表格的封面提交 還是將提交年度報告。)

(Check One) 20-F 表格 x 40-F 表格 §

淡水河谷在 24 年第一季度的業績

裏約 德熱內盧,4 月 24 日第四, 2024. “在 我們對卓越運營的承諾的推動下,我們在2024年取得了良好的開端。在鐵礦石解決方案業務中,我們的鐵礦石銷售額同比增長了15%, 得益於強勁的產量,這是自2019年以來第一季度的最高產量。我們的增長項目也在取得進展,這將有助於 提高我們產品組合的質量和靈活性。在能源轉型金屬業務中, Salobo綜合體業績的改善,加上Salobo 3工廠的擴建,推動了銅產量和銷售量的增長。我們的加拿大鎳礦業務也取得了令人鼓舞的成績 ,自有礦石的供應量有所提高。根據我們對社會的承諾, 我們為巴西提前兩年實現了 100% 的可再生能源消耗量而感到自豪。在我們繼續前進的過程中, 我們將繼續致力於建設一個更大的淡水河谷。”,首席執行官愛德華多 巴託洛梅奧評論道。

精選財務指標

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 淨營業收入 | 8,459 | 8,434 | 0% | 13,054 | -35% |

| 總成本和開支(前布魯馬迪尼奧和取消大壩特徵)1 | (5,897) | (5,403) | 9% | (7,278) | -19% |

| 與布魯馬迪尼奧事件和取消水壩特徵相關的費用 | (41) | (111) | -63% | (396) | -90% |

| 調整後的息税前利潤 | 2,724 | 3,058 | -11% | 5,599 | -51% |

| 調整後的息税前利潤率 (%) | 32% | 36% | -4 p.p. | 43% | -11 個晚上 |

| 調整後 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 調整後的息税折舊攤銷前利潤率 (%) | 41% | 44% | -3 個點 | 49% | -8 個晚上 |

| 預計調整後的息税折舊攤銷前利潤(包括關聯公司和合資企業的息税折舊攤銷前利潤) 2 3 4 | 3,479 | 3,825 | -9% | 6,850 | -49% |

| 預計調整後的息税折舊攤銷前利潤(不包括關聯公司和合資公司的息税折舊攤銷前利潤) 2 3 4 | 3,279 | 3,687 | -11% | 6,730 | -51% |

| 歸屬於淡水河谷股東的淨收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| 淨負債 5 | 10,105 | 8,226 | 23% | 9,560 | 6% |

| 擴大的淨負債 | 16,388 | 14,359 | 14% | 16,164 | 1% |

| 資本支出 | 1,395 | 1,130 | 23% | 2,118 | -34% |

|

1 包括24年第一季度6,700萬美元、23年第四季度3500萬美元和23年第四季度8200萬美元的調整,以反映按市價計算的流媒體交易的表現。 2 不包括與布魯馬迪尼奧相關的費用。 3 從24年第一季度開始,將報告息税折舊攤銷前利潤,包括來自關聯公司和合資企業的息税折舊攤銷前利潤, 重報了前幾個時期。以前,息税折舊攤銷前利潤僅反映從關聯公司和合資公司獲得的股息。欲瞭解更多信息,請參閲 調整後的息税折舊攤銷前利潤部分。 4 包括從關聯公司和合資公司獲得的股息。 5 包括租賃(國際財務報告準則第16號)。 | |||||

亮點

商業 業績

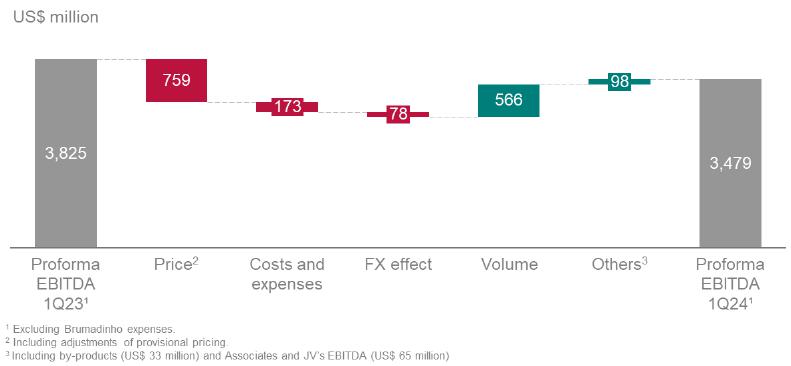

| · | 第一季度Proforma調整後的息税折舊攤銷前利潤(包括關聯公司和合資企業按比例計算的息税折舊攤銷前利潤為2.03億美元)為35億美元,同比下降9%,環比下降49%,這主要是由於鐵礦石 粉末已實現價格疲軟。季度變化也受到季節性銷售下降的影響。 |

| · | 鐵礦石銷售額增長了820萬噸(+15%),而銅 的銷售額同比增長了14.1萬噸(+22%),這兩者都得益於持續的運營改善。 |

| · | 鐵礦石罰款 C1 現金成本 ex-3第三方儘管巴西雷亞爾升值帶來負面影響,但派對購買量同比略有下降,在第一季度達到23.5美元/噸。 |

| · | 第一季度產生的自由現金流總額為20億美元,相當於 息税折舊攤銷前利潤與現金轉化率的比例為57%,這得益於第四季度銷售收入的強勁增長。 |

| 1 |

嚴格的 資本配置

| · | 正如預期的那樣,第一季度資本支出為14億美元,同比增長3億美元。Serra Sul 項目估計,資本支出向上修正至28億美元,這主要是由於投入 和服務成本的增加,投入和服務採購成本的增加,這是 項目批准以來通貨膨脹經濟情景的綜合影響,以及該項目安裝許可證的發放推遲了將近18個月。該項目在26年下半年啟動的 以及淡水河谷2024年約65億美元的資本支出預期保持不變。 |

| · | 截至3月31日,債務和租賃總額為147億美元st, 2024年,環比增長8億美元,這主要是由於淡水河谷股份公司和淡水河谷基本金屬在我們的負債管理 計劃中籌集了新貸款。 |

| · | 截至3月31日,淨負債擴大至164億美元st, 2024年,環比增長2億美元,這主要是受淨負債增加的推動。淡水河谷擴大的淨負債目標仍為100-200億美元。 |

價值 的創建和分配

| · | 作為4項撥款的一部分,撥款2.75億美元第四本季度的 回購計劃。截至本報告發布之日,4第四回購計劃已完成17%[1], 回購了2990萬股股票。 |

最近的事態發展

| · | 同意以27億雷亞爾收購Cemig Geraão e Transmissão S.A. 在Alianca Geraão de Energia S.A.(“Alianca Energia”)持有的全部45%的股份。 收盤後,我們將持有Alianca Energia100%的股份。Alianca Energia的發電資產組合由巴西的七座水力發電廠和三個風力發電場組成,裝機容量為1,438兆瓦,平均實物擔保為755兆瓦。該交易符合淡水河谷在巴西建立基於可再生能源的能源矩陣的戰略,並支持 其以具有競爭力的成本實現運營脱碳的承諾。 |

聚焦 並強化核心

| · | 鐵礦石解決方案的發展勢頭增強: |

| · | 美國政府能源部已選擇淡水河谷美國 開始就兩黨基礎設施法和通貨膨脹降低法案的資金進行獎勵談判。淡水河谷的目標是投資高達2.829億美元 開發一座專為美國直接還原路線定製的鐵礦石壓塊工廠,並計劃在巴西 和全球建造類似的設施。煤球技術由淡水河谷在巴西開發,旨在支持全球鋼鐵行業, 世界的第一家工廠於 2023 年在巴西維多利亞落成。 |

| · | 建造一輛獨特的能源轉型金屬車輛: |

| · | 上週,美國外國投資委員會 (CFIUS)批准了能源轉型金屬夥伴關係的最終監管批准。交易預計將在未來幾周內完成 。 |

| · | 關於PTVI撤資的最終協議已於二月份簽署 。根據協議,淡水河谷加拿大有限公司(“VCL”)將獲得約1.6億美元[2] 在交易完成時以現金支付,預計交易將在2024年結束前,即滿足慣例成交條件後進行。建成後,VCL將持有PTVI33.9%的股份。 |

推廣 可持續採礦

| · | 淡水河谷已提前兩年,即2025年,巴西實現了100%的可再生電力消耗。據此,該公司將其間接二氧化碳清零2該國的排放。此外, 它仍然致力於到2030年在全球運營中實現100%的可再生電力消耗,即目前的88.5%。 |

[1] 與 2023 年 10 月第 4 次回購計劃有關,總計 股 1.5 億股。

[2] 考慮到15,600印尼盾/美元和商定的每股3,050印尼盾的股價。

| 2 |

| · | 位於瓦爾傑姆格蘭德建築羣內的佩內里尼亞大壩於3月被國家礦業局從緊急級別中移除 。該建築物收到了一份積極的穩定狀況聲明 (DCE),證明瞭其安全性。這是該公司的12份報告第四大壩將在過去兩年裏退出應急級別。 |

| · | 根據Sustainalytics的評估,淡水河谷的ESG風險評級從去年的 35.3提高到4月的31.2,這進一步認可了我們為建立更安全、更可持續的公司所做的努力。 |

賠償

| · | 布魯馬迪尼奧綜合賠償協議繼續取得進展, 69% 的商定承諾已完成,並符合和解截止日期。 |

| · | 在馬裏亞納的賠償中,大約360億雷亞爾用於補救 和補償,大約85%的重新安置案件現已完成。 |

| 3 |

調整後 EBITDA

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 淨營業收入 | 8,459 | 8,434 | 0% | 13,054 | -35% |

| 齒輪 | (5,367) | (4,949) | 8% | (6,891) | -22% |

| SG&A | (140) | (118) | 19% | (146) | -4% |

| 研究和開發 | (156) | (139) | 12% | (231) | -32% |

| 運營前和停工費用 | (92) | (124) | -26% | (108) | -15% |

| 與布魯馬迪尼奧和取消水壩特徵相關的費用 | (41) | (111) | -63% | (396) | -90% |

| 其他運營費用¹ | (142) | (73) | 95% | 98 | 不是。 |

| 員工和合資企業的息税折舊攤銷前利潤 | 203 | 138 | 47% | 219 | -7% |

| 調整後的息税前利潤 | 2,724 | 3,058 | -11% | 5,599 | -51% |

| 折舊、攤銷和損耗 | 714 | 656 | 9% | 855 | -16% |

| 調整後 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 預計調整後息税折舊攤銷前利潤(包括關聯公司和合資企業息税折舊攤銷前利潤)²,³ | 3,479 | 3,825 | -9% | 6,850 | -49% |

| 預計調整後的息税折舊攤銷前利潤(不包括關聯公司和合資企業的息税折舊攤銷前利潤)²,³,4 | 3,279 | 3,687 | -11% | 6,730 | -51% |

|

¹ 包括 對24年第一季度6,700萬美元、23年第一季度3500萬美元和23年第四季度8,200萬美元的調整,以反映按市場價格計算的流媒體交易 的表現。 ² 不包括與布魯馬迪尼奧有關的 費用。 3 從24年第一季度開始,將報告息税折舊攤銷前利潤,包括來自關聯公司和合資企業的息税折舊攤銷前利潤, 重報了前幾個時期。以前,息税折舊攤銷前利潤僅反映從關聯公司和合資公司獲得的股息。 4 包括從關聯公司和合資公司獲得的股息。 | |||||

Proforma 息税折舊攤銷前利潤(包括員工和合資企業的息税折舊攤銷前利潤)——百萬美元,24年第一季度對比23年第一季度

|

Proforma 息税折舊攤銷前利潤——修訂後的報告慣例: 遵循 國際報告慣例,淡水河谷更改了其預計息税折舊攤銷前利潤的定義,納入了 “聯營公司和合資 企業的息税折舊攤銷前利潤”,這是衡量其 “股權業績” 的標準,不包括:(i)淨財務成本;(ii)折舊、損耗、 和攤銷;(iii)税收和(iv)減值。重報了這些中期財務報表中的比較信息 ,以反映調整後息税折舊攤銷前利潤定義的這一變化。 此外, 由於對能源轉型金屬板塊進行了資產重組和治理,“其他” 板塊進行了重組,以更好地分配對鐵礦石解決方案和能源轉型金屬業務的直接影響。從截至3月31日的期間開始,這些 效果分配給每個區段st, 2024. 如需瞭解更多信息,請訪問淡水河谷的24年第一季度財務報表。 |

| 4 |

銷售 和價格變現

的銷售量-礦物和金屬

| '000 公噸 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 鐵礦石 | 63,827 | 55,659 | 15% | 90,328 | -29% | |

| 鐵礦石粉末 | 52,546 | 45,861 | 15% | 77,885 | -33% | |

| 只讀存儲器 | 2,056 | 1,665 | 23% | 2,158 | -5% | |

| 顆粒 | 9,225 | 8,133 | 13% | 10,285 | -10% | |

| 鎳 | 33 | 40 | -18% | 48 | -31% | |

| 銅¹ | 77 | 63 | 22% | 98 | -21% | |

| 黃金作為副產品('000 盎司)¹ | 97 | 72 | 35% | 125 | -22% | |

| 銀作為副產品('000 盎司)¹ | 433 | 406 | 7% | 513 | -16% | |

| PGM('000 盎司) | 73 | 74 | -2% | 59 | 24% | |

| 鈷(公噸) | 465 | 621 | -25% | 492 | -5% | |

| ¹ 包括來自鎳和銅業務的銷售。 | ||||||

平均已實現價格

| 美元/噸 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 鐵礦石-62% 的鐵參考價格 | 123.6 | 125.5 | -2% | 128.3 | -4% |

| 鐵礦石粉淡水河谷CFR/FOB已實現價格 | 100.7 | 108.6 | -7% | 118.3 | -15% |

| 顆粒 CFR/FOB (wmt) | 171.9 | 162.5 | 6% | 163.4 | 5% |

| 鎳 | 16,848 | 25,260 | -33% | 18,420 | -9% |

| 銅2 | 7,632 | 9,298 | -18% | 7,867 | -3% |

| 黃金(美元/盎司)12 | 2,079 | 1,845 | 13% | 2,125 | -2% |

| 白銀(美元/盎司)2 | 23.0 | 22.1 | 4% | 24.6 | -7% |

| 鈷(美元/噸)1 | 30,502 | 32,830 | -7% | 35,438 | -14% |

|

¹ 對上面列出的價格 進行了調整,以反映與流媒體交易相關的交付產品的市場價格。 2 包括來自鎳和銅業務的銷售。 | |||||

成本

按業務領域劃分的 COGS

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 鐵礦石解決方案 | 4,006 | 3,290 | 22% | 5,092 | -21% |

| 能源過渡金屬 | 1,360 | 1,620 | -16% | 1,735 | -22% |

| 其他 | - | 39 | -100% | 64 | -100% |

| COGS 總量¹ | 5,367 | 4,949 | 8% | 6,891 | -22% |

| 折舊 | 678 | 613 | 11% | 819 | -17% |

| COGS,不計折舊 | 4,689 | 4,336 | 8% | 6,072 | -23% |

| ¹ COGS在24年第一季度的貨幣敞口如下:52.0%巴西雷亞爾,42.0%美元,5.8%加元和0.2%其他貨幣。 | |||||

開支

運營 費用

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| SG&A | 140 | 118 | 19% | 146 | -4% |

| 行政 | 120 | 100 | 20% | 121 | -1% |

| 人事 | 56 | 45 | 24% | 48 | 17% |

| 服務 | 32 | 28 | 14% | 41 | -22% |

| 折舊 | 10 | 11 | -9% | 10 | - |

| 其他 | 22 | 16 | 38% | 22 | - |

| 出售 | 20 | 18 | 11% | 25 | -20% |

| 研發 | 156 | 139 | 12% | 231 | -32% |

| 運營前和停工費用 | 92 | 124 | -26% | 108 | -15% |

| 與布魯馬迪尼奧和取消水壩特徵相關的費用 | 41 | 111 | -63% | 396 | -90% |

| 其他運營費用 | 209 | 108 | 94% | (16) | 不是。 |

| 運營費用總額 | 638 | 600 | 6% | 865 | -26% |

| 折舊 | 36 | 43 | -16% | 35 | 3% |

| 運營費用,不計折舊 | 602 | 557 | 8% | 830 | -27% |

| 5 |

布魯馬迪尼奧

布魯馬迪尼奧的影響 和 24 年第一季度的去定性

| 百萬美元 |

準備金 餘額 23 年 12 月 31 日 |

息税折舊攤銷前收益的影響2 | 付款 | 外匯和其他調整3 |

準備金 餘額 24 年 3 月 31 日 |

| 去描述性 | 3,451 | (61) | (119) | (60) | 3,211 |

| 協議和捐款¹ | 3,060 | (6) | (135) | (25) | 2,894 |

| 撥款總額 | 6,511 | (67) | (254) | (85) | 6,105 |

| 產生的費用 | - | 108 | (108) | - | - |

| 總計 | 6,511 | 41 | (362) | (85) | 6,105 |

|

¹ 包括綜合賠償協議、個人、勞動和緊急賠償、尾礦清除和封閉工程。 2 包括對準備金和支出估計數的修訂,包括貼現率的影響。 3 包括外匯、現值和其他調整。 | |||||

從 2019 年到 24 年第一季度布魯馬迪尼奧的影響和去定性

| 百萬美元 |

EBITDA 影響 |

付款 |

PV & FX 調整² |

準備金 餘額 24 年 3 月 31 日 |

| 去描述性 | 5,130 | (1,715) | (204) | 3,211 |

| 協議和捐款¹ | 9,113 | (6,467) | 248 | 2,894 |

| 撥款總額 | 14,243 | (8,182) | 44 | 6,105 |

| 產生的費用 | 3,087 | (3,087) | - | - |

| 其他 | 180 | (178) | (2) | - |

| 總計 | 17,510 | (11,447) | 42 | 6,105 |

|

¹ 包括綜合賠償協議、個人、勞動和緊急賠償、尾礦清除和封閉工程。 ² 包括外匯、現值和其他調整。 | ||||

布魯馬迪尼奧的現金流出和去定性承諾1,2:

| 十億美元 | 從 2019 年到 24 年第一季度支付 |

24 年第 2 季度到 24 季度第 4 季度 |

2025 |

2026 |

2027 |

每年 平均值 2028-2035³ |

| 去描述性 | 1.7 | 0.5 | 0.6 | 0.6 | 0.5 | 0.3 |

| 綜合賠償協議和其他賠償條款 | 6.4 | 0.9 | 1.0 | 0.7 | 0.3 | 0.14 |

| 產生的費用 | 3.1 | 0.4 | 0.4 | 0.4 | 0.3 | 0.45 |

| 總計 | 11.2 | 1.8 | 2.0 | 1.7 | 1.1 | - |

|

1 假設巴西雷亞爾兑美元的匯率為4.9962,估計2024-2035年期間的現金流出。 2 在扣除司法存款和通貨膨脹調整後,未按現值折現值列報的金額。 3 據估計,在2028-2035年期間,去特徵化準備金的年平均現金流為2.65億美元。 4 與2030年到期的《綜合賠償協議》相關的支出。 5 與截至2028年的支出相關的支出。 | ||||||

| 6 |

淨收入

預計息税折舊攤銷前利潤與淨收入的對賬

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 預計調整後的息税折舊攤銷前利潤 | 3,479 | 3,825 | -9% | 6,850 | -49% |

| 布魯馬迪尼奧和對大壩的描述去除 | (41) | (111) | -63% | (396) | -90% |

| 調整後 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 非流動資產的減值逆轉(減值和處置),淨額 1 | (73) | (39) | 87% | (203) | -64% |

| 員工和合資企業的息税折舊攤銷前利潤 | (203) | (138) | 47% | (219) | -7% |

| 股權業績和歸屬於非控股權益的淨收益(虧損) | 116 | (96) | 不是。 | (1,176) | 不是。 |

| 財務業績 | (437) | (530) | -18% | (874) | -50% |

| 所得税 | (448) | (418) | 7% | (709) | -37% |

| 折舊、損耗和攤銷 | (714) | (656) | 9% | (855) | -16% |

| 歸屬於淡水河谷股東的淨收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| 1包括對24年第一季度的6,700萬美元、23年第一季度的3500萬美元和23年第四季度的8,200萬美元的調整,以反映按市場價格計算的流媒體交易的表現。 | |||||

財務 業績

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 財務費用,其中: | (339) | (320) | 6% | (380) | -11% |

| 利息總額 | (171) | (180) | -5% | (190) | -10% |

| 利息資本化 | 5 | 5 | - | 5 | - |

| 其他 | (145) | (107) | 36% | (163) | -11% |

| 財務費用 (REFIS) | (28) | (38) | -26% | (32) | -13% |

| 財務收入 | 109 | 121 | -10% | 105 | 4% |

| 股東債券 | 164 | (47) | 不是。 | (483) | 不是。 |

| 衍生品¹ | 2 | 192 | -99% | 200 | -99% |

| 貨幣和利率互換 | (13) | 216 | 不是。 | 218 | 不是。 |

| 其他(大宗商品等) | 15 | (24) | 不是。 | (18) | 不是。 |

| 外匯和貨幣變動 | (373) | (476) | -22% | (316) | 18% |

| 財務業績,淨額 | (437) | (530) | -18% | (874) | -50% |

| ¹ 衍生品的現金效應是24年第一季度收益4,300萬美元。 | |||||

影響24年第一季度淨收益的主要 因素對比23年第一季度

| 百萬美元 | 評論意見 | |

| 23年第一季度歸屬於淡水河谷股東的淨收益 | 1,837 | |

| 更改為: | ||

| 預計息税折舊攤銷前利潤 | (346) | 主要是由於鐵礦石粉、鎳和銅的已實現價格下降,但部分被鐵礦石和銅銷售量的增加所抵消。 |

| 布魯馬迪尼奧和對大壩的描述去除 | 70 | |

| 非流動資產的減值和處置 | (34) | |

| 員工和合資企業的息税折舊攤銷前利潤 | (65) | |

| 股權業績和歸屬於非控股權益的淨收益(虧損) | 212 | 沒有 23 年第一季度的減值影響。 |

| 財務業績 | 93 | 股東債券按市值計價和收益對交易所變化的積極影響。 |

| 所得税 | (30) | |

| 折舊、損耗和攤銷 | (58) | |

| 24年第一季度歸屬於淡水河谷股東的淨收益 | 1,679 |

| 7 |

資本支出

增長 和維持項目執行

| 百萬美元 | 1Q24 | % | 1Q23 | % | y/y | 4Q23 | % | q/q |

| 成長項目 | 367 | 26.3 | 326 | 28.8 | 13% | 481 | 22.7 | -24% |

| 鐵礦石解決方案 | 320 | 22.9 | 236 | 20.9 | 36% | 374 | 17.7 | -14% |

| 能源過渡金屬 | 39 | 2.8 | 72 | 6.4 | -46% | 95 | 4.5 | -59% |

| 鎳 | 32 | 2.3 | 20 | 1.8 | 60% | 84 | 4.0 | -62% |

| 銅 | 7 | 0.5 | 52 | 4.6 | -87% | 11 | 0.5 | -36% |

| 能源及其他 | 8 | 0.6 | 18 | 1.6 | -56% | 12 | 0.6 | -33% |

| 維持項目 | 1,028 | 73.7 | 804 | 71.2 | 28% | 1,637 | 77.3 | -37% |

| 鐵礦石解決方案 | 681 | 48.8 | 512 | 45.3 | 33% | 946 | 44.7 | -28% |

| 能源過渡金屬 | 328 | 23.5 | 263 | 23.3 | 25% | 664 | 31.4 | -51% |

| 鎳 | 274 | 19.6 | 204 | 18.1 | 34% | 520 | 24.6 | -47% |

| 銅 | 54 | 3.9 | 59 | 5.2 | -8% | 144 | 6.8 | -63% |

| 能源及其他 | 19 | 1.4 | 29 | 2.6 | -34% | 27 | 1.3 | -30% |

| 總計 | 1,395 | 100.0 | 1,130 | 100.0 | 23% | 2,118 | 100.0 | -34% |

成長項目

第一季度增長項目的投資 總額為3.67億美元,同比增長4,100萬美元,這要歸因於Serra Sul 1.2 Mtpy、Capanema和Onía Puma 2的執行支出增加和熔爐項目,隨着這些項目建設的推進。

Serra Sul 每年1.2億噸的項目估計資本支出已上調至28億美元(從15億美元),這是由於:(i)投入 和服務採購成本增加,這要歸因於該項目批准以來的通貨膨脹經濟情景以及安裝許可證的發放延遲了將近18個月,(ii)工廠加工線的工程設計變更的綜合影響, 和 (iii) 應急預算審查.該項目將在26年下半年啟動,每年增加2,000萬噸的產能保持不變。

增長項目進度指標[3]

| 項目 | 24 年第一季度資本支出 | 財務進展1 | 身體進步 | 評論意見 |

| 鐵礦石解決方案 | ||||

|

北方 系統 240 Mtpy 容量: 10 Mtpy 啟動: 1H23 資本支出: 7.72 億美元 |

30 | 87% | 98%2 | 在鐵路上,橫跨雅昆達河的橋已經完工。在港口,預計將在第二季度獲得運營許可。該礦裝料倉的負載測試已重新編程為第二季度。 |

|

Serra Sul 120 Mtpy3 容量: 20 Mtpy 啟動: 2H26 資本支出: 28.44億美元 |

125 | 37% | 68% | 礦山的半移動式破碎機和西走廊的傳送帶的組裝已經開始。長途輸送帶的土建工程已經開始,並於三月份進行現場組裝。在工廠,混凝土正在按計劃鋪設。 |

|

卡帕內瑪的 最大化 容量: 18 Mtpy 啟動: 1H25 資本支出: 9.13 億美元 |

89 | 53% | 74% | 設備、破碎機械、結構和傳送帶的組裝如期在第三季度前準備就緒。該項目開始了預調試活動,對變電站和二次迴路設備進行了臨時通電。 |

|

briquettes Tubarão 容量: 6 Mtpy 初創企業: 4Q23(工廠 1)| 2H24(工廠 2) 資本支出: 正在審查中4 |

24 | - | 98% | 2號工廠正在調試乾燥和混合工藝,8個壓塊處理步驟中的2個,現在預計將於年中啟動。 |

| 能源過渡金屬 | ||||

|

一次 Puma 2和熔爐 容量: 12-15 ktpy 啟動: 2H25 資本支出: 5.5億美元 |

33 | 24% | 36% | 拆除舊建築物的工作已經結束。第二座熔爐的組裝、詳細的工程設計和設備的採購正在進行中。 |

|

1 截至24年第一季度末的資本支出與預期的資本支出相比。 2 考慮礦山、工廠和物流的實際進展。 3 該項目包括每年將S11D礦廠的產能增加2,000萬噸。 4 正在修訂項目範圍,以提高標準和與現有資產的業務協同效應。 | ||||

[3] 淡水河谷董事會的批准, 運營前費用包含在估計的總資本支出信息中。

| 8 |

維持項目

第一季度 用於維持我們業務的投資總額為10.28億美元,同比增長2.24億美元,這主要是由於Voisey's Bay礦山擴建項目(VBME)的支出增加,以及對加強運營的投資增加,包括:(i)位於S11D的緊湊式破碎 ;以及(ii)對卡拉加斯第一工廠進行改造,以實現 100% 的幹法加工只讀存儲器。

VBME項目的資本支出 比其估計的資本支出增加了2億美元,主要用於工程調整和改善礦山 的開發執行。該項目已進入後期執行階段,裏德布魯克礦和主要地面設施已全面投入運營,東部深海的全部礦山資產預計將於2024年底投入運營。

維持 項目進度指標[4]

| 項目 | 24 年第一季度資本支出 | 財務進展1 | 身體進步 | 評論意見 |

| 鐵礦石解決方案 | ||||

|

緊湊型 破碎機 S11D 容量: 50 Mtpy 啟動: 2H26 資本支出: 7.55億美元 |

46 | 22% | 33% | 主破碎結構建築物一樓已經鋪設混凝土。第二臺破碎機的土建工程已經開始。西部走廊傳送帶的施工預計將於24年上半年完成。 |

|

N3 — 北塞拉 容量: 6 Mtpy 啟動: 2H26 資本支出: 840萬美元 |

1 | 18% | 18% |

安裝許可證和植被抑制授權正在等待中,並從 26 年上半年到 26 年下半年對啟動進行了審查。

|

|

VGR 1 工廠改造3 容量: 17 Mtpy 啟動: 2H24 資本支出: 670萬美元 |

10 | 49% | 89% | Vargem Grande 綜合計劃(適用於 3 個項目)3) 已發行。隨着所有基樁的完工,土木工程已接近完成。 |

| 能源過渡金屬 | ||||

|

Voisey 的 海灣地雷擴建項目 容量: 45 ktpy (Ni) 和 20 ktpy (Cu) 初創公司: 1H212 資本支出: 29.4億美元 |

121 | 88% | 94% | Reid Brook Powerhouse是最終完工的地表資產,已完成70%,預計將在第三季度末投入運行。在擴建項目的地下部分,裏德布魯克的視野已經完成。Eastern Deeps 的礦山開發已經結束。散裝物料處理系統、脱水和支持設施的建設正在進行中。東方深海的全部礦山資產預計將於2024年底投入運營。 |

|

1 截至24年第一季度末的資本支出與預期的資本支出相比。 2 2021年第二季度,淡水河谷實現了裏德布魯克礦牀的首次礦石產量,這是該項目開發的兩個地下礦山中的第一個。 第二個礦牀 Eastern Deeps 已開始從該礦牀中開採開發礦石,並正在繼續按計劃增加產量 。 3 VGR 1 是一個由三個同步項目組成的項目,即 VGR I 廢物控制系統、水資源充足和VGR I Revamp,均旨在 促進生產能力的恢復。提供的進度數據側重於該計劃的主要項目,即VGR I廢物控制 系統。 | ||||

維持按類型劃分的 資本支出——24 年第一季度

| 百萬美元 |

鐵礦石 解決方案 |

能源轉型材料 | 能源及其他 | 總計 |

| 加強運營 | 366 | 145 | 2 | 513 |

| 替代項目 | 9 | 133 | - | 142 |

| 過濾和乾式堆疊項目 | 28 | - | - | 28 |

| 大壩管理 | 42 | 5 | - | 47 |

| 對水壩和廢物堆放場的其他投資 | 53 | 9 | - | 62 |

| 健康與安全 | 60 | 26 | 3 | 89 |

| 社會投資和環境保護 | 65 | 2 | - | 68 |

| 行政及其他 | 57 | 8 | 14 | 79 |

| 總計 | 681 | 328 | 19 | 1,028 |

[4] 淡水河谷董事會的批准, 運營前費用包含在估計的總資本支出信息中

| 9 |

自由現金流

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 預計息税折舊攤銷前利潤 | 3,479 | 3,825 | -9% | 6,850 | -49% |

| 營運資金 | 1,468 | 739 | 99% | (852) | 不是。 |

| 布魯馬迪尼奧和去名化費用 | (362) | (313) | 16% | (668) | -46% |

| 所得税和REFIS | (506) | (337) | 50% | (259) | 95% |

| 資本支出 | (1,395) | (1,130) | 23% | (2,118) | -34% |

| 合夥人和合資企業 | (203) | (138) | 47% | (219) | -7% |

| 其他 | (481) | (362) | 33% | (221) | 118% |

| 自由現金流 | 2,000 | 2,284 | -12% | 2,513 | -20% |

| 現金管理等 | (1,795) | (2,364) | -24% | (2,181) | -18% |

| 現金及現金等價物的增加/減少 | 205 | (80) | 不是。 | 332 | -38% |

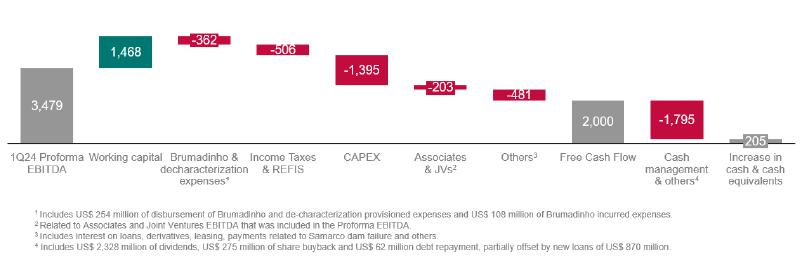

自由 現金流產生在24年第一季度達到20億美元,同比減少2.84億美元,這主要是由預計息税折舊攤銷前利潤 降低(同比減少3.46億美元)、資本支出增加(同比增長2.65億美元)和正營運資金(同比增長7.29億美元)共同造成的。

在本季度 中,營運資金的積極變化在很大程度上是由於 23 年第四季度銷售的強勁現金收取以及 供應商付款期限的延長,但上個季度消費後的庫存積累部分抵消了這些變化。

在 第一季度,淡水河谷的現金產生和頭寸主要用於向股東分配23.28億美元的股息以及 回購2.75億美元的股票。

自由 現金流 — 百萬美元,第 1 季度

| 10 |

債務

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 債務總額¹ | 13,248 | 11,464 | 16% | 12,471 | 6% |

| 租賃(國際財務報告準則第16號) | 1,426 | 1,520 | -6% | 1,452 | -2% |

| 債務和租賃總額 | 14,674 | 12,984 | 13% | 13,923 | 5% |

| 現金、現金等價物和短期投資² | (4,569) | (4,758) | -4% | (4,363) | 5% |

| 淨負債 | 10,105 | 8,226 | 23% | 9,560 | 6% |

| 貨幣互換³ | (589) | (421) | 40% | (664) | -11% |

| 布魯馬迪尼奧條款 | 2,894 | 3,358 | -14% | 3,060 | -5% |

| Samarco & Renova 基金會的條款4 | 3,978 | 3,196 | 24% | 4,208 | -5% |

| 擴大的淨負債 | 16,388 | 14,359 | 14% | 16,164 | 1% |

| 平均債務到期日(年) | 7.5 | 8.4 | -11% | 7.9 | -5% |

| 套期保值後的債務成本(年利率%) | 5.7 | 5.3 | 8% | 5.6 | 2% |

| 債務和租賃總額/調整後的LTM EBITDA (x) | 0.8 | 0.8 | 2% | 0.8 | 2% |

| 淨負債/調整後LTM EBITDA (x) | 0.6 | 0.5 | 14% | 0.5 | 14% |

| 調整後的 LTM 息税折舊攤銷前利潤/LTM 總利息 (x) | 24.3 | 27.1 | -11% | 24.1 | 1% |

|

¹ 不包括租賃(國際財務報告準則第16號)。 ² 包括 與24年第一季度持有的待售非流動資產相關的7.35億美元。 ³ 包括 利率互換。 4 不包括24年第一季度金額為2.12億美元、23年第四季度為2.19億美元以及23年第一季度的 2.03億美元的Germano大壩取消特性的準備金。 | |||||

截至3月31日, 債務和租賃總額達到147億美元st,2024年,環比增長7.51億美元,這主要是由於淡水河谷基本金屬有限公司和淡水河谷股份公司在我們的負債管理計劃中籌集了新的貸款 。

擴大的 淨負債按季度增加了2.24億美元,總額為164億美元。淡水河谷擴大的淨負債目標仍為100-200億美元。

的平均債務到期日略有下降至7.5年(相比之下,23年第四季度末為7.9年)。 貨幣和利率互換後的平均年度債務成本為5.7%,環比相對持平。

| 11 |

業務板塊的業績

Proforma 調整後的息税折舊攤銷前利潤,按業務領域劃分

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 鐵礦石解決方案 | 3,459 | 3,458 | 0% | 6,578 | -47% |

| 鐵礦石粉末 | 2,507 | 2,696 | -7% | 5,535 | -55% |

| 顆粒 | 882 | 692 | 27% | 936 | -6% |

| 其他含鐵礦物 | 70 | 70 | - | 107 | -35% |

| 能源轉型金屬¹ | 257 | 573 | -55% | 529 | -51% |

| 鎳 | 17 | 328 | -95% | 152 | -89% |

| 銅 | 284 | 220 | 29% | 375 | -24% |

| 其他 | (44) | 25 | 不是。 | 2 | 不是。 |

| 其他2,3 | (237) | (206) | 15% | (257) | -8% |

| 總計 | 3,479 | 3,825 | -9% | 6,850 | -49% |

|

¹ 包括 對24年第一季度6,700萬美元、23年第一季度3500萬美元和23年第四季度8,200萬美元的調整,以反映按市場價格計算的流媒體交易的表現,調整將持續到流媒體交易所得收益完全計入該業務的 調整後息税折舊攤銷前利潤。根據目前對交易量和大宗商品價格的預測,到2027年將完全實現。 ² 包括 與社區計劃相關的條款的負同比影響、税收抵免條款的撤銷和意外損失。 3 包括淡水河谷基本金屬有限公司(“VBM”)在24年第一季度的 4700萬美元未分配支出。考慮到未分配的支出,VBM在24年第一季度的 息税折舊攤銷前利潤為2.1億美元。 | |||||

第 1 季度細分市場 信息

| 開支 | |||||||||||

| 百萬美元 | 淨營業收入 | 成本¹ | SG&A 和其他¹ | 研發¹ | 運行前和停機¹ | 關聯公司和合資企業息税折舊攤銷前利潤 | 調整後 EBITDA | ||||

| 鐵礦石解決方案 | 7,025 | (3,552) | (64) | (83) | (64) | 197 | 3,459 | ||||

| 鐵礦石粉末 | 5,292 | (2,703) | (49) | (70) | (51) | 88 | 2,507 | ||||

| 顆粒 | 1,585 | (739) | 6 | (1) | (5) | 36 | 882 | ||||

| 其他有色金屬 | 148 | (110) | (21) | (12) | (8) | 73 | 70 | ||||

| 能源過渡金屬 | 1,434 | (1,137) | 6 | (51) | (1) | 6 | 257 | ||||

| 鎳² | 836 | (773) | (24) | (21) | (1) | - | 17 | ||||

| 銅3 | 639 | (329) | (3) | (23) | - | - | 284 | ||||

| 其他能源過渡金屬4 | (41) | (35) | 33 | (7) | - | 6 | (44) | ||||

|

布魯馬迪尼奧和 取消大壩的特徵 |

- | - | (41) | - | - | - | (41) | ||||

| 其他5 | - | - | (214) | (22) | (1) | - | (237) | ||||

| 總計 | 8,459 | (4,689) | (313) | (156) | (66) | 203 | 3,438 | ||||

|

¹ 不包括 折舊、損耗和攤銷。 ² 包括 銅和來自我們鎳礦業務的副產品。 ³ 包括來自我們銅礦業務的 副產品。 4 包括調整6,700萬美元,增加24年第一季度調整後的息税折舊攤銷前利潤,以反映流媒體交易 按市場價格計算的表現,該調整將持續到流媒體交易所得收益完全計入調整後的業務息税折舊攤銷前利潤 。根據目前對交易量和大宗商品價格的預測,到2027年將完全實現。 5 包括淡水河谷基本金屬有限公司(“VBM”)在24年第一季度的4700萬美元未分配支出。考慮到未分配的支出, VBM在24年第一季度的息税折舊攤銷前利潤為2.1億美元。 | |||||||||||

| 12 |

鐵礦石解決方案

精選 財務指標-鐵礦石解決方案

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 淨收入 | 7,025 | 6,411 | 10% | 11,030 | -36% |

| 成本¹ | (3,552) | (2,918) | 22% | (4,568) | -22% |

| 銷售和收購及其他費用¹ | (64) | (41) | 56% | 87 | 不是。 |

| 運營前和停工費用¹ | (64) | (89) | -28% | (80) | -20% |

| 研發費用 | (83) | (43) | 93% | (104) | -20% |

| 息税折舊攤銷前利潤員工和合資企業 | 197 | 138 | 43% | 213 | -8% |

| 調整後 EBITDA | 3,459 | 3,458 | 0% | 6,578 | -47% |

| 折舊和攤銷 | (481) | (403) | 19% | (549) | -12% |

| 調整後的息税前利潤 | 2,978 | 3,055 | -3% | 6,029 | -51% |

| 調整後的息税前利潤率 (%) | 42.4 | 47.7 | -5.3 p.p. | 54.7 | -12.3 p.p. |

| ¹ 扣除折舊和攤銷。 | |||||

鐵礦石解決方案息税折舊攤銷前利潤與23年第一季度之間的變化

| 司機 | ||||||

| 百萬美元 | 1Q23 | 音量 | 價格 | 其他 | 總變量 | 1Q24 |

| 鐵礦石粉末 | 2,696 | 424 | (521) | (92) | (189) | 2,507 |

| 顆粒 | 692 | 94 | 67 | 29 | 190 | 882 |

| 其他 | 70 | 6 | 33 | (39) | - | 70 |

| 鐵礦石解決方案 | 3,458 | 524 | (421) | (102) | 1 | 3,459 |

鐵 礦石解決方案息税折舊攤銷前利潤為34.59億美元,同比持平,原因是鐵礦石銷售量增長了820萬噸(5.24億美元), 被鐵礦石粉已實現價格下降(5.21億美元)以及現貨運費率和匯率 匯率上漲對成本的負面影響(包含在 “其他” 中——上表中的1.02億美元負值)所抵消。

收入

Iron Ore Solutions 的數量、價格、溢價和收入

| 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 銷售量('000 公噸) | |||||

| 鐵礦石粉末 | 52,546 | 45,861 | 15% | 77,885 | -33% |

| IOCJ | 9,453 | 11,215 | -16% | 13,074 | -28% |

| BRBF | 25,715 | 20,345 | 26% | 45,199 | -43% |

| 顆粒飼料-中國 (PFC1)1 | 2,536 | 2,632 | -4% | 3,279 | -23% |

| 腫塊 | 1,809 | 1,394 | 30% | 1,871 | -3% |

| 高硅產品 | 8,490 | 5,536 | 53% | 8,646 | -2% |

| 其他罰款(鐵 60-62%) | 4,543 | 4,739 | -4% | 5,816 | -22% |

| 只讀存儲器 | 2,056 | 1,665 | 23% | 2,158 | -5% |

| 顆粒 | 9,225 | 8,133 | 13% | 10,285 | -10% |

| 優質產品的份額2 (%) | 74% | 76% | -2 p.p. | 80% | -6 個晚上 |

| 平均價格(美元/噸) | |||||

| 鐵礦石-62% 的鐵價格 | 123.6 | 125.5 | -2% | 128.3 | -4% |

| 鐵礦石-62% 鐵低氧化鋁指數 | 124.0 | 128.7 | -4% | 128.4 | -3% |

| 鐵礦石-65% 的鐵指數 | 135.7 | 140.3 | -3% | 138.8 | -2% |

| 本季度末的臨時價格 | 102.0 | 126.0 | -19% | 139.1 | -27% |

| 鐵礦石粉淡水河谷 CFR 參考 (dmt) | 111.9 | 121.7 | -8% | 131.6 | -15% |

| 鐵礦石粉淡水河谷CFR/FOB已實現價格 | 100.7 | 108.6 | -7% | 118.3 | -15% |

| 顆粒 CFR/FOB (wmt) | 171.9 | 162.5 | 6% | 163.4 | 5% |

| 鐵礦石粉和顆粒質量溢價(美元/噸) | |||||

| 鐵礦石粉質量溢價/(折扣) | (1.6) | (1.4) | 14% | (1.1) | 45% |

| 顆粒的加權平均貢獻 | 3.8 | 3.8 | - | 2.7 | 41% |

| 總計(全額保費) | 2.2 | 2.4 | -8% | 1.6 | 38% |

| 按產品劃分的淨營業收入(百萬美元) | |||||

| 鐵礦石粉末 | 5,292 | 4,982 | 6% | 9,212 | -43% |

| 只讀存儲器 | 27 | 26 | 4% | 29 | -7% |

| 顆粒 | 1,585 | 1,322 | 20% | 1,680 | -6% |

| 其他 | 121 | 81 | 49% | 109 | 11% |

| 總計 | 7,025 | 6,411 | 10% | 11,030 | -36% |

|

1 產品 集中在中國設施。 2 顆粒、 卡拉哈斯(IOCJ)、巴西混合細粉(BRBF)和顆粒飼料。 |

| 13 |

總溢價為2.2美元/噸, 環比和同比略高。鑑於低品位材料價格差較低的市場狀況,淡水河谷繼續優先銷售混合和高硅產品,以最大限度地提高其產品組合價值。結果,優質產品 在總銷售額中的份額在第一季度達到了 74%。

鐵 礦石粉末,不包括顆粒和 ROM

收入 和價格變現

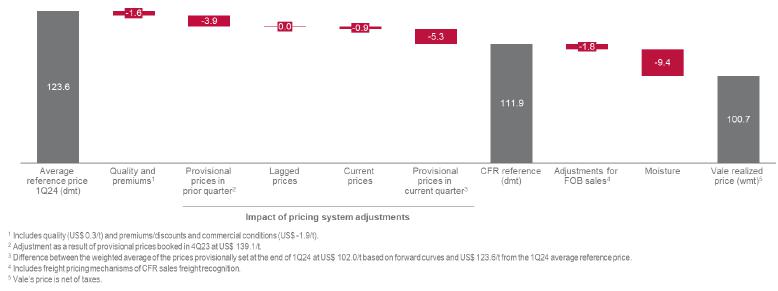

價格 實現鐵礦石粉 — 美元/噸,24 年第一季度

平均已實現鐵礦石粉價格為100.7美元/噸,環比下降17.6美元/噸,這主要是由於:(i)定價體系調整 (季度下降14.5美元)的負面影響,主要與本季度的臨時價格有關, 1,290萬噸的銷售額平均遠期價格低於該季度 的平均價格,以及(ii) 較低的平均參考價格(季度下降4.7美元)。

鐵 礦石粉定價系統故障 (%)

| 1Q24 | 1Q23 | 4Q23 | |

| 滯後 | 14 | 19 | 12 |

| 當前 | 61 | 62 | 50 |

| 臨時性的 | 25 | 19 | 38 |

| 總計 | 100 | 100 | 100 |

成本

鐵 礦石罰款現金成本和運費

| 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 成本(百萬美元) | |||||

| 淡水河谷的鐵礦石罰款 C1 現金成本 (A) | 1,446 | 1,222 | 18% | 1,924 | -25% |

| 第三方購買成本¹ (B) | 347 | 222 | 56% | 468 | -26% |

| 淡水河谷的C1現金成本來自第三方的交易量(C = A — B) | 1,100 | 1,000 | 10% | 1,456 | -24% |

| 銷量 (Mt) | |||||

| 銷量(出廠價)(D) | 52.5 | 45.9 | 15% | 77.9 | -33% |

| 第三方購買的銷售量 (E) | 5.6 | 3.5 | 61% | 7.8 | -28% |

| 自有業務的銷售量(F = D — E) | 46.9 | 42.3 | 11% | 70.1 | -33% |

| 鐵礦石罰款現金成本(除外,特許權使用費),離岸價(美元/噸) | |||||

| 淡水河谷的C1現金成本第三方購買成本(C/F) | 23.5 | 23.6 | -1% | 20.8 | 13% |

| 第三方購買 C1 的平均現金成本 (B/E) | 61.4 | 62.8 | -2% | 59.9 | 2% |

| 淡水河谷的鐵礦石現金成本 (A/D) | 27.5 | 26.7 | 3% | 24.7 | 11% |

| 運費 | |||||

| 海運成本 (G) | 860 | 622 | 38% | 1,258 | -32% |

| 佔CFR銷售額的百分比 (H) | 85% | 76% | 9 個晚上 | 86% | -1 p.p. |

| 體積 CFR (Mt) (I = D x H) | 44.5 | 34.9 | 27% | 66.9 | -33% |

| 淡水河谷的鐵礦石單位運費(美元/噸)(G/I) | 19.3 | 17.8 | 9% | 18.8 | 3% |

| ¹ 包括與第三方購買相關的物流成本 |

| 14 |

鐵 礦粉COGS——24年第一季度對比23年第一季度

| 司機 | ||||||

| 百萬美元 | 1Q23 | 音量 | 匯率 | 其他 | 總變量 | 1Q24 |

| C1 現金成本 | 1,222 | 186 | 33 | 5 | 224 | 1,446 |

| 運費 | 622 | 170 | - | 68 | 238 | 860 |

| 分銷成本 | 147 | 21 | - | (40) | (19) | 128 |

| 特許權使用費及其他 | 206 | 30 | - | 33 | 63 | 269 |

| 折舊和攤銷前的總成本 | 2,197 | 407 | 33 | 66 | 506 | 2,703 |

| 折舊 | 245 | 38 | 6 | 4 | 48 | 293 |

| 總計 | 2,442 | 445 | 39 | 70 | 554 | 2,996 |

C1 現金成本變化(不包括第三方購買)— 美元/噸,24 年第 1 季度與 23 年第 1 季度

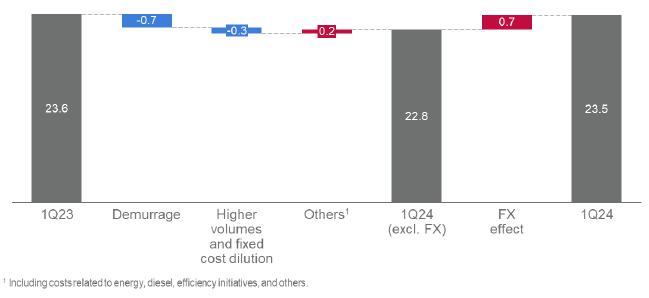

儘管巴西雷亞爾升值帶來負面影響,但淡水河谷C1現金成本(前第三方採購)同比略有下降,達到 23.5美元/噸。主要成本驅動因素是:(i)雨季運輸改善和港口 裝貨規劃效率提高導致滯期費降低;(ii)產量增加,導致固定成本稀釋。

淡水河谷的海運成本 平均為每噸19.3美元,比第一季度巴西-中國C3航線的平均水平低6.4美元/噸。淡水河谷運費 成本連續上漲0.5美元/噸在很大程度上是由現貨運費率的上漲所解釋的(季度環比上漲0.6美元/噸)。第一季度CFR銷售總額為4,450萬噸,佔鐵礦石粉總銷售額的85% 。

開支

費用 -鐵礦石罰款

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| SG&A | 14 | 15 | -7% | 17 | -18% |

| 研發 | 70 | 39 | 79% | 90 | -22% |

| 運營前和停工費用 | 51 | 79 | -35% | 67 | -24% |

| 其他開支 | 35 | 14 | 150% | (112) | 不是。 |

| 支出總額 | 170 | 147 | 16% | 62 | 174% |

| 15 |

鐵礦石顆粒

顆粒 — 息税折舊攤銷前利潤

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 評論意見 |

| 淨收入/已實現價格 | 1,585 | 1,322 | 20% | 1,680 | -6% | 受合同溢價上漲的推動,第一季度已實現價格平均為171.9美元/噸;(ii)平均基準價格上漲。 |

| 租賃的造粒廠息税折舊攤銷前利潤 | 36 | 25 | 44% | 36 | 0% | |

| 現金成本(鐵礦石、租賃、運費、管理費用、能源等) | (739) | (648) | 14% | (768) | -4% | 離岸銷售額佔總銷售額的62% |

| 運營前和停工費用 | (5) | (5) | 0% | (5) | 0% | |

| 費用(銷售、研發和其他) | 5 | (2) | 不是。 | (7) | 不是。 | |

| EBITDA | 882 | 692 | 27% | 936 | -6% | |

| 息税折舊攤銷前利潤/t | 96 | 85 | 12% | 91 | 5% |

鐵礦石粉和顆粒現金盈虧平衡 落入中國[5]

鐵 礦石粉和顆粒的現金盈虧平衡落入中國(“總成本”)

| 美元/噸 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 淡水河谷的C1現金成本第三方購買成本 | 23.5 | 23.6 | -1% | 20.8 | 13% | |

| 第三方採購成本調整 | 4.0 | 3.1 | 32% | 3.9 | 4% | |

| 淡水河谷的鐵礦石現金成本(ex-ROM,不含特許權使用費),FOB(美元/噸) | 27.5 | 26.7 | 3% | 24.7 | 11% | |

| 鐵礦石粉運費(前船用石油套期保值) | 19.3 | 17.8 | 9% | 18.8 | 3% | |

| 鐵礦石粉分配成本 | 2.4 | 3.2 | -24% | 2.0 | 20% | |

| 鐵礦石罰款費用1& 特許權使用費 | 6.7 | 6.3 | 5% | 4.4 | 52% | |

| 鐵礦石粉水分調節 | 4.9 | 4.9 | - | 4.1 | 20% | |

| 鐵礦石粉質量調整 | 1.6 | 1.4 | 14% | 1.1 | 45% | |

| 鐵礦石粉息税折舊攤銷前利潤收支平衡(美元/德蒙特) | 62.4 | 60.3 | 3% | 55.1 | 13% | |

| 鐵礦石粉顆粒調整 | (3.8) | (3.8) | 1% | (2.7) | 41% | |

| 鐵礦石粉和球團息税折舊攤銷前利潤收支平衡(美元/dmt) | 58.6 | 56.5 | 4% | 52.4 | 12% | |

| 鐵礦石粉維持投資 | 11.2 | 9.4 | 19% | 10.9 | 3% | |

| 鐵礦石粉和顆粒現金盈虧平衡抵達中國(美元/德蒙特) | 69.9 | 65.9 | 6% | 63.3 | 11% | |

| ¹ 扣除折舊,包括收到的股息。包括停工費用。 | ||||||

[5] 以單位成本 + 支出 + 經質量調整的持續投資來衡量。不包括鐵礦石粉和顆粒定價體系機制的 影響。

| 16 |

能源 過渡金屬

| 正如先前在調整後的息税折舊攤銷前利潤章節中概述的那樣,自2024年第一季度(24年第一季度)起,對能源轉型金屬(ETM)板塊的報告做法進行了其他更改,有關詳細信息,請參閲 “附件”。 |

能源 過渡金屬息税折舊攤銷前利潤概覽 — 24 年第一季度

| 百萬美元 | 薩德伯裏 | 瓦西灣和長港 | PTVI(網站) | 獨立煉油廠 | Onca Puma | Sossego | 薩洛博 | 其他 | 銅和鎳 | 其他 ETM ¹ | 總能量過渡金屬 |

| 淨收入 | 477 | 146 | 230 | 228 | - | 112 | 502 | (220) | 1,475 | (41) | 1,434 |

| 成本 | (397) | (172) | (170) | (234) | (40) | (91) | (238) | 240 | (1,102) | (35) | (1,137) |

| 銷售和其他費用 | (5) | (4) | - | - | (4) | (1) | (2) | (11) | (27) | 33 | 6 |

| 運營前和停工費用 | - | - | - | - | (1) | - | - | - | (1) | - | (1) |

| 研發 | (12) | (4) | (2) | - | (1) | (3) | (2) | (20) | (44) | (7) | (51) |

| 員工和合資企業息税折舊攤銷前利潤 | - | - | - | - | - | - | - | - | - | 6 | 6 |

| EBITDA | 63 | (34) | 58 | (6) | (46) | 17 | 260 | (11) | 301 | (44) | 257 |

| ¹ 包括調整6,700萬美元,增加24年第一季度調整後的息税折舊攤銷前利潤,以反映按市場價格計算的流媒體交易的表現,調整將持續到流媒體交易所得收益完全計入調整後的業務息税折舊攤銷前利潤。根據目前對交易量和大宗商品價格的預測,到2027年將完全實現。 | |||||||||||

鎳

精選 財務指標

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 淨收入 | 836 | 1,321 | -37% | 1,177 | -29% |

| 成本¹ | (773) | (949) | -19% | (980) | -21% |

| 銷售和其他費用¹ | (24) | (17) | 41% | (9) | 167% |

| 運營前和停工費用¹ | (1) | - | 不是。 | (1) | 0% |

| 研發費用 | (21) | (27) | -22% | (35) | -40% |

| 調整後 EBITDA | 17 | 328 | -95% | 152 | -89% |

| 折舊和攤銷 | (184) | (203) | -9% | (236) | -22% |

| 調整後的息税前利潤 | (167) | 125 | 不是。 | (84) | 98% |

| 調整後的息税前利潤率 (%) | -20.0% | 9.5% | 29.5 個百分點 | -7.2% | -12.8 點 |

| ¹ 扣除折舊和攤銷。 |

息税折舊攤銷前利潤 變動 — 百萬美元(24 年第一季度與 23 年第一季度)

| 司機 | |||||||

| 百萬美元 | 1Q23 | 音量 | 價格 | 副產品 | 其他1 | 總變量 | 1Q24 |

| 鎳 | 328 | (12) | (278) | (33) | 12 | (311) | 17 |

| ¹ 包括(i)1400萬美元的PPA;(ii)負3500萬美元的庫存減記以及(iii)其他減記額為正3,300萬美元的變量。 | |||||||

息税折舊攤銷前利潤 同比下降95%,這主要是由於鎳已實現價格下降了33%(負2.78億美元),以及 庫存減記(負3500萬美元——包含在上表 “其他” 中)、維護 和其他固定成本的負面影響,因為熔爐重建(39美元)百萬—包含在上面的 “其他” 中)。

按運營劃分的息折舊攤銷前利潤

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 24 年第一季度與 23 年第一季度評論對比 |

| 薩德伯裏¹ | 63 | 206 | -69% | 88 | -29% | 較低的成本部分抵消了較低的鎳價格。 |

| 瓦西灣和長港 | (34) | 25 | 不是。 | (34) | 0% | 較低的成本部分抵消了較低的鎳價格。 |

| 獨立煉油廠² | (6) | 47 | 不是。 | (19) | -68% | 較低的成本部分抵消了較低的鎳價格。 |

| PTVI | 58 | 173 | -66% | 100 | -42% | 較低的成本部分抵消了較低的鎳價格。 |

| Onca Puma | (46) | 19 | 不是。 | (24) | 92% | 由於熔爐重建工作,維護成本增加,銷量降低。 |

| 其他² | (18) | (142) | -87% | 41 | 不是。 | |

| 總計 | 17 | 328 | -95% | 152 | -89% | |

|

¹ 包括 湯普森行動。 ² 包含 克萊達赫和鬆阪煉油廠的銷售業績。 ³ 包括 公司間沖銷、未實現的臨時價格調整和庫存減記。對衝結果已轉移到每個 鎳礦業務中。 | ||||||

| 17 |

收入 和價格變現

銷售 銷量、收入和價格變現

| 1Q24 | 1Q23 | y/y | 4Q23 | q/q | ||

| 銷售量('000 公噸) | ||||||

| 鎳 | 33 | 40 | -18% | 48 | -31% | |

| 銅 | 20 | 20 | 5% | 21 | -4% | |

| 黃金作為副產品('000 盎司) | 12 | 11 | 9% | 11 | 9% | |

| 銀作為副產品('000 盎司) | 245 | 236 | 4% | 227 | 8% | |

| PGM('000 盎司) | 73 | 74 | -1% | 59 | 24% | |

| 鈷(公噸) | 465 | 621 | -25% | 492 | -5% | |

| 平均已實現價格(美元/噸) | ||||||

| 鎳 | 16,848 | 25,260 | -33% | 18,420 | -9% | |

| 銅 | 7,482 | 8,928 | -16% | 7,602 | -2% | |

| 黃金(美元/盎司) | 2,051 | 1,915 | 7% | 2,065 | -1% | |

| 白銀(美元/盎司) | 22.6 | 22.4 | 1% | 25.2 | -10% | |

| 鈷 | 30,500 | 32,830 | -7% | 35,438 | -14% | |

| 按產品劃分的淨收入(百萬美元) | ||||||

| 鎳 | 558 | 1,013 | -45% | 888 | -37% | |

| 銅 | 153 | 174 | -12% | 162 | -6% | |

| 黃金作為副產品¹ | 24 | 21 | 14% | 23 | 4% | |

| 銀作為副產品 | 6 | 5 | 20% | 6 | - | |

| PGM | 68 | 75 | -9% | 71 | -4% | |

| 鈷¹ | 14 | 20 | -30% | 18 | -22% | |

| 其他 | 10 | 12 | -17% | 9 | 11% | |

| 總計 | 833 | 1,321 | -37% | 1,177 | -29% | |

| PPA 調整² | 3 | - | 不是。 | - | 不是。 | |

| PPA 調整後的淨收入 | 836 | 1,321 | -37% | 1,177 | -29% | |

|

¹ 對上面列出的收入 進行了調整,以反映與流媒體交易相關的交付產品的市場價格。 ² PPA 調整已於24年第一季度開始單獨披露。 |

||||||

鎳銷售量、已實現價格和溢價的明細

| 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 交易量 (kt) | |||||

| 一等艙鎳幣 | 20.8 | 23.9 | -13% | 25.7 | -19% |

| -其中:電動汽車電池 | 0.8 | 1.6 | -50% | 0.6 | 33% |

| 低等級 I 鎳幣 | 3.5 | 4.1 | -15% | 7.2 | -51% |

| 二類鎳 | 4.4 | 8.1 | -46% | 9.9 | -56% |

| 中間體 | 4.5 | 4.1 | 10% | 5.4 | -17% |

| 總計 | 33.1 | 40.1 | -18% | 47.9 | -31% |

| 鎳已實現價格(美元/噸) | |||||

| 倫敦金屬交易所平均鎳價 | 16,589 | 25,983 | -36% | 17,247 | -4% |

| 鎳的平均已實現價格 | 16,848 | 25,260 | -33% | 18,420 | -9% |

| 按類別劃分的對鎳已實現價格的貢獻: | |||||

| 鎳平均總量(溢價/折扣) | 515 | (60) | 不是。 | 215 | 140% |

| 其他時間和定價調整貢獻¹ | (256) | (663) | -61% | 958 | -127% |

| 按產品劃分的溢價/折扣(美元/噸) | |||||

| 一等艙鎳幣 | 1,210 | 1,550 | -22% | 1,430 | -15% |

| 低等級 I 鎳幣 | 650 | 1,340 | -51% | 980 | -34% |

| 二類鎳 | 750 | (2,770) | 不是。 | (1,690) | 不是。 |

| 中間體 | (3,060) | 5,560 | 不是。 | (3,100) | -1% |

|

¹ 包含 (i) 已實現報價期影響(基於前三個月的銷售分佈,以及 倫敦金屬交易所出售時價格與倫敦金屬交易所平均價格之間的差異),負面影響為405美元/噸,(ii) 固定價格銷售, 的正面影響為150美元/噸。 注意:對衝 頭寸已於 2023 年 12 月完全結算。 | |||||

的平均已實現鎳價為16,848美元/噸,同比下降33%,這主要是由於倫敦金屬交易所的鎳平均價格下跌了36%(從25,983美元跌至16,589美元至每噸16,589美元)。已實現的鎳價格連續下跌8.5%,這主要是倫敦金屬交易所價格下跌3.8%(從17,247美元/噸 降至16,589美元/噸)。在24年第一季度,已實現鎳的平均價格比倫敦金屬交易所的平均水平高1.6%,這主要是由於 I類產品在組合中佔有73%的份額,平均溢價為1,129美元/噸。

按操作劃分的產品 類型

| 佔銷售額的百分比 | 北大西洋¹ | 鬆阪 | PTVI | Onca Puma | 24 年第 1 季度合計 | 23 年第 1 季度合計 | 23 年第 4 季度合計 |

| 豪華商務艙 I | 84.0 | - | - | - | 62.7 | 59.5 | 53.4 |

| 低等級 I | 14.0 | - | - | - | 10.5 | 10.1 | 14.9 |

| 二級 | 1.4 | 98.4 | - | 100 | 13.4 | 20.3 | 20.6 |

| 中間體 | 0.7 | 1.6 | 100 | - | 13.5 | 10.1 | 11.2 |

| ¹ 包括薩德伯裏、克萊達赫和長港煉油廠 | |||||||

| 18 |

成本

鎳 COGS — 24年第一季度對比23年第一季度

| 司機 | ||||||

| 百萬美元 | 1Q23 | 音量 | 匯率 | 其他 | 總變量 | 1Q24 |

| 鎳礦業務 | 949 | (165) | (1) | (10) | (176) | 773 |

| 折舊 | 203 | (34) | - | 14 | (20) | 183 |

| 總計 | 1,152 | (199) | (1) | 4 | (196) | 956 |

單位 按運營劃分的銷售現金成本,扣除副產品積分

| 美元/噸 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 24 年第一季度與 23 年第一季度評論對比 |

| 薩德伯裏¹,² | 10,638 | 14,321 | -26% | 12,891 | -17% | 提高自有源供稿的可用性:更低的購買成本 |

| Voisey's Bay & Long Harbour² | 21,323 | 23,593 | -10% | 21,656 | -2% | 降低第三方購買成本。 |

| 獨立煉油廠²,³ | 18,617 | 20,499 | -9% | 19,509 | -5% | 較低的啞光價格和較高的固定成本攤薄。 |

| PTVI4 | 9,371 | 11,030 | -15% | 9,116 | 3% | 較低的維護成本和較高的固定成本攤薄。 |

| Onca Puma | 不是 | 12,284 | 不是 | 17,430 | 不是 | 本季度沒有生產和銷售 |

|

¹ 薩德伯裏 的費用包括湯普森的費用。 ² 薩德伯裏、克萊達赫、鬆阪和長港完成的鎳產量中有很大一部分來自公司間轉讓, 來自從第三方購買礦石或鎳中間體。這些交易按公允市場價值估值。 ³ 包括 克萊達赫和鬆阪煉油廠的單位現金成本。 4 指鎳啞光的生產成本。 | ||||||

息税折舊攤銷前利潤 盈虧平衡(“全部成本”)

息税折舊攤銷前利潤 盈虧平衡

| 美元/噸 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| COGS 例如 3第三方-派對直播 | 22,418 | 22,434 | 0% | 19,329 | 16% |

| 齒輪¹ | 22,291 | 23,653 | -6% | 20,320 | 10% |

| 副產品收入¹ | (8,304) | (7,687) | 8% | (6,003) | 38% |

| 扣除副產品收入後的COGS | 13,987 | 15,966 | -12% | 14,317 | -2% |

| 其他費用² | 1,306 | 1,117 | 17% | 919 | 42% |

| 總成本 | 15,293 | 17,083 | -10% | 15,236 | 0% |

| 鎳平均總量(溢價)折扣 | (515) | 60 | 不是。 | (215) | 140% |

| 息税折舊攤銷前利潤收支平衡³ | 14,778 | 17,143 | -14% | 15,021 | -2% |

|

¹ 不包括 營銷活動和庫存減記。 ² 包括與運營場所有關的 研發、銷售費用以及運營前和停工。 ³ 僅考慮流媒體交易的現金效應,鎳礦業務的息税折舊攤銷前利潤盈虧平衡將在24年第一季度增加至15,108美元 美元。 | |||||

不包括第三方飼料採購, Onía Puma 熔爐重建的負面影響抵消了自有源產量的增加, 單位的COGS(不包括第三方飼料採購)同比持平。

全部 成本同比下降了14%,這主要是由於:(i)鎳價格下跌推動的第三方飼料購買成本降低;(ii)銅鎳銷售比率推動的 單位副產品增加;以及(iii)鎳總價格溢價。

| 19 |

銅

精選 財務指標-銅業務

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 淨收入 | 639 | 524 | 22% | 855 | -25% |

| 成本¹ | (329) | (270) | 22% | (427) | -23% |

| 銷售和其他費用¹ | (3) | (6) | -50% | (9) | -67% |

| 運營前和停工費用¹ | - | (3) | 不是。 | (1) | 不是。 |

| 研發費用 | (23) | (25) | -8% | (43) | -47% |

| 調整後 EBITDA | 284 | 220 | 29% | 375 | -24% |

| 折舊和攤銷 | (40) | (38) | 5% | (56) | -29% |

| 調整後的息税前利潤 | 244 | 183 | 33% | 319 | -24% |

| 調整後的息税前利潤率 (%) | 38.2% | 34.9% | 3.3 p.p. | 37.3% | 0.9 個百分點 |

| ¹ 扣除折舊和攤銷後 |

息税折舊攤銷前利潤 變動——百萬美元(24 年第一季度與 23 年第一季度)

| 司機 | |||||||

| 百萬美元 | 1Q23 | 音量 | 價格 | 副產品 | 其他1 | 總變量 | 1Q24 |

| 銅 | 220 | 41 | (98) | 66 | 55 | 64 | 284 |

|

¹ 包括 (i) PPA 為正 2,400 萬美元、(iii) 成本和支出為正 4,000 萬美元以及 (iii) 負900萬美元 的貨幣變動 的 變量。

| |||||||

息税折舊攤銷前利潤 同比增長29%,主要原因是銅和副產品銷售量的增加,這歸因於Salobo 3的增長以及 Salobo 1和2的運營業績改善。

按運營劃分的息折舊攤銷前利潤

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 24 年第一季度與 23 年第一季度評論對比 |

| 薩洛博 | 261 | 186 | 40% | 326 | -20% | 更高的銷量。 |

| Sossego | 17 | 52 | -67% | 79 | -78% | 銅已實現價格下跌。 |

| 其他銅器¹ | 6 | (18) | 不是。 | (30) | 不是。 | |

| 總計 | 284 | 220 | 29% | 375 | -24% | |

| ¹ 包括24年第一季度與Hu'u項目相關的1,800萬美元研發費用以及未實現的臨時價格調整。 | ||||||

收入 和價格變現

銷售 銷量、收入和價格變現

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 銷售量('000 公噸) | |||||

| 銅 | 56 | 43 | 31% | 76 | -26% |

| 黃金作為副產品('000 盎司) | 85 | 61 | 39% | 114 | -26% |

| 銀作為副產品('000 盎司) | 188 | 170 | 11% | 286 | -34% |

| 平均價格(美元/噸) | |||||

| 倫敦金屬交易所銅價平均值 | 8,438 | 8,927 | -5% | 8,159 | 3% |

| 銅的平均已實現價格 | 7,687 | 9,465 | -19% | 7,941 | -3% |

| 黃金(美元/盎司)¹ | 2,083 | 1,832 | 14% | 2,131 | -2% |

| 白銀(美元/盎司) | 24 | 22 | 9% | 24 | -2% |

| 淨收入(百萬美元) | |||||

| 銅 | 434 | 409 | 6% | 605 | -28% |

| 黃金作為副產品¹ | 176 | 111 | 59% | 243 | -27% |

| 銀作為副產品 | 4 | 4 | 0% | 7 | -43% |

| 總計 | 615 | 524 | 17% | 855 | -28% |

| PPA 調整² | 24 | - | 不是 | - | 不是 |

| PPA 調整後的淨收入 | 639 | 524 | 22% | 855 | -25% |

|

¹ 對上面列出的收入 進行了調整,以反映與流媒體交易相關的交付產品的市場價格。 ² PPA 調整將從24年第一季度開始分開披露。2024年3月31日,淡水河谷對Sossego 和薩洛博的銅銷售總量為26,876噸,按倫敦金屬交易所的加權平均遠期價格8,773美元/噸計算,視接下來的 個月的最終定價而定。 | |||||

| 20 |

價格 變現 — 銅業務

| 美元/噸 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 倫敦金屬交易所銅價平均值 | 8,438 | 8,927 | -5% | 8,159 | 3% |

| 本期價格調整¹ | (20) | 228 | 不是。 | 546 | 不是。 |

| 銅已實現總價格 | 8,418 | 9,155 | -8% | 8,705 | -3% |

| 上期價格調整² | (210) | 829 | 不是。 | (201) | 4% |

| 銅價折前已實現價格 | 8,208 | 9,983 | -18% | 8,504 | -3% |

| TC/RC、罰款、保費和折扣³ | (522) | (518) | 1% | (563) | -7% |

| 銅的平均已實現價格 | 7,687 | 9,465 | -19% | 7,941 | -3% |

|

注意:淡水河谷的 銅產品按臨時定價出售,最終價格在未來一段時間內確定。銅已實現平均價格 不包括基於銅價遠期曲線(未實現的臨時價格調整) 的未結髮票的按市值計價,包括前期和本期價格調整(已實現的臨時價格調整)。 ¹ 本期 價格調整:在本季度內臨時定價和結算的最終發票。 ² 上期 價格調整:前幾個季度臨時定價的銷售的最終發票。 ³ TC/RC、 罰款、保費和中間產品的折扣。

| |||||

的平均已實現銅價同比下降19%,環比下降3%,這主要是由於PPA在23年第一季度和4季度分別產生了積極影響。

成本

COGS -24 年第一季度與 23 年第一季度

| 司機 | ||||||

| 百萬美元 | 1Q23 | 音量 | 匯率 | 其他 | 總變量 | 1Q24 |

| 銅礦業務 | 270 | 82 | 8 | (31) | 59 | 329 |

| 折舊 | 35 | 10 | 1 | (6) | 5 | 40 |

| 總計 | 305 | 92 | 9 | (37) | 64 | 369 |

銅 業務 — 單位現金銷售成本,扣除副產品積分

| 美元/噸 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | 24 年第一季度與 23 年第一季度評論對比 |

| 薩洛博 | 1,738 | 2,856 | -39% | 1,783 | -3% | 更高的固定成本稀釋和更高的單位副產品收入。 |

| Sossego | 5,844 | 5,233 | 12% | 3,822 | 53% | 較低的固定成本稀釋和更高的維護成本。 |

息税折舊攤銷前利潤 盈虧平衡(“全部成本”)

| 美元/噸 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 齒輪 | 5,829 | 6,256 | -7% | 5,613 | 4% |

| 副產品收入 | (3,207) | (2,664) | 20% | (3,269) | -2% |

| 扣除副產品收入後的COGS | 2,622 | 3,592 | -27% | 2,344 | 12% |

| 其他費用¹ | 149 | 354 | -58% | 305 | -51% |

| 總成本 | 2,771 | 3,946 | -30% | 2,649 | 5% |

| TC/RC 的罰款、保費和折扣 | 522 | 518 | 1% | 563 | -7% |

| 息税折舊攤銷前利潤收支平衡²,³ | 3,293 | 4,464 | -26% | 3,212 | 3% |

|

¹ 包括 銷售費用、與 Salobo 和 Sossego 相關的研發費用、運營前和停工費用以及其他費用。從 24 年第 1 季度起, 不包括 Hu'u ——為了反映這一變化,對歷史數據進行了重報。 ² 僅考慮流媒體交易的現金效應,銅業務的息税折舊攤銷前利潤盈虧平衡將增加至4,937美元/噸。 ³ 鑑於 TC/RC、罰款和其他折扣已經是息税折舊攤銷前盈虧平衡積累的一部分, 的已實現價格應為折扣前的銅已實現價格(8,208美元/噸),與息税折舊攤銷前利潤盈虧平衡進行比較的 已實現價格應為折前銅的已實現價格(8,208美元/噸)。 | |||||

單位 COGS同比下降了7%,這主要反映了Salobo單位成本的降低。

全部 成本下降了26%,這主要是由於:(i)單位COGS下降;(ii)單位副產品收入增加,這反映了Salobo銅精礦銷售在組合中佔更高的 比例。

| 21 |

網絡直播信息

淡水河谷 將於 4 月 25 日星期四舉辦網絡直播第四,2024年,巴西利亞 時間上午11點(紐約時間上午10點;倫敦時間下午3點)。 淡水河谷網站www.vale.com/investors上將提供網絡直播和演示材料的互聯網接入。 電話會議結束後不久,將在www.vale.com上觀看網絡直播重播。

有關淡水河谷的更多信息 可在以下網址找到:vale.com

投資者 關係

Vale.RI@vale.com

Thiago Lofiego:thiago.lofiego@vale.com

露西亞娜·奧利維蒂: luciana.oliveti@vale.com

瑪麗安娜·羅查: mariana.rocha@vale.com

帕特里夏·蒂諾科: patricia.tinoco@vale.com

Pedro Terra: pedro.terra@vale.com

除 另有説明外,本新聞稿中的運營和財務信息均基於國際財務報告準則 的合併數字。我們的季度財務報表由公司的獨立審計師審查。 合併的主要子公司如下:塞佩蒂巴灣港口公司、淡水河谷曼加內斯有限公司、巴西礦業公司 巴西雷尼達斯有限公司、Salobo Metais S.A.、Tecnored Desenvolvimento Tecnologico S.A.、Tecnored Desenvolvimento Tecnologico S.A.、PT Vale Indonesia Tbk、Vale Holdings B.V.、Vale Holdings B.V.、Vale Canada 有限公司、淡水河谷國際有限公司、淡水河谷馬來西亞礦業有限公司有限公司、淡水河谷阿曼造粒公司有限責任公司和淡水河谷阿曼分銷 中心有限責任公司。

本新聞 可能包括有關淡水河谷當前對未來事件或業績的預期的陳述(前瞻性陳述)。這些前瞻性陳述中有許多 可以通過使用前瞻性詞語來識別,例如 “預期”、“相信”、 “可以”、“期望”、“應該”、“計劃”、“打算”、“估計” “將” 和 “潛力” 等。所有前瞻性陳述都涉及各種風險和不確定性。淡水河谷無法保證 這些陳述會被證明是正確的。除其他外,這些風險和不確定性包括與以下因素相關的因素:(a)淡水河谷運營的國家,尤其是巴西和加拿大;(b)全球經濟;(c)資本市場;(d)採礦和金屬價格及其對全球工業生產的依賴,這種依賴本質上是週期性的;(e)淡水河谷運營所在市場的全球競爭。 淡水河谷提醒您,實際結果可能與本演示文稿中表達的計劃、目標、預期、估計和意圖存在重大差異。淡水河谷沒有義務公開更新或修改任何前瞻性陳述,無論是因為 新信息、未來事件還是出於任何其他原因。要獲取有關可能導致結果與淡水河谷預測結果不同的因素的更多信息,請查閲淡水河谷向美國證券交易委員會(SEC)、巴西 流動資產委員會(CVM)提交的報告,特別是淡水河谷20-F表年度報告中 “前瞻性陳述” 和 “風險因素” 下討論的因素。

本新聞稿中包含的信息 包括未按照《國際財務報告準則》編制的財務指標。這些非國際財務報告準則指標與根據國際財務報告準則確定的最直接可比的指標不同 ,但我們尚未提供與最直接可比的 國際財務報告準則指標的對賬表,因為非國際財務報告準則指標具有前瞻性,如果沒有不合理的努力就無法準備對賬。

| 22 |

附件

簡化的財務報表

收入 報表

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 淨營業收入 | 8,459 | 8,434 | 0% | 13,054 | -35% |

| 銷售的商品和提供的服務的成本 | (5,367) | (4,949) | 8% | (6,891) | -22% |

| 毛利 | 3,092 | 3,485 | -11% | 6,163 | -50% |

| 毛利率 (%) | 36.6 | 41.3 | -4.7 個百分點 | 47.2 | -10.6 點 |

| 銷售和管理費用 | (140) | (118) | 19% | (146) | -4% |

| 研究和開發費用 | (156) | (139) | 12% | (231) | -32% |

| 運營前和運營中斷 | (92) | (124) | -26% | (108) | -15% |

| 其他業務費用,淨額 | (250) | (219) | 14% | (380) | -34% |

| 非流動資產的減值逆轉(減值和處置),淨額 | (6) | (4) | 50% | (121) | -95% |

| 營業收入 | 2,448 | 2,881 | -15% | 5,177 | -53% |

| 財務收入 | 109 | 121 | -10% | 105 | 4% |

| 財務費用 | (339) | (320) | 6% | (380) | -11% |

| 其他財務項目,淨額 | (207) | (331) | -37% | (599) | -65% |

| 聯營企業和合資企業的股權業績和其他業績 | 124 | (55) | 不是。 | (1,152) | 不是。 |

| 所得税前收入 | 2,135 | 2,296 | -7% | 3,151 | -32% |

| 現行税收 | (734) | (218) | 237% | (475) | 55% |

| 遞延税 | 286 | (200) | 不是。 | (234) | 不是。 |

| 淨收入 | 1,687 | 1,878 | -10% | 2,442 | -31% |

| 歸屬於非控股權益的淨收益(虧損) | 8 | 41 | -80% | 24 | -67% |

| 歸屬於淡水河谷股東的淨收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| 淨收入 | 1,687 | 1,878 | -10% | 2,442 | -31% |

| 歸屬於淡水河谷非控股權益的淨收益(虧損) | 8 | 41 | -80% | 24 | -67% |

| 歸屬於淡水河谷股東的淨收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| 每股收益(歸屬於公司股東——美元): | |||||

| 每股基本收益和攤薄後收益(歸屬於公司股東——美元) | 0.39 | 0.41 | -5% | 0.56 | -30% |

按業務部門劃分的股權 收入(虧損)

| 百萬美元 | 1Q24 | % | 1Q23 | % | y/y | 4Q23 | % | q/q |

| 鐵礦石解決方案 | 58 | 89 | (96) | 109 | 不是。 | 21 | 53 | 176% |

| 能源過渡金屬 | - | - | - | - | - | - | - | - |

| 其他 | 7 | 11 | 8 | (9) | 不是。 | 19 | 47 | -63% |

| 總計 | 65 | 100 | (88) | 100 | -174% | 40 | 100 | 63% |

| 23 |

餘額 表

| 百萬美元 | 3/31/2024 | 3/31/2022 | y/y | 12/31/2023 | q/q |

| 資產 | |||||

| 流動資產 | 17,528 | 14,508 | 21% | 18,700 | -6% |

| 現金和現金等價物 | 3,790 | 4,705 | -19% | 3,609 | 5% |

| 短期投資 | 44 | 53 | -17% | 51 | -14% |

| 應收賬款 | 2,233 | 2,687 | -17% | 4,197 | -47% |

| 其他金融資產 | 420 | 381 | 10% | 271 | 55% |

| 庫存 | 5,195 | 4,992 | 4% | 4,684 | 11% |

| 可收回的税款 | 840 | 1,345 | -38% | 900 | -7% |

| 司法存款 | 672 | - | 不是。 | 611 | 10% |

| 其他 | 364 | 345 | 6% | 444 | -18% |

| 持有待售的非流動資產 | 3,970 | - | 不是。 | 3,933 | 1% |

| 非流動資產 | 13,446 | 14,785 | -9% | 13,587 | -1% |

| 司法存款 | 669 | 1,255 | -47% | 798 | -16% |

| 其他金融資產 | 336 | 393 | -15% | 593 | -43% |

| 可收回的税款 | 1,384 | 1,143 | 21% | 1,374 | 1% |

| 遞延所得税 | 9,699 | 10,799 | -10% | 9,565 | 1% |

| 其他 | 1,358 | 1,195 | 14% | 1,257 | 8% |

| 固定資產 | 60,703 | 58,254 | 4% | 61,899 | -2% |

| 總資產 | 91,677 | 87,547 | 5% | 94,186 | -3% |

| 負債 | |||||

| 流動負債 | 15,676 | 12,977 | 21% | 14,655 | 7% |

| 供應商和承包商 | 5,546 | 4,464 | 24% | 5,272 | 5% |

| 貸款、借款和租賃 | 1,286 | 354 | 263% | 824 | 56% |

| 租賃 | 192 | 189 | 2% | 197 | -3% |

| 其他金融負債 | 1,708 | 1,581 | 8% | 1,676 | 2% |

| 應付税款 | 1,698 | 672 | 153% | 1,314 | 29% |

| 和解計劃(“REFIS”) | 492 | 388 | 27% | 428 | 15% |

| 訴訟條款 | 117 | 112 | 4% | 114 | 3% |

| 僱員福利 | 602 | 610 | -1% | 964 | -38% |

| 與聯營公司和合資企業相關的負債 | 923 | 2,133 | -57% | 837 | 10% |

| 與布魯馬迪尼奧相關的負債 | 1,063 | 1,122 | -5% | 1,057 | 1% |

| 取消大壩特徵和資產報廢義務 | 1,045 | 785 | 33% | 1,035 | 1% |

| 應付股息 | - | - | 不是。 | - | 不是。 |

| 其他 | 464 | 567 | -18% | 376 | 23% |

| 與持有待售的非流動資產相關的負債 | 540 | - | 不是。 | 561 | -4% |

| 非流動負債 | 36,988 | 35,689 | 4% | 38,550 | -4% |

| 貸款、借款和租賃 | 11,962 | 11,110 | 8% | 11,647 | 3% |

| 租賃 | 1,234 | 1,331 | -7% | 1,255 | -2% |

| 參與式股東債券 | 2,621 | 2,846 | -8% | 2,874 | -9% |

| 其他金融負債 | 3,043 | 2,805 | 8% | 3,373 | -10% |

| 和解計劃 (REFIS) | 1,515 | 1,856 | -18% | 1,723 | -12% |

| 遞延所得税 | 848 | 1,379 | -39% | 870 | -3% |

| 訴訟條款 | 885 | 1,244 | -29% | 885 | 0% |

| 僱員福利 | 1,288 | 1,304 | -1% | 1,381 | -7% |

| 與聯營公司和合資企業相關的負債 | 3,267 | 1,266 | 158% | 3,590 | -9% |

| 與布魯馬迪尼奧相關的負債 | 1,831 | 2,236 | -18% | 2,003 | -9% |

| 取消大壩特徵和資產報廢義務 | 6,261 | 6,462 | -3% | 6,694 | -6% |

| 直播交易 | 1,956 | 1,636 | 20% | 1,962 | 0% |

| 其他 | 277 | 214 | 29% | 293 | -5% |

| 負債總額 | 52,664 | 48,666 | 8% | 53,205 | -1% |

| 股東權益 | 39,013 | 38,881 | 0% | 40,981 | -5% |

| 負債和股東權益總額 | 91,677 | 87,547 | 5% | 94,186 | -3% |

| 24 |

現金 流量

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 運營產生的現金流 | 4,479 | 4,280 | 5% | 5,591 | -20% |

| 已付貸款和借款的利息 | (186) | (169) | 10% | (200) | -7% |

| 衍生品結算時收到的現金,淨額 | 43 | 38 | 13% | 325 | -87% |

| 與布魯馬迪尼奧相關的付款 | (135) | (124) | 9% | (417) | -68% |

| 與取消水壩特性相關的付款 | (119) | (78) | 53% | (145) | -18% |

| 已支付的參與式股東債券的利息 | - | - | 不是。 | (106) | 不是。 |

| 已繳所得税(包括結算計劃) | (506) | (337) | 50% | (259) | 95% |

| 經營活動產生的淨現金 | 3,576 | 3,610 | -1% | 4,789 | -25% |

| 來自投資活動的現金流 | |||||

| 短期投資 | (44) | (55) | -20% | 47 | -194% |

| 資本支出 | (1,395) | (1,130) | 23% | (2,118) | -34% |

| 投資的補充 | - | (7) | 不是。 | (11) | 不是。 |

| 與薩馬可大壩倒塌有關的款項 | (86) | (77) | 12% | (128) | -33% |

| 從合資企業和聯營公司獲得的股息 | 3 | - | 不是。 | 99 | -97% |

| 處置投資所得付款,淨額 | - | (67) | 不是。 | (72) | 不是。 |

| 其他投資活動,淨額 | 3 | 10 | -70% | (44) | 不是。 |

| 用於投資活動的淨現金 | (1,519) | (1,326) | 15% | (2,227) | -32% |

| 來自融資活動的現金流 | |||||

| 貸款和融資: | |||||

| 第三方的貸款和借款 | 870 | 300 | 190% | - | 不是。 |

| 向第三方支付貸款和借款 | (62) | (39) | 59% | (25) | 148% |

| 租賃付款 | (41) | (47) | -13% | (94) | -56% |

| 向股東付款: | |||||

| 支付給淡水河谷股東的股息和資本利息 | (2,328) | (1,795) | 30% | (2,040) | 14% |

| 支付給非控股權益的股息和資本利息 | - | (3) | 不是。 | (33) | 不是。 |

| 股票回購計劃 | (275) | (763) | -64% | (44) | 525% |

| 用於融資活動的淨現金 | (1,836) | (2,347) | -22% | (2,236) | -18% |

| 現金和現金等價物的淨增加(減少) | 221 | (63) | 不是。 | 326 | -32% |

| 期初的現金和現金等價物 | 3,609 | 4,736 | -24% | 3,967 | -9% |

| 匯率變動對現金和現金等價物的影響 | (40) | 32 | 不是。 | 19 | 不是。 |

| 轉讓對持有待售資產的影響 | - | - | 不是。 | (703) | 不是。 |

| 期末的現金和現金等價物 | 3,790 | 4,705 | -19% | 3,609 | 5% |

| 非現金交易: | |||||

| 不動產、廠房和設備的增值——資本化貸款和借款成本 | 5 | 5 | 0% | 4 | 25% |

| 經營活動產生的現金流 | |||||

| 所得税前收入 | 2,135 | 2,296 | -7% | 3,151 | -32% |

| 調整為: | |||||

| 與布魯馬迪尼奧有關的經費(對估計數的審查) | (6) | - | 不是。 | 137 | 不是。 |

| 有關大壩特徵描述的規定(審查估計數) | (61) | - | - | 153 | 不是。 |

| 聯營企業和合資企業的股權業績和其他業績 | (124) | 55 | 不是。 | 1,152 | 不是。 |

| 減值(減值逆轉)和非流動資產處置結果,淨額 | 6 | 4 | 50% | 121 | -95% |

| 折舊、損耗和攤銷 | 714 | 656 | 9% | 855 | -16% |

| 財務業績,淨額 | 437 | 530 | -18% | 874 | -50% |

| 資產和負債的變化 | |||||

| 應收賬款 | 1,935 | 1,686 | 15% | (832) | 不是。 |

| 庫存 | (626) | (363) | 72% | 403 | 不是。 |

| 供應商和承包商 | 378 | (105) | 不是。 | (308) | 不是。 |

| 其他資產和負債,淨額 | (309) | (479) | -35% | (115) | 169% |

| 運營產生的現金流 | 4,479 | 4,280 | 5% | 5,591 | -20% |

| 25 |

國際財務報告準則和 “非公認會計準則” 信息的對賬

(a) 調整後的息税前利潤

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 淨營業收入 | 8,459 | 8,434 | 0% | 13,054 | -35% |

| 齒輪 | (5,367) | (4,949) | 8% | (6,891) | -22% |

| 銷售和管理費用 | (140) | (118) | 19% | (146) | -4% |

| 研究和開發費用 | (156) | (139) | 12% | (231) | -32% |

| 運營前和停工費用 | (92) | (124) | -26% | (108) | -15% |

| 布魯馬迪尼奧事件和大壩對大壩的描述失真 | (41) | (111) | -63% | (396) | -90% |

| 其他業務費用,淨額1 | (142) | (73) | 95% | 98 | 不是。 |

| 員工和合資企業的息税折舊攤銷前利潤 | 203 | 138 | 47% | 219 | -7% |

| 調整後的息税前利潤 | 2,724 | 3,058 | -11% | 5,599 | -51% |

| ¹ 包括對24年第一季度的6,700萬美元、23年第一季度的3500萬美元和23年第四季度的8,200萬美元的調整,以反映按市場價格計算的流媒體交易表現。 | |||||

| (b) 調整後的息税折舊攤銷前利潤 | |||||

|

息税折舊攤銷前利潤定義了 扣除利息、税項、折舊、損耗和攤銷前的利潤或虧損。公司調整後息税折舊攤銷前利潤的定義是 營業收入或虧損加上從關聯公司和合資企業收到的股息和利息,不包括作為 (i) 折舊、損耗和攤銷以及 (ii) 非流動資產的減值逆轉(減值和處置)收取的金額。但是,我們的 調整後息税折舊攤銷前利潤不是國際財務報告準則中定義為息税折舊攤銷前利潤的指標,可能無法與其他公司報告的同名 指標進行比較。與運營現金流相比,調整後的息税折舊攤銷前利潤不應被視為營業利潤的替代品,也不應被視為衡量 流動性的更好指標,後者是根據國際財務報告準則計算的。淡水河谷提供調整後的息税折舊攤銷前利潤,以提供有關其償還債務、進行投資和滿足營運資金需求的能力的其他 信息。根據其財務 狀況變動表,下表顯示了調整後的息税折舊攤銷前利潤和運營現金流以及調整後的息税折舊攤銷前利潤和淨收益之間的對賬 。 調整後息税前利潤的定義 是調整後的息税折舊攤銷前利潤加上折舊、損耗和攤銷。 | |||||

| 調整後的息税折舊攤銷前利潤與運營現金流之間的對賬 | |||||

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 調整後 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 營運資金: | |||||

| 應收賬款 | 1,935 | 1,686 | 15% | (832) | 不是。 |

| 庫存 | (626) | (363) | 72% | 403 | 不是。 |

| 供應商和承包商 | 378 | (105) | 不是。 | (308) | 不是。 |

| 與布魯馬迪尼奧有關的經費(對估計數的審查) | (6) | - | 不是。 | 137 | 不是。 |

| 與取消大壩特性有關的規定(審查估計) | (61) | - | 不是。 | 153 | 不是。 |

| 其他 | (579) | (652) | -11% | (416) | 39% |

| 現金流 | 4,479 | 4,280 | 5% | 5,591 | -20% |

| 已繳所得税(包括結算計劃) | (506) | (337) | 50% | (259) | 95% |

| 已付貸款和借款的利息 | (186) | (169) | 10% | (200) | -7% |

| 與布魯馬迪尼奧活動相關的付款 | (135) | (124) | 9% | (417) | -68% |

| 與取消水壩特性相關的付款 | (119) | (78) | 53% | (145) | -18% |

| 已支付的參與式股東債券的利息 | - | - | 不是。 | (106) | 不是。 |

| 衍生品結算時收到的現金,淨額 | 43 | 38 | 13% | 325 | -87% |

| 經營活動產生的淨現金 | 3,576 | 3,610 | -1% | 4,789 | -25% |

| 調整後的息税折舊攤銷前利潤與淨收益(虧損)之間的對賬 | |||||

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 調整後 EBITDA | 3,438 | 3,714 | -7% | 6,454 | -47% |

| 折舊、損耗和攤銷 | (714) | (656) | 9% | (855) | -16% |

| 來自關聯公司和合資企業的息税折舊攤銷前利潤 | (203) | (138) | 47% | (219) | -7% |

| 減值逆轉(減值)和非流動資產處置結果,淨額¹ | (73) | (39) | 87% | (203) | -64% |

| 營業收入 | 2,448 | 2,881 | -15% | 5,177 | -53% |

| 財務業績 | (437) | (530) | -18% | (874) | -50% |

| 聯營企業和合資企業的股權業績和其他業績 | 124 | (55) | 不是。 | (1,152) | -111% |

| 所得税 | (448) | (418) | 7% | (709) | -37% |

| 淨收入 | 1,687 | 1,878 | -10% | 2,442 | -31% |

| 歸屬於非控股權益的淨收益(虧損) | 8 | 41 | -80% | 24 | -67% |

| 歸屬於淡水河谷股東的淨收益 | 1,679 | 1,837 | -9% | 2,418 | -31% |

| ¹ 包括對24年第一季度的6,700萬美元、23年第一季度的3500萬美元和23年第四季度的8,200萬美元的調整,以反映按市場價格計算的流媒體交易表現。 | |||||

| (c) 淨負債 | |||||

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 總債務 | 13,248 | 11,464 | 16% | 12,471 | 6% |

| 租賃 | 1,426 | 1,520 | -6% | 1,452 | -2% |

| 現金和現金等價物¹ | (4,569) | (4,758) | -4% | (4,363) | 5% |

| 淨負債 | 10,105 | 8,226 | 23% | 9,560 | 6% |

| ¹ 包括因PTVI撤資而在24年第一季度持有待出售的7.35億美元非流動資產以及23年第四季度的7.03億美元。 | |||||

| 26 |

| (d) 債務總額/LTM 調整後息税折舊攤銷前利潤 | ||||||

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 債務和租賃總額/LTM 調整後息税折舊攤銷前利潤 (x) | 0.8 | 0.8 | 2% | 0.8 | 2% | |

| 債務和租賃總額/LTM 運營現金流 (x) | 0.9 | 0.7 | 21% | 0.8 | 6% | |

| (e) LTM 調整後息税折舊攤銷前利潤/LTM 利息支付 | ||||||

| 百萬美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 調整後的 LTM 息税折舊攤銷前利潤/LTM 總利息 (x) | 24.3 | 27.1 | -11% | 24.1 | 1% | |

| LTM 調整後息税折舊攤銷前利潤/LTM 利息支付 (x) | 23.5 | 22.1 | 6% | 24.2 | -3% | |

| (f) 美元匯率 | ||||||

| 雷亞爾/美元 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q | |

| 平均值 | 4.9515 | 5.1963 | -5% | 4.9553 | 0% | |

| 期末 | 4.9962 | 5.0804 | -2% | 4.8413 | 3% | |

| 27 |

收入和銷量

按目的地劃分的淨營業收入

| 百萬美元 | 1Q24 | % | 1Q23 | % | y/y | 4Q23 | % | q/q |

| 北美 | 427 | 5.0 | 653 | 7.7 | -35% | 473 | 3.6 | -10% |

| 美國 | 243 | 2.9 | 511 | 6.1 | -52% | 358 | 2.7 | -32% |

| 加拿大 | 184 | 2.2 | 142 | 1.7 | 30% | 115 | 0.9 | 60% |

| 南美洲 | 1,128 | 13.3 | 1,067 | 12.7 | 6% | 1,014 | 7.8 | 11% |

| 巴西 | 1,006 | 11.9 | 919 | 10.9 | 9% | 927 | 7.1 | 9% |

| 其他 | 122 | 1.4 | 148 | 1.8 | -18% | 87 | 0.7 | 40% |

| 亞洲 | 5,170 | 61.1 | 4,726 | 56.0 | 9% | 9,497 | 72.8 | -46% |

| 中國 | 3,674 | 43.4 | 3,407 | 40.4 | 8% | 7,672 | 58.8 | -52% |

| 日本 | 682 | 8.1 | 689 | 8.2 | -1% | 863 | 6.6 | -21% |

| 大韓民國 | 206 | 2.4 | 312 | 3.7 | -34% | 390 | 3.0 | -47% |

| 其他 | 608 | 7.2 | 318 | 3.8 | 91% | 572 | 4.4 | 6% |

| 歐洲 | 1,008 | 11.9 | 1,563 | 18.5 | -36% | 1,282 | 9.8 | -21% |

| 德國 | 326 | 3.9 | 428 | 5.1 | -24% | 368 | 2.8 | -11% |

| 意大利 | 19 | 0.2 | 183 | 2.2 | -90% | 96 | 0.7 | -80% |

| 其他 | 663 | 7.8 | 952 | 11.3 | -30% | 818 | 6.3 | -19% |

| 中東 | 266 | 3.1 | 238 | 2.8 | 12% | 343 | 2.6 | -22% |

| 世界其他地區 | 460 | 5.4 | 187 | 2.2 | 146% | 445 | 3.4 | 3% |

| 總計 | 8,459 | 100.0 | 8,434 | 100.0 | 0% | 13,054 | 100.0 | -35% |

按目的地劃分的銷售量 — 鐵礦石和顆粒

| '000 公噸 | 1Q24 | 1Q23 | y/y | 4Q23 | q/q |

| 美洲 | 9,785 | 10,151 | -4% | 9,667 | 1% |

| 巴西 | 8,762 | 8,749 | 0% | 8,912 | -2% |

| 其他 | 1,023 | 1,402 | -27% | 755 | 35% |

| 亞洲 | 46,872 | 38,058 | 23% | 73,341 | -36% |

| 中國 | 36,309 | 28,295 | 28% | 60,180 | -40% |

| 日本 | 5,065 | 5,545 | -9% | 6,825 | -26% |

| 其他 | 5,498 | 4,218 | 30% | 6,336 | -13% |

| 歐洲 | 3,317 | 5,168 | -36% | 2,941 | 13% |

| 德國 | 776 | 964 | -20% | 654 | 19% |

| 法國 | 589 | 1,080 | -45% | 685 | -14% |

| 其他 | 1,952 | 3,124 | -38% | 1,602 | 22% |

| 中東 | 1,407 | 1,240 | 13% | 1,815 | -22% |

| 世界其他地區 | 2,446 | 1,042 | 135% | 2,564 | -5% |

| 總計 | 63,827 | 55,659 | 15% | 90,328 | -29% |

按業務領域劃分的淨營業收入

| 百萬美元 | 1Q24 | % | 1Q23 | % | y/y | 4Q23 | % | q/q |

| 鐵礦石解決方案 | 7,025 | 83% | 6,411 | 76% | 10% | 11,030 | 84% | -36% |

| 鐵礦石粉末 | 5,292 | 63% | 4,982 | 59% | 6% | 9,212 | 71% | -43% |

| 只讀存儲器 | 27 | 0% | 26 | 0% | 4% | 29 | 0% | -7% |

| 顆粒 | 1,585 | 19% | 1,322 | 16% | 20% | 1,680 | 13% | -6% |

| 其他 | 121 | 1% | 81 | 1% | 49% | 109 | 1% | 11% |

| 能源過渡金屬 | 1,434 | 17% | 1,998 | 24% | -28% | 1,982 | 15% | -28% |

| 鎳 | 558 | 7% | 1,013 | 12% | -45% | 888 | 7% | -37% |

| 銅 | 587 | 7% | 583 | 7% | 1% | 767 | 6% | -24% |

| PGM | 68 | 1% | 75 | 1% | -9% | 71 | 1% | -4% |

| 黃金作為副產品¹ | 137 | 2% | 97 | 1% | 42% | 185 | 1% | -25% |

| 銀作為副產品 | 10 | 0% | 9 | 0% | 11% | 13 | 0% | -23% |

| 鈷¹ | 10 | 0% | 21 | 0% | -48% | 16 | 0% | -31% |

| 其他² | 64 | 1% | 200 | 2% | -69% | 42 | 0% | 50% |

| 其他 | - | 0% | 25 | 0% | -100% | 42 | 0% | -100% |

| 持續經營總額 | 8,459 | 100% | 8,434 | 100% | 0% | 13,054 | 100% | -35% |

|

¹ 不包括24年第一季度6,700萬美元、23年第一季度3500萬美元和23年第四季度8,200萬美元的調整,這與按市價計算的流媒體交易 的表現有關。 ² 包括 營銷活動。 | ||||||||

| 28 |

正在評估的項目和增長方案

| 銅 | ||

| 阿萊芒 | 容量:60 ktpy | 階段:FEL3 |

| 巴西卡拉哈斯 | 成長項目 | 投資決策:2025 |

| 淡水河谷的所有權:100% | 地下礦山 | 115 kozpy Au 作為副產物 |

| 南部樞紐擴建部分(巴卡巴) | 容量:60-80 ktpy | 階段:FEL3¹ |

| 巴西卡拉哈斯 | 替換項目 | 投資決策:24 年第四季度 |

| 淡水河谷的所有權:100% | 露天礦坑 | 開發礦山為 Sossego 工廠提供飼料 |

| 勝利者 | 容量:20 ktpy | 階段:FEL3 |

| 加拿大安大略省 | 替換項目 | 投資決策:2025 |

| 淡水河谷的所有權:N/A | 地下礦山 | 5 ktpy Ni 作為副產品;合資合作伙伴關係正在討論中 |

| Hu'u | 容量:300-350 ktpy | 階段:FEL2 |

| 印度尼西亞東普 | 成長項目 | 200 kozpy Au 作為副產品 |

| 淡水河谷的所有權:80% | 地下方塊洞穴 | |

| 北方樞紐 | 容量:70-100 ktpy | 階段:FEL1 |

| 巴西卡拉哈斯 | 成長項目 | |

| 淡水河谷的所有權:100% | 礦山和加工廠 | |

| 鎳 | ||

| 索羅瓦科檸檬石 | 容量:60 ktpy | 階段:FEL3 |

| 索羅瓦科,印度尼西亞 | 成長項目 | 投資決策:24 年第二季度 |

| 淡水河谷的所有權:N/A² | 礦山 + HPAL 工廠 | 8 kpty Co 作為副產品 |

| Creighton 第 5 博士 | 容量:15-20 ktpy | 階段:FEL3 |

| 加拿大安大略省 | 替換項目 | 投資決策:2025 |

| 淡水河谷的所有權:100% | 地下礦山 | 10-16 ktpy 銅作為副產品 |

| CCM Pit | 容量:12-15 ktpy | 階段:FEL3 |

| 加拿大安大略省 | 替換項目 | 投資決策:2024-2025 |

| 淡水河谷的所有權:100% | 露天礦 | 7-9 ktpy 銅作為副產品 |

| CCM Ph.3 | 容量:5-10 ktpy | 階段:FEL3 |

| 加拿大安大略省 | 替換項目 | 投資決策:2025 |

| 淡水河谷的所有權:100% | 地下礦山 | 7-13 ktpy 銅作為副產品 |

| CCM Ph.4 | 容量:7-12 ktpy | 階段:FEL2 |

| 加拿大安大略省 | 替換項目 | 7-12 ktpy 銅作為副產品 |

| 淡水河谷的所有權:100% | 地下礦山 | |

| 硫酸鎳廠 | 容量:約 25 ktpy | 階段:FEL3 |

| 魁北克,加拿大 | 成長項目 | 投資決策:2024-2025 |

| 淡水河谷的所有權:N/A | ||

| 鐵礦石 | ||

| 濃縮工廠 | 容量:12-15 Mtpy 顆粒飼料 | 階段:FEL3 |

| 阿曼索哈爾 | 輕資產夥伴關係 | 投資決策:2024 |

| 淡水河谷的所有權:N/A | 位於阿曼的顆粒廠旁邊 | |

| 綠色煤球植物 | 容量:評估中 | 階段:FEL3(兩座工廠) |

| 巴西和其他地區 | 成長項目 | 投資決策:2024-2029 |

| 淡水河谷的所有權:N/A | 冷凝工廠 | 8座工廠處於工程階段,包括位於客户設施中的同地工廠 |

| 東塞拉擴張 | 容量:+4 Mtpy(總計 10 Mtpy) | 階段:FEL2 |

| 北方系統(巴西) | 成長項目 | |

| 淡水河谷的所有權:100% | 露天礦 | |

| S11C | 容量:評估中 | 階段:FEL2 |

| 北方系統(巴西) | 成長項目 | |

| 淡水河谷的所有權:100% | 露天礦 | |

| Serra Norte N1/N23 | 容量:評估中 | 階段:FEL1 |

| 北方系統(巴西) | 替換項目 | |

| 淡水河谷的所有權:100% | 露天礦 | |

| 超級集線器 | 容量:評估中 | 階段:預可行性研究 |

| 中東 | 成長項目 | |

| 淡水河谷的所有權:N/A | 用於鐵礦石濃縮和集聚以及直接還原金屬化物的生產的工業綜合體 | 淡水河谷與中東地方當局和客户簽署了三份協議,共同研究超級樞紐的發展 |

|

1 指最先進的項目(巴卡巴和克里斯塔利諾)。 2 通過淡水河谷在PTVI的44.34%股權實現間接所有權。作為合資協議的一部分,PTVI將擁有該礦100%的股份,並可以選擇收購該工廠高達30% 的股份。 3 鑑於許可限制,項目範圍正在審查中。 | ||

| 29 |

經修訂的能源 過渡金屬(ETM)板塊報告慣例

正如 先前在調整後的息税折舊攤銷前利潤章節中概述的那樣,自2024年第一季度(24年第一季度)起,對能源轉型金屬(ETM) 板塊的報告做法進行了其他更改。這些變化是持續努力的一部分,旨在提高財務 透明度,讓利益相關者更準確、更詳細地瞭解該細分市場的基本經濟表現。這些 調整將使財務報告更能反映真實的運營業績,並支持更明智的決策。 這些更改詳述如下:

運營 業績報告:現在將報告銅和鎳板塊 內每個業務部門(例如薩德伯裏、薩洛博等)的經營業績,其中不包括某些會計調整和其他非運營影響。具體而言,諸如 之類的重新測量,例如臨時價格調整 (PPA)、庫存減記以及與每個業務部門沒有直接關係 的其他非運營交易的未實現影響。取而代之的是,這些商品將在銅和鎳細分市場中標為 “其他” 的單獨類別下進行分組和報告。

營銷 結果:所有與營銷相關的結果現在將合併並在 “其他 ETM” 類別下報告。

一般 和管理成本:與淡水河谷基本金屬管理有關的一般和管理(G&A)費用將不再作為非分配費用包含在調整後的息税折舊攤銷前利潤中。這些成本現在將在 “其他 ETM” 類別下單獨報告,以便更清楚地瞭解該細分市場的核心業績。

這些 變更旨在簡化報告並提高ETM細分市場內運營成本結構的透明度。尚未重報前幾個季度的ETM 分部業績以反映這些新的報告慣例。

| 30 |

簽名

根據1934年《證券 交易法》的要求,註冊人已正式要求下列簽署人代表其簽署本報告,並獲得正式授權。

| Vale S.A. (註冊人) | ||

| 來自: | /s/ 蒂亞戈·洛菲戈 | |

| 日期:2024 年 4 月 24 日 | 投資者關係董事 | |