附錄 99.2 24 年第一季度收益報告 PennyMac 抵押貸款投資信託基金 2024 年 4 月

前瞻性陳述本演示文稿包含經修訂的1934年《證券交易法》第21E條所指的前瞻性 陳述,內容涉及管理層對公司財務業績、 未來運營、商業計劃和投資策略以及行業和市場狀況等方面的信念、估計、預測和假設,所有這些都可能發生變化。諸如 “相信”、“期望”、“預期”、“承諾”、 “計劃” 之類的詞語以及其他具有相似含義的表達或詞語,以及 “將”、“會”、“應該”、“可以” 或 “可能” 等未來或條件動詞,通常用於 來識別前瞻性陳述。未來任何時期的實際業績和運營情況可能與本文預測的結果以及此處討論的過去業績存在重大差異。這些前瞻性陳述包括但不限於 關於利率、住房和預付利率未來變化;未來貸款發放和產量;未來貸款拖欠、違約和延期;未來投資和對衝費用;未來投資策略、 未來收益和股本回報率以及其他業務和財務預期的 聲明。可能導致實際業績與歷史業績或預期業績存在重大差異的因素包括但不限於: 利率的變化;公司遵守管理其業務的各種聯邦、州和地方法律法規的能力;公司投資目標或投資或運營策略的變化,包括任何 新業務領域或可能使其面臨公司行業波動額外風險的新產品和服務,債務或股票市場,總體經濟或房地產金融和房地產市場;破壞金融和房地產市場信心或以其他方式對金融和房地產市場產生廣泛影響的事件或 情況;一般商業、經濟、市場、就業以及國內和國際政治 條件的變化,或消費者信心和消費習慣的變化;公司競爭的程度和性質;房地產價值、房價和房屋銷售的變化;供應情況以及競爭等級 ,符合公司投資目標的抵押貸款和抵押貸款相關資產中具有吸引力的風險調整後投資機會;中標抵押貸款的固有困難以及公司 取得的成功;公司面臨的信用風險集中;公司對經理和服務商的依賴、與此類實體及其關聯公司的潛在利益衝突以及這些 實體的業績;人員變動和空缺缺職位合格的人員經理、服務商或其關聯公司;我們緩解網絡安全風險、網絡安全事件和技術中斷的能力;短期和長期資本的可用性、條款和 部署;公司現金儲備和營運資金的充足性;公司維持其融資與 資產利率和到期日之間預期關係的能力;來自公司投資的現金流的時機和金額(如果有);我們的鉅額債務;業績、財務借款人的狀況和流動性;我們面臨因惡劣天氣事件、人為或其他自然條件、氣候變化和疫情造成的 運營損失和中斷的風險;公司服務商(同時為公司提供配送服務)批准和監控 代理賣家並按照投資者標準承保貸款的能力;客户或交易對手提供的信息或文件不完整或不準確,或不利的變化公司客户的財務狀況和 交易對手;公司與其購買並隨後出售的抵押貸款或證券化相關的賠償和回購義務;證明 公司對其投資資產的所有權和權利的抵押文件的質量和可執行性;拖欠率、違約率和容忍率提高和/或降低公司投資的回收率; 抵押貸款支持證券的表現其中公司保留信用風險;公司的能力及時或完全取消其投資的抵押品贖回權;增加公司 抵押貸款支持證券或與公司抵押貸款還本付息權和其他投資相關的抵押貸款和其他貸款的預付款;公司的套期保值策略在多大程度上可以或可能不會保護其免受利率波動的影響; 公司對不確定性、意外情況以及資產和負債估值的估計的準確性或變化的影響在衡量和報告公司的財務狀況時經營狀況和業績;公司 對財務報告保持適當內部控制的能力;公司發現不當行為和欺詐行為的能力;公司抵押貸款產品二級市場的發展;影響抵押貸款行業或房地產市場監管或其他影響政府機構或政府贊助實體的變化,或增加與此類機構或實體開展業務成本的變化; 消費者金融保護局及其已發佈和未來的規則及其執行情況;政府對房屋所有權支持的變化;政府或政府贊助的住房負擔能力計劃的變化;對 公司的業務及其滿足複雜規則的限制,使其有資格成為房地產投資信託基金以用於美國聯邦所得税目的並有資格獲得《1940年投資公司法》的豁免, 公司的某些子公司有資格成為房地產投資信託基金或作為美國聯邦所得税的應納税房地產投資信託基金子公司目的;政府法規、會計處理、税率和類似事項的變化;公司未來向股東分配 的能力;公司未能妥善處理可能導致聲譽風險的問題;以及公司的組織結構和章程 文件中的某些要求。您不應過分依賴任何前瞻性陳述,應考慮上述所有不確定性和風險,以及公司不時向 美國證券交易委員會提交的報告和其他文件中更充分討論的不確定性和風險。公司沒有義務公開更新或修改此處包含的任何前瞻性陳述或任何其他信息,並且本演示文稿中的陳述 僅在本演示文稿發佈之日有效。本演示文稿包含非根據美國公認會計原則(“GAAP”)計算的財務信息,例如市場驅動的價值變化,由於公司利用這些信息來評估和管理業務, 為公司的業務業績提供了有意義的視角。非公認會計準則披露作為分析工具存在侷限性,不應被視為根據公認會計原則確定的財務信息的 替代品。2

第一季度亮點信貸敏感型 策略和相應產品的強勁貢獻被利率敏感策略的公允價值下降部分抵消了24年第一季度業績税前收入不包括市場驅動的有機創造的機會主義銷售的信貸公允價值的公允價值 淨收益 (3) (2) (2) 歸屬於策略普通股的GSE CRT的CRT投資攤薄6100萬美元12億美元 1.11mm (1) (2) 股東每股收益3700萬美元税前收入0.39美元,不包括利率市場公允價值-驅動的 新投資 (3) (2) 敏感的MSR投資賬面價值MSR的税前收益值變化每股回報率策略普通股1400萬美元6100萬美元40億美元 10% PMT 16.11 美元每股代理普通股常規股息 製作代理賣方 (2) (4) 税前收益量 (UPB) 關係產量0.40億美元 805 18億美元注:所有數據均為24年第一季度或截至24年3月31日 (1) 歸屬於普通股股東的淨收益包括1500萬美元的税收優惠 (2) 每股收益 = 每股收益;CRT = 信用風險轉移;MSR = 抵押貸款還本付息權;GSE = 政府贊助的企業;UPB = 未付本金餘額 (3) 不包括信貸敏感 策略中由市場驅動的4,400萬美元價值收益和利率敏感策略中由市場驅動的4,100萬美元價值損失——見幻燈片11 3 3 (4) 不包括PFSI賬户中80億美元的常規貸款產量

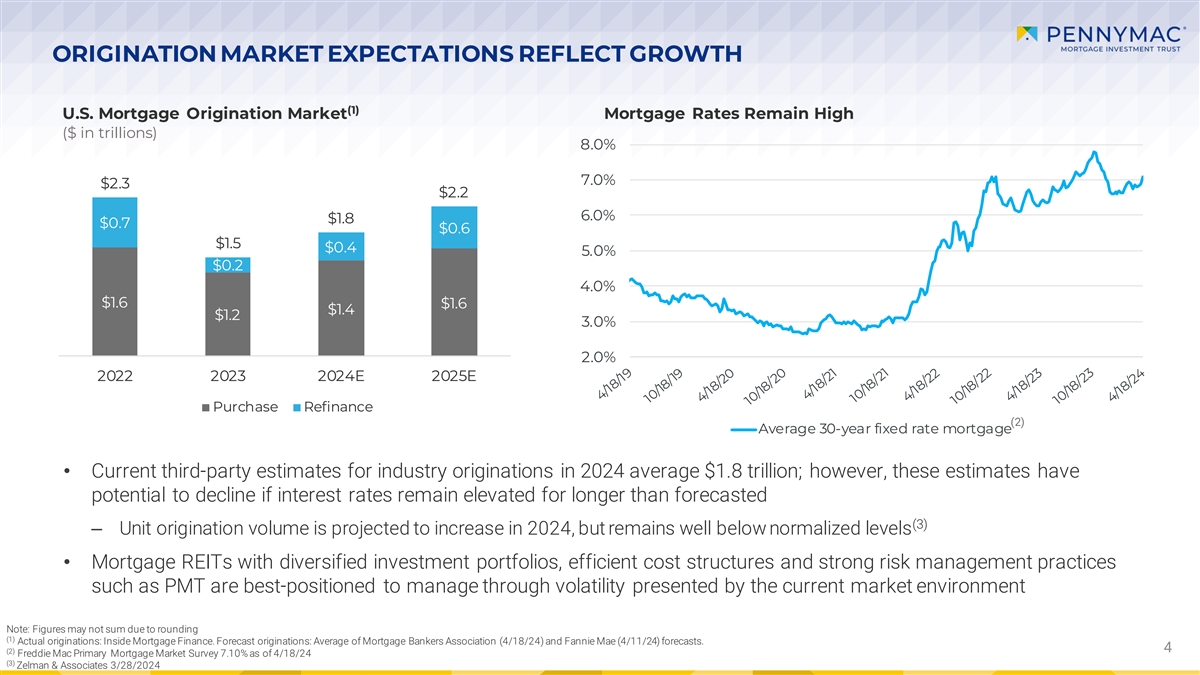

發放市場的預期反映了增長 (1) 美國抵押貸款 發放市場抵押貸款利率居高不下(以萬億美元計)8.0% 7.0% 2.3 $2.2 6.0% 1.8 $0.7 $0.6 1.5 5.0% 0.2 4.0% $1.6 $1.6 $1.4 1.2 3.0% 2.0% 2023 2024E 2024E 2025E 購買再融資 (2) 30 年期平均固定利率抵押貸款 • 當前第三方對行業的估計 2024年的發放量平均為1.8萬億美元;但是,如果利率保持高位的時間超過預期,這些估計可能會下降(3)——預計 單位發放量將增加2024年,但仍遠低於正常水平 • 具有多元化投資組合、高效成本結構和強有力的風險管理實踐(例如PMT)的抵押貸款房地產投資信託基金最適合通過當前市場環境呈現的波動進行管理 注意:由於四捨五入,數字可能不相和(1)實際發放情況:Inside Mortgage Finance。預測來源:抵押銀行家協會(24年4月18日)和房利美(24年4月11日)預測的平均值。4(2)房地美主要抵押貸款市場調查截至24年4月18日為7.10%(3)Zelman & Associates2024年3月28日

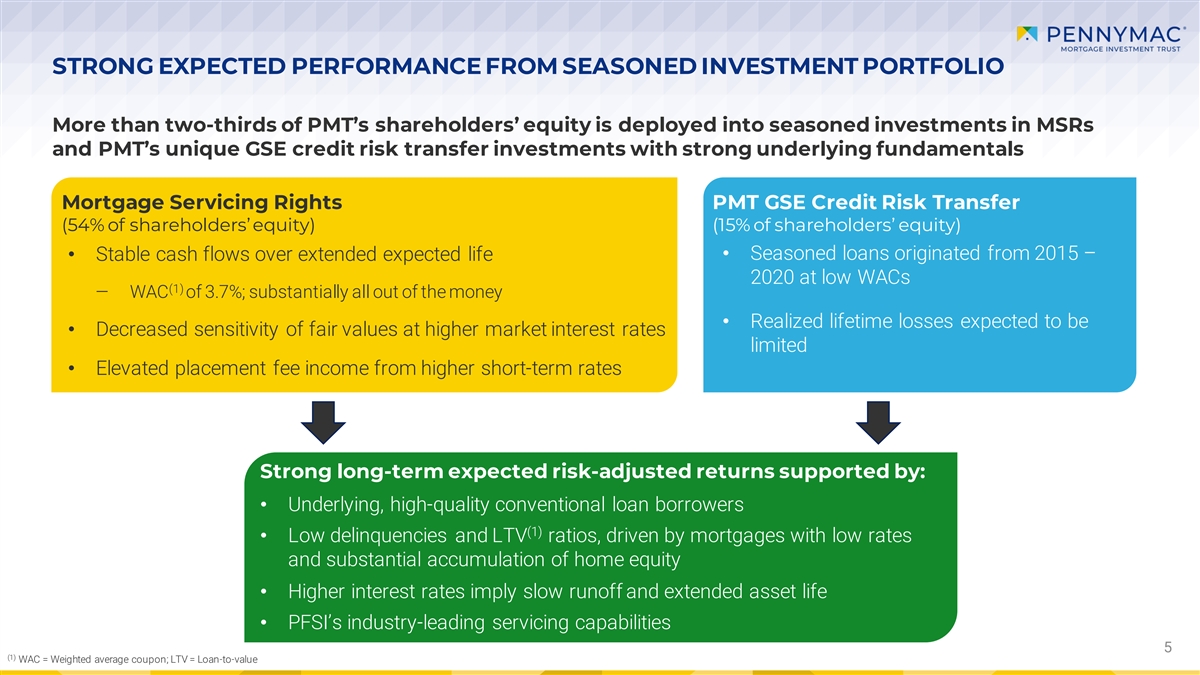

經驗豐富的投資組合的強勁預期表現 PMT三分之二以上的股東權益用於對MSR和PMT獨特的具有強大基礎的GSE信用風險轉移投資的經驗豐富的投資抵押服務權 PMT GSE信用風險轉移 (佔股東權益的54%)(佔股東權益的15%)• 源自2015年的資深貸款— • 在較低的WAC下在2020年預期壽命延長,現金流穩定(1)WAC 為 3.7%;基本全部來自 資金 • 預計終身已實現虧損將成為 • 在較高的市場利率下,公允價值的敏感性降低有限 • 較高的短期利率帶來的配售費收入增加經風險調整後的長期預期回報率強勁 回報率強勁,受低利率抵押貸款和大量房屋淨值積累的推動 • PFSI行業領先的服務能力 5 (1) WAC = 加權平均票面利率;LTV = 貸款價值比

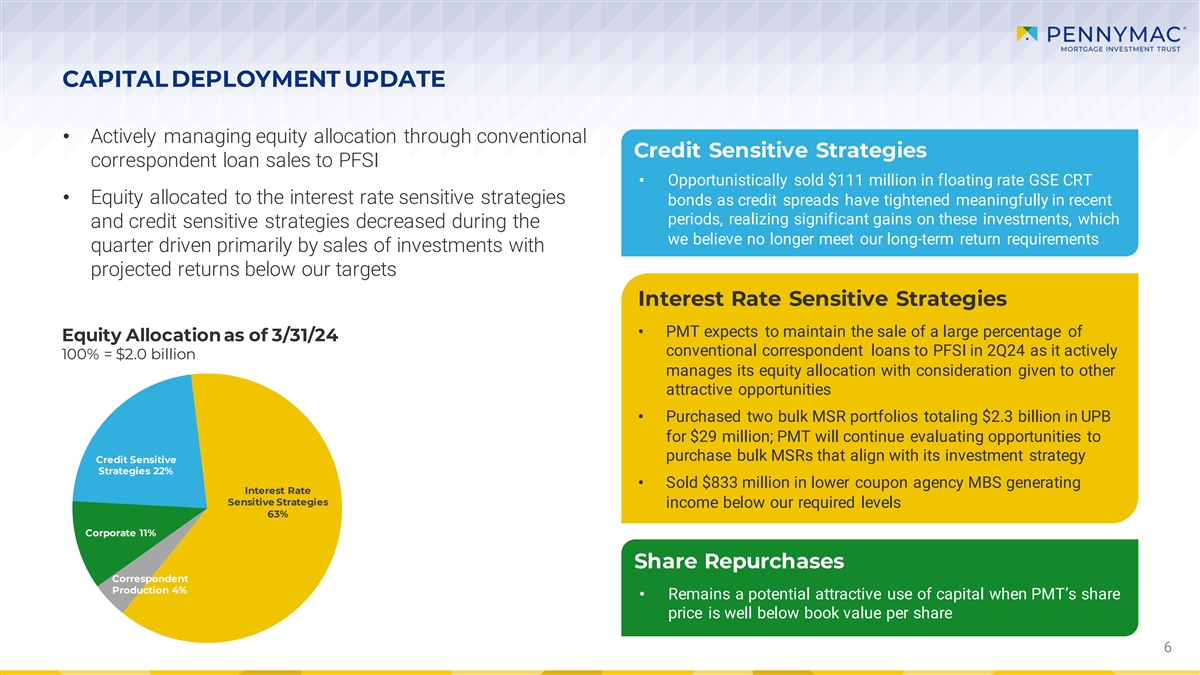

資本部署最新情況 • 通過傳統的信用敏感策略積極管理股權配置 對PFSI的相應貸款銷售 • 機會性地出售了1.11億美元的浮動利率GSE CRT • 由於近期信用利差大幅收緊 ,分配給利率敏感策略債券的股權實現了顯著收益,在我們認為不再滿足長期回報要求的季度中,主要受到 銷售的推動,這些投資和信用敏感策略有所下降投資預計回報率低於我們的目標利率敏感策略 • PMT預計,截至24年3月31日,PFSI將繼續向PFSI出售很大一部分股票配置的常規代理貸款,同時考慮到其他有吸引力的機會 100% = 20億美元管理其股票配置 • 以2900萬美元購買了兩個總額為23億美元的UPB的批量MSR投資組合;PMT將繼續評估批量購買的機會符合其投資策略的 MSR 信用敏感策略 22% •出售了8.33億美元的低息票面機構MBS,使利率敏感策略的收入低於我們的要求水平 63% 公司11%股份 相應回購量 4% • 當PMT的股價遠低於每股賬面價值時,仍然是潛在的有吸引力的資本用途 6

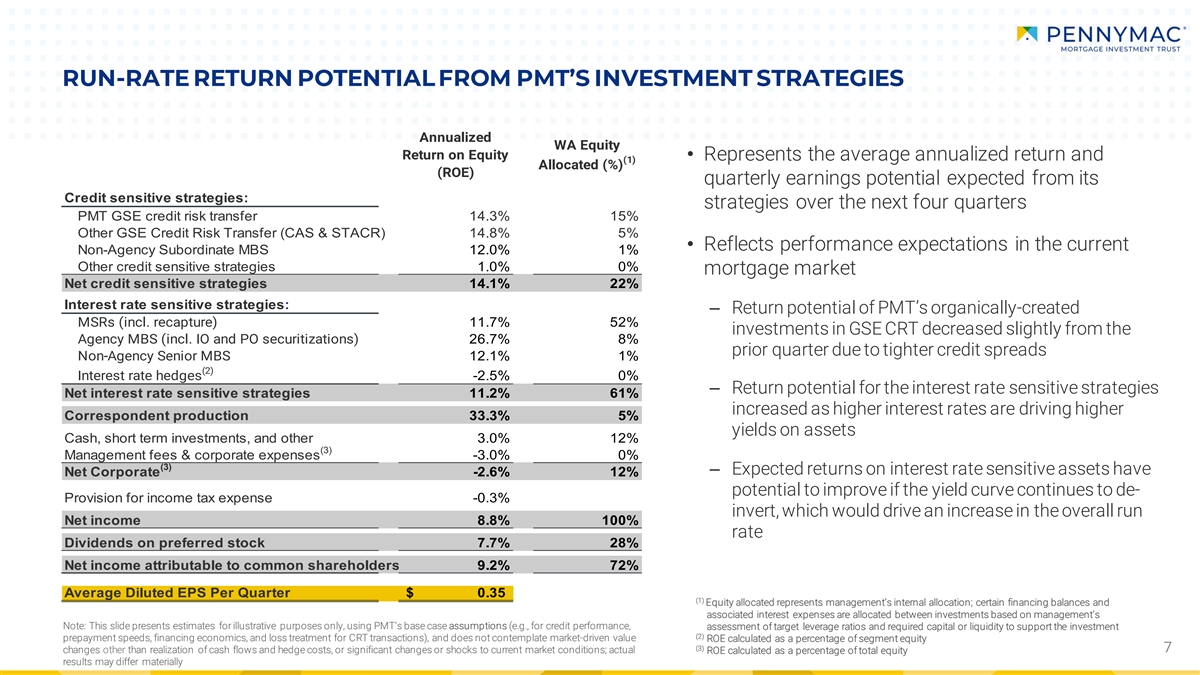

PMT投資策略的潛在回報率 年化西澳大利亞州股票回報率 • 代表其信用敏感策略預期的平均年化回報率和(1)分配的(%)(ROE)季度收益潛力:未來四個季度的策略 PMT GSE信用風險 轉移 14.3% 15% 其他GSE信用風險轉移(CAS和STACR)14.8% 5% • 反映當前非機構下屬MBS的業績預期 12.0% 1% 其他信用敏感策略 1.0% 0% 抵押貸款市場淨信用敏感 策略 14.1% 22利率敏感策略百分比:−PMT有機創建的MSR(包括收回)的回報潛力 11.7% 52% 對GSE CRT的投資比該機構MBS(包括IO和PO證券化)略有下降 由於信貸利差收窄,上季度26.7%非機構高級MBS 12.1% 1%(2)利率對衝-2.5% 0%——利率敏感策略的回報潛力淨利率敏感策略上漲11.2% 61%,原因是 更高的利率推動了更高的代理產量 33.3% 5%的資產收益率現金,空頭定期投資和其他 3.0% 12% (3) 管理費和公司開支 -3.0% 0% (3) — 如果收益率曲線繼續取消所得税支出準備金倒置 -2.6%,則公司淨回報率為 -2.6% 12%,這將推動整體增長淨收益 8.8% 100% 優先股 股票股息 7.7% 28% 歸屬於普通股股東的淨收益 9.7% 72% 每季度平均攤薄每股收益0. 35 (1) 分配的股權代表管理層的內部配置;確定融資餘額和相關利息支出根據管理層的説明在投資之間進行分配 注:本幻燈片使用PMT的基本案例假設(例如,信用績效、評估目標槓桿比率和支持投資所需的 資本或流動性(2)預付款速度、融資經濟學和CRT交易的損失處理)給出了估算值,沒有考慮按細分股權百分比計算的市場驅動價值投資回報率 (3) 除實現外 之外的 7 項更改現金流和對衝成本,或當前市場狀況的重大變化或衝擊;按總股本業績百分比計算的實際投資回報率可能存在重大差異

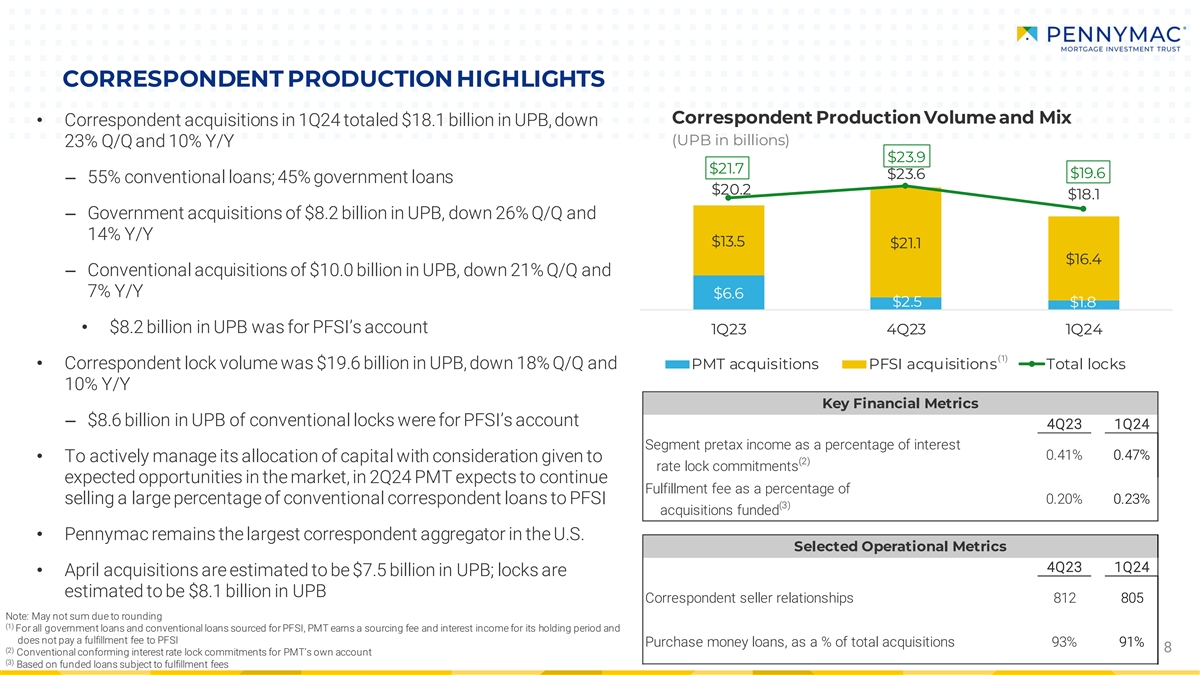

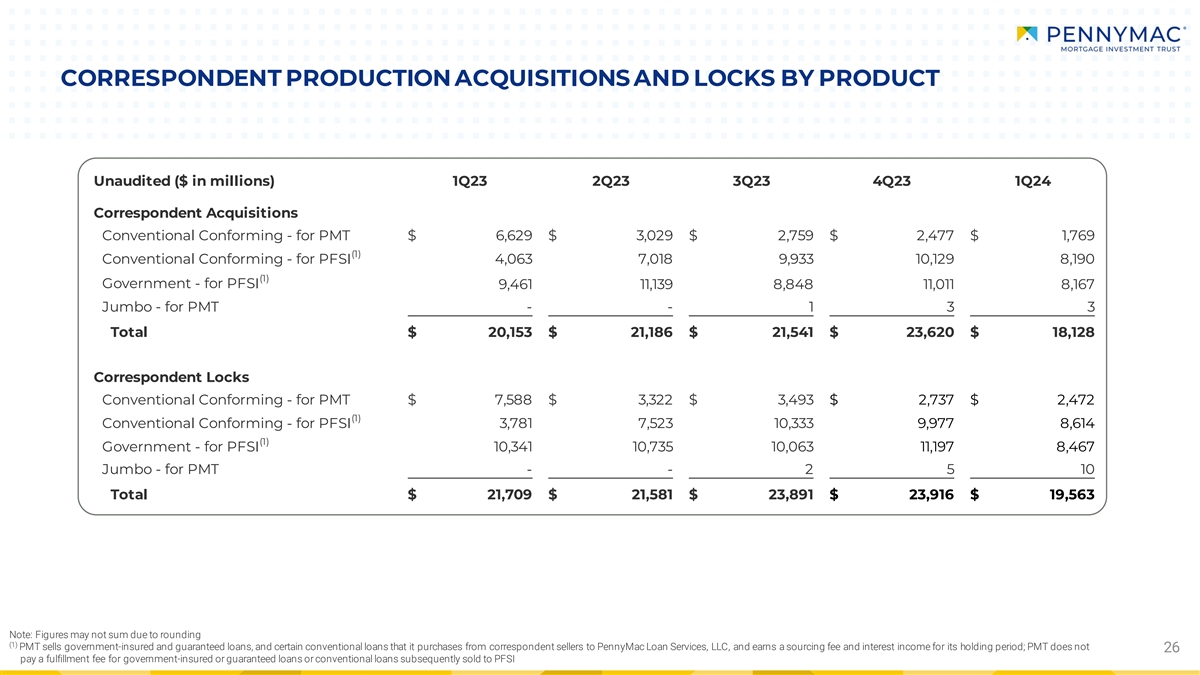

通訊產品亮點相應產量和 組合 • 24年第一季度對UPB的相應收購總額為181億美元,環比下降23%,同比下降10% 23.9美元 21.7美元 23.6美元 19.6-55%的常規貸款;45%的政府貸款20.2美元18.1美元 ——政府對UPB的82億美元收購,環比下降26%,同比下降14%,13.5美元 16.4 美元 − 對UPB的100億美元常規收購,環比下降21%,同比下降7% 6.6美元 25美元 18美元 • 82億美元來自PFSI的賬户 23年第一季度第四季度第一季度 (1) • 對應的鎖定量為196億美元在UPB,環比下降18%,PMT收購PFSI的收購總額同比鎖定10%主要財務指標-PFSI賬户中有86億美元的常規鎖倉屬於PFSI的賬户 税前收入佔利息的百分比為0.41% 0.47% • 考慮到(2)利率鎖定承諾在24年第二季度PMT市場上的預期機會,積極管理其資本配置預計將繼續按照 向PFSI出售大量常規代理貸款的百分比收取配送費 0.20% 0.23% (3) 項收購獲得資金 •Pennymac仍然是美國最大的代理彙總商。精選運營指標 23年第四季度第一季度 • 4月 對UPB的收購估計為75億美元;UPB代理賣方關係的鎖定金額估計為81億美元 812 805 注意:由於四捨五入,金額可能不等於 (1) 對於所有來自PFSI的政府貸款和常規貸款, PMT賺取採購費和利息收入在其持有期內且不向PFSI支付配送費購買貨幣貸款佔收購總額的百分比 93% 91% (2) 8 符合常規標準PMT 自有賬户的利率鎖定承諾 (3) 基於資金貸款,需繳納配送費

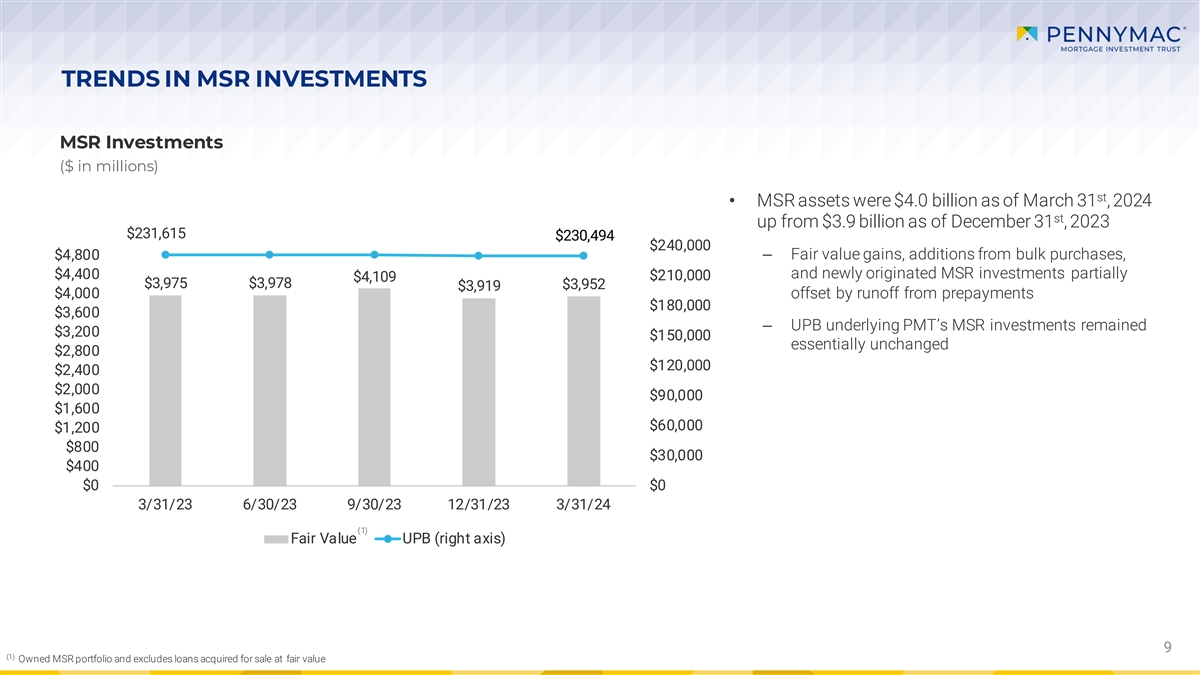

MSR 投資趨勢 MSR 投資(百萬美元)t • 截至2024年3月31日,MSR 資產為40億美元,高於截至2023年12月31日的39億美元 231,615 230,494 230,494 美元 240,000 美元 4,800 美元——公允價值收益、批量購買增加額、4,400 美元和新發起的 MSR 投資部分為 2109 美元 4,975 美元 3,978 美元 52 3,919 美元 4,000 美元被預付款的徑流抵消 180,000 美元 3,600 美元——UPB 標的 PMT 的 MSR 投資保持在 3,200 美元 150,000 美元基本保持不變 2,800 美元 120,000 美元 2,400 美元 2,400 美元 2,90,000 美元 1,600 美元 1,200 美元 30,000 美元 400 美元0 $0 3/31/23 6/30/23 9/30/23 12/31/23 3/31/24 (1) 公允價值 UPB(右軸)9 (1) 自有 MSR 投資組合,不包括以公允價值收購的待售貸款

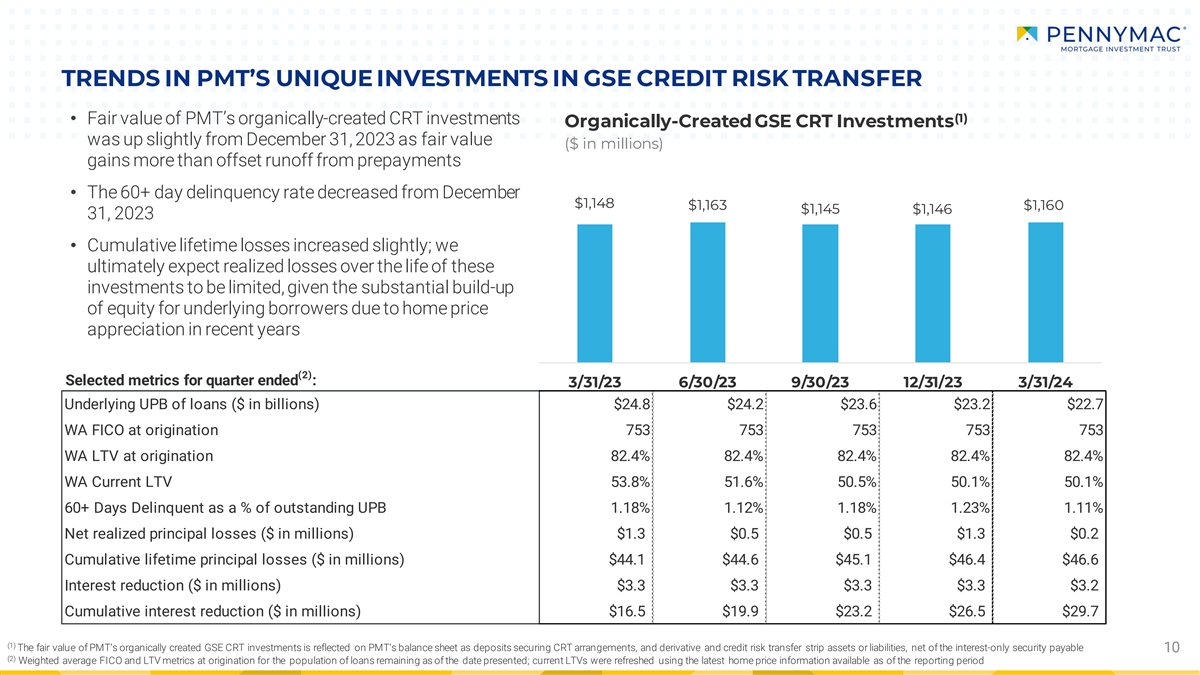

PMT對GSE信用風險轉移的獨特投資趨勢 (1) • 由於公允價值(百萬美元)收益足以抵消預付款的徑流,PMT有機創建的CRT投資的公允價值較2023年12月31日小幅上漲 • 60天以上 拖欠率較12月的1,148美元1,163美元1,160美元1,145美元有所下降 1,146 31,2023 • 累計終身虧損略有增加;鑑於 的股權積累了大量資金,我們最終預計,這些投資在整個生命週期內的已實現虧損將受到限制近年來房價上漲導致的標的借款人 (2) 截至季度的選定指標:3/31/23 6/30/23 9/30/23 12/31/23 3/31/24 基礎貸款UPB(以十億美元計)24.8 美元 24.2 23.2 23.2 22.7 美元 22.7 美元 22.7 美元 WA FICO 發起時的 753 753 753 WA LTV 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% 82.4% WA 當前 LTV 53.8% 51.6% 50.1% 50.1% 50.1% 60天以上拖欠佔未償還未償還的UPB的百分比 1.18% 1.12% 1.23% 1.23% 1.11% 淨已實現本金虧損(以 百萬美元計)1.3美元0.5美元0.5美元1.3美元累計終身本金虧損(百萬美元)44美元。1 44.6 45.1 46.4 46.6 46.6 美元利息減免(百萬美元)3.3 美元 3.3 美元 3.3 美元 3.2 累計減息(百萬美元)16.5 美元 19.9 美元 26.5 美元 29.7 美元 (1) PMT有機創建的GSE CRT投資的公允價值反映在PMT的資產負債表上,作為擔保CRT安排的存款以及衍生品和信用風險轉移條帶資產或負債,扣除 純息應付擔保 10 (2) 截至本報告發布之日剩餘貸款總量的加權平均FICO和LTV指標;更新了當前的LTVs使用截至 報告期內可用的最新房價信息

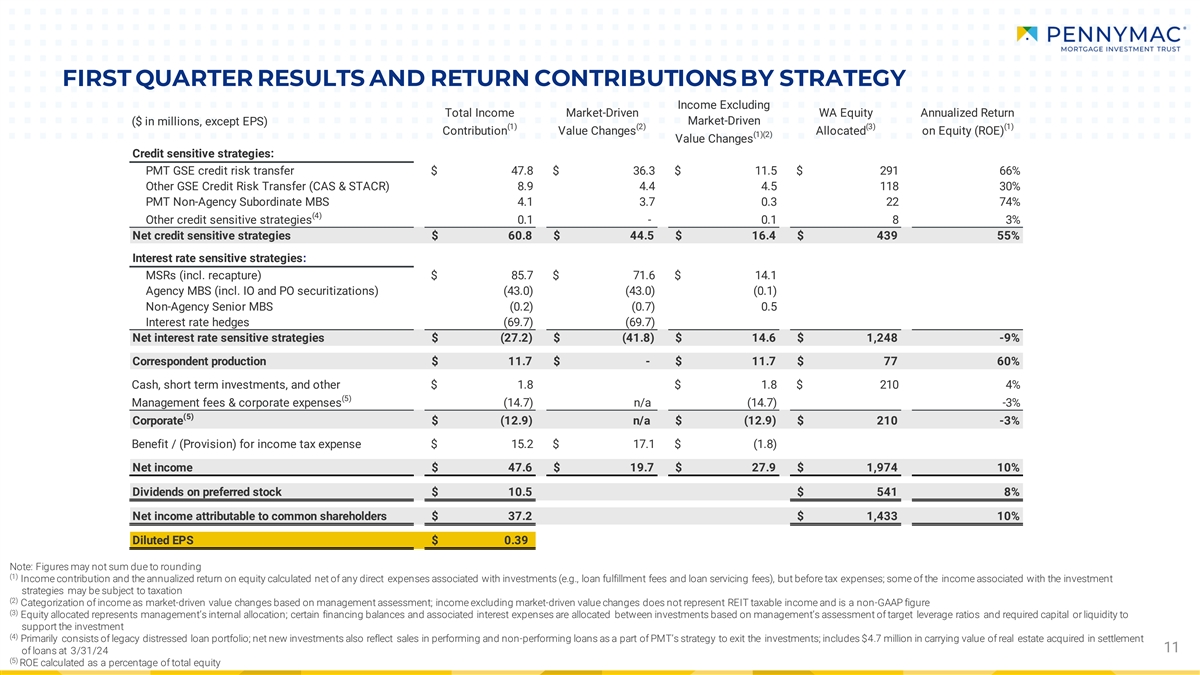

按策略收益劃分的第一季度業績和回報貢獻 不包括總收益市場驅動的西澳股票年化回報(百萬美元,每股收益除外)市場驅動(1)(2)(3)(1)(1)股權分配(ROE)(1)(2)價值變動信用敏感策略:PMT GSE信用風險 轉賬美元 47.8 美元 36.3 美元 11.5 美元 291 66% 其他 GSE 風險信貸風險轉賬(CAS 和 STACR)8.9 4.4 4.5 118 30% PMT 非機構下屬 MBS 4.1 3.7 0.3 22 74% (4) 其他信用敏感策略 0.1-0.1 8 3% 淨信用敏感策略 $ 60.8$44.5 美元 16.4 美元 439 55% 利率敏感策略:MSR(包括收回)85.7 美元 71.6 美元 14.1 機構債券(包括 IO 和 PO 證券化)(43.0) (43.0) (0.1) (0.1) 非機構高級 MBS (0.2) (0.7) 0.5 利率對衝 (69.7) (69.7) 淨利率敏感策略 $ (27.2)) $ (41.8) 14.6 美元 1,248 -9% 代理產量 11.7 美元-11.7 美元 77 60% 現金、短期投資和其他美元 1.8 美元 1.8 美元 210 4% (5) 管理費和公司費用 (14.7) n/a (14.7) -3% n/a $ (12.9) $210 -3% 福利/ (準備金)所得税支出 15.2 美元 17.1 美元 (1.8) 淨收入 47.6 美元 19.7 美元 27.9 美元 1,974 美元 10% 優先股股息 10.5 美元 541 8% 歸屬於普通股股東的淨收益 37.2 美元 1,433 10% 攤薄後每股收益 0.39 美元注意:由於四捨五入 (1) 收入貢獻和扣除與投資相關的任何直接支出後的年化股本回報率,數字可能不相和(例如,貸款履行費 和貸款服務費),但不包括税收支出;與投資策略相關的部分收入可能需要納税 (2)根據管理層評估將收入歸類為市場驅動的價值變化;不包括 市場驅動的價值變化的收入不代表房地產投資信託基金的應納税收入,屬於非公認會計準則數字 (3) 分配的股權代表管理層的內部配置;某些融資餘額和相關利息支出根據管理層對目標槓桿率和支持投資所需的資本或流動性的評估,在 投資之間進行分配 (4) 主要由傳統的不良貸款組合組成;淨新還要投資將銷售業績 和不良貸款反映為PMT退出投資戰略的一部分;包括在結算中收購的470萬美元房地產的賬面價值,其中11筆貸款按投資回報率3/31 (5) 計算,按總股本的百分比計算

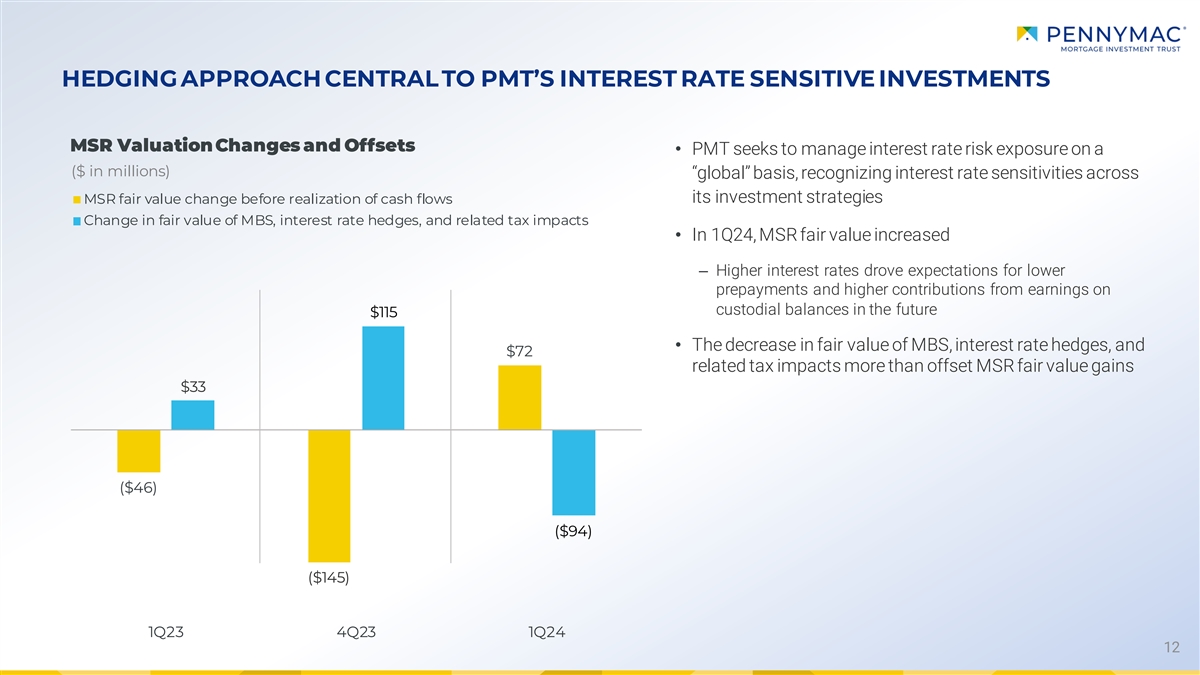

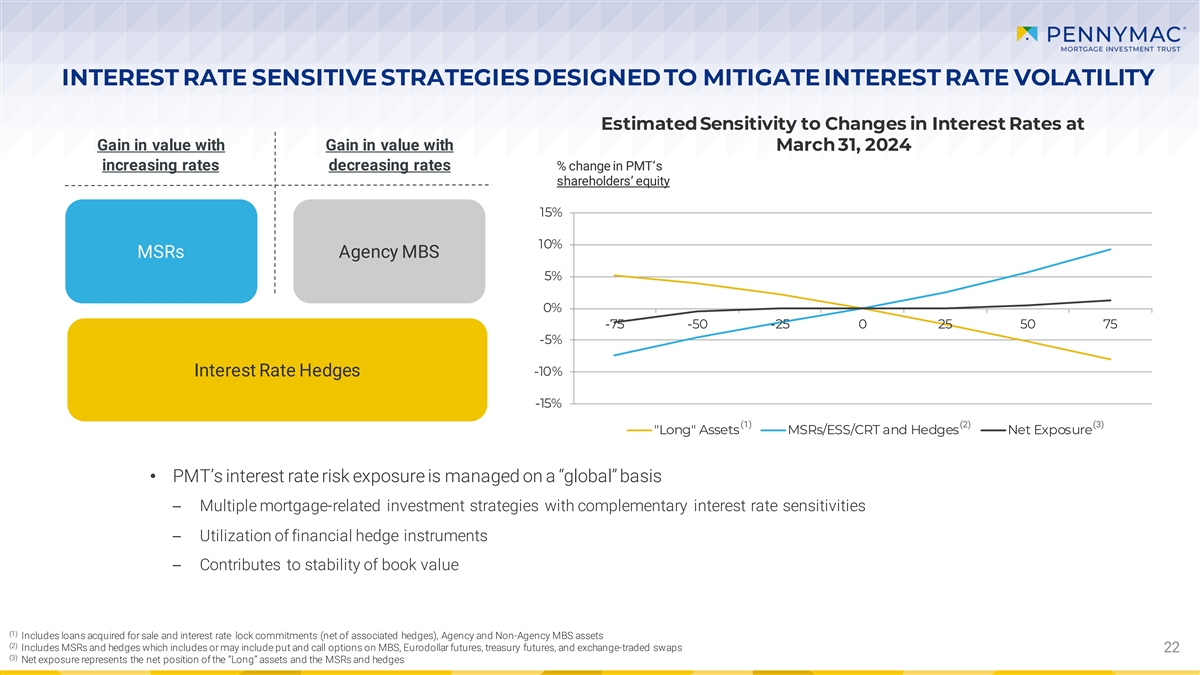

套期保值方法是PMT利率敏感型 投資的核心 MSR 估值變動和抵消 • PMT 力求在(百萬美元)“全球” 基礎上管理利率風險敞口,認識到其投資策略中的利率敏感性 MSR 公允價值變動 MBS 公允價值變化、利率套期保值和相關税收影響 • 在 24 年第一季度,MSR 公允價值增加更高的利率推動了人們對保管餘額收益中預付款減少和繳款增加的預付額的預期 未來115美元 • MBS公允價值的下降、利率套期保值以及72美元的相關税收影響足以抵消MSR的公允價值收益33美元(46美元)(94美元)(145美元)23年第四季度第一季度 24 年第一季度 12

PMT靈活而複雜的融資結構6.09億美元 5400萬美元 | 2028年無抵押優先票據和可交換優先票據 • 低固定利率3.45億美元 | 2026年 • 2024年11月首次到期 • 提供靈活性並補充資產支持結構2.1億美元 | 2024年無抵押 優先票據和可交換優先票據31.75億美元MSR融資融資 • MSR定期票據和貸款的到期日狀況更加一致與短期借款相比,MSR資產的預期壽命與多家銀行的容量非常接近 10.25億美元 • 擔保週轉銀行融資額度為波動的MSR和預付款餘額提供了靈活的融資3.7億美元 | 2028年15億美元提取3.05億美元 | 2027年350萬美元 | 2026年MSR定期票據和貸款及擔保循環銀行融資 為MSR和服務預付款提供8.21億美元的預付款CRT融資 • PMT的絕大多數CRT融資是3.03億美元的定期票據的形式 | 2027年不包含按市值計價(追加保證金)條款 1.57億美元 | 2025年定期票據 • 發行3.06億美元新的3年期CRT定期票據,實際上為最近到期的期限再融資票據2.13億美元 | 2025年 • 4月,發行了2.47億美元新的3年期CRT定期票據,其中4900萬美元 | 2025年4600萬美元 | 2024 證券回購為定於2025年到期的票據進行了2.13億美元的再融資 5200萬美元協議 1 13 3 注:所有數字均為截至2024年3月31日的CRT融資

附錄

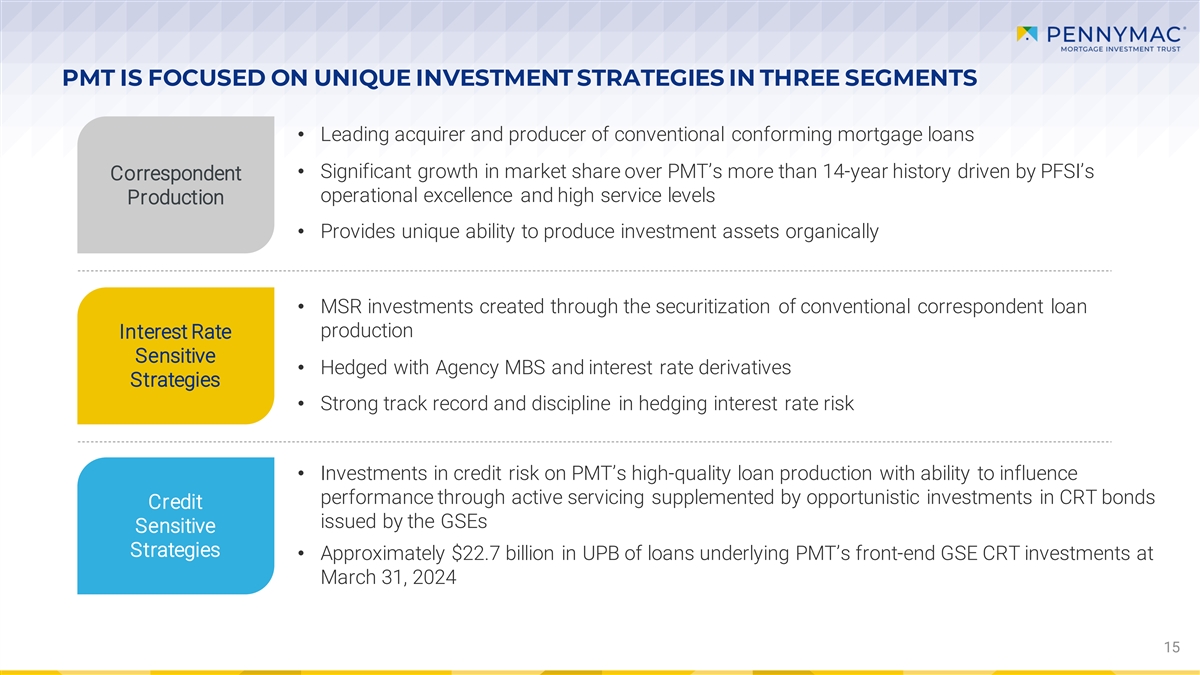

PMT專注於三個細分市場的獨特投資策略 • 常規合格抵押貸款的領先收購方和生產商 • 在PFSI的代理卓越運營和高服務水平的推動下,市場份額顯著增長 生產 • 提供有機生產投資資產的獨特能力 • 通過常規代理貸款產品的證券化創造的利率敏感型MSR投資 • 與機構MBS和 對衝利率衍生品策略 •在對衝利率風險方面有良好的往績和紀律 • 信用風險投資於PMT的高質量貸款產量,能夠通過積極的 服務來影響業績,輔之以對由GSE敏感策略發行的CRT債券的機會主義投資 • 截至2024年3月31日,PMT前端GSE CRT投資所依據的貸款約為227億美元 UPB 15

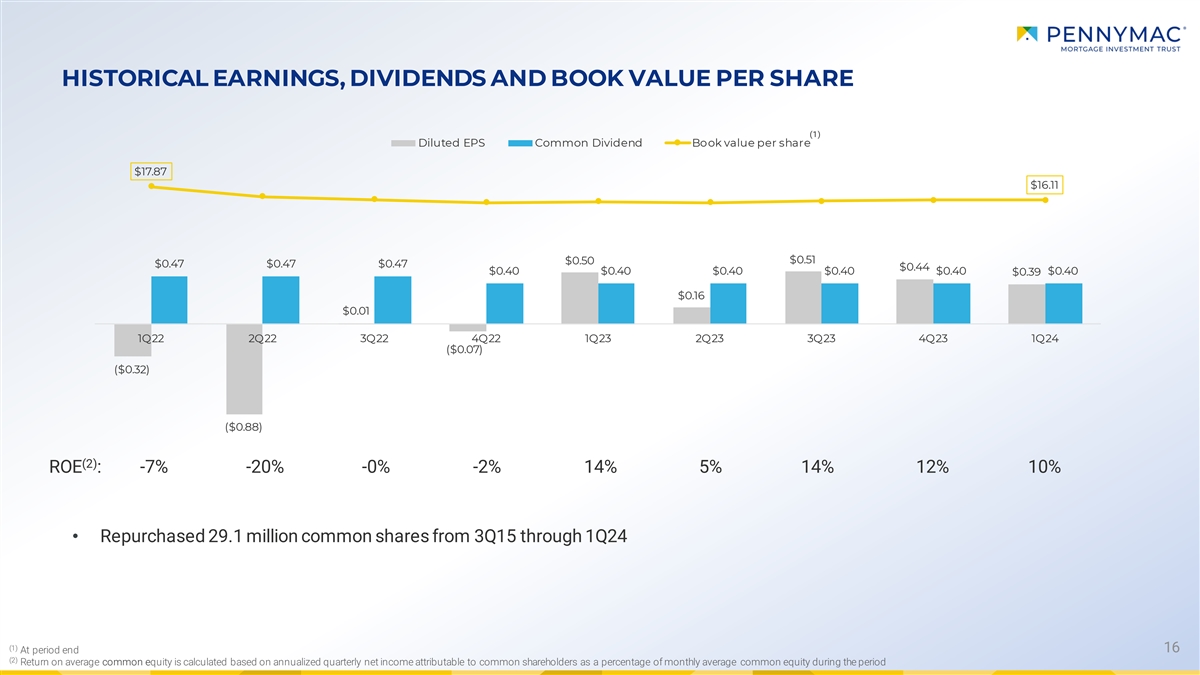

歷史每股收益、股息和賬面價值 (1) 攤薄後每股收益 普通股每股賬面價值 17.87 美元 16.11 美元 0.51 0.50 0.47 0.47 0.47 0.44 0.40 0.40 0.40 0.40 0.40 0.40 0.39 0.16 0.01 0.01 美元 22 年第一季度第 2 季度第 23 季度第 3 季度第 24 季度 (0.07 美元) (0.07 美元) (0.32 美元) (0.88 美元) (2) ROE:-7% -20% -0% -2% 14% 5% 14% 12% 10% • 從 2015 年第三季度到 24 年第一季度回購了 2910 萬股普通股 (1) 16 期末 (2) 普通股平均回報率是根據歸屬於普通股股東的年化季度淨收益佔比 計算的該期間的月平均普通股權益

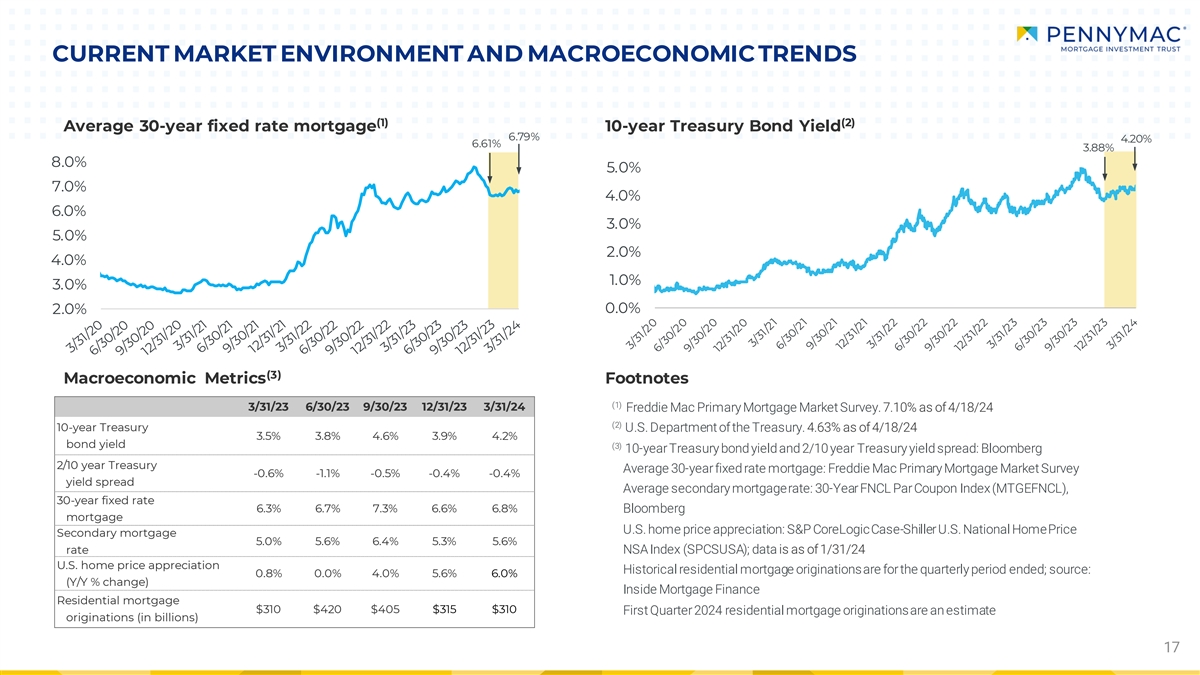

當前的市場環境和宏觀經濟趨勢 (1) (2) 平均 30 年期固定利率抵押貸款 10 年期國債收益率 6.79% 4.20% 6.61% 8.0% 5.0% 4.0% 6.0% 3.0% 5.0% 2.0% 1.0% 1.0% 2.0% 0.0% (3) 宏觀經濟指標腳註 (1) 3/31/23 6/30/23 12/31/23 3/31/24 Freddie Primary Mac 抵押貸款市場調查。截至24年4月18日為7.10%(2)10年期美國財政部。截至24年4月18日為4.63% 3.5% 4.6% 4.9% 4.9% 4.2%債券收益率(3)10年期國債收益率和2/10年期美國國債收益率利差:彭博社2/10年度 美國國債平均30年期固定利率抵押貸款:房地美主要抵押貸款市場調查 -0.6% -1.1% -0.5% -0.4% -0.4% 平均二級抵押貸款利率:30年期FNCL票面息指數(MTGEFNCL),30年期固定利率 6.3% 6.7% 6.3% 6.6% 6.8% 彭博抵押貸款美國房價升值:S&P CoreLogic Case-Shiller 美國全國房價二級抵押貸款 5.0% 6.4% 5.3% 5.6% 評級國家安全局指數(SPCSUSA);數據截至24年1月31日美國房價升值。歷史 住宅抵押貸款發放是截至本季度的;來源:0。8% 0.0% 4.0% 5.6% 6.0%(同比變動百分比)Inside Mortgage Finance 住宅抵押貸款 310 美元 420 美元 405 315 310 美元 2024 年第一季度住宅抵押貸款發放量為 估計發放額(以十億計)17

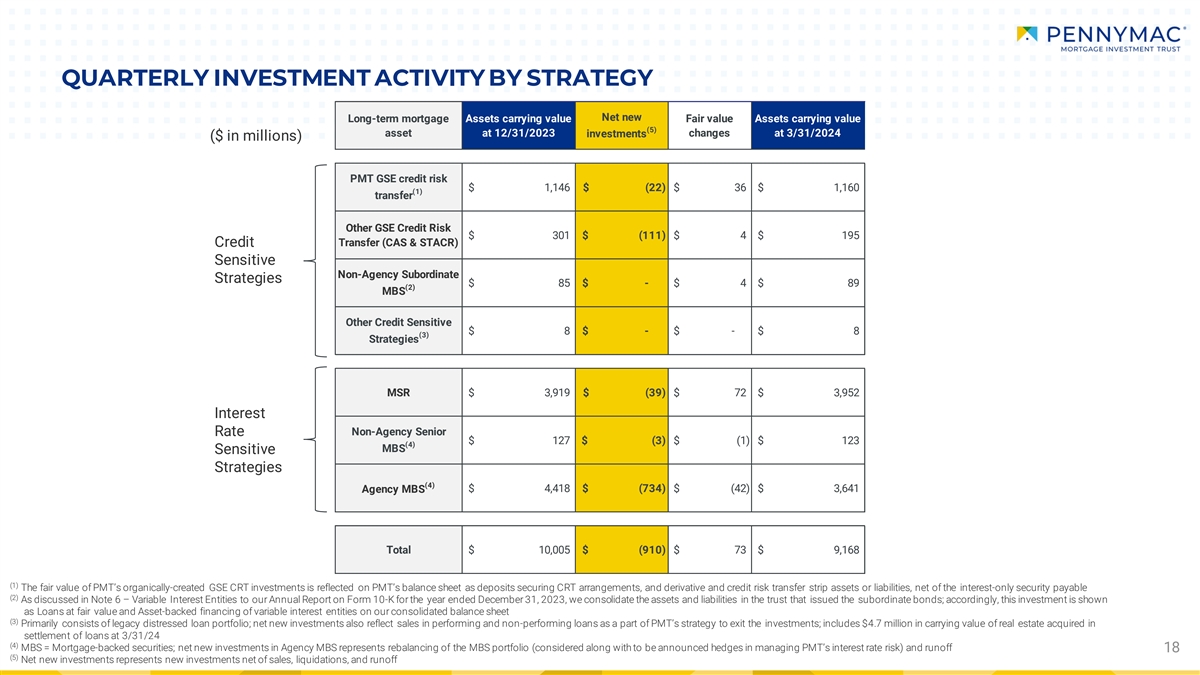

按策略劃分的季度投資活動淨新增長期抵押貸款 資產賬面價值公允價值資產賬面價值 (5) 截至2024年3月31日的資產投資變化(百萬美元)PMT GSE信用風險 1,146 美元(22)美元 36 美元 1,160 美元(1)轉讓其他 GSE 信用風險 301 美元(111)美元 4 195 美元轉賬(CAS 和 STACR)信用敏感非機構下屬策略 85 美元-4 美元 89 美元 (2) MBS 其他信用敏感型 8 美元-美元-8 (3) 美元 MSR 3,919 美元 (39) 美元 72 美元 3,952 美元利率 3,952 美元非機構高級利率 127 美元 (3) 美元 (1) 美元 1 23 (4) MBS 敏感策略 (4) 機構 MBS 4,418 美元 (734) 美元 (42) 美元 3,641 美元總計 10,005 美元 (910) 美元 7 3 美元 9,168 (1) PMT 有機創建的 GSE CRT 投資的公允價值反映在 PMT 的資產負債表上,作為擔保 CRT 安排的存款以及衍生品和信用風險轉移資產或負債,扣除純息資產或負債應付擔保 (2) 正如我們在截至2023年12月31日的10-K表年度報告附註6——可變利息實體中所討論的那樣,我們合併了發行該證券的信託中的資產和負債次級債券;因此,該投資在我們的合併資產負債表 表上顯示為公允價值貸款和可變利息實體的資產支持融資 (3) 主要由傳統的不良貸款組合組成;淨新投資還反映了作為PMT退出投資戰略一部分的履約貸款和不良貸款的銷售;包括24年3月31日為結算貸款而收購的 房地產的賬面價值470萬美元 (4) MBS = 抵押貸款支持證券;對機構MBS的新增投資淨額代表抵押貸款支持證券MBS投資組合(同時考慮在管理PMT的利息 利率風險方面進行套期保值)和決算 18 (5) 淨新投資是指扣除銷售、清算和徑流後的新投資

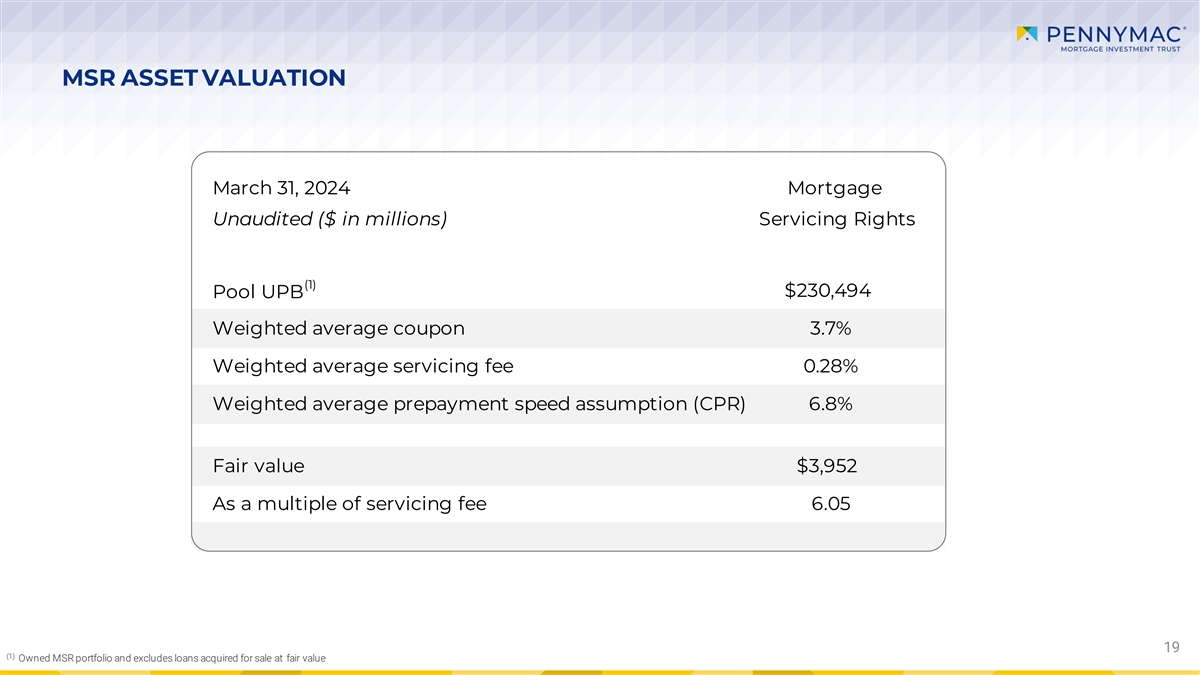

MSR 資產估值 2024 年 3 月 31 日未經審計抵押貸款(百萬美元) 服務權 (1) 230,494 美元池 UPB 加權平均息率 3.7% 加權平均服務費 0.28% 加權平均預付速度假設 (CPR) 6.8% 公允價值 3,952 美元作為服務費的倍數 6.05 19 (1) 自有的 MSR 投資組合和 不包括以公允價值收購的貸款

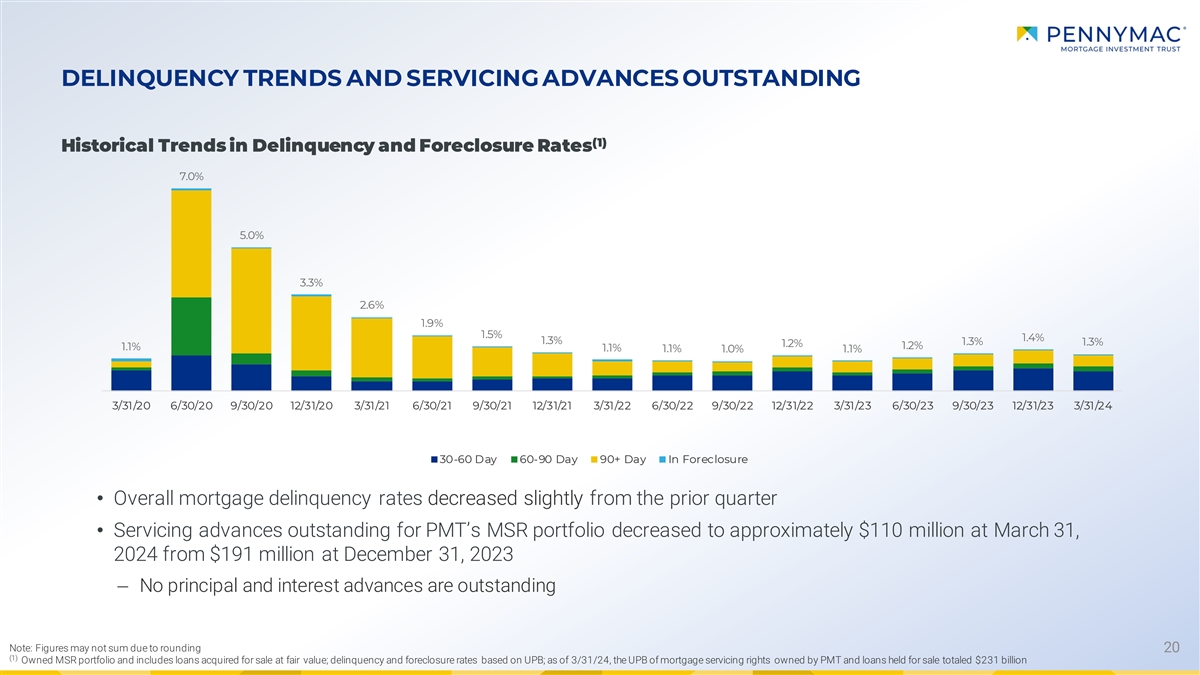

拖欠趨勢和未償還的服務預付款 (1) 拖欠和止贖率的歷史 趨勢 7.0% 5.0% 3.3% 2.6% 1.9% 1.4% 1.3% 1.3% 1.2% 1.2% 1.2% 1.1% 1.1% 1.1% 1.0% 1.0% 1.1% 1.1% 1.0% 1.1% 1.1% 1.0% 1.1% 1.1% 1.0% 1.1% 1.1% 1.0% 1.1% 1.1% 1.1% 1.0% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.1% 1.30/22 12/31/22 3/31/23 6/30/23 9/30/23 12/31/23 3/31/24 30-60 天 60-90 天 90 天以上止贖天數 • 總體抵押貸款拖欠率較上一季度略有下降 • PMT MSR 投資組合未償還的還本付息預付款降至約 1.1 億美元2024年3月31日,高於2023年12月31日的1.91億美元——沒有未償還的本金和利息預付款注:由於已有20(1)個自有MSR投資組合四捨五入,包括以公允價值收購的待售貸款; 基於UPB的拖欠和止贖率;截至24年3月31日,PMT擁有的抵押貸款還本金和待售貸款的UPB總額為2310億美元

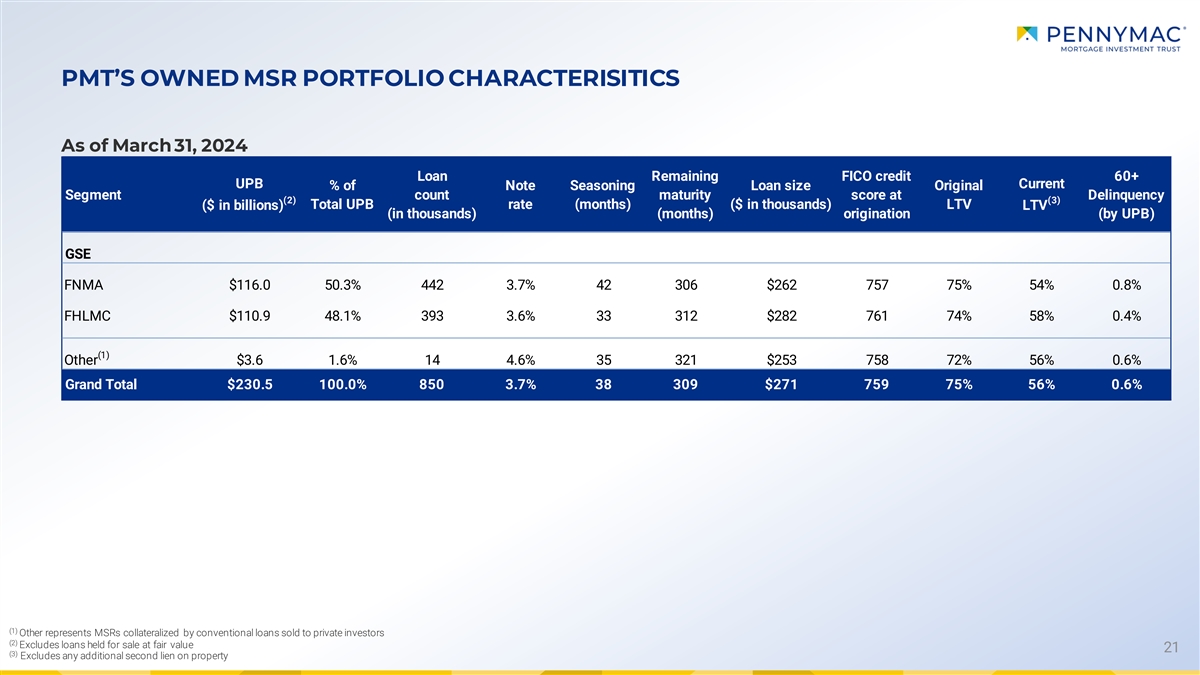

截至2024年3月31日,PMT擁有的MSR投資組合特徵剩餘的FICO信貸額度60+ UPB當前佔票據調味貸款規模的百分比原始分部計數拖欠情況(2)(3)總UPB利率(月)(千美元)(以千美元計)LTV(以千計)(月)發放量(按UPB計算)GSE FNMA 116.0 美元 50.0 美元 33% 442 3.7% 42 306 $262 757 75% 54% 0.8% FHLMC $110.9 48.1% 393 3.6% 33 312 $282 761 74% 58% 0.4% (1) 其他 3.6 1.6% 14 4.6% 35 321 $253 758 72% 56% 0.6% 總計 $230.5 100.0% 850 $271 759 759 75% 56% 0.6% (1) 其他 代表以出售給私人投資者的傳統貸款抵押的MSR (2) 不包括按公允價值持有的待售貸款 21 (3) 不包括任何額外的財產第二留置權

旨在降低利率的利率敏感策略 波動率估算對利率變化的敏感度 2024 年 3 月 31 日增值和價值收益的利率變動的敏感度提高利率下降率 15% 10% 機構 MBS mSRs 5% 0% -75 -50 -25 0 25 50 75 -5% 利率套期保值 -10% -15% (1) (2) (3) 多頭資產 MSRs/ESS/CRT 和套期保值淨敞口 • PMT的利率風險敞口在 “全球” 基礎上進行管理——多種具有互補利率的抵押貸款相關投資策略 敏感性 — 利用金融對衝工具 — 促進賬面價值的穩定 (1) 包括收購的待售貸款和利率鎖定承諾(扣除相關套期保值)、 機構和非機構 MBS 資產 (2) 包括 MSR 和套期保值,包括或可能包括MBS、歐元美元期貨、國庫期貨和交易所交易掉期的看跌期權和看漲期權 22 (3) 淨敞口代表 的淨頭寸 “多頭” 資產以及 MSR 和套期保值

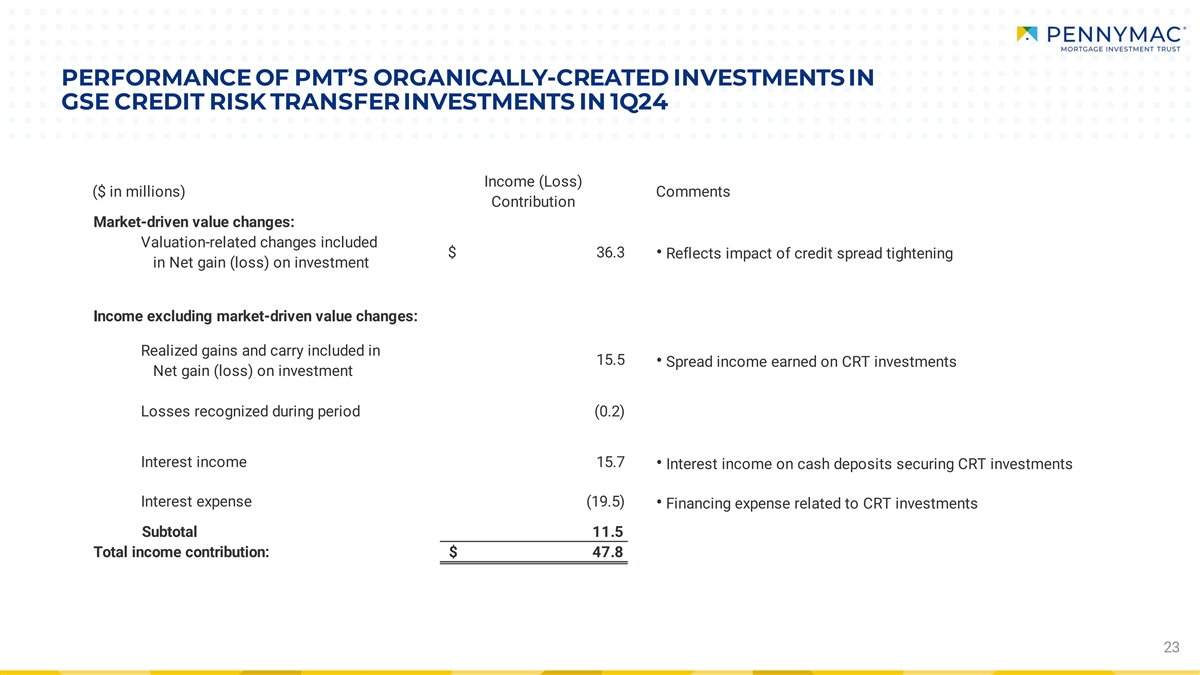

PMT對GSE 信貸風險轉移投資的有機投資在24年第一季度表現收益(虧損)(百萬美元)評論貢獻市場驅動的價值變化:估值相關變化包括36.3美元 • 反映了信貸利差收緊對投資淨收益(虧損)的影響 收入不包括市場驅動的價值變化:15.5 中包含已實現收益和利差 • CRT投資的利差收益淨收益(虧損)期內確認的投資損失 (0.2) 利息收入 15.7 • 現金存款的利息收入 保護 CRT 投資利息支出 (19.5) • 與 CRT 投資相關的融資費用小計 11.5 總收入繳款:47.8 美元 23

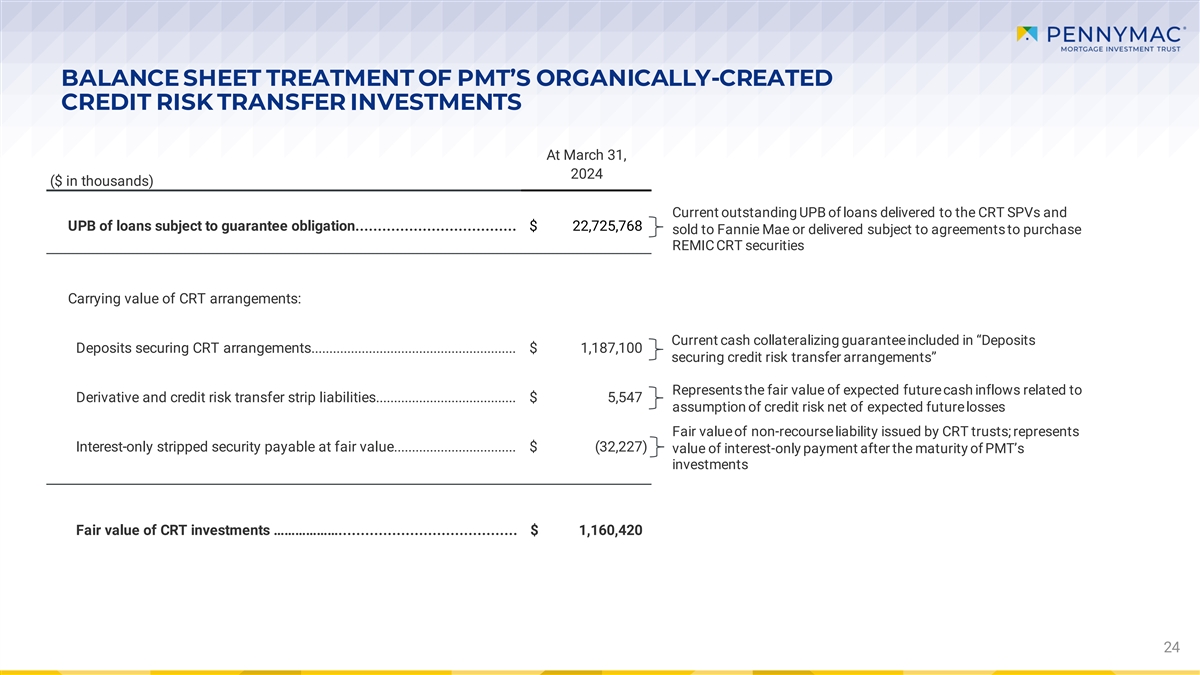

資產負債表對PMT有機產生的信用風險的處理 截至2024年3月31日(千美元)向CRTSP提供的貸款的當前未償還UPB和受擔保義務約束的貸款的UPB... 22,725,768美元出售給房利美或已交付 ,但須遵守購買REMIC CRT證券的協議 CRT安排的賬面價值:“存款” 中包含的當期現金抵押擔保為CRT安排提供擔保的存款... $1,187,100 美元擔保信用風險轉移安排” 代表與衍生品和信用風險轉移條帶負債相關的預期未來現金流入的公允價值... 5,547 美元假設 扣除預期的未來虧損後 信託發行的無追索權負債的公允價值;代表按公允價值支付的純息證券的公允價值... 到期後的純息支付價值(32,227)美元投資 CRT 投資的公允價值...... 1,160,420 美元 24

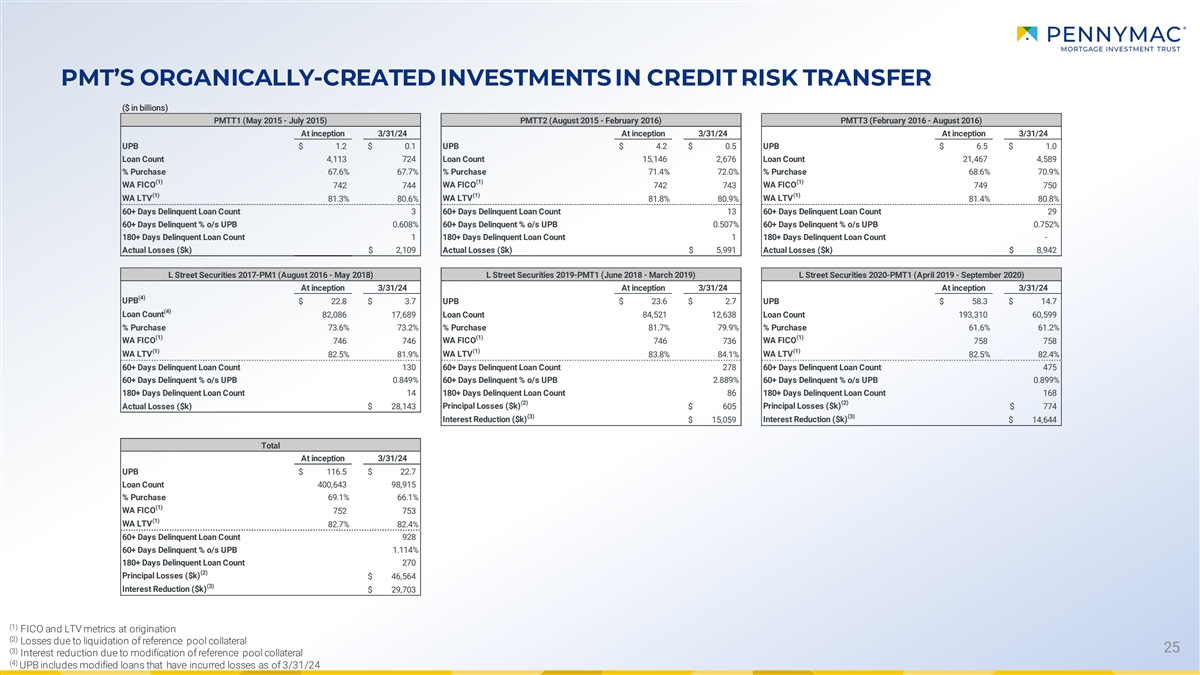

PMT 在信用風險轉移方面的有機投資(以十億美元計 美元)PMTT1(2015 年 5 月-2015 年 7 月)PMTT2(2015 年 8 月-2016 年 2 月)PMTT3(2016 年 2 月-2016 年 8 月)起始於 3 月 31 日 24 年 3 月 31 日 UPB 1 .2 美元 0 .1 美元 UPB $4 .2 0 .5 UPB $6 .5 $1 .0 貸款數量 4,113 7 24 貸款數量 15,146 2,676 貸款數量 21,467 4,589% 購買 67.6% 67.7%% 購買 71.4% 72.0% 購買 68.6% 70.9% (1) (1) WA FICO WA FICO WA FICO WA FICO 7 42 7 42 7 43 7 49 7 50 (1) (1) WA LTV WA LTV WA LTV WA LTV WA LTV WA FICO 7 42 7 42 7 49 7 50 (1) (1) WA LTV WA LTV WA LTV WA LTV 81.3% 81.3% 6% 81.8% 80.9% 81.4% 80.8% 60 天以上拖欠貸款數量 3 60 天以上拖欠貸款數量 13 60 天以上拖欠貸款數量 29 60 天以上% o/s UPB 0.608% 逾期天數 UPB 0.608% o/s UPB 0.507% 60+ 天拖欠天數 UPB 0.752% 180+ 天拖欠貸款數量 1 180+ 天拖欠貸款數量 1 180+ 天拖欠貸款天數-實際損失(千美元)2,109美元實際虧損(千美元)5,991美元實際虧損(千美元)8,942美元 L 街證券 2017-PM1(2016 年 8 月至 2018 年 5 月)L 街證券 2019-PMT1(2018 年 6 月至 2019 年 3 月)L 街證券 2020-PMT1(2019 年 4 月-9 月)2020) 成立時 3/31/24 起始日期 3/31/24 (4) UPB 22.8 美元 3.7 美元 UPB 23.6 美元 2.7 美元 UPB 58.3 美元 14.7 美元 14.7 美元 (4) 貸款數量 82,086 17,689 貸款數量 84,521 12,638 貸款數量 1 93,310 60,599% 購買 73.6% 73.2%% 購買 81.7% 9% 購買 61.6% 61.2% (1) (1) (1) WA FICO 7 46 7 46 WA FICO 7 46 7 36 WA FICO 7 58 7 (1) (1) (1) WA LTV 82.5% 81.9% WA LTV 83.8% 84.1% WA LTV 82.5% 82.4% 60天以上 拖欠貸款數量 1 30 60 天以上貸款數量 2 78 60 天以上拖欠貸款數量 4 75 60 天以上拖欠天數 o/s UPB 0.849% 60+ 天拖欠百分比年率 UPB 2.889% 逾期 60% o/s UPB 0.899% 180+ 天拖欠貸款數量 14 180 天以上 天拖欠貸款數量 86 180 天以上拖欠貸款數量 1 68 (2) (2) 本金損失 (k 美元) 實際損失 (k 美元) 2 8,143 美元 605 美元 7 74 (3) (3) (3) 利息減免(k 美元)1 5,059 美元利息減免(k 美元)1 4,644 美元總額在 24 年 3 月 31 日 UPB 116.5 美元 22.7 美元貸款數量 4 00,643 98,915% 購買 69.1% 66.1% (1) WA FICO 7 52 7 53 (1) WA LTV 82.7% 82.4% 60 天以上拖欠貸款數量 9 28 60+ 拖欠天數% o/s UPB 1.114% 180+拖欠貸款天數 2 70 (2) 本金虧損 (k 美元) 4 6,564 (3) 利息減免 (k 美元) 2 9,703 美元 (1) 發放時的FICO和LTV指標 (2) 參考池抵押品清算造成的損失 25 (3) 參考池抵押品修改導致的利息減免 (4) UPB 包括截至3月31日出現虧損的修改貸款 24

按產品分列的未經審計的相應產量收購和鎖定(百萬美元 美元)23 年第 1 季度第 23 季度第 4 季度第 24 季度代理收購常規合規——PMT 6,629 美元 3,029 美元 2,759 美元 2,477 美元 1,769 美元 (1) 常規合規——適用於 PFSI 4,063 7,018 9 9, 933 10 ,129 8 ,190 (1) 政府-PFSI 9,461 11,139 8,848 11, 011 8,167 Jumbo-適用於 PMT--1 3 總計 2 0,153 美元 21,186 美元 21,186 美元 23,620 美元 18,128 美元 18,128 美元通訊鎖常規合規——適用於 PMT 7,588 美元 3,422 美元 3,493 美元 2,472 美元 2,472 美元 2,472 美元-適用於 PFSI 3,782 美元 1 7,523 10,333 9,977 8,614 (1) 政府——適用於 PFSI 1 0,341 10,735 1 0,063 11,197 8 ,467 Jumbo — 適用於 PMT — — 2 5 10 總計 21,709 美元 21,581 美元 23,891 美元 23,916 美元 19,563 美元注意:由於四捨五入,數字可能不相和 (1) PMT 出售政府保險和 擔保貸款,以及從代理賣方那裏向PennyMac Loan Services, LLC購買的某些常規貸款,並在持有期內賺取採購費和利息收入;PMT 26不為隨後出售給的 政府保險或擔保貸款或常規貸款支付配送費PFSI

27