目錄表

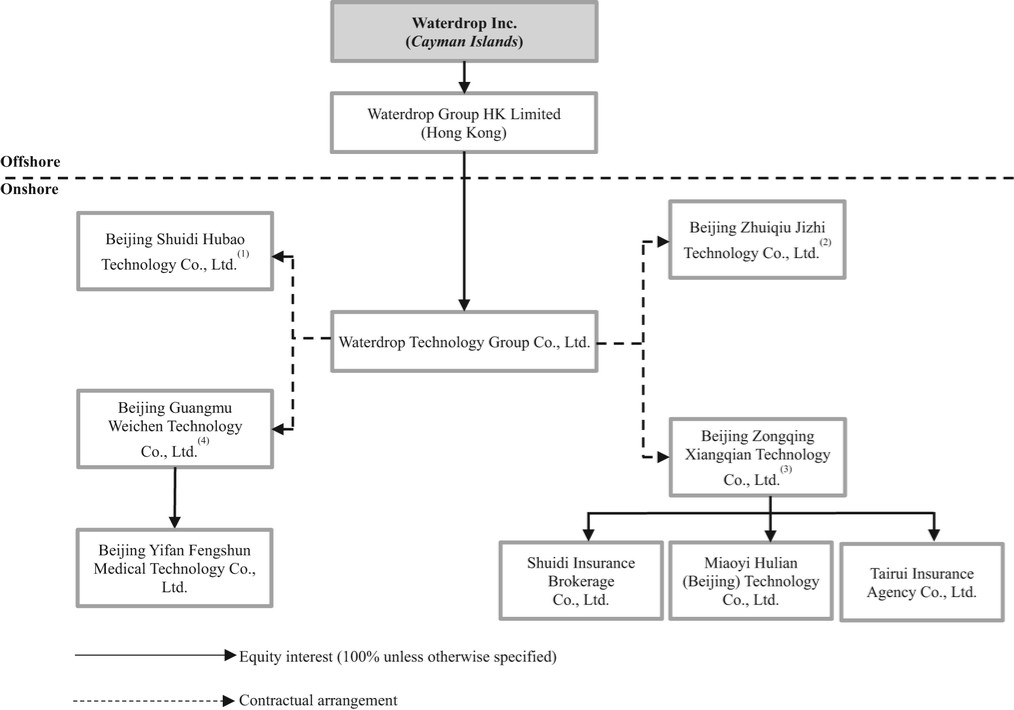

下圖顯示了截至本年度報告之日我們的公司結構,包括我們的主要子公司、VIE和VIE的主要子公司:

備註:

(1) | 沈鵬先生持有北京水滴呼寶科技有限公司100%股權。 |

(2) | 沈鵬先生和楊廣陽先生分別持有北京追秋極智科技有限公司99%和1%的股權。 |

(3) | 沈鵬鵬先生和陳偉然先生分別持有北京宗慶祥千科技有限公司99%和1%的股權。 |

(4) | 孫曉蕾女士和劉念女士分別持有北京光牧微辰科技有限公司99%和1%的股權。 |

我們的業務需要獲得大陸當局中國的許可

我們主要通過我們在內地的子公司中國、VIE及其在內地的子公司中國開展業務。我們在中國的業務受內地法律法規管轄中國。於本年報日期,吾等在內地的附屬公司中國、VIE及其附屬公司已從中國政府當局取得對吾等控股公司、VIE及其附屬公司在內地的業務運作具有重大意義的所需牌照及許可,包括(其中包括)經營保險經紀業務及保險代理業務的牌照,以及提供互聯網信息服務的牌照。鑑於法律法規的解釋和實施以及政府當局的執法做法正在演變,我們可能需要在未來為我們的平臺的功能和服務獲得額外的許可證、許可、備案或批准。有關更詳細的信息,請參閲“項目3.關鍵信息-D.風險因素-與我們的業務相關的風險-任何缺乏適用於我們的業務運營的必要批准、許可證或許可,都可能對我們的業務和運營結果產生重大的不利影響。”

5