目錄表

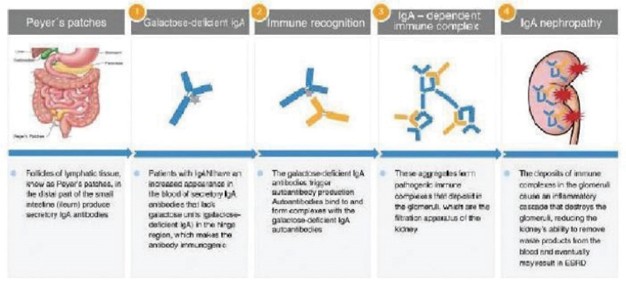

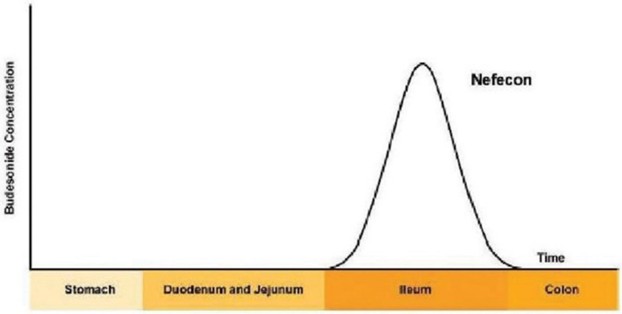

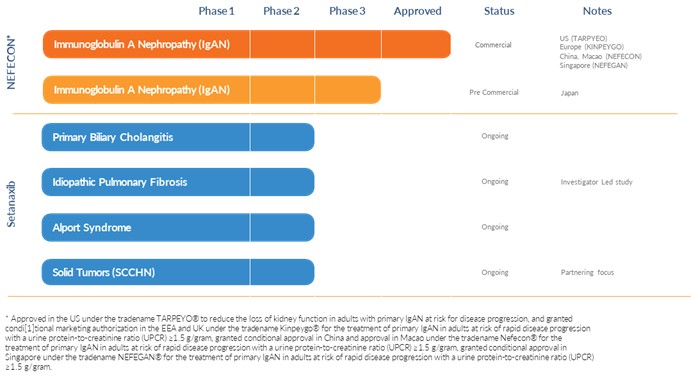

我們保留Nefecon在全球範圍內的權利,但不包括在我們已建立戰略合作的地區。2019年,我們簽訂了一項協議,根據該協議,我們授予珠峯藥物二期有限公司(即珠峯)獨家許可,在中國大區和新加坡開發和商業化治療IgAN的奈非康。2022年3月,我們擴大了協議覆蓋的地區,將韓國包括在內。2021年7月,我們與Stada簽訂了一項許可協議,將Nefecon在歐洲經濟區、英國以及瑞士(如果獲得批准)用於治療IgAN的藥物商業化。2022年12月,我們與Viatris Inc.或Viatris的子公司Viatris PharmPharmticals Japan Inc.簽訂了一項獨家許可協議,在日本註冊治療IgAN的Nefecon並將其商業化。

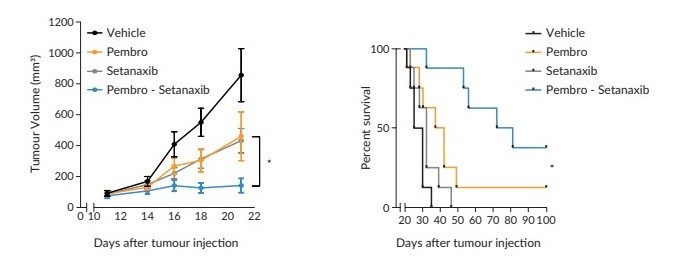

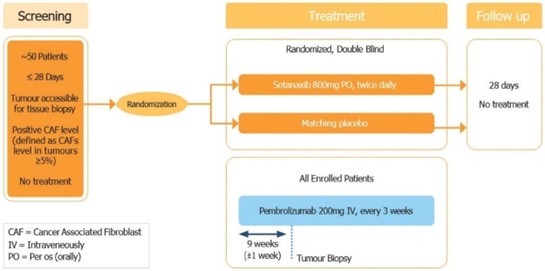

我們還在開發一種新的煙酰胺腺嘌呤二核苷酸磷酸,或NADPH,氧化酶,或NOX抑制劑,我們打算主要開發用於具有纖維化病理的孤兒疾病,主要關注腎臟和肝臟疾病。在這個平臺上,我們正在開發一種氮氧化物抑制劑setanaxib,用於治療原發性膽管炎(PBC)。我們目前正在評估Transform研究中的setanaxib,這是一項2b期臨牀試驗,在該試驗中,我們於2022年2月隨機選擇了第一名患者。Setanaxib將用於大約70-80名PBC和肝臟僵硬程度升高以及對熊去氧膽酸不耐受或反應不足的患者。熊去氧膽酸是一種仿製藥,也被稱為熊去氧膽酸或UDCA,在北美、歐洲、以色列、澳大利亞和新西蘭的80-130個研究中心進行的全球試驗中進行。主要終點是鹼性磷酸酶(ALP)的降低,關鍵的次要終點包括肝臟僵硬的變化以及對疲勞和瘙癢(瘙癢)的影響。根據第一階段研究的有利安全性數據,這項試驗將評估兩種劑量方案:每天1200毫克和每天1600毫克。我們預計數據將在2024年第三季度讀出,這一分析將決定未來潛在的3期研究將使用何種劑量的setanaxib。Setanaxib於2021年8月被FDA授予快車道稱號。我們還在進行一項概念驗證,即2期臨牀試驗,將setanaxib與檢查點抑制劑pembrolizumab聯合應用於頭頸部鱗狀細胞癌(SCCHN),以探索setanaxib作為治療腫瘤相關成纖維細胞(CAF)水平高的癌症的方法。我們目前還在進行setanaxib治療Alport綜合徵的第二階段臨牀試驗,該試驗於2023年11月啟動。

我們的管道

下表彙總了我們的主要候選產品組合的開發階段和狀態:

78