初稿

可能[ ], 2024

尊敬的股東:

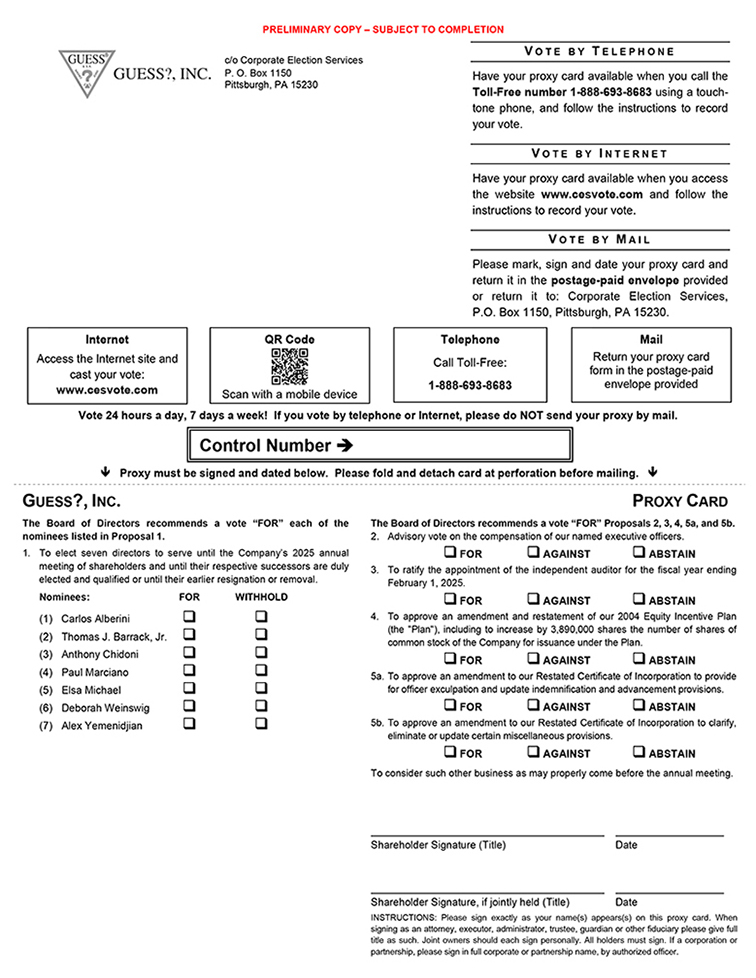

我們誠摯邀請您參加Guess?,Inc.(“本公司”)於2024年5月31日(星期五)上午9:00舉行的2024年度股東大會(包括任何休會或延期,即“年會”)。(PDT)。年會將完全以虛擬方式進行,通過現場音頻網絡廣播進行;不會有實際會議地點。*您將可以通過訪問以下網站來出席和參與年會Www.cesonlineservices.com/ges24_vm,在這裏您將能夠現場收聽年會、提交問題和投票。

本公司於2024年4月5日收市時登記在冊的股東有權就股東周年大會發出通知,並於股東周年大會上投票。將於股東周年大會上進行的業務詳情載於隨附的股東周年大會通告及委託書。委託書,隨附代理卡,以及提交給股東的2024財年年度報告(包括公司表格(10-K)於5月左右首次發送或交給我們的股東[ ],2024年。您還應該收到一個 代理卡或 投票指示表格和已付郵資的回郵信封,代表我們的董事會(“董事會”)徵集您的投票。

在股東周年大會上,您將被要求:(I)選出七名董事任職至本公司2025年股東周年大會,(Ii)就我們被任命的高管的薪酬進行諮詢投票,(Iii)批准截至2025年2月1日的財政年度獨立審計師的任命,(Iv)批准對我們2004年股權激勵計劃的修訂和重述,(V)批准對我們重複的公司註冊證書的修訂(包括兩項建議),以及(Vi)考慮可能在年度會議之前適當提出的其他事務。隨附的委託書更全面地描述了將於股東周年大會上進行的業務細節。

我們相信,我們的董事會候選人名單具有專業成就、技能和經驗的適當組合,使他們每個人都有資格擔任股東代表,監督公司的管理。我們致力於與我們的股東接觸,並繼續徵求對公司的反饋意見,並瞭解股東對公司的看法。董事會處於有利地位,可以監督我們長期戰略計劃的執行,以增長和實現股東價值。我們的董事會建議你們投票“為卡洛斯·阿爾貝裏尼先生、託馬斯·J·巴拉克先生、安東尼·奇多尼先生、保羅·馬西亞諾先生、埃爾莎·邁克爾女士、黛博拉·温斯維格女士和亞歷克斯·也門尼健先生分別當選為我們的董事會成員。

在年會上代表您的股份並進行投票是非常重要的。無論您是否計劃參加虛擬年會,我們都希望您儘快投票。您可以通過互聯網、電話或郵寄已付郵資信封內的投票代理卡或投票指示表格進行投票。以郵寄或透過互聯網或電話投票的方式交回代表委任表格或投票指示表格,並不會剝奪閣下以虛擬方式出席股東周年大會及在股東周年大會上投票的權利。請以閣下認為最方便的方式投票,以確保閣下的股份在股東周年大會上獲得代表。

您的投票和參與,無論您擁有多少股份,對我們來説都是非常重要的。非常感謝您的合作。

感謝您對Guess?,Inc.的持續支持和持續關注。

|

|

| 卡洛斯·阿爾貝裏尼 董事首席執行官兼首席執行官 |