本招股説明書中的信息不完整,可能會被更改。在提交給美國證券交易委員會的註冊説明書(本初步招股説明書是其中的一部分)生效之前,我們不能分發或發行根據本註冊説明書註冊的證券。本初步招股説明書不是出售要約,也不應被視為在任何不允許要約或出售的州邀請購買本文所述證券的要約。

初步招股説明書附於 完成日期:2024年4月19日

招股説明書

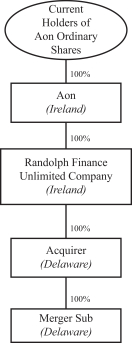

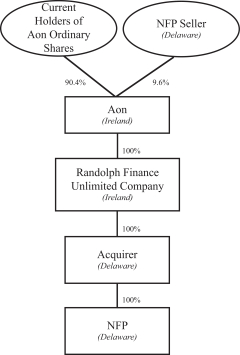

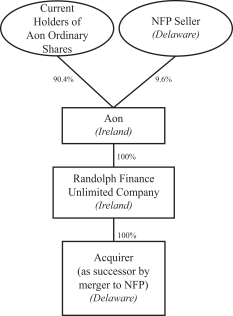

2023年12月19日,愛爾蘭上市有限公司怡安(Aon Plc)、特拉華州的蘭道夫收購公司(Randolph Acquisition Corp.)和怡安(收購方)的間接全資子公司蘭道夫合併子有限責任公司(Randolph Merge Sub LLC)與特拉華州的NFP中間控股公司(NFP Intermediate Holdings A Corp.)和特拉華州的NFP母公司(NFP Parent Co,LLC)簽訂了合併協議和計劃(合併協議)。

根據合併協議的條款和條件,收購方將根據連續兩次合併收購NFP。在第一次合併的生效時間(第一次合併生效時間),Merge Sub將與NFP合併並併入NFP,NFP繼續作為尚存的公司(第一次合併)和作為收購方的全資子公司(第一次合併)。緊接第一次合併後及在第二次合併生效時(第二次生效時間),NFP作為第一次合併中的倖存公司,將與收購方合併,並 成為收購方,收購方繼續作為第二次合併中的倖存公司(第二期合併案)和怡安的間接全資子公司(第二次合併案,以及連同第一次合併案、合併案以及與合併協議預期的任何其他交易共同進行的交易)。

作為交易的對價,在第一個有效時間之前發行和發行的普通股(NFP普通股),每股面值0.01美元,除某些排除在外的股票外,將被註銷並自動轉換為有權獲得:(A)現金金額等於總現金對價(定義如下)除以緊接第一個有效時間之前發行和發行的NFP普通股總數(完全稀釋普通股數量),以及(B)A類普通股數量, 怡安(怡安普通股)的面值$0.01,等於總股權對價(定義如下)除以完全稀釋的普通數(每股股權對價)的商數。

?總現金對價是指相當於(A)399,652,715美元的現金金額,減號(B)合併協議中規定的某些調整(調整後的餘額、剩餘現金金額)減號(C)永安S全權酌情決定,於完成日期(br}合併協議日期至首次生效日期或合併協議較早日期之間產生的合共增加的若干淨額債務可根據合併協議的條款終止(該 期間為過渡期及根據本條款(C)扣除的金額))償還或全數清償所需款額的全部或任何部分。

?股權總對價是指(A)在截至 的10個連續交易日(包括收盤前7個交易日),紐約證券交易所怡安普通股的每日成交量加權平均銷售價格(計算到小數點後四位,不考慮盤後交易或正常交易時段以外的任何其他交易)的平均值超過345.4496美元,相當於以下所獲得的商數的怡安普通股除法(X)$6,450,000,000乘以 (Y)怡安收市價;。(B)如怡安收市價大於或等於$321.3485但小於或等於$345.4496,則怡安普通股為18,671,318股怡安普通股;。(C)如怡安收市價小於$321.3485但大於或等於$273.1462,則怡安普通股的收市價為除法(X)$6,000,000,000乘以(Y)怡安收市價;或。(D)如怡安收市價 價格少於$273.1462,則以21,966,256股怡安普通股計算,但須符合以下條件:除法(X)債務調整額,如有的話,減去(Y)怡安收盤價和 (Ii)減去除法(X)剩餘現金數額的絕對值(Y)怡安收盤價, 剩餘現金金額小於零的。

因此,怡安將以NFP唯一股東的身份向NFP賣方發行最多19,045,895股怡安普通股,作為交易的對價。該交易旨在符合1986年美國國税法第368(a)條含義內的臨時重組臨時工的資格。雙方完成交易的義務不取決於收到律師的意見,雙方也沒有向美國國税局申請該交易符合條件的裁決。

交易必須由NFP普通股(NFP股東批准)的唯一持有人投贊成票或同意,並已獲得同意。因此,交付NFP股東批准,就足以代表NFP股東通過和批准交易。交易獲得怡安的批准並不需要怡安普通股持有人的贊成票或同意。因此,NFP和怡安都沒有分別向其股東和股東索要委託書,也沒有要求股東和股東 向怡安發送委託書。

投資我們的證券涉及風險。在查看本文檔時,您應仔細考慮本文檔第18頁開始的標題為“警告風險因素警告”的 部分中列出的風險因素。

怡安普通股在紐約證券交易所上市,交易代碼為AON?

美國證券交易委員會(美國證券交易委員會)和任何州證券委員會都沒有批准或不批准這些證券,也沒有就本招股説明書的準確性或充分性發表意見。任何相反的陳述都是刑事犯罪。

本招股説明書日期為2024年4月19日。