目錄表

第I部分

項目1.業務

公司概述

我們是一家端到端、全方位服務的程序性廣告平臺,主要致力於向數字廣告生態系統的買方和賣方市場提供廣告技術、數據驅動的活動優化和其他解決方案,以滿足服務不足和效率較低的市場。Direct Digital Holdings,Inc.於2021年8月23日註冊為特拉華州公司,是DDH LLC的控股公司,DDH LLC是我們的創始人於2018年通過收購Hashed MASS和Colossus Media成立的業務。巨人傳媒運營我們專有的賣方節目平臺,以巨人SSP™的商標運營。扎堆的羣眾是我們業務買方的平臺。2020年,我們收購了Orange142,以進一步加強我們整體程序性的買方廣告平臺,並增強我們在旅遊、醫療保健、教育、金融服務和消費產品等多個行業垂直領域的產品,特別強調隨着數字媒體預算的增長向數字轉型的中小型企業。2022年2月,我們完成了首次公開募股和某些組織交易,這些交易形成了我們現在的結構。

在數字廣告領域,買家,特別是中小型企業,通過利用數據驅動的OTT/CTV(OTT/CTV)、視頻和顯示、應用內、原生和音頻廣告,與傳統媒體廣告相比,其廣告支出可能獲得顯著更高的投資回報(ROI)。

程序化市場交易

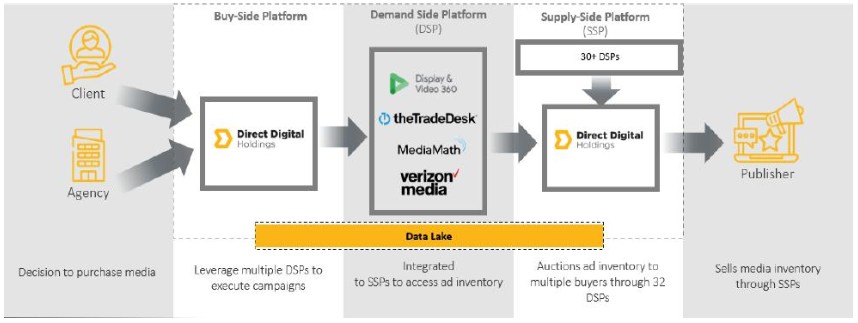

買入方

在數字供應鏈的買方,數字廣告是通過各種在線和數字渠道向用户提供促銷內容的做法,並利用多種渠道,如社交媒體、電子郵件、搜索引擎、移動應用程序和網站等向受眾展示廣告和信息。傳統的(非數字)廣告遵循“噴霧祈禱”的方式來接觸公眾,但投資回報率大多是不可預測的。另一方面,數字廣告在很大程度上是由數據驅動的,可以提供廣告活動和結果的實時細節。用户數據的可用性和豐富的定向功能使數字廣告成為企業與受眾聯繫的有效和重要工具。

我們調整了我們的業務戰略,以利用由於根本性的市場變化和行業效率低下而帶來的重大增長機會。同時發生的幾種趨勢正在徹底改變廣告的方式

4