| 美國 證券交易委員會 華盛頓特區 20549 表格 8-K 當前報告 根據1934 年 證券交易法第 13 或 15 (d) 條報告日期(最早報告事件的日期):2024 年 2 月 5 日 GOLUB CAPITAL BDC, INC. (註冊人章程中規定的確切姓名) 特拉華州 814-00794 27-2326940(州或其他註冊司法管轄區)(委員會文件號)(國税局僱主識別號) __ 紐約州紐約市公園大道 200 號 25 樓 10166_ _ (主要行政辦公室地址)(郵政編碼) 註冊人的電話號碼,包括區號:(212) 750-6060 (如果自上次報告以來更改了原姓名或前地址) 如果 8-K 表格申報意在同時履行註冊機構的申報義務,請勾選下面的相應方框 ant 根據以下任何條款(見下文一般指示 A.2): 根據《證券法》(17 CFR 230.425)第 425 條提交的書面通信 ☐根據《交易法》(17 CFR 240.14a-12)第 14a-12 條徵集材料 ☐ 根據《交易法》第 14d-2 (b) 條進行啟動前通信(17 CFR 240.14d-2 (b)) ☐ 根據《交易法》第 13e-4 (c) 條進行啟動前通信(17 CFR 240.13e-4 (c)) 證券註冊依據根據該法第 12 (b) 條: 每個類別的標題交易代號註冊 普通股的每個交易所的名稱,面值每股 0.001 美元 GBDC 納斯達克全球精選市場 用複選標記指明是否註冊人是1933年《證券法》第405條或1934年《證券交易法》第12b-2條 定義的新興成長型公司。 新興成長型公司 o 如果是新興成長型公司,請用勾號表明註冊人是否選擇不使用延長的過渡期,因為 遵守根據《交易法》第 13 (a) 條規定的任何新的或修訂的財務會計準則。o |

| 第 2.02 項。經營業績和財務狀況。 2024年2月6日,Golub Capital BDC, Inc.將舉行電話會議,討論其截至2023年12月31日的首個 財季的財務業績。與此相關的是,Golub Capital BDC, Inc.在其 網站上發佈了收益報告,網址為 http://www.golubcapitalbdc.com。收益報告副本作為附錄99.1附於此。 本表8-K最新報告第2.02項中的信息,包括此處提供的附錄99.1,已提供 ,出於經修訂的1934年《證券交易法》( “交易法”)第18條的任何目的,或受該節規定的責任的約束,均不得視為 “已提交”。除非此類文件中以具體提及方式明確規定,否則不得將本最新報告中的8-K 表格中的信息視為以引用方式納入根據經修訂的 1933 年《證券法》或《 交易法》提交的任何文件。 項目 9.01。財務報表和展品。 (d) 展品。 99.1 Golub Capital BDC, Inc. 2024 年第一季度收益報告 |

| 簽名 根據1934年《證券交易法》的要求,Golub Capital BDC, Inc.已正式安排下述經正式授權的簽署人代表其簽署本報告。 GOLUB CAPITAL BDC, INC. 日期:2024 年 2 月 5 日作者:/s/ 克里斯托弗·埃裏克森 姓名:克里斯托弗·埃裏克森 職位:首席財務官 |

| 機密 | 僅供討論之用 GOLUB CAPITAL BDC, INC. 收益報告 截至2023年12月31日的季度業績 |

| 2 此類前瞻性陳述可能包括前面是 的陳述,或以其他方式包含 “可能”、“可能”、“將”、“打算”、“應該”、 “可以”、“會”、“期望”、“相信”、“估計”、“預測”、 “潛力”、“計劃” 或類似詞語的陳述。 我們將本演示文稿中包含的前瞻性陳述建立在本演示文稿之日我們獲得的 信息的基礎上。實際業績可能與我們的前瞻性陳述中的預期存在重大差異,未來的 業績可能與歷史表現存在重大差異。我們沒有 義務修改或更新任何前瞻性陳述,無論是因為 新信息、未來事件還是其他原因。建議您查閲我們直接向您披露的任何 或通過我們 向美國證券交易委員會(“SEC”)提交的報告或將來提交的報告所作的任何其他披露, 包括 10-K 表的年度報告、N-2 表的註冊聲明、10-Q 表的 季度報告和 8-K 表的最新報告。 本演示文稿包含從第三方服務提供商提供的信息獲得或 根據第三方服務提供商提供的信息彙編而成的統計數據和其他數據。我們 尚未獨立驗證此類統計數據或數據。 在本演示中評估先前的績效信息時,您應該 記住,過去的表現並不能保證 未來業績的保證、預測或預測,也無法保證我們將在未來 取得類似的結果。 本演示文稿中的一些陳述構成前瞻性陳述, 與未來事件或我們的未來業績或財務狀況有關。本演示文稿中包含的 前瞻性陳述涉及風險和 不確定性,包括以下陳述:我們的未來經營業績;我們的業務 前景和投資組合公司的前景,包括我們和他們 因幹擾而實現各自目標的能力,包括由全球健康疫情,例如 COVID-19 疫情或其他大型 規模事件;我們預期的投資的影響這些投資的進行和競爭 ;我們的合同安排和與第三方 的關係;與GC Advisors LLC(“GC Advisors”)、我們的投資顧問和Golub Capital LLC 的其他附屬公司(統稱為 “Golub Capital”)的實際和潛在利益衝突;我們未來成功對整體 經濟的依賴及其對我們投資行業的影響;我們的 投資組合公司實現目標的能力;使用用於 為我們的部分投資融資;我們的融資來源和 營運資金的充足性;現金流的時機,如果任何,來自我們的投資組合 公司的運營;總體經濟和政治趨勢以及其他外部因素, 政治、經濟或行業狀況的變化,利率環境 或影響金融和資本市場的狀況,這些條件可能導致我們的資產價值發生變化 ,通貨膨脹水平上升及其對我們、對我們的 投資組合公司和我們投資的行業的影響;能力 GC 顧問為我們尋找合適的投資並監督和管理我們的 投資;GC Advisors或其關聯公司吸引和留住高素質 專業人員的能力;GC Advisors因中斷而繼續有效管理 我們業務的能力,包括全球健康疫情、 如 COVID-19 疫情或其他大規模事件造成的中斷;烏克蘭和 俄羅斯的動盪,包括與此類動盪相關的制裁,以及 能源價格和其他潛在的波動供應鏈問題以及對我們投資的 行業的任何影響;我們的資格能力和保持我們作為受監管 投資公司和業務發展公司的資格; 信息技術系統和系統故障的影響,包括數據安全 泄露、數據隱私合規、網絡中斷和網絡安全攻擊; 股市的總體價格和交易量波動;《多德-弗蘭克華爾街改革和消費者保護法》及根據該法發佈的規章制度對我們 業務的影響以及任何旨在廢除該法的行動; 以及税收變更的影響立法和我們的税收狀況。 免責聲明 |

| 財務業績摘要 01 |

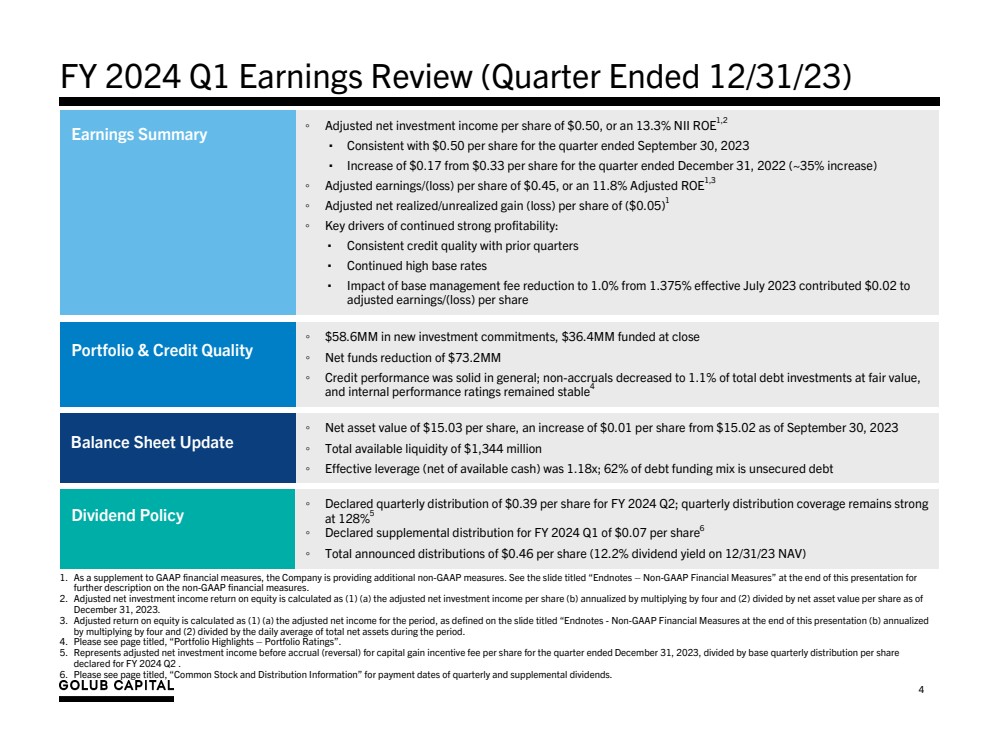

| ◦ 調整後的每股淨投資收益為0.50美元,相當於NII ROE1,2的13.3% ▪ 與截至2023年9月30日的季度每股0.50美元一致 ▪ 較截至2022年12月31日的季度每股0.33美元增長0.17美元(增長約35%) ◦ 調整後每股收益/(虧損)為0.45美元,或11.8%的調整後淨已實現/未實現收益(虧損)每股(0.05美元)1 ◦ 持續強勁盈利能力的關鍵驅動因素: ▪ 信貸質量與前幾個季度一致 ▪ 基準利率持續居高不下 ▪ 基本管理費的影響從 2023 年 7 月生效的 1.375% 降至 1.0% 為 2024 財年第一季度收益回顧(截至 23 年 12 月 31 日的季度)導致 調整後每股收益/(虧損)0.02 美元 ◦ 新投資承諾為 5,860 萬美元,收盤時融資 3640 萬美元 ◦ 信貸表現總體穩健;非應計收入按公允價值計算的債務投資總額降至1.1%, 且內部績效評級保持穩定4 投資組合和信貸質量 ◦ 淨資產價值為每股15.03美元,較每股0.01美元增長0.01美元15.02 截至 2023 年 9 月 30 日 ◦ 總可用流動性為 13.44 億美元 ◦ 有效槓桿(扣除可用現金)為 1.18 倍;62% 的債務融資組合為無抵押債務 ◦ 宣佈的2024財年第二季度季度分配為每股0.39美元;季度分配覆蓋率依然強勁 ,達到 128% 5 每股0.46美元(按23年12月31日資產淨值計算的股息收益率為12.2%) 資產負債表更新 股息政策 1.作為對GAAP財務指標的補充,公司正在提供額外的非公認會計準則指標。有關 對非公認會計準則財務指標的進一步描述,請參閲本演示文稿末尾的標題為 “尾註——非公認會計準則財務指標” 的幻燈片。 2。調整後的淨投資收益股本回報率計算方法為(1)(a)調整後的每股淨投資收益(b)乘以四和(2)除以截至2023年12月31日的每股淨資產價值。 3。調整後的股本回報率計算方法為(1)(a)該期間的調整後淨收益,定義見本演示文稿末尾標題為 “尾註——非公認會計準則財務指標” 的幻燈片(b)年化 乘以四和(2)除以該期間總淨資產的每日平均值。 4。請參閲標題為 “投資組合亮點—投資組合評級” 的頁面。 5。表示截至2023年12月31日的季度每股資本收益激勵費應計(反向)前的調整後淨投資收益除以2024財年第二季度申報的每股基本季度分配 。 6。有關季度股息和補充股息的支付日期,請參閲標題為 “普通股和分銷信息” 的頁面。 4 股息政策 |

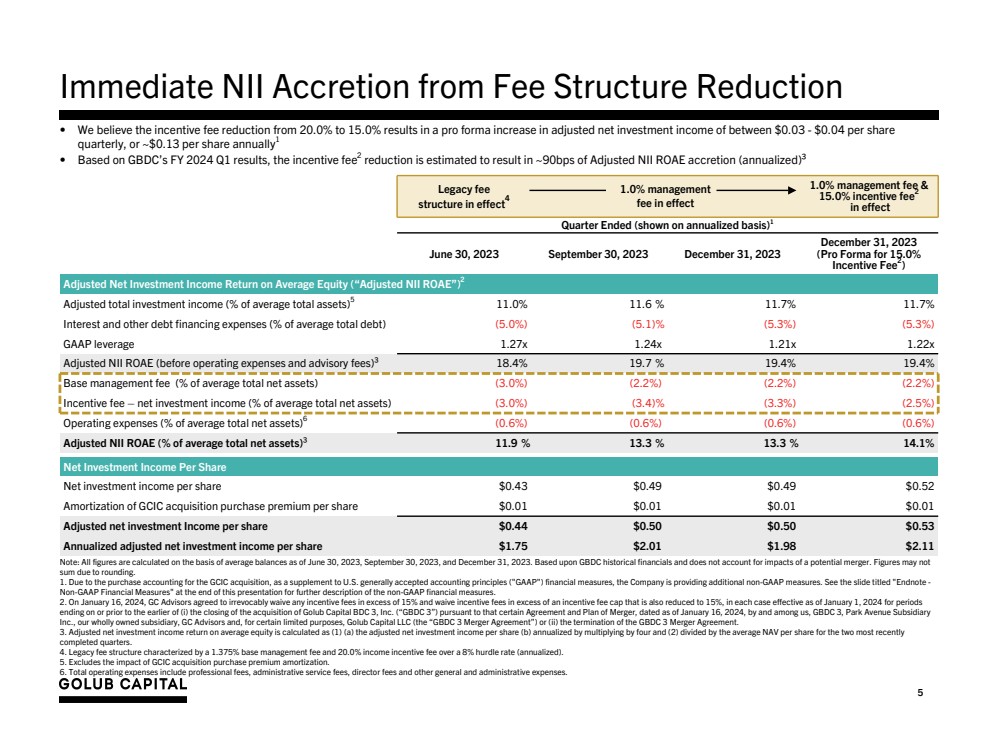

| 5 通過費用結構削減立即增加國民收入基金 傳統費用 結構生效4 1.0%的管理 費用生效 1.0% 管理費和 15.0% 激勵費2 實際上 季度末(按年計算)2023 年 6 月 30 日 2023 年 12 月 31 日 2023 年 12 月 31 日(預計 15.0% 激勵費2) br} 調整後的淨投資收益平均股本回報率(“調整後的NII ROAE”)2 調整後的總投資收益(佔平均總資產的百分比)5 11.0% 11.6% 11.7% 11.7% 11.7% 11.7% 利息和其他債務融資費用(佔平均值的百分比)債務總額)(5.0%) (5.1)% (5.3%) (5.3%) GAAP 槓桿率 1.27x 1.24x 1.21x 1.22x 調整後的NII ROAE(扣除運營費用和諮詢費)³ 18.4% 19.7% 19.4% 19.4% 基礎管理費(佔平均總淨資產的百分比)(3.0%) (2.2%) (2.2%) 激勵費 — 淨投資收益(佔平均總淨資產的百分比)(3.0%)(3.4%)(3.3%)(2.5%) 運營費用(佔平均總淨資產的百分比)6(0.6%)(0.6%)(0.6%) 調整後的NII ROAE(佔平均總淨資產的百分比)³ 11.9% 13.3% 13.3% 14.1% 14.1% 淨投資收益每股 淨額每股投資收益0.43美元0.49美元0.49美元0.52美元GCIC收購收購權益攤銷每股0.01美元0.01美元0.01美元調整後的每股淨投資收益0.44美元50美元0.50美元0.53美元年化調整後每股淨投資收益1.75美元2.01美元1.98美元注意:所有數字均根據截至2023年6月30日、2023年9月30日和2023年12月31日的平均餘額計算。基於GBDC的歷史財務狀況,未考慮潛在合併的影響。由於四捨五入,數字可能不是 的總和。 1。由於收購GCIC需要考慮收購,作為美國公認會計原則(“GAAP”)財務指標的補充,該公司正在提供額外的非公認會計準則指標。有關非公認會計準則財務指標的進一步描述,請參閲本演示文稿末尾的標題為 “Endnote- 非公認會計準則財務指標” 的幻燈片。 2。2024年1月16日,GC Advisors同意不可撤銷地免除任何超過15%的激勵費,並免除超過激勵費上限(也降至15%)的激勵費,每種情況均自2024年1月1日起生效, 截止於 (i) 根據該協議完成對Golub Capital BDC 3, Inc.(“GBDC 3”)的收購(以較早者為準)我們之間的GBDC 3、公園大道子公司 Inc.、我們的全資子公司GC Advisors以及某些有限責任公司簽訂的截至2024年1月16日的合併協議和計劃目的,Golub Capital LLC(“GBDC 3 合併協議”)或(ii)終止GBDC 3合併協議。 3。調整後的平均淨投資收益回報率計算方法為(1)(a)調整後的每股淨投資收益(b)年化乘以四和(2)除以最近兩個已完成 個季度的平均每股資產淨值。 4。傳統的費用結構以1.375%的基本管理費和20.0%的收入激勵費為特徵,超過8%的門檻率(按年計算)。 5。不包括GCIC收購收購溢價攤銷的影響。 6。總運營費用包括專業費、行政服務費、董事費和其他一般和管理費用。 • 我們認為,激勵費從20.0%降至15.0%會使調整後的淨投資收益每季度預計增加0.03美元至0.04美元 ,合每股約0.13美元1 • 根據GBDC的2024財年第一季度業績,激勵費2的降低估計將使調整後的NII ROAE增長約90個基點(按年計算)³ |

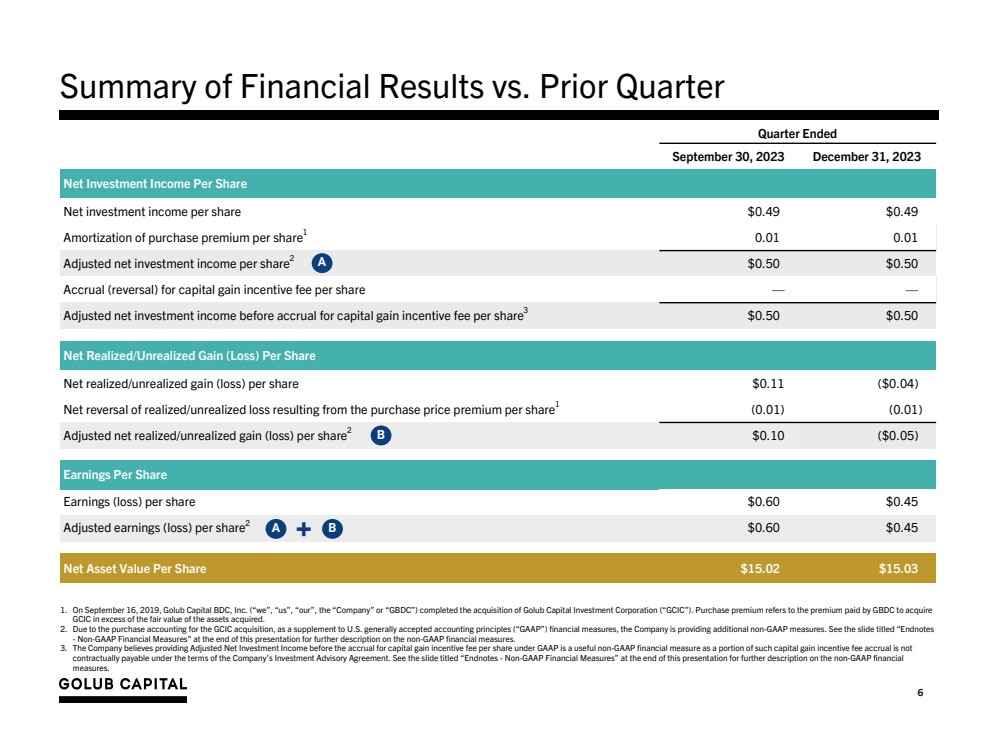

| 截至 2023 年 9 月 30 日 2023 年 12 月 31 日的第 6 季度每股淨投資收益 每股淨投資收益 0.49 美元 0.49 美元攤銷每股購買溢價1 0.01 0.01 調整後每股淨投資收益2 0.50 美元每股資本收益激勵費應計(反向)— 每股資本收益激勵費應計前的調整後淨投資收益3 0.50 0.50 美元淨變現/ 每股未實現收益(虧損) 每股淨已實現/未實現收益(虧損)0.11 美元(0.04 美元) 已實現/未實現虧損的淨逆轉由每股收購價格溢價1 (0.01) (0.01) 調整後的每股淨已實現/未實現收益(虧損)2 0.10 美元(0.05 美元) 每股收益(虧損)0.60 美元 0.45 美元調整後每股收益(虧損)2 0.60 0.45 美元每股淨資產價值 15.02 美元與上一季度相比財務業績摘要 A 1。2019年9月16日,Golub Capital BDC, Inc.(“我們”、“我們的”、“公司” 或 “GBDC”)完成了對戈盧布資本投資公司(“GCIC”)的收購。購買溢價是指GBDC為收購 GCIC支付的溢價,金額超過所收購資產的公允價值。 2。由於收購GCIC需要考慮收購,作為美國公認會計原則(“GAAP”)財務指標的補充,該公司正在提供額外的非公認會計準則指標。有關非公認會計準則財務指標的進一步描述,請參閲本演示文稿末尾的標題為 “尾註 ——非公認會計準則財務指標” 的幻燈片。 3。公司認為,根據公認會計原則,在應計每股資本收益激勵費之前提供調整後的淨投資收益是一項有用的非公認會計準則財務指標,因為根據公司投資諮詢協議的條款,此類資本收益激勵費應計的一部分不是 按合同支付的。有關非公認會計準則財務 指標的進一步描述,請參閲本演示文稿結尾處標題為 “尾註——非公認會計準則財務指標” 的幻燈片。 B A + B |

| GBDC 性能驅動因素 02 |

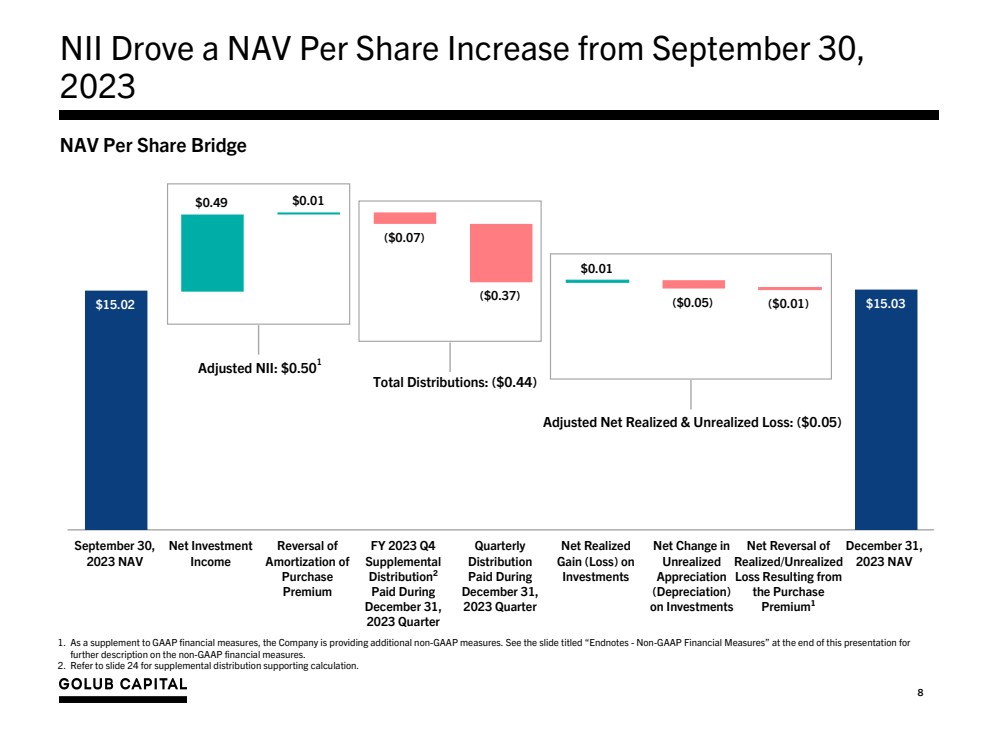

| 8 15.02 美元 0.49 美元(0.07 美元) (0.37 美元) 0.01 美元(0.05 美元)(0.01 美元)15.03 美元 9 月 30 日, 淨投資 收入 撤銷 購買 2023 財年第四季度補充 分配 ² 在 12 月期間支付的 31, 2023 年季度 季度 分配 2023 年季度 2023 年季度 投資的已實現淨收益(虧損) 未實現 增值 增值 的淨變動 (折舊) 投資的淨變動 購買 Premium¹ 12月31日, 2023 年資產淨值 NII 推動了每股資產淨值自 9 月 30 日以來的增長, 2023 年每股資產淨值橋樑 調整後的淨已實現和未實現虧損:(0.05 美元) 1。作為對GAAP財務指標的補充,公司正在提供額外的非公認會計準則指標。有關 對非公認會計準則財務指標的進一步描述,請參閲本演示文稿末尾的標題為 “尾註——非公認會計準則財務指標” 的幻燈片。 2。有關支持計算的補充分配,請參閲幻燈片 24。 調整後的NII:0.501美元總分配額:(0.44美元) |

| 截至 2023 年 12 月 31 日的 季度財務業績摘要 03 |

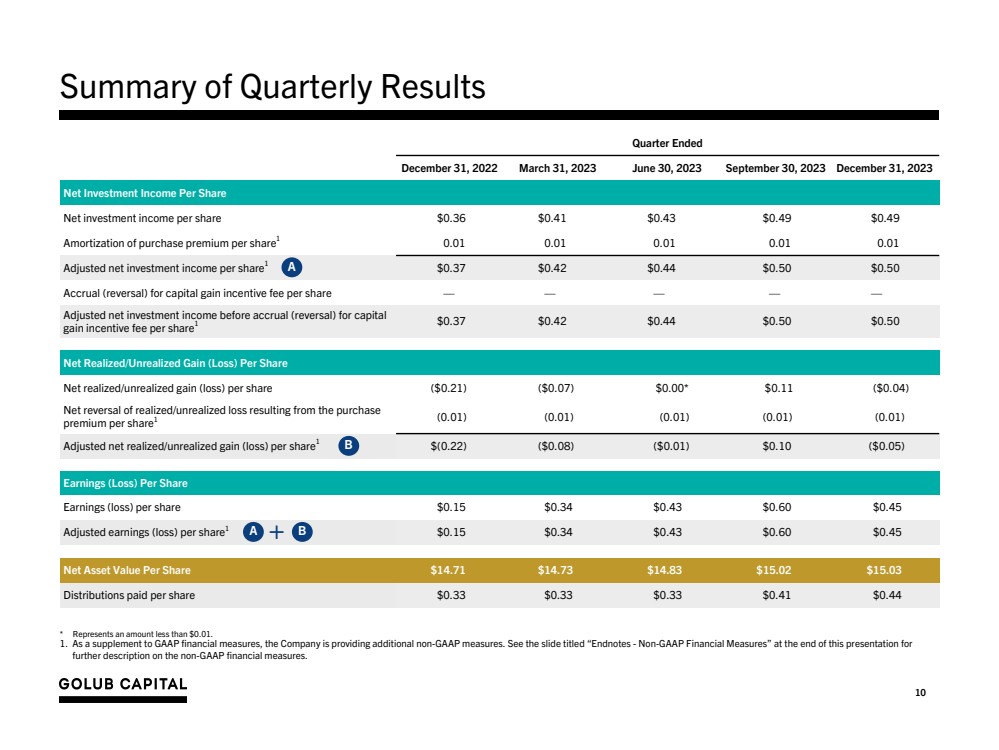

| 10 季度業績摘要 截至2022年12月31日的季度 2023 年 3 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 12 月 31 日 2023 年每股淨投資收益 每股淨投資收益 0.36 0.41 0.41 0.49 0.49 0.49 0.49 0.49 0.49 美元攤銷每股購買溢價1 0.01 0.01 0.01 0.01 0.01 調整後每股淨投資收益1 0.37 0.42 0.44 0.50 美元應計金額(逆轉))每股資本收益激勵費— — — — — — 調整後的資本應計(逆轉)前淨投資收益 每股收益激勵費1 0.37美元0.42美元0.44美元。50 0.50 美元每股淨已實現/未實現收益(虧損) 每股淨已實現/未實現收益(虧損)(0.21 美元)(0.07 美元)0.00* 0.11 美元(0.04 美元) 每股溢價產生的已實現/未實現虧損的淨逆轉1 (0.01) (0.01) (0.01) (0.01) (0.01) (0.01) (0.01) (0.01) (0.01) 調整後的每股已實現/未實現淨收益(虧損)1 美元(0.22 美元)(0.08 美元)(0.01 美元)0.10 美元(0.05 美元) 每股收益(虧損) 每股收益(虧損)0.15 0.34 0.60 美元 0.45 美元每股淨資產價值 $14.71 $14.73 $14.83 $15.02 美元 15.03 美元每股分配 0.33 美元 0.33 美元 0.33 美元 0.41 美元 0.44 美元 A B A + B * 表示金額低於 0.01 美元。 1。作為對GAAP財務指標的補充,公司正在提供額外的非公認會計準則指標。有關 對非公認會計準則財務指標的進一步描述,請參閲本演示文稿末尾的標題為 “尾註——非公認會計準則財務指標” 的幻燈片。 |

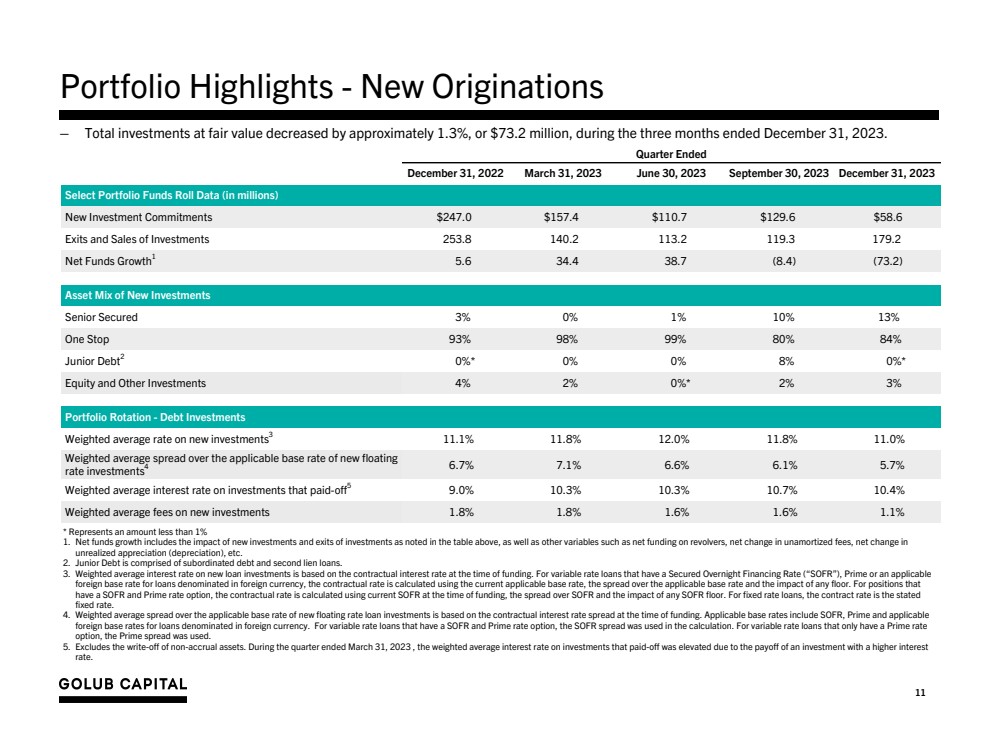

| 11 投資組合亮點-新增投資組合 截至 2022 年 12 月 31 日 2023 年 3 月 31 日 2023 年 6 月 30 日 2023 年 12 月 31 日精選投資組合基金總額數據(以百萬計) 新投資承諾 247.0 美元 157.4 美元 110.7 美元 129.6 58.6 58.6 退出和投資銷售 253.8 140.2 113.2 119.3 179.2 179.2 淨基金增長1 5.6 38.4 7 (8.4) (73.2) 新投資的資產組合 優先擔保 3% 0% 1% 10% 13% 一站式 93% 98% 99% 80% 84% 初級債務2 0% * 0% 0% 8% * 股票及其他投資 4% 2% 0% * 2% 3% 投資組合週轉-債務投資 新投資的加權平均利率3 11.1% 11.8% 11.0% 11.0% 新浮動 利率投資的加權平均利率4 6.7% 7.1% 6.6% 6.1% 5.7% 已還清投資的加權平均利率5 9.0% 10.3% 10.7% 10.7% 10.4% 新投資的加權平均費用 1.8% 1.8% 1.6% 1.1% * 表示金額小於 1% 1。淨基金增長包括上表所述的新投資和投資退出的影響,以及其他變量,例如循環資金淨額、未攤銷費用的淨變化、 未實現增值(折舊)的淨變動等。 2。初級債務由次級債務和第二留置權貸款組成。 3。新貸款投資的加權平均利率基於融資時的合同利率。對於以外幣計價的貸款採用擔保隔夜融資利率(“SOFR”)、Prime或適用的 國外基準利率的可變利率貸款,合同利率使用當前適用的基準利率、適用基準利率的利差以及任何下限的影響來計算。對於 擁有SOFR和最優惠利率期權的頭寸,合同利率是使用融資時當前的SOFR、SOFR的利差以及任何SOFR下限的影響來計算的。對於固定利率貸款,合同利率是規定的 固定利率。 4。新浮動利率貸款投資的適用基準利率的加權平均利率基於融資時的合同利率利差。適用的基準利率包括以外幣計價的貸款的SOFR、Prime和適用的 國外基準利率。對於具有SOFR和最優惠利率選項的可變利率貸款,在計算中使用SOFR利差。對於只有最優惠利率 期權的可變利率貸款,使用 Prime 利差。 5。不包括註銷非應計資產。在截至2023年3月31日的季度中,由於利率較高的投資的回報,已還清投資的加權平均利率有所提高。 — 在截至2023年12月31日的三個月中,按公允價值計算的總投資下降了約1.3%,即7,320萬美元。 |

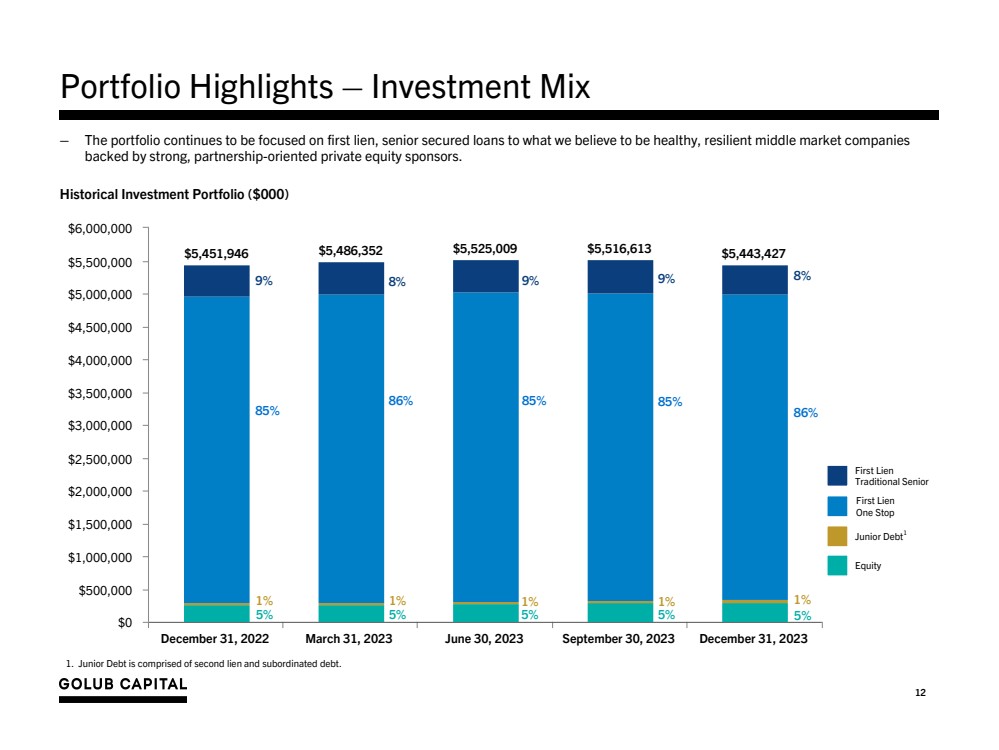

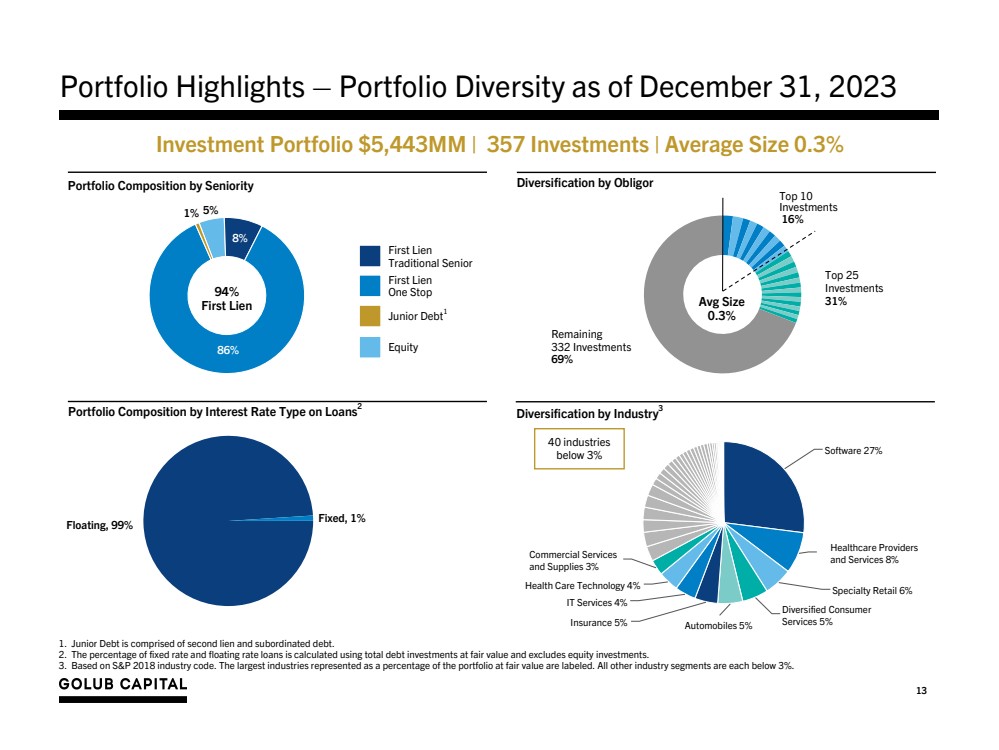

| 12 $5,451,946 $5,486,352 $5,525,009 $5,516,613 $5,443,427 2023 年 3 月 31 日 2023 年 6 月 30 日 2023 年 12 月 31 日 $0 500,000 $1,000,000 1,500,000 1,500,000 1,500,000 1,500,000 $1,500,000 1,500,000 1,500,000 $1,500,000 1,500,000 1,500,000 $2,000,000 $3,000,000 $3,000,000 $4,000,000 $5,500,000 $6,000,000 投資組合亮點 — 投資混合 — 投資組合繼續側重於第一留置權,即向我們認為健康、有韌性的中間市場公司 提供第一留置權,即優先擔保貸款,由強大的、以夥伴關係為導向的私募股權贊助商提供支持。 歷史投資組合(000美元) 股權 初級債務1 第一留置權 傳統優先權 傳統優先權 1.初級債務由第二留置權和次級債務組成。 9% 85% 5% 1% 86% 5% 1% 9% 5% 1% 9% 9% 8% 8% 8% 1% 1% 一站式 |

| 13 5% 8% 86% 1% 軟件 27% 醫療保健提供商 和服務 8% 專業零售 6% 多元化消費者 服務 5% 汽車 5% IT服務 4% 醫療保健技術 4% 商業服務 和用品 3% 投資組合亮點——截至2023年12月31日的投資組合多元化投資組合 54.43億美元 | 357 投資 | 平均規模 0.3% 1.初級債務由第二留置權和次級債務組成。 2。固定利率和浮動利率貸款的百分比使用公允價值的債務投資總額計算,不包括股權投資。 3。基於標準普爾 2018 年行業守則。按公允價值計算,以投資組合的百分比表示的最大行業都貼有標籤。所有其他行業細分市場均低於3%。 按債務人 股權進行分散投資 初級債務1 第一留置權 一站式 第一留置權 傳統優先權 31% 剩餘 332 投資 69% 十大投資 16% 按貸款利率類型劃分的平均規模 0.3% 按貸款利率類型劃分的投資組合構成2 Industry3 40 個行業的多元化 低於 3% 按資歷劃分的投資組合構成 浮動,99% 固定,1% 94% 第一留置權 |

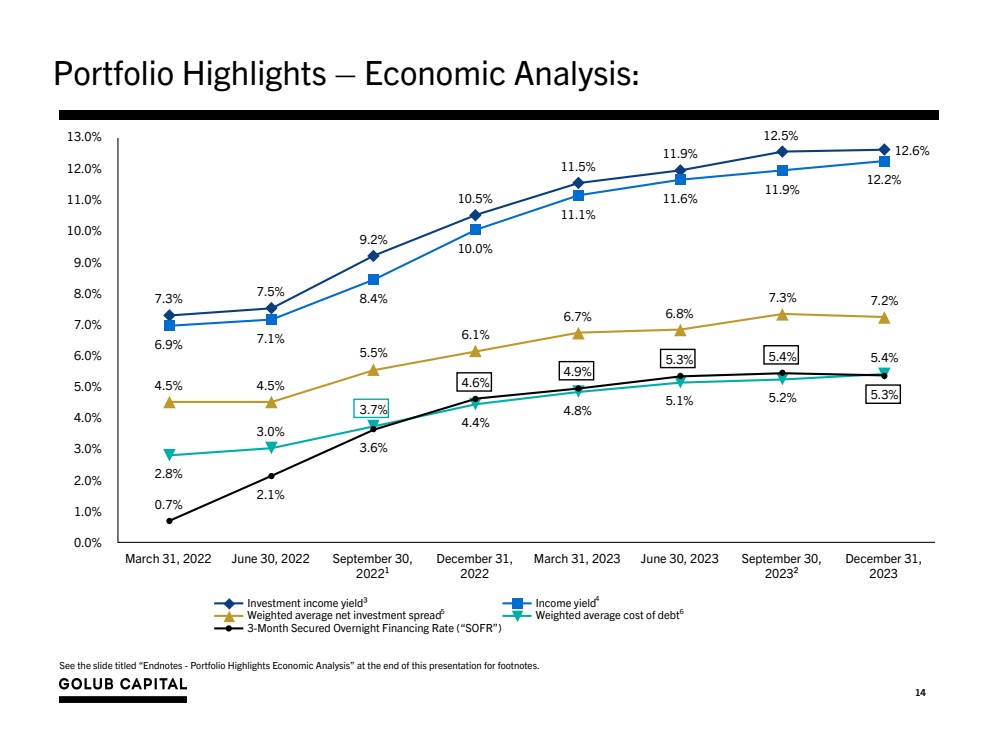

| 14 有關腳註,請參閲本演示文稿末尾的標題為 “尾註——投資組合要點經濟分析” 的幻燈片。 投資組合亮點 — 經濟分析: 7.3% 7.5% 9.2% 10.5% 11.9% 12.6% 6.9% 7.1% 8.4% 10.0% 11.1% 11.6% 11.9% 12.2% 4.5% 5.5% 6.1% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% {b} 7.3% 7.2% 2.8% 3.0% 3.7% 4.4% 4.8% 5.1% 5.2% 5.7% 2.1% 3.6% 4.6% 4.9% 5.3% 5.3% 5.3% 投資收益率³ 收益率 加權平均淨投資利差加權平均成本債務 3 個月有擔保隔夜融資利率(“SOFR”) 2022年3月31日2022年6月30日 9 月 30 日, 2022¹ 12 月 31 日, 12 月 31 日, } 2022 年 3 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日, 2023 年 12 月 31 日, 2023 年 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 5.0% 7.0% 9.0% 11.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% {br 0% 4 5 6 12.5% |

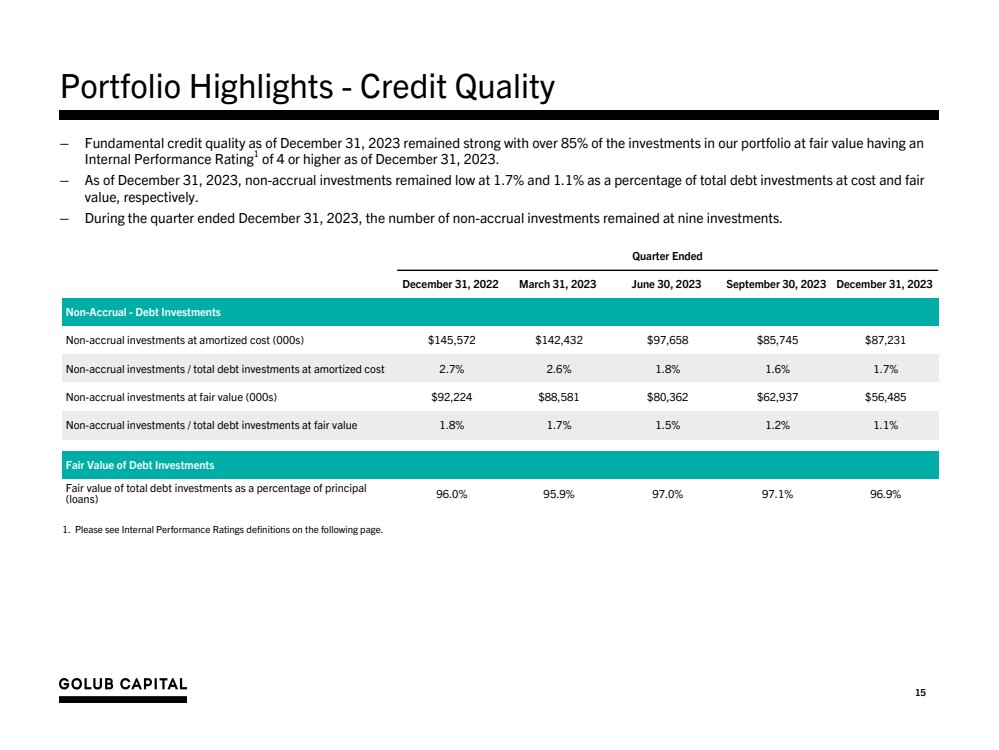

| 15 — 截至2023年12月31日,基本信貸質量保持強勁,截至2023年12月31日,我們投資組合中超過85%的公允價值投資的 內部績效評級1為4或更高。 — 截至2023年12月31日,按成本和公允價值計算,非應計投資佔總債務投資的百分比分別為1.7%和1.1%。 — 在截至2023年12月31日的季度中,非應計投資的數量仍為九項投資。 投資組合亮點——信貸質量 截至2022年12月31日的季度 2023 年 3 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 12 月 31 日非應計利息-債務投資 按攤銷成本 (000) 美元145,572 美元 142,432 美元 97,658 美元85,745 87,231 美元非應計投資/按攤銷成本計算的總債務投資 2.7% 2.6% 1.8% 1.6% 1.7% 按公允價值計算的非應計投資 (000s) 92,224 美元 88,581 美元 80,362 美元 62,937 美元 56,485 美元非應計投資/按公允價值計算的總債務投資 1.8% 1.7% 1.5% 1.2% 債務公允價值投資 債務投資總額的公允價值佔本金的百分比 (貸款)96.0% 95.9% 97.0% 97.1% 96.9% 96.9% 1.請參閲下一頁上的內部績效評級定義。 |

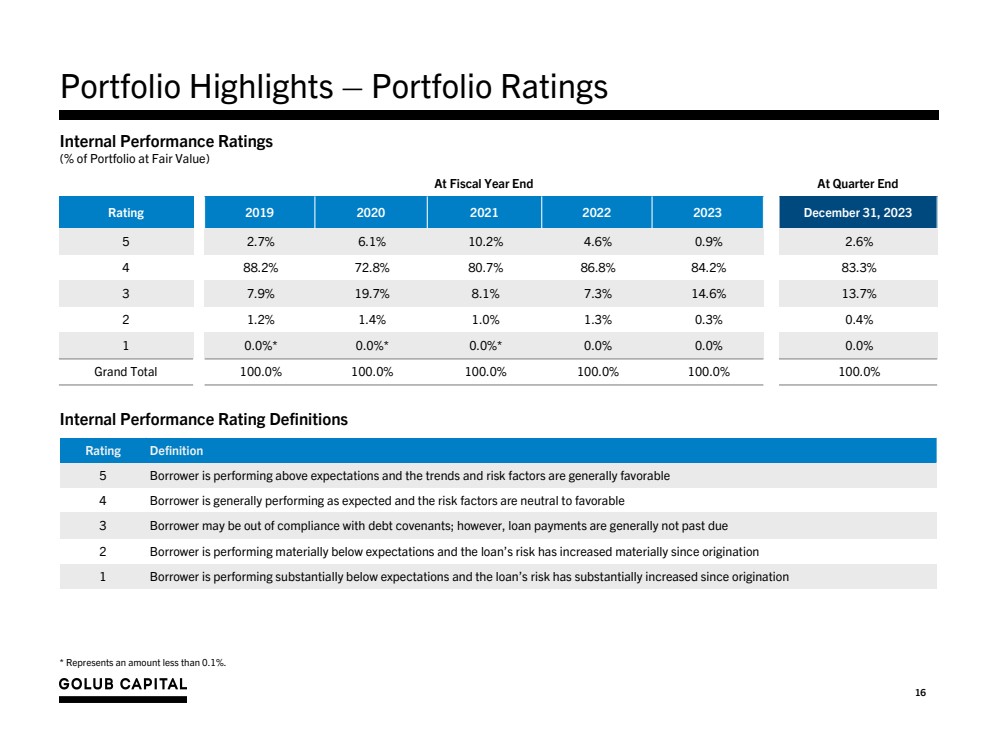

| 16 投資組合亮點 — 投資組合評級 * 表示金額低於 0.1%。 內部業績評級 (按公允價值計算的投資組合百分比) 財政年度末的內部績效評級定義 2019 2020 2021 2023 2023 12 31 年 5 2.7% 6.1% 10.2% 4.6% 0.9% 2.6% 2.6% 4 88.2% 80.7% 86.8% 84.2% 83.3% 3 7.9% 19.7% 8.1% 8.1% 7.3% 11.7% 8.1% 7.3% 6% 13.7% 2 1.2% 1.4% 1.0% 1.3% 0.3% 1 0.0% * 0.0% * 0.0% 0.0% 0.0% 0.0% 0.0% 總計 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 評級定義 5 借款人的表現超出預期,趨勢和風險因素總體上是有利的 4借款人的表現總體上符合預期,風險因素中性至有利程度 3 借款人可能不遵守債務契約;但是,貸款還款通常未逾期 2 借款人的表現嚴重低於預期,貸款風險自發放以來大幅增加 1 借款人的表現大大低於預期,貸款風險自發放以來已大幅增加 |

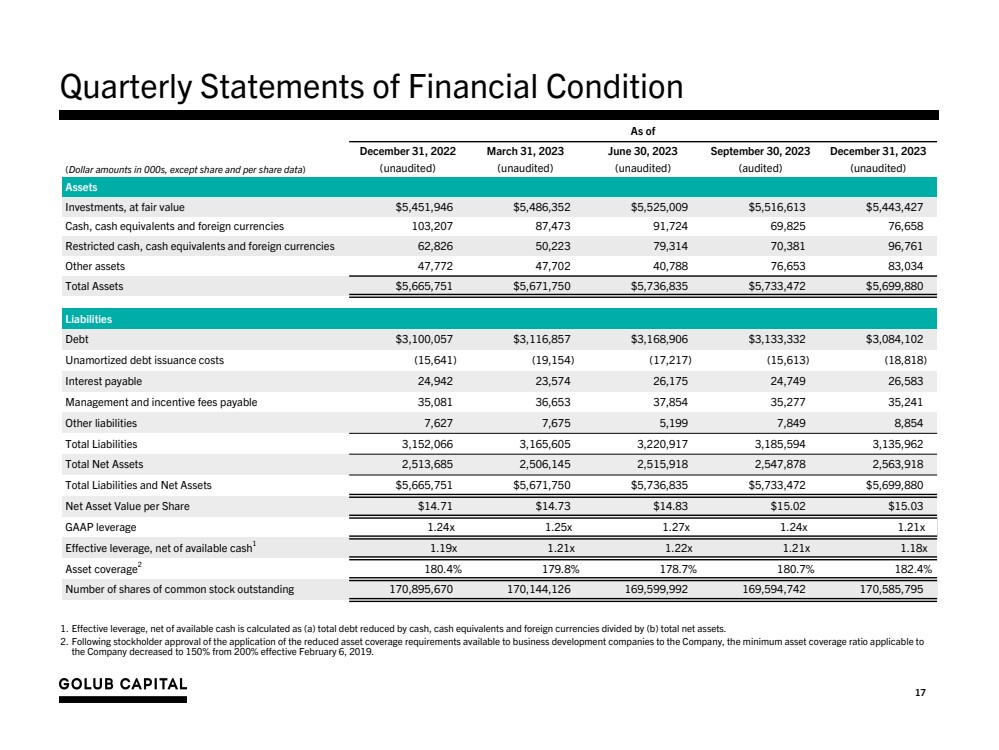

| 17 份財務狀況季度報表 截至 (美元金額,股份和每股數據除外) 2022 年 12 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 12 月 30 日(未經審計)(未審計)(經審計)(未經審計)(未經審計) 資產 投資,公允價值為 5,451,946 美元 5,486,352 美元 5,525,009 美元 5,516,613 美元5,443,427 現金、現金等價物和外幣 103,207 87,473 91,724 69,825 76,658 限制性現金、現金等價物和外幣 62,826 50,223 79,314 70,381 96,761 其他資產 47,772 40,788 76,653 83,034 總資產 $5,665,751 $5,671,750 $5,736,835 $5,733,472 $5,699,880 負債 債務 3,100,057 3,168,906 3,168,906 美元 3,133,332 美元3,084,102 美元未攤銷的債務發行成本 (15,641) (19,154) (17,217) (15,617) (15,617) (15,617) (15,617) 13) (18,818) 應付利息 24,942 23,574 26,175 24,749 26,583 應付的管理和激勵費 35,081 36,653 37,854 35,277 35,241 其他負債 7,627 7,675 5,199 7,849 8,854 總負債 3,152,605 3,185,594 3,185,594 3,185,594 3,185,594 3,185,594 3,185,594 3,135,594 3,135,594 62 總淨資產 2,513,685 2,506,145 2,515,918 2,547,878 2,563,918 總負債和淨額資產 5,665,751 美元 5,671,750 美元 5,736,835 美元 5,733,472 美元每股淨資產價值 14.71 美元 14.73 美元 14.83 美元 15.02 美元 15.03 美元 GAAP 槓桿率 1.24x 1.27x 1.24x 1.21x 1.21x 1.21x 1.21x 1.18x 有效槓桿,扣除可用現金1 1.19x 1.21x 1.22x 1.18x 1.22x 1.18x 資產覆蓋率2 180.4% 179.8% 178.7% 180.7% 182.4% 已發行普通股數量 170,895,670 170,144,126 169,599,992 169,594,742 170,585,795 1.扣除可用現金後的有效槓桿率的計算方法為:(a)減去現金、現金等價物和外幣的總負債除以(b)總淨資產。 2。在股東批准向公司申請業務發展公司降低的資產覆蓋率要求後,適用於 公司的最低資產覆蓋率從2019年2月6日起的200%降至150%。 |

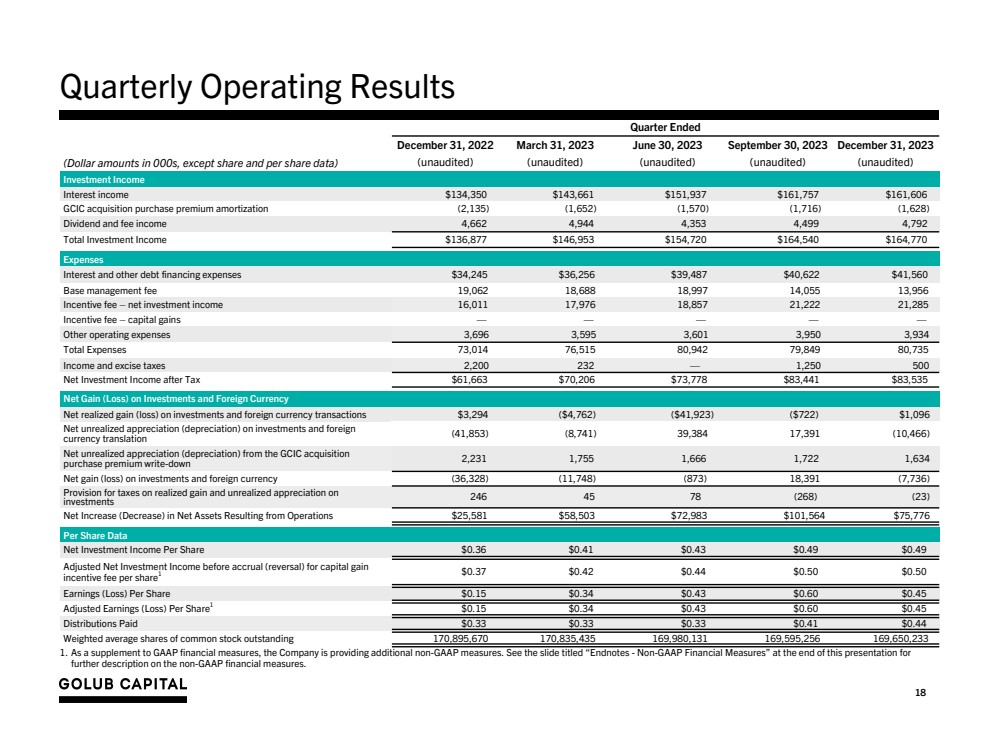

| 18 季度經營業績 截至季度 (美元金額,股份和每股數據除外) 2022 年 12 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 12 月 31 日(未經審計)(未審計)(未審計)(未經審計)(未經審計)(未經審計) 投資收益 利息收入 $134,661 $151,937 1,757 美元 161,606 美元 GCIC 收購收購溢價攤銷 (2,135) (1,652) (1,570) (1,716) (1,628) 股息和費用收入 4,662 4,944 4,353 4,499 4,792 總投資收益 136,877 美元 146,953 美元 154,720 美元 164,740 美元 164,770 美元費用 利息和其他債務融資費用 34,245 美元 36,256 美元 39,487 美元 40,622 41,560 美元基本管理費 19,062 18,688 18,997 14,055 13,956 激勵費 — 淨投資收入 16,011 17,976 18,857 21,222 21,285 激勵費 — — — — 其他運營費用 3,696 3,595 3,601 950 3,934 總支出 73,014 76,515 80,942 79,849 80,735 所得税和消費税 2,200 232 — 1,250 500 税後淨投資收益 61,663 美元 70,206 73,778 83,441 83,441 83,535 美元投資和外幣淨收益(虧損) 的淨已實現收益(虧損)投資和外幣交易3,294美元(合4,762美元)(41,923美元)(722美元)1,096美元投資和國外 貨幣折算淨未實現升值(折舊)(41,853)(8,741)39,384 17,391(10,466) 收購GCIC產生的未實現淨增值(折舊)2,231 1,755 1,666 1,722 1,634 投資和外幣淨收益(虧損)(36,328) (11,748) (873) 18,391 (7,736) 投資的已實現收益和未實現增值税準備金 246 45 78 (268) (23) 淨增長 (運營產生的淨資產減少)25,581美元 58,503美元 72,983美元 101,564美元每股75,776美元數據 每股淨投資收益 0.36 0.41 0.41 0.43 0.49 0.49 0.49 0.49 美元每股資本收益調整後淨投資收益 激勵費1 0.37 0.42 0.44 0.50 0.50美元每股收益(虧損)0.15美元 0.60 0.45 美元調整後每股收益(虧損)1 0.15 0.34 0.43 0.43 0.60 0.45 美元已付分配 0.33 美元 0.33 0.33 0.41 0.41 0.44 0.44 美元已發行普通股的加權平均值 170,895,670 170,835,435 169,980,131 169,595,256 169,650,233 1.作為對GAAP財務指標的補充,公司正在提供額外的非公認會計準則指標。有關 對非公認會計準則財務指標的進一步描述,請參閲本演示文稿末尾的標題為 “尾註——非公認會計準則財務指標” 的幻燈片。 |

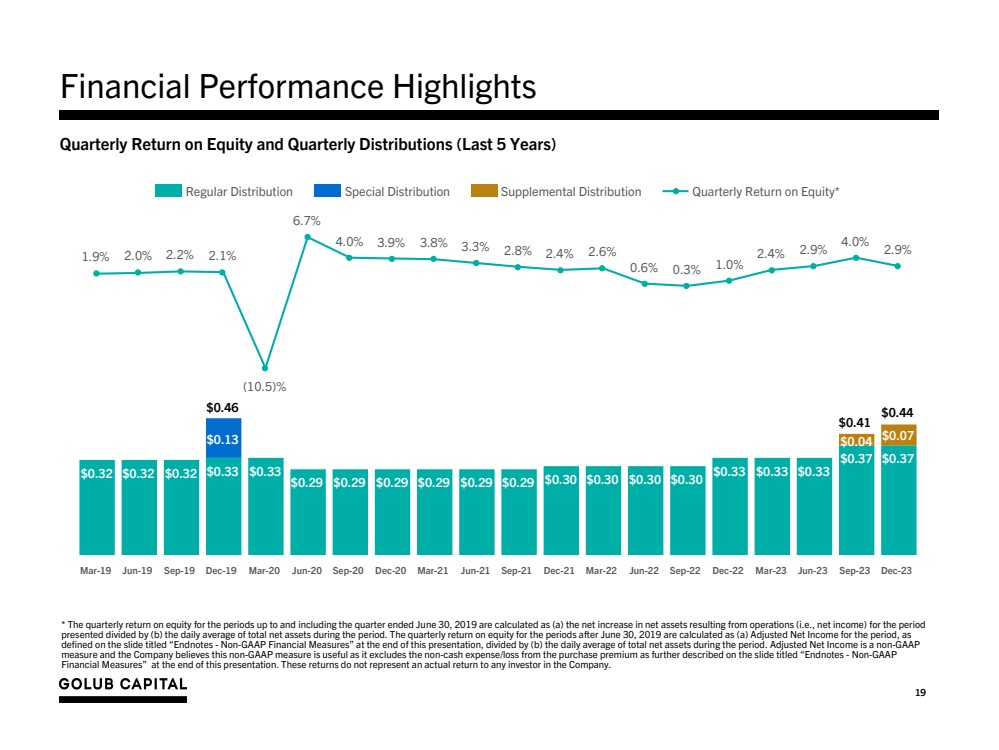

| 19 財務業績亮點 * 截至2019年6月30日的季度(含當期)的季度股本回報率計算方法為:(a) 列報期間 運營產生的淨資產(即淨收益)淨增長除以(b)該期間總淨資產的每日平均值。2019年6月30日之後的季度股本回報率計算方法為:(a)該期間的調整後淨收益, 在本演示文稿末尾標題為 “尾註——非公認會計準則財務指標” 的幻燈片中定義,除以(b)該期間總淨資產的每日平均值。調整後淨收益是一項非公認會計準則 指標,公司認為這種非公認會計準則指標很有用,因為它不包括購買溢價中的非現金支出/損失,如本演示末尾標題為 “尾註——非公認會計準則 財務指標” 的幻燈片所述。這些回報並不代表公司任何投資者的實際回報。 季度股本回報率和季度分配(過去 5 年) 0.32 0.32 0.33 0.33 0.33 0.29 0.29 0.29 0.29 0.29 0.29 0.29 0.29 0.29 0.30 0.30 0.30 0.30 0.30 0.30 0.33 0.33 0.33 0.37 0.37 0.13 0.04 0.07 1.9% 2.0% 2.2% (10.5)% 6.0% 3.9% 3.8% 2.3% 2.8% 2.4% 2.6% 0.6% 0.3% 1.0% 2.4% 2.9% 2.9% 定期分配特別分配補充分派季度股本回報率* 3月19日6月19日9月19日-19日3月20日-20日9月20日-20日-20日9月21日-22日3月22日-23日9月23日9月23日12 月 23 日 0.44 美元 0.46 美元 0.41 美元 |

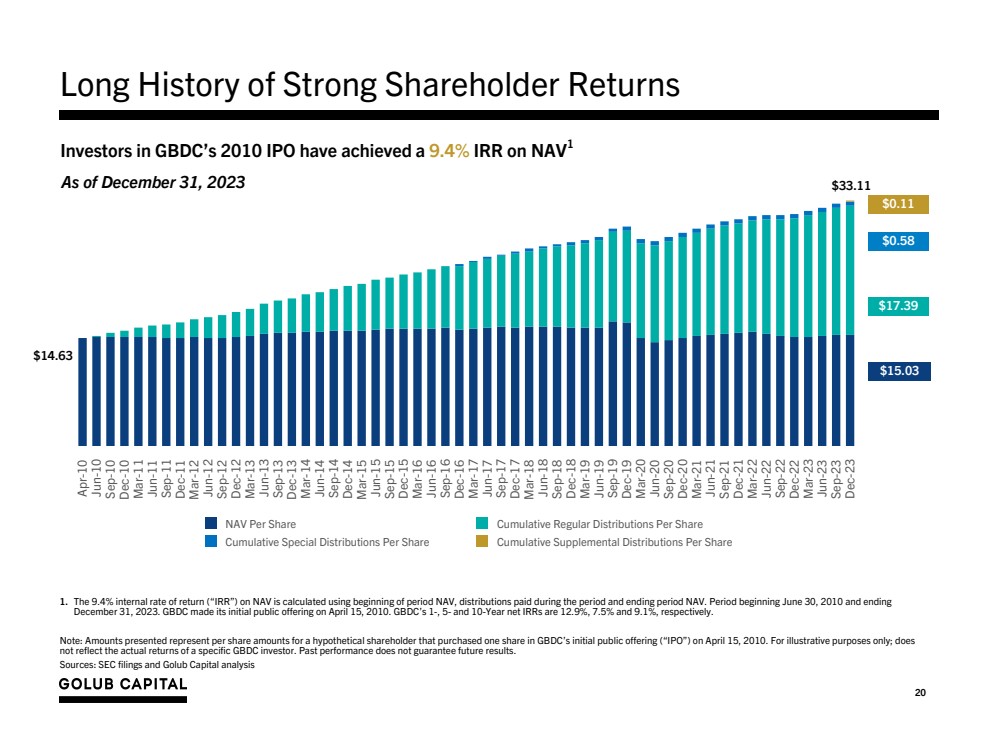

| 20 股東回報強勁的悠久歷史 1.資產淨值9.4%的內部收益率(“IRR”)是使用期初資產淨值、期內支付的分紅和期末資產淨值計算得出的。期限從 2010 年 6 月 30 日開始,到 2023 年 12 月 31 日結束 。GBDC 於 2010 年 4 月 15 日進行了首次公開募股。GBDC的1年、5年和10年期淨內部收益率分別為12.9%、7.5%和9.1%。 注意:所列金額表示假設股東於2010年4月15日在GBDC的首次公開募股(“IPO”)中購買了一股的每股金額。僅用於説明目的; 不反映特定 GBDC 投資者的實際回報。過去的表現並不能保證未來的業績。 來源:美國證券交易委員會文件和Golub Capital分析 每股資產淨值累計定期分配 每股累計特別分配累計每股分配 4月10日9月10日9月10日-10日3月11日-11日9月11日9月11日-11日3月12日12月12日3月13日3月14日9月14日 -14 3 月 15 日 6 月 15 日 9 月 15 日 12 月 15 日 3 月 16 日 9 月 16 日 12 月 16 日 3 月 17 日 7 月 17 日 12 月 17 日 18 月 18 日 12 月 18 日 18 月 18 日 18 月 18 日 3 月 19 日 19 月 19 日 19 月 19 日 19 月 19 日 19 日 19 月 20 日 12 月 20 日 3 月 21 日 21 日 3 月 22 日 12 月 22 日 12 月 22 日 12 月 22 日 12 月 22 日 12 月 22 日3月22日-23日6月23日9月23日12月23日23日14.63美元 33.11美元0.58美元17.39美元15.03美元截至2023年12月31日,GBDC2010年首次公開募股的投資者在NAV1美元上實現了9.4%的內部收益率 |

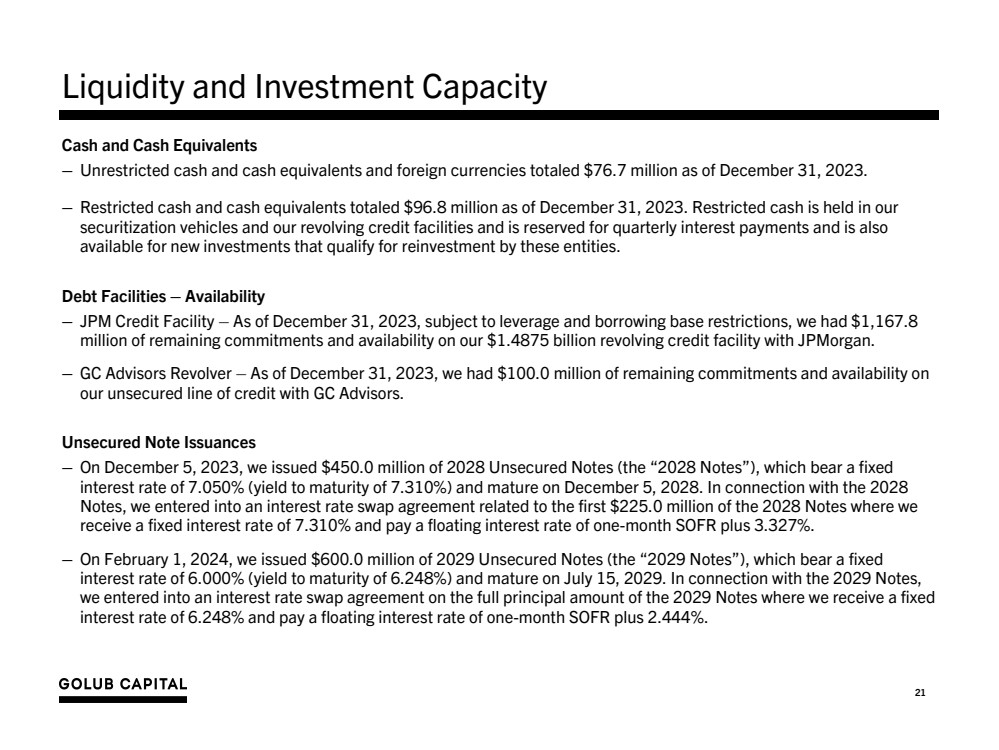

| 21 現金及現金等價物 — 截至2023年12月31日,非限制性現金和現金等價物以及外幣總額為7,670萬美元。 — 截至2023年12月31日,限制性現金及現金等價物總額為9,680萬美元。限制性現金存放在我們的 證券化工具和循環信貸額度中,留作季度利息支付, 也可用於符合這些實體再投資條件的新投資。 債務融資——可用性 — 摩根大通信貸額度——截至2023年12月31日,根據槓桿率和借貸基礎限制,我們在摩根大通的14.875億美元循環信貸額度中還有11.678億美元的剩餘承諾和可用性。 — GC Advisors Revolver — 截至2023年12月31日,我們在GC Advisors的無抵押信貸額度中有 的剩餘承諾和可用性。 無抵押票據發行 — 2023年12月5日,我們發行了4.5億美元的2028年無抵押票據(“2028年票據”),固定利率為7.050%(到期收益率為7.310%),將於2028年12月5日到期。關於2028年票據,我們簽訂了與2028年票據中前2.25億美元相關的利率互換協議,在該協議中,我們 的固定利率為7.310%,支付一個月的SOFR加3.327%的浮動利率。 — 2024年2月1日,我們發行了6億美元的2029年無抵押票據(“2029年票據”),固定利率為6.000%(到期收益率為6.248%),將於2029年7月15日到期。關於2029年票據, 我們就2029年票據的全部本金簽訂了利率互換協議,根據該協議,我們將獲得6.248%的固定 利率,並支付一個月SOFR加上2.444%的浮動利率。 流動性和投資能力 |

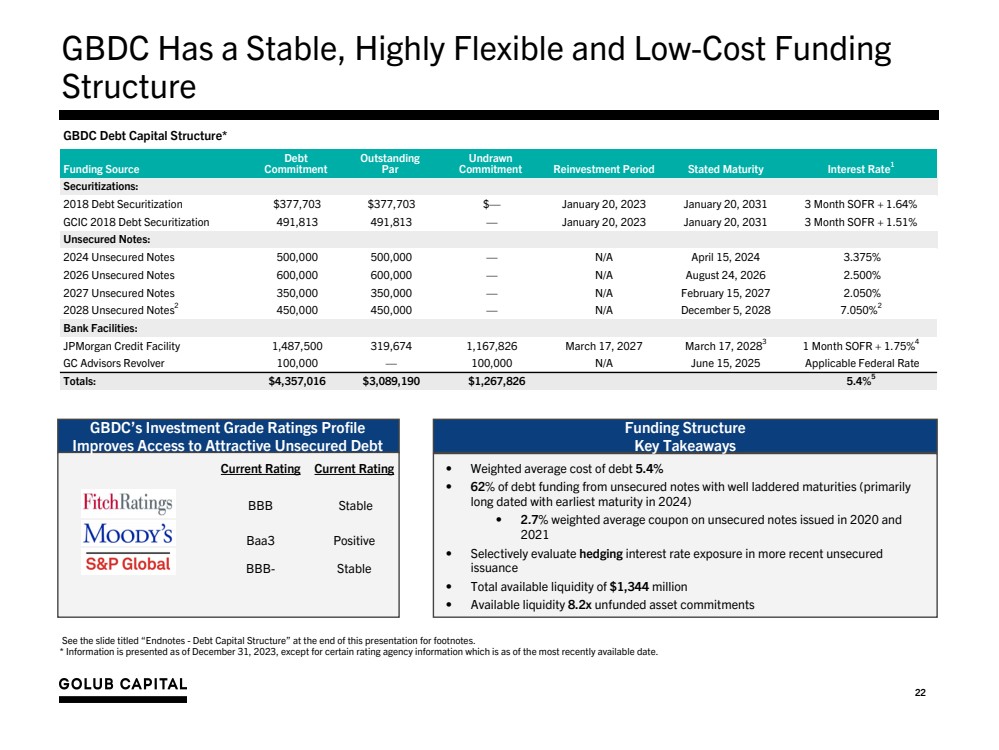

| 22 GBDC 擁有穩定、高度靈活和低成本的融資結構 GBDC 債務資本結構* 資金來源 債務 未償還債務 未償付面值 未支付 承諾再投資期限規定到期利率1 證券化: 2018 年債務證券化 377,703 美元 — 2023 年 1 月 20 日,2031 3 個月 SOFR + 1.64% GCIC 2018 年債務證券化 491,813 491,813 — 2023 年 1 月 20 日 2031 年 1 月 20 日 3 個月 SOFR + 1.51% 無抵押票據: 2024 年無抵押票據 500,000 — N/A 2024 年 4 月 15 日 3.375% 2026無抵押票據 600,000 600,000 — N/A 2026 年 8 月 24 日 2.500% 2027 年無抵押票據 350,000 350,000 — N/A 2027 年 2 月 15 日 2.050% 2028 無抵押票據2 450,000 — N/A 2028 年 12 月 5 日 7.050% 2 銀行設施: 摩根大通信貸額度 1,487,500 319,674 1,167,826 2027 年 3 月 17 日 83 1 個月 SOFR + 1.75% 4 GC Advisors Revolver 100,000 — 100,000 N/A 2025 年 6 月 15 日適用聯邦利率 總計:4,357,016 美元 3,089,190 美元 1,267,826 美元 5.4% 5 見本演示文稿末尾標題為 “尾註——債務資本結構” 的幻燈片腳註。 * 信息截至2023年12月31日公佈,某些評級機構信息除外,這些信息截至最近可用日期。 GBDC的投資評級概況 改善了獲得有吸引力的無抵押債務的機會 融資結構 關鍵要點 當前評級 BBB 穩定 Baa3 正 BBB-穩定 • 62% 的債務融資來自到期日階梯良好的無抵押票據(主要是 期限較長,最早到期時間為 2024 年) • 2020 年和 2021 年發行的無抵押票據的加權平均票面利率為 2.7% • 有選擇地評估最近發行的無擔保 的套期保值利率敞口 • 總計13.44億美元的可用流動性 • 可用流動性8.2倍無準備金資產承諾 |

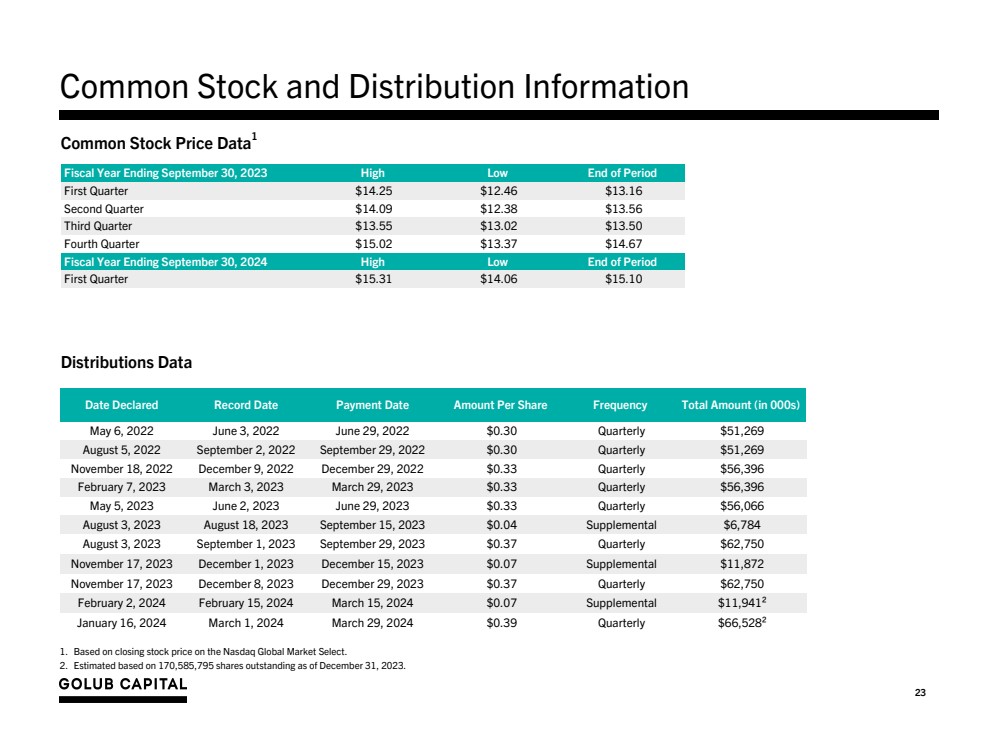

| 23 普通股和分銷信息 申報日期記錄日期付款日期每股金額頻率總金額(以千為單位) 2022年5月6日2022年6月29日0.30美元季度51,269美元2022年9月2日2022年9月29日0.30美元季度51,269美元2022年11月18日2022年12月9日2022年12月29日0.33美元季度56,396美元2023年3月3日 29, 2023 年 0.33 美元每季度 56,396 美元 2023 年 5 月 5 日 2023 年 6 月 29 日 2023 年 6 月 29 日 0.33 美元每季度 56,066 美元 2023 年 8 月 18 日 2023 年 9 月 18 日 2023 年 9 月 15 日 0.04 美元補充 6,784 美元2023 年 8 月 3 日 2023 年 9 月 1 日 2023 年 9 月 29 日 0.37 美元每季度 62,750 美元 2023 年 11 月 17 日 2023 年 12 月 15 日 0.07 美元補充 11,872 美元 2023 年 12 月 8 日 2023 年 12 月 29 日 0.37 美元每季度 62,750 美元 2024 年 2 月 15 日 0.07 美元補充 11,941² 2024 年 3 月 1 日 2024 年 3 月 29 日 0.39 美元季度66,528平方美元 分配數據 截至2023年9月30日的財年期末高點 第一季度14.25美元12.46美元13.16美元第二季度14.09美元12.38美元13.56美元第三季度13.55美元13.56美元。02 13.50美元第四季度15.02美元13.37美元14.67美元截至2024年9月30日的財政年度期末高點 第一季度15.31美元 14.06美元 15.06美元15.10美元普通股價格數據1 1.基於納斯達克全球市場精選的收盤價。 2。根據截至2023年12月31日已發行的170,585,795股股票估計。 |

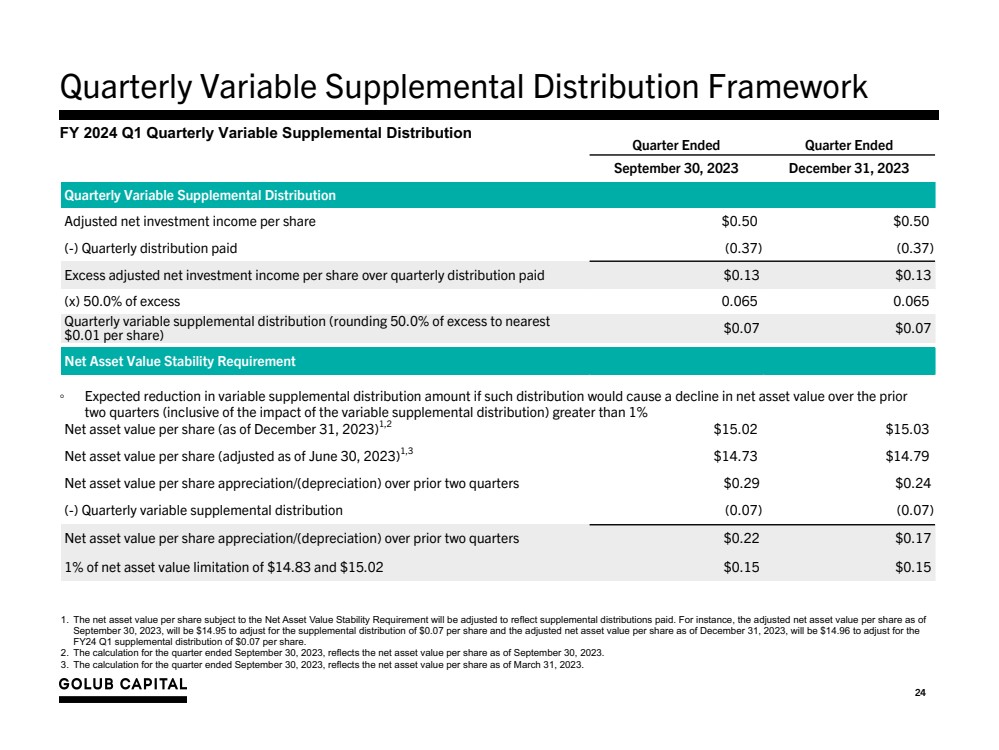

| 24 1.受淨資產價值穩定性要求約束的每股淨資產價值將進行調整,以反映已支付的補充分配。例如,根據每股0.07美元的補充分配,截至2023年9月30日 調整後的每股淨資產價值為14.95美元,調整後的每股淨資產價值為14.95美元,調整後的每股淨資產價值將為14.96美元,調整後的每股淨資產價值將為14.96美元,以適應24財年第一季度每股0.07美元的補充分配。 2。截至2023年9月30日的季度的計算反映了截至2023年9月30日的每股淨資產價值。 3。截至2023年9月30日的季度的計算反映了截至2023年3月31日的每股淨資產價值。 季度可變補充分配框架 2024財年第一季度可變補充分配 截至季度末的季度 2023 年 9 月 30 日 2023 年 12 月 31 日季度可變補充分配 調整後的每股淨投資收益 0.50 美元 0.50 美元 (-) 已支付的季度分配 (0.37) (0.37) 調整後每股淨投資收益超過支付的季度分配 0.13 美元 0.13 (x) 50.0% 超過0.065 0.065的季度可變補充分配(將超額的50.0%四捨五入到最接近的每股0.01美元 0.01美元)為0美元。07 0.07 美元淨資產價值穩定性要求 每股淨資產價值(截至2023年12月31日)1,2 15.02 美元 15.03 美元每股淨資產價值(截至2023年6月30日調整)1,3 14.73 美元 14.79 美元每股淨資產價值較前兩個季度增值/(折舊)0.29 美元(-)季度可變補充分配(0.07)(0.07) 淨資產價值與前兩個季度相比,每股升值/(折舊)0.22美元0.17美元,淨資產價值上限的1%,為14.83美元,15.02美元,0.15美元,0.15美元;預計可變補充分配金額將減少這種分配是否會導致淨資產價值在過去兩個季度(包括可變補充分配的影響)下降超過1% |

| 25 篇尾註——非公認會計準則財務指標 1.2019年9月16日,該公司完成了對GCIC的收購。根據 會計準則編纂(“ASC”)805-50 “企業合併—相關問題”,本次合併按資產收購會計方法進行核算。在資產收購會計下,如果支付給GCIC 股東的對價超過所收購資產的相對公允價值,則GBDC支付的溢價將根據 的相對公允價值按比例分配給GBDC收購的GCIC資產的成本。收購GCIC後,GBDC立即按各自的公允價值記錄了其資產,因此,在公司的合併運營報表中,分配給GCIC資產成本基礎的 的購買溢價立即被確認為未實現折舊。分配給貸款證券投資的購買 溢價將通過利息收入在貸款期限內攤銷,同時相應逆轉通過最終處置獲得的 GCIC貸款的未實現折舊。分配給股票證券投資的購買溢價不會通過利息收入在股票證券 的整個生命週期內攤銷,假設收購的GCIC股票證券的公允價值沒有變化,並按公允價值處置此類股票證券時, 公司將確認已實現虧損,同時相應逆轉所收購的GCIC股票證券的未實現折舊。 作為美國公認會計原則(“GAAP”)財務指標的補充,公司提供了以下非公認會計準則財務指標: • “調整後淨投資收益” 和 “調整後每股淨投資收益”-將購買溢價的攤銷排除在根據公認會計原則計算的淨投資收益 中。 • “調整後的已實現和未實現淨收益/(虧損)” 和 “調整後的每股已實現和未實現淨收益/(虧損)”-在確定已實現和未實現收益/(虧損)時不包括由 購買溢價減記產生的未實現虧損以及相應逆轉貸款溢價或出售股權 投資產生的未實現虧損使用 GAAP。 • “調整後淨收益” 和 “調整後每股收益/(虧損)” —根據調整後的淨投資收益和調整後的 淨已實現和未實現收益/(虧損)計算淨收益和每股收益。 公司認為,在上述非公認會計準則財務指標中排除購買溢價的財務影響對投資者很有用,因為這是非現金支出/ 虧損,也是公司用來衡量其財務狀況和經營業績的一種方法。 除了上述非公認會計準則財務指標外,公司還提供了非公認會計準則財務指標 “調整後的資本應計淨投資收益 收益激勵費應計前淨投資收益” 和 “每股資本收益激勵費應計前的調整後淨投資收益”,其中不包括公認會計原則要求的資本收益激勵費 的應計額(包括此類應計費用中不可在GBDC投資下支付的部分)諮詢協議)來自調整後的淨投資收益。公司 認為,將應計資本收益激勵費排除為非公認會計準則財務指標很有用,因為根據 的條款,無論是公司目前與GC Advisors簽訂的投資諮詢協議(於2019年9月16日生效),還是其先前與GC Advisors的投資諮詢協議(均為 “投資諮詢協議”),此類應計費用的一部分均不可通過合同支付。根據公認會計原則,公司必須在 計算中納入投資的未實現增值總額,並按季度累積資本收益激勵費,就好像這種未實現的資本增值已實現一樣,儘管在計算根據任一投資諮詢協議實際應支付的費用時 不允許考慮此類未實現資本增值。截至2023年12月31日,公司沒有根據公認會計原則累積資本收益 激勵費,截至2023年12月31日 ,根據當前的投資諮詢協議,沒有一項作為資本收益激勵費支付。根據當前《投資諮詢協議》條款應付的任何款項均基於每個日曆年末或 投資諮詢協議終止時的計算。根據截至2017年12月31日和2018年12月31日的 先前投資諮詢協議,公司分別支付了120萬美元和160萬美元的資本收益激勵費。在截至2017年12月31日的任何期間,公司沒有根據投資諮詢 協議支付任何資本收益激勵費。 儘管這些非公認會計準則財務指標旨在增進投資者對公司業務和業績的理解,但不應將這些非公認會計準則財務指標 視為公認會計原則的替代方案。有關與最近的 GAAP 指標的對賬情況,請參閲 “季度業績摘要” 幻燈片。 2。購買溢價是指GBDC為收購GCIC而支付的超過所收購資產公允價值的溢價。 |

| 附錄:尾註 A |

| 27 尾註——投資組合要點經濟分析 1.截至2022年9月30日的季度公佈的收益率不包括一次性確認的200萬美元先前遞延利息收入,該收入源於 以前的非應計貸款的還款和再融資,這些收入包含在截至2022年9月30日的季度投資收益率的計算中。截至2022年9月30日的季度, 的收益率為8.6%,其中包括200萬美元的利息收入。 2。截至2023年9月30日的季度公佈的收益率不包括一次性確認的370萬美元先前遞延利息收入,該收入源於 以前的非應計貸款恢復應計狀態,該收入包含在截至2023年9月30日的季度投資收益率的計算中。截至2023年9月30日的季度,收益 收益率為12.2%,其中包括370萬美元的利息收入。 3。投資收益率的計算方法為:(a)收益性投資的實際賺取金額,包括利息和費用收入、應計的PIK/非現金股息收入以及 資本化費用和折扣的攤銷,除以(b)按公允價值計算的總收益投資的每日平均值。投資收益率不包括 收購價格溢價的任何攤銷,詳見本演示文稿末尾註。 4。收益率的計算方法為:(a)收益性投資的實際收入金額,包括利息和費用收入以及應計的PIK/非現金股息收入,但不包括資本化費用和折扣的攤銷 除以(b)按公允價值計算的總收益投資的每日平均值。收益率不包括購買 價格溢價的任何攤銷,詳見本演示文稿末尾註。 5。加權平均淨投資利差的計算方法是(a)投資收益率減去(b)加權平均債務成本。 6。加權平均債務成本的計算方法是(a)債務產生的實際支出金額,包括有效的對衝會計關係產生的相關利率互換對2028年票據的影響,除以(b)債務總額的每日平均值。 |

| 28 1. Interest rate for securitizations represents the weighted average spread over 3-month SOFR for the various tranches of issued notes, excluding tranches retained by the Company. SOFR borrowings under the securitizations are subject to an additional spread adjustment of 0.26161%. The weighted average interest rate for the GCIC 2018 Debt Securitization excludes a $38.5 million note that has a fixed interest rate of 2.50%. For bank facilities, the interest rate represents the interest rate as stated in the applicable credit agreement. 2. In connection with the issuance of the 2028 Notes, we entered into an interest rate swap agreement for a total notional amount of $225 million that matures on December 5, 2028. Under the agreement, GBDC receives a fixed interest rate of 7.310% and pays a floating interest rate of one-month SOFR plus 3.327%. 3. One non-extending lender with a total commitment of $37.5 million has a commitment termination date of February 11, 2025 and final maturity date of February 11, 2026. 4. The interest rate on the JPMorgan Credit Facility ranges from 1 month SOFR + 1.75% to 1 month SOFR + 1.875%. The rate displayed corresponds to the interest rate incurred on the most recent borrowing. SOFR borrowings are subject to an additional spread adjustment of 0.10%. 5. Represents the weighted average cost of debt, which is calculated as (a) the actual amount of expenses incurred on debt obligations, including the impact of the associated interest rate swap on the 2028 Notes as a result of an effective hedge accounting relationship, divided by (b) the daily average of total debt obligations. Endnotes - Debt Capital Structure |