如 於2024年4月19日向美國證券交易委員會提交的那樣

美國證券交易委員會

華盛頓特區,20549

表格:

根據第13或15(d)條提交的年度報告

1934年財產交換法

對於

結束的財年:

佣金檔案號:

(註冊人在其章程中明確規定的名稱)

聯邦 巴西共和國

(公司或組織的管轄權 )

電話:

+55

(主要執行辦公室地址 )

根據該法第12(B)節登記或將登記的證券:

| 每個班級的標題 | 交易代碼 | 註冊的每個交易所的名稱 |

| 淡水河谷普通股,每股無面值 | 紐約證券交易所* | |

| * | 股票不上市交易,僅與根據紐約證券交易所的要求登記美國存托股票有關。 |

|

根據 登記或將登記的證券 該法案第12(g)條:無 有報告義務的證券 根據該法案第15(d)條:無 各類別已發行股數 截至2023年12月31日淡水河谷的股票數量為: 普通股,沒有每股面值 分享 黃金股,每股無面值 |

| 用複選標記表示註冊人是否為證券法規則第405條所定義的知名經驗豐富的發行人。 |

| 是的,是☐。 |

| 如果此報告是年度報告或過渡報告,請用複選標記表示註冊人是否不需要根據1934年《證券交易法》第13或15(D)節提交報告。 |

| 是的,☐是這樣的。 |

| 用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短時間內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2)在過去90天內是否遵守了此類提交要求。 |

| 用複選標記表示註冊人是否已在過去12個月內(或註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則第405條(本章232.405節)要求提交的每個交互數據文件。 |

| 用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中的“大型加速申報公司”、“加速申報公司”和“新興成長型公司”的定義。 |

| 如果一家新興成長型公司根據美國公認會計原則編制其財務報表,則用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守†根據交易法第(13)(A)節提供的任何新的或修訂的財務會計準則。 o |

| 用複選標記表示註冊人是否提交了一份報告,證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對編制或發佈其審計報告的註冊會計師事務所的財務報告內部控制的有效性進行了評估。 |

|

如果證券是根據該法第(Br)12(B)節登記的,應用複選標記表示登記人的財務報表是否反映了對以前發佈的財務報表錯誤的更正。 用複選標記表示這些錯誤更正中是否有任何重述需要根據§240.10D-1(B)對註冊人的任何高管在相關恢復期間收到的基於激勵的薪酬進行恢復分析。☐ |

用複選標記表示註冊人在編制本文件所包括的財務報表時使用了哪種會計基礎: 美國通用會計準則 |

| 如果在回答前一個問題時勾選了“其他”,請用勾號表示登記人選擇遵循哪個財務報表項目。 |

| 第17項:☐;第18項:☐ |

| 如果這是年度報告,請用複選標記表示註冊人是否是空殼公司(如《交易法》第12b-2條所述)。 |

| 是,☐是,不是。 |

目錄

| I. 概述 | 4 |

| 業務概述 | 5 |

| 前瞻性陳述 | 21 |

| 風險因素 | 22 |

| 風險管理 | 38 |

| 二. 公司信息 | 43 |

| 業務範圍 | 43 |

| 儲量和資源 | 99 |

| 監管事項 | 115 |

| 三. 運營和財務回顧及前景 | 123 |

| 概述 | 123 |

| 經營成果 | 129 |

| 流動性與資本資源 | 137 |

| 四. 股份所有權和交易 | 141 |

| 大股東 | 141 |

| 關聯方交易 | 142 |

| 分配 | 143 |

| 交易市場 | 144 |

| 存托股份 | 145 |

| 發行人及關聯購買人購買股權證券 | 146 |

| 訴 管理層和員工 | 147 |

| 管理 | 147 |

| 管理層薪酬 | 160 |

| 員工 | 164 |

| 六. 附加信息 | 166 |

| 法律訴訟 | 166 |

| 附例 | 185 |

| 競爭性股東債券 | 190 |

| 影響證券持有人的外匯管制和其他限制 | 191 |

| 税收 | 192 |

| 控制和程序 | 199 |

| 公司治理 | 200 |

| 網絡安全 | 204 |

| 行為規範 | 206 |

| 首席會計師費用及服務 | 207 |

| 向證券監管機構提交的信息 | 208 |

| 陳列品 | 209 |

| 詞彙表 | 210 |

| 簽名 | 215 |

| 目錄 |

表格20-F 交叉引用指南

| 項目 | 表格20-F標題 | 本報告中的位置 | 頁面 |

| 1 | 董事、高級管理人員和顧問的身份 | ||

| 1A董事及高級管理人員 | 不適用 | – | |

| 1B顧問 | 不適用 | – | |

| 1C審核員 | 不適用 | – | |

| 2 | 報價統計數據和預期時間表 | 不適用 | – |

| 3 | 關鍵信息 | ||

| 3A [已保留] | – | – | |

| 3B資本化和負債 | 不適用 | – | |

| 3C要約和使用收益的原因 | 不適用 | – | |

| 3D風險因素 | 風險因素 | 22 | |

| 4 | 關於公司的信息 | ||

| 4A公司的歷史和發展 | 業務概覽;向證券監管機構提交的信息;流動性和資本資源-資金使用-資本支出 | 5; 137; 138 | |

| 4 B業務概覽 | 業務概述;業務範圍;儲備和資源;監管事項 | 5; 43; 99; 115 | |

| 4C組織結構 | 附件8 | – | |

| 4D不動產、廠房和設備 | 業務範圍;監管事項;流動性和資本資源-資金使用-資本支出 | 43; 115; 137 | |

| 4A | 未解決的員工意見 | 無 | – |

| 5 | 經營和財務回顧與展望 | ||

| 5A經營業績 | 經營成果 | 129 | |

| 5 B流動性和資本資源 | 流動性與資本資源 | 137 | |

| 5C研發、專利和許可等 | 業務範圍 | 43 | |

| 5D趨勢信息 | 經營成果 | 129 | |

| 5 E關鍵會計估計 | 不適用 | – | |

| 6 | 董事、高級管理人員和員工 | – | |

| 6A董事及高級管理人員 | 管理 | 147 | |

| 6 B補償 | 管理層薪酬 | 160 | |

| 6C董事會實踐 | 管理層-董事會 | 147 | |

| 6D員工 | 員工 | 164 | |

| 6 E持股 | 大股東;員工績效薪酬 | 141; 165 | |

| 6 F披露登記人追回錯誤判給的賠償的行動 | 不適用 | – | |

| 7 | 大股東及關聯方交易 | ||

| 7A大股東 | 大股東 | 141 | |

| 7B關聯方交易 | 關聯方交易 | 142 | |

| 7 C專家和顧問的興趣 | 不適用 | – | |

| 8 | 財務信息 | ||

| 8A合併報表和其他財務信息 | 合併財務報表 | F-1 | |

| 分配 | 143 |

| 目錄 |

| 法律訴訟 | 166 | ||

| 8B重大變化 | 經營成果 | 129 | |

| 9 | 報價和掛牌 | ||

| 9A報價和列表詳細信息 | 交易市場 | 144 | |

| 9 B分配計劃 | 不適用 | – | |

| 9 C市場 | 交易市場 | 144 | |

| 9D出售股東 | 不適用 | – | |

| 9 E稀釋 | 不適用 | – | |

| 9 F發行費用 | 不適用 | – | |

| 10 | 更多信息 | ||

| 10A股本 | 章程-普通股和黃金股 | 185 | |

| 10 B公司備忘錄及章程 | 附例 | 185 | |

| 10 C材料合同 | 業務範圍;經營業績;關聯方交易 | 43; 129; 142 | |

| 10 D交易所管制 | 外匯管制和其他限制 影響證券持有人 |

191 | |

| 10 E税收 | 税收 | 192 | |

| 10 F股息和付款代理人 | 不適用 | – | |

| 10 G專家聲明 | 儲量和資源 | 99 | |

| 10 H展示的文件 | 向證券監管機構提交的信息 | 208 | |

| 10 I附屬信息 | 不適用 | – | |

| 10 J向證券持有人提交的年度報告 | 不適用 | – | |

| 11 | 關於市場風險的定量和定性披露 | 風險管理-市場風險 | 39 |

| 12 | 股本證券以外的證券的説明 | ||

| 12 A債務證券 | 不適用 | – | |

| 12 B令狀和權利 | 不適用 | – | |

| 12 C其他證券 | 不適用 | – | |

| 12 D美國存托股票 | 存托股份 | 145 | |

| 13 | 違約、拖欠股息和拖欠股息 | 不適用 | – |

| 14 | 對擔保持有人的權利和收益的使用作出實質性修改 | 不適用 | – |

| 15 | 控制和程序 | 控制和程序 | 199 |

| 16 | [已保留] | – | – |

| 目錄 |

| 16A | 審計委員會財務專家 | 管理審計和風險委員會 | 155 |

| 16B | 道德準則 | 行為規範 | 206 |

| 16C | 首席會計師費用及服務 | 首席會計師費用及服務 | 207 |

| 16D | 審計委員會上市標準的豁免 | 管理審計和風險委員會;公司治理 | 155; 200 |

| 16E | 發行人及關聯購買人購買股本證券 | 發行人和關聯購買者購買股票證券 | 146 |

| 16F | 更改註冊人的認證會計師 | 不適用 | – |

| 16G | 公司治理 | 公司治理 | 200 |

| 16H | 煤礦安全信息披露 | 不適用 | – |

| 16I | 關於妨礙檢查的外國司法管轄區的披露 | 不適用 | – |

| 16J | 內幕交易政策 | 不適用 | – |

| 16K | 網絡安全 | 網絡安全 | 204 |

| 17 | 財務報表 | 不適用 | – |

| 18 | 財務報表 | 合併財務報表 | F-1 |

| 19 | 陳列品 | 陳列品 | 209 |

| 目錄 |

| I. | 概述 |

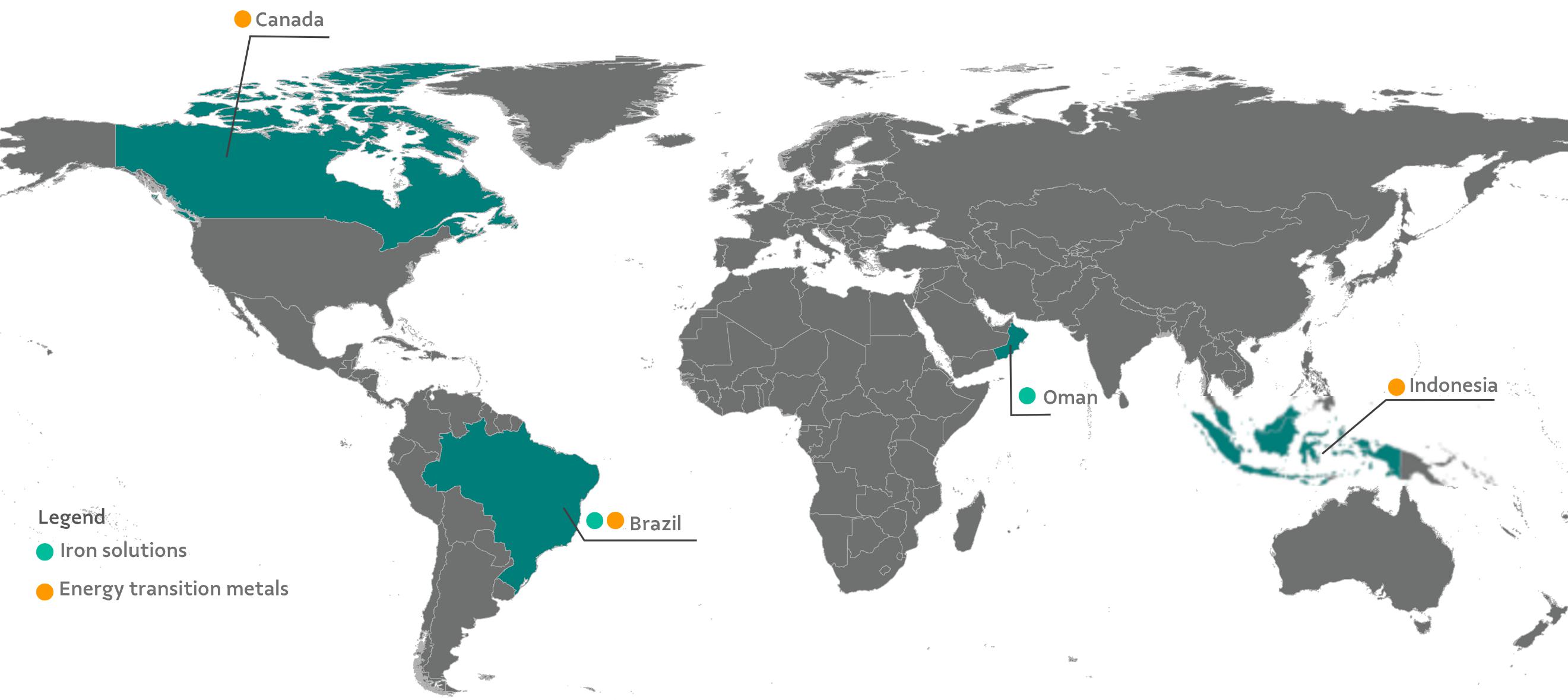

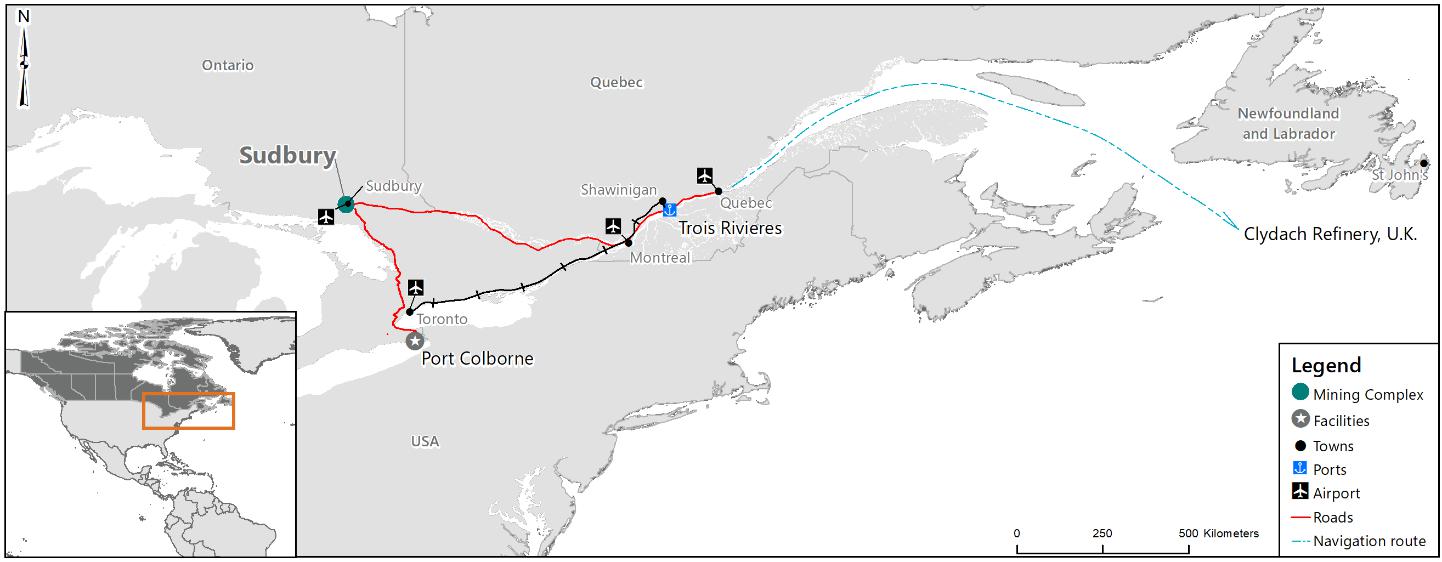

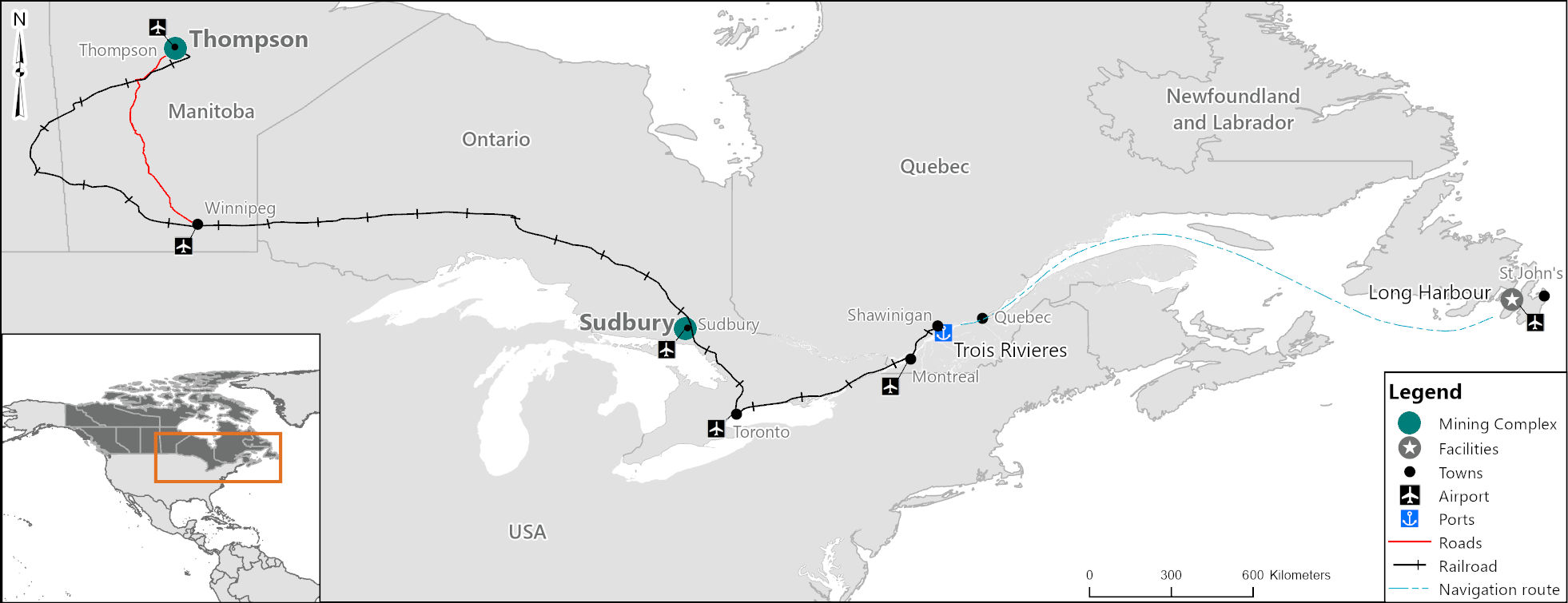

按市值計算,我們是全球最大的金屬和礦業公司之一,也是全球最大的鐵礦石、鐵礦石球團和鎳生產商之一。我們也生產銅。我們的鎳和銅精礦含有鉑族金屬(PGMS)、金、銀和鈷等副產品。我們在六個國家從事綠地礦產勘探。在巴西和世界其他地區,我們運營着大型物流系統,包括鐵路、海運碼頭和港口,這些系統與我們的採礦業務相結合。此外,我們 有配送中心,支持鐵礦石在全球的運輸。我們還直接和通過聯營企業和合資企業對能源業務進行投資。

淡水河谷股份有限公司是一家股份有限公司,或社會保險公司,根據巴西聯邦共和國的法律,於1943年1月11日組織,為期無限期 。其總部位於Praia de Botafogo 186,即巴西RJ裏約熱內盧22250-145號1101、1701和1801號辦公室,電話號碼是55-21-3485-5000。

在本報告中,提及“淡水河谷” 是指淡水河谷公司。提及“我們”、“我們”或“公司”是指淡水河谷及其合併子公司,除非上下文 另有規定。凡提及我們的“美國存托股份”或“美國存托股份”,即指我們的普通美國存托股份(我們的普通美國存托股份),每個美國存托股份代表淡水河谷的一股普通股。美國存托股份 由存託機構發行的美國存託憑證(ADR)代表。

除非另有説明,否則我們使用公制 單位。提及“雷亞爾”、“雷亞爾”或“雷亞爾”是指巴西的官方貨幣真實 (單數)或雷亞爾(複數)。“美元”或“美元”指的是美元。對“歐元”的引用是對歐元的引用。

淡水河谷年報表格20-F|4 |

| 目錄 |

業務 概述

運營總結

下圖介紹了我們擁有采礦業務的國家/地區 ,按細分市場分類。

下表列出了可歸因於我們每一條持續運營的業務線的淨營業收入總額。

截至2011年12月31日的年度 , | ||||||

2023 |

2022 |

2021 | ||||

| 美元 百萬美元 | 總計% | 美元 百萬美元 | 總計% | 美元 百萬美元 | 總計% | |

| 鐵礦石解決方案 | ||||||

| 鐵礦石 | 27,760 | 66.4 | 28,188 | 64.3 | 38,324 | 70.3 |

| 鐵 石球團 | 5,803 | 13.9 | 6,256 | 14.3 | 7,053 | 12.9 |

| 其他 黑色產品和服務 | 516 | 1.2 | 472 | 1.1 | 548 | 1.0 |

| 鐵 礦石解決方案-總數 | 34,079 | 81.6 | 34,916 | 79.6 | 45,925 | 84.3 |

| 能源 過渡金屬 | ||||||

| 鎳 等產品(1) | 5,193 | 12.4 | 6,619 | 15.1 | 5,376 | 9.9 |

| 銅(2) | 2,376 | 5.7 | 1,779 | 4.1 | 2,590 | 4.8 |

| 能源 過渡金屬-總數 | 7,569 | 18.1 | 8,398 | 19.2 | 7,966 | 14.6 |

| 其他 | 136 | 0.3 | 525 | 1.2 | 611 | 1.1 |

| 總計 持續經營淨營業收入 | 41,784 | 100 | 43,839 | 100 | 54,502 | 100 |

| (1) | 包括鎳副產品(銅)和副產品(鈷、PGM和其他貴金屬) 和營銷活動。 |

| (2) | 不包括我們鎳業務中生產的銅。 |

Vale年度報告表20-F| 5 |

| 目錄 |

| 業務概述 |

關於我們

鐵 礦石解決方案

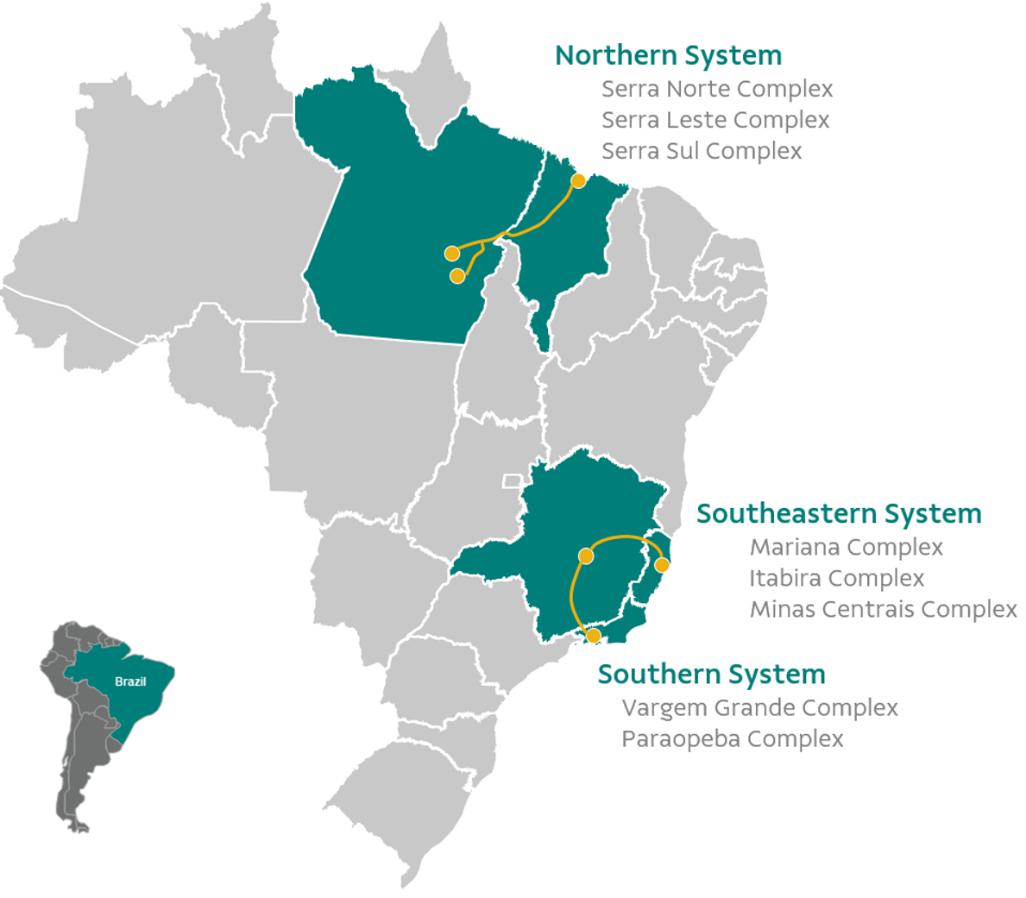

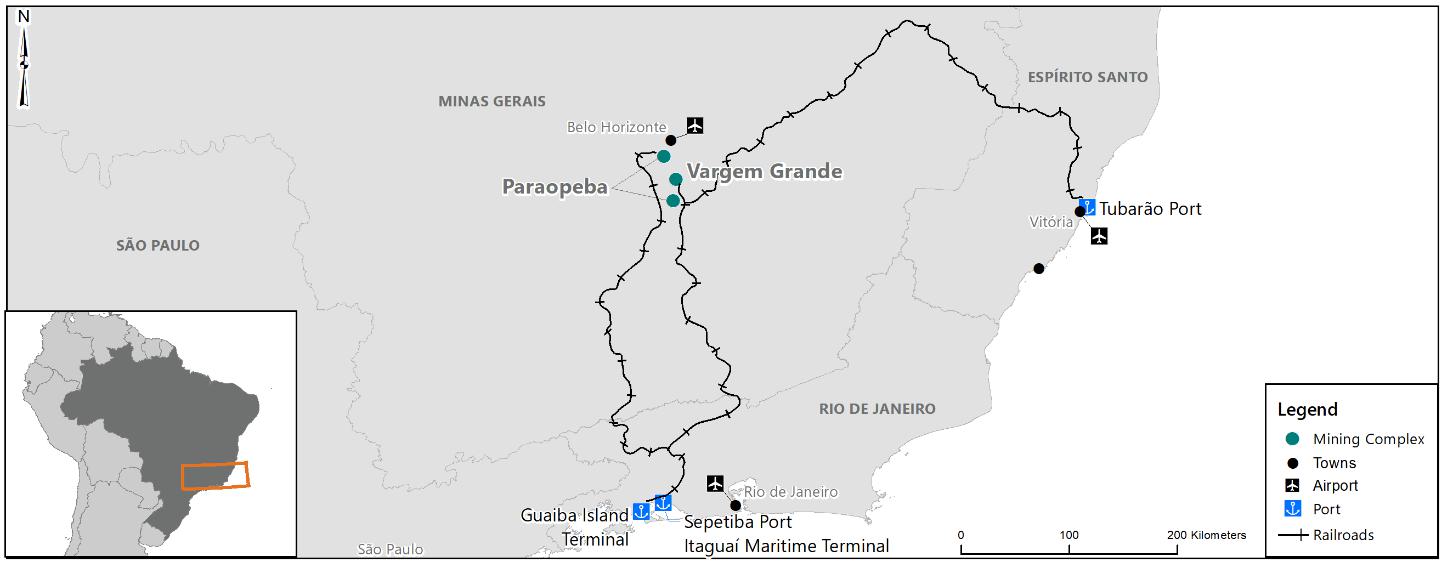

鐵礦石。 我們在巴西運營三個鐵礦石生產和分銷系統:

| · | 北方系統:完全集成的系統,由三個採礦綜合體、一條鐵路和一個海運碼頭組成。 |

| · | 東南部系統:完全集成的系統,由三個採礦綜合體、一條鐵路、一個海運碼頭和一個港口組成。 |

| · | 南方系統:由兩個採礦綜合體和兩個海運碼頭組成。 |

鐵 礦石團聚。我們目前擁有多樣化的燒結礦產品組合,其中包括球團礦和球團礦。我們在巴西和阿曼分別有8家運營中的球團廠和2家專門生產球團礦的工廠。在2023年期間,我們將我們的兩個巴西球團廠改造成了型煤生產廠。

能源 過渡金屬

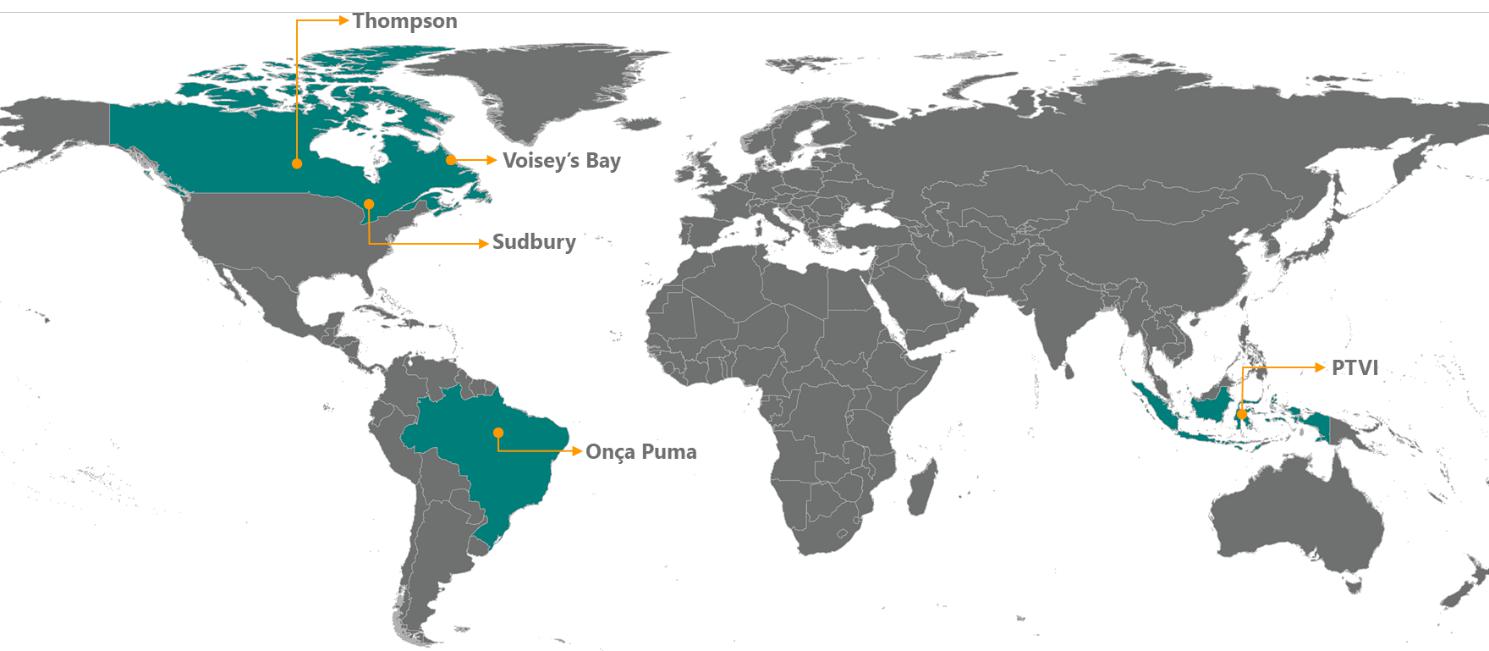

我們的能源過渡金屬業務 包括鎳、銅、鈷、鉑族金屬(PGM)和其他貴金屬,通過我們的子公司淡水河谷金屬有限公司(VBM)及其子公司進行。

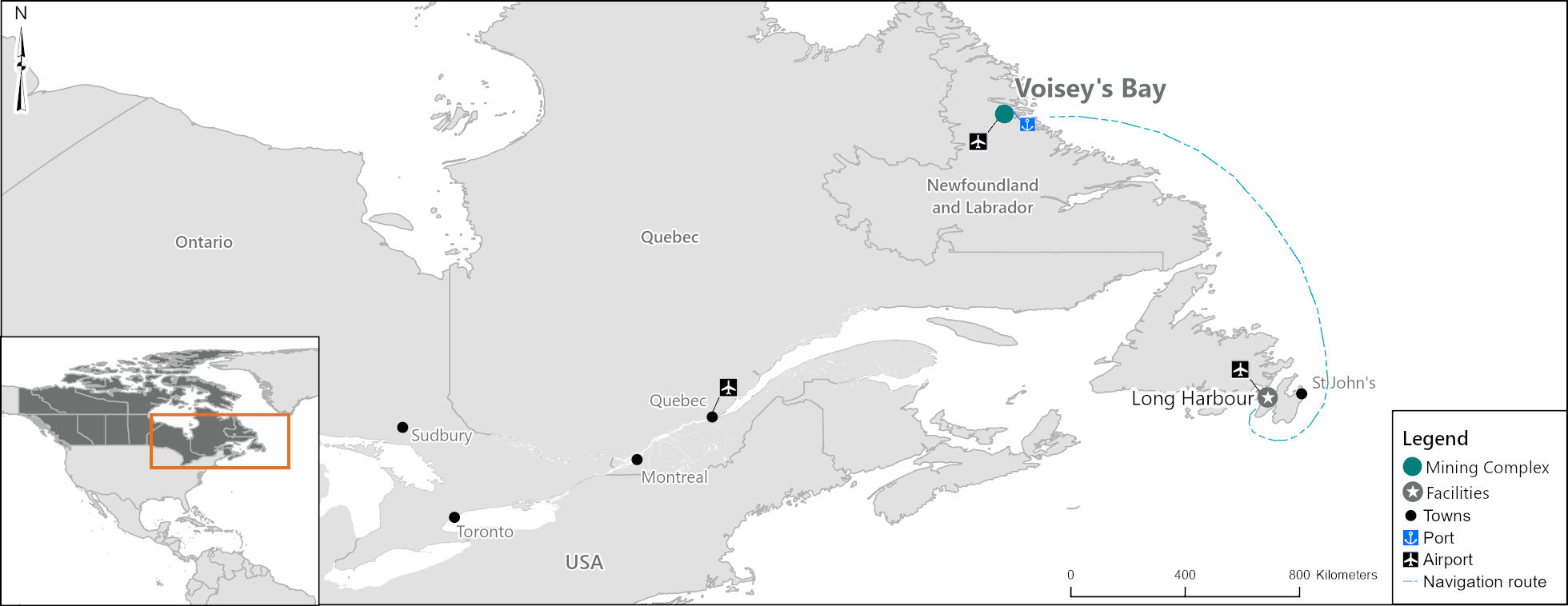

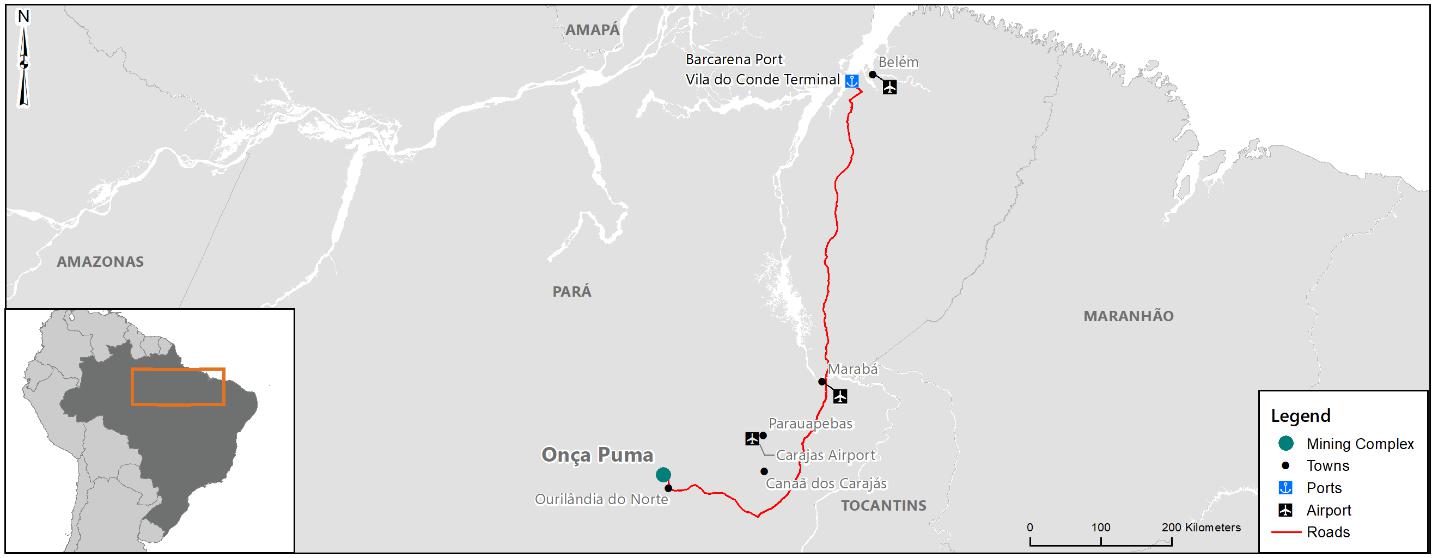

鎳。 我們在加拿大和印度尼西亞擁有礦山和加工廠,並在英國和日本控制和運營鎳精煉設施。我們在巴西帕拉州的Onça Puma也有鎳業務。

銅。 在巴西,我們在帕拉州卡拉賈S的Sossego和Salobo工廠生產銅精礦。在加拿大,我們在薩德伯裏(安大略省)和Voisey‘s Bay和Long Harbour(紐芬蘭和拉布拉多)的鎳開採業務中生產銅精礦和銅陰極。

鈷、鉑族金屬和其他貴金屬。從我們的薩德伯裏鎳業務開採的礦石產生副產品,包括鈷、鉑族金屬、銀和金。這些副產品在我們位於安大略省科爾伯恩港的煉油設施進行加工。我們在紐芬蘭和拉布拉多的長港工廠生產精煉鈷 。我們還收到了Salobo業務生產的銅精礦 中所含的銀和金以及Sossego業務所生產的銅精礦中所含黃金的付款,這兩個付款都在巴西。

業務戰略

我們的戰略支柱是:

| · | 促進可持續採礦。 |

| · | 培育低碳解決方案。 |

| · | 保持紀律。 |

促進可持續採礦

我們的目標是成為安全和大壩管理方面的參考,為社會創造價值,支持當地發展,並在我們的決策中優先考慮人和自然。下面 描述了我們實現這些目標的計劃和戰略。

安全和大壩管理基準 。我們打算不斷改進我們在健康、安全、環境和運營風險方面的流程 ,優先使用技術來降低風險,加強控制,並增加創新,以改善安全和大壩管理, 目標是對人和環境零傷害。

淡水河谷年報表格20-F|6 |

| 目錄 |

| 業務概述 |

| · | 危險識別和風險分析。我們的過程安全計劃從危險識別和風險分析(HIRA)開始,通過確定 最關鍵的過程風險及其各自的控制。監控這些控制的完整性已成為我們日常維護的一部分 。有關詳細信息,請參閲概述-風險管理-特定風險的管理-操作風險。 |

| · | 巖土結構管理系統 。我們打算繼續加強我們的尾礦和大壩管理系統(TDMS)和地面控制管理系統(GCMS)。 |

| - | 我們通過實施我們所有尾礦存儲設施(TSF)的關鍵角色,增強了我們每個TDM的巖土組織結構。關鍵角色包括內部和外部職位,採用這些職位旨在增強我們治理模式的可靠性。 |

| - | 我們致力於在我們的運營中執行全球尾礦管理行業標準(GISTM)。截至2023年12月31日,我們已成功整合了48個TSF的GISTM,35個在我們巴西的鐵礦石解決方案部門,13個在我們的Energy Metals過渡部門,其中包括加拿大的11個TSF和巴西的兩個TSF。此外,我們正在確保到2025年8月,我們的所有尾礦設施都符合這一標準。 |

| - | 我們的地面控制管理系統(GCMS)旨在提高廢物場、露天礦和地下礦山等巖土結構物的安全性。我們在公認的外部顧問的支持下,按計劃進行了巖土工程審查委員會(GRB)。我們的外部或內部專家支持綜合業務評估(IOA)。我們對伊塔比拉綜合體的廢石場實施了獨立 合格支持(IQS)。我們計劃在未來 年內在所有業務中推出智商系統。 |

| - | 我們還對優先考慮的大壩、露天礦坑和廢物堆實施了HIRA,並根據我們的風險管理政策對控制措施進行了管理,以減少或減輕為各自結構確定的風險。我們已制定了 行動計劃,旨在降低目前根據我們的風險管理政策被確定為需要“強制降低風險”的結構的風險。這些行動計劃的範圍各不相同,包括改進應急計劃、加強安全措施、 和結構退役。 |

| · | 對水壩的非特色化。 我們正在對我們在巴西的上游建築(包括水壩、堤壩和排水樁)進行定性。截至2023年12月31日,我們對30個上游結構中的13個進行了去特徵化。有關詳細信息,請參閲概述-業務概述-修復和補救工作-Brumadinho 修復和補救工作。 |

區域、社會和經濟發展。我們致力於在我們運營的地區支持彈性社區發展的結構化計劃 。我們的方法包括在我們項目的整個生命週期中直接和間接地促進對當地企業的招聘。除了我們有責任妥善管理我們的社會環境風險和影響外,我們還積極參與重要的全球主題,重點是教育、土著人民、氣候變化和消除貧困。我們的戰略包括建立跨部門夥伴關係,加強公共政策,促進經濟多樣化,同時尊重當地的獨特技能、文化遺產和環境多樣性。這是通過積極傾聽、開放對話以及與我們的利益相關者持續接觸來實現的。

共享 價值和信任。我們的目標是不斷將可持續發展和社會價值融入我們的戰略和決策過程。 這一承諾包括與社區和其他利益攸關方進行有意義的接觸,以瞭解他們的需求和觀點,從而建立信任,併為當地經濟和社區福祉做出相關貢獻。除了側重於有影響力的投資的社會環境項目外,我們的目標是開發能夠產生經濟價值、增強競爭力並同時為社會和環境共享價值的商業實踐。這種方法使我們的運營與對社會和環境挑戰的解決方案的追求保持一致。

以人為本的文化。我們培養一種以人為本的文化,讓所有背景的人都感到受歡迎,並得到支持,讓他們在工作場所發揮最好的表現。關於我們關於多樣性、公平和包容性的目標,請參閲概述-業務概述-我們的環境、社會和治理(ESG)框架-社會和--文化轉型。

淡水河谷年報表格20-F|7 |

| 目錄 |

| 業務概述 |

性質 呈陽性。我們致力於通過在恢復、環境保護、基於自然的解決方案以及研究、開發和創新方面的投資,為生物多樣性、氣候、水和人類帶來積極的成果。我們的倡議建立在夥伴關係、參與和加強當地社區的基礎上,包括土著人民和傳統社區,甚至超出我們開展業務的地區。有關我們與環境議程有關的目標,請參閲概述-業務概述-我們的環境、社會和治理(ESG)框架-環境。

培育低碳解決方案

我們相信,能源轉型是下一個採礦週期的巨大增長引擎。我們有成為首選合作伙伴的雄心,我們擁有適合 的豐富的基於解決方案的產品組合,以支持我們的客户應對能源轉型挑戰,使用靈活且具有競爭力的方法來適應不斷髮展的技術。

鐵礦石解決方案。我們的計劃是通過以客户為中心的方法、快速的產品開發和定製的商業模式來領導鍊鐵低碳排放解決方案的開發。我們打算通過以下方式實現這一目標:

| · | 開發和保障鐵礦石選礦解決方案。 |

| · | 用更高檔次的產品優化我們的產品組合。 |

| · | 與合作伙伴合作,促進金屬中心倡議,提供高質量的團聚體。 |

能源 過渡金屬。我們的計劃是通過靈活的項目開發和靈活的方法來適應不斷髮展的技術,以消除可持續能源過渡金屬的供應瓶頸。我們打算通過以下方式實現這一目標:

| · | 擴大銅產量以滿足日益增長的需求。 |

| · | 通過提供具有獨特ESG證書的低碳產品,成為電動汽車行業的首選鎳供應商 。 |

| · | 通過戰略合作伙伴關係加快我們能源過渡業務的增長。 |

| · | 追求選擇性的無機生長。 |

以客户為中心。我們致力於以客户為中心的卓越,專注於提供可靠的低碳產品,並根據客户的獨特需求提供定製的解決方案。為了將自己定位為首選供應商,我們優先考慮以下關鍵方面:

| · | 確保可靠的交付。 |

| · | 吸引合作伙伴共同開發創新解決方案。 |

| · | 確保獲得綠色鋼鐵和低碳產品的高品位飼料,以實現能源轉型。 |

技術 創新。我們的技術創新方法集中在開發解決方案,以減少對環境的影響,應對氣候變化的挑戰,並提供支持脱碳的高質量產品。

循環 採礦。我們希望通過引領新技術的推廣和有選擇地從事循環經濟來幫助解決採礦業的巨大廢物產生問題,包括:

| · | 利用選礦技術對鐵礦尾礦進行再加工。 |

| · | 從礦渣、池塘、可回收的電子垃圾和電池原材料中供應能源過渡金屬。 |

| · | 發展有競爭力的出境物流。 |

保持紀律

我們的目標是追求始終如一的運營業績、穩健的資產負債表、精益的業務組合和為利益相關者創造價值。以下是我們實現這一雄心的計劃和戰略的説明 :

淡水河谷年報表格20-F|8 |

| 目錄 |

| 業務概述 |

可靠的運營和始終如一的交付。我們打算成為一名可靠的經營者,嚴格遵守我們稱為淡水河谷生產系統(VPS)的管理模式的原則,包括更嚴格的生產紀律、對常規的承諾、遵守計劃 和最佳實踐。我們一直在實施VPS,它將我們的流程和系統集成到一個單一框架中,使我們能夠以統一的目標和標準化的方式工作。VPS通過有效的問題解決流程促進創建更安全的工作環境和實現可持續的 結果。它由三個維度組成:領導力、技術和方法,這三個維度通過人員發展、最佳實踐的常規結構標準化和運營紀律來加強我們的組織文化。 通過這一點,我們正在重新定義通向卓越運營的道路,使之成為一家更人性化、更安全和更可持續的公司。我們的所有員工都是這一轉型的一部分,與VPS全面合作。

給股東帶來誘人的現金回報。我們的目標是成為一個強大的現金創造者,擁有堅實的股息政策和強有力的回購計劃。

強勁的資產負債表。我們一直在管理我們的負債,評估資本市場機會,並尋求保持我們的信用評級。

成本、資本支出和資本配置效率。我們的目標是通過有紀律的資本配置、由成本紀律驅動的 、優化的資產負債表結構和項目之間的有效資本配置(基於風險/收益分析),始終如一地實現股東回報最大化。我們在生產、維護、採購和企業活動中培養注重成本效益、尋求效率和最佳實踐機會的企業文化。

我們業務的重大變化

以下是自2023年初以來我們業務的主要事件摘要。

收購Aliança Geração de Energia S.A.(Aliança Energia)的權益。2024年3月,我們簽訂了一項協議,收購Comeg Geração e Transmisseão S.A.(CEMIG GT)在Aliança Geração de Energia S.A.(Aliança Energia)持有的全部45%股權。交易的完成還需得到Comeg{br>GT股東的批准和慣例條件,包括主管部門的批准。我們將為此次收購支付27億雷亞爾 ,交易完成後,我們將持有Aliança Energia 100%的股份。Aliança Energia的發電資產組合包括米納斯吉拉斯州的七座水電站和北里奧格蘭德州和塞拉州的三座風力發電場。這些資產的總裝機容量為1,438兆瓦,平均實物保證量為755兆瓦。

撤資 PT Vale印度尼西亞Tbk(PTVI)的債務。2024年2月,我們的子公司淡水河谷加拿大有限公司(VCL)與住友金屬礦業株式會社(SMM)與印尼PT Minory Industri(Mind ID)簽署了一項最終協議,以遵守PTVI撤資 的義務。交易完成後,VCL、SMM和Mind ID將分別持有PTVI約33.9%、11.5%和34.0%的股份。 約20.6%的股份將繼續由公眾在印尼證券交易所持有。作為這項交易的一部分,VLC將因其在PTVI的股份而獲得約1.6億美元的現金。交易完成後,我們將不再將PTVI的財務業績合併到我們的財務業績中,我們將使用權益法對我們在PTVI的投資進行會計處理。交易的完成受慣例成交條件的制約,預計將在2024年底之前完成。

收購英美資源集團巴西鐵業股份有限公司(英美資源集團)的權益。2024年2月,我們簽訂了一項協議,收購英美資源集團巴西15%的所有權權益。是次收購涉及(I)吾等向Anglo American Brasil貢獻Serra da Serpenina高品位鐵礦石資源,及(Ii)吾等向Anglo American Brasil提供補充現金捐助157.5,000,000美元 (經完成日的淨債務及營運資金變動調整)。根據協議條款,如果鐵礦石平均基準價格(IODEX62%Fe CIF中國)在成交後四年內保持在100美元/噸以上或80美元/噸以下,將根據預定公式並在一定限額內向英美資源集團或我們支付收購價格調整 。交易的完成 必須滿足包括反壟斷審查在內的慣例先決條件。

淡水河谷年報表格20-F|9 |

| 目錄 |

| 業務概述 |

出售北里約熱內盧礦業公司(MRN)的權益。2023年11月,我們完成了將我們在MRN的40%股份出售給Ananke Alumina S.A.的交易,包括所有相關的義務和權利。Ananke Alumina S.A.是Norsk Hydro ASA(Hydro)的附屬公司。交易完成時,我們向買方支付了7200萬美元.

能源過渡金屬業務的戰略合作伙伴關係。2023年7月,我們與Manara Minerals達成了一項協議,Manara Minerals是一家由Ma‘den和沙特阿拉伯公共投資基金成立的合資企業,Manara Minerals將向我們能源過渡金屬業務的控股公司Vale Base Metals Limited(VBM)進行股權投資。同時,我們還與 1號引擎達成了一項協議,對VBM進行股權投資。Manara Minerals和Engine No.1將收購VBM合計最多13%的股權,總金額為34億美元,這將貢獻給VBM,從而將我們在VBM的股權稀釋至最高 87%。交易的完成取決於某些成交條件,包括反壟斷和外國投資部門的批准,預計將於2024年第二季度完成。

出售PEC公司(CSP)的權益。2023年3月,我們和我們的合資夥伴完成了將我們在CSP的全部股權出售給Arcelor-Mittal Brasil S.A.的交易。CSP是一家鋼鐵廠,位於巴西塞拉州,裝機容量為300萬噸/年。我們擁有CSP 50%的股權。我們權益的總收購價格為10.82億美元,全部用於預付我們權益的未償還淨債務餘額11.49億美元。

收購淡水河谷阿曼球團公司(VOPC)的權益。 2023年2月,OQ集團行使選擇權,以1.3億美元的價格出售其在VOPC持有的30%非控股權益,交易於2023年第二季度完成。通過此次收購,我們現在擁有VOPC 100%的股本。

我們的環境、社會和治理(ESG)框架

本節包含構成 前瞻性陳述的陳述。我們提醒您,前瞻性陳述不是對未來業績的保證,涉及風險和不確定性。有關可能導致我們的實際結果與前瞻性陳述中反映的預期不同的因素的信息,請參閲概述-前瞻性陳述和概述-風險因素。

我們致力於通過系統規劃、優先考慮風險和影響管理,並在我們運營的地區培養積極的社會、經濟和環境遺產,將可持續發展 完全融入我們的業務。我們的ESG實踐正在不斷髮展。為了有效地將可持續性 整合到我們的業務管理實踐中,我們建立了一套ESG承諾來指導我們的投資優先事項和決策流程 。

我們定期 通過我們的ESG門户和年度綜合報告披露我們的可持續發展業績,根據全球 報告計劃(Gri)標準。作為國際採礦和金屬理事會(ICMM)的積極和堅定的成員,我們致力於維護ICMM的採礦原則和業績預期,支持像採掘業透明度倡議(EITI)這樣的倡議,以提高礦產收入的透明度。我們支持並致力於實施GISTM,致力於在尾礦存儲設施生命週期的所有階段提高安全性,重點是與社區有意義的 接觸。我們的綜合報告也是根據國際可持續發展標準委員會(ISSB)下的國際綜合報告框架編寫的。

我們的綜合報告和我們每年發佈的ESG數據庫還包括來自可持續發展會計準則委員會(SASB)、氣候相關財務披露特別工作組(TCFD)、世界經濟論壇(WEF) 關鍵指標和聯合國(UN)可持續發展目標(SDGs)的指標。

淡水河谷年報表格20-F|10 |

| 目錄 |

| 業務概述 |

我們與具有社會責任感的投資者和ESG利益相關者的合作包括網絡研討會、路演和一個專門的網站--我們的ESG門户網站(https://Www.vale.com/esg)。 我們ESG門户中的信息,包括我們的集成報告和ESG數據庫,未以引用方式併入本20-F年度報告中。以下是我們在2023年取得的主要ESG成就和正在進行的倡議的要點。

環境

氣候變化。我們致力於引領向可持續採礦業的過渡。我們贊同並與氣候變化相關風險和機遇的TCFD框架保持一致。我們按照TCFD的建議發佈了《2021年氣候變化報告》(該報告未通過引用包含在本年度報告Form 20-F中),並評估了過渡風險(可能對我們的投資組合產生影響)和實物風險(繪製了對我們業務的實際影響圖)。

我們專注於我們的業務脱碳, 我們計劃根據《巴黎協定》,到2030年將我們的1號和2號望遠鏡的温室氣體(GHG)絕對排放量減少33%,以2017年為基線,將全球變暖控制在2攝氏度以下(WB2D-遠低於2攝氏度),並在2050年前實現1號和2號望遠鏡的淨零排放。我們的範圍3排放量每年由獨立第三方計算和核實,佔我們總排放量的98%,不在我們的直接控制之下。我們承諾到2035年將範圍3的淨排放量減少15%,以2018年為基線,並與氣温上升2攝氏度的情景保持一致。我們計劃通過開發新產品、基於自然的解決方案、與客户和供應商的合作伙伴關係和參與來實現這一目標。鑑於低碳技術和氣候政策方面的不確定性,範圍3的目標將每五年修訂一次。

範圍1和2脱碳計劃。我們計劃到2030年投資40至60億美元開發低碳解決方案,例如使用生物燃料、替代能源和可再生電力。我們的脱碳流水線包括一系列不同的項目, 每個項目都根據成本競爭力和減排對我們2030年目標的貢獻來確定優先順序。我們根據邊際減排成本曲線(MACC)整合了我們的投資組合 以進行評估和優先排序,MACC是一種幫助確定不同項目的成本效益 效益比的工具。應當指出的是,反腐敗委員會需要使用SITA方法進行風險評估,並對可能影響倡議成功的外部因素進行評估,例如宏觀經濟、政治和監管因素,以及其他潛在障礙。SITA方法考慮了風險評估的四個標準:供應和資源的可用性(供應);減排強度(影響);技術成熟度(技術);可持續、按時並考慮到運營風險和對運營的必要適應(能力)的能力。

此外,所有投資決策均基於50美元/TCO的內部碳價格進行分析2。我們在持續評估倡議組合的基礎上,在我們承諾的時間範圍內權衡了成本、風險和機會,為減少温室氣體排放指明瞭方向。

範圍:3脱碳計劃。2023年,我們在氣候議程上取得了進展,與客户建立了合作伙伴關係,開發和試驗了型煤等創新產品,並在用於運輸我們的鐵礦石和鐵礦石團塊的船隻上測試了新技術。我們的生態航運計劃管理着與國際海事組織(IMO)目標保持一致的創新技術路線圖,其中包括能源效率(例如旋翼和空氣潤滑)和替代燃料(例如多燃料箱)項目。 2023年11月,我們的圖巴拉奧港迎來了配備剛性機翼的Berge奧林巴斯號用於運輸鐵礦石的首航。此外,我們還成功完成了鐵礦石運輸的第一次生物燃料航程。這些戰略舉措與我們減少範圍3排放的承諾是一致的。有關更多信息,請參閲我們ESG門户上關於範圍1、2和3的報告 (https://Www.vale.com/esg)。我們ESG門户中的信息,包括我們的綜合報告 和ESG數據庫,未以引用方式併入本年度報告的20-F表格中。以下是我們在2023年取得的主要ESG成就和正在進行的計劃的要點。

自2020年以來,我們在減少温室氣體排放和減緩氣候變化方面花費了11.61億美元 ,其中在2023年花費了3.51億美元。這些支出 包括研發、資本支出和運營費用,主要用於支持和支持低碳新產品的開發,並支持過渡進程。

淡水河谷年報表格20-F|11 |

| 目錄 |

| 業務概述 |

能量。 我們的目標是支持我們的運營和我們的脱碳路線圖,使用可再生能源並提供替代能源解決方案,如生物燃料、低碳氫氣、低碳或綠色氨氣等。此方法旨在確保效率和 保持競爭力的成本。我們的目標是:(I)到2025年實現巴西100%的可再生能源消費,到2030年實現全球可再生能源消費;(Ii)到2030年,將全球能效指標從2017年的基準水平提高5%;(Iii)到2030年,將範圍1和範圍2的温室氣體排放量從2017年減少33%,到2050年實現淨零排放。我們預計,到2023年,巴西將實現近100%的能源消耗來自可再生能源,提前兩年實現2025年的目標。

水。 水資源的負責任管理存在於我們的組織文化中,基於四個基本支柱:治理、監測和控制、與利益相關者的參與和水風險管理。我們積極參與國際採礦管理委員會和巴西礦業研究所(IBRAM),是七個河流流域委員會以及水資源技術小組的成員,合作制定採礦行業水資源和廢水有意識管理的準則。我們的全球可持續發展目標 與聯合國(UN)2030年議程的可持續發展目標(SDG)和國際可持續發展委員會的指導方針保持一致。2030年水目標在2021年實現,比原計劃提前9年。自那以後,我們更新了2030年的目標。考慮到已經取得的成果,此次目標更新將 推動累計減少27%(2017基準年)。

大氣排放。我們的大氣排放主要由顆粒物(PM)、硫氧化物(SOx)和氮氧化物(NOx)組成。在運輸、搬運和儲存過程中通過工廠煙囱以及在車輛和設備中燃燒燃料時排放到大氣中。我們已作出公開承諾,通過採用更有效的流程和新的控制技術,如抑塵劑、霧炮、建築物的封閉,以及改進袋式除塵器和靜電除塵器等生產線末端控制,將這些影響降至最低。我們的目標是超越立法規定的義務,與我們領導向可持續採礦過渡的全球戰略保持一致。在我們的主要業務中,環境控制中心(ECC) 一天24小時運行,收集來自環境監測的各種數據,並與運營控制中心直接聯繫, 使我們能夠評估我們的業績,找出薄弱環節,並致力於過程和控制改進。為了指導我們的運營單位,我們將重點放在四大支柱上:治理、監控、控制和風險管理。2021年,我們制定了到2030年要實現的全球減排目標 (顆粒物減少16%硫氧化物佔16%,氮氧化物佔10%)。我們一直在多個方面實施計劃,重點放在低碳規劃整合、技術開發、生物燃料的使用和運營效率的提高上。

環境保護 。我們的雄心是成為全球森林保護的催化劑。目前,作為補償措施、自願倡議和夥伴關係,我們幫助保護了大約100萬公頃的森林。到2030年,我們打算恢復和保護我們物業邊界以外的額外500,000公頃土地。根據我們的林業目標。2023年,我們收回了5200多公頃土地,保持了16.5萬公頃以上的保護。我們的環境努力還包括(I)恢復退化地區 (RAD),這是緩解和恢復我們的一些影響的關鍵措施。恢復退化地區的計劃是設計和實施的,旨在滿足法律要求,並基於相關當局要求的技術解決方案和(Ii)ARO (資產報廢義務),這是與我們需要清償的有形長期資產(工業設施、礦山或其他基礎設施)報廢相關的法律義務。我們監測所有礦山關閉行動和逐步恢復倡議,確保資源得到正確使用,並考慮到所有社會、經濟和環境影響。這兩個計劃對環境保護都很重要。此外,這些計劃或計劃旨在將這些地區的完整性恢復到原來的 狀態(現狀之前)儘可能爭取與退化前相似或更好的環境條件。 這包括考慮受影響環境的物理、化學和生物限制。制定這些計劃是為了將這些地區的生態、美學景觀和社會文化價值納入恢復進程,或如這些地區的礦山關閉計劃所概述的那樣。

淡水河谷年報表格20-F|12 |

| 目錄 |

| 業務概述 |

同樣在2023年,我們進行了一次試點,並就新的TNFD框架的開發提供了反饋,旨在通過使用LEAP方法(定位、估計、評估、準備)的綜合方法,改進我們對依賴、影響、風險和與自然有關的機會的評估和管理。

廢物。 2020年,我們批准了我們的採礦和冶金廢物管理政策,以鼓勵我們的廢物管理向循環經濟角度過渡。 2023年,我們實現了總產量的至少70%來自幹法加工的目標,達到了幹法加工鐵礦石產量的77.2%。為了將這一目標維持在每年3.4億至3.6億噸的鐵礦石產量水平,我們正在實施幾項計劃,例如我們的混合戰略、將北方系統擴大到240噸/年、Capanema項目的實施以及將Serra Norte的一廠改造為幹法加工。

社交

我們的社會抱負。我們致力於成為彈性社區發展的關鍵貢獻者,積極解決全球人道主義問題,並堅持可持續的採礦做法。我們的目標是幫助全球500,000人從Extreme到2030年消除貧困。2023年,我們開始實施第一批試點項目,招募了 3萬人參加該計劃。我們還致力於支持鄰近我們業務的所有土著社區的發展和執行他們的計劃,以及他們根據《聯合國土著人民權利宣言》(UNDRIP)追求的權利。 2023年,我們在巴西業務附近的兩個新的土著民族,來自馬拉尼昂Caru土著土地的Ka‘apor人和Guajajara人 簽訂了協議,制定他們的協商協議或領土和環境管理計劃或生命計劃。目前正在與帕拉的卡亞波人擬定協商議定書。

人權 權利。我們致力於《聯合國商業和人權指導原則》(UNGP)。我們致力於在3-5年的週期內對我們的所有業務和關鍵項目進行人權盡職調查(HRDD)。截至2023年底,我們在巴西的100%業務已經接受了HRDD(包括現役、暫停和正在進行 去定性的業務)。在馬來西亞,在年底進行了人權發展戰略。我們的人權部門監測外部人權和發展司的風險控制和行動計劃。

社區參與 。我們致力於尊重我們社區和環境的權利。我們積極致力於通過指導我們的社會倡議的流程和標準來防範風險和減輕影響。此流程為 遵循以下原則:透明度、積極傾聽、社會參與、參與、社會能力、多樣性和包容性、遵守國際標準和業務責任。我們尋求建立結構化對話的空間 以構建社區參與計劃。這些計劃是通過與社區和當地發展的其他參與者共同分擔責任的模式制定的。這些計劃的依據是這樣一項原則,即動員社區和社會參與在決策過程和確定該地區將要實施的舉措的優先次序方面至關重要。項目計劃由社區項目團隊監控 。2023年,我們規劃了1,574個地方關係社區-巴西1,106個,加拿大82個,威爾士2個,祕魯53個,阿曼33個,印度尼西亞292個,馬來西亞6個。在巴西,177個社區被認為是非常優先或高度優先的參與社區。 目前,88%的高優先級和極高優先級社區已經實施了參與計劃,我們預計到2026年將有100%的優先社區 有計劃。

土著人民和傳統社區。 我們致力於遵守國際標準,例如國際採礦和土著人民委員會的《關於採礦和土著人民的立場聲明》、國際勞工組織(勞工組織)第169號公約和《聯合國土著人民權利宣言》。這些準則在全球人權政策中得到考慮,該政策指導我們與土著人民和傳統社區的關係。我們與巴西的53個傳統社區以及巴西、加拿大、祕魯和智利的30個土著居民進行了接觸,以及印度尼西亞一些自我認同為土著的社區。近年來,在巴西,我們簽署了一些協議 與帕拉州的希克林 多卡泰特、卡亞波和加維昂土著羣體(帕卡特、凱卡特、阿克拉提卡特) 合作。這些協議解決了與這些人的一些法律糾紛。這些協議中確立的承諾所產生的行動正在進行中,並在司法和政府當局知情的情況下以參與式方式發展。 2023年,我們與米納斯吉拉斯克雷納克人民續簽了合作與承諾協議,重點是加強體制、提高生活質量和創造收入。這些協議體現了我們對社會參與的承諾,並有助於改善我們的業務與土著領土之間的關係。

淡水河谷年報表格20-F|13 |

| 目錄 |

| 業務概述 |

申訴 機制。與我們互動的社區的對話和參與對我們的社會表現至關重要。除了擁有致力於培養這些關係的團隊外,我們還通過我們的全球投訴機制提供渠道,例如阿羅多 山谷、聯繫我們和維修服務枱。這一機制符合聯合國商業和人權指導原則(UNGP) 和國際採礦和金屬理事會(ICMM)的立場聲明。2023年,我們註冊了9911個與社區的互動,其中99.5%收到回覆,83.5%的請求得到解決。在所有投訴中,50%涉及通道和道路改善、 塵埃控制和除草/修剪要求、十字路口/機動性改善和噪音控制。

社會經濟貢獻。我們致力於積極影響社會,通過投資於關注社區發展的社會經濟行動和項目。我們投資於有助於發展和改善城市基礎設施和移動性、傳統社區、教育、文化、健康以及在我們運營的地區創造工作和收入的行動。2023年,我們在社會倡議方面投資了6.77億美元。其中45%用於自願和緩解措施,14%用於巴西免税 項目,41%用於強制措施。

多樣性、公平性和包容性(Dei)。DEI是戰略性的,與我們的可持續發展原則相關,因為它直接影響我們的創新能力,並對不同的人才更具吸引力。我們的目標是到2025年讓26%的女性在勞動力大軍中佔有一席之地,我們在巴西的領導角色中有40%由自我宣佈為黑人的員工代表。2023年,女性佔我們勞動力的24.4%,與2022年相比增長了17%,自稱為黑人的領導角色佔34.9%,與2022年相比增長了8.8%。

健康和安全。我們致力於改善我們工人的健康和安全,這與我們促進可持續採礦的支柱是一致的。2023年,與2022年相比,我們減少了80%的死亡人數,與2019年相比,接觸主要健康風險製劑的次數減少了53%。

社區 安全。我們一直致力於加強社區安全流程的管理。有社會損失的安全事件與我們的活動有關(無論是在我們負責的地區,還是在與生產或支持活動有關的外部領域儘管並非所有事故都是由我們造成或由我們直接負責)。這項工作旨在更好地瞭解對我們所在領土的影響。一個例子是 員工運輸車和社區車輛造成的傷害,常規重型車輛在小城市中心行駛,因此增加了事故發生的機會。2023年,發生了105起涉及社區成員的事件,導致11人死亡,115人非致命受傷。這些事件代表着18%的增長2023年與2022年相比,我們最初的目標是減少10%。與2022年相比,2023年的死亡人數減少了31%。 2024年,我們將保持我們的目標,即與2023年的結果相比,將傷害(致命和非致命)社區事件的發生減少10%。

治理

公司 治理。我們已被列入Novo Mercado自2017年以來,在B3中,治理水平最高的一部分巴西股市。我們一直在投資改善我們的公司治理,參照國內和國際最佳實踐進行基準比較,並加深對投資者對這些問題的看法的理解。有關詳細信息,請參閲管理層和員工-管理層-董事會和-董事會的其他諮詢委員會.

薪酬。 我們致力於使我們的薪酬計劃與我們的業務戰略和成為一家更安全的公司的目標保持一致。我們實施了許多更改,例如採用蘋果條款和新的追回政策,根據該政策,在發生某些 事件時,董事會可以減少高管的可變薪酬或要求高管返還收到的金額,並且 可以為高管實施新的股權指導方針。自2020年以來,我們一直在遵循和審查高管薪酬標準:對於短期薪酬,至少30%的績效目標必須由ESG驅動,並與安全、風險管理和可持續發展目標直接相關;至於長期薪酬,自2022年以來,至少25%的績效目標 必須基於ESG指標。總體而言,總薪酬的12%必須與ESG指標掛鈎。

淡水河谷年報表格20-F|14 |

| 目錄 |

| 業務概述 |

風險管理 .我們有五個執行風險委員會,就這些風險類別中的每一個向我們的管理層提供建議:(I)運營、(Ii)巖土、(Iii)戰略、財務和網絡、(Iv)合規、機構關係和溝通,以及(V)可持續性。

我們的董事會也有六個諮詢委員會,其中一個在向董事會提供建議和監測我們的風險方面發揮着重要作用:審計和風險委員會,該委員會負責評估和監測與公司風險有關的事項,包括運營和巖土風險,以及我們的控制和風險管理系統的有效性和充分性。審計與風險委員會就風險管理戰略向董事會提供諮詢 ,包括對有關這一主題的公司政策的分析和風險偏好指南,以及我們的綜合風險圖,此外還就控制和風險管理系統的有效性和充分性評估提供建議, 委員會內部法規中定義的其他屬性。

文化轉型

自布魯馬迪尼奧以來,我們一直在經歷一場深刻的變革,向內看,圍繞一種新的文化範式重建自己。我們相信從過去學習,在現在發展 。我們的重點是集體學習,尊重、積極傾聽,並敏鋭地意識到我們在補救過去的影響和促進鄰近社區發展方面所扮演的角色。我們正在由內向外轉型,努力成為我們設想的實體。與我們的目標和價值觀保持一致,我們正在發展成為一家更可持續、更高效、更具創新性的公司。

我們的文化轉型之旅始於2019年,我們的第一個全球文化診斷旨在瞭解我們當前的文化。基於這些見解,我們啟動了文化激活工作,以培養每個領導層的意識和參與度。與我們的高級領導層一起,我們確立了我們的目標 並制定了我們的文化敍事,推動了我們期望的文化轉變。從那時起,我們一直在實施各種行動和 活動,在實踐中經歷文化轉型。我們的敬業度調查結果令人鼓舞,表明我們在文化、領導力、職業、幸福感和歸屬感方面取得了進步,並對我們的安全、VPS、人員、創新和可持續發展努力產生了積極影響 。

修復和 補救工作

Brumadinho 修復和補救工作

2019年1月25日,我們位於米納斯吉拉斯州布魯馬迪霍市的科雷戈·杜菲亞奧礦的一座尾礦壩坍塌。大壩坍塌釋放出大量的尾礦殘渣,淹沒了我們在科雷戈·杜費傑奧礦的行政區域,併到達了布魯馬迪尼奧郊外的科雷戈·杜菲亞奧和Parque da Cachoeira社區的一部分,以及附近的Paraopeba河。大壩坍塌造成270人死亡,其中包括兩名孕婦和3名受害者,目前仍下落不明,並造成該地區廣泛的財產和環境破壞。

我們永遠不會忘記布魯馬迪尼奧。我們重申對受害者及其家屬的尊重,優先考慮對布魯馬迪尼奧進行公平和靈活的賠償。隨着我們繼續前進,讓我們的業務變得更好,致力於重視人、安全和賠償,我們堅定不移地致力於成為世界上最安全、最可靠的礦業公司之一。

立即 協助。我們從一開始就向受害者及其家屬提供人道主義援助。

整體賠償的司法和解.2021年,我們與多個公共當局簽訂了綜合賠償司法和解協議,根據該協議,我們同意實施若干社會經濟和社會環境賠償項目。

| · | 整體賠償司法和解的估計經濟價值為377億雷亞爾,其中包括:(I)和解日期前支付的63億雷亞爾,其規模與協議類似;(Ii)實施項目所需並由當局管理的199億雷亞爾 雷亞爾;(Iii)由我們直接實施的社會經濟賠償項目的估計成本上限為64億雷亞爾;以及(Iv)某些環境恢復項目的估計成本50億雷亞爾(一種環境鋼琴)由我們實施,不受 上限限制。 |

| · | 整體賠償司法和解解決了在某些公共民事訴訟中提出的大部分請求,公共當局在這些訴訟中尋求損害賠償和因布魯馬迪尼奧大壩坍塌而對我們採取廣泛的禁令措施。 |

| · | 我們已經支付了《整體賠償司法和解》中所列承諾更新價值的68%。截至2023年12月31日,我們產生了288.48億雷亞爾用於支付基礎設施工程 以及環境和社會經濟賠償行動,並預支了87%的付款義務,總計199.49億雷亞爾 ,以及我們執行某些行動的義務的25%,相當於34.22億雷亞爾。除這些金額外,總額還包括在簽署協議之日之前支付的62.77億雷亞爾。 |

淡水河谷年報表格20-F|15 |

| 目錄 |

| 業務概述 |

其他與布魯馬迪尼奧大壩坍塌有關的協議。我們致力於促進那些受布魯馬迪尼奧大壩坍塌影響的人加快修復和補救。這包括解決相關的法律訴訟。下面重點介紹了我們與公共當局簽訂的主要和解協議 。

| · | 2019年4月與米納斯吉拉斯州公共辯護人達成初步和解協議: 2019年4月,我們與米納斯吉拉斯州公設辯護人辦公室達成協議,為財產損害索賠和其他經濟和精神損害賠償建立庭外和解協議框架(Danos Morais)。截至2023年12月,我們已與超過12,886人達成和解,總額約為24億雷亞爾,考慮到布魯馬迪尼奧和撤離的領土。 |

| · | 與公共勞工檢察官和工會達成的和解協議: 2019年7月,我們與公共勞工檢察官達成和解協議,以賠償大壩坍塌受害者的親屬。 2020年3月,我們與工會達成和解協議,以賠償倖存工人和基於科雷戈 do Feijão和Jangada礦的工人。2021年7月,我們達成和解,向已故員工的家庭單位支付與其僱傭合同終止相關的賠償 。截至2023年12月,我們已達成和解,超過2,507人 總計約18億雷亞爾。 |

| · | 與土著人民達成協議:關於Brumadinho賠償,我們於2023年與特隆科·德·熱瓦西奧和安託尼亞的帕塔索和帕塔索-赫昂土著人民簽署了另一份承諾期和其他協議。我們正在等待最終判決,以完成對Pataxó和PataxóHã-Hãe土著人民的付款。與來自納奧西奧村的該小組的談判正在進行中。我們繼續關注法院的裁決,該裁決要求暫時搬遷仍留在受布魯馬迪尼奧科雷戈·德費傑奧礦壩坍塌影響地區的納奧西昂村莊的家庭。因此, 我們在Brumadinho購買了土著人民指定的一塊區域,用於臨時搬遷受影響的土著家庭, 我們可以選擇將其永久保留,作為可能與這一羣體達成的集體賠償協議的一部分。 |

| · | 與Quilombola社區達成協議: 對於受大壩坍塌影響的布魯馬迪尼奧的四個Quilombola社區,我們已經確定了修復措施集體 瀰漫損害,與影響和損害評估的Quilombola組件研究有關。這一進程的所有階段都有社區的積極參與,並由棕櫚樹文化基金會監督,哪個機構負責保護這些社區的權利,獨立技術諮詢機構和聯邦公設辯護人辦公室。 這些措施將作為全面司法賠償協議的一部分與有關各方進行談判。就Paraopeba河流域的三個Quilombola社區而言,我們正在等待政府當局發佈進行研究以支持ERSHRE(人類健康風險評估和生態風險評估)的職權範圍 。 |

淡水河谷年報表格20-F|16 |

| 目錄 |

| 業務概述 |

其他 和解協議。除了個別 和解協議外,我們還與公共當局簽訂了其他和解協議。這些措施包括支持市政服務、向土著人民支付緊急款項、具體補救措施、 外部審計、資產結構完整性審查、加強結構和暫停業務的措施。有關與布魯馬迪尼奧大壩坍塌有關的法律和解、訴訟和調查的其他 信息,請參見其他信息-法律訴訟 .

其他 修復和補救工作。我們已經完成了從帕拉河和帕拉佩巴河兩條河流引水的兩條管道的工作,這是建設新的供水系統的一部分,為帕拉德米納斯市和貝洛奧裏藏特市的居民服務。我們在31個城市有500多個正在進行的收集、供應和處理水的土木工程, 包括河流流域:Paraopeba、Velhas和Doce,可能為400多萬人口服務。

與賠償和補救工作有關的其他 協議

以下是我們與米納斯吉拉斯州公設辯護人辦公室達成的協議摘要。有關詳細信息,請參閲其他信息-法律程序 。

諾瓦 利馬.2021年3月,我們達成了一項協議(妥協條件)與米納斯吉拉斯州公設辯護人辦公室合作,規範和制定賠償受新利馬市S·塞巴斯蒂昂·達斯阿瓜斯·克拉拉斯(Macacos)社區疏散影響的個人的綜合標準,因為B3/B4大壩的緊急狀態上升。

伊塔比拉。 2022年6月,我們達成了一項協議(妥協條件)與米納斯吉拉斯州公設辯護人辦公室合作,對伊塔比拉市因“失去穩定”和隨後坍塌風險增加而受到影響的個人進行監管和建立全面的賠償機制。

大壩 安全措施

我們已經實施了幾項舉措,以 加強我們的尾礦和大壩管理流程,提高大壩安全。

取消上游大壩的特性 。我們的關鍵舉措是對我們在巴西的所有上游結構進行去特徵化,包括水壩、堤壩和排水樁。術語“去特徵化”是指在功能上將結構及其內容物重新整合到環境中,從而使結構不再起到作為尾礦容器的主要目的。2023年,我們總共花費了4.58億美元用於上游結構/大壩的去特徵化。截至2023年12月31日,我們在資產負債表中確認了一筆34.51億美元的撥備,用於上游結構的非特徵化。由於對去定性項目的調整,可能會確認額外的規定 。

2023年,我們完成了用上游提升法建造的又一個巖土結構的去表徵 ,在我們的去表徵計劃設想的30個原始結構中 。以下是我們每年的工作進展:

| · | 2023年,我們完成了PPENTIAL的Dike 2的去特徵化(等待監管機構的驗證)。 |

| · | 2022年,我們完成了五個結構的去表徵:PPELIAL的3號和4號堤壩,B5 MAC的輔助堤壩 ,Baixo João Pereira和Ipoema大壩(BAIXO João Pereira和B5 MAC的3號和4號堤壩正在等待監管機構的認證)。 |

| · | 2021年,我們完成了Pondes de Rejeitos大壩、Fernandinho大壩的去特徵化工作,以及PPENTIAL的5號堤壩的去特徵化工作(後者有待監管機構的確認)。 |

| · | 2020年,我們完成了裏約熱內盧佩克西、卡倫加2號和卡倫加3號巖脈的去特徵工作。 |

淡水河谷年報表格20-F|17 |

| 目錄 |

| 業務概述 |

| · | 2019年,我們完成了新利馬市8B大壩的去特徵化工作。 |

我們的計劃還包括為某些大壩建造 圍堵結構(後備大壩),以便在大壩坍塌時保留尾礦,保護 這些大壩在去特徵化工程期間可能發生故障的下游地區。2020至2021年間,我們完成了三座下游後備大壩的建設,一座是Sul Superior大壩,一座是B3/B4大壩,還有一座是Forquilha I、Forquilha II、Forquilha III、Forquilha IV和Grupo大壩。2022年,我們完成了位於伊塔比拉省波周大壩的ECJ Coqueirinho大壩的建設,這是Minervino和Cordão Nova Vista堤壩的後備大壩,目前處於緊急一級。2023年,我們致力於確定解決方案,以實施名為ECJ2的新的Minervino和Cordão Nova Vista堤壩的下游備份大壩。建造這座建築的工程將於2024年開工。

去特徵化過程對於降低上游尾礦設施的長期風險很重要 ,但去特徵化過程所需的工作可能會在短期內影響某些上游尾礦設施的巖土穩定性,增加這些結構倒塌的風險,特別是在該過程的第一階段。為了緩解這一風險,我們已經疏散了關鍵大壩的下游區域,我們正在建設備用大壩,以遏制尾礦一旦發生故障。為了減少死亡風險,我們 正在考慮使用遠程操作設備在這些關鍵大壩中執行工程的替代方案,這些設備的設計正在進行 審查,並採用適當的宂餘級別。

例如,2023年,由於大壩去特性的進展,B3/B4大壩的緊急級別從2級降至1級。這項工作是用遙控設備 進行的,成功地清除了90%以上的尾礦,改善了結構的穩定條件。我們還在加拿大運營尾礦壩,包括上游的緊湊型外殼大壩。這些上游大壩不是我們去特徵化計劃的一部分, 沒有技術或監管方面的理由這樣做。我們在加拿大的所有大壩都是按照加拿大大壩協會發布的工程指導文件 建造的。早於本指南的遺留大壩正在通過全面的大壩修復和腳趾支撐計劃進行相應的升級。

我們的合資企業Samarco Mineração S.A.(Samarco)擁有兩座上游尾礦壩。2023年6月,Samarco完成了其中一座大壩(Germano Pit Dam)的去特徵化工作,目前仍在積極監測中。根據向主管機構提交的時間表和項目,另一座大壩的去特徵化工作正在進行中。

治理 措施2021年4月,大壩安全獨立特設諮詢委員會(CIAE-SB)結束了工作,向我們的董事會提交了最終報告。我們繼續在尾礦獨立審查委員會(ITRB)下開展大壩安全方面的工作,該委員會遵循國際最佳做法。我們已經為CIAE-SB實施了行動計劃,其中98%以上的行動已經完成,其餘的行動預計將在2024年前完成。

監測 和預防措施。我們一直在密切監測我們活躍和不活躍的大壩。在改善大壩安全的其他措施中,我們實施了尾礦和大壩管理系統(TDMS),我們有專門的團隊加強治理,我們 修訂了流程和標準。自2019年以來,我們已經建立了三個巖土監測中心,用於全天候監測與我們在巴西的鐵礦石解決方案和能源過渡金屬業務相關的結構 。在過去的幾年裏,我們實施了最先進的技術來監控我們的TSF,現在我們正在努力使系統和基礎設施更加強大和可靠。

巴西法規要求針對《國家大壩安全政策》(PNSB)所涵蓋的每座大壩,由獨立專家提供每半年一次的 穩定性證明(穩定狀況聲明或DCE)。如果我們無法滿足某個大壩頒發DCE所必需的安全要求, 我們需要根據該大壩的採礦大壩應急行動計劃採取某些緊急行動,可能包括暫停相關作業 、疏散大壩周圍區域和疏散社區。

淡水河谷年報表格20-F|18 |

| 目錄 |

| 業務概述 |

在2023年9月,我們獲得了78個水壩的陽性DCES(72個水壩在我們的鐵礦石解決方案業務中,6個在我們的能源轉換金屬業務中運營), 巴西法律政策目前涵蓋的總共96個結構。我們沒有獲得18個結構的正DCES(在我們的鐵礦石解決方案業務中,所有這些都是 )。我們有計劃減少沒有正DCES的建築物的數量,包括在某些情況下, 提高溢洪道的泄洪能力,加固堤壩,提高對結構及其基礎的巖土知識 TSF去特徵化計劃。我們還改進了我們的巖土設計治理模型,要求根據項目的嚴重性、複雜性和投資對項目進行強制性的 設計審查、內部技術關口和風險分析。

2023年,我們的三個建築物的緊急級別被取消,並獲得了陽性的VCE。2022年至2023年間,11座建築物收到了積極的 VCE,並取消了緊急級別。我們建築物安全條件的改善反映了該公司一直在 所做的努力,在Brumadinho 大壩垮塌的教訓和最佳實踐國際標準的推動下,實施了尾礦儲存設施的新管理系統等措施,如GISTM中定義的。 有關DTE狀態 和我們結構的緊急級別的更多信息可在我們的ESG門户網站上獲取,網址為https://Www.vale.com/esg。我們網站上的信息未通過引用併入本20-F表格年度報告中。

對全球尾礦管理行業標準(GISTM)的承諾。我們與ICMM所有成員一起致力於實施GISTM。根據這一承諾,我們在2023年8月成功實現了所有優先尾礦設施符合GISTM的要求 ,符合行業時間表。到目前為止,我們已經在48個尾礦設施實施了GISTM,其中35個來自我們在巴西的鐵礦石解決方案部門,13個來自我們的金屬換能源過渡部門(11個在加拿大,兩個在巴西),每個都有全面的行動計劃。我們相信,到2025年8月,我們將確保所有尾礦設施符合標準 。有關GISTM之旅的更多信息可在我們的ESG門户網站上獲得,網址為:http://Www.vale.com/esg。我們網站上的信息 未通過引用併入本年度報告表格20-F中。

回覆 米納斯吉拉斯薩馬爾科尾礦壩坍塌

2015年11月,我們的合資企業Samarco擁有的Fundão尾礦壩坍塌,尾礦向下遊釋放,淹沒了某些社區,並對多斯河沿岸的社區和環境造成了影響。坍塌造成19人死亡,並對受影響的地區造成財產和環境破壞。Samarco是一家由我們和必和必拓巴西有限公司平分擁有的合資企業。(必和必拓巴西)。

2016年6月,薩馬爾科、美國和必和必拓巴西公司與公共當局達成協議,創建了非營利性私人基金會Fundação Renova,以開發和實施(I)社會和經濟補救和賠償計劃,以及(Ii)受大壩坍塌影響地區的環境補救和賠償計劃。目前,根據與公共當局簽訂的和解協議,Renova基金會正在實施42項補救方案,遵循這些和解協議中建立的治理機制。Renova基金會必須由Samarco提供資金,最高限額為批准的司法重組計劃中規定的特定限額。然而,如果Samarco無法提供必要的資金,必和必拓巴西公司和我們必須按比例承擔框架協議下的資金要求 。

截至2023年12月,Doce River流域的468,000多人 已獲得服務,並從Renova基金會獲得約170億雷亞爾的賠償和緊急財政援助 。約332,000人通過調解補償方案得到支助,106,000人通過簡化賠償制度得到支助,另外32,000人獲得緊急財政援助付款。簡化賠償制度已於2023年9月被法院命令終止,Renova基金會預計將於2024年完成賠償程序。

2022年,根據法院命令,Renova基金會恢復支付緊急生活援助此後,聖埃斯皮裏託土著人民和 建立了一個談判桌,以解決賠償進程中的爭端。重新談判進程和貝洛奧裏藏特聯邦法院調解的調解聽證會在2023年期間舉行,調解預計將持續到2024年6月。

淡水河谷年報表格20-F|19 |

| 目錄 |

| 業務概述 |

有關Renova基金的資金及其對我們合併財務報表的影響的討論,請參見經營和財務回顧與展望-概述-Renova和Samarco基金。有關薩馬爾科尾礦壩坍塌引起的法律程序的討論, 我們與公共當局達成的和解協議和創建Fundação Renova,見其他 信息-法律訴訟。關於Renova基金會採取的行動的更多信息,見Https://vale.com/ (在英文版/Investors/ESG門户/RECOMING/Fundação Renova下)。我們網站上的信息未通過引用併入本Form 20-F年度報告中。

自從Fundão大壩坍塌以來,Samarco受到了廣泛的訴訟,並處於財務困境中。Samarco已根據一些融資協議違約,並於2021年4月向2家公司申請司法重組發送貝洛奧裏藏特州公司事務法院,重組其金融債務等債務. 2023年5月,我們與Samarco、必和必拓巴西公司以及持有Samarco部分票據和無擔保銀行債務的某些債權人簽訂了一項具有約束力的協議。

該協議為Samarco根據雙方商定的重組計劃進行債務重組奠定了框架。2023年7月,

這份雙方同意的計劃聯合提交。2023年9月,貝洛奧裏藏特第二州公司事務法院批准了重組計劃

。到2024年1月,薩馬爾科完成了金融債務重組。這是通過根據司法重組計劃的規定發行將於2031年到期的新的優先債務債券,並向剩餘的某些債權人發行地方債券來實現的。有關詳細信息,請參閲概述-風險因素-法律、政治、經濟、社會和其他監管風險

和公司信息-業務範圍-其他投資-Samarco Mineração S.A.

淡水河谷年報表格20-F|20 |

| 目錄 |

前瞻性陳述

本年度報告包含 可能構成前瞻性陳述的陳述。許多前瞻性陳述都可以通過使用前瞻性詞彙來識別,如“預期”、“相信”、“可能”、“預期”、“應該”、“可能”、“ ”、“將會”、“計劃”、“打算”、“估計”、“目標”、“雄心”、“潛在”等。這些聲明出現在多個地方,包括關於我們的意圖、信念或當前預期的聲明 :

| · | 商品價格、商品供求趨勢; |

| · | 競爭和監管的未來影響; |

| · | 勘查礦產儲量和資源,開發採礦設施; |

| · | 礦山、礦產儲量和資源的枯竭和枯竭; |

| · | 2019年布魯馬迪尼奧尾礦庫坍塌、2015年薩馬爾科尾礦庫坍塌的影響,以及相關補救措施對我們的運營、現金流和財務狀況的影響; |

| · | 實施我國大壩去特徵化計劃; |

| · | 我們參與的各種調查、監管、政府、不確定的税務處理和法律程序的結果; |

| · | 烏克蘭和中東持續不斷的戰爭的影響,對俄羅斯的經濟制裁及其對全球經濟的影響,這些都是高度不確定和難以預測的; |

| · | 我們的方向和未來的運營; |

| · | 實施我們的融資策略和非經常開支計劃; |

| · | 支付股東權益的股息或利息; |

| · | 遵守金融契約; |

| · | 行業趨勢,包括價格走向和預期的供需水平; |

| · | 執行我們的主要經營戰略,包括我們可能參與的收購、剝離或合資交易或其他投資機會; |

| · | 我們遵守ESG目標和承諾的能力; |

| · | 實施新技術以降低運營風險或實現我們的ESG目標和承諾; |

| · | 影響本公司財務狀況或經營業績的其他因素或趨勢;以及 |

| · | 下面討論的因素 概述-風險因素. |

我們提醒您,前瞻性陳述不是對未來業績的保證,涉及風險和不確定性。由於各種因素,實際結果可能與前瞻性陳述中的結果大不相同。這些風險和不確定性包括以下因素:(I)我們開展業務所在國家的經濟、政治和社會問題,(Ii)全球經濟,(Iii)大宗商品價格,(Iv)金融和資本市場,(V)採礦和金屬業務,以及它們對全球工業生產(也是週期性的)的依賴,(Vi)監管和税收,(Vii)經營事故或事故。以及(Viii)我們所在市場的高度全球競爭。有關可能導致我們的實際 結果與前瞻性陳述中反映的預期不同的因素的其他信息,請參見概述-風險因素。前瞻性聲明 僅説明發布日期,我們不承擔根據新信息或未來發展對其進行更新的任何義務。 所有歸因於我們或代表我們行事的人的前瞻性聲明都明確受本警示 聲明的限制,您不應過度依賴任何前瞻性聲明。

淡水河谷年報表格20-F|21 |

| 目錄 |

風險因素

我們的業務、運營和財務結果受到各種風險和不確定性的影響,包括但不限於以下和本年度報告中其他地方描述的風險和不確定性。 這些風險和不確定性可能會損害我們的業務、聲譽、財務狀況和經營業績,並影響我們證券的交易價格。 我們目前不知道或我們認為不重要的其他風險和不確定性也可能損害我們的業務、財務狀況和運營結果。

巖土工程風險

大壩或其他巖土結構的坍塌可能會造成嚴重的損失,包括人身、財產和環境損失。

我們擁有相當數量的大壩和其他巖土結構。我們尾礦的一些儲存設施是用上游提升法建造的,這可能會帶來更高的穩定性風險,特別是與液化有關的風險。我們的一些合資企業和被投資方,包括Samarco,也擁有大壩和類似的結構,包括使用上游加高方法建造的結構。

| · | 這些結構中的任何一個坍塌都可能造成生命損失和嚴重的人身、財產和環境損害,以及負面的社會影響,並可能對我們的業務和聲譽產生不利影響,布魯馬迪尼奧大壩坍塌和馬裏亞納州薩馬爾科大壩坍塌的後果 就是明證。 |

| · | 關鍵水壩下游區域的疏散、建造物理屏障(備用水壩)以在發生故障時遏制尾礦以及我們採取的其他安全措施可能不足以防止損害和對社區的影響 。 |

| · | 巴西法律法規要求我們在指定的時間表內對所有上游大壩進行去特徵化。 我們仍在確定巴西某些上游大壩去特徵化的適當措施。與去特徵化過程相關的工作可能會影響某些上游尾礦設施的巖土行為,從而影響這些結構的坍塌風險 。在極端情況下,當這一過程與其他條件相關聯時,可能會導致結構倒塌。 |

| · | 到目前為止,我們已經完成了大約43%的去特徵化計劃。考慮到大壩的技術特點,例如所含尾礦量 ,預計到2035年將實現100%消除去特徵化計劃中的大壩。執行去特徵化計劃將需要大量支出,去特徵化過程可能需要很長時間。有關我們的去特色化計劃的影響的討論,請參見概述-業務概述—修復和補救工作-大壩安全措施-上游大壩的特性. |

我們位於布魯馬迪尼奧的尾礦壩坍塌對我們的業務、財務狀況和聲譽造成了不利影響,大壩坍塌對我們的整體影響仍不確定。

2019年1月,Brumadinho大壩坍塌造成270人死亡,其中包括兩名孕婦,此外還造成人身、財產和環境損失。看見概述-業務概述-修復和補救工作-布魯馬迪尼奧修復和補救工作。此事件已對 產生不利影響,並將繼續對我們的運營產生不利影響。

| · | 法律責任和法律程序。 我們繼續是與大壩坍塌相關的幾個法律程序和調查的被告,包括巴西的刑事調查 和美國的證券訴訟。未來可能會啟動更多的訴訟和調查。這些訴訟中的不利 結果可能會對我們的業務和財務狀況產生重大不利影響。看見概述-業務概述-修復和補救工作-布魯馬迪尼奧修復和補救工作和其他信息-法律訴訟 . |

淡水河谷年報表格20-F|22 |

| 目錄 |

| 風險因素 |

| · | 對我們的財務業績產生影響 。大壩坍塌對我們的財務業績產生了重大影響,其中包括因暫停運營而導致的收入減少、援助和補救支出增加、固定資產減值、去特徵化、恢復和恢復費用撥備 以及法律訴訟撥備。看見運營和財務回顧與展望-概述-布魯馬迪尼奧尾礦壩坍塌 . |

| · | 增加生產成本和資本投資。我們已經對我們的運營進行了投資和調整,可能需要進行額外的投資和生產流程的調整,減輕暫停運營的影響或遵守額外的安全要求。我們 還可能不得不使用替代處置方法來繼續運營某些礦山和工廠,特別是那些依賴尾礦壩的礦山和工廠。這些替代方法可能更昂貴,或者需要對我們的礦山和工廠進行大量資本投資。因此,我們預計我們的成本將增加,這可能會對我們的業務和財務狀況產生實質性的不利影響。 |

| · | 對採礦作業的額外規定和限制。在布魯馬迪尼奧大壩坍塌後,關於採礦活動和輔助活動的規定變得更加嚴格,例如大壩安全、受大壩影響的民眾的權利。可能會批准其他規則。運營許可流程 變得更長,受更多不確定性的影響。此外,由於責任風險增加,外部專家可能不願證明我們大壩的穩定性和安全性。如果我們的任何大壩無法滿足安全要求 ,或者如果我們無法獲得任何大壩所需的認證,我們可能需要暫停運營,疏散該大壩周圍的區域,重新安置社區並採取其他緊急行動。這些措施成本高昂,可能會對我們的業務和財務狀況造成不利影響 ,並可能對我們的聲譽造成進一步損害。 |

| · | 其他環境影響 。布魯馬迪尼奧大壩坍塌的整個環境後果仍不確定,未來可能會確定更多的損害。此外,未能執行我們的去特徵化計劃和防止進一步事故的措施也可能 導致額外的環境損害、對我們運營的額外影響以及針對我們的額外索賠、調查和訴訟 。 |

| · | 儲量和資源。 適用於大壩許可和運營的新法規已經並可能進一步導致我們報告的儲量和資源量減少,或將已探明儲量重新歸類為可能儲量。 |

| · | 增加了保險成本。 我們的保險成本可能會上升,我們可能無法為某些風險獲得保險。 |

| · | 和解協議。 根據《整體賠償司法和解協議》和其他和解協議,我們同意建立一套方案和活動,以修復和補償布魯馬迪尼奧大壩坍塌造成的損害。這些和解協議沒有為我們的賠償義務設定上限,個人或團體賠償的框架也不會阻止個人或團體 尋求替代措施。有關詳細信息,請參閲其他信息-法律訴訟-與布魯馬迪尼奧大壩坍塌有關的法律訴訟 . |

操作風險

運營問題可能會對我們的業務和財務業績產生重大負面影響。

運營中斷可能需要我們 暫停或縮減運營,這通常會降低我們的工作效率。運營中斷還可能導致關鍵設備和機械出現故障,並對我們的業務和運營結果產生重大不利影響。

我們的業務面臨許多風險,這些風險可能會對我們的運營結果產生不利影響,例如:

| · | 意外的天氣狀況或其他不可抗力事件。 |

| · | 不利的採礦條件延誤或阻礙了我們生產預期數量的礦物並滿足客户要求的規格的能力,這可能會引發價格調整。 |

| · | 涉及我們的礦山、工業設施和相關基礎設施的事故或事件,如大壩、工廠、鐵路和鐵路橋、港口和船舶。 |

淡水河谷年報表格20-F|23 |

| 目錄 |

| 風險因素 |

| · | 我們供應鏈的中斷或我們產品運輸的延誤或中斷,包括鐵路、公路、港口和船舶。 |

| · | 我們的一些業務或項目所在地區的熱帶病、病毒爆發和其他傳染性疾病,對我們的員工構成健康和安全風險。 |

| · | 可能會不時擾亂我們運營的勞資糾紛。 |

| · | 市場條件或法規的變化可能會影響一項業務的經濟前景,並使其與我們的業務戰略不一致。 |

| · | 未能獲得所需許可證和執照的續期,或延遲或高於預期成本 。 |

| · | 事故或惡意行為導致關鍵信息技術系統或服務中斷或不可用。 |

我們的業務可能會因某些關鍵資產或基礎設施出現故障或不可用而受到不利影響。

我們依賴某些關鍵資產和基礎設施 來生產我們的產品並將其傳輸給我們的客户。這些關鍵資產包括礦山、工業設施、港口、鐵路、公路和橋樑。任何關鍵資產的故障或不可用,無論是由於自然事件還是運營問題,都可能對我們的業務產生重大不利影響。

我們北方系統生產的幾乎所有鐵礦石都是通過卡拉賈·S鐵路(EFC)從巴西帕拉州的卡拉賈·S運往巴西馬拉尼奧州的蓬達馬德拉港。卡拉賈S鐵路或馬德拉蓬塔港的任何中斷都可能嚴重影響我們從北方系統銷售產品的能力。關於卡拉賈·S鐵路,託坎廷斯河上的大橋有特別的中斷風險,列車在單線鐵路上運行。在蓬達馬德拉港,S·馬科斯航道尤其有中斷的風險,這是一條通往港口的深水航道。此外,我們用於將我們的鐵礦石生產從S11D礦輸送到選礦廠的長距離傳送帶出現任何故障或中斷,都可能對我們在S11D礦的運營產生不利影響。

我們的業務受到健康、安全和環境事件的影響。

我們業務的生存能力與我們所在的環境、員工和社區的福祉有着內在的聯繫。我們的活動涉及使用、處理、儲存、排放和處置有害物質到環境中以及自然資源的使用,導致重大風險和對人類和環境的潛在不利影響,包括火災、爆炸、有毒氣體泄漏、污染物質或其他危險物質的泄漏或滲漏、崩塌、涉及大壩的事故、其他運營結構的崩潰。關於職業風險 ,我們的活動涉及與移動設備、車輛或機械和其他工業設備相關的危險和風險 ,可能會導致事故和潛在的致命事故。此類事件可能與危險識別、風險評估、控制措施的實施和風險管理方面的缺陷有關。一旦這些風險成為現實,它們可能會導致重大的環境和社會影響、侵犯人權、礦山或生產設施的損壞或破壞、傷害、疾病和死亡, 涉及我們業務附近的員工、承包商或社區成員,以及生產延誤、金錢損失和可能的法律責任。此外,我們的員工可能會接觸熱帶和傳染性疾病,這可能會影響他們的健康和安全, 我們有公司指導方針來降低這些風險。儘管我們有標準、政策、控制和監控程序,但我們的運營仍會受到可能對我們的業務、利益相關者、聲譽或侵犯人權造成不利影響的事件的影響。

我們的業務可能會受到社會、文化、環境以及健康和安全法規的不利影響,包括與氣候變化有關的法規。

我們在世界各地與資本項目和運營相關的活動、產品和服務,包括礦山關閉活動,幾乎所有方面都受到社會、環境、健康和安全法規的約束,這可能會使我們承擔更多責任或增加成本。這些法規要求我們為我們的運營和項目獲得環境許可證、許可和授權,並進行環境和社會影響評估,包括危險識別和風險分析,以獲得我們項目的批准和 啟動建設和繼續運營的許可。對現有業務的重大改變也受這些要求的限制。

淡水河谷年報表格20-F|24 |

| 目錄 |

| 風險因素 |

關於我們的授權、許可證和許可證,我們可能會受到與大壩的運營和維護、保護社區(包括 土著居民)、保護洞穴、動植物、氣候變化等相關的限制,這可能需要我們限制或修改我們的採礦計劃 ,從而影響我們的產量、成本以及儲量和資源。有關我們的採礦特許權和其他類似權利的更多信息,請參見有關公司的資料-規管事宜。獲得或續簽許可證的困難可能會 導致施工延誤、成本增加,並可能對我們的生產量產生不利影響。社會、環境、健康和安全法規還對與礦產研究、採礦、選礦、球團活動、鐵路和海運服務、港口、去特徵化、退役、礦山關閉活動、我們產品的分銷和營銷有關的活動制定了標準、程序、監測和運營控制。這樣的監管可能會產生巨大的成本和責任。與此相關的訴訟、法律和監管不確定性,或其他相關事項,可能會對我們的財務狀況產生不利影響,或對我們的聲譽造成損害。

我們開展業務的許多國家/地區的社會、環境、健康和安全法規近年來變得更加嚴格,更多的法規或更嚴格的執行現有法規可能會對我們產生不利影響,因為對我們的活動、產品和資產施加限制, 對環境許可證和勞工授權的發放或續簽產生新的要求,導致許可和運營 延遲,增加我們的成本或要求我們進行昂貴的回收工作。所有這些因素都可能影響我們的業務,導致成本或費用增加,要求我們增加新的資本支出,限制或暫停運營,減記或註銷資產或 儲備和資源。

另一個可能直接或間接影響業務的方面是我們所在地區的政治和社會情況。有關布魯馬迪尼奧尾礦壩坍塌後與大壩許可和運營有關的規則的討論,請參見公司信息-監管事項-巴西礦壩法規。有關巴西洞穴保護規則的討論, 可能要求我們不時限制或修改我們的採礦計劃,請參見有關公司的資料-規管事宜。 有關氣候變化的國家政策和國際法規的討論,可能會影響我們在不同國家的一些業務 ,請參見公司信息-監管事項-環境法規。有關國際海事組織(IMO)2020年禁止高硫燃料油標準的監管舉措以及IMO在該行業減少温室氣體排放的目標的討論,請參見公司信息-法規事項-環境法規 .

勞資糾紛可能會不時擾亂我們的運營。

我們的許多員工以及我們分包商的一些員工都加入了工會,並受集體談判協議或其他需要定期重新談判的勞動安排的約束。我們任何業務的罷工或其他勞動力中斷都可能對運營效率產生不利影響,推遲 項目完成,並增加項目成本。有關勞動關係的更多信息,請參閲管理層和僱員--僱員。 此外,我們的運營可能會受到勞資糾紛的影響,這些糾紛會影響向我們提供基本商品或服務的第三方供應商 。

我們的行動可能會受到大流行、流行病或疾病爆發的實質性不利影響。

大流行、流行病或疾病爆發造成的中斷可能會對我們的財務狀況、運營結果、現金流和競爭地位產生重大不利影響, 尤其是與成本上升和供應鏈延遲和中斷相關的情況。政府當局為應對此類事件而採取的措施也可能影響我們的業務,包括限制我們的運營、關閉、關閉、減少檢查、 評估和授權等困難。我們無法預測任何此類事件將在何時以及是否會發生和發展,也無法預測其範圍和持續時間,因此無法估計對我們的財務狀況、運營結果、現金流和競爭地位的潛在影響。

淡水河谷年報表格20-F|25 |

| 目錄 |

| 風險因素 |

我們可能沒有為某些風險提供足夠的保險 。

我們的業務通常受到 多種風險和危險的影響,這可能會對人員、資產和環境產生影響。我們針對我們業務中常見的風險投保的保險可能無法提供足夠的承保範圍。對於某些風險(包括環境損害責任、因大壩決口、危險物質泄漏或泄漏以及某些商業活動中斷而造成的損害) 可能無法以合理的成本獲得保險,或者根本無法獲得保險。即使它可用,我們也可以自行確定在哪裏這樣做更具成本效益 。因此,涉及我們的採礦、生產或運輸設施的事故或其他負面發展可能不在保險範圍之內,並可能對我們的運營產生重大不利影響。

金融風險

我們產品價格下降導致的現金流下降,可能會對我們的信用評級以及融資成本和可獲得性產生不利影響。

我們產品價格的下降可能會對我們未來的現金流、信用評級和我們以有吸引力的利率獲得融資的能力產生不利影響。它還可能對我們為資本投資提供資金的能力造成負面 影響,包括補救和補償因布魯馬迪尼奧大壩坍塌造成的損害所需的支出,提供在某些司法管轄區獲得許可證所需的財務保證,支付股息,以及 遵守我們一些長期債務工具中的財務契約。看見經營和財務回顧及展望--流動性和資本資源。

我們產品的價格可能會波動,這可能會對我們的業務產生不利影響。

全球金屬價格受到重大波動的影響,受許多因素的影響,包括實際和預期的全球宏觀經濟和政治狀況、地區和行業因素、供需水平、替代品的可用性和成本、庫存水平、技術發展、監管和國際貿易事務、商品基金和其他機構的投資以及商品市場參與者的行動。 我們銷售的產品的市場價格持續低迷可能導致我們的某些項目和業務暫停,我們的礦產儲量和資源減少,資產減值,並可能對我們的現金流產生不利影響。財務狀況和 運營結果。如果中國經濟增長放緩,我們產品的價格在2024年可能會出現波動。

我們鐵礦石和鎳產品的需求 取決於全球對鋼鐵的需求。鐵礦石和鐵礦石球團礦共佔我們2023年持續運營淨營業收入的80%,用於生產碳鋼。鎳佔我們2023年持續運營淨營業收入的12%,主要用於生產不鏽鋼和合金鋼。不同鋼鐵產品的價格和全球鋼鐵行業的表現 具有高度週期性和波動性,鋼鐵行業的這些商業週期會影響我們產品的需求和價格 。此外,鋼鐵和不鏽鋼行業的垂直向後一體化和廢鋼的使用可能會減少全球鐵礦石和原生鎳的海運貿易。銅的需求受到銅線需求的影響,建築業的持續下滑可能會對我們的銅業務產生負面影響。銅產品佔我們2023年持續運營淨運營收入的6%。

我們主要受到鐵礦石價格走勢的影響。例如,鐵礦石平均價格每幹公噸單位(Dmt)降低1美元,我們截至2023年12月31日的年度的營業收入將減少約2.79億美元。過去五年,鐵礦石平均價格發生了顯著變化 ,根據普氏IODEX(62%Fe CFR中國)的數據,鐵礦石平均價格從2019年的每dmt 93.4美元、2020年的108.9美元、2021年的159.5美元、2022年的120.1美元和2023年的119.7美元。2024年1月31日,今年到目前為止,普氏鐵礦石的平均價格為每dmt 135.1美元。看見運營和財務回顧及展望-概述-影響價格的主要因素 .

淡水河谷年報表格20-F|26 |

| 目錄 |

| 風險因素 |

我們開展業務所用貨幣的匯率變化 可能會對我們的財務狀況和業務結果產生不利影響。

我們很大一部分收入、貿易應收賬款和債務都是以美元計價的,而且我們的職能貨幣是巴西貨幣真實的,匯率變化可能導致(I)美元債務和應收賬款淨額的虧損或收益,以及(Ii)我們用來穩定美元現金流的貨幣衍生品的公允價值虧損或收益。2023年,我們的淨匯兑損失為3.24億美元,而2022年的淨匯兑損失為3.98億美元。此外,巴西貨幣價值的變化真實、加元、印尼盾、中國人元元和其他貨幣兑美元會影響我們的業績,因為我們銷售商品成本的相關部分是以美元以外的貨幣計價的,主要是真實(2023年為47.6% )和加元(2023年為6.4%),而我們的收入主要以美元計價。我們預計匯率波動 將繼續影響我們的財務收入、支出和現金流產生。

截至2024年1月31日,中央銀行公佈的美元商業賣出價為4.9535雷亞爾兑1美元,與截至2023年12月31日的賣出價5.2177雷亞爾兑1美元相比下降了5.1%。除其他因素外,貨幣價格的大幅波動還可能導致外匯市場中斷 ,這可能會限制我們將某些貨幣轉移或轉換為美元和其他貨幣的能力 以及時支付債務的利息和本金。我們所在國家的中央銀行和政府未來可能會制定限制性的匯率政策,並對外匯交易徵税。

更高的能源成本、能源短缺或運費可能會對我們的業務產生不利影響。

燃油、天然氣和電力成本是我們生產成本的重要組成部分,佔我們2023年銷售商品總成本的10.0%。為了滿足我們的能源需求,我們依賴以下能源:石油副產品,佔2023年總能源需求的34.6%,電力30.6%,天然氣 16.3%,煤炭15.1%,其他能源3.4%。

電費佔我們2023年售出商品總成本的3.2%。如果我們無法以可接受的價格獲得可靠的電力供應,我們可能會被迫削減產量,或者可能面臨更高的生產成本,這兩種情況中的任何一種都會對我們的運營結果產生不利影響。在我們開展業務和項目的國家,我們面臨着能源短缺的風險,原因是基礎設施的壓力、高需求或天氣條件,如洪水或乾旱。未來的電力短缺,以及政府應對或防止短缺的努力,可能會對我們運營的電力成本或供應產生不利影響。

運費成本是我們生產成本的重要組成部分 ,佔我們2023年售出商品總成本的17.6%。為了滿足我們的貨運需求,我們依賴一支專用船隊 ,以保護我們免受貨運市場大部分波動的影響,並依賴在現貨市場租用的船隻。

生產計劃 風險

我們的項目面臨風險,可能會導致成本增加或延遲實施。

我們正在投資以維持並進一步提高我們的生產和物流能力。我們定期審查我們項目的經濟可行性。作為審查的結果,我們 可能決定推遲、暫停或中斷某些項目的實施。我們的項目還面臨一些風險,這些風險可能會對我們的增長前景和盈利能力產生不利影響,包括:

| · | 我們可能無法以有吸引力的利率獲得融資。 |

| · | 在獲得必要的設備或服務以及實施新技術以建設和運營項目時,我們可能會遇到延遲或高於預期的成本。 |

淡水河谷年報表格20-F|27 |

| 目錄 |

| 風險因素 |

| · | 我們如期開發項目的努力可能會受到項目管理效率低下和/或缺乏基礎設施(包括可靠的電信服務和電力供應)的阻礙。 |

| · | 供應商和承包商可能無法履行其對我們的合同義務。 |

| · | 我們可能無法獲得或續訂建設項目所需的許可證和許可證,或者在獲得或續訂許可證時可能會遇到 延遲或高於預期的成本。 |

| · | 市場條件或法規的變化可能會使項目的利潤低於我們開始工作時的預期 。 |

| · | 在項目實施過程中可能會發生事故。 |

| · | 我們可能會面臨技術人才短缺的問題。 |

特許權、授權、許可證和許可證受過期、續訂限制以及各種其他風險和不確定因素的影響。

我們的運營依賴於我們所在國家/地區的政府監管機構和其他機構的授權、特許權和許可證。我們受許多司法管轄區的法律和法規的約束,這些法律和法規隨時可能發生變化,法律和法規的變化可能需要修改我們的 技術和運營,並導致意外的資本支出。我們在與頒發這些授權、特許權和許可證的政府和監管機構的關係中也面臨政治風險。

我們的一些採礦特許權受固定到期日的限制,可能只會在有限的時間內續簽有限的次數。除了採礦特許權,我們 可能需要從政府或其他監管機構獲得與規劃、維護、運營和關閉我們的礦山和相關物流基礎設施相關的各種授權、許可證和許可,這些可能會受到固定的到期日或 定期審查或更新的影響。不能保證在申請續訂時會批准續訂,也不能保證不會在續訂時施加新的 條件。採礦特許權的費用可能會因每個單獨的勘探許可證從最初發放起經過 的時間而大幅增加。如果是這樣,持有或續簽我們的採礦特許權的成本可能會使我們的業務目標變得不可行。因此,我們需要不斷評估每個採礦特許權的礦產潛力,尤其是在續期時,以確定維持特許權的成本是否與迄今的運營結果相符 ,我們可能會選擇讓我們的一些特許權失效。不能保證特許權將以對我們有利的條款獲得,或者根本不能保證我們未來的開採或勘探目標將獲得特許權。

在我們擁有勘探項目的幾個司法管轄區,作為續簽許可證或獲得採礦特許權的條件 ,我們可能被要求將勘探許可證覆蓋的區域的一定部分退還給國家。這一要求可能導致我們最初在可行性研究中確定的部分礦藏的大量損失。

我們還 受制於與大壩、洞穴、土著居民和傳統社區相關的法律法規和當局的行為,這可能會 限制或修改我們的採礦計劃,影響我們的產量、成本以及儲量和資源。有關採礦特許權和其他類似權利的更多信息,請參見關於公司的信息—常規放縱的事務.

我們的礦產儲量和資源量估計可能與我們實際能夠回收的材料數量有很大差異;我們對礦山壽命的估計可能被證明是不準確的 ;更嚴格的法規、市場價格波動以及運營和資本成本的變化可能會使某些礦產儲量和資源對採礦來説不經濟;我們可能無法補充我們的礦產儲量。

在預測潛在的未來礦產產量時,在估計礦產資源量和礦產儲量時存在許多固有的不確定性,包括我們無法控制的因素。我們礦產資源和礦產儲量的減少可能會影響我們未來的生產和現金產生, 影響折舊率和攤銷率,並導致資產沖銷或沖銷,這可能會對我們的財務業績產生不利影響 。

淡水河谷年報表格20-F|28 |

| 目錄 |

| 風險因素 |

以下是與我們的礦產資源和礦產儲量有關的主要風險:

| · | 報告和估計礦山壽命涉及估計無法以準確方式計量的礦物儲量,任何估計的準確性取決於可用數據的質量、工程、礦物和金屬的市場價格、更嚴格的法規、成本估計、投資、巖土分析、地質解釋和判斷。不能保證所指示的礦石數量將被回收,或將以我們預期的速度被回收。我們 根據最新信息和監管框架的變化(包括環境法律法規施加的條件)不時審查我們的礦產資源和儲量估計,這可能會導致我們報告的礦產資源和礦產儲量減少 。看見關於公司的信息-儲量和資源和-監管事項. |

| · | 困難或無法獲得新業務、支持結構或活動的許可證 (如大壩),或無法續簽我們現有的許可證,可能會導致我們的礦產資源減少,可轉化為礦產 儲量。 |

| · | 一旦發現礦藏,從鑽探的初始階段到生產可能需要數年時間,在此期間生產的經濟可行性可能會發生變化。如果一個項目到時被證明在經濟上不可行 ,我們能夠開發它,我們可能會遭受重大損失,並被迫減記或至少將其礦產儲量降級為礦產資源類別。此外,項目生命週期內出現的涉及冶金和其他工藝流程的潛在變化或複雜情況可能會導致延誤和成本超支,這可能會使項目在本報告提交時在經濟上並不可行 。 |

| · | 我們從事礦產勘探,具有高度的不確定性,涉及許多風險,而且經常是非生產性的。我們的勘探計劃涉及鉅額支出,可能無法產生適用於擴大或替換當前生產耗盡的礦產儲量的礦產資源定義 。如果我們不開發新的礦產資源和儲量,我們將無法在現有礦山的剩餘壽命後維持目前的生產水平。 |

| · | 在給定的露天或地下采礦作業的正常過程中,礦產儲量逐漸耗盡。隨着採礦的進行,到主破碎機和廢礦的距離變得更長,礦坑變得更陡,礦山可能從露天礦轉移到地下,地下作業變得更深。此外,對於某些類型的礦牀,礦化 品位在更深的地方降低,硬度增加。因此,隨着時間的推移,我們通常會遇到每個礦山的單位開採成本上升的情況,或者我們可能需要進行額外的投資,包括改裝或建設加工廠和擴建 或建設尾礦壩。我們的幾個礦山已經運營了很長時間,特別是在這些作業中,我們未來可能會遇到單位開採成本上升的情況。 |

人才管理 風險

我們的業績和能力 實現我們的抱負並保持我們的競爭地位取決於我們的文化和我們吸引、培養和 留住技術和經驗豐富的專業人員的能力。

自2019年以來,我們一直在推動我們的文化轉型,我們認為這是實施我們的商業戰略和我們的雄心壯志的基礎。我們吸引、培養和留住經驗豐富、才華橫溢的專業人士的能力也依賴於這種企業文化轉型。如果我們不能實現我們的文化轉型目標,吸引、發展和留住人才,我們的聲譽、業績和競爭地位可能會 受到不利影響。

淡水河谷年報表格20-F|29 |

| 目錄 |

| 風險因素 |

可持續性 風險

自然災害可能會對我們在運營國家的業務和項目造成 嚴重損害,並可能對我們對受此類災害影響的國家的銷售產生負面影響 。

自然災害,如風暴、乾旱、 洪水、地震和海嘯,可能會對我們在業務所在國家的運營、項目和人員造成不利影響,並可能導致對受不利影響的國家/地區的銷售收縮,原因包括停電和工業設施和基礎設施遭到破壞 。

氣候變化可能會帶來嚴重和長期的物理風險,包括對我們資產的潛在損害、運營中斷和供應鏈中斷。我們不斷評估大氣排放發生率和強度的增加、降雨模式的變化、高温、洪水、乾旱、水資源短缺和海平面上升對港口、鐵路、採礦設施、加工廠和周圍社區等資產的影響。 我們還不斷評估我們未來運營所在地區和社區的風險敞口。由於實物風險評估流程的複雜性和不確定性,可能存在其他目前未知或評估的風險,這可能會對我們的運營產生不利影響。近年來,我們偶爾會確定發生不可抗力事件是因為我們的採礦和物流活動受到惡劣天氣的影響。

向低碳經濟轉型可能需要進行廣泛的政策、法律、技術和市場變革,以滿足與氣候變化相關的緩解和適應要求。

作為一家全球礦業公司,我們在向低碳經濟轉型的過程中面臨各種風險,涉及我們的運營、供應鏈和下游行業。這些風險源於我們在短期、中期和長期減少温室氣體(GHG)排放的承諾,這要求我們進行重大投資併產生鉅額支出,以及我們在限制全球變暖所需的經濟轉型期間的適應能力。

作為全球價值鏈的一部分,隨着圍繞氣候變化的政策行動不斷演變,我們面臨着國家和地區政府以及部門行動之間的不確定性和潛在的錯位。為了遵守和適應新的法規和標準,我們面臨着巨大的財政負擔。此外,我們公開 共享多個ESG計劃和目標,這使得我們受到投資者、監管機構和公眾的嚴格審查。一些我們無法控制的因素可能會阻礙我們實現這些目標。我們未能及時在這些領域取得進展,或修訂我們的計劃和目標,可能會對我們的業務、我們獲得資金的途徑和聲譽產生不利影響。

我們持續監測已確定的過渡風險, 為:(I)發展中和新興經濟體中難以減少碳排放的部門缺乏激勵措施和技術轉讓,(Ii)由於經濟保護主義和負擔沉重的成本增加而導致的碳泄漏,(Iii)在 未能兑現承諾的情況下聲譽影響和氣候訴訟,以及(Iv)延遲採納與向低碳經濟過渡相關的公共政策,這可能會影響對金屬和礦產的需求。

與當地社區的分歧 可能會對我們的業務和聲譽造成不利影響。

與我們運營的社區的糾紛可能會時不時地發生。涉及礦山、工業設施和相關基礎設施的事件可能會影響我們開展業務的社區。在某些情況下,我們的業務以及礦產儲量和資源位於土著或傳統領土上或附近。 我們的一些採礦和其他業務位於土地所有權可能存在爭議或不確定的地區,或位於 聲稱用於其他用途的地區,如農業。為了與我們對有意義的利益相關者參與的承諾保持一致,我們與這些團體進行協商和談判,作為獲得運營所需許可證、減輕對我們運營的影響或獲得雙方同意的土地使用權的過程的一部分。必須處理與當地社區和團體(包括土著人民、Quilombolas社區、 和其他當地社區)的分歧或糾紛,以避免延遲獲得許可證、增加預算、侵犯人權 以及其他負面影響,而有效處理這些問題的失敗或困難可能會對我們的業務和運營產生不利影響。看見有關公司的資料-規管事宜和其他信息-法律訴訟.

淡水河谷年報表格20-F|30 |

| 目錄 |

| 風險因素 |

戰略風險

地緣政治緊張局勢和軍事敵對行動,包括俄羅斯和烏克蘭之間以及中東持續的軍事衝突,以及這些衝突造成的經濟制裁和/或地區或全球供應鏈中斷,可能會對我們的業務產生實質性的不利影響。

我們的業務受到與我們的全球業務以及我們的客户組合和供應鏈的全球形象相關的外部風險因素的影響。隨着地緣政治緊張局勢的升級,美國和全球市場正在經歷 波動和破壞,特別是與俄羅斯和烏克蘭以及中東的軍事衝突有關的緊張局勢。

俄羅斯和烏克蘭之間的戰爭直接導致美國、歐盟、英國和其他國家實施的經濟制裁可能會影響供應鏈並導致市場混亂。這些因素可能會對我們的生產和銷售產生影響,導致額外的成本和 費用,並最終對我們的財務狀況或運營結果產生不利影響。

俄羅斯-烏克蘭衝突、中東衝突或任何其他新衝突的任何進一步升級,特別是在我們開展業務的國家,都可能導致影響,可能 對我們的業務產生不利影響。這些影響可能包括國際貿易流動中斷、極端的市場價格波動 (特別影響能源部門)以及對區域和全球航運路線的潛在影響。此外,航運和海上保險的價格可能會受到影響,我們可能面臨監管和合同方面的不確定性。

我們的業務受到全球經濟活動週期性的影響,需要大量的資本投資。

作為一家礦業公司,我們是工業原材料的供應商。工業生產具有周期性和波動性,這影響了對礦物和金屬的需求。同時,投資礦業需要大量資金來補充儲量和資源,擴大和維持產能,建設基礎設施,保護環境,防止死亡和職業危害,並將社會影響降至最低。對工業生產的敏感性,以及對重大長期資本投資的需求,是我們 財務業績和增長前景的重要風險來源。

我們可能無法及時或經濟高效地調整生產量以應對需求變化。需求疲軟期間產能利用率降低 可能使我們面臨更高的單位生產成本,因為由於採礦作業的資本密集度,我們的成本結構有很大一部分是在短期內固定的。此外,在需求疲軟時期降低成本的努力可能會受到勞工法規或之前的勞工或政府協議的限制。相反,在需求旺盛時期,我們快速提高產量的能力是有限的 ,這可能會阻礙我們滿足對產品的需求。我們可能無法及時完成擴建和綠地項目,以利用鐵礦石、鎳或其他產品需求上升的機會。當需求超過我們的產能時, 我們可能會通過從加工和轉售的第三方購買鐵礦粉、鐵礦石球團或鎳來滿足客户的過剩需求。 這將增加我們的成本並縮小我們的運營利潤率。如果我們不能通過這種方式滿足客户的過度需求,我們 可能會失去客户。此外,接近滿負荷的運營可能會使我們面臨更高的成本,包括由於我們物流系統的運力限制而產生的滯期費。

淡水河谷年報表格20-F|31 |

| 目錄 |

| 風險因素 |

中國的不利經濟發展 可能對我們的收入、現金流和盈利能力產生負面影響。

近幾十年來,中國一直是全球礦產和金屬需求的主要驅動力。2023年,中國需求佔全球海運鐵礦石需求的77%,佔全球鎳需求的62%,佔全球銅需求的56%。在2023年,我們的淨營業收入中來自對客户銷售的比例為52%。因此,中國經濟增長的任何收縮或其經濟狀況的變化,或者全球政治或制裁環境的變化,都可能導致對我們產品的需求下降,導致收入、現金流和 盈利能力下降。中國最大的碳鋼消費國中國房地產和基礎設施行業表現不佳也將對我們的業績產生負面影響。與新冠肺炎相關的措施和其他大流行控制措施,例如局部爆發導致的關閉,可能會潛在地影響工業活動和供應鏈。

開發使用較少鎳的新電池技術可能會影響我們鎳產品的需求。

全球對電池用金屬的需求受到不斷髮展的電池化學技術的影響,這受到許多因素的影響,包括成本、性能、安全、材料可獲得性、消費者偏好以及政府監管。終端需求市場非鎳電池化學品的持續生產和消費可能導致鎳需求下降、價格下降、某些項目推遲以及產量水平下降 。市場上有競爭力的產品已經存在多年,隨着最終用户客户,特別是電動汽車原始設備製造商 越來越多地採用廣泛和高效的電池化學產品組合。新的電池技術可能會超過目前的技術,包括鎳基化學物質,對我們的鎳業務產生負面影響。

發展低碳排放技術,減少或廢棄優質礦石的使用,可能會增加對低品位鐵礦石的需求,並可能影響我們鐵礦石產品的價值。

脱碳需要還原CO2 排放。鋼鐵行業正在開發新技術,以減少和實現淨零排放。由於它們的特點, 這些技術可以根據每個工藝要求不同的鐵礦石品位。允許競爭性使用較低品位鐵礦石的技術可能會降低我們較高品位產品組合的使用相對價值,並對我們鐵礦石產品的需求和溢價產生負面影響。我們繼續監測顛覆性技術和市場趨勢,以提供適當的供應答案。

我們的業務可能會受到我們的交易對手、承包商、合資夥伴或我們無法控制的合資企業業績的不利影響。

客户、供應商、承包商、金融機構、合資夥伴和其他第三方可能無法履行現有合同和義務,這可能會對我們的運營和財務業績產生不利影響。在財政緊張和經濟低迷時期,這些第三方履行義務的能力可能會受到不利影響。

我們鐵礦石、球團礦、鎳、銅、能源和其他業務的重要組成部分都是通過合資企業持有的。這可能會降低我們的控制程度,以及我們識別和管理風險的能力。我們對這些合資企業和財團的預測和計劃假定,我們的合作伙伴將遵守其 義務,出資、購買產品,在某些情況下,還提供熟練和稱職的管理人員。如果我們的任何合作伙伴未能遵守其承諾,受影響的合資企業或財團可能無法按照其業務計劃 運營,或者我們可能不得不增加投資水平以實施這些計劃。

我們的一些投資由 合作伙伴控制,或有單獨和獨立的管理。這些投資可能不完全符合我們的標準、控制和程序,包括我們的健康、安全、環境和人權標準。如果我們的任何承包商、合作伙伴或合資企業未能 採用適當的標準、控制程序和程序,可能會導致成本上升、生產減少或與環境和人權相關的 訴訟, 健康和安全事件或事故,這可能會對我們的業績和聲譽產生不利影響。

淡水河谷年報表格20-F|32 |

| 目錄 |

| 風險因素 |

網絡風險

網絡攻擊和其他網絡威脅可能會對我們的業務和聲譽造成不利影響。

我們面臨着廣泛的網絡安全威脅,包括常見的行業攻擊,如勒索軟件和數字欺詐,以及稱為高級持續威脅的更復雜和協調的努力 。這些和其他威脅可能導致敏感信息泄露或被盜、數據完整性喪失、資金被挪用以及業務運營中斷或中斷,並影響我們披露財務業績的能力。威脅的複雜性繼續發展和增長,包括與使用人工智能、機器人、智能設備和遠程工作解決方案等新興技術相關的風險。

我們過去一直是、並且在未來可能成為外部和惡意 威脅代理試圖未經授權訪問信息技術和運營技術的目標。我們的員工或代表我們工作的其他人可以訪問我們現有數字環境和敏感信息的不當行為也可能對我們的業務產生不利影響。關鍵網絡安全控制的中斷,無論是由過時、 技術故障、疏忽、事故還是網絡攻擊引起,都可能損害我們的聲譽,並對我們的運營 績效、盈利和財務狀況產生重大不利影響。

我們受與數據保護和個人數據隱私有關的法律法規的約束,包括但不限於歐盟的一般數據保護條例(GDPR)和巴西Lei Geral de Proteção de Dados以及中國的個人信息保護法(PIPL) 。任何不遵守與保護個人數據相關的法律法規的行為都可能導致對我們提起訴訟或採取行動,施加罰款或處罰或損害我們的聲譽,這可能會對我們和我們的業務、聲譽和運營結果產生不利影響。有關我們的網絡安全風險管理、戰略和治理的信息,請參閲其他 信息-網絡安全-風險管理和-戰略與治理。

法律、政治、經濟、社會和其他監管風險

法律程序和調查 可能會對我們的業務產生重大不利影響。

我們參與了法律訴訟,在這些訴訟中,敵對各方尋求禁制令,要求暫停我們的某些業務或向我們索賠鉅額款項。根據巴西法律,可被視為違反巴西環境、勞工或税法的廣泛行為可被視為刑事犯罪 。因此,我們的高管、員工,以及在某些情況下,我們和我們的子公司可能會因違反環境、勞工、人權或税法的指控而受到刑事調查和刑事訴訟。

在這些法律程序中為自己辯護可能既昂貴又耗時。在某些法律程序中,不利結果可能產生的後果包括暫停運營、支付鉅額款項、觸發債權人補救措施和損害我們的聲譽,這可能對我們的運營結果或財務狀況產生重大不利影響 。有關詳細信息,請參閲其他信息-法律訴訟.

除了與Brumadinho大壩坍塌有關的調查和法律程序外,作為Samarco的股東,我們還面臨着2015年11月Fundão尾礦壩坍塌的後果。我們參與了與Fundão尾礦壩坍塌有關的多項法律程序和調查。如果Samarco不能履行其義務或無力償還其債務,税務機關或Samarco的其他債權人可以嘗試向美國追回Samarco的欠款。未能在Samarco的大壩中容納剩餘的尾礦可能會造成額外的環境破壞,對我們的運營造成更多影響,以及針對Samarco和我們的額外索賠、罰款和訴訟 。我們一直在為Renova基金會提供資金,以支持Samarco採取的某些補救措施。 如果Samarco無法產生足夠的現金流來資助這些協議所要求的補救措施,我們將被要求 為這些補救措施提供資金。看見概述-業務概述-對米納斯吉拉斯薩馬爾科尾礦壩坍塌的反應 和其他信息-法律訴訟.

淡水河谷年報表格20-F|33 |

| 目錄 |

| 風險因素 |

我們的治理、內部控制和合規流程可能無法防止違反法律、監管會計、道德或治理標準。

我們在全球環境中運營,我們的活動跨越多個司法管轄區和複雜的監管框架,在全球範圍內的執法活動不斷增加。我們 必須遵守我們運營或開展業務的國家/地區的一系列法律法規,包括反腐敗、 國際制裁、反洗錢、數據保護、個人數據隱私以及相關法律法規。我們的治理和合規流程(包括對財務報告的內部控制進行審查)可能無法及時發現或阻止未來違反法律、法規、會計、治理或道德標準的行為。我們可能會違反我們的行為準則、反腐敗政策、人權政策或其他內部政策,或違反業務行為規範,以及我們的員工、承包商或其他代理的欺詐行為、腐敗行為和不誠實行為。我們與本地和外國供應商簽訂了大量合同,我們業務的地理分佈以及參與我們業務的交易對手種類繁多,這一事實加劇了這種風險。如果我們不遵守適用的法律和其他標準,可能會受到當局的調查、訴訟、罰款、吊銷營業執照、返還利潤、非自願解散和名譽損害。

我們可能會受到政府政策變化或資源民族主義等趨勢的不利影響,包括對採礦活動徵收新税或特許權使用費 。

採礦業受政府監管,包括税收和特許權使用費,這可能會對我們的運營產生重大的財務影響。在我們開展業務的國家/地區,包括巴西,我們可能面臨重新談判、廢止、取消或強制修改現有合同和許可證的可能性,當地法律、法規和政策的變化,以及審計和重新評估。我們還可能面臨與財產徵收或國有化有關的風險、外匯管制以及與採礦活動有關的資本所有權要求 。我們還需要繳納新税或增加現有税費和特許權使用費,減少免税和福利, 重新談判税收穩定協議,或以不利於我們的方式計算税款的基礎發生變化。承諾提供穩定的税收或監管環境的政府可以改變這些承諾或縮短其期限。我們還面臨着不得不服從外國法院或仲裁小組的管轄權,或者不得不在自己領土內執行對主權國家不利的判決的風險。看見本公司資料-監管事宜-採礦活動的特許權使用費及其他税項。

我們還必須滿足某些國家的國內選礦要求,例如當地的加工規則、出口税或對未加工礦石的限制或收費。徵收或增加此類要求、税收或收費可能會顯著增加這些司法管轄區的風險狀況和運營成本。 我們和採礦業在我們運營的某些國家和地區受到資源民族主義趨勢的影響,這可能導致我們的運營受到限制,税收增加,甚至徵收和國有化。

作為全球綜合鋼鐵行業和其他金屬消耗行業(如電池生產和其他指定的工業終端用途)的鐵礦石、鎳和其他原材料的供應商,我們面臨着額外的風險,因為關税、關税、進出口管制和其他貿易壁壘會影響我們的產品和我們的客户生產的產品。全球貿易日益受到貿易壁壘增加的影響,這可能會加劇大宗商品的價格波動,進而導致我們產品價格的不穩定。

淡水河谷年報表格20-F|34 |

| 目錄 |

| 風險因素 |

巴西財政政策和税法的變化可能會對我們的財務狀況和業績以及對我們證券的投資產生不利影響。

巴西政府經常實施 ,並可能繼續實施其財政政策的變化,包括但不限於税率、收費、部門收費,偶爾還會 收取臨時捐款。税法以及巴西税務機關和法院對税法的解釋可能會發生變化,並可能導致增税和取消免税。巴西立法者目前正在辯論一項全面的税制改革,可能包括取消或統一某些税種,設立新税種,提高現有税種和繳費率,取消對利潤和股息分配的所得税豁免,以及與淨股本利息有關的變化。批准這些立法建議或財政政策、税法和解釋的變化可能會影響我們的納税義務,並可能對我們的財務狀況和業績以及對我們證券的投資產生實質性的不利影響。

我們在其運營項目、客户或供應商所在國家/地區的政治、經濟和社會狀況可能會對我們的業務產生不利影響。

我們的財務業績可能會受到我們在其擁有重要業務或項目的國家/地區的監管、政治、經濟和社會條件的負面影響。在其中許多司法管轄區,我們面臨着各種風險,如政治不穩定、保護主義政治運動或價值鏈垂直一體化程度更高的政治運動、賄賂、網絡攻擊、敲詐勒索、腐敗、搶劫、破壞、綁架、內亂、侵犯人權、戰爭行為、遊擊隊活動、國際航道上的海盜行為和恐怖主義。這些問題 可能會對我們的經濟和其他運營條件產生不利影響,從而可能對我們的業務產生重大負面影響 。

在巴西,我們很大一部分業務都集中在那裏,聯邦政府的經濟政策可能會對包括我們在內的巴西公司以及巴西公司的市場狀況和證券價格產生重要影響。我們的財務狀況和經營結果可能會受到不利影響,例如,以下因素以及巴西聯邦政府對這些因素的反應:

| · | 匯率變動和波動性; |

| · | 通貨膨脹和高利率; |

| · | 為經常賬户赤字融資; |

| · | 國內資本和借貸市場的流動性; |

| · | 税收政策; |

| · | 養老金、税費等改革; |

| · | 涉及政黨、民選官員或其他公職人員的腐敗指控造成的政治不穩定;以及 |

| · | 巴西國內或影響巴西的其他政治、外交、社會和經濟發展。 |

從歷史上看,巴西的政治局勢影響了巴西經濟的表現,政治危機影響了投資者和公眾的信心,導致經濟減速,巴西政府和巴西發行人的信用評級被下調, 巴西公司在國外發行的證券的波動性增加。政治不穩定可能會加劇巴西的經濟不確定性 ,並增加巴西發行人證券的波動性。巴西未來的經濟、社會和政治發展可能會損害我們的業務、財務狀況或經營結果,或導致我們證券的市場價值下降。

適用於我們投資者的其他風險

巴西政府對某些公司行為擁有有限的否決權。

巴西政府擁有我們12股黃金 股票,賦予其對某些公司行為的有限否決權,例如更改我們的名稱、我們總部的位置以及與採礦活動有關的公司宗旨。有關巴西政府否決權的詳細説明,請參閲附加信息-附則-普通股和黃金股.

淡水河谷年報表格20-F|35 |

| 目錄 |

| 風險因素 |

我們受到股東或股東團體的重大 影響。

自2020年以來,我們沒有一個擁有 投票權的控制小組可以永久確保我們的股東大會獲得多數票或有權選舉我們董事會的 多數成員。儘管如此,我們仍受到一些股東或股東羣體 的重大影響。公司還可能面臨其他形式的股東激進主義,股東團體試圖迫使我們 採取可能與我們的業務戰略不一致的行動。這可能需要我們支付鉅額費用,並需要我們的管理層和董事會投入大量的時間和精力,這可能會干擾我們實施業務戰略的能力 ,並對我們的業務和運營結果產生不利影響。

我們的投資者可能位於巴西以外的司法管轄區,並可能尋求在其本國司法管轄區的法院對我們或我們的董事或高級職員提起訴訟。

我們是一家巴西公司,我們的大多數高管和董事都是巴西居民。我們的絕大多數資產以及我們的高級管理人員和董事的資產 可能位於我們的外國投資者所在司法管轄區以外的司法管轄區。巴西以外的投資者可能無法在其本國司法管轄區內向我們或居住在其本國司法管轄區以外的我們的高級管理人員或董事送達法律程序文件。此外,只有事先得到巴西高等法院的確認,才能在巴西法院執行最終的決定性外國判決,而無需重新審查案情。司法高級法庭-stj), 只有在以下情況下,才會給予確認:(I)履行根據發佈國家的法律為其可執行性所需的所有手續;(Ii)根據適用法律的要求,在對被告進行正當程序送達後由主管法院發佈;(Iii)不受上訴;(Iv)不與巴西法院作出的不可上訴的最終裁決相沖突;(V)經簽發或正式簽發的巴西領事館根據《廢除外國公共文件合法化要求公約》的規定認證,並附有葡萄牙文宣誓譯本,除非這一程序被巴西締結的國際條約豁免;(Vi)不包括受巴西法院專屬管轄權管轄的事項;以及(Vii)不違反巴西國家主權、公共政策或道德規範。因此,投資者可能無法就其本國司法管轄區法院的判決向我們或我們的董事和高級管理人員追討 根據這些司法管轄區的法律作出的判決。

如果美國存託憑證持有者用美國存託憑證 換取標的股票,他們就有可能喪失將外幣滙往國外的能力。

我們美國存託憑證相關股票的託管人在巴西中央銀行進行登記,允許託管人將美元匯入巴西境外,用於支付與我們美國存託憑證相關股份的股息和其他分派,或在處置相關股份時使用。如果美國存託憑證持有人用其美國存託憑證交換標的股票,它將有權依賴託管人的登記,從交換之日起只有五個營業日。此後,美國存託憑證持有人在出售標的股份或與之相關的分配時,可能無法獲得並匯出外幣,除非它根據適用法規獲得自己的登記。 有關更多信息,請參閲附加信息--影響證券持有人的交易所管制和其他限制。如果美國存託憑證持有人試圖獲得自己的註冊,它可能會在申請過程中產生費用或遭受延誤,這可能會延誤 與標的股票有關的股息或其他分配或及時返還資本。

淡水河谷年報表格20-F|36 |

| 目錄 |

| 風險因素 |

託管人的登記或獲得的任何登記可能會受到未來法律變化的影響,未來可能會對美國存託憑證持有人、標的股份的處置 或處置和徵税所得收益的匯回施加額外的限制。

美國存託憑證持有人可能並不擁有我們股東的全部權利,並且可能無法行使與其美國存託憑證相關股份的投票權或優先購買權。

ADR持有人可能不具有巴西法律或我們的章程賦予我們股東的權利,ADR持有人的權利可能受到存款協議或ADR持有人通過其持有證券的證券中介機構規定的某些限制。

美國存託憑證持有人沒有股東的權利。 他們只擁有存款協議中為他們的利益規定的合同權利。美國存託憑證持有人不得參加 股東大會,他們只能通過向託管機構提供指示來投票。在實踐中,存託憑證持有人指示保管人進行表決的能力將取決於直接或通過持有人的託管人和結算系統向保管人提供指示的時間和程序。對於未收到指示的美國存託憑證, 託管人可以在某些限制的限制下,向我們指定的人授予委託書。

不能保證美國存託憑證持有人行使優先購買權的能力,特別是如果持有者管轄範圍內的適用法律(例如,美國的《證券法》)要求登記聲明生效或對這些權利享有登記豁免,就像美國的情況一樣。我們沒有義務向ADR持有人提供優先購買權,沒有義務在美國提交註冊聲明,或在任何其他司法管轄區提交與優先購買權有關的任何其他類似申請,也沒有義務採取可能需要的步驟豁免註冊,我們也不能向持有人保證,我們將提交任何註冊聲明或採取此類步驟。

對我們證券持有人的法律保護因司法管轄區而異,可能不一致、不熟悉或不如投資者 預期的那麼有效。

我們是一家全球性公司,在多個不同市場進行證券交易,投資者分佈在多個不同國家/地區。世界各地保護投資者的法律制度各不相同,有時在重要方面,我們證券的投資者應該認識到,他們可以獲得的保護和補救措施可能與他們在本國市場習慣的不同。我們受制於幾個國家的證券立法,這些國家有不同的規則、監管和執法做法。適用於我們母公司的唯一公司法是巴西法律,有其具體的實體規則和司法程序。我們在證券上市的幾個司法管轄區遵守公司治理規則,但作為外國私人發行人,我們不需要遵守適用於在紐約證券交易所上市的美國國內發行人的許多公司治理規則,我們也不受美國代理 規則的約束。

淡水河谷年報表格20-F|37 |

| 目錄 |

風險管理

我們的風險管理以風險管理政策和標準為基礎,該政策和標準定義了應對公司內已確定的當前風險和新風險的方法、指南、響應策略、治理和責任。我們的風險管理政策和標準旨在:

| · | 在我們的業務範圍內推廣風險管理文化。 |

| · | 支持戰略規劃和業務的可持續性,優化資本配置並加強資產管理。 |

| · | 考慮到多元化對我們整個業務的影響,綜合衡量和監控潛在風險。 |

| · | 評估新投資、收購和資產剝離對我們風險圖的影響。 |

| · | 規劃當前和新出現的風險,以尋求及時的解決方案,以減輕對我們業務目標可能產生的負面影響 。 |

2023年,我們重點關注確保全面採用和成熟我們的風險管理方法,並整合我們的風險管理工具。此外, 我們落實了風險容忍度的概念,為我們的關鍵風險指標建立了可接受的變化範圍基於我們的戰略.

風險治理 結構

我們的綜合風險治理實踐建立在防線模型之上,並基於全球公認的風險管理標準,包括ISO 31000、ISO 55000、COSO-ERM和基於風險的過程安全(RBPS)操作安全體系。我們定期重新評估我們的風險實踐,以確保 與我們董事會制定的戰略決策、業績和風險方法保持一致。

下面,我們列出了我們在風險治理中扮演 角色的主要結構。有關詳細信息,請參閲管理層和員工-管理層-董事會的其他諮詢委員會。

審計和風險委員會。審計和風險委員會的主要職責是向董事會提供建議,並監督與風險有關的所有事項。 這包括確保我們財務報告的質量和完整性,保持遵守法律、法定和監管要求,驗證與風險管理相關的流程的充分性,以及監督我們的內部和獨立審計師的工作。

審核和合規部。審計和合規部直接向董事會報告,由審計和風險委員會監督,由內部審計、公司誠信和舉報人渠道區域組成,後兩個區域 負責我們的道德和合規計劃。

我們的道德與合規計劃有七個要素:(1)治理,以確保公司的自主性和獨立性;(2)指導方針,基於我們的行為準則、反腐敗規範性文件、政策和程序中詳細説明的原則;(3)溝通和培訓,指導員工如何面對道德困境,並以負責任和道德的方式做出最佳決策;(4)風險分析, 執行定製分析,並提供信息來指導和支持業務領域的決策;(5)監控和控制,以監控我們對計劃指導方針的遵守情況;(6)舉報人渠道,以報告可疑或合乎道德的不當行為案例;以及(7)後果管理,以允許對公司內部已證實的不當行為實施懲戒措施。

舉報人渠道旨在 保證機密性,保護舉報人的匿名性和信息,以便進行公平調查。舉報人渠道為報告提供了獨立核實的所有條件,並禁止違反保密規定、恐嚇或報復舉報人 。

淡水河谷年報表格20-F|38 |

| 目錄 |

| 風險管理 |

任何違反我們的行為準則、政策和標準的行為都可以由任何人舉報,包括員工、承包商、供應商、受影響社區的成員和其他利益相關者, 通過我們的舉報人渠道。有關淡水河谷道德與合規計劃及其舉報人渠道的更多信息,包括 因行為不端而被解僱的員工數量,可在我們網站上的道德與合規年度報告中找到。

管理 特定風險

巖土工程風險

巖土風險管理是我們為管理大壩、斜坡和礦堆坍塌的風險而採取的結構化方法,有可能導致人員傷亡並影響社區和環境,或中斷我們的活動。巖土風險對我們的業務非常重要,我們會持續監測並適當地將其整合到我們的企業風險管理中。瞭解更多信息請參見 概述-業務 概述-業務戰略-促進可持續採礦.

運營風險

我們管理運營風險的方法 旨在系統地解決生產過程中的潛在故障和不確定性。這些風險可能發生在我們的業務範圍內,也可能發生在採礦、加工和運輸產品、材料和人員的指定區域內。操作風險通常與生產過程中使用的資產的物理完整性失效有關,這可能導致危險材料或能量的意外泄漏 。這包括嚴重的事件,稱為重大意外事件(MUE)。

對於運營風險映射,我們應用了不同的風險識別和風險分析(HIRA)方法,旨在映射和分析需要更多關注的高度嚴重運營安全風險,識別和定義績效標準,建立適當關鍵控制的保證,以及緩解計劃。在第一階段,從2019年到2021年,我們對我們所有的礦山、加工廠、鐵路和港口進行了評估,並在2022年完成了對高風險尾礦庫的評估。這一階段的重點是可能影響人類生活和環境的情景。在2022年開始的第二階段,我們正在重新評估這些情景,幷包括業務中斷風險。 此流程已整合到我們的生產系統中,將每三到五年進行一次。

財務風險

有關市場風險的定量和定性披露,請參閲我們的合併財務報表附註20。

市場風險

我們受到各種市場風險因素的影響,這些因素可能會影響我們的現金流。定期對綜合市場風險敞口的潛在影響進行評估 ,以支持有關風險管理策略的決策過程,其中可能包括金融工具,包括 衍生品。每月對金融工具組合進行監控,使我們能夠正確評估財務結果及其對現金流的影響,並確保實施的戰略與擬議目標之間的相關性。

考慮到我們業務和運營的性質,我們面臨的主要市場風險因素是:

| · | 產品價格和投入成本 。我們面臨着與大宗商品價格波動相關的市場風險。在下列情況下,我們可以制定風險緩解計劃:(I)存在財務困境風險;(Ii)支持商業活動和我們業務部門的特定需求;(Iii)確保某些業務產生最低現金和/或價值;以及(Iv) 防止某些成本項目增加,如租船使用的燃料油 。這些程序主要包括遠期交易、期貨合約和期權。 |

淡水河谷年報表格20-F|39 |

| 目錄 |

| 風險管理 |

| · | 外匯匯率。 我們的現金流也受到幾種貨幣兑美元匯率以及貸款利率和融資利率波動的影響。雖然我們的部分產品價格與美元掛鈎,但我們的大部分投資和其他支出以及相關的成本 部分都與美元以外的其他貨幣掛鈎,主要是巴西真實和加元。我們還有以美元以外的貨幣計價的債務工具,主要是巴西貨幣雷亞爾。我們可以使用掉期和遠期交易將這些債務工具的現金流出的一部分以及其他一些以美元以外的貨幣計價的資產或負債轉換為美元。 |

| · | 利率。 我們的浮動利率債務主要由出口預付款、商業銀行貸款和多邊組織貸款等貸款組成。 一般來説,美元浮動利率債務受SOFR(有擔保隔夜融資利率)的影響。 |

信用風險

我們面臨來自貿易應收賬款、衍生品交易、擔保、供應商首付和現金投資的信用風險。我們的信用風險管理流程 為評估和管理交易對手的信用風險以及將我們的風險保持在可接受的水平提供了一個框架。

我們使用我們自己的信用風險分析量化方法為每個交易對手分配內部信用評級和信用限額,該方法基於市場價格、外部信用評級和交易對手的財務信息,以及關於交易對手的戰略 地位和商業關係歷史的定性信息。

根據交易對手的信用風險,可以使用風險緩解策略來管理我們的信用風險。主要的信用風險緩解策略包括無追索權的應收款貼現、保險工具、信用證、公司和銀行擔保、抵押貸款等。

從地域角度來看,我們擁有多元化的應收賬款投資組合,其中亞洲、歐洲和巴西是風險敞口最大的地區。根據每個地區,可以使用不同的擔保來提高應收賬款的信用質量。我們定期監控投資組合中的交易對手風險敞口,並阻止向拖欠貸款的客户提供額外的商業信貸。

為了管理因現金投資和衍生工具而產生的信用風險,我們向我們有信用風險的每個交易對手批准了信用額度。我們控制 投資組合的多樣化,並監控獲準交易的不同交易對手的不同償付能力和流動性指標。

生產 計劃風險

為降低生產計劃風險,我們的長期計劃監測礦產資源和巖土結構的生命週期,以及開發、許可和實施新項目的時間表。在此基礎上,我們致力於確定工程工作的優先順序,並加強與社區和環境機構的關係,以便隨着授權、環境和社會許可證的運營而不斷髮展。我們還投資於學習和研究,以支持我們業務的可持續性。

人才 管理風險

為了實現我們的雄心壯志並保持競爭力, 我們正在積極尋求企業內部的文化轉型。我們的重點是管理與我們的人員議程相關的風險, 優先事項包括吸引、發展、保留和關鍵職位的繼任規劃,所有這些都旨在提高組織績效 。此外,我們認為多樣性和包容性對我們想要的工作環境具有戰略意義 。實施這些措施將提高我們作為一家可靠和可持續發展的公司的聲譽。

淡水河谷年報表格20-F|40 |

| 目錄 |

| 風險管理 |

可持續性,包括氣候變化以及社會和人權風險

氣候變化

我們評估與氣候變化相關的過渡風險和物理風險。過渡風險包括各個級別的法規變化、與我們的氣候變化績效相關的潛在聲譽問題,以及新興技術的中斷。物理風險涉及因氣候變化而加劇的極端天氣事件對運營的影響。我們遵循與氣候有關的財務披露工作隊(TCFD)的建議。

欲瞭解更多信息,請訪問:https://Www.vale.com/ESG/氣候 本年度報告Form 20-F中未引用我們網站上的信息作為參考。

社會和人權風險

社會風險管理涉及評估與我們互動的社區的社會經濟特徵,我們如何履行對他們的承諾,以及這些社區(包括土著人民和傳統社區)如何感知我們的業務的潛在影響。人權風險管理涉及對以下問題進行分析:惡劣的工作條件和現代奴役、童工和對兒童和青少年的性剝削、違反勞動關係、在社區侵犯人權以及與我們的活動或價值鏈有關的大規模侵犯人權行為。

2023年,我們擴大並進一步加強了對社會和人權風險的管理。我們開始在我們的綜合管理(VPS)評估期間驗證社會風險,包括 個項目,基於我們運營TE記錄的風險AMS進入風險管理系統。我們一直在制定行動計劃,進行檢查和盡職調查,關注可能影響社區、社區安全、生活方式和人權的風險。此外,我們在我們的項目運營和供應商中進行人權盡職調查。 調查結果被納入行動計劃,然後我們進行監督。我們維持一個申訴機制和 舉報人渠道接收、登記和處理所有利益相關者的要求,通過這些要求可以提出和識別風險。

網絡風險

網絡風險管理是 為管理信息安全風險而採取的方法,例如數據被盜和信息泄露、技術資產不可用和損害數據完整性。威脅格局的增加是我們行業的自然趨勢,這一領域不斷演變的風險來自 各種網絡威脅行為者,如民族國家、網絡罪犯、黑客活動家和內部人士。我們的信息安全受到了威脅,但在過去三年中,這些威脅都沒有對我們的業務產生影響。

我們採用多種措施來管理網絡風險,以保護、檢測和應對網絡事件,包括信息安全政策和標準、安全保護技術、威脅檢測和監控以及響應和恢復程序測試。為了鼓勵我們的員工提高警惕,我們通過培訓計劃鼓勵組織中的網絡安全意識文化,培訓計劃涵蓋電子郵件釣魚、信息分類和其他信息安全最佳實踐等主題。有關我們保護、檢測和響應網絡事件的措施的更多信息,請參閲其他信息-網絡安全.

法律、政治、經濟、社會和其他監管風險

監管和制度風險

我們的企業事務團隊持續評估 風險,以確定與公共政策制定、領土開發以及監管和體制環境改善相關的體制問題。雖然我們的控制是標準化的,但我們為每一種已識別的風險量身定做了我們的制度方法。

淡水河谷年報表格20-F|41 |

| 目錄 |

| 風險管理 |

我們的主要指導方針和控制措施,如我們的內部指導方針所述,包括:

| · | 根據我們的《行為守則》、反腐敗政策、多樣性和包容性政策以及其他相關法規,開展和指導與機構和政府關係有關的所有行動。 |

| · | 監控影響業務的監管問題和公共政策的情景、趨勢和/或變化 我們的各個技術領域。 |

| · | 在技術層面與機構利益攸關方進行建設性、透明的對話。 |

| · | 瞭解並尊重每個機構利益相關者的文化、政治和社會環境背景,並就任何獨特方面向我們的其他部門提供建議。 |

| · | 更喜歡在營業時間內在專業環境中與機構利益相關者進行互動,並且始終有不止一名機構代表參與。如果發生個人或社交互動,應避免討論我們的專業事務。 |

| · | 在代表我們採取行動的決策過程中尊重我們的規範性文件中設定的界限 。 |

| · | 確保與國家和政府機構、事務和利益相關者的互動記錄在我們批准的工具中。 |

腐敗風險

我們的道德與合規計劃有具體的 反腐敗規則,這些規則在《行為準則》、《全球反腐敗政策》中闡述,並在內部《全球反腐敗手冊》中詳細説明。我們的企業誠信團隊不斷評估風險,以確定腐敗風險最大的領域,並定製我們的道德與合規計劃的行動,以應對每個部門的特定風險級別。我們的主要反腐敗規則 是:

| · | 直接或間接代表淡水河谷進行政治捐款是被禁止的。這包括公司 對政黨、政治候選人和競選活動的捐款或捐款。 |

| · | 禁止支付便利費。 |

| · | 社會環境和機構外部支出必須事先由公司誠信通過內部工具進行分析,並且必須具有反腐敗和問責條款的合同。 |

| · | 涉及超過特定價值的政府官員的禮物、旅行和招待必須事先 由公司誠信部門通過內部工具批准,淡水河谷禁止現金或同等金額的禮物,無論金額如何。 |

| · | 所有從我們獲得資金的供應商、實體、協會和任何其他第三方在註冊之前必須經過盡職調查,其中執行了背景調查,並確定了腐敗風險。合同中必須包含反腐敗條款 。 |

| · | 招聘和選擇與任何公職人員相關的員工和領導的過程也必須事先獲得公司誠信部門的批准。 |

| · | 任何利益衝突必須由我們的員工(通過計算機訪問)通過不定期開展的全球活動 披露。 |

| · | 我們定期提供有關全球反腐敗規則的培訓和溝通,併為負有實質性合規相關責任的員工提供專門的 培訓。 |

淡水河谷年報表格20-F|42 |

| 目錄 |

| 二、 | 關於該公司的信息 |

業務範圍

我們的主要業務線包括採礦和相關物流。本節介紹有關運營、生產、銷售和競爭的信息,組織方式如下:

1. |

鐵礦石解決方案 | ||

1.1 |

鐵礦石和鐵礦石團塊 | ||

|

1.1.1 |

鐵礦石性質 | |

|

1.1.2 |

鐵礦石生產 | |

|

1.1.3 |

個人 財產披露 | |

|

|

1.1.3.1 |

塞拉 Norte |

|

|

1.1.3.2 |

塞拉 南 |

|

1.1.4 |

鐵礦石 團聚體 運營 | |

|

|

1.1.4.1 |

鐵 球團作業 |

|

|

1.1.4.2 |

鐵 球團生產 |

|

|

1.1.4.3 |

鐵礦石b索具作業 |

|

1.1.5 |

鐵礦石戰略 | |

|

1.1.6 |

客户、 銷售和營銷 | |

|

1.1.7 |

競爭 | |

1.2 |

支持鐵礦石解決方案運營的物流和能源資產 | ||

|

1.2.1 |

鐵路 | |

|

1.2.2 |

港口和海事碼頭 | |

|

1.2.3 |

能量 | |

2. |

能源 過渡金屬 | ||

2.1 |

鎳 | ||

|

2.1.1 |

屬性 | |

|

2.1.2 |

生產 | |

|

2.1.3 |

個人財產披露 | |

|

|

2.1.3.1 |

薩德伯裏 |

|

2.1.4 |

鎳策略 | |

|

2.1.5 |

客户和 銷售 | |

|

2.1.6 |

競爭 | |

2.2 |

銅 | ||

|

2.2.1 |

屬性 | |

|

2.2.2 |

生產 | |

|

2.2.3 |

個人 財產披露 | |

|

|

2.2.3.1 |

Salobo |

|

2.2.4 |

銅策略 | |

|

2.2.5 |

客户 和銷售 | |

|

2.2.6 |

競爭 | |

2.3 |

鉑族金屬和其他貴金屬 | ||

2.4 |

鈷 | ||

2.5 |

支持能源過渡金屬運營的物流和能源資產 | ||

|

2.5.1 |

港口 | |

|

2.5.2 |

能量 | |

3. |

其他 投資 | ||

3.1 |

Samarco Mineração SA | ||

3.2 |

其他 | ||

Vale年度報告表20-F| 43 |

| 目錄 |

| 業務範圍 |

1. 鐵礦石解決方案

我們的鐵礦石解決方案業務包括鐵礦石開採和鐵礦石球團生產。下面描述了這些操作中的每一項。

1.1 鐵礦石和鐵礦石團聚體

1.1.1 鐵礦石性質

我們在巴西開展鐵礦石業務 主要在母公司層面。我們的礦山均為露天礦,其相關業務主要集中在三個系統中:東南系統、南部系統和北部系統,每個系統都有自己的運輸和航運能力。我們的鐵礦石資源和儲量摘要 請參閲 關於公司的信息—儲量和資源。 除了 以下描述的資產外,我們還有其他勘探活動和非運營性資產,主要位於 本節描述的我們業務周圍。

Vale年度報告表20-F| 44 |

| 目錄 |

| 業務範圍 |

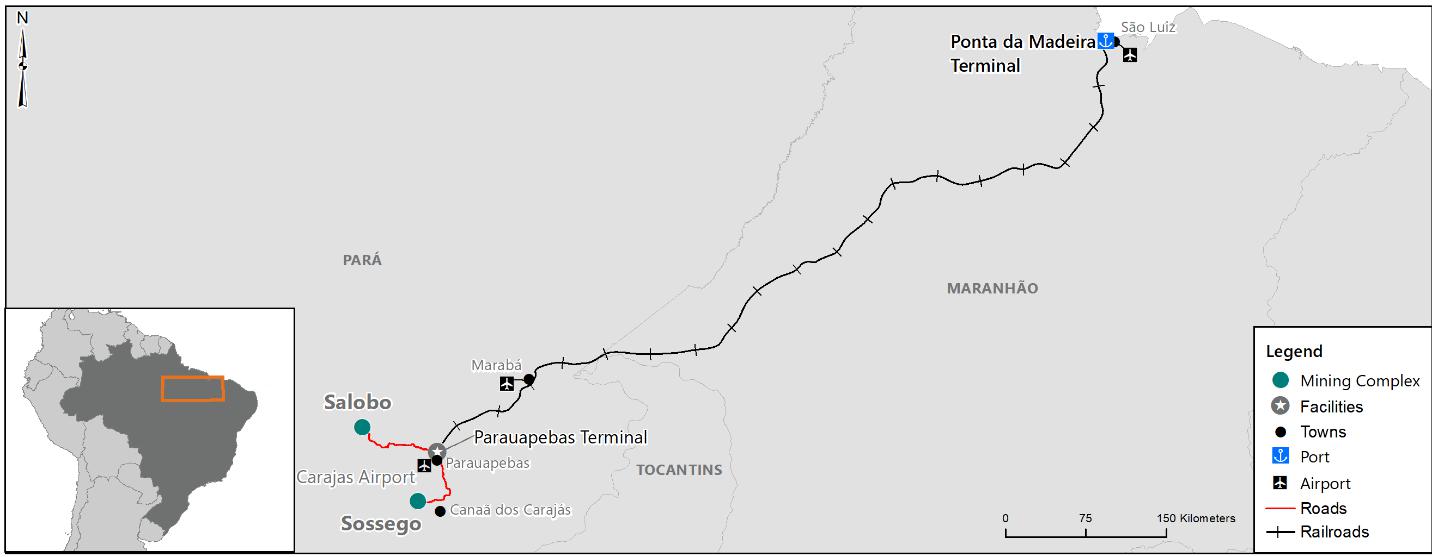

| 鐵礦石業務 | |

| 北方系統 | |

| |

| 所有權權益 | 100% |

| 位置 | 卡拉賈·S,巴西帕拉州 |

| 運算符 | 淡水河谷股份有限公司 |

| 採礦綜合體 |

三個採礦綜合體: -Serra Norte(三個主要礦區和三個選礦廠)。 -Serra Sul(一個主要礦區和一個選礦廠)。 --塞爾維亞(一個礦區和一個選礦廠)。 |

| 礦業權(1) |

沒有到期日的採礦特許權。 面積:北塞拉特:30,000公頃,蘇塞拉:98,910公頃(Br),塞拉東帝汶:9,915公頃。 |

| 舞臺/運營 | 所有的綜合體都處於生產階段。塞拉·諾爾特自1984年開始運營,塞拉·蘇爾自2016年開始運營,塞拉·東帝汶自2014年以來一直運營。 |

| 關鍵許可條件 | 我們已經或預計將及時獲得必要的經營許可。我們正在獲得或續期(I)某些環境許可證,包括與洞穴和湖泊保護緩衝區審批有關的許可證,以及(Ii)為提供環境管理計劃的地區批准採礦用地分區。作為我們關於未來許可證的持續審查的一部分,我們已經完成了對2023年Serra Sul的環境保護緩衝區的審查,這一審查在公司信息-儲量和資源-鐵礦石礦產儲量和礦產資源。有關環境許可的信息,特別是有關洞穴的信息,請參見公司信息-法規事項-環境法規-洞穴保護 |

| 礦山類型與成礦樣式 | 露天開採高品位赤鐵礦類型(鐵品位約65%)) 塞拉·諾爾特、塞拉·蘇爾和塞拉·東帝汶。在塞拉,東帝汶也有少量的伊塔比爾石原料(鐵品位35-60%)。 |

淡水河谷年報表格20-F|45 |

| 目錄 |

| 業務範圍 |

| 相關設施和基礎設施 |

加工 個植物:在Serra Norte,兩個選礦廠採用幹法選礦工藝,包括破碎和篩分,其中一個選礦廠採用幹法選礦和濕法選礦工藝。濕法選礦流程包括簡單的分級操作,包括篩分、水力旋流、破碎和過濾。該廠生產的原料包括燒結礦、球團礦和塊礦。塞拉·蘇爾和塞拉·蘇爾幹法選礦流程包括粉碎和篩分。塞拉·蘇爾和塞拉·東帝汶只生產燒結礦原料。 其他 設施:塞拉-北特和塞拉-東帝汶的廢物和尾礦處理結構以及南塞拉的廢物處理結構。 物流:卡拉賈S鐵路公司將鐵礦石運到巴西馬拉尼奧州的蓬塔達馬德拉海運碼頭。塞拉東帝汶的鐵礦石用卡車從礦場運到歐洲鐵路公司。Serra Sul礦石通過一條101公里長的鐵路支線運往EFC鐵路。 能源: 通過國家電網供電。由我們的發電廠直接生產或通過購電協議獲得。 |

| (1) | 與儲量和資源相關聯的區域。 |

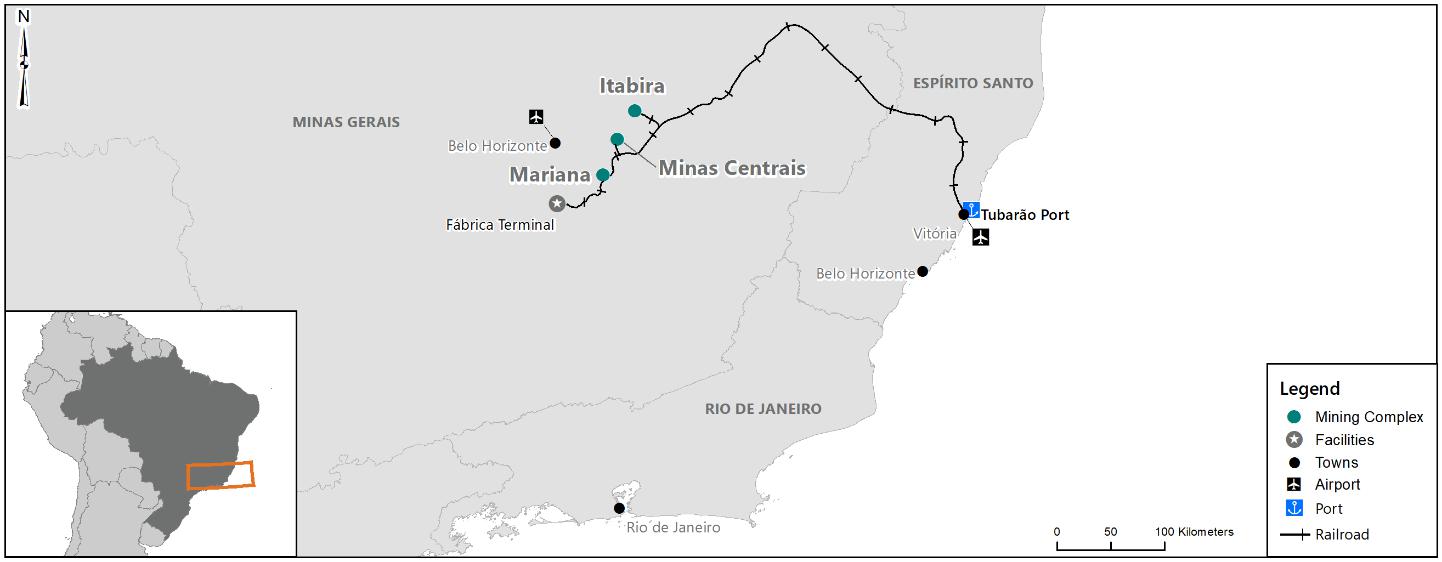

| 東南系 | |

| |

| 所有權權益 |

100%伊塔比拉 還有瑪麗安娜; Minas Centrais 98.6%(中國寶武鋼鐵集團 Corporation Limited通過Morro Agudo礦50%的所有權間接持有Minas Centrais 1.4%的股份)。 |

| 位置 | 巴西米納斯吉拉斯州鐵四方。 |

| 運算符 | 淡水河谷股份有限公司 |

| 採礦綜合體 |

三個採礦綜合體: - 伊塔比拉(兩個礦山,有三個主要的採礦 植物)。 - 米納斯Centrais(兩個礦山,有兩個主要的採礦區 植物和一種次生植物)。 - 瑪麗安娜(三個礦山,有三個主要的採礦 植物)。 |

| 礦業權(1) |

主要是採礦特許權,沒有到期日期。 涉及區域:伊塔比拉:8,404公頃,米納斯中部: 5,447公頃,瑪麗安娜:7,683公頃。 |

Vale年度報告表20-F| 46 |

| 目錄 |

| 業務範圍 |

| 舞臺/運營 | 所有綜合體均處於生產階段。Itabira自1957年開始運營,Minas Centrais自1994年開始運營,Mariana自1976年開始運營。 |

| 關鍵許可條件 |

我們已經或預計將及時獲得必要的運營許可。 我們正在獲得或續簽(I) 某些環境許可證,包括洞穴和大壩影響區研究以及(I)廢物和尾礦儲存設施許可證。 有關環境許可的信息,特別是有關洞穴的信息,請參見公司信息-法規事項-環境法規-洞穴保護和公司信息-管理事項-巴西礦壩法規。 |

| 礦山類型與成礦樣式 | 露天採礦作業中,與赤鐵礦礦石類型相關的高比例的鐵閃石礦石。鐵鐵礦礦石類型鐵品位35-60%。部分礦石被濃縮以達到船運品位,部分礦石被運往亞洲並與我們北方系統的高品位礦石混合。 |

| 相關設施和基礎設施 |

加工 個植物:我們一般通過標準的破碎、分級和選礦步驟處理選礦,在位於採礦綜合體的選礦廠生產燒結礦給礦、塊礦和球團礦給礦。 其他 設施: 所有綜合體中的廢物和尾礦處理結構。 物流: EFVM鐵路將這些礦場與圖巴昂港口連接起來。 能源: 通過國家電網供電。由我們的發電廠直接生產或通過購電協議獲得。 |

| (1) | 與儲量和資源相關聯的區域。 |

| 南方系 | |

| |

| 所有權權益 | 100% |

| 位置 | 巴西米納斯吉拉斯州鐵四方。 |

| 運算符 | 淡水河谷股份有限公司 |

Vale年度報告表20-F| 47 |

| 目錄 |

| 業務範圍 |

| 採礦綜合體 |

兩個採礦綜合體: - Vargem Grande(五個礦山和五個主要採礦業 植物)。 - Paraopeba(五個礦山和三個主要採礦 植物)。 |

| 礦業權(1) |

主要是採礦特許權,沒有到期日期。 涉及區域:Vargem Grande:6,377公頃,Paraopeba: 6,388公頃。 |

| 舞臺/運營 | 所有綜合體均處於生產階段。Vargem Grande自1942年開始運營,Paraopeba自2003年開始運營。 |

| 關鍵許可條件 | 我們已經或期望及時獲得必要的運營許可。我們正在獲得或更新(i)某些環境許可證,包括洞穴和水壩的影響區域研究,以及(ii)廢物和尾礦儲存設施許可證。有關環境許可的信息,特別是有關洞穴的信息,請參閲 公司信息-監管事項-環境法規-洞穴保護 和公司信息-管理事項-巴西礦壩法規。 |

| 礦山類型與成礦樣式 | 露天採礦作業中,與赤鐵礦礦石類型相關的高比例的鐵閃石礦石。鐵鐵礦礦石類型鐵品位35-60%。部分礦石被濃縮以達到船運品位,部分礦石被運往亞洲並與我們北方系統的高品位礦石混合。 |

| 相關設施和基礎設施 |

加工 個植物:我們一般通過標準的破碎、分級和選礦步驟處理選礦,在位於採礦綜合體的選礦廠生產燒結礦給礦、塊礦和球團礦給礦。 其他 設施: 所有綜合體中的廢物和尾礦處理結構。 物流: MES將我們的鐵礦石產品從礦山運輸到巴西的瓜伊巴島和伊塔瓜伊海運碼頭 裏約熱內盧州。EFVMM鐵路將某些礦山與聖埃斯皮裏託州的圖巴朗港口連接起來。 能源: 通過國家電網供電。由我們的發電廠直接生產或通過購電協議獲得。 |

| (1) | 與儲量和資源相關聯的區域。 |

Vale年度報告表20-F| 48 |

| 目錄 |

| 業務範圍 |

1.1.2 鐵礦石生產

下表列出了有關我們鐵礦石生產的信息。

|

截至12月31日的年度產量, (百萬公噸) |

流程回收 2023(2)(%) | ||||

| 礦山/工廠 | 類型 | 2023(1) | 2022(1) | 2021(1) | |

| 東南體系 | |||||

| 伊塔比拉 | 露天礦 | 31.2 | 27.3 | 28.7 | 55.7 |

| 米納斯中部(3) | 露天礦 | 24.7 | 20.8 | 19.3 | 67.5 |

| 瑪麗安娜 | 露天礦 | 26.5 | 24.6 | 21.8 | 72.3 |

| 東南體系-總數 | 82.3 | 72.7 | 69.8 | 66.1 | |

| 南方系統 | |||||

| 大瓦爾海姆 | 露天礦 | 37.1 | 33.5 | 31.3 | 61.2 |

| 副眼鏡蛇 | 露天礦 | 28.7 | 30.1 | 23.0 | 54.7 |

| 南方系統-總數 | 65.8 | 63.6 | 54.3 | 59.7 | |

| 北方體系 | |||||

| 塞拉·諾特 | 露天礦 | 91.7 | 96.3 | 109.3 | 99.9 |

| 塞拉·東帝汶 | 露天礦 | 6.3 | 6.0 | 5.9 | 100 |

| 瑟拉·蘇爾 | 露天礦 | 75.0 | 69.3 | 73.7 | 100 |

| 北方系統--總計 | 173.0 | 171.6 | 188.9 | 100 | |

| 總計 | 321.2 | 307.9 | 313.0 | 80.8 | |

| (1) | 產量數據包括第三方礦石採購、礦山開採量和球團廠原料。 |

| (2) | 在選礦過程中回收的原礦的百分比。流程回收 數據不包括第三方礦石採購。 |

| (3) | 這些數字對應於100%的產量,並未進行調整以反映我們對Morro Agudo礦的50%所有權 。 |

1.1.3*

就S-K法規(S-K1300)第1300項而言,我們認為Serra Norte和Serra Sul複合體 是材料特性。

有過無 材料更改在報告的儲量或資源中,或自上次為塞拉·諾爾特提交的技術報告摘要以來的重大假設和信息中。關於南塞拉行動,已經有了材料 更改在報告的儲量和資源中,我們正在填寫更新的技術報告摘要,如本年度報告的附件96.1所示。

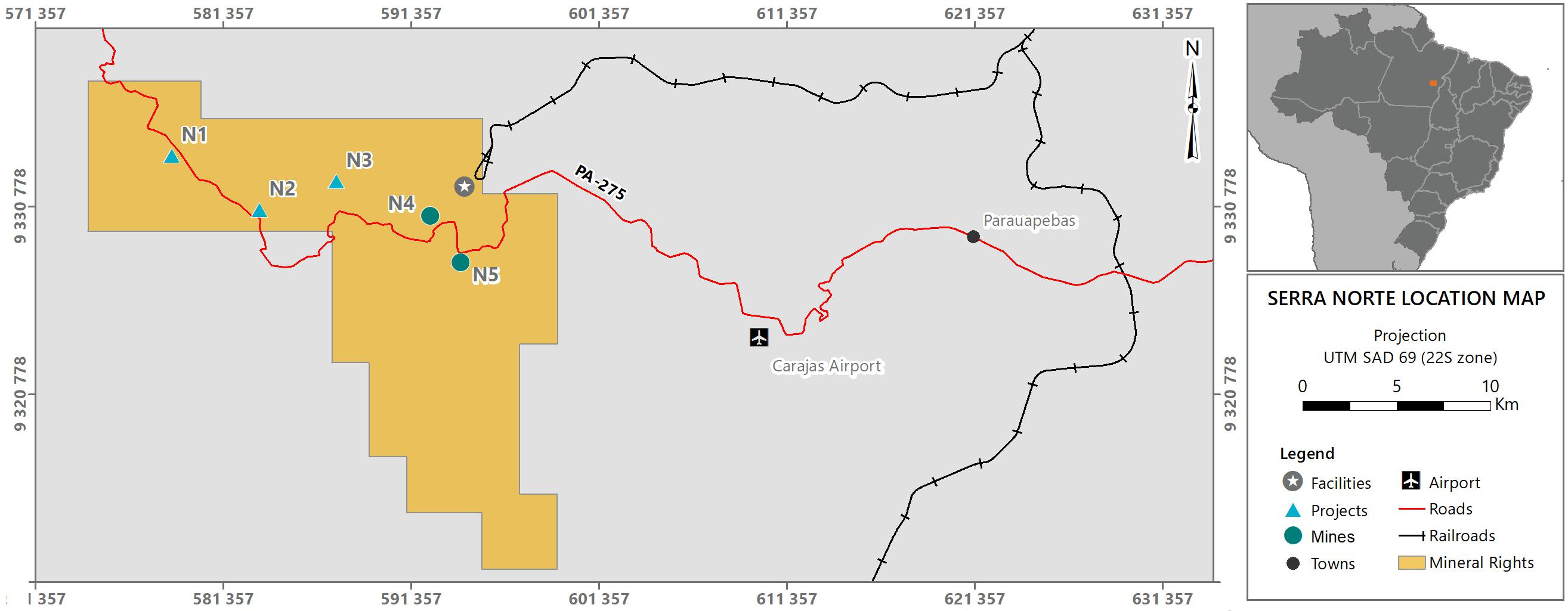

1.1.3.1 Serra Norte

屬性説明

Serra Norte採礦綜合體是生產階段的財產,是我們北方系統的一部分,位於巴西北部地區帕拉州Parauapebas市。該礦體由五個礦體(N1、N2、N3、N4和N5)組成,採用UTM SAD 69(Universal Transverse Mercator-South American Datum 1969)座標系,近似座標為587,140E,9,331,790 N。Serra Norte礦的中心質點座標如下:

Serra Norte地雷中心座標 UTM南美基準(SAD69)

| 我的 | 狀態 | UTM E | UTM N |

| N4 | 運營中 | 590,140 | 9,329,567 |

| N5 | 運營中 | 596,410 | 9,328,668 |

| N1 | 非運營 | 579,891 | 9,333,075 |

| N2 | 非運營 | 583,351 | 9,330,472 |

| N3 | 非運營 | 587,140 | 9,331,790 |

淡水河谷年報表格20-F|49 |

| 目錄 |

| 業務範圍 |

通過卡拉賈·S村與馬拉巴、貝倫、貝洛奧裏藏特和巴西利亞之間的定期航班以及鋪設的PA-275、PA-150和PA-70高速公路可以進入該物業。此外,還有一條鐵路連接卡拉賈·S和S·路易斯的馬德拉港。

基礎設施

在帕勞阿佩巴斯(人口213,576,預計2020年)建築羣以東約50公里處可提供各種服務。位於東北部約770公里處的州首府貝倫市提供範圍更廣的一般服務。電力由巴西國家電力生產和傳輸系統提供。降水鑽孔提供了一種水源,用於控制灰塵、清洗地板和設備。 現場處理廠將鑽孔水處理為飲用水。Process化粧水來自Gelado和Pera大壩。該綜合體的基礎設施 包括一個尾礦儲存設施、三個加工廠、礦石倉庫、廢石場、維護車間、一個化驗實驗室、行政辦公室和一個診所。工作人員主要居住在卡拉賈·S市中心和帕勞阿佩巴斯市。

地質與成礦

主要的卡拉賈S鐵礦 與平頂隆起的高原有關,沿兩條主要的形態路線確定,分別對應於Serra Norte和Serra Sul。這些排列形成了卡拉賈·S向斜結構的側翼。Serra Norte雜巖對應於卡拉賈S向斜的倒置側翼。礦化主要作為表生富集的產物,發育在茉莉石之上(bif- 條帶狀鐵建造-夾層玄武巖),產生由易碎赤鐵礦、緻密赤鐵礦、 和含錳赤鐵礦組成的高品位礦石。主要的構造控制因素是斷層和褶皺,這些斷層和褶皺有利於通過重複作用增厚碧玉礦層,以及通過這些巖石的傾斜和破裂而產生的表生作用的效率。

探索

自20世紀60年代末以來,該地區一直在進行勘探,包括地質填圖、鑽探、控礦現場採樣和地球物理。我們不斷投資於礦產勘探,目的是擴大我們的礦產資源和礦產儲量,並對支持我們採礦計劃的資源 估計獲得足夠的信心。

礦業權

我們擁有Serra Norte 業務的採礦特許權,由巴西國家礦務局(米內拉索奧國家銀行-anm)礦業權編號813.682/1969年,佔地30,000.00公頃,沒有到期日。這一礦業權是稱為“Grupamento Mineiro”(編號852.145/1976年)的一組許可證的一部分,其中包括卡拉賈·S地區的採礦特許權,如南塞拉和塞拉東帝汶業務的採礦特許權。

淡水河谷年報表格20-F|50 |

| 目錄 |

| 業務範圍 |

地面權

在巴西,地表權獨立於礦業權 。北塞拉特完全位於卡拉賈·S國家森林內,屬於聯邦政府。 我們擁有巴西環境與可再生自然資源研究所和奇科·門德斯生物多樣性保護研究所在該地區經營所需的許可證和授權。沒有與 表面權利相關的付款。

當前、計劃和未來的採礦計劃

Serra Norte的採礦採用傳統的露天採礦方法。礦石由越野卡車運送到戰略位置明確的主要粉碎設施,廢物被運送到垃圾場 。工廠1採用混合選礦工藝,55%的濕法工藝和45%的幹法工藝,而工廠2和3採用100%的幹法工藝。 工廠1的當前名義生產率為85.0 mtpa,工廠2的名義生產率為40 mtpa,而工廠3的名義生產率為20mtpa。

我的計劃目前的壽命從2023年持續到2038年。採礦計劃包括在N1、N2和N3礦體開闢新的採礦區進行開採。此外,一號工廠正在進行向100%幹法加工的轉換,預計將在2024至2025年間完成。

資產細節和現代化

Serra Norte礦自1984年以來一直在運營,並在橫向和深度上擴大,同時開採更多的礦體。因此,平均運輸距離 正在增加。為了縮短運輸距離,礦坑中安裝了破碎機(只讀存儲器),並配有傳送帶。我們 有計劃安裝新的破碎機,目標相同。2021年,我們開始使用14輛自動駕駛卡車,並計劃從2026年開始擴大這一車隊。此外,還有一些正在研究的項目,即使用傳送帶運送廢物的半移動式破碎機。在巖石爆破需要振動控制的區域,使用露天採礦機。

物業賬面總價值

截至2023年12月31日,Serra Norte採礦綜合體及其相關廠房和設備的賬面價值為32.25億美元,不包括港口和鐵路等共享基礎設施資產。

操作員歷史記錄

卡拉賈S建築羣自1922年以來一直進行勘探工作。1967年7月,美國鋼鐵公司開始了在該地區尋找錳礦的勘探計劃,在塞拉北部(N1、N2、N3、N4和N5地點)以及附近的Serra Sul進行了第一次實地調查。勘探和評估活動仍在繼續,1977年,我們獲得了美國鋼鐵公司(USS)的股份,並接管了該項目的工作。建設始於1979年,N4E礦於1984年開始運營。N4W礦於1994年開始生產。

產權負擔和許可要求

我們持有該物業的環境運營許可證 ,有效期至2021年3月27日,目前正在續簽。根據巴西法律,我們可以在續訂過程中繼續運營,直到許可機構(在本例中為IBAMA)做出決定。

礦產資源

有關上一個 財年變化的討論,請參閲 公司信息-儲量和資源.我們認為這一變化並不重大。所有礦產資源披露 均不包括礦產儲量。

Vale年度報告表20-F| 51 |

| 目錄 |

| 業務範圍 |

| 塞拉 Norte -截至2023年12月31日的鐵礦石礦產資源摘要 (1)(2)(5) | |||||||

| 類別 | 2023(3) | 2022(3) | 截止值 級 | 冶金 恢復 | |||

| 噸位 | 等級 | 噸位 | 等級 | ||||

| 測量的 | 549.8 | 66.6 | 591.5 | 66.4 | 不適用(4) | 100% | |

| 已指示 | 367.1 | 66.4 | 491.2 | 66.1 | |||

| 測量的 +表示 | 916.9 | 66.5 | 1,082.7 | 66.3 | |||

| 推論 | 282.7 | 66.2 | 293.4 | 66.0 | |||

| (1) | 經濟開採的礦產資源前景是根據長期 美元價格確定的93/dMT為62%鐵級。 |

| (2) | 資源按100%報告,因為運營完全由我們擁有。 |

| (3) | 噸數為百萬噸,包括7.03%的含水量和幹Fe % 等級。使用的參考點是 原位 噸 |

| (4) | 未應用經濟截止等級,因為它低於塊體模型中 礦化部分中估計的值。 |

| (5) | 數字已四捨五入。 |

礦產儲量

有關上一個 財年變化的討論,請參閲 公司信息-儲量和資源.我們認為當前的變化並不重大。

| 塞拉 Norte -截至2023年12月31日的鐵礦石儲量摘要 (1)(2)(5) | ||||||

| 類別 | 2023(3) | 2022(3) | 截止值 級 | 冶金 恢復 | ||

| 噸位 | 等級 | 噸位 | 等級 | |||

| 久經考驗 | 408.9 | 65.4 | 397.8 | 66.1 | 不適用(4) | 99.4% |

| 很有可能 | 1,137.6 | 64.8 | 1,101.8 | 65.7 | ||

| 總計 | 1,546.5 | 64.9 | 1,499.6 | 65.8 | ||

| (1) | 礦產儲量的經濟可行性是根據價格曲線確定的,長期價格為#美元。74.5/dmt對於62%的鐵品位。 |

| (2) | 儲備報告的基礎是100%,因為業務完全由我們擁有。 |

| (3) | 以公噸為單位的噸位,包括7.06%的水分和幹%Fe 品級。使用的參照點是原位 公噸。 |

| (4) | 沒有應用經濟邊際品位,因為它低於區塊 礦化部分的估計值. |

| (5) | 數字已四捨五入。 |

1.1.3.2南瑟拉

屬性説明

Serra Sul礦業綜合體是生產階段物業,是我們北方系統的一部分,位於巴西北部地區帕拉州Canaãdos CarajáS市,座標574,671 E,9,291,735 N,使用SAD69。該礦區由S11礦體組成,分為A、B、C和D四個礦體。目前的生產活動 位於S11D礦場,礦產儲量和礦產資源僅限於C和D礦體。從卡拉賈S機場經PA-275號和PA-160號國道前往卡納多斯卡拉賈S,全程83公里。生產的礦石通過帕拉東南部的鐵路運輸,在那裏它連接到卡拉賈·S鐵路和馬拉尼昂州S·Lu·S的龐塔達馬德拉港口碼頭。.

淡水河谷年報表格20-F|52 |

| 目錄 |

| 業務範圍 |

基礎設施

距離礦場最近的城市是卡納·多斯卡拉賈·S(人口38,100,預計2020年)。電力通過巴西國家電力生產和傳輸系統提供給礦場。水源來自許可的降水井和整個場地的集水區,用於工業和家庭用途。該綜合體的基礎設施包括露天礦井、廢物傾倒場、加工廠、一個完整的維護車間設施、一個分析和質量控制實驗室、辦公室和一個診所。因為工廠是100%的幹法加工,Serra Sul不需要尾礦 存儲設施。工作人員主要居住在卡納多斯卡拉賈S的市中心。

地質與成礦

主要的卡拉賈S鐵礦 與平頂隆起的高原有關,沿兩條主要的形態路線確定,分別對應於Serra Norte和Serra Sul。這些排列形成了卡拉賈·S向斜結構的側翼。Serra Sul雜巖對應於卡拉賈S向斜的正常側翼結構域。Serra Sul的礦化主要是在jaspilite (bif帶狀鐵建造-與玄武巖的夾層)上的表生富集蝕變作用形成的,產生了由脆性赤鐵礦、緻密的 赤鐵礦和賦存於亞水平板狀層中的含錳赤鐵礦組成的高品位礦石。主要的構造控制因素是褶皺和斷層 ,它們通過重複作用導致碧玉礦層位的增厚,以及通過這些巖石的傾斜和破裂而產生的表生作用的效率。

探索

自20世紀60年代末以來,該地區一直在進行勘探,包括地質填圖、鑽探、控礦現場採樣和地球物理。我們不斷投資於礦產勘探,目的是擴大我們的礦產資源和礦產儲量,並對支持我們採礦計劃的資源 估計獲得足夠的信心。

礦業權

我們有一個採礦權給Serra Sul 作業,採礦權編號為813.684/1969年,佔地98,910.42公頃。這一礦業權是稱為“Grupamento Mineiro”(編號852.145/1976年)的一組許可證的一部分,其中包括卡拉賈·S地區的採礦特許權,如北塞拉和塞拉東帝汶業務的採礦特許權。2021年,我們決定放棄我們在巴西原住民土地上的所有采礦權。為此,我們提出了關於813.684/1969年礦業權的面積減少申請,將其面積從100,000.00公頃減少到98,910.42公頃。此面積縮減將在《政府公報》上公佈ANM批准後生效。

淡水河谷年報表格20-F|53 |

| 目錄 |

| 業務範圍 |

表面權利

在巴西,地表權獨立於礦業權 。我們擁有相關物業或擁有在南塞拉開展業務的地役權。

當前、計劃和未來的採礦計劃

Serra Sul的採礦 是一種露天採礦。有四個移動破碎系統與傳送帶一起工作,隨着採煤工作面在有利區域的推進,傳送帶沿着工作臺移動。在皮帶系統不可行的地方,該礦使用傳統的卡車-鏟子 方法來開採礦石和廢料。位於Serra Sul的礦山和加工廠的名義年產能為9000萬噸。我們目前正在 開展項目,將這一能力提高到每年120 mtp。Serra Sul正在評估更多的礦區,以維持和擴大該綜合體的產能 .

資產細節和現代化

S11礦自2016年以來一直在運營,自該項目構思以來,前提是對原始森林地區的環境影響最小。該礦採用無卡車概念運營,並配備了IPCC廢物和礦石處理系統。垃圾堆也位於林區之外,並有一個用於垃圾處理的撒佈器系統。強大的設備和基礎設施更換計劃可確保遵守設備製造商關於資產壽命的建議,並在需要時更換或更換關鍵部件。當設備的使用壽命結束時,我們計劃並 投資升級設備。

物業賬面總價值

截至2023年12月31日,Serra Sul採礦綜合體及其相關廠房和設備的賬面價值為47.42億美元,不包括港口和鐵路等共享基礎設施資產。

操作員歷史記錄

北方系統所在的塞拉多斯卡拉賈S的地質調查始於1922年,但關於鐵建造的第一次引用要追溯到1933年。1967年7月,美國鋼鐵公司在該地區開始了一項尋找錳礦的勘探計劃,導致了對Serra Sul以及附近的Serra Norte進行的第一次實地調查。勘探和評估活動仍在繼續,1977年,我們獲得了美國鋼鐵公司的股份,並接管了該項目的工作。1979年,卡拉賈S鐵礦項目(北系統)集礦山、鐵路和港口為一體的綜合體開工建設,歷時6年,S、Lu、S至卡拉賈S鐵路建成。鐵礦石生產於1984年在Serra Norte Complex開始,而Serra Sul Complex於2016年開始運營。

產權負擔和許可要求

我們持有采礦、擴建、加工和基礎設施的經營許可證。經營許可證有效期至2026年12月9日。

礦產資源

用於評估品位的數據庫是由Fe、SiO_2、P、Al_2O_3、Mn、LOI、TiO_2、MgO和CaO化學分析組成的 。對這些元素按不同的粒度分佈進行了測定,然後將其分為四個組分:G1A(+19 mm)、G1B(-19+8 mm)、G2(-8+0.15 mm)和G3(-0.15 mm)。地質模型和區塊模型是在對整個數據庫進行廣泛修訂後完成的。

地質模型完全由隱式建模完成,在地球物理信息的支持下,根據化學、粒度和/或礦物學均一性來區分巖性域。

等級內插使用基於固有相關模型(ICM)的普通協同克立格的多變量估計方法。利用硬邊界原理對巖性域進行了估算。也就是説,只有來自同一域的樣本才能估計屬於該域的塊。區塊估計 已使用行業標準驗證技術進行驗證。

淡水河谷年報表格20-F|54 |

| 目錄 |

| 業務範圍 |

根據將礦體連續性和估計誤差相結合的風險指數方法對區塊進行分類。隨後,將這種自動分類與常規幾何分類方法進行了比較,以更好地評估分類。

礦產資源被限制在一個優化的概念坑殼內。已考慮所產生的礦坑範圍是否合理,例如對計劃的 礦山基礎設施(處理設施)是否有任何潛在影響、現有廢物預計堆積能力是否足夠等。坑內坡度因巖性不同而不同,範圍為19-42°。所有礦產資源的披露都不包括礦產儲量。

有關上一個 財年變化的討論,請參閲 公司信息-儲量和資源。所有礦產資源的披露都不包括礦產儲量。

| Serra Sul-截至2023年12月31日的鐵礦石礦產資源摘要(1)(2)(5) | ||||||

| 類別 | 2023(3) | 2022(3) | 邊際坡度 | 冶金回收 | ||

| 噸位 | 等級 | 噸位 | 等級 | |||

| 測量的 | 542.5 | 66.1 | 479.9 | 66.0 | 不適用(4) | 100% |

| 已指示 | 407.0 | 64.8 | 388.0 | 64.6 | ||

| 已測量+已指示 | 949.6 | 65.5 | 867.8 | 65.4 | ||

| 推論 | 123.7 | 64.6 | 123.5 | 64.3 | ||

| (1) | 經濟開採的礦產資源前景是根據長期 價格確定的 93美元/噸 對於62%的鐵品位。 |

| (2) | 由於業務完全由我們擁有,因此資源按100%報告。 |

| (3) | 噸數為百萬噸,包括6.61%的含水量和幹Fe % 等級。使用的參考點是 原位 公噸。 |

| (4) | 未應用經濟截止等級,因為它低於塊體模型中 礦化部分中估計的值。 |

| (5) | 數字已四捨五入。 |

礦產儲量

礦產儲量是根據測量的 和指示的礦產資源來定義的,並對轉換為已證實和可能的礦產儲量進行了適當的考慮。

生成經濟 坑殼的坑優化基於行業標準Lerch-Grossman算法。未對礦產儲備應用經濟界限等級,因為 資源的平均品位為60%鐵。由於 Serra Sul礦沒有濃縮工藝,因此冶金回收率設定為100%,因此所有材料都被視為礦石。

資本和運營成本估計是根據最近的運營業績和2023年當前的運營預算編制的。價格曲線由我們的營銷 團隊合併,該曲線基於使用銀行分析師價格共識的市場價格模型,包括對客户偏好、 跨洋鐵礦石的報價和需求、獎金和根據運輸產品質量對有害成分的處罰。

有關 上一財年重大變化的討論,請參閲 公司信息-儲量和資源。

| Serra Sul -截至2023年12月31日的鐵礦石礦產儲量摘要 (1)(2)(5) | ||||||

| 類別 | 2023(3) | 2022(3) | 邊際坡度 | 冶金回收 | ||

| 噸位 | 等級 | 噸位 | 等級 | |||

| 久經考驗 | 1,506.6 | 65.7 | 1,807.6 | 66.1 | 不適用(4) | 100% |

| 很有可能 | 1,924.3 | 65.2 | 2,385.6 | 65.6 | ||

| 總計 | 3,430.9 | 65.4 | 4,193.2 | 65.8 | ||

| (1) | 礦產儲量的經濟可行性是根據價格曲線確定的,長期 價格為62%鐵品位74.5美元/ddt。 |

| (2) | 儲備報告的基礎是100%,因為業務完全由我們擁有。 |

| (3) | 噸數為百萬噸,包括6.79%的含水量和幹Fe % 等級。使用的參考點是 就地公噸。 |

| (4) | 未應用經濟截止等級,因為它低於塊體模型中 礦化部分中估計的值。 |

| (5) | 數字已四捨五入。 |

Vale年度報告表20-F| 55 |

| 目錄 |

| 業務範圍 |

1.1.4 鐵 礦石團聚作業

1.1.4.1 鐵 球團作業

我們在巴西和阿曼直接或通過合資企業生產鐵礦石球團,如下表所示。我們的總估計名義產能為57.7 Mtpy,包括 我們在阿曼、合資企業和圖巴朗的球團廠的全部產能,但不包括我們合資企業Samarco擁有的工廠的產能。

|

鐵礦石球團作業

|

| 圖巴魯 | 法國 | 瓦爾吉姆格蘭 | 路易斯 | |

| 所有權權益(1) |

- Vale Tubarão VIII(由Vale 100%擁有) - Itabrasco(淡水河谷擁有50.9%) - 伊斯帕尼奧拉斯(淡水河谷擁有50.9%) - Kobrasco(淡水河谷擁有50%) - 兩家Nibrasco工廠(淡水河谷擁有51%) |

淡水河谷100%擁有 | 淡水河谷100%擁有 | 淡水河谷100%擁有 |

| 位置 | 巴西聖埃斯皮裏託州 | 巴西米納斯吉拉斯州 | 巴西米納斯吉拉斯州 | 巴西馬拉尼昂州 |

| 運算符 | 淡水河谷股份有限公司 | 淡水河谷股份有限公司 | 淡水河谷股份有限公司 | 淡水河谷股份有限公司 |

| 容量(Mtpy) | 31.3(2) | 4.5 | 7.0 | 7.5 |

Vale年度報告表20-F| 56 |

| 目錄 |

| 業務範圍 |

| 圖巴魯 | 法國 | 瓦爾吉姆格蘭 | 路易斯 | |

| 運營 | 一家全資擁有的球團廠(Tubarão VIII)和五家租賃工廠(Itabrasco、Hispanobras、Kobrasco和兩家Nibrasco工廠)。這些工廠主要從我們的東南部系統礦獲得鐵礦石。 | 南方系統的一部分。從Paraopeba Complex接收鐵礦石,並從第三方購買。自2019年2月起,Fabrica暫停運營。 | 南方系統的一部分。從Vargem Grande複合體接收鐵礦石。 | 北方系統的一部分。從卡拉賈·S礦接收鐵礦石。 |

| 能量 | 通過國家電網供電。由我們的發電廠直接生產或通過購電協議獲得。 | 通過國家電網供電。由我們的發電廠直接生產或通過購電協議獲得。 | 通過國家電網供電。由我們的發電廠直接生產或通過購電協議獲得。 |

通過國家電網供電。由我們的 發電廠直接生產或通過購電協議獲得。

|

| 物流 | 產品通過我們的Tubarão海運碼頭運往客户。 | 生產主要由MRS和EFVM運輸。 | 生產主要是由米歇爾負責運輸的。 | 產品通過我們的Ponta da Madeira海運碼頭運往客户。 |

| (1) | 西班牙球團廠的運營租約將於2024年12月到期,Itabrasco球團廠的運營租約將於2025年6月到期,Nibrasco球團廠的運營租約將於2025年12月到期,Kobrasco球團廠的運營租約將於2033年8月到期。 |

| (2) | 我們為Tubarão球團廠頒發的環境運營許可證提供的產能為36.2百萬噸/年。 |

| 阿曼 |

|

|

| 淡水河谷阿曼球團公司(VOPC) | |

| 所有權權益 |

100%股權

|

| 位置 | 阿曼蘇哈爾 |

| 運算符 | 淡水河谷股份有限公司 |

| 容量(Mtpy) | 9.0 |

| 運營 |

我們的工業綜合體包括兩個顆粒工廠 總名義容量為9.0 Mtpy。造球廠與我們的配送中心集成,該配送中心具有名義容量 40.0 Mtppy。 阿曼工廠由Iron提供鐵礦石 米納斯吉拉斯四方州通過圖巴朗港,以及來自卡拉哈斯的鐵礦石通過蓬塔達馬德拉海 終端 |

Vale年度報告表20-F| 57 |

| 目錄 |

| 業務範圍 |

1.1.4.2 鐵 球團生產

下表列出了有關我們主要鐵礦石球團生產的信息。

|

截至12月31日的年度產量, (百萬指標 噸) | |||

| 運算符 | 2023 | 2022 | 2021 |

| 高爐球團 | 19.4 | 16.7 | 18.6 |

| 直接還原顆粒 | 17.1 | 15.4 | 13.1 |

| 總計(1) | 36.5 | 32.1 | 31.7 |

| (1) | 這些數字符合我們在阿曼和Tubarão的球團廠以及我們在巴西租賃的四家球團廠的100%產量,沒有進行調整以反映我們的所有權。 |

1.1.4.3開始運營鐵礦石 型煤作業

我們正在重塑我們的燒結體產品組合 ,專注於鋼鐵行業的低碳解決方案。2023年12月,我們在Tubarão啟動了第一個年產能為600萬噸的工業型煤工廠。該工廠將使我們能夠擴大我們的測試,並與我們的客户 一起運行更長時間的高爐和直接還原型煤驗證計劃。我們的目標是到2030年交付每年10萬噸的團聚產品(即鐵礦石球團和鐵礦球)。

1.1.5%調整鐵礦石 礦石戰略

我們鐵礦石解決方案的主要優先事項 是恢復生產和運營靈活性,構建可持續的解決方案,並通過增加高質量產品的供應來優化我們的產品組合 :

恢復生產和運營靈活性

我們的目標是到2026年實現總產量從340到360百萬噸/年。在北方系統,我們的計劃是用新的低成本資產增加高質量的產量, 擴大並開闢新的採礦戰線,提高資產業績。在東南部系統,我們正在開發解決方案,以增加我們的球團飼料產量,開發尾礦過濾設施和幹法堆放。

另一個關鍵目標是通過跨操作創建容量緩衝區來提高靈活性 。我們正透過以下措施推行這項計劃:(I)透過開闢新的採礦前沿及取得新的許可證,擴展北方系統 ,例如北方系統240百萬噸/年及Serra Sul 120項目,以及 在Serra Sul開設S11C採礦前沿,(Ii)開發東南系統的Capanema項目,(Iii)釋放Vargem Grande Complex的產能,及(Iv)開發其他項目。

構建可持續的解決方案

我們繼續投資於解決方案,以減少我們對新大壩和大壩抬高的依賴。2023年,我們在幹法加工生產中所佔的份額約為77%,而2014年這一比例為40%。同樣在2023年,我們總結了北方系統產量的增加,將位於Serra Norte的工廠1轉換為幹法處理 ,並實施了尾礦過濾廠。一旦我們的年產能達到360噸,並完成其他相關項目的實施,包括Capanema項目啟動和幹法選礦設施的增產,我們預計僅有約15%的產量將基於尾礦處理在大壩中一步建成或通過中線或下游方法提高。

為了處理濕法處理的尾礦,我們正在投資尾礦過濾系統,以減少尾礦在大壩中的處置,並在不使用尾礦壩的情況下運營某些礦山和工廠。我們已宣佈在2018年至2033年期間在我們的一些工廠,包括Vargem Grande Complex、Itabira Complex和Brucutu,估計投資22.14億美元,以使用尾礦過濾系統和幹法堆放尾礦處理 尾礦處理,包括對部分脱水的尾礦進行過濾和堆放,減少我們對尾礦壩的依賴。 2023年,我們在尾礦過濾系統和幹法堆放尾礦處理方面投資了1.44億美元,我們開始運營Itabira Complex(Cauí和Conceiçao)和Brucu過濾廠,這是米納斯吉拉斯州在建的四家工廠中的第二家和第三家。

淡水河谷年報表格20-F|58 |

| 目錄 |

| 業務範圍 |

根據這一目標,我們於2019年1月收購了New Steel ,引入了鐵礦石幹法選礦的創新技術。世界上第一個工業規模的乾式磁粉選礦廠獲準年產150萬噸,預計將於2024年在Vargem Grande綜合體投產。

我們宣佈了用於民用建築應用的商用優質砂的開發,這是建築業的可持續替代方案。這些努力是七年研究和大約5000萬雷亞爾投資的結果。2021年,我們宣佈開發用於民用建築應用的商業級 沙-該行業的可持續替代方案。2023年,我們創建了子公司Agera,以發展和擴大我們的可持續沙子業務。我們對米納斯吉拉斯州的鐵礦石業務產生的尾礦生產的沙子進行加工和商業化。經過七年的研究,該產品於2021年開始生產,作為天然提取砂的替代品。自成立以來,已向民用建築部門和道路鋪設項目供應了約190萬噸。

優化產品組合,增加高質量產品供應,為鋼鐵行業脱碳開發創新解決方案

在鐵礦石業務方面,我們將繼續推廣巴西混合粉礦(BRBF),這是一種含有二氧化硅(SiO)的標準產品2)含量限制在5%以內,較低的氧化鋁 (1.5%),在任何類型的燒結操作中都具有強大的性能。我們通過混合卡拉賈S礦石與南方和東南部礦石的礦粉來生產黃金礦渣,這些礦石是我們混合策略的補充礦石。BRBF在我們馬來西亞的Teluk Rubiah海運碼頭和中國的14個港口生產。這一過程減少了到達亞洲市場所需的時間,並通過允許使用較小的船隻增加了我們的分銷 毛細作用。我們的混合策略還允許使用南方和東南系統的含鐵量較低的鐵礦石,從而實現更高效的採礦計劃,並增加幹法選礦方法的使用,從而減少資本支出、延長我們礦山的壽命、減少大壩的使用以及我們業務的用水量:a 應對短期挑戰的關鍵靈活性。

我們將繼續改進我們的產品組合,為客户提供解決方案並適應潛在的市場需求。根據新興地區和當前的大趨勢,鋼鐵需求將在未來幾年穩步增長。脱碳將創造細分市場,增加對高質量產品的需求,從而降低CO2排放。我們的戰略旨在加快實施突破性的鐵礦石解決方案,以滿足鋼鐵製造商更嚴格的要求。隨着開發的進展,將實現專注於提高質量和逐步恢復產能的優化組合 。我們的目標是增加團塊產品--型煤和球團礦--的產量,確保向市場供應高品級產品。鐵礦石壓塊是我們鐵礦石解決方案產品組合的一部分,這是我們經過18年的研究並獲得專利的突破性技術 的結果。我們的鐵礦型煤是低温、低CO的。2 團塊、球團礦和燒結礦的結塊替代品。它們可以將鋼鐵工業生產鏈中的温室氣體排放量減少高達10%,而其生產過程中所需的低温(約250攝氏度)可使二氧化碳排放量減少高達80%2與傳統的凝聚路線(約1300°C)相比,其排放量更高。型煤的性能 自2019年以來在不同客户進行的幾次工業試驗中得到了驗證,取得了出色的結果。它還與循環經濟相聯繫,因為粘結劑生產可以使用我們採礦尾礦中的砂作為原材料。

1.1.6%支持更多客户, 銷售和營銷

鐵礦石需求主要由鋼鐵產量推動。中國作為世界上最大的鋼鐵生產商,對這一需求產生了重大影響。可交易的鐵礦石產品有幾種類型,如塊狀、粉狀、鐵精礦、球團和球團礦。每種產品的鐵含量、雜質含量、水分和物理性能都不同。

淡水河谷年報表格20-F|59 |

| 目錄 |

| 業務範圍 |

我們所有的鐵礦石和鐵礦石球團礦都供應給鋼鐵行業。當前和預期的鋼鐵產品需求水平會影響對我們鐵礦石和鐵礦石球團礦的需求。鋼鐵產品的需求受到許多因素的影響,如全球製造業生產、民用建築和基礎設施支出。有關需求和價格的詳細信息,請參閲經營和財務回顧及展望-概述-影響價格的主要因素 。

2023年,中國佔我們鐵礦石和鐵礦石球團礦出貨量的62%,亞洲整體佔77%,巴西佔12%,歐洲佔5%,中東佔2%,其他地區佔4%。我們的十大客户總共從我們購買了1.435億噸鐵礦石和 鐵礦石球團礦,佔我們2023年鐵礦石和鐵礦石球團礦銷售量的47.7%,佔我們鐵礦石和鐵礦石球團礦總收入的47%。來自鐵礦石解決方案部門的單個客户的收入為42.39億美元,佔我們截至2023年12月31日的年度總收入的10%。2023年,沒有其他客户佔我們總收入的10%以上 。在2022年和2021年,沒有單獨的客户佔我們收入的10%或更多。

在我們2023年生產的球團礦中,53%是高爐球團礦,47%是直接還原球團礦。高爐和直接還原是鍊鋼廠使用的不同技術,每種都使用不同類型的球團礦。2023年,巴西市場和亞洲市場(主要是中國和日本) 是我們高爐球團礦的主要市場,而中東和北美是我們直接還原球團礦的主要市場。

我們投資於客户服務是為了 提高競爭力。我們與我們的客户合作,瞭解他們的目標,併為他們提供鐵礦石解決方案,以滿足特定的客户需求。利用我們在採礦、燒結和鍊鐵工藝方面的專業知識,我們尋找技術解決方案,以平衡我們世界級採礦資產的最佳利用和客户的滿意度。我們相信,我們為客户提供全面鐵礦石解決方案的能力和我們產品的質量都是幫助我們提高相對於地理位置可能更便利的競爭對手的競爭力的非常重要的優勢。除了為我們的客户提供技術幫助外,我們還在瑞士聖普雷克斯、日本東京、新加坡、迪拜(阿聯酋)、上海、北京 和青島(中國)設有辦事處,為淡水河谷國際的全球銷售提供支持。這些辦事處還使我們能夠與客户保持密切聯繫, 監控他們的要求和我們的合同履行情況,並確保我們的客户及時收到貨物。

我們以不同的安排銷售鐵礦石和鐵礦石球團礦,包括與客户簽訂長期合同,以及通過招標和交易平臺以現貨方式銷售。我們的定價通常與市場價格指數掛鈎,並使用多種機制,包括當前現貨價格和特定時期的平均價格 。如果產品在最終價格可在交付時確定之前定價,我們將根據臨時價格確認銷售,隨後進行反映最終價格的調整。

2023年,我們對2023年和2024年的總風險敞口的一部分進行了對衝,這些風險與我們與FOB和CFR國際和國內銷售相關的運輸要求有關。

1.1.7%中國足球大賽

全球鐵礦石和鐵礦石球團礦市場競爭激烈。影響競爭的主要因素是價格、所提供產品的質量和範圍、可靠性、運營成本和運輸成本。

亞洲。 我們在亞洲市場的主要競爭對手位於澳大利亞,包括必和必拓集團有限公司(BHP)、力拓集團有限公司(Rio Tinto)和Fortescue Metals Group Ltd.的子公司和附屬公司。

| · | 我們在亞洲市場具有競爭力,主要有兩個原因。(1)首先,鋼鐵公司通常尋求以最經濟和最高效的方式獲得能夠生產預期最終產品的鐵礦石和鐵礦石球團的類型(或混合)。我們的鐵礦石具有低雜質水平和其他特性,通常會導致較低的加工成本。例如, 除了高品位外,與澳大利亞礦石相比,我們鐵礦石的氧化鋁含量非常低,這降低了焦炭消耗,提高了高爐生產率,這在需求旺盛和環境限制的 時期尤為重要。當市場需求強勁時,我們的質量差異化通常會對客户更有價值 。(2)其次,鋼鐵公司經常在可靠的鐵礦石和鐵礦石球團礦供應的基礎上發展銷售關係。我們在北部和東南部系統的物流設施的所有權和運營幫助我們確保以相對較低的成本按時交付我們的產品。 |

淡水河谷年報表格20-F|60 |

| 目錄 |

| 業務範圍 |

| · | 我們依靠長期包運合同來確保運輸能力,並增強我們在CFR基礎上以具有競爭力的價格在亞洲市場提供產品的能力,儘管運費比澳大利亞生產商高。 |

| · | 為了支持我們鐵礦石業務的商業戰略,我們運營着兩個配送中心,一個在馬來西亞,一個在阿曼,我們與中國的17個港口簽訂了長期協議,這些港口也是配送中心。 |

| · | 2015年,我們推出了巴西混合礦粉(BRBF),這是一種產品,由卡拉賈S 的礦粉(礦石中鐵濃度較高而二氧化硅濃度較低)與南部和東南部系統的礦粉(礦石中鐵濃度較低)混合而成。2018年8月,金屬公報推出了一個新的指數,62%鐵低鋁 指數,該指數基於我們的BRBF。在2023年期間,62%鐵低鋁指數的交易價格比62%鐵指數每dmt溢價1.8美元。由此得到的混合物在任何類型的燒結操作中都提供了強大的性能。它在馬來西亞的Teluk Rubiah海運碼頭和中國的17個配送中心生產,從而縮短了到達亞洲市場的時間,並增加了我們的 分銷毛細。 |

歐洲。 我們在歐洲市場的主要競爭對手是Luosavaara Kiirunavaara AB(LKAB)、ArcelorMittal Mines Canada Inc.、力拓子公司加拿大鐵礦石公司、Kumba Iron Ore Limited和SociétéNationale Industries et Miniére。我們在歐洲市場具有競爭力,原因與亞洲相同,而且我們的港口設施靠近歐洲客户。

巴西。 巴西鐵礦石市場也競爭激烈,包括幾家小型鐵礦石生產商。包括Gerdau S.A.、Companhia Siderúrgica Nacional、Vallourec Tubos do Brasil S.A.、Usiminas和Arcelor-Mittal在內的一些鋼鐵公司也有鐵礦石開採業務。儘管價格相關,但質量和可靠性也是重要的競爭因素。我們相信,我們的綜合運輸系統、高質量的礦石和技術服務使我們成為巴西市場上的強大競爭對手。在球團礦方面,我們的主要競爭對手是LKAB、加拿大鐵礦石公司、Ferrexpo公司、加拿大安賽樂-米塔爾礦業公司、Samarco 和巴林鋼鐵公司。

1.2%投資物流和能源資產,以支持鐵礦石解決方案業務

1.2.1%的中國鐵路公司

維託裏亞:米納斯鐵路(Estrada de Ferro Vitória Minas-EFVM).EFVM鐵路將我們位於巴西米納斯吉拉斯州鐵方地區的東南部系統礦與巴西聖埃斯皮裏託州維託利亞的Tubarão港口連接起來。

| · | 我們根據最近續簽的特許權協議運營這條905公里長的鐵路,該特許權協議將於2057年到期。 |

| · | EFVM鐵路由兩條線路組成,全長584公里,允許鐵路 連續向相反方向行駛,單線支線長304公里。工業製造商在這一地區,主要的農業地區也可以到達。 |