|

美國

美國

證券交易委員會

華盛頓特區,20549

表格:

(標記 一)

| 根據1934年《證券交易法》第12(B)或(G)條所作的登記聲明 |

或

| 根據1934年《證券交易法》第13或15(D)條提交的年度報告 對於本財年 結束 |

或

| 根據1934年《證券交易法》第13或15(D)條提交的過渡報告 |

或

| 根據1934年《證券交易法》第13或15(D)條提交的空殼公司報告 需要 的活動日期 這家空殼公司 報告 |

對於 的過渡期 至

佣金

文件編號:

(註冊人的確切姓名載於其章程)

Nu Holdings Ltd.

(將註冊人姓名翻譯成英文)

+1 345 949 2648

(主要執行辦公室地址 )

電話:+

巴西

(公司聯繫人姓名、電話、電子郵件和/或傳真號碼及地址)

將 拷貝到:

曼努埃爾

加西亞亞茲|拜倫·B魯尼

Davis Polk&Wardwell LLP

電話:(212)450—4000傳真:(212)701—5800

列剋星敦大道450號|紐約州紐約市

美國10017

根據該法第12(B)條登記或將登記的證券。

| 每個班級的標題 | 交易符號 | 註冊的每個交易所的名稱 |

根據該法第12(G)條登記或將登記的證券。

無

根據該法第15(D)條負有報告義務的證券 。

無

説明截至年度報告所述期間結束時發行人所屬各類資本或普通股的流通股數量 。

截至2023年12月31日的 已發行股票數量為 A類普通股,以及 B類普通股。

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示 。

如果此報告是年度報告或過渡報告,請勾選標記以確定註冊人是否不需要根據1934年《證券交易法》第 13或15(D)節提交報告。

是☐

注- 勾選上述方框並不免除根據《1934年證券交易法》第13或15(d)條提交報告的任何註冊人根據這些條款承擔的義務。

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2) 在過去90天內是否符合此類提交要求。

是☐

用複選標記表示註冊人是否已在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則 第405條要求提交的所有互動數據文件。

用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。(勾選一項):

如果 一家根據美國公認會計原則編制財務報表的新興成長型公司,用複選標記表示註冊人 是否已選擇不使用延長的過渡期來遵守†根據《交易法》第13(A)節提供的任何新的或修訂的財務會計準則。☐

† 新的或修訂的財務會計準則是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

用複選標記表示註冊人是否已提交報告,並證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對其財務報告進行內部控制的有效性的評估

編制或發佈其審計報告的註冊會計師事務所。

如果證券是根據該法第12(B)條登記的,應用複選標記表示備案中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤更正:

用複選標記表示 這些錯誤更正中是否有任何重述需要對註冊人的任何高管在相關恢復期間根據§240.10D-1(B)進行的基於激勵的薪酬進行恢復分析:☐

用複選標記表示註冊人在編制本年度報告所包含的財務報表時使用了哪種會計基礎:

|

美國公認會計原則:☐ |

|

其他類型☐ |

如果在回答上一個問題時勾選了“其他”,請用複選標記表示登記人已選擇遵循哪個財務報表項目。

| 項目17:☐ | 項目18 ☐ |

如果 這是年度報告,請勾選標記指明註冊人是否是空殼公司(定義見《交易法》第12 b-2條)。

是☐

目錄

| 第 頁 | ||

| 財務和其他信息的列報 | 1 | |

| 關於前瞻性陳述的警告性聲明 | 6 | |

| 第一部分 | ||

| 項目1. 董事、高級管理人員和顧問的身份 | 213 | |

| A. | 董事和高級管理人員 | 213 |

| B. | 顧問 | 213 |

| C. | 審計師 | 213 |

| 項目2. 報價統計數據和預期時間表 | 213 | |

| A. | 優惠統計數據 | 213 |

| B. | 方法和預期時間表 | 213 |

| 第三項:關鍵信息 | 137 | |

| A. | [保留。] | 137 |

| B. | 資本化和負債化 | 137 |

| C. | 提供和使用收益的原因 | 137 |

| D. | 風險因素 | 137 |

| 第四項:有關公司的信息 | 17 | |

| A. | 公司的歷史與發展 | 17 |

| B. | 業務概述 | 20 |

| C. | 組織結構 | 133 |

| D. | 財產、廠房和設備 | 135 |

| 項目4A. 未解決的工作人員評論 | 136 | |

| 項目5. 運營和財務審查及前景 | 213 | |

| A. | 經營業績 | 214 |

| B. | 流動性與資本資源 | 265 |

| C. | 研發、專利和許可證等。 | 270 |

| D. | 趨勢信息 | 270 |

| E. | 關鍵會計估計 | 270 |

| 項目6. 董事、高級管理人員和員工 | 270 | |

| A. | 董事和高級管理人員 | 270 |

| B. | 補償 | 279 |

| C. | 董事會慣例 | 285 |

| D. | 員工 | 288 |

| E. | 股份所有權 | 289 |

| F. | 披露登記人追討錯誤判給的補償的行動 | 289 |

| 項目7. 主要股東和關聯方交易 | 289 | |

| A. | 大股東 | 289 |

| B. | 關聯方交易 | 292 |

| C. | 專家和律師的利益 | 295 |

| 項目8. 財務資料 | 295 | |

| A. | 合併報表和其他財務信息 | 295 |

| B. | 重大變化 | 298 |

| 項目9. 報價和列表 | 298 | |

| A. | 優惠和上市詳情 | 298 |

| B. | 配送計劃 | 298 |

| C. | 市場 | 298 |

| D. | 出售股東 | 298 |

| E. | 稀釋 | 298 |

| F. | 發行債券的開支 | 298 |

| 項目10. 附加信息 | 298 | |

| A. | 股本 | 298 |

| B. | 組織章程大綱及章程細則 | 298 |

| C. | 材料合同 | 314 |

| D. | 外匯管制 | 315 |

| E. | 税收 | 315 |

| F. | 股息和支付代理人 | 324 |

| G. | 專家發言 | 324 |

| H. | 展出的文件 | 324 |

| I. | 子公司信息 | 324 |

| J. | 給證券持有人的年度報告 | 324 |

| 項目11. 關於市場風險的定量和證明性披露 | 325 | |

| 項目12. 股票證券以外的證券的描述 | 335 | |

| A. | 債務證券 | 335 |

| B. | 認股權證和權利 | 335 |

| C. | 其他證券 | 335 |

| D. | 美國存托股份 | 335 |

| 第II部 | ||

| 項目13. 失敗、拖欠股息和驅逐 | 335 | |

| A. | 缺省值 | 335 |

| B. | 欠款和拖欠款項 | 335 |

| 項目14. 對證券持有人權利和收益使用的重大修改 | 335 | |

| A. | 儀器材料的改裝 | 335 |

| B. | 對權利的實質性修改 | 335 |

| C. | 資產的撤回或替代 | 336 |

| D. | 受託人或付款代理人的變更 | 336 |

| E. | 收益的使用 | 336 |

| 項目15.安全控制和程序 | 337 | |

| A. | 披露控制和程序 | 337 |

| B. | 管理層財務報告內部控制年度報告 | 337 |

| C. | 註冊會計師事務所認證報告 | 337 |

| D. | 財務報告內部控制的變化 | 338 |

| 項目16.決議草案[已保留] | 338 | |

| 項目16 A. 審計委員會財務專家 | 338 | |

| 項目16 B。 道德守則 | 338 | |

| 項目16 C。 首席會計師費用和服務 | 339 | |

| 項目16 D。 審計委員會上市準則的豁免 | 340 | |

| 項目16 E。 發行人和關聯買家購買股票證券 | 340 | |

| 項目16 F。 註冊人認證會計師的變更 | 340 | |

| 項目16 G。 公司治理 | 341 | |

| 項目16 H. 礦山安全揭祕 | 355 | |

| 項目16 I. 有關阻止檢查的外國司法管轄區的披露 | 355 | |

| 項目16 J。 內幕交易政策 | 355 | |

| 項目16 K。網絡安全 | 356 | |

| 第三部分 | ||

| 項目17.年度財務報表 | 357 | |

| 項目18.年度財務報表 | 357 | |

| 項目19.所有展品 | 357 | |

財務 和其他信息的呈現

所有提到的“美元”、“美元”、 或“美元”都是指美元。凡提及“國際財務報告準則”,均指國際會計準則理事會或“國際會計準則理事會”發佈的“國際財務報告準則”。

財務報表

NU控股有限公司(“NU”)於2016年2月26日在開曼羣島註冊成立,是一家獲豁免註冊的有限責任公司。

我們以美元保存賬簿和記錄,美元是我們財務報表的列報貨幣,也是我們的功能貨幣。巴西、墨西哥和哥倫比亞經營實體的功能貨幣分別為巴西雷亞爾、墨西哥比索和哥倫比亞比索。我們各附屬公司的財務報表 均使用該附屬公司的相關功能貨幣,我們確定該功能貨幣是 最能反映與該實體相關的相關事件和情況的經濟實質的貨幣。有關我們和我們的子公司 功能貨幣的更多信息,請參閲本年報其他部分的經審計綜合財務報表附註2.a 。

我們的綜合財務報表是根據國際財務報告準則 編制的。除非另有説明,否則本公司截至2023年12月31日、2023年12月31日和2022年12月31日的綜合財務狀況數據以及截至2023年12月31日、2022年和2021年的綜合損益表均以美元(我們的報告貨幣)表示。本年度報告中包含的綜合財務信息來自我們截至2023年12月31日、2023年12月31日和2022年12月31日以及截至2023年12月31日、2022年和2021年的經審計綜合財務報表及其附註 。

本財務信息應與 “項目5。營運及財務回顧及展望”及我們的綜合財務報表,包括附註 ,載於本年報其他部分。

我們的財政年度將於12月31日結束。本 年度報告中提及的財年,例如“2023財年”,與我們截至該日曆年12月31日的財年有關。

關於非IFRS財務措施的特別説明

本年度報告介紹了我們的調整後淨收入(虧損) 和某些外匯中性指標及其各自的對賬,以方便投資者,這些均為非IFRS財務指標。 A非IFRS財務計量通常定義為歷史或未來財務業績、財務狀況、 或現金流量的數字計量,其目的是衡量財務業績,但不包括或包括在最 可比的IFRS計量中不會進行如此調整的金額。然而,調整後淨收入(虧損)和外匯中性指標應被視為利潤(虧損)或根據IFRS編制的其他財務業績指標的補充,而不是 替代或優於利潤(虧損)或其他財務業績指標。

表格20-F|2023 | 1 |

| |

調整後淨收益(虧損)

經調整淨收益(虧損)乃編制及呈列 ,以消除母公司股東應佔溢利(虧損)項目的影響,而我們認為該等項目並不能反映本公司於呈述期內的核心營運表現。我們將調整後淨收益(虧損)定義為母公司股東應佔利潤(虧損) ,扣除與基於股票的薪酬、基於股票的薪酬的分配税收影響、與IPO相關客户計劃(NUSócios)相關的支出(收入扣除)和分配税收影響、2023年終止的計劃 、對股票薪酬的税收影響的對衝以及與2022年終止2021年或有股票獎勵(CSA)相關的費用。

之所以列報經調整的淨收益(虧損),是因為我們的管理層 認為,這一非IFRS財務指標可以為投資者、證券分析師和公眾提供有用的信息,以評估我們的經營和財務業績,儘管它不是根據IFRS或任何其他公認的會計原則計算的,不應被孤立地視為業績衡量標準。我們還使用調整後淨收益(虧損)作為評估業務表現的關鍵盈利指標。我們認為,調整後的淨收益(虧損)有助於評估我們的經營業績和財務業績,原因如下:

| ● | 調整後的淨收益(虧損)被投資者和證券分析師廣泛用於衡量公司的經營業績,而不考慮因公司和期間的不同而可能有很大差異的項目,這取決於他們的會計和税務方法; |

| ● | 以一定價格和時間點向高管、員工或顧問授予的非現金股權、所得税影響和相關對衝的損益,不一定反映我們在任何特定時間的業務表現 ,相關費用不被視為反映我們的核心經營業績; |

| ● | 與終止2021年或有股票獎勵(CSA)相關的費用被認為是不尋常的,預計在可預見的未來不會再次發生,不一定反映我們業務的表現或未來的預期表現,也不被認為反映我們的核心經營業績;以及 |

| ● | 與客户計劃(NUSócios)、2023年終止的計劃及其所得税影響相關的費用不一定反映我們在任何特定時間的業務表現,因為它們與我們在首次公開募股(IPO)時進行的特定營銷活動有關,不被視為反映我們的核心 經營業績。 |

調整後的淨收入(虧損)不能替代母公司股東應佔利潤(虧損),而母公司股東應佔利潤是國際財務報告準則衡量收益的指標。此外,我們對調整後淨收益(虧損)的計算可能與其他公司(包括我們在技術和金融服務行業的競爭對手)使用的計算方法不同,因為其他公司可能不會以與我們相同的方式計算這些衡量標準,因此,我們的衡量標準 可能無法與其他公司的計算結果進行比較。我們調整後的淨收入(虧損)與其最直接可比的收入(虧損)指標的對賬可在“第5項.經營和財務回顧與展望--經營業績--非國際財務報告準則” 財務計量和調整中找到。

表格20-F|2023 | 2 |

| |

外匯中性衡量標準

準備和提出外匯中性措施是為了消除比較期間之間的外匯波動的影響,使管理層和投資者能夠評估我們的財務業績,儘管外幣匯率存在差異,這可能不能表明我們的核心運營業績 和業務前景。

之所以提出外匯中性指標,是因為我們的管理層 相信這些非IFRS財務指標可以為投資者、證券分析師和公眾提供有用的信息,以評估我們的經營和財務業績,儘管它們不是根據IFRS或任何其他公認的會計原則計算的,不應被孤立地視為業績衡量標準。

本年度報告中包含的外匯中性指標 是為了顯示在匯率從之前的 年到我們最新的財務信息發佈之日保持穩定的情況下,過去幾年的這些指標會是什麼樣的,詳情如下。

截至2022年12月31日、2022年、2021年和2020年的年度的外匯中性衡量標準是將這些年度的調整後淨收益(虧損)和關鍵業務指標乘以巴西人均雷亞爾2022年12月31日和2021年12月31日止年度的美元匯率(分別為5.133雷亞爾和5.415雷亞爾對1美元),並使用這樣的結果將相應的金額除以巴西人的平均水平,重新換算回美元雷亞爾/美元匯率(4.978雷亞爾至1美元),以便 呈現如果匯率在截至2023年12月31日的年度內保持 穩定,我們的損益表金額和關鍵業務指標的某些情況。平均每個巴西人雷亞爾/美元匯率 使用截至2020年12月31日的年度(5.240雷亞爾至1.00雷亞爾),使用上述相同的方法計算2020年的外匯中性收入,這是2021年外匯中性收入增長(%)的投入。

據彭博社報道,巴西雷亞爾兑美元的平均匯率 是根據2023年、2022年、2021年和2020年每個月的平均月末匯率計算的。

本年度報告中介紹的存款和利息投資組合的外匯中性衡量標準是將截至2022年12月31日和2021年12月31日的報告金額乘以 巴西現貨雷亞爾/美元匯率(分別為5.280雷亞爾和5.576雷亞爾兑1美元),並使用這樣的 結果將相應的金額除以2023年12月31日的現貨匯率(4.857雷亞爾兑1美元),重新換算回美元,以顯示如果匯率與2023年12月31日的匯率相同,這些金額將是多少。 巴西人雷亞爾美元匯率是使用彭博社報道的截止日期的匯率計算的。使用截至2020年12月31日的巴西雷亞爾/美元現貨匯率(5.199雷亞爾兑1美元),使用上述相同的 方法計算截至2020年12月31日的外匯中性存款和外匯中性利息收益組合,它們分別是2021年外匯中性存款增長(%)和外匯中性利息收益組合增長(%)的投入。

表格20-F|2023 | 3 |

| |

外匯中性措施不包括對任何其他宏觀經濟影響的調整,如本幣通脹影響,或為補償本幣通脹或貶值而進行的任何價格調整 。我們的外匯中性指標與根據國際財務報告準則計算和列報的最直接可比財務指標的對賬 可在“第5項.經營和財務回顧與展望--A.經營結果--非國際財務報告準則財務計量和調整”中找到。

有關某些運營指標的特別説明

客户和活躍客户

本年度報告提供有關我們的 客户數量和每月活躍客户數量的信息。

客户數量和每月活躍客户信息 是我們業務規模和發展勢頭的重要指標,尤其是在我們繼續以高增長速度運營的情況下。我們將給定測算期的客户定義為 以前或在該測算期內在我們處開立帳户的個人或中小型企業(SME),我們不包括已被 註銷、阻止或自願關閉其帳户的任何此類個人或SME。之所以顯示客户數量,是因為它允許我們跟蹤我們吸引和留住客户的能力,並可以為投資者、證券分析師和公眾提供有用的信息,讓他們審查我們的經營業績 。

每月活躍客户信息是根據我們認為的活躍客户數量準備和呈現的 作為我們業務規模和發展勢頭的重要指標。我們將 月度活躍客户定義為在過去30個日曆天內在給定測算期內產生收入的所有客户。每月提供活躍客户信息,因為它使我們能夠跟蹤我們吸引和留住活躍客户的能力,並可以為投資者、證券分析師和公眾提供 有用的信息,幫助他們審查我們的經營業績。

此外,我們區分客户總數 (包括我們認為非活躍的客户)和活躍客户,以使我們的管理層能夠僅針對我們定義為活躍的客户來評估績效指標 。這樣做使我們能夠根據收入(定義為每月Arpac) 和成本(定義為每個活躍客户的每月平均服務成本)來跟蹤績效。有關我們如何計算每月ARPAC和每月每個活躍客户的平均服務成本的説明,請參閲“術語表”和“第5項.運營和財務回顧 和前景-A.運營結果”。

有關客户總數和月度活躍客户的信息應結合其他運營和財務指標進行分析,而不應將其作為單獨的業績衡量標準。此外,我們對這些指標的計算可能與其他公司(包括我們在技術和金融服務行業的競爭對手)使用的計算方法不同,因為其他公司可能不會以與我們相同的方式計算這些指標,因此,我們的指標可能無法與其他公司的計算結果進行比較。

表格20-F|2023 | 4 |

| |

市場份額和其他信息

本年度報告包含與我們所在市場的經濟狀況相關的數據。本年度報告中包含的有關經濟狀況的信息基於我們認為合理的來自第三方來源的公開信息。本年度報告中使用的市場數據和某些行業預測數據來自內部報告和研究、估計、市場研究、 公開信息(包括美國證券交易委員會網站提供的信息)和行業 出版物。我們通過內部研究、公開信息、官方 公共來源準備的行業出版物,如巴西金融和資本市場實體協會(巴西金融市場協會和首都金融協會、世界銀行、國際貨幣基金組織、經濟合作與發展組織、巴西中央銀行(巴西中央銀行,或“bcb”);哥倫比亞中央銀行;墨西哥中央銀行(墨西哥銀行,或“Banxico”);哥倫比亞金融監管局(哥倫比亞金融管理局局長,或“SFC”);巴西社會和經濟發展銀行(國家經濟社會發展銀行,或“BNDES”);巴西地理和統計研究所(巴西地緣學院,或“IBGE”);巴西應用經濟研究所(Aplicada Pesquisa經濟研究所,或“IPEA”);巴西私人保險監理處(私人保險監管局,或“Susep”);巴西國家保險公司聯合會(塞古拉多拉斯民族聯盟,或“CNSEG”);哥倫比亞國家統計局(埃斯塔迪斯塔國家行政部門,或“Dane”);墨西哥國家統計和地理研究所(埃斯塔迪斯塔國家研究所,地理信息, 或“INEGI”);墨西哥國家金融包容性調查,(《金融國家倡議》、美洲開發銀行或“美洲開發銀行”、國際貨幣基金組織或“國際貨幣基金組織”、歐洲中央銀行或“歐洲中央銀行”、巴西微型和小型企業支持服務(巴西阿波約服務公司S微型機或“Sebrae”);巴西電子商務協會(巴西電子商務協會,或“ABCOMM”);巴西信用卡和服務公司協會(Brasileira de Empresas de Carédites de Serviços,或“ABECS”);墨西哥國家銀行和證券委員會(瓦洛雷國家銀行委員會,或“CNBV”);墨西哥國家保險和金融委員會(國家和金融委員會,或“CNFS”);哥倫比亞保險聯合會 (哥倫比亞阿塞庫拉多斯共和國,或“Fasecolda”);哥倫比亞信託協會(纖維性纖維症協會,或“Asofiduciarias”);GSM協會(全球移動通信系統,或“GSMA”); 和其他私人來源,如巴西證券交易所(B3S.A.--巴西、博爾薩、Balcão或“B3”)、彭博和福布斯,巴西金融服務業的諮詢和研究公司,以及Fundação Getulio或“FGV”等。我們通過將我們認為是全球最大的(按客户數量計算)數字銀行平臺(根據這些平臺的公開聲明和一家獨立研究公司的數據)與我們平臺上的客户數量進行比較,來估計我們是世界上最大的數字銀行平臺之一。

行業出版物通常聲明,它們包含的信息 是從被認為可靠的來源獲得的,但此類信息的準確性和完整性無法得到 保證。儘管我們沒有理由相信任何這些信息或這些報告在任何重大方面都是不準確的,並且 相信並表現得好像它們是可靠的,但我們沒有獨立地核實這一點。政府出版物和其他市場來源,包括上文提到的那些出版物,通常聲稱其信息來自公認和可靠的來源,但不保證這些信息的準確性和 完整性。此外,我們內部彙編的數據和我們的估計沒有得到獨立消息來源的 核實。除本年度報告所披露外,本年度報告中提及的出版物、報告或其他已發表的行業來源均不是由我們委託或應我們的要求編寫的。除本年報所披露外, 我們並未尋求或取得任何此等來源的同意,以將該等市場數據納入本年報。

表格20-F|2023 | 5 |

| |

淨推動者得分的計算

淨推廣者評分,或“NPS”,是一種廣為人知的調查方法,衡量客户推薦公司產品和服務的意願。它用於 衡量客户對公司產品和服務的總體滿意度以及他們對品牌的忠誠度,通常基於客户調查。根據客户對以下問題的回答,NPS使用從0到10的分數來衡量滿意度:“您向朋友或同事推薦NU的可能性有多大?”9個或10個的回答被認為是 “推動者”。七到八個人的回答被認為是中立的。六個或更少的回答被認為是“誹謗者”。 NPS是一個以數值表示的百分比,其計算方法是從 推廣者的百分比中減去受訪者的誹謗者百分比。

舍入

我們對本年度報告中包含的一些數字進行了四捨五入的調整 。因此,在某些表格中顯示為總計的數字可能不是其前面的數字的算術聚合。

關於前瞻性陳述的警示聲明

本年度報告包含聯邦證券法定義的前瞻性陳述,這些陳述涉及重大風險和不確定性。前瞻性陳述 一般與未來事件或我們未來的財務或經營業績有關。在某些情況下,您可以識別前瞻性陳述 ,因為它們包含諸如“可能”、“將會”、“應該”、“預期”、“計劃”、“ ”、“預期”、“可能”、“打算”、“目標”、“項目”、“考慮”、“相信”、“估計”、“預測”、“潛在”或“繼續”等詞語,或這些詞語或其他與我們的預期、戰略、計劃或意圖有關的類似術語或表述的負面影響。本年度報告中包含的前瞻性陳述 包括以下陳述:

| ● | 巴西、墨西哥和哥倫比亞以及我們未來可能服務的任何其他國家的總體經濟、金融、政治、人口和商業狀況及其對我們業務的影響; |

| ● | 巴西、墨西哥、哥倫比亞以及我們未來可能服務的任何其他國家的利率、通脹和匯率波動; |

| ● | 我們有能力及時、有效地實施任何必要措施,以應對或減少俄羅斯和烏克蘭之間持續戰爭以及中東衝突對我們的業務、運營結果、現金流、前景、流動性和財務狀況的影響。 |

| ● | 消費技術和金融服務業的競爭; |

| ● | 我們實施業務戰略的能力; |

表格20-F|2023 | 6 |

| |

| ● | 我們有能力適應我們所在行業的技術變化的快速步伐。 |

| ● | 我們產品和服務的可靠性、性能、功能和質量,我們的適宜性、風險管理和業務連續性政策和流程的可靠性和績效; |

| ● | 在我們可接受的期限內按條款和條件獲得政府授權; |

| ● | 我們有能力繼續吸引和留住新的適當技能員工; |

| ● | 我們的資本和負債水平; |

| ● | 我們創始股東的利益; |

| ● | 我們有能力有效地管理我們的增長; |

| ● | 我們在拉丁美洲和其他新市場成功擴張的能力; |

| ● | 巴西、墨西哥、哥倫比亞和其他地方適用於金融服務業的政府法規的變化; |

| ● | 我們在未來競爭和開展業務的能力; |

| ● | 我們維護、保護和提升我們的品牌和知識產權的能力; |

| ● | 運營計劃的成功,包括廣告和促銷工作以及我們和我們的競爭對手的新 產品、服務和概念開發; |

| ● | 消費者對我們提供的產品和服務需求的變化,以及我們為應對這些變化而進行創新的能力; |

| ● | 勞動力、分銷和其他運營成本的變化; |

| ● | 我們遵守和修改目前適用於我們的政府法律、法規和税務事項; |

| ● | 我們可尋址的市場規模、市場份額和市場趨勢; |

| ● | 爆發任何傳染病或任何其他公共衞生危機; |

| ● | 其他可能影響我們的財務狀況、流動性和經營業績的因素; 和 |

表格20-F|2023 | 7 |

| |

| ● | “項目3.關鍵信息--D.風險因素”下討論的其他風險因素。 |

我們提醒您,上述列表可能不包含 本年度報告中的所有前瞻性陳述。您不應依賴前瞻性陳述作為 未來事件的預測。本年度報告中所載的前瞻性陳述主要基於我們對未來事件和趨勢的當前預期和 預測,我們認為這些事件和趨勢可能會影響我們的業務、財務狀況、經營業績和前景。 這些前瞻性陳述中所述事件的結果受風險、不確定性和其他因素的影響,包括 “第3項。關鍵信息—D.風險因素”及本年報其他部分。此外,我們在競爭激烈且變化迅速的環境中運營。新的風險和不確定性不時出現, 我們無法預測可能對本年度報告所載前瞻性陳述產生影響的所有風險和不確定性。 我們不能保證前瞻性陳述中反映的結果、事件和情況將得以實現或發生, 實際結果、事件或情況可能與前瞻性陳述中所述的結果、事件或情況存在重大差異。

我們或任何其他人均不對任何這些前瞻性陳述的準確性和完整性承擔 責任。此外,本年度報告 中的前瞻性陳述僅涉及截至陳述日期的事件。我們沒有義務更新本年度報告中的任何前瞻性 陳述,以反映本年度報告日期之後的事件或情況,或反映新信息 或發生的意外事件,但法律要求的除外。我們可能無法實際實現我們的前瞻性陳述中披露的計劃、意圖或期望 ,您不應過分依賴我們的前瞻性陳述。我們的前瞻性 聲明並不反映我們可能 進行的任何未來收購、合併、處置、合資企業或投資的潛在影響。

此外,“我們相信”的聲明 和類似聲明反映了我們對相關主題的信念和觀點。這些陳述基於截至本年度報告之日我們可用的信息 ,雖然我們相信此類信息構成了此類陳述的合理基礎,但此類信息 可能有限或不完整,並且我們的陳述不應被解讀為表明我們已對所有潛在可用的相關信息進行了詳盡的調查或審查。這些陳述本質上是不確定的,警告投資者不要 過度依賴這些陳述。

表格20-F|2023 | 8 |

| |

表格20-F|2023 | 9 |

| |

表格20-F|2023 | 10 |

| |

表格20-F|2023 | 11 |

| |

表格20-F|2023 | 12 |

| |

表格20-F|2023 | 13 |

| |

表格20-F|2023 | 14 |

| |

表格20-F|2023 | 15 |

| |

表格20-F|2023 | 16 |

| |

第一部分

項目4.公司信息

| A. | 公司的歷史與發展 |

企業信息

我們於2016年2月26日在開曼羣島註冊成立為獲豁免 有限責任公司。我們的主要行政辦公室位於4樓,Willow House,Cricket Square, Grand Cayman,KY1—9010,Cayman Islands,我們的電話號碼是+1 345 949 2648。我們的網址是www.nubank.com.br。 我們網站上包含的信息或可通過我們網站訪問的信息不是本年度 報告的一部分,也不以引用方式納入本年度報告中,本年度報告中包含的我們網站地址是非活動文本引用,僅供您參考 。

我們的怒族之旅

我們推出了NU,以革命性地為拉丁美洲消費者和小企業提供金融服務,挑戰現有銀行的現狀。這些銀行歷來採用同質化的承銷方法,缺乏對客户的執着,往往導致消費者的高額費用和利息成本。這種做法不僅忽視了他們的需求,而且還將相當一部分人口排除在銀行系統之外。巴西是世界上銀行手續費最高的國家之一,為推出以客户為中心的新金融解決方案提供了理想的背景。我們 看到了創建一套完全數字化、量身定做的金融服務的機會,最初專注於信用卡。通過我們對客户體驗的痴迷,我們試圖幫助客户更方便地付款,更好地組織他們的財務,並改善他們對信貸的使用和控制。

表格20-F|2023 | 17 |

| |

一場怒族之旅開始

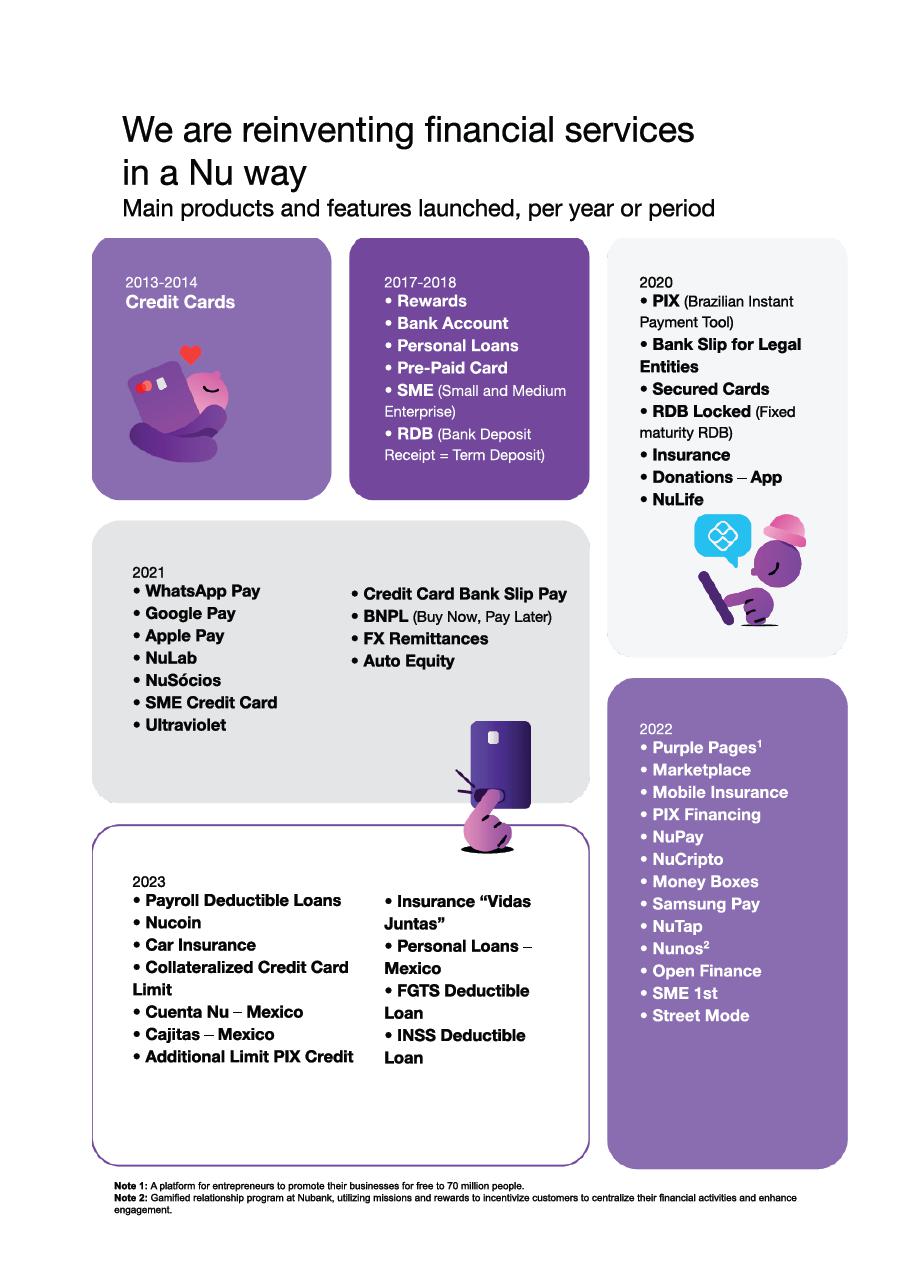

2013至2017年:向市場推出NU方法 -覆蓋300多萬客户

2013年,我們從一個小團隊開始,並於2014年在巴西推出了我們的第一款產品--Nu信用卡,這是一種紫色的萬事達卡品牌信用卡。我們的新信用卡標誌着巴西首次涉足免年費信用卡,並結合了數字、移動優先的客户體驗。這一創新方法不僅擴大了我們的客户範圍,還為完善我們的數據模型提供了重要的見解。我們最初專注於信用卡 ,為建立客户信任、開發專有數據和確保強大的市場地位鋪平了道路。

我們的戰略是從單一產品開始,以確保 我們提供了出色的用户體驗,取悦了我們的客户,並獲得了對市場和客户的足夠洞察,以完善和改進我們的數據模型。通過從信用卡開始,我們相信在我們發展的早期,我們解決了金融服務中最具挑戰性(和更大潛力)的領域之一 。我們相信這幫助了我們:(I)通過向 客户提供差異化的信貸解決方案來贏得大量客户的信任,否則他們可能會發現這些解決方案質量低、成本高,或者無法從其他 提供商那裏獲得;(Ii)建立關於客户財務和交易行為的大量且不斷擴大的專有數據集;以及(Iii) 在市場上創造一個有利且具有高度防禦性的業務地位,我們可以從中尋求擴張。

擴展業務

2017至2018年:超越信用卡 增長-覆蓋600多萬客户

2017年,我們推出了NuAccount。這一完全數字化的銀行解決方案 通過免費存款、轉賬和支付,以及在合作伙伴自動取款機上象徵性地收取現金提款,徹底改變了市場。 此外,我們還加入了具有競爭力的收益儲蓄功能。

2018年,我們通過免費預付 卡豐富了NuAccount。這張卡向任何擁有NuAccount的客户免費提供,並可以通過我們的Nu移動應用程序輕鬆訂購。這種 擴展使我們能夠成為許多客户的主要銀行選擇,從而通過 產品獲得更大份額的客户錢包支出, 省吃儉用, 保險,以及投資解決方案。我們面向NuAccount 客户的數據驅動方法幫助進一步完善了我們的信用和其他產品,提升了他們的終身價值,並鞏固了我們經濟高效的 服務模式。通過不斷擴大產品範圍以滿足多樣化的客户需求,我們收到了超過1億個應用程序的壓倒性響應。隨着我們擴大產品供應,我們通過推出有針對性的 產品與我們的潛在客户保持聯繫,其中許多產品隨後成為我們客户羣增長的重要來源。我們還監控他們的個人資料,以 查看他們是否符合我們對他們申請的產品的承保標準。因此,我們龐大的申請者池進一步提高了我們 繼續擴大客户基礎的能力。

表格20-F|2023 | 18 |

| |

擴展我們的廣度和深度 到Nu 3.0

2019年至2022年:擴展到新產品和新國家/地區 -客户數量達到7,460萬。

2019年,我們在 移動應用程序中推出了個人貸款功能,允許客户輕鬆申請、運行還款模擬和管理餘額。我們還為巴西的微型企業引入了商業檢查賬户 ,以幫助滿足近2200萬單一企業家主導的微型企業的類似需求 據Sebrae估計,截至2023年12月31日,這些企業在巴西投入運營。我們的客户羣顯著增長, 截至2023年12月31日,我們擁有360萬中小企業客户,與截至2022年12月31日的約250萬客户相比,增長了約44%。

2019年至2020年,我們的國際擴張將我們帶到了墨西哥和哥倫比亞,遵循了與我們在巴西實施的戰略類似的戰略。我們在這兩個國家的業務都是通過我們的旗艦信用卡產品 啟動的,我們相信我們在兩年內成為墨西哥最大的信用卡發行商。

2020年,為了進一步實現多元化,我們進軍保險和投資領域,與Chubb Limited或全球領先的保單承保人“Chubb”合作,推出了通過我們的移動應用程序無縫整合和分銷的人壽保險產品NuLife,並收購了巴西領先的零售投資平臺Easynvest,後來更名為NuInvest,我們認為Easynvest是巴西最大的直接面向消費者的零售投資平臺,截至2023年12月31日擁有1,500萬活躍客户。

2021年,我們完成了對Easynvest的收購,並 在NuInvest品牌下重新推出了它,並提供了精心策劃的功能,以幫助我們的客户通過我們的移動應用程序更輕鬆地在金融市場投資。 我們還進一步擴大了我們的產品系列,推出了(I)紫外線,這是我們為更富裕的客户提供的優質金屬信用卡,(Ii)與Remessa Online Bee Tech Serviços de Tecnologia Ltd.合作推出的新的在線匯款服務,或作為戰略合作伙伴加入我們市場的 “Remessa Online”,(Iii)“Buy Now Pay Late”解決方案, 允許客户(A)利用他們的個人信貸額度,分12期支付他們購買的預付款, 和(B)支付他們的個人信用額度博萊託斯(銀行付款單)隨着時間的推移,最多分12次付款,利用他們的信用卡額度, 在這兩種情況下,都可以靈活地預期未來的分期付款會有折扣,通過Nu應用程序增加了我們客户的購買力和財務自主權 。

2022年,我們推出了NuPay,這是一種新的顛覆性方式, 只需在Nubank應用程序中點擊幾下即可支付在線購物,提供了更實用、更安全的體驗,使客户 能夠用自己的賬户餘額或零售商提供的免息分期付款。我們還完成了對Olivia的收購,Olivia是一家總部位於美國的數據公司,在巴西設有子公司,專門將機器學習和人工智能解決方案應用於零售銀行業務,我們相信這將進一步加強我們的開放金融計劃。我們還在2022年推出了錢盒平臺,使客户能夠獲得比傳統和流行的低收益產品更具吸引力的投資選擇,如儲蓄 賬户(波潘薩)。在這些選擇中,儲蓄罐可以為客户提供關係數據庫(RDB)(Recibo de Depósito Bancário) 和資金。我們看到,由於推出了允許我們的客户使用信用卡作為融資手段的新功能,我們在巴西的信用卡生息資產發生了變化。這些功能包括融資能力:1)銀行收款單 (博萊託斯);2)個人分期付款;3)PIX轉賬,在所有這些情況下都使用信用卡額度。我們產品組合的擴展使我們在2022年底達到了7,460萬客户。

表格20-F|2023 | 19 |

| |

NU正在建設貨幣平臺

2023年:通過引入擔保貸款,進一步擴大我們的產品組合 -覆蓋近9400萬客户。

2023年,我們宣佈將我們在巴西的貸款產品 擴展到擔保範圍,例如面向聯邦公務員的公共工資貸款;面向退休人員和退休人員的擔保貸款,他們是巴西國家社會保障研究所(INSS)的受益者;以及FGTS支持的貸款,即巴西服務年限支付基金。我們產品組合的擴展使我們在2023年年底達到了約9400萬客户。 此時,巴西的客户數量為8780萬,墨西哥為520萬,而哥倫比亞的客户數量已超過80萬。

此外,根據巴西中央銀行的數據,2023年,根據客户數量,Nubank在巴西金融機構中排名第四。年內,我們推出了超過61種新產品和新功能,旨在幫助巴西人改善財務控制和組織、投資、有效使用我們的信用卡、實現財務目標以及更好地管理他們的業務。

我們在墨西哥推出了支票賬户,僅一個月就達到了100萬個 賬户,我們相信這將有助於我們加深客户關係,同時加強我們在墨西哥的存款特許經營權和貸款產品 。我們還擴大了保險產品的選擇範圍,提供由無關保險公司承保的房屋、汽車和其他相關產品。

有關我們的資本支出和資產剝離(如果有)的信息,請參閲“項目5.運營和財務回顧及展望”。

B.業務概述

概述

我們的使命和願景

我們的使命是通過提供易用、經濟實惠和易於使用的金融產品,與複雜性作鬥爭,使人們能夠在日常生活中獲得能力。2013年,我們選擇從顛覆拉丁美洲的金融服務市場開始我們的旅程,首先是巴西,然後是墨西哥和哥倫比亞。根據世界銀行的數據,這一市場機會涵蓋了拉丁美洲約6.5億人,我們認為其中許多人的銀行賬户不足,對他們傳統的銀行關係非常不滿意,或者完全沒有銀行賬户。

我們正處於技術公司以客户為中心的戰略和基於移動優先和基於雲的模式的體驗設計的早期階段,以此來變革 一系列廣泛的服務。我們相信,新的技術驅動型公司可以從所有行業的傳統提供商手中奪取市場份額, 擴大潛在機會的規模,並以優越的經濟效益運營。我們還相信,使用最新技術和業務實踐為個人消費者和中小企業創造簡單、直觀、方便、低成本、賦能和人性化的全新用户友好體驗是一個重大機遇。

到目前為止,我們的Money 平臺已經取得了實質性的進展,該平臺通過我們所説的‘五個金融季節’全面支持用户:支出, 省吃儉用, 投資, 保護,以及借款。該平臺旨在將這些方面無縫集成到我們的 客户的財務狀況中,並增強其財務狀況。

表格20-F|2023 | 20 |

| |

歡迎來到NU

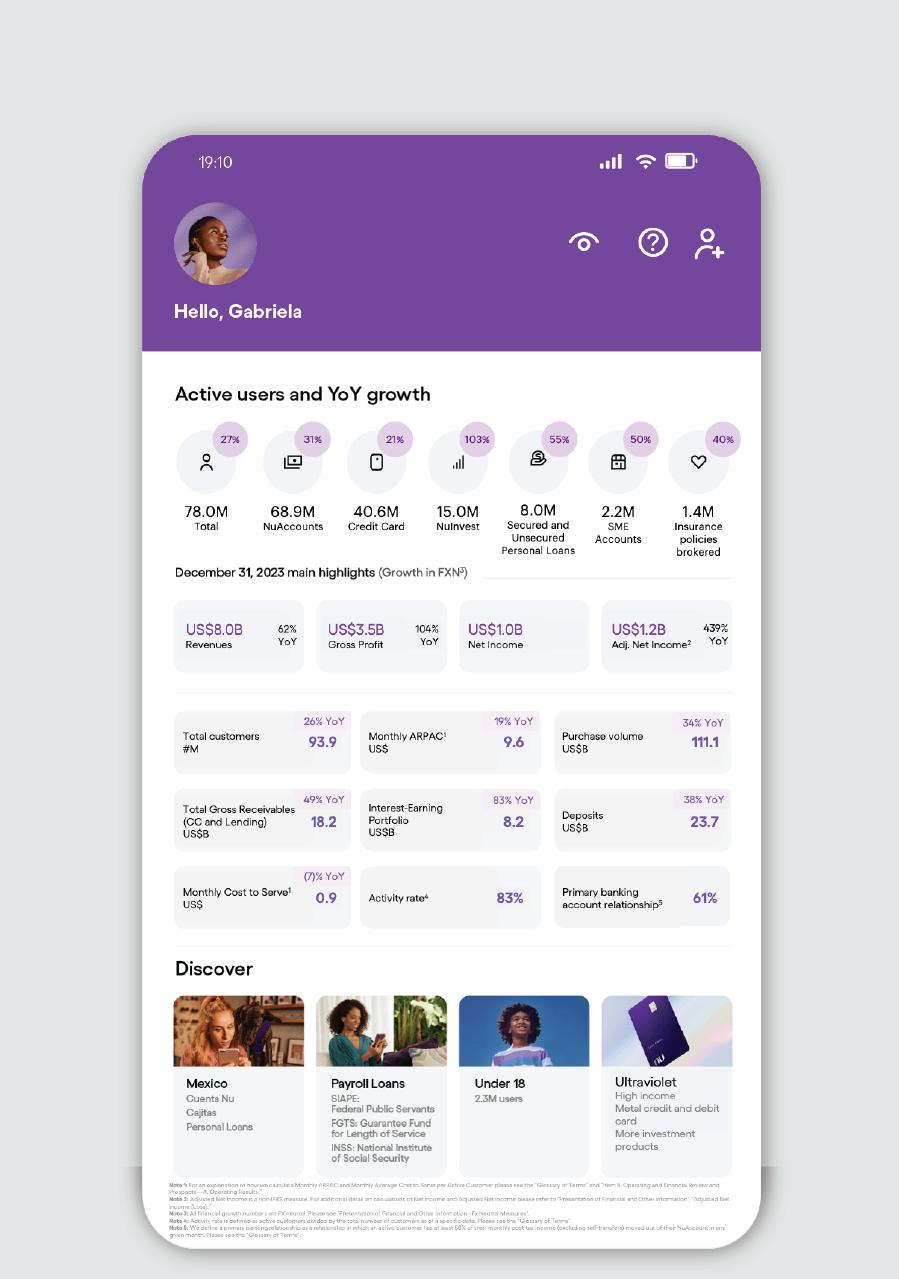

我們相信NU是世界上最大的數字銀行平臺之一,也是世界領先的科技公司之一,截至2023年12月31日,NU在巴西、墨西哥和哥倫比亞擁有9390萬客户 ,我們的會員獲取會員推薦計劃釋放了這一潛力。

我們的業務基於四個核心原則:(1)擁有以客户為中心的文化;(2)優先考慮以人為本的設計、產品、服務和交互,以創造非凡的客户體驗 ;(3)由來自世界各地的一些最優秀的人才從頭開始開發先進的專有技術; 和(4)利用數據科學和強大的專有模型來支持我們業務的方方面面。我們將這些原則 結合在一起,創建了一個自我強化的業務模式,使我們能夠隨着我們的發展更有效地服務於我們的客户和合作夥伴生態系統 ,從而為我們的利益相關者創造重大影響,並在市場上獲得可持續的競爭優勢。總而言之,自我們成立以來,這些因素已經複合 以產生:

表格20-F|2023 | 21 |

| |

| ● | 數字銀行領導者-截至2023年12月31日,我們擁有9390萬客户。 在巴西,我們擁有8780萬客户,約佔該國18歲及以上人口的53%。在過去的12個月裏,我們相信我們在巴西客户的增長速度已經超過了五大老牌銀行的總和。 |

| ● | 最受喜愛的公司和值得信賴的品牌之一-通過取悦我們的客户,我們創造了強大的聲譽和寶貴的品牌,在我們的市場和世界各地都享有很高的聲譽。根據我們從Design Bridge &Partners、IstoéDinheiro雜誌和諮詢公司TM20品牌諮詢公司獲得的獎項,NU在2023年連續第二年被評為巴西最強大的品牌,並被公認為巴西人最喜歡的10個品牌之一,根據Ecglobal發佈的年度調查LoveBrands排名,該調查衡量了拉丁美洲消費者和品牌之間的情感聯繫。此外,Nu被Kantar BrandZ評為2023年巴西第五大最有價值品牌。該年結束時,Nu獲得了60多個類似的認可,反映出我們認為我們穩健的運營表現。此外,在我們認為是該地區所有公司中最高的NPS的支持下,該公司在2023年繼續實現顯著增長。 |

| ● | 跨五個財務季節的強大且不斷擴展的解決方案和服務生態系統-我們開發了一套專有財務解決方案,旨在為客户的五個財務季節創造卓越體驗 : |

| ○ | 使用我們的信用卡和預付卡、基於二維碼和Pix的即時支付安排、WhatsApp Pay、傳統電匯以及通過我們的市場提供的一系列不同解決方案; |

| ○ | 使用我們的NU個人和企業帳户進行儲蓄; |

| ○ | 通過我們的直接面向消費者的數字投資平臺進行投資; |

| ○ | 使用我們透明、易於管理的信用卡借款,以及擔保和無擔保貸款,隨着用户與我們建立他們的信用記錄,所有這些貸款的限額都會隨着時間的推移而增加;以及 |

| ○ | 使用保險解決方案進行保護。 |

| ● | 高度參與度和忠誠度高的客户羣-我們相信我們已經在客户中建立了值得信賴和可靠的良好聲譽。我們(1)自成立以來通過口碑或現有客户的直接無償推薦有機地獲得了很大一部分客户,而不產生直接營銷費用; (2)NPS得分遠遠超過現有銀行和所有其他主要本地金融科技公司;以及(3)成為 截至2023年12月31日超過61%的活躍客户的主要銀行關係 術語表中定義的。我們認為自己是活躍客户的主要銀行關係,這些客户至少有50%的税後月收入 在任何給定月份離開了NuAccount。有關如何計算有機客户增長和主要銀行關係的更多信息,請參閲“術語表”。 |

表格20-F|2023 | 22 |

| |

| ● | 優勢單位經濟學-我們的運營具有良好的單位經濟性,這體現在我們能夠收回客户獲取成本(CAC),累計貢獻利潤率平均不到12個月,同時在此後繼續大幅擴大收入和貢獻利潤率。我們通過比較被收購客户的LTV和這些客户的CAC來衡量我們的客户獲取效率,以計算出我們估計大於30倍的“LTV/CAC 比率”。我們相信,這些強勁的經濟狀況得到了我們以下能力的支持: |

| ○ | 以較低的CAC有機獲取客户:我們的CAC為每個客户7美元,[1]其中付費營銷約佔29%。根據我們的內部研究和公開信息, 我們認為,在我們的推薦網絡的支持下,我們的消費者金融科技公司和現有銀行的CAC是最低的之一。此外,我們相信我們的有機客户獲取模式是同類中最好的模式之一,自我們成立以來,我們平均每年以有機方式獲取約80%的客户就是明證。 |

| ○ | 增加每月Arpac:截至2023年12月31日的三個月,我們的合併每月Arpac約為10.6美元,在巴西為10.5美元。對於活躍於我們核心產品(包括我們的信用卡、NuAccount和個人貸款)的客户,在截至2023年12月的一年中,我們的每月ARPAC平均為45美元。我們估計,2023年,巴西現有銀行的ARPAC 大約是我們的4.5倍。此計算基於產品組合和價格,並且 假設未報告此指標的某些現有金融機構的估計平均活躍客户羣。我們使用公開信息和內部分析估計了 每個現有金融機構的活躍客户數量。 |

我們相信,隨着時間的推移,我們可以通過(1)使用現有產品在我們的客户中獲得更大的錢包份額,以及(2)向現有客户交叉銷售額外的產品 ,來顯著增加我們每月的ARPAC 。

| ● | 我們的世界級人才-我們的員工來自50多個不同的國家 ,他們帶來了擴展世界上一些最大的技術和金融服務公司的經驗。我們相信,我們的文化、使命和對創新的承諾幫助我們成為最優秀的工程人才的中心,不僅在該地區,而且在國際上。 |

| ● | 規模複合增長-在2023年,我們展示了從產品的可擴展性中獲得的好處,通過了解保持低成本對於獲得競爭優勢至關重要,實現了營收增長和盈利。從2018年1月到2023年12月,我們的客户羣擴大了9000多萬,以最低的CAC實現了 這一增長。此外,根據我們的內部分析,在2018年至2023年期間,我們一直設法將服務成本保持在低於美元的水平,逐步降低了我們的融資成本,並在大多數按薪資範圍分類的客户 組中表現優於更廣泛的市場承保標準(即根據客户的收入將客户劃分為不同的級別)。 |

[1] 客户獲取成本或CAC包括以下費用:卡的打印和運輸、信用數據成本(主要由信用機構成本組成)和付費營銷。CAC的計算方法是2019年1月至2023年12月在外匯 中性基礎上的這些成本總和除以同期的髮卡總數(即在該 期間獲得的唯一客户數量)。

表格20-F|2023 | 23 |

| |

| ● | 全面的監管合規與合作-我們致力於與公共官員建立開放、協作和透明的關係,努力改善金融部門為人們提供服務的方式。在過去的幾年裏,NU一直積極參與拉丁美洲金融體系的一些最新里程碑式的法規。例如: 巴西的實時支付系統PIX、開放金融、工資可轉移性、網絡安全、防欺詐、循環上限以及該國金融體系的其他方面。通過將我們的價值觀應用於監管提案,我們相信我們可以幫助塑造拉丁美洲金融行業更具競爭力的格局。通過這一過程, 我們相信,我們已經與我們開展業務的國家/地區的監管機構建立了積極的聲譽和開放合作的關係。 |

| ● | 金融包容性-我們的業務覆蓋了巴西100%的市政當局,這與我們提供金融渠道和識字的使命一致,我們認為這對包容性經濟增長和可持續發展至關重要。我們估計,在過去五年中(截至2023年12月31日),Nubank使大約3400萬巴西人能夠獲得他們的第一張信用卡。 |

墨西哥傳統上是一個金融包容性非常低的國家。截至2023年12月31日,我們估計該國只有不到49.1%的成年人口擁有銀行賬户,大約32.7%的人可以獲得正式信貸,只有大約10.5%的人在銀行系統擁有信用卡。 自從進入這個國家以來,我們瞭解到,金融包容性水平低的主要原因,特別是在信貸產品方面, 不是缺乏需求,而是缺乏適當的供應。我們相信,中國約有46%的客户是信用卡的新手。

我們還相信NU是哥倫比亞金融包容性的先鋒,在哥倫比亞,我們大約30%的客户是首次持有信用卡的人(截至2023年12月31日),其中一半以上是女性。

我們誘人的機會

在拉丁美洲和加勒比地區,我們目前為巴西、墨西哥和哥倫比亞提供服務,根據國際貨幣基金組織的預測,到2023年,這些國家總共佔該地區人口的60%以上,GDP的66%,由於幾個有吸引力的屬性和市場特點,這些國家為我們的服務提供了肥沃的機會,包括:

| ● | 市場中有意義的痛點-我們市場中的金融服務消費者 遭受真正的痛點,這為我們提供了一個重要的機會,為他們提供這些痛點的解決方案。巴西、墨西哥和哥倫比亞的現有銀行平均持有所有貸款和存款的70%至87%,根據這些國家各自中央銀行截至2023年12月31日的數據,這些銀行收取高額費用併產生超高利潤。 |

表格20-F|2023 | 24 |

| |

| ● | 強大的長期趨勢-拉丁美洲地區正受益於幾個積極的長期趨勢,這些趨勢與我們的業務非常契合,包括強勁的技術採用率和高移動應用使用率。這一趨勢是由年輕人口、不斷壯大的中產階級和智能手機的高普及率推動的,尤其是在巴西、墨西哥和哥倫比亞。此外,該地區的監管機構正在促進金融服務行業的創新和競爭,為我們創造了用創新的商業模式和移動應用解決方案顛覆傳統提供商的機會。 |

| ● | 重要的滲透機會-根據從世界銀行和國際清算銀行(BIS)收集的現有數據,隨着電子支付和消費信貸領域在整個地區繼續深化,拉丁美洲的金融服務仍然提供了巨大的滲透機會 ,但仍大大低於美國和英國的當前水平。例如,巴西、墨西哥和哥倫比亞有:(1)龐大的未開户人口,總共有7,710萬成年人;(2)根據巴西中央銀行的數據,截至2022年,巴西的信用卡普及率較低,為52%,墨西哥為11%, 僅考慮由銀行發行的信用卡(包括零售商發行的信用卡),哥倫比亞為22.5%,而美國和英國的這一比例分別為66%和62%;(3)根據國際清算銀行2023年6月的數據,巴西、墨西哥和哥倫比亞的有限家庭債務佔GDP的百分比分別為34%、16%和28%,而發達市場(包括英國、美國、西班牙、日本和法國)的這一比例在55%至85%之間。 |

我們的入市方法

截至2023年12月31日,我們擁有9030萬個人消費者和360萬小企業的龐大客户基礎。

我們的客户在收入、年齡和地理位置方面來自不同的背景,與我們服務的市場的總體人口相似。我們相信,與傳統銀行相比,我們為更多的年輕客户提供服務,使我們有機會與他們一起成長,因為他們的金融需求隨着時間的推移而變化。

我們通過基於雲的全數字模式進入市場、為客户提供服務和支持,這種模式成本低、效率高,不需要昂貴的房地產和實體銀行分支機構。 我們通過以下方式在線營銷和銷售我們的解決方案和服務:(1)優先考慮高質量的客户體驗以推動有機的口碑廣告和客户推薦,(2)培養我們的社交媒體影響力和開發數字內容以提高知名度、教育 和參與度,以及(3)在回報具有吸引力時對營銷和促銷活動進行精選投資,以進一步加速客户採用 。

我們的運營具有顯著的競爭優勢,我們認為這些優勢幫助我們實現了快速增長。例如,我們通過擴大產品組合和推動多種產品的採用來增加每月的ARPAC,通過關注強大的客户參與度和滿意度來提高客户保留率,並提高了我們作為客户的主要銀行關係的地位。因此,我們增加了客户關係的終身價值 。我們的方法還使我們能夠提高運營效率,包括獲得新客户的低成本、為客户提供服務的低成本、低風險成本和低融資成本。

表格20-F|2023 | 25 |

| |

我們的收入主要來自兩個來源:手續費和利息收入。費用包括適用於信用卡和預付卡交易、支付、忠誠度計劃、預付費手機充值的手續費和佣金,以及某些金融產品和服務的市場和分銷,如投資、保險、 和匯款產品。利息收入與循環和再融資信用卡餘額、購買信用卡應收賬款和客户貸款的利息以及存款、政府債券和其他利息工具的利息有關。 在截至2023年12月31日的一年中,我們收入的20%來自手續費和佣金收入,這主要來自交換 費用,而不是直接向客户收取。截至2023年12月31日止年度,本集團錄得收入80億美元及毛利35億美元,按外匯中性計算,較截至2022年12月31日止年度分別增長67.5%及110.0%,或按年分別增長62.5%及103.6%。於截至2022年12月31日的年度內,我們錄得收入48億美元及毛利17億美元,按外匯中性計算,較截至2021年12月31日的年度分別增長182.2%及126.9%,或按年分別增長167.5%及115.1%。我們的外匯中性收入和毛利與這些指標的IFRS衡量標準的對賬可以在“第5項.經營和財務回顧與展望-A.經營結果--非IFRS財務衡量和調整”項下找到。

我們獨特的方法

我們正在使用一種獨特的方法建立我們的業務,該方法將我們的四項核心原則結合在一起,創建了一種自我強化的商業模式,幫助我們培育和發展由個人消費者、中小企業和市場合作夥伴 組成的不斷擴大的生態系統。這些核心原則是:

客户為中心的文化

我們痴迷於服務我們的客户

自公司成立以來,我們刻意並始終如一地培養了取悦客户的執着。這種文化是實現我們使命的核心,因為我們仍然保持警惕,保護和培育它。我們文化的核心價值觀是:

| ● | 我們通過提供愉快的體驗 並使客户能夠掌控自己的財務生活,與客户建立了深厚的情感聯繫。 |

| ● | 我們在員工中培養了一種所有權文化,他們中的許多人在公司中擁有財務 股份。 |

| ● | 我們不斷挑戰現狀,努力創新成長。 |

| ● | 我們把效率放在首位,以最大限度地減少浪費,以更低的成本為客户提供服務。 |

表格20-F|2023 | 26 |

| |

| ● | 最後,我們相信不同團隊的力量,因為他們在服務當地市場時培養創造力和創新 。 |

出色的顧客體驗

我們專注於打造卓越的客户參與度和體驗。

我們的目標是提供簡單易用的產品,通過我們的Nu移動應用程序無縫集成,並得到我們的Xpeer客户支持專家團隊的支持。這是由以下因素推動的:

| ● | 優先考慮移動和數字優先產品,專注於創建可在所有設備上提供現代數字體驗的基於雲的移動應用程序 。 |

| ● | 為我們的客户設計簡單、透明、易於訪問和易於使用的產品。 |

| ● | 使用以人為本的設計方法,為我們提供的一切提供高質量和直觀的體驗 。 |

| ● | 我們的Nu移動應用程序尋求無縫集成我們的所有產品和服務,為 客户提供輕鬆訪問。 |

| ● | 一支名為“XPeers”的專職客户服務代理團隊,他們使用專有軟件和人工智能算法不斷提升客户體驗,併為產品開發做出貢獻。 |

先進技術

我們以技術引領一切

我們使用先進的技術和現代工具在超可擴展和安全的環境中為客户提供卓越的體驗。我們優先構建自己的架構,並投資於工程人才。我們技術的關鍵組件包括:

| ● | 我們基於雲的專有核心銀行平臺NuCore,使我們能夠高效地 管理對我們的運營至關重要的各種功能,包括交易處理、監管報告、客户服務和防欺詐 。 |

| ● | 該平臺為我們提供了敏捷性和控制力,以優化我們的產品並滿足我們市場的獨特需求。 |

| ● | 我們採用的微服務方法,利用大約500個模塊化微服務進行擴展, 推出新產品,並擴展到新市場。 |

| ● | 我們的先進技術策略,包括不可更改的分類賬和Clojure編程語言的使用,吸引了來自世界各地的頂尖軟件工程師,使我們能夠開發創新的解決方案,並保持 強大的開發團隊。 |

表格20-F|2023 | 27 |

| |

專有數據科學

我們所做的一切都是由數據科學驅動的

我們獲取、存儲和分析海量數據 ,我們使用這些數據為我們的決策提供參考,降低風險並改善客户體驗。這為我們提供了顯著的優勢和為客户增加差異化價值的方法,例如我們專有的NUX信用引擎。我們的數據科學戰略包括:

| ● | 訪問包含每個每月活躍客户的30,000多個數據點的專有數據集,這有助於我們瞭解他們的行為、風險和財務需求。 |

| ● | 這些數據增強了我們的NUX信用引擎和機器學習模型,使我們能夠根據每個客户的獨特情況提供個性化的信用策略。 |

| ● | 人工智能和機器學習算法,不斷增強我們的承保、風險管理和客户體驗。 |

| ● | 將所有數據集成到我們的NU生態系統中,使我們能夠實時以算法推薦符合客户整個財務旅程中特定需求的產品 。 |

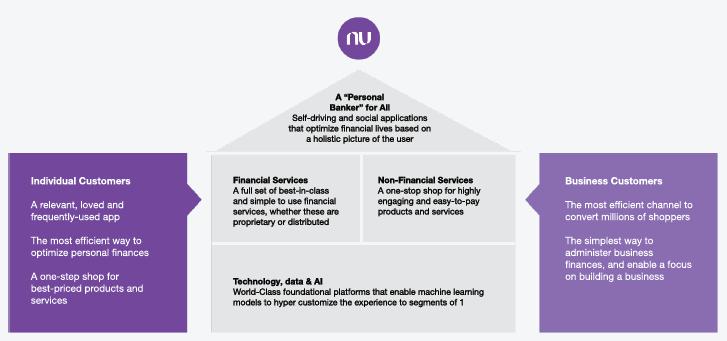

我們的自我強化模式

我們的自我強化業務模式如下所示, 包括七個關鍵要素,我們將這些要素結合在一起,以便更有效地為客户服務、產生競爭優勢、培育和發展我們的生態系統,並創造股東價值。

表格20-F|2023 | 28 |

| |

我們模型的七個要素包括:

| A. | 更多客户-我們最重要的營銷來源是來自現有客户的口碑推薦, 這導致了病毒式的有機客户獲取和高保留率。這將導致: |

| B. | 更多參與度和規模-我們的客户更多地接觸和使用我們的高頻和基本解決方案,或者採用我們的任何新解決方案。這將導致: |

| C. | 更多數據-我們從每一位客户和每筆交易中收集數據。隨着我們的增長,數據的價值越來越大,並推動我們的人工智能和機器學習算法改進我們所做的一切。這將導致: |

| D. | 更低的成本-我們使用不斷增長的數據集做出更明智的承保決策,不斷改進客户細分 並優化業務運營,從而提高效率。這將導致: |

| E. | 具吸引力的收費和差餉-我們利用我們更深入的洞察力、更高的效率和更低的成本成本,為客户提供具有吸引力的費用和費率的產品 ,因為我們更好地瞭解他們的總體風險狀況,並優化我們自己的運營。這將導致: |

| F. | 更好的產品和體驗-我們還可以利用我們更高的洞察力和效率來改進我們的產品 設計,優化客户體驗並開發新功能。這將導致: |

| G. | 一個不斷增長的NU生態系統-我們的生態系統包括9390萬客户,其中包括個人消費者和 中小企業,以及越來越多的市場合作夥伴,我們與這些合作伙伴合作,提供超出我們核心能力的有吸引力的解決方案。 |

我們的自我強化模式和執行已 形成了一個龐大而充滿活力的客户社區,其中包括(1)所有社會階層和年齡段的個人消費者,以及(2)中小企業, 包括幫助推動經濟增長的小企業和企業家。這些客户,再加上他們喜歡的越來越多的產品,第三方供應商和服務提供商的網絡,以及大量的媒體追隨者,構成了我們龐大且不斷擴大的NU 生態系統:

表格20-F|2023 | 29 |

| |

我們的市場

我們的市場機遇

拉丁美洲是一個龐大而充滿活力的地區,根據國際貨幣基金組織的數據,2023年拉丁美洲總人口為6.45億人,GDP為6.5萬億美元,預計2023年實際增長2.3%。我們目前在巴西、墨西哥和哥倫比亞開展業務,根據國際貨幣基金組織的數據,到2023年,這些國家總共佔該地區人口的60%,佔該地區GDP的66%。

我們的主要目標是通過擴大客户羣、推出新產品並繼續在客户的財務生活中獲得相關性來增加我們在這些市場的存在 。

隨着時間的推移,我們的目標是將我們的業務擴展到拉丁美洲的更多市場 ,因為消費者和中小企業長期以來一直面臨着銀行體系的巨大挑戰,造成市場效率低下 並有中斷的機會。我們認為,與發達國家相比,這些市場在金融服務方面的滲透率仍然較低,這體現在仍有大量成年人沒有銀行賬户,家庭負債水平相對較低, 與其他支付方式相比,信用卡的使用率較低。

我們的可服務尋址市場,或“SAM”, 包括我們目前在巴西運營的零售金融服務和市場,包括來自以下方面的收入:

| ● | 零售信貸(包括有擔保和無擔保的個人貸款、汽車貸款、信用卡融資和循環貸款),定義為扣除融資成本和信貸費用後的利息收入; |

| ● | 中小企業信貸,定義為扣除融資成本和信貸費用後的利息收入; |

| ● | 付款,定義為預付、預付和信用互換費用; |

| ● | 客户資產,包括證券、私人養老金、儲蓄賬户和投資基金的經紀手續費以及扣除客户存款收益率的利息收入; |

表格20-F|2023 | 30 |

| |

| ● | 保險經紀,定義為來自人壽和財產及意外傷害分配的費用,或“P&C”,保險產品; |

| ● | 電子商務市場,定義為商品交易總額的費用;以及 |

| ● | 收購和服務費,定義為商户交易的折扣率和與賬户相關的交易費用。 |

根據我們基於公開信息進行的內部分析,巴西、墨西哥和哥倫比亞零售金融服務的收入潛力,以利息收入和服務費收入減去融資成本衡量,2023年總計200億美元, 與2022年相比增長4.3%(9.9%外匯中性)。在截至2023年12月的一年中,我們的市場份額達到了SAM的約3.0%,顯示出未來的巨大機遇。

巴西、墨西哥和哥倫比亞預計2023年金融零售業收入

利息和手續費收入按國家和NU市場細分 (十億美元)

資料來源: 基於公開來源(BCB、Anbima、Abecs、Susep、Abcomm、Banxico、CNBV、CNFS、SFC、Asofiduciarias、Fasecolda等)的內部估計。

表格20-F|2023 | 31 |

| |

利息和手續費收入按產品類別細分和NU的市場份額(十億美元)

資料來源: 基於公開來源(BCB、Anbima、Abecs、Susep、Abcomm、Banxico、CNBV、CNFS、SFC、Asofiduciarias、Fasecolda等)的內部估計。

有關我們的市場機會的更多信息,請參閲 《-深入瞭解我們的行業背景和市場機會》。

行業背景-拉丁美洲金融服務業準備重塑

拉丁美洲的消費者和中小企業長期以來一直面臨着銀行體系的巨大挑戰,這些挑戰為顛覆者創造了有吸引力的機會,包括:

| ● | 缺乏競爭的集中銀行部門-與幾個先進市場相比,拉丁美洲和我們運營的三個市場的銀行部門 更加集中。根據赫芬達爾-赫希曼指數(Herfindahl-Hirschman Index),在0到10,000的範圍內衡量集中度,指數越低,市場集中度越低 市場、巴西、墨西哥和哥倫比亞的指數分別為888、1,089和1,253-顯著高於美國(350)、德國(277)和法國(606)的指數(截至2022年和2023年),根據BCB、CNBV、SFC和歐洲央行2022和2023年的參考數據。因此,拉丁美洲長期以來一直缺乏競爭:創新較少,產品和服務的選擇有限,費用較高。雖然這種集中度使大型現有銀行能夠維持其現狀,但也為能夠使用先進技術、數據和客户服務的進入者創造了一個顛覆的肥沃環境。 |

| ● | 服務成本高-巴西、墨西哥和哥倫比亞的現有銀行擁有龐大且昂貴的分支機構分銷網絡,由大量員工和遺留系統提供支持。據報道,截至2023年12月,巴西的主要現任者 擁有2,695至3,992家分支機構,2,677至6,786個服務點,以及每個員工55,611至86,220人。我們認為,上述結構導致了更高的服務成本,並促使傳統參與者銷售高利潤率的產品,將很大一部分人口排除在金融體系之外。我們估計,在巴西,根據現有客户截至2023年12月31日的公開財務報表,我們的服務成本以及每位活躍客户的一般和管理費用大約比現有客户低85%。 |

表格20-F|2023 | 32 |

| |

| ● | 糟糕的客户服務和缺乏信任-我們認為,拉丁美洲的現有銀行由於缺乏競爭,提供的客户服務不佳,導致消費者不滿。我們對以客户為中心的痴迷使我們能夠擴展NPS水平,我們認為NPS水平比我們所在國家/地區的競爭對手高出2倍到幾乎3倍。 根據內部分析,我們認為這不僅超過了現有公司,也超過了當地其他主要金融技術公司 。我們的客户服務一直受到認可,根據最新的公開信息,我們 比我們的競爭對手更具優勢,截至2023年12月31日,我們的客户投訴最少。 |

| ● | 嚴重滲透不足的市場-由於金融服務成本高得令人望而卻步,拉丁美洲銀行業仍然嚴重滲透不足。根據美洲開發銀行(IDB)的一項研究,沒有銀行賬户的最常被引用的原因之一是開設和維護賬户的費用太高。根據世界銀行的最新數據,截至2021年,巴西1.693億15歲及以上人口中有16.0%沒有銀行賬户;根據同一消息來源,哥倫比亞15歲及以上人口3920萬人中,這一比例為44.0%;根據INEGI的國家金融包容性調查,截至2021年,墨西哥18歲至70歲人口中,1.018億人中50.9%沒有銀行賬户。因此,我們估計,截至2021年,這三個國家總共有7710萬成年人沒有銀行賬户。此外,根據國際清算銀行(BIS)的數據,截至2023年6月30日,拉美經濟體的家庭總債務平均佔GDP的16%至34%,而截至2023年,發達經濟體的平均家庭債務佔GDP的73%,新興經濟體佔GDP的47%。最後,根據世界銀行2021年的最新數據,巴西和哥倫比亞的信用卡普及率分別為15歲及以上人口的40%和13%,而美國和英國的這一比例分別為67%和62%。根據INEGI的《2021年人口普查報告》,在墨西哥,信用卡滲透率為11%,考慮到銀行發行的信用卡,考慮到零售商的信用卡滲透率為20%,年齡在18歲到70歲之間。 |

趨勢加速行業顛覆

我們相信,該地區已做好準備,迎接能夠使用先進技術、數據和卓越客户服務的進入者的顛覆。我們相信,我們有潛力通過提供低成本和高質量的金融服務來改變拉丁美洲的格局,大幅促進社會經濟發展和潛在的金融服務市場。

我們認為,重大挑戰和趨勢已經開始鼓勵消費者越來越多地依靠數字銀行平臺來滿足他們的日常銀行需求。根據我們自己基於BCB數據的內部分析,數字銀行持有的個人未償還貸款總額的份額已從2018年的不到1%增加到2023年9月的5%以上。剔除抵押貸款和農村活動融資等特定用途貸款後,截至2023年9月,數字銀行的份額達到9.4%。

表格20-F|2023 | 33 |

| |

巴西向個人發放的貸款按金融機構類型分列(%)

有幾個因素推動了這種從現有公司轉移的趨勢:

| ● | 技術創新和不斷增長的支付量-我們相信,巴西的Pix和墨西哥的Codi等技術創新將轉化為電子支付量的持續增長。GSMA的《2023年移動經濟》報告預測,到2030年,拉丁美洲的智能手機普及率將達到93%,這應該會促進技術的包容性。根據ABECS的數據,2023年巴西信用卡和預付卡的購買量總計7510億美元,較2018年增長140%;墨西哥2770億美元,較2018年增長121%;哥倫比亞250億美元,較2018年增長61%。 |

| ● | 從儲蓄轉向更高收益的投資-在我們看來,直接面向消費者的獨立經紀商採用的卓越客户體驗和低成本、開放平臺分銷模式將繼續獲得 市場份額。我們還認為,金融教育水平的提高,再加上中產階級的擴大和較低的利率,從長遠來看,可以促進巴西散户投資者從儲蓄產品轉向股票等收益更高的投資。 |

| ● | 有利的監管環境-拉丁美洲的監管機構正在推動幾項舉措,以促進金融技術顛覆,以增加競爭和金融包容性。例如,在2020年,巴西中央銀行在推出即時支付工具Pix的同時,推出了啟用Open Finance的計劃。在墨西哥,2018年金融科技法為金融科技公司的發展奠定了基礎,2019年和2023年,Codi和DIMO分別是免佣金的數字支付方式 。我們相信,這些監管改革將共同提高拉丁美洲金融服務市場的效率、競爭和創新,同時增加獲得金融服務的機會。在巴西, 這些舉措是由“BC#議程”帶頭的,這是BCB的公共政策議程,重點是創新和競爭。這些 措施在商業銀行監管領域2024年的優先事項清單中得到了強調,例如與發展開放金融和PIX有關的措施,以及與人工智能、加密資產和DREX/令牌化有關的措施,表明我們一直致力於通過為此目的制定的積極和有針對性的法規來促進 更高效和更具創新性的金融環境。 |

表格20-F|2023 | 34 |

| |

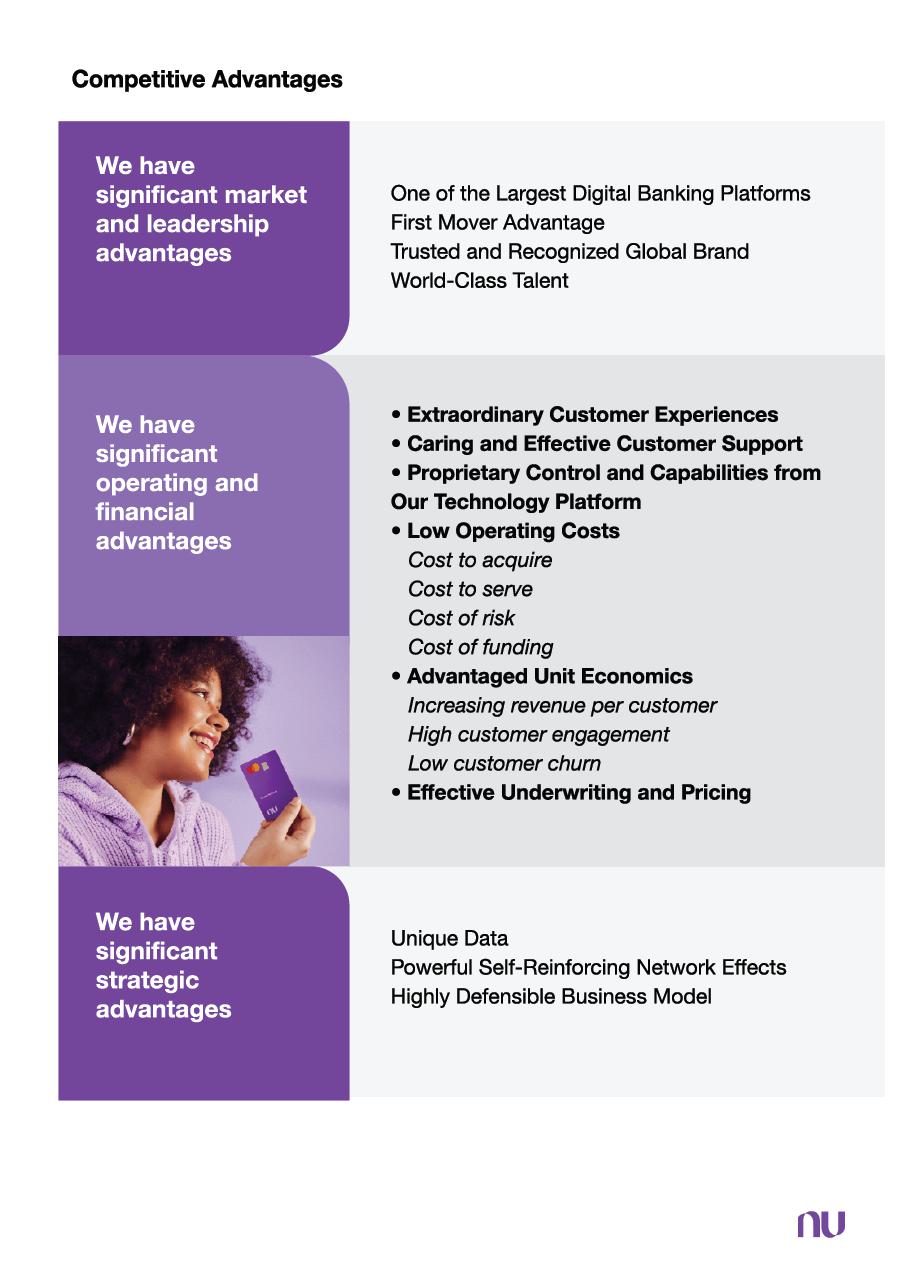

我們的競爭優勢和優勢

我們的核心原則和我們的自我強化模式產生的優勢為我們提供了強大的競爭優勢,使我們能夠顛覆現有提供商的傳統模式,成為我們認為是世界上最大的數字銀行平臺之一。我們相信,我們處於有利的地位,可以繼續以誘人的經濟增長我們的業務,並擴大我們的潛在市場。我們相信,我們的優勢很難複製 ,隨着規模的擴大,我們的優勢將繼續增強,並將隨着時間的推移而複合。

我們擁有顯著的市場和領導優勢

在過去的幾年裏,我們相信我們已經建立了世界上最大、最有影響力和最受信任的科技公司之一。這一特權領導職位為我們提供了幾個關鍵優勢, 包括:

| ● | 最大的數字銀行平臺之一-我們相信,根據客户數量,我們已經建立了世界上最大的數字銀行平臺之一,截至2023年12月31日,在巴西、墨西哥和哥倫比亞擁有9390萬客户(包括個人消費者和中小企業)。 |

| ● | 先發優勢-NU是拉丁美洲第一個數字原生銀行平臺,也是全球數字金融服務的先驅。就客户數量而言,我們已經在巴西的數字銀行領域取得了無可爭議的領先地位,我們正在逐步聲稱自己在拉丁美洲其他國家的領先地位。自我們於2020年初在墨西哥開展業務以來,在近四年的時間裏,根據截至2023年10月的CNBV數據,我們現在是該國最大的三大信用卡發行商之一,2023年的淨髮卡量 超過了墨西哥市場上幾家傳統機構的髮卡量。 |

| ● | 值得信賴和認可的全球品牌-我們在數字服務和技術領域打造了值得信賴的品牌,迅速增長了我們的客户基礎,留住了我們的客户,並推動了更多的產品採用 。2022年,我們連續第二年被評為100家最具影響力的公司之一。2023年,NU被 認為是5這是根據Fast Company的數據,這是世界上最具創新力的公司。此外,David·維萊斯也是《經濟學人》評選的2023年5大最佳CEO之一,該榜單考慮了股東的回報。 |

| ● | 世界級人才-我們吸引了來自世界各地領先技術和金融服務公司的優秀員工,他們帶來了深厚的專業知識和新想法。我們的員工與我們的使命保持一致 並具有所有權心態-截至2023年12月31日,我們約有94.6%的員工持有NU股票或持有基於股票的激勵獎勵。 |

表格20-F|2023 | 35 |

| |

我們擁有顯著的運營和財務優勢

我們的全數字化和數據驅動型業務模式為我們提供了顯著的優勢,使我們能夠高效地進行擴展和運營。這些運營優勢包括:

| ● | 非凡的客户體驗-我們的現代化和直觀的產品為 客户提供非凡的體驗,我們認為這些體驗優於現有銀行和其他數字顛覆者。我們相信,在簡單、透明、直觀的產品的支持下,我們的NPS遠遠超過現有銀行和所有其他金融科技公司。 我們提供卓越體驗的聲譽有助於我們的品牌認知度、通過口碑推薦實現的有機增長、 和客户忠誠度。 |

| ● | 關懷和有效的客户支持-我們的自助服務支持工具和訓練有素的XPeers團隊提供了比許多競爭對手更高水平的服務。我們相信,我們通過提高客户的財務知識並增加他們對我們平臺的參與度來取悦和教育我們的客户。 |

| ● | 來自我們技術平臺的專有控制和功能-通過我們的NuCore平臺,我們集中管理信用卡交易授權和核心銀行賬户處理,使我們能夠高效地運營 ,靈活地推出新產品或功能,並有效地在新市場進行擴展。與通常依賴第三方提供商和信用卡處理器的競爭對手不同,我們設計並投資了我們自己的基於雲的核心銀行平臺。 |

| ● | 低運營成本-我們在業務的四個關鍵領域採用低成本模式運營 : |

| ○ | 低成本收購-鑑於我們專注於創造強大的客户體驗, 我們能夠主要通過病毒式口碑和直接客户推薦獲得客户,這使我們能夠高效地獲得客户,而無需昂貴的營銷活動或激勵措施。 |

| ○ | 服務成本低-通過在不需要分支機構的全數字化環境中運營,並通過始終如一地消除和簡化流程,我們能夠快速高效地為我們的客户提供服務,並實現我們可以傳遞給客户和投資者的規模效益。 |

表格20-F|2023 | 36 |

| |

| ○ | 低風險成本-通過利用我們的先進技術和專有數據科學來更好地評估和降低信用風險,我們能夠高效地運營和擴展,併為客户提供更具競爭力的定價 。 |

| ○ | 融資成本低-我們龐大且不斷增長的本幣存款基礎是100%有機產生的,這使我們能夠滿足超過我們的資金需求,並向我們的客户提供越來越多的信貸, 創建了一個高度彈性、多樣化和低成本的融資模式,我們可以高效地進行擴展。 |

| ● | 優勢單元經濟-我們估計到2023年12月31日,我們的LTV/CAC比率將超過 30倍,這得益於我們業務模式的自我強化性質和我們較低的運營成本。我們相信我們 擁有多項競爭優勢,包括: |

| ○ | 增加每個客户的收入-我們尋求隨着時間的推移增加每位客户的收入:我們將客户體驗與低增長方法相結合,以增加交易量和錢包份額,同時向客户交叉銷售更多產品。對於2017年第一季度以來的月度隊列,截至2023年12月31日,我們的月度ARPAC比最初的月份平均增長了20倍以上。 |

| ○ | 高客户參與度-我們相信,我們在技術和客户服務方面的持續投資,再加上我們業務模式的綜合效果,使我們的參與率更接近社交網絡而不是數字銀行平臺,並幫助我們隨着時間的推移提高了客户參與度。這導致截至2023年12月31日的三個月內的活動率約為83%,這表明我們的解決方案具有高參與度和類似實用程序的能力。 |

| ○ | 客户流失率低-我們相信我們高水平的客户參與度 有助於降低客户流失率。我們的淨流失率相對較低,2023年平均為每月0.2%,與2022年的0.2% 相比穩定。我們預計自願流失率將保持在較低水平,因為我們將繼續提供非凡的客户體驗,併成為我們客户的主要銀行賬户,並向現有客户進行交叉銷售,以便更深入地融入他們的財務生活。 流失率或客户流失率指的是由於任何原因而流失的客户。我們衡量和跟蹤流失客户的百分比 與給定時間段內的客户總數相比。 |

| ● | 有效的承保和定價-我們為客户提供保險並更有效地管理信用風險,通過使用我們獨特的數據和先進的Nux信用引擎,提供隨時間推移的投資組合彈性。我們的目標 不是將風險降至最低,而是實現價值最大化,使我們的產品定價更具競爭力,同時仍能產生有利的單位經濟效益。截至2023年12月31日,我們在巴西的90天消費金融違約率為6.1%,即“不良貸款90+”或“不良貸款90+”,根據使用競爭對手的報告和來自BCB的公開數據進行的內部分析,我們認為這一違約率低於我們競爭對手在可比基礎上的違約率 (即類似的產品和收入等級)。 |

表格20-F|2023 | 37 |

| |

我們擁有顯著的戰略優勢

我們的自我強化模式還為我們提供了關鍵的戰略優勢,幫助我們更有效地實現差異化、增長和競爭。這些戰略優勢包括:

| ● | 獨一無二的數據-我們的模型生成有關數百萬個人 消費者和中小企業的專有數據,為我們提供有關客户行為的獨特見解。我們將這些數據輸入到我們的人工智能和60+機器學習算法中,以改善我們的承保、使我們的產品和服務與眾不同、增強我們的客户支持、定製客户體驗並降低我們的風險。 |

| ● | 強大的自我強化網絡效應-我們相信我們的模型展示了 獨特的自我強化網絡效應,有助於推動我們的增長。隨着我們擴大客户和合作夥伴生態系統,我們會產生更多數據,從而使我們能夠改進我們的產品和服務以及客户體驗。隨着更多的現有客户對他們的體驗感到滿意,他們會推薦新客户,這反過來又會增加我們生態系統的規模。 |

| ● | 高度可防禦的業務模式-我們構建了顛覆性的業務模式,以支持我們在市場中的強大競爭地位。我們認為,考慮到我們在多個國家/地區建設能力所需的大量時間、專業知識和投資,它具有很強的防禦性,很難複製。 |

我們的增長戰略

我們相信,我們正處於捕捉巨大市場機遇的早期階段,以簡化數億消費者和中小企業的生活。我們繼續利用我們自我強化模式的競爭優勢 來發展和擴大我們的業務,為所有利益相關者創造價值。我們的主要增長載體是:

| A. | 發展我們的NU生態系統 |

我們相信,我們的自我強化模式將繼續推動我們生態系統的擴展,接觸、吸引和發展我們的客户和合作夥伴基礎。我們打算通過以下方式發展我們的NU生態系統:

| ● | 培育我們的客户獲取引擎-我們通過以下方式繼續構建我們的客户獲取引擎: |

| ○ | 擴大我們高度忠誠的客户基礎-我們相信他們將繼續 將客户推薦給我們。我們的承諾是堅持不懈地開發利用潛在需求的創新、卓越的產品,為我們認為現有銀行沒有提供服務或服務不足的消費者和中小企業提供非凡的金融解決方案,並培育綠地市場以加快客户獲取。 |

| ○ | 開發我們的數字內容和社交媒體-為我們的NuCommunity門户和數百萬移動應用程序用户創建新的 數字內容,並構建我們的社交媒體平臺以促進客户參與、宣傳和財務教育。 |

表格20-F|2023 | 38 |

| |

| ○ | 策略性地利用營銷支出-打造領先的消費品牌 ,在我們運營的所有市場上受到客户的喜愛和信任,幫助我們擴大我們的生態系統,吸引更高價值的客户 並提高我們新產品和服務的知名度。 |

| ● | 增加我們在客户財務生活中的份額-我們相信,我們將通過以下方式繼續增加我們在客户財務生活中的份額: |

| ○ | 與我們的客户一起成長-隨着我們的客户積累更多財富 並達到新的生活里程碑,他們對多元化金融服務的需求預計將增加。我們目前為不同年齡段的客户提供服務,擁有特別年輕的客户羣,截至2023年12月31日,我們近64%的客户年齡在40歲以下,平均年齡為37歲,這為我們提供了與處於財務 旅程早期階段的客户一起成長的機會。 |

| ○ | 交叉銷售新產品和向上銷售更高價值的產品-隨着我們積累更多的數據和更多地瞭解我們的客户,我們可以推薦新產品以滿足他們的需求並優化他們的信用額度 ,從而增加我們在客户五個財務季節的錢包份額,並增加我們從每個客户產生的收入和利潤 。我們還以越來越快的速度向客户銷售多種產品。例如,截至2023年12月31日,我們平均每個活躍客户擁有4個產品。此外,數以百萬計的客户擁有NuAccount,但尚未獲準 接收我們的信用產品。隨着我們繼續收集有關這些客户的信息並改進我們的客户細分和信用模型,我們相信我們將提高批准率,並將我們的完整產品套件擴展到這些客户中的相當大一部分,同時 沒有邊際客户獲取成本。 |

| ● | 利用合作伙伴擴大我們的產品市場-我們與頂級 提供商合作,在我們目前沒有主要產品或服務的新領域向客户提供服務。這有助於我們發展,並 成為客户生活中更重要的一部分,加強我們的主要財務關係。我們相信,這代表着一個重要的增長渠道,將使我們能夠快速、高效地參與客户日常生活的更多領域。例如,我們 與巴西的大型零售商合作,如亞馬遜、Casas Bahia和Magalu,通過我們的市場提供非金融服務。 我們還與Chubb合作提供人壽保險產品,與Remessa Online合作提供國際匯款解決方案, 與Hopper合作提供旅行體驗,每一種體驗都可以通過我們的Nu移動應用程序無縫發起和管理。 |

B. 增強我們的NU平臺

我們相信,隨着我們更多地瞭解客户的行為和需求,利用我們的先進技術和專有數據科學為我們的客户提供額外的功能、解決方案和體驗是一個重要的機會。我們打算通過以下方式改進我們的NU平臺:

| ● | 創新和開發新的解決方案-我們專注於開發 並推出新的產品和功能,挑戰自己,以改善客户的生活,更好地滿足他們多樣化的金融服務需求。自2013年開始運營以來,我們推出了幾種產品,包括信用卡和預付卡、忠誠度計劃、個人和中小企業支付賬户、無擔保和有擔保的個人貸款,以及投資解決方案、PIX和支付單據 (波萊託))融資、保險產品和密碼解決方案等。 |

表格20-F|2023 | 39 |

| |

| ● | 執行戰略收購-儘管我們主要專注於有機地發展業務,但我們可能會有選擇地尋求戰略性收購,我們認為這些收購是有吸引力的商機,並與我們的使命保持一致,即鞏固或擴展到新領域,並快速高效地獲得新能力。例如: |

| ○ | 我們對Olivia(美國和巴西)的收購,目前為NuSignals-2022年1月,我們收購了Olivia,這是一家總部位於美國的數據公司,在巴西設有子公司,專門將機器學習和人工智能解決方案應用於零售銀行業務,我們相信這將進一步加強我們的開放銀行業務計劃。 |

| ○ | 我們對Spin Pay(巴西)的收購,目前為NuPay-2021年10月,我們 收購了巴西支付平臺Spin Pay,該平臺率先通過PIX為線上和線下商家開發即時支付解決方案。 我們相信,Spin Pay的專業知識和技術對我們在巴西更廣泛的支付平臺的發展起到了重要作用。 |

| ○ | 我們對Juntos(美國)的收購-2021年7月,我們收購了Juntos的部分資產 ,並從Juntos聘請了一批員工,Juntos是一個對話式帳户管理平臺,通過移動界面(WhatsApp、短信和應用內聊天)進行雙向消息傳遞客户交互 ,進一步加強了我們以超可擴展方式培養強大的客户參與度和產品交叉銷售的能力。 |

| ○ | 我們對阿卡拉(墨西哥)的收購,目前是Nu México Financiera-2021年9月,我們收購了Akala的100%股份,Akala是一家總部位於墨西哥的金融合作協會,參與籌款和提供金融服務。雖然阿卡拉自2018年以來一直處於停業狀態,但它有一個有效的頗受歡迎的社會金融時代,或“SOFIPO”, 許可證,這使NU能夠進一步發展其在中國的業務。 |

| ○ | 我們對Easynvest(巴西)的收購,目前為NuInvest-2021年6月,我們 收購了在線經紀商Easynvest。這筆收購使我們能夠快速、大規模地進入在線投資領域。此後, 我們將業務更名為NuInvest,並將其整合到我們的業務中。 |

| ○ | 我們對Cognitect(美國)的收購,目前在北美-2020年8月,我們收購了Nu North America Inc.(前身為Cognitect),這是一家總部位於美國的諮詢公司,開發了Clojure編程語言 和數據數據庫,我們利用這些數據庫來實現高效的代碼庫和不可變的數據庫。 |

| ● | 進行戰略性少數股權投資和企業風險投資 -我們將有選擇地對與我們談判達成商業協議或合作伙伴關係的公司進行戰略性少數股權投資,在這些公司或合作伙伴關係中,我們認為我們將受益於更強大的聯盟。我們相信,這些投資可以讓我們以更快的速度和高資本效率的方式訪問 第三方產品和功能,尤其是在我們構建產品市場的時候。我們評估並對處於早期階段的公司進行少數股權投資,我們認為建立關係具有長期戰略價值,並獲得有關我們可能考慮在未來進入或使用的新的潛在地理位置、產品、技術和戰略的第一手見解。 |

表格20-F|2023 | 40 |

| |

| ○ | 我們對木星的投資(印度)-2021年8月,我們宣佈對印度新興數字銀行平臺Jupiter進行股權投資 ,該平臺有幾個正在開發的創新解決方案。印度是世界上最大的新興市場之一,並與巴西一起率先廣泛採用由央行主導的基於二維碼的實時支付系統,預計將推動金融服務消費和分配方式的深刻變革。 |

| ○ | 我們在Dbank(巴基斯坦)的投資-2022年3月,我們完成了對Dbank的股權投資,Dbank是一家總部位於巴基斯坦的種子期金融科技,尋求建立一家信用第一、遵守伊斯蘭教法的數字銀行,專注於 年輕且不斷壯大的精通科技的中產階級。巴基斯坦是世界上人口第五多的國家,人口年輕,但仍然被金融機構忽視,提供了與2010年巴西類似的機會。 |

C. 拓展新市場

我們相信,我們的NU模式也為我們提供了快速高效地拓展新市場和規模的能力。例如,我們可以考慮擴展到:

| ● | 新的地區 –我們相信,我們正處於國際擴張的早期階段。我們利用我們的技術、數據科學、信貸和客户體驗方法繼續向新市場擴張,並在全球產品概念上投入巨資,其中產品不僅必須可擴展,而且必須可移植。我們相信 我們國際擴張的初步結果證明瞭我們獨特的方法在地理上的可移植性。未來,我們還可能尋求通過有選擇地擴展到新的國際市場來增長我們的業務,在那裏我們可以為數百萬消費者提供服務,同時顛覆傳統金融機構的傳統模式。 |

| ● | 案例研究--向墨西哥擴張 –自2020年初在墨西哥開展業務以來,在近四年的時間裏,我們相信我們見證了我們的NU Model成功跨越邊界的能力 : |

| ○ | 墨西哥的機遇-我們相信,我們已經在墨西哥發現了一個重要的增長機會,並選擇將其作為我們向巴西以外擴張的第一步。截至2021年12月31日,該國50.1%的成年人口沒有銀行賬户,67.3%的人從未獲得過正式信貸,根據國家和地理研究所 (INEGI)。其中一個主要原因是沒有達到獲得正式融資的要求。此外,89%的人口 沒有金融機構發行的信用卡。另一方面,墨西哥是拉丁美洲第二大互聯網用户國家 ,80%的墨西哥人在線(資料來源:CNBV、Banxico(SIE)、INEGI、Euromonitor、Oliver Wyman分析)。手機銀行 顯示出令人印象深刻的增長,在過去6年中增長了6倍,根據西班牙對外銀行(BBVA)。 所有上述因素加在一起,使墨西哥成為顛覆數字金融格局的完美市場。 |

表格20-F|2023 | 41 |

| |

| ○ | 客户獲取和體驗-我們在墨西哥的客户羣正在快速增長 ,截至2023年12月31日,我們在墨西哥總共擁有520萬客户,其中60%以上是通過無償口碑推薦獲得的,我們認為NPS是現有銀行平均NPS的1.6倍。我們在墨西哥的客户羣和NPS的增長速度都遠遠領先於我們在巴西的三年之旅。 |

| ○ | 消費信貸承保-我們已經在運行我們專有的第六代機器學習承保模式 ,這大大提高了我們在一個金融包容性水平全球最低的國家接受新客户的能力 。與使用通用信用機構評分進行決策相比,我們最新版本的信用引擎使我們能夠在類似的批准率下將風險降低70%。與去年同期相比,在截至2023年12月31日的一年中,我們的首次付款違約率從截至2022年12月31日的5.7%下降到了3.1%,在截至2020年12月31日的一年中也從 7.4%下降到了3.1%。我們在墨西哥實施專有承保模式的速度也領先於我們在巴西的經驗。 |

| ○ | 領導地位-根據CNBV的數據,我們相信我們是該國最大的新信用卡發行商之一 ,超過了Banco Azteca、Banorte、Santander墨西哥銀行、滙豐銀行和BanCoppel等老牌銀行,成為累計發行量第五大的發行商。 |

| ○ | 相鄰的扇區-我們相信有很大的機會將我們業務的自我強化效應帶到相鄰的行業,在這些行業我們可以顛覆傳統模式併為客户提供額外價值。 例如,我們相信也有類似的機會通過顛覆電子商務、醫療保健和電信等行業的現有模式來簡化客户的生活。 |

| ● | 案例研究-擴展到哥倫比亞-我們於2020年9月宣佈在哥倫比亞推出我們的服務,並對未來提出了雄心勃勃的目標:贏得哥倫比亞人民的狂熱熱愛,重新創造金融服務的未來,併成為該國領先的數字金融服務公司之一。 |

| ○ | 哥倫比亞的機遇-普遍缺乏競爭導致消費者體驗不佳,我們看到有足夠的空間提供簡單、數字和低成本的金融服務。 這一點的證據很普遍,如以下2020年的數據所示: |

| ˣ | 根據哥倫比亞金融監管局(SFC)的數據,5家銀行擁有84%的市場份額; |

表格20-F|2023 | 42 |

| |

| ˣ | 根據德勤的一項調查,2020年,當我們進入市場時,在職者在NPS中的平均得分很低,為34分; |

| ˣ | 根據證監會的説法,客户每月支付COP 14,900(相當於3.75美元)到COP 40.890(相當於10美元)之間的信用卡費用 。就購買力而言,這相當於一名最低工資工人每月支付高達70美元的信用卡費用。 |

| ˣ | 根據香港證監會的數據,只有22.5%的成年人擁有信用卡;以及 |

| ˣ | 根據香港證監會的數據,存款賬户的活躍率較低,約為50%。 |

除此之外,我們還有一些可以利用的順風:

| ˣ | 根據哥倫比亞技術、信息和通信部的數據,有6000多萬臺聯網移動設備;以及 |

| ˣ | 根據香港證監會的數據,現金支付在私人消費中的份額持續下降,降至約20%的歷史低點。 |

| ൦ | 客户獲取和體驗-自2021年在哥倫比亞推出信用卡以來,我們的經驗表明,我們正在慢慢實現贏得客户狂熱喜愛的雄心勃勃的目標。 我們相信,我們不僅是淨增長最快的信用卡發行商(無論是在信用卡數量還是增長率方面),覆蓋了當地100%的地區,實現了比現有銀行平均水平高2倍的NPS(根據德勤的調查),而且我們還獲得了NU哥倫比亞監管實體的許可證。我們相信,這肯定了我們模式的可靠性和市場需求的緊迫性。 |

| ൦ | 信貸承銷-經過四次迭代,我們設計了接收每小時輸入、每日更新以進行細分分析的模型,並使用數學方法 (例如,證據權重和信息值)以及信用決策的維度(如批准率、平均初始額度、信用風險和NPV輸入指標)監控模型行為中每個功能的效果。儘管我們的增長率很高,但我們的風險表現與市場一致,NU是哥倫比亞金融包容性的先鋒,根據我們的內部數據,在哥倫比亞,我們約30%的客户是首次持有信用卡的人(截至2023年12月31日)。 |

| ൦ | 行業領先地位:自推出以來,NU哥倫比亞已經達到了80多萬客户 ,客户數量在2023年增長了約50%,確保了其作為該國增長最快的淨信用卡發行商的地位,根據哥倫比亞金融管理局的信息和NU的內部數據,只考慮了受監管的信用卡發行商。 |

表格20-F|2023 | 43 |

| |

我們的產品和服務

我們為客户提供廣泛的產品和服務。 在巴西,我們為客户提供跨越五個金融季節的產品:(1)支出、(2)儲蓄、(3)投資、(4)借款和 (5)保障。我們所有的產品都是全數字化的解決方案,幫助我們為客户提供簡單、方便、低成本的服務和出色的用户體驗。

支出解決方案

我們的消費解決方案旨在幫助客户在日常生活中使用定製的信用額度或通過手機即時支付購買商品和服務的費用,同時在適用的交易中獲得忠誠度 積分、獎勵、折扣和福利。這些解決方案包括:

表格20-F|2023 | 44 |

| |

表格20-F|2023 | 45 |

| |

表格20-F|2023 | 46 |

| |

Nu商業賬户

表格20-F|2023 | 47 |

| |

表格20-F|2023 | 48 |

| |

表格20-F|2023 | 49 |

| |

表格20-F|2023 | 50 |

| |

表格20-F|2023 | 51 |

| |

表格20-F|2023 | 52 |

| |

表格20-F|2023 | 53 |

| |

表格20-F|2023 | 54 |

| |

表格20-F|2023 | 55 |

| |

我們的風險管理方法

我們的風險管理方法是我們業務 模型的核心,旨在減少摩擦,吸引從無銀行賬户到高收入的廣泛客户,同時最大化長期 價值。我們通過使用數據和技術不斷改進我們的風險管理功能,以降低我們業務中的風險,並改進我們的信用承保引擎。我們的風險管理方法有四個組成部分:

| ● | 企業風險管理-我們開發了企業風險管理和治理計劃,使我們能夠將風險降至最低,同時為客户提供順暢的體驗。我們通過將世界上一些最複雜的金融服務公司採用的現代風險管理系統與最新的數據科學和機器學習模型相結合來做到這一點。 |

| ● | 低增長方法-當客户很少或沒有可用的信用記錄時,我們部署我們的低增長方法,即承保最低額度的信用額度,並隨着時間的推移調節其增長,因為我們可以 越來越多地確定他們的行為和潛在的信用風險。這種迭代方法使我們能夠有效地為信用記錄很少或沒有信用記錄的客户提供保險,尤其是對低收入羣體,並迅速將好的借款人與壞的借款人 分開。 |

| ● | Nux信用引擎-我們內部開發和支持的信用引擎 Nux使我們能夠有效地承保,降低欺詐率。此外,它與規模複合的能力使我們能夠隨着時間的推移處理、測試、監控和增強我們的信用算法,以有效管理我們的信用投資組合的風險。我們相信Nux能夠同時優化多個目標,為大量客户提供擔保,同時保持可持續的拖欠水平。 我們的模式使我們能夠通過為客户提供最優價格來最大化長期價值。我們相信Nux可以擴展到新的市場: 在墨西哥,我們通過收集更多數據並整合第三方數據源,快速迭代並推出了新版本的承保引擎。 |

| ● | 流動性風險管理-我們的流動性風險框架利用數據 來捕獲所有合同現金流,在這些現金流之上,我們應用與我們在業務中使用的信用模型一致的壓力情景,但更嚴重。此外,我們還應用了旨在覆蓋可能影響我們流動性的操作風險事件的衝擊。這兩種衝擊的組合 產生了一種嚴重但看似合理的情景,我們認為,從流動性管理的角度來看,這有助於確保彈性。 |

我們的專有技術和數據平臺

我們使用先進的基於雲的技術和數據科學工具,在超可擴展且安全的環境中為我們的客户提供卓越的體驗。我們優先打造自己的技術 並投資卓越的工程人才來運營和增強專為我們的使命而打造的專有技術平臺。我們技術的關鍵組件包括:

| ● | NuCore技術平臺-我們所有的產品、服務和運營 都由NuCore提供支持,NuCore是我們從頭設計和構建的基於雲的專有核心銀行平臺。NuCore使我們能夠集中管理業務的幾個關鍵功能,這為我們提供了更高的速度和控制力,以優化我們的產品 並滿足我們所在市場的需求。NuCore的主要功能包括: |

表格20-F|2023 | 56 |

| |

| ○ | 交易授權和處理-這使我們能夠在整個生態系統中高效地監控 交易。 |

| ○ | 核心銀行業務-這使我們能夠管理整個生態系統中的所有銀行應用程序和數據 。 |

| ○ | 監管報告-這使我們能夠在自動化環境中管理監管要求併為監管機構生成報告。 |

| ○ | 業務運營-將我們業務中的大部分操作自動化 。 |

| ○ | 信貸承銷-它支持我們專有的數據分析和信用 評分算法,以區分我們的信用服務與行業現有公司的服務;以及 |

| ○ | 預防欺詐-由我們的數據分析、人工智能和專有算法提供支持,從而主動、自動地增強防欺詐能力。 |

| ● | 實驗平臺--我們利用一個實驗平臺, 使我們能夠在部署到實時環境之前快速測試、測量和驗證所有應用程序和數據模型,這有助於我們在推出新技術時提高決策能力和靈活性。 |

| ● | 微服務方法-我們使用多功能、分散化技術 架構來管理和部署我們開發的500多項模塊化微服務。這一先進的技術戰略使我們能夠快速高效地擴展規模、推出新產品、進入新市場和更新代碼庫。 |

| ● | 產品平臺化-我們設計的技術平臺使 產品開發和新功能部署能夠在我們的應用程序之間無縫進行。我們的平臺化方法可實現更快的產品和市場投放。 |

| ● | 不可變的數據庫-我們利用我們擁有的數據數據庫技術創建了一個先進的、不可更改的分類帳,該技術為我們提供了高度可靠的審計跟蹤和交易歷史記錄,我們相信,與傳統數據庫架構相比, 提供了更好的準確性、可控性、可靠性和透明度。 |

| ● | 基於雲的架構-我們採用的架構和基礎設施 旨在實現可擴展性、效率和安全性。我們在完全基於雲的環境中運營,利用最新技術 來優化我們的性能並根據需要增加容量,這使我們能夠高效且經濟高效地管理我們的增長。 我們與Amazon Web Services合作,成為我們的主要第三方雲基礎設施提供商。 |

表格20-F|2023 | 57 |

| |

| ● | 機器學習和人工智能-通過利用我們的數據分析和客户洞察,我們能夠使用人工智能和機器學習算法來增強我們的客户體驗和產品。由於我們現有的客户數據,我們的系統支持自動駕駛體驗 ,我們為客户提供實時的產品建議,以滿足他們在整個財務旅程中的特定需求。 |

| ● | 以低邊際成本運營-NuCore技術平臺的架構和各種運營優勢使我們能夠在擴展業務的同時以較低的增量成本高效地運營我們的業務。 |

我們的客户服務和支持

我們為客户提供便捷、體貼、優質的客户服務和支持團隊。我們還利用技術工具簡化客户支持體驗, 為我們的客户服務工程師提供支持。這種以人為本和技術先進的支持相結合,使我們 能夠實現行業領先的核動力源。我們的客户服務和支持功能、流程和工具自下而上地設計,體現了我們強大的以客户為中心的文化,加強了我們與客户的關係,並創造了狂熱的客户,他們會將NU 推薦給他們的同行。這些團隊、技術和計劃包括:

| ● | XPeers-我們已經組建了一支訓練有素、充滿激情的客户服務工程師團隊,他們以以人為本的心態被我們稱為X同行。我們的X同行經過培訓,成為主題專家,能夠 通過聊天、電子郵件或電話在第一次聯繫時解決客户問題。我們利用我們的數據分析和人工智能 洞察力將客户引向最合適的Xpeer團隊成員,從而縮短解決問題的時間,並使客户滿意度得到提升。 我們採用了利用內部和外部資源提供客户支持的戰略,使我們能夠在保持高速增長的同時保持最高的客户服務質量。在截至2023年12月31日的三個月中,超過80%的呼叫 在45秒內得到接聽,客户對呼叫的不滿率低於8%。我們將客户滿意度 衡量為客户對我們的客户服務的評分為1或2(從1到5)的百分比。 |

表格20-F|2023 | 58 |

| |

| ● | WOW方法-我們為我們的X同行開發了一種方法,該方法建立了更強大的人際聯繫,並以出色的客户服務取悦我們的客户。我們稱這是我們的WOW方法。我們擁有一支由30多名優秀客户專業人員組成的團隊,在我們的客户服務團隊中培訓和管理WOW方法。此外,我們 鼓勵XPeers在積極的客户體驗期間建立真正的人際關係時,向客户發送他們選擇的禮物。 許多客户在社交媒體上發佈了他們的積極經歷,這繼續推動我們的推薦和口碑客户獲取戰略。 |

表格20-F|2023 | 59 |

| |

| ● | 洗牌 -我們開發了一個技術平臺來支持我們的XPeer 並簡化我們稱為Shuffle的客户服務。該平臺為我們的XPeers提供了一個強大的界面,該界面具有單一的 Go-to應用程序,可獲取有關客户的最新信息、交互歷史記錄和對客户可能面臨的問題的洞察,從而使我們的XPeers能夠快速高效地解決問題。在後端,Shuffle連接到另一個名為Proximo!的專有 平臺,該平臺會智能地將每個客户的詢問標記為“原因”,並將這些詢問發送給在該領域擁有最高水平的專業知識的 代理,使他們能夠處理下一個最重要的任務。此生態系統 有助於最大限度地解決首次聯繫問題,並最大限度地減少客户的轉移和摩擦。截至2023年12月31日,我們僱傭了一支由大約20名工程師組成的敬業團隊,為我們的X同行構建和維護技術工具。 |

我們的信息安全計劃

我們敬業的網絡安全專業團隊擁有各種全球行業認證,包括Sysadmin、審計、網絡和安全,或“SANS”、國家標準與技術研究所或“NIST”、國際電子商務顧問委員會或“EC-Council”、國際信息系統安全認證聯盟或“ISC2”以及信息系統審計與控制協會或“ISACA”。該團隊全天候監控我們的系統和交易,並致力於確保我們的數據和環境的安全,同時遵守嚴格的安全和合規政策,符合全球最佳實踐,包括ISO27000標準、NIST標準、 MITRE ATT&CK框架、支付卡行業或“PCI”標準和開放式Web應用安全項目,或“OWASP”最佳實踐。我們的安全團隊監控訪問我們平臺的所有員工和第三方,並在我們的所有操作環境中管理嚴格的身份驗證控制和物理授權技術。我們還採用了安全編碼和開發最佳實踐 。

這一戰略要務的核心是我們致力於為我們的客户提供安全和受保護的產品和服務。我們在內部能力建設方面投入了大量資金,以幫助 確保我們的控制系統滿足我們的高速增長計劃的要求。我們利用我們獨特的技術堆棧和工程能力 不斷增強我們的安全層。例如:

| ● | 將漏洞降至最低的代碼-我們使用了一種不太常用的代碼語言, Clojure,它使我們能夠高效地操作,同時最大限度地減少對常見安全漏洞的暴露,並開發了內部 Clojure安全代碼分析工具。我們有一個內部計劃來更新我們環境中使用的過時的庫和依賴項。 我們還經常更新我們的代碼,導致環境不斷演變,我們相信這會使我們的代碼不太容易被利用。在截至2023年12月31日的一年中,我們平均每天推送275次代碼部署。 |

表格20-F|2023 | 60 |

| |

| ● | 持續的安全測試-我們相信通過實際、持續和獨立的測試來建立對我們 安全的信心。我們與眾包安全測試行業領先的外部合作伙伴BugCrowd合作,制定了公開的負責任的披露計劃和私人漏洞賞金計劃。我們經常與各種外部安全合作伙伴以及內部高技能進攻性安全團隊一起進行滲透測試,以進一步保護我們面向互聯網的關鍵基礎設施和移動應用程序。我們還與防禦團隊一起執行其他類型的安全評估,如對抗性模擬、 紅色團隊任務和紫色團隊演習。我們分析我們的源代碼以識別和修復安全問題,併為我們的工程師開發安全培訓和指南。 |

| ● | 深入瞭解供應商安全和入職培訓-我們進行深入的安全盡職調查,並持續評估我們引入的供應商和供應商,以幫助確保達到我們的安全標準。我們 持續實時掃描我們的供應商,以確定其面向公眾的基礎設施中可能使我們面臨風險的漏洞, 我們與他們合作修復差距。 |

| ● | 專門的安全團隊-我們理解需要專家對特定範圍有深入的瞭解。這就是為什麼我們有不同的團隊專注於特定的安全領域:雲安全、區塊鏈安全、應用安全、移動安全、事件響應等領域。這使我們能夠跟蹤 最新的攻擊和市場上的零日,並幫助我們在攻擊者之前對新的發展做出反應。我們有一個內部事件監控和響應團隊,專注於識別異常行為並立即對安全威脅做出反應。 |

| ● | 網絡安全情報-我們有一支內部威脅情報團隊,致力於在網絡犯罪分子對我們和我們的客户發動攻擊之前跟蹤和瓦解他們。我們通過嵌入黑客社區的威脅情報合作伙伴來補充這一能力,以識別風險指標。 |

我們的營銷和分銷

我們創建了會員獲取會員營銷策略,利用我們的高質量產品和服務來取悦客户,然後客户可能會將我們推薦給他們的家人、朋友和同齡人。隨着時間的推移,這一戰略使我們得以病毒式增長,自我們成立以來,平均每年通過口碑或直接無償推薦,以有機方式獲得約80%-90%的客户,而無需支付鉅額營銷費用。我們 相信這種低成本的方法使我們能夠將資源集中在改善客户體驗上,從而進一步增強我們的會員-會員戰略的良性循環。

我們還利用各種社交和數字媒體計劃 在我們的生態系統中提高認識和支持,促進我們的在線NuCommunity門户網站的發展,並促進我們的 會員獲取戰略。這些措施包括:

| ● | 專有金融教育內容:我們 擁有一個專有的教育內容平臺,我們認為該平臺是一種差異化且強大的工具,可以加強我們的品牌和知名度,吸引新客户並改善與現有客户的參與度。我們多元化的內容通過多個數字 和社交渠道分發,其中包括我們的博客,該博客已成為巴西強大的搜索引擎優化基準,涵蓋超過 330,000個關鍵詞,從智能使用我們的產品到改善客户的財務生活,再到整體財務教育。從2023年1月 到12月,該博客積累了近5700萬獨立訪問者。此外,我們還通過InvestNews分發內容,InvestNews是我們專有的 內容頻道,每天提供有關經濟、投資、金融和政治的新聞和教育內容的報道。 |

表格20-F|2023 | 61 |

| |

社交媒體

NU巴西營銷

對努布拉來説,2023年是一個拐點年。作為一家成立10年的公司,今年我們專注於大規模的營銷努力,以審查Nubank的品牌定位、屬性和創意資產, 通過不斷擴大的產品組合同步品牌和業務成熟度,並接觸高收入受眾,以此作為鞏固Nu作為品類領導者的一種方式。

對於Nubra的核心細分市場,營銷戰略將 集中在兩個關鍵目標上:加強我們品牌的信任和可靠性,這是客户決定選擇Nubank作為他們的主要銀行關係的關鍵因素,以及推動客户對投資組合完整性的看法,支持我們的交叉銷售議程,這是推動我們不斷擴大的產品架和客户羣盈利的重要槓桿。

作為信任和可靠性説明的一部分,我們在全年實施了基於以下支柱的三管齊下的方法:

| 1. | 利用Nubank卓越的業務表現和我們成立10週年的勢頭來加強我們的業務可靠性,進一步將我們的品牌與現有銀行區分開來。2023年5月,各種活動以持續一整年的十週年慶祝活動拉開序幕,包括放大Nubank 季度業績的媒體活動,將複雜的概念轉化為易於理解的信息,以及23年第4季度全面、高知名度的漏斗活動, 立足於穩健性和以客户為中心的敍事,如“巴西第四大金融機構的客户數量 ”和“巴西最受推薦的銀行”。這一戰略也得到了長青媒體和內容議程的支持,確保了與信任有關的有關NU的積極消息源源不斷。 |

表格20-F|2023 | 62 |

| |

| 2. | 加強客户的安全感知,將Nubank定位為合作伙伴,專注於在應用程序內外保護他們。在這一年裏,我們開展了三次媒體宣傳活動,展示我們獨特的安全功能 (如狂歡節期間的Modo Rua),以及一項大型的欺詐預防活動,以教育客户有關最常見的欺詐案件, 尤其是涉及社會工程的案件,過去一年,這些案件在巴西變得非常常見。 |

| 3. | 通過知名度和口碑展示品牌形象-巴西人將金融機構的“健康”與高知名度的廣告和贊助以及在媒體上的持續存在聯繫在一起。基於這種洞察力,我們實施了全年媒體報道計劃(365天直播),獲得了英雄贊助,如 作為Joronal Nacional(巴西頂級新聞節目,具有很高可信度)的創新格式,以及户外廣告, 或“噢”,以及高可見度的數字格式,全年提供強勁的品牌存在。 |

當談到交叉銷售時,我們的議程集中在兩個要素上:

| 1. | 增強客户對我們產品組合的廣泛性的看法, 強調我們擁有他們需要的解決方案來照顧他們的財務狀況。通過以“N Possibilidade”(無限可能性)為口號的高影響力旗艦活動和重點產品(如個人貸款和財新網)的交叉銷售活動的結合,我們在全年能夠提高人們對我們英雄產品的認識和考慮, 並提升我們的北極星屬性,“提供我在銀行需要的一切”。這是NU衡量其 品牌屬性的維度之一,直接關聯我們客户的偏好,並幫助品牌加強其在客户 替代服務提供商中的地位。 |

| 2. | 通過由AI模型提供支持的專有 基礎設施,為大規模提供個性化交叉銷售優惠奠定基礎,這些模型能夠在任何時間點為給定客户確定下一個最佳優惠。該平臺目前處於測試階段,於2023年下半年推出了第一批產品和優惠,取得了令人鼓舞的結果 (積極的提升與控制),是我們未來幾年的關鍵賭注之一。值得一提的是,我們還努力改進應用內交叉銷售空間的紫外線目標和有效性,從而顯著提高了點擊率(點擊率)(同比增長4.7個百分點,達到19.2%)-我們將應用視為主要的營銷觸點,是為數不多的能夠吸引客户注意力的應用之一。 |

表格20-F|2023 | 63 |

| |

所有活動總共產生了260億次影響(以媒體印象衡量),全年覆蓋了92%的18歲以上巴西人口,+5個百分點。提升堅實度屬性, +8p.p在投資組合完整性認知方面,與活動前相比,+2個百分點在考慮中(在類別中排名第一),以及非客户中的最低拒絕水平 (9%,-4pp)。對於與可靠性屬性和考慮因素相關的指標,基準由每個屬性的歷史數據確定,品牌漏斗指標和目標與巴西業務優先事項一起設置。根據品牌健康跟蹤研究的數據,Nubank 再次以金融機構品牌影響力領導者的身份結束了這一年(12.3,領先第二)2.4個百分點。

表格20-F|2023 | 64 |

| |

對於Nubra High Income業務,我們的重點是將我們的品牌親和力與目標受眾的親和力提高一倍,並進行全面的品牌改造,使其更好地與更優質和更有抱負的形象保持一致。提高親和力的另一個槓桿是通過合作伙伴關係將我們的品牌與高收入家庭更好地聯繫起來,例如與迪士尼的合作,以及在S和保羅州一個著名的休閒城市進行夏季活動。

表格20-F|2023 | 65 |

| |

迪士尼魔術長跑

應該是夏天的競選活動

憑藉在主要社交媒體平臺上制定強大的內容戰略,Nubank吸引了超過1300萬粉絲(2022年為1200萬)。截至2023年12月31日,我們在所有社交媒體個人資料中擁有5.3億次印象(2022年為4.13億次 )和130萬次互動(點贊、分享、評論和與我們帖子的其他互動)。 2023年7月,我們開始與媒體合作宣傳我們的專有內容,旨在提高知名度和參與度。超過4.4億次印象(佔總印象的83%和總參與量的413,000次)或總互動的31%是這些努力的結果。

表格20-F|2023 | 66 |

| |

NU墨西哥營銷

我們相信,在過去的四年裏,Numex已經將550多萬人從財務複雜性中解放出來,成為該國最大的SOFIPO。我們成功推出了Cuenta,這使Nu墨西哥的增長速度比以前快了4倍。從市場營銷的角度來看,我們的主要重點是繼續通過品牌意識(達到76%+12p.p)將自己打造為 一個堅實的競爭對手,不僅是針對金融技術公司,也是針對傳統銀行。年復一年,(Br)、品牌考量(49%;同比增長+12%)和信託屬性,儘管我們有所增長,但在統計上 沒有顯示出任何顯著變化,這為進一步加強我們的認知並縮小與傳統銀行的差距留下了空間。

為了實現這些目標,我們投資了兩個主要的高覆蓋活動:2023年第二季度的Cuenta活動以支持產品的發佈,以及我們的MasterBrand活動在第三季度 。我們的MasterBrand活動成為第一個全漏斗、多產品活動,專注於金融“控制”和“賦權” 。此外,我們正在通過連貫的跨產品溝通來擴展我們的多產品業務 ,以支持新產品和功能的推出和發佈,以不斷改進我們的產品組合。

為了加強我們的“信任”定位並縮小與傳統銀行的差距,我們集中精力通過凝聚力強的內容策略來激發更好的金融生活方式。 這對於增強我們與目標受眾的相關性至關重要。我們的營銷活動使我們能夠向受眾傳達有關Numex的關鍵信息,鞏固了我們的定位。我們與墨西哥監管機構(Comisión National Para Protección y Defensa de los Usuario de Servicios Financieros,簡稱“Condusef”)的關係得到了新學院和線上/線下行動的支持,這使我們能夠與這一重要的利益相關者保持長期、牢固的關係。

表格20-F|2023 | 67 |

| |

除了這兩個關鍵賭注並支持實現我們的全年目標外,我們還在墨西哥實施了其他營銷活動:

| 1) | 產品發佈 |

2023年,我們推出了兩款新產品,以加強我們的產品組合,並繼續提供客户在財務上增強自身能力所需的產品。個人貸款是在Cuenta和 僅向現有NU客户提供之後出現的,這些客户在信用風險方面符合某些標準。

| 2) | Enamorados運動: |

第三年,並通過我們的‘Enamorados‘在活動中,我們利用情人節來傳達我們愛我們的客户,他們也愛我們。該活動通過向客户傳達我們對客户的關注和使用人工智能作為服務增強器,展示了我們的核心價值觀-以人為本-的力量。

| 3) | Ayuda Nu: |

我們於2023年7月推出了Ayuda Nu,目的是支持我們的客户在遇到緊急情況和壓力時與Nu展開信任之旅,並向他們 介紹他們可以使用的所有金融工具。自推出以來,Ayuda Nu已經幫助了超過44,000名客户,同時幫助我們建立了信任意識,並在安全和客户支持方面成為行業參考。

表格20-F|2023 | 68 |

| |

| 4) | Nuviembre: |

我們一年一度的黑色星期五客户促銷活動現已在我們的客户中廣為人知,預計將於年內推出。2023年,由於我們最近推出了Cuenta Nu,因此還面臨着包括我們的完整產品組合的額外挑戰 。黑色星期五促銷活動的重點是增加我們的存款,我們獎勵 客户信任我們,並提供與他們與我們產品的關係相一致的獎品。與2023年10月相比,2023年11月的信用卡購買量增加了3.7%。

| 5) | 15%的收益率 |

2023年11月,我們將Cuenta Nu薪酬 收益率從每年9%提高到15%。我們利用最近發起的“Bienvenido a la era Nu”活動開發新的 資產,以宣佈新的收益率,同時保持與活動的其他部分的一致性。在短短一週內,我們開立Cuenta Nu帳户的新客户數量比過去同期翻了一番。我們收到的存款也是前幾個月平均每週存款的27倍,總存款是前幾個月的6倍。在將Cuenta的年收益率從9%提高到15%的同時,我們在隨後幾周的信用卡發行量也相應增加了約50%。

表格20-F|2023 | 69 |

| |

| 6) | 內容 |

我們在數字渠道上鞏固了與狂熱客户的聯繫,超過了之前的指標+0.8p.p。分享點數增加,a+1個百分點。參與率提高。多樣化的內容 格式,包括髮布的Mercado Libre和Cuenta,保持了一致的客户交互。創意講故事,看似與這個類別無關,受到了好評,並使我們在競爭中脱穎而出。Academy Nu的推出鞏固了我們的品牌,同時改善了我們與監管機構的關係。

表格20-F|2023 | 70 |

| |

NU哥倫比亞 市場營銷

一般概述

對於NU哥倫比亞來説,2023年是哥倫比亞品牌鞏固的一年 就營銷戰略而言。2023年的戰略從與普通人羣接觸過渡到將我們的努力重點放在超級核心和高收入客户身上。這是對我們在巴西學到的經驗教訓的迴應,與我們在巴西的整體細分市場戰略是一致的。

過去兩年最大的挑戰是縮小品牌知名度和知名度之間的差距。我們以56%的品牌知名度和35%的全國總人口考量結束了2022年。知名度和考慮數據是根據品牌健康跟蹤者季度研究計算的。這是一項針對哥倫比亞銀行和聯網人羣的量化研究,樣本為1,000名受訪者。此外,在2023年,我們與媒體集團Caracol Medios建立了為期三年的戰略合作伙伴關係的第一年,在此期間,我們的Media 投資(即Caracol TV、El Espectado、BLU Radio)獲得了有競爭力的折扣。我們還宣佈了我們與職業自行車隊Nu 哥倫比亞的第一筆體育贊助協議,這標誌着我們在顯著提高品牌知名度方面邁出了重要的一步。

2023年是哥倫比亞品牌整合的一年,我們將我們的品牌定位為排名第一的信用卡淨髮行商(根據我們使用Superintendencia Financiera或SFC的公開數據進行的內部分析,該分析將市場上所有受監管的信用卡發行商與我們的內部數據進行了比較),儘管 沒有完全執行我們的績效營銷投資。

表格20-F|2023 | 71 |

| |

2023年主要計劃的結果:為了繼續在哥倫比亞有效定位我們的品牌並改進品牌指標,我們專注於以下幾個方面:

1)正在進行的360旗艦活動萬歲Mas con Nu 3.0

我們邀請哥倫比亞人在生活中意識到 ‘S萬歲’這一概念。我們要求我們的客户分享他們是如何利用空閒時間的,因為使用NU的經驗讓他們 回到了以前花在金融交易上的很多時間。我們收到了4,000多條回覆,用於 建立我們的營銷活動。我們在2023年第一季度實現了56%的整體品牌認知度(+3個百分點)在超級核心和高收入細分市場中分別為69%和61%。轉化率是指知道該品牌的人和同時考慮該品牌的人的百分比。這兩項指標都是根據品牌健康追蹤季度研究計算得出的。在品牌方面, 我們在超級核心中實現了49%(與第一季度相比,分別為+11%和35%),在高收入客户中實現了35%(+3個百分點)對比Q1‘23)。此外,該活動的 影響是24,000至35,000個增量FTA(首次申請)。我們還覆蓋了99%的目標受眾(3800萬),涉及數字、OO(户外廣告)和電視,涉及超級核心和高收入目標。我們通過數字渠道提供了超過25億次的印象,在Ooh中提供了939件商品,以及1131個電視時段。

2)信任內容計劃

為了為Nu Cuenta在2024年推出鋪平道路, 並減少目前對我們品牌的考慮障礙,我們在2023年下半年將我們的溝通努力集中在 一項功能性活動上,這將有助於將我們的品牌定位為值得信賴和可靠的金融機構。該活動於2023年8月啟動,重點放在第三季度,幫助增加了與信任相關的品牌聯想。超級核心客户是提升幅度最大的目標 。

信任內容活動一直持續到2023年12月, 覆蓋了數字、哦、廣播和電視領域的100%目標受眾,重點是超級核心和高收入客户。我們 以視頻為主要格式,在超核和高收入客户主要所在的主要城市波哥大、麥德林和卡利使用OOO,通過數字渠道提供超過15億次印象,旨在利用萬聖節等季節性活動以及之前在交通繁忙地點購物的機會。此外,我們還出現在國家和國際頻道的197個電視插播節目中,總覆蓋面達到1000萬哥倫比亞人。最後,我們的第一個廣播活動是在哥倫比亞最大的電臺之一BLU電臺上進行的,通過361個時段播出,覆蓋了100多萬聽眾。

表格20-F|2023 | 72 |

| |

3)持續的內容特許經營 與消費者保持常青樹對話

SOS NU:我們根據針對NU哥倫比亞的客户的多渠道安全指南發起了我們的SOS NU計劃。它旨在通過教育敍事,對他們理解如何確保他們的資金安全(如何保護資金和他們自己)產生積極影響。我們希望在客户安全方面成為全國的參考,並通過強化安全和保障的敍述,突出NU對客户安全和高網絡安全標準的承諾,從而被視為安全產品。

Xpeers在線:我們開發了 該內容活動的第二版,旨在消除與信用卡和應用程序使用相關的疑慮,並通過短視頻和圖形為我們的客户提供金融教育 。該活動的參與率為5.2%,淨情緒為55%,覆蓋人數為327,000人。在 付費媒體中,我們有371,000個完整視頻觀看次數,覆蓋了369,000名客户。

Dueñas del Future turo:我們的第一個以女性為重點的活動,旨在通過金融教育賦予女性權力,社交媒體上有71%的淨情緒,是歷史上第二高的 (在NU哥倫比亞的所有活動中),在付費媒體上實現了一流的錄像機,平均為20.16%,而其他 內容視頻活動,如2022年的Eect to Morado,根據谷歌的金融服務基準,為15.28%。

博客:我們的博客致力於通過其內容豐富且富有洞察力的文章,為個人 提供金融知識和技能,這些文章涵蓋個人財務、預算、投資、產品使用等各個方面。這些文章不僅提供了實用的技巧,還揭開了複雜的金融概念的神祕面紗,使更廣泛的受眾能夠理解它們。NU的博客在2023年為近200萬獨立訪問者提供了寶貴的資源, 已經成為一個增長渠道,導致超過14萬人申請信用卡。

播客:我們希望通過與受眾建立更強大的聯繫、與僅通過社交媒體建立的聯繫不同且更具影響力的聯繫,來成為一個具有文化影響力的品牌 。我們已經為我們的客户和非客户找到了一個機會,讓他們瞭解與日常活動和我們花錢方式相關的話題。在上線8天內,我們的播客在蘋果播客類紀錄片類中排名第一 ,並攀升至Spotify哥倫比亞網站上的第26位,保持了一個月的位置。在Spotify上,我們的播客 從2023年11月10日到12月3日連續24天位居節目排行榜前列。我們還入選了同一平臺 ,作為2023年最受歡迎的播客之一。我們的節目被提名為十大P&M(宣傳和營銷是哥倫比亞營銷行業的參考)獎中的最佳品牌內容。

表格20-F|2023 | 73 |

| |

4)品牌活動

2023年,我們在運營歷史上首次舉辦了品牌活動,幫助提高了我們在消費者和媒體中的知名度和聯繫:

Nuversary:我們在哥倫比亞的一次活動慶祝了我們在哥倫比亞的兩週年紀念日,活動產生了超過45篇新聞文章,根據外部新聞監測(IP Noticas)對文章是否對活動和品牌有利進行分類,獲得了100%的好評率,以及超過800萬的印象。 在社交媒體上,根據我們的列表工具衡量,2023年我們有52%的積極情緒,並在我們的渠道(Facebook、Instagram等)和有影響力的第三方渠道上獲得了529,000名關注者。

媒體日:在我們的媒體日,我們的高管分享了Nu‘S在哥倫比亞的觀點、願景和關鍵人物。超過62名記者和8名內容創作者參加了這次活動,產生了超過10萬篇新聞文章和社交媒體提及。這將繼續將公共關係定位為一種有機手段,以病毒式地提升關鍵品牌指標。我們仍然是哥倫比亞當地媒體的相關話題。

表格20-F|2023 | 74 |

| |

社交媒體 2023年NU哥倫比亞的結果

雖然我們進入哥倫比亞市場只有兩年時間,但我們已經擁有了忠實的受眾,這要歸功於我們的內容戰略,該戰略專注於建立對公司的信任 ,分享有關安全和財務的信息,並教育客户如何使用我們的產品。根據Buho Media諮詢公司的數據,這使我們 躋身哥倫比亞金融業參與率最高的三大品牌之列。Buho Media是一家評估哥倫比亞品牌聲譽的諮詢公司。該排名基於2023年1月至2023年12月進行的媒體和社交脈搏調查。

|

2023年,我們在哥倫比亞的內容活動幫助我們在社交媒體渠道上獲得了超過27.4萬名追隨者(2022年為21.1萬人)。截至年底,我們在哥倫比亞的有機用户已達到360萬人(2022年為290萬人),我們的社交媒體個人資料中有12.6萬個互動(2022年為14.1萬個)-點贊、分享、評論 和其他與我們的帖子的互動。 |

ComunidadNu結果:我們 推出了ComunidadNu(NU社區)於2023年1月為NU哥倫比亞的客户和非客户提供。ComunidadNu 是一個數字空間,旨在加強客户對品牌的熱愛,我們尋求用有價值的信息豐富他們的生活 ,幫助改善他們的財務習慣,正如其名稱所説,創建一個社區。截至2023年底,我們有超過22,700人註冊 ,我們的Nulovers創建了超過17,000條正面評論和超過34,000條迴應,產生了17.45%的參與率 。

ComunidadNu的目標是與我們的追隨者保持持續的溝通,因此我們全年創建了十多項不同的活動(即讀書俱樂部、電影俱樂部、公開論壇和金融瑜伽大師班),覆蓋了850萬名Nulovers。

表格20-F|2023 | 75 |

| |

我們的ESG和社會影響方法

NU是世界上最大的數字銀行平臺之一,基於對抗複雜性並增強人們日常生活能力的使命。在過去十年中,我們通過在我們開展業務的國家/地區降低准入門檻,重塑了拉丁美洲的金融服務。我們的免費信用卡和數字銀行賬户是我們的商業模式打破的第一個障礙,因為它們為人們提供了負擔得起的數字交易訪問。

我們的使命與金融包容性和教育有着內在的聯繫,我們通過設計有助於推動這些問題的產品和服務取得了長足的進步。此外,我們還與具有不同視角的利益相關者密切合作,制定計劃和方法,以促進和促進人們的財務健康,因為Nubank在這一過程中繼續發揮着重要作用。在這一目標下,我們以研究和標準為導向,重點關注三大支柱:(一)治理、(二)指導方針和(三)有助於獲取、包容和教育成果的監測。

通過我們的努力使金融教育民主化,我們在巴西、墨西哥和哥倫比亞的所有內容中看到了超過112,600次教育會議,我們的博客訪問量達到8,300萬次,社交媒體粉絲達到1,370萬人。在巴西,我們的教育內容被觀看和使用的參與度很高 ,在我們的博客上平均達到10.5分鐘,顯示出良好的互動率。

表格20-F|2023 | 76 |

| |

金融包容性和教育是我們的2022年重要性研究的核心主題,該研究評估了對我們的業務最重要的ESG因素,以建立綜合的ESG戰略, 有效地分配資源,並向我們的利益相關者報告最相關的信息。在我們的ESG全球政策中闡述了在我們的運營中解決這些因素的指導方針。

我們的重要性研究

*以粗體顯示,我們的重要性優先項目

安全、隱私和數據保護

安全、隱私和數據保護對我們來説是不容商量的 。我們致力於保護客户的信息和資產。通過我們多方面的方法來識別和解決漏洞,包括由我們的內部團隊和專門的安全研究人員社區進行的安全測試,這一努力可見一斑。2022年,在我們數據保護官(DPO)的領導下,我們升級了整個隱私治理計劃,包括加強隱私風險評估、供應商盡職調查和全公司範圍的隱私活動,同時還確保將我們運營所在國家/地區的數據保護法合規納入該計劃。

治理和 多樣性

在我們的公司治理中,我們堅持透明、公平、問責和企業責任的核心原則。這些原則是我們管理實踐中不可或缺的一部分 ,確保了利益的和諧平衡和可持續的業務增長(有關我們的公司治理實踐和董事會組成的更多信息,請參閲項目6.董事、高級管理人員和員工 )。

表格20-F|2023 | 77 |

| |

我們非常重視在我們運營的各個方面遵守法規和道德行為,在員工中灌輸合規和尊重的文化。 我們有一個全面的誠信計劃,為公司的行為設定了嚴格的標準。我們的計劃包括 行為準則、全球舉報人政策、反賄賂和反腐敗政策以及利益衝突政策,所有這些都適用於我們的員工。我們投資於提高認識的培訓和運動。我們還運營匿名舉報頻道Parker,該頻道 全天候提供多種語言版本,並受到嚴格監控。Nubank在過去三年中沒有報告任何腐敗或侵犯人權的案件,並在其業務實踐中積極支持聯合國全球契約的原則(見項目16B。道德守則)。

多樣性是我們的一項資產,這有助於建立強大而多樣化的團隊。截至2023年12月31日,我們擁有來自50個不同國家的7,700名員工,我們相信這一價值可以增強問題解決能力、客户理解和創新能力。我們的多樣性和包容性(D&I)團隊成立於2020年, 在業務的各個方面開展工作,包括吸引人才、巴西手語服務等客户計劃以及 盲文卡。

| 2023年國家地理信息系統多樣性數據 | |||

| 性別認同 | 45.0%的女性 | 52.2%非女性 | 2.8%未披露 |

| 種族 | 32.3%的B&B? | 65.0%的非B&B? | 2.6%未披露 |

| LGBTQIA+? | 23.7%LGBTQIA+ | 69.4%的非LGBTQIA+ | 6.9%未披露 |

| Pwd? | 4.8%PWD | 93.1%其他 | 2.0%未披露 |

注1:多樣性數據考慮來自 名員工的自我申報數據。B&B=黑色和棕色;LGBTQIA+=女同性戀者、男同性戀者、雙性戀者、變性人、同性戀、雙性戀者、無性戀者等等。PWD=殘疾人 。

我們相信,我們對業務和社會影響的強烈關注使我們能夠招聘和留住頂尖人才,幫助確保我們帶來所需的多樣化經驗和觀點,使最佳想法能夠獲勝,並幫助我們真正瞭解龐大而多樣化的客户基礎。截至2023年12月31日,在我們在巴西的 員工中,32.3%的員工自認為是黑人或棕色員工,45.0%的員工是女性,23.7%的員工是LGBTQIA+,而在我們的領導職位上,有61.7%的員工自認為是代表性不足的羣體的成員。在Nubank,我們不僅希望因我們發起的革命而聞名, 還希望因我們開始革命的方式而聞名。

Nubank已經將五個親和力團體制度化。2023年,NU超過58%的員工積極參與這些羣體(培養歸屬感並解決需要改進的領域):

| ● | NuWomen(對於那些認為自己是女性、順性和變性者以及跨女性或非二元性別身份的人); |

表格20-F|2023 | 78 |

| |

| ● | NuPride(自我宣佈的LGBTQIA+); |

| ● | NuPlular(自行宣佈或在診斷過程中,任何性質的殘疾人); |

| ● | NuBlack(自稱黑人,參照巴西的情況); |

| ● | PurpleParents(適用於父母、照顧者、試圖懷孕的人、孕婦、 或任何其他主要涉及撫養/照顧兒童和青少年的家庭環境)。 |

社會影響計劃

為了根據我們的業務重點優化我們的社會影響,Nubank對私人社會投資的承諾通過一系列融資活動和全面的合作伙伴關係來體現,以實現我們的目標。我們的方法包括通過Instituto NU和Nu Futuro計劃管理從税收 激勵到直接融資的各種社會倡議組合。這些計劃主要致力於加強技術和創新生態系統、促進金融教育、激勵創業精神以及促進多樣性和包容性。

我們的各種方法是相輔相成的,每種方法都需要 不同的治理、監測和實現Nubank的具體成果的機制。這些項目只有一個目標,即針對低收入個人和社區進行分散的、非官僚的投資。2023年,我們向巴西的各種社會項目捐贈了1.58億雷亞爾(相當於3260萬美元)。

| 社會總投資/社會項目(千美元) | 2023 |

| 紐埃學院 | 516.5 |

| 税收優惠 | 31,636.1 |

| 努富圖羅 | 466.9 |

| 總計 | 32,619.5 |

表格20-F|2023 | 79 |

| |

努富圖羅

NuFuturo是與巴西東北部三所公立大學合作開發的專有項目。在為期18個月的課程中,本科生和研究生參加一個強化計劃,以發展技術技能,同時還參與能夠對我們在技術領域的業務產生積極影響的實際問題解決項目。2023年,我們收到了超過288份申請,挑選了41名學生,有5個研究項目正在開發中。學生們還通過在大學內創建的專用房間來體驗Nubank的工作環境。

慈善基金(回饋)

作為NU首次公開募股的一部分,我們與牽頭交易的銀行一起創建了一個總計1840萬雷亞爾(相當於390萬美元)的基金,用於投資於拉丁美洲的社會影響倡議, 專注於社會和我們業務的三個關鍵戰略領域:金融包容性和教育、技術和創新,以及 未來科技領導者的發展。該基金由Nubank贊助,由Sitawi和Instituto Phi管理,這兩個組織為此類項目動員和管理資源。2023年12月,我們宣佈投資160萬美元,通過與EStudar、Lemann和VER+基金會的合作,在巴西和哥倫比亞資助36個本科生和碩士獎學金。獎學金將在未來兩年發放 ,被選中的學生將獲得全額經濟支持,用於支付就讀全球頂尖理工大學的學費、住房、簽證和旅費 。

行星

氣候變化是一個日益嚴重的問題,我們關注如何全面、可靠地管理我們的影響,並將其整合在一起納入我們的風險評估和管理流程。根據《巴西温室氣體議定書》,我們對每年的温室氣體排放量進行外部測量和審計。

除了衡量我們的影響外,我們還致力於實現永久的碳中性,並抵消我們所有的歷史排放。I2020年,我們是巴西和墨西哥自成立以來第一家實現碳中性足跡的金融機構。

有關我們的ESG和社會影響戰略和項目的更多信息 可在我們的ESG報告中獲得,該報告可在Nubank的投資者關係網站www.investidores.nu上訪問。 此類報告明確不包含在本文中作為參考。

表格20-F|2023 | 80 |

| |

深入瞭解我們的行業背景和市場機遇

我們根據六個關鍵市場組件評估了我們在拉丁美洲的潛在總收入機會。

A. 付款

pix

PIX由巴西中央銀行於2020年10月正式推出,旨在通過促進金融包容性來提高競爭和市場效率,降低交易成本,並在巴西實現支付民主化。根據央行的數據,截至2023年12月,1.49億巴西用户,即74%的人口,已經進行了Pix交易,1.45億人擁有活動的Pix密鑰。Nubank使用PIX作為默認轉移方法,並僅在特殊情況下保留 替代現有方法。截至2023年9月,個人對個人PIX已經佔該國家庭支出的23%(與2022年相比增加了10%),對現金產生了負面影響,Boleto,以及DOC/TED主要是交易。

到2023年12月,Pix總交易額達到2.9萬億美元,比2022年增長51%。在此期間,我們在發起轉賬方面的市場份額達到了10%,我們相信在巴西註冊和激活的Pix密鑰數量方面,我們是 市場的領導者。為了實現其他形式的轉賬,Nubank實施了 Pix融資,允許用户以客户的信用卡額度為後盾進行轉賬。

卡片

在巴西,信用卡是一種廣泛使用的支付方式 ,根據ABECS的數據,信用卡約佔家庭消費的40%,部分原因是獨特的市場特徵,允許個人 購買商品並分多次支付,免收利息費用(Parcelado Sem Juros)。該產品利用了金融包容性,是巴西銀行人口在過去幾年令人印象深刻地激增的主要原因;根據BCB的最新數據,截至2022年底,活躍持卡人數量達到9500萬。Nubank在巴西這場顛覆性的支付變革 中發揮了關鍵作用,使數百萬個人首次獲得訪問權限,根據最新可獲得的數據,截至2023年12月底,這些個人的信用卡客户總數接近5000萬。與全球大多數市場相比,信用卡融資在中國的使用要少得多,但Nubank和同行的市場創新--例如選擇之前的購買並將其分成分期付款、PIX融資和其他創新--導致了這種融資模式在2023年的擴展。根據ABECS的數據,該市場的總購買量達到3.7萬億美元,今年增長了12%-與2020年相比有所放緩,部分原因是當前的信貸週期,以及影響到某些信用卡密集型消費類別的較慢的髮卡速度和較低的通貨膨脹率。預付費 和預付卡購買量在2023年達到1.4萬億美元,比2022年增長9%。根據ABECS的數據,2023年,Nubank在信用卡總交易量中的市場份額達到了14%。

我們認為墨西哥是一個有很大機會使該產品的使用民主化的市場,主要通過現金交易和其他方式獲得收益。根據INEGI的數據,截至2021年12月,只有11%的墨西哥成年人口在銀行擁有信用卡,這是可獲得的最後數據。市場目前由現有銀行主導,截至2023年11月,這些銀行持有70%的信用卡應收賬款。Nubank致力於2023年成熟其信貸承銷模式 ,並一直在信用卡和賬户產品之間產生協同效應,以滿足資金需求。與此同時,根據墨西哥銀行的數據,Nubank在信用卡消費中的市場份額已經達到5%。

表格20-F|2023 | 81 |

| |

在哥倫比亞,信用卡在消費者中的比例也同樣較低 ,根據哥倫比亞金融總監的數據,2022年的普及率為22.5%。此外,這個行業 高度集中在幾個傳統金融機構中:根據哥倫比亞金融監管機構的數據,該產品70%以上的未償還餘額和75%的信用卡購買量由五家最大的機構持有。在此背景下,Nubank的客户羣從截至2022年12月的近55萬客户擴大到截至2023年12月的超過80萬客户。 此外,隨着金融系統監管機構授予在哥倫比亞作為金融機構運營的許可證,NuColumbia 打算在2024年增加其客户存款份額,為其信貸運營尋求當地更可持續的資金來源。 我們在哥倫比亞市場的主要差異化包括免收費用和完整的應用內數字體驗,從而避免文書工作 和相關的官僚機構,以及高質量的全天候客户服務。

B. 面向個人的零售信貸

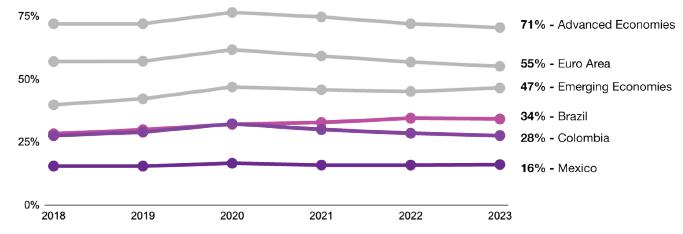

與發達經濟體相比,拉丁美洲的零售信貸滲透率很低 ,提供了強勁的增長機會。根據國際清算銀行最新的家庭信貸總額數據庫和2023年9月的數據,拉丁美洲最大經濟體的平均家庭債務與GDP的比率為26%,相比之下,發達經濟體為71%,歐元區為55%,新興經濟體為47%。

家庭信貸(佔GDP的百分比)

表格20-F|2023 | 82 |

| |

| 按產品分類的零售信貸組合(十億美元)½ | |||||||||

| 信貸產品 | 2022 | 2023 | 同比增長(%外匯中性) | ||||||

| 巴西 | 墨西哥 | 哥倫比亞 | 巴西 | 墨西哥 | 哥倫比亞 | 巴西 | 墨西哥 | 哥倫比亞 | |

| 抵押貸款 | 169 | 60 | 19 | 192 | 74 | 21 | 10.3% | 8.4% | 10.2% |

| 工資單 | 107 | 16 | 17 | 122 | 21 | 17 | 10.8% | 14.1% | (0.1)% |

| 自動 | 48 | 8 | 5 | 54 | 11 | 5 | 7.8% | 20.5% | (8.8)% |

| 個人貸款 | 46 | 10 | 18 | 52 | 13 | 16 | 9.0% | 14.3% | 2.9% |

| 信用卡 | 86 | 23 | 9 | 101 | 32 | 9 | 13.9% | 23.4% | 5.7% |

| 其他 | 34 | 3 | 2 | 39 | 4 | 2 | 12.0% | 12.4% | 9.4% |

| 總計 | 491 | 121 | 70 | 560 | 155 | 70 | 10.8% | 13.4% | 1.7% |

注1:匯率:對於2022年數據,BRL 5.16、MXN 20.18和COP 4,256.19相當於1美元;對於BCB、BANXICO(2023年11月數據,最新可用數據)和BANREP數據,匯率分別相當於BRL 4.99、MXN 17.79和COP 4,325.96至1美元。外匯中性是指以當地貨幣計算的同比變化,如中所述財務和其他信息的列報.

注2:包括分期付款和循環餘額。

根據巴西中央銀行的數據,截至2023年12月31日,巴西的零售信貸賬簿為5600億美元,不包括特定的專用額度(BNDES、小額信貸、農村)。此信貸 賬簿的組成為34%的抵押貸款、22%的工資貸款、10%的汽車融資、9%的個人貸款(包括無擔保和擔保的貸款,如房屋淨值、投資支持貸款、FGTS週年取款貸款)和18%的信用卡應收賬款-其中只有25% 是利息投資組合,其餘是交易餘額。與2022年相比,巴西的消費信貸放緩了 ,這是因為該國的政策利率(SELIC)在2022年8月達到13.75%的峯值,而且由於主要消費信貸產品的拖欠增加,金融機構實施了更嚴格的 政策,儘管最近的行業數據表明,這些拖欠可能在2023年第二季度達到頂峯。巴西中央銀行於2023年8月開始放鬆利率,預計這將支持整個2024年信貸活動的增長。

工資貸款

就信貸組合而言,工資貸款是巴西第二大貸款產品 (1,220億美元),目標客户範圍廣泛,如公共和私營公司員工、退休人員和養老金領取者。工資貸款通常是風險較低的信貸額度,價格有吸引力,期限相對較長,部分由第三方中介機構分發,以換取佣金。2023年更加重視監管議程,根據該議程,全國社會保障理事會(CNPS)對發放給退休人員和養老金領取者的工資貸款(INSS工資貸款)設定了利率上限,將SELIC利率確定為其基準指數。我們於2023年4月推出工資貸款,並相信我們的工資貸款業務模式使Nubank具有競爭優勢,使我們能夠繼續在這個市場上擴張: (I)由於成本效益,與市場相比利率更低,因為我們不使用中介來分銷我們的產品。根據巴西中央銀行2023年12月發佈的利率統計報告,Nubank已經是工資貸款利率最低的銀行之一。此外,我們相信Nubank提供了(Ii)更好的客户體驗:購買產品的過程 完全數字化,使客户能夠在不暴露其財務狀況的情況下完成交易,而且與大多數同行的數天相比,現金支付在幾分鐘內就會大大加快。

表格20-F|2023 | 83 |

| |

個人貸款

在巴西,個人非工資貸款包括無擔保和有擔保的信貸額度,包括如下所述的Nubank提供的產品:

無擔保個人貸款

據我們估計,無擔保個人貸款是巴西最大的個人貸款收入池(310億美元,佔總信貸收入的35%)。在SELIC大幅減少後,起源在2020年後加速,然後隨着2022年和2023年利率上升以及信貸 週期的結果而減速。根據BCB的數據,Nubank於2019年2月推出該產品,並在2023年12月達到投資組合市場份額的近7%。

我們的個人無擔保貸款易於管理,並且對於我們的信用卡和數字賬户客户來説是100%數字化的。我們的客户從貸款前模擬到貸款 管理都在掌控之中。功能和好處包括:100%數字、實時承保,資金即時存入客户的NuAccount; 透明的貸款條款,通過輕鬆的應用內模擬不同的貸款條件提供支持;移動應用中的簡單貸款管理使客户能夠控制分期付款和本金支付;自助式分期付款預期,具有折扣,並在移動應用中重新協商 。

FGTS週年紀念提款個人貸款

巴西FGTS(Fundo de Garantia do Tempo de Serviço)是強制性儲蓄基金,僱員和僱主每月繳納僱員工資的一定比例。它的主要目的是為工人提供經濟保障,員工在受僱期間不能直接提取 存入FGTS的資金,但在特定情況下可以提取,例如:買房;退休;以及 困難情況,無正當理由或在嚴重疾病情況下可能會被解僱。FGTS“週年紀念 退出”創建於2019年,每年提供訪問這些資源的一小部分的選項。在此基礎上,推出了一款新的 有擔保的個人貸款產品,使用FGTS週年紀念取款作為抵押品,並以 的價格提供了一款有吸引力的產品。自2020年4月開始,這一抵押個人貸款產品被廣泛採用,根據FGTS公佈的公開數據,截至2023年12月31日,註冊的個人貸款業務超過7500萬項,提款超過80億美元。Nubank在2023年9月推出了FGTS支持的貸款。

表格20-F|2023 | 84 |

| |

投資支持的個人貸款

隨着數字 和現有機構在過去幾年SELIC低利率環境下將其作為一種新的個人貸款產品推出,投資支持貸款變得流行。 儘管該產品沒有確切的行業數據,但我們估計該產品從2020年開始急劇擴張,並且 可能已達到巴西個人非工資貸款總額的10%。Nubank於2023年6月推出了該產品。

信用卡融資和週轉

2023年12月,巴西的信用卡利息收入組合總額為260億美元,佔未償還信用卡應收賬款的25.7%,其餘74.3%定義為交易餘額,指的是預付信用卡購買和Parcelado sem Juros,或“PSJ”,即分期付款 不承擔利息費用的購買,金額幾乎佔採購量的一半,通常最多分12次。

2023年,信用卡行業利益相關方就政府要求的循環利率上限進行了討論 ,原因是該產品的利率水平相對較高,這主要是由於行業中大量的PSJ及其對家庭債務水平和違約率的相關影響 。2023年12月,CMN(康塞略·莫內塔裏奧民族)決定從2024年1月起將循環利息餘額限制在客户本金未償還循環貸款的最高100%。此外,關於PSJ採購分期付款數量限制的討論正在進行中,可能會在2024年做出進一步調整。

信貸承銷

拉丁美洲的現有銀行傳統上將重點放在人口中最富裕的部分。在服務成本高於數字銀行的情況下運營,並依賴傳統的承銷模式,現有銀行一直難以為不太富裕的細分市場的客户提供服務。我們相信,這對我們來説是一個巨大的機遇,可以繼續在該地區推動重要的金融包容性。

此外,我們在應用程序上推出的產品和功能方面也取得了相當大的進步,以將產品擴展到更高收入的細分市場,我們已經為未來幾年建立了明確和明確的 開發渠道,尋求滿足拉丁美洲所有細分客户的需求。

觀察按收入等級劃分的零售貸款餘額相對於巴西每個等級家庭數量的分佈時,我們看到零售信貸仍然集中在高收入個人中,根據我們的內部估計,他們集中在該行業收入的近30%,佔成年人口的比例不到 3%。

表格20-F|2023 | 85 |

| |

| 按收入段劃分的巴西零售信貸組合 | |||||||

| 1—2x最低工資 | 最低工資的2-3倍 | 最低工資的3-5倍 | 最低工資的5-10倍 | 最低工資的10-20倍 | >20倍的最低工資 | ||

| 月收入(美元) | 264.5 – 529.1 | 529.1 – 793.6 | 793.6 – 1,322.7 | 1,322.7 – 2,645.3 | 2,645.3 – 5,290.6 | >5,290.6 | |

| 2023年信貸餘額(十億美元)? | 44.7 | 93.9 | 62.2 | 93.7 | 111.8 | 81.7 | 157.9 |

| 户數(百萬户) | 21.7 | 29 | 7.2 | 7.2 | 3.6 | 2.9 | 0.7 |

| 每户信貸餘額(千美元) | 2.1 | 3.2 | 8.6 | 13 | 31 | 28.2 | 225.6 |

資料來源:截至2023年12月的BCB和IBGE;巴西雷亞爾 金額已按4.99雷亞爾至1.00美元的平均賣出價轉換為美元;分析考慮了這段時間的平均參考。

1信貸餘額包括信用卡、個人貸款、工資貸款、車輛融資和住房抵押貸款

我們使用內部開發的名為 Nux的信貸引擎,利用專有和替代數據源來有效地承保和監控我們的信貸產品。我們的Nux信用引擎由專門的團隊提供支持,它是自我學習的,並在我們測試、監控和增強我們的信用算法時從不斷擴大的規模中受益。 我們獲取、存儲和分析大量數據,用於我們的決策過程,以降低風險和改善客户體驗。

我們通常收集每個 每月活躍客户30,000多個數據點,用來更好地瞭解他們的行為、風險和財務需求,使我們能夠制定有計劃的信貸 戰略,為客户提供適合其特定財務狀況的最佳產品。

通過使用我們獨特的數據和先進的NuXCredit引擎, 我們相信,我們為客户提供擔保並比現有銀行更有效地管理信用風險。根據巴西中央銀行和我們自己的估計,截至2023年12月,我們的90天消費金融違約率或不良貸款率為6.1%,經產品和收入分配調整後,比巴西行業平均水平低約15%。我們相信,在幾乎所有收入類別中,我們的不良貸款率一直低於行業,而且隨着我們向較低收入階層轉移,這一表現會增加。

在我們在墨西哥和哥倫比亞的業務中,我們預計,根據內部估計,違約率可能會高於巴西,這是因為利息收益組合佔未償還信用卡組合總額的比例較高,以及每個市場的特殊性,並可能受到整體信貸滲透的影響 。

表格20-F|2023 | 86 |

| |

在墨西哥,根據CNBV的數據和我們的內部分析,我們的不良貸款在我們貸款賬簿中的份額與墨西哥證券交易所的水平相似,其中包括金融科技球員,他們的水平在結構上高於現任球員報告的水平。我們認為,信用卡普及率非常低 和該國無銀行賬户人口增加是造成這種相關差異的部分原因,我們預計隨着金融包容性的增加,這一差距將縮小 。

在哥倫比亞,金融包容性相對高於墨西哥,根據現有公司的有限數量數字子公司的相關信息,我們的整體信用風險水平接近市場平均水平。

C. 向中小企業提供信貸

根據巴西中央銀行的數據,截至2023年12月31日,巴西與中小企業和梅(個人微型企業家)相關的信貸組合為2051億美元, 在外匯中性的基礎上同比增長11%。這是一個近年來一直受到關注的市場,因為它沒有像企業部門那樣受到同樣的關注,而且從歷史上看,它的服務定製水平也不如零售部門 。隨着市場的發展,Nubank一直在謹慎地為MEIS、微型和小公司開發解決方案。

| 按產品劃分的MSME信貸組合(億美元) | |||

| 公司規模 | 2022 | 2023 | 同比增長(%FXN) |

| 梅 | 7.5 | 9.7 | 25.1% |

| 微型或《Microempresa(ME)》 | 25.4 | 16.7 | (36.4)% |

| 小型或“Empresa de Pequeno Porte(EPP)” | 62.7 | 69.9 | 7.8% |

| 中等或《埃普雷拉·德·梅迪奧·波特》 | 105.5 | 114.8 | 5.2% |

| 總計MSME和MEI | 201.0 | 211.1 | 1.6% |

資料來源:截至2023年12月的BCB。巴西雷亞爾金額 已按2022年5.16雷亞爾至1.00美元和2023年4.99雷亞爾至1.00美元的平均賣價換算為美元。

根據Sebrae的數據,截至2023年,巴西有1760萬家中小企業,定義為年收入低於60,120美元的公司。其中,微型企業佔1,160萬筆業務,單個創業者員工不超過1人,年收入不超過16,230美元。

MEI的活動廣泛多樣化,但這些微型企業家大多活躍於零售商業(即服裝、食品和其他產品)和零售服務(即維修服務和其他服務),因此尋求簡單、透明和公平定價的銀行服務,以滿足其業務的日常需求。

表格20-F|2023 | 87 |

| |

我們的業務帳户是專門為經營業務的客户 設計的。我們提供商業支票賬户和商業預付卡,提供無限電匯,並允許客户 發行博萊託斯從客户那裏免費獲得付款。截至2023年12月,我們在巴西的PJ賬户擁有360萬中小企業客户,與2022年12月相比增長了47%。根據我們的內部分析,就客户數量而言,我們是巴西五大MSE (微型和小企業)參與者之一,達到在巴西註冊的所有CNPJ的18%。

D. 客户資產

| 帳號 |

截至2023年12月,在巴西擁有賬户的個人數量達到1.94億人,與截至2022年12月的1.88億人相比增長了3.1%。截至2023年12月,這些個人中有超過36.3%的人擁有我們的活躍帳户,而截至2022年12月,這一比例為30.1%。這一增長表明NuAccount (以及我們的品牌)在巴西的強大影響力。

我們估計,截至2023年12月,考慮到活期、定期和儲蓄存款,巴西的個人存款為3670億美元,與截至2022年12月的3390億美元相比,增長了7.8%。根據巴西金融和資本市場實體協會和巴西中央銀行的數據,與2022年12月相比,由於SELIC利率水平較高,定期存款增長了22.7%,而活期存款增長了6.6%,儲蓄減少了2.1%。

與墨西哥的Cuenta Nu合作,自2023年5月正式推出該產品以來,該公司在一個月內獲得了100萬客户 。Nubank試圖成為促進人口獲得金融系統的進程的一部分,以提高墨西哥的正式儲蓄水平,根據墨西哥國家儲蓄基金2021年的數據,墨西哥作為拉丁美洲第二大市場,只有49%的成年人可以獲得儲蓄。同樣,2023年,墨西哥賬户市場 看到金融科技玩家在免費服務、收益率和其他功能方面推出了新的交易和儲蓄產品,這是傳統賬户產品中以前沒有見過的 。

根據香港證監會截至2022年的《金融包容性報告》,在哥倫比亞,儲蓄賬户在存款產品中的滲透率最高,近80%的成年人口可以使用儲蓄賬户。2023年,新的參與者以更高的儲蓄賬户存款收益率擾亂了市場,而傳統銀行的收益率相對保持不變。在這種情況下,NuColumbia的目標是通過更高的收益率和更低的費用 的價值主張來獲得儲蓄賬户存款的份額,以此作為擴大NuColumbia的客户基礎和利用當地資金來源為其信貸業務提供資金的手段。

投資

根據Anbima的數據,截至2023年12月,巴西活躍證券賬户超過6530萬個,較2022年12月的5310萬個增長22.9%,同期儲蓄賬户7870萬個,同比下降0.7%。根據巴西銀行、安比瑪和普雷維奇(國家補充養老金監管局)的數據,截至2023年12月,巴西散户投資者資產(包括客户存款、基金、股票、固定收益和養老基金)達到9764億美元(不考慮私人投資者),與截至2022年12月的8529億美元相比,增長11.3%。其中,養老基金佔21.4%,儲蓄賬户佔18.9%,固定收益佔32.0%,投資基金佔16.9%,股票佔4.8%。 綜合上述來源的數據,總資產11.3%的外匯中性增長主要是由於固定收益資產, 由於SELIC利率水平仍然較高而吸引了投資。儘管貨幣政策受到限制,但非固定收益投資的零售投資在2022年也實現了11.5%的名義外匯中性增長(股票增長21.7%,基金增長7.4%,均為外匯中性)。我們預計,未來幾個季度,投資配置將轉向風險更高的資產類別,假設SELIC利率將繼續其始於2023年8月的下行軌道,當時巴西央行開始放鬆利率政策。

表格20-F|2023 | 88 |

| |

關於巴西的個人存款和散户資產,我們估計2023年12月的市場份額為3.0%,而2022年12月的市場份額為2.6%。

E. 保險經紀業務

在我們看來,拉丁美洲的零售保險經紀業務也主要由現有銀行主導,在許多情況下,這些銀行也擁有承保業務,因此 青睞自己的產品。我們認為,這一細分市場也容易受到破壞,可能會經歷強勁的增長。

根據CNSEG的數據,巴西保險業在2023年的毛保費(GWP)為600億美元,我們最初的核心目標產品人壽保險、汽車和其他財產和意外傷害產品的毛保費為220億美元。儘管巴西幅員遼闊,但與其他發展中經濟體和發達經濟體相比,無論是在生命、財產和傷亡方面,它的滲透率仍然相當低。NU最初專注於 直接向個人銷售保單的市場領域,根據截至2023年12月31日的CNSEG數據,這些細分市場佔其總潛力的60%至70%。

我們認為,在巴西,面向個人的人壽保險產品 仍然集中在銀行保險渠道,而在巴西,面向個人的P&C保險產品 仍然集中在經紀渠道。

我們認為,承保不力導致的複雜性、缺乏透明度和昂貴的保費仍然阻礙了拉丁美洲人購買更多的保險產品。我們的第一款保險產品NuLife於2020年8月推出(與Chubb作為承保人合作),展示了對保險產品的未開發需求。 NuLife提供靈活、完全可定製的人壽保險保單,通過我們的應用程序只需五個簡單的步驟即可簽約。我們在2022年推出了移動保險,並在2022年推出了汽車和Vidas Juntas保險-人壽保險非血緣關係和非婚關係 -2023年的產品。我們最新的產品還具有完全可定製的報價和輕鬆的流程 通過Nu的應用程序。截至2023年12月31日,包括所有形式在內的100多萬份有效保單,年增長率為40%。隨着時間的推移,我們計劃擴大我們的保險產品範圍,以包括其他人壽和財產及意外傷害產品。

表格20-F|2023 | 89 |

| |

F. 電子商務市場

根據巴西電子商務協會(ABCOMM)的數據,2023年巴西電子商務的總商品交易額為370億美元。

2023年,我們繼續擴大我們的市場,購買的獨特客户數量增加了46%,電子商務GMV增長了3倍以上,我們的商家基礎擴大到包括亞馬遜和Magalu在內的238多家賣家。我們還簽署了一些協議,將在2024年推動增長並擴大我們的垂直選擇, 例如與Hopper合作進軍在線旅遊領域。我們在體驗方面取得了重大進展,將現金返還 擴展到我們的絕大多數優惠,為我們的客户創造了更一致的體驗,在我們所有的優惠中添加了完整的搜索功能 ,並推出了我們的第一個應用內購物體驗。這些應用內體驗使我們的客户無需離開應用或輸入支付信息即可完成整個購買過程。我們還實施了新的集成模式(迷你應用程序) ,允許合作伙伴在我們的應用程序中開發體驗,同時為用户提供無縫的結賬體驗。展望未來,我們將 繼續投資於卓越的用户體驗,提供個性化內容、改進的獎勵,以及使用我們的Mini App技術推出新的垂直旅行 。

按地理位置劃分的收入

截至2023年12月31日和2022年12月31日的年度,我們的大部分收入來自巴西,2023年總收入為57.287億美元(截至2022年12月31日的年度為31.211億美元),而2023年墨西哥和哥倫比亞的收入分別為3.549億美元和7540萬美元(截至2022年12月31日的年度分別為2.012億美元和2040萬美元)。

客户人口統計

我們相信,我們的平臺既支持各個年齡段的客户,又特別吸引年輕羣體。我們相信,與數字銀行和現有銀行相比,我們為更大比例的年輕消費者提供服務。我們年輕且不斷增長的客户羣為我們提供了巨大的增長機會。截至2022年,與系統總數相比,我們在巴西的客户羣對年輕人羣的風險敞口明顯更高,因此,根據BCB 2023年3月的數據,我們的信用風險敞口類似地不同,這是可獲得的最新數據。

表格20-F|2023 | 90 |

| |

巴西客户羣按年齡劃分的細目(%)

我們的競爭格局

我們相信,我們正在改變金融產品和服務的消費模式,並擴大市場,但將繼續面臨來自其他公司的競爭,包括大型傳統金融機構、大型科技公司和新的、規模較小的金融技術進入者。

我們相信,我們市場上的主要競爭因素包括:

| ● | 我們以客户為中心的文化; |

| ● | 產品特性、質量和功能; |

| ● | 經營效率; |

| ● | 工程、數據科學和產品人才; |

| ● | 品牌認知度; |

| ● | 安全和信任; |

| ● | 產品和技術平臺;以及 |

| ● | 監管許可證。 |

我們相信,我們快速創新的能力進一步使我們的平臺在競爭中脱穎而出。我們相信,我們在所有關鍵競爭因素上都處於有利地位,並且我們已經開發出一種難以複製的業務模式。

表格20-F|2023 | 91 |

| |

我們的未來之路

隨着我們的長遠規劃,Nu看到了一個機會,可以成為一個代表其用户實現金錢優化的平臺--一個名為Money Platform的新類別 。

Money Platform是一個以代表用户的貨幣優化為核心的技術平臺。Money平臺的使命是幫助消費者和小企業 在從投資、貸款到日常消費的每一項金融決策中,全面優化他們財富的創造和使用。

我們實現這一目標的戰略是繼續 建立一個全面的數字銀行平臺,在五個金融季節提供最好的完全數字化的金融產品: 支出、儲蓄、投資、保護和借款。同時,我們使用我們擁有的品牌、規模、數據、利潤和人才,超越金融服務,使我們的客户能夠從我們的市場合作夥伴那裏購買產品和服務。

表格20-F|2023 | 92 |

| |

最新發展動態

III級BDR計劃終止

2023年6月28日,巴西證券交易委員會(“CVM”)批准了終止我們的III級BDR計劃的計劃,並取消了我們作為“A”類證券的外國公開發行人的註冊。BDR第三級持有人在中斷計劃範圍內從可能的備選方案中進行選擇的定義期 於2023年8月11日結束 ,BDR持有人持有的BDR相關A類普通股的出售已於2023年8月21日結束。2023年9月22日,我們向雲服務器提交了取消III級BDR計劃註冊的請求,並因此取消了我們作為外國發行人在雲服務器的註冊 。10月31日,雲服務器批准取消.

國際金融公司,或“國際金融公司”, 設施

2022年12月23日,Nu Columbia SA與國際金融公司(IFC)簽署了一項為期3年的協議,最高可達1.5億美元,由Nu Holdings擔保。這些資金旨在支持我們在哥倫比亞的業務增長和擴大獲得金融服務的機會。貸款於2023年1月開始支付。B部分的銀團於2023年8月敲定,重大超額認購導致A/B貸款總額達到2.651億美元,並於2023年9月全額支付。有關A/B貸款的更多細節,請參閲“項目 5.經營和財務回顧及展望-B.流動資金和資本資源--借款和融資”。

替代標準化方法,或“ASA”, 方法論

2023年12月,巴西中央銀行批准Nu Pagamentos實施替代標準化方法或“ASA”方法。自2023年12月29日起生效,在計算與確定巴西審慎企業集團 Nu Pagamentos的運營風險資本要求相關的風險加權資產的 部分時,ASA方法將取代基本指標法(BIA)。我們預計,這一過渡將降低NU巴西的操作風險資本要求。

分發我們自己的代幣

2023年2月,我們開始向符合條件的客户(最初是18歲以上、在巴西開設了NuAccount且不是美國人的客户)提供Nucoin,這是我們的忠誠度網絡或“Nucoin網絡”中使用的我們自己的公用事業令牌。秉承Nubank以用户為中心的理念,Nucoin的生態系統以客户為中心,賦予他們決定如何處理他們賺取的代幣的權力。客户可以選擇 凍結他們的Nucoins以在計劃中升級,以潛在地解鎖額外的好處(如硬幣獎勵),或者將Nucoins 出售以換取現金到流動資金池。

表格20-F|2023 | 93 |

| |

監管概覽

巴西

我們的監管立場

我們在巴西的五家子公司,Nu Pagamentos S.A.或“Nu Pagamentos”,或“Nu Pagamentos”,Nu Financeira S.A.-Sociedade de Crédito,或“Financiamento e Invstiento,或”Nu Financeira,或“Nu Financeira,”NuPay for Business Instituição de Pagamento Ltd.,或“NuPay”,Nu Distribuidora de Títulos e Valore Mobiliários Ltd.,或“Nu Invest Corretora de Valore S.A.,”或“NuEst”,在巴西從事受巴西中央銀行監管的活動。由CMN和/或 由CVM根據情況進行操作,並已獲得巴西中央銀行的授權,操作如下:

| ● | NU Pagamentos獲得巴西中央銀行的授權,作為支付機構 以(1)後付費支付工具(帕戈帕格門託·S-帕戈爾),(2)電子貨幣發行方(Emissor de moeda Eletrônica),(3)收購方(書記員)和(4)支付發起服務提供商 (翻譯公司Pagamento); |

| ● | NU Financeira獲得巴西中央銀行的授權,作為信貸、融資和投資實體(信貸、金融和投資公司),開展信貸、融資和投資組合固有的主動、被動和輔助交易; |

| ● | NuPay經巴西中央銀行授權,可作為支付機構在(1)電子貨幣發行商(Emissor de Moeda Eletrônica)和(2)收購方(書記員); |

| ● | NU DTVM經巴西中央銀行授權(1)作為證券分銷商經營 (移動電話的分佈,或“DTVM”),執行CMN 2022年03月24日5.008號決議或雲服務器5.008/22號決議和(2)號決議規定的活動,提供投資 資金記賬服務; |

| ● | NuInvest還獲得巴西中央銀行的授權(1)作為證券經紀商(Corretora de títulos e Valore Mobiários(2)提供投資基金簿記服務(Ii)提供證券託管服務 及(Iii)協調證券發行。此外,我們的子公司Nu Asset Management Ltd.或“Nu Asset Management” 在巴西受CVM制定的法規管轄,並被授權提供證券投資組合管理服務。 |

我們的子公司之一,Nu Corretora de Seguros Ltd.,或“Nu Insurance Broker”,從事受Susep頒佈的法規約束的活動。根據適用法規的要求,它已獲得Susep的授權,可以作為保險經紀公司運營。

表格20-F|2023 | 94 |

| |

我們在巴西的子公司均未獲得作為銀行運營的許可證。

巴西的監管環境

我們在巴西的主要子公司受到廣泛的 監管,例如適用於支付機構(Nu Pagamentos)、金融機構(Nu Financeira)、證券和經紀商(Nu DTVM和NuInvest)、證券投資組合經理(Nu Asset Management)和保險 經紀商(Nu保險經紀商)的法規。

我們提供各種支付、金融和資本市場服務,尤其是與支付、數字賬户、經紀服務、投資組合管理和保險相關的活動。

適用於巴西支付系統的立法

一般信息

Nu Pagamentos在巴西開展的活動 受適用於支付機構的巴西法律和法規的約束,特別是2013年10月9日的第12,865號法律或 《支付法》,簡而言之,該法監管屬於巴西支付系統的支付機構和支付方案 (巴西萊羅帕加門託斯博物館,或“SPB”)。

支付機構

支付機構被定義為參與一個或多個支付計劃並致力於執行資金匯款和其他活動的法人實體 ,如《支付法》所述。

具體而言,根據巴西的支付條例, 支付機構是可分為以下四類之一的實體:

| ● | 電子貨幣(預付支付工具)發行人:這些支付機構 管理預付支付賬户,使用預付支付賬户中持有的電子貨幣執行支付交易,並將其中持有的資金轉換為實物貨幣或記賬貨幣,反之亦然。 |

| ● | 後付費支付工具(例如信用卡)的發行商:這些支付機構 管理使最終用户能夠在後付費基礎上進行支付的支付賬户。 |

| ● | 收購方:這些支付機構不管理支付賬户,但(I)允許商户接受支付機構或參與同一支付方案的金融機構發行的支付工具; 和(Ii)作為支付工具發行方的債權人蔘與支付交易的結算過程。 |

| ● | 支付發起服務提供商(PISP):這些支付機構提供初始支付 服務,因此它們不(1)管理執行支付的支付或支票賬户;或(2)在提供服務期間持有轉移的 資金。 |

表格20-F|2023 | 95 |

| |

在巴西運營的支付機構必須遵守CMN和巴西中央銀行(視情況而定)提出的許多法律和法規要求,這些要求可能會根據其特定業務模式的某些特徵和法規定義的門檻而有所不同,例如在過去12個月內處理的支付交易量和/或預付費支付賬户中持有的資金金額。

因此,某些支付機構可能不受適用於巴西支付行業的完整法律和監管框架的 約束,例如僅參與有限用途的支付計劃或在政府當局設立的旨在根據僱傭關係向個人發放福利的計劃範圍內提供服務的支付機構。

CMN和巴西中央銀行適用於支付機構的法規涵蓋廣泛的事項,包括但不限於風險管理、治理、反洗錢和打擊資助恐怖主義、網絡安全、保密、監察員、內部審計、報告義務和治理。此外,支付機構在任命經理(包括董事、官員和某些法定委員會的成員,如財政委員會)時,必須尋求巴西中央銀行的批准。適用於支付機構的規定還包括“支付 賬户”(Contas de Pagamento),是註冊(即記賬)形式的最終用户賬户, 在作為預付費或後付費票據的髮卡商的支付機構開立,用於進行每筆支付交易。 目前的規定將支付賬户分為兩類:

| ● | 預付付款賬户:當資金 已預先存入付款賬户時,執行預期的付款交易;以及 |

| ● | 後付費付款賬户:無論資金是否已預先存入付款賬户,都要進行付款交易。 |

為了提供破產保護,支付法 要求發行電子貨幣的支付機構將存放在預付支付賬户中的資金與其 自己的資產分開。此外,對於預付電子貨幣,支付機構必須以某些特定工具持有預付支付賬户中的所有資金:(1)在巴西中央銀行不支付利息的特定賬户;或(2)在SELIC註冊的聯邦政府債券。

自2023年7月1日起,支付機構將能夠 在外匯市場運營,前提是遵守某些規則,例如根據巴西中央銀行第2,77/22號決議限制僅使用電子 貨幣運營和運營門檻,並須事先授權。

表格20-F|2023 | 96 |

| |

支付方案

根據《支付法》,出於巴西監管的目的,支付計劃是管理向公眾提供的支付服務的規則和程序的集合,最終用户(即付款人和收款人)可以直接使用。此外,此類支付服務必須被多個接收方接受,才有資格成為支付方案。適用於支付方案的規則取決於某些功能,如 用户的數量和其中處理的交易金額:

| ● | 超過特定門檻的支付方案被視為SPB的一部分,並受到適用於巴西支付行業的法律和監管框架的約束,包括要求獲得由巴西中央銀行運營的許可證。 |

| ● | 低於這些門檻的支付方案不被視為SPB的一部分,因此不受適用於巴西支付行業的法律和監管框架的約束,包括要求 獲得巴西中央銀行的授權,儘管它們被要求每年向巴西中央銀行報告某些業務信息。 |

| ● | 有限用途支付計劃不被視為SPB的一部分,因此, 不受適用於巴西支付業的法律和監管框架的約束,包括要求獲得巴西中央銀行的 授權。例如,有限用途支付計劃的付款順序是:(I) 僅在明顯顯示與發行方相同視覺身份的商户網絡中接受,例如特許經營商和其他獲得許可使用發行方品牌的商户;(Ii)用於支付特定公用事業服務,如公共交通和公共電信;或(Iii)僅在封閉支付計劃內接受,用於支付與特定活動或市場有關的一組受限產品或服務。 |

| ● | 根據支付工具的類型,支付方案也不會被視為SPB的 部分。支付就業津貼和膳食/食品券就是這種情況。 |

| ● | 某些類型的支付方案有特定的豁免,不需要獲得巴西中央銀行的授權。例如,這適用於政府當局制定的支付計劃、某些金融機構制定的支付計劃、旨在根據僱傭關係向自然人發放福利的支付計劃 以及經授權的支付機構制定的支付計劃。 |

付款計劃授權人

支付方案由支付方案結算人建立和操作,支付方案結算人負責支付方案的授權和功能。出於巴西監管目的,支付方案結算人是負責管理與支付方案相關的規則、程序和品牌使用的法人實體。巴西中央銀行的規定要求,支付計劃結算人必須(I)在巴西註冊成立,(Ii) 具有與其支付活動相適應的公司目的;以及(Iii)具有履行其義務的技術、運營、組織、行政和財務能力。它們還必須具有明確和有效的公司治理機制,以滿足支付機構和支付方案的最終用户的需求。

表格20-F|2023 | 97 |

| |

適用於金融機構和投資組合經理的立法

總則

《銀行法》規定了巴西國家金融體系的結構,由CMN、巴西中央銀行、巴西銀行、BNDES和其他公共或私人金融機構組成。

1965年7月14日經修訂的4,728號法律或“4,728/65號法律”通過制定標準和各種其他機制管理巴西資本市場。此外,根據經修訂的1976年12月7日第6,385號法律或“第6,385/76號法律”,證券在市場上的分銷和發行、證券交易以及證券交易的結算和/或結算均需事先獲得CVM的授權。

巴西的金融和資本市場監管框架 得到CMN、CVM和/或巴西中央銀行頒佈的適用法規的進一步補充,以及自律政策的 ,例如由各種協會、場外有組織市場和證券交易所頒佈的自律政策, 管理其成員和參與者的自律政策(例如,B3、Anbima和巴西投資分析師協會或“Apimec”)。

打算在巴西金融和/或資本市場運營的金融機構和其他受監管實體的註冊和運營必須事先獲得許可,並接受巴西中央銀行的監管和監督。其他公司活動也可能需要此類主管部門的事先授權,如增資、任命高級管理人員、變更公司控制權等。巴西的金融機構 可以以各種形式運作--例如商業銀行、投資銀行、信貸、融資和投資公司、合作銀行、租賃公司、房地產信貸公司、抵押貸款公司等--所有這些機構都受CMN、巴西中央銀行和CVM(如果這些金融機構參與資本市場活動)發佈的不同規則的監管。此外,與金融機構一樣,證券交易所也要根據第4,728/65號法律接受CMN、巴西中央銀行和CVM的批准和監管。

根據銀行法,經修訂的CMN第4,970號決議,或經修訂的CMN第4,970號決議,金融機構在任命經理(包括某些法定委員會的董事、高級職員和成員,如財政委員會)時,必須尋求巴西中央銀行的批准,在某些情況下,還必須尋求CVM的批准。此外,根據第4728/65號法律,對於證券經紀公司,經理受到進一步的限制,禁止為B3所列實體工作或擔任任何行政、諮詢、税務或決策職位。此外,禁止證券經紀公司的經理在根據CMN 2022年3月24日第5,009號決議授權進行外匯交易的其他經紀公司中擔任管理職務。

表格20-F|2023 | 98 |

| |

此外,根據《銀行法》,巴西金融機構向其經理(管理人員、董事和顧問委員會成員,以及他們的親屬)發放貸款或現金墊款是有限制的。這些限制在2018年10月29日的CMN第4,693號決議中規定。

信貸、融資和投資機構 (消費信貸公司)

信貸、融資和投資機構(社會、金融和投資),例如Nu Financeiras,“financeiras”或“SCFI”,是國家金融系統的金融機構,受國家金融中心和巴西中央銀行的監管和監督。它們是根據1959年11月30日財政部第309號法令設立的,是私營金融機構,其基本目標是為購買商品和服務以及為營運資金提供融資。消費信貸 公司必須組織為一個公司(法國社會),其公司名稱必須包括“Crédito,Financiamento e Invstiento”(信貸、融資和投資)一詞。

SCFI不允許提供存款賬户。然而,這類機構可以通過銀行存單籌集資金,即國開行(CDB)(Bancário銀行註冊證書) 或無需頒發證書的存款,稱為RDB(Recibo de Depósito Bancário),以及其他資產。國開行和RDB都是固定收益證券,並受FGC(Fundo Garantidor de Crédito, 巴西信用擔保基金)。主要區別在於RDB是不可轉讓和不可交易的。許多信貸、融資和投資機構作為非銀行經濟集團的金融分支機構運營。在我們的案例中,Nu Financeira向我們的信用卡提供融資,向我們的客户提供個人貸款,併發行RDB等工具,以便為我們的運營提供資金。

證券經紀和經銷公司

證券交易所市場的證券交易應由DTVM、CTVM(如Nu DTVM和NuInvest)和某些其他認可機構獨家進行。證券分銷商 和證券經紀(《移動通信協議》) 由第5,008/22號決議管理。隨着巴西中央銀行和CVM於2009年3月2日聯合發佈第17號決定,授權分銷商直接在有組織的證券交易所市場的環境和交易系統中運營,證券經紀商和證券分銷商之間的主要區別被消除,如今此類機構被允許執行幾乎相同的 操作。

在這方面,第5,008/22號決議允許經紀公司參與以下活動:(1)證券交易所交易;(2)管理投資組合;(3)提供託管服務;(4)發行電子貨幣和管理預付付款賬户。除了第5,008/22號決議和第4,871號決議外,經紀公司還受CVM的監管。

根據巴西中央銀行制定的規則,經紀公司(如Nu DTVM和NuInvest)不能進行可能導致向其 客户提供貸款、融資或現金墊款的交易,包括通過合成交易(如權利轉讓),但保證金交易和其他 有限交易除外。

此外,經紀公司既不能收取與初次分配期間的交易有關的佣金,也不能購買房地產,除非是自用或作為“壞賬”(在這種情況下,資產必須在一年內出售)下的付款。

表格20-F|2023 | 99 |

| |

第三方資產管理

NU Asset Management是根據第6,385/76號法律和經修訂的2021年2月25日第21號CVM決議或《CVM第21號決議》,經認可由CVM運營並受其規則和監督的資產管理公司。Verios Asset Management和Easynvest Asset Management不再受雲服務器的監管,因為這兩家公司分別於2021年11月和2022年9月從雲服務器註銷。

CVM第21號決議將資產/投資組合管理活動定義為與證券組合的運營、維護和管理直接或間接相關的專業活動,包括代表客户將資金投資於證券市場。

雲服務器第21號決議規定了兩類資產管理人:(1)受託管理人和/或(2)投資組合管理人。NU Asset Management註冊為投資組合經理。要獲得CVM授權從事此類活動,作為資產管理人的法人必須(1)在巴西有註冊辦事處;(2)以證券組合管理為企業目的,並在國家法人登記機構(CNPJ)正式註冊和註冊;(3)根據CVM第21號決議,有一名或多名CVM批准的正式認證為資產管理人的官員,以承擔證券組合管理的責任 ;(4)任命一名負責投資組合管理活動的官員、一名合規官員和一名風險管理官員;(5)由信譽良好的股東(直接和間接)控制,他們 沒有因CVM第21號決議第3條VI所述的某些罪行而被定罪;(5)沒有能力或被停職 在CVM、巴西中央銀行、Susep或PREVIC授權經營的金融機構或其他實體中擔任職務,也沒有被司法或行政決定禁止從事資產管理活動;(6)配備和維護與其管理的投資組合的規模和類型相適應的 人員和IT資源;以及(7)根據雲服務器第21號決議,執行並向雲服務器提供適用的 表格,以證明其有能力開展此類活動。

根據CVM第21號決議,除其他要求外,資產管理公司必須以誠信、透明、勤勉和對客户忠誠的方式開展活動,並 履行職責,以實現其投資目標。這一規定要求資產管理公司維護一個網站,提供廣泛的最新信息,包括但不限於(1)更新的年度備案表格(Forulário de 參考);(2)道德守則;(3)遵守CVM第21號決議的內部控制規則、程序和説明;(4)風險管理政策;(5)經理、員工和公司買賣證券的政策;(6)資產管理公司管理的證券投資組合中資產的定價手冊,即使手冊是由第三方制定的;以及(7)證券投資組合之間的分攤和訂單劃分政策。

表格20-F|2023 | 100 |

| |

此外,根據CVM第21號決議,資產管理公司不得(1)根據投資組合和市場指數的歷史表現公開保證盈利水平;(2)修改其提供的服務的基本特徵,而不遵循資產管理協議和法規規定的事先適當程序;(3)對投資組合的未來結果做出承諾;(4)代表其客户 簽約或發放貸款,但法規中規定的某些例外情況除外;(5)對管理的資產提供擔保、公司擔保、承兑或以任何其他形式成為連帶債務人;(6)在任何情況下忽視客户的權利和意圖;(7)交易其管理的投資組合中的證券,目的是為自己或第三方獲得經紀收入或回扣;或(8)除條例規定的某些例外情況外,直接或間接向客户充當交易對手。

保險經紀公司

保險經紀公司,如Nu Corretora de Seguros Ltd.(以前稱為EASE CS)必須根據現行規則和1964年12月29日經修訂的4594號法律或“4594/64號法律”和第73/66號法令(以及CNSP和SUSEP發佈的條例)獲得SUEP登記和授權。保險經紀人,無論是個人還是法人,都是合法授權 在保險公司與個人、公共或私人法人實體之間徵集和推廣現行法律所接受的保險合同的中間人。只有根據第4,594/64號法律以及適用的SUEP和CNSP 條例獲得適當資格的保險經紀人才能根據各自的 費率,包括在對已發行保費進行調整的情況下,獲得與每項保險項目相關的經紀費用。

根據適用的規定,保險經紀公司,如Nu Corretora de Seguros Ltd.da。(Easy CS)必須提供其作為經紀人提供保險理賠服務、直銷保險、資本化、開放式補充養老金產品和其他服務的員工的技術認證證明。此類認證應由具有公認技術能力的機構提供,該機構由SUSEP正式認可。此外,保險經紀還被要求在法定文件中任命幷包括一名技術官員,以便 在Susep面前代表該實體並授予其經營許可證。

被保險人和保險公司可以對保險經紀因經紀活動故意失職或疏忽造成的損失提起民事訴訟。 如果不遵守監管規則,除受到法律制裁外,保險經紀和管理人員還將被處以罰款、暫時停業或註銷註冊。

加密交換活動

2022年12月,巴西國民議會批准了第4,401/2021號法律法案,該法案被總裁批准為第14,478/2022號法律,併為巴西的密碼服務建立了法律框架。此外,該法律還為提供虛擬資產服務和監管虛擬資產服務提供商制定了指導方針,其中包括自由競爭、保護個人數據、保護大眾儲蓄、消費者保護和反洗錢行動等。

表格20-F|2023 | 101 |

| |

根據新法律,增值服務提供商被定義為代表第三方至少提供下列服務之一的法人實體:(1)虛擬資產與本幣或外幣之間的交換;(2)一項或多項虛擬資產之間的交換;(3)虛擬資產的轉讓;(4)虛擬資產或能夠控制虛擬資產的工具的安全保管或管理;或(V)參與金融服務和提供與發行、提供或銷售虛擬資產有關的服務。

關於第14,478/2022號法律,於2023年6月14日發佈了11,563號法令,規範虛擬資產市場法,並指定巴西中央銀行為在所述法律範圍內負責監管和監督該市場的機構,有權(I)監管虛擬資產服務的提供,(Ii)監管、授權和監督VSP,以及(Iii)審議所述 法律規定的其他事項,不包括與國家政治曝光者登記冊(CNPEP)有關的事項。“由第 14478/2022號法律引入。該法令強調,負責監管根據1976年第6,385號法律被歸類為證券的虛擬資產的發行和發行的CVM的權力和權威保持不變。

該法令於2023年6月20日生效,這也是第14,478/2022號法律的生效日期,並將使巴西中央銀行能夠推進對增值税的監管, 將為增值税制定至少6個月的期限,使其適應新規則。在這方面,巴西中央銀行於2023年12月14日發佈了第97/2023號第一次聽證會,以便從市場獲得意見和信息,以準備 相關法規。

巴西的主要監管機構

國家金融體系

巴西金融系統 的主要監管當局是CMN、巴西中央銀行和證監會。此外,大多數巴西證券經紀人、證券分銷商和資產管理人都與ANBIMA發佈的自律規則有關聯並受其約束。

此外,B3管理的交易部門是自我監管的 ,並由BSM—Supvisão de Mercados或"BSM"監督,BSM是一個非營利組織,屬於B3集團。

我們在下文概述了每個監管機構ANBIMA和BSM的主要職責和權力 。

CMN

CMN是巴西主要的貨幣和金融政策當局 ,負責制定金融、信貸、預算和貨幣規則。

表格20-F|2023 | 102 |

| |