目錄表

股票表現圖表

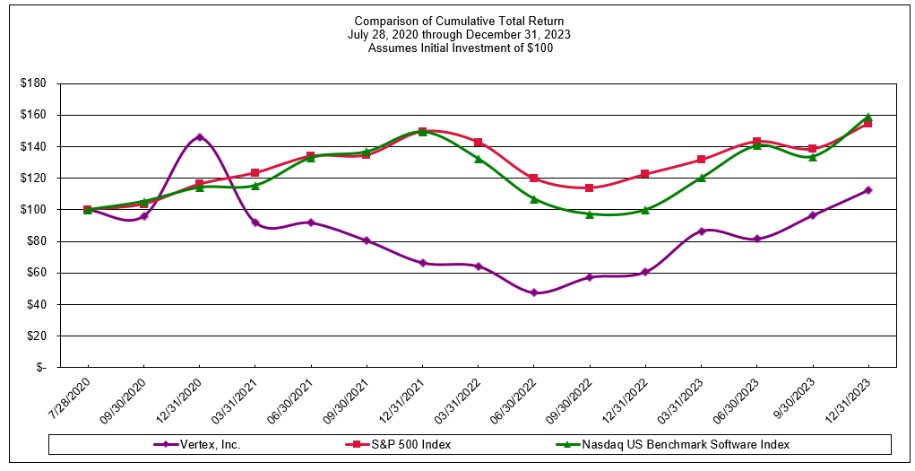

下圖(1)將我們A類普通股的累計總回報與S指數的總回報進行比較(2)和納斯達克美國基準軟件tr指數(3)。顯示的時間段從2020年7月28日開始,到2023年12月31日結束,也就是我們最近的財政年度結束。該圖表假設在2020年7月28日收盤時對上述每一家公司的投資為100美元。股價表現圖並不一定預示着未來的價格表現。

1由扎克斯投資研究公司編寫,經許可使用。版權所有。版權所有1980-2024。

2S標準普爾500指數數據:版權所有,標準普爾公司,經許可使用。版權所有。

3納斯達克指數數據:納斯達克OMX,Inc.版權所有,經許可使用。版權所有。

基準日期 |

| ||||||||||||||||||||||||||||||||||||||||||||

公司/指數 |

| 7/28/20 |

| 9/30/20 |

| 12/31/20 |

| 3/31/21 |

| 6/30/21 |

| 9/30/21 |

| 12/31/21 |

| 3/31/22 |

| 6/30/22 |

| 9/30/22 |

| 12/31/22 |

| 3/31/23 |

| 6/30/23 |

| 9/30/23 |

| 12/31/23 | |||||||||||||||

Vertex,Inc. | $ | 100.00 | $ | 96.11 | $ | 145.63 | $ | 91.85 | $ | 91.68 | $ | 80.32 | $ | 66.32 | $ | 64.10 | $ | 47.34 | $ | 57.12 | $ | 60.63 | $ | 86.45 | $ | 81.47 | $ | 96.51 | $ | 112.55 | |||||||||||||||

標準普爾500指數 | $ | 100.00 | $ | 103.54 | $ | 116.12 | $ | 123.29 | $ | 133.83 | $ | 134.61 | $ | 149.46 | $ | 142.58 | $ | 119.63 | $ | 113.79 | $ | 122.39 | $ | 131.56 | $ | 143.07 | $ | 138.38 | $ | 154.56 | |||||||||||||||

納斯達克美國基準軟件樹 | $ | 100.00 | $ | 105.29 | $ | 114.08 | $ | 115.33 | $ | 132.90 | $ | 136.71 | $ | 149.28 | $ | 132.14 | $ | 106.79 | $ | 97.20 | $ | 100.01 | $ | 120.21 | $ | 140.52 | $ | 133.68 | $ | 159.09 | |||||||||||||||

最近出售的未註冊證券

沒有。

發行人及關聯購買人購買股權證券

沒有。

第六項。[已保留]

28