FLEX LTD.

(在新加坡共和國註冊成立)

(公司註冊號199002645H)

致股東的信

您的投票非常重要

尊敬的Flex Ltd.的股東們:

誠摯邀請您出席將於太平洋時間2023年11月20日上午8:00舉行的Flex Ltd.(Flex?)股東特別大會。舉行會議是為了表決一項批准減資和分派(各自定義和描述如下)的提案,這是使Flex能夠完成Flex(??Yuma)的全資子公司Yuma,Inc.與 耐事達公司(?)的全資子公司??收購公司(?合併子公司)的合併,而Yuma作為耐事達的全資子公司繼續存在(合併)所必需的。減資、分派和合並(交易)的目的是 按照本函所附的委託書/招股説明書中所述,向所有Flex股東分派Flex在耐事達擁有的剩餘權益。隨信附上股東特別大會通知。

Flex打算親自在美國加利福尼亞州聖何塞美國中心大道6201號召開股東特別大會,並將在股東特別大會日期前10天內在公司總部提供有權在特別股東大會上投票的股東名單。

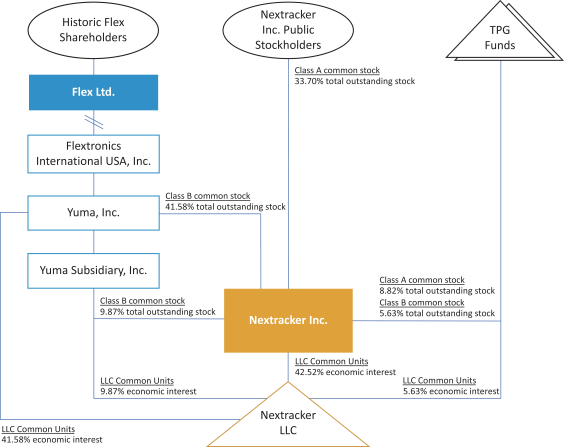

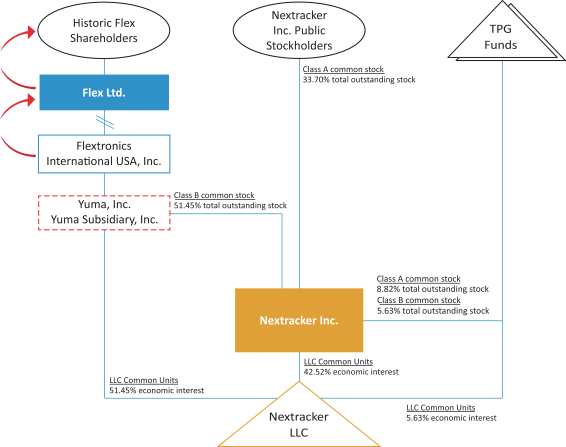

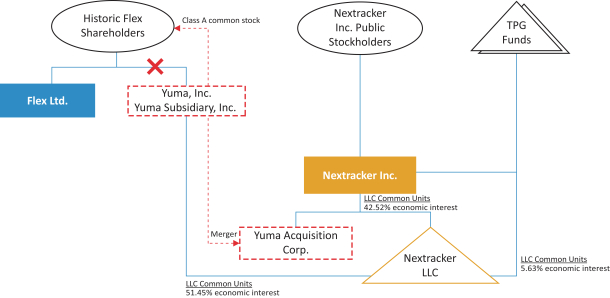

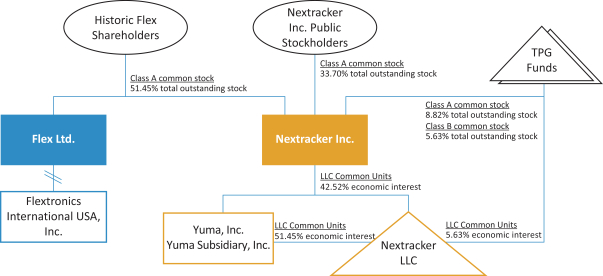

在耐事達首次公開募股之前,Flex(Flex董事會)、耐事達、Yuma和Merge Sub各自的董事會批准了由耐事達、Flex、Yuma和Merge Sub之間於2023年2月7日簽署的協議和合並計劃(合併協議),其中規定了合併,以及NExtracker、Yuma和Merge Sub各自的股東批准了合併協議和合並。

根據合併協議,Flex已提議以分配的方式分配Yuma(Yuma普通股)的所有普通股,每股面值0.001美元在種類上致Flex股東按比例基於每個該Flex股東(分銷)截至分銷記錄日期(分銷記錄日期)所持有的Flex資本中的普通股(Flex普通股)數量。分配將通過法院批准的根據新加坡1967年《公司法》(《新加坡公司法》)進行的減資(減資)來實現。

Flex正在舉行股東特別大會,以使其股東能夠審議和投票批准減資和分配的提案(減資和分配提案)。根據新加坡公司法,在特別股東大會上,至少四分之三的Flex普通股投票權需要獲得贊成票,才能批准資本削減和分配建議(Flex股東批准)。除非獲得Flex股東的批准,否則各方無法完成減資、分配或合併。 此外,

i