| 2024 年第一季度投資者演示文稿 |

| 披露 本演示文稿包含1995年《私人 證券訴訟改革法》所指的 “前瞻性 陳述”。前瞻性陳述的示例 包括但不限於公司的未來財務狀況 和資本比率、經營業績以及 公司的前景和業務。前瞻性 陳述不是歷史事實。此類陳述 可以通過使用 “可能”、“相信”、“期望”、“預期”、“計劃”、 “繼續” 等詞語或類似術語來識別。這些陳述 與未來事件或我們未來的財務 業績有關,涉及難以預測的風險和不確定性 ,通常超出我們的控制範圍,可能導致我們的實際 業績、活動水平、業績或 成就與這些前瞻性 陳述所表達或暗示的 存在重大差異。儘管我們認為前瞻性 陳述中反映的 期望是合理的,但我們提醒您不要過分依賴這些前瞻性 陳述。可能導致我們的前瞻性陳述嚴重不準確的因素包括但不限於以下因素: 美聯儲系統理事會的 利率政策;通貨膨脹; 我們的貸款或證券 投資組合意外惡化;流動性的變化,包括我們存款投資組合的規模 和構成,包括 中未投保存款的百分比} 投資組合;金融機構 總體財務狀況或股票價格進一步惡化 ;我們的支出意外增加; 與預期的增長和我們 管理增長的能力不同; COVID-19 疫情對我們的業務和 運營業績的持續影響;意想不到的監管行動或 監管變化;潛在的衰退 情況;存款的意外波動; 信貸損失或拖欠水平 意外增加,分類貸款和 批評貸款;我們吸收現有貸款組合中固有的 實際損失的能力; 關鍵人員或現有 客户的意外流失;來自其他機構的競爭 導致我們的貸款或 存款利率發生意想不到的變化;我們的 非銀行金融服務合作伙伴經歷了意想不到的不利財務、 監管或破產事件;聯邦存款保險公司成本的意外增加;監管變更、 立法或税收或會計規則、貨幣 和財政政策美國政府,包括美國財政部的 政策;與最近銀行倒閉有關的或 的影響; 意外未能成功管理我們的信用風險以及 借款人和存款人 集中(按地理區域和 行業劃分)產生的補貼、信貸和 其他風險是否充足; 軍事衝突、恐怖主義或其他地緣政治 事件的當前或預期影響;成本,包括可能產生的罰款、 罰款或其他負面影響(包括 聲譽損害)、任何不利的司法、 行政或仲裁裁決或程序、 監管執法行動或其他合法 行動;公司 運營或安全系統或基礎設施的故障或違規, 包括網絡攻擊;未能維持 當前技術或實施新 技術;未能維持對財務報告的有效 內部控制; 未能留住或吸引員工;以及我們客户的經濟 狀況或總體經濟狀況發生意想不到的不利變化條件,以及 以及我們 10-K 表年度報告中在 “風險因素” 標題下討論的條件 以及根據經修訂的1934年《證券交易法》向美國證券交易委員會提交的10-Q表季度 報告。 前瞻性陳述僅代表截至本演示文稿發佈日期 。我們不承擔 (也明確放棄)任何更新 或修改任何前瞻性陳述的義務,除非法律可能要求 。 1 |

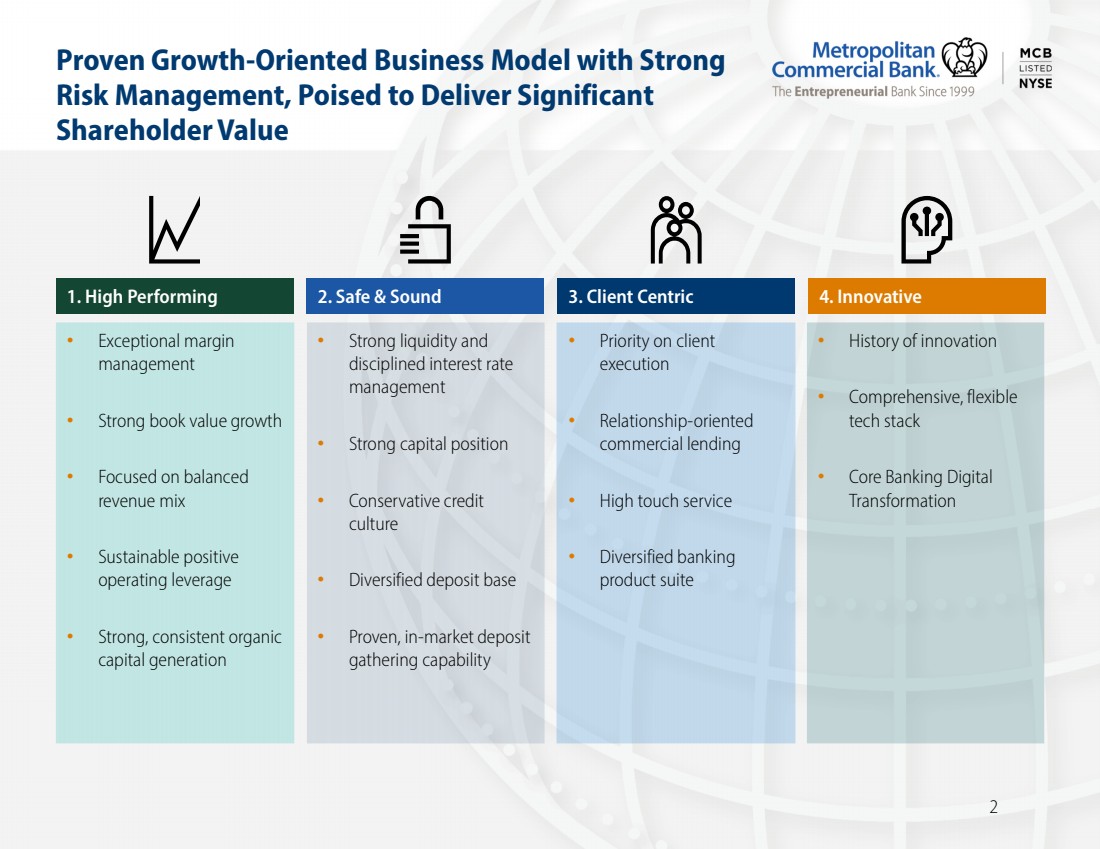

| 久經考驗的以增長為導向的商業模式,具有強大的 風險管理,有望為股東帶來可觀的價值 2.Safe & Sound • 強勁的流動性和 嚴格的利率 管理 • 強勁的資本狀況 • 保守的信貸 文化 • 多元化存款基礎 • 久經考驗的場內存款 收集能力 3.以客户為中心 • 優先執行客户 • 以關係為導向的 商業貸款 • 高接觸服務 • 多元化銀行 產品套件 4.創新 • 創新史 • 全面、靈活的 技術堆棧 • Core Banking Digital 轉型 1.高績效 • 利潤率高 管理 • 強勁的賬面價值增長 • 專注於平衡的 收入組合 • 可持續的正 運營槓桿率 • 強勁、持續的有機 資本產生 2 |

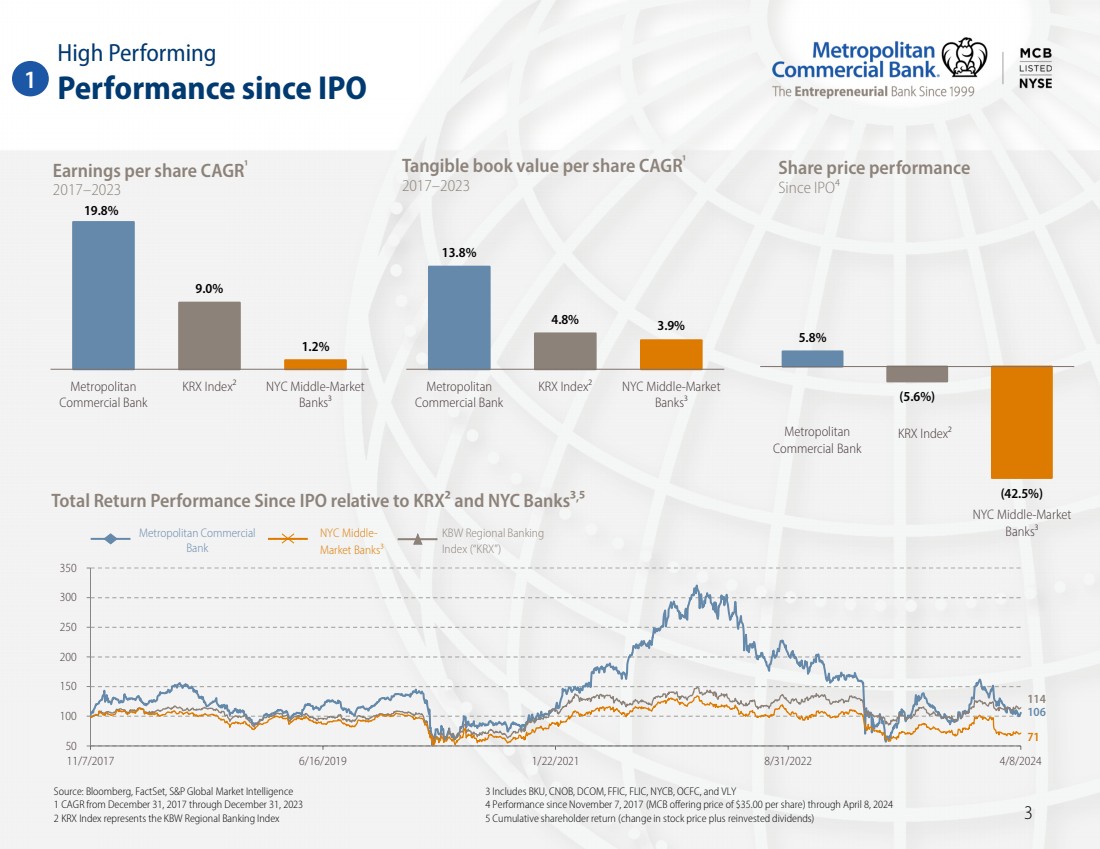

| 19.8% 9.0% 1.2% 大都會 商業銀行 KRX 指數² 紐約中間市場 Banks³ 來源:彭博社、FactSet、標普全球市場情報 1 2017年12月31日至2023年12月31日的複合年增長率 2 KRX 指數代表 KBW 地區銀行指數 3 包括BKU、CNOB、DCOM、FFIC、FLIC、NYCB、OCFC和VLY 4 自2017年11月7日(MCB發行價為每股35.00美元)至2024年4月8日的業績 5 累計股東回報率(股價變動加上再投資的股息) 股價表現 4JODF *10{ br}自首次公開募股以來的表現 每股有形賬面價值複合年增長率¹ 2017—2023 年每股收益複合年增長率¹ 2017—2023 年 13.8% 4.8% 商業銀行 KRX Index² 紐約中間市場 指數² 紐約中間市場 5.8% (5.6%) (42.5%) NYC 中間市場 Banks³ 50 100 150 250 300 350 350 11/7/2017 6/16/2019 1/22/2021 8/31 4/8/2024 自首次公開募股以來相對於KRX²和紐約銀行的總回報表現, NYC 中間市場銀行³ KBW 區域銀行 指數(“KRX”) 3 71 114 大都會銀行 3 71 106 商業的銀行 KRX 指數² 1 高性能 |

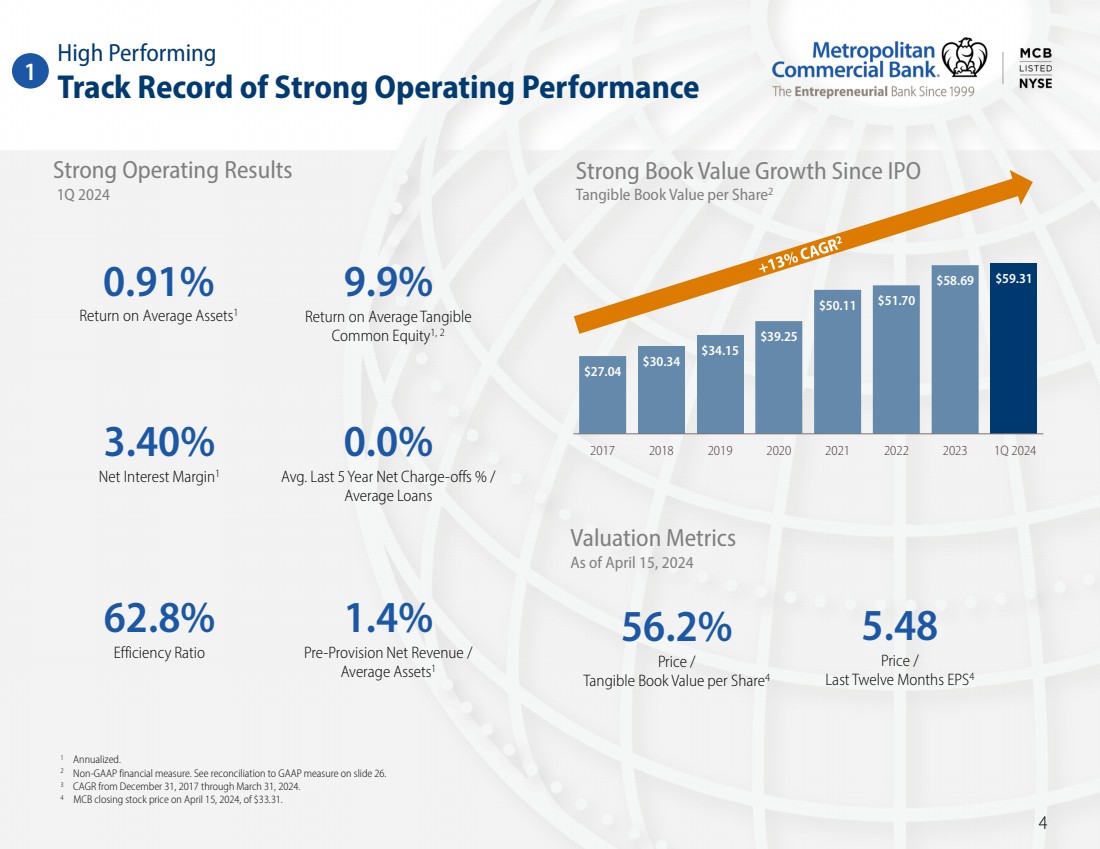

| 強勁經營業績記錄 1 按年計算。 2 非公認會計準則財務指標。參見幻燈片26中與 GAAP 衡量標準的對賬。 3 從 2017 年 12 月 31 日到 2024 年 3 月 31 日的複合年增長率。 4 MCB於2024年4月15日收盤價為33.31美元。 自首次公開募股以來賬面價值強勁增長 每股有形賬面價值2 強勁的經營業績 2024 年第一季度27.04 美元 30.34 34.15 39.25 51.70 58.69 59.31 美元 2017 2018 2019 2020 2021 2023 2023 2024 年第一季度 4 1 績效高 62.8% 平均值 0.0% 0.0% 平均值過去5年淨扣除額百分比/ 平均貸款 3.40% 淨利率1 0.91% 平均資產回報率1 1.4% 撥備前淨收入/ 平均資產1 9.9% 平均有形資產回報率1,2 56.2% 價格/ 每股有形賬面價值4 5.48/ 過去十二個月 EPS4 估值指標 截至 2024 年 4 月 15 日 |

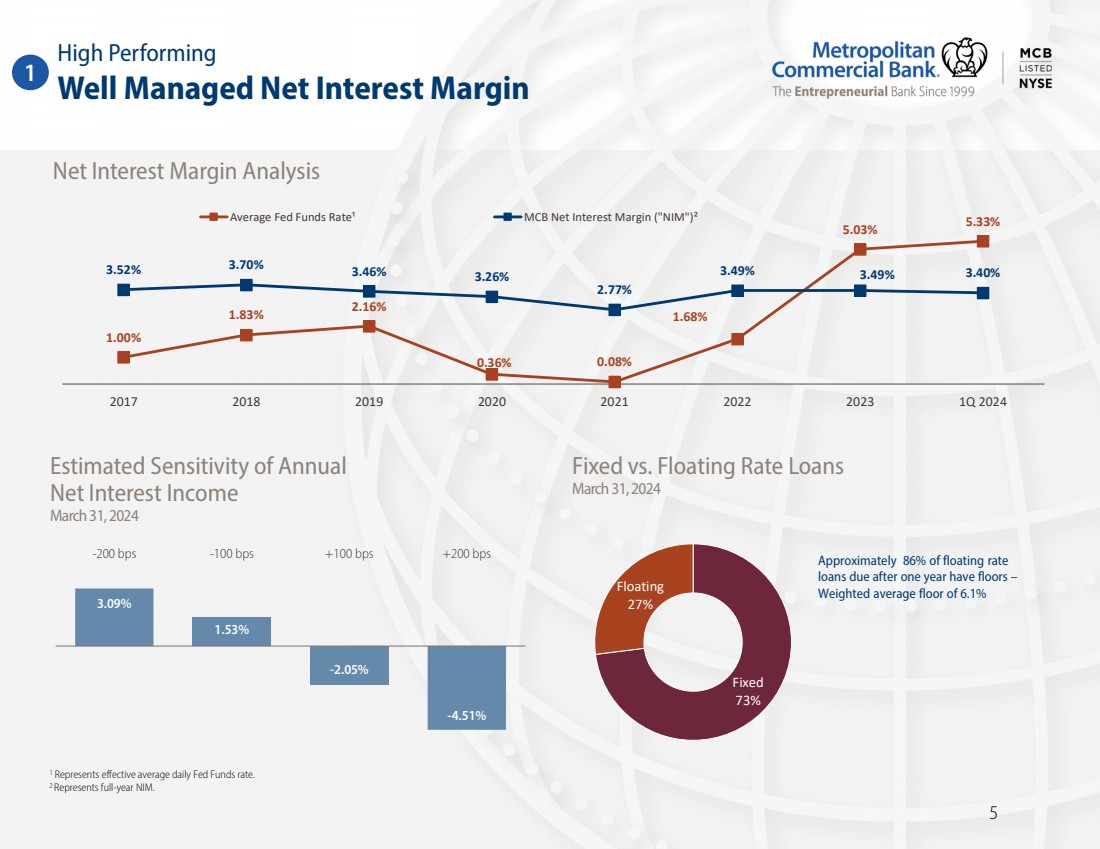

| 管理良好的淨利率 1 代表聯邦基金的有效平均每日利率。 2 代表全年 NIM。 淨利率分析 1.00% 1.83% 2.16% 0.36% 0.08% 1.68% 5.03% 5.33% 3.52% 3.70% 3.26% 3.26% 2.77% 3.49% 3.49% 2017 2018 2019 2021 2023 2024 年第一季度聯邦基金平均利率¹ MCB 淨利率(“NIM”)² 年度 淨利息收入的估計敏感度 2024 年 3 月 31 日固定利率與浮動利率貸款 2024 年 3 月 31 日固定 73% 浮動 3.09% 27% -2.05% -4.51% -200 個基點 +100 個基點 +100 個基點 +200 個基點一年後到期的浮動利率 貸款中,大約 86% 有下限 — 加權平均下限為 6.1% 5 高性能 1 |

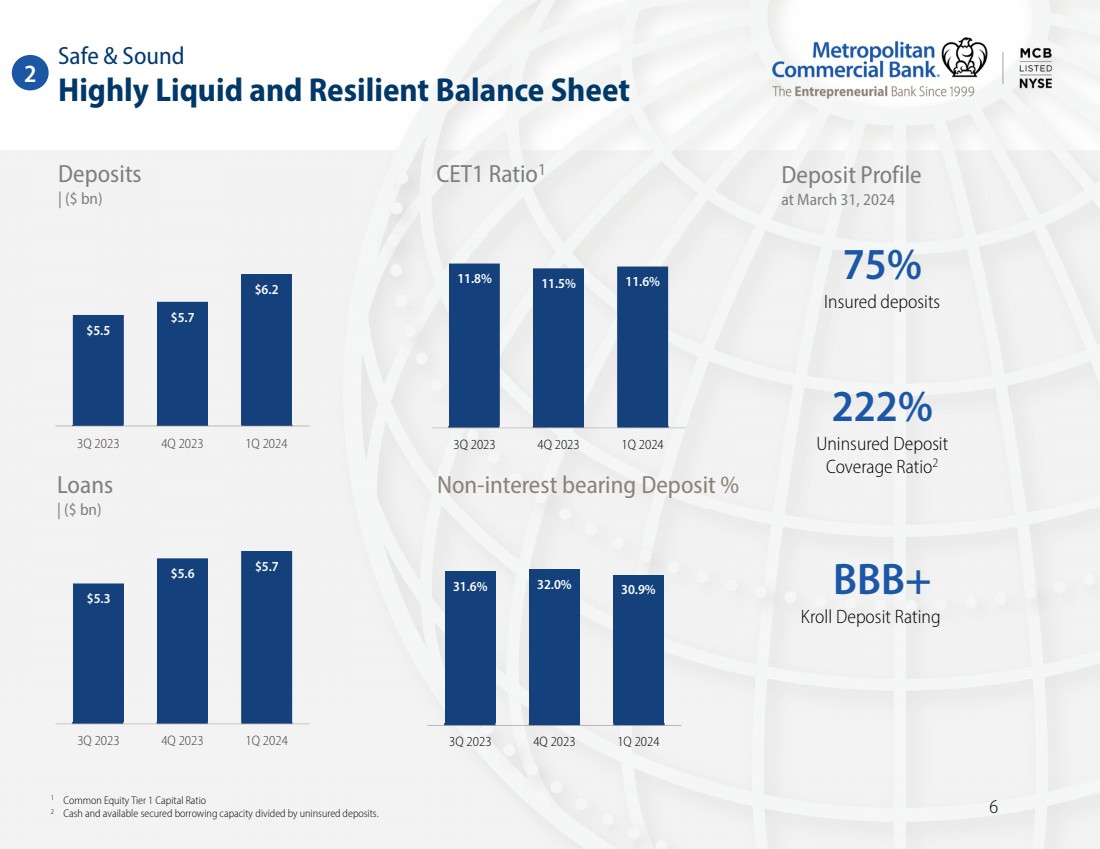

| 31.6% 32.0% 30.9% 2023 年第三季度第四季度 2024 年第一季度 $5.7 $6.2 2023 年第四季度 2024 年第一季度 11.8% 11.5% 11.6% 2023 年第四季度 2024 年第一季度高流動性和彈性資產負債表 75% 存款 |(十億美元) CET1 比率1 非計息存款% br} 存款概況 截至2024年3月31日的222% 未投保存款 承保率2 BBB+ Kroll 存款評級 6 2 Safe & Sound 5.3 美元 5.7 美元 2023 年第三季度第四季度貸款 |(十億美元) 1 普通股一級資本比率 2 現金和可用擔保借貸能力除以未投保的存款。 |

| 以關係為導向的商業銀行 ,客户執行力強 • 我們的商業銀行家在 多個行業(例如律師事務所、 居民醫療保健、房地產物業 管理、美國受託人 和市政當局)擁有深厚的 知識和專業知識。 • 面向小型 中間市場 商業 商業 企業的全套零售金融服務 產品。 • 商業貸款集團提供 一系列商業和工業 貸款產品,為我們的 客户提供定製貸款解決方案。 • 商業地產(“CRE”) 貸款集團在成功駕駛 當今複雜的房地產市場方面有着良好的記錄。 White-Glove concierge 服務 和全套 數字銀行 服務,允許 客户輕鬆管理 他們的日常 銀行需求。 核心銀行 數字 轉型 支持未來的 業務擴張, 提高了效率, 可以改善客户 體驗。 唯一一家總部設在紐約的 真正的中型商業銀行。 我們的使命是: • 幫助客户積累和維持代際財富。 • 為迎接不斷變化的數字銀行時代的企業和個人 提供全方位的銀行和創新 金融服務。 • 通過 創新技術平臺提供增強的客户體驗。 • 為我們的 員工提供現代而強大的內部能力,以支持未來的業務擴展和 後臺效率。 我們的使命 7 3 以客户為中心 |

| 核心銀行數字化轉型 創新 8 4 投資我們的核心銀行平臺將為我們的員工提供增強的客户體驗和 高效且可擴展的操作系統 廣泛的 數字 精通 NextGen 分析 能力 基於 API 的 可擴展性 優化的 後臺 流程 高效貸款 服務 核心銀行數字化轉型 • 轉型將在2025年之前完成服務領域 • 支付(電匯、ACH 和 FedNow) • 數字銀行(消費者和商業) • 欺詐風險管理 • 核心處理 • 聯絡中心/客户服務 • 報表處理和呈現 • 櫃員系統 • 商業貸款發放和服務 • 企業數據倉庫 |

| 貸款和存款 9 |

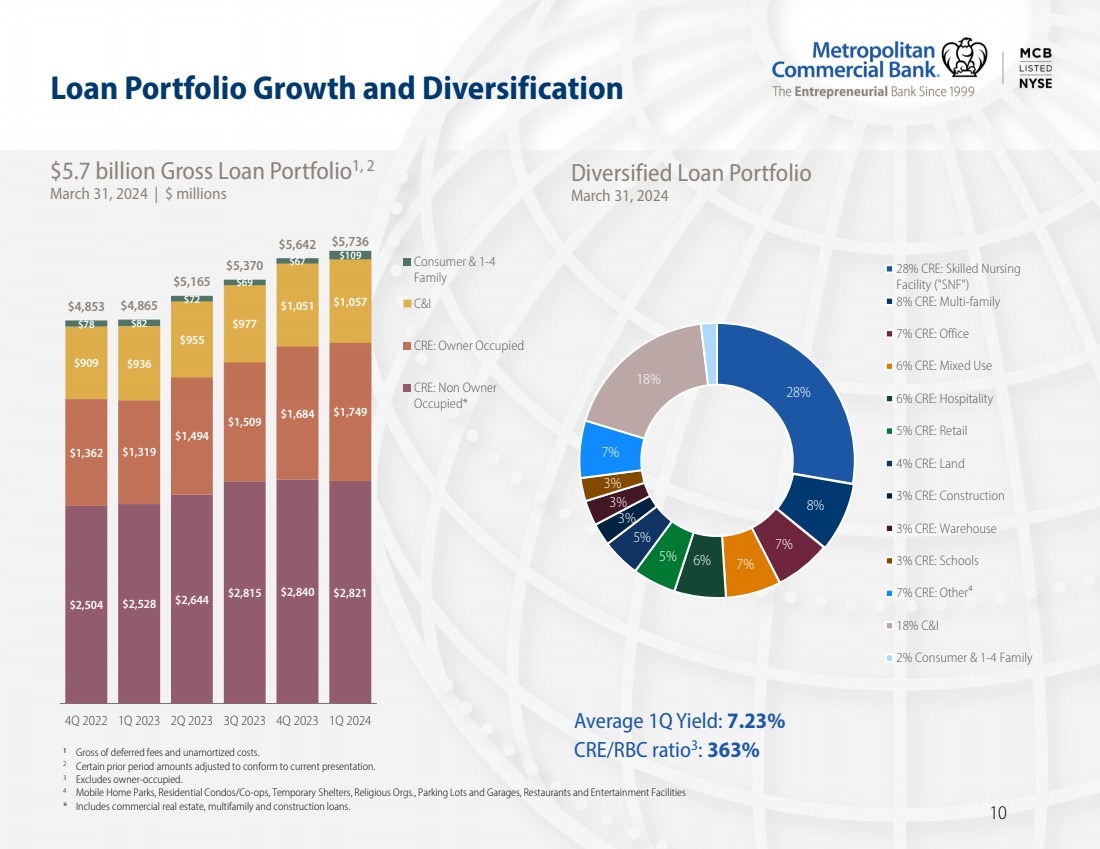

| 貸款組合增長與多元化 1 遞延費用和未攤銷成本總額。 2 某些前期金額經過調整以符合當前列報方式。 3 不包括業主自用。 4 個移動房屋公園、住宅公寓/合作社、臨時避難所、宗教組織、停車場和車庫、餐廳和娛樂設施 * 包括商業地產、多户家庭和建築貸款。 57 億美元的貸款組合總額1,2024 年 3 月 31 日 | 百萬美元 多元化貸款組合 2024 年 3 月 31 日 28% 8% 7% 6% 7% 3% 3% 7% 18% 28% CRE:熟練護理 設施(“SNF”) 3% 3% 3% 18% 28% CRE:熟練護理 設施(“SNF”) 3% 3% 3% 18%} 8% CRE:多户住宅 7% CRE:辦公室 6% CRE:混合用途 6% CRE:零售 4% CRE:土地 3% CRE:建築 3% CRE:倉庫 3% CRE:學校 3% CRE:學校 3% CRE:學校 3% CRE:學校 3% CRE:學校 3% CRE:學校 3% CRE:學校 3% CRE:學校 3% CRE:學校 3% CRE 4 $2,528 $2,644 $2,815 $2,840 $2,821 1,362 1,319 1,494 1,509 1,684 1,684 1,749 $909 $909 936 $955977 美元 1,051 美元 1,057 美元 78 美元 72 美元 69 美元 67 美元 109 美元 4,853 美元 5,165 美元 5,165 美元 5,370 美元 2023 年第四季度 2023 年第二季度第三季度 2023 年第三季度消費者和 1-4 家庭 CRE:業主佔用 CRE:非所有者 已佔用* } 10 第一季度平均收益率:7.23% CRE/RBC 比率3:363% |

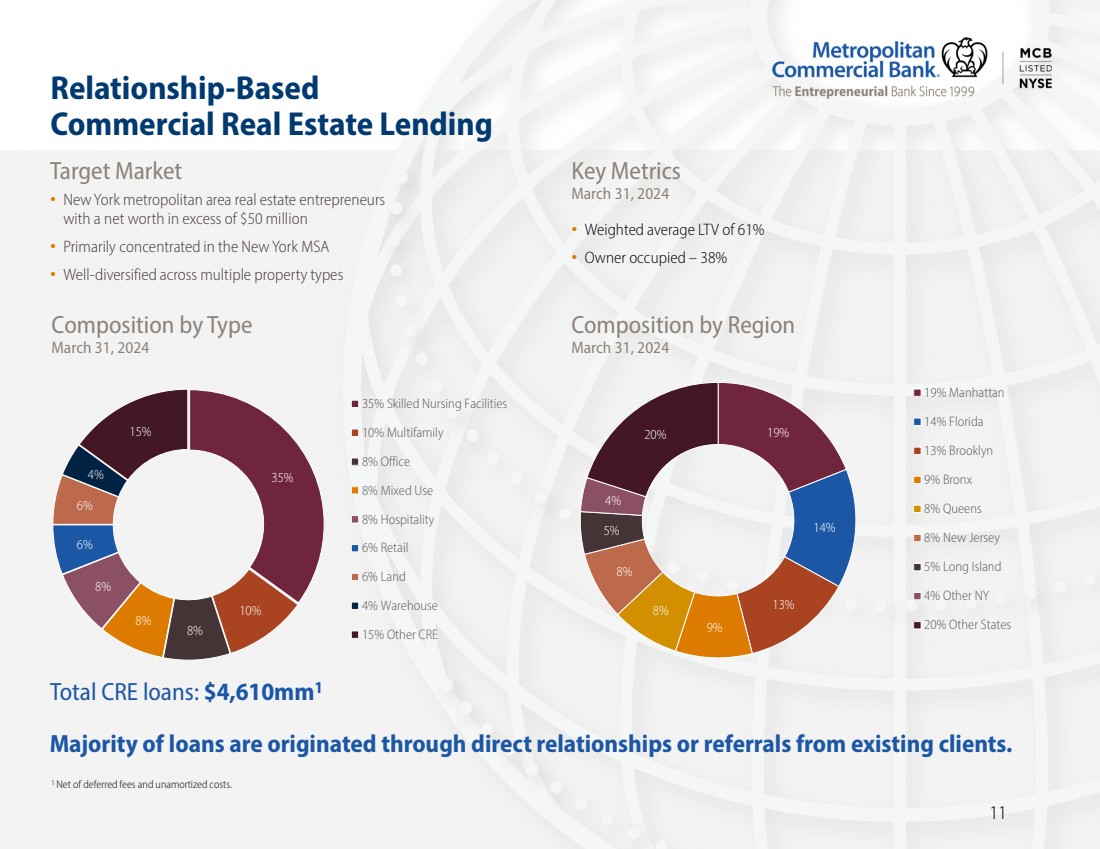

| 基於關係的 商業房地產貸款 目標市場 • 淨資產超過5000萬美元的紐約都會區房地產企業家 • 主要集中在紐約 MSA • 多種房地產類型的多元化 關鍵指標 2024 年 3 月 31 日 • 加權平均 LTV 為 61% • 所有者佔用率 — 38% 按類型劃分的構成 2024 年 3 月 31 日各地區構成 2024 年 3 月 31 日 19% 14% 13% 9% 8% 8% 5% 4% 19% 曼哈頓 14% 佛羅裏達州 13% 布魯克林 9% 布朗克斯 8%皇后區 8% 新澤西州 5% 長島 4% 其他紐約州 20% 其他州 大部分貸款來自現有客户的直接關係或推薦。 35% 10% 8% 8% 6% 6% 4% 15% 35% 熟練護理設施 10% 辦公室 8% 混合用途 8% 酒店 6% 土地 4% 倉庫 15% 其他 CRE 15% CRE 貸款總額:$4,610mm1 1 扣除遞延費用和未攤銷成本。 11 |

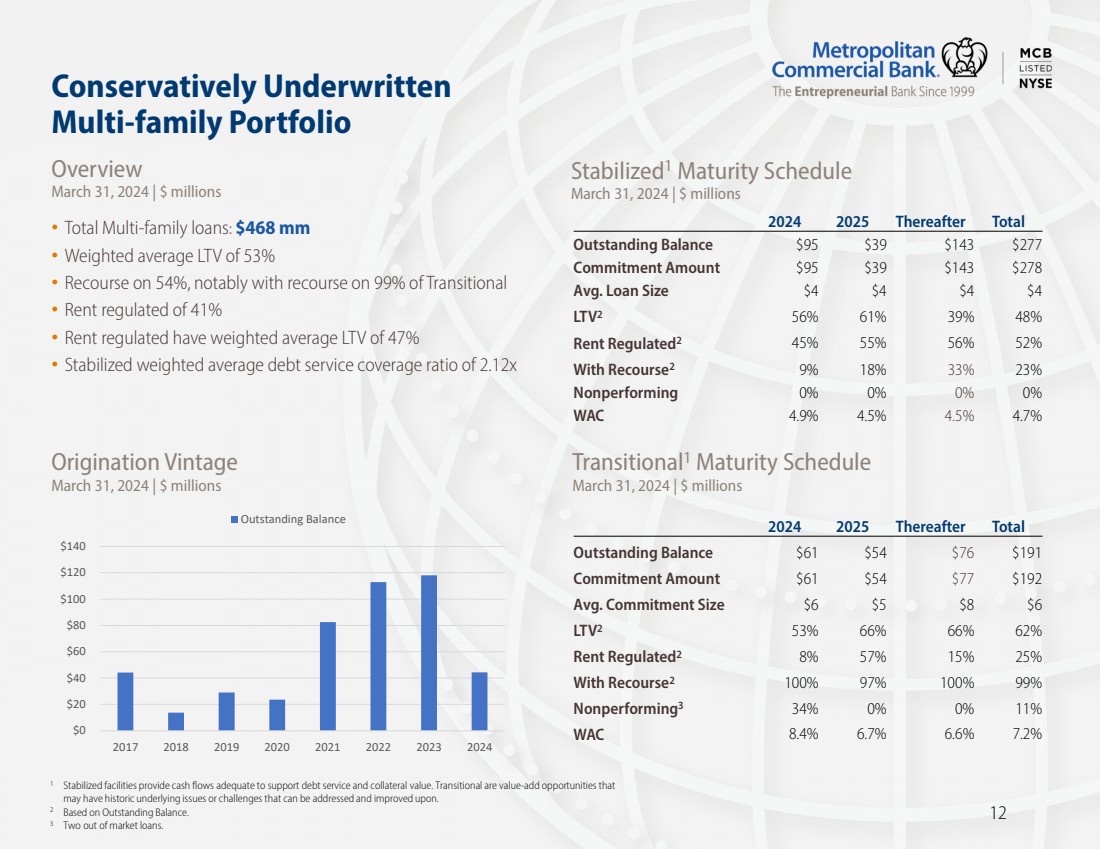

| 保守承保 多户家庭投資組合 12 概述 2024 年 3 月 31 日 | 百萬美元 Stabilized1 到期日程 2024 年 3 月 31 日 | 百萬美元 發起年份 2024 年 3 月 31 日 | 百萬美元 • 加權平均 LTV 為 53% • 追索權 54%,尤其是追索權在 99% 的過渡期 上 • 受租金監管的比例為 41% • 受租金監管的加權平均 LTV 為 47% • 穩定的加權平均還本付息覆蓋率為 2.12 倍 Transitional1 到期日程 2024 年 3 月 31 日 | $數百萬個 1 穩定的融資機制提供的現金流足以支持還本付息和抵押品價值。過渡是增值機會, 可能存在歷史性的潛在問題或挑戰,可以解決和改進。 2 基於未清餘額。 3 兩筆場外貸款。 2024 2025 此後 未清餘額總計 61 美元 54 美元 76 美元191 美元承諾金額 61 美元 54 美元 77 美元192 美元平均值承諾規模 $6 $5 $8 $6 LTV2 53% 66% 66% 62% 租金管制2 8% 57% 25% 有追索權2 100% 97% 99% 99% 99% 表現不佳3 34% 0% 0% 11% WAC 8.4% 6.7% 6.6% 7.2% 2024 2025 此後 未清餘額總計 95 美元 39 美元 143 美元 277 美元承諾金額 95 美元 39 美元 143 美元平均值 278 美元貸款規模 $4 $4 $4 LTV2 56% 61% 39% 48% 租金監管2 45% 55% 56% 52% 有追索權2 9% 18% 33% 23% 不良率 0% 0% 0% WAC 4.9% 4.5% 4.5% 4.7% $0 20 $40 $60 $80 $120 $140 2017 2018 2021 2021 2023 2024 年未償餘額 |

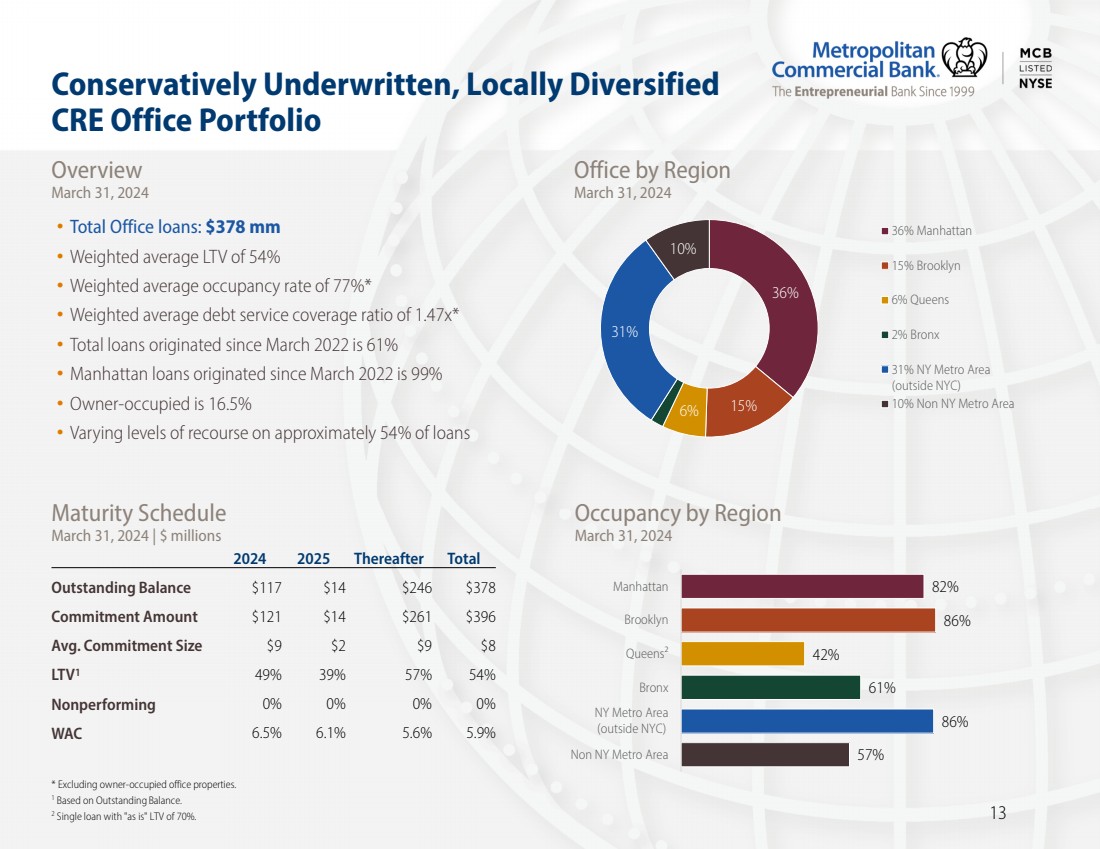

| 保守承保、本地多元化 CRE 辦公投資組合 2024 年 3 月 31 日 36% 6% 15% 31% 36% 曼哈頓 36% 布魯克林 6% 皇后區 2% 布朗克斯 31% 紐約都會區 (紐約市以外) 10% 非紐約都會區 概述 3 月 2024 年 31 日 • 辦公室貸款總額:3.78 億美元 • 加權平均 LTV 為 54% • 加權平均入住率為 77% * • 加權平均還本付息覆蓋率為 1.47x* • 自2022年3月起發放的貸款總額為 61% • 自 2022 年 3 月起發放的曼哈頓貸款為 99% •自住率為 16.5% • 大約 54% 的貸款的追索權水平各不相同 13 * 不包括自有辦公物業。 1 基於未清餘額。 2 單筆貸款,“按現狀” LTV 為 70%。 按地區劃分的入住率 2024 年 3 月 31 日到期日程 2024 年 3 月 31 日 | 百萬美元 57% 61% 42% 82% 82% 紐約都會區 (紐約市以外) 皇后區 布魯克林 曼哈頓 br br br br 曼哈頓 br br br br br 曼哈頓 br } 2024 2025 此後 未清餘額總計 117 美元 14 美元 246 美元 378 美元承諾金額 121 美元 14 美元 261 美元平均值 396 美元承諾規模 9 美元 2 美元 9 美元 8 美元 LTV1 49% 39% 57% 54% 表現不佳 0% 0% 0% 0% WAC 6.5% 6.1% 5.6% 5.9% |

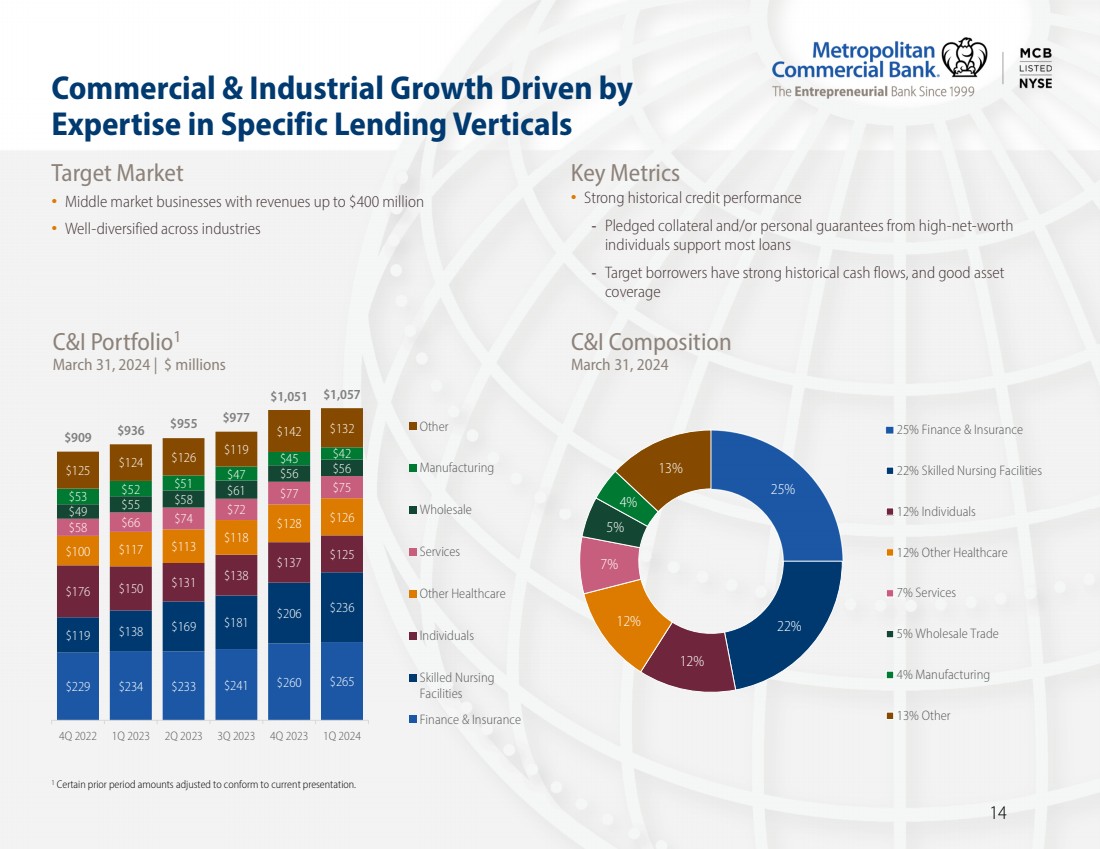

| 特定垂直貸款領域的專業知識推動商業和工業增長 目標市場 • 收入高達4億美元的中間市場企業 • 各行各業的多元化 關鍵指標 • 強勁的歷史信用表現 -高淨值 個人的質押抵押品和/或個人擔保支持大多數貸款 -目標借款人擁有強勁的歷史現金流和良好的資產 覆蓋範圍 C&I 構成 2024 年 3 月 31 日 25% 22% 12% 12% 7% 5% 4% 13% 25% 金融與保險 22%熟練護理機構 12% 個人 12% 其他醫療保健 7% 服務 5% 批發貿易 4% 製造業 13% 其他 1 某些前一時期的金額根據當前列報進行了調整。 14 C&I Portfolio1,2024 年 3 月 31 日 | $ 百萬美元 229 $234 $233 $241 265 $119 $138 $181 206 $236 $150 $136 $150 138 $138 $125 $117 $118 $128 $58 74 $75 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 $58 51 美元 47 美元 45 美元 42 美元 125 美元 124 美元 126 美元 119 美元 142 美元 132 美元 909 美元 936 美元 955 977 美元 1,051 美元 2023 年第四季度 2023 年第二季度第三季度其他 製造 2023 年第一季度批發 服務 其他醫療保健 個人 熟練護理 設施 金融與保險 |

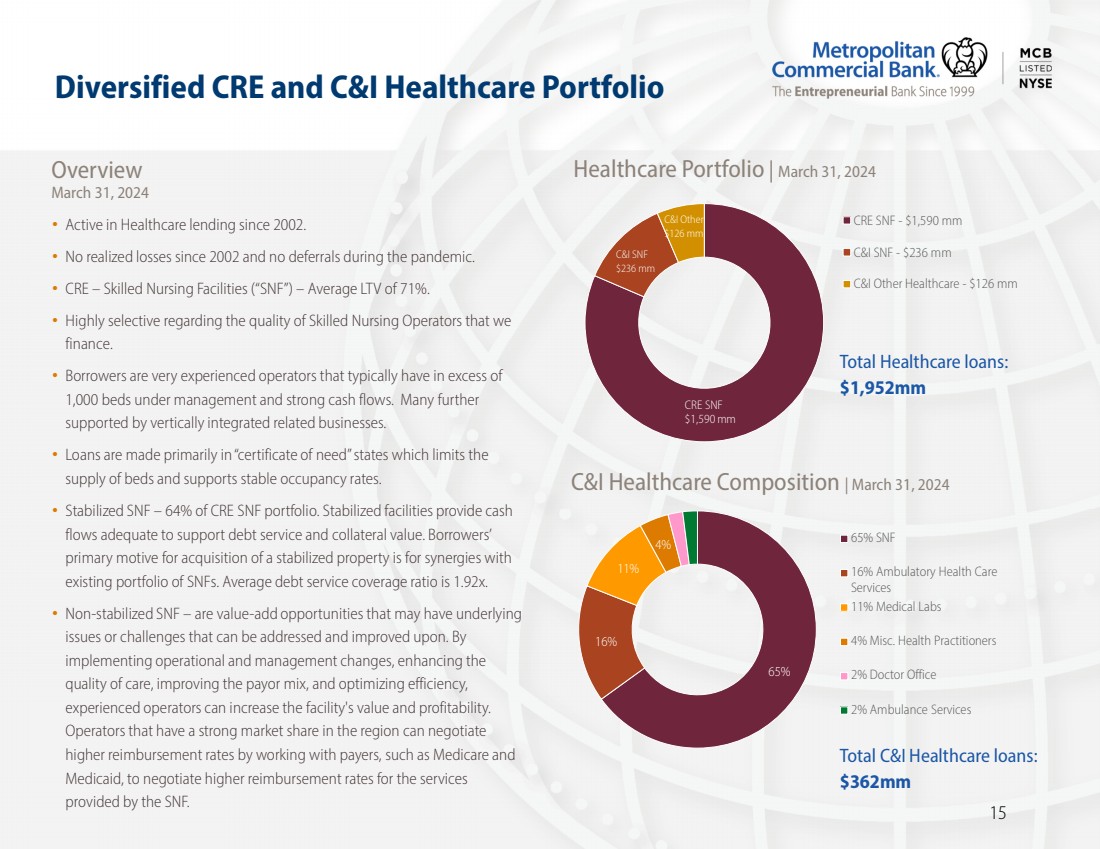

| 多元化的 CRE 和 C&I 醫療保健投資組合 • 自 2002 年起活躍於醫療保健貸款領域。 • 自2002年以來沒有實現虧損,疫情期間也沒有延期。 • CRE — 熟練護理機構(“SNF”)— 平均 LTV 為 71%。 • 對我們 資助的熟練護理操作員的質量具有高度選擇性。 • 借款人是經驗豐富的運營商,管理的牀位通常超過 1,000 個 ,現金流充足。還有更多 得到了垂直整合相關業務的支持。 • 貸款主要在 “需求證明” 州發放,這限制了 的牀位供應並支持穩定的入住率。 • 穩定的 SNF — CRE SNF 投資組合的 64%。穩定的融資機制提供的現金 流量足以支持還本付息和抵押品價值。借款人 收購穩定房產的主要動機是與 現有的SNF投資組合產生協同效應。平均還本付息覆蓋率為1.92倍。 • 不穩定的SNF — 是增值機會,可能存在潛在的 問題或挑戰需要解決和改進。通過 實施運營和管理變革、提高 護理質量、改善付款人組合和優化效率, 經驗豐富的運營商可以提高設施的價值和盈利能力。 在該地區擁有強大市場份額的運營商可以通過與醫療保險和 醫療補助等付款人合作,協商 更高的報銷率,為SNF提供的服務 協商更高的報銷率。 C&I 醫療保健構成 | 2024 年 3 月 31 日 65% 16% 11% 4% 65% SNF 16% 門診醫療保健 服務 11% 醫療實驗室 4% 其他衞生從業人員 2% 醫生辦公室 2% 救護車服務 CRE SNF-15.90 億美元 C&I SNF-236 億美元 CRE SNF 1,590 mm C&I 236 mm 其他 126 mm 醫療保健投資組合 | 2024 年 3 月 31 日醫療貸款總額: 19.52 億美元 15 C&I 醫療保健貸款總額: 3.62 億美元 概述 2024 年 3 月 31 日 |

| 按州劃分的地域多元化熟練護理 設施投資組合 2024 年 3 月 31 日 C&I 熟練護理機構各州的風險敞口 2024 年 3 月 31 日 31% 25% 12% 8% 8% 31% 佛羅裏達州 31% 紐約州 12% 新澤西州 8% 印第安納州 24% 其他州 24% 24% 35% 19% 5% 17% 24% 紐約 35% 佛羅裏達州 19% 新澤西州 5% 賓夕法尼亞州 17% 其他 16 CRE SNF 貸款總額:15.9 億美元 C&I SNF 貸款總額:2.36 億美元 |

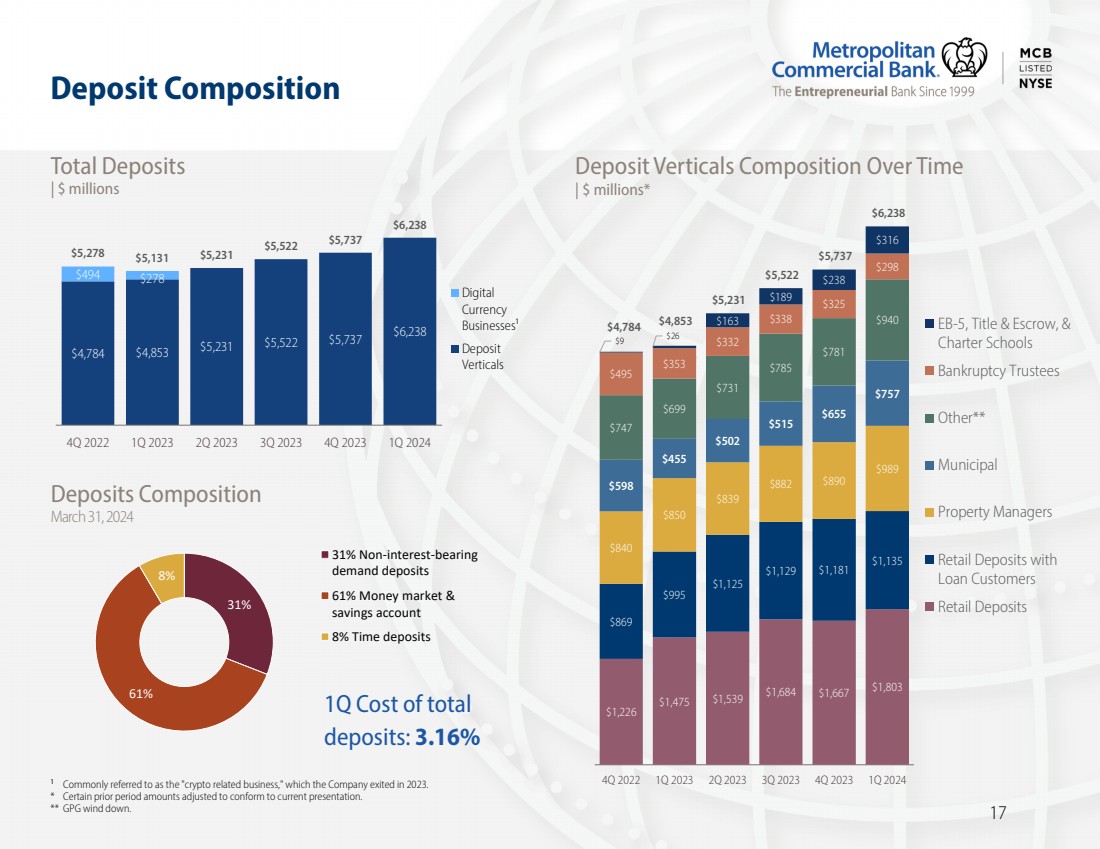

| 31% 61% 8% 31% 非計息 活期存款 61% 貨幣市場和 儲蓄賬户 8% 定期存款 第一季度總存款成本:3.16% 存款構成 1 通常被稱為 “加密相關業務”,公司於2023年退出。 * 某些前期金額已調整以符合當前列報方式。 ** GPG 結束了。 一段時間內的存款縱向構成 | 百萬美元* 存款總額 | $ 百萬美元 $4,784 $4,853 $5,522 $5,737 $5,737 $5,238 $494 $278 $5,131 $5,522 $5,737 $5,737 $6,238 2023 第四季度 2023 年第三季度第四季度 2023 年第一季度數字 貨幣 業務¹ 存款 垂直存款 存款構成 2024 年 3 月 31 日 17 $1,226 1,475 1,539 1,684 1,667 1,803 $869 $869 $1,803 869 $1,803 869 $989 $595 $595 $595 $595 $515 $1,125 $1,181 $1,135 840 $839 $598 $598 $595 $595 $595 $595 $515 $615 755 757 $747 699 731 785 $781 940 $495 $353 332 338 325 $298 $9 $26 163 189 $238 $298 $9 $26 163 189 $238 3164,784 美元 4,853 美元 5,231 美元 5,522 美元 5,737 美元 2023 年第四季度 2023 年第二季度第三季度 2023 年第四季度 2024 年第一季度 EB-5、產權和託管以及 特許學校 破產受託人 其他** 市政 物業經理 貸款客户的零售存款 零售存款 |

| 核心銀行數字化 轉型 18 |

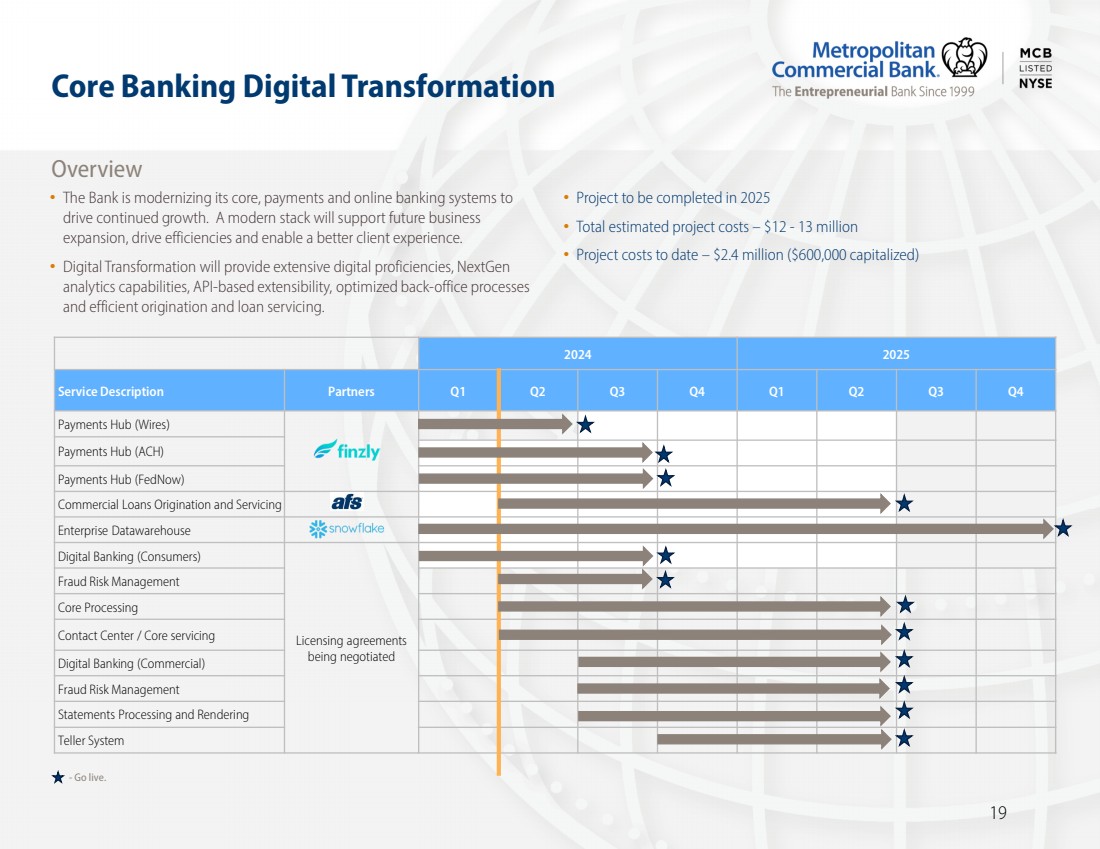

| 核心銀行數字化轉型 19 概述 • 該銀行正在對其核心、支付和網上銀行系統進行現代化改造,以 推動持續增長。現代堆棧將支持未來的業務 擴展,提高效率並提供更好的客户體驗。 • 數字化轉型將提供廣泛的數字化能力、NextGen 分析能力、基於 API 的可擴展性、優化的後臺流程 以及高效的發放和貸款服務。 • 項目將於 2025 年完成 • 預計項目總成本 — 1,200 萬美元 • 迄今為止的項目成本 — 240 萬美元(資本化 600,000 美元) 2025 年服務描述合作伙伴第一季度第二季度第三季度第四季度第一季度第三季度支付中心(電匯) 支付中心 (ACH) 支付中心 (FedNow) 商業貸款發放和服務 企業數據倉庫 許可協議 正在談判中 數字銀行(消費者) 欺詐風險管理 核心處理 聯絡中心/核心服務 數字銀行(商業) 欺詐風險管理 語句處理和呈現 櫃員系統 -上線。 |

| 核心銀行數字化轉型 合作伙伴 20 個合作伙伴服務領域關於 Finzly 提供了一種基於雲的、支持 API 的現代操作系統,可作為銀行核心的並行支付處理 平臺。Finzly 提供廣泛的統包銀行解決方案,包括通過 ACH 和電匯進行 傳統支付的多軌支付、FedNow 和 RTP 的即時支付、外匯、貿易融資、 合規和商業銀行數字體驗。 支付中心(電匯) 支付中心(ACH) 支付中心(FedNow) AFS是為各種規模的貸款 機構提供高級商業貸款服務解決方案的全球領導者。AFS 僅專注於商業貸款行業,在支持客户的業務和技術轉型方面具有獨特的地位。 商業貸款發放和服務 Snowflake使組織能夠利用Snowflake的數據雲移動數據。客户使用 數據雲來整合孤立的數據,發現並安全地共享數據,為數據應用程序提供支持,並執行 不同的 AI/ML 和分析工作負載。 企業數據倉庫 |

| 精選財經 信息 21 |

| 久經考驗的高增長商業模式 貸款1 | 百萬美元 1,404 $1,661 $2,791 $3,830 $6,436 $5,278 $5,737 $6,238 2017 2018 2019 2021 2021 2023 2023 第一季度存款 $63 $108 142 251 $67 2018 2019 2021 2023 2024 年第一季度收入 | $ 百萬 $83 $108 142 251 $67 2018 2019 2021 2023 2024 年初至今收入 百萬 $12 $26 $30 $39 $60 $59 77 $16 2017 2018 2019 2021:5% 淨收入 | 百萬美元 1 筆貸款,扣除遞延費用和成本。 2 從 2017 年 12 月 31 日到 2024 年 3 月 31 日的複合年增長率。 從 2017 年 12 月 31 日到 2023 年的複合年增長率為 3。 4 包括2022年第四季度3,500萬美元的監管和解儲備金費用。 5 包括監管和解儲備金的550萬美元逆轉。 $1,421 1,867 $2,678 $3,137 $3,732 $4,841 $5,625 $5,719 2017 2018 2019 2020 2021 2022 2023 2024 第一季度 2024 年第一季度 22 |

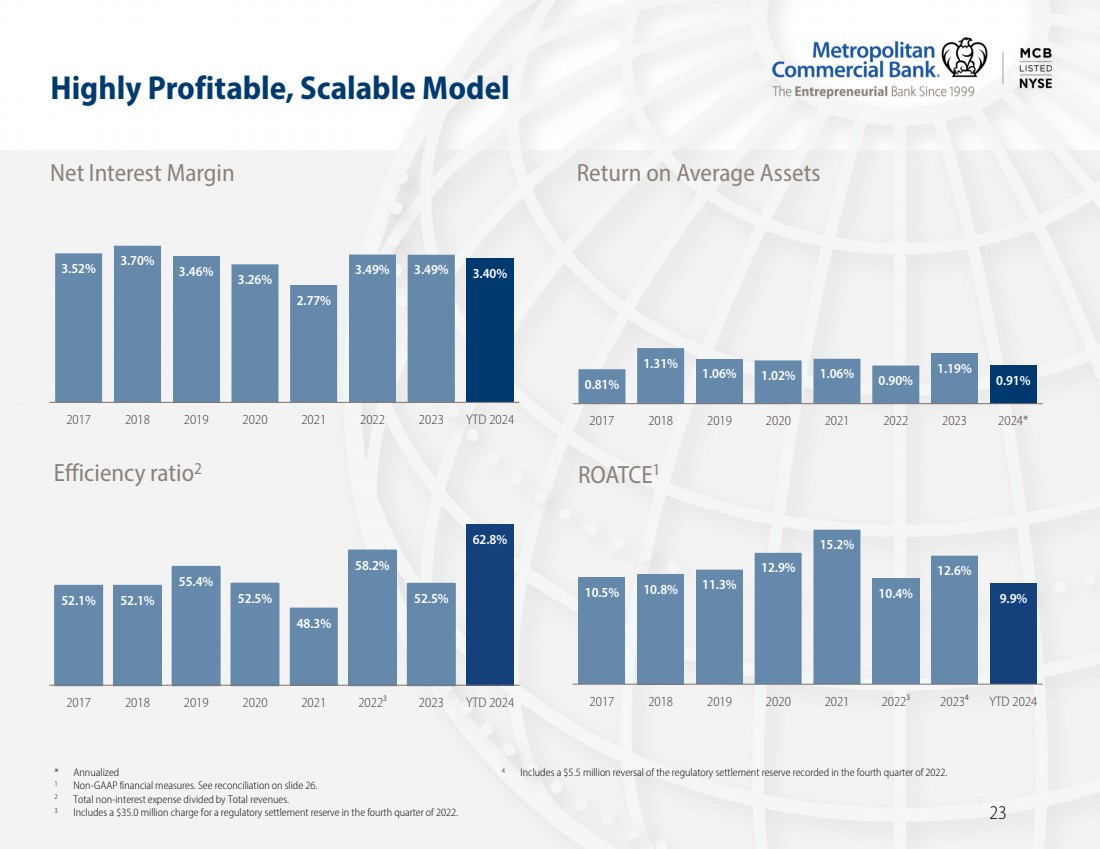

| 高利潤、可擴展的模型 * 年化 1 非公認會計準則財務指標。參見幻燈片 26 中的對賬。 2 非利息支出總額除以總收入。 3 包括2022年第四季度3,500萬美元的監管和解儲備金費用。 4 包括對2022年第四季度記錄的550萬美元監管和解準備金的逆轉。 平均資產回報率 效率比率2 10.5% 10.5% 11.3% 12.9% 15.2% 10.4% 12.6% 9.9% 2017 2018 2021 2022³: 52.1% 52.1% 55.4% 48.3% 58.2% 58.2% 58.2% 58.2% 58.2% 58.2% 58.2% 58.2% 58.2% 58.2%} 52.5% 62.8% 2017 2018 2019 2021 2021 2023 年初至今 2024 年淨利率 3.52% 3.70% 3.46% 3.26% 2.77% 3.49% 3.49% 3.49% 3.49% 3.49% 3.49% 3.49% 3.49% 3.49% 3.49% 3.49% 3.49% 2017 2018 2019 2021 2023 YTD 2024 23 0.81% 1.06% 1.02% 1.06% 1.06% 1.02% 1.06% 1.06% br} 1.19% 0.91% 2017 2018 2018 2019 2020 2021 2022 2023 2024* ROATCE1 |

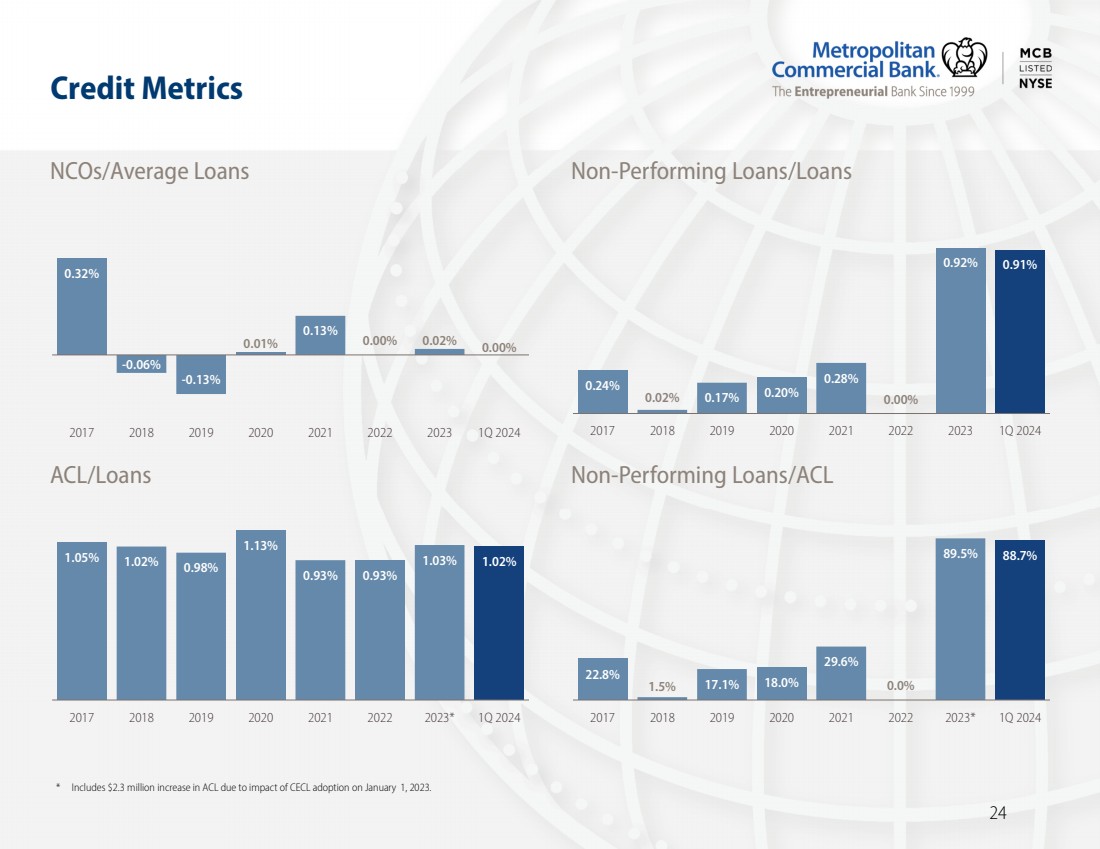

| 信用指標 NCO/平均貸款不良貸款/貸款 ACL/貸款不良貸款/ACL 0.32% -0.06% -0.13% 0.01% 0.13% 0.13% 0.02% 0.13% 0.02% 0.13% 0.02% 0.02% 0.13% 0.02% 0.02% 0.13% 0.02% 0.02% 0.13% 0.13% 0.02% 0.02% 0.13% 0.13% 93% 0.93% 1.03% 1.02% 2017 2018 2019 2021 2023* 2024 年第一季度 0.24% 0.02% 0.17% 0.20% 0.28% 0.92% 0.92% 0.92% 0.92% 0.91% 0.92% 0.92% 0.92% 0.92% 0.92% 2017 2018 2021 2023 2024 第一季度 22.8% 1.5% 18.0% 29.6% 0.0% } 89.5% 88.7% 2017 2018 2019 2020 2021 2022 2023* 2024 年第一季度 24 * 包括 230 萬美元的增長ACL 由於 2023 年 1 月 1 日採用 CECL 的影響。 |

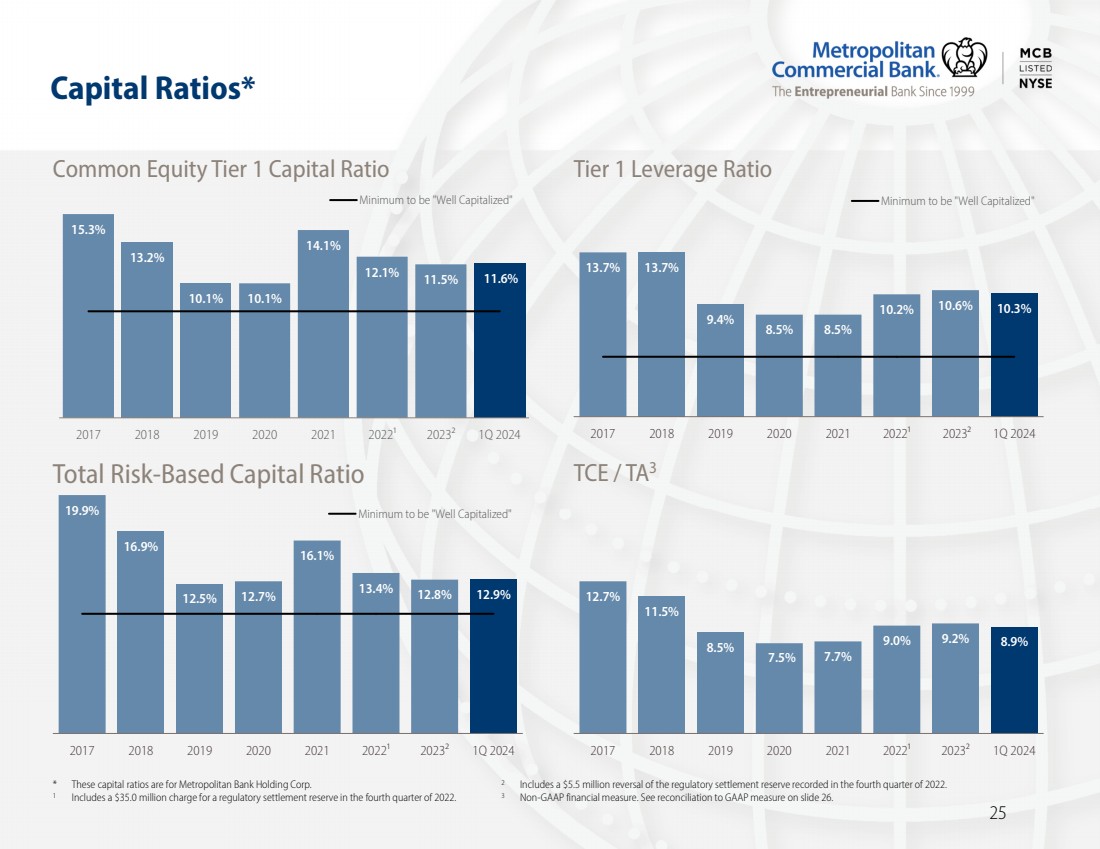

| 資本比率* 普通股一級資本比率 15.3% 13.2% 10.1% 10.1% 14.1% 11.5% 11.6% 2017 2018 2019 2021 2022¹ 2023² 2023² 2024 年第一季度最低 “資本充足” * 這些資本比率適用於大都會銀行控股公司 1 包括3500萬美元的監管費用 2022年第四季度的結算準備金。 2 包括對2022年第四季度記錄的550萬美元監管和解準備金的逆轉。 3 非公認會計準則財務指標。參見幻燈片26中與 GAAP 衡量標準的對賬。 一級槓桿比率 13.7% 13.7% 9.4% 8.5% 8.5% 10.2% 10.6% 10.3% 2017 2018 2019 2022¹ 2023² 2024 年第一季度最低應為 “資本充足” 19.9% 12.5% 12.7% 16.1% 13.4% 12.8% 12.8% 13.4% 12.8% 13.4% 12.8% 13.4% 12.8% 13.4% 12.8% 13.4% 12.8% 2018 2019 2020 2021 2022¹ 2023² 2024 年第一季度最低應達到 “資本充足” 基於風險的總資本比率 TCE/TA3 12.7% 11.5% 8.5% 7.5% 7.7% 9.0% 8.9% 8.9% 2017 2018 2019 2021 2022¹ 2023² 2024 第一季度 25 |

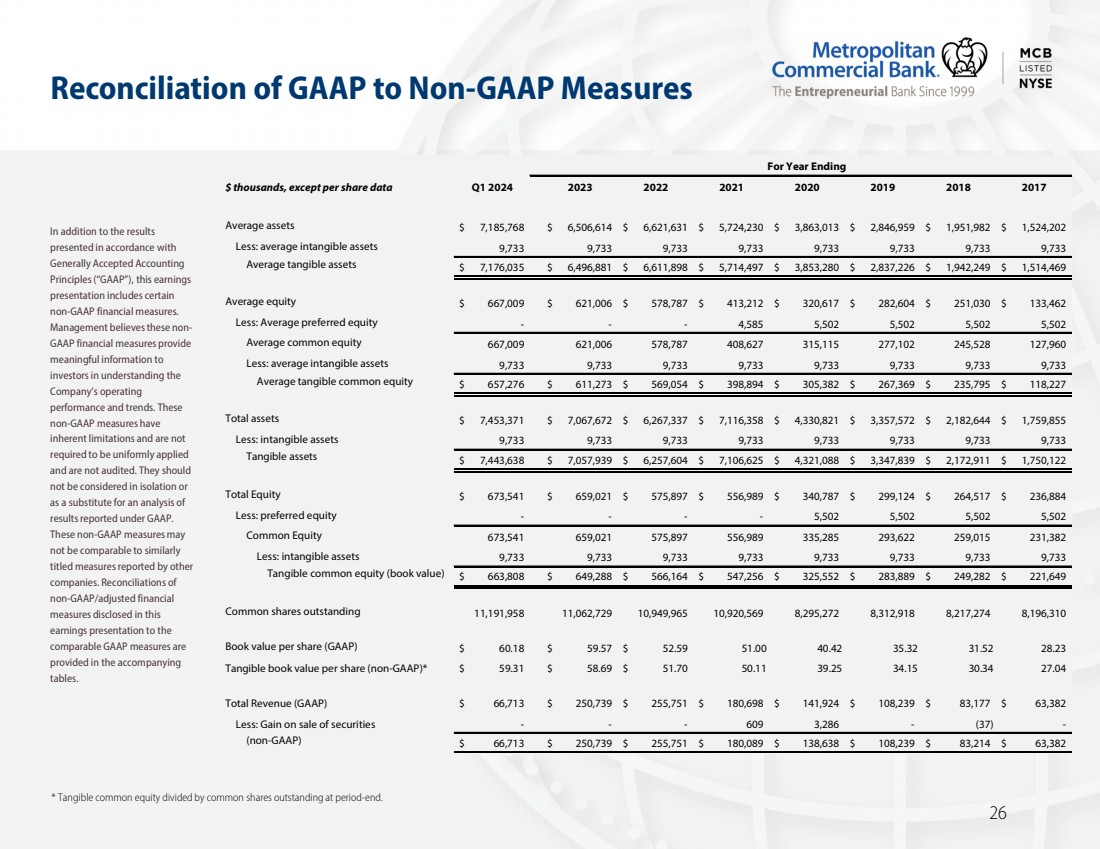

| Reconciliation of GAAP to Non-GAAP Measures * Tangible common equity divided by common shares outstanding at period-end. In addition to the results presented in accordance with Generally Accepted Accounting Principles (“GAAP”), this earnings presentation includes certain non-GAAP financial measures. Management believes these non-GAAP financial measures provide meaningful information to investors in understanding the Company’s operating performance and trends. These non-GAAP measures have inherent limitations and are not required to be uniformly applied and are not audited. They should not be considered in isolation or as a substitute for an analysis of results reported under GAAP. These non-GAAP measures may not be comparable to similarly titled measures reported by other companies. Reconciliations of non-GAAP/adjusted financial measures disclosed in this earnings presentation to the comparable GAAP measures are provided in the accompanying tables. 26 $ thousands, except per share data Q1 2024 2023 2022 2021 2020 2019 2018 2017 Average assets $ 7,185,768 $ 6,506,614 $ 6,621,631 $ 5,724,230 $ 3,863,013 $ 2,846,959 $ 1,951,982 $ 1,524,202 Less: average intangible assets 9,733 9,733 9,733 9,733 9,733 9,733 9,733 9,733 Average tangible assets $ 7,176,035 $ 6,496,881 $ 6,611,898 $ 5,714,497 $ 3,853,280 $ 2,837,226 $ 1,942,249 $ 1,514,469 Average equity $ 667,009 $ 621,006 $ 578,787 $ 413,212 $ 320,617 $ 282,604 $ 251,030 $ 133,462 Less: Average preferred equity - - - 4,585 5,502 5,502 5,502 5,502 Average common equity 667,009 621,006 578,787 408,627 315,115 277,102 245,528 127,960 Less: average intangible assets 9,733 9,733 9,733 9,733 9,733 9,733 9,733 9,733 Average tangible common equity $ 657,276 $ 611,273 $ 569,054 $ 398,894 $ 305,382 $ 267,369 $ 235,795 $ 118,227 Total assets $ 7,453,371 $ 7,067,672 $ 6,267,337 $ 7,116,358 $ 4,330,821 $ 3,357,572 $ 2,182,644 $ 1,759,855 Less: intangible assets 9,733 9,733 9,733 9,733 9,733 9,733 9,733 9,733 Tangible assets $ 7,443,638 $ 7,057,939 $ 6,257,604 $ 7,106,625 $ 4,321,088 $ 3,347,839 $ 2,172,911 $ 1,750,122 Total Equity $ 673,541 $ 659,021 $ 575,897 $ 556,989 $ 340,787 $ 299,124 $ 264,517 $ 236,884 Less: preferred equity - - - - 5,502 5,502 5,502 5,502 Common Equity 673,541 659,021 575,897 556,989 335,285 293,622 259,015 231,382 Less: intangible assets 9,733 9,733 9,733 9,733 9,733 9,733 9,733 9,733 Tangible common equity (book value) $ 663,808 $ 649,288 $ 566,164 $ 547,256 $ 325,552 $ 283,889 $ 249,282 $ 221,649 Common shares outstanding 11,191,958 11,062,729 10,949,965 10,920,569 8,295,272 8,312,918 8,217,274 8,196,310 Book value per share (GAAP) $ 60.18 $ 59.57 $ 52.59 51.00 40.42 35.32 31.52 28.23 Tangible book value per share (non-GAAP)* $ 59.31 $ 58.69 $ 51.70 50.11 39.25 34.15 30.34 27.04 Total Revenue (GAAP) $ 66,713 $ 250,739 $ 255,751 $ 180,698 $ 141,924 $ 108,239 $ 83,177 $ 63,382 Less: Gain on sale of securities - - - 609 3,286 - (37) - (non-GAAP) $ 66,713 $ 250,739 $ 255,751 $ 180,089 $ 138,638 $ 108,239 $ 83,214 $ 63,382 For Year Ending |

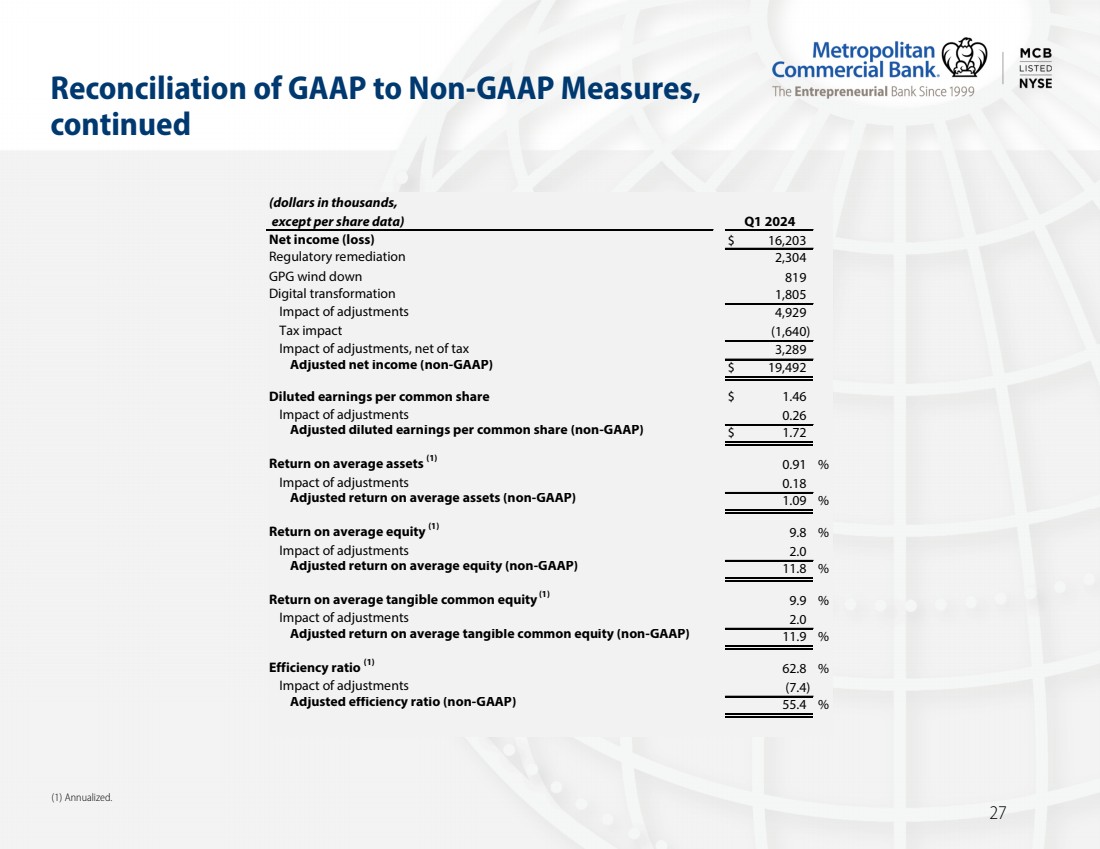

| Reconciliation of GAAP to Non-GAAP Measures, continued (1) Annualized. 27 (dollars in thousands, except per share data) Net income (loss) $ 16,203 Regulatory remediation 2,304 GPG wind down 819 Digital transformation 1,805 Impact of adjustments 4,929 Tax impact (1,640) Impact of adjustments, net of tax 3,289 Adjusted net income (non-GAAP) $ 19,492 Diluted earnings per common share $ 1.46 Impact of adjustments 0.26 Adjusted diluted earnings per common share (non-GAAP) $ 1.72 Return on average assets (1) 0.91 % Impact of adjustments 0.18 Adjusted return on average assets (non-GAAP) 1.09 % Return on average equity (1) % 9.8 Impact of adjustments 2.0 Adjusted return on average equity (non-GAAP) 11.8 % Return on average tangible common equity (1) % 9.9 Impact of adjustments 2.0 Adjusted return on average tangible common equity (non-GAAP) 11.9 % Efficiency ratio (1) 62.8 % Impact of adjustments (7.4) Adjusted efficiency ratio (non-GAAP) 55.4 % Q1 2024 |