目錄表

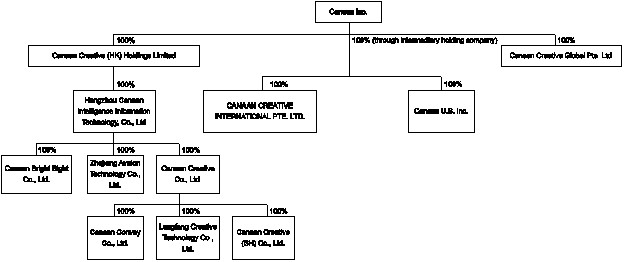

下圖顯示了截至本年度報告以Form 20-F格式提交的公司結構,包括上文所述的主要子公司:

D. | 財產、廠房和設備 |

有關我們的物業、廠房和設備的討論,請參閲“B.業務概述-物業”。

項目4A。未解決的員工意見

不適用。

第5項。經營和財務回顧與展望

除另有説明外,本節中對我們財務狀況及經營業績的討論及分析適用於我們根據美國公認會計原則編制的財務資料。閣下應連同本年報其他部分所載綜合財務報表及相關附註一併閲讀以下有關財務狀況及經營業績的討論及分析。以下討論包含基於當前預期的前瞻性陳述,涉及風險和不確定性。我們的實際結果和選定事件的時間可能與這些前瞻性陳述中的預期有重大差異,原因包括“項目3.關鍵信息—D.風險因素”。

A. | 經營業績概覽 |

我們通過專有ASIC提供高性能計算解決方案。我們擁有強大的ASIC芯片設計能力,我們的創始人和管理團隊擁有十多年的行業經驗和專業知識。我們是少數幾家擁有獨立設計ASIC的先進技術的無廠房IC設計公司之一,擁有領先的晶片代工能力和經過驗證的生產比特幣挖礦機的內部能力。我們主要致力於向比特幣礦機提供ASIC應用方面的技術和專業知識,是全球市場上領先的比特幣礦機生產商。此外,憑藉我們在ASIC芯片設計方面的技術專長和訣竅,我們努力拓展到AI領域,為我們的客户提供全方位的AI解決方案。我們的運營子公司已經交付了基於RISC-V架構的商業邊緣計算AI芯片和自主開發的性能卓越的神經網絡加速器。我們相信,我們在ASIC應用方面的豐富經驗和專業知識使我們在未來的工作中處於有利地位。

73