美國

證券交易委員會

華盛頓特區 20549

6-K 表格

外國私人發行人的報告

根據規則 13a-16 或 15d-16

的

1934 年《證券交易法》

在這個月裏

2024 年 4 月

Vale S.A.

Praia de Botafogo nº 186,18 樓,

Botafogo

22250-145 裏約熱內盧,RJ,巴西

(主要行政辦公室地址)

(用複選標記表示註冊人是以 20-F 表格或 40-F 表格的封面提交 還是將提交年度報告。)

(Check One) 20-F 表格 x 40-F 表格 §

淡水河谷24年第一季度的產量和銷售額

裏約 德熱內盧,4 月 16 日第四, 2024

| • | 淡水河谷第一季度的業績以強勁的 鐵礦石銷售額同比增長15%為標誌,鐵礦石業務持續改善。在銅方面,Salobo 3在本季度達到約90%的平均吞吐率 。在鎳礦方面,加拿大和印度尼西亞的業務表現同比強勁。 |

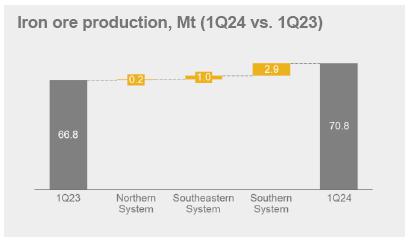

| • | 鐵礦石總產量為7,080萬噸,同比增長6%,這得益於S11D的經營業績改善、持續的資產可靠性舉措以及更高的3%第三方party 購買。顆粒總產量為850萬噸,同比增長2%,這得益於顆粒飼料可用性的提高。 第一季度鐵礦石銷售量達到6,380萬噸,同比增長15%。 |

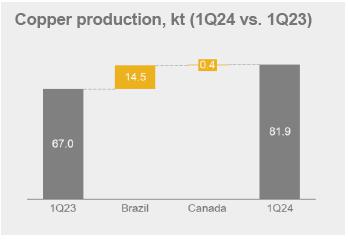

| • | 銅總產量為81.9萬噸,同比增長22%, 這得益於Salobo 3的持續穩步增長以及Salobo 1和2工廠的運營業績改善。 |

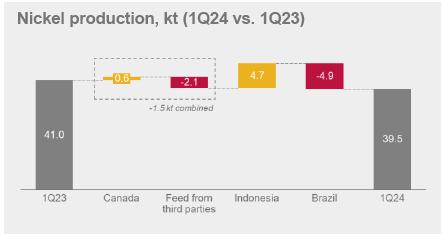

| • | 鎳總產量為39.5萬噸,同比下降4%,這主要反映了Onca Puma熔爐的重建,但部分被加拿大和印度尼西亞 業務的強勁表現所抵消。 |

製作摘要

| 000 英尺公噸 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y | 2024 年指導方針 |

| 鐵礦石1 | 70,837 | 89,397 | -20.8% | 66,774 | 6.1% | 310-320 公噸 |

| 顆粒 | 8,467 | 9,851 | -14.0% | 8,318 | 1.8% | 38-42 公噸2 |

| 銅 | 81.9 | 99.1 | -17.4% | 67.0 | 22.2% | 320-355 千克 |

| 鎳 | 39.5 | 44.9 | -12.0% | 41.0 | -3.7% | 160-175 千克拉 |

|

1 包括第三方採購、礦山原料和造粒廠的飼料。 2 鐵礦石團聚物指導,包括鐵礦石顆粒和煤球。 |

銷售摘要

| 000 英尺公噸 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 鐵礦石 | 63,826 | 90,328 | -29.3% | 55,659 | 14.7% |

| 罰款1 | 52,546 | 77,885 | -32.5% | 45,861 | 14.6% |

| 顆粒 | 9,225 | 10,285 | -10.3% | 8,133 | 13.4% |

| 只讀存儲器 | 2,056 | 2,158 | -4.7% | 1,665 | 23.5% |

| 有限公司pper | 76.8 | 97.5 | -21.2% | 62.7 | 22.5% |

| 鎳 | 33.1 | 47.9 | -30.9% | 40.1 | -17.5% |

|

1 包括第三方購買。

|

價格實現摘要

| 美元/噸 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 鐵礦石粉(CFR/FOB,wmt) | 100.7 | 118.3 | -14.9% | 108.6 | -7.3% |

| 鐵礦石顆粒(CFR/FOB、wmt) | 171.9 | 163.4 | 5.2% | 162.5 | 5.8% |

| 銅1 | 7,687 | 7,941 | -3.2% | 9,465 | -18.8% |

| 鎳 | 16,848 | 18,420 | -8.5% | 25,260 | -33.3% |

|

1 僅限銅業務(Salobo和Sossego)的平均已實現價格。24年第一季度,包括來自鎳礦業務的銅 銷售在內的所有業務的平均已實現銅價為7,632美元/噸。 |

| 1 |

24 年第一季度業務亮點

鐵礦石和球團作業

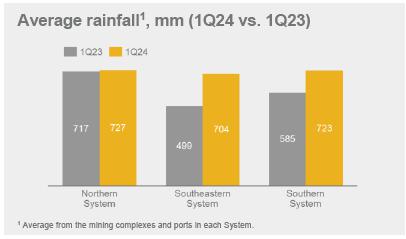

| · | 北方 系統:S11D的產量是主要的積極亮點,同比增長140萬噸。 S11D實現了自2020年以來第一季度的最高產量,持續的資產可靠性舉措確保了 雨季期間更高的運營穩定性。正如礦山開發 計劃所預期的那樣,由於ROM可用性降低,北塞拉的產量同比下降。蓬塔達馬德拉港的出貨量同比增長了17%,這要歸因於多項 舉措來最大限度地減少降雨的影響,例如貨物濕度管理等。 |

|

| · | 東南 系統:產量同比增長了100萬噸,這得益於:(i)布魯庫圖和廷波貝巴工廠的穩健運營業績以及 (ii)第三方購買量的增加。這些影響被Alegria的產量下降部分抵消,這是由於工廠調整造成的,旨在提高更高質量的礦石加工。 |

|

| · | 南方 系統:產量同比增長290萬噸,這主要是由於Vargem Grande和Mutuca的穩定性增強, 旨在最大限度地減少降雨影響的舉措取得了成果,以及(ii)第三方購買量的增加。 |

|

| · | 顆粒: 產量同比增長0.1萬噸,這是由於東南系統和南方系統礦山的顆粒飼料供應增加, 推動了圖巴朗和瓦爾傑姆格蘭德工廠的顆粒產量增加。 |

|

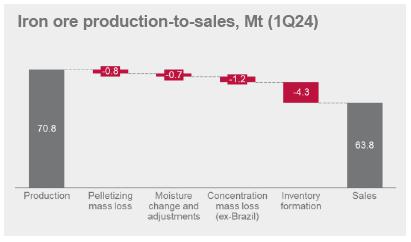

| · | 鐵 礦石的銷售量同比增長了820萬噸,總額為6,380萬噸。強勁的表現是由缺乏港口裝貨限制 推動的,這在 23 年第一季度對蓬塔達馬德拉港產生了負面影響。淡水河谷的供應 連鎖效應以及貨物轉運到配送中心所推動的庫存形成,可以解釋生產和銷售之間的差異。 |

|

| · | 已實現的鐵礦石粉平均價格為100.7美元/噸,環比下降17.6美元/噸,這在很大程度上受本季度最後一天遠期價格低於平均水平導致 的臨時定價調整的影響。由於季度合同顆粒保費增加,鐵礦石顆粒 的平均已實現價格為171.9美元/噸,環比上漲8.5美元/噸,而顆粒銷售通常不受臨時定價調整的影響。 |

|

| · | 全包保費總額為2.2美元/噸1, 環比略高。鑑於當前的市場狀況以及低品位材料的價格差較低,淡水河谷繼續優先在第一季度銷售 混合和高硅產品,以最大限度地提高其產品組合價值。 |

|

1 鐵礦石粉溢價為-1.6美元/噸,顆粒業務的加權平均貢獻為3.8美元/噸。

| 2 |

銅礦業務

| · | 薩洛博: 銅產量同比增長了15.6萬噸,這主要是由於薩洛博三號的持續增長,第一季度達到了約 90% 的平均吞吐量 。Salobo 1和2工廠在本季度也表現強勁,產量同比增長了14%,生產率提高了10% ,資產可用性同比增長了3%。產量連續下降了6.8萬噸,這主要是由於飼料等級降低,根據礦山開發計劃, 是預期的。 |

|

| · | Sossego:正如預期的那樣, 銅產量同比下降1.0萬噸,環比下降9.1萬噸,這是由於定期停產維護和礦石品位降低。 維護工作預計將於4月下旬完成。1月,SAG工廠取得了創紀錄的業績,即:(i)自2018年8月以來最高的 月吞吐量,(ii)自2018年10月以來的最高生產率,(iii)自2020年12月 以來的最高運營效率。 |

|

| · | 加拿大: 銅產量同比增長0.4萬噸,環比下降1.1萬噸。銅產量受到加拿大礦山產量增長1.6萬噸 的積極影響,尤其是薩德伯裏克拉拉貝爾 工廠自有礦石產量同比增長8%。較弱的季度表現受到湯普森基地冬季的影響。 |

|

| · | 應付 銅銷售額2按產量計算, 本季度總產量為76.8萬噸,同比增長14.1萬噸,環比下降20.7萬噸。 |

|

| · | 銅的平均實現價格為7,687美元/噸,環比下降3%,這主要是由於第四季度收購價格調整的影響。 |

|

2 的銷售量低於產量,這是由於應付銅與含銅的關係:精礦 中所含的部分銅在熔鍊和精煉過程中流失,因此應付的銅量比所含銅量低約3.5%。

| 3 |

鎳礦業務

| · | 來自薩德伯裏的 礦石:成品鎳產量同比增長0.7萬噸,環比增長0.2萬噸,這要歸因於薩德伯裏礦山的業績改善, 受到銅崖南礦擴建的支持,銅崖煉油廠的糾正性維護部分抵消了這一點。 |

|

| · | 湯普森採購的礦石: 鎳成品產量同比持平,環比下降0.8萬噸。環比下降的主要原因是繼23年第四季度表現強勁之後,內部庫存重建 。 |

|

| · | Voisey的 源於海灣的礦石:受長港Voisey的 灣源原料供應的推動,鎳成品產量同比持平,環比增長0.9萬噸。隨着地下礦山 的持續增加,在Voisey's Bay開採的礦石中的鎳含量同比增長了55%。 |

|

| · | 第三方 飼料:按計劃,鎳成品產量同比下降2.1萬噸,環比下降3.9萬噸。第三方飼料的消費 符合最大限度地提高我們下游業務的利用率和績效的策略。 |

|

| · | 來自印度尼西亞的 材料:鎳成品產量同比增長4.7萬噸,這主要反映了印度尼西亞-鬆阪-克萊德 流程表的強勁表現。由於鬆阪 煉油廠在3月份的計劃維護,產量環比下降了1.1萬噸。本季度PTVI的啞光鎳產量為18.4萬噸,同比增長1.4萬噸,環比下降0.9萬噸。 |

|

| · | Onca Puma:鎳產量 同比下降4.9千克,環比下降0.6千克 因為 的熔爐重建操作自 2023 年 10 月起已停止。重建工程於3月中旬完成。目前, 電爐正在升温,該工廠有望在5月初恢復生產。 |

|

| · | 該季度的鎳 銷售總額為33.1萬噸,比季度產量減少6.4萬噸,這主要是由於 VBM的庫存策略,即滿足第二季度煉油廠計劃維護期間的承諾銷售額。 |

|

| · | 鎳的平均實現價格為16,848美元/噸,同比下降33%,環比下降9%,這主要是受倫敦金屬交易所鎳價同比和季率分別下降36%和4%的推動(24年第一季度為16,589美元/噸,23年第一季度為25,983美元,而第二季度為17,247美元/噸)。在本季度, 的平均已實現鎳價格比倫敦金屬交易所高1.6%,這主要是由於I類產品銷售份額的增加,這些產品的銷售價格高於市場參考價格 。 |

|

| 4 |

附件 1-生產和銷售摘要

|

1 包括第三方採購、原礦和造粒廠的飼料。不包括中西部系統的銷量。淡水河谷的產品 組合鐵含量在24年第一季度達到62.0%,氧化鋁含量為1.2%,二氧化硅含量為6.5%。 2 包括第三方購買。 3 產品集中在中國設施。 |

鐵礦石

| 000 英尺公噸 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 北方系統 | 35,929 | 48,852 | -26.5% | 35,771 | 0.4% |

| 北塞拉和塞拉萊斯特 | 18,218 | 28,702 | -36.5% | 19,450 | -6.3% |

| S11D | 17,711 | 20,150 | -12.1% | 16,321 | 8.5% |

| 東南系統 | 19,561 | 21,595 | -9.4% | 18,604 | 5.1% |

| 伊塔比拉(考伊、康塞桑等) | 7,599 | 7,979 | -4.8% | 7,439 | 2.2% |

| Minas Centrais(Brucutu 等) | 6,408 | 6,658 | -3.8% | 5,411 | 18.4% |

| Mariana(Alegria、Timbopeba 等) | 5,555 | 6,959 | -20.2% | 5,753 | -3.4% |

| 南方系統 | 15,347 | 18,949 | -19.0% | 12,399 | 23.8% |

| Paraopeba(Mutuca、Fábrica 等) | 6,525 | 8,758 | -25.5% | 4,326 | 50.8% |

| Vargem Grande(VGR、Pico 等) | 8,822 | 10,191 | -13.4% | 8,074 | 9.3% |

| 鐵礦石產量1 | 70,837 | 89,397 | -20.8% | 66,774 | 6.1% |

| 自己生產 | 65,024 | 81,585 | -20.3% | 63,490 | 2.4% |

| 第三方購買 | 5,813 | 7,812 | -25.6% | 3,284 | 77.0% |

| 鐵礦石銷售 | 63,826 | 90,328 | -29.3% | 55,659 | 14.7% |

| 罰款銷售2 | 52,546 | 77,885 | -32.5% | 45,861 | 14.6% |

| IOCJ | 9,453 | 13,074 | -27.7% | 11,215 | -15.7% |

| BRBF | 25,715 | 45,199 | -43.1% | 20,345 | 26.4% |

| 顆粒飼料 — 中國 (PFC1)3 | 2,536 | 3,279 | -22.7% | 2,642 | -4.0% |

| 腫塊 | 1,809 | 1,871 | -3.3% | 1,394 | 29.8% |

| 高硅產品 | 8,490 | 8,646 | -1.8% | 5,536 | 53.4% |

| 其他罰款(鐵 60-62%) | 4,543 | 5,816 | -21.9% | 4,739 | -4.1% |

| 顆粒銷售 | 9,225 | 10,285 | -10.3% | 8,133 | 13.4% |

| 來自銷售 | 2,056 | 2,158 | -4.7% | 1,665 | 23.5% |

| 3 起的銷量RD派對購買 | 5,648 | 7,807 | -27.7% | 3,545 | 59.3% |

顆粒

| 000 英尺公噸 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 北方系統 | 766 | 735 | 4.2% | 784 | -2.3% |

| 聖路易斯 | 766 | 735 | 4.2% | 784 | -2.3% |

| 東南系統 | 4,852 | 5,618 | -13.6% | 4,668 | 3.9% |

| Itabrasco(Tubarão 3) | 557 | 739 | -24.6% | 951 | -41.4% |

| Hispanobras(Tubarão 4) | 688 | 892 | -22.9% | - | n.m。 |

| Nibrasco(Tubarão 5 和 6) | 1,153 | 1,585 | -27.3% | 1,208 | -4.6% |

| Kobrasco(Tubarão 7) | 852 | 899 | -5.2% | 948 | -10.1% |

| Tubarão 8 | 1,601 | 1,503 | 6.5% | 1,562 | 2.5% |

| 南方系統 | 1,219 | 1,175 | 3.7% | 1,147 | 6.3% |

| Fábrica | - | - | - | - | - |

| 瓦爾赫姆格蘭德 | 1,219 | 1,175 | 3.7% | 1,147 | 6.3% |

| 阿曼 | 1,629 | 2,323 | -29.9% | 1,719 | -5.2% |

| 顆粒生產 | 8,467 | 9,851 | -14.0% | 8,318 | 1.8% |

| 顆粒銷售 | 9,225 | 10,285 | -10.3% | 8,133 | 13.4% |

| 5 |

|

1 從第三方購買的外部原料,並在我們的加拿大業務中加工成銅。 |

銅——按來源分列的成品產量

| 000 英尺公噸 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 巴西 | 60.6 | 76.7 | -21.0% | 46.1 | 31.5% |

| 薩洛博 | 48.4 | 55.2 | -12.3% | 32.8 | 47.6% |

| Sossego | 12.3 | 21.4 | -42.5% | 13.3 | -7.5% |

| Ca納達 | 21.3 | 22.4 | -4.9% | 20.9 | 1.9% |

| 薩德伯裏 | 16.8 | 15.4 | 9.1% | 16.3 | 3.1% |

| 湯普森 | 0.4 | 2.9 | -86.2% | 0.1 | 300.0% |

| Voisey's Bay | 2.7 | 2.7 | 0.0% | 2.0 | 35.0% |

| 來自第三方的提要1 | 1.3 | 1.4 | -7.1% | 2.5 | -48.0% |

| 銅產量 | 81.9 | 99.1 | -17.4% | 67.0 | 22.2% |

| 銅銷售 | 76.8 | 97.5 | -21.2% | 62.7 | 22.5% |

| 巴西銅銷售 | 56.4 | 76.3 | -26.1% | 43.2 | 30.6% |

| 加拿大銅業銷售 | 20.4 | 21.2 | -3.8% | 19.5 | 4.6% |

|

1 從第三方購買的外部飼料,並在我們的加拿大業務中加工成鎳成品。 2 包括在湯普森和聚四氟乙烯中生產的中間體、通行費等。

|

鎳

| 000 英尺公噸 | 1Q24 | 4Q23 | q/q | 1Q23 | y/y |

| 按來源完成生產 | |||||

| 加拿大 | 16.9 | 16.7 | 1.2% | 16.3 | 3.7% |

| 薩德伯裏 | 10.2 | 10.0 | 2.0% | 9.5 | 7.4% |

| 湯普森 | 2.4 | 3.2 | -25.0% | 2.5 | -4.0% |

| Voisey's Bay | 4.4 | 3.5 | 25.7% | 4.3 | 2.3% |

| 印度尼西亞 | 18.7 | 19.8 | -5.6% | 14.0 | 33.6% |

| 巴西 | - | 0.6 | -100.0% | 4.9 | -100.0% |

| 來自第三方的 Feed1 | 3.8 | 7.7 | -50.6% | 5.9 | -35.6% |

| 按現場完成生產 | |||||

| 薩德伯裏 | 13.8 | 16.2 | -14.8% | 14.0 | -1.4% |

| 瓦西灣和長港 | 7.7 | 8.3 | -7.2% | 8.7 | -11.5% |

| Onca Puma | - | 0.6 | -100.0% | 4.9 | -100.0% |

| 克萊達赫 | 10.2 | 10.5 | -2.9% | 8.2 | 24.4% |

| 鬆阪 | 3.3 | 3.9 | -15.4% | 1.9 | 73.7% |

| 其他2 | 4.5 | 5.4 | -16.7% | 3.4 | 32.4% |

| 鎳產量 | 39.5 | 44.9 | -12.0% | 41.0 | -3.7% |

| 鎳銷售 | 33.1 | 47.9 | -30.9% | 40.1 | -17.5% |

|

1 包括來自銅和鎳的黃金業務。 2 包括銥、銠、釕和銀。 3 銅當量噸使用每個季度的平均市場金屬價格計算。市場參考價格:銅和鈷的市場參考價格: 倫敦金屬交易所現貨價格;黃金、白銀、鉑金和鈀金的市場參考價格:彭博社;其他PGM的市場參考價格:莊信萬豐。 |

能源轉型金屬 副產品-成品生產

| 1Q24 | 4Q23 | q/q | 1Q23 | y/y | |

| 鈷 (公噸) | 482 | 549 | -12.2% | 597 | -19.3% |

| 鉑 (000' oz troy) | 30 | 31 | -3.2% | 34 | -11.8% |

| 鈀金 (000' oz troy) | 39 | 39 | 0.0% | 40 | -2.5% |

| 黃金 (000' oz troy)1 | 104 | 123 | -15.4% | 79 | 31.6% |

|

副產品總數 (000' 公噸銅當量)2 3 |

38 | 45 | -15.6% | 34 | 11.8% |

| 6 |

附件 2 — 能源過渡金屬:計劃於 2024 年進行預防性維護

| Q1 | Q2 | Q3 | Q4 | |

| 銅礦業務 | ||||

| 薩洛博 | ||||

| Salobo I&II | 1 個星期 | 1 個星期 | 1 個星期 | |

| 薩洛博三世 | 1 個星期 | 1 個星期 | 1 個星期 | |

| Sossego | ||||

| Sossego | 4.5 周 | 4 個星期 | 1.5 周 | 1.5 周 |

| 鎳礦業務 | ||||

| 薩德伯裏 | ||||

| 科爾曼 | 4 個星期 | |||

| 克雷頓 | 1 個星期 | 5 個星期 | ||

| 北銅崖 | 3.5 周 | |||

| 南銅崖 | 2.5 周 | |||

| 加森 | 4 個星期 | |||

| Totten | 3 個星期 | |||

| 克拉拉貝爾磨坊 | 4.5 周 | |||

| 薩德伯裏冶煉廠 | 5 個星期 | |||

| 薩德伯裏煉油廠 | 6 個星期 | |||

| 科爾本港(鎳、鈷和 PGM) | 6 個星期 | |||

| 湯普森 | ||||

| 湯普森礦 | 4.5 周 | |||

| 湯普森磨坊 | 4.5 周 | |||

| 瓦西灣和長港 | ||||

| Voisey's Bay | 2 個星期 | 1 個星期 | ||

| 長港煉油廠 | 4.5 周 | |||

| 獨立煉油廠 | ||||

| 克萊達赫 | 5 個星期 | |||

| 鬆阪 | 6.5 周 | |||

| 印度尼西亞 | ||||

| PTVI(僅限熔爐/窯爐) | 0 周 | 1.5 周 | 1 個星期 | |

| 巴西 | ||||

| Onca Puma | 11 周¹ | |||

¹ 指 重建熔爐。維護後的增值不包括在週數中。

注意:如果維護 時間表被證明對運營和整體業務有利,則可以故意調整維護 時間表。週數以 四捨五入為 0.0 或 0.5,該季度內可能涉及一次以上的維護活動。

| 7 |

有關淡水河谷的更多信息,請訪問:vale.com

投資者關係

淡水河谷 IR:vale.ri@vale.com

Thiago Lofiego:thiago.lofiego@vale.com

露西亞娜·奧利維蒂:luciana.oliveti@vale.com

Mariana Rocha:mariana.rocha@vale.com

帕特里西亞·蒂諾科:patricia.tinoco@vale.com

佩德羅·泰拉:pedro.terra@vale.com

本新聞稿可能包括關於淡水河谷當前對未來事件或業績的預期的陳述(前瞻性陳述),特別包括第1、2、3和4頁對 鐵礦石、鎳和銅產量和銷售的預期。許多前瞻性陳述可以通過使用前瞻性詞語來識別 ,例如 “預測”、“相信”、“可以”、“期望”、“應該”、“ ” 計劃”、“打算”、“估計”、“將” 和 “潛力” 等。所有前瞻性 陳述都涉及各種風險和不確定性。淡水河谷無法保證這些陳述會被證明是正確的。除其他外,這些風險和不確定性 包括與以下因素相關的因素:(a)淡水河谷運營的國家,尤其是巴西和加拿大;(b)全球經濟; (c)資本市場;(d)採礦和金屬價格及其對全球工業生產的依賴,這種生產本質上是週期性的; 和(e)淡水河谷運營市場的全球競爭。淡水河谷提醒您,實際結果可能與本演示文稿中表達的 計劃、目標、預期、估計和意圖存在重大差異。淡水河谷沒有義務公開更新 或修改任何前瞻性陳述,無論是由於新信息、未來事件還是出於任何其他原因。要進一步瞭解可能導致結果與淡水河谷預測不同的因素的 信息,請查閲淡水河谷向 美國證券交易委員會(SEC)、巴西證券交易委員會(CVM)提交的報告,特別是淡水河谷年度報告 20-F 表中 “前瞻性陳述” 和 “風險因素” 中討論的因素。

| 8 |

簽名

根據1934年《證券 交易法》的要求,註冊人已正式要求下列簽署人代表其簽署本報告,並獲得正式授權。

| Vale S.A. (註冊人) | ||

| 來自: | /s/ 蒂亞戈·洛菲戈 | |

| 日期:2024 年 4 月 16 日 | 投資者關係董事 | |