德意志銀行報告2023年税前利潤為80億美元,並宣佈向股東分配16億美元的擬議資本分配

2023 年收入和業務持續增長

- 收入 同比增長 15%,達到 312 億 ,增長 17% 的特定項目 1

- 私人銀行和資產管理淨流入量為570億美元

成本紀律:運營效率的節省部分抵消了投資

- 的非利息支出 of 21. 70 億 ,增長 6%, 包括 e 的非運營成本 1。 10 億 主要與策略執行有關 ;成本/收入比率為 70%

- A 調整後的成本 1 增長 3% 至 206 億

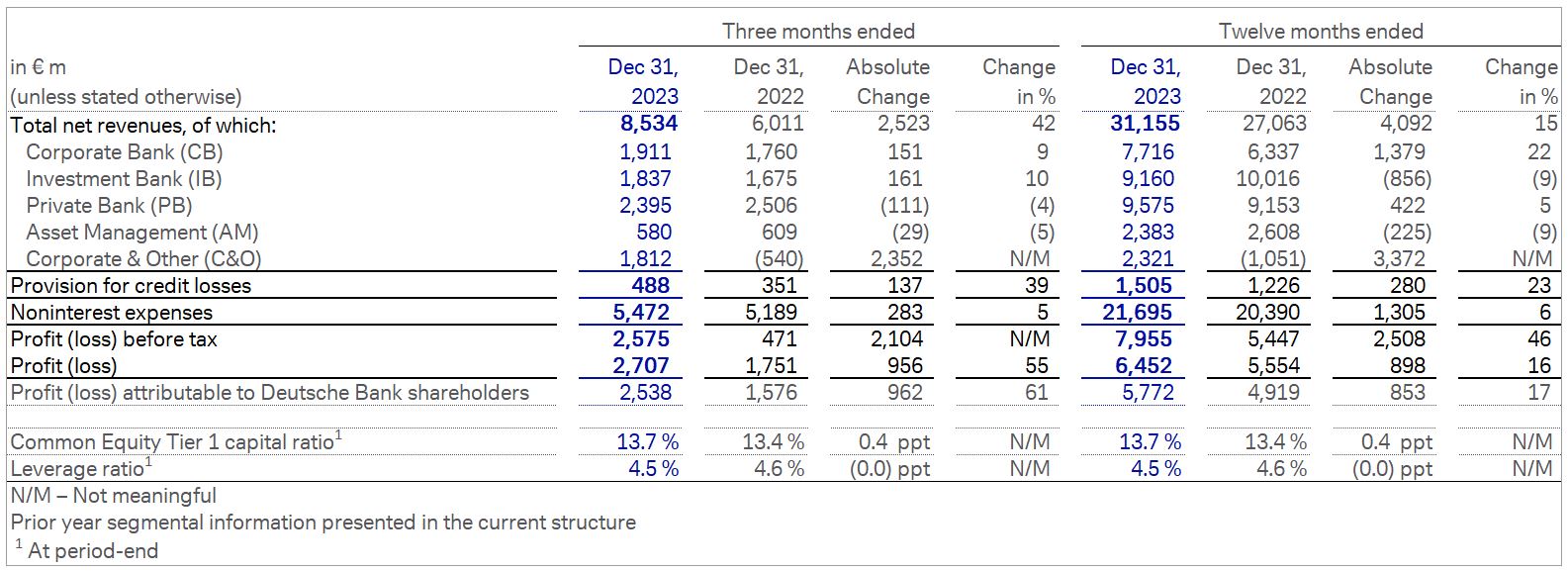

税前利潤為80億美元,與2022年相比增長46%

- 淨利潤為 65 億美元, 增長 1 6%

- 平均股東權益的税後回報率 (RoE) 1 of 9 .1%

- 平均有形股東權益的税後回報率 (RoTE 1 ) of 10.2%

資本籌集使2024年上半年實現了16億次分配

- 普通股第一級(CET1)資本比率為13。 7%

- 6.75 億 又有 股票回購 獲得批准

- ~ 9 億 擬議分紅 ds ds , , 0。 每股 45 美元 , 計劃在 2023 年進行 , 比 2022 年增長 50%

風險和資產負債表彈性

- 平均貸款 3 1 個基點(基點)的信貸損失準備金

- 流動性覆蓋率為 140%, 盈餘為 620 億美元

- D 存款 在第四季度增至 620 億美元 , 2022年底下降

1

2023 年第四季度:收入持續增長和資產流入

- 淨收入為 85 億美元,同比增長 4 2% ,前特定項目增長 49%

- 私人銀行和資產管理淨流入 18億美元

第四季度利潤同比增長反映了非營業項目

- 税前利潤為 2.6 億 億

- 淨利潤為 27 億美元, 增長 55%

- 税後 投資回報率為 15.7%, RoTE 1 的 17.5% ,成本/收入比率為 64%

加快執行 全球豪斯銀行 戰略:明確的2025年目標

- ~ 320 億美元的收入,年度增長目標提高至 5.5% -6.5%

- ~ 200 億美元的成本,措施完成後節省了 13 億美元

- 有望加快 資本分配 ;2025 年股息 指引 為每股 1.00 美元 ,以 50% 的派息率 的派息率為準

首席執行官克里斯蒂安·塞恩表示,我們在2023年的表現突顯了我們 全球豪斯銀行 戰略的力量,因為我們幫助客户應對不確定的環境。我們實現了16年來最高的税前利潤,實現了遠遠超過目標的增長,並在投資關鍵領域的同時保持了對成本紀律的關注。我們強大的資本創造使我們能夠加快向股東的分配。這使我們堅信我們將實現2025年的目標。

德意志銀行(XETRA:DBGn.DB /紐約證券交易所代碼:DB) 今天宣佈,2023年全年税前利潤為80億美元,與上年相比增長46%。收入增長了15%,達到312億美元,不包括特定項目,收入增長了17% 1 。非利息支出為217億美元,增長6%,增長主要由非運營成本推動 1 為11億,高於2022年的4.74億。調整後的成本(不包括這些非營業項目)增長了3%,達到206億美元,原因是效率措施節省的費用部分抵消了與投資相關的成本。2023年的成本/收入比率為70%,高於2022年的75.3%。

提高對股東的分配

德意志銀行計劃在2024年將股票回購和股息同比增加至少 50%。該銀行已獲得監管部門批准進一步回購6.75億股股票,目標是在2024年上半年完成,並於2023年完成了4.5億股股票回購。該銀行計劃在2024年5月的年度股東大會上建議2023年分紅9億英鎊,合每股0.45美元,高於2022年的每股0.30美元。該銀行在2023年10月將其資本前景提高了30億美元,完全有能力超過2022-26年財政年度80億美元的資本分配目標。 該銀行今天發佈了最新的指導方針,2025財年的擬議股息為每股1.00美元,但須視財務目標的實現和50%的派息率而定。

2

首席財務官詹姆斯·馮·莫爾特克表示: 我們在關鍵方面已經到了轉折點。我們實現了增長和資本實力,同時吸收了持續投資和監管資本要求增加的雙重影響。展望未來,隨着這些影響越來越多,我們完全有能力加快實現2025年目標 。

加快執行 Global Hausbank 戰略:實現2025年目標的明確道路

德意志銀行在2023年加快執行其 全球豪斯銀行 戰略的各個方面取得了進一步進展:

- 收入增長: 德意志銀行在2022年和2023年均大幅超過其最初的目標之後,將2021-2025年期間的 複合年增長 利率 (CAGR) T 該銀行的目標是在2025年創造約320億美元的收入。該銀行已投資以推動輕資本業務的增長,尤其是企業銀行、創業與諮詢和財富管理,並在這些業務中增加了招聘的客户關係經理 。 此外 , 該銀行完成了對 Numis 的收購, 、 該銀行認為 、 將 在英國加速 e 的這一戰略 。 管理的 資產在 2023 年增長了 115 億美元, 這個 有望在未來推動私人銀行和資產管理的收入增長

- 運營效率 :德意志銀行在2023年其25億英鎊 o 的運營 e 效率計劃上取得了進一步的進展。截至 2023 年底,已完成的 效率 措施實現或預期的 節省 增至 1。 30 億美元,迄今為止已實現約 9 億美元的儲蓄 ,其中包括 2023 年的約 3.5 億英鎊。該銀行預計 項目 剩餘 儲蓄額為 1。 60 億 將由與 基礎架構 和技術 效率相關的措施推動 ,這包括 應用程序停用 和運營模式改進 ;德國銀行平臺的優化;以及 從頭到尾的流程重新設計,包括 簡化的工作流程和自動化。 這些措施中的絕大多數預計將反映在2025年調整後的成本運行率中。 這些措施預計將減少大約 3,500 個職位, 主要是非面向客户的領域 。該銀行 設定了 的目標,將調整後成本 的季度運行費率定為50億美元, 的目標是到2025年以 的總成本約為200億美元運營。

3

- 資本效率 :到2023年底,德意志銀行實現了 風險加權資產( RWA ) 減少了13億美元的 , 到2025年將RWA 效率 提高到250億至300億美元的目標大約有一半。 這包括 a 在第四季度再減少 30億美元 ,這主要是由於 證券化 交易 交易 。這些措施,加上強勁的有機資本產生,使該銀行能夠在年底之前將其CET1比率從2022年底的13.4%提高到13.7%。 德意志銀行 今天宣佈 202 4 上半年的 16 億美元資本分配 , 現在預計將超過其向股東分配 80 億 資本 的目標 s 。 前提是 實現其 公佈的 財務目標 和 的派息比率 為 50% , 今天發佈了 更新的 指南 2025財年每股1.00的擬議股息。

2023 年的利潤增長反映了非運營項目和戰略執行

税後利潤 為65億美元,同比增長16%,這要歸因於淨利息收入和非利息收入的增加。2023年的税後利潤包括10億美元的正年終遞延所得税資產(DTA)估值調整,這在很大程度上反映了英國持續的強勁表現。相比之下,2022年年底DTA估值調整為14億美元,這與該銀行的美國業務有關。

平均股東權益的税後回報率 (RoE 1 ) 為9.1%,而去年同期為8.2%。 平均有形股東權益的税後回報率 (RoTE 1 ) 為10.2%,而2022年為9.1%。這兩個比率的同比增長主要是由於與2022年相比淨收入的增加。

第四季度税前利潤 為26億美元,較2022年的5億美元大幅增加。同比發展主要是由淨收入增加所推動的。這一增長被與戰略執行相關的其他非經營項目部分抵消:商譽和其他無形資產的減值從2022年的6800萬增至2.33億,這完全是由於與收購Numis相關的商譽減值費用。此外,2022年第四季度還包括在意大利出售德意志銀行財務顧問的3.05億美元收益。

第四季度淨利潤 為27億美元,比上年同期增長55%。同比發展主要反映了該季度的積極對衝業績。

第四季度 税後投資回報率 1 為 15.7%, 税後 RoTE 1 為 17.5%。這兩個比率的同比增長主要反映了税前利潤的增長,這足以抵消有機資本產生導致的總股本增加以及與上一季度相比增加的額外一級(AT1)息票的增加。成本/收入比率為64%,與上一季度相比有顯著改善。

4

收入:持續跑贏大盤支持2021-25年複合年增長率目標的提高

2023年淨收入 為312億美元,同比增長15%,這主要是由持續的收入勢頭推動的,部分原因是利率環境的支持以及非利息收入的增長。此外,該銀行在利率風險的投資組合套期保值方面取得了收益,根據國際會計準則理事會發布的《國際財務報告準則》,公允價值套期保值會計不能適用。如果對特定項目進行調整,收入增長了17%。這些項目包括去年在意大利出售德意志銀行財務顧問公司的收益3.05億美元以及與薩爾相關的鍛鍊活動產生的1.25億美元的收益。2022年的奧本海姆,兩者都沒有在2023年再次發生。這兩個項目都是在私人銀行產生的。此外,投資銀行的債務估值調整(DVA)在2023年產生了4700萬次負面影響,而2022年的收益為4900萬歐元。

自2021年以來的複合年收入增長為10.5%,遠高於該銀行最初設定的2021-2025年3.5%至4.5%的目標。 第四季度淨收入 為85億美元,同比增長42%,不包括特定項目,增長49%,主要是前一季度的上述銷售收益。

- 企業銀行的淨收入 在 2023 年為 77 億美元,同比增長 22%。在強勁的淨利息收入和持續的定價紀律的推動下,所有 企業 年度 - 年均實現了兩位數的增長。企業財資服務的收入增長了14%,達到44億美元,機構客户服務收入增長了20%,達到19億美元,商業銀行收入增長了55%,達到1%。 40 億。 在第四季度 ,企業銀行收入為19億美元,同比增長9% ,這反映了持續有利的利率環境和定價紀律, 得到了穩固的存款基礎和更高的費用和佣金收入 的支持。企業財資服務收入增長了2%,達到 1。 10 億美元,而機構客户服務收入增長 12% 至 4.95 億美元,商業銀行收入增長 25% 至 3.64 億

5

- 投資銀行的淨收入 在2023年為92億美元,同比下降9%,除了 包括上述DVA影響在內的 ,下降了8%。 固定收益和貨幣(FIC)收入為80億美元,較去年異常強勁的增長下降了11%。外匯、利率和新興市場的收入大幅下降,反映了波動性和市場活動水平的降低;信貸交易 的強勁增長部分抵消了這一發展。 發起和諮詢 的收入同比增長25% ,達到12億 ,這主要是由債務發放推動的,因為前幾年 不再出現槓桿債務資本市場的市場虧損。這足以抵消諮詢收入下降38%,這反映了行業活動水平非常低(來源: Dealogic )。 在第四季度 ,投資銀行的收入同比增長了10%。FIC 收入為 15 億美元, 比 上一季度的強勁水平 增長了 1% 。受不良資產和流動業務改善的推動,信貸交易收入大幅增加, 而 新興市場的強勁增長是由亞洲客户活動增加所推動的 。 與上一季度的較高水平相比,利率和外匯收入的減少部分抵消了這一點。 發起和諮詢收入增長了56% ,達到3.05億 , 受債務發放收入的推動,這主要反映了槓桿債務資本市場的改善,該市場受益於上一年的套期保值損失不再重演,行業費用池的部分回升(來源: Dealogic )

- 私人銀行的淨收入 在 2023 年為 96 億美元,同比增長 5% ,如果調整國際私人銀行 的上述特定項目 ,則增長了 10%。 在淨利率提高的推動下,存款產品收入的增加,足以抵消合同和監管變化 推動的佣金和費用收入的降低 以及德意志銀行財務顧問在撤資後不再出現收入的情況 。 德國私人銀行的收入增長了14%,至61億美元,而國際私人銀行的收入下降了8%,不包括特定項目,增長了3%。管理的資產在年內增長了40億美元,達到 5 590億美元, 主要是由淨流入 290億美元的 推動的。 在第四季度, 私人銀行的淨收入為24億美元,同比下降4% ,或按特定項目增長9%。德國私人銀行的收入增長了10%,達到15億美元,而國際私人銀行的收入為9.07億美元,下降了21%,增長了 8%,除特定項目外,增長了8%。管理資產 在本季度增長了 12億美元, 主要由 70億美元的淨流入推動, 是 連續第16個季度淨流入 ,主要反映了成功的存款活動

6

- 資產管理淨收入 在2023年為24億美元,同比下降9%。管理費下降6%足以抵消績效費的小幅上漲。年內管理的資產增長了 750 億美元至 8,960 億美元,其中包括由被動 、現金 和多資產產品 推動的 280 億美元淨流入,其中包括 50 億美元的 ESG 資產 2 。 在第四季度 ,資產管理收入為 5.8 億美元,同比下降 5% 。管理費下降了3%, 反映了由於淨流出和 房地產估值下降導致另類投資 費用降低, 而 O O 其收入受到投資收益減少和融資費用增加的負面影響 。這些事態發展足以抵消了 36% 的績效費上漲。本季度管理的資產增長了370億美元 ,其中包括由被動 和現金 推動的110億美元淨資產流入

非利息支出:持續的紀律和對關鍵領域的投資

非利息支出 在 2023 年為 217 億美元,同比增長 6%。這一事態發展在很大程度上反映了非運營成本從2022年的4.74億美元增加到11億美元,這主要與該銀行 全球 豪斯銀行 戰略的執行有關。2023年非運營成本的同比增長主要是由重組和遣散費用5.66億美元推動的,而2022年的減值為800萬英鎊,以及與Numis相關的商譽減值費用推動的商譽和其他無形資產減值為2.33億美元,高於2022年的6800萬英鎊。 調整後成本 (不包括非經營項目)為206億美元,增長3%。對業務增長、控制和效率措施的投資被銀行運營效率計劃的上述已實現的節省部分抵消。

在第四季度 ,非利息支出為55億美元,同比增長5%。這一事態發展反映了上述重組和遣散費用以及與NUMIS相關的商譽減值,但部分被本季度發佈的訴訟條款所抵消。第四季度調整後成本為53億美元,增長9%,其中包括一些預計未來不會再次出現的特殊項目。

截至2023年底,員工 為90,130名全職同等人員(FTE),第四季度增加了871名全職員工。這一增長包括來自Numis的292名全職員工和310名與外部員工內部化有關的全職員工。這些員工,加上其他員工,足以抵消本季度的離職者。

7

信用準備金仍然包含在內

2023年的信貸損失準備金 為15億美元,高於2022年的12億筆貸款和31個基點的平均貸款,略高於銀行的預期,這反映了2023年宏觀經濟和利率狀況對部分信貸組合的持續挑戰性影響。

在第四季度, 信貸損失準備金為4.88億美元,高於第三季度的2.45億美元。季度環比發展在一定程度上反映了上一季度與模型相關的調整不再發生。績效(第一和第二階段)貸款準備金為3000萬筆,而第三季度主要由模型驅動的貸款準備金為1.01億英鎊,而不良貸款(第三階段)準備金為4.57億美元,而第三季度為3.46億美元,這主要是由私人銀行和企業銀行的準備金增加所推動的,這部分被投資銀行減少的準備金所抵消。德國私人銀行第二階段準備金繼續受到郵政銀行整合產生的業務積壓的影響,總額為2,800萬英鎊,預計將在未來幾個季度部分逆轉。

強勁的資本創造支持股東分配 50% 的增長

普通股一級(CET1)資本比率 在2023年底為13.7%,高於2022年底的13.4%。有機資本的產生足以抵消年內股息、股票回購、監管RWA通脹和業務增長的綜合影響。資本效率措施是德意志銀行加速執行其 全球 豪斯銀行 戰略的一部分,在2023年實現了130億英鎊的RWA削減。

在第四季度, CET1比率為13.7%,略低於第三季度末的13.9%,原因是該季度的有機資本產生被股息和股票回購的扣除以及遞延所得税資產的監管扣除所抵消。在本季度,德意志銀行按計劃完成了2023年4.5億股股票回購計劃。2023年,通過股息和股票回購向股東分配的總額超過10億歐元,比2022年增長50%,使2022年和2023年的累計分配額達到18億。

槓桿比率 在2023年第四季度為4.5%,低於上一季度的4.7%。季度環比發展主要反映了槓桿敞口略有增加,部分原因是存款增加導致流動性儲備增加。

8

流動性和資金實力

流動性儲備 截至2023年第四季度末為2610億美元,高於第三季度末的2450億美元,其中包括2190億美元的高質量流動資產,高於第三季度末的2100億美元。流動性覆蓋率為140%,高於監管要求的100%,相當於620億美元的盈餘。淨穩定資金比率為121%,略高於銀行115-120%的目標區間,盈餘比要求水平高出1090億美元。

存款 截至2023年年底為6250億美元,在第四季度增加了70億,在2023年下半年增加了250億,略高於2022年年底的水平。

可持續金融:卷 2 在四年內達到2790億

與環境、社會和治理 (ESG) 相關的融資和投資量 2不包括DWS在內, 在本季度為140億,使自2020年1月1日以來的累計總額達到2790億,其中包括2023年的640億。

在第四季度,德意志銀行的業務貢獻如下:

- 企業銀行 : 30 億美元的可持續融資,將企業銀行自 2020 年 1 月 1 日以來的累計總額提高至 530 億 530 億

- 投資銀行 : 80億美元的可持續融資和資本市場發行,自2020年1月1日以來累計總額為 167億美元

- 私人銀行 : 管理的 ESG 資產和新客户貸款增長了 30 億美元,自 2020 年 1 月 1 日以來累計總額為 590 億美元

在2023年第四季度,德意志銀行發佈了其初步過渡計劃,概述了到2050年實現淨零排放的未來路線圖。此外,該銀行宣佈成立一個新的自然諮詢小組,旨在幫助該銀行評估與自然相關的風險,並確定與扭轉生物多樣性喪失的挑戰有關的新金融產品。德意志銀行也成為第一家加入 #BackBlue 的銀行,這是一項由聯合國支持的旨在支持海洋保護的融資承諾。該銀行在迪拜的聯合國氣候變化會議(COP28)上舉辦了多項活動,其中一次是與六家德國工業公司合作舉辦的。德意志銀行擔任淨零銀行聯盟(NZBA)房地產工作組的聯合負責人,該工作組在本季度發佈了其新興實踐文件, 房地產融資的氣候目標設定, 。

9

分組結果一覽

1

有關本財務指標和其他非公認會計準則財務指標的描述,請參閲下文以及2023年第四季度財務數據補充文件第15-20頁的非公認會計準則財務指標的使用。

2 累計ESG交易量包括自2020年1月1日至今在企業銀行、投資銀行和私人銀行的可持續融資(流量)和投資(股票),如德意志銀行2021年5月20日可持續發展深度調查所述。範圍內的產品包括資本市場發行(僅限賬簿管理人股份)、可持續融資和期末管理資產。累計交易量和目標不包括DWS管理的ESG資產,這些資產由DWS單獨報告。

ESG 分類

我們在德意志銀行集團的可持續融資框架中定義了我們的可持續融資和投資活動,該框架可在investor-relations.db.com上查閲。鑑於我們目標的累積定義,如果無法在報告季度末之前完成對框架的驗證,則將在後續季度完成驗證後報告交易量。在資產管理方面,DWS在2021年推出了ESG產品分類框架(ESG框架),其中考慮了相關立法(包括法規(歐盟)2019/2088 SFDR)、市場標準和內部發展。DWS的2021年年度報告在 “我們的產品套件主要亮點/ESG產品分類框架” 標題下進一步描述了ESG框架,該報告可在 https://group.dws.com/ir/reports-and-events/annual-report/ 上查閲。2023年第四季度,ESG框架沒有變化。DWS將繼續根據不斷變化的監管和市場慣例制定和完善其ESG框架。

欲瞭解更多信息,請聯繫:

克里斯蒂安·斯特雷克特 愛德華·斯蒂皮克

電話:+49 69 910 38079 電話:+49 69 910 41864

電子郵件:christian.streckert@db.com 電子郵件:eduard.stipic@db.com

查理·奧利維爾

電話:+44 20 7545 7866

電子郵件:charlie.olivier@db.com

投資者關係

+49 800 910-8000(法蘭克福)

db.ir@db.com

10

年度媒體會議

德意志銀行將於歐洲中部時間今天 09:00 舉辦 年度媒體會議 。首席執行官克里斯蒂安·塞恩和首席財務官詹姆斯·馮·莫爾特克將討論該銀行第四季度和2023年全年財務業績,並提供該銀行的最新戰略和前景。該活動將於歐洲中部時間 09:00 至 11:00 在銀行網站上進行現場直播。

分析師致電

分析師電話會議 將於歐洲中部時間今天 11:00 舉行,討論2023年第四季度和全年財務業績。分析師電話會議的財務數據補編(FDS)、演示文稿和網絡音頻直播可在以下網址獲得:www.db.com/quarterly-results

固定收益投資者電話會議 將於歐洲中部時間2024年2月2日 15:00 舉行。本次電話會議將通過互聯網轉播:www.db.com/quarterly-results

年度報告

本新聞稿中的數據為初步數據,未經審計。 德意志銀行將於2024年3月14日發佈其2023年年度報告和20-F表格。

11

關於德意志銀行

德意志銀行向個人、中小型公司、企業、政府和機構投資者提供零售和私人銀行、企業和交易銀行、貸款、資產和財富管理產品和服務,以及重點投資銀行業務。德意志銀行是德國領先的銀行,擁有強大的歐洲根基和全球網絡。

前瞻性陳述

本新聞稿包含前瞻性陳述。前瞻性陳述是不是歷史事實的陳述;它們包括有關我們的信念和期望及其基礎假設的陳述。這些報表基於德意志銀行管理層目前可獲得的計劃、估計和預測。因此,前瞻性陳述僅代表其發表之日,我們沒有義務根據新信息或未來事件公開更新任何前瞻性陳述。

就其本質而言,前瞻性陳述涉及風險和不確定性。因此,許多重要因素可能導致實際業績與任何前瞻性陳述中包含的結果存在重大差異。

這些因素包括德國、歐洲、美國和其他地方的金融市場狀況,我們從中獲得很大一部分收入和持有很大一部分資產、資產價格的發展和市場波動、借款人或交易對手的潛在違約、我們戰略舉措的實施、我們的風險管理政策、程序和方法的可靠性以及我們在向美國提交的文件中提及的其他風險美國證券交易委員會。我們在2023年3月17日美國證券交易委員會20-F表格的風險因素標題下詳細描述了這些因素。本文檔的副本可隨時索取,也可以從 www.db.com/ir 下載。

會計基礎

此處列出的業績面向美國投資者,並根據國際會計準則理事會(IASB)(IASB IFRS)發佈的國際財務報告準則(IFRS)編制。相比之下,集團為非美國目的公佈的業績是根據歐盟認可的《國際財務報告準則》編制的,包括對未到期存款採用投資組合公允價值套期保值會計核算和帶預還期權的固定利率抵押貸款(歐盟例外)。該集團的國際會計準則理事會國際財務報告準則業績與其歐盟國際財務報告準則業績的不同之處在於,國際會計準則理事會國際財務報告準則不允許使用歐盟的例外情況。

在截至2023年12月31日的三個月期間,歐盟豁免的申請對税前利潤產生了19億美元的負面影響,對利潤產生了13億美元的負面影響。在2022年同一時期,歐盟豁免的申請對税前利潤產生了3.04億美元的積極影響,對利潤產生了2.27億美元的積極影響。在截至2023年12月31日的十二個月期間,歐盟分割的申請對税前利潤產生了23億美元的負面影響,對利潤產生了16億美元的負面影響。在2022年同一時期,歐盟分割的申請對税前利潤產生了1.47億美元的積極影響,對利潤產生了1.05億美元的積極影響。集團的監管資本及其比率也是根據歐盟國際會計準則39的例外版本報告的。在截至2023年12月31日的十二個月期間,歐盟豁免的申請對CET1資本比率產生了約43個基點的負面影響,對2022年同期產生了約5個基點的積極影響。在任何給定時期,歐盟豁免的淨影響可以是正面也可以是負面的,具體取決於對衝頭寸和套期保值工具的公允市場價值變化。

德意志銀行的財務和監管目標基於根據國際會計準則理事會(IASB)發佈並經歐盟(EU)認可的國際財務報告準則(IFRS)編制的財務業績。欲瞭解更多詳情,請參閲我們2023年3月17日美國證券交易委員會20-F表格,標題為會計原則變更的準備基礎/影響。

12

使用非公認會計準則財務指標

該銀行已經發布或可能發佈的該報告和其他文件包含非公認會計準則財務指標。非公認會計準則財務指標是衡量我們的歷史或未來業績、財務狀況或現金流的指標,其中包含的調整不包括或包括根據財務報告準則在財務報表中計算和列報的最直接可比指標中包含或不包括的金額。我們的非公認會計準則財務指標以及最直接可比的國際財務報告準則財務指標示例如下:

|

非公認會計準則財務指標 |

最直接可比的國際財務報告準則財務指標 |

||

|

調整後的税前利潤(虧損)、不包括營業外成本的税前利潤(虧損) |

税前利潤(虧損) |

||

|

該分部歸屬於德意志銀行股東的利潤(虧損)、歸屬於德意志銀行股東的利潤(虧損)和該分部的額外權益成分、歸屬於德意志銀行股東的調整後利潤(虧損)、不包括營業外成本在內的德意志銀行股東應佔利潤(虧損) |

利潤(虧損) |

||

|

不包括特定項目的收入,按貨幣調整後的收入 |

淨收入 |

||

|

調整後成本、按貨幣調整後的成本、非運營成本 |

非利息支出 |

||

|

不包括營業外成本的成本/收入比率 |

基於非利息支出的成本/收入比率 |

||

|

淨資產(調整後) |

總資產 |

||

|

有形股東權益、平均有形股東權益、有形賬面價值、平均有形賬面價值 |

股東權益總額(賬面價值) |

||

|

平均股東權益的税後回報率(基於1張息票後德意志銀行股東應佔的利潤(虧損))、平均有形股東權益的税後回報率(基於1張息票後德意志銀行股東應佔的利潤(虧損))、平均有形股東權益的税後回報率(基於德意志銀行股東的調整後利潤(虧損))、不包括非運營成本的平均股東權益的税後回報率、平均税後回報率有形股東權益不包括非運營成本 |

平均股東權益的税後回報率 |

||

|

已發行每股基本股票的有形賬面價值,已發行基本股票的賬面價值 |

已發行每股賬面價值 |

||

13

不包括特定項目的收入 是根據國際財務報告準則調整特定收入項目的淨收入計算的,這些收入項目通常不屬於業務的通常性質或範圍,可能會扭曲對部門經營業績的準確評估。不包括的項目包括債務估值調整(DVA)和重大交易或事件,這些交易或事件要麼是一次性的,要麼屬於關連交易或事件組合,其損益影響僅限於特定時期。

經貨幣調整後的收入和成本 的計算方法是將以非歐元貨幣產生或產生的上一期收入按當期的外匯匯率轉換為歐元。這些調整後的數字以及以此為基礎的各期百分比變化旨在提供有關基礎業務量發展的信息。

調整後成本 的計算方法是從國際財務報告準則下的非利息支出中扣除(i)商譽和其他無形資產減值,(ii)淨訴訟費用以及(iii)重組和遣散費,總計稱為 非運營成本 。

14