A. 導言和目標

卡姆登國家銀行和卡姆登國家公司(統稱 “公司”)致力於獎勵員工為公司成功做出的貢獻。高管年度激勵計劃(“EAIP” 或 “計劃”)是總薪酬待遇的一部分,其中包括基本工資、年度激勵、長期激勵/股權和其他福利。EAIP 的設計目的是:

■鼓勵和獎勵與當前計劃、計劃和目標相關的公司個人和整體業績;

■將參與者的注意力集中在公司戰略和運營計劃中的關鍵業務指標和財政目標上;

■吸引和留住公司成功所需的人才;以及

■提供具有市場競爭力的激勵性薪酬機會。

B. 項目年份

EAIP計劃年度是公司的財政年度,從1月1日開始,到12月31日(“計劃年度”)結束。

C. 資格

以下準則適用於參與該計劃以及根據該計劃獲得計劃年度激勵獎勵(“獎勵”)的資格。卡姆登國家公司董事會薪酬委員會(“委員會”)可能會不時制定不同或額外的資格標準。

■每個計劃年度有資格參與該計劃的參與者可能包括公司首席執行官(“首席執行官”)確定的高管團隊成員和其他關鍵職位的個人。委員會應批准有資格在適用的計劃年度內參與該計劃的公司員工(每人均為 “參與者”)。在一個計劃年度內被選為參與者並不意味着該參與者將被選中參與未來的任何計劃年度。

■參與者必須在計劃年度的10月1日之前就業,才有資格在適用的計劃年度獲得該計劃下的獎勵。在任何計劃年度的1月1日至10月1日之間僱用的參與者將有資格根據參與者的聘用日期獲得按比例分配的獎勵。例如,如果參與者在適用的計劃年度的5月1日被聘用,則該參與者將有資格獲得相應計劃年度的參與者獎勵(如果有)的三分之二。在計劃年度的10月1日當天或之後僱用的參與者沒有資格獲得該計劃年度的獎勵,但可能有資格參與該計劃並獲得下一個計劃年度的獎勵。

■除非第 II.D 節(“因死亡或殘疾解僱”)中另有規定,否則參與者必須是截至獎勵支付之日公司信譽良好、表現令人滿意(由委員會決定)的在職員工才能獲得獎勵。

| | |

第 2 頁 CAMDEN EAIP 2024 年 1 月 |

■除非委員會另有決定,除非第二節D(“因死亡或殘疾而解僱”)中另有規定,否則在計劃年度內終止與公司的僱傭關係的參與者將沒有資格獲得該計劃年度的獎勵,已發出辭職通知或終止僱傭關係的參與者也沒有資格獲得該獎勵。

D. 獎勵的支付

在委員會審查並批准計劃年度的績效結果和參與者獎勵後,獎勵以現金支付。獎勵將在計劃年度最後一天的次年3月15日之前支付。每位參與者的支出是根據合格收入計算的。就本計劃而言,“合格收入” 是指在計劃年度內支付給參與者的定期收入,不包括激勵性薪酬和其他福利。

E.Target 激勵機會

經委員會全權批准,每位參與者將有年度目標激勵機會。除非委員會另有決定,否則目標激勵將反映計劃年度合格收入的百分比,並將基於參與者職位的競爭市場。

F. 績效目標和支出範圍

委員會將在適用的情況下為每個計劃年度制定書面績效指標、目標和權重,由委員會自行決定。績效目標可以基於公司業績的一個或多個標準(單獨或組合),這些標準與公司的短期戰略目標或參與者的個人業績相一致。每個計劃年度的績效目標可能(但不必如此)不同,根據參與者的工作職能、業務部門、職責或經驗,不同的績效目標可能適用於不同的參與者。

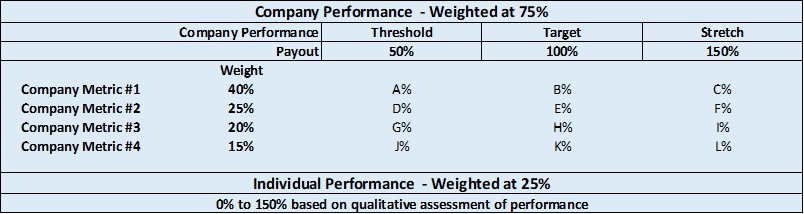

委員會還將確定公司績效目標(“公司績效因素”)和個人目標(“個人績效因素”)之間的權重。除非委員會另有決定,否則每位參與者的目標激勵機會的權重將為公司績效係數的75%和個人績效係數的25%。公司績效係數內的每個績效目標都將有既定的門檻、目標和延伸績效水平。

公司績效係數的支出可能從0%到150%不等,績效低於閾值的支出為0%,實現門檻的支出為50%,目標實現的支出為100%,延伸績效實現的支出為150%。公司績效因子的閾值和目標以及目標和延伸績效水平之間的績效將使用直線插值法計算。

根據對績效的定性評估,個人績效係數的支付可能從0%到150%不等。

| | |

第 3 頁 CAMDEN EAIP 2024 年 1 月 |

下表説明瞭績效因素和目標的權重:

G. 性能決定

在計劃年度結束後,委員會應在管理上可行的情況下儘快根據計劃年度的績效目標確定績效。

公司績效係數的績效水平將由委員會自行決定,委員會可以決定將非經常性、不尋常的項目或某些特定事件或事件,包括會計準則或税法的變化以及非運營項目的影響,排除在決定範圍之外。

對於首席執行官以外的參與者,個人績效因素的成就水平將根據首席執行官評估並經委員會批准的每位參與者的成就、成就和績效進行評估。對於首席執行官而言,個人績效因素的成就水平將根據委員會評估和批准的參與者的成就、成就和績效進行評估。

每個績效目標將單獨評估,因此,如果一個目標的績效門檻水平未達到,則可以根據其他目標的實現情況頒發獎勵。委員會可自行決定調整或修改公司績效係數和/或個人績效係數的計算。

H. 委員會對獎勵的決定

獎勵將根據參與者的目標激勵機會並考慮成就水平來確定,其中包括公司績效因素和每位參與者的個人績效因素。參與者的獎勵不必統一。每位參與者的最高支付額為該參與者目標激勵機會(“最高獎勵”)的150%。

委員會有權在根據該計劃做出的所有決定中行使自由裁量權,包括確定任何績效目標的實現程度、每位參與者獎勵的金額以及對獎勵的任何調整,包括反映商業環境、市場狀況、預算限制、合規性、資產信貸質量和風險管理方面的考慮。委員會還保留修改、修改和調整獎勵金額的權利,由委員會自行決定。委員會可以根據計劃中提供的因素或委員會自行決定的其他因素,調整為計劃下任何參與者確定的全部或部分獎勵,包括向下或向上調整;前提是,對參與者獎勵的任何此類調整都不會導致任何參與者獲得的獎勵超過最高獎勵。委員會擁有第二節B節為委員會規定的確定獎勵的所有權力和權力。

| | |

第 4 頁 CAMDEN EAIP 2024 年 1 月 |

A. 生效日期

經修訂和重述的本計劃適用於自2024年1月1日起生效的計劃年度。

B. 項目管理;計劃變更

該計劃由委員會管理。除了計劃授予委員會的其他明確權力和授權外,委員會擁有唯一的權力和絕對自由裁量權,以 (i) 解釋、實施、糾正任何缺陷、提供任何遺漏和調和計劃中的任何不一致之處,包括但不限於與本計劃相關的任何文書或協議或根據該計劃授予的獎勵,並裁定與之相關的爭議事實;前提是,涉及由此產生的所有索賠或爭議委員會作出的有重大不利影響的任何決定參與者獎勵,(x) 受影響的參與者應向委員會提交書面索賠以供審查,解釋此類索賠的原因;(y) 委員會的決定必須是書面的,必須解釋決定;(ii) 制定、修改、放棄、暫停或廢除與該計劃相關的任何規則和程序;(iii) 確定獎勵是否、在何種程度上以及在何種情況下可以被沒收或暫停,以及 (iv)) 做出所有決定並採取所有其他必要或適當的措施來管理該計劃。委員會根據該計劃作出的任何決定,包括與計劃管理、規章制度、解釋、選擇、決定、批准、決定、授權、修正、終止和其他行動有關的決定,均為最終決定,對參與者、參與者的受益人以及在該獎勵下擁有或要求利息的任何其他人具有約束力。委員會的所有權力應以其唯一和絕對的自由裁量權行使,以公司的最大利益為重,而不是作為受託人,也應符合計劃的目標,不必與處境相似的個人統一。委員會可自行決定終止、終止、修改或修改該計劃。委員會可行使自由裁量權,將其在本計劃下的權力下放給其成員小組委員會或首席執行官,在本計劃下提及的委員會應包括任何此類代表。

C.EAIP 獎勵支付要求

任何獎勵的支付均以委員會批准在給定計劃年度授予參與者的個人獎勵為前提。除非委員會另有決定,否則每位參與者必須遵守第1.C節中規定的獎勵支付資格要求或委員會另行規定的獎勵支付資格要求。

D. 因死亡或殘疾而解僱

如果參與者因殘疾死亡或終止僱用(定義見卡姆登國家公司第三次修訂和重述的長期激勵計劃),公司將根據截至適用計劃年度末的實際表現,向參與者或參與者的遺產(視情況而定)向參與者或參與者的遺產支付參與者在工作期間獲得的相應計劃年度的獎勵部分。

E.Clawback 和道德標準

根據公司可能不時實施的任何回扣或補償政策或條款,根據EAIP支付或應付的款項將被沒收、補償或其他罰款。參與者修改、誇大和/或不當操縱業績/財務業績或任何其他違反公認商業道德標準的行為,無論此類行為是否會影響計劃下的支付水平,都將使參與者受到紀律處分,包括終止僱用,參與者本來有權或有資格獲得的任何獎勵都將視情況予以補償或沒收。

| | |

第 5 頁 CAMDEN EAIP 2024 年 1 月 |

故意從事任何對公司造成傷害的活動的參與者,在解僱、死亡或殘疾後,有義務償還不當行為發生期間獲得的任何獎勵。

F. 附加條款

本計劃文件和計劃的存在均不被視為賦予任何參與者繼續受僱於公司的權利,本計劃也不會干涉、限制或阻礙公司隨時以任何理由終止僱用任何參與者的權利。

獎勵被視為參與者在支付年度的應納税所得額。公司有權從獎勵中扣除或預扣任何已繳税款或法律要求預扣的其他款項。

參與者或參與者在本計劃下獲得的任何權利應僅為公司無擔保普通債權人的任何權利。本計劃文件中包含的任何內容,以及根據本計劃文件的規定採取的任何行動,均不得創建或解釋為在公司、公司董事會、委員會或管理層與參與者或任何其他人之間建立任何形式的信託、質押或信託關係。此處的任何內容均不得解釋為要求公司維持任何資金或為參與者的利益分離任何金額。

參與者與公司之間的關係是隨意僱用。該計劃不會改變這種關係。本計劃以及本計劃下的獎勵和付款在所有方面均應受緬因州法律管轄,並根據緬因州法律進行解釋和執行,不考慮其法律選擇或衝突原則。

公司打算使本計劃下的獎勵不受美國國税法第409A條及其頒佈的法規(“第409A條”)的約束,本計劃應根據該意圖進行解釋、解釋和管理。如果任何獎項都不能免於適用第 409A 條的要求,則本計劃和獎項的解釋和解釋應符合此類要求。

| | |

第 6 頁 CAMDEN EAIP 2024 年 1 月 |