根據第 424 (b) (5) 條提交

註冊號:333-253605

333-253605-1

招股説明書補充文件

(截至 2023 年 5 月 15 日 的招股説明書)

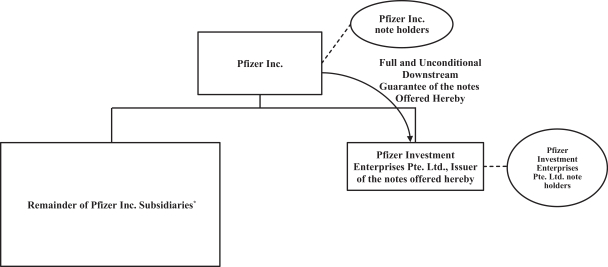

輝瑞投資企業有限公司有限公司

(UEN 202315648E)

(根據新加坡共和國法律註冊成立 一傢俬人股份有限公司)

由輝瑞 公司以優先無擔保方式提供擔保

3,000,000,000 美元 4.650% 的票據,2025 年到期

3,000,000,000 美元 4.450% 的票據 2026 年到期

4,000,000,000 美元 4.450% 的票據,2028 年到期

3,000,000,000 美元 4.650% 的票據 2030 年到期

5,000,000,000 美元 4.750% 的票據 2033 年到期

3,000,000,000 美元 5.110% 的票據 2043 年到期

6,000,000,000 美元 5.300% 的票據 2053 年到期

4,000,000,000 美元 5.340% 的2063年到期票據

2025 年票據(2025 年票據)將於 2025 年 5 月 19 日到期,2026 年票據(2026 年票據)將於 2026 年 5 月 19 日到期,2028 年票據(2028 年票據)將於 2028 年 5 月 19 日到期,2030 年票據(2030 年票據)將於 2033 年 5 月 19 日到期,2033 年票據(2033 年票據)將於 2033 年 5 月 19 日到期票據(2043票據)將於2043年5月19日到期,2053票據(2053票據)將於2053年5月19日到期 ,2063票據(2063票據)將於2063年5月19日到期。2025年票據、2026年票據、2028年票據、2030年票據、2033年票據、2043年票據、2053年票據和2063年票據統稱為 票據。這些票據將是輝瑞投資企業私人有限公司。Ltd.s(發行人)的無抵押和非次級債務將不受任何償債基金的好處,並將由發行人的母公司輝瑞公司(母公司)在優先無抵押的基礎上全額無條件擔保(票據擔保)。票據和票據擔保的支付權將分別與所有發行人 和母公司不時未償還的其他非次級債務處於同等地位。從2023年11月19日開始,每個系列票據的利息將每半年在每年的5月19日和11月19日支付。這些票據可按本招股説明書補充文件中規定的贖回價格全部或部分贖回,由發行人選擇。此外,如果 出現某些影響税收的事態發展,發行人可以隨時全部贖回票據,但不能部分贖回票據。參見票據描述可選贖回;出於納税原因贖回;無償債基金。契約(定義見此處)和票據將受紐約 紐約州法律管轄。

此次發行是我們擬收購西根公司(Seagen)(簡稱 合併)融資的一部分。截至本招股説明書補充文件發佈之日,合併尚未完成。我們目前預計合併將在2023年底或2024年初完成。合併的完成受合併協議(定義見此處)中規定的慣例成交條件 的約束,我們無法保證合併將按此處描述的條款及時、或根本不保證。本次發行不以合併完成為條件, 合併如果完成,將在本次發行結束後進行。但是,如果 (i) 合併在(x)2024年9月19日(x)當天或之前未完成,以及(y)西根和母公司可能同意延長合併協議中的外部日期(特別強制贖回結束日期)之後的五個工作日(特別強制性贖回結束日期)之後的五個工作日,或者(ii)發行人根據契約通知受託人我們不會追求 的完善在合併中,發行人必須按以下價格贖回除2033年票據和2053年票據以外的每個系列票據(特別強制性贖回)特殊強制性贖回價格等於該系列票據本金總額的101%,加上截至但不包括特別強制性贖回日(定義見此處)的應計和未付利息(如果有)。特別強制贖回完成後,母公司將承擔發行人在2033年票據和2053年票據下的所有 義務,發行人將根據管理2033年票據和2053年票據的契約發行。在 完成合並或任何特殊強制性贖回之前,本次發行的收益不會存入托管賬户,發行人也無需對這些收益授予任何擔保權益或其他留置權以擔保票據的贖回。參見票據描述特殊強制性 兑換。

(在下一頁繼續)