附錄 99.2

2024 年第一季度收益業績報告 2024 年 4 月 15 日

附錄 99.2

2024 年第一季度收益業績報告 2024 年 4 月 15 日

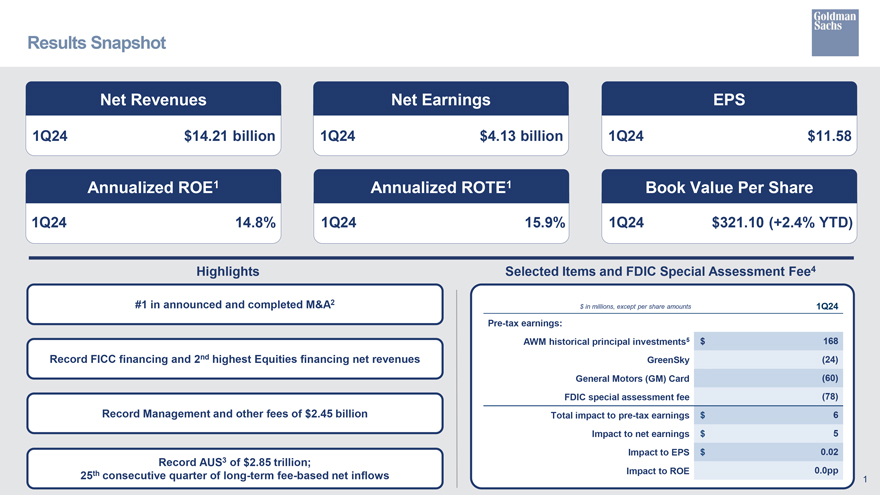

業績快照淨收入淨收益24年第一季度每股收益142.1億美元 24年第一季度41.3億美元 24年第一季度11.58美元年化 ROE1 年化每股收益率 14.8% 第一季度 15.9% 24年第一季度 15.9% 24年第一季度321.10美元 (+2.4%) 重點精選項目和聯邦存款保險公司特別評估費4 #1 在公佈和完成的M&A2中以百萬美元計,24年第一季度之前的每股金額除外税收 收益:AWM 歷史本金投資5 美元 168 美元創紀錄的 FICC 融資和第二高的股票融資淨收入 GreenSky (24) 通用汽車 (GM) 卡 (60) 聯邦存款保險公司特別評估費 (78) 記錄管理 ROTE1和其他費用 24.5億美元對税前收益的總影響6美元對淨收益的影響5 3美元對每股收益的影響0.02美元創紀錄的2.85萬億澳元;連續第25個季度長期收費淨流入對投資回報率的影響0.0pp 1

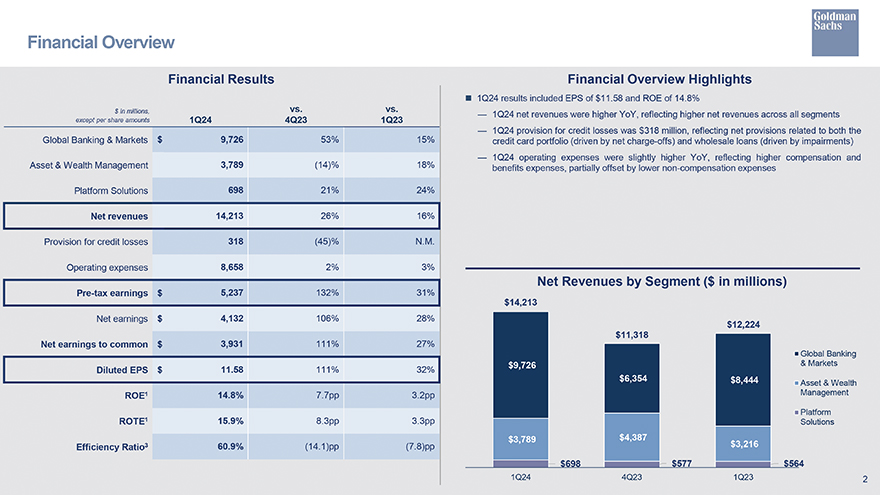

財務概覽財務業績以百萬美元計,而非每股金額 24年第一季度4季度23年第一季度全球 銀行與市場 9,726 美元 53% 15% 資產與財富管理 3,789 (14)% 18% 18% 平臺解決方案 698 21% 24% 24% 淨收入 14,213 26% 16% 信貸損失準備金 318 (45)% N.M. 運營費用 8,658 2% 3% 税前收益5,237美元 132% 31% 淨收益4,132美元 106% 28% 普通股淨收益3,931美元 111% 27% 攤薄後每股收益 11.58 111% 32% ROE1 14.8% 7.7% 3.2pp ROTE1 15.9% 8.3pp 3.3pp 60.9% (14.1) pp (7.8) pp 財務概覽摘要第一季度業績包括每股收益11.58美元和淨收益率為14.8%,24年第一季度淨收入同比增長,反映了所有細分市場的淨收入增加。24年第一季度的信貸損失準備金為3.18億美元, 反映了與信用卡投資組合(由淨扣除額推動)和批發貸款相關的淨準備金(受減值驅動)24年第一季度的運營支出同比略有增加,反映了薪酬和福利 支出的增加,但部分被非薪酬支出的減少所抵消:分部淨收入(百萬美元)14,213美元 12,224美元 11,318美元全球銀行9,726美元和市場6,354美元資產與財富 管理平臺解決方案3,789美元4,387美元3,216美元698美元 564 美元 1Q24 4Q23 1Q23 2

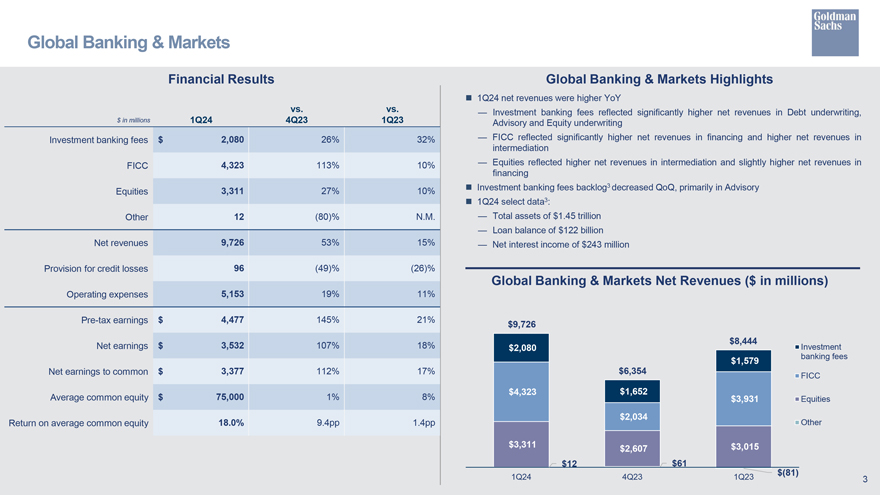

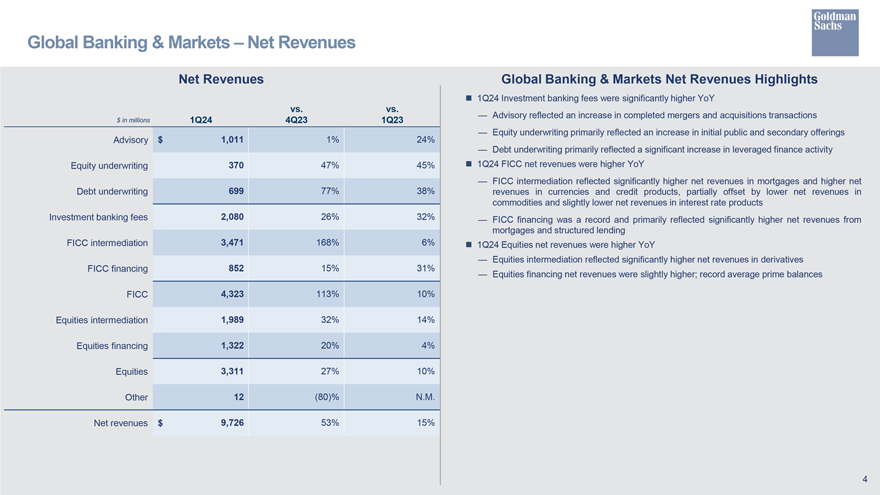

全球銀行與市場財務業績全球銀行與市場亮點24年第一季度淨 收入較投資銀行費用同比增長,反映了債務承保淨收入的顯著增加,以百萬美元計 24年第一季度第四季度第一季度諮詢和股票承保投資銀行費用 2,080美元 26% 32% FICC 反映了融資淨收入的顯著增加和中介業務淨收入的增加 FICC 4,323 113% 10% 股市反映了上漲中介業務淨收入和融資3,311投資的淨收入略有增加 銀行手續費積壓3季度環比下降,主要是諮詢股票 27% 10% 第一季度精選數據3:其他 12 (80)% N.M. 總資產1.45萬億美元貸款餘額1220億美元淨收入 9,726 53% 15% 2.43 億美元的淨利息收入信貸損失準備金 96 (49)% (26)% 全球銀行和市場淨收入(百萬美元)運營費用 5,153 1953 11% 税前收益 4,477 美元 145% 21% 9,726 美元 3,532 美元 107% 18% 8,444 美元淨收益 2,080 美元投資 1,579 美元普通股淨收益 3,377 美元 112% 17% 6,354 美元 FICC 4,323 美元 1,652 美元普通股平均股票 75,000 美元 1% 8% 3,931 美元股票 2,034 美元普通股平均回報率 18.0% 9.4pp 1.4pp 其他 3,311 美元 2,607 美元 2,607 美元 3,015 美元 12 美元 61 美元 (81) 24 年第一季度第 23 季度第 1 季度 3

全球銀行和市場淨收入淨收入全球銀行和市場淨額 收入亮點與諮詢相比,24年第一季度投資銀行費用同比大幅提高,反映了已完成的併購交易的增加24年第四季度第一季度23年第一季度股票承保主要 反映了首次公開募股和二次發行的增加 1,011美元 1% 24% 債務承保主要反映槓桿融資活動的大幅增長股票承保 370 47% 24年第一季度FICC淨收入增長了45% FICC中介業務同比反映了抵押貸款淨收入的顯著增加和淨債務承保的增加 699 77% 38% 的貨幣和信貸產品收入,但部分抵消了大宗商品淨收入的減少以及 利率產品淨收入略有下降投資銀行費用 2,080 26% 32% FICC融資創歷史新高,主要反映了抵押貸款和結構性貸款的淨收入大幅增加 3,471 168% 6% 第一季度股票淨收入同比增長股票中介反映了這一點衍生品融資的淨收入大幅增加 852 15% 31% 股票融資淨收入略高;創紀錄的平均素質 餘額 FICC 4,323 113% 10% 10% 股票中介 1,989 32% 14% 14% 股票融資 1,322 20% 4% 股票 3,311 27% 10% 其他 12 (80)% N.M. 淨收入 9,726 美元 53% 15% 4

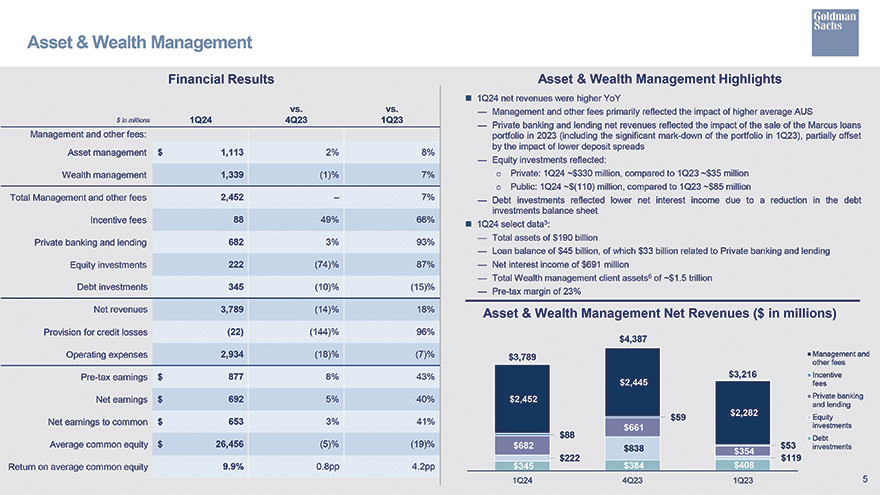

資產與財富管理財務業績與百萬美元對比 24 年第 4 季度第 2 季度管理及其他 費用:資產管理 1,113 美元 2% 8% 財富管理 1,339 (1)% 7% 總管理和其他費用 2,452 7% 激勵費 88 49% 66% 私人銀行和貸款 682 3% 93% 股權投資 222 (74)% 87% 債務投資 345 (10)% (15)% 淨額收入 3,789 (14)% 18% 信貸損失準備金 (22) (144)% 96% 運營費用 2,934 (18)% (7)% 税前收益877美元 8% 43% 淨收益692美元 5% 40% 普通股淨收益653 3% 41% 平均 普通股收益率 26,456 (5)% (19)% 普通股平均回報率 9.9% 0.8pp 4.2pp 資產與財富管理亮點24年第一季度淨收入同比增長管理和其他費用主要反映了澳大利亞平均水平上升的影響 私人銀行和貸款淨收入反映了影響 2023年出售的Marcus貸款投資組合(包括23年第一季度投資組合的大幅降價),但部分被存款減少的影響所抵消利差 股權投資反映了:o 私募股權:24年第一季度約3.3億美元,而23年第一季度約為3500萬美元 o 公眾:24年第一季度約為1.1億美元,與23年第一季度相比約8,500萬美元債務投資反映了淨利息收入的減少,原因是24年第一季度債務投資資產負債表減少了24年第一季度精選數據3:總資產為1,900億美元貸款餘額為450億美元,其中330億美元與私人銀行和貸款相關的淨利息收入為6.91億美元 財富管理客户資產總額6約為1.5萬億美元税前利潤率為23%管理層淨收入(百萬美元)4,387美元3,789美元管理費和其他費用3,216美元激勵費2,445美元2,452美元私人銀行和貸款 59美元2,282美元股權661美元投資88美元債務682美元838美元53美元投資354美元354美元投資354美元222美元119美元345美元408美元第一季度2,233年第一季度 5

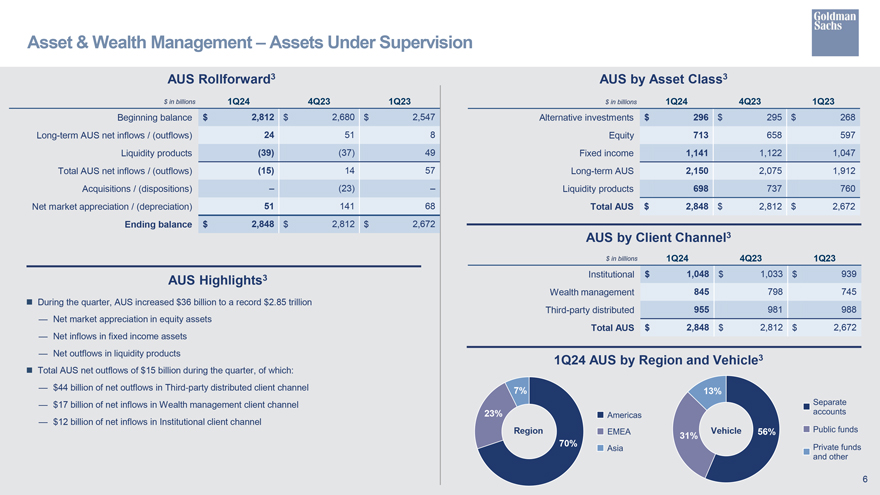

監管下的資產澳大利亞按資產類別劃分的澳大利亞Rollforward3澳元23年第一季度第一季度23年第一季度以十億美元計 24年第四季度2,23年第一季度期初餘額2812美元 2680美元2,547美元另類投資296美元295美元268美元澳大利亞長期淨流入/(流出)24 51 8 股票 713 658 597 美元流動性產品 (39) (37) 49 固定收益 1,141 1,122 1,047 澳大利亞淨流入總額/(流出)(15) 14 57 長期澳元 2,150 2,075 1,912 收購/(處置)(23) 流動性產品 698 737 760 淨市值/(折舊)51 141 68 總計澳元 2,848 美元 2,812 美元 2,672 美元 Client Channel3 期末餘額 2,848 美元 2,812 美元 2,672 澳元 24 年第 1 季度第 1 季度澳大利亞亮點3 機構 1,048 美元 1,033 美元 939 美元財富管理 845 798 745 在本季度,澳大利亞股權資產淨增值達到創紀錄的 2.85 萬億美元第三方分配 955 981 88 總計 2,848 美元 2,812 美元 2,672 美元固定收益資產的淨流入量按 地區和車輛劃分的 24 年第一季度澳大利亞流動性產品的淨流出量3 本季度澳大利亞淨流出總額為 150 億美元,其中:44 美元第三方分佈式客户渠道淨流出10億美元7% 13%財富管理客户渠道淨流入170億美元 23% 機構客户渠道淨流入120億美元區域車輛 56% 31% 70%

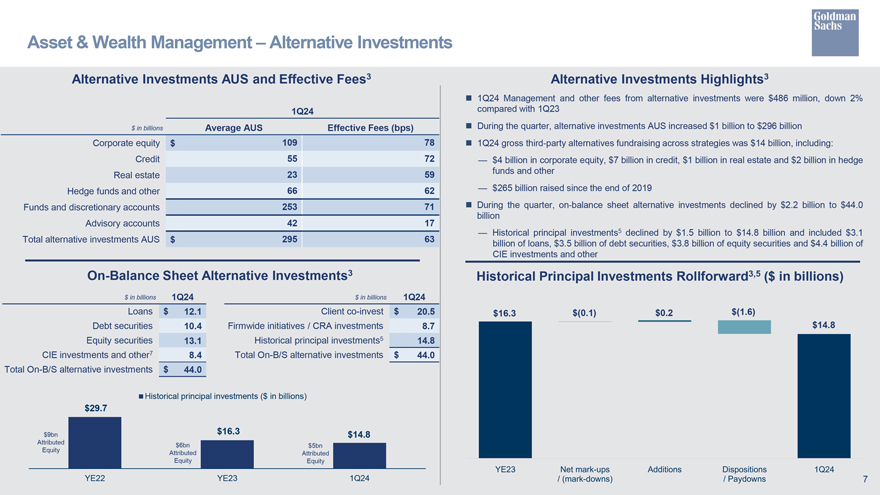

資產與財富管理另類投資澳大利亞另類投資和有效 費用3 另類投資亮點3 24年第一季度另類投資的管理費用和其他費用為4.86億美元,與23年第一季度的數十億美元相比下降了2%。本季度,另類投資澳大利亞 增加了10億美元至2960億美元企業股權109 78美元第一季度跨策略的第三方另類投資總額為14美元十億美元,包括:信貸 55 720 億美元的公司股權,70 億美元信貸、10億美元的不動產 和20億美元的對衝房地產自2019年底以來籌集的資金 23 59只基金和其他對衝基金及其他66 62 265億美元基金和全權委託賬户 253 71 在本季度中,資產負債表上的另類投資 減少了22億美元至440億美元諮詢賬户 42 17 歷史本金投資5下降了15億美元,至148億美元,其中包括3.1美元的另類投資總額298美元 5 630億美元的貸款、35億美元的債務 證券、38億美元的股權證券和4美元4億美元CIE投資和其他資產負債表上的另類投資3歷史本金投資展期3,5(以十億美元計)24年第一季度10億美元貸款12.1美元客户共同投資20.5美元(0.1)0.2美元(1.6)債務證券 10.4 全公司計劃/CRA 投資 8.7 美元14.8 股權證券 13.1 歷史本金投資5 14.8 CIE投資和其他7 8.4 On-B/S 另類投資總額 $44.0 On-B/S 另類投資總額 44.0 美元歷史本金投資(十億美元)297 億美元 90 億美元 16.3 美元 14 美元。8 歸因60億美元 50億美元權益歸屬權益權益 YE22 YE23 第一季度 7

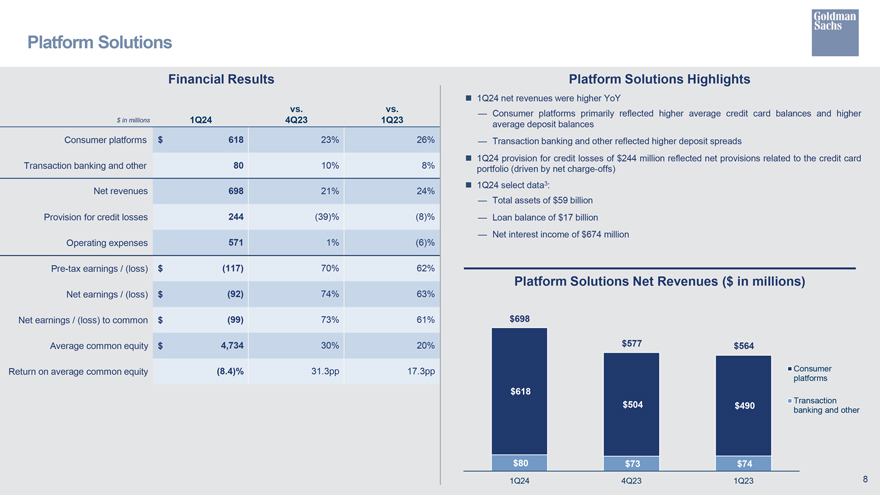

平臺解決方案財務業績平臺解決方案亮點24年第一季度淨收入比 同比增長消費者平臺主要反映了平均信用卡餘額的增加和23年第一季度第一季度平均存款餘額的增加消費者平臺618美元 23% 26% 26% 交易銀行和其他反映了更高的存款利差 24年第一季度信貸損失準備金2.44億美元反映了與信用卡交易銀行和其他 80% 8% 投資組合相關的淨準備金(驅動)按淨扣除額計算)24年第一季度精選數據3:淨收入 69821% 24% 總資產590億美元信貸損失準備金 244 (39)% (8)% 貸款餘額170億美元淨利息收入6.74億美元運營費用 571 1% (6)% 税前收益/ (虧損) 美元 (117) 70% 62% 平臺解決方案淨收入(以 百萬美元計)淨收益/(虧損)$ (92) 74% 63% 淨收益/(虧損)普通美元(99) 73% 61% 698 美元普通股平均股本為 4,734 美元 30% 20% 577 美元 564 美元普通股平均回報率 (8.4)% 31.3pp 17.3pp 消費平臺 618 美元交易 504 美元 490 美元銀行及其他 80 美元 73 美元第一季度第二季度第二季度第 23 季度 8

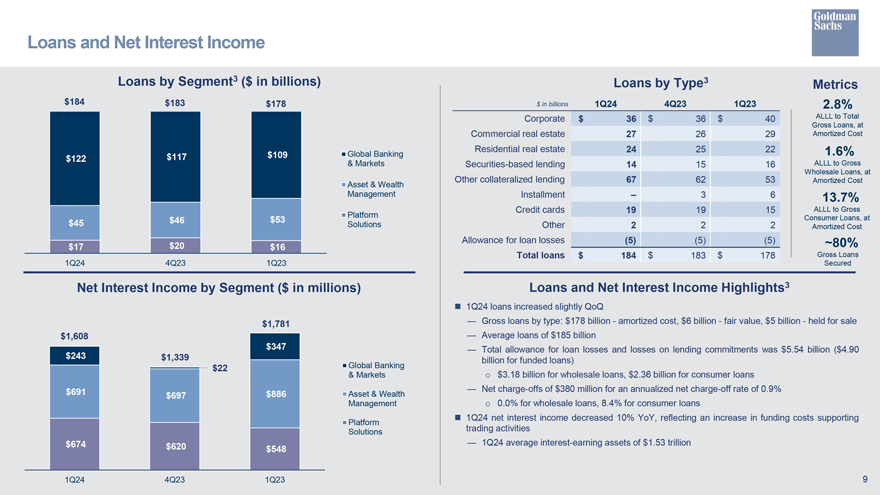

貸款和淨利息收入按第三部分劃分的貸款(以十億美元計)按第三類指標劃分的貸款184美元183美元178美元 億美元第一季度23年第一季度 2.8% 企業36美元總貸款佔總貸款總額,商業地產 27 26 29 攤銷成本住宅地產 24 25 22 1.6% 122 117 美元109 美元全球銀行和市場證券類貸款 14 15 16 ALLL 至批發貸款總額,按其他抵押貸款計 67 62 53 攤銷成本資產與財富管理分期付款 3 6 13.7% 信用卡 19 19 15 ALLL 至 53 美元平臺消費貸款,總額為 45 美元 46 美元解決方案其他 2 2 2 貸款損失攤銷成本補貼 (5) (5) ~ 80% 17 美元 20 美元 16 美元貸款總額 184 美元 184 美元 183 美元 178 美元貸款總額 178 美元 24 年第 1 季度第 4Q23 第一季度按細分市場劃分的擔保淨利息收入(百萬美元)貸款和淨利息收入亮點3?24年第一季度貸款同比略有增加1781美元貸款總額按類型劃分:1780億美元攤銷成本,60億美元公允價值,50億美元待售貸款1,608美元平均貸款1850億美元243 347美元貸款損失備抵總額 和貸款承諾虧損總額為55.4億美元(融資貸款為49.0億美元,13.39億美元)22美元全球銀行或21.8億美元的批發貸款,360億美元消費貸款和市場691美元 淨扣除3.8億美元,年化淨扣除率為0.9% 697美元886美元資產與財富管理淨扣除率為0.0%,批發貸款的年化淨扣除率為0.0%,消費貸款的8.4%?24 年第一季度淨利息收入同比下降了 10%,這反映了支持平臺 解決方案交易活動的融資成本增加 674 美元 620 美元 24 年第一季度平均利息收入資產為 1.53 萬億美元 548 美元 24 年第一季度第 4 季度第 2 季度 9

商業地產 (CRE) 24 年第一季度全公司貸款,扣除 ALLL3 第 1 季度 AWM 資產負債表上另類投資 3 美元 1Q24 億美元與 CRE 相關的數十億美元辦公相關倉庫/其他間接的 12 美元貸款(包含在全公司貸款中)1.6 美元 0.2 工業 3 美元多户家庭 3 美元酒店 2 美元債務證券 0.5 美元 0.1 美元混合用途 1 美元辦公室 1 美元其他 4 美元股權證券 3.8 美元 0.3 CIE investments7 4.7 美元/2.0 美元 0.6 美元 CRE 貸款其他貸款總額/扣除融資淨額後的淨貸款 14.1% 2.4% 0.3% CRE 逾期貸款(30 天以上)比率 24年第一季度按年計算總貸款,扣除CRE貸款, 按淨扣除率計算的所有CRE貸款的攤銷成本,按攤銷成本計算,根據內部確定的公共辦公相關風險敞口,CRE貸款組合的50%為投資級。 評級機構等值物業的CRE相關資產負債表上另類投資中約有36%主要由A類辦公物業擔保本金投資,該公司打算在中期內退出 5 此外,公司擁有34億美元與CRE相關的無準備金貸款承諾,其中包括6億美元的辦公相關承諾 10

費用財務業績支出亮點?與 相比,24年第一季度總運營支出同比略高薪酬和福利支出有所增加,反映了運營收入的改善24年第四季度第一季度業績薪酬和福利4,585美元 27% 12% 的非薪酬支出降低,反映出:o 與合併房地產投資有關的 減值大幅降低(以交易為基礎的1,497% 3%的折舊和攤銷)o被交易費用增加和增量部分抵消聯邦存款保險公司 7,800萬美元的特別評估費支出 (在其他支出中)市場開發 153(13)%(11)%?24年第一季度的有效所得税税率為21.1%,高於2023年的20.7%,這主要是由於永久税收優惠的減少,但部分被通信和技術領域的變化 所抵消 470 (7)% 1% 1% 收益的地域組合折舊和攤銷627 (20)% (35)% 效率比率3 佔用率 247 (8)% (7)% 專業費用 384 (18)% 6% 8.7% 60.9% 其他費用 695 (44)% 7% 運營費用合計 $8,658 2% 3% 税收準備金 1,105 349% 46% 有效税率 21.1% 21.1% 21.1% 二零一四年第一季度 11

資本和資產負債表 Capital3 資本和資產負債表亮點3??標準化CET1資本比率 環比上升,反映了CET1資本在24年第一季度4Q2的增加?高級CET1資本比率環比上升,主要反映了信貸RWA的減少和CET1資本的增加標準化CET1資本比率14.7% 14.4%??本季度向普通股股東返還了24.3億美元的資本 Advanced CET1 資本比率 15.9% 14.9% 回購了 390 萬股普通股,總成本為 15.0 億美元 9.29 億美元的普通股分紅補充 槓桿率 (SLR) 5.4% 5.5%?4410億美元的存款包括消費者1740億美元、私人銀行1010億美元、交易銀行640億美元、經紀存款420億美元、存款清算計劃310億美元和其他290億美元?BVPS 環比增長2.4%,這得益於淨收益精選資產負債表數據3賬面價值以十億美元計24年第一季度第四季度除外每股金額除外總資產1,698美元1,642美元基本股3 334.3 337.1存款441美元每股普通股賬面價值321.10美元 313.56美元無抵押長期借款234美元 242 每股普通股有形賬面價值1 300.40 美元 292.52 美元股東權益 118 美元 117 平均值 GCLA 423 美元 414 美元 12

關於前瞻性陳述的警示説明本演示文稿包含 1995 年《美國私人證券訴訟改革法》安全港條款所指的前瞻性 陳述。前瞻性陳述不是歷史事實或對當前狀況的陳述,而僅代表 公司對未來事件的看法,其中許多信念就其性質而言,本質上是不確定的,超出了公司的控制範圍。該公司的實際業績、財務狀況和流動性可能與這些前瞻性陳述中的預期業績、財務狀況和流動性存在重大差異,可能是 。有關可能影響公司未來業績、財務狀況和 流動性的一些風險和重要因素以及以下前瞻性陳述的信息,請參閲公司截至2023年12月31日止年度的10-K表年度報告第一部分第1A項中的風險因素。有關 監管下的公司資產、資本比率、風險加權資產、補充槓桿比率、資產負債表數據和全球核心流動資產(GCLA)的信息包括初步估計。這些估計是前瞻性陳述,隨着公司完成財務報表,可能會發生重大變化, 可能發生重大變化。關於(i)估計的GDP增長或收縮、利率和通貨膨脹趨勢和波動性,(ii)業務舉措的時機、盈利能力、收益和其他 前景方面以及目標和目標的可實現性,(iii)公司流動性和監管資本比率的未來狀況(包括公司壓力資本緩衝和G-SIB緩衝以及美國監管資本規則變更的潛在影響)的聲明,(iv)公司的預期資本分配(包括股息和回購),(v)公司的未來有效所得税税率,(vii)公司 積壓的投資銀行費用和未來業績,(viii)公司計劃在2024年發行基準債券,(viii)俄羅斯入侵烏克蘭和相關制裁及其他事態發展的影響以及中東 衝突對公司業務、業績和財務狀況的影響,以及(ix)公司的銷售能力以及任何擬議或待售股票的條款、資產與財富管理的歷史本金 投資以及該公司過渡通用汽車信貸的能力卡片是前瞻性陳述。關於估計的國內生產總值增長或收縮、利率和通貨膨脹趨勢以及波動性的陳述可能存在以下風險:由於總體經濟狀況以及貨幣和財政政策的變化等原因,實際的國內生產總值增長或收縮、利率和通貨膨脹趨勢和波動性可能存在重大差異。關於業務計劃的時機、 盈利能力、收益和其他前景方面以及各項目標可實現性的陳述是基於公司當前對公司有效實施這些舉措和實現這些目標的能力的預期,可能與目前的預期發生重大變化。關於公司未來流動性和監管資本比率(包括公司壓力資本緩衝 和G-SIB緩衝區)及其潛在資本分配(包括股息和回購)的聲明存在風險,即公司的實際流動性、監管資本比率和資本分配可能與目前的預期存在重大差異,包括監管資本規則未來可能發生變化,可能不是公司所期望的。關於公司未來有效所得税税率的陳述 存在風險,即公司未來的有效所得税率可能與預期的税率存在重大差異,這可能是由於適用於公司的税率的變化、公司的收益組合 或盈利能力、公司創造利潤的實體以及預測公司預期税率時所做的假設以及税務機關可能的未來指導。有關公司投資銀行 積壓費用以及未來諮詢和資本市場業績的陳述存在以下風險:諮詢和資本市場活動可能不會像公司預期的那樣增加,或者交易可能被修改或根本無法完成,相關的 淨收入可能無法實現或可能大大低於預期。可能產生這種結果的重要因素包括承保交易的總體經濟狀況的下降或疲軟、 敵對行動的爆發或惡化,包括烏克蘭和中東的敵對行動的爆發或惡化,證券市場的波動或證券發行人的不利發展,對於金融諮詢交易而言,證券市場的下滑, 無法獲得足夠的融資,對一方而言,不利的事態發展交易或未能獲得所需的監管部門的批准。關於公司計劃於2024年發行基準債券的聲明存在風險,即由於市場狀況、商業機會或公司資金需求的變化,實際發行量可能存在重大差異。關於俄羅斯入侵烏克蘭的影響和相關的 制裁和其他事態發展以及中東衝突對公司業務、業績和財務狀況的影響的聲明都存在敵對行動可能升級和擴大、制裁可能增加以及 實際影響可能與目前預期的存在重大差異的風險。關於資產與財富管理歷史本金投資的擬議或待出售的陳述存在以下風險:買方不得 出價這些資產,也不得以公司不可接受的水平或條款出價,而且這些活動的業績可能會因擬議和待定的銷售而惡化;有關通用汽車 信用卡過渡過程的陳述存在交易可能無法按預期完成的風險時間表或根本沒有,包括由於未能獲得必要條件所致監管部門的批准。13

腳註 1.普通股股東權益的年化回報率(ROE)的計算方法是將適用於普通股股東的 年化淨收益除以平均每月普通股股東權益。平均有形普通股股東權益的年化回報率(ROTE)的計算方法是將適用於普通股股東的 年化淨收益除以平均每月有形普通股股東權益。有形普通股股東權益按股東權益總額減去優先股、商譽和可識別的無形資產計算。 每股普通股有形賬面價值(TBVPS)的計算方法是將有形普通股股東權益除以基本股。管理層認為,有形普通股股東權益和TBVPS是有意義的,因為它們是公司和投資者用來評估資本充足率的衡量標準,而ROTE之所以有意義,是因為它始終如一地衡量企業的業績,無論是內部收購還是開發。有形普通股股東權益、 ROTE 和 TBVPS 是 非公認會計準則指標,可能無法與其他公司使用的類似非公認會計準則指標相提並論。下表顯示了平均 和期末普通股股東權益與平均和期末有形普通股股東權益的對賬:截至截至未經審計的三個月的平均值,百萬美元 2024 年 3 月 31 日 2023 年 12 月 31 日 2023 年 3 月 31 日 2023 年 3 月 31 日股東權益總額 117,393 美元 116,905 美元 117,509 美元 117,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203 203) (10,703) 普通股股東權益 106,190 107,343 105,702 106,806 商譽 (5,903) (5,897) (5,916) (6,439) 可識別的無形資產 (1,124) (1,021) (1,177) (1,965)有形普通股股東權益 99,163 美元 100,425 美元 98,609 美元 98,402 美元 2.Dealogic 從 2024 年 1 月 1 日到 2024 年 3 月 31 日。3.有關以下 項的信息,請參閲公司截至2023年12月31日止年度的10-K表年度報告中第二部分第7項管理層對財務狀況和經營業績的討論與分析中的參考章節:(i)積壓的投資銀行費用見運營業績全球銀行與市場,(ii)監管資產(澳大利亞)參見經營業績 監管資產和財富管理資產,(iii)) 效率比率參見經營業績運營支出,(iv) 基本股票參見資產負債表和資金來源 資產負債表分析和指標,(v)股票回購計劃參見資本管理和監管資本管理,(vi)全球核心流動資產見風險管理 流動性風險管理。有關以下項目的信息,請參閲公司截至2023年12月31日止年度的10-K表年度報告第二部分第8項財務報表和補充數據中的參考章節:(i)利息收益資產參見統計披露分佈資產、負債和股東權益以及 (ii) 基於風險的資本比率和補充槓桿比率見附註20《監管與資本充足率》。代表2024年第一季度對公司監管資產、 資本比率、風險加權資產、補充槓桿比率、資產負債表數據和全球核心流動資產的初步估計。這些內容可能會在公司截至2024年3月31日的 10-Q表季度報告中進行修改。4.包括公司已經出售或正在出售的特定項目,這些項目與公司在消費者相關活動方面的野心縮小有關,以及與資產和財富管理向資本密集度較低的 業務過渡有關。在24年第一季度,聯邦存款保險公司通知需繳納特別評估費的銀行,由於硅谷銀行和簽名銀行在2023年關閉,存款保險基金的估計成本增加了 。結果,該公司確認了7800萬美元的增量税前支出。淨收益反映了每個項目相應細分市場的有效所得税税率。14

腳註續 5.包括 公司打算在中期內退出的合併投資實體 (CIE) 和其他傳統投資(中期是指自2022年底起的3-5年的時間跨度)。6.由澳元、經紀資產和馬庫斯存款組成。7.包括CIE和其他投資。CIE 通常按 歷史成本減去折舊來計算。幾乎所有的CIE公司都從事商業房地產投資活動。截至2024年3月31日,CIE持有的資產為50億美元,截至2023年12月31日,CIE持有的資產為60億美元,截至2024年3月31日和2023年12月31日,其負債均約為30億美元。幾乎所有這些負債都是無追索權的,因此減少了公司面臨的股權風險。15