美國 美國

證券交易委員會

華盛頓,哥倫比亞特區20549

表格

對於

截止的財政年度

或

對於 ,過渡期從_

佣金

文件編號:

(發行人的確切名稱與其章程中規定的名稱相同)

| (州或其他司法管轄區 | (I.R.S.僱主 | |

| 公司(br}或組織) | 標識 編號) |

| (主要執行辦公室地址 ) | (Zip 代碼) |

註冊人的電話號碼,包括區號+

根據該法第12(B)條登記的證券:

| 每個班級的標題 | 交易 個符號 | 註冊的每個交易所的名稱 | ||

| 不適用 | 不適用 | 不適用 |

根據該法第12(G)條登記的證券:無。

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示

。是的☐

如果註冊人不需要根據該法第13條或第15(D)條提交報告,請用勾號表示

。

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2)

在過去90天內是否符合此類提交要求。

用複選標記表示註冊人是否以電子方式提交了根據S-T(美國證券交易委員會)規則

第405條要求提交的每個交互數據文件。232.405)在過去12個月內(或在要求註冊人提交此類文件的較短時間內)。

用複選標記表示註冊人是大型加速申報公司、加速申報公司、非加速申報公司、較小的申報公司或新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申報公司”、“加速申報公司”、“較小申報公司”和“新興成長型公司”的定義。

| 大型 加速文件服務器 | ☐ | 加速的 文件管理器 | ☐ |

| ☒ | 較小的報告公司 | ||

| 新興的 成長型公司 |

如果

是一家新興成長型公司,請用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守根據《交易法》第13(A)節提供的任何新的或修訂的財務會計準則。

用複選標記表示註冊人是否提交了一份報告,並證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對其財務報告內部控制的有效性進行了評估

編制或發佈其審計報告的註冊會計師事務所。是的☐

如果證券是根據該法第12(B)條登記的,請用勾號

標明備案文件中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的更正。

用複選標記表示這些錯誤更正中是否有任何重述需要根據§240.10D-1(B)對註冊人的任何高管在相關恢復期間收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人是否是空殼公司(如該法第12b-2條所界定)。是的☐

截至2023年3月31日(註冊人最近完成的第二財季的最後一個營業日),註冊人的非關聯公司持有的112,215,560股普通股的總市值為$

截至2024年1月10日,註冊人擁有普通股,每股面值0.0001美元,已發行和已發行。

目錄表

至 Form 10-K年度報告

截至2023年9月30日的年度

| 頁面 | ||

| 第一部分 | ||

| 項目1.業務 | 5 | |

| 第1A項。風險因素 | 35 | |

| 項目1B。未解決的員工意見 | 58 | |

| 項目2.財產 | 58 | |

| 項目3.法律程序 | 59 | |

| 項目4.礦山安全披露 | 59 | |

| 第II部 | ||

| 項目5.註冊人普通股市場、相關股東事項和發行人購買股權證券 | 59 | |

| 項目6.保留 | 61 | |

| 項目7.管理層對財務狀況和經營成果的討論和分析 | 61 | |

| 第7A項。關於市場風險的定量和定性披露 | 76 | |

| 項目8.財務報表和補充數據 | 76 | |

| 項目9.會計和財務披露方面的變化和與會計師的分歧 | 77 | |

| 第9A項。控制和程序 | 78 | |

| 項目9B。其他信息 | 79 | |

| 第三部分 | ||

| 項目10.董事、高管和公司治理 | 79 | |

| 項目11.高管薪酬 | 84 | |

| 項目12.某些實益所有人的擔保所有權和管理層及有關股東事項 | 86 | |

| 項目13.某些關係和相關交易 | 86 | |

| 項目14.主要會計費和服務 | 88 | |

| 項目15.證物和財務報表附表 | 88 |

| 2 |

有關前瞻性陳述的特別説明

本報告包括但不限於“業務”、“風險因素”和“管理層對財務狀況和經營結果的討論和分析”等章節中的陳述,包括符合1933年證券法(“證券法”)第27A節和1934年“證券交易法”(“交易法”)第21E節含義的前瞻性陳述。這些陳述涉及已知和未知的風險、不確定因素和其他因素,可能會導致我們的實際結果、業績或成就與前瞻性陳述中明示或暗示的任何歷史結果、未來結果、業績或成就大不相同。這些風險和不確定性包括但不限於以下因素:

| ● | 我們的獨立註冊審計師對我們作為持續經營企業的持續經營能力表示了極大的懷疑。 | |

| ● | 我們 未來可能會繼續虧損,可能無法恢復盈利,這可能會導致我們 股票的市場價格下跌。 | |

| ● | 我們的業務計劃基於相對較新的模式,該模式可能不會成功,我們可能無法成功實施我們的業務戰略。 |

前瞻性陳述反映了我們對未來事件的當前看法,是基於假設的,受風險和不確定因素的影響。 鑑於這些不確定性,您不應過度依賴這些前瞻性陳述。此外,前瞻性陳述 僅代表截至本報告日期的我們的估計和假設。您應該完整地閲讀本報告以及我們參考的文檔,並將其作為報告的證物,並瞭解我們未來的實際結果可能與我們預期的大不相同 。除非法律要求,我們沒有義務公開更新任何前瞻性陳述,或更新 實際結果可能與任何前瞻性陳述中預期的大不相同的原因,即使未來有新的信息 。

使用特定定義術語的

除非 上下文另有要求,並且僅為本報告的目的,提及:

| ● | “中國” 和“中華人民共和國”是人民的Republic of China; | |

| ● | “Company”或“KPIL”是指內華達州的坤鵬國際有限公司(前身為CX網絡集團); | |

| ● | “交易所法案”指經修訂的1934年美國證券交易法; | |

| ● | “外商投資企業” 指外商投資企業; | |

| ● | “國新正業”是指國新正業企業管理有限公司,一家中國公司; | |

| ● | “香港”是指香港特別行政區的人民Republic of China; | |

| ● | “KP (中國)”指的是坤鵬(中國)實業發展有限公司,該公司是KP國際的控股公司和全資附屬公司; | |

| ● | “KP (Hong Kong)”指Kun Peng(Hong Kong)Industrial Development Limited,該公司是KP International的控股公司和全資附屬公司; | |

| ● | “KP國際”係指Kun Peng International Holding Limited,該公司是英屬維爾京羣島的控股公司,是本公司的全資附屬公司; | |

| ● | “金伯利田雨”和“外企”係指坤鵬田雨健康科技(天津)有限公司,該公司是一家中國公司,是金伯利(香港)有限公司的控股公司和全資子公司;自2023年3月3日起為外商獨資企業; |

| 3 |

| ● | “鷹王(北京)”是指鷹王(北京)科技有限公司,該公司是一家中國公司,也是鷹王的全資子公司; | |

| ● | “鷹王(中國)”是指鷹王(中國)有限公司,這是一家由金鷹(中國)持有多數股權的中國公司; | |

| ● | “鷹王(淮安)”是指鷹王(淮安)健康管理有限公司,這是一家由鷹王VIE擁有95%股權的中國公司; | |

| ● | “鷹王(天津)”和“鷹王VIE”是指鷹王(天津)科技有限公司,這是一家中國公司,也是一個可變的利益實體; | |

| ● | “昆智健(淮安)”是指昆智健(淮安)科技有限公司,是一家中國公司,是鷹君VIE的全資子公司;

| |

| ● | “會員(S)” 是指在鷹君VIE開立賬户,以便在其電子商務平臺之一進行購物的客户; | |

| ● | “商務部” 係指商務部的Republic of China; | |

| ● | “發改委” 是指國家發展和改革委員會的人民代表Republic of China; | |

| ● | “人民幣” 和“人民幣”是中國的法定貨幣; | |

| ● | “外匯局” 指國家外匯管理局的Republic of China; | |

| ● | “美國證券交易委員會” 指美國證券交易委員會; | |

| ● | “證券法”係指經修訂的1933年美國證券法; | |

| ● | “美元”、“美元”和“$”是美國的法定貨幣; | |

| ● | “VIE 協議”是指鷹君(中國)與鷹君(天津)之間為使鷹君(天津)有資格成為可變利益實體而簽訂的協議,具體地説是諮詢服務協議、業務運營協議、代理協議、股權處置協議和股權質押協議; | |

| ● | “我們”、“KPIL”、“本公司”和“本公司”是坤鵬國際有限公司(前CX網絡集團,Inc.)、內華達州公司及其子公司和其他合併實體的合併業務; | |

| ● | “WFOE” 是至2023年3月3日我司外商獨資企業中國金鷹和2023年3月3日起我司外商獨資企業凱普·田雨。 |

| 4 |

第 部分I

第 項1.業務

監管概述-法律和運營風險

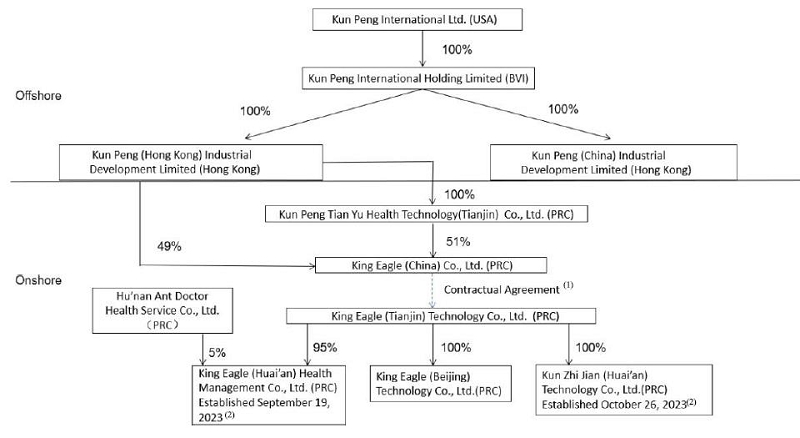

該公司不是一家中國運營公司,而是一家內華達州的控股公司,沒有自己的業務。其透過其中國附屬公司鷹君(中國)開展業務,而鷹君(中國)透過與可變權益實體(“VIE”)、鷹王(天津)及其附屬公司鷹王(北京)、昆智健(淮安)及鷹王(淮安)訂立的合約協議經營業務,詳情如下。見下文“--公司歷史和結構--合同安排”。

VIE結構給股東和投資者帶來了獨特的風險。它用於為投資者提供外國投資中國公司的合同敞口,而中國法律禁止或限制外國對運營公司的直接投資。由於中國法律對外資擁有某些業務的限制,我們不擁有VIE或其子公司的任何股權; 我們通過某些合同安排獲得VIE業務運營的經濟利益。

由於該等一系列合約安排的結果,鷹君(中國)為VIE的主要受益人 ,VIE為美國公認會計準則下的中國綜合實體。本公司根據美國公認會計原則將VIE及其子公司的財務結果合併到其合併財務報表中。本公司及其投資者並無於VIE擁有任何股權、對VIE擁有任何外國直接投資、或透過對VIE的任何該等所有權或對VIE的投資進行控制。因此,公司普通股的投資者不是購買VIE或其子公司的股權,而是購買內華達州控股公司KPIL的股權。這些合約安排並未在中國的法庭上接受測試。此外,在鷹君(中國)與鷹君(天津)之間的合約安排中,對VIE附屬公司的約束力屬默示及間接的安排 ,而管限VIE附屬公司業務運作的中國公司法及法規亦不明確。

與我們的VIE結構相關的風險{br

| ● | 中國法律法規禁止或限制外資擁有運營互聯網信息和內容、增值電信以及我們從事或可能被視為從事的某些其他業務的公司的所有權。因此,我們在中國的業務和業務是通過與King Eagle VIE簽訂的合同安排(“VIE協議”)進行的。如果 中國政府不允許或限制VIE的使用,可能會對我們的業務產生實質性的不利影響,這可能會導致您的股票大幅貶值或變得一文不值。見“第1A項。風險因素-與我們與VIE的商業關係相關的風險-管理我們業務的中國法律法規以及我們某些合同安排的有效性 不確定。如果我們被發現違反了這些中國法律法規,我們的業務可能會受到負面影響, 我們可能會被迫放棄我們在這些業務中的權益“,第38頁。 | |

| ● | 儘管我們的中國法律顧問已告知我們,我們中國子公司和中國鷹君VIE的所有權結構不違反任何現行有效的中國適用法律、法規或規則,並且VIE協議根據其條款和現行有效的中國法律法規是有效的、具有約束力的,並可在 中強制執行,但此類所有權結構 尚未在法庭上進行測試,KPIL面臨中國政府未來可能會對VIE協議的可執行性產生重大影響的不確定性。鷹王VIE的財務表現,以及股東所持KPIL股票的價值。見“第1A項。風險因素-與我們與VIE的商業關係相關的風險-我們在中國的幾乎所有業務都是通過我們的中國子公司鷹君(中國)和我們的VIE進行的,鷹王(中國)與VIE保持着合同 安排。這種結構存在風險,因為中華人民共和國尚未對其合法性做出裁決“,第39頁。 | |

| ● | 儘管中國商務部及其國家發展和改革委員會宣佈了關於使用VIE進行新的海外發行的新法令,但他們表示,這些新要求不會影響已在海外上市的公司的外資所有權 。然而,不能保證這種新的規則和法規不會有追溯力 ,這可能會對KPIL的業務產生重大負面影響,從而影響KPIL的證券價值。見 “項目1A。風險因素-與我們與VIE的商業關係相關的風險-管理我們業務的中國法律法規以及我們某些合同安排的有效性是不確定的。如果我們被發現違反了中國的此類法律法規,我們的業務可能會受到負面影響,我們可能會被迫放棄在這些業務中的權益“ 第38頁。 | |

| ● | 2019年3月15日,全國人民代表大會公佈了《外商投資法》,並於2020年1月1日起施行。 由於這部法律較新,其解釋和實施存在很大的不確定性,包括未來的法律、行政法規或國務院將合同安排規定為外商投資的一種形式。因此,我們不確定我們的合同安排是否會被視為違反了外商在中國投資的市場準入要求,如果被認為違反,我們的合同安排應該如何處理 。見“第1A項。風險因素-與我們的VIE結構相關的風險-我們目前的公司結構和業務運營可能會受到新頒佈的外商投資法的重大影響“,第40頁。 | |

| ● | 本公司及其股東均無於鷹王VIE擁有直接股權。公司與VIE的關係由VIE協議定義。因此,如果中國政府不允許或限制VIE的使用,可能會導致您的股票大幅貶值或變得一文不值。見“第1A項。風險因素-與我們與VIE的商業關係相關的風險-我們在中國的幾乎所有業務都是通過我們的中國子公司鷹君(中國) 和我們的VIE進行的,鷹王(中國)與VIE保持着合同安排。這種結構存在相關風險,因為中國尚未對其合法性做出裁決“,第39頁。 |

| 5 |

有關與我們的VIE結構相關的其他風險,請參閲“第1A項。風險因素-與我們與VIE的商業關係相關的風險,從第38頁開始。

與在中國做生意有關的風險

| ● | 該 中國政府可能會選擇對我們在中國的業務運營進行重大監督和酌情處理 並可能隨時幹預或影響我們的運營,這可能導致我們和我們的VIE發生重大變化 操作和/或您的股份的價值。見“第1A項。風險因素-與在中國開展業務相關的風險-中國人 政府可以選擇對我們和我們的VIE的業務運營進行重大監督和酌情處理 在中國”,第43頁。 | |

| ● | Regulatory authorities in China have recently implemented regulations concerning privacy and data protection and more stringent laws and regulations may be introduced in China. The PRC Cybersecurity Law provides that personal information and important data collected and generated by operators of critical information infrastructure in the course of their operations in the PRC should be stored in the PRC, and the law imposes heightened regulation and additional security obligations on operators of critical information infrastructure. The Measures for Cybersecurity Review (2021) stipulate that operators of critical information infrastructure purchasing network products and services and online platform operators (together with the operators of critical information infrastructure, the “Operators”) carrying out data processing activities that affect or may affect national security shall conduct a cybersecurity review, and any online platform operator who controls more than one million users’ personal information must go through a cybersecurity review by the cybersecurity review office if it seeks to be listed in a foreign country. We do not believe that our Company constitutes an Operator pursuant to the Cybersecurity Review (2021) that became effective in February 2022 nor do we control more than one million users’ personal information. However, the interpretation and application of consumer and data protection laws in China are often uncertain, in flux, and complicated, including differentiated requirements for different groups of people or different types of data, and there can be no assurance that in the future our operations may not be subject to these regulations which could have a significant material impact on our financial performance and the value of our securities. See “Item 1A. Risk Factors - Risks Related to Doing Business in China - Our business is subject to complex and evolving laws and regulations regarding privacy and data protection” on page 41. | |

| ● | The Company relies on dividends and other distributions on equity paid by our subsidiaries to fund our cash and financing requirements, and any limitation on the ability of our subsidiaries to make payments to us could have a material adverse effect on our financial position. King Eagle (China) and it’s VIE’s ability to distribute dividends is based upon their distributable earnings. Current PRC regulations permit our PRC subsidiaries to pay dividends to their shareholders only out of their accumulated profits, if any, determined in accordance with PRC accounting standards and regulations. In addition, our PRC subsidiaries are required to set aside at least 10% of their after-tax profits each year, if any, to fund a statutory reserve until such reserve reaches 50% of their registered capital. This reserve is not distributable as cash dividends. To the extent that cash derived from our VIE’s businesses is in the PRC or Hong Kong, or in a PRC or Hong Kong entity, the funds may not be available to fund operations or for other use outside of the PRC or Hong Kong due to interventions in or the imposition of restrictions and limitations by the PRC government on the ability of our PRC or Hong Kong subsidiaries, or of our VIE, to transfer cash. The inability of our Hong Kong or PRC subsidiaries to pay dividends, for whatever reason, could have a material adverse effect on our financial position and, in turn, on the value of our common stock. See “Item 1A. Risk Factors - Risks Related to our Business in China - Restrictions under PRC law on our subsidiaries’ ability to make dividend payments and other distributions could materially and adversely affect our ability to grow, make investments or acquisitions that could benefit our business, pay dividends to you, and otherwise fund and conduct our business” on page 52. | |

| ● | 為了應對持續的資本外流和2016年第四季度人民幣對美元的貶值,人民銀行中國銀行和國家外匯管理局在接下來的幾個月裏實施了一系列資本管制措施,包括對中國公司海外收購匯出外匯的更嚴格審查程序, 股息支付和股東貸款償還。中國政府可能會繼續加強其資本管制,我們的中國子公司的股息支付和其他分配在未來可能會受到更嚴格的審查。中國政府還對人民幣兑換成外幣和將貨幣匯出中國實施管制。因此,鷹王(中國)和我們的VIE在完成從其利潤中獲取和匯出用於支付股息的外匯所需的行政程序時可能會遇到困難。此外,如果我們的中國子公司未來因自己的債務而產生債務,管理債務的工具可能會限制他們支付股息或其他付款的能力。見“第 1a項。風險因素-與我們業務相關的風險-我們將依賴子公司支付的股息和其他股權分配來為我們的現金和融資需求提供資金,而對我們子公司向我們付款的能力的任何限制都可能對我們開展業務的能力產生重大不利影響“,第37頁。 | |

| ● | 此外,《企業所得税法》及其實施細則規定,中國公司支付給非中國居民企業的股息,除根據中華人民共和國中央政府與非中國居民企業所在國家或地區政府簽訂的條約或安排予以減免外,適用10%的預提税額。 根據內地中國與香港特別行政區的税收協定,中國內地企業向香港企業支付股息的預提税率可從標準税率 10%降至5%。但是,如果有關税務機關認定我們的交易或安排是以享受税收優惠為主要目的的,有關税務機關未來可以調整優惠預提税額。因此,無法保證降低的5%預扣税率將適用於我們的香港子公司從我們的中國子公司收到的股息。 這項預扣税將減少我們從我們的中國子公司收到的股息金額。見“第1A項。風險因素 -在中國做生意的相關風險-根據企業所得税法,我們可以被歸類為中國的“居民企業” 。這種分類可能會給我們和我們的非中國股東帶來不利的税收後果“,第 53頁。 |

| 6 |

| ● | 中國或全球經濟下滑或中國的經濟和政治政策的改變可能會對我們的VIE的業務和財務狀況產生實質性的不利影響。我們VIE業務的任何惡化都可能對公司的財務狀況產生負面影響,進而影響其普通股的價值。見“第1A項。風險因素-與中國經商有關的風險 中國或全球經濟低迷,或者中國的經濟和政治政策的變化,可能會對我們VIE的業務和財務狀況產生重大和不利的影響“,第51頁。 | |

| ● | 我們的業務運營通過我們的VIE及其子公司在中國進行。如果我們成為最近涉及美國上市公司中國的審查、批評和負面宣傳的對象,我們可能不得不花費大量資源調查 和/或為負面指控辯護。如果此類指控不能得到妥善處理和解決,可能會導致我們中國子公司的業務運營發生重大變化,顯著限制我們通過出售額外證券獲得融資的能力,並導致我們的證券大幅貶值或一文不值。見“第1A項。風險因素 -與在中國做生意相關的風險-如果我們成為最近涉及在美上市中國公司的審查、批評和負面宣傳的直接對象 ,我們可能不得不花費大量資源調查和解決此事,這可能會損害我們的業務運營、股價和聲譽,並可能導致您對我們股票的投資損失,特別是如果此類問題不能得到積極處理和解決的話。 | |

| ● | 在香港和中國開展業務存在政治風險。見“第1A項。風險因素--與在中國經商有關的風險--與在中國經商有關的政治風險“,見第51頁。 | |

| ● | 雖然 我們目前的獨立註冊會計師事務所總部位於馬來西亞吉隆坡,因此,我們相信 其工作文件可供PCAOB檢查,我們的普通股可能在未來根據控股外國 如果PCAOB無法 檢查我們的審計員我們的普通股退市,或其被退市的威脅,可能會實質上和 對您的投資價值產生不利影響。見“第1A項。風險因素-與在中國開展業務相關的風險-致 我們的獨立註冊會計師事務所的審計文件與其 公司將來可能位於中國或香港,我們的證券可能會被摘牌並被禁止在 第50頁上的美國交易所。 |

作為控股公司的影響 -向我們的子公司轉移現金和從我們的子公司轉移現金

作為 一家控股公司,我們將依靠子公司支付的股息和其他股權分配來滿足我們的現金和融資需求。 本公司及其任何子公司均未制定規定資金轉移方式的現金管理政策或程序。 內華達州法律及其公司章程(經不時修訂)允許本公司通過貸款或出資向其子公司提供 資金。根據中國 及香港的相關法律,我們的附屬公司可透過股息向我們提供資金,而不受資金金額限制,但受其可分派盈利金額限制的情況除外。然而,如果現金存在於我們的中國或香港子公司,則有可能 由於中國或香港政府對其轉移現金的能力進行幹預或 施加限制,資金可能無法用於我們的運營或用於中國或香港以外的其他用途。此外, 如果我們的任何子公司在未來以自己的名義產生債務,管理此類債務的工具可能會限制他們 向我們支付股息的能力。

截至 本年度報告日期,我們的子公司在相互之間轉移 現金的能力方面沒有遇到任何困難或限制,也沒有制定現金管理政策或程序來規定此類資金的金額或資金的轉移方式。截至本年報日期,我們的附屬公司概無向本公司支付任何股息或其他分派或轉讓資產。未來,本公司可將境外融資活動籌集的現金收入視情況通過出資或股東貸款的方式轉讓給子公司。截至本年度報告日期,本公司 尚未向美國投資者進行任何轉讓、支付任何股息或進行任何分配。在可預見的未來,本公司、我們的子公司或 我們的VIE均無任何計劃分配收益或結清VIE協議項下的欠款。我們打算保留 所有可用資金和未來收益(如果有的話),用於VIE業務的運營。

參見 “第1A項。風險因素-與在中國開展業務有關的風險-中國法律對我們的子公司 支付股息和進行其他分派的能力的限制可能會對我們的增長、進行可能有利於我們業務的投資或收購 、向您支付股息以及以其他方式為我們的業務提供資金和開展業務的能力產生重大不利影響。

| 7 |

公司歷史和結構

坤鵬國際有限公司(前身為CX網絡集團有限公司)

該公司於2010年9月3日在佛羅裏達州註冊成立,名稱為“mLight Tech,Inc.”。(“MLGT”)。 2017年7月11日,MLGT與2005年7月25日在內華達州註冊成立的公司CX Network Group,Inc.(“CXKJ”)合併,CXKJ為尚存的公司,根據2017年7月3日的協議和合並計劃(“合併協議”)。

根據合併協議,緊接合並生效後,公司的存在受內華達州法律、公司章程和公司章程的管轄(“註冊地變更”),其名稱更改為CX Network Group,Inc.(“名稱變更”),而MLGT的普通股每股流通股面值0.0001美元,轉換為0.0667股CXKJ流通股,每股面值0.0001美元。按十五分之一的反向分拆比率(“反向股票分拆”),將資本從面值重新分類為超出面值的資本。在反向股票拆分生效之前,我們有217,300,000股MLGT普通股已發行和流通股。在反向股票分拆生效後,我們立即發行和發行了14,486,670股CXKJ普通股 。

名稱變更、住所變更和反向股票分割自2017年7月11日起生效。隨後,公司普通股的交易代碼 改為“CXKJ”。

2018年3月20日,CXKJ、2016年2月4日根據開曼羣島法律註冊成立的創翔控股有限公司(“CX開曼羣島”)、英屬維爾京羣島公司(“大陸”)大陸投資管理有限公司和英屬維爾京羣島公司(“金魚”)資本投資有限公司(“金魚”,以及“大陸”與“CX開曼羣島股東”)訂立換股協議(“換股協議”),據此,CXKJ收購CX Cayman 100%已發行及已發行股本證券,以換取CXKJ(“股份交易所”)的5,350,000股普通股,每股面值0.0001美元。由於換股,CX Cayman成為本公司的全資附屬公司。

在換股之前,我們是一家空殼公司,沒有重大的資產或業務。由於聯交所的結果,我們 透過我們的中國聯營實體,即位於深圳的創翔網絡科技(深圳)有限公司中國(“CX Network”)營運。CX Network的業務重點是開發和運營由其開發和運營的、由其開發但與第三方合作的、或由第三方開發但由其合作的在線約會和手機遊戲產品的開發和運營。

| 8 |

於2021年3月30日,吾等若干股東(“賣方”)及某名投資者(“買方”)訂立了一份股票購買協議(“SPA”),根據該協議,買方收購本公司16,683,334股普通股,每股面值0.0001美元,總購買價為255,000美元,惟須滿足或豁免SPA所載的成交條件 。

關於SPA,我們於同日與CX Cayman (“分拆附屬公司”)、大陸投資管理有限公司及金魚資本投資有限公司(合稱“分拆附屬買家”)訂立分拆協議(“分拆協議”)。根據分拆協議,分拆附屬公司買方按總購買價1美元收取分拆附屬公司的全部已發行及已發行股本,因此,分拆附屬公司 買方成為分拆附屬公司的唯一股權擁有人,而本公司於分拆附屬公司並無進一步權益。

於2021年5月17日,吾等與股東文海霞訂立股份註銷協議,註銷股東持有的本公司普通股共15,535,309股。

於2021年5月17日,吾等與坤鵬國際控股有限公司(“KP International Holding”)及KP International Holding所有已發行股本持有人訂立換股協議。根據股份交換協議,吾等收購KP International Holding的100%已發行股本,作為交換,吾等向KP International的五名前股東發行合共34,158,391股本公司普通股。作為換股交易(“2021年換股”)的結果,於2021年5月17日,KP International Holding成為我們的全資子公司,KP International Holding的前股東在完全攤薄的基礎上持有我們約85%的已發行和已發行股本。出於會計目的,與KP International Holding的交易被視為反向收購,KP International Holding為收購方 ,本公司為被收購方。除非上下文另有説明,否則當我們在本報告中提及反向收購完成之前一段時間的業務和財務信息時,我們指的是KP International Holding及其子公司和合並實體的業務和財務信息 。作為反向收購的結果,本公司通過其在中國的在線平臺從事保健產品和服務的銷售。

從2022年10月12日起,我們將授權普通股從200,000,000股,面值0.0001美元增加到1,000,000,000股,面值0.0001美元,並於2022年10月18日進行了10:1遠期股票拆分,之後我們發行了400,000,000股普通股 併發行在外。

2022年11月8日,本公司由CX Network Group,Inc.更名為坤鵬國際有限公司,交易代碼 改為“Kpea”。

2022年11月11日,本公司收到電子通知,場外市場已批准其從場外粉色 升級至場外交易市場(OTCQB)的申請。該公司的證券於2022年11月14日在場外交易市場開盤交易。該公司的股票在場外交易市場交易,目前的股票代碼是“Kpea”。

坤鵬國際控股有限公司

KP 國際控股於2021年4月20日在英屬維爾京羣島註冊成立。2021年5月3日,KP International Holding以現金總代價0.129美元(1港元)收購了2017年8月11日在香港註冊成立的坤鵬(中國)實業發展有限公司的全部已發行和未償還股權證券。股權轉讓後,KP International Holding 成為KP(中國)的唯一股東。KP International Holding是一家控股公司。

坤鵬(中國)實業發展有限公司

坤鵬(中國)實業發展有限公司(“京鵬(中國)”)於2017年8月11日在香港註冊為有限責任公司,名稱為京津冀投資集團有限公司(“京津冀”)。該公司的股本為10,000股普通股,每股面值1,292港元(10,000港元),在被KP International Holding收購之前,該公司由個人全資擁有。2018年11月9日,京津冀更名為坤鵬(中國)實業發展有限公司 ,並於同日向香港公司註冊處提交了更名證書。雖然它於2017年註冊成立,但它直到2020年7月才開始運營,因為它專注於在初期探索商機,並通過其子公司金鷹(中國)有限公司開發我們的在線移動應用金鷹商城。它於2021年5月3日成為KP國際控股公司的全資子公司 。

2023年8月24日,我們向香港公司註冊處提出撤銷註冊及解散金伯利(中國)的申請。我們 預計公司將在2024年1月底前解散。

| 9 |

坤鵬(香港)實業發展有限公司

坤鵬(香港)實業發展有限公司(“KP(Hong Kong)”)於2021年6月21日在香港註冊為有限責任公司,每股普通股股本約為0.13港元(1港元)。KP(Hong Kong)是一家控股公司, 由坤鵬國際控股全資擁有,是坤鵬田雨健康科技(天津)有限公司的唯一股東。 其還擁有鷹王(中國)有限公司49%的股份。

坤鵬田雨健康科技(天津)有限公司。

坤鵬田雨健康科技(天津)有限公司(以下簡稱金鵬田雨)於2021年8月10日根據《中華人民共和國Republic of China法》成立,為金鵬(香港)的全資子公司。註冊資本約為70萬美元 (人民幣500萬元)。截至2023年3月3日,其為鷹王(中國)股份有限公司51%流通股的所有者。

王鷹(中國)有限公司

鷹王(中國)有限公司(以下簡稱鷹王(中國))於2019年3月20日在中國註冊成立為有限責任公司,註冊資本約1,500萬美元(約合人民幣1億元)。鷹君(中國)成立時是金鷹(中國)的全資子公司。於二零二零年十一月二日,金伯利(中國)向中國北京註冊成立的國信瑞聯集團有限公司轉讓15%權益,約2,200,000美元(人民幣1,500,000元)。

2021年3月26日,國信瑞聯集團有限公司與KP(中國)、國信正業簽訂股權轉讓協議。國信瑞聯集團有限公司和國信正業均由共同股東國信聯合控股集團有限公司全資擁有。根據股權轉讓協議,國信瑞聯集團有限公司同意於2021年4月20日將鷹王(中國)的8%股權轉讓給國信正業,並將其在鷹王(中國)的剩餘7%股權轉讓給金鷹(中國)。轉讓後,金鷹(中國)和國信正業分別成為鷹王(中國)92%和8%的股東。2022年8月26日,國新正業同意將其在鷹王(中國)的8%股權 轉讓給KP(中國)。轉讓的結果是,金鷹(中國)成為鷹王(中國)的唯一股東,鷹王(中國)成為外商獨資企業。

於2022年11月1日,KP(中國)與KP(香港)及KP田雨訂立所有權轉讓協議,據此,KP(中國) 將其於鷹君(中國)49%及51%的股權分別轉讓予KP(香港)及KP田雨。所有權轉讓於2023年3月3日完成,此後鷹王(中國飾)不再是外商獨資企業。

金鷹(天津)科技有限公司

鷹君(天津)科技有限公司(以下簡稱鷹君VIE)於2020年9月2日在天津Republic of China保税試驗區註冊為有限責任公司,註冊資本約150萬美元(約合人民幣1000萬元)。我們不擁有鷹王爭霸的任何股權。它由多名個人持有:程遠Li(約45.5%)、王秀進(約10.5%)、張元元(約10%)、張錦靜、胡萬峯、劉翠蓮、王志忠(各持有約6%)、範佔東、鄧惠騰(各持有約5%)。在KP International Holding被本公司通過兩個英屬維爾京羣島實體收購之前,這些股東還間接擁有KP International Holding:鯤鵬科技有限公司和鯤鵬TJ有限公司。此外,成元Li為董事,張元元為公司首席財務官。

根據中國法規,鷹王VIE從事的部分業務受到限制或禁止外商投資。因此,鷹王(中國)與鷹王VIE及其股東簽訂了VIE協議。雖然我們不擁有鷹王VIE的任何股權,但我們通過VIE協議控制並獲得其業務運營的經濟利益。VIE協議使我們能夠獨家為King Eagle Vie提供諮詢服務,以換取其所有年度利潤(如果有的話)。此外,我們還可以任命其高級管理人員,並批准所有需要其股東批准的事項。VIE協議由諮詢服務協議、業務運營協議、代理協議、股權出售協議和股權質押協議組成, 將在下文“合同安排”中詳細介紹。

我們 認為,根據中國現行法律法規,VIE協議不受任何政府批准。鷹王VIE的股東 在設立離岸工具以持有KP International Holding時,必須向外管局登記;此類 安全登記於2021年5月14日生效。鷹王VIE的股東已將其股權質押安排登記為與鷹王(中國)的股權質押協議所要求的 。此外,鷹君(中國)與鷹君(天津)訂立的VIE協議中對VIE附屬公司具有約束力的權利屬隱含及間接性質,而管限VIE附屬公司業務運作的中國公司法及法規並不明確。本公司面臨中國政府未來行動的不確定性,這些行動可能會對鷹君VIE的財務業績和VIE協議的可執行性產生重大影響。 見“合同安排”,“下面。

鷹王VIE擁有鷹王(北京)和坤之鑑(淮安)100%的流通股,以及鷹王(淮安)95%的流通股。

金鷹(北京)科技有限公司

鷹君(北京)科技有限公司(以下簡稱鷹君(北京))成立於2022年12月1日,根據中華人民共和國中國法律成立,註冊資本約為70萬美元(約合人民幣500萬元)。它是鷹王VIE的全資子公司。鷹君(北京)於2023年1月開始運營名為“坤之鑑”的新在線平臺 。這一平臺於2023年11月成為《坤志鑑小程序》的組成部分之一。從那時起,金鷹(北京) 一直專注於保健相關產品和膳食補充劑的批發。

昆明智健(淮安)科技有限公司

昆智健(淮安)科技有限公司成立於2023年10月26日,是根據人民Republic of China的法律成立的,註冊資本約14萬美元(約合人民幣100萬元)。它是鷹王VIE的全資子公司。坤之健(淮安)於2023年11月開始運營,主要專注於理療設備產品的營銷和銷售。

英皇(淮安)鷹健康管理有限公司

鷹君(淮安)健康管理有限公司(以下簡稱鷹君(淮安))成立於2023年9月19日,根據《中華人民共和國Republic of China法》成立,註冊資本約69萬美元(約合人民幣500萬元)。由鷹君VIE和湖南螞蟻醫生健康服務有限公司分別持有95%和5%的股份。鷹王(淮安)於2023年10月全面運營 ,專注於與當地醫療服務提供商協調,為公司的客户和成員提供健康篩查和監測。

| 10 |

下圖顯示了截至本年度報告日期的公司結構:

| (1) | 鷹王(中國)和鷹王VIE之間的合同協議包括: |

| (1) | 諮詢 服務協議 | |

| (2) | 業務 運營協議 | |

| (3) | 代理 協議 | |

| (4) | 股權出售協議 | |

| (5) | 股權質押協議 |

| (2) | 雖然鷹王(淮安)成立於2023年9月,坤志堅(淮安)成立於2023年10月,但它們分別在2023年10月和11月才開始全面運營 。 |

合同 安排

雖然我們在合併聯營實體英鷹VIE及其附屬公司中並無任何股權,但只要有關外商投資公司(例如我們的合併聯營實體)的法規的解釋和適用受到限制或禁止,我們一直並預期將繼續依賴它們來經營我們的業務。 我們依賴我們的合併聯營實體來維持或續訂其各自的資格、執照或許可,以維持或續期我們在中國的業務所需的 。吾等相信,根據VIE協議,吾等對吾等的綜合聯屬實體及其各自股東擁有實質控制權,可於現行 安排期滿前續訂、修訂或訂立新的合約安排,以使吾等可於現行安排屆滿後繼續在中國經營業務,或根據現行中國適用法律、法規及規則的若干修訂及變更,以使 吾等可繼續在中國合法經營業務的條款。雖然我們目前預計中國法律在不久的將來不會有任何可能影響我們在中國開展業務的能力的變化,但我們不能在這方面做出保證。請參閲“風險因素-與在中國經商有關的風險 -中國的經濟、政治或社會條件或政府政策的變化可能對我們的業務和運營產生重大不利影響”和“風險因素-與在中國經商有關的風險-中國法律制度方面的不確定性可能會限制您和我們可用的法律保護”。此外,鷹君(中國)與鷹君(天津)之間的合約安排對VIE附屬公司的約束力為默示及間接的安排,而管限VIE附屬公司業務運作的中國公司法及法規 並不明確。有關與我們的公司結構和支持我們公司結構的合同安排相關的風險的詳細説明,請參閲風險 因素-與我們與VIE的商業關係相關的風險。

| 11 |

本公司是可變利益實體金鷹(天津)科技有限公司(“VIE”)的主要受益人。根據美國公認會計原則,本公司須在其合併財務報表中合併可變利益實體(“VIE”)的資產和負債。當 我們獲得另一實體的可變權益時,我們在關係開始時和發生某些重大事件時評估該實體是否為VIE,如果是,我們是否為VIE的主要受益人,基於我們指導VIE的活動的權力,這些活動對VIE的經濟表現產生最重大的影響,以及我們承擔VIE損失的義務或從VIE獲得可能對VIE產生重大影響的 利益的權利。

為了確定我們持有的可變權益是否可能對VIE產生重要影響,我們同時考慮了與我們參與VIE的性質、規模和形式有關的定性和定量因素。為了評估我們是否有權指導VIE的活動,以對VIE的經濟表現產生最重大的影響,我們考慮了所有事實和情況,包括我們在建立VIE中的角色以及我們持續的權利和責任。該評估包括確定對VIE的經濟表現影響最大的活動,並確定哪一方(如果有的話)對這些活動擁有權力。 一般而言,做出影響VIE(管理層和董事會成員)的最重大決策並有權單方面罷免這些決策者的各方被視為有權指導VIE的活動。 評估我們是否有義務吸收VIE的損失或有權從VIE獲得可能對VIE產生重大影響的利益,我們考慮我們在VIE中被認為是可變利益的所有經濟利益。此評估 要求我們應用判斷,以確定這些利益總體上是否被視為對 VIE具有潛在意義。

由於中華人民共和國尚未就VIE結構的合法性作出裁決,VIE安排的有效性也未經法院檢驗,因此存在與VIE結構相關的不確定性 。其中一些不確定因素如下:

| (i) | 我們的合同安排在為我們提供運營控制權方面可能不那麼有效,VIE的股東可能無法 履行合同安排下的義務。 | |

| (Ii) | 我們 在執行與VIE的協議條款時可能會產生大量成本。 | |

| (Iii) | 鷹王(中國飾)和VIE之間的合同安排的合法性和可執行性 尚未在中國的法院 接受考驗。 | |

| (Iv) | VIE的股權持有人、董事和高管以及我們執行其他戰略計劃的員工可能 與公司存在潛在的利益衝突。 | |

| (v) | 在與VIE的合同安排方面,有關本公司地位的現行和未來中國法律、法規和規則的解釋和應用存在重大不確定性。 | |

| (Vi) | 它 不確定是否會通過任何與VIE結構有關的新的中國法律或法規,或者如果通過,它們將提供什麼。 | |

| (Vii) | 如果我們或我們的VIE被發現違反了任何現有或未來的中國法律或法規,或未能獲得或保持任何所需的許可證、許可、註冊或批准,中國相關監管機構將擁有廣泛的自由裁量權 以採取行動處理此類違規或失敗。 | |

| (Viii) | 如果 中國政府發現為我們的業務建立VIE結構的協議不符合中國的法律和法規,或者如果這些法規或其解釋在未來發生變化,我們可能會受到嚴厲的懲罰或 被迫放棄我們在這些業務中的權益。 |

於2021年5月15日,鷹君(中國)與鷹君VIE的股東就鷹君VIE作為可變權益實體或VIE的資格訂立了一系列合同協議(“VIE協議”)。VIE協議摘要如下:

諮詢 服務協議

根據鷹君(中國)與鷹君VIE於2021年5月15日簽訂的《獨家諮詢服務協議》(《諮詢服務協議》)條款,鷹君(中國)為鷹王VIE的獨家諮詢服務提供商,提供與業務相關的軟件研發服務;設計、安裝和測試服務;網絡設備支持、升級、維護、監測和問題解決服務;員工技術培訓服務;技術開發和再許可服務;公共關係服務;市場調查、研究和諮詢服務;中短期營銷計劃制定服務;合規諮詢服務;營銷活動和會員制活動組織服務;知識產權許可證;設備和租賃服務;以及與商業相關的管理諮詢服務。根據諮詢服務協議,服務費 相當於鷹君VIE在相應年度的税前利潤除以King Eagle VIE的虧損的超額部分, 如有,則為相應年度發生的必要成本、開支、税費和對法定公積金的供款。鷹王VIE同意,未經鷹王(中國)事先書面同意,不會將其在諮詢服務協議下的權利和義務轉讓給 任何第三方。鷹王(中國)可在未經鷹王同意的情況下,將其在《諮詢服務協議》項下的權利和義務轉讓給鷹王(中國)的S關聯公司,但鷹王(中國) 必須將此轉讓通知鷹王VIE。本諮詢服務協議的有效期為10年,除非鷹君(中國)在到期前單方面終止,否則可由鷹君(中國)要求延期。

諮詢服務協議的上述摘要並不聲稱是完整的,它受諮詢服務協議的約束,並受諮詢服務協議的限制,該協議於2021年5月17日作為附件10.1提交給我們的8-K表格。

業務 運營協議

根據鷹王(中國)、鷹王VIE及鷹王VIE股東於二零二一年五月十五日訂立的商業營運協議(“商業營運協議”)的條款,鷹王VIE已同意將其業務的經營及管理交由鷹王(中國)控制。根據《經營協議》,未經鷹王(中國)S書面批准,鷹王VIE不得進行任何對其經營、資產、權利、義務或人員有重大影響的交易。鷹王VIE和鷹王VIE的股東將聽取鷹王(中國)就董事的任免、鷹王VIE員工的僱用以及鷹王VIE的正常運營和財務管理提出的建議。鷹王VIE的股東已同意將他們作為鷹王VIE股東獲得的任何股息、分配或任何其他利潤 轉讓給鷹王(中國飾)。在鷹君(中國)的要求下,經營協議的有效期為10年或更長時間。鷹君(中國)可提前 提前30天書面通知終止《經營協議》。

上述《業務運營協議》摘要並不聲稱是完整的,它受《業務運營協議》的制約,並受《業務運營協議》的限制,該《業務運營協議》作為我們於2021年5月17日提交的8-K表格的附件10.2存檔。

| 12 |

代理 協議

根據鷹王(中國)與鷹王VIE股東於二零二一年五月十五日訂立的代理協議(“代理協議”)的條款,鷹王VIE的股東已將其作為鷹王VIE股東的投票權委託予鷹王(中國),期限為中國法律所容許的最長期限。代理協議可經鷹王 VIE股東(必須100%批准)及鷹王(中國)同意終止,或在鷹王(中國)發出30天通知後終止。

代理協議的上述摘要並不聲稱是完整的,受代理協議的約束,並受代理協議的限制,該協議於2021年5月17日作為我們的8-K表格的附件10.3提交。

股權出售協議

根據鷹王(中國)、鷹王VIE及鷹王VIE股東於二零二一年五月十五日訂立的股權出售協議(“股權出售協議”)的條款,鷹王VIE的股東授予鷹王(中國)或其指定人士不可撤銷及獨家購買選擇權(“購股權”),以按中國法律法規許可的最低購買價購買鷹王VIE及其附屬公司的全部或部分股權及/或資產。在中國法律允許的範圍內,該購股權可於任何時間於鷹君(中國)的S酌情決定權下全部或部分行使。鷹王VIE股東同意將行權價總額作為禮物贈送給鷹王(中國),或以其他方式贈予鷹王(中國),由S書面同意將行權價轉讓給鷹王VIE。應鷹君(中國)的要求,股權出售協議的有效期為10年或更長時間。

上述股權處置協議摘要並不聲稱是完整的,並受股權處置協議的約束,並受 股權處置協議的限制,該協議於2021年5月17日作為我們的8-K表格的附件10.4提交。

股權質押協議

根據鷹王(中國)與鷹王VIE股東於2021年5月15日訂立的《股權質押協議》(以下簡稱《質押協議》)的條款,鷹王VIE的股東將彼等於鷹王VIE的所有股權(包括其收益)質押予鷹王(中國),以保證鷹王VIE履行其在《商業營運協議》、《諮詢服務協議》及《股權處置協議》(各自均為“協議”)項下的義務。若鷹君VIE或其股東違反彼等在任何協議下各自的合約責任,或導致任何協議下構成違約事件的事件之一發生,鷹王(中國)作為質權人將有權享有若干權利,包括 出售鷹王VIE質押股權的權利。在質押協議有效期內,未經鷹王(中國)S事先書面同意,質押股權不得轉讓。質押協議在履行協議規定的所有義務 之前有效。

前述股權質押協議摘要並不聲稱是完整的,並受股權質押協議的約束和約束, 股權質押協議於2021年5月17日作為我們8-K表格的附件10.5提交。

現金流

我們的 公司是一家控股公司,我們將依靠香港和中國子公司支付的股息和其他股權分配 來滿足我們的現金和融資需求。我們可能向鷹君(中國)轉讓的任何資金,無論是作為貸款還是作為註冊資本的增加,都必須得到中國相關政府部門的批准或登記,無論轉讓的金額如何。 根據中國相關法規,對我們中國子公司的出資必須通過企業登記系統提交變更報告,並在外管局授權的當地銀行進行登記。此外,我們的中國子公司獲得的任何外國貸款都必須在外匯局登記,並在國家發改委登記。我們可能無法就我們未來對中國子公司的出資或對外貸款完成此類登記或及時獲得必要的批准。如果我們未能完成此類註冊或其他程序,我們在資本化中國子公司運營的同時維持公司結構的能力可能會受到負面影響,這可能會對我們的流動資金 以及我們為業務提供資金和擴大業務的能力產生不利影響。

到目前為止,我們幾乎所有的銷售額都是由我們的中國子公司鷹君(中國)和鷹王VIE賺取的。本公司及鷹君(中國)均不擁有鷹王VIE的任何股權。根據諮詢服務協議的條款,鷹王 (中國)有權收取鷹王VIE以服務費的形式支付的款項,服務費可能作為 股息分配給我們。作為一家控股公司,我們將依靠我們的英屬維爾京羣島、香港和中國子公司支付的股息和其他股權分配 來滿足我們的現金和融資需求。根據香港和中國的法律,我們的香港和中國子公司可以通過股息向我們提供資金,不受資金數額的限制,但其可分配收益的金額 除外。然而,若現金存放於我們的香港或中國附屬公司,則有可能因幹預或中國內地或香港政府對轉移現金的能力施加限制及限制, 該等資金可能無法為我們在香港或中國以外的業務提供資金或作其他用途。此外, 如果我們的任何子公司未來以自己的名義產生債務,管理此類債務的工具可能會限制其向我們支付股息的能力 。

投資者的資金進入公司後,可根據內華達州的法律將資金直接轉移到KP International,然後KP International將資金直接轉移到KP(香港)。然後,KP Hong Kong可以將資金轉移到KP田雨, 後者可以將資金轉移到鷹君(中國)。鷹王(中國)隨後可以根據VIE協議將資金轉移到鷹王VIE。

如果公司擬派發股息,鷹君(中國)將根據中國的法律法規,將從鷹君VIE收取的股息資金轉移給金鷹天宇。然後,KP田雨將根據中國的法律將資金轉移到KP Hong Kong,KP Hong Kong將根據香港法律將資金轉移到KP International,KP International 將根據英屬維爾京羣島的法律將資金轉移到本公司。然後,公司將根據內華達州的法律法規,將股息分別按其持有的股份比例分配給所有股東,無論股東是美國投資者還是其他國家或地區的投資者。

| 13 |

根據香港《公司條例》,股息只能從可分配利潤(即累計已實現利潤減去累計已實現虧損)或其他可分配準備金中支付。股息不能從股本中支付。香港法律對將港元兑換成外幣和將貨幣匯出香港沒有任何限制或限制,也沒有限制我們公司與其子公司之間、跨境和向美國投資者轉移現金的外匯,也沒有限制將我們香港子公司業務的收益分配給我們公司和美國投資者和欠款。根據香港税務局的現行做法,股息在香港無須繳税 。

根據中國法律、規則和法規,我們的中國子公司只能從其根據中國會計準則和法規確定的累計税後利潤(如果有)中支付股息,並且只有在彌補了前幾年的累計虧損(如果有)後每年留出至少10%的税後利潤 作為某些法定準備金,直到該基金總額達到其註冊資本的50%。對這些法定準備金的撥款只能用於特定目的,不能以貸款、墊款或現金股息的形式轉讓給我們。然而,不能保證 中國政府不會幹預或限制他們在我們組織內或向外國投資者轉移或分配現金的能力,這可能會導致無法或禁止在中國之外進行轉移或分配,並且 可能會對我們的業務、財務狀況和經營業績產生不利影響。

截至本年度報告日期 ,我們的子公司之間的現金轉移能力沒有遇到任何困難或限制;它們也沒有制定現金管理政策或程序來規定此類資金的金額或資金的轉移方式 。截至本年度報告日期,我們沒有任何子公司向我們的控股公司支付任何股息、其他分配或轉移資產。未來,我們可能會通過出資或股東貸款(視情況而定)將海外融資活動籌集的現金收益轉移到我們的香港或中國子公司。截至本年度報告日期,我們未向美國投資者進行任何轉賬、支付任何股息或進行任何分配。

本公司及其任何香港子公司或中國子公司均未向美國投資者派發股息或分派股息。截至2023年9月30日或2022年9月30日止財政年度及截至本年報日期止,控股公司並無 向香港附屬公司、中國附屬公司或VIE轉移資金,為其業務運作提供資金。未來,任何從海外融資活動籌集的現金 可由我們通過出資或股東貸款的方式轉移到我們的香港或中國子公司,並作為貸款轉移到King Eagle VIE及其子公司。

見下文 “合併簡表”和第76頁“財務報表和補充數據--合併財務報表和腳註”。

精簡的 合併計劃

以下是截至2023年9月30日和2022年9月30日的簡明綜合資產負債表信息,以及截至2023年9月30日和2022年9月30日的財政年度的運營和現金流量簡明綜合報表,顯示母公司、坤鵬國際有限公司、非VIE子公司(定義如下)和VIE(定義如下)的財務信息,註銷分錄和合並 信息(以美元為單位)。在下表中,各列標題對應於第11頁組織結構圖中的下列實體。

對於 本部分的目的:

“母公司實體”是指坤鵬國際有限公司;

“非VIE子公司”是指下列實體:

| ● | 坤鵬國際控股有限公司(“KP International Holding”) | |

| ● | 坤鵬(中國)實業發展有限公司(“KP(中國)”) | |

| ● | 昆鵬(香港)實業發展有限公司(“KP(Hong Kong)”) | |

| ● | 鷹王(中國)有限公司(“鷹王(中國)”) | |

| ● | 坤鵬田雨健康科技有限公司(“凱普·田雨”)。 |

“VIE” 指的是鷹君(天津)科技有限公司(“鷹王(天津)”)及其子公司。

“WFOE” 指2023年3月3日起至2023年3月3日的鷹王(中國)和2023年3月3日起的金伯利田雨。

| 14 |

壓縮的 合併資產負債表

截至2023年9月30日

| 僅限父級 | 非VIE和非WFOE子公司合併 | WFOE | VIE和VIE‘s 合併後的子公司 | 抵銷分錄和重新分類分錄 | 已整合 | |||||||||||||||||||

| 現金和現金等價物 | $ | - | $ | 10,457 | $ | 6 | $ | 447,117 | $ | - | $ | 457,580 | ||||||||||||

| 公司間應收賬款-當期 | - | 494,197 | (2) | - | 2,119,294 | (1) | (2,613,491 | ) | - | |||||||||||||||

| 流動資產總額 | - | 541,004 | 6 | 2,734,428 | (2,613,491 | ) | 661,947 | |||||||||||||||||

| 公司間應收賬款-非流動 | - | 4 | - | - | (4 | ) | - | |||||||||||||||||

| 非流動資產總額 | 34,160 | 472,359 | - | 127,674 | (34,164 | ) | 600,029 | |||||||||||||||||

| 總資產 | 34,160 | 1,013,363 | 6 | 2,862,102 | (2,647,655 | ) | 1,261,976 | |||||||||||||||||

| 公司間應付款 | 724,680 | 1,909,747 | (1) | 617 | (1) | 34,370 | (2,669,414 | ) | - | |||||||||||||||

| 流動負債總額 | 790,680 | 2,182,828 | 617 | 5,880,979 | (2,669,414 | ) | 6,185,690 | |||||||||||||||||

| 非流動負債總額 | - | 60,526 | - | 35,381 | - | 95,907 | ||||||||||||||||||

| 總負債 | 790,680 | 2,243,354 | 617 | 5,916,360 | (2,669,414 | ) | 6,281,597 | |||||||||||||||||

| 股東權益總額 | (756,520 | ) | (1,107,853 | ) | (611 | ) | (2,895,395 | ) | 21,759 | (4,738,620 | ) | |||||||||||||

| 非控制性權益 | - | (122,138 | ) | - | (158,863 | ) | - | (281,001 | ) | |||||||||||||||

| 總股本 | (756,520 | ) | (1,229,991 | ) | (611 | ) | (3,054,258 | ) | 21,759 | (5,019,621 | ) | |||||||||||||

| 負債和權益總額 | $ | 34,160 | $ | 1,013,363 | $ | 6 | $ | 2,862,102 | $ | (2,647,655 | ) | $ | 1,261,976 | |||||||||||

| (1) | 公司間 來自非VIE實體、WFOE和母公司實體的應收款以及VIE的公司間應付款是指為營運資金目的向非VIE實體、WFOE和母公司實體提供的貸款。 |

| (2) | 公司間 來自母實體的應收賬款是指鷹君(中國)為營運資金目的向母公司 實體提供的貸款。 |

| (3) | 公司間應付款給鷹王(中國)和VIE代表鷹王(中國)的貸款,並競爭給母實體用於營運資金用途。 |

截至2022年9月30日

| 僅限父級 | 非VIE和非WFOE 合併後的子公司 | WFOE | VIE | 抵銷分錄和重新分類分錄 | 已整合 | |||||||||||||||||||

| 現金和現金等價物 | $ | - | $ | 14 | $ | 11,581 | $ | 255,536 | $ | - | $ | 267,131 | ||||||||||||

| 公司間應收賬款-當期 | - | - | 179,211 | (2) | 1,684,751 | (1) | (1,863,962 | ) | - | |||||||||||||||

| 流動資產總額 | - | 14 | 250,651 | 2,530,776 | (1,863,962 | ) | 917,479 | |||||||||||||||||

| 公司間應收賬款-非流動 | - | 4 | - | - | (4 | ) | - | |||||||||||||||||

| 非流動資產總額 | 34,160 | 4 | 755,365 | 107,774 | (34,164 | ) | 863,139 | |||||||||||||||||

| 總資產 | 34,160 | 18 | 1,006,016 | 2,638,550 | (1,898,126 | ) | 1,780,618 | |||||||||||||||||

| 公司間應付款 | 451,763 | (3) | 17,213 | (1)(2) | 1,428,180 | (1) | - | (1,897,156 | ) | - | ||||||||||||||

| 流動負債總額 | 515,763 | 17,213 | 1,924,426 | 4,611,831 | (1,897,156 | ) | 5,172,077 | |||||||||||||||||

| 非流動負債總額 | - | - | 242,100 | 22,024 | - | 264,124 | ||||||||||||||||||

| 總負債 | 515,763 | 17,213 | 2,166,526 | 4,633,855 | (1,897,156 | ) | 5,436,201 | |||||||||||||||||

| 股東權益總額 | (481,603 | ) | (17,195 | ) | (1,038,372 | ) | (1,836,489 | ) | (970 | ) | (3,374,629 | ) | ||||||||||||

| 非控制性權益 | - | - | (122,138 | ) | (158,816 | ) | - | (280,954 | ) | |||||||||||||||

| 總股本 | (481,603 | ) | (17,195 | ) | (1,160,510 | ) | (1,995,305 | ) | (970 | ) | (3,655,583 | ) | ||||||||||||

| 負債和權益總額 | $ | 34,160 | $ | 18 | $ | 1,006,016 | $ | 2,638,550 | $ | (1,898,126 | ) | $ | 1,780,618 | |||||||||||

| (1) | 公司間 來自非VIE實體和WFOE的應收款項和公司間應付VIE的款項是指向非VIE實體和WFOE提供的用於工作的貸款 資本目的。 |

| (2) | 公司間 來自母公司和非VIE實體的應收款項指金鷹(中國)向母公司和非VIE實體提供的貸款 以營運資本為目的。 |

| (3) | 公司間 應付外商獨資企業及可變利益實體款項指鷹君(中國)及可變利益實體向母公司提供用作營運資金的貸款。 |

| 15 |

精簡的 業務數據合併報表

截至2023年9月30日的財政年度

| 僅限父級 | 非VIE和非WFOE子公司合併 | WFOE | VIE和VIE的子公司 已整合 | 消除調整 | 合併合計 | |||||||||||||||||||

| 收入 | $ | - | $ | - | $ | - | $ | 3,917,335 | $ | - | $ | 3,917,335 | ||||||||||||

| 公司間收入 | - | 442,382 | 519,296 | - | (961,678 | ) | - | |||||||||||||||||

| 收入成本及相關税項 | - | 779 | 1,006 | 431,436 | - | 433,221 | ||||||||||||||||||

| 毛利 | - | 441,603 | 518,290 | 3,485,899 | (961,678 | ) | 3,484,114 | |||||||||||||||||

| 總運營費用 | 274,917 | 438,906 | 604,656 | 4,414,524 | - | 5,733,003 | ||||||||||||||||||

| 公司間運營費用 | - | - | - | 961,678 | (961,678 | ) | - | |||||||||||||||||

| 營業收入(虧損) | (274,917 | ) | 2,697 | (86,366 | ) | (1,890,303 | ) | - | (2,248,889 | ) | ||||||||||||||

| 其他(費用)收入 | - | (1,183 | ) | 461 | 100,398 | - | 99,676 | |||||||||||||||||

| 所得税前收入(虧損) | (274,917 | ) | 1,514 | (85,905 | ) | (1,789,905 | ) | - | (2,149,213 | ) | ||||||||||||||

| 所得税費用 | - | - | - | - | - | - | ||||||||||||||||||

| 淨(虧損)收益 | $ | (274,917 | ) | $ | 1,514 | $ | (85,905 | ) | $ | (1,789,905 | ) | $ | - | $ | (2,149,213 | ) | ||||||||

截至2022年9月30日的財政年度

| 僅限父級 | 非VIE和非WFOE子公司合併 | WFOE | VIE | 消除調整 | 合併合計 | |||||||||||||||||||

| 收入 | $ | - | $ | - | $ | - | $ | 7,510,059 | $ | - | $ | 7,510,059 | ||||||||||||

| 公司間收入 | - | - | 1,463,241 | - | (1,463,241 | ) | - | |||||||||||||||||

| 收入成本及相關税項 | - | - | 6,979 | 1,188,645 | - | 1,195,624 | ||||||||||||||||||

| 毛利 | - | - | 1,456,262 | 6,321,414 | (1,463,241 | ) | 6,314,435 | |||||||||||||||||

| 總運營費用 | 217,243 | 6,601 | 1,699,386 | 6,398,815 | - | 8,322,045 | ||||||||||||||||||

| 公司間運營費用 | - | - | - | 1,463,241 | (1,463,241 | ) | - | |||||||||||||||||

| 運營虧損 | (217,243 | ) | (6,601 | ) | (243,124 | ) | (1,540,642 | ) | - | (2,007,610 | ) | |||||||||||||

| 其他收入 | - | - | 5,671 | 29,098 | - | 34,769 | ||||||||||||||||||

| 所得税前虧損 | (217,243 | ) | (6,601 | ) | (237,453 | ) | (1,511,544 | ) | - | (1,972,841 | ) | |||||||||||||

| 所得税費用 | - | - | - | - | - | - | ||||||||||||||||||

| 淨虧損 | $ | (217,243 | ) | $ | (6,601 | ) | $ | (237,453 | ) | $ | (1,511,544 | ) | $ | - | $ | (1,972,841 | ) | |||||||

| 16 |

精簡 現金流量合併計劃表

截至2023年9月30日的財政年度

| 僅限父級 | 非VIE和非WFOE 合併後的子公司 | WFOE | VIE和VIE的子公司 已整合 | 消除 調整 | 已整合 | |||||||||||||||||||

| 淨(虧損)收益 | $ | (274,917 | ) | $ | 1,514 | $ | (85,905 | ) | $ | (1,789,905 | ) | $ | - | $ | (2,149,213 | ) | ||||||||

| 公司間應收賬款 | - | (333,732 | ) | - | (927,079 | ) | 1,260,811 | - | ||||||||||||||||

| 公司間應付款 | 272,917 | 329,657 | 191,152 | 453,740 | (1,247,466 | ) | - | |||||||||||||||||

| 經營活動提供(用於)的現金淨額 | - | 12,739 | (13,007 | ) | (440,107 | ) | 13,345 | (427,030 | ) | |||||||||||||||

| - | ||||||||||||||||||||||||

| 用於投資活動的現金淨額 | - | - | (606 | ) | - | - | (606 | ) | ||||||||||||||||

| 融資活動提供的現金淨額 | - | - | - | 644,803 | - | 644,803 | ||||||||||||||||||

| 匯率波動對現金的影響 | $ | - | $ | (10,828 | ) | $ | 10,570 | $ | (13,115 | ) | $ | (13,345 | ) | $ | (26,718 | ) | ||||||||

截至2022年9月30日的財政年度

| 僅限父級 | 非VIE和非WFOE 合併後的子公司 | WFOE | VIE | 消除調整 | 已整合 | |||||||||||||||||||

| 淨虧損 | $ | (217,243 | ) | $ | (6,601 | ) | $ | (237,453 | ) | $ | (1,511,544 | ) | $ | - | $ | (1,972,841 | ) | |||||||

| 公司間應收賬款 | - | - | (41,980 | ) | (543,646 | ) | 585,626 | - | ||||||||||||||||

| 公司間應付款 | 229,243 | 6,619 | 343,386 | (579,248 | ) | - | ||||||||||||||||||

| 經營活動提供(用於)的現金淨額 | - | 18 | 32,560 | (1,631,086 | ) | 6,378 | (1,592,130 | ) | ||||||||||||||||

| - | ||||||||||||||||||||||||

| 用於投資活動的現金淨額 | - | - | (139,155 | ) | - | - | (139,155 | ) | ||||||||||||||||

| 匯率波動對現金的影響 | $ | - | $ | (4 | ) | $ | (2,867 | ) | $ | (52,020 | ) | $ | (6,378 | ) | $ | (61,269 | ) | |||||||

我們的 業務

中國保健食品市場一覽

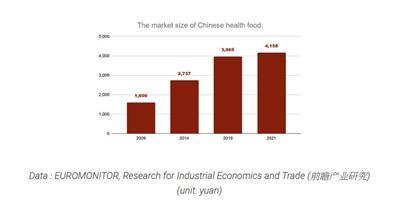

據仲量聯行報道,Statista的一項研究表明,2020年至2025年,中國的保健(功能)食品市場預計將增長30%,到2025年預計將達到2440億元人民幣(343億美元)。隨着對健康食品和膳食補充劑的需求不斷增加,這種穩定而令人印象深刻的增長只能預計會持續下去。

香港貿易發展局(貿發局)於2022年9月發表了一篇關於中國保健食品市場的文章, 文章指出,年齡人口結構、國內兒童政策和生活方式的變化推動了人民Republic of China保健食品市場的增長。

香港貿發局 確定中國人口的平均年齡正在上升。它援引中國政府的統計數據稱,2021年大陸中國65歲及以上人口達到2億,佔總人口的14.2%。預計到2030年,這一年齡段將增加到中國總人口的25%。目前,中國的平均預期壽命為77.3歲,預計到2040年將達到81.9歲。貿發局引用iiMedia Research的一項研究發現,長者購買健康食品的主要原因是聽從醫生的建議或獲得足夠的基本營養素以改善他們的整體健康狀況。研究表明,大多數老年人專注於通過保健食品來增強免疫力。此外,貿發局還援引另一項消息稱,中國近五成的中老年人口願意將四成的預算用於個人健康。

戰略與國際研究中心指出,大陸中國在2016年用二孩政策取代了傳統的獨生子女政策,然後在2021年7月通過了三孩政策成為法律。貿發局推測,三孩政策的全面實施可望增加母嬰保健食品市場的需求。貿發局統計顯示,94.7%的孕婦在孕期進食保健食品,特別是葉酸、奶粉和複合維生素片。 此外,貿發局引用艾媒研究的研究指出,母嬰保健食品市場在2020年至2021年期間增長8.2%,至2021年超過704.1億元人民幣(98.9億美元),佔內地中國保健食品總市場份額的26%。

根據香港貿易發展局在2022年9月發表的上述文章,人民政府 Republic of China逐步鼓勵市民過上健康的生活方式,將疾病減少到最低限度,以延長人民的預期壽命。 並於2019年推出了《2019-2030年健康中國倡議》。智研集團 指出,2021年大陸中國的保健食品銷售額增長了8.2%,中國大陸的保健食品市場佔當年全球銷售額的17.8%,是全球第二大保健食品市場。數據顯示,2022年中國在大陸的保健食品銷售額增長了3.0%,達到3947億元人民幣。艾媒諮詢預計,到2027年,銷售額將達到4237億元人民幣。(來源:https://research.hktdc.com/en/article/MzA4NzQ3NzUw)

| 17 |

自全球衞生問題和新冠肺炎疫情以來,人們的健康和營養意識有所增強。鷹君(中國) 相信預防保健是對健康最有效的投資。根據歐睿的統計數據,中國的保健品市場規模為:

Monteloeder[br]S.L.分析稱,新冠肺炎爆發以來,中國對健康食品的需求有所增加。它引用了蘇寧 公佈的數據顯示,2020年保健食品的農曆新年銷售量比2019年增長了128%。

電子商務在中國發展迅速。公司管理層認為,我們正處於電子商務的新時代,共享經濟、線下支持和社交的其他特徵正在演變。我們相信,社交電商的興起將對我們醫療保健業務的發展產生積極影響。GMA表示:“中國客户在微博、抖音和微信等社交媒體平臺上非常活躍。為以下項目創建帳户[你的]在提高保健食品目標受眾的品牌知名度方面,自有品牌和與有影響力的人合作可以起到令人難以置信的幫助。此外,它還允許公司與其 潛在客户互動,建立關係並推廣其產品。中國消費者重視個人關係,並經常優先從他們認識並與之建立聯繫的人或公司購買。

為了在中國廣大人口中推廣預防保健意識,我們通過我們的移動(金鷹商城) 平臺和我們的新在線平臺昆智健和昆智健小程序為我們的客户提供服務。

國王 鷹商場

我們 開發並推出了移動社交電商平臺金鷹商城,以推廣預防保健產品和服務為核心業務 。它採用了S2B2C的商業模式,整合了許多主要的醫療保健產品和服務。截至2024年1月10日,鷹王購物中心約有5669名會員。

| 18 |

我們通過金鷹購物中心開發的三個核心和五個功能包括:

核心 1:醫療行業資源整合

| 功能 1 | 閉環式供應鏈 | 與傳統的B2B和B2C營銷模式相比,我們的移動應用King Eagle Mall具有更高效的營銷佈局 ,不需要庫存和資本投資。所有提供的商品都有上游供應商的支持。 客户可以更靈活地購買商品,通過廠家直供的方式完成商品的配送, 滿足了客户的需求,促進了產品銷售的增長。這種完全閉環的供應鏈更有利於鷹王(中國)的快速發展,提升資源利用率。 | ||

| 功能 2 | S2B2C 模式完美地為三端用户提供了最直觀的服務和使用價值。 | S2B2C 是一種創新的電子商務模式,可以比傳統模式驅動更大的價值創新。這種創新 體現在S(供應商)和B(平臺)共同為C(客户)提供更周到的服務。也就是説,S賦能B,支持B與C進行產品和服務交易,而B和C將自己的需求傳遞給S,讓S 更好地服務B和C,滿足更廣泛的羣體,實現更大的需求渠道。 |

核心 2:個人健康管理

| 功能 3 | 將 連接到健康和健康體驗,提高服務高度。 | 生態 +養老+健康生活方式體驗是健康產業不可或缺的組成部分,也是產業發展和經濟發展中必然出現的供需缺口。對於中高淨值羣體,我們提供不同類型的健康和老年生活方式體驗環境。 |

核心 3:財富價值

| 功能 4 | 分享財富 | 健康本身就是財富。鷹君商城不僅是一個綜合性的消費者對接平臺,也是為上游供應鏈企業和終端成員提供財富的新渠道 。通過整合平臺,鷹君(中國)與會員分享健康生活方式信息,滿足不同會員的不同健康需求。 | ||

| 功能 5 | 生活質量 | 為強化健康理念,鷹君商城未來將深入生活的每一個角落,在衣、食、居、品、行五大領域為會員提供更多健康選擇,引導會員 過上更健康、更有品質的生活。 |

產品專注於健康相關的產品和服務。King Eagle Mall旨在使我們和第三方能夠銷售與健康相關的產品。鷹君商城的產品分為自營產品和嚴格挑選的促進預防保健的產品兩個部分。我們的團隊篩選並檢查我們和關聯商家正在並將提供的產品。我們的主要產品包括保健產品,如膳食補充劑、營養保健食品、美容化粧品、支持心血管系統和骨關節健康的保健食品,以及其他類別(如奶粉、乾果)。我們提供膠原肽、益生菌和改善血液循環和靜脈健康的健康食品,以及可以促進和改善我們成員更健康生活方式的家居產品 。我們接收客户訂單,並可能與負責送貨安排的商家安排發貨,或通過我們的外包網絡履行客户訂單。

| 19 |

此外,我們還運營客户服務中心,我們的成員可以通過這些中心直接溝通,以獲得與產品購買、保健產品和服務建議以及送貨物流相關的任何幫助。

坤 智健在線平臺

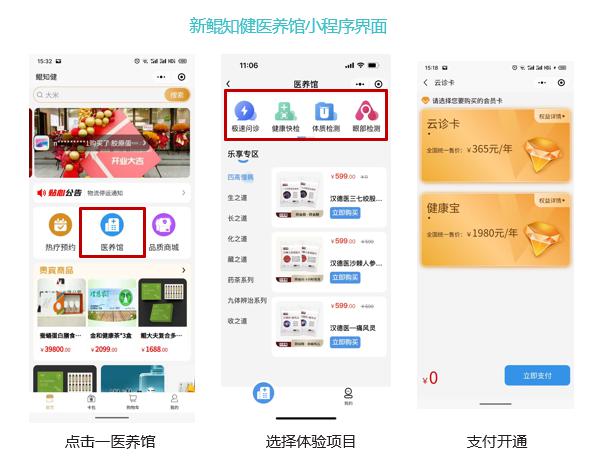

2022年10月,鷹君(天津)推出並實施了一個新的在線平臺-昆之健,該平臺專注於向批發商和零售商推廣和銷售 理療設備和我們自己的品牌預防性保健和健康相關家居產品。 在平臺初期,我們向批發商銷售熱療艙。配備紅外線,在高温下, 近似温泉,有助於促進血液循環和吸氧,改善失眠。目前,我們在這個新的 平臺上推廣和銷售其他理療設備、我們自己的品牌,以及其他流行品牌的保健相關產品。截至2024年1月10日,坤之鑑擁有約2129名會員。該在線平臺在以下位置運行:Http://api.kp-tj.com/roomapp/#/home.

坤{br]支健小程序。2023年11月,我們推出了坤智健的小程序,它由三個區域組成:理療 設備、客户服務中心和在線商城(坤智健)。客户服務中心根據客户的健康狀況為客户提供健康飲食和 營養建議,並在客户服務中心進行舌頭檢查,利用當地醫療保健服務提供商的醫療專業知識和技術進行檢查。購物中心提供從健康食品到小型廚房電器的各種產品 。

坤 支健小程序的在線接口程序

| 20 |

昆 智健客户服務中心

智能售貨亭

2021年3月31日,鷹君VIE與國信星空網絡有限公司(“國信”)達成口頭協議,授予鷹君VIE為期五年的50個智能售貨亭的經營權。由於新冠肺炎疫情,我們智能售貨亭的建設許可申請被當地政府機構推遲了兩年多。在2023財年的最後一個季度,國信認定無法獲得許可證,雙方同意放棄這一建設項目。

新冠肺炎

內地企業和市場重新開放 大陸中國於2022年12月初放鬆了對新冠肺炎的政策和管制。此外,2023年7月,中國政府向外國人全面開放邊境,入境時無需檢疫或申請衞生代碼。儘管2023年11月,呼吸道疾病,特別是兒童呼吸道疾病在中國和世界一些地區激增,但中國的醫學專家表示,這是一種可以治療的疾病,是可以控制的。

本公司繼續將業務重點放在其在線平臺鷹君商城上,並在其新的在線平臺坤之健上推廣自有品牌的消費者保健和健康相關家居產品 ,該平臺於2022年10月推出並實施,以緩解新冠肺炎的不利影響 。2023年11月,本公司還推出了坤智健小程序,以擴大其客户服務和預防保健產品 。

戰略關係,以提供全面的醫療服務

預防性衞生保健側重於遺傳、環境、生理、心理和生活方式之間的關係,以幫助解決 健康和疾病問題。體檢有助於提供個性化的解決方案,消除疾病的病因,治療和調節功能變化,從而幫助患者克服疾病,過上更健康的生活。藉助來自當地健康服務提供商的醫療專業知識和技術,我們探索了與健康服務提供商的潛在戰略關係,基於金鷹商城和昆之健小程序的客户檔案數據,為我們的會員和客户提供集成的 健康調節、跟蹤管理、高水平、個性化和便捷的醫療保健、檢測、諮詢和營養諮詢服務。

| 21 |

銷售 和市場營銷

我們 將並確實會開展各種營銷活動,旨在將用户流量吸引到我們的移動應用程序和新的在線平臺 ,並使我們有機會向潛在會員介紹我們的產品和服務。對於我們的在線移動應用,鷹君商城,我們(I)支付各種移動應用渠道來播放我們的應用,以提高我們產品的知名度和排名 以吸引新用户;(Ii)在社交媒體上進行自我宣傳;(Iii)通過我們合作的公共平臺為我們的產品做廣告; (Iv)組織線下體驗活動;(V)與各種地區和全球知名的保健產品業務夥伴和知名健康組織建立商業聯盟;(Vi)打算在我們的官方網站上提供健康教育: www.kp-chin.com;和(Vii)聘請代理商推廣我們的產品。我們的營銷戰略重點是尋找知名網絡和平臺提供商來宣傳我們的產品和服務,改善產品和服務以提高我們在應用商店中的排名,並展示 廣告以增加我們的曝光率以吸引新用户。

我們在2022年10月推出了一個額外的在線平臺,坤之健,並在2023年11月推出了坤之健小程序,它 由三個區域組成:一個熱療產品,一個客户服務中心,和一個在線商城(坤之健)。我們 通過我們的營銷團隊或服務代理商通過各種類型的外聯活動來營銷和推廣我們的坤之鑑小程序。

我們的 客户

我們的客户主要由個人會員組成。截至2023年9月30日和2022年9月30日,鷹王購物中心分別擁有約5669名和15077名會員。我們較新的在線平臺專注於批發商。截至2023年9月30日和2022年9月30日,它分別擁有約2,112名批發會員和零名批發會員。

客户 服務

我們的 呼叫中心和電子郵件支持團隊監控我們的移動應用程序以及其他公司開發的移動應用程序是否存在欺詐性 活動,幫助成員解決賬單問題,幫助成員填寫個人資料,並回答技術問題。客户服務 代表接受持續培訓,以便為致電 或發送電子郵件給我們的會員和付費訂户提供更好的個性化體驗,並利用追加銷售機會。

技術

除了構建和管理我們的軟件和硬件基礎設施外,我們的內部產品團隊還專注於開發和維護我們的在線平臺。我們打算繼續投資於新產品的開發,如移動應用程序,並增強我們現有產品和基礎設施的效率和功能。

我們的網絡基礎設施和運營旨在以經濟高效的方式提供高級別的可用性、性能、安全性和可擴展性。我們在中國北京的第三方數據中心運營網絡和數據庫服務器。

我們的 競爭

我們 在競爭激烈的環境中運營,進入門檻最低。我們認為,在互聯網上創建社區的主要競爭因素是功能、品牌認知度、聲譽、臨界成員數量、成員親和力和忠誠度、易用性、服務質量和可靠性。我們與許多大大小小的公司競爭,包括垂直整合的互聯網門户網站和專注於專業領域的媒體公司,它們向我們服務的在線市場提供線上和線下產品和服務。

貿發局稱,2022年內地保健食品行業報告顯示,電子商務、直銷和藥店的市場份額分別為40%、30%和20%。相應地,電商成為內地保健食品行業的一大銷售渠道中國。

我們的競爭對手主要來自社交電商平臺,包括拼多多(基於團購模式)、微盟(為微商提供服務 )、淘寶、京東等。

| 22 |

我們 認為,我們的競爭能力取決於我們控制之內和之外的許多因素,包括以下因素:

| ● | 我們的會員和付費用户羣的規模和多樣性; | |

| ● | 我們應用程序的時機和市場接受度,包括對這些應用程序的開發和增強,以及與我們的競爭對手提供的應用程序相關的功能 ; | |

| ● | 客户服務和支持工作; | |

| ● | 銷售和營銷努力;以及 | |

| ● | 相對於我們的競爭對手,我們在市場上的品牌實力。 |

競爭優勢

經驗豐富的 管理

鷹君(中國)主要從跨國公司、上市公司和著名大學獲得人才,用於開發其線上和線下平臺,創建商業模式、營銷和管理 。

產品提供的多樣性

隨着我們新的在線平臺坤之健及其小程序的開發,我們現在提供一系列多樣化的產品,包括理療設備、飲食和營養建議以及保健相關產品。此外,我們還瞄準了批發和零售客户。

增值醫療保健篩查和監測服務

通過推出昆智健小程序,我們與當地醫療服務提供商協調,利用他們的醫療專業知識和技術。 這些當地醫療服務提供商在我們的昆智健客户服務中心為我們的客户和會員提供健康篩查和監測。通過為我們的客户和會員提供這些增值服務,我們的客户和會員可以更好地 瞭解他們的健康。我們能夠提供更具體的營養建議,並將其推薦給我們的保健相關產品。

我們的 知識產權

我們 依靠包括商業祕密、版權、商標和域名在內的知識產權以及 合同限制來保護我們擁有或使用的知識產權和專有技術。

我們所有的 員工都簽訂了標準的僱傭協議,要求他們在受僱於我們期間及之後對與我們的客户、方法、商業和商業祕密有關的所有信息保密,並將他們在受僱期間開發的任何發明、技術和設計轉讓給我們。

版權

我們 擁有我們的在線平臺“金鷹商城”的版權。這樣的版權將於2031年7月到期。軟件平臺 於2020年9月投入使用,為會員提供多種預防性保健產品和服務。該平臺 為我們的成員提供上游預防性保健產品供應鏈和下游保健分析和建議。

| 23 |

商標

我們還開發了我們的商業商標。為了保護我們的知識產權,我們已在中國註冊了我們的商標,包括但不限於:

| 商標 | ||||||

| 國家/地區 | 商標 | 數 | 班級 | |||

| 中華人民共和國 | 金嗨購 | 50368216 | 9 | |||

| 中華人民共和國 | 金嗨購 | 50374979 | 16 | |||

| 中華人民共和國 | 金嗨購 | 50375007 | 37 | |||

| 中華人民共和國 | 金嗨購 | 50377397 | 39 | |||

| 中華人民共和國 | 金嗨購 | 50382061 | 41 | |||

| 中華人民共和國 | 金嗨購 | 50382076 | 42 | |||

| 中華人民共和國 | 金嗨購 | 50392663 | 43 | |||

| 中華人民共和國 | 金嗨購 | 50375312 | 45 | |||

| 中華人民共和國 |  |

50374965 | 9 | |||

| 中華人民共和國 |  |

50371272 | 16 | |||

| 中華人民共和國 |  |

50373087 | 37 | |||

| 中華人民共和國 |  |

50387468 | 39 | |||

| 中華人民共和國 |  |

50369532 | 41 | |||

| 中華人民共和國 |  |

50380120 | 42 | |||

| 中華人民共和國 |  |

50392663 | 43 | |||

| 中華人民共和國 |  |

50387165 | 45 | |||

| 中華人民共和國 |  |

50366519 | 43 | |||

| 中華人民共和國 |  |

55127695 | 1 | |||

| 中華人民共和國 |  |

55146919 | 3 | |||

| 中華人民共和國 |  |

55139610 | 9 | |||

| 中華人民共和國 |  |

55134787 | 10 | |||

| 中華人民共和國 |  |

55132744 | 35 | |||

| 中華人民共和國 |  |

55140311 | 41 | |||

| 中華人民共和國 |  |

55141993 | 43 | |||

| 中華人民共和國 |  |

55132362 | 5 | |||

| 中華人民共和國 |  |

55155215 | 30 | |||

| 中華人民共和國 |  |

55140329 | 42 | |||

| 中華人民共和國 | 鯤之味 | 57843237 | 21 | |||

| 中華人民共和國 | 鯤之味 | 63933981 | 29 | |||

| 中華人民共和國 | 鯤之味 | 63920505 | 31 | |||

| 中華人民共和國 | 鯤之味 | 63919828 | 33 | |||

| 中華人民共和國 | 鯤之味 | 63906792 | 35 | |||

| 中華人民共和國 | 鯤之味 | 63919846 | 40 | |||

| 中華人民共和國 | 鯤品彙 | 63930097 | 5 |

| 24 |

| 中華人民共和國 | 鯤品彙 | 63933981 | 29 | |||

| 中華人民共和國 | 鯤品彙 | 63921829 | 30 | |||

| 中華人民共和國 | 鯤品彙 | 63920505 | 31 | |||

| 中華人民共和國 | 鯤品彙 | 63922453 | 32 | |||

| 中華人民共和國 | 鯤品彙 | 63919828 | 33 | |||

| 中華人民共和國 | 鯤品彙 | 63906792 | 35 | |||

| 中華人民共和國 | 鯤品彙 | 63919846 | 40 | |||

| 中華人民共和國 | 鯤之健 | 66800246 | 5 | |||

| 中華人民共和國 | 鯤之艙 | 67366839 | 10 | |||

| 中華人民共和國 | 鯤之艙 | 67355365 | 29 | |||

| 中華人民共和國 | 鯤之艙 | 67359940 | 30 | |||

| 中華人民共和國 | 鯤之艙 | 67374685 | 31 | |||

| 中華人民共和國 | 鯤之艙 | 67363338 | 43 | |||

| 中華人民共和國 | 鯤之艙 | 67375399 | 44 | |||

| 中華人民共和國 | 諾亞之艙 | 67241922 | 10 | |||

| 中華人民共和國 | 諾亞之艙 | 67357207 | 29 | |||

| 中華人民共和國 | 諾亞之艙 | 67253976 | 30 | |||

| 中華人民共和國 | 諾亞之艙 | 67366831 | 31 | |||

| 中華人民共和國 | 諾亞之艙 | 67251066 | 43 |

我們 認為我們的版權和商標對我們的成功和競爭地位非常重要。

我們 從我們的供應商那裏購買在我們的平臺上銷售的消費者預防健康食品和與健康相關的家居產品;我們並沒有 開發、設計或製造這些產品。此外,儘管我們已經在內部建立了在線平臺和移動商務,但我們內部技術團隊的薪酬成本並不高。因此,我們沒有將我們內部技術團隊的薪酬成本作為研發費用列報,而是將這些金額計入截至2023年9月30日和2022年9月30日的年度的員工薪酬和福利支出 的一般和行政費用。

| 25 |

環境、社會和治理標準

環境、社會和公司治理標準或指標(“ESG”)的概念是一個新興的全球趨勢。管理層 相信中國處於這一全球趨勢的前沿,中國希望在2030年前達到碳排放峯值,並在2060年前實現碳中性。這些目標要求企業開始向低碳商業模式轉型。此外,企業報告一套完整的ESG指標將幫助監管機構及時調整其政策,並使投資者和客户能夠做出 明智的決策。作為公司戰略和目標的一部分,我們的管理層正在積極應對環境和社會責任。所採取的步驟包括根據公司的環境和社會責任目標確定和設定目標。

ESG 代表了投資者和客户評估公司可持續發展水平的三個主要標準。具體地説,環境標準 考慮公司在保護環境方面的表現;社會標準檢查公司如何管理與員工、供應商、客户和社區的關係;治理標準涉及公司的領導力、高管薪酬、審計、內部控制和股東權利。

我們的ESG使命包括努力促進廣大利益相關者羣體的需求,即我們的員工和我們生活和運營的社區,同時意識到我們不斷增長的運營對環境的影響。作為公司戰略和目標的一部分,我們的管理層正在積極應對環境和社會責任。

環境。 作為我們公司環境戰略的一部分,我們努力通過仔細考慮我們如何消耗資源並將最好的注重環境的技術整合到我們的業務中來減少我們的碳足跡。我們公司一直通過利用資本資源來提高產品質量,審查製造商的做法,包括 一次性塑料等包裝材料的來源和可持續性,確定對天然或有機產品和配料的日益增長的需求,瞭解消費者對產品中存在的成分或物質的影響的不斷變化的擔憂, 試圖改變消費者對非本地產品或來源的情緒,並試圖提高對環境影響的認識 (包括包裝、能源和水使用以及廢物管理),從而貫徹環境保護的概念 。我們公司已經開始採用可持續環保的包裝,新設計的富含Selene的雞蛋包裝,減少了環境污染。

社交。 一家公司的價值不僅體現在它創造的利潤和價值上,還體現在它對社會的貢獻上。作為一家企業,我們正努力在五個方面回饋社會:健康、生活質量、環境和公益。我們正在積極 解決社會關切,如參與鄉村振興旅遊,支持員工發展,促進行業規範運營,響應政府低碳綠色發展的號召。

近日,新華社、騰訊控股、中國、財富、頭條等多家網絡媒體紛紛點讚我公司義工關愛自閉症青少年。2021年12月,我們與北京 朱小星特殊羣體融合創業中心協調,通過線上直播 直播的方式支持特殊羣體創業項目。我們對自閉症青年在尋找和維持就業以及創業方面面臨的困難表示關切。為了讓年齡較大的自閉症青少年儘快有自己的工作、發展技能、融入社會,金鷹商城利用自身社交電商平臺的優勢,利用流量號召,積極支持和激勵自閉症青少年創業項目。

公司。 自公司成立以來,我們一直試圖成為業務數字化和數字業務商業化的主要參與者 。從會員使用、購買體驗、數據查看等一系列操作,鷹君商城提供了一鍵操作、實時信息反饋、智能推薦等功能。在深化鷹君商城數字化戰略的過程中,我們公司的整體實力也有了顯著提升,未來可以為消費者提供全新的購物體驗。此外,鷹王(中國)的S即時通訊工具K Messenger於2023年4月正式 作為一款私域、流量動態、即時通訊軟件發佈,標誌着鷹王(中國)在無線互聯網領域的又一次進步,加強了利益相關者與客户之間的溝通。

K Messenger在我們的發展戰略中發揮着重要作用。自3月份開始研發以來,受到了市場和行業的密切關注,吸引了許多用户的興趣。K信使是在鷹王(中國)業務線內推出的一款線上產品。短期內,K Messenger的目標是為經銷商提供一個可持續的即時通訊平臺,以提高經銷商與企業之間的溝通效率。隨着用户規模的擴大以及產品可靠性和功能的不斷提升,我們相信K Messenger在為用户帶來更多社會效益的同時,也將推動鷹王(中國)S業務成果的快速發展。

作為一家國際初創公司,我們將致力於解決、確定和設定我們的ESG目標。這些信息將在我們未來提交給美國證券交易委員會的定期報告中進一步披露。

條例

由於我們的所有經營實體都位於中國,因此我們受中國國家和地方法律的監管。本部分總結了與我們的業務相關的主要中國法規。見《風險因素--與中國做生意有關的風險》。

除已獲得的營業執照外,我們不認為我們需要根據以下討論的法規獲得任何許可和批准。然而,如果我們無意中得出結論認為不需要此類許可或批准,或者如果 適用的法律、法規或解釋發生變化,並且我們需要在未來獲得此類許可或批准,則 公司或其VIE可能會受到行政處罰、整改命令、罰款、暫停相關 業務或吊銷營業許可或執照,公司的證券可能失去在 美國交易所上市的資格。

截至本年度報告日期,本公司、其任何子公司或其VIE均未被拒絕任何許可或批准。

| 26 |

外商投資條例

《鼓勵外商投資產業目錄(2020年版)》(簡稱《鼓勵目錄》)於2020年12月27日由國家發展改革委、商務部聯合發佈,並於2021年1月27日起施行。《外商投資准入特別管理措施(負面清單)(2020年版)》(簡稱《2020年負面清單》)於2020年6月23日聯合公佈,並於2020年7月23日起施行。《鼓勵目錄》和《2020年負面清單》將行業分為鼓勵類、限制類、禁止類和禁止類。所有未被列為“鼓勵”、“限制”或 “禁止”類別的行業均被視為“允許”。《鼓勵目錄》和《2020年負面清單》 由中國政府不定期審查和更新。我們的業務被歸類為“鼓勵”類。

《中華人民共和國境外投資外匯登記管理辦法》

外匯局於2014年7月4日發佈並生效的《關於境內居民境外投融資和特殊目的載體投資外匯管理有關問題的通知》,或第37號通知,規範了中國居民或實體利用特殊目的載體(SPV)尋求離岸投融資和在中國進行往返投資的外匯 事宜。

通告 37和其他外匯局規則要求中國居民,包括法人和自然人,在向擁有中國居民合法擁有的在岸或離岸資產和股權的中國以外的任何公司(“離岸特殊目的機構”)出資 之前,必須在當地銀行登記。此外,作為離岸特殊目的機構的股東的任何中國個人居民必須就該離岸特殊目的機構的基本信息(如公司名稱、業務條款、中國居民個人所持股份的變更、合併、分立)向當地銀行更新其登記 ;如果中國居民個人在離岸特殊目的機構增資或減資、股份轉讓或股份互換,則需向中國居民個人 更新其登記。如未能遵守上述規定的外管局註冊及更新規定, 可能會對該離岸特殊目的機構的中國附屬公司的外匯活動施加限制,包括增加註冊資本或向離岸特殊目的機構支付股息及其他分派,以及接受境外特殊目的機構的注資。如未能遵守第37號通函,有關中國居民或該離岸特殊目的機構的中國附屬公司亦可能因逃避適用的外匯限制而受到中國外匯管理條例的懲罰。

關於外匯的規定

根據1996年頒佈並於1997年和2008年修訂的《外匯管理規則》以及外管局和其他有關中國政府部門發佈的各項規定,人民幣在未經外匯局事先批准的情況下可兑換成其他貨幣,但僅限於與貿易有關的收付款、利息和股息等經常項目,並符合某些程序要求 。將人民幣兑換成其他貨幣,並將兑換後的外幣匯出中國境外,用於直接股權投資、貸款和投資匯回等資本項目,需事先獲得外匯局或其當地辦事處的批准。在中國境內進行的交易必須用人民幣支付。除非另有批准,中國企業 必須將從國外收到的外幣付款匯回國內。外商投資企業可以在外匯指定銀行的賬户中留存外匯,但不得超過外匯局或其所在地機構的上限。除非另有批准,境內企業 必須將其外幣收益全部兑換成人民幣。

2008年8月29日,外匯局發佈第142號通知,通過限制兑換後的人民幣的使用方式,規範外商投資企業將外幣兑換成人民幣。此外,外管局於2011年11月9日發佈第45號通告,以澄清第142號通告的適用範圍。根據第142號通函和第45號通函,外商投資企業由外幣註冊資本折算成的人民幣資本只能用於政府有關部門批准的業務範圍內的用途,不得用於中國境內的股權投資。此外,外匯局還加強了對外商投資企業外幣註冊資本折算人民幣資金流動和使用的監管。未經外匯局批准,不得改變人民幣資本金的用途;未使用人民幣貸款所得資金的,人民幣資本金不得用於償還人民幣貸款。違反第142號通知和第45號通知的行為可能會受到嚴厲處罰,例如相關外匯管理條例規定的鉅額罰款。2014年7月4日,外匯局發佈了《國家外匯局第36號通知》,自2014年8月4日起對部分指定地區外商投資企業外匯資金結算管理進行試點改革。然而,外匯局第三十六號通知繼續禁止外商投資企業直接或間接使用其外匯資本折算的人民幣用於超出其業務範圍的目的。2015年3月30日,外匯局發佈第19號通知,在全國範圍內擴大改革範圍。第19號通告於2015年6月1日生效,取代了第142號通告和第36號通告。36號通知允許在試點地區設立的企業利用外匯資金進行股權投資,並取消了142號通知對這些企業的某些其他限制。第19號通知取消了對所有在中國設立的外商投資企業的限制。然而,36號通知和19號通知繼續禁止外商投資企業將其外匯資本折算的人民幣資金用於超出業務範圍的支出、提供委託貸款或償還非金融企業之間的貸款等。

| 27 |

2016年6月9日,外管局發佈第16號通知,對資本項下(包括但不限於外匯資本和外債)項下的外匯酌情折算提供了一個綜合標準,適用於在中國註冊的所有企業 。第十六號通知重申,公司外幣資本折算的人民幣不得直接或間接用於超出其經營範圍或中國法律法規禁止的用途,且此類折算後的人民幣不得作為貸款提供給其非關聯實體,但公司營業執照明確允許的除外。

試行

2023年2月17日,中國證券監督管理委員會(證監會)發佈了《境內公司境外證券發行上市試行管理辦法》,試行辦法於2023年3月31日起施行。在試行辦法發佈的同一天,中國證監會在證監會官網或集體傳閲了1號至5號配套指導規則、《關於試行辦法的説明》、《關於境內企業境外上市備案管理安排的通知》以及相關證監會答記者問的指導規則和通知。試行辦法與《指導規則》和《通知》重申了境外上市條例草案所體現的基本監管原則,對境內公司境外發行和上市的備案要求基本相同,但與境外上市條例草案相比有以下 更新:(A)進一步明確禁止境外發行和上市的情形;(B)根據實質重於形式的原則,進一步澄清海外間接上市的標準,以及(C) 就不同類型的海外發售和上市設定不同的申報要求,以增加申報程序和要求的更多細節。

根據《試行辦法》、《指導規則》和《通知》,境內公司直接或間接在境外發行或上市的,應當在提交首次公開募股或上市申請後三個工作日內履行備案程序並向中國證監會報告相關信息。已在境外證券交易所或 上市公司獲得境外監管機構或者證券交易所批准發行上市,並將於2023年9月30日前完成境外發行上市的,不需要立即進行上市備案 ,後續發行也需按照試行辦法進行備案。試行辦法施行之日前已向境外監管機構提出首次公開募股申請但尚未獲得境外監管機構或證券交易所批准的公司,可在合理期限內安排備案,並應在境外發行上市前完成備案手續。

根據《關於境內企業境外上市備案管理安排的通知》,試行辦法施行之日(2023年3月31日)前已在境外上市的境內公司視為現有發行人,現有的 發行人無需立即完成備案手續,但後續發行需向中國證監會備案。境內公司未完成規定的備案程序或者隱瞞重大事實或者在備案文件中偽造重要內容的,可能受到責令改正、警告、罰款等行政處罰,其控股股東、實際控制人、直接負責的主管人員和其他直接責任人員也可能受到警告、罰款等行政處罰。

2023年2月24日,中國證監會會同財政部、國家保密總局、中國國家檔案局對2009年中國發布的《關於加強境外證券發行上市保密和檔案管理工作的規定》或《規定》進行了修訂。修訂後的規定以《境內公司境外證券發行上市保密規定及檔案管理規定》為題發佈,並於2023年3月31日與試行辦法一併施行。修訂規定的主要修訂之一是擴大其適用範圍,以涵蓋 與試行辦法一致的海外間接發行和上市。修訂後的規定要求: (A)境內公司計劃通過其境外上市實體直接或間接向證券公司、證券服務提供者、境外監管機構等有關個人或實體公開披露或提供 任何包含國家祕密或政府機構工作祕密的文件和資料,應首先依法經主管部門批准,並向同級保密行政部門備案;境內公司擬通過其境外上市實體直接或間接向證券公司、證券服務商、境外監管機構等有關個人和實體公開披露或提供其他有損國家安全或公共利益的文件和資料的,應嚴格履行國家有關規定的有關程序。本公司及其附屬公司如未能或被視為未能遵守上述經修訂條文及其他中國法律法規下的保密及檔案管理要求,可能導致有關實體 被主管當局追究法律責任,並在涉嫌犯罪的情況下交由司法機關追究刑事責任。

| 28 |

作為現有發行人,本公司目前無需根據試行辦法和修訂後的規定進行任何備案; 然而,如果我們未來尋求在海外進行後續發行,我們將被要求在提交首次公開募股或上市申請後 三個工作日內向中國證監會提交文件。截至本年度報告日期,本公司未考慮在海外公開發行其證券。然而,關於此類監管指南的解釋和實施仍存在不確定性,我們不能向您保證我們沒有無意中誤解備案要求,這些要求未來不會改變,或者我們將能夠及時遵守試行辦法、修訂後的條款或任何未來實施規則的所有新的監管要求,或者根本不能保證。如果我們未能 完全遵守新的監管要求,包括但不限於未能完成向中國證監會提交的備案程序(如果需要),可能會導致我們的證券沒有資格在美國交易所上市,這將顯著限制或完全阻礙我們發售或繼續發售普通股的能力,導致我們的業務運營嚴重中斷, 嚴重損害我們的聲譽,進而對我們的財務狀況和運營結果產生重大不利影響,並導致我們的證券大幅縮水或變得一文不值。

關於依法嚴厲打擊證券違法行為的意見

近日,中共中央辦公廳、國務院辦公廳聯合印發了《關於依法嚴厲打擊非法證券活動的意見》,並於2021年7月6日向社會公佈。意見強調,要加強對非法證券活動的管理,加強對中國企業境外上市的監管。

根據吾等對中國現行適用法律及法規的理解,本公司及其中國附屬公司,即:(I)經營或向境外投資者發行證券目前並不需要 獲得任何中國當局的許可;(Ii)不受中國證券監督管理委員會(“中國證監會”)、中國網信局(“證監會”)或任何其他需要批准其經營的實體的許可要求;及(Iii)並未被任何中國當局拒絕任何許可 。此外,

如果我們錯誤地得出這些許可要求不適用於我們的結論,或者如果適用的法律、法規或解釋發生變化,並且未來確定許可要求適用於我們,我們可能會接受審查,在滿足這些要求方面可能面臨挑戰,並可能因遵守這些要求而產生鉅額成本,這可能會導致我們的業務運營和財務狀況發生重大不利變化。此外,如果我們不能完全遵守下面討論的《網絡安全審查辦法(2021年版)》,或者如果意見生效並確定對我們適用,我們向投資者提供或繼續提供證券的能力可能會受到顯著限制或完全受阻,我們的證券可能會大幅貶值或變得一文不值。

鑑於中國目前的監管環境,本公司未來是否需要獲得中國政府的許可才能在美國交易所上市,以及如果需要這種許可,是否會被拒絕或稍後被撤銷,目前還不確定。我們一直 密切關注中國在海外上市所需獲得中國證監會或其他中國政府機構批准的監管動態。截至本年度報告日期,我們尚未收到中國證監會或其他中國政府機構對我們之前的證券發行的任何查詢、通知、警告、制裁或監管機構的反對。然而,在制定、解釋和實施與海外證券發行和其他資本市場活動有關的監管要求方面,仍然存在重大的不確定性。

根據《管理規定》和《辦法》,只有已有境外上市中國公司的新股發行和再融資才需 向中國主管部門進行備案;其他已有境外上市公司將有足夠的過渡期完成備案程序,這意味着我們未來肯定會通過備案程序, 可能是因為再融資,或者是有足夠的過渡期來完成作為已有的境外上市中國公司的備案程序。

有關隱私和數據保護的規定

中國的監管部門已經實施並正在考慮有關數據保護的進一步立法和監管建議。中國可能會出臺新的 管理數據保護新領域的法律法規或提出更嚴格的要求。此外, 中國對消費者和數據保護法的解釋和適用往往是不確定的、多變的、複雜的,包括對不同人羣或不同類型數據的不同要求。

| 29 |

《中華人民共和國網絡安全法》。中國在隱私和數據安全方面的監管和執法制度正在演變。2017年6月生效的《中華人民共和國網絡安全法》確立了中國首個國家級網絡運營商數據保護制度,包括中國境內所有通過互聯網或其他信息網絡提供服務的組織。它規定,關鍵信息基礎設施運營商在中國運營過程中收集和生成的個人信息和重要數據應存儲在中國,法律對關鍵信息基礎設施運營商施加了更嚴格的監管和額外的安全義務 。它還規定,網絡運營商必須實施安全保護措施,以確保網絡不受幹擾、中斷或未經授權的訪問,並防止網絡數據 被泄露、竊取或篡改。

數據安全法 。2021年6月10日,中國全國人大常委會公佈了《數據安全法》,自2021年9月1日起施行。

《數據安全法》確立了數據保護的重要性分級制度,將由政府部門以目錄的形式確定為重要數據的數據,要求給予更高級別的保護。具體來看,《數據安全法》規定,處理重要數據的運營者必須指定 一名數據安全員和一名管理部門負責數據安全。此外,該運營者 必須定期評估其數據活動的風險,並向相關監管部門提交評估報告。 此外,《數據安全法》禁止中國的單位和個人在未經中國主管部門批准的情況下,向任何外國司法或執法機構提供存儲在中國中的任何數據,並規定了被發現違反其數據保護義務的單位和個人的法律責任,包括責令改正、警告、最高人民幣1000萬元的罰款、暫停相關業務、吊銷營業執照或執照。

不能保證我們能夠及時完成適用的網絡安全審查程序,或者如果我們被要求遵循這些程序,則根本不能保證。這可能會對我們的運營結果和業務前景產生實質性的不利影響。 此外,《網絡安全法》或《數據安全法》並未明確界定“重要數據”的概念。為了 遵守法定要求,我們需要確定我們是否擁有重要數據,監控預期由地方政府和部門發佈的重要數據目錄,執行風險評估,並確保我們遵守了 必要時向適用監管機構報告的義務。此外,如果中國以外的司法和執法部門要求我們提供存儲在中國中的數據,而我們無法通過任何必要的政府安全審查或獲得任何必要的 政府批准,我們可能無法滿足外國當局的要求。法律義務方面的潛在衝突可能會對我們在中國內外的運營產生不利影響。

網絡安全 審查措施。2022年1月,CAC和其他幾個行政部門聯合發佈了修訂後的《網絡安全審查辦法》,或稱《網絡安全審查辦法》,於2022年2月15日起生效,取代了2020年6月生效的網絡安全審查辦法。根據網絡安全審查辦法,購買網絡產品和服務或進行影響或可能影響國家安全的數據處理活動的“關鍵信息基礎設施運營商”或CIIO將接受網絡安全審查。網絡安全審查措施還將網絡安全審查擴大到 擁有100多萬用户個人信息的“互聯網平臺經營者”,如果此類經營者打算 在外國上市其證券。或者,如果中國相關政府部門認定運營商的網絡產品或服務或數據處理活動影響或可能影響國家安全,可啟動網絡安全審查。 我們不認為本公司構成關鍵信息基礎設施運營商,並且我們的數字平臺上的註冊用户不到100萬。

2021年11月14日,中國網信辦發佈了《網絡數據安全條例(徵求意見稿)》。 《網絡數據安全條例》草案規定,數據處理者是指自主決定數據處理目的和方式的個人或組織。處理百萬以上用户個人數據的數據處理商擬 境外上市的,應當申請網絡安全審查。此外,處理重要數據或在境外上市的數據處理商應自行或委託數據安全服務機構進行年度數據安全評估,並應於每年1月31日前將上一年度數據安全評估報告報送當地網絡空間事務管理部門。

根據 《數據安全法》和《網絡安全審查辦法》,只要我們不被視為運營商或數據處理商,並且我們 不控制超過100萬用户的個人信息,我們就不需要申請CAC進行網絡安全審查 。然而,如果中國證監會、CAC或其他監管機構後來頒佈新的規則或解釋,要求我們的後續發行必須獲得他們的批准,我們可能無法獲得此類批准,這可能會顯著限制或完全阻礙我們向投資者提供額外證券的能力,我們的證券可能會大幅貶值或一文不值。

| 30 |

我們 目前在我們的數字平臺上的註冊用户不到100萬,只有在用户 註冊後才需要和獲取用户信息。鑑於我們通過我們的數字平臺銷售和服務產品,我們可能會構成一個“數據處理者”, 但由於我們的在線註冊用户遠遠不到100萬,我們不認為需要根據《網絡安全審查辦法》或《網絡數據安全條例(徵求意見稿)》申請 網絡安全審查。 然而,《網絡數據安全條例(徵求意見稿)》仍在制定中,可能會有進一步的 修改。雖然我們認為,根據《網絡安全審查辦法》、《網絡數據安全條例(徵求意見稿)》或《關於嚴厲打擊非法證券活動的意見》,我們目前不需要獲得CAC的批准 ,但我們面臨着此類法規或規則的解釋或實施的不確定性,未來我們可能需要 自行或聘請第三方數據安全服務提供商 每年進行數據安全評估,並根據《網絡數據安全條例》草案每年向當地機構提交此類數據安全評估報告。

個人信息保護法 . On August 20, 2021, the Standing Committee of the National People’s Congress of China promulgated the Personal Information Protection Law (the “PIPL”), which took effect on November 1, 2021. In addition to other rules and principles of personal information processing, the Personal Information Protection Law specifically provides rules for processing sensitive personal information. Sensitive personal information refers to personal information that, once leaked or illegally used, could easily lead to the infringement of human dignity or harm to the personal or property safety of an individual, including biometric recognition, religious belief, specific identity, medical and health, financial account, personal whereabouts, and other information of an individual, as well as any personal information of a minor under the age of 14. Only where there is a specific purpose and sufficient necessity, and under circumstances where strict protection measures are taken, may personal information processors process sensitive personal information. A personal information processor shall inform the individual of the necessity of processing such sensitive personal information and the impact thereof on the individual’s rights and interests. As uncertainties remain regarding the interpretation and implementation of the Personal Information Protection Law, we cannot assure you that we will comply with the Personal Information Protection Law in all respects and regulatory authorities may order us to rectify or terminate our current practice of collecting and processing sensitive personal information.

摘要. Compliance with the PRC Cybersecurity Law, the Data Security Law, the Cybersecurity Review Measures, and the Personal Information Protection Law, as well as additional laws and regulations that PRC regulatory bodies may enact in the future, may result in additional expenses to us and subject us to negative publicity, which could harm our reputation among users and negatively affect the trading price of our common stock in the future. PRC regulators, including the Department of Public Security, the Ministry of Industry and Information Technology, the State Administration for Market Regulation, and the CAC, have been increasingly focused on regulation in the areas of data security and data protection, and are enhancing the protection of privacy and data security by rulemaking and enforcement actions at central and local levels. We expect that these areas will receive greater and continued attention and scrutiny from regulators and the public going forward, which could increase our compliance costs and subject us to heightened risks and challenges associated with data security and protection. We cannot assure you that we will be compliant with these new laws and regulations described above in all respects, and we may become subject to penalties, including fines, suspension of business, prohibition against new user registration (even for a short period of time) and revocation of required licenses, and our reputation and results of operations could be materially and adversely affected, all of which could materially and adversely affect our business, financial condition, and results of operations.

中國政府在確定對不遵守或違反中國法律法規 的糾正或懲罰措施方面擁有廣泛的自由裁量權。如果中國政府認定我們、我們的香港或中國子公司或我們的VIE不符合適用的 法律,它可以撤銷VIE和我們的中國子公司的業務和經營許可證,要求VIE停止 或限制其運營,限制VIE收取收入的權利,要求VIE重組其運營,施加 VIE可能無法遵守的附加條件或要求,對VIE的業務運營或其客户施加限制,或對VIE採取可能對其業務有害的其他監管或執法行動,這可能 對VIE和公司的業務、財務狀況和經營業績產生重大不利影響。

此外,如果我們未能遵守或被認為未能遵守上述和其他監管要求或隱私保護相關的 法律、規則和法規,可能會導致聲譽受損,或導致政府實體、消費者 或其他人對我們提起訴訟或採取行動。這些程序或行動可能會使我們受到重大處罰和負面宣傳,要求我們更改我們的數據 和其他商業慣例,增加我們的成本,並嚴重擾亂我們的業務,所有這些都可能對我們普通股的交易價格 產生負面影響。

與知識產權有關的法律法規

根據《中華人民共和國商標法》(《商標法》),註冊商標的專用權僅限於已註冊的商標和經允許使用商標的商品。註冊商標的有效期為十年,自注冊之日起計算。根據《商標法》,(一)未經註冊商標所有人授權,在同一商品上使用與註冊商標相同的商標;(二)在同一商品上使用與註冊商標相似的商標,或者(三)未經註冊商標所有人授權,在類似商品上使用與註冊商標相同或者近似的商標,可能造成混淆的,視為侵犯註冊商標專用權。侵權人應當按照規定承諾停止侵權,採取補救措施,並支付損害賠償金。

| 31 |

税收

中華人民共和國 企業所得税

《中華人民共和國企業所得税法》及其實施細則規定,自2008年1月1日起,內資企業和外商投資企業同等適用25%的統一所得税率。

《企業所得税法》及其實施細則規定,中國居民企業支付給“非居民企業”投資者的股息和其他分派(在中國沒有設立機構或營業地點,或在中國設有此類機構或營業地點,但相關股息或其他分派與設立或營業地點沒有有效聯繫),適用10%的預扣税。然而,根據2006年12月8日生效的《內地與香港特別行政區關於對所得避免雙重徵税和防止偷漏税的安排》,如果中國主管税務機關認定香港 企業符合 適用法律規定的相關條件和要求,中國居民企業支付股息的預提税率為5%;否則,股息預提税率為10%。根據2009年2月20日公佈並於同日起施行的《中華人民共和國國家税務總局關於税收條約股利撥備管理有關問題的通知》 ,接受中國企業分紅的公司必須在收到股息前連續12個月內所有 次達到直接所有權門檻。但是,如果公司被認定為直通實體而不是合格的福利所有者,則不能享受税收安排中提供的税收優惠。此外, 如果有關税務機關認為交易或安排主要是為了享受税收安排下的優惠税收待遇 ,該優惠税收待遇可能會在未來由有關税務機關進行調整 。

營業税和增值税

根據國務院於1993年12月13日公佈並於1994年1月1日起施行並於2008年11月10日修訂並於2009年1月1日起施行的《營業税暫行條例》,從事服務業經營活動的單位和個人,一般按其提供服務所產生的收入的5%的税率繳納營業税。

2016年3月,財政部和國家税務總局聯合發佈了《全面推開營業税改徵增值税試點方案》,或稱《第36號通知》,自2016年5月起施行,根據該方案,中國税務機關開始對房地產、建築、金融服務、保險等各類服務行業以及其他生活方式服務行業的收入徵收增值税,取代與增值税並存20多年的營業税。根據《中華人民共和國增值税暫行條例》及其實施細則,在中國境內從事銷售貨物或者加工、修理、組裝服務、銷售勞務、無形資產、不動產、進口貨物的組織和個人,為增值税納税人,依照本條例繳納增值税。

營業執照

任何在中國開展業務的公司都必須有涵蓋特定工種的營業執照。除了我們已經獲得的正規業務許可證外,根據中國法律法規,我們不需要特別許可證或許可證來從事目前的業務。

任何在中國開展業務的 公司都必須有涵蓋該公司所從事業務範圍的營業執照。在2021年股票交易所之後,我們通過我們對KP International Holding的控制來開展業務。鷹王(中國)、鷹王VIE、鷹王(北京)、鷹王(淮安)和昆之健(淮安)均持有營業執照, 涵蓋目前或計劃中的業務。

| 32 |

鷹王(中國)S《營業執照》頒發於2021年4月20日。鷹王(中國)S的註冊經營範圍包括:(一)生活必需品批發;(二)貨物進出口;(三)網上銷售(特許商品銷售除外);(四)一般商品銷售;(五)預包裝食品銷售;(六)預包裝保健食品銷售;(七)健康諮詢服務(不含診療服務);(八)農副產品銷售;(九)醫務人員防護裝備的零售;(十)醫務人員防護裝備的批發銷售;(十一)醫用口罩的批發銷售;(十二)醫用口罩的零售。

鷹君VIE營業執照於2021年4月16日頒發,營業執照修正案於2021年11月5日備案。 經營範圍包括:一般項目:技術服務、技術開發、技術諮詢、技術交流、技術轉讓、技術推廣;數據處理服務;軟件開發;會展服務;廣告製作;廣告設計與代理;廣告發布;信息諮詢服務(不含持證信息諮詢服務);信息技術諮詢服務;營銷策劃;禮儀服務;專業設計服務。錄像和錄像製作服務;平面設計和製作;日用品銷售;電腦硬件、軟件和輔助設備零售;文具零售;工藝品和收藏品(象牙及其製品除外)零售;電子產品銷售;食品銷售(僅限預包裝食品);第二類醫療器械銷售;食用農產品零售;化粧品零售;服裝零售;針紡織品銷售;電動自行車銷售;家用電器銷售;珠寶首飾銷售;日用品銷售;塑料製品銷售;汽車裝飾用品銷售;木製品日用品銷售;個人衞生用品銷售;紙製品銷售;母嬰用品銷售;衞生用品和一次性醫療用品銷售;髮飾銷售;一般商品銷售;橡膠製品銷售;針織品和原材料銷售;勞保用品銷售;鞋帽零售;衞生潔具銷售;廚房用具和家居用品零售;日化用品銷售;衞生陶瓷產品銷售;鐘錶計時儀器銷售;眼鏡銷售(不含隱形眼鏡);五金工具銷售;工藝品和禮儀用品(象牙及其製品除外)銷售;食品洗滌劑銷售;禮品花銷售;日用口罩(非醫用)銷售;家居用品銷售;琺琅製品銷售;家用電器零售;非電動家用電器銷售;竹製品銷售;塑料包裝容器工具製品銷售;辦公用品銷售;五金製品零售;家庭影音器材銷售;傢俱銷售;成人情趣玩具(不含藥品和醫療器械)銷售。(除依法需要審批的事項外,憑營業執照依法獨立開展經營活動) 審批事項:第一類增值電信業務;第二類增值電信業務;第三類醫療器械業務;藥品零售。(依法需要審批的項目,經有關部門批准後方可開展經營活動,具體經營項目以有關部門的批准文件或許可證為準)。

鷹王(北京)S營業執照於2022年12月1日頒發。經營範圍包括:一般 項目:技術服務、技術開發、技術諮詢、技術交流、技術轉讓、技術推廣; 組織文化藝術交流活動;非住宅房地產租賃;餐飲管理;會展服務;文學藝術創作;廣告發布;社會經濟諮詢;企業管理諮詢;企業形象策劃;攝影拓展服務;禮儀服務;翻譯服務;專業設計服務;平面設計製作;日用品批發;軟件銷售;計算機硬件、軟件及輔助設備批發; 文具批發;工藝品和禮儀用品製造(象牙及其製品除外);單用途商業 卡代理銷售;貨物進出口;技術進出口;藝術品代理;互聯網銷售(特許商品銷售除外);百貨銷售;辦公用品銷售;家用電器零售;食品銷售(僅限預包裝食品);健康食品(預包裝)銷售;健康諮詢服務(不含診療服務);旅遊發展項目策劃和諮詢;營銷策劃;農副產品銷售。(除依法需要批准的項目外, 憑營業執照依法獨立開展經營活動)批准的項目:旅遊業務;包裝裝潢印刷;藝術品進出口。(依法審批的項目,必須經有關部門批准方可從事經營活動,具體經營項目須經有關部門批准文件或許可證。)(不得從事國家和市級產業政策禁止或限制的項目經營活動。)

鷹王(淮安)S營業執照於2023年9月19日頒發。經營範圍包括: 一般項目:遠程健康管理服務;第一類醫療器械銷售;衞生一次性醫療用品營銷; 中醫保健服務(非醫療);第二類醫療器械銷售;護理設施服務(不含醫療服務);醫院管理;人力資源服務(不含就業中介活動和勞務派遣服務);老年護理服務; 網絡技術服務;信息技術諮詢服務;患者護理服務;診所服務(除依法需要批准的項目外,憑營業執照依法獨立開展經營活動)。許可項目: 第三類醫療器械業務;依託實體醫院的互聯網醫院服務;醫療服務;醫療器械 互聯網信息服務;互聯網直播技術服務;互聯網信息服務;電子認證服務;藥品互聯網信息服務;視聽節目信息網絡傳播;呼叫中心(依法需經有關部門批准的項目,開展業務活動須經有關部門批准,具體業務項目以審批結果為準)。

昆智健(淮安)S營業執照於2023年10月26日頒發。經營範圍包括:一般 項:技術服務、技術開發、技術諮詢、技術交流、技術轉讓、技術推廣; 信息技術諮詢服務;網絡技術服務;第一類醫療器械銷售;衞生及一次性醫療用品營銷;中醫藥保健服務(非醫療);第二類醫療器械銷售;護理設施服務(不含醫療服務);醫院管理;人力資源服務(不含就業中介活動和勞務派遣);老年護理服務;遠程健康管理服務;患者護理服務;臨牀服務;單用途商業預付卡代理銷售(除依法需要審批的項目外,憑營業執照依法獨立開展經營活動)。許可項目:以實體醫院為基礎的互聯網醫院服務;醫療服務;第三類醫療器械管理;醫療器械互聯網信息服務;互聯網直播技術服務;互聯網信息服務;電子認證服務;藥品互聯網信息服務;視聽節目信息網絡傳播;呼叫 中心(依法審批的項目,須經有關部門批准方可開展經營活動,具體經營項目以審批結果為準)

股利分配

根據適用的中國法規,中國的外商投資企業只能從其根據中國會計準則和法規確定的累計利潤(如有)中支付股息。此外,中國的外商投資企業每年必須按中國會計準則計提至少10%的税後利潤作為一般準備金,直至該等準備金的累計金額達到其註冊資本的50%。這些儲備不能作為現金股息分配。外商投資企業董事會有權將其税後利潤的一部分 分配給員工福利和獎金基金,除非發生清算,否則不得分配給股權所有者。

根據中國會計準則和法規計算的從累計利潤中支付股息和年度分配税後利潤的税後損益 與我們財務報表中列報的税後收益相比沒有重大差異 。然而,由於對無形資產攤銷和企業合併產生的或有對價的公允價值變化等項目的不同處理,中國會計準則和法規 與美國公認會計原則存在一定差異。

此外,根據《企業所得税法》,2008年1月29日發佈的《國家税務總局關於協商降低股息和利率的通知》、2006年12月8日起施行的《中華人民共和國與香港特別行政區關於避免雙重徵税和防止偷漏税的安排》、以及2018年4月1日起施行的《國家税務總局關於税收協定中有關受益所有人有關問題的公告》,我們的中國營運附屬公司透過我們的香港附屬公司支付給我們的股息 可按10%的税率徵收預扣税, 如果我們的香港附屬公司被視為“實益擁有人”,而該“實益擁有人”一般從事大量的商業活動,並根據《中華人民共和國與香港特別行政區關於避免雙重徵税和防止逃税的安排》 有權享有條約利益,則須按5%的税率繳納預扣税。

| 33 |

與就業和勞動保護有關的法律法規

2007年6月29日,全國人大公佈了《中華人民共和國勞動合同法》(以下簡稱《勞動合同法》),自2008年1月1日起施行,並於2012年12月28日修訂。《勞動合同法》要求用人單位向員工提供書面合同,限制使用臨時工,旨在為員工提供長期工作保障。

根據《勞動合同法》,在《勞動合同法》實施前依法訂立的、自《勞動合同法》實施之日起繼續有效的勞動合同應繼續履行。《勞動合同法》施行前已建立勞動關係但未訂立書面勞動合同的,應當在《勞動合同法》施行後一個月內訂立勞動合同。

2008年9月18日,國務院公佈了《中華人民共和國勞動合同法實施條例》,並於即日起施行。本條例對《勞動合同法》的規定進行解釋和補充。

我們的標準勞動合同符合勞動合同法及其實施條例的要求。我們已與所有員工 簽訂了書面僱傭合同。

根據《中華人民共和國勞動法》和《中華人民共和國勞動合同法》,用人單位必須與專職員工簽訂書面勞動合同。所有僱主 必須遵守當地最低工資標準。違反《中華人民共和國勞動合同法》和《中華人民共和國勞動法》,如情節嚴重,可處以罰款及其他行政和刑事責任。

此外,根據《中華人民共和國社會保險法》和《住房公積金管理辦法》,用人單位如我們在中國的中國子公司 必須為員工提供養老保險、失業保險、生育保險、工傷保險、醫療保險和住房公積金等福利計劃。規範用人單位繳納社會保障基金義務的各項法律法規包括:《中華人民共和國社會保險法》、《社會保險費徵繳暫行條例》、《國務院關於建立統一的企業職工基本養老保險制度的決定》、《關於完善城鎮職工基本養老保險政策有關問題的通知》、《工傷保險條例》、《失業保險條例》、《國務院關於建立城鎮職工基本醫療保險制度的決定》、《關於印發城鎮職工基本醫療保險管理規定的通知》和《企業職工生育保險試行辦法》。

員工

目前,我們共有34名全職員工。下表列出了我們按職能劃分的全職員工人數。

| 功能 | 僱員人數 | |||

| 它 | 7 | |||

| 金融 | 4 | |||

| 銷售和市場營銷 | 2 | |||

| 總務處 | 6 | |||

| 一般事務人員 | 6 | |||

| 上市 | 2 | |||

| 一般和行政 | 4 | |||

| 規劃 | 3 | |||

| 總計 | 34 | |||

我們的員工沒有 屬於工會,也不是任何集體談判或類似協議的一方。我們認為我們與員工的關係很好。

| 34 |

第 1a項。風險因素

由於 是一家較小的報告公司,我們不需要在本報告中包括風險因素。然而,以下是可能對公司及其運營產生重大影響的重大風險、不確定性和其他因素的部分清單:

與我們的業務相關的風險

本公司持續經營的能力取決於本公司籌集額外資金和實施其業務計劃的能力。

本年報所載有關本公司經審核綜合財務報表的核數師報告包括一段 ,表明編制該等報表時假設我們會繼續經營下去。截至2023年9月30日,公司經營活動產生的現金流出為427,030美元,淨虧損為2,149,213美元,營運資本為負5,523,743美元。這些情況 令人對公司作為持續經營企業的持續經營能力產生很大懷疑。持續經營的能力取決於未來的盈利運營和/或獲得必要的融資,以履行我們的義務並在到期時償還我們因正常業務運營而產生的債務。為了在未來12個月內繼續經營下去,本公司正專注於透過於2022年10月推出的網上平臺昆智健向批發商推廣及銷售其自有品牌的預防性保健產品,以精簡其管理成本,並在必要時從其股東或董事處獲得融資或資金。此外,本公司於2023年11月推出坤之健小程序,為坤之健客户服務中心提供健康篩查及監測服務,並向客户及會員推廣及銷售保健品及產品。管理層可能會尋求額外的資金,主要是通過發行股權證券換取現金,或者通過從我們的高級管理人員和控股股東那裏貸款來運營我們的業務。管理層 估計,需要額外的資本來支持我們的運營和增長。

我們 未來可能會繼續虧損,可能無法恢復盈利,這可能會導致我們股票的市場價格 下跌。

截至2023年9月30日和2022年9月30日的年度,公司淨虧損分別為2,149,213美元和1,972,841美元。我們產生的收入 非常有限。我們目前的業務規模很小,歷史很短。我們可能無法實現我們的業績目標,這將影響公司的經營業績。我們實現盈利的能力取決於我們產品和服務的競爭力,以及我們控制成本和提供新產品和服務以滿足市場需求和吸引新客户的能力。由於與業務發展相關的眾多風險和不確定性,我們不能保證我們能夠在短期或長期內實現盈利。本公司繼續專注於通過在其在線平臺King Eagle Mall上銷售保健產品,以及在其新的在線平臺上推廣其自有品牌的預防性保健相關產品來增加收入,以降低銷售商品的成本,精簡管理成本,或從 股東或董事那裏獲得融資。管理層可能會尋求額外的資金,主要是通過發行股權證券換取現金和從我們的高級管理人員和控股股東那裏獲得貸款,以運營我們的業務,並估計需要額外的資本來支持我們的運營和增長 。

我們 的經營歷史有限,面臨着發展階段公司經常遇到的許多風險和困難。

我們的經營實體和我們的VIE鷹君(中國)、坤鵬田雨和鷹君VIE分別於2020年6月、2021年8月和2020年9月開始運營。由於我們有限的運營歷史,我們準確預測未來運營結果的能力有限,並受到許多不確定性的影響。我們已經並將繼續遇到快速變化行業中的成長型公司經常遇到的風險和不確定因素,例如本文所述的風險和不確定因素。如果 我們對這些風險和不確定性(我們用來規劃業務)的假設不正確或由於我們市場的變化而發生變化,或者如果我們沒有成功應對這些風險和不確定性,我們的運營和財務結果可能與我們的預期有很大差異 ,我們的業務可能會受到影響。

| 35 |

我們參與的市場競爭激烈,如果我們不進行有效競爭,我們的經營業績可能會受到損害。

醫療保健和家用產品及服務市場分散、發展迅速、競爭激烈,某些應用和服務的准入門檻相對較低。我們的一些競爭對手可能會在我們目前或未來可能提供服務的某些地理區域或用户羣體中享有更好的競爭地位。我們預計在線個人產品業務的競爭將繼續加劇,因為沒有實質性的進入壁壘。我們相信,我們的競爭能力取決於我們控制之內和之外的許多 因素,包括:

| ● | 我們的會員和付費用户羣的規模和多樣性; | |

| ● | 我們應用程序的時機和市場接受度,包括相對於我們的競爭對手提供的應用程序和功能 的開發和增強; | |

| ● | 客户服務和支持工作; | |

| ● | 銷售和營銷努力;以及 | |

| ● | 相對於我們的競爭對手,我們在市場上的品牌實力。 |

我們 與傳統醫療保健和家居產品零售商競爭。我們還與許多大大小小的公司競爭,包括向我們服務的市場提供線上線下產品和服務的互聯網門户網站和專業媒體公司。 我們主要的移動社交電子商務競爭對手包括拼多多(基於團購模式)、微盟(為微型企業提供服務 )、淘寶和京東。與我們相比,我們的許多現有和潛在競爭對手擁有更長的運營歷史,更多的財務、技術、營銷和其他資源,以及更大的客户羣。這些因素可能會使我們的競爭對手比我們更快地對新技術或新興技術以及客户偏好的變化做出反應。這些競爭對手可能會 進行更廣泛的研發工作,開展更深遠的營銷活動,並採取更激進的定價政策 ,這可能會使他們建立比我們更大的會員和付費用户羣。我們的競爭對手可能開發出與我們的產品和服務持平或優於我們的產品和服務,或者獲得比我們的產品和服務更高的市場接受度的產品或服務。這些活動 可能會吸引會員和付費訂户離開我們的網站,並降低我們的市場份額。

此外,現有和潛在的競爭對手正在進行戰略收購,或正在建立合作關係,在某些情況下,還將與重要公司或競爭對手建立獨家關係,以擴大業務 或提供更全面的產品和服務。如果這些競爭對手或潛在競爭對手與主要門户網站、搜索引擎和互聯網服務提供商或互聯網服務提供商建立排他性的 關係,我們通過在線廣告接觸潛在會員的能力可能受到限制。這些競爭對手中的任何一個都可能導致我們在吸引和保留會員以及將 會員轉換為付費訂户方面遇到困難,並可能危及我們現有的會員計劃以及與門户網站、搜索引擎、互聯網服務提供商、 和其他在線資產的關係。

如果我們不能跟上社交電子商務平臺、預防性醫療保健和家用產品和服務方面的新技術和趨勢 ,我們的應用程序可能會過時。

我們 內部技術支持團隊的薪酬成本不僅用於創建新應用程序,還用於確保我們當前的應用程序與新技術兼容。如果我們的技術支持團隊未能升級我們的應用程序 以跟上新技術,或添加預防性醫療保健和家庭使用中流行的新功能,我們的應用程序 可能會過時,這可能會對我們的業務和運營結果造成實質性的不利影響。

我們嚴重依賴關鍵人員,關鍵員工和高級管理人員的離職可能會損害我們的業務。

我們未來的業務和運營結果在很大程度上取決於我們的管理、營銷和技術人員的持續貢獻。它們還在很大程度上取決於我們是否有能力為我們的運營吸引和留住更多合格的管理、技術、營銷以及銷售和支持人員。隨着中國打造強大的科技產業和完善市場經濟體制,人才競爭日益激烈。我們的許多潛在競爭對手比我們擁有更多的財務、 人員、技術、製造、營銷、銷售和其他資源。如果我們失去了一名關鍵員工,或者如果一名關鍵員工 未能在其當前職位上發揮作用,或者如果我們無法根據需要吸引和留住技術員工,我們的業務 可能會受到影響。我們依賴這些關鍵員工的技能和能力來管理我們業務的技術、營銷和銷售方面,這些業務的任何部分都可能受到重大營業額的影響。

| 36 |

我們可能 無法有效管理我們業務的擴展。

我們 正在發展我們的業務,以滿足對我們產品的潛在不斷增長的需求,並抓住 新的市場機會。我們目前的業務規模很小,歷史很短。我們可能無法實現業績目標 ,這將影響我們的經營業績。隨着我們的不斷髮展,我們必須繼續改進我們的運營和財務系統、程序和控制,增加服務能力和產出,並擴大、培訓和管理我們不斷增長的員工基礎。為了為我們的持續運營和未來增長提供資金,我們需要有足夠的內部流動性來源或從外部來源獲得額外融資 。此外,我們的管理層將被要求維護和加強我們與客户和其他第三方的關係。目前,我們只有34名全職員工。因此,我們的持續擴張已經並將繼續給我們的管理人員、系統和資源帶來巨大的壓力。我們還需要進一步加強我們的內部控制和合規職能,以確保我們能夠履行我們的法律和合同義務,並將我們的運營和合規風險降至最低。我們目前和計劃的運營、人員、系統、內部程序和控制可能不足以支持我們未來的增長。如果我們不能有效地管理我們的增長,我們可能就無法利用市場機會、執行我們的業務戰略或應對競爭壓力。

再次使用新冠肺炎可能會導致延遲或限制我們擴展業務的能力。

新冠肺炎疫情導致世界各地的隔離、旅行限制、社交或公共集會受到限制,以及商業場所和設施暫時關閉。由於中國某些受影響地區和政府機構的限制、隔離和關閉,我們的智能服務亭建設許可申請的審批過程被當地政府機構推遲了 ,我們的Smart Kiosk項目已被放棄,這影響了我們加強面對面客户服務和增加市場份額的計劃。本公司繼續專注於其在線平臺金鷹商城,並在其於2022年10月引入並實施的新在線平臺坤之健上推廣自有品牌的消費者保健和健康相關家居產品,以緩解新冠肺炎的不利影響。該公司還推出了昆之健小程序,它由三個部分組成:理療設備、客户服務中心和商場。

因此, 我們預計病毒目前不會對我們的業務或財務業績產生實質性的不利影響。然而, 無法預測疫情對我們未來業務業績和流動性的意外後果。本公司將繼續 密切監測和評估不斷髮展的形勢,並評估其潛在風險。

我們將 依靠子公司支付的股息和其他權益分配來為我們的現金和融資需求提供資金,而對子公司向我們付款的能力的任何限制 都可能對我們開展業務的能力產生實質性的不利影響。

我們的 公司是一家控股公司,我們將依靠子公司支付的股息和其他股權分配來滿足我們的現金和 融資需求。在我們的直接控股結構內,我們公司集團內的資金跨境轉移是合法的,並且 符合英屬維爾京羣島、中國、香港和內華達州的法律和法規。根據中國及香港的法律,我們在中國內地及香港的附屬公司可透過派息向吾等提供資金,而不受資金數額的限制,但不受其可分配盈利金額的限制。然而,如果現金存在我們的香港或中國子公司,則由於香港或中國政府幹預或對現金轉移能力施加限制和限制,資金可能無法用於我們的運營或無法用於香港或中國以外的其他用途。此外,如果我們的任何子公司未來以自己的名義發生債務,管理此類債務的工具可能會限制它們向母公司支付股息的能力。

此外,如果現金在我們的中國內地或香港子公司,由於中國內地或香港政府對轉移現金的能力進行幹預或施加限制,資金可能無法用於我們的 業務或中國內地或香港以外的其他用途。我們的中國或香港附屬公司或我們的VIE向我們支付股息或作出其他分派的能力受到任何限制,都可能對我們的財務狀況和我們普通股的價值 產生重大不利影響。

| 37 |

與我們與VIE的商業關係有關的風險

管理我們業務的中國法律和法規以及我們某些合同安排的有效性尚不確定。如果我們被發現違反了這些中國法律法規,我們的業務可能會受到負面影響,我們可能會被迫放棄我們在這些業務中的權益 。

中國法律法規禁止或限制外資擁有運營互聯網信息和內容、增值電信、以及我們從事或可能被視為從事的某些其他業務的公司的所有權。因此,我們通過VIE在中國開展某些業務和業務。我們的VIE協議使我們能夠有效控制King Eagle VIE,並使我們能夠獲得實質上 由此產生的所有經濟利益,並將其財務業績整合到我們的運營業績中。雖然我們採用的結構 通常被中國的同類公司採用,但中國政府可能不同意這些安排符合中國的許可、註冊或其他監管要求、現有政策或未來可能採用的要求或政策。

根據中國法律,KPIL、KP International Holding和KP(中國)被視為外國投資者或外商投資企業。因此,KPIL、KP International Holding和KP(中國)受到中國法律對外資持有中國公司所有權的某些限制。 這些法律和法規相對較新,可能會發生變化,其官方解釋和執行可能涉及 重大不確定性。新頒佈的法律、法規或修正案可能會延遲生效,造成外國投資者的不利依賴。影響現有和擬議未來業務的新法律法規也可以追溯適用。

我們的中國法律顧問已告知我們,我們的中國子公司和我們在中國的VIE的所有權結構不違反任何適用的 中國法律、法規或現行規則;以及金鷹(中國)、金鷹VIE及其股權持有人之間受中國法律管轄的合同安排是有效的、有約束力的,並可根據其條款及現行有效的適用中國法律和 法規執行。然而,我們的中國法律顧問也告知我們,當前中國法律、法規和規章的解釋和應用存在重大不確定性。此外,在鷹君(中國)與鷹君 (天津)之間的合同安排中,對VIE子公司的約束性權利是隱含和間接的,並且中國管轄VIE 子公司業務運營的公司法律法規不確定。因此,中國監管機構及中國法院日後可能 採取與我們中國法律顧問意見相反的觀點。

The PRC government has broad discretion in dealing with violations of laws and regulations, including levying fines, revoking business and other licenses, and requiring actions necessary for compliance. In particular, licenses and permits issued or granted to us by relevant governmental bodies may be revoked at a later time by higher regulatory bodies. We cannot predict the effect of the interpretation of existing or new PRC laws or regulations on our business. We cannot assure you that our current ownership and operating structure would not be found in violation of any current or future PRC laws or regulations. As a result, we may be subject to sanctions, including fines, and could be required to restructure our operations or cease to provide certain services. In addition, any litigation in China may be protracted and result in substantial costs and diversion of resources and management attention. If the imposition of any of these government actions causes us to lose our right to direct the activities of our VIE or to otherwise separate from them and if we are not able to restructure our ownership structure and operations in a satisfactory manner, we would no longer be able to consolidate the financial results of our VIE in our consolidated financial statements. Any of these or similar actions could significantly disrupt our business operations or restrict us from conducting a substantial portion of our business operations, which could materially and adversely affect our business, financial condition, and results of operations.

| 38 |

我們通過我們的中國子公司金鷹(中國)和我們的VIE(金鷹(中國)與之保持合同安排)開展我們在中國的幾乎所有 業務。由於中國尚未對其合法性作出裁決,因此這種結構存在風險。

我們 不是一家中國運營公司,而是一家內華達州控股公司,我們在中國的幾乎所有業務 都是由我們的中國子公司金鷹(中國)通過與金鷹(天津)(我們的VIE)的合同協議進行的。投資者沒有 購買VIE的股權,但購買了在內華達州註冊成立的控股公司的股權,並且永遠不會 直接持有我們在中國的任何子公司或VIE的股權。

與我們的VIE簽訂了一系列合同協議,包括諮詢服務協議、業務運營協議、代理協議、 股權出售協議和股權質押協議。我們的中國法律顧問已告知我們 ,我們在中國的VIE的所有權結構並不違反任何適用的和明確的中國現行法律和法規, 並且受中國法律管轄的每項合同協議根據其條款是有效的、有約束力的和可執行的, 遵守適用法律,並由相關政府機構酌情行使與 相關的權力的解釋和執行。由於合同協議,本公司是 VIE的主要受益人,並且本公司已根據美國公認會計原則將VIE 的經營業績、財務狀況和現金流合併在其合併財務報表中。與VIE的合同安排通過授予我們以下權利為我們提供了VIE中的“控股 財務權益”:(i)對VIE的活動進行最顯著影響其 經濟績效的指導的權力;以及(ii)從VIE獲得經濟利益的權利。

然而, 由於中華人民共和國尚未對其合法性做出裁決,因此這種結構存在相關風險。因此,VIE結構給我們在內華達州控股公司的投資者帶來了獨特的風險,包括:

(I)我們的合同安排在為我們提供運營控制權方面可能不那麼有效,VIE的股東可能無法履行合同安排下的義務。

(Ii)我們 執行與VIE的協議條款可能會產生鉅額成本。

(Iii)我們的中國子公司和VIE之間的合同安排的合法性和可執行性 尚未在中國的法院接受測試。

(Iv)VIE的股東、董事和高管以及執行其他戰略計劃的員工可能與我公司存在潛在的利益衝突

(V)關於我們內華達控股公司在與VIE的合同安排方面的地位, 有關中國現行和未來法律、法規和規則的解釋和應用存在重大不確定性。

(Vi)不確定是否會通過與VIE結構有關的任何新的中國法律或法規,或者如果通過,它們將提供什麼。

(Vii)如果我們或我們的VIE被發現違反了中國現有或未來的任何法律或法規,或未能獲得或保持任何所需的許可證、許可、註冊或批准,中國相關監管機構將有廣泛的酌情權採取行動 處理此類違規或失敗。

(Viii)如果中國政府發現為我們的業務建立VIE結構的協議不符合中國的法律和法規,或者如果這些法規或其解釋在未來發生變化,我們將受到嚴厲的懲罰或被迫 放棄我們在該等業務中的權益。

(Ix)如果中國政府認為我們與VIE的合同安排不符合中國對相關行業外國投資的監管限制 ,或者如果這些法規或現有法規的解釋發生變化或任何未來有不同的解釋 ,我們可能會受到嚴厲的懲罰或被迫放棄我們在這些業務中的權益。

(X)本公司、鷹君(中國)、鷹君VIE和我們的投資者面臨中國政府未來可能採取的行動的不確定性,這些行動可能會影響與VIE的合同安排的可執行性,從而對VIE和我們公司的整體財務表現產生重大影響。

(Xi)中國監管當局可能不允許VIE結構,這可能會導致我們的業務發生重大變化,並導致我們的證券(包括我們已經或可能在未來登記出售的證券)的價值大幅下降或變得一文不值。

如果中國政府認定我們與鷹王(天津)VIE的協議或我們的VIE結構不符合中國的法規, 或者如果這些法規在未來發生變化或有不同的解釋,我們的證券可能會貶值或變得一文不值,如果確定、變化或解釋導致我們無法主張對鷹王VIE資產的合同控制, 因為鷹王VIE及其子公司進行我們的所有或基本上所有業務。

| 39 |

我們與VIE及其股東的安排 可能會受到中國税務機關的審查。關聯方交易定價的任何調整 都可能導致額外的税收,因此可能對我們的收入和支出產生不利影響。

中國的税制正在迅速演變,中國的納税人面臨重大不確定性,因為中國税法可能會以顯著不同的方式解釋 。中國税務機關可能聲稱,我們或我們的子公司或VIE,或其股權持有人欠和/或 以前或未來的收入或收入需要支付額外的税款。特別是,根據適用的中國法律、規則和法規,關聯方之間的安排和交易,如與我們VIE的合同安排,可能受到中國税務機關的審計或質疑 。如果中國税務機關認定我們與VIE及其股東的協議不是基於公平協商而達成的,我們可能面臨重大和不利的税務後果。因此,他們可能會以轉讓定價調整的形式為中國税務目的調整我們的收入 和費用。此類調整可能需要我們支付額外的 中國税金以及適用的罰金和利息(如果有的話)。

我們目前的公司結構和業務運作可能會受到新頒佈的外商投資法的重大影響。

2019年3月15日,全國人大公佈了外商投資法,自2020年1月1日起施行。由於它相對較新,在解釋和實施方面存在很大的不確定性。外商投資法 沒有明確將通過合同安排控制的可變利益實體歸類為外商投資企業 ,即使它們最終由外國投資者“控制”。但是,在“外商投資”的定義 中有一個包羅萬象的規定,包括外國投資者以法律、行政法規或國務院規定的其他方式對中國進行的投資。因此,未來的法律、行政法規或國務院的規定仍有餘地將合同安排規定為外商投資的一種形式,屆時將不確定我們的合同安排是否被認為違反了外商投資在中國的市場準入要求,如果被認為違反了,我們的合同安排應該如何處理。

外商投資法對外商投資主體給予國民待遇,但在2020年7月商務部和國家發改委聯合發佈的《外商投資准入特別管理辦法(負面清單)》中,外商投資主體所經營的行業被確定為“限制”或“禁止”投資的除外。外商投資法規定,在“受限制的”或“禁止的”行業經營的外商投資實體將 需要獲得中國政府有關部門的市場準入許可和其他批准。如果我們通過合同安排對我們VIE的控制被視為未來的外國投資,並且如果我們VIE的任何業務被當時生效的《負面清單》“限制”或“禁止”外國投資,我們可能被視為違反了《外商投資法》,允許我們控制VIE的合同安排可能被視為無效和非法,我們 可能被要求解除此類合同安排和/或重組我們的業務運營,其中任何一項都可能對我們的業務運營產生重大不利影響 。

此外, 如果未來的法律、行政法規或規定要求公司對現有合同安排採取進一步行動,我們可能會面臨很大的不確定性,無法及時或根本不能完成此類行動。如果 未能及時採取適當措施應對上述或類似的監管合規挑戰,可能會對我們當前的公司結構和業務運營造成重大不利影響。

在提供對可變利益實體的控制方面,我們的合同 安排可能不如直接所有權有效。

我們 依靠與VIE的合同安排,在中國和其他限制或禁止外商投資的業務中運營我們的電子平臺。在為我們提供對VIE的控制權方面,這些合同安排可能不如直接所有權有效。

If we had direct ownership of the VIE, we would be able to exercise our rights as an equity holder directly to effect changes in the Board of Directors of the entity, which could effect changes at the management and operational level. Under our contractual arrangements, we would be able to change the members of the Board of Directors of the entity exclusively by influencing the equity holders’ votes, and we would have to rely on the variable interest entity and the variable interest entity equity holders to perform their obligations under the contractual arrangements in order to exercise our control over the variable interest entity. The variable interest entity equity holders may have conflicts of interest with us or our shareholders, and they may not act in the best interests of our Company or may not perform their obligations under these contracts. For example, our VIE, our VIE’s subsidiaries, and our VIE’s equity holders could breach their contractual arrangements with us by, among other things, failing to conduct their operations, including maintaining our website and using our domain names and trademarks, which the variable interest entity has the exclusive right to use, in an acceptable manner, or taking other actions that are detrimental to our interests. Pursuant to the call option, we may replace the equity holders of the VIE at any time pursuant to the contractual arrangements. However, if any equity holder is uncooperative and any dispute relating to these contracts or to the replacement of the equity holder were to remain unresolved, we would have to enforce our rights under the contractual arrangements through the operation of PRC law and arbitral or judicial agencies, which may be costly and time-consuming and would be subject to uncertainties in the PRC legal system. Additionally, the binding rights over the VIE’s subsidiaries in the contractual arrangements between King Eagle (China) and King Eagle (Tianjin) are implicit and indirect and the company laws and regulations in the PRC governing the business operations of the VIE’s subsidiaries are uncertain. Consequently, the contractual arrangements may not be as effective as direct ownership in ensuring our control over the relevant portion of our business operations.

| 40 |

我們的VIE、我們的VIE子公司或我們的VIE股權持有人未能 履行其在合同安排下的義務將對我們的業務、財務狀況和經營業績產生重大不利影響 。

如果 我們的VIE、我們的VIE子公司或我們的VIE股權持有人未能履行其各自在合同安排下的義務,我們可能不得不產生大量 成本並花費額外資源來執行此類安排。儘管我們已就我們的 可變利益實體簽訂了期權協議,其中規定,在適用的中國法律、規則和法規允許的範圍內,我們可以行使期權,以收購或指定一個人收購該實體的 股權或(在某些情況下)其資產的所有權, 行使該選擇權須經中國有關政府部門的審查和批准。我們還就可變利益實體訂立了股權 質押協議,以擔保該可變利益實體或其股權持有人 根據合同安排對我們的某些義務。然而,透過仲裁或司法機構執行該等協議可能成本高昂且耗時,並會受到中國法律制度的不確定性所影響。此外,我們在股權質押協議 下的補救措施主要旨在幫助我們收回可變利益實體股權持有人根據合同安排 欠我們的債務,可能不會幫助我們收購可變利益實體的資產或股權。

The contractual arrangements are governed by PRC law and provide for the resolution of disputes through arbitration or court proceedings in China. Accordingly, these contracts would be interpreted in accordance with PRC law and any disputes would be resolved in accordance with PRC legal procedures. The legal system in the PRC is not as developed as in some other jurisdictions, such as the United States. Moreover, there are very few precedents and little formal guidance as to how contractual arrangements in the context of a variable interest entity should be interpreted or enforced under PRC law, and as a result it may be difficult to predict how an arbitration panel or court would view such contractual arrangements. As a result, uncertainties in the PRC legal system could limit our ability to enforce the contractual arrangements. Under PRC law, if the losing parties fail to carry out the arbitration awards or court judgments within a prescribed time limit, the prevailing parties may only enforce the arbitration awards or court judgments in PRC courts, which would require additional expense and delay. In the event we are unable to enforce the contractual arrangements, we may not be able to exert effective control over our variable interest entity, and our ability to conduct our business, as well as our financial condition and results of operations, may be materially and adversely affected.

與在中國做生意有關的風險

國際貿易或投資政策的變化、貿易或投資壁壘以及持續不斷的地緣政治衝突可能會對我們的業務和擴張計劃產生不利的 影響,並可能導致我們的證券從美國交易所退市和/或其他限制或禁止投資我們的證券。

近年來,國際市場狀況和國際監管環境日益受到國家間競爭和地緣政治摩擦的影響。特別是,美國政府主張並採取措施限制某些商品的貿易,特別是來自中國的貿易。從2018年到2019年末,美國宣佈多次對中國進口產品加徵關税,總額超過5500億美元。截至2019年底,兩國已達成第一階段貿易協議 ,以降低關税並暫停美國原定於2019年12月生效的某些關税上調。 2020年1月,雙方就貿易進入第一階段正式協議。中國與美方的貿易談判進展存在不確定性,美方近期是維持還是降低關税,還是對中國產品加徵關税,目前尚無定論。此外,2019年8月,美國財政部將中國列為匯率操縱國,美國財政部於2020年1月正式取消了這一標籤。不過,目前還不確定美國政府未來是否會發布類似的公告。作為這一聲明的結果,美國可能會 採取進一步行動,消除被認為是由所謂的操縱行為造成的不公平競爭優勢。國家貿易或投資政策、條約和關税的變化、匯率波動或認為可能發生這些變化的看法可能 對中國的金融和經濟狀況以及我們未來的國際和跨境業務、我們的財務狀況和我們的經營結果產生不利影響。

| 41 |

此外,美國正在考慮如何限制美國投資組合流入中國。例如,2020年5月,在美國政府官員的壓力下,獨立的聯邦退休儲蓄投資委員會暫停了 將其一隻退休資產基金的基準改為包括新興市場公司的國際指數的計劃,其中包括 中國。總部位於中國的公司,包括我們,可能會受到行政命令或其他監管行動的影響,其中可能包括禁止美國投資者投資這些公司,並將這些公司的證券從美國交易所退市。因此,美國和某些其他人可能被禁止投資我們公司的證券,無論這些證券是否在美國的交易所上市。例如,2020年11月,美國政府發佈了美國13959號行政命令,禁止任何美國人投資某些被認為由中國軍方擁有或控制的中國公司的上市證券。2021年5月,中國電信、中國移動和中國聯通的美國存托股票從紐約證券交易所退市,以遵守這一 行政命令。2021年6月,美國政府將行政命令的範圍擴大到中國國防和監控技術公司。中國與美國之間的地緣政治緊張局勢可能加劇,美國未來可能採取更激烈的措施 。

針對美國實施的新貿易政策、新條約和新關税,中國等國已經進行了報復,並可能進一步進行報復。例如,針對美國宣佈的關税,2018年和2019年,中國宣佈停止購買美國農產品,並對價值1850多億美元的美國商品徵收關税。儘管中國隨後在貿易談判和與美國的第一階段貿易協議中對某些美國產品給予了關税豁免,但中國的關税政策是否會有進一步的實質性變化還不確定。任何進一步提高現有關税或徵收額外關税的行動都可能導致貿易衝突升級,這將對製造業、貿易和廣泛依賴貿易的行業產生不利影響,包括物流、零售和其他業務和服務, 可能對我們的業務運營和財務業績產生不利影響。

此外,中國發布規定,允許自己單方面取消某些外國限制的影響,這些限制被認為對中國個人和實體來説是不合理的。商務部於2021年1月9日公佈的《關於反不正當域外適用外國立法和其他措施的規定》(以下簡稱《規則》)於2021年1月9日起施行,其中規定,中國個人或者單位因非中國法律或者措施被禁止或者限制與第三方國家或者其國民或者實體進行正常經營活動的,應當在30日內向商務部報告;經中國有關部門決定,商務部可以發佈違反該等非中國法律或者措施的禁止令。此外,2021年6月10日,中國全國人大常委會公佈了《反外國制裁法》,並於同日起施行。《反涉外製裁法》禁止任何組織或者個人實施或者協助實施外國任何國家對中國公民或者組織採取的歧視性限制措施。此外,中國的所有組織和個人都必須執行國務院有關部門採取的報復措施。由於上述法律法規是新頒佈的, 這些法規將如何解釋和實施,以及它們將如何影響我們的業務和經營業績或我們股票的交易價格,存在很大的不確定性。

全球範圍內以及美國和中國之間的貿易關税制度特別有可能對中國的整體經濟狀況產生負面影響,這可能會對我們產生負面影響。

貿易緊張局勢和政策變化也導致了可能對基於中國的發行人產生不利影響的措施,包括美國擬議的立法 ,該立法將要求其審計報告和/或審計師接受上市公司會計準則委員會審查的上市公司必須 遵守加強的披露義務,如果它們不符合要求,將被摘牌。

| 42 |

《中華人民共和國香港特別行政區維護國家安全法》(《香港國家安全法》)的頒佈 可能會影響我們的香港子公司,而我們股票的市場價格可能會因美國和中國之間的緊張局勢加劇而受到不利影響。

最近,美國與中國的經濟和政治關係緊張加劇。2020年6月30日,中華人民共和國全國人民代表大會常務委員會發佈了《人民Republic of China維護香港特別行政區國家安全法》。該法規定了香港特別行政區維護國家安全的職責和政府機構,以及分裂國家、顛覆、恐怖活動和與外國或外部分子勾結危害國家安全等四類罪行及其相應的處罰。2020年7月14日,美國總統總裁唐納德·特朗普簽署《香港自治法》,授權美國政府對被認定對侵蝕香港自治有重大貢獻的個人和實體實施阻撓制裁。2020年8月7日,美國政府對包括香港特別行政區行政長官林鄭月娥在內的11名個人實施了香港機場管理局授權的制裁。2020年10月14日,美國國務院向國會相關委員會提交了根據香港金融管理局的要求提交的報告,其中指出了對“中國政府未能履行《聯合聲明》或《基本法》規定的義務”有實質性影響的人員。 香港金融管理局進一步授權對故意與根據該授權受制裁的外國人士進行重大交易的外國金融機構實施二級制裁,包括實施封鎖制裁。實施像香港機場管理局規定的那樣的制裁實際上是自由裁量和高度政治化的,特別是在美國和中國之間如此廣泛和複雜的關係 。很難預測《香港國家安全法》和香港機場管理局 對香港以及我們的香港子公司等位於香港的公司的全面影響。如果我們或我們的香港或中國子公司被主管當局判定為違反香港國家安全法或香港機場管理局,我們的業務運營、財務狀況、 和運營業績可能會受到重大和不利的影響。此外,與中美關係有關的立法或行政行動可能會給包括我們在內的受影響發行人帶來投資者不確定性,我們股票的市場價格可能會受到不利影響。

中國 政府可以選擇對我們和我們VIE在中國的業務運營進行重要的監督和自由裁量權 。

中國政府可以選擇對我們和我們VIE在中國的業務運營進行重要的監督和自由裁量權 。這樣的政府行為:

| ● | 可能導致我們VIE的運營發生實質性變化; | |

| ● | 可能嚴重限制或完全阻礙我們和我們的VIE繼續在中國開展業務的能力; | |

| ● | 可能大大限制或完全阻礙我們向投資者發售或繼續發售我們的股票的能力;以及 | |

| ● | 可能會導致我們的股票大幅貶值或變得一文不值。 |

最近,中國政府在沒有事先通知的情況下,出臺了一系列監管行動和新政策,規範中國某些領域的經營活動,包括打擊證券市場違法行為,加強對中國境外VIE結構上市公司的監管,採取新措施擴大網絡安全審查範圍,擴大反壟斷執法力度。由於這些聲明和監管行動是新的,立法或行政法規制定機構將在多長時間內做出迴應,以及將修改或頒佈哪些現有或新的法律或法規或詳細的實施和解釋 。此外,任何此類修改或新的法律法規 將對我們的日常業務運營、我們接受外國投資的能力以及我們的股票繼續在美國市場上市的潛在影響也非常不確定。這些行動可能會導致我們的業務發生實質性變化,並且/可能導致我們的股票價值大幅下跌 或變得一文不值。

中國政府已經並將繼續通過監管和國有制對中國經濟的幾乎每一個領域實施實質性控制,包括保健品行業監管、税收、進出口關税、環境法規、土地使用權、財產所有權和其他事項。我們相信,我們VIE及其在中國的子公司的業務運營在實質上符合所有適用的法律和法規要求。但是,其運營所在司法管轄區的中央政府或地方政府可能會實施新的、更嚴格的 法規或對現有法規的解釋,這將需要我們VIE的 部分額外支出和努力,以確保其符合此類法規或解釋。因此,政府未來的行動可能會對我們的VIE和我們的VIE的子公司及其業務產生重大影響,進而可能對我們股票的價值產生負面影響。

中國證監會頒佈的境外上市新規則和其他相關規則可能會在未來對我們提出額外的合規要求。

2023年2月17日,中國證監會(以下簡稱證監會)發佈了《境內公司境外發行上市試行管理辦法》,並於2023年3月31日起施行。在《試行辦法》發佈的同一天,中國證監會印發了《第1至5號配套指導規則》、《關於試行辦法的説明》、《關於境內企業境外上市備案管理安排的通知》以及證監會在其官網或集體發佈的相關《指導規則和通知》答記者問。試行辦法與《指導規則》和《通知》重申了《境外上市條例》所體現的基本監管原則,對境內公司境外發行和上市的備案要求基本相同,但與境外上市條例相比有以下更新:(A)進一步明確了禁止境外發行和上市的情形; (B)在實質重於形式的原則下,進一步明確了境外間接上市的標準,以及(C)增加了更多關於備案程序和要求的細節,對不同類型的境外發行和上市設定了不同的備案要求。

| 43 |

根據《試行辦法》和《指導規則及通知》,境內公司直接或間接在境外發行或上市的,應當自提交首次公開發行或上市申請之日起三個工作日內履行備案程序並向中國證監會報告相關信息。已在境外證券交易所上市或已獲境外證券監管機構或證券交易所批准發行上市的公司,於2023年9月30日前完成境外發行上市的,無需立即備案,但後續發行需按試行辦法進行 備案。試行辦法施行之日前已向境外證券監管機構提出首次公開募股申請但尚未獲得境外證券監管機構或證券交易所批准的公司,可在合理期限內安排備案,並應在境外發行上市前完成備案手續。

根據《關於境內企業境外上市備案管理安排的通知》,試行辦法施行之日(2023年3月31日)前已在境外上市的境內公司視為現有發行人,現有的 發行人無需立即完成備案手續,但後續發行需向中國證監會備案。境內公司未完成規定的備案程序或者隱瞞重大事實或者在備案文件中偽造重要內容的,可能受到責令改正、警告、罰款等行政處罰,其控股股東、實際控制人、直接負責的主管人員和其他直接責任人員也可能受到警告、罰款等行政處罰。

2023年2月24日,中國證監會會同財政部、國家保密總局、中國國家檔案局對2009年中國發布的《關於加強境外證券發行上市保密和檔案管理工作的規定》或《規定》進行了修訂。修訂後的規定以《境內公司境外證券發行上市保密規定及檔案管理規定》為題發佈,並於2023年3月31日與試行辦法一併施行。修訂規定的主要修訂之一是擴大其適用範圍,以涵蓋海外間接發行和上市,這與試行辦法一致。修訂後的規定要求:(A) 境內公司計劃通過其境外上市實體直接或間接向包括證券公司、證券服務提供者和境外監管機構在內的有關個人或實體公開披露或提供包含國家祕密或政府機構工作祕密的文件和資料,應首先依法經主管部門批准,並向同級保密行政部門備案;境內公司擬通過其境外上市實體直接或間接向證券公司、證券服務提供者、境外監管機構等有關個人和實體公開披露或提供其他有損國家安全或公共利益的文件和資料的,應當嚴格履行國家有關法規規定的有關程序。本公司及其附屬公司如未能或被視為未能遵守上述經修訂條文及其他中國法律法規下的保密及檔案管理要求 ,可能會導致有關實體被主管當局追究法律責任 ,如涉嫌犯罪則交由司法機關追究刑事責任。

雖然, 截至本年度報告日期,本公司尚未考慮發行其證券,但如果我們未來尋求在海外進行後續發行,我們可能需要遵守試行辦法和修訂後的規定,這將使我們在未來受到額外的合規要求。此類監管指南的解釋和實施仍存在不確定性 ,我們不能向您保證我們將能夠及時或完全遵守試行辦法、修訂後的條款或任何未來實施規則的所有新監管要求。如果我們未能完全遵守新的監管要求,包括但不限於未能在必要時向中國證監會完成備案程序, 可能會顯著限制或完全阻礙我們在美國交易所發售或繼續發售普通股的能力,對我們的業務運營造成重大 中斷,並嚴重損害我們的聲譽,這將對我們的財務狀況 和經營業績產生實質性和不利影響,並導致我們的證券大幅貶值或變得一文不值。

| 44 |

中國政府的政策、法規和規則的變更以及法律的執行可能在提前通知很少的情況下迅速實施,並可能對我們的VIE和我們VIE的子公司在中國盈利運營的能力產生重大影響 。中國的法律制度也存在不確定性,這可能會限制執法的可獲得性。因此,我們對中國法律和監管體系帶來的風險的斷言和信念無法確定。