美國證券交易委員會

華盛頓特區,20549

表格

年報

根據1934年《證券交易法》第13或15(D)節

截至本財政年度止

委託文件編號

巴西國家石油公司-巴西國家石油公司

(註冊人的確切姓名載於其章程)

巴西石油公司-巴西國家石油公司

(註冊人姓名英譯)

巴西聯邦共和國

(公司或組織的管轄範圍)

(主要執行機構地址)

首席財務官和首席投資者關係官

(55

(公司聯繫人的姓名、電話、電子郵件和/或傳真號碼和地址)

根據該法第12(B)條登記或將登記的證券:

|

每節課的題目: |

交易代碼: |

上每個交易所的名稱 其中登記了: |

| 巴西國家石油公司普通股,不含面值 * | PBR/PBRA | 紐約證券交易所* |

(由美國存託憑證或ADR證明),每份代表兩股普通股 |

||

| 巴西國家石油公司優先股,不含面值 * | PBR/PBRA | 紐約證券交易所* |

| 巴西國家石油公司美國存托股票 (由美國存託憑證證明),每股代表兩股優先股 |

紐約證券交易所 | |

| 6.250% 2024年到期的全球票據,由PGF發行 ** | PBR | 紐約證券交易所 |

| 5.299% 2025年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 8.750% 2026年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 7.375% 2027年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 5.999% 2028年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 5.750% 2029年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 5.093% 2030年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

|

5.600% 2031年到期的全球票據,由PGF發行 6.500% 2033年到期的全球票據,由PGF發行 |

PBR |

紐約證券交易所 紐約證券交易所 |

| 6.875% 2040年到期的全球票據,由PGF(PifCo的繼任者)發行 | PBR | 紐約證券交易所 |

| 6.750% 2041年到期的全球票據,由PGF(Pifco的繼任者)發行 | PBR | 紐約證券交易所 |

| 5.625% 2043年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 7.250% 2044年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 6.900% 2049年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 6.750% 2050年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 5.500% 2051年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

| 6.850% 2115年到期的全球票據,由PGF發行 | PBR | 紐約證券交易所 |

_________________

| * | 不用於交易,但僅與根據紐約證券交易所的要求註冊美國存托股份有關。 |

| ** | 2024年3月到期支付的系列票據。 |

根據該法案第12(g)條登記或將登記的證券

:無

根據該法案第15(d)條有報告義務的證券

:無

截至2023年12月31日,各類股票的已發行

股數為:

巴西國家石油公司普通股,無面值

5,497,905,879巴西國家石油公司優先股,不含面值

如果註冊人是《證券法》第405條定義的知名經驗豐富的發行人,則通過複選標記進行驗證。

如果本報告是年度或過渡性報告,請勾選標記表明註冊人是否不需要根據1934年證券交易法第13或15(d)條提交報告。

是☐

用複選標記表示註冊人(1)是否已在過去12個月內(或在要求註冊人提交此類報告的較短時間內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2)在過去90天內一直符合此類提交要求。

用複選標記表示註冊人是否已在前12個月內(或註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T法規(本章232.405節)第405條規定必須提交的所有交互數據文件。

用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中的“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。(勾選一項):

如果一家新興成長型公司根據美國公認會計原則 編制其財務報表,則用勾號表示註冊人是否已選擇不使用延長的過渡期來遵守根據《交易所法》第13(A)節提供的任何新的或修訂的財務會計準則。☐

新的或修訂的財務會計準則是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

通過複選標記檢查註冊人是否已提交報告和證明

其管理層根據《薩班斯—奧克斯利法案》(15 U.S.C. 7262(b))由編制或出具審計報告的註冊會計師事務所執行。

如果證券是根據該法第12(B)條登記的,請用勾號

標明備案文件中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的更正。

用複選標記表示這些錯誤更正中是否有重述,即 要求對註冊人的任何高管在相關的 恢復期內收到的基於激勵的薪酬進行回收分析,以符合§240.10D-1(B)的規定。☐

用複選標記表示註冊人使用了哪種會計基礎來編制本備案文件中包含的財務報表:

美國公認會計原則☐

如果在回答上一問題時勾選了“其他”,請勾選 表明註冊人選擇遵循的財務報表項目。

項目17☐ 第18項☐

如果這是年度報告,請通過勾選標記指明註冊人是否是空殼 公司(定義見《交易法》第12 b-2條)。

是☐

目錄表

| 詞彙表 | 9 |

| 關於我們 | 22 |

| 關於我們 | 23 |

| 概述 | 24 |

| 2023年亮點 | 27 |

| 風險 | 29 |

| 風險 | 30 |

| 網絡安全框架和風險管理 | 54 |

| 我們的業務 | 58 |

| 勘探與生產 | 59 |

| 煉油、運輸和營銷 | 94 |

| 天然氣和低碳能源 | 115 |

| 投資組合管理 | 133 |

| 外部營商環境 | 135 |

| 戰略計劃 | 141 |

| 2024-2028年+戰略計劃 | 142 |

| 研究、開發和創新(“RD & I”) | 153 |

| 環境、社會和治理 | 156 |

| 環境 | 157 |

| 社會責任 | 164 |

| 公司治理 | 169 |

| 經營與財務回顧與展望 | 176 |

| 綜合財務業績 | 177 |

| 按業務部門劃分的財務業績 | 183 |

| 流動性與資本資源 | 185 |

| 管理層和員工 | 198 |

| 管理 | 199 |

| 員工 | 219 |

| 合規和內部控制 | 228 |

| 合規性 | 229 |

| 關聯方交易 | 234 |

| 控制和程序 | 236 |

| 申訴專員和內部調查 | 237 |

| 股東信息 | 238 |

| 上市 | 239 |

| 股份及股東 | 240 |

| 股東權利 | 247 |

| 股東薪酬 | 252 |

| 針對非巴西股東的其他信息 | 256 |

| 法律和税收 | 259 |

| 監管 | 260 |

| 材料合同 | 266 |

| 法律訴訟 | 270 |

| 税收 | 278 |

| 附加信息 | 298 |

| 展品清單 | 299 |

| 簽名 | 305 |

| 縮寫 | 306 |

| 轉換表 | 308 |

| 表格20—F的交叉引用 | 309 |

| 財務報表 | 312 |

| 《目錄》 | |

| 免責 |

免責

我們在本年度報告和20-F表格中提供的信息 與我們看待業務的方式一致。為方便您審閲,本年度報告及截至2023年12月31日的Form 20-F表(在此稱為我們的“年度報告”)在“Form 20-F表的交叉引用”下有一個指向美國證券交易委員會Form 20-F表的交叉引用 指南。

除非上下文另有説明, 請將本報告視為巴西國家石油公司的年度報告。除文意另有所指外, 術語“Petrobras”、“We”、“Us”和“Our”是指Petróleo Brasileiro S.A.-Petrobras及其合併子公司、聯合業務和結構化實體。

本年度報告所載以美元列報的經審核綜合財務報表,以及本年度報告所載而得自本年度報告的財務資料,均根據國際會計準則委員會(IASB)發佈的《國際財務報告準則》(IFRS)編制。

我們的本位幣和我們所有巴西子公司的本位幣 是巴西雷亞爾,我們在巴西境外運營的大多數實體的本位幣是美元,例如Petrobras Global Finance B.V.或PGF。我們選擇美元作為我們的呈報貨幣,以便於 與其他石油和天然氣公司進行更直接的比較。

在本年度報告中,對“雷亞爾”、“雷亞爾”或“雷亞爾”的引用是對巴西雷亞爾的引用,對“美元”或“美元”的引用是對美元的引用。

我們 網站上提供的信息不是也不應被視為通過引用本年度報告而納入。

本年度報告中提供的2023年温室氣體排放績效 結果將接受第三方審計,儘管我們預計不會有重大差異,但經審計的結果可能與本文提供的結果不同。

前瞻性陳述

本年度報告包括不基於歷史事實且不保證未來結果的前瞻性 陳述。本年度報告中包含的前瞻性陳述涉及我們的預期業務和財務業績等事項,其中包含諸如“相信”、“預期”、“估計”、“預期”、“打算”、“計劃”、“目標”、“將”、“ ”可能、“應該”、“可能”、“將會”、“可能”等詞語,“潛在”和類似的 表述(這不是確定此類前瞻性表述的唯一手段)。

告誡讀者不要過度依賴這些前瞻性陳述,這些陳述僅説明發表之日的情況。不能保證 預期的事件、趨勢或結果確實會發生。

我們發表了前瞻性聲明 ,內容包括:

我們的市場營銷和擴張戰略;

我們的勘探和生產活動,包括鑽探;

我們的活動涉及煉油、進口、出口、運輸石油、天然氣和石油產品、石化、發電、生物燃料和其他可再生能源。

我們在ESG實踐以及低碳和環境可持續性方面的承諾;

我們的預計和目標資本支出、承諾和收入;

我們的流動資金和資金來源;

巴西國家石油公司| 年報及表格20-F | 2023 | 6 |

| 《目錄》 | |

| | 免責 |

我們的定價策略和額外收入來源的開發;以及

收購和撤資的影響,包括成本。

我們的前瞻性陳述不是對未來業績的保證,可能會受到可能被證明是不正確的假設以及難以預測的風險和不確定性的影響。由於各種假設和因素,我們的實際結果可能與任何前瞻性陳述中表達或預測的結果大不相同。這些因素包括但不限於:

我們的融資能力 ;

一般經濟和商業狀況,包括原油和其他商品價格、煉油利潤率和現行匯率;

全球經濟狀況;

我們發現、獲得或獲得額外儲量併成功開發我們現有儲量的能力;

對我們的石油和天然氣儲量,包括最近發現的石油和天然氣儲量進行估計時固有的不確定性 ;

競爭;

在操作我們的設備和提供我們的服務時遇到技術困難;

法律或法規的變更或不遵守,包括有關欺詐活動、腐敗和賄賂的法律或法規;

獲得政府批准和許可證;

國際和巴西的政治、經濟和社會發展,包括巴西政府作為我們的控股股東在我們業務中的作用。

自然災害、事故、軍事行動、破壞行為、戰爭或禁運;

全球衞生危機,如新冠肺炎大流行;

區域或全球衝突擴大的影響,包括俄羅斯和烏克蘭之間的衝突;

費用 和是否有足夠的保險覆蓋;

我們有能力在我們的投資組合管理計劃下成功實施資產出售;

我們成功實施《2024-2028年戰略計劃》的能力,該戰略計劃是否保持不變,以及後續任何戰略計劃的方向。

正在進行的腐敗調查的結果以及可能出現的與Lava Jato調查有關的任何新的事實或信息;

我們風險管理政策和程序的有效性,包括操作風險;

我們董事會和管理團隊的組成可能發生變化;以及

訴訟,如集體訴訟或執法或政府和監管機構提起的其他訴訟。

有關可能導致我們的實際結果與前瞻性陳述中反映的預期不同的因素的更多信息,請參閲本 年度報告中的“風險”。

所有歸因於我們或代表我們行事的人的前瞻性陳述均受本警示聲明的限制。我們不承擔公開更新或修改任何前瞻性陳述的義務,無論是由於新信息或未來事件,還是出於任何其他原因。

巴西國家石油公司| 年報及表格20-F | 2023 | 7 |

| 《目錄》 | |

| | 免責 |

本年度報告中提供或描述的原油和天然氣儲量數據僅為估計數據,涉及一定程度的不確定性,我們的實際產量、收入和支出與我們的儲量可能與這些估計值大不相同。

| 展出的文件 |

|

我們受《交易法》的信息 要求約束。欲瞭解更多有關獲取我們在紐約證券交易所的公開文件副本的信息,請致電+1(212) 656-5060。我們的美國證券交易委員會備案文件可在美國證券交易委員會的網站上向公眾查閲,網址為Www.sec.gov 在我們的網站上, www.petrobras.com.br/ir。您還可以到紐約證券交易所或紐約證券交易所的辦公室 查閲我們的報告和其他信息,地址為11 Wall Street,New York,New York 10005,我們的美國存託憑證在該辦公室上市。 我們還向美國證券交易委員會提交了包含我們未經審計的合併中期財務報表和公司其他財務信息的6-K表格報告 。 我們還提交了經過審計的合併文件 財務報表、未經審計的合併中期財務信息和與CGM一起的其他定期報告。

|

巴西國家石油公司| 年報及表格20-F | 2023 | 8 |

| 《目錄》 | |

| | 詞彙表 |

詞彙表

|

本年報中使用的若干術語詞彙 除非上下文另有説明,否則 以下術語的定義如下: | |

| ACL | 生活環境(Free市場環境)。根據特定的營銷規則和程序,購買和銷售電能是自由談判的雙邊協議的主題的市場細分。 |

| ACR | 環境管理(規範的市場環境)。銷售代理商和分銷代理商之間的電力購買和銷售,在投標過程之前,根據特定的銷售規則和程序,法律規定的情況除外。 |

| adr | 美國存託憑證。 |

| 廣告 | 美國存托股份。 |

| AIP | 這個生產個人協會(生產個性化協議)。AIP適用於水庫延伸超出ANP規定的授予或合同區域的情況。 |

| AMS或Saúde Petrobras | Saúde Petrobras是我們醫療保健計劃的商標名稱,自2021年起生效,該計劃取代了AMS(Saúde多學科援助),該名稱繼續作為 索德國家體育協會巴西(國家衞生局)。 |

| 阿娜 | 這個巴西國家體育協會(國家水和衞生局)。 |

| 阿內爾 | 這個國家電力公司(巴西電力監管機構)。 |

| ANM | 這個Agência Nacional de Mineração(國家礦業局)。 |

| ANP | 這個國家石油公司,GáS Natural e Biocomustíveis(巴西國家石油、天然氣和生物燃料管理局)是監管巴西石油、天然氣和可再生燃料行業的聯邦機構。 |

| ANPD | 這個達多斯國家保護協會(國家數據保護局)。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 9 |

| 《目錄》 | |

| | 詞彙表 |

| ANTAQ | 這個阿卡維亞裏奧斯國家運輸公司(巴西國家水路運輸局)。 |

| API比重 | 由美國石油學會開發的石油密度的標準測量單位。 |

| APS | 巴西國家石油公司協會(巴西國家石油公司健康協會)是一個非營利性協會,自2021年起實施我們的補充醫療計劃(巴西國家石油公司)。 |

| B3 | 巴西,博爾薩,巴爾卡,巴西證券交易所。 |

| 桶 | 原油體積的標準度量。 |

| 生物燃料 | 生物質轉化為原料的任何燃料(植物油、藻類材料、農作物或動物糞便等)和/或通過生物過程如發酵等產生。 生物燃料被認為是可再生能源。 |

| 生物基地 | 用於為飛機提供動力的航空渦輪機燃料,在不同的生產過程中由幾種生物質來源生產,也被稱為“生物噴氣”、“生物角質油”或“SAF”(可持續航空燃料),被ANP命名為“替代噴氣燃料”,必須添加到傳統噴氣燃料中,最大限度根據生產過程的不同,體積從10%到50%不等,如ASTM(美國試驗和材料學會)附件D-7566和ANP第778/2019號決議所定義。 |

| BNDES | 國家經濟和社會發展銀行巴西國家開發銀行。 |

| 布拉斯凱姆 | Braskem S.A.目前是美洲最大的熱塑性樹脂生產商和美國最大的聚丙烯生產商。其生產主要集中在聚乙烯(PE)、聚丙烯(PP)和聚氯乙烯(PVC)樹脂,以及乙烯、丙烯、丁二烯、苯、甲苯、氯、蘇打和溶劑等基本化學原料。它們共同構成了業內最全面的產品組合之一,還包括從甘蔗生產的綠色聚乙烯,來自100%可再生資源。 |

| 巴西財政部 | 這個特蘇羅全國(巴西國家財政部)是財政部祕書處,負責財務規劃、會計、聯邦公共債務、聯邦金融和證券資產的管理以及巴西聯邦政府與巴西各州和市的財務關係。巴西國家財政部的使命是通過高效、積極和透明的公共賬户管理尋求財政平衡,並參與融資渠道的構建,使可持續的公共利益政策可行,為巴西的跨時期經濟和社會發展做出貢獻. |

| 布倫特原油 | 輕質原油的主要交易分類,是全球原油商業化的主要基準價格。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 10 |

| 《目錄》 | |

| | 詞彙表 |

| 凱德 | 德國經濟管理委員會(經濟防禦管理委員會)。 |

| C?Mara de Ariragem do Mercado | 由B3管理和維持的仲裁庭。 |

| 資本支出或"CAPEX" | 根據我們的戰略計劃採用的成本假設和財務方法計算的資本支出,包括收購PP&E和無形資產、收購股權以及其他不一定符合投資活動所用現金流量的項目,包括地質和地球物理費用、研發費用、運營前費用、以信貸方式購買物業、廠房和設備,以及直接可歸因於在建工程的借款成本。 |

| E&P中的碳強度 | E&P温室氣體排放強度。温室氣體排放量,以CO₂e表示,指勘探和開採活動相對於同期登記的石油和天然氣作業總產量(井口)的温室氣體排放量。考慮了範圍1和範圍2的温室氣體排放。這一指標代表每桶石油當量生產的温室氣體排放量。它涵蓋了運營控制下的石油和天然氣勘探和生產活動,並用於分析我們當前和未來投資組合中資產的碳表現。 |

| 煉油中的碳強度 | 提煉温室氣體排放強度。煉油活動的温室氣體排放量,以CO₂e表示,與稱為複雜性加權音調的活動單位有關。CWT代表一種活動度量,類似於UEDC(利用的當量蒸餾能力),它考慮了每個過程單元的温室氣體排放潛力,相當於蒸餾,從而使不同複雜程度的煉油廠之間有更好的可比性。該指標涵蓋了具有運營控制的煉油活動,並構成了對我們當前和未來投資組合中資產的碳表現的分析。 |

| CBA | Acordo Coletivo de Trabalho(集體談判協議)。 |

| CCUS | 碳捕獲、利用和儲存。 |

| 巴西中央銀行 | 這個巴西中央銀行 |

| 中央存款 | 這個中央儲備局和商業運營管理局該公司代表我們的股東擔任我們的普通股和優先股(包括由美國存託證券代表的那些)的託管人。 |

| 首席執行官 | 首席執行官。 |

| 首席財務官 | 首席財務官。 |

| CMN | 這個康塞略·莫內塔裏奧民族國家貨幣委員會是巴西金融系統的最高權力機構,負責制定巴西貨幣、外匯和信貸政策,並監督金融機構。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 11 |

| 《目錄》 | |

| | 詞彙表 |

| cnodc | cocDC Brasil Petróleo e Gás Ltd.,中國石油天然氣集團公司(CNPC)在巴西的子公司。 |

| 中國海洋石油 | 中國海洋石油總公司(CNOOC)或其在巴西運營的子公司CNOOC Petroleum Brasil Ltd。 |

| 中石油 | 中國石油天然氣集團公司(CNPC)。 |

| cnpe | 這個全國能源政策委員會國家能源政策委員會由礦業和能源部長擔任主席,是巴西總統制定能源政策和準則的諮詢機構。 |

| conama | 國家環境委員會 (巴西全國環境委員會)。 |

| 凝析油 | 在儲層條件下為氣相,但在沿井眼向上移動並達到分離器條件時冷凝成液體的烴類。 |

| 雲服務器 | 這個莫比利亞裏奧斯委員會(巴西證券交易委員會)。 |

| D&M | DeGolyer和MacNaughton是一家獨立石油工程諮詢公司,對我們部分已證實的原油、凝析油和天然氣儲量進行儲量評估。 |

| 深水 | 深度在300至1500米(984至4921英尺)之間。 |

| 託管人 | 摩根大通。 |

| 蒸餾 | 包括汽化和冷凝的物理過程,即石油被分離(提煉)成石油產品。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 12 |

| 《目錄》 | |

| | 詞彙表 |

| 勘探與生產或勘探與生產 | 勘探和生產是我們的業務部門,涵蓋巴西和國外的原油、天然氣和天然氣的勘探、開發和生產活動。 |

| EPCI | 工程、採購、建築和安裝,海上行業常見的一種合同安排形式。 |

| ESG | 環境、社會和治理。 |

| EWT | 延長油井測試。 |

| 《交易所法案》 | 1934年《證券交易法》,經修正。 |

| 惠譽 | 惠譽評級公司,信用評級機構。 |

| 浮式生產儲油船 | 浮式生產、儲存和卸載裝置。 |

| G&LCE或天然氣&低碳能源 | 天然氣和低碳能源是我們的業務部門,涵蓋天然氣和電力的物流和交易、液化天然氣的運輸和交易、熱電廠發電以及天然氣加工。它還包括可再生能源業務、低碳服務(碳捕獲、利用和儲存)以及生物柴油及其副產品的生產。 |

| GASLUB或GASLUB羣集 | GASLUB集羣位於巴西東南部(裏約熱內盧州Itaboraí),由GASLUB Itaboraí UPGN和其他基礎設施組成。 |

| 加斯佩特羅 | 巴西國家石油公司加斯佩特羅是我們於2022年7月剝離的子公司,我們擁有該子公司51%的股權,控股公司擁有18家巴西當地天然氣分銷公司的股權,三井物產持有剩餘49%的股權。 |

| 温室氣體 | 温室氣體。 |

| 毛收入 | 總收入為銷售收入加銷售税,主要包括巴西征收的以下税種:經濟領域幹預貢獻(CIDE)、社會貢獻PIS和COFINS以及服務和貨物税(ICMS)。 |

| GSA | 與玻利維亞國有公司Yacimientos石油公司簽訂了長期天然氣供應協議。 |

| GTB | GáS Transboliviano S.A.是一家天然氣運輸行業的公司,負責玻利維亞-巴西天然氣管道玻利維亞段557公里天然氣管道系統的管理和運營,裝機容量為3,000萬m³/d。GTB連接到南馬託格羅索州玻利維亞-巴西邊境的TBG。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 13 |

| 《目錄》 | |

| | 詞彙表 |

| HDT或加氫處理 | 煉油工業中廣泛使用的脱除汽油、煤油和/或柴油中硫和氮等雜原子的工藝,在特定的催化劑、氫氣和適當的温度和壓力條件下進行。其目的是調整成分,以符合燃料規格。 |

| HSE | 健康、安全和環境。 |

| IAGEE | S與埃菲託河口天然氣公司的合作(温室氣體排放目標成就指標)。遵守温室氣體排放目標的指標。 |

| 國際會計準則委員會 | 國際會計準則委員會。 |

| Ibama | 這個巴西自然環境研究所(巴西環境和可再生自然資源研究所) |

| IBOVESPA或IBOV | 總回報指數以自由流通市值加權,由在B3交易的流動性最強的股票組成。它創建於1968年。 |

| ICMBio | 這個奇科·門德斯生物保護研究所(奇科門德斯生物多樣性保護研究所)。 |

| 國際財務報告準則 | 國際財務報告準則。 |

| IOF | 歐朋公司的冒牌行為(巴西對金融交易徵税)。 |

| IPCA | 這個消費者和消費者之間的關係(全國居民消費價格指數)。 |

| 摩根大通 | 摩根大通銀行,N.A. |

| 關鍵績效指標 | 關鍵績效指標。 |

| 熔巖賈託 | 歐朋公司聖拉瓦哈託(Lava Jato運營),詳見本年度報告中的“風險--風險因素”和“法律和税務--法律訴訟--Lava Jato調查”。 |

| 倫敦銀行同業拆借利率 | 倫敦銀行間同業拆借利率是全球主要銀行在國際上相互放貸的基準利率 短期貸款銀行間市場直至2023年6月30日。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 14 |

| 《目錄》 | |

| | 詞彙表 |

| 吊裝成本 | 考慮成本與產量之間的關係,代表當量桶的單位提升成本的指標。它包括生產流程的執行和維護費用。本指標不考慮與租賃第三方平臺相關的成本、生產税以及折舊、損耗和攤銷。 |

| 液化天然氣 | 液化天然氣。 |

| 液化石油氣 | 液化石油氣,是含有最多四個碳原子的碳氫化合物的混合物。 |

| 混合資本公司 | 混合資本公司是指混合股份公司(公共股東和私人股東)。 |

| 米姆 | 這個MinistéRio de Minas e Energia(礦業和能源部)。 |

| 穆迪 | 信用評級機構穆迪投資者服務公司。 |

| MTF | 歐元多邊貿易機制。 |

| 天然汽油(C5+) | 天然汽油C5+是天然氣加工廠生產的一種NGL,其蒸汽壓介於凝析油和液化石油氣之間,可以組成汽油混合物。 |

| 納爾遜複雜性指數(NCI) | 納爾遜複雜性指數(NCI)是衡量煉油廠複雜程度的指標,在那裏,更復雜的煉油廠能夠加工更重的石油,並從一桶石油中生產出更輕、更有價值的產品。NCI是在1到20的範圍內衡量的,數字越高,煉油廠就越複雜、越昂貴。 |

| NGL | 天然氣液體(NGL),天然氣加工過程中產生的液體,含有較重的氣態碳氫化合物。 |

| 紐交所 | 紐約證券交易所。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 15 |

| 《目錄》 | |

| | 詞彙表 |

|

紐約證交所Arca石油指數或 Arca Oil(前美國運通石油指數) |

紐約證券交易所Arca石油指數,前身是美國證券交易所石油指數,股票代碼XOI,是一個價格加權指數,由參與石油勘探、生產和開發的領先公司組成。它通過成分股價格總和的變化來衡量石油行業的表現。截至1984年8月27日,該指數的基本水平為125。 |

| OCF | 經營現金流(經營活動提供的淨現金)。 |

| 油 | 原油,包括NGL和凝析油。 |

| 成品油 | 在煉油廠加工生產的石油產品(柴油、汽油、液化石油氣和其他產品)。 |

| 國家統計局 | 這個國家教育局 巴西國家電力系統運營商(National Electric System Operator) |

| 運營生產 | 天然氣或油田的生產,包括巴西國家石油公司股份和合作夥伴股份。 |

| 營業收入 | 相當於扣除淨財務費用、股權投資結果和經審計的合併財務報表中得出的所得税之前的標題收入。 |

| 有機儲量替代率或有機儲量儲備率 | 衡量一年內增加到公司儲量基礎上的探明儲量,不包括探明儲量的分配和收購,相對於石油和天然氣產量。 |

| OSRL | 溢油反應有限公司 |

| 派 | Incentiva de Aposentadoria Incentivado (獎勵退休計劃)。 |

| PDV | 阿斯塔裏奧·德斯利格託·阿塔裏奧(自願離職計劃)。 |

| 石化 | 主要從石油和天然氣(而不是燃料)中獲得的化學品,例如乙烷、乙烯、丙烷、丙烯、苯、二甲苯、聚丙烯、聚乙烯等。可再生資源也可以用作原材料。 |

| 巴西國家石油公司 | Fundação Petros de Seguriidade Social,巴西石油公司的僱員養卹金基金。 |

| Petros 2 | 巴西石油公司贊助的養老金計劃。 |

| PGF | Petrobras Global Finance B.V. |

| Pifco | 巴西石油公司國際金融公司 |

巴西國家石油公司| 年報及表格20-F | 2023 | 16 |

| 《目錄》 | |

| | 詞彙表 |

| PLR | 這個盧克羅斯和結果(利潤分享計劃)是一種基於與員工利潤分配的薪酬模式。我們的PLR受巴西法律10,101/2000管轄,並遵循SEST的指導方針。這些年度指導方針界定了這類獎勵的各個方面,例如形式、流程、治理、財務和薪酬限額。 |

| PLSV | 管道鋪設輔助船。 |

| 鹽後儲層 | 鹽層位於鹽層之上的含有石油或天然氣的地質構造。 |

| PP&E | 財產、廠房和設備。 |

| PPP | 這個性能測試(績效獎勵計劃)是我們可變薪酬計劃的一部分。 |

| PPSA | Pré—Sal Petróleo S.A. |

| 珠江三角洲 | 這個Prêmio por Desempenho -DPP (成就獎)是我們可變薪酬計劃的一部分。 |

| 鹽前多邊形 | 地下區域由未確定深度的垂直稜柱體形成,多邊形表面由第12351/2010號法律確立的頂點的地理座標定義,以及其他可能由巴西聯邦政府根據地質知識的演變劃定的區域。 |

| 鹽下儲層 | 鹽層:位於鹽層下面的含有石油或天然氣沉積的地質構造。 |

| PREVIC | 這個國家預防補充監督(國家補充養卹金管理局)。 |

| 已探明已開發儲量 | 預期可回收的儲量:(i)通過現有設備和操作方法的現有油井,或所需設備成本與新油井成本相比相對較小;及(ii)通過已安裝的開採設備和基礎設施,如果開採不涉及油井,則在儲量估計時已運行。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 17 |

| 《目錄》 | |

| | 詞彙表 |

| 已探明儲量 | 根據法規S—X第4—10(a)條的定義,探明石油和天然氣儲量是指通過分析地球科學和工程數據,可以合理確定地估計出從給定日期起,從已知的儲層,在現有的經濟條件、操作方法和政府法規下,經濟上可開採的石油和天然氣的數量。現有經濟條件包括確定水庫經濟生產力的價格和成本。價格為十二月三十一日之前十二個月期間每月首日價格的未加權算術平均值,除非價格由合約安排界定,但不包括根據未來情況而增加的價格。提取碳氫化合物的項目必須已開始,或我們必須合理確定我們將在合理時間內開始該項目。當試驗項目的成功測試,或在儲層或類似儲層中安裝的項目的運行,為項目或項目所依據的工程分析提供支持時,可以通過應用改進的開採技術(如流體注入)經濟開採的儲量被納入"探明"分類。 |

| 已探明未開發儲量 | 預計從未鑽探面積上的新井或從需要相對較大開支的現有井中開採的儲量。未鑽探面積的儲量僅限於直接抵消鑽探時合理確定產量的開發間隔區域,除非存在使用可靠技術的證據,證明在較遠距離處合理確定經濟產量。除非具體情況證明需要更長的時間,否則未鑽探地點只有在已通過開發計劃,表明預定在五年內鑽探,否則才會被分類為具有未開發儲量。已證實未開發儲量不包括預期應用流體注入或其他改善採收技術的任何面積的儲量,除非該等技術已被同一儲層或類似儲層的實際項目證明有效,或使用可靠技術確定合理確定性的其他證據證明有效。 |

| PSC | 生產共享合同。 |

| PTAX | 巴西中央銀行公佈的巴西美元買賣參考匯率。 |

| 研發 | 研究和開發。 |

| 準備金替換比率或RR. | 衡量一年內增加到公司儲量基礎上的探明儲量相對於石油和天然氣產量的數量。 |

| 儲量與產量的比率或R/P | 按當年探明儲量相對於當年生產的石油和天然氣量計算,表明如果產量保持不變,儲量將持續若干年。 |

| RT & M或煉油、運輸和營銷 | 煉油、運輸和營銷是我們的業務部門,涵蓋巴西和國外的煉油、物流、運輸、原油收購和出口以及石油產品貿易活動。該部門還包括石化業務(持有巴西石化公司的控股權益)和化肥生產。 |

| 標普(S&P) | 標準普爾金融服務有限責任公司,信用評級機構。 |

| SCC-CO2生產損失 | 測量由CO引起的應力腐蝕破裂造成的絕對產量損失2在生產管道中。 |

| 美國證券交易委員會 | 美國證券交易委員會。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 18 |

| 《目錄》 | |

| | 詞彙表 |

| 塞利克 | 巴西中央銀行的基本利率。 |

| sest | 這個國有企業治理祕書(國有公司協調與治理祕書)。 |

| Sete Brasil | Sete Brasil Luppaçées,S.A. |

| 殼 | 殼牌公司,或其在巴西運營的子公司殼牌巴西石油有限公司。 |

| 軟性 | 保證隔夜融資利率。有擔保隔夜融資利率(“SOFR”)是基於國債回購營銷交易的基準利率,適用於取代倫敦銀行間拆借利率的美元計價衍生品和貸款。 |

| SPE | 石油工程師協會。 |

| 戰略計劃 | 2024-2028年+戰略計劃。 |

| 合成油和合成氣 | 一種碳氫化合物混合物,由油砂中的天然瀝青、油頁巖中的乾酪根或其他物質(如天然氣或煤)的加工而得到。合成油可能含有硫或其他非碳氫化合物,與原油有許多相似之處。 |

| 標籤 | GáS運輸公司 |

| 待機時間 | 巴西運輸公司Gasoduto Bolívia-Brasil S.A.是一家從事天然氣運輸行業的公司,我們擁有51%的股權,擁有2,593公里的天然氣管道系統,主要位於巴西南部和東南部地區,裝機容量為3000萬m³/d。TBG與GTB相連,GTB負責天然氣管道的玻利維亞一側,允許獲取玻利維亞天然氣,並與Nova Transportadora do SuDeste SA相連s(“NSX”)天然氣管道,允許輸送巴西天然氣。 |

| TCU | 這個大學聯合法庭(聯邦審計署)是根據憲法設立的機構,與巴西國會有聯繫,負責協助其處理與監督巴西聯邦政府及其資源有關的事項,涉及會計、財政、預算、業務和公共財產(愛國主義)很重要。 |

| TJLP | 這個隆戈·普拉佐柔道分類(巴西的長期利率)由CMN(如上所述)每季度設定。該利率是BNDES在向企業提供貸款時使用的基準利率之一。 |

| ToR盈餘 | 在特定的鹽前地區,產量超過了根據權利轉讓協議簽訂的合同。見本年度報告中的“法律和税務材料合同”。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 19 |

| 《目錄》 | |

| | 詞彙表 |

| 總能量 | TotalEnergies SE,或其在巴西運營的子公司Total E & P do Brasil Ltda。 |

| 權利轉讓協議或Tor | 根據該協議,巴西聯邦政府授予我們在巴西特定鹽下地區勘探和生產高達50億桶油當量(Bnboe)的權利。見本年度報告中的“法律和税務材料合同”。 |

| Transspetro | 巴西國家石油公司運輸公司 |

| Trir | 每百萬工時的可記錄傷害總數頻率率。每百萬工作小時發生的致命事故、誤工傷害、涉及替代工作的傷害和醫療傷害的數量。它是行業用來衡量職業安全績效的績效指標。該指標在包括董事會在內的所有管理層進行分析。 |

| 超深水 | 超過1500米(4921英尺)深。 |

| UPGN | 加德滿都天然工藝大學S(天然氣加工裝置)。天然氣加工廠是一種設施,旨在通過不同的技術分離雜質和各種非甲烷碳氫化合物和流體,以生產特定的天然氣供最終消費,從而處理海上生產氣田的原始天然氣。通過該工藝,天然氣加工廠還可以回收具有較高附加值的天然氣液體(凝析油、天然氣和液化石油氣)。 |

| UTE | Usina Termoelétrica(熱電廠)。熱電廠是將熱能轉化為電能的發電廠。 |

| 煉油能力的利用 | 衡量煉油廠正在加工或“運行”的原油量佔其最大產能的百分比。 |

| Vazo指示器 | 石油和石油產品溢出量'指標。在發生泄漏事件時,溢出的石油或石油產品的總體積超過1桶(0.159 m³),到達非不透水的水體或土壤。該容量標準(>1桶)與報告勘探活動事件的ANP手冊保持一致。不考慮破壞和與盜竊相關的泄漏。 |

| 振盪器 | Vibra Energia SA,原名“Petrobras Distribuidora”。 |

| 油井廢棄成本 |

衡量棄井平均成本的變化。 KPI代表分析當年得出的棄井平均成本。 參考數據庫僅考慮計劃和執行的深水 被衡量的一年中的廢棄情況很好。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 20 |

| 《目錄》 | |

| | 詞彙表 |

| 井廢棄持續時間 |

衡量廢棄油井的平均持續時間的演變。 KPI代表分析年度結束的廢棄油井的平均持續時間。 參考數據庫僅考慮計劃和執行的深水 被衡量的一年中的廢棄情況很好。 |

| 油井接駁成本 |

衡量生產 開發井的平均連接成本的演變。KPI是在分析年度內完成的油井連接總成本與戰略計劃中為同一油井連接計劃的油井連接總成本之和。 它只考慮鹽下油井。 |

| 油井建設成本 |

衡量建造油井的平均成本的演變。關鍵績效指標是分析年度得出的鑽井和完井平均成本之和。 參考數據庫僅考慮所測量年度的生產開發井 鑽井和完井情況。它沒有考慮勘探和油藏數據採集井。 |

| 油井施工工期 |

衡量建井平均持續時間的演變。 關鍵績效指標是分析年度內得出的鑽井和完井平均持續時間之和。 參考數據庫只考慮所測量年份的生產開發井 鑽井和完井情況。它沒有考慮勘探和油藏數據採集井。 |

| YPFB | 玻利維亞亞西米恩託斯石油公司。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 21 |

| 《目錄》 | |

| | |

巴西國家石油公司| 年報及表格20-F | 2023 | 22 |

| 《目錄》 | |

| | 關於我們 |

關於我們

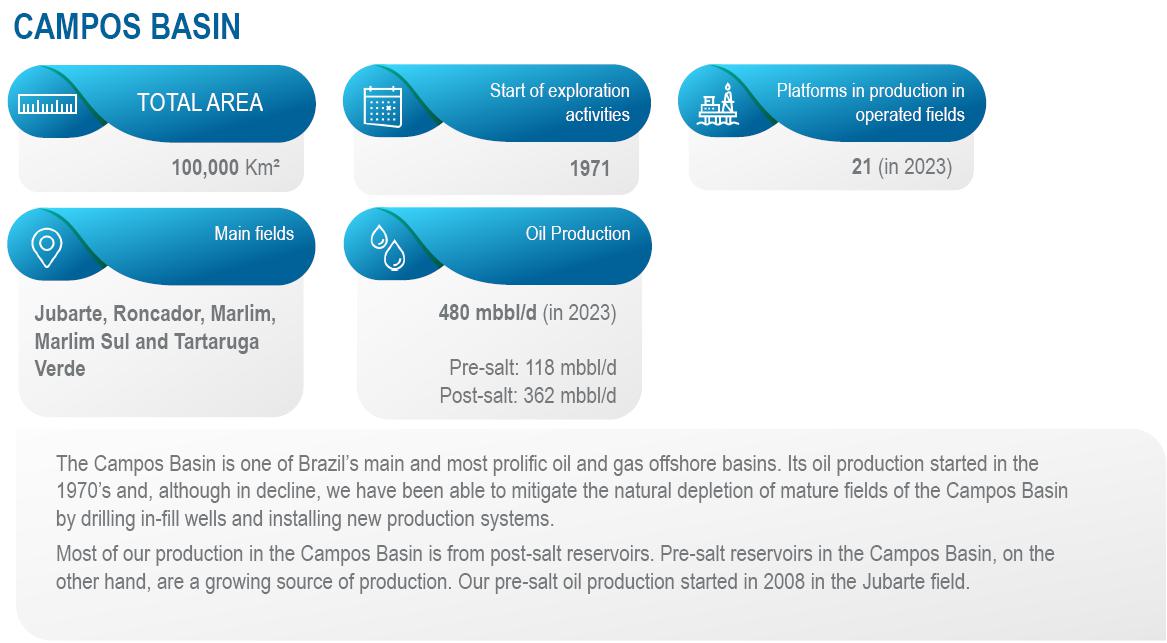

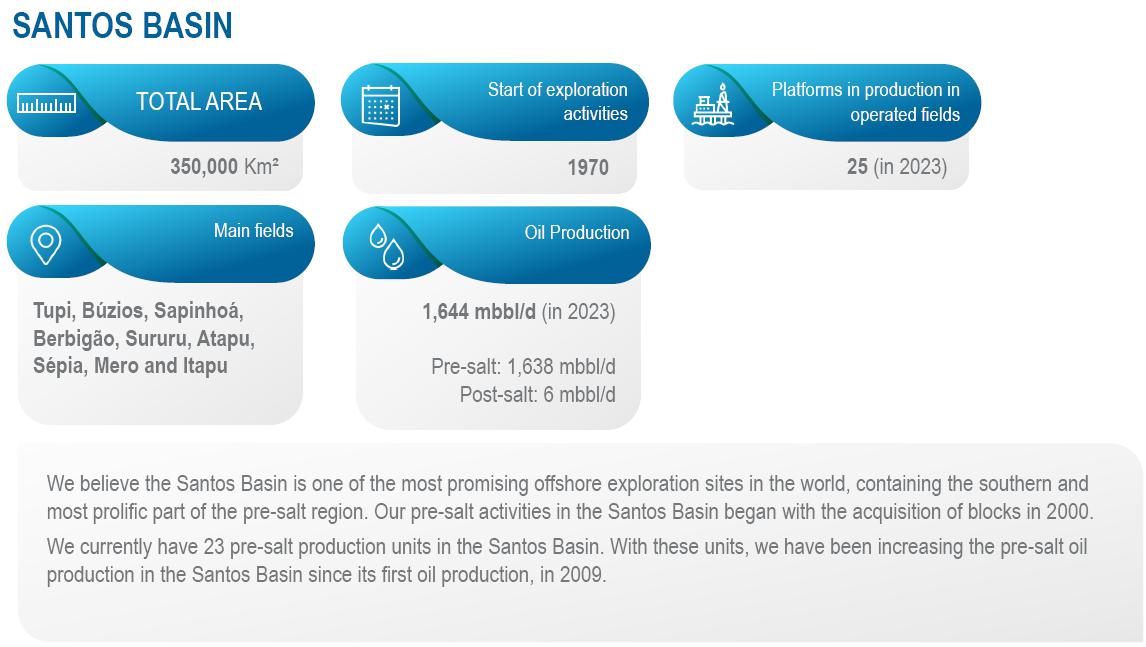

我們是一家巴西混合資本公司,根據彭博社的説法,我們是世界上最大的石油和天然氣生產商之一,主要從事勘探和生產、煉油、能源發電和交易。自幾十年前開始勘探巴西近海盆地以來,我們擁有一個龐大的已探明儲量基地,並在深水和超深水勘探和生產方面獲得了專業知識,我們於1971年在坎波斯盆地進行了第一口海底油井勘探。為了發現這些儲量並在深水中高效運營,我們開發了自己的技術,並與供應商、大學和研究中心密切合作。

我們致力於在多元化、一體化和創造價值方面成為最好的能源公司,將對石油和天然氣的關注與低碳業務協調一致。 因此,我們尋求建立一個更可持續的世界,本着安全、尊重環境和充分關注人的原則 。

根據彭博社的數據,我們是拉丁美洲市值最大的公司之一 ,截至2023年12月31日的市值為1022億美元。我們有超過46,000名員工(包括在巴西和海外的子公司),我們僱傭了專業服務,如海上鑽井平臺、生產平臺、海底船隻和海底硬件,啟動了整個能源產業鏈。我們為我們的整個業務流設計和承包工程、採購、施工和安裝(“EPCI”)。

| 數據表 |

|

公司名稱 :巴西國家石油公司-巴西國家石油公司 註冊日期 : 1953 國家 註冊:巴西 註冊 雲服務器的號碼: 951-2 美國證券交易委員會上的中央 索引密鑰: 0001119639 主要執行機構地址:Avenida República do Chile 65,20031—912,Rio de Janeiro,RJ,巴西 電話號碼: (55 21) 3224 2401 企業和投資者關係網站: www.petrobras.com和www.petrobras.com.br/ir. 公司宗旨在我們的章程中確立了 :研究、開採、提煉、加工、交易和運輸石油、其副產品、天然氣和來自油井、頁巖和其他巖石的其他液態碳氫化合物,以及與能源有關的活動,以及研究、開發、生產、運輸、分配、銷售和交易各種形式的能源,以及其他相關活動或類似目的。

|

巴西國家石油公司| 年報及表格20-F | 2023 | 23 |

| 《目錄》 | |

| | 關於我們 |

概述

我們擁有大量已探明儲量,運營和生產巴西大部分石油和天然氣。我們已探明儲量中最重要的部分位於鄰近的巴西東南部近海坎波斯和桑托斯盆地。它們的近在咫尺使我們能夠優化我們的基礎設施以及勘探、開發和生產的成本。坎波斯和桑托斯盆地預計仍將是已探明儲量和石油和天然氣產量的重要來源。

然而,我們的業務超越了石油和天然氣勘探和生產。這需要一個漫長的過程,通過這個過程,我們將石油和天然氣輸送到我們的煉油廠和天然氣處理裝置,這些裝置本身也在不斷演變,以提供最好的產品。

我們運營着巴西大部分的煉油產能。我們的煉油能力分佈在巴西東南部、南部和東北部地區,通過直接交付、管道和運輸,在這些地區和該國其他地區獲得了最大的市場份額。我們主要通過國內原油精煉來滿足我們對石油產品的需求,正如綜合運營計劃的定期流程所定義的那樣, 不斷尋求為公司實現價值最大化。我們還通過在一些公司的權益 參與石化和生物燃料的生產。我們通過批發商、零售商和直銷來分銷石油產品。

我們還參與巴西天然氣市場,包括天然氣的物流和加工。

為了滿足我們客户和我們自己的內部需求,我們加工來自我們陸上和海上生產的天然氣(主要來自坎波斯、聖埃斯皮裏託和桑托斯盆地的氣田),從玻利維亞進口天然氣,並通過我們的再氣化終端進口液化天然氣。我們還主要通過投資燃氣熱電廠來參與國內電力市場。

2023年11月23日,我們的董事會在戰略計劃的背景下批准了一種與我們的資本支出相關的新方法,將 “天然氣和電力”部門改為“天然氣和低碳能源”,此外,我們的部門還進行了以下主要變化:

生物燃料: 以前在公司和其他業務中推出,現在整合到天然氣和低碳能源(G&LCE)領域。

化肥: 以前在天然氣和電力中介紹,現在將它們整合到煉油、運輸和營銷部門。

巴西國家石油公司| 年報及表格20-F | 2023 | 24 |

| 《目錄》 | |

| | 關於我們 |

截至2023年12月31日,按運營部門分類的信息演示反映了我們的首席執行官(首席運營決策者 -CODM)在做出有關資源分配和績效評估的決策時所使用的最新管理模式。

在這方面,為便於比較,2022年和2021年按分項分列的信息沒有重新分類,因為涉及的資產總額和損益表餘額 並不重要。

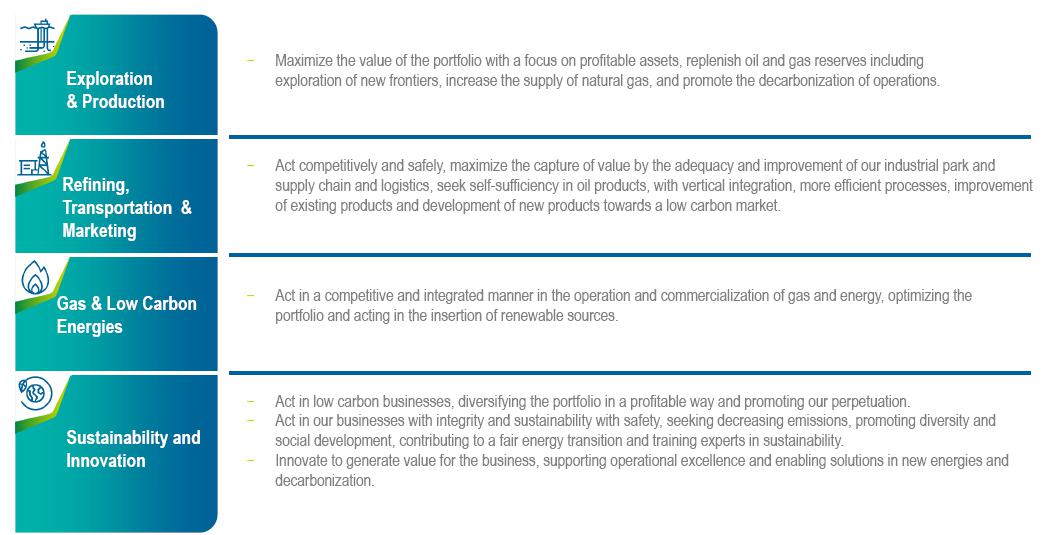

因此,我們目前將業務 分為三個主要細分市場:

勘探和生產(E&P):該部門涵蓋巴西和國外的原油、NGL和天然氣的勘探、開發和生產活動,主要目的是供應國內煉油廠。該細分市場還通過與其他公司的合作伙伴關係進行運營,包括在該細分市場中持有非巴西公司的權益。

煉油、運輸和營銷(RT&M):這一部分涵蓋煉油、物流、運輸、收購和原油出口活動,以及巴西和國外的石油產品貿易。該部門還包括石化業務(涉及持有巴西石化公司的股份)和化肥生產。

天然氣和低碳能源(G&LCE):這一部分涵蓋物流、天然氣和電力交易、液化天然氣運輸和交易、熱電發電廠發電以及天然氣加工。它還包括可再生能源業務、低碳服務(碳捕獲、利用和儲存)以及生物柴油及其副產品的生產。

未歸於業務部門的活動 被歸類為“公司和其他業務”,包括一般公司事務,以及 分銷業務。公司項目主要包括與公司財務管理、間接中央行政管理和其他費用有關的費用,包括與受益人的養卹金和健康計劃有關的精算費用。其他業務包括南美各地的石油產品分銷。其他業務的2021年業績包括我們聯營公司Vibra的股權,直到7月份,我們出售了該公司的剩餘股權。

有關我們業務部門的更多信息,請參閲我們經審計的綜合財務報表的附註13,以及本年度報告中的“經營和財務回顧及展望”。

2023年,我們在巴西以外的六個國家(即阿根廷、玻利維亞、哥倫比亞、美國、荷蘭和新加坡)開展了以下活動。

在拉丁美洲,我們的業務包括 上游、營銷和零售服務。在北美,我們通過在一家合資企業中持有權益來生產石油和天然氣。我們在鹿特丹、休斯頓、布宜諾斯艾利斯和新加坡設有子公司,為我們的貿易和金融活動提供支持。這些公司作為全球市場的完整和活躍的交易部門,負責石油、石油產品、天然氣、大宗商品衍生品和航運的市場情報和交易。在非洲,我們批准在S和普林西比民主共和國開始勘探業務,但須徵得當地監管機構的批准。

我們通過15家直接子公司 (13家根據巴西法律註冊,兩家在國外註冊)和一家直接合資企業運營,如下所示。我們還擁有間接子公司,包括Petrobras Global Trading B.V.、Petrobras Global Finance B.V.、Petrobras America Inc.和Petrobras荷蘭分公司。

巴西國家石油公司| 年報及表格20-F | 2023 | 25 |

| 《目錄》 | |

| | 關於我們 |

| 公司 | 位置 | 我們的股份 | 其他 股東 |

| 巴西石油運輸公司—Transspetro | 巴西 | 100.00% | — |

| Petrobras Logística de Exploração e Produção S.A.—PB—MAIL | 巴西 | 100.00% | — |

| Petrobras Biocomustível S.A. | 巴西 | 100.00% | — |

| 巴西運輸公司Gasoduto Bolívia—Brasil S.A.—TBG | 巴西 | 51.00% |

BBPP Holdings Ltda (29%) YPFB Transporte SA(19.88%)Corumba Holding S.J.R.L. (0.12%) |

| 採購Negócios EletrôNicos S.A. | 巴西 | 72.00% |

SAP Brasil Ltda. (17%) Accenture do Brasil S.A. (11%) |

| Arucária Nitrogenados S.A. | 巴西 | 100.00% | — |

| TeromacaéS.A. | 巴西 | 100.00% | — |

| TermobahiaS.A. | 巴西 | 98.85% | Petros(1.15%) |

| Baixada Santista Energia S.A. | 巴西 | 100.00% | — |

| Fundo de Investimento Imobiliário RB Logística | 巴西 | 99.15% | Pentágono SA DTVM(0.85%) |

| Petrobras Comercializadora de Gás e Energia e Espaçées S.A.—PBEN—P | 巴西 | 100.00% | — |

| Fábrica Carioca de Catalisadores S.A.—FCC(1) | 巴西 | 50.00% | Albemarle Brazil Holding Ltda (50%) |

| 巴西石油公司國際巴西石油公司 | 國外 | 100.00% | Petrobras Comercializadora de Gás e Energia e Espaçées S.A.(antiga 5283 paçèes SA)(0.0007%) |

| Braspetro石油服務公司—Brasoil | 國外 | 100.00% | — |

| Refinaria de Mucuripe S.A | 巴西 | 100.00% | — |

| Saúde Petrobras- APS(2) | 巴西 | 93.47% |

Transspetro(6.09%) TBG(0.26%) Pbio(0.13%) Termobahia(0.05%) |

| (1) | 聯合行動。 |

| (2) | 自2021年以來,該協會一直運營我們的補充醫療保健計劃(AMS-Saúde Petrobras) 。 |

有關我們子公司和聯合業務的擴展列表 ,包括其全名、註冊司法管轄區和我們在 中的股權百分比,請參閲本年度報告附件8.1和我們的財務報表附註30。此外,我們還參加了在巴西從事區塊勘探和油田生產的 財團-有關更多詳細信息,請參閲“我們的業務 -勘探和生產-概述”。

巴西國家石油公司| 年報及表格20-F | 2023 | 26 |

| 《目錄》 | |

| | 關於我們 |

2023年亮點

|

|

巴西國家石油公司| 年報及表格20-F | 2023 | 27 |

| 《目錄》 | |

| | 關於我們 |

巴西國家石油公司| 年報及表格20-F | 2023 | 28 |

| 《目錄》 | |

| | |

巴西國家石油公司| 年報及表格20-F | 2023 | 29 |

| 《目錄》 | |

| | 風險 |

風險

我們面臨許多風險 這些風險單獨或共同可能對我們的業務和/或財務業績產生影響。風險因素列在 以下組中:

與以下方面有關的風險:(1)我們的公司;(2)我們的股東,特別是我們的控股股東;(3)我們的董事;(4)我們的供應商;(5)我們的客户;(6)我們從事的經濟部門;(7)我們涉及的部門的管理;(8)我們涉及的外國;(9)社會問題;(10)環境問題;(11)氣候問題,包括物理和過渡風險;(12)我們商標的使用; 和(13)我們的股票和債務證券。

風險因素

1)與我們公司有關的風險

1.a)我們暴露在健康、安全的環境中和環境運營中的風險,可能導致事故、重大損失、行政訴訟和法律責任。

與石油和天然氣業務相關的活動風險很高,通常是因為它們涉及高温和壓力。特別是,由我們、我們的子公司或我們的關聯公司進行的深水和超深水活動以及煉油和石化存在多種風險,如煉油廠和勘探和生產單位的石油和產品泄漏、坍塌、航空事故、火災和爆炸, 包括平臺、船舶、管道、礦山、碼頭、實驗室和大壩圍堵損失,以及我們、我們的子公司或關聯公司擁有或運營的其他資產。這些事件可能是由於技術或人為故障或自然災害等因素造成的。這些事件之一或其他相關事件的發生可能會對我們的員工和/或周圍社區造成健康影響、人員傷亡和環境破壞。它們可能造成物質損失、生產損失、經濟損失,在某些情況下,還可能在民事、勞工、刑事、環境和行政訴訟中承擔責任。因此,我們可能會 產生與緩解、恢復和/或賠償造成的損害相關的費用。

我們還面臨第三方故意幹擾我們的管道和附近地區的企業安全風險,尤其是石油和石油產品的非法竊聽(盜竊) ,主要發生在S、聖保羅和裏約熱內盧州。儘管我們努力打擊非法竊聽,但如果這種幹擾持續下去,可能會導致小規模或大規模的事故,包括我們的設施和設施附近的社區發生泄漏或損壞,這可能會影響我們運營的連續性,並導致向受影響各方支付 罰款和賠償,所有這些都可能對我們的結果產生負面影響。

最後,由於上述 等風險,我們可能在獲得或維護運營許可證方面面臨困難,並可能損害我們的形象和聲譽。

1.b)我們可能會招致損失,並花費時間和財力為未決的訴訟和仲裁辯護。

我們目前參與了多項行政、法律和仲裁程序,涉及針對我們的民事、行政、税務、勞工、環境和公司索賠 。這些索賠涉及大量資金和其他資源,不利決策的總成本可能會對我們的業績和財務狀況產生實質性的不利影響。

巴西國家石油公司| 年報及表格20-F | 2023 | 30 |

| 《目錄》 | |

| | 風險 |

這些法律、行政和仲裁程序可能會因其結果而對我們的結果產生負面影響,例如合同終止和/或修改政府 授權。根據結果,訴訟可能會導致我們的運營受到限制,並對我們的一些業務產生實質性的不利影響。

我們可能會受到規則、法規和判例變化的影響,這些變化可能會對我們的財務狀況和業績產生實質性的不利影響。

1.c)我們的信息技術系統、信息安全系統(網絡安全)以及電信系統和服務的故障可能會對我們的運營和聲譽造成不利影響。

我們的運營高度依賴信息技術和電信系統和服務,以及相關內部控制的技術保護程度和力度。影響這些系統和/或其基礎設施的中斷或故障可能會損害甚至癱瘓我們的業務,並對我們的運營和聲譽產生不利影響,這些中斷或故障是由過時、技術故障和/或故意行為造成的,甚至是地緣政治因素引起的,或者源自第三方系統和數字基礎設施和雲。除了罰款或法律制裁外,它們還可能為追回信息和資產帶來不可預見的成本。

由於外部、有意或無意(例如惡意軟件、黑客、網絡恐怖主義)或內部(例如,在現場和遠程工作的混合工作環境中的員工或承包商疏忽或濫用IT資產)導致的信息安全故障(包括 工業和自動化系統),也可能影響我們的業務和聲譽、我們與利益相關者和外部代理(政府、監管機構、合作伙伴、供應商等)的關係、我們對競爭對手的戰略定位以及我們的運營和財務業績。

此外,我們還受到越來越多與網絡安全和信息安全相關的法規的約束,包括數據和數字資產的充分保護、網絡風險監管和事件報告等。未能在國家和國際層面遵守這些規定可能會導致法律制裁,並影響我們的形象和聲譽,並影響我們的運營和財務業績。

1.d)我們投資項目的選擇和開發存在風險,可能會影響我們的預期結果。

我們不斷評估我們投資組合的新項目 機會。由於大多數項目都具有較長的開發和成熟期,我們可能會面臨市場條件的變化,如價格變化、新的監管要求、消費者偏好和需求概況、匯率和利率,以及可能危及我們預期回報率的融資條件。我們還可能更改我們的項目審批標準 ,包括針對脱碳操作的標準,從而導致不同的風險和回報情況。

我們面臨着石油和天然氣項目的特定風險。儘管我們在深水和超深水石油勘探和生產方面的經驗以及在規劃階段不斷開展的研究,但某個油田的油氣產量和質量只有在生產階段才能完全瞭解,這可能需要在整個項目生命週期及其預期回報率中進行調整。

還有與石油和天然氣項目執行可能出現的延誤有關的風險,這可能會導致上下游項目之間的所需日期不匹配 (例如,陸上基礎設施的延誤、對海上油氣流動的影響以及陸上天然氣運輸)。我們還面臨與國際衝突、戰爭或關鍵資產和/或資源(如鑽井平臺、特殊船隻、天然氣和液化天然氣鏈)的計劃外不可用相關的風險,這也可能影響離岸和陸上流動,並可能危及我們業務的連續性 生產鏈。此外,我們未能履行監管機構確定的義務可能會產生罰款和責任。

此外,儘管我們在勘探、生產和煉油方面擁有專業知識,但隨着我們向技術前沿邁進,我們可能會面臨新的技術挑戰。

我們的戰略計劃包括與氣候變化相關的舉措,因為此類承諾在石油和天然氣業務中正變得越來越重要。氣候變化風險可能 包括物理風險,如極端天氣事件,以及能源向低碳經濟轉型所固有的風險,包括 政治和/或法規變化以及市場需求變化 。為了應對這些風險,我們可能需要增加對氣候變化緩解和適應措施的投資,這可能會導致資本支出增加,並對我們的戰略計劃產生重大影響。有關氣候變化如何影響我們的結果和戰略的更多信息,請參閲此 部分中的風險“11.a)氣候變化可能影響我們的結果和戰略”。

巴西國家石油公司| 年報及表格20-F | 2023 | 31 |

| 《目錄》 | |

| | 風險 |

此外,我們可能會決定投資於超出我們目前經驗和專業知識範圍的新能源過渡項目。除了上述風險和挑戰 外,我們還可能遇到與這些新投資和企業相關的其他風險,這可能會對我們的投資組合的風險狀況和回報率產生負面影響。

1.e)我們有大量負債 ,短期和中期可能面臨嚴重的流動性約束,這可能會對我們的財務狀況和業績產生重大不利影響 。

近年來,我們大幅降低了債務水平。然而,我們的負債仍然具有相關性,可能會在逆境中削弱我們的流動性。 考慮到債務市場可能存在流動性限制,無法為我們計劃的投資提供資金,按合同條款支付本金和利息,並履行我們的財務承諾,未來在 籌集大量債務資本方面的任何困難都可能影響我們的業績和實現我們的戰略計劃或任何後續計劃的能力。

我們缺乏投資級信用評級 以及我們信用評級的任何下調可能會對我們通過債務或股權證券在市場上獲得融資的能力產生不利影響,或者可能會影響我們的融資成本,使對到期債務進行再融資變得更加困難和/或成本更高。 對我們獲得資源的能力和此類資源的成本的影響可能會對我們的業績和財務狀況產生不利影響。

此外,我們的信用評級對巴西聯邦政府信用評級的任何變化都很敏感。巴西聯邦政府信用評級的任何下調都可能對我們獲得融資的能力和/或我們的融資成本產生額外的不利影響,從而影響我們的業績和財務狀況。

1.f)對税收法規或税收政策變化的不同解讀 可能會對我們的財務狀況和業績產生不利影響。

我們以及我們的巴西和外國子公司 受税收規則和法規的約束,隨着時間的推移,這些規則和法規可能會導致我們之間的不同解釋,我們的 子公司和税務機關(包括聯邦、州和市政當局),沒有統一的解釋。 由於這種分歧,我們和我們的子公司可能不得不承擔意想不到的撥備和費用。在某些情況下,當我們和/或我們的子公司用盡了與税收意外情況相關的所有行政補救措施時,可能會向司法法院 提出進一步的上訴,這可能需要擔保,例如支付相當於費用金額的保證金。在某些情況下,對於我們和我們的子公司來説,通過税務交易或激勵正規化計劃解決此類費用可能是更有利的選擇,在這種情況下,我們會評估替代方案,並在知情的情況下決定是否繼續進行費用結算 。

此外,巴西國會 可能會批准税法改革,對巴西税收框架進行重大改革,這可能會影響我們的業務。巴西税務當局(包括聯邦、州和市政當局)和外國税務當局也可公佈新的立法和/或法規,影響納税人履行(主要和輔助)納税義務,要求納税人作出相關努力(人力和系統資源) 在法定期限內履行義務。在短時間內使納税人的流程適應新立法的義務可能會對我們的結果和我們的結果產生不利影響子公司。

這些情況中的任何一種都可能對我們的財務狀況和業績產生重大不利影響。

1.g)維持我們的長期石油生產目標取決於我們能否成功整合和開發我們的儲量。

我們納入額外儲量的能力取決於勘探活動,這使我們面臨固有的風險,可能不會發現商業上可行的石油或天然氣儲量。

增加新的儲備還取決於我們構思和實施開發項目的能力。深水和超深水的勘探和開發活動需要 大量資本投資,並涉及我們 無法控制的幾個因素,例如經濟條件、氣候和環境法規的重大變化,以及獲得和/或續簽環境許可證、供應市場容量以及意外的運營條件,包括設備故障或事故,這些可能會限制、推遲或取消我們的運營。

巴西國家石油公司| 年報及表格20-F | 2023 | 32 |

| 《目錄》 | |

| | 風險 |

此外,巴西石油和天然氣行業的競爭加劇和資本限制可能會使在新合同競標中獲得更多種植面積和開發現有合同區變得更加困難或成本更高。

1.h)我們對原油和天然氣儲量的估計存在一定程度的不確定性,這可能會對我們的創收能力產生不利影響。

本公司年度報告中列出的已探明原油和天然氣儲量是指地球科學和工程數據 合理確定地證明,在現有經濟 和運營條件下,根據《美國證券交易委員會》S-X法規和其他適用法規,從已知油藏出發,從給定日期起具有經濟可行性的原油和天然氣估算量。

提出的儲量估計是基於可能受到風險和不確定性影響的假設和解釋而編制的。我們用來估算儲量的地學和工程數據存在不確定性,可能會導致報告儲量的預期產量與實際產量之間存在差異。此外,儲量估計可能會受到經濟狀況重大變化的影響。

技術和經濟不確定性 可能導致我們儲量估計的減少和未來產量的降低,這可能會對我們的業績和財務狀況產生不利影響 。

1.i)退役項目 一直在增長,在我們的產品組合中變得越來越重要,此外還受到越來越多的監管要求和 利益相關者的期望,這可能會損害我們的形象並增加成本。

隨着特許權合同到期或生產系統失去經濟可行性,退役項目增加了 ,並與我們的投資組合變得更加相關。儘管ANP決議817/2020確立了實施生產系統退役的規則,但在定義這些項目的範圍和滿足監管要求方面,我們可能會面臨一些困難,特別是由於我們和行業在這一領域的學習 曲線以及適用法規的演變。由於拆除結構和設施的過程,關閉作業和退役會對場地的環境和周圍社區產生負面影響。儘管我們的 退役計劃是根據適用法律制定的,但這些計劃也可能面臨審查,或者 無法滿足利益相關者在環境、社會和治理實踐方面的要求或期望。因此,項目的資源需求 可能會增加,項目和運營總成本也會增加。此外,我們的形象和聲譽可能會受到不利影響 。

巴西國家石油公司| 年報及表格20-F | 2023 | 33 |

| 《目錄》 | |

| | 風險 |

1.j)與Petros和保健福利有關的債務是每年訂正的估計數,可能會因市場和經濟條件的變化以及精算假設的變化而與未來的債務背道而馳,這可能需要額外的捐款才能重新平衡計劃。

對於我們的養老金計劃和我們的醫療保健計劃福利,精算債務的計算都是基於估計和精算假設,以及業務規則,遵守每個計劃的適用規定和適用法律。因此,債務的價值對應於可能隨時間變化的估計數,因為假設和估計數未得到確認。.

此外,我們和Petros還面臨與補充養老金相關的風險,包括覆蓋人口的壽命逐漸延長、影響Petros持有的金融資產以支付由我們贊助的福利計劃義務的福利水平和風險的法律風險,這可能無法產生必要的回報來支付相關負債,在這種情況下,我們和參與者可能需要額外的繳費 ,但要遵守憲法供款平價規則。

關於健康效益,預計的現金流也可能受到以下因素的影響:

醫療費用漲幅高於預期;

因延長福利而提出的額外索賠 ;以及

調整參與者繳費以反映醫療費用增加的困難

這些因素可能導致我們的負債增加 ,並可能對我們的業績和財務狀況產生不利影響。

1.k)難以吸引、培養和留住具備必要技能和資質的人員可能會對我們戰略的實施產生負面影響。

我們的成功取決於 繼續培訓和鑑定我們的人員的能力,以便他們有資格在未來擔任高級職位。

根據《聯邦憲法》的規定,在巴西,僱員通過公開遴選程序進入公共職位或就業成為可能。由於 團結達桑—達斯萊斯—杜特拉巴略(合併勞動法)不允許我們要求超過六個月的以前的經驗,因此我們不能保證新員工具有足夠的經驗來執行他們被指定從事的活動 ,即具有以前在市場上培養的資格、經驗和技能。

不能保證我們將 充分分配和培訓我們的員工,也不能保證我們能夠在不產生額外成本的情況下做到這一點。任何失敗都可能對我們的業績和業務產生不利影響。

1.L)我們的員工或我們供應商或承包商的員工的罷工、停工或勞資糾紛可能會對我們的業績和我們的業務產生不利影響。

幾個因素可能會導致法律問題和勞工索賠,從而導致罷工和停工,例如:

對我們的業務戰略的分歧和不滿,特別是與投資組合管理相關的分歧和不滿,以及它對員工隊伍的影響。

關於薪酬、福利和員工數量的人力資源政策;

工人的繳費以彌補養老金計劃的赤字(Petros);

實施最近為醫療保健和養老金計劃制定的條例;以及

更改勞工立法 。

影響我們業務的任何工廠或主要供應商、承包商或其工廠或社會部門的罷工、停工或其他形式的勞動力需求 可能會削弱我們繼續運營和完成項目的能力,對我們的業績和財務狀況產生不利影響 。

1.m)我們的業務可能會受到重大影響 ,並因疫情或流行病的出現而受到不利影響,例如新冠肺炎。

巴西國家石油公司| 年報及表格20-F | 2023 | 34 |

| 《目錄》 | |

| | 風險 |

傳染病和由傳染性因素引起的流行病,如新冠肺炎疫情,可能會影響我們員工、我們的合作伙伴和供應商的健康,並要求 重新設計常規、程序和總體工作組織,因此可能會影響各種活動的連續性和我們的生產率。平臺、煉油廠、碼頭等設施的運營可能會受到影響,供應鏈的全面運作也可能受到影響。此外,此類公共衞生事件可能會影響石油價格和需求,從而可能對我們的業績和財務狀況產生負面影響。

1.n)我們不為在巴西的業務中斷 投保,我們的大部分資產也沒有戰爭或破壞保險。

我們通常不為我們在巴西的業務提供任何性質的業務中斷保險 ,包括因勞資糾紛導致的業務中斷。 例如,如果我們的員工或我們的主要供應商、供應商和服務提供商的員工罷工,由此導致的工作中斷 可能會對我們產生不利影響。此外,作為一般規則,在發生戰爭或破壞的情況下,我們的資產沒有保險。因此,導致運營中斷的攻擊或事件可能會對我們的業績和財務狀況產生重大不利影響。

此外,我們的保單 不涵蓋可能影響我們結果的安全、環境、健康、政府費用、罰款或懲罰性賠償等領域的所有類型的風險和責任。我們不能保證將來不會發生事故,不能保證會有保險來賠償損失,也不能保證我們不會對這些可能會對我們的結果產生負面影響的事件負責。

此外,我們不能保證 與我們的活動相關的風險的保險金額是否足以保證在發生索賠的情況下,支付可能對我們的業務和結果產生不利影響的所有損害賠償。

1.o)保持我們的競爭力 取決於我們開發、適應和獲得新技術的能力。

技術和創新是確保我們的競爭力、安全性和未來價值創造的核心要素。我們引導我們的研究、開發和創新努力 既要提高當前業務的效率和增長,也要使未來的業務多樣化,無論是通過漸進式創新還是顛覆性創新。

如果我們不在我們經營的行業的知識領域進行創新,從流程和資產的改進到對未來行業的構想,我們可能會面臨對我們的競爭力、我們實施長期戰略的能力和我們擴大價值創造的能力的不利影響。

此外,如果沒有技術創新,我們可能很難以更低的社會成本確定和開發脱碳解決方案,也很難提供日益清潔的能源,從而影響我們的競爭力和及時應對新的環境法規和市場趨勢的能力。

1.p)我們在能源轉型領域(包括低碳產品和服務)的發展受到不確定性的影響,這些不確定性可能會對我們投資組合的風險狀況和回報率產生負面影響。

我們可能會在能源過渡領域實施收購項目或合作伙伴關係,這可能會對我們的投資組合的風險狀況和回報率產生負面影響,因為 由於與這些新業務相關的風險,風險因素已在“1.d)我們投資項目的選擇和發展存在風險,可能會影響我們的預期結果”。

巴西國家石油公司| 年報及表格20-F | 2023 | 35 |

| 《目錄》 | |

| | 風險 |

能源轉型方面的收購項目或夥伴關係能否成功,包括低碳產品和服務的開發,取決於新流程的開發、業務協同效應、招聘和培訓,因為可能需要新的技能。因此,低碳產品和服務的開發會受到不確定性的影響,這些不確定性可能會對我們的預期財務業績產生不利影響。

1.q)由於撤資和合夥企業,我們面臨可能導致財務損失的風險。

在完成每個撤資或合夥企業(結束後階段)後,我們必須管理和監控與每個項目相關的合同 所要求和提供的行動,同時考慮到正式確定這些交易的文件中確立的權利和義務。不履行這種合同義務或不行使權利可能造成經濟損失。

此外,正如ANP所確定的那樣,在全部或部分出售我們在勘探和銷售合同中的股份的情況下,如果新特許權公司未能履行這項任務,我們仍然對 新特許權公司的生產結束後的放棄費用承擔共同責任。這種連帶責任涵蓋在轉讓之前或之後產生的義務,只要它是在轉讓前一天進行的活動所產生的。這同樣適用於環境負債,無論被剝離的資產屬於哪個部門。根據環境法,環境損害責任是所有直接或間接促成其實現的人的責任,買方和賣方之間所作的調整並不免除這些當事人的責任。

此外,出售我們的資產 可能會對公司內部現有的協同效應或物流整合產生負面影響,這可能會對我們的業績產生不利影響。

我們當前或未來的合作伙伴可能 無法履行他們的義務,包括財務義務,這可能會危及我們參與的某些項目的生存能力。 根據合夥企業的公司結構模型,我們的合作伙伴可能有權否決某些決定,這 也可能影響某些項目的生存能力。

無論負責每個E&P項目運營的合作伙伴是誰,我們都可能面臨與這些運營相關的風險,包括訴訟(可能適用連帶責任)以及此類合作關係產生的政府制裁風險,這可能會對我們的運營、聲譽、現金流和財務狀況產生重大不利影響。

1.r)我們面臨這樣的風險:由於控制環境的變化,對財務報告的內部控制可能會變得不充分,或者我們對政策和程序的遵守程度可能會惡化。

財務報告內部控制的固有侷限性 可能導致它們無法預防或發現錯誤,並可能對我們在未來期間準確及時報告財務結果的能力造成不利影響。此外,很難預測未來一段時間內對財務報告的內部控制的有效性,因為我們的控制可能會因為控制環境的變化而變得不充分,或者因為我們對我們政策和程序的遵守程度可能會惡化。

發現我們的財務報告內部控制存在重大缺陷或發生上述任何情況可能會對我們的業務和運營產生不利影響, 可能會引起市場對我們的負面反應,可能會影響我們的財務狀況,並導致我們的股票價值下跌 。

巴西國家石油公司| 年報及表格20-F | 2023 | 36 |

| 《目錄》 | |

| | 風險 |

1.S)與Lava Jato調查或其他未來可能不遵守美國《反海外腐敗法》的調查有關的潛在不利事態發展 可能會對我們產生不利影響。違反本法律或其他法律的行為可能會要求我們支付罰款,並使我們和我們的員工 面臨刑事處罰和民事訴訟。

與Lava Jato調查相關的潛在不利事態發展可能會對我們產生負面影響,並可能分散我們管理團隊的努力和注意力,使其不再關注我們的正常業務運營。對於巴西或任何其他司法管轄區因Lava Jato調查或其他可能違反美國《反海外腐敗法》或其他法律的行為而進行的任何未來調查或訴訟,我們 可能被要求支付罰款或其他類型的經濟定罪,或遵守有關未來行為的法院命令,或遭受其他 處罰,其中任何一項都可能對我們產生重大不利影響。

1.t)我們可能面臨與Lava Jato調查相關的額外 訴訟。

我們目前參與了在荷蘭開始的集體訴訟,在阿根廷開始的集體訴訟和仲裁程序,以及在巴西開始的仲裁和司法程序,所有這些都與Lava Jato調查有關。在每個案件中,訴訟都是由投資者(或據稱代表投資者利益的實體 )提起的,他們購買了我們在B3證券交易所交易的股票或我們在美國境外發行的其他證券,聲稱Lava Jato調查中發現的事實造成了損害。

在阿根廷,我們是 兩起刑事訴訟的被告消費者金融協會民事訴訟抗辯,目前命名為消耗者 非社會公民.

此外,EIG Management Company、 LLC(“EIG Management”)及其管理的八隻基金(“EIG Funds”)(連同EIG Management,“EIG”) 於2016年2月23日向美國哥倫比亞特區地方法院提起訴訟。

有關我們或我們的子公司參與的相關法律程序的更多信息,請參閲本年度報告中的“法律和税收法律程序”。

未來可能會在美國、巴西或其他地方對我們提出與Lava Jato調查有關的額外要求或索賠。也有可能在巴西當局對腐敗的任何調查過程中,進一步披露損害我們和我們利益的信息 。我們的管理層可能被要求將時間和注意力集中在為這些索賠辯護上,這可能會 阻止他們專注於我們的核心業務。

此外,未來可能會披露更多實質性的 信息,這些信息會使我們在2014年對資本不正確的超額付款所做的估計 回過頭來看起來很低或很高。在前幾年,我們被要求註銷資本化成本,相當於我們為收購物業、廠房和設備多支付的 金額。我們可能需要重述我們的財務報表 ,以進一步調整代表我們在經審計的合併財務報表中確認的資產與前幾年相比多報的註銷 。

1.u)可能無法正確識別和處理與相關 方的操作。

根據我們的關聯方交易政策,與關聯方的交易必須在市場條件下進行,符合我們的最佳利益,不存在利益衝突,並滿足必要的要求:競爭力、合規性、透明度、公平性和通勤。涉及這些交易的決策 流程必須客觀且記錄在案。此外,我們必須根據適用的法律,並根據雲服務器和美國證券交易委員會的規定,遵守充分披露信息的規則。如果我們在識別和處理這些情況的過程中出現任何失誤,都可能對我們的經濟和財務狀況產生不利影響,並導致機構進行監管評估 。

巴西國家石油公司| 年報及表格20-F | 2023 | 37 |

| 《目錄》 | |

| | 風險 |

1.v)違反適用的數據保護法可能會導致罰款和其他類型的制裁,這可能會對我們造成不利影響。

根據巴西第13,709/2018號法律-Pessoais de Dados Pessoais Lei Geral de Proteçao de Dados Pessoais(《一般個人數據保護****PD),我們將 受到披露或濫用個人數據的處罰。我們處理來自不同利益相關者的個人數據,例如: 員工、外包員工、客户、供應商、投資者、我們實體設施和網站的訪問者。未能遵守LGPD設定的要求可能會導致行政處罰,包括警告、罰款、公佈侵權行為、 阻止訪問個人數據和刪除個人數據。

2)與我們的股東有關的風險,特別是我們的控股股東

2.a)我們的控股股東 可能追求某些與某些少數股東不同的目標,或可能影響我們的長期戰略。

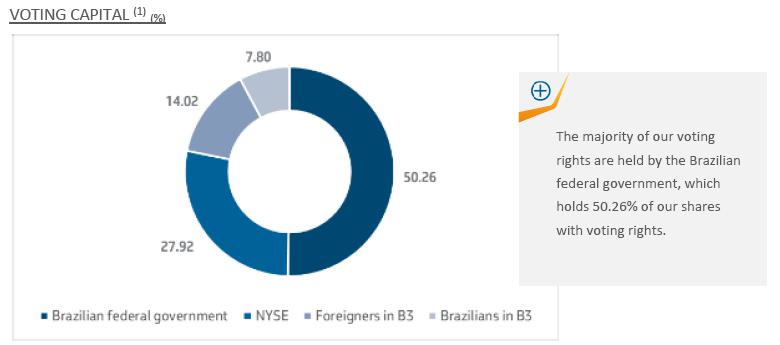

巴西法律要求巴西聯邦政府擁有我們大多數有投票權的股票,只要它擁有,它就有權選舉我們董事會的大多數成員 ,並通過他們選舉負責我們日常管理的高管。這意味着 巴西聯邦政府通過我們管理層和董事會的影響,對我們的運營、治理和戰略擁有很大的控制權。

我們控股股東的利益可能不同,不符合我們少數股東的最佳利益,我們控股股東的決定可能涉及與過去不同的考慮因素、戰略和政策。

作為我們的控股股東,巴西聯邦政府在法律允許的情況下,已經並可能在未來繼續通過我們指導某些宏觀經濟和社會政策。

有關高級管理人員任命規則和利益衝突的更多信息,請參閲本年度報告中的“環境、社會和治理-公司治理”、“合規和內部控制-合規”和“管理和員工-管理 -關於我們的董事會和高管的其他信息”。

2.b)股息的支付和分配給股東的金額取決於我們的股東薪酬政策,該政策可能會發生變化。

我們的股東薪酬政策 規定了股息和資本價值利息的分配,除其他因素外,這取決於我們的投資水平和運營現金流。如果我們決定一個需要更大投資量的戰略計劃,或者將我們的戰略計劃修改為 這樣做,分配給股息分配的金額可能會減少。此外,運營現金流可能會受到幾個因素的影響,包括油價和產量,從而影響股息分配。我們向股東支付股息的能力可能會受到各種因素的影響,包括我們的財務業績、資本要求、未來前景和其他業務考慮。 我們的股東薪酬政策可能會隨時被董事會修訂,可能會影響支付週期 、計算公式、財務指標、最低支付(如果有)等參數。以前期間支付的股息高於法定最低股息 和法定最低股息不是對未來支付的保證,也不作為參考水平。此外,董事會和管理層的組成發生變化 可能會導致我們的股東薪酬政策發生變化。 我們股東薪酬政策的任何此類變化都有可能是實質性的,並可能導致未來支付更少的股息或 沒有股息。

巴西國家石油公司| 年報及表格20-F | 2023 | 38 |

| 《目錄》 | |

| | 風險 |

3)與我們董事有關的風險

3.a)未能 預防、及時發現或糾正不符合我們道德規範的行為 行為原則和規則 可能會對我們的業績和財務狀況產生重大不利影響。

我們面臨的風險是,我們的董事、管理層、員工、承包商或與我們有業務往來的任何人可能從事欺詐活動、腐敗或賄賂、規避或凌駕我們的內部控制和程序,或挪用或操縱我們的資產,以獲取其個人或第三方利益,違揹我們的利益。我們與當地和外國供應商以及我們業務中涉及的廣泛交易對手簽訂了許多複雜、高價值的合同,這一事實加劇了這種風險。此外,我們還面臨 騷擾和歧視案件的風險,這可能涉及我們的員工、供應鏈中的員工和/或來自我們運營的社區的人員,並可能影響我們的形象和聲譽。我們不能保證我們的所有董事、管理層、員工、承包商或與我們有業務往來的任何其他人員都遵守我們旨在指導我們董事、管理層、員工和服務提供商的道德行為和專業行為的原則和規則。任何不遵守我們的道德 原則或遵守適用的治理或監管義務的行為,無論是實際的還是感知的,都可能損害我們的聲譽,限制我們獲得融資的能力 ,並對我們的業績和財務狀況產生實質性的不利影響。

4)與我們供應商有關的風險

4.a)我們依賴 貨物和服務的供應商來運營和執行我們的項目,作為結果,我們可能會 因此類供應商的故障或延誤而受到不利影響。

我們容易受到供應鏈內的合同、性能、產品質量和產能風險的影響。如果我們的供應商和服務提供商延遲或未能 交付欠我們的貨物和服務,我們可能無法在預期成本和/或時間範圍內實現我們的運營目標。在這種情況下, 我們最終可能需要推遲或更多項目,這可能會對我們的業績和財務狀況產生不利影響。

我們的戰略計劃預計未來幾年將集中籤訂石油生產單位的合同。由於新的技術障礙,FPSO在其加工廠的複雜性、規模和重量方面都有所增加,這將對供應商市場構成挑戰,以在此時間框架內充分響應需求。

此外,由於我們的項目組合要簽約的資源數量很大,供應商市場可能無法吸收總需求,導致項目延遲完成,特別是在採購海底管線和下游工程的EPC(工程採購和建設) 方面。

此外,可能存在由外部因素導致的通關流程延誤的風險,這可能會影響對我們的貨物供應,並影響我們的運營 和項目。

此外,由於大流行或地緣政治衝突等健康事件造成的供應延誤或中斷 可能會對我們的供應鏈和結果產生影響。

5)與客户相關的風險

5.a)我們面臨部分客户的信用風險和相關違約風險。我們一些客户的任何重大付款違約或不遵守規定 都可能對我們的現金流、業績和財務狀況產生不利影響。

我們的一些客户可能會遇到 財務限制或流動性問題,這可能會對他們的信譽產生重大負面影響。我們的客户遇到的嚴重財務問題 可能會限制我們收回欠我們的款項或強制履行根據合同安排欠我們的義務的能力。

此外,我們的許多客户 通過運營現金流、短期和長期債務的產生來為其活動提供資金,而沒有 可用於應急的準備金。

巴西不斷下滑的經濟狀況 導致現金流減少,再加上我們的客户難以獲得融資,這可能會影響我們,因為我們的許多客户都是巴西人。

巴西國家石油公司| 年報及表格20-F | 2023 | 39 |

| 《目錄》 | |

| | 風險 |

這可能會導致我們的現金流減少,還可能減少或減少客户未來對我們產品和服務的需求,這可能會對我們的業績和財務狀況產生不利的 影響。

由於我們有可能在法庭上承擔向違約交易對手提供產品或服務的擔保義務,如風險因素“5.b) 我們可能被法院要求擔保向違約交易對手提供產品或服務”中所述,我們的現金流可能會減少 ,這可能會對我們的業績和財務狀況產生不利影響。

5.b)法院可能要求我們保證向違約的交易對手提供產品或服務。

巴西法院可能會要求我們向客户提供產品和服務,無論是公共機構還是私人機構,目的是保證國內石油、天然氣、產品和能源市場的供應。在這種情況下,我們可能被要求提供產品和服務,即使在這些客户和機構違約的情況下,我們沒有法律和合同義務提供此類服務或產品,或者在不利的經濟和商業條件下也是如此。儘管我們通常向上級法院上訴,但要求我們在特殊情況下提供此類供應可能會對我們的經濟和財務狀況產生不利影響。有關我們或我們的子公司參與的法律訴訟的更多信息,請參閲本年度報告中的“法律和税務法律訴訟”項。

6)與我們所在經濟體的部門相關的風險

6.a)我們的現金流和盈利能力 受到石油、天然氣、液化天然氣和石油產品價格波動的影響。

我們的大部分收入主要來自原油、石油產品的銷售,其次是天然氣銷售。石油和石油產品的國際價格是由幾個我們無法控制的因素決定的。國際油價的波動和不確定性可能會持續下去,因為它們是結構性的,並受到全球供需狀況和預期的影響。石油價格的變化通常會導致石油產品和天然氣價格的變化。國際油價大幅或持續下跌可能會對我們的業務、業績和財務狀況產生重大不利影響,還可能影響我們已探明儲量的價值。2023年5月16日,我們宣佈批准我們制定柴油和汽油價格的商業戰略,取代我們煉油廠銷售的汽油和柴油定價政策 。商業戰略使用市場參考,例如:(A)客户的替代成本,作為定價中優先考慮的價值,以及(B)我們的邊際價值。客户的替代成本考慮主要供應替代產品,無論是相同產品還是替代產品的供應商,而對於我們來説,邊際價值是基於給定公司的各種替代產品的機會成本,其中包括產品的生產、進出口和/或精煉過程中使用的油。商業戰略 以每個銷售中心有競爭力的價格為前提,即我們產品的所有權轉讓給第三方的地方,平衡 與國內和國際市場,並考慮到客户可以獲得的最佳替代方案。

價格調整將繼續 在沒有預先確定的週期的情況下進行,以避免國際報價和匯率的連帶波動轉移到國內價格。這一週期性由我們決定,可能會受到影響我們客户的外部因素的影響,例如運輸部門和其他行業,從而影響我們的業務。

過去,我們的管理層會不定期調整石油、天然氣和石油產品的定價。未來,我們的產品價格可能會在一段時間內無法與國際產品價格持平。作為我們的控股股東的巴西聯邦政府實施的行動和立法可能會影響這些定價決策。巴西聯邦政府的代表有時會就我們的價格需要考慮國內情況表達他們的觀點。我們的執行董事會和管理團隊或董事會可能會 對我們的商業戰略提出新的變化。控股股東的該等行動可能不符合本公司少數股東的最佳利益,並可能對本公司的財務狀況及經營業績造成重大不利影響。見風險因素2.a)“我們的控股股東可能追求與某些少數股東不同的某些目標,或可能影響我們的長期戰略。”

巴西國家石油公司| 年報及表格20-F | 2023 | 40 |

| 《目錄》 | |

| | 風險 |

在我們的天然氣和低碳能源部門,除了自己生產天然氣外,我們還從玻利維亞進口天然氣,並在全球範圍內進口液化天然氣。進口天然氣的成本波動很大,受到世界供需狀況和預期的強烈影響。它們還受到國際地緣政治和熱電廠發電水平的影響,這些因素與巴西的水文條件直接相關。國內市場上銷售價格的變化受簽訂時商定的合同長度和指數的影響,在某種程度上,銷售價格與液化天然氣產生的成本之間存在差異的風險。

我們不能保證我們的定價方式在未來不會改變。我們制定燃油價格的商業戰略的變化可能會對我們的業務、業績、財務狀況和我們證券的價值產生實質性的不利影響。

6.b)巴西石油和天然氣市場競爭環境的變化可能會加劇對我們的績效水平與該行業最好的 公司保持一致的要求。適應競爭日益激烈和更加複雜的環境的需要可能會損害我們實施當前戰略計劃或任何後續通過的計劃的能力。

2019年,我們與CADE簽署了兩項協議 ,一項與煉油市場撤資有關,另一項與天然氣市場的承諾有關。2023年4月17日,我們宣佈,我們與CADE一起一直在尋求建立一個解決方案,以協調之前承擔的承諾 與戰略規劃的新提案。如果我們不遵守這些協議,我們可能會面臨負面影響,例如 行政訴訟和罰款,並損害我們的形象和聲譽。

反托拉斯法和競爭法中的監管變化可能會施加處罰、業務限制和續簽特許權的困難,這可能會對我們的 運營和業績產生不利影響,並危及我們的可持續增長。此外,在勘探和生產部分,我們可能無法在未來的拍賣中成功競標勘探區塊。在這種情況下,我們可能難以在提供更大盈利能力和競爭優勢的勘探和生產資產方面重新定位我們的投資組合,特別是在鹽前層,這可能會對我們的業績產生負面影響。

2023年2月28日,我們收到MME的官方通知,請求:“(…)暫停出售資產90(90)天,原因是目前正在對國家能源政策進行重新評估,並建立了新的國家能源政策委員會(CNPE),尊重公司的治理規則,向政府實體做出的承諾,而不會危及Petrobras的 利益。

2023年9月4日,根據董事會批准的新戰略要素,我們就尚未達到簽署銷售協議階段的撤資流程做出決定,並將這些決定傳達給市場。投資組合中資產的持久性將根據盈利能力、戰略一致性、脱碳機會和生產壽命所處的階段等方面的最新假設進行定期重新評估。我們批准撤資的那些資產將在適當的時候傳達給市場。 這些決定是對我們的投資組合進行積極管理的結果,通過這個過程,我們將根據我們最新的戰略驅動因素不斷評估各種資產。

6.c)巴西經濟表現的脆弱性 、政治環境的不穩定、法律或法規的變化以及投資者對這些情況的看法可能會對我們的運營結果和我們的財務業績產生不利影響,並可能對我們產生相關的不利影響。

我們的活動主要集中在巴西。巴西聯邦政府採取的經濟政策可能會對包括我們在內的巴西公司以及巴西證券的市場狀況和價格產生重要影響。我們的財務狀況和業績可能會受到幾個因素的不利影響,例如:

匯率變動和波動性;

通貨膨脹;

為政府財政赤字提供資金;

巴西國家石油公司| 年報及表格20-F | 2023 | 41 |

| 《目錄》 | |

| | 風險 |

價格 不穩定;

利率 ;

國內資本和貸款的流動性 市場;

税收政策;

針對國有企業及其子公司的法律或監管政策;

工資 和人工成本;

石油和天然氣行業的監管政策,包括定價、新的税收或關税、當地含量要求和與低碳經濟相關的新法律要求;以及

其他 政治,影響巴西的外交、社會和經濟發展。

巴西聯邦政府未來是否會實施可能影響上述任何因素或其他因素的政策或法規變化的不確定性 可能會導致巴西經濟的不確定性,並增加巴西證券市場和巴西公司在海外發行的證券的波動性 ,這可能會對我們的業績和財務狀況產生實質性的不利影響。

巴西政治環境的緊張局勢加劇可能導致巴西聯邦政府難以在國民議會獲得多數票,這可能會導致政治不確定性增加,並對巴西的經濟增長產生不利影響,對我們的經營業績和財務狀況產生潛在的負面影響。

6.d)針對巴西聯邦政府成員的政治腐敗指控可能造成經濟和政治不穩定。

過去,巴西聯邦政府和巴西立法機構的成員曾面臨政治腐敗的指控。結果,包括聯邦高級官員和國會議員在內的一些政客辭職和/或受到刑事起訴。

在過去的幾年裏,巴西民選官員和其他公職人員因巴西聯邦檢察官辦公室和聯邦警察進行的調查中發現的不道德和非法行為的指控而受到調查。這些調查的結果除了對市場對巴西經濟的普遍看法產生不利影響外,還對涉案法人實體(包括我們)的形象和聲譽產生了不利的 影響。訴訟程序涉及此類指控、其結論或任何關於非法行為的進一步指控,可能會對巴西經濟產生額外的不利影響和不穩定。未來可能會出現針對巴西聯邦政府官員的新調查和指控,這可能會對我們產生實質性的不利影響。我們無法預測任何此類調查和指控的結果,也無法預測它們對巴西經濟的影響。

6.e)與世界各地區的政治不穩定、恐怖主義行為、叛亂、武裝衝突和戰爭有關的市場波動可能會對我們的業務產生實質性的不利影響。

地緣政治風險因素最近在全球變得更加突出。例如,由於涉及俄羅斯和烏克蘭的持續軍事衝突,石油、天然氣和液化天然氣的價格仍然非常不穩定。這種軍事衝突以及由此對俄羅斯政府、某些俄羅斯公民和企業實施的經濟制裁,可能會對包括巴西在內的全球經濟產生負面影響。我們無法預測 此衝突的程度及其對我們業務的影響。這些事件也會影響原油流動和相關市場,也可能影響其他類似事件或行為。一個例子是俄羅斯提供的石油出口的變化,這些國家已經轉移到中國和印度,將這些市場的剩餘需求限制在其他競標者身上。另一個例子是目前以色列和哈馬斯之間的衝突,給這個世界領先的石油和天然氣產區造成了政治不穩定。這場衝突導致胡塞武裝襲擊了穿越紅海的船隻。如果衝突擴大,沙特阿拉伯和伊朗等更多大型石油和天然氣生產國可能會捲入其中,並增加地緣政治的不穩定。此外,美國財政部於2023年10月18日宣佈,除了取消對委內瑞拉證券交易的一些限制外,還可能停止對委內瑞拉石油、天然氣和黃金生產的制裁 ,但不會付諸實施。此外,委內瑞拉在圭亞那領土內的土地主張也可能增加石油和天然氣市場的波動性。此外,潛在的供應鏈延遲或中斷、成本大幅上升,以及石油、液化天然氣和天然氣價格居高不下,可能會對我們的產品和服務需求以及我們證券的價格產生不利影響。

巴西國家石油公司| 年報及表格20-F | 2023 | 42 |

| 《目錄》 | |

| | 風險 |

6.f)我們容易受到雷亞爾兑美元貶值和現行市場利率上升導致的償債增加的影響。

截至2023年12月31日,我們79.9%的金融債務是以雷亞爾以外的貨幣計價的。人民幣的貶值真實兑其他貨幣將增加我們在#年的償債能力。雷亞爾作為數量, 雷亞爾外幣債務的本金和利息的必要支付將隨着此次貶值而增加。

外匯變動可能會對我們報告的支出和收入產生直接影響。如果雷亞爾貶值,我們的一些運營費用、資本支出、投資和進口成本將會增加。反過來,由於我們的大部分收入都是以雷亞爾,但 與國際石油和石油產品美元價格掛鈎,除非我們提高產品在當地市場的價格以反映雷亞爾的貶值,否則我們產生的現金相對於我們的償債能力可能會下降。

還本付息也會受到利率變化的影響。如果我們用新簽訂的合同債務為即將到期的債務再融資,我們可能會產生額外的利息支出。

截至2023年12月31日,我們的金融債務中有40%是浮動利率債務。我們一般不與第三方訂立衍生工具或類似的金融工具或訂立其他協議,以對衝利率上升的風險。

如果浮動利率 上升,我們可能會產生額外費用。此外,隨着我們在未來幾年對現有債務進行再融資,我們的債務組合可能會發生變化 ,特別是與固定利率與浮動利率的比率、短期債務與長期債務的比率以及我們債務以何種貨幣計價或與之掛鈎的貨幣有關。影響我們債務構成並導致短期或長期利率上升的變化可能會增加我們的償債金額,這可能會對我們的業績和財務狀況產生不利影響 。

6.g)外部因素可能會 影響我們的夥伴關係和投資組合管理的成功實施。

根據我們的戰略規劃,投資組合管理包括收購、合作和撤資行動。在這種情況下,我們的資產處於不同的 階段。

外部因素,如油價下跌、匯率波動、巴西經濟和全球經濟狀況惡化、巴西政治局勢、司法和行政裁決、新立法的通過,以及其他不可預測的因素,可能會減少、推遲或阻礙購買和/或出售資產的機會,或影響我們購買和/或出售資產的價格。

我們的戰略計劃會不時進行修改。如果我們的戰略計劃被修改,包括由於作為我們控股股東的巴西聯邦政府的決定,我們的投資組合管理指南可能會被修改。見風險因素“2.a)我們的控股股東可能追求某些與某些少數股東不同的目標,或可能影響我們的長期戰略。”在 此部分。此外,我們董事會、執行董事會和管理團隊的任何變動都可能不僅影響我們實施戰略計劃的能力,還可能影響該戰略計劃是否繼續存在,以及任何後續戰略計劃的方向,包括與我們的運營和投資管理相關的決策。

6.h)經濟環境、石油和天然氣行業及其他因素的發展已導致並可能導致我們某些資產的賬面價值大幅減記,這可能會對我們的業績產生不利影響。

我們每年評估一次,或在必要時更頻繁地評估我們資產的賬面價值,以應對可能的減值。我們的減值測試是通過將單個資產或現金產生單位的賬面價值與其在運營或實施中的可收回金額進行比較來執行的。 當單個資產或現金產生單位的可收回金額少於其賬面金額時,確認減值損失以將賬面金額減少到 可收回金額。

巴西國家石油公司| 年報及表格20-F | 2023 | 43 |

| 《目錄》 | |

| | 風險 |

巴西或我們運營的其他市場的經濟、監管、商業或政治環境的變化可能會對用於進行減值測試的假設產生實質性影響 。例如,國際原油和天然氣價格的大幅下跌、雷亞爾的貶值、融資條件的變化,如資產和項目的風險認知和利率惡化等因素, 可能會影響我們項目最初的盈利估計,這可能意味着減值,並對我們的業績產生不利影響。

7)與我們所涉行業的監管相關的風險{br

7.a)我們運營部門的解釋和新的法律和/或監管機構要求的差異可能導致需要增加投資、費用和運營成本,這可能會導致生產延遲,甚至減少我們產品的市場。

我們的活動受ANP、ANEEL、ANA、ANTAQ和ANM等監管機構以及CADE、ANPD、IBAMA、ICMBio和各州和市政當局等監管機構的監管和監督。除其他事項外,以下問題受巴西監管機構監督的監管制度管轄:

沿天然氣和石油產品價值鏈的市場集中度;

天然氣運輸成本在市場參與者之間的分攤;

油品 規格

化石燃料中強制添加生物燃料的百分比 ;

符合當地內容要求 ;

統一地區程序 ;

有關油井監測和退役的規則 ;

計算特許權使用費和政府參與的參考價格的定義 ;

強制投資於研究、開發和創新的程序;以及

調解/確定管道和海運碼頭的吞吐能力分配。

行業認為不利的監管變化 以及我們和監管機構之間的解釋變化或差異可能會直接影響指導我們投資決策的技術和經濟假設,並對我們的業績和財務狀況產生實質性影響。法律變化 可能會影響航空燃料、柴油和汽油的市場,例如,增加對生物燃料的授權或對內燃機施加 限制。巴西與低碳經濟和能源轉型有關的法律框架,如碳捕獲和封存、海上風力發電廠和利用可再生能源生產氫氣,尚未確定。 因此,這些舉措的市場和項目目前處於初級階段。拖延建立此類框架可能會阻礙我們實現低碳和能源轉型目標。

7.b)我們在巴西沒有任何地下原油和天然氣儲量。

根據巴西法律,巴西聯邦政府是該國所有礦產資源的所有者,包括地下原油和天然氣的儲量。根據巴西法規,特許權公司或合同方根據與巴西聯邦政府簽署的勘探和生產合同,擁有從這些地下儲量中生產的石油和天然氣。作為巴西某些油田和天然氣田的特許權公司或合同方,我們擁有根據各自的勘探和生產合同在特定時間框架內開發和生產包括在我們儲量中的原油和天然氣數量的獨家權利。 獲得原油和天然氣儲量對於石油和天然氣公司的持續生產和創造 收入至關重要,如果對這些原油和天然氣儲量的開採進行限制,可能會由於現行法律的變化或例外措施的實施而對我們的收入產生不利影響。

巴西國家石油公司| 年報及表格20-F | 2023 | 44 |

| 《目錄》 | |

| | 風險 |

8)與我們所涉及的國外相關的風險

8.a)我們在南美其他國家有資產和投資,那裏的政治、經濟和社會局勢可能會對我們的業務產生負面影響。

我們已經大幅減少了海外參與度。然而,我們仍然在可能存在政治、經濟和社會不穩定的國家開展業務,而且可能開展業務。在這些地區,外部因素可能會對我們子公司的業績和財務狀況產生負面影響,包括:

實行價格管制的;

對碳氫化合物出口施加限制 ;

當地貨幣對雷亞爾的波動 ;

將我們的石油和天然氣儲備和資產國有化。

增加 在出口中石油和石油產品的税率和所得税税率;

單方面 (政府)和合同制度改革,包括對投資的控制和對新項目的限制;

地緣政治危機。

如果發生上述一個或多個風險 ,我們可能無法實現我們在這些國家或整個國際業務的戰略目標,這 可能會對我們的業績和財務資源產生負面影響。

9)與社會問題有關的風險

9.a)我們的項目和業務 可能會對不同社區產生負面影響,特別是在人權方面。此類項目和運營也可能受到這些人羣的期望和動態的影響,從而影響我們的業務、形象和聲譽。

尊重人權、糾正違規行為、與我們運營的社區保持負責任的關係,以及勤勉地與供應商和合作夥伴合作是我們政策的一部分。但是,在項目和運營的整個生命週期中,由於不遵守《道德行為準則》、《人權指南》和《供應商道德行為指南》的準則,以及在識別和評估人力資源管理、供應鏈、合作伙伴和社區中的人權風險的過程中出現任何錯誤,我們可能會在 我們的活動、運營和合同中無意中違反人權。

我們要求在與供應商的合同中提供遵守其勞動義務的證據,包括扣留款項和罰款。但是,考慮到我們的項目和運營涉及許多供應商,這些供應商違反勞動法的風險仍然存在,因此,這可能會損害我們的形象和聲譽。

我們的活動可以對我們運營的社區的社會動態產生影響,包括但不限於經濟、文化、政治制度、環境、健康和福祉、個人和財產權利、人們的恐懼和願望。我們無法控制當地動態的變化或我們運營所在社區的期望。

我們的直接和間接決策和活動可能會造成社會影響,特別是由於在新生產領域的投資、撤資、退役和運營 ,這可能會影響我們項目的進度或預算,因可能的訴訟而阻礙我們的運營,產生負面的財務影響 並損害我們的形象和聲譽。

此外,我們開展業務的各個地點 面臨與政治、社會和經濟不穩定相關的廣泛問題,以及非法竊聽、犯罪、盜竊、破壞、路障和抗議等蓄意行為。

巴西國家石油公司| 年報及表格20-F | 2023 | 45 |

| 《目錄》 | |

| | 風險 |

有關我們與ESG問題相關的主要活動、倡議、管理做法、指標和承諾的更多信息,請參閲我們網站上的可持續發展報告 ,網址為www.petrobras.com.br/ir.

10)與環境相關的風險

10.a)對越來越嚴格的許多健康、安全、環境法規和行業標準的不同解釋 可能導致資本和運營支出增加,生產減少,以及實施制裁和難以獲得或續簽許可證。

我們的活動受不斷髮展的 行業標準、最佳實踐以及與保護人類健康、安全和環境、氣候變化政策、碳排放監管以及在巴西和我們開展業務的其他司法管轄區有關的各種聯邦、州和地方法律、法規和許可要求的制約。這些法律、法規和要求可能會導致大量額外成本,這可能會對我們 打算實施的項目的盈利能力產生負面影響,或者可能使此類項目在經濟上不可行。

符合健康、安全或環境法規的支出的任何大幅增加 都可能對我們的業績和財務狀況產生實質性的不利影響。 這些日益嚴格的法律、法規和要求可能導致我們的生產大幅減少,包括計劃外停產 ,這也可能對我們的業績和財務狀況產生實質性的不利影響。

與職業健康有關的規範和法律不斷變化,它們之間往往存在分歧。此外,在民事、勞工、行政甚至刑事領域,與健康有關的問題的司法化也日益頻繁,與工傷事故及其所有後果的定性有關的問題也日益頻繁。

此外,實施根據第8373/2014號法令建立的税務、社會保障和勞動義務數字簿記系統(ESocial),使政府監督機構能夠更容易地獲取工人的信息(包括與工作事故有關的信息),因此,這些機構在活動中更加積極主動。

此外,我們在該國的幾個大都市地區都有運營單位,在其中一些地點,我們可以測量由一組可變的污染者(工業、乘用車、卡車等)產生的污染物濃度。可能超過立法規定的空氣質量標準。自2018年以來,聯邦和州環保機構制定了更嚴格的空氣質量標準,這增加了實施技術改進的要求,以減少已經存在空氣質量問題的地區安裝的煉油廠、發電廠和碼頭等工業單位的空氣污染。這可能包括獲取或續簽運營許可證的障礙,以及需要 採用新的環境控制實踐,例如新的實踐類型、增加頻率監測排放和安裝新的環境保護設備,從而為我們帶來更高的成本。還有一種風險是,燃料的使用將受到與污染物排放水平有關的限制,這可能會增加對煉油廠的投資需求或市場損失。我們遵守這些規定的努力可能會導致支出增加,而不遵守這些規定可能會對我們的聲譽造成損害,並導致向受影響各方支付罰款和賠償。

工業單位所在的分水嶺缺水的情況也可能導致水資源管理機構制定或擴大與限制工業用淡水有關的要求,並可能要求: 在運營單位安裝水再利用裝置,甚至購買重複使用水 從…外部來源。這種情況可能導致需要投資,併為此增加運營成本 。

我們不能保證我們投資項目、收購、退役和撤資的計劃 時間表和預算不受監管機構和環境機構有關及時發放相關許可證和許可的內部程序的影響。

巴西國家石油公司| 年報及表格20-F | 2023 | 46 |

| 《目錄》 | |

| | 風險 |

在獲得許可和同意方面的潛在延誤可能會影響我們的石油和天然氣生產目標,特別是在新的領域,對我們的業績和財務狀況產生負面影響。

我們 還受到制裁,這些制裁可能導致我們的一些項目交付延遲,以及難以實現我們的石油和天然氣生產目標,例如部分或全部禁運或禁運。

此外,對健康、安全和環境法規的解釋的更改或不同的解釋,以及我們決定解決與此類法規相關的任何索賠,可能會對我們的財務狀況和業績產生實質性的不利影響。

11)與氣候問題有關的風險,包括實物風險和過渡性風險

11.a)氣候變化可能影響我們的成果和戰略。

氣候變化給我們的業務帶來了新的挑戰和機遇。隨着氣候變化的加劇以及協議和法規的進步,如果我們不 為新的全球挑戰做好準備,我們可能會受到財務、聲譽和法律方面的影響,這可能會對我們的現金流產生不利影響 ,並導致我們的競爭力降低,股東價值下降,無法滿足其他利益相關者的 期望。環境條件的變化可能會潛在地影響我們資產中的一些運營條件,如水的可用性或氣象和海洋模式。

人們越來越擔心,氣候變化將影響區域大氣環流模式的頻率,從而導致氣象和海洋條件的變化。 這些條件可能會導致極端天氣事件,如海浪、風和洋流模式的變化,這可能會對我們的近海設施造成重大 損害和惡化。我們對海上設施的恢復力研究使用50到100年的重現期 來考慮極端的風浪條件。然而,由於氣候變化,這一回收期可能會大幅縮短。

更嚴格的環境法規,包括旨在緩解氣候變化的政策驅動的應對措施,如温室氣體排放許可和其他緩解措施, 可能會增加運營成本和減少產量。巴西國會正在討論建立一個監管框架,以便通過一項碳定價工具來減少巴西的温室氣體排放。環境法和國際條約可能會增加訴訟風險,並可能對我們產生實質性的不利影響。

越來越多的投資者 正在尋求使其投資與中長期氣候政策保持一致。投資者對氣候風險的認知增加 ,以及與碳密集型行業相關的更多監管限制,可能會導致更難獲得資金,並 增加成本。

我們預計將面臨越來越大的壓力,要求 開發和使用更先進的技術來提高我們在排放方面的運營績效,以跟上以低碳經濟為導向的世界的需求。風險源於未實施技術或實施可能適用於我們業務的無效技術而導致的競爭力損失。這還可能影響我們在氣候變化緩解計劃方面的聲譽。

對能源和其他碳強度較低的產品的需求增加可能會對石油需求產生負面影響,並導致油價下跌,降幅比我們計劃中預測的更大 。在巴西,由於雷諾瓦比奧等公共政策和其他潛在的倡議和趨勢,化石燃料的替代,特別是在運輸部門,可能會影響巴西的市場,並損害我們的預期收入。

這些因素可能對我們的產品和服務的需求產生負面影響,並可能危及甚至損害我們業務的實施和運營,對我們的業績和財務狀況產生不利影響,並限制我們的一些增長機會。

有關氣候變化 如何影響我們的戰略計劃的更多信息,請參閲本節中的風險因素“1.d)我們投資項目的選擇和發展存在可能影響我們預期結果的風險”。

巴西國家石油公司| 年報及表格20-F | 2023 | 47 |

| 《目錄》 | |

| | 風險 |

11.b)我們運營的一些地區的缺水事件 可能會影響到數量上的水的供應和/或我們運營所需的質量,以及獲得用水許可的困難,影響了我們工業單位的業務連續性 。

我們有使用水的工業設施,從大型用户(如煉油廠)到小型用户(如運輸終端),儘管這些終端不是非常水力密集型的,但 在我們的價值鏈中在物流方面非常重要。近年來,世界上幾個地區,包括巴西的一些地區,都經歷了淡水短缺事件,包括供公眾消費的淡水短缺事件。在缺水的情況下,我們的用水許可證可能會被暫停或臨時修改,因此,我們可能需要減少或暫停我們的生產活動,因為人類和動物消費的水比工業用水更重要。這可能會暫時危及我們的業務連續性,並 對我們和我們的形象產生財務影響。

缺水還可能導致 發電成本較高的熱電廠被更密集地激活,並增加工業單位使用這種能源的成本。此外,鑑於巴西北部地區強烈依賴河流進行物流, 水資源短缺可能會影響該地區的通航能力,從而影響產品和投入品的物流流程,從而影響運營的連續性和客户承諾的履行。

12)與使用我們商標相關的風險

12.a)獲得使用我們品牌許可的公司的業績可能會影響我們的形象和聲譽。

我們之前的撤資計劃一直遵循到2022年,其中包括部分或全部出售我們在燃料分銷領域的公司,其中一些交易涉及我們品牌的許可協議。一旦被許可方擁有在產品、服務和通信中展示我們的品牌的權利,它 可能會被利益相關者視為我們;我們的合法代表或發言人。被許可方與其 業務相關的行為或事件,例如:故障、事故、經營業績錯誤、環境危機、腐敗醜聞和不當使用我們的品牌等因素-可能會對我們的形象和聲譽造成負面影響,可能會造成經濟損失。

13)股票和債務證券相關風險

13.a)巴西證券市場的規模、波動性、流動性或監管規定可能會限制美國存託憑證持有人出售作為我們美國存託憑證基礎的普通股或優先股的能力。

我們的股票是在B3交易所交易的流動性最強的股票之一,但總的來説,巴西證券市場比美國和其他司法管轄區的主要證券市場更小、更不穩定、流動性更差,因此可能受到與美國投資者習慣的監管方式不同的監管。 可能具體影響巴西股市的因素可能會限制ADS持有者以他們希望的價格和時間出售我們ADS相關的普通股或優先股的能力。

13.b)我們的美國存託憑證持有人可能 無法對美國存託憑證相關股份行使優先購買權。

身為美國居民的美國存託憑證持有人可能無法行使與本公司存託憑證相關股份的優先購買權,除非《證券法》下的登記 聲明對這些權利有效,或可豁免《證券法》的登記要求。我們沒有義務就與這些優先購買權相關的股票提交註冊聲明,因此我們可能不會提交該註冊聲明。如果沒有提交登記聲明或沒有登記豁免,摩根大通作為存託機構將嘗試出售優先購買權,美國存託憑證持有人將有權 獲得出售所得收益。然而,如果託管機構不能出售,優先購買權就會失效。有關普通股或優先股優先購買權的更完整説明,請參閲本年度報告中的“股東信息-股東權利-其他股東權利”。

巴西國家石油公司| 年報及表格20-F | 2023 | 48 |

| 《目錄》 | |

| | 風險 |

13.c)如果我們美國存託憑證的持有者將他們的美國存託憑證換成股票,他們可能會失去及時將外匯滙往國外的能力和其他相關優勢。

作為我們美國存託憑證基礎的巴西託管人 必須獲得巴西中央銀行的登記證書,才有權將美元滙往國外 用於支付與我們的股票有關的股息和其他分配,或在出售股票時支付。

直接將美國存託憑證轉換為相關股份的所有權受CMN第4,373號決議管轄,希望這樣做的外國投資者必須根據CMN第4,373號決議在巴西任命一名代表,負責保存和更新投資者在巴西中央銀行的 註冊證書,這使註冊外國投資者有權直接在B3上買賣。這種安排可能需要外國投資者支付額外費用。

此外,如果這些代表 未能獲得或更新相關的註冊證書,投資者可能會產生額外費用或受到運營延誤的影響,這可能會影響他們及時獲得與普通股或優先股有關的股息或分配或其資本返還 的能力。

託管人的註冊證書或這些持有人直接獲得的任何外資登記可能會受到未來立法或監管 變化的影響,我們不能向此類持有人保證,未來不會施加適用於他們的額外限制、相關普通股或優先股的處置或該過程所得收益的匯回。

13.d)我們的美國存託憑證持有人在保護其利益方面可能面臨困難。

我們的公司事務受我們的章程和第6,404/76號法律(“巴西公司法”)管轄,這與 我們在美國或巴西以外其他司法管轄區註冊時適用的法律原則不同。此外,根據巴西《公司法》,美國存托股份持有人的權利不同於其他司法管轄區的法律, 這些權利是我們股票持有人權利的衍生,以保護他們的利益。與美國相比,巴西關於內幕交易、自我交易、股東權利和保護股東利益的法律也可能有所不同。

此外,巴西的集體訴訟結構與美國的不同。根據巴西法律,巴西公司的股東沒有資格提起集體訴訟,根據我們的章程,一般來説,對於涉及資本市場運營規則的糾紛,必須對此類糾紛進行仲裁。有關更多信息,請參閲本年度報告中的“股東信息-股份和股東-爭議解決方案”。

我們是一家國有公司,由巴西聯邦政府根據巴西法律組織控制,所有董事和高級管理人員都居住在巴西。我們的所有資產以及我們董事和高級管理人員的資產基本上都位於巴西。

因此,美國存託憑證持有人可能無法 向我們或我們在美國或巴西以外的其他司法管轄區的董事及高級職員送達訴訟程序,或針對我們或我們的董事及高級職員執行在美國或巴西以外的其他司法管轄區取得的判決 。

由於美國法院根據美國聯邦證券法作出的民事責任判決只有在滿足某些要求的情況下才能在巴西執行,因此在針對我們或我們的董事和高級管理人員的訴訟中,美國存託憑證的持有者在保護其利益方面可能面臨比在美國各州或其他司法管轄區註冊的 公司的股東更多的困難。

13.e)我們美國存託憑證的持有者與我們股票的持有者沒有相同的投票權。此外,代表優先股的美國存託憑證持有人沒有投票權 。

我們美國存託憑證的持有者與我們股票的持有者沒有相同的投票權。我們美國存託憑證的持有者有權享有存款協議條款中為其利益而規定的合同權利。美國存托股份持有者通過向託管機構提供指示來行使投票權,而不是出席股東大會或通過股東可用的其他方式投票。在實踐中,美國存託憑證持有人就表決事宜向保管人發出指示的能力將取決於直接或通過持有者的託管和結算系統向保管人提供指示的時間和程序。

巴西國家石油公司| 年報及表格20-F | 2023 | 49 |

| 《目錄》 | |

| | 風險 |

此外,我們的部分美國存託憑證 代表我們的優先股。根據巴西公司法和我們的章程,優先股持有者有權在股東大會上就特定的議程項目進行投票。代表優先股的美國存託憑證的持有者無權投票表決大多數決定。有關 更多信息,請參閲“S股東信息-股東權利- 本年度報告中的“股東大會和投票權”。

13.f)PGF的 債務證券市場可能缺乏流動性。

PGF的一些票據沒有在任何證券交易所上市,也沒有通過自動報價系統進行報價。PGF的大部分債券目前在紐約證券交易所和盧森堡證券交易所上市,並分別在紐約證交所-泛歐交易所和MTF市場交易,儘管PGF債券的一些交易 是在場外進行的。PGF可以發行新的票據,這些票據可以在紐約證券交易所和盧森堡證券交易所以外的市場上市,並在紐約證交所-泛歐交易所和MTF市場以外的市場交易。我們無法保證PGF票據的流動性或交易市場的流動性。我們不能保證PGF票據的持有者將來能夠出售他們的票據。如果PGF票據的市場不發展,PGF票據的持有者可能在 較長的一段時間內無法轉售票據(如果有的話)。

13.g)我們將被要求支付巴西法院的判決,這些法院執行我們對PGF票據的擔保義務,僅以雷亞爾支付。

如果在巴西提起訴訟,要求我們履行與PGF票據相關的擔保義務,我們只需在#年履行義務 雷亞爾。在巴西外匯管制下,支付以非貨幣計價的金額的義務雷亞爾,根據巴西法院的裁決在巴西支付的, 將在雷亞爾按巴西中央銀行確定的付款日的有效匯率計算。

13.h)如果發現我們受美國破產法約束,並且我們執行的擔保是欺詐性的轉讓,可能會導致PGF的票據持有人 失去對我們的法律索賠。

PGF對PGF票據的付款義務 由我們在相應擔保項下的義務支持。我們的外部美國法律顧問已告知我們,根據紐約州和美國的法律,該擔保是有效和可強制執行的。此外,我們的總法律顧問已告知我們,巴西法律並不妨礙該擔保根據其條款對我們有效、具有約束力和可強制執行。如果美國聯邦欺詐轉讓或類似法律適用於擔保,並且我們在訂立相關擔保時:

是否因我方訂立擔保而無力償債或資不抵債;

是否從事與我們的剩餘資產構成不合理的小資本的業務或交易;或

打算 招致或招致、相信或相信我們將招致超出我們到期償付能力的債務;以及

在每個 案例中,如果我們打算收到或收到的金額低於合理的等值或公平對價,則我們在擔保項下的義務可以被撤銷,或者與該協議有關的債權可以排在其他債權人的債權之後。

在其他方面,對基於欺詐轉讓理由的擔保的法律挑戰可能集中在我們因發行PGF票據而實現的好處(如果有的話)。如果擔保被認定為欺詐性轉讓或因任何其他原因不可強制執行,則PGF票據的持有人將不會根據相關擔保向我們索賠,而只向PGF索賠。我們不能確保 在為所有先前的索賠做準備後,將有足夠的資產來滿足PGF票據持有人對擔保中任何被撤銷的部分的索賠。

巴西國家石油公司| 年報及表格20-F | 2023 | 50 |

| 《目錄》 | |

| | 風險 |

企業風險管理

我們認為,綜合和積極主動的風險管理對於以安全和可持續的方式交付成果至關重要。我們的風險管理政策確立了指導方針和責任,並基於以下基本原則:

尊重生命和生命多樣性;

與我們的戰略計劃完全一致和一致;

合乎道德的行為和遵守法律法規的要求;

綜合風險管理;以及

風險應對措施 考慮了可能的長期累積後果以及對我們的利益相關者可能產生的影響,並應以保值增值和業務連續性為導向。

在我們首席財務官的監督下,風險管理組織結構負責:

建立以綜合和系統觀點為指導的公司風險管理方法,允許在幾個層級持續監測風險的環境;

傳播知識並支持組織單位採用風險管理做法;以及

確定、 定期監控並向我們的高管和董事會報告我們的主要風險。

為了支持風險管理流程,我們的公司風險管理政策明確了要諮詢的機構、要承擔的責任,以及驅動我們風險管理舉措的五項原則和十項指導方針。

該政策具有全面的企業風險管理方法 ,將傳統的經濟和金融風險管理方法與其他相關領域相結合,如生命、健康和環境保護、資產和商業信息保護(財產和安全)和打擊欺詐和腐敗(法律和合規),以及其他企業風險。

有關我們修訂後的業務風險管理政策的更多信息,請訪問我們的網站www.petrobras.com.br/ir.

巴西國家石油公司| 年報及表格20-F | 2023 | 51 |

| 《目錄》 | |

| | 風險 |

關於市場風險的披露

商品價格風險

我們在整個石油行業的各個階段都以一種綜合的方式運作。我們的很大一部分業績直接與巴西的石油勘探和生產、煉油和天然氣、生物燃料和電力的銷售有關。由於我們的原油和石油產品的購買和銷售與國際大宗商品價格掛鈎,我們受到其價格波動的影響,這可能會影響我們的盈利能力、我們的運營現金流和我們的財務狀況。

我們更願意在價格週期中保持風險敞口,而不是使用金融衍生品來系統地保護專注於滿足我們 運營需求的購買和銷售交易。然而,根據原油市場狀況和我們戰略計劃的實現前景,我們可能決定實施 保護戰略,使用金融工具管理我們的現金流。

此外,為了保護我們在海外進行的短期商業交易的利潤率,我們是衍生品 合同的一方。我們的衍生品合約為全球市場的石油產品購買和銷售提供了經濟對衝,通常預計在30至360天內進行。

有關我們商品 衍生品交易的更多信息,包括顯示期權和期貨標的商品價格 不利變化的公允價值淨變化的敏感性分析,請參閲我們經審計的綜合財務報表附註35。

利率和匯率風險敞口

有關利率和匯率風險的信息,請參閲本年度報告中的“經營和財務回顧及展望”。

保險

關於運營風險,我們的政策 是,當法律或合同文書或我們的 附則產生維持此類保險的義務時,我們的政策是維持保險範圍;或者保險的事件可能對我們的財務業績造成重大損害,並且保險在經濟上是可行的。

我們有多份保單, 包括火災、操作風險、工程風險、陸上和離岸資產的財產損失保險,如固定平臺、浮式生產系統和海上鑽井設備,巴西鑽井和修井活動的井控,油輪和輔助船隻的船體保險,第三方責任險和運輸保險。這些 保單的承保範圍是根據我們定義的目標以及全球保險和再保險市場施加的限制進行的。 雖然有些保單是在巴西發行的,但我們的大多數保單都是在國外由再保險公司提供再保險,再保險公司的評級為A-或標準普爾評級為A-或穆迪評級為A3或穆迪評級為B++或更高。

我們的保單受免賠額、 限制、排除和限制的限制,不能保證此類保險將充分保護我們免受與我們活動相關的所有 可能的後果和損害的責任。因此,不能保證為可能發生的事故或事故造成的所有損害提供保險 ,這可能會對我們的結果產生負面影響。

我們不保保險 以在發生戰爭或破壞時保護我們的資產。我們也不為業務中斷提供保險,但在巴西的一些特定資產除外。此外,我們的第三方責任保單不包括政府罰款或懲罰性賠償。

考慮到像我們這樣規模的公司在保險和再保險市場獲得足夠保險的成本和限制,我們目前不為網絡相關事件維持保險 。我們將繼續評估我們獲得此類保險的選擇。

巴西國家石油公司| 年報及表格20-F | 2023 | 52 |

| 《目錄》 | |

| | 風險 |

2023年,我們將國家財產損失保單的最高免賠額 從1.8億美元改為2億美元,根據我們資產的重置價值,煉油廠的賠償限額可以達到20億美元 ,平臺的賠償限額可以達到20億美元。

對於我們在巴西的陸上和離岸活動,包括因石油泄漏等突發污染造成的損失,我們的一般第三方責任 保單的最高賠償限額為2.5億美元,相關免賠額為1000萬美元。我們還維持海上保險,對與我們國內離岸業務相關的第三方提供額外的 保護和賠償,賠償限額為5,000萬美元至 至5億美元,具體取決於船隻類型。對於在巴西的活動,如果我們的其中一個非固定式海上平臺發生爆炸或類似事件,這些保單可能會為第三方提供高達7.5億美元的綜合責任保險。此外, 雖然我們不為我們的大部分管道投保財產損失險,但我們為因意外滲入和石油污染等特定事件而對第三方造成的損害或損失投保。

此外,我們 全年都會收到來自保險市場的調查,評估我們設施的運營風險並提出建議。直到2022年,我們使用保險公司聘請的顧問進行這項檢查計劃,但從2022年起,我們開始直接聘請諮詢公司進行這項服務。這些調查與保險市場共享。

總體而言,我們 資產的風險評級等於或高於市場平均水平。2023年,我們對23個陸上和海上單位進行了調查。根據這些調查,去年我們聽取了大約80條改善公司安全的建議。

在巴西以外,由於各種因素,包括國家風險評估、我們是否有陸上和離岸業務,或者我們運營所在的特定國家/地區的法律要求,我們維持着不同的第三方責任保險水平。我們在國際業務中保持單獨的井控 保險單,以承保因石油、天然氣、水或鑽井流體不受控制的噴發而產生的責任。此外,此類保單涵蓋井筒爆炸和類似事件造成的環境損害索賠,以及相關的清理費用,保險限額最高為3.25億美元,具體取決於國家/地區。

巴西國家石油公司| 年報及表格20-F | 2023 | 53 |

| 《目錄》 | |

| | 風險 |

網絡安全框架和風險管理

在當今技術先進的世界中,數據變得越來越有價值,這使得信息安全對任何組織的成功都至關重要。此外,隨着全球對工業系統,尤其是關鍵基礎設施的攻擊增加,防止對業務、運營、聲譽和生命造成損害已成為當務之急。多年來,我們利用為我們的業務提供全面保護的全球框架和最佳實踐,制定了一套全面的流程和政策來解決這些問題。

| 法律法規 |

|

我們受巴西有關信息安全的各種法規的約束。值得注意的是,9.637/2018年號法令確立了國家信息安全政策,11.856/2023年法令確立了國家網絡安全政策和國家網絡安全委員會,而規範性指示 1/2020 GSI/PR(機構安全辦公室)指導信息安全管理的結構,包括設立信息安全委員會(“信息安全委員會”)。此外,我們遵守管理公眾獲取信息的12.527/2011年巴西法律(獲取信息法)等一般規則。 關於隱私, 我們遵守巴西第13,709/2018號法律--一般個人數據保護****PD),如果泄露或濫用個人數據,我們將受到懲罰 。我們將保護個人數據的立法視為使我們的系統更加成熟的機會 ,不斷改進我們的隱私流程。為了實現卓越,該流程通過 治理模式進行,並採用技術和管理措施來響應法律要求、降低數據泄露風險 並保障作為數據主體的員工和利益相關者的數據權利。 |

治理

管理結構

我們有專門的信息安全執行管理結構(SI),獨立於信息技術(IT),監督信息安全計劃 。它制定了與業務目標一致的戰略和指導方針,建議進行投資以降低網絡風險、降低漏洞併為關鍵資產提供足夠的保護。SI和IT均向首席企業事務官報告。

我們不斷努力發展我們的信息安全成熟度,確保Petrobras保持在可與行業同行相媲美的高水平。

我們的信息安全戰略 覆蓋整個公司,以定義信息安全原則和準則的政策、準則和標準為基礎 。

我們的信息安全工作由首席信息安全官薩馬拉·布拉茲(Samara Braz)領導。Samara擁有IT和信息安全方面的多項資格,包括CGEIT(企業IT治理認證-ISACA)、CRISC(風險和信息系統控制認證-ISACA)、CDPSE(認證數據隱私解決方案工程師-ISACA)、CISM(認證信息安全經理-ISACA)、CISA(認證信息系統審計師-ISACA)和CCISO(認證首席信息安全官-EC-Council)。

巴西國家石油公司| 年報及表格20-F | 2023 | 54 |

| 《目錄》 | |

| | 風險 |

為了進一步支持我們的信息安全工作,我們成立了CSI,該委員會由代表所有業務部門、公司區域、 首席信息官和總裁辦公廳主任的執行成員組成。CSI為信息安全事務提供建議,使其與國家信息安全政策和我們的業務目標保持一致。戰略問題每季度討論一次。

除了日常互動之外,安全信息管理團隊還定期召開會議,解決運營和戰略方面的問題。每月舉行討論,以監控關鍵安全指標、管理流程和項目管理。

我們的CISO至少每兩年評估和批准信息 安全流程一次,以符合內部公司治理政策。

董事會、執行局和委員會的作用

我們的高級管理層根據評估的嚴重程度,定期收到與Petrobras風險矩陣中的風險相關的報告。本審查包括 非常高和非常嚴重的戰略風險-包括與網絡安全和信息安全相關的風險。所有報告 都遵循標準化模型,其中包括採取具體風險管理措施的年度時間表,並詳細説明瞭 管理下的風險和主要應對措施。我們的高級管理層監控Petrobras風險矩陣中的成熟度指標以及應對計劃的時間安排。

戰略風險是指那些由於與實現我們的戰略目標相關而被選定由執行董事會和董事董事會及其各自的評估委員會進行監控的業務風險。一旦確定了戰略風險,執行局和董事會及其各自的評估委員會將制定一份季度報告時間表。

近年來,考慮到網絡安全風險的相關性、互聯性和對業務的影響,執行局將網絡安全風險 選為戰略風險,以監測處理計劃的嚴重程度和執行情況。

除董事會健康、安全和環境委員會(“CSMS”)職權和範圍內的非常 和高度嚴重的業務風險根據法定審計委員會(CAE)的工作範圍報告給CSMS外,其他不屬於戰略風險集的極高和高度嚴重的業務風險將報告給法定審計委員會(CAE)。

董事會按照執行董事會的建議批准公司的風險狀況,並系統地監測風險管理。審計委員會為董事會制定與風險管理相關的全球政策提供建議。

執行風險委員會監控與業務風險相關的行動,分析風險管理政策和流程並提出建議。該委員會還建議採取行動緩解主要風險,並監測指標和風險暴露限制,以期就與這一主題相關的事項向執行董事會提供建議。執行風險委員會將其認為應公佈或供執行局或董事會審議的任何相關風險管理議題提交執行董事會。

CSI評估和監測巴西國家石油公司信息安全管理系統的性能、網絡和信息安全風險、信息安全風險處理計劃和公司信息安全指南的執行情況。

CISO管理信息安全 計劃,制定與業務目標一致的戰略和指導方針,並建議進行投資以降低風險,以加強防禦、減少漏洞併為關鍵資產提供足夠的保護。在對網絡安全風險的監督中,CISO納入了戰略指標、第三方評估以及內部審計和 控制。

巴西國家石油公司| 年報及表格20-F | 2023 | 55 |

| 《目錄》 | |

| | 風險 |

網絡安全戰略與風險管理

我們採用分層防禦策略 ,該策略結合了策略、流程、培訓計劃和安全工具來保護和監控我們的環境。

我們的網絡安全措施主要是根據國家標準與技術研究所(“NIST”)的網絡安全框架和Gartner IT安全與風險管理評分(“SRM”)來設計的。應用NIST最佳實踐來衡量我們的安全級別。

網絡防禦

我們的事件響應計劃概述了為網絡安全事件做準備、檢測、響應和恢復的活動,同時確保遵守適用的法律義務,並將品牌和聲譽損害降至最低。

我們有一個計算機安全事件響應團隊(“CSIRT”),全天候運作,對網絡安全事件進行分類和協調響應。對於可能影響投資者決策的重大事件,將按照美國證券交易委員會的要求及時向市場溝通。

我們是First(事件響應和安全團隊論壇)的成員,這是一個由事件響應和安全團隊組成的全球知名論壇。該論壇匯聚了廣泛的網絡安全和事件應對團隊,包括工業、政府、商業和學術部門, 來自不同國家的代表。該組織主要從事預防工作,幫助提高全球範圍內的信息安全成熟度 。

我們還與全球網絡安全團隊協作,共享威脅情報和最佳實踐,並與不同部門的組織開展研討會、會議和合作夥伴關係,以增強安全、隱私和技術能力。

為了加強我們的安全措施,我們聘請獨立的安全公司每月進行漏洞測試和每年進行滲透測試。基於NIST網絡安全框架的定期IT審查由第三方審核員執行。

我們還通過我們的自動化網絡安全計劃 優先保護我們的工業單位的自動化網絡,包括平臺、煉油廠和熱電廠。

風險管理和數字控制

作為我們全面網絡安全風險管理的一部分,我們定期評估和管理與網絡安全漏洞、業務中斷、財務報告、工業和自動化系統、知識產權盜竊、欺詐、勒索、員工或客户傷害、系統黑客攻擊、惡意軟件、網絡恐怖主義、IT資產濫用、內部控制故障、信息泄露、違反隱私法、訴訟、法律風險和聲譽風險相關的風險。

作為我們風險管理流程的一部分, 我們識別威脅和漏洞以及控制和緩解措施,然後使用定性方法確定每個風險的可能性和影響。已識別的風險是公司風險矩陣的一部分,並由高級管理層定期監控。

我們的網絡安全風險管理 流程擴展到監督和識別與我們使用第三方服務提供商相關的威脅,包括在我們與第三方(例如服務提供商和與我們合作的公司)進行業務交易時為他們建立信息網絡安全要求 ,我們尋求 以合同義務要求供應商按照嚴格的網絡安全標準運行其環境。

巴西國家石油公司| 年報及表格20-F | 2023 | 56 |

| 《目錄》 | |

| | 風險 |

由於市場狀況,我們目前不為網絡安全事件投保 ,但我們定期評估可用的保險選項。

我們的業務戰略、運營結果和財務狀況沒有受到網絡安全威脅風險的實質性影響,包括之前的 網絡安全事件,但我們不能保證我們未來不會受到此類風險和未來任何重大事件的重大影響。在過去的三個財政年度,我們沒有遇到任何重大的信息安全違規事件,我們因信息安全違規事件而產生的費用也不重要。這包括處罰和和解,而其中沒有任何處罰和和解。

數字連續性計劃

為確保我們能夠抵禦網絡攻擊,我們制定了全面的數字連續性計劃。該計劃旨在確保關鍵流程在發生危機或數字災難時不間斷運行。我們對關鍵數字資產實施了應急措施, 記錄了這些資產的恢復程序,並定期測試我們計劃的有效性。

在管理嚴重事件時,我們 遵循事件指揮系統,這是一種企業危機處理方法。此方法也應用於我們的網絡安全實踐中,以確保對任何重大事件做出系統和協調的響應。為了進一步加強我們的準備,我們對新董事會成員和高管進行了網絡安全 桌面演習、入職和高層培訓。這些培訓 課程涵蓋企業安全信息規則、策略、最佳實踐和預期用户行為。

培訓和意識

當涉及到安全問題時,我們優先考慮員工和第三方的教育和意識。我們為員工和借調人員提供強制性的年度安全意識教育和培訓。此外,我們每月進行內部“網絡釣魚”測試,以評估電子郵件 詐騙的易感性。強制性安全培訓也是所有新員工的要求,確保安全實踐從一開始就根深蒂固。 為了加強信息安全的重要性,我們每年都會開展信息安全宣傳活動,並定期發佈網絡安全時事通訊,重點介紹新出現的和緊迫的安全威脅。

此外,我們還為DevSecOps和OT網絡安全等特定人員提供專門的培訓,以滿足他們的獨特需求。

如前所述,為了模擬我們對網絡安全事件的 響應,我們每年都會進行桌面演習,使我們能夠確定在實踐、程序和技術方面需要改進的領域。這些正在進行的培訓和提高認識的舉措有助於在整個組織內形成一種安全文化。

巴西國家石油公司| 年報及表格20-F | 2023 | 57 |

| 《目錄》 | |

| | |

巴西國家石油公司| 年報及表格20-F | 2023 | 58 |

| 《目錄》 | |

| | 我們的業務 |

勘探與生產

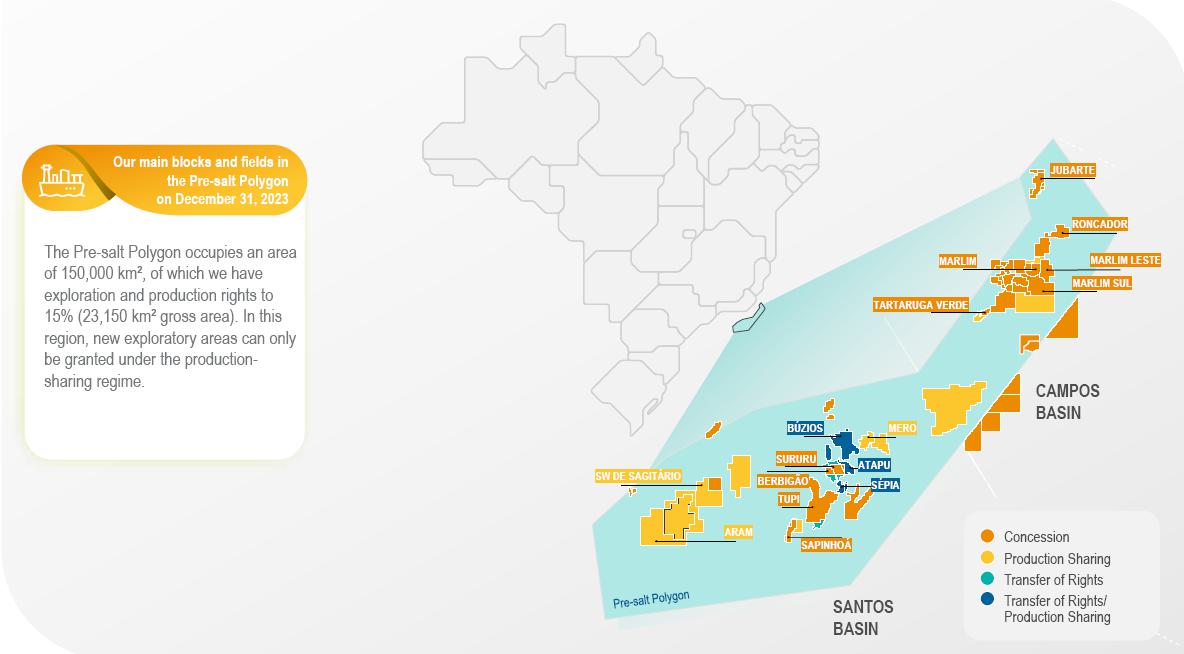

概述

我們的石油和天然氣勘探和生產活動是我們投資組合的主要組成部分,包括海上和陸上勘探、評估、開發、生產和合並石油和天然氣儲量,以安全和有利可圖的方式生產石油和天然氣。

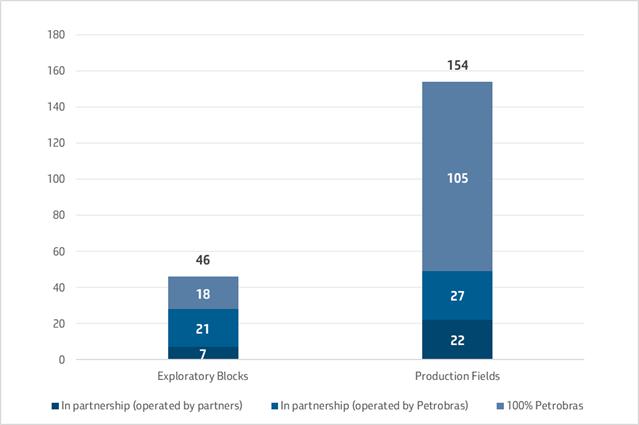

我們的活動主要集中在巴西的深水和超深水油層,這些油層佔我們2023年總產量的94%。我們在淺水和陸上以及巴西以外的成熟油田也有活動,詳見下文的年度報告。巴西勘探和生產資產佔我們全球區塊和油田的88%,佔我們全球石油產量的99%,佔我們石油和天然氣儲量的99.6%。

截至2023年12月31日,我們有200個區塊和油田正在勘探和生產,其中77個區塊和油田由巴西和其他國家的其他石油和天然氣公司財團擁有。在200個區塊和油田中,172個是特許權協議,19個是生產分享協議,9個是權利轉讓協議 。此外,在2023年12月31日之後,我們簽訂了29份與2023年12月13日舉行的招標有關的合同,並獲得了S和普里恩皮耶的3個區塊,具體內容如下:“勘探和生產-概述-國際-非洲”。

巴西國家石油公司| 年報及表格20-F | 2023 | 59 |

| 《目錄》 | |

| | 我們的業務 |

勘探生產區塊和油田(塊和字段的數量 )

像大多數大型石油和天然氣公司一樣, 我們與E&P財團合作,在巴西勘探區塊和生產油田,主要是在超深水 。

我們領導和運營勘探和勘探財團 ,負責梅羅、阿塔普、布齊奧斯和S等正在開發的重大項目。

這些E&P財團還包括巴西一些最大的油田,如圖皮、薩皮尼奧、隆卡多、貝爾比昂和蘇魯。

有關各財團合作伙伴的名稱和利益,請參閲下面的“我們的業務-生產-共享儲集層:不同油田之間的儲量”一節。

巴西國家石油公司| 年報及表格20-F | 2023 | 60 |

| 《目錄》 | |

| | 我們的業務 |

巴西國家石油公司| 年報及表格20-F | 2023 | 61 |

| 《目錄》 | |

| | 我們的業務 |

其他盆地

我們生產石油和天然氣,並在巴西其他11個盆地進行勘探。勘探成功的最大潛力在於赤道邊緣的盆地(Foz do Amazonas、Para-Maranhão、Barreirinhas和Potiguar)。

國際

在巴西以外,我們在南美和北美都有E&P活動。我們一直專注於利用我們在巴西開發的深水專業知識的機會。

繼2022年在哥倫比亞的 uchuva探井發現之後,我們正計劃在該國進行更多的勘探活動。此外,我們還計劃在玻利維亞鑽探探井,我們是那裏的運營商。我們還獲得了非洲西海岸國家S民主共和國和普林西比三個勘探區塊的權益。這些業務旨在增加投資組合的多元化,與我們的長期戰略保持一致。詳情見本年度報告《戰略規劃-2024年-2028年戰略規劃》。

南美

我們在阿根廷、玻利維亞和哥倫比亞開展勘探和生產活動。

在……裏面阿根廷通過我們的子公司巴西國家石油公司,我們擁有裏約熱內盧生產資產33.6%的權益。我們的非常規天然氣和凝析油生產 集中在內烏肯盆地。2023年,我們在阿根廷的石油和天然氣產量(包括NGL)為10.8 Mboed。

在……裏面玻利維亞,我們主要在San Alberto和San Antonio氣田生產天然氣和凝析油,在這些服務運營合同中各擁有35%的權益,這些服務運營合同的主要運營目的是向巴西和玻利維亞供應天然氣。2023年,我們在玻利維亞的石油和天然氣產量(包括NGL)為16.4 Mboed。 此類合同的回報是產量的一部分。

在……裏面哥倫比亞,我們運營並持有Tayrona海上勘探區塊44.44%的權益,其中包括uchuva天然氣發現。

巴西國家石油公司| 年報及表格20-F | 2023 | 62 |

| 《目錄》 | |

| | 我們的業務 |

北美

在美國,我們專注於墨西哥灣的深水油田,我們在那裏擁有非整合生產,因為Petrobras America Inc.在我們與MPGOM LLC的合資企業中有20%的股份。主要產區是奇努克、聖馬洛和達爾馬提亞。2023年,我們20%的參與代表着7.5Mboed的產量,包括NGL。

有關我們撤資的更多信息, 請參閲本年度報告中的“我們的業務-投資組合管理”。

非洲

2024年2月8日,我們完成了對非洲西海岸國家S和普林西比三個勘探區塊的權益的收購。此次行動標誌着非洲大陸勘探業務的恢復,目的是使投資組合多樣化,符合我們的長期戰略。

| 主要資產 |

| 2023 | 2022 | 2021 | |||

| 勘探與生產 | |||||

| 生產井(石油和天然氣)(1) | 1,067 | 5,003 | 5,042 | ||

| 浮動鑽機 | 25 | 19 | 18 | ||

| 生產中的操作平臺(2)(3) | 57 | 56 | 57 | ||

|

(1)包括我們權益法投資對象的 口井總數(2023年、2022年和2021年分別為42口、44口和50口)。 (2)僅包括最終生產系統、EWT和EPS單位。 (3)不包括封存、非生產和合作方經營油田的平臺。

| |||||

巴西國家石油公司| 年報及表格20-F | 2023 | 63 |

| 《目錄》 | |

| | 我們的業務 |

探索

石油和天然氣行業價值鏈 開始於勘探階段,通過政府招標或從其他公司購買來收購勘探區塊。

在巴西,巴西國家擁有石油礦藏,但允許公司和財團在以多種形式(如特許權使用費)付款後開採和勘探石油。 根據適用的監管模式,付款方式有所不同。競標輪次是獲得勘探區塊權利的主要流程。

巴西目前有三種監管模式:特許權協議、權利轉讓協議和生產分享協議。特許權模式完全控制着石油和天然氣的勘探和生產,直到2010年,巴西聯邦政府頒佈了法律,建立了鹽前多邊區的權利轉讓制度和生產分享制度。

有關適用於我們勘探和生產活動的監管模式的信息,請參閲本年度報告中的“法律和税收”。

| 競標人聲音 |

|

在過去的幾年裏,我們選擇性地參與了ANP進行的幾輪招標,旨在重組我們的勘探組合,並保持我們的儲量和產量之間的關係,以確保我們未來石油和天然氣生產的可持續性。我們與財團中的大型石油公司的聯合運營也與我們加強合作伙伴關係的戰略目標保持一致,目的是 分擔風險,結合技術和技術技能,並獲取協同效應以利用成果。 於2021年,於產量分享制度下的第二輪權利轉讓中,吾等從阿塔普及Sepia海上油田取得權利轉讓剩餘數量的探礦權及生產權。關於阿塔普油田,我們與殼牌和TotalEnergy合作,獲得了剩餘產量的運營權 。關於S氣田,我們行使了優先購買權, 成為收購其剩餘產量的運營商。該財團的其他成員是TotalEnergy、馬來西亞國家石油公司和卡塔爾石油公司。 2022年,我們獲得了三個勘探區塊的探礦權和生產權:坎波斯盆地的Argua Marinha和Norte de Brava,以及桑托斯盆地的Sudoust de Sagitário。關於Argua Marinha區塊,我們行使了優先購買權,獲得了30%的權益。該財團的其他成員是TotalEnergy(30%的權益)、馬來西亞國家石油公司(20%的權益)和卡塔爾石油(Br)(20%的權益)。至於北布拉瓦區塊,我們獲得了經營權,擁有100%的權益。至於蘇多埃斯特De Sagitário區塊,我們獲得了60%權益的經營權,殼牌(40%權益)。 有關阿塔普、S和布拉瓦的合作伙伴的名稱和利益,請參閲“我們的業務-生產-共享油藏:不同油田之間的儲量”一節。2023年,我們獲得了佩洛塔斯盆地29個勘探區塊的探礦權和生產權。 佩洛塔斯盆地位於巴西南部地區。所有被收購的區塊都位於深水區域,距離海岸約200公里。

|

巴西國家石油公司| 年報及表格20-F | 2023 | 64 |

| 《目錄》 | |

| | 我們的業務 |

勘探活動

截至2023年12月31日,我們有46個勘探區塊(其中18個(100%)在2023年鑽探了兩口評價井,分別位於Aram區塊和BM-S-50區塊)。我們擔任21個勘探合作區塊的 運營商。

下表詳細介紹了我們2023年參與勘探活動的情況 :

我們參與2023年勘探活動

|

淨勘探面積 (公里)2) |

勘探區塊 (數字) |

評估計劃 (數字) |

已鑽出油井 (數字) | |||||||||

| 2023 | 2022 | 2021 | 2023 | 2022 | 2021 | 2023 | 2022 | 2021 | 2023 | 2022 | 2021 | |

| 巴西 | 27,924 | 35,198 | 37,719 | 43 | 65 | 69 | 9 | 13(1)(2) | 14(2) | 2 | 5 | 8 |

| 其他南美 | 3,474 | 4,284 | 5,466 | 3 | 3 | 4 | 1 | 1 | 1 | 0 | 2 | 1 |

| 北美 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 共計 | 31,398 | 39,482 | 43,185 | 46 | 68 | 73 | 10 | 14 | 15 | 2 | 7 | 9 |

| (1) | 這些數字僅包括截至2023年12月31日簽署的合同(不包括2023年12月13日在巴西招標獲得的區塊,也不包括在S、多美和普林西比獲得的區塊)。 |

| (2) | 在本報告中,我們重申了評估計劃(PADS,葡萄牙語首字母縮寫)的數量,並使用與向ANP註冊PAD相同的前提。巴西國家石油公司的勘探活動管理系統包括許多活動, 按PAD分組。在前幾年,我們報告了港口及機場發展區內的活動總數,這高於港口及機場發展策略的數目。 |

2023年,我們的勘探工作集中在評估巴西東南邊緣鹽下省份,亮點如下:

桑托斯盆地

2023年,我們在桑托斯盆地鑽了兩口井。

我們目前正在評估已發現碳氫化合物存在的Aram區塊一口評估井的結果 。這口井提供了質量極佳的流體,證實了污染物水平很低。這一發現增加了擴大2022年在該區塊鑽探的野貓井發現的礦藏的可能性。我們是該區塊的運營商,並與中國石油天然氣集團公司 合作持有80%的權益(20%的權益)。

我們目前還在對BM-S-50區塊的 成果進行評價,我們在那裏鑽了第二口評價井。我們是該財團的運營商,還有殼牌和雷普索爾。

赤道邊緣

2023年,巴西國家石油公司獲得了在波提瓜爾盆地鑽探兩口深水井的經營許可證續簽。這些行動旨在調查 地區的石油潛力。

我們於2023年12月23日開始鑽探第一口井(Pitu Oust井)。第二口井將隨後鑽探,並將在 安哈卡區塊(POT-M-762)測試勘探機會。我們是獨家特許權公司,在這兩個特許權中擁有100%的權益。

巴西國家石油公司| 年報及表格20-F | 2023 | 65 |

| 《目錄》 | |

| | 我們的業務 |

其他盆地

我們已決定將DOIS、C-M-411和C-M-346勘探區塊歸還ANP。C-M-789井和Anduráwell正在進行評估。

有關已核銷勘探支出的資料,請參閲經審計的合併財務報表附註27石油及天然氣儲量勘探及評估。

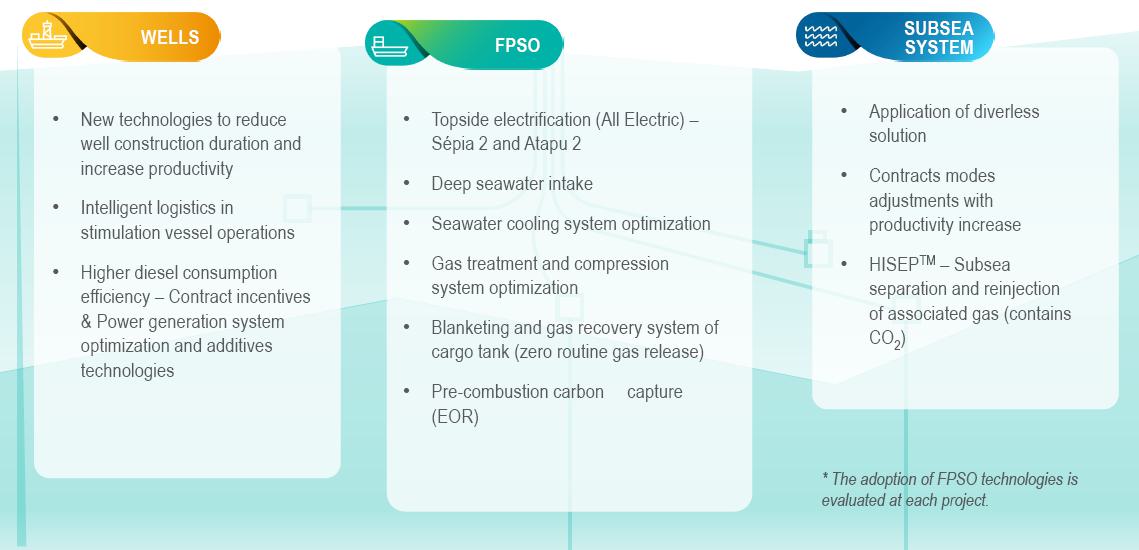

E & P戰略計劃要點

我們繼續開發 戰略計劃EXP100,旨在通過減少不確定性和成本,100%獲取和處理對勘探項目有影響的技術數據和新興技術。

該計劃旨在通過使用數據科學、機器學習、人工智能和高性能計算的綜合數據平臺,更好地估計和預測地質屬性,從而能夠應用更復雜的算法來處理大量數據。

已經開展了幾項舉措, 在整合和連接地質和地球物理(G&G)解釋工作流程的數據和數字解決方案方面取得了重要進展 ,這些舉措支持開發面向公平能源過渡的ESG解決方案。

此外,PROD1000戰略計劃仍在進行中,該計劃旨在縮短從發現資產到投產(第一批石油)之間的時間, 最終實現更大的投資資本回報。

PROD1000旨在將我們置於石油和天然氣行業的第一個四分之一。我們在這些項目中的努力涉及勘探和油藏開發一體化、 項目設計標準化、流程優化和並行化、更快的採購(招標)以及建造和組裝浮式生產儲油輪 。目前對縮短項目時間貢獻最大的領域是勘探、儲油層、地表和地下系統以及採購。

2023年,我們開始了以海底回接項目為重點的新階段,旨在縮短從項目審批到開始運營的時間。正在制定的舉措尋求最大限度地消耗海底設備,尋求對資源採取綜合和協同的辦法。

我們還在已納入《2024-2028年戰略計劃》的開發項目中應用了部分進度削減 。

生產

生產發展

在一個油田被宣佈為商業上可行之後,生產開發過程就開始了。這一階段的投資主要集中在設計和承包生產系統,包括平臺、海底系統、鑽井和完井。

我們繼續通過實施與油井建設相關的計劃和解決方案來實現優化 。2023年,我們以出色的 交付結束了我們的戰略油井計劃,例如應用了新的鑽井和完井技術,優化了油藏數據採集, 使用了綜合合同。同樣在2023年,我們的平均海上油井建設持續時間(鑽井和完井的總時間) 為90天/口,與2022年相比減少了17%。在油井建設成本表現方面,2023年,由於持續時間較短,我們與2022年相比減少了4%,儘管資源費率(通脹壓力)的增加平衡了這一點。 自2021年以來,我們在保持平均成本水平不變的情況下,實現了平均油井建設持續時間減少8%。具體地説,在鹽後項目中,與2021年相比,我們實現了平均工期縮短18%。

巴西國家石油公司| 年報及表格20-F | 2023 | 66 |

| 《目錄》 | |

| | 我們的業務 |

此外,在過去三年中,我們將桑托斯盆地鹽前地區的油井連接成本平均每年降低近3%。2023年,我們的業績與前一年持平。

關於海底系統的完整性,我們在開發和應用新的檢查工具方面取得了進展,從而提高了設備、管道和其他組件的可靠性和可用性 ,尤其是那些暴露在腐蝕事件中的海底組件。2023年,我們減少了/海底的SCC-CO2通過對軟管的檢查活動和延長壽命的工程 ,與預測相比,產量損失減少了80%。我們將繼續實施擴大供應商基礎等舉措,以開發不受腐蝕影響的特殊工具和軟管 。

油井和海底系統關鍵績效指標被用作對幹預行動業務業績進行關鍵分析和對業務業績進行戰略評估的投入。

在平臺方面,2022年完成了鹽下FPSO的全電氣設計,目標是更高的效率和更低的温室氣體排放,代表着我們的新一代FPSO。這些裝置的石油產能為225Mbl/d,天然氣產能為353.9 Mmcf/d。S 2號和阿塔普2號浮式生產儲油船的投標採用了全電氣設計,合同程序將於2024年上半年完成。

我們投資於技術解決方案 與向低碳全球經濟轉型相結合,專注於減少温室氣體排放。

開發生產項目中減少温室氣體排放的技術解決方案*

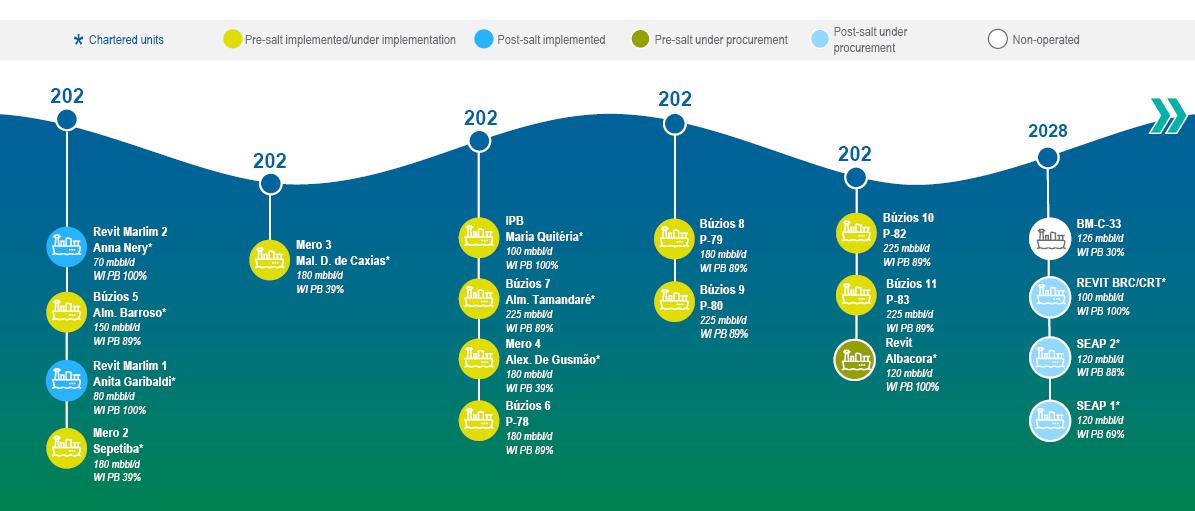

在過去的三年裏,我們安裝了七個主要系統,主要是在桑托斯盆地鹽前地區。2023年,我們啟動了位於馬利姆和沃多油田的安娜內裏號、位於Búzios油田的Almirante Barroso號、同樣位於馬利姆和沃多油田的Anita Garibaldi號以及位於梅羅油田的塞佩蒂巴號。這七個新系統為我們的生產系統增加了42口新井(27口生產井和15口注水井)。

2024年,我們預計將在Mero油田安裝Marechal Duque de Caxias浮式生產儲油輪。我們預計在未來五年內安裝14個新的浮式生產儲油罐。

巴西國家石油公司| 年報及表格20-F | 2023 | 67 |

| 《目錄》 | |

| | 我們的業務 |

2023年1月,瓜納巴拉平臺在該裝置開始運營約8個月後,達到了最大產能,達到180Mbl/d。瓜納巴拉浮式生產油輪(FPSO Guanabara)用四口生產井和三個注氣器實現了這一結果。10月份,Almirante Barroso平臺在投產後不到5個月就達到了最大產能,達到150 Mbl/d。Almirante Barroso平臺通過三口生產井和兩個注氣器實現了這一結果。11月,P-71平臺達到最大產能,達到150 Mbl/d,擁有4口生產井和1個注氣口。P-71在該部隊開始運行約11個月後達到了這一目標。

2023年,我們的生產平臺每天生產224萬桶石油和304萬立方英尺天然氣(不包括液化量)。2023年,我們擁有30個海上生產平臺,並租賃了19個。除這些海上平臺外,還有3個儲油和卸貨單元和5個支撐單元,共計57個現役平臺。

過去5年安裝的系統

| 啟動(年) | 海盆 | 場地/區域 | 生產單位 | 原油名義產能(桶/日) | 氣體額定容量(mm cf/d) | 水深(米) | 財政體制 | 主要生產來源 | 類型 |

| 2023 | 桑托斯 | 梅羅 | 塞佩蒂巴 | 180,000 | 423.8 | 2,000 | 產品分成 | 鹽前 | FPSO |

| 坎波斯 | Marlim | 安妮塔·加里波第 | 80,000 | 247 .2 | 670 | 特許權 | 鹽前/鹽後 | FPSO | |

| 坎波斯 | Marlim | 安娜·內裏 | 70,000 | 141.3 | 927 | 特許權 | 鹽上 | FPSO | |

| 桑托斯 | 布齊奧斯 | 巴羅佐上將 | 150,000 | 211.9 | 1,900 | 權利轉讓/生產分享/特許權 | 鹽前 | FPSO | |

| 2022 | 桑托斯 | itapu | P-71 | 150,000 | 211,9 | 2,010 | 版權轉讓/產品分享 | 鹽前 | 浮式生產儲油船 |

| 桑托斯 | 梅羅 | 瓜納巴拉 | 180,000 | 423.8 | 1,930 | 產品分成 | 鹽前 | 浮式生產儲油船 | |

| 2021 | 桑托斯 | 塞皮亞 | Carioca | 180,000 | 211,9 | 2,200 | 權利轉讓/生產分享/特許權 | 鹽前 | 浮式生產儲油船 |

| 2020 | 桑托斯 | 阿塔普 | 巴西石油公司70 | 150,000 | 211.9 | 2,288 | 權利轉讓/生產分享/特許權 | 鹽前 | 浮式生產儲油船 |

| 2019 | 桑托斯 | 貝爾比昂 | 巴西石油公司68 | 150,000 | 211.9 | 2,280 | 權利/特許權轉讓 | 鹽前 | 浮式生產儲油船 |

| 桑托斯 | 布齊奧斯 | 巴西石油公司77 | 150,000 | 247.2 | 1,980 | 權利轉讓/生產分享/特許權 | 鹽前 | 浮式生產儲油船 | |

| 桑托斯 |

布齊奧斯 | 巴西國家石油公司76 |

150,000 |

247.2 |

2,025 |

權利轉讓/生產分享/特許權 | 鹽前 |

浮式生產儲油船 | |

| 桑托斯 | 圖皮 | 巴西國家石油公司67 | 150,000 | 211.9 | 2,130 | 權利/特許權轉讓 | 鹽前 | 浮式生產儲油船 |

巴西國家石油公司| 年報及表格20-F | 2023 | 68 |

| 《目錄》 | |

| | 我們的業務 |

主要系統將安裝到2028年

| 啟動(年) | 海盆 | 場地/區域 | 生產單位 | 原油名義產能(桶/天) | 氣體額定容量(mm cf/d) | 水深(米) | 財政體制 | 主要生產來源 | 類型 |

| 預計2024年 | 桑托斯 | Mero 3 | 馬雷沙爾·杜克·德·卡希亞斯 | 180,000 | 423.8 | 2,070 | 產品分成 | 鹽前 | 浮式生產儲油船 |

| 預計2025年 | 坎波斯 | 巴萊亞斯公園 | 瑪麗亞·基泰裏亞 | 100,000 | 176.6 | 1,385 | 特許權 | 鹽前 | 浮式生產儲油船 |

| 桑托斯 | Búzios 7 | 阿爾米蘭特·塔曼達雷 | 225,000 | 423.8 | 1,900 | 權利轉讓/生產分享/特許權 | 鹽前 | 浮式生產儲油船 | |

| 桑托斯 | 布齊奧斯6 | 巴西石油公司78 | 180,000 | 254.3 | 2,030 | 權利轉讓/生產分享/特許權 | 鹽前 | 浮式生產儲油船 | |

| 桑托斯 | Mero 4 | 亞歷山大·德·古斯芒 | 180,000 | 423.8 | 1,890 | 產品分成 | 鹽前 | 浮式生產儲油船 | |

| 預計2026年 | 桑托斯 | Búzios 8 | 巴西石油公司79 | 180,000 | 254.3 | 1,700 | 權利轉讓/生產分享/特許權 | 鹽前 | 浮式生產儲油船 |

| 桑托斯 | 布齊奧斯9 | 巴西石油公司80 | 225,000 | 423.8 | 2,100 | 權利轉讓/生產分享/特許權 | 鹽前 | 浮式生產儲油船 | |

| 預計2027年 | 桑托斯 | 布齊奧斯10 | 巴西石油公司82 | 225,000 | 423.8 | 1,895 | 權利轉讓/生產分享/特許權 | 鹽前 | 浮式生產儲油船 |

| 桑托斯 | 布齊奧斯11 | 巴西石油公司83 | 225,000 | 423.8 | 2,100 | 權利轉讓/生產分享/特許權 | 鹽前 | 浮式生產儲油船 | |

| 坎波斯 | albacora | 待定 | 120,000 | 211.9 | 700 | 特許權 | 鹽下 | 浮式生產儲油船 | |

| 預計2028年 | 坎波斯 | BM—C—33 | 待定 | 126,000 | 565.0 | 2,750 | 特許權 | 鹽前 | 浮式生產儲油船 |

| 坎波斯 | 梭魚和卡拉廷加 | 待定 | 100,000 | 211.9 | 1,100 | 特許權 | 鹽上 | 浮式生產儲油船 | |

| 塞爾希佩·阿瓜斯·普羅芬達斯 | SEAP 1 | 待定 | 120,000 | 353.1 | 2,510 | 特許權 | 鹽上 | 浮式生產儲油船 | |

| 塞爾希佩·阿瓜斯·普羅芬達斯 | SEAP 2 | 待定 | 120,000 | 423.8 | 2,510 | 特許權 | 鹽上 | 浮式生產儲油船 | |

巴西國家石油公司| 年報及表格20-F | 2023 | 69 |

| 《目錄》 | |

| | 我們的業務 |

退役

石油和天然氣勘探 和生產系統的退役是石油和天然氣行業生產週期的一部分,包括多項活動,例如 平臺和水下系統的處置以及油井的堵塞和廢棄。

確認退役需求後,我們將根據適用的法律要求(包括環境法規)進行規劃,並考慮有關全球石油和天然氣行業最佳實踐的研究報告和指南。因此,我們遵循嚴格的安全標準,在規劃過程中基於多學科標準(環境、技術、安全、社會和經濟)分析項目 備選方案,從而使我們能夠選擇影響較小的退役備選方案。該退役計劃在執行之前要經過監管機構的批准。

2023年,考慮到我們船隻可持續目的地的新模式,我們完成了第一次拍賣P-32和P-33平臺的拍賣,這兩個平臺都來自坎波斯盆地。 這些銷售流程為投標人規定了幾個技術標準和要求,旨在確保回收活動和金屬廢物的最終處置根據全球行業的ESG最佳實踐進行。除了遵循職業安全方面的最佳做法外,造船廠還必須擁有明確包括拆卸活動的經營許可證,以及臨時 儲存和處理材料的裝機容量,以及應急和應急計劃。

我們將監督 計劃的執行情況,以確保在整個回收過程中遵守上述技術標準。

關於棄井,2023年, 我們成功執行了26次棄井,既有停井,也有永久棄井。我們在2023年繼續取得了顯著的 成果,使我們在深水戰役中達到了一個新的業績里程碑,與2019年的水平相比,持續時間減少了12%,成本減少了33% ,這是在實施旨在減少遺棄 持續時間和成本的戰略計劃之前的一段時間。我們首次在公司內使用鉍技術作為臨時屏障組件,從而在運營期間降低了成本。此外,還簽署了研發合同,以通過油管技術促進未來活動的創新 。

油井廢棄關鍵績效指標被用作對幹預措施的運營績效進行關鍵分析以及對業務績效進行戰略評估的輸入。

勘探與生產中的關鍵資源

我們尋求採購、開發和保留實現生產目標所需的所有關鍵資源。鑽機、特殊船隻、補給船和直升機是我們勘探和生產業務的重要資源,並得到集中協調,以確保技術規格和適當的交貨期。

自2008年以來,截至2023年12月31日,我們已從3個能夠在深度超過2,000米(6,560英尺)的水域進行鑽探的 個鑽機增加到24個具有此能力的鑽機。我們將繼續評估我們的鑽探和特殊船隻需求,並打算根據需要調整我們的船隊規模。

巴西國家石油公司| 年報及表格20-F | 2023 | 70 |

| 《目錄》 | |

| | 我們的業務 |

截至2023年12月31日勘探和生產使用的鑽井單位 (1)

| 2023 | 2022 | 2021 | ||||

| 租賃 | 擁有 | 租賃 | 擁有 | 租賃 | 擁有 | |

| 巴西 | 27 | 0 | 20 | 0 | 18 | 0 |

| 陸上 | 2(2) | 0 | 1(2) | 0 | 0 | 0 |

| 離岸,按水深(WD) | 25 | 0 | 19 | 0 | 18 | 0 |

| 自升式鑽井平臺 | 0 | 0 | 0 | 0 | 0 | 0 |

| 浮動鑽機 | 25 | 0 | 19 | 0 | 18 | 0 |

| 500至999米WD | 1 | 0 | 1 | 0 | 1 | 0 |

| 1,000至1,999米WD | 0 | 0 | 0 | 0 | 0 | 0 |

| 2,000至3,200米WD | 24 | 0 | 18 | 0 | 17 | 0 |

| 巴西以外 | 0 | 0 | 0 | 0 | 0 | 0 |

| 陸上 | 0 | 0 | 0 | 0 | 0 | 0 |

| 離岸海域 | 0 | 0 | 0 | 0 | 0 | 0 |

| 世界範圍 | 27 | 0 | 20 | 0 | 18 | 0 |

| (1) | 在操控的田野裏。 |

| (2) | 不考慮陸上修井平臺,不考慮用於鑽井. |

為了實現我們的生產目標,我們 還獲得了一些連接油井和生產系統的專用船隻(如PLSV)。截至2023年12月31日,我們 有15個PLSV在使用中。與鑽井平臺類似,我們打算根據需要調整我們的艦隊規模。

貨物的供應和人員的運輸對於實現我們的勘探和生產目標也很重要。通過海運,我們運輸材料和化學產品。通過空運,我們運輸我們最重要的資產:人員。每天運輸物資和人員,以便以儘可能連續的方式協調石油和天然氣的勘探和生產,保持服務的質量和水平。

2023年,我們運送了260多萬噸物資,向巴西沿海各地的平臺運送了91.2萬多名乘客。為實現這些成果,我們還配備了數量穩定的補給船(如平臺補給船或“PSV”)和直升機。截至2023年12月31日,我們擁有84架PSV和79架直升機,我們的兩個機隊都足以滿足我們的需求。

巴西國家石油公司| 年報及表格20-F | 2023 | 71 |

| 《目錄》 | |

| | 我們的業務 |

| 梅洛球場 |

|

Libra Block和Mero場 Mero油田是一個位於桑托斯盆地超深水(水深2100米)的油田,距離裏約熱內盧州海岸180公里,位於巴西鹽前省內。它擁有一個高生產率的儲油層,充斥着大量的優質石油。它是一個厚油層(油柱長達420米),產能高,充注了大量優質石油(29°API)。此外,考慮到天然氣/石油比(420標準米/標準米)和二氧化碳水平較高,項目開發面臨的相關挑戰也值得注意。2伴生氣體中的含量 (44%)。 2013年,我們與殼牌、TotalEnergy、中海油和中國海洋石油組成的財團 中標勘探開發天秤座35年。該財團也有國有企業Pré-Sal Petróleo-PPSA的參與,Pré-Sal Petróleo-PPSA是合同管理人。2017年11月30日,我們宣佈提交了關於Libra區塊(後來命名為Mero)西北部石油聚集的商業聲明。 2021年12月9日,ANP批准了 梅羅積累的AIP。當水庫超出ANP規定的授權或承包區域時,就會發生AIP。該協議 於2022年1月1日生效。 根據AIP條款,MERO共享油氣藏包括兩個區域,即(1)MERO油田區域(根據Libra-P1財團的PSC定義),佔油氣藏的96.50%;(2)鄰近地區(巴西聯邦政府,由PPSA代表),佔油氣藏的3.50%。 該協議確立了各方的利益和共同開發和生產共享儲油層石油和天然氣的作業的執行規則。 Mero共享儲油層各方的利益更新如下:Petrobras擁有38.60%的權益,殼牌擁有19.30%的權益,TotalEnergy擁有19.30%的權益,中國海洋石油總公司擁有9.65%的權益,中國海洋石油擁有9.65%的權益,代表巴西政府的PPSA擁有3.50%的權益。

項目開發 作為第一個早期生產系統(“EPS”)活動的一部分,第一批石油於2017年開始投產,使用了兩口油井(一口生產井和一口注入器)和租用的FPSO Pioneiro de Libra,該油井的石油產能為50 Mbl/d,天然氣產能為400萬m³/d 。 第一批EPS在MERO 2地區運行,直到2021年7月。2021年12月,第二個EPS在Mero 4地區啟動,該地區的FPSO Pioneiro de Libra和另外兩口井(一口生產井和一口注入井)。這一行動仍在進行中。 截至2023年12月31日,這些組合的EPSS已經累計生產了71 Mbbl的石油,每一時刻每一口井的峯值為55 Mbbl/d。此外,還生產了超過47億立方米的伴生氣,其中9%用於發電,88%與近19億立方米的一氧化碳一起回注到水庫中2. Mero油田的生產安排 包括已經在運營的瓜納巴拉和塞佩蒂巴浮式生產儲油輪,以及即將投入運營的卡西亞斯浮式生產儲油船和亞歷山大古斯芒浮式生產儲油船(均在建設中)。每個FPSO(所有包租單位)每天將能夠處理高達180Mbl/d 和1200萬立方米的天然氣。 瓜納巴拉號於2022年4月開始運營,塞佩蒂巴號於2023年12月開始運營。根據我們的戰略計劃,預計Marechal Duque de Caxias浮式生產儲油輪將於2024年開始運營,Alexandre de Gusmão浮式浮式生產儲油船將於2025年開始運營。 目前對Mero油田的估計是,到2048年,石油採收率將超過30億桶,2028年年產量將達到600 Mbl/d。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 72 |

| 《目錄》 | |

| | 我們的業務 |

|

瓜納巴拉生產浮式生產油輪 2022年4月,我們開始通過安裝在Mero 油田的第一個最終生產系統--瓜納巴拉浮式生產儲油船生產石油和天然氣,從Mero 1地區生產石油和天然氣。 瓜納巴拉浮式生產儲油船 由Modec建造和運營。它配備了氣體回注系統,其中生產的氣體含45%CO2在浮式生產儲油罐中自我消耗後的內容 除了減少CO的釋放外,還將全部重新注入儲油層以維持壓力和提高採收率2進入大氣層。 從2022年4月至12月, 在開工八個月後,瓜納巴拉浮式生產油輪達到了平臺名義產油能力(180mbl/d)。此外,截至2023年12月31日,該裝置已累計生產石油8000萬桶,天然氣產量51億立方米,其中7.7%用於浮式生產儲油船發電,91%與19億噸CO一起回注到油藏中2. 截至2023年12月,浮式生產儲油輪已與5個生產井和6個注水井相連。一口生產井和一口注水井已準備好連接並開始作業, 結束了該模塊的第一階段生產開發。

浮式生產儲油船Sepetiba生產 2023年12月,我們通過運營安裝在Mero油田的第二個最終生產系統FPSO Seposba開始生產石油和天然氣,該系統 從Mero 2油田區域生產石油和天然氣。 塞佩蒂巴浮式生產儲油輪是由SBM建造和運營的。與上面提到的瓜納巴拉號一樣,塞佩蒂巴號也配備了類似的氣體再注入系統,其中生產的天然氣含有45%的CO2在浮式生產儲油罐中自我消耗後,內容物全部重新注入到儲油層中,以維持壓力和提高採收率,同時減少CO的釋放2進入大氣層。

天秤座的新技術 HISEP ™ HISEP™是一種海底分離技術,可在海底分離高CO氣體2然後使用離心泵將分離出來的流體直接回注到儲油罐中。HISEP™通過降低到達浮式生產儲油罐的油的氣油比(“GOR”),消除了上部天然氣加工廠的瓶頸,延長了石油生產平臺。 因此,HISEP™具有加速石油生產、提高採收率和減少温室氣體排放的潛力。它是在大型石油公司聚集的協作和集成環境中開發的,包括與知名和經驗豐富的市場供應商合作部署解決方案併為Mero油田和石油和天然氣行業創造價值。因此,在過去五年中開展了一項廣泛的降低風險計劃,以提高HISEP™解決方案的成熟度。 2023年,巴西國家石油管理局(ANP)授予部分去風險項目海底項目技術創新獎。 第一個用於鑑定的HISEP™技術預計將於2028年安裝在MERO 3地區,與卡西亞的Marechal Duque de Caxias浮式生產儲油輪相連。HISEP™的具體合同於2024年1月簽署。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 73 |

| 《目錄》 | |

| | 我們的業務 |

|

中視 貨物轉運船是一項新的石油卸油技術,於2023年下半年在桑托斯盆地通過廣泛的現場試驗 計劃。這一概念使從浮式生產儲油罐直接向常規油輪進行石油轉移作業成為可能,其安全水平與通常在卸貨過程中使用的動態定位穿梭油輪(DPST)的作業相兼容。通過消除傳統物流中的步驟,CTV解決方案在石油出口場景中實現了更直接和更靈活的物流策略。因此,該技術將有助於未來降低成本、減少温室氣體排放、縮短上市時間,並對健康安全保障環境指標產生積極影響。 PRM 地震永久儲集層監測(“PRM”)是一項技術,它將通過數據採集提供關於儲集層中流體分佈的更深入的知識。這樣,它還將使Mero油田的石油生產效率更高。 考慮到水深、應用面積(約200平方公里)以及由於許多海底障礙物(項目基礎設施)造成的高安裝複雜性,梅羅的PRM在巴西具有前所未有的 特點。它結合了最先進的4D地震監測技術,其中使用在不同日期獲得的地震記錄來監測一段時間內儲層的動態。 根據我們的戰略計劃,該系統將分兩個階段安裝。第一階段在2025年,涵蓋MERO 1和MERO 2,第二階段在2026年,涵蓋外地剩餘的兩個模塊。它包括一個光纖網絡,該光纖網絡將連接到FPSO Seposba和我們的辦公室。 它將允許遠程和即時訪問監控系統產生的數據。

|

生產

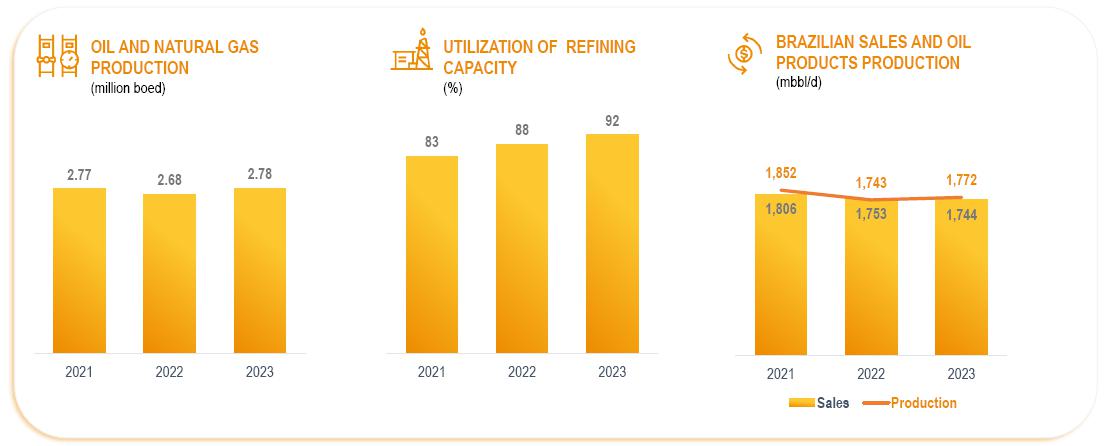

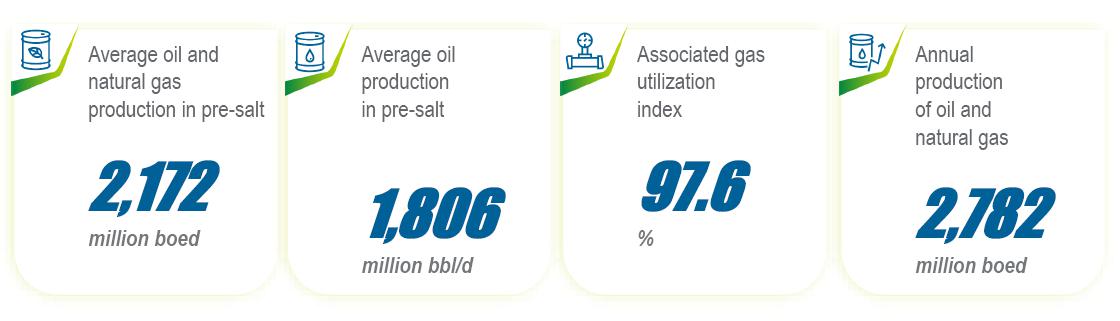

2023年,我們的石油和天然氣(包括NGL)的總產量為2782百萬桶,其中2748百萬桶在巴西生產,3500萬桶在國外生產,較2022年增長4%。這一產量下降是由於撤資、退役和產量的自然下降。

我們2023年的運營業績部分得益於伊塔普和梅羅油田新生產系統的投產。

我們鹽前層的產量在2023年達到1,806 Mbl/d,比2022年的產量增加了10%。2023年,鹽前層的石油產量佔巴西石油總產量的81%,而2022年這一比例為76%。

巴西國家石油公司| 年報及表格20-F | 2023 | 74 |

| 《目錄》 | |

| | 我們的業務 |

石油和天然氣生產

| 2023 | 2022 | 2021 | 2023年VS 2022年 | |

| 原油和天然氣-巴西(MBOED) | 2,748 | 2,648 | 2,732 | 4% |

| 陸上(MBbl/d) | 41 | 66 | 89 | -39% |

| 淺水(Mbbl/d) | 3 | 7 | 9 | -60% |

| 鹽後深水和超深水(Mbl/d) | 382 | 434 | 496 | -12% |

| 鹽前(Mbbl/d) | 1,806 | 1,635 | 1,616 | +10% |

| 原油(MBbl/d)(1) | 2,231 | 2,142 | 2,211 | +4% |

| 天然氣(MBOED) | 516 | 505 | 521 | +2% |

| 原油和天然氣--國外(2) (Mboed) | 35 | 37 | 42 | -5% |

| 共計 | 2,782 | 2,684 | 2,774 | +4% |

(1)包括NGL。

(2)包括 我們的權益法投資對象的比例生產,基於我們在這些實體中的權益的百分比。

鹽前石油產量下降了10%,反映了Búzios和Mero油田新生產系統的增加。鹽前區藴藏着大量優質輕質油,具有較高的商業價值。由於撤資、退役和產量的自然下降,深水和超深水的鹽後石油產量減少了12%。

由於撤資、退役和產量的自然下降,淺海石油產量下降了60%,降至每日300萬桶。由於撤資、退役和產量的自然下降,陸上石油產量下降了39%,降至每天4100萬桶。

我們生產了8610萬米3/d 2023年天然氣。從這個體積來看,我們使用了5380萬米3/d在我們的生產過程中(回注、燃燒、消耗、液化) ,分配了3230萬米3/d出售。

實現2023年生產目標

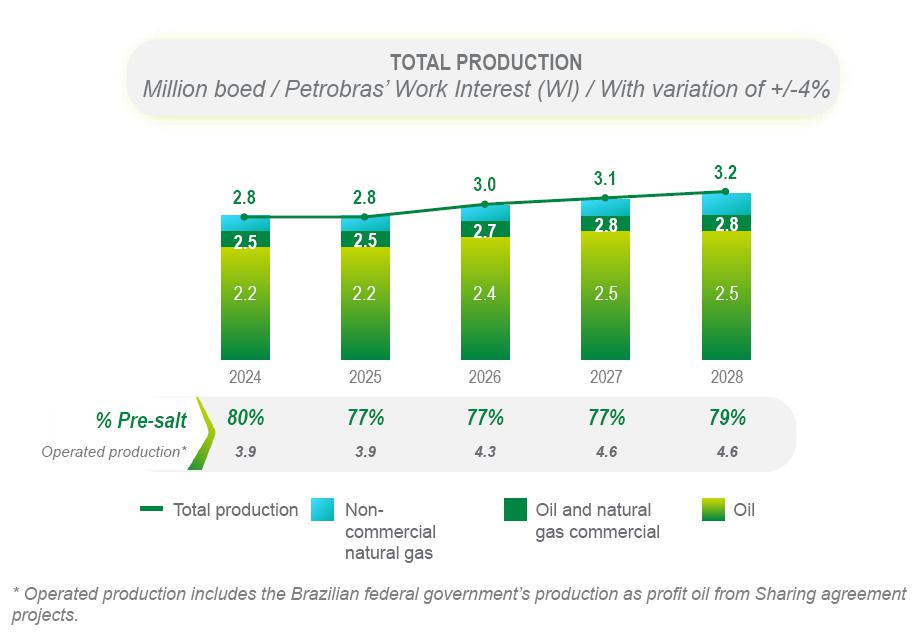

我們實現了《2023-2027年戰略規劃》中確定的2023年產量目標。

2023年的生產目標(Mmboed)

| 生產 | 已執行 | 目標 |

| 石油和NGL | 2.2 | 2.2 + 2% |

| 石油、天然氣和商用天然氣 | 2.4 | 2.4 + 2% |

| 石油和天然氣總產量 | 2.8 | 2.8 + 2% |

這一結果表明我們致力於實現我們的目標,這些目標是通過保持我們活動的重點放在深水和超深水資產上實現的。

巴西國家石油公司| 年報及表格20-F | 2023 | 75 |

| 《目錄》 | |

| | 我們的業務 |

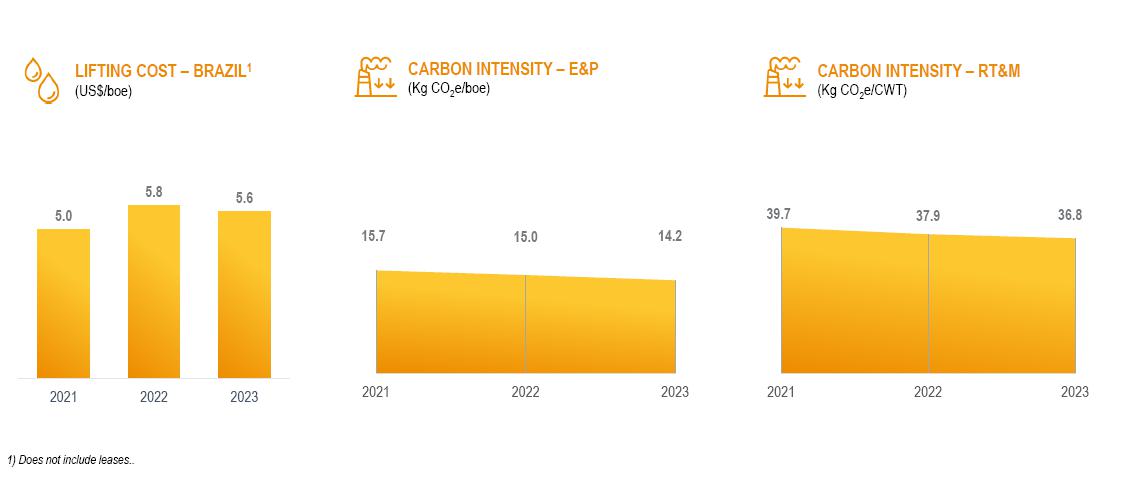

吊裝成本

2023年,我們的提升成本(巴西和我們在巴西以外的業務)在沒有政府參與或租賃的情況下為每桶5.6美元,比2022年的每桶5.8美元的成本下降了-3%。包括租賃在內,我們在2023年的提升成本為每boe 7.6美元,較2022年每boe 7.4美元的成本增長2%。

| 共享儲集層:不同油田之間的沉積 |

|

聯合體成員參與上述任何領域,僅指此類成員參與與該領域有關的合同。在某些情況下,其中一些油田受到AIP的約束,導致不同油田之間共享礦藏。 根據AIP,成本、投資和產量由各方分擔。 下面的 是與我們所屬的AIP最相關的字段。此列表不是詳盡的,下面未提及的其他字段也可能受AIP的影響.

圖皮 位於桑托斯盆地的圖皮共享水庫的AIP於2019年3月獲得ANP批准,並於2019年4月生效。 共享水庫包括圖皮水庫,由以下各方共享: 圖皮 特許經營權(特許經營合同/BM-S-11),由我們以65%的權益運營,與殼牌(擁有25%的權益)以及Galp與 合作運營 10%的利息; Sul de Tupi(權利轉讓),我們擁有100%的權益;和 圖皮 Leste(非合同區),屬於巴西聯邦政府,以PPSA為代表。 圖皮的 AIP不涵蓋所謂的Iracema水庫,該水庫仍然與BM-S-11財團擁有相同的利益。 圖皮共享水庫(圖皮的AIP)中每個合同的 利益如下: |

| 合同 | 共享水庫各合同的利息(%) | ||

| Tupi(特許權合同/ BM-S-11) | 92.09 | ||

| Sul de Tupi(權利轉讓) | 7.36 | ||

| 圖皮萊斯特(非合同區) | 0.55 |

巴西國家石油公司| 年報及表格20-F | 2023 | 76 |

| 《目錄》 | |

| | 我們的業務 |

|

各方在圖皮共享水庫(圖皮的AIP)中的利益如下: |

| 合作伙伴 | 各方在共享水庫中的利益(%) | ||

| 巴西石油公司(運營商) | 67.22 | ||

| 殼 | 23.02 | ||

| Galp | 9.21 | ||

| PPSA(1) | 0.55 |

|

(1) Tupi Leste(非簽約地區)一方,0.55%。

Mero Mero積累的AIP, 位於桑托斯盆地,於2021年12月獲得ANP批准,並於2022年1月生效。 梅羅共享水庫包括: 梅羅 (生產共享合同/天秤座):由我們與殼牌(20%權益)、TotalEnergies(20%權益)、 合作運營,持有40%權益 hocDC(10%權益)、CNOOC(10%權益);和 Sul de Mero和Norte de Mero(非合同區),屬於以PPSA為代表的巴西聯邦政府。 Mero共享水庫(Mero的AIP)中每個合同的利益 如下: |

| 合同 | 共享水庫各合同的利息(%) | ||

| Mero(生產分享合同/天秤座) | 96.50 | ||

| 南德梅羅和北德梅羅(非合同區) | 3.50 |

|

各方的利益 梅羅共享水庫(Mero的AIP)如下: |

| 合作伙伴 | 各方在共享水庫中的利益(%) | ||

| 巴西石油公司(運營商) | 38.60 | ||

| 殼 | 19.30 | ||

| 總能量 | 19.30 | ||

| cnodc | 9.65 | ||

| 中國海洋石油 | 9.65 | ||

| PPSA(1) | 3.50 |

|

(1) PPSA是Mero的產量分享合同的管理人,Sul de Mero和Norte de Mero(非合同區)的一方擁有3.50%的權益。

ATAPU ANP已經批准了位於桑托斯盆地的阿塔普沉積的AIP ,該協議自2019年9月起生效。ANP在2022年4月批准了一項修正案 ,將生產分享合同包括在內。 阿塔普共享水庫包括: 奧雅斯特(特許權合同/BM-S-11A),由我們運營,42.5%的權益,與殼牌合作,25%的權益,TotalEnergy,22.5%的權益,Galp,10%的權益; |

巴西國家石油公司| 年報及表格20-F | 2023 | 77 |

| 《目錄》 | |

| | 我們的業務 |

|

阿塔普ECO(託爾盈餘),由我們運營,擁有52.5%的權益,與殼牌(25%的權益)和TotalEnergy(22.5%的權益)合作; 阿塔普 (權利轉讓),由我們運營,我們持有100%的權益;以及 北阿塔普(非合同區),屬於以PPSA為代表的巴西聯邦政府。 阿塔普共享水庫(阿塔普的AIP)各合同的權益如下: |

| 合同 | 共享水庫各合同的利息(%) | ||

| 奧雅斯特·德·阿塔普(特許權合同/BM-S-11A) | 17.03 | ||

| 阿塔普(權利轉讓) | 32.40 | ||

| 阿塔普ECO(ToR盈餘) | 49.62 | ||

| 北阿塔普(非合同區) | 0.95 |

|

各方 在Atapu共享水庫(Atapu的AIP)中的利益如下: |

| 合作伙伴 | 各方在共享水庫中的利益(%) | ||

| 巴西石油公司(運營商) | 65.69 | ||

| 殼 | 16.66 | ||

| 總能量 | 15.00 | ||

| Galp | 1.70 | ||

| PPSA (1) | 0.95 |

|

(1) PPSA是Atapu ECO和Norte de Atapu(非合同地區)一方生產分成合同的經理,持有0.95%的比例 興趣

塞皮亞 位於桑托斯盆地的塞皮亞堆積區的AIP已獲得ANP批准,並於2019年9月生效。ANP於2022年4月批准了一項修正案,將產品共享合同納入其中。 塞皮亞共享水庫 包括: Sépia 由我們(80%權益)與Galp(20%權益)合作運營的萊斯特特許權合同(特許權合同/BM-S-24);以及 Sépia ECO(ToR Surplus),由我們(30%的權益),與TotalEnergies(28%的權益)、Petronas(21%的權益)和QP Brasil(21%的權益)合作運營;和 Sépia (權利轉讓協議),由我們運營(我們持有100%的權益)。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 78 |

| 《目錄》 | |

| | 我們的業務 |

|

各合同在S共享油氣藏(S油氣田)的權益如下: |

| 合同 | 共享水庫各合同的利息(%) | ||

| S東帝汶(特許權合同) | 12.07 | ||

| S·ECO(託爾盈餘) | 60.41 | ||

| S(權利轉讓協議) | 27.52 |

|

各方在S共享水庫(S的AIP)中的權益如下: |

| 合作伙伴(1) | 各方在共享水庫中的利益(%) | ||

| 巴西石油公司(運營商) | 55.30 | ||

| 總能量 | 16.91 | ||

| Petronas | 12.69 | ||

| QP巴西 | 12.69 | ||

| Galp | 2.41 |

|

(1) PPSA是S·埃皮亞ECO生產分享合同的經理。 |

|

Bézios和Tambuatá Búzios共享水庫 包括: Tambuatá (特許權合同/BS-500),由我們以100%的權益運營。 Búzios (權利轉讓),由我們以100%的權益運營。 關於Búzios Eco(託爾盈餘),於2019年11月,我們與中國海洋石油總公司和中國海洋石油合作,獲得了Búzios油田剩餘儲量的開採權。Búzios的生產分享制度於2021年9月生效。2022年,我們把託爾盈餘的5%的權益轉讓給了中國海洋石油。該交易自2022年12月1日起生效。我們在Búzios的權益為85%,中國海洋石油的權益為10%,中海油的權益為5%。 布希奧斯共享水庫中每份合同的利益 如下: |

| 合同 | 共享水庫各合同的利息(%) | ||

| 布希奧斯(權利轉讓) | 25.95 | ||

| 布齊奧斯生態公司(ToR Surplus) | 73.41 | ||

| Tambuatá(特許權合同/ BS-500) | 0.64 |

|

各方對 布希奧斯共享水庫(布希奧斯的AIP)的利益如下: |

| 合作伙伴(1) | 各方在共享水庫中的利益(%) | ||

| 巴西石油公司(運營商) | 88.9891 | ||

| 中國海洋石油 | 7.3406 | ||

| cnodc | 3.6703 |

|

(1) PPSA是Búzios ECO生產共享合同的經理。 |

巴西國家石油公司| 年報及表格20-F | 2023 | 79 |

| 《目錄》 | |

| | 我們的業務 |

|

單位化協議已 提交給ANP,正在等待批准。