證券交易委員會

華盛頓特區20549

| o | 根據第12(B)或(G)條的註冊聲明 |

| 《1934年證券交易法》 | |

| 或 | |

| x | 根據《公約》第13或15(D)條提交年度報告 |

| 1934年證券交易法 | |

| 截至2002年12月31日的財政年度 | |

| 或 | |

| o | 根據《公約》第13或15(D)節提交的過渡報告 |

| 1934年證券交易法 |

委託文檔號: 33-18054

LVMH MO T

軒尼詩·路易威登

(註冊人的確切名稱,如其章程中所述)

法蘭西共和國 法蘭西共和國(公司或組織的管轄範圍)

法國巴黎蒙田大街22號75008號 (主要行政辦公室地址)

根據該法第12(B)條登記或將登記的證券:

| 每個班級的標題 | 在 上註冊的每個交易所的名稱 | |

| 無 | 無 |

根據該法第12(G)條登記或將登記的證券: 普通股,面值歐元(歐元)每股0.30歐元

根據該法第15(D)條規定有報告義務的證券:

無

説明截至年報所述期間結束時,S所屬各發行人類別資本或普通股的流通股數量:

普通股:截至2002年12月31日的489,937,410股

用複選標記表示註冊人是否:(1)在過去12個月內(或在要求註冊人提交此類報告的較短時間內),(1)已提交1934年《證券交易法》第13或15(D)節要求提交的所有報告;以及(2) 在過去90天內是否符合此類提交要求。

是x否o

用複選標記表示登記人選擇遵循的財務報表項目:

項目17 x項目 18 o

目錄

| 頁面 | ||

|

|

||

| 引言 | 1 | |

| 前瞻性陳述 | 1 | |

| 財務 和某些其他信息 | 1 | |

| 第一部分 | 2 | |

| 第 項1.董事、高級管理人員和顧問的身份 | 2 | |

| 第 項2.優惠統計和預期時間表 | 2 | |

| 第 項3.關鍵信息 | 2 | |

| 已選擇 財務數據 | 2 | |

| 資本化和負債 | 4 | |

| 提供和使用收益的原因 | 4 | |

| 風險因素 | 4 | |

| 第 項4.公司信息 | 6 | |

| 路威酩軒的歷史與發展 | 6 | |

| 業務 概述 | 7 | |

| 風險 管理政策 | 33 | |

| 組織結構 | 34 | |

| 財產、 廠房和設備 | 36 | |

| 項目 5.經營和財務回顧及展望 | 39 | |

| 經營業績 | 39 | |

| 流動性 和資本資源 | 55 | |

| 研發 | 62 | |

| 趨勢 信息 | 62 | |

| 第 項6.董事、高級管理人員和員工 | 63 | |

| 董事 和高級管理層 | 63 | |

| 補償 | 69 | |

| 董事會 實踐 | 70 | |

| 員工 | 73 | |

| 共享 所有權 | 77 | |

| 項目 7.大股東和關聯方交易 | 79 | |

| 大股東 | 79 | |

| 相關的 方交易 | 82 | |

| 專家和法律顧問的興趣 | 83 | |

| 第 項8.財務信息 | 83 | |

| 合併的 報表和其他財務信息 | 83 | |

| 重大變化 | 84 | |

| 第 項9.報價和列表 | 85 | |

| 優惠 和列表詳情 | 85 | |

| 分銷計劃 | 86 | |

| 市場 | 86 | |

| 出售 股東 | 88 | |

| 稀釋 | 88 | |

| 發行費用 | 88 | |

| 第 項10.其他信息 | 88 | |

| 股份 資本 | 88 | |

| 備忘錄和公司章程 | 88 | |

| 材料 合同 | 93 | |

| 交易所 影響證券持有人的控制和其他限制 | 93 | |

| 課税 | 94 | |

| 分紅 和支付代理 | 97 | |

| 專家發言 | 97 | |

| 展出的文檔 | 97 | |

| 子公司 信息 | 97 | |

| 第 項11.關於市場風險的定量和定性披露 | 97 | |

| 第 項12.股權證券以外的證券説明 | 99 | |

| 第II部 | 100 | |

| 第 項13.違約、拖欠股息和拖欠 | 100 |

i

| 第 項14.對擔保持有人權利和收益使用的實質性修改 | ||

| 100 | ||

| 第 項15.控制和程序 | 100 | |

| 第 項16.[已保留] | 100 | |

| 第三部分 | 101 | |

| 項目 17.財務報表 | 101 | |

| 第 項18.財務報表 | 101 | |

| 物品 19.展品 | 101 |

II

簡介

前瞻性陳述

本年度報告中包含的某些 信息由前瞻性 表述組成,包括有關管理層S的 經營戰略、目標、業務擴張和增長的表述, 以及一般情況下的所有表述,包括以下詞語:?期望(S)、 ?將會?、?可能?、?相信(S)?、?預期(S)??和類似表述。此類陳述基於管理層S的當前觀點和假設,涉及已知和未知的 風險和不確定因素,可能導致實際結果、業績或事件與此類陳述中的陳述大不相同。 敬請讀者不要過度依賴這些前瞻性的 陳述,這些陳述僅在本聲明日期發表。路威酩軒集團不承擔 重新發布修訂後的前瞻性陳述的義務 以反映本新聞稿日期之後的事件或情況,或 以反映意外事件的發生。還敦促讀者仔細審查和考慮路威酩軒集團的各種披露 這些披露試圖就影響路威酩軒集團S業務的 因素向感興趣的各方提供建議,包括本報告中第3項關鍵信息 第3項風險因素、第4項第3項有關公司的信息、第5項運營和財務 回顧和展望以及第11項有關市場風險的定性披露。以及路威酩軒集團向美國證券交易委員會提交的20-F表和6-K表的S定期報告。

財務和某些其他信息

LVMH 酩悦軒尼詩路易威登是Société 匿名者,根據法蘭西共和國法律組織。如本文所用,除非上下文另有説明,否則LVMH是指LVMH酩悦軒尼詩路易威登及其子公司。路威酩軒集團S普通股 在巴黎泛歐交易所掛牌。路威酩軒集團S美國存托股票 在全國證券交易商自動報價系統協會(納斯達克) 上報價,直至2002年10月18日交易結束,此後 被自願退市。

LVMH 以歐元發佈合併財務報表1. 在本年度報告中,對歐元或歐元的提及是指歐洲貨幣聯盟11個成員國採用的單一歐洲貨幣,法國法郎、法郎或瑞士法郎是指法蘭西共和國(法國)的貨幣,而對美元、歐元或美元的提及是指美國(美國)貨幣。

LVMH 在法國註冊成立。其主要執行辦事處位於巴黎75008號蒙田大道22號(電話:011-33-1-44-13-22-22)。

為方便讀者,本年度報告包含按指定匯率 將某些法國法郎或歐元金額折算為美元。除另有説明外,此類電匯以法國法郎在紐約市的中午買入價 和自1999年1月1日起經紐約聯邦儲備銀行在指定日期為海關認證的歐元 (中午買入價)進行。法國法郎和歐元之間的換算 是基於法國法郎對歐元的固定匯率 ,即6.55957法郎對1歐元。 有關匯率信息的進一步討論,請參閲第 項 關鍵信息和選定的財務數據 /匯率信息。

此處提及的所有 LVMH商標和商品名稱均已由LVMH視情況在法國和其他地方註冊。

第一部分

項目1.董事、高級管理人員和顧問的身份

不適用 。

項目2.報價統計和 預期時間表

不適用 。

項目3.關鍵信息

選定的財務數據

以下選定的過去五個財政年度的財務數據 來自路威酩軒集團的合併財務報表 ,該報表已由安永會計師事務所的獨立審計師進行審計。

路威酩軒集團的合併財務報表是根據法國會計準則編制的,該準則由1985年1月3日法國法律和法國頒佈的第99.02號法規確定。Comitéde Réglementation Compatible,在某些方面不同於美國普遍接受的 (美國公認會計原則)。關於法國會計準則與美國公認會計原則之間的主要差異的討論 與美國公認會計原則與路威酩軒集團有關,以及根據法國會計準則計算的路威酩軒集團淨收入和股東權益與美國公認會計原則的對賬,載於合併財務報表附註34中。(見項目17和財務報表)

以下數據應與合併財務報表、相關附註和其他財務信息一併閲讀。

2

| 歐元 (百萬歐元)(不包括每股和每股金額) | ||||||||||

| 截至12月31日的年度 | ||||||||||

| 2002 | 2001 | 2000 | 1999 | 1998(3) | ||||||

| 損益表數據: | ||||||||||

| 淨銷售額 | 12,693 | 12,229 | 11,581 | 8,547 | 6,936 | |||||

| 營業收入 | 2,008 | 1,560 | 1,959 | 1,547 | 1,184 | |||||

| 所得税前收入 | 1,317 | 667 | 1,692 | 1,435 | 1,013 | |||||

| 攤銷前淨收益 | ||||||||||

| 商譽和 非常項目 | 818 | 334 | 846 | 738 | 525 | |||||

| 淨收入 | 556 | 10 | 722 | 693 | 267 | |||||

| 每股淨收益(1)(2): | ||||||||||

| 基本收入 | 1.14 | 0.02 | 1.49 | 1.43 | 0.55 | |||||

| 攤薄後收益 | 1.14 | 0.02 | 1.49 | 1.43 | 0.55 | |||||

| 資產負債表數據: | ||||||||||

| 總資產 | 21,417 | 23,832 | 23,192 | 20,734 | 16,294 | |||||

| 流動資產 | 7,927 | 9,552 | 10,192 | 7,740 | 5,622 | |||||

| 淨資產 | 8,842 | 8,701 | 8,512 | 7,781 | 7,180 | |||||

| 流動負債 | 6,601 | 8,026 | 9,562 | 8,374 | 6,033 | |||||

| 長期債務 | 4,554 | 5,402 | 3,498 | 3,085 | 1,425 | |||||

| 股東權益 | 7,070 | 6,901 | 7,031 | 6,704 | 6,316 | |||||

| 普通股 | 147 | 147 | 147 | 147 | 136 | |||||

| 普通股和 | ||||||||||

| 共享 等價物(2): | ||||||||||

| 基本信息 | 488,852,554 | 488,064,659 | 484,800,930 | 483,157,146 | 483,348,424 | |||||

| 稀釋 | 488,852,554 | 488,072,374 | 484,886,474 | 483,445,278 | 484,000,390 | |||||

| 大致金額按照 | ||||||||||

| 對於美國 美國公認會計原則: | ||||||||||

| 淨銷售額 | 12,614 | 12,152 | 11,517 | 8,484 | 6,880 | |||||

| 營業收入 | 1,840 | (757 | ) | 1,492 | 1,086 | 687 | ||||

| 淨收入 | 808 | (1,016 | ) | 873 | 438 | 259 | ||||

| 每股淨收益(1)(2): | ||||||||||

| 基本收入 | 1.75 | (2.22 | ) | 1.90 | 0.94 | 0.55 | ||||

| 攤薄後收益 | 1.74 | (2.22 | ) | 1.90 | 0.94 | 0.55 | ||||

| 股東權益 | 4,807 | 4,075 | 5,981 | 6,157 | 5,737 | |||||

| 每股股息(4): | ||||||||||

| 臨時 | 0.22 | 0.22 | 0.22 | 0.20 | 0.18 | |||||

| 最終 | 0.58 | 0.53 | 0.53 | 0.48 | 0.44 | |||||

| 總計 | 0.80 | 0.75 | 0.75 | 0.68 | 0.62 | |||||

| (1) | 按1997年頒佈實施的《財務會計準則第128號報表》計算。 |

| (2) | 1998年和1999年的數字 已進行調整,以反映1999年6月的紅股分配 (1股新股換10股)和自2000年7月3日起生效的五股換一股拆分。 |

| (3) | 1998年的財務報表和財務數據是以法國法郎公佈並註明的。自1999年1月1日起,這些金額已使用匯率 從法國法郎追溯重列為歐元(1歐元=6.55957法郎)。因此, 比較財務報表反映的趨勢與LVMH繼續以法國法郎列報財務報表時的趨勢相同。然而,它們 可能無法直接與以歐元重述的公司的財務報表 進行比較 而不是法國法郎。 |

| (4) | 最近五個財政年度的每股股息 以美元計 列於第8項、財務信息 、合併報表和其他財務信息 、股利政策。 |

3

匯率信息

下表列出了在所示時期和日期內,根據中午買入率計算的1998、1999、2000、2001、2002和2003年6月16日期間歐元兑美元匯率的某些信息。為了進行比較,在1999年(歐元成為歐洲貨幣聯盟(包括法國)所有成員國的單一貨幣的那一年)之前的幾年中,已提供了法國法郎金額的歐元折算,使用的是 法國法郎兑歐元的固定匯率,即6.55957至1.00000歐元。 沒有説明歐元金額已經、是否可以或可以按任何給定日期的中午買入匯率轉換為美元。

| 截至12月31日的年度 , | 在 期末 | 平均匯率 (1) | 高 | 低 | |||||

| |

|||||||||

| 美元兑歐元: | |||||||||

| 1998 | 0.8517 | 0.8991 | 0.9472 | 0.8213 | |||||

| 1999 | 0.9930 | 0.9445 | 0.9984 | 0.8466 | |||||

| 2000 | 1.0652 | 1.0861 | 1.2092 | 0.9676 | |||||

| 2001 | 1.1235 | 1.1224 | 1.1947 | 1.0488 | |||||

| 2002 | 0.9537 | 1.0531 | 1.1636 | 0.9537 | |||||

| 2003年(至2003年6月16日) | 0.8444 | 0.8504 | 0.8557 | 0.8425 |

| 月 結束 | 在 期末 | 平均匯率 (1) | 高 | 低 | |||||

| |

|

|

|

|

|||||

| 美元兑歐元: | |||||||||

| 二00二年十二月三十一日 | 0.9537 | 0.9810 | 1.0074 | 0.9537 | |||||

| 二00三年一月三十一日 | 0.9312 | 0.9414 | 0.9652 | 0.9207 | |||||

| 二00三年二月二十八日 | 0.9277 | 0.9272 | 0.9339 | 0.9195 | |||||

| 二00三年三月三十一日 | 0.9174 | 0.9261 | 0.9483 | 0.9040 | |||||

| 二00三年四月三十日 | 0.8945 | 0.9206 | 0.9415 | 0.8945 | |||||

| 二00三年五月三十一日 | 0.8499 | 0.8654 | 0.8929 | 0.8434 | |||||

2003年6月16日,午間買入匯率為0.8444歐元=1.0000美元或1.0000歐元=1.1843美元。

路威酩軒集團S的資產、負債、收入和支出中有很大一部分是以歐元以外的貨幣計價的。 因此,這些貨幣相對於其他貨幣的價值波動可能會對此類其他資產、負債、收入和支出的歐元換算產生重大影響。有關匯率波動對路威酩軒集團S運營的影響的信息,請參見第11項:關於市場風險的定量和定性披露。

資本化和負債

不適用。

提出要約的原因和收益的使用

不適用。

風險因素

LVMH品牌、專業知識和生產方法可能被假冒或抄襲;LVMH產品可能在未經其許可的情況下在平行零售網絡中 分銷。

LVMH 主要以其品牌、獨特的專業知識和獨特的生產方法而聞名,產品銷往世界各地。路威酩軒集團S 品牌是其業務的關鍵要素,因此,對其商標和品牌進行法律保護對LVMH來説是絕對必要的,尤其是對路易威登品牌。 因此,品牌、產品名稱和商標始終在法國、美國或任何其他國家/地區進行 備案或註冊,以確保此類保護。總體而言,LVMH在國際層面上採取了所有措施 ,以確保此類法律保護 完整。

4

LVMH 產品,尤其是皮具,特別是在歐洲和東南亞,都是假冒商品。此外,LVMH香水和化粧品可能會在不受控制的零售網絡 (稱為平行零售網絡或灰色市場) 中找到, 與LVMH產品的形象或性質不符。

假冒和平行分銷會立即對路威酩軒集團S的銷售和收入產生不利影響,並可能逐漸損害相關產品的品牌形象 。因此,LVMH採取了一切措施來應對這些風險。

路威酩軒集團特別制定了一項行動計劃,通過與相關國家的政府當局、海關官員和律師的密切合作,解決路易威登產品的假冒問題。路威酩軒集團還非常積極地參與代表奢侈品行業主要品牌的組織,以促進合作 努力和全球共同的反假貨信息, 所有這些都是成功打擊假冒問題的關鍵。

此外,路威酩軒集團還採取各種措施打擊通過平行零售網絡或灰色市場銷售其產品的行為,包括髮展產品可追溯性、禁止向這些網絡直接銷售以及採取旨在更好地控制零售渠道的具體行動。

路威酩軒集團在競爭激烈的市場中運營

LVMH 目前運營的市場的特點是產品數量增加 。在這種競爭環境中,LVMH產品的定位與LVMH 品牌的知名度有關,與LVMH產品高質量 並經常體現創新設計和概念有關。路威酩軒集團在其競爭的市場中的定位也與其產品的設計或形式、品牌形象和聲譽有關。

路威酩軒集團所在市場的競爭也是由於零售網絡的集中和新參與者的出現。這在葡萄酒和烈酒以及香水和化粧品業務組中都是如此 這兩個業務組目前正面臨利潤率壓力、大量新產品發佈以及零售連鎖店的出現 。時裝和皮具業務部也存在競爭,競爭非常激烈,路威酩軒集團產品的開發 和不斷改進構成了路威酩軒集團S 的主要優勢。

LVMH活動受 各種政府法規的約束

在法國和LVMH運營的其他國家/地區,LVMH的許多產品 都受到特定法規的約束。本規定 適用於產品生產和製造條件,也適用於銷售、消費者安全、產品標籤和成分。

LVMH的年度銷售額本質上是季節性的

幾乎 所有路威酩軒與S的活動本質上都是季節性的, 發生在 年最後一個季度並與年終節日活動聯繫在一起的銷售額 説明瞭這一點。2000年和2002年,路威酩軒集團S約30%的銷售額發生在第四季度 。這一數字在2001年沒有那麼重要,因為9月11日的負面影響這是 美國境內的襲擊事件。然而,這些悲慘的事件 證實了今年最後幾個月的意外事件 可能會影響路威酩軒集團S的業務量和收益。

LVMH受制於在多個國家開展業務的風險和不確定性

在多個國家開展業務涉及各種類型的風險和不確定因素,包括:匯率波動, 可能對運營和客户購買力以及位於海外的運營資產產生影響的 ;或經濟 變化不一定在不同國家同時發生 ;最後,一些國家實施的海關法規或進口限制 在某些條件下可能會 懲罰路威酩軒集團。有關這些風險的更詳細討論 以及路威酩軒集團管理這些風險的方法,請參閲第11項關於市場風險的定量和定性披露和第17項財務報表 合併財務報表附註29。

此外,路威酩軒集團S的業務在亞洲、歐元區和美國這三個地理區域和貨幣區域實現了平衡。 這種地理分佈部分抵消了任何一個地區的風險敞口。

嚴重急性呼吸系統綜合症(SARS)從2003年初開始襲擊東亞和東南亞地區。 因此,這些地區的旅遊業嚴重下滑,世界其他地區的旅遊業也有所下降。路威酩軒集團管理層 預計旅遊業的這種下降將主要對以下方面產生影響 DFS行動。路威酩軒集團正在採取積極的成本削減措施 ,預計在9月至12月這一重要時期到來之前,旅遊業可能會顯著改善。然而, 如果SARS的影響持續時間超過國際醫學界相關專家目前的預測 ,世界某些地區的旅遊業可能會受到影響, 東南亞和東亞地區的旅遊業可能會受到影響, 導致路威酩軒集團與旅遊業有關的活動 受到不利影響。

5

路威酩軒集團 在限制資產匯回或實行嚴格外匯管制的國家開展的業務寥寥無幾。

項目4.公司信息

路威酩軒的歷史與發展

路威酩軒集團是一家由多家公司組成的國際集團,主要從事世界知名品牌奢侈品的生產和銷售。LVMH 成立於1923年1月1日Société ka響應能力限制, 被轉換為匿名者協會 1962年4月19日,自1987年酩悦軒尼詩和路易威登合併以來一直以現在的形式存在。 總部設在巴黎的LVMH在世界各地都有業務。

LVMH 是一家Société 匿名者根據法國法律成立至2021年12月31日,除非以前解散或根據其備忘錄和條款延長(?)雕像?)。 路威酩軒集團受《法國商法典》管轄。它在 中註冊商業登記處和法國興業銀行登記處s 德巴黎斯 參考編號775 670 417巴黎,代碼APE:741J。路威酩軒集團主要和註冊辦事處位於法國巴黎蒙田大道75008號22號,電話:011-33-1-44-13-22-22。路威酩軒集團在美國的代理商S 本年度報告中提及的美國代理商為路易威登酩悦軒尼詩路易威登公司,地址為19 East 57這是紐約大街,郵編:10022。

自2002年1月1日以來,路威酩軒集團S業務的發展發生了以下重要事件:

葡萄酒和烈酒

2002年7月,路威酩軒集團收購了千禧進口有限責任公司40%的股份,這是一家營銷Belvédère 和肖邦在美國擁有伏特加品牌,在波蘭擁有一家伏特加釀酒廠 。

2002年5月,LVMH完成了對龐梅利 香檳品牌、行政和生產地點、酒窖、庫存和與Vranken Monopole集團相關的分銷協議。這筆交易不包括龐梅利 葡萄園。

2003年6月,路威酩軒集團與CL金融集團的法國子公司Angostura達成一項協議,規定路威酩軒集團向S出售路威酩軒集團旗下品牌Thomas Hine& Co.的全部權益。

時裝和皮具

2003年2月,LVMH出售了其持有的36%的邁克爾·科爾斯以1,390萬美元的價格收購,並增加了對意大利高端女鞋生產商S的股權投資,從45%增加到97%,金額為3250萬歐元。

2003年第一季度,路威酩軒集團增加了對芬迪 通過以1.9億歐元的價格收購S資本相當於該公司17.2%的股份,將持股比例提高到84%。 在2002年期間,路威酩軒集團增加了在芬迪 集團持股比例由51%增至67%,其在託馬斯·平克從 70%到100%。

香水和化粧品

2002年12月,LVMH出售了其在硬糖果 和城市 衰敗。 2003年5月,LVMH將其邁克爾·科爾斯 香水和美容產品業務及相關許可協議 出售給雅詩蘭黛的子公司Aramis Inc.,並簽署了一份合同 出售其馬克·雅各布斯 和肯尼斯·科爾 香水和美容產品業務及相關許可協議 授予Coty Inc.

其他活動

根據一份日期為2002年5月的協議,LVMH減少了其在菲利普斯 從75%至27.5%,將其控股權轉讓給公司前經理S、丹妮拉·盧森堡和 西蒙·德普里。2003年2月,LVMH出售了剩餘的27.5%的投資菲利普斯 象徵性的一美元除了已記錄的2002年的影響外,該操作沒有其他 影響。

6

本金資本支出

自2002年底以來,路威酩軒集團沒有重大的資本支出。 2003年第一季度實現的資本支出主要用於LVMH零售網絡的更新和新門店的開業。

2002年,LVMH繼續發展其零售網絡和生產設施,LVMH的運營投資為5.59億歐元的現金支出(包括收購8000萬歐元的無形資產和4.79億歐元的有形資產),而2001年的現金支出為9.84億歐元(包括收購8000萬歐元的無形資產和9.04億歐元的有形資產)。與去年相比下降了43%,反映了2001年非經常性房地產收購沒有續簽的事實,以及對投資的選擇性增加 並將重點放在LVMH主要品牌上,從路易威登。2002年,路威酩軒集團用經營活動產生的現金為其資本支出提供資金。

時裝和皮革業務集團承擔自己的零售業務 獨家路易威登產品和其他品牌的部分 。2002年底,中國的分銷網絡路易威登 包括299家專賣店。在過去的一年裏,該品牌在全球所有地區的影響力都有所增加。下半年新開了七家門店 ,包括在神户(日本)的全球門店 和在表參道(東京)開設的一家特別門店,這是有史以來開設的最大門店。路易威登在日本。該公司 在以色列(特拉維夫)、俄羅斯(莫斯科)、 和荷蘭(阿姆斯特丹)開設了第一家門店,並在中國繼續擴張。與此同時,該網絡的持續翻新(擴建和搬遷門店)仍在繼續。2002年,法國、意大利和日本翻新了40家門店。

生產 2002年購買的設施平均分佈在所有 路威酩軒集團業務組中,不包括選擇性分銷業務 組。

2001年,LVMH致力於其分銷網絡的發展,並特別緻力於提高路易威登馬利蒂埃的產能。在法國的杜西和聖佛羅倫薩以及西班牙的巴塞羅那建造了新的生產設施。路威酩軒集團的運營投資導致現金淨流出9.84億歐元。這些投資主要是升級路易威登產能的成本 ,開發DFS 和路易威登零售網絡和房地產投資。

2000年,路威酩軒集團的運營投資支出為8.57億歐元(包括收購7.94億歐元的有形資產和6300萬歐元的無形資產)。這些投資主要是為了開發DFS, 路易威登 和絲芙蘭零售 網絡,並擴展路易威登S生產設施 。

業務概述

(1)葡萄酒和烈酒

路威酩軒集團在葡萄酒和烈酒業務部的活動 分為兩組:香檳和葡萄酒活動 和白蘭地和烈酒活動。路威酩軒集團的S戰略 專注於全球葡萄酒和烈酒市場的高端細分市場 。2002年,葡萄酒和烈酒業務部公佈的銷售額為22.66億歐元,佔路威酩軒集團S淨銷售額的18%。

下表顯示了截至12月31日,葡萄酒和烈性酒業務組按地理區域(單位:百萬歐元)的綜合淨銷售額:

7

| 2002 | 2001 | 2000 | |||||

| |

|

|

|||||

| 國家/地區 | 銷售額的百分比 | 銷售額的百分比 | 銷售額的百分比 | ||||

| |

|

|

|

||||

| 法國 | 12 | 11 | 10 | ||||

| 歐洲(不包括法國) | 26 | 24 | 24 | ||||

| 美洲 | 38 | 38 | 39 | ||||

| 日本 | 10 | 12 | 13 | ||||

| 亞洲(不包括日本) | 12 | 11 | 11 | ||||

| 世界其他地區 | 2 | 4 | 3 | ||||

| |

|

|

|||||

| 總計 | 100 | % | 100 | % | 100 | % | |

| |

|||||||

| 總計(單位:百萬歐元) | 2,266 | 2,232 | 2,336 | ||||

| |

(A)香檳和葡萄酒

2002年,香檳和葡萄酒的淨銷售額為14.11億歐元(其中91%來自香檳銷售),佔路威酩軒集團S淨銷售額的11%。

(I) 香檳和葡萄酒品牌

LVMH 生產和銷售範圍廣泛的高品質香檳。 除香檳外,LVMH還準備和/或分銷來自其他知名葡萄酒產區(歐洲、加利福尼亞州、阿根廷、巴西、澳大利亞和新西蘭)的優質起泡酒和無氣葡萄酒。

LVMH 擁有領先的香檳品牌組合,這些品牌 受益於互補的市場地位。DOM Pérignon是一款享有盛譽的葡萄酒,由 酩悦香登 自1936年以來。酩悦·香登(成立於1743年), 領先的葡萄酒種植商和香檳出口商,以及Veuve Clicquot Ponsardin(成立於1772年),位居行業第二,是兩個優質的 國際知名品牌。Mercier (成立於1858年),法國銷售第一品牌,鴨子--杜切內 (成立於1868年)和Ruinart (最古老的香檳酒莊,成立於1729年)有一個主要專注於歐洲的發展戰略。克魯格 (成立於1843年,1999年1月被LVMH收購)是一個 世界著名品牌,專門生產優質葡萄酒。 龐梅利 品牌自1991年1月起由路威酩軒集團所有,於2002年出售。有關LVMH香檳品牌競爭地位的陳述 基於LVMH認為可靠的信息 從Comité 香檳專業人員 (CIVC),一個法國官方組織。

錢登品牌 (1973年在加利福尼亞州創建)包括酩悦軒尼詩由Chandon EStates在加州、阿根廷、澳大利亞和西班牙開發的葡萄酒。 路威酩軒集團還擁有一些來自新大陸的知名葡萄酒:曼特爾角 和多雲灣 分別在澳大利亞和新西蘭生產,太平洋回聲 和牛頓 在加州;以及登山亞當 2000年底加入LVMH的澳大利亞。

伊奎姆酒莊LVMH於1999年加入LVMH,是蘇特恩葡萄酒中最負盛名的。 它將其卓越的國際聲譽歸功於其位於特殊土壤上的110公頃(約272英畝)葡萄園 以及在整個 年精心準備的葡萄園。

下表顯示了過去三年的香檳和葡萄酒總銷量:

| 2002 | 2001 | 2000 | ||||

| |

|

|

||||

| 產品 | (以百萬瓶計) | |||||

| 香檳酒 | 53.6 | 49.8 | 53.7 | |||

| 葡萄酒 | 27.0 | 25.3 | 27.4 | |||

(Ii) 香檳市場份額

路威酩軒集團(LVMH)是香檳領域的世界領先者。根據從CIVC獲得的信息(LVMH認為可靠)以及LVMH維護的有關其銷售的數據,LVMH在2002年是 領先的生產商和

8

香檳地區的香檳出口商,佔總出貨量的18.4%。第二大生產商馬恩和香檳佔LVMH銷量的34%。

下表顯示了路威酩軒集團的主要香檳市場(以百萬瓶計,其中香檳銷量為750毫升)、行業和路威酩軒集團在此類市場的出貨量(以百萬瓶計) 及其S所佔市場份額百分比。

| 2002 | 2001 | 2000 | ||||||||||||||||

| 路威酩軒集團 | 路威酩軒集團 | 路威酩軒集團 | ||||||||||||||||

| 市場 | 市場 | 市場 | ||||||||||||||||

| 關鍵香檳市場 | 行業 | 路威酩軒集團 | 分享 | 行業 | 路威酩軒集團 | 分享 | 行業 | 路威酩軒集團 | 分享 | |||||||||

| |

||||||||||||||||||

| 法國 | 174.9 | 13.0 | 7.4 | % | 164.4 | 13.2 | 8 | % | 149.5 | 12.0 | 8 | % | ||||||

| 美國 | 18.2 | 11.2 | 61.2 | % | 13.7 | 8.5 | 62 | % | 19.3 | 11.6 | 60 | % | ||||||

| 大不列顛 | 31.7 | 6.6 | 20.8 | % | 25.1 | 5.2 | 21 | % | 20.4 | 5.2 | 25 | % | ||||||

| 德國 | 11.4 | 3.5 | 30.9 | % | 12.8 | 4.0 | 31.5 | % | 14.2 | 4.1 | 29 | % | ||||||

| 意大利 | 8.0 | 4.3 | 53.8 | % | 7.0 | 4.1 | 58 | % | 8.2 | 4.9 | 60 | % | ||||||

| 來源:CIVC |

下表顯示了過去三年路威酩軒集團S香檳銷量的地域分佈(佔路威酩軒集團S香檳總銷量的百分比,以瓶數表示):

| 國家 | 2002 | 2001 | 2000 | ||||

| |

|

|

|

||||

| 法國 | 25 | 26 | 22 | ||||

| 美國 | 21 | 17 | 21 | ||||

| 大不列顛 | 12 | 10 | 10 | ||||

| 德國 | 7 | 8 | 8 | ||||

| 意大利 | 8 | 8 | 9 | ||||

| 瑞士 | 3 | 4 | 4 | ||||

| 日本 | 4 | 4 | 3 | ||||

| 世界其他地區 | 20 | 23 | 23 | ||||

| |

|

|

|||||

| 總計 | 100 | % | 100 | % | 100 | % | |

| |

|

|

(Iii) 香檳的生產方法

名稱香檳涵蓋分類為A.O.C.的限定區域(名稱:起源於L), 可合法用於生產的86,832英畝土地。 2002年,76,234英畝正在生產。只有三個品種的葡萄被授權生產香檳:霞多麗、黑比諾和皮諾莫尼耶。用香檳釀酒技術釀造這些地區以外生產的葡萄酒的方法被稱為香檳釀酒。Méthode 香檳酒.

除了起泡,香檳的主要特點是它是由不同年份和/或不同品種和收成的葡萄酒混合而成的。由於葡萄酒專家的才華,最好的品牌 以其精湛的混合和穩定的質量而脱穎而出。

天氣 條件對葡萄年年收成有很大影響。對於優質年份的香檳,生產香檳還需要 在酒窖中陳釀兩年或更長時間,這些年份是指以平均售價的110%以上出售的年份。為了保護自己不受作物變化的影響, 為了管理需求變化並確保多年來質量不變 ,LVMH香檳酒莊調整了可供銷售的數量 以保持儲備葡萄酒的庫存。由於收成不佳可能會影響銷售兩三年,甚至更多,路威酩軒集團始終在其酒窖中保留大量的香檳庫存。截至2002年12月31日,這些庫存約為2.16億瓶,相當於3.8年的銷售額。

(四) 路威酩軒集團供應來源

LVMH擁有3,690英畝的生產用地,約佔其年需求量的25%。此外,路威酩軒集團還根據多年協議從種植者和合作社購買葡萄和葡萄酒。

9

直到1996年,香檳行業公佈了葡萄的價格;在這些價格的基礎上,增加了種植者和商人之間單獨談判的具體溢價。在1996年簽署了第一份為期四年的協議 之後,香檳產區的生產者和種植者在2000年春季簽署了一項新的行業協議,涵蓋了從2000年到 2003年的四次收穫,並確認了限制葡萄價格波動的願望。該協議並未阻止出現特定的溢價,儘管2002年收穫的葡萄的基本價格穩定在4.10歐元,而2000年和2001年的收成則為4.00歐元。

大約十年前,種植者和生產者建立了質量儲備,使他們能夠應對收成的變化。通過這種方式儲存的過剩庫存可以在收成較差的年份出售。截至2002年底,這些累計剩餘庫存總計約佔正常收成的50%。這些儲備的葡萄酒為未來幾年提供了一定的保障。

(B)白蘭地和烈酒

2002年,白蘭地和烈酒的淨銷售額為8.55億歐元,佔路威酩軒集團S淨銷售額的7%。

(I)路威酩軒白蘭地品牌LVMH 在白蘭地領域擁有強大的地位,軒尼詩 品牌。軒尼詩,成立於1765年,擁有廣泛的產品線 ,根據國家白蘭地L工業局 (BNIC),在白蘭地製造商中排名第一。

2003年6月,LVMH出售了其在海恩 它專門研究白蘭地最稀有的品質。

LVMH在2002年售出了4,240萬瓶白蘭地,2001年售出4,010萬瓶,2000年售出3,800萬瓶。

(Ii) 干邑市場份額

根據BNIC的統計,LVMH是世界白蘭地的領頭羊,2002年佔非大宗發貨量的37.7%,比2001年提高了0.3個百分點。它在美國和日本的地位尤其強勁。

下表顯示了干邑白蘭地行業和LVMH的主要市場(單位:百萬瓶):

| 2002 | 2001 | 2000 | ||||||||||||||||

| 路威酩軒集團 | 路威酩軒集團 | 路威酩軒集團 | ||||||||||||||||

| 市場 | 市場 | 市場 | ||||||||||||||||

| 主要干邑市場 | 行業 | 路威酩軒集團 | 分享 | 行業 | 路威酩軒集團 | 分享 | 行業 | 路威酩軒集團 | 分享 | |||||||||

| 美國 | 44.1 | 22.5 | 51.0 | % | 40.1 | 20.9 | 52.1 | % | 39.0 | 20.2 | 51.8 | % | ||||||

| 亞洲 | ||||||||||||||||||

| (不包括日本) | 16.4 | 7.2 | 44.1 | % | 15.2 | 6.9 | 45.1 | % | 17.5 | 7.4 | 42.2 | % | ||||||

| 日本 | 4.6 | 2.7 | 58.8 | % | 5.3 | 3.3 | 62.2 | % | 5.8 | 3.1 | 53.8 | % | ||||||

| 德國 | 4.4 | 1.2 | 27.0 | % | 4.5 | 1.0 | 22.2 | % | 4.5 | 1.3 | 28.1 | % | ||||||

| 法國 | 6.4 | 0.4 | 6.3 | % | 5.3 | 0.4 | 7.6 | % | 5.5 | 0.5 | 9.0 | % | ||||||

| 消息來源:BNIC |

下表顯示了過去三年路威酩軒集團S干邑白蘭地銷售額的地理分佈(佔路威酩軒集團S干邑白蘭地總銷售額的百分比,以瓶裝數量表示)。

| 國家 | 2002 | 2001 | 2000 | ||||

| |

|

|

|

||||

| 美國 | 53 | 53 | 51 | ||||

| 日本 | 6 | 7 | 9 | ||||

| 亞洲(不包括日本) | 17 | 17 | 17 | ||||

| 歐洲(不包括法國) | 19 | 18 | 18 | ||||

| 世界其他地區 | 4 | 4 | 4 | ||||

| 法國 | 1 | 1 | 1 | ||||

| |

|

|

|||||

| 總計 | 100 | % | 100 | % | 100 | % | |

| |

|

|

10

(Iii) 白蘭地生產方法

科涅克干邑產區位於法國夏朗特盆地附近。佔地近185,250英畝的葡萄園幾乎全部種植白葡萄,釀造出的葡萄酒可以釀造出最好的白蘭地。2002年,有182,286英畝土地在生產,比2001年下降了0.7%。

白蘭地分為六個產區,每個產區都有自己獨特的品質:大香檳、小香檳、波爾德利香檳、伯伊斯香檳、邦斯香檳和普通波伊斯香檳。軒尼詩選擇 其Eaux-de-vie 來自前四個年份生產的葡萄酒,更適合於其干邑的製備 。

夏倫特地區的蒸餾是獨一無二的,分兩個階段進行, 第一次蒸餾(Preière 司機)和第二次蒸餾(第二個司機)。這個Eaux-de-vie 在橡木桶中陳化。一個Eau-de-vie 完全成熟的白蘭地還不是一種好白蘭地。白蘭地是逐漸混合的 Eaux-de-vie根據年份、產地和年份進行選擇。

(四) 路威酩軒集團供應來源

軒尼詩 擁有440英畝土地。路威酩軒集團S葡萄園在2001年和2002年保持穩定,1999年,作為1998年實施的行業計劃的一部分,148英畝葡萄園被清理。該計劃的目標 是通過為清理和幫助葡萄酒種植者提供溢價 來減少生產面積,以鼓勵他們生產不同於 干邑製備所用的葡萄酒。

大多數葡萄酒和Eaux-de-vie需要 軒尼詩其產品是從大約2500家獨立生產商的網絡 購買的,這些生產商軒尼詩 確保保持卓越的葡萄酒質量。購買 葡萄酒和Eaux-de-vie 根據市場價格在公司和每個生產商之間建立。新酒的價格和Eaux-de-vie 自2000年以來一直保持穩定。

擁有 足夠的Eaux-de-vie, 路威酩軒集團通過每年調整採購量來應對價格變化。

在 2002年軒尼詩 繼續穩定S收成年度的採購承諾,並與種植者建立多元化的關係,以期 預見其未來在各個白蘭地市場的擴張。

(C) 葡萄酒和烈性酒分銷

路威酩軒葡萄酒和烈性酒主要通過國際子公司網絡在全球主要市場 經銷,其中一些子公司是與烈酒 集團帝亞吉歐的合資企業。2002年,75%的香檳銷售和90%的白蘭地銷售都是通過這個渠道完成的。

從1987年開始,路威酩軒集團和吉尼斯世界紀錄集團簽署協議,成立了17家合資企業,經銷他們的頂級品牌,包括MH-UDV在法國 和希弗林和薩默塞特在美國。該聯合網絡加強了兩個集團的地位 ,改善了分銷控制,增強了客户 服務,並通過分擔分銷 成本提高了盈利能力。該分銷網絡目前覆蓋亞太地區、美國、墨西哥、法國和愛爾蘭。

繼吉尼斯和GrandMet集團在1997年12月合併後, 導致了帝亞吉歐集團的誕生,分銷了一定數量的GrandMet品牌,特別是斯米諾夫 伏特加和強生 威士忌包括在幾家合資企業的活動中, 主要是在美國、日本和法國。帝亞吉歐擁有34%的股權酩悦軒尼詩。路威酩軒集團與S在帝亞吉歐的權益(1998年12月31日為11%,1999年4月降至6.9%,2000年6月降至2.9%)於2001年出售。

Veuve 克利奎產品通過法國、德國、瑞士、亞洲和拉丁美洲的分銷網絡、英國、日本、比利時和美國的子公司以及世界其他地區的獨立分銷商進行分銷。

11

(D)2002年要點

儘管 經濟狀況持續疲軟,但葡萄酒和烈性酒業務部的整體業績 所有關鍵指標都有所改善,符合為2002年設定的目標 。銷售量較2001年增長7%,證實了預期的復甦。

香檳消費量在2002年全年持續回升,特別是在美國、英國和日本。銷售量在不變的結構性基礎上增長了14% (不包括龐梅利 品牌)。

由於迅速實施有效的行動計劃,阿根廷和巴西的無氣和起泡葡萄酒銷量增長了6%,儘管這兩個國家發生了經濟危機。

軒尼詩S 繼續增長,再次鞏固了其在高端市場的市場份額 ,銷量增長了6%。日本停滯不前的經濟狀況被日本經濟持續強勁的成功所抵消軒尼詩 美國和其他亞洲國家的干邑,特別是中國。

酩悦軒尼詩路威酩軒集團旗下的葡萄酒和烈性酒業務集團及其子公司積極繼續加強分銷網絡,這是2002年的優先事項。為了使其產品在美國產生更大的營銷協同效應,酩悦軒尼詩將其品牌和帝亞吉歐品牌在紐約、佛羅裏達州、得克薩斯州和加利福尼亞州等關鍵州的分銷整合到一個經銷商中。專門負責此產品組合的銷售團隊將加快品牌的發展 ,並確保積極響應零售商的需求和美國消費者的需求。在德國、瑞士、亞洲和拉丁美洲,Veuve 克利奎分銷網絡 與酩悦軒尼詩 &香登和軒尼詩.

為了增強其優質烈酒產品組合,酩悦軒尼詩收購高端伏特加生產商千禧集團40%的股份貝爾維德雷 和肖邦。 千禧擁有這些品牌在美國的經銷權,而千禧在美國這個市場增長非常強勁 ,並在世界其他地區擁有這些品牌的全部所有權。

(I)香檳和葡萄酒

在經歷了艱難的兩年後,香檳市場在2002年恢復了增長。路威酩軒香檳酒莊是該行業的領頭羊, 由於其品牌的聲譽和分銷網絡的強大, 最先從此次反彈中受益。 銷售額在不變的結構基礎上增長了14%(不包括 銷售龐梅利品牌),從2001年到2002年。

香檳地區2002年的收成略高於前一年,每英畝收穫4,860公斤香檳級葡萄。雖然許多法國和歐洲葡萄酒產區 遭遇了非常動盪的天氣條件,但香檳 地區擁有非常有利於成熟的陽光充足的條件, 這是實現受控葡萄生產的一個補充因素。因此,尚佩諾伊斯 期待一個非常好的年份。作為預防措施,這一收成的一部分 留在了質量儲備中,以保護當地產業免受以後的風險。憑藉其廣闊的葡萄園, 加上與許多種植者和合作社簽訂的合同, 2002年的收成確保了LVMH的供應與S香檳酒莊的銷售一致。

LVMH 繼續其堅定的定價政策,保證其產品目前和 未來的質量、其品牌的發展、 和香檳地區葡萄酒的價值。

在美國,由於高消耗率和庫存維持在正常水平,2002年所有LVMH品牌都有顯著的 表現。這個市場的反彈帶動了33%的銷售額增長。在英國,路威酩軒品牌亦因市場復甦而受惠,並以強勁增長結束本年度。其他主要香檳進口國的結果喜憂參半。在日本,LVMH品牌繼續增長,而在德國,市場繼續受到經濟放緩的影響。

酩悦軒尼詩 &香登

繼續 在香檳領域保持領先地位,酩悦軒尼詩 &香登從大多數主要消費國的需求反彈和新興市場的強勁勢頭中獲得了 全部好處。 該品牌2002年的銷售量實現了兩位數的增長。它在所有市場的庫存狀況都很健康 ,表明2003年的前景強勁。

12

2002年,Impériale系列產品和Millésimes採用了新的介紹方式。

2002年底,兩大活動極大地提升了S品牌的全球潛力 :在歐洲和美國推出了新聞和展示廣告 活動,以及 參加路易威登杯和美國S杯。

DOM Pérignon

DOM PérignonS的魅力、卓越的聲譽和對完美的追求 引發了強烈的需求,特別是在美國。 1995年的葡萄酒受到了熱烈的歡迎。這個Oenothèque 葡萄酒鑑賞家計劃也非常成功,該計劃通過選擇 最完美的稀有年份,提供獨家進入品牌的途徑。

Mercier

梅西爾 鞏固了其業績和基準地位,報告 其盈利能力超過了競爭激烈的細分市場。 該品牌繼續在傳統餐飲領域擴張 通過其Les lieux de Toujour計劃, 它與選定的合作伙伴機構共同開發的計劃。

Ruinart

這家歷史最悠久的香檳酒莊繼續發展壯大,在法國市場創下了歷史性的銷售紀錄,並鞏固了其在主要出口市場的地位。Ruinart白蘭地,新的Cuvée 2001年推出,2002年非常成功,需求無法滿足。

Veuve 克利奎

在 2002年薇芙·克里庫 銷售量和淨銷售額實現了非凡的增長,超過了千禧年前夕創下的1999年的紀錄。Veuve 克利奎S將其定位為一個易於接近的奢侈品牌。與前幾年相比,該公司增加了宣傳和促銷投資 :媒體廣告;新產品和特殊活動,如以S為靈感的獨家概念Paint-Box的推出; 年度著名女商人獎頒發30週年;以及Clicquot冰盒持續 成功,尤其是在法國和日本。

在消費需求旺盛的推動下,美國、法國、英國、意大利和日本等主要市場的銷售額強勁增長。 2002年9月推出的Rosé1996年份葡萄酒促進了S葡萄酒的成功。

鴨子-杜赫內

鴨子--杜切內 2002年業績表現強勁,特別是在法國,該品牌在那裏建立了良好的品牌形象, 以及英格蘭和法屬安的列斯羣島。

為應對2002年更加激烈的競爭,在重點市場開展了積極的促銷活動。這些特別活動 都是針對零售市場的,這是鴨子--杜切內在餐飲業,該品牌正在實施定向分銷政策 。

克魯格

儘管二零零二年國際經濟形勢依然嚴峻,克魯格 增長強勁,特別是在美國、日本和亞洲等高潛力市場。2002年的兩個事件突出了這兩個事件,這兩個事件確保了 媒體對克魯格.

Krug by的新廣告活動首次在英國、美國、日本和因其國際報道而被選為媒體的 中亮相。第二個亮點是慶祝偉大的四十年

13

由亨利·克魯格釀造,他是偉大葡萄酒家族的第五代人,在倫敦、紐約、巴黎、佛羅倫薩、羅馬和東京由代表亨利·克魯格合作的各種工藝的主要設計師釀造。

Chandon 房地產

年銷售額 Chandon EStates受到經濟危機和阿根廷貨幣貶值的影響,阿根廷是其最大的市場。 產品組合的精心管理和重組計劃的有效實施減少了這些事件對收益的影響, 本年度的銷售量高於2001年。

Terrazas系列無氣葡萄酒在國際市場上的銷售 活躍,加州Chandon和澳大利亞Chandon的銷售也是如此,這兩個地區都創下了自本世紀初以來最好的一年。

最後,2002年標誌着新的起泡葡萄酒戰略的制定,所有品牌的業績指標都有了顯著的改善。

新的 世界葡萄酒

得益於市場上公認的大小和質量都得到認可的收成 ,白蘇維翁從多雲灣新西蘭著名的S葡萄園表現異常強勁,這既反映了其日益增長的全球影響力,也反映了其持續的 聲譽。

曼特勒角確認其作為來自澳大利亞S瑪格麗特河的偉大品牌的 地位, 並在美國獲得越來越大的成功。

牛頓, 加州葡萄園和登山亞當, 一家澳大利亞莊園,繼續進行整合計劃 在2001年初加入LVMH時穩定下來。

伊奎姆酒莊

在 2002年Yquem城堡 商業上推出了一款漂亮的1996年的葡萄酒,獲得了立竿見影的成功,以及一款具有巨大未來潛力的1997年的葡萄酒。

2002年,在天氣狀況使種植者擔心收成會出現最壞情況後,伊奎姆酒莊S葡萄 被幹燥的東風從字面上拯救。種植者的技術和在正確的時間對好葡萄進行分揀的極大謹慎處理了其餘的問題。LVMH預計2002年將是一個好年份伊奎姆.

(Ii)白蘭地和烈酒

蒸餾Eaux-de-vie 2002年的收成比2001年的收成略有上升 ,非常接近該地區目前的產量(約400,000升純酒精)。

S地區的白蘭地庫存正在減少,但 在結構上仍無法滿足需求。陳年干邑的庫存仍然過高。軒尼詩 S的庫存非常適合其發貨的質量組合。

來自科涅克地區的葡萄園種植面積約為185,250英畝,仍然太大,無法為種植者提供白蘭地產量和足夠的每英畝收入。夏朗特葡萄園的重組 進展非常緩慢,法國政府、該地區和白蘭地行業將被要求 採取結構性刺激措施,將干邑地區S葡萄園覆蓋的面積減少到適當的 水平。

軒尼詩

在2002年總體穩定的烈性酒市場中,高端市場繼續保持強勁增長。軒尼詩 憑藉極高的產品質量和基本價值觀在這一細分市場獲得了市場份額,正是這些價值觀使其品牌脱穎而出,成為其成功的基石。

隨着銷售量增長6%,軒尼詩 鞏固了其作為世界領導者S的地位。在艱難的經濟背景下,廣告和促銷方面的投資增加,以及其他 因素,促成了這一業績。在美國、亞洲和歐洲取得了最大的商業成功。

14

在 2002年軒尼詩 在大多數歐洲國家推出了新的Fine de Cognac,並於今年年底在法國和德國開展了一場大型廣告宣傳活動。優雅和諧,這款干邑白蘭地是由酒窖大師從Eaux-de-vie來自干邑地區四個最好的年份,以滿足歐洲消費者的 期望。向分銷渠道的快速交付和消費者的初步成功表明了這種白蘭地的前景。這一重大舉措應該會成為路威酩軒集團未來強勁的增長動力。

在艱難的經濟環境下,S在美國的銷售額繼續攀升,證實了S品牌的強大影響力及其對美國消費者的 吸引力。在保持其在V.S.細分市場的領導地位的同時,軒尼詩 顯著增加了其在VS.O.P.細分市場的影響力。 它還推出了接觸拉美裔消費者的新計劃。 年底推出了兩個新的廣告宣傳活動,保持了這一勢頭。

Prestige系列、Private Reserve、Paradis Extra和Richard Hennessy的銷售額 在所有市場繼續快速擴張,證實了從2001年開始的扭虧為盈的成功,並加強了 軒尼詩S在這個有利可圖的細分市場中的位置。

亞洲銷售的強勁增長證實了軒尼詩S 戰略選擇。中國銷售額的大幅增長鞏固了S品牌在一個對其在該地區增長至關重要的關鍵市場的地位 。中國和S加入世貿組織後,銷量特別高,尤其是優質白酒的銷量。此外,2002年關税的降低對以下方面產生了有利影響軒尼詩S 結果。

在臺灣,儘管市場大幅下滑,但銷售額仍在上升。 在香港、馬來西亞和新加坡等其他市場,軒尼詩保持了自己的立場。在日本,在普遍低迷的市場中,軒尼詩 繼續在高端市場佔據主導地位。其陳年品牌的銷量大幅增長,顯示了該品牌的實力,該品牌仍是奢侈飲料中無可爭議的基準 。

軒尼詩S在韓國和印度支那的業務繼續快速增長。 品牌在年輕客户中非常成功,這應該會確保未來的增長。

在愛爾蘭的銷售額繼續穩步攀升,愛爾蘭是該品牌的傳統堡壘,也是該品牌創始人理查德·軒尼詩的故鄉。

隨着 的成功, 品牌在所有歐洲市場都在增長軒尼詩優質干邑白蘭地和高級白蘭地(X.O.和Prestige系列產品)的銷售。

在俄羅斯和獨聯體,軒尼詩S 2002年,各產品線的銷售額大幅增長。

Hine

在整個2002年,海恩實施了旨在精簡產品線、提升S品牌形象、減少管理費用和所用資金的戰略和生產計劃。新的定位通過新的視覺身份進行了增強,為品牌帶來了新的活力,使 它在各個層面的競爭對手中脱穎而出。2002年9月推出的新產品 受到經銷商的熱烈歡迎, 被專家和行業出版物視為成功。

2003年6月,LVMH以1500萬歐元的全球價格,將其在Thomas Hine& 公司的全部權益出售給了CL金融集團的法國子公司Angostura。CL Financial Group是一家加勒比集團,活躍於各種烈酒的生產和分銷。

(2)時尚皮具

與 一起路易威登, 全球領先的奢侈品牌,時裝和皮革 商品業務集團包括時裝公司 紀梵希 和克里斯蒂安·拉克魯瓦、 以及塞林, Loewe, 伯魯蒂, StefanoBi., 賢三, 馬克·雅各布斯, 芬迪, Pucci, 託馬斯·平克、 和唐娜·卡蘭在維護其品牌的形象和戰略的同時,業務集團 為他們提供了強大的基礎設施和共享資源。 路威酩軒集團實施了一組採取各種形式的協同效應:聯合使用領土結構,實施 後臺辦公室和

15

共享服務、簡化生產設備和物流中心以及節省採購量 。該組織允許每個品牌為其核心業務分配 更多資源:設計和營銷戰略 以建立和提升其形象。

下表顯示了按地理區域劃分的時尚和皮具業務部的合併淨銷售額(百萬歐元):

| 2002 | 2001 | 2000 | |||||

| |

|

|

|||||

| 百分比 | 百分比 | 百分比 | |||||

| 國家/地區 | 銷售額的% | 銷售額的% | 銷售額的% | ||||

| |

|

|

|

||||

| 法國 | 10 | 11 | 11 | ||||

| 歐洲(不包括法國) | 16 | 14 | 14 | ||||

| 美洲 | 24 | 19 | 17 | ||||

| 日本 | 33 | 36 | 37 | ||||

| 亞洲(不包括日本) | 15 | 18 | 19 | ||||

| 世界其他地區 | 2 | 2 | 2 | ||||

| |

|

|

|||||

| 總計 | 100 | % | 100 | % | 100 | % | |

| |

|

|

|||||

| 總計(單位:百萬歐元) | 4,194 | 3,612 | 3,202 | ||||

| |

|

|

(A)時裝和皮具業務集團的品牌

在時尚和皮具業務集團中,LVMH擁有一批品牌,主要是法國品牌,但也有西班牙品牌、意大利品牌、英國品牌和美國品牌。

路易威登馬爾蒂埃(成立於1854年)是該集團的明星品牌,它首先專注於旅行藝術 ,創造行李箱、剛性或柔性行李箱 以及創新、實用和優雅的手袋和配飾, 然後將其地理覆蓋範圍和專業知識擴展到 其他產品領域。150多年來,其產品線不斷擴展,推出了新的旅行或城市模型,以及 新材料、形狀和顏色。以其獨創性和高質量的創作而聞名,路易威登今天是奢侈品的全球領先者,自1998年以來,已為其國際客户提供全方位的產品:皮具、男女成衣、鞋子和配飾。2002年,品牌 還推出了其第一個手錶系列,這是一個新的細分市場, 它打算在其中建立持久的存在。

主要皮具產品系列:路易威登包括:

| — | 字母線,這是1896年創作的歷史畫布,也可以在字母 瓦尼斯革、迷你革、緞面革、釉面革和墊革; | ||

| — | Cuir Epi系列,提供七種顏色; | ||

| — | 達米爾線;以及 | ||

| — | 男士Taäga系列有三種顏色。 |

勒維, 這家西班牙公司創建於1846年,1996年被LVMH收購,最初專注於高質量的皮革作品。今天,它出現在皮具、成衣和香水中。

塞林, 成立於1945年,自1996年起由LVMH所有,正在開發 成衣系列、皮具、鞋子、配飾和香水。

伯魯蒂 (自1895年開始做鞋匠) 設計和銷售質量非常高的男士S的鞋子,包括定製和成衣。

StefanoBi., 自1991年以來一直位於費拉拉的一家意大利奢侈鞋製造商,於1996年被路易威登馬利蒂埃收購。

馬克·雅各布斯,於1984年在紐約創建,是路易威登S藝術董事。自1997年以來,LVMH一直擁有以下項目的多數股權馬克·雅各布斯,在男女時尚方面迅速擴張 。

賢三自1970年成立以來, 迅速在全球範圍內取得成功 ,並於1993年加入LVMH。如今,該公司在男女成衣、時尚配飾、皮具和家居用品等領域開展業務。其香水業務是LVMH香水和化粧品事業羣的一部分。

16

紀梵希,由休伯特·德·紀梵希於1952年創立,是一家植根於高級時裝 ,還因其男女成衣和時尚配飾而聞名 。這個紀梵希 香水整合到LVMH香水和化粧品業務部 。

克里斯蒂安·拉克魯瓦,創建於1987年,是法國最新的時尚品牌之一。它的高級定製服裝 系列還包括兩個女性成衣系列和一系列時尚配飾。它的增長也是基於與最好的設計師簽署的許可協議 ,尤其是香水、鞋類和餐具。

託馬斯 粉色(成立於1984年)是英國公認的高端襯衫專家。自1999年加入LVMH以來,該品牌加快了國際化 增長。

芬迪, 1925年成立於羅馬,是意大利時尚的旗艦品牌之一。2000年7月,LVMH收購了芬迪與意大利普拉達公司合作。2001年12月,路威酩軒集團收購了普拉達和S的權益,增加了其在芬迪降至51%。LVMH在2003年2月將其份額進一步提高到84% 。該品牌以其專業知識和皮草設計而聞名,主要出現在成衣、皮具和配飾領域。

埃米利奧·普奇,成立於1948年的意大利品牌,是奢侈成衣中休閒時尚的象徵,是逃避和精緻休閒的代名詞。埃米利奧·普奇於2000年2月被LVMH 收購。

唐娜 卡蘭LVMH於1984年在紐約成立,自2001年12月以來已擁有該公司89%的股份。它的成衣系列Donna Karan New York、奢侈系列DKNY和更休閒的DKNY滿足了非常現代和國際化的生活方式的需求。

(B)路威酩軒集團市場份額

在時尚和皮具領域,路威酩軒集團是無可爭議的全球領導者,因為管理的品牌數量; 淨銷售額;活動範圍包括高級時裝 成衣、鞋子、皮具和配飾,最後是直營店網絡。在日本,路易威登僅品牌一家就以21%的市場份額位居皮具市場第一, 領先於古奇5%,以及Burberrys, S愛馬仕 和普拉達,各佔3%(來源:Yako Institute和美林估計)。

(C)設計

無論 他們屬於高級定製服裝還是奢侈時尚,LVMH品牌的成功主要建立在其設計的質量、真實性和原創性上, 每一季和每個系列都會更新。因此, 一個戰略重點是加強創作團隊,確保 最好的設計師的協作,並使他們的才華 適應每個品牌的精神。

路威酩軒集團 認為,其重要資產之一是能夠吸引大量國際知名設計師。 克里斯蒂安·拉克魯瓦, 2002年慶祝建屋15週年,被評為藝術董事成衣 及配飾系列埃米利奧·普奇同年。 馬克·雅各布斯 設計了路易威登 自1998年以來的成衣系列,監督了鞋子的創作 ,併成功地在皮具領域重現了該品牌的偉大經典。邁克爾·科爾斯,美國知名設計師,1981年創立自己的招牌品牌,加入 塞林 1997年。年輕設計師朱利安·麥克唐納現在是董事的藝術設計師紀梵希S 高級定製服裝,女性S成衣和配飾。何塞 恩裏克·奧娜·塞爾法推出了他的第一個女性成衣系列:S勒維 2002年3月。女性的Gilles Rosier和男性的Christophe Blondin 直接為賢三 個集合。唐娜·卡蘭 繼續創建以她的名字命名的公司的行。Olga Berluti是她的前輩們所獲得的專業知識的繼承人,她延續了伯魯蒂 鞋子。

(D)分銷

控制其產品的分銷是路威酩軒集團的核心戰略目標,尤其是在時裝和皮革用品業務部。這種控制允許LVMH保持分銷 利潤,並確保嚴格控制品牌形象 及其所需的商業投資。它還讓路威酩軒集團與其客户建立了更緊密的聯繫,因此它可以預料到他們的期望。

17

為了實現這些目標,LVMH在其時尚和皮具品牌的旗幟下創建了第一個國際 專賣店網絡。截至2002年12月31日,該網絡包括793家門店,高於2001年底的765家和2000年底的566家:截至2002年12月31日,299家門店是路易威登專賣店。

(E)貨源和分包

在 時裝和皮具業務部,製造能力和委外加工的使用因品牌而異。

該公司的13家制造工廠路易威登,十個在法國, 兩個在西班牙,一個在美國,提供了 品牌S的大部分產品。路易威登使用第三方 僅用於補充其製造並實現生產靈活性 。

路易威登工業產能的優化在2002年繼續進行,實現了比2001年6%的產量增長。 年內,三個新車間開始運營,分別是杜西 (2001年臨時商店開業後開設了一個車間)、加泰羅尼亞Barbera del Valles(開設第二個車間)和Condé(與IsSoudun I車間關閉同時投入運營)。

芬迪 和勒維 也有皮具車間,但它們只滿足其生產需求的一部分。一般來説,業務組使用的委外加工在分包商數量上是多樣化的 ,主要分佈在品牌原產國法國或意大利,但 除外唐娜·卡蘭 與其在亞洲的大多數分包商。

在全球範圍內, 時尚和皮具業務部使用的分包商在2002年總計354歐元,佔銷售成本的28%。

路易威登製造其產品所使用的大部分皮革和原材料依賴於外部供應商。 儘管其相當大比例的原材料是從相當少的供應商那裏購買的,路易威登相信這些 供應可以從其他來源獲得。在1998年開始向挪威和西班牙進行多元化努力後,LVMH供應商的投資組合 於2000年擴展到意大利。

情況芬迪 類似,除了一些稀有供應商 的異國皮革。最後,對於不同的公司來説,面料供應商通常是意大利人,但沒有任何排他性。每家公司的設計師和款式部門使製造一般不依賴於第三方擁有的專利或獨家專業知識 。

(F)2002年要點

雖然經濟狀況對總體時尚和皮具市場產生了重大影響,路易威登,路威酩軒集團明星品牌、全球奢侈品領軍企業S再次成功實現了盈利和營業利潤率的增長。

儘管旅遊業下滑,特別是上半年的旅遊業下滑,以及某些市場的經濟前景不佳,但對經濟形勢更為敏感的其他品牌普遍表現出了積極應對和應對各種挑戰的能力 。2002年,唐娜 卡蘭和芬迪 完成重組。 為了鞏固其較新的高端戰略,LVMH時尚集團旗下的時尚品牌啟動了新的 定位戰略,該戰略將對經濟 狀況提供更大的抵抗力,並使它們能夠根據盈利能力進行投資,並在經濟復甦時充分利用經濟

路易威登

利用西方和日本本地客户非常強勁的需求,路易威登 在所有地理區域實現了均衡增長,並再次獲得了市場份額。該公司在日本和北美的表現尤為突出,以日元計算的銷售額增長了15%,以美元計算的銷售額增長了12%。2002年第四季度 路易威登 在不變貨幣基礎上實現了23%的全球增長。 説明瞭他們在客户中引起的興奮 新的路易威登 產品對全年淨銷售額的貢獻率為11%,而不會影響傳統產品的增長,而傳統產品將繼續表現 。

18

新坦博爾 自2002年9月中旬開始銷售的手錶系列 是一項重大創新,開闢了一個前景看好的新細分市場。年在60家門店銷售,共售出超過6,500件商品,訂購了超過5,000隻手表。字母墊 7月份推出的收藏立即取得了成功。路易威登此外,為慶祝S美洲盃淘汰賽,還推出了全LV杯系列,以及與設計師鮑勃·威爾遜合作開發的一系列Mongraph Verris Fluo 手袋。

2002年底,中國的分銷網絡路易威登包括299家專賣店 。在過去的一年裏,該品牌在全球所有地區的影響力都有所增加。下半年新開了七家門店,包括在神户(日本)的全球門店 和在表參道(東京)開設的一家特別門店,這是有史以來開設的最大的門店。路易威登 在日本。該公司在以色列(特拉維夫)、俄羅斯(莫斯科)和荷蘭(阿姆斯特丹)開設了第一家門店, 並繼續在中國擴張。與此同時,該網絡的 持續翻新(擴建和搬遷門店)工作仍在繼續。2002年,40家門店進行了翻新 ,主要是在法國、意大利和日本。

為了跟上銷售增長的步伐,路易威登通過在西班牙Barbera del Valles開設第二個車間, 進一步提高了其製造能力 ,並繼續在英吉利海峽上的杜西建造第二個工廠。除了製造業的這些發展,還實施了一項改善分銷物流的計劃,該計劃將優化路威酩軒集團S產品的全球交付。

2003年3月,由設計者設計的手袋和皮革製品的集合--Mongraph Multicolore馬克·雅各布斯在日本藝術家村上隆的支持下,在強大的廣告宣傳活動的支持下, 出現在商店裏,立即取得了成功。在其他新產品中, 路易威登 還將推出新的山羊皮革手袋系列,這是一種非常柔軟的皮革,深受鑑賞家的喜愛。坦博爾的分佈情況 Watch 將擴展到另外60家門店。

今年年初 路易威登 在印度新德里開設了第一家門店,並計劃在世界所有地區開設 家主要新店,特別是在巴黎、美國、中國和韓國。

Loewe

在 2002年勒維 對疲軟的旅遊市場表現出一定的抵抗力, 在其優先市場之一的日本繼續增長。 新設計師Jose Enrique Ona Selfa的首批系列受到好評。憑藉其西班牙血統和在製作最好皮革方面的卓越專業知識, 品牌正將其增長戰略重點放在皮具和皮革成衣上。

Céline

塞林品牌形象繼續受益於S的設計工作邁克爾·科爾斯。該品牌正在加強其在皮革 商品領域的戰略,這是一個非常有利可圖的細分市場,它在這一領域持續增長 年復一年。在2002年新產品取得成功後, 特別是活動系列和Boogie 包, 塞林 推出了Poulbot Bag ,正在製作Macadam,這是一個非常具有巴黎風格 靈感的完整系列。

伯魯蒂

伯魯蒂 是奢侈品鞋業的領軍企業之一,既有定製的也有成衣的。伯魯蒂實現了穩步增長,這在2002年尤為強勁。The House在年內推出了新的Dandy Sauvage系列 ,在倫敦開設了第二家精品店,在日本神户開設了一家商店 。

Kenzo

在 2002年賢三S 活動受到日本、美國和歐洲市場困難的影響。Kenzo Homme 系列的創建現在由Christophe Blondin指導。 在巴黎的Boulevard de la Madeleine上,一個新的商店概念揭開了序幕。繼這一舉措之後,2003年將推出一家新的品牌商店,展示賢三巴黎快速發展的商業區Pont Neuf的四層宇宙。

19

紀梵希

朱利安·麥克唐納的首批系列,他繼續更新 高級定製服裝和成衣系列紀梵希,在2002年廣受歡迎。在經濟困難的情況下,該公司擴大了與歐洲客户的活動,而旅遊業的放緩影響了與旅遊相關的銷售 零售。

克里斯蒂安·拉克魯瓦

高級定製服裝 收藏自克里斯蒂安·拉克魯瓦在2002年贏得了極佳的新聞評論。公司的業務 與其目標一致增長。特別是, 它成功地繼續在日本擴張,目前 在日本擁有20多家門店。

馬克·雅各布斯

以馬克·雅各布斯的名字命名的公司,馬克·雅各布斯是路易威登系列,在2000年9月創建的Marc by Marc Jacobs系列獲得巨大成功的推動下, 在美國市場上實現了強勁增長 。2002年,馬克·雅各布斯被評為紐約年度設計師 。該品牌還確認了其在日本的動態吸引力,並在東京開設了一家全球門店 特許經營權。在亞洲,特別是在香港,零售網絡的發展最近已經啟動。

芬迪

在成功重組其在意大利的業務和收購其在東南亞的零售網絡後,芬迪現在,由於這些密集的資本投資,為其未來的增長奠定了堅實的基礎。

該公司啟動了一項強有力的戰略,利用其作為羅馬品牌的光環、公認的設計、獨特的風格、標誌性的皮革產品和無與倫比的皮草專業知識。這一戰略包括加強其零售網絡(2002年底有84家門店)的質量,並在接下來的兩年內實施非常重大的翻新計劃。芬迪 還計劃於2003年在東京京都表參道開設一家獨立商店。

託馬斯 粉色

這傢俱有標誌性的英國公司集創新和質量於一身,其聲譽建立在傳統價值觀的背景下。它主要專注於男性襯衫和配飾 ,最近開始擴大活動,為女性設計 系列,新的Slim Fit 襯衫就是為女性設計的。

Pucci

任命克里斯蒂安·拉克魯瓦為藝術董事Pucci 和他的第一個系列的展示產生了極好的 媒體報道,以及重新推出戰略非常令人鼓舞的商業成功 PucciS 佛羅倫薩名宅,從50歲的S到70歲的S都是標誌性人物。

其中一個 PucciS 首要任務是發展其零售網絡。2002年, 在巴黎蒙田大道開設了一家旗艦店,該公司計劃於2003年春季在聖特羅佩開設一家新店。

唐娜 卡蘭

由於 它加入了LVMH,唐娜·卡蘭 專注於對其業務進行深刻的重組,特別是在零售領域。它的戰略現在重新集中在其核心活動上,即唐娜·卡蘭 系列和DKNY系列,更休閒的選擇。這一基礎工作已為盈利增長奠定了基礎,並得到了唐娜 卡蘭風格:一種現代的國際生活方式,以紐約為象徵,是該品牌的誕生地和靈感的源泉。 2003年2月推出的系列受到了一致的 好評。

唐娜 卡蘭繼續完善其美國零售網絡,並正在準備進入日本市場 。

20

(3) 香水和化粧品

LVMH 歷來通過法國各大品牌在香水和化粧品領域佔有一席之地克里斯蒂安·迪奧, 嬌蘭, 紀梵希 和賢三。 為了完成這組國際知名品牌, 永恆奢華的象徵,香水和化粧品業務 集團在1999年收購了幾家創新的化粧品公司: 三家年輕的美國公司,極樂, 效益 和新鮮, 瞄準年輕客户,以及法國品牌永遠彌補 ,專營專業彩粧產品。2001年10月,路威酩軒集團收購了這家意大利公司50%的股權收購迪帕爾馬.

業務組內廣泛的品牌 產生協同效應,代表着巨大的成功機會。 銷量效應意味着可以更好的價格購買廣告空間 ,可以在百貨商店 協商更好的位置。在研發方面,集團品牌自1997年以來一直將其資源集中在法國聖讓德佈雷耶的一個聯合中心帕芬斯·克里斯蒂安·迪奧 工業區。國際子公司使用共享服務提高了所有品牌的支持功能的有效性 並促進了最新品牌的擴張。 這些規模經濟允許在設計以及廣告和促銷方面進行更大的投資,這是香水和化粧品行業成功的兩個關鍵因素 。

除Laflachère 集團的產品和服務外,LVMH品牌在有選擇的零售渠道銷售 (與一般零售和藥店相反)。

LVMH 在精選香水領域排名全球第三,僅次於資生堂和雅詩蘭黛,在歐洲排名第一,在法國以20%的市場份額排名第一(來源:歐洲預測 和Société d de Etues de la Conomomment,de la Distributed et de la Publicé(S?科迪普))。

下表列出了香水、化粧品和護膚品的淨銷售額(佔香水和化粧品業務部淨銷售額的百分比) :

| 2002 | 2001 | 2000 | ||||

| 香水 | 62 | 61 | 61 | |||

| 補粧 | 21 | 22 | 21 | |||

| 護膚品 | 17 | 17 | 18 |

下表顯示了香水和化粧品事業羣按地理區域的合併淨銷售額,其中包括 每個地區的S免税銷售額:

| 2002 | 2001 | 2000 | ||||

| |

|

|

||||

| 百分比 | 百分比 | 百分比 | ||||

| 國家/地區 | 銷售額的% | 銷售額的% | 銷售額的% | |||

| |

|

|

|

|||

| 法國 | 20 | 20 | 20 | |||

| 歐洲(不包括法國) | 35 | 31 | 30 | |||

| 美洲 | 25 | 28 | 27 | |||

| 日本 | 7 | 7 | 9 | |||

| 亞洲(不包括日本) | 8 | 8 | 8 | |||

| 世界其他地區 | 5 | 6 | 6 | |||

| |

|

|

||||

| 總計 | 100 | % | 100 | % | 100 | % |

| |

|

|

||||

| 總計(單位:百萬歐元) | 2,336 | 2,231 | 2,072 | |||

| |

|

|

(A)香水和化粧品事業羣的品牌

公司帕夫姆斯·克里斯蒂安 迪奧出生於1947年, 與時裝公司同年,推出了Misse Expect Dior香水。多年來,在開發男女香水系列和二次產品的同時,帕夫姆斯 克里斯蒂安·迪奧1955年將業務擴展到化粧品領域,1973年擴展到護膚品領域。今天,迪奧 S將其化粧品銷售額的4%用於研發 ,處於行業創新的前沿。 該品牌是法國香水和化粧品選擇性市場的領導者,全球排名第五(來源:歐洲 預測和S)。

21

路威酩軒最受歡迎的女性香水有:米歇爾·迪奧、毒藥、沙丘、杜嘉麗、J·阿多和迪奧成癮者。Eau Sauvage、Jules、Eau Sauvage Exréme、Fahrenheit、Dune Jour Homme和Higher是最知名的男士香水。

迪奧S 頂級化粧品系列有:捕捉、移動、威望、雪花、比基尼 對於護膚品, 和化粧成癮的迪奧。

嬌蘭由皮埃爾·弗朗索瓦·帕斯卡·格雷蘭於1828年創立,自成立以來已創造了600多款香水。品牌 在香水界有着非凡的形象,它的許多作品都享有非凡的生命力。如今,它也因其化粧和護膚系列而聞名。嬌蘭 擁有由24家專賣店組成的網絡,專門銷售其產品。

吉吉、L、海爾·布萊、米蘇科、沙裏瑪、薩姆薩拉、阿卡·阿萊戈裏亞、阿羅瑪·阿萊戈裏亞是品牌的代言人,香草是男士的代言人。嬌蘭S 領先的化粧品系列有伊西瑪 護膚品,化粧用Terracota和Divinora。

香水 紀梵希,成立於1957年, 完成了它在男士和女士香水(Amarige、Organza、Eau Torride、Pi、Givenchy Pour Homme等)領域的存在。憑藉其在化粧品領域的活動,該公司於1999年推出了瑞士斯佳麗護膚品和彩粧系列Miroir。

香水 Kenzo出現於1988年, 並在Kenzo的Flower by Kenzo獲得成功後錄得強勁增長, 於2000年推出。2001年,該公司開始通過推出基於植物液體的Kenzoki系列,使其在福利領域的活動 多樣化。

極樂 是一家總部位於紐約的美國水療和化粧品公司,自1996年成立以來一直保持着強勁的增長勢頭。1999年加入路威酩軒集團後,極樂 已經在英國和法國發展了業務。

效益 化粧品(於1995年在舊金山創建,並於1999年被LVMH收購)的迅速成功 歸功於其美容和化粧 產品的實質性,加上真正的快感, 產品名稱和包裝的有趣方面增強了這一點。除了在舊金山灣的四家專賣店錄得的銷售額外,該品牌目前還在美國、法國、 和英國的100多個銷售點分銷。

新鮮 (創建於1991年並於2000年9月被LVMH收購)最初 以創造受祖先美容配方和全天然優質香水啟發的身體護理產品而聞名,然後將其形式擴展到化粧和頭髮護理產品 。該公司在美國擁有五家精品店。

讓 永遠不變(創建於 1989)於1999年11月加入LVMH。該品牌專門為消費者 專業化粧及其應用。其產品在巴黎的專賣店 以及法國、美國、加拿大和日本的各種精選零售線路中進行分銷。

城市 衰敗(成立於1996年) 提供面向青少年和年輕城市青少年的化粧品和配飾系列。城市衰敗 於2000年2月加入LVMH,業務遍及二十多個國家和地區。

硬糖果 1999年5月加入LVMH 。這家總部位於洛杉磯的公司成立於1995年,是為年輕客户設計的,向他們提供全系列醒目色彩的化粧品 。

城市 衰敗和硬糖果 已於2002年底售出。

收購迪帕爾馬(成立於1916年,意大利巴勒莫)是一個著名的香水品牌和意大利風格的象徵 。LVMH收購了50%的帕爾馬Acqua di Parma 2001年9月。該品牌專注於香水和芳香療法, 並已使其產品線多樣化,為家庭提供香水和亞麻 。現在總部設在米蘭,收購迪帕爾馬依靠獨家零售網絡,包括米蘭的一家品牌商店。在與路威酩軒集團整合後,該公司正計劃在世界主要首都S開設門店。

拉夫拉切爾 集團,其主要資產為洛杉磯兄弟會外星人杜邦 公司,是法國衞生美容產品的領頭羊。 1998年底被LVMH收購。它在法國和歐洲的零售市場中佔有很強的地位。

22

(B)香水和化粧品研究

研究 在香水和化粧品業務部的增長戰略中發揮着重要作用。該集團的品牌現在通過將他們的 團隊整合到LVMH實驗室中而享受到了優勢。

這種 組合是連續事件的結果。1983年,成立了一個經濟利益集團(GIE),該集團聚集了帕夫姆斯 克里斯蒂安·迪奧和ROC (該品牌於1993年離開路易威登)。1997年,這支隊伍帕夫姆斯 克里斯蒂安·迪奧歡迎GIE研究人員來到聖讓·德·佈雷耶遺址。1999年, 研發團隊香水 紀梵希和嬌蘭 與的合併帕夫姆斯 克里斯蒂安·迪奧在聖讓德佈雷耶組建路威酩軒集團的實驗室。自2000年以來,這些 實驗室也將他們的專業知識投入到路威酩軒集團的服務中, S美國品牌。目前有230多名科學家、研究人員、醫生、化學家、生物學家和藥劑師在聖讓·德佈雷耶從事護膚、化粧品和香水產品的所有開發工作。克里斯蒂安·迪奧, 嬌蘭 和紀梵希。 路威酩軒集團的實驗室還為Parfum提供產品開發服務賢三和年輕的美國公司,極樂, 優勢, 新鮮 和硬糖和城市衰敗 (直到2002年底銷售),併為所有產品提供監管 協調。

這種 專業知識和資源集中的組合提供了 許多優勢:它們使LVMH能夠與法國 和外國合作伙伴,特別是歐洲或美國的大學一起, 開展惠及所有LVMH品牌的重大應用研究項目。 研究人員還可以研究如果他們專注於一個品牌,成本會 太高的領域。業務組的營銷團隊可以使用更大的 技術創新池來支持所有項目 。最後, 相關服務的組合(毒理學、法規、 等)意味着LVMH可以為所有香水和化粧品品牌提供公認的專業知識,特別是在產品安全領域 。

總體而言, 香水和化粧品業務部的研究費用約佔銷售額的1.5%,而這些銷售收入的61%來自香水產品的銷售。

2002年,路威酩軒集團的研究團隊繼續在其專業知識、感官享受、產品安全性和性能等關鍵領域開展工作,並在生物學、分子生物學和天然物質方面取得了進展,特別是在新植物物質方面的研究。

在護膚品方面,目前領先的研究領域是亞洲客户的抗衰老 (預防和矯正)、身體和漂白產品 。在化粧方面,研究人員關注皮膚、光線和物質之間的相互作用,以及新的聚合物 。

來自LVMH實驗室的最新成功案例是: 比基尼(迪奧) 對於身材苗條,九頭蛇移動(迪奧) 用於補水,成功激光(嬌蘭) 和無外科醫生(帕夫姆斯·紀梵希) 用於皺紋處理;在使用Dior Addit系列化粧時, MaximEyes睫毛膏和Diorkin粉底液帕夫姆斯 克里斯蒂安·迪奧,以及迪維諾拉系列嬌蘭.

(C)貨源和分包

法國的五個生產中心嬌蘭, 紀梵希和 迪奧為法國四大品牌提供 所有產品,包括賢三, 香水領域,以及化粧品和美容產品領域。 永遠彌補 在法國也有足夠的製造能力來滿足其自身需求。只有較新的美國公司以及 勒維 香水,將其產品的大部分生產分包出去。

構成容器或包裝的 乾性材料,如瓶子、塞子和任何其他物品 都是從路威酩軒集團以外的供應商 處獲得的,成品中使用的原材料也是如此。在某些情況下,這些材料只能從數量有限的法國或外國供應商處獲得。

產品配方主要在Saint Jean de Braye實驗室開發,但LVMH也可以從專業公司獲得或開發配方 ,特別是香水香精。

(D)2002年要點

2002年,香水和化粧品業務集團的淨銷售額以歐元計算增長了5%(按不變貨幣計算增長了8%)。在亞洲市場(日本、韓國和中國)和歐洲市場的增長尤為顯著,包括

23

俄羅斯,這一市場的顯著增長證實了其潛力。然而,美國百貨商店遇到的問題限制了該市場的銷售增長。

勒維 香水之前整合在時尚和皮革產品業務部,於2002年加入香水和化粧品, 加強了其在西班牙的地位,該品牌在西班牙是選擇性市場的領先者。為了將投資 集中在其核心和最賺錢的業務上,LVMH出售了美國的創業公司城市 衰敗和硬糖果 .

儘管 在美國的曝光率很高,但所有新化粧品公司的淨銷售額都出現了大幅增長。美國品牌 優勢和 新鮮 和這家法國公司永遠彌補 錄得兩位數的 增長。

隨着美國許可證的成功延期,美國許可證的增長 增加了一倍多馬克·雅各布斯 系列和年終推出的第一款香水 Designer肯尼斯·科爾.

帕夫姆斯 克里斯蒂安·迪奧

帕夫姆斯 克里斯蒂安·迪奧再次提升了它的銷售業績。這一增長基於其成功的創新和 其藍籌股品牌的持續出色表現。J Adore香水發佈了令人矚目的 表現,與前一年不相上下,確認了其作為暢銷香水和女性S香水經典的地位。

2002年的創新新產品包括Hydra Move護膚品和身體瘦身系列比基尼的推出。2002年下半年非常成功地推出了迪奧成癮者、S女士香水、迪奧皮膚粉底液和MaximEyes眼粧系列。

在 2002年帕夫姆斯·克里斯蒂安 迪奧專注於其護膚品 產品,以提高產品線的統一性,重點提供其 產品,並加強產品展示。

二零零三年,帕夫姆斯·克里斯蒂安 迪奧2003年將把重點放在歐洲和高增長的亞洲市場的持續擴張上。

與前幾年一樣,路威酩軒集團預計2003年的銷售額將受到多項創新的推動,尤其是護膚和彩粧產品。2003年初,帕芬斯·克里斯蒂安·迪奧 推出了Capture R60/80系列護膚產品, 代表着對抗衰老的決定性進展, 其實驗室的一個重大項目達到了頂峯。迪奧 上癮者應該會繼續增長。

香水 紀梵希

香水 紀梵希業績良好, 淨銷售額大幅增長,盈利能力改善尤為明顯。

為了增強可見性和衝擊力,紀梵希 與時裝公司密切合作設計了一個新的演示文稿,並翻新了百貨商店 銷售櫃枱的裝飾。這兩項計劃將 支持S品牌的國際化目標。

2002年的亮點是成功推出了兩款新香水,一款是2002年上半年的Eau Torride女用香水,另一款是9月份推出的紀梵希Pour Homme香水,這兩款香水在短短几個月內就在S男士品類中獲得了優異的銷售成績。

對於 2003,帕夫姆斯·紀梵希 將繼續更新其產品線,特別是重新推出L Interdit、其標誌性香水和Amarige系列的延伸 。它還將推出一款主要的新款女性香水S 。該品牌還計劃在化粧品領域加大促銷力度。

嬌蘭

嬌蘭 2002年致力於全面重組其業務 並將戰略重點重新放在其非常高質量和現代主義的歷史價值上。這項深入工作是未來增長的基礎 。該品牌在日本實現了強勁增長,日本和法國一樣,是該品牌的優先市場之一。

24

在2002年沒有任何主要新香水的情況下,嬌蘭 專注於擴展其Issima護膚品系列, 增加了兩款新產品,Success激光,一種強大的除皺產品,以及Happyology,一種採用全新方法開發的系列。

嬌蘭 已開始翻新其位於巴黎的香榭麗舍學院 ,並將於2003年9月推出一款主要的新款女性香水S。

香水 Kenzo

在 2002年帕夫姆斯·肯佐 保持新的勢頭,繼續提高運營收入 。該品牌繼續享受其花卉的高銷量 香水 及其Kenzoki的選擇性擴張 護理產品系列。 該公司還成功地重新推出了其香精和香水等系列產品,包括精華液、瓶子、包裝和廣告。

賢三 2003年將推出新款男士香水--S。

(4) 手錶和珠寶

路威酩軒集團S 成立於1999年底的最新業務集團手錶和珠寶,包括豪雅, 伊貝爾和天頂, 三家著名的瑞士手錶製造商,以及克里斯蒂安·迪奧手錶,也是瑞士製造的。它還包括喬梅特 和弗雷德,法國珠寶中的兩顆皇冠上的寶石。它現在 包括合資企業De 啤酒LV,創建於2001年7月,於2002年開設了第一家門店。OMAS, 2000年收購的意大利著名書寫工具設計師 完成了這個文件夾,並增強了已經發起的筆活動 克里斯蒂安·迪奧 和喬梅特.

2002年,鐘錶珠寶業務部的淨銷售額為5.52億歐元,佔路威酩軒集團淨銷售額的4%。

| 2002 | 2001 | 2000 | |||||

| |

|

|

|||||

| 百分比 | 百分比 | 百分比 | |||||

| 國家/地區 | 銷售額的% | 銷售額的% | 銷售額的% | ||||

| |

|

|

|

||||

| 法國 | 8 | 7 | 8 | ||||

| 歐洲(不包括法國) | 29 | 33 | 35 | ||||

| 美洲 | 28 | 29 | 30 | ||||

| 日本 | 14 | 13 | 11 | ||||

| 亞洲(不包括日本) | 12 | 10 | 9 | ||||

| 世界其他地區 | 9 | 8 | 7 | ||||

| |

|

|

|||||

| 總計 | 100 | % | 100 | % | 100 | % | |

| |

|

|

|||||

| 總計(單位:百萬歐元) | 552 | 548 | 614 | ||||

| |

|

|

(A)鐘錶珠寶事業羣的品牌

豪雅(豪雅)(1860年在瑞士汝拉地區的聖艾米爾成立,1999年11月被LVMH收購)是奢侈手錶的無可爭議的 基準,也是體育計時碼錶的世界領導者 。該品牌與運動、競爭及其高性能的價值觀 聯繫在一起,以其手錶的質量和 精度以及尖端的 設計而聞名。在過去的幾年裏,它繼續穩步增長, 2002年在奢侈手錶領域排名全球第四(來源:高盛研究報告,2003年3月19日)。它最成功的 型號是專業運動手錶中的2000、Kirium和Link系列,Carrera、摩納哥、Monza,經典手錶和計時碼錶中的Calibre 36型號,以及專為女性設計的Alternego。2002年,豪雅 推出了豪雅Sportvision,這是一個獲得許可的運動眼鏡系列。

天頂 (成立於1865年,在瑞士汝拉地區的Le Locle建立了 )屬於非常有限的 手錶機芯製造商圈子。在製表行業中,術語製造指的是提供機械機芯設計和製造的公司 。天頂,自動計時碼錶El Primero瑞士手錶 製造的絕對基準 自動超平機芯Elite出現在以該品牌銷售的手錶中: Keonomaster、Class和Port Royal系列。天頂 於1999年11月加入LVMH,並於2001年開始對其生產車間進行現代化改造。

25

Ebel (1911年在拉夏德芳成立,1999年11月被LVMH收購)今天是領先的奢侈手錶品牌之一。它的成功是建立在 手錶製造專業知識和優雅設計的聯盟 在其商店集合的男女手錶, 特別是Classic Wave,Beluga,1911,E-type和 喬伊·德·L和奧克蘭模特。

克里斯蒂安·迪奧手錶,LVMH擁有獨家授權,屬於時尚手錶類別 。它們是由Atelier鐘錶商在瑞士製造的。Atelier鐘錶公司是2001年Benedom和PLD合併後產生的,PLD是Atelier鐘錶公司的一個部門伊貝爾 專門經營自有品牌。 的集合克里斯蒂安·迪奧手錶,,尤其是Riva、Chris 47和Malice系列,其設計風格 與時尚 屋的創意力量完美協調,目前正在經歷強勁增長。

喬梅特, 是一家成立於1780年的珠寶商,兩個世紀以來一直保持着享有盛譽的 專業知識,施加了一種刻意 現代的風格,反映在其所有設計中,無論是奢侈品珠寶 件,還是珠寶或手錶系列。LVMH被收購喬梅特 1999年11月。

弗雷德 巴黎(成立於1936年) 出現在高級珠寶、珠寶和手錶製造行業。1995年,路威酩軒集團收購了該公司71%的股份,1996年增至100%。自從加入LVMH以來,弗雷德 徹底改變了它的設計、形象和發行。 這種復興可以從它的 創作的大膽當代風格中看出。

OMAS, 成立於1925年,2000年5月被LVMH收購的意大利公司是一家奢侈品鋼筆製造商。以工藝聞名, 以產品的設計和質量聞名,OMAS 完成了它的傳統線條,這是 書寫樂器世界的基準,為收藏家設計的限量 系列的原創收藏。

De 啤酒LV是LVMH和LVMH的合資企業戴比爾斯 創建於2001年7月。這家總部位於倫敦的公司的目標是建立一個全球精品店網絡,在全球範圍內銷售珠寶。戴比爾斯 名稱。它從原創的角度探討鑽石市場, 在其創意珠寶設計和其銷售點的概念 。

(B)組織和戰略

自 最近在LVMH內部成立以來,手錶和珠寶業務 集團一直致力於為盈利增長奠定基礎。它現在受益於更強大的管理 專業知識和每家公司 的定位和產品線,以及實施適當的運營 協同效應。

路威酩軒集團的手錶製造和珠寶公司追求兩個戰略目標,這可能會在短期內影響淨銷售額,但將推動未來的增長。

首先是通過與最好的專業零售商建立更緊密的關係來實施更有選擇性和更高質量的分銷。此政策旨在更好地 控制品牌形象。為了完成與這些精心挑選的零售商的合作,豪雅(豪雅), 弗雷德和喬梅特 品牌也有自己的專賣店,10家豪雅(豪雅),九個用於弗雷德、 和18喬梅特。 第二個戰略目標是減少非LVMH品牌以前的製造和零售活動 。

該業務集團已經擴大了其國際業務, 加強了其行政資源的協調和彙集,擴大了其銷售和營銷團隊,並 開始在全球範圍內建立售後多品牌服務網絡 ,以提高客户滿意度。2001年底,LVMH手錶和珠寶進入所有歐洲市場、美洲大陸、北亞、日本和亞太地區。

自 2001年以來,這一細分市場通過 使用共享資源,如原型設計能力, 通過分享制定投資計劃的最佳方法, 提高生產率和與供應商談判採購條款,實現了行業協調。

(C)貨源和分包

與其四個瑞士車間或製造商,位於Le Locle和La Chaux de Fond,LVMH提供了以 品牌銷售的手錶和計時碼錶的幾乎整個組裝豪雅, 伊貝爾, 天頂, 克里斯蒂安·迪奧, 喬梅特和弗雷德·帕里斯品牌。在它的鐘表製造店裏,天頂還設計和製造使該品牌聞名於世的機械機芯。

26

由於質量要求非常高,組裝的組件 從少數供應商處獲得,主要是瑞士供應商, 手錶錶帶的皮革除外。在這方面,業務集團擁有一定的自主權,意大利的Artelink ,Morellato的前金屬錶帶部門被收購豪雅 2001年,以及Artekad公司,該公司專門在La Chaux de Fond製造錶盤 。

儘管LVMH在某些情況下可能會使用第三方來設計其模型,但大多數模型都是在其自己的工作室中設計的。

(D)2002年要點

2002年,在艱難的全球奢侈手錶市場,LVMH手錶和珠寶品牌的淨銷售額與2001年持平(以當地貨幣計算)。該業務集團繼續 退出為第三方處理的某些生產和分銷業務 。

業務部繼續在公司和Atelier鐘錶商之間產生協同效應。這些發展優化了技術投資和運營效率。新時代的誕生路易威登Atelier鐘錶系列中的S TAMBUR系列就是這一策略成功的一個例子。

在所有品牌中推廣的創造力體現在根據為每個品牌定義的定位而推出的極具創新性的產品 中。

在競爭激烈的市場中,手錶和珠寶業務部的目標是成為這一領域的主要參與者,這對LVMH來説仍然是一個新的領域,同時通過精心制定目標的資本和營銷支出繼續保持其 的增長。 品牌和分銷網絡將同時努力提高生產率 。

豪雅(豪雅)

在2001年進行重新聚焦以提高分佈選擇性和實現更好的圖像控制之後,豪雅(豪雅)2002年恢復增長,成為奢侈手錶和運動計時碼錶的全球領先者。美國、亞洲(不包括日本)、意大利和東歐市場份額的顯著增長證實了自那以來所做的戰略決策的相關性。豪雅 加入LVMH。此外,該品牌於2002年在中國和印度成功開設了 第一家門店。

在收穫其核心產品線增長的好處的同時, 其核心產品線包括 2000獨家產品和2001年推出的著名Kirium F1, 豪雅 展示了其創新能力和向奢侈品邁進的能力 。

S品牌的創新為它贏得了2002年日內瓦手錶製造大獎賽的設計類,用於顯微攝影F1, 測量時間到千分之一秒。這款 產品將於2003年開始銷售。2002年是Aquagraph推出的一年,這是一款自動潛水計時碼錶,性能在500米處得到確認。

豪雅(豪雅)實現了壯觀的高端發展,摩納哥蒙扎也從中受益 和卡雷拉 經典的 型號和其他型號,帶有著名機芯的金色型號 ,如由Zenith製造公司開發的Calibre 36。

豪雅(豪雅)繼續作為一級方程式錦標賽和世界高山滑雪錦標賽的官方計時器與體育界建立合作伙伴關係。2002年,該品牌也因與甲骨文帆船公司的合作而受到關注路易威登杯子。

繼續 在主要國際城市開設專賣店的政策, 豪雅繼東京、吉隆坡、新加坡、悉尼和倫敦之後, 於2002年3月在紐約S SOHO社區的中心地帶開設了第六個銷售網點和第一個美國展廳。2002年10月,還在曼谷和北京開設了兩個展廳。

在其精選的零售網絡中,豪雅(豪雅)繼續緊鑼密鼓地 安裝角落和陳列櫃, 改善其產品線的展示。

27

克里斯蒂安·迪奧手錶

新戰略所創造的勢頭克里斯蒂安·迪奧手錶2001年加強了 2002年,為品牌帶來了更大的增長。儘管時尚手錶面臨艱難的經濟形勢,但所有國家的所有產品線都為強勁的業績做出了貢獻。

這種快速擴張的 原因在於LVMH的創意設計和高質量的瑞士手錶,這些手錶是在路威酩軒集團的S 車間與路威酩軒集團密切合作製造的克里斯蒂安·迪奧時裝設計工作室。 手錶的風格、錶帶中使用的材料以及 錶盤的顏色都是為了與時尚系列相協調而設計的 。

該品牌在其重點市場獲得了巨大的廣告支持 ,宣傳重點是Riva閃閃發光的手錶,這是一款由John Galliano設計的鋼製 模型,具有非常獨特的鑽石鑲嵌環境。克里斯蒂安·迪奧收藏。

由約翰·加利亞諾創作的Chris 47手錶的新詮釋 於2003年4月在巴塞爾貿易展上亮相。秋季將推出由維克託·德·卡斯特蘭設計的另一款女性系列S,迪奧頂級珠寶設計師S

S品牌的發展將得到Riva的一系列廣告 視頻的支持 和 Chris 47手錶,並安裝了新一代的角落和展示櫃。

天頂

自 以來天頂 於1999年被LVMH收購,這家以Elite和El Primero機芯聞名的鐘表製造商一直在繼續重新定位 和實現現代化。

在 2002年天頂 重新設計了大部分產品線,在美學和功能上進行了許多改進,同時仍忠實於公司的S 經典風格。更多高端產品、El Primero和Elite基礎的新機芯 、貴金屬的使用以及非常有限的大尺寸原創 設計有力地提高了該品牌在精品製表 世界中的知名度。

由於其產品的改進,天頂S 2002年收入增長,平均銷售價格大幅上漲 。亞洲地區的收入增長尤為迅速。

在 2003年,將繼續對製造廠進行投資 以提高產能併為 開發機芯天頂品牌和其他LVMH公司,如路易威登和豪雅(豪雅).

重大創新和原創複雜,忠實於天頂 製造,在4月份的巴塞爾貿易展上亮相。

Ebel

在2001年重新調整收藏重點後,伊貝爾 在2002年展示了其獨特的創意,既展示了其卓越的製表專業知識,又展示了其優雅的設計。S年度的重大活動之一是推出高端珠寶手錶系列Les Joyaux de L Océan,其商業成功超出了預期。本系列中的一些設計 已被選擇用於以更實惠的價格開發鋼材版本 。

伊貝爾 在亞洲、日本、中東、 和英國錄得最好的銷售增長。

二零零三年,伊貝爾 將推出一系列期待已久的創新。來自Joyaux de L Océan系列的Tarawa 手錶將以鋼材質亮相。大型計時碼錶,具有獨特的方形 形狀,將增強1911 行。?Classic Wave系列中的一款迷你?型號將亮相,該型號是根據亞洲客户的口味量身定做的。

Chaumet

在 2002年喬梅特 其主要位於法國、日本和韓國的門店網絡的銷售額大幅增長。這一非常令人鼓舞的 業績是2001年進行的戰略調整的第一個結果 ,恢復了非常有針對性的 傳播計劃,並推出了一些新產品 ,如

28

留置權指環。喬梅特 2002年9月在東京新開了兩家精品店,一家在銀座地區,另一家在表參道地區, 開創了由建築師Jean-Michel Wilmotte設計的新概念。二零零三年三月,喬梅特 推出了新的奢華珠寶系列vFrisson,這一舉措對其作為Place Vendôme著名珠寶商的聲譽至關重要。 為了加強其系列,喬梅特 還在2003年巴塞爾貿易展上展示了兩款新的鐘表。 鐘錶的新建築概念喬梅特 精品店將逐步擴展到整個網絡,包括巴黎的Place Vendôme精品店。二零零三年五月,喬梅特 與其韓國代理商成立了一家合資企業。喬梅特S 未來的項目包括,在日內瓦開設一家新店,以及在日本開設幾家精品店。

弗雷德 巴黎

弗雷德 巴黎儘管關閉了美國休斯頓的一家門店 ,但其2002年的銷售額仍有相當大的增長。這一增長主要歸功於S品牌在日本的持續擴張以及其新手錶系列Move One的成功 。成功的戒指和移動的戒指 系列確認了他們作為S暢銷品牌的地位。

OMA

2002年,這家總部位於意大利博洛尼亞的公司對其車間進行了現代化改造,並對其生產線進行了改造。該公司將銷售重點放在意大利、美國和法國,這三個市場是書寫樂器的主要市場。年內推出了兩個原創作品 。一個是限量的Atlantide系列 ,另一個是為紀念達芬奇而設計的純金或純銀的ingegno Scrittorio。

在 2003年,傳奇的360線和Arte Italiano將用新版本豐富,特別是人們期待已久的彈殼筆系列的開發和新顏色的引入。威尼斯 藍色??角格式 用於突出顯示OMAS 產品將安裝在最好的零售店。

De 啤酒LV

路威酩軒集團和鑽石集團成立的合資企業德比爾斯啤酒2002年11月21日,它在倫敦皮卡迪利大街和老邦德街的拐角處開設了第一家門店。憑藉其盎格魯-非洲血統帶來的極大靈感,該品牌在珠寶市場取得了令人矚目的進入 。第一件是一條雨滴項鍊,由女演員莎倫·斯通為艾滋病慈善機構拍賣。高亮度的商店概念 提高了鑽石的純度和光澤度,用於 最獨特的創作。

二零零三年,戴比爾斯 將在日本各大百貨公司開設多家零售店 。其他新門店正在規劃階段,將於2004年開業。

(5) 精選零售

精選零售業務部的 目的是創造一個提升奢侈品牌形象和地位的銷售環境 。路威酩軒集團S精選零售業務位於歐洲、美國和亞洲,分為兩個細分市場:旅遊零售(向國際旅行者銷售奢侈品),這是DFS和邁阿密郵輪公司; 和以 為代表的專業化選擇性零售業態絲芙蘭以及百貨商店部門,現在由 Le Bon Marché 和La Samaritaine,兩家巴黎著名的機構。

2002年,精選零售業務部公佈的淨銷售額為33.37億歐元,佔路威酩軒集團總淨銷售額的26%。

29

| 2002 | 2001 | 2000 | ||||

| 百分比 | 百分比 | 百分比 | ||||

| 國家/地區 | 銷售額的% | 銷售額的% | 銷售額的% | |||

| 法國 | 26 | 25 | 21 | |||

| 歐洲(不包括法國) | 9 | 8 | 6 | |||

| 美洲 | 37 | 36 | 39 | |||

| 亞洲 | 23 | 26 | 29 | |||

| 世界其他地區 | 5 | 5 | 5 | |||

| 總計 | 100 | % | 100 | % | 100 | % |

| 總計(單位:百萬歐元) | 3,337 | 3,493 | 3,294 | |||

截至2002年12月31日,選擇性零售業務集團 經營着648家門店,而2001年底和2000年底分別為656家和643家。

(A)旅遊零售業

DFS

DFS 在LVMH於1996年12月和1997年2月分別收購了該公司61.25%的股份後,於1997年加入LVMH。這家總部位於舊金山的美國集團是向國際旅行者銷售奢侈品的先驅和全球領導者之一。它的活動與旅遊週期密切相關。自1961年作為香港啟德機場的免税優惠成立以來,DFS 深入瞭解旅行客户的需求,與日本和國際旅遊運營商建立了牢固的合作伙伴關係,並顯著擴大了業務,特別是在亞太地區的旅遊目的地 。DFS截至2002年12月31日, 擁有152個銷售點。

面對目前機場特許權成本的增加, DFS 集團目前正專注於開發和推廣其 市中心的Galeria門店,這些門店佔其銷售額的大部分。 12家Galeria門店佔地3000至17,000平方米,位於亞太地區和美國主要航空目的地的城市中心。每個空間 合併在一個地點,靠近旅客住宿的酒店,三個不同但互補的商業空間: 提供一般奢侈品(香水和化粧品,時尚 和配飾等),一個著名的精品店畫廊(路易威登, S愛馬仕, 寶格麗, 蒂凡尼, 克里斯蒂安·迪奧, 香奈兒, 普拉達, 芬迪, 塞林, 等),以及娛樂和紀念品綜合體。

在專注於作為其主要增長來源的加勒比亞省發展的同時,DFS 保持其在機場特許權中的戰略利益,這些特許權可以在良好的財務條件下獲得或續簽。 DFS 目前在亞太地區和美國的22個國際機場設有分支機構。

邁阿密 郵輪公司

邁阿密 郵輪公司,2000年1月被路威酩軒集團收購,是一家成立於1963年的美國公司,是郵輪上銷售免税奢侈品的全球領先者 。它為代表26家郵輪公司的100多艘船提供服務。它還組織拍賣,並準備產品目錄,這些產品目錄可在飛機上或中途停留期間獲得。

收購 邁阿密郵輪公司 使旅遊零售活動更好地組織了其地理位置和更多樣化的客户羣,以前主要是亞洲客户,現在有美國和歐洲郵輪客户作為補充。也有出色的協同效應 之間的活動DFS還有那些 邁阿密郵輪公司 在管理和銷售領域。

2000年和2001年致力於整合以下活動:邁阿密郵輪公司。 實施了更有效的組織。併發 邁阿密郵輪公司 專注於提高其產品質量 並根據每艘郵輪調整其產品線,以 增加每位遊客的平均支出。手錶和珠寶受到了特別的重視,它們為未來的增長提供了良好的機會。

30

(B)選擇性零售

絲芙蘭

絲芙蘭Brand成立於1970年,隨着時間的推移,它已經形成了一種將直接訪問 和客户幫助相結合的香水零售 模式。這一概念催生了新一代 具有樸素奢華建築的商店, 在香水、化粧和護膚三個空間進行了設計。 基於這一概念的質量,絲芙蘭 獲得了精選香水和化粧品品牌的信任。自1995年以來,該品牌還提供以自己的品牌銷售的產品。

由於它在1997年7月被路威酩軒集團收購,絲芙蘭 通過開設新店和收購運營香水零售連鎖店的公司,包括Marie-Jeannne Godard 和意大利公司Laguna、Boidi和Kharys,在歐洲實現了快速增長。絲芙蘭 今天在歐洲有404家門店 ,分佈在10個國家。

絲芙蘭Concept 也在1998年橫渡大西洋,目前該品牌在美國擁有74家門店 ,外加一個互聯網網站www.sephora.com。

Le Bon Marché

成立於1852年,Le Bon Marché 是19世紀現代營銷的先驅。位於巴黎左岸的唯一一家百貨商店,1998年被路威酩軒集團收購。

Le Bon Marché有一家食品店,La Grande Epicerie de Paris。自1995年以來,它還擁有位於巴黎第16區的Rue de Passy的Franck et Fils。

在 最近幾年,包括翻新和重塑銷售空間在內的根本性改革,以及轉向 更高端的產品供應,使Le Bon Marché它強烈的身份認同植根於現代世界。以非常苛刻的庫存和服務政策而聞名,Le Bon Marché現在是巴黎最獨一無二、最有創意的百貨公司。

La Samaritaine

成立於1870年,La Samaritaine 就像Le Bon Marché,巴黎最早也是最具標誌性的百貨商店之一。它位於盧浮宮和巴黎聖母院之間,是一個高增長的戰略地區,吸引了 當地客户,並對國際遊客具有很高的潛力。

LVMH 收購了55%的La Samaritaine 2001年1月。在它的幫助下,La Samaritaine已經制定了 新的增長戰略,並開始在 時尚和配飾領域重新定位,這一切都是為了增加 S專營權對購買力強的年輕客户的吸引力 並走在時尚趨勢的前沿。

採用新的可視標識和以Magasin Evolutes為簽名的活動是要 實施的首批計劃,同時還將制定龐大的銷售計劃 ,以確保La Samaritaine從 2003年開始。

(C)2002年要點

從2001年到2002年,精挑細選的零售業務部的總淨銷售額下降了5%,這掩蓋了相反的趨勢。 旅遊零售業務受到了2002年旅遊業下滑的影響,而絲芙蘭 在歐洲和美國繼續增長。

2003年,在仍然陷入困境的經濟中,每一家精選零售業公司都在繼續改善其業績,有效地 面對即將到來的挑戰,併為潛在的經濟復甦 做準備。

DFS

DFS 儘管2002年第四季度銷售額略有增長,但2002年全年銷售額略有下降,這一時期與2001年旅遊零售業遭遇的困難年終相當。儘管全年遊客出行緩慢恢復,但出行流量仍遠低於2000年的水平。

31

公司所做的努力DFS 事實證明,提高其產品的競爭力是有效的。 由於採取了嚴格的措施削減管理費用,並關閉了業績不佳的門店,公司在運營層面恢復了盈虧平衡。亞洲的業績好於預期,抵消了美國的虧損中心。

為了擴大其在旅遊目的地的存在,DFS 剛剛在新加坡開設了一家新的畫廊,在日本的S機場也開設了一家。它還延長了在關島和新西蘭的機場特許權。

邁阿密 郵輪公司

受益於郵輪市場的強勁表現,邁阿密 郵輪公司由於在物流和銷售方面取得進展,加上有效的 成本削減措施, 銷售額和運營收入均有所增加。

絲芙蘭

絲芙蘭 成功地延續了其選擇性增長的政策,優先提高其 的盈利能力和營銷效果。2002年,按固定匯率計算,該品牌在不包括日本的情況下實現了10%的淨銷售額增長。在大西洋兩岸故意放慢新店開張速度的背景下,這一表現值得注意 。

對於 絲芙蘭歐洲, 2002年的特點是實施了旨在改進其業務的措施。

其首要任務是改善現有網絡, 絲芙蘭將其2002年新開門店的淨數量限制在15家門店,這些門店位於長期增長前景最好的國家/地區。絲芙蘭 在希臘雅典開設了第一家品牌店 ,在捷克共和國布拉格開設了前三家店 。這些新門店在銷售額和利潤方面的成功 證實了絲芙蘭東歐的概念 。

連續第二年,絲芙蘭 在精選零售領域,表現遠遠高於平均水平。繼2001年固定門店銷售額增長14%之後,2002年錄得25%的增長 證明瞭 的商業成功絲芙蘭概念 在選擇性零售業僅錄得疲軟增長的市場中。

在精簡其網絡的舉措中,絲芙蘭 美國關閉了洛克菲勒中心門店,但通過 新門店和時代廣場門店翻新加強了在曼哈頓的業務,這兩家門店都位於紐約市。

絲芙蘭 超過了其在美國業務收入增加的 目標。

Sephora.com網站的銷售額 穩步上升,並報告了年底假日季的出色業績 。Sephora.com到目前為止,作為美國最大的在線美容商店, 繼續擴大其消費者基礎和提供的服務。

對於 2003,絲芙蘭 是否會繼續有選擇地擴展其網絡並提高其組織和商店的質量 以更好地為客户服務。它的 戰略重點仍然是提高盈利能力 並集中在以下城市和國家和地區開設門店 絲芙蘭概念提供了最大的潛力。一家旗艦店將於2003年上半年在巴黎裏沃利街開業。

Le Bon Marché

要 利用其作為一家卓越商店的形象,Le Bon Marché2002年為新的奢侈品牌開闢了額外的銷售空間,並擴大了 克里斯蒂安·迪奧 和路易威登 精品店。儘管經濟低迷,但淨銷售額繼續大幅增長。時尚配飾部門和La Grande 巴黎外展的表現非常好。2003年將是S女裝專賣部改擴建工程的開工之年。這個將在三年內完成的大型項目將是商店的主要增長 動力之一。

32

La Samaritaine

在 2002年,重新啟動La Samaritaine值得注意的是,關閉了DIY部門,這造成了嚴重的損失。這一關閉影響了2002年的淨銷售額,但它將允許將空間重新分配給2003年的成衣系列。

La Samaritaine完全是在重新定義自己的身份。從一家主要面向日常產品的商店 主要是男性客户羣,La Samaritaine 正在轉變為一家專注於時尚和女性客户的優質百貨商店。這一轉變將把其產品和形象都固定在一個動態的商業環境中,並以強大的購買力和前沿品味吸引富裕的客户。

此外,物流程序將在2003年全面修訂,以提高效率和成本效益。 銷售和物流組織的重組應持續到2005年。

(6) 其他活動

在 2002年,其他活動包括由D.I.集團(前DesfosséS國際公司)管理的媒體司和東德公司 塔詹。

D.I 組包括新聞標題《論壇報》, 投資商, 藝術的康涅狄格州, 穆西克世界報 和德菲斯、 以及無線電分類 和系統電視,一家視聽製作公司。D.I. 集團於2002年出售了其在LV&Co的33%權益,並處置了 爵士樂人 雜誌在2003年。

塔詹是法國領先的拍賣行。

風險管理 政策

LVMH 擁有主要基於以下各項的動態全面風險管理策略:

路威酩軒集團和S 全球方法主要基於在合理的財務條款下,在保險市場可用條件的參數範圍和承保範圍內,將風險轉移到保險市場。承保範圍 與保險市場的制約因素直接相關。

與路威酩軒集團S的財務能力相比,其承擔的自保水平並不顯著。路威酩軒集團S業務實體保留的免賠額反映了覆蓋範圍 和總風險成本之間的優化平衡。路威酩軒集團實體支付的保險費不到合併收入的0.4%。路威酩軒集團S主要保險合作伙伴的財務評級 將定期進行審查 。路威酩軒集團協調的主要保險計劃 旨在承保財產損失、業務中斷、海運、第三方責任和產品召回。

路威酩軒集團S的大部分製造業務都在 財產損失和隨後的運營損失綜合國際保險計劃的保險範圍內。其他業務運營 包含在公司層面協調的計劃中。財產 損失保險限額與資產價值一致。業務 中斷保險限額反映路威酩軒集團S業務實體在賠償期內的毛利率敞口,根據實際敞口從12個月延長至24個月。根據路威酩軒集團S國際損害保險計劃為自然事件提供的保險範圍僅限於每次索賠5,000萬歐元 和每年1.5億歐元。這些水平與路威酩軒集團業務部門的風險敞口一致。

LVMH 已在全球範圍內為其所有子公司實施責任和產品召回保險計劃 。鑑於國際保險市場的承保能力和承保範圍,該計劃 旨在提供最全面的承保範圍,以應對路威酩軒集團確定的風險。覆蓋級別與 一致

33

具有類似業務活動的公司的數據。本計劃涵蓋與環境和意外污染相關的風險。

在 國家/地區,例如美國,沒有針對工傷事故的國家保險 計劃,已經實施了特定的保險 保單。覆蓋範圍符合各州的法律要求。

為了 識別、分析和處理工業和環境風險,路威酩軒集團依賴外部專家和合格的 專業人員與業務部門合作,特別是 負責安全、質量和環境問題的人員。 路威酩軒集團S公司的業務是這樣的: 特別關注與原材料和成品儲存和運輸相關的暴露。

路威酩軒集團S 行業風險防範政策旨在實施最高的安全標準 。LVMH與其保險公司合作,應用HPR (高度保護風險)標準,並建立了風險防範投資激勵 計劃。承銷商在其風險評估過程中將這些金額 考慮在內。 此方法與調查工業和環境風險的計劃相結合。2002年,工程顧問為該項目投入了170天的審計時間。此外,預防和保護計劃包括應急規劃,以確保業務 連續性。

除了工業安全,路威酩軒集團的公司也在努力實現更大的產品安全和可追溯性。HACCP(危害分析關鍵控制點)方法被葡萄酒和烈酒、香水和化粧品業務組中的 公司使用。此方法的主要目的是 提高路威酩軒集團S預測和應對產品召回事件的能力。

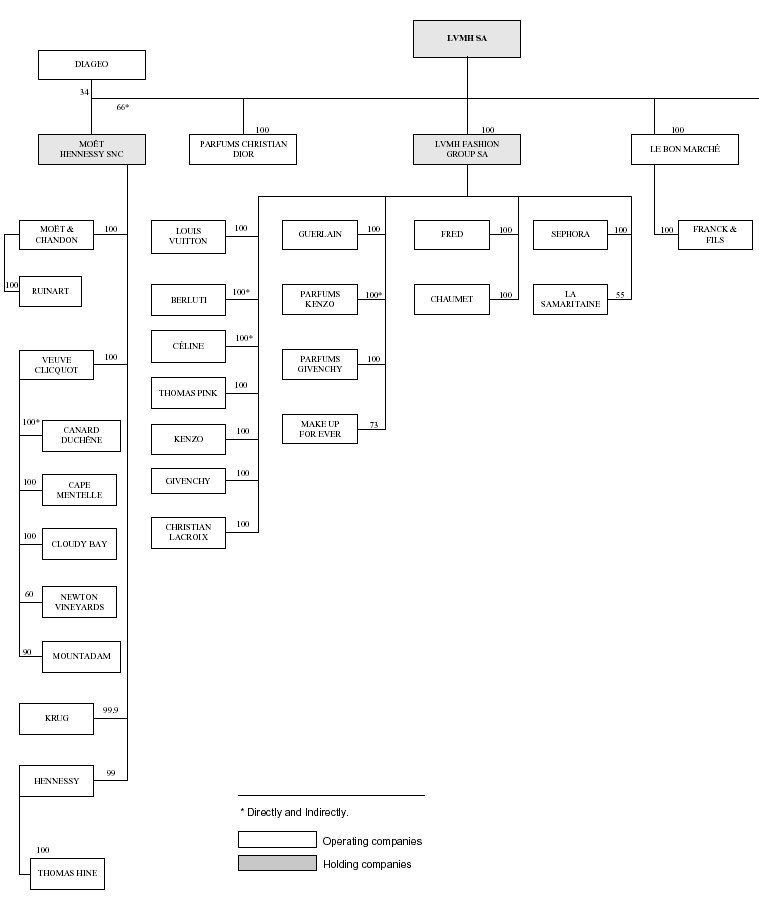

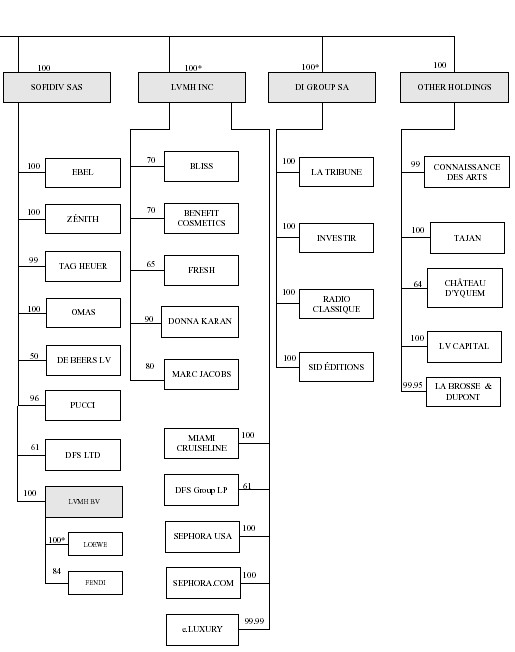

組織結構

以下是簡化的組織結構圖,顯示了截至2003年3月31日的LVMH及其主要子公司以及它們與集團內主要控股公司的關係:

34

| 以上圖表是為了證明LVMH主要控股公司控制的商標和商號而建立的。 它沒有提供LVMH持股的詳盡列表。 |

35

35-A

重要子公司

以下是路威酩軒集團重要子公司的名單(見《S-X條例》第1-02(W)條):

| 路威酩軒集團所有者S | ||||||

| 公司名稱 | 註冊國家/地區: | 利息 | 路威酩軒集團S 投票權 | |||

| |

|

|

|

|||

| 路易威登馬利蒂埃 SA | 法國 | 100 | % | 100 | % | |

| 路易威登日本 KK | 日本 | 100 | % | 100 | % | |

| 佳士軒尼詩和SCS公司 | 法國 | 65 | % | 99 | % | |

| 索菲迪夫SAS | 法國 | 100 | % | 100 | % | |

| 香檳酩悦·香檳和香檳 | 法國 | 66 | % | 100 | % | |

| 德爾芬公司 | 法國 | 100 | % | 100 | % | |

| 路威酩軒集團 | 美國 | 100 | % | 100 | % |

物業、廠房和設備

葡萄酒和烈酒

除了庫存,路威酩軒集團在這個業務組中的大部分資產包括其葡萄園,特別是在法國香檳地區,路威酩軒集團是該地區最大的土地所有者。 路威酩軒集團擁有大約以下種植面積:

| 擁有 & | ||||

| 擁有 | 養殖户 | |||

| 香檳標籤 | 4,189 | 3,690 | ||

| 白蘭地標籤 | 622 | 439 | ||

| 伊奎姆 | 464 | 272 | ||

| 其他葡萄酒: | ||||

| 加利福尼亞 | 1,306 | 798 | ||

| 阿根廷 | 3,379 | 1,210 | ||

| 澳大利亞 和新西蘭 | 1,850 | 800 | ||

| 其他:巴西和西班牙 | 746 | 205 |

在 上表中,兩列之間的差異表示已種植但尚未生產的區域、未種植的區域和不能用於種植葡萄的區域。

LVMH 還擁有寫字樓和工業大樓、酒莊、酒窖和公關中心,與其每個主要品牌、在法國、加州、阿根廷、澳大利亞、巴西、新西蘭和西班牙的生產業務以及白蘭地酒廠和倉庫相關聯。這些房產在法國的總面積約為77.3萬平方米,在法國以外的面積約為13.7萬平方米。路威酩軒集團租用了葡萄酒和烈酒業務部在全球最大城市的辦公室。

時裝和皮具

路易威登通過其子公司La Belle Jardinière擁有位於巴黎Neuf橋和S公司總部的辦公場所和車間(約56,000平方米)。這些場所的一部分 作為辦公室和商店出租給第三方。La Belle Jardinière 還在巴黎新橋街擁有一棟辦公樓,並將其出租給塞林.

路易威登S零售店 位於世界上最大的城市的黃金地段S ,一般從當地業主那裏租賃。然而, 路易威登 擁有其在日本神户以及夏威夷、關島、首爾和悉尼的門店的永久保有權,並以融資方式租賃其位於巴黎蒙田大道的門店 。

在2002年,路易威登 通過七家新店擴大了網絡,其中包括四家新的全球商店,使全球商店的總網絡 達到40家。

LVMH 擁有13家路易威登 主要位於法國的製造和倉儲設施,但路威酩軒集團擁有的重要製造設施也位於西班牙巴塞羅那附近和

36

加利福尼亞州聖迪馬斯。LVMH擁有 其路易威登 在法國的倉庫,租賃在夏威夷、亞洲和大洋洲的倉庫。 這些物業總共代表11.5萬平方米 。

塞林 在巴黎蒙田大道上擁有一座辦公樓, 將其出租,並在巴黎弗朗索瓦大街擁有商業地產,並將其出租給芬迪。 其零售店位於全球主要城市,是從當地業主那裏租賃的。塞林還在意大利佛羅倫薩附近擁有其生產和分銷設施,並從香港的所有者那裏租賃倉庫 。

的前提條件:勒維除了位於巴黎蒙田大道46號的LVMH旗下門店外,其他門店均已出租。在西班牙的巴塞羅那、Villaverde和Getafe車間,生產 勒維 其他LVMH品牌的產品和配件是租賃的。 勒維 租賃其馬德里的總部設施。

芬迪 在意大利佛羅倫薩附近擁有生產基地。它的行政和營銷職能集中在羅馬,並以融資方式租賃。 所有芬迪 世界各地的商店都是租賃的。

伯魯蒂 出租其門店。它的子公司,StefanoBi. 在意大利費拉拉擁有一家鞋廠。

賢三, 紀梵希、 和克里斯蒂安·拉克魯瓦 租用他們位於巴黎的行政辦公室、車間和商店空間,以及他們在世界各地的零售店。

賢三 在法國圖爾斯附近租賃配送設施,為 賢三, 克里斯蒂安·拉克魯瓦, 塞林、 和紀梵希時尚 企業。

託馬斯 粉色租賃其使用的所有場所,包括其在倫敦的辦公室和倉庫 以及世界各地的商店。

香水和化粧品

帕夫姆斯 克里斯蒂安·迪奧在法國Orléans附近的LVMH擁有的土地上 維持其生產和分銷設施。此外,帕夫姆斯 克里斯蒂安·迪奧以售後回租安排作為其總部,並有權購買位於巴黎市中心的一棟建築。 巴黎的建築及其在奧爾良的辦公室用作 帕芬斯·克里斯蒂安·迪奧S:行政辦公室。

帕夫姆斯 克里斯蒂安·迪奧還在德國、西班牙和意大利擁有 辦公室,並在世界許多城市租用辦公室和倉庫 。

兩個嬌蘭 生產中心位於LVMH在法國的Orphin和Chartres擁有的地塊上。嬌蘭位於巴黎附近勒瓦盧瓦的S總部是租來的。

香水 紀梵希該公司在法國勒瓦盧瓦的租賃場所設有執行辦公室,並在法國的博韋和韋爾文擁有工廠和倉儲設施。兩者都有紀梵希 和賢三 香水產品線在Vervins工廠生產。

在 添加中,帕夫姆斯·克里斯蒂安 迪奧, 嬌蘭 和帕夫姆斯·紀梵希 將紐約、東京、倫敦和全球其他國家/地區的辦公室以及分銷和零售設施一起租賃 。

洛杉磯兄弟會 ET 杜邦(Laflachère擁有99%以上股份的子公司)在法國擁有五家工廠 ,並在法國租賃了五家工廠,在西班牙租賃了一家。LaBrosse et 杜邦 還在法國經營着四個分銷站點,其中四個是 租賃的。辦事處在法國、多個歐洲國家和香港租用。

極樂 租用其在紐約的辦公室和用作水療中心的場所 。

永遠彌補 位於巴黎地區的總部是租賃融資的; 店鋪是租賃的。

效益 化粧品租賃其在加州的零售 商店和辦公室。

手錶和珠寶

豪雅(豪雅)租賃位於瑞士La-Chaux-de-Fond和St-Imier 的工作室和倉庫,以及辦公空間,包括其位於內沙泰爾的總部。 豪雅 還在中國租賃辦公室和配送中心

37

美國、加拿大、亞洲、澳大利亞、 和幾個歐洲國家。其子公司Cortech是手錶錶殼製造商 ,在瑞士Cornol擁有車間和辦公場所。

弗雷德 租用巴黎的辦公空間以及法國、摩納哥、日本和美國的門店。

Les Atelier鐘錶公司,前身為Benedom,租賃其辦公室和位於瑞士La-Chaux-de-Fond的一家工廠。

伊貝爾 在瑞士拉夏德芳擁有一個工業建築羣,其中包括倉庫、辦公空間和La Villa Turque, 伊貝爾S公關中心。伊貝爾 還在瑞士巴塞爾擁有一棟出租樓。

天頂 擁有位於瑞士Locle的生產機芯和手錶的工廠 。其位於歐洲各地的倉庫和商業場所 被租賃。

喬梅特 租用其在巴黎的辦公室,以及其 零售店和其全球子公司的辦公室。

OMAS 在意大利博洛尼亞擁有一棟大樓,LVMH S的製造設施和總部都集中在這裏。

精選零售

DFS除其在關島擁有的辦公設施外, 租用其執行辦公室。DFS還租賃其零售店,但其在威基基(夏威夷)、關島(圖蒙灣美洲館)和塞班島的門店除外。

LVMH 在塞班島擁有一處商業地產,在關島擁有一棟建築 ,並在那裏開展休閒活動。

絲芙蘭 租賃其在巴黎地區博伊尼和美國舊金山的辦公室。在這些國家,絲芙蘭 它的店鋪和倉庫都是租賃的。香榭麗舍大街的店面於1998年被路威酩軒集團收購,並於2002年轉售。

Le Bon Marché在巴黎擁有 三棟建築(面積約85,000平方米),其中大部分用於其商店和辦公室, 其中一部分作為辦公室出租給第三方。 Le Bon Marché 租賃了其位於巴黎附近巴格紐克斯的存儲設施。

法蘭克 et文件在巴黎擁有兩棟建築 ,用作商店;這些建築的一部分 也作為公寓出租給第三方。

La Samaritaine在巴黎擁有幾棟帶有寫字樓和商店的建築,面積約為129,000平方米。這些建築的一部分出租給第三方 。La Samaritaine 還在巴黎附近的Marne La Vallée擁有倉儲設施。

其他活動

包括D.I.Régie在內的D.I. 集團在巴黎租用辦公室。 SID版本 在巴黎和法國普瓦蒂埃租用辦公室。廣播 分類在巴黎租用辦公室 。

LVMH總部以前位於巴黎Hoche大道上的一棟建築內(但後來被轉移),現已遷至巴黎Montaigne大道和Boulogne Billancourt Edouard Vaillant大道上的兩棟建築,這兩座建築由LVMH租賃。

LVMH 在紐約第57街擁有一棟大樓,也是LVMH在美國的辦事處帕夫姆斯 克里斯蒂安·迪奧, 塞林, 嬌蘭, 帕夫姆斯·紀梵希, 帕夫姆斯·肯佐 和路易威登·馬爾蒂埃。2001年,路威酩軒集團收購了位於57號的一棟建築這是紐約的一條街,它將容納一個路易威登商店和辦公室。

Tajan 在巴黎的Rue des Mathurins租了一棟樓,在那裏建立了 L空間塔詹, 包括公司的S辦公室和拍賣廳。

LVMH 相信其製造和存儲設施足以滿足目前的需求。

38

項目5.運營和財務 回顧和展望

經營業績

一般信息

路威酩軒集團S 2002年的業務由五個主要業務組組成: 葡萄酒和烈性酒(包括香檳和葡萄酒, 白蘭地和烈性酒),時尚和皮具用品,香水 和化粧品,手錶和珠寶以及精選零售。 此外,路威酩軒集團還在商業和金融媒體公司以及拍賣藝術品銷售中擁有權益,包括其他 活動。手錶和珠寶業務部創建於1999年,並於1999年被列入其他活動 。自2000年初以來,它一直作為一個單獨的業務組進行報告。

路威酩軒集團的合併財務報表 是根據1985年1月3日的法國法律和法國新頒佈的第99.02號法規編制的。Comitéde Réglementation Compatible, 於1999年6月22日發佈,自2000年1月1日起生效。 第99.02條對LVMH的股東權益和收益沒有實質性影響。法國會計準則在某些方面與美國公認的會計原則(美國公認會計原則)存在差異。關於與美國公認會計準則的對賬,見合併財務報表附註34第17項財務報表。

演示基礎

關鍵會計政策

路威酩軒集團合併財務報表的編制需要使用估計和假設。這些估計和假設 是基於歷史經驗和在這種情況下被認為是合理的其他因素。在不同的假設或條件下,實際結果可能與這些估計值不同。

LVMH 認為,在其重要的會計政策中,以下 可能涉及更高程度的判斷或複雜性:

品牌 和商譽

路威酩軒集團S 品牌和商標對路威酩軒集團S的業務至關重要。

儘管 合併財務報表中確認的品牌和商譽金額重大(其合併賬面淨值佔2002年12月31日總資產的36.6%),但最初記錄的金額受到路威酩軒管理層的高度敏感的估計和假設以及高度的 判斷,存在於多個層面

在合併財務報表中確認被收購企業的品牌和商譽的初始價值是基於管理層S按公允價值將被收購企業的收購價格 分配給所有已確認的收購資產和承擔的負債。資產配置包括 管理層和S確定收購的品牌是知名的 並且可以單獨識別,隨着時間的推移具有可衡量的價值發展 。管理層對S的估計受到與經濟增長、被收購企業的潛力、戰略計劃和其他事項中的前景有關的最適當假設的選擇 ,這些假設本身就包括高度複雜的判斷和不確定性。

根據法國公認會計原則,商譽在其估計可用年限內攤銷。使用年限是在收購資產時估計的,並基於類似資產的歷史經驗或對資產將產生 收入的期間的估計。就美國公認會計原則而言,根據第142號財務會計準則的採納,商譽攤銷已於2002年1月1日停止。

商譽和壽命不確定的品牌在每個報告單位級別進行減值測試 ,至少每年一次,並在情況變化表明商譽和品牌金額可能無法收回時進行減值測試。根據美國公認會計原則, 使用第142號SFAS規定的兩步法對商譽和壽命不確定的品牌進行減值分析。第一步是比較報告單位的公允價值和賬面價值。公允價值採用貼現未來現金流量法進行評估。當公允價值 低於賬面價值時,LVMH進入第二步, 需要對

39

報告單位資產和負債,包括品牌,以確定相關商譽的隱含公允價值。本次評估由外部或內部專家進行,如果專家評估顯示報告單位S商譽的隱含公允價值低於商譽的賬面價值,則通過收益表記錄與差額相等的減值損失 。

根據法國和美國公認會計原則,當存在減值指標時,品牌會接受減值測試。當品牌的公允價值低於其賬面價值時,將為差額確認減值損失 。

公允價值的確定 通常基於貼現現金流分析,該分析涉及高度判斷,並基於對未來經營業績、折現率、經濟增長、競爭狀況和其他事項的敏感假設。 必要時,外部專家將審查和驗證貼現現金流結果。

路威酩軒集團S 任何給定財政期間的淨收入可能會受到非經常性減值費用的重大影響 。

遞延 納税資產

在綜合資產負債表中確認的 遞延税項資產主要是由於結轉的税項損失以及資產和負債的賬面價值與其估值之間的暫時性 差異造成的。

管理層使用應課税 利潤預測和税務籌劃策略,並考慮該等預測實現的可能性,定期評估合併財務報表中確認的遞延税項資產的可回收性。管理 在進行評估時考慮了假設和歷史經驗 。

如果 假設與實際結果不同,路威酩軒集團S在任何給定財政期間的淨收入 將受到 遞延税項資產非經常性準備的重大影響。相反, 如果管理層在審核假設後確定其 先前被描述為不可收回的遞延税項資產實際上可能是可收回的 ,路威酩軒集團的S淨收入將 受到非經常性利潤的影響。

投資證券 證券

路威酩軒集團 投資於上市公司和非上市公司的股權證券,無法對被投資方S的業務施加重大 影響。

根據法國公認會計原則,路威酩軒集團對上市公司和私營公司的股權證券的所有投資的政策是相同的。 對上市公司和私營公司的投資都按成本入賬 。如果管理層確定投資減值, 公允價值的下降將在合併損益表中確認。在估計公允價值時,LVMH考慮了 市場狀況、發行價、盈虧趨勢、 市盈率、財務狀況、新融資和其他 關鍵指標。LVMH認為,其估計結果合理地反映了這些投資的公允價值。

根據美國公認會計原則,對上市公司的投資按公允價值計入,公允價值以市場報價為基礎,公允價值的變化通過股東權益的其他全面收益部分記錄,除非確定 是公允價值的暫時下降,在這種情況下,公允價值的下降在合併的 損益表中確認。對私營公司的投資按成本入賬 ,除非確定公允價值出現暫時性下降 ,在這種情況下,公允價值的下降在綜合損益表中確認。

在

任何一種投資類型中,就美國公認會計原則而言,

將審查投資的公允價值下降,以

根據

40

盈利/虧損、市盈率、財務狀況、新融資和其他關鍵指標。LVMH 相信其估計結果合理地反映了這些投資的公允價值。

與2001年相比,2002年的合併運營成本

2002年的合併銷售額攀升至12,693歐元,比前一年增長了4%。這一數字僅部分反映了實際發生的情況,因為貨幣對歐元的波動,特別是日元和美元的下跌限制了漲幅,按不變匯率計算,漲幅達到9%。

淨銷售額 葡萄酒和烈酒業務部的銷售額增長了2%。 不包括龐梅利 2002年上半年,按不變匯率計算,實際增長為11%。這些數字反映了香檳需求的強勁復甦,尤其是在美國和歐洲,以及干邑白蘭地在亞洲(日本除外)和美國的銷售進一步擴大。該等權益 不包括路威酩軒集團S於千禧進口有限公司的權益 ,後者於2002年7月收購,並按權益法入賬。

2002年,時裝和皮具業務部的淨銷售額增長了16%,這一業績主要反映了路易威登按不變匯率計算的銷售額,特別是在日本和美國。時裝和皮具銷售的整體變化包括唐娜 卡蘭截至2002年1月1日的整合和 全面整合芬迪, ,2001年按比例合併為50% 。在剔除合併和不變匯率變化的影響後,銷售額增長了5%。

S香水化粧品事業羣2002年淨銷售額增長5%,按不變匯率計算增長8%,考慮到勒維香水 2002年。銷售額的增長反映了最近 新產品的成功以及在所有市場的銷售增長,尤其是在歐洲。只有美國的銷售額有所下降。

手錶和珠寶業務部的淨銷售額在2002年增長了1%,按不變匯率計算增長了3%,其中日本和其他亞洲國家的淨銷售額增長顯著。這一業績是在產品線調整、市場重新定位以及LVMH代表其他品牌的製造和分銷活動關閉的背景下 發生的。

在 2002年,精選零售的淨銷售額總體下降了4%。但是, 此數字掩蓋了各個公司之間非常不同的情況。銷售額為DFS按不變匯率計算下跌了9%。2001年9月11日恐怖襲擊的持續影響,以及日元對美元不利的平價導致的日本遊客 旅遊減少,都產生了負面影響DFS 銷售額。絲芙蘭S 以當地貨幣計算的銷售額增長了7%,其中美國的銷售額增長了28%。邁阿密郵輪公司 按當地貨幣計算的銷售額增長了7%Le Bon Marché報告2002年銷售額增長4%,而淨銷售額為La Samaritaine由於產品範圍的徹底改造和翻新工程造成的中斷,我們停工 。

2002年,媒體、藝術品和拍賣業務的淨銷售額(包括在其他活動項下)為1.63億歐元,低於2001年的2.44億歐元,這主要是由於菲利普斯 2001年年底。

路威酩軒集團合併範圍、業務和貨幣環境在2002年發生的變化 導致各業務部門在當前匯率下對總淨銷售額的貢獻略有變化 。選擇性零售S的份額從29%下降到26%,而時裝和皮革 商品從29%上升到33%。其他業務組的百分比保持穩定,葡萄酒和烈性酒為18%,香水和化粧品為18%,手錶和珠寶為4%。關於路威酩軒集團合併S變更的詳細信息,請參閲合併財務報表附註3至項目3。

按地理區域劃分的淨銷售額的變化以及合併範圍的變化 合併財務報表第17項中描述的範圍 合併財務報表附註3(即 合併財務報表的處置龐梅利, 合併唐娜 卡蘭和完全整合 芬迪), 儘管日元和美元兑歐元走弱,但按貨幣劃分的淨銷售額幾乎保持不變。 2002年,歐元的淨銷售額為32%,美元為33%,日元為16%,其他貨幣為19%,其中港元為5%。

毛利率為81.3億歐元,佔淨銷售額的64%,較2001年增長2個百分點,這是由於貨幣對衝的良好效果。

41

營銷和銷售費用增長3%,達到47.05億歐元,這一數字在可比結構和貨幣基礎上變化不大 。這一數字反映了與2001年相比,路威酩軒集團在S的廣告宣傳活動中增加了選擇性 ,而新開門店的數量 相對減少。

2002年,一般和行政費用比2001年下降了2%,降至14.17億歐元,在可比結構和貨幣基礎上下降了4%。

運營收入增長29%,達到20.08億歐元。這一遠遠超過淨銷售額的增長 源於路威酩軒集團S 如上所述提高了毛利率以及對營銷和行政費用的控制。

葡萄酒和烈酒業務部的運營收入 增長了11%,達到7.5億歐元,證實了銷量和利潤率的增長。

時裝和皮具業務集團的營業收入增長了2%,達到12.97億歐元,2001年增長了9%。在2001年9月11日恐怖襲擊之後,銷售額 受到了幾個月的不利影響,因此與前一年進行任何比較似乎都是不利的。

香水和化粧品業務部報告運營收入增長8%,達到1.61億歐元。這一主要發生在下半年的上升趨勢 證實了這一時期推出的新產品的成功。

手錶和珠寶業務部報告運營虧損1,300萬歐元 ,主要原因是前述代表其他品牌的製造和分銷活動 關閉,以及支持新產品發佈的廣告活動成本。

選擇性零售業務集團從運營中獲得了2000萬歐元的收入 ,而2001年則虧損了2.13億歐元。這一改善是由於較低的盈虧平衡點DFS, 現已恢復盈虧平衡的運營水平, 關閉絲芙蘭在日本和德國,絲芙蘭S的大幅扭虧為盈 導致美國現在接近盈虧平衡。

其他活動業務部2002年錄得2.07億歐元的營業虧損,較2001年3.53億歐元的虧損有所改善。這包括新聞和媒體業務的業績,由於財務廣告收入的突然下降而錄得虧損 ,業績來自E-Luxury.com 業務快速增長但仍未盈利的網站和路威酩軒集團S的核心支出。這些活動 還包括菲利普斯 2001年。

淨財務支出從2001年的4.59億歐元減少到2002年的2.94億歐元。這一下降反映了較低的利率、2001年出售路威酩軒集團S在古馳的股權產生的正現金流、2002年進行的資產出售 以及經營活動提供的現金流與2001年相比強勁增長。

其他 收入和支出主要包括以下項目:出售的收益為5500萬歐元龐梅利, 硬糖 和城市衰敗 以及FinInfo和Grand Marnier的各種財產和股權;額外撥備2億歐元用於布伊格股權的折舊;1.16億歐元的非經常性資產折舊,其中包括4100萬歐元的存貨和5500萬歐元的無形資產;出售LVMH股票的淨收益1,700萬歐元和這些股票撥備的變化 ;最後是1.61億歐元,主要涉及LVMH的重組撥備 酩悦軒尼詩S在一些地區的零售網絡,最終處置剩餘股權的成本為 菲利普斯 以及某些門店的關閉。

由於2002年使用了某些活動的税收損失, 2002年的平均税率為27%,低於2001年報告的税率。

路威酩軒集團S 採用權益法核算的投資份額為虧損1,800萬歐元。這主要反映了路威酩軒集團S 分享千禧和寶龍的業績,以及它在與寶龍的合資企業中持有50%的股份德比爾斯啤酒。2001年,它還 將路威酩軒集團的S分享納入E-Luxury.comS的成績。

42

扣除商譽和非常項目攤銷前的淨收益從2001年底的3.34億歐元增加到2002年的8.18億歐元。

2002年,商譽攤銷為2.62億歐元,高於前一年的1.68億歐元。這一增長是由於 縮短了#年的攤銷期限DFS到20年 和整合範圍的變化,特別是整合 芬迪 和唐娜·卡蘭.

少數股權 從99歐元增至1.31億歐元,主要歸功於葡萄酒和烈酒公司的業績,帝亞吉歐持有該公司34%的股權。

LVMH 報告2002年淨收入為5.56億歐元;而在扣除1.56億歐元的異常項目後,2001年的淨收入為1000萬歐元。

與2000年相比,2001年合併運營成本更低

2001年的合併銷售額為122.29億歐元,比前一年增長6%,比1999年增長43%。2001年上半年的銷售額增長為13%。然而,不確定的經濟環境和美國9月悲劇事件的後果對下半年的活動造成了沉重的壓力,特別是在對LVMH至關重要的最後幾個月。雖然整個歐盟的銷售額保持穩定,全年增長10%,但路威酩軒集團和S的其他傳統業務的銷售額增長有限,美國增長5%,日本增長4%(以日元計算) 亞洲(不包括日本)銷售穩定。

這種不確定的經濟環境對LVMH的主營業務活動的影響差異很大。時裝和皮具業務部在其13%的增長率和地理範圍方面仍然引人注目,因為亞洲(包括日本)是 唯一銷售額增長低於10%的地區,儘管 在日本的銷售額增長了20%。

香水和化粧品業務部增長了8%,主要是在歐洲和美國。葡萄酒和烈性酒的銷售額在所有主要市場都有所下降。儘管干邑白蘭地的銷售額增長了3%,但葡萄酒和烈酒業務部的整體銷售額比2000年下降了4%。精選零售業務部增長了6%,受益於絲芙蘭 以及收購的影響, La Samaritaine, 儘管DFS 淨銷售額下降10%。

鐘錶和珠寶業務部的銷售額 下降了11%,原因是某些分包活動停止了 ,而這個新業務部的市場定位在2000年末產生了 。

合併銷售額的這些變化包括合併範圍變化的積極影響 為3%,以及匯率波動的負面影響 小於0.5%。美元的升值並沒有抵消日元的貶值。在可比結構和匯率的基礎上,合併銷售額的有機增長應該是 3%。

2001年,總毛利率為75.75億歐元,毛利率為62%,比2000年下降了1個百分點。

2001年的營銷和銷售費用為45.68億歐元,比2000年增長了9%,在可比結構和貨幣基礎上增長了6%。這一變化反映了路威酩軒集團擁有和管理的門店數量 增加到2001年12月底的1,501家,主要是根據路易威登名稱和精選的

43

零售品牌。這一增長 也是與新產品發佈相關的通信費用增加的結果,特別是2001年的香水和化粧品業務部。

2001年,一般和行政費用為14.47億歐元,比2000年增長21%,在可比結構和貨幣基礎上增長17%。

2001年的營業收入總計15.6億歐元,比2000年下降了20%。時裝和皮革產品業務部的營業收入為12.74億歐元,比2000年增長9%。葡萄酒和烈酒以及香水和化粧品業務 分別報告了6.77億歐元和1.49億歐元的運營收入,下降了6%和19%,主要是由於上述與不確定的經濟環境有關的原因 。然而,葡萄酒和烈性酒業務部收入的下降是由兩個相反的趨勢造成的:香檳和葡萄酒下降了18%,但干邑白蘭地增長了15%。鐘錶和珠寶集團的運營收入為2700萬歐元,而2000年為5900萬歐元,這是其活動和產品重新定位的結果。 選擇性零售業務 集團的運營收入在2000年達到盈虧平衡,但在2001年變為負1.94億歐元。這主要是由於絲芙蘭S在美國的活動,最近在美國開設的門店 尚未達到盈虧平衡點。這也是 結果DFS 和邁阿密郵輪公司 由於年底客運量大幅下降,國際航班和郵輪的客運量都大幅下降。DFS 還受到日元兑美元匯率不利的影響,這對日本遊客 產生了負面影響。來自其他活動的營業收入為負3.72億歐元,這既反映了由於LVMH的增長導致的公司支出增加,也反映了 發展Phillips、de Pury和盧森堡國際活動的成本。2001年,路威酩軒集團在S的網站上,特別是 Sephora.com, 大幅降低了他們的費用,因為他們的開發階段已經基本完成 。

2001年,淨財務支出為4.59億歐元,而2000年為4.21億歐元。這一變化反映了由於路威酩軒集團S的擴張及其運營和財務投資而導致的當前淨財務債務的增加。

來自未合併投資的股息 從4,500萬歐元降至2,100萬歐元,這主要是由於路威酩軒集團和S集團於2001年6月減少了在帝亞吉歐的權益。於二零零一年,這筆款項主要包括路威酩軒集團S在古馳的權益所收取的普通股息。

2001年,其他收入和支出包括出售路威酩軒集團庫存股的資本收益3,900萬歐元,以及年末持有的這些股票的折舊準備金3.43億歐元。 2000年,路威酩軒集團S庫存股的資本收益總計1.15億歐元。2001年,其他收入和支出還包括 香水和化粧品業務部銷售點廣告項目的折舊,以及各種資產的折舊 ,特別是未合併投資。

2001年的平均税率低於2000年的記錄, 因為一些企業利用暫時增加的赤字來徵税 。

2001年,股權投資虧損達4,200萬歐元。 這一虧損主要代表路威酩軒集團在S集團的業績中所佔份額。電子奢侈品網站,以及來自路威酩軒集團與S合資的啟動成本 戴比爾斯.

2001年,商譽和非常項目攤銷前的淨收益總計3.34億歐元,而2000年為8.46億歐元。

2001年,不包括非常項目的商譽攤銷總額為1.68億歐元,而上一年為1.41億歐元。這一增長反映了上述合併範圍的變化。

2001年,商譽和非常項目攤銷前淨收益中的少數股東權益為9900萬歐元,而2000年為1.79億歐元。這一下降與經濟低迷對收入的影響有關。

在2001年,不尋常的項目包括與古馳股票投資有關的8.64億歐元的收益,包括出售這項投資獲得的7.74億歐元的資本收益,以及該年第四季度錄得的9000萬歐元的特別股息。不尋常的項目還包括4.46億歐元的重組撥備,包括3.85億歐元的選擇性零售撥備。還記錄了特別資產折舊或攤銷費用 ,包括外勤部3.23億歐元的商譽,8300萬歐元的

44

布伊格投資,6000萬歐元 用於未合併的媒體和電信投資 ,以及1.41億歐元用於Phillips,de Pury&盧森堡的商譽和資產減值 。這筆費用主要與相關商譽的全額攤銷相對應。不尋常項目 在扣除其對税收的積極影響後列示,價值7100萬歐元。

2001年淨收入總計1000萬歐元 。

業務組討論了2000、2001和2002年的合併數據,包括地理信息和投資

| 2002 | 2001 | 2000 | ||||

| |

|

|

||||

| (單位:百萬歐元) | ||||||

| 淨銷售額 | ||||||

| 葡萄酒和烈酒 | 2,266 | 2,232 | 2,336 | |||

| 時裝和皮革 商品 | 4,194 | 3,612 | 3,202 | |||

| 香水和化粧品 | 2,336 | 2,231 | 2,072 | |||

| 鐘錶和珠寶 | 552 | 548 | 614 | |||

| 選擇性零售(1) | 3,337 | 3,493 | 3,294 | |||

| 其他活動 和取消(2) | 8 | 113 | 63 | |||

| |

|

|

||||

| 總計 | 12,693 | 12,229 | 11,581 | |||

| |

||||||

| 營業收入 | ||||||

| 葡萄酒和烈酒 | 750 | 676 | 716 | |||

| 時裝和皮革 商品 | 1,297 | 1,274 | 1,169 | |||

| 香水和化粧品 | 161 | 149 | 184 | |||

| 鐘錶和珠寶 | (13 | ) | 27 | 59 | ||

| 選擇性零售(3) | 20 | (213 | ) | (65 | ) | |

| 其他活動 和取消(4) | (207 | ) | (353 | ) | (104 | ) |

| |

|

|

||||

| 總計 | 2,008 | 1,560 | 1,959 | |||

| |

||||||

| (1) |

為便於比較,精選零售業2001年的數據已從去年披露的34.75億歐元重述

,以反映Sephora.com自2002年1月1日起從作為其他活動的一部分重新歸類為納入精選零售業

。 |

| (2) |

為了進行比較

,2001年其他活動的數字已從去年披露的1.31億歐元重述,以反映Sephora.com自2002年1月1日起從作為其他活動的一部分重新分類為納入選擇性零售的情況。 |

| (3) |

為了進行比較

,從去年披露的1.94億歐元(1.94億歐元)

重述了2001年選擇性零售業的數字,以反映Sephora.com自2002年1月1日起從作為其他活動的一部分重新分類為納入選擇性零售業

。 |

| (4) |

為了進行比較,從去年披露的3.72億歐元

重述了2001年其他活動的數字,以反映Sephora.com自2002年1月1日起從作為其他活動的一部分重新分類為包括在選擇性零售中。 |

葡萄酒和烈酒

2002年,葡萄酒和烈性酒業務部的淨銷售額比2001年略高2%,達到22.66億歐元(2001年淨銷售額為22.32億歐元,比2000年略低4%)。營業收入總計7.5億歐元,比2001年增長11%(2001年,營業收入6.76億歐元,比2000年下降6%)。有關 葡萄酒和烈性酒業務部2002年銷售業績的其他討論,請參閲項目4?公司簡介 葡萄酒和烈性酒業務概述(D)2002年要點。

2002年和2001年葡萄酒和烈性酒業務部合併範圍的主要變化如下:

45

下表提供了有關葡萄酒和烈性酒業務部在過去三年中的銷售和運營的某些信息:

| 2002 | 2001 | 2000 | ||||

| 銷量(百萬瓶 瓶): | 123.0 | 115.2 | 119.1 | |||

| 香檳酒 | 53.6 | 49.8 | 53.7 | |||

| 干邑 | 42.4 | 40.1 | 38.0 | |||

| 蒸餾酒和起泡葡萄酒 | 27.0 | 25.3 | 27.4 | |||

| 按目的地地理區域劃分的淨銷售額 | ||||||

| 法國 | 12 | 11 | 10 | |||

| 歐洲 (不包括法國) | 26 | 24 | 24 | |||

| 美洲 | 38 | 38 | 39 | |||

| 日本 | 10 | 12 | 13 | |||

| 亞洲 (不包括日本) | 12 | 11 | 11 | |||

| 其他 市場 | 2 | 4 | 3 | |||

| 總計 | 100 | % | 100 | % | 100 | % |

| 淨銷售額(百萬歐元) | 2,266 | 2,232 | 2,336 | |||

| 運營收入(單位:百萬歐元) | 750 | 676 | 716 | |||

| 營業利潤率(以%表示) | 33 | 30 | 31 | |||

| 資本支出(單位:百萬歐元)(1) | 52 | 61 | 66 |

| (1) | 2002年,包括 購買200萬歐元的無形資產和 購買5000萬歐元的有形資產,均未計入因銷售或購買無形資產和有形資產而產生的應收賬款變動。2001年, 包括收購200萬歐元的無形資產和5900萬歐元的有形資產,在計入銷售或購買無形資產和有形資產的應收賬款差異之前。 2000年,包括收購300萬歐元的無形資產和6300萬歐元的無形資產, 每種情況,在計入因銷售或購買無形資產和有形資產而產生的應收賬款變動時 。 |

香檳

2002年,香檳和葡萄酒活動的淨銷售額達到14.1億歐元,比2001年增長3%,在可比結構基礎上(不包括龐梅利)。2001年,香檳和葡萄酒的淨銷售額總計13.72億歐元,比2000年下降了9%。

2002年的營業收入為422歐元,比2001年增長16%,這主要是由於銷售量的增長。2001年,香檳和葡萄酒業務的營業收入為3.64億歐元,比2000年下降了18%。這一變化是 銷量下降的結果。

在 2002年,所有LVMH香檳品牌的銷售量較上年增長8% ,在可比結構基礎上增長14% (不包括龐梅利),而香檳地區的出貨量整體增長了9%。這一變化對應的是法國銷售額增長6%,不包括法國的歐盟銷售額增長15%,美國銷售額增長33%,世界其他地區銷售額增長5%。2001年,所有LVMH香檳品牌的銷量為4980萬瓶,與2000年相比下降了7%,而香檳地區的出貨量 整體增長了3.7%。這一變化對應着法國銷售額增長9.8%,歐盟銷售額增長1.5%

46

除法國以外,在世界其他地區下降了16%。2001年銷售量的暫時下降是由於庫存的持續減少 為迎接千禧年的慶祝活動而積壓的庫存。它還源於****,該事件對優質咖啡的銷售產生了負面影響。

LVMH品牌在2002年的市場份額為18.4%,在固定的 結構基礎上(不包括龐梅利), 比2001年增長0.6%(資料來源:CIVC)。與2001年相比,LVMH品牌2002年在美國、英國和日本的銷售額分別增長了33%、20%和5%,而在德國和意大利的銷售額分別下降了13%和4%。在法國,銷售額增長了1%,或9% 不包括龐梅利2001年,路威酩軒品牌的市場份額下降了3.3%,降至18.9%。LVMH銷量的變化如下:法國、英國和日本的銷售額分別增長了10%、5%和11%,而美國、意大利和德國的銷售額分別下降了27%、11%和2%。

2002年的香檳收成質量優異, 比2001年略有改善,這是因為名稱:原產地L每公頃12,000公斤(每英畝4,856公斤),其中600公斤被列入優質儲備。100%年份葡萄的參考價格為每公斤4.10歐元,比2001年上漲了2.5%。與2000年一樣,2001年的收成 的質量水平令人驚歎。這個名稱:原產地L產量設定為每公頃10,950公斤(每英畝4,431公斤 )。2001年100%年份葡萄的參考價格為每公斤4.00歐元,與2000年相比穩定。

蒸餾酒和起泡葡萄酒

年 ,無氣和起泡葡萄酒銷量為2700萬瓶,比2001年增長7%。這一增長是由於在美國的良好銷售業績 以及路威酩軒集團阿根廷子公司S的銷售額有所改善,該子公司的銷售額在2001年因該國發生的危機而下降。

2001年,無氣和起泡葡萄酒銷量為2520萬瓶,比2000年下降了7%。這一下降主要是由於阿根廷危機影響了路威酩軒集團阿根廷子公司S的銷售 。自2001年1月1日起成立為法團牛頓 和登山亞當 導致整個蒸餾酒和起泡葡萄酒活動的銷售量增長了3%。

白蘭地和烈酒

2002年,白蘭地和烈性酒的淨銷售額總計8.55億歐元,與2001年相比略有下降,原因是匯率負面影響(2001年,淨銷售額總計8.6億歐元, 比2000年增長3%)。

運營收入為3.28億歐元,較2001年增長5%(2001年運營收入為3.12億歐元,較2000年增長15%)。

2002年的銷售額增長了6%,但各個市場的表現喜憂參半:大陸的中國增長了13%,美國增長了5%,業務繼續表現良好,而日本的銷售額繼續下滑, 下降了18%。年份白蘭地和烈性酒的銷售繼續以比年輕質量更快的速度 ,扭轉了2000年和2001年的趨勢 。2001年的特點是銷量和逐個市場的銷量出現了6%的新增長,變化形成了鮮明的對比:美國的銷量保持強勁增長,比2000年增長了10%,而日本的銷售額繼續下降,與2000年相比下降了12%。2001年,優質陳年產品(V.S.O.P和X.O)的銷售延續了2000年的復甦勢頭。

2002年,與2001年相比,干邑地區的總出貨量增長了5%,而LVMH品牌的出貨量增長了6%。因此,LVMH的市場份額為37.7%,比2001年上升0.3個百分點。 2001年,與2000年相比,干邑地區的總出貨量保持穩定,而LVMH品牌的出貨量增長了 1%。

時尚和皮具

下表提供了時裝和皮具業務部在過去三年中的銷售和 業務的某些信息:

47

| 2002 | 2001 | 2000 | ||||

| 按地理區域劃分的淨銷售額 | ||||||

| 目的地 | ||||||

| 法國 | 10 | 11 | 11 | |||

| 歐洲 (不包括法國) | 16 | 14 | 14 | |||

| 美洲 | 24 | 19 | 17 | |||

| 日本 | 33 | 36 | 37 | |||

| 亞洲 (不包括日本) | 15 | 18 | 19 | |||

| 其他 市場 | 2 | 2 | 2 | |||

| 總計 | 100 | % | 100 | % | 100 | % |

| 淨銷售額(百萬歐元) | 4,194 | 3,612 | 3,202 | |||

| 運營收入(單位:百萬歐元) | 1,297 | 1,274 | 1,169 | |||

| 營業利潤率(以%表示) | 30 | 35 | 37 | |||

| 資本支出(單位:百萬歐元)(1) | 246 | 210 | 194 |

| (1) | 2002年,包括 購買4500萬歐元的無形資產和 購買2.01億歐元的有形資產,均未計入因銷售或購買無形資產和有形資產而產生的應收賬款變動。2001年, 包括購買3,000萬歐元的無形資產和1,800萬歐元的有形資產,在計入因銷售或購買無形資產和有形資產而產生的應收賬款變動之前。 在2000年,包括2,500萬歐元的無形資產和 1.69億歐元的有形資產,在計入因銷售或購買無形資產和有形資產而產生的應收賬款變動之前。 |

2002年,時裝和皮具業務部的淨銷售額為41.94億歐元,比2001年增長16%(2001年,淨銷售額為36.12億歐元,比2000年增長13%)。

有關 時裝和皮革製品業務 集團2002年的銷售業績的其他討論,請參閲項目4和公司信息 時裝和皮革製品業務概述 (F)2002年要點。

2002年和2001年時裝和皮具業務集團合併範圍的變化影響如下:

在 2002年路易威登 報告銷量增長2%,但整體銷售額受到2001年9月11日事件對前往太平洋目的地的遊客旅行的負面影響 。然而, 路易威登由於日本和美國的銷售額分別增長了15%和12%, 又迎來了好的一年。2001年,儘管****對前往太平洋旅遊區的旅遊產生了負面影響,但由於其他市場,特別是日本市場的強勁增長,以日元計算增長了18%,路易威登又是非常好的一年,總銷量比2000年增長了10%。在二零零二年年底,路易威登 零售網絡擁有299家門店,其中包括42家全球門店,比2001年增加了7家門店(截至2001年底,路易威登分銷網絡總計292家門店,其中36家是全球門店,與2000年相比,網絡增長了8家門店)。

48

在 2002年芬迪 完成了零售網絡的重組,目前零售網絡包括84家門店;它還開始重組其生產設施 。2001年,芬迪 通過購買分銷商和發展其門店網絡,其銷售額大幅增加。2001年底,門店數量從2000年底的17家增加到84家。

在 2002年唐娜·卡蘭國際 開始對其組織進行改造,這已經對2002年的收益產生了顯著的 影響。物流、管理和銷售方面的成本削減迅速實現。圍繞新戰略組織的零售網絡包括49家直營店。

在可比貨幣基礎上,銷售額按勒維 和塞林2002年,由於兩家公司在日本市場上的表現都很好,股價上漲。2001年,雖然這兩個品牌 在2001年最後一個季度遭受了****的影響 這是,他們的銷售額在2001年全年有所增長。

在 2002年勒維 繼續專注於皮具和配飾的發展 系列。截至2002年底,其零售網絡包括89家門店,而2001年為94個銷售點,與2001年相比穩定。

在 2002年塞林 在 系列手袋的基礎上,繼續擴大其成衣系列,並取得了成功的記錄。塞林 現在管理着全球89家直營店,而2001年的銷售點為97家。

賢三 2002年的銷售額不太好。截至二零零一年一月一日,賢三接管其女裝成衣經銷商S在日本的活動,從而直接控制由26家門店組成的網絡 。總人數賢三截至2001年年底,門店數量為54家。

的數量克里斯蒂安·拉克魯瓦 許可證持續增加,高端時尚領域在2002年表現非常出色。2001年,克里斯蒂安·拉克魯瓦開發了許可證,特別是在日本擁有新的成衣許可證。這些 許可證有助於克里斯蒂安·拉克魯瓦 與2000年相比,2001年的銷售額。

在 2002年紀梵希 繼續重組其品牌許可證,這拖累了 的銷售。然而,事實證明,S拓展成衣系列的公司很受歡迎。2001年,紀梵希 由於其成衣系列和配飾的成功,銷售額大幅增長。

年銷售額 馬克·雅各布斯 由於其產品在美國和日本客户中很受歡迎,按不變貨幣計算,2002年的漲幅超過40%。 2001年,馬克·雅各布斯 產品線在美國和日本經歷了強勁增長。

2002年,託馬斯·平克 在不變貨幣基礎上上漲了7%。其零售網絡從2001年的36家門店(主要位於英國和美國)擴展到2002年的39家門店,其中包括在美國開設的門店。2001年,託馬斯 粉色成功開發了其男女S系列。

伯魯蒂 2002年開設了兩家門店,現在擁有八家門店,這解釋了 其銷售額的大幅增長。2001年,伯魯蒂在其現有的六家門店中實現了強勁的銷售增長。

在 2002年Pucci 根據 目標擴大了產品系列並增加了銷售額。2001年,Pucci收購其總代理商Casor,作為獲得未來增長的一種手段。

香水和化粧品

下表提供了香水和化粧品業務部過去三年 銷售和 業務的某些信息:

| 2002 | 2001 | 2000 | ||||

| 按產品類別劃分的淨銷售額 | ||||||

| 香水 | 62 | 61 | 61 | |||

| 補粧 | 21 | 22 | 21 | |||

| 美容護理產品 | 17 | 17 | 18 | |||

| 總計 | 100 | % | 100 | % | 100 | % |

49

| 2002 | 2001 | 2000 | ||||

| 按目的地地理區域劃分的淨銷售額 | ||||||

| 法國 | 20 | 20 | 21 | |||

| 歐洲 (不包括法國) | 35 | 31 | 30 | |||

| 美洲 | 25 | 28 | 27 | |||

| 日本 | 7 | 7 | 8 | |||

| 亞洲 (不包括日本) | 8 | 8 | 8 | |||

| 其他 市場 | 5 | 6 | 6 | |||

| 總計 | 100 | % | 100 | % | 100 | % |

| 淨銷售額(百萬歐元) | 2,336 | 2,231 | 2,072 | |||

| 運營收入(單位:百萬歐元) | 161 | 149 | 184 | |||

| 營業利潤率(以%表示) | 7 | 7 | 9 | |||

| 資本支出(單位:百萬歐元)(1) | 75 | 90 | 83 |

| (1) | 2002年,包括收購無形資產1,400萬歐元和有形資產6,100萬歐元,均未計入因銷售或購買無形和有形資產而產生的應收賬款變動。2001年, 包括收購1,200萬歐元的無形資產和7,800萬歐元的有形資產, 在計入銷售或購買無形資產和有形資產的應收賬款變化之前。 2000年,包括收購1,100萬歐元的無形資產和7,200萬歐元的有形資產,每種情況下,在計入因銷售或購買無形資產和有形資產而產生的應收賬款變動時 。 |

2002年,香水和化粧品業務部報告淨銷售額為23.36億歐元,比2001年增長5%(按可比貨幣計算增長8%)。與2001年相比,2002年最後一個季度的銷售額增長更為強勁,達到7%(按可比貨幣計算為12%)。增長是由新產品 推動的,比如女性香水S香水迪奧成癮者,新的彩粧 系列,以及迪奧S:我愛你 和 開花方式賢三。 銷售額按克里斯蒂安·迪奧, 紀梵希 和賢三上漲,而銷售額按嬌蘭 比2001年略有下降,因為該公司沒有推出任何新產品。2001年,香水和化粧品業務集團報告淨銷售額為22.31億歐元,比2000年增長8%: 這四個香水公司的銷售額增長得益於 男士S香水 更高和迪奧S 上癮口紅,靠成功賢三S在國外市場的開花和持續的優異表現 迪奧S:我愛死你了。有關香水和化粧品業務集團2002年的銷售和經營業績的更多討論,請參見項目4?公司信息 香水和化粧品業務概述 (D)2002年要點。

2002年,按市場計算,日本的銷售額增長了9%,亞洲(不包括日本)的銷售額增長了14%。事實證明,法國和歐洲的增長較為温和,以美元計算,美國的增長達到了4%。最近收購的美國公司的銷售額極樂, 優勢, 新鮮, 城市衰敗 和硬糖在不變貨幣基礎上上漲了9%。2001年,歐洲的增長持續:法國增長6%;意大利增長7%;英國增長6%;德國增長9%。在美國和亞洲(不包括日本),儘管遊客出行減少,但美國的淨銷售額 與2000年基本持平。在日本,以日元表示的銷售額 也保持穩定。

2002年,在美國,設計師的特許香水 肯尼斯·科爾 年底推出,加入了 設計師的香水邁克爾·科爾斯 和馬克·雅各布斯,該公司報告在歐洲和亞洲的銷售強勁。2003年5月,LVMH出售了其邁克爾·科爾斯 香水和美容產品業務及相關許可協議 出售給雅詩蘭黛的子公司Aramis Inc.,並簽署了一份合同 出售其馬克·雅各布斯 和肯尼斯·科爾 香水和美容產品業務和相關許可協議 Coty Inc. 2001年,在一個困難的環境下, 1999年和 2000年被收購的美國化粧品公司實現了16%的顯著增長,在穩定的結構基礎上 。

香水和化粧品業務部在2002年和2001年合併範圍的變化影響如下:

50

香水和化粧品業務部的營業總收入總計1.61億歐元,比2001年增長8%(2001年營業收入為1.49億歐元,比2000年下降19%)。2002年的增長是由於銷售利潤率的提高以及對商業和行政費用的良好管理,而與2001年相比,通信方面的投資 有所增加。2001年的下降是由於年底美國和亞洲市場的銷售疲軟,原因是旅遊零售業增長放緩,以及美國與2001年9月11日事件有關的困難狀況,以及第四季度持續的長期和必要的通訊費用。

手錶 和珠寶

下表提供了鐘錶和珠寶業務部在過去三年中的銷售和運營情況:

| 2002 | 2001 | 2000 | ||||

| 按目的地地理區域劃分的淨銷售額 | ||||||

| 法國 | 8 | 7 | 8 | |||

| 美洲 | 28 | 29 | 30 | |||

| 日本 | 14 | 13 | 11 | |||

| 亞洲 (不包括日本) | 12 | 10 | 9 | |||

| 其他 市場 | 38 | 41 | 42 | |||

| 總計 | 100 | % | 100 | % | 100 | % |

| 淨銷售額(百萬歐元) | 552 | 548 | 614 | |||

| 運營收入(虧損) (單位:百萬歐元) | (13 | ) | 27 | 59 | ||

| 營業利潤率(以%表示) | (2 | ) | 5 | 10 | ||

| 資本支出(單位:百萬歐元)(1) | 31 | 26 | 16 |

| (1) | 包括分別收購400萬歐元的無形資產和2700萬歐元的有形資產,然後計入因銷售或購買無形資產和有形資產而產生的應收賬款差異。2001年,包括收購1,000萬歐元的無形資產和1,600萬歐元的有形資產,在計入因銷售或購買無形資產和有形資產而應支付的應收賬款變化

之前。2000年,包括收購200萬歐元的無形資產和1400萬歐元的有形資產,然後計入因銷售或購買無形資產和有形資產而應支付的應收賬款的變化。 |

2002年,鐘錶和珠寶業務部報告淨銷售額為5.52億歐元,比2001年增長1%(2001年,淨銷售額為5.48億歐元,比2000年下降11%)。2002年的銷售額反映了第三方品牌產量的下降。 僅LVMH品牌的淨銷售額增長了4%。在 2001年,銷售額下降的主要原因是 競爭品牌的分包生產停產。 此外,由於****,上個季度對美國的銷售受到了打擊。 有關手錶和珠寶業務部2002年銷售業績的更多討論,還請參見項目4?關於公司業務概述的信息? 手錶和珠寶(D)2002年的要點。

手錶和珠寶業務部合併範圍的變化影響如下:

51

2002年,豪雅(豪雅)設計師品牌Monza、摩納哥和Carrera的重新推出推動了銷售額 ;銷售額由天頂 得益於其高端手錶系列在巴塞爾貿易展上的受歡迎程度 ;伊貝爾S的銷售額略有下降,主要是因為年底德國和美國的經濟低迷 ;克里斯蒂安·迪奧手錶在2002年大幅增長 得益於更積極的營銷和兩個新型號的推出 。另外,在二零零二年,喬梅特 加強了在日本的活動,其珠寶系列在日本非常受歡迎。這個喬梅特 零售網絡現在由22家門店組成,並直接擁有商店中的商店;新推出的成功 Move 1 Watch從弗雷德 幫助提升了品牌銷售;以及OMAS 對其工業工廠進行了重組,並開始開發新的 鋼筆系列。最後,按年計算的零售額德比爾斯啤酒合資企業始於2002年11月,在倫敦開設了一家門店。

2001年,鐘錶珠寶業務集團通過改善物流、客户服務和管理以及實施公共資源,繼續加強其在各個世界市場的商業組織。最後,通過加強S集團的生產能力和技術資源 來改善製造業。2001年,所有手錶和珠寶品牌的產品線重新定義完成,為客户提供了一致的產品。

手錶和珠寶業務部2002年的營業虧損為1,300萬歐元,而2001年的收入為2,700萬歐元。營業收入總計2700萬歐元,與2000年的5900萬歐元相比,下降了54%。2002年,這一下降是由於非LVMH品牌的生產活動急劇下降和LVMH品牌的營銷支出增加。

選擇性零售

下表提供了精選零售業務部在過去三年中的銷售和運營的某些信息:

| 2002 | 2001 | 2000 | ||||

| 按目的地地理區域劃分的淨銷售額 | ||||||

| 法國 | 26 | 25 | 21 | |||

| 歐洲(不包括法國) | 9 | 8 | 6 | |||

| 美國 | 37 | 36 | 39 | |||

| 亞洲 | 23 | 26 | 29 | |||

| 其他市場 | 5 | 5 | 5 | |||

| 總計 | 100 | % | 100 | % | 100 | % |

| 淨銷售額(百萬歐元) | 3,337 | 3,493 | 3,294 | |||

| 運營收入(單位:百萬歐元) | 20 | (213 | ) | (65 | ) | |

| 資本支出(單位:百萬歐元)(1) | 75 | 207 | 299 |

| (1) | 2002年,包括收購1,000萬歐元的無形資產和6,500萬歐元的有形資產,在計入因銷售或購買無形資產和有形資產而應支付的應收賬款變化

之前。2001年,包括收購2000萬歐元的無形資產和1.87億歐元的有形資產,在計入因銷售或購買無形資產和有形資產而應支付的應收賬款變化

之前。2000年,包括收購1,700萬歐元的無形資產和2.82億歐元的有形資產,在計入銷售或購買無形資產和有形資產的應收賬款變化

之前。 |

2002年,精選零售業務部報告淨銷售額為33.37億歐元,比2001年下降4%(2001年,淨銷售額為34.93億歐元,比2000年增長6%)。有關選擇性零售業務部2002年銷售業績的其他討論,請參閲《公司業務概述》中的第4項信息。選擇性零售 2002年要點。

52

2002年和2001年選擇性零售業務組合並範圍的變化影響如下:

選擇性零售業務部2002年銷售額下降 主要是由於按不變貨幣計算,銷售額下降了9%。DFS2002年,新加坡廣場開業,迅速吸引了大量遊客和當地居民。 DFS 從2001年底開始降低結構性成本;這在2002年產生了 全年效果,並在2002年底實現了小幅盈利 。2001年,DFS 銷售額與2000年相比下降了10%。2001年9月11日事件對DFS 2001年第四季度的業績,特別是其在夏威夷、關島和塞班島等旅遊地區以及美國拉斯維加斯、舊金山和洛杉磯的銷售。 運營收入在2001年9月底接近盈虧平衡,因此到2001年年底下降到負數字 。政府很快決定關閉結構性虧損的銷售點,如拉斯維加斯和舊金山聯合廣場的銷售點。進行了大規模的重組 ,從而降低了業務S的固定運營成本。這些重組成本已於2001年在非常項目下入賬。 有關此次重組的進一步討論,請參閲合併財務報表的附註11和28。

2002年,邁阿密郵輪服務 以當地貨幣計算增加了7% 。在2001年第四季度銷售額因****而下降 之後,乘坐郵輪旅行 邁阿密郵輪公司 2002年經營的商鋪大幅增加。

絲芙蘭S 2002年在歐洲和美國的銷售額增長了8%。美國的銷售額 大幅增長,按美元計算增長了28%。這個Sephora.com 在美國運營的網站現在包括在此業務部門 報告2002年的銷售額增長了50%。2001年, 絲芙蘭鞏固其在歐洲和美國的地位,在不變貨幣和結構性基礎上實現23%的收入增長。

由管理的商店數量絲芙蘭 截至2002年底,總數為476人(2001年底為468人)。在門店數量方面,領先的國家和地區分別是法國181家(2001年底177家)、意大利108家(2001年底107家)、美國72家(2001年底72家)、希臘42家(2001年底40家)、波蘭31家(2001年底27家)和西班牙18家(2001年底17家)。2001年,LVMH決定關閉日本和德國的所有銷售點,因為這些市場 並未證明有利可圖。在美國, 銷售額在不變門店的基礎上增長了14%,商業 採取了重組措施,以減少S網絡的固定 費用。這些重組成本被記在不尋常的 項下。

在 2002年Le Bon Marché 繼續定期吸引新消費者,銷售額增長了4%。銷售額按La Samaritaine從2001年起,一些不盈利的部門被關閉,取而代之的是男女成衣部門。 2001年,Le Bon Marché與2000年相比,S的銷售額繼續增長,從而證明瞭該門店所實施的分銷理念的合理性。反過來,La Samaritaine從2001年開始, 一個翻新的過程,作為一種獲得增長的手段。

選擇性零售業務部公佈的營業收入為2000萬歐元,而2001年虧損2.13億歐元(較2000年大幅下降)。

其他 活動

2002年,該業務組包括由D.I.集團(前身為S國際)管理的媒體部門、eLuxury網站業務,該網站業務在2001年整合為50%股權附屬公司後,於2002年全面整合。塔詹 公司自2002年1月1日合併,藝術品 和拍賣雜誌 業務。2002年,該業務組還包括菲利普斯 拍賣行業務。此外,總部開支和 集團內部銷售額和利潤率的消除,特別是選擇性零售業務組中的業務 被包括在這一類別中。2001年,其他活動還包括電子商務網站Sephora.com。

53

2002年,其他業務的淨銷售額為800萬歐元(2001年,淨銷售額為1.13億歐元,比2000年增長79%)。

在 2002年,D.I.集團通過《論壇報》和投資商與2001年相比有所下降。這一下降是由於廣告收入減少了20%以上。分發量 下降幅度較小,因為《論壇報》,將在2002年下半年採用新的格式。銷售額按廣播 分類和SID 版本Défis雜誌的出版商,在2002年保持穩定。在2002年,最近在D.I.集團內部整合的新版式,帶來了更好的發行量和廣告收入。 系統電視 一家專門從事音像製作的公司在2002年公佈了更高的銷售額。LVMH在LV& Co(MFM和FM廣播電臺)擁有的33%權益於2002年下半年以優惠條件出售。D.I.集團的總銷售額比2001年下降了12%。2001年,D.I.集團擴大了旗下各媒體的產品供應,以便為廣大決策者提供完整的出版渠道,尤其是對經濟和金融新聞的報道。媒體公司 《論壇報》, 投資商和無線電分類 由於經濟放緩,他們在2001年下半年的廣告收入有所下降。然而,Défis雜誌和System TV的活動水平並未受到影響, 和Jazzman和Le Monde la Musique這兩家各自領域的領頭羊在2001年增加了發行量。1999年和2000年在視頻域的某些利息 在2001年折舊 。

2001年1月,LVMH將Victoire多媒體業務 轉讓給Jet多媒體集團,以保證價換取Jet多媒體479,125股。此次出售使公司獲得了2500萬歐元的税前資本收益。

2001年,直接投資集團的淨收入為負值。管理層 採取措施在不犧牲其文字和音樂產品質量的情況下削減成本,這限制了該業務在2002年遭受的運營虧損增加 。

電子奢侈品奢侈品網站已於2000年下半年成功上線 。2001年12月,50%的股份 電子奢侈品已通過認購 增資增加至99.99%,從而產生4,500萬歐元的商譽,與客户價值和之前的場地開發成本相對應。電子奢侈品自2001年1月1日起採用權益法核算,並於2001年12月31日全面合併。2002年,電子奢侈品,美國奢侈品銷售網站成為這個市場的領頭羊 ,銷售額比2001年增長了47%。

根據2002年5月的一項協議,路威酩軒集團董事長S有興趣菲利普斯 從75%降至27.5%,並將其控股權 出售給公司前董事S、丹妮拉·盧森堡 和西蒙·德普里。這一決定符合Phillips,de Pury&盧森堡的戰略 ,該戰略不以規模為目標,而是專注於其產品的質量。這筆交易 也反映了路威酩軒集團S希望專注於奢侈品開發的願望。因此, 公司和S兩個委託人在當時採取有效的控制是合乎邏輯和現實的。該協議對路威酩軒集團S集團2001年12月31日財務報表的影響是作為非常項目記錄的1.41億歐元的總費用 。這一金額主要是指以前記錄的商譽的全額折舊。在本協議範圍內,路威酩軒集團於2002年恢復了菲利普斯 S集團通過取消債務來評估其財務狀況。在 返回中,LVMH收到菲利普斯查看固定資產和庫存。菲利普斯 從2002年1月1日起解除合併,因為它在今年前幾個月的活動 並不顯著。

在艱難的拍賣銷售市場,在2002年,Tajan於2001年底被收購,並於2002年1月1日整合,成為法國 最大的拍賣行。

其他業務的營業虧損為2.07億歐元(2001年為3.53億歐元,較2000年下降239%)。

投資

路威酩軒集團S的投資戰略側重於品牌發展。 該戰略通過收購具有強大潛力的品牌和開發現有路易威登品牌來實施。 精選零售品牌也被收購和開發, 只要此類收購與現有品牌協同作用,特別是在分銷控制方面。

54

LVMH 過去三年完成的品牌收購在合併財務報表附註3第17項中詳細討論。在此期間的主要收購 按業務組記錄如下:

品牌的所有權,尤其是著名品牌的所有權,需要在以下兩個方面持續投入資本:

在過去三年中,通信費用總計為36.98億歐元,其中2002年為14.43億歐元,2001年為13.71億歐元,2000年為13.31億歐元。這些 費用基本上相當於廣告 活動的費用,尤其是新產品發佈的費用。

在此期間發生的與研發活動相關的成本共計8400萬歐元。

除了對以品牌為代表的無形資產的投資 外,路威酩軒集團S的主要運營資本支出 主要用於其零售網絡和製造單元的發展 。商店由時裝和皮具業務集團擁有,在以下情況下,該集團部分或獨家擁有路易威登,承擔自己的分銷;由選擇性零售業務組;以及 在更有限的程度上,由香水和化粧品以及手錶和珠寶業務組。除選擇性零售外, 所有業務組都包括生產單位。過去三年的運營投資為24億歐元。

流動性和 資本資源

在 2002年間,路威酩軒集團S財務政策的主要重點領域如下:

| • | 減少負債和合並財務債務。因此,LVMH 拋售了庫存股,Pommery 股票、各種未合併的長期投資和若干物業。 加上2002年運營產生的大量資金, 這些銷售大大減少了合併債務,超出了年初的預測。因此,淨長期債務在2002年減少了22%,從2001年底的82.72億歐元減少到2002年底的64.83億歐元。 | ||

| • | 根據以下關鍵指標改善財務結構: | ||

| | 高水平和股東權益的增加; | ||

| | 減少總債務和淨債務 ; | ||

| | 淨債務的長期部分繼續增加; | ||

| | 大量的手頭現金和有價證券; | ||

| | 財務靈活性,基於大量已確認的信貸額度儲備 ; | ||

| | 來自上市公司權益的潛在流動資金。 | ||

| • | 審慎的 外匯和利率風險政策 主要是為了對衝路威酩軒集團S的業務或投資直接和間接產生的風險。關於匯率風險,LVMH繼續支持以看漲期權或隧道的形式對出口公司進行對衝 ,這可以限制 貨幣下跌的負面影響,同時保留貨幣升值的上漲 。儘管美元疲軟,但這一策略成功地 獲得了美元和日元的對衝利率,這些利率通常比當年的平均利率更有利。 | ||

55

以美元為例, 2002年獲得的套期保值匯率比2001年的匯率更有利。

合併現金流量表 2002年

合併報表中包含的 合併現金流量表詳細説明瞭本年度的主要財務流量。

流動資產和負債變動前的經營活動在2002年提供的現金淨額為15.18億歐元,較上年的9.19億歐元增長了65%。這一變化主要是由於淨收入的增加。

2002年營運資金需求的變化產生了4.36億歐元的財務資源。這一業績歸功於對庫存和客户賬户的嚴格管理,尤其是時裝和皮具、香水和化粧品業務組的 。應付貿易賬款也為現金流的變化貢獻了8200萬歐元。

2002年,經營活動提供的現金總額為19.54億歐元,遠高於2001年的5.74億歐元。

2002年,用於投資活動的現金淨額為7.24億歐元。

2002年,營業投資的現金支出為5.59億歐元(包括收購8000萬歐元的無形資產和4.79億歐元的有形資產),而2001年的現金支出為9.84億歐元(包括收購8000萬歐元的無形資產和9.04億歐元的有形資產)。與去年相比減少了43%,反映了2001年發生的非經常性房地產收購沒有續簽的事實,以及對投資的選擇性增加, 並將重點放在LVMH主要品牌上,從路易威登.