此外,兩黨《消費者藥品價格透明度法案》於2023年4月20日提交參議院,眾議院於2023年10月13日提出(分別為S.1250和H.R.5958)。該法案目前正在委員會審議中。這項法案將要求直接面向消費者藥品和生物製品的廣告包括披露定價信息。該法案將適用於根據聯邦醫療保險或醫療補助計劃可報銷的藥品和生物製品直接面向消費者根據聯邦法規第21章202.1(E)(1)節的規定,廣告必須包括與副作用、禁忌症和有效性有關的信息。如果獲得通過,該法案將修改社會保障法,允許國土安全部部長要求此類廣告披露30天提供或典型的治療過程,並清楚和顯眼地提供此類價格信息。如果獲得通過,該法設想,實施條例將包括為廣告媒介適當地傳達WAC所需的視覺和音頻成分,更新廣告以反映WAC任何變化的合理時間,以及製造商可能包括解釋某些消費者可能根據其保險範圍支付不同金額的聲明的方式。

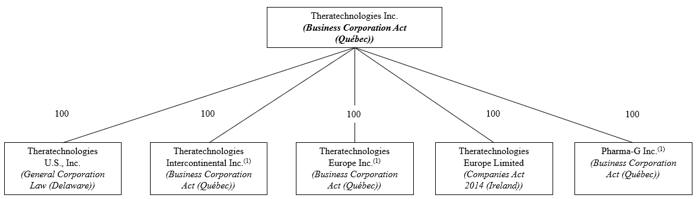

C. 組織結構

截至2023年11月30日,TheratTechnologies擁有以下五家全資子公司,TheratThnics美國公司是TheratThnics附屬公司中唯一的重要子公司:

| ● | 這是一家由DGCL管理的美國技術公司。Therattech U.S.,Inc.協助Therattech Inc.在美國的商業活動; |

| ● | 科技歐洲有限公司,一家由2014年《公司法》(愛爾蘭)。Therattech Europe Limited協助Therattech Inc.在美國的商業活動; |

| ● | 這是一家由QBCA管理的公司。TheratTechnology InterContinental Inc.,前身為TheratTechnology ME Inc.,過去控制着商業化的全球權利EGRIFTA®,除美國、歐洲、俄羅斯、韓國、臺灣、泰國和某些中亞國家以及加拿大外。技術洲際公司不再是一家活躍的子公司; |

| ● | 這是一家由QBCA管理的歐洲技術公司。TheratTechnology Europe Inc.,前身為9176-5057魁北克公司,過去控制商業化的權利EGRIFTA®在歐洲、俄羅斯、韓國、臺灣、泰國和某些中亞國家。歐洲技術公司不再是一家活躍的子公司;以及 |

| ● | Pharma-G Inc.,一家由QBCA管理的公司。Pharma-GInc.不再是一家活躍的子公司。 |

下面的圖表説明了我們目前的公司結構。

| (1) | 這些不再是活躍的子公司。 |

51