管理層的討論與分析

截至2023年12月31日止的年度

展品99.3

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

以下對Avino Silver&Gold Mines Ltd.(“本公司”或“Avino”)的經營、結果和財務狀況的討論和分析應與本公司截至2023年12月31日的經審計的綜合財務報表及其附註一併閲讀。

本管理層的討論和分析(“MD&A”)的日期為2024年3月20日,並披露了截至該日期的特定信息。綜合財務報表乃根據國際會計準則委員會(“IASB”)頒佈的國際財務報告準則(“IFRS”)編制。除非另有引用,否則所指的美元金額均為美元。本MD&A包含受風險因素影響的“前瞻性陳述”,包括本MD&A結尾的“警示聲明”中所列的那些。除非另有説明,否則本MD&A中包含的所有信息都是最新的,並已於2024年3月20日獲得公司董事會的批准。在本報告中,我們指的是“Avino”、“公司”、“我們的”或“ITS”。所有這些術語都用於Avino Silver&Gold Mines Ltd.。我們建議讀者參考本報告最後一頁的“警示聲明”。欲瞭解有關該公司的更多信息,請訪問公司網站www.avino.com和SEDAR+網站www.sedarplus.ca。

業務描述

Avino Silver&Gold Mines Ltd.(“公司”或“Avino”)於1968年根據加拿大不列顛哥倫比亞省的法律註冊成立。該公司從事銀、金、銅的生產和銷售,以及礦產的收購、勘探和開發。

該公司的總部和主要營業地點是加拿大不列顛哥倫比亞省温哥華格蘭維爾街570號Suite 900。該公司是加拿大(魁北克省除外)和美國的申報發行人,其普通股在多倫多證券交易所(多倫多證券交易所)、紐約證券交易所美國證券交易所、法蘭克福證券交易所和柏林證券交易所上市。

運籌學的探討

在截至2023年12月31日的年度內,公司的生產、勘探和評估活動均在其Avino資產上進行。

本公司持有擁有Avino礦藏的墨西哥公司Compañía Minera墨西哥公司(“Avino墨西哥”)99.67%的實際權益。阿維諾地產佔地約1,104公頃,位於杜蘭戈市東北約80公里處。Avino礦場配備了研磨和加工設施,目前處理位於該礦場的Avino礦的所有產出。Avino地產還擁有San Gonzalo礦,該礦目前正在進行維護和維護。本公司亦持有擁有La Preciosa物業的墨西哥公司Proyectos Mineros La Preciosa S.A.de C.V.(“La Preciosa”)的100%權益。該公司還擁有加拿大不列顛哥倫比亞省和育空地區礦產的權益。

| 1|頁碼 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

運營亮點

| 高光 (除非另有説明,否則以美元表示) | 2023年第四季度 | 2022年第四季度 |

變化 | 年 2023 | 年 2022 |

變化 | ||||

| 運營中 |

|

|

| |||||||

| 已碾磨噸數 | 143,738 | 150,292 | -4% | 615,373 | 541,823 | 14% | ||||

| 生產的銀盎司 | 224,723 | 309,856 | -27% | 928,643 | 985,195 | -6% | ||||

| 生產的黃金盎司 | 1,452 | 2,426 | -40% | 7,335 | 5,778 | 27% | ||||

| 生產的銅磅 | 1,317,793 | 1,540,851 | -14% | 5,304,808 | 6,504,177 | -18% | ||||

| 銀當量盎司1出品 | 558,460 | 770,127 | -27% | 2,415,232 | 2,655,502 | -9% | ||||

| 集中銷售和現金成本 |

|

|

| |||||||

| 銀等值應付盎司已售出2 | 584,061 | 756,536 | -23% | 2,086,485 | 2,449,704 | -15% | ||||

| 每盎司應付銀價的現金成本1,2,3 | $ | 15.04 | $ | 11.76 | 28% | $ | 15.61 | $ | 10.34 | 51% |

| 每盎司應付銀當量的全投入維持現金成本1,2,3 | $ | 21.67 | $ | 18.63 | 16% | $ | 21.87 | $ | 17.91 | 22% |

1.於2023年第四季度,AgEq按金屬價格計算,分別為23.50盎司銀、1,994盎司金和3.72磅銅。於2022年第四季度,AgEq按金屬價格計算,分別為21.18盎司銀、1,729盎司金和3.63磅銅。對於2023年,AgEq是使用23.46盎司銀、1,953盎司金和3.83磅銅的金屬價格計算得出的。對於2022年,AgEq是使用21.75盎司銀、1,801盎司金和4.00磅銅的金屬價格計算得出的。由於四捨五入的原因,計算出的數字可能不會相加。

2.就現金成本及所有維持成本而言,“已售出的銀等值應付盎司”包括已售出的未計罰款、處理費用及精煉費用的應付銀盎司、黃金盎司及銅噸的總和,乘以同期現貨黃金及銅平均價格與現貨白銀平均價格的比率。

3.本公司報告非國際財務報告準則計量,包括每盎司白銀等價物的現金成本和每盎司應付白銀的全部維持現金成本。這些衡量標準在採礦業被廣泛用作業績基準,但在《國際財務報告準則》下沒有標準化的含義,計算方法可能與其他採用類似報告衡量標準的公司使用的方法不同。關於進一步的信息和詳細的對賬,請參閲非國際財務報告準則計量部分。

財務亮點

| 高光 (以千美元計) | 2023年第四季度 | 2022年第四季度 |

變化 | 年 2023 | 年 2022 |

變化 | ||||

| 財務經營業績 |

|

|

| |||||||

| 收入 | $ | 12,530 | $ | 14,649 | -14% | $ | 43,889 | $ | 44,187 | -1% |

| 礦山經營收入 | $ | 2,561 | $ | 4,356 | -41% | $ | 7,819 | $ | 15,062 | -48% |

| 淨收入 | $ | 563 | $ | 1,296 | -57% | $ | 542 | $ | 3,096 | -82% |

| 未計利息、税項及攤銷前盈利(“EBITDA”)。1 | $ | 1,120 | $ | 3,207 | -65% | $ | 2,506 | $ | 10,262 | -76% |

| 調整後收益1 | $ | 1,972 | $ | 4,026 | -51% | $ | 4,601 | $ | 10,238 | -55% |

| 經營活動提供的現金 | $ | 621 | $ | 3,320 | -81% | $ | 1,488 | $ | 11,831 | -87% |

| 每股金額 |

|

|

| |||||||

| 每股盈利—基本及攤薄 | $ | 0.00 | $ | 0.01 | -100% | $ | 0.00 | $ | 0.03 | -100% |

| 調整後每股收益1 | $ | 0.02 | $ | 0.03 | -33% | $ | 0.04 | $ | 0.08 | -50% |

| 高光 (以千美元計) | 2023年12月31日 | 2023年9月30日 | 變化 | 2023年12月31日 | 2022年12月31日 |

變化 | ||||

| 流動資金與營運資金 |

|

|

|

|

|

|

|

|

|

|

| 現金 | $ | 2,688 | $ | 1,856 | 45% | $ | 2,688 | $ | 11,245 | -76% |

| 營運資本1 | $ | 9,727 | $ | 7,445 | 31% | $ | 9,727 | $ | 8,821 | 10% |

1.本公司報告非國際財務報告準則計量,包括每盎司白銀等值的現金成本、每盎司應付白銀的全部持續現金成本、EBITDA、調整後收益、調整後每股收益和營運資本。這些衡量標準在採礦業被廣泛用作業績基準,但沒有標準化的含義,計算方法可能與其他採用類似報告衡量標準的公司使用的方法不同。關於進一步的信息和詳細的對賬,請參閲非國際財務報告準則計量部分。

| 2|頁碼 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

4這是本季度和2023財年亮點

氧化物尾礦項目

於2024年2月5日,本公司公佈根據國家文書43-101-礦產項目披露標準編制的初步預可行性研究(“PSF”)的結果,按5%的貼現率計算淨現值為9,800萬美元(税前)和6,100萬美元(税後),税前和税後內部收益率分別為35%和26%,已探明和可能的礦產儲量為6.70萬噸,銀和金品位分別為55克/噸和0.47克/噸,礦山9年的名義選礦率。這項研究的完成是我們成為墨西哥中級白銀生產商的5年增長計劃中的一個里程碑。

La Preciosa更新:

2024年1月9日,該公司宣佈與當地社區簽署了一項長期土地使用協議,用於開發墨西哥杜蘭戈的La Preciosa。La Preciosa擁有墨西哥最大的未開發原生白銀資源之一,距離目前的Avino礦山生產業務約19公里。隨着這項長期土地使用協議的實施,公司將開始計劃將舊的地面庫存材料運送到我們位於Avino礦的工廠進行加工。此外,該公司現在將開始地下開採環境許可證的備案工作。La Preciosa礦是Avino轉型增長戰略的關鍵支柱。

Avino的持續生產

2024年1月16日,公司發佈了第四季度生產業績。2023年第四季度生產的558,460銀當量盎司。實現2023年全年240萬銀當量盎司的生產業績。

Avino宣佈公司歷史上最佳鑽探攔截

2023年7月5日,該公司公佈了17層以下三個井的結果,這是目前Avino系統ET區最深的井。ET-23-13號鑽孔顯示礦化的真實寬度為44.40米,位於Avino最西向鑽孔以西50米處,位於17層以下200米處。這一礦化截止點非常寬,具有非常高的銀、金和銅品位。靜脈系統繼續沿着走向和深度開放。

繼續取得優異的鑽探結果

2023年9月14日,該公司公佈了Avino系統Elena Tolosa(“ET”)區域17層以下4個額外鑽孔的結果,這是目前最深的鑽井。這些最新的深臺階孔測試了堅固的Avino靜脈的西南範圍,並鑽了一個填充孔以確認局部連續性。這種鑽探遵循急傾斜礦化的連續性,有助於瞭解礦化的深部來源。該公司正在研究礦化的潛在幾何形狀和控制因素,以提出一個模型。Avino已經完成了今年的計劃和預算鑽探計劃,在13個鑽孔中鑽了7545米。我們在現場的地質學家正在研究我們的諮詢地質學家提出的建議,以研究整個礦體的潛力。將對2023年的結果進行審查,以確定2024年的勘探計劃和預算。這些鑽孔達到了相當大的寬度,其等級遠遠高於我們目前所有四個鑽孔的截止等級。

| 3|頁碼 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

乾式堆場尾礦設施:

該設施已全面投入運營一年。輸送系統已經安裝,目前正在將壓榨的幹殘渣運送到以前開採的Avino露天礦區域。現在我們的網站上有一個選項卡,提供了關於我們尾礦管理系統的進一步信息,以及可以查看的礦場視頻(西班牙語)。此外,還可以在視頻和媒體下觀看運行中的設施的精選短片。

財務業績-截至2023年12月31日的三個月,而截至2022年12月31日的三個月

|

|

| 2023 |

|

| 2022 |

| ||

| 採礦業務收入 |

| $ | 12,530 |

|

| $ | 14,649 |

|

| 銷售成本 |

|

| 9,969 |

|

|

| 10,393 |

|

| 礦山經營收入 |

|

| 2,561 |

|

|

| 4,356 |

|

|

|

|

|

|

|

|

|

|

|

| 運營費用: |

|

|

|

|

|

|

|

|

| 一般和行政費用 |

|

| 1,621 |

|

|

| 1,687 |

|

| 基於股份的支付 |

|

| 460 |

|

|

| 406 |

|

| 優先於其他項目的收入 |

|

| 480 |

|

|

| 2,263 |

|

|

|

|

|

|

|

|

|

|

|

| 其他項目: |

|

|

|

|

|

|

|

|

| 利息和其他收入 |

|

| 180 |

|

|

| 47 |

|

| 長期投資收益(損失) |

|

| (31 | ) |

|

| 400 |

|

| 權證負債的公允價值調整 |

|

| - |

|

|

| (297 | ) |

| 未實現外匯收益(損失) |

|

| (73 | ) |

|

| 213 |

|

| 融資成本 |

|

| (1 | ) |

|

| (85 | ) |

| 填海工程條款的增加 |

|

| (13 | ) |

|

| (12 | ) |

| 利息支出 |

|

| (106 | ) |

|

| (33 | ) |

| 所得税前收入 |

|

| 436 |

|

|

| 2,402 |

|

|

|

|

|

|

|

|

|

|

|

| 所得税: |

|

|

|

|

|

|

|

|

| 當期所得税支出 |

|

| (118 | ) |

|

| (502 | ) |

| 遞延所得税回收(費用) |

|

| 245 |

|

|

| (604 | ) |

| 所得税退還(費用) |

|

| 127 |

|

|

| (1,106 | ) |

| 淨收入 |

| $ | 563 |

|

| $ | 1,296 |

|

|

|

|

|

|

|

|

|

|

|

| 其他全面收益(虧損): |

|

|

|

|

|

|

|

|

| 貨幣折算差異 |

|

| 361 |

|

|

| (202 | ) |

| 綜合收益總額 |

| $ | 819 |

|

| $ | 1,094 |

|

| 每股收益 |

|

|

|

|

|

|

|

|

| 基本信息 |

| $ | 0.00 |

|

| $ | 0.01 |

|

| 稀釋 |

| $ | 0.00 |

|

| $ | 0.01 |

|

| 已發行普通股加權平均數 |

|

|

|

|

|

|

|

|

| 基本信息 |

|

| 124,714,723 |

|

|

| 118,349,090 |

|

| 稀釋 |

|

| 127,763,043 |

|

|

| 120,552,038 |

|

| 4|頁碼 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

收入

在截至2023年12月31日的三個月中,該公司確認銷售Avino mine散裝銅/銀/金精礦的收入為1,250萬美元,而2022年第四季度的收入為1,460萬美元,減少了210萬美元。這一下降是由於本季度銷售的應付銀當量盎司較少,為584,061盎司,而2022年第四季度為736,885盎司。這主要是由於飼料品位較低地區的礦山生產,導致回收率較低,生產的盎司較少。這部分被2023年第四季度較2022年第四季度更高的已實現金屬價格所抵消。

在此期間確認的收入的金屬價格為每盎司白銀23.50美元、黃金每盎司1,994美元和銅每噸8,202美元,而2022年第四季度的平均價格分別為21.54美元、1,735美元和7,982美元。

銷售成本與礦山經營收入

在截至2023年12月31日的三個月中,銷售成本為1,000萬美元,而2022年第四季度為1,040萬美元,減少了40萬美元。2023年第四季度的銷售成本與2022年第四季度的銷售成本一致,相比而言,本期間的採礦噸較高,加工噸較低。2023年第四季度開採和運至地面的噸位為163,496噸,較2022年第四季度的155,278噸增加5%。與2022年第四季度的150,292噸相比,2023年第四季度的加工噸位為143,798噸,下降了4%。

扣除折舊和損耗後的礦山運營收入為260萬美元,而2022年第四季度的收入為440萬美元。礦山營運收入低於2022年第四季度,原因是銷售量下降,這是本季度銷售的應付銀當量減少的直接結果,如“收入”部分所述。

一般和行政費用及股份支付

一般和行政費用為160萬美元,而2022年第四季度為170萬美元。這符合預期,表明在管理行政費用方面又一個季度保持一致。基於股份的付款為50萬美元,而2022年第四季度為40萬美元,與上一季度持平,這是之前發行的期權和限制性股票單位歸屬的結果。

其他項目

在此期間,其他項目總計虧損30萬美元,與2022年第四季度與其他項目相關的收入10萬美元相比,虧損40萬美元。

長期投資的未實現虧損為30萬美元,與2022年第四季度的40萬美元收益相比減少了40萬美元。這是由於本公司對Talisker Resources股票的投資以及本公司對Silver Wolf Explore和Enendance Gold股票的投資出現波動的直接結果。

認股權證負債的公允價值調整為零,而2022年第四季度的收益為30萬美元。本公司認股權證負債的公允價值調整涉及發行以美元計價的認股權證,這些認股權證在每個報告期內都會重新估值,價值會隨着美元-加元匯率的變化以及估值模型中使用的變量(如公司的美國股價和預期股價波動)而波動。所有以美元計價的認股權證於2023年9月到期,因此2023年第四季度不會有任何調整。

這一時期的外匯損失為10萬美元,與2022年第四季度的20萬美元收益相比,變化了30萬美元。未實現匯兑損益是以加元功能貨幣以外的貨幣進行交易造成的。在截至2023年12月31日的季度內,墨西哥比索對美元略有升值,導致墨西哥淨資產頭寸出現未實現虧損,而在2022年第四季度,美元和加元略有升值,導致未實現外匯收益。其餘其他項目產生了10萬美元的收益,與2022年第四季度的虧損20萬美元相比,相差了30萬美元。

| 5|第5頁 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

當期所得税和遞延所得税

2023年第四季度的當前所得税支出為10萬美元,而2022年第四季度的所得税支出為50萬美元,這一數字仍然相當一致。這項運動主要涉及適用於在墨西哥產生的採礦利潤的特別採礦税的計算變動。

遞延所得税回收為20萬美元,與2022年第四季度60萬美元的支出相比,增加了80萬美元。遞延所得税的波動是由於與庫存、廠房、設備和採礦資產以及勘探和評估資產的變化有關的應税和可扣除臨時差額的變動。當期和可比期間的當期所得税和遞延所得税的變化主要與墨西哥税基和採礦利潤和/或虧損的變動有關。

淨收益/淨虧損

該季度的淨收入為60萬美元,或每股0.00美元,而2022年第四季度的淨收入為130萬美元,或每股0.01美元。該等變動乃由於上述項目所致,主要是收入、銷售成本、礦山經營收入減少,以及長期投資及未實現外匯的公允價值調整變動。其餘項目是一致的,沒有如上所述的重大差異。

EBITDA和調整後收益/虧損(見“非國際財務報告準則計量”)

EBITDA為110萬美元,與2022年第四季度的320萬美元相比減少了210萬美元。EBITDA的變化主要是上述項目的一個因素,不包括折舊和損耗的任何變化、利息支出和收入的變化以及所得税的任何變化。見EBITDA對賬的非《國際財務報告準則》計量。

這一時期的調整後收益為200萬美元,與2022年同期400萬美元的調整後收益相比減少了200萬美元。調整後收益的變化是由於EBITDA中上述項目的結果,進一步不包括基於股票的付款、與認股權證相關的收益和虧損以及未實現外匯的變動。關於調整損失的對賬,見非國際財務報告準則計量。

現金成本&綜合維持現金成本(見“非國際財務報告準則”計量)

每盎司應付白銀的現金成本為15.04美元,而2022年第四季度為11.76美元。每盎司成本上升是由於礦山成本上升,與2022年第四季度相比,2023年第四季度生產和銷售的盎司較少,這主要是由於當前季度的磨礦生產率和業績較低。這一增長還歸因於墨西哥比索在本季度走強,這直接影響了勞動力和承包商的成本。

每盎司白銀等價物的總維持現金成本為21.67美元,而2022年第四季度為18.63美元。這一增長主要是由於上述項目造成的,可比季度的持續資本成本和勘探成本沒有顯著差異。

見非《國際財務報告準則》現金成本和綜合維持現金成本的對賬措施。

| 6|頁碼 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

年度精選資料--截至2023年12月31日的年度與截至2022年12月31日的年度比較:

|

|

| 2023 |

|

| 2022 |

| ||

| 採礦業務收入 |

| $ | 43,889 |

|

| $ | 44,187 |

|

| 銷售成本 |

|

| 36,070 |

|

|

| 29,125 |

|

| 礦山經營收入 |

|

| 7,819 |

|

|

| 15,062 |

|

|

|

|

|

|

|

|

|

|

|

| 運營費用 |

|

|

|

|

|

|

|

|

| 一般和行政費用 |

|

| 5,620 |

|

|

| 5,156 |

|

| 基於股份的支付 |

|

| 2,269 |

|

|

| 2,024 |

|

|

|

|

| (70 | ) |

|

| 7,882 |

|

|

|

|

|

|

|

|

|

|

|

| 其他項目 |

|

|

|

|

|

|

|

|

| 利息和其他收入 |

|

| 414 |

|

|

| 20 |

|

| 長期投資未實現損失 |

|

| (931 | ) |

|

| (2,103 | ) |

| 權證負債的公允價值調整 |

|

| 478 |

|

|

| 2,395 |

|

| 匯兑損益 |

|

| 110 |

|

|

| (17 | ) |

| 項目評價費用 |

|

| - |

|

|

| (81 | ) |

| 融資成本 |

|

| (81 | ) |

|

| (273 | ) |

| 填海工程條款的增加 |

|

| (49 | ) |

|

| (44 | ) |

| 利息支出 |

|

| (381 | ) |

|

| (99 | ) |

| 所得税前收入(虧損) |

|

| (510 | ) |

|

| 7,680 |

|

|

|

|

|

|

|

|

|

|

|

| 所得税: |

|

|

|

|

|

|

|

|

| 當期所得税退還(費用) |

|

| 527 |

|

|

| (1,144 | ) |

| 遞延所得税收回(支出) |

|

| 525 |

|

|

| (3,440 | ) |

| 所得税(費用)回收 |

|

| 1,052 |

|

|

| (4,584 | ) |

| 淨收入 |

|

| 542 |

|

|

| 3,096 |

|

|

|

|

|

|

|

|

|

|

|

| 其他全面收益(虧損) |

|

|

|

|

|

|

|

|

| 可隨後重新分類為損益的項目: |

|

|

|

|

|

|

|

|

| 貨幣折算差異 |

|

| 15 |

|

|

| (254 | ) |

| 綜合收益總額 |

| $ | 557 |

|

| $ | 2,842 |

|

| 每股收益 |

|

|

|

|

|

|

|

|

| 基本信息 |

| $ | 0.00 |

|

| $ | 0.03 |

|

| 稀釋 |

| $ | 0.00 |

|

| $ | 0.03 |

|

| 已發行普通股加權平均數 |

|

|

|

|

|

|

|

|

| 基本信息 |

|

| 121,261,696 |

|

|

| 114,372,371 |

|

| 稀釋 |

|

| 125,346,674 |

|

|

| 117,615,898 |

|

| 7|頁碼 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

收入

該公司確認了出售Avino mine大宗銅/銀/金精礦的淨收入,扣除罰款、處理成本和精煉費用後為4390萬美元,而截至2022年12月31日的一年收入為4420萬美元,減少了30萬美元。銷售額與上一年持平,這是由於2023年實現的金屬價格上漲,主要是黃金和白銀,但被本期間銷售的較低應付銀當量盎司部分抵消,與2022年的245萬盎司相比。這是由於飼料品位較低地區的礦山生產,導致本年度的回收率較低,與2022年相比,產量減少。這一下降被本年度白銀和黃金的已實現金屬價格上漲部分抵消。

在此期間確認的收入的金屬價格為每盎司白銀23.46美元、每盎司黃金1,953美元和每噸銅8,439美元,而2022年同期分別為21.51美元、1,788美元和8,552美元。

銷售成本與礦山經營收入

銷售成本為3610萬美元,而2022年為2910萬美元,增加了700萬美元。銷售成本增加的部分原因是,與2022年相比,2023年的碾磨噸增加了14%,而同期的採礦噸增加了24%,這導致整體間接費用成本上升,儘管本年度銷售的盎司比2022年有所下降。這一增長還歸因於在此期間墨西哥比索走強,這直接影響了勞動力和承包商的成本。該公司引以為豪的是,其採礦業務主要與當地工人和承包商合作。

扣除折舊和損耗後的礦山運營收入為780萬美元,而2022年為1510萬美元。礦山經營收入減少是上述銷售成本增加的結果。此外,由於墨西哥披索走強,單位成本受到直接影響,特別是勞動力和承包商成本。如上所述,與2022年相比,2023年實現的金屬價格上漲部分抵消了這些增長。

一般和行政費用及股份支付

一般及行政費用為560萬美元,而二零二二年同期為510萬美元,增加的原因是La Preciosa納入持續運營後產生的額外專業費用。

基於股份的支付為230萬美元,而2022年同期為200萬美元,增加了30萬美元。這一增長是期權和RSU授予的時機以及發行當日股價波動的直接結果。

其他項目

在此期間,其他項目的總虧損為70萬美元,與2022年的0.2美元相比,減少了50萬美元。

長期投資的未實現虧損為90萬美元,與2022年的虧損210萬美元相比,這是一個積極的變動。這是公司對Talisker Resources股票投資波動的直接結果,在較小程度上,公司對Silver Wolf Explore和Enendance Gold Corp.股票的投資也是如此。

認股權證負債的公允價值調整為收益50萬美元,與2022年的收益240萬美元相比,收入減少了190萬美元。本公司認股權證負債的公允價值調整涉及發行以美元計價的認股權證,這些認股權證在每個報告期內都會重新估值,價值會隨着美元-加元匯率的變化以及估值模型中使用的變量(如公司的美國股價和預期股價波動)而波動。所有以美元計價的權證均於2023年9月到期。

| 8|第8頁 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

這一時期的利息支出為40萬美元,與2022年同期的10萬美元相比增加了30萬美元。利息支出增加的主要原因是在2023年期間通過租賃購買了新的採礦設備。

這一時期的外匯收益為10萬美元,與2022年同期的零虧損相比,增加了10萬美元。匯兑損益是以加元功能貨幣以外的貨幣進行交易的結果。在這兩個時期,加元和美元相對於墨西哥比索貶值,導致外匯損失。

其餘其他項目導致截至2023年12月31日和2022年12月31日的兩年虧損20萬美元。

當期所得税和遞延所得税

目前的所得税回收在2023年為50萬美元,與2022年同期的1.1美元所得税支出相比,增加了160萬美元。這些變動是由於2022年產生的利潤增加,導致所得税支出增加,而2023年,由於年初採礦業務利潤下降,公司處於復甦狀態。

遞延所得税回收為50萬美元,與2022年340萬美元的税費支出相比,增加了390萬美元。遞延所得税的波動是由於與墨西哥特別採礦税有關的應税和可抵扣臨時差額的變動,以及庫存、廠房、設備和採礦資產以及勘探和評估資產的變化等因素。當期和可比期間的當期所得税和遞延所得税的變化主要與墨西哥税基和採礦利潤和/或虧損的變動有關。

淨收益/淨虧損

這一時期的淨收入為50萬美元,或每股0.00美元,而2022年同期的收入為310萬美元,或每股0.03美元。該等變動乃由於上述項目所致,主要是銷售成本增加導致礦山經營收入減少、一般及行政開支輕微增加及按股份支付。如上所述,淨收入受到未實現外匯變動、認股權證負債的公允價值調整以及投資未實現虧損減少的進一步影響。

EBITDA和調整後收益/虧損(見“非國際財務報告準則計量”)

EBITDA為250萬美元,與2022年同期的1030萬美元相比減少了780萬美元。EBITDA的變化主要是上述項目的一個因素,不包括折舊和損耗的任何變化、利息支出和收入的變化以及所得税的任何變化。見EBITDA對賬的非《國際財務報告準則》計量。

這一時期的調整後收益為460萬美元,比2022年同期的調整後收益1020萬美元減少了560萬美元。調整後虧損的變化是由於EBITDA中上述項目的結果,進一步不包括基於股份的付款、與認股權證有關的收益和虧損以及未實現外匯的變動。見調整後收益對賬的非國際財務報告準則計量。

現金成本&綜合維持現金成本(見“非國際財務報告準則”計量)

每盎司應付白銀的現金成本,不包括備用成本,為15.61美元,而2022年同期為10.34美元。每盎司成本上升部分歸因於截至2023年12月31日止年度的磨礦及開採量較2022年分別增加24%及14%,導致整體成本上升,儘管本期間售出的盎司較少。這一增長還歸因於墨西哥比索走強,這直接影響了勞動力和承包商成本,並在“銷售成本和礦山運營收入”部分概述。

| 9|頁碼 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

每盎司白銀等價物的總維持現金成本為21.87美元,而2022年同期為17.91美元。增加主要是上述項目的結果,但被罰款、勘探費用和持續資本支出的減少所抵消。

見非《國際財務報告準則》現金成本和綜合維持現金成本的對賬措施。

阿維諾煤礦生產亮點

|

| Q4 2023 | Q4 2022 | 變化 % | 財年 2023 | 財年 2022 | 更改百分比 |

| 碾磨飼料總量(幹噸) | 143,738 | 150,292 | -4% | 615,373 | 541,823 | 14% |

| 飼料級白銀(克/噸) | 56 | 70 | -20% | 54 | 62 | -13% |

| 飼料級黃金(克/噸) | 0.45 | 0.62 | -27% | 0.51 | 0.42 | 21% |

| 飼料級銅(%) | 0.49 | 0.53 | -7% | 0.47 | 0.61 | -23% |

| 回收銀牌(%) | 87% | 92% | -5% | 87% | 92% | -5% |

| 回收黃金(%) | 70% | 81% | -14% | 72% | 78% | -8% |

| 回收銅(%) | 84% | 88% | -4% | 83% | 89% | -7% |

| 白銀總產量(盎司) | 224,723 | 309,856 | -27% | 928,643 | 985,185 | -6% |

| 黃金總產量(盎司) | 1,452 | 2,426 | -40% | 7,335 | 5,778 | 27% |

| 銅總產量(磅) | 1,317,793 | 1,540,851 | -14% | 5,304,808 | 6,504,177 | -18% |

| 總銀當量(盎司)* | 558,460 | 770,127 | -27% | 2,415,232 | 2,655,502 | -9% |

*在2023年第四季度,AgEq是使用23.50盎司銀、1,994盎司金和3.72磅銅的金屬價格計算得出的。於2022年第四季度,AgEq按金屬價格計算,分別為21.18盎司銀、1,729盎司金和3.63磅銅。對於2023年,AgEq是使用23.46盎司銀、1,953盎司金和3.83磅銅的金屬價格計算得出的。對於2022年,AgEq是使用21.75盎司銀、1,801盎司金和4.00磅銅的金屬價格計算得出的。

根據國家文書43-101,該公司被要求披露其生產決策沒有基於符合NI 43-101的儲量估計、初步經濟評估或可行性研究,而且從歷史上看,沒有此類報告的項目增加了經濟可行性的不確定性和風險。本公司決定將礦山按管理層預期的水平投入運營、擴大礦山、作出其他與生產相關的決策或以其他方式進行採礦和加工作業,主要是基於公司內部的非公開數據,以及基於公司和公司聘請的地質學家和工程師的勘探和採礦工作報告。這項工作的結果從公司發現San Gonzalo和Avino礦資源,以及自2012年San Gonzalo礦開始按管理層預期的水平運營以來的礦產生產和財務回報記錄中可見一斑。

探索

2023年9月14日,該公司公佈了17層以下四個孔的結果,這是Avino系統ET區目前最深的工作。這些鑽孔達到了相當大的寬度,其等級遠遠高於我們目前所有四個鑽孔的截止等級。

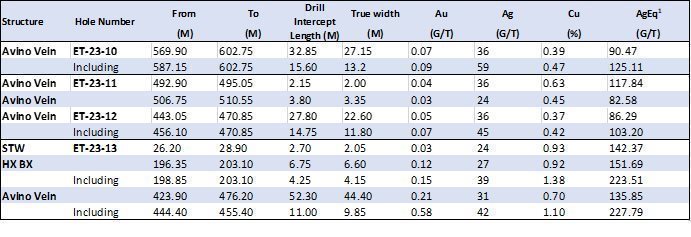

選定的截取亮點:

|

| · | 孔ET 23-13:0.70%銅,31Ag g/t和0.21Au g/t超過44.40米的真實寬度 | |

|

|

| o | 包括1.10%銅、42Ag g/t和0.58Au g/t超過9.85米的真實寬度 |

|

|

|

|

|

|

| · | 孔ET 23-10:0.39%銅,36Agg/t和0.07Au g/t超過27.15米的真實寬度 | |

|

|

| o | 含0.47%銅、59Agg/tg和0.09Au g/t,真寬13.2米以上 |

| 10|頁碼 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

詳情見下表。

表1-摘要鑽取結果

| 1. | 上面鑽探結果中的AgEq假設為每盎司1,850美元的Au和22.00美元的Au,以及每磅4.00美元的銅,以及100%的冶金回收率 |

| 2. | STW=木紋,HX BX=掛牆角礫 |

Avino演練公司歷史上最好的攔截

2023年7月5日,該公司公佈了17層以下三個井的結果,這是目前Avino系統ET區最深的井。ET-23-09號鑽孔顯示礦化的真實寬度為57米,位於Avino最西向鑽孔以西50米處,位於17層以下200米處。這一礦化截距非常寬,具有非常高的銀、金和銅品位。靜脈系統繼續沿着走向和深度開放。

選定的截取亮點:

|

| · | 洞ET 23-09:296 AgEq g/t超過57米真寬,包括407 AgEq g/t超過37米真寬和2866 AgEq g/t超過3.43米真寬(欲瀏覽相應巖芯圖片,請點選這裏) |

|

| · | 洞ET 23-07:230當量克/噸超過11米真寬 |

此前,該公司報告稱,Avino礦脈延伸至比目前最低產量開採水平低500米的水平。ET-23-09鑽孔顯示礦化的真實寬度為57米,位於Avino最西側鑽孔以西50米處,深度低於17層200米。這一持續勘探計劃正在測試急傾斜礦化的連續性。Avino已聘請世界知名的諮詢地質學家為地質理論做出貢獻,以推動對成礦特徵的瞭解。與大多數墨西哥淺成熱液礦牀相比,至少750米已知礦化的深度是不尋常的。

| 11|第11頁 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

詳情見下表。

表1-摘要鑽取結果

| 1. | 以下鑽探結果中的AgEq假設為22.00盎司/銀和1,850美元/盎司金和4.00美元/磅。銅,100%冶金回收率。 |

| 2. | STW=木紋 |

該公司2023年預算鑽探8,000米,重點放在當前ET生產區以下的深度區域,並於2023年完成約7,500米鑽探。

有關該公司按地區劃分的勘探和評估物業的其他資料如下:

(a) 阿維諾,墨西哥

該公司的子公司Avino墨西哥公司在墨西哥杜蘭戈州擁有42個礦藏,並租賃了4個礦藏。該公司在墨西哥的礦產主張分為以下四個組:

(I)阿維諾礦區財產

Avino礦區位於Panuco de Coronado和San Jose de Avino鎮周圍,以及歷史悠久的Avino礦址周圍。其中4個勘探特許權面積為154.4公頃,24個開採特許權面積為1,284.7公頃,1個租賃開採特許權面積為98.83公頃。

(Ii)戈麥斯·帕拉西奧/安娜·瑪麗亞房產

安娜·瑪麗亞地產位於戈麥斯·帕拉西奧鎮附近,由9個勘探特許權組成,佔地2549公頃,也被稱為安娜·瑪麗亞地產。

| 12|頁碼 |

|

|

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

(3)聖地亞哥·帕帕斯基亞羅財產

聖地亞哥·帕帕斯基亞羅地產位於聖地亞哥·帕帕斯基亞羅村附近,包括四個勘探特許權和一個開發特許權,面積分別為2552.6公頃和602.9公頃。

(四)統一La Platosa物業

除上文附註(I)所述租賃特許權外,Unify La Platosa物業由三個租賃特許權組成,位於Avino礦區物業內,靠近Panuco de Coronado和San Jose de Avino鎮,環繞Avino礦。

(b) La Preciosa,墨西哥

2022年3月21日,公司完成了從Coeur Mining Inc.收購La Preciosa地產的交易。

La Preciosa由15個勘探特許權組成,總面積6,011公頃,位於墨西哥杜蘭戈,位於Panuco de Coronado和Canatlan市內。該礦場距離公司目前的Avino採礦業務不到20公里。

(c) 加拿大不列顛哥倫比亞省和育空地區

鷹牌地產-育空

本公司擁有位於加拿大育空地區Mayo礦業分部的14個石英租約的100%權益,這些租約共同構成了Eagle的財產。

於截至2023年12月31日止年度,本公司以250加元的現金代價將Eagle物業出售予Hecla礦業公司(“Hecla”)的一間附屬公司。

明託和奧林匹克-開爾文物業-不列顛哥倫比亞省

2022年5月2日,本公司授予耐力黃金公司一項選擇權,以獲得前Minto金礦、奧林匹克和開爾文金礦前景的100%所有權,這些金礦包含在皇冠贈款和礦物主張包中(“奧林匹克主張”)。

截至2023年12月31日,耐力遵守期權協議的所有條款。詳情見綜合財務報表附註8。

合格人員(S)

Peter Latta,P.Eng,工商管理碩士,阿維諾技術服務副總裁,是National Instrument 43-101範圍內的合格人員,並已審查和批准了本文件中的技術數據。

| 13|第13頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

非國際財務報告準則計量

EBITDA和調整後收益

扣除利息、税項和攤銷前的收益或虧損(“EBITDA”)是一項非國際財務報告準則的財務計量,從淨收益中剔除以下項目:

|

| · | 所得税費用 |

|

| · | 融資成本 |

|

| · | 攤銷和損耗 |

調整後收益不包括EBITDA中的下列額外項目

|

| · | 基於股份的薪酬; |

|

| · | 非經營性項目,包括外匯變動、未償還權證的公允價值調整和其他非經常性項目 |

管理層認為,EBITDA和調整後的收益表明,繼續產生運營現金流的能力,以滿足資本需求、償還債務義務和為資本支出提供資金。這些措施旨在向投資者和分析師提供更多信息。《國際財務報告準則》沒有標準化的定義,不應孤立地加以考慮,也不應將其作為根據《國際財務報告準則》編制的經營業績衡量標準的替代品。

調整後收益不包括以股份為基礎的支付,以及非營業或經常性項目,如外匯損益和已發行認股權證的公允價值調整。根據國際財務報告準則,實體必須在薪酬支出中反映基於股份支付的成本。在本公司的情況下,以股份為基礎的薪酬可能涉及大量不會以現金結算但通過發行股票進行交換的金額。公司披露調整後的收益,以幫助瞭解公司的業績。

下表對財務報表中的淨收益與EBITDA和調整後收益進行了核對:

| 除非另有説明,否則以000‘S美元表示 |

| Q4 2023 |

|

| Q4 2022 |

|

| 2023財年 |

|

| 2022財年 |

| ||||

| 本期間的淨收入 |

| $ | 563 |

|

| $ | 1,296 |

|

| $ | 542 |

|

| $ | 3,096 |

|

| 折舊和損耗 |

|

| 744 |

|

|

| 628 |

|

|

| 2,919 |

|

|

| 2,186 |

|

| 利息收入及其他 |

|

| (180 | ) |

|

| 47 |

|

|

| (414 | ) |

|

| (20 | ) |

| 利息支出 |

|

| 106 |

|

|

| 33 |

|

|

| 381 |

|

|

| 99 |

|

| 融資成本 |

|

| 1 |

|

|

| 85 |

|

|

| 81 |

|

|

| 273 |

|

| 填海工程條款的增加 |

|

| 13 |

|

|

| 12 |

|

|

| 49 |

|

|

| 44 |

|

| 當期所得税支出 |

|

| 118 |

|

|

| 502 |

|

|

| (527 | ) |

|

| 1,144 |

|

| 遞延所得税(回收)費用 |

|

| (245 | ) |

|

| 604 |

|

|

| (525 | ) |

|

| 3,440 |

|

| EBITDA |

| $ | 1,120 |

|

| $ | 3,207 |

|

| $ | 2,506 |

|

| $ | 10,262 |

|

| 權證負債的公允價值調整 |

|

| 1 |

|

|

| 297 |

|

|

| (478 | ) |

|

| (2,395 | ) |

| 基於股份的支付 |

|

| 460 |

|

|

| 406 |

|

|

| 2,269 |

|

|

| 2,024 |

|

| 設備的減記 |

|

| 319 |

|

|

| 330 |

|

|

| 414 |

|

|

| 330 |

|

| 匯兑損失(收益) |

|

| 72 |

|

|

| (214 | ) |

|

| (110 | ) |

|

| 17 |

|

| 調整後收益 |

| $ | 1,972 |

|

| $ | 4,026 |

|

| $ | 4,601 |

|

| $ | 10,238 |

|

| 流通股(稀釋後) |

|

| 127,763,043 |

|

|

| 120,097,423 |

|

|

| 125,346,674 |

|

|

| 117,615,898 |

|

| 調整後每股收益 |

| $ | 0.02 |

|

| $ | 0.03 |

|

| $ | 0.04 |

|

| $ | 0.08 |

|

| 14|第14頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

現金成本和每盎司應付銀當量的全額維持現金成本

下表提供綜合財務報表的銷售成本與每售出銀等值應付盎司的現金成本和全部維持現金成本的對賬。在每個表中,“已售出的白銀等值應付盎司”由已售出的未計罰款、處理費用和精煉費用的應付銀盎司、黃金盎司和銅噸之和乘以同期現貨黃金和銅的平均價格之比。

每盎司應付現金成本和每盎司總維持現金成本是礦業公司為提供可比標準而制定的措施。然而,不能保證我們對這些非國際財務報告準則的報告與其他礦業公司的報告類似。每盎司應付現金總成本和每盎司應付現金總成本是本公司用來管理和評估本公司採礦業務經營業績的指標,在白銀和黃金採礦業中被廣泛報告為業績基準,但沒有國際會計準則委員會發布的國際財務報告準則規定的標準化含義,除國際會計準則準則外還進行披露。

每盎司應付現金成本

管理層認為,公司控制每盎司應付白銀現金成本的能力是影響公司財務狀況和經營業績的關鍵業績驅動因素之一。實現較低的白銀等值生產成本基數使本公司即使在大宗商品價格較低的時期仍能從採礦業務中保持盈利,並在應對不斷變化的市場狀況方面提供了更大的靈活性。此外,盈利的經營會產生正現金流,從而改善公司的財務狀況。

本公司計算的全部持續現金成本包括截至2023年12月31日的年度(2022年12月31日至3,473美元)的持續資本支出1,041美元,所有這些都應歸因於Avino礦。

為便於更好地瞭解本公司計算的這些計量,非國際財務報告準則計量與本公司綜合財務報表之間的詳細對賬如下。提出的非“國際財務報告準則”措施旨在提供更多信息,不應單獨考慮,也不應被視為“國際財務報告準則”措施的替代品。由於四捨五入的原因,計算出的數字加起來可能不準確。

| 第15頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

下表調節了前幾個季度每應付AgEq oz的銷售成本與每應付AgEq oz的現金成本以及每應付AgEq oz的全部維持現金成本:

| 除非另有説明,否則以000‘S美元表示 |

| Avino-合併 |

| |||||||||||||||||||||||||||||

|

|

| Q4 2023 |

|

| Q3 2023 |

|

| Q2 2023 |

|

| Q1 2023 |

|

| Q4 2022 |

|

| Q3 2022 |

|

| Q2 2022 |

|

| Q1 2022 |

| ||||||||

| 銷售成本 |

| $ | 9,969 |

|

| $ | 9,952 |

|

| $ | 8,175 |

|

| $ | 7,974 |

|

| $ | 10,293 |

|

| $ | 7,058 |

|

| $ | 5,468 |

|

| $ | 6,306 |

|

| 勘探費 |

|

| (148 | ) |

|

| (41 | ) |

|

| (27 | ) |

|

| (95 | ) |

|

| (472 | ) |

|

| (336 | ) |

|

| (305 | ) |

|

| (296 | ) |

| 設備、用品和材料庫存的減記 |

|

| (319 | ) |

|

| (4 | ) |

|

| (91 | ) |

|

| - |

|

|

| (330 | ) |

|

| - |

|

|

| - |

|

|

| - |

|

| 損耗和折舊 |

|

| (717 | ) |

|

| (720 | ) |

|

| (677 | ) |

|

| (670 | ) |

|

| (592 | ) |

|

| (514 | ) |

|

| (481 | ) |

|

| (459 | ) |

| 現金生產成本 |

|

| 8,785 |

|

|

| 9,187 |

|

|

| 7,380 |

|

|

| 7,209 |

|

|

| 8,899 |

|

|

| 6,208 |

|

|

| 4,682 |

|

|

| 5,551 |

|

| 售出相當於盎司的應付銀幣 |

|

| 584,061 |

|

|

| 543,686 |

|

|

| 452,011 |

|

|

| 506,727 |

|

|

| 756,536 |

|

|

| 603,360 |

|

|

| 594,700 |

|

|

| 495,109 |

|

| 每盎司白銀的現金成本 |

| $ | 15.04 |

|

| $ | 16.90 |

|

| $ | 16.33 |

|

| $ | 14.22 |

|

| $ | 11.76 |

|

| $ | 10.29 |

|

| $ | 7.87 |

|

| $ | 11.21 |

|

| 一般和行政費用 |

|

| 2,080 |

|

|

| 1,907 |

|

|

| 2,338 |

|

|

| 1,524 |

|

|

| 2,094 |

|

|

| 1,553 |

|

|

| 2,218 |

|

|

| 1,316 |

|

| 處理和精煉費用 |

|

| 978 |

|

|

| 1,001 |

|

|

| 651 |

|

|

| 709 |

|

|

| 784 |

|

|

| 568 |

|

|

| 700 |

|

|

| 766 |

|

| 罰則 |

|

| 834 |

|

|

| 535 |

|

|

| 634 |

|

|

| 898 |

|

|

| 1,649 |

|

|

| 1,705 |

|

|

| 897 |

|

|

| 1,578 |

|

| 維持性資本支出 |

|

| 318 |

|

|

| 289 |

|

|

| 270 |

|

|

| 164 |

|

|

| 639 |

|

|

| 672 |

|

|

| 1,586 |

|

|

| 576 |

|

| 勘探費 |

|

| 148 |

|

|

| 41 |

|

|

| 27 |

|

|

| 95 |

|

|

| 472 |

|

|

| 336 |

|

|

| 305 |

|

|

| 296 |

|

| 股份支付和G & A折舊 |

|

| (487 | ) |

|

| (665 | ) |

|

| (878 | ) |

|

| (374 | ) |

|

| (442 | ) |

|

| (591 | ) |

|

| (899 | ) |

|

| (230 | ) |

| 現金運營成本 |

| $ | 12,655 |

|

| $ | 12,335 |

|

| $ | 10,422 |

|

| $ | 10,223 |

|

| $ | 14,095 |

|

| $ | 10,451 |

|

| $ | 9,489 |

|

| $ | 9,853 |

|

| AISC/銀當量盎司 |

| $ | 21.67 |

|

| $ | 22.69 |

|

| $ | 23.06 |

|

| $ | 20.17 |

|

| $ | 18.63 |

|

| $ | 17.32 |

|

| $ | 15.95 |

|

| $ | 19.90 |

|

下表為截至2023年及2022年12月31日止年度每AgEq盎司生產成本現金成本與每AgEq盎司全部維持現金成本對賬:

| 除非另有説明,否則以000‘S美元表示 |

| Avino—合併 |

| |||||

|

|

| 2023財年 |

|

| 2022財年 |

| ||

| 銷售成本 |

| $ | 36,070 |

|

| $ | 29,125 |

|

| 勘探費 |

|

| (311 | ) |

|

| (1,410 | ) |

| 設備、用品和材料庫存的減記 |

|

| (414 | ) |

|

| (330 | ) |

| 損耗和折舊 |

|

| (2,784 | ) |

|

| (2,046 | ) |

| 現金生產成本 |

|

| 32,561 |

|

|

| 25,339 |

|

| 售出相當於盎司的應付銀幣 |

|

| 2,086,485 |

|

|

| 2,449,704 |

|

| 每盎司白銀的現金成本 |

| $ | 15.61 |

|

| $ | 10.34 |

|

| 一般和行政費用 |

|

| 7,889 |

|

|

| 7,180 |

|

| 處理和精煉費用 |

|

| 3,339 |

|

|

| 2,817 |

|

| 罰則 |

|

| 2,900 |

|

|

| 5,828 |

|

| 維持性資本支出 |

|

| 1,041 |

|

|

| 3,473 |

|

| 勘探費 |

|

| 311 |

|

|

| 1,410 |

|

| 股份支付和G & A折舊 |

|

| (2,404 | ) |

|

| (2,164 | ) |

| 現金運營成本 |

| $ | 48,637 |

|

| $ | 43,883 |

|

| AISC/銀當量盎司 |

| $ | 21.87 |

|

| $ | 17.91 |

|

| 第16頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

營運資金

管理層使用營運資金來評估公司的持續流動性狀況和未來需求,並相信這為投資者提供了有用的信息。本公司的營運資金狀況如下:

|

|

| 十二月三十一日, 2023 |

|

| 十二月三十一日, 2022 |

| ||

| 流動資產 |

| $ | 23,535 |

|

| $ | 25,585 |

|

| 流動負債 |

|

| (13,808 | ) |

|

| (16,764 | ) |

| 營運資本 |

| $ | 9,727 |

|

| $ | 8,821 |

|

經營成果

季度業績摘要

| (000’s) |

| 2023 |

|

| 2023 |

|

| 2023 |

|

| 2022 |

|

| 2022 |

|

| 2022 |

|

| 2022 |

|

| 2022 |

| ||||||||

| 截至的季度 |

| 12月31日 Q4 |

|

| 9月30日 Q3 |

|

| 月30 Q2 |

|

| 3月31 Q1 |

|

| 12月31日 Q4 |

|

| 9月30日 Q3 |

|

| 月30 Q2 |

|

| 3月31 Q1 |

| ||||||||

| 收入 |

| $ | 12,530 |

|

| $ | 12,316 |

|

| $ | 9,218 |

|

| $ | 9,825 |

|

| $ | 14,649 |

|

| $ | 9,118 |

|

| $ | 9,370 |

|

| $ | 11,050 |

|

| 淨收益(虧損) |

|

| 563 |

|

|

| (803 | ) |

|

| 1,134 |

|

|

| (352 | ) |

|

| 1,296 |

|

|

| (1,129 | ) |

|

| 2,283 |

|

|

| 646 |

|

| 每股盈利(虧損)-基本 |

| $ | 0.00 |

|

| $ | (0.01 | ) |

| $ | 0.01 |

|

| $ | 0.00 |

|

| $ | 0.01 |

|

| $ | (0.01 | ) |

| $ | 0.02 |

|

| $ | 0.01 |

|

| 每股收益(虧損)-稀釋後 |

| $ | 0.00 |

|

| $ | (0.01 | ) |

| $ | 0.01 |

|

| $ | 0.00 |

|

| $ | 0.01 |

|

| $ | (0.01 | ) |

| $ | 0.02 |

|

| $ | 0.01 |

|

| 總計 資產 |

| $ | 128,340 |

|

| $ | 123,493 |

|

| $ | 120,469 |

|

| $ | 118,606 |

|

| $ | 121,196 |

|

| $ | 118,404 |

|

| $ | 118,092 |

|

| $ | 114,507 |

|

於2023年第四季度,收入較2023年可比季度有所增長,這是由於已實現的白銀和黃金金屬價格上漲,以及銷售的銀當量盎司略有增加。與2022年第四季度相比,由於銷售的盎司減少,收入下降。2022年第四季度銷售收入和盎司的增加是由於採礦生產的品位和磨礦過程中的回收率好於預期,從而導致整體銷售盎司較高。

2023年第四季度的淨收益和每股收益/虧損為正,這主要是由於與2023年第三季度相比,營業利潤率有所提高。與2022年第四季度相比,淨收益下降,主要是由於如上所述,2022年第四季度實現了更高的營業利潤率。有關詳細信息,請參閲“財務結果”部分。

與前幾個季度相比,總資產有所增加,這是收購La Preciosa以及運營和融資現金流產生以及對運營的資本投資的結果。

季度業績將隨着收入、銷售成本、一般和行政費用(包括股票支付等非現金項目以及外匯和遞延所得税等其他項目)的變化而波動。這些波動主要是由市場狀況造成的,如金屬價格的波動、貨幣波動以及礦化區礦化的變化。

| 17|第17頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

與公司財務狀況以及現金流變動有關的討論和分析如下:

年度精選資料-財務狀況表

| (000’s) |

| 十二月三十一日, 2023 |

|

| 十二月三十一日, 2022 |

|

| 十二月三十一日, 2021 |

| |||

| 現金 |

| $ | 2,688 |

|

| $ | 11,245 |

|

| $ | 24,765 |

|

| 流動資產總額 |

|

| 23,535 |

|

|

| 25,585 |

|

|

| 35,478 |

|

| 總資產 |

|

| 128,340 |

|

|

| 121,196 |

|

|

| 86,278 |

|

| 流動負債總額 |

|

| 13,808 |

|

|

| 16,764 |

|

|

| 3,843 |

|

| 總負債 |

|

| 22,339 |

|

|

| 23,175 |

|

|

| 7,771 |

|

| 股本 |

|

| 151,688 |

|

|

| 145,515 |

|

|

| 129,953 |

|

| 累計赤字 |

|

| (51,423 | ) |

|

| (52,096 | ) |

|

| (55,953 | ) |

| 總股本 |

|

| 106,001 |

|

|

| 98,021 |

|

|

| 78,507 |

|

由於二零二二年收購La Preciosa,以及資本再投資於Avino的採礦業務及勘探開支,現金及流動資產逐年減少。由於這些資本收購,總資產逐年增加。

與2022年相比,2023年流動負債總額下降,原因是償還了2022年完成的La Preciosa收購產生的500萬美元應付票據,以及與認股權證負債相關的應付税款減少和認股權證到期。應付賬款和應計負債以及融資租賃債務的當期部分增加,部分抵消了減少額。

與2021年相比,2022年的流動負債和總負債有所增加,這是由於增加了上述500萬美元的應付票據,以及公司在2022年期間加大了生產開採活動,增加了應付賬款。

由於2022年La Preciosa交易完成時作為La Preciosa交易的部分對價而發行的股份,以及出於資本擴張目的而在市場(“ATM”)發行股份所致,股本和總股本同比增加。

由於2023年和2022年的盈利運營,累計赤字逐年下降。有關業務的更多細節,請參閲“財務結果”部分。

現金流

| (000’s) |

| 十二月三十一日, 2023 |

|

| 十二月三十一日, 2022 |

| ||

| 經營活動產生的現金 |

| $ | 1,488 |

|

| $ | 11,831 |

|

| 融資活動產生(用於)的現金 |

|

| 3,488 |

|

|

| (1,149 | ) |

| 用於投資活動的現金 |

|

| (13,531 | ) |

|

| (24,101 | ) |

| 現金變動 |

|

| (8,555 | ) |

|

| (13,419 | ) |

| 匯率變動對現金的影響 |

|

| (2 | ) |

|

| (101 | ) |

| 期初現金 |

|

| 11,245 |

|

|

| 24,765 |

|

| 期末現金 |

| $ | 2,688 |

|

| $ | 11,245 |

|

| 18 |頁面 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

經營活動

截至2023年12月31日的年度,經營活動產生的現金為150萬美元,比截至2022年12月31日的年度的1180萬美元減少了1030萬美元。經營活動的現金流動可以隨着淨收入和營運資本流動的變化而波動。於2023年,經營活動產生的現金減少1,030萬美元,主要是由於生產活動(採礦和磨礦)水平較高,而本季度銷售量增幅有限,以及墨西哥比索相對於美元走強導致運營成本增加,導致礦山運營收入下降。其他變動主要是兩個時期之間營運資金變化的結果。

融資活動

在截至2023年12月31日的一年中,融資活動提供的現金為350萬美元,而截至2022年12月31日的一年中,融資活動提供的現金為110萬美元。這一變動是自動取款機發行股票收益的結果,但部分被更高的租賃和設備貸款支付所抵消。在截至2023年12月31日的年度內,公司通過發行股票獲得的現金收益淨額為520萬美元(2022年12月31日至30萬美元)。該公司還支付了總計170萬美元的融資租賃和設備貸款(2022年12月31日至120萬美元)。

投資活動

截至2023年12月31日的年度,用於投資活動的現金為1350萬美元,而截至2022年12月31日的年度為2410萬美元。投資活動中使用的現金包括850萬美元(2022年12月31日-900萬美元)用於購置財產和設備以及勘探支出,以及500萬美元用於償還截至2023年12月31日的年度與收購La Preciosa相關的本票,而截至2022年12月31日的年度預付款為1510萬美元。

流動性與資本資源

公司能否在短期和長期產生足夠的現金以維持現有產能併為正在進行的勘探提供資金,這取決於經濟上可開採的儲量或資源的發現,以及公司繼續進行可持續和有利可圖的採礦運營的能力。

管理層預計,公司持續的流動資金需求將來自當前業務產生的現金和必要時的進一步融資,以便為正在進行的勘探活動提供資金,並實現其目標,包括正在進行的Avino礦的進展。該公司繼續評估融資機會,以推進其項目。該公司獲得足夠融資的能力在一定程度上取決於整體市場狀況、白銀、黃金和銅的價格以及其他因素。

| 19 |頁面 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

下表彙總了該公司最近的融資活動。

| 收益的預期用途 | 收益的實際使用 |

| 在2023年期間,該公司收到了520萬美元的淨收益,與根據招股説明書附錄發行的經紀市場發行有關。

| 截至本次MD&A之日,公司已按預期使用了資金。

2023年期間,所有資金都用於勘探和評估活動、購置財產和設備以及償還租賃和貸款購置的資本設備。

|

| 於2021年期間,本公司收到1,810萬美元與根據招股説明書補充發行的經紀市場發售有關的淨收益,80萬美元與行使認股權證有關的收益,以及20萬美元與行使股票期權有關的收益淨額。

| 截至本次MD&A之日,公司已按預期使用了資金。2021年,該公司宣佈將勘探和資源鑽探的深度從12,000米增加到30,600米。截至本次MD&A的日期,該項目已經完成了2萬多米。

為了支持墨西哥的採礦業務,該公司以1540萬美元的淨現金對價收購了La Preciosa。2022年期間,剩餘的370萬美元用於勘探和評估活動、購置財產和設備、償還通過租賃和貸款購置的資本設備。

|

| 於2020年內,本公司於招股説明書附錄項下發行的經紀市場發售所得款項淨額為470萬美元,與行使認股權證相關的收益淨額為370萬美元。

| 截至本次MD&A之日,公司已按預期使用了資金。這對公司實現其業務目標和里程碑的能力沒有任何影響。

|

表外安排

本公司並無表外安排。

與關聯方的交易

所有關聯方交易均按本公司與關聯方商定的交換金額入賬。

(A)關鍵管理人員

該公司已確定其董事和某些高級管理人員為其主要管理人員。2023年和2022年12月31日終了年度主要管理人員的薪酬費用如下:

|

|

| 2023 |

|

| 2022 |

| ||

| 工資、福利和諮詢費 |

| $ | 1,184 |

|

| $ | 1,228 |

|

| 基於股份的支付 |

|

| 1,782 |

|

|

| 1,566 |

|

|

|

| $ | 2,966 |

|

| $ | 2,794 |

|

(B)應付/(來自)關聯方的款項

在正常運營過程中,該公司與與Avino董事或高級管理人員有關的公司進行交易。所有應付及應收款項均為無利息、無抵押及應收即期款項。

| 20|第頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

下表彙總了應付/(來自)相關方的金額:

|

|

| 十二月三十一日, 2023 |

|

| 十二月三十一日, 2022 |

| ||

| 奧尼瓦國際服務公司 |

| $ | 102 |

|

| $ | 100 |

|

| 銀狼勘探有限公司。 |

|

| (269 | ) |

|

| (72 | ) |

|

|

| $ | (167 | ) |

| $ | 28 |

|

對於作為總裁兼首席執行官向公司提供的服務,公司向Intermark Capital Corporation(“ICC”)支付諮詢服務,該公司由公司總裁兼首席執行官David Wolfin控制,也是董事。截至2023年12月31日止年度,該公司向ICC支付了285美元(2022年12月31日—326美元)。

(c)其他關聯交易事項

本公司與Oniva International Services Corp.(“Oniva”)就辦公室及行政服務訂立成本分攤協議。根據成本分攤協議,本公司將向Oniva償還本公司的間接費用及企業開支百分比以及代表本公司產生的自付開支,加幅為2. 5%。David Wolfin,總裁兼首席執行官,公司董事,是Oniva的唯一擁有者。任何一方可在發出一個月通知後終止費用分攤協議,且不受處罰。

在截至2023年12月31日和2022年12月31日的年度內,與Oniva的交易摘要如下:

|

|

| 2023 |

|

| 2022 |

| ||

| 薪金和福利 |

| $ | 953 |

|

| $ | 878 |

|

| 辦公室及其他 |

|

| 482 |

|

|

| 461 |

|

|

|

| $ | 1,435 |

|

| $ | 1,339 |

|

金融工具和風險

由於該等工具的短期性質,本公司應付關聯方款項及應付賬款的公允價值與其賬面價值相若。現金、應收賬款、長期投資和權證負債按公允價值入賬。本公司設備貸款和融資租賃債務的賬面價值是基於類似金融工具的當前市場利率的公允價值的合理近似值。

本公司的金融工具面臨一定的金融風險,包括信用風險、流動性風險和市場風險。

(a)信貸風險

信用風險是指金融工具的一方當事人因不履行義務而給另一方造成經濟損失的風險。該公司通過其現金、長期投資和應收款項面臨信用風險。該公司通過維持高評級金融機構的大部分現金和短期投資來管理現金和短期投資方面的信用風險。

| 21頁|第 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

該公司在其貿易應收賬款餘額方面面臨着相當集中的信用風險,因為其所有精礦銷售都是與三個(2022年12月31日至兩個)交易對手。然而,本公司並無就其應收貿易賬款記入任何撥備,原因是迄今所有欠款已於到期時(通常於提交後60天內)悉數清償,並因交易對手的性質而有所不同。

本公司於任何期間期末的最大信貸風險敞口等於未經審核簡明綜合中期財務狀況表所記錄的該等金融資產的賬面金額。截至2023年12月31日,沒有任何金額作為抵押品持有。

(B)流動性風險

流動資金風險是指公司在履行到期財務義務時遇到困難的風險。該公司通過預測其經營、投資和融資活動所需的現金流來管理其流動性風險。截至2023年12月31日,公司擁有2688美元的現金和9727美元的營運資金,以滿足短期業務需求。應付賬款的合同到期日約為30至90天,或應按要求到期,並受正常貿易條款的約束。應付票據及融資租賃債務的本期部分應於簡明綜合中期財務狀況報表日期起計12個月內到期。應付關聯方的金額沒有明確的利息或償還條款。

截至2023年12月31日,公司合同義務和承諾的到期情況摘要如下:

|

|

| 總計 |

|

| 少於 1年 |

|

| 1-5年 |

|

| 多於5個 年份 |

| ||||

| 應付賬款和應計負債 |

| $ | 11,867 |

|

| $ | 11,867 |

|

| $ | - |

|

| $ | - |

|

| 最低租金和租賃費 |

|

| 5,920 |

|

|

| 714 |

|

|

| 1,241 |

|

|

| 3,965 |

|

| 設備貸款 |

|

| 405 |

|

|

| 188 |

|

|

| 217 |

|

|

| - |

|

| 融資租賃義務 |

|

| 3,361 |

|

|

| 1,830 |

|

|

| 1,531 |

|

|

| - |

|

| 總計 |

| $ | 21,553 |

|

| $ | 14,599 |

|

| $ | 2,989 |

|

| $ | 3,965 |

|

(三)市場風險

市場風險包括利率風險、外匯風險和價格風險。這些將在下面進一步討論。

利率風險

利率風險由兩部分組成:

(I)就本公司貨幣資產及負債支付或收取的款項受現行市場利率變動影響的範圍內,本公司面臨利率現金流風險。

(Ii)若現行市場利率的變動與本公司貨幣資產及負債的利率有所不同,本公司須承受利率價格風險。

管理層認為,本公司並不存在重大的利率風險,因為任何有利息的重大債務債務均為固定債務,不受浮動利率約束。10%的利率變動不會對公司的運營造成實質性影響。

| 22|第頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

外幣風險

外幣風險是指金融工具的公允價值或未來現金流因外匯匯率變化而波動的風險。如果以下貨幣資產和負債以墨西哥比索和加元計價,公司將面臨外幣風險:

|

|

| 2023年12月31日 |

|

| 2022年12月31日 |

| ||||||||||

|

|

| MXN |

|

| CDN |

|

| MXN |

|

| CDN |

| ||||

| 現金 |

| $ | 13,338 |

|

| $ | 70 |

|

| $ | 4,097 |

|

| $ | 250 |

|

| 關聯方應繳款項 |

|

| 4,558 |

|

|

| - |

|

|

| 1,402 |

|

|

| - |

|

| 長期投資 |

|

| - |

|

|

| 1,164 |

|

|

| - |

|

|

| 2,365 |

|

| 填海債券 |

|

| - |

|

|

| 6 |

|

|

| - |

|

|

| 4 |

|

| 應收賬款 |

|

| 18,644 |

|

|

| 26 |

|

|

| - |

|

|

| 34 |

|

| 應付賬款和應計負債 |

|

| (95,662 | ) |

|

| (150 | ) |

|

| (85,486 | ) |

|

| (108 | ) |

| 因關聯方的原因 |

|

| - |

|

|

| (135 | ) |

|

| - |

|

|

| (135 | ) |

| 融資租賃義務 |

|

| (1,129 | ) |

|

| (217 | ) |

|

| (161 | ) |

|

| (343 | ) |

| 淨曝光量 |

|

| (60,251 | ) |

|

| 764 |

|

|

| (80,148 | ) |

|

| 2,067 |

|

| 美元等值 |

| $ | (3,567 | ) |

| $ | 577 |

|

| $ | (4,136 | ) |

| $ | 1,526 |

|

根據截至2023年12月31日的以美元計價的資產和負債淨敞口,美國/墨西哥和加拿大/美國匯率每波動10%,將對公司截至2023年12月31日的年度收益造成約304美元的影響(截至2022年12月31日的年度為275美元)。本公司並未訂立任何外幣合約以減低這項風險。

價格風險

價格風險是指金融工具的公允價值或未來現金流量因市場價格變化而波動的風險,利率風險或外匯風險引起的風險除外。

本公司的應收賬款面臨價格風險,因為某些應收貿易賬款是根據臨時條款記錄的,這些臨時條款隨後根據最終結算日的金屬報價進行調整。金屬報價受許多非本公司所能控制的因素影響,並受波動性影響,本公司並無採用對衝策略以限制其對價格風險的敞口。於2023年12月31日,根據價格調整的未付應收賬款,金屬價格每變動10%將對淨收益(虧損)產生約134美元的影響(2022年12月31日至65美元)。

本公司的長期投資面臨價格風險,因為這些投資是根據市場報價按公允價值列賬的。市場價格的變化導致損益在淨收益(虧損)中確認。到2023年12月31日,市場價格每變動10%,將對淨收益(虧損)造成約86美元的影響(2022年12月31日-175美元)。

該公司的盈利能力和為勘探、評估和生產活動籌集資金的能力受到與礦物價格波動相關的風險的影響。管理層密切關注大宗商品價格、個股走勢和股票市場,以確定公司將採取的適當行動。

| 23|頁碼 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

(D)金融工具的分類

下表載列本公司於2023年12月31日按經常性基準按公平值計量的金融資產及金融負債,按公平值層級劃分:

|

|

| 1級 |

|

| 2級 |

|

| 3級 |

| |||

| 金融資產 |

|

|

|

|

|

|

|

|

| |||

| 現金 |

| $ | 2,688 |

|

| $ | - |

|

| $ | - |

|

| 應收賬款 |

|

| - |

|

|

| 3,303 |

|

|

| - |

|

| 長期投資 |

|

| 934 |

|

|

| - |

|

|

| - |

|

| 金融資產總額 |

| $ | 3,622 |

|

| $ | 3,303 |

|

| $ | - |

|

下表載列本公司於2022年12月31日按經常性基準按公平值計量的金融資產及金融負債,按公平值層級劃分:

|

|

| 1級 |

|

| 2級 |

|

| 3級 |

| |||

| 金融資產 |

|

|

|

|

|

|

|

|

| |||

| 現金 |

| $ | 11,245 |

|

| $ | - |

|

| $ | - |

|

| 應收賬款 |

|

| - |

|

|

| 2,672 |

|

|

| - |

|

| 長期投資 |

|

| 1,746 |

|

|

| - |

|

|

| - |

|

| 金融資產總額 |

| $ | 12,991 |

|

| $ | 2,672 |

|

| $ | - |

|

| 金融負債 |

|

|

|

|

|

|

|

|

|

|

|

|

| 認股權證法律責任 |

|

| - |

|

|

| - |

|

|

| (475 | ) |

| 總金融負債 |

| $ | - |

|

| $ | - |

|

| $ | (475 | ) |

本公司採用柏力克—舒爾斯模式計量其第三級金融工具。於2023年12月31日,本公司並無第三級金融工具(2022年12月31日—包括權證負債)。

承付款

本公司有一份成本分攤協議,以償還Oniva的一定百分比的間接費用,償還其代表本公司產生的100%的自付費用,並支付Oniva的總間接費用和企業費用的百分比費用。任何一方可提前一個月通知終止協議。與Oniva的交易及結餘於綜合財務報表附註12披露。

本公司及其附屬公司就其辦公室物業、土地使用及設備訂立多項經營租賃協議。有關該等租賃協議的承擔如下:

|

|

| 十二月三十一日, 2023 |

|

| 十二月三十一日, 2022 |

| ||

| 不遲於一年 |

| $ | 714 |

|

| $ | 105 |

|

| 不晚於一年,不晚於五年 |

|

| 1,241 |

|

|

| 347 |

|

| 晚於五年 |

|

| 3,965 |

|

|

| 398 |

|

|

|

| $ | 5,920 |

|

| $ | 850 |

|

截至2023年12月31日止年度確認為支出的辦公室租賃付款總額為29美元(2022年12月31日—18美元)。

| 24|第24頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

後續事件

在市場上銷售—2023年12月31日之後,本公司根據招股説明書補充發行了1,886,248股在市場上發行的普通股,所得款項總額為900美元。

流通股數據

本公司的法定股本由無限數量的無面值普通股組成。

於2024年3月20日,以下普通股、認股權證及購股權尚未行使:

|

|

| 股份數量 |

|

| 行權價格 |

|

| 剩餘壽命(年) |

| |||

| 股本 |

|

| 130,325,696 |

|

|

| - |

|

|

| - |

|

| 受限制股份單位(“受限制股份單位”) |

|

| 2,994,709 |

|

|

| - |

|

| 1.01 – 2.02 |

| |

| 股票期權 |

|

| 6,476,000 |

|

| 0.79—1.64加元 |

|

| 0.42 – 4.31 |

| ||

| 完全稀釋 |

|

| 139,796,405 |

|

|

|

|

|

|

|

|

|

以下為於2023年12月31日及2024年3月20日尚未行使購股權詳情:

| 到期日 | 每股行使價 | 受購股權限制的剩餘股份數量 (2023年12月31日) | 受購股權限制的剩餘股份數量 (2024年3月20日) |

| 2024年8月21日 | C$0.79 | 126,000 | 126,000 |

| 2025年8月4日 | C$1.64 | 1,660,000 | 1,620,000 |

| 2027年3月25日 | C$1.20 | 2,330,000 | 2,255,000 |

| 2027年5月4日 | C$0.92 | 25,000 | 25,000 |

| 2028年3月29日 | C$1.12 | 2,375,000 | 2,300,000 |

| 2028年7月10日 | C$1.12 | 150,000 | 150,000 |

| 共計: |

| 6,666,000 | 6,476,000 |

以下為於2023年12月31日及2024年3月20日的未行使受限制股份單位詳情:

| 到期日 | 受限制股份單位限制的剩餘股份數量 (2023年12月31日) | 受限制股份單位限制的剩餘股份數量 (2024年3月20日) |

| 2025年3月25日 | 1,162,265 | 1,162,265 |

| 2026年3月29日 | 1,832,444 | 1,832,444 |

| 共計: | 2,994,709 | 2,994,709 |

| 第25頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

近期會計公告

對本年度有效的新的和修訂的國際財務報告準則:

在本年度,公司對國際會計準則委員會發布的國際財務報告準則和解釋進行了以下修訂,這些修訂和解釋在2023年1月1日或之後的年度期間生效。該等準則對本公司的披露或本報告期的金額並無重大影響。

國際會計準則第1號的修訂- 財務報表的列報和《國際財務報告準則》實務説明2作出重大判斷--會計政策的披露

該等修訂改變了國際會計準則第1號有關會計政策披露的規定。該等修訂以“重大會計政策資料”取代所有“重大會計政策”一詞。如果會計政策信息與實體財務報表中的其他信息一起考慮,可以合理預期,這些信息會影響通用財務報表的主要使用者根據這些財務報表作出的決定,則該信息是重要的。

《國際會計準則》第1號中的輔助段落也作了修訂,以澄清與非實質性交易、其他事件或條件有關的會計政策信息無關緊要,不需要披露。會計政策信息可能是重要的,因為相關交易、其他事件或條件的性質,甚至金額是不重要的。然而,並非所有與重大交易、其他事件或條件有關的會計政策信息本身都是實質性的。國際會計準則理事會還制定了指南和實例,以解釋和示範《國際財務報告準則》實務説明2中所述的“四步重要性程序”的應用。

該等修訂自二零二三年一月一日起應用,對本公司的中期綜合財務報表並無重大影響。

對IAS 8的修訂- 會計政策、會計估計的變化和錯誤--會計估計的定義

修正案以會計估計數的定義取代了會計估計數變動的定義。根據新的定義,會計估計是“財務報表中受計量不確定性影響的貨幣金額”。

刪除了會計估計數變動的定義;但是,國際會計準則理事會在準則中保留了會計估計數變動的概念,並作了以下澄清:

| · | 由於新信息或新發展而導致的會計估計的變化並不是對錯誤的糾正 |

| · | 用於編制會計估計的投入或計量技術的變化的影響是會計估計的變化,如果這些變化不是由於糾正前期錯誤而產生的。 |

該等修訂自二零二三年一月一日起應用,對本公司的中期綜合財務報表並無重大影響。

國際會計準則第12號的修訂 與單一交易產生的資產和負債相關的遞延税金

該等修訂澄清,公司須就資產及負債均予確認的交易(如租賃及退役負債)確認遞延税項。該等修訂自二零二三年一月一日起應用,對本公司的中期綜合財務報表並無重大影響。

| 26|第26頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

截至2023年12月31日尚未生效的會計政策的未來變化:

某些新的會計準則和解釋已經公佈,這些準則和解釋在當期不是強制性的,也沒有及早採用。預計這些準則在本報告期或未來報告期內不會對本公司產生重大影響。

對《國際會計準則》1-C的修正根據契約將負債分類為流動負債或非流動負債

這些修訂旨在通過幫助公司在財務狀況表中確定不確定結算日期的債務和其他負債是否應歸類為流動(到期或可能在一年內清償)或非流動負債,從而促進應用這些要求的一致性。

此外,該修訂要求實體披露資料,以使財務報表使用者瞭解附契的非流動負債可能於十二個月內償還的風險。該等修訂本於二零二四年一月一日或之後開始的首個年度報告期間或之後應用,並允許提早應用。該修訂預計不會對本公司的綜合財務報表產生重大影響。

IFRS 16的修訂- 銷售回租中的租賃責任

修正案要求出賣人/承租人隨後以不確認與其保留的使用權有關的任何收益或損失的方式計量因回租而產生的租賃負債。新規定並不阻止出賣人/承租人在利潤或損失中確認與部分或全部終止租賃有關的任何收益或損失。出賣人-承租人根據《國際會計準則》第8條追溯適用修訂會計政策、會計估計變更和差錯指在首次申請之日後達成的出售或回租交易。

修正案在2024年1月1日或之後開始的第一個年度報告期或之後實施,允許提前申請。預計此次修訂不會對本公司的綜合財務報表產生實質性影響。

披露控制和程序

管理層,包括我們的首席執行官和首席財務官,已經評估了公司財務報告披露控制和程序的設計和運作的有效性(定義見NI 52-109-發行人年度和中期文件中的披露認證,以及交易所法案下規則13a-15(E)和15d-15(E)的定義),並根據其評估得出結論,公司的披露控制和程序於2023年12月31日生效。

管理層財務報告內部控制報告(ICFR)

公司管理層負責建立和維護對財務報告的充分內部控制。財務報告內部控制是指根據國際會計準則委員會發布的《國際財務報告準則》,對公司對外財務報告的可靠性提供合理保證的過程。財務報告的內部控制包括保存合理詳細、準確和公平地反映本公司的交易和處置本公司資產的記錄;根據國際會計準則委員會發布的國際會計準則對編制本公司的綜合財務報表所需的交易提供合理保證;對按照本公司管理層和董事的授權進行收支提供合理保證;以及提供合理保證防止或及時發現可能對本公司的綜合財務報表產生重大影響的未經授權的收購、使用或處置本公司的資產。

管理層,包括我們的首席執行官和首席財務官,根據特雷德韋委員會贊助組織委員會(2013年)發佈的內部控制-綜合框架中建立的框架和標準,對公司財務報告內部控制的有效性進行了評估。這項評價包括審查控制措施的文件,評估控制措施的設計有效性,測試控制措施的操作有效性,以及對這項評估的結論。基於這一評估,管理層得出結論,截至2023年12月31日,公司對財務報告的內部控制,如NI 52-109-發行人年度和中期文件中的披露證明以及根據《交易法》規則13a-15(F)和15d-15(F)所定義的)於2023年12月31日生效。

截至2023年12月31日以及截至2023年、2023年和2022年12月31日的綜合財務報表已由獨立註冊會計師事務所德勤有限責任公司審計,其關於管理層對截至2023年12月31日的公司財務報告內部控制的評估的證明報告出現在緊接公司經審計的綜合財務報表之前。

我們的管理層和董事會預計,我們對財務報告的披露控制和程序或內部控制不會阻止所有錯誤或所有欺詐事件。一個控制系統,無論設計和操作得多麼好,都只能提供合理(而不是絕對)的保證,保證控制系統的目標能夠實現。此外,控制系統的設計、維護和測試必須反映這樣一個事實,即存在資源限制,並且必須考慮控制的好處相對於其成本。

由於所有控制系統的固有侷限性,對控制的任何評價都不能絕對保證所有控制漏洞和舞弊情況都已被發現。這些固有的限制包括這樣一個現實,即決策中的判斷可能是錯誤的,故障可能會因為簡單的錯誤或錯誤而發生。控制也可以通過某些人的個人行為、兩個或更多人的串通或通過控制的管理凌駕來規避。任何控制系統的設計、維護和測試在一定程度上是基於對未來事件可能性的某些假設,任何控制系統可能在所有潛在的未來條件下都不能成功地實現其所述目標。

財務報告內部控制的變化

在截至2023年12月31日的一年內,我們對財務報告的內部控制(定義見《交易法》第13a-15(F)或15d-15(F)條)沒有發生重大影響或合理地可能對公司財務報告內部控制產生重大影響的變化,但下述變化除外。

| 27 |頁面 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

補救措施

2023年初,公司實施了一項補救計劃,以解決管理層在截至2022年12月31日的年度的討論和分析中描述的重大弱點。如果適用的控制措施運行了足夠長的時間,並且管理層通過測試得出這些控制措施正在有效運行的結論,則認為實質性弱點已得到補救。在截至2023年12月31日的年度結束前,已完成對實質性薄弱環節的補救工作。

本公司確定並採取補救措施,以提高財務報告內部控制的有效性。該公司實施了一個更正式的程序,以分析和審查非常規交易的國際財務報告準則會計的適當應用,並在審查非常規交易時制定額外的盡職調查程序。

關於儲量和資源的警示説明

國家儀器43-101《礦產項目信息披露標準》(“NI 43-101”),由加拿大證券管理人發佈,列出了礦產項目的披露標準。這包括要求經認證的合格人員(“合格人員”)(根據NI 43-101的定義)監督礦物儲備和礦產資源的準備工作。總裁技術服務副總裁Peter Latta是公司的認證QP,並審查了本MD&A的QP技術披露。所有NI 43-101技術報告均可在公司網站www.avino.com或公司在SEDAR+上的簡介www.sedarplus.ca中找到。

給美國投資者的關於礦產儲量和資源估計的警示

本MD&A是根據加拿大現行證券法的要求編制的,與適用於美國公司的美國證券法的要求不同。有關本公司礦產的信息是根據加拿大證券法的要求編制的,而加拿大證券法與美國證券交易委員會(“美國證券交易委員會”)適用於美國國內發行人的要求有所不同。因此,本MD&A中關於我們礦產屬性的披露可能無法與受美國證券交易委員會礦業披露要求約束的美國發行人的披露相提並論。

附加信息

有關公司的更多信息,包括公司的年度信息表和公司截至2023年12月31日的年度經審計的綜合財務報表,可在SEDAR+www.sedarplus.ca上的公司簡介中查閲,或在公司網站www.avino.com上查閲。

| 28頁 |

|

| 管理層的討論與分析 截至2023年12月31日止的年度 |

警示聲明

| 本MD&A是根據截至2024年3月20日的事實和情況對公司的運營、財務狀況和未來計劃進行的審查。除與公司有關的歷史信息或事實陳述外,本文包含適用於加拿大證券法規的“前瞻性陳述”。本文件中的前瞻性表述包括但不限於有關採礦業的經濟前景、有關金屬價格的預期、有關生產產出、生產成本、現金成本和其他經營業績的預期、有關增長前景和公司業務前景的預期,以及有關公司流動性、資本資源和資本支出的表述。不能保證這樣的陳述將被證明是準確的,未來的事件和實際結果可能與此類陳述中預期的大不相同。可能導致實際結果與我們的預期大不相同的重要因素在公司不時通過SEDAR+提交給加拿大監管機構的文件中披露,我們受這些監管機構的政策約束。前瞻性陳述基於管理層在作出陳述之日的估計和意見,除非適用的證券法規要求,否則我們不承擔任何義務在條件或我們的估計或意見發生變化時更新前瞻性陳述。這些陳述涉及已知和未知的風險、不確定因素和其他因素,這些因素可能導致公司的實際結果、活動水平、業績或成就與這些前瞻性陳述明示或暗示的任何未來結果、活動水平、業績或成就大不相同。本MD&A中鏈接到本公司網站的材料不被視為通過引用併入本MD&A,也不構成本MD&A的一部分。 |

| 29|第29頁 |