註釋 3 — 信託系列

在2010年4月1日執行第一份信託協議時,USCI被指定為該信託的第一系列。USCF 捐款 $1,000在2009年12月21日信託成立時向信託基金注資,代表對信託的初始資本出資。繼USCI被指定為信託的第一批信託之後, 初始資本出資額為 $1,000已從信託基金轉移到USCI,並被視為對USCI的初始捐款。隨着USCI開始首次發行股票,USCF收到了 20USCI的保薦股票以換取先前收到的資本出資,代表USCI的實益所有權權益。

2010年7月30日,USCI收到了美國證券交易委員會的註冊生效通知 50,000,000與美國證券交易委員會在S-1表格上的股票。2010年8月10日,USCI將其股票在紐約證券交易所Arca上市,股票代碼為 “USCI”。USCI通過將價格設定為美元來確定其初始每股資產淨值50.00併發行 100,000股票以換取 $5,000,0002010 年 8 月 10 日。USCI還於2010年8月10日通過購買在期貨交易所交易的期貨合約開始投資業務。為了滿足紐約證券交易所Arca的上市標準,至少 100,000股票將於交易日開始在紐約證券交易所Arca上市,USCF以首次發行價格從初始授權參與者手中購買了初始Creation Basket。這美元1,000與創建或兑換訂單相關的本應向授權參與者收取的與初始創作籃子相關的費用已免除。USCF持有此類初始Creation Basket直到2010年9月3日,當時初始授權參與者根據上述特定條件回購了構成該籃子的股票。2011 年 9 月 14 日,USCF 兑換了 20USCI 的贊助商股票,2011 年 9 月 19 日,USCF 購買了 5USCI 在公開市場上的股票。

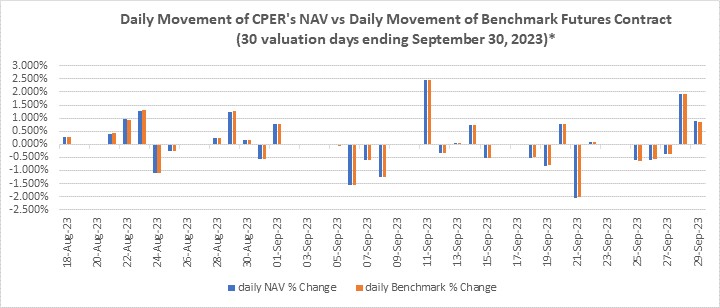

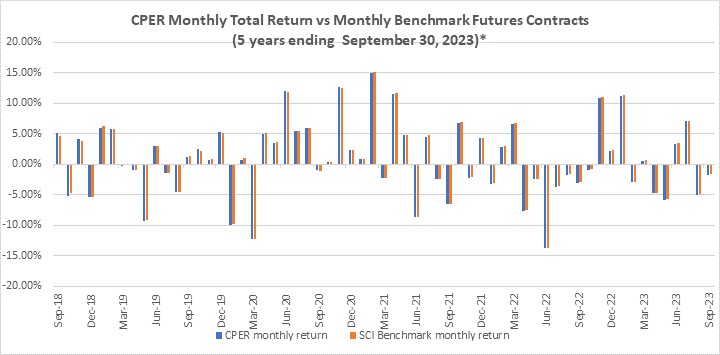

關於2010年11月10日的第二份經修訂和重述的信託協議,CPER被指定為該信託的額外系列。USCF和受託管理人簽訂了第四次修訂和重述的信託和信託聲明協議,該協議自2017年12月15日起生效。在將CPER指定為附加系列後,USCF向該信託基金提供了初始資本出資,並於2010年11月10日轉賬了美元1,000向CPER,後者被視為對該系列的資本出資。2011 年 11 月 14 日,USCF 收到了 40CPER的保薦股票以換取先前收到的資本出資,代表CPER的受益權益。2011 年 12 月 7 日,USCF 兑換了 40CPER的贊助商股票和已購買的股票 40公開市場上CPER的股票。

CPER收到了美國證券交易委員會關於其註冊的生效通知 30,000,000CPER 股票於 2011 年 9 月 6 日上市。允許CPER在紐約證券交易所Arca上市的命令於2011年10月20日收到。2011年11月15日,CPER將其股票在紐約證券交易所Arca上市,股票代碼為 “CPER”。CPER通過將價格設定為美元來確定其初始每股資產淨值25併發行 100,000股份轉讓給最初的授權參與者美林證券專業清算公司,以換取美元2,500,0002011 年 11 月 15 日以現金支付。這美元1,000與創建或兑換訂單相關的本應向授權參與者收取的與初始創作籃子相關的費用已免除。

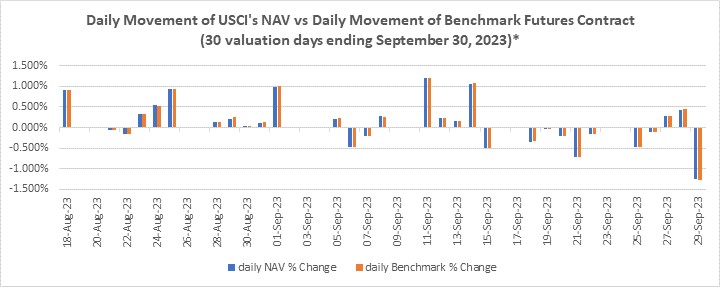

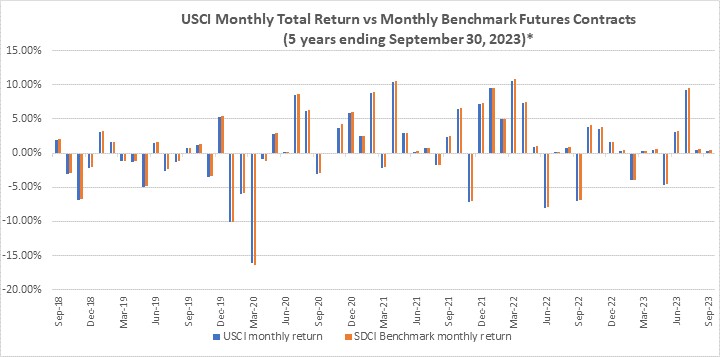

USCI 的投資目標

USCI的投資目標是按其股票每股淨資產價值(“NAV”)的百分比計算的每日變化,以反映SummerHaven動態大宗商品指數總回報率的每日變化軍士長(“SDCI”),減去USCI的開支。

USCI尋求通過投資來實現其投資目標,這樣,在連續30個估值日期間,USCI資產淨值的平均每日百分比變化將在同期SDCI價格平均每日百分比變動的正負百分之十(10%)以內。

SDCI旨在反映多元化大宗商品的表現。SDCI由SummerHaven指數管理有限責任公司(“SHIM”)擁有和維護,由彭博有限責任公司計算和發佈。構成SDCI的大宗商品期貨合約在紐約商品交易所(“NYMEX”)、ICE期貨(“ICE期貨”)上市,