mos—202112310001285785錯誤2021財年12/31368,309,27512.10.010.0115,000,00015,000,000————0.010.011,000,000,0001,000,000,000389,974,041389,646,939379,091,544378,764,4420.300.200.10P3YP3YP3Y325P3Y340最近發佈的會計準則2016年6月,美國財務會計準則委員會(“FASB”)FASB“)印發了指導意見,對其範圍內的金融工具的信貸損失進行了會計處理。該標準引入了一種基於預期損失的方法來估計某些類型的金融工具的信貸損失,包括貿易和其他應收賬款,並修改了可供出售的減值模型(“AFS”)債務證券。該指引修訂了可供出售債務證券的現行非暫時性減值模式,並規定與信用損失有關的任何減值均應確認為備抵(可予以轉回),而非該證券攤餘成本基礎的永久性減少。我們於2020年1月1日前瞻性採納該準則,並修訂了我們的會計政策和程序,以反映 本準則的要求與我們的應收貿易賬款和可供出售債務證券有關。根據我們的貿易應收款項的組成、當前市況和歷史信用損失活動,採納該準則對我們在本10—K報告中報告的綜合經營業績或財務狀況並無重大影響。Http://fasb.org/us-gaap/2021-01-31#OtherAssetsNoncurrentHttp://fasb.org/us-gaap/2021-01-31#AccruedLiabilitiesCurrentHttp://fasb.org/us-gaap/2021-01-31#AccruedLiabilitiesCurrentHttp://fasb.org/us-gaap/2021-01-31#OtherLiabilitiesNoncurrentHttp://fasb.org/us-gaap/2021-01-31#OtherLiabilitiesNoncurrentHttp://fasb.org/us-gaap/2021-01-31#PropertyPlantAndEquipmentNetHttp://fasb.org/us-gaap/2021-01-31#PropertyPlantAndEquipmentNethttp://fasb.org/us-gaap/2021-01-31#LongTermDebtAndCapitalLeaseObligationsCurrenthttp://fasb.org/us-gaap/2021-01-31#LongTermDebtAndCapitalLeaseObligationsCurrentHttp://fasb.org/us-gaap/2021-01-31#LongTermDebtAndCapitalLeaseObligationsHttp://fasb.org/us-gaap/2021-01-31#LongTermDebtAndCapitalLeaseObligations收入2018年1月1日,我們通過了ASC主題606, “與客户簽訂合同的收入”及相關修訂(“新收益準則”)採用適用於該等收益合約(截至二零一八年一月一日尚未完成)的經修訂追溯法。有關收益確認政策的資料載於綜合財務報表附註附註2。 根據新收益準則,由於重點轉移控制權而非風險及回報,若干銷售安排的收益確認時間加快。以前收入遞延至客户完全承擔風險的某些銷售現在產品發貨時確認。採納新收入準則對我們的綜合財務報表並無重大影響。3.255.63—7.30.619.726.5381/1/202212/31/204312/31/20281/1/202212/31/20301/1/202212/31/20267.4554.274.7582.600012857852021-01-012021-12-3100012857852021-12-31ISO 4217:美元00012857852022-02-01Xbrli:共享00012857852020-01-012020-12-3100012857852019-01-012019-12-31ISO 4217:美元Xbrli:共享00012857852020-12-3100012857852019-12-3100012857852018-12-310001285785美國-美國公認會計準則:普通股成員2018-12-310001285785US-GAAP:AdditionalPaidInCapitalMembers2018-12-310001285785美國-公認會計準則:保留預付款成員2018-12-310001285785Us-gaap:AccumulatedOtherComprehensiveIncomeMember2018-12-310001285785美國公認會計準則:非控制性利益成員2018-12-310001285785美國-GAAP:會計標準更新201409成員美國-公認會計準則:保留預付款成員2018-12-310001285785美國-公認會計準則:保留預付款成員2019-01-012019-12-310001285785Us-gaap:AccumulatedOtherComprehensiveIncomeMember2019-01-012019-12-310001285785美國公認會計準則:非控制性利益成員2019-01-012019-12-310001285785美國-美國公認會計準則:普通股成員2019-01-012019-12-310001285785US-GAAP:AdditionalPaidInCapitalMembers2019-01-012019-12-310001285785美國-美國公認會計準則:普通股成員2019-12-310001285785US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001285785美國-公認會計準則:保留預付款成員2019-12-310001285785Us-gaap:AccumulatedOtherComprehensiveIncomeMember2019-12-310001285785美國公認會計準則:非控制性利益成員2019-12-310001285785美國-公認會計準則:保留預付款成員2020-01-012020-12-310001285785Us-gaap:AccumulatedOtherComprehensiveIncomeMember2020-01-012020-12-310001285785美國公認會計準則:非控制性利益成員2020-01-012020-12-310001285785美國-美國公認會計準則:普通股成員2020-01-012020-12-310001285785US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001285785美國-美國公認會計準則:普通股成員2020-12-310001285785US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001285785美國-公認會計準則:保留預付款成員2020-12-310001285785Us-gaap:AccumulatedOtherComprehensiveIncomeMember2020-12-310001285785美國公認會計準則:非控制性利益成員2020-12-310001285785美國-公認會計準則:保留預付款成員2021-01-012021-12-310001285785Us-gaap:AccumulatedOtherComprehensiveIncomeMember2021-01-012021-12-310001285785美國公認會計準則:非控制性利益成員2021-01-012021-12-310001285785美國-美國公認會計準則:普通股成員2021-01-012021-12-310001285785US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001285785美國-美國公認會計準則:普通股成員2021-12-310001285785US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001285785美國-公認會計準則:保留預付款成員2021-12-310001285785Us-gaap:AccumulatedOtherComprehensiveIncomeMember2021-12-310001285785美國公認會計準則:非控制性利益成員2021-12-310001285785MOS:MiskiMayoJointVentureMember2018-01-08Xbrli:純0001285785MOS:MadenWaadAlShaMalPhourateCompany成員2021-12-310001285785MOS:MadenWaadAlShaMalPhourateCompany成員2021-01-012021-12-310001285785SRT:最大成員數2021-01-012021-12-310001285785美國-公認會計準則:其他附屬機構成員2021-12-310001285785美國-公認會計準則:其他附屬機構成員2020-12-310001285785MOS:CanpotexMembers2021-01-012021-12-310001285785MOS:CanpotexMembers2020-01-012020-12-310001285785MOS:CanpotexMembers2019-01-012019-12-310001285785美國-GAAP:機器和設備成員SRT:最小成員數2021-01-012021-12-310001285785美國-GAAP:機器和設備成員SRT:最大成員數2021-01-012021-12-310001285785美國-GAAP:LandAndBuildingMembersSRT:最小成員數2021-01-012021-12-310001285785美國-GAAP:LandAndBuildingMembersSRT:最大成員數2021-01-012021-12-310001285785美國-美國公認會計準則:責任總成員2021-12-310001285785美國-美國公認會計準則:責任總成員2020-12-310001285785mos:當前到期日2021-12-310001285785mos:當前到期日2020-12-310001285785美國-公認會計準則:長期債務成員2021-12-310001285785美國-公認會計準則:長期債務成員2020-12-310001285785美國-GAAP:其他非當前資產成員2021-12-310001285785美國-GAAP:其他非當前資產成員2020-12-310001285785美國-公認會計準則:本土成員2021-12-310001285785美國-公認會計準則:本土成員2020-12-310001285785Us-gaap:MiningPropertiesAndMineralRightsMember2021-12-310001285785Us-gaap:MiningPropertiesAndMineralRightsMember2020-12-310001285785美國-公認會計準則:建築改進成員2021-12-310001285785美國-公認會計準則:建築改進成員2020-12-310001285785美國-GAAP:機器和設備成員2021-12-310001285785美國-GAAP:機器和設備成員2020-12-310001285785美國-美國公認會計準則:建設正在進行成員2021-12-310001285785美國-美國公認會計準則:建設正在進行成員2020-12-310001285785mos:EquityMethodInvesteeGulfSulphurServicesMember2021-12-310001285785MOS:EquityMethodInvesteeRiverBendAgMember2021-12-310001285785MOS:EquityMethodInvesteeIFCM成員2021-12-310001285785US-GAAP:EquityMethodInvestee成員MOS:MadenWaadAlShaMalPhourateCompany成員2021-12-310001285785MOS:EquityMethodInvesteeCanpotexMember2021-12-310001285785美國-GAAP:股權投資方法成員2021-01-012021-12-310001285785美國-GAAP:股權投資方法成員2020-01-012020-12-310001285785美國-GAAP:股權投資方法成員2019-01-012019-12-310001285785美國-GAAP:股權投資方法成員2021-12-310001285785美國-GAAP:股權投資方法成員2020-12-310001285785美國-GAAP:股權投資方法成員2019-12-310001285785US-GAAP:EquityMethodInvestee成員MOS:MadenWaadAlShaMalPhourateCompany成員2016-07-012016-07-010001285785US-GAAP:EquityMethodInvestee成員MOS:MadenWaadAlShaMalPhourateCompany成員2021-01-012021-12-310001285785US-GAAP:EquityMethodInvestee成員MOS:MadenWaadAlShaMalPhourateCompany成員2020-01-012020-12-310001285785US-GAAP:EquityMethodInvestee成員MOS:MadenWaadAlShaMalPhourateCompany成員2019-01-012019-12-31Utr:T0001285785US-GAAP:EquityMethodInvestee成員MOS:MadenWaadAlShaMalPhourateCompany成員2014-06-30mos:金融機構0001285785US-GAAP:EquityMethodInvestee成員SRT:最大成員數MOS:MadenWaadAlShaMalPhourateCompany成員2014-01-012014-06-300001285785US-GAAP:EquityMethodInvestee成員MOS:MadenWaadAlShaMalPhourateCompany成員2017-04-300001285785US-GAAP:EquityMethodInvestee成員MOS:MadenWaadAlShaMalPhourateCompany成員2019-12-310001285785MOS:加拿大細分市場成員2019-12-310001285785MOS:馬賽克化肥成員2019-12-310001285785Mos:CorporateEliminationsAndOtherSegmentMember2019-12-310001285785MOS:加拿大細分市場成員2020-01-012020-12-310001285785MOS:馬賽克化肥成員2020-01-012020-12-310001285785Mos:CorporateEliminationsAndOtherSegmentMember2020-01-012020-12-310001285785MOS:加拿大細分市場成員2020-12-310001285785MOS:馬賽克化肥成員2020-12-310001285785Mos:CorporateEliminationsAndOtherSegmentMember2020-12-310001285785MOS:加拿大細分市場成員2021-01-012021-12-310001285785MOS:馬賽克化肥成員2021-01-012021-12-310001285785Mos:CorporateEliminationsAndOtherSegmentMember2021-01-012021-12-310001285785MOS:加拿大細分市場成員2021-12-310001285785MOS:馬賽克化肥成員2021-12-310001285785Mos:CorporateEliminationsAndOtherSegmentMember2021-12-310001285785SRT:最小成員數2021-01-012021-12-310001285785MOS:磷酸鹽細分成員2019-01-012019-12-3100012857852021-08-1900012857852016-11-180001285785美國公認會計準則:RevolvingCreditFacilityMembers2021-12-310001285785美國公認會計準則:RevolvingCreditFacilityMembers2020-12-310001285785美國公認會計準則:RevolvingCreditFacilityMembers2021-01-012021-12-310001285785美國公認會計準則:RevolvingCreditFacilityMembers2020-01-012020-12-310001285785美國公認會計準則:RevolvingCreditFacilityMembers2019-01-012019-12-3100012857852020-01-070001285785MOS:庫存融資安排成員2021-01-012021-12-310001285785MOS:庫存融資安排成員2021-12-310001285785MOS:應收採購協議成員2021-12-310001285785MOS:應收採購協議成員2021-01-012021-12-310001285785MOS:應收採購協議成員2020-01-012020-12-310001285785美國公認會計準則:短期債務成員2021-12-310001285785MOS:老年人注意事項2022成員美國-GAAP:老年人注意事項成員2021-12-310001285785MOS:2027年長成員美國-GAAP:老年人注意事項成員2021-12-310001285785MOS:老年人注意事項2023成員美國-GAAP:老年人注意事項成員2021-12-310001285785MOS:老年人注意事項2033成員美國-GAAP:老年人注意事項成員2021-12-310001285785MOS:老年人注意事項2043成員美國-GAAP:老年人注意事項成員2021-12-310001285785MOS:2041年長成員美國-GAAP:老年人注意事項成員2021-12-310001285785mos:SeniorNotesDue2021 Member美國-GAAP:老年人注意事項成員2021-12-310001285785美國-GAAP:NotesPayableOtherPayable成員mos:DebenturesDue2028成員2021-12-310001285785mos:UnsecuredNotesMember2021-12-310001285785mos:UnsecuredNotesMember2020-12-310001285785mos:UnsecuredDebenturesMember2021-12-310001285785mos:UnsecuredDebenturesMember2020-12-310001285785美國-GAAP:資本租賃註銷成員2021-12-310001285785美國-GAAP:資本租賃註銷成員2020-12-310001285785MOS:其他類型OfDebt成員2021-12-310001285785MOS:其他類型OfDebt成員2020-12-310001285785mos:UnsecuredNotesMemberSRT:最小成員數2021-12-310001285785mos:UnsecuredNotesMemberSRT:最大成員數2021-12-310001285785mos:UnsecuredDebenturesMemberSRT:最小成員數2021-12-310001285785mos:UnsecuredDebenturesMemberSRT:最大成員數2021-12-310001285785SRT:最小成員數美國-GAAP:資本租賃註銷成員2021-12-310001285785SRT:最大成員數美國-GAAP:資本租賃註銷成員2021-12-310001285785MOS:其他類型OfDebt成員SRT:最小成員數2021-12-310001285785MOS:其他類型OfDebt成員SRT:最大成員數2021-12-310001285785mos:UnsecuredNotesMember2021-01-012021-12-310001285785mos:UnsecuredDebenturesMember2021-01-012021-12-310001285785美國-GAAP:資本租賃註銷成員2021-01-012021-12-310001285785MOS:其他類型OfDebt成員2021-01-012021-12-3100012857852016-08-310001285785美國-公認會計準則:公允價值輸入級別1成員美國公認會計準則:現金和現金等價物成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:公司債務證券成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:市政債券成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:美國政府成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別1成員美國公認會計準則:現金和現金等價物成員2020-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:公司債務證券成員2020-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:市政債券成員2020-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:美國政府成員2020-12-310001285785美國-公認會計準則:公司債務證券成員2021-12-310001285785美國-公認會計準則:公司債務證券成員2020-12-310001285785美國-公認會計準則:市政債券成員2021-12-310001285785美國-公認會計準則:市政債券成員2020-12-310001285785美國-公認會計準則:美國政府成員2021-12-310001285785美國-公認會計準則:美國政府成員2020-12-310001285785美國公認會計準則:債務證券成員2021-12-310001285785美國-GAAP:國內/地區成員2021-01-012021-12-310001285785美國-公認會計準則:外國成員2021-01-012021-12-310001285785MOS:EsterhazyMineClosureMember2021-01-012021-12-310001285785美國-公認會計準則:外國成員2020-01-012020-12-310001285785mos:ColonsayMineIdleMember2019-01-012019-12-310001285785mos:PlantCityClossureMember2019-01-012019-12-310001285785mos:United States TaxCutsandJobsActLawMember2019-01-012019-12-310001285785mos:外國和國內税務局成員2019-01-012019-12-310001285785Mos:AnticipatoryForeignTaxCreditCarryforwardMember2021-12-310001285785Mos:AnticipatoryForeignTaxCreditCarryforwardMember2020-12-310001285785MOS:網絡運營虧損運營商成員2021-12-310001285785MOS:外國税收信用承運商成員2021-12-310001285785美國-GAAP:非美國成員2021-12-310001285785MOS:網絡運營虧損運營商成員美國-公認會計準則:外國成員2021-12-310001285785美國-公認會計準則:外國成員2021-01-012021-12-310001285785MOS:網絡運營虧損運營商成員美國-GAAP:國內/地區成員2021-01-012021-12-310001285785分類:TaxYear2023或EarlierMemberMOS:外國税收信用承運商成員2021-12-310001285785MOS:外國税收信用承運商成員MOS:2026年納税年度或更早成員2021-12-310001285785MOS:納税年度2029或更早成員MOS:外國税收信用承運商成員2021-12-310001285785MOS:TaxYear2030或更早成員MOS:外國税收信用承運商成員2021-12-310001285785MOS:ValeFertilzantesS.A.成員2021-01-012021-12-310001285785國家:美國2021-12-310001285785MOS:ValeFertilzantesS.A.成員2020-01-012020-12-310001285785國家:美國2020-12-310001285785國家:PE2020-12-310001285785MOS:ValeFertilzantesS.A.成員2019-01-012019-12-310001285785國家:PE2019-12-310001285785美國-公認會計準則:外國成員2019-01-012019-12-310001285785美國-GAAP:非美國成員2021-01-012021-12-310001285785mos:USandnonUSDomain2021-01-012021-12-310001285785美國-GAAP:不受歡迎的監管行動成員2021-12-310001285785美國-GAAP:不受歡迎的監管行動成員2020-12-310001285785美國-GAAP:不受歡迎的監管行動成員mos:A2015ConsentDecreesWithEPAM2021-01-012021-12-310001285785美國-GAAP:不受歡迎的監管行動成員mos:A2015ConsentDecreesWithEPAM2021-12-310001285785mos:PlantCityandBonnieFacilitiesMember2021-12-310001285785mos:BonnieFacilityTrustMember2018-07-270001285785mos:PlantCityandBonnieFacilitiesMember2020-12-310001285785US-GAAP:InterestRateSwapMember2021-12-310001285785US-GAAP:InterestRateSwapMember2020-12-310001285785美國-美國公認會計準則:外匯合同成員2021-12-310001285785美國-美國公認會計準則:外匯合同成員2020-12-310001285785美國-公認會計準則:商品合同成員2021-12-31Utr:MMBtu0001285785美國-公認會計準則:商品合同成員2020-12-310001285785美國-美國公認會計準則:外匯合同成員美國-GAAP:公允價值衡量遞歸成員2021-01-012021-12-310001285785美國-美國公認會計準則:外匯合同成員美國-GAAP:公允價值衡量遞歸成員2021-12-310001285785美國-美國公認會計準則:外匯合同成員美國-GAAP:公允價值衡量遞歸成員2020-12-310001285785美國-公認會計準則:商品合同成員美國-GAAP:公允價值衡量遞歸成員2021-12-310001285785美國-公認會計準則:商品合同成員美國-GAAP:公允價值衡量遞歸成員2020-12-310001285785Us-gaap:CarryingReportedAmountFairValueDisclosureMember2021-12-310001285785Us-gaap:EstimateOfFairValueFairValueDisclosureMember2021-12-310001285785Us-gaap:CarryingReportedAmountFairValueDisclosureMember2020-12-310001285785Us-gaap:EstimateOfFairValueFairValueDisclosureMember2020-12-310001285785成員:BrazilianFinancialPartiesMember2021-12-310001285785美國-GAAP:外國計劃成員2021-01-012021-12-310001285785美國-GAAP:外國計劃成員2020-01-012020-12-310001285785美國-公認會計準則:養老金計劃定義的福利成員2020-12-310001285785美國-公認會計準則:養老金計劃定義的福利成員2019-12-310001285785美國-公認會計準則:養老金計劃定義的福利成員2021-01-012021-12-310001285785美國-公認會計準則:養老金計劃定義的福利成員2020-01-012020-12-310001285785美國-公認會計準則:養老金計劃定義的福利成員2021-12-310001285785美國-公認會計準則:養老金計劃定義的福利成員2019-01-012019-12-310001285785Us-gaap:OtherPostretirementBenefitPlansDefinedBenefitMember2021-12-310001285785Us-gaap:OtherPensionPlansPostretirementOrSupplementalPlansDefinedBenefitMember2021-12-310001285785美國-公認會計準則:養老金計劃定義的福利成員SRT:最小成員數2021-12-310001285785國家:美國美國-公認會計準則:固定收入證券成員2021-12-310001285785mos:ForeignSalariedPlansMember美國-公認會計準則:固定收入證券成員2021-12-310001285785mos:ForeignSalariedPlansMembermos:ReturnSeekingInvestmentsMember2021-12-310001285785美國公認會計準則:現金和現金等價物成員2021-12-310001285785美國公認會計準則:現金和現金等價物成員美國-公認會計準則:公允價值輸入級別1成員2021-12-310001285785美國公認會計準則:現金和現金等價物成員美國-公認會計準則:公允價值輸入級別2成員2021-12-310001285785美國公認會計準則:現金和現金等價物成員美國-公認會計準則:公允價值投入級別3成員2021-12-310001285785美國-公認會計準則:股權證券成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別1成員美國-公認會計準則:股權證券成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:股權證券成員2021-12-310001285785美國-公認會計準則:公允價值投入級別3成員美國-公認會計準則:股權證券成員2021-12-310001285785美國-公認會計準則:固定收入證券成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別1成員美國-公認會計準則:固定收入證券成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:固定收入證券成員2021-12-310001285785美國-公認會計準則:固定收入證券成員美國-公認會計準則:公允價值投入級別3成員2021-12-310001285785美國-公認會計準則:私人股本基金成員2021-12-310001285785美國-公認會計準則:私人股本基金成員美國-公認會計準則:公允價值輸入級別1成員2021-12-310001285785美國-公認會計準則:私人股本基金成員美國-公認會計準則:公允價值輸入級別2成員2021-12-310001285785美國-公認會計準則:私人股本基金成員美國-公認會計準則:公允價值投入級別3成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別1成員2021-12-310001285785美國-公認會計準則:公允價值輸入級別2成員2021-12-310001285785美國-公認會計準則:公允價值投入級別3成員2021-12-310001285785美國公認會計準則:現金和現金等價物成員2020-12-310001285785美國公認會計準則:現金和現金等價物成員美國-公認會計準則:公允價值輸入級別1成員2020-12-310001285785美國公認會計準則:現金和現金等價物成員美國-公認會計準則:公允價值輸入級別2成員2020-12-310001285785美國公認會計準則:現金和現金等價物成員美國-公認會計準則:公允價值投入級別3成員2020-12-310001285785美國-公認會計準則:股權證券成員2020-12-310001285785美國-公認會計準則:公允價值輸入級別1成員美國-公認會計準則:股權證券成員2020-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:股權證券成員2020-12-310001285785美國-公認會計準則:公允價值投入級別3成員美國-公認會計準則:股權證券成員2020-12-310001285785美國-公認會計準則:固定收入證券成員2020-12-310001285785美國-公認會計準則:公允價值輸入級別1成員美國-公認會計準則:固定收入證券成員2020-12-310001285785美國-公認會計準則:公允價值輸入級別2成員美國-公認會計準則:固定收入證券成員2020-12-310001285785美國-公認會計準則:固定收入證券成員美國-公認會計準則:公允價值投入級別3成員2020-12-310001285785美國-公認會計準則:私人股本基金成員2020-12-310001285785美國-公認會計準則:私人股本基金成員美國-公認會計準則:公允價值輸入級別1成員2020-12-310001285785美國-公認會計準則:私人股本基金成員美國-公認會計準則:公允價值輸入級別2成員2020-12-310001285785美國-公認會計準則:私人股本基金成員美國-公認會計準則:公允價值投入級別3成員2020-12-310001285785美國-公認會計準則:公允價值輸入級別1成員2020-12-310001285785美國-公認會計準則:公允價值輸入級別2成員2020-12-310001285785美國-公認會計準則:公允價值投入級別3成員2020-12-310001285785美國-公認會計準則:美國政府成員2021-12-310001285785mos:中國股票證券會員2021-12-310001285785mos:國際股票證券會員2021-12-310001285785美國-公認會計準則:美國政府成員2020-12-310001285785mos:中國股票證券會員2020-12-310001285785mos:國際股票證券會員2020-12-310001285785美國-GAAP:DomesticCorporation債務證券成員2021-12-310001285785mos:美國和加拿大政府債務證券成員2021-12-310001285785美國-公認會計準則:外國公司債務證券成員2021-12-310001285785美國-GAAP:DomesticCorporation債務證券成員2020-12-310001285785mos:美國和加拿大政府債務證券成員2020-12-310001285785美國-公認會計準則:外國公司債務證券成員2020-12-310001285785mos:北美退休福利計劃成員2021-12-310001285785mos:北美退休福利計劃成員2020-12-310001285785mos:北美退休福利計劃成員SRT:最小成員數2021-12-310001285785mos:巴西退休福利計劃成員2021-12-310001285785mos:巴西退休福利計劃成員2020-12-310001285785mos:巴西退休福利計劃成員2019-12-310001285785mos:巴西退休福利計劃成員2021-01-012021-12-310001285785mos:巴西退休福利計劃成員2020-01-012020-12-310001285785Us-gaap:AccumulatedTranslationAdjustmentMember2018-12-310001285785Us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember2018-12-310001285785Us-gaap:AociDerivativeQualifyingAsHedgeExcludedComponentParentMember2018-12-310001285785Us-gaap:AccumulatedNetUnrealizedInvestmentGainLossMember2018-12-310001285785Us-gaap:AccumulatedTranslationAdjustmentMember2019-01-012019-12-310001285785Us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember2019-01-012019-12-310001285785Us-gaap:AociDerivativeQualifyingAsHedgeExcludedComponentParentMember2019-01-012019-12-310001285785Us-gaap:AccumulatedNetUnrealizedInvestmentGainLossMember2019-01-012019-12-310001285785Us-gaap:AccumulatedTranslationAdjustmentMember2019-12-310001285785Us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember2019-12-310001285785Us-gaap:AociDerivativeQualifyingAsHedgeExcludedComponentParentMember2019-12-310001285785Us-gaap:AccumulatedNetUnrealizedInvestmentGainLossMember2019-12-310001285785Us-gaap:AccumulatedTranslationAdjustmentMember2020-01-012020-12-310001285785Us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember2020-01-012020-12-310001285785Us-gaap:AociDerivativeQualifyingAsHedgeExcludedComponentParentMember2020-01-012020-12-310001285785Us-gaap:AccumulatedNetUnrealizedInvestmentGainLossMember2020-01-012020-12-310001285785Us-gaap:AccumulatedTranslationAdjustmentMember2020-12-310001285785Us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember2020-12-310001285785Us-gaap:AociDerivativeQualifyingAsHedgeExcludedComponentParentMember2020-12-310001285785Us-gaap:AccumulatedNetUnrealizedInvestmentGainLossMember2020-12-310001285785Us-gaap:AccumulatedTranslationAdjustmentMember2021-01-012021-12-310001285785Us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember2021-01-012021-12-310001285785Us-gaap:AociDerivativeQualifyingAsHedgeExcludedComponentParentMember2021-01-012021-12-310001285785Us-gaap:AccumulatedNetUnrealizedInvestmentGainLossMember2021-01-012021-12-310001285785Us-gaap:AccumulatedTranslationAdjustmentMember2021-12-310001285785Us-gaap:AccumulatedDefinedBenefitPlansAdjustmentMember2021-12-310001285785Us-gaap:AociDerivativeQualifyingAsHedgeExcludedComponentParentMember2021-12-310001285785Us-gaap:AccumulatedNetUnrealizedInvestmentGainLossMember2021-12-310001285785MOS:ValeFertilzantesS.A.成員2021-01-012021-12-310001285785MOS:A2014年度股票激勵計劃成員2021-12-310001285785MOS:Omnibus StockAndIncentivePlan2004年成員2021-12-310001285785美國-公認會計準則:員工股票期權成員2021-01-012021-12-310001285785美國-公認會計準則:員工股票期權成員2018-01-012018-12-310001285785美國-公認會計準則:員工股票期權成員2020-12-310001285785美國-公認會計準則:員工股票期權成員2021-12-310001285785美國-公認會計準則:員工股票期權成員2020-01-012020-12-310001285785美國-公認會計準則:員工股票期權成員2019-01-012019-12-310001285785美國-GAAP:受限股票單位RSU成員2021-01-012021-12-310001285785美國-GAAP:受限股票單位RSU成員2020-12-310001285785美國-GAAP:受限股票單位RSU成員2021-12-310001285785MOS:TSRPerformanceUnitsMember2021-01-012021-12-310001285785MOS:TSRPerformanceUnitsMember2020-01-012020-12-310001285785MOS:TSRPerformanceUnitsMember2019-01-012019-12-310001285785MOS:PerformanceUnitsCashSettledMember2021-01-012021-12-310001285785美國公認會計準則:績效共享成員2020-12-310001285785美國公認會計準則:績效共享成員2021-01-012021-12-310001285785美國公認會計準則:績效共享成員2021-12-310001285785MOS:InventoriesAtPriceTiedToNatural GasMember2021-01-012021-12-310001285785mos:WaterLossIncidentMemberSRT:最小成員數2016-10-240001285785SRT:最大成員數Mos:BraziliansubsidiaryjudicialandadministrativeproceedingsMember2021-12-310001285785Mos:BraziliansubsidiaryjudicialandadministrativeproceedingsMember2021-12-310001285785MOS:巴西子公司流產索賠成員SRT:最大成員數2021-12-310001285785MOS:巴西子公司流產索賠成員2021-12-310001285785mos:巴西子公司環境索賠成員SRT:最大成員數2021-12-310001285785SRT:最大成員數mos:巴西附屬其他民事特遣隊負債和索賠2021-12-310001285785mos:巴西附屬其他民事特遣隊負債和索賠2021-12-310001285785mos:UberabagypstackssettledlitigationMember2019-01-012019-12-310001285785SRT:最大成員數MOS:巴西非所得税程序成員2021-12-310001285785US-GAAP:保障性擔保成員SRT:最大成員數MOS:巴西非所得税程序成員2021-12-310001285785MOS:PISAndCofinsCasesMemberSRT:最大成員數MOS:巴西非所得税程序成員2021-12-310001285785美國公認會計準則:InvesteeMembers2021-12-310001285785美國公認會計準則:InvesteeMembers2021-01-012021-12-310001285785美國公認會計準則:InvesteeMembers2020-01-012020-12-310001285785美國公認會計準則:InvesteeMembers2019-01-012019-12-310001285785mos:EquityMethodInvesteeGulfSulphurServicesMember美國-公認會計準則:利益所有者成員2017-12-310001285785mos:EquityMethodInvesteeGulfSulphurServicesMember美國-公認會計準則:利益所有者成員2021-12-310001285785美國-公認會計準則:利益所有者成員2019-12-310001285785美國-公認會計準則:利益所有者成員2020-12-310001285785MOS:磷酸鹽細分成員2021-01-012021-12-310001285785MOS:磷酸鹽細分成員2020-01-012020-12-310001285785MOS:加拿大細分市場成員2019-01-012019-12-310001285785MOS:馬賽克化肥成員2019-01-012019-12-310001285785Mos:CorporateEliminationsAndOtherSegmentMember2019-01-012019-12-310001285785MOS:磷酸鹽細分成員2021-12-310001285785MOS:磷酸鹽細分成員2020-12-310001285785MOS:磷酸鹽細分成員2019-12-310001285785MOS:中國和印度分銷業務成員Mos:CorporateEliminationsAndOtherSegmentMember2021-01-012021-12-310001285785MOS:中國和印度分銷業務成員Mos:CorporateEliminationsAndOtherSegmentMember2020-01-012020-12-310001285785MOS:中國和印度分銷業務成員Mos:CorporateEliminationsAndOtherSegmentMember2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:br2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:br2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:br2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:CanpotexMembers2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:CanpotexMembers2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:CanpotexMembers2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:加利福尼亞州2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:加利福尼亞州2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:加利福尼亞州2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:CN2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:CN2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:CN2019-01-012019-12-310001285785國家/地區:在US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001285785國家/地區:在US-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310001285785國家/地區:在US-GAAP:TransferredAtPointInTimeMember2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家/地區:CO2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家/地區:CO2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家/地區:CO2019-01-012019-12-310001285785國家:PYUS-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001285785國家:PYUS-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310001285785國家:PYUS-GAAP:TransferredAtPointInTimeMember2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:JP2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:JP2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:JP2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家/地區:AR2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家/地區:AR2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家/地區:AR2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:MX2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:MX2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:MX2019-01-012019-12-310001285785國家/地區:澳大利亞US-GAAP:TransferredAtPointInTimeMember2021-01-012021-12-310001285785國家/地區:澳大利亞US-GAAP:TransferredAtPointInTimeMember2020-01-012020-12-310001285785國家/地區:澳大利亞US-GAAP:TransferredAtPointInTimeMember2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:PE2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:PE2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:PE2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:多倫多2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:多倫多2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:多倫多2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:HN2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:HN2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:HN2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家/地區:2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家/地區:2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家/地區:2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:其他外國成員2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:其他外國成員2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:其他外國成員2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:TotalForeignMembers2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:TotalForeignMembers2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:TotalForeignMembers2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:美國2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:美國2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMember國家:美國2019-01-012019-12-310001285785MOS:總地理位置成員2021-01-012021-12-310001285785MOS:總地理位置成員2020-01-012020-12-310001285785MOS:總地理位置成員2019-01-012019-12-310001285785國家:br2021-01-012021-12-310001285785國家/地區:ID2021-01-012021-12-310001285785國家:CN2021-01-012021-12-310001285785國家/地區:在2021-01-012021-12-310001285785MOS:其他國家/地區成員2021-01-012021-12-310001285785國家:加利福尼亞州2021-12-310001285785國家:加利福尼亞州2020-12-310001285785國家:br2021-12-310001285785國家:br2020-12-310001285785MOS:其他外國成員2021-12-310001285785MOS:其他外國成員2020-12-310001285785MOS:TotalForeignMembers2021-12-310001285785MOS:TotalForeignMembers2020-12-310001285785國家:美國2021-12-310001285785國家:美國2020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType OneMember2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType OneMember2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType OneMember2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:產品類型兩個成員2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:產品類型兩個成員2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:產品類型兩個成員2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType3成員2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType3成員2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType3成員2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType4成員2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType4成員2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType4成員2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType5成員2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType5成員2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:ProductType5成員2019-01-012019-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:其他產品類型成員2021-01-012021-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:其他產品類型成員2020-01-012020-12-310001285785US-GAAP:TransferredAtPointInTimeMemberMOS:其他產品類型成員2019-01-012019-12-310001285785美國-GAAP:PropertyPlantAndEquipmentMembers美國-GAAP:FacilityClosingMembers2021-01-012021-12-310001285785美國-GAAP:FacilityClosingMembers美國-美國公認會計準則:資產報廢成本成員2021-01-012021-12-310001285785美國-公認會計準則:其他當前資產成員美國-GAAP:FacilityClosingMembers2021-01-012021-12-310001285785mos:ColonsayMember2020-01-012020-12-310001285785美國-GAAP:PropertyPlantAndEquipmentMembersmos:ColonsayMember2020-01-012020-12-310001285785美國公認會計準則:運營費用成員mos:ColonsayMember2020-01-012020-12-310001285785美國-公認會計準則:其他當前資產成員mos:ColonsayMember2020-01-012020-12-310001285785mos:PlantCityMember2019-01-012019-12-310001285785美國-GAAP:PropertyPlantAndEquipmentMembersmos:PlantCityMember2019-01-012019-12-310001285785mos:PlantCityMember美國-美國公認會計準則:資產報廢成本成員2019-01-012019-12-310001285785美國-公認會計準則:其他當前資產成員mos:PlantCityMember2019-01-012019-12-310001285785美國公認會計準則:次要事件成員2022-01-012022-12-310001285785美國公認會計準則:次要事件成員2022-02-210001285785美國公認會計準則:次要事件成員2022-04-012022-12-31 美國

美國證券交易委員會

華盛頓特區,20549

______________________________

表格10-K

______________________________

☒ 根據《公約》第13或15(d)條提交的年度報告

1934年《證券交易法》

截至該年度為止2021年12月31日

☐ 根據《公約》第13或15(d)條提交的過渡期報告

1934年《證券交易法》

的過渡期_____至_____

佣金文件編號001-32327

______________________________

這個馬賽克公司公司

(註冊人的確切姓名載於其章程)

______________________________

| | | | | | | | |

| 特拉華州 | | 20-1026454 |

(述明或其他司法管轄權

公司或組織) | | (税務局僱主

識別號碼) |

東肯尼迪大道101號

套房2500

坦帕, 佛羅裏達州33602

(800) 918-8270

(主要執行機構的地址和郵政編碼以及註冊人的電話號碼,包括區號)

______________________________

根據該法第12(B)節登記的證券:

| | | | | | | | |

| 每個班級的標題 | 交易符號 | 在其上註冊的每個交易所的名稱 |

| 普通股,每股面值0.01美元 | MOS | 紐約證券交易所 |

______________________________

根據該法第12(G)節登記的證券:無

用複選標記表示註冊人是否為證券法第405條規定的知名經驗豐富的發行人。是 ☒*☐

如果註冊人不需要根據法案的第13節或第15(D)節提交報告,請用複選標記表示。☐ 不是 ☒

用複選標記表示註冊人是否:(1)在過去12個月內(或在要求註冊人提交此類報告的較短期限內),已提交1934年《證券交易法》第13或15(D)節要求提交的所有報告;以及(2)在過去90天內一直遵守此類提交要求。是 ☒*☐

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則第405條(本章232.405節)要求提交的每個交互數據文件。是 ☒*☐

用複選標記表示註冊人是大型加速申報公司、加速申報公司、非加速申報公司、較小的報告公司或新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申報公司”、“加速申報公司”、“較小申報公司”和“新興成長型公司”的定義。(勾選一項):大型加速文件服務器 ☒*加速的文件管理器☐使用非加速文件管理器☐另一家規模較小的報告公司。☐一家新興的成長型公司也是如此。☐

如果是一家新興的成長型公司,用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守根據《交易法》第13(A)節提供的任何新的或修訂的財務會計準則。☐

用複選標記表示註冊人是否提交了一份報告,證明其管理層根據《薩班斯-奧克斯利法案》(《美國聯邦法典》第15編,第7262(B)節)第404(B)條對其財務報告的內部控制的有效性進行了評估,該評估是由編制或發佈其審計報告的註冊會計師事務所進行的。☒

用複選標記表示註冊人是否是空殼公司(如交易法第12b-2條所定義)。☐*☒

截至2021年6月30日,股東(除董事、行政人員、註冊人的子公司和註冊人已知的截至本協議日期實益擁有註冊人任何類別的已發行表決普通股的百分之十或更多的人除外)持有的註冊人有表決權普通股的總市值約為$12.110億美元,以當日紐約證券交易所普通股的收盤價計算。

註明註冊人所屬的每一類普通股的流通股數量:368,309,275截至2022年2月18日的普通股。

以引用方式併入的文件

1.註冊人最終委託書的部分將與2022年股東年會一起提交(第三部分)

2021表格10—K目錄

| | | | | | | | |

| 第一部分: | | 頁面 |

| 第1項。 | 業務 | 1 |

| • 概述 | 1 |

| • 業務細分信息 | 4 |

| • 銷售和分銷活動 | 14 |

| • 競爭 | 15 |

| • 影響需求的因素 | 17 |

| • 其他事項 | 17 |

| • *執行幹事 | 19 |

| 項目1A. | 風險因素 | 21 |

| 項目1B。 | 未解決的員工意見 | 34 |

| 第二項。 | 屬性 | 35 |

| 第三項。 | 法律訴訟 | 83 |

| 第四項。 | 煤礦安全信息披露 | 85 |

| 第二部分: | | |

| 第五項。 | 註冊人普通股市場、相關股東事項與發行人購買股權證券 | 86 |

| 第六項。 | 已保留 | 87 |

| 第7項。 | 管理層對財務狀況和經營成果的探討與分析 | 87 |

| 第7A項。 | 關於市場風險的定量和定性披露 | 87 |

| 第八項。 | 財務報表和補充數據 | 87 |

| 第九項。 | 會計和財務披露方面的變更和與會計師的分歧 | 87 |

| 第9A項。 | 控制和程序 | 87 |

| 項目9B。 | 其他信息 | 88 |

| 第三部分: | | |

| 第10項。 | 董事、高管與公司治理 | 89 |

| 第11項。 | 高管薪酬 | 89 |

| 第12項。 | 某些實益擁有人的擔保所有權以及管理層和相關股東的事項 | 89 |

| 第13項。 | 某些關係和相關交易,以及董事的獨立性 | 89 |

| 第14項。 | 首席會計費及服務 | 89 |

| 第四部分。 | | |

| 第15項。 | 展品和財務報表附表 | 90 |

| 第16項。 | 表格10-K摘要 | 96 |

簽名 | S-1 |

財務目錄 | F-1 |

第一部分:

項目1.業務。

概述

美國美盛公司是世界領先的濃縮磷肥和鉀肥作物養分的生產商和營銷商。通過我們廣泛的產品供應,我們是磷酸鹽和鉀鹽作物營養素和動物飼料配料的單一來源供應商。我們為大約40個國家和地區的客户提供服務。我們是世界上第二大綜合磷酸鹽生產商,也是北美和巴西以磷酸鹽為基礎的動物飼料原料的最大生產商和營銷商之一。我們是巴西領先的化肥生產和分銷公司。我們在佛羅裏達、巴西和祕魯開採磷礦。我們在佛羅裏達州、路易斯安那州和巴西的工廠將巖石加工成成品磷酸鹽產品。我們是世界上四大鉀肥生產商之一。我們在薩斯喀徹温省、新墨西哥州和巴西開採鉀肥。我們在巴西、中國、印度和巴拉圭有其他生產、混合或分銷業務,並在一家合資企業中進行了戰略股權投資,該合資企業在沙特阿拉伯王國經營着一座磷礦礦和化工綜合體。我們的分銷業務服務於世界上四大營養素消費國:中國、印度、美國和巴西。

美國美盛公司是一家特拉華州的公司,成立於2004年3月,是2004年10月由IMC全球公司(“IMC Global Inc.”)合併而成的業務的母公司。IMC“)和嘉吉公司的化肥業務。我們在紐約證券交易所公開交易,股票代碼為“MOS”,總部設在佛羅裏達州坦帕市。

我們通過全資和持有多數股權的子公司以及我們持有不到多數或非控股權益的業務開展業務。我們分為三個可報告的業務部門:磷酸鹽、鉀肥和馬賽克肥料。部門間抵銷、衍生品未實現按市值計價的收益/損失、債務支出、StreamSong度假村®經營業績,中國和印度經銷業務的業績包括在公司、消除和其他。

以下圖表顯示了我們每個業務部門在2021年12月31日生效時對2021年銷售額、淨銷售額和毛利率的各自貢獻:

我們約佔全球磷酸鹽年產量的12%。我們還約佔全球鉀肥年產量的12%。

磷酸鹽片段–我們在北美和國際上銷售以磷酸鹽為基礎的作物營養素和動物飼料配料。我們約佔北美濃縮磷酸鹽作物養分年產量的70%。

鉀肥細分市場–我們在北美和國際上銷售鉀肥,主要是作為肥料,但也用於工業應用,其次是用作動物飼料原料。我們約佔北美鉀肥年產量的33%。

馬賽克肥料片段–我們在巴西生產和銷售磷酸鹽和鉀基作物營養素和動物飼料成分。除了巴西的五個磷礦石礦、四個化工廠和一個鉀肥礦外,該部門還包括巴西和巴拉圭的銷售辦事處、作物營養素混合和袋裝設施、港口碼頭和倉庫。Mosaic Ferrizidium分部也是我們磷酸鹽和鉀肥分部的分銷渠道。我們佔巴西濃縮磷酸鹽作物營養素估計年產量的約65%,佔巴西鉀肥估計年產量的100%。

如本報告所用:

•“馬賽克“或”公司“指美國美盛公司;

•“我們,” “我們,“和”我們的“指馬賽克及其直接和間接子公司,單獨或以任何組合的形式;

•“嘉吉“指嘉吉股份有限公司及其直接和間接附屬公司,個別或以任何組合形式;

•“嘉吉作物營養“指我們在合併中從嘉吉收購的作物養分業務;

•“組合“指2004年10月22日IMC和嘉吉作物營養的組合;以及

關於我們行業狀況的陳述反映了可獲得的最新時期的信息。

2021年業務發展

•2021年第二季度,由於鹽水流入增加,我們決定加快關閉薩斯喀徹温省埃斯特哈茲鉀礦K1和K2礦井的時間。關閉K1和K2豎井是過渡到K3豎井的關鍵部件,但關閉的時間表被加快了大約9個月。我們確認與永久關閉這些設施有關的税前成本為1.581億美元。2021年第三季度,我們恢復了之前閒置的科隆賽鉀礦的生產,以抵消因Esterhazy的K1和K2豎井提前關閉而損失的部分產量。2021年12月,K3豎井全面投入運營,預計2022年第一季度達到全面運營能力。K1和K2豎井的關閉將消除這些地點未來的鹽水管理費用。

•2021年8月,我們簽訂了一項新的五年期無擔保信貸安排,最高可達25億美元,到期日為2026年8月19日,取代了我們之前的22億美元信貸額度。規模的擴大提供了更高的安全性和靈活性,並反映了我們業務的增長。

•2021年8月,我們預付了3.75%優先票據的未償還餘額4.5億美元,2021年11月15日到期,沒有溢價或罰款。

•在2021年第三季度,我們的董事會批准了一項新的10億美元的股票回購授權(2021年回購計劃“),取代我們之前的15億美元授權(”2015年回購計劃“)還剩7億美元。這一新的、擴大的授權反映了我們對平衡部署過剩資本的不變承諾,包括將資本返還給股東。在2021年期間,我們回購了11,200,371股普通股,其中包括我們在淡水河谷公司承銷的二次發行中購買的8,544,144股普通股,平均價格為36.69美元,總計約4.109億美元。

•2021年11月,淡水河谷公司在一次承銷的二次發行中出售了其持有的34,176,574股Mosaic普通股。淡水河谷不再持有馬賽克的任何普通股。

•2021年第四季度,我們的董事會批准從2022年開始將年度股息增加50%,至每股0.45美元。

•2020年,我們向美國商務部提交了請願書 (“多克”)和美國國際貿易委員會(“國貿中心”)要求對從摩洛哥和俄羅斯進口的磷肥啟動反補貼税調查。請願書的目的是糾正我們認為外國補貼已經或正在造成的美國磷肥市場的扭曲,從而恢復公平競爭。在2021年第一季度,DOC做出了最終肯定的決定,即這些政府正在提供可抵消的補貼,ITC做出了最終肯定的決定,即美國。

從摩洛哥和俄羅斯進口的磷肥受到補貼,對磷肥行業造成了實質性的損害。作為這些裁決的結果,商務部發布了針對從俄羅斯和摩洛哥進口的磷肥的反補貼關税命令,按計劃至少將持續五年。目前,摩洛哥生產商OCP的此類進口現金保證金利率約為20%,俄羅斯生產商Phosagro和Eurochem分別為9%和47%,所有其他俄羅斯生產商約為17%。DOC和ITC調查中的最終裁決可能會受到美國聯邦法院和世界貿易組織的挑戰,Mosaic已在美國國際貿易法院提起訴訟,對DOC最終裁決的某些方面提出異議,我們認為,這些方面未能涵蓋摩洛哥和俄羅斯磷肥補貼的全部範圍。摩洛哥和俄羅斯的生產商也向美國國際貿易法院提起訴訟,尋求降低現金保證金利率,並撤銷反補貼關税令。此外,根據《商務部》年度行政複審程序的結果,進口商對此類進口產品應繳納的現金保證金費率和反補貼税額可能會發生變化。

•作為對新冠肺炎的迴應,我們在2021年繼續實施旨在為員工提供即時健康和安全的措施,包括遠程工作和輪換工作時間,以便將單一地點的員工數量降至最低。企業受到疾病導致的短期勞動力短缺、卡車運輸延誤和港口擁堵等運輸問題的影響,這些問題減緩了向設施和產品向最終客户交付投入的速度。 目前,我們經歷了與新冠肺炎相關的有限的財務或運營負面影響。

在2021年12月31日之後,我們預計將進行加速股份回購(“ASR“)4億美元,將於2022年2月啟動。在目前的授權完成後,我們的董事會已經批准設立一項新的10億美元的股份回購授權,該授權將在本次ASR完成後生效。董事會還批准從2022年第二季度開始,定期將股息從每股0.45美元增加到每年0.60美元。

我們已在管理層對財務狀況和經營結果的討論和分析中納入了有關2021年期間我們業務的這些和其他發展的更多信息(“管理層的分析“)和綜合財務報表附註。

在下面的討論中,我們用公噸來衡量生產、銷售和原材料的單位,它們相當於2,205磅,或1.102噸(美國標準),除非我們特別説明我們指的是短噸或長噸(S),它們分別相當於2,000磅和2,240磅。此外,我們還以MM BTU為單位測量天然氣,這是我們產品生產中使用的一種原材料,MM BTU代表100萬英熱單位(“BTU“)。一個BTU相當於1.06焦耳。

這份報告包括我們從公開信息和行業出版物、調查、市場研究、公司內部調查和顧問調查中獲得的市場份額和行業數據和預測。我們相信這些信息來源是可靠的,但不能保證這些信息的準確性和完整性。我們沒有獨立核實來自第三方來源的數據,也沒有確定其中所依賴的基本經濟假設。同樣,根據管理層對行業的瞭解,我們認為可靠的公司內部調查、行業預測和市場研究尚未得到任何獨立消息來源的核實。

美國證券交易委員會新採掘規則在S-K1300規則下的應用

2018年10月31日,美國證券交易委員會(The美國證券交易委員會“)通過S-K條例第1300分節(”S-K1300“)使採礦登記人的財產披露要求現代化。本10-K表格中有關我們採礦財產的信息是根據這些要求編制的。這些要求與美國證券交易委員會行業指南7以前適用的披露要求有很大不同。其中,S-K1300要求我們除了披露礦產儲量外,還要求我們披露截至最近結束的財年結束時的礦產資源、總計和每個單獨的重大采礦資產的披露要求。美國證券交易委員會行業導則7和S-K1300礦產儲量計算方法存在較大差異,可能導致儲量上報存在差異。我們有四種物質屬性:美麗平原、埃斯特哈茲、佛羅裏達和塔皮拉。參見第2項。有關礦產儲量和資源的更多信息,以及對我們的材料開採屬性的討論,請參閲“屬性”。

業務細分信息

下面對我們業務部門運營的討論應與本報告中包含的以下信息結合起來閲讀:

•本報告第一部分項目1a“風險因素”中討論的風險因素。

•我們管理層的分析。

•綜合財務報表內的財務報表及補充財務資料(“合併財務報表”).

這一資料以引用的方式併入本節第二部分,項目8,“財務報表和補充數據”。

磷酸鹽片段

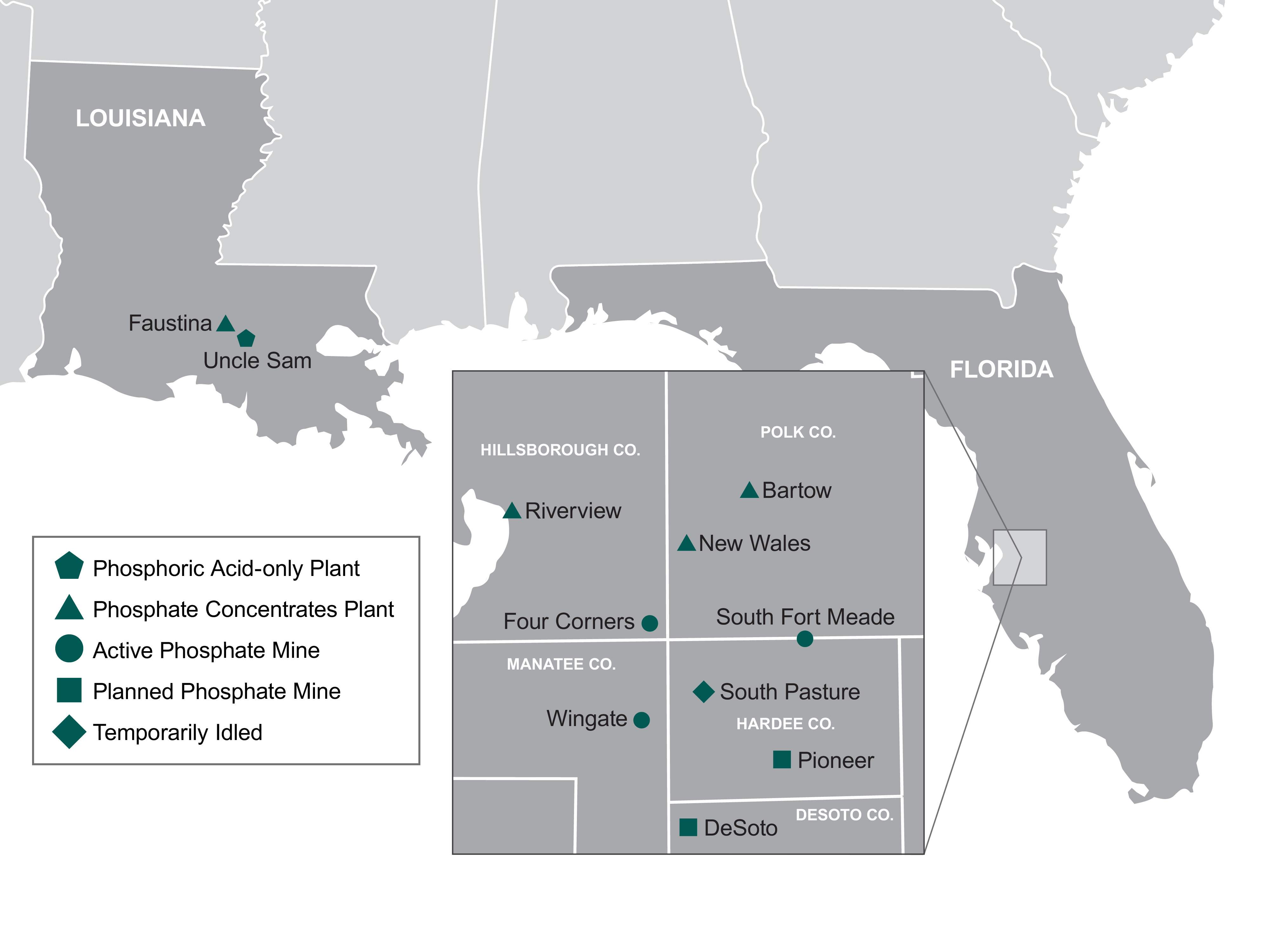

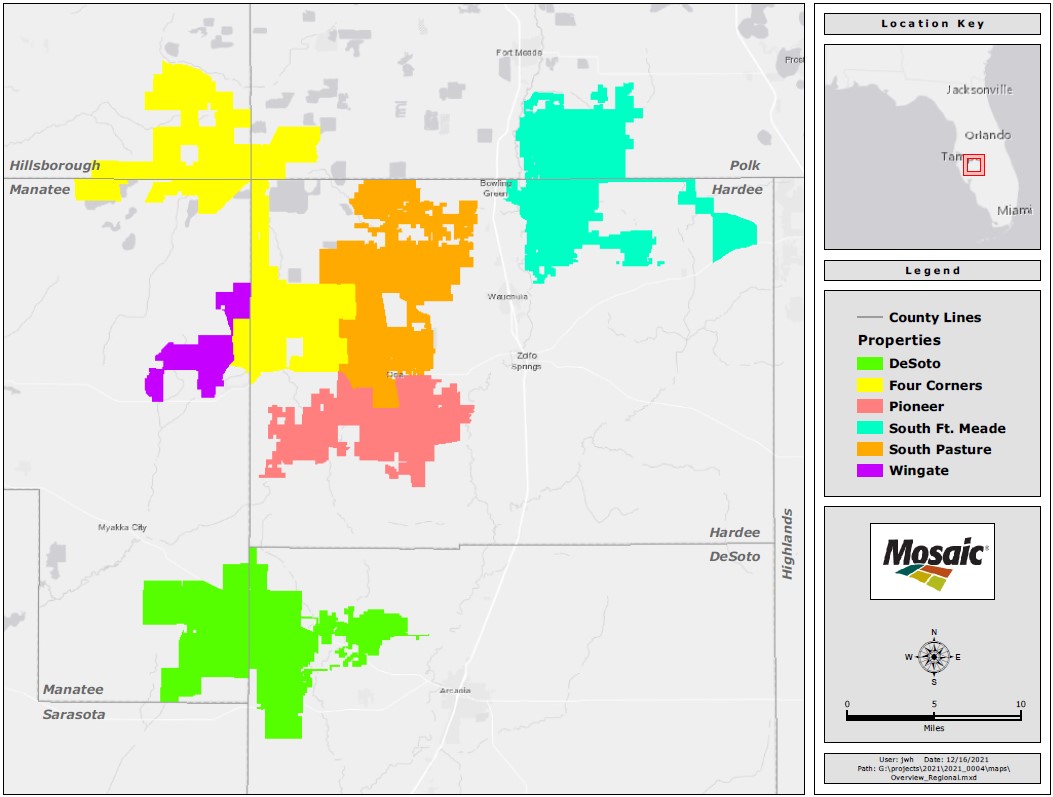

我們的磷酸鹽業務部門在佛羅裏達州擁有並運營生產濃縮磷酸鹽作物養分和磷酸鹽動物飼料配料的礦山和生產設施,以及在路易斯安那州擁有生產濃縮磷酸鹽作物養分的加工廠。我們有75%的人祕魯Miski Mayo磷礦的經濟利益“Miski Mayo地雷”),這包括在我們的磷酸鹽部分的結果中。O2019年6月18日,我們永久關閉了位於佛羅裏達州工廠城的生產設施。2019年9月24日,Mosaic與Anuvia Plants Nutrition簽訂了一份長期租賃協議,租賃該地點的某些資產。

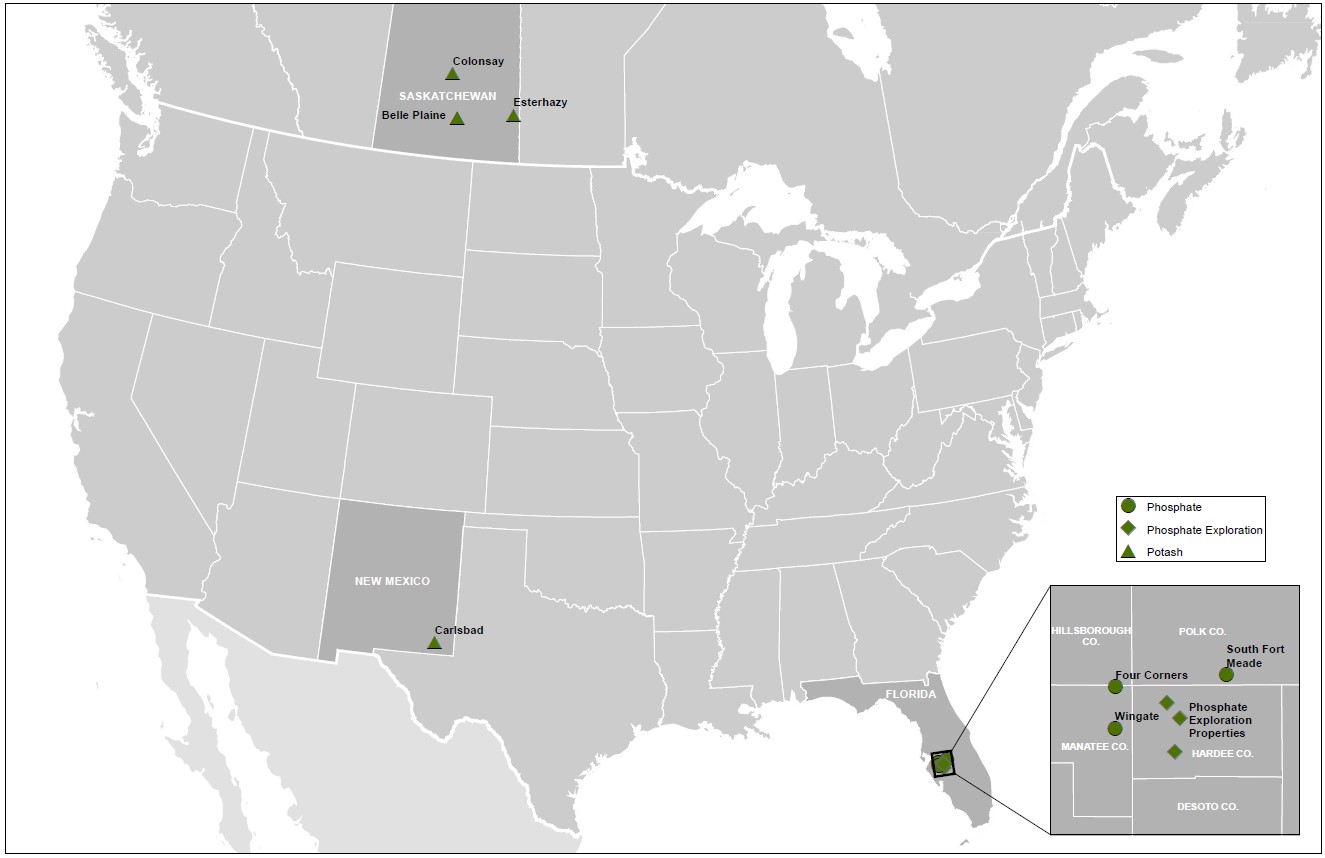

下面的地圖顯示了我們在美國的每個磷精礦工廠的位置,以及我們在佛羅裏達州的每個現役、暫時閒置和計劃中的磷礦位置,包括選礦廠。根據我們未來的採礦計劃,與我們的Ona位置相關的儲量已分配給其他正在開採的礦山:

美國磷酸鹽作物營養與動物飼料配料

我們在美國的磷酸鹽業務有能力生產約450萬噸磷酸(“P2O5每年,約佔全球年產能的7%,約佔北美年產能的60%。P2O5是由細磨的磷礦與硫酸反應而成。P2O5是生產高濃度或濃縮磷酸鹽作物營養素和動物飼料產品的關鍵組成部分,是衡量磷酸鹽產能和產量的最全面指標,也是我們行業中常用的基準。我們的美國P2O52021年的總產量約為340萬噸。我們的美國業務約佔全球估計年產量的7%,佔北美估計年產量的51%。

我們的磷酸鹽作物養分產品銷往世界各地的作物養分製造商、分銷商、零售商和農民。我們主要的磷酸鹽作物營養產品有:

•磷酸二銨(18-46-0)磷酸二銨(“DAP)是世界上使用最廣泛的高分析磷酸鹽作物養分。磷酸二銨是先在反應容器中將磷酸和無水氨反應生成的。這一初始反應產生一種漿料,然後將其泵入造粒廠,在那裏它與額外的氨反應生成DAP。DAP是一種固體顆粒狀產品,可直接使用或與尿素、鉀肥等其他固體植物營養產品混合使用。

•磷酸一銨(11-52-0)磷酸一銨(“地圖”)是全球第二大應用最廣泛的高分析磷酸鹽作物營養素,也是全球增長最快的磷酸鹽產品。MAP也是通過首先在反應容器中將磷酸與無水氨混合來生產的。然後將所得漿液泵入造粒廠,在那裏它與額外的P反應,2O5製作地圖。MAP是一種固體顆粒產品,可直接使用或與其他固體植物營養產品混合使用。

•微要素®是一種高附加值的氨化磷酸鹽產品,通過專利工藝在顆粒產品上產生非常薄的硫磺和其他微量營養素(如鋅)來增強。這一專利工藝將硫酸鹽和元素硫結合在一起,為作物提供了長達一季的供應。

我們動物飼料配料產品的生產位於我們位於佛羅裏達州新威爾士的工廠。我們銷售的飼料磷酸鹽主要是以百富士的領先品牌名稱銷售。®和Nexfos®.

截至2021年12月31日按廠房劃分的年產能及2021年按廠房劃分的產量列示如下:

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (單位:百萬噸) | | 磷酸 | | 加工過的磷酸氫鹽(a)/DAP/MAP/MicroEssentials®/飼料磷酸鹽 |

| | | 運營能力(b) | | | | 運營能力(b) | | |

| 設施 | | 生產(c) | | 生產(c) |

| 佛羅裏達州: | | | | | | | | |

| 巴託 | | 1.1 | | | 1.0 | | | 2.5 | | | 2.2 | |

| 新威爾士州 | | 1.7 | | | 1.2 | | | 4.0 | | | 2.6 | |

| 河景 | | 0.9 | | | 0.8 | | | 1.8 | | | 1.6 | |

| | 3.7 | | | 3.0 | | | 8.3 | | | 6.4 | |

| 路易斯安那州: | | | | | | | | |

福斯蒂納(d) | | — | | | — | | | 1.6 | | | 0.9 | |

美國政府(d) | | 0.8 | | | 0.4 | | | — | | | — | |

| | 0.8 | | | 0.4 | | | 1.6 | | | 0.9 | |

| 總計 | | 4.5 | | | 3.4 | | | 9.9 | | | 7.3 | |

______________________________

(a)我們生產加工磷酸鹽的能力一直低於上表所列的年度運營能力,但我們購買的產品除外。P2O5。影響實際產量的因素見下文附註(C)。

(b)運營能力是我們基於平均計劃停機時間(包括維護和計劃週轉時間)以及產品組合,以及沒有對運營條件、設備或設施進行重大修改的估計長期能力。

(c)實際產量與上表所示的年度運營能力不同,原因包括對我們產品的需求水平、維護和週轉時間、事故、機械故障、產品組合和其他運營條件等。

(d)由於硫磺供應限制和颶風艾達造成的破壞,我們路易斯安那州工廠的產量下降。

P2O5在山姆大叔生產的產品被運往福斯蒂納,在那裏它被用來生產DAP、MAP和MicroEssentials®. 我們的Faustina工廠還生產氨,這些氨主要用於我們的精礦工廠。

於二零二一年,我們生產了約690萬噸濃縮磷酸鹽作物營養素,佔北美估計年產量約70%。

磷礦

磷礦是生產磷酸鹽作物養分和飼餵磷酸鹽的關鍵礦物。我們的佛羅裏達磷礦於2021年生產約1,220萬噸磷礦,約佔北美估計年產量的51%。我們是全球第二大磷礦礦商(不包括中國),目前在北美經營四個礦山,年產能合計約1,800萬噸。此外,我們還擁有祕魯Miski Mayo礦75%的股份,該礦的年產能為400萬噸。生產一噸磷酸二銨需要1.6至1.7噸磷礦。

我們在北美的所有全資擁有的磷礦和相關採礦業務都位於佛羅裏達州中部。2021年期間,我們在佛羅裏達州運營着三個活躍的煤礦:Four Corners、South Fort Meade和Wingate。我們計劃勘探和開發之前閒置的德索托地產和南牧場地產,以抵消我們佛羅裏達州物業未來的枯竭。我們在祕魯的Miski Mayo礦擁有75%的經濟權益,這使我們能夠補充我們生產的其他巖石,以滿足我們的總體化肥生產需求,並且是我們路易斯安那州業務的主要巖石來源。我們有權將Miski Mayo年產量的75%使用或出售給第三方。

參見第2項。“屬性”,用於討論我們的磷礦開採屬性,包括加工方法、設施、產量和我們的礦產資源和儲量的彙總,包括總體和我們個別材料的磷礦開採屬性。

對Ma‘den WA’ad Al Shamal磷酸鹽公司(“MWSPC”)的投資)

我們擁有MWSPC 25%的權益,加上我們的股權份額,我們有權銷售MWSPC約25%的產品。MWSPC由一個地雷和兩個化學複合體(“項目“)在沙特阿拉伯王國生產磷肥和其他下游磷酸鹽產品。綠地項目建在沙特阿拉伯北部地區的Wa‘ad Al Shamal Minerals工業城,包括進一步擴大位於沙特阿拉伯東海岸的Ras Al Kair Minerals工業城的加工廠。氨水作業於二零一六年年底開始,二零一八年十二月一日,MWSPC磷酸鹽廠開始商業運作,使整個項目進入商業生產階段。磷酸鹽產量將逐步增加,直到達到預期的300萬噸年產能。2021年的實際磷酸鹽產量為240萬噸。該項目受益於可從沙特阿拉伯境內來源獲得的關鍵生料。

截至2021年12月31日,我們對該項目的現金投資為7.7億美元。2020年,作為項目債務再融資的一部分,我們取消了貢獻額外股本的義務。

硫磺

我們在磷酸鹽精礦廠使用熔融的硫磺來生產硫酸,主要用於生產磷2O5。2021年,我們購買了大約370萬長噸硫磺。我們從北美石油和天然氣精煉商那裏購買了大部分硫磺,他們被要求在精煉過程中去除或回收硫磺。生產一噸DAP需要大約0.40長噸硫。我們從多種來源採購硫磺,並通過卡車、鐵路、駁船和船隻接收,要麼直接在我們的磷酸鹽工廠,要麼被送到位於美國墨西哥灣海岸的碼頭收集。此外,我們使用通過佛羅裏達州坦帕港收到的成型硫磺,這些硫磺通過卡車運往我們的新威爾士工廠,並通過我們的硫磺熔鍊機熔化。

我們在佛羅裏達州裏弗維尤擁有並運營一家硫磺碼頭。我們還在佛羅裏達州坦帕、德克薩斯州加爾維斯頓和博蒙特租賃航站樓空間。我們有兩艘遠洋拖船/駁船和一艘遠洋輪船的長期定期包租,這艘遠洋輪船將熔融的硫磺從德克薩斯州的碼頭運往坦帕。然後,我們進一步用卡車將磷酸鹽運往佛羅裏達州的磷酸鹽工廠。此外,我們還擁有海灣硫磺服務有限公司50%的股權(海灣硫磺服務“),由我們的合資夥伴運營。海灣硫磺服務公司在海灣地區擁有硫磺運輸和終端業務

,併為我們佛羅裏達州很大一部分硫磺產量處理這些職能。我們的硫磺物流資產還包括一大批租賃的火車車廂,補充我們的海運硫磺物流系統。我們路易斯安那州的業務由附近煉油廠的卡車提供服務。

雖然硫很容易從許多不同的供應商處獲得,並可以通過各種方式運輸到我們的磷酸鹽設施,但硫是我們業務中使用的一種重要原材料,過去一直是,未來也可能是價格和供應波動的主題。替代交通和終點站設施可能沒有足夠的能力在現有交通或終點站設施中斷的情況下為我們的所有設施提供充分服務。硫磺價格的變化或硫磺運輸或終端設施的中斷可能會對我們的業務產生實質性影響。我們在管理層的分析中加入了對硫磺價格的討論。

氨水

我們用氨和磷一起使用2O5製作DAP、MAP和MicroEssentials®. 2021年,我們消耗了大約110萬噸氨。生產一噸DAP需要大約0.23噸氨。我們大約三分之一的氨是從現貨市場的不同供應商那裏購買的,剩下的三分之二是通過我們的氨供應協議(Cf氨供應協議“)與CF Industries Inc.的一家附屬公司(”CF)或在我們位於路易斯安那州福斯蒂納的工廠內部生產。

我們佛羅裏達州的氨需求目前是根據與國內和離岸生產商的多年合同供應的。我們Bartow和Riverview工廠的氨是通過位於佛羅裏達州坦帕港和薩頓港的自有氨設施進行終端處理的。我們新威爾士工廠的氨是通過第三方在佛羅裏達州薩頓港擁有和運營的另一家氨廠進行終端處理的,根據一項協議,該設施將提供到2022年的服務,並自動續期兩年,除非協議中規定的任何一方終止。氨是通過管道從碼頭運輸到我們的生產設施的。我們與新威爾士Bartow和Riverview的管道運營商簽訂了服務協議,除非任何一方反對,否則這些管道的服務將持續到2022年6月30日,並提供年度自動續簽條款。

根據CF氨供應協議,Mosaic同意在2017年開始並可能延長至2032年12月31日的期限內,每年購買約523,000至725,000公噸氨,價格與美國天然氣的現行價格掛鈎。合同規定在某些日期提前終止合同。2021年,我們的最低購買義務約為523,000公噸,實際購買量為580,000公噸。專門的拖船和駁船單元在路易斯安那州唐納森維爾的裝載地點和佛羅裏達州坦帕的卸貨地點之間為馬賽克運送氨。我們的綜合財務報表附註23提供了有關這一特許單位及其融資的更多信息。我們預計,根據CF氨供應協議購買的大部分氨將通過駁船在坦帕港接收,並按照上一段所述交付給我們的佛羅裏達設施。雖然天然氣和氨的市場價格自我們於2013年簽署CF氨供應協議以來發生了變化,並將繼續變化,但我們預計該協議將在其期限內為我們提供競爭優勢,包括通過提供可靠的長期氨供應。

我們在路易斯安那州的福斯蒂納生產氨,主要用於我們自己的消費。我們的年產能約為53萬噸。我們不時地將多餘的氨出售給無關的人和/或可能將多餘的氨運輸到坦帕港。此外,在某些情況下,根據CF氨供應協議,我們可以在Faustina接收氨。

雖然氨很容易從許多不同的供應商處獲得,並可以通過各種方式運輸到我們的磷酸鹽設施,但氨是我們業務中使用的一種重要原材料,過去一直是,未來也可能是價格波動的主題。此外,替代交通和終點站設施可能沒有足夠的能力,在現有交通或終點站設施中斷的情況下為我們的所有設施提供充分服務。氨價格的變化或氨運輸或終端的中斷可能會對我們的業務產生實質性影響。我們在管理層的分析中加入了對氨水價格的討論。

用於磷酸鹽的天然氣

天然氣是製造氨的主要原材料。在我們的Faustina工廠,氨是現場製造的。大多數天然氣是通過基於公佈的指數價格的確定交付合同購買的,並通過與Henry Hub互聯的管道從德克薩斯州和路易斯安那州獲得。我們使用場外掉期和/或

未來天然氣購買的遠期價格部分的期權合同。我們通常每年購買約1130萬MmBtu的天然氣,用於Faustina的氨生產。

我們佛羅裏達業務所需的氨是購買的,而不是現場製造的。因此,雖然我們通常在佛羅裏達州每年購買約250萬MmBtu的天然氣,但它僅用作各種磷酸鹽生產過程的熱燃料。

佛羅裏達土地控股公司

我們是佛羅裏達州的重要地主,該州過去一直被認為是美國人口增長最快的地區之一。我們在佛羅裏達州中部擁有超過317,000英畝的土地,擁有Fee Simple所有權,並有權開採包含磷礦儲量的額外財產。我們的一些土地資產需要用於運營我們的磷酸鹽業務,而我們的部分土地資產,如某些回收的物業,不再需要用於我們持續的運營。總體而言,我們每年有更多的回收財產可用於磷酸鹽作業以外的其他用途。我們的房地產資產通常由精礦廠、港口設施、磷礦和我們通過在佛羅裏達州的業務獲得的其他財產組成。我們未來的長遠土地使用策略,是儘量增加土地資產的價值。例如,我們開發了StreamSong Resort®(“度假村),作為我們長期業務戰略的一部分,以最大限度地提高我們在佛羅裏達州持有的大量土地的價值和效用。除了酒店和會議中心,度假村還包括三個高爾夫球場,一個俱樂部和附屬設施。

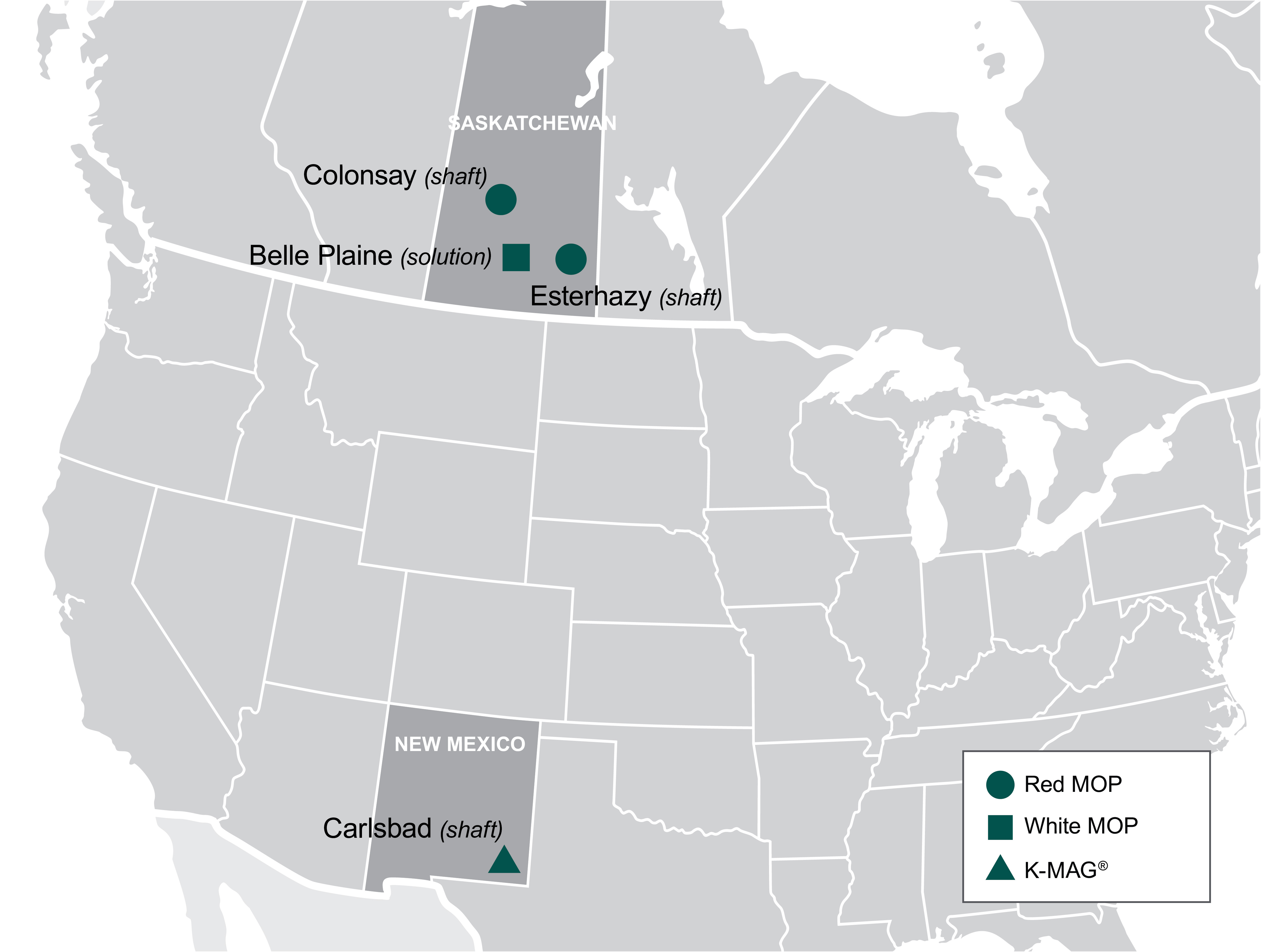

鉀肥細分市場

我們是世界上領先的鉀肥生產商之一。我們在加拿大和美國開採和加工鉀肥,並在北美和國際上銷售鉀肥。“鉀鹽”一詞一般指鉀的常見鹽類。氯化鉀(“拖把“)是作物營養素工業的主要鉀源。紅色拖把上有氧化鐵的痕跡。顆粒級和標準級的紅拖把產品非常適合於直接施肥和散裝混合。白色拖把含有較高比例的氧化鉀(K2O“)。白色拖把除了非常適合農業市場外,還被用於許多工業應用。我們還生產雙硫酸鹽鉀鎂產品,我們以我們的品牌K-Mag銷售。®,在我們位於新墨西哥州卡爾斯巴德的工廠。

我們的鉀肥產品銷往世界各地的作物營養素製造商、分銷商和零售商,還用於生產混合作物營養素,以及在較小程度上用於動物飼料配料。我們還向客户出售工業用鉀肥。此外,我們的鉀鹽產品還用於除冰和水軟化劑再生劑。

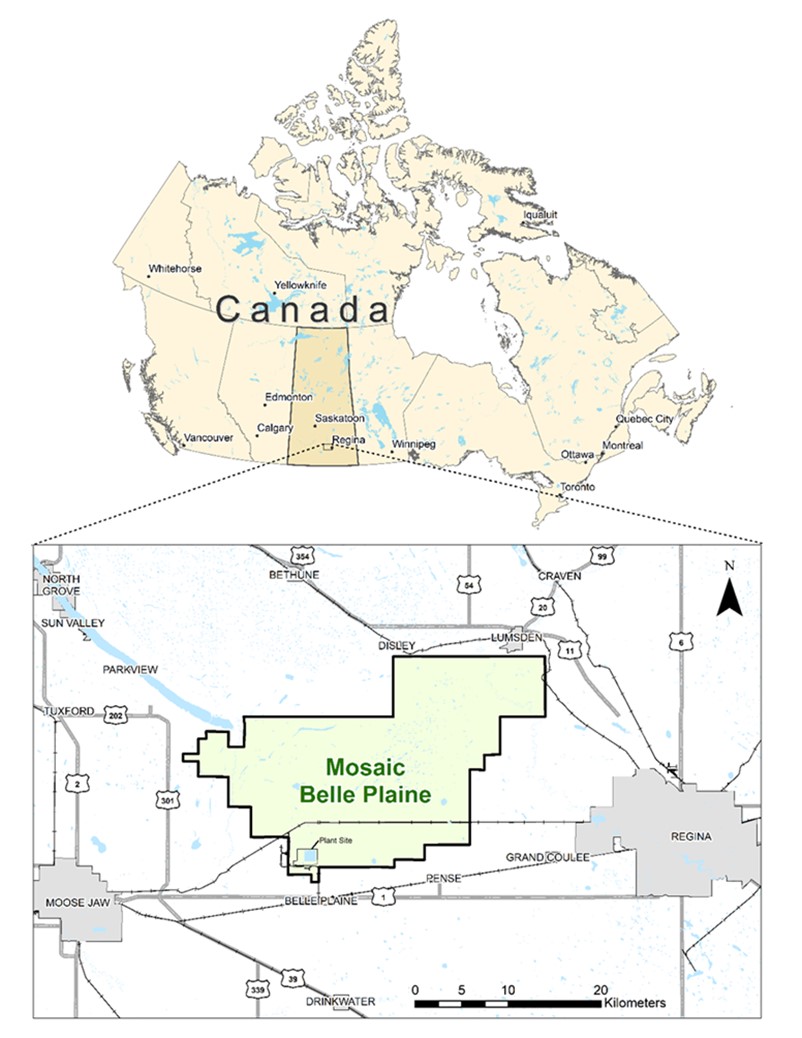

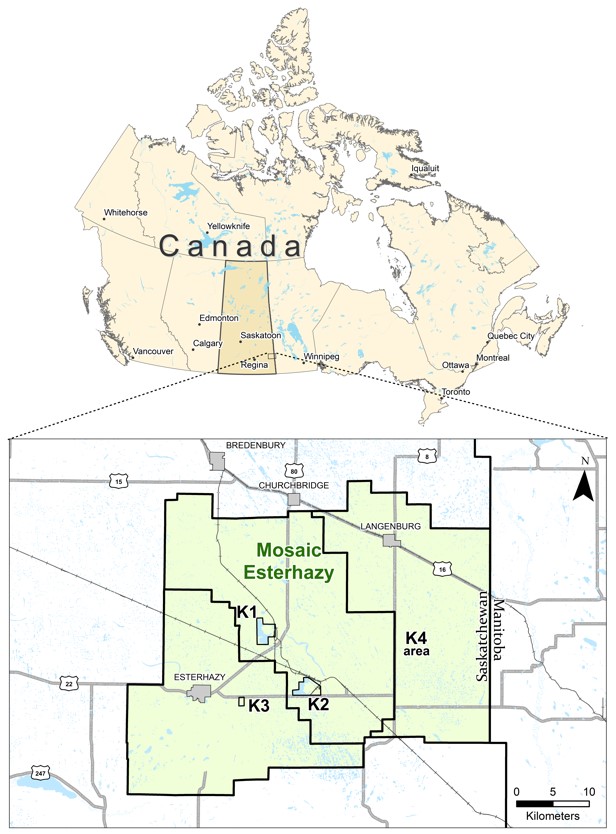

2021年上半年,我們在加拿大運營了兩個鉀礦,包括一個豎井,總共有三個生產豎井和一個溶液礦,以及美國的一個鉀豎礦。在2021年第二季度,由於鹽水流入增加,我們決定將薩斯喀徹温省Esterhazy礦的K1和K2礦井的關閉時間提前約9個月。第三季度,我們恢復了之前閒置的科隆賽鉀礦的生產,以抵消K1和K2豎井提前關閉造成的部分產量損失。去年12月,K3豎井全面投入使用。目前,K1和K2地下礦山的退役工作正在進行中。由於這一關閉,我們已經消除了這些地點未來的鹽水管理成本。我們在我們的礦山擁有相關的磨坊或煉油廠。

我們還在薩斯喀徹温省克洛瑙擁有一個綠地鉀肥項目,位於薩斯喀徹温省裏賈納東南約27公里處。此外,Mosaic向薩斯喀徹温省政府租賃了約291,500英畝的礦業權,以及Kronau/Regina地區約99,700英畝尚未開發的永久保有礦業權。

我們支付加拿大的資源税,包括鉀肥生產税和資源附加費。鉀肥生產税是薩斯喀徹温省對鉀肥生產徵收的一項税收,由基本税和利潤税組成。我們還支付薩斯喀徹温省礦山資源銷售價值的一定比例。除加拿大資源税外,還應就鉀肥儲量或鉀肥生產向礦產所有者支付特許權使用費。我們在管理層的分析中進一步討論了加拿大的資源税和特許權使用費。

下面的地圖顯示了我們每一處鉀肥資產的位置:

我們北美鉀肥的年化運營能力總計為每年112萬噸產品,約佔全球年產能的14%和北美年產能的32%。2021年的總產量為820萬噸。我們約佔全球估計年產量的12%,佔北美估計年產量的33%。

下表顯示了我們每個鉀礦截至2021年12月31日的年產能和2021年的成品產量: | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (單位:百萬噸) | | | | | | | | | | | | |

| 設施 | 年化

久經考驗

達到頂峯

容量

(A)(C)(D) | | 每年一次

可操作的

容量

(A)(B)(D)(E) | | | | | 成品 產品(b) | | | | | | | | | | | | |

| 加拿大 | | | | | | | | | | | | | | | | | | | | |

| 百麗平原-拖把 | 3.9 | | | 3.0 | | | | | | 2.8 | | | | | | | | | | | | | |

科隆賽-拖把 (f) | 2.6 | | | 1.5 | | | | | | 0.4 | | | | | | | | | | | | | |

Esterhazy拖把(g) | 6.3 | | | 6.0 | | | | | | 4.4 | | | | | | | | | | | | | |

| 加拿大合計 | 12.8 | | | 10.5 | | | | | | 7.6 | | | | | | | | | | | | | |

| 美國 | | | | | | | | | | | | | | | | | | | | |

卡爾斯巴德-K-Mag®(h) | 0.9 | | | 0.7 | | | | | | 0.6 | | | | | | | | | | | | | |

| 美國合計 | 0.9 | | | 0.7 | | | | | | 0.6 | | | | | | | | | | | | | |

| 總計 | 13.7 | | | 11.2 | | | | | | 8.2 | | | | | | | | | | | | | |

______________________________

(a)成品。

(b)實際產量與上表所示的年營運能力不同,原因包括(其中包括)對我們產品的需求水平、維護及週轉時間、儲量的質量及我們在任何特定時間開採的地質構造的性質、事故、機械故障、產品組合及其他營運條件。

(c)表示假設沒有周轉或維護時間的全部容量。

(d)以上所示的年化已證實峯值容量是目前用於確定我們在Canpotex,Limited(“Canpotex“)銷售量。Canpotex會員各自佔Canpotex銷售額的份額是基於會員各自已探明的鉀肥生產峯值能力。當Canpotex成員擴大其產能時,新產能將根據最高生產水平的證明運行添加到該成員已證實的峯值產能中。或者,在2017年1月之後,Canpotex成員可以選擇依賴獨立的工程公司和批准的協議來計算其已證明的峯值能力。上表中報告的年度運營能力可能會超過年化的已探明峯值能力,直到完成試運行。我們持有Canpotex的權益比例為36.2%。2021年,由於Esterhazy的K1和K2礦井提前關閉,導致出貨量減少,我們的實現百分比為33%。

(e)年度營運能力乃根據儲量質量及預期將於長期內開採、研磨及/或加工的地質構造的性質、平均預定停機時間(包括維護及預定週轉時間)及產品組合,以及經營條件、設備或設施未有重大改變而估計的長期鉀肥產能。在新的生產結果影響礦石品位假設的情況下,運營能力將繼續更新。

(f)我們有能力通過增加人員配備和對礦山開發活動的投資,隨着時間的推移達到210萬噸的年運營能力。2019年8月,我們無限期地閒置了我們位於薩斯喀徹温省科隆賽的礦山。2021年第三季度,我們重新啟動了科隆賽的運營,以抵消K1和K2提前關閉造成的部分產量損失。

(g)2021年6月,我們永久停止了K1和K2礦井的作業。Esterhazy的年度運營能力在K1和K2關閉後保持一致,這是由於K3礦井的產能加速增加。

(h)K-Mag®是我們在卡爾斯巴德工廠生產的一種特殊產品。

請參閲項目2“財產”,以討論我們的鉀鹽開採財產,包括加工方法、設施、產量和我們的礦產資源和儲量的摘要,包括我們的總體和我們的個別材料鉀肥開採財產。

天然氣

我們的Belle Plaine解決方案礦使用天然氣作為燃料來生產蒸汽和乾燥鉀肥產品。蒸汽用於發電,併為蒸發、結晶和溶液開採過程提供熱能。Belle Plaine解決方案礦通常佔我們鉀肥部門生產鉀肥所需天然氣總量的80%左右。在我們的豎井礦井,天然氣被用作燃料來加熱供應給豎井礦井的新鮮空氣,並用於乾燥鉀肥產品。2021年期間,解決方案礦和豎井礦的天然氣使用量總計1700萬MmBtu。我們在基於公司交割指數價格的實物合約和短期現貨價格實物合約上購買天然氣需求。我們的加拿大業務使用AECO價格指數參考從艾伯塔省和薩斯喀徹温省購買實物天然氣,並通過TransGas管道系統將天然氣輸送到我們的工廠。美國新墨西哥州的鉀肥業務使用埃爾帕索聖胡安盆地市場定價參考,在西南各自的地區市場購買實物天然氣。我們使用金融衍生品合約來管理部分天然氣的定價。

要求。

馬賽克肥料片段

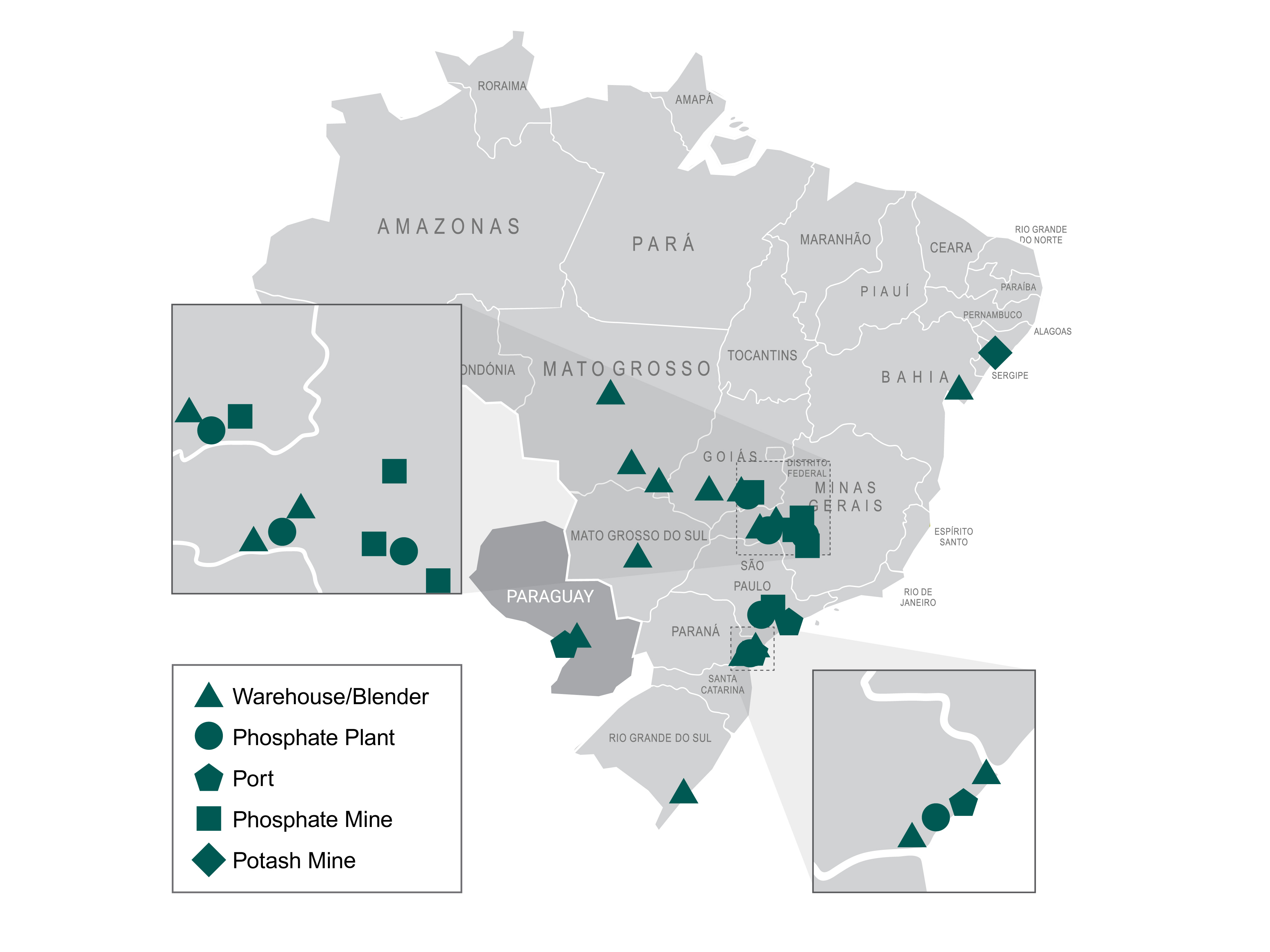

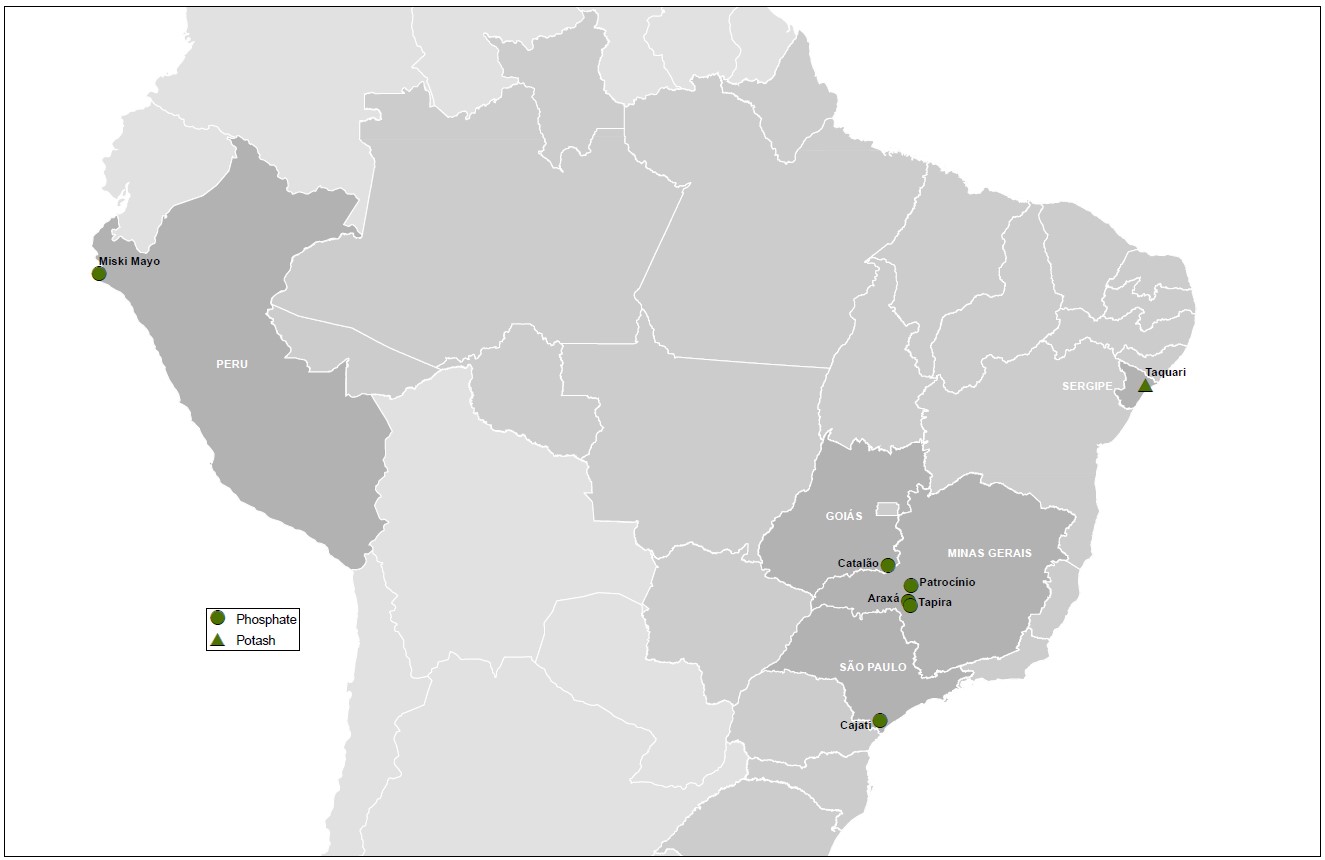

我們的Mosaic Fertilizeste部門在巴西和巴拉圭擁有並經營礦山,化工廠,作物營養素混合和裝袋設施,港口碼頭和倉庫,生產和銷售濃縮磷酸鹽作物營養素,磷酸鹽動物飼料成分和罐a施化肥。下圖顯示我們於巴西及巴拉圭的業務地點:

我們是巴西農業用混合作物養分的最大生產商和最大分銷商之一。我們通過我們的業務生產和銷售以磷酸鹽和鉀鹽為基礎的作物養分和動物飼料原料。我們在巴西的業務包括五個磷礦、四個化工廠和一個鉀礦。我們在巴西擁有並運營十家混合工廠,在巴拉圭擁有一家混合工廠和港口。此外,我們還根據銷售和生產水平租用其他幾個倉庫和混合裝置。我們還擁有FOSPAR,S.A.62%的股權。FOSPAR“)。FOSPar擁有並運營一家SSP造粒廠(定義見下文),每年生產約50萬噸SSP,以及位於巴西巴拉那瓜的深水港和吞吐量倉庫碼頭設施。巴拉那瓜的港口設施處理大約360萬噸進口作物養分。2021年,馬賽克化肥銷售了約1010萬噸作物營養產品,約佔巴西化肥出貨量的20%。

我們有能力每年生產約440萬噸以磷酸鹽和鉀鹽為基礎的作物養分和動物飼料原料。生產的作物營養產品銷售給作物養分製造商、分銷商、零售商和農民。

除了生產作物養分外,馬賽克肥料公司還購買磷酸鹽、鉀肥和氮肥產品,這些產品要麼用於生產混合作物養分,要麼用於生產混合作物養分(混紡產品“)或轉售。2021年,馬賽克化肥公司購買了210萬

數噸磷酸鹽產品,主要是MicroEssentials®,來自我們的磷酸鹽部門,以及來自我們的Potash部門和Canpotex的250萬噸鉀肥產品。

磷酸鹽作物營養與動物飼料配料

我們的巴西磷酸鹽業務有能力生產約110萬噸磷2O5每年,約佔巴西年產能的69%。磷酸是由磨碎的磷礦與硫酸反應而成的。P2O5是生產高濃度或濃縮磷酸鹽作物營養素和動物飼料產品的關鍵組成部分,是衡量磷酸鹽產能和產量的最全面指標,也是我們行業中常用的基準。我們的巴西P2O52021年的總產量約為100萬噸,約佔巴西年產量的90%。

我們主要的磷酸鹽作物營養產品有:

•磷酸一銨(11-52-0)(“地圖”)MAP是一種作物營養素,由氮和磷酸兩種常量營養素組成。將該料漿加入轉鼓式造粒機內,與氨一起完成中和反應,生成MAP。

•三重過磷酸鈣(“TSP”) TSP是一種高濃度的磷酸鹽作物養分。TSP是磷礦與磷酸在庫爾曼式反應器中反應生成的。在巴西,TSP的生產工藝是成堆運行,產品經過大約7天的固化過程,然後進行造粒。

•單一過磷酸鈣(“SSP”)SSP是一種低濃度磷的作物養分,由於其配方中的硫含量而被用於農業。過磷酸鈣是由磷礦與硫酸在庫爾曼式或馬拉薩多式反應器中混合而成。反應後,產品進入固化過程,然後喂入造粒單元。

•磷酸氫鈣(“DCP”)磷酸氫鈣是由硫化磷酸與石灰石反應生成的。在Uberaba,它是由濃磷酸與石灰石漿液反應生產的。在Cajati,磷酸用乾燥的石灰石稀釋。DCP的反應發生在kuhlmann或spinden型反應器中。

我們的主要礦山和化工廠位於米納斯吉拉斯州、聖保羅州和戈亞斯州。我們的動物飼料配料產品的生產位於我們的Uberaba,Minas Gerais和Cajati,聖保羅的工廠。我們的飼料磷酸鹽主要以品牌名稱Foscálcio銷售。

截至2021年12月31日,按工廠劃分的年產能及產量如下: | | | | | | | | | | | | | | | | | | | | | | | |

| (噸礦石,單位:百萬) | | 磷酸 | | 加工磷酸鹽(a)(MAP/TSP/SSP/DCP/Feed) |

| 設施 | | 容量(b) | | 生產(c) | | 容量(b) | 生產(c) |

| 磷酸鹽 | | | | | | | |

| 烏貝拉巴 | | 0.9 | | | 0.8 | | | 1.8 | | 1.5 | |

| 卡賈提 | | 0.2 | | | 0.1 | | | 0.5 | | 0.4 | |

| 阿拉克薩 | | — | | | — | | | 1.0 | | 1.0 | |

| 卡塔倫奧 | | — | | | — | | | 0.4 | | 0.4 | |

| 總計 | | 1.1 | | | 0.9 | | | 3.7 | | 3.3 | |

______________________________

(a)我們生產加工磷酸鹽的能力一直低於上表所述的年度運營能力,但我們購買磷酸的能力除外。影響實際產量的因素見下文附註(C)。

(b)使用每小時產能、年度維護停工天數和OEE(歷史利用率和產能係數)來計算年生產能力。

(c)實際產量與上表所示的年度運營能力不同,原因包括對我們產品的需求水平、維護和週轉時間、事故和機械故障等。

卡賈蒂生產的磷酸被用來生產磷酸二氫鈣。烏貝拉巴生產的磷酸用於生產MAP、TSP和DCP。

2021年期間,我們生產了約290萬噸濃縮磷酸鹽作物養分,約佔巴西估計年產量的51%。

磷礦

磷礦是生產磷酸鹽作物養分和動物飼料產品的關鍵礦物。我們在巴西的磷礦產量在2021年總計約400萬噸,約佔巴西估計年產量的73%。我們是巴西最大的磷礦生產商,目前經營着五處磷礦,年產能合計約為460萬噸。生產一噸MAP需要1.6至1.7噸磷礦。生產一噸過磷酸鈣需要0.6至0.7噸磷礦。生產一噸TSP需要1.4噸磷礦。

在2021年期間,我們經營了五處房產:米納斯吉拉斯州的阿拉薩、帕特羅西蔚來和塔皮拉;蓋亞·S州的卡塔洛;以及S聖保羅州的卡賈蒂。

關於我們的巴西採礦財產的討論,見項目2“財產”,包括我們的礦產資源和儲量的加工方法、設施、產量和摘要,包括我們的總體和我們各自的主要巴西財產。

我們被要求為磷酸鹽和鉀肥的生產向礦產所有者支付特許權使用費,向巴西政府支付資源税。資源税,稱為補償性Financeira Pela Exploração de Recursos Minerais或CFEM, 由以下人員監管 國家礦業局。2021年,我們支付了大約930萬美元的特許權使用費和資源税。

硫磺

我們在我們的磷酸鹽精礦廠使用熔融硫磺來生產硫酸,這是生產磷酸的關鍵成分之一。2021年,我們為自己的生產消耗了大約120萬長噸硫。根據年度供應協議,我們從石油和天然氣精煉商那裏購買了大約26%的產量,這些精煉商被要求在精煉過程中去除或回收硫。其餘74%是在現貨市場購買的。硫磺通過Tiplam港口進口,通過鐵路運輸到Uberaba工廠,再通過卡車運輸到阿拉克薩和卡加蒂的地點。

雖然硫很容易從許多不同的供應商處獲得,並可以通過各種方式運輸到我們的磷酸鹽設施,但硫是我們業務中使用的一種重要原材料,過去一直是,未來也可能是如此,受到不穩定的定價和供應的影響。替代交通和終點站設施可能沒有足夠的能力在現有交通或終點站設施中斷的情況下為我們的所有設施提供充分服務。硫磺價格的變化或中斷或硫磺運輸或終端設施可能會對我們的業務產生實質性影響。

氨水

我們使用氨和磷酸一起生產MAP,並在較小程度上用於SSP生產。在2021年期間,我們消耗了大約133,507噸氨。生產一噸MAP需要大約0.137噸氨。我們所有的氨都是根據與兩家供應商的長期供應協議購買的。氨通過Tiplam港口進口,然後用卡車運往烏貝拉巴、阿拉卡和卡塔勞。

我們擁有S聖保羅桑托斯蒂普拉姆碼頭約1%的股份。我們的所有權比例以及一份合同協議保證了我們優先卸貨氨,還為我們提供了卸貨巖石、硫磺和作物養分的能力。

雖然氨很容易從許多不同的供應商處獲得,並可以通過各種方式運輸到我們的磷酸鹽設施,但氨是我們業務中使用的一種重要原材料,過去一直是,未來也可能是如此,受到價格波動的影響。替代交通和終點站設施可能沒有足夠的能力在現有交通或終點站設施中斷的情況下為我們的所有設施提供充分服務。氨價格的變化或終端氨運輸的中斷可能會對我們的業務產生實質性影響。

巴西鉀肥

我們通過租賃的Taqui-Vassouras豎井開展鉀肥業務,該豎井是巴西唯一的鉀礦,位於巴西塞爾吉普州的Rosário do Catete。我們還在現場擁有一家相關的煉油廠。我們在國內生產和銷售鉀肥產品。拖把是巴西作物營養素行業的主要鉀源。紅色拖把上有氧化鐵的痕跡。顆粒級和標準級的紅拖把產品非常適合於直接施肥和散裝混合。我們的鉀肥產品在巴西向作物養分製造商、分銷商和零售商銷售,也用於作物養分的製造。

2021年,我們支付了約700萬美元的特許權使用費,涉及租賃塔誇裏的鉀肥資產和採礦權。

土地控股

馬賽克化肥公司在S、米納斯吉拉斯州、戈亞州、S州、巴拉那州、馬託格羅索州、聖卡塔琳納州、巴伊亞州和塞爾吉普州擁有超過35,000公頃(86,500英畝)的額外農村土地的財產和地表權,並有權開採含有磷礦或鉀鹽儲量的額外財產。我們持有的大部分土地都需要用來運營我們的磷酸鹽和鉀肥生產以及化肥分銷業務。我們目前的業務可能不再需要我們的一部分土地資產,可能會出租給第三方,用於農業或其他目的,或者可能留出用於礦產或環境保護。我們的不動產資產一般由精礦廠、港口設施、磷礦和鉀礦、作物養分混合和裝袋設施以及通過我們在巴西的業務獲得的其他財產組成。

印度與中國經銷企業

我們的中國和印度經銷業務銷售磷酸鹽、鉀肥和氮基作物養分,併為亞太地區的批發商、合作社、獨立零售商和農民提供其他輔助服務。這些業務為我們的磷酸鹽和鉀鹽部門提供了進入北美和南美以外的關鍵市場的機會,並作為我們的磷酸鹽部門的營銷代理。於2021年,印度及中國業務從我們的磷酸鹽部門和MWSPC採購了294,729噸磷酸鹽產品,並從我們的Potash部門和Canpotex購買了1,105,257噸鉀肥產品。他們還從無關的第三方購買磷酸鹽、鉀肥和氮氣產品,我們要麼用這些產品來生產混合作物養分,要麼轉售。

在中國,我們擁有兩個年產30萬噸的混合工廠。2021年,我們銷售了約175,000噸混合物,並在中國分銷了815,000噸磷肥和鉀肥作物養分。

在印度,我們有進口和銷售作物養分的分銷設施。2021年,我們在印度分銷了約63.5萬噸磷酸鹽和鉀肥作物營養產品。

銷售和分銷活動

美國和加拿大

我們有一支美國和加拿大的銷售和營銷團隊,為我們的業務部門提供服務。我們向批發分銷商、零售連鎖店、合作社、獨立零售商和國民賬户銷售產品。

客户服務和有效地將供應鏈總成本降至最低的能力是作物營養和動物飼料配料業務的關鍵競爭因素。除了我們的生產設施,為了滿足客户的需求,我們在密西西比河和俄亥俄河沿岸或附近以及美國和加拿大其他關鍵農業區的戰略位置的分銷倉庫擁有或有合同產能或其他安排。通過這些設施,我們為客户分銷馬賽克生產的磷酸鹽和鉀肥產品,客户隨後將產品轉售到分銷渠道或直接銷售給美國和加拿大的農民。

我們在佛羅裏達州坦帕擁有港口設施,這些設施具有深水泊位能力,可以通往墨西哥灣。我們還在明尼蘇達州的薩維奇、明尼蘇達州的羅斯蒙特、伊利諾伊州的佩金和肯塔基州的亨德森擁有倉庫配送設施。明尼蘇達州薩維奇的工廠一直處於閒置狀態,等待未來使用或出售的決定。

除了我們擁有的設施外,我們在美國的分銷業務還包括在其他關鍵地理區域的租賃分銷空間或合同吞吐量協議,包括加利福尼亞州、佛羅裏達州、伊利諾伊州、印第安納州、愛荷華州、肯塔基州、路易斯安那州、明尼蘇達州、密蘇裏州、內布拉斯加州、北達科他州、俄亥俄州、俄克拉何馬州、德克薩斯州和威斯康星州。

我們的加拿大客户包括獨立經銷商和國民賬户。我們還在加拿大的薩斯喀徹温省、安大略省、魁北克省和馬尼託巴省租賃或擁有倉庫設施。

國際

在美國和加拿大以外,我們通過馬賽克肥料部門、中國和印度分銷業務以及專注於北美以外地區的銷售團隊來營銷磷酸鹽部門的產品。按銷量計算,我們在美國以外的磷酸鹽銷售量最大的國家是巴西、加拿大、哥倫比亞和墨西哥。

我們的鉀肥產品在美國和加拿大以外的銷售都是通過Canpotex進行的。Canpotex的銷售額是根據峯值產能在其成員之間分配的。2021年,我們對Canpotex的授權比例為36.2%。

我們從卡爾斯巴德出口的鉀肥是通過我們自己的銷售隊伍銷售的。我們還通過我們的馬賽克肥料部門以及中國和印度分銷業務來營銷我們的鉀肥部門的產品,這些業務主要通過Canpotex收購鉀肥。按銷量計算,國際鉀肥銷量最大的國家是巴西、中國、印度尼西亞、印度和馬來西亞。

為了滿足客户的需求,我們的馬賽克肥料部門包括一個由我們擁有和運營的戰略位置的銷售辦事處、作物養分混合和裝袋設施、港口碼頭和倉庫配送設施組成的網絡。混合和裝袋設施主要生產磷酸鹽、鉀肥和氮氣的混合物。我們混合物中的平均產品組合(按體積計算)含有大約18%的氮、50%的磷酸鹽和32%的鉀鹽,儘管這種混合因季節和其他因素而有所不同。我們在巴西的所有生產都是在國內消費的。

我們的印度和中國分銷業務還包括一個由戰略位置的銷售辦事處、作物養分混合和袋裝設施、港口碼頭和倉庫分銷設施組成的網絡。這些業務主要作為我們北美磷酸鹽生產的銷售渠道,以及我們從MWSPC合資企業銷售的額外磷酸鹽產品,用於轉售和作為混合物的投入。我們的Potash部門歷史上也提供了生產混合物所需的大部分原材料,主要是通過Canpotex,預計未來將繼續這樣做。

其他產品

憑藉在價值數十億美元的全球動物飼料配料市場上的強大品牌地位,我們的磷酸鹽部門向北美、拉丁美洲和亞洲的客户提供家禽和牲畜的動物飼料配料。我們面向非農業用户的鉀肥銷售主要面向大型工業客户和動物飼料行業。此外,在北美,我們銷售用於除冰和水軟化劑再生劑的鉀鹽。在巴西,我們也銷售磷石膏。

競爭

由於作物營養是可從多種來源獲得的全球商品,作物營養公司主要以交付價格為基礎進行競爭。其他競爭因素包括產品質量、成本和原材料的可用性、客户服務、工廠效率和產品的可用性。因此,我們產品的市場競爭非常激烈。我們與廣泛的國內和國際生產商競爭,包括農民合作社、大公司的子公司和獨立的作物養分公司。外國競爭對手可能獲得更便宜的原材料,可能不必遵守嚴格的監管要求,或者由政府擁有或補貼,因此可能比北美公司具有成本優勢。我們相信,我們廣泛的北美和國際生產和分銷系統為我們提供了競爭優勢,使我們能夠實現規模經濟、運輸和儲存效率,並獲得市場情報。此外,我們相信我們的高性能產品,如MicroEssentials®,為我們在北美和南美的客户提供了競爭優勢。

與我們的許多競爭對手不同,我們擁有自己的分銷系統,在全球範圍內銷售磷酸鹽和鉀肥作物營養素和動物飼料成分,無論是由我們還是其他第三方生產。在北美,我們擁有規模最大、地理位置最具戰略意義的作物養分配送系統之一,包括位於主要農業區的倉庫設施。我們還在全球擁有廣泛的分銷設施網絡,包括南美洲和亞洲的主要增長地區,在巴西,巴拉圭,中國和印度設有港口碼頭,倉庫和混合工廠。我們的全球業務使我們能夠有效地為大約40個國家的客户提供服務。

磷酸鹽片段

我們的磷酸鹽部門在競爭激烈的全球市場中運營。全球磷酸鹽行業的競爭對手包括國內和外國公司,以及亞洲和北非的外國政府支持的生產商。磷酸鹽生產商的競爭主要基於價格,以及產品質量、服務和創新。飼料磷酸鹽的主要綜合生產商位於美國、歐洲和中國。許多規模較小的生產商位於世界各地的新興市場。其中許多較小的生產商不是磷礦礦商或磷酸製造商,必須在公開市場上購買這種材料。

我們相信,我們是一家低成本的磷酸鹽作物養分綜合生產商,部分原因是我們的規模、垂直一體化和戰略生產和分銷設施網絡。作為世界第二大濃縮磷酸鹽生產商,以及全球第二大磷礦礦商和美國最大的磷礦礦商,我們保持着相對於一些競爭對手的優勢,因為業務規模有效地降低了單位生產成本。我們還進行垂直整合,為我們的磷酸鹽生產設施提供我們的關鍵投入品之一--磷礦。我們相信,我們作為磷礦綜合生產商的地位為我們提供了相對於非綜合磷礦生產商的競爭對手顯著的成本優勢。此外,我們在Miski Mayo礦的所有權使我們能夠補充我們對磷礦的總體需求。我們還將大約25%的Miski Mayo產品出售給第三方。MWSPC不僅使我們的磷酸鹽來源進一步多樣化,而且還改善了我們進入亞洲和中東主要農業國家的機會。

我們在路易斯安那州福斯蒂納的精礦廠生產氨,產量足以滿足我們在北美大約三分之一的氨需求。我們在佛羅裏達州沒有氨生產能力來滿足我們在佛羅裏達州的業務,但我們有能力通過將生產的氨從路易斯安那州運輸到佛羅裏達州來滿足我們的部分需求。我們從世界市場購買額外的氨,因此我們的氨購買價格會受到大幅波動的影響。《CF氨供應協議》以天然氣價格為基礎,為我們提供了大量氨的長期供應。

憑藉我們專用的硫磺運輸駁船和拖船,以及我們在海灣硫磺服務公司50%的所有權權益,我們也處於有利地位,為我們的佛羅裏達州和路易斯安那州的磷酸鹽生產設施提供充足、靈活和具有成本效益的硫磺供應,這是我們的第三個關鍵投入。我們相信,與其他生產商相比,我們在硫磺物流和熔鍊資產上的投資繼續為我們提供了在成本和硫磺獲取方面的競爭優勢。

我們在佛羅裏達州中部和路易斯安那州都有工廠,在物流方面處於有利地位,能夠以極具競爭力的價格滿足我們的材料需求。這些多個生產點也為我們提供了靈活性,以最佳方式平衡供需。

鉀肥細分市場

鉀肥是一種商品,可以從世界各地的幾個地理區域獲得,因此,市場競爭非常激烈。通過參與Canpotex,我們在北美以外的地區與各種獨立和國有鉀肥生產商展開競爭。Canpotex在鉀肥的國際分銷方面擁有豐富的專業知識和物流資源,包括位於俄勒岡州波特蘭、新不倫瑞克省聖約翰和不列顛哥倫比亞省温哥華的戰略性出口資產。我們在鉀肥銷售方面的主要競爭方法包括產品定價,以及提供始終如一的高質量產品和優質服務。我們相信,我們的鉀肥成本結構在行業內具有競爭力,隨着我們繼續完成鉀肥擴建項目,我們應該會有所改善。

馬賽克施肥

Mosaic Fertilizerosis部門在巴西競爭激烈的市場中運營。我們與各種國內和國際生產商競爭,包括農民合作社、大公司的子公司和獨立的作物營養公司。我們相信,在國際和巴西擁有垂直整合的業務,通過使我們實現規模經濟、運輸和存儲效率以及獲得市場情報,為我們提供了競爭優勢。

馬賽克化肥公司擁有各種各樣的客户,包括農民、攪拌機和其他當地經銷商。我們與當地企業競爭,這些企業提供的產品種類繁多,來源廣泛。我們相信,我們的礦山和化工廠的戰略位置,靠近我們的客户,以及我們自己的分銷網絡的好處,使我們比大多數競爭對手更具優勢。我們全資生產的垂直整合以及我們的分銷網絡,以及我們對產品創新和客户解決方案的關注,使我們擁有

比我們的許多競爭對手更有優勢。我們在巴西有一個強大的品牌。除了能夠獲得我們自己的生產外,我們的分銷活動還有能力向我們的經銷商/農民客户羣提供各種作物養分。

影響需求的因素

從歷史上看,我們的經營業績反映了幾個外部因素的影響,這些外部因素超出了我們的控制範圍,過去曾導致經營業績出現顯着的上下波動。收入高度依賴農業行業的條件,可能受到以下因素的影響:作物狀況;農業生產實踐的變化;世界經濟狀況,包括世界人口和家庭收入的增加,以及對更多富含蛋白質的食品的需求,特別是在中國、印度和拉丁美洲等發展中地區;對生物燃料的需求的變化;商品價格的變化;政府政策;作物養分分配渠道中的庫存水平;客户對農民經濟、未來作物養分的價格和可獲得性、運輸成本的預期;原材料成本的市場趨勢;作物養分的市場價格;以及天氣。此外,我們的作物營養素業務是季節性的,在我們競爭的市場上,農民和農業企業在春季和秋季購買更多的作物營養素產品。我們業務的國際範圍橫跨南北半球,在一定程度上減少了對我們業務的季節性影響。由於農業行業的狀況和其他因素,我們業務的季節性程度可能每年都會發生重大變化。我們業務的季節性需要大量的營運資金,以便在種植季節之前進行庫存。

我們的產品銷往世界各地。貿易保護法律、政策和措施、政府政策和其他影響貿易的監管要求的不利變化;税收和貿易條約的意外變化;以及外國經濟和與美國的政治關係的加強或削弱,可能會導致一個或多個外國客户的銷售趨勢與美國的銷售趨勢不同。

我們的國際業務受到外幣變化或政府政策的風險,這可能會影響當地的農民經濟。

其他事項

員工

截至2021年12月31日,我們擁有12,525名員工,其中約9,300名受薪員工和3,200名小時工。Miski Mayo礦還有大約200名受薪員工和500名小時工,我們擁有其中75%的股份,其業績綜合在我們的運營業績中。

勞資關係

截至2021年12月31日:

•我們與工會達成了20項集體談判協議,涵蓋了美國和加拿大的某些小時工。在這些員工中,約49%受到2022年到期的集體談判協議的保護。預計所有人都將在2022年集體為新合同討價還價。

•我們與34個工會達成了覆蓋巴西所有員工的協議。我們與這些工會的關係可能不止一項協議。一般來説,這些協議每年都可以續簽。

如果不能續簽我們的任何工會協議,可能會導致罷工或停工,這可能會對我們的運營產生實質性的不利影響。然而,我們多年來沒有經歷過重大的停工,從歷史上看,我們的勞資關係一直很好。

在我們的網站上提供的信息

我們根據1934年《證券交易法》第13(a)條(經修訂)以及相關規則和條例向SEC提交的10—K表格年度報告、10—Q表格季度報告、8—K表格當前報告及其修訂,在我們向SEC電子提交或提供此類材料後,在合理可行的範圍內,儘快在我們的網站(www.example.com)上免費提供。這些報告也可在SEC網站(www.example.com)上查閲。我們的網站和SEC網站上包含的信息不被納入,

這份報告。

人力資本

我們的員工是我們公司的基礎。我們的12,525名員工體現了Mosaic的核心價值觀,即創新、協作、動力和責任,是我們執行使命的關鍵,幫助世界種植所需的糧食。

截至2021年12月31日,我們的正式僱員基礎由以下人員組成:

| | | | | | | | | | | | | | | | | |

國家 | 男性 | | 女性 | | 總計 |

巴西 | 5,621 | | | 1,008 | | | 6,629 | |

加拿大 | 1,612 | | | 277 | | | 1,889 | |

中國 | 105 | | | 51 | | | 156 | |

印度 | 56 | | | 9 | | | 65 | |

巴拉圭 | 41 | | | 13 | | | 54 | |

美國 | 3,146 | | | 585 | | | 3,731 | |

| 沙特阿拉伯 | 1 | | | — | | | 1 | |

總計 | 10,582 | | | 1,943 | | | 12,525 | |

Mosaic致力於員工的福祉和發展,創造和培養一個創新和協作的工作場所,歡迎,重視和尊重人,思想和觀點的多樣性;一個沒有歧視和偏見的工作場所。作為Mosaic戰略優先事項的一部分,我們致力於優先考慮我們的內部文化和外部合作伙伴關係,以履行我們對員工和利益相關者的承諾,併成為後代的首選僱主。

員工健康與安全-安全是沒有商量餘地的。我們努力做到零危害、零環境事故。通過馬賽克管理系統的實施,我們建立了一種結構化的方法,為我們同事、環境和股東的安全和福祉有效地管理和控制風險。管理體系定義了有助於支持安全工作環境的流程,並建立了持續改進循環,以適應不斷變化的條件和已確定的風險。

全球員工健康-除了安全之外,我們的健康計劃尋求改善員工及其家人在身心健康和財務安全領域的福祉。這些計劃包括健康篩查、保險計劃和精神健康資源,以及我們的環境、健康和安全(“EHS”風險降低計劃,各種培訓和靈活的時間表。

•2021年,我們繼續在我們的薪酬和休假政策以及醫療計劃中加入更多靈活性,以幫助我們的員工瞭解任何潛在的或已確認的新冠肺炎風險敞口。我們將員工數量限制在那些急需在現場工作的人,並允許其他人遠程工作。我們還在全球範圍內實施了大量預防措施,以降低員工和承包商的暴露風險,包括口罩要求、社交距離政策、旅行限制、虛擬審計、紫外線燈安裝、過濾器升級、加強消毒、鼓勵接種疫苗的持續激勵措施等。

發展-Mosaic相信不斷投資於人及其終身學習。Mosaic全年在我們的所有地點舉辦培訓活動,並主辦在線教育平臺GrowingU,鼓勵所有員工訪問該平臺。MOSAIC提供全公司範圍的教育報銷計劃,幫助我們每家運營公司的員工獲得新的技能和能力,以更好地履行他們的工作職責,併為公司未來的職業機會提供機會。MOSAIC支持許多專業協會的成員資格,並鼓勵參加與工作有關的外部網絡小組。

•2021年,Mosaic繼續其試點計劃,幫助員工獲得我們認為是我們業務下一次發展所必需的知識和技能。像任何一家公司一樣,馬賽克經歷了人員更替,需要更換與退休和繼任相關的人才。馬賽克尋求通過其人才評估、繼任管理、績效管理和薪酬流程將不必要的人員流動率降至最低。對於某些角色來説,

我們的業務,如工程、運營和員工健康和安全專業人員,我們保持着特定的人才計劃、內部發展戰略和招聘渠道。

社區-Mosaic是我們運營的社區的積極貢獻者。除了慈善捐贈和對當地項目的贊助外,我們還支持和促進員工的志願服務。我們還參加地方委員會和協會,專注於為我們周圍的人和社區的活力做出貢獻。

•2021年,我們啟動了馬賽克員工捐贈計劃,為員工提供更大的靈活性,利用美國美盛公司基金會的配套資金,並與馬賽克的戰略重點和我們2025年的環境、社會和治理績效目標保持一致。員工可以通過財政捐款、志願活動或兩者兼而有之的方式利用匹配資金--每年最高可達2,000美元。提供志願服務激勵的機會是令人興奮的,我們希望為員工提供平等的機會,參與幫助我們的社區繁榮。我們還參加地方委員會和協會,專注於為我們周圍的人民和社區的活力做出貢獻。

多樣性、包容性和機會平等-2021年,馬賽克的多樣性和包容性工作隊參與了幾項倡議,以推進馬賽克對我們的員工和利益攸關方的承諾,即採取更多措施確保多樣化和包容性的環境。倡議包括實施全球傾聽戰略,以確定當前的文化,以及為全球所有受薪和分級員工進行有意識的融入培訓。

•薪酬公平是我們薪酬理念的基礎,也是我們對多元化和包容性的承諾。MOSAIC每年評估薪酬公平和薪酬做法,以確保基於我們的績效工資框架公平和公平地對待員工。2020年,馬賽克聘請了一名獨立顧問,根據我們全球業務的性別和種族,協助我們進行薪酬公平性分析。結果顯示,沒有足夠的商業理由的離羣值不到0.05%。馬賽克解決了我們2021年補償週期中的每一個實例。我們預計每三年進行一次外部獨立審查。

展望2022年,馬賽克將繼續發展和發展現有的計劃,以確保我們全球業務的包容性和多樣性,包括將多樣性和包容性教育更深入地融入組織,專注於吸引更多樣化的人才渠道,並引入員工包容性網絡,以促進我們員工羣體的意識、敬業度和包容性。有關我們人力資本的更多信息,包括我們最近宣佈的2030年多樣性和包容性目標,將在我們網站上發佈的可持續發展報告中提供。我們網站上包含的信息不包括在本報告中。

關於我們的執行官員的信息

截至2022年2月23日,有關我們的行政人員的資料載列如下:

| | | | | | | | | | | | | | |

| 名字 | | 年齡 | | 職位 |

| 小布魯斯·M·博丁 | | 50 | | | 高級副總裁—北美 |

| 克林特·C·弗裏蘭 | | 53 | | | 高級副總裁和首席財務官 |

| 馬克·J·艾薩克森 | | 59 | | | 高級副總裁總裁,首席法律顧問兼首席企業祕書 |

| Christopher a.劉易斯 | | 59 | | | 高級副總裁-人力資源 |

| 詹姆斯·喬克·C·奧魯爾克 | | 61 | | | 總裁和董事首席執行官 |

| 本傑明·普拉特 | | 55 | | | 高級副總裁—政府和公共事務 |

| Walter·F·普雷庫特三世 | | 57 | | | 高級副總裁--戰略與成長 |

| 科林·D·裏卡德 | | 58 | | | 高級副總裁--馬賽克肥料 |

| 卡倫·A·斯威格 | | 51 | | | 高級副總裁-供應鏈 |

| 王一軍(“Jenny”) | | 54 | | | 高級副總裁-全球戰略營銷,中國和印度負責人 |

小布魯斯·M·博丁博丁先生被任命為高級副總裁-北美地區,自2020年4月1日起生效。從2019年1月1日至被任命為高級副總裁先生(北美),Bodine先生擔任我們的高級副總裁-磷酸,併為公司採購組織提供行政監督。在此之前,他擔任過我們的高級副總裁鉀肥(2016年6月至2018年12月31日);我們的總裁副鉀肥(2016年4月至5月);我們的總裁副供應鏈(2015年8月至2016年3月);我們的總裁副運營業務

作為副總經理,總裁負責埃斯特哈茲和科隆賽鉀肥生產設施的運營(從2013年7月到2014年10月);擔任埃斯特哈茲的總經理(從2012年9月到2013年6月);以及擔任四角公司的總經理(從2010年3月到2012年8月)。在此之前,Bodine先生從2004年Mosaic的成立開始,在磷酸鹽部門擔任過各種工廠和礦山開發管理職位。博丁是MVM Resources International,B.V.的董事合夥人,後者是在祕魯經營礦場的合資企業Compañia Minera Miski Mayo S.R.L.的普通合夥人。

克林特·C·弗裏蘭。傅理蘭先生於2018年6月被任命為高級副總裁兼首席財務官。在加入Mosaic之前,Freeland先生從2011年7月起擔任Dynegy Inc.的執行副總裁兼首席財務官,直到Dynegy於2018年4月與維斯特拉能源公司合併。弗裏蘭先生負責Dynegy的財務事務,包括財務和會計、財務、税務以及銀行和信貸機構關係。2011年11月,作為子公司重組的一部分,Dynegy的某些附屬公司根據《美國破產法》第11章的規定提交了自願重組請願書。代碼“),2012年7月,Dynegy根據《守則》第11章提出自願重組請願書。Dynegy於2012年10月擺脱破產。在加入Dynegy之前,傅理蘭先生於2009年2月至2011年7月擔任NRG Energy,Inc.戰略與財務結構部高級副總裁。傅理蘭先生於2008年2月至2009年2月擔任NRG的高級副總裁兼首席財務官,並於2006年4月至2008年2月擔任NRG的副總裁兼財務主管。在加入NRG之前,弗裏蘭先生在能源部門擔任過各種關鍵的財務職務。

馬克·J·艾薩克森。艾薩克森先生於2015年8月被任命為高級副總裁總法律顧問兼公司祕書,並自2014年8月起擔任我們的副總裁總法律顧問兼公司祕書。2004年馬賽克成立時,艾薩克森先生加入馬賽克擔任首席磷酸鹽法律顧問,2011年晉升為副總法律顧問兼首席合規官總裁副主任,2014年6月晉升為代理總法律顧問兼公司祕書總裁副主任。在加入Mosaic之前,Isaacson先生在嘉吉公司工作了15年,在那裏他擔任了嘉吉公司多個業務部門的高級檢察官。

克里斯托弗·A·劉易斯。劉易斯先生於2019年6月被任命為高級副總裁-人力資源部。在加入莫賽克之前,劉易斯先生在斯派卡能源公司與總部位於加拿大艾伯塔省卡爾加里的Enbridge,Inc.的合併中擔任項目執行副總裁總裁,在那裏他領導了兩家公司在北美各地的能源資產建設,以及收購後的協同捕獲計劃。在此之前,劉易斯曾在DCP Midstream,LLC擔任職務,這是一家總部位於丹佛的天然氣公司,他在那裏開始擔任人力資源主管,而該公司於2007年從杜克能源公司剝離出來。從2010年到2016年,他擔任DCP的首席企業官,這一多功能職位包括領導人力資源職能。在他職業生涯的早期,劉易斯曾在湯姆森多媒體公司(前RCA、GE消費電子公司)和DHL,Inc.擔任地區和全球高級人力資源職位。

詹姆斯·喬克·C·奧魯爾克。奧魯爾克先生於2015年8月晉升為總裁兼首席執行官。此前,他自2012年8月起擔任執行副總裁總裁兼首席運營官,在此之前自2009年1月起擔任執行副總裁總裁-運營。在加入Mosaic之前,On O‘Rourke先生自2006年5月起在澳大利亞最大的黃金生產商Barrick Gold Corporation擔任澳大利亞太平洋區總裁,負責澳大利亞太平洋業務部,該業務部由澳大利亞和巴布亞新幾內亞的10座金礦和銅礦組成。在此之前,O‘Rourke先生從2004年12月起擔任澳大利亞第二大黃金生產商Placer Dome Asia Pacific Ltd.的執行總經理兼董事董事總經理,負責由五座金礦和銅礦組成的澳大利亞業務部;以及自2003年9月起擔任世界最大鋯石和第二大鈦生產商Iluka Resources Ltd的西澳大利亞業務總經理,負責六個採礦和精選業務以及兩個礦物分離/合成金紅石精煉廠。自1984年以來,奧魯爾克先生曾在加拿大和澳大利亞的採礦業擔任過各種管理、工程和其他職務。O‘Rourke先生自2015年5月以來一直擔任我們的董事會成員,也是Toro公司的董事成員。

本傑明·J·普拉特。本·普拉特於2020年4月被任命為高級副總裁-政府和公共事務。在此之前,普拉特先生曾擔任總裁副主管-企業公共事務,負責企業溝通和美國聯邦政府關係,以及馬賽克的企業社會責任活動。此外,普拉特先生還擔任StreamSong Resort的業主代表。在2012年2月加入Mosaic之前,Pratt先生是明尼阿波利斯美國企業金融公司企業公關部的高級副總裁先生。在他職業生涯的早期,他曾在匹茲堡的PNC金融服務集團以及紐約的雷曼兄弟和貝爾斯登擔任各種溝通和投資者關係部門的工作。

Walter·F·普雷庫特3.普雷庫特先生被任命為高級副總裁-戰略與增長,自2019年1月1日起生效。從2016年6月到2020年3月,他還為EHS組織提供了行政監督。在此之前,他曾在2016年6月至2019年1月1日期間擔任公司採購部門的高級副總裁主管,並於2012年5月至2016年6月期間擔任我們的高級副總裁鉀肥運營部,在此之前,他自2009年加入莫賽克以來一直領導我們的環境、健康和安全部門。在加入馬賽克之前,普雷庫特受僱於美國豪瑞水泥和礦物配料生產商。他最初在那裏領導公司的安全改造,後來成為環境和政府事務部的總裁副主任。普雷庫特先生在陶氏化學公司開始了他的職業生涯,在那裏他在運營、技術、資本項目管理以及環境、健康和安全方面擔任過各種職務。普雷庫爾先生曾擔任董事公司董事,曾任薩斯喀徹温省鉀肥生產商協會董事會主席,也是加拿大化肥公司的董事公司董事。

科琳·D·裏卡德。理查德女士被任命為高級副總裁-馬賽克肥料公司,自2019年11月15日起生效。在此之前,她自2017年2月起擔任高級副總裁-商業部門,高級副總裁-人力資源部-2012年4月至2017年2月,並在馬賽克擔任過多個其他領導職位,包括副總裁-國際分銷、副總裁-業務發展和副總裁-供應鏈。在馬賽克成立之前,理查德女士曾在嘉吉公司擔任各種職務,包括風險管理、供應鏈和大宗商品交易。

凱倫·A·斯威格。斯威格女士被任命為高級副總裁-供應鏈,從2020年4月1日起生效,她還為採購和企業EHS團隊提供現場管理服務。從2019年1月1日到被任命為高級副總裁-供應鏈,她擔任高級副總裁-鉀肥。在此之前,斯瓦格女士曾在馬賽克擔任過領導職務,包括礦業部副總裁、採礦業務部副總裁和磷酸鹽業務部總經理。她還領導了磷酸鹽業務的礦山規劃和戰略小組。

怡君(“詹妮”)王。王女士被任命為高級副總裁-全球戰略營銷主管,中國和印度業務主管,自2022年1月1日起生效。從2020年10月15日至被任命為高級副總裁-全球戰略營銷,中國和印度業務負責人,王女士擔任副總裁-全球戰略營銷。在2020年10月之前,王女士擔任副總裁-全球產品管理和國際分銷;2019年5月之前,王女士擔任中國的國家負責人。王雪紅曾是Canpotex的董事會成員。

我們的執行幹事一般被選舉任職,直到他們各自的繼任者當選並獲得資格,或者直到他們較早去世、辭職或被免職。如S-K規則第401(D)項所定義,任何上市高級職員之間或任何該等高級職員與本公司董事會任何成員之間均不存在“家庭關係”。

項目1A.風險因素.

我們的業務、財務狀況或經營業績可能會受到下述任何風險及不確定因素的重大不利影響。

操作風險

新冠肺炎疫情可能會對我們的業務運營和財務狀況產生實質性的不利影響。

新冠肺炎疫情繼續影響全球經濟,並可能因病毒傳播、避難所到位訂單、隔離或為防止病毒傳播而實施的其他措施而顯著擾亂我們的運營、主要供應商或第三方物流提供商、客户和最終用户。在某些情況下,大流行影響了我們的業務。作為政府任務的一部分,我們在巴西的Patrocinio業務和在祕魯的Miski Mayo業務在大流行開始時暫時停止,但此後恢復了業務。企業受到疾病導致的短期勞動力短缺、卡車運輸延誤和港口擁堵等運輸問題的影響,這些問題減緩了向設施和產品向最終客户交付投入的速度。 目前,本公司僅經歷了有限不利的財務和運營方面的新冠肺炎相關狀況。

對我們的員工、客户、供應商或供應鏈或政府命令的嚴重程度的增加,可能會對我們的業務、財務狀況和/或運營結果產生實質性的不利影響。新冠肺炎疫情對我們的運營和財務業績的影響程度將取決於高度不確定的未來發展,包括有關病毒和變種的嚴重程度以及為控制其影響而採取的成本、時間和行動的新信息。

新冠肺炎大流行的其他目前無法預見的連鎖影響可能會大幅增加我們的成本,對我們的收入產生負面影響,和/或對我們的運營結果和流動性產生不利影響,可能會在很大程度上。我們無法預測任何此類影響的嚴重性或持續時間。新冠肺炎大流行還可能增加本10-K報告第1A項所述的許多其他風險。

我們的經營業績高度依賴於商業和經濟狀況以及影響我們或我們客户經營的農業的政府政策,並在此基礎上波動。這些因素不在我們的控制範圍之內,可能會嚴重影響我們的盈利能力。

其中最重要的因素是:

•天氣和田間條件(特別是在傳統上作物養分消耗較高的時期);

•作物養分進出口量;

•當前和預計的庫存和價格,這在很大程度上受到美國出口和全球市場的影響;以及

•政府政策,包括農業和生物燃料政策,可能直接或間接影響種植面積、庫存水平、種植作物的組合或作物價格,或以其他方式對我們的經營業績產生負面影響。

國際市場狀況也不在我們的控制範圍之內,也可能對我們的經營業績產生重大影響。作物營養素的國際市場受到以下因素的影響:美元的相對價值及其對作物營養素進口成本的影響;外國農業政策,包括補貼政策;某些外國市場進口或外匯兑換壁壘的存在或變化;某些國家硬通貨需求的變化和外國政府的其他監管政策;以及美國影響對外貿易和投資的法律和政策,包括關税的使用。2020年,我們向商務部和國際貿易委員會提交了請願書,要求對從摩洛哥和俄羅斯進口的磷肥啟動反補貼税調查。請願書的目的是糾正我們認為外國補貼已經或正在造成的美國磷肥市場的扭曲,從而恢復公平競爭。在2021年第一季度,DOC做出了最終肯定的決定,即這些政府正在提供可抵消的補貼,ITC也做出了最終肯定的決定,即由於從摩洛哥和俄羅斯進口的補貼磷肥,美國磷肥行業受到了實質性的損害。作為這些裁決的結果,商務部發布了針對從俄羅斯和摩洛哥進口的磷肥的反補貼關税命令,按計劃至少將持續五年。目前,摩洛哥生產商OCP的此類進口現金保證金利率約為20%,俄羅斯生產商Phosagro和Eurochem分別為9%和47%,所有其他俄羅斯生產商約為17%。DOC和ITC調查中的最終裁決可能會受到美國聯邦法院和世界貿易組織的挑戰,Mosaic已在美國國際貿易法院提起訴訟,對DOC最終裁決的某些方面提出異議,我們認為,這些方面未能涵蓋摩洛哥和俄羅斯磷肥補貼的全部範圍。摩洛哥和俄羅斯的生產商也向美國國際貿易法院提起訴訟,尋求降低現金保證金利率,並撤銷反補貼關税令。此外,根據《商務部》年度行政複審程序的結果,進口商對此類進口產品應繳納的現金保證金費率和反補貼税額可能會發生變化。如果最終決定受到質疑並隨後被推翻,結果可能會對我們的業務和/或我們的財務狀況或經營結果產生不利影響。

我們的作物養分業務是季節性的,並根據施用量的不同而變化,這可能會導致大量庫存和營運資金的季節性變化,而我們無法準確預測未來季節性作物養分需求可能會導致庫存過剩或產品短缺。

作物養分的使用是季節性的,並根據施用量的不同而有所不同。農民傾向於在兩個短暫的施肥期內施用作物養分,最強的一次是在播種前的春季,另一次是在收穫後的秋季。因此,對我們產品的最大需求通常出現在春季種植季節,秋季收穫後出現第二個強勁需求時期。相比之下,我們和其他作物養分生產商通常全年都在生產我們的產品。因此,我們和/或我們的客户通常在一年的需求低峯期建立庫存,以確保在銷售旺季及時提供產品。作物養分需求的季節性導致我們的銷售量和淨銷售額通常在北美春季期間最高,而我們的營運資金需求通常在春季開始之前最高。由於天氣相關的種植計劃和採購模式的變化,我們的季度財務業績可能會因年年而有很大差異。

如果季節性需求超過我們的預期,我們將沒有足夠的產品,我們的客户可能會從我們的競爭對手那裏獲得產品,這將對我們的盈利能力產生負面影響。如果季節性需求低於我們的預期,我們將面臨過剩的庫存和更高的營運資金和流動性要求。由於農業行業的狀況和其他因素,我們業務的季節性程度可能每年都會發生重大變化。

運輸成本的變化會影響我們的銷售量和銷售價格。

在客户和農民的作物養分總成本中,配送成本是一個重要因素。因此,運輸成本的變化或客户對運輸成本的預期變化可能會影響我們的銷售量和價格。

我們的生產、分銷或終端設施的中斷可能會對我們的業務產生實質性的不利影響。當對我們產品的需求導致我們設施的高運行率時,物質中斷的風險會增加。

我們通過數量有限的關鍵生產、分銷和終端設施開展業務。這些設施包括我們的磷礦和精礦廠;我們的鉀礦;以及我們、Canpotex和我們參與的其他合資企業通過其開展各自業務的港口和其他分銷設施,以及與無關第三方的其他商業安排。其中任何一家工廠的任何運營中斷都有可能對我們的生產或我們銷售產品的能力產生重大負面影響。

可能導致上述設施中斷的事件類型包括:惡劣天氣;罷工或其他停工;內亂;蓄意的惡意行為,包括恐怖主義和武裝衝突;政治或經濟不穩定;網絡攻擊;許可、財務保證或某些環境、健康和安全法律的變化或我們經營所在監管環境的其他變化;法律和監管程序;我們與Canpotex的其他成員和我們參與的其他合資企業的關係以及他們或我們退出此類合資企業;我們與無關第三方的商業安排的其他變化;我們的Esterhazy、Saskatchewan礦或其他豎井的滷水流入;機械故障以及在經營活動過程中發生的事故或其他故障,包括在我們的石膏庫、粘土沉降區和尾礦壩發生的事故;在經營活動過程中發生的事故;缺乏卡車、鐵路、駁船或船舶運輸;以及其他因素。

美國煉油廠開工率的下降可能會對我們的業務、財務狀況或經營業績產生實質性的不利影響。

美國和加拿大煉油廠開工率的下降可能會導致熔融硫的可用性降低,這可能會增加硫磺採購成本,或者減少我們的磷肥生產業務所需的硫磺的可用性。我們尚未在硫磺採購市場受到此類結果的影響,如果有必要以更高的成本採購硫磺,並且如果我們無法將這些成本轉嫁到我們的產品價格中,或者如果我們無法採購我們運營所需的數量的硫磺,此類事件可能會對我們的磷酸鹽業務、和/或我們的財務狀況或經營業績產生重大不利影響。

過去,我們業務中使用的重要原材料和能源一直是、未來也可能是價格波動的主題。我們原材料價格的變化已經並可能再次對我們的業務產生實質性的不利影響。

天然氣、氨和硫是生產磷酸鹽作物營養產品的關鍵原材料。天然氣既是一種化工原料,也是一種生產無水氨的燃料,無水氨是生產濃縮磷酸鹽產品的一種原材料。天然氣也是鉀鹽溶液開採過程中使用的重要能源。我們的盈利能力不時受到這些原材料的價格和供應以及其他能源成本的不利影響,未來也可能受到影響。因為我們的大部分產品都是大宗商品,所以不能保證我們能夠將增加的成本轉嫁給客户。天然氣、氨、硫磺或能源成本的大幅上漲不能通過提高我們相關作物營養素產品的價格來收回,可能會對我們的業務產生重大不利影響。此外,根據我們的長期CF氨供應協議,我們已同意在可能延長至2032年12月31日的期限內,每年購買約545,000至725,000噸氨,價格將由基於美國天然氣現行價格的公式確定。如果天然氣價格上漲或氨的市場價格低於執行本協議時預期的範圍,我們可能無法在協議期限內從基於天然氣的定價中實現成本效益,或者

根據協議,我們的氨水成本可能成為競爭劣勢。有時,根據協議,我們為氨水支付的價格比我們在現貨市場購買時支付的價格高得多。

我們受到與我們的國際銷售和運營相關的風險的影響,這可能會對我們對外國客户的銷售以及我們在外國的業務和資產產生負面影響。其中一些因素可能還會降低將我們在美國以外的業務產生的現金分配給我們的股東,或者利用我們在一個國家的業務產生的現金來為我們在另一個國家的業務或償還債務或支持其他公司目的提供資金的吸引力。

2021年,我們約68%的淨銷售額來自美國以外的客户。因此,我們面臨與國際銷售和運營相關的許多風險和不確定因素,包括:

•與遵守各種複雜的法律、條約和條例有關的困難和費用;

•監管環境的意外變化;

•在我們服務的國家,增加政府所有權和對經濟的監管;

•政治和經濟不穩定,包括可能恐怖主義、武裝衝突,內亂、通貨膨脹和政府試圖降低通貨膨脹所造成的不利經濟狀況,如實行更高的利率、工資和價格控制;

•各國政府不可預測的税務審計做法;

•外國政府將財產國有化;

•徵收關税、外匯管制、貿易壁壘或其他限制,或政府增加我們開展業務或完成戰略舉措所需的資源和材料成本,包括對我們的合資企業;以及

•美元與外國貨幣之間的匯率波動,特別是巴西雷亞爾和加拿大元。

在我們開展業務的國家或其他地方發生上述任何情況都可能危及或影響我們在那裏開展業務的能力,並可能對我們的收入和經營業績以及我們位於美國以外的資產的價值產生不利影響。

此外,税收法規和税務審計做法、貨幣兑換管制和其他限制也可能使其在經濟上對以下方面失去吸引力:

•將我們在美國以外的業務產生的現金分配給我們的股東;或

•利用我們在一個國家的業務產生的現金,為我們在另一個國家的業務或償還債務提供資金,或支持其他公司目的。

我們在北美以外的資產位於情況不穩定的國家,這可能會使我們和我們的資產面臨重大風險。

我們是一家全球性企業,在美國和加拿大以外擁有大量資產。我們在巴西、中國、印度和巴拉圭的業務是我們業務的重要組成部分。我們在經營祕魯Miski Mayo礦的合資實體中擁有多數權益,該礦向我們供應磷礦。我們還擁有MWSPC的少數合資投資,MWSPC在沙特阿拉伯王國經營着一座礦山和生產磷肥和其他下游產品的化工綜合體。動盪的經濟、市場和政治環境可能會對我們的經營、經營業績和財務狀況產生負面影響。此外,貿易保護法律、政策和措施的不利變化,或影響貿易和原材料定價和採購的政府行為和政策及其他監管要求,也可能對我們的運營、運營業績和財務狀況產生負面影響。

自然資源開採是祕魯經濟的重要組成部分,過去曾有針對祕魯其他自然資源作業的抗議活動。祕魯自然資源部門內部仍然存在許多社會衝突。因此,有可能出現針對自然資源公司的積極抗議活動。如果祕魯政府解決圍繞自然資源活動的社會和環境問題的積極努力不成功,抗議活動可能會延伸到或影響米斯基·馬約礦場,並對我們在米斯基·馬約合資企業中的利益或從該礦向我們供應的磷礦產生不利影響。

不利的天氣條件,包括颶風的影響,以及酷熱、寒冷、降雪、降雨和乾旱,在過去和未來都會對我們的業務產生不利影響,並導致成本增加、銷售或生產減少以及潛在的負債。

惡劣的天氣條件,包括颶風和酷熱、寒冷、降雪、降雨和乾旱的影響,在過去和未來都會對我們的業務產生不利影響,特別是我們的磷酸鹽業務。過去,颶風曾導致我們在佛羅裏達州和路易斯安那州的設施遭到物理破壞。

此外,由於水平衡較高,颶風或其他不利天氣造成的降雨過多,水處理費用往往會大幅增加。我們佛羅裏達州和路易斯安那州的一些工廠的水位很高,需要或可能需要處理。佛羅裏達州磷酸鹽工廠過去的高水分平衡也導致佛羅裏達州環保部(“FEPA”)(“FDEP“)通過規則,要求磷酸鹽生產設施滿足更嚴格的磷石膏堆積系統工藝水管理目標。除了FDEP,USEPA和LDEQ對水管理目標也有類似的要求,如我們的RCRC CD所概述的’s.

如果未來幾年出現過度降雨或颶風,我們的設施可能需要採取額外的措施來管理工藝水,以符合現有或未來的要求,這些措施可能會對我們的業務和財務狀況產生實質性影響。

惡劣天氣也可能導致生產損失,並可能擾亂我們的供應鏈或對我們向客户交付產品產生不利影響。例如,向我們供應硫磺的煉油廠可能會因颶風而暫停運營,氨的傳入發貨可能會延遲,從而擾亂我們佛羅裏達州或路易斯安那州工廠的生產和我們產品的交付。2021年下半年,我們經歷了與颶風艾達相關的生產影響。

過多的降雨和乾旱在過去和將來都會對我們產生不利影響。例如,2019年我們經歷了北美近50年來最潮濕的一年,農民減少了化肥使用量。過多的降雨還導致河流水位上升,對我們產品的交付產生了不利影響。乾旱可能會降低農民的作物產量以及磷酸鹽和鉀肥的吸收,從而減少下一個種植季節對額外磷酸鹽和鉀肥的需求。乾旱還會降低河流水位,對我們向客户交付產品造成不利影響。

我們在我們的非合併公司中並不擁有控股權,其中一些是外國公司,因此我們的經營業績和現金流可能會受到董事會和多數股東經營此類業務的方式的重大影響。這些公司的貨幣分配也可能受到限制,不在我們的控制範圍內。這些因素加在一起,可能會降低我們的股本收益或此類業務的現金流,並對我們的運營業績產生負面影響。

2013年,我們達成協議,成立MWSPC,這是一家我們持有25%權益的合資企業,將開發一個礦山和化工綜合體,估計耗資80億美元,在沙特阿拉伯王國生產磷肥和其他下游產品。除其他事項外,多水石油公司的成功將取決於沙特阿拉伯王國生產設施的開發和全面開始運營的完成、目前完成多水石油公司開發和運營計劃的未來成功與否,包括必要資源和材料的可獲得性和可負擔性以及能否獲得適當的基礎設施,以及這些計劃今後的任何變化,以及該區域的總體經濟和政治穩定。

我們還持有其他不受我們控制的公司的少數股權。我們預計,MWSPC的運營和業績對我們來説將是重要的,其他一些公司的運營或業績對我們來説也是重要的,他們的運營可能會影響我們的收益。由於我們不在董事會或股東層面控制這些公司,而且由於外國司法管轄區的當地法律和合同義務可能對這些公司的貨幣分配施加限制,我們無法確保這些公司將憑藉我們的董事會或股東代表有效地運營、支付股息或總體遵循我們管理層的意願。因此,這些公司對我們的收益和現金流的貢獻可能低於預期,對我們的運營業績和流動性產生負面影響。

罷工或其他形式的停工或放緩可能會擾亂我們的業務,並導致成本增加。

我們的財務表現取決於可靠和高效的勞動力。我們和我們參與的合資企業的很大一部分勞動力都是由與工會簽訂的集體談判協議所涵蓋的。合同談判失敗或不利的勞資關係可能導致罷工或減速。任何干擾都可能降低我們的

生產和銷售或增加額外費用以解決糾紛。不利勞資關係的風險可能會隨着我們的盈利能力的增加而增加,因為工會的期望和要求通常會在這些時候上升。

我國地下鉀礦豎井存在湧水風險。

在過去的一個世紀裏,幾個經歷了湧水問題的鉀礦都被淹了。自1985年12月以來,我們的Esterhazy、Saskatchewan K1和K2鉀礦一直有飽和鹽水流入。由於鹽水流入的加速,公司於2021年6月4日宣佈關閉K1和K2鉀礦豎井,以消除鹽水流入的風險。我們在科隆賽、薩斯喀徹温省、卡爾斯巴德、新墨西哥州的鉀礦以及我們位於薩斯喀徹温省Esterhazy的K3礦(儘管不與K1/K2地下流入區毗鄰)也因我們的地下豎井開採作業而受到水流入的風險。雖然定期對少量流入進行管理,但可能會發生大量的水流入,這可能會對我們的員工和我們的運營構成風險,並可能要求我們產生鹽水管理成本,改變我們的採礦工藝,或放棄我們的運營礦山。.

請參閲《10-K報表》和《Esterhazy關閉成本》中管理層分析中的《影響經營業績和財務狀況的關鍵因素》和《鉀肥淨銷售額和毛利率》部分。25本報告的各節以引用的方式併入本文,以討論與鹽水流入有關的成本、風險和其他信息。

在我們的經營活動過程中發生的事故或設備故障可能導致重大責任、設施中斷或關閉,或需要重大安全或其他支出。

我們從事可能導致嚴重事故或經歷設備故障的採礦和工業活動。如果我們的程序無效,或者如果發生事故或設備故障,我們可能會承擔因財產損失、人身傷害或死亡而產生的責任,我們的運營可能會中斷,我們可能不得不關閉或放棄受影響的設施。事故可能導致我們花費大量資金來補救安全問題或修復損壞的設施,並可能導致重大負債和/或對公司財務業績的影響,包括對我們的運營結果、流動性或財務狀況產生重大不利影響。例如:

•我們的一些設施可能會受到地震活動的破壞。

在世界一些地區挖掘地雷可能會導致潛在的地震事件,或者可能增加地震事件的可能性或潛在的嚴重性。我們的Esterhazy礦和路易斯安那州南部的設施不時發生輕微地震。我們的設施或礦山發生重大地震事件,可能會導致重傷或死亡,或作業受損或被淹,或對無關第三方的鄰近財產或設施造成損壞。

•我們的地下鉀鹽豎井很容易發生火災。此外,我們的一個地下豎井發生火災,可能會在我們調查起火原因或進行補救工作或其他工作的更長時間內停止我們在受影響礦井的作業。

我們位於埃斯特哈茲和科隆賽、薩斯喀徹温省、卡爾斯巴德、新墨西哥州和巴西塔誇裏-瓦蘇拉斯的地下鉀肥豎井存在火災風險。一旦發生火災,如果我們的應急程序不成功,我們可能會有重大傷亡, 或關閉我們的設施,或可能導致我們花費大量資金來補救安全問題或修復受損的設施。

•我們在幾個設施中處理大量的氨。如果我們的安全程序不有效,涉及我們的氨操作的事故可能會導致重傷或死亡,或者導致我們的設施關閉。

我們在路易斯安那州福斯蒂納的磷酸鹽精礦廠生產氨,在佛羅裏達州和路易斯安那州的所有磷酸鹽精礦廠大量使用氨,並在我們的一些分銷設施存儲氨。在佛羅裏達州,氨在坦帕的碼頭接收,然後通過管道和卡車運輸到我們的設施。我們在巴西的磷酸鹽業務中也使用氨。我們的氨一般是在高壓或低温下儲存和運輸的。

•我們還在我們的一些設施使用或生產其他危險或揮發性化學品。如果我們的安全程序不有效,涉及這些其他危險或揮發性化學品的事故可能會導致重傷或死亡,或導致我們的設施關閉。

我們在佛羅裏達州和路易斯安那州的美國業務以及巴西業務中使用硫酸來生產濃縮磷酸鹽。我們還在我們的一些設施使用或生產其他危險或揮發性化學品。任何涉及這些化學品的事故都可能導致重傷或死亡,或者事故附近地區的疏散。事故還可能導致財產損失或我們的設施關閉,或導致我們花費大量資金來補救安全問題或修復受損的設施。

監管風險

我們所遵守的環境、健康和安全法規和許可要求可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

我們受制於美國、加拿大、中國、巴西和我們開展業務的其他國家的眾多環境、健康和安全法律法規。這些法律和條例管理着廣泛的事項,包括環境控制、填海造地、向空氣和水中排放、有害物質排放的補救和許可要求,以及在某些情況下的財務保證證明。它們嚴重影響我們的經營活動以及我們的經營成本和資本支出水平。在一些司法管轄區,環境法經常變化,我們可能很難確定我們是否在任何給定時間遵守了所有重大環境法。如果我們不遵守規定,我們可能會受到強制執行或第三方索賠,並可能需要對我們的業務進行新的投資。在這種情況下,我們的財務狀況和經營結果可能會受到重大不利影響。

《美國綜合環境響應、補償和責任法案》(“CERCLA“)對某些類別的人施加責任,包括清理費用,而不考慮過錯或一方行為的合法性,包括場地的現任和前任所有者和經營者,以及被認為對向環境中釋放”危險物質“有貢獻的各方。根據CERCLA或美國各種州的類似規定,在某些情況下,如果無法從其他責任方那裏獲得付款,一方可能被要求在其負有責任的地點承擔超過其比例的清理費用。作為一家生產和管理化學品的作物營養公司,根據《環境影響、責任和責任法案》和其他環境法,我們定期發生或可能發生與我們現有或以前的設施、鄰近或附近的第三方設施或非現場處置地點有關的責任和清理費用。

我們的業務,包括我們的礦山,都依賴於獲得所需的許可和政府當局的批准。政府機構拒絕或延遲簽發、修改或更新我們與這些許可和批准有關的任何許可和批准,或對我們施加限制性或成本禁止性條件,可能會損害我們的業務和運營,並可能對我們的業務、財務狀況或運營結果產生重大不利影響。

我們在“環境、健康、安全和安保事項”下,對佛羅裏達州磷礦的許可進行了額外討論–操作要求和影響–在我們的管理層分析中允許”。

我們正在並可能在未來參與可能對我們至關重要的法律和監管程序。

我們過去、現在和將來都受到法律和監管程序的制約,這些程序可能會對我們的業務、運營結果、流動性或財務狀況產生重大影響。我們參與的合資企業也可能成為此類訴訟的對象。這些訴訟程序可由政府或私人當事人提起,並可由各種事項引起,包括:

•指控我們違反了環境、健康和安全法律法規,或我們對附近物業的滋擾或其他狀況負有責任。我們目前正在進行訴訟,指控或審查我們是否違反了美國和巴西的環境法。

•私人當事人指控我們的運營導致人身傷害、財產損失或業務運營受損。

•反壟斷、商業、税務(包括税務審計)和其他爭議。

根據情況,我們目前或將來可能受到的法律和監管程序可能導致金錢損害賠償、罰款、處罰、其他責任、禁令或其他法院或

中斷、阻礙或以其他方式對我們的業務運營或刑事制裁造成重大影響的行政裁決。

我們已在附註中納入有關未決法律和監管程序的額外信息 22合併財務報表附註和本表格中的10-K報表在第一部分的第3項“法律訴訟”中。

我們所遵守的環境、健康與安全以及食品和農作物法律法規可能會隨着時間的推移而變得更加嚴格。這可能會增加這些法律法規對我們的影響,而增加的影響可能對我們的業務、運營、流動性和/或經營業績產生重大不利影響。

在美國、加拿大、中國、巴西、巴拉圭和其他我們開展業務的國家,加強對食品和作物投入(包括作物營養)以及環境、健康和安全問題的監管,預計將導致對我們和我們的業務提出的要求可能比本報告其他部分描述的要求更嚴格。這些要求可能包括:

•未來對持續運營的環境控制的投資和支出水平增加,將從未來運營的收入中扣除;我們所受的財務保證要求水平增加,以及獲得許可或拒絕許可的努力或成本增加。

•對現有法規或法規實施新的或更嚴格的標準、限制或責任的新的或更嚴格的解釋;以及可能增加我們的費用、資本要求或債務或對我們的業務、流動性或財務狀況產生不利影響的其他事項。

此外,如果在我們的競爭對手開展業務的國家,如中國、印度、前蘇聯國家或摩洛哥施加的限制沒有我們開展業務的國家那麼嚴格,我們的競爭對手可能會獲得相對於我們的成本或其他競爭優勢。這些影響可能是實質性的。

作為我們日常業務運作的一部分,我們必須遵守財務保證要求。如果我們無法滿足財務保證要求,我們可能無法像過去那樣獲得或維持經營業務所需的許可證。此外,我們對這些要求的遵守可能會對我們的業務、運營結果或財務狀況產生重大影響。

在……裏面在許多情況下,作為獲得或維持許可和批准或其他方面的條件,我們必須遵守政府當局的財務保證要求。這些規定的目的是讓政府放心,我們的設施將有足夠的資金用於最終關閉、關閉後的護理或填海。

在……裏面在某些情況下,我們能夠通過適用的國家財務實力測試來滿足要求。但是,如果我們無法做到這一點,我們必須使用其他方法來遵守這些要求;如果我們不這樣做, 我們將被阻止繼續我們的業務,還可能受到相關政府機構提起的執法程序的影響。潛在的替代合規方法包括以現金託管或信託、保證人或保險公司的擔保債券、銀行的信用證或其他形式的金融工具或抵押品的形式提供信貸支持,以滿足財務保證要求。此外,我們可以談判達成一項同意協議,建立一種不同形式的財務保證。使用替代的財務保證手段會給我們帶來額外的費用。其中一些,如信用證,也使用了我們可用流動性的一部分。其他其他財務保證手段,如擔保債券,通常要求我們在債券發行人的要求下獲得債券的清償或提交額外的抵押品(通常以現金或信用證的形式)。所需抵押品的形式可能是利用我們部分可用流動性的形式,或者是房地產等資產的形式,這降低了我們管理或出售資產的靈活性。

我們在“資產負債表外安排和義務”中加入了關於財務保證要求的額外討論。–其他商業承諾“在我們管理層的分析中。

美國、加拿大或其他地方對温室氣體排放的監管限制和氣候變化法規可能會對我們產生不利影響,這些影響可能是實質性的。

世界各地正在或正在考慮各種限制温室氣體排放的政府倡議。這些舉措可能會限制我們的經營活動,要求我們對經營活動進行改變,從而增加我們的運營成本,降低我們的效率或限制我們的產出,要求我們對我們的

這可能會增加我們的能源、原材料和運輸成本或限制它們的供應,或以其他方式對我們的運營結果、流動性或資本資源產生不利影響,而這些影響可能對我們來説是實質性的。

除其他外,政府温室氣體排放倡議包括2015年12月協定(“《巴黎協定》”)這是21屆奧運會的結果ST《聯合國氣候變化框架公約》締約方會議屆會(“聯合國氣候變化框架公約”)。包括美國和加拿大在內的近200個國家簽署了《巴黎協定》,該協定於2016年底生效,設定了將本世紀氣温平均上升幅度控制在2攝氏度以下的目標。每個簽字國應制定自己的計劃(稱為國家決定的捐款,或“NDC“)實現了這一目標。

2017年5月,美國總裁宣佈美國退出《巴黎協定》。2021年1月20日,美國重新加入了2021年2月19日生效的《巴黎協定》。先前,美國提交了一份國家發展委員會,旨在到2025年實現整個經濟體的目標,即在2005年的基礎上減少26%-28%的温室氣體排放。NDC的目標也是盡最大努力減少28%的排放。美國的目標涵蓋了2014年碳排放清單中的所有温室氣體 温室氣體排放和滙。而美國的範圍。’S在《巴黎協定》中的參與和這個國家發展委員會的地位尚不清楚,美國國會已經通過或考慮了與温室氣體有關的各種立法或監管倡議,美國環境保護局(環境保護局”)或不同的州,這些已經通過的倡議可能被用來實施美國的NDC。此外,可能會頒佈更嚴格的法律和法規,以實現NDC設定的目標。

巴西於2016年9月21日批准了《巴黎協定》,承諾建立一個NDC,其中包括到2025年實現1.3 GtCO2e的全經濟目標,到2030年實現1.2GtCO2e的目標。2020年,巴西提交了一份新的國家發展報告,其中重申了該國承諾在2025年和2030年分別減少37%和43%的温室氣體淨排放量。NDC進一步承諾在2060年實現氣候中立。圍繞巴西實現温室氣體減排和氣候中立的計劃的完整細節尚不確定。巴西政府可能會使用新的或不同的政策工具進行幹預,以實現2020年國家發展計劃中設定的目標。

加拿大計劃的NDC旨在到2030年實現整個經濟體的目標,即在2005年的基礎上減少40%-45%的温室氣體排放。加拿大聯邦政府還提出了一項立法,確立了到2050年實現温室氣體淨零排放的長期目標。可能會制定更嚴格的法律和法規,以實現加拿大自然資源保護委員會和加拿大自己的長期減排目標中設定的目標。

未來應對氣候變化的立法或法規,包括對《巴黎協定》或任何新的國際協定的迴應,可能會對我們的經營活動、能源、原材料和運輸成本、經營結果、流動性或資本資源產生不利影響,這些影響可能是實質性的,或對我們的競爭優勢產生不利影響。此外,在我們的競爭對手運營的國家,如印度、前蘇聯國家或摩洛哥,施加的氣候變化限制在一定程度上沒有美國、加拿大或巴西那麼嚴格,我們的競爭對手可能會獲得相對於我們的成本或其他競爭優勢。

未來的氣候變化可能會對我們產生不利影響。

氣候變化對我們的業務以及我們的客户和農民的業務的預期影響仍然不確定。科學家們假設,氣候變化的影響可能包括降雨模式的變化、水資源短缺、海平面變化、風暴模式和強度的變化以及氣温水平的變化,而且這些變化可能是嚴重的。這些影響可能因地理位置而異。嚴重的氣候變化可能會影響我們的成本和經營活動、全球穀物和油籽生產的地點和成本,以及穀物和油籽的供需。目前,我們無法預測氣候變化對我們的運營結果、流動性或資本資源的預期影響,也無法預測任何此類影響是否會對我們產生重大影響。

我們使用尾礦、沉積物和水壩來管理我們巴西採礦業務產生的殘餘材料。如果我們的安全程序不有效,涉及這些蓄水池的事故可能會導致重傷或死亡,財產或環境受損,或導致我們的設施關閉,其中任何一項都可能對我們在巴西的運營結果產生實質性的不利影響。

採礦而鉀肥和磷酸鹽的加工會產生殘留物,在設施運行期間和設施關閉時都必須對其進行管理。鉀尾礦主要由鹽和粘土組成,儲存在地表處理場。採礦產生的磷酸鹽殘渣被存放在巴西的大型尾礦壩和粘土沉降區,以及

美國的磷石膏堆棧。定期對它們進行監測,以評估結構穩定性和泄漏情況。我們的任何一家公司的故障或漏洞 我們任何業務的尾礦壩和其他蓄水池都可能造成嚴重的財產和環境破壞以及生命損失,可能導致我們的設施關閉或閒置,並可能對我們的運營結果產生實質性的不利影響。

立法巴西聯邦和州兩級都出台了關於尾礦庫安全、建設、許可和運營的新規定。我們無法預測這些立法或可能相關的司法行動或未來行動的全部影響,也無法預測它是否或如何影響我們的巴西業務或客户。

任何涉及我們的尾礦或其他大壩的事故,或者我們相關礦山的任何關閉或閒置,都可能對我們的運營結果產生實質性的不利影響。

競爭風險

如果我們不能參與持續的行業整合,我們的競爭地位可能會受到不利影響。

我們的大多數產品都可以從許多競爭對手那裏輕易獲得,而且作物營養素行業的價格和其他競爭也很激烈。此外,作物養分生產設施和分配活動經常受益於規模經濟。因此,特別是在明顯的週期性低谷期間,作物營養素行業有很長的整合歷史。馬賽克本身就是許多行業整合的結果。我們預計作物養分生產商之間的整合可能會繼續下去。我們的競爭地位可能會受到損害,因為我們無法通過合併、收購、合資或合作來擴大自己的資源。未來,我們可能找不到合適的公司來合併,找不到合適的資產來收購,或者找不到合資企業或合作伙伴的機會來追求。即使我們能夠找到理想的機會,我們也可能無法以經濟上可接受的條件進行交易。如果我們不能成功地參與持續的行業整合,我們的成功競爭能力可能會受到不利影響,並導致客户流失或成本結構缺乏競爭力,這可能會對我們的銷售和盈利能力產生不利影響。

我們管理市場和利率風險的策略可能不會奏效。

我們的業務受到產品市場價格波動、運營中消耗的天然氣、氨和硫磺的購買價格、運費和運輸成本、外幣匯率和利率的影響。我們定期簽訂衍生品和遠期購買合同,以緩解其中一些風險。然而,我們的策略可能不會成功地將我們對這些波動的敞口降至最低。見本公司管理層分析中的“市場風險”和合並財務報表附註14,該附註通過引用併入本報告第二部分第8項。

用於運輸我們的產品和我們在業務中使用的原材料的火車車廂、拖船、駁船和輪船短缺或不可用,可能會導致客户不滿、生產或銷售損失以及更高的運輸或設備成本。

我們嚴重依賴卡車、鐵路、拖船、駁船和海運來獲得我們需要的原材料,以便在我們的礦山和精礦設施之間分配原材料,並將我們的產品交付給我們的客户。此外,運輸成本是我們產品最終銷售價格的重要組成部分。找到負擔得起和可靠的交通工具對於獲得我們的原材料和供應我們的客户是很重要的。這些運輸服務的成本上升或由於高需求、高油價、勞資糾紛、裁員或其他影響合格運輸工人可用性的因素、不利天氣或其他環境事件或鐵路、駁船或海運系統的變化等因素而導致的中斷或放緩,可能會對我們生產產品或將產品交付給客户的能力產生負面影響,這可能會影響我們的運營業績和結果。

對糧食和其他產品的強勁需求以及強勁的世界經濟增加了對國內和國際運輸的需求,減少了運輸的可獲得性。運輸產品的火車、駁船和海運短缺,運輸時間增加,可能會導致客户不滿、銷售損失以及更高的設備和運輸成本。此外,在航運業船舶短缺的時期,建造新船所需的大量時間阻礙了市場的快速反應。由於運輸短缺(包括船隻、駁船、有軌電車和卡車)導致的延遲和未達到預期的發貨可能會導致客户不滿或失去銷售潛力,這可能會對我們的運營業績和結果產生負面影響。

我們的成功將繼續取決於我們吸引和留住高素質和積極性員工的能力。

我們相信,我們的持續成功有賴於員工的集體能力和努力。與許多企業一樣,我們的大量員工,包括一些在一般企業事務、鉀鹽和磷酸鹽業務方面擁有專業知識的最高技能員工,將在未來十年乃至更長時間內接近退休年齡。此外,我們還與其他企業爭奪有才華的勞動力,特別是在採礦和化工行業,特別是作物營養素行業。我們的擴張計劃高度依賴於我們吸引、留住和培訓高素質和積極進取的員工的能力,這些員工對我們持續運營的成功以及我們的擴張計劃至關重要。如果我們不能成功地吸引、留住和培訓我們需要的員工,我們正在進行的運營和擴張計劃可能會受到實質性的不利影響。

我們最重要的產品是全球商品,我們面臨着來自其他作物營養生產商的激烈全球競爭,這可能會影響我們的價格和產量。

我們最重要的產品是濃縮磷酸鹽作物營養素,包括磷酸二銨,或DAP,磷酸一銨,或MAP,MicroEssentials®用鉀鹽或拖把擦乾。我們以全球大宗商品的形式銷售我們的大部分DAP、MAP和MOP。我們這些產品的銷售面臨着來自其他作物養分生產商的激烈全球競爭。

競爭對手的生產變化或其營銷重點的轉移在過去對我們銷售產品的價格和銷量產生了重大影響,並可能在未來繼續如此。DAP、MAP和MOP的全球供應量增加或競爭對手在我們擁有大量銷售的地區的銷售量增加可能會對我們的價格和數量產生不利影響。

近年來,濃縮磷肥作物養分和鉀肥市場的競爭對手和新進入者都擴大了產能,或開始或宣佈了擴大產能或建設新設施的計劃。目前全球或地方經濟和金融狀況、全球或地方經濟和金融狀況的變化或其他因素在多大程度上可能導致這些正在進行或計劃中的一些項目的延誤或取消,或導致現有或新項目的加速,目前尚不清楚。此外,由於中國與美國之間持續的貿易緊張關係,我們出售給中國的某些產品可能會被徵收額外關税。中國濃縮磷酸鹽作物營養素的出口水平在很大程度上取決於中國政府的行動,即在政府認為有必要確保國內有充足的濃縮磷酸鹽作物營養素供應以刺激穀物和油籽生產的時候,通過徵收高額出口税等措施來限制出口。

此外,其他Canpotex的成員是我們的競爭對手之一,在未來, i當每名Canpotex成員各自的Canpotex銷售份額基於該成員各自已探明的生產鉀肥的峯值能力時,獨立擴大其鉀肥產能。當Canpotex成員擴大其產能時,新產能將根據最高生產水平的證明運行添加到該成員已證實的峯值產能中。或者,Canpotex成員可能選擇依靠獨立的工程公司和批准的協議來計算其已證明的峯值能力。反壟斷法和競爭法禁止Canpotex的成員協調他們的生產決策,包括他們各自的證明運行的時間。全球鉀肥產量水平可能超過當時的市場需求,導致鉀肥供應過剩和鉀肥價格下跌。

所有上述事件都不是我們所能控制的。任何這些事件發生的影響都可能對我們的運營結果造成實質性的不利影響。

我們的一些競爭對手和潛在競爭對手擁有比我們更多的資源,這可能使我們處於競爭劣勢,並對我們的銷售和盈利能力產生不利影響。這些競爭對手包括其他國家的國有和政府補貼實體。

我們與世界各地的許多生產商競爭,包括國有和政府補貼的實體。其中一些實體擁有比我們更多的總資源,可能比我們對作物營養素銷售收入的依賴程度更低。此外,其中一些實體能夠獲得成本較低或政府補貼的天然氣供應、採礦權和儲量、融資、運輸和税收優惠,使我們處於競爭劣勢。此外,作為我們一些競爭對手的所有者,某些政府可能願意接受其產品更低的價格和更低的盈利能力,以支持國內就業或其他政治或社會目標。在其他程度上

作物營養素生產商享有競爭優勢或願意接受較低的利潤水平,我們的產品價格、我們的銷售量和我們的利潤可能會受到不利影響。

行業風險

未來的產品或技術創新可能會影響我們的業務。

第三方未來的產品或技術創新,如開發需要較少作物養分的種子、開發我們產品的替代品或作物養分應用的發展,如果發生這些創新,可能會對我們的產品需求和我們的經營業績、流動性和資本資源產生不利影響。

我們戰略計劃的成功取決於我們是否有能力有效地管理這些計劃,併成功整合和發展被收購的業務。

我們有重大的持續戰略舉措,包括擴大鉀肥業務和MWSPC年產能的計劃。這些戰略舉措涉及資本和其他支出,需要有效的項目管理,如果是潛在的戰略收購,則需要成功整合。如果我們(或,對於我們的合資企業,我們與我們的合資夥伴)為管理這些計劃或整合和發展收購的業務而實施的流程無效,我們的資本支出和其他成本可能會超出我們的預期,或我們從這些計劃中預期的好處可能無法完全實現,或兩者兼而有之,從而對我們的經營業績和財務狀況造成不利影響。

網絡攻擊可能會擾亂我們的運營,並對我們的業務產生實質性的不利影響。

作為一家全球性公司,我們在業務的許多方面使用和依賴信息技術系統,包括內部和外部通信以及我們的會計、財務、生產和供應鏈職能的管理。隨着我們越來越依賴信息技術進行我們的行動,隨着網絡攻擊的數量和複雜性增加,與網絡安全相關的風險也增加了。這些風險適用於我們、我們的員工以及我們依賴其系統進行業務的第三方。我們經歷過網絡攻擊,但據我們所知,我們的技術系統沒有經歷過任何實質性的入侵。如果不能有效地預測、預防、檢測和恢復日益增多和複雜的網絡攻擊,可能會導致我們的信息被盜、丟失或誤用,或者損壞或修改,並導致我們的業務中斷或延遲、聲譽損害和第三方索賠,這可能會對我們的運營結果或財務狀況產生重大不利影響。

由於週期性的供需失衡,我們的作物營養素和其他產品會受到價格和需求波動的影響,這可能會導致我們的經營業績波動。

從歷史上看,作物營養的市場一直是週期性的,對我們產品的價格和需求波動很大。高需求、利潤增加和產能利用率高的時期往往會導致該行業的新工廠投資和產量增加。這種增長增加了供應,直到市場過飽和,導致價格下降和產能利用率下降,直到循環重複。

因此,作物養分的價格和數量一直不穩定,預計還將繼續波動。這種價格和數量的波動可能會導致我們的運營結果波動,並有可能惡化。在行業供過於求的情況下,我們銷售作物營養產品的價格和銷售量可能會下降,這可能會對我們的業務、財務狀況和運營業績產生重大不利影響。相比之下,高價格可能會導致我們的客户和農民因預期未來價格較低而推遲購買決定,從而影響我們的銷售量。

由於市場需求減少、農業經濟狀況低迷等因素,我們和我們的前輩們曾多次暫停或減產我們的一些設施。我們利用設施可用能力的程度將導致我們的運營結果出現波動,因為我們將因設施的任何臨時或無限期關閉而產生成本。此外,較低的銷售額往往會導致較高的固定成本佔銷售額的百分比。

金融風險

在我們的產品因原材料價格下跌而價格下跌的時期, 我們可能會被要求減記我們的庫存價值。任何此類減記都可能對我們的運營結果和我們的資產價值產生不利影響。

我們以成本價或市場價中較低的價格持有存貨。在我們產品的市場價格迅速下跌的時期,包括對原材料市場價格下跌的迴應,如果市場價格跌破我們的成本,我們可能會被要求減記我們的庫存價值。任何此類減記都可能對我們的運營結果和我們的資產價值產生不利影響。任何此類影響都可能是實質性的。

我們對未來售價的估計在一定程度上反映了我們從客户那裏獲得的購買承諾。因此,由於全球或當地經濟和金融狀況或其他原因導致這些現有采購承諾的違約,可能會對我們對未來銷售價格的估計產生不利影響,並需要額外的庫存減記。

如果我們的商譽或長期資產在未來出現減值,我們可能會產生重大的非現金費用。

根據美國普遍接受的會計原則(“公認會計原則”),我們會按年審核商譽減值,或如事件或情況顯示商譽的賬面價值可能無法收回,我們會更頻密地審核商譽減值。其他長期資產,包括物業、廠房及設備,如事件或情況顯示其賬面價值可能無法收回,則會予以審查。減值測試過程涉及管理層作出的一系列判斷和估計,包括資產和負債的公允價值、未來現金流、我們對當前經濟指標和市場狀況的解讀、整體經濟狀況以及我們關於業務部門的戰略運營計劃。如果我們分析中使用的判斷和估計沒有實現或因外部因素而發生變化,那麼實際結果可能與這些判斷和估計不一致,我們的商譽和無形資產可能在未來期間減值。如果我們的商譽或長期資產被確定在未來減值,我們可能需要在確定減值期間將非現金費用計入收益,這可能是重大的,並對我們的財務狀況和經營業績產生不利影響。我們過去曾被要求減記商譽或其他長期資產的價值,未來也可能被要求減記,這種減記可能是實質性的。有關2019年產生的費用的進一步資料,請參閲所附合並財務報表內附註9,商譽及附註25,礦山關閉成本。

税務法律或法規或其詮釋的變動,或額外税務負債的風險,可能對我們的經營業績及財務狀況造成重大不利影響。

我們需要納税,包括所得税、資源税和特許權使用費,以及在美國、加拿大、中國、巴西和我們開展業務的其他國家/地區的非所得税。税收法律或法規或其解釋的變化可能導致更高的税收,這可能對我們的經營業績和財務狀況產生重大不利影響。

2018年,美國聯邦税法修改生效。這是對美國税收制度的一次重大變化,鑑於規則變化的新穎性和廣度,導致了許多可供解釋的領域。因此,存在與開發解釋和應用規則相關的風險,這些風險可能導致更高的税收,從而可能對我們的經營業績和財務狀況產生重大不利影響。

在我們有有意義的業務的所有國家,我們都要接受各級税務機關的定期審計。這些機構的正當程序、審計和上訴做法和程序可能因司法管轄區的不同而有很大差異,性質上可能不可預測(和不可靠),並可能給我們帶來重大風險。由於各種原因,一些政府可能會對沒有充分法律或事實依據的基於審計的立場進行重大重新評估,即使在對重新評估提出異議時,許多重新評估因行政上訴和通過法院系統而被推翻。某些制度將税務訴訟作為一種常見做法。在某些國家,當納税人提出有充分依據的反對意見並在行政或法庭上提出上訴時,要求繳納重新評估(即使此事尚未由税務機關或法院最終決定)。這可能會導致大量資金被佔用和/或造成不利的財政和信貸風險,從而可能中斷、阻礙或以其他方式對我們的業務運營產生重大影響。

我們向客户提供貿易信貸,併為部分客户用於購買我們產品的融資提供擔保。倘該等客户無法償還我們的貿易信貸或從其銀行融資,則我們的經營業績可能受到不利影響。作物養分、其他農業投入和穀物價格的上漲可能會增加這一風險。

我們向我們在美國和世界各地的客户提供貿易信貸,在某些情況下會延長時間。在巴西,農民可以獲得的第三方融資來源較少,我們也有幾個項目,根據這些項目,我們為客户從金融機構獲得的融資提供擔保,他們用這些金融機構購買我們的產品。隨着我們對較長期貿易信貸的敞口擴大到世界各地,以及巴西對擔保的使用增加,我們面臨的風險越來越大

我們的一些客户不會向我們付款或我們擔保的金額的風險。此外,由於天氣和作物生長條件、作物營養價格、商品價格或外匯的波動,以及影響農產品價格、供求的其他因素,我們越來越容易受到風險的影響。我們客户的重大違約可能會對我們的財務狀況和運營結果產生不利影響。

由於我們業務的全球性質,我們面臨貨幣匯率變動的風險,這可能導致盈利和現金流的波動。

我們的主要外匯敞口是加元和巴西雷亞爾。我們巴西子公司的本位幣是巴西雷亞爾。然而,我們用美元計價的債務為我們在巴西購買庫存提供資金。我們的幾個加拿大實體的功能貨幣是加元。對於這些實體,銷售額主要以美元計價,但成本主要以加元支付。加拿大實體擁有大量美元計價的公司間貸款,而以美元為功能貨幣的美國實體擁有巴西雷亞爾計價的貸款。在本地或全球經濟危機期間,當地貨幣兑美元可能會大幅貶值。在美元走強期間,由於巴西和加拿大實體持有的美元計價債務和美國實體持有的巴西雷亞爾計價資產的這些敞口產生的交易貨幣損失,我們的淨收益可能會減少。為了降低以加元和巴西雷亞爾計價的預期現金流的經濟風險和波動性,當無法自然抵消風險敞口時,我們使用可能包括遠期合約、期權或套圈的金融工具。

項目1B。未解決的員工評論。

沒有。

項目2.財產。

挖掘概述

在本10-K報表中,“礦產資源”、“已測量礦產資源”、“指示礦產資源”、“推斷礦產資源”、“礦產儲量”、“探明礦產儲量”和“可能礦產儲量”等術語的定義和使用均符合S-K1300標準。所有礦產資源和礦產儲備都是由有資質的人準備的。根據S-K1300法,除非有資格的人確定礦產資源可以作為經濟上可行的項目的基礎,否則不得將礦產資源歸類為“礦產儲量”。礦產資源不是礦產儲備,不符合礦物儲備調整因素的門檻,例如估計的經濟可行性,這些因素將允許轉換為礦物儲備。目前還不能確定估計的礦產資源中的任何部分都會轉化為礦產儲量。