附錄 99.3

2023 年第四季度及全年 + 2024 年展望 2024 年 2 月 9 日

Louis Tonelli 投資者關係副總裁,2023 年第四季度及全年 + 2024 年展望 2

前瞻性陳述第四季度及2023年全年展望 3 本文件中的某些陳述構成 “前瞻性信息” 或 “前瞻性陳述”(統稱為 “前瞻性陳述”)。任何此類前瞻性陳述都旨在提供有關管理層當前預期和計劃的信息,可能不適用於其他目的。前瞻性陳述可能包括財務和其他預測,以及有關我們未來計劃、戰略目標或經濟表現的陳述,或前述任何基礎假設的陳述,以及其他不背誦歷史事實的陳述。我們使用諸如 “可能”、“將”、“可能”、“應該”、“可能”、“期望”、“預測”、“相信”、“打算”、“計劃”、“目標”、“預測”、“展望”、“項目”、“估計”、“目標” 等詞語以及暗示未來結果或事件的類似表述,以確定前瞻性陳述。下表列出了本文件中包含的重大前瞻性陳述,以及我們目前認為可能導致實際結果與此類前瞻性陳述存在重大差異的重大潛在風險。讀者還應考慮表格下方的所有風險因素:與適用的前瞻性陳述相關的重大潛在風險材料前瞻性陳述輕型汽車銷售水平生產中斷,包括罷工造成的供應中斷汽車製造商的生產分配決策輕型汽車生產的風險與上述輕型汽車生產的風險相同利率和信貸可用性對消費者信心的影響,進而對汽車銷售和生產的影響汽車負擔能力惡化對消費者需求的影響,進而汽車銷售和產量電動汽車生產與銷售之間的不協調與向電動汽車過渡相關的戰略風險和其他風險六個客户的銷售集中度汽車或汽車細分市場之間的市場份額變化消費者 “接受率” 的變化相對外匯匯率總銷售未合併銷售分部的銷售加權增長超過市場(2023年至2026年)風險與之相同總銷售額/未合併銷售額/分部銷售額/加權銷售增長/大趨勢銷售額成功執行關鍵計劃啟動運營業績不佳產品保修/召回風險由於汽車生產分配決策不穩定導致我們的運營效率低下為緩解供應中斷風險而產生的成本增加通貨膨脹壓力我們確保客户回收成本和/或以其他方式抵消較高的投入成本價格優惠與之開展業務的風險Fisker和其他專注於電動汽車的新型原始設備製造商大宗商品成本波動更高的人力成本税收風險調整後的息税利潤率分部和大趨勢區域調整後的息税前利潤率潛在利潤率擴大(至2026年)目標槓桿率與總銷售額/未合併銷售額/分部銷售額/加權銷售增長/大趨勢銷售和調整後的息税前利潤率/細分市場和大趨勢區域調整後的息税前利潤率/潛在利潤率增長風險/潛在利潤率擴張/ 目標槓桿率高於自由現金流

前瞻性陳述(續)第四季度和2023年全年 + 2024 年展望 4 前瞻性陳述基於我們目前獲得的信息,並基於我們根據我們的經驗、對歷史趨勢、當前狀況和預期未來發展的看法,以及我們認為適合具體情況的其他因素做出的假設和分析。儘管我們認為我們有合理的依據發表任何此類前瞻性陳述,但它們並不能保證未來的表現或結果。除了上表中的因素外,實際業績和發展是否符合我們的預期和預測還受到許多風險、假設和不確定性的影響,其中許多是我們無法控制的,其影響可能難以預測,包括但不限於:收購風險固有的併購風險;收購整合風險;與通過合資企業開展業務相關的其他業務風險;知識產權風險;開展業務的風險在國外市場;相對貨幣價值的波動;實現預期資本投資回報的能力降低了經濟衝擊導致的財務靈活性;分配給我們的信用評級的變化;普通股交易價格的不可預測性和波動;法律、監管和其他風險;針對我們的法律索賠和/或監管行動;法律法規的變化,包括税法和與車輛排放相關的法律;對自由貿易的潛在限制;以及貿易爭端/關税。供應鏈風險半導體供應鏈中斷和價格上漲;其他供應鏈中斷;區域能源中斷和定價;供應基礎財務狀況惡化;製造/運營風險製造/運營風險產品和新設施啟動風險;運營表現不佳;重組成本;減值費用;熟練勞動力吸引/留用;領導力專業知識和繼任;定價風險從報價到投產之間的定價風險;價格讓步;大宗商品價格波動;廢鋼/鋁價格下跌;與維修或更換缺陷產品相關的保修/召回風險成本,包括召回造成的費用;超過保修條款或保險承保範圍限額的保修或召回成本;產品責任索賠;氣候變化風險過渡、物理、戰略和其他與氣候變化相關的風險,如我們的可持續發展報告所述;信息技術安全/網絡安全風險 IT/網絡安全漏洞;產品網絡安全漏洞;宏觀經濟,地緣政治和其他風險通貨膨脹壓力;利率水平;地緣政治風險;與汽車行業經濟週期性相關的風險;區域產量下降;汽車負擔能力惡化;電動汽車(“EV”)產銷不一致;激烈競爭;戰略風險我們的產品組合與 “未來汽車” 保持一致;由於增加對電池外殼、動力總成電氣化的投資,我們的業務風險狀況不斷變化自動駕駛/輔助駕駛系統和新的出行業務模式;我們持續開發和商業化創新產品或流程的能力;我們對出行和技術公司的投資;與向電動汽車過渡相關的戰略和其他風險;無法實現等於或超過過去回報的未來投資回報;客户相關風險銷售集中在六個客户身上;無法顯著發展與亞洲客户的業務;專注於電動汽車的原始設備製造商的增長,包括與財務有限相關的風險,流動性/資本或其他資源、不成熟的產品開發和驗證流程、其產品/服務的市場接受度不確定以及未經測試的商業模式;對外包的依賴;OEM整合與合作;汽車或汽車細分市場之間市場份額的變化;消費者 “接受率” 的變化;任何材料採購訂單的潛在損失;影響客户的生產中斷;季度銷售波動;評估前瞻性陳述或前瞻性陳述時信息,我們提醒讀者不要過分依賴任何前瞻性陳述。此外,讀者應特別考慮可能導致實際事件或結果與此類前瞻性陳述中顯示的重大差異的各種因素,包括上述風險、假設和不確定性,這些因素在 “行業趨勢和風險” 標題下進行了討論;在我們向加拿大證券委員會提交的修訂後的年度信息表中,列出了我們向美國提交的40-F/40-F/A表年度報告證券交易所佣金和隨後的申報。讀者還應考慮討論我們針對某些風險因素的風險緩解活動,這些活動也可以在我們的年度信息表中找到。有關麥格納的更多信息,包括我們的年度信息表,可通過電子數據分析和檢索系統(SEDAR+)獲得,網址為www.sedarplus.com。

2023 年第四季度及全年 + 2024 年展望 5 提醒所有金額均以美元為單位。自2023年7月1日起,我們修訂了非公認會計準則指標的計算,將收購的無形資產的攤銷排除在外。非公認會計準則指標的歷史列報方式也已更新,以反映修訂後的計算結果。今天的討論不包括其他支出(收入)、淨額(“不尋常項目”)和收購的無形資產攤銷的影響。有關更多信息,請參閲我們2024年2月9日新聞稿中的非公認會計準則指標的對賬情況。就銷售變動而言,“有機” 是指 “不包括外匯、收購和資產剝離的影響”。加權增長高於市場(GoM)對區域產量應用麥格納地理銷售權重(不包括整車)後,將有機銷售增長(%)與汽車產量變化(%)進行了比較。

2023 年第四季度及全年 + 2024 年展望 6 • 2023 年亮點和 2023 年第四季度經營業績 • 2024 年展望 • 財務戰略議程

Swamy Kotagiri 首席執行官 2023 年第四季度及全年 + 2024 年展望 7

2023 年亮點 2023 年第四季度及全年 + 2024 年展望 8

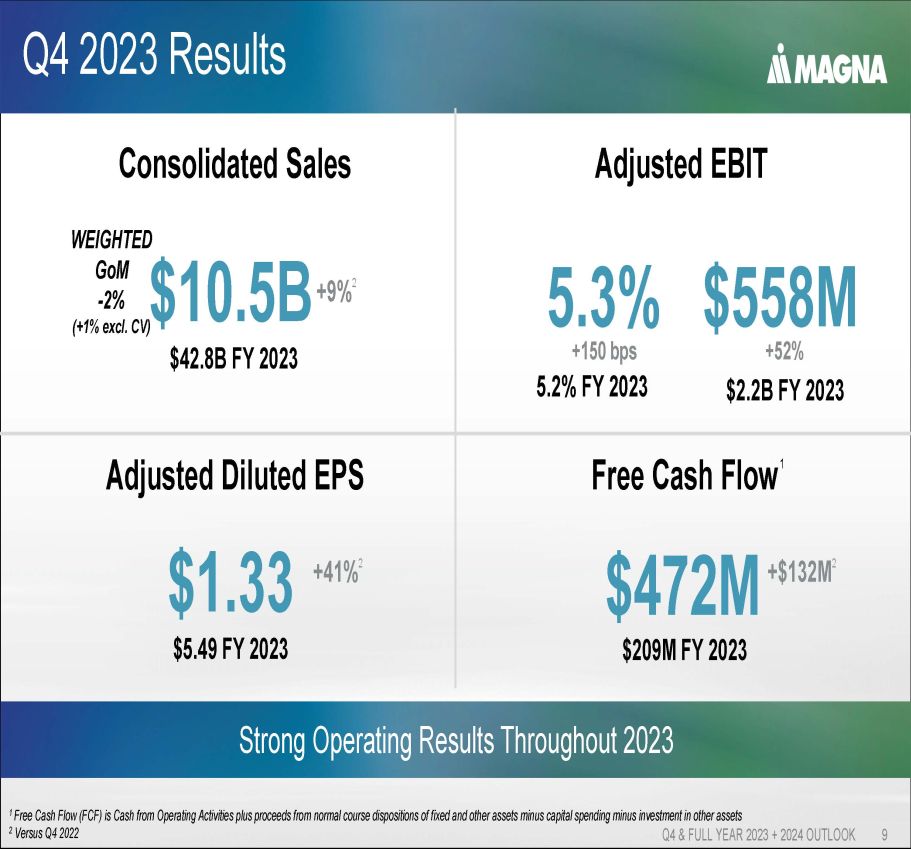

2023年第四季度業績第四季度及2023年全年業績 + 2024年展望 2023年全年9強勁經營業績 1 自由現金流(FCF)是經營活動產生的現金加上固定資產和其他資產正常處置的收益,減去對其他資產的投資 2 與2022年第四季度合併銷售額105億美元加權GoM-2%(+1% 不包括CV) 2023 財年428億美元 +9% 2 調整後攤薄後每股收益 1.33 美元 5.49 美元 2023 財年 +41% 2 自由現金流 1 4.72億美元 2023 財年2.09億美元 +1.32億美元 2 調整後息税前利潤 5.2% 2023 財年 5.3% +150 個基點 5.58 億美元 +52% 2023 財年22億美元

2023 年第四季度及全年成就 2023 年第四季度及全年 + 2024 年展望 10 • 執行卓越運營活動 • 107 個客户表彰獎 • 承諾到 2050 年實現淨零運營 • 核心領域的新業務:-先進的前置攝像頭模塊-電池外殼-電子驅動 • 業界首個 100% 熔融可回收泡沫和裝飾座椅解決方案推動創新 • 啟動運營管理加速器計劃 • 被評為道德村集團 “全球最具商業道德公司” 之一——連續第二年被提名 • 被評為道德村集團 “全球最具商業道德的公司” 之一 • 連續第二年被提名 • 被提名《財富》雜誌的 “世界上最受尊敬的人” 之一公司” ——連續第7年以人為本•加權銷售增長超過馬克等值的2%(不含3%)整車)• 約120億美元的商業獎勵(平均年銷售額)• Veoneer主動安全集成銷售增長持續取得進展

Pat McCann 執行副總裁兼首席財務官 2023 年第四季度及全年 + 2024 年展望 11

第四季度和 2023 年業績 2023 年第四季度和全年業績 + 2024 年展望 12

2023 年第四季度及2023年全年財務業績 + 2024 年展望 13 合併銷售額(十億美元)37.8 42.8 0.0 0.1 0.1 0.1 0.1 0.1 0.1 0.0 $5.0 $10.0 $15.0 $20.0 $25.0 $35.0 $45.0 2023 +13% 調整後每股收益 ($) 4.24 $5.0 0.0 $5.0 $4.00 2023 +13% 調整後每股收益 ($) 4.24 0.0 0.0 0.1 0.1 0.1 0.00 $1.00 $2.00 $4.00 $4.00 2023 +13% 調整後每股收益 ($) 4.24 0.0 0.0 0.1 0.1 0.1 0.00 $1.00 $2.00 $4.00 $4.00 2023 +13% 調整後每股6.00 美元 2022 2023 +29% 4.5% 5.2% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 6.0% 2022 2023 調整後息税前利潤率 (%) +70 個基點

2023 年第四季度財務業績 2023 年第四季度及全年 + 2024 年展望 14 年合併銷售額(十億美元)9.6 美元 10.5 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.0 $2.0 $4.0 $6.0 $10.0 $10.0 $10.0 $22年第四季度4'23年第四季度 +9% 調整後每股收益 ($) 0.94 0.0 0.1 0.1 0.1 0.1 0.1 0.00 0.40 0.80 $1.20 $1.20 $1.20 $1.20 $1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 $1.20 1.20 1.20 $1.20 1.20 $1.20 1.20 22 年第四季度 +41% 調整後息税前利潤率 (%) 3.8% 5.3% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 6.0% 2.0% 6.0% 2.0% 6.0% 22年第四季度利潤率 +150個基點

2023 年第四季度財務業績第四季度和 2023 年全年 + 2024 年展望 15 加權 GoM-2%(+1% 不含税)整車)合併銷售額(百萬美元)+9% 2023 年第四季度產量 7% 全球 5% 北美-11% 底特律-基於 7% 歐洲 12% 中國 6% 麥格納加權 1 包括客户回收的某些更高生產投入成本和合同客户價格回贈

2023 年第四季度財務業績 2023 年第四季度及全年財務業績 + 2024 年展望 16 • 運營 — 卓越運營活動 — 生產率和效率提高 — 產量、績效及其他 — 銷售額增加帶來的收益 — UAW 罷工的影響 (-) — 整車項目轉移 (-) • 非經常性 — 降低保修成本 (+) — 淨商業項目 (+) — 降低公共證券攤銷額 (-) —阿根廷比索的外匯損失(-)•較低的淨投入成本—客户回收—降低成本能源和大宗商品—更高的勞動力成本•較低的股權收益—未合併銷售額增加的收益(+)—最終確定合資企業的年終税收餘額(-)—不利的產品組合(-)1 不包括收購的無形資產的攤銷 $558 1 $367 1 調整後的息税前利潤和利潤率(百萬美元)1 1

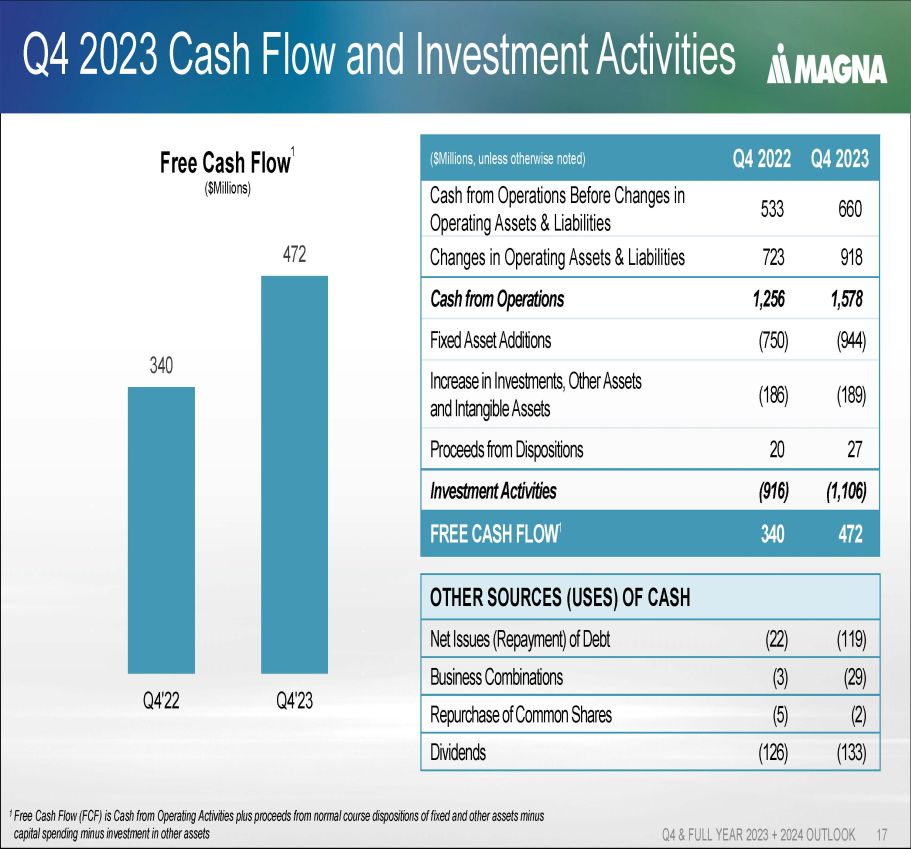

2023 年第四季度現金流和投資活動 2023 年第四季度和全年 + 2024 年展望 17 自由現金流 1(百萬美元)其他現金來源(用途)(119) (22) 淨髮行債務 (29) (3) 業務合併 (2) (5) 回購普通股 (133) (126) 2023 年第四季度股息 2023 年第四季度股息(除非另有説明,否則為百萬美元)660 533 變更前的運營現金運營資產與負債方面 918 723 運營資產與負債變動 1,578 1,256 運營現金 (944) (750) 固定資產增加 (189) (186) 投資、其他資產增加和無形資產 27 20 處置收益 (1,106) (916) 投資活動 472 340 自由現金流 1 340 472 0.0 0.0 0.0 0.0 0.1 0.1 0.1 0.1 0 0 50 100 150 200 250 300 350 400 450 500 500 2022 年第四季度 1 自由現金流 (FCF) 是經營活動產生的現金加上固定資產和其他資產的正常處置收益減去對其他資產的投資

年化股息 1 第四季度和 2023 年全年股息 + 2024 年展望 18 連續第 14 年增加第四季度股息 0.50 0.55 0.64 0.76 0.88 1.00 1.12 1.32 1.60 1.72 1.80 1.84 1.90 0.1 0.1 0.1 0.1 0.1 0.1 0.20 0.60 1.00 1.20 1.40 1.60 2.00 Q4'11 Q4'12 Q4'11 Q4'12 Q4'8' 13 Q4'14 Q4'15 Q4'2016 Q4'17 Q4'18 Q4'19 Q4'19 Q4'20 Q4'21 Q4'22 Q4'22 Q4'23 Q4'23 Q4'23 Q4'23 Q4'AM(每股美元)11% 複合年增長率 1 基於第四季度的運行率

2024 年第四季度和 2023 年全年展望 + 2024 年展望 19

2023 年第四季度及全年 + 2024 年展望 20 進一步推進我們的前瞻性戰略加快向高增長領域部署資本解鎖新的商業模式和市場推動卓越運營

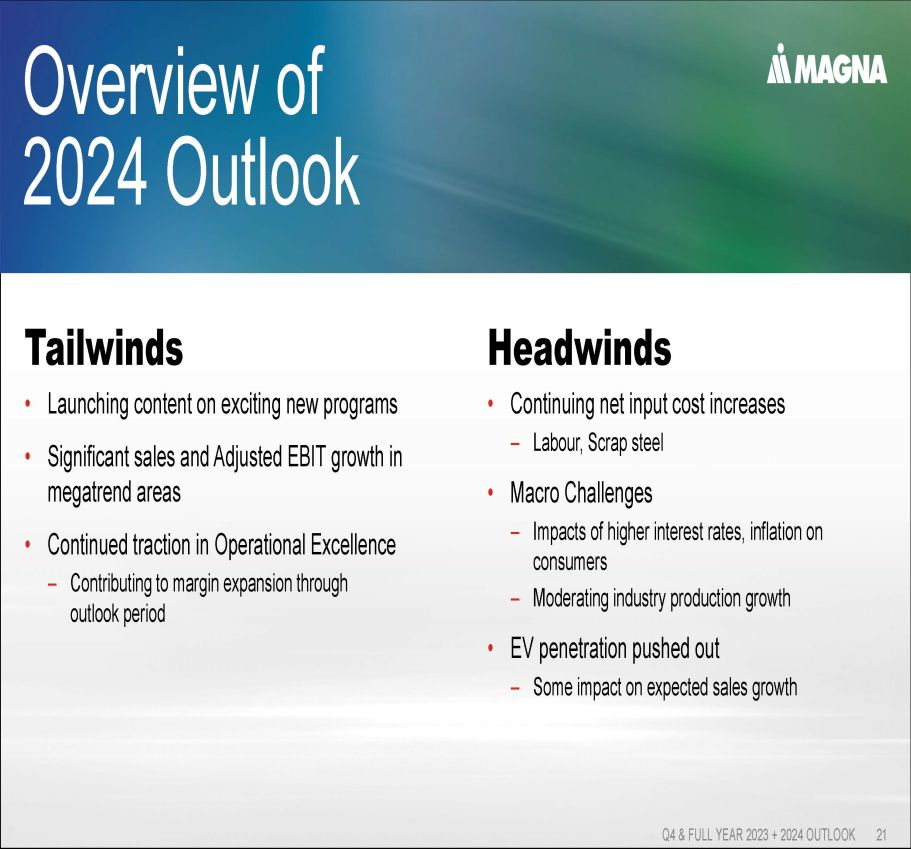

2023年第四季度及全年 + 2024 年展望 21 Tailwinds • 發佈有關激動人心的新計劃的內容 • 大趨勢領域的顯著銷售和調整後的息税前利潤增長 • 卓越運營的持續牽引力——通過展望期推動利潤擴張——勞動力、廢鋼 • 宏觀挑戰——更高的利率、通貨膨脹對消費者的影響——行業產量增長放緩 • 電動汽車滲透率——對2024年預期銷售增長的部分影響概述

2024年展望概述——2023年第四季度及全年財務指標 + 2024年展望 22 1 自由現金流(FCF)是指經營活動產生的現金加上固定資產和其他資產正常處置的收益減去對其他資產的投資 2 包括與收購維尼爾主動安全銷售增長相關的約3億美元持續關注嚴格的盈利增長2023-2026年期間市場平均增長3%至5% 1 改善預計2026年展望期內每年增長20億美元以上投資促進增長年度工程在大趨勢領域的平均水平繼續保持約12億2美元——佔銷售額的百分比迅速下降預計2024年後資本支出將下降,資本/支出與銷售比率正常化利潤擴張180個基點或以上 2023年至2026年的息税前利潤率提高180個基點以上。卓越運營活動和對銷售額增長的貢獻是關鍵因素

通過展望 2023 年第四季度和 2023 年全年實現快速大趨勢銷售增長 + 2024 年展望 23 1 動力總成電氣化包括合併的 48 伏和高壓銷售額 0% 20% 40% 60% 100% 120% 120% 0.0 1.0 2.0 4.0 5.0 6.0 8.0 2023 2024F 2025F 2026F(十億美元)(佔銷售額的百分比)4.2-4.6 2.5 動力總成電氣化 1 電池外殼主動安全工程佔銷售額的百分比 (%) $500) 2022 2023 2024F 2025F 2026F 調整後息税前利潤(百萬美元)預計將在 2026 年出現大趨勢盈利轉折點

第四季度及2023年全年合併展望 + 2024 年展望 24

財務展望 — 關鍵假設 2023 年第四季度及全年 + 2024 年展望 25 汽車輕型汽車產量(百萬輛)2026 2024 2023 16.1 15.7 15.6 北美 17.3 17.4 17.5 歐洲 30.6 28.6 中國 ~ 1%('23-'26)~ 0%('23-'24)加權 GLVP CAGR 美國外匯匯率 2026 2024 0.740 0.742 Cdn 1.080 1.080 1.082 歐元 0.137 0.137 0.141 人民幣收購/資產剝離無重大突擊收購/剝離內容增長推動有機銷售

2023年第四季度及全年合併銷售額 + 2024 年展望 26(億美元)• 新增和替代計劃啟動 • MB 計劃(整車)的定向內容更高 • 簡歷:計劃EOP,全額成本(寶馬)與增值(Fisker)銷售會計 • 收購維尼爾主動安全 43.8-45.4 48.8-51.2 有機銷售複合年增長率 4-6% 加權 GoM 3-5%

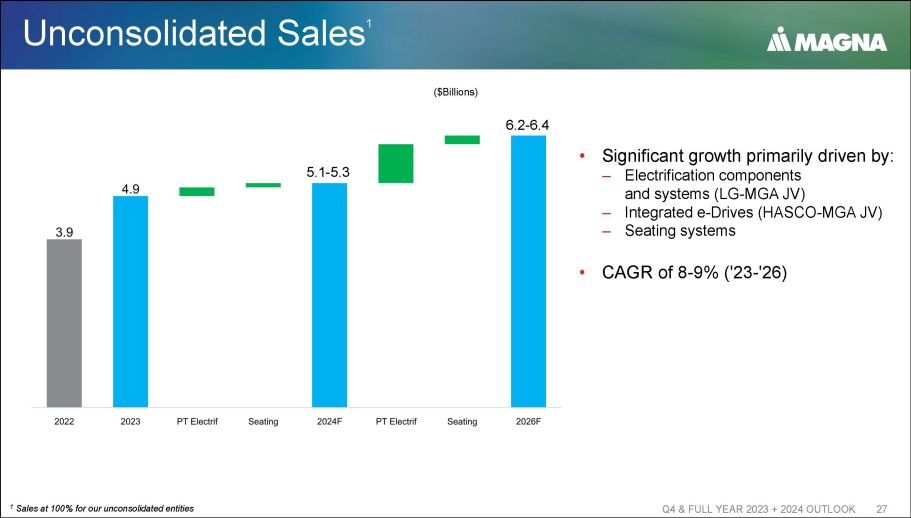

第四季度未合併銷售額和2023年全年銷售額 + 2024年展望 27(十億美元)1 我們未合併實體的銷售額為100% • 顯著增長主要是由以下因素推動的:— 電氣化組件和系統(LG-MGA合資企業)— 集成式電驅動(HASCO-MGA合資企業)— 座椅系統 • 複合年增長率為8-9%('23-'26)5.1-5.3 6.2-6.4

2023年第四季度及全年合併調整後息税前利潤率百分比 + 2024 年展望 28 • 銷量、業績及其他 — 對銷售額增長的貢獻 • 運營 — 卓越運營活動 — 生產率和效率提高 — H 與新計劃相關的啟動和設施成本增加 (-) • 淨投入成本上升 — 勞動力成本增加 — 廢品銷售降低 5.4%-6.0% 股權收益 (百萬美元) 89 112 120-150

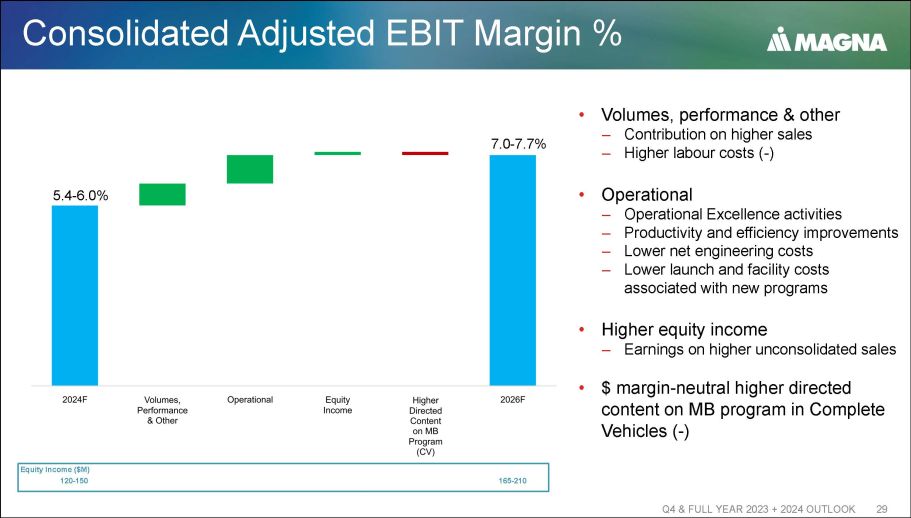

2023年第四季度及全年合併調整後息税前利潤率百分比 + 2024 年展望 29 5.4-6.0% 7.0% 7.0% 7.7% 股權收益(百萬美元)120-150 165-210 • 銷量、業績及其他 — 對銷售增長的貢獻 — 更高的勞動力成本(-)• 運營 — 卓越運營活動 — 生產力和效率提高 — 淨工程成本降低 — 與新項目相關的啟動和設施成本降低 • 更高的股權收入 — 更高的未合併銷售額的收益 • 利潤率 • 美元-《成套車輛》中的 MB 程序中立的更高定向內容 (-)

細分市場展望第四季度和 2023 年全年 + 2024 年展望 30

分部銷售額及調整後息税前利潤率百分比 2023 年第四季度及全年 + 2024 展望 31 2023 2024F 2026F 5.3 7.4-8.0 8.0-9.0 2022 2023 2024F 2.0 3.6 3.7 4.5-5.2 2023 2024F 2024F 4.2 4.7 5.2-6.1-8.5 2023 2024F 2024F 4.5 2.2 1.8-2.8 銷售額(十億美元)調整後息税前利潤率百分比車身外部和結構 2022 2023 2024F 2026F 16.0 17.5 17.4-18.0 19.6-20.6 '23-'26 4-6% 複合年增長率加權 GoM 3-5% 動力與願景 2022 2024F 2026F 11.9 15.8-16.2 16.8-17.4 '23-'26 6-7% 複合年增長率 14.3 加權 GoM 3-5% 座位Systems 2023 2024F 2026F 5.3 6.0 5.5-5.8 6.5-6.9 '23-'26 2-5% 複合年增長率加權 GoM 2-4% 整車 2022 2024F 2026F 5.2 5.5 5.6-5.9 6.1-6.5 加權 GoM 3-5% '23-'26 3-6% 複合年增長率

財務策略 2023 年第四季度和 2023 年全年 + 2024 年展望 32

2023 年第四季度及全年 + 2024 年展望 33 保持強勁的資產負債表 • 保持流動性和較高的投資級信用評級 — 調整後債務與調整後的息税折舊攤銷前利潤比率介於 1.0-1.5 倍之間 • 保持投資的靈活性投資促進增長 • 有機和無機機會 • 創新向股東返還資本 • 隨着時間的推移持續股息增長 • 回購流動性過剩的股票資本分配原則

持續的財務實力 2023 年第四季度及全年 + 2024 年展望 34 槓桿率(LTM,31DEC23)(百萬美元)7,371 調整後債務 3,905 調整後息税折舊攤銷前利潤 1.89 調整後債務/調整後息折舊攤銷前利潤總流動性(31DEC23)(百萬美元)1,198 可用期限和運營信貸額度 4,187 總流動性投資——穆迪、標準普爾、DBRS 2.19 2.02 的評級 1.89 0.0 0.5 1.0 1.5 2.0 2.5 2023 年第二季度第三季度第 4'23F 2025 財年調整後債務/息税折舊攤銷前利潤在 2025 年恢復到目標區間

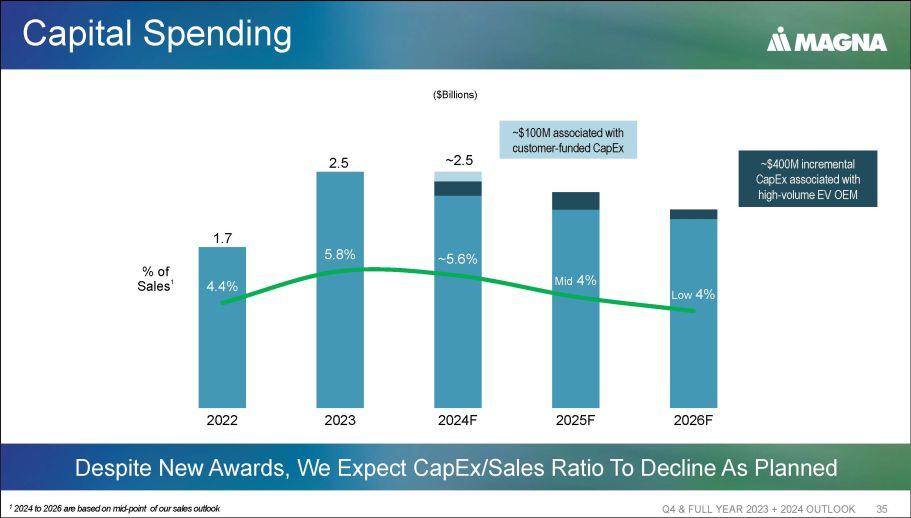

資本支出第四季度和2023年全年資本支出 + 2024 年展望 35 儘管有新的獎項,但我們預計資本支出/銷售比率將按計劃下降 1 年至 2026 年是基於我們銷售展望的中點(十億美元)1.7 2.5 ~2.5% 5.8% ~ 5.6% 中 4% 低點 4% 2022F 2025F 2026F 銷售額的百分比與大批量電動汽車原始設備製造商相關的約 4 億美元增量資本支出由客户資助的資本支出

第一代自由現金流 2023 年第四季度及全年 + 2024 年展望 36 FCF 隨着收益的增長和資本支出的下降而加速 1 自由現金流 (FCF) 是經營活動產生的現金加上正常處置固定資產和其他資產的收益減去對其他資產的投資 0.1 0.2 0.6-0.8 2.0+ 2022 2023 2024F 2025F 2026F(十億美元)

2023年第四季度和全年展望 37 總而言之,對執行計劃和推動戰略保持信心市場持續有機銷售增長 • 大趨勢銷售額將比2023-2026年增長40億美元進一步擴大利潤,包括通過持續的卓越運營活動預計2023-2026年調整後的息税折舊攤銷前利潤將增長至少17億美元,展望期內自由現金流的產生加速

2023 年第四季度及全年 + 2024 年展望 38

附錄 — 2023 年第四季度業績第四季度和 2023 年全年 + 2024 年展望 39

2023 年第四季度業績對賬第四季度和全年 2023 年展望 40 調整後 (2) (1) 報告不包括:(1) 其他支出(收益),淨額和 (2) 收購和無形資產攤銷百萬美元,股票數字除外:505 美元 31 美元 164 美元 310 美元所得税前收入 4.8% 銷售額 95 美元 6 美元 77 美元 12 美元所得税支出 18.8% 3.9% (27) 美元-美元-(27) 歸屬於非控股權益的收益 383 美元 25 美元 87 美元 271 歸屬於麥格納的淨收益 1.33 美元 0.09 美元 0.30 美元每股收益 0.94 美元

2022 年第四季度報告業績對賬 2023 年第四季度和全年業績 + 2024 年展望 41 Excl.其他支出,淨額 (2) (1) 不包括:(1) 其他支出,淨額 (2) 重報百萬美元,股票數字除外 350 美元 11 美元 193 美元 146 所得税前收入 3.7% 佔銷售額 64 美元 2 美元 27 美元 35 美元所得税支出 18.3% 税前美元 (16) 美元-美元 (16) 歸屬於非控股權益的收入 270 美元 9 美元 166 美元歸屬於麥格納的淨收益 95 美元 0.94 美元 0.03 美元 0.58 美元每股收益 0.33 美元

銷售業績與市場對比 2023 年第四季度及全年 + 2024 年展望 42 業績與加權全球產量(加權 GoM)的比較 1 報告(3%)3% 4% 車身外飾和結構 5% 11% 25% 動力與視覺(1%)5% 6% 座椅系統(21%)(15%)(10%)整車(2%)9% 總銷售額 7% 未加權產量增長 6% 加權產量增長 2 1 有機銷售代表扣除資產剝離和外匯變動後的銷售額 2 計算方法是將麥格納地域銷售權重(不包括整車)應用於 2023 年第四季度的區域產量對比 2022 年第四季度

銷售業績與市場對比 2023 年第四季度及全年 + 2024 年展望 43 業績與加權全球產量(加權 GoM)Organic 1 報告 1% 10% 9% 車身外飾和結構 5% 14% 21% 動力與視覺 7% 16% 15% 座椅系統 (5%) 4% 6% 成套車輛 2% 11% 13% 總銷售額 8% 未加權產量增長 9% 加權產量增長 2 1 有機銷售代表扣除資產剝離和外匯地域變動後的銷售額 2 1 通過應用麥格納計算與2022年相比,不包括整車在內的銷量佔區域產量的權重

細分市場對調整後息税前利潤的影響佔2023年第四季度和全年銷售額的百分比 + 2024 年展望 44 調整後的息税前利潤佔銷售額調整後息税前利潤的百分比(百萬美元)3.8% 367 美元 9,568 美元 2022年第四季度增長(下降)涉及:0.7% 80 美元 174 車身外觀和結構 0.8% 115 美元 759 美元動力與視覺 0.3% 30 美元 84 座椅系統 (0.1%) $ (14) $ (129) 整車 (0.2%) 美元 (20) 美元 (2) 企業及其他 5.3% 558 美元 2023 年第四季度與 2022 年第四季度比較 10,454 美元

地理銷售第四季度和2023年全年 + 2024年展望 45 2022年第四季度 2023年第四季度 47億美元 49億美元 10億美元 20億美元 30億美元 40億美元 50億美元 60億美元北美產量 5% 37億美元 41億美元 41億美元 $0.0B $50B $41B $0.0B $5B $15B $25B $40B $45B $4.0B $4.0B 5B 歐洲產量 7% 1.23億美元 1.41億美元 0.0億美元 2,000萬美元 4000萬美元 8000萬美元 1.2億美元 1.4億美元 1.6億美元美國產量 4% 2023年第四季度與2022年第四季度亞洲產量 8% 中國產量 12% 12億美元 17億美元 0.0B 0.0B 0.0B $6B $10B $12B $14B $16B 8B

2023 年第四季度財務業績 2023 年第四季度及全年 + 2024 年展望 46 變動 2023 年第四季度(除非另有説明,否則為百萬美元)191 558 367 調整後息税前利潤 1 36 53 17 利息支出 155 505 350 調整後税前收入 31 95 64 調整後所得税 11 27 16 歸屬於麥格納的收入 113 383 270 調整後淨收益攤薄後股數(百萬單位)39 1.33 0.94 調整後每股收益 (美元) 18.3% 18.8% 1 不包括收購的無形資產的攤銷

資本配置原則 2023 年第四季度及全年 + 2024 年展望 47 嚴謹的盈利增長方針仍然是 2023 年第四季度的基本原則 • 保持流動性和高投資等級信用評級保持強勁的資產負債表 1.89 倍 LTM 31DEC23-調整後債務/調整後的息税折舊攤銷前利潤率介於 1.0% 至 1.5x 之間 • 保持靈活性投資促進增長 9.44 億美元 1.89 億美元其他投資 • 有機和無機機會投資促進增長 • 創新 1.33 億美元 • 隨着時間的推移,股息持續增長向股東返還資本 • 回購流動性過剩的股票

槓桿率 2023 年第四季度和 2023 年全年 + 2024 年展望 48 美元(百萬美元)3,674 美元 LTM 息税折舊攤銷前利潤 231 美元信用評級機構調整 3,905 美元調整後息折舊攤銷前利潤 7,223 美元資產負債表債務 148 美元調整後債務 1.89 倍調整後息折舊攤銷前利潤率(2023 年第四季度)

附錄-第四季度和 2023 年全年展望 + 2024 年展望 49

財務展望第四季度及2023年全年 + 2024年展望2026年50年(除非另有説明,否則為數十億美元)銷售額:19.6 — 20.6 17.4 — 18.0 • 車身外飾和結構 16.8 — 17.4 15.8 — 16.2 • 動力與願景 6.5 — 6.9 5.8 • 座椅系統 6.1 — 6.5 5.9 — 5.9 • 整車 48.8 — 51.2 — 45.4 總銷售額 7.0% — 7.7% 4% — 6.0% 調整後息税前利潤率% 1 1.65億 — 2.1億 1.2億 — 1.5億股權收益(包含在息税前利潤中)約2.3億利息支出,淨額約 21% 所得税税率 2 1.6 — 1.8 歸屬於麥格納的調整後淨收益 3 ~2.5 資本支出 1 調整後息税前利潤利潤率是調整後息税前利潤與總銷售額的比率 2 所得税率使用調整後的息税前利潤計算,基於現行税收立法 3 歸屬於麥格納的調整後淨收益表示淨收益,不包括其他支出、收購的同質資產的淨額和攤銷,扣除税款

第四季度和 2023 年全年 + 2024 年展望 51