截至2023年12月31日止年度的經營業績

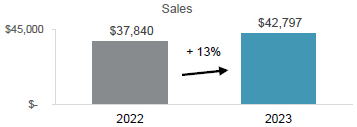

銷貨

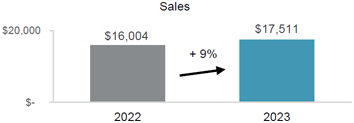

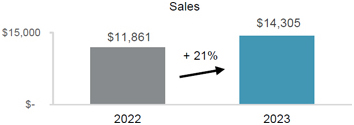

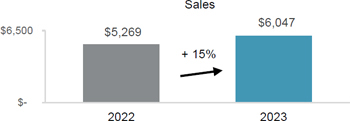

與2022年的378.4億美元相比,2023年的銷售額增長了13%,即49.6億美元,達到428億美元,主要原因是:

| | 在2022年期間或之後推出新方案; |

| | 提高全球輕型車產量; |

| | 2022年之後的收購(不包括資產剝離),使銷售額增加了8.14億美元;以及 |

| | 客户提高價格以收回某些較高的生產投入成本。 |

這些因素被以下因素部分抵消:

| | 2023年UAW在某些客户的勞工罷工造成的車輛生產損失的負面影響,使銷售額減少了約3.25億美元; |

| | 外幣對美元的淨貶值,使報告的美元銷售額減少了9100萬美元;以及 |

| | 2022年之後的淨客户價格優惠。 |

銷貨成本

| 2023 | 2022 | 變化 | ||||||||||

| 材料 |

$ | 26,309 | $ | 23,388 | $ | 2,921 | ||||||

| 直接勞動 |

3,164 | 2,791 | 373 | |||||||||

| 架空 |

7,712 | 7,009 | 703 | |||||||||

|

|

|

|

|

|

|

|||||||

| 銷貨成本 |

$ | 37,185 | $ | 33,188 | $ | 3,997 | ||||||

|

|

|

|

|

|

|

|||||||

與2022年的331.9億美元相比,2023年的銷售成本增加了4.0億美元,達到371.9億美元, 主要是因為:

| | 與更高的銷售額相關的更高的材料、直接勞動力和管理費用; |

| | 2022年後的資產剝離後的收購; |

| | 與新的組裝業務相關的更高的發射、工程和其他成本; |

| | 2023年和2022年商業項目同比產生淨不利影響; |

| | 新設施產生的運營前成本較高;以及 |

| | 較高的淨生產投入成本,包括勞動力成本,部分被較低的能源、某些商品和運費價格所抵消。 |

這些因素被以下因素部分抵消:

| | 提高生產力和效率,包括降低某些以前表現不佳的設施的成本; |

| | 外幣對美元的淨貶值,使報告的銷售商品的美元成本減少了4400萬美元;以及 |

| | 卓越運營和成本計劃的影響。 |

折舊

與2022年的13.7億美元相比,2023年的折舊增加了6,300萬美元至14.4億美元,這主要是因為在新設施和現有設施上部署的資本增加,以支持計劃的啟動,以及隨後到2022年的收購(扣除資產剝離),但部分被某些計劃的生產結束所抵消。

已取得無形資產的攤銷

與2022年的4600萬美元相比,2023年收購的無形資產攤銷增加了4200萬美元至8800萬美元,這主要是由於在2023年第二季度收購了Veoneer。

麥格納國際公司2023年年報 5