依據第424(B)(4)條提交

註冊號碼333-227656

8200萬股美國存托股份

騰訊音樂娛樂集團

相當於1.64億股A類普通股

這是代表騰訊音樂娛樂集團A類普通股的美國存托股份或美國存托股份的首次公開發行。

我們提供41,029,829個美國存託憑證。本招股説明書中確定的出售股東將額外提供40,970,171股美國存託憑證。我們將不會收到出售股東出售美國存託憑證所得的任何收益。每一股美國存托股份代表兩股我們的A類普通股,每股票面價值0.000083美元。

在此次發行之前,美國存託憑證還沒有公開市場。首次公開募股價格為每股美國存托股份13美元。

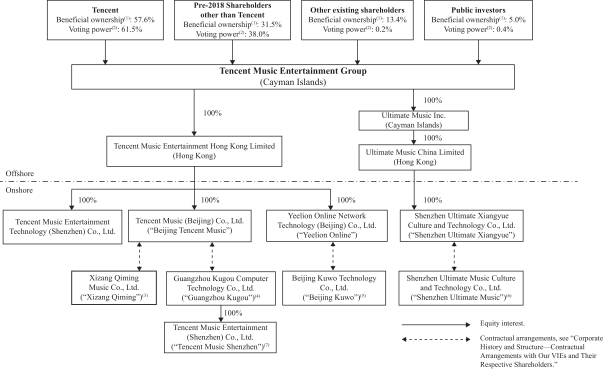

於本次發售完成及向吾等的控股股東騰訊控股控股有限公司或騰訊控股同時進行私募以實施其保證權利分配後(假設騰訊控股S悉數認購吾等將於該項同時定向增發中發行的A類普通股),我們的已發行股本將包括 A類普通股及B類普通股。假設不行使授予承銷商的超額配股權,並假設騰訊控股及S將悉數認購吾等將於同時私募發行的A類普通股,以實現騰訊控股及S保證權利分派,則包括騰訊控股在內的2018年前股東將實益擁有吾等所有已發行B類普通股,並將可於緊接本次發售完成後行使 已發行股本及已發行股本總投票權的99.4%,假設騰訊控股及S將於同時私募發行A類普通股 。A類普通股和B類普通股的持有者除投票權和轉換權外,享有相同的權利。每股A類普通股有一票,每股B類普通股有15票,可轉換為一股A類普通股。每股B類普通股可隨時由其持有人轉換為一股A類普通股,而A類普通股在任何情況下均不得轉換為B類普通股。於任何B類普通股持有人向該持有人的任何非聯營公司出售、轉讓、轉讓或處置任何B類普通股時,每股該等B類普通股將自動及即時轉換為一股A類普通股。

於本次發售完成及向騰訊控股同時進行私募以落實其保證權利分配後(假設騰訊控股及S悉數認購本公司將於該項同時私募中發行的A類普通股),本公司將成為紐約證券交易所公司管治規則所指的受控公司,因為假設承銷商不行使其超額配股權,則騰訊控股將擁有本公司當時已發行普通股總投票權的61.5%,或假設承銷商全面行使其超額配股權,則本公司將擁有當時已發行普通股總投票權的61.4%。見委託人和銷售股東。

我們已獲準將美國存託憑證在紐約證券交易所上市,代碼為TME。

價格:每美國存托股份13美元

有關購買美國存託憑證之前應考慮的因素,請參閲第25頁開始的風險因素。

美國證券交易委員會或任何其他監管機構都沒有批准或不批准這些證券,也沒有對本招股説明書的準確性或充分性進行評估。任何相反的陳述都是刑事犯罪。

| 每個美國存托股份 | 總計 | |||||||

| 公開發行價 |

美元 | 13.00 | 美元 | 1,066,000,000.00 | ||||

| 承保折扣和佣金 (1) |

美元 | 0.52 | 美元 | 42,640,000.00 | ||||

| 扣除費用前的收益,付給我們 |

美元 | 12.48 | 美元 | 512,052,265.92 | ||||

| 向出售股東支付扣除費用前的收益 |

美元 | 12.48 | 美元 | 511,307,734.08 | ||||

| (1) | 有關向承銷商支付的賠償的説明,請參閲承保。? |

承銷商有30天的選擇權,以首次公開發行價減去承銷折扣和佣金,從我們購買最多12,300,000股美國存託證券。

承銷商預計將於2018年12月14日在紐約州紐約市交付 美國存託憑證,支付美元。

| 摩根士丹利 | 高盛(亞洲)有限公司 | 摩根大通 | 德意志銀行證券 |

美銀美林 |

| 瑞士信貸 | 中金公司 | Allen&Company LLC |

中銀國際 | |||

| 中國文藝復興 |

滙豐銀行 | KeyBanc資本市場 | Stifel |

本招股説明書日期為2018年12月11日。

),在騰訊控股視頻首播,視頻播放量達數十億次。這些作品有助於鞏固我們作為領先在線音樂娛樂平臺的品牌。

),在騰訊控股視頻首播,視頻播放量達數十億次。這些作品有助於鞏固我們作為領先在線音樂娛樂平臺的品牌。 (br}),中國流行歌星,獨家發行了他的首張數字專輯《重裝上陣》qq音樂,以340多萬張的銷量打破了中國S的數字音樂銷售紀錄。從那時起,Lu

韓已經通過qq音樂 總銷量超過1650萬冊,位居榜首qq音樂S每週暢銷排行榜11次,粉絲累計超過820萬。為了提升Lu、韓和S的人氣,並圍繞他的粉絲羣體培養充滿活力的粉絲經濟,我們開發了各種與他的專輯發行相關的在線社交活動,包括高價粉絲排行榜和節日紅包。隨着音樂數字化的到來,我們相信我們處於獨特的地位,通過將知名藝術家與我們的高度活躍的用户羣聯繫起來,並讓他們參與我們的平臺,幫助他們充分發揮潛力。

(br}),中國流行歌星,獨家發行了他的首張數字專輯《重裝上陣》qq音樂,以340多萬張的銷量打破了中國S的數字音樂銷售紀錄。從那時起,Lu

韓已經通過qq音樂 總銷量超過1650萬冊,位居榜首qq音樂S每週暢銷排行榜11次,粉絲累計超過820萬。為了提升Lu、韓和S的人氣,並圍繞他的粉絲羣體培養充滿活力的粉絲經濟,我們開發了各種與他的專輯發行相關的在線社交活動,包括高價粉絲排行榜和節日紅包。隨着音樂數字化的到來,我們相信我們處於獨特的地位,通過將知名藝術家與我們的高度活躍的用户羣聯繫起來,並讓他們參與我們的平臺,幫助他們充分發揮潛力。 )。艾達一開始是我們直播平臺上的一名天才歌手。幾個月後,她發行了她的首張專輯酷狗音樂。從那時起,Ada已經發行了200多首歌曲,獲得了無數的音樂獎項。通過在中國各地舉辦演唱會,她的人氣繼續增長。自那以後,Ada在2015年10月發佈的一首單曲在我們的平臺上被播放了超過30億次。2018年,艾達在我們的平臺上主持了一場直播環節,在那裏她演唱了她的首張專輯,創下了超過10萬的收視率峯值,專輯發佈僅一個月就售出了100多萬張。她經常超越知名藝人登上榜首

酷狗S在我們的平臺上已經積累了430多萬粉絲,遠遠超過了她在其他任何在線平臺上的粉絲數量。

)。艾達一開始是我們直播平臺上的一名天才歌手。幾個月後,她發行了她的首張專輯酷狗音樂。從那時起,Ada已經發行了200多首歌曲,獲得了無數的音樂獎項。通過在中國各地舉辦演唱會,她的人氣繼續增長。自那以後,Ada在2015年10月發佈的一首單曲在我們的平臺上被播放了超過30億次。2018年,艾達在我們的平臺上主持了一場直播環節,在那裏她演唱了她的首張專輯,創下了超過10萬的收視率峯值,專輯發佈僅一個月就售出了100多萬張。她經常超越知名藝人登上榜首

酷狗S在我們的平臺上已經積累了430多萬粉絲,遠遠超過了她在其他任何在線平臺上的粉絲數量。 ),我們認定他是一位來自我們的天才年輕歌手全民k 在線卡拉OK社交社區到目前為止,艾晨已經在我們的平臺上發行了三張數字專輯。他的首張專輯在發行後一小時內售出了超過10萬張, 全民k在接下來的24小時內,銷售額很快達到了30萬。在發行後的11個月裏,艾晨的首張專輯在全國各地播放了超過1億次, 全民k 和QQ

音樂. 2017年11月,艾晨在 全民k 在接下來的24小時內播放了超過100萬次他的歌曲在我們平臺上的總流量已經超過了10億。艾晨目前擁有大約950萬粉絲, 全民k.

),我們認定他是一位來自我們的天才年輕歌手全民k 在線卡拉OK社交社區到目前為止,艾晨已經在我們的平臺上發行了三張數字專輯。他的首張專輯在發行後一小時內售出了超過10萬張, 全民k在接下來的24小時內,銷售額很快達到了30萬。在發行後的11個月裏,艾晨的首張專輯在全國各地播放了超過1億次, 全民k 和QQ

音樂. 2017年11月,艾晨在 全民k 在接下來的24小時內播放了超過100萬次他的歌曲在我們平臺上的總流量已經超過了10億。艾晨目前擁有大約950萬粉絲, 全民k.  酷狗商標被北京市高級人民法院認定為馳名商標。

酷狗商標被北京市高級人民法院認定為馳名商標。