附錄 99.2

家得寶將於 2024 年 3 月 28 日收購 SRS 發行版

機密的前瞻性陳述和非公認會計準則財務指標此處包含的某些報表構成1995年《私人證券訴訟改革法》所定義的 “前瞻性陳述”。除其他外,前瞻性陳述可能涉及對SRS Distribution Inc.的擬議收購,這涉及重大風險和不確定性,可能導致實際結果與此類聲明所表達或暗示的結果存在重大差異(“潛在收購”);關於潛在收購潛在收益的陳述;潛在收購的預期完成時間(包括未獲得必要的監管批准)以及潛在收購未完成的可能性;與實現潛在收購的預期收益的能力相關的風險,包括擬議交易的預期收益無法實現或無法在預期時間內實現的可能性;業務無法成功整合的風險;潛在收購的中斷使維持業務和運營關係變得更加困難;宣佈潛在收購或完成潛在收購對市場價格的負面影響我們的普通股、信用評級或經營業績;與潛在收購相關的重大成本;未知負債;與潛在收購相關的訴訟和/或監管行動的風險;對我們產品和服務的需求,包括宏觀經濟狀況造成的需求;淨銷售增長;可比銷售額;競爭的影響;我們的品牌和聲譽;相互關聯的零售、門店、供應鏈和技術計劃的實施;庫存和存貨狀況;經濟狀況;住房和家居裝修市場的狀況;信貸市場的狀況,包括抵押貸款、房屋淨值貸款和消費者信貸;費率的影響;與我們接受的付款方式有關的問題;信貸發放需求;與我們的員工、潛在員工、供應商和服務提供商的關係管理;勞動力成本和可用性;燃料和其他能源成本;可能擾亂我們的業務、供應鏈、技術基礎設施或對我們需求的事件產品和服務,例如國際貿易爭端、自然災害、氣候變化、公共衞生問題、網絡安全事件、地緣政治衝突、軍事衝突或戰爭行為;我們維持安全儲存環境的能力;我們滿足環境、社會和治理問題預期和實現相關目標的能力;繼續或暫停股票回購;淨收益表現;每股收益;未來分紅;資本配置和支出;流動性;投資資本回報率;支出槓桿;變化利率;外幣匯率的變化;大宗商品或其他價格的通貨膨脹和通貨緊縮;我們按照我們可接受的條件和利率發行債務的能力;調查、查詢、索賠和訴訟的影響和預期結果,包括遵守相關和解的情況;在國際市場上經營的挑戰;保險覆蓋的充足性;會計費用的影響;採用某些會計準則的影響;法律和監管變化的影響,包括税收變動法律法規;門店開業和關閉;2024財年及以後的指導方針;財務前景;以及收購公司對我們組織的影響以及認識到任何收購的預期收益的能力。前瞻性陳述基於當前可用的信息以及我們當前對未來事件的假設、預期和預測。你不應依賴我們的前瞻性陳述。這些陳述不能保證未來的表現,並受未來事件、風險和不確定性的影響——其中許多是我們無法控制的,取決於第三方的行為,或者我們目前不知道——以及可能導致實際結果與我們的歷史經驗、預期和預測存在重大差異的潛在不準確假設。這些風險和不確定性包括但不限於第一部分第1A項 “風險因素” 中描述的風險和不確定性,以及我們截至2024年1月28日財年的10-K表年度報告中的其他內容,以及我們向美國證券交易委員會提交的未來報告中可能不時描述的風險和不確定性。可能還有其他因素是我們無法預測的或未在此處描述的,通常是因為我們目前認為它們不是實質性的。這些因素可能導致結果與我們的預期存在重大差異。前瞻性陳述僅代表其發表之日,除法律要求外,我們不承諾更新這些陳述。但是,建議您查看我們在向美國證券交易委員會提交的文件和其他公開聲明中就相關主題所作的任何進一步披露。今天的演講還輔之以某些非公認會計準則的財務指標。我們認為,這些非公認會計準則財務指標可以更好地使管理層和投資者瞭解和分析我們的業績。但是,不應孤立地考慮這些補充信息,也不能將其作為相關的公認會計原則衡量標準的替代品。補充信息與可比公認會計原則指標的對賬可以在本演示文稿的附錄中找到,也可以在我們的投資者關係網站ir.homedepot.com.2上找到

CONFIDENTIAL 3 家得寶戰略目標策略增加專業人士和消費者的市場份額創造卓越的股東價值提供最佳的客户體驗發展差異化能力擴大我們的低成本供應商地位

機密 4 個關鍵增長機會互聯的客户體驗專業生態系統新門店 SRS 擴展了我們的專業生態系統

機密SRS的強勁表現和增長記錄:2023年收入和調整後的息税折舊攤銷前利潤未經審計,截至23年12月31日的財年。調整後的息税折舊攤銷前利潤包括收購的全年影響。多方面的增長方法相同-門店銷售 Greenfields M&A Digital 現已開放 ~11 億美元 2023 年調整後息税折舊攤銷前利潤 ~ 100 億美元 2023 年收入於 2008 年輸入 2019 年輸入於 2021 年輸入屋面和建築產品景觀池 5

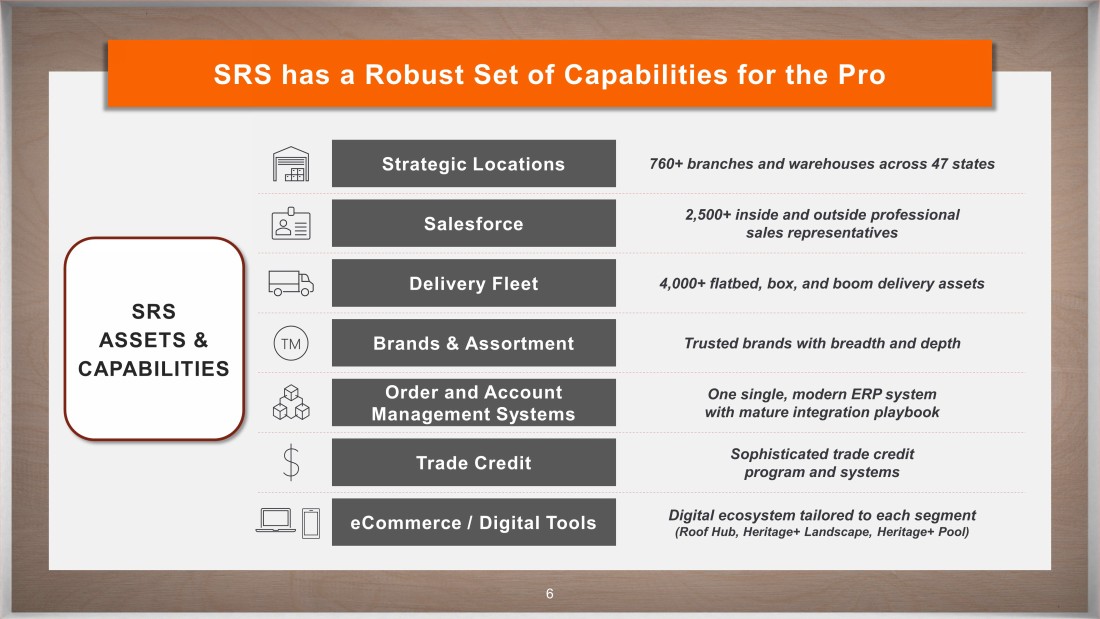

CONFIDENTIAL 6 SRS 為 Pro Salesforce 戰略地點訂單和賬户管理系統交付車隊貿易信貸品牌和分類電子商務/數字工具遍佈 47 個州的 760 多個分支機構和倉庫 2,500 多名內部和外部專業銷售代表 4,000 多個平板、盒裝和吊杆交付資產 4,000 多個具有廣度和深度的可信品牌一個具有成熟集成功能的單一、現代 ERP 系統劇本為每個細分市場量身定製的複雜貿易信貸計劃和系統數字生態系統 (屋頂中心,Heritage+景觀、遺產+(泳池)SRS 資產和能力

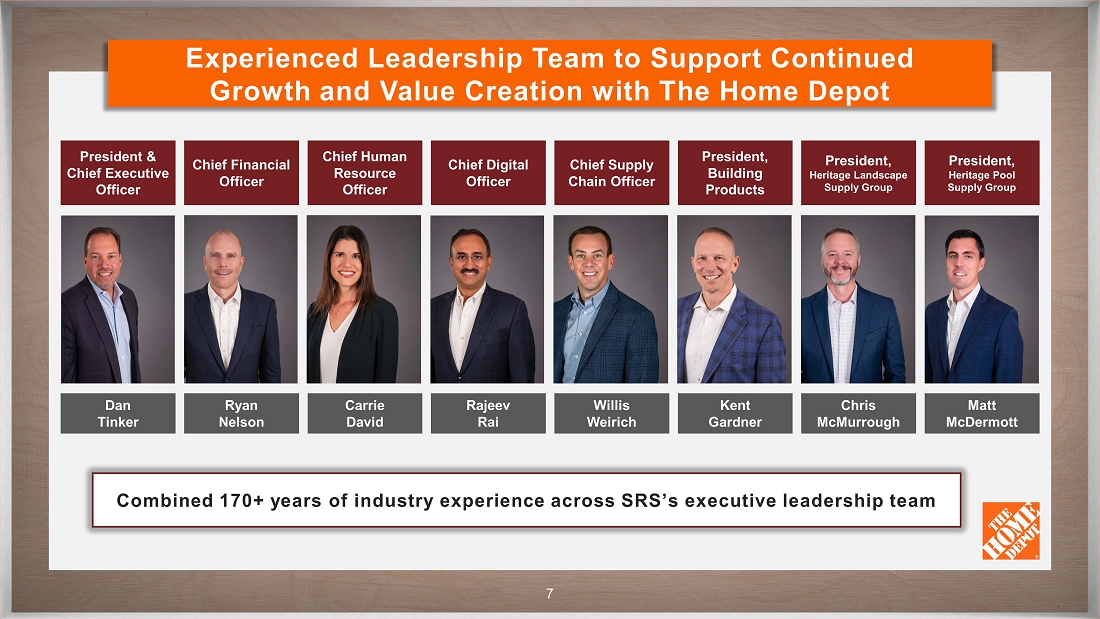

CONFIDENTIAL 7 經驗豐富的領導團隊將支持持續增長和價值創造,包括家得寶總裁兼首席執行官首席財務官首席人力資源官首席數字官首席供應鏈官總裁、建築產品總裁、遺產景觀供應集團總裁丹·廷克合併了SRS執行領導團隊170多年的行業經驗 Ryan Nelson Willis Weirich Rajeev Rai Carrie David Kent Gardner Chris McMurrough McMurrough McMurrough McMurrough McDermott

CONFIDENTIAL 8 SRS加速了家得寶的增長約1萬億美元的總潛在市場份額約為17%來源:家居裝修研究所、約翰·伯恩斯房地產諮詢公司、美國人口普查局、全國房屋建築協會、道奇數據與分析、Forrester、NPD、美國租賃協會、內部研究與分析注:截至2022財年的所有數字 ▪ 住房是價值超過美元的大型資產類別 45 萬億美元 ▪ 使家得寶成為三個不同垂直領域的領先專業貿易分銷商 ▪ SRS該模型與家得寶的複雜項目Pro生態系統互為補充 ▪ SRS將我們的總潛在市場擴大了約500億美元

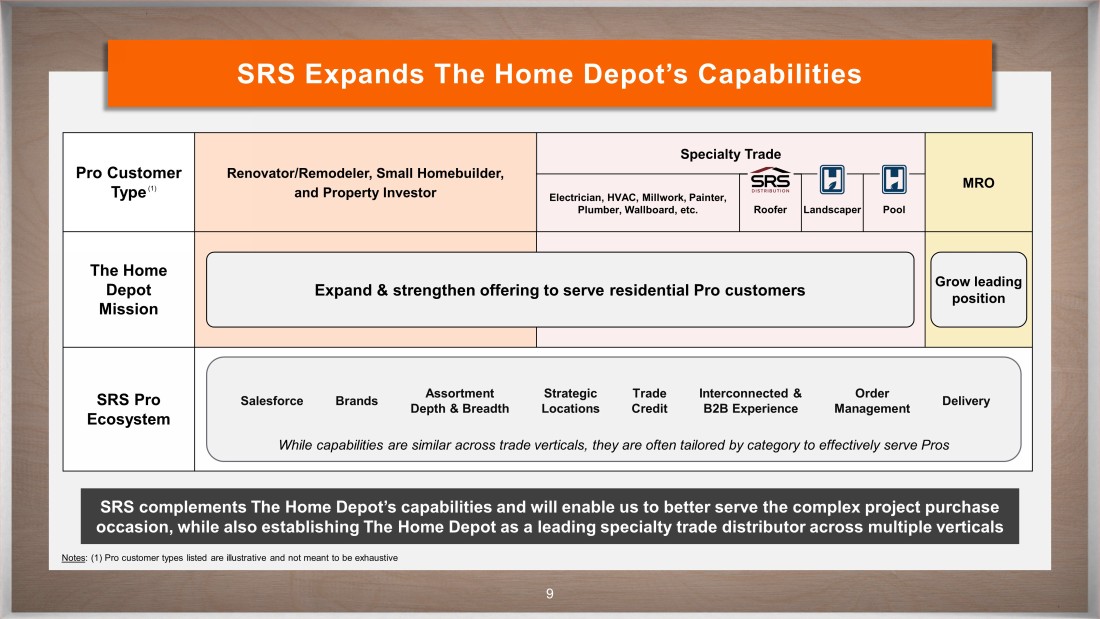

CONFIDENTIAL 9 SRS 擴展了家得寶的能力 SRS 補充了家得寶的能力,將使我們能夠更好地為複雜的項目購買場合提供服務,同時也使家得寶成為多個垂直領域的領先專業貿易分銷商。注:(1) 列出的專業客户類型僅供參考,並非詳盡無遺的專業客户類型裝修商/裝修商、小型房屋建築商和房地產投資者專業貿易 MRO 電工、暖通空調、木工、油漆工,水管工、牆板等。屋頂景觀泳池 The Home Depot使命 SRS Pro 生態系統擴大和加強為住宅專業客户提供服務的產品提升領先地位雖然各垂直行業的能力相似,但它們通常按類別量身定製,以有效服務專業人士 Salesforce 品牌分類深度和廣度戰略地點貿易信貸互聯和 B2B 體驗訂單管理交付 (1)

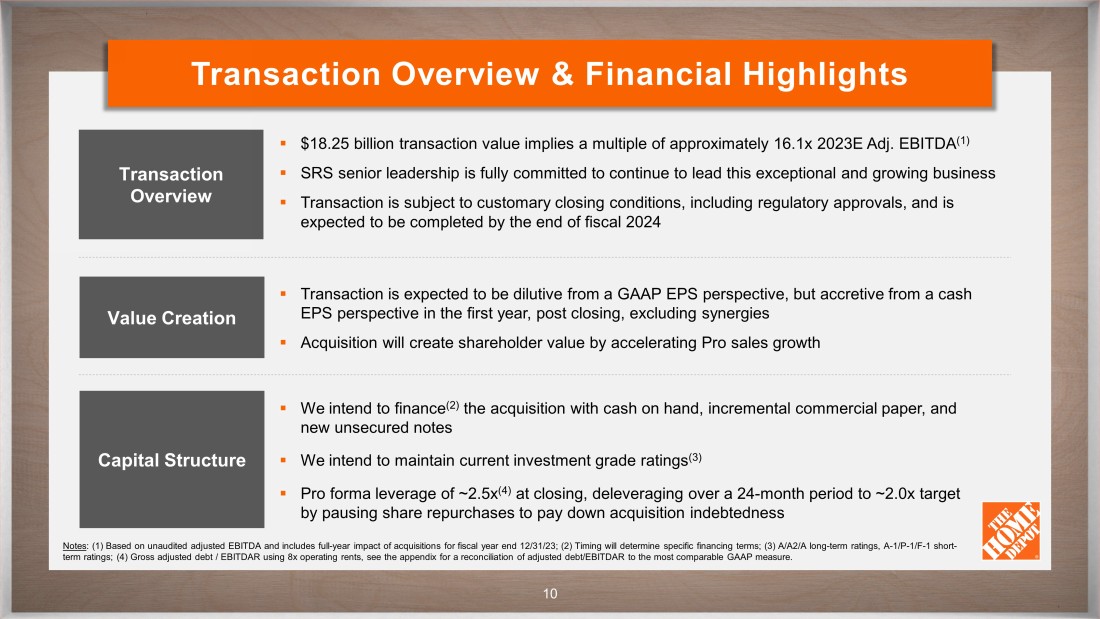

機密的10筆交易概述和財務摘要 ▪ 182.5億美元的交易額意味着2023年經調整後的息税折舊攤銷前利潤約為16.1倍的倍數 (1) ▪ SRS高級領導層完全致力於繼續領導這一卓越且不斷增長的業務 ▪ 交易受包括監管部門批准在內的慣例成交條件的約束,預計將在2024財年末之前完成:(1) 基於未經審計的調整後息税折舊攤銷前利潤,包括全年影響截至23年12月31日的財政年度的收購;(2)時間將決定具體情況融資條款;(3)A/A2/A長期評級,A-1/P-1/F-1短期評級;(4)按8倍營業租金計算的調整後債務總額/息税折舊攤銷前利潤,調整後債務/息税折舊攤銷前利潤與最具可比性的GAAP指標的對賬情況見附錄。交易概述價值創造資本結構 ▪ 從GAAP每股收益的角度來看,該交易預計將稀釋,但從收盤後的第一年現金每股收益的角度來看,不包括協同效應 ▪ 收購將通過加速Pro的銷售增長來創造股東價值 ▪ 我們打算用手頭現金、增量商業票據和新的無抵押票據為收購融資 ▪ 我們打算維持當前的投資等級評級 (3) ▪ 預計槓桿率約為2.5% x (4) 收盤時,在24個月內去槓桿率至約2.0倍通過暫停股票回購來償還收購債務來實現目標

CONFIDENTIAL 11 創造可觀的長期價值運營利潤美元增長帶來豐厚的回報利用 PRO 增加收入

機密附錄

機密的13項非公認會計準則衡量標準公司的報告包括交易預計截止日的預計調整後債務/息税折舊攤銷前利潤比率以及公司預計將在交易結束後的24個月內實現的調整後債務/息税折舊攤銷前利潤比率。本補充心理信息包括非公認會計準則衡量標準,不應孤立地考慮這些指標,也不能將其作為相關的美國公認會計原則衡量標準的替代品。將預期收盤日的預計調整後債務/息税折舊攤銷前利潤比率與最具可比性的美國公認會計原則指標進行對賬。此外,由於難以做出準確的預測和預測和/或某些信息無法確定或無法獲得,也因為並非所有信息,例如淨收益、息税折舊攤銷前利潤和調整後債務,量化所必需的信息,例如淨收益、息税折舊攤銷前利潤和調整後債務,Comp any無法將其預期在交易完成後的24個月內實現的前瞻性債務/息税折舊攤銷前利潤比率與相應的美國公認會計原則進行調節將此類遠期財務指標與非公認會計準則財務指標進行對賬公司無需不合理的努力即可獲得最直接可比的美國公認會計準則財務指標。調整後的債務/息税折舊攤銷前利潤我們認為,調整後的債務/息税折舊攤銷前利潤比率可以更好地使管理層和投資者瞭解和分析我們相對於資本結構的負債水平。我們對調整後債務/息税折舊攤銷前利潤的定義如下:調整後債務(第14頁)我們將調整後的債務定義為長期債務(包括當前分期的長期債務),外加短期債務,加上過去十二個月的八億倍營業租金。我們將繼續使用八倍營業租金的方法來計算會計準則編纂主題842 “租賃”(“主題842”)實施後的調整後債務,因為該方法通常會得出更為保守的估計,並且仍被美國主要評級機構使用。息税折舊攤銷前利潤(第15頁)我們將息税折舊攤銷前利潤定義為扣除利息和其他淨收益、所得税、折舊和攤銷以及以過去十二個月為基礎計算的營業租金前的淨收益。調整後債務/息税折舊攤銷前利潤(第15頁)我們將調整後的債務/息税折舊攤銷前利潤定義為調整後債務除以息税折舊攤銷前利潤。

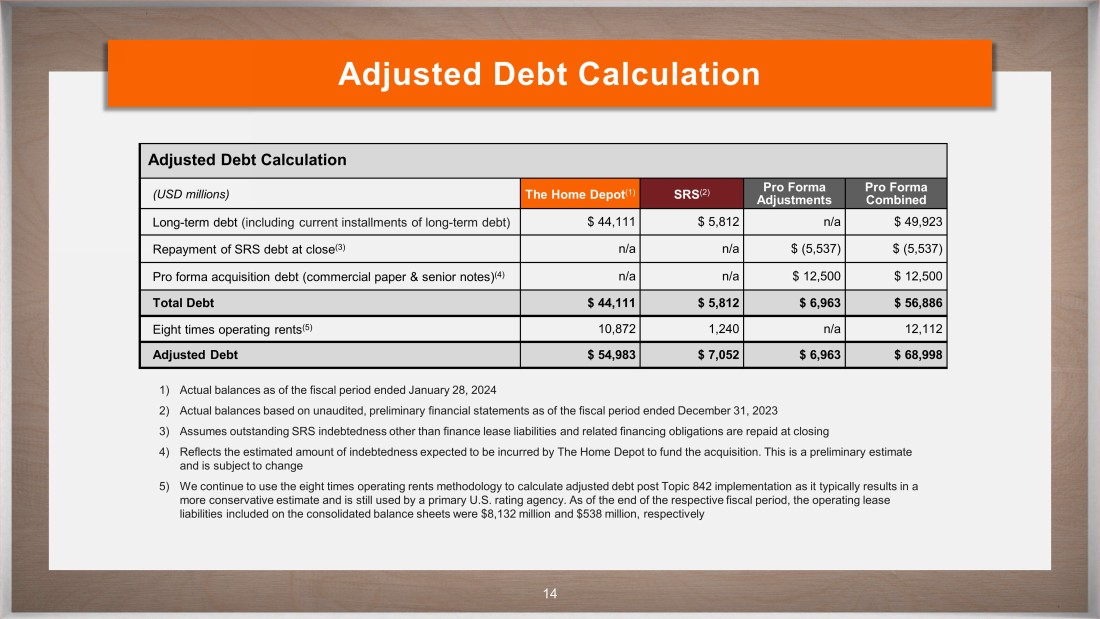

CONFIDENTIAL 14 調整後債務計算調整後債務計算(百萬美元)家得寶(1)SRS(2)預計調整組合長期債務(包括當前分期的長期債務)44,111 美元 5,812 美元不適用 49,923 美元收盤時償還SRS債務(3)n/a 美元(5,537)美元(5,537)預計收購債務(商業票據和優先票據)(4) n/a n/a 12,500 美元 12,500 美元 D 債務總額 44,111 美元 5,812 美元 6,963 美元 56,886 八倍營業租金 (5) 10,872 1,240 n/a 12,112 調整後 D 債務 54,983 美元 7,052 美元 6,963 美元 68,998 美元 1) 實際截至2024年1月28日的財政期的餘額 2) 實際餘額基於截至2023年12月31日的財政期未經審計的初步財務報表 3) 假設除融資租賃負債和相關融資義務以外的未償SRS債務按clo sin g 4) 反映了家得寶為收購提供資金而預計產生的估計債務金額。這是pr eli的初始估計,可能會發生變化 5) 我們將繼續使用八倍營業租金的方法來計算Topic 842實施後的調整後債務,因為該方法通常會得出更為保守的估計,並且仍被美國主要評級機構使用。截至相應財政期末,合併資產負債表中包含的經營租賃負債分別為81.32億美元和5.38億美元

機密 15 息税折舊攤銷前利潤和調整後債務/息税折舊攤銷前利潤計算方法(百萬美元)家得寶(1)SRS(2)合併預計(5)淨收益 15,143 美元 75 美元 15,218 美元利息和其他,淨額(3)1,765 404 2,169 所得税 4,781 37 4,818 折舊和攤銷(4)3,206 536 3,742 營業租金 1,359 159 1,514 息税折舊攤銷前利潤 26,254 美元 1,207 美元 27,461 美元 1) 截至2024年1月28日的十二個月的實際業績 2) 基於截至2023年12月31日的十二個月未經審計的初步財務報表得出的實際業績 3) 對於SRS,包括預計將在收盤時償還的未償債務的利息。不包括與收購債務相關的利息調整 4) 對於家得寶,包括銷售成本中包含的配送中心和工具租賃設備的折舊,不包括截至2024年1月28日的十二個月中4,100萬美元的債務發行成本和其他債務相關攤銷,包括利息和其他費用,淨額高於5)未對息税折舊攤銷前利潤的任何組成部分進行預計調整。本列中的金額代表家得寶和SRS在各自財政期的未經調整的合併業績調整後的債務/息税折舊攤銷前利潤計算(百萬美元)家得寶的預估合併調整後負債54,983美元 68,998美元息税折舊攤銷前利潤 26,254美元 27,461美元(1)2.1x 2.5 x 1)家得寶的調整後債務/息税折舊攤銷前利潤為2.0倍如果使用相應資產負債表上記錄的經營租賃負債來計算,則預計合併資產負債為2.4倍。我們將繼續使用八倍營業租金的方法來計算Topic 842實施後的調整後債務,因為該方法通常會得出更為保守的估計,並且仍被美國主要評級機構使用