目錄

公司架構

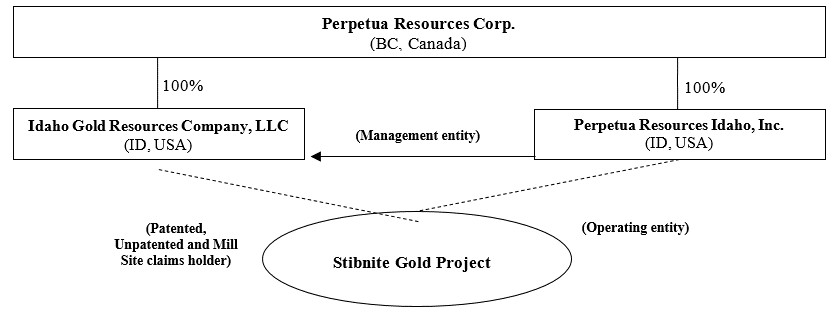

下圖顯示了公司與其子公司之間的公司內部關係。愛達荷州永久資源有限公司(“PRII”)在Stibnite黃金項目中沒有所有權;相反,它是指定運營實體,負責管理項目現場的活動。房地產控股實體愛達荷黃金資源有限責任公司(“IGRCLLC”)是自2021年6月3日起與Stibnite Gold Company(“SGC”)合併的倖存實體,並根據與PRII簽訂的運營協議進行管理。PRII 和 IGRCLLC 由公司全資擁有。

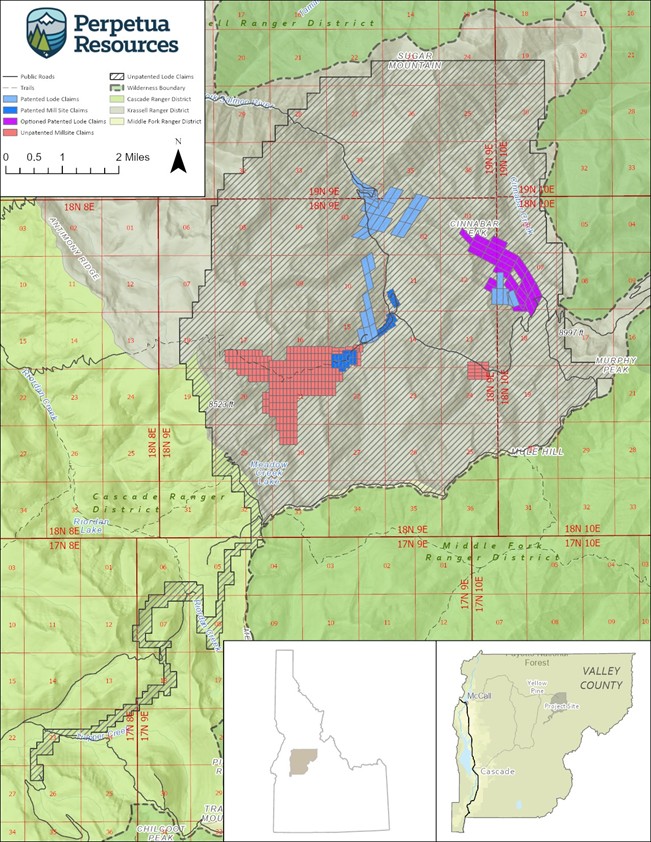

IGRCLLC擁有黃鬆、Hangar Flats和西區礦牀、所有獲得專利的磨礦場地以及所有未獲得專利的聯邦礦脈採礦權和未獲得專利的磨礦場地的所有權。

許可和環境問題

Perpetua Resources專注於Stibnite金礦項目的勘探和開採,開採先前的礦牀和歷史尾礦,以及修復該地區以解決歷史活動和遺留污染問題。因此,我們的項目受許多環境法規的約束,包括聯邦、州和地方法規。值得注意的是,根據NEPA和廣泛的許可要求,我們需要接受正式審查。2016年,森林服務局開始對NEPA下的Stibnite金礦項目進行正式審查。林務局於2017年完成了範圍界定,隨後根據NEPA流程,美國林務局和合作機構通過美國林業局於2020年8月發佈的環境影響聲明草案(“DEIS”)對我們的項目和擬議行動進行了廣泛審查。針對公眾和機構對DEIS的反饋,Perpetua Resources提議對DEIS備選方案2中分析的採礦計劃進行修改,包括減少項目佔地面積、改善水質和降低水温。Perpetua Resources於2020年12月向美國地質調查局提交了完善的擬議行動(“修改後的採礦計劃”)。

然後,USFS編寫了一份環境影響聲明補充草案(“SDEIS”),以進一步評估項目的完善,並將公司提議的通過Burntlog路線進入的場地與使用當前道路的替代方案進行比較。經過近兩年的審查,SDEIS於2022年10月28日發佈,公眾意見徵詢期為75天。USFS將Perpetua Resources的擬議行動,即 “修改後的礦山計劃” 確定為首選替代方案,並得出結論,它將合理地實現考慮批准Stibnite黃金項目的目的和需求,同時考慮環境、經濟和技術因素。根據NEPA,聯邦機構在DEIS中確定了 “首選替代方案”,以讓公眾知道該機構傾向於選擇哪種行動作為最終行動。但是,確定 “首選替代方案” 並不代表最終決定,在制定最終環境影響聲明(“FEIS”)時,USFS仍可以根據修改後的礦山計劃或SDEIS中分析的每種替代方案選擇各種行動。

6