| 2023 年第四季度及全年財務和業務最新情況 2024 年 2 月 22 日附錄 99.2 |

| 前瞻性陳述 2 本演示文稿包括1995年《私人證券改革法》所指的前瞻性陳述。除這些材料或其他地方包含的 歷史事實陳述以外的所有陳述,包括有關Harmony Biosciences Holdings, Inc.(“公司”)未來財務 狀況、業務戰略以及管理層未來運營計劃和目標的陳述,均應被視為前瞻性陳述。前瞻性 陳述在討論 公司的未來運營、財務業績或公司戰略時使用諸如 “相信”、“計劃”、“期望”、“打算”、“將”、“預期”、“估計” 等詞語以及類似的詞語或表達。這些陳述基於當前的預期或目標, 本質上是不確定的,尤其是考慮到公司的運營歷史有限。在 公司於2024年2月22日向美國證券交易委員會(“SEC”)提交的10-K表年度報告及其向 SEC 提交的其他文件中,在 “風險因素” 標題下討論的這些和其他重要因素可能導致實際業績與本演示文稿中前瞻性陳述所示的結果存在重大不利差異。儘管 公司可能會選擇在未來的某個時候更新此類前瞻性陳述,但它不承擔任何更新此類前瞻性陳述的義務,即使隨後發生的事件導致其 觀點發生變化。 本演示文稿包括與市場機會相關的信息,以及從內部分析和外部來源獲得的成本和其他估計。 內部分析基於管理層對市場和行業狀況的理解,未經獨立消息來源的證實。同樣, 外部來源的信息是從公司認為可靠的來源獲得的,但此類信息的準確性和完整性無法保證 。公司或其各自的任何高級職員、董事、經理、員工、代理人或代表,(i) 均不就此處包含的任何信息,包括本演示文稿或向任何利益相關方或其顧問提供的任何其他 書面或口頭信息(因此明確免除任何責任)的準確性或完整性作出任何明示或暗示的陳述或 保證,(ii) 不承擔任何責任來自信息的使用 ,包括與任何前瞻性陳述有關的信息,或 (iii) 承諾根據新信息或未來事件或事態發展更新此處包含的任何信息或提供額外的 信息。 |

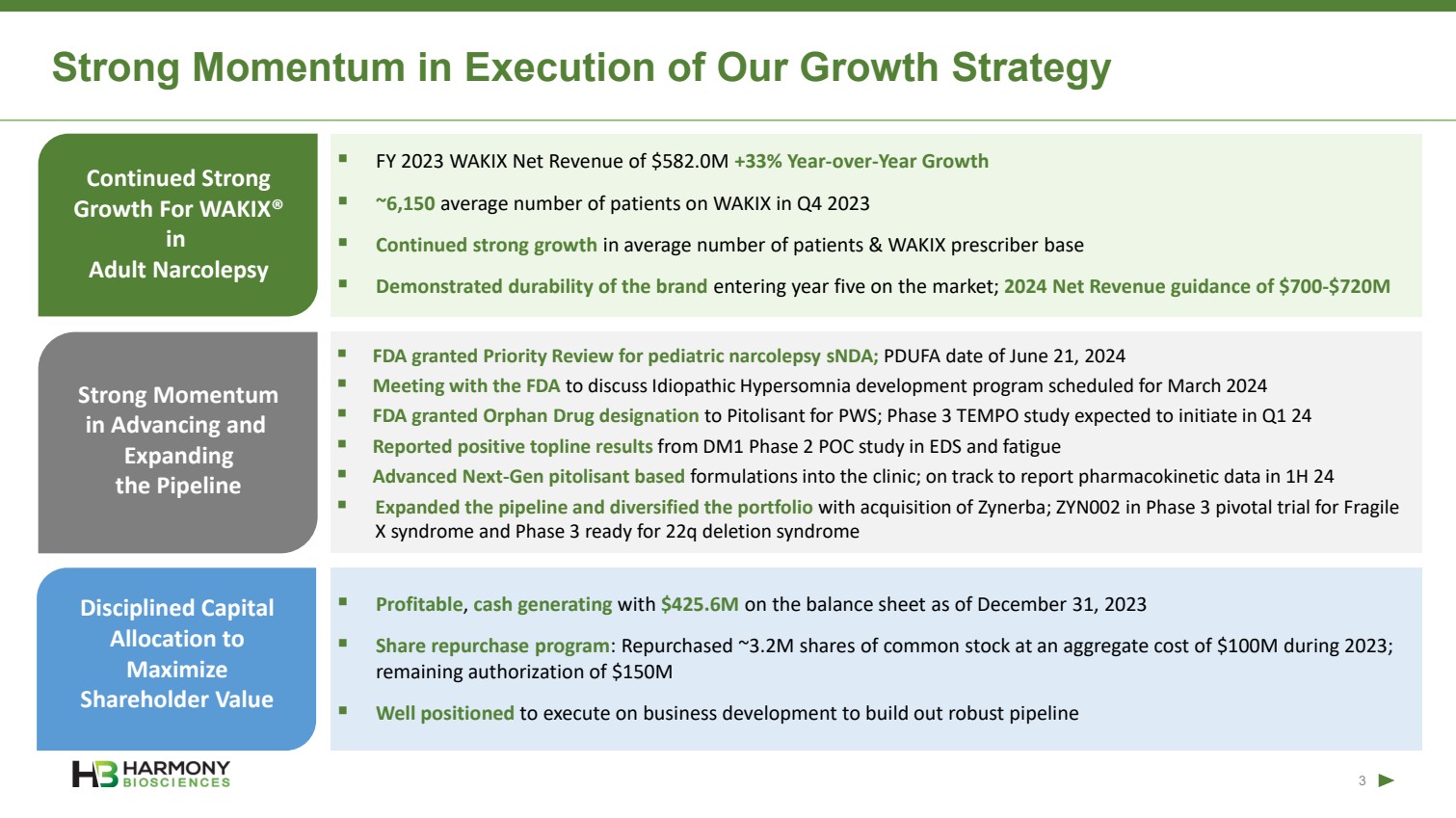

| WAKIX® 持續強勁增長 成人發作性睡病 前進勢頭強勁 擴大 管道 紀律資本 配置至 最大化 股東價值最大化 執行增長戰略的強勁勢頭 3 ▪ 2023 財年 WAKIX 淨收入為 5.82 億美元 +33% 同比增長 ▪ 2023年第四季度使用WAKIX的平均患者人數約為6,150人 ▪ 平均患者數量和WAKIX處方者基礎持續強勁增長 ▪ 該品牌進入第五年的市場表現出耐久性;2024 年淨收入7億至7.2億美元的指導方針 ▪ 美國食品和藥物管理局批准了對小兒發作性睡病的優先審查 sndA;PDUFA 日期為 2024 年 6 月 21 日 ▪ 與 FDA 會面,討論定於 2024 年 3 月實施的特發性高睡症開發計劃 ▪ 美國食品藥品管理局授予 PWS 孤兒藥資格;第 3 階段 TEMPO 研究預計將於 24 年第一季度啟動 ▪ 報告了 DM1 第 2 階段 POC 的積極結果 EDS 和疲勞研究 ▪ 先進的下一代 pitolisant 製劑進入臨牀;有望在 24 年上半年報告藥代動力學數據 ▪ 擴大了產品線並實現了多元化收購 Zynerba 的投資組合;ZYN002 處於脆弱 X 綜合徵的第三階段關鍵試驗和第 3 期準備好進行 22q 缺失綜合症 ▪ 盈利,截至2023年12月31日,資產負債表上有4.256億美元的現金回購計劃 ▪ 股票回購計劃:2023年回購了約320萬股普通股,總成本為1億美元; 剩餘授權1.5億美元 ▪ 狀況良好執行業務發展以建立穩健的管道 |

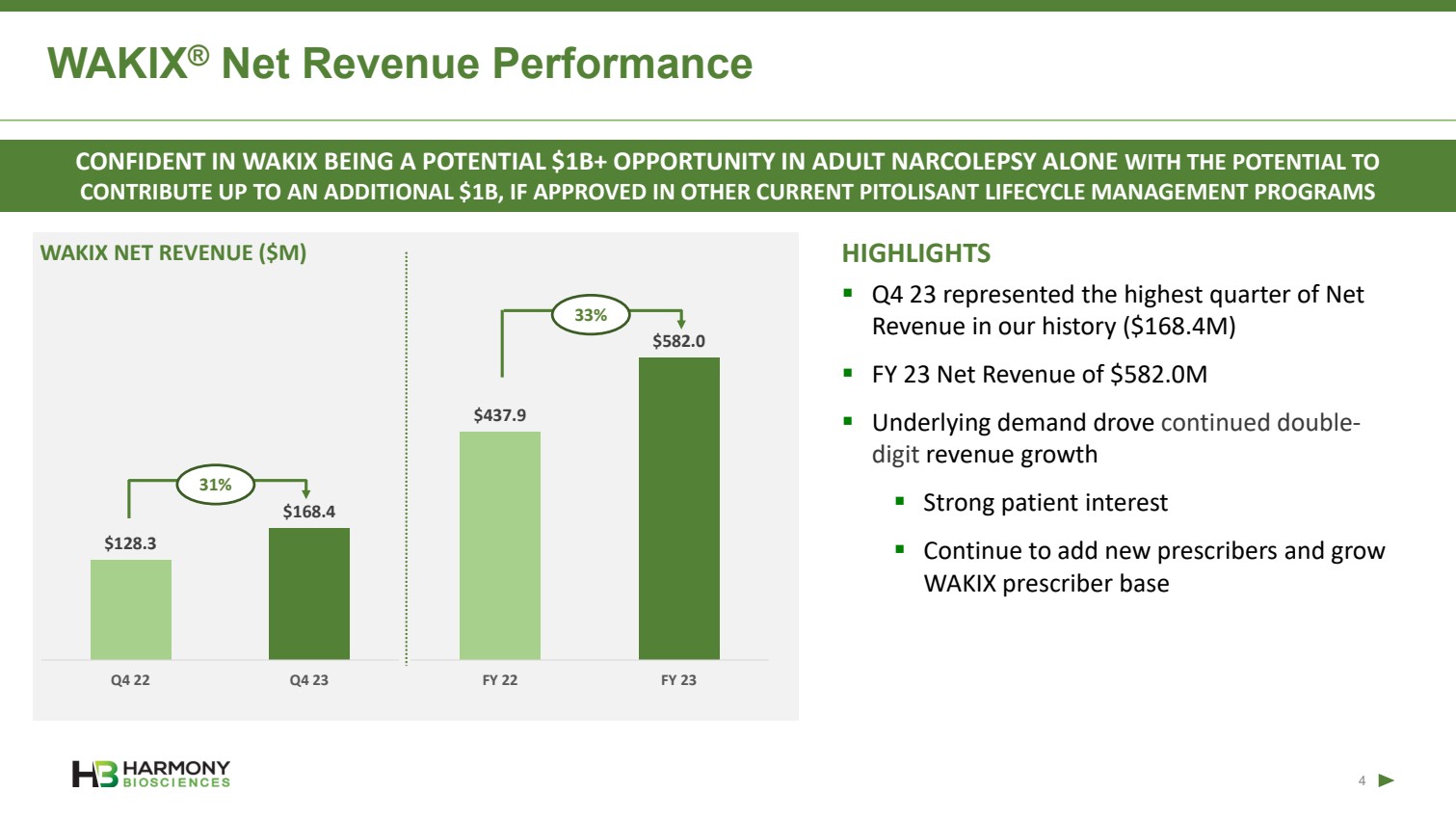

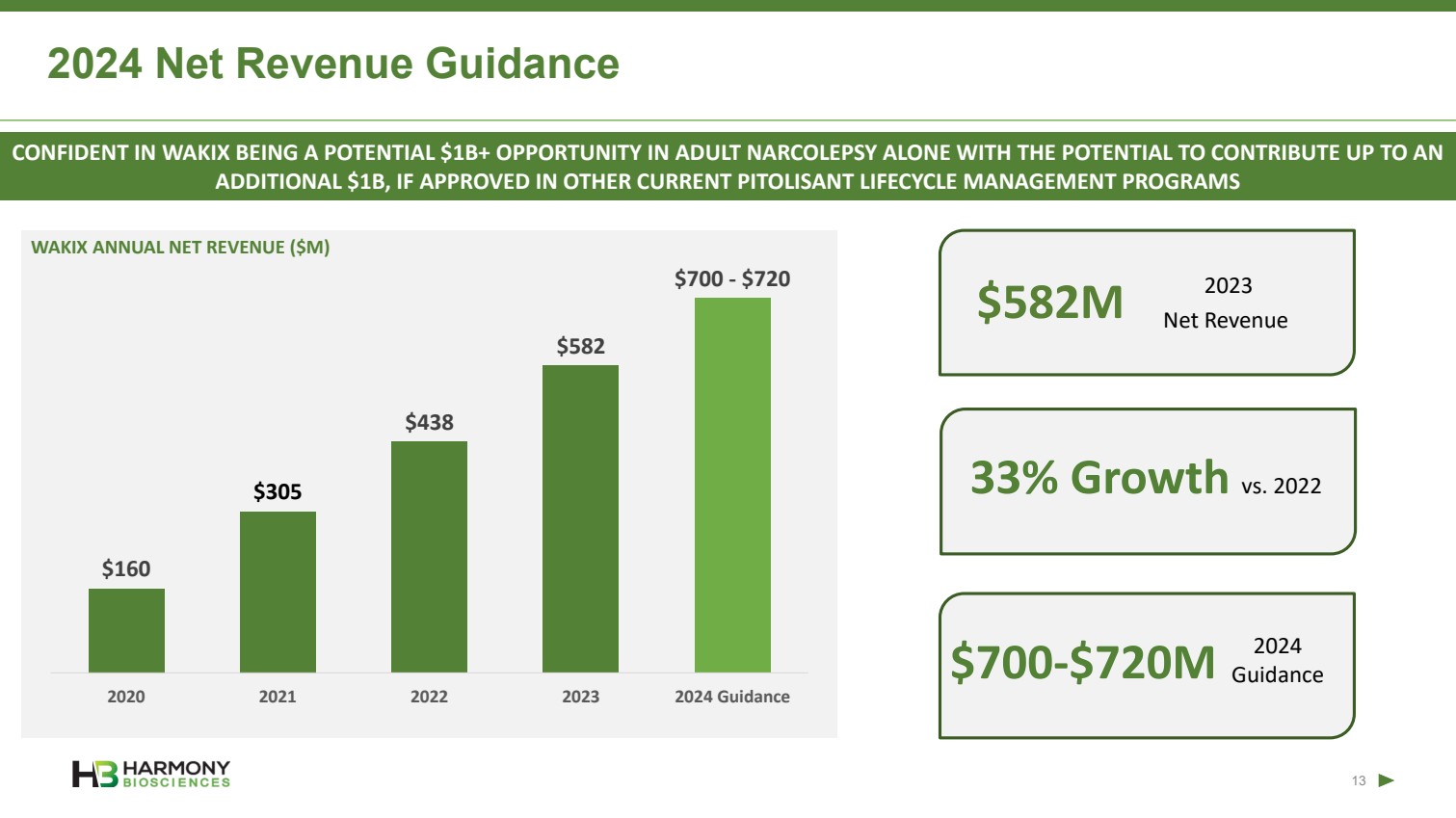

| WAKIX® 淨收入表現 $128.3 $168.4 22 第四季度 23 4 WAKIX 淨收入(百萬美元) 相信 WAKIX 僅在成人發作性睡病領域就有可能成為超過 10 億美元的機會,如果其他當前的 PITOLISANT 生命週期管理計劃獲得批准 31% 亮點 亮點 ▪ 23 年第 4 季度是我們歷史上淨 收入最高的季度(1.684 億美元) ▪ 23 財年淨收入為 5.82 億美元 ▪ 基礎需求推動了持續的兩位數收入增長 ▪ 患者濃厚的興趣 ▪ 繼續增加新收入處方者並增長 WAKIX 處方者基礎 437.9 美元 582.0 美元 22 財年 23 財年 33% |

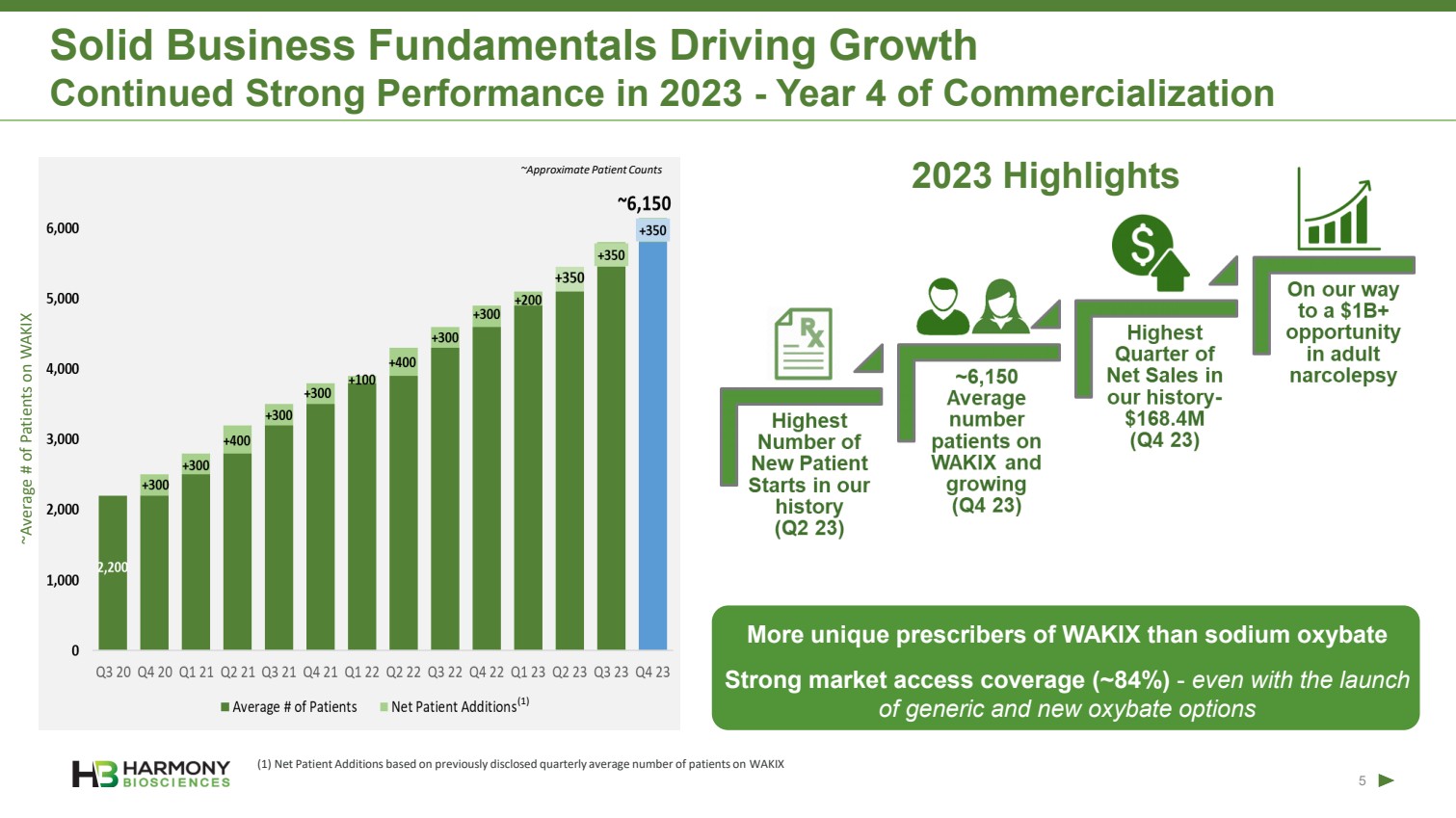

| 穩健的商業基本面推動增長 2023年持續強勁表現-商業化第四年 (1) 根據先前披露的WAKIX 季度平均患者人數 的患者淨增人數 亮點 比羥丁酸鈉更獨特的WAKIX處方者 強大的市場準入覆蓋範圍(約 84%)——儘管推出仿製藥和新的氧合物期權(1) ~WAKIX 5 的患者平均人數 |

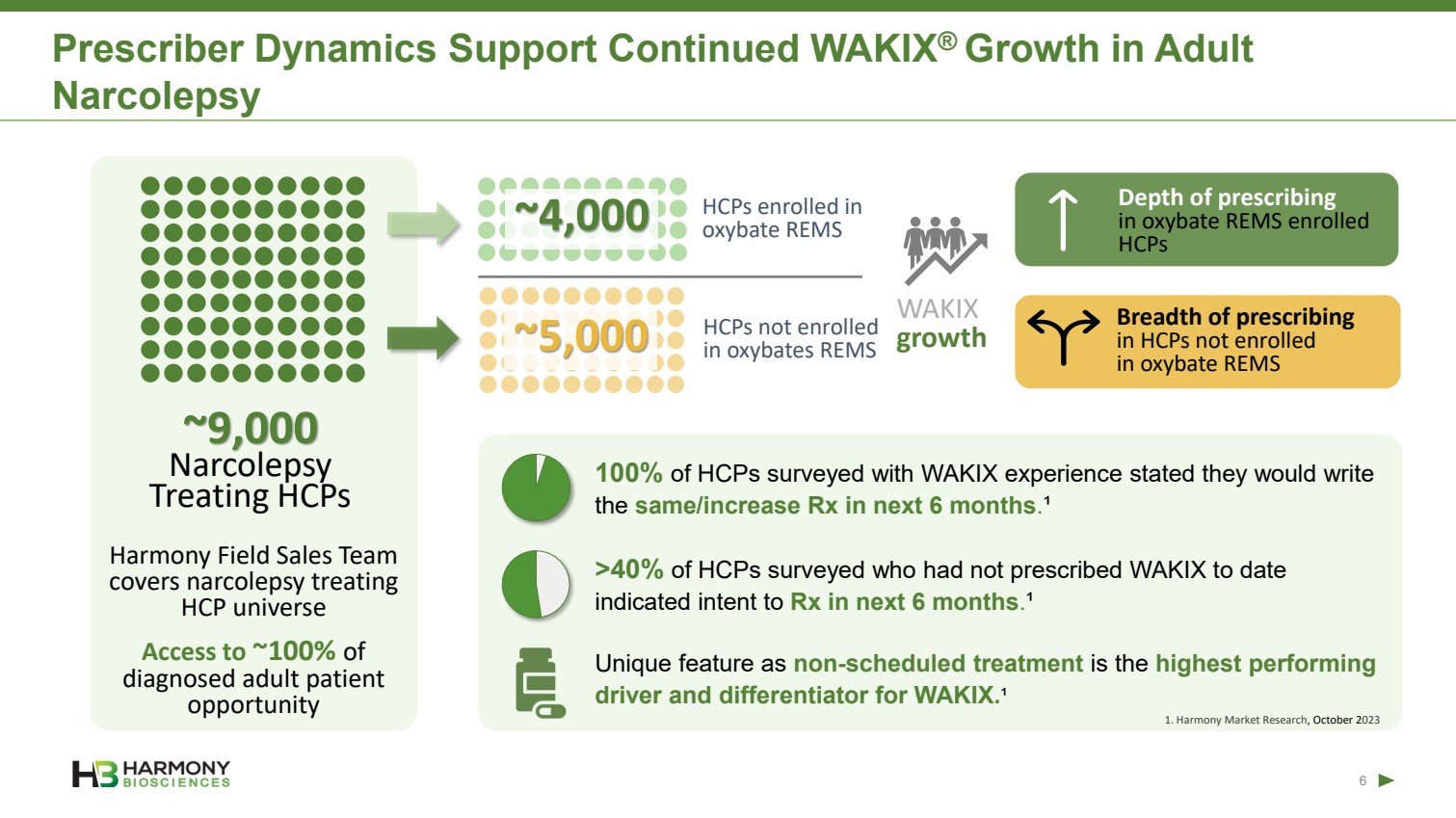

| 處方者動態支持 WAKIX® 成人發作性睡病 持續增長 ~9,000 發作性睡病 治療 HCP HCP 未註冊含氧合物 REMS HCP 未註冊氧合物 REMS WAKIX 生長 在氧合物 REMS 中處方深度 } HCP 處方的廣度 在未加入氧丁酸 REMS 的 HCP 中 ~4,000 ~5,000 Harmony Field Sales Team 涵蓋發作性睡病治療 HCP 世界 獲得 ~100% 的 確診的成年患者 機會 在獲得 WAKIX 經驗的受訪HCP中,100% 表示他們會寫 在未來 6 個月內相同/增加 Rx。¹ > 40% 的受訪醫護人員中迄今未開過 WAKIX 處方 表示打算在未來 6 個月內服用 Rx。¹ 這一獨特之處在於非定期治療是 WAKIX.¹ 1 表現最高的 驅動因素和差異化因素。Harmony 市場研究,2023 年 10 月 6 |

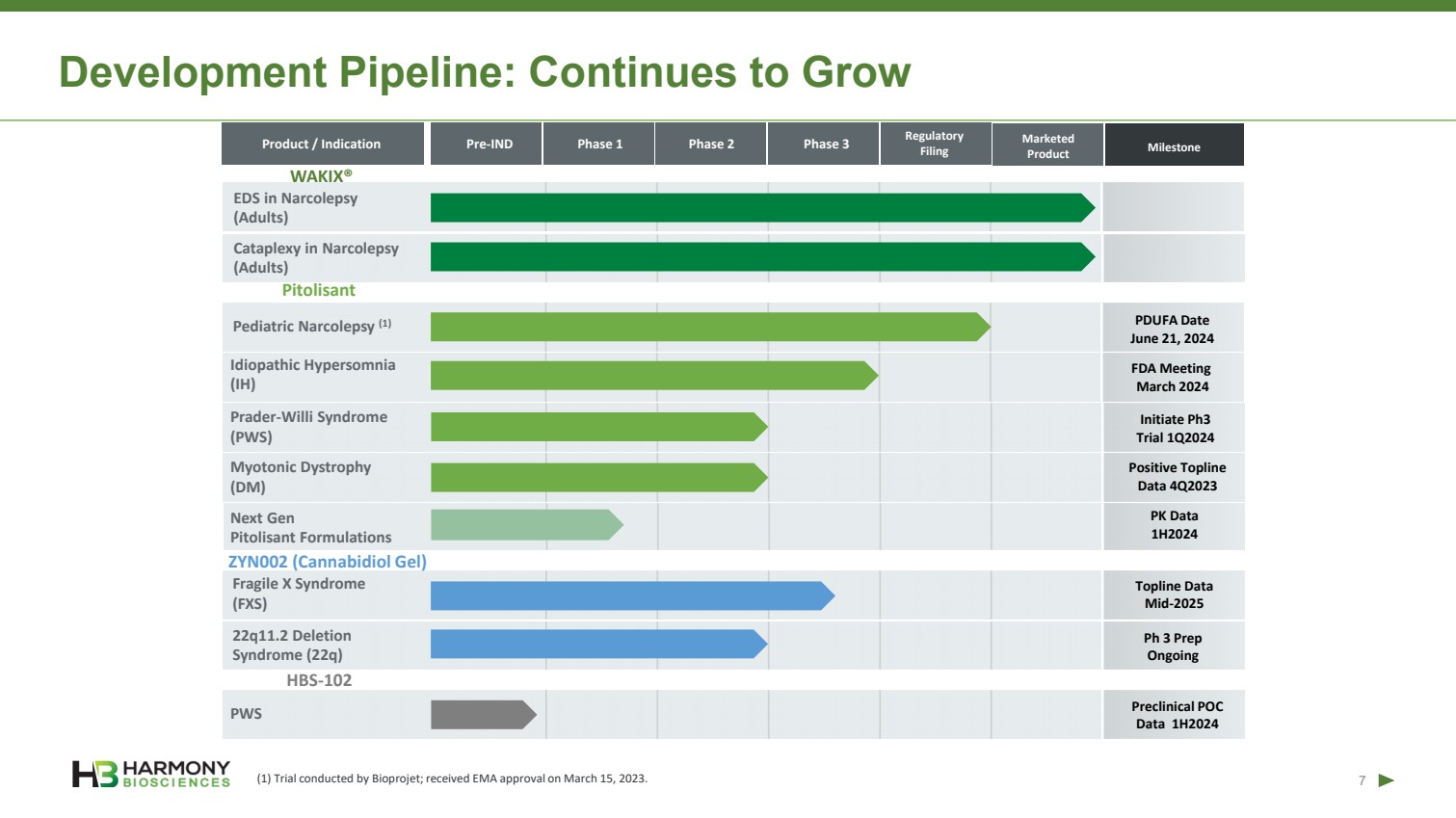

| 產品/適應症 IND 前第 1 階段第 2 階段第 3 階段監管 備案 上市 產品里程碑 Pitolisant Pitolisant 陽性頂線 數據 4Q2023 (1) 試驗由 Bioprojet 進行;於 2023 年 3 月 15 日獲得 EMA 批准。 Prader-Willi 綜合症 (PWS) 肌強直性營養不良症 (DM) HBS-102 EDS 在發作性睡病 (成人) 發作性睡病中的猝死 (成人) 美國食品藥品管理局會議 2024 年 3 月小兒發作性睡病 (1) PDUFA 日期 2024 年 6 月 21 日臨牀前 POC 數據 1H2024 開發管道:持續增長 下一代 Pitolisant 製劑 7 PK 數據 1H2024 啟動 Ph3 試驗 1Q2024 脆性 X 綜合症 (FXS) ZYN002(大麻二酚凝膠) 22qqqs 11.2 缺失 綜合症 (22q) 頂線數據 2025 年中期 Ph 3 Ph 3 Ph Prep 正在進行中 |

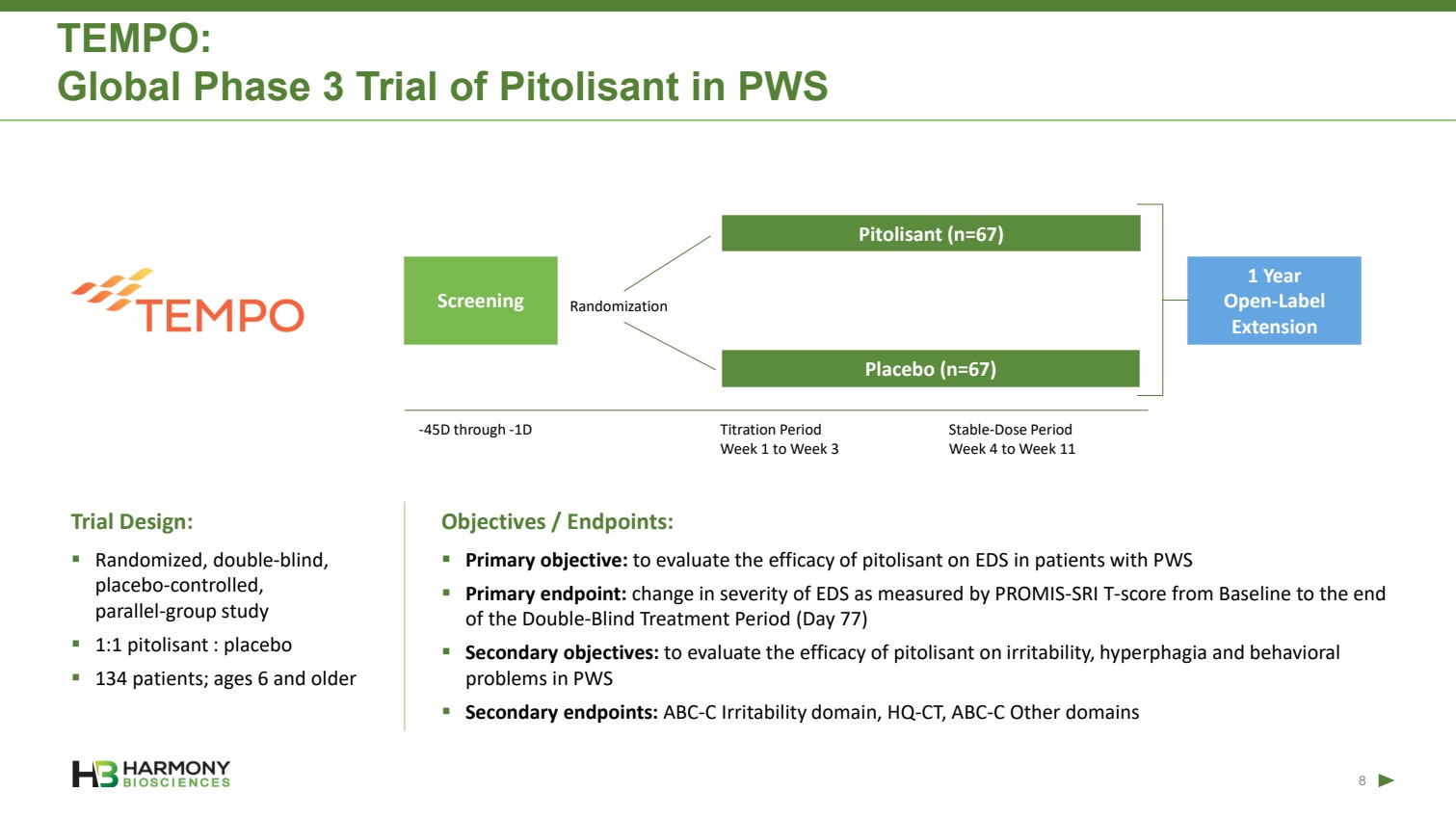

| TEMPO: PWS 8 Pitolisant (n=67) 安慰劑 (n=67) 安慰劑 (n=67) 篩選 -45D 至 -1D 滴定期 第 1 周至第 3 周 1 年 開放標籤 延期 隨機化 試驗設計: ▪ 隨機化,雙盲, 安慰劑對照, 平行組研究 ▪ 1:1 pitolisant:安慰劑 ▪ 134 名患者;年齡在 6 歲及以上 目標/終點: ▪ 主要目標:評估 PROMIS-SRI T-測定的 PROMIS-SRI T-對EDS患者的療效 ▪ 主要終點:EDS 嚴重程度的變化從基線到雙盲治療期(第 77 天)結束 的分數 ▪ 次要目標:評估 pitolisant 對 PWS 中易怒、食慾亢進和行為 問題的療效 ▪ 次要終點:ABC-C 易怒域、HQ-CT、ABC-C 其他領域 穩定劑量期 第 4 周至第 11 周 |

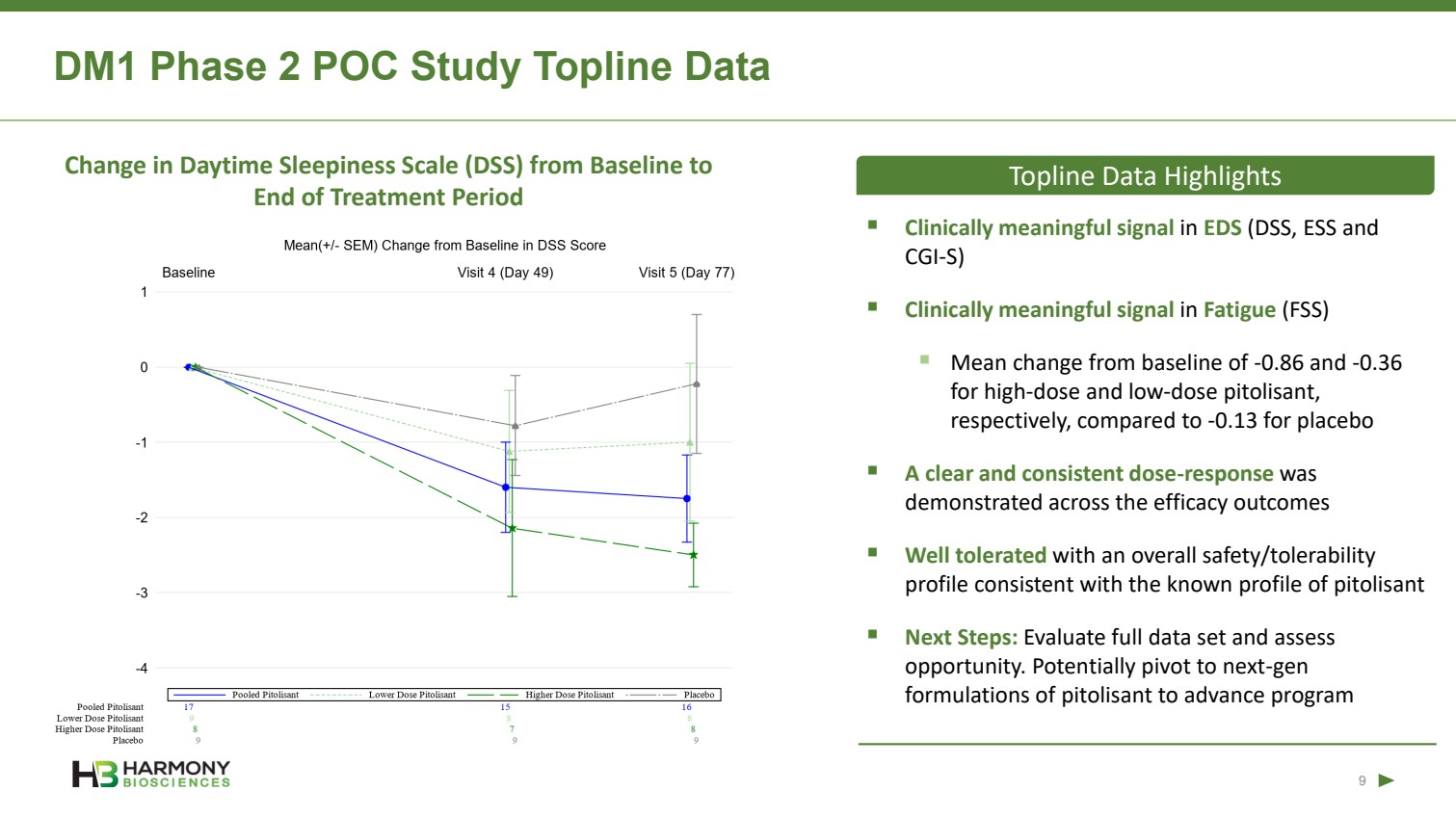

| DM1 第 2 階段 POC 研究標題數據 從基線到 治療期結束的日間睡眠量表 (DSS) 的變化 9 標題數據亮點 ▪ EDS(DSS、ESS 和 CGI-S)中具有臨牀意義的信號 ▪ 與基線相比的平均變化為 -0.86 和高劑量和低劑量皮託利鬆分別為 36%, ,而安慰劑 的劑量反應為 -0.13。 在所有療效結果中均表現出明確而一致的劑量反應 ▪ 耐受性良好,總體安全性/耐受性 概況為 ▪ ▪與 pitolisant ▪ 的已知概況一致:評估完整數據集並評估 機會。有可能轉向下一代 的 pitolisant 配方來推進計劃 |

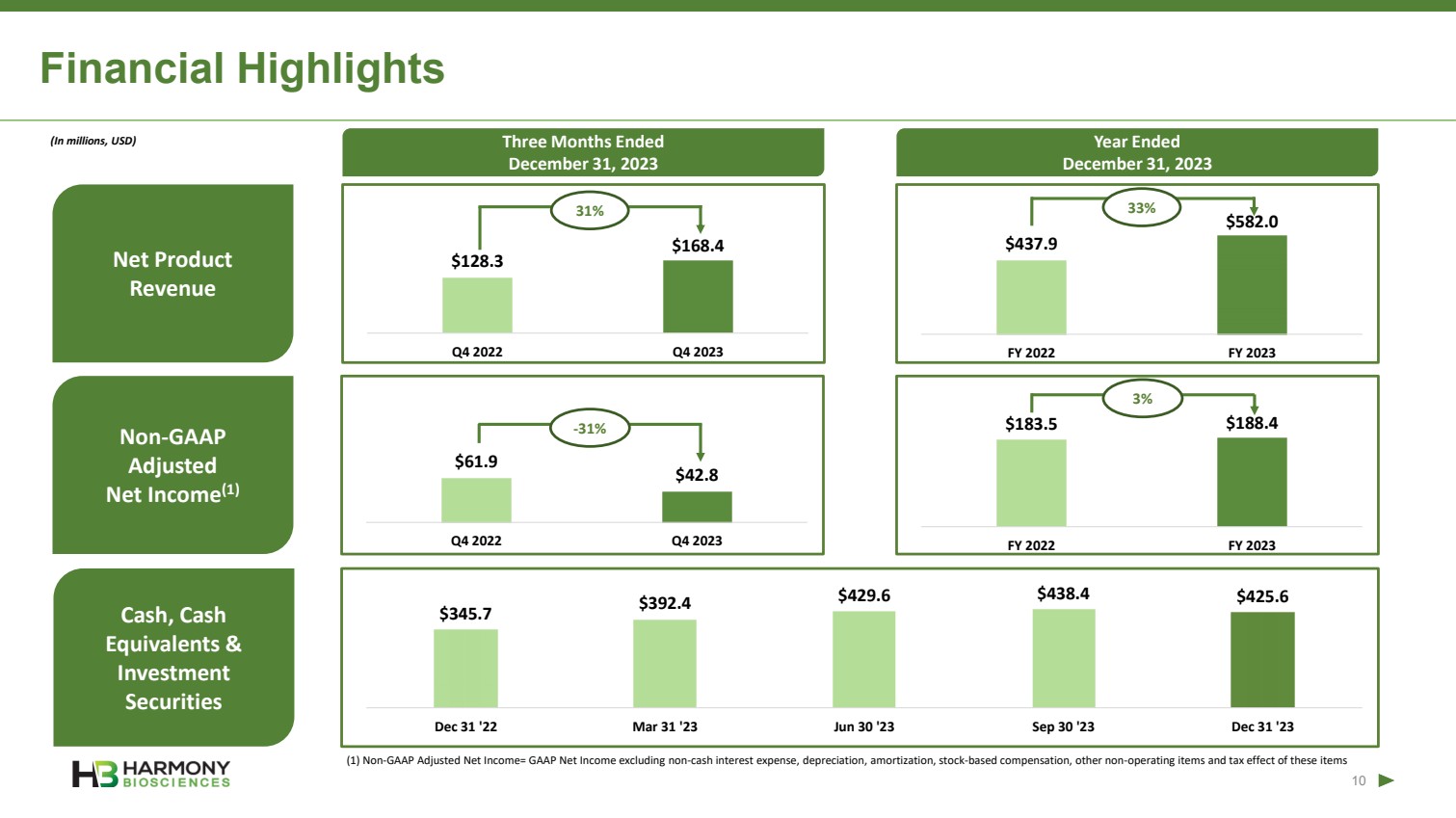

| 淨產品 收入 非公認會計準則 調整後 淨收益 (1) 現金、現金 等價物和 投資 證券 截至 2023 年 12 月 31 日的三個月 2023 年 12 月 31 日年度 128.3 美元 168.4 美元 2023 年第四季度 61.9 美元 42.8 美元 2023 年第四季度 $437.9 $587.9 2.0 財年 2023 財年 183.5 美元 188.4 美元 2023 財年 345.7 美元 392.4 美元 429.6 美元 438.4 425.6 12 月 31 日 23 年 6 月 30 日 23 年 9 月 30 日 23 年 12 月 31 日 23 年 23 月 31 日財務摘要 -31% 33% 3% (1) 非公認會計準則調整後淨收入 = 不包括非現金利息支出,折舊,攤銷、股票薪酬、其他非營業項目以及這些項目的税收影響 (以百萬美元計) 10 |

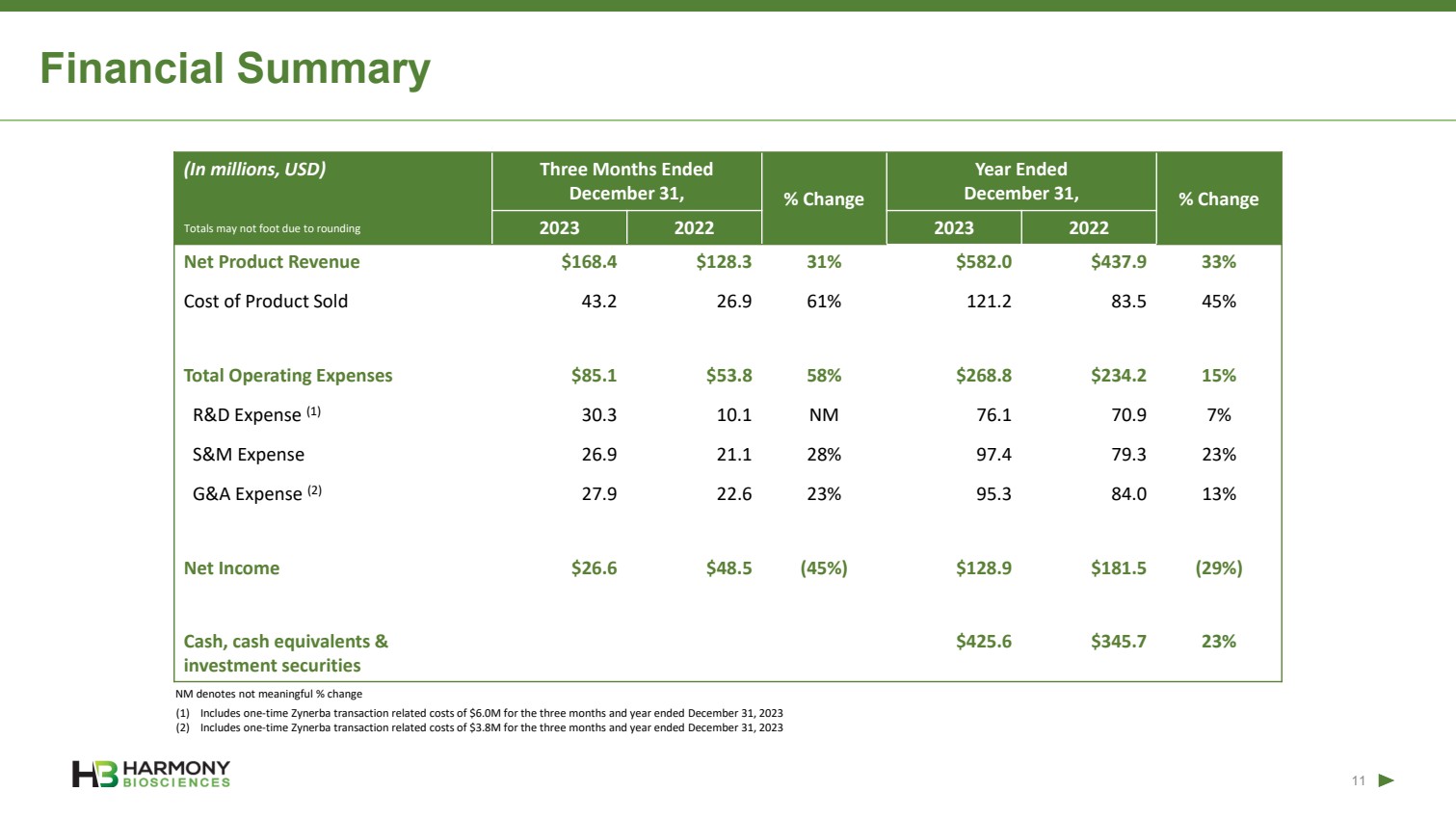

| (以百萬美元計)截至 12 月 31 日的三個月,截至 12 月 31 日的年度變動百分比 2023 2023 2023 年淨產品收入 168.4 美元 128.3 31% 582.0 美元 437.9 33% 產品銷售成本 43.2 26.9 61% 121.2 83.5 45% 總運營費用 85.1 58% $268.8 $234.2 15% 研發費用 (1) 30.3 10.1 NM 76.1 70.9 7% S&M 費用 26.9 21.1 28% 97.4 79.3 23% 併購費用 (2) 27.9 22.6 23% 95.3 84.0 13% 淨收入 26.6 48.5 美元 (45%) 128.9 美元 181.5 美元 (29%) 現金、現金等價物和 投資證券 425.6 美元 345.7 美元 23% 金融摘要 NM 表示沒有意義的百分比變化 由於四捨五入 11 (1) 包括截至2023年12月31日的三個月和年度的600萬美元一次性Zynerba交易相關成本 (2) 包括截至2023年12月31日的三個月和年度中380萬美元的一次性Zynerba交易相關成本 |

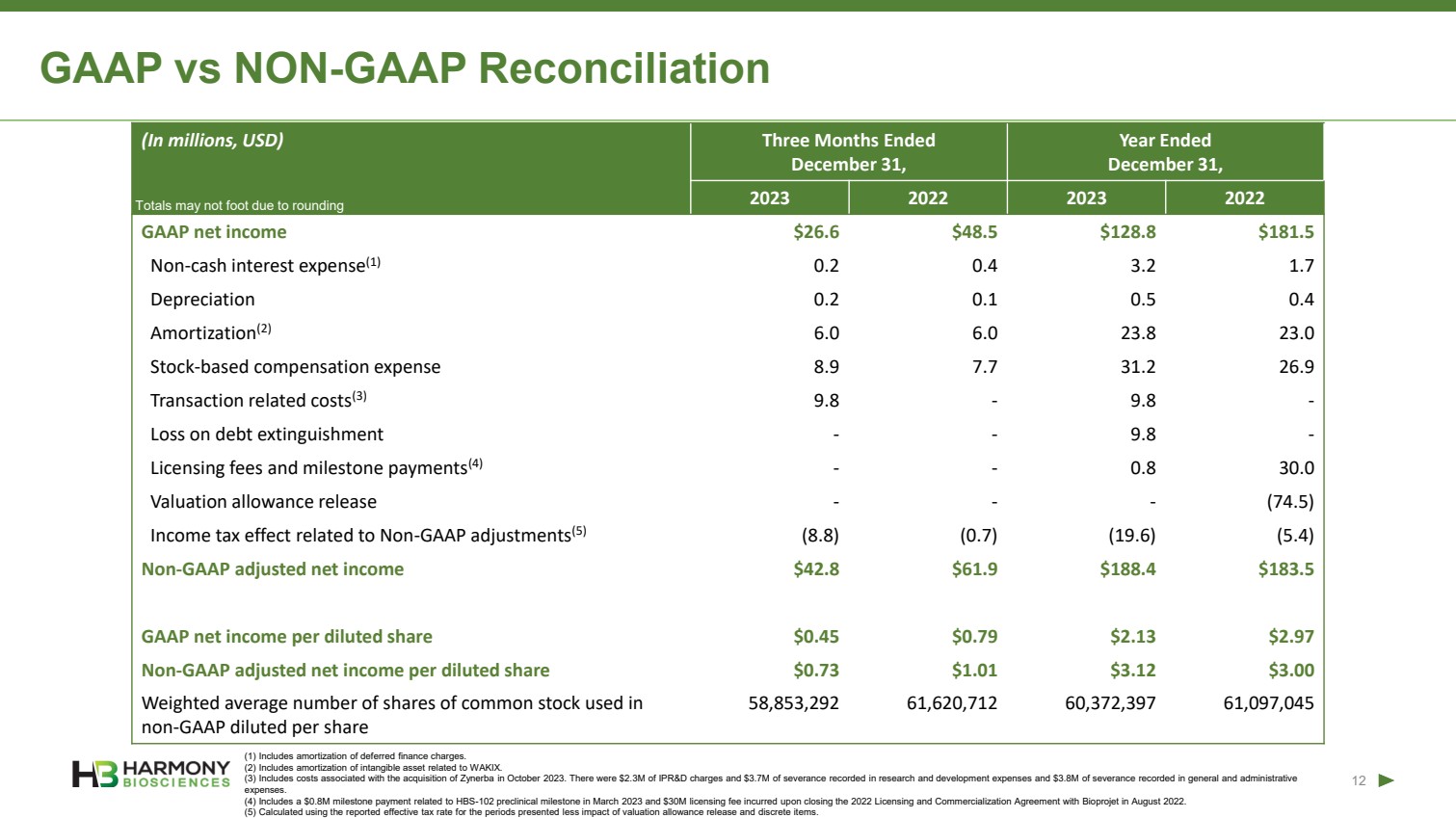

| (以百萬美元計)截至 12 月 31 日的三個月, 截至 12 月 31 日的年度, 2023 2023 年 GAAP 淨收益 26.6 48.5 美元 128.8 美元 181.5 美元非現金利息支出 (1) 0.2 0.4 3.2 1.7 折舊 0.2 0.5 0.4 攤銷 (2) 6.0 6.0 23.8 23.0 股票薪酬支出 8.9 7.7 31.2 26.9 交易相關成本 (3) 9.9 8-9.8- 債務清償損失--9.8- 許可費和里程碑付款 (4) --0.8 30.0 估值補貼發放--(74.5) 與非公認會計準則調整相關的所得税影響 (5) (8.8) (0.7) (19.6) (5.4)) 非公認會計準則調整後淨收益 42.8 美元 61.9 美元 188.4 美元 183.5 美元 GAAP 攤薄後每股淨收益 0.45 美元 0.79 美元 2.97 美元非公認會計準則調整後攤薄後每股淨收益 0.73 1.01 美元 3.12 美元 3.00 加權平均普通股攤薄後每股 58,853,292 61,620,712 60,3712 397 61,097,045 GAAP與非公認會計準則對賬 (1) 包括遞延財務費用的攤銷。 (2) 包括與WAKIX相關的無形資產的攤銷。 (3) 包括與 2023 年 10 月收購 Zynerba 相關的成本。研發費用中有230萬美元的知識產權和370萬美元的遣散費,380萬美元的遣散費記錄在一般和管理 費用中。 (4) 包括 2023 年 3 月與 HBS-102 臨牀前里程碑相關的80萬美元里程碑款項,以及在2022年8月與Bioprojet簽訂2022年許可和商業化協議時產生的3000萬美元許可費。 (5) 使用估值補貼發放和離散項目影響較小的期間報告的有效税率計算。 由於四捨五入 12,總數可能不足 |

| 2024 Net Revenue Guidance $160 $305 $438 $582 $700 - $720 2020 2021 2022 2023 2024 Guidance 13 CONFIDENT IN WAKIX BEING A POTENTIAL $1B+ OPPORTUNITY IN ADULT NARCOLEPSY ALONE WITH THE POTENTIAL TO CONTRIBUTE UP TO AN ADDITIONAL $1B, IF APPROVED IN OTHER CURRENT PITOLISANT LIFECYCLE MANAGEMENT PROGRAMS 2023 Net Revenue 33% Growth vs. 2022 2024 Guidance $582M $700-$720M WAKIX ANNUAL NET REVENUE ($M) |

| Thank You |