美國 美國

證券交易委員會

華盛頓特區,20549

表格:

或

對於

截止的財政年度

或

或

需要此空殼公司報告的事件日期

對於 過渡期, 到

佣金

文件編號:

(註冊人在其章程中明確規定的名稱)

不適用

(將註冊人姓名翻譯成英文)

(公司或組織的管轄權 )

中華人民共和國

+ 86-0592-5968169

(主要執行辦公室地址 )

電話: +86—592—5968189

電子郵件:

在 以上所述的公司地址

(公司聯繫人姓名、電話、電子郵件和/或傳真號碼和地址)

根據《法案》第12(b)節登記或待登記的證券。

| 每個班級的標題 | 交易代碼 | 註冊的每個交易所的名稱 | ||

| 這個 |

根據該法第12(G)款登記或將登記的證券。

無

(班級標題 )

根據該法第15(D)款負有報告義務的證券 。

無

(班級標題 )

説明截至年度報告所述期間結束時發行人所屬各類資本或普通股的流通股數量 。

個集合

如果註冊人是證券法規則第405條中定義的知名經驗豐富的發行人,請用複選標記表示 。

是的,☐是這樣的。

如果此報告是年度報告或過渡報告,請勾選標記,以確定註冊人是否不需要根據1934年《證券交易法》第13或15(D)節提交報告。

是

☐:

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13節或第15(D)節要求提交的所有報告, 和(2)註冊人在過去90天內是否符合此類提交要求。

用複選標記表示註冊人是否已在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則第405條(本章232.405節)要求提交的每個交互數據文件。

用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中對“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。

| 大型加速文件服務器 | ☐ | 加速文件管理器 | ☐ | |

| ☒ | 新興市場和成長型公司 |

如果

一家根據美國公認會計原則編制財務報表的新興成長型公司,用勾號表示註冊人

是否已選擇不使用延長的過渡期來遵守根據《交易所法案》第13(A)節提供的任何新的或修訂的財務會計準則。

用複選標記表示註冊人是否提交了一份報告,並證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)節對其財務報告內部控制的有效性進行了評估。

編制或發佈其審計報告的註冊會計師事務所。

用複選標記表示註冊人在編制本文件所包含的財務報表時使用了哪種會計基礎:

| 美國公認會計原則: | 發佈的國際財務報告準則 國際會計準則理事會:☐ | 其他☐ |

| * | 如果 "其他"已在回答上一個問題時被選中,通過選中表示 標記登記人選擇遵循的財務報表項目。第17項 項目18 |

如果這是年度報告,請用複選標記表示註冊人是否是空殼公司(如《交易所規則》第12b-2條所述)。是,☐不是

目錄表

| 引言 | II | |||

| 第I部分 | ||||

| 第1項。 | 董事、高級管理人員和顧問的身份 | 1 | ||

| 第二項。 | 報價統計數據和預期時間表 | 1 | ||

| 第三項。 | 關鍵信息 | 1 | ||

| 第四項。 | 關於該公司的信息 | 47 | ||

| 項目4A。 | 未解決的員工意見 | 85 | ||

| 第五項。 | 經營和財務回顧與展望 | 85 | ||

| 第六項。 | 董事、高級管理人員和員工 | 101 | ||

| 第7項。 | 大股東及關聯方交易 | 108 | ||

| 第八項。 | 財務信息 | 108 | ||

| 第九項。 | 報價和掛牌 | 111 | ||

| 第10項。 | 附加信息 |

111 | ||

| 第11項。 | 關於市場風險的定量和定性披露 | 119 | ||

| 第12項。 | 除股權證券外的其他證券説明 | 120 | ||

| 第II部 | ||||

| 第13項。 | 違約、拖欠股息和拖欠股息 | 121 | ||

| 第14項。 | 對擔保持有人的權利和收益的使用作出實質性修改 | 121 | ||

| 第15項。 | 控制和程序 | 121 | ||

| 第16項。 | [已保留] | 122 | ||

| 項目16A。 | 審計委員會財務專家 | 122 | ||

| 項目16B。 | 道德準則 | 122 | ||

| 項目16C。 | 首席會計師費用及服務 | 122 | ||

| 項目16D。 | 豁免審計委員會遵守上市標準 | 123 | ||

| 項目16E。 | 發行人及關聯購買人購買股權證券 | 123 | ||

| 項目16F。 | 更改註冊人的認證會計師 | 123 | ||

| 項目16G。 | 公司治理 | 123 | ||

| 第16H項。 | 煤礦安全信息披露 | 123 | ||

| 項目16I。 | 關於阻止檢查的外國司法管轄區的披露 | 123 | ||

| 第III部 | ||||

| 第17項。 | 財務報表 | 124 | ||

| 第18項。 | 財務報表 | 124 | ||

| 項目19. | 展品 | 124 | ||

i

引言

在本表格20-F的年度報告中,除文意另有所指外,提及:

| ● | “中國”或“中華人民共和國”是指人民的Republic of China; | |

| ● | “A類普通股”是指普普文化集團的A類普通股(定義如下),每股票面價值0.001美元; | |

| ● | B類普通股是指普普文化集團持有的B類普通股,每股票面價值0.001美元; | |

| ● | “和力恆”是指和力恆文化有限公司,這是一家根據中華人民共和國法律成立的有限責任公司,由流行文化香港公司(定義見下文)全資擁有; | |

| ● | “中華人民共和國經營主體”是指廈門普普文化(定義如下)及其子公司; | |

| ● | “流行文化集團”、“我們的公司”或“本公司”是指普普文化集團有限公司,該公司是根據開曼羣島法律註冊成立的獲豁免股份有限公司; | |

| ● | “流行文化香港”是指普普文化(香港)控股有限公司,該公司是普普文化集團的全資附屬公司,香港公司; | |

| ● | 《中華人民共和國法律法規》系內地中國的法律法規; | |

| ● | “人民幣” 或“人民幣”為中國法定貨幣; | |

| ● | “美元”、“美元”和“美元”是美國的法定貨幣; | |

| ● | “vie” 為可變利益實體; | |

| ● | “VIE 協議”是指合力恆、廈門普普文化、廈門普普文化股東之間的契約安排 (定義如下); | |

| ● | "WFOE" 是外商獨資企業; | |

| ● | “廈門普普文化”或“VIE”係指根據中華人民共和國法律成立的有限責任公司廈門普普文化有限公司;以及 | |

| ● | "廈門 流行文化股東"為黃卓勤、林偉毅、張榮迪、崔春曉、崔霞宇、何俊龍、黃宇、阿珍 彼等合共持有廈門流行文化100%股權。 |

本 表格20—F的年度報告包括我們截至2022年、 2021年和2020年6月30日止財政年度的經審計綜合財務報表。在本年度報告中,我們指的是合併財務報表中以美元表示的資產、義務、承諾和負債 。這些美元參考基於人民幣對美元的匯率,在 特定日期或特定期間確定。匯率的變化將影響我們的債務金額和我們的資產價值(以美元計算),這可能導致我們的債務金額和我們的資產價值增加或減少。

本 年度報告包含按指定匯率將某些人民幣金額換算成美元的匯率。除非另有説明,本年度報告使用以下 匯率:

| 6月30日, | ||||||||||||

| 美元匯率 | 2022 | 2021 | 2020 | |||||||||

| 年末--人民幣 | RMB6.6981至$1.00 | 人民幣6.4579元至1.00元 | RMB7.0697至$1.00 | |||||||||

| 全年平均匯率-人民幣 | RMB6.4554至$1.00 | 人民幣6.6228元至1.00元 | RMB7.0319至$1.00 | |||||||||

II

第I部分

項目 1.董事、高級管理層和顧問的身份

不適用 。

第 項2.優惠統計和預期時間表

不適用 。

第 項3.關鍵信息

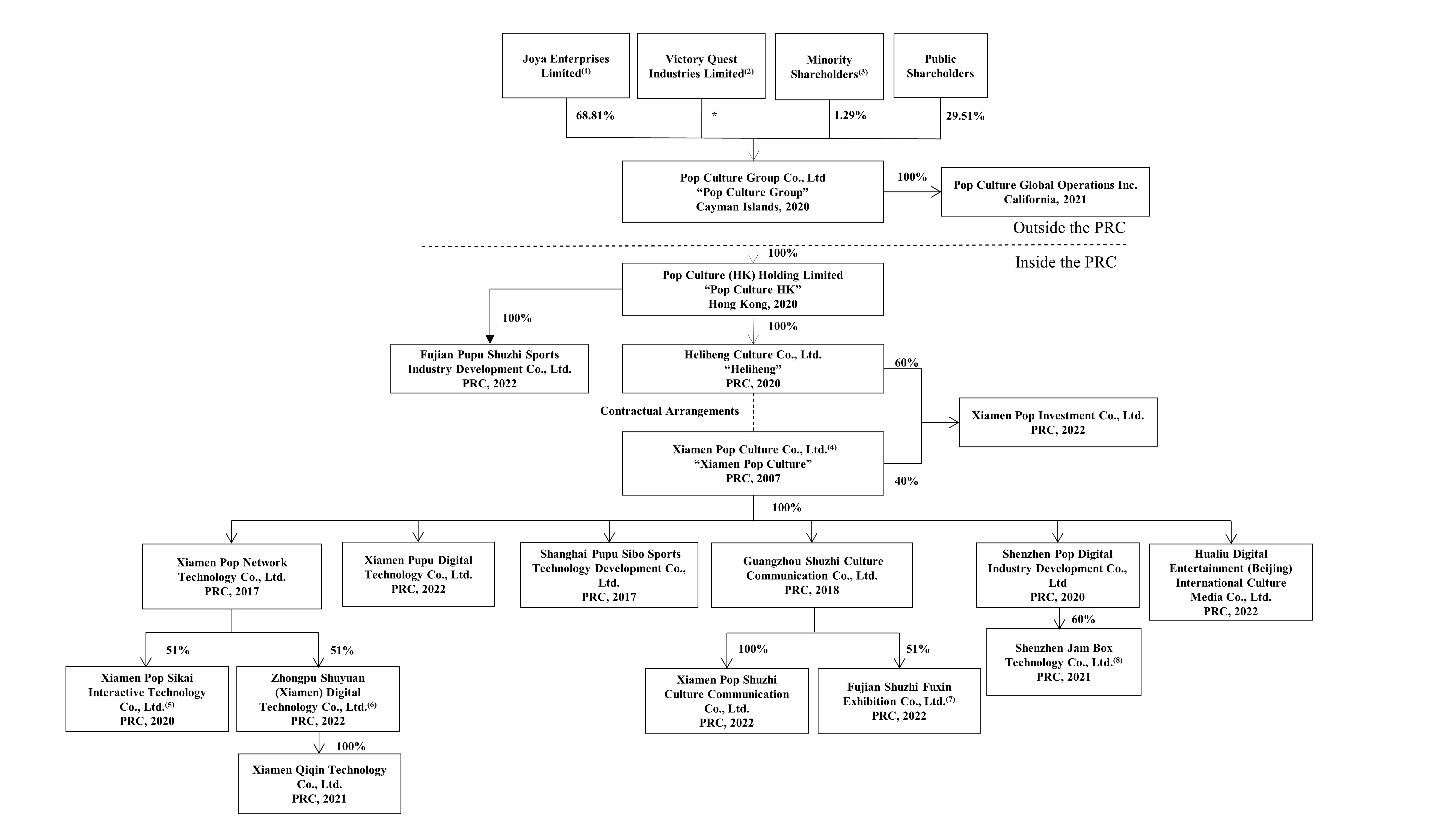

我們 是於2020年1月3日在開曼羣島註冊成立的控股公司,而不是中國運營公司。作為一家沒有實質性業務的控股公司,我們通過VIE及其在中國的子公司開展業務。出於會計目的,我們通過VIE協議控制VIE及其子公司的業務運營並收取其經濟收益,這使我們能夠根據美國公認會計原則(“美國公認會計原則”)將VIE及其子公司的財務業績整合到我們的綜合財務報表中,並且該結構涉及投資者的獨特風險。 我們的證券是開曼羣島的離岸控股公司普普文化集團的證券,而不是VIE或其在中國的子公司的證券。VIE結構為總部位於中國的公司提供了合同風險敞口,在這些公司中,中國法律和法規禁止外國直接投資運營公司。由於我們使用VIE結構, 投資者可能永遠不會持有VIE或其子公司的股權。

以下圖表説明了截至本年度報告日期 的公司結構,包括我們的子公司和VIE及其子公司:

1

注: 所有百分比反映了我們各股東持有的投票權所有權權益,而非股東持有的股權權益,因為每名B類普通股持有人每一股B類普通股持有人每一股A類普通股持有人每一股A類普通股持有人每一股A類普通股持有一股投票權。

| (1) | 代表於本年報日期由卓勤Huang間接持有的5,763,077股B類普通股,卓勤是卓勤企業有限公司的100%擁有人,截至本年報日期。 | |

| (2) | 指於本年報日期,由勝利探索實業有限公司的100%擁有人林偉義間接持有的233,000股A類普通股。 |

| (3) | 代表 截至本年報日期,普普文化集團五名股東合共持有755,089股A類普通股,每名股東持有不到 5%的有表決權權益。 |

| (4) | 於本年報日期,廈門普普文化由Huang佔61.58%、林偉儀佔10.02%、張榮迪 佔9.10%、崔春曉佔6.11%、崔夏雨佔6.11%、何俊龍佔4.42%、Huang佔2.42%、林阿珍佔0.12%、 及陳伍陽佔0.12%,合共持有100%股權。 | |

| (5) | 廈門思凱文化傳媒有限公司是一家無關聯的第三方,持有廈門波普思凱互動科技有限公司(“波普思凱”)49%的股權。 | |

| (6) | 福建中時通訊有限公司、余文秀、博瀾三位不相關的第三方合計持有中普書源(廈門)數碼科技有限公司(“中普書院”)49%的股權。 |

| (7) | 福州新思宇文化傳播有限公司是一家無關聯的第三方,持有福建舒志福欣會展有限公司(“福建舒志”)49%的股權。 |

| (8) | 深圳市HipHopJust信息技術有限公司和趙維武這兩位不相關的第三方合計持有深圳市果醬盒科技有限公司(“深圳果醬盒”)40%的股權。 |

VIE協議

我們或我們的子公司均不擁有廈門普普文化或其子公司的任何股份 。相反,出於會計目的,我們通過VIE協議控制和獲得VIE及其子公司業務的經濟利益,這使我們能夠根據美國公認會計準則將VIE及其子公司的財務結果合併到我們的合併財務報表中。合力恆、廈門普普文化及廈門普普文化股東於2020年3月30日訂立VIE協議,並於2021年2月19日修訂及重述。VIE協議 旨在向和力恆提供VIE 協議所載有關廈門普普文化的權力、權利及義務。吾等已評估財務會計準則委員會會計準則彙編810中的指引,並確定由於吾等直接擁有合力恆及VIE協議的規定,吾等就會計目的被視為VIE的主要受益人。

2

VIE協議中的每個 協議將在下面詳細説明。

獨家服務協議

根據廈門普普文化與和力恆簽訂的《獨家服務協議》,和力恆利用自身在技術、人才、信息等方面的優勢,為廈門普普文化獨家提供與其日常經營管理相關的技術支持、智力服務和其他管理服務。對於和力恆根據《獨家服務協議》向廈門普普文化提供的服務,和力恆有權收取相當於廈門普普文化淨收入的100%的服務費, 淨收益為廈門普普文化扣除相關成本和合理支出後的税前收益。

獨家服務協議於2020年3月30日生效,於2021年2月19日修訂並重新聲明,除非法律或法規或相關政府或監管機構要求另有終止,否則該協議將繼續有效 。然而,獨家服務協議將於廈門普普文化股東持有的廈門普普文化全部股份及/或廈門普普文化的全部資產根據獨家期權協議合法轉讓予和力恆及/或其指定人後終止。

獨家服務協議不禁止關聯方交易。我們的審計委員會需要提前審查和批准任何關聯方交易,包括涉及和力恆或廈門普普文化的交易。

共享 質押協議

根據合力恆與廈門普普文化股東合共持有廈門流行文化100%股權的股權質押協議,廈門普普文化股東將其持有的廈門普普文化股份質押給合力恆,以保證廈門普普文化履行獨家服務協議項下的義務。根據股份質押協議的條款,倘若 廈門普普文化或廈門普普文化股東違反各自於獨家服務協議項下的合約義務,和力恆作為質權人將有權享有若干權利,包括但不限於收取質押股份產生的股息的權利。廈門普普文化股東亦同意,於發生股份質押協議所載任何違約事件時,和力恆有權根據適用的中國法律及法規處置質押股份。 廈門普普文化股東進一步同意不會出售質押股份或採取任何有損和力恆 權益的行動。

股份質押協議有效,直至獨家服務協議項下的服務費用全數支付及廈門普普文化於獨家服務協議項下的責任終止,或獨家購股權協議項下的股份轉讓為止。

股份質押協議的目的為:(1)保證廈門普普文化履行獨家服務協議項下的義務,及(2)確保廈門普普文化股東不會在未經和力恆事先書面同意的情況下轉讓或轉讓質押股份,或製造或容許任何產權負擔而損害和力恆的利益。如果廈門流行文化違反獨家服務協議項下的合同義務,和力恆將有權根據中國相關法律法規處置質押的 股份。

截至本年度報告日期,股份質押協議項下的股份質押已在中國主管監管機構登記。

獨家 期權協議

根據 獨家期權協議,廈門Pop文化股東(共同持有廈門Pop文化100%股份)不可否認地 授予合恆(或其指定人)獨家期權,可在中國法律及法規允許的範圍內,隨時一次或 多次購買其於廈門Pop文化的部分或全部股份。期權價格為人民幣10元或 中國法律法規允許的最低金額,以較低者為準。

根據 獨家期權協議,合恆可隨時在任何情況下購買或讓其指定人員酌情購買廈門Pop文化股東在廈門Pop文化的全部或部分股份, 在中國法律法規允許的範圍內。獨家期權協議連同股份質押協議、獨家服務協議和股東 授權書,使我們能夠根據美國公認會計原則將廈門流行文化及其附屬公司的財務業績合併在我們的合併財務報表中。

3

在廈門普普文化全部股權以和力恆和/或其指定的其他實體或個人名義合法轉讓之前,《獨家期權協議》一直有效,除非和力恆提前30天提前通知終止。

股東的授權委託書

根據 各項授權書,廈門流行文化股東授權合恆代表彼等作為其獨家代理 及代理人,行使股東所有權利,包括但不限於:(a)出席股東大會;(b) 行使所有股東權利,包括表決權,股東根據中國法律、法規和《公司章程》有權獲得的,包括但不限於出售、轉讓、質押或處置部分或全部股份; 及(c)代表股東指定並任命廈門流行文化的法定代表人、執行董事、監事、首席執行官及其他高級管理人員。

只要廈門 Pop文化股東為廈門Pop文化股東, 授權書不可撤銷,自授權書籤署之日起持續有效。

配偶 同意

若干廈門Pop文化股東的 配偶經配偶同意,同意簽署"交易文件" ,其中包括:(a)與合力恆及廈門Pop文化訂立的獨家期權協議;(b)與合力恆訂立的股份質押協議;及(c)廈門流行文化股東籤立的授權書,及出售廈門Pop文化股東持有並以彼等名義登記的廈門Pop文化股份。

若干廈門Pop文化股東的 配偶進一步承諾不會就廈門Pop文化股東持有的廈門Pop文化股份 作出任何聲明。若干廈門Pop文化股東的配偶 確認,廈門Pop文化股東可在未經其授權 或同意的情況下履行、修改或終止交易文件。他們承諾執行所有必要的文件並採取所有必要的行動,以確保 協議的適當履行。

若干廈門Pop文化股東的 配偶亦承諾,如果彼等因任何原因獲得廈門Pop文化股東持有的任何廈門Pop文化股份,彼等將受交易文件約束,並履行其作為廈門Pop文化股東的義務 。為此,應合恆的要求,他們將簽署一系列書面 文件,格式和內容與交易文件和獨家服務協議( 不時修訂)基本相同。

與我們的公司結構和VIE協議相關的風險

由於吾等並無直接持有VIE及其附屬公司的股權,故吾等受中國法律法規的詮釋及適用的風險及不確定因素影響,包括但不限於對透過特殊目的載體在中國境外上市的公司的監管審查,以及VIE協議的有效性及執行。我們亦受中國政府在這方面的任何未來行動的風險及不確定因素影響,該等風險及不確定因素可能會導致VIE的運作發生重大改變,而我們A類普通股的價值可能會大幅貶值或變得一文不值。 見“-D.風險因素-與本公司結構有關的風險”,-D.風險因素-與在中國營商有關的風險,以及“-D.風險因素-與我們的A類普通股及交易市場有關的風險。”截至本年度報告日期,VIE協議尚未在中國法院進行測試。

4

在提供運營控制方面,VIE協議可能不如直接所有權有效。例如,廈門普普文化和廈門普普文化的股東可能違反VIE協議,其中包括未能以可接受的方式開展業務或採取其他有損我們利益的行為。廈門普普文化股東可能不符合本公司的最佳利益 或可能不履行本合同規定的義務。此類風險在我們打算 通過VIE協議經營我們業務的某些部分的整個期間都存在。如果廈門普普文化或廈門普普文化的股東未能履行各自在VIE協議下的義務,我們可能不得不產生鉅額成本並花費 額外資源來執行此類安排。此外,即使採取法律行動強制執行此類安排,中國法院是否承認或執行美國法院對我們或基於美國或任何州證券法民事責任條款的此類個人的判決也存在不確定性。請參閲“-D.風險因素-與我們公司結構有關的風險--如果中華人民共和國政府確定VIE協議不符合中華人民共和國對相關行業外國投資的監管限制,或者如果這些法規或對現有法規的解釋在未來發生變化,我們可能會受到嚴厲處罰或被迫放棄我們在這些業務中的權益,”-D. 風險因素-與在中國做生意有關的風險-中國法律解釋和執行的不確定性 和法規可能會限制您和我們可用的法律保護。“-D.風險因素-與我們公司結構相關的風險-VIE協議可能無法有效地提供對廈門普普文化的控制,”和“-D.風險因素-與我們公司結構相關的風險-VIE協議受中國法律管轄,我們可能 難以執行我們在VIE協議下可能擁有的任何權利。”

與常駐中國有關的風險

我們 會受到與總部設在中國相關的某些法律和運營風險的影響,這可能會導致VIE的業務和/或我們證券的價值發生重大變化,或者可能會顯著限制或完全阻礙我們向投資者提供 或繼續提供證券的能力,並導致此類證券的價值大幅縮水或一文不值。管理我們目前業務運營的中國法律和法規有時是模糊和不確定的。最近,中國政府在幾乎沒有事先通知的情況下,採取了一系列的監管行動和聲明來規範在中國的商業經營,包括打擊證券市場的非法活動,採取新的措施擴大網絡安全審查的範圍,以及擴大反壟斷執法的力度。例如,中央辦公廳中國共產黨和國務院辦公廳 聯合印發了關於依法嚴厲打擊非法證券活動的意見 ,或意見,於2021年7月6日向公眾公佈。意見強調要加強對證券違法行為的監管,加強對中資公司境外上市的監管。 截至本年報發佈之日,我司、子公司及境內經營主體未參與任何中國監管機構發起的網絡安全審查調查 ,也未收到任何詢問、通知或處罰。正如我們的中國律師金誠通達律師事務所(“JT&N”)所確認的那樣,截至本年度報告日期,根據2022年2月15日生效的《網絡安全審查辦法》,我們 不受中國網絡空間管理局或CAC的網絡安全審查,或者如果安全管理草案按建議制定,因為:(I)作為舉辦娛樂活動、運營嘻哈相關在線節目、向企業客户提供活動策劃和執行服務以及品牌推廣服務的公司 ,我們和中國運營實體不太可能被中國監管機構歸類為關鍵信息基礎設施運營商(“CIIO”);(Ii)本公司及中國經營實體目前擁有相對較少用户在其業務運作中的個人信息,大大低於為申請在外匯上市的數據處理經營者設定的100萬用户門檻,而該門檻可能需要通過此類網絡安全審查,且他們 預計在可預見的未來他們將收集超過100萬用户的個人信息;以及(Iii)由於本公司及中國營運實體均屬嘻哈行業,在其業務中處理的數據不太可能對國家安全造成影響,因此不太可能被當局列為核心或重要數據。然而,網絡安全審查措施和安全管理草案將如何解釋或實施,以及包括CAC在內的中國監管機構是否可能通過與網絡安全審查措施和安全管理草案相關的新法律、法規、規則或詳細實施和解釋,仍存在不確定性。請參閲“-D.風險因素-與在中國開展業務有關的風險-中國網信辦最近加強了對數據安全的監督,特別是對尋求在外國交易所上市的公司,這可能會對我們的業務和我們的產品產生不利影響。”此外,2021年12月24日,中國證監會發布了《國務院關於境內企業境外發行上市的管理規定(徵求意見稿)》(《管理規定》) 和《境內企業境外發行證券及上市備案管理辦法(徵求意見稿)》(《備案辦法》和《管理規定》),兩者的徵求意見期均於2022年1月23日屆滿。《管理規定》和《備案辦法》對境內企業境外證券發行上市活動進行了直接或間接的規範。《管理規定》明確,中國證監會對境內企業境外發行上市具有監管權限,並要求 境內企業赴境外上市須向中國證監會辦理備案手續。《管理規定》 還對境內企業境外上市設立了監管紅線。《備案辦法》對《管理規定》作出了補充規定,明確了境內企業境外發行上市的主要備案程序。如果《管理規定》和《備案辦法》按現行格式全面執行,我們可能被要求 按照《備案辦法》備案。截至本年度報告之日,這些草案尚未正式通過, 由於缺乏詳細的指導意見或實施細則,《管理規定》和備案辦法仍存在不確定性。然而,由於這些聲明和監管行動是新發布的,官方指導意見和相關實施細則尚未發佈。這種修改或新的法律法規將對我們子公司和VIE的日常業務運營、我們接受外國投資的能力以及我們在美國上市的能力產生什麼潛在影響,目前還非常不確定。 全國人民代表大會常務委員會或中國監管機構未來可能會頒佈法律、法規或實施細則,要求我們、我們的子公司或VIE在美國上市必須獲得中國當局的監管批准 。參見“-D.風險因素-與在中國做生意有關的風險-中國政府可能對中國的發行人進行的海外公開募股施加更多監督和控制。這可能會顯著限制 或完全阻礙我們向投資者提供或繼續提供我們的證券的能力,並可能導致我們的證券價值大幅縮水或變得一文不值。

5

自2021年以來,中國政府加強了反壟斷監管,主要在三個方面:(一)成立國家反壟斷局;(二)修訂出臺反壟斷法律法規,包括:《中華人民共和國反壟斷法》(2022年6月24日修訂,2022年8月1日起施行)、各行業反壟斷指南、公平競爭審查制度實施細則;以及(Iii)擴大針對互聯網公司和大型企業的反壟斷執法。 截至本年度報告日期,中國政府最近與反壟斷擔憂有關的聲明和監管行動並未影響我們或中國經營實體開展業務的能力、我們接受外國投資或向外國投資者發行證券的能力 ,因為我們和我們的子公司以及中國經營實體都沒有從事受這些聲明或監管行動影響的壟斷行為。

需要中國當局的許可

於本年報日期 ,吾等、吾等中國附屬公司及中華人民共和國經營實體(I)不受任何須批准中國經營實體經營的政府機構的額外許可或批准規定所涵蓋,(Ii) 已從中國當局獲得從事目前在中國進行的業務所需的所有必需許可證、許可及批准,及(Iii)該等許可或批准並無被拒絕。這些已成功獲得的許可證、許可和批准是:(I)營業執照;(Ii)電子數據交換(“EDI”)和互聯網內容提供商(“ICP”)許可證;(Iii)商業表演許可證;(Iv)廣播電視節目製作和經營許可證;以及(V)從事非商業性互聯網內容服務運營之前的備案程序。此外,中國經營實體 正在申請在中國開展新業務可能需要的以下許可證、許可或審批:(I)互聯網文化經營許可證;(Ii)互聯網出版許可證;(Iii)CAC區塊鏈信息服務備案管理系統的備案程序;以及(Iv)藝術品與當地文化行政管理部門相關商業活動的備案程序。但是,我們不能向您保證這些實體中的任何一個能夠及時或根本不能獲得此類合規要求的許可。如果這些實體未能完全 遵守該等合規要求,可能會導致我們的中國子公司或中國運營實體無法在中國開展新的 業務或運營,受到罰款、相關的新業務或運營暫停整改或其他 處罰。見“-D.風險因素-與在中國經營業務有關的風險--如果中國經營實體未能獲得或續期適用於其業務的任何必要批准、許可證或許可,可能會對其業務和經營結果產生重大不利影響 。

正如我們的中國法律顧問JT&N所建議,截至本年度報告日期,本公司、我們的子公司及中國經營實體, (I)經營其現有業務不需要獲得額外許可或批准,(Ii)根據中國現行法律和法規向外國投資者發行我們的證券不需要獲得中國證監會、中國證監會或任何其他中國當局的 許可,以及(Iii)沒有任何中國當局獲得或拒絕此類許可。然而,我們不能 向您保證中國監管機構,包括中國食品藥品監督管理局或中國證監會,將採取與我們相同的觀點,也不能保證我們的中國子公司和中國經營實體始終能夠成功地及時更新或續展相關業務所需的許可證或許可證,或者這些許可證或許可證足以開展其目前或未來的所有業務 。如果我們的中國子公司或中國經營實體(I)沒有收到或維持所需的許可或批准,(Ii) 無意中得出結論認為不需要該等許可或批准,或(Iii)適用的法律、法規或解釋發生變化,而我們的中國子公司和中國經營實體未來需要獲得該等許可或批准,則他們 可能會受到罰款、法律制裁或暫停其相關服務的命令,這可能會對我們的財務狀況和經營業績產生重大不利影響,並導致我們的證券大幅貶值或變得一文不值。

6

近日,中央辦公廳、國務院辦公廳聯合印發了《意見》,並於2021年7月6日向社會公佈。意見強調,要加強對非法證券活動的管理,加強對中國企業境外上市的監管。見“-D.風險因素-與在中國做生意有關的風險-中國政府可能會對中國的發行人進行的海外公開募股施加更多監督和控制,這可能會顯著限制或完全阻礙我們向投資者提供 或繼續向投資者提供我們的證券的能力,並可能導致我們的證券價值大幅下降或變得一文不值。

此外,如果上市公司會計監督委員會(美國)或PCAOB自2021年起連續三年無法檢查我們的 審計師,則根據《外國控股公司問責法》,我們的證券可能被禁止在全國交易所或場外交易。我們的審計師WWC,P.C.是PCAOB的獨立註冊會計師事務所,作為美國上市公司的審計師,受美國法律的約束,PCAOB根據美國法律進行 定期檢查,以評估其是否符合適用的專業標準。PCAOB目前有權檢查我們審計師的工作底稿,我們的審計師不受PCAOB於2021年12月16日宣佈的決定的約束。如果未來我們的A類普通股根據《外國公司問責控股法案》被禁止交易,因為美國上市公司會計準則委員會確定 它在未來的這個時候無法對我們的審計師進行檢查或全面調查,納斯達克可能會決定將我們的A類普通股退市。 2021年6月22日,美國參議院通過了《加速外國公司問責法案》,如果該法案在美國眾議院獲得通過並簽署成為法律,外國公司遵守PCAOB審計的時間將從連續三年減少到兩年。因此,如果PCAOB無法在未來的時間檢查我們的會計師事務所,則縮短觸發我公司退市和禁止我們的證券交易的時間段。2022年8月26日,中國證監會、中國財政部(“財政部”)和PCAOB簽署了一份關於對總部設在內地和香港的審計公司中國進行檢查和調查的議定書聲明(“議定書”),朝着開放PCAOB檢查和調查總部設在內地和香港的註冊會計師事務所 邁出了第一步。根據美國證券交易委員會披露的議定書情況説明書,PCAOB有權獨立決定選擇任何發行人進行審計或進行檢查或調查 ,並有不受約束的能力向美國證券交易委員會傳遞信息。但是,這一新議定書能否以及如何實施,以及PCAOB是否能夠對內地中國和香港進行全面的檢查和調查,仍然存在不確定性。當PCAOB在2022年底之前重新評估其決定時,它可能會確定它仍然無法 全面檢查和調查總部位於內地中國和香港的審計公司。見“-D.風險因素-與在中國經商有關的風險 -美國證券交易委員會和PCAOB最近的聯合聲明,納斯達克的規則變化,以及《外國公司問責法》都要求在 評估新興市場公司的審計師資格,特別是沒有接受PCAOB檢查的非美國審計師的資格時,對新興市場公司應用更多和更嚴格的標準。這些發展 可能會給我們繼續在美國上市或未來在美國發行我們的證券增加不確定性。

資產 本公司、子公司和VIE之間的轉移

截至本年度報告日期,本公司、我們的子公司和VIE尚未分配任何收益或清償VIE協議項下的任何欠款。在可預見的未來,我們的公司、我們的子公司和VIE沒有任何分配收益或清償VIE協議所欠金額的計劃。

公司管理層直接監督現金管理。我們的財務部門負責制定我們子公司、部門和中國運營實體之間的現金管理政策和程序。每個子公司、部門或中國運營實體 通過提出現金需求計劃來發起現金申請,該計劃解釋了申請現金的具體金額和時間, 並根據申請的金額和現金用途將其提交給公司的指定管理成員。指定的管理成員根據現金來源和需求的優先順序審查和批准現金分配,並將其提交給我們財務部門的出納專家進行第二次審查。除上述內容外,我們目前沒有其他現金 管理政策或程序來規定如何轉移資金。

7

在截至2022年6月30日、2021年6月30日和2020年6月30日的財政年度內,我們公司、我們的子公司、 和VIE之間的現金轉移和其他資產轉移如下:2020年7月,普普文化集團向普普文化香港轉移了約60萬美元,普普文化香港又向和力恆轉移了 約599,000美元;2021年7月,普普文化集團將首次公開募股所得淨額中的約7,081,000美元轉移到普普文化香港,後者又向和力恆轉移了約7,050,000美元;2022年5月和6月,普普文化集團向普普文化香港轉移了約3,019,000美元,普普文化香港又向和力恆轉移了約3,008,400美元。

向我們公司和美國投資者支付的股息或分紅以及税收後果

截至本年報日期 ,我們的附屬公司或VIE概無向本公司派付任何股息或分派,而 本公司亦無向股東派付任何股息或分派。我們打算保留任何未來收益以資助業務的擴張 ,我們預計在可預見的將來不會支付任何現金股息。根據被動外國 投資公司("PFIC")規則,我們就證券向投資者作出的分配總額 (包括從中預扣的任何税款)將作為股息徵税,但根據美國聯邦所得税原則確定,分配是 我們當前或累計收益和利潤支付的。

根據開曼羣島法律,開曼羣島公司可以從利潤或股票溢價金額中支付其股份的股息,條件是在任何情況下,如果這會導致公司無法償還在正常業務過程中到期的債務,則不得支付股息 。

現金 以以下方式在本公司、本公司附屬公司及VIE之間進行轉移:(i)根據需要,通過本公司香港附屬公司Pop Culture HK以出資或股東 貸款(視情況而定)的形式,將資金從本公司轉移至本公司的WFOE;(ii)根據VIE協議,VIE可向合恆支付資金作為服務費;(iii)合恆可透過Pop Culture HK向本公司支付股息 或其他分派;及(iv)合恆與VIE不時就業務營運目的互相借貸 。

相關 中國法律和法規允許中國公司僅從其根據中國會計準則和法規確定的留存收益(如有)中支付股息。此外,中國的每家公司每年須撥出 至少10%的税後利潤(如有),以提供法定儲備金,直至該儲備金達到其註冊資本的50%。中國的公司還需要進一步撥出部分税後利潤,為員工福利基金提供資金,但撥出的金額(如有)由其酌情決定。該等儲備不可分派為現金股息。 此外,為使我們向股東派付股息,我們將依賴廈門Pop文化根據VIE協議向合亨支付的款項 ,並將該等款項作為合亨的股息分派予Pop文化香港,然後分派予本公司。 如果我們的中國子公司和中國經營實體在未來代表他們自己產生債務,則監管債務的工具 可能會限制他們向我們支付股息或其他款項的能力。

我們的 現金股息(如有)將以美元支付。如果我們在税務方面被視為中國的税務居民企業,我們向海外股東支付的任何 股息可能被視為中國來源的收入,因此可能需要繳納中國預扣税 。見"—D。風險因素—與在中國開展業務有關的風險—根據《中國企業所得税法》, 就中國企業所得税而言,我們可能被歸類為中國“居民企業”。此類分類可能 對我們及我們的非中國股東造成不利的税務後果,並對我們的經營業績 和您的投資價值造成重大不利影響。

中國政府還對人民幣兑換為外幣以及在某些情況下將貨幣匯出中國實施管制。我們和中國經營實體的大部分收入以人民幣收取, 外幣短缺可能限制我們支付股息或其他付款的能力,或以其他方式履行我們以外幣計值的 債務(如有)。根據現行中國外匯管理條例,只要符合某些程序要求,無需 國家外匯管理局事先批准,就可以用外幣支付經常項目,包括利潤分配、 利息支付和貿易相關交易支出。如果將人民幣兑換為外幣並匯出中國,以支付資本費用,例如償還以外幣計值的貸款 ,則需獲得相關政府部門的批准。中國政府可酌情決定限制經常賬户交易獲取外匯 ,如果將來發生這種情況,我們可能無法向股東支付外幣股息。

對我們的中國子公司和中國經營實體向其各自股東派發股息或其他款項的能力的 任何限制,可能會對我們開展業務、進行投資、進行收購或進行 其他需要營運資金的活動的能力造成重大不利影響。然而,只要資本不轉入或轉出中國,我們的運營和業務(包括我們的中國子公司和中國境內的中國經營實體的投資和/或收購)將不會受到影響。

8

選中 精簡合併財務明細表

作為 一家控股公司,我們本身沒有重大業務,我們通過我們在中國的子公司和VIE及其子公司開展業務 。於本年報日期,我們的附屬公司及VIE及其附屬公司載述如下:

| 實體名稱 | 開業日期 成立為法團/ | 代替 成立為法團/ | 有效

持有利息 至 股權 所有權/ 合同 安排 | 主要活動: | ||||

| 流行文化集團 | 2020年1月3日 | 開曼羣島 | 100% | 母公司控股 | ||||

| 附屬公司 | ||||||||

| 香港流行文化 | 2020年1月20日 | 香港 | 100% | 投資控股 | ||||

| 禾橫 | 2020年3月13日 | 中華人民共和國 | 100% | 外商獨資企業、諮詢和信息技術支持 | ||||

| 流行文化全球運營公司(《全球流行文化》) | 2021年12月3日 | 加利福尼亞 | 100% | 海外嘻哈資源整合與業務拓展 | ||||

| 廈門波普投資有限公司Ltd.(「Pop Investment」) | 2022年1月25日 | 中華人民共和國 | 合恆60%股權;VIE 40%股權 | 跨境資金管理 | ||||

| 福建蒲浦舒智體育產業發展有限公司有限公司(“舒智體育”) | 2022年7月21日 | 中華人民共和國 | 100% | 舉辦體育表演活動 | ||||

| VIE | ||||||||

| 廈門普普文化 | 2007年03月29日 | 中華人民共和國 | VIE | 活動策劃、執行和主辦 | ||||

| VIE的子公司 | ||||||||

| 上海普普思博體育科技發展有限公司(“普普思博”) | 2017年3月30日 | 中華人民共和國 | VIE擁有100%的股份 | 活動策劃和執行 | ||||

| 廈門波普網絡科技有限公司(“波普網絡”) | 2017年6月6日 | 中華人民共和國 | VIE擁有100%的股份 | 營銷 | ||||

| 廣州市書智文化傳播有限公司(“廣州市書智”) | 2018年12月19日 | 中華人民共和國 | VIE擁有100%的股份 | 活動策劃和執行 | ||||

| 深圳市波普數字產業發展有限公司(深圳波普) | 2020年1月17日 | 中華人民共和國 | VIE擁有100%的股份 | 活動策劃和執行 | ||||

| 廈門普普數碼科技有限公司(“普普數碼”) | 2022年6月20日 | 中華人民共和國 | VIE擁有100%的股份 | 文化技術 | ||||

| 華流數碼娛樂(北京)國際文化傳媒有限公司(《華流數碼》) | 2022年4月14日 | 中華人民共和國 | VIE擁有100%的股份 | 代理經紀人和自主品牌發展 | ||||

| 波普·斯凱 | 2020年8月18日 | 中華人民共和國 | VIE擁有51%的股份 | 活動策劃和執行 | ||||

| 中浦書院 | 2022年3月30日 | 中華人民共和國 | VIE擁有51%的股份 | 數字館藏與元宇宙 | ||||

| 廈門啟勤科技有限公司(“廈門啟勤”) | 2022年4月12日 | 中華人民共和國 | VIE擁有51%的股份 | IPC許可證 | ||||

| 深圳果醬盒子 | 2021年11月18日 | 中華人民共和國 | VIE擁有60%的股份 | 軟件即服務(SaaS)軟件提供商 | ||||

| 廈門流行書智文化傳播有限公司廈門數智有限公司(“廈門數智”) | 2022年5月16日 | 中華人民共和國 | VIE擁有100%的股份 | 線上和線下廣告營銷和展覽 | ||||

| 福建疏植 | 2022年5月18日 | 中華人民共和國 | VIE擁有51%的股份 | 線上和線下廣告營銷和展覽 |

下表列出Pop文化集團及其子公司和VIE及其子公司截至2022年、2021年和2020年6月30日止財政年度的選定簡明綜合財務數據,以及截至2022年和2021年6月30日的資產負債表數據。

9

選定 收入和綜合收入(虧損)簡明綜合報表

| 截至本財政年度止 2022年6月30日 |

||||||||||||||||||||

| 普普文化 集團 |

附屬公司 | VIE及其應用 個子公司 |

淘汰 | 已整合 合計 |

||||||||||||||||

| 收入 | $ | - | $ | 7,520,431 | $ | 24,761,112 | $ | - | $ | 32,281,543 | ||||||||||

| 收入成本 | $ | - | $ | 6,542,201 | $ | 19,493,810 | $ | - | $ | 26,036,011 | ||||||||||

| 毛利 | $ | - | $ | 978,230 | $ | 5,267,302 | $ | - | $ | 6,245,532 | ||||||||||

| 手續費收入 | $ | - | $ | - | $ | 1,882,512 | $ | (1,882,512 | )* | $ | - | |||||||||

| 淨收入 | $ | (1,583,761 | ) | $ | 389,137 | $ | 1,882,512 | $ | - | $ | 687,888 | |||||||||

| 綜合收益 | $ | (1,583,761 | ) | $ | 124,256 | $ | 1,273,590 | $ | - | $ | (185,915 | ) | ||||||||

| * | 消除VIE及其子公司產生的收入。 |

| 截至2021年6月30日的財政年度 | ||||||||||||||||||||

普普文化 集團化 | 附屬公司 | VIE及其子公司 | 淘汰 | 已整合 總計 | ||||||||||||||||

| 收入 | $ | - | $ | 655,255 | $ | 24,871,302 | $ | - | $ | 25,526,557 | ||||||||||

| 收入成本 | $ | - | $ | 579,454 | $ | 17,723,040 | $ | - | $ | 18,302,494 | ||||||||||

| 毛利 | $ | - | $ | 75,801 | $ | 7,148,262 | $ | - | $ | 7,224,063 | ||||||||||

| 手續費收入 | $ | - | $ | 4,571,795 | $ | - | $ | (4,571,795 | ) | $ | - | |||||||||

| 淨(虧損)收益 | $ | (330,734 | ) | $ | 4,598,276 | $ | 4,571,795 | $ | (4,571,795 | ) | $ | 4,267,542 | ||||||||

| 綜合(虧損)收益 | $ | (330,734 | ) | $ | 4,648,657 | $ | 5,857,171 | $ | (4,571,795 | ) | $ | 5,603,299 | ||||||||

截至本財政年度止 2020年6月30日 | ||||||||||||||||||||

| 流行文化集團 | 附屬公司 | VIE及其應用 附屬公司 | 淘汰 | 已整合 總計 | ||||||||||||||||

| 收入 | $ | - | $ | - | $ | 15,688,080 | $ | - | $ | 15,688,080 | ||||||||||

| 收入成本 | $ | - | $ | - | $ | 11,158,847 | $ | - | $ | 11,158,847 | ||||||||||

| 毛利 | $ | - | $ | - | $ | 4,529,233 | $ | - | $ | 4,529,233 | ||||||||||

| 淨(虧損)收益 | $ | (318,634 | ) | $ | (99 | ) | $ | 2,944,550 | $ | - | $ | 2,625,817 | ||||||||

| 綜合(虧損)收益 | $ | (318,634 | ) | $ | (100 | ) | $ | 2,702,712 | $ | - | $ | 2,383,978 | ||||||||

精選 精簡合併資產負債表

| 截至2022年6月30日 | ||||||||||||||||||||

| 流行文化集團 | 附屬公司 | VIE及其應用 附屬公司 | 淘汰 | 已整合 總計 | ||||||||||||||||

| 現金 | $ | 9,085,082 | $ | 1,741,047 | $ | 3,569,903 | $ | - | $ | 14,396,032 | ||||||||||

| 應收VIE | $ | - | $ | 1,882,512 | $ | - | $ | (1,882,512 | ) | $ | - | |||||||||

| 流動資產總額 | $ | 13,335,083 | $ | 10,047,766 | $ | 29,331,187 | $ | (1,882,512 | ) | $ | 50,831,524 | |||||||||

| 對子公司和VIE的投資 | $ | 10,700,049 | $ | 10,657,426 | $ | - | $ | (21,357,475 | ) | $ | - | |||||||||

| 總資產 | $ | 33,634,367 | $ | 23,826,005 | $ | 30,147,583 | $ | (23,239,987 | ) | $ | 64,367,968 | |||||||||

| 總負債 | $ | 90,165 | $ | 395,324 | $ | 11,110,127 | $ | - | $ | 11,595,616 | ||||||||||

| 股東權益總額 | $ | 33,544,203 | $ | 23,430,680 | $ | 19,037,456 | $ | (23,239,987 | ) | $ | 52,772,352 | |||||||||

| 總負債和股東權益 | $ | 33,634,367 | $ | 23,826,005 | $ | 30,147,583 | $ | (23,239,987 | ) | $ | 64,367,968 | |||||||||

| 截至2021年6月30日 | ||||||||||||||||||||

| 流行文化集團 | 附屬公司 | VIE及其應用 附屬公司 | 淘汰 | 已整合 總計 | ||||||||||||||||

| 現金 | $ | 4,260 | $ | 27,654 | $ | 1,288,063 | $ | - | $ | 1,319,977 | ||||||||||

| 應收VIE | $ | - | $ | 4,571,795 | $ | - | $ | (4,571,795 | ) | $ | - | |||||||||

| 流動資產總額 | $ | 683,526 | $ | 5,243,936 | $ | 31,054,450 | $ | (4,571,795 | ) | $ | 32,410,117 | |||||||||

| 對子公司和VIE的投資 | $ | 18,869,579 | $ | 599,000 | $ | - | $ | (19,468,579 | ) | $ | - | |||||||||

| 總資產 | $ | 19,553,105 | $ | 5,849,445 | $ | 33,067,159 | $ | (24,040,374 | ) | $ | 34,429,335 | |||||||||

| 總負債 | $ | 225,000 | $ | 1,888 | $ | 14,874,342 | $ | - | $ | 15,101,230 | ||||||||||

| 股東權益總額 | $ | 19,328,105 | $ | 5,847,557 | $ | 18,192,817 | $ | (24,040,374 | ) | $ | 19,328,105 | |||||||||

| 總負債和股東權益 | $ | 19,553,105 | $ | 5,849,445 | $ | 33,067,159 | $ | (24,040,374 | ) | $ | 34,429,335 | |||||||||

10

選定的 簡明綜合現金流量表

截至本財政年度止 2022年6月30日 | ||||||||||||||||||||

| 流行文化集團 | 附屬公司 | VIE及其子公司 | 淘汰 | 已整合 總計 | ||||||||||||||||

| 用於經營活動的現金淨額 | $ | (10,391,828 | ) | $ | 1,713,393 | $ | (22,495,295 | ) | $ | - | $ | (31,173,730 | ) | |||||||

| 用於投資活動的淨額 | $ | (10,100,049 | ) | $ | - | $ | (82,733 | ) | $ | 10,100,049 | $ | (82,733 | ) | |||||||

| 供資活動使用(提供)的現金淨額 | $ | 29,572,699 | $ | - | $ | 10,463,813 | $ | - | $ | 40,036,512 | ||||||||||

截至本財政年度止 2021年6月30日 | ||||||||||||||||||||

| 流行文化集團 | 附屬公司 | VIE及其應用 附屬公司 | 淘汰 | 已整合 總計 | ||||||||||||||||

| 用於經營活動的現金淨額 | $ | (75,805 | ) | $ | (651,453 | ) | $ | (3,310,074 | ) | $ | - | $ | (4,037,332 | ) | ||||||

| 用於投資活動的淨額 | $ | (600,000 | ) | $ | - | $ | - | $ | 600,000 | $ | - | |||||||||

| 供資活動使用(提供)的現金淨額 | $ | (459,164 | ) | $ | (568,241 | ) | $ | 4,378,228 | $ | 600,000 | $ | 3,950,823 | ||||||||

截至本財政年度止 2020年6月30日 | ||||||||||||||||||||

| 流行文化集團 | 附屬公司 | VIE及其應用 附屬公司 | 淘汰 | 已整合 總計 | ||||||||||||||||

| 用於經營活動的現金淨額 | $ | (348,870 | ) | $ | - | $ | (2,255,959 | ) | $ | - | $ | (2,604,829 | ) | |||||||

| 投資活動提供的淨額 | $ | - | $ | - | $ | 3,261 | $ | - | $ | 3,261 | ||||||||||

| 融資活動提供的現金淨額 | $ | 1,487,862 | $ | - | $ | 1,777,271 | $ | - | $ | 3,265,133 | ||||||||||

A. [已保留]

B. 資本化和負債化

不適用 。

C. 提供和使用收益的原因

不適用 。

D. 風險因素

與我們公司結構相關的風險

我們的公司結構,特別是VIE協議,面臨着重大風險,如以下風險因素所述。

如果中國政府認定VIE協議不符合中國對相關行業外商投資的監管限制,或者如果這些法規或現有法規的解釋在未來發生變化,我們可能會受到嚴厲的 處罰或被迫放棄我們在這些業務中的權益。

根據中國現行法律法規,禁止外資擁有互聯網內容服務和廣播電視節目製作和發行業務。請參閲“第 項4.公司信息-B.業務概述-規章”。因此,根據VIE協議,我們目前通過廈門普普文化(VIE)運營我們的廣播電視節目製作和發行業務。有關VIE協議的説明,請參閲“第4項.公司信息-A.公司的歷史和發展-VIE協議”。

11

據我們的中國法律顧問JT&N表示,根據其對相關中國法律法規的理解,(I)廈門 普普文化及合力恆的股權結構目前並無違反現行適用的中國法律及法規;及(Ii)根據其條款及適用的中國法律及法規,各項VIE協議均合法、有效、具約束力及可強制執行。然而,我們的中國法律顧問JT&N也建議我們,當前或未來中國法律和法規的解釋和適用存在很大的不確定性。截至本年度報告日期,VIE協議尚未在中國法院進行測試。因此,中國監管機構最終可能會採取與我們中國法律顧問的意見相反的觀點。 不確定是否會通過任何與VIE結構有關的新的中國法律或法規,或者如果通過,它們將提供什麼。

如果我們的公司結構和VIE協議被中國主管法院、仲裁庭、 或監管機構判定為非法或無效,我們可能無法根據美國公認會計準則將VIE及其子公司的財務結果合併到我們的合併財務報表中,並不得不修改此類結構以符合監管要求。但是, 不能保證我們可以在不對業務造成實質性中斷的情況下實現這一目標。此外,如果我們的公司結構和VIE協議 被發現違反了中國現有或未來的任何法律或法規,或者我們或廈門普普文化未能獲得或保持任何所需的許可或批准,相關監管當局將在處理此類違規行為時擁有廣泛的自由裁量權,包括:

| ● | 吊銷合力恆或廈門普普文化的營業執照和/或經營許可證; | |

| ● | 停止 或限制合力恆或廈門普普文化運營; | |

| ● | 強加我們、合力恆或廈門普普文化可能無法遵守的條件或要求; | |

| ● | 要求我們、合力恆或廈門普普文化變更我們的公司結構和VIE協議; | |

| ● | 限制或禁止我們將公開募股所得資金用於資助中國經營實體在中國的業務和運營 ;以及 | |

| ● | 處以 罰款。 |

施加上述任何處罰將對中國經營實體開展業務的能力造成重大不利影響。 此外,如果中國政府當局發現我們的法律架構和VIE協議違反中國法律法規,尚不清楚中國政府的行動將對我們以及我們將廈門普普文化的財務業績整合到我們的綜合財務報表中的能力產生什麼影響。如果實施任何這些政府 行動導致我們失去指導廈門普普文化活動的權利或我們從廈門普普文化獲得基本上所有經濟利益和剩餘回報的權利,並且我們無法以令人滿意的方式重組我們的所有權結構和運營,我們將無法再將廈門普普文化的財務業績合併到我們的合併財務 報表中。這兩個結果,或在此事件中可能對我們施加的任何其他重大處罰,都將對我們的財務狀況和運營結果產生實質性的不利影響,我們的證券可能會大幅貶值或變得一文不值。

VIE協議可能無法有效控制廈門普普文化。

我們 是在開曼羣島註冊成立的控股公司,而不是中國經營實體。作為一家控股公司,我們沒有自己的實質性業務 ,我們的大部分業務通過中國運營實體進行。就會計而言,吾等透過VIE協議控制及收取中國營運實體業務運作的經濟利益,使 吾等可根據美國公認會計原則將廈門普普文化的財務業績綜合於我們的綜合財務報表中。我們的A類普通股是我們離岸控股公司的股份,而不是中國經營實體的股份。

12

然而,VIE協議在為我們提供對廈門普普文化及其運營的必要控制權方面可能並不有效。 例如,廈門普普文化和廈門普普文化的股東可能會違反VIE協議,其中包括未能以可接受的方式開展其運營或採取其他有損我們利益的行為。如果我們擁有廈門普普文化的直接所有權 ,我們將能夠行使我們作為股東的權利對廈門普普文化董事會進行改革,而廈門普普文化董事會又可以在任何適用的受託責任的約束下,在管理和運營層面實施改革 。然而,根據目前的VIE協議,吾等依賴廈門普普文化及廈門普普文化股東 履行各自於合約項下的責任,就會計目的對廈門普普文化行使控制權。廈門Pop 文化股東可能不符合我們公司的最佳利益,也可能不履行合同規定的義務。此類 風險存在於我們打算通過與廈門普普文化簽訂的VIE協議經營部分業務的整個期間。 如果與這些合同有關的任何爭議仍未解決,我們將不得不通過中國法律和仲裁、訴訟和其他法律程序來執行我們在這些合同下的權利,因此將受到中國法律制度的不確定性 的影響。因此,VIE協議在確保我們對業務運營相關部分的控制方面可能不如直接所有權有效。

VIE協議受中國法律管轄,我們可能難以執行VIE協議下我們可能擁有的任何權利。

由於VIE協議受中國法律管轄,並規定在中國通過仲裁解決爭議,因此該等協議將根據中國法律進行解釋,任何爭議將根據中國法律程序解決。VIE協議引起的爭議將在中國通過仲裁解決,儘管這些爭議不包括根據美國聯邦證券法產生的索賠,因此不會阻止您根據美國聯邦證券法提出索賠。中國的法律環境沒有美國那麼發達。因此,中國法律體系中的不確定性可能會進一步 限制我們通過仲裁、訴訟和其他法律程序執行VIE協議的能力,這可能會限制我們執行VIE協議的能力,並且就會計而言,我們可能不被視為在廈門普普文化擁有控股權或不被視為廈門VIE的主要受益人。此外,如果 中國政府當局或法院認為此類合同違反中國法律法規或因公共政策原因不可執行,則這些合同可能無法在中國強制執行。如果吾等無法執行VIE協議,吾等可能無法出於會計目的而對廈門普普文化實施有效控制,而吾等開展業務的能力可能會受到重大不利影響。

我們 可能無法合併廈門普普文化的財務業績,或者此類合併可能會對我們的經營業績和財務狀況產生重大不利影響。

我們的業務是通過廈門普普文化開展的,目前廈門普普文化被視為VIE,我們被視為主要受益人,使我們能夠將廈門普普文化的財務業績合併到我們的合併財務報表中。 如果未來廈門普普文化不再符合VIE的定義,或者我們被視為不是主要受益人,我們將無法在中國的合併財務報表中逐條合併其財務業績 。此外,如果未來一家關聯公司成為VIE,而我們成為主要受益人,我們將被要求將該實體的財務業績合併到我們的合併財務報表中,以用於中國目的。如果此類實體的財務業績為負 ,這可能會對我們在中國的經營業績產生相應的負面影響。但是,為中國目的編制財務報表時使用的會計原則、實踐和方法與美國和美國證券交易委員會(“美國證券交易委員會”)會計法規普遍接受的原則、實踐和方法有任何實質性差異,必須在符合美國公認會計準則和美國證券交易委員會規定的財務報表中進行討論、量化和核對。

VIE協議可能會導致不利的税收後果。

中華人民共和國 法律法規強調關聯方之間轉讓定價安排必須以公平為基礎。 法律法規還要求進行關聯方交易的企業編制轉讓定價文件,以證明確定定價的依據、計算方法和詳細説明。關聯方安排和交易 可能受到中國税務機關的質疑或税務檢查。

13

在 税務檢查下,如果我們合力恆與廈門普普文化之間的轉讓定價安排被判定為避税,或者相關文件不符合要求,合力恆與廈門普普文化可能會受到轉讓定價調整等重大税收不良後果的影響。轉讓定價調整可能導致和力恆為中國税務目的而記錄的調整減少 ,這可能通過以下方式對我們產生不利影響:(I)增加廈門普普文化的納税義務而不減少和力恆的 納税義務,這可能進一步導致因未繳税款而向我們徵收利息;或(Ii)根據適用法規,就調整後但未繳納的税款對廈門普普文化徵收滯納金和其他 罰款。此外,如果和力恆根據VIE協議要求 廈門普普文化股東以象徵性或無名義價值轉讓其持有的廈門普普文化股份,則該等轉讓可被視為饋贈,並須向和力恆繳納中國所得税。因此,如果廈門普普文化的納税義務增加,或者如果需要支付滯納金和其他罰款,我們的財務狀況可能會受到重大影響 並受到不利影響。

廈門普普文化股東與我公司存在潛在的利益衝突,可能對我公司的業務和財務狀況產生不利影響 。

廈門普普文化股東可能與我們存在潛在的利益衝突。這些股東可能不符合本公司的最佳利益,或可能違反或導致廈門普普文化違反VIE協議,這將對我們有效控制廈門普普文化並從其獲得會計經濟利益的能力產生重大不利影響 。例如, 股東可能會導致VIE協議以對我們不利的方式履行,其中包括未能將VIE協議下的到期款項及時匯給我們。我們不能向您保證,當利益衝突發生時,任何 或所有這些股東將以我們公司的最佳利益為行動,或者此類衝突將以有利於我們的方式得到解決。

目前,我們並無任何安排處理該等股東與本公司之間潛在的利益衝突,惟吾等 可根據與該等股東訂立的獨家期權協議行使購股權,要求彼等在中國法律允許的範圍內,將其於廈門普普文化的全部股權轉讓予吾等指定的中國實體或個人。如果我們不能 解決我們與這些股東之間的任何利益衝突或糾紛,我們將不得不依靠法律程序,這可能會 實質性地擾亂我們的業務。任何這類法律程序的結果也存在很大的不確定性。

我們 依賴廈門普普文化持有的審批、證書和營業執照,和力恆與廈門普普文化關係的任何惡化都可能對我們的整體業務運營產生實質性的不利影響。

根據VIE協議,我們在中國的業務將在廈門普普文化持有的批准、證書、營業執照和 其他必要許可證的基礎上進行。不能保證廈門普普文化在其許可證或證書的有效期到期時能夠續簽其許可證或證書,其條款與其目前持有的基本相似。

此外, 我們與廈門流行文化的關係受VIE協議約束,該協議旨在使我們通過對合恆的間接所有權 ,在會計上擁有廈門流行文化的控股財務權益,併成為廈門流行文化的主要受益人。 然而,VIE協議可能無法有效控制我們業務運營所需的許可證的申請和維護 。廈門Pop文化可能違反VIE協議、破產、業務出現困難、 或無法履行VIE協議項下的義務,因此,我們的營運、聲譽、業務 及股價可能受到嚴重損害。

根據獨家期權協議行使我們購買廈門流行文化部分或全部股份的期權可能會 受到某些限制和重大成本的限制。

我們與廈門流行文化和廈門流行文化股東簽訂的 獨家期權協議賦予合恆購買廈門流行文化最多 100%股權的期權。此類股份轉讓可能須經中國主管部門(如中國商務部(“商務部”)、國家市場監督管理總局(“市場監督管理總局”)和/或其當地主管部門的批准、備案或報告。此外,股份轉讓價格可能會受到相關 税務機關的審查和税務調整。廈門流行文化根據VIE協議將收取的股份轉讓價亦可能須繳納企業所得税,且該等金額可能相當龐大。

14

與在中國經商有關的風險

根據《外商投資法》,主要通過合同安排控制的外商投資項目在中國的企業狀況存在不確定性,例如我們的企業。

商務部 和國家發展和改革委員會(簡稱"發改委")頒佈了 外商投資特別措施 准入(2021年版)或“負面清單”,於2021年12月27日生效,於2022年1月1日生效。根據 負面清單,中國經營實體從事的廣播電視節目製作和運營業務 屬於外國投資者的"禁止"類別。為遵守中國法律法規,我們依賴VIE協議 在中國經營此類業務。

2019年3月15日,全國人民代表大會批准了中華人民共和國外商投資法自 2020年1月1日起施行,同時廢止《中華人民共和國中外合資經營企業法》、《中華人民共和國外商獨資企業法》和《中華人民共和國中外合作經營企業法》及其實施細則和附屬條例。根據《外商投資法》,外商投資是指外國自然人、企業或者其他組織直接或者間接進行的投資活動,包括投資新建項目、設立外商投資企業或者增加投資、併購以及法律、行政法規規定的其他方式,或中華人民共和國國務院(“國務院”)的規定。《外國投資法》 沒有明確規定合同安排是外國投資的一種形式。2019年12月26日,國務院發佈《 外商投資法實施條例,自2020年1月1日起生效。然而,《外商投資法實施條例》對於合同安排是否應被視為外國投資的一種形式仍然保持沉默。雖然這些法規沒有明確將合同安排分類為外國投資的一種形式,但未來VIE是否會被認定為外商投資企業仍存在 不確定性。因此,無法保證 通過合同安排進行的外國投資在未來不會被解釋為 定義下的一種間接外國投資活動。

如果 我們被視為有一家非中國實體作為控股股東,則有關通過合約安排控制的條文 可適用於VIE協議,因此廈門流行文化可能會受到外國投資限制, 可能會對其當前及未來營運的可行性造成重大影響。具體而言,與擁有中國控股股東的實體相比,我們可能需要修改公司架構、 改變中國經營實體目前的經營範圍、獲得批准、或面臨處罰或其他額外要求。關於《外商投資法》的解釋和實施 ,以及它如何影響我們當前公司結構、公司治理和業務 運作的可行性存在爭議。

目前尚不確定我們是否會被視為最終由中國政黨控制。黃卓勤先生,我們的首席執行官、董事兼主席,中國公民,實益間接擁有5,763,077股B類普通股,佔我們公司投票權的約 68.81%。然而,尚不確定這些因素是否足以使他根據《外國投資法》對我們 擁有控制權。如果《外商投資法》的未來修訂或實施細則要求採取進一步行動, 例如商務部的市場準入或我們的公司結構和運營的某些重組,我們是否能及時完成這些行動(如果有的話)可能存在大量 不確定性,我們的業務和財務狀況可能 受到重大不利影響。

15

中國的經濟、政治或社會狀況或政府政策的變化 可能對中國經營實體的業務和運營產生重大不利影響。

基本上 所有中國經營實體的資產及營運目前均位於中國。因此,中國經營實體的業務、財務狀況、經營業績和前景可能在很大程度上受到中國一般政治、經濟、社會條件的影響。中國經濟與大多數發達國家的經濟有許多不同之處,包括政府參與程度、發展水平、增長速度、外匯管制和資源配置。 儘管中國政府實施了強調利用市場力量進行經濟改革的措施,包括 減少生產性資產的國有所有權,建立完善的企業法人治理結構,但在中國,相當大一部分生產性資產仍然屬於政府所有。此外,中國政府繼續通過實施產業政策在規範行業發展方面發揮重要作用。中國政府還通過配置資源、控制外幣債務的支付、制定貨幣政策以及向特定行業或公司提供優惠待遇,對中國的經濟增長進行了重大控制。

儘管中國經濟在過去幾十年裏經歷了顯著的增長,但無論是在地理上還是在經濟的各個部門中,增長都是不平衡的。中國的經濟狀況、中國政府的政策或中國的法律法規的任何不利變化,都可能對中國的整體經濟增長產生實質性的不利影響。此類發展可能會對中國經營實體的業務和經營業績產生不利影響,減少對其產品的需求,並削弱其競爭地位。中國政府實施了鼓勵經濟增長和引導資源配置的各種措施。 其中一些措施可能會對中國整體經濟有利,但可能會對中國的經營實體產生負面影響。例如, 中國經營實體的財務狀況和經營業績可能會受到政府對資本投資的控制或税務法規變化的不利影響。此外,中國政府過去採取了包括利率調整在內的一些措施來控制經濟增長的速度。這些措施可能導致中國的經濟活動減少,從而可能對中國經營實體的業務和經營業績產生不利影響。

此外, 本公司、中國經營實體及投資者可能面臨中國政府未來行動的不確定性, 可能會嚴重影響中國經營實體的財務表現及營運,包括 VIE協議的可執行性。截至本年報日期,本公司或VIE均未獲得或被中國 當局拒絕在美國上市的許可。但是,我們不能保證本公司或VIE將來會獲得或不會被中國當局拒絕在美國交易所上市的許可。

中國法律和法規的解釋和執行以及中國政策、規則和法規的變化 可能 迅速且幾乎不提前通知,可能會限制您和我們的法律保護。

關於中國法律法規的解釋和應用存在很大的不確定性,包括但不限於管理我們業務的法律法規以及在某些情況下我們與第三方協議的執行和履行情況 。法律法規有時含糊其辭,可能會在未來發生變化,其官方解釋和執行可能是不可預測的,幾乎沒有事先通知。新頒佈的法律或法規的效力和解釋,包括對現有法律法規的修訂,可能會延遲生效和解釋,如果我們依賴法律法規,我們的業務可能會受到影響。 這些法律法規後來被採納或解釋的方式與我們目前對這些法律法規的理解不同。影響現有和擬議未來業務的新法律法規也可以追溯適用。我們無法預測對現有或新的中國法律或法規的解釋可能會對我們的業務產生什麼影響。

中華人民共和國的法律體系是以成文法為基礎的民法體系。與普通法制度不同,大陸法系下的先前法院判決可以引用以供參考,但判例價值有限。此外,與中國外商投資有關的中國法律法規 的任何新的或變動都可能影響營商環境和我們在中國經營業務的能力。

有時,我們可能不得不訴諸行政和法院程序來執行我們的合法權利。在中國,任何行政和法院 程序都可能曠日持久,導致大量費用和資源和管理層注意力的轉移。由於中華人民共和國 行政和法院當局在解釋和實施法定和合同條款方面有很大的自由裁量權, 然而,評估行政和法院訴訟的結果以及我們在 中華人民共和國法律制度中享有的法律保護水平可能比在更發達的法律制度中更困難。此外,中國的法律體系部分基於政府 政策、內部規則和條例(其中一些沒有及時公佈或根本沒有公佈),這些政策、條例和條例可能具有追溯效力 ,並且可能在很少事先通知的情況下迅速改變。因此,我們可能在 違反後的某個時候才意識到我們違反了這些政策和規則。此類不確定性,包括我們合同、財產(包括 知識產權)和程序權利的範圍和影響的不確定性,以及未能應對中國監管環境的變化,可能對我們的業務造成嚴重的 不利影響,並阻礙我們繼續運營的能力。

16

此類 不確定因素,包括新法律的頒佈、現有法律的修改或其解釋或執行,可能會 限制我們和我們的投資者(包括您)可獲得的法律保護。

您 可能會在根據外國法律在中國針對 本年度報告中提及的我們或我們的管理層提起訴訟時遇到困難。您或海外監管機構也可能難以在中國境內進行 調查或收集證據。

作為 一家根據開曼羣島法律註冊成立的公司,我們的大部分業務在中國開展,我們的大部分資產 位於中國。此外,我們的所有高級執行官大部分時間都居住在中國, 都是中國公民。因此,您可能難以向中國大陸境內的這些人送達法律程序。 對於目前不在美國居住或在美國擁有大量資產的我們以及我們的高級管理人員和董事, 您可能難以執行基於美國聯邦證券法 民事責任條款在美國法院獲得的判決。此外, 開曼羣島或中國法院是否承認或執行美國法院針對 的判決尚不確定根據美國或任何州的證券法的民事責任規定,我們或此類人士。

外國判決的承認和執行由《《中華人民共和國民事訴訟法》。中國法院可以根據《中華人民共和國憲法》的要求承認和執行外國判決。《中華人民共和國民事訴訟法》根據中國與作出判決的國家之間的條約或司法管轄區之間的對等原則。中國與美國沒有任何條約或其他形式的書面安排,規定相互承認和執行外國判決。 此外,根據《中華人民共和國民事訴訟法》,如果中國法院裁定判決違反中國法律的基本原則或國家主權、安全或公共利益 ,則中國法院將不執行鍼對我們或我們的董事 和高級職員的外國判決。因此,不確定中國法院是否執行美國法院作出的判決,以及在什麼基礎上執行。

您或海外監管機構也可能難以在中國境內進行調查或收集證據。例如,在中國, 在獲取股東調查或訴訟所需的信息方面, 在中國境外或以其他方式與外國實體有關的信息方面存在重大的法律和其他障礙。雖然中國當局可能與其他國家或地區的同行建立監管合作機制 ,以監控和監督跨境證券活動,但在缺乏實際合作機制的情況下,與美國證券監管當局的此類監管合作 可能效率不高。 此外,根據第177條, 中華人民共和國證券法,或自2020年3月起生效的“第一百七十七條”,境外證券監管機構不得在中華人民共和國境內直接進行調查或取證活動。第一百七十七條進一步規定,未經國務院證券監督管理機構 和國務院主管部門同意,中國單位和個人不得向境外機構提供 與證券業務活動有關的文件和資料。雖然第177條的詳細解釋或實施細則尚未 頒佈,但海外證券監管機構無法在中國境內直接進行調查或取證活動 ,可能會進一步增加您在保護您的利益方面面臨的困難。

17

鑑於中國政府對我們業務行為的重大監督和自由裁量權,中國政府可能隨時幹預或影響我們的業務,這可能會導致我們的業務和/或我們證券的價值發生實質性變化。

中國政府已經並繼續通過 監管和國有制對中國經濟的幾乎每一個部門行使實質性控制。我們絕大部分業務均位於中國。我們在中國的經營能力可能會受到 中國法律法規的變化,包括與税收、外國投資、信息安全、互聯網、 和其他事項有關的法律法規的變化。中華人民共和國中央或地方政府可能會實施新的、更嚴格的法規或對現有法規的解釋 ,這將需要我們額外的支出和努力,以確保我們遵守這些法規或解釋。 因此,未來的政府行動,包括不繼續支持近期的經濟改革和返回 更加集中的計劃經濟或在實施經濟政策方面的區域或地方差異的任何決定,都可能對中國或其特定地區的經濟狀況產生重大影響,並可能要求我們放棄我們在中國房地產中持有的任何權益。

例如,中國網絡安全監管機構於2021年7月2日宣佈,已開始對滴滴全球公司(Didi Global Inc.)進行調查。兩 天后下令將該公司的應用程序從智能手機應用程序商店中刪除。2021年7月24日,中共中央辦公廳、國務院辦公廳聯合發佈了《關於進一步減輕義務教育階段學生超額作業和校外輔導負擔的指導意見》,根據該指導意見,外商投資此類企業通過併購、特許經營發展、可變利益實體被禁止進入這個領域。 我們不能排除中國政府將來會發布有關我們行業的法規或政策 ,這可能會對我們的業務、財務狀況和經營業績造成不利影響。

因此, 中國經營實體的業務部門可能受到各種政府和監管幹預, 可能受到各種政治和監管實體(包括各種地方和市政機構以及政府 分支機構)的新監管。中國經營實體可能會因遵守現行及新採納的法律法規而增加成本 ,或因任何不遵守而受到處罰。因此,我們面臨中國政府未來行動的不確定性,這些行動可能嚴重 影響我們向投資者發售或繼續發售證券的能力,並導致我們的證券價值大幅下跌 或一文不值。

中國政府的任何 行動,包括幹預或影響中國經營實體的運營或 對海外進行的任何證券發行和/或外國投資於中國發行人的任何控制權的決定,可能導致我們對中國經營實體的運營作出 重大變更,可能限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並可能導致此類證券的價值大幅下降或一文不值。

中國政府已經並繼續通過 監管和國有制對中國經濟的幾乎每一個部門行使實質性控制。中國經營實體在中國經營的能力可能會因其法律和法規(包括與税務、環境法規、土地使用權、外國投資限制和 其他事項相關的法律和法規)的變化而受到損害。中國中央或地方政府可能會實施新的、更嚴格的法規或對現有法規的解釋 ,這將需要我們額外的支出和努力,以確保中國經營實體遵守該等法規 或解釋。因此,中國經營實體可能會受到其經營所在省份的各種政府和監管幹預 。它們可能受到各種政治和監管實體的監管,包括各種地方和市政機構以及政府分支機構。他們可能會增加遵守現有和新通過的法律和法規所需的成本,或因任何不遵守而受到的處罰。

此外, 目前還不確定我們將來何時以及是否需要獲得中國政府的許可,才能在美國上市, 即使獲得了這種許可,是否會被拒絕或撤銷。雖然我們認為,我們的公司和中國運營的 實體目前無需獲得任何中國當局的許可,也未收到任何拒絕在美國交易所上市的通知 ,但我們的運營可能會受到與我們業務或行業相關的現行或未來法律法規 的直接或間接的不利影響,特別是在以後可能需要或被拒絕 或在獲得後撤銷在美國交易所上市的許可時。

因此, 未來的政府行為,包括 隨時幹預或影響中國經營實體的經營,或對海外證券發行和/或外國投資於中國發行人施加控制權的任何決定,可能導致 我們對中國經營實體的經營作出重大變更,可能限制或完全阻礙我們向投資者提供或繼續 提供證券的能力,和/或可能導致此類證券的價值大幅下降或一文不值。

18

中國政府可能會對中國的發行人進行的海外公開發行施加更多監督和控制,這可能會 顯著限制或完全阻礙我們向投資者提供或繼續提供我們的證券的能力,並可能導致我們證券的價值 大幅縮水或變得一文不值。

中國政府最近發表的聲明表明,政府有意加強對在中國擁有重要業務的公司在海外市場進行的發行以及外國投資中國發行人的 的監督和控制。例如,中共中央辦公廳、國務院辦公廳於2021年7月6日聯合印發了《關於依法嚴厲打擊非法證券活動的意見》或《意見》。意見強調,要加強對非法證券活動的管理,加強對中國企業境外上市的監管。

此外,2021年12月24日,中國證監會會同國務院有關部門發佈了《管理規定》和《備案辦法》,兩者的評議期均於2022年1月23日屆滿。《境外上市規則(徵求意見稿)》旨在對境外直接上市和間接上市作出備案監管安排,明確境外間接上市的認定標準。在中國境內開展主要經營活動的企業,以境外企業的名義,以境內企業在中國境內的股權、資產、收入或其他類似權益為基礎,尋求以境外企業的名義發行股票並上市的,視為間接境外發行上市。根據《境外上市規則草案》,除其他事項外,所有以中國為基地的公司在向境外證券市場提出首次公開發行或上市申請後,或境外上市發行人完成境外上市證券發行後,應在三個工作日內向中國證監會提交所需的備案材料。此外,有下列情形之一的,可以禁止中國公司的境外發行和上市:(一)中國法律、法規明確禁止擬發行、上市的;(二)經國務院有關主管部門依法審查認定,可能對國家安全構成威脅、危害的;(三)因申請人的股權、重大資產、核心技術等存在重大所有權糾紛的;(四)申請人的境內企業、控股股東、實際控制人在過去三年內有貪污、受賄、貪污、挪用財產或者其他擾亂社會主義市場經濟秩序的刑事犯罪,因涉嫌刑事犯罪正在接受司法調查,或者涉嫌重大違法正在接受調查的; (五)申請人的董事、監事、高級管理人員近三年來因嚴重違法行為受到行政處罰、涉嫌刑事犯罪正在接受司法調查、涉嫌重大違法正在接受調查的;(六)國務院規定的其他情形。《管理規定》 進一步規定,申請人未達到中國證監會備案要求或者違反境外上市規則草案進行境外上市、上市的,可處以100萬元人民幣(約合157,255美元)以上1,000萬元人民幣(約合1,572,550美元)以下的罰款,情節嚴重的,可並處責令停業、停業整頓,吊銷相關營業執照或經營許可證。

截至本年報日期 ,境外上市規則草案僅公開徵求意見,尚未正式公佈,我們、我們的子公司和任何中國經營實體都沒有被要求完成備案程序 。然而,它的頒佈或未來的解釋和實施仍然存在不確定性。我們的中國法律顧問JT&N建議我們,即使最終規則按照目前的海外上市規則草案建議的那樣公佈, 任何明確禁止海外上市和上市的情況都不適用於我們。此外,我們只需要 提交備案材料,不需要中國證監會的批准。

19

儘管如此,我們的中國法律顧問進一步建議我們,對於我們、我們的子公司或中國運營的實體是否需要獲得CAC、中國證監會或任何其他需要批准我們的業務和/或產品的政府機構的許可,仍然存在不確定性。我們一直在密切關注中國監管領域的發展,特別是關於我們發行股票需要獲得CAC、中國證監會或其他中國當局的批准,包括追溯批准的要求,以及可能強加給我們的其他程序。如果我們、我們的子公司或中國運營實體 受到合規要求的約束,我們不能向您保證,這些實體中的任何一個都能夠及時或根本不受此類合規要求的批准。本公司、我們的子公司或中國經營實體如未能完全遵守新的監管要求,可能會受到監管行動的影響,例如罰款、相關業務或業務 暫停整改、吊銷相關營業執照或經營許可證,或其他制裁,這可能會顯著 限制或完全阻礙我們提供或繼續提供我們證券的能力,導致我們的業務運營嚴重中斷, 嚴重損害我們的聲譽,對我們的財務狀況和運營結果產生重大和不利的影響,並導致我們的證券大幅貶值或變得一文不值。

CAC最近加強了對數據安全的監管,尤其是對尋求在外國交易所上市的公司,這可能會對我們的業務和產品產生不利影響 。

2021年12月28日,中國食典委等有關政府部門聯合發佈了《網絡安全審查措施, 於2022年2月15日生效。《網絡安全審查辦法》規定,除有意購買互聯網產品和服務的首席信息官外,網絡平臺經營者從事影響或可能影響國家安全的數據處理活動的,還必須接受中華人民共和國網絡安全審查辦公室的網絡安全審查。根據《網絡安全審查辦法》, 網絡安全審查對任何採購、數據處理或海外上市可能帶來的潛在國家安全風險進行評估。《網絡安全審查辦法》要求,擁有至少100萬用户個人信息的網絡平臺經營者,如欲在境外上市,必須向中國民航局申請網絡安全審查。

2021年11月14日,民航局發佈了《安全管理徵求意見稿》,其中規定,數據處理經營者從事影響或可能影響國家安全的數據 處理活動,必須接受中華人民共和國有關網信辦的網絡數據安全審查。根據《安全管理辦法(草案)》,數據處理運營商擁有至少100萬用户的個人數據,或者收集影響或可能影響國家安全的數據,必須接受中華人民共和國有關網信辦的網絡數據安全審查。《安全管理辦法》徵求意見的截止日期為2021年12月13日。

截至本年度報告日期,我們尚未收到任何當局將我們的中國子公司或中國運營實體確定為CIIO或要求我們接受CAC的網絡安全審查或網絡數據安全審查的任何通知。正如我們的中國法律顧問JT&N所確認的那樣,我們中國子公司、中國運營實體或我們的產品的運營預計都不會受到影響,我們不會受到CAC根據《網絡安全審查措施》進行的網絡安全審查,也不會 任何此類實體受到安全管理草案的約束,如果該草案按建議通過的話。鑑於我們的中國子公司和中國運營實體擁有不到100萬名個人客户的個人數據,截至本年度報告日期,我們的中國子公司和中國運營實體在其業務運營中沒有收集影響或可能影響國家安全的數據,預計他們在不久的將來不會收集超過100萬用户的個人信息或影響或可能影響國家安全的數據。總體而言, 我們認為我們遵守了CAC迄今發佈的法規或政策。然而,網絡安全審查措施和安全管理草案將如何解釋或實施,以及包括CAC在內的中國監管機構是否可能通過與網絡安全審查措施和安全管理草案相關的新法律、法規、規則或詳細實施和解釋,仍存在不確定性。如果任何此類新的法律、法規、規則或實施 和解釋生效,我們將採取一切合理措施和行動來遵守,並將此類法律對我們的不利影響降至最低。我們不能向您保證,包括CAC在內的中國監管機構會持與我們相同的觀點。如果 我們受到CAC要求的任何強制性網絡安全審查和其他特定行動的影響,我們將面臨不確定性,不確定是否能及時完成任何許可或其他所需行動,或者根本不能完成。如果我們無意中得出結論認為不需要此類批准, 未能獲得和維護我們的業務所需的此類批准、許可證或許可,或未能對監管環境的變化做出反應, 我們可能會受到責任、處罰和運營中斷的影響,這可能會對我們的業務、運營 業績、財務狀況和我們證券的價值產生實質性的不利影響,顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,或導致此類證券大幅貶值或變得一文不值。

20

SEC和 PCAOB最近發表的聯合聲明、納斯達克的規則修改以及《外國控股公司會計法》都要求在評估新興市場公司審計師資格時, 特別是沒有 接受PCAOB檢查的非美國審計師資格時,對新興市場公司適用額外和更嚴格的標準。這些發展可能會給我們在美國繼續上市或未來發行證券增加不確定性。

2020年4月21日,美國證券交易委員會董事長傑伊·克萊頓和上市公司會計準則委員會主席威廉·D·杜克三世以及美國證券交易委員會的其他高級員工發表了一份聯合聲明,強調了投資於包括中國在內的新興市場或在新興市場擁有大量業務的公司所面臨的風險。聯合聲明強調了與PCAOB無法檢查中國的審計師和審計工作底稿以及新興市場較高的欺詐風險相關的風險。

2020年5月18日,納斯達克向美國證券交易委員會提交了三項建議 :(I)對主要在“限制性市場”經營的公司實施最低發行規模要求, (Ii)對限制性市場公司的管理層或董事會資格提出新的要求,以及 (Iii)根據申請人或上市公司的審計師資格對其實施額外的、更嚴格的標準。2021年10月4日,美國證券交易委員會批准了納斯達克關於規則變化的修訂提案。

2020年5月20日,美國參議院通過了《控股外國公司責任法案》,要求外國公司在PCAOB因使用不受PCAOB檢查的外國審計師而無法審計特定報告的情況下,證明其不受外國政府擁有或控制。如果PCAOB連續三年無法檢查公司的審計師,則發行人的證券將被禁止在國家交易所交易。2020年12月2日,美國眾議院批准了《外國公司問責法案》。2020年12月18日,《控股外國公司問責法》簽署成為法律。

2021年3月24日,美國證券交易委員會通過了關於實施《控股外國公司問責法》的某些披露和文件要求的臨時最終規則。

2021年6月22日,美國參議院通過了《加速 控股外國公司問責法案》,該法案如果獲得美國眾議院通過並簽署成為法律,將觸發《控股外國公司問責法案》 下的禁令所需的連續不檢查年數從三年減少到兩年,因此,將縮短我們的證券被禁止交易或摘牌前的時間。

2021年9月22日,PCAOB通過了一項實施《控股外國公司問責法》的最終規則,該規則為PCAOB提供了一個框架,供其根據《控股外國公司問責法》的設想,公司董事會是否無法檢查或 調查位於外國司法管轄區的完全註冊的會計師事務所,因為該司法管轄區的一個或多個 當局採取了立場。

2021年12月2日,美國證券交易委員會通過修正案 ,最終確定了實施《追究外國公司責任法案》中提交和披露要求的規則。

2021年12月16日,PCAOB發佈了一份報告 ,報告確定,由於中國和香港當局在中國和香港註冊的會計師事務所在該等司法管轄區的職位,它無法完全檢查或調查總部設在中國內地和香港的PCAOB註冊會計師事務所。

由於無法接觸到PCAOB對中國的檢查,PCAOB無法充分評價駐中國審計員的審計和質量控制程序。因此,投資者可能被剝奪了PCAOB這種檢查的好處。審計委員會無法對中國的審計師進行檢查,這使得 與中國以外接受審計委員會檢查的審計師相比,更難評估這些會計師事務所的審計程序或質量控制程序的有效性,這可能會導致投資者和潛在投資者對擁有中國審計師的公司的審計程序和報告的財務信息以及財務報表的質量失去信心 。

21

我們的審計師WWC,P.C.是PCAOB的獨立註冊公共會計師事務所,作為美國上市公司的審計師,受美國法律的約束,PCAOB根據這些法律進行定期檢查,以評估其是否符合適用的專業標準。PCAOB目前 可以查看我們審計師的工作底稿,我們的審計師不受PCAOB於2021年12月16日宣佈的決定的約束。然而,最近的事態發展會給我們的產品帶來不確定性,我們不能向您保證納斯達克或 監管部門會對我們應用更多、更嚴格的標準,因為我們是一家新興的成長型公司,而且我們的所有業務都在中國進行。此外,《持有外國公司責任法案》要求PCAOB在三年內檢查發行人的會計師事務所,如果PCAOB不能在未來的時間檢查我們的會計師事務所,可能會導致我們的公司被摘牌或禁止我們的證券交易。如果美國眾議院通過並簽署成為法律,《加速追究外國公司責任法案》將把外國公司遵守PCAOB審計的時間從三年減少到連續兩年,從而縮短 觸發我們公司退市的時間段,並在PCAOB無法在未來檢查我們的會計師事務所的情況下禁止我們的證券交易。此外,退市可能會導致我們的證券價值大幅下降或全部損失。儘管股東對本公司的所有權不會因退市而直接減少,但所有權的價值可能會大幅縮水,或者在某些情況下,失去其全部價值。

2022年8月26日,中國證監會、財政部和PCAOB簽署了《關於對內地中國和香港註冊會計師事務所進行檢查調查的議定書》,朝着開放PCAOB對總部設在內地和香港的註冊會計師事務所中國檢查調查邁出了第一步。根據美國證券交易委員會披露的關於議定書的情況説明書,PCAOB應擁有獨立裁量權 選擇任何發行人審計進行檢查或調查,並擁有不受限制的能力向美國證券交易委員會轉移信息。但是,這一新議定書是否以及如何實施,以及PCAOB能否確定 是否能夠在內地中國和香港進行全面檢查和調查,仍然存在不確定性。當PCAOB在2022年底之前重新評估其決定時,它可能會確定它仍然無法全面檢查和調查總部設在內地的中國和香港的審計公司。

中國勞動力成本的增加可能會對中國經營實體的業務和盈利能力產生不利影響。

近年來,中國的經濟經歷了勞動力成本的上漲。中國的整體經濟和中國的平均工資預計將繼續增長。中國經營實體僱員的平均工資水平近年來也有所上升。我們預計他們的人工成本,包括工資和員工福利,將繼續增加。除非中國經營實體能夠通過提高產品或服務價格將這些增加的勞動力成本 轉嫁給客户,否則其盈利能力和經營結果可能會受到重大影響 並受到不利影響。

此外,中國經營實體在與員工訂立勞動合同以及向指定政府機構支付各種法定員工福利方面 受到更嚴格的監管要求,包括養老金、住房公積金、醫療保險、工傷保險、失業保險和生育保險 。根據《《中華人民共和國勞動合同法》以及 2008年1月生效的《勞動合同法》及其2013年7月生效的修正案及其 2008年9月生效的實施細則,用人單位在簽訂勞動合同、支付最低工資、支付報酬、確定員工試用期、單方面終止勞動合同等方面,將受到更嚴格的要求。 中國經營單位決定解僱部分員工或者以其他方式改變其僱傭或勞動做法的,勞動合同法及其實施細則可能會限制他們以合乎需要或具有成本效益的方式實施這些變化的能力,這可能會對他們的業務和運營結果產生不利影響。

22

由於對勞動相關法律法規的解釋和實施仍在發展中,我們不能向您保證,中國經營實體的僱傭行為不會也不會違反《中國》中的勞動相關法律法規,這可能會使中國經營實體受到勞資糾紛或政府 調查。如果中國經營實體被認為違反了相關勞動法律法規,可能會被要求 向其員工提供額外的補償,其業務、財務狀況和經營結果可能受到重大影響 並受到不利影響。

如果中國經營實體未能獲得 或更新適用於其業務的任何必要批准、許可證或許可證,則可能對其 業務和經營業績造成重大不利影響。

根據中國相關法律法規, 中國經營實體須保持各種審批、許可證和許可證,並完成若干法定程序 以經營其業務,包括營業執照、增值電信業務經營許可證或EDI和 ICP許可證、商業演出許可證和廣播電視節目製作經營許可證,從事互聯網信息服務業務的備案程序。特別是,中國經營單位持有的電子數據交換和ICP許可證、商業演出許可證和廣播電視節目製作經營許可證須定期更新。 此外,不斷變化的法律法規及其執行不一致可能導致他們無法獲得或維持在中國開展業務的執照 和許可證。如果中國經營實體未能獲得或更新 其業務所需的批准、執照或許可證,或未能應對監管環境的變化,則可能會受到罰款或暫停運營, 這可能會對其業務和經營業績造成不利影響。

中國經營實體未按照中國法規的要求為所有員工繳納足夠的社會保險和住房公積金,這可能會使他們受到處罰。

根據《中華人民共和國社會保險法》和 住房公積金管理條例在中國經營的企業必須參加養老保險、工傷保險、醫療保險、失業保險、生育保險(統稱為"社會保險")和住房公積金計劃,僱主必須為其員工繳納全部或部分社會保險費和住房公積金。 有關更多詳細信息,請參閲"第4項。公司信息—B業務概述—條例—與就業和社會福利有關的條例—社會保險和住房公積金。由於不同地區 的經濟發展水平不同,中國的地方政府並沒有貫徹落實社會保險和住房基金的要求。

中國經營單位未為全體職工繳納足額的社會保險和住房公積金。中國經營實體可能被要求補繳社會保險 繳費,並從到期日起按未償還金額的每日0.05%支付滯納金。逾期不補足的,由有關行政部門處以欠款一倍以上三倍以下的罰款。對於住房公積金計劃,中國經營單位可以被要求在規定的期限內按時足額繳納和繳存住房公積金。如果未能做到這一點,有關當局可以向主管法院提出申請,強制執行支付和存款。因此,如果中國有關當局認定中國經營實體應補繳社會保險和住房公積金,或因未能全額繳納員工的社會保險和住房公積金而受到罰款和法律制裁,其業務、財務狀況和經營業績可能會受到不利影響。然而,截至本年度報告日期,相關地方當局 書面確認,沒有發現中國經營實體違反社會保險和/或住房公積金繳費義務的記錄 。此外,中國經營實體從未收到主管當局的任何要求或訂單。因此,我們的中國法律顧問JT&N認為,有關當局因我們少繳社會保險和住房公積金而對中國經營實體實施監管處罰的風險微乎其微。

23

中國有關中國居民境外投資活動的法規 可能會使我們的中國居民實益擁有人或我們的中國子公司承擔責任或受到處罰,限制我們向我們的中國子公司注資的能力,限制我們的中國子公司增加其註冊資本或向我們分配利潤的能力,或者可能以其他方式對我們產生不利影響。

2014年7月4日,國家外匯管理局(“外管局”)發佈了 關於境外投融資和境內居民通過特殊目的工具往返投資外匯管理有關問題的通知,或“安全通函37”。根據外匯局第37號通知,中國居民(包括中國個人和中國法人實體以及因外匯管理而被視為中國居民的外國個人)直接或間接向離岸特殊目的載體(SPV)提供境內資產或利益時,必須事先在當地外匯局登記。外匯局第37號通知還要求,境外特殊目的機構的基本信息發生變化,如中華人民共和國個人股東、名稱、經營期限發生變化,或者離岸特殊目的機構發生增減出資、股份轉讓或交換、合併或分立等重大變化時,外匯局還需修改外匯局登記。外管局通告 37適用於我們的中國居民股東,並可能適用於我們未來進行的任何海外收購。 2015年2月,外管局發佈了關於進一步簡化和完善直接投資外匯管理政策的通知 ,或“安全通告13”,於2015年6月生效。根據外管局第13號通知,境外直接投資和境外直接投資的外匯登記申請,包括第37號通知要求的境外直接投資,將 向符合條件的銀行而不是外匯局備案。符合條件的銀行將在外匯局的監督下直接審核申請並受理登記。

除了外管局第37號通函和外管局通函 13外,我們在中國進行外匯活動的能力可能受到《個人外匯管理辦法》實施細則外匯局於2007年1月公佈(經修訂補充)。根據個人外匯規則,任何中國個人尋求在海外進行直接投資或在海外從事有價證券或衍生品的發行或交易,必須按照國家外匯管理局的規定進行適當的登記,如果登記失敗,該中國個人可能會受到警告、罰款或其他法律責任。

截至本年報發佈之日,受《國家外匯管理局第37號通函》和《個人外匯規則》約束的廈門普普文化股東已按規定在符合條件的銀行完成了初步登記。我們可能不會被告知所有在本公司持有直接或間接權益的中國居民的身份 ,但我們無法控制我們未來的任何實益擁有人。因此,我們 不能保證我們目前或未來的中國居民受益人將遵守我們的要求,進行或獲得任何適用的登記,或繼續遵守這些外管局規定的所有登記程序。我們的中國居民受益所有人未能 或無法遵守這些安全法規,可能會使我們或我們的中國居民受益擁有人面臨罰款和法律制裁,限制我們的跨境投資活動,或限制我們的中國子公司向我們分配股息或從我們那裏獲得以外匯為主的貸款的能力,或者阻止我們能夠進行分配或支付 股息,從而可能對我們的業務運營和我們向您分配利潤的能力造成重大不利影響 。

中國對母公司/子公司貸款的監管 以及離岸控股公司對中國實體的直接投資可能會延誤或阻止我們使用離岸發行所得資金向我們的中國子公司提供貸款或額外出資,以及向廈門普普文化提供貸款,這可能會對其流動性以及為其業務融資和擴展業務的能力產生重大不利影響。

我們是一家離岸控股公司,通過我們的中國子公司廈門普普文化和廈門普普文化的子公司在中國開展業務。我們可以向這些實體提供貸款,或者我們可以向和力恆額外出資,或者我們可以設立新的中國子公司並向這些新的中國子公司出資。

這些方式中的大多數受中國法規和審批或註冊的約束。例如,合力恆的任何貸款根據中國法律被視為外商投資企業,受中國法規和外匯貸款登記的約束。例如,我們為和力恆的活動提供資金的貸款不能 超過法定限額,必須在當地外管局登記,或在外管局的信息系統中備案。根據中國有關規定,我行可向合力恆提供以下金額的貸款:(I)合力恆註冊總投資額與註冊資本之間的餘額,或(Ii)合力恆淨資產額的兩倍。關於開展跨境融資全覆蓋宏觀審慎管理的通知,或《中國人民銀行第9號通知》。此外,我們向合力恆或其他中國境內實體提供的任何中長期貸款也必須向國家發改委備案和登記。我們也可能決定通過出資的方式為和力恆提供資金。這些出資須向國家市場監管總局或其地方分局登記,向商務部申報外商投資信息,或向中國其他政府部門登記。由於發放給中國境內公司的外幣貸款受到限制,我們不太可能向廈門普普文化提供此類貸款,廈門淡馬錫是一家中國境內公司。此外,由於涉及外資投資從事某些業務的中國境內企業的監管限制,我們不太可能通過出資的方式為廈門普普文化及其子公司的活動提供資金。

24

2015年3月30日,外匯局發佈了國家外匯管理局關於改革外商投資企業資本金結匯管理辦法的通知S,即《國家外匯管理局第19號通知》,於2015年6月1日起生效,取代了以前的規定,並於2019年12月30日進行了修訂。根據國家外匯局第19號通知,外商投資企業的外幣資本最高可100%根據企業的實際經營情況和經營範圍,按照企業的 意願兑換為人民幣資本。儘管外管局第19號通函允許將外幣資本折算後的人民幣用於中國境內的股權投資,但該等限制繼續適用於外商投資企業將折算後的人民幣用於其業務範圍以外的用途,即用於委託貸款或公司間人民幣貸款。2016年6月9日,外匯局公佈了國家外匯管理局關於改革和規範資本項目結匯管理政策的通知, 或2016年6月9日生效的《國家外匯管理局第16號通知》,重申了第19號通知中的一些規定,但將禁止使用外商投資公司外幣註冊資本轉換成的人民幣資本發放人民幣委託貸款 改為禁止使用此類資本向非關聯企業發放貸款。外管局第19號通函和第16號外管局通函可能會大大限制我們將所持任何外幣(包括離岸發行的淨收益)轉移到和力恆的能力,這可能會對我們的流動性以及我們為中國業務提供資金和擴大業務的能力造成不利影響。2019年10月23日,外匯局發佈了國家外匯管理局關於進一步便利跨境貿易和投資的通知, 或《國家外匯管理局第二十八號通知》,其中包括將外匯資金的使用擴大到國內股權投資領域。允許非投資性外商投資企業在不違反現行外商投資准入特別管理辦法(負面清單)的前提下,在不違反境內投資項目真實性和合規性的前提下,依法進行境內股權投資。但是,由於外管局第二十八號通知是新頒佈的,目前尚不清楚外管局和有能力的銀行將如何在實踐中貫徹執行。

鑑於 中國對境外控股公司向中國實體的貸款和對中國實體的直接投資施加的各種規定,包括外管局通告19、外管局通告 16和其他相關規章制度,我們無法向您保證,對於未來向合力恆、廈門普普文化或廈門普普文化子公司的貸款,或我們未來對合力恆的出資,我們將能夠及時完成必要的登記或獲得必要的政府批准。因此,對於我們是否有能力在需要時為合力恆、廈門普普文化或廈門普普文化的子公司提供及時的財務支持,存在不確定性。如果吾等未能完成該等註冊或未能取得該等批准,吾等使用我們從離岸發行及 從境外發行所收到或預期收到的收益以資本化或以其他方式資助我們在中國的業務的能力可能會受到負面影響,這可能會對中國營運實體的業務造成重大不利影響,包括其流動資金及為其業務提供資金及擴展業務的能力。

匯率波動可能會對我們的運營結果和您的投資價值產生重大不利影響。

人民幣對美元和其他貨幣的幣值可能會波動,並受到中國政治經濟狀況變化和中國外匯政策的影響。2005年7月21日,中國政府改變了長達十年的人民幣盯住美元的政策,在接下來的三年裏,人民幣對美元升值了20%以上。在2008年7月至2010年6月期間,人民幣對美元的升值停止,人民幣兑美元匯率保持在窄幅區間內。自2010年6月以來,人民幣兑美元匯率一直在波動,有時波動幅度很大,而且出人意料。很難預測未來市場力量或中國或美國政府的政策會如何影響人民幣對美元的匯率。

25

我們在中國的業務由中國經營實體進行,中國經營實體的賬簿和記錄以人民幣保存,人民幣是中國的貨幣。我們向美國證券交易委員會提交併提供給股東的 財務報表以美元表示。人民幣與美元匯率的變動影響以美元計價的中國經營實體的資產價值和經營業績。人民幣兑美元和其他貨幣的價值可能會波動,並受中國政治和經濟狀況的變化以及中國和美國經濟的可察覺變化等影響。人民幣的任何重大升值都可能對我們的現金流、收入和財務狀況產生實質性的不利影響。此外,我們在美國發行的A類普通股是以美元發行的,我們需要將我們收到的淨收益兑換成人民幣,以便 將資金用於中國經營實體的業務。美元和人民幣之間的換算率變化將 影響我們可用於中國經營實體業務的收益金額。

中國提供的對衝選擇非常有限,以減少我們對匯率波動的風險敞口。到目前為止,我們還沒有進行任何套期保值交易,以努力 降低我們面臨的外匯兑換風險。雖然我們可能決定在未來進行更多的對衝交易,但這些對衝的可用性和有效性可能是有限的,我們可能無法充分對衝我們的風險敞口,甚至根本無法對衝。此外,我們的貨幣匯兑損失可能會被中國的外匯管理規定放大,這些規定限制了我們將人民幣兑換成外國貨幣的能力。因此,匯率的波動可能會對你的投資產生實質性的不利影響。

根據《中國企業所得税法》,就中國企業所得税而言,我們可能被歸類為中國“居民企業”。這樣的分類可能會 對我們和我們的非中國股東造成不利的税務後果,並對我們的運營結果和您的投資價值產生重大不利影響 。

在……下面《中華人民共和國企業所得税法》根據2008年1月生效的《企業所得税法》,在中國境外設立“實際管理機構”在中國境內設立的企業,就中國企業所得税而言被視為“居民企業”,其全球收入一般按統一的25%税率徵收企業所得税。根據《企業所得税法實施細則》,“事實上的管理機構”被定義為對企業的生產經營、人事人力資源、財務和財產進行物質和全面管理和控制的機構。2009年4月,國家税務總局(簡稱國家税務總局)發佈了關於按現行組織管理標準認定中控境外註冊企業為境內企業有關問題的通知,或“SAT第82號通知”, 於2017年12月修訂。國貿通函第82號規定,由中國企業或中國企業集團控制的若干境外註冊企業將被歸類為中國居民企業,前提是下列企業位於或居住在中國:負責日常生產、經營和管理的高級管理人員和部門;財務和人事決策機構 ;關鍵財產、會計賬簿、公司印章、董事會和股東大會紀要;以及一半或以上有投票權的高級管理人員或董事。繼SAT第82號通知之後,SAT發佈了中控境外註冊企業為居民企業企業所得税管理辦法(試行)、 或《國家税務總局公告45》,於2011年9月生效,並於2015年4月修訂,旨在為執行國家税務總局第82號通告提供更多指導,並明確此類“中國控制的離岸註冊居民企業”的申報和備案義務。 沙特德士古衞星通訊45號提供了確定居民身份的程序和行政細節以及確定後事項的管理 。雖然國家税務總局第82號通告和第45號公報只適用於由中國企業或中國企業集團控制的境外企業,而不適用於由中國個人或外國個人控制的境外企業,在沙特德士古第82號通告和沙特德士古第45號公報中提出的確定標準,可能反映了沙特德士古關於如何在確定時應用"事實管理機構"檢驗的一般立場。境外企業的税務居民身份,無論它們是由中國企業、中國企業集團, 還是由中國或外國個人控制。

If the PRC tax authorities determine that the actual management organ of Pop Culture Group is within the territory of China, Pop Culture Group may be deemed to be a PRC resident enterprise for PRC enterprise income tax purposes and a number of unfavorable PRC tax consequences could follow. First, we will be subject to the uniform 25% enterprise income tax on our world-wide income, which could materially reduce our net income. In addition, we will also be subject to PRC enterprise income tax reporting obligations. Finally, dividends payable by us to our investors and gains on the sale of our shares may become subject to PRC withholding tax, at a rate of 10% in the case of non-PRC enterprises or 20% in the case of non-PRC individuals (in each case, subject to the provisions of any applicable tax treaty), if such gains are deemed to be from PRC sources. It is unclear whether non-PRC shareholders of our company would be able to claim the benefits of any tax treaties between their country of tax residence and the PRC in the event that we are treated as a PRC resident enterprise. Any such tax may reduce the returns on your investment in our shares. Although up to the date of this annual report, Pop Culture Group has not been notified or informed by the PRC tax authorities that it has been deemed to be a resident enterprise for the purpose of the EIT Law, we cannot assure you that it will not be deemed to be a resident enterprise in the future.

26

我們面臨非中國控股公司間接轉讓中國居民企業股權的不確定性。

2015年2月,SAT發佈了一份關於非税居民企業間接轉讓財產若干企業所得税問題的通知,或“SAT通告”。國税局通告7提供有關非居民企業間接轉讓中國應課税資產(包括中國居民企業的股權及不動產)的全面指引。此外,2017年10月,SAT發佈了一份關於非居民企業所得税税源扣繳有關問題的通知,或“37號通知”,於2017年12月生效 ,其中修訂了7號通知中的某些規定,並進一步明確了非居民企業的應繳税款申報義務 。非中國控股公司間接轉讓中國居民企業的股權及/或不動產,須受國税局通告7及國税局通告37所規限。

Sat通告7為合理商業目的的評估提供了明確的標準,併為集團內部重組和通過公開證券市場買賣股權引入了安全港。根據國家税務總局通告7的規定,如果交易雙方的股權結構符合下列情況,中國應納税資產的間接轉讓被視為合理的商業目的:i) 轉讓方直接或間接擁有受讓方80%或以上的股權,反之亦然;ii)轉讓方和受讓方 均為同一方直接或間接擁有80%或以上;iii)項目符號i)和ii)中的百分比應為100%(如果外國企業的股份價值超過50%直接或間接來自中國房地產)。此外,《SAT通知》也對外國轉讓人和受讓人(或其他有義務支付轉讓費用的人)的應税資產提出了挑戰。非居民企業通過處置境外控股公司的股權間接轉移中國應納税資產的,屬於間接轉移的,作為轉讓方或受讓方的非居民企業或者直接擁有應納税資產的中國實體可以向有關税務機關申報這種間接轉移,如果境外控股公司沒有合理的商業目的,並且是為了減税、避税、 或者遞延中國税收而設立的,中國税務機關可以不予理會。因此,該等間接轉讓所得收益可能須繳交中國企業所得税,而受讓人或有責任支付轉讓款項的其他人士則有責任預扣適用税項,目前適用税率為轉讓中國居民企業股權的税率為10%。如果受讓方未代扣代繳税款,且受讓方未繳納税款,則轉讓方和受讓方均可能受到中國税法的處罰。

根據國家税務總局第37號通知,非居民企業未按《企業所得税法》第三十九條規定申報應納税款的,税務機關可以責令其在規定的期限內繳納税款,非居民企業應當在税務機關規定的期限內申報繳納税款。但是,非居民企業在税務機關責令其在規定期限內申報繳納應納税款前自行申報繳納的,視為該企業已及時繳納税款。

我們在報告和 評估合理商業目的以及涉及中國應課税資產的未來交易方面面臨不確定性,例如離岸重組、 出售我們離岸子公司的股份以及投資。如果在間接轉讓交易中被評估為不具有合理商業目的 ,如果我們是此類交易的轉讓人,我們可能需要履行備案義務或納税, 可能需要履行預扣税義務(具體而言,股權轉讓需繳納10%的預扣税)如果我們是此類交易的受讓人 ,根據SAT第7號和SAT第37號通知。對於非中國居民企業的投資者轉讓股份, 我們的中國子公司可能會被要求協助根據國家税務總局通知進行備案。因此,我們可能需要花費寶貴的 資源來遵守SAT通函,或要求我們購買應納税資產的相關轉讓人遵守 這些通函,或確定我們不應根據這些通函納税,這可能會對我們的財務狀況和經營業績造成重大不利影響。

27

我們的中國附屬公司在向我們支付股息或作出其他付款方面受到限制 ,這可能會對我們開展業務的能力造成重大不利影響。

我們是一家在開曼羣島註冊成立的控股公司。我們可能需要中國附屬公司的股息和其他股權分配,以滿足我們的流動性要求,包括 向股東支付股息和其他現金分配以及償還我們可能產生的任何債務所需的資金。如果我們的中國子公司 在未來代表自己產生債務,則管理債務的工具可能會限制其向我們支付股息或進行其他 分配的能力。此外,中國税務機關可能要求我們的中國附屬公司根據合約 協議調整其應課税收入。合恆目前與廈門流行文化的合作方式將對其向我們支付股息和其他分配的能力產生重大不利影響。請參閲“—與我們的公司結構有關的風險—VIE協議可能 導致不利的税務後果。”

現行中國法規允許我們的中國子公司 僅從根據中國會計準則和法規確定的累計利潤(如有)中向我們支付股息。 此外,我們的中國附屬公司每年須撥出至少10%的各自累計利潤(如有),以支付 若干儲備金,直至撥出總額達到各自注冊資本的50%。我們的中國子公司亦可 酌情 根據中國會計準則將其各自的税後利潤的一部分分配至員工福利及獎金基金。該等儲備不可分派為現金股息。這些限制我們中國子公司向我們支付股息 或作出其他分派的能力可能會對我們的業務增長、投資或收購、支付股息或以其他方式提供資金和開展業務的能力產生重大不利影響。

政府對貨幣兑換的控制 可能會影響您的投資價值和我們的股息支付。

The PRC government imposes controls on the convertibility of the RMB into foreign currencies and, in certain cases, the remittance of currency out of China. We receive substantially all of our revenue in RMB. Under our current corporate structure, Pop Culture Group may rely on dividend payments from our PRC subsidiaries to fund any cash and financing requirements we may have. Under existing PRC foreign exchange regulations, payments of current account items, such as profit distributions and trade and service-related foreign exchange transactions, can be made in foreign currencies without prior approval from SAFE by complying with certain procedural requirements. Therefore, our PRC subsidiaries are able to pay dividends in foreign currencies to us without prior approval from SAFE, subject to the condition that the remittance of such dividends outside of the PRC complies with certain procedures under PRC foreign exchange regulation, such as the overseas investment registrations by our shareholders or the ultimate shareholders of our corporate shareholders who are PRC residents. Approval from or registration with appropriate government authorities is, however, required where the RMB is to be converted into foreign currency and remitted out of China to pay capital expenses such as the repayment of loans denominated in foreign currencies. The PRC government may also at its discretion restrict access in the future to foreign currencies for current account transactions. If the foreign exchange control system prevents us from obtaining sufficient foreign currencies to satisfy our foreign currency demand, we may not be able to pay dividends in foreign currencies to our shareholders.

根據 企業所得税法,有關我們中國附屬公司的預扣税負債存在重大不確定性,而我們中國附屬公司向 境外附屬公司支付的股息可能不符合資格享受某些條約利益。

根據《企業所得税法》及其實施細則,外商投資企業經營所得利潤分配給其在中國境外的直接控股公司的,適用10%的預提税率。根據《內地中國與香港特別行政區關於對所得避免雙重徵税和偷税的安排如果中國企業在派息前連續至少12個月由香港企業持有至少25%,並且經中國有關税務機關認定符合雙重避税安排和其他適用中國法律下的其他條件和要求,則10%的預提税率可降至5%。

28

然而,基於關於執行税收條約中股利規定若干問題的通知 ,或2009年2月20日生效的《中華人民共和國税務總局81號通知》,如果中國有關税務機關酌情認定,公司受益於這種主要由税收驅動的結構或安排而降低的所得税率,中國税務機關可以調整税收優惠。 根據關於税收協定中“受益所有人”若干問題的通知自2018年4月1日 起生效,當確定申請人作為税務條約中與股息、利息或特許權使用費有關的税務處理的“受益所有人”的地位時,將考慮幾個因素。這些因素包括 申請人經營的業務是否構成實際業務活動,以及 税務條約的對方國家或地區是否不徵收任何税款、對相關收入給予免税或以極低的税率徵税。本通告進一步要求 任何申請人如有意證明為"受益所有人",須向有關税務機關提交相關文件。 我們的中國子公司由我們的香港子公司全資擁有。然而,我們無法向您保證,我們關於 享受優惠税收待遇資格的決定不會受到相關中國税務機關的質疑,或者我們將能夠 向相關中國税務機關完成必要的申報,並享受雙重避税規定下的5%的優惠預扣税税率 有關我們中國附屬公司向香港附屬公司支付股息的安排,在此情況下,我們將 就收到的股息繳納較高的提取税税率10%。

如果我們直接成為涉及在美上市中國公司的審查、批評和負面宣傳的對象,我們可能不得不花費大量資源調查 並解決可能損害我們的業務運營、股價和聲譽的問題。

幾乎所有業務都在中國的美國上市公司一直是投資者、財經評論員和美國證券交易委員會等監管機構密切關注、批評和負面宣傳的對象。大部分審查、批評和負面宣傳都集中在財務和會計違規和錯誤、對財務會計缺乏有效的內部控制、公司治理政策不充分或缺乏遵守,在許多情況下,還有欺詐指控。由於受到審查、批評和負面宣傳,許多美國上市中國公司的上市股票大幅縮水,在某些情況下幾乎一文不值。其中許多公司現在面臨股東訴訟和美國證券交易委員會執法行動,並正在對這些指控進行內部和外部調查。目前尚不清楚這一全行業範圍的審查、批評和負面宣傳 將對我們、我們的業務以及我們A類普通股的價格產生什麼影響。如果我們成為任何不利指控的對象, 無論這些指控被證明是真是假,我們都將不得不花費大量資源來調查此類指控 和/或為我們的公司辯護。這種情況將是昂貴和耗時的,並會分散我們管理層發展業務的注意力。 如果此類指控沒有被證明是毫無根據的,我們和我們的業務運營將受到嚴重影響,您可能會使我們A類普通股的價值大幅下降。

我們提交給美國證券交易委員會的報告和其他 文件以及我們其他公開聲明中的披露不受中國任何監管機構的審查。

我們受美國證券交易委員會的監管,我們向美國證券交易委員會提交的報告和其他備案文件將根據美國證券交易委員會根據《證券法》和《交易法》頒佈的規則和規定接受美國證券交易委員會的審查。我們的美國證券交易委員會報告及其他披露和公開聲明不受任何中國監管機構的審查或審查。例如,我們美國證券交易委員會報告和其他備案文件中的披露不受中國證監會的審查,中國證監會是負責監管中國資本市場的中國監管機構。因此,您應審閲我們的美國證券交易委員會報告、備案文件、 和我們的其他公開聲明,但應理解沒有任何地方監管機構對我們、我們的美國證券交易委員會報告、其他備案文件、 或我們的任何其他公開聲明進行過任何審查。

29

根據2006年8月通過的一項法規,我們的發行可能需要 獲得中國證監會的批准,如果需要,我們無法向您保證我們將能夠 獲得該批准,在這種情況下,我們可能會因未能就我們的發行尋求中國證監會的批准而面臨中國證監會或其他中國監管機構的制裁。

境外投資者併購境內公司規定 ,或由六個中國監管機構於2006年採納並於2009年修訂的《併購規則》,要求由中國公司或個人控制的以收購中國境內公司為上市目的成立的海外特殊目的機構在其證券在 海外證券交易所上市和交易之前,必須獲得中國證監會的批准。2006年9月,中國證監會在其官方網站上發佈了一份通知,明確了特殊目的機構向其提交申請中國證監會批准其境外上市所需提交的文件和材料。併購規則的適用情況仍不明朗。

我們的中國法律顧問JT & N根據他們對現行中國法律、法規和法規的理解, 建議我們,在我們的發行背景下,我們的A類普通股在納斯達克全球市場上市和交易不需要獲得中國證監會的批准,因為:

| ● | 我們以直接投資的方式成立合恆,而非併購規則所界定的與中國境內公司合併或收購;及 | |

| ● | 併購規則中沒有明確的條款將VIE協議歸類為受併購規則約束的收購交易類型。 |

Our PRC legal counsel, however, has further advised us that there remains some uncertainty as to how the M&A Rules will be interpreted or implemented in the context of an overseas offering and its opinions summarized above are subject to any new laws, rules and regulations or detailed implementations and interpretations in any form relating to the M&A Rules. We cannot assure you that relevant PRC governmental agencies, including the CSRC, would reach the same conclusion as we do. If it is determined that the CSRC approval is required for our offerings in the U.S., we may face sanctions by the CSRC or other PRC regulatory agencies for failure to seek the CSRC approval for our offerings in the U.S. These sanctions may include fines and penalties on our operations in the PRC, limitations on our operating privileges in the PRC, delays in or restrictions on the repatriation of the proceeds from our offerings in the U.S. into the PRC, restrictions on or prohibition of the payments or remittance of dividends by our PRC subsidiaries, or other actions that could have a material and adverse effect on our business, financial condition, results of operations, reputation, and prospects, as well as the trading price of our Class A Ordinary Shares. The CSRC or other PRC regulatory agencies may also take actions requiring us, or making it advisable for us, to halt our offerings in the U.S. before the settlement and delivery of the Class A Ordinary Shares that we are offering. Consequently, if you engage in market trading or other activities in anticipation of and prior to the settlement and delivery of the shares we are offering, you would be doing so at the risk that the settlement and delivery may not occur.

併購規則和中國的其他一些法規為外國投資者收購中國公司建立了複雜的程序,這可能會使我們更難通過收購中國來實現增長。

《併購規則》和最近通過的中國法規 和有關併購的規則建立了額外的程序和要求,這些程序和要求可能使外國投資者的併購活動 更加耗時和複雜。例如,《併購規則》要求,外國投資者控制中國境內企業的任何控制權變更交易, 應事先通知商務部,如果(i)涉及任何重要行業 ,(ii)該交易涉及對國家經濟安全有或可能有影響的因素,或(iii)該交易 將導致持有著名商標或中華人民共和國老字號的國內企業的控制權發生變化。允許一個市場主體控制另一個市場主體或對另一個市場主體產生決定性影響的併購, 也必須在觸發2008年8月國務院發佈的《經營者集中事先通知規定》或《 事先通知規則》的門檻時, 事先通知商務部。此外該 商務部關於實施外國投資者併購境內企業安全審查制度的規定 (the “Security Review Rules”) issued by MOFCOM that became effective in September 2011 specify that mergers and acquisitions by foreign investors that raise “national defense and security” concerns and mergers and acquisitions through which foreign investors may acquire de facto control over domestic enterprises that raise “national security” concerns are subject to strict review by MOFCOM, and the Security Review Rules prohibit any activities attempting to bypass a security review, including by structuring the transaction through a proxy or contractual control arrangement. In the future, we may grow our business by acquiring complementary businesses. Complying with the requirements of the above-mentioned regulations and other relevant rules to complete such transactions could be time consuming, and any required approval processes, including obtaining approval from MOFCOM or its local counterparts may delay or inhibit our ability to complete such transactions. It is clear that our business would not be deemed to be in an industry that raises “national defense and security” or “national security” concerns. MOFCOM or other government agencies, however, may publish explanations in the future determining that our business is in an industry subject to the security review, in which case our future acquisitions in the PRC, including those by way of entering into contractual control arrangements with target entities, may be closely scrutinized or prohibited. Our ability to expand our business or maintain or expand our market share through future acquisitions would as such be materially and adversely affected.

30

與我們的業務相關的風險

近年來,中國經營實體已將重點轉移到活動主辦業務,這使得難以預測我們的前景以及我們的業務和財務表現 。

近年來,中國經營實體已將重點從提供活動策劃和執行服務轉移至開發和舉辦自己的嘻哈活動。在截至2022年、2021年和2020年6月30日的 財政年度,活動託管業務的收入分別佔我們總收入的46%、59%和49%,而活動策劃和執行業務的收入分別佔我們總收入的26%、36%和35%, 。該業務的中國經營實體的近期經營業績可能無法作為評估 我們的前景和經營業績的充分基礎,包括活動主辦業務的總賬單、淨收入、現金流和經營利潤率。 中國運營實體已經遇到並可能在未來繼續遇到與活動託管業務發展相關的風險、挑戰和不確定性 ,例如適應快速發展的嘻哈生態系統,應對監管合規性 和不確定性,聘用、培訓和留住高素質員工,以及改進和擴大其嘻哈知識產權 組合。如果中國經營實體未能成功管理這些風險,我們的經營和財務業績可能與我們的預期有重大差異, 我們的業務和財務表現可能受到影響。

如果中國經營實體無法 為其活動策劃和執行以及品牌推廣業務保留現有客户,我們的經營業績將 受到重大不利影響。

中國經營實體主要根據服務協議向企業客户提供活動策劃及執行服務及品牌推廣服務,服務期限一般為1至6個月,但通常少於3個月。這些合同不能續簽,如果續簽,也不能按與中國經營實體相同或更優惠的條款續簽。中國經營實體可能無法準確預測企業客户續訂的未來趨勢,其企業客户的續約率可能會下降或波動,原因包括對其服務和解決方案的滿意度以及費用和收費等因素,以及他們無法控制的因素,如其企業客户面臨的競爭水平、其營銷活動的成功程度以及他們的支出水平。特別是,中國經營實體的一些現有企業客户,包括恆安(中國)紙業有限公司、AB Inbev Sedrin Brewery Co.,以及廈門智思廣告有限公司,多年來一直是他們的客户,中國經營實體通過向他們提供的服務創造了他們收入的很大 部分。如果中國經營實體的部分現有企業客户在 特定歷史企業客户中終止或不與中國經營實體續簽業務關係,以較差的條款或較少的服務和解決方案續簽,而中國經營實體沒有獲得替代企業客户 或以其他方式擴大其企業客户基礎,我們的經營業績可能會受到重大不利影響。

目前,中國經營實體很大一部分收入和應收賬款來自少數客户。如果這些客户中的任何一個遭遇重大業務中斷,中國運營實體可能會蒙受重大收入損失。

在截至2022年6月30日的財政年度,福建邁博文化傳播有限公司、廣州太極廣告有限公司和恆安(中國)紙業有限公司這三家主要客户分別佔中國經營實體總收入的約29%、12%和7%。在截至2021年6月30日的財年,廈門多多互動有限公司、福州新市民文化傳播有限公司和恆安(中國)紙業有限公司三大客户分別佔中國運營實體總收入的約23%、12%和8%。在截至2020年6月30日的財年中,廣州太極廣告有限公司、福建邁博文化傳播有限公司和廈門MAND IDEA互動有限公司這三家主要客户分別佔中國運營實體總收入的約18%、9%和9%。截至2022年6月30日,中國經營實體的前五大客户佔其應收賬款淨餘額的約72%,每個客户分別佔應收賬款淨餘額的35%、14%、9%、7%和7%。截至2021年6月30日,中國經營實體的前五大客户約佔其應收賬款淨額的58%,每個客户分別佔應收賬款淨額的16%、15%、10%、9%和8%。截至2020年6月30日,中國經營實體的前五大客户佔其應收賬款淨餘額的約66%,每個客户分別佔應收賬款淨餘額的22%、15%、10%、10%和9%。 中國經營實體的主要客户可能會隨着營銷策略或業務重點的調整而發生變化,如果中國經營實體未能增加對其他客户的銷售,影響其主要客户的任何重大業務 中斷或對其主要客户的銷售減少可能會對中國經營實體的運營和現金流產生負面影響。

31

在活動主辦業務中,中國的運營實體主要通過贊助獲得收入。如果他們的演唱會、嘻哈活動、 和在線嘻哈節目未能吸引更多的贊助商,或者贊助商不太願意贊助他們,他們的收入可能會受到不利影響。

中國運營實體從活動主辦業務的廣告商提供的贊助中獲得的收入的比例越來越大,他們預計這一業務將在不久的將來進一步發展和擴大,因為他們提供的嘻哈活動的觀眾羣不斷擴大。中國經營實體的贊助收入主要取決於其演唱會、嘻哈活動和在線嘻哈節目的數量和吸引力,部分取決於中國線下廣告行業的持續發展以及廣告商將預算分配到嘻哈行業線下廣告的意願 。此外,決定為其產品或服務做廣告或推廣的公司可在中華人民共和國運營實體的線下活動期間利用在線方式或渠道,如互聯網門户網站或搜索引擎,而不是贊助。如果 線下廣告和贊助市場不能繼續增長,或者如果中國運營實體無法獲得並保持該市場的足夠份額,其維持和增加其當前贊助收入水平的能力以及其盈利能力和前景可能會受到重大不利影響。

中國經營實體於2020年上半年的財務狀況、經營業績、 及現金流均受到新冠肺炎疫情的不利影響。

新冠肺炎疫情導致政府實施了旨在控制病毒傳播的重大措施,包括封鎖、關閉、隔離和旅行禁令。中國政府已下令隔離,限制旅行,並暫時關閉商店和設施。公司也在採取預防措施,比如要求員工遠程工作,實施旅行限制,並暫時關閉業務。

由於中國經營實體主要從事舉辦活動及提供活動相關服務的業務 ,其截至2020年6月30日止六個月的經營業績及財務狀況因中國政府採取多項措施,包括延長農曆新年假期、鼓勵企業員工在家遠程辦公及取消公共活動而受到新冠肺炎擴散的不利影響。特別是,於2020年2月至5月期間,中國經營實體預期主辦或計劃及執行的所有線下活動均暫停 ,原因是政府當局對大型面對面聚會施加限制,而中國經營實體的品牌推廣業務亦因廣告或營銷活動需求疲弱而減少 ,導致截至2020年6月30日止財政年度的收入及 淨收入下降。中國經營實體於2020年6月恢復其離線活動策劃及執行及 活動主辦。在2020年上半年,他們在收回應收賬款方面遇到了更多的困難。自2022年初以來,奧密克戎變種病毒最近在中國中死灰復燃,導致中國多個城市實施全市封鎖,並在中國全境採取了加強預防措施以遏制疫情 。2022年,中國運營實體將其大部分活動推遲到2022年7月,他們的其他舞蹈比賽、音樂節和促銷派對也被推遲。此外,一些中國經營實體的客户削減了其線下營銷活動的預算,這對中國經營實體的活動主辦和活動策劃以及執行業務產生了負面影響。見“項目 5.運營和財務回顧及展望-D.趨勢信息--新冠肺炎影響我們的運營結果。”

新冠肺炎疫情可能會繼續對中國經營實體的業務運營以及2023年的經營狀況和經營業績產生重大不利影響,包括線下活動延遲執行 、對總收入產生重大負面影響、應收賬款收回速度放緩以及增加壞賬準備 。新冠肺炎對中國運營實體2023年運營業績的影響程度將取決於疫情的未來發展,包括有關全球疫情嚴重程度和為遏制疫情而採取的行動的新信息,這些信息具有高度不確定性和不可預測性。

32

中國運營實體的成功 總體上與活動有關,尤其是與他們選擇關注的嘻哈活動的受歡迎程度的變化有關。

中國經營實體在很大程度上依賴於公司、營銷和娛樂活動在中國總體上的持續受歡迎程度,尤其是他們選擇關注的嘻哈活動的受歡迎程度。在中國或中國的特定城市或地區,嘻哈文化的受歡迎程度的變化可能會受到其他娛樂形式競爭的影響。粉絲品味的改變或與嘻哈文化有關的看法的改變可能會導致中國運營實體的嘻哈活動變得不那麼受歡迎,或者 降低其專注於嘻哈的知識產權組合的價值。這反過來可能會減少贊助或其他與嘻哈活動相關的廣告需求。與嘻哈行業的明星或主要利益相關者有關的不利發展或醜聞 可能會影響中國運營實體將獲得的權利貨幣化的能力,或可能收回他們在與版權所有者的關係中所做的投資,如果任何此類明星或利益相關者對他們的收入至關重要,可能會對他們的業務、運營結果或前景產生重大的不利影響。

中國運營實體可能無法 維持或增強其演唱會組合,這是其增長戰略的關鍵組成部分。

中國經營實體擁有或以其他方式擁有廣泛的音樂會和嘻哈活動組合,尋求通過贊助和該等音樂會和活動的門票銷售來創造收入。演唱會組合源自中國營運實體與藝術家及音樂公司簽訂的演出協議,該等協議一般適用於固定期限及特定演唱會。中國運營實體依賴於與這些藝術家和音樂公司的關係來維持或獲得新的權利。中國經營實體過去 一直、未來可能面臨其主辦音樂會的合作伙伴停止與其合作、自行開發服務而不使用中國經營實體的服務、使用替代中介提供某些服務、 或未能按對中國經營實體有利的條款續簽現有合同,或根本不續簽現有合同的風險,而任何該等合作伙伴 對中國經營實體的收入具有重大不利影響,則可能對中國經營實體的業務、經營業績、 或前景產生重大不利影響。

中國經營實體的活動策劃和執行以及活動主辦業務的服務協議和績效協議 對其施加了許多義務。

在中國經營實體的活動策劃和執行業務中,以及在其活動主辦業務中舉辦音樂會時,中國經營實體依靠合同安排 通過其執行和營銷能力提供一整套與活動相關的服務,並以其他方式獲得舉辦音樂會的權利,然後他們可以將其貨幣化。

與他們的客户和藝術家或音樂公司簽訂的合同非常複雜,有多種不同的形式,並對中國經營實體施加了許多義務,包括:

| ● | 為娛樂活動提供未來付款義務和最低上座率保證; | |

| ● | 採取適當措施,監督和防止第三方侵犯或濫用我們客户或合作伙伴的知識產權; | |

| ● | 滿足詳細和特定活動的最低傳輸、直播質量、主持人和媒體制作要求; | |

| ● | 保存財務活動的記錄,並允許客户或合作伙伴訪問和審計中國經營實體的記錄;以及 | |

| ● | 遵守某些安全和技術規範。 |

33

如果中國經營實體無法履行其義務或違反其合同安排中的任何其他條款,他們可能被處以罰款 ,其在該等安排下的權利可能被終止,或可能受到其他補救措施的約束,包括重新談判條款的義務。上述任何一項都可能對他們的業務、經營結果、財務狀況或前景產生實質性的不利影響。

中國經營實體依賴於現場娛樂活動的成功,而現場娛樂活動本身就容易受到風險的影響,由於娛樂活動的性質和他們尋求創造的粉絲體驗,他們對此類風險的敞口可能會增加。

現場娛樂活動,尤其是那些涉及大量表演者或粉絲的活動,需要大量的後勤能力,包括用於 安全和安保的大量資源,以及足夠的基礎設施,這可能是複雜的、難以協調的,並且成本高昂。即使已為公共現場活動(包括由中國運營實體擁有的活動)進行了適當的物流和基礎設施規劃, 也存在可能超出中國運營實體或相關組織者(如果不是中國運營實體)控制範圍的風險。此類風險可能包括恐怖襲擊、槍支暴力或其他安全威脅、旅行中斷或事故、交通 事件、與天氣有關的中斷、自然災害、疾病傳播、設備故障、勞工罷工或其他 幹擾。其中任何一項都可能導致人身傷亡、活動被取消以及對活動的成功或中國運營實體未來舉辦活動的能力產生不利影響的其他活動中斷(例如,如果主辦城市或組織 考慮到與事件相關的風險而選擇不與中國運營實體合作)。該等風險的變現亦可能影響中國經營實體事件的盈利能力,而中國經營實體亦可能承擔責任或其他損失,而他們可能沒有保險或蒙受聲譽損害。

中國運營實體專注於為球迷創造難忘的 娛樂活動體驗,並培養高度參與度和獻身精神的球迷社區。因此,在娛樂活動期間對球迷的享受產生不利影響的因素,即使是相對較小的問題,如不利的天氣條件或運轉不良的基礎設施,只要它們與中國經營實體的活動或更廣泛地説,中國經營實體的品牌相關或削弱,可能會導致中國經營實體的活動在未來期間的受歡迎程度下降 。由於中國運營實體協調這些活動的所有方面,包括現場執行活動,並承擔為每個活動做準備的許多項目,執行不力也可能導致這些活動在未來的受歡迎程度下降。此外,這些活動通常需要中國運營實體獲得相關主辦城市或市政當局的許可, 且許可條件嚴格,服務提供不佳,包括那些不受其直接控制的服務或取消娛樂活動 也可能損害其品牌。

中國經營實體使用與其業務相關的第三方 服務,這些服務的任何中斷都可能導致其業務中斷、負面宣傳和客户羣增長放緩,對其業務、財務狀況、 和經營業績產生重大不利影響。

中國經營實體的業務依賴於包括廣告公司和媒體公司在內的各種第三方提供的服務和與其的關係。 尤其是,在截至2022年6月30日的財政年度,中國經營實體分別從三大供應商購買了約9%、8%和6%的服務;在截至2021年6月30日的財政年度,中國經營實體分別從三大供應商購買了約14%、13%和12%的服務;在截至2020年6月30日的財年,中國運營實體從一家主要供應商購買了16%的第三方服務。如果這些各方未能遵守其協議,可能會對中國經營實體的業務產生負面影響。

此外,如果該等第三方提高其服務價格、未能有效地提供其服務、終止其服務或協議或終止其與中國經營實體的關係 ,則中國經營實體可能遭受服務中斷、收入減少或成本增加,而上述任何 情況均可能對其業務、財務狀況及經營業績造成重大不利影響。

34

如果中國經營實體所依賴的關係發生不利變化或終止,其業務 可能會受到損害。

中國經營實體的一些活動 涉及一份詳盡的項目清單,需要在眾多各方之間組織和協調。因此,與 這些各方保持良好的關係是活動成功的關鍵。特別是,為了成功運營和執行他們的嘻哈活動,中國的運營實體通常依賴於與地方當局和政府機構的關係,後者為中國運營的實體提供對活動的成功不可或缺的基本服務,如警察和安全服務、交通管制,以及 協助獲得所需的批准和許可。對於許多中國運營實體的嘻哈活動的運營, 他們使用第三方提供商,也可能依賴志願者的支持。如果中國運營實體無法在活動運營中依賴提供商或志願者,可能會導致活動中斷或以其他方式對其與粉絲社區的關係造成不利影響。這些關係的任何不利變化或終止都可能對其業務、運營結果、財務狀況或前景產生重大不利影響 。

中國經營實體的業務 有賴於其品牌的持續成功,如果它們未能保持和提高其品牌的認知度,它們可能面臨擴大其合作伙伴和客户網絡的困難,其聲譽和經營業績可能受到損害。

我們

相信中國經營實體品牌的市場知名度,包括 ,

,

和嘻哈大師,為他們的業務成功做出了重大貢獻。維護和提升品牌對於中國運營實體擴大讚助商、客户和粉絲網絡的努力至關重要。

和嘻哈大師,為他們的業務成功做出了重大貢獻。維護和提升品牌對於中國運營實體擴大讚助商、客户和粉絲網絡的努力至關重要。

中國經營實體吸引新贊助商、客户和粉絲的能力不僅取決於對其品牌的投資、營銷努力和銷售力量的成功,還取決於其服務相對於客户羣中競爭對手的感知價值。此外,如果客户未能區分中國經營實體的品牌及其競爭對手提供的不同服務,可能會導致銷售量、收入和利潤率下降。如果中國經營實體的營銷舉措不成功或成效下降,如果它們無法進一步提高品牌認知度,或者如果它們產生了過高的營銷和推廣費用 ,它們可能無法成功或有效地吸引新客户,其業務和經營業績可能受到重大和不利的影響。

此外,對中國經營實體的業務、股東、關聯公司、董事、高級管理人員和其他員工以及中國經營實體所在行業的負面宣傳,可能會損害其品牌的認知度。無論是非曲直,關於上述的負面宣傳, 可能涉及各種各樣的問題,包括但不限於:

| ● | 中國經營實體的董事、高級管理人員和其他員工涉嫌的不當行為或其他不當活動,包括其員工在銷售和營銷活動中向潛在的合作伙伴、客户和粉絲進行虛假陳述,以及人為地誇大其服務提供的知名度的其他欺詐活動; | |

| ● | 有關中華人民共和國經營實體或其董事、股東、關聯公司、高級職員和其他僱員的虛假或惡意指控或謠言; | |

| ● | 球迷、客户、贊助商或合作伙伴對中國經營實體的活動、服務、銷售和營銷活動的投訴; | |

| ● | 侵犯合作伙伴、客户或員工機密信息的安全; | |

| ● | 與就業有關的索賠,涉及涉嫌的就業歧視、工資和工時違規行為;以及 | |

| ● | 因中國經營實體未能遵守適用法律及法規而導致的政府及監管機構調查或處罰。 |

35

除傳統媒體外, 在中國,社交媒體平臺和類似設備的使用也越來越多,包括即時消息應用程序、社交媒體網站、 和其他形式的基於互聯網的通信,這些通信為個人提供了與廣大消費者和其他相關人員的訪問渠道。即時通訊應用程序和社交媒體平臺上的信息幾乎是即時的, 其影響也是如此,而中國的運營實體沒有機會進行糾正或糾正。傳播信息(包括不準確信息)的機會隨時可用。有關中國經營實體及其股東、關聯公司、 董事、高級管理人員和其他員工的信息可隨時發佈在此類平臺上。與任何此類負面宣傳 或不正確信息相關的風險無法通過中國經營實體維護其品牌的策略而完全消除,並且可能 嚴重損害其品牌、聲譽、業務、財務狀況和經營業績的認知。

中國經營實體可能會因未能保護其知識產權或其合作伙伴的知識產權而受到不利影響。

中國運營實體擁有重大知識產權,尤其是其活動品牌,例如  , and

related events, as well as their business brands, such as the Hip Hop Master brand. See also “-The PRC operating entities’

business depends on the continued success of their brands, and if they fail to maintain and enhance the recognition of their brands,

they may face difficulty increasing their network of partners and clients, and their reputation and operating results may be harmed”

and “Item 4. Information on the Company-B. Business Overview-Intellectual Property.” The PRC operating entities

regard their intellectual properties as critical to their success, and they depend, to a large extent, on their ability to develop and

maintain their intellectual property rights. To do so, they rely upon a combination of trade secrets, confidential policies, nondisclosure,

and other contractual arrangements and copyrights, software copyrights, trademarks, and other intellectual property laws. The PRC operating

entities also make use of the intellectual property rights from partners, such as artists and music companies, to monetize the concerts

they host. Despite their efforts to protect their or their partners’ intellectual property rights, the steps the PRC operating

entities take in this regard might not be adequate to prevent, or deter, infringement or other misappropriation of their or their partners’

intellectual property by competitors, former employees, or other third parties.

, and

related events, as well as their business brands, such as the Hip Hop Master brand. See also “-The PRC operating entities’

business depends on the continued success of their brands, and if they fail to maintain and enhance the recognition of their brands,

they may face difficulty increasing their network of partners and clients, and their reputation and operating results may be harmed”

and “Item 4. Information on the Company-B. Business Overview-Intellectual Property.” The PRC operating entities

regard their intellectual properties as critical to their success, and they depend, to a large extent, on their ability to develop and

maintain their intellectual property rights. To do so, they rely upon a combination of trade secrets, confidential policies, nondisclosure,

and other contractual arrangements and copyrights, software copyrights, trademarks, and other intellectual property laws. The PRC operating

entities also make use of the intellectual property rights from partners, such as artists and music companies, to monetize the concerts

they host. Despite their efforts to protect their or their partners’ intellectual property rights, the steps the PRC operating

entities take in this regard might not be adequate to prevent, or deter, infringement or other misappropriation of their or their partners’

intellectual property by competitors, former employees, or other third parties.

監控和防止對中國經營實體或其合作伙伴知識產權的任何未經授權的使用 是困難的,成本高昂,並且其或其 合作伙伴的任何知識產權可能會受到質疑、無效、規避或盜用,或者此類知識產權可能不足以為中國經營實體提供競爭優勢。可能需要向政府 當局或行政和司法機構提起訴訟或訴訟,以執行其知識產權並確定其權利的有效性和範圍。中國經營實體在該等訴訟 和程序中保護其知識產權的努力可能無效,並可能導致大量成本以及資源和管理時間的轉移,而每一項都可能嚴重損害其經營業績。任何未能保護或執行其或其合作伙伴的知識產權 權利,都可能對其業務、經營成果、財務狀況或前景產生重大不利影響。

在中華人民共和國運營 實體活動期間所展示的廣告可能會使其受到處罰和其他行政措施。

根據中國廣告法律法規,中國經營實體有義務監督其活動期間播放的廣告內容,以確保此類內容真實、準確,並完全符合適用的法律和法規。此外,如果在張貼之前需要對 特定類型的廣告進行特別審查,如與藥品、醫療器械、農用化學品、 和獸藥有關的廣告,他們有義務確認已經進行了審查,並已獲得政府主管部門的批准。為履行這些監督職能,中國經營實體在其所有服務合同中都包括條款,要求廣告公司和廣告商提供的所有廣告內容必須遵守相關法律法規。 根據中國法律,中國經營實體可以向廣告公司和廣告商索賠因其違反該等陳述而對中國經營實體造成的所有損害。違反這些法律法規可能會對中國經營實體 處以罰款、沒收我們的廣告收入、責令停止傳播廣告以及責令 發佈更正誤導性信息的公告。未經批准擅自發布藥品廣告或者發佈假冒藥品廣告等情節嚴重的,中華人民共和國政府有關部門可以 責令中華人民共和國經營主體終止其廣告經營或者吊銷其經營許可證。

36

中國經營實體活動期間展示的大部分廣告由第三方提供。儘管已作出重大努力確保活動期間播放的廣告完全符合適用的法律法規,但中國經營實體 不能向您保證此類廣告中包含的所有內容均真實、準確,符合廣告法律法規的要求,尤其是考慮到廣告數量眾多且這些法律法規的適用存在不確定性。中國經營實體的程序無法充分和及時地發現此類逃税行為,可能會受到監管處罰或行政處罰。儘管中國經營實體過去未因其活動期間播放的廣告而受到任何處罰或行政處罰,但如果未來發現該等廣告違反了適用的中國廣告法和法規,中國經營實體可能會受到處罰,其聲譽可能會受到損害,這可能會對其業務、財務狀況、經營業績和前景產生重大和不利的影響。

中國經營實體經營的市場競爭激烈。

在提供活動策劃、執行和品牌推廣服務時, 中國運營實體尋求建立強大的聯繫,提高其提供的服務的價值,為品牌、活動和組織創造有效的溝通平臺,並最終在活動和消費者之間提供至關重要的聯繫。中國運營實體在獲取企業客户方面面臨競爭。儘管存在以前的關係,但企業客户可能會選擇其他服務提供商。如果中國經營實體無法維持現有客户或獲得新客户,其業務增長的能力將受到限制。在競爭環境中,他們可能會將現有業務輸給競爭對手,或者可能贏得利潤較低的業務,包括可能被要求降低向客户收取的服務費。在中國, 已經有多家公司從事活動策劃、執行和品牌推廣服務,阿里巴巴、騰訊控股、百度等大公司也在加大對娛樂業務的投資,包括嘻哈相關內容和媒體渠道開發。此外,中國經營實體的合作伙伴可能會擴大其內部能力或以其他方式更系統地垂直整合 ,這可能會減少中國經營實體可獲得的機會 或以其他方式導致潛在的新競爭對手。

就音樂會、嘻哈活動和在線嘻哈節目而言,中國運營實體主要面臨來自音樂會、嘻哈活動和在線嘻哈節目的其他主持人或創作者的競爭。其他主辦方提供的活動、音樂會或在線節目可能會為粉絲提供參與 活動的能力,這些活動代表或被認為代表比中國運營實體提供的更物有所值。中國運營實體可能在城市或市場面臨競爭對手的競爭,這些競爭對手已經或能夠在當地建立比它們更重要的存在 。此外,中國經營實體面臨來自其他娛樂和非娛樂活動的競爭,這些活動可能 對潛在粉絲更具吸引力或吸引力。

中國經營實體的經營業績 受季節性因素影響,其於任何一箇中期的財務表現不太可能反映其在其後中期的財務表現,或與其相若。

歸根結底,中國經營實體通過活動產生收入,而這些活動在全年不同的時間發生。他們的大部分與事件相關的收入以及與事件相關的費用都是在事件發生的月份確認的。特別是對於中國運營實體的活動規劃和執行以及品牌推廣業務,考慮到中國運營實體的活動日曆,我們會計年度第四季度的收入和直接費用往往更高。在這四個季度中,毛利潤的波動與收入的波動呈現出基本相似的模式。與其他業務相比,中國經營實體的活動主辦業務經營業績的季節性波動往往較小。按期間比較中國經營實體的經營業績 可能沒有意義,您不應依賴它們過去的業績作為其未來業績的指標。

37

中國經營實體可能無法 成功擴展到新的城市或市場,或在其已存在的城市或市場內擴張。

中國經營實體目前主要在沿海省份中國經營。向新城市或市場擴張或在其已存在的城市或市場內擴張可能會使中國經營實體面臨重大的法律和監管挑戰、政治和經濟不穩定或 其他不利後果。這種擴張可能需要與利益相關者建立新的關係,利益相關者的利益或標準可能與中國運營實體的運營以其他方式設計的利益相關者不同,而且他們 可能沒有能力利用這些利益相關者。他們缺乏在這些城市或市場的經驗和運營專業知識,這可能會使中國運營實體相對於擁有更多經驗或能力來應對相關挑戰的競爭對手處於不利地位。除其他因素外,這些因素可能會導致他們在新城市或市場的擴張不成功或利潤低於其他方式 ,可能導致他們的運營成本意外增加或收入減少, 或者一般情況下,可能會對他們的擴張雄心產生負面影響。

中國經營實體增長迅速 並預計在可預見的未來將繼續投資於其增長。如果中國運營實體不能有效地管理這種增長 ,其商業模式的成功將受到影響。

中國的經營實體近年來經歷了快速的增長。他們的快速增長已經並將繼續給他們對有效的規劃和管理流程、行政和運營基礎設施、嘻哈活動開發、銷售和營銷能力以及其他資源的需求帶來巨大壓力。中國經營實體能否有效實施其戰略並管理其業務的任何重大增長將取決於多個因素,包括:(I)有效地招聘、培訓、留住和激勵大量新員工;(Ii)繼續改善其運營、財務和管理控制及效率; (Iii)改進嘻哈活動,使其吸引歌迷;(Iv)保持和改善與其行業內各種利益相關者的關係;(V)提高銷售和營銷效率;(6)保護和進一步發展其知識產權; 和(7)根據與上市公司經營相關的審查情況作出合理的商業決策。這些活動需要 大量資本支出以及寶貴的管理和財務資源的投資,而中國運營實體的增長將繼續對其管理提出重大要求。不能保證中國運營實體能夠以高效、成本效益和及時的方式有效地管理任何未來的增長,或者根本不能。它們在相對較短的時間內的增長並不一定預示着中國經營實體未來可能取得的成果。如果中國運營實體不能有效地管理其業務和運營的增長,其聲譽、運營結果以及整體業務和前景可能會受到負面影響。

中國運營實體可能無法 尋求戰略合作伙伴關係、收購和投資機會來進一步補充其服務產品。

中國經營實體可以選擇性地與 合作、投資或收購那些補充或增強其現有業務以及那些對其長期目標有戰略意義的公司,包括有助於擴大其企業客户羣、擴大其服務範圍和增加其活動數量的機會。確定和完善合作伙伴關係、收購和投資的成本可能很高, 中國經營實體可能無法在未來以合理價格找到合適的機會,或根本無法找到合適的機會。尋找 和完善合作伙伴關係、收購或投資需要管理層時間和精力,在新市場中尋找和完善此類機會 可能會受到合適目標的可用性和不確定商業案例的影響,其方式比針對既定市場的計劃 風險更大。更廣泛地説,在中國經營實體先前經驗有限或沒有經驗的市場中,機會 可能會構成更大的風險。未能通過戰略合作伙伴關係、收購和投資機會進一步擴大其服務範圍 可能會對其業務、經營成果、財務狀況或前景產生重大不利影響。

38

未能保持客户服務質量 可能損害中國運營實體的聲譽及其留住現有客户和吸引新客户的能力, 這可能會對其業務、財務狀況和運營結果產生重大不利影響。

中華人民共和國運營實體依賴其客户服務代表為使用其服務的客户提供幫助。因此,客户服務質量對於 留住現有客户和吸引新客户至關重要。如果客户服務代表不能滿足客户的個人需求,中國經營實體可能遭受聲譽損害,失去與現有客户的潛在或現有商機,這可能對其業務、財務狀況和經營業績產生重大不利影響。

我們依賴我們的高級管理團隊和其他關鍵人員的技能、經驗和關係 ,失去這些技能、經驗和關係可能會對我們產生不利影響。

我們相信,我們未來的成功在很大程度上取決於我們持續的 能力來吸引、發展、激勵和留住我們的高級管理層,以及足夠數量的嘻哈、活動策劃和執行、 和品牌推廣專家以及其他經驗豐富和熟練的員工。我們受益於包括Huang先生在內的高級管理團隊與嘻哈生態系統中的關鍵利益相關者建立戰略個人關係的記錄 ,並通過戰略合作伙伴關係成功地擴大了我們的業務。我們的高級管理團隊與經驗豐富的嘻哈音樂、活動規劃和執行以及品牌推廣專家密切合作,他們提供深入的執行和運營經驗,並與各種利益相關者建立了 關係。我們的聯合團隊在整個嘻哈生態系統中提供深厚的行業經驗,以及對中國嘻哈市場的深入瞭解。

合格的人才需求量很大,特別是在嘻哈生態系統中,中國運營實體可能不得不產生鉅額成本來吸引和留住他們。高級管理團隊任何成員或此類專家的流失都可能造成極大的破壞,並對我們在特定利益相關者方面的業務運營造成不利影響,或者更廣泛地影響我們未來的增長。此外,如果這些個人中的任何一人加入競爭對手或從事競爭業務,中國經營實體可能會失去關鍵的商業祕密、人際關係、技術訣竅和 其他寶貴資源,儘管他們的合同安排旨在減少這種損失。

一般經濟狀況的下降或金融市場的混亂可能會影響娛樂市場或消費者的可自由支配收入,進而可能對中國經營實體的盈利能力產生不利影響。

中國經營實體的經營受一般經濟狀況影響,尤其是對娛樂和休閒活動的需求有直接影響的情況。總體經濟狀況的下降可能會降低粉絲在參加娛樂活動、娛樂相關節目或消費產品上的可自由支配收入水平(從而潛在地減少贊助和廣告支出),這任何一項都可能對他們的收入產生不利影響。不利的經濟狀況,包括金融市場的波動和中斷,也可能會影響嘻哈生態系統中的其他利益相關者,從而減少他們的參與度。 例如,更廣泛的消費者支出下降可能會影響廣告支出,進而可能對廣播公司產生不利影響。 這些因素可能會降低中國運營實體在與合作伙伴和客户的安排中獲得的價格。

對中華人民共和國運營實體的 內容的需求將受到未經授權分發內容的不利影響。

如果海盜或其他未經授權的轉播者在互聯網上提供現場嘻哈活動,並且這些活動被非法轉播,則對中國運營實體的服務的需求可能會下降,它們可能失去任何相關收入的好處,這可能會對它們的聲譽、業務、運營結果、財務狀況或前景產生實質性的不利影響。

39

中國經營實體目前的 保單可能無法為所有索賠提供足夠的承保水平,並可能招致其 保險無法承保的損失。

我們相信,中國經營實體維持其規模和類型的企業慣常的保險覆蓋範圍。然而,他們可能無法為某些類型的損失或索賠投保,或者此類保險的費用可能令人望而卻步。如果發生未投保的損失或索賠,可能會對其聲譽、業務、運營結果、財務狀況或前景產生重大不利影響。

由中國經營實體制作和/或分發的與嘻哈音樂相關的內容可能會被中國監管機構視為令人反感的內容,這可能會對其業務產生不利影響。

中國法律法規對商業演出、廣播電視節目和廣告的內容有一定的限制。見“項目4.關於公司的信息-B. 業務概述-條例。”該條例規定,禁止內容違反中華人民共和國法律法規,損害中國的民族尊嚴和社會公共利益,煽動民族仇恨,宣揚邪教迷信,擾亂社會秩序,傳播淫穢、賭博、暴力等。此外,中國監管機構可能會發現任何令人反感的內容,因此可能會限制或刪除此類內容。例如,自2018年初以來,中國政府加大了對其認為“低俗”或“低俗”內容的打擊力度,這些內容導致某些説唱歌曲被刪除或其歌詞被編輯,因為政府認為它們不合適。中國經營實體目前從事街舞,這是嘻哈文化的另一個領域,我們認為這並不被認為是冒犯或粗俗的。然而,中國運營實體也擁有與嘻哈活動相關的廣泛知識產權組合,包括一場舞臺劇、三場舞蹈比賽 或活動、兩個文化音樂節和兩個促銷派對,以及通常以説唱歌曲為特色的在線嘻哈節目。 截至本年度報告日期,中國運營實體尚未收到任何關於我們目前製作或分發的內容的警告通知或受到處罰或其他紀律處分。但是,我們不能向您保證,中國 運營實體制作、推廣或分發的內容將來不會被監管部門發現有問題。如果中華人民共和國監管當局發現中華人民共和國運營實體制作和/或分發的任何內容令人反感,可刪除或限制此類內容 。因此,中國經營實體的業務、財務狀況和經營結果可能會受到影響 。

由於中國經營實體自2022年5月以來一直從事數碼收藏銷售,而我們正在開發不可替代令牌(“NFT”)產品, 中國經營實體及我們可能會受到廣泛且高度演變的監管格局的影響,以及任何不利的變化或我們未能遵守的情況,任何法律和法規都可能對我們的品牌、聲譽、業務、經營結果和財務狀況產生不利影響。

中國經營實體自2022年5月以來一直從事數字收藏銷售,我們正在開發NFT產品。因此,中國經營實體和我們的業務 可能在中國經營實體和我們經營的市場上受到廣泛的法律、規則、法規、政策、命令、決定、指令、條約以及法律和監管 解釋和指導,包括管理金融服務和銀行、信託公司、證券、商品、信貸、數字資產託管、交換和轉移、跨境和國內數字資產傳輸、消費者和商業貸款、高利貸、外匯、隱私、數據治理、數據保護、網絡安全、欺詐檢測、支付服務(包括支付處理和結算服務)、消費者保護、欺詐、反壟斷和競爭、破產、税務、反賄賂、經濟和貿易制裁、反洗錢和反恐融資。其中許多法律和監管制度是在互聯網、移動技術、數字資產和相關技術出現之前採用的。因此,他們沒有考慮或解決與密碼經濟相關的獨特問題,受到重大不確定性的影響,而且在美國聯邦、州以及地方和國際司法管轄區之間差異很大。這些法律和監管制度,包括其下的法律、規則和條例,經常演變,可能在不同的司法管轄區之間以不一致的方式進行修改、解釋和應用,並可能相互衝突。此外,我們業務的複雜性和不斷髮展的性質,以及圍繞加密經濟監管的重大不確定性,要求我們判斷某些法律、規則和法規是否適用於我們,政府機構和監管機構可能不同意我們的結論 。如果我們沒有遵守此類法律、規則和法規,我們可能會面臨鉅額罰款、吊銷許可證、產品和服務的限制、聲譽損害和其他監管後果,其中每一項都可能是重大的,並可能對我們的業務、運營業績和財務狀況產生不利影響。

與我們的A類普通股有關的風險 和交易市場

未來我們A類普通股的大量出售或我們A類普通股未來在公開市場上的預期銷售可能會導致我們A類普通股的價格下跌。

在公開市場上大量出售我們的A類普通股 ,或者認為這些出售可能會發生,可能會導致我們A類普通股的市場價格 下跌。截至本年度報告日期,已發行的A類普通股共計18,286,923股。將這些股票 推向市場可能會導致我們A類普通股的市場價格下跌。

我們不打算在可預見的未來派發股息。

我們目前打算保留未來的任何收益 為我們的業務運營和擴張提供資金,我們預計在可預見的未來不會宣佈或支付任何股息。因此,只有當我們A類普通股的市場價格上漲時,您在我們A類普通股的投資才可能獲得回報。

如果證券或行業分析師不發佈關於我們業務的研究報告或報告,或者如果發佈關於我們A類普通股的負面報告, 我們A類普通股的價格和交易量可能會下降。

我們A類普通股的任何交易市場 可能在一定程度上取決於行業或證券分析師發佈的關於我們或我們業務的研究和報告。我們對這些分析師沒有任何 控制權。如果跟蹤我們的一位或多位分析師下調了我們的評級,我們A類普通股的價格可能會下跌。如果這些分析師中的一個或多個停止對我們公司的報道或未能定期發佈有關我們的報告,我們可能會在金融市場失去 可見度,這可能會導致我們A類普通股的價格和交易量下降。

40

無論我們的經營業績如何,我們的A類普通股 的市價可能波動或可能下跌,您可能無法以 或高於公開發行價轉售您的股份。

自2021年7月2日我們首次公開發售結束至2022年10月21日,我們A類普通股的價格範圍為每股0.72美元至78.00美元。我們的A類 普通股的交易價格可能會繼續波動,並可能因我們無法控制的因素而大幅波動。發生這種情況的原因可能是 廣泛的市場和行業因素,包括 業務主要位於中國且已在美國上市的其他公司的業績和市場價格波動。其中一些公司的證券 自首次公開發行以來經歷了巨大的波動,其中包括,在某些情況下,其 交易價格的大幅下跌。其他中國公司證券發行後的交易表現可能會影響 投資者對在美國上市的中國公司的態度,從而影響我們 A類普通股的交易表現,而無論我們的實際經營表現如何。

我們的A類普通股的市價 可能會因多種因素而大幅波動,其中許多因素超出我們的控制範圍,包括:

| ● | 我們的收入和其他經營業績的實際或預期波動; | |

| ● | 我們可能向公眾提供的財務預測、這些預測的任何變化或我們未能滿足這些預測; | |

| ● | 發起或維持對我們進行報道的證券分析師的行為,跟蹤我們公司的任何證券分析師改變財務估計,或我們未能滿足這些估計或投資者的期望; | |

| ● | 我們或我們的競爭對手宣佈重大產品或功能、技術創新、收購、戰略合作伙伴關係、合資企業或資本承諾; |

| ● | 整體股票市場的價格和成交量波動,包括整個經濟趨勢的結果; | |

| ● | 威脅或對我們提起訴訟;以及 | |

| ● | 其他事件或因素,包括戰爭或恐怖主義事件造成的事件或因素,或對這些事件的反應。 |

此外,股票市場經歷了極端的價格和成交量波動,已經並將繼續影響許多公司的股權證券的市場價格。 許多公司的股價以與這些公司的經營業績無關或不成比例的方式波動。 過去,股東在市場波動期間之後會提起證券集體訴訟。如果我們捲入證券訴訟 ,可能會使我們承擔鉅額成本,將資源和管理層的注意力從我們的業務中轉移出去, 並對我們的業務產生不利影響。

如果我們不再符合外國私人 發行人的資格,我們將被要求完全遵守適用於美國國內發行人的《交易法》的報告要求, 並且我們將產生作為外國私人發行人不會產生的大量額外法律、會計和其他費用。

作為一家外國私人發行人,我們不受 《交易法》中規定委託書的提供和內容的規則的約束,我們的管理人員、董事和主要 股東不受《交易法》第16條中包含的報告和短期利潤回收條款的約束。 此外,根據《交易法》,我們不需要像美國國內發行人那樣頻繁或 迅速地向SEC提交定期報告和財務報表,我們也不需要在定期報告中披露美國國內發行人必須披露的所有信息。雖然我們目前被視為外國私人發行人,但我們將來可能不再符合 外國私人發行人的資格,在這種情況下,我們將產生大量額外費用,可能對我們的經營業績產生重大不利影響 。

41

由於我們是外國私人發行人 ,並打算利用適用於美國發行人的某些納斯達克公司治理標準的豁免,因此,您將獲得 比我們是國內發行人更少的保護。

作為一家在開曼羣島全球市場上市的開曼羣島公司 ,我們遵守納斯達克公司治理上市標準。然而,納斯達克的規則將允許像我們這樣的外國私人發行人遵循其母國的公司治理做法。開曼羣島(我們的祖國)的某些公司治理做法可能與納斯達克公司治理上市標準有很大不同。

Nasdaq Listing Rule 5635 generally provides that shareholder approval is required of U.S. domestic companies listed on Nasdaq prior to issuance (or potential issuance) of securities (i) equaling 20% or more of the company’s common stock or voting power for less than the greater of market or book value (ii) resulting in a change of control of the company; and (iii) which is being issued pursuant to a stock option or purchase plan to be established or materially amended or other equity compensation arrangement made or materially amended. Notwithstanding this general requirement, Nasdaq Listing Rule 5615(a)(3)(A) permits foreign private issuers to follow their home country practice rather than these shareholder approval requirements. The Cayman Islands do not require shareholder approval prior to any of the foregoing types of issuances. We, therefore, are not required to obtain such shareholder approval prior to entering into a transaction with the potential to issue securities as described above. Specifically, our board of directors has elected to follow our home country rules and be exempt from the requirements to obtain shareholder approval for (1) the issuance of 20% or more of our outstanding ordinary shares under Nasdaq Listing Rule 5635(d), and (2) the issuance of securities when the issuance or potential issuance will result in a change of control of our Company under Nasdaq Listing Rule 5635(b).

納斯達克上市規則5605(b)(1)要求上市 公司的董事會成員大多數是獨立的。但是,作為外國私人發行人,我們被允許 ,我們可以遵循本國慣例,以代替上述要求。我們的祖國開曼羣島的公司治理實踐並不要求我們的董事會多數成員由獨立董事組成。目前,我們的大多數董事會成員 都是獨立的。但是,如果我們改變董事會的組成,使獨立董事不構成董事會的多數 ,我們的股東獲得的保護可能比他們在納斯達克適用於美國國內發行人的公司治理要求下獲得的保護要少。

雖然作為外國私人發行人,我們 可豁免適用於美國發行人的某些公司治理標準,但如果我們不能滿足或繼續滿足持續的 上市要求和納斯達克全球市場的其他規則,我們的證券可能無法上市或可能被摘牌,這可能會對我們證券的價格和您的銷售能力產生負面影響。

我們的A類普通股在 納斯達克全球市場上市。為了維持我們在納斯達克全球市場的上市,我們必須遵守納斯達克全球市場的某些規則,包括關於最低股東權益、最低股價、公開發行股票的最低市值以及各種額外要求的規則。即使我們目前滿足納斯達克全球市場的上市要求和其他適用規則,我們也可能無法繼續滿足這些要求和適用規則。如果我們無法滿足 納斯達克全球市場維持上市的標準,我們的證券可能會被摘牌。

如果納斯達克全球市場隨後將我們的證券從交易中退市,我們可能面臨重大後果,包括:

| ● | 我們證券的市場報價有限; | |

| ● | 我們證券的流動性減少; | |

| ● | 確定我們的A類普通股為“細價股”,這將要求交易我們A類普通股的經紀商遵守更嚴格的規則,並可能導致我們A類普通股在二級市場的交易活動減少; | |

| ● | 新聞和分析師報道的數量有限;以及 | |

| ● | 未來發行更多證券或獲得更多融資的能力下降。 |

42

在某些情況下,我們的董事會可能會拒絕登記轉讓A類普通股。

本公司董事會可自行決定拒絕登記任何未繳足股款或本公司有留置權的A類普通股的任何轉讓。我們的董事也可以 拒絕登記任何股份的轉讓,除非(I)轉讓文書已送交吾等,並附上有關股份的證書 ,以及本公司董事會可能合理要求的其他證據,以證明轉讓人 有進行轉讓的權利;(Ii)轉讓文書只涉及一類股份;(Iii)轉讓文書已在需要時加蓋適當的 印章;(Iv)如轉讓予聯名持有人,將獲轉讓股份的聯名持有人人數不超過四人;(V)受讓股份不存在以吾等為受益人的任何留置權;或(Vi)已就股份向吾等支付納斯達克全球市場可能決定須支付的最高金額,或本公司董事會可能不時要求的較低金額。

如果我們的董事拒絕登記轉讓 他們應在提交轉讓文書之日起三個月內向轉讓方和受讓方發送拒絕通知。轉讓登記可於14天前在一份或多份報章刊登廣告或以電子方式發出通知後暫停登記,並在本公司董事會不時決定的時間及期間內關閉登記冊,但任何一年不得暫停登記轉讓登記或關閉登記冊 超過30天。

然而,這不太可能影響投資者在我們的公開發行中購買的A類普通股的市場交易 。該等A類普通股的法定所有權及該等A類普通股在本公司股東名冊上的登記詳情仍歸存託信託公司所有。與A類普通股有關的所有市場交易均可在不需要董事登記的情況下進行, 因為市場交易將全部通過存託公司系統進行。

我們是證券法所指的“新興成長型公司” ,如果我們利用新興成長型公司可獲得的某些披露要求豁免,這將使我們更難將我們的業績與其他上市公司進行比較。

我們是經《就業法案》修訂的《證券法》所指的“新興成長型公司” 。JOBS法案第102(B)(1)條免除新興成長型公司 遵守新的或修訂的財務會計準則的要求,直到私營公司(即那些尚未 具有宣佈生效的證券法註冊聲明或沒有根據交易法註冊的證券類別的公司) 被要求遵守新的或修訂的財務會計準則為止。JOBS法案規定,公司可以選擇退出延長的過渡期,並遵守適用於非新興成長型公司的要求,但任何此類選擇 選擇退出都是不可撤銷的。我們選擇不選擇退出延長的過渡期,這意味着當標準發佈或修訂時,如果上市公司或私營公司有不同的申請日期,我們作為新興成長型公司,可以在私營公司採用新的或修訂的標準時採用新的 或修訂後的標準。這將使我們的財務報表 與另一家既不是新興成長型公司也不是新興成長型公司的上市公司進行比較,因為使用的會計準則可能存在差異,因此很難或不可能不使用延長過渡期。

由於我們是一家“新興成長型公司”,我們可能不受其他上市公司的要求,這可能會影響投資者對我們和我們的A類普通股的信心 。

只要我們仍是JOBS法案中定義的“新興成長型公司”,我們將選擇利用適用於非“新興成長型公司”的其他上市公司的各種報告要求的某些豁免,包括但不限於 必須遵守2002年薩班斯-奧克斯利法案第404節的審計師認證要求,減少我們定期報告和委託書中關於高管薪酬的披露義務,以及免除股東 批准之前未獲批准的任何金降落傘付款的要求。由於這些放寬的監管要求,我們的股東 將沒有更成熟公司的股東可以獲得的信息或權利。如果一些投資者因此發現我們的A類普通股 吸引力下降,我們A類普通股的交易市場可能會不那麼活躍,我們的股價可能會 更加波動。

43

開曼羣島的法律可能不會為我們的股東提供與在美國註冊成立的公司的股東相當的福利。

我們的公司事務受我們修訂和重述的組織章程大綱和章程細則、開曼羣島公司法(修訂)和開曼羣島普通法的管轄。根據開曼羣島法律,股東對我們董事提起訴訟的權利、少數股東的訴訟以及我們董事對我們的受託責任在很大程度上受開曼羣島普通法的管轄。開曼羣島的普通法 部分源於開曼羣島相對有限的司法判例和英國普通法。 樞密院(這是開曼羣島等英國海外領土的最終上訴法院)的裁決對開曼羣島的一個法院具有約束力 。英國法院,特別是最高法院和上訴法院的裁決通常具有説服力,但在開曼羣島法院不具約束力。其他英聯邦司法管轄區法院的裁決同樣具有説服力但不具約束力。根據開曼羣島法律,我們股東的權利和我們董事的受託責任 不像美國的法規或司法先例那樣明確。具體而言,開曼羣島的證券法相對美國較不發達。因此,我們的公眾股東 在面對我們的管理層、董事或控股股東的訴訟時,可能比在美國司法管轄區註冊的公司的股東更難保護他們的利益。

您可能無法在 非股東召集的年度股東大會或特別股東大會之前提交提案。

開曼羣島法律僅為股東提供有限的請求召開股東大會的權利,並不為股東提供在股東大會上提出任何提案的任何權利。但是, 這些權利可以在公司的章程中規定。我們的組織章程允許持有股份的股東 (合計不少於我們已發行有表決權股本的10%)要求召開股東大會, 在此情況下,我們的董事有義務召開該大會。召開年度股東大會須提前至少21整天發出通知,召開股東大會須提前至少14整天發出通知。 A股東大會所需的法定人數為至少一名股東出席或由代理代表出席,代表不少於有權在本公司股東大會上投票的已發行股份總數的三分之一 。

如果我們被歸類為PFIC,擁有我們A類普通股的美國 納税人可能會對美國聯邦所得税產生不利影響。

像我們這樣的非美國公司在任何課税年度都將被歸類為PFIC,如果該年度符合以下條件之一:

| ● | 本年度總收入中,至少75%為被動收入;或 | |

| ● | 在課税年度內,我們的資產(在每個季度末確定)中產生被動收入或為產生被動收入而持有的資產的平均百分比至少為50%。 |

被動收入通常包括股息、利息、租金和特許權使用費(不包括從積極開展貿易或業務中獲得的租金或特許權使用費),以及處置被動資產的收益。

如果我們被確定為包括在持有我們A類普通股的美國納税人的持有期內的任何應納税的 年度(或其部分)的PFIC,則美國納税人 可能需要承擔更多的美國聯邦所得税義務,並可能需要遵守額外的報告要求。

44

根據我們擁有的現金數量和為產生被動收入而持有的任何其他資產,在本課税年度或其後任何一年,我們資產的50%以上可能是產生被動收入的資產,在這種情況下,我們將被視為PFIC,這可能會對身為股東的美國納税人產生不利的 美國聯邦所得税後果。我們將在任何 特定納税年度結束後做出此決定。

儘管這方面的法律尚不明確,但我們 將中國經營實體視為由我們擁有,這不僅是因為我們對該等實體的運營行使有效 控制權,而且因為我們有權享有其絕大部分經濟利益,因此, 我們將其經營成果合併在我們的綜合財務報表中。就PFIC分析而言,一般而言, 非美國公司被視為擁有其按比例份額的任何實體的總收入和資產,而該實體被視為擁有 至少25%的股權價值。

有關 PFIC規則對我們的適用以及如果我們是或被確定為PFIC,對美國納税人的後果的更詳細討論,請參見“第10項。其他 信息—E。“美國聯邦所得税”。

我們的股東可能要為第三方對我們提出的索賠承擔責任,但以他們在贖回股份時收到的分紅為限。

如果我們被迫進行破產清算, 股東收到的任何分配可以被視為非法支付,如果證明在作出分配之日之後, 我們無法償還在正常業務過程中到期的債務。因此, 清算人可以尋求收回我們股東收到的部分或全部款項。此外,我們的董事可能被視為 違反了他們對我們或我們的債權人的信託責任和/或可能有惡意行為,從而使他們自己和我們的公司 面臨索賠,方法是在解決債權人的索賠之前從信託賬户支付公眾股東。我們無法向您保證 不會因為這些原因而對我們提出索賠。我們及我們的董事及高級職員,如在我們無法償還在正常業務過程中到期的債務時,明知且故意授權或允許 從我們的股份溢價賬户中支付任何分派, 即屬犯罪,可被處以罰款18,292.68美元及在開曼羣島監禁五年。

我們修訂的 和重述的組織章程大綱和章程中的反收購條款可能會阻礙、推遲或阻止控制權的變更。

本公司經修訂和重述的備忘錄 和公司章程中的某些條款可能會阻礙、延遲或阻止股東認為對本公司或管理層的控制權發生 有利的變更,其中包括以下內容:

| ● | 授權我們的董事會發行帶有優先、遞延或其他特殊權利或限制的股票的條款,而無需我們的股東進一步投票或採取任何行動;以及 | |

| ● | 限制我們股東召開會議和提出特殊事項供股東大會審議的條款。 |

我們普通股 的雙重類別結構具有將投票控制權集中在我們的首席執行官和主席手中的效果,其利益可能不與我們其他股東的利益一致 。