2024年3月25日提交給美國證券交易委員會 。

註冊號碼333-275486

美國

證券交易委員會

華盛頓特區20549

第5號修正案

表格F-1

註冊聲明

下

1933年證券法

YY集團控股有限公司

(註冊人的確切名稱見其章程大綱和公司章程)

不適用

(將註冊人姓名翻譯成英文)

| 英屬維爾京羣島 | 7363 | 不適用 | ||

| (公司或組織的州或其他司法管轄區) |

(主要標準工業 分類代碼編號) |

(税務局僱主 識別號碼) |

巴亞利巴路60號

#05-43 Paya Lebar Square

新加坡409051

+65 66046896

(註冊人主要行政辦公室的地址,包括郵政編碼和電話號碼, 包括區號)

科林環球公司。

122東42發送街道,18號這是 地板

紐約,紐約10168

800-221-0102

(提供服務的代理商的名稱、地址,包括郵政編碼和電話號碼,包括區號)

複製到:

|

威廉·S·羅森施塔特,Esq. 葉夢怡“傑森”先生。 Yarona Yieh,Esq. Ortoli Rosenstadt LLP 麥迪遜大道366號 3樓 紐約,NY 10017電話:(212)588022 |

勞拉·華羅·海曼,Esq. 金杜律師事務所 第五大道500號 第50層 紐約州紐約市,郵編:10110 電話:(212)3194755 |

建議開始向公眾銷售的大約日期:在本註冊聲明生效日期後,在切實可行的範圍內儘快開始。

如果根據1933年《證券法》第415條的規定,在此 表格上登記的任何證券將以延遲或連續方式發售,請選中以下框。

如果根據證券法下的規則462(B)提交此表格是為了註冊發行的額外證券 ,請選中以下框並列出同一發行的較早生效註冊聲明的證券法註冊聲明 編號。☐

如果此表格是根據證券法下的規則462(C)提交的生效後修訂 ,請選中以下複選框並列出同一產品的較早有效註冊聲明的證券法註冊聲明編號。☐

如果此表格是根據證券法下的規則462(D)提交的生效後修訂 ,請選中以下複選框並列出同一產品的較早有效註冊表的證券法註冊表編號。☐

用複選標記表示註冊人 是否是1933年證券法第405條所界定的新興成長型公司。

新興成長型公司

如果一家新興成長型公司按照美國公認會計原則編制其 財務報表,勾選標記表示註冊人是否已選擇不使用延長的過渡期 以遵守根據《證券法》第7(A)(2)(B)節提供的任何新的或修訂的財務會計準則。☐

術語新的或修訂的財務會計準則 是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

註冊人特此修改本註冊聲明,修改日期為必要的一個或多個日期,以推遲其生效日期,直至註冊人提交進一步的修訂,明確規定本註冊聲明此後將根據1933年《證券法》第8(A)條生效,或直至本註冊聲明根據上述第8(A)條行事的證券交易委員會決定的日期生效。

此招股説明書中的信息不完整,可能會被更改或補充。在提交給美國證券交易委員會的註冊聲明 生效之前,我們不能出售這些證券。本招股説明書不是出售這些證券的要約,也不是在任何不允許此類要約或出售的司法管轄區 徵求購買這些證券的要約。

| 初步招股説明書 | 主題 完成,日期[●], 2024 |

YY集團控股有限公司

1500,000股A類普通股

這是我們首次公開發行的非面值A類普通股(簡稱A類股)。我們將在堅定承諾的基礎上發行1,500,000股A類股。我們預計,A類股的首次公開募股價格將在每股4美元至5美元之間。 A類股。

在本次發行之前,我們的A類股票沒有公開 市場。我們計劃在納斯達克資本市場(或“納斯達克”)上市,股票代碼為 “YYGH”。本次發行取決於我們的A類股票在納斯達克上市。無法保證我們將 成功在納斯達克上市我們的A類股票。除非此類A類股票在本次發行完成時在納斯達克上市,否則我們不會結束本次發行。

我們被授權發行無限數量的股份,分為無面值的A類股份和無面值的B類普通股(“B類股份”)(最多 5,000,000股B類股份)。截至本招股章程日期,已發行及發行在外的A類股份為33,300,000股,B類普通股為5,000,000股。每股A類股份享有一(1)票表決權,每股B類股份享有二十(20)票表決權。此外,每股B類股份不可轉換為A類股份,反之亦然,A類股份不可轉換為 B類股份。

B類股份不可轉讓,且 股東不得在任何時候向任何人士轉讓B類股份,除非該等轉讓(i)根據任何股份 交回、購回或贖回或(ii)由已故股東的遺產代理人作出,在每種情況下均根據 經修訂及重列的組織章程大綱作出。B類股份無權分享公司支付的股息 ,也無權分享公司清算時剩餘資產的分配。

證券交易委員會 和任何州證券委員會都沒有批准或不批准這些證券,也沒有通過本招股説明書的充分性或準確性。 任何與此相反的陳述都是刑事犯罪。

投資於我們的A類股份涉及 高風險,包括損失您全部投資的風險。 請參閲風險因素從第11頁開始,閲讀您在購買我們的A類股之前應考慮的因素。

根據適用的美國聯邦證券法,我們是一家“新興成長型公司” 和“外國私人發行人”,因此,我們有資格滿足較低的上市公司 報告要求。有關更多資料,請參閲本招股章程第9頁開始的“我們作為新興成長型公司的影響”及“我們作為外國私人發行人的影響”。

我們是一家根據英屬維爾京羣島《2004年英屬維爾京羣島商業公司法》(經修訂)在英屬維爾京羣島註冊成立的商業公司。作為一家沒有業務的控股 公司,我們通過我們在新加坡和馬來西亞的子公司開展所有業務。我們的 A類股票的投資者應注意,他們並不直接持有新加坡和馬來西亞運營實體的股權,而是 僅購買YY Group Holding Limited的股權,YY Group Holding Limited是我們的英屬維爾京羣島控股公司,間接擁有新加坡和馬來西亞子公司的100%股權。

本次發行完成後,我們的已發行和 流通股將包括34,800,000股A類股和5,000,000股B類股。根據納斯達克股票市場規則 ,我們將是一家受控公司,因為在本次發行完成後,我們的控股股東傅曉偉先生 將立即擁有我們全部已發行和發行在外的A類股票的約41.76%,以及我們全部已發行和發行在外的B類股票的100% ,代表我們股本總投票權的約84.97%。

本次發行後,傅曉偉先生將控制 股,佔我們股份總投票權的50%以上。因此,這種集中控制可能會限制或排除 您在可預見的未來影響公司事務的能力,包括選舉董事、修改我們的組織 文件,以及任何合併、整合、出售我們的全部或絕大部分資產,或其他需要 股東批准的重大公司交易。此外,這可能會產生反收購效果,並可能阻止或阻止未經請求的收購提議 或對我們股本的要約,您可能認為這些提議符合您作為我們股東之一的最佳利益。

假設傅曉偉先生繼續持有 其所有現有A類股份,如標題為“主要股東” 在 公開募股招股説明書第104頁,他將不得不保持至少52.87%, B類股繼續控制提交股東批准事項的結果。

進一步發行B類股份可能會 攤薄我們A類股份的持有人。這可能會增加B類股東相對於 A類股東的總體投票權,稀釋和減少A類股東對我們公司事務的影響力和控制力。

| 每股 | 總計 | |||||||

| 首次公開募股價格(1) | 美元 | 4.50 | 美元 | 6,750,000 | ||||

| 承保折扣和佣金(2) | 美元 | 0.315 | 美元 | 472,500 | ||||

| 扣除費用前給予公司的收益(3) | 美元 | 4.185 | 美元 | 6,277,500 | ||||

| (1) | 首次公開招股價格假設為每股4.50美元,為首次公開招股價格區間的中點。 |

| (2) | 我們已同意向承銷商支付相當於此次發行總收益7.0%的折扣。此表不包括相當於本次發行總收益的1.0%的非可交代費用津貼,應支付給承銷商和代表認股權證。有關保險人將收到的其他賠償的説明,請參閲第122頁開始的“承保”。 |

| (3) | 不包括應付給承保人的費用和開支。與此次發行相關的承銷商費用總額列於第125頁標題為“與此次發行相關的費用”一節。 |

如果我們完成此次發售,淨收益將在成交日 交付給我們。

承銷商預計在支付以下款項時將A類股交付給購買者[●], 2024.

您不應假定本招股説明書所屬的註冊説明書中包含的信息在除本招股説明書的日期以外的任何日期都是準確的,無論本招股説明書的交付時間或本招股説明書所屬的註冊説明書中登記的A類股票的任何出售情況。

除本招股説明書所載信息或陳述外,任何交易商、銷售人員或任何其他人員不得 提供任何與本次發售相關的信息或陳述,且即使提供或陳述,也不得將其視為我們授權的信息或陳述。本招股説明書不構成出售要約或要約購買本招股説明書所提供證券以外的任何證券的要約, 或要約出售或要約購買任何證券的要約,或要約或要約購買任何證券的要約 未獲授權或非法的任何司法管轄區的任何人。

美國老虎證券公司

本招股説明書的日期為[●], 2024.

目錄

| 頁面 | ||

| 關於 本招股説明書 | II | |

| 財務信息的展示 | 三、 | |

| 市場 和行業數據 | 三、 | |

| 有關前瞻性陳述的特別説明 | 四. | |

| 定義 | VI | |

| 招股説明書 摘要 | 1 | |

| 風險因素 | 11 | |

| 民事責任的可執行性 | 26 | |

| 使用 收益 | 28 | |

| 大寫 | 29 | |

| 稀釋 | 31 | |

| 股利 和股利政策 | 32 | |

| 管理層對財務狀況和經營結果的討論和分析 | 33 | |

| 歷史 和公司結構 | 52 | |

| 行業 概述 | 53 | |

| 生意場 | 61 | |

| 監管環境 | 86 | |

| 管理 | 97 | |

| 主要股東 | 104 | |

| 相關的 方交易 | 105 | |

| 法定股份和已發行股份的説明 | 107 | |

| 英屬維爾京羣島公司的某些考慮事項 | 110 | |

| 有資格在未來出售的股票 | 116 | |

| 材料 税務考慮因素 | 118 | |

| 承銷 | 122 | |

| 與此產品相關的費用 | 125 | |

| 法律事務 | 125 | |

| 專家 | 125 | |

| 此處 您可以找到更多信息 | 125 | |

| 合併財務報表索引 | F-1-F-61 |

在2024年_(本招股説明書日期後第25天)之前,所有參與這些A類股交易的交易商,無論是否參與本次發行, 都可能被要求提交招股説明書。這還不包括交易商作為承銷商時提交招股説明書的義務,以及對其未售出的配售或認購的責任。

i

關於這份招股説明書

我們或任何承銷商均未授權 任何人向您提供除本招股説明書或任何相關的免費書面招股説明書中所包含的信息或陳述以外的任何其他信息或陳述。對於其他人可能向您提供的任何信息,我們和承銷商均不承擔任何責任,也不保證其可靠性。本招股説明書是僅出售在此提供的證券的要約,但僅限於在 情況下且在合法的司法管轄區內。本招股説明書中包含的信息僅截至本招股説明書的日期為止是準確的,無論本招股説明書的交付時間或證券的任何銷售。自該日期以來,我們的業務、財務狀況、運營結果和前景可能發生了變化。

對於美國以外的投資者: 我們和承銷商都沒有做過任何事情,允許在美國以外的任何司法管轄區進行此次發行或擁有或分發本招股説明書,因為在美國,需要為此採取行動。在美國境外獲得本招股説明書的人必須告知自己,並遵守與發行A類股和在美國境外分發本招股説明書有關的任何限制。

我們從市場研究、公開信息和行業出版物中獲得了本招股説明書中使用的統計數據、市場數據和其他行業數據和預測。

II

財務資料的列報

陳述的基礎

除另有説明外,本招股章程所載的所有財務資料 乃根據國際會計準則理事會(“國際會計準則理事會”)頒佈的國際財務報告準則(“國際財務報告準則”) 編制及呈列。IFRS和美國公認會計原則(“美國GAAP”)之間存在某些差異,這些差異可能對本文的財務信息 具有重要意義。我們尚未編制綜合財務報表和相關腳註披露的IFRS與 美國GAAP之間的對賬。潛在投資者應諮詢自己的專業顧問,以瞭解IFRS和 U.S. GAAP之間的差異,以及這些差異如何影響此處的財務信息。

本招股章程所載若干金額、百分比及其他數字 已作四捨五入調整。因此,在某些表格或圖表中顯示為總計 的金額、百分比和其他數字可能不是前面數字的算術總和,並且在文本中表示為百分比 的金額和數字的總和可能不是100%,或者在彙總時可能不是前面百分比的算術總和。

我們的財政年度於每年的12月31日結束。 本招股説明書中提及的財政年度(如“2022財政年度”)指我們截至該日曆年12月31日的財政年度。

財務信息(美元)

我們的報告貨幣是美元。為方便讀者,本 招股説明書還包含將某些外幣金額換算為美元的信息。以外幣計值的資產 及負債按年終匯率換算,損益表賬目按年內平均匯率換算,而權益則按歷史匯率換算。任何匯兑收益或虧損均記錄在外幣匯兑儲備中。外幣交易產生的損益計入淨收入。 將新加坡元轉換為美元是基於新加坡金融管理局 (“MAS”)統計發佈中規定的匯率。除非另有説明,所有從新加坡元到美元的翻譯和從美元到美元的翻譯。截至2023年6月30日止六個月,新加坡元兑新加坡元的月結即期匯率為1. 3557新加坡元兑1. 00美元或平均匯率為1. 3388新加坡元兑1. 00美元,而截至2022年6月30日止六個月,月結即期匯率及平均匯率分別為:1.3918新元兑1.00美元和1.3692新元兑1.00美元。

市場和行業數據

本招股説明書中使用的某些市場數據和預測來自本公司收集的市場研究、政府和國際機構的報告以及行業出版物。此信息涉及許多假設和限制,請注意不要對此類 估計值給予過度重視。我們的估計涉及風險及不確定性,並可能因各種因素(包括本招股章程 “風險因素”一節所述者)而有所變動。

三、

關於前瞻性陳述的特別説明

本招股説明書包含前瞻性陳述 ,涉及我們當前的預期和對未來事件的看法。這些前瞻性陳述主要包含在 標題為“招股説明書摘要”、“風險因素”、“所得款項用途”、“管理層對財務狀況和經營業績的討論和分析”、“行業概述”和“業務”的章節中。 這些陳述與涉及已知和未知風險、不確定性和其他因素的事件有關,包括 “風險因素”下列出的因素,這些因素可能導致我們的實際結果、業績或成就與前瞻性陳述中明示或暗示的任何未來 結果、業績或成就存在重大差異。

在某些情況下, 這些前瞻性陳述可以通過諸如“很可能”、“相信”、 “計劃”、“預期”、“打算”、“應該”、“尋求”、“估計”、“將”、 “目標”和“預期”或其他類似表達等詞語或短語來識別,但這些並不是識別此類 陳述的唯一方式。除本文件中包含的歷史事實陳述外,所有陳述,包括有關未來財務 狀況和結果、業務戰略、未來運營管理計劃和目標(包括髮展計劃和股息)的陳述,以及有關未來行業增長的陳述,均為前瞻性陳述。此外,我們和我們的代表可能會不時 作出其他屬於前瞻性陳述的口頭或書面陳述,包括我們將向 SEC提交的定期報告、發送給我們股東的其他信息以及其他書面材料。

這些前瞻性 陳述受風險、不確定性和假設的影響,其中一些超出了我們的控制範圍。此外,這些前瞻性 陳述反映了我們目前對未來事件的看法,並不保證未來的業績。實際結果可能 與前瞻性陳述中包含的信息存在重大差異,這是由於多種因素造成的,包括但不限於“風險因素”中列出的風險因素和以下因素:

| ● | 我們的業務及營運策略,以及我們為實施該等策略而採取的各項措施; |

| ● | 我們的運營和業務前景,包括我們現有業務的發展和資本支出計劃; |

| ● | 行業和我們運營所在國家或地區的政策、法律、法規或慣例的變化,可能會影響我們的業務運營; |

| ● | 我們的財務狀況、經營業績及股息政策; |

| ● | 政治和經濟條件的變化以及我們所在地區的競爭,包括總體經濟的下滑; |

| ● | 總體的監管環境和行業前景; |

| ● | 未來人力供應和清潔服務的發展,以及我們競爭對手的行動; |

| ● | 人為或自然災害造成的災難性損失,如火災、洪水、風暴、地震、疾病、流行病、其他惡劣天氣條件或自然災害、戰爭、國際或國內恐怖主義、內亂和其他政治或社會事件; |

四.

| ● | 關鍵人員的流失以及無法及時或以我們可接受的條件替換此類人員; |

| ● | 我們經營所在司法管轄區的整體經濟環境以及一般市場和經濟狀況; |

| ● | 我們執行戰略的能力; |

| ● | 資本需求的變化以及為這些需求提供資金的融資和資本的可用性; |

| ● | 我們預測和應對我們經營所在市場以及客户需求、趨勢和偏好變化的能力; |

| ● | 匯率波動,包括我們業務中使用的貨幣的匯率波動; |

| ● | 利率或通貨膨脹率的變化;以及 |

| ● | 法律、監管和其他程序。 |

本招股章程所作的前瞻性陳述 僅與截至本招股章程所作陳述日期的事件或資料有關。除非 法律要求,我們沒有義務公開更新或修改任何前瞻性陳述,無論是由於新的 信息,未來事件或其他原因,在陳述日期之後,或反映意外 事件的發生。閣下應完整閲讀本招股章程及本招股章程所指並已作為註冊 聲明(本招股章程為其中一部分)的附件提交的文件,並瞭解我們的實際未來業績或表現可能 與我們的預期有重大差異。

本招股説明書包含我們從各種政府和私人出版物獲得的 某些數據和信息。這些出版物中的統計數據 還包括基於一些假設的預測。人力行業和清潔服務的市場可能不會以此類市場數據預測的 速度增長,或者根本不會增長。該行業未能按預期速度增長可能會對我們的業務和A類股的市場價格產生重大不利影響。此外,如果市場 數據背後的任何一個或多個假設後來被發現不正確,實際結果可能與基於這些假設的預測不同。您不應 過度依賴這些前瞻性陳述。

v

定義

“經修訂及重列的組織章程大綱” 指本公司經修訂及重列的組織章程大綱,經股東於 2023年7月24日通過的決議案修訂及重列,並經不時修訂及╱或重列(視情況而定)。

“經修訂和重述的公司章程” 指經股東於 2023年7月24日通過的決議修訂和重述的本公司經修訂和重述的公司章程,經不時修訂和/或重述(視情況而定)。

“經修訂和重述的組織章程大綱和細則”是指經修訂和重述的組織章程大綱和經修訂和重述的組織章程細則的統稱。經修訂及重列的組織章程大綱及經修訂及重列的組織章程細則的副本已作為 附件3.1提交至本招股章程的註冊聲明,本招股章程構成註冊聲明的一部分。

“BCA”是指新加坡建築和建設 管理局。

“工作日”是指一天(星期六、星期日或美國公共假日除外)美國持牌銀行通常向公眾開放正常業務。

“BVI”是指英屬維爾京羣島。

“CAGR”指複合年增長率 。

“A類股”是指沒有面值、每股有一(1)投票權的公司 股。

“B類股”是指公司的一類股票,沒有面值,每股有權投二十(20)票。

“公司”或“本公司”指YY集團控股有限公司,一家於2023年2月21日在英屬維爾京羣島註冊成立的公司。

“公司法”係指英屬維爾京羣島2004年商業公司法(經修訂)。

“新冠肺炎”是指新型冠狀病毒、SARS-CoV-2或新冠肺炎(以及 所有相關毒株和序列),包括任何加強、死灰復燃或其任何變異、演變或突變,和/或相關或相關的流行病、大流行、疾病暴發或突發公共衞生事件。

“董事”是指本公司在本招股説明書公佈之日的董事,除非另有説明。

“交易法”係指修訂後的美國1934年證券交易法。

“執行董事”是指在本招股説明書公佈之日,本公司的執行董事,除非另有説明。

除另有説明外,“高級管理人員”係指在本招股説明書日期時本公司的高級管理人員。

“本集團”、“本集團”、“本公司”或“本公司”是指本公司及其附屬公司或其中任何一家,或在文意所需的情況下,就本公司成為其現有附屬公司的控股公司之前的期間而言,指該等附屬公司,猶如 該等附屬公司在有關時間是本公司的附屬公司或其後被其收購或經營的業務,或視情況為其前身。

“商品及服務税”是指根據新加坡《1993年商品和服務税法》徵收的商品和服務税。

VI

“建屋發展局”是指新加坡住房與發展局。

“宏業(SG)”指宏業集團。LTD.

“宏業(我的)”是指宏業(維修) (我的)私人有限公司。

“人力資源”指的是人力資源。

“HRO”指的是人力資源外包。

除另有説明外,“獨立董事提名人”係指本公司於本招股説明書日期的獨立非執行董事。

“獨立第三方”是指獨立於或不是5%所有者、不受任何5%所有者控制、不受控制或與任何5%所有者共同控制的 個人或公司,並且不是本公司任何5%所有者的配偶或後代(通過出生或領養)。

“IMDA”指新加坡信息通信媒體發展局。

“物聯網”指的是物聯網。

“新加坡金融管理局”指新加坡金融管理局。

“會展”是指會議、獎勵、會議和展覽。

“MOM”是指新加坡的人力部。

“NEA”指新加坡國家環境局。

“馬幣”指馬來西亞林吉特, 馬來西亞的法定貨幣。

“S元”或“新元”或“新加坡元”是指新加坡的法定貨幣新元(S)。

“美國證券交易委員會”或“證券交易委員會”是指美國證券交易委員會。

“證券法”係指修訂後的1933年美國證券法。

“SBF”是指新加坡商業聯合會。

“新加坡公司法”係指經不時修訂、補充或修改的新加坡1967年公司法。

“承銷商”、“承銷商”或“代表”是指此次發行的承銷商和代表,即美國老虎證券公司。

“美元”、“美元”或“美元” 或“美元”是指美利堅合眾國的法定貨幣--美元(S)。

“VCQ”是指V Capital Quantum Sdn Bhd是VCI Global Limited(一家納斯達克上市公司)的子公司。

“工作場所安全與健康委員會”指新加坡工作場所安全與健康委員會,這是一個隸屬於職業安全與健康委員會的法定機構。

“YY Circle(My)”指YY Circle Sdn Bhd。

“YY Circle(SG)”是指YY Circle(SG)Private Limited。

第七章

招股説明書摘要

本摘要重點介紹了本招股説明書中其他部分包含的信息。此摘要可能不包含對您重要的所有信息,我們敦促您仔細閲讀整個招股説明書,包括“風險因素”、“業務”和“管理層的討論 以及財務狀況和經營結果分析”部分,以及本招股説明書中其他部分包含的合併財務報表和這些報表的註釋,然後再決定投資我們的A類股票。本招股説明書包括涉及風險和不確定性的前瞻性 陳述。請參閲“關於前瞻性陳述的特別説明”。

概述

我們是一家數據和技術驅動的公司, 專注於開發企業智能勞動力配對服務和智能清潔服務,成立於新加坡。通過我們的子公司,我們在新加坡和馬來西亞提供企業人力外包和智能清潔服務。

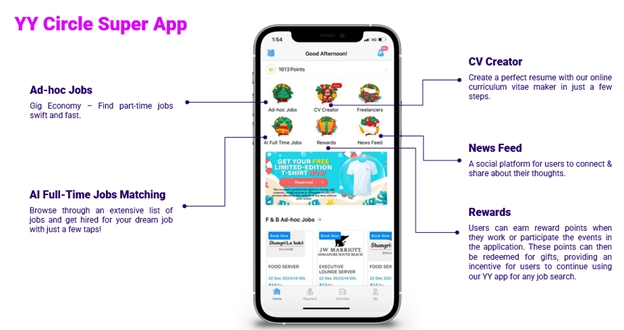

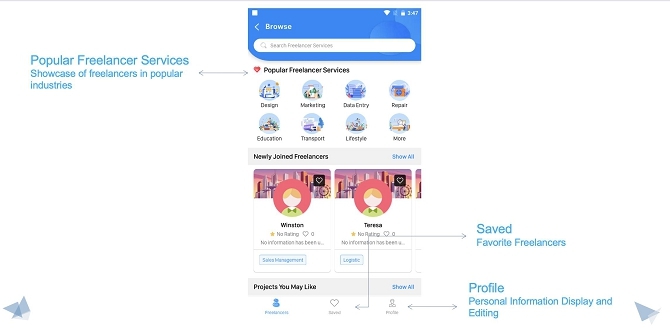

自2010年成立以來,我們一直是傳統招聘行業值得信賴和經驗豐富的人力供應商。 2019年6月,我們通過引入我們的專有技術創新,推出了人力資源外包在線市場YY Circle Super App(簡稱YY App),從而實現了我們傳統招聘流程的數字化。我們的人力外包服務部門以YY App為基礎,這是一個一站式智能人力外包平臺,為我們的客户簡化和精簡了人員配備流程。 我們的平臺支持不斷增長的在線社區和用户網絡,這些用户從我們的客户那裏尋找兼職和全職工作 ,這些客户來自廣泛的行業,包括酒店、食品飲料和私人俱樂部。截至2023年6月30日,我們共有客户170家,其中保潔服務業務客户72家,人力資源外包業務客户98家。對於YY App,截至2023年6月30日,我們記錄了379,149次下載,總活躍用户112,441人,高於截至2022年6月30日的266,267次下載和80,292總活躍用户 。截至2023年6月30日,我們的日、周、月活躍用户分別為2,859、7,255和17,982,我們的轉化率和平均保留率分別約為29.7%和16.0%。轉換率的計算方法是將註冊總數除以下載總數。保留率的計算方法是將活躍用户總數除以註冊總數。 部署的總工時數約為600萬小時。我們相信,我們種類繁多的列表和全面的人力資源相關服務 為客户提供了一個有效的渠道來推銷他們的職位空缺,併為我們的用户找到工作 安排來補充他們的日程安排,併為他們提供可靠的收入來源。

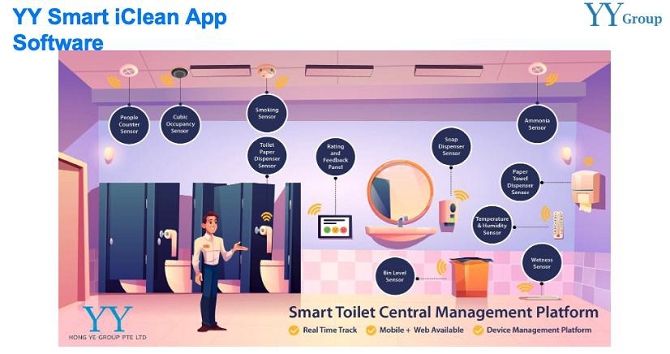

2018年,為了補充我們的人力外包業務,我們建立了專業的保潔業務,服務於廣泛的客户基礎,包括食品和飲料店、 豪華商場和4-5星級酒店。我們提供完全可定製的專業清潔和清潔服務,以滿足客户和監管機構的特定要求。我們的服務範圍包括辦公室和學校的商業清潔,酒店和購物中心的接待清潔,工業清潔,立面清潔,消毒服務,會議、獎勵、會議和展覽(“MICE”)和宴會的管理服務,以及蟲害防治服務。此外, 我們提供清潔機器人和機器,通過在指定場所部署來提高我們的清潔性能。清潔服務 與我們的YY Smart iClean App相輔相成,YY Smart iClean App是一個創新的智能馬桶中央管理平臺,集成了自動傳感器和物聯網(“IoT”)設備,使我們的客户能夠提高生產率、高效管理資源 並享受顯著的成本節約。物聯網技術提供實時數據洞察,使我們的客户能夠跟蹤廁所的使用情況並監控我們員工的清潔進度,確保我們的服務達到最高水平的質量和效率。 截至2023年6月30日,我們有716名活躍的清潔工根據現有的清潔服務為客户提供服務。

自我們成立以來,我們的業務創造了 顯著的收入增長。我們的收入從截至2022年6月30日的6個月的9,597,439美元增加到截至2023年6月30日的6個月的13,659,047美元,增長了4,061,608美元或約42.3%。然而,我們的利潤從截至2022年6月30日的6個月的355,337美元下降到截至2023年6月30日的6個月的虧損136,519美元,減少了491,856美元,降幅約為138.4%。

1

競爭優勢

我們有一支經驗豐富的管理團隊

我們擁有一支經驗豐富的管理團隊,由我們的董事長兼首席執行官傅曉偉先生領導,他對集團的發展起到了重要作用。他在新加坡的清潔和人力外包行業擁有超過12年的經驗,主要負責規劃和執行我們集團的業務戰略,並管理我們集團的客户關係。我們的集團由一支經驗豐富的管理團隊提供支持,該團隊在新加坡的人力供應方面擁有豐富的經驗。

我們人力資源外包服務的競爭優勢

我們為客户提供高成就率

我們公司重視客户滿意度,並通過90%的完成率和簡化的流程在技術的支持下實現這一目標。我們通過比較 申請的任務數和成功完成的任務數來計算完成率。這確保了在不犧牲質量的情況下提供快速可靠的服務,建立了忠誠的客户基礎。

我們以更低的人力成本為客户提供更高的效率

我們公司擁有大量技術熟練的兼職人員,可通過用户友好的應用程序進行訪問,從而提供可擴展的定製服務,並提供動態定價。熟練工人 確保高效且經濟實惠的高質量服務。這使我們成為人力外包和清潔市場的強大參與者,為各種規模和行業的企業提供服務。

我們為用户提供無縫的入職體驗

我們公司使用數據分析將合適的臨時工與客户配對。這將通過擁有最合適的臨時工來實現更快的入職、更高的效率和更高的客户滿意度。

我們與客户有着牢固而穩定的關係

自過去五年開始人力外包業務以來,我們與新加坡和馬來西亞的主要客户建立了牢固而穩定的關係。 我們識別並保持了與有價值的客户的良好關係,他們通常會提前 通知我們他們的人力需求。我們的零售商業客户定期返回我們進行回頭客業務,他們也會不時地將其他潛在客户轉介給我們。我們擁有廣泛的客户羣,包括截至2022年12月31日的財年的57個客户和截至2021年12月31日的財年的42個客户 ,來自酒店、零售和物流等不同行業。

2

我們一直努力與主要客户保持穩定的業務關係 。在截至2022年12月31日和2021年12月31日的財年中,我們的前五大客户分別佔我們人力資源外包業務總收入的24%和30%,我們的前五大客户都與我們有超過兩年的持續業務關係。

我們清潔服務的競爭優勢

我們保潔人員的熟練程度

我們公司重視高技能的清潔員工 ,並使用行業領先的技術,如YY Smart iClean應用程序來提高他們的效率。持續的培訓使我們在競爭中保持領先,並使我們能夠提供卓越的清潔結果,從而獲得最高水平的客户滿意度。

加強人力資源管理

我們的主管使用我們物聯網平臺的日常部署和日常任務等功能來監控多個場館的保潔人員,通過 問責來保持高質量的工作。這種高效的管理為我們的客户提供可靠和一致的服務。

實時跟蹤與分析

我們的實時跟蹤和分析功能 使我們能夠優化人員配備和清潔流程,並迅速解決問題,從而為我們的客户提供更可靠和一致的服務。我們的平臺收集各種清潔任務的數據,我們的軟件從這些數據中分析趨勢,以優化清潔人力的部署。藉助我們的數據分析技術,我們能夠更好地預測並主動響應清潔需求,從而為客户帶來更高的滿意度。

我們與客户有着牢固而穩定的關係

自過去五年清潔業務開始以來,我們與該地區的主要客户建立了牢固而穩定的關係。我們已經確定並與有價值的客户保持着良好的關係,這些客户通常會提前通知我們他們的人力需求。我們的零售商業客户 定期返回我們進行回頭客業務,他們也會不時地向我們推薦其他潛在客户。我們擁有廣泛的客户羣,包括截至2022年12月31日的財年的119個客户和截至2021年12月31日的財年的76個客户,這些客户來自酒店、零售和物流等不同行業。

我們一直努力與主要客户保持穩定的業務關係 。在截至2022年12月31日和2021年12月31日的財年中,我們的前五大客户分別約佔我們清潔服務總收入的41% 和37%,我們前五大客户中有三個與我們有超過兩年的持續業務關係。

增長戰略

鞏固我們的市場地位

我們打算通過實施以下 業務戰略和計劃,進軍印度尼西亞和泰國等鄰近國家/地區,以鞏固我們在東南亞(“海”)地區的市場地位。

YY App的持續發展

我們計劃通過 根據用户反饋進行研發,不斷完善YY App,提升用户體驗。我們的目標是成為人力資源行業日常使用量排名最高的應用 。

通過合資企業和/或戰略聯盟擴大業務和運營

我們計劃專注於我們的核心業務,即人力資源採購和清潔,但會考慮與合適的合作伙伴,如清潔耗材供應商 建立合作伙伴關係、合資企業或投資,以增強我們的成本競爭力,擴大我們的商機。

3

風險和挑戰

投資我們的A股是有風險的。以下概述的風險通過參考本招股説明書第11頁開始的“風險因素”進行限定,您在做出購買A類股票的決定之前應仔細考慮這些因素。如果這些風險中的任何一項實際發生,我們的業務、財務狀況或運營結果可能會受到實質性的不利影響。在這種情況下,我們A類股的交易價 可能會下跌,您的投資可能會全部或部分損失。

這些風險包括但不限於以下 :

與我們的業務和行業相關的風險:

| ● | 我們的人力外包和清潔服務業務的主要客户貢獻了我們在每個業務領域的收入的很大一部分。不續簽這些合同可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響(見第11頁)。 |

| ● | 我們依賴於構成我們目前管理層的一小部分人(見第11頁)。 |

| ● | 我們的行業受到廣泛的政府監管,實施額外的監管可能會對我們未來的收入造成實質性損害(見第11頁)。 |

| ● | 我們可能無法維持和/或獲得開展或擴大業務所需的批准、許可證和註冊(見第11頁)。 |

| ● | 我們可能會不時受到法律和監管程序以及行政調查(見第12頁)。 |

| ● | 我們員工的不當行為和錯誤可能會損害我們的業務和聲譽(第12頁)。 |

| ● | 我們可能會招致與僱傭相關的索賠或其他類型的索賠和費用,這可能會對我們的業務造成實質性的損害(見第12頁)。 |

| ● | 我們在競爭激烈的行業中運營,可能無法保持客户或市場份額(見第13頁)。 |

| ● | 我們的人力外包業務模式有一個很短的現金流轉換週期(見第13頁)。 |

| ● | 我們的商業模式和增長戰略取決於我們以經濟高效的方式將用户吸引到我們的在線平臺的能力(見第13頁)。 |

| ● | 我們嚴重依賴互聯網搜索引擎和移動應用商店來將流量分別定向到我們的網站和我們的移動應用(見第13頁)。 |

| ● | 如果我們未能採用新技術或使我們的平臺和系統適應不斷變化的用户要求或新興的行業標準,我們的業務可能會受到實質性和不利的影響(見第13頁)。 |

| ● | 我們的業務產生和處理大量的消費者數據,不適當地使用、收集或披露此類數據可能會給我們帶來重大的聲譽、財務、法律和運營後果(見第14頁)。 |

| ● | 我們可能無法充分保護我們的知識產權和專有權利,或者如果第三方聲稱我們侵犯了他們的知識產權,我們的業務可能會受到影響(第14頁)。 |

| ● | 我們依賴於從第三方授權的某些技術和軟件(見第15頁)。 |

| ● | 我們的技術、軟件和系統非常複雜,可能包含未檢測到的錯誤或漏洞(見第15頁)。 |

| ● | 我們的業務數據和算法中的錯誤或不準確可能會對我們的業務決策和客户體驗產生不利影響(第15頁)。 |

| ● | 如果新冠肺炎再次發生或長期爆發全球大流行,我們的業務和運營可能會受到實質性和不利的影響(見第16頁)。 |

| ● | 在我們開展業務或打算擴大業務的司法管轄區內,任何政治、經濟、法律、監管、税收或社會條件的不利變化都可能對我們的運營、財務業績和未來增長產生重大不利影響(見第16頁)。 |

4

| ● | 我們面臨外幣匯率波動帶來的風險(見第17頁)。 |

| ● | 我們的保險單可能不足以覆蓋我們的資產、運營和因業務中斷而產生的任何損失(見第17頁)。 |

| ● | 我們嚴重依賴商業合理條款的工傷保險,而工傷索賠趨勢的意外變化可能會對我們的財務狀況產生負面影響(見第17頁)。 |

| ● | 我們可能無法成功實施我們的業務戰略和未來計劃(參見第18頁)。 |

與我們的證券和此次發行相關的風險:

| ● | 我們A類股票的活躍交易市場可能不會建立,或者如果建立,可能不會繼續,我們A類股票的交易價格可能會大幅波動(第18頁)。 |

| ● | 我們可能不會維持我們的A類股票在納斯達克上市,這可能會限制投資者交易我們的A類股票的能力,並使我們受到額外的交易限制(第18頁)。 |

| ● | 我們A類股票的交易價格可能會波動,這可能會給投資者造成重大損失(見第19頁)。 |

| ● | 最近的一些首次公開募股的公司的公開募股與我們公司預期的公開募股相當,它們經歷了極端的波動,似乎與各自公司的基本表現無關。我們可能會經歷類似的波動。這種波動,包括任何股票上漲,可能與我們實際或預期的經營業績以及財務狀況或前景無關,使潛在投資者難以評估我們A類股票迅速變化的價值(見第19頁)。 |

| ● | 如果證券或行業分析師沒有發表關於我們業務的研究或報告,導致我們在金融市場失去知名度,或者如果他們對我們的A類股票的推薦做出了不利的改變,我們A類股票的市場價格和交易量可能會下降(見第20頁)。 |

| ● | 由於我們預計在可預見的未來不會派發股息,您必須依靠我們A類股的價格升值來獲得投資回報(見第20頁)。 |

| ● | 賣空可能會壓低我們A類股票的市場價格(見第20頁)。 |

| ● | 由於我們的每股公開發行價格大大高於我們每股有形賬面淨值,您將立即經歷大幅稀釋(見第20頁)。 |

| ● | 您必須依賴我們管理層對本次發行所得款項淨額用途的判斷,此類用途可能不會產生收入或增加我們的股價(見第20頁)。 |

| ● | 如果我們被歸類為被動外國投資公司,擁有我們證券的美國納税人可能會產生不利的美國聯邦所得税後果(見第21頁)。 |

| ● | 我們的控股股東對公司有重大影響。它的利益可能與我們其他股東的利益不一致,它可能會阻止或導致控制權或其他交易的變更(見第21頁)。 |

| ● | 作為納斯達克資本市場規則下的“受控公司”,我們可能會選擇豁免公司某些可能對公眾股東產生不利影響的公司治理要求(見第21頁)。 |

| ● | 作為一家在英屬維爾京羣島註冊成立的公司,我們獲準在企業管治事宜上遵循某些母國慣例,以取代納斯達克企業管治上市標準的某些要求。與我們完全遵守納斯達克公司治理上市標準(見第22頁)相比,這些做法對股東的保護可能會更少。 |

5

| ● | 您在保護您的利益方面可能會遇到困難,您通過美國法院保護您的權利的能力可能會受到限制,因為我們是根據英屬維爾京羣島法律註冊的(第22頁)。 |

| ● | 我們的股東獲得的某些對我們不利的判決可能無法強制執行(見第22頁)。 |

| ● | 我們是證券法意義上的新興成長型公司,可能會利用適用於其他非新興成長型公司的上市公司的某些降低的報告要求(見第23頁)。 |

| ● | 我們是《交易法》所指的外國私人發行人,因此我們不受適用於美國國內上市公司的某些條款的約束(見第23頁)。 |

| ● | 我們可能在未來失去外國私人發行人的地位,這可能會給我們帶來巨大的額外成本和支出(見第23頁)。 |

| ● | 由於我們的A類股在納斯達克上市,我們的成本將大幅增加,並將投入大量的管理時間(見第24頁)。 | |

| ● | 如果我們未能實施和維持有效的內部控制制度,我們可能無法準確或及時地報告我們的經營業績或防止欺詐,投資者的信心和我們A類股票的市場價格可能會受到重大和不利的影響(第24頁)。 | |

| ● | 進一步發行B類股票可能會稀釋現有A類普通股持有人在本公司普通股中的總比例(第25頁)。 | |

| ● | 我們打算在未來授予員工股票期權和其他基於股票的獎勵。我們將在綜合全面損失表中確認任何以股份為基礎的補償費用。未來任何額外授予員工購股權和其他以股票為基礎的獎勵可能會對我們的經營業績產生重大不利影響(見第25頁)。 | |

| ● |

大量A類普通股的出售或可供出售可能對其市場價格產生不利影響(見第25頁)。 |

6

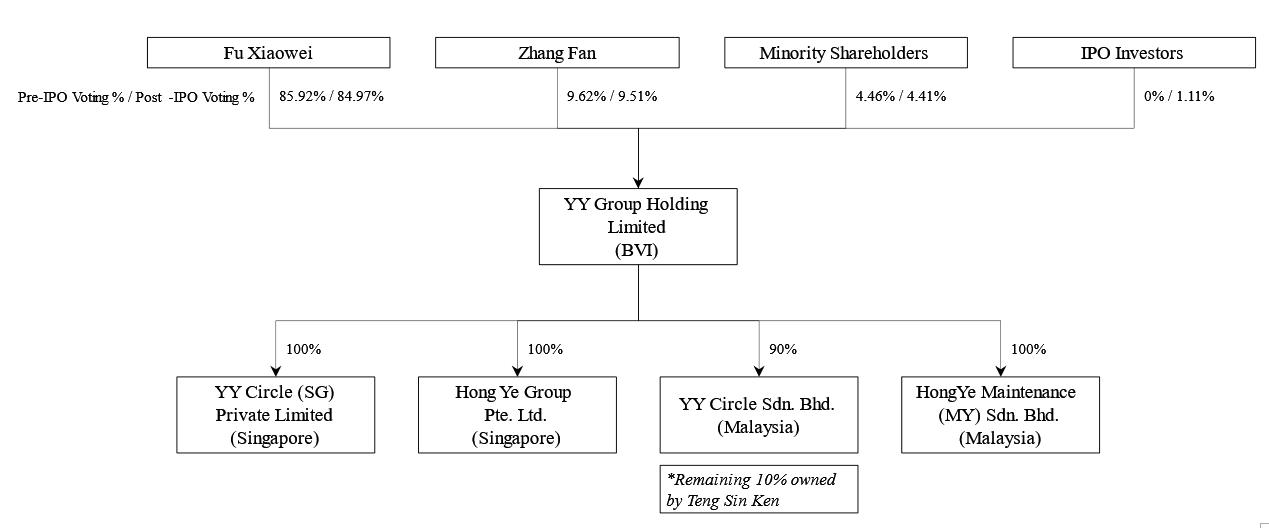

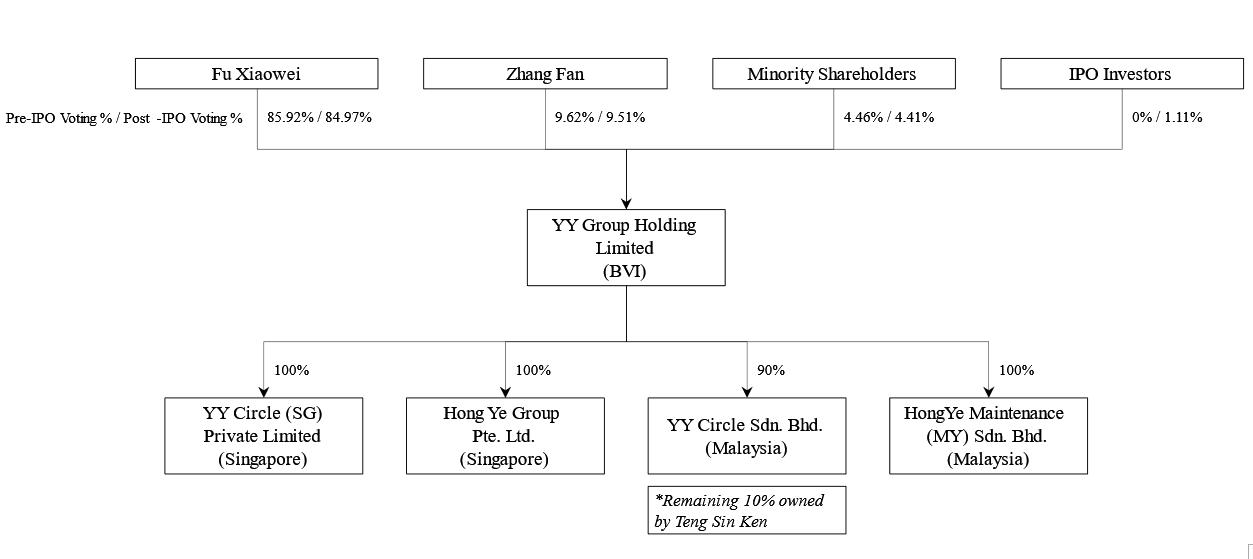

企業信息

我們於2023年2月21日在英屬維爾京羣島註冊成立。我們在英屬維爾京羣島的註冊辦事處位於英屬維爾京羣島VG1110託爾托拉鎮Wickhams Cay II路 鎮的維斯特拉企業服務中心。我們的主要執行辦公室位於Paya Lebar路60號#05-43 Paya Lebar Square,新加坡 409051。我們在這個地方的電話號碼是+65 6604 6896。我們的主要網站地址是yygroupholding.com。我們網站上包含的信息不構成本招股説明書的一部分。我們在美國的流程服務代理是Cogency Global Inc.,122 E.42發送街道,18號這是地址:紐約,郵編:10168。

由於我們是根據英屬維爾京羣島的法律註冊成立的,您作為股東可能會遇到保護您的利益的困難,您通過美國聯邦法院系統保護您的權利的能力可能會受到限制。有關更多信息,請參閲“風險因素”和“民事責任的可執行性”一節。

公司結構

本公司於2023年2月21日根據《公司法》在英屬維爾京羣島註冊成立為有限責任公司。本公司獲授權發行不限數量的 股,分為無面值的A類股和無面值的B類股(最多5,000,000股B類股)。截至本招股説明書日期,已發行和流通的A類股和B類股分別為33,300,000股和500,000,000股。

YY Circle(SG)Private Limited,宏業集團私人有限公司YY圓圈有限公司和宏業維修(我的)有限公司。巴赫德。是我們的直屬子公司。

下面的 圖表列出了我們的公司結構。

7

附屬公司

下面列出了我們子公司的説明 。

YY圓(SG)

2019年6月13日,YYJOBS PTE。有限公司是在新加坡註冊成立的一傢俬人股份有限公司。於2019年6月13日開業,主要從事通過YY App為客户提供人力資源外包服務。2019年7月24日,YYJOBS PTE。有限公司將公司名稱改為YYLIFE Pte。2022年11月29日,YYLIFE Pte Ltd更名為YY Circle(SG)。作為2023年8月1日集團重組的一部分,YY Circle(SG)成為我們公司的全資子公司。

宏業(SG)

二零一零年十二月二十八日,康業(SG)在新加坡註冊為私人股份有限公司。宏業(SG)於2010年12月28日開始營業, 主要經營一家職業介紹所,主要為客户提供臨時工和清潔服務。 作為集團重組的一部分,2023年8月1日,宏業(SG)成為本公司的全資子公司。

YY圓(My)

2022年7月22日,YY Circle (My)作為股份有限公司在馬來西亞註冊成立。YY Circle(My)於2022年7月22日開業,主要通過YY App為我們的客户提供人力資源外包服務。作為2023年5月3日集團重組的一部分,YY Circle(我的)成為我們公司的多數股權子公司,其餘10%的股份由滕新肯擁有,他 是公司的首席信息官,也是YY Circle(我的)的董事成員。

紅葉(我的)

2022年11月8日,Hong Ye(My)在馬來西亞註冊成立為私人股份有限公司。宏業(我的)於2022年11月8日開始營業, 主要從事為客户提供清潔服務。作為2023年5月3日集團重組的一部分,Hong Ye(My)成為我公司的全資子公司。

我們是一家“受控公司”的含義

本次發行完成後,我們將成為納斯達克股票市場規則所定義的“控股公司”,因為我們的董事會主席、董事執行總裁兼首席執行官傅小偉先生將分別持有我們總已發行和已發行A類股和B類股的41.8%和 100%,並將能夠行使我們已授權和已發行股票總投票權的 假設承銷商不行使他們的超額配售選擇權。 只要我們仍然是一家“控股公司,我們被允許選擇不遵守某些公司治理要求 。如果我們依賴這些豁免,您將無法獲得受這些公司治理要求 約束的公司股東所享有的相同保護。

8

我們 成為一家新興成長型公司的意義

作為一家上一財年收入低於12.35億美元的公司,我們符合《2012年快速啟動我們的企業創業法案》或《就業法案》中所定義的“新興成長型公司”的資格。新興成長型公司可以利用特定的減少報告 和其他一般適用於上市公司的要求。這些規定包括:

| ● | 除要求的任何未經審計的中期財務報表外,只能提供兩個會計年度的選定財務信息(而不是五年)和只提供兩個年度的已審計財務報表(而不是三年),並相應減少“管理層對財務狀況和經營成果的討論和分析”的披露;以及 |

| ● | 豁免遵守《薩班斯-奧克斯利法案》中關於財務報告內部控制有效性的審計師認證要求。 |

我們可能會利用這些報告豁免,直到我們不再是一家新興成長型公司。我們將一直是一家新興的成長型公司,直到(1)本財年的最後一天是本次發行完成五週年的最後一天,(2)本財年的最後一天,我們的年度總收入至少為12.35億美元,(3)根據《交易法》我們被視為“大型加速申報人”之日,這意味着截至上一年12月31日,我們由非關聯公司持有的A類股票的市值超過了7.0億美元。以及(4)我們在前三年期間發行了超過10億美元的不可轉債的日期 。我們可能會選擇利用部分(但不是全部)可用的豁免。根據上述第一項豁免,我們在本招股説明書中包括了 兩年的精選財務數據。因此,此處包含的信息 可能與您從您持有股票的其他上市公司收到的信息不同。

我們作為外國私人發行商的含義

完成此次 發行後,我們將根據《交易所法案》作為一傢俱有外國私人發行人地位的非美國公司進行報告。即使在我們不再有資格 作為新興成長型公司之後,只要我們符合《交易所法》規定的外國私人發行人資格,我們將不受《交易所法》中適用於美國國內上市公司的某些 條款的約束,包括:

| ● | 《交易法》中規範就根據《交易法》登記的證券徵集委託書、同意或授權的章節; |

| ● | 《交易法》中要求內部人士提交其股票所有權和交易活動的公開報告的條款,以及從短期內進行的交易中獲利的內部人士的責任;以及 |

| ● | 交易法規定的規則,要求在發生指定的重大事件時,向美國證券交易委員會或美國證券交易委員會提交包含未經審計的財務和其他指定信息的Form 10-Q季度報告,或Form 8-K的當前報告。 |

外國私人發行人和新興成長型公司也不受某些更嚴格的高管薪酬披露規則的約束。因此,即使我們不再符合新興成長型公司的資格,但仍然是外國私人發行人,我們也將繼續免除對既不是新興成長型公司也不是外國私人發行人的公司更嚴格的薪酬披露要求。

此外,作為一家在英屬維爾京羣島註冊成立的公司,我們獲準在公司治理方面採用某些母國做法, 這些做法與納斯達克的公司治理上市要求有很大不同。與我們完全遵守納斯達克的公司治理上市要求相比,這些做法對股東的保護可能會更少。此次發行後, 我們將依靠本國慣例豁免遵守納斯達克的某些公司治理要求,(I)將不需要 定期與獨立董事舉行執行會議;以及(Ii)將不要求 公司在發行與以下相關的證券之前獲得股東批准:(A)收購 另一家公司的股票或資產;(B)高管、董事、員工或顧問的股權薪酬;(C)控制權變更;以及(D)公開發行以外的交易。

9

供品

| 發行價 | 首次公開募股價格將在每股A類股4.00美元至5.00美元之間。 | |

| 我們發行的A類股 | 1,500,000股A類股(或1,725,000股A類股,假設承銷商全面行使其超額配售選擇權),假設發行價為每股A類股4.50美元,即本招股説明書封面上提供的區間的中點。 | |

| 本次發行前已發行的股份 | A類股3330萬股,B類股500萬股。 | |

| 超額配售選擇權 | 我們已授予承銷商45天的選擇權,向我們額外購買本次發行中出售的最多15%的A類股票,僅用於支付首次公開募股價格減去承銷折扣的超額配售(如果有)。 | |

| 本次發行後緊隨其後的流通股 | 34,800,000股A類股(或如果承銷商全面行使超額配售選擇權,則為35,025,000股A類股),假設發行價為每股A類股4.50美元,即本招股説明書封面上提供的區間的中點,以及5,000,000股B類股。 | |

| 投票權 |

●A類 股票每股有權投一(1)票。

●B類 股票每股有權投二十(20)票。

●我們的董事長、首席執行官兼首席執行官傅小偉先生將持有約85.0%的總投票權, 假設承銷商不行使他們的超額配售選擇權,在本次發行完成後,我們的授權和已發行股票,將有能力控制提交給我們的股東批准的事項的結果,包括我們董事的選舉和任何控制權交易的批准。有關其他信息,請參閲標題為“主要股東”和“授權和已發行股份説明”的章節。 | |

| 收益的使用 | 我們目前打算將本次發行所得款項淨額用於地域業務擴張、營銷推廣活動、YY App產品研發、招募更多IT和營銷團隊以擴大團隊規模,以及用於一般營運資金和企業用途。見“收益的使用”。 | |

| 代表權證 | 我們已同意向代表出售認股權證,以購買總計75,000 A類股(相當於在發行中出售的A類股總數的5%,不包括根據行使超額配售權而發行的股份)或最多86,250股A類股(如果代表行使超額配售權)。代表認股權證的行使價相等於據此發售的A類股份(“代表認股權證”)價格的120%。 | |

| 股利政策 | 在可預見的未來,我們不打算就我們的A類股份支付任何股息。相反,我們預計我們所有的收入(如果有的話)將用於我們業務的運營和增長。有關更多信息,請參閲“股息及股息政策”。 | |

| 鎖定 | 除某些例外情況外,我們已同意在本次發行結束後的六(6)個月內,我們的每一位董事和高管以及5%或更大的股東 已同意,在本招股説明書構成部分的登記聲明生效日期後六(6)個月內,除與本次發售有關外,不得要約、質押、出售、合同出售、出售任何期權或合同、購買任何期權或合同、授予任何期權、權利或認購權證、借出或以其他方式直接或間接轉讓或處置任何A類股或可轉換為或可行使或可交換為A類股的任何其他證券,或訂立任何互換或其他安排,將持有A類股的任何 經濟後果全部或部分轉讓予另一人。請參閲“符合未來出售資格的股票”和 “承銷-鎖定協議”。 | |

| 風險因素 | 投資於我們的A類股份涉及風險。有關閣下在決定投資於我們的A類股份前應審慎考慮的因素的討論,請參閲本招股章程第11頁開始的“風險因素”。 | |

| 上市 | 我們計劃申請在納斯達克資本市場上市A類股票。本次發行取決於我們的A類股票在納斯達克資本市場上市。不能保證我們將成功在納斯達克資本市場上市我們的A類股票。我們將不會結束本次發行,除非此類A類股票將在本次發行完成時在納斯達克資本市場上市。 | |

| 建議的交易代碼 | YYGH | |

| 轉移劑 | VStock Transfer,LLC. |

10

風險因素

投資我們的股票具有高度投機性 ,並涉及相當大的風險。閣下在投資本公司前,應審慎考慮以下風險以及 本招股章程所載的其他資料。以下討論的風險可能對我們的業務、 前景、財務狀況、經營業績、現金流、支付股息的能力和我們股票的交易價格產生重大不利影響。我們目前未知或我們目前認為不重要的其他 風險和不確定性也可能對 我們的業務、前景、財務狀況、經營業績、現金流和支付股息的能力產生重大不利影響,您可能會損失全部或 部分投資。

本招股説明書還包含對我們未來業績有直接和/或間接影響的前瞻性 陳述。我們的實際結果可能與這些前瞻性陳述的預期 有重大差異,這是由於某些因素,包括我們面臨的風險和不確定性,如下文和 本招股説明書其他地方所述。

與我們的商業和工業有關的風險

我們的人力資源外包 及清潔服務業務的主要客户為我們各業務分部的收入作出重大貢獻。不續簽這些合同 可能會對我們的業務、財務狀況和經營業績產生重大不利影響。

我們的人力外包和清潔服務業務的主要客户貢獻了我們在每個業務領域的收入的很大一部分。在截至2022年12月31日和2021年12月31日的財年中,我們的前五大客户分別佔我們人力資源外包服務總收入的24%和30%。在截至2022年和2021年12月31日的財年中,我們的前五大客户分別佔與我們的清潔服務相關的總收入的41%和37%。此外,我們與這些主要客户的業務關係可能會受到我們無法控制的各種因素的影響,例如他們的業務戰略、財務狀況或行業動態的變化。如果這些客户中的一個或多個面臨挑戰或經歷結構性變化,導致他們重新評估其外包和清潔服務需求,如果不續簽這些合同,我們的收入流可能會受到嚴重幹擾。這 可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

我們依賴於構成我們目前管理層的少數個人 。

我們高度依賴公司總部的高級管理團隊和其他關鍵員工的服務,如(I)傅小偉先生、(Ii)Zhang女士範某、(Iii)彭志勇先生、(Iv)徐麟樸女士和(V)滕善肯先生,以及我們管理層招聘、留住和激勵關鍵員工的能力。對這類員工的競爭可能非常激烈,無法吸引和留住擴大我們活動所需的額外合格員工 ,或者失去當前的關鍵員工,包括但不限於新冠肺炎疫情 ,可能會對我們的運營效率和財務狀況產生不利影響。此外,我們的增長戰略可能會給我們的管理層帶來壓力,他們可能會從日常工作中分心。

我們的行業受到廣泛的政府監管,實施額外的監管可能會對我們未來的收入造成實質性的損害。

我們的業務受到廣泛的政府監管,尤其是我們業務的清潔部門。我們因遵守這些法規而產生大量成本,而此類法規的任何更改或新法規的實施都可能影響我們的盈利能力。此外,如果我們不遵守政府法規,我們可能會受到重大的民事或刑事處罰,這可能會危及我們 業務的持續。政府對工作場所的監管、強制性工資要求或僱主-僱員關係的增加或變化,或與此類監管相關的司法或行政訴訟,都可能對我們的業務造成實質性損害。

我們可能無法保持和/或獲得開展或擴大業務所需的批准、許可證和註冊

我們需要一定的審批、許可證和註冊 才能開展業務。我們的審批、許可證和註冊申請會受到相關政府部門的審查。 這些審批、許可證和註冊也會受到相關政府部門的定期更新,合規標準 可能會發生變化。因此,我們受這些機構的監督,有權撤銷、授予、延長和修改我們的批准、許可證和/或註冊。

雖然我們已經獲得了業務運營所需的所有必要審批、 許可證和註冊,並且沒有遇到任何未能獲得或續訂我們的任何審批、許可證和註冊的情況,但不能保證我們將來能夠這樣做,也不能保證我們能夠 及時續訂我們現有的審批、許可證或註冊。此外,如果我們違反我們的審批、許可證、註冊或其他政府法規或監管要求的條件 ,這將使我們面臨處罰或 相關政府當局可能暫停、撤銷或修改我們的審批的風險。雖然過去沒有發生過任何此類事件,但任何此類事件的發生都可能代價高昂,要求我們全部或部分停止業務,導致我們無法履行對客户和交易對手的義務,損害我們的聲譽,或以其他方式對我們的業務、財務狀況和運營結果產生不利影響。

11

我們可能會不時受到法律和監管程序以及行政調查的影響。

在我們的正常業務過程中,我們可能會不時受到各種法律和監管程序的影響。承包商、客户、員工、前員工和其他平臺、行業參與者或政府實體在行政、民事或刑事調查和訴訟中或由其他實體對我們提出索賠和投訴。

這些調查、索賠和投訴可以 根據不同司法管轄區的各種法律發起或主張,包括知識產權法、 不公平競爭法、反壟斷法、數據保護和隱私法、勞動和就業法、證券法、金融服務法 、侵權法、合同法和財產法。無法保證我們將在法律和 行政訴訟中成功為自己辯護,或根據各種法律主張我們的權利。如果我們未能在這些行動中為自己辯護,我們可能會受到 限制、罰款或處罰,這將對我們的業務、前景、財務狀況和經營業績 產生重大不利影響。即使我們成功地進行了辯護,與相關監管機構溝通、為自己辯護和 針對相關各方行使我們的權利的過程也可能是昂貴、耗時且最終徒勞的。這些行動可能 使我們面臨負面宣傳、鉅額金錢損失和法律辯護費用、禁令救濟以及刑事和民事罰款 和處罰,包括但不限於暫停或吊銷經營許可證。在這種情況下,我們的業務、 前景、財務狀況和經營業績將受到負面和不利的影響。

我們員工的不當行為和錯誤可能會損害我們的業務 和聲譽。

在我們所處的行業中,用户和客户的誠信和 信心至關重要。在我們的日常運營中,我們面臨員工的錯誤、 不當行為和非法活動的風險,包括:

| ● | 在向用户和客户營銷或執行我們的服務時從事虛假陳述或欺詐活動; |

| ● | 不正當地獲取、使用或披露我們的用户和客户或其他方的機密信息; |

| ● | 隱瞞未經授權或不成功的非法活動;或 |

| ● | 在其他方面不遵守適用的法律法規或我們的內部政策或程序。 |

Errors, misconduct and illegal activities by our employees, or even unsubstantiated allegations of them, could result in a material adverse effect on our reputation and our business. It is not always possible to identify and deter misconduct or errors by employees, and the precautions we take to detect and prevent this activity may not be effective in controlling unknown or unmanaged risks or losses. If any of our employees engages in illegal or suspicious activities or other misconduct, we could suffer economic losses and may be subject to regulatory sanctions and significant legal liability, and our financial condition, customer relationships and our ability to attract new customers may be adversely affected as a result. If any sanction was imposed against an employee during his employment with us, even for matters unrelated to us, we may be subject to negative publicity which could adversely affect our brand, public image and reputation, as well as potential challenges, suspicions, investigations or alleged claims against us. We could also be perceived to have facilitated or participated in the illegal activities or misconduct, and therefore be subject to civil or criminal liability. In addition, if any third-party service providers become unable to continue to provide services to us or cooperate with us as a result of regulatory actions, our business, results of operations and financial condition may also be materially and adversely affected.

我們可能會招致與僱傭相關的索賠或 其他類型的索賠和成本,這些索賠和成本可能會對我們的業務造成重大損害。

我們從事的業務是在客户的工作場所僱用人員並 提供人力。我們承擔因人身傷害、違反工資和工時規定、 移民、歧視、騷擾以及因我們的客户和/或臨時工的行為而產生的其他責任而提出索賠的責任風險。這些索賠中的部分 或全部可能會引起負面宣傳、訴訟、和解或調查。因此,我們可能會產生成本、 費用或對我們的財務報表產生其他重大不利影響。

12

我們使用免賠額為一些潛在的 索賠和費用提供保險。我們不能確定我們的保險是否可用,或者如果可用,是否有足夠的 金額或範圍涵蓋可能針對我們提出的索賠。如果最終判決或和解超出我們的保險範圍, 它們可能會對我們的業務產生實質性影響。我們不能確定我們將來能否獲得適當的保險類型或級別 ,不能確定是否有足夠的替代保單以可接受的條款提供,或者我們的保險提供商是否能夠 支付我們根據此類保單提出的索賠。

我們在競爭激烈的行業中運營 ,可能無法留住客户或市場份額。

我們的行業競爭激烈,創新迅速。我們在國家、地區和當地市場與提供全方位服務和專業的臨時工公司競爭。我們的競爭對手 提供各種靈活的員工解決方案。因此,不能保證我們未來能夠留住客户或市場份額,也不能保證在競爭壓力下,我們能夠保持盈利或保持目前的利潤率。

我們的人力資源外包業務模式 現金流轉換週期較短。

我們的人力外包業務模式依賴於營運資金的有效管理,包括向客户收取應收賬款。我們有一個較短的現金流 轉換週期,通常在我們為客户提供臨時人員 需求後1至2個月向他們收取款項,但我們必須在一週內向從事這些兼職工作的YY應用程序的用户付款。因此,如果我們在向客户收取付款時遇到延誤 ,我們的現金流和流動性可能會受到不利影響,這可能會損害我們的業務、財務狀況和運營結果。

我們的業務模式和增長戰略取決於我們以經濟高效的方式將用户吸引到我們的在線平臺的能力。

我們人力外包業務的成功在一定程度上取決於我們能否以經濟高效的方式將用户吸引到我們的在線平臺。我們的移動應用程序是我們與用户會面的主要渠道。我們還嚴重依賴搜索引擎和其他來源產生的流量來獲取客户 和用户。我們在營銷工作中使用各種方法來吸引流量,包括在線營銷,如社交媒體營銷、付費搜索廣告和定向電子郵件通信,以及通過促銷活動和户外廣告的線下營銷。 我們打算繼續在我們的營銷工作中投入資源。

這些營銷努力可能會因各種原因而失敗,包括搜索引擎算法的更改、營銷渠道中的營銷活動無效,以及在某些營銷渠道(如電視)的經驗有限。我們無法控制的外部因素也可能影響我們營銷計劃的成功,例如電子郵件服務器過濾我們的目標通信、用户和客户未能響應我們的營銷計劃、 以及來自第三方的競爭。這些因素中的任何一個都可能減少我們YY App上的客户和用户數量。我們還預計,隨着競爭加劇,我們的營銷努力將變得越來越昂貴,我們將尋求在現有市場擴大我們的業務。從我們的營銷活動中獲得有意義的回報可能很困難。如果我們的戰略不能有效地吸引用户和客户 ,我們的業務、潛在客户、財務狀況和運營結果可能會受到不利影響。

我們嚴重依賴互聯網搜索引擎和移動應用程序商店將流量分別定向到我們的網站和移動應用程序。

我們嚴重依賴谷歌、必應和雅虎等互聯網搜索引擎來為我們的網站和移動應用程序商店(如Apple iTunes Store和Android Play Store)帶來流量,以促進我們的移動應用程序的下載。我們YY應用程序的訪問量和下載量在很大程度上取決於我們的移動應用程序在互聯網搜索結果和移動應用程序商店中的排名。雖然我們使用搜索引擎優化來幫助我們的網頁在搜索結果中排名靠前,但維護我們的搜索結果排名不在我們的 控制範圍之內。互聯網搜索引擎經常更新和更改其排名算法、推薦方法或設計佈局,它們決定了用户搜索結果的位置和顯示。在某些情況下,互聯網搜索引擎可能會更改這些排名 以推廣自己的競爭服務或我們的一個或多個競爭對手的服務。同樣,移動應用商店也可以改變它們顯示搜索的方式和移動應用的功能。例如,Apple iTunes Store的編輯可以突出顯示由編輯人員管理的移動應用程序,並使移動應用程序比其他應用程序更大,或者更明顯地顯示在特色列表中。我們網站和移動應用程序上的列表在過去經歷了搜索結果和移動應用程序排名的波動,我們預計未來會出現波動。如果我們的網站或網站上的列表在互聯網搜索結果中排名不靠前,我們的網站流量可能會下降。同樣,我們網站和移動應用程序流量的下降可能會減少我們服務的客户數量,這反過來可能會對我們的業務、前景、財務狀況和運營結果產生不利影響。

如果我們未能採用新技術或 使我們的平臺和系統適應不斷變化的用户要求或新興的行業標準,我們的業務可能會受到實質性的不利影響 。

我們尋求不斷增強和改進我們在線網站和移動應用程序的 功能、有效性和特性。但是,由於快速的技術發展、客户要求和偏好的變化、包含新技術的新產品和服務的頻繁推出和/或新行業標準和實踐的出現,我們現有的技術和系統 可能隨時被淘汰。我們在線平臺的成功將在一定程度上取決於我們識別、開發、獲取或許可在我們的業務中有用的技術的能力,以及以經濟高效和及時的方式響應技術進步和新興的行業標準和實踐的能力。我們還必須 繼續增強和改進我們的移動應用程序的易用性、功能和特性。

13

我們的移動應用程序和其他技術的開發會帶來重大的技術和業務風險。此外,此類新特性、新功能和新服務可能無法獲得市場認可,也無法提升我們的品牌忠誠度。我們不能向您保證我們能夠成功開發或有效地 使用新技術、收回開發新技術的成本或調整我們的網站、移動應用程序、專有技術、 和系統以滿足客户要求或新興行業標準。如果由於技術、法律、財務或其他原因,我們無法以經濟高效和及時的方式適應不斷變化的市場條件或用户偏好,我們的業務、前景、財務狀況和運營結果可能會受到實質性的不利影響。

我們的業務生成並處理大量的消費者數據,不適當地使用、收集或披露此類數據可能會給我們帶來嚴重的聲譽、財務、法律和運營後果。

我們在業務和營銷活動中定期收集、存儲和使用客户信息和個人數據。個人數據的收集和使用受新加坡和馬來西亞的各種數據隱私和保護法律法規的監管,我們必須遵守與個人數據的收集、使用、存儲、傳輸、披露和安全相關的適用法律、規則和法規。我們在處理和保護我們的業務從大量工作列表中生成和處理的大量數據時面臨固有的風險 我們的平臺提供便利,例如保護我們系統上託管的數據免受對我們系統的攻擊或欺詐行為或員工的不當使用 。儘管我們採用全面的安全措施來預防、檢測、解決和緩解這些風險(包括訪問控制、數據加密、漏洞評估以及備份和保護系統的維護),但這些威脅仍可能 成為現實。我們也不能保證業務合作伙伴在我們平臺上採取的政策和措施的有效性。 如果我們或我們客户的任何安全措施受到損害,我們客户的信息或屬於我們用户和客户的其他數據可能被挪用或公開傳播,這可能導致相關數據保護監管機構對我們集團採取執法行動,如罰款、吊銷執照、暫停相關業務或其他法律或行政處罰。此外,我們或我們的業務合作伙伴未能或被認為未能遵守所有適用的數據隱私和保護法律法規可能會導致負面宣傳,進而可能損害我們的聲譽,導致客户 失去對我們的信任和信心,並完全停止使用我們的平臺。我們還可能產生鉅額成本來補救此類安全漏洞,例如修復任何系統損壞以及對客户和用户的賠償。如果這些風險中的任何一項成為現實,可能會對我們的業務和運營結果產生實質性的不利影響。

此外,隱私法規繼續演變,有時在不同的司法管轄區之間可能不一致。遵守適用的隱私法規可能會增加我們的運營成本。如果我們未能遵守任何適用的法律和法規,取決於任何此類違規的類型和嚴重程度,我們可能會受到相關當局的警告、罰款和/或刑事責任,並被 責令關閉我們的業務運營和/或暫停相關許可證和/或許可證。因此,我們的聲譽可能會受到損害 ,我們的業務、前景、財務狀況和運營結果可能會受到實質性的不利影響。

我們可能無法充分保護我們的知識產權和專有權利,或者如果第三方聲稱我們侵犯了他們的知識產權,我們的業務 可能會受到影響。

我們的成功和競爭能力在一定程度上取決於我們的知識產權。截至本招股説明書發佈之日,即2023年,我們在新加坡擁有四(4)個註冊商標,其中一(1)個對我們的業務運營至關重要。請參閲標題為“業務-知識產權 權利獲取更多有關我們知識產權的信息。

第三方使用與我們的商標類似或相同的商標也可能導致對我們平臺的模仿,這可能會對我們的業務、前景、財務狀況和運營結果產生不利影響。

我們主要通過知識產權法以及保密程序和合同 限制來保護我們的專有技術和知識產權。根據我們各自的僱傭合同條款,我們的員工受保密義務的約束,我們 還要求能夠訪問我們專有信息的外部顧問簽訂保密協議。但是, 不能保證這些措施是有效的,或者不能保證現在或將來不存在或不會發生其他各方對我們知識產權的侵犯。此外,我們的知識產權可能得不到足夠的保護,原因是:

| (a) | 儘管我們的內部治理程序或法律或合同的存在禁止我們的技術,但其他各方仍可能挪用、複製或反向工程我們的技術;以及 |

| (b) | 監管未經授權使用我們的知識產權可能是困難、昂貴和耗時的,我們可能無法確定任何未經授權使用的程度。 |

14

為了保護我們的知識產權和 保持我們的競爭力,我們可能會對我們認為侵犯我們知識產權的各方提起訴訟。 此類訴訟可能代價高昂,並可能轉移管理層的注意力和其他資源從我們的業務上轉移。在某些情況下,我們可能不得不在外國司法管轄區提起訴訟,在這種情況下,我們將面臨關於訴訟結果和我們可以追回的損害賠償金額的額外風險。我們的任何知識產權也可能被其他人挑戰或通過行政程序或訴訟而無效。我們不能保證我們會在這樣的訴訟中獲勝,而且,即使我們 勝訴,我們也可能得不到有意義的救濟。如果不能充分保護我們的專有權,可能會對我們的競爭能力、創收能力和業務增長能力產生實質性的負面影響。在這種情況下,我們的業務、前景、財務狀況和經營業績都將受到實質性的不利影響。

此外,第三方可能聲稱我們的業務 侵犯了他們的知識產權。這些索賠可能會損害我們的聲譽,成為辯護的財務負擔,分散我們管理層的注意力,並阻止我們提供某些服務。

我們依賴從第三方獲得許可的某些技術和軟件。

作為我們業務的一部分,我們使用從第三方獲得許可的特定技術和軟件,例如用於我們的Smart iClean應用程序的亞馬遜網絡服務,以及用於我們的人力外包應用程序YY應用程序的騰訊控股雲和FireBase。我們通常不會就此類軟件和工具的許可簽訂長期協議,許可協議通常是按年訂閲的。因此,不能保證此類第三方 在當前許可期到期後將繼續向我們續展此類許可,並且如果續訂此類許可, 此類續訂是否會以對我們有利的條款進行。儘管我們認為,我們目前許可的第三方軟件存在商業上合理的替代方案,但情況可能並不總是如此,或者更換可能很困難或成本高昂。任何未能維護 現有許可證或以優惠條款或根本不能獲得新許可證的情況都可能導致我們的應用程序、平臺和服務產品中斷。

此外,我們可能容易受到第三方軟件或技術中未檢測到的錯誤或缺陷的影響,這反過來會損害我們技術的使用、中斷我們的應用程序、 平臺運營,並延遲或阻礙我們向客户提供的服務。這可能會導致客户對我們的應用、 和平臺失去信心,也會損害我們的聲譽,進而對我們的業務、前景、財務狀況、 和運營結果產生不利影響。

我們的技術、軟件和系統非常複雜,可能包含未檢測到的錯誤或漏洞。

我們的平臺基於底層技術、軟件和系統,這些非常複雜,可能包含未檢測到的錯誤或漏洞,其中一些可能要在實施後才能發現 。儘管我們的開發和測試流程已經到位,但我們仍可能不時遇到此類軟件和技術的技術問題。發佈後,在我們的軟件和系統中發現的任何技術錯誤、效率低下或漏洞都可能延遲或降低我們的服務質量,和/或中斷我們客户對我們平臺的訪問和使用。 這可能會損害我們的聲譽,導致意外成本,並對我們的業務、潛在客户、 財務狀況和運營結果造成不利影響。

我們的業務數據和算法中的錯誤或不準確可能會對我們的業務決策和客户體驗產生不利影響。

我們定期依賴和分析我們的業務 數據和算法來預測和評估增長趨勢,衡量我們的業績,並做出戰略決策。這些數據大部分是通過我們自己的流程在內部生成和計算的,沒有經過第三方來源的獨立驗證。雖然我們相信 我們現有的流程可確保使用的計算是合理的,但對此類數據的解釋本質上是主觀的,且受人為錯誤的影響。我們不能保證這些數據或這些數據的計算是準確的。數據中的錯誤或不準確 可能導致不必要的成本、資源分配不當或錯誤的戰略計劃。例如,如果我們 高估了我們平臺上的活躍用户數量,我們可能無法在營銷策略中分配足夠的資源來吸引 新客户。在這種情況下,我們的業務、前景、財務狀況和經營結果可能會受到實質性和不利的影響 。

我們還使用我們的業務數據和算法來 通知我們的全職工作匹配功能的匹配技術。如果此類業務數據或算法有任何失誤,如我們的匹配技術無法準確匹配用户和客户,我們可能無法成功完成交易 或無法吸引用户和客户在我們的平臺上進行交易。因此,可能會損失客户信心和品牌聲譽, 這可能會對我們的業務、前景、財務狀況和運營結果產生不利影響。

15

如果新冠肺炎或其他傳染病再次發生或長期爆發全球大流行,我們的業務和運營可能會受到實質性的 影響。

我們的業務和運營可能會受到重大影響 ,如果新冠肺炎或任何其他傳染病再次發生或長期爆發全球大流行,我們的業務和運營可能會受到不利影響。 世界衞生組織於2020年初宣佈的新冠肺炎全球大流行已經擾亂了我們的運營 以及我們客户的運營。如果新冠肺炎疫情的發展變得更加嚴重和/或新冠肺炎的新變種比現有毒株更具傳播性和致病力,這可能會導致對企業的限制和監管收緊 。

如果我們或我們的客户因長期中斷而被迫關閉業務 我們可能會遇到可用工作短缺或客户終止合同的情況。 此外,如果我們的任何員工被懷疑感染了新冠肺炎或任何其他傳染病,我們的部分或所有員工或用户都有可能被隔離。這可能會導致勞動力短缺,需要對我們的工作場所、生產和加工設施進行消毒。在這種情況下,我們的運營可能嚴重中斷,這將對我們的業務、財務狀況和運營結果產生實質性和不利的 影響。

除了新冠肺炎大流行之外,我們 還面臨着其他傳染病爆發的風險,如嚴重急性呼吸綜合徵和禽流感,或者未來出現新形式的傳染病。如果我們的任何員工、客户或供應商受到這些傳染病的影響,我們或他們可能會被要求暫時關閉我們或他們的辦公室或工作場所,以防止疾病傳播。這將對我們的收入和財務業績產生不利影響。

監測和評估與傳染病相關的風險,實施適當的健康和安全措施,並制定應急計劃以減輕對我們業務和運營的潛在影響,這對我們來説很重要。 然而,圍繞傳染病暴發的發生和嚴重程度仍然存在固有的不確定性和不可預測性,這使得完全預測它們對我們業務的確切影響具有挑戰性。

在我們開展業務或打算擴大業務的司法管轄區內,政治、經濟、法律、監管、税收或社會條件的任何不利變化都可能對我們的運營、財務業績和未來增長產生重大 不利影響。

我們的業務、前景、財務狀況、 和經營結果取決於或可能受到政治、經濟、社會和法律發展的不利影響,這些發展在我們開展業務或我們打算擴大業務和運營的每個司法管轄區 超出我們的控制範圍。這種政治和經濟不確定性可能包括戰爭、恐怖主義、民族主義、徵收或廢止合同的風險、利率變化、經濟增長、國家財政和貨幣政策、通貨膨脹、通貨緊縮、税收方法和税收政策。這些地區社會政治氣候的負面發展 也可能對我們的業務、前景、財務狀況和運營結果產生不利影響 。這些事態發展可能包括但不限於政治領導層的變化、國有化、價格和資本管制、政府政策的突然限制性變化、對商品和服務徵收新税和引入新法律,以及示威、騷亂、政變和戰爭。這可能會導致合同無效和/或禁止我們繼續業務運營。

我們經營的司法管轄區或我們打算擴大業務和運營的司法管轄區可能處於快速的政治、經濟和社會變化狀態,也可能 受到自然災害和其他無法控制的事件等不可預見的情況的影響,如果我們未來要在該地區擴張,將給我們的業務和運營帶來風險。也不能保證我們將來能夠適應我們所在地區的當地條件、法規、商業慣例和習俗。 這些地區的政府實施的任何變化導致貨幣和利率波動、資本限制以及有損我們業務的關税和税收變化 ,都可能對我們的業務、前景、財務狀況和 經營業績產生重大不利影響。

16

我們面臨外幣匯率波動帶來的風險。

我們的報告貨幣是美元 ,我們的人力外包和清潔業務產生的費用以新加坡元和馬來西亞林吉特計價。因此,我們可能會因使用報告貨幣以外的貨幣進行交易而產生外幣匯兑損益。

我們的保單可能不足以覆蓋我們的資產、運營和因業務中斷而產生的任何損失。

我們面臨着設備因新加坡火災、盜竊或其他自然災害而丟失或損壞的風險。此類事件還可能導致我們的業務運營中斷或停止, 因此可能對我們的財務業績產生不利影響。我們的保險覆蓋範圍可能不足以覆蓋我們所有的潛在損失。 如果存在超出保險覆蓋範圍或不在我們的保險單承保範圍內的損失,我們仍將對與此類損失相關的任何責任、債務或其他財務義務承擔責任。我們沒有為業務中斷投保任何保險。

由於我們運營的性質,在運營過程中,我們的員工或第三方在我們的辦公場所和/或我們客户的工作場所也存在發生事故的風險 。如果就此類事故發生任何索賠,並將此類索賠的責任歸於我們,或者我們的保險覆蓋範圍不足,我們可能會面臨可能對我們的盈利能力和財務狀況產生不利影響的損失。

我們嚴重依賴於以商業合理條款承保的工人賠償保險,而我們工人賠償索賠趨勢的意外變化 可能會對我們的財務狀況產生負面影響。

我們僱用為其提供工人補償保險的工人。我們的工傷保險每年續簽一次,續簽時可能會修改。失去我們的工傷保險將使我們無法在我們的大部分市場中作為一家人力資源服務企業開展業務。此外,我們不能確定我們現在和以前的保險公司是否有能力支付我們根據此類保單提出的索賠。如果我們必須從自己的資源中為任何未投保的索賠支付費用,我們的業務、財務狀況和運營結果可能會受到實質性的不利影響 。

索賠趨勢的意外變化,包括索賠的嚴重性和頻率、有關福利水平和允許索賠的州法律的變化、精算估計或醫療成本膨脹,可能會導致成本大幅上升。不能保證我們能夠及時和充分地增加向客户收取的費用,以彌補因索賠相關負債的任何變化而增加的成本 。

我們積極管理員工安全並與內部員工和我們的工傷賠償相關服務提供商網絡積極控制成本的努力,可能不足以 防止我們的工傷賠償成本大幅上升。

17

我們可能無法成功實施我們的業務戰略 和未來計劃。

作為我們業務戰略和未來計劃的一部分,我們打算加強我們在東南亞地區的市場地位,繼續開發我們的YY應用程序,並考慮 通過合資企業的潛在商機。雖然我們是根據對業務前景的展望來規劃此類擴展的,但不能保證此類擴展計劃在商業上會成功,也不能保證這些擴展計劃的實際結果是否符合我們的預期。我們擴張計劃的成功和可行性取決於我們是否有能力獲得適當的融資、有利的市場條件、聘用和留住熟練員工以執行我們的業務戰略和未來計劃,並有效地實施戰略業務發展和營銷計劃,以及在現有客户和新客户對我們服務的需求增加的情況下有效實施 。

此外,實施我們的業務戰略和未來計劃可能需要大量資本支出以及額外的財務資源和承諾。不能保證 這些業務戰略和未來計劃將實現預期的結果或結果,例如收入的增加將與我們的投資成本或產生任何成本節約的能力、提高運營效率和/或提高我們運營的生產力 相稱。也不能保證我們將能夠以優惠的條款獲得融資,如果是在 全部。如果我們未來計劃的結果或結果沒有達到我們的預期,如果我們無法實現足夠的收入水平,或者如果我們無法有效地管理成本,我們可能無法收回投資成本,我們的業務、財務狀況、運營結果和前景可能會受到不利影響。

與我們的證券和此產品相關的風險

我們A類股票的活躍交易市場可能不會建立,或者如果建立,可能不會持續,我們A類股票的交易價格可能會大幅波動。

我們不能向您保證,我們的A類股將建立一個流動性強的公開市場。如果本次發行完成後我們的A類股沒有出現活躍的公開市場,我們的股票的市場價格和流動性可能會受到重大和不利的影響。本次發行中我們股票的公開發行價是由我們與承銷商根據幾個因素協商確定的,我們不能保證本次發行後我們股票的交易價格不會跌至公開發行價以下。因此,我們股票的投資者 可能會經歷其股票價值的大幅縮水或整個投資的損失。

我們可能不會維持我們的A類股票在納斯達克上市,這可能會限制投資者對我們的A類股票進行交易的能力,並使我們受到額外的 交易限制。

我們打算在此次發行的同時在納斯達克上市我們的A類股 。為了繼續在納斯達克上市,我們必須保持一定的財務和股價水平,未來我們可能無法滿足這些要求。我們不能向您保證,我們的股票未來將繼續在納斯達克上市 。

如果納斯達克將我們的A類股票摘牌,而我們 無法在另一家全國性證券交易所上市,我們預計我們的股票可以在美國的場外交易市場報價 。如果發生這種情況,我們可能面臨重大的不利後果,包括:

| (a) | A類股份的市場報價有限; |

| (b) | 我們的A類股份的流動性減少; |

| (c) | 確定我們的A類股份為“細價股”,這將要求交易我們股份的經紀遵守更嚴格的規則,並可能導致我們A類股份在二級交易市場的交易活動減少; |

| (d) | 有限的新聞和分析師報道;以及 |

| (e) | 未來發行更多證券或獲得更多融資的能力下降。 |

18

只要我們的A類股票在納斯達克上市, 美國聯邦法律就阻止或優先於個別州對其銷售進行監管。但是,法律允許各州對涉嫌欺詐的公司進行調查,如果發現欺詐活動,則各州可以監管或禁止其銷售。此外,如果我們不再在納斯達克上市,我們將受到我們提供股票的每個州的監管。

我們的A類股份 的交易價格可能波動,可能導致投資者蒙受重大損失。

我們的A類股份的交易價格可能會 波動,並可能因我們無法控制的因素而大幅波動。這種情況可能是由於廣泛的市場和行業因素, 如其他公司的表現和市場價格的波動,這些公司的業務主要位於新加坡, 已在美國上市。除市場和行業因素外,我們的股票價格和交易量 可能因我們自身運營的特定因素而高度波動,包括:

| ● | 我們的收入、收益和現金流的波動; |

| ● | 證券分析師財務估計的變動; |

| ● | 關鍵人員的增減; |

| ● | 解除對我們已發行的股本證券或出售額外股本證券的鎖定或其他轉讓限制;以及 |

| ● | 潛在的訴訟或監管調查。 |

這些因素中的任何一個都可能導致我們股票交易的數量和價格發生重大 和突然的變化。

在過去,上市公司的股東經常在其證券的市場價格處於不穩定時期後對這些公司提起證券集體訴訟。如果我們捲入集體訴訟,可能會將我們管理層的大量注意力和其他 資源從我們的業務和運營中轉移出來,並要求我們產生鉅額費用來為訴訟辯護,這可能會損害我們的運營結果 。任何此類集體訴訟,無論勝訴與否,都可能損害我們的聲譽,並限制我們未來籌集資金的能力 。此外,如果針對我們的索賠成功,我們可能需要支付鉅額損害賠償金,這可能會對我們的財務狀況和運營結果產生重大不利影響。

公眾持股量與本公司預期公眾持股量相若的若干公司最近首次公開招股 經歷了極端波動, 似乎與相關公司的基本表現無關。我們可能會經歷類似的波動。此類波動性(包括 任何股票上漲)可能與我們的實際或預期經營業績以及財務狀況或前景無關,這使得潛在投資者 難以評估我們A類股快速變化的價值。

最近,在最近的首次公開發行中, 股票價格出現了極端的上漲,隨後價格迅速下跌和股票價格劇烈波動的情況,特別是在那些公開發行量相對較小的股票中。作為一家市值相對較小、公眾持股量相對較少的公司,我們 可能會經歷比市值較大的公司更大的股價波動、極端的價格上漲、更低的交易量和更少的流動性。 特別是,我們的A類股份可能會受到快速和大幅的價格波動、低交易量和巨大的 買賣價差的影響。此類波動(包括任何股票上漲)可能與我們的實際或預期經營業績 以及財務狀況或前景無關,這使得潛在投資者難以評估我們A類 股快速變化的價值。

此外,倘我們的A類 股份的交易量偏低,則以相對少量買賣的人士可輕易影響我們的A類股份的價格。這種低 交易量也可能導致我們A類股票的價格大幅波動,價格在任何交易日都會發生大比例的變化 。我們A類股份的持有人也可能無法隨時變現其投資,或可能因交易量低而被迫 以低價出售。廣泛的市場波動以及整體經濟和政治狀況也可能 對我們的A類股份的市場價格產生不利影響。由於這種波動性,投資者可能會因投資於我們的A類股份而遭受損失。我們A類股的市場價格下跌也可能對我們發行額外 股A類股或其他證券的能力以及我們未來獲得額外融資的能力產生不利影響。我們無法 保證A類股份的活躍市場將會發展或維持。如果活躍的市場沒有發展,我們的A類 股持有人可能無法隨時出售他們持有的股份,或者根本無法出售他們的股份。

19

如果證券或行業分析師不 發佈有關我們業務的研究或報告,或者如果他們對我們A類股票的建議做出不利改變,我們A類股票的市場 價格和交易量可能會下降。

我們股票的交易市場將受到行業或證券分析師發佈的有關我們業務的研究或報告的影響。如果一個或多個分析師下調我們的股票評級, 我們股票的市場價格可能會下跌。如果這些分析師中的一位或多位停止報道我們或未能定期發佈 關於我們的報告,我們可能會在金融市場上失去知名度,這反過來可能會導致我們 股票的市場價格或交易量下降。

由於我們預計在可預見的未來不會派發股息 ,您必須依靠我們A類股的價格升值來獲得投資回報。

我們目前打算保留所有可用資金和此次發行後的任何未來收益,為我們業務的發展和增長提供資金。因此,我們預計在可預見的未來不會派發任何現金股息。因此,您不應依賴對我們股票的投資作為未來任何股息收入的來源 。根據英屬維爾京羣島和新加坡法律的某些要求,我們的董事會完全有權決定是否派發股息。即使我們的董事會決定宣佈和支付股息(通過董事會的簡單多數決定),未來股息的時間、金額和形式(如果有)將取決於我們未來的運營和現金流結果、我們的資本要求和盈餘、我們從子公司收到的分派金額(如果有)、我們的財務狀況、合同限制和董事會決定的其他因素。因此,您對我們A類股的投資回報很可能完全取決於我們A類股未來的任何價格增值。不能保證我們的A類股票在此次發行後會升值,甚至不能保證您購買我們股票時的價格不變。 您在我們股票上的投資可能無法實現回報,甚至可能會失去您的全部投資。

賣空可能會壓低我們A股的市場價格 。

賣空是指出售賣家並不擁有的股票,而是從第三方借入的股票,目的是在以後的 日期回購相同的股票,並返還給貸款人。賣空者希望從出售借入的股票和購買置換股票之間的股票價值下跌中獲利,因為賣空者預計在此次購買中支付的價格低於出售時的收入額。 由於股票價格下跌符合賣空者的利益,許多賣空者發佈或安排發佈關於相關發行人及其業務前景的負面意見和指控,以創造負面市場勢頭 並在賣空股票後為自己創造利潤。這些做空攻擊在過去曾導致市場上的股票拋售 。如果我們成為任何不利宣傳的對象,無論此類指控被證明是真是假, 我們可能不得不花費大量資源調查此類指控和/或為自己辯護。雖然我們會強烈地 防禦任何此類賣空者攻擊,但我們可能會受到言論自由原則、適用的州法律或商業保密問題的限制,無法對相關賣空者採取行動。

由於我們的每股公開發行價 大大高於我們的每股有形賬面淨值,您將立即經歷大幅稀釋。

如果您在此次發行中購買A類股票,您支付的價格將大大高於我們每股有形賬面淨值。因此, 貴公司將立即大幅攤薄每股A類股4.32美元,相當於我們於2023年6月30日的調整後每股A類股有形賬面淨值0.18美元的差額, 假設本招股説明書封面所載我們發售的股份數量不變,與假設公開發行價格每股A類股4.50美元(首次公開招股價格區間的中點)之間的差額。有關您在本次發行完成後將如何稀釋您在我們股票中的投資價值的更完整説明,請參閲“攤薄”。

您必須依賴我們管理層對本次發行所得資金淨額用途的判斷,此類用途可能不會產生收入或提高我們的股價。

我們打算使用此次發行的淨收益 ,如“收益的使用”中所述。然而,我們的管理層將有相當大的自由裁量權來運用我們在此次發行中收到的淨收益 。作為投資決策的一部分,您將沒有機會評估收益是否得到了適當的使用。淨收益可能用於不會改善我們實現或保持盈利能力的努力的公司目的 或提高我們的股價。此次發行的淨收益可投資於不產生收入或失去價值的投資。

20

如果我們被歸類為被動外國投資公司,擁有我們證券的美國納税人可能會產生不利的美國聯邦所得税後果。

我們是一家非美國公司,因此,我們 在任何課税年度都將被歸類為被動型外國投資公司,即PFIC,如果在該年度,

| ● | 本年度總收入中,至少75%為被動收入;或 |

| ● | 在課税年度內,我們的資產(在每個季度末確定)中產生被動收入或為產生被動收入而持有的資產的平均百分比至少為50%。 |

被動收入通常包括股息、利息、租金、特許權使用費(租金或從積極開展貿易或企業獲得的特許權使用費除外)和處置被動資產的收益。

如果我們被確定為包括在持有我們證券的美國納税人的持有期內的任何應納税的 年度(或其部分)的PFIC,則該美國納税人可能 承擔更多的美國聯邦所得税負擔,並可能受到額外的報告要求的約束。

雖然我們預計不會成為PFIC,但由於我們在資產測試中的資產價值可能會參考我們A類股票的市場價格來確定,我們A類股票的市場價格波動 可能會導致我們在本年度或以後的納税年度成為PFIC。我們將成為或成為PFIC的決定也將在一定程度上取決於我們的收入和資產的構成。如果我們決定不將大量現金用於積極目的,我們成為PFIC的風險可能會大幅增加。由於相關規則的應用存在不確定性 ,而PFIC地位是在每個納税年度結束後每年作出的事實決定,因此不能保證我們不會在本納税年度或任何未來納税年度成為PFIC。

有關PFIC規則對我們的應用 以及如果我們被確定為PFIC對美國納税人的影響的更詳細討論,請參閲“實質性税收考慮因素 -被動外國投資公司考慮因素”。

我們的控股股東對公司有很大的影響力。它的利益可能與我們其他股東的利益不一致,它可能會阻止或導致 控制權變更或其他交易。

緊接本次發售完成前, 控股股東傅小偉先生直接控制合共約43.64%及100%的已發行及已發行A類及B類股份。本次發行完成後,傅小偉先生將間接控制本公司約41.76%及100%的已發行及流通股A類及B類股份。

因此,我們的控股股東將對提交股東批准的任何公司交易或其他事項的結果具有相當大的影響力或控制權,包括(I)合併、合併、(Ii)選舉或罷免董事、(Iii)出售我們所有或幾乎所有的資產、(Iv)對我們修訂和重新發布的組織章程大綱和章程細則進行修訂、(V)是否增發 股票,包括向他發行,(Vi)僱用,包括薪酬安排,以及(Vii)阻止或導致控制權變更的權力。 我們最大股東的利益可能與我們其他股東的利益不同。未經我們的控股股東同意,我們可能會被阻止進行對我們或我們的其他股東有利的交易。我們股票所有權的集中 可能會導致我們股票的價值大幅下降。有關我們的主要股東及其關聯實體的更多信息,請參閲“主要股東”。

作為納斯達克資本市場規則下的“受控公司”,我們可能會選擇豁免本公司遵守某些可能對我們的公眾股東產生不利影響的公司治理要求。

我們的董事和高級職員實益擁有我們已發行和已發行的A類股票的大部分投票權。根據納斯達克資本市場規則4350(C),由個人、集團或另一家公司持有超過50%投票權的公司 是“受控公司”, 可以選擇不遵守某些公司治理要求,包括納斯達克資本市場規則中定義的我們的大多數董事是獨立的 ,以及我們的薪酬和提名委員會以及公司治理 委員會完全由獨立董事組成。雖然我們不打算依賴納斯達克上市規則下的“受控公司”豁免 ,但我們可以選擇在未來依賴這一豁免。如果我們選擇依靠“受控公司”豁免 ,我們董事會的大多數成員可能不是獨立董事,我們的提名和公司治理委員會以及薪酬委員會可能不完全由獨立董事組成。因此,在我們仍然是依賴豁免的受控公司期間的任何時間,以及在我們不再是受控公司之後的任何過渡期內,您 將無法獲得受納斯達克資本市場公司治理 所有要求約束的公司股東所享有的同等保護。我們作為受控公司的地位可能會導致我們的A類股對某些投資者的吸引力降低,或者 損害我們的交易價格。

21

作為在英屬維爾京羣島註冊成立的公司,我們 被允許遵循與公司治理事宜有關的某些母國做法,以取代 納斯達克公司治理上市規則中的某些要求。與我們完全遵守納斯達克公司治理上市標準的情況相比,這些做法對股東的保護可能會更少。

作為一家在英屬維爾京羣島註冊成立的公司,我們被允許 在公司治理事宜上採用某些與納斯達克上市要求有很大不同的母國做法。與我們完全遵守納斯達克的公司治理上市要求 相比,這些做法對股東的保護可能會更少。此次發行後,我們將依據本國慣例豁免 納斯達克的某些公司治理要求,即(I)將不需要定期安排與獨立董事舉行的執行會議;以及(Ii)將不要求公司在發行與以下相關的證券之前獲得股東批准:(A)收購另一家公司的股票或資產;(B)高管、董事、員工或顧問的股權薪酬;以及(C)控制權的變更。

您在保護您的利益方面可能會遇到困難,您通過美國法院保護您的權利的能力可能會受到限制,因為我們是根據英屬維爾京羣島法律註冊成立的

我們是根據英屬維爾京羣島法律註冊成立的英屬維爾京羣島股份有限公司。我們的公司事務受我們修訂和重新修訂的組織備忘錄和章程、公司法和英屬維爾京羣島普通法的管轄。

根據英屬維爾京羣島法律,股東對董事提起訴訟的權利、小股東的訴訟以及董事對我們的受託責任受《公司法》和英屬維爾京羣島普通法的管轄。英屬維爾京羣島的普通法部分源於英屬維爾京羣島相對有限的司法判例,以及英格蘭的普通法,其法院的裁決對英屬維爾京羣島的法院具有説服力,但不具有約束力。根據英屬維爾京羣島法律,我們股東的權利和我們董事的受託責任並不像美國一些州的法規或司法先例那樣明確。尤其值得一提的是,英屬維爾京羣島的證券法體系不如美國。與英屬維爾京羣島相比,美國一些州擁有更完善和更司法的公司法解釋機構。此外,英屬維爾京羣島公司可能沒有資格在美國聯邦法院提起股東派生訴訟。

本公司股東有權向本公司發出書面通知,查閲本公司經修訂及重新修訂的組織章程大綱及細則、股東名冊、董事名冊、會議記錄及股東決議案。然而,根據《公司法》,如果我們的董事 認為允許股東查閲股東名冊、董事名冊、會議記錄、成員決議或此類文件的任何部分將違反公司利益,則可拒絕允許股東查閲該文件或限制對該文件的查閲,包括限制複製副本或從記錄中摘錄。 這可能會使您更難獲得確定股東動議所需的任何事實所需的信息,或 就代理權競爭向其他股東徵集委託書所需的信息。

我們的母國英屬維爾京羣島的某些公司治理實踐與在美國等其他司法管轄區註冊成立的公司的要求有很大差異。目前,我們計劃在任何公司治理問題上依賴本國的做法。因此,與適用於美國國內發行人的規則和法規相比,我們的股東獲得的保護可能會更少。

由於上述原因,股東 在面對我們的管理層、董事會成員或控股股東採取的行動時,可能比作為在美國州註冊成立的公司的股東更難保護自己的利益。有關《公司法》條款與適用於在美國州註冊成立的公司及其股東的法律之間的重大差異的討論, 請參閲《英屬維爾京羣島公司的某些考慮因素-公司法中的差異》。

我們的股東獲得的針對我們或我們的審計師的某些判決可能無法執行

我們是英屬維爾京羣島的一家公司。我們的運營子公司已註冊成立,並位於新加坡和馬來西亞。我們幾乎所有的資產都位於美國以外的地方。此外,我們所有現任董事和官員都是美國以外國家的國民和居民, 這些人的幾乎所有資產都位於美國以外。因此,股東 可能很難在美國境內向這些人送達訴訟程序,或難以針對我們、我們的董事和高級管理人員或我們的審計師執行在美國法院獲得的判決,包括基於美國或美國任何州證券法律的民事責任條款的判決。即使您成功提起此類訴訟, 英屬維爾京羣島、新加坡和馬來西亞的法律可能會使您無法執行鍼對我們的資產或我們 董事和高級管理人員的資產的判決。有關英屬維爾京羣島、新加坡和馬來西亞相關法律的更多信息,請參閲“民事責任的可執行性”。由於以上所有原因,我們的股東在通過針對我們、我們的高級管理人員、董事或大股東的訴訟來保護自己的利益方面可能比在美國註冊成立的公司的股東更難 。

22

根據證券法的含義,我們是一家新興的成長型公司,可能會利用某些降低的報告要求。

我們是JOBS法案中定義的“新興成長型公司” ,我們可以利用適用於非新興成長型公司的其他上市公司的各種要求的某些豁免,包括最重要的是,只要我們是新興成長型公司,就不需要遵守薩班斯-奧克斯利法案第404條的審計師認證要求 。因此,如果我們選擇不遵守此類審計師認證要求,我們的投資者可能無法訪問他們認為重要的某些信息。

《就業法案》還規定,新興成長型公司不需要遵守任何新的或修訂的財務會計準則,直到私人公司被要求遵守此類新的或修訂的會計準則。換句話説,“新興成長型公司”可以推遲採用某些會計準則,直到這些準則適用於私營公司。我們選擇利用延長的過渡期,儘管我們採用了某些新的和修訂的會計準則,基於此類準則之前允許的過渡指導 。由於這次選舉,我們未來的財務報表可能無法與其他符合上市公司新會計準則或修訂會計準則生效日期的上市公司 進行比較。

我們是交易法 所指的外國私人發行人,因此我們不受適用於美國國內上市公司的某些條款的約束。

由於我們是根據《交易法》 的外國私人發行人,我們不受美國證券規則和法規中適用於美國國內發行人的某些條款的約束,包括:

| ● | 《交易法》規定的規則,要求向美國證券交易委員會提交10-Q表格的季度報告或8-K表格的當前報告; |

| ● | 《交易法》中規範就根據《交易法》登記的證券徵求委託書、同意書或授權的章節; |

| ● | 《交易法》中要求內部人士提交其股份所有權和交易活動的公開報告的條款,以及從短期內進行的交易中獲利的內部人士的責任;以及 |

| ● | FD規則下重大非公開信息發行人的選擇性披露規則。 |

我們將被要求在每個財政年度結束後四個月內提交一份 Form 20-F年度報告。此外,我們打算按照納斯達克資本市場的規則和規定發佈新聞稿,每半年發佈一次財務業績 。有關財務業績和重大事件的新聞稿也將以Form 6-K的形式提供給美國證券交易委員會。然而,我們需要向美國證券交易委員會備案或提供的信息將不如美國國內發行人向美國證券交易委員會備案的信息廣泛和及時。因此,您可能無法獲得與您投資美國國內發行商時相同的保護或信息。

我們未來可能會失去外國私人發行人的身份 ,這可能會給我們帶來巨大的額外成本和開支。

如上所述,根據《交易法》,我們是一家外國私人發行人 ,因此,我們不需要遵守《交易法》的所有定期披露和當前報告要求 。外國私人發行人地位的確定每年在發行人最近完成的第二財季的最後一個營業日進行,因此,下一次對我們的決定將在2024年6月30日做出。 在未來,如果(1)超過50%的未償還有投票權證券由美國居民擁有,(2)我們的大多數董事或高管是美國公民或居民,或者我們未能滿足避免失去外國私人發行人地位所需的額外要求,我們將失去外國私人發行人身份。如果我們失去外國私人發行人身份,我們將被要求 向美國證券交易委員會提交美國國內發行人表格的定期報告和註冊聲明,這些表格比外國私人發行人可用的表格更詳細和廣泛 。我們還必須遵守美國聯邦委託書的要求,我們的高級管理人員、董事和10%的股東將受到交易所法案第16節的短期利潤披露和追回條款的約束。此外,我們將無法依賴納斯達克上市規則 規定的某些公司治理要求的豁免。作為一家不是外國私人發行人的美國上市上市公司,我們將產生大量額外的法律、會計、 和其他費用,而我們作為外國私人發行人不會產生這些費用。

23

我們將因為我們的A類股在納斯達克上市而大幅增加成本 並投入大量的管理時間。

作為一家公開報告公司,我們將產生額外的法律、會計和其他費用,特別是在我們不再符合新興成長型公司的資格之後。例如,我們將被要求 遵守美國證券交易委員會和納斯達克規則的規則和法規的附加要求,包括適用的公司治理實踐 。我們預計,遵守這些要求將增加我們的法律和財務合規成本 ,並將使某些活動更加耗時和成本高昂。此外,我們預計我們的管理層和其他人員將需要 將注意力從運營和其他業務事務上轉移出來,以便將大量時間用於這些上市公司的要求。我們無法預測或估計因成為上市公司而可能產生的額外成本的數量或此類成本的時間。

此外,與公司治理和公開披露相關的不斷變化的法律、法規和標準 給上市公司帶來了不確定性,增加了法律和財務合規成本 ,並使一些活動更加耗時。這些法律、條例和標準在許多情況下由於缺乏針對性而受到不同的解釋,因此,隨着監管機構和理事機構提供新的指導方針,它們在實踐中的應用可能會隨着時間的推移而演變。這可能導致合規事項的持續不確定性,以及持續修訂披露和治理做法所需的更高成本 。我們打算投入資源來遵守不斷變化的法律、法規和標準,這項投資可能會導致一般和行政費用增加,並將管理層的時間和注意力從創收活動轉移到合規活動上。如果我們遵守新法律、法規和標準的努力由於與其應用和實踐相關的含糊不清而與監管機構的預期活動不同, 監管機構也可能對我們提起法律訴訟,我們的業務可能會受到不利影響。

如果我們未能執行 並保持有效的內部控制制度,我們可能無法準確或及時地報告我們的經營業績或防止 欺詐,投資者信心和我們A類股的市場價格可能會受到實質性的不利影響。

在此次發行之前,我們是一傢俬人公司,會計人員和其他資源有限,無法解決我們公司的內部控制程序和程序。 我們的管理層沒有對我們的財務報告內部控制的有效性進行評估,我們的獨立註冊會計師事務所也沒有對我們的財務報告內部控制進行審計。對財務報告進行有效的內部控制 對於我們提供可靠的財務報告是必要的,再加上充分的披露控制和程序,旨在防止欺詐。

我們未能對財務報告實施 並保持有效的內部控制,可能會導致我們的財務報表出現錯誤,導致我們的財務報表重述,導致我們無法履行我們的報告義務,並導致投資者對我們報告的財務信息失去信心 ,這可能導致A類股的市場價格波動和下跌。

本次發行完成後,我們將 成為受2002年薩班斯-奧克斯利法案約束的美國上市公司。2002年薩班斯-奧克斯利法案第404節或第404節將要求我們在20-F表格的年度報告中包括一份關於我們財務報告內部控制的管理層報告。此外,如果我們不再是JOBS法案中定義的“新興成長型公司”,我們的獨立註冊會計師事務所必須證明並報告我們對財務報告的內部控制的有效性 每年。我們的管理層可能會得出結論,我們對財務報告的內部控制是無效的。此外,即使我們的管理層 得出我們對財務報告的內部控制有效的結論,如果我們的獨立註冊會計師事務所在進行了 自己的獨立測試後,如果對我們的內部控制或我們的控制被記錄、設計、操作或審查的水平不滿意,或者如果它對相關要求的解釋與我們不同,可能會出具合格的報告。此外,在我們成為上市公司後,我們的報告義務可能會在可預見的未來給我們的管理、運營和財務資源以及系統帶來負擔。我們可能無法及時完成評估測試和任何所需的補救措施。

在記錄和測試我們的內部控制程序的過程中,為了滿足第404節的要求,我們可能會發現財務報告內部控制中的重大弱點和不足。美國上市公司會計監督委員會(PCAOB)將重大缺陷定義為“財務報告內部控制的缺陷或缺陷的組合,使得年度或中期報表的重大錯報有可能得不到及時預防或發現”。

此外,如果我們未能保持我們對財務報告的內部控制的充分性 ,因為這些標準會不時被修改、補充或修訂,我們可能無法 持續地得出結論,我們根據第404條對財務報告進行了有效的內部控制。 一般來説,如果我們未能實現並保持有效的內部控制環境,我們的財務報表可能會出現重大錯報 ,無法履行我們的報告義務,這可能會導致投資者對我們報告的 財務信息失去信心。這反過來可能會限制我們進入資本市場的機會,損害我們的經營業績,並導致我們A類股的交易價格下降。此外,對財務報告進行無效的內部控制可能會使我們面臨更高的 欺詐、濫用公司資產風險和美國證券法下的法律行動,並可能使我們 從納斯達克資本市場退市,受到監管調查和民事或刑事制裁。

24

進一步發行B類股份可能會導致現有A類普通股持有人在本公司普通股中的總比例被稀釋 。

該公司可能會發行更多B類股。 增發B類股票可能會導致我們A類股票持有者的股權被稀釋。每股A類股賦予其持有人每股一(1)票的權利,而每股B類股則每股有二十(20)票。因此,B類股票的持有者比A類股票的持有者擁有更大的投票權。如果我們決定發行更多B類股,可能會增加 B類股東相對於A類股東的整體投票權,可能會削弱 A類股東對我們公司事務的影響力和控制權。

投票權的這種稀釋可能會影響A類股東影響重要公司決策的能力,包括與公司治理、合併、收購和其他重大交易相關的決策。它還可能導致做出不符合A類股東利益的決定。

我們打算在未來授予員工股票期權 和其他基於股票的獎勵。我們將在我們的綜合全面虧損報表中確認任何基於股份的補償費用。未來任何額外授予員工股票期權和其他以股票為基礎的獎勵都可能對我們的經營業績產生實質性的不利影響。

在本次發行完成之前,我們將 採用員工持股激勵計劃,即2023年ESiP為了向我們的員工、董事和顧問授予基於股票的薪酬獎勵,總額高達本次發行後我們已發行和已發行的A類普通股的10%,以激勵他們的業績並使他們的利益與我們的利益保持一致。在2023年之前ESiP,我們被允許發行期權以購買或股票獎勵,最多3,651,577股A類普通股。截至本招股説明書日期,我們尚未授予任何股份 ,未行使購買A類普通股的選擇權,也未在行使既有選擇權時發行A類普通股 ,在每種情況下,根據2023年ESiP。由於這些贈款和未來可能的贈款,我們預計未來將繼續 產生大量基於股份的薪酬支出。這些費用的金額基於基於股份的獎勵的公允價值 。我們採用以公允價值為基礎的方法核算所有購股權的薪酬成本,並在我們的綜合損益表和其他全面收益中確認費用。與基於股份的薪酬相關的費用將降低我們的盈利能力, 可能是實質性的,根據基於股份的薪酬計劃發行的額外證券將稀釋我們 股東的所有權利益。但是,如果我們限制基於股份的薪酬計劃的範圍,我們可能無法吸引或留住希望通過期權獲得薪酬的關鍵人員 。

大量A類普通股的出售或可供出售可能會對其市場價格產生不利影響。

在本次發行完成後在公開市場上出售大量我們的A類普通股,或認為這些出售可能會發生,可能會對我們股票的市場價格產生不利影響,並可能嚴重削弱我們未來通過股權發行籌集資金的能力。 在此次發行我們的股票之前,我們有33,300,000股A類普通股已發行。本次發行中出售的股票將可以自由交易,不受證券法的限制或進一步註冊,也可以在公開市場上出售,受證券法第144條和第701條的限制。本次發行後,緊接着將有34,800,000股A類普通股 流通。與本次發行相關的是,我們在“管理層”一節中提到的董事和高級管理人員以及5%或以上的股東已同意,在未經承銷商代表事先書面同意的情況下,在註冊聲明生效日期後六(6)個月內不出售任何股票,除非承銷商解除這些證券的限制。我們無法預測任何其他股東持有的證券的市場銷售或這些證券是否可供未來出售對我們股票的市場價格產生什麼影響(如果有的話)。 有關在本次發行後出售我們的證券的限制,請參閲“承銷”和“有資格未來出售的股票”。

25

民事責任的可執行性

本公司是一家根據英屬維爾京羣島法律註冊成立的有限責任公司。我們在英屬維爾京羣島註冊是因為作為一家英屬維爾京羣島公司的某些好處,例如政治和經濟穩定、有效的司法制度、優惠的税收制度、沒有外匯管制或貨幣限制以及提供專業的 和支持服務。然而,與美國相比,英屬維爾京羣島的證券法律體系不太發達,為投資者提供的保護也較少。此外,英屬維爾京羣島的公司可能沒有資格在美國聯邦法院提起訴訟。

我們目前的所有業務都在美國以外進行,我們所有的流動資產都位於美國以外,而我們的大部分業務和流動資產都位於新加坡。本公司的所有董事和高管以及本公司的審計師 均居住在美國境外,他們幾乎所有的資產都位於美國境外。

因此,您可能無法執行以下操作:

| ● | 在美國境內向我們的非美國常駐董事或我們送達法律程序文件; |

| ● | 在美國法院執行鍼對我們的非美國居民董事或我們在任何訴訟中獲得的判決,包括根據美國證券法民事責任條款的訴訟;以及 |

| ● | 在美國法院執行鍼對我們的非美國居民董事或我們在美國以外司法管轄區法院獲得的任何訴訟的判決,包括根據美國證券法民事責任條款提起的訴訟。 |

我們已指定全球公司,122 E.42發送街道,18號這是紐約州紐約市Floor,New York 10168作為我們的代理人,在根據美國證券法對我們提起的任何訴訟中可向其送達訴訟程序。

英屬維爾京羣島

我們的英屬維爾京羣島法律律師Ozannes先生已告知我們,英屬維爾京羣島法院是否會(i)承認或執行美國法院針對我們或我們的董事或執行人員作出的判決存在不確定性,該判決是基於美國證券法或任何美國州的民事責任規定;或(ii)受理在英屬 維爾京羣島根據美國證券法或美國任何州的證券法 對我們或我們的董事或執行官提起的原始訴訟。

We have been advised by our BVI legal counsel, Mourant Ozannes, that the courts of the BVI are unlikely (i) to recognize or enforce against us judgments of courts of the United States predicated upon the civil liability provisions of the securities laws of the United States or any State; and (ii) in original actions brought in the BVI , to impose liabilities against us predicated upon the civil liability provisions of the securities laws of the United States or any State, insofar as the liabilities imposed by those provisions are penal in nature. Although there is no statutory enforcement in the BVI of judgments obtained in the United States, the courts of the BVI will recognize and enforce a foreign money judgment of a foreign court of competent jurisdiction without retrial on the merits based on the principle that a judgment of a competent foreign court imposes upon the judgment debtor an obligation to pay the sum for which judgment has been given provided certain conditions are met. For a foreign judgment to be enforced in the BVI , such judgment must be final and conclusive and for a liquidated sum, and must not be in respect of taxes or a fine or penalty, inconsistent with a BVI judgment in respect of the same matter, impeachable on the grounds of fraud or obtained in a manner, and or be of a kind the enforcement of which is, contrary to natural justice or the public policy of the BVI (awards of punitive or multiple damages may well be held to be contrary to public policy). A BVI Court may stay enforcement proceedings if concurrent proceedings are being brought elsewhere. There is recent Privy Council authority (which is binding on the BVI Court) in the context of a reorganization plan approved by the New York Bankruptcy Court which suggests that due to the universal nature of bankruptcy/insolvency proceedings, foreign money judgments obtained in foreign bankruptcy/insolvency proceedings may be enforced without applying the principles outlined above. However, a more recent English Supreme Court authority (which is highly persuasive but not binding on the BVI Court), has expressly rejected that approach in the context of a default judgment obtained in an adversary proceeding brought in the New York Bankruptcy Court by the receivers of the bankruptcy debtor against a third party, and which would not have been enforceable upon the application of the traditional common law principles summarized above and held that foreign money judgments obtained in bankruptcy/insolvency proceedings should be enforced by applying the principles set out above, and not by the simple exercise of the courts’ discretion. We understand that there isn’t any BVI Court judgment or statute that conclusively resolves these conflicting approaches and it remains the case that the law regarding the enforcement of bankruptcy/insolvency related judgments is still in a state of uncertainty.

26

新加坡

新加坡法院是否會承認和/或執行美國法院根據美國或美國任何州或地區證券法的民事責任條款作出的判決存在不確定性 ,新加坡法院是否會僅根據這些證券法的民事責任條款在新加坡法院提起的原告訴訟中作出判決也存在疑問。一個以人為本在美國聯邦法院或州法院作出的最終和決定性的判決,根據該判決應支付一筆固定或可確定的款項,一般可根據普通法在新加坡法院作為債務強制執行,只要新加坡法院對判定債務人具有管轄權即可。然而,在下列情況下,新加坡法院不太可能執行外國判決:(A)外國判決不符合新加坡《1959年外國判決強制執行法》所適用的判決,或者沒有按照新加坡1959年《外國判決執行法》的規定登記;(B)外國判決的原審法院所在國家的法院在案件情況下沒有管轄權,(C)承認或執行外國判決將違反新加坡的公共政策。(D)獲得外國判決的訴訟違反自然正義原則;。(E)外國判決是通過欺詐獲得的;。(F)執行外國判決相當於直接或間接執行外國刑法、税收或其他公法;。(G)判決所規定的權利不屬於申請登記外國判決的人;。(H)已完全履行、撤銷的外國判決,或不能在原審法院所在國家以執行方式強制執行的判決,(I)原審法院的法律程序中所爭議的事項在原審法院作出外地判決的日期之前,已由對該事項具有司法管轄權的法院作出終局及決定性判決的標的;或(J)該外地判決的登記通知欠妥或未向判定債務人送達。

特別是,新加坡法院可能不允許執行任何涉及税款、罰款、罰款或其他類似指控的應付金額的外國判決,包括美國法院根據美國證券法或美國任何州或地區的民事責任條款作出的判決。對於美國聯邦和州證券法中允許對我們和我們的董事或高管進行懲罰性賠償的民事責任條款,新加坡法院一般不承認或執行此類判決,因為它們是懲罰性或懲罰性的。截至本招股説明書發佈之日,我們不知道 新加坡法院是否考慮了美國法院根據美國或美國任何州或地區證券法的此類民事責任條款作出的判決是否可在新加坡執行的具體問題。

此外,我們的所有董事和高管都居住在美國以外的地方。此外,我們的大部分資產和此類人員的資產都位於美國以外。因此,可能很難在美國執行在美國獲得的任何針對我們或任何此類個人的判決,包括基於美國證券法民事責任條款的判決。此外,在美國以外司法管轄區的法院提起的原始訴訟中,投資者可能很難根據美國證券法自動 執行責任。

因此,不能保證新加坡法院會對我們、我們的董事和/或我們的高級職員執行在美國獲得的判決,這些判決基於美國聯邦證券法的民事責任條款。

馬來西亞

根據美國證券法或州法律的民事責任條款,美國法院對針對我們、我們的董事或高級管理人員的判決的承認或執行存在不確定性。目前也不清楚馬來西亞法院是否會受理根據美國證券法對我們、我們的董事或高級管理人員提起的原創訴訟。

無論如何,《1958年馬來西亞判決相互執行法》或《Reja》允許執行《Reja》第一附表所列特定英聯邦國家的判決。這些國家包括英國、香港、新加坡、新西蘭、斯里蘭卡、印度和文萊,被稱為“互惠國家”。當交互執行國的外國判決提交馬來西亞法院執行時,可根據《Reja》第4條第(1)款予以登記。一旦登記,如果外國判決符合某些標準 (例如,針對可在原國法院強制執行的未清償金額的民事判決),則可在馬來西亞執行 。登記的外國判決與馬來西亞法院發佈的判決具有相同的法律效力和權威性。

在未列入《Reja》附表1的國家獲得的外國判決必須根據馬來西亞的普通法規則執行。儘管美國未被列為《Reja》第一附表中的交互執行國,但根據馬來西亞普通法原則,在美國作出的判決仍可在馬來西亞執行。但是,這些外國判決必須滿足特定的條件才能強制執行。這些條件包括:-

| (a) | 判決是一筆確定的金額,這是最終和決定性的; |

| (b) | 作出判決的原法院對該訴訟有管轄權; |

| (c) | 判決不是通過欺詐手段獲得的; |

| (d) | 獲得判決的訴訟程序並不違反自然公正;以及 |

| (e) | 執行判決不會違反馬來西亞的公共政策。 |

27

收益的使用

在扣除承銷折扣和佣金、承銷商的非實報實銷費用以及我們已支付或應付的預計發行費用約268.5萬美元后,我們預計將從此次發行中獲得約406.5萬美元的淨收益。如果承銷商 行使其全部超額配售選擇權,我們應支付的金額為276.6萬美元,我們預計將獲得約499.7萬美元的淨收益。

我們目前打算以以下方式使用此次 發行所得:

地域業務拓展- 我們打算將此次發行所得資金的25%用於(I)擴大我們在馬來西亞的現有業務,以及(Ii)支持我們向印度尼西亞、泰國以及美國(特別是紐約)等其他東南亞(海上)國家和地區的戰略性 地理業務擴張。

營銷和促銷活動- 我們打算將此次發行所得資金的20%用於營銷和促銷活動。此分配反映了我們 通過有針對性的營銷計劃擴大品牌知名度、接觸新客户並推動收入增長的承諾。

YY應用程序的產品研發 -我們打算將此次發行所得資金的20%用於產品研發,特別是用於增強YY應用程序和YY智能iClean應用程序。我們認識到,持續的創新和改進對於在動態的數字環境中保持競爭力和提供引人入勝的用户體驗至關重要。

通過招聘更多IT和營銷團隊來擴展團隊-我們打算將此次發行所得資金的10%用於擴大團隊規模,專門為信息技術(IT)和營銷團隊招募更多成員。我們認識到,有才華且敬業的員工隊伍對於推動創新、實施有效戰略和實現可持續增長至關重要。

營運資金-餘額 將用於一般營運資金和公司用途。

28

大寫

下表列出了我們截至2023年6月30日的資本和負債情況:

| ● | 在實際基礎上;以及 |

| ● | 於本次發售中發行及出售1,500,000股A類股份(首次公開發售價格為每股A類股份4.50美元(為首次公開發售價格區間的中點),並在扣除承銷折扣及吾等應支付的估計發售開支後(假設承銷商不行使超額配股權),按備考調整基準計算)。 |

以下調整後的備考信息僅供參考,我們在本次發售完成後的資本總額將根據本次發售給我們帶來的實際淨收益進行調整。閲讀本表時應同時閲讀《收益的使用》、《管理層對財務狀況和經營成果的討論和分析》以及本招股説明書中其他部分包含的綜合財務報表和相關的 説明。

| 截至2023年6月30日 | ||||||||

| 股東權益 | 實際 | PRO

表格 調整後的 (1) | ||||||

| $ | $ | |||||||

| 實際發行和發行股本為33,300,000股A類股和5,000,000股B類股,按形式發行和發行的A類股和B類股分別為34,800,000股和5,000,000股 。 | 2,764,150 | 6,829,304 | ||||||

| 儲量 | (23,796 | ) | (23,796 | ) | ||||

| 累計赤字 | (447,859 | ) | (447,859 | ) | ||||

| YY集團控股有限公司股東總股本 | 2,292,495 | 6,357,649 | ||||||

| 非控股權益 | 4,342 | 4,342 | ||||||

| 股東總股本 | 2,296,837 | 6,361,991 | ||||||

| 負債 | ||||||||

| 有擔保的銀行貸款 | 1,333,554 | 1,333,554 | ||||||

| 追索責任 | 2,178,244 | 2,178,244 | ||||||

| 總負債 | 3,511,798 | 3,511,798 | ||||||

| 總市值 | 5,808,635 | 9,873,789 | ||||||

| (1) | 預計IPO額外實收資本調整後的 反映了我們預計在扣除承銷商7%的折扣、承銷商1%的非交代費用和估計的發行費用後預計將收到的淨收益。我們預計將獲得4,065,154美元的淨收益(6,750,000美元的發行,減去472,500美元的承銷折扣,67,500美元的承銷商非責任費用和2,144,846美元的估計發行費用)。 |

| 債務類型 | 實際 | 形式上 調整後的 | ||||||

| 美元 | 美元 | |||||||

| 有擔保的銀行貸款 | 1,333,554 | 1,333,554 | ||||||

| 追索責任 | 2,178,244 | 2,178,244 | ||||||

| 總負債 | 3,511,798 | 3,511,798 | ||||||

29

按1美元=S 1.3557美元(截至2023年6月30日)計算,匯率為公司內部匯率。

本集團的貸款和借款目前由以下個人擔保提供擔保:

有擔保的銀行貸款

| (a) | 星展銀行有限公司向宏業(SG)提供的兩筆擔保貸款,本金總額為27萬美元,由傅小偉擔保,日期為2019年11月4日; |

| (b) | 星展銀行有限公司向宏業(SG)提供的擔保貸款,本金總額為S 300,000美元,由傅小偉擔保,日期為2020年3月13日; |

| (c) | 星展銀行有限公司向宏業(SG)提供的擔保貸款。於2020年5月27日由傅小偉擔保的本金總額為1,200,000美元的S; |

| (d) | 新加坡Maybank有限公司向宏業(SG)提供的擔保貸款,本金總額為400,000美元,由傅小偉和張凡共同擔保,日期為2020年9月16日; |

| (e) | 大華銀行有限公司對YY Circle(SG)的擔保貸款,本金總額為450,000美元,由傅小偉和張凡共同擔保,日期為2023年1月16日; |

| (f) | 星展銀行有限公司向YY Circle(SG)提供的擔保貸款,本金總額為50,000美元,由傅小偉和張凡共同擔保,日期為2023年4月14日; |

| (g) | 星展銀行有限公司對YY Circle(SG)的擔保貸款,本金總額為100,000.00美元,由傅小偉和張凡共同擔保,日期為2023年4月14日; |

| (h) | 渣打(新加坡)有限公司向宏業(SG)提供的擔保貸款,本金總額為300,000美元,由傅小偉和張凡共同及各別擔保,日期為2023年4月18日;以及 |

| (i) | 聯昌國際銀行新加坡分行對YY Circle(SG)的擔保貸款,本金總額為50,000美元,由傅曉偉和張凡於2023年5月22日共同擔保。 | |

| (j) | ANEXT銀行對宏業集團私人有限公司的擔保貸款。S股份有限公司本金總額為300,000美元,由傅小偉和張凡共同及個別擔保,日期為2023年7月31日。 |

追索責任

| (a) | 畢比金融服務(新加坡)私人有限公司的擔保貸款。由傅小偉及張凡就宏業(SG)與Bibby Financial Services(新加坡)私人有限公司之間的融資向宏業(SG)提供3,000,000.00美元,由傅小偉及張凡共同及分別擔保。日期分別為2020年10月23日、2021年3月30日、2021年7月30日和2023年7月5日的變更函。 | |

| (b) | 畢比金融服務(新加坡)私人有限公司的擔保貸款。本公司向YY Circle(SG)支付1,500,000美元予S,由傅小偉及張凡就YY Circle(SG)與Bibby Financial Services(新加坡)Pte之間的融資提供共同及個別擔保。日期為2023年2月22日,並通過日期為2023年7月5日的變更函進行更改。 |

對Hong Ye(SG)和YY Circle(SG)的指控如下:

| (a) | 以大華銀行有限公司為受益人的人壽保單法定轉讓(關於付曉偉),以大華銀行有限公司為受益人,鑑於YY 圈(SG)未使用基礎透支貸款,一天內退還不少於S$40,264.41的現金,等待註銷; | |

| (b) | 日期為2023年3月7日的擔保契約在YY Circle(SG)註冊,以Bibby Financial Services (新加坡)Pte為受益人。YY Circle(SG)將其在其商業和貿易合同產生的應收款中的權利和應收款的權利作為第一固定押記轉讓和收費;以及 | |

| (c) | 2020年12月1日針對Hong Ye(SG)註冊的指控契據,以Bibby Financial Services (新加坡)Pte為受益人。宏業(SG)對其所有資產授予第一浮動抵押; |

30

稀釋

在此次發行中購買我們A類股的投資者將立即感受到形式上的大幅稀釋,即其股票的調整後有形賬面淨值。備考攤薄 經調整有形賬面淨值代表本公司股份首次公開發售價格與緊接發售後本公司股份經調整每股有形賬面淨值的備考股份價格之間的差額。

每股歷史有形賬面淨值代表我們的總有形資產(不包括商譽和其他無形資產的總資產,淨額)減去 總負債除以流通股數量。在實施了 公司以每股4.5美元的首次公開發行價格出售A類股後,扣除約47.3萬美元(每股A類股0.315美元)的承銷折扣和佣金以及公司已支付或應支付的估計發行費用約221.2萬美元(每股A類股1.475美元)(包括承銷商的非實報性支出),預計截至2023年6月30日的經調整有形賬面淨值約為610萬美元(每股A類股0.18美元)。 歷史有形賬面淨值約為131.8萬美元(每股A類股0.04美元),這代表我們現有股東的調整後A類股有形賬面淨值預計立即增加 每股有形賬面淨值0.14美元,對購買本次發行的A類股的新投資者立即 稀釋每股A類股4.32美元。

下表説明瞭以每股A類股4.50美元的假設公開發行價向新投資者進行的每股A類股攤薄。

| 美元 | ||||

| 假設每股首次公開募股價格 | 4.50 | |||

| 截至2023年6月30日每股A類股票的歷史有形賬面淨值 | 0.04 | |||

| 預計增加,調整後每股A類股有形賬面淨值可歸因於本次發行的投資者 | 0.14 | |||

| 預計為本次發售生效後調整後每股A類股的有形賬面淨值 | 0.18 | |||

| 向參與此次發行的新投資者攤薄每股A類股 | 4.32 | |||

假設首次公開募股價格為每股A類股4.50美元,即本招股説明書封面上設定的價格區間的中點,每股增加(減少)1.0美元,將使調整後每股有形賬面淨值增加(減少)0.04美元,對新投資者的稀釋增加(減少)0.96美元,在每種情況下,假設我們在本招股説明書封面上提出的股份數量, 保持不變,在扣除承保折扣和估計發售費用後, 我們應支付的費用。

如果承銷商在本次發行中全面行使購買額外A類股的選擇權,則發行後的調整後有形賬面淨值將為每股0.20美元,對現有股東的有形賬面淨值將增加每股0.16美元,對新投資者的攤薄將為每股4.30美元,在每種情況下,假設首次公開募股價格 為每股4.50美元,這是本招股説明書封面所載價格區間的中點。

下表彙總了截至2023年6月30日,現有股東和新投資者就向我們購買的A類股數量、支付的總對價和扣除向承銷商支付的估計佣金和估計應支付的發行費用之前的每股普通股平均價格的差異。

| 購買的普通股 | 總對價 | 平均值 單價 普通 | ||||||||||||||||||

| 數 | 百分比 | 金額 | 百分比 | 分享 | ||||||||||||||||

| (千美元) | ||||||||||||||||||||

| 現有股東 | 33,300,000 | 95.69 | % | $ | 2,764 | 29.05 | % | $ | 0.083 | |||||||||||

| 新投資者 | 1,500,000 | 4.31 | % | $ | 6,750 | 70.95 | % | $ | 4.500 | |||||||||||

| 總計 | 34,800,000 | 100.00 | % | $ | 9,514 | 100.00 | % | $ | 0.273 | |||||||||||

如上文所述,作為調整信息的形式僅為説明性説明。本次發行完成後,我們的有形賬面淨值可能會根據我們A類股票的實際首次公開發行價格和定價確定的本次發行的其他條款進行調整。

31

股利和股利政策

雖然我們目前沒有計劃派發股息,但如果我們考慮在未來派發股息,董事會在決定是否派發股息和確定股息金額時,除其他外,應考慮以下因素:(A)經營和財務業績;(B)現金流狀況;(C)業務狀況和戰略;(D)未來的經營和收益;(E)税務考慮;(F)中期股息支付(如果有的話);(G)資本要求和支出計劃;(H)股東的利益;(I)法律和法規 限制;(J)對股息支付的任何限制;以及(K)董事會可能認為相關的任何其他因素。

我們的董事會有權決定 是否宣佈或支付股息。所有股息均受公司法及本公司經修訂及重訂的組織章程大綱及章程細則的某些限制所規限,即:(A)所有股息必須經董事(在正式召開的會議上獲簡單多數董事通過)決議或根據經修訂及重訂的組織章程大綱及章程細則的書面決議批准,據此,我們的董事會可以授權在任何時間以他們認為合適的任何金額進行分配,並設定一個記錄日期(可以是在董事會決議通過的日期之前或之後),以確定應向股東支付的股息;(Ii)本公司董事會只有在(基於合理理由)信納本公司的資產價值超過其負債,並且本公司有能力在支付股息後立即償付到期債務(“償付能力測試”)的情況下,才可授權支付股息;(Iii)如果在股息獲得批准後(但在支付股息之前),我們的董事會(有合理理由)不再信納公司在股息支付後將能夠滿足償付能力測試 ,則該股息被視為未獲授權;(Iv)董事必須將他們授權的任何股息通知每位股東;(V)任何股息都不會產生利息;及(Vi)如股東在獲董事授權的日期起計三年內仍未領取任何股息,董事可通過董事會決議決定沒收股息以使本公司受益。

即使我們的董事會決定派發股息,派息的形式、頻率和金額將取決於我們未來的運營和收益、資本要求和盈餘、一般財務狀況、合同限制和董事會可能認為相關的其他因素。此外,我們是一家控股公司,依靠子公司的股息和其他分配來支付我們股票的股息。

根據我們重要子公司註冊地點的現行適用法律,不存在會影響股息支付或匯款的外匯管制或外匯法規。

在本公司經修訂及重訂的組織章程大綱及細則的規限下,每股A類股份賦予持有人(I)在本公司根據公司法及公司細則支付的任何分派中享有同等份額的權利,及(Ii)於公司清盤時分派本公司任何剩餘資產的同等份額。

在本公司經修訂及重訂的組織章程大綱及章程細則的規限下,每股B類股份的持有人在本公司清盤時的任何剩餘資產的分派上並不享有同等份額,亦無權分享本公司根據公司法及經修訂及重訂的組織章程大綱及章程細則支付的任何分派。

32

管理層的討論與分析

財務狀況和經營成果

以下對我們的財務狀況和經營結果的討論和分析應與我們的合併財務報表和本招股説明書中其他部分包含的相關注釋 一起閲讀。本討論和分析以及本招股説明書的其他部分包含基於當前信念、計劃和預期的前瞻性陳述,涉及風險、不確定性和假設。由於幾個因素,我們的實際結果和選定事件的時間可能與這些前瞻性陳述中預期的大不相同, 包括“風險因素”和本招股説明書中其他部分陳述的因素。您應仔細閲讀本招股説明書的“風險 因素”部分,以瞭解可能導致實際結果與我們的前瞻性陳述大不相同的重要因素。

概述

我們是一家數據和技術驅動的公司, 專注於開發企業智能勞動力配對服務和智能清潔服務,成立於新加坡。通過我們的子公司,我們在新加坡和馬來西亞提供企業人力外包和智能清潔服務。

自2010年成立以來,我們已成為傳統招聘行業最值得信賴和最有經驗的人力資源供應商之一。2019年6月,我們引入了人力資源外包在線市場YY Circle Super App(“YY App”)的專有技術創新,實現了我們傳統人事流程的數字化。我們的人力外包服務板塊是以YY App為依託的,這是一個一站式的 智能人力外包平臺,為我們的客户簡化和精簡了人員配備流程。我們的平臺支持 不斷增長的在線社區和用户網絡,從我們的客户那裏尋找兼職和全職工作,這些客户來自廣泛的行業,包括酒店、食品和飲料以及私人俱樂部。截至2022年12月31日,我們共擁有245個客户,其中清潔服務業務客户82個,人力外包業務客户163個,而截至2021年12月31日,我們的客户總數為156個客户,清潔服務業務客户71個,人力資源外包業務客户85個。 YY App的下載量為328,468次,總活躍用户為96,676個,較截至2021年12月31日的226,202個下載量和70,089個總活躍用户 有所增加。截至2022年12月31日,每日、每週和每月活躍用户分別為2,130、7,186和20,304人,而截至2022年12月31日的每日、每週和每月活躍用户分別為1,516人、4,049人和10,947人。截至2022年12月31日,我們的轉換率和平均留存率分別約為29.4%和21.0%。

截至2023年6月30日,我們共有170家客户,其中保潔服務業務客户72家,人力資源外包業務客户98家。截至2023年6月30日,YY App的下載量為379,149次,活躍用户總數為112,441人,高於截至2022年6月30日的266,267次下載量和80,292名活躍用户總數。截至2023年6月30日,日活、周活和月活分別為2859、7255和17982,轉化率和平均保留率分別約為29.7%和16.0%。 轉換率是通過註冊總數除以總下載量計算得出的。留存率的計算方法是將活躍用户總數除以 註冊總數。部署的工時總數約為600萬小時。我們相信,我們多樣化的列表 和全面的人力相關服務為客户提供了一個有效的渠道來推銷他們的職位空缺 ,併為我們的用户找到與他們的日程安排相輔相成的工作安排,為他們提供可靠的收入來源。

2018年,為了補充我們的人力外包業務,我們建立了專業的保潔業務,服務於廣泛的客户基礎,包括食品和飲料店、 豪華商場和4-5星級酒店。我們提供完全可定製的專業清潔和清潔服務,以滿足客户和監管機構的特定要求。我們的服務範圍包括辦公室和學校的商業清潔,酒店和購物中心的接待清潔,工業清潔,立面清潔,消毒服務,會議、獎勵、會議和展覽(“MICE”)和宴會的管理服務,以及蟲害防治服務。此外, 我們提供清潔機器人和機器,通過在指定場所部署來提高我們的清潔性能。清潔服務 與我們的YY Smart iClean App相輔相成,YY Smart iClean App是一個創新的智能馬桶中央管理平臺,集成了自動傳感器和物聯網(“IoT”)設備,使我們的客户能夠提高生產率、高效管理資源 並享受顯著的成本節約。物聯網技術提供實時數據洞察,使我們的客户能夠跟蹤廁所的使用情況並監控我們員工的清潔進度,確保我們的服務達到最高水平的質量和效率。 截至2022年12月31日,我們有639名活躍的清潔工根據現有的清潔合同為客户提供服務。截至2023年6月30日,我們有716名現役清潔工可根據現有的清潔合約為客户提供服務。

自我們成立以來,我們的業務在收入和利潤方面取得了顯著增長。我們的收入從截至2021年12月31日的年度的17,460,773美元增加到截至2022年12月31日的年度的20,022,529美元,增長了2,561,756美元,增幅約為14.7%。我們的收入成本從截至2021年12月31日的年度的15,162,385美元增加到截至2022年12月31日的年度的17,450,131美元,增加了2,287,746美元,增幅約為15.1%。我們本年度的利潤從截至2021年12月31日的年度的362,860美元增加到截至2022年12月31日的年度的761,340美元,增幅為398,480美元或約109.8%。

我們的收入從截至2022年6月30日的6個月的9,597,439美元增加到截至2023年6月30日的6個月的13,659,047美元,增長了4,061,608美元或約42.3%。我們的利潤從截至2022年6月30日的6個月的355,337美元下降到截至2023年6月30日的6個月的虧損136,519美元,即減少491,856美元或約138.4%。

33

影響我們財務狀況和經營業績的因素

我們的運營結果一直並將繼續受到幾個因素的影響,包括以下因素:

我們吸引和吸引客户的能力

我們的財務狀況和運營結果 取決於我們吸引新客户和積極吸引現有客户的能力。此外,我們的行業競爭激烈,創新迅速,我們在價格、服務質量和結果以及往績等各種因素上展開競爭。我們相信 憑藉我們卓有成效的業績記錄以及我們在YY App和YY Smart iClean App中的專有技術,我們將不斷增強和改進它們的易用性、功能和特性,我們將能夠保持我們的競爭力 並滿足我們客户的需求,保持和擴大與現有客户的業務,並吸引新客户。然而,如果我們未能 跟上及時的創新以增強或改進我們現有技術的功能、有效性和特性,或者 未能滿足客户的要求和期望,我們可能無法吸引新客户或有效地擴展我們的業務, 這可能會對我們的業務和運營結果產生實質性的不利影響。

我們一般依賴勞動力,我們的勞動力供應可能會受到各種因素的影響

提供人力外判和清潔服務是勞動密集型服務,流失率高。由於幾個影響我們勞動力供應的因素,我們可能不時遇到人力短缺的情況 ,其中包括政府對我們從海外司法管轄區僱用工人的能力更嚴格的監管。 此外,清潔服務在本地工人中往往不那麼受歡迎,而且該行業普遍存在高流失率 因為工人可能會因為工作地點靠近他們的居住地等原因而選擇為其他公司工作。雖然我們的 勞動力目前足以滿足我們的運營規模,但我們可能無法成功地留住和吸引勞動力,或在未來有效地管理 勞動力成本,以滿足我們業務的增長,這可能會導致我們的業務和運營結果 受到實質性和不利的影響。

我們受制於政府和監管機構實施的各種法律、法規和政策。

我們的業務受廣泛的政府監管,包括但不限於適用許可證的條件、法律、法規、業務守則、合規標準 和其他監管要求或指南。遵守這些法律、法規和政策在管理上可能很繁瑣且成本高昂,會對我們的業務和運營造成限制,並可能限制我們發展業務的能力。 影響我們行業的法律、法規或政策的引入或變化,例如對僱用外籍工人的限制,可能會阻礙我們 將外籍工人作為我們勞動力供應的一部分。法律或法規變化,如額外的許可或税收要求 可能會增加我們的運營成本,減少我們的收益。任何不遵守任何新法律或法規的行為都可能導致對我們的罰款或處罰,並可能要求我們停止全部或部分業務。此外,不能保證我們能夠 將因遵守此類修訂或新的政府法律、法規或政策而增加的任何成本轉嫁給我們的客户,而這可能會導致我們的業務、結果和運營受到實質性和不利的影響。

我們成功實施業務戰略和/或未來計劃的能力

我們打算加強我們在海洋地區的市場地位,擴大我們的服務範圍,建立戰略合資夥伴關係,並進一步投資於我們的技術 套件,包括YY應用程序。我們業務戰略和未來計劃的成功和可行性取決於我們能否獲得適當的融資、有利的市場條件以及僱傭和留住熟練員工和專業人員的能力。雖然我們基於對業務前景的展望和對上述因素的考慮來規劃此類擴展,但不能保證此類擴展計劃一定會成功。此外,不能保證我們在研發 (“R&D”)和增強現有技術方面的計劃投資將取得成功並使我們能夠有效競爭,也不能保證其他人開發的產品和服務不會使我們的產品失去競爭力或過時。如果我們未能從業務擴展和技術投資的實施中獲得預期結果,我們的業務、財務狀況和運營結果可能會受到重大不利影響 。

如果新冠肺炎或其他傳染病再次發生或長期爆發全球大流行,我們的業務和運營可能會受到實質性的 影響。

我們的業務和運營可能會受到重大影響 ,如果新冠肺炎或任何其他傳染病再次發生或長期爆發全球大流行,我們的業務和運營可能會受到不利影響。 自2020年初以來,持續的新冠肺炎大流行已經對我們運營的市場的經濟造成了重大破壞。我們的業務和運營依賴於勞動力,工人的供應受到新加坡政府實施的嚴格旅行和流動限制的影響。特別是,我們的人力外包部門在2020年受到重大影響,因為我們的主要客户(主要是酒店業)的需求大幅下降,原因是酒店入住率下降,這反過來又大幅減少了他們對任何額外人力支持的需求 。然而,在我們管理層的領導下,我們成功地擴大了我們的清潔服務 ,並獲得了市場份額,因為清潔、消毒和消毒服務的頻率增加推動了需求的顯著增長。我們的清潔服務在2020年的顯著增長在很大程度上抵消了我們人力外包服務的實質性下降,使我們能夠經受住新冠肺炎的影響,我們成為一個更具彈性的業務。在截至2021年和2022年12月31日的 年中,我們的業務在清潔和人力外包服務方面表現出韌性和持續增長,後者隨着經濟的重新開放和我們運營的市場中與COVID相關的限制的放鬆而復甦。此外,在截至2021年和2022年的財政年度,我們還根據就業支持計劃和就業增長激勵計劃從新加坡政府獲得了總計432,601美元和1,439,078美元的財政支持,以緩解疫情對企業的影響。

34

經營成果

截至2022年12月31日和2021年12月31日的年度

下表概述了我們在所示期間的綜合經營結果,包括絕對額和佔總收入的百分比。

| 截至12月31日止年度, | ||||||||||||||||

| 2022 | 2021 | |||||||||||||||

| 美元 | 收入的% | 美元 | 的百分比 收入 | |||||||||||||

| 收入 | 20,022,529 | 100.0 | % | 17,460,773 | 100.0 | % | ||||||||||

| 收入成本 | (17,450,131 | ) | (87.2 | )% | (15,162,385 | ) | (86.8 | )% | ||||||||

| 毛利 | 2,572,398 | 12.8 | % | 2,298,388 | 13.2 | % | ||||||||||

| 其他收入 | 1,952,420 | 9.8 | % | 996,093 | 5.7 | % | ||||||||||

| 銷售和營銷費用 | (325,678 | ) | (1.6 | )% | (189,142 | ) | (1.1 | )% | ||||||||

| 一般和行政費用 | (2,909,167 | ) | (14.5 | )% | (2,577,199 | ) | (14.8 | )% | ||||||||

| 其他費用 | (57,113 | ) | (0.3 | )% | (10,380 | ) | (0.1 | )% | ||||||||

| 營業利潤 | 1,232,860 | 6.2 | % | 517,760 | 3.0 | % | ||||||||||

| 融資成本 | (329,370 | ) | (1.6 | )% | (169,608 | ) | (1.0 | )% | ||||||||

| 税前利潤 | 903,490 | 4.5 | % | 348,152 | 2.0 | % | ||||||||||

| 所得税(費用)福利 | (142,150 | ) | (0.7 | )% | 14,708 | 0.1 | % | |||||||||

| 本年度利潤 | 761,340 | 3.8 | % | 362,860 | 2.1 | % | ||||||||||

截至2022年12月31日和2021年12月31日的年度比較

收入

我們的收入主要來自(I)清潔服務和(Ii)人力外包服務。清潔服務包括為我們的客户提供專業的清潔和清潔服務。人力外包服務主要是通過YY App外包臨時工,以滿足客户的需求。總收入增加了2,561,756美元,增幅約為14.7%,從截至2021年12月31日的年度的17,460,773美元增至截至2022年12月31日的年度的20,022,259美元。

下表列出了我們在指定時期內按銷售類別劃分的收入。

| 截至12月31日止年度, | ||||||||||||||||

| 2022 | 2021 | |||||||||||||||

| 美元 | 收入的% | 美元 | 的百分比 收入 | |||||||||||||

| 清潔 | 13,221,770 | 66.0 | % | 12,458,390 | 71.4 | % | ||||||||||

| 人力資源 | 6,800,759 | 34.0 | % | 5,002,383 | 28.6 | % | ||||||||||

| 總收入 | 20,022,529 | 100.0 | % | 17,460,773 | 100.0 | % | ||||||||||

於截至2022年及2021年12月31日止年度內,清潔服務分別佔總收入約66.0%及71.4%,而人力外判服務則分別佔總收入約34.0%及28.6%。總收入增長14.7%,從截至2021年12月31日的年度的17,460,773美元增加到截至2022年12月31日的年度的20,022,529美元,這是由於清潔服務從截至2021年12月31日的年度的12,458,390美元增長到截至2022年12月31日的年度的13,221,770美元,以及人力外包服務從截至2021年12月31日的年度的5,002,383美元增長到截至2022年12月31日的年度的6,800,759美元,增幅約為6.1%。截至2022年12月31日的一年,總收入反映了528,987美元的貨幣兑換負面影響。來自清潔服務的收入 增長了約6.1%,這是由於我們的酒店和公共部門客户在新冠肺炎限制取消後的需求增加了 。人力外包服務的收入大幅增長了約36.0%,主要是由於我們的臨時工的平均工作日費用外費率增加了約23.0%,這主要是由於對人力供應的需求增加 ,以及我們的臨時工在滿足 現有客户的需求增加、向新客户擴展以及2022年8月我們在馬來西亞推出外包服務的需求增加時增加了約13.0%的工作時間,我們預計後者 明年將繼續增長。

35

收入成本

收入成本主要包括清潔材料成本、維修保養成本、人力成本和物流成本。清潔材料、清潔機械的維修和維護, 人力和物流成本與我們提供的清潔服務直接相關,而勞動力成本主要與我們提供的人力外包服務相關。總收入增加了2,287,746美元,增幅為15.1%,從截至2021年12月31日的年度的15,162,385美元增加到截至2022年12月31日的年度的17,450,131美元。

下表列出了我們在指定時期內按銷售類別劃分的收入成本。

| 截至12月31日止年度, | ||||||||||||||||

| 2022 | 2021 | |||||||||||||||

| 美元 | 收入的% | 美元 | 的百分比 收入 | |||||||||||||

| 清潔 | (11,946,777 | ) | (59.7 | )% | (11,349,780 | ) | (65.0 | )% | ||||||||

| 人力資源 | (5,503,354 | ) | (27.5 | )% | (3,812,605 | ) | (21.8 | )% | ||||||||

| 收入總成本 | (17,450,131 | ) | (87.2 | )% | (15,162,385 | ) | (86.8 | )% | ||||||||

收入成本總體增長約15.1%,主要是由於清潔服務和人力外包服務產生的人力成本增加,主要是由於臨時工每小時費率的提高,客户 業務擴張帶來的需求和訂單的增加,並被貨幣兑換的積極影響461,908美元部分抵消。 這與年內收入的增長一致。此外,儘管新冠肺炎疫情在2022年有所改善,新加坡的人力短缺仍然是主要挑戰,因此導致清潔人員的成本和臨時工的小時費率上升,在截至2022年12月31日的年度中,臨時工的小時費率成本增加了約 33.0%。我們預計,人力成本的增加將較為温和,特別是在顯著放鬆邊境管制 允許更多外國工人重返新加坡勞動力大軍的情況下。

毛利

截至2022年12月31日和2021年12月31日的年度,我們的毛利分別為2,572,398美元和2,298,388美元,毛利率分別約為12.8%和13.2%。 我們的毛利增加了274,010美元,或約11.9%,這主要是由於清潔和人力服務的毛利增加了 。我們的毛利率惡化了約0.32%,主要是由於清潔人員成本的增加和臨時工的小時費率,而我們向客户支付的服務費的增長幅度沒有與同期成本的增長幅度相同,因為我們在決定將成本增加轉嫁給客户和獲得與客户簽訂合同的機會之間進行了權衡,因為由於新冠肺炎限制的放鬆,客户的業務出現了強勁復甦。

其他收入

下表列出了所示期間我們的其他收入的細目。

| 截至12月31日止年度, | ||||||||

| 2022 | 2021 | |||||||

| 美元 | 美元 | |||||||

| 與就業支援計劃和就業增長獎勵計劃有關的政府撥款 | 1,439,078 | 432,601 | ||||||

| 其他政府撥款 | 513,340 | 563,425 | ||||||

| 其他 | 2 | 67 | ||||||

| 其他收入 | 1,952,420 | 996,093 | ||||||

其他收入主要由政府撥款構成。其他收入增加了956,327美元,或大約96.0%,從截至2021年12月31日的年度的996,093美元增加到截至2022年12月31日的1,952,420美元。這一增長主要是由於新加坡政府在就業支持計劃下提供了進一步的支持,以緩解新冠肺炎和新發放的就業激勵措施的持續影響,從而增加了政府撥款 。新加坡政府對就業支持計劃的最後一次發放是在2021年6月29日,而就業增長激勵 始於2021年3月,預計將於2023年結束。

36

銷售和營銷費用

銷售和營銷費用主要包括與廣告、營銷和品牌活動相關的費用。銷售和營銷費用增加了136,536美元,約為72.2%,從截至2021年12月31日的189,142美元增加到截至2022年12月31日的325,678美元。增長主要是由於營銷和品牌活動的增加,我們與出租車公司合作為我們的服務做廣告,並在主要社交媒體平臺上開展了大規模營銷活動。我們預計未來一年此類營銷和品牌推廣活動將會增加。

一般和行政費用

一般及行政開支 主要包括薪金及福利開支、租金開支、折舊、專業服務費、辦公室開支、交通及 其他行政開支。一般及行政開支由截至2021年12月31日止年度的2,577,199元增加331,968元或約12. 9%至截至2022年12月31日止年度的2,909,167元,主要由於 僱員人數增加導致員工開支增加以及為支持業務擴展而產生的行政開支。

其他費用

其他支出主要包括逾期費用 和罰款、財產和設備處置損失。其他開支由截至二零二一年十二月三十一日止年度的10,380元增加46,733元至截至二零二二年十二月三十一日止年度的57,113元。增加主要由於出售物業及設備,主要為 電腦硬件。因此,我們於截至2022年12月31日止年度產生一次性出售虧損48,395美元,而上一年度則並非如此。

融資成本

融資成本主要包括有擔保銀行貸款、可換股貸款及租購之應計利息 、租賃負債之利息開支及應收賬款之利息 保理。財務成本由截至二零二一年十二月三十一日止年度的169,608元增加159,762元或約94. 2%至截至二零二二年十二月三十一日止年度的329,370元。增加主要由於應收貿易賬款保理利息由截至2021年12月31日止年度的104,590元增加至截至2021年12月31日止年度的212,302元,2022年,更多的應收貿易賬款在保理下 計劃,以滿足運營需求以及可轉換貸款的利息從截至2021年12月31日的零增加到44美元,截至2022年12月31日止年度,本集團的財務狀況如下:

所得税(福利)費用

截至2021年12月31日,我們的所得税優惠為14,708美元,而截至2022年12月31日,我們的所得税費用為142,150美元。我們於 二零二一年產生税項虧損,可用於扣除隨後年度的應課税收入,我們於二零二二年產生較高的所得税開支,乃由於一間附屬公司於二零二二年就清潔服務賺取重大除税前溢利。

本年度利潤

由於上述原因,我們的 年度溢利由截至2021年12月31日止年度的362,860元增加398,480元或約109. 8%至截至2022年12月31日止年度的761,340元。

37

截至二零二三年及 二零二二年六月三十日止六個月

下表概述了我們在所示期間的綜合經營結果,包括絕對額和佔總收入的百分比。

| 截至6月30日的6個月, | ||||||||||||||||

| 2023 | 2022 | |||||||||||||||

| 美元 | 佔 收入的百分比 | 美元 | 的百分比 收入 | |||||||||||||

| 收入 | 13,659,047 | 100.0 | % | 9,597,439 | 100.0 | % | ||||||||||

| 收入成本 | (11,868,313 | ) | (86.9 | )% | (8,375,142 | ) | (87.3 | )% | ||||||||

| 毛利 | 1,790,734 | 13.1 | % | 1,222,297 | 12.7 | % | ||||||||||

| 其他收入 | 243,050 | 1.8 | % | 888,993 | 9.3 | % | ||||||||||

| 銷售和營銷費用 | (90,829 | ) | (0.7 | )% | (114,848 | ) | (1.2 | )% | ||||||||

| 一般和行政費用 | (1,879,980 | ) | (13.8 | )% | (1,488,899 | ) | (15.5 | )% | ||||||||

| 其他費用 | (10,376 | ) | (0.1 | )% | (7,212 | ) | (0.1 | )% | ||||||||

| 營業利潤 | 52,599 | 0.4 | % | 500,331 | 5.2 | % | ||||||||||

| 融資成本 | (162,037 | ) | (1.2 | )% | (86,100 | ) | (0.9 | )% | ||||||||

| (Los)/税前利潤 | (109,438 | ) | (0.8 | )% | 414,231 | 4.3 | % | |||||||||

| 所得税費用 | (27,081 | ) | (0.2 | )% | (58,894 | ) | (0.6 | )% | ||||||||

| 當期(虧損)/利潤 | (136,519 | ) | (1.0 | )% | 355,337 | 3. 7 | % | |||||||||

截至二零二三年六月三十日及二零二二年六月三十日止六個月期間的比較

收入

我們的收入主要來自(i)清潔 服務及(ii)人力外包服務。清潔服務包括 為客户提供的專業清潔和清潔服務。總收入由截至2022年6月30日止六個月的9,597,439元增加4,061,608元或約42. 3%至截至2023年6月30日止六個月的13,659,047元。

38

下表列出了我們在指定時期內按銷售類別劃分的收入。

| 截至6月30日的6個月, | ||||||||||||||||

| 2023 | 2022 | |||||||||||||||

| 美元 | 收入的% | 美元 | 的百分比 收入 | |||||||||||||

| 清潔 | 8,382,570 | 61.4 | % | 6,540,767 | 68.2 | % | ||||||||||

| 人力資源 | 5,276,477 | 38.6 | % | 3,056,672 | 31.8 | % | ||||||||||

| 總收入 | 13,659,047 | 100.0 | % | 9,597,439 | 100.0 | % | ||||||||||

於截至2023年及2022年6月30日止六個月內,清潔服務分別佔總收入約61.4%及68.2%,而人力外判服務則分別佔總收入約38.6%及31.8%。總收入增長42.3%,從截至2022年6月30日的六個月的9,597,439美元增加到截至2023年6月30日的六個月的13,659,047美元,這是由於清潔服務從截至2022年6月30日的六個月的6,540,767美元增加到截至2023年6月30日的六個月的8,382,570美元,以及人力外包服務從截至2022年6月30日的六個月的3,056,672美元增加到截至2023年6月30日的六個月的5,276,477美元。截至2023年6月30日的六個月的總收入反映了貨幣兑換的積極影響303,106美元。 由於新冠肺炎限制取消後,我們的酒店和公共部門客户的需求增加,來自清潔服務的收入增長了約28.2%。人力外包服務的收入大幅增長約72.6%,主要是由於我們的臨時工的平均工作日費用出資率增加了約24.2%,這主要是由於人力供應需求的增加,以及我們的臨時工在滿足現有客户、向新客户擴張以及我們於2022年8月在馬來西亞推出外包服務的需求增加時,工作時間增加了約48.4%,我們預計後者將在今年剩餘時間和明年繼續增長。

收入成本

收入成本主要包括清潔材料成本、維修保養成本、人力成本和物流成本。清潔材料、清潔機械的維修和維護, 人力和物流成本與我們提供的清潔服務直接相關,而勞動力成本主要與我們提供的人力外包服務相關。

總收入增加了3,493,171美元,增幅約為41.7%,從截至2022年6月30日的6個月的8,375,142美元增至截至2023年6月30日的6個月的11,868,313美元。

下表列出了我們在指定時期內按銷售類別劃分的收入成本。

| 截至6月30日的6個月, | ||||||||||||||||

| 2023 | 2022 | |||||||||||||||

| 美元 | 收入的% | 美元 | 的百分比 收入 | |||||||||||||

| 清潔 | (7,685,579 | ) | (56.3 | )% | (6,051,878 | ) | (63.1 | )% | ||||||||

| 人力資源 | (4,182,734 | ) | (30.6 | )% | (2,323,264 | ) | (24.2 | )% | ||||||||

| 收入總成本 | (11,868,313 | ) | (86.9 | )% | (8,375,142 | ) | (87.3 | )% | ||||||||

39

收入成本總體增長約41.7%主要是由於清潔服務和人力外包服務產生的人力成本增加,主要是由於臨時工每小時費率的提高,客户 業務擴張帶來的需求和訂單的增加,並被263,368美元的貨幣兑換負面影響部分抵消。 這與截至2023年6月30日的六個月收入的增長一致。此外,儘管新冠肺炎疫情在2022年有所改善,新加坡的人力短缺仍然是主要挑戰,因此導致清潔人員的成本和臨時工的小時費率上升,截至2023年6月30日的六個月,臨時工的小時費率成本與上年同期相比上漲了約30.0%。我們預計人力成本的這種增長將更加温和,特別是在大幅放鬆邊境管制允許更多外國工人重返新加坡勞動力大軍的情況下。

毛利

在截至2023年6月30日和2022年6月30日的六個月中,我們的毛利分別為1,790,734美元和1,222,297美元,毛利率分別約為13.1%和12.7%。 我們的毛利增加了568,437美元,或約46.5%,主要是由於清潔服務和人力外包服務的毛利增長 。我們的毛利率提高了約0.37%,主要歸功於更好的清潔服務成本管理 。通過我們的Smart iClean物聯網系統更有效地部署和控制人力和消耗品,儘管人力、原材料和物流成本不斷上升,但毛利率仍有所提高。

其他收入

下表列出了所示期間我們的其他收入的細目。

| 截至 6月30日的六個月, | ||||||||

| 2023 | 2022 | |||||||

| 美元 | 美元 | |||||||

| 與就業支援計劃和就業增長獎勵計劃有關的政府撥款 | 553 | 461,343 | ||||||

| 其他政府撥款 | 166,243 | 427,650 | ||||||

| 其他 | 76,254 | - | ||||||

| 其他收入 | 243,050 | 888,993 | ||||||

其他收入主要包括政府補助。其他收入由截至二零二二年六月三十日止六個月的888,993元減少645,943元或約72. 7%至截至二零二三年六月三十日止六個月的243,050元。該減少主要由於政府補助減少,該補助乃由於新加坡政府根據就業支持計劃提供支持以減輕COVID-19的持續影響及 新的就業增長激勵補助而於先前收取。新加坡政府最後一次發放就業支持計劃的款項是在2021年6月29日,而 就業增長激勵計劃於2021年3月開始,預計將於2023年結束。其他收入增加76,254美元,原因是醫療保險索賠增加,以及兼職人員因在計劃值班 日未出現而支付的罰款收入增加。

40

銷售和營銷費用

銷售和營銷費用主要包括 與廣告、營銷和品牌推廣活動相關的費用。銷售及市場推廣開支由截至二零二二年六月三十日止六個月的114,848元減少24,019元或約 20. 9%至截至二零二三年六月三十日止六個月的90,829元。減少的主要原因是 營銷和品牌活動減少。我們預計此類營銷和品牌推廣活動將在未來幾個月和明年初增加。

一般和行政費用

一般及行政開支 主要包括薪金及福利開支、租金開支、折舊、專業服務費、辦公室開支、交通及 其他行政開支。一般及行政開支由截至二零二二年六月三十日止六個月的1,488,899元增加391,081元或約26. 3%至截至二零二三年六月三十日止六個月的1,879,980元,主要是由於員工費用增加 由於員工數量和行政費用的增加,以支持擴大業務,以及與公司IPO流程相關的專業服務費用增加。

其他費用

其他費用主要包括滯納金和罰款。其他開支由截至二零二二年六月三十日止六個月的7,212元增加3,164元或約43. 9%至截至二零二三年六月三十日止六個月的10,376元。

融資成本

融資成本主要包括有擔保銀行貸款及租購之應計利息 、租賃負債之利息開支及應收賬款保理之利息。財務 成本由截至2022年6月30日止六個月的86,100元增加75,937元或約88. 2%至截至2023年6月30日止六個月的162,037元。增加主要由於更多應收貿易賬款已納入保理計劃以滿足營運需求,應收貿易賬款保理利息由截至二零二二年六月三十日止六個月的60,577元增加至截至二零二三年六月三十日止六個月的104,428元。於二零二三年上半年亦取得更多銀行貸款,以促進業務擴張的現金流,相關利息開支因截至二零二三年六月三十日止六個月的平均貸款結餘較去年同期增加而增加。

所得税費用

截至2022年6月30日止六個月,我們的所得税費用為58,894美元,截至2023年6月30日止六個月為27,081美元。我們於 2022年上半年產生較高所得税開支,乃由於應課税政府補助金支持,例如就業增長獎勵(JGI),其透過在一段時間內提供工資支持以促進新本地僱員,從而降低業務營運成本。

本年度(虧損)/盈利

由於上述原因,我們的利潤從截至2022年6月30日的六個月的355,337美元減少到截至2023年6月30日的六個月的虧損136,519美元,減少了491,856美元,或約138.4%。

41

流動性和資本資源

本公司面臨流動資金風險的主要原因是金融資產和負債的到期日不匹配。通過匹配收付週期進行管理。 該公司的目標是通過使用備用信貸安排,在資金的連續性和靈活性之間保持平衡。該公司通過運營產生的資金和銀行借款為營運資金需求提供資金。董事信納有資金可供本公司營運之用。

截至2022年12月31日,我們的現金餘額為161,022美元,流動資產為5,199,720美元,流動負債為3,514,823美元。在截至2022年12月31日的年度內,我們的營業利潤和利潤分別為1,232,860美元和761,340美元,營業現金淨流入為935,273美元。

截至2023年6月30日,我們的現金餘額為278,843美元,流動資產為8,033,316美元,流動負債為5,458,587美元,營運資本為2,574,729美元。在截至2023年6月30日的六個月中,我們的營業利潤和淨虧損分別為52,599美元和136,519美元,營業現金淨流入為303,146美元。

為了維持其支持公司經營活動的能力,公司可能需要考慮通過以下來源補充其可用的資金來源:

| - | 我們的業務產生的現金;以及 |

| - | 從銀行和其他金融機構獲得的其他可用資金來源。 |

在評估流動性時,我們監測和分析 手頭現金和運營支出承諾。我們的流動性需求是為了滿足營運資金要求和運營費用 義務。到目前為止,我們的運營主要依靠發行可轉換票據、向新股東發行股票和銀行融資等私人融資來籌集資金。 例如,宏業集團私人有限公司和YY Circle(SG)私人有限公司在2022年2月23日發行了可轉換票據作為股權融資的一部分, S在2022年2月23日發行了可轉換票據,總額為100萬美元。

我們已開始通過從當地銀行和金融機構進行債務融資來尋求額外的融資,為我們正在進行的業務提供資金。2023年,我們從五家銀行借了S 125萬美元,年利率從7.75%到10.38%不等,還款期從三年到五年不等。我們打算 探索通過商業貸款進行更多融資。然而,與當地銀行和金融機構的討論還處於初始階段。截至本招股説明書日期,本公司尚未與任何該等本地銀行或金融機構訂立任何新的融資協議。

我們於本招股説明書結尾處的財務報表乃根據本集團將繼續作為持續經營基礎而編制。持續經營基礎 假設資產在正常業務過程中變現,負債在財務報表中披露的金額清償。我們能否繼續經營下去,取決於其資金來源(債務及股權)與本集團的開支 要求保持一致,以及在短期債務融資到期時償還。

我們保持充足的現金,並從運營中內部產生 現金,為他們的活動提供資金。

42

現金流分析

截至2022年12月31日和2021年12月31日的年度

下表載列所示期間我們的 現金流量概要。

| 截至12月31日止年度, | ||||||||

| 2022 | 2021 | |||||||

| 美元 | 美元 | |||||||

| 經營活動提供的淨現金 | 935,273 | 424,079 | ||||||

| 用於投資活動的現金淨額 | (112,113 | ) | (241,167 | ) | ||||

| 用於融資活動的現金淨額 | (726,335 | ) | (180,125 | ) | ||||

| 現金兑換的外匯效應 | (1,796 | ) | 29,960 | |||||

| 現金增加 | 95,029 | 32,747 | ||||||

| 年初的現金 | 65,993 | 33,246 | ||||||

| 年終現金 | 161,022 | 65,993 | ||||||

經營活動

截至2022年12月31日止年度,營運活動提供的現金淨額為935,273美元,主要來自經非現金項目及非營運項目、營運活動變動及營運所用現金調整後,本公司於 年度的利潤761,340美元。 非現金項目的調整包括物業及設備折舊及ROU資產340,558美元。非營業項目的調整包括處置財產和設備虧損48,395美元,財務成本淨額329,370美元和所得税支出142,150美元。 營業資產和負債的變化主要包括:(1)預付款和其他流動資產增加121,436美元;(2)應收貿易增加192,652美元;(3)貿易和其他應付款減少89,769美元;以及(4)因關聯方減少的金額 減少22,083美元。運營中使用的現金主要包括:(1)利息支付225,193美元;(2)所得税支付75,736美元;(3)所得税退還40,329美元。

截至2021年12月31日止年度,營運活動提供的現金淨額為424,079美元,主要來自本年度經非現金項目及非營運項目、營運活動變動及營運所用現金調整後的利潤362,860美元。非現金項目的調整包括財產和設備的折舊 和淨資產收益率398 804美元。非經營性項目的調整包括淨財務成本169,608美元和所得税優惠14,708美元。營業資產和負債的變化主要包括:(1)應收貿易賬款增加1,475,163美元;(2)預付款和其他流動資產增加3,776美元;(2)貿易和其他應付款增加1,124,570美元;(2)欠關聯方的金額增加29,525美元。運營中使用的現金主要包括:(1)利息 支付160,400美元;(2)繳納所得税24,614美元;(3)所得税退還17,373美元。

投資活動

截至2022年12月31日止年度,用於投資活動的現金淨額為112,113美元,主要用於購買物業和設備,主要是清潔機械和電腦硬件。

截至2021年12月31日止年度,用於投資活動的現金淨額為241,167美元,主要包括購買物業和設備,主要是清潔機械 和電腦硬件。

43

融資活動

於截至2022年12月31日止年度,用於融資活動的現金淨額為726,335美元,主要包括支付股東貸款1,035,306美元、預支關聯方貸款25,167美元、償還擔保銀行貸款2,091,971美元及支付租賃負債133,382美元,並由發行普通股所得款項212,450美元、擔保銀行貸款所得1,603,768美元及發行可轉換貸款743,273美元抵銷。

於截至2021年12月31日止年度,用於融資活動的現金淨額為180,125美元,主要包括償還有擔保的銀行貸款897,813美元、支付租賃負債143,549美元及預支關聯方貸款744美元,並由有擔保的銀行貸款所得款項719,868美元及股東貸款償還142,113美元部分抵銷。

截至二零二三年及 二零二二年六月三十日止六個月

下表載列所示期間我們的 現金流量概要。

| 截至 6月30日的六個月, | ||||||||

| 2023 | 2022 | |||||||

| 美元 | 美元 | |||||||

| 經營活動提供的淨現金 | 303,146 | 547,696 | ||||||

| 用於投資活動的現金淨額 | (134,981 | ) | (73,816 | ) | ||||

| 用於融資活動的現金淨額 | (82,040 | ) | (293,287 | ) | ||||

| 現金兑換的外匯效應 | 31,696 | (16,558 | ) | |||||

| 現金增加 | 117,821 | 164,035 | ||||||

| 期初現金 | 161,022 | 65,993 | ||||||

| 期末現金 | 278,843 | 230,028 | ||||||

經營活動

截至2023年6月30日止六個月,營運活動提供的現金淨額為303,146美元,主要來自經非現金項目及非營運項目、營運活動變動及營運所用現金調整後的虧損136,519美元。非現金項目的調整包括財產折舊、設備折舊和淨收益資產144,889美元。非營業項目的調整包括淨財務成本162,037美元和所得税支出27,081美元。營業資產和負債的變化主要包括:(1)預付款和其他流動資產增加64,766美元;(2)貿易應收賬款增加60,988美元;(3)貿易和其他應付款增加436,249美元;以及(4)欠關聯方的金額減少47美元。業務中使用的現金主要包括:(1)支付利息145,348美元;(2)支付所得税59,442美元。

截至2022年6月30日止六個月,營運活動提供的現金淨額為547,696美元,主要來自經非現金項目及非營運項目、營運活動變動及營運所用現金調整後的利潤355,337美元。非現金項目的調整包括財產折舊、設備折舊和淨資產收益率168,265美元。非營業項目的調整包括淨財務成本86,100美元和所得税支出58,894美元。營業資產和負債的變化主要包括:(1)應收貿易賬款減少147,095美元;(2)預付款和其他流動資產增加70,593美元;(3)貿易和其他應付款減少53,419美元;(4)欠關聯方的金額減少13,793美元。業務中使用的現金主要包括:(1)利息支付92,074美元;(2)所得税 支付38,116美元。

44

投資活動

截至2023年6月30日止六個月,用於投資活動的現金淨額為134,981美元,主要包括購買物業和設備,主要是清潔機械 和電腦硬件。

截至2022年6月30日止六個月,用於投資活動的現金淨額為73,816美元,主要包括購買物業和設備,主要是清潔機械 和電腦硬件。

融資活動

截至2023年6月30日止六個月,用於融資活動的現金淨額為82,040美元,主要包括償還股東貸款426,158美元、償還有擔保的銀行貸款265,728美元和支付租賃負債90,899美元,並由有擔保的銀行貸款所得款項部分抵銷。

截至2022年6月30日止六個月,用於融資活動的現金淨額為293,287美元,主要包括償還有擔保的銀行貸款1,217,572美元、支付租賃負債57,538美元、償還股東貸款744,022美元和償還關聯方貸款22,551美元,並由有擔保的銀行貸款所得款項1,005,123美元和發行可轉換貸款743,273美元部分抵銷。

| 或有事件 |

在正常業務過程中,我們可能會不時受到索賠和評估的影響 。此類事項受許多不確定因素影響,結果無法有把握地預測 。如果將來有可能發生支出,並且此類支出可以合理估計,我們就應計這類事項的負債。截至2023年6月30日、2022年12月31日和2021年12月31日,我們不認為任何此類事項,無論是單獨的還是總體的,都不會對我們的業務、財務狀況、運營結果或現金流產生實質性的不利影響。

資本支出

截至2022年和2021年12月31日止年度的資本支出分別為112,113美元和241,167美元,截至2023年6月30日和2022年6月30日止六個月的資本支出分別為134,981美元和73,816美元,這主要是由於購買物業和設備所致。

表外承諾和安排

我們沒有簽訂任何表外財務擔保或其他表外承諾來擔保任何第三方的付款義務。我們沒有將 與我們的股票掛鈎並歸類為股東權益或沒有反映在我們的合併財務報表中的任何衍生品合同輸入。此外,我們對轉移至作為信貸、流動性或市場風險支持的未合併實體的資產沒有任何留存或或有權益。我們在向我們提供融資、流動性、市場風險或信貸支持或與我們從事租賃、對衝或產品開發服務的任何未合併實體中沒有任何可變權益 。

45

合同義務

截至2022年12月31日和2021年12月31日的年度

下表列出了截至2022年12月31日的某些合同義務,以及這些義務預計將對我們未來的流動性和資本需求產生的時間和影響 :

| 截至年底的年度 十二月三十一日, | 2023 | 2024 | 2025 | 2026 | 2027 | 此後 | 總計 | |||||||||||||||||||||

| 美元 | 美元 | 美元 | 美元 | 美元 | 美元 | 美元 | ||||||||||||||||||||||

| 金融負債 | ||||||||||||||||||||||||||||

| 有擔保的銀行貸款 | 332,722 | 324,679 | 178,607 | - | - | - | 836,008 | |||||||||||||||||||||

| 可轉換貸款 | - | 736,129 | - | - | - | - | 736,129 | |||||||||||||||||||||

| 貿易和其他應付款 | 2,013,743 | - | - | - | - | - | 2,013,743 | |||||||||||||||||||||

| 租賃義務 | 154,517 | 59,767 | 12,452 | 1,507 | - | - | 228,243 | |||||||||||||||||||||

| 合同債務總額 | 2,500,982 | 1,120,575 | 191,059 | 1,507 | - | - | 3,814,123 | |||||||||||||||||||||

截至二零二三年及 二零二二年六月三十日止六個月

下表列出了截至2023年6月30日的某些合同義務,以及這些義務預計將在未來期間對我們的流動性和資本需求產生的時間和影響 :

| 截至6月30日的12個月內, | 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | 此後 | 總計 | |||||||||||||||||||||

| 美元 | 美元 | 美元 | 美元 | 美元 | 美元 | 美元 | ||||||||||||||||||||||

| 金融負債 | ||||||||||||||||||||||||||||

| 有擔保的銀行貸款 | 483,411 | 471,650 | 212,222 | 97,986 | 68,284 | - | 1,333,554 | |||||||||||||||||||||

| 貿易和其他應付款 | 2,560,753 | - | - | - | - | - | 2,560,753 | |||||||||||||||||||||

| 租賃義務 | 152,551 | 29,974 | 4,708 | - | - | - | 187,233 | |||||||||||||||||||||

| 合同債務總額 | 3,196,715 | 501,624 | 216,930 | 97,986 | 68,284 | - | 4,081,540 | |||||||||||||||||||||

關於市場風險的定量和定性披露

截至2022年12月31日和2021年12月31日的年度