梅里馬克製藥有限公司

百老匯一號,14 樓

馬薩諸塞州劍橋 02142

[_____], 2024

尊敬的 Merrimack Pharmaceuticals, Inc. 的股東:

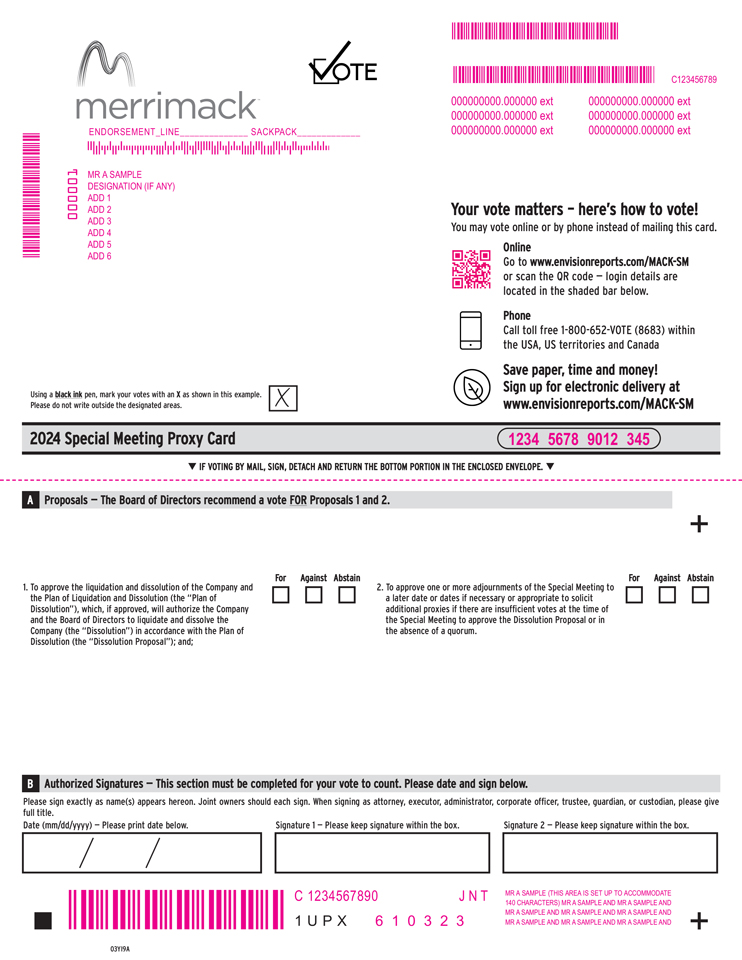

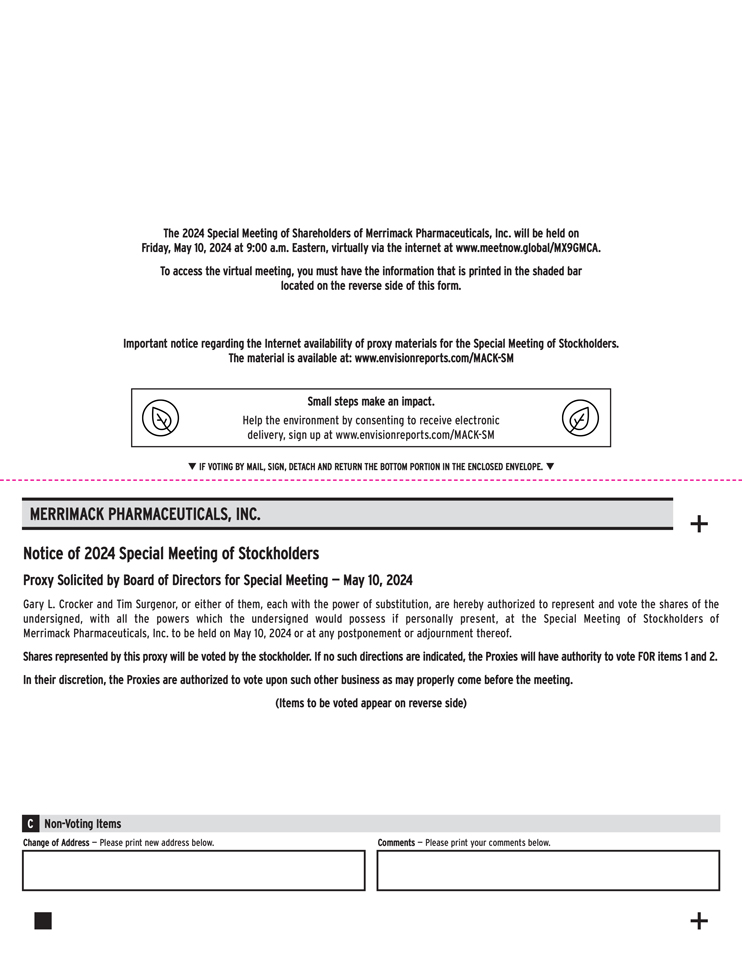

誠摯邀請您參加梅里馬克製藥公司( 公司)的股東特別會議 [______________],從美國東部時間上午 10:00 開始,通過互聯網在虛擬網絡會議上通過 [_____________]。所附的股東特別會議通知列出了將在會議上提出的 提案,隨附的委託書中有更詳細的描述。在預計於2024年3月收到益普生 製藥公司2.25億美元的里程碑式付款後,為了允許向股東進行分配,我們提議解散該公司。如果股東批准該提案,我們預計隨後將向股東進行清算分配,併為未來可能收到的任何里程碑式的 款項設立清算信託。我們的董事會建議您投票支持提案 1(根據解散計劃批准解散)和提案 2(如果出席的股份不足,或通過代理人投票贊成上述提案,批准 延期)。

本次 特別會議將僅以虛擬形式舉行,將通過網絡直播和在線股東工具進行。我們正在使用虛擬格式讓股東 能夠在全球任何地方免費全面、平等地參與,從而促進股東的出席和參與。但是,您將承擔與互聯網接入相關的任何費用,例如互聯網接入提供商和電話公司的使用費。虛擬特別 會議使更多的股東(無論規模、資源或實際位置如何)能夠更快地直接獲取信息,同時為公司和我們的股東節省時間和金錢。我們還認為,我們選擇的在線 工具將增加股東溝通。例如,虛擬格式允許股東在特別會議之前和期間與我們溝通,這樣他們就可以向我們的董事會或 管理層提問。在特別會議的現場問答環節中,在與特別會議業務相關的範圍內,在時間允許的情況下,我們可能會在問題出現時回答問題,並解決事先提出的問題。

你的投票很重要。無論您是否計劃參加在線特別會議,請儘快投票。如果您不在線參加,代理人投票將 確保您在虛擬會議上有代表。請查看代理卡上有關您的投票選項的説明。您可以通過以下任何一種方法在特別會議之前投票:

| 因特網 | 電話 | 郵件 | ||

|

|

| ||

| 訪問代理卡或投票指示表上註明的網站,通過互聯網進行投票 | 使用代理卡或投票説明表上的免費電話號碼通過電話投票 | 在隨附的信封中籤名、註明日期並交回代理卡或投票指示表,以便通過郵寄方式投票 |

真的是你的,

/s/ Gary L. 克羅克

加里 L. 克羅克

董事會主席兼主席