索菲科技股份有限公司報告

第四季度和 2023 財年業績

加速收入增長,擴大利潤率和 GAAP 盈利能力

第四季度GAAP淨收入為6.15億美元,同比增長35%;調整後淨收入為5.94億美元,同比增長34%

創紀錄的第四季度調整後息税折舊攤銷前利潤為1.81億美元,同比增長159%,目標利潤率達到30%

第四季度GAAP淨收入為4,800萬美元,GAAP每股收益為0.02美元

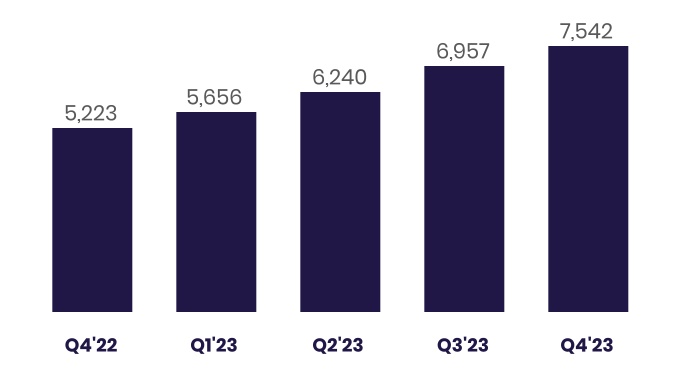

季度新增成員近58.5萬人;會員總數同比增長44%,達到750萬以上

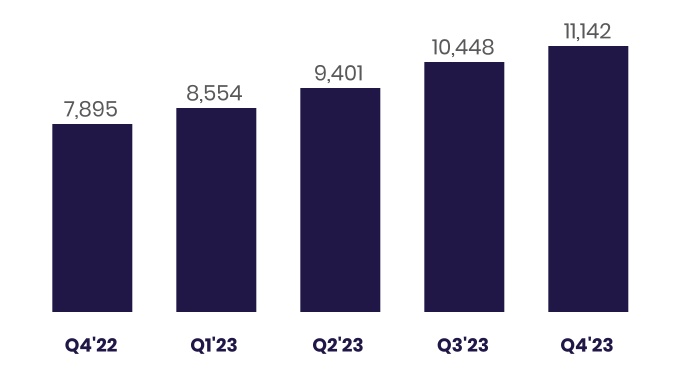

季度新增產品近69.5萬個;產品總量同比增長41%,超過1110萬個

第四季度存款總額增長29億美元至186億美元

第四季度有形賬面價值增長2.04億美元,2023年全年增長3.34億美元

多元化里程碑,第四季度調整後淨收入的40%來自科技平臺和金融服務板塊

管理層公佈2024年指導方針和長期展望

加利福尼亞州舊金山——(美國商業資訊)——2024年1月29日——SoFi Technologies, Inc.(納斯達克股票代碼:SOFI)是一家以會員為中心的一站式數字金融服務商店,旨在幫助會員借款、儲蓄、消費、投資和保護資金,該公司今天公佈了截至2023年12月31日的第四季度和財年的財務業績。

“我們又實現了創紀錄的財務業績,並連續第十一個季度實現了創紀錄的5.94億美元調整後淨收入。我們看到新成員增加了近58.5萬人,期末會員總數超過750萬人增長了44%,新產品增加了近69.5萬人,增長了41%,總產品超過1100萬個。公司層面創紀錄的收入是由我們所有三個業務板塊創紀錄的收入推動的,其中創紀錄的貢獻佔我們的非貸款部門(技術平臺和金融服務板塊)產生的調整後淨收入的40%。在合併水平上,我們的淨利率連續同比增長至6.02%。我們還創造了創紀錄的調整後息税折舊攤銷前利潤1.81億美元,同比增長159%,調整後的息税折舊攤銷前利潤率增量為74%,所有三個細分市場均按貢獻計算盈利。這相當於調整後的息税折舊攤銷前利潤率為30%,符合我們的長期目標。我們在本季度創造了4,800萬美元的正GAAP淨收入,每股收益為0.02美元。最後,我們在本季度實現了2.04億美元的有形賬面價值增長,2023年全年實現了3.34億美元的有形賬面價值增長。” SoFi Technologies, Inc.首席執行官安東尼·諾託説。

合併業績摘要

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至12月31日的三個月 | | % 變化 | | 截至12月31日的財年 | | % 變化 |

(千美元,每股金額除外) | | 2023 | | 2022 | | | 2023 | | 2022 | |

合併 — GAAP | | | | | | | | | | | | |

| 淨收入總額 | | $ | 615,404 | | | $ | 456,679 | | | 35 | % | | $ | 2,122,789 | | | $ | 1,573,535 | | | 35 | % |

淨收益(虧損) | | 47,913 | | | (40,006) | | | n/m | | (300,742) | | | (320,407) | | | (6) | % |

歸屬於普通股股東的淨收益(虧損)——基本(1) | | 37,724 | | | (50,195) | | | n/m | | (341,167) | | | (360,832) | | | (5) | % |

歸屬於普通股股東的淨收益(虧損)——攤薄 (1) (2) | | 24,615 | | | (50,195) | | | n/m | | (341,167) | | | (360,832) | | | (5) | % |

歸屬於普通股股東的每股收益(虧損)——基本(1) | | 0.04 | | | (0.05) | | | n/m | | (0.36) | | | (0.40) | | | (10) | % |

歸屬於普通股股東的每股收益(虧損)——攤薄 (1) (2) | | 0.02 | | | (0.05) | | | n/m | | (0.36) | | | (0.40) | | | (10) | % |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

合併 — 非公認會計準則 | | | | | | | | | | | | |

調整後淨收入 (3) | | $ | 594,245 | | | $ | 443,418 | | | 34 | % | | $ | 2,073,940 | | | $ | 1,540,492 | | | 35 | % |

調整後的息税折舊攤銷前利潤 (3) | | 181,204 | | | 70,060 | | | 159 | % | | 431,737 | | | 143,346 | | | 201 | % |

淨收益(虧損),不包括商譽減值的影響 (4) | | 47,913 | | | (40,006) | | | n/m | | (53,568) | | | (320,407) | | | (83) | % |

歸屬於普通股股東的淨收益(虧損),不包括商譽減值的影響——基本 (1) (4) | | 37,724 | | | (50,195) | | | n/m | | (93,993) | | | (360,832) | | | (74) | % |

歸屬於普通股股東的淨收益(虧損),不包括商譽減值的影響——攤薄 (1) (2) (4) | | 24,615 | | | (50,195) | | | n/m | | (93,993) | | | (360,832) | | | (74) | % |

歸屬於普通股股東的每股收益(虧損),不包括商譽減值的影響——基本(1)(4) | | 0.04 | | | (0.05) | | | n/m | | (0.10) | | | (0.40) | | | (75) | % |

歸屬於普通股股東的每股收益(虧損),不包括商譽減值的影響——攤薄 (1) (2) (4) | | 0.02 | | | (0.05) | | | n/m | | (0.10) | | | (0.40) | | | (75) | % |

有形賬面價值(截至期末)(5) | | 3,477,059 | | | 3,142,956 | | | 11 | % | | 3,477,059 | | | 3,142,956 | | | 11 | % |

___________________

(1) 有關計算每股基本收益和攤薄後收益(虧損)的更多信息,請參閲本文 “財務表” 中的表8。

(2) 在截至2023年12月31日的三個月中,攤薄後每股收益為0.02美元,攤薄後歸屬於普通股股東的淨收益為24,615美元,不包括該期間與可轉換票據活動相關的債務清償收益和扣除税款的利息支出。

(3) 調整後的淨收入和調整後的息税折舊攤銷前利潤是非公認會計準則財務指標。有關更多信息以及與最具可比性的GAAP指標的對賬,請參閲此處的 “非公認會計準則財務指標” 和 “財務表” 表2。

(4) 歸屬於普通股股東的每股收益(虧損),不包括商譽減值的影響,定義為歸屬於普通股股東的淨收益(虧損),經調整後不包括截至2023年12月31日止年度的2.472億美元的商譽減值損失除以已發行普通股的加權平均值。商譽減值調整對已發行普通股的加權平均值或所得税影響沒有影響。

(5) 定義為永久股權,經調整後不包括商譽和無形資產。

諾託繼續説:“成員總數和產品持續增長40%以上,以及運營效率的提高,反映了我們廣泛的產品套件和獨特的金融服務生產力循環(FSPL)戰略的好處。”

諾託總結説:“存款總額增長了29億美元,在第四季度增長了19%,達到年底的186億美元,超過90%的SoFi貨幣存款(包括支票和儲蓄以及現金管理賬户)來自直接存款會員。在第四季度開設的新直接存款賬户中,FICO分數中位數為744。截至第30天,超過一半的新資金SoFi Money賬户正在設立直接存款,這對借記支出產生了重大影響。借記支出季度借記交易量超過15億美元,同比增長近三倍,年化借記交易量超過60億美元。重要的是,正如預期的那樣,我們還受益於持續強勁的交叉購買趨勢,這些趨勢來自這個有吸引力的會員羣向貸款和其他金融服務產品。

由於高質量存款的增長,我們受益於較低的貸款融資成本。我們的存款融資還增加了我們獲得額外淨利率(NIM)和優化回報的靈活性,鑑於宏觀經濟存在明顯的不確定性,這是一項關鍵優勢。北卡羅來納州SoFi銀行在本季度創造了1.286億美元的GAAP淨收入,利潤率為27%,有形資產的年化回報率為16.8%。”

合併業績

第四季度和2023年全年的GAAP總淨收入分別為6.154億美元和21億美元,與上一年同期的4.567億美元和16億美元相比分別增長了35%。第四季度和2023年全年調整後的淨收入為5.942億美元和21億美元,分別比去年同期的4.434億美元和15億美元增長了34%和35%。第四季度創紀錄的調整後息税折舊攤銷前利潤為1.812億美元,較去年同期的7,010萬美元增長了159%,最終全年調整後的息税折舊攤銷前利潤為4.317億美元,同比增長201%。

SoFi報告了本季度的一些關鍵財務業績,包括GAAP淨收入為4,790萬美元,合每股0.02美元。相比之下,2022年第四季度的虧損為4000萬美元。2023年全年GAAP淨虧損,不包括商譽資產減值的影響,為5,360萬美元,而2022年全年的虧損為3.204億美元。

此外,金融服務板塊的貢獻利潤為2510萬美元,較2023年第三季度第一季度的正貢獻利潤增長了近八倍,而貢獻利潤率連續增長了15個百分點至18%。金融服務板塊也實現了2023年全年的貢獻利潤收支平衡,而2022年的虧損為1.99億美元。這有力地證明瞭我們有能力通過持續優化單位經濟效益、高效收購成員和實現交叉購買,將新業務從重要的投資階段擴展到盈利能力。

第四季度和2023年全年的淨利息收入分別為3.896億美元和13億美元,比去年同期增長87%和116%,環比增長13%。該公司的淨利率為6.02%,創歷史新高,高於上個季度的5.99%和去年同期的5.94%。

利息收益資產的平均利率連續增長了17個基點,與去年同期相比增加了122個基點,而計息負債的平均利率僅連續增長了9個基點,同比增長了91個基點。貸款資金繼續轉向存款。在第四季度,平均存款利率比倉庫設施低218個基點。

科技平臺收入為9,690萬美元,同比增長13%,高於上個季度的6%,利潤率為32%,與上一季度相比增長了12個百分點。

會員和產品增長

SoFi在第四季度和2023年全年,會員和產品均實現了強勁的同比增長。本季度新增了近58.5萬名會員,使會員總數在年底達到750萬以上,比去年年底增長了230多萬人,增長了44%。

第四季度增加了近69.5萬件產品,使產品總數達到年底的1110萬件以上,較去年年底的790萬件增長了41%。

| | | | | |

| 按細分市場分類的產品 | 科技平臺賬户 (1) (2) |

| 以千計 | 以百萬計 |

注意:有關我們公司指標的更多信息,包括 “成員”、“產品總額” 和 “技術平臺總賬户” 的定義,請參閲本文 “財務表” 中的表 6。

(1) 該公司在其技術平臺總賬户指標中納入了伽利略平臺即服務上的SoFi賬户,以更好地與技術平臺細分市場收入的列報保持一致。

(2) 2023年,Technology Platform的總賬目反映了我們的一位客户先前披露的將其大部分處理量遷移到純處理器的情況。這些賬户在2022年底之前一直開放用於管理目的,並已計入我們的同期賬户總額。

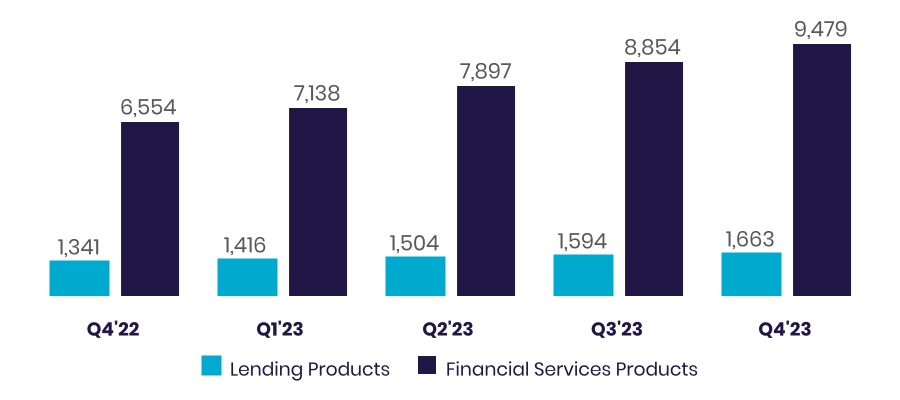

在金融服務領域,產品總額同比增長45%,從去年年底的660萬種增至950萬種。SoFi Money(包括支票、儲蓄和現金管理賬户)同比增長54%,達到340萬種產品;SoFi Relay同比增長74%,達到330萬種產品;SoFi Invest同比增長10%,達到240萬種產品。

貸款產品同比增長24%,達到170萬種產品,這主要是由個人貸款產品的持續增長以及學生貸款產品的顯著增長所推動的。

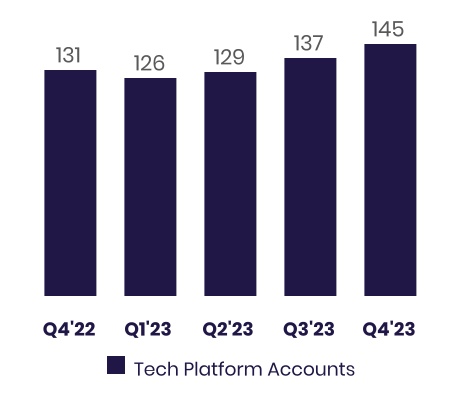

支持技術平臺的賬户同比增長11%,達到1.45億。

貸款板塊業績

2023年第四季度,貸款板塊的GAAP和調整後的淨收入分別為3.531億美元和3.465億美元,分別增長8%和10%,2023年全年分別為14億美元和13億美元,分別增長20%和21%。貸款餘額的增加和淨利率的擴大推動了2023年季度和全年淨利息收入的強勁增長,分別為7,900萬美元,增長43%,4.293億美元,增長81%。由此產生的淨利息收入為2.626億美元和9.608億美元,分別大大超過了第四季度和2023年全年1.204億美元和5.131億美元的直接可歸屬分部支出。

貸款板塊第四季度和2023年全年供款利潤為2.261億美元和8.233億美元,分別從去年同期的2.088億美元和6.640億美元增長了8%和24%。與去年同期相比,第四季度和2023年全年使用貸款調整後淨收入的供款利潤率從66%降至65%,分別從60%增至62%。這些強勁的利潤率反映了SoFi利用對其貸款產品的持續強勁需求的能力。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 貸款——分部經營業績 |

| | 截至12月31日的三個月 | | | | 截至12月31日的財年 | | |

(以千美元計) | | 2023 | | 2022 | | % 變化 | | 2023 | | 2022 | | % 變化 |

| 淨利息收入 | | $ | 262,626 | | | $ | 183,607 | | | 43 | % | | $ | 960,773 | | | $ | 531,480 | | | 81 | % |

| 非利息收入 | | 90,500 | | | 144,584 | | | (37) | % | | 409,848 | | | 608,511 | | | (33) | % |

| 淨收入總額——貸款 | | 353,126 | | | 328,191 | | | 8 | % | | 1,370,621 | | | 1,139,991 | | | 20 | % |

| 服務權——估值輸入或假設的變化 | | (6,595) | | | (12,791) | | | (48) | % | | (34,700) | | | (39,651) | | | (12) | % |

| 歸類為債務的剩餘利息——估值輸入或假設的變化 | | 10 | | | (470) | | | n/m | | 425 | | | 6,608 | | | (94) | % |

| 可直接歸因的費用 | | (120,431) | | | (106,131) | | | 13 | % | | (513,073) | | | (442,945) | | | 16 | % |

捐款利潤 | | $ | 226,110 | | | $ | 208,799 | | | 8 | % | | $ | 823,273 | | | $ | 664,003 | | | 24 | % |

| | | | | | | | | | | | |

調整後淨收入——貸款 (1) | | $ | 346,541 | | | $ | 314,930 | | | 10 | % | | $ | 1,336,346 | | | $ | 1,106,948 | | | 21 | % |

___________________

(1) 調整後的淨收入——貸款是非公認會計準則的財務指標。有關更多信息以及與最具可比性的GAAP指標的對賬,請參閲此處的 “非公認會計準則財務指標” 和表2 “財務表”。

| | | | | | | | | | | | | | | | | | | | | | | |

貸款—按公允價值計算的貸款 | | | | | | | |

(以千美元計) | 個人貸款 | | 學生貸款 | | 房屋貸款 | | 總計 |

| 2023年12月31日 | | | | | | | |

未付本金 | $ | 14,498,629 | | | $ | 6,445,586 | | | $ | 67,406 | | | $ | 21,011,621 | |

累計利息 | 114,541 | | | 34,357 | | | 92 | | | 148,990 | |

累計公允價值調整 (1) | 717,403 | | | 245,541 | | | (1,300) | | | 961,644 | |

貸款的公允價值總額 (2) (3) | $ | 15,330,573 | | | $ | 6,725,484 | | | $ | 66,198 | | | $ | 22,122,255 | |

| 2023年9月30日 | | | | | | | |

未付本金 | $ | 14,177,004 | | | $ | 5,929,047 | | | $ | 110,320 | | | $ | 20,216,371 | |

累計利息 | 105,156 | | | 26,497 | | | 163 | | | 131,816 | |

累計公允價值調整 (1) | 568,836 | | | 86,000 | | | (9,187) | | | 645,649 | |

貸款的公允價值總額 (2) (3) | $ | 14,850,996 | | | $ | 6,041,544 | | | $ | 101,296 | | | $ | 20,993,836 | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

___________________

(1) 在截至2023年12月31日的三個月中,個人貸款的累計公允價值調整主要受到較低的貼現率的影響,這導致了更高的公允價值標記,但部分被髮放量的減少以及更高的預還款率和違約率假設所抵消。學生貸款的累計公允價值調整主要受到較低的貼現率和票面利率上升的影響,這導致了更高的公允價值標記,但部分被髮放量的減少和較高的違約率假設所抵消。

(2) 在此期間,貸款公允價值的每個組成部分都受到扣除的影響。我們的年度違約率公允價值假設包括貸款的公允價值降價,從拖欠10天或更長時間開始,再在逾期30、60和90天時再進行降價。

(3) 截至2023年12月31日,學生貸款被歸類為用於投資的貸款,個人貸款和住房貸款被歸類為待售貸款。截至2023年9月30日,所有貸款均被歸類為待售貸款。

下表彙總了個人和學生貸款公允價值模型的重要投入:

| | | | | | | | | | | | | | | | | | | | | | | |

| 個人貸款 | | 學生貸款 |

| 十二月三十一日

2023 | | 9月30日

2023 | | 十二月三十一日

2023 | | 9月30日

2023 |

加權平均票面利率 (1) | 13.8 | % | | 13.8 | % | | 5.6 | % | | 5.3 | % |

| 加權平均年度違約率 | 4.8 | % | | 4.6 | % | | 0.6 | % | | 0.5 | % |

| 加權平均有條件預付款率 | 23.2 | % | | 20.3 | % | | 10.5 | % | | 10.5 | % |

| 加權平均折扣率 | 5.5 | % | | 6.6 | % | | 4.3 | % | | 4.8 | % |

基準利率 (2) | 4.1 | % | | 5.0 | % | | 3.6 | % | | 4.5 | % |

| | | | | | | |

___________________

(1) 代表資產負債表上持有的貸款的平均票面利率,加上資產負債表日未償還的未償本金餘額。

(2) 截至2023年12月31日和2023年9月30日,對應於個人貸款的兩年SOFR和學生貸款的四年期SOFR。

第四季度貸款板塊的總髮放量同比增長了45%,這要歸因於對個人貸款的持續強勁需求以及學生貸款和住房貸款發放的顯著增長。

2023年第四季度個人貸款發放額為32億美元,同比增長31%,環比下降17%。全年個人貸款發放額為138億美元,比2022年增長了41%。第四季度學生貸款額接近7.9億美元,同比增長95%,環比下降14%。第四季度住房貸款額為3.09億美元,同比增長193%,環比下降13%。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

貸款—發放額和平均餘額 |

| | 截至12月31日的三個月 | | % 變化 | | 截至12月31日的財年 | | % 變化 |

| | 2023 | | 2022 | | | 2023 | | 2022 | |

起源量

(在此期間,以千美元計) | | | | | | | | | | | | |

| 個人貸款 | | $ | 3,222,759 | | | $ | 2,466,093 | | | 31 | % | | $ | 13,801,065 | | | $ | 9,773,705 | | | 41 | % |

| 學生貸款 | | 789,970 | | | 405,789 | | | 95 | % | | 2,630,040 | | | 2,245,499 | | | 17 | % |

| 住房貸款 | | 308,884 | | | 105,501 | | | 193 | % | | 997,492 | | | 966,177 | | | 3 | % |

| 總計 | | $ | 4,321,613 | | | $ | 2,977,383 | | | 45 | % | | $ | 17,428,597 | | | $ | 12,985,381 | | | 34 | % |

| | | | | | | | | | | | |

平均貸款餘額 (美元,截至期末)(1) | | | | | | | | | | | | |

| 個人貸款 | | $ | 24,223 | | | $ | 24,917 | | | (3) | % | | | | | | |

| 學生貸款 | | 44,683 | | | 46,585 | | | (4) | % | | | | | | |

| 住房貸款 | | 284,289 | | | 285,152 | | | — | % | | | | | | |

_________________

(1) 在每個貸款產品類別中,平均貸款餘額的定義是貸款的未償本金餘額總額除以截至報告日餘額大於零美元的貸款數量。平均貸款餘額包括資產負債表上的貸款和SoFi通過其服務協議持續參與的轉讓貸款。

| | | | | | | | | | | | | | | | | | | | |

貸款 — 產品 | | 十二月三十一日 | | |

| | 2023 | | 2022 | | % 變化 |

| 個人貸款 | | 1,113,864 | | | 837,462 | | | 33 | % |

| 學生貸款 | | 519,489 | | | 477,132 | | | 9 | % |

| 住房貸款 | | 29,653 | | | 26,003 | | | 14 | % |

貸款產品總額 | | 1,663,006 | | | 1,340,597 | | | 24 | % |

技術平臺板塊業績

科技平臺板塊2023年第四季度的淨收入為9,690萬美元,全年淨收入為3.523億美元,較上年同期增長13%和12%,環比增長8%。2023年第四季度的貢獻利潤為3,060萬美元,全年為9,480萬美元,比上年同期增長了81%和24%,利潤率分別為32%和27%。

在第四季度,增長是由現有合作伙伴持續強勁的有機增長、新產品的採用以及過去6個月內推出的日益多元化的客户的顯著貢獻所推動的。如前所述,我們在利用我們獨特的產品套件追求多元化增長和更大、更持久的收入機會的戰略方面繼續取得重大進展。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

技術平臺—分部運營業績 |

| | 截至12月31日的三個月 | | | | 截至12月31日的財年 | | |

(以千美元計) | | 2023 | | 2022 | | % 變化 | | 2023 | | 2022 | | % 變化 |

| 淨利息收入 | | $ | 941 | | | $ | — | | | n/m | | $ | 1,514 | | | $ | — | | | n/m |

| 非利息收入 | | 95,966 | | | 85,652 | | | 12 | % | | 350,826 | | | 315,133 | | | 11 | % |

| 總淨收入 — 技術平臺 | | 96,907 | | | 85,652 | | | 13 | % | | 352,340 | | | 315,133 | | | 12 | % |

| 可直接歸因的費用 | | (66,323) | | | (68,771) | | | (4) | % | | (257,554) | | | (238,620) | | | 8 | % |

捐款利潤 | | $ | 30,584 | | | $ | 16,881 | | | 81 | % | | $ | 94,786 | | | $ | 76,513 | | | 24 | % |

技術平臺支持的客户賬户總數同比增長11%,從2022年12月31日的1.307億增至2023年12月31日的1.454億。

在美國和拉丁美洲擁有龐大現有客户羣的潛在合作伙伴正在進行大量的討論,這些合作伙伴涵蓋金融服務和非金融服務領域。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

技術平臺 | | 十二月三十一日 | | | | | | | | | | | | |

| | 2023 | | 2022 | | % 變化 | | | | | | | | | | |

| 賬户總數 | | 145,425,391 | | | 130,704,351 | | | 11 | % | | | | | | | | | | |

金融服務板塊業績

金融服務板塊創紀錄的淨收入在2023年第四季度從上一年的6,480萬美元增長了115%,至1.391億美元,全年增長了160%,達到2023年的4.365億美元,這得益於分部交換收入的126%和103%的增長以及淨利息收入的139%和262%的增長。值得注意的是,該公司的銷售點借記交易量在本季度超過15億美元,年化運行利率為60億美元。該細分市場業績的強勁增長是由SoFi Money、信用卡和貸款即服務創歷史新高的收入以及SoFi Invest的持續貢獻所推動的。

金融服務板塊公佈第四季度正貢獻利潤為2510萬美元,幾乎實現收支平衡,2023年全年虧損30萬美元,與去年同期的4,360萬美元和1.994億美元的虧損相比增長了6,860萬美元和1.992億美元。這是由於該細分市場的盈利能力持續改善,以及隨着我們有效擴大業務規模,運營槓桿率不斷提高。2023年第四季度每種產品的年化收入為59美元,全年為46美元,同比增長48%和80%,環比增長10%,這突顯了貨幣化的進展。同時,運營槓桿作用顯而易見,因為該細分市場創造了7,430萬美元的增量收入,同比增量的直接可歸屬支出僅為570萬美元,推動了92.4%的增量貢獻利潤率。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

金融服務——分部經營業績 |

| | 截至12月31日的三個月 | | | | 截至12月31日的財年 | | |

(以千美元計) | | 2023 | | 2022 | | % 變化 | | 2023 | | 2022 | | % 變化 |

| 淨利息收入 | | $ | 109,072 | | | $ | 45,609 | | | 139 | % | | $ | 334,847 | | | $ | 92,574 | | | 262 | % |

| 非利息收入 | | 30,043 | | | 19,208 | | | 56 | % | | 101,668 | | | 75,102 | | | 35 | % |

| 總淨收入——金融服務 | | 139,115 | | | 64,817 | | | 115 | % | | 436,515 | | | 167,676 | | | 160 | % |

| 可直接歸因的費用 | | (114,055) | | | (108,405) | | | 5 | % | | (436,777) | | | (367,102) | | | 19 | % |

貢獻利潤(虧損) | | $ | 25,060 | | | $ | (43,588) | | | n/m | | $ | (262) | | | $ | (199,426) | | | (100) | % |

通過不斷創新,為會員提供新的相關產品、功能和獎勵,SoFi的金融服務產品總量同比增長了超過290萬個,增長了45%,使年底的總數達到950萬個。在2023年第四季度,SoFi Money產品增加了近31.1萬個,中繼產品增加了超過37.8萬個。SoFi Invest產品減少了84,000個,但經調整後,不包括我們現已關閉的數字資產業務的賬户,該季度產品增加了超過11.3萬個。

最值得注意的是,截至2024年1月29日,我們的SoFi Money產品的年利率高達4.60%,沒有最低餘額要求和餘額限制,通過高達200萬美元的參與銀行網絡提供聯邦存款保險公司保險,一系列免費功能和獨特的獎勵計劃。第四季度存款總額增長了19%,達到年底的186億美元,超過90%的SoFi貨幣存款(包括支票和儲蓄以及現金管理賬户)來自直接存款會員。截至2023年第四季度,超過一半的新資金SoFi Money賬户在第30天之前設立了直接存款。

| | | | | | | | | | | | | | | | | | | | |

金融服務 — 產品 | | 十二月三十一日 | | |

| | 2023 | | 2022 | | % 變化 |

錢 (1) | | 3,374,310 | | | 2,195,402 | | | 54 | % |

| 投資 | | 2,380,641 | | | 2,158,864 | | | 10 | % |

| 信用卡 | | 245,385 | | | 171,425 | | | 43 | % |

推薦貸款 (2) | | 55,231 | | | 40,980 | | | 35 | % |

| 中繼 | | 3,336,868 | | | 1,921,986 | | | 74 | % |

| 在工作中 | | 87,035 | | | 65,382 | | | 33 | % |

金融服務產品總數 | | 9,479,470 | | | 6,554,039 | | | 45 | % |

___________________

(1) 包括在SoFi銀行持有的SoFi支票和儲蓄賬户以及現金管理賬户。

(2) 僅限於我們提供第三方配送服務的貸款。

指導與展望

管理層預計,2024年第一季度調整後淨收入將達到5.5億美元至5.6億美元,調整後的息税折舊攤銷前利潤為1.1億至1.2億美元,公認會計準則淨收入為1000萬至2,000萬美元。本指南預計調整後的息税折舊攤銷前利潤率為20%。

管理層預計,與2023年全年業績相比,科技平臺和金融服務板塊的總收入將增長至少50%,貸款收入將達到2023年水平的92%至95%,息税折舊攤銷前利潤線下的支出將持平,其中不包括報告的商譽減值支出。該指引預計,到年底,調整後的息税折舊攤銷前利潤率約為30%,相當於該年度的息税折舊攤銷前利潤率在5.8億美元至5.9億美元之間。我們預計,我們的技術平臺和金融服務板塊的總收入將大致等於我們本年度的貸款板塊的收入。這相當於全年GAAP淨收入在9,500萬美元至1.05億美元之間,或GAAP每股收益為0.07美元至0.08美元。我們預計,今年的有形賬面價值將增長3億至5億美元。在會員增長方面,我們預計2024年全年至少有230萬新會員,相當於增長30%。

展望2024年以後,管理層預計,假設宏觀經濟環境沒有有意義的變化,也沒有重大的新業務,在2023年至2026年這段時間內,複合收入將增長20%至25%

發佈或收購。這意味着金融服務收入的複合增長率為50%,技術平臺收入的複合增長率為-20%左右,貸款板塊收入的複合增長率為十幾歲左右。預計這將推動2026年GAAP每股收益在0.55美元至0.80美元之間。

此外,我們預計,2026年以後的每股收益將增長20%至25%,這既反映了核心業務增長的持續增長,也反映了2024年至2026年期間推出的新業務系列帶來的額外收益。

管理層將在季度財報電話會議上進一步討論全年指導。管理層尚未將前瞻性的非公認會計準則指標與總淨收入、淨收入和毛利率的最直接可比的GAAP指標進行調節。這是因為由於我們無法控制的市場相關假設以及可能產生的某些法律或諮詢成本、税收成本或其他成本,公司無法合理確定地預測此類對賬中某些公認會計原則組成部分的最終結果。出於這些原因,管理層無法評估不可用信息的可能重要性,這可能會對未來直接可比的GAAP指標的數量產生重大影響。

財報網絡直播

SoFi的執行管理團隊將於今天美國東部時間上午8點(太平洋時間上午5點)開始進行網絡直播,討論該季度的財務業績和業務亮點。邀請所有感興趣的各方收聽網絡直播,網址為 https://investors.sofi.com。網絡直播的重播將在SoFi投資者關係網站上播出,為期30天。投資者信息,包括補充財務信息,可在SoFi的投資者關係網站上查閲,網址為 https://investors.sofi.com。

關於前瞻性陳述的警示聲明

上述某些陳述是前瞻性的,因此不是歷史事實。這包括但不限於關於我們對2024年第一季度調整後淨收入、調整後息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤率和公認會計原則淨收益的預期、我們對2024年全年貸款收入、技術平臺和金融服務板塊收入和增長、支出、調整後息税折舊攤銷前利潤率、GAAP淨收入和有形賬面價值、季度和全年成員增長的預期、我們對到2026年複合收入增長的預期、我們的增長 2026年以後的細分市場收入和每股收益預期,我們對我們繼續發展業務、推出新業務線和產品、改善財務狀況和增加會員、產品和總賬户數量的能力、實現多元化增長和更大、更持久收入的能力、駕馭宏觀經濟環境的能力以及未來運營的財務狀況、業務戰略和管理計劃和目標的期望。這些前瞻性陳述並不能保證業績。此類陳述可以通過以下事實來識別:它們與歷史或當前事實不完全相關。諸如 “實現”、“繼續”、“預期”、“增長”、“可能”、“計劃”、“戰略”、“將是”、“將繼續下去” 等詞語以及類似的表述可以識別前瞻性陳述,但沒有這些詞語並不意味着陳述不是前瞻性的。可能導致實際業績與這些前瞻性陳述所設想的業績存在重大差異的因素包括:(i)不斷變化的市場和經濟狀況的影響以及我們應對和適應變化的能力,包括衰退壓力、通貨膨脹和利率波動以及全球事件造成的波動;(ii)我們在未來實現三項業務的盈利能力、運營效率和持續增長的能力,以及我們繼續實現GAAP淨收入的能力盈利能力和預期的 GAAP 淨值收入利潤率;(iii)監管環境對我們業務的影響以及與此類環境相關的合規復雜性;(iv)我們實現成為銀行控股公司和運營SoFi銀行所帶來的好處的能力,包括繼續增加高質量存款和會員獎勵計劃;(v)我們繼續提高品牌知名度並實現綜合多媒體營銷和廣告活動收益的能力;(vi)我們縱向整合業務的能力並加快創新步伐我們的金融產品;(vii)我們有效管理增長的能力以及我們對業務發展和擴張的期望;(viii)我們以可接受的條件或完全獲得資本來源的能力,包括債務融資和其他資本來源,為運營和增長提供資金;(ix)我們持續投資金融服務領域和整個業務的成功;(x)我們營銷工作的成功以及我們擴大會員基礎的能力;以及增加我們的產品數量;(xi)我們的能力保持我們在某些業務類別中的領導地位,增加現有市場或我們可能進入的任何新市場的市場份額;(xii)我們開發具有競爭力並滿足市場需求的新產品、特性和功能的能力;(xiii)我們實現戰略收益,包括我們所謂的FSPL的能力;(xiv)我們做出準確的信貸和定價決策或有效預測損失率的能力;(xv)我們的建立和維持有效的財務內部控制系統的能力報告;(xvi) 我們維護產品安全性和可靠性的能力;以及 (xvii) 可能對我們提起的任何法律或政府訴訟的結果。上述因素清單並不詳盡。您應仔細考慮我們向美國證券交易委員會提交的上一次10-Q表季度報告中標題為 “風險因素” 的部分中列出的上述因素以及其他風險和不確定性,以及我們未來根據《交易法》向美國證券交易委員會提交的任何文件(包括我們的10-K表年度報告)中包含的上述因素以及其他風險和不確定性。這些前瞻性陳述基於截至本文發佈之日可用的信息以及當前的預期、預測和假設,涉及許多判斷、風險和不確定性。因此,不應依賴前瞻性陳述來代表我們以後的任何日期的觀點,我們沒有義務更新前瞻性陳述以反映事件

或其發佈之日之後的情況,無論是由於新信息、未來事件還是其他原因造成的,除非適用的證券法另有要求。

由於許多已知和未知的風險和不確定性,我們的實際業績或業績可能與這些前瞻性陳述所表達或暗示的業績或表現存在重大差異。您不應過分依賴這些前瞻性陳述。

非公認會計準則財務指標

本新聞稿提供了有關我們調整後的淨收入和調整後的息税折舊攤銷前利潤的信息,這些是根據美國普遍接受的會計原則(GAAP)作為業績的補充而提供的非公認會計準則財務指標。我們使用調整後的淨收入和調整後的息税折舊攤銷前利潤來評估我們的經營業績,制定業務計劃,幫助更好地評估我們的整體流動性狀況,並做出戰略決策,包括與運營費用和內部資源分配相關的決策。因此,我們認為,調整後的淨收入和調整後的息税折舊攤銷前利潤為投資者和其他人提供了有用的信息,使他們能夠以與管理層相同的方式理解和評估我們的經營業績。這些非公認會計準則指標僅供補充信息之用,作為分析工具存在侷限性,不應與總淨收入和淨收益(虧損)等其他公認會計準則財務指標的分析分開考慮,也不能作為其替代品。其他公司不得使用這些非公認會計準則指標,也可能使用以不同方式定義的類似衡量標準。因此,SoFi的非公認會計準則指標可能無法與其他公司的類似標題的指標直接比較。本文的 “財務表” 表2提供了這些非公認會計準則指標與最直接可比的GAAP財務指標的對賬。

前瞻性非公認會計準則財務指標是在未對此類前瞻性非公認會計準則指標進行對賬的情況下列報的,因為無法在前瞻性基礎上獲得GAAP財務指標,如果不進行不合理的努力,就無法獲得對賬信息,因為預測和量化此類對賬所需的某些金額(包括我們對歷史非公認會計準則財務指標的對賬中反映的調整,根據歷史經驗,這些調整的金額可能是重要的)。

關於 SoFi

SoFi(納斯達克股票代碼:SOFI)是一家以會員為中心的一站式數字金融服務商店,其使命是幫助人們實現財務獨立以實現其抱負。該公司的全套金融產品和服務讓其750多萬SoFi會員能夠快速訪問理財所需的工具,從而更好地借款、儲蓄、消費、投資和保護資金,所有這些都集中在一個應用程序中。SoFi還為會員提供在實現財務獨立的道路上取得成功所需的資源,例如職業顧問、認證財務規劃師(CFP®)、獨家體驗和活動以及蓬勃發展的社區。

SoFi在三個業務領域進行創新:貸款、金融服務——包括SoFi支票和儲蓄、SoFi投資、SoFi信用卡、SoFi保護和SoFi洞察——以及提供唯一端到端垂直整合金融技術堆棧的技術平臺。SoFi銀行是SoFi的附屬公司,是一家全國特許銀行,受OCC和聯邦存款保險公司監管,SoFi是一家受美聯儲監管的銀行控股公司。該公司還是洛杉磯衝鋒隊和洛杉磯公羊隊的主場SoFi體育場的冠名權合作伙伴。欲瞭解更多信息,請訪問 https://www.sofi.com 或下載我們的 iOS 和安卓應用程序。

有關 SoFi 的其他信息的可用性

投資者和其他人應注意,我們使用我們的網站(https://www.sofi.com)、投資者關係網站(https://investors.sofi.com)和社交媒體(Twitter和LinkedIn)與投資者和公眾進行溝通,包括但不限於投資者介紹和投資者情況説明書、證券交易委員會文件、新聞稿、公開電話會議和網絡直播。SoFi 在這些頻道和網站上發佈的信息可以被視為重要信息。因此,SoFi鼓勵投資者、媒體和其他對SoFi感興趣的人定期查看包括投資者關係網站在內的這些渠道上發佈的信息。此頻道列表可能會不時在 SoFi 上更新

投資者關係網站,可能包括其他社交媒體渠道。根據經修訂的1933年《證券法》提交的任何文件中,SoFi網站或這些渠道的內容,或可能通過其網站或這些渠道訪問的任何其他網站的內容,均不應被視為以引用方式納入其中。

聯繫我們

投資者:

SoFi 投資者關係

IR@sofi.com

媒體:

SoFi 媒體關係

PR@sofi.com

SOFI-F

財務表

(未經審計)

1。合併運營報表

2。GAAP 與非 GAAP 財務指標的對賬

3.合併資產負債表

4。平均餘額和淨利息收益分析

5。合併現金流數據

6。公司指標

7。細分財務

8。每股收益(虧損)

表 1

SoFi Technologies

合併運營報表

(未經審計)

(以千計,股票和每股數據除外)

| | | | | | | | | | | | | | | | | | | | | | | |

| 截至12月31日的三個月 | | 截至12月31日的財年 |

| 2023 | | 2022 | | 2023 | | 2022 |

| 利息收入 | | | | | | | |

| | | | | | | |

| | | | | | | |

| 貸款和證券化 | $ | 598,959 | | | $ | 300,299 | | | $ | 1,944,128 | | | $ | 759,504 | |

| 其他 | 46,278 | | | 7,109 | | | 106,939 | | | 13,867 | |

| 利息收入總額 | 645,237 | | | 307,408 | | | 2,051,067 | | | 773,371 | |

| 利息支出 | | | | | | | |

| 證券化和倉庫 | 62,989 | | | 50,969 | | | 244,220 | | | 110,127 | |

| 存款 | 182,612 | | | 40,670 | | | 507,820 | | | 59,793 | |

| 企業借款 | 9,882 | | | 7,069 | | | 36,833 | | | 18,438 | |

| 其他 | 113 | | | 116 | | | 454 | | | 917 | |

| 利息支出總額 | 255,596 | | | 98,824 | | | 789,327 | | | 189,275 | |

| 淨利息收入 | 389,641 | | | 208,584 | | | 1,261,740 | | | 584,096 | |

| 非利息收入 | | | | | | | |

| | | | | | | |

| | | | | | | |

| 貸款發放、銷售和證券化 | 82,929 | | | 131,347 | | | 371,812 | | | 565,372 | |

| 服務 | 7,525 | | | 13,544 | | | 37,328 | | | 43,547 | |

| 科技產品和解決方案 | 87,026 | | | 81,339 | | | 323,972 | | | 304,901 | |

| 其他 | 48,283 | | | 21,865 | | | 127,937 | | | 75,619 | |

| 非利息收入總額 | 225,763 | | | 248,095 | | | 861,049 | | | 989,439 | |

| 淨收入總額 | 615,404 | | | 456,679 | | | 2,122,789 | | | 1,573,535 | |

| 非利息支出 | | | | | | | |

| 技術和產品開發 | 141,817 | | | 113,281 | | | 511,419 | | | 405,257 | |

| 銷售和營銷 | 174,705 | | | 173,702 | | | 719,400 | | | 617,823 | |

| 運營成本 | 103,947 | | | 80,615 | | | 379,998 | | | 313,226 | |

| 一般和行政 | 131,685 | | | 113,085 | | | 511,011 | | | 501,618 | |

| 商譽減值 | — | | | — | | | 247,174 | | | — | |

| 信貸損失準備金 | 12,092 | | | 14,945 | | | 54,945 | | | 54,332 | |

| 非利息支出總額 | 564,246 | | | 495,628 | | | 2,423,947 | | | 1,892,256 | |

所得税前收入(虧損) | 51,158 | | | (38,949) | | | (301,158) | | | (318,721) | |

所得税(費用)補助 | (3,245) | | | (1,057) | | | 416 | | | (1,686) | |

淨收益(虧損) | $ | 47,913 | | | $ | (40,006) | | | $ | (300,742) | | | $ | (320,407) | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

每股收益(虧損) | | | | | | | |

每股收益(虧損)——基本 | $ | 0.04 | | | $ | (0.05) | | | $ | (0.36) | | | $ | (0.40) | |

每股收益(虧損)——攤薄 | $ | 0.02 | | | $ | (0.05) | | | $ | (0.36) | | | $ | (0.40) | |

| 已發行普通股的加權平均值——基本 | 962,691,936 | | | 922,936,519 | | | 945,024,160 | | | 900,886,113 | |

| 已發行普通股的加權平均值——攤薄 | 1,029,303,297 | | | 922,936,519 | | | 945,024,160 | | | 900,886,113 | |

表 2

非公認會計準則財務指標

(未經審計)

調整後淨收入的對賬

調整後的淨收入定義為總淨收入,經調整後不包括由於估值輸入和假設變動而被歸類為債務的還本付息的公允價值變化,這些變化僅與我們的貸款板塊有關,以及債務清償的損益。對於我們的合併業績和貸款板塊,我們將調整後的淨收入與總淨收入(最直接可比的GAAP指標)進行對賬,如下所示期間所示:

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至12月31日的三個月 | | 截至12月31日的財年 |

(以千美元計) | | 2023 | | 2022 | | 2023 | | 2022 |

淨收入總額 | | $ | 615,404 | | | $ | 456,679 | | | $ | 2,122,789 | | | $ | 1,573,535 | |

服務權——估值投入或假設的變化 (1) | | (6,595) | | | (12,791) | | | (34,700) | | | (39,651) | |

歸類為債務的剩餘利息——估值投入或假設的變化 (2) | | 10 | | | (470) | | | 425 | | | 6,608 | |

清償債務的收益 (3) | | (14,574) | | | — | | | (14,574) | | | — | |

調整後的淨收入 | | $ | 594,245 | | | $ | 443,418 | | | $ | 2,073,940 | | | $ | 1,540,492 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至12月31日的三個月 | | 截至12月31日的財年 |

(以千美元計) | | 2023 | | 2022 | | 2023 | | 2022 |

淨收入總額——貸款 | | $ | 353,126 | | | $ | 328,191 | | | $ | 1,370,621 | | | $ | 1,139,991 | |

服務權——估值投入或假設的變化 (1) | | (6,595) | | | (12,791) | | | (34,700) | | | (39,651) | |

歸類為債務的剩餘利息——估值投入或假設的變化 (2) | | 10 | | | (470) | | | 425 | | | 6,608 | |

| 調整後淨收入——貸款 | | $ | 346,541 | | | $ | 314,930 | | | $ | 1,336,346 | | | $ | 1,106,948 | |

___________________

(1) 反映公允價值投入和服務權假設的變化,包括有條件的預付款、違約率和貼現率。這些假設對市場利率變化高度敏感,並不代表我們的業績或經營業績。此外,這些非現金費用在此期間未兑現,因此對我們的運營現金流沒有影響。因此,這些正負變化是從總淨收入中調整的,以使管理層和財務用户能夠更好地瞭解可用於為我們的運營和整體業績提供資金的淨收入。

(2) 反映了歸類為債務的剩餘利息的公允價值投入和假設的變化,包括有條件的預付款、違約率和貼現率。當第三方通過購買剩餘權益為我們的合併證券化VIE融資時,我們在證券化結束時獲得收益,然後將合同現金流轉給剩餘權益所有者。這些剩餘債務定期按公允價值計量,但它們對我們的初始融資收益、我們對剩餘利息所有者的未來債務(因為未來的剩餘利息索賠僅限於合同證券化抵押品現金流)或我們業務的總體運營沒有影響。因此,這些歸因於假設變動的公允價值正負非現金變化是從總淨收入中調整的,以使管理層和財務用户能夠更好地瞭解可用於為我們的運營融資的淨收入。

(3) 反映清償債務的收益。已清償債務的淨賬面金額與已發行股權證券的公允價值之間的差額在清償期間確認損益。這些非現金費用並不代表我們的核心經營業績,因此從總淨收入中進行了調整,以使管理層和財務用户能夠更好地瞭解可用於為我們的運營和整體業績提供資金的淨收入。

調整後息税折舊攤銷前利潤的對賬

調整後的息税折舊攤銷前利潤定義為淨收益(虧損),經調整後酌情排除:(i)基於公司借款的利息支出(我們調整後的息税折舊攤銷前利潤指標未針對倉庫或證券化利息支出進行調整,也未調整存款利息支出和融資租賃負債利息支出,因為它們不是直接運營費用),(ii)折舊和攤銷費用,(iv)基於股份的費用(包括向非僱員支付的股權支付),(v)減值支出(包括商譽減值和財產、設備和軟件放棄),(vi)交易相關費用,(vii)與高通貨膨脹國家業務相關的外幣影響,(viii)權證負債的公允價值變化,(ix)根據估值假設歸類為債務的每項還本付息和剩餘權益的公允價值變化,以及(x)其他預計不會重複出現且不代表我們核心經營業績的費用。我們將調整後的息税折舊攤銷前利潤與淨虧損(最直接可比的GAAP指標)進行對賬,具體時間段如下:

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至12月31日的三個月 | | 截至12月31日的財年 |

(以千美元計) | | 2023 | | 2022 | | 2023 | | 2022 |

淨收益(虧損) | | $ | 47,913 | | | $ | (40,006) | | | $ | (300,742) | | | $ | (320,407) | |

| 非公認會計準則調整: | | | | | | | | |

利息支出——公司借款 (1) | | 9,882 | | | 7,069 | | | 36,833 | | | 18,438 | |

所得税支出(福利)(2) | | 3,245 | | | 1,057 | | | (416) | | | 1,686 | |

折舊和攤銷 (3) | | 53,449 | | | 42,353 | | | 201,416 | | | 151,360 | |

| 基於股份的支出 | | 69,107 | | | 70,976 | | | 271,216 | | | 305,994 | |

重組費用 (4) | | 7,796 | | | — | | | 12,749 | | | — | |

減值支出 (5) | | — | | | — | | | 248,417 | | | — | |

高通脹子公司的外匯影響 (6) | | 10,971 | | | — | | | 10,971 | | | — | |

交易相關費用 (7) | | — | | | 1,872 | | | 142 | | | 19,318 | |

服務權——估值投入或假設的變化 (8) | | (6,595) | | | (12,791) | | | (34,700) | | | (39,651) | |

歸類為債務的剩餘利息——估值投入或假設的變化 (9) | | 10 | | | (470) | | | 425 | | | 6,608 | |

清償債務的收益 (10) | | (14,574) | | | — | | | (14,574) | | | — | |

| 調整總額 | | 133,291 | | | 110,066 | | | 732,479 | | | 463,753 | |

| 調整後 EBITDA | | $ | 181,204 | | | $ | 70,060 | | | $ | 431,737 | | | $ | 143,346 | |

___________________

(1)我們調整後的息税折舊攤銷前利潤指標根據公司借款的利息支出進行調整,因為這些支出是我們資本結構的函數。基於公司借款的利息支出包括循環信貸額度的利息以及可轉換票據的債務折扣和債務發行成本的攤銷。由於相同未償債務的利率高於上年同期,2023年期間的循環信貸額度利息支出增加。

(2) 在需要單獨申報的州司法管轄區,所得税主要歸因於與SoFi銀行盈利能力相關的税收支出。在2023年全年,這筆支出被與Technisys相關的淨遞延所得税負債的司法管轄區的國外虧損所得税優惠所抵消。

(3) 與2022年相比,2023年期間的折舊和攤銷費用有所增加,這主要與收購和我們內部開發的軟件餘額的增長有關。

(4) 2023年的重組費用主要包括與2023年第一季度我們的技術平臺板塊小幅裁員相關的員工相關工資、福利和遣散費,以及2023年第四季度與公司裁員相關的支出,這些費用不反映預期的未來運營支出,也不能代表我們的核心經營業績。

(5) 2023年全年減值支出包括與商譽減值相關的247,174美元,以及與轉租安排相關的1,243美元,這並不代表我們的核心經營業績。

(6) 外幣費用反映了我們在阿根廷業務的高通脹影響,這些業務與我們的技術平臺板塊有關,始於2022年第一季度的Technisys合併。在截至2023年12月31日的年度中,所有金額均反映在第四季度,因為季度間金額被確定為無關緊要。2022年的金額被確定為無關緊要。

(7) 2023年和2022年期間的交易相關支出主要包括與我們分別收購温德姆和Technisys相關的財務諮詢和專業服務成本。

(8) 反映了公允價值投入和假設的變化,包括市場服務成本、有條件的預付款、違約率和貼現率。這種非現金變化在此期間未實現,因此對我們的運營現金流沒有影響。因此,這些歸因於假設變動的公允價值正負變化是根據淨虧損進行調整的,以使管理層和財務用户能夠更好地瞭解可用於為我們的運營融資的收益。

(9) 反映了公允價值投入和假設的變化,包括有條件的預付款、違約率和貼現率。當第三方通過購買剩餘權益為我們的合併後的VIE融資時,我們在證券化結束時獲得收益,然後將合同現金流轉給剩餘權益所有者。這些債務以公允價值定期計量,這對我們的初始融資收益、我們對剩餘利息所有者的未來債務(因為未來的剩餘利息索賠僅限於合同證券化抵押品現金流)或我們業務的總體運營沒有影響。因此,這些歸因於假設變動的公允價值正負非現金變化是根據淨虧損進行調整的,以使管理層和財務用户能夠更好地瞭解可用於為我們的運營融資的收益。

(10) 反映清償債務的收益。已清償債務的淨賬面金額與已發行股權證券的公允價值之間的差額在清償期間確認損益。這些非現金費用並不代表我們的核心經營業績,因此從總淨收入中進行了調整,以使管理層和財務用户能夠更好地瞭解可用於為我們的運營和整體業績提供資金的淨收入。

表 3

SoFi Technologies

合併資產負債表

(未經審計)

(以千計,共享數據除外)

| | | | | | | | | | | |

| 十二月三十一日

2023 | | 2022年12月31日 |

| 資產 | | | |

| 現金和現金等價物 | $ | 3,085,020 | | | $ | 1,421,907 | |

| 限制性現金和限制性現金等價物 | 530,558 | | | 424,395 | |

投資證券(包括截至2023年12月31日和2022年12月31日的公允價值分別為595,187美元和195,438美元的可供出售證券,相關攤銷成本分別為596,757美元和203,418美元) | 701,935 | | | 396,769 | |

| 按公允價值持有的待售貸款 | 15,396,771 | | | 13,557,074 | |

| 按公允價值持有的投資貸款 | 6,725,484 | | | — | |

為投資而持有的貸款(減去截至2023年12月31日和2022年12月31日的攤銷成本分別為54,695美元和40,788美元的貸款信貸損失備抵金) | 836,159 | | | 307,957 | |

| 服務權 | 180,469 | | | 149,854 | |

| 財產、設備和軟件 | 216,908 | | | 170,104 | |

| 善意 | 1,393,505 | | | 1,622,991 | |

| 無形資產 | 364,048 | | | 442,155 | |

| 經營租賃使用權資產 | 89,635 | | | 97,135 | |

其他資產(分別減去截至2023年12月31日和2022年12月31日的1,837美元和2785美元的信貸損失備抵金) | 554,366 | | | 417,334 | |

| 總資產 | $ | 30,074,858 | | | $ | 19,007,675 | |

| 負債、臨時權益和永久權益 | | | |

| 負債: | | | |

| 存款: | | | |

| 計息存款 | $ | 18,568,993 | | | $ | 7,265,792 | |

| 非計息存款 | 51,670 | | | 76,504 | |

| 存款總額 | 18,620,663 | | | 7,342,296 | |

| 應付賬款、應計款和其他負債 | 549,748 | | | 516,215 | |

| 經營租賃負債 | 108,649 | | | 117,758 | |

| 債務 | 5,233,416 | | | 5,485,882 | |

| 剩餘利息歸類為債務 | 7,396 | | | 17,048 | |

| 負債總額 | 24,519,872 | | | 13,479,199 | |

| 承諾、擔保、集中和突發事件 | | | |

| 臨時股權: | | | |

可贖回優先股,面值0.00美元:已授權1億股和1億股;截至2023年12月31日和2022年12月31日,已發行和流通的股票分別為3,234,000和3,234,000股 | 320,374 | | | 320,374 | |

| 永久股權: | | | |

普通股,面值0.00美元:已授權3,100,000,000股和3,100,000,000股;截至2023年12月31日和2022年12月31日,已發行和流通的股票分別為975,861,793和933,896,120股 | 97 | | | 93 | |

| 額外的實收資本 | 7,039,987 | | | 6,719,826 | |

| 累計其他綜合虧損 | (1,209) | | | (8,296) | |

| 累計赤字 | (1,804,263) | | | (1,503,521) | |

| 永久權益總額 | 5,234,612 | | | 5,208,102 | |

| 總負債、臨時權益和永久權益 | $ | 30,074,858 | | | $ | 19,007,675 | |

表 4

SoFi Technologies

平均餘額和淨利息收益分析

(未經審計)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至 2023 年 12 月 31 日的三個月 | | 截至2022年12月31日的三個月 |

| (以千美元計) | | 平均餘額 | | 利息收入/支出 | | 平均收益率/利率 | | 平均餘額 | | 利息收入/支出 | | 平均收益率/利率 |

| 資產 | | | | | | | | | | | | |

| 賺取利息的資產: | | | | | | | | | | | | |

| 銀行的計息存款 | | $ | 2,675,248 | | | $ | 34,217 | | | 5.07 | % | | $ | 1,286,970 | | | $ | 6,911 | | | 2.15 | % |

| 投資證券 | | 697,032 | | | 13,837 | | | 7.88 | | | 417,150 | | | 3,435 | | | 3.29 | |

| 貸款 | | 22,326,117 | | | 597,183 | | | 10.61 | | | 12,399,647 | | | 297,824 | | | 9.61 | |

| | | | | | | | | | | | |

| 賺取利息的資產總額 | | 25,698,397 | | | 645,237 | | | 9.96 | | | 14,103,767 | | | 308,170 | | | 8.74 | |

| 非利息收入資產總額 | | 2,879,773 | | | | | | | 3,084,282 | | | | | |

| 總資產 | | $ | 28,578,170 | | | | | | | $ | 17,188,049 | | | | | |

| 負債、臨時權益和永久權益 | | | | | | | | | | | | |

| 計息負債: | | | | | | | | | | | | |

| 活期存款 | | $ | 2,553,537 | | | $ | 13,062 | | | 2.03 | % | | $ | 2,103,395 | | | $ | 11,118 | | | 2.11 | % |

| 儲蓄存款 | | 11,664,436 | | | 133,795 | | | 4.55 | | | 3,135,963 | | | 22,915 | | | 2.92 | |

| 定期存款 | | 2,719,390 | | | 35,755 | | | 5.22 | | | 672,690 | | | 6,637 | | | 3.95 | |

| 計息存款總額 | | 16,937,363 | | | 182,612 | | | 4.28 | | | 5,912,048 | | | 40,670 | | | 2.75 | |

| 倉庫設施 | | 3,285,127 | | | 53,473 | | | 6.46 | | | 2,645,291 | | | 39,558 | | | 5.98 | |

| 證券化債務 | | 543,152 | | | 6,283 | | | 4.59 | | | 659,962 | | | 7,278 | | | 4.41 | |

| 其他債務 | | 1,626,551 | | | 13,228 | | | 3.23 | | | 1,648,150 | | | 10,948 | | | 2.66 | |

| 債務總額 | | 5,454,830 | | | 72,984 | | | 5.31 | | | 4,953,403 | | | 57,784 | | | 4.67 | |

| 剩餘利息歸類為債務 | | 9,192 | | | — | | | — | | | 36,638 | | | 254 | | | 2.77 | |

| 計息負債總額 | | 22,401,385 | | | 255,596 | | | 4.53 | | | 10,902,089 | | | 98,708 | | | 3.62 | |

| 無息負債總額 | | 761,532 | | | | | | | 733,524 | | | | | |

| 負債總額 | | 23,162,917 | | | | | | | 11,635,613 | | | | | |

| 臨時權益總額 | | 320,374 | | | | | | | 320,374 | | | | | |

| 永久權益總額 | | 5,094,879 | | | | | | | 5,232,062 | | | | | |

| 總負債、臨時權益和永久權益 | | $ | 28,578,170 | | | | | | | $ | 17,188,049 | | | | | |

| | | | | | | | | | | | |

| 淨利息收入 | | | | $ | 389,641 | | | | | | | $ | 209,462 | | | |

| 淨利率 | | | | | | 6.02 | % | | | | | | 5.94 | % |

SoFi Technologies

平均餘額和淨利息收益分析(續)

(未經審計)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至2023年12月31日的年度 | | 截至2022年12月31日的年度 |

| (以千美元計) | | 平均餘額 | | 利息收入/支出 | | 平均收益率/利率 | | 平均餘額 | | 利息收入/支出 | | 平均收益率/利率 |

| 資產 | | | | | | | | | | | | |

| 賺取利息的資產: | | | | | | | | | | | | |

| 銀行的計息存款 | | $ | 2,172,013 | | | $ | 91,312 | | | 4.20 | % | | $ | 1,122,364 | | | $ | 10,841 | | | 0.97 | % |

| 投資證券 | | 541,590 | | | 25,096 | | | 4.63 | | | 494,005 | | | 12,542 | | | 2.54 | |

| 貸款 | | 18,733,812 | | | 1,934,659 | | | 10.33 | | | 9,200,023 | | | 749,071 | | | 8.14 | |

| 賺取利息的資產總額 | | 21,447,415 | | | 2,051,067 | | | 9.56 | | | 10,816,392 | | | 772,454 | | | 7.14 | |

| 非利息收入資產總額 | | 3,055,580 | | | | | | | 2,812,054 | | | | | |

| 總資產 | | $ | 24,502,995 | | | | | | | $ | 13,628,446 | | | | | |

| 負債、臨時權益和永久權益 | | | | | | | | | | | | |

| 計息負債: | | | | | | | | | | | | |

| 活期存款 | | $ | 2,214,794 | | | $ | 51,673 | | | 2.33 | % | | $ | 1,336,006 | | | $ | 21,814 | | | 1.63 | % |

| 儲蓄存款 | | 8,481,895 | | | 359,444 | | | 4.24 | | | 1,403,750 | | | 31,045 | | | 2.21 | |

| 定期存款 | | 1,958,002 | | | 96,703 | | | 4.94 | | | 281,633 | | | 6,934 | | | 2.46 | |

| 計息存款總額 | | 12,654,691 | | | 507,820 | | | 4.01 | | | 3,021,389 | | | 59,793 | | | 1.98 | |

| 倉庫設施 | | 3,142,096 | | | 192,987 | | | 6.14 | | | 2,378,935 | | | 71,717 | | | 3.01 | |

| 證券化債務 | | 751,869 | | | 36,853 | | | 4.90 | | | 593,824 | | | 22,507 | | | 3.79 | |

| 其他債務 | | 1,638,748 | | | 51,526 | | | 3.14 | | | 1,575,027 | | | 30,618 | | | 1.94 | |

| 債務總額 | | 5,532,713 | | | 281,366 | | | 5.09 | | | 4,547,786 | | | 124,842 | | | 2.75 | |

| 剩餘利息歸類為債務 | | 12,301 | | | 141 | | | 1.15 | | | 57,510 | | | 3,723 | | | 6.47 | |

| 計息負債總額 | | 18,199,705 | | | 789,327 | | | 4.34 | | | 7,626,685 | | | 188,358 | | | 2.47 | |

| 無息負債總額 | | 757,070 | | | | | | | 657,314 | | | | | |

| 負債總額 | | 18,956,775 | | | | | | | 8,283,999 | | | | | |

| 臨時權益總額 | | 320,374 | | | | | | | 320,374 | | | | | |

| 永久權益總額 | | 5,225,846 | | | | | | | 5,024,073 | | | | | |

| 總負債、臨時權益和永久權益 | | $ | 24,502,995 | | | | | | | $ | 13,628,446 | | | | | |

| | | | | | | | | | | | |

| 淨利息收入 | | | | $ | 1,261,740 | | | | | | | $ | 584,096 | | | |

| 淨利率 | | | | | | 5.88 | % | | | | | | 5.40 | % |

表 5

SoFi Technologies

合併現金流數據

(未經審計)

(以千計)

| | | | | | | | | | | |

| 截至12月31日的財年 |

| 2023 | | 2022 |

| 用於經營活動的淨現金 | $ | (7,227,139) | | | $ | (7,255,858) | |

| 用於投資活動的淨現金 | (1,889,864) | | | (106,333) | |

| 融資活動提供的淨現金 | 10,885,602 | | | 8,439,485 | |

| 匯率對現金和現金等價物的影響 | 677 | | | 571 | |

| 現金、現金等價物、限制性現金和限制性現金等價物的淨增加 | $ | 1,769,276 | | | $ | 1,077,865 | |

| 期初的現金、現金等價物、限制性現金和限制性現金等價物 | 1,846,302 | | | 768,437 | |

| 期末現金、現金等價物、限制性現金和限制性現金等價物 | $ | 3,615,578 | | | $ | 1,846,302 | |

表 6

公司指標

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 十二月三十一日

2023 | | 9月30日

2023 | | 6月30日

2023 | | 3月31日

2023 | | 十二月三十一日

2022 | | 9月30日

2022 | | 6月30日

2022 | | 3月31日

2022 | | 十二月三十一日

2021 | | | | | | | | | | | | | | |

| 會員 | 7,541,860 | | | 6,957,187 | | | 6,240,091 | | | 5,655,711 | | | 5,222,533 | | | 4,742,673 | | | 4,318,705 | | | 3,868,334 | | | 3,460,298 | | | | | | | | | | | | | | | |

| 產品總數 | 11,142,476 | | | 10,447,806 | | | 9,401,025 | | | 8,554,363 | | | 7,894,636 | | | 7,199,298 | | | 6,564,174 | | | 5,862,137 | | | 5,173,197 | | | | | | | | | | | | | | | |

| 產品總額——貸款板塊 | 1,663,006 | | | 1,593,906 | | | 1,503,892 | | | 1,416,122 | | | 1,340,597 | | | 1,280,493 | | | 1,202,027 | | | 1,138,566 | | | 1,078,952 | | | | | | | | | | | | | | | |

| 產品總額 — 金融服務板塊 | 9,479,470 | | | 8,853,900 | | | 7,897,133 | | | 7,138,241 | | | 6,554,039 | | | 5,918,805 | | | 5,362,147 | | | 4,723,571 | | | 4,094,245 | | | | | | | | | | | | | | | |

賬户總額 — 技術平臺板塊 (1) | 145,425,391 | | | 136,739,131 | | | 129,356,203 | | | 126,326,916 | | | 130,704,351 | | | 124,332,810 | | | 116,570,038 | | | 109,687,014 | | | 99,660,657 | | | | | | | | | | | | | | | |

___________________

(1) 從2021年第四季度開始,該公司將伽利略平臺即服務上的SoFi賬户納入其技術平臺總賬户指標,以更好地與技術平臺板塊收入的列報保持一致。2021年前幾個季度的季度金額被確定為無關緊要,因此未進行重計。

會員

我們將客户稱為 “會員”。我們將會員定義為通過發起和/或持續服務與我們建立貸款關係、開設金融服務賬户、將外部賬户關聯到我們的平臺或註冊我們的信用評分監控服務的人。我們的會員可以持續訪問我們的CFP、我們的職業諮詢服務、我們的會員活動、我們的內容、教育材料、新聞以及我們的工具和計算器,這些都是免費提供給會員的。我們將成員視為衡量我們業務規模和增長的指標,也是衡量我們一段時間以來收集的數據的重要價值的指標。

一旦有人成為會員,除非他們違反我們的服務條款,否則他們始終被視為會員。如果根據我們的服務條款刪除會員,我們會調整會員總數。發生這種情況的原因可能多種多樣,包括欺詐或根據某些法律程序,隨着我們的服務條款以及我們的商業慣例、產品供應和適用法規的發展,我們從會員總數中刪除會員的理由可能會發生變化。根據我們的服務條款刪除會員的決定將在評估完成後接受評估程序,根據評估結果,在該評估過程結束期間,相關會員及其關聯產品將從我們的會員總數中刪除。但是,視評估過程的長短而定,該刪除不得與該會員被添加到我們的會員數量的同一時間段內發生,也可能與導致其移除的情況發生的相同時間內發生。因此,我們的成員總數可能尚未反映正在進行的評估流程(如果有)結束後可能做出的調整。

產品總數

產品總數是指我們的會員自成立以來至報告日期在平臺上選擇的貸款和金融服務產品的總數量,無論會員是否仍在註冊此類產品。產品總額是衡量我們貸款和金融服務板塊規模和覆蓋範圍的主要指標。管理層依靠產品總指標來了解我們的會員獲取工作的有效性,並評估會員使用多種產品的傾向。

在我們的貸款板塊中,總產品是指截至報告日通過我們平臺發放的個人貸款、學生貸款和住房貸款的數量,無論此類貸款是否已還清。如果成員擁有多個相同貸款產品類型的貸款產品,例如兩筆個人貸款,則計為單一產品。但是,如果成員擁有多種貸款產品類型的貸款產品,例如一項個人貸款和一項住房貸款,則計為兩種產品。

在我們的金融服務板塊中,產品總額是指SoFi Money賬户(包括在SoFi銀行持有的支票和儲蓄賬户以及現金管理賬户)、SoFi投資賬户、SoFi信用卡賬户(包括在報告日餘額為零的賬户)、推薦貸款(由我們提供資格預審借款人推薦的第三方合作伙伴發起)、SoFi At Work賬户和SoFi中繼賬户(包含任一信用)的數量已開立的分數監控功能(或外部關聯賬户)在報告日期之前通過我們的平臺。在我們的總產品指標中,支票和儲蓄賬户被視為一個賬户。我們的SoFi Invest服務由三種產品組成:活躍投資賬户、機器人顧問賬户和數字資產賬户。我們的會員可以選擇SoFi Invest產品的任意一種或組合類型。我們於 2023 年 11 月開始結束與加密相關的活動,屆時會員可以

不再創建新的數字資產賬户,我們開始關閉現有的數字資產賬户。該過程預計將在2024年第一季度完成。如果會員擁有多個相同賬户類型的SoFi Invest產品,例如兩個活躍的投資賬户,則計為單一產品。但是,如果會員擁有多個不同賬户類型的SoFi Invest產品,例如一個活躍投資賬户和一個機器人顧問賬户,則這些不同的賬户類型被視為單獨的產品。如果根據我們的服務條款(如上文 “會員” 中所述)刪除會員,則該會員的關聯產品也將被刪除。

科技平臺賬户總數

在我們的技術平臺板塊中,總賬户是指截至報告日伽利略的未平倉賬户數量。從2021年第四季度開始,我們將伽利略平臺即服務上的公司間賬户納入我們的總賬户指標,以更好地與技術平臺板塊收入(包括公司間收入)保持一致。我們在2021年第四季度重估了賬目,但沒有重估2021年前幾個季度的賬目,因為已確定影響不大。賬户總數是依賴我們的技術平臺使用虛擬卡產品、虛擬錢包、進行點對點和銀行間轉賬、提前領取薪水、將儲蓄與支出餘額分開、進行借記交易和依賴實時授權的賬户的主要指標,所有這些都為技術平臺細分市場帶來收入。我們不衡量Technisys產品和解決方案的總賬目,因為收入模式主要不依賴於一項完全集成的待命服務。

表 7

分部財務

(未經審計)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 季度結束 | | | | | | | | | | |

(以千美元計) | | 十二月三十一日 2023 | | 9月30日 2023 | | 6月30日

2023 | | 3月31日

2023 | | 十二月 31,

2022 | | 9月30日

2022 | | 6月30日

2022 | | 3月31日

2022 | | 十二月 31,

2021 | | | | | | | | | | | | | | |

貸款 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 淨利息收入 | | $ | 262,626 | | | $ | 265,215 | | | $ | 231,885 | | | $ | 201,047 | | | $ | 183,607 | | | $ | 139,516 | | | $ | 114,003 | | | $ | 94,354 | | | $ | 77,246 | | | | | | | | | | | | | | | |

| 非利息收入總額 | | 90,500 | | | 83,758 | | | 99,556 | | | 136,034 | | | 144,584 | | | 162,178 | | | 143,114 | | | 158,635 | | | 136,518 | | | | | | | | | | | | | | | |

| 淨收入總額 | | 353,126 | | | 348,973 | | | 331,441 | | | 337,081 | | | 328,191 | | | 301,694 | | | 257,117 | | | 252,989 | | | 213,764 | | | | | | | | | | | | | | | |

調整後淨收入 (1) | | 346,541 | | | 342,481 | | | 322,238 | | | 325,086 | | | 314,930 | | | 296,965 | | | 250,681 | | | 244,372 | | | 208,032 | | | | | | | | | | | | | | | |

捐款利潤 | | 226,110 | | | 203,956 | | | 183,309 | | | 209,898 | | | 208,799 | | | 180,562 | | | 141,991 | | | 132,651 | | | 105,065 | | | | | | | | | | | | | | | |

| 技術平臺 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

淨利息收入 | | $ | 941 | | | $ | 573 | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | $ | — | | | | | | | | | | | | | | | |

| 非利息收入總額 | | 95,966 | | | 89,350 | | | 87,623 | | | 77,887 | | | 85,652 | | | 84,777 | | | 83,899 | | | 60,805 | | | 53,299 | | | | | | | | | | | | | | | |

總淨收入 (2) | | 96,907 | | | 89,923 | | | 87,623 | | | 77,887 | | | 85,652 | | | 84,777 | | | 83,899 | | | 60,805 | | | 53,299 | | | | | | | | | | | | | | | |

捐款利潤 | | 30,584 | | | 32,191 | | | 17,154 | | | 14,857 | | | 16,881 | | | 19,536 | | | 21,841 | | | 18,255 | | | 20,008 | | | | | | | | | | | | | | | |

金融服務 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 淨利息收入 | | $ | 109,072 | | | $ | 93,101 | | | $ | 74,637 | | | $ | 58,037 | | | $ | 45,609 | | | $ | 28,158 | | | $ | 12,925 | | | $ | 5,882 | | | $ | 1,785 | | | | | | | | | | | | | | | |

| 非利息收入總額 | | 30,043 | | | 25,146 | | | 23,415 | | | 23,064 | | | 19,208 | | | 20,795 | | | 17,438 | | | 17,661 | | | 20,171 | | | | | | | | | | | | | | | |

| 淨收入總額 | | 139,115 | | | 118,247 | | | 98,052 | | | 81,101 | | | 64,817 | | | 48,953 | | | 30,363 | | | 23,543 | | | 21,956 | | | | | | | | | | | | | | | |

貢獻利潤(虧損)(2) | | 25,060 | | | 3,260 | | | (4,347) | | | (24,235) | | | (43,588) | | | (52,623) | | | (53,700) | | | (49,515) | | | (35,189) | | | | | | | | | | | | | | | |

| 公司/其他 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

淨利息收入(支出) | | $ | 17,002 | | | $ | (13,926) | | | $ | (15,396) | | | $ | (23,074) | | | $ | (20,632) | | | $ | (9,824) | | | $ | (4,199) | | | $ | (5,303) | | | $ | (2,454) | | | | | | | | | | | | | | | |

| 非利息收入總額(虧損) | | 9,254 | | | (6,008) | | | (3,702) | | | (837) | | | (1,349) | | | (1,615) | | | (4,653) | | | (1,690) | | | (957) | | | | | | | | | | | | | | | |

總淨收入(虧損)(2) | | 26,256 | | | (19,934) | | | (19,098) | | | (23,911) | | | (21,981) | | | (11,439) | | | (8,852) | | | (6,993) | | | (3,411) | | | | | | | | | | | | | | | |

| 合併 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 淨利息收入 | | $ | 389,641 | | | $ | 344,963 | | | $ | 291,126 | | | $ | 236,010 | | | $ | 208,584 | | | $ | 157,850 | | | $ | 122,729 | | | $ | 94,933 | | | $ | 76,577 | | | | | | | | | | | | | | | |

| 非利息收入總額 | | 225,763 | | | 192,246 | | | 206,892 | | | 236,148 | | | 248,095 | | | 266,135 | | | 239,798 | | | 235,411 | | | 209,031 | | | | | | | | | | | | | | | |

| 淨收入總額 | | 615,404 | | | 537,209 | | | 498,018 | | | 472,158 | | | 456,679 | | | 423,985 | | | 362,527 | | | 330,344 | | | 285,608 | | | | | | | | | | | | | | | |

調整後淨收入 (1) | | 594,245 | | | 530,717 | | | 488,815 | | | 460,163 | | | 443,418 | | | 419,256 | | | 356,091 | | | 321,727 | | | 279,876 | | | | | | | | | | | | | | | |

淨收益(虧損) | | 47,913 | | | (266,684) | | | (47,549) | | | (34,422) | | | (40,006) | | | (74,209) | | | (95,835) | | | (110,357) | | | (111,012) | | | | | | | | | | | | | | | |

調整後的息税折舊攤銷前利潤 (1) | | 181,204 | | | 98,025 | | | 76,819 | | | 75,689 | | | 70,060 | | | 44,298 | | | 20,304 | | | 8,684 | | | 4,593 | | | | | | | | | | | | | | | |

永久權益總額 | | 5,234,612 | | | 5,053,388 | | | 5,257,661 | | | 5,234,072 | | | 5,208,102 | | | 5,181,003 | | | 5,186,180 | | | 5,210,299 | | | 4,377,329 | | | | | | | | | | | | | | | |

有形賬面價值(截至期末)(3) | | 3,477,059 | | | 3,272,576 | | | 3,204,883 | | | 3,191,201 | | | 3,142,956 | | | 3,101,281 | | | 3,079,681 | | | 3,089,079 | | | 3,194,223 | | | | | | | | | | | | | | | |

___________________

(1) 調整後的淨收入和調整後的息税折舊攤銷前利潤是非公認會計準則財務指標。有關這些指標的更多信息以及與最直接可比的GAAP指標的對賬,請參閲此處的 “非公認會計準則財務指標” 和 “財務表” 表2。

(2) 技術平臺板塊的總淨收入包括公司間費用。相等且可抵消的公司間支出反映在所有三個部門的直接可歸屬費用中,也反映在未分配給分部的支出中。公司間收入和支出在合併中被扣除。收入在公司/其他部門中扣除,支出是分部貢獻利潤(虧損)與所得税前合併收益(虧損)的對賬項目。在截至2021年12月31日的年度中,所有公司間金額都反映在第四季度中,因為季度間金額被確定為無關緊要。

(3) 定義為永久股權,經調整後不包括商譽和無形資產。

表 8

每股收益(虧損)

(未經審計)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至12月31日的三個月 | | 截至12月31日的財年 |

| | 2023 | | 2022 | | 2023 | | 2022 |

| 分子: | | | | | | | | |

淨收益(虧損) | | $ | 47,913 | | | $ | (40,006) | | | $ | (300,742) | | | $ | (320,407) | |

減去:可贖回優先股股息 | | (10,189) | | | (10,189) | | | (40,425) | | | (40,425) | |

歸屬於普通股股東的淨收益(虧損)——基本(1) | | $ | 37,724 | | | $ | (50,195) | | | $ | (341,167) | | | $ | (360,832) | |

加:可轉換票據的稀釋效應,淨額(2) | | (13,109) | | | — | | | — | | | — | |

歸屬於普通股股東的淨收益(虧損)——攤薄 (1) (2) (3) | | $ | 24,615 | | | $ | (50,195) | | | $ | (341,167) | | | $ | (360,832) | |

| 分母: | | | | | | | | |

| 已發行普通股的加權平均值——基本 | | 962,691,936 | | | 922,936,519 | | | 945,024,160 | | | 900,886,113 | |

稀釋證券的影響 (3): | | | | | | | | |

| 可轉換票據 | | 52,428,091 | | | — | | | — | | | — | |

| 未歸屬的限制性股票 | | 11,802,827 | | | — | | | — | | | — | |

| 普通股期權 | | 2,380,443 | | | — | | | — | | | — | |

| | | | | | | | |

已發行普通股的加權平均值——攤薄 (3) | | 1,029,303,297 | | | 922,936,519 | | | 945,024,160 | | | 900,886,113 | |

| 每股收益(虧損)——基本 | | $ | 0.04 | | | $ | (0.05) | | | $ | (0.36) | | | $ | (0.40) | |

每股收益(虧損)——攤薄 (2) (3) | | $ | 0.02 | | | $ | (0.05) | | | $ | (0.36) | | | $ | (0.40) | |

合併 — 非公認會計準則 | | | | | | | | |

淨收益(虧損),不包括商譽減值的影響 (4) | | $ | 47,913 | | | $ | (40,006) | | | $ | (53,568) | | | $ | (320,407) | |

歸屬於普通股股東的淨收益(虧損),不包括商譽減值的影響——基本 (1) (4) | | 37,724 | | | (50,195) | | | (93,993) | | | (360,832) | |

歸屬於普通股股東的淨收益(虧損),不包括商譽減值的影響——攤薄 (1) (2) (3) (4) | | 24,615 | | | (50,195) | | | (93,993) | | | (360,832) | |

歸屬於普通股股東的每股收益(虧損),不包括商譽減值的影響——基本(1)(4) | | $ | 0.04 | | | $ | (0.05) | | | $ | (0.10) | | | $ | (0.40) | |

歸屬於普通股股東的每股收益(虧損),不包括商譽減值的影響——攤薄 (1) (2) (3) (4) | | $ | 0.02 | | | $ | (0.05) | | | $ | (0.10) | | | $ | (0.40) | |

___________________

(1) 根據應支付給第一系列可贖回優先股(即分紅權益)持有人的合同股息金額進行了調整。

(2) 在截至2023年12月31日的三個月中,攤薄後每股收益為0.02美元,攤薄後歸屬於普通股股東的淨收益為24,615美元,不包括該期間與可轉換票據活動相關的債務清償收益和扣除税款的利息支出。

(3) 普通股每股攤薄收益(虧損)的計算方法是:經第一系列可贖回優先股股息影響調整後的淨收益除以該期間已發行普通股的加權平均數加上代表臨時可發行股票攤薄效應的金額,包括需要將來還款作為標的普通股、RSU、未償期權、未償認股權證和稀釋產生的稀釋條件的PSU獎勵可轉換票據的轉換(如果適用)。可轉換票據的調整反映了報告期末的轉換價格。在計算攤薄後的每股收益(虧損)時,我們在分母中排除了所有可能具有稀釋性的普通股要素的影響,這些要素本來是反稀釋的。在截至2023年12月31日的三個月中,94,232,528股股票被排除在攤薄後每股收益的計算範圍之外,因為其影響本來是反稀釋的。

(4) 歸屬於普通股股東的每股收益(虧損),不包括商譽減值的影響,定義為歸屬於普通股股東的淨收益(虧損),經調整後不包括截至2023年12月31日止年度的2.472億美元的商譽減值損失除以相應時期的加權平均已發行普通股。商譽減值調整對已發行普通股的加權平均值或所得税影響沒有影響。