美國

美國證券交易委員會

華盛頓特區,20549

表格:

(標記一)

截至本財年。

或

過渡期:_

佣金文件編號:

(註冊人的確切姓名載於其章程)

| (註冊成立或組織的州或其他司法管轄區) | (I.R.S.僱主 識別號) |

| (主要行政辦公室地址) | (郵政編碼) |

註冊人的電話號碼,包括

區號:

根據該法第12(B)款登記的證券:

| 每個班級的標題 | 交易代碼 | 註冊的每個交易所的名稱 | ||

| 這個 | ||||

| 這個 |

根據本法第12(g)條登記的證券:

沒有。

如果註冊人是著名的經驗豐富的發行人,則按《證券法》第405條的定義,用複選標記進行註冊。是的 ☐

如果註冊人不需要

根據《法案》第13條或第15(d)條提交報告,則使用複選標記進行標記。是的 ☐

用複選標記標出註冊人

(1)在

之前的12個月內(或註冊人被要求提交此類報告的較短期限內)是否提交了1934年證券交易法第13條或第15(d)條要求提交的所有報告,以及(2)在過去的90天內是否

遵守此類提交要求。

在過去12個月內(或在註冊人被要求提交和張貼此類

文件的較短時間內),通過勾選標記確認註冊人

是否已以電子方式提交了根據S—T法規第405條(本章第232.405節)要求提交的每個交互式數據文件。

通過複選標記來確定註冊人 是大型加速申報人、加速申報人、非加速申報人、小型申報公司還是新興增長型公司。 請參見"大型加速文件服務器,” “加速文件管理器“和”較小的報告公司 “和”新興成長型公司“在交易法第12B-2條中。

| 大型加速文件服務器 | ☐ | 加速文件管理器 | ☐ |

| ☒ | 規模較小的報告公司 | ||

| 新興成長 | |||

如果是新興增長型公司,請用複選標記 表示註冊人是否選擇不使用延長的過渡期來遵守根據《交易法》第13(a)條規定的任何新的或修訂的財務會計準則 。 ☐

用複選標記表示註冊人

是否已就其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對其財務報告進行內部控制的有效性提交了一份報告,並證明瞭編制或發佈其審計報告的註冊會計師事務所對其財務報告的內部控制的有效性。

如果證券是根據該法第(Br)12(B)節登記的,請用複選標記表示備案文件中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤進行了更正。

用複選標記表示這些錯誤 更正中是否有任何重述需要根據§240.10D-1(B)對註冊人的任何高管在相關恢復期間收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人

是否是空殼公司(如《交易法》第12b-2條所定義)。是☐不,不是。

截至註冊人最近完成的第二

財政季度的最後一個營業日,註冊人的非關聯公司持有的有表決權和無表決權

普通股的總市值為美元

截至2024年3月22日,

以引用方式併入的文件

註冊人關於其2024年年度股東大會的最終 委託聲明的部分("2024年委託書”)以引用方式納入本年報第三部分,表格10—K(如有指明)。2024年委託聲明將在本報告所涉財政年度結束後120天內提交給美國證券交易委員會。

| 審計師事務所ID: | 審計師姓名: | 審計師地點:北京 |

目錄

| 詞彙表 | II |

| 關於前瞻性信息的警示聲明 | 六、 |

| 第一部分 | 1 |

| 項目1.業務 | 1 |

| 第1A項。風險因素。 | 51 |

| 項目1B。未解決的員工評論。 | 107 |

| 項目1C。網絡安全。 | 107 |

| 項目2.財產 | 108 |

| 項目3.法律訴訟 | 108 |

| 第4項礦山安全信息披露 | 108 |

| 第II部 | 109 |

| 項目5.登記人普通股的市場、相關股東事項和發行人購買股權證券 | 109 |

| 第六項。[已保留] | 110 |

| 第七項:管理層對財務狀況和經營成果的討論和分析。 | 111 |

| 第7A項。關於市場風險的定量和定性披露。 | 121 |

| 項目8.財務報表和補充數據 | 121 |

| 第九項會計和財務披露方面的變更和分歧。 | 121 |

| 第9A項。控制和程序。 | 122 |

| 項目9B。其他信息。 | 123 |

| 項目9C。披露妨礙檢查的外國司法管轄區。 | 123 |

| 第三部分 | 124 |

| 項目10.董事、行政人員和公司治理 | 124 |

| 第11項.行政人員薪酬 | 124 |

| 第12項:某些實益所有人的擔保所有權和管理層及相關股東事項。 | 124 |

| 第十三條某些關係和相關交易,以及董事的獨立性。 | 124 |

| 項目14.首席會計師費用和服務 | 124 |

| 第四部分 | 125 |

| 項目15.證物、財務報表和附表 | 125 |

| 項目16.表格10-K摘要 | 131 |

i

詞彙表

以下是本報告中使用的某些術語的縮寫和定義,這些術語通常在製藥和生物技術行業中使用:

“ACA“指 《患者保護和平價醫療法案》,通常簡稱為《平價醫療法案》,綽號”奧巴馬醫改“,這是一項美國聯邦 法規,提供了許多權利和保護,使醫療保險更公平,更容易理解,以及補貼 (通過“保險費税收抵免“和”分攤費用減少額“)以使其更容易負擔得起。這項法律還將醫療補助計劃擴大到覆蓋更多的低收入人羣。

“止痛藥“ 是一類專門用於緩解疼痛的藥物。

“安達“ 是指包含提交給FDA以供審查和潛在批准仿製藥產品的數據的簡化新藥申請。

“抗tnf“ 是一種抑制對TNF的生理反應的藥物。

“BLA“是指FDA的生物製品許可證申請,這是美國生物贊助商正式建議FDA批准一種新生物用於銷售和營銷的工具。

“BPCIA”指 生物製品價格競爭和創新法。

“大麻素“ 在中國發現的平均化合物大麻草..,在本報告中使用時,指的是在大麻植物中發現的不含THC的化合物。

“中央商務區“或大麻二酚是大麻植物中的活性成分。CBD是THC的非精神活性氧化降解產物。

“CBG“大麻酚是大麻植物中發現的一種化合物。

“CCMO" 是指De Centrale Commissie Mensgebonden Onderzoek(CMO),或指涉及人體受試者的研究中央委員會,該組織 負責審查和管理荷蘭涉及人體受試者的醫學研究。

“CHMP" 是指人用藥品委員會,以前稱為專利藥品委員會,是 歐洲藥品管理局的委員會,負責制定該機構對人用藥品 所有問題的意見。

“胞質"指 醫療保險和醫療補助服務中心,該中心是HHS內的一個聯邦機構,負責管理醫療保險計劃,並與州政府合作 管理醫療補助。

“皮質類固醇" 是一種降低體內炎症的藥物。

“CRO"指 合同研究組織,是一家以合同外包的研究服務形式向製藥、生物技術和醫療器械行業提供支持的公司。

“環孢素A"是指 《受控物質法》,該法令建立了美國聯邦藥物政策,根據該政策,某些物質的製造、進口、擁有、 使用和分銷受到管制。

“CTA"是指 臨牀試驗申請,是向主管國家監管機構提交的,以獲得在特定國家進行臨牀試驗的授權。這是一份包含試驗用藥品必要信息的申請。 CTA的目的是向衞生部門提供有關臨牀試驗的所有重要細節,以獲得 產品批准。

II

“DEA"是指 緝毒署,美國司法部下屬的美國聯邦執法機構,其任務是 打擊美國境內的毒品販運和分銷。

“EMA"指 歐洲藥品管理局,歐盟負責藥品評估和監督的機構。

“ETASU" 是指確保安全使用的要素,這是根據REMS降低藥物使用風險所需的幾種策略之一。

“歐盟“指歐洲聯盟。

“林業局"是指 美國食品和藥物管理局,它是美國衞生和公眾服務部的聯邦機構。FDA 負責通過確保人用藥品和獸藥、生物 產品和醫療器械的安全性、有效性和安全性,以及通過確保美國食品供應、化粧品和輻射產品的安全性來保護公眾健康。

“FDC法案" 指的是《聯邦食品、藥品和化粧品法案》,這是1938年由國會通過的一套美國法律,授權FDA監督 食品、藥品、醫療器械和化粧品的安全。

“FS指肩關節凍結,指的是肩關節僵硬和疼痛。

“GCP“意味着良好的臨牀實踐,這是一個國際質量標準,然後政府可以將其轉變為涉及人類受試者的臨牀 試驗的法規。GCP遵循國際人用藥品註冊技術要求協調委員會(ICH),並在臨牀研究的倫理方面執行嚴格的指導方針。

“普洛斯“指良好的實驗室操作規範,即與非臨牀健康和環境安全研究計劃、執行、監測、記錄、存檔和報告的組織過程和條件有關的質量體系。

“GMP"是指 FDA根據《食品和藥品監督管理局法》頒佈的藥品生產質量管理規範條例。這些具有法律效力的法規 要求藥品、醫療器械、某些食品和血液的製造商、加工商和包裝商採取積極措施 確保其產品安全、純淨和有效。

“HHS"是指 美國衞生和公眾服務部,也稱為衞生部,是美國聯邦政府的內閣級部門 ,其目標是保護所有美國人的健康並提供必要的公眾服務。

“HIPAA" 是指1996年的《健康保險攜帶和責任法案》,其目標是使人們更容易持有健康 保險,保護醫療保健信息的機密性和安全性,並幫助醫療保健行業控制行政 成本。

“HMGB1" 是指高遷移率組盒1,一種在人類中由HMGB1基因編碼的蛋白質。活化的巨噬細胞和單核細胞分泌 HMGB1作為炎症的細胞因子介質。

“IBD”指炎症性腸病,這是一個總括術語,用來描述涉及慢性消化道炎症的疾病。

“工業“是指正在研究的新藥申請。在開始臨牀試驗之前,研究必須得到批准。當研究人員想要在人體上研究藥物時,必須向FDA提交研究新藥或IND申請或請求。IND申請必須包含 某些信息,例如:研究結果,以便FDA可以決定該療法是否可用於人體測試; 藥物是如何製造的,由誰製造,裏面有什麼,它有多穩定,等等;審查計劃的臨牀研究的詳細大綱,稱為 研究方案,以確定人們是否可能面臨不必要的風險;以及關於臨牀試驗團隊的詳細信息,以確定他們是否擁有進行臨牀試驗的知識和技能。

三、

“可單獨識別的健康信息 "由HIPPA定義為健康信息子集的信息,包括從個人收集的人口統計信息,並且:(1)由醫療保健提供者、健康計劃、僱主或醫療保健信息交換所創建或接收;(2)與個人過去、現在或未來的身體或精神健康或狀況有關;向個人提供醫療服務;或向個人提供醫療服務的過去、現在或將來支付的費用;以及(a)識別個人的信息;或(b)有合理的依據相信信息可用於識別個人。

“IRB"是指 機構審查委員會,這是一個正式指定審查和監測涉及 人類受試者的生物醫學研究的小組。根據FDA法規,IRB有權批准、要求修改(以確保批准)、 或不批准研究。該小組在保護人類研究對象的權利和福利方面發揮着重要作用。

“醫療補助" 是美國聯邦和州醫療保險計劃,旨在幫助一些收入和資源有限的人支付醫療費用。 Medicaid還提供通常不在Medicare範圍內的福利,包括療養院護理和個人護理服務。

“醫療保險" 是美國的一項全國性醫療保險計劃,主要為65歲及以上的美國人提供醫療保險,但也為 一些由社會保障管理局確定的殘疾狀況的年輕人,以及患有終末期腎病和肌萎縮性側索硬化症(ALS或Lou Gehrig's disease)的人提供醫療保險。

“MHRA" 是指藥品和保健產品管理局,是 英國衞生和社會保健部的執行機構,負責確保藥品和醫療器械的有效性和可接受的安全性。

“物料需求計劃“是指相互承認程序,即在一個歐盟成員國授予並在其他歐盟成員國得到承認的市場授權。

“NCE“是否為不含FDA批准的任何其他用途的活性部分的藥物。

“NDA“或 ”完全保密協議“指FDA根據FDC法案第505(B)(1)條提交的新藥申請,這是美國的一個監管工具,藥品贊助商通過它正式建議FDA批准一種新藥用於銷售和營銷,要求申請人進行批准所需的所有調查。

“NIHR“ 意味着國家健康研究所是英國的一個政府機構,為健康和護理方面的研究提供資金,而 是歐洲最大的國家臨牀研究資助者。

“孤兒藥物名稱“ 是指為治療醫療疾病而開發的藥劑,由於這些疾病非常罕見,如果沒有政府的幫助,生產 將無利可圖。

“階段1 試驗通常是將藥物最初引入健康的人體受試者,並對安全性、劑量耐受性、吸收、代謝、分佈和消除進行測試。對於一些嚴重或危及生命的疾病的候選藥物,如癌症, 尤其是當候選藥物可能天生毒性太大而無法合乎道德地給健康志願者使用時,最初的人體試驗 通常在患者身上進行。

“第二階段 試驗通常是在有限的患者羣體中啟動臨牀試驗,目的是確定可能的不良反應和安全風險,初步評估候選藥物對特定目標疾病的療效,並確定劑量 耐受性和最佳劑量。第2階段試驗有時進一步分為:2a階段和2b階段試驗-2a階段專門側重於劑量要求。少數患者被給予不同數量的藥物,以評估是否存在劑量-反應關係,即與劑量增加相關的反應增加。此外,還探討了最佳劑量頻率;2b期試驗專門設計用於嚴格測試藥物在治療、預防或診斷疾病方面的療效。

四.

“第三階段 試驗是指在地理上分散的臨牀試驗地點進行臨牀試驗,以進一步評估在擴大的患者羣體中的劑量、臨牀療效和安全性。這些臨牀試驗旨在確定候選藥物的總體風險-收益比,併為監管批准和產品標籤提供充分的基礎。

“第四階段“ 試驗是需要作為批准條件進行的研究,以便收集有關該藥物在不同人羣中的效果以及與長期使用相關的任何副作用的更多信息。

“小靈通法案“ 指的是公共衞生服務法,這是1944年國會通過的一套美國法律,其中規定了FDA監管生物製品的法定權力。

“理療 是恢復、維持和最大限度地利用患者的活動能力、功能和福祉的治療。

“POCD" 是指術後認知功能障礙/譫妄。

“Ra“指類風濕性關節炎。

“REMS" 是指風險評估和緩解策略,是FDA可能要求某些具有嚴重 安全性問題的藥物實施的藥物安全性計劃,以幫助確保藥物的獲益超過其風險。

“政制事務局局長“是指合成大麻二醇類似物,這是一種合成的藥用級分子,與非精神活性大麻素 如CBD的近或遠類似物,用於治療炎症疾病和疼痛。

“第505(b)(2)條 保密協議“或”第505(b)(2)條申請"是指根據《食品和藥品監督管理法》第505(b)(2)條提交的新藥申請,該法案是美國的一種監管工具,藥物申辦者通過該工具正式提議FDA批准藥品的銷售和上市,允許申請人依賴於其他人之前進行的調查,而申辦者確實為此進行了調查 (b)沒有被調查的人或為其進行調查的人的引用或使用權。

“贊助商“ 指申請人或藥品贊助商,即對新藥的銷售承擔責任的個人或實體,包括對遵守FSC法案和相關法規適用條款的責任。”請注意,此處使用的 術語"保薦人"也可指我們IPO的保薦人KBL IV SponsorLLC,具體取決於使用該術語的上下文 。

“THC“指四氫大麻酚,它是大麻的主要精神活性成分。

“腫瘤壞死因子“是指腫瘤壞死因子,它是身體對炎症反應的一部分。

“英國“ 指聯合王國。

“美國“ 指的是美國。

v

有關前瞻性信息的警示聲明

本年度報告採用表格 10-K(以下簡稱“報告”),包含聯邦證券法規定的前瞻性陳述,包括1995年《私人證券訴訟改革法》所指的前瞻性陳述。在某些情況下,您可以通過以下詞語來識別前瞻性表述: “預期”、“相信”、“繼續”、“可能”、“估計”、“預期”、“打算”、“可能”、“正在進行”、“計劃”、“潛在”、“預測”、“項目”、“ ”或這些術語的否定或其他類似術語,儘管並非所有前瞻性表述都包含這些詞語。前瞻性陳述不是對未來業績或結果的保證,也不一定是對實現該業績或結果的時間或時間的準確指示。前瞻性陳述基於作出陳述時可獲得的信息,涉及已知和未知的風險、不確定因素和其他因素,這些風險、不確定因素和其他因素可能導致我們的結果、活動、業績或成就水平與本報告中的前瞻性陳述所明示或暗示的信息存在實質性差異 ,包括本報告第1A項中“風險因素”標題下所描述的信息。

具體來説,前瞻性 陳述包括但不限於任何不是當前或歷史事實的陳述,例如與我們對候選產品的臨牀和臨牀前開發、製造、監管批准和商業化的預期有關的陳述 ,我們對費用、未來收入和資本需求的估計的準確性,我們執行開發和營銷新藥產品計劃的能力以及這些開發計劃的時間和成本,以及對我們現有資本資源與未來預期現金流相結合的充足程度的估計。

前瞻性陳述 包括但不限於關於以下方面的陳述:

| ● | 對額外資金的需求,我們未來籌集資金的能力,這種資金的條款,以及由此造成的稀釋; | |

| ● | 對我們候選產品的臨牀和臨牀前開發、製造、監管批准和商業化的期望; |

| ● | 與該公司候選藥物的臨牀開發和監管批准相關的不確定性,包括臨牀試驗登記和完成的可能延遲,美國食品和藥物管理局(FDA)、歐洲藥品管理局(EMA)和英國藥品和保健產品監管機構(MHRA)提出的問題; | |

| ● | 美國和其他國家的監管動態; |

| ● | 我們成功地留住或招聘了我們的高級管理人員、關鍵員工或董事,或需要進行變動; |

| ● | 當期經營性現金為負; |

| ● | 新冠肺炎疫情對我們的業務運營和研發舉措的持續影響; |

| ● | 我們對費用、未來收入和資本需求的估計的準確性; |

| ● | 該公司依賴第三方進行臨牀試驗、招募患者以及生產其臨牀前和臨牀藥物供應; | |

| ● | 與此類第三方和合作夥伴達成相互同意的條款的能力,以及此類協議的條款、公司當前許可協議的條款以及與之相關的終止權; |

VI

| ● | 公司計劃產品的患者人數估計; | |

| ● | 候選藥物的非預期不良副作用或治療效果不足,可能限制批准和/或商業化,或可能導致召回或產品責任索賠; |

| ● | 公司有能力完全遵守適用於其產品開發活動的眾多聯邦、州和地方法律和法規要求,以及美國以外的規章制度; | |

| ● | 產品研發中固有的挑戰和不確定性,包括臨牀成功和獲得監管批准的不確定性;以及商業成功的不確定性; | |

| ● | 公司執行其開發和營銷新藥產品計劃的能力,以及這些開發計劃的時間和成本; |

| ● | 不斷變化的通貨膨脹和利率,經濟衰退,包括潛在的衰退,以及宏觀經濟、地緣政治、衞生和工業趨勢,流行病,戰爭行為(包括正在進行的烏克蘭/俄羅斯衝突和以色列/哈馬斯衝突)和其他大規模危機; | |

| ● | 估計我們現有的資本資源是否足夠,加上未來的預期現金流,以滿足我們的經營需求; |

| ● | 我們維持普通股和認股權證在納斯達克上市的能力,包括我們目前不遵守納斯達克的持續上市規則;以及 |

| ● | 其他風險和不確定性,包括下文“風險因素”下所述的風險和不確定性。 |

本報告中的任何前瞻性陳述 反映了我們對未來事件或未來財務表現的當前看法,並涉及已知和未知 風險、不確定性和其他因素,這些因素可能導致我們的實際結果、表現或成就與 這些前瞻性陳述中明示或暗示的任何未來結果、表現或成就存在重大差異。 鑑於這些不確定性, 您不應過分依賴這些前瞻性陳述。本文中包含的所有前瞻性陳述僅指提交本報告之日 。所有後續書面和口頭前瞻性聲明歸屬於公司或代表其行事的人員 ,均明確限定了上述警告性聲明的完整性。除法律要求外,我們 沒有義務以任何原因更新或修改這些前瞻性陳述,即使新的信息在未來變得可用。

第七章

第一部分

項目1.業務

引言

一般信息

本年報表格10—K中包含的信息應與 本報告結尾處包含的綜合財務報表和相關附註一併閲讀。

有關本報告中使用的生物技術行業縮略語和定義的列表,請參見上文的"術語表" 。

本報告使用了我們的徽標和部分商標 和商品名。本報告還包括屬於他人財產的商標、商品名和服務標誌。 僅為方便起見,本報告中提及的商標、商品名和服務標記可能不帶®、™和 SM符號。提及我們的商標、商品名和服務標記並不意味着我們 不會在適用法律下最大限度地主張我們的權利或適用許可人的權利(如有),也不會在適用法律下最大限度地主張 其他知識產權的各自所有人會在適用法律下最大限度地主張其權利。我們不打算 使用或展示其他公司的商標和商品名稱暗示與任何其他公司的關係,或由任何其他公司對我們的 認可或贊助。

The market data and certain other statistical information used throughout this Report are based on independent industry publications, reports by market research firms or other independent sources that we believe to be reliable sources; however, we have not commissioned any of the market or survey data that is presented in this Report. Industry publications and third-party research, surveys and studies generally indicate that their information has been obtained from sources believed to be reliable, although they do not guarantee the accuracy or completeness of such information. We are responsible for all of the disclosures contained in this Report, and we believe these industry publications and third-party research, surveys and studies are reliable. While we are not aware of any misstatements regarding any third-party information presented in this Report, their estimates, in particular, as they relate to projections, involve numerous assumptions, are subject to risks and uncertainties, and are subject to change based on various factors, including those discussed under the section entitled “Risk Factors” of this Report. These and other factors could cause our future performance to differ materially from our assumptions and estimates. Some market and other data included herein, as well as the data of competitors as they relate to 180 Life Sciences Corp., is also based on our good faith estimates.

我們的財政年度將於12月31日結束。中期業績按季度列報截至3月31日、6月30日和9月30日的季度,分別為第一季度、 第二季度和第三季度,其中截至12月31日的季度稱為我們的第四季度。2023財年指截至2023年12月31日的年度,而2022財年指截至2022年12月31日的年度。

反向拆分股票

2022年12月反向股票拆分

2022年12月15日,在180生命科學公司股東特別會議上,公司股東批准了對公司第二次修訂和重新修訂的公司註冊證書的修正案,對我們普通股的已發行和已發行股票進行反向股票拆分,每股面值0.0001美元,比例在四比一和二十比一之間,包括四比一和二十比一,具體比例將由我們的董事會或其正式授權的委員會自行決定。在修正案獲得批准後至2023年12月15日之前的任何時間(“股東管理局”)。2022年12月15日,公司董事會(“董事會”)與股東管理局一起批准了對我們第二次修訂和重新簽署的公司註冊證書的修正案,以影響我們普通股按20股1股的比例進行反向股票拆分(“反向 股票拆分”)。

緊隨特別會議及董事會批准後,吾等於2022年12月15日向特拉華州州務卿提交經修訂及重新修訂的第二份公司註冊證書(“修訂證書”),以實施股票反向拆分。

1

根據修訂證書 ,反向股票拆分於2022年12月19日凌晨12:01生效。美國東部時間(“生效時間”)。 公司普通股或公共認股權證股份的交易代號“ATNF”及“ATNFW”並無更改, 與股票反向拆分有關。

修訂證書 沒有減少我們普通股的授權股份數量,也沒有改變我們普通股的面值或修改任何投票權 或我們普通股的其他條款。

沒有發行與反向股票拆分相關的零碎股份,登記在冊的股東原本有權獲得零碎股份, 則有權將其零碎股份向上舍入至最接近的整體股份。

2024年2月反向股票拆分

2024年2月16日,在公司股東特別會議上,我們的股東批准了對我們的第二份經修訂並重新簽署的公司註冊證書,以實現我們普通股的已發行和流通股的反向股票拆分,每股面值0.0001美元,比例為四比一和四十比一,具體比例 將由我們的董事會確定。

2024年2月26日,公司董事會批准了對公司已發行普通股進行19年一股的首次反向股票拆分 ,並於2024年2月26日提交了公司註冊證書修正案證書,以影響此類反向股票拆分。反向股票拆分於2024年2月28日凌晨12:01生效。東部時間,股票於2024年2月28日開盤時開始在拆分調整的基礎上交易。關於反向股票拆分,截至生效時間,每19股公司已發行和已發行的普通股自動轉換為一股公司普通股 。

關於反向拆分,所有已發行的期權、認股權證、 和其他使其持有人有權購買或以其他方式獲得普通股股份的證券已根據每種證券的 條款進行了調整。根據本公司的股權激勵計劃可授予的股票數量也進行了適當調整 。反向拆分後,普通股的面值保持不變,每股面值為0.0001美元。反向 拆分並未改變普通股或優先股的核定股數。沒有發行與反向拆分相關的零碎股份,原本有權獲得零碎股份的股東獲得了一整股普通股 ,而不是該零碎股份。

19股1股反向拆分的影響已在本報告中追溯反映。

定義

除非上下文要求 另有規定,否則引用“公司,” “我們,” “我們,” “我們的,” “180人的生活”, “180ls“和”180生命科學公司“特指180生命科學公司及其合併的子公司。對“的引用”KBL線“指2020年11月6日之前的公司(以下討論和定義)。

此外,除上下文 另有要求外,僅為本報告的目的:

| ● | “計算機輔助設計“指加元; | |

| ● | “《交易所法案》“指經修訂的1934年《證券交易法》; | |

| ● | “£“或”英鎊“指英鎊; | |

| ● | “美國證券交易委員會“或”選委會“指美國證券交易委員會;及 | |

| ● | “證券法“指的是經修訂的1933年證券法。 |

在哪裏可以找到其他信息

我們向SEC提交年度、季度、 和當前報告、委託書和其他信息。我們提交的SEC文件可通過互聯網向公眾提供 ,網址為: Www.sec.gov 並可免費下載,在此類報告提交或提供給SEC後不久,在"投資者”—“美國證券交易委員會備案文件”—“所有SEC 文件"我們網站的頁面, Www.180lifesciences.com. 我們向SEC提交的文件的副本也可以免費向我們的祕書提供,請您通過本報告封面頁上列出的地址和電話聯繫 。我們的網站地址是 Www.180lifesciences.com.我們網站上的信息或可通過我們網站訪問的信息 不以引用的方式納入本報告,不應被視為本報告的一部分。

2

公司概述

我們是一家臨牀階段生物技術 公司,總部位於加利福尼亞州帕洛阿爾託,專注於通過採用創新研究和適當的聯合療法,開發治療慢性疼痛、炎症 和纖維化方面未滿足的醫療需求的療法。我們由生物技術和製藥領域的幾位世界領先的科學家創建。我們的世界知名科學家Marc Feldmann教授,Prof. Lawrence Steinman,Prof. Raphael Mechoulam,自去世以來,Jonathan Rothbard博士和Jagdeep Nanchahal教授在藥物發現方面擁有豐富的經驗和巨大的 成功。這些科學家來自牛津大學("牛津斯坦福大學和耶路撒冷希伯來大學(The "希伯來大學”),我們的管理團隊在融資和 發展早期醫療保健公司方面擁有豐富的經驗。Raphael Mechoulam教授於2023年3月去世,但他在希伯來大學的研究正在由其他科學家進行,正如本文件稍後在“SCAS平臺“部分。

我們有三個不同的產品 開發平臺,專注於不同的疾病或醫療條件,針對不同的因素、分子或蛋白質, 如下:

| ● | 抗腫瘤壞死因子平臺:專注於纖維化和抗腫瘤壞死因子(“抗腫瘤壞死因子”); |

| ● | SCA平臺:專注於合成大麻二酚(“中央商務區")或大麻酚("CBG“)和類似物(”政制事務局局長“);及 |

| ● | α7nAChR平臺:專注於α7煙鹼型乙酰膽鹼受體(“α7nAChR”). |

抗TNF平臺下的主要候選產品在英國("英國")完成了 2a期和2b期概念驗證臨牀試驗以及荷蘭的早期Dupuytren攣縮症,一種影響手掌纖維結締組織發育的疾病。

目前,我們正在計劃 或僅針對抗TNF平臺下的某些適應症進行臨牀試驗,例如計劃進行的針對術後 認知能力下降的II期試驗以及計劃進行的針對凍結肩的II期試驗。我們之前招募了患者進行 凍結肩的可行性試驗,由於英國的監管要求,我們已經停止了9名患者的招募。結束緩慢的招募 試驗。試驗結束的結果意味着將來可能需要進行另一項試驗以招募更多的 參與者。

我們最近獲得了一項關於阿達木單抗用於早期Dupuytren病的美國專利的 許可,如果獲得許可, 其有效期將不早於2037年到期。在我們的三個產品開發平臺中,只有SCA平臺涉及與大麻二酚(CBD)(而不是大麻或四氫大麻酚(THC))相關的產品,並且目前在美國或國外沒有針對SCA平臺下的適應症或產品進行臨牀試驗。我們目前正在開展SCA平臺的臨牀前 研發活動。由於公司資源有限,公司在α 7 nAChR平臺方面沒有取得 進展,同時暫停了進一步的研發活動。

公司目前正在評估 將現有資產貨幣化的所有選項,除了探索其他戰略替代方案,以最大限度地為其股東提供價值。 作為此過程的一部分,公司可能會探索或評估的潛在戰略替代方案包括但不限於 收購、合併、反向合併、其他業務合併、出售資產、許可或涉及 公司的其他戰略交易。

業務戰略

我們的目標是通過以下策略利用我們在慢性疼痛、炎症和纖維化方面的研究:

| ● | 將我們的臨牀階段候選產品從目前的後期開發階段推進到尋求並獲得英國批准,歐洲聯盟("歐盟”)和美國(”美國")對於此類候選產品,可能在英國將候選產品商業化,歐盟和美國,並確定全球其他市場的最佳商業途徑; |

| ● | 將我們的臨牀前候選產品轉移到臨牀試驗中,在英國尋求並獲得批准,歐盟和美國的此類未來候選產品,並可能在美國商業化此類未來候選產品,英國歐盟; |

| ● | 利用我們的專有產品開發平臺,發現、開發和商業化用於治療慢性疼痛、炎症和纖維化的新型一流產品;以及 |

| ● | 加強我們在慢性疼痛、炎症和纖維化方面的研究地位。 |

3

產品開發平臺概述

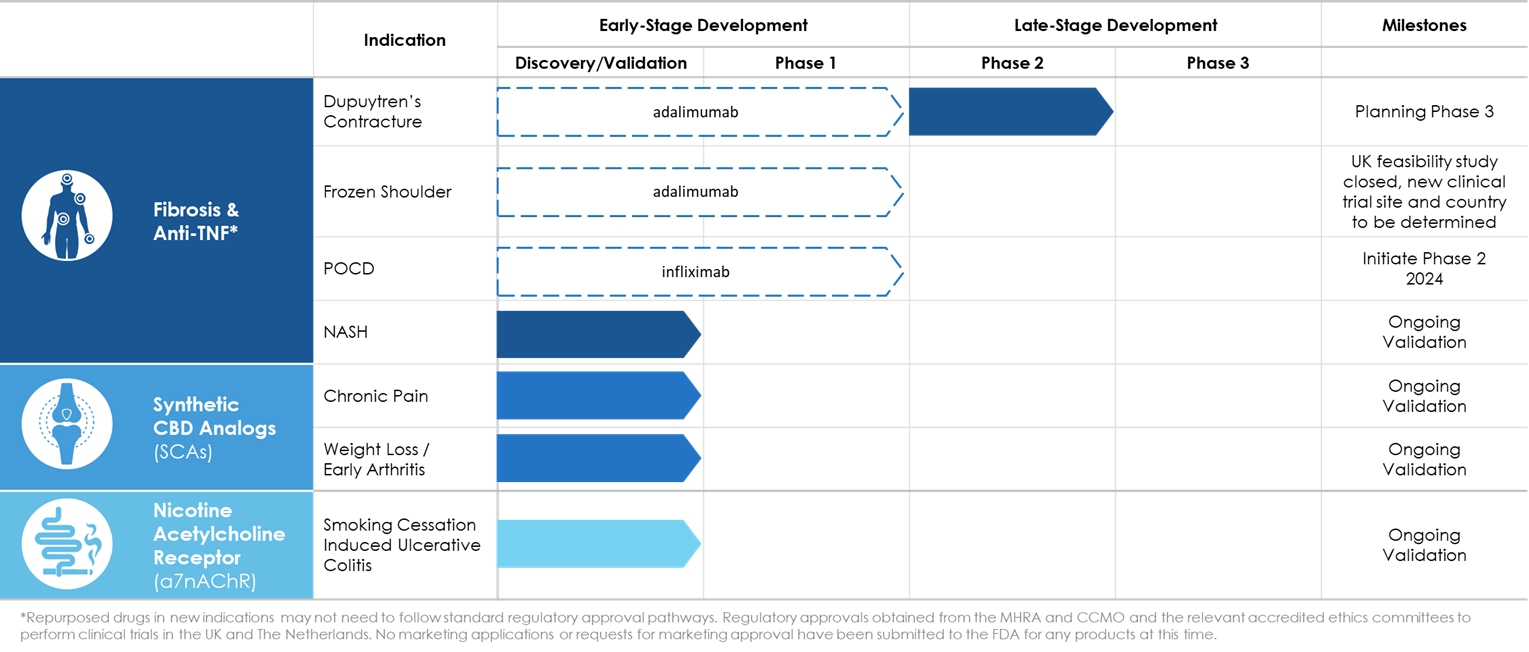

下表彙總了我們三個產品開發平臺的產品和適應症,包括目前處於臨牀試驗階段的產品和適應症。

| * | 在英國進行臨牀試驗,獲得MHRA和CMO以及 相關經認可的倫理委員會的監管批准。以及荷蘭。尚未向美國食品藥品監督管理局("林業局"), 此時。 |

2021年12月1日,我們宣佈了Dupuytren‘s Constraint 2b期臨牀試驗的正面頂線數據。

2023年2月22日,我們宣佈 凍結肩關節可行性試驗的患者招募結束,由於英國的監管要求,我們已經結束了9名 患者的招募。結束緩慢的招募試驗試驗結束的結果意味着將來可能需要進行另一個 試驗以招募更多的參與者。

產品開發平臺 將在下面進行更詳細的描述。

纖維化與抗腫瘤壞死因子平臺

我們的抗腫瘤壞死因子(TNF)平臺始於我們的全資子公司180 Treateutics L.P.(180 LP“)。該平臺專注於研究炎症性疾病和纖維化的分子機制,以及發現腫瘤壞死因子作為纖維化的介質,以及其他免疫驅動的疾病。這項研究最早是在20世紀80年代由我們的執行聯席主席馬克·費爾德曼教授進行的, 基於對類風濕性關節炎患者組織的分析。Ra").我們正在將這種相同的方法應用於活動性纖維化患者的人類疾病組織的 分析,這是由牛津大學Jagdeep Nanchahal教授(他也是我們臨牀諮詢委員會的 主席)領導的研究,該研究導致了我們正在開發的新的治療靶點和方法的確定。 教授。Nanchahal和Feldmann與其他科學家合作,正在利用他們在開發抗炎藥方面的經驗和專業知識 來尋找抗TNF治療的新應用。我們正在尋求證明抗TNF藥物(如阿達木單抗)對新適應症(如Dupuytren攣縮、凍結肩和術後認知功能障礙/譫妄)有積極作用 ("POCD”).

4

我們臨牀開發的第一個候選產品 是用於治療手部早期纖維化的潛在藥物Dupuytren‘s Constraint,目前在英國或歐盟還沒有獲得批准的治療方法。來自溶組織梭菌的膠原酶在美國已被批准用於治療晚期Dupuytren肌攣縮症。建議的治療將通過將抗腫瘤壞死因子抗體阿達利單抗局部注射到早期疾病組織中來實施。由英國衞生部和美國惠康信託基金支持的Dupuytren收縮症2a期臨牀試驗的結果於2018年7月公佈。這項研究顯示了積極的組織反應,表明了抗纖維化的機制,並指導了後續試驗的劑量。在確定了最有效的劑量和製劑後,基於這些概念驗證數據,我們與惠康信託和英國衞生部一起,啟動了一項針對早期Dupuytren肌攣縮症患者的2b期試驗。最初的計劃是將138名患者按1:1的比例隨機分組,每隔3個月接受四次阿達利馬或安慰劑注射,並從基線開始跟蹤觀察總共18個月。在惠康信託的額外資金 下,2b期試驗於2019年4月完成了174名患者的招募,並於2017年2月開始服藥。 最後一名患者於2019年4月招募。治療早期Dupuytren肌攣縮症的2b期臨牀試驗已經完成。 2021年12月1日,我們公佈了試驗的頂線數據,表明超聲掃描的結節硬度的主要終點和結節大小的次級終點存在統計學意義上的差異。沒有相關的嚴重不良事件發生。正如之前報道的那樣,試驗的全部結果已經發表在同行評議的期刊上。通過這個纖維化和抗腫瘤壞死因子產品開發平臺,我們還在研究開發潛在的治療肩周炎、肝肺纖維化和POCD的方法。

我們已獲得英國MHRA和荷蘭Mensgebonden Onderzoek中心(CCMO)以及相關認可倫理委員會的監管批准,以便僅針對抗腫瘤壞死因子平臺下的適應症在英國和荷蘭進行臨牀試驗。 尚未向美國食品和藥物管理局(FDA)提交上市申請或上市批准請求(“林業局“)對於 目前抗腫瘤壞死因子平臺下的任何適應症或產品。2022年3月29日,我們向FDA提交了召開C型會議的請求,以討論抗腫瘤壞死因子平臺治療早期Dupuytren病臨牀試驗的臨牀結果評估。 2022年4月26日,FDA批准了會議請求,並同意提供書面答覆來代替會議。2022年6月9日,FDA提供了上述書面答覆,其中該機構質疑結節的硬度和大小是否會構成此類研究的合適終點。具體地説,FDA表示:“擬議的結節硬度和結節大小的結果指標似乎不是衡量患者感覺、功能或生存情況的臨牀結果指標,這將是在您未來的註冊研究中支持療效證明所必需的。”

在前面討論的2b期試驗之後, 證明瞭注射抗腫瘤壞死因子在減少或消除掌側結節的大小和硬度方面的有效性,我們認為這可能有助於預防手指殘疾和最終需要手術,我們的意圖仍然是 尋求有條件的營銷授權(“CMA“)在英國使用該療法。這項授權需要獲得英國MHRA的批准。隨後,我們計劃開始必要的程序,以尋求美國、歐盟和其他潛在國家的批准。

為支持我們的CMA申請, 我們與MHRA舉行了兩次科學建議會議。在這些會議期間,MHRA要求提供更多關於結節大小和硬度減少及其對最終需要對畸形手指進行手術的影響的信息。雖然我們提供了有限數量的患者的數據,表明與安慰劑組相比,接受抗腫瘤壞死因子注射治療的患者不需要早期手術,但樣本量太小,無法得出明確的結論。儘管如此,基於現有數據的優勢,我們認為,我們和我們在英國和美國的監管顧問認為,在啟動有限規模的第三階段結果試驗的同時,對英國市場進行CMA是合適的。必須在提交CMA審批請求文檔之前啟動此試驗 。我們的臨牀顧問已經設計了一項我們相信可以在三年內完成的試驗,預計 將滿足監管當局提出的要求,並允許考慮CMA。我們已經提交了與MHRA召開後續科學建議會議以討論這一試驗戰略的請求。由於該機構工作量大,人員有限,我們尚未收到本次會議的確認日期。

考慮到我們在美國和其他國家/地區尋求上市批准的計劃,我們還在尋求與美國FDA會面。這次會議被稱為C型會議,旨在探索一條通往IND(研究新藥)前申請和國際IND申請會議的途徑的潛力。我們認為,進行如上所述的後續3期試驗同樣是FDA接受該試驗的必要條件。我們已經向FDA提交了這次會議的申請,但尚未收到確認的日期。

隨着我們推行這一監管 戰略,我們將需要籌集額外資金。

2023年2月22日,我們宣佈 凍結肩關節可行性試驗的患者招募結束,由於英國的監管要求,我們已經結束了9名 患者的招募。結束緩慢的招募試驗試驗結束的結果意味着將來可能需要進行另一個 試驗以招募更多的參與者。

5

HMGB1計劃

我們的HMGB1:項目 於2021年11月2日獲得牛津大學的技術許可。我們的HMGB1計劃屬於纖維化和抗腫瘤壞死因子平臺。我們確定HMGB1是一種治療靶點,作用於多個內源性成體幹細胞,以加速對當前或未來損傷的生理再生反應。這些發現與幹細胞生物學和再生醫學領域具有廣泛的相關性,並建議了一種促進組織修復的治療方法,例如在NASH肝臟再生中。

由於這項研究計劃的持續成本以及公司需要將其資源集中在使用抗腫瘤壞死因子治療纖維化的公司的主要平臺上,公司董事會 於2023年9月22日決定終止公司與牛津公司的HMGB1許可協議,並於2023年9月22日,公司和牛津公司簽訂了終止函,正式終止許可證,從2023年9月22日起生效。解約信還澄清了我們在許可證終止後所欠的金額,包括在2023年12月支付的約20,000美元的 未開單費用。本公司並無因終止許可證而招致任何重大的提前終止罰款。

2022年10月25日,公司 簽訂了一項與HMGB1計劃相關的研究贊助協議,根據協議,公司同意資助牛津大學正在進行的與HMGB1計劃相關的研究 。根據這項協議,該公司有義務在2023年支付總計500,000英磅。到目前為止,公司還沒有為這一計劃支付任何款項,並正在與牛津大學談判,以減少這筆欠款。

SCAS平臺

我們的SCAS平臺始於我們的全資子公司CannBioRex PharmPharmticals Corp.(“CBR製藥“)與其創始人、已故的Mechoulam教授和Feldmann教授的合作工作。該平臺專注於開發用於治療炎症性疾病和疼痛的合成藥用級別分子 非精神活性大麻素類化合物的近似物或遠似物,如CBD。這些開發工作是費爾德曼教授和Mechoulam教授之間20年合作的結果,費爾德曼教授發現了抗腫瘤壞死因子療法並將其商業化,用於治療RA和隨後的一些炎症性疾病,這是目前世界上最暢銷的藥物類別。Mechoulam教授是世界領先的大麻化學專家,他成功地識別了THC、CBD和隨後的內源性大麻素。我們 正在與牛津肯尼迪研究所的研究團隊(由Feldmann教授、Richard Williams教授和其他人組成)和希伯來大學的研究團隊(由Avi Domb教授、Amnon Hoffman教授和其他人組成)合作,以生產新藥、測試它們,並優化它們的攝取和傳遞到疾病目標。其目的是開發基於合成化合物的新型口服活性止痛和消炎藥物,以治療慢性疾病。我們把這些合成化合物統稱為“人工合成的CBD類似物” (“政制事務局局長“)。我們的主要開發目標是關節炎以及慢性和複發性疼痛,而我們的次要開發目標是糖尿病/糖尿病神經病變、纖維肌痛、多發性硬化症、肥胖症和脂肪肝。 不幸的是,Mechoulam博士於2023年3月去世,雖然他將嚴重錯過預期,但他將根據需要繼續與同事們合作。

目前尚未就SCAS平臺下的任何產品或適應症尋求或獲得有關當局的監管批准。

α7nAChR平臺

我們的α7nAChR:平臺 始於我們的全資子公司KatExco,其創始人在那裏確定。α7nAChR:作為與阿爾茨海默氏症和帕金森氏症等疾病相關的澱粉樣蛋白的關鍵受體。α7nAChR:在大腦的神經細胞和免疫系統的重要細胞表面都有表達。喬納森·羅斯巴德博士和斯坦曼教授進行的研究表明,口服藥物的小分子可以與這種受體結合,潛在地減少炎症性疾病。羅斯巴德博士和斯坦曼教授也證明瞭。α7nAChR:在減少多發性硬化症和類風濕性關節炎以及心臟病發作和中風的 疾病動物模型中至關重要。我們 α7nAChR:產品開發 平臺目前專注於開發 α7nAChR:用於治療炎性疾病的激動劑,最初是戒煙後誘發的潰瘍性結腸炎。

6

目前尚未就任何產品或適應症尋求或獲得相關機構的監管批准, α7 nAChR 平臺。在我們能夠獲得足夠的資金來實施這一計劃之前,我們預計不會在我們的項目上取得重大進展。 α7nAChR:站臺。

候選產品

我們正在嘗試建立 一個廣泛而多樣化的產品線,用於治療慢性疼痛、炎症和纖維化。我們的候選產品已經並將 根據以下因素進行開發:解決未滿足的醫療需求的潛力;臨牀前 研究和開發工作確定的開發可行性;基於易於測量的經驗證監管終點快速實現概念驗證的潛力; 以及顯著的商業潛力。

抗TNF平臺Dupuytren攣縮

概述

Dupuytren攣縮, 也稱為手纖維化,是一種進行性的、無法治癒的疾病,其特徵是手掌中纖維索的發育,通常影響無名指和/或小指,通常影響多個關節,導致攣縮和無法伸直 受影響的手指。當向醫生提出症狀時,症狀範圍從手掌出現結節(可能是無痛的 或疼痛且常常使患者感到不安)到無法使用收縮手指。對於那些出現症狀性早期疾病的患者,目前還沒有批准的治療方案 。

手術仍然是掌腱膜攣縮症患者的標準 治療方法,但與恢復期延長和復發風險相關。

我們正在開發治療早期Dupuytren攣縮症的治療方法 ,該治療方法先前已批准並以商品名Humira用於治療多種自身免疫性疾病 。牛津大學的研究表明,抗TNF機制 可以減緩或阻止成肌細胞的增殖,導致手掌纖維結節/索的形成和生長 和可能的手指攣縮。我們已經通過2b期臨牀試驗推進了開發計劃,以評估多次病灶內注射對疾病進展和功能改善的影響。

患有晚期疾病的Dupuytren患者 主要由整形外科醫生或整形外科醫生治療,當攣縮 影響手部功能時,他們依賴侵入性幹預。目前的治療選擇包括開放性手術(筋膜切開術或筋膜切除術)和微創手術 針膜切開術(NA)或膠原酶注射。侵入性較低的手術旨在破壞收縮的 臍帶的完整性,從而可以拉直手指。不幸的是,這些選擇與高複發率有關。 醫療界和Dupuytren患者社區對晚期疾病結局的不滿以及缺乏早期/攣縮前階段幹預的選擇 表明早期幹預的醫療需求未得到滿足。

根據Dupuytren基金會,Dupuytren攣縮的患病率估計高達美國人口的7%。根據該基金會的 估計,約有300萬患者患有攣縮,應該得到治療,但這些患者中只有10%至20%得到治療。 缺乏治療的原因可能包括可用幹預措施的類型、不良的長期結局和報銷障礙。

在 2021年底與8名整形外科醫生進行的初次訪談中,由Red Sky Partners進行(一家獨立的第三方諮詢公司)代表我們 ,旨在更好地瞭解Dupuytren攣縮患者的未滿足需求,顯示了手外科醫生和患者強烈希望在發展到晚期攣縮之前儘早治療這種疾病,以非侵入性方式, 將限制進一步進展,保留功能並防止或延遲侵入性手術。外科醫生對 使用阿達木單抗解決這一未滿足需求的基本原理的反應總體上是積極的,並且認為抗TNF化合物的機制概念 令人信服。大多數接受調查的手外科醫生認為,阿達木單抗的無創、安全產品特徵可能會使其成為比目前通常治療範圍更廣的患者的重要治療選擇。假設臨牀療效和 安全性得到已發表數據的支持,我們認為阿達木單抗將成為手術、針式筋膜切開術 或膠原酶的一種有吸引力的替代藥物。此外,我們相信它在許多今天尚未接受治療的早期患者中有潛在的用途。

7

基於兩個主要的(來自這些醫生訪談的反饋 )和次要研究,Red Sky Partners得出結論,最初的標籤關注 明顯攣縮患者,阿達木單抗可以軟化結節並限制進展,這與當前的治療方法高度不同 ,在美國每年可產生3億至3.5億美元的收入。更重要的是,提供一種安全的、無創的治療方法以改善功能的機會可以顯著地擴大可治療的人羣,因為更多的患者尋求治療,更多的醫生有動力為他們的患者提供一種替代方法,而不是等待看看他們的疾病是否進展,而 他們現在無法做到這一點。

第二階段臨牀試驗

我們的全資子公司 180 LP與Wellcome Trust和 英國一起為Dupuytren攣縮症的2a期臨牀試驗提供了資金。衞生部,其使用實驗藥物臨牀試驗設計證明瞭積極的組織反應,以及 指導後續試驗的劑量和耐受性。該數據於2018年6月公佈。

在2a期試驗中,我們招募了28名患者,其中8名患者被分配到15毫克(Mg)組,12名患者被分配到35 mg組,8名患者被分配到40 mg組。ACTA2、COL1A1、COL3A1和CDH11.與安慰劑治療患者(1.51 ± 0.09 ng/μ g)相比,接受40 mg阿達木單抗治療患者(1.09 ± 0.09 ng/μ g總蛋白)的α—SMA蛋白表達水平 顯著降低(p = 0.006)。 與安慰劑組(817 ± 78 pg/μ g)相比,40 mg 阿達木單抗組(474 ± 84 pg/μ g總蛋白)中I型前膠原蛋白表達水平也顯著降低(p = 0. 019)。 有2起嚴重不良事件,均被認為與研究藥物無關。在這項劑量範圍研究中,注射40 mg 阿達木單抗(0.4 ml)導致肌成纖維細胞表型下調,2周時α—SMA 和I型前膠原蛋白表達降低證實。

在定義了最有效的 劑量和製劑後,根據這些積極的概念驗證數據,我們與惠康信託基金和英國一起, 衞生部啟動了一項針對早期Dupuytren攣縮患者的2b期試驗。最初的計劃是以1:1的比例隨機分配138例患者 ,接受阿達木單抗或安慰劑4次注射,間隔3個月,從 基線開始總共隨訪18個月。2b期試驗由惠康信託基金和英國的贈款資助。衞生部在180 LP的捐助下 購買該藥物,於2019年4月完成了174名患者的招募,並於2017年2月開始在英國 給藥。荷蘭格羅寧根。

早期Dupuytren攣縮的2b期臨牀試驗 已經完成。2021年12月1日,我們公佈了試驗的頂部數據, 表明超聲掃描結節硬度的主要終點和結節大小的次要終點存在統計學 顯著差異。無相關重度不良事件。完整結果已於2022年4月29日發表在《柳葉刀風濕病學》(Lancet Rheumology)上。根據2b期臨牀試驗的結果,該研究的研究人員分析了成本 和生活質量的數據,這是英國需要的。不錯的市場準入。他們使用患者水平模擬 模型推斷試驗結果,該模型估計阿達木單抗治療Dupuytren病的終身成本—效益。模擬模型還 評估了假設阿達木單抗每次結節重新激活(每三年一次)時重複給藥是否 治療進展性早期Dupuytren病可能具有成本效益。基於模型的外推表明, 一生中,阿達木單抗重複療程每獲得質量調整生命年可能會花費14,593英鎊,與目前的標準國民健康服務(NHS)實踐相比,這被認為是高度成本效益的。

其他候選產品 或適應症

除了潛在的治療方法,我們正在開發治療上述Dupuytren肌攣縮症的藥物,我們正在尋求改變抗腫瘤壞死因子的用途,將其用於治療其他纖維化疾病,如肩部凍結。費爾德曼教授在20世紀80年代的S的研究表明,抗腫瘤壞死因子是一種有效的抗炎藥物,具有多種可能的用途,隨後被批准用於各種形式的炎症性關節炎和炎症性腸病以及其他適應症。自那以後,產生了目前世界上最暢銷的藥物類別 抗腫瘤壞死因子療法,根據2022年11月3日發佈的一份研究報告世界報告,2022年該藥物的價值為427億美元。通過使用廣為人知和廣泛使用的治療藥物阿達利單抗,研究和開發過程可能會因為現有的與安全性有關的產品信息而被截斷,因為該藥物在過去20年中已在數百萬患者中廣泛使用。

8

凍結的肩部

凍結肩,也稱為粘連性關節囊炎,是一種極其痛苦和衰弱的疾病,影響個人的日常活動, 包括睡眠。根據美國國家衞生研究所的數據,凍結肩在40至60歲之間的人羣中最常見。 據估計,2%至5%的人口在某個時候會受到凍結肩的影響,女性中的這種情況比男性更常見 。患有糖尿病的人特別容易患上凍結肩:大約有10%到20%的人會患上凍結肩,但 目前還不知道為什麼會發生這種情況。此外,大約20%患有凍結肩的人會在他們的另一個肩膀上出現同樣的問題。根據2010年發表在Shoulder & Elbow上的一篇文章,估計高達30%的 糖尿病患者會發展為凍結肩,並且在這一組患者中症狀往往更持久和頑固。很大一部分冰凍肩患者也有Dupuytren綜合徵。我們的工作假設是,凍結肩涉及與Dupuytren類似的TNF驅動的纖維化過程 ,因此,抗TNF注射可能受益於我們在早期Dupuytren攣縮患者中進行的2b期試驗。

During the pain predominant inflammatory phase, patients are typically treated with analgesics, physiotherapy and corticosteroid injections. Patients with persistent stiffness may be referred to secondary care for capsular release by manipulation under anesthesia, hydrodilatation or surgical arthroscopy. To our knowledge, there is currently no approved targeted therapy, and in conjunction with the National Institute for Health Research (U.K.), we are investigating the feasibility of recruiting patients during the early pain-predominant inflammatory phase of the disease and delivery of a local injection of anti-TNF. The set-up stage for this Phase 2 clinical trial for the local injection of anti-TNF for frozen shoulder started in June 2021. A £250,000 grant has been awarded from NIHR to the University of Oxford to support execution and clinical trial sites are being identified. We are providing additional funding to support this trial. The recruitment of men and women across England with early-stage Frozen shoulder for a trial to determine the feasibility of conducting a large randomized controlled trial to assess whether an intra-articular injection of anti-TNF (Adalimumab) can reduce pain and improve function in people with pain predominant early-stage frozen shoulder, which was called the Anti-Freaze-F trial, began in May 2022. The Anti-Freaze-F trial was being run by the University of Oxford and originally sought to recruit 84 participants. Following delays in gaining approvals due to backlogs in the NIHR system due to COVID-19 and consequential staff vacancies, nine participants were recruited for participation in the trial through mid-February 2023. Subsequently, the NIHR’s Research Recovery and Reset program identified the trial as slow moving, due to the considerable challenges we faced to open recruitment sites and enroll sufficient participants during COVID-19. Therefore, the NIHR asked the chief investigators to close the trial for further recruitment. Our request for a no cost trial extension was denied. The participants enrolled to date have received their injections and follow up according to the established protocol. The result of the closure of the trial means that another trial will likely need to be undertaken at a future time to recruit additional participants.

人肝纖維化

肝纖維化的特徵是由於瘢痕組織替代正常肝組織而導致器官的長期損害。這種情況最常見的 是由非酒精性脂肪肝引起的("NAFLD),包括非酒精性脂肪肝(nfl“)和非酒精性脂肪性肝炎(”納什“)。根據《自然評論》2016年發表的一篇文章,非酒精性脂肪肝影響了大約30%的美國人口。大約2%的NFL患者和大約15%到20%的NASH患者進展為肝硬變、肝纖維化和主要的健康問題。

據我們所知, 目前還沒有批准的NASH患者治療方法。因此,我們認為,在創建有效的預防性治療方法方面,存在着巨大的潛在市場。根據Allied Market Research的數據,2018年肝纖維化治療市場約為130億美元,預計2022年將上升至約200億美元,複合年增長率(CAGR)超過11%。我們在2020年第二季度啟動了基於人類肝臟樣本的NASH臨牀前研究。我們已經進行了 臨牀前工作,但不打算在沒有籌集額外資金的情況下以重大方式向前推進。

9

術後認知功能下降(POCD)

POCD是一種常見的神經精神綜合徵 ,定義為注意力、意識和認知障礙,在短時間內發展並在一天中趨於波動 。髖部骨折患者發生POCD的風險特別高。英國第2018年的國家審計數據顯示,25%的髖部骨折患者患有譫妄。POCD與功能結局差、 生活質量降低和住院時間延長有關。患有髖部骨折的患者發生精神錯亂的可能性是住院患者的兩倍, 需要安置在療養院的可能性是住院患者的近四倍。POCD也與長期認知障礙密切相關。

髖部骨折是老年患者和醫療系統面臨的主要挑戰之一。根據2017年發表在《柳葉刀公共衞生》上的一篇文章,在美國和歐洲,髖骨骨折與中年和老年人平均損失2.7%的健康預期壽命有關。髖部骨折患者平均年齡為83歲,身體虛弱,三分之二為女性。他們的30天死亡率為7%,並且經歷了與健康相關的生活質量持續下降,類似於帕金森病或多發性硬化症的診斷。根據各種研究,13—40%的心臟手術患者發生POCD。在美國,每年有500,000例心臟直視手術和450,000例髖關節手術,對於老年患者,治療POCD的有益療法 對這些患者來説將是一個顯著的益處。我們計劃啟動一項使用抗TNF治療POCD的II期研究,並在2024年開始招募患者 。一項保護這種潛在用途的專利已獲肯尼迪風濕病學研究信託基金授權。我們的研究人員 發現,組織損傷手術會釋放TNF進入循環,進而打開大腦認知區域,使炎症介質流入 ,導致譫妄,手術時給予抗TNF可以預防。動物模型中的實驗 支持了這一假設。

SCAS平臺

概述

類大麻素是一種衍生自大麻植物的 化合物。大麻中含有的兩種主要大麻素是CBD和THC。雖然已知一種大麻素,THC, 引起與使用草藥大麻有關的精神活性效應,但已知沒有其他大麻素共享這些特性。 近幾十年來,有了重大的科學進展,導致發現了新的植物源性大麻素和 內源性大麻素系統。人體內源性大麻素系統中至少有兩種類型的大麻素受體,大麻素受體 1("CB1“)和大麻素受體2(”CB2"). CB1受體被認為是 大腦中表達最廣泛的G蛋白偶聯受體之一,並且在與運動和姿勢控制、疼痛和感覺感知、記憶、認知、情緒以及自主和內分泌功能有關的大腦區域中特別豐富。CB1受體 還存在於外周組織,包括外周神經和非神經元組織,如肌肉、肝組織和脂肪。CB2受體 主要在免疫系統的組織中表達,並被認為介導大麻素的免疫效應。CBD 不與CB 1受體相互作用,僅是CB 2受體的弱激動劑。CBD與人體內其他重要的神經遞質和神經調節系統相互作用,包括瞬時受體電位通道、腺苷攝取和血清素受體。多種大麻素的影響深遠 和多樣的藥理學為大麻素治療劑的開發提供了巨大的潛力,跨越 許多適應症和疾病領域,但也增加了研究的複雜性。

對於SCA計劃,我們已經與希伯來大學和牛津大學達成了 協議,根據這些協議,我們打算進行研究,以開發和表徵用於治療某些目標適應症的新型SCA,並進行早期臨牀試驗。通過與希伯來大學和牛津大學簽訂的研究協議,我們在希伯來大學和牛津大學建立了研究機構,將促進希伯來大學設計和合成的新型大麻素類化合物的開發和測試。希伯來大學的實驗室將合成這些化合物,並進行初步的療效和安全性研究。

一旦希伯來大學完成這些初步研究,化合物就會被送到牛津大學的理查德·威廉姆斯教授那裏,在那裏進行進一步的評估 以確定最有潛力進行臨牀療效和商業開發的候選藥物。隨後,我們 將支持先導化合物(S)的臨牀開發,最終進入第二階段臨牀試驗,以建立 慢性疼痛和炎症適應症的臨牀實用性。

10

研究的重點是開發安全和耐受性良好的化合物,具有止痛和免疫調節活性,並能夠與目前針對下游炎症過程的治療方法協同作用。在進行了初步研究和開發後,我們選擇了 最有希望的化學衍生物進入1/2期臨牀試驗,等待成功的毒性研究。此外,我們已經從動物研究中確定了CBD的兩種含鉛固體劑量口服制劑,目前正在進行準備工作,以促進健康人體志願者的藥代動力學分析。

候選產品或適應症

我們認為,對於口服的、相對安全的抗炎藥,尤其是具有鎮痛特性的抗炎藥,存在未得到滿足的需求。我們相信, SCA有潛力滿足這些需求,我們已經開始開發新型、口服和可申請專利的候選藥物,用於 治療某些疾病或病症,如關節炎、多發性硬化症、糖尿病、銀屑病、肥胖症和脂肪肝,以及各種 疼痛病症。我們在SCA方面的工作目前處於臨牀前開發階段。

由於醫用大麻是 200多種來自植物的化合物的複雜混合物,因此難以提供一致水平的感興趣的活性化合物或 控制其他天然化合物的水平。因此,我們正在研究口服可獲得的SCA,而不是來源於植物,以解決 上述醫用大麻的有害問題。如果成功,這些SCA可能成為批准的藥品,提供 穩定和安全的劑量,允許仔細控制患者的攝入量。

我們相信,SCA的開發和臨牀研究將揭示SCA相對於醫用大麻具有幾個關鍵優勢,包括:

| ● | 使用純化合物(>99.5%),而不是混合物; |

| ● | 能夠測試和控制劑量,進而控制療效和副作用水平; |

| ● | 創造可複製的產品;以及 |

| ● | 設計新的合成類似物以控制結合偏好以選擇受體、控制受體結合的激動劑或拮抗劑效應(藥代動力學和動力學)、改變藥物在體內的半衰期以及產生僅在特定組織中激活的前藥形式的能力,從而潛在地減少脱靶副作用。 |

除了上述優點外, 在科學的雙盲臨牀試驗中測試SCA將有助於緩解醫生對大麻基化合物治療用途的擔憂 。這一變化可能會增加獲得這些藥物治療的患者數量。如果臨牀 試驗成功,我們可以針對SCA的許多潛在市場和適應症,其中包括患有慢性和複發性疼痛、糖尿病、骨關節炎、肥胖症和脂肪肝的個體 。

α7nAChR平臺

概述

我們的兩位首席科學家,斯坦曼教授和羅斯巴德博士,之前發現了澱粉樣蛋白的一個關鍵受體,稱為α7nAChR,與阿爾茨海默氏症和帕金森氏症等疾病有關。α7nAChR在腦神經細胞和免疫系統的細胞表面都有表達。羅斯巴德博士和斯坦曼教授進行的研究表明,作為口服藥物的小分子可以與這種受體結合,從而有效地減少炎症性疾病。Rothbard博士和Steinman教授已經證明,這種受體在減少多發性硬化症和類風濕關節炎動物模型以及心臟病發作和中風的疾病方面至關重要。

我們努力瞭解高濃度的小分子熱休克蛋白的作用(“SHSP在多發性硬化症患者大腦病變中發現的這種蛋白使我們意識到,該蛋白在多發性硬化症、心臟和視網膜缺血以及中風的動物模型中具有(I)免疫抑制和(Ii)治療作用。一個重要的認識是,由蛋白質或小肽組成的澱粉樣纖維顯示出與sHSP相同的生物學反應。纖維和sHSPs專門結合並激活巨噬細胞(“MΦ“)和調節性B細胞。交聯和沉澱實驗表明,這兩個物種都與nAChR結合,並通過JAK2/STAT3信號轉導。我們意識到尼古丁治療實驗性自身免疫性腦脊髓炎 (“EAE“)誘導與我們的治療方法相同的免疫抑制模式,並顯示出臨牀前的療效 ,這與許多被批准用於多發性硬化症(MS)的藥物相當,當它們在EAE模型中進行測試時。總而言之,這些觀察為我們開發口服可用小分子α7nAChR激動劑治療炎症和自身免疫性疾病的戰略提供了依據。

11

α 7 nAChR的α 7亞基 是內源性免疫抑制途徑的一個組成部分,其中迷走神經的激活刺激乙酰膽鹼分泌, 進而結合M Φ s和調節性B淋巴細胞上的α 7 nAChR。M Φ s的激活啟動免疫抑制級聯反應 ,導致促炎細胞因子減少、B和T細胞活化抑制以及炎症控制。

在自身免疫性疾病中,如RA,有強烈的炎症破壞關節,多發性硬化症,其中大腦受到攻擊,關鍵的神經迴路受損,身體的免疫系統轉而對抗自身組織。從動脈粥樣硬化到痛風等其他疾病也顯示出不必要的自身免疫性攻擊的表現。

α7nAChR 的激活導致涉及JAK2和STAT3的信號下跌,導致巨噬細胞轉變為免疫抑制表型 併產生IL-10。已知IL-10可減少炎性細胞因子,尤其是腫瘤壞死因子、IL-1和IL-6。因此,α7nAChR激動劑應該補充抗腫瘤壞死因子治療,這為開發一類新的口服藥物開闢了可能性,這些藥物 是抗炎的,但比現有的藥物,如非類固醇、COX2抑制劑、甲氨蝶呤和JAK抑制劑要安全得多。這是因為α7nAChR激動劑激活了一條內源性調節途徑,而不是阻斷了各種過程所需的重要途徑。市場機會來自幾家大大小小的生物技術公司在開發專用於α7nAChR的口服部分激動劑頻譜方面所做的複雜而昂貴的努力。這些化合物經過了廣泛的臨牀前評估,並在包括2670名受試者的18項研究中使用。

這些藥物普遍被證明是安全的,但在神經和精神疾病(即阿爾茨海默病和精神分裂症)的試驗中無效。在針對阿爾茨海默病和精神分裂症認知障礙的隨機、安慰劑對照臨牀試驗中,化合物 未能達到其主要終點。

我們計劃以之前的這些研究為基礎,潛在地在該家族中開發一種可申請專利的α7nAChR類似物,用作免疫抑制藥,用於治療一系列炎症和自身免疫跡象,包括類風濕性關節炎、炎症性腸病、複發性和進展性多發性硬化症、動脈粥樣硬化、痛風和骨關節炎。我們的科學家發現,巨噬細胞上的α7受體和調節B淋巴細胞與迄今開發的藥物的靶點不同。

候選產品或適應症

我們打算通過篩選大量由製藥公司定義的已知激動劑的非專利類似物來鑑定、表徵、合成α7nAChR的口服小分子激動劑併為其申請專利。我們打算將這項工作外包給Evotec GmbH,這是一家集成的早期發現組織,我們過去曾與之合作,專門從事離子通道和轉運體,為客户提供從目標化合物到先導化合物的專業技術和科學專業知識。

在安全性和有效性 評估計劃之後,我們打算選擇臨牀前開發候選藥物,作為潛在啟動臨牀研究的前奏, 隨後可能進行新藥研究申請("工業”FDA。我們的α 7 nAChR開發平臺的第一個目標適應症是戒煙誘導的潰瘍性結腸炎。

在我們能夠獲得足夠的 資金來實施該計劃之前,我們不期望在我們的 α7nAChR:站臺。

12

外包與製造業

我們目前正在外包 我們的臨牀試驗,這些試驗在英國愛丁堡的牛津大學進行。和荷蘭格羅寧根,僅涉及抗TNF平臺下的某些適應症。我們希望繼續外包我們的臨牀試驗,並在(1)抗TNF平臺(牛津大學和荷蘭格羅寧根)的情況下進行,(2)SCA平臺(希伯來大學 和牛津大學)的情況下進行 α7nAChR平臺,待定。

我們還預計將外包我們的所有制造活動,包括那些處於研究或臨牀階段的活動,其中SCA將在希伯來語大學和α7nAChR將由Evotec GmbH和抗腫瘤壞死因子平臺利用現成的adalimumab生產。 此外,我們預計我們的產品將達到良好製造規範(GMP)級別,並由經認可的合同研究機構(CROS)生產。

材料協議

我們已簽訂材料 研究和許可協議(“研究協議")與各大學和各方合作,以便 進行研究,開發潛在的候選產品。我們還與多位科學家簽訂了其他材料諮詢和諮詢服務協議 (諮詢協議“),以協助這類研究。

研究協議概述 協議

研究協議包括與希伯來大學和牛津大學的 協議。對於抗腫瘤壞死因子平臺,我們與牛津大學簽訂的研究協議允許我們出資 資助針對抗腫瘤壞死因子平臺進行的研究。作為回報,我們將獲得獨家許可 研究協議產生的任何知識產權的選擇權。此外,我們還簽訂了許可協議,根據該協議,我們從牛津大學獲得了某些知識產權的獨家許可。

對於SCA計劃,我們已經與希伯來大學和牛津大學達成了 協議,根據這些協議,我們打算進行研究,以開發和表徵用於治療某些目標適應症的新型SCA,並進行早期臨牀試驗。通過與希伯來大學和牛津大學簽訂的研究協議,我們在希伯來大學和牛津大學建立了研究機構,將促進希伯來大學設計和合成的新型大麻素類化合物的開發和測試。

研究協議分別 如下所述。

與希伯來大學簽訂研究協議

2018年5月13日,我們的全資子公司CBR Pharma簽訂了一項研究和許可協議(The“2018年希伯來語協議")與耶路撒冷希伯來大學的Yissum研究開發公司("亞瑟姆),據此,Yissum授予CBR Pharma全球獨家許可(2018希伯來語許可證”)開發和商業化某些專利(“2018希伯來語許可專利”)、專門知識和研究成果(統稱為“2018年希伯來語許可技術), ,以便開發、生產、營銷、分銷或銷售產品,所有這些產品均使用2018年希伯來許可技術治療任何及所有獸醫和人類疾病,包括肥胖症、疼痛、炎症和關節炎(2018年字段”).

根據《2018年希伯來語協議》,儘管已授予2018年希伯來語許可,Yissm仍將代表希伯來大學保留以下權利:(I)將2018年希伯來語許可技術用於希伯來大學自身的研究和教育目的;(Ii)許可 或以其他方式將2018年希伯來語許可技術轉讓給其他學術和非營利研究組織用於非商業性研究;以及(Iii)將2018年希伯來語許可技術許可或以其他方式轉讓給任何第三方用於2018年領域之外的研究或商業應用 。

2018年希伯來語協議 進一步規定,CBR Pharma有權向2018年希伯來語許可技術授予一個或多個再許可,用於2018年領域的開發 。

2018年希伯來語許可技術的權利、所有權和權益 僅歸屬Yissm,CBR Pharma將僅根據2018年希伯來語協議的條款持有和使用根據 授予的2018年希伯來語許可的權利。

13

作為2018年希伯來許可證的對價,CBR Pharma向Yissum支付了75,000美元的許可證費用,並同意繼續支付年度許可證維護費(“許可證 維護費”)50,000美元,自2019年5月1日起,此後每年5月1日起。許可證維護費 不可退還,但每年可根據每年5月1日至4月30日期間的產品淨銷售額,從特許權使用費中扣除。

Yissm還同意進行研究和合成化合物,通過牛津大學和希伯來大學的額外研究,CBR Pharma將使用這些化合物來開發口服活性止痛和消炎藥物。化合物將從希伯來大學運往牛津,用於臨牀前研究,以確定對疼痛和炎症的療效。

在2018年希伯來語許可技術衍生的化合物方面達到某些里程碑後,CBR Pharma有義務向Yissm支付一定的 款項,包括但不限於以下內容:

| 里程碑 | 里程碑 費用 | ||||

| 為FDA提交首次IND測試 | $ | 75,000 | |||

| 開始與FDA進行一項1/2期試驗 | $ | 100,000 | |||

| 開始與FDA進行一項3期試驗 | $ | 150,000 | |||

| 每個產品的市場授權/許可(最多500,000美元) | $ | 100,000 | |||

| (最多50萬美元 | ) | ||||

| 每累計銷售2.5億美元的產品,直到達到10億美元的銷售額 | $ | 250,000 | |||

CBR Pharma將向Yissm 支付相當於(I)淨銷售額的3%的年淨銷售額,以及(Ii)淨銷售額達到或超過5億美元后淨銷售額的5%的版税。

如果 CBR Pharma股東出售其普通股或轉讓或轉讓2018年希伯來協議,CBR Pharma有義務 向Yissum支付CBR Pharma根據該公司交易收到的對價的5%的費用。在首次 公開發行或上市事件的情況下,CBR Pharma有義務在完成該交易的同時,在充分稀釋的基礎上向Yissum發行相當於已發行 和已發行普通股5%的註冊普通股。 於2020年11月6日完成的業務合併被視為上市事件,據此,我們於業務合併結束前向Yissum 發行了12,028股普通股。

CBR Pharma還同意 向Yissm償還專利費用(最高為30,000美元)。

Yissm和CBR Pharma還同意建立一個研究項目,CBR Pharma為截至2019年5月的12個月期間提供40萬美元的預算。該公司 計劃使用另一第三方進行研究,但尚未敲定協議。

發生下列情況時,2018年希伯來語協議將終止:(I)2018年希伯來語許可專利的最後一項到期; (Ii)任何監管機構或政府機構授予的任何產品的最後一次獨家經營權到期;(Iii)連續二十年期間在任何國家/地區沒有任何產品的商業銷售;或(Iv)如果我們根據2018希伯來語協議的條款選擇 獲取專有技術的獨家許可,則該獨家許可到期。

2019年11月11日,CBR Pharma簽訂了一項額外的研究和許可協議(2019年希伯來語協議)與Yissm合作,Yissm據此向CBR Pharma授予全球獨家和獨家許可(2019希伯來語許可證“)開發和商業化某些專利(”2019希伯來語許可專利)、技術訣竅和研究成果(統稱為2019希伯來語許可技術與2018年希伯來語許可技術一起,希伯來語 許可技術"),以便開發、製造、營銷、分銷、銷售、維修和翻新產品,所有這些都在 2019年希伯來許可技術的使用範圍內,用於(i)大麻酚鹽金屬鹽,包括一價、二價和三價金屬 ,如Li、Na、K、Ca、Mg、Zn、Fe和Al及其與天然或****的混合物,其藥物製劑, 包括口服和局部給藥;和(ii)藥物製劑,用於施用大麻素化學 衍生物,包括任何和所有獸醫和人類醫學病症,包括肥胖症、疼痛、炎症和關節炎("2019年現場”).

14

根據《2019年希伯來語協議》,儘管授予了2019年希伯來語許可,Yissm仍將代表希伯來語大學保留以下權利:(I)將2019年希伯來語許可技術用於希伯來語大學自己的研究和教育目的,但不用於商業目的,並對2019年希伯來語許可技術中包含的任何專有技術或未發佈的專利信息保密;(Ii)許可或以其他方式將2019年希伯來語許可技術轉讓給其他學術和非營利研究組織 2019年希伯來語許可技術用於非商業研究,並須對2019年希伯來語許可技術中包含的任何專有技術或未發佈的專利信息保密;以及(Iii)將2019年希伯來語許可技術許可或以其他方式轉讓給任何第三方用於2019年領域以外的研究或商業應用,但須對2019年希伯來語許可技術中包含的任何專有技術或未發佈的專利信息保密。

2019年希伯來語協議 進一步規定,CBR Pharma有權向2019年希伯來語許可技術授予一個或多個再許可,用於在2019年領域中進行開發 。

2019年希伯來語許可技術的所有權利、所有權和權益 僅歸屬Yissm,CBR Pharma將僅根據2019年希伯來語協議的條款持有和使用根據2019年希伯來語許可授予的權利。

2019年希伯來語許可技術 將在以下情況中較遲者發生時終止:(i)2019年希伯來語許可專利的最後一項到期; (ii)任何監管機構或政府機構授予的任何產品的最後一項排他性到期;(iii)連續20年的期限屆滿,加上任何適用的專利延長期,在此期間,任何國家均未進行任何產品的商業銷售。或(iv)如果我們選擇根據2019年希伯來協議的條款獲得專有技術的獨家許可, 該獨家許可到期。

2020年1月1日,CBR Pharma 和Yissm簽訂了2018年希伯來語協議的第一修正案(第一個希伯來語修正案”),這為Yissum公司對某些分子的新衍生物進行了額外的研究提供了條件。根據第一希伯來協議 修正案的條款,我們將支付Yissum每年200,000美元,加上35%額外的大學管理費用,為每個 教授在18個月期間進行的額外研究,從2019年5月1日開始。額外研究於2021年4月結束,預計 將在研究和開發一種潛在成功的給藥方法後進行進一步的臨牀前工作,該方法正處於開發後期。

與牛津大學簽訂研究協議

2013年11月1日,我們的全資子公司180 LP簽署了一份協議(第一個牛津協議”)與Oxford,根據該協議,180 LP將贊助Oxford的研究和開發,重新利用抗TNF治療Dupuytren攣縮症。

根據第一個牛津 協議,每筆款項將在項目的不同里程碑向ISIS創新公司(現為牛津大學創新公司)支付, 概述如下:

| 里程碑 | 里程碑 收費 | |||

| 已完成最小投資 | £ | 10,000 | ||

| 啟動許可產品的第二階段試驗 | £ | 10,000 | ||

| 啟動許可產品的第三階段試驗 | £ | 10,000 | ||

| 許可產品達到的可註冊III期試驗主要終點 | £ | 20,000 | ||

| 任何已發佈的美國專利的授權知識產權 | £ | 5,000 | ||

| FDA批准新藥申請("NDA“),由180 LP或其子許可人之一為許可產品提交 | £ | 30,000 | ||

| EMA批准由180 LP或其分許可人提交的許可產品的MAA | £ | 30,000 | ||

| 由180 LP或任何分授權人在美國首次商業銷售授權產品。 | £ | 50,000 | ||

| 180 LP或歐盟任何分許可方首次商業銷售授權產品 | £ | 50,000 | ||

15

ISIS Innovation也有資格 獲得特許權使用費,金額相當於在任何有有效索賠的國家/地區淨銷售額的0.5%,在其他國家/地區淨銷售額的0.25%,以及 根據或與180 LP授予的所有分許可證和 其他合同有關的所有前期、里程碑和其他一次性付款的費用收入特許權使用費率為7.5%。除非提前終止,否則第一個牛津協議有效, 只要指定專利申請作為已頒發專利、待審專利申請或補充保護 證書仍然有效,或有效期為20年,以較長者為準。

2018年8月15日,根據英格蘭和威爾士法律成立的公司CannBioRex Pharma Limited(“CannU.K.)與我們的全資子公司CBR Pharma的全資子公司 簽訂了研究協議(第二個牛津協議”)與 Oxford,據此CBR Pharma(通過CannU. K.)贊助了牛津大學從希伯來許可技術開發的SCA的研究和開發。在牛津,希伯來大學生成的SCA正在已建立的臨牀前模型中進行鎮痛和抗炎作用的測試。

根據第二個牛津協議,牛津大學開展了一項研究項目(研究項目")基於SCA的臨牀開發 已知具有抗炎和免疫調節特性。該研究項目的目的是開發 和表徵在希伯來大學合成的化合物,以創建治療慢性疼痛、RA和其他慢性 炎性疾病的方法,並最終獲得監管機構的批准,在2022年中至年底或 之後儘快啟動早期臨牀試驗。第二份牛津協議的初始期限為一年,自2019年3月22日開始,但經修訂延長 至2020年3月31日或雙方商定的任何較後日期,除非提前終止。第二個牛津協議 在2020年3月31日和Cannu. K之後沒有進一步延長。其與牛津的關係繼續存在,並與 牛津簽訂了其他協議,如下所述。

Cannu. K.,作為 研究項目的發起人,根據第二份牛津協議向牛津支付了以下款項:

| 里程碑 | 里程碑 收費 | |||

| 簽署《牛津協定》 | £ | 166,800 | ||

| 研究項目開始後6個月 | £ | 166,800 | ||

| 研究項目開始後9個月 | £ | 166,800 | ||

| 研究項目開始後12個月,在報告之後 | £ | 55,600 | ||

2020年9月18日,CannU.K. 與牛津大學簽訂了另一項研究協議(The“The”第三個牛津協議“),根據該計劃,英國政府贊助牛津大學南查哈爾教授領導的研究工作,以研究纖維化的機制。根據這項協議,加拿大政府最初提供了100,000美元,然後每隔6個月再提供一次資金,以支持林恩·威廉姆斯博士的工資和消耗品。

加拿大聯合王國作為發起國, 同意根據第三項牛津協議向牛津支付以下款項:

| 里程碑 | 金額 到期 (不包括 增值税) | |||

| 第三個牛津協定簽署後30天 | £ | 80,000 | ||

| 第三個牛津協定簽署後6個月 | £ | 178,867 | ||

| 簽署第三個牛津協定後12個月 | £ | 178,867 | ||

| 第三個牛津協定簽署後24個月 | £ | 178,867 | ||

| 第三個牛津協定簽署後36個月 | £ | 178,867 | ||

2020年9月21日,CannU.K. 與牛津大學簽訂了另一項研究協議(The“The”第四次牛津協定“),據此,CannUK同意贊助牛津大學的工作,開發和表徵新的大麻素衍生新化學實體(NCEs),用於治療炎症性疾病,並在3年內啟動患者的早期臨牀試驗。

16

加拿大聯合王國作為發起國, 同意根據第四項牛津協議向牛津支付以下款項:

| 里程碑 | 金額 到期 (不包括 增值税) | |||

| 第四次牛津協議簽署後30天 | £ | 101,778 | ||

| 簽署第四個牛津協議後6個月 | £ | 101,778 | ||

| 簽署第四個牛津協定後12個月 | £ | 101,778 | ||

| 《牛津第四協定》簽署後18個月 | £ | 101,778 | ||

| 《牛津第四協定》簽署後24個月 | £ | 101,778 | ||

2022年3月22日,CannU.K. 簽署了第四項牛津協議的修正案,將研究期延長至2023年12月31日,而不向 CannU.K.支付額外費用。

2021年5月24日,CannU.K. 與牛津大學簽訂了另一項研究協議(The“The”第五個牛津協定”),據此,CannU. K.將 在牛津大學贊助開展一項多中心、隨機、雙盲、平行組、抗TNF 注射治療疼痛主導期成人凍結肩的可行性研究。

CannU. K.,作為申辦方, 同意根據第五份牛津協議向牛津支付以下款項:

| 里程碑 | 金額 到期 (不包括 增值税) | |||

| 在簽署第五個牛津協定時 | £ | 70,546 | ||

| 《牛津第五協定》簽署後6個月 | £ | 70,546 | ||

| 《牛津第五協定》簽署後12個月 | £ | 70,546 | ||

| 《牛津第五協定》簽署後24個月 | £ | 70,546 | ||

牛津許可協議

2021年11月3日,我們 與牛津大學創新有限公司(“牛津許可協議“),據此 我們獲得了與用於肝再生的HMGB 1分子相關的某些專利權。

根據牛津許可協議,我們同意以下付款條款:

| 付款 | 應付金額 | |||

| 過去的專利成本 | £ | 49,207 | ||

| 許可費 | £ | 10,000 | ||

| 年度維護費 | £ | 3,000 | ||

17

| 里程碑 | 金額 到期 | |||

| 呈交IND | £ | 25,000 | ||

| 1聖何塞受試者在第一階段研究中為每種產品、每種適應症服用了藥物 | £ | 25,000 | ||

| 1聖何塞受試者在第二階段研究中對每種產品、每種適應症進行劑量測定 | £ | 100,000 | ||

| 1聖何塞受試者在第三階段研究中對每種產品、每種適應症進行劑量測定 | £ | 50,000 | ||

| 每種適應症的每種產品的新藥申請提交 | £ | 50,000 | ||

| 頒發的美國專利,每個專利 | £ | 5,000 | ||

| 在美國收到針對每種適應症的每種產品的監管批准 | £ | 1,250,000 | ||

| 在歐盟或英國收到監管批准。每種產品每種適應症 | £ | 550,000 | ||

| 在日本收到每種適應症的每種產品的監管批准 | £ | 150,000 | ||

| 總淨銷售額超過50億美元 | £ | 10,000,000 | ||

| 總淨銷售額超過100億美元 | £ | 50,000,000 | ||

| 淨銷售額(美元) | 版税 費率 | |||

| 1.00 | % | |||

| 2.5億-10億美元 | 2.00 | % | ||

| 10億至100億美元 | 3.00 | % | ||

| > $10B | 3.50 | % | ||

由於 該研究項目的持續成本,以及公司需要將資源集中在公司的主要平臺上,使用 抗TNF治療纖維化(腫瘤壞死因子),本公司董事會於2023年9月22日選擇終止本公司與Oxford的HMGB1許可協議 ,並於2023年9月22日,該公司和Oxford簽署了一份終止函,正式終止 許可證,於2023年9月22日生效。終止函還澄清了我們在許可證終止後欠下的金額, 包括約20,000美元的未計費費用。本公司未因 許可證終止而遭受重大提前終止處罰。

斯坦福大學許可協議

2018年5月8日,我們全資子公司Katexo的全資子公司Katexo PharmPharmticals Corp簽訂了一項期權協議(The“斯坦福大學選項“)與利蘭·斯坦福初級大學董事會合作(”史丹福“),據此,斯坦福大學授予Katexo 獲得某些發明的開發和商業化的獨家許可的選擇權。考慮到斯坦福大學的選項,Katexo向斯坦福大學支付了10,000美元(“期權付款“),可根據許可證發放費用協議記入貸方。

2018年7月25日(《斯坦福大學 生效日期),Katexo行使了斯坦福大學的選擇權,並簽訂了獨家許可協議(The斯坦福 許可協議與斯坦福大學合作,根據該協議,Katexo獲得了與以下方面有關的某些美國專利的權利:(Br)(I)用於治療自身免疫性脱髓鞘的α-B-晶體蛋白,以及(Ii)形成澱粉樣蛋白纖維的短小為六個氨基酸的多肽 可激活B-1細胞和巨噬細胞,對自身免疫和神經退行性疾病具有抗炎和治療作用 (斯坦福大學授權的專利").通過斯坦福許可協議,Katexco在斯坦福建立了研究設施 。我們將支持先導化合物的臨牀開發,最終在I期和II期臨牀試驗中建立 在潰瘍性結腸炎適應症中的潛在臨牀效用。

根據斯坦福許可協議,除根據斯坦福許可專利授予的權利外,不會將斯坦福的任何權利(包括知識產權)授予KatExco。

作為授予斯坦福大學許可專利的對價,Katexco向斯坦福大學支付了50,000美元的初始費用,包括期權付款。我們還向斯坦福大學發行了294股普通股,並提供了一封説明這些股票價值的信函。斯坦福大學發行的一部分股票後來 分配給了五個人,包括我們的首席科學官和聯席主席。

從斯坦福生效日期的一週年 開始,此後的每個週年,Katexco將在第一和第二週年向斯坦福支付20,000美元的年度許可證維護費,在隨後的每個週年向斯坦福支付40,000美元。此外,Katexco有義務支付以下 款項,包括(i)II期試驗啟動時支付100,000美元,(ii)FDA首次批准產品時支付500,000美元( "獲得許可的產品"),以及(iii)此後每件新的許可 產品支付250,000美元。特許權使用費,按淨銷售額的2.5%計算(計算方式為Katexco或其分許可人、其 分銷商或指定人根據斯坦福授權專利銷售、轉讓或其他處置產品所獲得的總收入減去5%), 將支付給斯坦福大學。此外,Katexco還向斯坦福大學償還了51,385美元,以抵消斯坦福大學許可專利的專利申請費用,並將償還斯坦福大學所有斯坦福大學許可專利申請費用,包括斯坦福大學在2018年3月3日之後發生的任何干擾和/或複審事宜。

18

我們可以通過提供30天的通知來無故終止斯坦福 許可協議。在控制權變更的情況下,在轉讓斯坦福許可協議後,Katexo有義務向斯坦福支付200,000美元的控制權變更費用。斯坦福許可協議還規定,斯坦福有權以現金購買最多(I)至10%或(Ii)斯坦福維持其在Katexo的按比例所有權權益所需的百分比,這些證券是以非公開發行的方式發行的。根據斯坦福許可協議向Stanford 發行的股份,使Stanford和五名獲得部分股份的個人 在2019年7月之前完成了180至180 LP、Katexo和CBR Pharma各自的公司重組,使Stanford和獲得部分股份的五名個人獲得了Katexo股票的2.11%的所有權,據此,180 LP、Katexo和CBR Pharma成為180LS(“重組“)在 協議下《商業公司法》。(不列顛哥倫比亞省)

《佩特卡納協定》

2018年8月20日,我們與Petcanna Pharma Corp.(“佩特卡納),這是一家由Marc Feldmann爵士(我們的執行聯席主席)和Yissm(The Yissm)教授創立的私人公司佩特卡納協定”).

根據《佩特卡納協議》, 我們授予佩特卡納獨家、全球範圍內、不可轉讓、不可再許可的再許可,以便將《佩特卡納協議》(《佩特卡納協議》)中所列與環己烯類化合物相關的某些專利用於商業用途。佩特卡納IP“)-為了開發、製造、營銷、分銷或銷售在用於治療獸醫疾病(最初是骨關節炎)的產品中加入Petcanna IP的產品。

作為 再授權的對價,Petcanna同意在2018年第四季度向我們發行約9,000,000股Petcanna普通股。截至本報告日期 ,Petcanna尚未向任何股東發行股份,且尚未開始運營。我們打算保留85%的股份,並將15%的股份轉讓給Yissum。如果Yissum不接受該等股份,我們將有義務 向Yissum支付該等股份當時公允市值的15%。Petcanna還將支付1%的版税給我們Petcanna的 淨銷售的產品,包含Petcanna知識產權。

好的,Petcanna IP的所有權和權益 ,包括對Petcanna IP的任何改進,將完全屬於我們公司。

除非 Petcanna協議訂約方另有書面約定,否則Petcanna協議將在以下情況發生時終止:(I)最後一項Petcanna IP到期之日,(Ii)任何監管或政府機構授予的任何產品的獨家經營權最終到期之日,以及(Iii)連續二十(20)年內沒有任何產品的首次商業銷售的期限屆滿之日。術語“產品”和“首次商業銷售”適用於《佩特卡納協議》中的定義。我們向Petcanna授予此再許可的能力取決於(I)Yissm擁有從所有適用各方向其轉讓的希伯來語專利申請所需的 權利,(Ii)Yissm能夠根據希伯來語協議的條款向我們授予許可,以及(Iii)希伯來語專利申請和任何相關的由此產生的專利有效 ,並根據希伯來語許可協議和Petcanna協議的各自條款保持良好。

肯尼迪許可協議

2019年9月27日,我們的全資子公司180 LP簽訂了獨家許可協議(肯尼迪許可協議“)與 肯尼迪風濕病研究信託基金(”肯尼迪”),據此,肯尼迪授予180 LP在美國的獨家 許可證,日本和歐盟成員國(包括英國),某些特許專利(“Kennedy 許可專利"),包括授予分許可的權利,以及研究、開發、銷售或製造任何藥物 產品的權利(i)如果沒有 肯尼迪許可協議授予的許可,其研究、開發、生產、使用、進口或銷售將侵犯肯尼迪許可專利,或(ii)含有抗體片段或衍生自 抗體的抗體,其研究、開發、生產、使用、進口或銷售,如果沒有根據《肯尼迪許可協議》授予的 許可,製造、使用、進口或銷售將侵犯肯尼迪許可專利,用於所有人類用途,包括疾病和病症的診斷、預防和治療。

19

根據肯尼迪許可協議,肯尼迪保留在全球範圍內永久、不可撤銷、非排他性、免版税、可再許可的權利,讓肯尼迪許可的專利及其附屬公司、員工、學生和其他研究人員為教學和進行研究開發的目的實施任何可能侵犯肯尼迪許可專利的行為,包括接受用於此類研究和開發的外部贊助的權利,以及為相同目的授予次級許可的權利。

作為授予肯尼迪許可專利的代價,180 LP向肯尼迪支付了60,000 GB的預付費用,還將向肯尼迪支付相當於淨銷售額的 至(I)第一年淨銷售額10億美元的淨銷售額的1%,以及(Ii)淨銷售額達到或超過10億美元后淨銷售額的2%,以及所有分許可收入的25%。但該等再許可或其附屬公司銷售的產品的首個累計淨銷售額 不得低於該等再許可或其附屬公司銷售的產品累計淨銷售額的1%,以及該等再許可或其附屬公司銷售的產品累計淨銷售額超過10億美元的部分的2%。

支付給肯尼迪的專利權使用費的有效期將在(I)肯尼迪許可專利中包括的涵蓋或聲稱產品在適用國家/地區的開發的專利的最後有效主張;(Ii)該產品在該國的監管排他性到期;或(Iii)自該產品在該國首次商業銷售起10年內到期。

我們可以通過提供90天的通知來無故終止肯尼迪許可協議。

Kinexum協議

2023年1月13日,我們在正常業務過程中與Kinexum簽訂了合同(“MSA“)。根據MSA,Kinexum將在有條件上市許可(CMA)和上市批准申請(MAA)方面向我們提供 協助,我們預計將向MHRA提交與我們計劃使用阿達利單抗治療進展性早期Dupuytren病相關的申請。 我們預計2024年不會有與Kinexum協議相關的重大成本,因為公司現在被要求在提交MAA之前完成針對Dupuytren病的第三階段試驗。

諮詢協議

諮詢協議 如下所述。

賈格迪普·南查哈爾教授諮詢協議

2021年2月25日,我們(和後來加入為協議一方的CannBioRex Pharma Limited)與JagDeep Nanchahal教授簽訂了一項諮詢協議,日期為2021年2月22日,並於2020年12月1日生效(經修訂,諮詢協議").教授 Nanchahal自2014年以來一直為我們和/或我們的子公司提供服務,之前是公司5%以上的股東 ,目前是我們的臨牀諮詢委員會主席。

2021年3月31日,我們與賈格迪普·南查哈爾教授簽訂了諮詢協議的第一修正案。第一個南恰哈爾修正案),修訂了與南查哈爾教授於2021年2月25日簽訂的諮詢協議,將在英格蘭和威爾士註冊成立並註冊的公司CannBioRex Pharma Limited(“CannBioRex公司“)及本公司的間接全資附屬公司, 作為訂約方,並更新先前的顧問協議,以規定應由CannBioRex支付應付Nanchahal教授的現金款項, 為税務目的,規定CannBioRex為協議的若干其他條文的訂約方,並就根據協議條款應付的若干 現金紅利的時間作出規定。

Prof. Nanchahal is a surgeon scientist focusing on defining the molecular mechanisms of common diseases and translating his findings through to early phase clinical trials. He undertook his Ph.D., funded by the U.K. Medical Research Council, whilst a medical student in London and led a lab group funded by external grants throughout his surgical training. After completing fellowships in microsurgery and hand surgery in the USA and Australia, he was appointed as a senior lecturer at Imperial College. His research is focused on promoting tissue regeneration by targeting endogenous stem cells and reducing fibrosis. In 2013 his group identified anti-tumor necrosis factor (TNF) as therapeutic target for Dupuytren’s Contracture, a common fibrotic condition of the hand. He previously lead a Phase 2b clinical trial funded by the Wellcome Trust and Department of Health to assess the efficacy of local administration of anti-TNF in patients with early-stage Dupuytren’s Contracture and a clinical trial for patients with early-stage frozen shoulder. He is a proponent of evidence-based medicine and was the only plastic surgery member of the NICE Guidance Development Groups on complex and non-complex fractures. He was a member of the group that wrote the Standards for the Management of Open Fractures published in 2020. This is an open-source publication to facilitate the care of patients with these severe injuries.

20

根據諮詢協議,Nanchahal教授同意在協議期限內擔任我們的顧問,並提供首席執行官和/或我們的董事會不時要求的服務,包括但不限於:(1)在Dupuytren肌攣縮症、肩部凍結和術後精神障礙/認知下降領域進行臨牀 試驗;以及(2)對包括肝和肺纖維化在內的其他纖維化疾病進行 實驗室研究。服務”).

作為提供服務的代價,我們(通過CannBioRex Pharma Limited)已同意在協議期限內每月向Nanchahal教授支付15,000英鎊(約20,800美元),自(A)Dupuytren‘s Constraint(RIDD)2b期臨牀試驗數據發表 之日起至23,000英鎊(約32,000美元),以及(B)我們成功籌集超過1,500萬美元資本之日。此後,費用將每年增加,以反映董事會批准的其他臨牀試驗和實驗室研究的進展 。我們還同意付給南查哈爾教授一筆獎金。獎金1")在提交Dupuytren攣縮臨牀試驗數據以供在同行評審期刊上發表時,總計100,000英鎊 ,該提交 發生於2021年12月,獎金於2021年12月支付。此外,對於之前完成的工作,包括完成RIDD(Dupuytren)試驗的招募,我們同意向Nanchahal教授支付434,673英鎊(約605,000美元)("獎金 2").根據Nanchahal教授的選擇,獎金2應至少50%(百分之五十)或更多(視Nanchahal教授的選擇)以我們普通股股份支付,每股1,140.00美元的股價或授予日期的股價(以較低者為準),其餘部分以英鎊支付。如果我們在2020年12月1日之後通過出售債務或股權籌集至少1500萬美元的額外資金,獎金2應被視為賺取和支付("歸屬日期“),在該歸屬日期之前不得應計、到期或支付。獎金2應由我們在歸屬日期後30個日曆日內支付。最後,南查哈爾教授將獲得另一筆一次性獎金(“獎金35,000英鎊(約合7,000美元),用於招募第一名患者參加2期冷凍肩部試驗,以及另一筆一次性獎金(“獎金4”)5,000英鎊(約7,000美元),用於招募第一名患者進入II期譫妄/POCD試驗。2021年3月30日,我們發行了Prof. Nanchahal 265股普通股以代替217,337英鎊,2021年4月15日,我們向Nanchahal教授發行了99股普通股以代替82,588英鎊。我們還放棄了公司必須籌集1500萬美元的要求,以便Nanchahal教授 同意通過發行股份獲得總計300,000英鎊。Nanchahal教授同意,根據獎金2到期的剩餘134,673英鎊將在我們籌集至少1500萬美元的額外資金後支付。2021年8月23日,應Nanchahal教授的要求,我們同意按每股1,140.00美元的價格向Nanchahal教授發行161股普通股,以換取紅利2剩餘的31%(或134,749英鎊,或184,606美元)。該等股份是根據我們的2020年綜合激勵計劃發行的, 該計劃已獲股東批准。

從2022年4月27日起,我們和CannBioRex與JagDeep Nanchahal教授簽訂了《諮詢協議第二修正案》。南查哈爾第二修正案 ").根據第二次Nanchahal修正案,Nanchahal教授同意在接受Dupuytren病2b期臨牀試驗數據以供發表後,(發生在2022年3月1日,須經編輯和最終批准), 他的月費增加到23,000英鎊,但其中4,000英鎊應累計,19英鎊,自2022年3月1日起,我們應根據我們的工資單慣例以現金支付每月000美元的此類費用,直至(a)2022年11月1日 或(b)董事會確定我們手頭有足夠現金支付此類應計金額的時間(以較早者為準),我們預計 在我們籌集了至少15,000,000美元("資金確定日期“),屆時所有應計款項均應到期。

2022年12月28日,我們 和CannBioRex與Nanchahal教授簽訂了諮詢協議第三修正案(The第三次南恰哈爾修正案“)。 《南恰哈爾修正案》第三修正案修訂了諮詢協議,規定根據該協議向南查哈爾教授支付的每月現金費用將保持當時的每月23,000 GB/月,直至2022年12月31日,然後在諮詢協議有效期內從2023年1月1日起增加到每月35,000 GB(統稱為 諮詢協議期限結束前)。收費").第三次Nanchahal修訂案亦規定,費用將根據董事會或本公司薪酬委員會的建議每年進行調整,而董事會或本公司薪酬委員會在釐定該等增加金額時將考慮 英國。消費者價格指數和Nanchahal教授對推進我們使命的貢獻等等。第三次Nanchahal 修訂案還規定,如果我方因非原因而終止諮詢協議,則Nanchahal 教授有權從終止日期起一次性支付12個月的月費。

21

儘管有上述規定, 本公司董事會或薪酬委員會可酌情不時以現金、股票或期權形式向Nanchahal教授發放額外獎金。

諮詢協議 的初始期限為三年,之後續簽三年,直至按照協議的規定終止為止。 目前的期限至2026年12月1日。諮詢協議可由任何一方提前12個月書面通知終止(前提是我們終止協議的權利只能在南查哈爾教授未能履行諮詢協議規定的職責的情況下行使),或在以下情況下由我們立即終止:(A)南查哈爾教授未能或忽視高效和勤奮地履行服務,或違反協議規定的任何義務(包括根據協議授予的任何同意);(B)Nanchahal教授犯有任何欺詐或不誠實行為,或其行為(無論是在履行服務或其他方面)已經或可能使Nanchahal教授、本公司或其任何附屬公司名譽受損,或 被判犯有可逮捕罪行(非監禁處罰的道路交通罪行除外);或(C)Nanchahal教授破產或與債權人達成任何安排或和解。如果我們 因任何其他原因終止諮詢協議,南查哈爾教授有權獲得終止之日起12個月費用的一次性付款。

諮詢協議 包括南查哈爾教授12個月的競業禁止和非招標義務,禁止他在他積極從事我們業務的任何國家/地區的任何地方與我們競爭,但某些例外情況除外,包括在牛津大學進行的研究。諮詢協議還包括慣常的保密和發明轉讓條款,在每一種情況下,均以我們與包括牛津大學在內的多所大學之前達成的協議為前提,南查哈爾教授在牛津大學擔任手、整形和重建外科教授。

與馬克·費爾德曼爵士簽訂服務協議

2018年6月1日,CannBioRex Pharma Limited(“CannBioRex公司)和我們的執行聯席主席Marc Feldmann Ph.D.教授簽訂了一項服務協議(費爾德曼僱傭協議“)。根據費爾德曼僱傭協議,費爾德曼爵士將擔任CannBioRex董事長、首席執行官兼董事首席執行官,或擔任與其身份相符的其他職位。費爾德曼爵士的職責包括他所擔任的角色的慣常職責。費爾德曼教授每年獲得115,000英磅的薪酬,年度薪酬由董事會審查,並由董事會決定是否有資格獲得酌情獎金。CannBioRex 還報銷費爾德曼爵士的旅費和其他商務費用。

根據費爾德曼僱傭協議,費爾德曼爵士創造的或與其僱傭相關的所有知識產權均屬於並歸屬於CannBioRex。

費爾德曼僱傭協議 包含一項慣例的非競爭條款,禁止費爾德曼爵士在任職期間為任何競爭企業工作,或持有其他企業的股權,但如果他及其家族的實益權益合計不超過該類別證券的5%,則他可以持有或實益擁有上市公司的證券。

費爾德曼爵士也被禁止在解聘後12個月內(“終止合同後期間")以任何身份 參與英國或任何其他國家的競爭業務或潛在合資企業。在終止後期間, 他不得向CannBioRex及其關聯公司的客户招攬業務;或他在工作期間積極參與的任何公司;或他持有保密信息的任何公司。Feldmann爵士進一步承諾,在終止後 期間,不得通過誘導或試圖誘導供應商採取不利行動來幹擾CannBioRex的業務關係。他還同意不誘導或試圖誘導任何CannBioRex員工在終止後期間離開公司。 Feldmann僱傭協議包含慣例的保密義務、病假和休假時間。

費爾德曼僱傭協議 沒有固定期限。任何一方均可提前9個月發出書面通知終止本協議。CannBioRex也可通過書面通知,隨時終止費爾德曼僱傭協議,立即生效。如果CannBioRex在沒有提供9個月書面通知的情況下終止了費爾德曼爵士的聘用,他將有權獲得相當於如果給予9個月通知他有權獲得的基本工資的付款。費爾德曼就業協議的適用法律 為英格蘭法律。

22

董事會亦可根據本公司薪酬委員會(及/或薪酬委員會)的建議或個別建議,不時(以股票、期權、現金或其他形式的代價)向費爾德曼教授發放獎金。

2021年11月17日,董事會根據薪酬委員會的建議,將費爾德曼教授的年薪提高到22.5萬美元。

自2022年4月27日起,CannBioRex和費爾德曼爵士簽訂了一項諮詢協議修正案,根據該協議,雙方同意從2022年3月1日起,費爾德曼爵士的工資將減少225,000美元(100%),並將在資金確定日應計並支付減少的金額。

2024年1月10日,並於2024年1月1日生效,公司與Feldmann爵士簽署了諮詢協議的第二次修訂。根據修正案,Feldmann爵士自2024年1月1日起生效,同意將其諮詢協議中規定的基本工資減少100%,至每年0英鎊,該工資減少額為每月14,167英鎊或每年170,000英鎊), 每月應計拖欠,將在公司籌集至少5美元后支付,在修正案日期之後的資助 ("資助日期"),前提是,如果資金日期未在2025年3月15日之前發生,則 應計金額將全部免除。

2024年3月7日,Marc Feldmann爵士博士。向董事會發出辭職通知,通知於同日 生效;見附註13—後續事項, 董事會成員的辭職,以獲取更多信息。

與勞倫斯·斯坦曼教授簽訂的諮詢協議

2021年11月17日和2021年11月1日生效,我們與執行聯席主席Lawrence Steinman醫學博士簽訂了諮詢協議(諮詢 協議“)。根據諮詢協議,Steinman博士同意向我們提供某些諮詢服務,包括但不限於,參與定義和設定公司的戰略目標;積極尋找收購和合並候選者;以及對我們的α7nAChR平臺(統稱為服務“)。 協議期限為一年(”初始項“);前提是協議在初始期限後自動延長 一年(每個期限均為”自動續約期限和初始條款一起 以及所有自動續訂條款(如果有)術語“),在符合續期要求(如下所述)的情況下,如果任何一方在初始期限或任何自動續期期限結束前至少30天向另一方發出書面通知,表明其不打算自動延長協議期限。任期只能延長, 條件是:(I)斯坦曼博士在緊接該自動續期開始日期之前的股東年會上再次當選為董事會成員;(Ii)董事會確認他被任命為適用的自動續期的聯席主席 (或沒有在該適用的自動續期之前任命其他人為聯席主席);以及(Iii)施泰因曼博士繼續負責公司α7nAChR平臺的科學發展( “續期要求“)。諮詢協議也將在以下較早的日期立即到期:(I)斯坦曼博士不再擔任聯席主席並不再對我們的α7nAChR平臺承擔主要科學責任的日期;以及(Ii)在以下任一方要求的任何較早日期:(1)我們(由董事會多數成員(不包括斯坦曼博士)在董事會會議上投票證明),或(2)斯坦曼博士(由斯坦曼博士向董事會發出的書面通知證明)。此外,如果斯坦曼博士不能或拒絕執行服務,我們可以立即終止諮詢協議,而無需事先通知。如果另一方 違反了諮詢協議的任何重大條款,則任何一方均可立即終止諮詢協議,而無需事先通知。

我們同意在協議期限內每年向Steinman博士支付225,000美元,並一次性支付43,750美元,這是自2021年4月1日起他的舊補償和新補償之間的差額。根據諮詢協議,Steinman博士同意在協議期限內不與我們競爭,除非獲得董事會的書面批准,並同意某些慣常的保密條款和發明轉讓要求。諮詢協議在終止後還有12個月的非徵集禁令。

23

2021年12月8日,Steinman博士 還被授予購買65股我們普通股的股票期權,期限為10年;行使價等於 我們普通股在授出日期的公平市值,每股1,501.00美元,並受我們2020年綜合激勵計劃的約束。 此外,自2022年日曆年開始,在諮詢協議期限內的每一年,我們將根據董事會的未來批准,向Steinman博士授予價值125,000美元的股權補償。未來股權授予將在48個月期間內歸屬,並 符合本計劃。未來補助金的時間、股權補助金的性質(例如,RSU、PSU、限制性股票等)且 未來股權價值的任何變動將由我們的薪酬委員會和/或審計委員會提出建議,並由 董事會批准。

自2022年4月27日起生效 本公司與Steinman博士對諮詢協議進行了修訂,據此雙方同意自2022年3月1日起,Steinman博士的工資將減少56,250美元(25%),並將於資金確定日期 計提並支付這筆減少的金額。

2024年1月10日,並於2024年1月1日生效,公司與勞倫斯·斯坦曼簽署了諮詢協議第三次修訂案。根據 修正案,Steinman博士自2024年1月1日起同意將其諮詢協議中規定的基本工資 減少100%,至每年0美元,並減少了工資數額(每月18,750美元或每年225,000美元),每月應計欠款, 將在資助日期支付,但如果資助日期不在3月15日之前,2025年,累計金額 將全部免除。

近期及重大事件

2023年1月13日, 公司在正常業務過程中與Kinexum簽訂了合同(MSA").根據MSA, Kinexum將就公司預期向英國提交的有條件上市許可(CMA)和上市批准申請(MAA)向公司提供協助。美國藥品和保健產品管理局(MHRA)與公司計劃使用阿達木單抗治療進展性早期Dupuytren病有關。我們預計2024年Kinexum協議不會產生重大 成本,因為公司現在需要在提交MAA之前完成Dupuytren病的III期試驗 。

如前面所討論的,公司的HMGB1計劃是與牛津大學創新有限公司(“University Innovation Limited”)簽訂獨家全球許可協議而形成的。牛津)於2021年11月開發和商業化HMGB1,這是一種促進肝臟修復和再生的再生分子(許可證“)。當時,由HMGB1分子激活的一條生理途徑已被證明通過靶向內源性幹細胞和祖細胞而導致組織再生。 然而,經過近兩年的研究,發現分子間的相互作用比最初設想的要複雜得多 ,至今仍未解決。因此,我們無法將這項研究進展到識別鉛分子以進行擴大和良好製造規範(GMP)生產以及安全和毒性測試的地步。

由於這項研究計劃的持續成本 ,以及公司需要將其資源集中在公司使用抗腫瘤壞死因子治療纖維化的主要平臺上 ,公司董事會於2023年9月22日決定終止公司與牛津的HMGB1許可協議,並於2023年9月22日,公司和牛津簽訂了終止函,正式 終止了2023年9月22日生效的許可。解約信還澄清了許可證終止後我們所欠的金額,包括大約20,000美元的未開單費用。本公司並無因終止許可證而招致任何重大的提前終止罰款。

2023年10月12日,公司收到了英國藥品和保健品監管機構(MHRA)關於2023年8月17日與MHRA舉行的會議的正式書面科學回復。該公司的管理和監管團隊與MHRA會面,提出了一條未來的道路,以批准該公司使用阿達利單抗作為抗腫瘤壞死因子(TNF)治療 ,以潛在地預防Dupuytren的肌攣縮殘疾。

在迴應中,MHRA(I)認識到Dupuytren‘s Constraint的衰弱性質;(Ii)同意公司為擬議的3期臨牀試驗(3期研究)提出的主要和次要終點;(Iii)同意如果觀察到令人信服的有效性和安全性證據,單個3期研究就足以支持營銷授權;(Iv)已確認MHRA認為 公司2b期試驗的結果導致太多不確定性,無法支持有條件營銷授權(CMA),因為試驗參與者數量較少,並且MHRA將要求第三階段研究的結果考慮 營銷授權;及(V)已就潛在的第三階段研究向公司提供指導,包括由每隔3個月進行四次注射的療程 是可接受的。

24

公司目前還在 與FDA進行互動,並準備與歐洲藥品管理局(EMA)聯絡,試圖就我們擬議的 臨牀開發計劃(如上文針對MHRA指南所述)達成協議,並努力尋求在所有這些司法管轄區批准阿達木單抗作為 一種抗TNF治療,用於潛在預防Dupuytren攣縮殘疾。

為了支持我們目前與FDA的互動,一家領先的製藥生物相似產品製造商已同意與該公司一起參加FDA關於阿達利瑪單抗建議生物類似物的製造和安全性的建議討論 。此外,該製造商已表示希望 供應將在第三階段研究中使用的抗腫瘤壞死因子生物相似藥物;但到目前為止,尚未與供應商 達成最終協議。預計與該供應商的任何協議將取決於上述FDA討論的結果,我們可能無法與該供應商達成雙方同意的最終條款。

本公司目前正在 在與FDA的討論中考慮MHRA的指導意見,並計劃在必要時進行潛在的第三階段研究,條件是此類研究的資金可用。

2023年12月,我們聘請了AG.P./Alliance Global Partners擔任財務顧問,以探索和評估提升股東價值的戰略選擇。作為這一過程的一部分,公司可能探索或評估的潛在戰略選擇包括但不限於收購、合併、反向合併、其他業務合併、出售資產、許可或涉及公司的其他戰略交易。 公司不打算在此過程中討論或披露進一步的發展,除非董事會已批准具體行動或以其他方式確定進一步披露是適當的。不能保證戰略審查流程將批准或完成任何特定交易或結果。

我們的普通股和公共認股權證在納斯達克上交易,代碼為“ATNF”和“ATNFW,“這兩個字分別是。儘管有這樣的上市, 不能保證任何經紀商都有興趣交易我們的證券。因此,可能很難公開出售我們的證券 。也不能保證通過永久滿足納斯達克的持續上市要求,我們能夠在任何時間內保持納斯達克上的上市。

2023年9月7日,公司收到納斯達克上市資格部的書面通知(“納斯達克“)並通知 本公司未遵守納斯達克上市規則第5550(A)(2)條關於 繼續在納斯達克資本市場上市的最低投標價格要求。納斯達克上市規則第5550(A)(2)條要求上市證券維持每股1.00美元的最低買入價,而上市規則第5810(C)(3)(A)條規定,如果未能達到最低買入價要求持續連續三十(30)個工作日,則存在未能達到最低買入價要求的情況。根據公司普通股在2023年7月26日至2023年9月6日連續三十(30)個工作日的收盤投標價格,公司不再滿足最低投標價格要求。

通知函指出,公司有180個歷日或至2024年3月5日,以重新遵守納斯達克上市規則第5550(A)(2)條。要重新獲得合規, 公司普通股的出價必須在至少連續10個工作日內至少達到每股1.00美元的收盤出價。如果公司在2024年3月5日之前仍未恢復合規,則只要公司滿足納斯達克資本市場初始上市標準(投標價格要求除外),並在必要時通過反向股票拆分的方式在第二合規期內書面通知納斯達克,就可以額外給予180天來恢復合規。如果本公司不符合第二個合規期的要求或未能在第二個180天的合規期內恢復合規,則本公司的普通股將被摘牌,屆時本公司將有機會向聽證小組就退市決定提出上訴。

25

The Company intends to monitor the closing bid price of its common stock and may, if appropriate, consider implementing available options to regain compliance with the minimum bid price requirement under the Nasdaq Listing Rules, including affecting a reverse stock split. The Company plans to hold a special stockholders’ meeting on February 16, 2024, to seek approval, for among other things, an amendment to our Second Amended and Restated Certificate of Incorporation, as amended, to effect a reverse stock split of our issued and outstanding shares of our common stock, by a ratio of between one-for-four to one-for-forty, inclusive, with the exact ratio to be set at a whole number to be determined by our Board of Directors or a duly authorized committee thereof in its discretion, at any time after approval of the amendment and prior to February 16, 2025. On February 16, 2024, the Company’s Board of Directors authorized a reverse stock split of our issued and outstanding shares of common stock in the amount of one-for-nineteen, which was effective on February 28, 2024. On March 13, 2024, the Company received a letter from Nasdaq notifying the Company that it has regained full compliance with the minimum bid price for continued listing on Nasdaq, pursuant to Nasdaq Listing Rule 5550(a)(2), because Nasdaq has determined that for 10 consecutive business days, the closing bid price of the Company’s common stock was at or above $1.00 per share.

於2023年10月11日,本公司收到納斯達克的書面通知,通知本公司,本公司不符合納斯達克上市規則第5635(D)條所載的股東批准要求 公開招股以外的交易涉及 以低於適用最低價格(定義見上市規則5635(D)(1)(A))的價格發行20%或以上的交易前已發行股份。

員工根據《上市規則》第5635(d)條作出的決定 涉及本公司發售及發行下列各項的合計:(i)35,102股 公司普通股,價格為每股12.35美元,(ii)購買最多207,814股普通股 的預融資認股權證,以每份預融資認股權證12.3481美元的價格及(iii)購買最多242,915股普通股的認股權證。每股 及相關普通認股權證的發行價為12.35美元,每份預存資金認股權證及相關普通認股權證的發行價為 12.3481美元。

工作人員確定, 本次發行不是納斯達克股東批准規則的“公開發行”,原因是 發行的類型、根據配售代理協議進行的盡力而為發行,以及一名投資者購買了本次發行的98%。 因此,由於發行量佔已發行普通股的20%以上,且定價低於最低價格, 員工決定公司須根據上市規則第5635(d)條事先獲得股東批准。

2023年10月11日的信函 要求公司在45天內提交重新獲得合規的計劃。隨後,公司 於2023年11月9日向納斯達克提交了合規計劃,並於2023年11月14日,納斯達克批准公司將合規計劃中規定的某些交易延期至2023年12月15日,以糾正其先前違反納斯達克規則的行為,如納斯達克2023年10月11日的信函中所述。

2023年8月14日,我們發行了 並出售給某些投資者,包括某個機構投資者(The“採購商(i)35,102股股份(“2023年8月股票)公司普通股;(Ii)預融資權證(2023年8月 預籌資權證“)購買最多207,814股普通股,及(Iii)認股權證(”2023年8月普通認股權證 “)就買方而言,根據本公司與買方於2023年8月9日訂立的證券購買協議購買最多242,915股普通股(2023年8月SPA”).

於2023年10月11日, 本公司收到納斯達克上市資格部的書面通知,通知本公司不符合《納斯達克上市規則》第5635(D)條所載的股東批准要求,即除公開發行外,涉及以低於適用最低價格(定義見上市規則第5635(D)(1)(A)條)的方式發行20%或以上的交易前已發行股份。

納斯達克根據上市規則第5635(D)條就2023年8月招股(“2023年8月提供“)。2023年8月普通股及相關普通權證的發行價為每股12.35美元,2023年8月預融資權證及相關普通權證的發行價為12.3481美元。

納斯達克認定,就納斯達克的股東批准規則而言,2023年8月的發售不是“公開發售”,原因是 發售的類型、根據配售代理協議進行的盡力發售以及一個投資者購買了2023年8月發售的98%的股份的事實。因此,由於2023年8月的發行佔已發行普通股的20%以上,並且定價低於最低價格,納斯達克決定,根據上市規則 第5635(D)條,公司必須事先獲得股東批准。於2023年11月及12月,本公司採取各種行動修訂2023年8月要約的條款,以遵守上市規則第5635(D)條,如下所述。

26

2023年11月28日, 公司與買方簽訂了2023年8月SPA的第1號修正案(2023年11月SPA修正案),據此,(I)買方同意額外支付830,769.30美元,用於重新定價2023年8月的股份 和2023年8月的預資金權證(“重新定價金額“),(Ii)本公司同意向買方(X) 發行預資金權證,以購買最多257,205股普通股,行使價為每股0.0019美元(”2023年12月預籌資金認股權證“),及(Y)認股權證購買最多477,058股普通股,行使價為每股3.23美元(”2023年12月普通權證此外,連同2023年12月的預付資權證,認股權證“)、 及(Iii)本公司與買方同意訂立權證修訂協議(定義及説明如下)。

認股權證將不可行使 ,直到公司獲得股東批准,在認股權證行使時發行734,262股普通股( "認股權證股份”)(“股東批准,以及股東批准的日期,股東 審批日期“),屆時2023年12月的預資資權證將繼續可行使,直至所有2023年12月的預資資權證全部行使,而2023年12月的普通權證將繼續行使,直至股東批准日期(定義見下文)五週年為止。

2023年11月SPA修訂案 包含公司的某些慣例陳述、保證和協議、關閉的慣例條件、公司的賠償 義務、各方的其他義務以及終止條款。根據2023年11月SPA修訂案, 本公司已同意,除某些例外情況外,自截止日期起至股東批准日期後15天內,將不發行任何普通股(或其等價物) 。2023年11月的SPA修正案還要求公司 向SEC提交登記聲明,以在 股東批准日期後六十(60)天內登記買方轉售權證股份。

根據《2023年11月SPA修正案》,本公司於2023年11月28日與買方訂立權證修訂協議(“授權書 修訂協議”),據此,本公司同意修訂買方持有的以下尚未行使的認股權證:(i)購買最多135,339股普通股的認股權證,於2022年12月22日發行,並於2023年1月、2023年4月和2023年8月修訂(“2022年12月認股權證(ii)購買最多16,138股普通股的認股權證,於2022年7月20日發行,並於2023年4月和2023年8月修訂(“2022年7月認股權證);(iii)購買最多82,668股普通股的認股權證,於2023年4月10日和2023年8月發行(2023年4月和8月的認股權證”,連同 2022年12月權證和2022年7月權證,2022年12月至2023年8月);及(iv)購買最多242,915股2023年8月普通認股權證(統稱為“現有常見 認股權證“)。根據《權證修訂協議》,現有的共同權證將被修訂(“授權書 修訂),因此,在公司獲得股東批准後,在行使現有普通認股權證(即"現有普通權證股份"). 現有普通認股權證的行使價為每股3.23美元,而現有普通認股權證將於股東批准日期("重新定價和延期“)。現有普通權證的其他條款保持不變。

上述交易已於2023年12月1日完成(“截止日期“)。於交易完成後,本公司 恢復遵守納斯達克上市規則第5635(D)條。

為取得 股東批准發行認股權證股份及現有普通權證股份,本公司同意於截止日期後九十(90)日或之前召開股東 會議(定義見2023年11月SPA修正案)(而 已安排於2024年2月16日召開該會議)。如本公司未能在首次股東大會上獲得股東批准,則本公司將於其後每九十(90)天召開一次股東大會,直至(I)獲得股東批准之日或(Ii)認股權證及現有普通權證不再有效之日(以較早者為準)。

在交易完成的同時,本公司簽訂了認股權證代理協議(“認股權證代理協議“)與大陸 股票轉讓與信託公司(”大陸航空公司“),據此,大陸航空將作為認股權證的 代理。

27

由於這些交易,納斯達克於2023年12月14日向本公司發出書面通知,表示本公司已遵守先前延期的條款; 本公司遵守上市規則第5635(D)(1)(A)條);以及此事現已結束。

2023年11月15日, 公司收到納斯達克的函,通知公司不符合在納斯達克資本市場繼續上市的最低股東權益要求 。納斯達克上市規則第5550(B)(1)條(“規則“)要求 在納斯達克資本市場上市的公司保持至少250萬美元的股東權益。在公司截至2023年9月30日的季度報告10-Q表中,公司報告股東虧損(149,327美元),低於根據規則繼續上市所需的最低股東權益。此外,本公司並不符合納斯達克上市規則下的另類納斯達克持續上市標準。

納斯達克要求公司在2024年1月2日之前向納斯達克提交重新獲得合規的計劃。我們及時提交了恢復合規的計劃, 並且在2024年1月11日,納斯達克通知公司,它已決定批准公司延期,以重新遵守規則 。

The terms of the extension are as follows: on or before May 13, 2024, the Company must complete certain transactions described in greater detail in the compliance plan, contemplated to result in the Company increasing its stockholders’ equity to more than $2.5 million, and opt for one of the two following alternatives to evidence compliance with the Rule: Alternative 1: The Company must furnish to the SEC and Nasdaq a publicly available report (e.g., a Form 8-K) including: 1. A disclosure of Staff’s deficiency letter and the specific deficiency(ies) cited; 2. A description of the completed transaction or event that enabled the Company to satisfy the stockholders’ equity requirement for continued listing; and 3. An affirmative statement that, as of the date of the report, the Company believes it has regained compliance with the stockholders’ equity requirement based upon the specific transaction or event referenced in Step 2; or Alternative 2: The Company must furnish to the SEC and Nasdaq a publicly available report including: 1. Steps 1 & 2 set forth above; 2. A balance sheet no older than 60 days with pro forma adjustments for any significant transactions or event occurring on or before the report date; and 3. That the Company believes it satisfies the stockholders’ equity requirement as of the report date. The pro forma balance sheet must evidence compliance with the stockholders’ equity requirement.

此外,在任何一種情況下,公司都必須披露納斯達克將繼續監督公司對股東權益要求的持續遵守情況,如果在下次定期報告時公司沒有證明遵守要求,公司可能會被摘牌 。

無論本公司選擇哪種方式 ,如果本公司在合規期結束後向美國證券交易委員會提交下一份定期報告(即截至2024年6月30日的季度報告)時未能證明其遵守情況,則本公司可能被摘牌。 如果本公司不滿足這些條款,納斯達克將以書面通知其證券將被摘牌。 屆時,本公司可就納斯達克的裁決向聽證會小組提出上訴。

該公司目前正在評估恢復合規的各種行動方案,並希望能夠在合規期內重新符合納斯達克的最低股東權益標準。然而,不能保證公司能夠完成合規計劃中預期的交易,公司希望這些交易能夠使公司重新遵守規則,也不能保證此類交易 將導致公司在納斯達克授予的合規期內重新遵守規則。如果我們未能及時糾正我們對此類適用要求的遵守,我們的普通股和公共認股權證可能會被摘牌。

自2023年12月17日起,唐納德·A。麥戈文,本公司董事會成員。麥戈文先生的辭職是由於健康原因。自2023年12月17日起,Francis Knuettel II、Pam Marrone、Teresa DeLuca、Larry Gold和Russell Ray辭去公司董事會成員職務;他們的辭職與成本削減舉措的意見分歧有關。

McGovern先生、Knuettel先生、DeLuca博士、Gold博士和Ray先生代表了我們的所有獨立董事,因此,截至2023年12月17日,我們沒有獨立 董事,也沒有審計委員會、薪酬委員會、提名和公司治理委員會以及風險、安全和監管委員會的任何成員。我們目前正在尋求合格人士任命為董事會的獨立成員; 參見附註13—後續事項, 委任新董事會成員和董事會的撤銷.

28

Due to recent financial constraints, the Company has been unable to timely pay amounts due to the University of Oxford, the licensor of the majority of the Company’s licenses and patents and the Company’s research partner. Oxford alleges that an aggregate of approximately £929,030 is owed from the Company and one of its subsidiaries to Oxford under the terms of licenses and agreements with Oxford and related parties. The Company is currently in ongoing discussion with Oxford to reduce that amount and enter into a payment plan with regards to the amounts owed, and has received preliminary acceptance of a payment plan; however, no definitive terms or extensions have been agreed to date. Oxford has also notified the Company that it is not willing to discuss any new projects or arrangements until all outstanding invoices have been paid or a payment plan has been agreed to; has engaged a law firm to seek the collection of the amounts owed, together with interest; and has threatened legal proceedings against us. While we are hopeful that we can come to mutually agreeable terms regarding a settlement, payment plan, and/or extension, with Oxford, we may not have sufficient funds to pay amounts due to Oxford in the near term, if at all, and Oxford may take action against us, including filing legal proceedings against us seeking amounts due and interest, attempting to terminate their relationship with us, and/or filing a wind-up petition against one of the Company’s subsidiaries in the U.K. If Oxford were to take legal action against us or terminate their relationship with us, we may be forced to scale back our business plan and/or seek bankruptcy protection. We may be subject to litigation and damages for our failure to pay amounts due to Oxford, and may be forced to pay interest and penalties, which funds we do not currently have. We plan to seek to raise funding in the future to support our operations, and to pay amounts due to Oxford, through a combination of equity offerings, debt financing or other capital sources, including potentially collaborations, licenses and other similar arrangements, which may not be available on favorable terms, if at all. The sale of additional equity or debt securities, if accomplished, may result in dilution to our then stockholders. Additionally, in December 2023, we engaged A.G.P./Alliance Global Partners as financial advisor to explore and evaluate strategic alternatives to enhance shareholder value. Potential strategic alternatives that may be explored or evaluated by the Company as part of this process include, but are not limited to, an acquisition, merger, reverse merger, other business combination, sale of assets, licensing or other strategic transactions involving the Company. The Company does not intend to discuss or disclose further developments during this process unless and until its Board of Directors has approved a specific action or otherwise determined that further disclosure is appropriate. There is no assurance that the strategic review process will result in the approval or completion of any specific transaction or outcome.

知識產權

我們的成功在很大程度上取決於我們是否有能力保護我們的候選產品、技術和專有技術的專有元素,在不侵犯他人專有權利的情況下運營,以及抵禦他人的挑戰和反對並防止其他人侵犯我們的專有 權利。我們已經並將繼續在美國、英國、歐洲和其他國家/地區為我們的專有技術尋求專利保護。

截至2024年3月20日,我們的知識產權組合包括已發佈和/或懸而未決的權利要求、藥物配方、藥物輸送和SCA的治療用途的11個專利系列, 以及專有技術和商業祕密,如果包括我們擁有獨家權利的合作伙伴持有的專利。

在美國境內,我們和/或我們的合作伙伴已經或已經授權了14項已發佈的專利和9項正在積極起訴的未決專利申請。在美國之外,假設歐盟是一個單一司法管轄區,還有另外15項已頒發的專利和13項待決的專利申請正在積極起訴中。

我們的政策是為我們認為對業務發展重要的技術、發明和改進尋求專利 保護,但僅在我們認為獲得專利保護的成本因技術的商業潛力而合理的情況下, 通常僅在我們認為存在重大商業機會的司法管轄區。我們還依靠商標、交易祕密、技術訣竅和持續創新來發展和保持我們的競爭地位。

個別專利的期限 取決於獲得專利的國家/地區。在我們提交申請的大多數國家/地區,專利期為自提交非臨時專利申請的最早日期起計20年。在美國,專利期限的延長可以通過專利期限調整來延長,專利期限調整可以補償專利權人因美國專利商標局(“USPTO”)在授予專利時的行政延誤而造成的損失, 如果一項專利被最終放棄,則可以縮短專利期限。

29

涵蓋FDA批准的藥物的專利期限也有資格延長,這允許恢復期限,作為對在FDA監管審查過程中丟失的期限的補償。1984年的《藥品價格競爭和專利期限恢復法》(《哈奇-瓦克斯曼法》)允許在專利到期後延長最多五年。專利期延長的時間長短與藥物接受監管審查的時間長短有關。延期不能將專利的剩餘期限從產品批准之日起延長14年以上,並且只能延長一項適用於批准藥物的專利。歐洲和其他非美國司法管轄區也有類似的條款,以延長涵蓋批准藥物的專利的有效期。

為了保護我們獲得 任何已發佈專利和專有信息的權利,我們可能需要對侵權第三方提起訴訟,利用 法院或參加聽證會來確定這些專利或其他專有權利的範圍和有效性。

我們還依靠商業祕密保護我們的機密和專有信息。我們的政策要求我們的員工、顧問、外部科學合作者、受贊助的研究人員和其他顧問在與我們開始僱傭或諮詢關係時執行保密協議 。

在我們正常的運營過程中,我們將不時地成為與知識產權相關的訴訟和其他爭議事項和索賠的一方。

180LS的研究、開發和許可協議

180LS已經與包括耶路撒冷希伯來大學和牛津希伯來大學在內的各方簽訂了研究和許可協議。有關這些 協議的信息,請參閲“材料協議“,上圖。

競爭

以下是對我們每個候選產品開發平臺和潛在候選產品的競爭環境的説明。

杜普伊特倫肌攣縮症

我們的治療是早期的Dupuytren攣縮,據我們所知,目前尚無批准的治療方法。現有的治療方法集中在晚期Dupuytren攣縮,當手指不可逆轉地捲曲到手掌。手術仍然是典型的標準治療方法,但相對 較長的術後康復已經推動了侵入性較低的技術。Xiaaflex是一種由Alcilium開發的藥物, 已經顯示出對嚴重攣縮患者有效的治療,儘管許多患者的副作用相對較輕。另一種 方法是用針破壞晚期脊髓,2018年發表在《骨 和關節外科雜誌》(美國)上的一項比較臨牀試驗數據顯示,膠原酶和經皮針筋膜切開術在2年時的複發率相似。由英國國家衞生研究所(National Institute for Health Research Health Technology Assessment Program)資助的臨牀試驗目前正在英國進行比較手術治療Dupuytren攣縮症與膠原酶治療的成本效果。 研究的目的是確定(i)膠原酶注射是否與手術治療這種疾病一樣有效和安全 和(ii)兩種治療的費用。

政制事務局局長

在收購之後 GW製藥公司及其Epidiolex(大麻二醇)和Sativex(THC&CBD)特許經營權,截至2010年Jazz 製藥(愛爾蘭),Jazz Pharma已成為大麻二醇領域的重要參與者.Epidiolex是一種口服大麻二醇溶液,被批准用於治療一系列兒童癲癇疾病的癲癇發作,包括Draves綜合徵(以前稱為嬰兒期嚴重肌陣攣癲癇)、Rett綜合徵和Lennox-Gastaut綜合徵。Jazz Pharma正在探索Epidiolex是否對Sturge-Weber綜合徵有效,這種綜合徵是指血管發育異常會導致出生時大腦、皮膚和眼睛出現缺陷,更廣泛地説,Epidiolex對自閉症譜系障礙有效。由Jazz Pharma贊助的臨牀試驗正在測試Epidiolex對多發性硬化症、潰瘍性結腸炎和克羅恩病等自身免疫性疾病的有效性。總而言之,這些努力代表了最廣泛的大麻二醇臨牀計劃。

30

據我們所知,多家公司在大麻治療領域開展工作,並正在尋求對其候選產品進行監管批准,包括:

| ● | Cardiol Therapeutics(加拿大)正在評估其口服CBD液體制劑對急性心肌炎患者心肌恢復的有效性。 |

| ● | Zynerba製藥公司(賓夕法尼亞州),專注於藥物生產的經皮大麻類藥物治療罕見和近乎罕見的神經精神疾病。Zynerba目前正在評估ZyglTM,這是一種受專利保護的CBD透皮凝膠,用於治療脆性X綜合徵,該公司向FDA提交了一份保密協議,涉及發育和癲癇腦病、22q缺失綜合徵和自閉症譜系障礙。 |

| ● | 奧科薩,(新澤西州),正在測試他們的CBD,Oravexx (口腔崩解片),以控制疼痛和炎症,希望減少臨牀對阿片類藥物的依賴。在第二階段試驗中,特殊的適應症是與膝關節骨關節炎相關的疼痛。 |

| ● | Stero Biotechs(以色列),它贊助了GVHD的第二階段試驗 表明CBD給藥(橄欖油中合成的CBD)要麼增強了類固醇的治療效果,要麼減少了類固醇的劑量,同時保持或改善了類固醇的原始治療效果。其他臨牀試驗包括IIa期試驗、類固醇依賴型克羅恩病的多中心試驗、慢性蕁麻疹(Hives)的IIa期試驗和嚴重新冠肺炎的I/II期試驗。 |

A7nAChR

選擇TNFa(Humira)或TNFa受體(Remicade)的抗體和核酸適配子是可注射的試劑,其固有性質 有臨牀侷限性。口服生物利用的TNFa抑制劑是抗體或適配子策略的天然補充試劑。 如果不同的治療試劑的作用模式不同,這一點尤其有吸引力。抗體和適配子都旨在幹擾腫瘤壞死因子α信號,而口服生物可用藥物是一種已知能激活迷走神經和大腦免疫系統接口的α7煙鹼型乙酰膽鹼受體激動劑。

180LS計劃開發一種口服生物可用的TNFa分泌抑制劑,這一計劃面臨着巨大的競爭。最突出的是被批准用於治療類風濕性關節炎、牛皮癬關節炎、幼年特發性關節炎、軸性脊柱性關節炎、潰瘍性結腸炎、特應性皮炎和斑禿的JAK抑制劑(Xeljanz、Cibinqo、OLumant、Rvoq和Jyeleca)的集合。作用模式是抑制Jak-Stat途徑,主要是在已知的分泌多種促炎細胞因子的巨噬細胞系的細胞中,包括 TNFa。這些試劑的商業成功為開發口服生物利用型產品的重要性提供了實際支持。 這些藥物不參與乙酰膽鹼受體途徑。Attenua Pharma,一家小型生物技術公司,正在使用一種α7nAChR激動劑Bradanicline在慢性咳嗽的第二階段臨牀試驗中由Coda Treateutics獲得,該計劃已停止。

電子公司 可以被視為競爭,或者是一個巨大的概念驗證。因為在許多方面,α7nAChR計劃可以被認為是對迷走神經的化學刺激,而受益於電刺激的每一個適應症都應該服從化學 刺激。據我們所知,最接近被批准用於炎症性適應症的產品的公司是SetPoint Medical Corporation,它具有治療炎症性腸病和類風濕性關節炎的活性。他們的設備是一個微型刺激器植入物,在手術中通過頸部左側的一個小切口在全身麻醉下放置在迷走神經上。一個意想不到的結果是,短的電脈衝導致炎性細胞因子的減少延長,約為8-10小時。

最後一個考慮是,最初開發α7nAChR激動劑的每一家大型製藥公司都可以重振他們的計劃,並將他們的藥物用於炎症適應症的臨牀試驗。

電子公司 可以被視為競爭,或者是一個巨大的概念驗證。因為在許多方面,α7nAChR計劃可以被視為對迷走神經的化學刺激,而受益於電刺激的每一個適應症都應該服從於化學刺激。

31

最後,最初開發α7nAChR激動劑的每一家大型製藥公司都可以重振其計劃,並將其藥物用於臨牀 炎症適應症試驗。

政府監管

我們已獲得英國藥品和保健品監管機構(MHRA)和荷蘭中央委員會Mensgebonden(CCMO)以及相關認可道德委員會的監管批准,以便僅針對抗腫瘤壞死因子平臺下的適應症在英國和荷蘭進行臨牀試驗。根據2b期Dupuytren‘s Contracture 臨牀試驗的成功結果,我們正在準備向MHRA提交的有條件營銷授權申請。我們沒有與美國食品和藥物管理局 舉行任何會議,也沒有向美國食品和藥物管理局提交任何申請或批准請求(“林業局“)對於 目前抗腫瘤壞死因子平臺下的任何適應症或產品。

FDA審批流程

在美國,包括藥品和生物製品在內的製藥產品受到FDA的廣泛監管。根據美國聯邦食品、藥品和化粧品法案(“FDC法案”), a “藥物“定義為包括”用於診斷、治癒、緩解、治療或預防人類或其他動物疾病的物品“和”物品(食物除外)旨在影響人或其他動物的身體結構或任何功能。“21 USC 321(G).與所有藥物一樣,生物製品也用於治療、預防或治癒人類疾病。然而,與化學合成的小分子藥物不同,小分子藥物具有明確的結構並可以進行徹底的表徵,而生物製品通常是從活體材料(如人、動物或微生物)中提取的,結構複雜,因此總是得到充分的表徵。小靈通法案“)將生物製品定義為”病毒、治療性血清、毒素、抗毒素、疫苗、血液、血液成分或衍生物、致敏產品或類似產品…用於預防、治療或治癒人類的一種疾病或狀況。“42 USC 262(I).FDA法規和政策已確定生物製品包括血液衍生產品、疫苗、體內診斷過敏製品、免疫球蛋白製品、含有細胞或微生物的製品以及大多數蛋白質製品。受《小靈通法案》約束的生物製品也符合以下定義:毒品問題根據FDC法案。生物製品是藥品的一個子集,因此兩者都受《食品和藥物管制法》條款的監管。然而,只有生物製品根據PHS法案第351條獲得許可,儘管一些治療性蛋白質產品是根據FDC法案第505條而不是PHS法案獲得批准的。

FDC法案、PHS法案和其他聯邦和州法規管理藥品和生物製品的研究、開發、測試、製造、儲存、記錄保存、審批、標籤、推廣和營銷、分銷、審批後監測和報告、抽樣和進口。不遵守適用的美國要求可能會使公司受到各種行政或司法制裁,例如實施臨牀封存、FDA拒絕批准未決的NDA或FDA的生物製品許可證申請(BLAS)或已批准的NDA/BLAS的補充、撤回批准、警告信、產品召回、產品扣押、全部或部分暫停生產或分銷、禁令、罰款、民事處罰和刑事起訴。

在美國,藥物和生物產品開發 通常涉及臨牀前實驗室和動物試驗,即向FDA提交IND,該IND必須在臨牀試驗開始前生效 。對於商業批准,申辦者必須通過所有合理適用的方法提交充分的檢測 ,以證明藥物/生物製劑在擬定標籤中規定、推薦或建議的條件下使用是安全的。 申辦者還必須提交實質性證據,通常包括充分、控制良好的臨牀試驗,以確定 藥物/生物製品在擬定標籤中規定、推薦或建議的使用條件下將具有其聲稱或聲稱具有的效果 ,包括符合FDA關於藥物安全性和有效性或生物製品純度和效力的標準。滿足FDA上市前批准要求 通常需要多年時間,實際所需時間可能因候選產品或疾病的 類型、複雜性和新穎性而有很大差異。

32

臨牀前測試包括對候選產品的化學成分、配方和毒性進行實驗室評估,以及評估候選產品的特性和潛在安全性和有效性的動物試驗。臨牀前試驗的進行必須符合聯邦法規和要求,包括FDA的良好實驗室操作規範(“普洛斯)、良好的臨牀實踐(GCP“)、 和藥品生產質量管理規範(“GMP“)法規和美國農業部 實施1996年《動物福利法》的法規。臨牀前試驗的結果作為IND 的一部分與其他信息一起提交給FDA,包括關於候選產品化學、生產和控制的信息,以及擬議的臨牀 試驗方案。長期臨牀前試驗,如生殖毒性和致癌性的動物試驗,可在 IND提交後繼續進行。

在開始人體臨牀試驗之前,需要在 提交每個IND後的30天等待期。如果FDA在這30天內未對IND實施臨牀 擱置或以其他方式對IND提出評論或質疑,則IND被視為已發佈,IND中提議的臨牀試驗 可以開始。

臨牀試驗涉及 在合格研究者的監督下,對健康志願者或患者進行試驗用新藥/生物製劑給藥。 必須進行臨牀試驗:(i)符合GCP(一項旨在保護患者權利和健康並定義臨牀試驗申辦者、管理者和監查員角色的國際標準和美國法律要求),(ii)符合其他聯邦法規,(iii)符合詳述試驗目標的方案,用於監測 安全性的參數和待評價的有效性標準。涉及對美國患者進行試驗的每個方案以及後續方案修訂 必須作為IND的一部分提交給FDA。

如果FDA認為臨牀試驗未按照FDA要求進行或對臨牀試驗患者構成不可接受的風險,則FDA可隨時下令暫時或永久停止臨牀試驗,或實施其他制裁。臨牀試驗中患者的試驗 方案和知情同意信息也必須提交給機構審查委員會(“IRB“), 供審批。IRB還可以因不符合IRB要求而阻止臨牀試驗開始或要求臨牀試驗機構暫時或永久停止臨牀試驗,或者可以施加其他條件。

Clinical trials to support NDAs/BLAs for marketing approval are typically conducted in three sequential phases, but the phases may overlap or otherwise vary in particular circumstances. In Phase 1, the initial introduction of the drug/biologic into healthy human subjects or patients, the drug/biologic is tested to assess metabolism, pharmacokinetics, pharmacological actions, side effects associated with increasing doses and, if possible, early evidence on effectiveness. Phase 2 usually involves trials in a limited patient population to determine the effectiveness of the drug/biologic for a particular indication, dosage tolerance and optimum dosage, and to identify common adverse effects and safety risks. If a compound demonstrates evidence of effectiveness and an acceptable safety profile in Phase 2 evaluations, Phase 3 trials are undertaken to obtain the additional information about clinical efficacy and safety in a larger number of patients, typically at geographically dispersed clinical trial sites, to permit the FDA to evaluate the overall benefit-risk relationship of the drug/biologic and to provide adequate information for the labeling of the drug/biologic. In most cases, the FDA requires two adequate and well-controlled Phase 3 clinical trials to demonstrate the efficacy of the drug/biologic. The FDA may, however, determine that a single Phase 3 trial with other confirmatory evidence may be sufficient in some instances. In some cases, the FDA may require post-market studies, known as Phase 4 studies, to be conducted as a condition of approval in order to gather additional information on the drug’s/biologic’s effect in various populations and any side effects associated with long-term use. Depending on the risks posed by the drugs/biologics, other post-market requirements may be imposed.

為了響應《21世紀治癒法案》中提出的具體要求, 滿足患者更多地參與藥物開發和評價的需求, FDA已發佈了《重點藥物開發指南發佈計劃》,根據該計劃,FDA將發佈一系列指南, 旨在逐步解決以下問題:利益相關者如何從患者和護理人員處收集和提交患者體驗數據和其他相關信息 ,以用於醫療產品開發和監管決策。這些指南預計將促進 系統方法的發展和使用,以收集和使用可靠且有意義的患者和護理人員輸入,從而 更好地為醫療產品開發和監管決策提供信息。到目前為止,FDA已經發布了計劃中的四個指南中的三個。我們預計以患者為中心的藥物開發和評價問題將得到優先考慮,並在臨牀試驗設計中成為更多的因素。

完成所需的 臨牀試驗後,新藥申請(“NDA")/BLA已準備好並提交給FDA。候選產品在美國上市之前,需要獲得FDA對 NDA/BLA的批准。NDA/BLA必須包括所有臨牀前、 臨牀和其他測試的結果,以及與候選產品的藥理學、化學、生產、 和控制相關的數據彙編。編寫和提交國家發展援助/BLA的費用是巨大的。根據聯邦法律,大多數NDA/BLA的提交也需要 應用程序用户費,2023財年的費用約為400萬美元(其中需要臨牀 數據)。

33

FDA自收到NDA/BLA之日起有60天的時間根據該機構關於申請是否足夠完整以允許進行實質性審查的門檻確定是否接受申請備案。一旦提交的申請被接受,FDA就開始進行深入的審查。根據《處方藥使用費法案》,FDA已同意在審查非處方藥/BLAS時的某些績效目標。FDA目前的績效目標要求FDA在收到後10個月內完成對90%的標準(非優先)NDA/BLAS的審查,對於優先NDA/BLAS在6個月內完成審查,但對於新的分子實體/參考生物,標準和優先NDA/BLAS將額外增加兩個月的審查。如果一種藥物/生物藥物解決了嚴重疾病或危及生命的疾病或狀況中未得到滿足的醫療需求,則有資格優先審查。FDA可以將標準審查和優先審查的審查流程再延長三個月,以考慮某些遲提交的信息或旨在澄清提交中已提供的信息的信息。 這些時間表對FDA沒有法律約束力。

FDA還可以將新藥/生物製品或提出安全性或有效性難題的藥物/生物製品的申請提交給諮詢委員會,該委員會通常是一個由臨牀醫生和其他專家組成的小組,以審查、評估和建議是否應批准該申請。FDA不受諮詢委員會建議的約束,但它通常遵循此類建議。 在批准NDA/BLA之前,FDA通常會檢查一個或多個臨牀站點,以確保符合GCP。

此外,FDA將 檢查製造藥物的一個或多個設施。FDA將不會批准候選產品,除非符合GMPs,令人滿意,並且NDA/BLA包含提供大量證據的數據,證明該藥物是安全有效的,或者 生物符合所研究適應症的安全性、純度和效力標準。

在FDA對NDA/BLA和製造設施進行評估後,FDA會出具批准信或完整的回覆信。一封完整的回覆函 通常會概述提交中的不足之處,並可能需要大量的額外測試或信息,以便FDA重新考慮申請。如果或當FDA在重新提交NDA/BLA時對這些缺陷進行了滿意的處理,FDA將簽發批准信。FDA承諾在兩到六個月內審查90%的重新提交,具體取決於所包括的信息類型。儘管提交了任何要求的附加信息,FDA 最終可能會決定該申請不符合審批的監管標準。

批准函授權 藥物/生物製劑的商業銷售,並提供特定適應症的特定處方信息。作為NDA/BLA批准的一個條件, FDA可能要求風險評估和緩解策略("REMS"),以幫助確保藥物/生物製劑的獲益大於潛在風險 。REMS可以包括藥物指南、醫療保健專業人員的溝通計劃和 確保安全使用的要素(ETASU)。ETASU可以包括但不限於處方或配藥的特殊培訓或認證、 僅在某些情況下配藥、特殊監測和使用患者登記。REMS的要求可能 嚴重影響藥物/生物製劑的潛在市場和盈利能力。此外,候選產品批准可能需要大量的 批准後檢測和監督,以監測藥物/生物製劑的安全性或有效性。一旦獲得批准,如果未保持符合監管標準或在首次上市後發現問題,則可能撤回候選產品批准 。

在宣佈 COVID公共衞生緊急事件期間,FDA一直在對某些類別的產品行使執法自由裁量權, 已規定發放緊急使用授權(EUA),這使得許多產品在未經FDA正式常規批准或批准的情況下進入市場, 還將FDA資源從非COVID相關產品中抽走。美國 政府已宣佈自2023年5月11日起終止突發公共衞生事件。

34

臨牀 試驗信息的披露

某些FDA監管產品(包括處方藥/生物製劑)的臨牀試驗 申辦者必須在美國國立衞生研究院維護的公共網站上註冊和披露某些臨牀試驗 信息。與候選產品、患者 人羣、研究階段、研究中心和研究者以及臨牀試驗的其他方面相關的信息作為 註冊的一部分予以公開。申辦者也有義務在完成後披露這些試驗的結果。如果申辦者證明其正在尋求批准未批准的產品或 將在一年內提交批准已批准產品新適應症的申請,則提交這些試驗結果的截止日期 可延長至兩年。競爭對手可能會使用公開 信息來獲取有關我們開發計劃的設計和進度的信息。

快速通道指定 和加速批准

If our drug/biologic candidate meets the requirements of the FDA’s fast track program, we would seek to have our drug/biologic candidate expedited through this program. The FDA has programs to facilitate the development, and expedite the review of drugs/biologics that are intended for the treatment of a serious or life-threatening disease or condition for which there is no effective treatment and which demonstrate the potential to address unmet medical needs for the condition. Under the fast-track program, the sponsor of a new drug/biologic candidate may request that the FDA designate the drug/biologic candidate for a specific indication as a fast track drug/biologic concurrent with, or after, the filing of the IND for the drug/biologic candidate. The FDA must determine if the drug/biologic candidate qualifies for fast track designation within 60 days of receipt of the sponsor’s request. In addition to other benefits such as the ability to engage in more frequent interactions with the FDA, the FDA may initiate review of sections of a fast track drug’s/biologic’s NDA/BLA before the application is complete. This rolling review is available if the applicant provides, and the FDA approves, a schedule for the submission of the remaining information and the applicant pays applicable user fees. However, the FDA’s time period goal for reviewing an application does not begin until the last section of the NDA/BLA is submitted. Additionally, the fast track designation may be withdrawn by the FDA if it believes that the designation is no longer supported by data emerging in the clinical trial process.

根據FDA的加速 批准法規,FDA可以批准一種藥物/生物製劑用於嚴重或危及生命的疾病,該藥物/生物製劑可為患者提供比現有治療更有意義的治療 獲益,其依據是合理可能預測臨牀獲益的替代終點,或 可在不可逆發病率或死亡率之前測量的臨牀終點,考慮到 病症的嚴重程度、罕見性或流行性以及替代治療的可用性或缺乏性,合理可能預測 對不可逆發病率或死亡率或其他臨牀獲益的影響。

In clinical trials, a surrogate endpoint is a measurement of laboratory or clinical signs of a disease or condition that substitutes for a direct measurement of how a patient feels, functions or survives. Surrogate endpoints can often be measured more easily or more rapidly than clinical endpoints. A drug/biologic candidate approved on this basis is subject to rigorous post-marketing compliance requirements, including the completion of Phase 4 or post-approval clinical trials to confirm clinical benefit. Failure to conduct required post-approval studies, or confirm a clinical benefit during post-marketing studies, will allow the FDA to withdraw the drug/biologic from the market on an expedited basis. Unless otherwise informed by the FDA, for an accelerated approval product/biologic, an applicant must submit to the FDA for consideration during the preapproval review period copies of all promotional materials, including promotional labeling as well as advertisements, intended for dissemination or publication within 120 days following marketing approval. After 120 days following marketing approval, unless otherwise informed by the FDA, the applicant must submit promotional materials at least 30 days prior to the intended time of initial dissemination of the labeling or initial publication of the advertisement.

突破性治療指定

As with the FDA’s fast track program, if our drug/biologic candidate meets the requirements to receive the FDA’s Breakthrough Therapy designation, we would seek to have our drug/biologic candidate expedited through this program. The FDA’s Breakthrough Therapy designation program is intended to expedite the development and review of products that treat serious or life-threatening diseases or conditions. A Breakthrough Therapy is defined, under the Food and Drug Administration Safety and Innovation Act, as a drug/biologic that is intended, alone or in combination with one or more other drugs/biologics, to treat a serious or life-threatening disease or condition, and preliminary clinical evidence indicates that the drug/biologic may demonstrate substantial improvement over existing therapies on one or more clinically significant endpoints, such as substantial treatment effects observed early in clinical development. The designation includes all of the features of fast-track designation, as well as more intensive FDA interaction and guidance. The Breakthrough Therapy designation is a distinct status from both accelerated approval and priority review, but these can also be granted to the same product candidate if the relevant criteria are met. The FDA must take certain actions, such as holding timely meetings and providing advice, intended to expedite the development and review of an application for approval of a breakthrough therapy. All requests for breakthrough therapy designation will be reviewed within 60 days of receipt, and the FDA will either grant or deny the request.

35

此外,《21世紀治癒法》創建了再生醫學高級治療(RMAT)名稱。RMAT作為一個類別適用於再生醫學。 某些細胞療法、治療性組織工程產品、人類細胞和組織產品以及某些組合 產品的申辦方可獲得其製劑的RMAT認證,如果該藥物預期用於治療嚴重或危及生命的疾病 或病症,並且如果有初步臨牀證據表明該藥物有可能滿足該疾病或病症的醫療需求 。申辦者可以在提交研究新藥申請時或之後提出此類請求。

RMAT指定 產品的申辦者有資格與FDA進行更多和更早的互動,類似於突破性指定 療法的申辦者可獲得的互動。此外,它們可能有資格獲得優先審查和加速批准。與RMAT指定 產品的申辦者的會議可能包括討論基於替代或中間終點是否適合加速批准,這些替代或中間終點合理 可能預測長期臨牀獲益,或依賴於從大量臨牀試驗機構獲得的數據。

一旦獲得批准,在適當情況下, FDA可以通過提交臨牀證據、 臨牀研究、患者登記或其他真實世界證據來源(如電子健康記錄);通過收集 更大的確證性數據集;或通過批准前對接受治療的所有患者進行批准後監測,允許在加速批准下滿足批准後要求。

快速通道認定、加速 審批、優先審評和突破性治療認定不會改變審批標準,但可能會加快開發 或審批流程。即使FDA批准了其中一項指定,FDA也可能在以後決定該藥物/生物製品不再符合資格條件。

橙皮書列表和 專利認證

根據1984年《藥品價格競爭和創新法案》(通常稱為Hatch—Waxman)對 FDC法案的修正案,在通過NDA尋求藥物批准時,申請人需要向FDA列出每項專利,其權利要求涵蓋申請人的候選產品或 候選產品的使用方法。藥物獲得批准後, 該藥物申請中列出的每項符合條件的專利均會在FDA的《具有治療等效性評估的批准藥品》(通常稱為 Orange Book)中公佈。奧蘭治書中列出的藥物,反過來,必須由簡化的 新藥申請的申請人進行特殊認證("安達"),用於藥物的仿製藥,或由混合申請的申請人(稱為505(b)(2)申請。ANDA規定,候選製劑具有與參考上市的創新藥物相同的活性成分( 規格和劑型)的上市,並且已證明與參考上市的創新藥物具有生物等效性 。除生物等效性試驗要求(無豁免)外,ANDA申請人無需進行臨牀前或臨牀試驗或提交 結果以證明其候選製劑的安全性或有效性。以這種方式 批准的藥物通常被稱為上市藥物的"仿製等同物",被認為在治療上與 上市藥物等同,並且通常可以由藥劑師根據針對原始上市藥物的處方進行替代。

要求ANDA申請人 向FDA證明FDA的奧蘭治書中列出的已批准候選產品的任何專利。具體而言, 申請人必須證明:(i)尚未提交所需的專利信息;(ii)所列專利已經過期; (iii)所列專利尚未過期,但將在特定日期過期,並在專利過期後尋求批准;或 (iv)所列專利無效或不會被新候選產品侵犯。ANDA申請人還可以選擇提交 一份"第八節聲明",證明其擬議的ANDA標籤不包含(或刻出)關於專利使用方法的任何語言 ,而不是證明列出的使用方法專利。

如果申請人未 對所列專利提出異議,則在所有聲稱引用產品的所列專利到期之前,ANDA申請將不會獲得批准 。

36

證明 新候選產品不會侵犯已獲批准的候選產品的列出專利,或證明此類專利無效 或不可執行,稱為第IV段證明。如果ANDA申請人已向FDA提供了第IV段認證, 申請人還必須在FDA接受ANDA申請後向NDA和專利持有人發送第IV段認證的通知。NDA和專利持有人隨後可以根據第 IV段證明的通知提起專利侵權訴訟。在收到第IV段認證通知後45天內提出專利侵權訴訟 自動阻止FDA批准ANDA,直到30個月、專利到期、訴訟解決、 侵權案件中對ANDA申請人有利的裁決或法院的其他命令中較早者。

申辦者還可以通過第505(b)(2)條申請尋求 藥品的上市版本,這是一種NDA途徑,允許申請人根據完整的安全性和有效性文件(其中一些文件可能來自文獻或由其他人進行)尋求藥品的批准, 申請人沒有引用權。對於代表先前獲批藥物的修改(如新適應症或新劑型)的藥品,可以提交NDA第505(b)(2)節申請 。第505(b)(2)條申請 可依賴FDA先前關於先前獲批藥物安全性和有效性的研究結果,以及505(b)(2)條申請人獲得的信息 ,以支持先前獲批藥物的修改。準備第505(b)(2)條申請 可能比完全基於新數據和信息準備保密協議的成本和時間更低。第505(b)(2)條的申請 與ANDA一樣,須遵守相同的專利證明程序。

新的化學實體排他性和臨牀研究排他性

在NDA批准新的 化學實體(“NCE”),即一種不含活性部分且已獲FDA在任何其他 NDA中批准的藥物,在此期間,FDA無法收到任何ANDA或505(b)(2)申請 尋求批准引用NCE藥物版本的藥物。藥物的某些變更,例如在藥品説明書中添加新適應症 ,需要批准新的臨牀研究,與三年的獨佔期有關, 在此期間,FDA無法批准包含該變更的ANDA或505(b)(2)申請。

如果提交了第四段認證,可在NCE排他性到期前一年提交ANDA或505(B)(2)申請 。如果Orange Book中沒有列出的專利,則可能沒有第四款認證,因此在 專營期到期之前不能提交ANDA或505(B)(2)。

對於植物藥, FDA可以確定活性部分是一種或多種主要成分或作為整體的複雜混合物。此決定 將影響任何五年獨家經營權的效用,以及任何潛在仿製藥競爭對手證明 其與原始植物藥是同一種藥物的能力。

5年和3年的獨家 不妨礙FDA在獨家期內批准一種藥物的505(b)(1)申請, 條件是505(b)(1)進行或獲得所有臨牀前研究以及證明安全性和有效性所需的充分且受控良好的臨牀試驗的參考權。

孤立指定和 排他性

FDA可能會授予孤兒藥指定給旨在治療罕見疾病或病症的藥物,這些疾病或病症影響美國少於20萬人,或者如果 影響美國超過20萬人,並且沒有合理的預期,開發和生產用於此類疾病或病症的 藥物的成本將從美國的銷售中收回。

孤兒藥指定 是一個財政激勵措施的一方,如臨牀研究費用、税收優惠和用户費用豁免的機會。 孤兒藥指定不會在監管審查和批准過程中帶來任何好處或縮短其持續時間。 此外,第一個獲得特定藥物的孤兒藥指定的NDA或BLA申請人有權獲得孤兒藥排他性, 這意味着FDA不得批准在美國針對相同適應症上市的任何其他申請 ,除非在有限的情況下。孤兒藥的排他性並不妨礙FDA批准不同的藥物用於 相同的疾病或條件,或相同的藥物用於不同的疾病或條件。

37

兒科研究和 排他性

NDA和BLA必須包含 數據,以評估試驗用新藥在所有相關兒科人羣中用於聲明適應症的安全性和有效性 ,以支持藥物安全有效的每個兒科亞羣的給藥和給藥。 FDA可主動或應申請人的要求,批准推遲提交部分或所有兒科數據,直至 產品獲準用於成人或全部或部分豁免(如果符合某些標準)。有關兒科開發 計劃的討論可隨時與FDA討論,但通常在II期會議結束和提交 NDA或BLA之間的任何時間進行。除非法規另有要求,否則兒科數據要求不適用於 已授予孤兒稱號的任何適應症藥物。

兒科排他性是 美國另一種非專利排他性,如果滿足FDA的某些要求,例如FDA確定 與兒科人羣中使用新藥相關的信息可能產生健康益處,申請人同意 在一定時間範圍內執行和報告FDA要求的研究,則可授予該專利。兒科排他性在申辦者為該活性成分持有的所有現有市場排他性和專利結束後增加了6個月的排他性 。這不是專利期限延長, 但它有效地延長了監管期限,在此期間,FDA無法接受或批准依賴NDA 或BLA申辦者數據的另一項申請。

生物製劑專屬性 和生物仿製藥

《2010年患者保護和 平價醫療法案》或《平價醫療法案》包括一個名為 2009年生物製品價格競爭和創新法案或BPCI法案的副標題,該法案對PHS法案進行了修訂,以根據PHS法案第351(k)節為生物製品創建一個簡化的批准途徑,證明與之類似或互換,FDA許可的參考生物製品,最初根據PHS法案第 351(a)節獲得許可。

參比生物製劑自首次獲得上市許可之日起獲得 12年的市場獨佔權,在此期間,參比製劑生物類似藥的351(k)申請 可能不會獲得批准。參比生物製劑還被授予四年的所謂數據排他性, 在此期間,參比產品的生物類似藥的351(k)申請不得提交審查。根據簡化批准途徑提交的第一個生物 產品被確定為可與參比產品互換,相對於根據簡化批准途徑提交的其他生物製劑,該生物 產品具有排他性 ,期限以較短者為準:(i)首次商業 上市後一年,(ii)批准後十八個月(如果沒有法律質疑),(iii)如果已提交申請,則在 申請人對挑戰生物製品專利的訴訟做出有利的決議後18個月,或(iv)如果訴訟在42個月期間內正在進行,則在申請獲得批准後42個月。

生物專利信息