美國 美國

證券交易委員會

華盛頓特區,20549

表格

或

對於

截止的財政年度

或

或

需要此空殼公司報告的事件日期

對於 從 到

佣金

文件編號:

(註冊人在其章程中明確規定的名稱)

不適用

(將註冊人姓名翻譯成英文)

(公司或組織的管轄權 )

+603 2781 9066

(主要執行辦公室地址 )

電話:

+

電子郵件:

在 以上所述的公司地址

(公司聯繫人姓名、電話、電子郵件和/或傳真號碼和地址)

根據該法第12(B)條登記或將登記的證券。

| 每個班級的標題 | 交易 個符號 | 註冊的每個交易所的名稱 | ||

|

|

根據該法第12(G)條登記或將登記的證券。

無

(班級標題 )

根據該法第15(D)條負有報告義務的證券 。

無

(班級標題 )

説明截至年度報告所述期間結束時發行人所屬各類資本或普通股的流通股數量 。

個集合普通股,每股票面價值0.001125美元,截至2023年9月30日。

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示 。

是

如果此報告是年度報告或過渡報告,請勾選標記以確定註冊人是否不需要根據1934年《證券交易法》第 13或15(D)節提交報告。

是

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2) 在過去90天內是否符合此類提交要求。

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則(本章232.405節)第405條要求提交的每個交互數據文件。

用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。

| 大型 加速文件服務器 | ☐ | 加速的 文件管理器 | ☐ |

| ☒ | 新興的 成長型公司 |

如果

一家根據美國公認會計原則編制財務報表的新興成長型公司,用勾號表示註冊人

是否已選擇不使用延長的過渡期來遵守根據交易法第13(A)節提供的任何新的或修訂的財務會計準則。

用複選標記表示註冊人是否提交了一份報告,並證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對其財務報告內部控制的有效性進行了評估

編制或發佈其審計報告的註冊會計師事務所。

如果證券是根據該法第12(B)條登記的,請用複選標記表示備案文件中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤更正。

用複選標記表示這些錯誤更正中是否有任何重述需要對註冊人的任何高管在相關恢復期內根據§240.10D 1(B)收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人在編制本文件所包含的財務報表時使用了哪種會計基礎:

| 美國☒ | 國際會計準則理事會☐發佈的國際財務報告準則 | 其他 ☐ |

| * | 如果在回答上一個問題時勾選了“其他”,請用勾號表示登記人選擇遵循的財務報表項目 。項目17☐項目18☐ |

如果這是年度報告,請用複選標記表示註冊人是否是空殼公司(如《交易所規則》第12b-2條所述)。是的☐

目錄表

| 引言 | 3 | |

| 第 部分I | ||

| 第 項1. | 董事、高級管理人員和顧問的身份 | 4 |

| 第 項2. | 報價 統計數據和預期時間表 | 4 |

| 第 項3. | 密鑰 信息 | 4 |

| 第 項。 | 關於公司的信息 | 26 |

| 項目 4A。 | 未解決的 員工意見 | 54 |

| 第 項5. | 運營和財務回顧與展望 | 54 |

| 第 項6. | 董事、高級管理層和員工 | 75 |

| 第 項7. | 主要股東和關聯方交易 | 81 |

| 第 項8. | 財務信息 | 82 |

| 第 項9. | 優惠和上市 | 83 |

| 第 項10. | 其他 信息 | 84 |

| 第 項11. | 關於市場風險的定量和定性披露 | 92 |

| 第 項12. | 除股權證券外的證券説明 | 92 |

| 第 第二部分 | ||

| 第 項13. | 違約、 股息拖欠和拖欠 | 93 |

| 第 項14. | 材料 對擔保持有人權利和收益使用的修改 | 93 |

| 第 項15. | 控制 和程序 | 94 |

| 第 項16. | [已保留] | 94 |

| 第 項16A。 | 審計委員會財務專家 | 94 |

| 第 16B項。 | 道德準則 | 95 |

| 第 項16C。 | 委託人 會計師費用和服務 | 95 |

| 第 項16D。 | 豁免 審計委員會的上市標準 | 95 |

| 第 16E項。 | 發行人和關聯購買者購買股權證券 | 95 |

| 第 16F項。 | 更改註冊人的認證會計師 | 96 |

| 第 項16G。 | 公司治理 | 96 |

| 第 16H項。 | 礦山 安全泄漏 | 96 |

| 項目 16i. | 披露有關阻止調查的外國司法管轄區 | 96 |

| 項目 16J。 | 內部人士 交易政策 | 96 |

| 第 項16K。 | 網絡安全 | 96 |

| 第 第三部分 | ||

| 第 項17. | 財務報表 | 96 |

| 第 項18. | 財務報表 | 96 |

| 第 項19. | 展品 | 97 |

| 2 |

引言

在本表格20-F的年度報告中,除文意另有所指外,提及:

| ● | “AI” 是人工智能 | |

| ● | “GETBATS 網站和移動應用程序www.getbats.com (定義見下文); |

| ● | “成員” 針對已在GETBATS網站和移動應用程序上註冊為會員的零售購物者; |

| ● | “商人” 適用於在GETBATS網站和移動應用程序上註冊為商家的零售商家(在線和離線); |

| ● | “馬幣” 是馬來西亞林吉特,馬來西亞的法定貨幣; |

| ● | “納斯達克” 指的是納斯達克股票市場有限責任公司; | |

| ● | “一個 八十有限公司”是一個八十控股有限公司,開曼羣島公司和51%的Starbox全球擁有; |

| ● | “普通。 股份”指Starbox集團(定義見下文)的普通股,每股面值0.001125美元; |

| ● | “首選 股份”是指Starbox集團的優先股,每股面值0.001125美元; | |

| ● | “ProSeeds” ProSeeds Limited,一家在塞舌爾註冊成立的公司,是Starbox International的全資子公司; |

| ● | “美國證券交易委員會” 指美國證券交易委員會; |

| ● | “西貝茨 網站和移動應用程序www.seebats.com (定義見下文); |

| ● | “Starbox Berhad”指Starbox Holdings Berhad,一家根據馬來西亞法律註冊成立的股份有限公司, Starbox International的子公司(定義見下文); |

| ● | “StarboxGB” Starbox Technologies Sdn. Bhd.(前身為Starbox Rebates Sdn. Bhd.),根據 成立的股份有限公司 馬來西亞法律,該公司是Starbox Berhad的全資子公司; |

| ● | “Starbox 全球”是指Starbox全球有限公司,一家英屬維爾京羣島公司和Starbox集團的全資子公司; | |

| ● | “Starbox 集團”是指Starbox集團控股有限公司,根據開曼羣島法律註冊成立的獲豁免股份有限公司 島嶼; |

| ● | “Starbox國際”是指Starbox International Ltd.,該公司是英屬維爾京羣島的一家公司,也是Starbox集團的全資子公司; | |

| ● | “StarboxPB” 適用於Paybats Sdn。Bhd是根據馬來西亞法律註冊成立的股份有限公司,是Starbox Berhad的全資子公司。 |

| ● | “StarboxSB” 適用於StarboxTV Sdn。Bhd是根據馬來西亞法律註冊成立的股份有限公司,是Starbox Berhad的全資子公司。 |

| ● | “貿易路由器”是指在塞舌爾註冊成立的貿易路由器有限公司,該公司是Starbox International的全資子公司; |

| ● | “美元”、“美元”和“美元”是美國的法定貨幣; |

| ● | “VE 服務”是指VE服務有限公司,一家馬來西亞互聯網支付網關公司和由我們的一位實益股東控制的關聯方實體;以及 |

| ● | “我們”、“我們的公司”或“公司”是指Starbox Group 及其子公司中的一個或多個(視具體情況而定)。 |

這份20-F表格的年度報告包括我們截至2023年9月30日、2022年9月30日、2022年9月30日和2021年9月30日的財政年度的經審計綜合財務報表。在本年度報告中,我們指的是以美元為單位的合併財務報表中的資產、債務、承諾和負債。這些美元參考是以馬幣對美元的匯率為基礎的,自特定日期或特定時期確定。匯率的變化將影響我們的債務金額和以美元計算的資產價值 ,這可能導致我們的債務金額和資產價值的增加或減少。

本 年度報告包含按指定匯率將某些馬幣金額折算成美元。除另有説明外,本年度報告使用以下匯率:

| 9月30日 | ||||||||||||

| 美元匯率 | 2023 | 2022 | 2021 | |||||||||

| 年底-- 馬幣 | 4.6938馬幣至1.00美元 | 4.6359馬幣至1.00美元 | 4.1869馬幣至1.00美元 | |||||||||

| 全年平均匯率(馬幣) | 4.5263馬幣至1.00美元 | 4.3041馬幣至1.00美元 | 馬幣4.1243至1.00美元 | |||||||||

| 3 |

第 部分I

項目 1.董事、高級管理層和顧問的身份

不適用 。

第 項2.優惠統計和預期時間表

不適用 。

第 項3.關鍵信息

A. [已保留]

B. 資本化和負債化

不適用 。

C. 提供和使用收益的原因

不適用 。

D. 風險因素

與我們的工商業相關的風險

如果廣告商停止向我們購買數字廣告服務或減少他們願意在營銷活動和促銷活動上花費的金額,或者如果我們無法與廣告商建立和維護新的關係,我們的業務、財務狀況和運營結果可能會受到實質性的不利影響。

我們很大一部分收入來自為零售商户廣告商提供數字廣告服務。我們的數字廣告 服務旨在幫助廣告商推動消費者需求、增加銷售額並實現運營效率。因此,我們與廣告商的關係主要取決於我們以誘人的數量和價格提供優質廣告服務的能力。如果廣告商 不滿意通過我們進行的廣告活動的效果,他們可能會停止購買我們的數字廣告服務 或減少他們願意在營銷活動和促銷活動上花費的金額。我們與廣告商的協議主要是短期協議,廣告商可以隨時停止購買我們的數字廣告服務,恕不另行通知。

除了我們數字廣告服務的質量,零售商家廣告商是否願意通過我們花費他們的數字廣告預算 對我們的業務和我們創造收入的能力至關重要,還會受到各種因素的影響,包括:

| ● | 宏觀經濟和社會因素:國內、地區和全球社會、經濟和政治狀況;經濟和地緣政治挑戰;經濟、貨幣和財政政策(例如對馬來西亞經濟嚴重或長期放緩的擔憂和政治動盪的威脅); |

| ● | 與行業相關的因素:受眾對數字廣告的趨勢、偏好和習慣,以及各種形式的數字廣告和內容的發展;以及 |

| ● | 特定於廣告商的因素:廣告商特定的發展戰略、業務表現、財務狀況以及銷售和營銷計劃 。 |

| 4 |

鑑於以上情況,我們無法向您保證我們的廣告客户將繼續購買我們的服務,或者我們將能夠及時有效地將離開的廣告客户替換為潛在的優質新廣告客户。我們也不能保證我們的廣告客户將從我們這裏購買的數字廣告服務的數量,也不能保證我們將能夠吸引新的廣告客户或隨着時間的推移增加我們從廣告客户那裏獲得的收入。如果我們無法維持與我們的廣告商的現有關係,或者 繼續擴大我們的廣告商基礎,對我們的廣告服務的需求將不會增長,甚至可能減少,這可能會對我們的收入和盈利能力產生實質性的 不利影響。

如果 我們無法保留和擴大我們的商家和會員基礎,我們的收入和業務將受到損害。

我們的 收入主要來自我們主要在網站和移動應用程序上提供的數字廣告服務。我們的數字廣告服務的有效性 反過來取決於(i)我們從 GETBATS網站和移動應用程序收集的大量商家和會員數據庫,這可以通過利用我們的業務數據分析技術實現有針對性的營銷;以及(ii)我們的GETBATS網站和移動應用程序以及SEEBATS網站和移動應用程序上的 互聯網流量,我們在這些網站和移動應用程序上投放廣告,這在很大程度上 決定了可以觀看我們廣告的受眾數量。因此,維護和及時更新我們的商户和會員綜合數據庫,以及在GETBATS網站和移動應用程序以及SEEBATS網站和移動應用程序上保持足夠高的網站流量對我們的業務運營至關重要。

我們 必須繼續在GETBATS網站和移動應用程序上保留和獲取通過我們的商家提供的現金回****r}購買產品或服務的會員,以維持網站和移動應用程序以及我們用於 直接營銷的綜合數據庫上的互聯網流量。如果我們的會員認為通過GETBATS網站和移動應用程序提供的現金回扣不具有吸引力 ,或者如果我們未能推出新的和更相關的交易,我們可能無法在必要的水平上留住或獲得會員,以發展我們的 業務,這不僅可能影響我們的數字廣告服務的質量,而且可能影響 觀看我們廣告的受眾數量。這反過來可能會對我們的數字廣告服務的有效性產生不利影響,減少我們的數字廣告服務銷售收入,從而對我們的財務業績和業務前景產生重大不利影響。

Moreover, we depend on our ability to attract and retain Merchants that are prepared to offer products or services with compelling cash rebates through our website and mobile app and provide our Members with a great experience. Our GETBATS website and mobile app currently feature cash rebates from retail merchants (both online and offline) in over 20 industries, such as automotive, beauty and health, books and media, electronics, fashion, food and beverages, groceries and pets, home and living, and sports and entertainment. After a merchant fills out an application form and agrees with our Merchant terms and conditions and the rate of blanket cash rebates, it becomes an authorized GETBATS Merchant and remains one indefinitely, unless the status is terminated by us or the Merchant by notice in writing. During the fiscal years ended September 30, 2023, 2022, and 2021, the GETBATS website and mobile app had 841, 820, and, 723 Merchants, respectively, and had total transaction amount of $2,797,388, $3,568,166, and $2,501,913, respectively. If we are unsuccessful in our efforts to introduce services to Merchants as part of our cash rebates operating system, we will not experience corresponding growth in our Merchant pool that is sufficient to offset the cost of these initiatives. We must continue to attract and retain Merchants to maintain our business ecosystem, where we leverage business data analysis technology to provide targeted advertisements based on our composite database of Merchants and Members on our website and mobile app. If new merchants do not find our marketing and promotional services effective, or if existing Merchants do not believe that utilizing our services provides them with a long-term increase in customers, revenue, or profits, they may stop making offers through our website and mobile app. In addition, we may experience attrition in our Merchants in the ordinary course of business, resulting from several factors, including losses to competitors and Merchant closures or bankruptcies. If we are unable to attract new merchants or if too many Merchants are unwilling to offer products or services with compelling cash rebates through our website and mobile app, we may not be able to retain or acquire Merchants in sufficient numbers to maintain our business ecosystem that relies both on our composite database of consumer spending behaviors and our website traffic. As a result, our business, financial condition, and results of operations may be adversely affected.

| 5 |

我們在快速發展的行業中 有限的經營歷史使得我們很難準確預測未來的經營業績和評估 我們的業務前景。

由於 我們於2019年推出了現金回扣和數字廣告服務業務,我們的經營歷史有限。 我們管理團隊的成員在一起工作的時間很短,還處於磨合期。他們可能仍在 探索經營公司的方法並達成共識,這可能會影響我們運營的效率 和結果。由於我們的經營歷史有限,我們的歷史增長率可能無法反映我們的未來表現。 與在不同行業中有較長經營歷史的公司相比,我們未來的業績可能更容易受到某些風險的影響。 下面討論的許多因素可能會對我們的業務和前景以及未來業績產生不利影響,包括:

| ● | 我們的 保持、擴大和進一步發展我們與廣告商關係的能力,以滿足他們不斷增長的需求; | |

| ● | 我們的 有能力引進和管理新的數字廣告服務的發展; | |

| ● | 該 現金回贈行業及數碼廣告行業的持續增長及發展; | |

| ● | 我們的 能夠跟上快速發展的現金回扣行業和數字化的技術發展或新業務模式 廣告業; | |

| ● | 我們的 吸引和留住合格和熟練員工的能力; | |

| ● | 我們的 有效管理我們增長的能力;以及 | |

| ● | 我們的 與現金回扣行業和數字廣告行業的競爭對手進行有效競爭的能力。 |

我們 可能無法成功應對上述風險和不確定性,這些風險和不確定性可能對 我們的業務、經營業績、財務狀況和未來前景產生重大不利影響。

我們 在發展軟件許可業務方面可能面臨重大挑戰。

於 2023年3月24日,我們與Brandavision Sdn Bhd訂立軟件許可協議。(“Brandavision”),據此, 我們同意(1)將我們的數據管理系統的使用權許可給Brandavision,(2)授予Brandavision訪問我們的數據庫的權限, (3)幫助培訓Brandavision的員工,以及(4)提供持續的技術支持。合約期為三年,自 2023年3月24日起至2026年3月23日止。合約期內的總合約金額為12,400,000令吉(相當於280萬美元)。 在成功執行Brandavision軟件許可協議後,我們與另外三家 客户簽訂了類似協議,並在整個過程中實現了多個里程碑。這些努力最終使截至2023年9月30日的財年軟件許可業務的累計收入達到5,715,333美元,構成了我們收入的很大一部分。

在 截至2023年9月30日的財年,我們開始了軟件許可業務。這一新的業務線帶來的風險和挑戰 可能會對我們的業務、財務狀況和運營結果產生重大影響。目前, 這些努力產生的所有收入都來自我們與四家客户簽訂的軟件許可協議。我們新業務的成功在很大程度上 取決於我們將客户羣擴展到現有客户之外的能力,如果我們未能做到這一點,將對我們產生收入的能力和財務狀況產生重大負面 影響。

此外,我們的管理層最近才決定開始提供軟件許可服務。雖然我們已經增加了 在軟件許可方面經驗更豐富的人員,並對我們聘用的人員進行了嚴格審查,但我們無法保證 我們將能夠保留或繼續聘用合格且經驗豐富的人員,或者我們對保留人員的評估 將是正確的。

| 6 |

我們 的營業收入非常不穩定,預計未來的營業費用會增加,並且可能無法實現或維持 持續的盈利能力。如果我們無法實現並維持盈利能力,我們的業務、財務狀況和經營 結果可能會受到不利影響。

We have had significantly unstable and volatile operating revenue since our inception-specifically, our total revenue increased significantly by $4,546,666, or approximately 63.2%, to $11,740,852 for the fiscal year ended September 30, 2023 from $7,194,187 for the fiscal year ended September 30, 2022, primarily due to increased revenue from software licensing. We reported net income of $2,459,733 for the fiscal year ended September 30, 2023, representing a decrease of $1,142,632 from net income of $3,602,365 for the fiscal year ended September 30, 2022. Our total revenue increased by $4,027,959, or approximately 127.22%, to $7,194,187 for the fiscal year ended September 30, 2022 from $3,166,228 for the fiscal year ended September 30, 2021, primarily due to increased revenue from providing digital advertising services and cash rebate services to customers. As a result, we reported net income of $3,602,365 for the fiscal year ended September 30, 2022, representing a significant increase of $2,154,715 from a net income of $1,447,650 for the fiscal year ended September 30, 2021. However, we cannot assure you that we will achieve or maintain profitability on a consistent basis. Our revenue growth may slow or our revenue may decline for a number of reasons, including reduced demand for our services, increased competition, or our failure to capitalize on growth opportunities. Meanwhile, we expect our overall selling, general, and administrative expenses, including marketing expenses, salaries, and professional and business consulting expenses, to continue to increase in the foreseeable future, as we plan to hire additional personnel and incur additional expenses in connection with the expansion of our business operations. In addition, we also expect to incur significant additional legal, accounting, and other expenses as a newly public company. These efforts and additional expenses may be more costly than we currently expect, and there is no assurance that we will be able to maintain sufficient operating revenue to offset our operating expenses. Any failure to increase revenue or to manage our costs as we continue to grow and invest in our business would prevent us from achieving or maintaining profitability or maintaining positive operating cash flow at all, or on a consistent basis, which would cause our business, financial condition, and results of operations to suffer.

我們經營所在的 市場競爭激烈,我們可能無法成功地與現有或新的競爭對手競爭, 這可能會降低我們的市場份額,並對我們的競爭地位和財務業績產生不利影響。

馬來西亞的現金回扣行業和數字廣告行業競爭激烈,發展迅速,近年來有許多新公司 加入競爭,領先公司很少。我們與其他現金回扣平臺直接競爭,為會員和商家提供數字廣告服務,為廣告商和廣告收入提供服務。競爭可能會越來越激烈,預計未來將顯著加劇。競爭加劇可能會導致軟件許可、現金返點和廣告服務價格下降,從而降低利潤率並失去我們的市場份額。我們在以下基礎上爭奪會員、商家和廣告商:

| ● | 服務質量; | |

| ● | 銷售和營銷工作的有效性 ; | |

| ● | 廣告設計和內容創意 | |

| ● | 定價和折扣政策;以及 | |

| ● | 招聘和留住有才華的員工。 |

我們的競爭對手可能以不同的業務模式運營,擁有不同的成本結構,最終可能會更加成功 或更能適應新的法規、技術和其他發展。他們可能在未來獲得更大的市場接受度和認可度,並獲得更大的市場份額。潛在競爭對手也有可能湧現並獲得可觀的市場份額 。如果現有或潛在競爭對手開發或提供的服務比我們提供的服務具有顯著的性能、價格、創意優化或其他優勢,我們的業務、運營結果和財務狀況將受到負面影響。 我們現有和潛在的競爭對手可能享有比我們更長的運營歷史、更高的品牌認知度、更大的廣告客户基礎以及顯著更多的財務、技術和營銷資源。此外,我們的客户通常有大量的廣告選擇-例如,我們與報紙、雜誌以及廣播和電視廣播等傳統形式的媒體爭奪廣告商和廣告收入。如果與其他廣告形式相比,我們無法保持對數字廣告服務的足夠興趣,包括未來可能出現的新形式的營銷活動和促銷活動 ,我們的商業模式可能不再可行。

如果 我們未能成功競爭,我們可能會在收購會員和商家或獲得廣告商方面蒙受損失,這可能會對我們的財務業績和業務前景造成不利影響。我們不能向您保證我們的戰略將保持競爭力 或它們在未來將繼續取得成功。日益激烈的競爭可能導致定價壓力和我們市場份額的損失,這兩種情況中的任何一種都可能對我們的財務狀況和經營業績產生重大不利影響。

| 7 |

我們的主要客户為我們創造了很大一部分收入。這些主要客户的任何運營中斷都可能對我們的業務、財務狀況和運營結果產生不利的 影響。

儘管在截至2022年9月30日的財年中,沒有一個客户佔我們總收入的10%以上,也沒有一個客户佔我們截至2022年9月30日的未付應收賬款的10%以上。在截至2023年9月30日和2021年9月30日的財年中,我們的大部分收入來自少數幾個客户。在截至2023年9月30日的財年中,兩家客户分別佔我們總收入的23.1%和23.8%。截至2023年9月30日,三家客户分別佔我們應收賬款總額的15.8%、29.1%和11.2%。根據軟件許可協議,所有這些重要客户都是我們軟件許可業務的客户。每個此類軟件許可協議都有三年的期限, 相應的客户可以提前60天無故通知終止其軟件許可協議。在截至2021年9月30日的財年中,三個客户分別佔我們總收入的21.7%、10.8%和10.8%。 截至2021年9月30日,兩個客户分別佔我們應收賬款總額的52.6%和26.3%。所有這些重要客户都是在截至2021年9月30日的財年中使用我們的數字廣告服務的廣告商。這些客户通常能夠因任何原因在短時間內減少或取消對我們服務的支出。有許多因素(包括我們的業績)可能會導致客户流失或業務量下降。儘管我們有着良好的業績記錄,但我們不能向您保證,我們將繼續與這些客户保持相同水平的業務合作 ,或者根本不會。其中一個或多個重要客户的業務損失可能會對我們的收入和盈利能力產生重大不利影響。此外,如果任何重要的廣告商終止與我們的關係,我們不能向您保證 我們將能夠及時或根本不能與同類廣告商達成替代安排。

我們 已從第三方內容提供商那裏獲得了我們SEEBATS網站和移動應用程序上的所有電影和電視連續劇的許可。內容提供商的運營或我們的許可合作伙伴關係的任何 中斷都可能對我們的業務、財務狀況和運營結果產生不利影響。

我們的成功在很大程度上將取決於我們SEEBATS網站和移動應用程序上的網站流量,而這又取決於我們是否有能力持續提供各種流派的有吸引力和娛樂性的電影和電視連續劇,以滿足觀眾不斷變化的需求。目前,我們已根據日期為2022年10月1日的國際多版權發行協議,對我們的SEEBATS網站和Glass House發行的移動應用程序上的所有電影進行了許可。 我們不能向您保證,我們將能夠保持相同級別的許可合作伙伴關係,或者根本不能。此類第三方內容提供商 受到其自身獨特的運營和財務風險的影響,這些風險超出了我們的控制範圍。如果內容提供商違反規定, 終止,或決定不與我們續簽許可合同,或其運營遭受重大中斷,我們將被要求 尋找替代內容提供商來提供足夠的娛樂產品,以便繼續在我們的SEEBATS網站和移動應用程序上吸引和留住觀眾 。如果我們不能及時或具有成本效益地這樣做,我們的SEEBATS網站和移動應用程序可能會因為網站流量的下降而失去作為營銷平臺的吸引力。因此,我們的業務、 財務狀況和運營結果可能會受到不利影響。

如果 馬來西亞相關監管機構確定我們的SEEBATS網站和移動應用程序在2022年4月11日之前以及2023年4月10日至2023年5月29日期間的運營需要電影發行許可證,我們的業務、財務狀況和運營結果可能會受到不利影響。

根據《1981年馬來西亞國家電影發展法》(非官方譯名:1981年馬來西亞國家電影發展公司法案)第22(1)條(非官方譯名:馬來西亞國家電影發展公司)(《馬來西亞國家電影發展法》)第(Br)條的規定,“任何人不得從事第21(1)款中規定的任何製作、發行、或放映電影的活動或這些活動的任何組合,除非有有效的許可證授權他這樣做。”FINAS法案第2條將電影發行定義為“包括出租、租用和出借電影以獲取利潤或其他目的,進口和發行國外製作的電影,以及發行本地製作的電影。” 我們的子公司StarboxSB運營着我們的SEEBATS網站和移動應用程序,觀眾可以在上面通過Over-the-top(OTT)流媒體觀看電影和電視劇 ,StarboxSB於2022年4月11日從馬來西亞國家電影發展公司(“FINAS”)獲得了電影發行許可證,該許可證於2023年4月10日到期。隨後,StarboxSB於2023年5月29日獲得了新的電影發行許可證,有效期至2024年5月28日。然而,由於我們在2022年4月11日之前以及2023年4月10日至2023年5月29日期間通過我們的SEEBATS網站和移動應用程序進行了業務運營,因此如果Finas確定需要電影發行許可證,我們可能會受到懲罰。截至本年度報告日期,我們尚未收到馬來西亞相關監管機構的任何處罰通知。

| 8 |

我們的馬來西亞法律顧問GLT Law建議我們,根據他們對Finas法案的理解以及他們與Finas許可和執法部門董事 的討論,StarboxSB不需要獲得電影發行許可證才能發行電影 ,原因如下:(I)由於我們的SEEBATS網站和移動應用程序允許觀眾通過 互聯網訪問電影和電視劇,這種在線流媒體模式嚴格意義上不屬於Finas法案下“出租、租用和出借電影”的範圍,以及(Ii)目前沒有針對沒有電影發行許可證的在線流媒體服務提供商 採取任何執法行動。

然而,在我們是否需要根據Finas法案獲得StarboxSB業務許可證的問題上,依賴律師或相關部門官員的意見 存在固有的不確定性。我們的SEEBATS網站和移動應用程序的運營是否需要電影發行許可證的問題將取決於Finas法案的未來修訂 以及Finas內部更高級別官員的不同解釋。如果Finas確定在2022年4月11日之前或在2023年4月10日至2023年5月29日之間需要電影發行許可證,Finas可以採取執法行動,向我們收取在該日期之前StarboxSB未經許可的活動的罰款和滯納金 ,這可能會對我們的業務、財務狀況、 和運營結果產生不利影響。有關不遵守《金融監管局法案》的處罰詳情,請參閲《第4項:公司信息-B.業務概述-法規-與電影發行相關的法規》。

我們的支付解決方案服務業務依賴於我們與VE服務的合作。VE服務運營的任何中斷或其與我們的 合作可能會對我們的業務、財務狀況和運營結果產生不利影響。

我們 向商户提供支付解決方案服務,將他們轉介給VE服務進行支付處理。由於我們只是在此類交易中充當招聘和入職代理,我們的支付解決方案服務業務高度依賴於VE服務提供的 服務質量及其遵守相關法律法規的能力。由於我們無法控制 VE服務的運營,如果VE服務違反其與相關商家簽訂的合同條款或相關法律法規,我們的支付解決方案服務和我們的聲譽可能會受到嚴重影響。此外,如果VE服務違反或終止了與我們的日期為2020年10月1日的聘書(“聘書”),或者其運營受到重大中斷,我們可能會在客户中斷我們提供的服務的情況下失去我們現有的支付解決方案服務客户 ,並且我們將無法繼續提供支付解決方案服務,除非我們找到替代的支付解決方案服務提供商。 因此,我們的業務、財務狀況和運營結果可能會受到不利影響。

我們的軟件許可業務依賴於少數幾個客户。客户的任何中斷或他們與我們的合作都可能對我們的業務、財務狀況和運營結果產生不利的 影響。

在截至2023年9月30日的財年中,我們開始了軟件許可業務。2023年3月和2023年5月,我們分別與兩家馬來西亞公司簽訂了兩份軟件許可協議。2023年7月,我們與一家總部位於菲律賓的公司簽訂了第三份軟件許可協議。2023年8月,我們與一家總部位於香港的公司簽訂了第四份軟件許可協議。 在截至2023年9月30日的財年中,我們很大一部分收入來自向這四家客户提供軟件許可。 我們目前通過向四個軟件許可客户收取許可費來產生收入。這四個軟件許可協議都有三年的期限,各自的客户可以在60天前無故提前通知終止其軟件許可協議。由於我們的客户數量有限,我們的軟件許可業務依賴於我們與客户的關係 及其合作。儘管我們有着良好的業績記錄,但我們不能向您保證,我們將繼續 與這些客户保持同等水平的業務合作,甚至根本不會。這些 客户中的一個或多個的業務損失可能會對我們的軟件許可業務收入和盈利能力產生重大不利影響。此外,如果這些客户中的任何一個終止了與我們的關係,我們不能向您保證,我們將能夠及時或根本不能與類似的廣告商達成替代安排。因此,我們的業務、財務狀況和運營結果可能會受到不利影響 。

| 9 |

如果 我們未能改進我們的服務以跟上 數字廣告行業快速變化的需求、偏好、廣告趨勢或技術,我們的收入和增長可能會受到不利影響。

我們 認為數字廣告行業是動態的,因為我們面臨(i)受眾的興趣、偏好、 和對不同廣告形式的接受度不斷變化,(ii)廣告商的需求隨着其業務需求和營銷策略的變化而變化,以及(iii)數字廣告手段的創新。因此,我們的成功不僅取決於 我們提供適當的媒體選擇、提供有效的優化服務和提供創意廣告創意的能力, 還取決於我們適應快速變化的在線趨勢和技術以提高現有服務質量以及開發和推出新服務以滿足廣告客户不斷變化的需求的能力。

我們 可能會遇到一些困難,這些困難可能會延遲或阻止我們新服務的成功開發、推出或營銷。任何 新服務或增強功能都需要滿足我們現有和潛在廣告客户的要求,可能無法獲得顯著的 市場認可。如果我們未能跟上不斷變化的趨勢和技術,繼續提供有效的優化服務和 創意廣告創意以滿足我們的廣告客户,或為我們現有的 和潛在的廣告客户推出成功和廣受歡迎的服務,我們可能會失去我們的廣告客户,我們的收入和增長可能會受到不利影響。

我們未能 預見或成功實施新技術可能會使我們的技術或廣告服務失去吸引力或 過時,並降低我們的收入和市場份額。

A 我們收入的很大一部分來自我們的數字廣告服務,而這些服務又依賴於我們先進的 廣告業務數據分析技術。我們通過 GETBATS網站和移動應用程序建立了一個關於商家和會員的大型數據庫,我們在其中促進商家和會員之間的交易,其中商家提供一定的 現金回扣,以激勵或吸引會員在線或離線購物。通過我們的現金折扣網站和 移動應用程序收集的數據,我們利用我們的業務數據分析功能更好地瞭解和預測消費者的消費行為, 這使商家能夠有針對性地投放廣告。

我們的數字廣告服務主要由消費者支出行為的複合數據庫驅動,因此我們在需要複雜的數據收集、處理和軟件進行分析和洞察的業務中運營。支持我們所服務行業的一些數字廣告策略技術正在迅速變化。我們將被要求繼續適應不斷變化的技術, 通過開發新服務或增強我們現有的服務,以滿足客户的需求。我們需要投入大量資源(包括 財務資源)用於研發,以跟上技術進步的步伐,從而使我們的數字廣告服務 在市場上具有競爭力。我們的持續成功將取決於我們預測和適應不斷變化的技術、管理 和處理不斷增加的數據和信息以及改進現有服務的性能、功能和可靠性 以響應不斷變化的客户和行業需求的能力。

但是, 開發活動具有內在的不確定性,我們在研發方面的投資可能不會產生相應的效益。 鑑於在線營銷策略技術已經並將繼續快速發展,我們可能無法 以高效且經濟的方式 及時升級我們的業務數據分析技術或所需的算法或引擎,或者根本無法升級。編程或運營中的新技術可能會使我們正在開發或預期在未來開發的技術或產品或服務過時或失去吸引力,從而限制我們收回與我們的數字廣告服務的設計、 開發、測試或營銷相關的成本的能力,並導致我們的收入和市場份額下降。

| 10 |

如果 我們未能保留和擴大支付解決方案服務業務的用户羣,或者如果我們的合作伙伴未能實施和維護 可靠和方便的支付解決方案系統,我們的支付解決方案服務業務可能無法成功,我們的業務、財務 狀況和經營業績可能會受到不利影響。

我們 於2021年5月開始向商户提供支付解決方案服務,並將商户轉介至VE服務進行支付處理。由於 我們在支付解決方案服務業務方面的運營歷史和經驗相對有限, 我們在推進業務運營時可能會遇到困難,例如在營銷、銷售和部署我們的支付服務方面。

The payments industry is highly competitive. We compete against other payment solution service providers in the market, many of which have greater customer bases, volume, scale, resources, and market share than we do, which may provide significant competitive advantages. Because one of the biggest concerns for the payment solution users, is the system’s security vulnerabilities such as the threat of cyber-attacks and data breaches, users tend to choose an established brand having a relatively large market share and proven reputation. For that reason, we may incur substantial expenses in retaining and expanding our merchant user base through robust marketing campaigns and promotional activities, and we cannot assure you that these promotional efforts will be effective. To be competitive in the constantly evolving payments industry, we must keep pace with rapid technological developments to provide new and innovative payment solution services. Our payment solution service business relies, in large part, on VE Services for access to new or evolving payment technologies, but we cannot assure you that we will continue to maintain the business cooperation with it at the same level, or at all. In addition, we cannot predict the effects of technological changes on our business, which technological developments or innovations will become widely adopted, or how those technologies may be regulated. New services and technologies will continue to emerge and may render the technologies VE Services currently uses in its system obsolete. If we are unable to attract new merchant users in sufficient numbers or if VE Services fails to keep pace with the new payment technology to maintain a reliable and resilient payment system, our payment solutions service business may not be successful, leading to a waste of our substantial investment in promoting our payment solution service business as well as the diversion of management’s attention and resources. As a result, our business, financial condition, and results of operations may be adversely affected.

如果 我們未能有效地管理我們的增長或執行我們的戰略和未來計劃,我們可能無法利用市場機會 或滿足廣告客户的需求。

自成立以來,我們的 業務大幅增長,我們預計其在運營規模和多樣性方面將繼續增長。 例如,為了使我們的業務和收入來源多樣化,以實現未來增長,除了我們的數字廣告服務業務外,我們還利用我們的現金回扣網站和移動 應用程序來促進商家和會員之間的交易,其中商家 提供一定的現金回扣,以激勵或吸引會員在線或離線購物,我們還向商家提供支付解決方案服務 。這種擴張增加了我們運營的複雜性,並可能對我們的管理、運營和財務 資源造成壓力。我們必須繼續僱用、培訓和有效管理新員工。如果我們的新員工表現不佳,或者如果我們在招聘、培訓、管理和整合新員工方面 不成功,我們的業務、財務狀況和運營結果可能會受到重大 損害。我們的擴張還要求我們保持服務產品的一致性,以確保我們的市場聲譽 不會因我們服務質量的任何偏差(無論是實際偏差還是感知偏差)而受到影響。

| 11 |

我們的 未來經營業績在很大程度上也取決於我們成功執行未來計劃的能力。特別是,我們的持續 增長可能會使我們面臨以下額外挑戰和限制:

| ● | 我們 在招聘、培訓和留住高技能人才方面面臨挑戰,包括銷售和市場營銷、廣告 概念、優化技能和信息技術,以滿足我們不斷增長的業務需求; | |

| ● | 我們 在應對影響我們業務和現金回扣的不斷變化的行業標準和政府法規方面面臨挑戰 行業和數字廣告行業,特別是在內容傳播領域; | |

| ● | 我們 可能對某些新服務產品的經驗有限,我們向這些新服務產品的擴展可能無法實現 廣受廣告客户的歡迎; | |

| ● | 該 我們未來計劃的執行將取決於支持相關資本投資和支出的資金的可用性; 和 | |

| ● | 該 我們的戰略能否成功執行取決於我們無法控制的因素,例如一般市場狀況、經濟狀況和 在馬來西亞和全球的政治發展。 |

所有這些努力都涉及風險,需要大量的管理、財務和人力資源。我們無法向您保證我們 能夠有效地管理我們的增長或成功地實施我們的戰略。此外,概不保證本公司根據未來計劃擬進行的 投資將會成功及產生預期回報。如果我們 無法有效地管理我們的增長或執行我們的戰略,或者根本無法管理,我們的業務、經營業績和前景 可能會受到重大不利影響。

馬來西亞COVID-19疫情的持續影響可能對我們的業務產生重大不利影響。

我們的業務運營可能會受到新冠肺炎疫情的實質性不利影響。新冠肺炎疫情導致政府實施了包括封鎖、關閉、隔離和旅行禁令在內的重大措施,旨在控制病毒的傳播 。政府的此類行動,再加上新冠肺炎疫情的進一步發展,可能會嚴重擾亂我們的業務和運營,拖慢整體經濟,削減消費者支出,並使我們的運營難以配備足夠的員工。

具體地説, 為應對新冠肺炎疫情及其蔓延,馬來西亞政府在不同階段實施了間歇性封鎖,如(I)強制實施全面行動管制令,強制實施隔離、旅行限制和暫時關閉馬來西亞境內的商店和設施;(Ii)將馬來西亞政府放寬為有條件的行動管制令,允許大多數企業部門根據馬來西亞政府 規定的嚴格規則和標準操作程序運營;以及(Iii)進一步放寬馬來西亞行動管制令,恢復調度控制令。2021年1月12日,由於新冠肺炎病例捲土重來, 馬來西亞政府宣佈全國進入緊急狀態,打擊新冠肺炎。2021年2月16日,馬來西亞政府宣佈,將在2021年2月後實施國家新冠肺炎免疫計劃,為期一年,其中將為馬來西亞80%的人口接種疫苗,以實現羣體免疫。2021年3月5日,中國大部分地區的封鎖被放鬆到了CMCO;然而,該國的新冠肺炎案件繼續上升。2021年5月12日,馬來西亞政府重新在全國範圍內實施全面封鎖,直到(I)該國每日新冠肺炎感染病例降至4000例以下;(Ii)重症監護病房開始運行 處於中等水平;或(Iii)馬來西亞10%的人口完全接種疫苗之前。2022年2月13日,全國新冠肺炎病例總數超過300萬例,2022年3月5日,單日病例數創下33406例的歷史新高。馬來西亞在2022年期間逐步放寬了對新冠肺炎的限制,該國最終重新開放了邊境,並停止了對口罩的要求。2023年5月5日,世界衞生組織結束了新冠肺炎的緊急狀態。然而,新冠肺炎仍然是一個重大的公共衞生問題,並將長期繼續挑戰全球衞生系統。2023年12月,馬來西亞政府重新啟動了高度警報系統,這是一種基於感染和死亡水平以及住院率的早期幹預方案,以應對新冠肺炎病例數量的上升。截至2023年12月28日,馬來西亞總人口中估計有84.4%的人已經接種了第二針新冠肺炎疫苗,估計有50.1%的總人口已經接種了第三針,估計有2.5%的總人口已經接種了第四針。

| 12 |

為響應遏制新冠肺炎傳播的努力,我們實施了臨時措施並調整了工作方案,允許員工 在家辦公和遠程協作。我們還採取措施減少新冠肺炎疫情的影響,包括升級我們的遠程辦公系統,每天監測員工的健康狀況,以及優化技術系統以支持潛在的用户流量增長。

然而, 馬來西亞多個城市偶爾爆發新冠肺炎疫情,馬來西亞政府可能會再次採取措施 遏制新冠肺炎。消費者的可支配收入可能會減少,商家的廣告預算可能會普遍下降或波動,這取決於我們無法控制的因素,例如新冠肺炎疫情造成的就地避難限制。 我們幾乎所有的收入都集中在馬來西亞。因此,如果新冠肺炎疫情或任何其他疫情危害馬來西亞乃至全球經濟,我們的運營結果可能會受到不利影響,並可能受到實質性影響。 具體地説,在2022年4月1日之前,馬來西亞政府實施的重大政府措施,包括不同階段的封鎖、關閉、隔離和旅行禁令,導致我們的一些線下商家關閉了商店。因此,雖然馬來西亞的業務自2022年4月1日開始逐步恢復,但我們的現金返利服務業務受到一定程度的負面影響,因為我們促成的零售購物者和零售商家之間的線下銷售交易數量沒有我們預期的那麼多,導致截至2023年9月30日、2022年和2021年的財政年度的現金返利服務收入低於我們的預期。然而,我們的數字廣告服務收入並沒有受到新冠肺炎疫情的重大影響,因為自新冠肺炎疫情開始以來, 更多的人選擇使用各種在線服務。隨着越來越多的廣告商通過我們的網站、移動應用程序和第三方社交媒體渠道使用我們的數字廣告服務來鎖定受眾,從2021財年到2022財年,我們來自數字廣告服務的收入 大幅增長。從2022財年到2023財年,由於市場競爭,使用我們數字廣告服務的廣告商數量從63家下降到31家。 我們來自數字廣告服務的收入下降。此外,新冠肺炎疫情的任何死灰復燃都可能對客户合同的執行和客户付款的收取產生負面影響。新冠肺炎大流行對我們的影響程度將取決於高度不確定和無法預測的未來事態發展,包括有關緩解策略的有效性、新冠肺炎和任何新冠肺炎變種以及相關旅行建議和限制的持續時間、傳播、嚴重性和復發的新信息,以及新冠肺炎疫苗的效力,這些疫苗也可能需要更長的時間才能得到廣泛和充分的傳播 。

我們的業務集中在地理上,這使我們面臨更大的風險,因為當地或地區條件的變化。

基本上 我們目前的所有業務都位於馬來西亞。由於這種地理集中度,我們的財務狀況和經營業績 受到馬來西亞總體經濟和其他狀況變化的影響,比在地理上更加多元化的競爭對手的業務面臨更大的風險。這些風險包括:

| ● | 經濟狀況和失業率的變化; | |

| ● | 法律法規的變化 ; | |

| ● | 競爭環境變化 ;以及 | |

| ● | 惡劣的天氣條件和自然災害。 |

由於我們業務的地理集中度,如果馬來西亞受到此類不利條件的影響比其他國家/地區更嚴重,我們將面臨對業務、財務狀況、運營結果和前景產生更大負面影響的風險。

| 13 |

我們 可能無法在國際上擴展和運營我們的業務,這可能會對我們的運營結果產生不利影響。

我們 計劃在未來三年內有選擇地在東南亞其他國家/地區推出我們的現金回扣和數字廣告服務。2023年7月,我們通過簽訂軟件許可協議,向一家總部位於菲律賓的公司推銷我們的AI返點計算引擎系統。詳情見“項目 5.經營和財務審查及展望--B.流動性和資本資源”。我們的業務在這些市場的進入和運營可能會導致我們受到馬來西亞以外的意外、不可控和快速變化的事件和環境的影響。 隨着我們未來國際業務的發展,我們可能需要在我們將推出服務或以其他方式擁有重要業務的國家/地區招聘和招聘新的產品開發、銷售、營銷和支持人員。進入新的國際市場通常需要建立新的營銷渠道。我們繼續向國際市場擴張的能力 涉及各種風險,包括我們對此類擴張將實現的回報水平的預期可能在不久的將來或永遠無法實現,以及在我們不熟悉的市場上競爭可能比 預期的更困難。如果我們在新市場上不如預期成功,我們可能無法實現初始投資的足夠回報,我們的經營業績可能會受到影響。

我們的國際業務也可能因海外業務固有的其他風險而失敗,包括:

| ● | 多種多樣、不熟悉、不明確和不斷變化的法律和法規限制,包括適用於數字廣告的不同法律和法規標準 ; | |

| ● | 遵守東南亞其他國家/地區的多個可能相互衝突的法規; | |

| ● | 海外業務人員配備和管理方面的困難 ; | |

| ● | 較長的收集週期 ; | |

| ● | 不同的知識產權法可能無法為我們的知識產權提供一致和/或充分的保護; | |

| ● | 適當遵守當地税法,這可能很複雜,並可能導致意想不到的不利税收後果; | |

| ● | 新冠肺炎疫情造成的感染的局部傳播,包括任何經濟衰退和其他不利影響; | |

| ● | 通過外國法律制度執行協議的困難; | |

| ● | 貨幣匯率波動 可能會影響服務需求,並可能對我們在以當地貨幣支付服務的國外市場上提供的服務的馬幣盈利能力產生不利影響。 | |

| ● | 提供我們服務的國家的一般經濟、衞生和政治條件的變化 ; | |

| ● | 戰爭行為造成的破壞 ; | |

| ● | 潛在的勞工罷工、停工、工作放緩和停工;以及 | |

| ● | 特定國際市場中不同的 消費者偏好和要求。 |

我們目前和未來的任何國際擴張計劃都需要管理層的關注和資源,可能不會成功。我們可能會 發現繼續進行國際擴張不可能或成本高得令人望而卻步,或者我們這樣做的嘗試可能不會成功, 我們的運營結果可能會受到不利影響。

任何關於我們、我們的服務和我們的管理層的負面宣傳都可能對我們的聲譽和業務產生實質性的負面影響。

我們 可能會不時收到有關我們、我們的管理層或我們的業務的負面宣傳。任何此類負面宣傳都可能是第三方惡意騷擾或不正當競爭行為的結果。由於此類第三方行為,我們還可能受到政府或監管機構的調查 (包括與被指控為非法的廣告材料有關的調查),並且我們可能需要花費大量時間和產生大量費用來針對此類第三方行為為自己辯護,並且我們可能 無法在合理的時間內或根本無法對任何此類指控進行最後反駁。我們的聲譽和對廣告商和媒體的信心也可能因其他原因而受到損害 ,包括我們的員工或任何第三方業務合作伙伴的不當行為。 任何負面宣傳都可能對我們的聲譽造成實質性的不利影響,進而可能導致我們失去市場份額、廣告客户、行業合作伙伴和其他業務合作伙伴。

| 14 |

我們的網站、移動應用程序和軟件的正常運行對我們的業務至關重要。我們信息技術系統的任何中斷都可能嚴重影響我們維持網站、移動應用程序和軟件令人滿意的性能的能力。

我們的網站、移動應用程序和軟件的正常運行對我們的業務至關重要。我們的信息技術系統令人滿意的性能、可靠性、 和可用性對於我們能夠將更多互聯網流量吸引到我們的廣告網站和移動應用程序、為品牌和零售商提供有效的數字廣告服務以及提供令人滿意的軟件性能 至關重要。然而,我們的技術或基礎設施可能不會在任何時候都正常運行。 計算機病毒、黑客攻擊或其他破壞系統的嘗試造成的任何系統中斷都可能導致我們的網站、移動應用程序或軟件不可用或速度減慢,並影響其上提供的數字廣告服務或軟件許可業務的質量。我們的 服務器還可能容易受到計算機病毒、物理或電子入侵以及類似中斷的影響,這可能會導致系統 中斷、網站或移動應用程序速度減慢或不可用,或數據丟失。任何此類事件都可能對我們的日常運營造成嚴重 中斷。因此,我們的聲譽可能會受到實質性的不利影響,我們的市場份額可能會下降, 我們可能會受到責任索賠。

如果我們遭受網絡攻擊或其他隱私或數據安全事件,導致安全漏洞,我們可能會受到增加的 成本、責任、聲譽損害或其他負面後果。

通過我們的業務運營,我們在GETBATS網站和移動應用程序上收集了大量關於我們的商家和會員的數據,並 利用商業數據分析技術創建了一個消費者消費行為的複合數據庫。我們還為線上和線下的微、中小商户提供數據管理 ,以準確組織自己的客户數據和精準的廣告。 因此,我們的系統及其存儲的數據可能會受到安全漏洞事件的影響。例如,我們的信息技術 可能會受到網絡攻擊、病毒、惡意軟件、入侵、盜竊、計算機黑客攻擊、網絡釣魚、員工失誤或瀆職、 或其他安全漏洞。黑客和數據竊賊變得越來越老練,並操作大規模而複雜的自動黑客。 經驗豐富的計算機程序員和黑客可能能夠侵入我們的安全控制,挪用或泄露敏感的專有 或機密信息,或者造成系統中斷或導致關閉。他們還可以開發和部署惡意軟件 程序來攻擊我們的系統或以其他方式利用任何安全漏洞。我們系統中存儲的複合數據庫可能 容易受到安全事件或安全攻擊、破壞或盜竊行為、激進實體的協同攻擊、數據錯位或丟失、人為錯誤或其他類似事件的影響,這些事件可能會對我們的系統和這些系統上存儲或傳輸的數據產生負面影響,包括GETBATS網站和移動應用程序上我們的商家和會員的數據,以及我們的廣告商客户之前在GETBATS網站和移動應用程序以及SEEBATS網站和移動應用程序上購買過我們的數字廣告服務的數據和信息。以及使用過我們的支付解決方案服務的參與商家和消費者。

儘管我們已採取措施保護敏感數據免受未經授權的訪問、使用或泄露,但我們的保護措施可能並不有效 我們的信息技術仍可能容易受到攻擊。如果發生此類攻擊,在網絡事件之前或之後消除或解決上述安全威脅和漏洞的成本可能會很高。我們的補救工作 可能不會成功,並可能導致服務中斷或延遲。隨着與網絡攻擊相關的威脅的發展和增長, 我們可能還會發現有必要採取進一步措施來保護我們的數據和基礎設施,這可能代價高昂,因此會影響我們的運營結果。如果我們無法及時預防、檢測和補救前述安全威脅和漏洞 ,我們的運營可能會中斷,或者我們可能會因挪用、誤用、泄露、篡改或故意或意外泄露或丟失我們系統中維護的信息而蒙受財務、法律或聲譽損失。隨着時間的推移,這些威脅的數量和複雜性不斷增加。儘管我們定期檢查系統以防止這些事件 發生,但不能完全消除發生這些事件的可能性。

| 15 |

遵守馬來西亞《2010年個人數據保護法》、《2013年個人數據保護令》以及任何此類現有或未來的數據隱私相關法律、法規和政府命令可能會產生鉅額費用,並可能對我們的業務產生重大影響。

我們在馬來西亞的業務和運營受《2010年個人數據保護法》(“PDPA 2010”)中有關數據隱私和數據保護的法律法規的約束。特別是,PDPA 2010適用於處理或控制或授權處理與商業交易有關的任何個人數據的任何人,但在馬來西亞境外處理且不打算在馬來西亞進一步處理的任何個人數據除外。根據《個人資料保護法2010》,任何從事處理個人資料的人士 應採取措施,保護個人資料不受任何遺失、誤用、修改、未經授權或意外訪問、或披露、更改或破壞,並維護有權接觸處理的個人資料的人員的完整性和能力。此類個人信息的保存時間不應超過其處理目的所需的時間,如果不再需要,則應予以銷燬或永久刪除。此外,屬於《2013年個人資料保障(資料使用者類別)令》(下稱《2013年個人資料保障(資料使用者類別)令》)所訂明的任何 類別資料使用者的資料使用者,須根據《個人資料保障(資料使用者類別)令2010》登記以處理個人資料。見“項目4.公司信息-B.業務概述-規章-與個人數據保護有關的規章”。

此類法律、規則、法規和政府命令的解釋、應用和執行,例如《2010年法律和2013年法令》,會不斷演變 ,其範圍可能會通過新的立法、對現有法律的修訂以及執法方面的變化而不斷變化。遵守PDPA 2010和/或相關的執行法規和政府命令可能會顯著增加我們提供服務的成本,要求我們對業務進行重大改變,甚至阻止我們在馬來西亞提供某些服務。儘管我們努力遵守與隱私、數據保護和信息安全相關的適用法律、法規和其他義務,但我們的做法可能無法滿足PDPA 2010和/或相關執行法規和政府命令對我們提出的所有要求。如果我們未能遵守此類法律、規則、法規、政府命令或與隱私、數據保護或信息安全有關的任何其他義務,或任何導致未經授權訪問、使用或發佈個人身份信息或其他數據的安全危害,或認為或聲稱發生了上述任何類型的失敗或妥協,都可能損害我們的聲譽,阻止新的和現有的交易對手與我們簽訂合同,或導致馬來西亞政府當局和私人索賠或訴訟的調查、罰款、停職或其他處罰,其中任何一項都可能對我們的業務、財務狀況和運營業績造成實質性的不利影響 。即使我們的做法不會受到法律挑戰,對隱私問題的看法,無論是否有效,都可能 損害我們的聲譽和品牌,並對我們的業務、財務狀況和運營結果產生不利影響。此外,PDPA 2010和/或相關執行法規和政府命令造成的法律不確定性可能會對我們以優惠條款籌集資金的能力產生重大不利影響,包括參與我們的證券在美國市場的發行。

廣告活動的季節性波動可能會對我們的收入、現金流和經營業績產生實質性影響。

我們的收入、現金流、運營結果和其他關鍵運營和業績指標可能會因季度而異,這是因為我們的廣告商的預算和廣告活動支出具有季節性。例如,廣告支出在節假日 隨着消費者節假日支出而增長,或者接近年終以完成其年度廣告預算,這可能會導致我們在這些期間的收入和現金流增加。此外,由於對廣告庫存的需求增加,假日期間的廣告庫存可能會更昂貴。雖然我們的歷史收入增長可能在一定程度上掩蓋了季節性的影響,但如果我們的增長率下降或季節性支出變得更加明顯,季節性可能會對我們的收入、現金流和運營業績產生重大影響。

未經授權 第三方使用我們的知識產權以及為保護我們的知識產權而產生的費用可能會對我們的業務、聲譽和競爭優勢造成不利的 影響。

我們 認為我們的商標、專利、域名和類似的知識產權對我們的成功非常重要,我們依靠知識產權法和合同安排的組合 ,包括保密和保密協議來保護我們的專有權利 。具體內容請參見“第四項公司信息-B.業務概述-知識產權”。

| 16 |

儘管採取了這些措施,但我們的任何知識產權都可能受到挑戰、無效、規避或挪用,或者此類知識產權可能不足以為我們提供競爭優勢。在馬來西亞維護和執行知識產權可能很困難 。法定法律和法規受司法解釋和強制執行的制約,可能不會一致適用。 交易對手可能違反保密、發明轉讓和競業禁止協議,我們可能沒有足夠的補救措施 來應對此類違規行為。因此,我們可能無法在所有司法管轄區有效保護我們的知識產權或執行我們的合同權利。

監管 未經授權使用我們的專有技術和其他知識產權是困難和昂貴的,未來可能需要提起訴訟 以加強其知識產權。未來的訴訟可能會導致鉅額成本和轉移我們的資源,並可能擾亂我們的業務,以及對我們的財務狀況和運營結果產生實質性的不利影響。此外, 儘管存在潛在的鉅額費用,但我們不能向您保證我們會在此類訴訟中獲勝。

第三方 可能會聲稱我們侵犯了他們的專有知識產權,這可能會導致我們產生鉅額法律費用 並阻止我們推廣我們的服務。

我們 不能確定我們的業務或業務的任何方面不會或不會侵犯或以其他方式侵犯第三方持有的商標、專利、版權、專有技術或其他知識產權。我們未來可能會不時受到與他人知識產權相關的法律程序和索賠的影響。例如,我們可能會因在我們的網站和移動應用程序(尤其是SEEBATS網站和移動應用程序)上顯示、檢索或鏈接、錄製、存儲或使其可訪問的信息或內容而面臨知識產權侵權索賠或第三方的其他指控,尤其是SEEBATS網站和移動應用程序,這些網站和移動應用程序包含我們從第三方內容提供商那裏獲得許可的電影,並且我們無法驗證第三方 內容提供商是否合法地獲取或許可了它向我們許可的所有電影。否則,我們可能會 受到指控,指控我們侵犯了包括我們的競爭對手在內的第三方的商標、版權、專利和其他知識產權,或者我們參與了不公平的貿易行為。此外,可能有第三方商標、專利、版權、專有技術或其他知識產權在我們不知情的情況下被我們的產品、服務或業務的其他方面侵犯。此類知識產權的持有者可以在不同的司法管轄區尋求對我們強制執行此類知識產權。

如果對我們提出任何第三方侵權索賠,我們可能被迫將管理層的時間和其他資源從我們的業務和運營中轉移出來,以對抗這些索賠,而不考慮這些索賠的是非曲直。此外,知識產權法的應用和解釋以及授予商標、專利、版權、專有技術或其他知識產權的程序和標準正在演變,可能存在不確定性,我們不能向您保證法院或監管機構會 同意我們的分析。這類索賠即使不會導致責任,也可能損害我們的聲譽。如果我們被發現侵犯了他人的知識產權,我們可能需要為我們的侵權行為承擔責任,或者可能被禁止使用此類知識產權,我們可能會產生許可費或被迫開發我們自己的替代產品。因此,我們的業務和財務業績可能會受到實質性的不利影響。

如果我們未能吸引、招聘或留住我們的關鍵人員,包括高管、高級管理人員和關鍵員工,我們的持續運營和增長可能會受到影響。

我們的成功在很大程度上還取決於我們關鍵人員的努力,包括我們的高管、高級管理人員和在現金返點行業和數字廣告行業擁有寶貴經驗、知識和人脈的其他關鍵員工 。不能保證這些關鍵人員不會自願終止他們在我們公司的僱用。我們不為我們的任何高級管理團隊購買,也不打算為任何高級管理團隊購買關鍵人員保險。失去我們的任何關鍵人員都可能對我們的持續運營造成不利影響。我們的成功還將取決於我們是否有能力吸引和留住合格的人員來管理我們現有的業務和未來的增長。我們可能無法成功吸引、招聘或留住關鍵人員,這可能會 對我們的發展造成不利影響。此外,我們依靠我們的銷售和營銷團隊為我們的業務增長尋找新的廣告客户。截至本年度報告之日,我們 共有四名銷售和營銷人員,他們負責推銷和招攬 廣告商購買我們的數字廣告服務或商家加入我們的現金返利網站和移動應用程序。如果我們無法 吸引、留住和激勵我們的銷售和營銷人員,我們的業務可能會受到不利影響。

| 17 |

過去的 和未來的收購可能會對我們管理業務的能力產生不利影響。

在2023財年,我們於2023年9月完成了對One Eight Ltd的收購,並於2023年11月完成了對ProSeeds的收購。 在2024年1月,我們達成了一項股份出售協議,以收購交易路由器。我們可能會收購與我們的數字廣告和軟件許可業務相輔相成的其他業務、技術、服務或產品。收購One Eight Ltd、ProSeed和Trade Router以及未來的收購可能會使我們面臨潛在風險,包括與新業務、服務和人員的集成相關的風險、不可預見或隱藏的負債、從我們現有的業務和技術中轉移資源、我們可能無法產生足夠的收入來抵消新成本、收購的費用,或者 由於我們集成新業務而可能導致的員工和客户關係的損失或損害。

上面列出的任何潛在風險都可能對我們管理業務、收入和淨收入的能力產生重大不利影響。 我們可能需要籌集更多債務資金或出售更多股權證券來進行此類收購。如果需要,本公司籌集額外的債務資金將導致償債義務增加,並可能導致額外的運營和融資契約或資產留置權,這將限制其運營。出售額外的股權證券可能會 進一步稀釋我們股東的權益。

我們 可能會不時受到索賠、爭議、訴訟和法律程序的影響,這可能會對我們的業務、前景、運營結果和財務狀況產生不利影響。

我們 可能會不時成為各種索賠、爭議、訴訟和法律程序的對象或牽涉其中。然而,索賠和訴訟威脅受到固有不確定性的影響,我們不確定這些索賠是否會發展為訴訟。訴訟或任何類型的法律程序可能會導致我們的公司產生辯護費用,利用我們很大一部分資源,並轉移管理層對我們日常運營的注意力,任何這些都可能損害我們的業務。任何針對我們公司的和解或判決都可能對我們的財務狀況、運營結果和現金流產生重大不利影響。 此外,針對我們公司的索賠或判決的負面宣傳可能會損害我們的聲譽,並可能對我們造成 重大不利影響。

我們 可能成為第三方指控、騷擾或其他有害行為的對象,這可能會損害我們的聲譽並導致 我們失去市場份額、會員或商家。

We may be subject to allegations by third parties or purported former employees, negative Internet postings, and other adverse public exposure on our business, operations, and staff compensation. We may also become the target of harassment or other detrimental conduct by third parties or disgruntled former or current employees. Such conduct may include complaints, anonymous, or otherwise, to regulatory agencies, media, or other organizations. We may be subject to government or regulatory investigation or other proceedings as a result of such third-party conduct and may be required to spend significant time and incur substantial costs to address such third-party conduct, and there is no assurance that we will be able to conclusively refute each of the allegations within a reasonable period of time, or at all. Additionally, allegations, directly or indirectly against our Company, may be posted on the Internet, including social media platforms, by anyone on an anonymous basis. Any negative publicity about our Company or our management can be quickly and widely disseminated. Social media platforms and devices immediately publish the content of their users’ posts, often without filters or checks on the accuracy of the content posted. The information posted may be inaccurate and adverse to our Company, and it may harm our reputation, business, or prospects. The harm may be immediate without affording us an opportunity for redress or correction. Our reputation may be negatively affected as a result of the public dissemination of negative and potentially false information about our business and operations, which in turn may cause us to lose market share, Members, or Merchants.

我們 目前的保險單可能無法為所有索賠提供足夠的承保範圍,我們可能會遭受保險不承保的損失 。

我們 相信,我們維持的保險覆蓋範圍是我們這種規模和類型的企業的慣例。但是,我們可能無法為 某些類型的損失或索賠投保,或者此類保險的費用可能過高。如果發生未投保的損失或索賠,可能 對我們的聲譽、業務、經營業績、財務狀況或前景產生重大不利影響。

| 18 |

我們對人工智能的 使用,以及我們未來可能引入的應用程序、特性和功能,可能會導致困難,包括 產品開發和集成,否則可能無法證明是有效或盈利的,可能無法被我們的客户或市場廣泛或及時 接受,可能會使我們面臨知識產權、網絡安全、運營和技術 風險,或可能對我們的業務或運營產生不利影響,或使我們面臨可能的訴訟。

As we continue to diversify our product offerings, we utilize AI in connection with our business and in our solutions. We have begun to include AI capabilities in our products, including our AI Rebates Calculation Engine System and Data Management System, and we have entered into new partnerships to leverage these products, including licensing the AI Rebates Calculation Engine System. Given the short time that has elapsed since AI became commercially viable, the rapid pace of change in the AI space, and our limited experience with AI, we may experience any number of difficulties, including with respect to product development and integration with our existing offerings, IT systems, and service providers. Additionally, there are significant risks involved in utilizing AI and no assurance can be provided that the usage of AI will enhance our business or the business of our customers, or assist us in being more efficient or profitable. Further, AI may have errors or inadequacies that are not easily detectable. For example, certain AI products may utilize historical market or sector data in their analytics. To the extent that such historical data is not indicative of the current or future conditions in the applicable market or sector, or the AI fails to filter biases in the underlying data or collection methods, the usage of AI may lead us or our customers to make determinations on behalf of our business or our customers’ business that are based on such flawed data, including decisions, that may have an adverse effect. If AI is incorrectly designed or the data used to train it is incomplete, inadequate, or biased in some way, use of AI may inadvertently reduce efficiency or cause unintentional or unexpected outputs that are incorrect, do not match our or our customers’ business goals, do not comply with our or our customers’ policies, or interfere with the performance of our or our customers’ products, services, business, and reputation. Additionally, reliance on AI could pose ethical concerns and lead to a lack of human oversight and control, which could have negative implications for our organization or that of our customers. Any of the foregoing flaws in our or our service providers’ AI or AI-related products or any AI or AI-related products of others in our industry, whether actual or perceived, may adversely impact our business, reputation, operations, and product or service offerings.

此外, 隨着我們將人工智能融入我們的產品和服務產品中,包括在新市場,我們將面臨新的競爭來源、新的業務模式以及新的合作伙伴、服務提供商和客户關係。為了取得成功,我們需要培養新的行業關係並加強現有關係,以將新的人工智能解決方案和產品推向市場,而我們開發的任何人工智能或類似解決方案的成功將取決於許多因素,包括市場需求、我們贏得和保持客户的能力、我們開發的任何此類產品的成本、性能、 和感知價值,以及它們與我們現有產品的兼容性。因此,我們開發的任何人工智能解決方案都不能保證會被市場採用,或者是否有利可圖或可行。我們在人工智能方面的有限經驗 可能會限制我們成功執行這一增長戰略或適應市場變化的能力。如果我們在開發、集成和提供人工智能解決方案方面失敗 ,我們的業務、運營結果和財務狀況可能會受到不利影響 。

此外,人工智能的使用可能會使我們面臨額外的知識產權、網絡安全、運營和技術風險。 人工智能的基礎技術及其使用案例受各種法律的約束,包括知識產權、隱私、消費者保護和聯邦平等機會法律。如果我們沒有足夠的權利使用AI所依賴的數據,我們可能會因違反此類法律、第三方隱私或其他權利或我們所簽訂的合同而承擔責任。此外,人工智能的基礎技術非常複雜且發展迅速,因此無法預測與使用人工智能相關的所有法律、操作或技術風險。此外,人工智能是各種政府和監管機構(包括美國證券交易委員會、美國聯邦貿易委員會和馬來西亞監管機構)不斷審查的對象,管理人工智能使用的法律、規則、指令、 和法規的變化可能會對我們業務使用人工智能的能力產生不利影響。

| 19 |

與我們普通股和交易市場有關的風險

如果我們未能實施和維持有效的內部控制制度,或未能糾正已確定的財務報告內部控制的重大弱點,我們可能無法履行報告義務或無法準確 報告我們的經營業績或防止欺詐,投資者信心和我們普通股的市場價格可能會受到重大影響 和不利影響。

根據美國證券法,我們 有報告義務。美國證券交易委員會根據2002年薩班斯-奧克斯利法案第404條通過了規則,要求每家上市公司在其年度報告中包括一份關於該公司財務報告內部控制的管理報告,該報告包含管理層對其財務報告內部控制有效性的評估。

在編制截至2023年9月30日和截至2023年9月30日的財年的合併財務報表時,我們發現了上市公司會計監督委員會制定的標準中對財務報告的內部控制存在的重大弱點 以及其他控制缺陷。發現的重大弱點包括:(I)缺乏對公認會計原則(“美國公認會計原則”)和“美國證券交易委員會”報告和合規要求有適當瞭解的會計人員和資源; 和(Ii)由審計師提出並由本公司記錄在財務報表中的某些審計調整。在發現重大弱點和控制缺陷後,我們計劃繼續採取補救措施,包括(I)聘請更多具有相關美國公認會計準則和美國證券交易委員會報告經驗和資格的會計人員,以加強財務報告職能,並建立財務和系統控制框架;(Ii)對我們的會計和財務報告人員實施定期和持續的美國公認會計準則和財務報告 培訓計劃;以及(Iii)聘請外部諮詢公司來幫助我們 評估薩班斯-奧克斯利法案的合規要求,並改進整體內部控制。然而,這些措施的實施可能無法完全解決我們在財務報告內部控制方面的重大弱點。我們未能糾正重大弱點或未能發現並解決任何其他重大弱點或控制缺陷,可能會導致財務報表中的不準確 ,還可能削弱我們及時遵守適用的財務報告要求和相關的監管文件的能力。因此,我們的業務、財務狀況、經營業績和前景以及我們普通股的交易價格可能會受到重大和不利的影響。此外,對財務報告的內部控制不力 嚴重阻礙了我們防止欺詐的能力。

大量 未來出售我們的普通股或預期未來在公開市場上出售我們的普通股可能會導致我們的普通股價格 下跌。

由於在公開市場上大量出售我們的普通股,或者認為這些出售可能會發生,我們普通股的市場價格可能會下降。此外,這些因素可能使我們更難通過未來發行我們的普通股來籌集資金。截至本年報公佈日期,已發行及已發行普通股共84,004,984股,其中60,449,984股可自由流通。剩餘的普通股將是規則144所界定的“受限證券”。在規則144或證券法規定的其他豁免允許的範圍內,這些普通股可以在沒有根據證券法註冊的情況下出售。

2023年10月5日,我們與A.G.P/Alliance Global Partners(“A.G.P.”)簽訂了銷售協議。或“銷售代理”), 開始在市場上發售,據此,吾等可不時透過或向銷售代理要約及出售 普通股,總髮售價格最高可達3,000萬美元。普通股是在我們的F-3表格登記説明書(文件編號333-274484)下發行的,最初於2023年9月12日提交給美國證券交易委員會,並於2023年9月28日 宣佈生效,並根據2023年10月5日提交給美國證券交易委員會的登記説明書附錄。截至本年度報告日期,該公司已發行119,984股普通股,淨收益119,388美元。

我們 在可預見的未來不打算分紅。

我們 目前打算保留未來的任何收益,為我們業務的運營和擴張提供資金,我們預計在可預見的未來不會宣佈 或支付任何股息。因此,只有在我們普通股的市場價格上漲的情況下,您對我們普通股的投資才能獲得回報。

| 20 |

如果 證券或行業分析師沒有發佈有關我們業務的研究報告或報告,或者 如果他們發佈了關於我們普通股的負面報告,我們普通股的價格和交易量可能會下降。

我們普通股的任何交易市場可能在一定程度上取決於行業或證券分析師發佈的關於我們或我們業務的研究和報告。我們對這些分析師沒有任何控制權。如果跟蹤我們的一位或多位分析師下調了我們的評級,我們普通股的價格 可能會下跌。如果其中一位或多位分析師停止對我們公司的報道或未能定期發佈有關我們的報告,我們可能會失去在金融市場的可見度,這可能會導致我們的普通股價格和交易量 下降。

我們普通股的交易價格可能會波動,這可能會給我們的投資者帶來重大損失。

從我們2022年8月25日首次公開募股結束到本年報發佈之日,我們普通股的交易價格從每股0.12美元到7.09美元不等。我們普通股的交易價格可能會繼續波動, 可能會因為我們無法控制的因素而大幅波動。這可能是因為廣泛的市場和行業因素,包括在海外有業務的其他公司在美國上市的市場表現和市場價格波動 。其中一些公司的證券自首次公開募股以來經歷了顯著的波動,在某些情況下,包括其交易價格的大幅下跌。其他公司股票發行後的交易表現 可能會影響投資者對在美國上市公司的總體態度,因此 可能會影響我們普通股的交易表現,無論我們的實際經營業績如何。

除了市場和行業因素外,我們普通股的價格和交易量可能會因我們自身運營的特定因素而高度波動,包括以下因素:

| ● | 我們的運營和財務業績; | |

| ● | 財務指標增長率的季度變化,如每股淨收益、淨收益和收入; | |

| ● | 公眾對我們的新聞稿、我們的其他公開公告以及我們向美國證券交易委員會提交的文件的反應; | |

| ● | 我們的競爭對手的戰略行動; | |

| ● | 股票研究分析師更改營收或盈利預估,或更改建議或撤回研究範圍; | |

| ● | 新聞界或投資界的猜測 ; | |

| ● | 研究分析師未能涵蓋我們的普通股; | |

| ● | 我們或其他股東出售我們的普通股,或認為可能發生此類出售; | |

| ● | 會計原則、政策、指引、解釋或準則的變化; | |

| ● | 關鍵管理人員增聘或離職; | |

| ● | 我們股東的行動 ; | |

| ● | 與我們的業績無關的國內、國際經濟、法律和監管因素;以及 | |

| ● | 本“風險因素”部分所述的任何風險的實現。 |

這些因素中的任何一個都可能導致我們普通股的交易量和價格發生重大而突然的變化。

在過去,上市公司的股東經常在證券市場價格不穩定的時期 之後對這些公司提起證券集體訴訟。如果我們捲入集體訴訟,可能會將大量 管理層的注意力和其他資源從我們的業務和運營中轉移出來,並要求我們產生鉅額費用 來為訴訟辯護,這可能會損害我們的運營結果。任何此類集體訴訟,無論勝訴與否,都可能損害我們的聲譽,並限制我們未來籌集資金的能力。此外,如果針對我們的索賠成功,我們可能會被要求支付重大損害賠償金,這可能會對我們的財務狀況和運營結果產生重大不利影響。

| 21 |

作為一家上市公司的要求可能會使我們的資源緊張,並轉移管理層的注意力。

作為一家上市公司,我們必須遵守《交易所法案》、2002年《薩班斯-奧克斯利法案》或《薩班斯-奧克斯利法案》、《多德-弗蘭克華爾街改革與消費者保護法》、納斯達克的上市要求以及其他適用證券的 規則和法規的報告要求。儘管最近通過2012年的JumpStart Our Business Startups Act或《JOBS Act》進行了改革,但遵守這些規章制度仍會增加我們的法律、會計和財務合規成本以及投資者關係和公關成本,使某些活動變得更加困難、耗時或成本高昂,並增加對我們系統和資源的需求 ,尤其是在我們不再是一家“新興成長型公司”之後。《交易法》要求,除其他事項外,我們必須提交關於我們的業務和經營業績的年度和當前報告以及委託書。

由於在20-F表格和上市公司要求的文件中披露信息,我們的業務和財務狀況 更加明顯,我們認為這可能導致威脅或實際訴訟,包括競爭對手和其他第三方的訴訟。如果此類索賠成功,我們的業務和經營業績可能會受到損害,即使索賠不會導致訴訟或 解決方案對我們有利,這些索賠以及解決索賠所需的時間和資源可能會轉移我們管理層的資源 ,並對我們的業務、品牌和聲譽以及運營結果產生不利影響。

作為一家上市公司,而這些新的規章制度使我們獲得董事和高級管理人員責任保險的成本更高, 我們可能被要求接受降低的承保範圍或產生更高的承保成本。這些因素還可能使我們更難吸引和留住合格的董事會成員,尤其是在我們的審計委員會和薪酬委員會任職,以及合格的高管。

如果 我們不再有資格成為外國私人發行人,我們將被要求完全遵守適用於美國國內發行人的《交易所法案》的報告要求,我們將產生大量額外的法律、會計和其他費用,而我們作為外國私人發行人 不會產生這些費用。

作為外國私人發行人,我們不受《交易法》中有關委託書的提供和內容的規定的約束,我們的高級管理人員、董事和主要股東也不受《交易法》第16節所載的報告和短期週轉利潤回收條款的約束。此外,根據交易法,我們不需要像美國國內發行人那樣頻繁或及時地向美國證券交易委員會提交定期報告和財務報表,也不需要在我們的定期報告 中披露美國國內發行人被要求披露的所有信息。雖然我們目前具備外國私人發行人的資格,但我們未來可能不再具有外國私人發行人的資格,在這種情況下,我們將產生大量額外費用 ,這可能會對我們的經營業績產生實質性的不利影響。

由於我們是外國私人發行人,並利用了適用於美國發行人的某些納斯達克公司治理標準的豁免,因此您獲得的保護將少於我們是國內發行人的情況。

作為一家根據開曼羣島法律註冊成立的獲豁免股份有限公司,我們須遵守納斯達克公司管治 上市標準。然而,納斯達克規則允許像我們這樣的外國私人發行人遵循其母國的公司治理做法。開曼羣島(我們的祖國)的某些公司治理做法可能與納斯達克公司治理上市標準有很大不同。在我們的公司治理方面,我們一直依賴並計劃依賴本國實踐。具體地説,我們已選擇豁免遵守納斯達克上市規則第5635條的要求,以獲得股東批准:(I)以非公開發售方式發行20%或以上的已發行普通股或投票權,(Ii)根據將予設立或重大修訂的購股權或購買計劃或其他股權補償安排或 重大修訂而發行證券,(Iii)在發行或潛在發行將導致本公司 公司控制權變更的情況下發行證券,以及(Iv)與收購另一公司的股票或資產相關的若干收購。因此,與適用於美國國內發行人的納斯達克公司治理上市標準 相比,我們的 股東獲得的保護可能較少。

| 22 |

如果我們不能滿足或繼續滿足納斯達克資本市場的持續上市要求和其他規則,我們的證券可能會被摘牌 ,這可能會對我們證券的價格和您出售這些證券的能力產生負面影響。

我們的 證券在納斯達克資本市場上市。我們無法向您保證我們的證券將繼續在納斯達克資本市場上市。 為了維持我們在納斯達克資本市場的上市,我們必須遵守納斯達克資本市場的某些規則,包括關於最低股東權益、最低股價、公開持有的 股票的最低市值以及各種額外要求的規則。即使我們目前滿足納斯達克資本市場的上市要求和其他適用規則,我們也可能無法繼續滿足這些要求和適用規則。如果我們無法滿足納斯達克資本市場維持上市的標準,我們的證券可能會被摘牌。

如果納斯達克資本市場隨後將我們的證券從交易中退市,我們可能面臨重大後果,包括:

| ● | 我們證券的市場報價有限; | |

| ● | 降低了我們證券的流動性; | |

| ● | 確定我們的普通股為“細價股”,這將要求交易我們普通股的經紀商 遵守更嚴格的規則,並可能導致我們普通股在二級交易市場的交易活動減少。 | |

| ● | 新聞和分析師報道的數量有限;以及 | |

| ● | A 未來發行額外證券或獲得額外融資的能力下降。 |

反收購 公司章程中的條款可能會阻礙、推遲或阻止控制權的變更。

我們公司章程中的一些條款可能會阻礙、推遲或阻止股東 認為有利的公司或管理層控制權變更,其中包括:

| ● | 授權我們的董事會發行帶有優先、遞延或其他特殊權利或限制的股票而不需要我們的股東進一步投票或行動的條款 ; | |

| ● | 限制我們股東召開股東大會能力的條款 。 |

我們 董事會在某些情況下可能會拒絕登記普通股轉讓。

我們的 董事會可以自行決定拒絕登記任何未繳足的普通股轉讓或我們有留置權的 普通股轉讓。我們的董事也可以拒絕登記任何普通股的轉讓,除非(I)轉讓文書 已提交給吾等,並附上與其相關的股票的證書和本公司董事會可能合理要求的其他證據,以表明轉讓人進行轉讓的權利;(Ii)轉讓文書僅涉及 一類股票;(Iii)轉讓文書已加蓋適當印章(如果需要);(Iv)若轉讓予聯名持有人, 將獲轉讓股份的聯名持有人人數不超過四人;(V)受讓股份不存在以吾等為受益人的任何留置權 ;或(Vi)已就此向吾等支付納斯達克資本市場可能決定須支付的最高金額,或本公司董事會可能不時要求的較低金額。

如果我們的董事拒絕登記轉讓,他們應在提交轉讓文書之日起三個月內, 向轉讓方和受讓方各發出拒絕通知。轉讓登記可在一份或多份報章上刊登廣告或以電子方式發出14天通知後,在本公司董事會不時決定的時間及 期間暫停登記及關閉登記,但在任何一年內不得暫停登記或關閉登記超過30天。

然而,這不會影響投資者在公開募股中購買的普通股的市場交易。普通股 在證券交易所上市的,按照證券交易所規則和適用於在證券交易所上市的普通股的其他要求進行轉讓的,可以不需要書面轉讓文書進行轉讓。

| 23 |

我們 是證券法所指的“新興成長型公司”,如果我們利用新興成長型公司可獲得的某些披露要求豁免,這將使我們的業績更難與 其他上市公司進行比較。

我們 是證券法所指的“新興成長型公司”,經《就業法案》修訂。JOBS法案第102(B)(1)條 豁免新興成長型公司遵守新的或修訂的財務會計準則,直到 私人公司(即那些尚未宣佈生效的證券法註冊聲明或沒有根據交易法註冊的證券類別的公司)必須遵守新的或修訂的財務會計準則。JOBS 法案規定,公司可以選擇退出延長的過渡期,並遵守適用於非新興成長型公司的要求,但任何此類選擇退出都是不可撤銷的。我們選擇不選擇退出延長的過渡期,這意味着當發佈或修訂一項標準時,如果該標準對上市公司或非上市公司有不同的應用日期,我們作為一家新興成長型公司,可以在非上市公司採用新的或修訂的標準時採用新的或修訂的標準。這將使我們的財務報表與另一家上市公司進行比較,該上市公司既不是新興成長型公司,也不是新興成長型公司,由於所使用的會計準則存在潛在差異,因此很難或不可能選擇不使用延長的過渡期 。

因為我們是一家“新興成長型公司”,我們可能不會受到其他上市公司的要求,這可能會影響投資者對我們和我們普通股的信心。

對於 只要我們仍然是JOBS法案中定義的“新興成長型公司”,我們將選擇利用適用於非“新興成長型公司”的其他上市公司的某些 豁免,包括不需要遵守薩班斯-奧克斯利法案第404條的審計師認證要求,減少我們定期報告和委託書中關於高管薪酬的披露義務,以及免除股東 批准任何之前未獲批准的金降落傘付款的要求。由於這些放寬的監管要求,我們的股東 將沒有更成熟公司的股東可以獲得的信息或權利。如果一些投資者因此發現我們的普通股 吸引力下降,我們的普通股交易市場可能不那麼活躍,我們的股價可能會更加波動。

您 可能難以執行鍼對我們的判決。

我們 根據開曼羣島法律註冊成立為獲豁免股份有限公司。目前,我們的絕大多數業務 都在馬來西亞進行,我們幾乎所有的資產都位於美國境外。此外,我們幾乎所有 高級管理人員和董事都是美國以外國家的國民和居民,他們幾乎所有的資產都位於美國境外。因此,如果您認為我們侵犯了您在美國聯邦或州 證券法下的權利或其他權利,或者您對我們提出索賠,您可能難以或不可能在美國對我們或這些 個人提起訴訟。即使您成功提起此類訴訟,開曼羣島和馬來西亞的法律 可能不允許您對我們的資產或我們董事和高級管理人員的資產執行判決。

開曼羣島的法律可能無法為我們的股東提供與在美國註冊成立的公司的股東相比的福利。

Our corporate affairs are governed by our memorandum and articles of association, by the Companies Act (as amended) of the Cayman Islands (the “Cayman Companies Act”) and by the common law of the Cayman Islands. The rights of shareholders to take action against our directors, actions by minority shareholders, and the fiduciary responsibilities of our directors to us under Cayman Islands law are to a large extent governed by the common law of the Cayman Islands. The common law in the Cayman Islands is derived in part from comparatively limited judicial precedent in the Cayman Islands and from English common law. Decisions of the Privy Council (which is the final Court of Appeal for British overseas territories such as the Cayman Islands) are binding on a court in the Cayman Islands. Decisions of the English courts, and particularly the Supreme Court and the Court of Appeal are generally of persuasive authority but are not binding in the courts of the Cayman Islands. Decisions of courts in other Commonwealth jurisdictions are similarly of persuasive but not binding authority. The rights of our shareholders and the fiduciary responsibilities of our directors under Cayman Islands law are not as clearly established as they would be under statutes or judicial precedents in the United States. In particular, the Cayman Islands has a less developed body of securities laws relative to the United States. Therefore, our public shareholders may have more difficulty protecting their interests in the face of actions by our management, directors, or controlling shareholders than would shareholders of a corporation incorporated in a jurisdiction in the United States.

| 24 |

您 可能無法在非股東召集的年度股東大會或特別股東大會之前提交提案。

開曼 羣島法律僅賦予股東有限的權利要求召開股東大會,且不賦予股東在股東大會上提出任何提案的任何 權利。但是,這些權利可以在公司章程中規定。 我們的公司章程允許我們的股東持有總計不少於我們所有已發行和流通股所附所有投票權的三分之一的股份,要求召開我們的股東大會,在這種情況下,我們的主席或我們的大多數董事 有義務召開這樣的會議。召開任何 股東大會均需提前至少七個日曆日發出通知。股東大會所需的法定人數包括至少一名股東,親自或通過代理人出席,持有的股份總數不少於我們所有已發行股份所附帶的所有投票權的三分之一,並有權在該會議上投票。

如果 我們被歸類為被動外國投資公司,擁有我們普通股的美國納税人可能會產生不利的美國聯邦所得税後果。

對於任何 納税年度,如果符合以下條件之一,則像我們這樣的 非美國公司將被歸類為被動外國投資公司,稱為PFIC:

| ● | 至少本年度總收入的75%為被動收入;或 | |

| ● | 該 在納税年度內產生被動收入或 的資產的平均百分比(在每個季度末確定) 用於生產被動收入的資產至少佔50%。 |

被動 收入一般包括股息、利息、租金和特許權使用費(不包括從積極從事 交易或業務中獲得的租金或特許權使用費),以及處置被動資產的收益。

如果 我們被確定為持有我們普通股的美國納税人持有期內任何納税年度(或部分納税年度)的PFIC,則該美國納税人可能需要繳納更多的美國聯邦所得税,並可能需要遵守額外的 報告要求。

根據 為產生被動收入而持有的資產數量,對於我們的2023納税年度或隨後的任何 年度,我們超過50%的資產可能是產生被動收入的資產,在這種情況下,我們將被視為PFIC,這可能對作為股東的美國納税人產生 不利的美國聯邦所得税後果。我們將在任何特定納税年度結束後 做出此決定。

就 PFIC分析而言,一般而言,非美國公司被視為擁有其按價值至少擁有25%股權的任何實體的總收入和資產 的比例份額。

有關PFIC規則對我們的適用性以及如果我們過去或現在 被確定為PFIC對美國納税人的影響的更詳細討論,請參見“第10項。附加信息-E.税收-美國聯邦所得税-PFIC。

我們的 股東可能要對第三方針對我們提出的索賠負責,但以他們在贖回其股票時收到的分紅為限。

如果我們被迫進入破產清算程序,股東收到的任何分配都可能被視為非法支付 ,如果證明在分配之日之後,我們無法償還在正常業務過程中到期的債務 。因此,清算人可以尋求追回我們股東收到的部分或全部金額。 此外,我們的董事可能被視為違反了他們對我們或我們的債權人的受託責任,和/或可能以不誠實的方式行事,從而使他們自己和我們的公司面臨索賠,在解決債權人的債權之前從信託賬户向公眾股東支付。我們不能保證不會因為這些原因對我們提出索賠。吾等及吾等的董事及 高級職員明知及故意授權或準許從吾等的股份溢價賬户支付任何分派,而吾等在正常業務過程中無力償還到期的債務,即屬犯罪,在開曼羣島可被處以罰款 $18,292.68及監禁五年。

| 25 |

第 項4.公司信息

A. 公司的歷史與發展

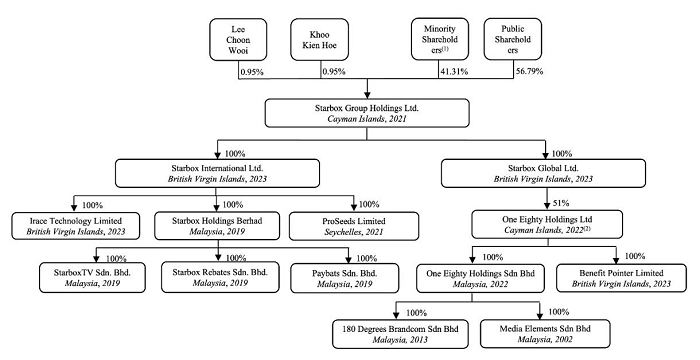

公司歷史和結構

Starbox Berhad成立於2019年7月24日,是根據馬來西亞法律成立的有限責任公司。Starbox Berhad持有以下實體100%的股權:(I)於2019年7月23日在馬來西亞吉隆坡成立的StarboxSB;(Ii)於2019年7月24日在馬來西亞吉隆坡成立的StarboxGB;及(Iii)於2019年5月21日在馬來西亞吉隆坡成立的StarboxPB。

2021年9月13日,我們根據開曼羣島的法律將Starbox Group註冊為一家獲得豁免的股份有限公司。2021年11月17日,Starbox Group從原股東手中收購了Starbox Berhad 100%的股權。因此,Starbox 集團通過重組成為上述所有其他實體的最終控股公司。2022年6月8日,我們採取了一系列公司行動,包括反向拆分我們的已發行普通股,反向拆分我們的授權優先股和未發行的優先股,以及增加我們的授權股本。

完成首次公開募股(IPO)

2022年8月25日,我們以每股4.00美元的公開發行價完成了5,375,000股普通股的IPO,其中包括因部分行使承銷商超額配售選擇權而發行的375,000股普通股。我們IPO的總收益,包括出售超額配售股份的收益,在扣除承銷折扣和 其他相關費用之前,總計2150萬美元。扣除約270萬美元的發售成本後,該公司獲得約1880萬美元的淨收益。該批普通股此前已獲準在納斯達克資本市場上市,並於2022年8月23日開始交易,股票代碼為“STBX”。

私募完成

於2022年11月3日,我們根據日期為2022年10月26日的若干認購協議,與四名投資者(“認購人”)完成私募。我們以每股1.40美元的價格向認購人發行及出售合共9,000,000股普通股,在扣除配售代理費及其他相關發售開支前,我們獲得的總收益為1,260萬美元。

公司結構重組

2023年5月23日,我們完成了對公司結構的重組(簡稱重組)。重組包括(I)收購Starbox International和Starbox Global,兩者均由本公司全資擁有,以及(Ii)本公司與Starbox International之間的股份轉讓交易,即我們將Starbox Berhad的全部已發行股本,即100股普通股轉讓給Starbox International。

收購One Eight Ltd.

於2023年6月26日,吾等作為發行人,以Starbox Global為買方,以壹八十有限公司當時的股東(“壹八十股東”)為賣方,以壹八十有限公司為目標公司,訂立購股協議(“購股協議”)。

根據股份購買協議,Starbox Global同意向壹八零股東收購壹八十 有限公司(“出售股份”)的229,500,000股普通股,每股面值0.0001美元(“出售股份”),相當於壹八十八有限公司已發行股本的51%。 作為出售股份的代價,Starbox Group同意分兩批向壹八十八股東發行合共17,510,000股普通股,總價值52,530,000美元(“一股 80股對價股份”)。8,755,000股One 88代價股份已於2023年7月10日向One 80股東發行 ,其餘8,755,000股One Eight代價股份已於2023年9月1日發行。上述交易 已於2023年9月1日完成。

合併 福利指示器有限公司

2023年9月7日,我們成立了Benefit Pointer Limited,這是一家英屬維爾京羣島公司,是One Eight Ltd.的全資子公司。

艾瑞斯科技有限公司註冊成立

2023年9月7日,我們將Irace Technology Limited註冊為英屬維爾京羣島公司,併成為Starbox International的全資子公司。

| 26 |

在市場上提供產品

於2023年10月5日,吾等與AG.P訂立銷售協議,開始在市場發售普通股,據此,吾等可不時透過銷售代理或向銷售代理髮售普通股,總髮行價最高可達3,000萬美元。

普通股是通過我們以F-3表格形式(檔號:333-274484)的註冊書發行的,最初於2023年9月12日提交給美國證券交易委員會 ,並於2023年9月28日宣佈生效,並根據2023年10月5日提交給美國證券交易委員會的註冊書的招股説明書附錄。

截至本年報日期,銷售代理共出售119,984股普通股,每股平均發行價為1.0289美元,總收益為123,452美元,其中我們向銷售代理支付了4,064美元的佣金和其他費用 ,並收到119,388美元。

收購ProSeed Limited

於2023年10月26日,吾等作為發行人,而Starbox International作為買方,與當時ProSeeds Limited的三名股東(統稱為“ProSeed股東”)訂立股份出售協議(“ProSeeds股份出售協議”)。

根據ProSeeds股份出售協議,Starbox International同意從ProSeeds股東手中收購100,000股ProSeed股份(“ProSeed出售股份”),相當於ProSeed已發行及已繳足股本的100%。作為出售ProSeeds Sale股份的代價 ,我們同意向ProSeed股東發行總計12,000,000股普通股 (每股價格1.00美元),總價值12,000,000美元(“ProSeed代價股份”)。ProSeeds代價 股票已於2023年11月13日向ProSeed股東發行。上述交易於2023年11月13日完成。

收購交易路由器

於2023年1月26日,吾等作為發行人,而Starbox International作為買方,就在塞舌爾註冊成立的公司Trade RRouter訂立股份出售協議(“Trade路由器股份出售協議”),當時Trade Router的四名股東(統稱為“Trade Router股東”) 為賣方。

根據交易路由器股份出售協議,Starbox International同意從交易路由器股東手中收購100,000股交易路由器股份(“交易路由器出售股份”),相當於交易路由器已發行及繳足股本的100%。 作為出售交易路由器出售股份的代價,吾等同意向交易路由器股東發行,合共8,000,000股普通股(每股價格0.25美元),總價值2,000,000美元(“交易路由器代價股份”)。 交易路由器代價股份將於交易路由器股東與本公司、Starbox International和交易路由器股東商定的截止日期 發行,前提是交易路由器股東 履行交易路由器股份出售協議下的義務。

下面的圖表説明了截至本年度報告日期的公司結構。

| (1) | 指截至本年報日期,由13名股東合共持有34,700,000股普通股,而每名股東持有的普通股不足本公司普通股的5%。 | |

| (2) | Starbox Group的五名小股東陳志鴻、陳豐明、陳豐賢、周Li和永傑莫伊合計持有壹八十有限公司49%的股權。 |

有關本公司主要股東所有權的詳情,請參閲“第6項.董事、高級管理人員及僱員-E股份所有權”中的實益所有權表格。

| 27 |

企業信息

我們的主要執行辦公室位於VO2-03-07,Velocity Office 2,Lingkaran SV,Sunway Velocity,55100吉隆坡,馬來西亞, ,我們的電話號碼是+603 2781 9066。我們在開曼羣島的註冊辦事處位於Gold-In(Cayman)Co., Ltd.的辦公室,該公司的實際地址是開曼羣島大開曼喬治城Cannon Place,North Sound Rod,102 Suite102,郵寄地址是開曼羣島KY1-9006,Grand Cayman,P.O.712,註冊辦公室的電話號碼是+886-2-55820008。我們在https://www.starboxholdings.com.上維護着一個公司網站我們的網站或任何其他網站中包含或可訪問的信息不構成本年度報告的一部分。我們在美國的處理服務代理是Cogency Global Inc.,地址為紐約42街122號,18樓,NY 10168。

美國證券交易委員會在www.sec.gov上維護一個網站,其中包含使用其EDGAR系統以電子方式向美國證券交易委員會備案的發行人的報告、委託書和信息聲明以及其他信息。

B. 業務概述

概述

我們 正在構建現金返點、廣告、支付解決方案和軟件許可業務生態系統,目標客户是缺乏帶寬來開發內部數據管理系統以實現有效營銷的微型、小型和中型企業。通過我們在馬來西亞的子公司,我們將零售商家與零售購物者聯繫起來,通過零售商家提供的現金回扣促進交易,向廣告商提供數字廣告服務,向商家提供支付解決方案服務,並向我們的客户授權定製軟件 系統。我們目前幾乎所有的業務都位於馬來西亞。

我們的現金返利業務是我們正在構建的商業生態系統的基礎。我們與已在GETBATS網站和手機應用程序上註冊為商家的零售商家合作,為其產品或服務提供現金回扣,吸引了 零售購物者在GETBATS網站和手機應用程序上註冊為會員,以便在線上和線下購物賺取現金回****r}隨着會員數量的增加和現有商家的銷售額增加,更多的零售商家願意與我們合作。 截至2023年9月30日、2023年9月、2022年9月和2021年9月30日,GETBATS網站和手機應用程序分別擁有2523,802、2513,658和514,167會員 和841、820、820和723商户。在截至2023年9月30日、2022年9月30日和2021年9月30日的財年中,我們通過GETBATS網站和移動應用程序分別促成了264,600筆、338,940筆和295,393筆交易。我們通過在GETBATS網站和移動應用程序上保留Merchants提供的現金回扣的商定部分來產生收入。

利用我們從GETBATS網站和移動應用程序收集的大量會員和商家數據,我們幫助廣告商通過在線和數字渠道設計、優化、 和分發廣告。我們主要通過(i)我們的SEEBATS網站 和移動應用程序分發廣告,觀眾可以通過OTT流媒體免費觀看電影和電視劇,這是一種應要求通過互聯網提供 電視和電影內容的方式,並滿足個人消費者的要求,(ii)我們的GETBATS 網站和移動應用程序,以及(iii)社交媒體,主要由有影響力的人和博客組成。在截至2023年、2022年和2021年9月30日的 財年,我們分別為31家、63家和25家廣告客户提供服務。我們通過向廣告商收取 服務費來產生收入。

為 分散我們的收入來源及補充我們的現金回贈及數碼廣告服務業務,我們於二零二一年五月開始向商户提供支付 解決方案服務,轉介商户至VE Services。根據VE Services的委任書,我們 擔任其獨立商户招募及入職代理,並將商户轉介至VE Services進行付款處理。截至2023年、2022年及2021年9月30日止財政年度,我們分別向 37、19及11名商户推薦VE服務。我們通過VE服務的佣金為我們的推薦人產生了微不足道的 收入,此類收入已在 合併財務報表中報告為來自關聯方的收入。

在 截至2023年9月30日的財年,我們開始了軟件許可業務。於二零二三年三月及二零二三年五月,我們分別與兩家馬來西亞公司訂立兩份 軟件許可協議。於二零二三年八月,我們與一間香港公司訂立軟件授權協議。根據軟件許可協議,我們授予許可方訪問我們的數據管理 系統的權限,並同意幫助培訓其員工使用數據管理系統。於二零二三年七月,我們與一間菲律賓公司訂立第三份 軟件授權協議,據此,我們授權使用我們的人工智能返傭計算引擎系統 ,並同意提供技術支持。我們通過向客户收取許可證費和年度技術支持和維護費 來產生收入。在截至2023年9月20日的財政年度,我們收入的很大一部分來自向四家客户提供軟件 許可。

| 28 |

On June 26, 2023, we acquired 51% ownership of One Eighty Ltd and its subsidiaries, to further expand our business of online and offline advertisement, including advertisement consultation, design, production, agency services, as well as marketing and promotional campaign services. We provide brand-building-related consulting services with fixed-priced terms, and our services include market research, advertisement idea conceptualization, brand positioning proposals, and final proposals and solutions. We entered into brand-building-related consulting services agreements with 19 customers in fiscal year 2023. Each of these projects typically takes a few months to one-year to complete. We provide production services for customers who already have conceptualized ideas for advertisement or other types of visual or audio content. Our production services range from photography, video recording, audio recording, script development, and equipment rental, to post-production editing. In fiscal year 2023, our production services revenue was $362,040 (MYR1.64 million). We also generate revenue from marketing and promotional campaign services. We assist merchants to plan, arrange, and execute seasonal on-the-ground sales and promotional campaigns, typically located in shopping malls. Our services include providing the sales campaign proposals, coordinating with shopping mall owners for venue rental, assisting merchant clients with rental equipment, advising merchant clients on site layout arrangements and decorations, and providing product display strategies. In fiscal year 2023, our promotional campaign and other services revenue was $271,607 (MYR1.26 million). In addition to these services, from time to time, we also perform media booking agency services to sell advertisement lots on behalf of media companies. We generate insignificant revenue from our media booking agency services.

截至2023年9月30日的財年,我們的總收入為11,740,852美元,淨收入為2,459,733美元。來自廣告服務、軟件授權、現金回贈、支付解決方案服務以及媒體預訂、製作服務及推廣活動服務的收入分別佔我們期內總收入約45. 20%、48. 68%、0. 72%、3. 08%及2. 32%。

在截至2022年和2021年9月30日的財年中,我們的總收入分別為7,194,187美元和3,166,228美元,淨收入分別為3,602,365美元和1,447,650美元。來自數字廣告服務的收入分別約佔我們這兩個財年總收入的99.72%和99.75%。現金返點服務的收入分別約佔該財年總收入的0.15% 和0.20%。來自支付解決方案服務的收入分別約佔該財年總收入的0.13%和0.05%。

競爭

馬來西亞的現金返點行業、廣告業和軟件許可行業競爭激烈,發展迅速。 近年來,許多新公司加入競爭,領先公司寥寥無幾。

在現金返點行業,我們與其他專注於特定商家類別和市場的現金返利平臺和企業展開競爭。我們還與傳統的線下優惠券和折扣服務以及報紙、雜誌和其他提供優惠券和產品和服務折扣的傳統媒體公司競爭。我們認為,該行業的主要競爭因素包括廣泛的會員和商家基礎、本地業務和對當地商業趨勢的瞭解、向消費者提供大量相關交易的能力、為商家帶來正投資回報的能力,以及我們的品牌實力和認知度。我們相信,在上述因素上,我們的競爭是有利的。

在線上和線下廣告行業,我們與其他數字廣告服務提供商直接競爭,為廣告商和廣告收入提供服務。此外,我們還與傳統媒體形式競爭,如報紙、雜誌和廣播電視廣播,以及其他線下廣告服務提供商。我們認為,我們是否有能力有效地爭奪廣告商取決於許多因素,包括品牌認知度、服務質量、銷售和營銷工作的有效性、設計創意和廣告內容、定價和折扣政策,以及人才的招聘和留住。我們相信,基於以上列出的因素,我們處於有利地位,能夠在數字廣告行業中有效競爭。

| 29 |

在軟件許可行業,我們面臨着來自專門從事特定商家類別和市場的其他供應商的競爭。為了保持我們的競爭優勢,我們強調我們有能力定製我們的軟件系統,以滿足地區行業的不同需求,使我們與競爭對手脱穎而出。通過在區域行業中準確地定位自己,提供具有競爭力的價格,並提供及時的售後服務,我們有信心 我們的軟件系統增強了我們在行業中的競爭力。

然而,我們當前或未來的一些競爭對手可能比我們擁有更長的運營歷史、更大的品牌認知度或更多的財務、技術或營銷資源。有關與競爭相關的風險的討論,請參閲“第3項.關鍵信息-D. 風險因素-與我們的業務和行業相關的風險-我們經營的市場競爭激烈,我們可能 無法與現有或新的競爭對手成功競爭,這可能會降低我們的市場份額,並對我們的競爭地位和財務業績產生不利影響。”

我們的競爭優勢

我們 相信以下競爭優勢對我們的成功至關重要,並使我們有別於競爭對手:

業務 包括現金返點、廣告、支付解決方案服務和軟件許可的生態系統

我們 正在馬來西亞發展一個由四條相輔相成的業務線組成的商業生態系統,包括(I) 連接會員和商家的現金回扣業務;(Ii)向廣告商提供定向數字廣告服務和線下廣告服務的數字和線下廣告業務;(Iii)支付解決方案服務業務;以及(Iv)軟件許可業務 ,使我們能夠將我們開發的各種軟件解決方案貨幣化,我們計劃將該生態系統複製到東南亞其他地區,並最終複製到全球。

我們的業務保持可持續增長,這得益於我們的GETBATS網站和移動應用程序、我們的SEEBATS網站和移動應用程序以及我們的支付解決方案服務之間的動態和互補關係。雖然目前GETBATS網站和手機APP的收入只佔我們總收入的一小部分,但它們在我們的商業生態系統中扮演着至關重要的戰略角色, 本質上是一個直接的數據庫營銷平臺,使我們能夠收集大量關於我們的商家和會員的數據,並利用我們的商業數據分析系統創建一個消費者消費行為的複合數據庫;SEEBATS 網站和手機APP反過來又將網站流量拉回GETBATS網站和手機APP,這已經成為一個越來越受歡迎的現金返利平臺;我們的支付解決方案服務業務是對我們的商業生態系統的進一步補充 ,以確保在其中進行的所有交易的安全性和便利性。因此,我們努力為我們的廣告商提供 有針對性的數字廣告服務,同時確保我們的商家和會員也可以在更安全的支付環境中通過我們的現金回扣系統從我們促進的交易中受益。在2023財年,我們進一步利用了我們為我們的廣告服務開發的技術,將我們的軟件授權給客户,包括我們的AI返點計算引擎系統和數據管理系統。 軟件許可業務產生了可觀的收入,使我們能夠進一步發展我們的技術和其他業務。

利用商業數據分析技術提供定向數字廣告服務的能力

瞭解市場流量並將潛在消費者與合適的廣告配對的能力是將觀眾的興趣轉化為購買的關鍵,從而提高數字廣告行業營銷支出的投資回報。我們 致力於為廣告商提供有針對性的數字廣告服務,通過利用商業數據分析技術、創建和改進營銷活動來幫助他們提高營銷支出的投資回報,從而更好地接觸 目標受眾並取得更好的結果。

我們龐大的商家和會員數據存儲庫和強大的技術能力使我們能夠持續創新和優化我們的數字廣告服務。具體地説,我們通過利用我們GETBATS網站和移動應用程序上的龐大用户基礎以及我們的業務數據分析能力來收集和分析大量的會員消費行為數據。截至2023年9月30日,我們已從2523,802個獨立會員(包括超過3,300個支出會員和841個商家)獲得了 信息,並實施了商業 數據分析系統來研究消費者的消費行為。隨着通過我們的移動應用程序從移動設備收集數據、從Web瀏覽器收集計算機外圍設備以及從漸進式Web應用程序收集數據,可用數據集的大小和數量迅速增長。 我們還從日誌文件中收集分析數據。我們研究成員的登錄模式(如登錄時間、日期和頻率)、他們點擊的交易、促銷和廣告,以及他們共享的商家鏈接。此外,我們還研究觀眾在我們的SEEBATS網站和手機應用程序上的行為 ,包括他們觀看的電影類型和他們在每部電影上花費的時間,以便我們 進一步將他們聯繫起來,並將其歸類為不同的消費行為類別。此外,我們還通過確定目標和受眾、制定定製的數字媒體戰略、設計品牌定位和關鍵信息,以及提高美國存托股份的藝術價值和吸引力,幫助廣告商優化營銷 。

截至本年報發佈之日,我們有五名簽約員工從事業務數據分析技術的開發、維護、 和廣告優化。我們相信,我們的優化能力,特別是在我們先進的業務數據分析的推動下, 得到了我們的廣告商的認可和重視,這使我們能夠獲得並維持堅實的廣告商基礎。

| 30 |

橫跨多個行業的堅實廣告客户羣

我們來自數字廣告服務的收入從截至2022年9月30日的財年的7,174,050美元減少到截至2023年9月30日的財年的3,107,335美元,而我們服務的廣告客户數量從截至2022年9月30日的財年的63個減少到截至2023年9月30日的財年的31個。我們來自數字廣告服務的收入從2021財年的3,158,520美元增加到2022財年的7,174,050美元,而我們服務的廣告客户數量從2021財年的25家增加到2022財年的63家。我們的廣告客户羣包括豪華房地產開發、醫療服務、珠寶零售和房地產經紀等。

我們 相信我們多樣化的廣告客户羣有助於我們與其他數字廣告服務提供商競爭。我們與廣泛行業的廣告商 的關係也使我們能夠了解廣告商的需求和要求,並以準確高效的方式與他們進行溝通,這是我們瞭解數字廣告業的趨勢和發展的主要來源。

我們 相信,我們與廣告商的關係幫助我們建立了高服務質量的聲譽,這有助於吸引和確保 潛在廣告商,從而為我們的增長和進一步的業務發展創造一個良性循環。隨着我們繼續建立和優化我們的廣告客户基礎,我們有信心我們將被商家視為尋找其產品和服務的數字營銷的廣告商的“首選”場所,併成為推動消費者需求、增加銷售和實現運營效率的寶貴來源和渠道。

將我們的技術貨幣化以產生穩定收入流的能力

在繼續開發各種軟件解決方案以滿足我們的業務需求的同時,我們在2023財年開始進一步利用這些技術 ,開始開展軟件許可業務。我們以許可費的形式授權使用我們的軟件,並按年提供相關的技術支持和系統維護服務。目前,我們將AI返點計算引擎 系統和數據管理系統授權給總共四個客户。

我們的軟件已經在馬來西亞、菲律賓和印度尼西亞申請了專利。我們還通過保護源代碼和採用軟件許可協議中的相關條款來保護我們的軟件 。我們相信,軟件許可業務將幫助我們創造相當大一部分收入,經常性維護收入將為我們提供穩定的收入流。在2023財年,來自軟件許可的收入佔我們總收入的48.68%。

軟件許可業務還使我們能夠通過迎合全球客户,特別是東南亞客户來擴大我們的市場覆蓋範圍。2023年3月和2023年5月,我們分別與兩家馬來西亞公司簽訂了兩項軟件許可協議。2023年7月,我們與一家總部位於菲律賓的公司簽訂了第三份軟件許可協議。2023年8月,我們與一家總部位於香港的公司簽訂了第四份軟件許可協議。在截至2023年9月30日的財年中,我們很大一部分收入 來自向這四個客户提供軟件許可。隨着我們繼續與更多客户合作,我們相信我們也將 進一步擴大我們的地理覆蓋範圍。

| 31 |

有遠見的 和經驗豐富的管理團隊,具有強大的技術和運營專業知識

我們的高級管理團隊在傳統和移動互聯網、數據分析和其他技術方面擁有豐富的經驗。李春雨先生,董事首席執行官兼董事會主席,自2020年1月以來一直擔任Starbox Berhad的首席執行官 ,負責日常運營管理以及高層戰略制定和業務規劃。2013年10月至2021年9月,李開復擔任科創科技有限公司的董事高管。Bhd.,一家多層次的營銷和電子商務軟件系統開發公司,負責公司的全面管理。在李先生的領導下,我們利用我們的業務數據分析技術,成功地識別了數字廣告的趨勢,並及時抓住了增長和創新的機會。

增長戰略

我們 打算通過實施以下戰略來發展我們的業務並增強品牌忠誠度:

進一步擴大我們的業務規模,爭取新的廣告客户

東南亞的數字廣告市場一直在快速增長。根據我們在2022年4月委託Frost&Sullivan Limited 發佈的題為《東南亞數字廣告、返現和優惠券市場研究》( 《Frost and Sullivan報告》)的行業報告顯示,東南亞數字廣告業的市場規模從2016年的約53億美元增加到2021年的約100億美元,預計2026年將進一步增長到約159億美元;馬來西亞數字廣告業的市場規模從2016年的約5億美元增加到2021年的約9億美元,預計2026年將進一步增加到約15億美元。我們相信,隨着廣告商尋求優化其在線營銷策略,數字廣告市場的增長將刺激對數字廣告服務的需求,這將在可預見的未來為我們這樣的數字廣告服務提供商創造巨大的機遇。

為了抓住數字廣告服務市場的潛在增長,我們將繼續積極吸引新的廣告商通過我們投放美國存托股份,並尋求增加現有廣告商的廣告支出。我們還將尋求包括更多來自不同行業的知名和規模可觀的廣告商。我們相信這將鞏固我們在不同行業中作為可靠數字廣告服務提供商的聲譽,我們相信這將使我們的觸角伸向這些行業的廣告商。具體地説,我們已 (I)通過品牌合作伙伴關係,如Grab、iFood和Tauty,以及購物中心的各種活動,增加了我們在針對微型、小型和中型企業的線下活動中的品牌曝光率;(Ii)與有影響力的人或關鍵意見領袖(“KOL”) 合作創建內容,以最大限度地提高我們在社交媒體上的存在;(Iii)創建了我們自己的推薦計劃,以吸引品牌知名度, 現有GETBATS成員可以邀請朋友註冊為會員,並賺取電子代金券或禮品卡;以及(Iv)通過一家數字營銷機構,使用與用户意圖相關的關鍵字改進了我們的搜索引擎優化。

我們 相信這些戰略在2021、2022和2023財年為我們帶來了顯著的收入增長,並將在未來繼續 這樣做。我們將隨時瞭解數字廣告版圖的最新變化,並瞭解我們廣告商不斷變化的需求和要求。

在GETBATS網站和移動應用程序上進一步擴大我們的商家和會員基礎

我們 努力繼續擴大我們在GETBATS網站和移動應用程序上的商家和會員基礎,因為它們在我們的商業生態系統中扮演着至關重要的 戰略角色。截至2023年9月30日,我們在GETBATS網站和移動應用程序上擁有2523,802名會員。 我們通過搜索引擎營銷、展示廣告、推薦計劃和聯盟營銷等在線營銷舉措進行了大量投資,以獲取會員。在截至2023年9月30日、2022年9月30日和2021年9月30日的財年中,我們在這些計劃上分別花費了224,863美元、188,338美元和167,803美元。此外,我們的會員基礎增加了 口碑。我們打算繼續投資於收購會員,只要我們相信我們的業務經濟支持此類投資。我們的目標是通過提供更有針對性的現金返點交易,提供高質量的客户服務,以及擴大我們提供的交易數量和類別,來留住現有會員和獲得新會員。隨着我們向會員提供的交易數量和種類的增加,以及我們 獲得更多關於他們興趣的信息,我們打算繼續投資於提高我們服務的相關性的發展。

| 32 |

在截至2023年9月30日、2022年9月30日和2021年9月30日的財年中,我們分別在GETBATS網站和移動應用程序上推出了40、40和60多筆現金返點交易。為了推動商家的增長,我們擴大了會員通過我們以商店為中心的網站和移動應用程序發現交易的方式 。我們還對我們的銷售團隊進行了投資,他們建立了商家關係 和當地專業知識。我們的商家留存工作重點是通過向我們的會員羣提供有針對性的 交易安排、高質量的客户服務和更有效地管理交易的工具,為商家提供積極的體驗。我們定期從我們的商家那裏徵求反饋意見,以確保他們的目標得以實現,他們對我們的服務感到滿意。根據這些反饋, 我們相信我們的商家重視即時交易的盈利能力、回頭客產生的潛在收入、品牌知名度的提高,以及品牌知名度隨着時間的推移可能產生的收入流。一些商家將我們的交易視為營銷費用,可能願意提供很少或沒有立即盈利的交易,以努力贏得未來客户和提高品牌知名度,因為他們只在每次交易成功時向GETBATS網站和移動應用程序支付現金回扣。

繼續投資和開發與數據分析相關的技術

我們 認為技術創新是我們戰略的關鍵組成部分,使我們能夠大規模執行並提供 數據驅動的洞察力,以發展我們客户的業務。我們將繼續開發我們的技術,專注於數據分析。 我們已經實施了一個商業數據分析系統,該系統可以分析我們網站和移動應用程序上收集的數據,以瞭解消費者的消費行為 。我們打算通過以下方式改進這一系統:(I)描述性分析,它將過去的數據簡化並彙總成可讀形式,以便洞察過去發生的事情;(Ii)預測分析,它使用過去的數據和現在的數據來預測未來事件;以及(Iii)規定性分析,它探索幾種可能的行動,並根據給定數據集的描述性和預測性分析的結果提出行動建議。我們還打算繼續融入人工智能技術,以提高我們網站和移動應用程序的自然語言處理能力,目標是識別成員以多種語言和方言輸入的語音和文本,並返回搜索結果。2023年9月,我們推出了StarboxAI-ViPro模塊,該模塊的文本到視頻 功能可將文本説明或腳本轉換為視覺上引人入勝的視頻內容。2023年10月,我們在StarboxAI-ViPro模塊中推出了圖像到視頻 功能,可以進一步將靜態圖像與文本輸入合成並生成視頻內容。

在國際上擴展我們的現金返點、廣告軟件許可和其他服務

我們 打算在未來三年內有選擇地在東南亞其他國家推出我們的現金回扣服務。我們於2023年7月開始向菲律賓擴張,並打算繼續 專注於向菲律賓、泰國擴張。在2023年7月至2025年6月期間,我們在印度尼西亞、文萊、新加坡和其他東南亞國家/地區使用了我們的軟件。從2023年開始,我們利用我們現有的業務數據分析技術,將我們的軟件授權給了位於菲律賓的一個客户和位於香港的一個客户。我們相信,通過繼續利用我們現有的 技術,我們可以擴展到這些新市場,並期望(I)建立代表處或任命當地合作伙伴;(Ii)將我們的網站和移動應用程序 與代表處或當地合作伙伴整合起來,以提供我們的服務;(Iii)聘請熟悉當地語言和文化的關鍵營銷和支持員工來管理我們在這些國家/地區的業務,特別是泰國和印度尼西亞,在這些國家/地區的商業活動中優先使用當地語言 ;以及(Iv)通過投資於營銷活動在這些國家/地區推廣我們的品牌。

我們 面臨與我們的加速和地理擴張增長計劃相關的財務和物流挑戰。請參閲“項目 3.關鍵信息-D.風險因素-與我們的業務和行業相關的風險-如果我們不能有效地管理我們的增長或執行我們的戰略和未來計劃,我們可能無法利用市場機會或滿足我們廣告商的需求” 和“項目3.關鍵信息-D.風險因素-與我們的業務和行業相關的風險-我們在國際上擴展和運營業務可能失敗 ,這可能會對我們的運營結果產生不利影響。”

| 33 |

我們的 業務模式

我們 目前通過以下主要來源產生收入:

| ● | 現金 返點、支付解決方案服務和媒體預訂。我們為Merchants與GETBATS網站和移動應用程序的會員之間的線上和線下交易提供便利,並保留Merchants提供的現金回扣的一部分,通常為14%,作為我們的收入。我們 還推薦商家到VE服務處理付款,並收取每月服務費的一部分,作為我們推薦的佣金,服務費從VE服務收取的總服務費的0.15% 到0.525%不等。我們還不時地提供媒體預訂代理服務,代表媒體公司銷售廣告片。 | |

| ● | 廣告 服務。我們幫助廣告商設計和優化在線廣告,並通過SEEBATS網站和移動應用程序、GETBATS網站和移動應用程序以及社交媒體分發廣告。我們通過向廣告商收取服務費來獲得收入。 在收購壹八十有限公司51%的股權後,我們還擴大了我們的廣告服務,提供線下品牌建設相關服務 。我們通過向客户收取固定價格的費用來創造收入。 | |

| ● | 軟件 許可。我們授權使用我們現有的技術、AI返點計算引擎系統和數據 管理系統,並通過向客户收取許可費來產生收入。我們還提供相關的 技術支持、系統維護和系統升級服務,按月收費。他説: | |

| ● | 生產 服務。我們提供攝影、錄像、錄音、劇本開發、設備租賃和後期製作編輯等製作服務。我們通過向客户收取特定於服務的費用來創造收入。他説: | |

| ● | 促銷 活動服務。我們協助商家計劃、安排和執行季節性的實地銷售和促銷活動,通常位於購物中心。 |

下表顯示了我們截至2023年9月30日、2022年9月30日和2021年9月30日的財政年度的收入。

| 收入 | ||||||||||||

截至9月30日的財年, | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 現金返點、支付解決方案服務、 和媒體預訂 | $ | 84,592 | $ | 20,137 | $ | 7,708 | ||||||

| 廣告服務 | 5,307,280 | 7,174,050 | 3,158,520 | |||||||||

| 軟件許可 | 5,715,333 | - | - | |||||||||

| 生產服務 | 362,040 | - | - | |||||||||

| 促銷活動 服務 | 271,607 | - | - | |||||||||

| 總計 | $ | 11,740,852 | $ | 7,194,187 | $ | 3,166,228 | ||||||

現金返點

我們 運營現金返利平臺、GETBATS網站和移動應用程序。用户可以在我們的網站www.getbats.com上註冊免費會員,也可以在我們的GETBATS應用程序上註冊,該應用程序可以從App Store和Google Play下載。然後,會員可以使用GETBATS網站或應用程序作為他們的個人購物門户網站,並在線上和線下購物賺取現金回扣。

| 34 |

| ● | 在線。 會員不是直接進入零售商的網站,而是首先登錄GETBATS網站或應用程序。在搜索並找到商家 後,會員點擊該商家的“立即購買”按鈕。點擊“立即購物”按鈕 ,會員可以進入相應的商家商店或應用程序頁面,在那裏會員可以像往常一樣購物和付款。 會員付款後,GETBATS網站/應用程序會自動跟蹤交易(S)和現金回扣。現金返利 通常是會員在購買後一到三天內在GETBATS網站和手機應用程序上登記自己的賬户。 | |

| ● | 脱機。 會員在我們的商家的線下商店購物時也可以獲得現金回扣,例如餐廳、零售店和沙龍。付款後,會員可以通知收銀員他或她是GETBATS會員,有權獲得現金返點。 該會員隨後可以登錄GETBATS網站或應用程序,選擇商家,並按照系統指導獲得現金 返點資格。一旦商家驗證了購買和金額,根據商家的不同,這需要幾秒鐘到幾天的時間,我們將把現金回扣添加到會員的賬户中。 |

GETBATS網站和移動應用程序的一個關鍵賣點是,會員的現金回扣不會過期。當會員的累計返點餘額達到最低10.00馬幣(2.38美元)時,會員可以通過電子錢包轉賬提取現金返點。取款流程 通常需要三到五個工作日。我們與電子錢包服務提供商合作,如McAsh、Boost、Touch‘n Go和 Ka$H。

GETBATS網站和移動應用程序

GETBATS網站和手機APP提供以下功能:

| ● | 搜索。 通過GETBATS網站和移動應用程序內置的搜索引擎,會員可以在數百種選擇中搜索他們最喜歡的商家和交易。 | |

| ● | 基於位置的服務 根據會員的位置,選擇附近的線下商户和現金返點交易,並將其顯示在 GETBATS網頁和APP上,以實現流暢、用户友好的交互。 | |

| ● | 商家 和交易聚焦。特色商家在GETBATS網站和移動應用程序主頁上獲得定製橫幅,主頁 還列出交易亮點、最新返點、最高返點和熱門返點,使會員更容易發現特色現金返點交易和從特色商家購買。 |

| ● | 智能 類別。會員可以輕鬆地對交易和商家進行篩選和排序,並按預定義的類別和 集合縮小選擇範圍。 | |

| ● | 成員 帳户管理。會員可以在GETBATS網站和手機APP上的賬户中查看自己的現金返利狀態、現金返利餘額和購買歷史,並啟動現金返利 取款。 | |

| ● | 商家 帳户管理。已註冊為商家的商店可以在GETBATS網站和移動應用程序上管理其帳户, 包括編輯有關其商店的信息以及查看或取消批准的交易。 |

| 35 |

以下是我們的GETBATS網站和GETBATS應用程序的屏幕截圖。

| GETBATS網站的屏幕快照 | GETBATS應用程序的屏幕快照 |

|

|

成員

自2019年11月GETBATS網站和移動應用程序正式上線以來,我們 已經擴大了會員基礎。下表列出了截至所示財政年度GETBATS網站和移動應用程序成員的主要績效指標。

| 截至9月30日的財政年度, | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 成員(#) | 2,523,802 | 2,513,658 | 514,167 | |||||||||

| 獲得回扣的會員(用於消費和推薦)(#) | 2,453 | 5,488 | 3,418 | |||||||||

| 發放現金回扣* | $ | 26,443 | $ | 19,907 | $ | 29,873 | ||||||

*這些 金額是指分配給成員用於支出和推薦的現金回扣總額,其中包括未來應計的現金回****r}。

我們 通過營銷舉措和口碑擴大了會員基礎。我們的在線營銷包括社交媒體營銷、電子郵件營銷、影響力營銷、搜索引擎優化營銷、展示廣告、推薦計劃和聯盟營銷。 例如,自2021年6月6日起,我們一直在運行“新會員專屬促銷”,已註冊的新GETBATS會員和在促銷期間邀請至少五個朋友註冊為GETBATS會員的現有GETBATS會員均可使用。這些符合資格的會員可以購買電子代金券或禮品卡,享受50%的即時現金回扣。我們的線下營銷包括 傳統印刷傳單、廣告牌、公關、品牌合作伙伴關係以及贊助和企業社會責任活動 ,以提高我們的知名度並打造我們的品牌。在截至2022年和2021年9月30日的財年中,我們在會員收購方面分別花費了142,833馬幣(約33,186美元)和250,149馬幣(約60,652美元)。在截至2023年9月20日的財年中, 專注於一般促銷活動以培養品牌知名度,我們沒有為收購GETBATS成員 而在這些營銷計劃上花費。

| 36 |

商人

我們的GETBATS網站和手機應用程序目前在汽車、美容和健康、圖書和媒體、電子產品、時尚、食品和飲料、食品和寵物、家居和生活以及體育和娛樂等20多個行業的商家提供現金回****r}大部分商户位於馬來西亞。

下表列出了截至所示會計年度GETBATS網站和移動應用程序商户的主要業績指標。

| 截至9月30日的財政年度, | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 商家(#) | 841 | 820 | 723 | |||||||||

| 網上商户(#) | 431 | 421 | 337 | |||||||||

| 線下商户(#) | 410 | 399 | 386 | |||||||||

| 交易(基於返點 (#) | 264,600 | 338,940 | 295,393 | |||||||||

| 交易總金額 | $ | 2,797,388 | $ | 3,568,166 | $ | 2,501,913 | ||||||

商家 獲取渠道

我們 通過各種方式獲得商户,包括(i)根據市場情報和我們的行業 見解接觸潛在商户;(ii)利用我們的行業關係來識別潛在商户;(iii)聯繫我們現有的商户以探索 進一步的商業機會;(iv)我們現有的商户的推薦;以及(v)與其他平臺(諸如聯屬營銷平臺)協作以聚集商家基礎。由於 我們的營銷努力,我們也有一些商家尋求我們的現金回扣相關服務。

在 確定有興趣加入GETBATS網站和移動應用程序的商家後,我們將與商家協商,以確定其將向我們提供的一攬子現金回扣的 比率。然後,商家將填寫申請表,其中指定了一攬子 現金回扣的比率並列出了我們的商家條款和條件,並在成為 授權的GETBATS商家之前支付申請費(通常免除)。它將無限期地保持GETBATS網站和移動應用程序的授權商家身份,除非我們或商家通過書面通知終止該身份。

數字 廣告服務

我們的 廣告商

我們 已經建立了來自廣泛行業的多元化廣告客户羣,包括豪華房地產開發、醫療服務、零售 珠寶銷售和房地產中介等。截至2023年、2022年及2021年9月30日止財政年度,我們分別為31、 63及25名廣告客户提供服務。截至2023年及2022年9月30日止財政年度,並無單一廣告客户佔我們總收入的10%以上。截至2021年9月30日止財政年度,三家廣告商分別佔我們總收入約21. 7%、10. 8%、 及10. 8%。見“第3項。關鍵信息-D.風險因素-與我們的業務 和行業相關的風險-我們的主要客户為我們帶來了很大一部分收入。這些主要客户的任何運營中斷 都可能對我們的業務、財務狀況和運營結果產生不利影響。”

| 37 |

下表概述截至二零二一年九月三十日止財政年度我們的主要廣告客户:

| 對於 截至2021年9月30日的財政年度 | ||||||

| 姓名 個廣告主 | 收入 佔總收入的百分比 | 關係 與我公司 | 重大 合同條款 | |||

| 公司 A | $727,073, 21.70% | 第三方 廣告商 | (i) 廣告策略諮詢、個人資料設置以及廣告和平面設計,(ii)社交媒體渠道發佈(包括 於二零二一年八月及九月透過博主及影響者賬户);及(iii)於SEEBATS網站展示四周廣告 和移動應用程序從2021年9月1日至2021年9月30日 | |||

| 公司 B | $363,694, 10.80% | 第三方廣告商 | (1) 廣告策略諮詢、個人資料設置、廣告和平面設計;(Ii)2021年8月和9月在社交媒體渠道發佈(包括通過博客和有影響力的賬户);以及(Iii)從2021年9月1日至2021年9月30日在我們的SEEBATS網站和移動應用程序上展示為期四周的廣告 | |||

| 公司 C | $363,537, 10.80% | 第三方廣告商 | (I) 廣告策略諮詢、個人資料設置以及廣告和平面設計;(Ii)2021年8月和9月在社交媒體渠道張貼(包括通過博客和有影響力的賬户);以及(Iii)從2021年9月1日至2021年9月30日在我們的SEEBATS網站和移動應用程序上展示為期四周的廣告 | |||

廣告 分銷渠道

我們 主要通過我們的SEEBATS網站和手機應用程序、GETBATS網站和手機應用程序以及社交媒體發佈在線廣告。

通過我們的SEEBATS網站和移動應用分發

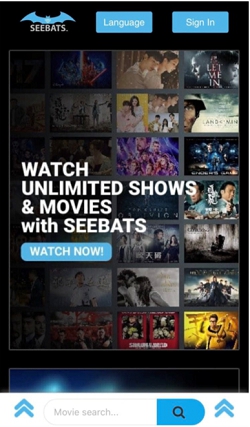

我們 目前運營視頻流媒體平臺、SEEBATS網站和移動應用程序。觀眾可以註冊成為免費會員,並在我們的網站www.sebes.com上觀看電影和電視劇,或通過OTT流媒體觀看我們的SEEBATS TV移動應用程序。以下是我們的SEEBATS網站和SEEBATS TV應用程序的屏幕截圖 。

| 38 |

| 我們SEEBATS網站的屏幕截圖 | 我們SEEBATS應用程序的屏幕截圖 |

|

|

我們的SEEBATS網站和手機應用程序提供50部不同類型的授權電影,如動作、喜劇、奇幻、歷史和浪漫。2022年10月1日,我們與Glass House發行公司簽訂了國際多重版權發行協議,根據該協議,我們為50部電影授予了為期兩年的授權,總費用為31,250美元。從2021年11月1日至2023年10月31日,我們根據日期為2021年11月1日的《服務和許可協議》,向第三方內容提供商深圳雲視點信息技術有限公司(“深圳雲視點”)授權電影和電視連續劇。該協議的期限為2021年11月1日至2023年10月31日,如果另一方嚴重違反協議,則任何一方均可終止該協議。我們同意支付120,000美元的內容和服務費,以及基於內容提供商根據服務和許可協議每年交付的內容數量的內容交付費用,從1,700美元到660,000美元不等。 根據2021年7月15日的一封信,在我們簽訂服務和許可協議之前,深圳雲詩店還向我們的SEEBATS網站和移動應用程序提供了電影和電視系列的免費試用 從2021年8月1日到2021年10月31日。與深圳雲詩店簽訂的《服務及許可協議》於2023年10月31日屆滿後未獲續簽。

在截至2021年9月30日的財政年度內,我們根據2019年7月29日的發行和廣告銷售交易協議,從第三方內容提供商Dooya Media Group(“DMG”)和根據2019年8月5日的白標視頻應用程序和廣告銷售服務協議,從第三方內容提供商Super Runway Inc.(“SRI”)獲得電影和電視連續劇的授權。我們與DMG的協議期限為2019年8月1日至2021年7月31日,我們同意與DMG分享在其內容上投放的廣告產生的淨收入的50%,並在期限內向DMG支付10,000美元的固定費用和每月2,500美元的費用。我們與SRI的協議期限為2019年8月1日至2021年7月31日,我們同意與SRI分享其內容廣告產生的淨收入的40%至60%,並在期限內向SRI支付每月2,500美元的費用。在協議期間,由於我們只在我們的SEEBATS網站和移動應用程序的主頁和視頻頁面上顯示橫幅廣告,而不是在我們從DMG和SRI授權的電影和電視連續劇上投放廣告 ,我們沒有與DMG或SRI分享任何廣告收入,我們只根據合同條款支付DMG 和SRI的固定費用和月費。在截至2021年9月30日的財年中,向DMG和SRI支付的固定費用和月費總額為50,000美元,這些費用記錄在我們的運營成本中。詳情見“項目5.經營和財務回顧與展望--A.經營成果”。

| 39 |

在我們的SEEBATS網站和移動應用程序上,我們提供12個級別的數字廣告分發包,其中包括不同的廣告顯示時間和持續時間和不同的放置格式,包括(I)SEEBATS網站和移動應用程序主頁上的橫幅廣告,(Ii)視頻頁面上的橫幅廣告,(Iii)在視頻開頭或中間播放的流視頻美國存托股份,以及(Iv)通過數字產品植入的背景廣告,這些廣告同時出現在選定的視頻屏幕上方或下方, 用户正在觀看視頻。在截至2023年9月30日、2022年9月30日和2021年9月30日的財年中,我們約89%、82%和93%的廣告顯示服務收入分別來自在我們的SEEBATS網站和移動應用程序上分發的美國存托股份。

通過我們的GETBATS網站和移動應用程序分發

利用不斷增長的GETBATS會員羣,我們通過我們的GETBATS網站和移動應用程序提供以下類型的數字廣告服務:

| ● | 點對點 影響工具。我們為GETBATS成員提供工具,通過WhatsApp、微信、臉書、Instagram、Telegram和電子郵件等社交媒體平臺,在他們自己的有影響力的圈子中分享廣告商的廣告。高級搜索引擎廣告客户 將在GETBATS會員控制面板中發佈。GETBATS會員可以進行鍼對性的商家分享,吸引相關人羣 查看相關分享。我們的會員將能夠直接分享相關商家,而不是一般的GETBATS促銷 鏈接。這使得可以根據成員共享的品牌輕鬆捕獲共享鏈接的瀏覽者。 | |

| ● | 推送 通知和電子郵件營銷。我們每天通過移動應用程序通知和/或電子郵件向我們的GETBATS會員發送廣告商的廣告。我們通過GETBATS網站和移動應用程序上的活動分析GETBATS會員的購買習慣和興趣,從而能夠將廣告展示給合適的受眾,從而提高這些廣告的轉化率 。 | |

| ● | 橫幅廣告 。我們在GETBATS網站和移動應用程序上展示橫幅廣告。 |

在截至2022年9月30日和2021年9月30日的財年中,我們廣告展示服務收入的0.1%和2%分別來自在我們的GETBATS網站和移動應用程序上分發的美國存托股份 。在截至2023年9月30日的財年,通過我們的GETBATS網站和移動應用程序進行的美國存托股份分發沒有產生收入。

通過社交媒體分發

隨着受歡迎的在線社交媒體的出現吸引了大量用户,廣告商越來越接受這樣的想法:識別對這些平臺上的潛在客户具有影響力的社交媒體帳户,並以KOL為導向進行營銷活動。 我們的社交媒體營銷服務通常涉及通過使用具有影響力的社交媒體帳户和合適的目標受眾在 社交媒體平臺上進行的創意廣告活動的設計和實施。在截至2023年9月30日、2022年9月30日和2021年9月30日的財年中,我們在社交媒體上分別為31、63和25家廣告商發佈了廣告。

我們的社交媒體活動通常採取在各種流行社交媒體平臺的賬户上協調發布內容的形式,包括流行的社交網絡平臺、視頻分享平臺、直播平臺、知識共享平臺和信息內容平臺,旨在接觸到這些賬户內容的讀者。根據廣告商的營銷目標,可以使用各種類型的社交媒體帳户,例如(I)納米影響者的帳户,他們通常是擁有1,000到10,000名關注者的非專業社交媒體影響者的帳户;(Ii)專業影響者的帳户;以及(Iii)非專業和專業博客作者的帳户 。

要 在這些社交媒體帳户上發帖,我們通常會與活躍的GETBATS社交媒體(Facebook和Instagram)粉絲合作,同時 讓KOL參與公共或私人影響者小組。在與KOL互動之前,我們通過設置參數來選擇KOL,如在其各自的社交媒體站點中的最低關注者數量。我們維護這類KOL的列表,並根據我們對其服務質量和可用資源的審查,不時對其進行審查和更新。通常,我們與這些KOL簽訂臨時協議,規定使用他們的社交媒體帳户進行廣告部署的主要條款和行政程序,以及各方各自的權利和義務。

| 40 |

| 社交媒體美國存托股份(示例1) | 社交媒體美國存托股份(示例2) |

|

|

在截至2023年9月30日、2022年9月30日和2021年9月30日的財年中,我們廣告展示服務收入的約2%、4%和5%分別來自在第三方社交媒體渠道上分發的美國存托股份。

服務 和運營流程

收購 個廣告商

我們通過各種方式獲得廣告商,包括:(I)根據市場情報和我們行業的洞察力與潛在廣告商接洽;(Ii)利用我們的行業關係確定潛在廣告商;(Iii)聯繫我們現有的廣告商以探索更多商機;以及(Iv)通過我們廣告商的推薦。

我們 向潛在廣告商提供我們的數字廣告服務報價,其中列出了我們將提供的數字廣告服務的類型、支付信息和其他條款和條件。廣告客户接受我們的報價後,它將成為與我們簽訂的具有法律約束力的 合同。

發佈前

在 發起廣告活動之前,我們通常會與廣告商討論,以瞭解其要營銷的產品或服務、營銷預算和營銷目標。根據我們廣告商的需求,我們可能會提供有關廣告策略和廣告優化的建議和服務,通常包括:

| 41 |

| 廣告 類型 | 諮詢服務 服務 | |

| 橫幅 美國存托股份 | 廣告部署時間和地點:我們幫助我們的廣告商確定他們的目標受眾 (如他們的個人資料和地理位置)和目標時段,以根據廣告商的產品和服務的特點來定位廣告 顯示。通過 設置這些參數,我們的目標是瞄準我們推廣的產品和服務的相關受眾 以提高接觸更高可能性的用户的效率 美國存托股份。

廣告 演示文稿:我們還對美國存托股份橫幅的呈現方式進行了設計優化,比如標題短語、圖片設計、 文字説明。 |

| 在我們的搜索引擎網站和移動應用程序上播放美國存托股份 | 廣告部署時間和地點:我們幫助我們的廣告商根據廣告商的產品和服務的特點設置參數,例如廣告展示的地理 地區和時段以及目標受眾的概況,以增加美國存托股份到達目標受眾的可能性 。

廣告 演示文稿:除了增加廣告的精準性外,我們還對美國存托股份的設計 和格式提供優化服務,如短視頻美國存托股份的期望長度、內容、劇本、色調等,使其更容易被目標受眾接受。 | |

| 在我們的GETBATS網站和手機應用上推送 通知和電子郵件美國存托股份 | 定製的 受眾:通過直接訪問我們的GETBATS網站和移動應用程序,GETBATS提供基於會員資料和行為的“標籤”,我們建議我們的廣告商如何使用這些“標籤”來定義他們的目標受眾,並幫助我們的 廣告商調整廣告觸發標準,以實現更精確的營銷。 | |

| 社交媒體美國存托股份 | 我們 幫助我們的廣告商設計廣告策略,就廣告格式和材料(如短視頻、圖片和文本描述)的選擇提供建議,並根據廣告活動的主題和預期效果推薦適當的社交媒體帳户和適當的媒體渠道來實施和 部署廣告活動。 |

我們 向我們的廣告商提供這些關於廣告策略和廣告優化的建議和相關服務,以提高他們的美國存托股份的有效性 ,我們相信這將有助於提高我們的廣告商的滿意度,並提高廣告商的留存率。

活動 啟動和績效審查

我們 已採取措施確保我們的廣告內容不違反法律法規。我們經驗豐富的員工會仔細審查我們從廣告商那裏收到的廣告內容。如果我們確定廣告內容不違反任何適用的法律法規, 我們將與相關媒體共享廣告內容,供其內部審查。如果我們確定廣告內容可能違反了適用的法律或法規,我們將提供對廣告內容的建議編輯,並將其發送回廣告商進行修改。 在我們和媒體確定廣告內容完全符合適用的信息傳播法律法規後,我們將在部署廣告之前與廣告商確認其對合規性的意見。

| 42 |

在我們和我們的廣告商就廣告策略和材料達成一致後,我們將準備啟動廣告活動。在收到廣告商的訂單後,我們會將他們的美國存托股份放在我們的搜索引擎和移動應用程序或GETBATS網站和移動應用程序上,向GETBATS的相關成員推送通知或發送電子郵件到美國存托股份,或者通知影響者或博客作者開始在他們的社交媒體上發佈相關的 廣告材料。美國存托股份通常會顯示一段固定的時間,從幾周到 幾個月不等。

廣告投放後,我們會從多個維度監控和評估廣告活動的整體效果,例如美國存托股份的廣告曝光量、社交媒體活動的客户參與度和可見度。根據我們的評估,我們 可能會就廣告策略和優化進一步建議我們的廣告商,以不斷提高他們的廣告活動的有效性。

在截至2023年9月30日和2021年9月30日的財年中,分別有7家、22家和10家廣告商使用了我們的廣告設計和諮詢服務。對於廣告設計和諮詢服務,我們的每項服務承諾的獨立售價從大約2,400美元到大約 $38,000不等,包括關於廣告策略的建議,以及對所需的美國存托股份內容、長度、色調、佈局、格式和呈現的定製和優化。廣告商可以根據他們的特定需求,選擇在一個套餐中使用任何商定的服務組合。在截至2023年、2022年和2021年的財年中,我們分別通過提供廣告設計和諮詢服務獲得了538,155美元、1,575,800美元和384,061美元的收入。

此外,截至2023年9月30日的財年的全部31家廣告客户、截至2022年9月30日的財年的63家廣告客户和2021財年的25家廣告客户使用我們的服務在我們的網站、移動應用和第三方社交媒體渠道上展示廣告。根據使用的分銷渠道和廣告展示的持續時間,我們向指定服務收取的廣告服務費從大約5,000美元到大約240,000美元不等。在截至2023年9月30日的財年,我們與廣告 顯示服務相關的收入為2,569,180美元,截至2022年9月30日的財年為5,645,324美元,2021財年為2,774,459美元。

支付 解決方案服務

為了使我們的收入來源多樣化,並補充我們的現金返點和數字廣告服務業務,我們於2021年5月開始向商家提供支付解決方案服務,將他們推薦給VE服務。我們於2020年10月1日與VE Services 簽訂了聘書,該聘書的有效期為一年,除非任何一方終止 ,否則該聘書每年自動續簽。根據委任書,我們作為其獨立的商户招募和入職代理,並將 商户推薦給VE服務,以通過多種支付方式處理支付,如FPX、支付寶、Maybank QR Pay、Boost、Touch‘n Go和GrabPay。VE Services根據已處理的付款金額和使用的付款處理方式向這些商户收取1.50%至2.50%不等的服務費,我們有權收取部分每月服務費作為我們推薦的佣金。 佣金費率根據VE Services從我們推薦的商户收取的總服務費計算,從0.15%至0.525%不等。

在截至2023年9月30日、2022年9月30日和2021年9月30日的財年中,我們分別向37家、19家和11家商户推薦了VE服務。截至本年度報告日期 ,自2023年10月1日起,我們已向另外兩家商户推薦了VE服務。由於我們計劃擴大我們與更多第三方支付服務提供商的網絡,並將更多商家推薦給他們處理支付,我們預計 在未來一段時間內不會從相關方獲得大量支付解決方案服務收入。由於這是我們 最近開始的業務,我們不能保證我們的支付解決方案服務業務會成功。請參閲“項目3.關鍵信息-D. 風險因素-與我們的業務和行業相關的風險-如果我們不能為我們的支付解決方案服務保留和擴大用户基礎 如果我們不能實施和維護可靠和便捷的支付解決方案系統,我們的支付解決方案服務業務可能會失敗 ,我們的業務、財務狀況和經營業績可能會受到不利影響。”

| 43 |

技術

我們 在整個業務生態系統中廣泛應用數據科學技術,以支持商家和會員入職以及數字廣告。 我們的專有技術包括:

| ● | 商家 和會員入職系統。我們開發了一個具有創新商業模式的系統,激勵商家和 會員加入我們的GETBATS網站和移動應用程序,他們都可以從我們通過現金 返點計劃促進的交易中受益。我們與線上和線下商家合作,他們根據會員在實體店或通過我們的GETBATS網站和移動應用程序在線支付的費用向他們提供現金回扣。通過我們的系統,會員從他們的消費中獲得現金回扣,商家從消費會員那裏獲得銷售。此外,已加入其他商户或會員的商户或會員 也可以獲得推薦回扣。我們已在馬來西亞、印度尼西亞和菲律賓為該系統提交了專利申請《無縫將商家和會員加入電子商務網站的系統和方法》,截至本年度報告發布之日,這些申請仍在等待審批。 | |

| ● | 現金 返利計算和分配系統。一旦通過GETBATS網站和移動應用程序成功完成交易,我們的現金回扣計算處理器將把支出成員的支出數據傳輸到規則引擎,該引擎 加載一個或多個列出預先確定的分配規則的分配表。基於這些數據,我們的計算引擎 計算並分配在不同情況下支付給不同實體的總回扣,包括但不限於:(I)支出會員、(Ii)推薦(介紹支出會員的會員)、(Iii)代理商-商家(登上商家的代理商)和(Iv)代理商-客户(登上一大羣會員的代理商)(如果適用)。我們已在馬來西亞、印度尼西亞和菲律賓為此 系統提交了專利申請 《計算應付返點並將應付返點分配給分銷實體的系統和方法》,截至本年度報告日期,這些申請正在等待審批。 |

| ● | 業務 數據分析系統。我們的分析引擎監控我們的成員在GETBATS網站和移動應用程序上的行為,並分析 所有數據屬性,包括登錄模式(如時間、日期和登錄頻率)、他們點擊的交易、促銷和廣告 以及他們共享的商家鏈接。從我們的GETBATS網站和移動應用程序收集的大量商家和會員數據使我們的商家能夠更好地瞭解消費者的偏好和他們的消費行為。此外,我們還研究觀眾在SEEBATS網站和手機APP上的行為,我們的用户特徵分析引擎基於從我們的SEEBATS網站和手機APP收集的數據,通過動態相關性分析來推斷觀眾的興趣、人口統計、意圖和其他特徵,例如他們觀看的電影類型和每部電影花費的時間。在此過程中,我們將觀眾關聯並分類為不同的消費行為類別。我們還希望通過在未來引入描述性、預測性和説明性功能來進一步提高我們的數據分析能力。我們已在馬來西亞、印度尼西亞和菲律賓為該系統提交了專利申請,名為“基於支出行為數據分析業務數據的系統和方法 ”,截至本年度報告發布之日,這些申請正在等待審批。 |

| ● | 支付 令牌系統。我們支付系統上的支付令牌模塊通過用唯一的標識符號替換這些 關鍵數據來標記會員的敏感支付數據,這些標識符號保留了有關數據的所有基本信息,而不會影響其安全性。 此類支付令牌可以自動加載,並且可以自動向已適當確認支付數據並選擇支付選項的商家進行支付。我們利用這些代幣支付數據來促進在我們的商業生態系統中進行的安全、方便的交易 。會員在向 商户付款時無需重複填寫複雜的支付信息,極大地提升了用户在支付交易中的體驗。我們已在馬來西亞、印度尼西亞和菲律賓為該系統提交了專利申請《為多個商户創建靈活支付令牌的系統和方法 》, 截至本年度報告日期,這些申請正在等待審批。 |

| 44 |

| ● | StarboxGPT。我們 獨立開發了StarboxGPT,並於2023年7月通過我們的GETBATS網站推出。StarboxGPT是一個人工智能內容生成平臺,可以處理和生成包括文本、圖像、語音和視頻在內的各種媒體形式。StarboxGPT分析 用户文本輸入,並提供設計元素、調色板和佈局的建議。它還分析用户圖像輸入,並創建圖像變體、設計和其他定製輸出,以幫助用户滿足營銷和促銷需求。StarboxGPT還具有文本到視頻功能和圖像到視頻功能,可以將文本、視頻和圖像説明或輸入轉換為 視覺上吸引人的視頻。我們已在馬來西亞、印度尼西亞和菲律賓提交了商標申請“StarboxAI”和“StarboxGPT”,截至本年度報告日期,這些申請正在等待審批。 | |

| ● | 多層次 營銷軟件。我們的多層次營銷軟件包括以下模塊:二進制多層次營銷軟件、單行多層次營銷軟件和混合二進制多層次營銷軟件。我們已經在馬來西亞為該系統提交了專利申請, “Unilevel多層次營銷(MLM)系統和方法”、“多層二進制計算系統和方法”、 和“多層矩陣計算系統和方法”,截至本年度報告日期,這些申請正在等待 審批。 | |

| ● | 用户系統的數字 平臺。我們的數字平臺及其相關方法包含旨在增強用户交互和體驗的幾個關鍵步驟。最初,處理器向用户呈現驗證界面,以促進憑證的接收。隨後,處理器使用户能夠通過在提交憑證 時掃描事件二維碼來訪問獲獎界面。一旦進入制勝界面,處理器就會向用户顯示一系列檢查點和評級系統。在此框架內,用户可以提供對各個檢查點的評級和評論。此外,處理器在 檢查點和評級系統內生成事件,每個事件都具有獎勵的概率,從而激勵用户對數字平臺的參與度。 我們已在馬來西亞為該系統提交了專利申請《向用户提供對數字平臺的訪問的系統和方法》 ,截至本年度報告的日期,該申請正在等待批准。 | |

| ● | 薪酬 計劃 系統。我們的薪酬計劃系統包括各種完整的步驟,旨在有效地管理總代理商和多名會員的薪酬結構。最初,處理人員負責創建為總代理商和不同成員羣量身定做的全面薪酬計劃。一旦分銷商達到預定的最高級別,就會發生脱離 ,這是系統內的關鍵時刻。隨後,處理程序根據總代理商和相關成員的招聘工作計算要支付給他們的薪酬金額。最後,處理器將計算出的 薪酬金額分配給各自的當事人。我們已在馬來西亞為該系統提交了一項專利申請,名為“提供補償的系統和方法 計劃”,截至本年度報告日期,該申請正在等待審批。 | |

| ● | 增強的 提供現金返點的現實系統和方法。我們的增強現實(“AR”)系統由基本組件組成,包括處理器、內存和後端服務器。該存儲器與處理器一起存儲和執行旨在增強用户體驗的指令。這些指令使處理器能夠掃描附加在產品上的機器可讀格式,以提取相關數據。此外,系統還接收歷史用户數據,包括購物歷史和首選項。 通過將產品數據與用户歷史相關聯,系統生成個性化的洞察。利用後端服務器,進一步分析這些見解,為用户量身定製現金返點優惠。我們已在馬來西亞為該系統提交了專利申請《增強現實系統和提供現金回扣的方法》,截至本年度報告日期 ,該申請正在等待審批。 | |

| ● | 增強環境中的定向廣告和代金券 系統。我們的AR系統概述了一種在AR環境中提供定製廣告和優惠券的方法。它從處理器掃描對象以收集相關數據開始, 然後檢索存儲在數據庫中的歷史用户數據。隨後,處理器使用高級分析將對象數據與用户的歷史偏好相關聯,從而識別他們對廣告和優惠券的特定興趣。 最後,處理器在用户的移動設備上呈現個性化的促銷內容。此方法旨在提供無縫且身臨其境的廣告體驗,充分利用用户與AR對象的交互以及過去的行為模式所獲得的洞察力。通過實時提供相關宣傳材料,該方法旨在提高用户參與度和滿意度,同時優化AR環境中廣告活動的有效性。我們已為馬來西亞的這一系統提交了專利申請 《在增強現實(AR)環境中提供定向廣告和憑證的系統和方法》,截至本年度報告發布之日,該申請正在等待審批。 |

軟件 許可

為了使我們現有的技術進一步盈利,在截至2023年9月30日的財年中,我們開始了我們的軟件許可業務。 2023年3月24日,我們與Brandavision簽訂了一項軟件許可協議,根據該協議,我們同意(1)將我們的數據管理系統的使用權授予Brandavision,(2)授予Brandavision訪問我們的數據庫的權限,(3)幫助培訓Brandavision的員工,以及(4)提供持續的技術支持。合同期為三年,自2023年3月24日起至2026年3月23日止。合同期間的合同總金額為1240萬令吉(相當於280萬美元)。在成功執行Brandavision軟件許可協議後,我們與另外三個客户簽訂了類似的協議,在整個過程中實現了各種里程碑。2023年5月,我們與另一家馬來西亞公司簽訂了第二份軟件許可協議 。2023年7月,我們與一家總部位於菲律賓的公司簽訂了第三份軟件許可協議。 於2023年8月,我們與一家總部位於香港的公司簽訂了第四份軟件許可協議。在截至2023年9月20日的財年中,我們很大一部分收入來自向這四個客户提供軟件許可。這些努力使軟件許可業務在截至2023年9月30日的財年中的累計收入達到5,715,333美元,佔我們收入的很大一部分。

根據軟件許可協議,我們授權客户訪問我們的數據管理系統或AI返點計算引擎 系統。數據管理系統是一種基於軟件的解決方案,可幫助組織、存儲、檢索和處理組織內或跨各種系統的數據。AI返點計算引擎系統利用人工智能算法分析客户購買歷史、產品數據和市場趨勢等各種因素,為用户生成 個性化現金返利優惠。它自動執行返點計算流程,根據個人 用户行為和偏好優化激勵措施。此外,為了滿足每個客户的多樣化和特定需求,我們還加入了其他模塊,以 基於現有技術擴展軟件系統的功能。

我們的軟件許可業務由兩部分組成。首先,我們通過向客户許可使用我們的軟件的權利來產生收入 以換取許可費。除了許可費,我們還提供相關的技術支持、系統維護服務、 和系統升級服務,這些服務我們每月都會收到費用。

| 45 |

One Eight Ltd.及其子公司

2023年6月26日,我們收購了One Eight Ltd及其子公司51%的股權。此次收購使我們進一步擴大了線上和線下廣告業務 ,包括廣告諮詢、設計、製作、代理服務以及營銷 和促銷活動服務。

我們 以固定價格條款提供與品牌建設相關的諮詢服務,我們的服務包括市場調查、廣告創意 概念化、品牌定位方案以及最終方案和解決方案。我們在2023財年與19個客户簽訂了與品牌建設相關的諮詢服務協議,每個項目通常需要 幾個月到一年的時間才能完成。

我們 為尋求實現其廣告概念或其他形式的視覺和音頻項目的客户提供製作服務。我們的製作服務範圍包括攝影、錄像、錄音、劇本開發、設備租賃和後期製作編輯。

我們 還通過營銷和促銷活動服務獲得收入。我們協助商家計劃、安排和執行季節性的現場銷售和促銷活動,通常位於購物中心。我們的一系列服務包括提供促銷活動建議、與購物中心業主協調場地租賃、幫助商家客户使用租賃設備、就場地佈局安排和裝飾向商家客户提供建議 以及提供產品展示策略。

除了這些服務外,我們還不時提供媒體預訂代理服務,代表媒體 公司銷售廣告片。我們從代理服務中獲得的收入微不足道。

數據 隱私和安全

我們收集數據只是為了分析消費者行為和廣告表現。為了識別每個用户配置文件,我們為每個新配置文件分配一個隨機的 配置文件編號。然後,我們使用該號碼作為配置文件的匿名標識,並將其與所有 相關數據關聯。一般來説,除非會員同意,否則我們不會收集個人身份信息。如果此類信息是我們 無意中獲得的,我們的政策是立即刪除此類信息。

我們 對我們收集的所有信息保密。我們不會披露我們從會員或商家那裏收集的任何信息,除非此類披露得到會員或商家的批准。

我們 已經制定了適當的物理、電子和管理程序來保護和保護我們的數據資產,包括防止 未經授權的訪問、保護其完整性並確保其正確使用。在軟件層面,我們在重要和 敏感數據進出用户端的過程中對其進行加密,只有授權人員才能根據其用户分配的用户組和用户級別訪問我們系統的後端 。我們有集中控制來管理用户角色和權限。在硬件方面,只有經過授權的信息技術人員才能通過虛擬專用網絡訪問我們的服務器,數據備份 保存在我們公司的保險箱中。此外,我們還建立了硬件防火牆,根據一套全面的規則對所有流量進行檢查和過濾。

知識產權

我們 認為我們的商標、服務標誌、域名、商業祕密和類似的知識產權對我們的成功至關重要。我們依靠商標法以及保密和保密協議的組合來保護我們的知識產權。我們還 定期監控任何侵犯或挪用我們知識產權的行為。

截至本年度報告發布之日,我們已登記:

| ● | 在馬來西亞、菲律賓和印度尼西亞分別擁有17、11、 和14個商標;以及 | |

| ● | 在馬來西亞有121個域名。 |

截至本年度報告之日,我們在馬來西亞、菲律賓、 和印度尼西亞有69項待決的商標申請和19項待決的專利申請。這些未決的商標申請包括在馬來西亞和印度尼西亞因相似而被臨時拒絕和反對的申請(即“PAYBATS”、“GETBATS”、“SEEBATS”、“StarboxGPT”和“StarboxAI”的商標申請)。目前所有的69件未決商標申請,包括被臨時拒絕和反對(已重新提交上訴)的申請 和19件專利申請目前都在審查中。有關這四項專利申請相關技術的詳細信息 以及我們的企業如何依賴這些技術,請參閲上面的“-技術”。我們的業務不依賴於這些專利申請。 我們的專利申請沒有一項獲得專利授權,我們不能向您保證我們將申請或獲得任何專利 。此外,我們不能向您保證:

| ● | 我們可能獲得的任何專利都將足夠廣泛,以保護我們的技術,為我們提供競爭優勢,或者 逃脱第三方的挑戰或無效; | |

| ● | 他人的專利不會對我們的業務能力產生不利影響;或 | |

| ● | 其他 不會獨立開發類似技術,不會複製我們的技術,或者,如果向我們頒發了專利,也不會圍繞這些 專利進行設計。 |

除了提出商標和專利註冊申請外,我們 還採取綜合措施保護我們的知識產權。 我們保護知識產權的主要措施包括:(I)聘請外部法律顧問協助保護我們的知識產權;(Ii)在我們的網站和移動應用程序推出之前進行商標搜索;(Iii)為我們的重要技術和自主開發的軟件及時註冊和申請知識產權; 和(Iv)審查虛擬營銷材料,包括文本、圖形和視頻,以避免侵犯版權。

| 46 |

員工

截至2023年9月30日、2022年9月30日和2021年9月30日,我們分別擁有104名、21名和17名全職員工。下表列出了截至2023年9月30日我們的全職員工人數:

| 功能 | 數 | |||

| 管理 | 8 | |||

| 客户服務和運營 | 52 | |||

| 銷售和市場營銷 | 29 | |||

| 一般事務和行政事務 | 15 | |||

| 總計 | 104 | |||

我們 與全職員工簽訂僱傭合同,其中包含保密條款。

在2021財年,我們在2021年6月30日之前有12名全職員工,並在第四季度增加了 5名全職員工。我們在2022財年又增聘了4名全職員工。在2023財年,在收購One Eight Ltd.之後,我們又僱傭了8名全職員工 ,並增加了75名全職員工。在截至2023年9月30日、2022年和2021年9月30日的財年中,我們的大多數員工以具有成本效益的方式承擔了多項任務。

除全職員工外,截至2023年9月30日、2022年9月30日、2022年9月30日和2021年9月30日,我們分別僱用了5名、5名和8名合同工。 這些合同工主要負責提供信息和技術支持。

我們 相信我們與我們的員工和合同工保持着良好的工作關係,我們過去沒有經歷過物質勞動 糾紛。我們的員工和合同工都沒有工會代表。

設施

我們的主要執行辦公室位於馬來西亞吉隆坡,根據三份租賃協議,StarboxGB、StarboxPB和StarboxSB從兩個第三方 租用辦公室,總面積約為4,800平方英尺,每份租賃協議的租期從2023年5月1日至2024年4月30日,並分別延期至2025年4月30日。StarboxGB和StarboxPB的租賃協議每月租金為6,760馬幣(約合1,500美元),提前三個月書面通知房東即可終止租約。StarboxSB的租賃協議每月租金為7,100馬幣(約合1,590美元),可提前兩個月書面通知房東終止;StarboxSB可在協議到期後再延長兩年。

我們 相信,我們目前租用的辦公室足以滿足我們近期的需求。

保險

我們 不承保董事及高級職員責任保險、員工團體綜合人壽保險、財產保險、業務中斷保險或一般第三方責任保險。請參閲“第3項.關鍵信息-D.風險因素-與我們的業務和行業相關的風險 -我們目前的保單可能無法為所有索賠提供足夠的承保水平 並且我們可能會招致保險無法承保的損失。”

季節性