MaxPro資本收購公司。

未經審計財務報表附註

附註1.組織和業務運作及流動資金説明

Maxpro Capital Acquisition Corp.(前身為Jade Mountain Acquisition Corp.)公司於2021年6月2日在特拉華州註冊成立。本公司成立的目的是與一家或多家企業進行合併、股本交換、資產收購、股票購買、重組或類似的業務合併(業務合併)。

本公司不限於完成業務合併的特定行業或部門。

本公司是一家處於早期和新興成長型公司,因此,本公司將承擔與早期和新興成長型公司相關的所有風險。

截至2022年9月30日,公司尚未開始任何業務。自2021年6月2日(成立)至2022年9月30日期間的所有活動與S公司的成立和首次公開募股(首次公開募股)有關,詳情如下。本公司最早在完成初始業務合併之前不會產生任何營業收入。本公司將從首次公開招股所得款項中以利息收入的形式產生營業外收入。

本公司選擇12月31日為其財政年度末。

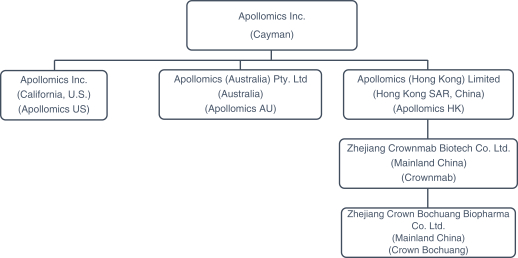

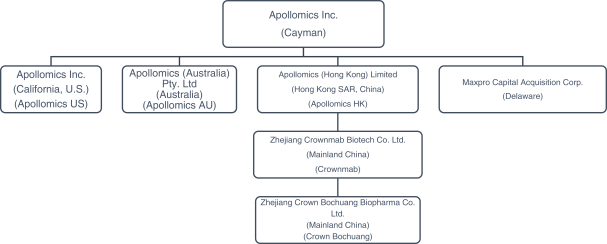

2022年9月14日,本公司與開曼羣島豁免公司阿波利經濟學公司(阿波羅尼公司)、特拉華州公司和阿波羅尼公司的全資子公司Project Max SPAC Merge Sub,Inc.簽訂了業務合併協議(業務合併協議)。交易預計將於2023年第一季度完成。

S公司首次公開發行股票註冊書於2021年10月7日宣佈生效。2021年10月13日,本公司完成了9,000,000股的首次公開發行(發行單位和公開發行的普通股),產生了90,000,000美元的總收益,如附註3所述。

在首次公開發售完成的同時,公司完成了向MP One Investment,LLC(保薦人)非公開出售總計464,150個單位(私人配售單位)

,收購價為每個私人配售單位10.00美元,為公司帶來了總收益4,641,500美元。

2021年10月13日,承銷商根據超額配售選擇權的行使,額外購買了1,350,000個期權單位。期權單位以每單位10.00美元的發行價出售,為公司帶來額外毛收入13,500,000美元。此外,與部分行使超額配售選擇權有關,保薦人

以每單位10.00美元的收購價額外購買了43,875個期權私募單位。

截至2021年10月13日,交易成本為7,384,680美元,包括以現金支付的1,811,250美元承銷費、3,622,500美元遞延承銷費(由大陸股票轉讓信託公司作為受託人的信託賬户持有)、信託賬户資金1,552,500美元和與首次公開募股相關的成本398,430美元。2021年10月13日,990,311美元的現金被存放在信託賬户之外,可用於營運資金用途。如附註6所述,3,622,500美元的遞延承銷費取決於業務合併在2023年4月13日之前完成。

首次公開募股於2021年10月13日結束後,首次公開募股和私募的單位銷售淨收益中的105,052,500美元(每單位10.15美元)被存入一個信託賬户(信託賬户),該賬户可能投資於美國政府證券,

F-6