美國

證券交易委員會

華盛頓20549

表格

或

截至本財年。

或

或

事件日期需要 此空殼公司報告_

過渡期 從_

委託文檔號:

(註冊人的確切姓名在其章程中規定)

將註冊人姓名翻譯成 英文:不適用

| 中國銀行業 | ||

| (註冊成立或組織的司法管轄權) | (主要執行辦公室地址) |

首席執行官

電話:+

電子郵件:

(姓名、電話、電子郵件和/或傳真號碼 和公司聯繫人地址)

根據該法第12(B)節登記或將登記的證券:

| 須註冊的每一級別的名稱 | 交易代碼 | 每個類別將在其上註冊的每個交易所的名稱 | ||

| 這個 |

根據該法第12(G)節登記或將登記的證券:無

根據該法第15(D)條負有報告義務的證券:無

截至2023年12月31日,發行人各類資本或普通股的發行在外股份數量:

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示。是☐

如果本報告是年度報告或過渡報告,請用複選標記

指明註冊人是否根據1934年《交易法》第13條或第15(d)條的規定提交報告。是的 ☐

用複選標記標出註冊人是否(1)在過去12個月內(或註冊人

被要求提交此類報告的較短期限內)提交了交易法第13條或第15(d)條要求提交的所有報告

,以及(2)在過去90天內是否符合此類提交要求。是的 ☐

用複選標記檢查註冊人是否以電子方式提交了

在過去12個月內根據S—T法規第405條要求提交的每個交互式數據文件。

用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。

| 大型加速文件管理器☐ | 加速文件管理器 ☐ | |

| 新興成長型公司 |

如果一家新興成長型公司根據美國公認會計原則

編制其財務報表,則勾選標記表示註冊人是否已選擇不使用延長的過渡期來遵守根據證券法第7(A)(2)(B)節提供的任何新的或修訂的財務會計準則。

†術語“新的或修訂的財務會計準則” 是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

用複選標記表示註冊人是否已提交一份關於

的報告,並證明其管理層根據《薩班斯-奧克斯利法》(《美國法典》第15編第7262(B)節)第404(B)節對其財務報告進行的內部控制有效性的評估。

如果證券是根據該法第12(B)條登記的,則

在備案中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤的更正。

用複選標記表示這些錯誤更正中是否有任何重述 需要對註冊人的任何高管在相關恢復期內根據§240.10D-1(B)收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人在編制本文件所包含的財務報表時使用了哪種會計基礎。

| 國際財務報告準則 會計準則委員會 ☐ | 其他☐ |

如果在回答前面的 問題時勾選了“其他”,則用複選標記表示登記人選擇遵循哪個財務報表項目。☐ 第17項☐項目18

如果這是年度報告,請用複選標記指明註冊人

是否為空殼公司。是的 ☐不是

目錄

| 頁面 | ||

| 引言 | 三、 | |

| 新興成長型公司地位 | 三、 | |

| 有關前瞻性陳述的警示説明 | 四. | |

| 市場、行業和其他數據 | v | |

| 第一部分 | 1 | |

| 第1項。 | 董事、高級管理人員和顧問的身份 | 1 |

| 第二項。 | 報價統計數據和預期時間表 | 1 |

| 第三項。 | 關鍵信息 | 1 |

| A. | [已保留] | 1 |

| B. | 資本化和負債化 | 1 |

| C. | 提供和使用收益的原因 | 1 |

| D. | 風險因素 | 1 |

| 第四項。 | 關於該公司的信息 | 30 |

| A. | 公司的歷史與發展 | 30 |

| B. | 業務概述 | 30 |

| C. | 組織結構 | 45 |

| D. | 財產、廠房和設備 | 45 |

| 項目4A。 | 未解決的員工意見 | 45 |

| 第五項。 | 經營和財務回顧與展望 | 45 |

| A. | 經營業績 | 47 |

| B. | 流動性與資本資源 | 50 |

| C. | 研發、專利和許可證 | 53 |

| D. | 趨勢信息 | 53 |

| E. | 關鍵會計估計 | 53 |

| 第六項。 | 董事、高級管理人員和員工 | 54 |

| A. | 董事和高級管理人員 | 54 |

| B. | 補償 | 57 |

| C. | 董事會慣例 | 58 |

| D. | 員工 | |

| E. | 股份所有權 | |

| 第7項。 | 大股東及關聯方交易 | 72 |

| A. | 大股東 | 72 |

| B. | 關聯方交易 | 73 |

| C. | 專家和律師的利益 | 74 |

| 第八項。 | 財務信息 | 75 |

| A. | 合併報表和其他財務信息 | 75 |

| B. | 重大變化 | 75 |

| 第九項。 | 報價和掛牌 | 75 |

| A. | 優惠和上市詳情 | 75 |

| B. | 配送計劃 | 75 |

| C. | 市場 | 75 |

| D. | 出售股東 | 75 |

| E. | 稀釋 | 75 |

| F. | 發行債券的開支 | 75 |

i

| 第10項。 | 附加信息 | 75 |

| A. | 股本 | 75 |

| B. | 《公司章程》 | 75 |

| C. | 材料合同 | 76 |

| D. | 外匯管制 | 76 |

| E. | 税收 | 76 |

| F. | 股息和支付代理人 | 85 |

| G. | 專家發言 | 85 |

| H. | 展出的文件 | 85 |

| I. | 子公司信息 | 85 |

| J. | 給證券持有人的年度報告 | 85 |

| 第11項。 | 關於市場風險的定量和定性披露 | 86 |

| 第12項。 | 除股權證券外的其他證券説明 | 87 |

| 第II部 | 88 | |

| 第13項。 | 違約、拖欠股息和拖欠股息 | 88 |

| 第14項。 | 對擔保持有人的權利和收益的使用作出實質性修改 | 88 |

| 第15項。 | 控制和程序 | 88 |

| 第16項。 | [已保留] | 88 |

| 項目16A。 | 審計委員會財務專家 | 89 |

| 項目16B。 | 道德準則 | 89 |

| 項目16C。 | 首席會計師費用及服務 | 89 |

| 項目16D。 | 豁免審計委員會遵守上市標準 | 89 |

| 項目16E。 | 發行人及關聯購買人購買股權證券 | 90 |

| 項目16F。 | 更改註冊人的認證會計師 | 90 |

| 項目16G。 | 公司治理 | 90 |

| 第16H項。 | 煤礦安全信息披露 | 92 |

| 項目16I | 關於妨礙檢查的外國司法管轄區的披露 | 93 |

| 項目16J | 內幕交易政策 | 93 |

| 項目16K | 網絡安全 | 93 |

| 第三部分 | 94 | |

| 第17項。 | 財務報表 | 94 |

| 第18項。 | 財務報表 | 94 |

| 項目19. | 展品 | 94 |

| 簽名 | 96 | |

II

引言

除非上下文另有要求,本年度報告表格20—F中提及的"公司"、"Parazero"、"我們的" 和其他類似名稱均指Parazero Technologies Ltd.。所有提及的"普通股"均指我們的普通股,面值為0.02新謝克爾。

財務報表是根據美國公認會計原則或公認會計原則編制的。

除非另有説明或上下文另有要求 ,否則本年報中提及的特定年度的財務和運營數據是指本公司 截至該年度12月31日的財政年度。

我們的 報告貨幣和功能貨幣是美元。在本年度報告中,"新謝克爾"指以色列新謝克爾,"美元"、"美元"和"美元"指美元。

新興成長型公司地位

我們符合《2012年美國創業法案》或《就業法案》中所定義的“新興成長型公司”的資格,我們可以利用某些豁免,包括 適用於不符合新興成長型公司資格的上市實體的各種報告要求的豁免。這些豁免包括:

| ● | 未被要求遵守《2002年薩班斯-奧克斯利法案》第404條或《薩班斯-奧克斯利法案》的審計師認證要求;以及 |

| ● | 未被要求遵守上市公司會計監督委員會可能採納的關於強制性審計公司輪換的任何要求,或 提供有關審計和財務報表的額外信息的審計師報告的補充(即,審計師 討論和分析)。 |

JOBS法案第107節還規定,新興成長型公司可以利用1934年修訂的《證券交易法》或《交易法》第13(A)節規定的延長過渡期,以遵守新的或修訂的會計準則。這意味着“新興成長型公司”可以推遲採用某些會計準則,直到這些準則適用於非上市公司。 我們已選擇利用延長的過渡期來遵守新的或修訂的會計準則,並採用新興成長型公司適用的某些減少的披露要求。由於會計準則選舉的結果,我們將不會 與其他非新興成長型公司的上市公司一樣,遵守新的或修訂的會計準則的實施時間 這可能會使我們的財務狀況與其他上市公司的財務狀況進行比較變得更加困難。此外,我們在本年度報告中提供的信息 可能與您從您持有股權的其他上市公司收到的信息不同。

我們將一直是一家新興的成長型公司,直到以下最早的一天:(I)我們的年總收入超過12.35億美元的第一個財年的最後一天;(Ii)我們首次公開募股五週年之後的財年的最後一天;(Iii)我們成為交易法規則12b-2所定義的“大型加速申請者”的日期,如果非關聯公司持有的我們的普通股(包括認股權證所代表的普通股)截至我們最近完成的第二財季的最後一個營業日的全球總市值至少為7億美元,或(Iv)我們在任何三年期間發行了超過10億美元的不可轉換債務證券的日期。

三、

商標

本年度報告Form 20-F中提及的所有商標或商號均為其各自所有者的財產。僅為方便起見,本年度報告中以Form 20-F格式引用的商標和商品名稱不含®和™符號,但此類引用不應被解釋為其各自所有者不會根據適用法律最大限度地主張其權利的任何指示。我們 不打算使用或展示其他公司的商標和商品名稱,以暗示與任何其他公司的關係,或我們的背書或贊助 。

有關前瞻性陳述的警示説明

本年度報告中以Form 20-F格式引用的某些信息可能被視為《1995年私人證券訴訟改革法》和其他證券法所指的“前瞻性陳述”。前瞻性表述的特點通常是使用前瞻性術語,如“目標”、“預期”、“假設”、“相信”、“設想”、“繼續”、“可能”、“到期”、“估計”、“預期”、“目標”、“打算”、“可能”、“目標”、“計劃”、“預測”、“潛在”、“定位”,“ ”“Seek”Shout“Target”“Will”“Will”“或其他類似的詞,但不是識別這些陳述的唯一方式。

這些前瞻性陳述可能包括但不限於與我們的目標、計劃和戰略有關的陳述,包含對經營結果或財務狀況、預期資本需求和費用的預測的陳述,與我們產品的研究、開發、完成和使用有關的陳述,以及涉及我們打算、預期、計劃、相信或預期將或可能在未來發生的活動、事件或發展的所有陳述(歷史事實陳述除外)。

前瞻性陳述不能保證未來的業績,可能會受到風險和不確定性的影響。我們基於管理層根據他們的經驗以及他們對歷史趨勢、當前狀況、預期未來發展的看法和他們認為合適的其他因素而做出的假設和評估 。

可能導致我們的實際結果與前瞻性陳述中明示或暗示的任何未來結果大不相同的重要因素。許多因素可能導致我們的實際活動或結果與前瞻性陳述中預期的活動和結果大不相同,包括但不限於以下概述的因素:

| ● | 我們缺乏運營歷史; |

| ● | 我們目前和未來的資本需求,以及我們相信,自財務報表發佈之日起,我們現有的現金將足以為我們的運營提供一年以上的資金。 |

| ● | 我們是否有能力從美國聯邦航空管理局或其他政府機構獲得必要的監管批准,或因應公眾隱私擔憂而對小型無人機系統(UAS)的使用進行限制; |

| ● | 我們製造、營銷和銷售產品的能力以及創造收入的能力; |

| ● | 我們能夠維護與主要合作伙伴的關係,並發展與新合作伙伴的關係; |

| ● | 我們維護或保護我們的美國專利和其他專利及其他知識產權的有效性的能力; |

| ● | 我們有能力在新的地點和新的細分市場中開展和滲透市場。 |

| ● | 我們有能力留住關鍵的執行成員並招聘額外的 人員; |

| ● | 我們維護和擴大知識產權的能力 ; |

| ● | 解釋現行法律和未來法律的段落 ; |

| ● | 我們在現有市場和新市場實現更大合規性的能力需要 ; |

| ● | 無人機安全系統的總體需求; |

四.

| ● | 在我們的 計劃運行測試中實現關鍵性能里程碑的能力; |

| ● | 我們有能力建立足夠的銷售、營銷和分銷渠道 ; |

| ● | 中東的安全、政治和經濟不穩定可能損害我們的業務,包括以色列和哈馬斯之間目前的戰爭; |

| ● | 投資者接受我們的商業模式;以及 |

| ● | “第3.D.項風險因素”、 “第4項.公司信息”和“第5項.經營和財務回顧及展望”中提及的因素,以及本20-F表格年度報告中的一般因素。 |

這些陳述只是當前的預測,受已知和未知的風險、不確定性和其他因素的影響,這些風險、不確定性和其他因素可能會導致我們或我們行業的實際結果、活動、業績或成就的水平與前瞻性陳述中預期的大不相同。我們在本Form 20-F年度報告中的“風險因素”標題下更詳細地討論了其中的許多風險,並在本Form 20-F年度報告中的其他地方進行了討論。你不應該依賴前瞻性陳述作為對未來事件的預測。

儘管我們認為前瞻性陳述中反映的預期是合理的,但我們不能保證未來的結果、活動水平、業績或成就。 除非法律要求,否則我們沒有義務在本20-F表格年度報告日期之後更新或修改任何前瞻性陳述,無論是由於新的 信息、未來事件或其他原因。

市場、行業和其他數據

本年度報告中以Form 20-F格式使用的市場數據和某些行業數據和預測 來自我們認為可靠的來源,包括市場研究數據庫、公開信息、政府機構的報告以及行業出版物和調查。我們依賴來自第三方來源的某些數據,包括行業預測和市場研究,根據我們管理層對行業的 知識,我們認為這些數據是可靠的。雖然我們不知道與本20-F表格年度報告中的行業數據有關的任何錯誤陳述,但我們的估計涉及風險和不確定因素,並可能因各種因素而發生變化,包括本20-F表格年度報告中“風險因素”標題下討論的和本年度報告中其他部分討論的那些。

本年度報告中以Form 20-F格式 所作的關於任何協議、合同或其他文件內容的陳述是此類協議、合同或文件的摘要,並不是對其所有條款的完整描述。如果我們將這些協議、合同或文件中的任何一項作為本報告的證物 或之前提交給美國證券交易委員會或美國證券交易委員會的任何文件,您可以閲讀文檔本身以全面理解其條款 。

v

第一部分

項目1.董事、高級管理人員和顧問的身份

不適用。

項目2.報價統計數據和預期時間表

不適用。

項目3.關鍵信息

A. [已保留]

B.資本化和負債

不適用。

C.提出和使用收益的理由

不適用。

D.風險因素

您應仔細考慮以下 所述的風險,以及本年度報告表格20—F中的所有其他信息。下文所述的風險和不確定性是 我們認為與我們證券投資相關的那些目前已知和特定的重大風險因素。其他 我們目前未知或我們現在認為不重要的風險和不確定性也可能對我們造成傷害。如果這些風險中的任何一個使我們的業務成為現實,經營業績或財務狀況可能受到影響,我們的普通股價格可能會大幅下跌。

彙總風險因素

我們的業務受到許多風險和不確定性的影響, 包括下面標題為“風險因素”一節中強調的風險和不確定性。除其他外,這些風險包括:

與我們的財務狀況和資本要求有關的風險

| ● | 我們是一家早期商業化階段的公司, 的經營歷史有限,無法評估我們的業務前景,自我們成立之日起已經發生了重大損失,預計我們將繼續發生重大損失,直到我們能夠成功商業化我們的產品。 |

| ● | 我們沒有從銷售現有產品中獲得任何顯著收入 ,可能永遠無法盈利。 |

| ● | 我們預計,我們將需要籌集大量額外的 資本,然後才能從產品的銷售中獲利。這些額外資本可能無法以可接受的 條款提供,或根本無法提供。如未能在需要時獲得這些必要的資本,可能會迫使我們推遲、限制或終止我們的產品開發 工作或其他業務。 |

與我們的商業和工業有關的風險

| ● | 該公司預計將產生大量的研發成本,並投入大量資源來識別和商業化新產品和服務,這可能會大大降低其盈利能力,而且可能永遠不會給公司帶來收入。 |

| ● | 公司採用新的商業模式可能 無法產生任何財務回報。 |

| ● | 公司將受到運營風險的影響,可能 無法為某些風險提供充分的保險。 |

| ● | 公司在不斷變化的市場中運營,這使得 難以評估公司的業務和未來前景。 |

1

| ● | 本公司在競爭激烈的市場中經營。 |

| ● | 該公司競爭的市場的特點是快速的技術變化。 |

| ● | 未能從美國聯邦航空局或其他政府機構獲得必要的監管批准,或者出於對公眾隱私問題的考慮而對小型無人機的使用施加限制,可能會阻止我們 向美國的商業和工業客户擴大我們的無人機解決方案的銷售。 |

| ● | 我們在美國以外的司法管轄區受政府監管和其他法律義務的約束,我們實際或認為不遵守這些義務可能會對我們的業務和經營業績產生不利的 影響。 |

| ● | 未能取得具有競爭力的技術進步將使我們處於不利地位,並可能導致負面的運營和財務結果。 |

| ● | 如果我們無法提供高質量的產品或客户服務, 我們的業務和聲譽可能會受到影響。 |

| ● | 我們的產品和某些項目的銷售週期很長 ,這使得我們很難計劃我們的費用和預測結果。 |

| ● | 如果我們的競爭對手開發並商業化比我們的產品或服務性能更好或更經濟實惠的產品或服務,公司的商業機會可能會減少 。 |

| ● | 我們的業務、經營業績和增長率可能受到當前或未來不利的經濟和市場狀況以及金融機構方面的不利發展和相關流動性風險的不利影響 。 |

| ● | 如果用於製造本公司產品的關鍵組件或原材料變得稀缺或不可用,則本公司可能會在其產品的製造和交付方面出現延誤, 這可能會損害其業務。 |

| ● | 我們的信息技術系統發生重大中斷或數據安全遭到破壞可能會對我們的業務產生不利影響。 |

| ● | 公司依賴其業務合作伙伴,他們可能會被授予訪問敏感和專有信息的權限,以便為公司團隊提供服務和支持。 |

| ● | 我們計劃的國際業務將使我們面臨額外的 市場和運營風險,如果不能管理這些風險,可能會對我們的業務和運營業績產生不利影響。 |

與我們的知識產權有關的風險

| ● | 如果我們不能獲得並維護我們產品的有效知識產權,我們可能就無法在我們的市場上有效競爭。 |

| ● | 第三方的知識產權可能會對我們將產品商業化的能力產生不利影響,我們可能需要提起訴訟或從第三方獲得許可,以便 開發或營銷我們的候選產品。此類訴訟或許可證可能成本高昂,或者無法按商業合理的條款 獲得。 |

與我們普通股所有權相關的風險

| ● | 我們的現有股東在公開市場上出售大量我們的普通股,包括轉售向出售股東發行的股票,可能會導致我們的股價 下跌。 |

| ● | 我們持有10%或以上已發行普通股的董事、高級管理人員和持有人實益擁有我們已發行普通股的約19.92%。因此,他們將能夠對提交給我們股東審批的事項施加重大控制。 |

2

與我們在以色列的註冊、地點和運營相關的風險

| ● | 我們的總部、研發和其他重要業務都設在以色列,因此,我們的業績可能會受到以色列政治、經濟和軍事不穩定的不利影響。 |

| ● | 我們面臨貨幣匯率波動的風險。 |

一般風險因素

| ● | 籌集額外資本或發行額外的股權證券將導致我們現有股東的股權稀釋,並可能影響現有股東的權利或我們普通股的市場價格 。 |

| ● | 現有股東在公開市場上出售大量我們的普通股可能會導致我們的股價下跌。 |

與我們的財務狀況和資本要求有關的風險

我們是一家處於早期商業化階段的公司,自公司成立之日起就遭受了重大虧損,預計我們將繼續蒙受重大虧損,直到我們能夠 將產品成功商業化為止。

我們是一家早期商業化公司 ,自2013年成立以來已出現淨虧損,包括截至2023年12月31日、2023年12月31日和2022年12月31日的三個年度的淨虧損分別為3,771,379美元和1,653,038美元。因此,截至2023年12月31日,我們累計虧損18,423,057美元。

我們投入了幾乎所有的財務資源來開發我們的產品。我們主要通過發行股權證券來為我們的業務融資,包括可轉換證券和貸款。我們未來的淨虧損數額將部分取決於我們產品的開發完成、我們未來支出的比率以及我們通過發行證券、戰略合作或贈款獲得資金的能力。 我們預計將繼續遭受重大虧損,直到我們能夠成功地將我們的產品商業化。我們預計,如果以下情況發生,我們的支出將大幅增加:

| ● | 繼續開發我們的產品; |

| ● | 建立銷售、營銷、分銷和技術支持基礎設施,將我們的產品商業化; |

| ● | 尋求識別、評估、收購、許可和/或開發其他產品和我們當前產品的後續版本; |

| ● | 尋求維護、保護和擴大我們的知識產權組合 ; |

| ● | 努力吸引和留住技術人才;以及 |

| ● | 創建額外的基礎設施以支持我們作為上市公司的運營以及我們的產品開發和規劃的未來商業化努力。 |

我們沒有通過銷售我們當前的產品獲得任何可觀的收入,而且可能永遠不會盈利。

我們是一家處於早期商業化階段的公司 ,自成立以來尚未產生任何重大收入。我們創造收入和實現盈利的能力取決於我們成功完成產品開發和商業化的能力。我們從產品銷售中獲得未來收入的能力在很大程度上取決於我們在許多領域的成功,包括但不限於:

| ● | 完成我們產品的開發; |

| ● | 與能夠提供足夠(數量和質量)產品以支持市場需求的第三方建立和維護供應和製造關係 ; |

3

| ● | 直接或與協作者或分銷商合作推出產品並將其商業化; |

| ● | 應對任何相互競爭的技術和市場發展; |

| ● | 識別、評估、獲取和/或開發新產品; |

| ● | 在我們可能達成的任何合作或其他 安排中談判優惠條款; |

| ● | 維護、保護和擴大我們的知識產權組合,包括專利、商業祕密和專有技術;以及 |

| ● | 吸引、聘用和留住人才。 |

我們預計,我們將需要籌集大量額外資金 ,然後才能從產品銷售中獲利。這些額外資本可能無法以可接受的條件獲得, 或根本無法獲得。如未能在需要時獲得此必要資本,則可能迫使我們推遲、限制或終止產品開發工作 或其他運營。

我們預計我們將需要大量的額外資金來使我們的產品商業化。此外,我們的運營計劃可能會因許多目前未知的因素而發生變化 ,我們可能需要比計劃更快地尋求額外資金。我們未來的資本要求將取決於許多因素,包括 但不限於:

| ● | 產品開發的範圍、進度、結果和成本以及其他相關活動; |

| ● | 建立我們產品的商業供應的成本; |

| ● | 建立銷售、營銷和分銷能力的成本和時間;以及 |

| ● | 我們可能建立的任何合作安排和其他安排的條款和時間。 |

Any additional fundraising efforts may divert our management from their day-to-day activities, which may adversely affect our ability to develop and commercialize our products. In addition, we cannot guarantee that future financing will be available in sufficient amounts or on terms acceptable to us, if at all. Moreover, the terms of any financing may adversely affect the holdings or the rights of our shareholders and the issuance of additional securities, whether equity or debt, by us, or the possibility of such issuance, may cause the market price of our Ordinary Shares to decline. The incurrence of indebtedness could result in increased fixed payment obligations, and we may be required to agree to certain restrictive covenants, such as limitations on our ability to incur additional debt, limitations on our ability to acquire, sell or license intellectual property rights and other operating restrictions that could adversely impact our ability to conduct our business. We could also be required to seek funds through arrangements with collaborative partners or otherwise at an earlier stage than otherwise would be desirable, and we may be required to relinquish rights to some of our technologies or products or otherwise agree to terms unfavorable to us, any of which may have a material adverse effect on our business, operating results and prospects. Even if we believe that we have sufficient funds for our current or future operating plans, we may seek additional capital if market conditions are favorable or if we have specific strategic considerations.

如果我們無法及時獲得資金, 我們可能會被要求大幅縮減、延遲或中斷我們的一個或多個研發項目或產品的商業化 ,或者無法擴大我們的運營或以其他方式利用我們的商業機會,這可能會嚴重影響我們的業務、財務狀況和運營結果。

與我們的商業和工業有關的風險

該公司預計將產生大量的研發成本,並投入大量資源來識別和商業化新產品和服務,這可能會大大降低其盈利能力,而且可能永遠不會給公司帶來收入。

公司未來的增長取決於滲透 新市場,使現有產品適應新應用,並推出新產品和服務以獲得市場認可。 作為設計、開發和商業化新 產品和服務以及改進現有產品的一部分,公司計劃產生大量研發費用。公司認為,在多個 業務領域存在重大機遇。由於公司將研發成本作為運營費用入賬,因此這些支出將對未來的收益產生不利影響。此外,公司的研究和開發計劃可能無法產生成功的結果, 其新產品和服務可能無法獲得市場認可,創造任何額外收入或變得有利可圖,這可能會對公司的業務、前景、財務業績和流動性造成嚴重損害 。

4

公司採用新的商業模式可能無法 產生任何財務回報。

預測公司新業務模式的收入和盈利能力 固有的不確定性和波動性。公司業務模式的實際收入和利潤 可能大大低於公司的預測。此外,新業務模式可能會因 公司的一個或多個產品或服務而失敗,導致公司在支持新業務模式所需的開發和基礎設施方面的投資損失 ,以及將管理和財務資源從較成功的業務轉移出去的機會成本 。

本公司將受到運營風險的影響,可能無法 為某些風險提供充分的保險。

公司將受到許多運營風險 的影響,公司可能無法為某些風險提供充分的保險,包括:勞資糾紛;災難性事故;火災;封鎖 或其他社會活動行為;監管環境的變化;不遵守法律法規的影響;自然現象, ,例如惡劣天氣條件、洪水、地震和地面移動。我們無法保證上述風險和危害 不會導致公司技術的損壞或破壞、人身傷害或死亡、環境破壞、對公司運營的不利影響 、成本、金錢損失、潛在法律責任和不利的政府行為,其中任何一個 都可能對公司未來的現金流、收益和財務狀況產生不利影響。此外,公司可能承擔責任或受到責任的影響,或承擔損失,公司無法投保或公司 可能選擇不投保的某些風險和危害。這種缺乏保險可能會對公司未來的現金流、收益、經營成果和財務狀況產生不利影響。

公司在不斷變化的市場中運營,這使得評估公司的業務和未來前景變得困難。

該公司的產品在快速發展的市場中銷售。商用無人機或無人機市場正處於客户採用的早期階段。因此,該公司的業務和未來前景可能很難評估。該公司無法準確預測對其產品和服務的需求將增加的程度(如果有的話)。公司在快速發展的 市場中經常遇到的挑戰、風險和不確定因素可能會影響公司實現以下目標的能力:

| ● | 創造足夠的收入以達到並保持盈利能力; |

| ● | 獲得並保持市場份額; |

| ● | 實現或管理業務增長; |

| ● | 制定和續簽合同; |

| ● | 吸引和留住更多的工程師和其他高素質的人員; |

| ● | 成功地開發和銷售新產品; |

| ● | 適應政府和政府機構新的或變化的政策和支出優先事項 ;以及 |

| ● | 在需要時以合理的條款獲得額外資本。 |

如果公司不能成功應對這些 和其他挑戰、風險和不確定性,其業務、經營結果和財務狀況將受到實質性損害。

本公司在競爭激烈的市場中經營。

公司面臨競爭,新的競爭對手將繼續在世界各地湧現。公司競爭對手提供的服務在消費者支出中所佔的份額可能超過預期 ,這可能會導致公司產品和服務產生的收入低於預期。 預計這些市場的競爭將會加劇。

如果公司的競爭對手開發和營銷 更成功的產品或服務,以更低的價位提供具有競爭力的產品或服務,或者如果公司沒有生產出一貫高質量和廣受歡迎的產品和服務,公司的收入、利潤率和盈利能力將會下降。

5

公司的有效競爭能力將取決於公司對服務和設備的定價、客户服務的質量、根據客户需求開發新的和增強的產品和服務以及不斷變化的技術、銷售和分銷的覆蓋範圍和質量 渠道和資本資源。競爭可能導致公司增加新客户的速度降低,公司的市場份額減少 ,客户數量減少。例子包括但不限於來自無人機行業其他公司的競爭。

公司競爭的市場的特點是 快速的技術變化,這要求公司以靈活的方式開發新產品和產品增強,並可能 使公司現有產品過時。

本公司產品市場上持續的技術變化可能會降低其產品的競爭力或使其產品在一般或特定應用中過時。 公司未來的成功將取決於其是否有能力為其現有產品和服務產品開發和推出各種新功能和增強功能,以及推出各種新產品產品,以滿足 其提供產品的市場不斷變化的需求。延遲推出新產品和增強功能、未能在技術替代產品中正確選擇、未能以具有競爭力的價格提供創新產品或增強功能可能會導致現有和潛在客户 購買公司競爭對手的產品。

如果公司不能投入足夠的資源 開發新產品,或者不能以其他方式成功地開發滿足客户要求的新產品或增強功能 ,其產品可能會失去市場份額,收入和利潤可能會下降,公司可能會出現運營虧損。

根據適用的勞動法,我們可能無法執行 禁止競爭的公約,因此可能無法阻止我們的競爭對手受益於我們一些前員工的專業知識。

我們通常與員工簽訂競業禁止協議 。這些協議禁止我們的員工在停止為我們工作後的有限期限內與我們直接競爭或為我們的競爭對手或客户工作。我們可能無法根據員工工作所在司法管轄區的法律執行這些協議 ,而且我們可能很難限制競爭對手受益於我們以前的員工或顧問在為我們工作期間積累的專業知識。例如,以色列法院要求尋求強制執行一名前僱員的競業禁止承諾的僱主必須證明,該前僱員的競爭性活動將損害法院所承認的僱主有限數量的物質利益中的一項,例如保密公司的機密商業信息或保護其知識產權。如果我們不能證明此類利益將受到損害,我們可能無法 阻止我們的競爭對手受益於我們前員工或顧問的專業知識,我們保持競爭力的能力可能會減弱 。

未能從FAA 或其他政府機構獲得必要的監管批准,或出於公眾隱私考慮而對小型無人機系統的使用施加限制,可能會阻止我們 擴大向美國商業和工業客户銷售無人機解決方案。

美國對商用小型無人機系統的監管正在經歷重大變化,最終的處理方式尚不確定。2006年,FAA發佈了一份關於其現有政策的澄清 ,指出為了在美國國家空域系統中從事小型無人機系統的商業使用,公共 運營商必須從FAA獲得COA或在受限空域飛行。FAA的COA批准程序要求公共運營商 證明飛機的適航性用於其預期用途,與另一架飛機或其他空域用户的碰撞是極不可能的,小型無人駕駛航空器系統符合適當的雲層和地形淨空,且小型無人駕駛航空器系統的操作員或觀察員 一般在一半以內—在操作中,小型無人駕駛飛機系統的橫向和400英尺垂直。此外,聯邦航空局對現行政策的澄清指出,無線電控制業餘飛行器的規則不適用於小型無人機的公共或商業用途。

6

On February 14, 2012, the FAA Modernization and Reform Act of 2012 was enacted, establishing various deadlines for the FAA to allow expanded use of small UAS for both public and commercial applications. On June 21, 2016, the FAA released its final rules regarding the routine use of certain small UAS (under 55 pounds) in the U.S. National Airspace System pursuant to the act, or the Part 107 Rules. The Part 107 Rules, which became effective in August 2016, provided safety regulations for small UAS conducting non-recreational operations and contain various limitations and restrictions for such operations, including a requirement that operators keep UAS within visual-line-of-sight and prohibiting flights over unprotected people on the ground who are not directly participating in the operation of the UAS. On December 28, 2020, the FAA announced final rules requiring remote identification of drones and allowing operators of small drones to fly over people and at night under certain conditions. We cannot assure you that any final rules enacted in furtherance of the FAA’s announced proposals will result in the expanded use of our solutions by commercial and industrial entities in the United States. In addition, there exists public concern regarding the privacy implications of U.S. commercial use of small UAS from foreign UAS manufacturers. This concern has included calls to develop explicit written policies and procedures establishing usage limitations. We cannot assure you that the response from regulatory agencies, customers and privacy advocates to these concerns will not delay or restrict the adoption of small UAS by the commercial use markets.

未能獲得民用航空管理局(CAA)的必要監管批准,或為應對公眾隱私問題而對小型無人機的使用施加限制,可能會妨礙 公司擴大其小型無人機的銷售,並可能阻止公司 測試或操作其飛機和/或擴大其銷售,這可能對公司的的業務、前景、 經營結果和財務狀況。

我們受美國以外司法管轄區的政府法規和其他法律義務 的約束,而我們實際或感覺上未能遵守這些義務可能會對我們的業務 和經營成果造成不利影響。

全球無人機安全問題的監管框架 正在迅速發展,在可預見的未來,可能仍然不確定。我們的產品受各種法律 和法規的約束,包括各種政府機構(如FAA)以及外國機構和機構(如加拿大交通部、歐盟航空安全局或EASA)的監管。我們產品的使用還受到 某些授權、認證和合規性要求的約束,這些要求因我們產品使用的司法管轄區而異 。見"項目4B。業務概述—政府法規"以瞭解更多信息。

我們還預計,美國、加拿大、歐盟和其他 司法管轄區將繼續有新的 擬議的關於無人機安全的法律、法規和行業標準,我們尚不能確定此類未來法律、法規和標準可能對我們業務產生的影響。監管法律和法規的變更 可能要求公司適應技術、業務和運營方面的新法規, 因此可能導致公司收入損失。我們預計,現有法律、法規和標準在未來可能會有不同的解釋 。遵守政府機關和機構規定的任何新義務部分取決於特定 監管機構如何解釋和應用這些義務。如果我們未能遵守這些義務,或者如果監管機構認定我們未能遵守 這些義務,我們可能會受到某些罰款、制裁或其他處罰以及訴訟。此外,這可能會阻礙 公司留住現有客户和吸引新客户的能力,特別是如果我們的產品被認為 比競爭對手產品更不符合,這將對公司的前景產生重大不利影響。

此外,許多外國國家和政府 機構,包括歐盟、印度和我們經營或開展業務的許多其他司法管轄區,都有關於收集、使用、處理、存儲和刪除從其居民或 在其管轄區內經營的企業獲得的個人信息的法律和 法規,這些信息可能與使用我們的產品有關。這些法律和法規通常 比美國的法律和法規更具限制性,對隱私和數據保護的高度關注可能導致限制 ,從而使我們的產品的使用更加困難。除政府監管外,隱私權倡導者和行業團體可能會提出 新的和不同的自律標準,這些標準可能適用於我們。有關更多信息,請參見“項目4B—業務概述—政府 法規”。

未來的法律、法規、標準和其他義務, 以及對現有法律、法規、標準和其他義務的解釋的變化,可能會使 將我們的解決方案整合到無人機中並使用我們的產品變得更加困難,這可能會減少對我們產品的需求,要求我們限制我們的業務運營, 增加了我們的成本,削弱了我們維持和擴大客户羣以及增加收入的能力。任何無法充分 解決安全和隱私問題(即使沒有根據)或遵守適用的法律、法規、政策、行業標準、合同 義務或其他法律義務的情況都可能導致我們增加成本和責任,損害我們的聲譽,抑制銷售,並 對我們的業務和經營成果造成不利影響。

7

未能取得有競爭力的技術進步將使我們 處於不利地位,並可能導致不利的運營和財務結果。

公司專注於無人機技術的開發和應用 。技術市場就其本質而言,是不斷髮展的。特別是,無人機技術市場 的競爭可能會越來越激烈。要取得成功,公司將需要研究和開發對其現有產品套件的增強功能 和服務,以及適合現有無人機技術應用和可能尚未存在的新應用的新產品和服務。

無法保證公司的研發活動能夠滿足客户市場不斷變化的需求。同時,其他人開發的產品和技術 可能使公司的產品和技術過時或失去競爭力,這可能對 公司的業務、經營成果和財務前景造成重大不利影響。

如果我們無法提供高質量的產品或客户服務, 我們的業務和聲譽可能會受到影響。

公司認為,全球品牌對公司業務的長期成功至關重要 。我們將繼續通過 對高質量產品和客户體驗的承諾,使自己與競爭對手區別開來。因此,高質量的產品和客户服務對於 我們業務的增長非常重要,如果未能保持此類標準或相關的市場認知,可能會影響我們向現有和潛在客户銷售 產品和服務的能力。

負面評論或投訴可能會對公司實現其業務目標的能力產生破壞性影響。此外,由於公司的業務模式基於技術用户和客户產生的經常性收入,因此糟糕的用户體驗可能會導致客户流失、負面宣傳、訴訟、 監管查詢和減少公司產品的使用。

我們的產品和某些項目的銷售週期很長, 因此很難計劃開支和預測結果。

公司主要銷售其產品和服務 , 原始設備製造商,或OEM,其特徵通常是 長的銷售週期。因此,銷售週期可能很長,完成重大交易可能需要數月甚至數年的時間, 同時仍受監管環境和客户預算的變化影響。更具體地説,公司可能會因與潛在客户的營銷活動而產生 成本,但這些成本可能無法收回。

公司通過其多樣化的 業務模式和客户羣來緩解這些風險,以確保其擁有持續收入的組合,同時還建立其在商用 無人機行業的商業地位。然而,這種減緩努力的效果難以預測。

如果 我們的競爭對手開發和商業化的產品或服務比我們 產品或服務性能更好或使用成本效益更高的產品或服務,則公司的商業機會可能會減少。

由於商業和工業無人機行業合同和聯繫人的利潤豐厚,公司運營的市場競爭特別激烈。 如果現有或新的競爭對手通過技術開發、營銷和增加產品或技術供應或通過替代品降價減少其市場份額,則公司的業績可能受到不利影響。

本公司可能會面臨與未來 收購相關的風險。

作為公司整體業務 戰略的一部分,公司可能會進行選擇性的戰略性收購,以提供額外的產品或服務,額外的 行業專業知識,並在現有和新的司法管轄區建立更強大的行業影響力。任何此類未來收購,如果完成, 可能會使公司面臨額外的潛在風險,包括與以下相關的風險:(a)新運營、服務 和人員的整合;(b)不可預見或隱藏的負債;(c)從公司現有業務 和技術轉移資源;(d)潛在無法產生足夠的收入以抵消新成本;I收購費用; 或(f)由於整合新 業務而可能導致與員工和現有用户的關係損失或損害。此外,任何擬議的收購都可能需要獲得監管部門的批准。

8

公司無法留住管理層和關鍵員工 可能會影響公司未來的成功。

公司未來的成功在很大程度上取決於其執行官和關鍵開發人員的持續服務。如果公司的一名或多名執行官或關鍵 開發人員無法或不願繼續擔任目前的職位,公司可能無法輕鬆替換他們 或根本無法替換他們。此外,如果公司的任何執行官或關鍵員工加入競爭對手或組建競爭公司,公司 可能會失去經驗、專業知識、關鍵專業人員和員工以及業務夥伴。這些執行官和關鍵員工 可以開發無人機技術,與公司競爭,並奪走客户和市場份額。

公司可能無法成功管理其計劃的 增長和擴張。

我們希望繼續投資我們的 產品開發。我們預計,隨着我們在業務發展、 市場營銷、研發、製造和生產基礎設施方面的投資,以及為 未來客户開發客户服務和支持資源,我們的年度運營費用將繼續增加。未能及時或有效地擴展運營和財務系統可能會導致運營效率低下,這可能會導致成本和開支增加的幅度超出我們的預期,也可能會妨礙我們成功執行業務 計劃。我們可能無法通過利用我們與供應商和合同製造商的談判中增長的規模經濟來抵消運營擴張的成本 。此外,如果我們預計 業務的增長而增加運營費用,而這種增長低於我們的預期,我們的財務業績將受到負面影響。

如果我們的業務增長,我們將不得不管理更多的 產品設計項目、材料採購流程、銷售工作和營銷活動,以及 擴大我們與供應商、分銷商和最終客户的關係的數量和範圍。如果公司未能成功管理這些 額外的責任和關係,我們可能會產生大量成本,這可能會對我們的運營結果 產生負面影響。此外,在我們努力率先推出具有創新功能和特性的新產品時,我們可能會將 大量的研發資源投入到市場發展不快的產品和產品特性上,或者根本沒有。 如果我們無法準確預測市場趨勢,公司可能無法從此類研發活動中獲益, 我們的經營業績可能會受到影響。

隨着我們未來的發展和商業化 計劃和戰略的制定,我們預計需要更多的管理、運營、銷售、營銷、財務和法律人員。我們的 管理層可能需要將不成比例的注意力從我們的日常活動中轉移出來,並投入大量 時間來管理這些增長活動。特別是,人員數量顯著增長的時期可能會對公司的管理系統和資源造成壓力。我們可能無法有效地管理業務的擴展, 這可能導致我們的基礎設施薄弱、運營錯誤、失去商業機會、無法交付和及時 向客户交付產品、員工流失以及剩餘員工的生產力降低。我們的預期增長可能需要 大量的資本支出,並可能從其他項目轉移財政資源,例如開發額外的新產品。

公司的未來將部分取決於 其管理人員和其他關鍵員工及時實施和改進財務和管理控制、報告系統和 程序的能力,以及擴大、培訓、激勵和管理員工隊伍的能力。公司目前和計劃中的人員、系統、程序和控制措施可能不足以支持其未來的運營。如果我們的管理層無法有效管理 我們的增長,我們的費用可能會超過預期,我們創造和/或增長收入的能力可能會降低,我們可能無法 實施我們的業務戰略。

本公司面臨經濟的不確定性和不利變化。

經濟的不利變化可能對公司的業務產生負面影響 。未來的經濟困境可能導致對公司產品的需求減少, 這可能對公司的經營業績和財務狀況產生重大不利影響。經濟的不確定性和不利變化 也可能增加與開發和出版產品相關的成本,增加成本和減少融資來源的可用性 ,並增加公司面臨的重大損失的風險,其中任何一個都可能對公司的財務狀況和經營成果產生重大的 不利影響。

9

公司的經營成果和財務狀況 可能會波動。

即使公司成功地將其 產品推向市場,其經營成果和財務狀況也可能會因季度和年而波動,並且 可能會因若干因素而持續變化,其中許多因素將不在公司的控制範圍內。如果公司的經營 業績不符合我們向市場提供的指導或證券分析師或投資者的期望,普通股的市場價格將可能下跌。本公司經營業績和財務狀況的波動可能是 造成的,包括下列因素和本“風險因素”部分中確定的因素:

| ● | 市場對我們產品和服務的接受程度; |

| ● | 我們在任何 期間銷售的產品和服務組合; |

| ● | 銷售週期長; |

| ● | 我們用於開發、獲取或 許可新產品、技術或業務的金額的變化; |

| ● | 我們為推廣產品和服務而花費的金額的變化 ; |

| ● | 履行保修義務和維護已安裝系統的成本發生變化 ; |

| ● | 我們開發和營銷新的或增強的系統和消耗品的支出與這些產品的銷售之間的延遲; |

| ● | 由他人開發具有競爭力的新產品和服務; |

| ● | 難以預測銷售模式和再訂購率 ,這可能是與新產品類別相關的多層分銷策略造成的; |

| ● | 訴訟或訴訟威脅,包括第三方的知識產權索賠; |

| ● | 會計規則和税法的變化; |

| ● | 法規和標準的變化; |

| ● | 我們銷售額的地理分佈; |

| ● | 我們對價格競爭的反應; |

| ● | 影響產品設計和製造的最終用户需求和最終用户水平的一般經濟和行業條件; |

| ● | 影響我們現金餘額和短期投資回報的利率變化 ; |

| ● | 美元-謝克爾匯率的變化,影響我們淨資產的價值、未來來自和/或與我們以這些貨幣開展的活動有關的收入和支出;以及 |

| ● | 我公司研發活動的水平。 |

一個或多個上述因素或其他 因素的影響可能會導致我們的運營結果發生重大變化。這種波動使預測變得更加困難,並可能導致我們 無法滿足投資者和證券分析師的預期,這可能導致我們普通股的交易價格大幅下跌 ,導致您的全部或部分投資損失,並使我們面臨代價高昂的訴訟,包括證券集體訴訟 。

10

我們的業務、經營業績和增長率可能受到當前或未來不利的經濟和市場狀況以及金融機構方面的不利發展和相關流動性風險的不利影響 。

我們的業務取決於全球經濟體的經濟健康狀況。如果全球經濟狀況仍然不確定或繼續動盪,或者如果它們惡化,包括由於軍事衝突的影響,如俄羅斯和烏克蘭之間的戰爭、恐怖主義或其他地緣政治事件,我們的業務、經營業績和財務狀況可能會受到實質性的不利影響。經濟疲軟、通貨膨脹和利率上升、有限的信貸、流動性短缺和資本支出受限在過去有時會導致, 未來可能會導致銷售週期的挑戰和延遲、新技術的採用放緩和價格競爭加劇, 並可能對我們預測未來時期的能力產生負面影響,這可能導致無法滿足對我們產品的需求 並失去市場份額。

此外,通貨膨脹的增加增加了我們的商品、勞動力、材料和服務的成本,以及我們業務增長和運營所需的其他成本,如果不能以合理的條款獲得這些 ,可能會對我們的財務狀況產生不利影響。此外,通脹上升,加上圍繞 新冠肺炎的不確定性、地緣政治事態發展和全球供應鏈中斷,已經並可能在未來導致全球經濟不確定性 和利率環境的不確定性,這可能會使我們獲得額外融資變得更加困難、成本更高或稀釋。如果不能充分應對這些風險,可能會對我們的財務狀況、運營業績或現金流產生重大不利影響。

不能保證未來的信貸和金融市場不穩定以及對經濟狀況的信心惡化不會發生。我們的總體業務戰略可能會受到任何此類經濟低迷、流動資金短缺、動盪的商業環境或持續不可預測和 不穩定的市場狀況的不利影響。如果當前的股票和信貸市場惡化,或者如果金融機構經歷了不利的發展,可能會造成短期的流動性風險,還會使任何必要的債務或股權融資變得更加困難、成本更高, 在財務和運營契約方面更加繁重,稀釋程度更高。如果不能以及時和有利的條件獲得任何必要的融資,可能會對我們的增長戰略、財務業績和股價產生重大不利影響,並可能 要求我們改變運營計劃。此外,我們的一個或多個服務提供商、金融機構、 製造商、供應商和其他合作伙伴可能會受到上述風險的不利影響,這可能會直接影響我們按計劃和預算實現運營目標的能力。

如果用於製造公司產品的關鍵組件或原材料變得稀缺或不可用,則公司可能會在其產品的製造和交付方面出現延誤, 這可能會損害其業務。

該公司從有限的幾家供應商那裏獲得硬件組件、各種子系統和系統。本公司與這些供應商中的任何一家沒有簽訂有義務繼續向本公司銷售組件、子系統、系統或產品的長期協議。本公司對這些供應商的依賴 包含重大風險和不確定性,包括其供應商是否會提供足夠的所需組件、質量足夠的子系統或系統,是否會提高組件、子系統或系統的價格,以及是否會及時履行其義務 。

In addition, certain raw materials and components used in the manufacture of the Company’s products are periodically subject to supply shortages, and its business is subject to the risk of price increases and periodic delays in delivery. In particular, a number of the Company’s product designs incorporate a parachute which the Company sources from a limited number of suppliers. Similarly, the market for electronic components is subject to cyclical reductions in supply. If the Company is unable to obtain components from third-party suppliers in the quantities and of the quality that it requires, on a timely basis and at acceptable prices, then it may not be able to deliver its products on a timely or cost-effective basis to its customers, which could cause customers to terminate their contracts with the Company, increase the Company’s costs and seriously harm its business, results of operations and financial condition. Moreover, if any of the Company’s suppliers become financially unstable, then it may have to find new suppliers. It may take several months to locate alternative suppliers, if required, or to redesign the Company’s products to accommodate components from different suppliers. The Company may experience significant delays in manufacturing and shipping its products to customers and incur additional development, manufacturing and other costs to establish alternative sources of supply if the Company loses any of these sources or is required to redesign its products. The Company cannot predict if it will be able to obtain replacement components within the time frames that it requires at an affordable cost, if at all.

11

本公司的產品可能會被召回或退回。

產品的製造商和分銷商有時會因各種原因 而被召回或退回產品,包括產品缺陷、安全問題、包裝問題 以及標籤披露不充分或不準確。如果公司的任何設備由於所謂的產品缺陷、安全問題或任何其他原因而被召回,公司可能需要承擔召回和可能與召回有關的任何法律訴訟的意外費用。公司可能會損失大量銷售,並且可能無法 以可接受的利潤率或根本無法替換這些銷售。此外,產品召回可能需要大量的管理時間和注意力。 此外,產品召回可能會導致監管機構對公司運營的審查增加,需要 更多的管理時間和關注,以及潛在的法律費用、成本和其他費用。

如果公司發佈有缺陷的產品或服務,其運營 結果可能受到影響。

公司設計和發佈的產品和服務涉及極其複雜的軟件程序和物理產品,難以開發和分發。雖然公司 已實施質量控制,以在產品和服務發佈前檢測和預防缺陷,但這些質量控制 會受到人為錯誤、壓倒性和合理資源限制的影響。因此,這些質量控制和預防措施 在公司產品和服務投放市場之前, 可能無法有效地檢測和預防缺陷。在這種情況下,公司可能會被要求或自願決定暫停產品或服務的可用性,這可能會嚴重損害公司的業務和經營成果。

本公司的產品和服務非常複雜,可能 存在未知缺陷或錯誤,這可能會導致對本公司提出法律索賠、削弱其品牌或將其資源從 其他用途轉移。

該公司的產品依賴於複雜的航空電子設備、傳感器、用户友好的界面和緊密集成的機電設計來完成其任務。儘管進行了測試, 公司的產品仍存在缺陷和錯誤,並且在 首次推出時、發佈新版本或增強功能時,甚至在公司客户使用這些產品一段時間後, 公司的產品可能會存在缺陷、錯誤或性能問題。這些問題可能導致昂貴且耗時的設計修改或保修費用、 新產品或增強產品的推出延遲、公司的服務和維護成本顯著增加、 承擔損害賠償責任、客户關係受損和公司聲譽受損,其中任何一種都可能嚴重損害 公司的運營成果和獲得市場認可的能力。此外,增加的開發和保修成本 可能會很大,可能會顯著降低公司的營業利潤率。

作為無人機產品的製造商,隨着飛機 和航空行業公司受到越來越多的審查,如果使用或誤用我們的無人機產品 導致或僅僅看起來造成人身傷害或死亡,我們可能會對我們提出索賠。此外,我們產品的缺陷可能導致其他潛在的生命、 健康和財產風險,其結果可能嚴重損害公司的聲譽和對其無人機產品的支持 。公司產品中存在任何缺陷、錯誤或故障,或濫用公司產品 也可能導致產品責任索賠或訴訟。任何針對公司的索賠,無論其價值如何,都可能嚴重損害公司的財務狀況,並使其管理和其他資源緊張。公司預計,隨着無人機在國內空域和城市地區的使用增加,這些風險將增加 。公司的無人機測試系統如果被誤用、故障或由於未知缺陷或錯誤而無法正常操作,也有可能導致 人員傷亡或財產損失。

雖然公司保留保單,但 它不能保證該保險足以保護公司免受與未來潛在索賠相關的所有重大判斷和費用 ,或者將來將以經濟價格或根本提供這些保險水平。特別是, 我們無法預測我們是否能夠為可能被批准上市的任何產品獲得或維護產品責任保險。成功的產品責任索賠可能會導致公司的大量成本。即使公司已投保 ,因為它與特定索賠有關,但索賠仍可能削弱公司的品牌,轉移管理層的注意力 和資源,這可能對公司的業務、財務狀況和運營結果產生負面影響。

12

可用的外部研發資金不足 可能會對公司造成不利影響。

公司依靠其研發活動 來開發無人機產品中使用的核心技術,以及公司未來產品的開發。公司的部分研發活動可能依賴商業公司和以色列政府的資助。 以色列政府和商業支出水平可能受到許多變量的影響,包括總體經濟狀況、特定 公司的財務表現以及對以色列政府資金的競爭。可用研發資金的任何減少都可能損害公司的業務、財務狀況和經營成果。

消費者對公司產品的負面看法 可能會對公司產品的需求和業務、經營成果、財務狀況 和公司現金流量產生重大不利影響。

The Company believes the UAV industry is highly dependent upon consumer perception regarding the safety, efficacy and quality of the products used. Consumer perception of these products can be significantly influenced by scientific research or findings, regulatory investigations, litigation, media attention and other publicity regarding the use of UAV. There can be no assurance that future scientific research, findings, regulatory proceedings, litigation, media attention or other publicity will be favorable to the UAV market. Future research reports, findings, regulatory proceedings, litigation, media attention or other publicity that are perceived as less favorable than, or that question, earlier research reports, findings or publicity could have a material adverse effect on the demand for the Company’s products and the business, results of operations, financial condition and cash flows of the Company. The dependence upon consumer perceptions means that adverse scientific research reports, findings, regulatory proceedings, litigation, media attention or other publicity, whether or not accurate or with merit, could have a material adverse effect on the Company, the demand for the Company’s products, and the business, results of operations, financial condition and cash flows of the Company. Further, adverse publicity reports or other media attention regarding the safety, the efficacy, and quality of UAV based surveys in general, or the Company’s products specifically, could have a material adverse effect.

如果公司未能成功推廣其產品品牌, 這可能對公司的業務、前景、財務狀況和經營業績產生重大不利影響。

該公司認為,品牌認知度是其成功的一個重要因素。如果公司未能成功地推廣其品牌,或者如果這樣做的費用與其實現的任何增加的淨銷售額不成比例 ,將對公司的業務、前景、財務狀況和經營業績產生重大不利影響。這將在很大程度上取決於公司是否有能力保持信任,成為技術領導者, 並繼續提供高質量和安全的技術、產品和服務。有關公司或其行業的任何負面宣傳、 公司技術、產品和服務的質量和可靠性、公司的風險管理流程、公司技術、產品和服務的變化、有效管理和解決客户投訴的能力、 公司的隱私和安全做法、訴訟、監管活動以及賣家和買家對公司產品或服務的體驗,都可能對公司的聲譽以及對公司技術、產品和服務的信心和使用產生不利影響。損害公司品牌的原因有很多,包括:公司或其合作伙伴未能滿足對服務和質量的期望;對敏感信息保護不足;合規失敗和索賠;訴訟和其他索賠;員工不當行為;以及公司合作伙伴、服務提供商或其他交易對手的不當行為。 如果公司不能成功地維護一個強大和值得信賴的品牌,其業務可能會受到實質性的不利影響。

13

公司可能面臨電子通信安全風險 。

電子通信的一個重大潛在漏洞是在公共網絡上傳輸機密信息的安全性。任何能夠規避 公司安全措施的人都可能盜用專有信息或導致公司運營中斷。公司可能被要求投入資本和其他資源,以防範此類安全漏洞或緩解此類漏洞造成的問題。

如果公司的 消費者保護和數據隱私做法被認為不夠充分,或者存在違反其安全措施或意外披露其客户數據的行為,則該公司的業務可能會受到不利影響。

隱私權立法的速度在全球範圍內加速 以色列、美國和其他地方對消費者保護和數據隱私法的解釋和應用往往是不確定的、相互矛盾的和不斷變化的。由於全球各地的監管機構、私人訴訟當事人和消費者保護機構對商業實踐提出了質疑,因此這些法律的解釋和應用可能與公司的數據和/或消費者保護實踐不一致。這可能會導致更多的訴訟、政府或法院施加的罰款、判決或要求公司改變做法的命令,這可能會對公司的業務和聲譽產生不利影響。遵守這些不同的法律可能會導致公司產生鉅額成本,或要求公司以不利於業務的方式改變其業務做法。

我們的信息技術系統發生重大中斷或數據安全遭到破壞可能會對我們的業務產生不利影響。

授權或未經授權訪問的人員對公司信息技術系統和/或基礎設施的重大入侵、中斷、破壞 或故障 可能會對我們的業務和運營造成負面影響。本公司還可能遇到業務中斷、信息被盜和/或網絡攻擊造成的聲譽損害,這可能會危及我們的系統並導致內部或第三方 提供商的數據泄漏。該公司的系統預計將成為惡意軟件和其他網絡攻擊的目標。雖然我們已投資 措施來降低這些風險,但我們無法向您保證這些措施將成功防止我們的信息技術系統和相關數據受到破壞和/或中斷 。

本公司依賴其業務合作伙伴, 他們可能獲得訪問敏感和專有信息的權限,以便為本公司的團隊提供服務和支持。

The Company does not rely on licensing partners and licensees but instead relies on sale, collaboration and other arrangements with third-party service providers, vendors and development partners that purchase the Company’s products and then seek regulatory approval for the combined use of their drones with the Company’s products. The Company has no licensing agreements or arrangements with, and does not receive any royalty payments from, any parties, except for one license agreement for the out-license of software previously developed by the Company for the production of its hardware, which has generated an immaterial amount of revenue. In some cases, third parties are given access to sensitive and proprietary information in order to provide services and support to the Company. These third parties may misappropriate the Company’s information and engage in unauthorized use of it. The failure of these third parties to provide adequate services and technologies, or the failure of the third parties to adequately maintain or update their services and technologies, could result in a disruption to the Company’s business operations. Further, disruptions in the financial markets and economic downturns may adversely affect the Company’s business partners and they may not be able to continue honoring their obligations to the Company. Alternative arrangements and services may not be available to the Company on commercially reasonable terms or the Company may experience business interruptions upon a transition to an alternative partner or vendor. If the Company loses one or more significant business partners, the Company’s business could be harmed.

高管和董事有權 從公司獲得賠償,包括根據董事和高管責任保險單,該賠償將 在其協議終止後繼續有效。

14

我們計劃的國際業務將使我們面臨額外的 市場和運營風險,如果不能管理這些風險,可能會對我們的業務和運營業績產生不利影響。

我們預計 我們的銷售額的很大一部分來自國際市場。因此,我們在國際上開展業務將面臨重大經營風險,包括:

| ● | 外幣匯率波動; |

| ● | 銷售和付款週期可能更長; |

| ● | 收回應收賬款可能會遇到更大的困難; |

| ● | 潛在的不利税務後果; |

| ● | 在某些 國家,特別是亞洲和南美洲,知識產權保護有所減少; |

| ● | 在人員配置和管理海外業務方面遇到困難; |

| ● | 有利於本地競爭的法律和商業慣例; |

| ● | 為外國定製產品的成本和困難 ; |

| ● | 遵守各種複雜的外國法律、條約和法規; |

| ● | 爆發傳染病(如冠狀病毒), 可能導致我們、第三方供應商和製造商和/或客户暫時暫停我們或他們各自在受影響城市或國家的運營 ; |

| ● | 關税、貿易壁壘和其他對我們在某些國外市場銷售或開發產品能力的監管或合同限制;以及 |

| ● | 受許多司法管轄區的法律、法規和法院系統 的約束。 |

此外,國際貿易衝突可能會對以色列境外對我們產品和服務的需求產生負面影響。在國際上開展業務的其他風險包括 我們的客户和供應商所在國的政治和經濟不穩定、外交和貿易關係的變化以及 全球範圍內恐怖主義事件的增加。其中一些風險可能受到以色列總體政治局勢的影響。請參見"項目 3D。- 風險因素—與我們在以色列的註冊、地點和運營有關的風險"以瞭解更多信息。

公司未能有效管理市場 和與其國際業務相關的運營風險,可能會限制公司業務的未來增長 ,並對我們的經營業績造成不利影響。

對可持續發展和環境、社會和治理(或ESG)計劃的日益嚴格的審查和不斷變化的期望 可能會增加我們的成本或以其他方式對 的業務產生不利影響。

Public companies are facing increasing scrutiny related to ESG practices and disclosures from certain investors, capital providers, shareholder advocacy groups, other market participants and other stakeholder groups. With this increased focus, public reporting regarding ESG practices is becoming more broadly expected. Such increased scrutiny may result in increased costs, enhanced compliance or disclosure obligations, or other adverse impacts on our business, financial condition or results of operations. If our ESG practices and reporting do not meet investor or other stakeholder expectations, which continue to evolve, we may be subject to investor or regulator engagement regarding such matters. In addition, new sustainability rules and regulations have been adopted and may continue to be introduced in various states and other jurisdictions. For example, the SEC has adopted rules that require companies to provide expanded climate-related disclosures in their periodic reporting, which may require us to incur significant additional costs to comply and impose increased oversight obligations on our management and board of directors. Our failure to comply with any applicable rules or regulations could lead to penalties and adversely impact our reputation, access to capital and employee retention. Such ESG matters may also impact our third-party contract manufacturers and other third parties on which we rely, which may augment or cause additional impacts on our business, financial condition, or results of operations.

15

COVID—19疫情的任何死灰復燃 都可能對我們的業務、財務狀況及經營業績造成不利影響。

2019年底,中國武漢報告了新型COVID—19毒株 ,也稱為冠狀病毒。雖然最初疫情主要集中在中國, 它蔓延到全球各地,包括以色列和美國。世界各地的許多國家,包括以色列 和美國,實施了重大的政府措施來控制病毒的傳播,包括暫時關閉 企業,嚴格限制旅行和人員流動,以及對企業行為的其他物質限制。

雖然COVID—19大流行帶來的潛在經濟影響及其持續時間可能難以評估或預測,但它已經導致並可能導致全球金融市場的進一步嚴重擾亂,降低了我們獲取資金的能力,這可能在未來對我們的流動性和財務狀況造成負面影響。此外,由於COVID—19疫情,其他公司的交易價格波動很大 。因此,我們可能會面臨通過出售我們的普通股或其他 證券籌集資金的困難,而且這種出售可能會在不利的條件下進行。在未來的COVID—19浪潮擾亂正常業務運營的情況下, 我們的服務可能面臨運營挑戰,我們可能不得不根據政府要求和其他措施為員工採用遠程工作和工作場所協議 ,以儘量減少此類影響。

COVID—19疫情及其影響繼續演變。我們無法預測COVID—19或其對我們的影響導致的任何進一步中斷的範圍和嚴重性 ,但我們或與我們接觸的任何第三方(包括製造商、供應商、客户, 監管機構和與我們開展業務的其他第三方可能對我們開展業務的能力產生重大負面影響 以目前計劃的方式和時間表進行。COVID—19大流行可能在多大程度上繼續影響我們的業務和 財務表現將取決於未來的發展,這些發展具有高度不確定性,無法有信心地預測,包括 大流行的範圍和持續時間、政府限制措施和其他行動(包括緩解措施)的程度和有效性, 為應對大流行的影響而實施的措施,以及由此產生的經濟影響。我們無法確定疫情對我們未來運營和財務狀況的影響程度。這些發展具有高度不確定性和不可預測性, 可能對我們的財務狀況和經營業績造成重大不利影響。

與我們的知識產權有關的風險

如果我們不能獲得並維護我們產品的有效知識產權,我們可能就無法在我們的市場上有效競爭。

從歷史上看,我們一直依賴專利、商業祕密 保護和保密協議來保護與我們的技術和產品相關的知識產權。我們的成功 在很大程度上取決於我們在美國和 其他國家就我們的專有技術和新產品獲得和維護專利和其他知識產權保護的能力。

為了保護我們的專利地位,我們已在以色列、美國和其他國家提交專利申請, 這些技術和產品對我們的業務非常重要。專利申請既昂貴又耗時,我們可能無法以合理的成本或及時的方式提交和起訴所有必要或可取的專利申請。也有可能我們無法確定 我們研發成果中的可專利方面,在獲得專利保護時為時已晚。

我們的專利組合包括總計 十五(15)項專利和專利申請,如第4.B項-業務概述-知識產權中所述。 我們不能保證將發佈哪些專利申請、任何此類專利的廣度,或者是否會發現任何已發佈的專利無效、無法強制執行或將受到第三方的威脅。任何對這些專利或專利頒發後由我們擁有或授權給我們的其他專利的成功反對,都可能剝奪我們可能開發的任何新產品成功商業化所必需的權利 。

16

此外,不能保證已找到與我們的專利申請相關的所有潛在的相關現有技術,這可能會使專利無效或阻止專利從未決的專利申請中頒發 。即使專利確實成功頒發,即使此類專利覆蓋我們的產品,第三方也可能 質疑其有效性、可執行性或範圍,這可能會導致此類專利縮小、無法強制執行或無效。 此外,即使沒有受到挑戰,我們的專利申請和任何未來的專利也可能無法充分保護我們的知識產權,為我們的新產品提供排他性,或阻止其他人圍繞我們的權利要求進行設計。任何這些結果都可能削弱我們阻止第三方競爭的能力,而第三方競爭可能會對我們的業務產生不利影響。

如果我們不能獲得和維護我們產品的有效專利 權利,我們可能無法有效競爭,我們的業務和運營結果將受到損害。

第三方的知識產權可能會對我們將產品商業化的能力產生不利影響,我們可能需要提起訴訟或從第三方獲得許可,以便 開發或營銷我們的候選產品。這樣的訴訟或許可證可能代價高昂,或者無法以商業合理的條款獲得。

要最終評估我們在不侵犯第三方權利的情況下運營的自由,本質上是困難的。如果持有現有專利 或通過向第三方頒發的專利申請或其他第三方知識產權而產生的專利涵蓋我們的產品或其元素,或與我們的發展計劃相關的製造或使用,則我們的競爭地位可能會受到不利影響。在這種情況下,我們可能無法 開發或商業化產品或我們的候選產品,除非我們成功地提起訴訟,使相關的第三方知識產權無效或無效,或者與知識產權持有人簽訂許可協議(如果按商業上的合理條款可用)。也可能有未決的專利申請,如果它們導致已頒發的專利,可能會被我們的新產品 侵犯。如果這樣的侵權索賠被提起併成功,我們可能被要求支付鉅額損害賠償金, 被迫放棄我們的新產品或向任何專利持有者尋求許可。不能保證許可證將按商業上合理的條款 可用(如果有的話)。

也有可能是我們未能確定相關的第三方專利或申請。例如,在2000年11月29日之前提交的美國專利申請和在該日期之後提交的某些美國專利申請,在專利 發佈之前不會在美國境外提交,因此將保持保密。美國和大多數其他國家的專利申請是在要求優先權的最早申請之後大約18個月公佈的,這種最早的申請日期通常被稱為優先權日期。因此,涉及我們新產品或平臺技術的專利申請可能在我們不知情的情況下被其他人提交。此外, 已發佈的待定專利申請可以在以後進行修改,以涵蓋我們的平臺技術、我們的新產品或我們新產品的使用,但受某些限制的限制。第三方知識產權權利人也可以積極 向我們提出侵權索賠。我們不能保證能夠成功解決或以其他方式解決此類侵權索賠 。如果我們不能以我們可以接受的條款成功解決未來的索賠,我們可能會被要求進行或繼續進行代價高昂、不可預測和耗時的訴訟,並可能被阻止或在開發和/或營銷我們的新產品方面遇到重大延誤。如果我們在任何此類糾紛中失敗,除了被迫支付損害賠償金外,我們可能會被暫時或 永久禁止將我們被認定為侵權的新產品商業化。如果可能,我們還可能被迫重新設計我們的新產品,以便我們不再侵犯第三方的知識產權。任何這些事件,即使我們最終獲勝,都可能需要我們轉移大量的財務和管理資源,否則我們將 能夠投入到我們的業務中。

專利政策和規則的變化可能會增加圍繞我們專利申請的起訴以及任何已頒發專利的實施或保護的不確定性和成本。

Changes in either the patent laws or interpretation of the patent laws in the United States and other countries may diminish the value of any patents that may issue from our patent applications or narrow the scope of our patent protection. The laws of foreign countries may not protect our rights to the same extent as the laws of the United States. Publications of discoveries in the scientific literature often lag behind the actual discoveries, and patent applications in the United States and other jurisdictions are typically not published until 18 months after filing, or in some cases not at all. We therefore cannot be certain that we were the first to file the invention claimed in our owned and licensed patent or pending applications, or that we or our licensor were the first to file for patent protection of such inventions. Assuming all other requirements for patentability are met, in the United States prior to March 15, 2013, the first to make the claimed invention without undue delay in filing is entitled to the patent, while outside the United States, the first to file a patent application is entitled to the patent. Since March 15, 2013, the United States has moved to a first to file system. Changes to the way patent applications will be prosecuted could increase the uncertainties and costs surrounding the prosecution of our patent applications and the enforcement or defense of any issued patents, all of which could have a material adverse effect on our business and financial condition.

17

我們可能會捲入訴訟以保護或強制執行我們的知識產權,這可能是昂貴的、耗時的和不成功的。

競爭對手可能侵犯我們的知識產權。 如果我們要對第三方提起法律訴訟以強制執行涵蓋我們某個新產品的專利,被告可以 反訴涵蓋我們候選產品的專利無效和/或不可強制執行。在美國的專利訴訟中, 被告反訴聲稱無效和/或不可撤銷是很常見的。有效性質疑的理由可能是指稱 未能滿足若干法定要求中的任何一項,包括缺乏新穎性、顯而易見性或無法實現。不可撤銷性 斷言的理由可能是指控與專利起訴有關的人在起訴期間向美國專利商標局(USPTO)隱瞞了相關信息,或發表了誤導性聲明。美國專利的有效性也可能 在美國專利商標局的授權後程序中受到質疑。法律聲明無效和不可撤銷的結果 是不可預測的。

由第三方發起或由我們提起的派生程序可能是必要的,以確定與我們的專利或專利申請或我們許可人的專利或專利申請相關的發明的優先權和/或其範圍。不利的結果可能要求我們停止使用相關技術,或嘗試從勝利方那裏獲得授權。如果勝利方不按商業上合理的條款向我們提供許可證,我們的業務可能會受到損害。我們的訴訟辯護或幹預訴訟可能會失敗,即使成功,也可能導致鉅額成本,並分散我們的管理層和其他員工的注意力。此外,與訴訟相關的不確定性可能會對我們籌集繼續我們的研究計劃所需的資金、從第三方獲得必要的技術許可或進入開發合作伙伴關係以幫助我們將新產品推向市場的能力產生實質性的不利影響。

此外,由於知識產權訴訟需要大量的發現,我們的一些機密信息有可能在此類訴訟期間因披露而被泄露。還可能公佈聽證會、動議、 或其他臨時程序或事態發展的結果。如果證券分析師或投資者認為這些結果是負面的,可能會對我們的普通股價格產生實質性的不利影響。

我們可能會受到質疑我們的知識產權清單的索賠。

作為發明人或共同發明人,前員工、合作者或其他第三方在我們當前的專利和專利申請、未來的專利或其他知識產權中擁有權益或獲得賠償的權利。例如,我們可能會因參與開發我們產品的顧問或其他人的義務衝突而產生庫存糾紛。可能需要通過訴訟來對抗挑戰庫存或要求賠償權利的這些索賠和其他索賠。如果我們未能為任何此類索賠辯護,除了支付金錢損害賠償外,我們還可能失去寶貴的知識產權,如寶貴知識產權的獨家所有權或使用權 。這樣的結果可能會對我們的業務產生實質性的不利影響。即使我們成功地對此類索賠進行了辯護,訴訟也可能導致鉅額成本,並分散管理層和其他員工的注意力。

我們可能無法在世界各地保護我們的知識產權 。

在世界上所有國家提交、起訴和捍衞產品專利以及監控其侵權行為的費用都高得令人望而卻步,而且我們在一些國家的知識產權可能沒有美國那麼廣泛。此外,一些外國的法律 對知識產權的保護程度不如美國的聯邦和州法律。

該公司的商業成功在很大程度上將取決於其維護、建立和保護其知識產權資產、維護商業祕密保護、 註冊版權和商標以及在不侵犯第三方專有權利的情況下運營的能力。我們的專利組合包括 總計十五(15)項專利和專利申請,如《商務指南--知識產權》中所述。 我們無法向投資者保證,我們目前待決或未來的任何專利申請都將產生已頒發的專利,我們也無法 預測此類專利申請需要多長時間才能作為專利發佈。還有一個風險是,在專利局審查期間,提交的每個專利申請的權利要求可能會在範圍上發生變化。此外,如果授予專利,則不能保證該專利將是有效的或可強制執行的,或者該專利將在其他司法管轄區授予。

18

競爭對手可以在我們沒有獲得專利保護的司法管轄區使用我們的技術來開發他們自己的產品,也可以將其他侵權產品出口到我們擁有專利保護的地區 ,但執法力度不如美國。這些產品可能會與我們的 產品競爭。未來的專利或其他知識產權可能不會有效或不足以阻止它們競爭。

許多公司在外國司法管轄區保護和捍衞知識產權方面遇到了重大問題 。某些國家的法律制度,尤其是某些發展中國家的法律制度,不支持強制執行專利、商業祕密和其他知識產權保護,這可能使我們很難在總體上阻止侵犯我們專有權利的競爭產品的營銷。在外國司法管轄區強制執行我們的專利權的訴訟 ,無論是否成功,都可能導致鉅額成本,並將我們的努力和注意力從我們業務的其他方面轉移出去,可能會使我們未來的專利面臨被無效或狹隘解釋的風險, 我們的專利申請有可能無法發佈,並可能引發第三方對我們提出索賠。我們可能不會在我們發起的任何訴訟中獲勝,而且所判給的損害賠償或其他補救措施(如果有)可能沒有商業意義。因此,我們在世界各地監督和執行我們的知識產權的努力可能不足以從我們開發或許可的知識產權中獲得顯著的商業優勢。

我們可能會被員工要求支付報酬或專利權使用費 ,這可能會導致訴訟並對我們的業務造成不利影響。

我們的知識產權有很大一部分是我們的員工在為我們工作的過程中開發的。根據以色列專利法(第5727-1967號)或專利法,僱員在其受僱於公司期間構思的發明被視為“職務發明”, 屬於僱主,僱員與僱主之間未另有規定的協議除外。專利法還規定,如果僱主和僱員之間沒有就僱員是否有權獲得職務發明的報酬以及以什麼條件獲得報酬 達成協議,這將由以色列賠償和使用費委員會或根據專利法組成的委員會確定。判例法澄清,僱員可以放棄獲得“職務發明”對價的權利,在某些情況下,這種放棄不一定是明確的。委員會將利用以色列一般合同法的解釋規則,在個案基礎上審查雙方之間的一般合同框架。此外,委員會尚未確定計算報酬的具體公式,而是使用專利法中規定的 標準。雖然我們通常與我們的員工簽訂協議,根據協議,這些個人 將他們在受僱於我們期間和由於受僱於我們而創造的任何發明的所有權利轉讓給我們,但我們可能會面臨要求支付報酬的索賠 ,以換取所分配的發明。由於此類索賠,我們可能被要求向我們的現任和/或前任員工支付額外的報酬或版税 ,或者被迫提起此類金錢索賠(不會影響我們的所有權), 這可能會對我們的業務產生負面影響。

與我們普通股所有權相關的風險

我們持有10%或以上已發行普通股的董事、高級管理人員和持有人實益擁有我們已發行普通股的約19.92%。因此,他們將能夠對提交給我們股東審批的事項施加重要的 控制。

截至本年度報告日期,我們持有10%或以上已發行普通股的董事、高級管理人員和持有人實益擁有我們約19.92%的普通股。這種顯著的股權集中可能會對我們普通股的交易價格產生不利影響,因為投資者經常認為持有有控股股東的公司的股票存在劣勢。因此,如果這些股東一起行動,他們可能會 顯著影響甚至單方面批准需要我們股東批准的事項,包括選舉董事 (外部董事除外)以及批准合併或其他企業合併交易。這些股東的利益可能並不總是與我們的利益或其他股東的利益一致。

19

我們從未支付過,目前我們不打算支付股息。

我們從未宣佈或支付過普通股的任何現金股息 。我們目前打算保留未來的任何收益,為運營提供資金並擴大我們的業務,因此,在可預見的未來, 預計不會支付任何現金股息。因此,我們普通股的資本增值(如果有的話)將是投資者在可預見的未來的唯一收益來源。此外,以色列法律可能會限制我們申報或支付股息 ,並可能對我們的股息徵收以色列預扣税。

就業法案允許我們推遲遵守一些旨在保護投資者的法律和法規的截止日期,並減少我們在提交給美國證券交易委員會的報告中提供的信息量 ,這可能會削弱投資者對我們公司的信心,並對我們普通股的市場價格產生不利影響。

只要我們仍然是JOBS法案中定義的“新興成長型公司”,我們就打算利用適用於 非“新興成長型公司”的上市公司的各種要求的某些豁免,包括:

| ● | 薩班斯-奧克斯利法案的條款要求我們的獨立註冊會計師事務所提供一份關於我們財務報告內部控制有效性的證明報告 ; |

| ● | JOBS法案第107節,其中規定,“新興成長型公司”可以利用經修訂的《1933年證券法》第7(A)(2)(B)節或《證券法》第7(A)(2)(B)節規定的延長過渡期,以遵守新的或修訂的會計準則。這 意味着“新興成長型公司”可以推遲採用某些會計準則,直到這些準則 適用於私營公司。我們已決定推遲採用新的或修訂的會計準則。由於採用了這種 ,我們的財務報表可能無法與符合上市公司生效日期的公司進行比較;以及 |

| ● | 上市公司會計 監督委員會可能採用的任何要求強制性審計事務所輪換的規則或審計師關於財務報表的報告的補充。 |

我們打算利用這些豁免 ,直到我們不再是一家"新興增長型公司"。我們將一直是一個新興增長型公司,直到(1) 財政年度的最後一天(a)根據《證券法》下的有效登記聲明, 首次出售股本證券五週年後,(b)我們的年度總收入至少為12.35億美元, 或(c)我們被視為大型加速備案人,這意味着我們由 非關聯公司持有的普通股的市值截至12月31日超過7億美元,以及(2)我們在上一個三年期內發行超過10億美元的不可轉換債券 的日期。

我們無法預測投資者是否會發現我們的普通 股票的吸引力下降,因為我們可能依賴這些豁免。如果部分投資者因此發現我們的普通股的吸引力下降, 我們的普通股的交易市場可能會不那麼活躍,我們的市場價格可能會更加波動,並可能會下跌。

作為"外國私人發行人",我們被允許 並遵循某些母國公司治理慣例,而不是其他適用的SEC和Nasdaq要求,這可能 導致比根據適用於美國國內發行人的規則給予投資者的保護更少。

Our status as a foreign private issuer also exempts us from compliance with certain SEC laws and regulations and certain regulations of the Nasdaq Stock Market, or Nasdaq, including the proxy rules, the short-swing profits recapture rules, and certain governance requirements such as independent director oversight of the nomination of directors and executive compensation. In addition, we are not required, under the Exchange Act, to file current reports and financial statements with the SEC as frequently or as promptly as U.S. domestic companies whose securities are registered under the Exchange Act and we are generally exempt from filing quarterly reports with the SEC. Also, although regulations promulgated under the Israeli Companies Law, 5759-1999, or the Companies Law, requires us to disclose the annual compensation of our five most highly compensated senior officers on an individual basis, this disclosure is not as extensive as that required of a U.S. domestic issuer. For example, the disclosure required under Israeli law would be limited to compensation paid in the immediately preceding year without any requirement to disclose option exercises and vested stock options, future pension benefits or potential payments upon termination or a change of control. Furthermore, as a foreign private issuer, we are also not subject to the requirements of Regulation FD (Fair Disclosure) promulgated under the Exchange Act.

20

這些豁免和寬大處理將減少 您作為投資者有權獲得的信息和保護的頻率和範圍。

外國私人發行人地位 的確定每年在發行人最近完成的第二財政季度的最後一個工作日進行,因此, 下一次確定將於2022年12月31日進行。將來,如果我們的大部分股東、董事或管理層是美國公民或居民,並且我們未能滿足避免失去外國私人發行人身份所需的額外要求 ,我們將失去外國私人發行人身份。作為美國國內註冊人,根據美國證券法,我們的監管和合規成本可能會高得多。

我們可能是一個“被動外國投資公司”, 或PFIC,在本應納税年度的美國聯邦所得税目的,或可能成為一個在任何後續納税年度。如果我們 成為或將成為PFIC, 通常會對持有我們普通股(定義見下文)的美國納税人產生負面税務影響。

根據我們收入的預測構成和我們資產的估值,我們可能在2023年成為了PFIC,雖然我們還沒有確定我們是否會在2024年或隨後的任何一年成為PFIC,但我們在任何這樣的年份的經營業績都可能導致我們成為PFIC。我們是否為PFIC是按年確定的 將取決於我們的收入和資產的構成。通常,對於美國聯邦所得税而言,我們將在以下任何課税年度被視為PFIC:(1)至少75%的總收入是“被動 收入”或(2)按價值計算,我們平均至少有50%的資產產生被動收入或為產生被動收入而持有 。為此目的,被動收入一般包括產生被動收入的某些股息、利息、特許權使用費、租金、商品和證券交易收益以及出售或交換財產的收益。被動收入還包括因資金臨時投資而獲得的金額,包括在公開募股中籌集的資金。在確定非美國公司是否為PFIC時,應考慮其直接或間接擁有的每個公司的收入和資產的比例份額,至少25%的利息(按價值計算)。確定PFIC地位的測試每年進行一次, 很難對與這一確定有關的未來收入和資產作出準確預測。此外,我們的PFIC 地位可能部分取決於我們普通股的市值。因此,不能保證我們目前不是或將來不會成為PFIC。如果我們是任何納税年度的PFIC,而美國股東(定義如下)持有我們的普通股,則該美國股東將受到某些不利的美國聯邦所得税規則的約束,包括處置我們的普通股和某些分配的收益增加的税收責任,以及向 國税局或IRS提交年度報告的要求。如果美國持有者選擇“按市值計價”,或選擇將我們視為合格的選舉基金或QEF,則PFIC地位的某些不利後果可能會得到緩解。這些選擇將導致對我們的普通股採取另一種 待遇(例如按市值計價)。預計美國持有人不能進行QEF 選舉,因為我們不打算向美國持有人提供進行QEF選舉所需的信息。此外,如果美國國税局確定我們在一年內是PFIC,而我們已經確定我們不是PFIC,那麼對於美國 持有人來説,及時進行QEF或按市值計價可能已經太晚了。在我們是PFIC期間持有我們普通股的美國股東將遵守上述規則,即使我們在隨後幾年不再是PFIC,但做出及時QEF或按市值計價選擇的美國股東 除外。我們不打算通知持有我們普通股的美國納税人,如果我們相信我們將在任何課税年度被視為PFIC,以便使美國納税人能夠考慮是否進行QEF選舉。我們強烈敦促持有我們普通股的美國納税人 就PFIC規則諮詢他們的税務顧問,包括報税要求 以及資格、方式、以及在我們是PFIC的情況下對我們的普通股進行QEF或按市值計價的選舉對他們的影響。有關詳細信息,請參閲“項目10.E-税務”-美國聯邦所得税的某些重要考慮因素“-被動外國投資公司”。

21

如果美國人被視為擁有我們至少10%的普通股,該持有者可能會受到美國聯邦所得税的不利影響。

如果一名美國人被視為(直接、間接或建設性地)擁有我們普通股至少10%的價值或投票權,該人可能被視為我們集團中每一家“受控外國公司”(如果有)的“美國股東”。 受控外國公司的美國股東可能被要求每年報告其在美國的應納税所得額,並在其美國應納税所得額中按比例計入“F分項收入,“全球無形低税收入”和受控制的外國公司對美國房地產的投資 ,無論我們是否進行任何分配,都可能需要納税申報。對於受控制的外國公司而言,作為美國股東的個人 一般不會被允許對作為美國公司的美國股東進行某些税收減免 或外國税收抵免。未能遵守這些 報告義務可能會使您面臨鉅額罰款,並可能阻止您的 應報告年度的美國聯邦所得税申報單的訴訟時效。我們不能保證我們將協助 任何股東確定該股東是否被視為我們集團內任何“受控制的外國公司”(如果有)的美國股東,也不能向任何美國股東提供遵守上述申報和納税義務所需的信息。美國投資者應諮詢其税務顧問,瞭解這些規則是否適用於其對我們普通股的投資。

我們可能會受到證券訴訟的影響,這是昂貴的 ,可能會轉移管理層的注意力。

過去,經歷股票市場價格波動 的公司會受到證券集體訴訟的影響。我們將來可能會成為這類訴訟的目標 。這類訴訟可能會導致大量成本,並轉移管理層的注意力和資源, 這可能會嚴重損害我們的業務。訴訟中的任何不利決定亦可能使我們承擔重大責任。

如果證券或行業分析師不發表或停止發表 關於我們、我們的業務或我們的市場的研究或報告,或者如果他們對我們的業務或我們的股票的建議作出不利改變或發表負面報告 ,我們的股價和交易量可能會下降。

本公司普通股的交易市場 將受到行業或證券分析師可能發佈的有關本公司、本公司業務、本公司市場或本公司競爭對手的研究和報告的影響。 我們對這些分析師沒有任何控制權,我們不能保證分析師將為我們提供保險或提供有利的保險。 如果任何可能報道我們的分析師對我們股票的建議作出不利改變,或對我們的競爭對手提供更有利的 推薦,我們的股價可能會下跌。如果任何可能報道我們的分析師停止對 公司的報道,或未能定期發佈有關我們的報告,我們可能會在金融市場上失去知名度,進而導致我們的 股價或交易量下降。

我們普通股的活躍交易市場可能無法維持。

我們普通股的活躍公開交易市場 可能無法維持。缺乏活躍市場可能會削弱您在 您希望出售普通股時或以您認為合理的價格出售普通股的能力。缺乏活躍市場也可能降低 您普通股的公允價值。不活躍的市場還可能損害我們通過出售普通股 來籌集資金以繼續為運營提供資金的能力,並可能損害我們通過使用普通股作為代價收購其他公司或技術的能力。

未來在公開市場出售大量普通股,或認為可能發生此類出售,可能會降低普通股可能達到的價格。

未來在公開市場出售大量 我們普通股股票,特別是我們的董事、執行人員和主要股東的出售,或 認為這些出售可能發生,可能會對我們普通股的市場價格產生不利影響,並可能使您更難 在您認為合適的時間和價格出售您的普通股。

此外,我們打算登記我們可能根據我們的股權補償計劃不時發行的所有普通股的要約和 出售。一旦我們註冊這些股票,它們 將在公開市場上自由交易,但 我們的關聯公司 的情況下受《證券法》第144條的數量限制,以及 與承銷商代表就我們2023年7月首次公開募股達成的禁售協議或市場對峙條款的限制。

22

與我們在以色列的註冊、地點和運營相關的風險

我們的總部、研發和其他重要 行動都位於以色列,因此,我們的成果可能會受到以色列政治、經濟和軍事不穩定 的不利影響,包括最近與哈馬斯和加沙地帶其他恐怖組織的戰爭。

我們的行政辦公室和研發設施位於以色列。此外,我們所有的關鍵員工、管理人員和董事都是以色列居民。因此,以色列的政治、地緣政治、經濟和軍事狀況可能會直接影響我們的業務。自1948年以色列建國以來,以色列與其鄰國阿拉伯國家、哈馬斯(控制加沙地帶的伊斯蘭恐怖主義民兵和政治團體)、真主黨(總部設在黎巴嫩的伊斯蘭恐怖主義民兵和政治團體)和活躍在該地區的其他恐怖主義組織之間發生了一系列武裝衝突。這些衝突涉及導彈襲擊、敵對滲透 和針對以色列各地平民目標的恐怖主義,對以色列的商業條件產生了不利影響。任何涉及以色列的敵對行動 或以色列與其貿易夥伴之間的貿易中斷或削減,都可能對以色列的商業環境 產生負面影響,特別是我們的業務,並對我們的產品開發、運營和運營結果產生負面影響。持續和重新爆發的敵對行動或以色列其他政治或經濟因素,例如特拉維夫機場的運營中斷,可能會阻止或推遲我們的部件或產品的運輸。

2023年10月,哈馬斯恐怖分子從加沙地帶滲透到以色列南部邊境,對平民和軍事目標進行了一系列襲擊。哈馬斯還對以色列與加沙地帶邊界沿線以及以色列國內其他地區的以色列居民和工業中心發動了大規模 火箭襲擊。這些襲擊造成大量平民和士兵傷亡和綁架。 襲擊事件發生後,以色列安全內閣向哈馬斯宣戰,針對這些恐怖組織的軍事行動 與其持續的火箭和恐怖襲擊同時開始。此外,自這些事件開始以來,以色列北部與黎巴嫩(與真主黨恐怖組織)和南部邊界(與也門****,如下文所述)繼續存在敵對行動。與黎巴嫩真主黨的敵對行動可能會升級,其他恐怖主義組織,包括西岸的巴勒斯坦軍事組織以及其他敵對國家,如伊朗,將加入敵對行動。這種衝突今後可能升級為更大的區域衝突。

在以色列安全內閣 對哈馬斯宣戰和可能與其他組織發生敵對行動的情況下,數十萬以色列軍事預備役人員 被徵召立即服兵役,其中包括兩名僱員和我們的首席執行官,他們被徵召為預備役,但 此後又恢復了全職工作,履行了戰前軍事後備役職責(參見"項目3.D—風險因素—與我們註冊有關的風險 ,在以色列的位置和業務—我們的業務可能因管理層 或關鍵人員履行兵役義務而中斷)。只要戰爭還在繼續,我們的人員就可以被徵召作預備役,無論是長期服役,還是定期服役,短期服役。兵役召喚導致人員長時間缺勤 可能會對我們的業務、前景、財務狀況和經營業績造成重大不利影響。

自 戰爭於2023年10月7日爆發以來,我們的運營沒有受到這種情況的不利影響,我們也沒有經歷 業務運營中斷的情況。因此,我們的產品和業務開發活動仍在軌道上。然而,以色列目前對哈馬斯發動的戰爭的強度和持續時間在現階段很難預測,這場戰爭對我們的業務和運營以及整個以色列經濟的經濟影響也很難預測。如果戰爭持續很長一段時間或擴大到其他 戰線,如黎巴嫩、敍利亞和約旦河西岸,我們的行動可能會受到不利影響。

該地區的任何武裝衝突、恐怖活動或政治 不穩定都可能對商業環境造成不利影響,可能損害我們的經營業績和 普通股的市場價格,並可能使我們更難籌集資金。與我們有業務往來的各方有時可能會在動盪或緊張局勢加劇期間拒絕前往以色列,迫使我們在必要時作出其他安排,以便與 我們的業務夥伴面對面會面。幾個國家,主要是中東國家,仍然限制與以色列和以色列 公司做生意,如果以色列境內的敵對行動 或該地區的政治不穩定繼續或加劇,其他國家可能會對與以色列和以色列公司做生意施加限制。同樣,以色列公司在與來自多個國家的實體開展業務方面也受到限制 。例如,2008年,以色列立法機構通過了一項法律,禁止對與伊朗有業務往來的實體進行任何投資。

23

我們的商業保險不承保因與中東安全局勢有關的事件而可能發生的損失。儘管以色列政府過去曾承保恐怖襲擊或戰爭行為造成的某些損害的恢復價值,但我們不能向您保證, 該政府承保範圍將保持不變,或者如果維持,將足以全額賠償我們所造成的損害。我們造成的任何損失或損害都可能對我們的業務產生實質性的不利影響。

最後,以色列國內的政治狀況可能會影響我們的行動。以色列在2019年至2022年期間舉行了五次大選,在2023年10月之前,以色列政府尋求對以色列的司法制度進行廣泛的改革,這引發了廣泛的政治辯論和動亂。到目前為止,這些計劃基本上已被擱置。以色列實際或被認為的政治不穩定或政治環境的任何負面變化, 可能個別或總體上對以色列經濟產生不利影響,進而對我們的業務、財務狀況、經營結果和增長前景產生不利影響。

我們的行動可能會因為管理層或關鍵人員履行服兵役的義務而中斷。

截至本文日期,我們目前有14名全職員工 ,其中包括兩名高級管理人員和一名服務提供商,他們都位於以色列。確定的我們在以色列的僱員和顧問,包括我們的高級管理人員,可能有義務履行軍事預備役,一般到他們年滿40歲為止(對於在以色列武裝部隊預備役中擔任某些職務的軍官或其他公民,則為 ),如果發生軍事衝突, 可能被要求現役。為了應對恐怖主義活動的增加,有一段時間出現了大量預備役軍人的徵召。未來有可能出現類似的大規模軍事預備役徵召。我們的運營可能會因大量管理人員、董事、員工和顧問的缺席而中斷。此類中斷 可能會對我們的業務和運營造成實質性的不利影響。

我們面臨貨幣匯率波動的風險。

我們的功能貨幣是美元, 我們的收入和支出主要以美元計價,但我們運營費用的一部分除外,這部分費用包括員工工資和以色列設施的租賃費,這些費用是在NIS發生的。因此,我們面臨其他貨幣的匯率波動,特別是新謝克爾的匯率波動及其相關風險。因此,我們受到外幣匯率波動的影響,既有兑換風險,也有交易風險。因此,我們面臨的風險是:(A)新謝克爾兑美元可能升值;(B)新謝克爾相對美元貶值;(C)以色列的通貨膨脹率可能超過新謝克爾的貶值速度;或(D)這種貶值的時機可能落後於以色列的通脹。在任何這種情況下,我們在以色列行動的美元成本都將增加,我們以美元計價的行動結果將受到不利影響。如果我們不能有效對衝未來的匯率波動,我們的業務也可能受到不利影響。

以色列法律的條款以及我們修改和重述的公司章程可能會推遲、阻止或以其他方式阻礙與我公司的合併或收購,這可能會阻止 控制權的變更,即使此類交易的條款對我們和我們的股東有利。

以色列公司法規範合併,要求收購超過規定門檻的股票需要收購要約,涉及董事、高級管理人員或大股東的交易需要特別批准,並規範可能與此類交易相關的其他事項。例如,除非每家合併公司向以色列公司註冊處提交合並建議之日起至少已過50天,且兩家合併公司的股東批准合併之日起至少已過30天,否則不能完成合並。此外,我們的大多數證券持有人必須批准合併。此外,只有在收購人收到持有至少95%已發行股本的股東的積極迴應時,才能完成對公司所有已發行和流通股的要約收購。要約收購的完成還需要獲得收購要約中沒有個人利益的大多數要約人的批准,除非收購要約完成後,收購人將持有公司至少98%的流通股。此外,股東,包括表示接受要約收購的股東,可在要約收購完成後六個月內的任何時間,要求收購股份的對價沒有反映其公平市場價值,並請求以色列法院相應改變收購對價, 除非收購人在要約收購中規定,接受要約的股東不得尋求此類評估權,並且收購人或公司在要約收購回應日期 之前公佈了有關要約收購的所有必要信息。

24

以色列的税務考慮還可能使潛在的 交易對我們或我們的股東(其居住國與以色列沒有税收條約)不具吸引力,從而免除此類 股東的以色列税。更多信息見“項目10e--税收--以色列的税收考慮和政府方案” 。

可能很難執行美國法院對我們以及我們在以色列或美國的官員和董事的判決,或者向我們的官員和董事送達程序。

我們是在以色列註冊成立的。我們所有的高管和董事都居住在美國境外,我們的所有資產和這些人員的大部分資產都位於美國境外。因此,針對我們或其中任何人獲得的判決,包括基於美國聯邦證券法的民事責任條款的判決,可能不會在美國收取,也不一定 由以色列法院執行。也可能很難影響在美國向這些人送達訴訟程序,或者在以色列提起的最初訴訟中 主張美國證券法索賠。由於在以色列執行對我們不利的判決存在困難,您可能無法獲得美國或外國法院裁定的任何損害賠償。

我們修訂和重述的公司章程規定, 除非我們同意另一替代法院,否則美國聯邦地區法院應是根據證券法提出的任何索賠的獨家解決機構。

我們修訂和重述的公司章程 規定,除非我們書面同意選擇替代法院,否則美國聯邦地區法院 應是解決根據證券法或聯邦法院條款提出的任何索賠的獨家法院。雖然聯邦論壇條款不限制我們的股東根據證券法提出索賠的能力,也不影響 如果此類索賠成功,可根據該條款獲得的補救措施,但我們認識到,它可能會限制股東在司法法院提出他們認為有利的索賠的能力,並可能增加某些訴訟費用,這可能會阻礙根據證券法對我們、我們的董事和高級管理人員提出索賠 。儘管我們認為這一排他性論壇條款使我們受益,因為它使美國聯邦證券法在其適用的訴訟類型中的適用更加一致,但排他性論壇條款可能會限制股東在與我們或我們的董事、股東、高管或其他員工的糾紛中向司法法院提出其選擇的索賠的能力,這可能會阻止針對我們和我們的現任和前任董事、股東、高管或其他員工的此類索賠的訴訟。我們的股東不會因為我們的獨家論壇條款而被視為放棄了我們對美國聯邦證券法及其規則和法規的遵守。此外, 在其他公司的組織文件和類似協議中,類似的法院條款(包括針對根據證券法提出的訴訟、訴訟或訴訟的獨家聯邦法院條款)的可執行性已在法律程序中 受到質疑,法院是否會執行我們修訂後的 和重述的公司章程中的獨家法院條款存在不確定性。如果法院發現我們修訂和重述的公司章程 中包含的排他性法院條款在訴訟中不可執行或不適用,我們可能會產生與在 其他司法管轄區解決此類訴訟相關的額外費用,這可能會損害我們的運營結果。

我們修訂和重述的公司章程規定, 除非我們另行同意,否則以色列特拉維夫的管轄法院應是我們與我們股東之間根據《公司法》和《以色列證券法》發生的幾乎所有糾紛的唯一和排他性法庭 ,這可能限制我們的股東 對我們以及我們的董事、高級管理人員和其他員工提起索賠和訴訟的能力,以及就與我們和我們的董事、高級管理人員和其他員工的糾紛獲得有利的司法法庭。

我們修訂和重述的組織章程細則 規定,除非我們書面同意選擇替代法院,否則以色列特拉維夫的管轄法院應是以下情況的獨家法院:(I)代表我們提起的任何派生訴訟或訴訟,(Ii)任何聲稱我們的任何董事、高級管理人員或其他員工違反對我們或我們股東的受託責任的索賠,或(Iii)根據公司法或以色列證券法的任何規定提出索賠的任何訴訟 。本專屬法院條款 旨在適用於根據以色列法律提出的索賠,不適用於根據《證券法》或《交易所交易法》提出的索賠,也不適用於美國聯邦法院擁有專屬管轄權的任何其他索賠。我們修訂的 和重述的組織章程中的此類專屬論壇條款並不解除我們遵守美國聯邦證券法及其規則的責任,股東也不會被視為放棄了我們對這些法律、規則和法規的遵守。 此專屬論壇條款可能會限制股東就其選擇的與我們或我們的董事、高級管理人員或其他員工的糾紛在司法法院提出索賠的能力,這可能會阻止針對我們和我們的董事、高級管理人員和其他 員工的訴訟。

25

政治關係可能會限制我們在國際上銷售或購買的能力。

我們可能會受到以色列與其貿易夥伴之間貿易中斷或減少的不利影響。一些國家、公司和組織仍然限制與以色列國和以色列公司的業務往來,並繼續參與抵制以色列公司的活動。外國政府對以色列的國防出口政策也可能使我們更難獲得我們活動所需的出口授權。有關詳細信息,請參閲項目3D-風險因素-與我們的業務和行業相關的風險。 這些限制性法律和政策可能會對我們的經營業績、財務狀況或我們的業務擴張產生不利影響。 同樣,以色列公司在與幾個國家的實體開展業務方面也受到限制。

您作為股東的權利和責任將由以色列法律管轄 ,以色列法律在某些實質性方面不同於美國公司股東的權利和責任。

我們普通股持有人的權利和責任受我們修訂和重申的公司章程和以色列法律管轄。這些權利和責任 在某些重大方面不同於典型美國股東的權利和責任,基於企業。特別是, 以色列公司的股東有一定的義務誠實和公平地對待公司和其他股東,並且 有義務避免濫用其在公司中的權力,其中包括在股東大會上就某些事項進行表決,例如公司章程的修訂,公司法定股本的增加, 公司合併,以及需要股東批准的關聯方交易的批准。此外, 知道其擁有決定股東投票結果或任命或阻止任命公司董事 或執行人員的權力的股東,有義務就該等投票或任命對公司公平。有有限的 判例法可幫助我們理解這一義務的性質或這些規定的含義。這些條款可能 解釋為對我們的普通股持有人施加通常不施加於美國公司股東的額外義務。

我們的研究和開發活動和 項目的某些部分得到了以色列政府的資助。此類授權條款要求我們為適用產品支付版税, 其中一些產品已經出售或正在出售。我們可能需要支付罰款,除了償還贈款, 滿足特定條件,以便在以色列境外生產產品和轉讓技術。

截至2023年12月31日,我們與 產品相關的研發工作部分通過 以色列創新管理局(IIA)提供的總金額約為748,000美元的附帶版税贈款提供資金。截至同一日期,我們收到的與IIA補助金有關的或有負債總額為613,000美元。關於附帶版税的補助金,我們承諾以3%至3.5%的比率支付版税 ,其全部或部分是根據IIA計劃開發的產品的銷售收入,最高達 已收到的補助金總額,與美元掛鈎並計息。在2023年12月31日之前,利息的 基於適用於美元存款的倫敦銀行同業拆息(LIBOR)的年度應用利率計算,然而, 根據最新的IIA法規,截至2024年1月1日,2017年6月30日之後收到的IIA贈款,應按 每年適用的擔保隔夜融資利率(SOFR)計算利息,或 以色列銀行公佈的替代利率加約0.72%計算。我們相信,此變更不會對我們的業績或財務狀況 或經營業績產生重大影響。

26

無論是否支付任何版税,我們還需要 遵守以色列鼓勵研究、開發和工業倡議技術法,5744—1984, 修訂案,以及相關法規,或研究法的要求,就這些過去的資助。當一家公司使用IIA贈款開發專門知識、技術 或產品時,這些贈款的條款和《研究法》限制在未經IIA事先批准的情況下,將此類專門知識轉讓,以及將此類產品、技術或專門知識的製造或製造權轉讓到以色列境外。因此,向以色列境內或境外的第三方轉讓與這些技術的這些方面有關的專門知識或製造或製造權,都需要得到獨立投資協定委員會的酌情批准。我們可能得不到這些 批准。此外,IIA可以對允許我們將技術或開發項目轉移出以色列的任何安排施加某些條件。

向以色列境外轉移獲得IIA支持的技術或專門知識 可能涉及支付大筆款項,具體取決於所轉讓技術或專門知識的價值、 我們的研究和開發費用、IIA支持的金額、IIA支持的研究項目的完成時間和其他 因素。這些付款限制和要求可能會損害我們在以色列境外出售或以其他方式轉讓我們的技術資產,或將任何產品或技術的開發或製造活動外包或轉讓到以色列境外的能力。 此外,在涉及向以色列境外轉讓由IIA資助開發的技術或 專門知識的交易(如合併或類似交易)中,我們股東可獲得的對價可能會減少我們向IIA支付 的任何金額。

適用税法和法規的變更或 額外所得税負債的風險可能會影響我們未來的業務和盈利能力。

我們是一家以色列公司,因此需繳納以色列 企業所得税以及適用於我們業務的其他地方税。無論是 以色列還是我們經營所在的任何司法管轄區,與税收有關的新當地法律和政策都可能對我們未來的業務和盈利能力產生不利影響。此外, 現有適用税法、法規、規則、法規或條例可能會對我們或我們的子公司產生不利影響 。

一般風險因素

如果我們因任何原因無法 滿足納斯達克繼續上市的要求,這種行動或不採取行動可能會導致我們的普通股 被摘牌。

正如我們之前披露的,2024年2月8日,我們收到納斯達克上市資質部門的初步通知函,通知我們有180天的時間重新遵守納斯達克繼續上市規則中規定的最低投標價格要求 。納斯達克的繼續上市規則要求,上市證券的最低買入價為每股1.00美元,如果不足持續連續30個工作日或更長時間,則存在 未能達到最低買入價要求的情況。我們必須在2024年8月6日之前重新遵守最低投標價格要求,以維持上市。若要重新 遵守最低投標價格要求,我們的普通股必須在至少連續10個工作日內的收盤價至少為1.00美元。如果我們在2024年8月6日之前仍未恢復合規,如果我們滿足公開持股市值的繼續上市要求和納斯達克的所有其他初始上市標準 ,我們可能有資格獲得額外的 180天,並將需要提供書面通知,表明我們打算在第二個合規期內解決 不足之處。如果我們沒有資格進入第二個合規期或未能在 第二個合規期內重新獲得合規,則納斯達克將通知我們其決定將我們的普通股退市,屆時我們將有機會向聽證會小組就退市決定提出上訴。

如果我們無法滿足納斯達克繼續上市的要求,例如最低收盤價要求,納斯達克可能會採取措施 將我們的普通股退市。這樣的退市可能會對我們普通股的價格產生負面影響,並會削弱您在希望出售或購買我們的普通股時出售或購買我們普通股的能力。如果發生退市事件,我們不能保證 我們為恢復遵守上市要求而採取的任何行動將允許我們的普通股重新上市,穩定市場價格或提高我們普通股的流動性,防止我們的普通股跌破納斯達克最低出價 價格要求,或防止未來不符合納斯達克的上市要求。

27

籌集額外資本或發行額外股本 證券將導致對我們現有股東的稀釋,並可能影響現有股東的權利或我們普通股的市場價格 。

我們可能會通過私募和公開發行、債務融資和合作以及戰略安排相結合的方式尋求額外資本。如果我們通過發行股權或可轉換債務證券籌集額外的 資本,您的所有權權益將被稀釋,條款可能包括清算或其他優惠,對您作為我們普通股持有人的權利產生不利影響。

此外,我們的法定股本包括200,000,000股普通股,每股票面價值0.02新謝克爾。截至本年度報告Form 20-F, 我們已發行和已發行普通股10,806,572股。截至本年度報告日期,我們還擁有認購權證5,348,751股普通股和購買366,172股已發行普通股的期權,目前沒有一股普通股在未來60天內完全歸屬或歸屬。我們的董事會可能會額外發行189,193,428股普通股,或儲備發行,這可能會大幅稀釋您的持股 。

在發行普通股 或行使期權和認股權證的情況下,我們普通股的持有人將經歷稀釋。此外,如果 未來發行任何股本證券或可轉換為普通股或可交換為普通股的證券, 我們普通股的持有人可能會經歷稀釋。我們還不時考慮可能涉及 額外普通股發行的各種戰略替代方案,包括但不限於收購和業務合併,但 目前沒有任何達成任何此類交易的最終計劃。

我們現有股東在公開市場出售大量普通股 可能導致我們的股價下跌。

在公開市場上出售大量我們的普通股 ,或認為這些出售可能發生,可能會壓低我們普通股的市價,並可能 削弱我們通過出售額外股本證券籌集資本的能力。我們無法預測銷售可能 對我們普通股的現行市價產生的影響。

如果證券或行業分析師不發表或停止發表 關於我們、我們的業務或我們的市場的研究或報告,或者如果他們對我們的業務或普通股的建議作出不利改變或發表負面報告 ,我們的普通股價格和交易量可能會下降。

本公司普通股的交易市場 將受到行業或證券分析師可能發佈的有關本公司、本公司業務、本公司市場或本公司競爭對手的研究和報告的影響。 我們對這些分析師沒有任何控制權,我們不能保證分析師將為我們提供保險或提供有利的保險。 如果任何可能為我們提供業務的分析師對我們普通股的建議作出不利改變,或對我們的競爭對手提供更有利的 相對建議,我們的普通股價格可能會下跌。如果任何可能報道我們的分析師 停止報道我們的公司或未能定期發佈有關我們的報告,我們可能會在金融市場上失去知名度,從而 可能導致我們的普通股價格或交易量下降。

我們作為一家上市 公司運營,會產生大量成本,我們的管理層需要投入大量時間進行新的合規性計劃。

As a public company whose ordinary shares are listed in the United States, we incur significant legal, accounting and other expenses that we did not incur as a private company. We are subject to the reporting requirements of the Securities Exchange Act of 1934, as amended, the other rules and regulations of the Securities and Exchange Commission, or SEC, and the rules and regulations of The NASDAQ Stock Market, or NASDAQ, and provisions of the Companies Law that apply to public companies such as us. The expenses that are required in order to be a public company are material, and compliance with the various reporting and other requirements applicable to public companies require considerable time and attention of management. For example, the Sarbanes-Oxley Act and the rules of the SEC and national securities exchanges have imposed various requirements on public companies, including requiring establishment and maintenance of effective disclosure and financial controls. Our management and other personnel need to devote a substantial amount of time to these compliance initiatives. These rules and regulations will continue to increase our legal and financial compliance costs and will make some activities more time-consuming and costly. For example, we expect these rules and regulations to make it more difficult and more expensive for us to obtain director and officer liability insurance, and we may be required to accept reduced policy limits on coverage or incur substantial costs to maintain the same or similar coverage. The impact of these events could also make it more difficult for us to attract and retain qualified personnel to serve on our board of directors, our board committees, or as executive officers.

28

《薩班斯—奧克斯利法案》(Sarbanes—Oxley Act)要求我們對財務報告和披露控制和程序保持有效的內部控制。特別是,我們必須對我們的財務報告內部控制進行 系統和流程評估和測試,以允許管理層根據《薩班斯—奧克斯利法案》第404條的要求,報告我們對財務報告內部控制的有效性 ,最早從我們截至2024年12月31日的財政年度的 表格20—F年度報告開始。此外,我們需要獨立 註冊的公共會計師事務所證明我們對財務報告的內部控制的有效性,自我們不再是一家新興增長型公司之日起,從我們的 表格20—F年度報告開始。我們遵守《薩班斯—奧克斯利法案》第404條,將要求我們承擔大量會計費用,並花費大量的管理努力。雖然 我們已經任命了一名內部審計師,但我們將需要額外僱用具有適當上市公司經驗和會計技術知識的會計和財務人員。如果我們不能及時遵守第404條的要求, 我們的股票市場價格可能會下跌,我們可能會受到納斯達克、SEC或其他監管機構的制裁或調查,這將需要額外的財務和管理資源。

我們成功實施業務計劃 並遵守第404條的能力要求我們能夠及時準確地編制財務報表。我們預計,我們將 需要繼續改進現有的,並實施新的運營和財務系統、程序和控制措施,以有效管理我們的業務 。在實施新的或增強的系統、程序或控制措施方面的任何延遲或過渡的中斷, 可能會導致我們的運營受到影響,我們可能無法得出結論,我們對財務報告的內部控制是有效的, 無法根據《薩班斯—奧克斯利法案》第404條的要求,從我們的審計師處獲得關於內部控制的無保留報告。 這反過來又可能對我們普通股的交易價格產生不利影響,並可能對我們進入資本市場的能力產生不利影響。

我們已初步開始評估 我們現有的財務報告內部控制是否有效運作,我們無法保證 我們現有的內部控制不存在重大弱點或重大缺陷。

根據《薩班斯—奧克斯利法案》第404條以及SEC和上市公司會計監督委員會通過的相關規則,或第404條, 從我們在首次公開募股後向SEC提交的第二份年度報告開始,我們的管理層將被要求 報告我們對財務報告的內部控制的有效性。此外,一旦我們不再符合《就業法》下的新興 成長型公司的資格,並失去了依賴上述相關豁免的能力,我們的獨立註冊 公共會計師事務所還需要根據第404條證明我們對財務報告的內部控制的有效性。 我們剛剛開始確定我們對財務報告系統的現有內部控制是否有效運作,以及我們現有的內部控制是否存在任何重大弱點或重大缺陷。此 流程將需要投入大量時間和資源,包括我們的首席財務官和 高級管理層的其他成員。因此,這一進程可能會轉移內部資源,並花費大量的時間和精力來完成。

此外,我們無法 預測此決定的結果,以及我們是否需要實施補救措施,以便對財務報告實施有效控制 。所需的確定和任何補救措施可能會導致我們產生 沒有預料到的額外成本。無論是否遵守第404條,我們內部控制的任何故障都可能對我們的聲明運營結果產生重大不利影響 並損害我們的聲譽。因此,我們可能會經歷高於預期的運營費用, 以及在實施這些變更期間和之後更高的獨立審計師費用。如果我們無法有效或高效地實施 我們對財務報告內部控制的任何必要變更,或被要求比 預期更早,則可能對我們的運營、財務報告和/或經營成果造成不利影響,並可能導致我們的獨立審計師對內部控制的負面 意見。

29

項目4.關於公司的信息

A.公司的歷史和發展

我們是一家以色列公司,總部位於以色列 ,於2013年6月30日註冊成立,名稱為ParaZero Ltd.。2018年9月6日,我們的名稱變更為ParaZero Israel Ltd.,2018年11月4日,我們的名稱變更為現在的名稱,ParaZero Technologies Ltd.我們的主要執行 辦公室位於30 Dov Hoz,Kiryat Ono,5555626,Israel。我們在以色列的電話號碼是+972—3—688—5252。我們的網站地址 是 www.parazero.com.本公司網站所載及可通過本公司網站獲取的信息並未以引用方式納入本年度報告 ,且不應視為本年度報告的一部分,本年度報告中對本公司網站的引用僅為無效 文本引用。

我們是一家專注於 無人機安全系統的航空航天公司,從事設計、開發和提供我們認為是同類最佳的商用無人機(也稱為無人機系統或UAS)的自主 降落傘安全系統的業務。我們的公司是由一羣航空專業人士和資深無人機操作員共同創建的,旨在應對無人機行業的安全挑戰。我們的目標是 通過提高安全性和降低運營風險,使無人機行業實現其最大潛力。

自成立以來,我們已產生淨虧損, 包括截至2023年12月31日和2022年12月31日止年度的淨虧損分別為3,771,379美元和1,653,038美元。因此,截至2023年12月31日,我們累計虧損18,423,057美元。我們預計,在可預見的將來,我們將繼續產生重大虧損 ,因為我們在研發以及銷售和營銷活動方面的持續投資 ,以及我們在未來幾年僱傭了額外的員工,我們的運營費用和資本支出大幅增加。

B.業務概述

概述

我們是一家專注於 無人機安全系統的航空航天公司,從事設計、開發和提供我們認為是同類最佳的商用無人機(也稱為無人機系統或UAS)的自主 降落傘安全系統的業務。我們的公司是由一羣航空專業人士和資深無人機操作員共同創建的,旨在應對無人機行業的安全挑戰。我們的目標是 通過提高安全性和降低運營風險,使無人機行業實現其最大潛力。

Drones are either navigated manually with a remote control or operated autonomously by software. Drones have long seen widespread use in the military for surveillance and long-range attack purposes and have also been used for weather monitoring and search and rescue operations. As developments in the mobile industry have enabled manufacturers to decrease the size, weight, and cost of batteries and cameras, the drone industry has expanded beyond its largely military-based origins and scale for commercial and civil government use cases. Increased automation of drones and a global concern for sustainability have also driven demand. Drones have become an integral workflow tool among a myriad of global industries and have a wide array of commercial applications, such as photography, agriculture, package delivery, first response/public safety, surveying, construction site monitoring, and infrastructure inspection. Drones are easy enough even for private individuals to maintain and operate and do not require expensive infrastructure, allowing for recreational use. As demand and use cases for commercial drones have increased, so too have concerns over drone safety, and we believe our safety solutions place us in a strong position to take advantage of the developing market and regulatory frameworks, which are increasingly recognizing parachute recovery systems as effective forms of risk mitigation for expanded operational approvals across an increasing number of global regions.

30

我們獨特的專利技術可以使用自主計算機與彈道降落傘發射器配合使用,在幾秒鐘內就可以在無人機上部署降落傘 。我們相信 我們已經在無人機安全領域創造了新的基準,具有低空降落傘部署能力和高水平的可靠性。在全球範圍內, 我們的解決方案已被證明對實現商業無人機在人口稠密地區和超視距(BVLOS)的操作至關重要, 這需要事先獲得航空監管機構(包括美國)的批准,加拿大、以色列、巴西、新加坡、澳大利亞、愛爾蘭和英國,在其他國家。這些授權促進了新的商業機會和在全球範圍內擴展的無人機操作的應用 ,從而增強了我們解決方案對全球客户的價值主張。

公司不依賴許可合作伙伴 和被許可方,而是依賴於與第三方服務提供商、供應商和開發合作伙伴的銷售、協作和其他安排,這些合作伙伴購買公司的產品,然後尋求監管部門的批准,將無人機與公司的 產品聯合使用。公司沒有與任何一方簽訂許可協議或安排,也沒有從任何一方收到任何使用費, 除了一項許可協議,該許可協議是公司以前為生產其硬件而開發的軟件, 該軟件產生的收入數額不大。

我們的解決方案

我們的無人機專用專利技術 SafeAir系統旨在在飛行中發生故障時保護硬件、人員和有效載荷。SafeAir系統是一個智能 降落傘系統,可實時監控無人機飛行,識別關鍵故障,並在發生緊急情況時自動觸發降落傘。該系統包含一個飛行終止系統、一個用於啟用部署後分析的黑匣子和一個警告蜂鳴器 用於警告人們無人機墜落。除了完全自主之外,SafeAir系統還包括一個單獨的遙控器,用於 手動降落傘展開能力。

我們擁有全球分銷足跡, 在世界各地建立了合作伙伴關係,包括印度、韓國、美國、拉丁美洲和歐洲。我們將 無人機安全系統作為現成解決方案銷售,並與OEM進行集成,為各種空中平臺(包括多旋翼、固定翼、垂直起降或垂直起降、重型起重和城市空中機動性)提供定製的定製安全解決方案 。我們的技術已被一些世界頂級公司和組織銷售並被其使用,包括無人機 公司,如LIFT Aircraft、Airobotics、SpeedBird Aero和斗山公司,以及其他領先和知名品牌和實體,如CNN、紐約時報、Hensel Phelps、Verizon Media(Skyward)、福克斯電視臺、芝加哥警察局和富通建築公司。

SafeAir解決方案組合

SafeAir幻影

|

自主降落傘

專為DJI Phantom 4系列設計的系統,

ASTM F3322—18認證。 總重量:160克 最低安全高度:19.02米 平均下降速率:每秒5.12米 近似撞擊能量:21焦耳 * 兼容所有Phantom 4(無人機類型)系列配置, 不包括RTK模型 | |

SafeAir Mavic

|

自主降落傘系統 專為DJI Mavic 2系列設計,經過ASTM F3322—18認證。 總重量:165克。 最低安全高度:19.11米。 平均下降速度:每秒3.93米。 近似撞擊能量:8.2焦耳。 兼容DJI Mavic Pro和Mavic 2系列(無人機類型,不包括企業附加組件)。 |

SafeAir M-200 Pro

|

自主降落傘系統為大疆Matrice 200系列設計,通過ASTM F3322-18認證。 總重量:790克。 最低安全有效高度:30.47米。 平均下降速度:每秒4.28米。 近似撞擊能量:56.24焦耳。 兼容大疆Matrice 200和210系列(無人機型號)。 |

31

SafeAir M-300 Pro

|

自主降落傘系統為大疆Matrice 300系列設計,通過ASTM F3322-18認證。 總重量:900克。 最低安全有效高度:30.39米。 平均下降速度:每秒4.41米。 近似碰撞能量:87.5焦耳。 兼容DJI Matrice 300 RTK(無人機類型)。 | |

SafeAir M-600 Pro

|

自主降落傘系統 為大疆Matrice 600系列設計。 總重量:845克。 最低安全有效高度:29米。 平均下降速度:每秒5.27米。 近似碰撞能量:215焦耳。 兼容大疆Matrice 600系列(無人機)。 |

SafeAir V1EX

|

自主降落傘 專為Airobotics V1EX無人機箱平臺設計的系統。 ASTM F3322—18認證,等待FAA的型式證書的最終批准。 | |

SafeAir 350

|

降落傘系統,最多可達 770磅主要安裝在載人平臺(空中出租車、城市空中交通)上,如LIFT HEXA,一種全電動垂直式 起飛和着陸(eVTOL)單乘客多旋翼飛行器。結合了獨立的飛行終止系統、智能計算機和 高效降落傘,防止失控。 | |

自定義集成

|

通用降落傘系統,用於 重達440磅專為多旋翼飛行器、固定翼飛機和垂直起落架設計。安裝在各種OEM平臺上,如Doosan Mobility Innovation(韓國)和Speedbird Aero(巴西) | |

SafeAir M350 Pro

|

專為大疆最新產品設計 企業級無人機,大疆M350 ParaZero的SafeAir M350 Pro是一款無人機降落傘回收系統,可自動降低飛行風險。 SafeAir系統配備了集成傳感器,可持續監控和分析無人機的飛行模式, 識別任何嚴重故障的跡象。觸發後,ParaZero的機載計算機SmartAir Pro ™, 立即啟動安全空氣系統。 |

32

2024年2月,我們宣佈有意進入反無人機系統(C—UAS或反無人機)市場。小型、致命的無人機正在世界各地以巨大的效率得到使用,並正在重塑戰爭中人與技術之間的平衡,提高了對C—UAS對抗措施的需求。 反無人機技術包含各種解決方案,允許用户檢測、分類和減輕無人機和無人機 飛行器。這包括從攝像機系統和專業無人機探測雷達到網槍和網絡接管系統的一切。

根據Global Market Insights於2024年2月發佈的研究報告,2023年全球反無人機或反無人機市場的價值為19億美元,預計到2032年將達到153億美元,2024年至2032年的複合年增長率估計為26.0%。

里程碑

商用無人機安全系統市場 正在迅速發展,並受到全球處於不同發展階段和複雜程度的監管框架的制約。 作為降落傘安全系統領域的領導者,我們在研發無人機安全操作相關技術和法規方面發揮了關鍵作用。以下是我們參與的一些關鍵技術、測試和監管里程碑。

2018年4月,我們與安聯集團的專業企業再保險公司安聯 Global Corporate & Specialty(AGCS)合作,以降低與商用 無人機系統相關的風險。AGCS為與無人機系統相關的一系列風險提供全面的船體和責任保障,併為數千名無人機 操作員提供保險。我們的合作伙伴關係使AGCS能夠為客户提供價格優惠和使用我們的降落傘安全系統的優惠條件,從而鼓勵使用我們的產品和UAS的安全操作。

2018年10月1日,我們宣佈, 聯邦航空管理局(FAA)首次豁免飛行在使用降落傘安全系統的人員上空飛行,授予在DJI Phantom 4上使用ParaZero SafeAir系統的UAS操作員 。該運營商是位於北達科他州的無人機軟件和硬件技術公司Botlink,該公司利用該豁免為當地執法部門執行任務,並生成媒體內容,作為FAA的無人機集成試點計劃(UASIPP)的一部分,該計劃成立於2017年,旨在幫助FAA制定法規,使無人機能夠安全可靠地集成 到國家空域系統。

2019年6月26日,我們宣佈北達科他州交通部已獲得FAA豁免,允許使用我們的SafeAir Mavic + ASTM專業套件的人員進行操作。 這是首個使用我們的SafeAir Mavic獲得批准的豁免,該產品最近被宣佈符合ASTM F3322—18,這是一個由ASTM International於2018年發佈的UAS降落傘國際標準,該組織為一系列系統和服務開發和發佈自願共識 技術標準。SafeAir Mavic在經過一系列成功 空中部署測試後,達到了ASTM F3322—18標準,該測試由美國聯邦航空局指定測試場之一Northern Plains UAS測試場驗證。這是 一個重要的里程碑,使我們的解決方案,特別是認證降落傘系統,成為無人機 製造商和運營商的未來需求。

33

2019年7月11日,我們宣佈,FAA向在Phantom 4或Mavic 2上使用ParaZero SafeAir和ASTM專業套件的操作員授予了四項額外的 豁免。這些豁免在歷史上很難獲得,我們相信, 這些豁免被授予使用SafeAir系統的運營商的快速速度證明瞭我們解決方案的可擴展性和可用性。到2020年7月, 我們宣佈,美國有100個組織獲得了FAA的運營豁免,允許使用配備了我們的SafeAir系統降落傘技術的無人機飛越人口稠密地區。

2019年12月5日,我們宣佈與SkyWatch. AI建立合作關係, ,SkyWatch. AI是一個針對無人機行業的風險評估和InsurTech平臺,目標是讓無人機運營商通過符合ASTM標準的ParaZero系統大幅 降低風險,通過SkyWatch. AI降低他們的保險成本,並申請FAA豁免 人員操作或OOP。

我們在使我們的客户能夠獲得擴大的監管批准方面的成功並不侷限於美國。2019年7月15日,我們宣佈遵守加拿大交通部(TC)關於無人機在人員上空操作的規定,該規定在不到兩個月前就生效了。這一成就 使北美的運營商能夠使用我們的解決方案,並證明瞭我們在開發技術和合規產品方面的行業領先地位,以幫助實現安全和合法的飛越人員。

2020年8月12日,拉丁美洲無人機遞送公司Speedbird Aero宣佈,它已獲得巴西國家民航局(ANAC)的監管批准,將在巴西運營兩條試驗性無人機遞送航線。Speedbird Aero在巴西和其他國家運營着一支專有交付無人機機隊,每架都配備了集成的ParaZero降落傘回收系統。Speedbird Aero成為拉丁美洲第一家獲得監管部門批准的無人機送貨業務公司。我們於2021年6月開始了與Speedbird Aero的多階段整合項目,現在,Speedbird Aero使用我們的SafeAir系統,與多個全球組織合作,定期提供按需多式聯運服務。

2021年3月22日,我們宣佈,我們的SafeAir無人機安全系統的定製OEM版本集成到了DS30中,這是一款氫燃料電池商用無人機,由斗山移動創新(DMI)製造,斗山移動創新(DMI)是斗山公司的無人機分公司,是一家價值數十億美元的企業。從設計階段起,ParaZero工程師就與斗山團隊通力合作,將我們獨特的無人機安全系統集成到了DS30中。DS30是一款耐力無人機,能夠攜帶11磅(5公斤)的有效載荷並飛行兩個多小時,配備了ParaZero複雜的SmartAir Pro板載計算機和傳感器的增強版,為所有任務利益攸關方提供增強的安全。在新冠肺炎大流行期間,國防情報局向韓國的離島居民運送了關鍵物資,這得益於安全航空系統的支持,並證明瞭安全航空系統對先進行動的重要性。

2021年3月,LIFT飛機公司成功證明,美國空軍可以安全地將其Hexa電動垂直起降(eVTOL)飛機安裝和運輸在C—130J戰鬥王II型戰鬥機上,該飛機配備了集成的ParaZero彈道降落傘系統,用於先進的空中機動性平臺。大約在同一時間 ,我們的安全系統幫助弗吉尼亞理工大學工程學院的中大西洋航空合作伙伴關係(MAAP)的研究人員, 進行了第一次關於無人機與汽車碰撞的直接研究,它證明瞭無人機以每小時62英里或以下的速度運行時對移動車輛造成的風險最小 ,併為未來的OOP符合性提供了基礎信息 支持更多的先進操作。這些成就表明我們參與了美國的民用和軍用研究和開發 ,我們認為這使我們在美國市場處於有利地位。

2021年7月29日,我們宣佈選擇我們的SafeAir 解決方案,與領先的車隊管理 和指揮與控制(C2)供應商Blue White Robotics和Easy Aerial合作,提供支持端到端自主解決方案的安全系統。 為Easy Aerial的軍用級自主無人機配備ParaZero安全系統,為第一 響應者提供了基於無人機的解決方案,他們能夠在部署額外資源或人員之前啟動無人機任務並從遠程操作中心接收實時態勢感知,從而幫助確保公共安全官員和社區的安全。

34

2021年9月30日,我們宣佈 我們已與印度技術開發公司Paras Aerospace建立區域戰略合作伙伴關係,以解決印度無人機的安全 要求,利用Paras Aerospace在製造和 印度產品支持方面的卓越技術。該協議允許Paras Aerospace向印度市場提供ASTM認證的降落傘系統。

2021年11月,我們獲得了兩個領先的企業級無人機平臺DJI M200和DJI M300 SafeAir系統的ASTM認證 ,進一步擴大了 運營商使用我們的解決方案申請監管批准的選擇。

2022年11月,我們通過Paras Aerospace收到了一份價值超過24萬美元的採購訂單,為一家領先的航空公司提供降落傘系統。

2023年4月,我們與Easy Aerial合作,該公司是一家領先的基於無人機的自主監控解決方案供應商,將降落傘回收系統集成到Easy Aerial最新的 用於國防應用的UAS平臺中。

2023年4月,人類環境和運輸檢查局(IL & T)發佈了一項開創先例的批准,允許搭載ParaZero SafeAir ASTM認證降落傘回收系統的無人機首次飛越人口稠密地區。該批准標誌着一個重要的里程碑,因為它 可能為荷蘭和其他EASA成員國的類似批准鋪平了道路。

2023年5月,我們被Jetson(一家eVTOLs和商用無人機制造商)選中併合作 ,為Jetson的個人電動空中 飛行器Jetson ONE開發降落傘安全系統。

2023年5月,我們與美國—總部位於 重型無人機和混合推進技術供應商並行飛行技術公司,將我們定製的SafeAir降落傘 安全系統與並行飛行技術公司的旗艦重型、長航時無人機Firefly集成在一起。

2023年8月,我們宣佈與總部位於哥倫比亞的無人機OEM Black Square達成新的開發 協議,Black Square是該地區工業無人機生產商的領導者,專注於企業級無人機 平臺。

2023年9月,我們宣佈推出下一代 安全產品,SmartAir Trinity,這是一款基於人工智能的航空電子系統,它採用了具有先進 功能的新型前沿傳感器陣列,旨在實時檢測無人機系統和eVTOL的故障,併為任務彙報提供深度分析。

2023年9月,我們宣佈為其系統增加了獨特的安全功能 ,以支持地理定位能力,這是在人口密集 和限制區域以及遠程和BVLOS操作中操作無人機和空中機動車輛的關鍵部分。

2023年10月,我們宣佈澳大利亞民用航空安全局授權無人機在使用我們的安全系統時在人口稠密地區和附近飛行,這是澳大利亞首次獲得此類授權。我們的澳大利亞區域合作伙伴OVRL獲得了該批准,該公司量身定製的安全 案例和特定操作風險評估應用程序有助於促進里程碑式的批准,現在為澳大利亞各地的所有組織 從類似的操作批准中受益鋪平了道路

2023年10月,我們宣佈將 我們與Maris—Tech Ltd或Maris的合作擴大到無人機防禦市場。根據意向書,我們和Maris將合作 開發統一的產品,集成安全技術和預測性維護。此外,我們還將探索 利用Maris OEM產品中的人工智能加速功能,增強故障預測和緊急安全系統能力的可能性。

2023年12月,我們宣佈與KULR Technology Group,Inc.建立了合作伙伴關係,作為可持續能源管理的全球領導者,利用我們在國防工業中的業務網絡 ,將KULR的減振技術應用於直升機和旋翼機機隊。

2023年12月,我們宣佈與一家財富500強領先的汽車製造商完成了 無人機安全項目。

35

2024年1月,我們宣佈幫助 我們的一位客户在丹麥獲得了首個輕型無人駕駛飛機系統操作員證書(LUC)。LUC是由EASA頒發的組織批准證書,EASA是負責民用航空 安全的歐盟機構,允許在整個歐盟範圍內進行跨境運營,而無需額外批准,從而使飛行 運營可以由UC持有人在整個EASA成員國的任何地方自行授權。此外,LUC持有人可以在一個單一的批准下操作 各種UAS平臺,在保持 安全的操作條件的同時,為無人機空中服務的效率提供了巨大的變化。我們的SafeAir降落傘系統在整個LUC申請過程中被使用,以實現 範圍更廣的高級飛行許可,包括對人的操作,這被認為是一種非常搶手的飛行許可。

2024年2月,我們宣佈擴大與美國無人機原始設備製造商Vayu Aerospace Corporation的合作。在過去的兩年中, 我們之前與Vayu合作,以增強Vayu的商用和軍用垂直起降飛機的安全解決方案。通過新的合作,我們將定製我們的SafeAir系統,以便在Vayu的 G—1MKII垂直起降飛機的設計階段集成。我們和Vayu還計劃在不久的將來進行基於性能的法規合規性測試和驗證 ,以便為Vayu的全球客户解鎖一系列用例。

行業概況和市場挑戰

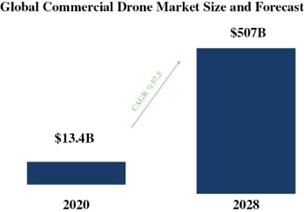

根據Contrive Datum Insights的數據,2022年全球商用無人機市場規模為134億美元。從2023年到2030年,預計將以57.5%的複合年增長率(CAGR) 擴張。就數量而言,二零二零年需求錄得689,400個單位。無人機可用於多種 應用,從電影製作到應急響應。此外,這些設備在房地產 和建築行業的需求很高,因為它們能夠測量土地、提供連續和準確的項目通知、提高安全性 和防止建築工地發生危險事件。在過去的 幾年裏,無人機的業務用例有了相當大的增長。無人機制造商和軟件解決方案提供商等市場參與者不斷參與設計、 和改進各種市場的解決方案。

如果沒有監管機構批准的安全解決方案,無人機在人口稠密地區的全面商業運營不太可能實現。ParaZero是該市場的領導者,擁有智能傳感、 同類最佳的低空部署和無人機管理功能,我們的技術幾乎可以適用於所有無人機, 實現高級安全和數據保留功能。

消費者與商用無人機

The civilian drone industry can generally be divided into two primary groups: consumer and commercial. Various types of consumer drones can be legally purchased over the internet or in retail stores in a range of prices. Consumer drones are mostly used for fun and recreational hobbyist photography and have seen major widespread growth globally. Commercial or enterprise drones are generally more expensive, heavier and are designed to carry costly payloads such as high-end cameras. These types of drones typically require pilot training and certification. Examples of commercial drone use include: (a) search and rescue - with the ability to cross tough terrain with ease, drones can be everywhere any time, providing law enforcement, fire fighters and medical teams with rapid response capabilities; (b) security - authorities use drones to protect people during various emergencies, help coordinate a variety of security operations and to preserve evidence; (c) infrastructure inspections - many systems such as power lines, wind turbines and pipelines can be checked by drones, allowing businesses to get accurate information quickly, safely and efficiently and avoid putting their workers in potentially dangerous situations such as working on high power lines or climbing wind turbines; (d) surveillance - drones allow recording and monitoring from the sky and are therefore suitable for monitoring public events, protests or any suspicious activities without being heard or seen; (e) science and research - drones assist scientists in their research by observing different occurrences in nature or a particular environment from the sky. For example, drones are used to safely document the archaeological excavations in nuclear accidents (measuring contamination), in glacier surveillance and to observe volcanic eruptions; (f) aerial photography and video - with a drone that is equipped with a high-definition camera, high quality/definition photos can be taken that were previously only possible with helicopters; (g) surveying and GIS (mapping) - using multi-spectral cameras and laser scanners, drones are able to create high-quality 3D maps. With these capabilities, drones can be used for remote sensing, surveying and mapping, photogrammetry, precision agriculture, etc.; also deliver lightweight packages such as medication, small e-commerce purchases and much more; and (i) construction - drones can provide valuable insight and management capabilities to contractors and architects by allowing them to efficiently check the status of the building process. In short, the uses and potential uses for drones are rapidly increasing as is the number of drones being utilized around the world, with a corresponding increase in associated issues such as regulation, licensing and safety.

36

無人機安全事故

無人機為私營企業和公共部門提供了巨大的價值,並且在空中飛行的數量不斷增加。隨着全球無人機的使用率不斷增長 ,我們預計安全事故的數量也會增加。無人機通常會在飛行途中遇到緊急情況,包括電氣 系統故障、鳥撞、角度過大或高度損失等,並且可能從天空中掉下來,並且可能是安全事故的一部分,例如與其他飛行物體或結構的碰撞。例如,2020年1月,據報道,英國警察部隊使用的無人機因下雨而從天而降。2021年10月,有報道稱,在中國的一場表演中,數百架無人機落在人羣中。雖然預計無人機會墜毀或以其他方式危及公共安全, 很難準確確定世界上發生此類事件的頻率。這種缺乏數據的情況不僅適用於民用飛機墜毀, 也適用於警察和消防部門等政府機構經常飛行的無人機。

一些國家比其他國家更密切地監測和 無人機事件。例如,在英國,英國航空事故調查處(AAIB)發佈了一份公開調查報告,描述涉及小型無人機的事件。另一方面,在美國, 關於無人機安全事故的信息來源要少得多。雖然一些無人機墜毀事件必須向美國政府報告,但與英國法律下更廣泛的解釋相比,現行規則只適用於一小部分事件。

業務戰略

我們 正在實施一個多層次的業務模式,以增加市場的靈活性,並鼓勵廣泛採用我們的產品。 我們直接向原始設備製造商銷售即用型系統,這些原始設備製造商的特點通常是銷售週期長,在商用無人機市場 也是原始設計製造商,即ODP。我們與OEM的直接互動使我們能夠從設計階段就與他們合作, 將我們的解決方案無縫集成到他們的產品中。我們還通過直接 銷售、經銷商和在線商店直接向客户推銷我們的解決方案。

營銷策略

我們的主要工作是建立聯合營銷 夥伴關係,並直接與分銷商和經銷商合作。我們的市場教育和解釋使用 我們技術的好處的方法使我們能夠在監管環境要求或向已實施安全措施能力的無人機操作員和製造商提供監管好處之前擴大對我們技術的接觸。我們的核心營銷活動 包括每月新聞稿、每月博客文章、定期社交媒體帖子以及LinkedIn、Facebook、Instagram、Twitter 和YouTube上的再分享,定期參加路演和展覽,持續尋找與OEM和 分銷商的聯合營銷合作伙伴關係,製作視頻和照片內容,為分銷商提供電子文件夾的營銷宣傳資料以及網站更新。所有這些 努力都是我們投資的市場教育的一部分。一旦引入更多的法規,我們確信我們的營銷努力 將集中精力使我們在競爭中脱穎而出。

37

競爭

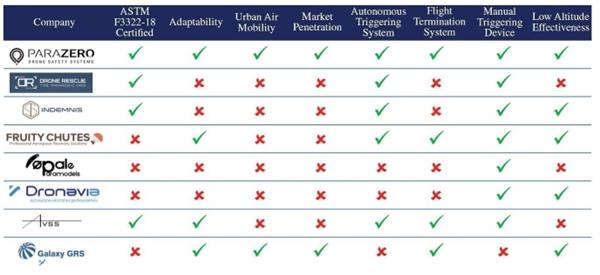

由於商業和工業無人機行業合同和聯繫人的利潤豐厚,我們經營的市場競爭力特別強。 該行業還具有快速發展的技術和新系統推向市場的特點。我們面臨的競爭主要 來自,但不限於,無人機救援系統,賠償,水果降落傘,Opale Paramodels,Dronavia,AVSS和Galaxy GRS。

出於上圖的目的:

| ● | "適應性" 指的是能夠集成到通用無人機中; |

| ● | "自主 觸發系統"是指基於系統傳感器的自觸發系統 無需人工幹預; |

| ● | "飛行 終止系統"是指降落傘時停止無人機發動機的系統 部署; |

| ● | "手冊 觸發裝置"是指降落傘觸發地面系統; |

| ● | "低 高度效率"是指即使 部署在低空 |

| * | 上述內容 信息基於公司內部研究,該研究基於公司截至 本報告的日期,而不是正式調查的結果。 |

| ** | 上述商標 都是各自主人的財產。 |

未來的應用

我們打算利用我們的技術能力以及對無人機市場的深入瞭解和專業知識,開發更多的無人機應用程序。這些未來 應用程序包括:

| 1. | 簡介 完全支持城市空中機動性和載人無人機應用的下一代電子設備 (such空中出租車和其他個人運輸和送貨解決方案)。通過利用 我們多年來在設計智能自主解決方案方面積累的經驗, 我們打算利用尖端技術從頭開始構建下一代硬件 例如實時、基於人工智能的決策,具有持續學習能力和革命性的 設計概念,將潛在地提高硬件的可靠性和性能。 |

| 2. | 開發 基於人工智能的預測性維護和分析套件,為無人機提供有價值的見解 運營商和OEM。通過採用先進的大數據和機器學習技術,最終用户 可以接收關於其平臺行為的警報和通知。這將 在關鍵問題出現之前採取預防措施,從而提供額外的 安全層,這對空中出租車和其他載人應用尤為重要。 |

| 3. | 貨幣化 通過為最終用户和OEM提供各種基於數據的互補解決方案來收集數據, 包括先進的安全功能、彙報和車隊管理能力。通過連接 我們相信,我們將能夠為用户提供 分析和數據的範圍以前不可用。 |

38

| 4. | 完全集成 將系統的實時遙測和狀態傳輸到智能城市基礎設施中,提供 實時提供空中交通、危險、空氣污染和天氣狀況的寶貴數據。 利用該系統的先進傳感能力,我們相信我們將能夠 生成一張精確的高分辨率環境圖片,該圖片可以作為一個 為市政當局和智慧城市景觀中的其他客户提供數據提供商(例如 緊急服務)。 |

| 5. | 擴展 OEM產品提供額外的集成和測試服務,進一步簡化了整體 系統集成流程,併為OEM提供一站式整體解決方案, 根據監管要求集成和認證其平臺。通過利用 我們的實驗室和現場經驗以及豐富的監管知識,OEM通常 專注於平臺的實施,而不是考慮外部需求, 可以通過改進產品和縮短上市時間來獲得顯著的價值。 |

| 6. | 開發 一種解決方案,用於在展開降落傘後,使平臺在安全區域着陸, 進一步減少地面上發生危險的機會。基於專有IP,我們認為 該系統將生成連續的地面態勢感知圖像,並根據 在緊急情況下,應將平臺導航至預定的安全區域。 |

政府監管

商用無人機的使用受到嚴格的監管 ,而且,正如發展中的技術經常出現的情況一樣,世界各地對無人機系統運行和飛行的監管滯後於行業的技術能力。然而,許多國家,如美國、英國、 德國和法國,已經制定了禁止在城市或人口密集環境中使用無人機系統的法規,除非在特定情況下 和/或有適當的空中和地面風險緩解措施,包括使用降落傘。

擁有 安全和合法地參與人員和BVLOS操作的能力對於商用無人機服務行業實現其全部潛力至關重要, 許多商用無人機用例(如食品遞送、醫療遞送、攝影和監控)都發生在城市環境中, 因此如果沒有這些能力就無法執行。

無人機操作需遵守多項特定於使用我們解決方案所在司法管轄區的法規 。這些法規通常由特定無人機操作員 遵守,但可能會對我們的業務產生重大影響,因為它們鼓勵或阻止使用配備了我們的安全 解決方案的無人機。最有可能對我們的業務產生重大影響的法規如下:

美國—聯邦航空管理局 (FAA)

無人機行業在美國受到FAA的監管,以確保無人機相關服務符合安全和性能標準。FAA規定了將無人機用於商業和娛樂用途的標準和認證 要求。在美國國家空域內操作重量低於55磅的UAS的規則是FAA的小型UAS規則(14 CFR Part 107)。2021年4月21日,美國聯邦航空局的無人機系統對人的操作最終規則(14 CFR Part 107 Subpart D)生效,允許在特定情況下對人進行常規無人機操作。根據這些規則,FAA根據無人機系統給地面人員帶來的風險等級,對無人機系統的操作進行分類。降落傘回收系統通過顯著 降低墜落飛機的動能,在飛行中緊急情況下降低地面風險。

類別 1: 這類小型無人駕駛飛機必須:

| ● | 重0.55磅 或更少; |

| ● | 不包含暴露 旋轉會導致撕裂傷的部件;以及 |

| ● | 遵守FAA的 遠程識別規則(如果由遠程飛行員在露天持續飛行中操作) 組件. |

39

類別 2: 這類小型無人駕駛飛機必須:

| ● | 重量超過0.55磅,但沒有14 CFR Part 21以下的適航證書; |

| ● | 不會 對人體造成相當於或大於11英尺磅(ft-lbs)轉移所造成的傷害程度的傷害 剛性物體撞擊時的動能; |

| ● | 不包含任何可能導致撕裂的外露旋轉部件; |

| ● | 未 包含任何安全缺陷; |

| ● | 如果由遠程飛行員在露天組件上空持續飛行,則遵守美國聯邦航空局關於遠程識別的規則;以及 |

| ● | 擁有聯邦航空局接受的合規手段和合規聲明。 |

類別 3:這類小型無人駕駛飛機必須:

| ● | 重量超過0.55磅,但沒有低於14 CFR Part 21的適航證書; |

| ● | 不會 對人體造成相當於或大於11英尺磅(ft-lbs)轉移所造成的傷害程度的傷害 剛性物體撞擊時的動能; |

| ● | 不包含任何可能導致撕裂的外露旋轉部件; |

| ● | 未 包含任何安全缺陷; |

| ● | 不得在露天組件上方作業,除非(I)作業是在封閉或受限的出入地點內進行,且該地點內的所有人員都已接到通知,小型無人機可能會飛越這些地點;或者(Ii)小型無人駕駛飛機不能在沒有直接參與行動或位於能夠提供合理保護以抵禦墜落的小型無人駕駛飛機的結構或車輛中的任何人上空持續飛行 。 |

| ● | 擁有聯邦航空局接受的合規手段和合規聲明。 |

類別 4:這類小型無人駕駛飛機必須:

| ● | 是否 收到了美國聯邦航空局根據14 CFR Part 21頒發的適航證書,該證書不禁止在人員上空作業;以及 |

| ● | 如果由遠程飛行員在露天組件上空持續飛行,請遵守美國聯邦航空局關於遠程識別的規則。 |

自2019年以來,針對使用安全航空技術的人員,包括亨塞爾·菲爾普斯、芝加哥警察局、威瑞森媒體、紐約時報和國家農場保險等組織,已批准125FAA§107.39豁免。這些豁免允許不符合上述四個操作類別的小型無人機飛越人類上空。

加拿大—加拿大交通部(TC)

加拿大無人機行業受加拿大交通部的監管,無人機操作必須遵循《加拿大航空條例》第九部分中規定的規則。現行法規 列出了遙控飛機系統(RPAS)的三大類,主要基於重量和預期操作: (i)基本操作中的小型RPAS;(ii)高級操作中的小型RPAS;(iii)所有其他RPAS。

小型RPAS定義為重量在 250克到25公斤之間的RPAS,必須在加拿大交通部註冊,飛行前必須標記註冊號,並且 不得在高於地面400英尺的高度飛行。小型RPAS操作在以下情況下被視為基本操作: (i)在不受控制的空域內;(ii)水平距離旁觀者30米以上且從不直接上方;(iii)距離經認證的機場或軍用機場3海里以上,距離經認證的直升機場1海里以上。如果 上述任何一個條件未得到滿足,則操作被視為高級操作,並實施更嚴格的許可、認證和操作 限制。

40

當操作不屬於基本或高級 類別時,例如超出可視視線的飛行或重量超過25公斤的無人機,必須向交通部長提交特殊飛行 操作證書(SFOC)的申請。一旦授予,操作將限於SFOC批准的特定 用途。

具有特定特性的降落傘回收系統(如自主和手動觸發功能)已獲加拿大交通部批准,作為無人機操作員獲得載人操作授權的一種方式 。

加拿大交通部開發的框架還允許RPAS的製造商或修改者提交聲明,説明RPAS可以安全地進行某些高級操作。這些 聲明提供了一種簡化的方法,以獲得加拿大交通部高級RPAS操作所需的批准。

TC在人員領域的RPAS操作 目前由ParaZero SafeAir整套現成解決方案提供支持:Mavic、Phantom、M200、M300和M600。

歐洲聯盟--歐洲航空安全局(EASA)

歐盟法規2019/947和2019/945規定了EASA在歐洲民用無人機運營的監管框架。法規(EU)2019/947定義了三類民用無人機操作: 公開、特定和認證。

開放類別針對風險較低的無人機操作 ,在開始飛行前不需要操作授權。根據無人機的重量,開放類別細分為三個子類A1、 A2和A3,每個子類都有自己的一組要求和限制。

該特定類別涉及風險較高的無人機 操作,並要求無人機操作員在開始飛行前獲得國家主管當局的授權。要獲得 操作授權,無人機操作員必須進行風險評估。EASA已認可"特定操作風險評估" 或"SORA"作為一種可接受的方式,可用於證明合規性並評估特定 類別內擬議無人機操作的操作風險。SORA允許操作員利用某些緩解措施來降低與無人機操作相關的地面和空中風險。 降落傘系統可有效解決SORA的地面風險緩解要素,稱為M2緩解措施,因為在發生重大飛行故障時提供了安全性 。

EASA根據SORA的現行法規沒有定義什麼是降落傘 系統;相反,EASA僅驗證在無人機上設計和安裝給定降落傘是否能提供足夠的減災裝置的操作完整性。通過ParaZero與EASA的直接接觸,我們瞭解到EASA正在評估和 確定途徑,使歐洲運營商能夠通過SORA和ASTM認證 安全系統獲得"高魯棒性"安全級別。EASA還發布了預定義的風險評估(PDRA),以簡化特定類別操作的安全評估方法 。PDRA S01和S02識別降落傘系統的組件。我們的SafeAir系統包括其中的幾個 組件,例如獨立的飛行終止系統、地面風險緩解手段(降落傘)以及遠程 飛行員獨立於無人機系統飛行控制器終止無人機系統飛行的手段,這是通過ParaZero的手動 部署遠程控制實現的。

認證類別涉及風險最高的無人機操作 ,需要UAS、有執照的遠程駕駛員和主管當局批准的操作員的認證。EASA對認證類別的方法類似於載人航空操作所採用的方法。

印度民航總局(DGCA)

2021年8月25日,印度DGCA發佈了 2021年無人機規則,其中包括一個監管框架,為滿足合規性和簡化 運營審批提供了清晰簡潔的途徑。2021年《無人機規則》要求所有超過2公斤的無人機都必須配備緊急回收系統,包括降落傘。

41

用於研究和發展的補助金

根據 以色列《鼓勵研究、開發和工業倡議技術法》,5744—1984(經修訂)及其頒佈的條例 ,或《研究法》,符合某些特定標準並經IIA研究委員會批准的研究和開發計劃有資格獲得補助金,補助金按項目支出的百分比確定, 由IIA研究委員會確定,以換取從銷售產品和相關服務產生的收入中支付特許權使用費,這些產品和服務是全部或部分根據或作為由IIA資助的研究和開發計劃的結果。特許權使用費通常按項目收入的3.0%至6.0%確定,直到償還完整個IIA 贈款,連同年利息。在2023年12月31日之前,利息是根據每個日曆年度第一個工作日公佈的適用於美元存款的12個月 LIBOR利率計算的,然而, 根據 最新的IIA法規,自2024年1月1日起,2017年6月30日之後收到的IIA補助金應按每年適用SOFR的利率 或以色列銀行公佈的替代利率加上約0.72%計算利息; 而對於2024年1月1日或之後批准的補助金,年利率應為(i)12個月SOFR利率 加1%,或(ii)固定年利率4%中的較高者。

《研究法》的條款還要求 用政府補助金開發的產品的製造必須在以色列進行。將製造活動轉移到以色列境外 ,可能需要獲得IIA的事先批准(將不超過以色列境外總生產能力的10%的轉移不需要獲得IIA的批准,但在這種情況下,仍必須向IIA發出通知)。根據 《研究法》的規定,假設我們獲得首席科學家的批准,可以在以色列境外生產由IIA資助的產品,我們可能 需要支付增加的版税。特許權使用費的增加取決於 以色列境外的製造量,具體如下:

| 以色列以外的製造業規模 |

首席科學家 以百分比 授出 | |||

| 高達50% | 120 | % | ||

| 超過50%和高達90% | 150 | % | ||

| 90%以上 | 300 | % | ||

如果我們在以色列境外進行製造 ,我們就以色列境外製造的產品銷售收入支付的特許權使用費率將比正常費率增加1%。如果製造是由第三方在以色列境外進行的,則我們就這些收入支付的版税率將等於從首席科學家辦公室收到的贈款金額除以 我們在由這些贈款資助的項目中的總投資所得的比率。在以色列境外製造不會影響銷售在以色列製造的產品所得收入的應支付的特許權使用費率。向IIA申請資金的公司還可以選擇 在其IIA贈款申請中聲明其打算在以色列境外進行部分製造,從而避免 獲得IIA的額外批准。2011年1月6日,對《研究法》進行了修訂,以澄清上表中規定的潛在增加的 特許權使用費即使在不需要獲得IIA批准的情況下也適用, 以色列以外的製造業轉移,即當轉移的生產能力的數量小於總產能的10%時,或者當 該公司在其IIA贈款申請的框架內獲得了IIA的提前批准,在國外生產。