4Q2023 和 2023 財年報告

合併 結果

按照《國際財務報告準則》以十億比索 (1) 為單位報告的信息

(1) 我們將數十億人稱為數千萬 百萬。

美國

證券和 交易委員會

華盛頓特區 20549

6-K 表格

外國 私人發行人的報告

根據規則 13a-16 或 15d-16

1934 年的 證券交易法

2024 年 3 月

委員會文件編號:001-36631

Grupo Aval Acciones y Valores S.A.

(其章程中指定的 註冊人的確切姓名)

Carrera 13 No. 26A-47

哥倫比亞波哥大 哥倫比亞特區

(校長 行政辦公室地址)

通過勾選 標記註冊人是否在表格 20-F 或 40-F 的封面下提交年度報告:

| 20-F 表格 | X |

40-F 表格 |

GRUPO AVAL ACCIONES Y VALORES S.A.

目錄

| 項目 | |

| 1. | 4Q2023 和 2023 財年合併業績報告 |

商品 1

4Q2023 和 2023 財年報告 合併 結果

按照《國際財務報告準則》以十億比索 (1) 為單位報告的信息

(1) 我們將數十億人稱為數千萬 百萬。

|

|

Grupo Aval Acciones y Valores S.A.(“Grupo Aval”)是一家在哥倫比亞和美國(“SEC”)發行證券的公司。 因此,它必須遵守哥倫比亞的證券監管和適用的美國證券法規。作為阿瓦爾金融集團的控股公司,Grupo Aval 也受到金融監管局的檢查和監督。

本文件中包含的 合併財務信息是根據國際會計準則理事會目前發佈的《國際財務報告準則》列報的。本報告按要求解釋了ROAA和ROAE等非國際財務報告準則指標的計算詳情。

波哥大銀行 分拆了BAC Holding International Corp(“BHI”)75%的股權;分拆給其股東 ,Grupo Aval隨後於2022年3月29日將其股權分拆給股東。2022年12月19日,波哥大銀行 通過要約出售了BHI未償投資的20.89%。截至2022年12月31日,波哥大銀行持有 BHI 4.11% 的股份。該投資通過其他綜合收益反映為按公允價值進行的投資。出售後,4月至11月 期間在 “扣除税款的權益被投資者的利潤份額(權益法)” 下確認的權益法 被重新歸類為已終止業務。出於本報告的可比性目的,我們將BHI在2022年第二和第三季度的股權 方法重新歸類為已終止業務的淨收益。波哥大銀行在 BHI 的剩餘 4.11% 權益已於 2023 年 3 月處置。

這份 報告包括前瞻性陳述。在某些情況下,您可以通過諸如 “可能”、 “將”、“應該”、“期望”、“計劃”、“預期”、“相信”、 “估計”、“預測”、“潛在” 或 “繼續” 之類的詞語來識別這些前瞻性陳述,或者這些詞和其他 可比詞的否定詞。由於總體變化、 經濟和業務狀況、利率和貨幣利率的變化以及我們在向 國家資產登記局和美國證券交易委員會提交的文件中不時描述的其他風險,實際業績和事件可能與本文的預期存在重大差異。

本文檔的接收者 負責評估和使用此處提供的信息。隨着時間的推移,本演示文稿 中描述的事項以及我們對這些事項的瞭解可能會發生廣泛而實質性的變化,但我們明確表示沒有義務審查、更新 或更正本報告中提供的信息,包括任何前瞻性陳述,並且不打算在下一份收益報告之前就此類重大進展提供任何更新 。

本文檔的 內容和其中包含的數字旨在提供所討論主題的摘要,而不是全面的 描述。

當 適用時,在本文檔中,我們將數十億稱為數千萬。

| 1 | |

關於 GRUPO AVAL

哥倫比亞領先的金融集團Grupo Aval通過以下渠道開展業務:哥倫比亞的四家商業銀行(波哥大銀行、西方銀行、大眾銀行和AV Villas銀行)、哥倫比亞最大的私人養老金和遣散費基金管理公司(Porvenir)和哥倫比亞最大的商業銀行(Corficolombiana)。此外,它通過Multibank通過波哥大銀行在巴拿馬的業務 在中美洲開展業務。

Grupo Aval Acciones y Valores S.A.(“Grupo Aval”)是哥倫比亞和哥倫比亞的證券發行商

美國 州(“SEC”)。

截至2023年12月31日 ,公司發行了以下股票:

| 股票 | 現行證券 發行 | |

| 安全類型 | 普通股票 | 首選 股票 |

| 交易 系統 | 股票 交易所 | 股票 交易所 |

| 股票 交易所 | 哥倫比亞 證券交易所 (BVC) | |

| 已發行的 股票 (*) | 16,201,712,499 | 7,541,763,255 |

| 發行 金額 (*) | 16,201,712,499 | 7,541,763,255 |

| 存入的金額 (*) | 16,201,712,499 | 7,541,763,255 |

| 本地 債券 | |||

| 年 | 校長 (百萬) |

費率 | 評級 |

| 2009 年第 期-A 系列-15 年 | 124,520 | IPC +5.2% | AAA —BRC 投資者 服務 S.A.

|

| 2016 年第 期-A 系列-10 年 | 93,000 | IPC +3.86% | |

| 2016 年第 期-A 系列-20 年 | 207,000 | IPC +4.15% | |

| 2017 年第 期-A 系列-25 年 | 300,000 | IPC +3.99% | |

| 2019 年第 期-C 系列-5 年 | 100,000 | 6.42% | |

| 2019 年第 期-A 系列-20 年 | 300,000 | IPC +3.69% | |

| 1,124,520 | |||

| 國際 債券 | |||

2020 年第 期-10 年

|

美國 1,000,000

|

4.375%

|

Ba2/負值(穆迪)

BB+ Stable(惠譽) |

主 住所:哥倫比亞特區波哥大

地址:卡雷拉 13 號 26A — 47-23 樓

| 2 | |

| 23 年第四季度的主要業績 | 4 | |

| 合併財務業績 | 5 | |

| – | 財務狀況分析報表 | 7 |

| – | 收入 報表分析 | 15 |

| 單獨的財務業績 | 19 | |

| – | 財務狀況分析報表 | 19 |

| – | 收入 報表分析 | 20 |

| Grupo Aval + Grupo Aval Limited | 21 | |

| 定義 | 25 | |

| 3 | |

波哥大, 2024 年 3 月 4 日。Grupo Aval S.A.(紐約證券交易所代碼:AVAL)報告稱,2023年的合併應佔淨收益為7,390億比索(每股31.1比索) ,而2022年公佈的持續運營數據為18.889億比索(每股81.6比索)。2023 年 ROAE 為 4.5% ,ROAA 為 0.7%。

哥倫比亞的 經濟在2023年急劇放緩,國內生產總值增長率達到令人難以置信的0.6%(23年第四季度0.3%),大大低於2022年公佈的7.3% 。這是自1999年以來的最低增長,不包括 COVID-19 疫情年份。哥倫比亞中央銀行全年將幹預利率維持在較高水平,12月下調了25個基點,年底下調了13.0%,隨後在1月份又下調了25個基點。 同時,12個月通貨膨脹率收於9.28%(低於預期),並在1月份繼續放緩至8.35%。在過去的一年中,哥倫比亞比索 兑美元升值了20.5%,收於每美元3,822.05比索。這種背景反映了我們業務的年度表現不佳 。

| • | 我們的 銀行的總貸款市場份額增加了61個基點,商業貸款的市場份額增加了86個基點,消費貸款的市場份額增加了102個基點,抵押貸款增加了24個基點。 |

| • | Aval的 合併貸款組合在2023年增長了1.9%,其中以比索計價的貸款增長了5.6%,以美元計價的貸款按美元 計算增長了8.7%;折算成比索收縮了13.6%。 |

| • | 商業 貸款增長2.2%(比索:7.2%,美元:10.6%),消費貸款增長1.0%(比索:2.3%,美元:4.6%,按美元計算),抵押貸款 增長3.4%(比索:10.2%,美元:0.2%)。 |

| • | 存款總額在2023年增長了5.0%,其中以比索計價的存款增長了9.0%,以美元計價的存款增長了9.0%。 |

| • | 我們的 四家哥倫比亞銀行在一年中提高了CET1的償付能力比率,使它們能夠在未來的 年繼續保持增長。波哥大銀行在2023年收盤時以其主要本地同行中最強的合併CET1比率。 |

| • | 淨費用在年內增長了15.1%,這得益於我們的銀行服務以及養老金和遣散基金管理 板塊的強勁表現,後者分別增長了11.3%和26.3%。 |

| • | 成本 控制舉措使營業税和存款保險以外的其他項目的增長達到8.1%,遠低於2022年和2023年的通貨膨脹 和工資增長。運營税和存款保險增長了34.3%,這使整體增長增加了5.9個百分點,使運營支出總額增長了12.6%。 |

| • | 其他 營業收入在年內增長了55.6%,這反映了出售投資和OCI變現的收入增長以及出售PP&E的收益 。 |

| • | 2023年, 總資產淨值為3.44%,低於2022年的3.68%;我們的貸款淨資產淨值從2022年的4.01%下降至4.68%。這種行為是由於 基準利率的急劇上升,加劇了哥倫比亞融資市場的扭曲、消費貸款的緩慢重新定價以及商業銀行板塊淨利息支出的增加。 |

| • | 我們銀行板塊的 NIM 為 4.22%,低於 4.52%;我們銀行板塊的貸款淨資產淨值在 2023 年為 4.85%,低於 2022年的5.29%。 |

| • | 該年度的NIM 投資從2022年的-0.13%回升至1.18%。 |

| • | 的貸款組合結構再次起到了保護作用,這使我們對成本或風險的影響比當地主要同行要温和。 與去年同期相比,國際財務報告準則第一階段貸款組合增加了117個基點,而第二階段的貸款組合減少了155個基點 ,第三階段貸款增加了38個基點。23年第四季度末的90天PDL為3.98%,高於22年第四季度末的3.25%。 |

| • | 2023 年的 風險成本為 2.27%,高於 2022 年的 1.48%。 |

| • | 正如 通過指導所預期的那樣,儘管對我們的業績有很大貢獻,但與2022年相比,來自Aval非金融部門的收入在2023年下降了29.2%。 |

Grupo Aval該年度的應佔淨收益為7,390億比索。同期,ROAA和ROAE分別為0.7%和4.5%。

| 4 | |

| COP $tn | 4Q22 | 3Q23 | 4Q23 | 23 年第四季度對比 23 年第三季度 | 23 年第四季度對比 22 年第四季度 | |||||||||||||

| 餘額 表 | 貸款總額 |

$ 182.3 | $ 186.5 | $ 185.8 | -0.4% | 1.9% |

|

|||||||||||

存款 |

$ 173.3 | $ 180.3 | $ 182.0 | 0.9% | 5.0% |

|

||||||||||||

存款/淨 貸款 |

0.97 x | 1.01 x | 1.03 x | 0.02 x | 0.07 x |

|

||||||||||||

| 貸款 質量 | 90 天 PDL/總貸款 | 3.3% | 3.8% | 4.0% | 19 個基點 | 73 個基點 | 2022 | 2023 | 2023 年對比 2022 | |||||||||

津貼/90 天 PDL |

1.55 x | 1.39 x | 1.36 x | -0.03 x | -0.19 x |

|

||||||||||||

風險成本 |

1.5% | 2.5% | 2.7% | 13 個基點 | 120 個基點 | 1.5% | 2.3% |

|

79 個基點 | |||||||||

| 盈利能力 | 淨利率 |

|

3.5% | 2.8% | 3.9% | 108 個基點 | 34 個基點 | 3.7% | 3.4% | (24) bps | ||||||||

| 費用 收入比率 |

|

19.8% | 23.5% | 19.0% | (451) 個基點 | (80) 個基點 | 17.9% | 20.9% | 298 個基點 | |||||||||

| 效率 比率 |

|

55.5% | 54.8% | 54.0% | (85) 個基點 | (156) 個基點 | 45.8% | 52.1% | 631 個基點 | |||||||||

| 可歸因 淨收益 |

|

-$ 0.33 | $ 0.06 | $ 0.08 | 27.9% | -125.1% | $ 2.48 | $ 0.74 | -70.2% | |||||||||

| 持續經營的可歸因 淨收益 |

|

$ 0.31 | $ 0.06 | $ 0.08 | 27.9% | -73.3% | $ 1.89 | $ 0.74 | -60.9% | |||||||||

| ROAA |

|

-0.6% | 0.4% | 0.5% | 9 bps | 108 個基點 | 1.6% | 0.7% | (91) bps | |||||||||

| 咆哮 |

|

-8.0% | 1.6% | 2.0% | 42 個基點 | 995 個基點 | 14.0% | 4.5% | (947) 個基點 |

| pro-forma 比率 |

| • | 2022年的pro-forma 比率基於與每個比率相關的報告的收入和支出;但是, 用於計算這些比率的分母平均值包含以前 季度的預估數字。 |

貸款總額不包括銀行間和隔夜資金。90+ 的 PDL 定義為逾期 90 天以上的貸款。風險成本 的計算方法是:貸款和其他應收賬款的減值損失減去已扣除資產的回收額除以平均貸款總額。淨 利息收益包括淨利息收入加上來自FVTPL的債務和股權投資的淨交易收入除以總平均值 的利息收益資產。費用收入比率的計算方法是:佣金和費用淨收入除以淨利息收入 加上佣金和費用淨收入、商品和服務銷售毛利、淨交易收入、FVTPL規定的其他金融 工具的淨收入以及其他總收入。效率比率的計算方法是:其他支出總額除以淨利息 收入加上佣金和費用淨收入、商品和服務銷售毛利、淨交易收入、來自FVTPL強制性的 其他金融工具的淨收入以及其他總收入。ROAA 的計算方法是年化淨收入除以總資產的 平均值。ROAE的計算方法是歸屬於Aval股東的淨收益除以平均應佔股東權益 。NS 是指不重要的數字。

| 5 | |

Grupo Aval Acciones y Valores S.A.

國際財務報告準則下的合併 財務報表

國際財務報告準則下的財務 報表

Ps 中的信息 數十億

| 合併 財務狀況表 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 現金 和現金等價物 | 17,032.9 | 18,382.3 | 18,597.9 | 1.2% | 9.2% | ||||

| 交易 資產 | 11,841.4 | 12,936.0 | 15,451.1 | 19.4% | 30.5% | ||||

| 投資 證券 | 33,674.5 | 33,712.1 | 34,425.7 | 2.1% | 2.2% | ||||

| 對衝 衍生品資產 | 20.9 | 34.0 | 48.7 | 43.3% | 133.3% | ||||

| 筆貸款總額,淨額 | 179,115.8 | 178,447.7 | 176,168.1 | -1.3% | -1.6% | ||||

| 有形 資產 | 7,235.4 | 7,038.7 | 6,995.9 | -0.6% | -3.3% | ||||

| 善意 | 2,248.2 | 2,210.7 | 2,202.2 | -0.4% | -2.0% | ||||

| 特許權 安排權 | 13,242.7 | 13,571.9 | 13,557.3 | -0.1% | 2.4% | ||||

| 其他 資產 | 31,179.4 | 32,399.2 | 33,734.8 | 4.1% | 8.2% | ||||

| 資產總數 | 295,591.2 | 298,732.5 | 301,181.6 | 0.8% | 1.9% | ||||

| 交易 負債 | 1,757.6 | 1,258.7 | 2,154.4 | 71.2% | 22.6% | ||||

| 對衝 衍生品負債 | 3.6 | 116.0 | 217.6 | 87.6% | N.A。 | ||||

| 客户 存款 | 173,341.1 | 180,296.3 | 181,987.4 | 0.9% | 5.0% | ||||

| 銀行同業 借款和隔夜資金 | 9,087.9 | 15,322.5 | 15,081.9 | -1.6% | 66.0% | ||||

| 向銀行和其他機構借款 | 30,309.4 | 23,589.1 | 22,218.5 | -5.8% | -26.7% | ||||

| 發行的債券 | 28,362.2 | 24,641.6 | 23,427.8 | -4.9% | -17.4% | ||||

| 向開發實體借款 | 4,357.3 | 4,926.2 | 4,813.1 | -2.3% | 10.5% | ||||

| 其他 負債 | 17,550.5 | 17,827.6 | 19,760.5 | 10.8% | 12.6% | ||||

| 負債總額 | 264,769.6 | 267,978.1 | 269,661.2 | 0.6% | 1.8% | ||||

| 歸屬於母公司所有者的權益 | 16,467.0 | 16,381.6 | 16,782.7 | 2.4% | 1.9% | ||||

| 非控股性 權益 | 14,354.7 | 14,372.8 | 14,737.7 | 2.5% | 2.7% | ||||

| 權益總額 | 30,821.7 | 30,754.4 | 31,520.4 | 2.5% | 2.3% | ||||

| 負債和權益總額 | 295,591.2 | 298,732.5 | 301,181.6 | 0.8% | 1.9% | ||||

| 合併 損益表 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 利息 收入 | 6,143.6 | 7,334.6 | 7,421.9 | 1.2% | 20.8% | ||||

| 利息 支出 | 4,378.4 | 5,702.2 | 5,891.6 | 3.3% | 34.6% | ||||

| 淨利息收入 | 1,765.2 | 1,632.4 | 1,530.3 | -6.3% | -13.3% | ||||

| 貸款 和其他應收賬款 | 841.7 | 1,321.8 | 1,370.1 | 3.7% | 62.8% | ||||

| 其他 金融資產 | (0.4) | (0.7) | (2.3) | N.A。 | N.A。 | ||||

| 追回 扣除的金融資產 | (188.3) | (148.8) | (132.5) | -10.9% | -29.6% | ||||

| 金融資產的淨 減值虧損 | 653.0 | 1,172.3 | 1,235.3 | 5.4% | 89.2% | ||||

| 扣除減值損失後的淨 利息收入 | 1,112.2 | 460.1 | 295.0 | -35.9% | -73.5% | ||||

| 來自佣金和費用的淨 收入 | 749.7 | 859.4 | 766.9 | -10.8% | 2.3% | ||||

| 來自商品和服務銷售的總利潤 | 918.1 | 637.8 | 797.3 | 25.0% | -13.2% | ||||

| 淨交易收入 | 609.0 | (253.9) | 202.3 | -179.7% | -66.8% | ||||

| 來自FVTPL規定的其他金融工具的淨 收入 | 68.2 | 76.6 | 76.6 | 0.0% | 12.3% | ||||

| 其他收入總額 | (327.9) | 700.2 | 658.7 | -5.9% | N.A | ||||

| 其他費用總計 | 2,101.0 | 2,003.3 | 2,177.0 | 8.7% | 3.6% | ||||

| 扣除所得税支出的淨 收入 | 1,028.3 | 476.9 | 619.7 | 29.9% | -39.7% | ||||

| 收入 税收支出 | 526.3 | 176.2 | 251.1 | 42.5% | -52.3% | ||||

| 持續經營期間的淨 收入 | 502.0 | 300.7 | 368.6 | 22.6% | -26.6% | ||||

| 已終止業務期間的淨 收入 | (929.4) | - | - | N.A | -100.0% | ||||

| 該期間 淨收入 | (427.5) | 300.7 | 368.6 | 22.6% | -186.2% | ||||

| 非控股性 權益 | (97.1) | 235.9 | 285.7 | 21.1% | N.A | ||||

| 歸屬於母公司所有者的淨 收入 | (330.4) | 64.8 | 82.9 | 27.9% | -125.1% | ||||

| 歸屬於母公司所有者的持續經營淨收入 | 310.2 | 64.8 | 82.9 | 27.9% | -73.3% | ||||

| 歸屬於母公司所有者的已終止業務的淨 收入 | (640.6) | - | - | N.A | -100.0% | ||||

| 關鍵 比率 | 4Q22 | 3Q23 | 4Q23 | 2022 年年初至今 | 年初至今 2023 | ||||

| 淨利息 利潤(1) | 3.3% | 3.0% | 2.8% | 3.8% | 2.9% | ||||

| 淨利息 保證金(包括淨交易收入)(1) | 3.5% | 2.8% | 3.9% | 3.7% | 3.4% | ||||

| 效率 比率(2) | 55.5% | 54.8% | 54.0% | 45.8% | 52.1% | ||||

| 90 天 PDL/貸款總額 (5) | 3.3% | 3.8% | 4.0% | 3.3% | 4.0% | ||||

| 撥備 支出/平均貸款總額 (6) | 1.5% | 2.5% | 2.7% | 1.5% | 2.3% | ||||

| 津貼 /90 天 PDL (5) | 1.55 | 1.39 | 1.36 | 1.55 | 1.36 | ||||

| 津貼 /貸款總額 | 5.0% | 5.3% | 5.4% | 5.0% | 5.4% | ||||

| 扣款 /平均貸款總額 (6) | 1.8% | 1.9% | 2.6% | 1.9% | 2.3% | ||||

| 筆貸款總額,淨資產/總資產 | 60.6% | 59.7% | 58.5% | 60.6% | 58.5% | ||||

| 存款 /貸款總額,淨額 | 96.8% | 101.0% | 103.3% | 96.8% | 103.3% | ||||

| 股權 /資產 | 10.4% | 10.3% | 10.5% | 10.4% | 10.5% | ||||

| 有形 權益比率 (7) | 9.1% | 8.9% | 9.1% | 9.1% | 9.1% | ||||

| ROAA(3) | -0.6% | 0.4% | 0.5% | 1.6% | 0.7% | ||||

| 咆哮(4) | -8.0% | 1.6% | 2.0% | 14.0% | 4.5% | ||||

| 已發行股票 (EoP) | 23,743,475,754 | 23,743,475,754 | 23,743,475,754 | 23,743,475,754 | 23,743,475,754 | ||||

| 已發行股份(平均值) | 23,743,475,754 | 23,743,475,754 | 23,743,475,754 | 23,142,465,372 | 23,743,475,754 | ||||

| 普通股 股價 (EoP) | 530.0 | 484.0 | 468.0 | 530.0 | 468.0 | ||||

| 首選 股價 (EoP) | 570.0 | 514.5 | 485.0 | 570.0 | 485.0 | ||||

| BV/ eoP 股價以 Ps 為單位 | 693.5 | 689.9 | 706.8 | 693.5 | 706.8 | ||||

| EPS | (13.9) | 2.7 | 3.5 | 107.3 | 31.1 | ||||

| 市盈率 (8) | (10.2) | 47.1 | 34.7 | 5.3 | 15.6 | ||||

| P/BV (8) | 0.8 | 0.7 | 0.7 | 0.8 | 0.7 |

| pro-forma 比率 |

| • | 2022年的pro-forma 比率基於與每個比率相關的報告的收入和支出;但是, 用於計算這些比率的分母平均值包含以前 季度的預估數字。 |

(1) NIM的計算方法是淨利息收入除以利息收益資產的平均值; (2)效率比率 的計算方法是:其他支出總額除以淨利息收入加上佣金和費用淨收入、商品和服務銷售毛利 、淨交易收入、FVTPL規定的其他金融工具的淨收入以及其他總收入; (3) ROAA的計算方法是扣除少數股權前的收入除以每個季度總資產的平均值; (4)ROAE 的計算方法是歸屬於Grupo Aval股東的淨收益除以每個季度股東應佔權益 的平均值; (5)90+ 定義為逾期超過 90 天的貸款包括應收利息賬款。 貸款總額,不包括銀行間和隔夜資金; (6)指該期間的平均貸款總額; (7)有形資產 比率的計算方法是總權益減去無形資產(不包括與特許權相關的資產)除以總資產減去無形資產 (不包括與特許權相關的資產); (8)基於優先股價格。

| 6 | |

合併財務業績

財務狀況分析表

1。 資產

截至2023年12月31日, 總資產為3011.816億比索,與2022年12月31日的總資產相比增長了1.9%,與2023年9月30日相比增長了0.8%。增長主要是由於(i)交易資產同比增長30.5%, 淨增長至15,511億比索,(ii)現金和現金等價物同比增長9.2%,達到185,979億比索,(iii)投資證券年增長2.2%,淨額為15,4511億比索。

1.1 貸款組合

2023年12月31日至2022年12月31日期間, 貸款總額(不包括銀行間和隔夜資金)增長了1.9%,達到185,8112億比索,這主要是由於(i)商業貸款增長2.2%至1070.478億比索,(ii)抵押貸款 增長3.4%至18,4862億比索(iii)消費貸款增長1.0%至59,999.99億比索 60 億。以比索計價的貸款增加了5.6%,而 美元計價的貸款以美元計算增長了8.7%。

銀行同業 和隔夜資金與22年第四季度相比下降了93.4%,至3,926億比索。下降的原因是 將在2022年臨時投資出售BHI的20.89%股份的收益,用於積極的同步業務,這些收益在2023年全年使用。

截至2023年12月31日,虧損 補貼為10,357億比索,淨貸款額為1761.681億比索。

| 筆貸款總額,淨額 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 貸款總額 | |||||||||

| 商業 貸款 | 104,775.1 | 107,459.9 | 107,047.8 | -0.4% | 2.2% | ||||

| 消費者 貸款 | 59,419.4 | 60,631.5 | 59,999.6 | -1.0% | 1.0% | ||||

| 抵押貸款 貸款 | 17,883.4 | 18,116.6 | 18,486.2 | 2.0% | 3.4% | ||||

| 小額信貸 貸款 | 267.7 | 272.3 | 277.5 | 1.9% | 3.7% | ||||

| 貸款總額 | 182,345.6 | 186,480.4 | 185,811.2 | -0.4% | 1.9% | ||||

| 銀行同業 和隔夜基金 | 5,967.7 | 1,810.5 | 392.6 | -78.3% | -93.4% | ||||

| 總貸款 | 188,313.4 | 188,290.8 | 186,203.8 | -1.1% | -1.1% | ||||

| 損失 津貼 | (9,197.5) | (9,843.1) | (10,035.7) | 2.0% | 9.1% | ||||

| 商業貸款減值補貼 | (5,494.2) | (5,243.1) | (5,294.6) | 1.0% | -3.6% | ||||

| 消費貸款減值補貼 | (3,311.9) | (4,175.6) | (4,307.4) | 3.2% | 30.1% | ||||

| 抵押貸款減值補貼 | (352.4) | (374.6) | (380.0) | 1.4% | 7.8% | ||||

| 小額信貸貸款減值補貼 | (39.0) | (49.8) | (53.7) | 7.7% | 37.7% | ||||

| 筆貸款總額,淨額 | 179,115.8 | 178,447.7 | 176,168.1 | -1.3% | -1.6% | ||||

| 7 | |

下表顯示了我們每個貸款類別的每種產品的總貸款構成。

| 貸款總額 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 一般 用途 | 74,473.6 | 74,711.5 | 73,611.9 | -1.5% | -1.2% | ||||

| 營運資金 | 14,631.6 | 16,323.7 | 16,413.2 | 0.5% | 12.2% | ||||

| 金融 租賃 | 10,862.0 | 10,999.9 | 11,706.8 | 6.4% | 7.8% | ||||

| 由開發銀行資助 | 4,053.3 | 4,432.4 | 4,464.8 | 0.7% | 10.2% | ||||

| 透支 | 436.6 | 623.1 | 509.5 | -18.2% | 16.7% | ||||

| 信用卡 | 317.9 | 369.3 | 341.6 | -7.5% | 7.4% | ||||

| 商業 貸款 | 104,775.1 | 107,459.9 | 107,047.8 | -0.4% | 2.2% | ||||

| 工資 貸款 | 33,306.7 | 33,313.1 | 32,619.6 | -2.1% | -2.1% | ||||

| 個人 貸款 | 13,425.6 | 14,301.4 | 14,232.9 | -0.5% | 6.0% | ||||

| 信用卡 | 7,023.6 | 7,482.6 | 7,596.2 | 1.5% | 8.2% | ||||

| 汽車 和車輛 | 5,421.1 | 5,322.7 | 5,332.4 | 0.2% | -1.6% | ||||

| 金融 租賃 | 18.5 | 14.2 | 15.5 | 8.9% | -16.1% | ||||

| 透支 | 75.9 | 82.5 | 76.1 | -7.7% | 0.4% | ||||

| 其他 | 148.1 | 115.0 | 127.0 | 10.5% | -14.3% | ||||

| 消費者 貸款 | 59,419.4 | 60,631.5 | 59,999.6 | -1.0% | 1.0% | ||||

| 抵押 | 15,488.0 | 15,936.0 | 16,294.2 | 2.2% | 5.2% | ||||

| 住房 租賃 | 2,395.3 | 2,180.7 | 2,192.0 | 0.5% | -8.5% | ||||

| 抵押貸款 貸款 | 17,883.4 | 18,116.6 | 18,486.2 | 2.0% | 3.4% | ||||

| 小額信貸 貸款 | 267.7 | 272.3 | 277.5 | 1.9% | 3.7% | ||||

| 貸款總額 | 182,345.6 | 186,480.4 | 185,811.2 | -0.4% | 1.9% | ||||

| 銀行間和 隔夜基金 | 5,967.7 | 1,810.5 | 392.6 | -78.3% | -93.4% | ||||

| 總貸款 | 188,313.4 | 188,290.8 | 186,203.8 | -1.1% | -1.1% | ||||

以 總貸款(不包括銀行間和隔夜資金)而言,92.4%是國內貸款,7.6%是國外貸款(反映了多金融 控股業務)。就貨幣而言,83.6%是以比索計價的貸款,16.4%是以美元計價的貸款。

同比增長20.5%,比索相對於美元的季度升值5.7%,導致以比索計價的美元 貸款的增長指標疲軟。

商業 貸款與 22 年第四季度相比增長了 2.2%,與 23 年第三季度相比下降了 0.4%。在過去的一年中,以比索計價的貸款增長了7.2%,而 美元計價的貸款按美元計算增長了10.6%。

與去年和本季度的數字相比,消費者 貸款的增長主要是由個人貸款和信用卡推動的。消費貸款 在過去十二個月中增長了1.0%,在2023年12月31日至2023年9月30日期間分別下降了1.0%。在這一年中,以比索計價的貸款增長了2.3%,而以美元計價的貸款按美元計算增長了4.6%。

抵押貸款 與 22 年第四季度相比增長了 3.4%,與 23 年第三季度相比增長了 2.0%。在過去的一年中,以比索計價的貸款增長了10.2%,而以美元計價的 貸款按美元計算增長了0.2%。

下表顯示了每個細分市場的貸款和應收賬款構成。

| 8 | |

| 貸款總額/細分市場 ($) | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 銀行 服務 | 180,874.5 | 185,684.8 | 184,576.0 | -0.6% | 2.0% | ||||

| 商家 銀行 | 2,199.5 | 2,073.0 | 2,575.8 | 24.3% | 17.1% | ||||

| 養老金 和遣散費基金管理 | - | - | - | - | - | ||||

| 持有 | 1,508.8 | 1,305.1 | 1,242.0 | -4.8% | -17.7% | ||||

| 淘汰 | (2,237.2) | (2,582.5) | (2,582.6) | 0.0% | 15.4% | ||||

| 貸款總額 | 182,345.6 | 186,480.4 | 185,811.2 | -0.4% | 1.9% | ||||

| 銀行間和隔夜基金 | 5,967.7 | 1,810.5 | 392.6 | -78.3% | -93.4% | ||||

| 總貸款 | 188,313.4 | 188,290.8 | 186,203.8 | -1.1% | -1.1% | ||||

| 貸款總額/細分市場 (%) | 4Q22 | 3Q23 | 4Q23 | |||

| 銀行服務 | 99.2% | 99.6% | 99.3% | |||

| 商户銀行 | 1.2% | 1.1% | 1.4% | |||

| 養老金和遣散費基金管理 | 0.0% | 0.0% | 0.0% | |||

| 持有 | 0.8% | 0.7% | 0.7% | |||

| 淘汰 | -1.2% | -1.4% | -1.4% | |||

| 貸款總額 | 100.0% | 100.0% | 100.0% |

Grupo Aval Holding的數字 反映了2022年12月與Endor Capital Assets S.R.L.(關聯方)達成的信貸業務。這筆 交易是在包括利率和抵押品在內的條件上進行的,與當時 與其他人進行可比交易的條件基本相同,所涉及的僅限於正常的可收款風險或存在其他不利的 特徵。

高利率、通貨膨脹壓力和經濟放緩導致我們的貸款組合質量在本季度和全年均有所下降。

我們的 30天PDL佔貸款總額的比例在23年第四季度為5.5%,在23年第三季度為5.3%,在22年第四季度為4.3%。 2023年第四季度的90天PDL佔貸款總額的比率為4.0%,23年第三季度的3.8%,2022年第四季度的3.3%。

23年第四季度商業貸款的30天PDL比率為4.8%,23年第三季度為4.5%,2022年第四季度為4.0%;90天PDL比率分別為4.2%、4.0%和3.6%。

消費者貸款的30天PDL比率在23年第四季度為6.3%,在23年第三季度為6.2%,在42年第四季度為4.7%。90天PDL比率分別為3.6%、3.5%和2.7%。

抵押貸款的30天PDL比率在23年第四季度為6.7%,在23年第三季度為6.5%,在22年第四季度為4.9%;90天PDL比率分別為3.9%、3.6%和3.0%。

| 9 | |

| 過去 到期貸款 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 表演 | 100,550.0 | 102,585.4 | 101,940.1 | -0.6% | 1.4% | ||||

| 逾期 31 到 90 天之間 | 436.3 | 613.6 | 604.8 | -1.4% | 38.6% | ||||

| 到期日後 +90 天 | 3,788.8 | 4,261.0 | 4,502.9 | 5.7% | 18.8% | ||||

| 商業 貸款 | 104,775.1 | 107,459.9 | 107,047.8 | -0.4% | 2.2% | ||||

| 表演 | 56,630.2 | 56,901.9 | 56,233.0 | -1.2% | -0.7% | ||||

| 逾期 31 到 90 天之間 | 1,213.9 | 1,600.1 | 1,628.0 | 1.7% | 34.1% | ||||

| 到期日後 +90 天 | 1,575.3 | 2,129.5 | 2,138.5 | 0.4% | 35.8% | ||||

| 消費者 貸款 | 59,419.4 | 60,631.5 | 59,999.6 | -1.0% | 1.0% | ||||

| 表演 | 17,011.9 | 16,945.6 | 17,253.2 | 1.8% | 1.4% | ||||

| 逾期 31 到 90 天之間 | 330.6 | 524.1 | 515.3 | -1.7% | 55.9% | ||||

| 到期日後 +90 天 | 540.9 | 647.0 | 717.6 | 10.9% | 32.7% | ||||

| 抵押貸款 貸款 | 17,883.4 | 18,116.6 | 18,486.2 | 2.0% | 3.4% | ||||

| 表演 | 230.2 | 228.2 | 229.9 | 0.7% | -0.1% | ||||

| 逾期 31 到 90 天之間 | 8.3 | 9.0 | 10.6 | 17.3% | 26.9% | ||||

| 到期日後 +90 天 | 29.2 | 35.1 | 37.0 | 5.5% | 26.9% | ||||

| 小額信貸 貸款 | 267.7 | 272.3 | 277.5 | 1.9% | 3.7% | ||||

| 貸款總額 | 182,345.6 | 186,480.4 | 185,811.2 | -0.4% | 1.9% | ||||

| 銀行同業 和隔夜基金 | 5,967.7 | 1,810.5 | 392.6 | -78.3% | -93.4% | ||||

| 總貸款 | 188,313.4 | 188,290.8 | 186,203.8 | -1.1% | -1.1% | ||||

| 30 天 PDL /貸款總額 (*) | 4.3% | 5.3% | 5.5% | |||

| 90 天 PDL /貸款總額 (*) | 3.3% | 3.8% | 4.0% |

| 分階段貸款 (%) | 4Q22 | 3Q23 | 4Q23 | |||

| 貸款 歸類為第 2 階段/貸款總額 | 6.5% | 4.8% | 4.9% | |||

| 貸款 歸類為第 3 階段/貸款總額 | 6.4% | 6.5% | 6.8% | |||

| 貸款 歸類為第 2 和第 3 階段/貸款總額 | 12.8% | 11.4% | 11.7% | |||

| 第 1 階段貸款/第 1 階段貸款的補貼 | 0.9% | 1.1% | 1.1% | |||

| 第 2 階段貸款/第 2 階段貸款的補貼 | 12.1% | 13.7% | 14.1% | |||

| 第 3 階段貸款/第 3 階段貸款的補貼 | 54.0% | 55.6% | 55.2% | |||

| 第 2 和第 3 階段貸款的補貼 /第 2 階段和第 3 階段貸款的補貼 | 32.9% | 37.8% | 37.9% |

Grupo Aval在90天內的覆蓋範圍為23年第四季度的1.4倍,23年第三季度的1.4倍,2022年第四季度的1.5倍,其30天的PDL在23年第四季度為1.0倍 ,23年第三季度的1.0倍,42年的1.2倍。

扣除已扣除資產回收額佔平均貸款總額的減值 虧損在23年第四季度為2.7%,23年第三季度為2.5%,2022年第四季度為1.5%。 平均貸款總額的扣除額在23年第四季度為2.6%,在23年第三季度為1.9%,在22年第四季度為1.8%。

| 承保範圍 和風險成本 | 4Q22 | 3Q23 | 4Q23 | |||

| 減值補貼 /30 天 PDL | 1.2 | 1.0 | 1.0 | |||

| 減值補貼 /90 天 PDL | 1.5 | 1.4 | 1.4 | |||

| 減值/貸款總額補貼 (*) | 5.0% | 5.3% | 5.4% | |||

| 減值 損失/30 天 PDL | 0.4 | 0.5 | 0.5 | |||

| 減值 損失/90 天 PDL | 0.6 | 0.7 | 0.7 | |||

| 減值 虧損/平均貸款總額 (*) | 1.9% | 2.9% | 2.9% | |||

| 減值 虧損,扣除已扣除資產的回收額/平均貸款總額 (*) | 1.5% | 2.5% | 2.7% | |||

| 扣款 /平均貸款總額 (*) | 1.8% | 1.9% | 2.6% |

(*) 貸款總額不包括銀行間和隔夜資金。逾期30天和逾期90天按資本加利息 應收賬款計算。

| 10 | |

1.2 投資證券和交易資產

2023年12月31日至2022年12月31日期間, 投資證券和交易資產總額增長了9.6%,達到498,768億比索, 與2023年9月30日相比增長了6.9%。

Ps 我們的總投資組合中有40,4217億美元投資於債務證券,在2023年12月31日至2022年12月31日期間,債務證券增長了12.4%,與2023年9月30日相比增長了5.0%。我們的投資證券總額中有7,3775億比索投資於股權 證券,在2023年12月31日至2022年12月31日期間下降了1.8%,與2023年9月30日相比增長了14.7%。

| 投資 和交易資產 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 債務 證券 | 3,760.9 | 5,764.4 | 7,113.4 | 23.4% | 89.1% | ||||

| 股權證券 | 6,039.1 | 5,437.8 | 6,260.2 | 15.1% | 3.7% | ||||

| 衍生品 資產 | 2,041.4 | 1,733.9 | 2,077.6 | 19.8% | 1.8% | ||||

| 交易 資產 | 11,841.4 | 12,936.0 | 15,451.1 | 19.4% | 30.5% | ||||

| FVTPL 的債務證券投資 (不符合 SPPI 測試) | 1.4 | 1.4 | 1.9 | 33.3% | 37.1% | ||||

| FVOCI 的債務證券 | 22,461.8 | 22,932.3 | 23,326.8 | 1.7% | 3.9% | ||||

| FVOCI 的股票證券 | 1,476.7 | 994.6 | 1,117.3 | 12.3% | -24.3% | ||||

| FVOCI 的證券投資 | 23,938.5 | 23,927.0 | 24,444.1 | 2.2% | 2.1% | ||||

| 對AC債務證券的投資 | 9,734.6 | 9,783.7 | 9,979.7 | 2.0% | 2.5% | ||||

| 投資 和交易資產 | 45,515.9 | 46,648.1 | 49,876.8 | 6.9% | 9.6% | ||||

我們的債務和股權投資證券(交易資產、FVTPL的債務證券投資、FVOCI的證券 投資和AC的債務證券投資)的平均收益率在23年第四季度為11.4%,23年第三季度為5.1%,2022年第四季度為7.5%。

1.3 現金和現金等價物

截至2023年12月31日, 現金及現金等價物的餘額為185,979億比索,與 2022年12月31日相比增長了9.2%,與2023年9月30日相比增長了1.2%。

截至2023年12月31日, 現金及現金等價物與客户存款的比率為10.2%,截至2023年9月30日為10.2%, 2022年12月31日為9.8%。

| 11 | |

1.4 商譽和其他無形資產

截至2023年12月31日,商譽 和其他無形資產達到181.419億比索,與2022年12月31日相比增長了3.5%,與2023年9月30日相比 增長了0.5%。

截至2023年12月31日,商譽 為2,022億比索,與2022年12月31日相比下降了2.0%,與2023年9月30日相比下降了0.4%。

其他 無形資產,包括 “特許權安排權” 和其他無形資產,主要反映了Corficolombiana記錄的大部分道路特許權 的價值。截至2023年12月31日,其他無形資產達到159,397億比索,與2022年12月31日相比增長了4.3% ,與2023年9月30日相比增長了0.7%。

2。 負債

截至2023年12月31日 ,資金總額佔總負債的91.8%,其他負債佔8.2%。

2.1 資金

資金總額(按攤銷成本計算的金融負債總額),包括 (i) 客户存款,

(ii) 銀行間借款和隔夜資金,(iii)向銀行和其他機構借款,(iv)已發行的債券,以及(v)截至2023年12月31日,向開發 實體的借款餘額為2475,287億比索,與2022年12月31日相比增長了0.8%,與2023年9月30日相比下降了0.5%。截至23年第四季度,客户存款總額佔總資金的73.5%,23年第三季度佔72.5%, 42年第四季度佔70.6%。

23年第四季度 的平均資金成本為9.5%,23年第三季度的平均資金成本為9.2%,2022年第四季度的平均資金成本為7.3%。

2.1.1 客户存款

| 客户 存款 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 檢查 賬户 | 19,695.4 | 16,161.5 | 17,737.8 | 9.8% | -9.9% | ||||

| 其他 存款 | 841.5 | 390.9 | 430.2 | 10.0% | -48.9% | ||||

| 非利息 方針 | 20,536.9 | 16,552.5 | 18,168.0 | 9.8% | -11.5% | ||||

| 檢查 賬户 | 6,236.6 | 6,663.4 | 6,072.1 | -8.9% | -2.6% | ||||

| 定期 存款 | 72,273.7 | 88,788.1 | 86,597.5 | -2.5% | 19.8% | ||||

| 儲蓄 存款 | 74,293.9 | 68,292.3 | 71,149.9 | 4.2% | -4.2% | ||||

| 利息 計息 | 152,804.2 | 163,743.8 | 163,819.4 | 0.0% | 7.2% | ||||

| 客户 存款 | 173,341.1 | 180,296.3 | 181,987.4 | 0.9% | 5.0% | ||||

| 12 | |

截至2023年12月31日,在 我們的客户存款總額中,支票賬户佔13.1%,定期存款佔47.6%,儲蓄賬户佔39.1%, 和其他存款佔0.2%。

下表顯示了按細分市場劃分的客户存款構成。

| 存款 /分段 ($) | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 銀行 服務 | 170,222.8 | 177,005.1 | 177,750.7 | 0.4% | 4.4% | ||||

| 商家 銀行 | 6,589.6 | 7,547.8 | 8,169.6 | 8.2% | 24.0% | ||||

| 養老金 和遣散費基金管理 | 1.1 | 1.2 | 1.3 | 5.2% | 14.5% | ||||

| 持有 | - | - | - | N.A | N.A | ||||

| 淘汰 | (3,472.4) | (4,257.8) | (3,934.2) | -7.6% | 13.3% | ||||

| 總計 Grupo Aval | 173,341.1 | 180,296.3 | 181,987.4 | 0.9% | 5.0% | ||||

| 存款 /分段 (%) | 4Q22 | 3Q23 | 4Q23 | |||

| 銀行服務 | 98.2% | 98.2% | 97.7% | |||

| 商户銀行 | 3.8% | 4.2% | 4.5% | |||

| 養老金和遣散費基金管理 | 0.0% | 0.0% | 0.0% | |||

| 持有 | 0.0% | 0.0% | 0.0% | |||

| 淘汰 | -2.0% | -2.4% | -2.2% | |||

| 總計 Grupo Aval | 100.0% | 100.0% | 100.0% |

2.1.2 向銀行和其他機構借款(包括向開發實體借款)

截至2023年12月31日,來自銀行和其他機構的借款總額為27,0316億比索,與2022年12月31日相比下降了22.0%,與2023年9月30日相比下降了5.2% 。

2.1.3 發行的債券

截至2023年12月31日,發行的 債券總額為234278億比索,與2022年12月31日相比下降了17.4%,與2023年9月30日相比 下降了4.9%。收縮是由波哥大銀行5億美元次級債券的到期推動的。

| 13 | |

3. 非控股權益

Grupo Aval的非控股權 反映了第三方股東在其每家直接合並子公司 (波哥大銀行、西方銀行、大眾銀行、Banco AV Villas和Porvenir)中持有的少數股權。

截至2023年12月31日, 的非控股權益為147,377億比索,與2022年12月31日相比增長了2.7%,與2023年9月30日相比增長了2.5% 。截至23年第四季度,非控股權益總額佔總權益的46.8%,而23年第三季度為46.7%, 在22年第四季度為46.6%。

非控股權益總額來自我們的銀行和Grupo Aval的合併少數股權的總和,其中採用了與Grupo Aval合併過程相關的沖銷 。

| 由 Aval 合併的 百分比 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 波哥大銀行 | 68.9% | 68.9% | 68.9% | - | - | ||||

| 西方銀行 | 72.3% | 72.3% | 72.3% | - | - | ||||

| Banco 最受歡迎 | 93.7% | 93.7% | 93.7% | - | - | ||||

| Banco AV 別墅 | 79.9% | 79.9% | 79.9% | - | - | ||||

| Porvenir | 75.8% | 75.8% | 75.8% | - | - | ||||

| Corficolombiana | 40.5% | 40.5% | 40.5% | - | - | ||||

4。 應佔股東權益

截至2023年12月31日,歸屬 股東權益為167,827億比索,與2022年12月31日相比增長了1.9%,與2023年9月30日相比增長了2.4%。

| 14 | |

收入 報表分析

我們在23年第四季度歸屬於母公司所有者的淨收益為829億比索,與22年第四季度相比下降了125.1%,與23年第三季度相比增長了27.9%。

歸屬於母公司的持續經營的淨 收入與 22 年第四季度相比下降了 73.3%。

| 合併 損益表 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 利息 收入 | 6,143.6 | 7,334.6 | 7,421.9 | 1.2% | 20.8% | ||||

| 利息 支出 | 4,378.4 | 5,702.2 | 5,891.6 | 3.3% | 34.6% | ||||

| 淨利息收入 | 1,765.2 | 1,632.4 | 1,530.3 | -6.3% | -13.3% | ||||

| 貸款 和其他應收賬款 | 841.7 | 1,321.8 | 1,370.1 | 3.7% | 62.8% | ||||

| 其他 金融資產 | (0.4) | (0.7) | (2.3) | 219.5% | N.A。 | ||||

| 追回 扣除的金融資產 | (188.3) | (148.8) | (132.5) | -10.9% | -29.6% | ||||

| 金融資產的淨 減值虧損 | 653.0 | 1,172.3 | 1,235.3 | 5.4% | 89.2% | ||||

| 來自佣金和費用的淨 收入 | 749.7 | 859.4 | 766.9 | -10.8% | 2.3% | ||||

| 來自商品和服務銷售的總利潤 | 918.1 | 637.8 | 797.3 | 25.0% | -13.2% | ||||

| 淨交易收入 | 609.0 | (253.9) | 202.3 | -179.7% | -66.8% | ||||

| 來自FVTPL規定的其他金融工具的淨 收入 | 68.2 | 76.6 | 76.6 | 0.0% | 12.3% | ||||

| 其他收入總額 | (327.9) | 700.2 | 658.7 | -5.9% | N.A | ||||

| 其他費用總計 | 2,101.0 | 2,003.3 | 2,177.0 | 8.7% | 3.6% | ||||

| 扣除所得税支出的淨 收入 | 1,028.3 | 476.9 | 619.7 | 29.9% | -39.7% | ||||

| 收入 税收支出 | 526.3 | 176.2 | 251.1 | 42.5% | -52.3% | ||||

| 持續經營期間的淨 收入 | 502.0 | 300.7 | 368.6 | 22.6% | -26.6% | ||||

| 已終止業務期間的淨 收入 | (929.4) | - | - | N.A | -100.0% | ||||

| 該期間 淨收入 | (427.5) | 300.7 | 368.6 | 22.6% | -186.2% | ||||

| 非控股性 權益 | (97.1) | 235.9 | 285.7 | 21.1% | N.A | ||||

| 歸屬於母公司所有者的淨 收入 | (330.4) | 64.8 | 82.9 | 27.9% | -125.1% | ||||

| 歸屬於母公司所有者的持續經營淨收入 | 310.2 | 64.8 | 82.9 | 27.9% | -73.3% | ||||

| 歸屬於母公司所有者的已終止業務的淨 收入 | (640.6) | - | - | N.A | -100.0% | ||||

1。 淨利息收入

| 淨利息收入 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 利息 收入 | |||||||||

| 商用 | 2,927.2 | 3,699.4 | 3,793.1 | 2.5% | 29.6% | ||||

| 銀行同業 和隔夜資金 | 222.6 | 234.2 | 206.6 | -11.8% | -7.2% | ||||

| 消費者 | 2,016.5 | 2,380.4 | 2,380.6 | 0.0% | 18.1% | ||||

| 抵押貸款 和住房租賃 | 383.8 | 420.8 | 446.3 | 6.1% | 16.3% | ||||

| 小額信貸 | 16.4 | 18.1 | 18.4 | 1.6% | 12.5% | ||||

| 貸款 投資組合 | 5,566.5 | 6,752.9 | 6,844.9 | 1.4% | 23.0% | ||||

| 債務證券投資的利息 | 577.0 | 581.7 | 576.9 | -0.8% | 0.0% | ||||

| 利息收入總額 | 6,143.6 | 7,334.6 | 7,421.9 | 1.2% | 20.8% | ||||

| 利息 支出 | |||||||||

| 檢查 賬户 | 61.5 | 38.3 | 80.7 | 110.5% | 31.1% | ||||

| 定期 存款 | 1,591.1 | 2,663.5 | 2,608.1 | -2.1% | 63.9% | ||||

| 儲蓄 存款 | 1,402.7 | 1,491.4 | 1,527.3 | 2.4% | 8.9% | ||||

| 存款利息支出總額 | 3,055.3 | 4,193.2 | 4,216.1 | 0.5% | 38.0% | ||||

| 銀行同業 借款和隔夜資金 | 308.7 | 415.5 | 550.0 | 32.4% | 78.2% | ||||

| 向銀行和其他機構借款 | 357.6 | 410.7 | 456.1 | 11.1% | 27.5% | ||||

| 發行的債券 | 549.1 | 529.0 | 507.2 | -4.1% | -7.6% | ||||

| 向開發實體借款 | 107.7 | 153.9 | 162.1 | 5.4% | 50.5% | ||||

| 財務債務利息支出總額 | 1,323.1 | 1,509.1 | 1,675.5 | 11.0% | 26.6% | ||||

| 利息支出總額 | 4,378.4 | 5,702.2 | 5,891.6 | 3.3% | 34.6% | ||||

| 淨利息收入 | 1,765.2 | 1,632.4 | 1,530.3 | -6.3% | -13.3% | ||||

| 15 | |

與22年第四季度相比,我們的 淨利息收入在23年第四季度下降了13.3%,至15.303億比索,與23年第三季度相比下降了6.3%。與2022年第四季度相比的下降主要是由於總利息收入增長了20.8%,但總利息支出增長了34.6%。

我們的 淨利率(*)23 年第四季度為 3.9%,23 年第三季度為 2.8%,第 4 季度為 3.5%。23年第四季度的貸款淨利率為4.1%, 在23年第三季度為4.2%,2022年第四季度為4.1%。另一方面,我們的淨投資利潤率在23年第四季度為2.7%,在23年第三季度為-3.0%,在22年第四季度為1.0%。

2023 年的淨 利率為 3.4%,3.7%(1)預計 2022 年。2023年的貸款淨利率為4.0%,4.7%(1) 預計 2022 年。2023 年的淨投資利潤率為 1.2%,-0.1%(1)預計 2022 年。

2。 金融資產減值虧損,淨額

我們的 金融資產減值虧損淨額與22年第四季度相比增長了89.2%,至12,353億比索,與23年第三季度相比增長了5.4%。

| 金融資產的淨 減值虧損 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 貸款 和其他應收賬款 | 841.7 | 1,321.8 | 1,370.1 | 3.7% | 62.8% | ||||

| 其他 金融資產 | (0.4) | (0.7) | (2.3) | N.A。 | N.A。 | ||||

| 追回 扣除的金融資產 | (188.3) | (148.8) | (132.5) | -10.9% | -29.6% | ||||

| 金融資產的淨 減值虧損 | 653.0 | 1,172.3 | 1,235.3 | 5.4% | 89.2% | ||||

我們 的年化總風險成本在23年第四季度為2.9%,在23年第三季度為2.9%,在22年第四季度為1.9%。扣除已扣除資產的回收後,我們的比率在23年第四季度為2.7%,在23年第三季度為2.5%,在22年第四季度為1.5%。

全年總成本為 2.6%,2023 年為 1.9%(1)預計 2022 年。扣除已扣除資產的回收後,2023 年的風險成本 為 2.3%,1.5%(1)預計 2022 年。

(*)Grupo Aval在不計入證券交易收入和通過盈利和 虧損投資以公允價值計價的債務證券(不符合SPPI測試)的情況下為23年第四季度為2.8%,2023年第三季度為3.0%,2022年第四季度為3.3%。22財年為3.8%(1),23財年為2.9%。

(1) 2022年的預計比率基於報告的收入和支出,與每個比率相關;但是,用於計算這些比率的分母平均值 包含前幾個季度的預計數字。

| 16 | |

3. 非利息收入

| 非利息收入總額 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 來自佣金和費用的收入 | |||||||||

| 銀行 費用(1) | 663.4 | 682.6 | 704.2 | 3.2% | 6.1% | ||||

| 信任 活動和管理服務 | 95.8 | 112.8 | 112.9 | 0.1% | 17.8% | ||||

| 養老金 和遣散金管理 | 179.9 | 252.4 | 204.7 | -18.9% | 13.8% | ||||

| 保税 倉庫服務 | 50.3 | 47.6 | 45.7 | -4.0% | -9.2% | ||||

| 來自佣金和費用的總收入 | 989.4 | 1,095.4 | 1,067.5 | -2.6% | 7.9% | ||||

| 來自佣金和費用的支出 | 239.8 | 236.0 | 300.6 | 27.4% | 25.4% | ||||

| 來自佣金和費用的淨 收入 | 749.7 | 859.4 | 766.9 | -10.8% | 2.3% | ||||

| 來自商品和服務銷售的收入 | 3,200.7 | 2,542.4 | 3,077.9 | 21.1% | -3.8% | ||||

| 銷售商品和服務的成本 和支出 | 2,282.6 | 1,904.6 | 2,280.6 | 19.7% | -0.1% | ||||

| 來自商品和服務銷售的總利潤 | 918.1 | 637.8 | 797.3 | 25.0% | -13.2% | ||||

| 交易投資收入總額 | 201.7 | (26.7) | 708.8 | N.A | 251.4% | ||||

| 衍生品總收入 | 407.3 | (227.2) | (506.5) | 122.9% | -224.3% | ||||

| 淨交易收入 | 609.0 | (253.9) | 202.3 | -179.7% | -66.8% | ||||

| 來自FVTPL規定的其他金融工具的淨 收入 | 68.2 | 76.6 | 76.6 | 0.0% | 12.3% | ||||

| 其他 收入 | |||||||||

| 外國 匯兑收益(虧損),淨額 | (540.5) | 317.6 | 251.5 | -20.8% | 146.5% | ||||

| 出售投資和 OCI 變現的淨 收益 | (112.4) | 4.1 | 44.5 | N.A。 | -139.6% | ||||

| 出售待售非流動資產的收益 | 2.0 | 15.0 | 12.0 | -20.3% | N.A。 | ||||

| 來自非合併投資的收入 (2) | 91.4 | 95.5 | 85.9 | -10.0% | -6.0% | ||||

| 資產估值的淨 收益 | 28.9 | 14.2 | 90.1 | N.A。 | 212.1% | ||||

| 其他 運營收入 | 202.7 | 253.8 | 174.8 | -31.1% | -13.8% | ||||

| 其他收入總額 | (327.9) | 700.2 | 658.7 | -5.9% | N.A | ||||

| 非利息收入總額 | 2,017.2 | 2,020.1 | 2,501.7 | 23.8% | 24.0% | ||||

(1)包括 銀行服務佣金、辦公網絡服務、信用卡和借記卡費用、匯票、支票和支票簿費用以及其他 費用

(2) 包括股權入賬的被投資者的利潤份額(扣除税款)和股息收入。

3.1 佣金和費用淨收入

23年第四季度的佣金和費用淨收入總額為7669億比索,與22年第四季度相比增長了2.3%,與23年第三季度相比下降了10.8%。 與22年第四季度相比,23年第四季度的佣金和費用收入增長了7.9%,達到10.675億比索,與23年第三季度相比下降了2.6%。

3.2 商品和服務銷售的毛利潤

商品和服務(非金融部門)銷售的總利潤下降了13.2%,至Ps

與22年第四季度相比,23年第四季度為7,973億美元,季度增長25.0%。

與2022年第三季度相比, 基礎設施行業下降了31.2%,原因是i)通貨膨脹率疲軟和外匯指標 降低了金融資產的利息收入;ii)從施工階段到運營階段的讓步。

| 17 | |

3.3 淨交易收入和其他收入

| 其他 收入 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 衍生品總收入 | 407.3 | (227.2) | (506.5) | 122.9% | -224.3% | ||||

| 外國 匯兑收益(虧損),淨額 | (540.5) | 317.6 | 251.5 | -20.8% | -146.5% | ||||

| 衍生品 和外匯收益(虧損),淨額 (1) | (133.2) | 90.4 | (255.0) | -382.0% | 91.5% | ||||

| 資產估值的淨 收益 | 28.9 | 14.2 | 90.1 | N.A。 | 212.1% | ||||

| 來自FVTPL規定的其他金融工具的淨 收入 | 68.2 | 76.6 | 76.6 | 0.0% | 12.3% | ||||

| 出售投資和 OCI 變現的淨 收益 | (112.4) | 4.1 | 44.5 | N.A。 | -139.6% | ||||

| 出售待售非流動資產的收益 | 2.0 | 15.0 | 12.0 | -20.3% | N.A。 | ||||

| 來自非合併投資的收入 | 91.4 | 95.5 | 85.9 | -10.0% | -6.0% | ||||

| 其他 運營收入 | 202.7 | 253.8 | 174.8 | -31.1% | -13.8% | ||||

| 其他運營收入總額 | 147.6 | 549.6 | 228.8 | -58.4% | 55.0% | ||||

(1) 包括交易和套期保值衍生品的收入,這些收入反映在利潤表和 虧損表上的淨交易收入中。

23年第四季度 其他收入總額為228億比索,年增長55.0%歸因於出售投資的淨收益和OCI的實現。 季度下降了58.4%,這是由於衍生品和外匯虧損淨額減少了382.0%。由於我們的一些策略納入了通過衍生品和外匯收益 (虧損)進行套期保值, 淨交易投資收入的增加部分抵消了這種下降。

4。 其他費用

23年第四季度的 其他支出總額為2,1770億比索,與2022年第四季度相比增長了3.6%,與23年第三季度相比增長了8.7%。 年化其他支出總額佔平均總資產的百分比在23年第四季度為2.9%,在23年第三季度為2.7%,在22年第四季度為2.9%。

按其他支出總額佔總收入來衡量,我們的 效率比在23年第四季度為54.0%,

23 年第 3 季度為 54.8% ,第 4 季度為 55.5%。

2023年,一般 和管理費用達到4,670億比索,同比增長17.9%。2023 年的營業税增加了 39.4% ,2023 年的存款保險增加了 23.3%。人事支出達到30.552億比索,增長7.8%。

對於 全年,我們以運營支出佔總收入衡量的效率比率在23財年為52.1%,在22年財年為45.8%。 運營費用佔平均總資產的百分比在23財年為2.8%,在22財年為2.7%。

5。 非控股權益

Grupo Aval的非控股權 主要反映了第三方股東在其每家直接合並子公司 (波哥大銀行、西方銀行、大眾銀行、Banco AV Villas、Corficolombiana和Porvenir)中持有的少數股權。

損益表中的非控制性 權益為2857億比索,與22年第四季度相比增長了21.1%,與23年第三季度相比下降了394.3%。此外, 非控股權益與扣除非控股權益前收益的比率在23年第四季度為77.5%,在23年第三季度為78.4%,在22年第四季度為22.7%。

| 18 | |

GRUPO AVAL ACCIONES Y VALORES S.A.

單獨的 財務報表

下面, 我們單獨列出了截至2023年第四季度末的財務報表摘要。給出的結果 符合哥倫比亞國際財務報告準則(哥倫比亞國際財務報告準則)。除非另有説明,否則下文報告的信息以 十億哥倫比亞比索(Ps)表示。

財務狀況分析報表

資產

資產主要由我們在波哥大銀行(68.9%)、西方銀行(72.3%)、大眾銀行(93.7%)、 Banco AV Villas(79.9%)、AFP Porvenir(20.0%)、Corficolombiana(8.7%)和Grupo Aval Ltd.(GAL)100.0%的權益代表。

截至 12 月 31 日的 總資產st,2023 年總額為 20,3072 億比索,增長 1.3%

與12月31日相比為2703億st,2022年,與9月30日相比增長0.3%,達到577億比索第四, 2023.

的年度和季度增長主要是由對子公司和關聯公司的投資分別增長1.5%和2.1%來解釋的, 與權益法的確認有關。

負債

截至 12 月 31 日的 負債總額st,2023 年總額為 30,653 億比索,同比下降 9.4%

與9月30日相比為3173億第四,2023 年,與 12 月 31 日相比下降了 0.3% 或 94 億比索st , 2022.

年度和季度下降的主要原因是,按攤銷成本計算,財務義務每年減少64.9比索或季度減少267.6比索,主要原因是2022年12月與Grupo Aval Limited(GAL)簽訂的2.7億美元貸款,用於資助向關聯方提供的貸款的一部分 (截至12月31日)st,2023年,向GAL提供的貸款總額為10,320億比索), 與哥倫比亞比索的季度和年度升值一致。

與截至9月30日的報告相比,Grupo Aval的 財務負債沒有實質性變化第四, 2023.

| 19 | |

公平

截至 12 月 31 日的 st,2023 年,股東權益為 17,241.9 比索,比 9 月 30 日公佈的股東權益高出 2.2%第四,2023年以及截至12月31日公佈的股票的1.6%,即279.6%st,2022年。這一變動主要反映了對利潤的確認 和權益法。

收入 報表分析

淨收入

我們單獨財務報表中的淨 收入主要來自我們投資的權益法收益和其他收益,扣除控股公司的運營、財務和税收支出 。

在 期間,我們公佈的持續經營業務淨利潤為761億比索,與23年第三季度相比增長6.4%,與22年第四季度持續經營的淨利潤相比 下降了63.0%。2023年,持續經營業務的淨利潤達到723.0比索,與 2022年持續經營的1,944.5比索相當。

本季度利潤的增長是由權益法收益季度增長10.3%來解釋的。

由於 資金成本的迅速增加,我們的 銀行子公司繼續面臨與信貸成本和中介利潤率上升相關的挑戰。本季度,我們的投資組合獲得了正回報, 金融市場的積極表現對我們的銀行子公司以及養老金和遣散基金產生了積極影響。

| 20 | |

與 Grupo Aval Acciones y Valores S.A.(控股公司)和 Grupo Aval Limited 相關的信息

截至12月31日,這家 控股公司的總負債為16.467億比索(5096億比索的銀行債務和11.372億比索的債券 以哥倫比亞比索計價)st,2023。它還不可撤銷和無條件地為Grupo Aval Limited根據其契約發行的 (144A/Reg S)2030(10億美元)債券提供擔保。截至12月31日st,2023年,此類債券的未償還總額 (包括應付利息)為10億美元,折算成比索後為38.656億比索。

Grupo Aval Limited的 債務由子公司貸款的利息收入以及現金和現金等價物償付。迄今為止,Grupo Aval Limited 尚未要求Grupo Aval Acciones y Valores S.A. 提供現金來履行其義務。 支付Grupo Aval Acciones y Valores S.A. 債務和還本付息的主要現金來源是營業收入及其現金回報率和 現金等價物。

合併後,截至12月31日,Grupo Aval Acciones y Valores S.A. 和Grupo Aval Ltd.的流動資產總額為5,369億比索,總負債 為5,5123億比索,淨負債為49.754億比索st,2023。除流動資產外, 向關聯方提供的貸款為12,320億比索,AT1工具的投資為19.963億比索。

| 截至 2023 年 12 月 31 日 流動資產總額 | |

| 現金 和現金等價物 | 420.0 |

| 固定 收益投資 | 116.9 |

| 流動資產總額 | 536.9 |

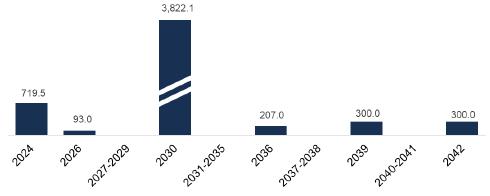

我們的合併債務總額的到期日 表

(十億比索)

截至 12 月 31 日的 st,2023 年,我們的合併雙倍槓桿(按賬面價值對子公司的投資、子公司的次級 貸款、AT1 投資和商譽佔股東權益的百分比計算)為 1.22 倍。最後,我們綜合介紹了我們的關鍵比率的演變 :

| 債務 服務覆蓋範圍和槓桿比率 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 雙倍 槓桿 (1) | 1.29x | 1.24x | 1.22x | -0.02 | -0.06 | ||||

| 淨負債/ 核心收益 (2)(3) | 9.03x | 3.56x | 3.30x | -0.26 | -5.73 | ||||

| 淨負債/ 現金分紅 (2)(3) | 16.26x | 5.02x | 4.78x | -0.24 | -11.48 | ||||

| 核心收益 /利息支出 (2) | 1.51x | 3.42x | 3.60x | 0.18 | 2.09 | ||||

(1) 雙倍槓桿率計算為按賬面價值(不包括重估)對子公司的投資、對子公司的次級貸款 和商譽佔股東權益的百分比;

(2) 核心收益定義為來自股息、投資和淨營業收入的年化經常性現金流;

(3) 淨負債的計算方法是總負債減去現金和現金等價物以及固定收益投資

| 21 | |

Grupo Aval Acciones y Valores S.A.

國際財務報告準則下的合併 財務報表

國際財務報告準則下的財務 報表

Ps 中的信息 數十億

| 合併 財務狀況表 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 現金 和現金等價物 | 17,032.9 | 18,382.3 | 18,597.9 | 1.2% | 9.2% | ||||

| 投資 和交易資產 | |||||||||

| 債務 證券 | 3,760.9 | 5,764.4 | 7,113.4 | 23.4% | 89.1% | ||||

| 股票 證券 | 6,039.1 | 5,437.8 | 6,260.2 | 15.1% | 3.7% | ||||

| 衍生品 資產 | 2,041.4 | 1,733.9 | 2,077.6 | 19.8% | 1.8% | ||||

| 交易 資產 | 11,841.4 | 12,936.0 | 15,451.1 | 19.4% | 30.5% | ||||

| FVTPL 的債務證券投資 (不符合 SPPI 測試) | 1.4 | 1.4 | 1.9 | 33.3% | 37.1% | ||||

| FVOCI 的證券投資 | 23,938.5 | 23,927.0 | 24,444.1 | 2.2% | 2.1% | ||||

| 對AC債務證券的投資 | 9,734.6 | 9,783.7 | 9,979.7 | 2.0% | 2.5% | ||||

| 投資 證券 | 33,674.5 | 33,712.1 | 34,425.7 | 2.1% | 2.2% | ||||

| 對衝 衍生品資產 | 20.9 | 34.0 | 48.7 | 43.3% | 133.3% | ||||

| 貸款總額 | |||||||||

| 商業 貸款 | 110,742.8 | 109,270.4 | 107,440.4 | -1.7% | -3.0% | ||||

| 商業 貸款 | 104,775.1 | 107,459.9 | 107,047.8 | -0.4% | 2.2% | ||||

| 銀行同業 和隔夜基金 | 5,967.7 | 1,810.5 | 392.6 | -78.3% | -93.4% | ||||

| 消費者 貸款 | 59,419.4 | 60,631.5 | 59,999.6 | -1.0% | 1.0% | ||||

| 抵押貸款 貸款 | 17,883.4 | 18,116.6 | 18,486.2 | 2.0% | 3.4% | ||||

| 小額信貸 貸款 | 267.7 | 272.3 | 277.5 | 1.9% | 3.7% | ||||

| 總貸款 | 188,313.4 | 188,290.8 | 186,203.8 | -1.1% | -1.1% | ||||

| 損失 津貼 | (9,197.5) | (9,843.1) | (10,035.7) | 2.0% | 9.1% | ||||

| 筆貸款總額,淨額 | 179,115.8 | 178,447.7 | 176,168.1 | -1.3% | -1.6% | ||||

| 其他 應收賬款,淨額 | 23,380.6 | 24,568.7 | 25,617.2 | 4.3% | 9.6% | ||||

| 持有待售的非流動 資產 | 92.8 | 94.2 | 101.2 | 7.4% | 9.0% | ||||

| 對聯營企業和合資企業的投資 | 1,423.3 | 1,250.6 | 1,290.7 | 3.2% | -9.3% | ||||

| 自用 物業、廠房和設備供自用並在經營租賃中提供,淨額 | 4,730.2 | 4,529.9 | 4,427.8 | -2.3% | -6.4% | ||||

| 使用權 資產 | 1,329.6 | 1,326.0 | 1,337.0 | 0.8% | 0.6% | ||||

| 投資 房產 | 963.0 | 960.2 | 1,000.5 | 4.2% | 3.9% | ||||

| 生物 資產 | 212.6 | 222.6 | 230.7 | 3.6% | 8.5% | ||||

| 有形 資產 | 7,235.4 | 7,038.7 | 6,995.9 | -0.6% | -3.3% | ||||

| 善意 | 2,248.2 | 2,210.7 | 2,202.2 | -0.4% | -2.0% | ||||

| 特許權 安排權 | 13,242.7 | 13,571.9 | 13,557.3 | -0.1% | 2.4% | ||||

| 其他 無形資產 | 2,040.2 | 2,261.9 | 2,382.4 | 5.3% | 16.8% | ||||

| 無形的 資產 | 17,531.1 | 18,044.5 | 18,141.9 | 0.5% | 3.5% | ||||

| 當前 | 1,782.7 | 2,296.3 | 2,596.8 | 13.1% | 45.7% | ||||

| 已推遲 | 1,851.2 | 1,416.0 | 1,280.9 | -9.5% | -30.8% | ||||

| 收入 税收資產 | 3,633.9 | 3,712.2 | 3,877.7 | 4.5% | 6.7% | ||||

| 其他 資產 | 608.6 | 511.4 | 465.6 | -9.0% | -23.5% | ||||

| 資產總數 | 295,591.2 | 298,732.5 | 301,181.6 | 0.8% | 1.9% | ||||

| 交易 負債 | 1,757.6 | 1,258.7 | 2,154.4 | 71.2% | 22.6% | ||||

| 對衝 衍生品負債 | 3.6 | 116.0 | 217.6 | 87.6% | N.A。 | ||||

| 客户 存款 | 173,341.1 | 180,296.3 | 181,987.4 | 0.9% | 5.0% | ||||

| 檢查 賬户 | 25,932.1 | 22,824.9 | 23,809.9 | 4.3% | -8.2% | ||||

| 定期 存款 | 72,273.7 | 88,788.1 | 86,597.5 | -2.5% | 19.8% | ||||

| 儲蓄 存款 | 74,293.9 | 68,292.3 | 71,149.9 | 4.2% | -4.2% | ||||

| 其他 存款 | 841.5 | 390.9 | 430.2 | 10.0% | -48.9% | ||||

| 財務 債務 | 72,116.8 | 68,479.5 | 65,541.3 | -4.3% | -9.1% | ||||

| 銀行同業 借款和隔夜資金 | 9,087.9 | 15,322.5 | 15,081.9 | -1.6% | 66.0% | ||||

| 向銀行和其他機構借款 | 30,309.4 | 23,589.1 | 22,218.5 | -5.8% | -26.7% | ||||

| 發行的債券 | 28,362.2 | 24,641.6 | 23,427.8 | -4.9% | -17.4% | ||||

| 向開發實體借款 | 4,357.3 | 4,926.2 | 4,813.1 | -2.3% | 10.5% | ||||

| 按攤銷成本計算的 金融負債總額 | 245,457.9 | 248,775.8 | 247,528.7 | -0.5% | 0.8% | ||||

| 與法律 相關 | 229.2 | 258.6 | 217.7 | -15.8% | -5.0% | ||||

| 其他 條款 | 998.0 | 727.3 | 865.6 | 19.0% | -13.3% | ||||

| 規定 | 1,227.2 | 985.8 | 1,083.3 | 9.9% | -11.7% | ||||

| 當前 | 228.8 | 223.4 | 268.3 | 20.1% | 17.3% | ||||

| 已推遲 | 5,062.7 | 5,440.8 | 5,546.6 | 1.9% | 9.6% | ||||

| 收入 納税負債 | 5,291.5 | 5,664.2 | 5,815.0 | 2.7% | 9.9% | ||||

| 員工 福利 | 890.0 | 967.9 | 907.8 | -6.2% | 2.0% | ||||

| 其他 負債 | 10,141.8 | 10,209.7 | 11,954.4 | 17.1% | 17.9% | ||||

| 負債總額 | 264,769.6 | 267,978.1 | 269,661.2 | 0.6% | 1.8% | ||||

| 歸屬於母公司所有者的權益 | 16,467.0 | 16,381.6 | 16,782.7 | 2.4% | 1.9% | ||||

| 非控股性 權益 | 14,354.7 | 14,372.8 | 14,737.7 | 2.5% | 2.7% | ||||

| 權益總額 | 30,821.7 | 30,754.4 | 31,520.4 | 2.5% | 2.3% | ||||

| 負債和權益總額 | 295,591.2 | 298,732.5 | 301,181.6 | 0.8% | 1.9% | ||||

| 22 | |

GRUPO AVAL ACCIONES Y VALORES S.A.

完整國際財務報告準則下的合併 財務報表

國際財務報告準則下的財務 報表

Ps 中的信息 數十億

| 合併 損益表 | 2022 年年初至今 | 年初至今 2023 | ∆ | 4Q22 | 3Q23 | 4Q23 | ∆ | ||||||||

| 2023 年對比 2022 | 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | |||||||||||||

| 利息 收入 | |||||||||||||||

| 貸款 投資組合 | 17,559.5 | 26,534.1 | 51.1% | 5,566.5 | 6,752.9 | 6,844.9 | 1.4% | 23.0% | |||||||

| 債務證券投資的利息 | 1,843.5 | 2,385.3 | 29.4% | 577.0 | 581.7 | 576.9 | -0.8% | 0.0% | |||||||

| 利息收入總額 | 19,403.0 | 28,919.4 | 49.0% | 6,143.6 | 7,334.6 | 7,421.9 | 1.2% | 20.8% | |||||||

| 利息 支出 | |||||||||||||||

| 檢查 賬户 | 159.1 | 253.0 | 59.0% | 61.5 | 38.3 | 80.7 | 110.5% | 31.1% | |||||||

| 定期 存款 | 4,041.5 | 10,007.8 | 147.6% | 1,591.1 | 2,663.5 | 2,608.1 | -2.1% | 63.9% | |||||||

| 儲蓄 存款 | 3,555.8 | 5,953.4 | 67.4% | 1,402.7 | 1,491.4 | 1,527.3 | 2.4% | 8.9% | |||||||

| 存款利息支出總額 | 7,756.4 | 16,214.2 | 109.0% | 3,055.3 | 4,193.2 | 4,216.1 | 0.5% | 38.0% | |||||||

| 銀行同業 借款和隔夜資金 | 678.1 | 1,856.3 | 173.7% | 308.7 | 415.5 | 550.0 | 32.4% | 78.2% | |||||||

| 向銀行和其他機構借款 | 887.1 | 1,810.7 | 104.1% | 357.6 | 410.7 | 456.1 | 11.1% | 27.5% | |||||||

| 發行的債券 | 2,092.8 | 2,159.9 | 3.2% | 549.1 | 529.0 | 507.2 | -4.1% | -7.6% | |||||||

| 向開發實體借款 | 249.9 | 591.3 | 136.6% | 107.7 | 153.9 | 162.1 | 5.4% | 50.5% | |||||||

| 財務債務利息支出總額 | 3,908.0 | 6,418.2 | 64.2% | 1,323.1 | 1,509.1 | 1,675.5 | 11.0% | 26.6% | |||||||

| 利息支出總額 | 11,664.4 | 22,632.4 | 94.0% | 4,378.4 | 5,702.2 | 5,891.6 | 3.3% | 34.6% | |||||||

| 淨利息收入 | 7,738.6 | 6,287.0 | -18.8% | 1,765.2 | 1,632.4 | 1,530.3 | -6.3% | -13.3% | |||||||

| 金融資產減值 損失(回收) | |||||||||||||||

| 貸款 和其他應收賬款 | 3,120.4 | 4,751.0 | 52.3% | 841.7 | 1,321.8 | 1,370.1 | 3.7% | 62.8% | |||||||

| 其他 金融資產 | 16.7 | (12.9) | -177.0% | (0.4) | (0.7) | (2.3) | N.A。 | N.A。 | |||||||

| 追回 扣除的金融資產 | (644.0) | (555.8) | -13.7% | (188.3) | (148.8) | (132.5) | -10.9% | -29.6% | |||||||

| 金融資產的淨 減值虧損 | 2,493.1 | 4,182.4 | 67.8% | 653.0 | 1,172.3 | 1,235.3 | 5.4% | 89.2% | |||||||

| 扣除減值損失後的淨 利息收入 | 5,245.5 | 2,104.6 | -59.9% | 1,112.2 | 460.1 | 295.0 | -35.9% | -73.5% | |||||||

| 來自佣金和費用的收入 | |||||||||||||||

| 銀行 費用(1) | 2,448.5 | 2,726.4 | 11.4% | 663.4 | 682.6 | 704.2 | 3.2% | 6.1% | |||||||

| 信任 活動 | 353.3 | 463.2 | 31.1% | 95.8 | 112.8 | 112.9 | 0.1% | 17.8% | |||||||

| 養老金 和遣散金管理 | 885.4 | 978.5 | 10.5% | 179.9 | 252.4 | 204.7 | -18.9% | 13.8% | |||||||

| 保税 倉庫服務 | 187.2 | 188.2 | 0.5% | 50.3 | 47.6 | 45.7 | -4.0% | -9.2% | |||||||

| 來自佣金和費用的收入 | 3,874.4 | 4,356.3 | 12.4% | 989.4 | 1,095.4 | 1,067.5 | -2.6% | 7.9% | |||||||

| 來自佣金和費用的支出 | 970.7 | 1,003.8 | 3.4% | 239.8 | 236.0 | 300.6 | 27.4% | 25.4% | |||||||

| 來自佣金和費用的淨 收入 | 2,903.8 | 3,352.5 | 15.5% | 749.7 | 859.4 | 766.9 | -10.8% | 2.3% | |||||||

| 來自商品和服務銷售的收入 | 12,141.3 | 11,223.6 | -7.6% | 3,200.7 | 2,542.4 | 3,077.9 | 21.1% | -3.8% | |||||||

| 銷售商品和服務的成本 和支出 | 7,596.2 | 8,005.6 | 5.4% | 2,282.6 | 1,904.6 | 2,280.6 | 19.7% | -0.1% | |||||||

| 來自商品和服務銷售的總利潤 | 4,545.1 | 3,218.0 | -29.2% | 918.1 | 637.8 | 797.3 | 25.0% | -13.2% | |||||||

| 交易投資收入總額 | 29.8 | 1,665.1 | N.A。 | 201.7 | (26.7) | 708.8 | N.A | N.A。 | |||||||

| 衍生品總收入 | 1,529.9 | (2,581.1) | N.A | 407.3 | (227.2) | (506.5) | 122.9% | N.A | |||||||

| 淨交易收入 | 1,559.6 | (916.0) | -158.7% | 609.0 | (253.9) | 202.3 | -179.7% | -66.8% | |||||||

| 來自FVTPL規定的其他金融工具的淨 收入 | 278.8 | 323.7 | 16.1% | 68.2 | 76.6 | 76.6 | 0.0% | 12.3% | |||||||

| 其他 收入 | |||||||||||||||

| 外國 匯兑收益(虧損),淨額 | (1,825.7) | 2,253.9 | N.A | (540.5) | 317.6 | 251.5 | -20.8% | -146.5% | |||||||

| 出售投資和 OCI 變現的淨 收益 | (134.7) | 108.8 | -180.8% | (112.4) | 4.1 | 44.5 | N.A。 | -139.6% | |||||||

| 出售待售非流動資產的收益 | 10.5 | 48.6 | N.A。 | 2.0 | 15.0 | 12.0 | -20.3% | N.A。 | |||||||

| 來自非合併投資的收入 (2) | 492.7 | 497.7 | 1.0% | 91.4 | 95.5 | 85.9 | -10.0% | -6.0% | |||||||

| 資產估值的淨 收益 | 50.5 | 74.9 | 48.4% | 28.9 | 14.2 | 90.1 | N.A。 | N.A。 | |||||||

| 其他 運營收入 | 558.2 | 767.5 | 37.5% | 202.7 | 253.8 | 174.8 | -31.1% | -13.8% | |||||||

| 其他收入總額 | (848.6) | 3,751.3 | N.A | (327.9) | 700.2 | 658.7 | -5.9% | N.A | |||||||

| 其他 費用 | |||||||||||||||

| 出售持有待售的非流動資產的損失 | 0.8 | 0.6 | -25.6% | 0.342 | 0.064 | 0.108 | 69.8% | -68.3% | |||||||

| 人事 開支 | 2,833.8 | 3,055.2 | 7.8% | 753.9 | 751.3 | 748.6 | -0.4% | -0.7% | |||||||

| 一般 和管理費用 | 3,703.6 | 4,367.0 | 17.9% | 1,090.7 | 1,009.3 | 1,182.3 | 17.1% | 8.4% | |||||||

| 折舊 和攤銷 | 645.7 | 670.5 | 3.8% | 167.4 | 164.7 | 167.4 | 1.7% | 0.0% | |||||||

| 其他資產的減值 損失 | 20.8 | 2.9 | -85.8% | 1.0 | 0.0 | 2.6 | N.A。 | 157.2% | |||||||

| 其他 運營費用 | 205.1 | 250.3 | 22.0% | 87.7 | 77.9 | 75.9 | -2.6% | -13.5% | |||||||

| 其他費用總計 | 7,409.8 | 8,346.5 | 12.6% | 2,101.0 | 2,003.3 | 2,177.0 | 8.7% | 3.6% | |||||||

| 扣除所得税支出的淨 收入 | 6,274.4 | 3,487.6 | -44.4% | 1,028.3 | 476.9 | 619.7 | 29.9% | -39.7% | |||||||

| 收入 税收支出 | 2,271.4 | 1,310.4 | -42.3% | 526.3 | 176.2 | 251.1 | 42.5% | -52.3% | |||||||

| 持續經營期間的淨 收入 | 4,003.0 | 2,177.1 | -45.6% | 502.0 | 300.7 | 368.6 | 22.6% | -26.6% | |||||||

| 已終止業務期間的淨 收入 | 866.2 | - | -100.0% | (929.4) | - | - | N.A | -100.0% | |||||||

| 該期間 淨收入 | 4,869.1 | 2,177.1 | -55.3% | (427.5) | 300.7 | 368.6 | 22.6% | -186.2% | |||||||

| 該期間的淨 收入歸因於: | |||||||||||||||

| 非控股性 權益 | 2,386.2 | 1,438.1 | -39.7% | (97.1) | 235.9 | 285.7 | 21.1% | N.A | |||||||

| 歸屬於母公司所有者的持續經營淨收入 | 1,888.9 | 739.0 | -60.9% | 310.2 | 64.8 | 82.9 | 27.9% | -73.3% | |||||||

| 歸屬於母公司所有者的已終止業務的淨 收入 | 594.0 | - | -100.0% | (640.6) | - | - | N.A | -100.0% | |||||||

| 歸屬於母公司所有者的淨 收入 | 2,482.9 | 739.0 | -70.2% | (330.4) | 64.8 | 82.9 | 27.9% | -125.1% | |||||||

(1) 包括銀行服務佣金、辦公網絡服務、信用卡和借記卡費用、匯票、支票和支票簿費用 和其他費用

(2) 包括股權入賬的被投資者的利潤份額(扣除税款)和股息收入。

| 23 | |

GRUPO AVAL ACCIONES Y VALORES S.A.

單獨的 財務報表

哥倫比亞國際財務報告準則下的財務 報表

Ps 中的信息 數十億

| 單獨的 財務狀況表 | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||

| 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||

| 當前 資產 | |||||||||

| 現金 和現金等價物 | 67.4 | 178.1 | 157.3 | -11.6% | 133.3% | ||||

| 交易 證券 | 0.8 | 0.2 | 0.3 | 6.2% | -66.5% | ||||

| 按攤銷成本計算的金融 資產 | 0.0 | 0.0 | 18.7 | N.A | N.A | ||||

| 來自關聯方的應收賬款 | 96.1 | 506.7 | 445.0 | -12.2% | N.A。 | ||||

| 預付的税款 | 7.6 | 4.9 | 6.0 | 22.1% | -21.4% | ||||

| 其他 應收賬款 | 0.2 | 0.1 | 0.0 | -44.6% | -80.7% | ||||

| 其他 非金融資產 | 0.1 | 0.1 | 0.1 | -7.2% | 98.1% | ||||

| 流動資產總額 | 172.1 | 690.1 | 627.3 | -9.1% | N.A。 | ||||

| 非流動 資產 | |||||||||

| 對子公司和關聯公司的投資 | 18,361.9 | 18,261.8 | 18,645.2 | 2.1% | 1.5% | ||||

| 來自關聯方的應收賬款 | 1,498.8 | 1,294.5 | 1,032.0 | -20.3% | -31.1% | ||||

| 財產 和裝備,淨值 | 4.1 | 2.8 | 2.4 | -15.0% | -41.1% | ||||

| 遞延 税收資產 | 0.1 | 0.3 | 0.3 | -11.7% | 118.9% | ||||

| 非流動資產總額 | 19,864.9 | 19,559.5 | 19,679.9 | 0.6% | -0.9% | ||||

| 資產總數 | 20,037.0 | 20,249.5 | 20,307.2 | 0.3% | 1.3% | ||||

| 負債 和股東權益 | |||||||||

| 當前 負債 | |||||||||

| 按攤銷成本借款 | 20.3 | 1,117.4 | 20.9 | N.A | 3.3% | ||||

| 按攤銷成本計算的未償還的 債券 | 14.1 | 13.5 | 237.2 | N.A。 | N.A。 | ||||

| 應付賬款 | 106.1 | 618.2 | 364.0 | -41.1% | N.A。 | ||||

| 員工 福利 | 2.5 | 2.8 | 2.9 | 3.3% | 15.8% | ||||

| 税收 負債 | 11.9 | 10.8 | 13.3 | 24.0% | 11.9% | ||||

| 其他 非金融負債 | 1.2 | 1.2 | 1.2 | 0.0% | 0.0% | ||||

| 流動負債總額 | 156.1 | 1,763.8 | 639.5 | -63.7% | N.A。 | ||||

| 長期 負債 | |||||||||

| 按攤銷成本借款 | 1,794.1 | 494.3 | 1,525.8 | N.A。 | -15.0% | ||||

| 未償還的 債券 | 1,124.5 | 1,124.5 | 900.0 | -20.0% | -20.0% | ||||

| 長期負債總額 | 2,918.6 | 1,618.8 | 2,425.8 | 49.9% | -16.9% | ||||

| 負債總額 | 3,074.7 | 3,382.6 | 3,065.3 | -9.4% | -0.3% | ||||

| 股東 權益 | |||||||||

| 股東權益總額 | 16,962.3 | 16,866.9 | 17,241.9 | 2.2% | 1.6% | ||||

| 負債和股東權益總額 | 20,037.0 | 20,249.5 | 20,307.2 | 0.3% | 1.3% | ||||

GRUPO AVAL ACCIONES Y VALORES S.A.

單獨的 財務報表

哥倫比亞國際財務報告準則下的財務 報表

Ps 中的信息 數十億

| 單獨的 財務狀況表 | 2022 年年初至今 | 年初至今 2023 | ∆ | 4Q22 | 3Q23 | 4Q23 | ∆ | |||||||||

| 2023 年對比 2022 | 23 年第四季度與 23 年第三季度的對比 | 23 年第四季度與 22 年第四季度的對比 | ||||||||||||||

| 經營 收入 | ||||||||||||||||

| 權益法 收入,淨額 | 1,956.4 | 731.0 | -62.6% | 219.0 | 76.1 | 83.9 | 10.3% | -61.7% | ||||||||

| 來自普通活動的其他 收入 | 307.4 | 443.1 | 44.1% | 86.9 | 106.7 | 101.9 | -4.5% | 17.3% | ||||||||

| 總營業收入 | 2,263.8 | 1,174.1 | -48.1% | 305.9 | 182.8 | 185.8 | 1.7% | -39.2% | ||||||||

| 支出, 淨額 | ||||||||||||||||

| 管理 費用 | 105.4 | 79.8 | -24.3% | 23.3 | 18.9 | 22.2 | 17.1% | -4.9% | ||||||||

| 其他 費用 | 4.1 | -0.5 | -111.4% | 3.1 | 0.1 | -0.4 | N.A | -112.5% | ||||||||

| 匯兑差額造成的損失 | 0.6 | 1.5 | 138.4% | 0.0 | 0.1 | 1.1 | N.A。 | N.A | ||||||||

| 營業 收入 | 2,153.8 | 1,093.3 | -49.2% | 279.5 | 163.7 | 163.0 | -0.4% | -41.7% | ||||||||

| 財務 支出 | 191.6 | 326.8 | 70.6% | 64.2 | 82.1 | 79.4 | -3.3% | 23.6% | ||||||||

| 税前收入 | 1,962.2 | 766.5 | -60.9% | 215.3 | 81.6 | 83.6 | 2.4% | -61.2% | ||||||||

| 收入 税收支出 | 17.7 | 43.5 | 146.2% | 9.5 | 10.2 | 7.6 | -25.9% | -20.4% | ||||||||

| 來自持續經營的淨 收入 | 1,944.5 | 723.0 | -62.8% | 205.8 | 71.4 | 76.1 | 6.4% | -63.0% | ||||||||

| 業務已停止 | ||||||||||||||||

| 來自已終止業務的權益 方法收入 | 596.6 | 0.0 | -100.0% | 0.0 | 0.0 | 0.0 | N.A | N.A | ||||||||

| 來自已終止業務的收入 | 0.0 | 0.0 | N.A | -504.1 | 0.0 | 0.0 | N.A | -100.0% | ||||||||

| 淨收入 | 2,541.2 | 723.0 | -71.5% | -298.3 | 71.4 | 76.1 | 6.4% | -125.5% | ||||||||

| 24 | |

定義

風險成本 的計算方法是貸款和其他應收賬款的減值虧損減去已扣除資產的回收額除以平均總貸款

效率 比率的計算方法是:其他支出總額除以淨利息收入加上佣金和費用淨收入、商品和服務銷售的毛利 、淨交易收入、FVTPL 規定的其他金融工具的淨收入以及其他 收入總額

費用 收入比率的計算方法是佣金和費用的淨收入除以淨利息收入加上佣金 和費用的淨收入、商品和服務銷售的毛利、淨交易收入、其他必須按照 FVTPL 的金融工具的淨收入以及其他總收入。

貸款總額不包括銀行間和隔夜資金。

利息 收益資產按平均貸款總額的總和(平均值)計算

銀行同業 和平均投資。

淨 利息收入是總利息收入和總利息支出之間的差額。

淨 利息收益包括淨利息收入加上來自FVTPL的債務和股權投資的淨交易收入除以總平均值 的利息收益資產。

貸款的NIM 按平均貸款和金融租賃的淨利息收入計算。

NIM on Investments 的計算方法是固定收益證券的淨利息收入、持有的股票和固定收益投資 證券的淨交易收入 證券的淨交易收入,以及銀行間和隔夜基金的淨交易收入與普通證券、銀行間和隔夜基金的淨交易收入

非控制性 權益是指少數股東參與子公司的股權或淨收益。

ROAA 的計算方法是年化淨收入除以總資產的平均值。

ROAE 的計算方法是歸屬於Aval股東的淨收益除以平均值

可歸屬 股東權益。

| 25 | |

投資者 關係聯繫人

INVESTORRELATIONS@grupoaval.com

尼古拉斯 諾雷娜

財務 規劃和投資者關係高級經理

電話: 601 743 32 22 x 23400

電子郵件: nnorena@grupoaval.com

西蒙 弗蘭基

投資者 關係和財務總監電話:601 743 32 22 x 23351

發送電子郵件 sfranky @grupoaval com

西爾瓦娜 帕拉西奧

財務 規劃和投資者關係分析師電話:601 743 32 22 x 2337

發送電子郵件 mpalacio @grupoaval com

| 26 | |

簽名

根據1934年《證券交易法》的 要求,註冊人已正式安排下列簽署人 代表其簽署本報告,並獲得正式授權。

日期: 2024 年 3 月 5 日

| GRUPO AVAL ACCIONES Y VALORES S.A. | |||||

| 來自: | /s/ Jorge Adrian Rincon Plata | ||||

| 姓名: | 豪爾赫·阿德里安·林孔·普拉塔 | ||||

| 標題: | 首席法律顧問 | ||||