根據規則424(B)(3)提交

註冊號:333—271890

的代理

語句

特別

Aurora Technology Acquisition Corp.

招股説明書

52,078,123股A類普通股股份及

26,670,000股

AURORA

技術收購公司

(

在其註冊為特拉華州的一家公司後,該公司將更名為DIH HOLDING US INC。

與本文所述的國內化有關)

奧羅拉技術收購公司的

董事會,開曼羣島獲豁免公司(該公司將在關閉之前遷移到特拉華州並馴化為

一家公司(簡稱"馴化"),(以下簡稱"關閉")業務合併)(以下簡稱"ATAK"),已一致批准交易(統稱為“業務合併”)

該特定業務合併協議所設想的,日期為2023年2月26日,(經不時修訂、補充或以其他方式修改

,稱為“業務合併協議”),由ATAK、Aurora Technology Merger Sub Corp.,

內華達州公司和ATAK的直接全資子公司("ATAK合併子公司"),以及DIH Holding US,Inc.,a

內華達公司(“DIH”),其副本作為附件A附於本委託書/招股説明書。如

本委託書/招股説明書中所述,ATAK的股東被要求考慮並投票表決各項歸化和

業務合併等事項。如本委託書/招股説明書所用,“新DIH”指在完成本土化和業務合併後的ATAK

。

In

connection with the Domestication: (i) each of the then issued and outstanding Class B ordinary shares of ATAK, par value $0.0001 per

share (each a “Class B Ordinary Share”) will convert automatically, on a one-for-one basis, into a share of Class

B common stock, par value $0.0001 per share, of ATAK (after the Domestication) (the “Domesticated Class B Common Stock”);

(ii) each of the then issued and outstanding Class A ordinary shares of ATAK, par value $0.0001 per share (each a “Class A Ordinary

Share”) will convert automatically, on a one-for-one basis, into a share of Class A common stock, par value $0.0001 per share,

of ATAK (after the Domestication) (the “New DIH Class A Common Stock”); (iii) each of the then issued and outstanding

warrants, each two warrants representing the right to purchase one Class A Ordinary Share, will convert automatically into warrants

to acquire shares of New DIH Class A Common Stock pursuant to the related warrant agreement (each warrant, a “New DIH Warrant”);

(iv) each of the then issued and outstanding rights, each ten rights representing the right to receive one Class A Common Share,

will convert automatically into rights to receive shares of New DIH Class A Common Stock (each right, a “New DIH Right”);

and (v) each of the then issued and outstanding units of ATAK will be canceled and each holder will be entitled to one share of New DIH

Class A Common Stock, one New DIH Warrant and one New DIH Right.

在業務合併前

,每一股當時已發行和流通的國產B類普通股將以一對一的方式自動轉換為一股新DIH類普通股(“發起人股份轉換”)。

Pursuant

to the Business Combination Agreement, subject to the satisfaction or waiver of certain closing conditions set forth therein, at the

Closing, ATAK will acquire all of the outstanding equity interests of DIH, and stockholders of DIH will receive $250,000,000 in aggregate

consideration (the “Aggregate Base Consideration”) in the form of newly-issued shares of New DIH Class A Common Stock,

calculated based on a price of $10.00 per share. In addition to the Aggregate Base Consideration, DIH stockholders may be entitled to

receive up to 6,000,000 additional shares of New DIH Class A Common Stock (the “Earnout Shares”), as additional consideration

upon satisfaction of the following milestones, during the period beginning on the Closing Date and expiring on the fifth anniversary

of the Closing Date (the “Earnout Period”): (i) 1,000,000 Earnout Shares if the VWAP (as defined in the Business Combination

Agreement) of New DIH Class A Common Stock is equal to or exceeds $12.00 for any 20 Trading Days (as defined in the Business Combination

Agreement) during the Earnout Period; (ii) 1,333,333 Earnout Shares if the VWAP of New DIH Class A Common Stock is equal to or exceeds

$13.50 for any 20 Trading Days during the Earnout Period; (iii) 1,666,667 Earnout Shares if the VWAP of New DIH Class A Common Stock

is equal to or exceeds $15.00 for any 20 Trading Days during the Earnout Period; and (v) 2,000,000 Earnout Shares if the VWAP of New

DIH Class A Common Stock is equal to or exceeds $16.50 for any 20 Trading Days during the Earnout Period.

A類普通股、ATAK單位、ATAK公開認股權證和ATAK權利目前分別以"ATAK"、"ATAKU"、"ATAKW"和"ATAKR"的代碼在納斯達克股票市場上市。ATAK將申請新DIH A類普通股和新DIH權證在納斯達克上市,並於業務合併完成時生效,分別以建議代碼“DHAI”和“DHAIW”。

完成業務合併的一個條件是,ATAK收到納斯達克的確認,確認將與業務合併有關的新DIH

股票已在納斯達克上市或批准上市,但僅需收到正式

的發行通知,但不能保證該上市條件將得到滿足,也不能保證ATAK將獲得

納斯達克的批准。如果不滿足該上市條件或未獲得該批准,則業務合併將不會完成,除非

業務合併協議中規定的證券交易所批准條件被相關各方放棄。

隨附的委託書/招股説明書向ATAK股東提供了有關業務合併和

將在ATAK股東特別大會上審議的其他事項的詳細信息。我們鼓勵您仔細閲讀隨附的整個委託書/招股説明書,

包括其中提及的附件和其他文件。您還應仔細考慮

在標題為“”的一節中描述的風險因素風險因素"從隨附的委託書

聲明/招股説明書第44頁開始。

證券交易委員會或任何州證券監管機構均未批准或不批准隨附的委託書/招股説明書中所述的交易

,未就業務合併或相關交易的優點或公平性

或隨附的委託書/招股説明書中披露的充分性或準確性作出評論。任何相反的陳述

均構成刑事犯罪。

隨附的委託書/招股説明書日期為2023年11月14日,並於

或大約2023年11月14日首次郵寄給ATAK的股東。

Aurora

技術收購公司

4 Embarcadero中心

套房

1449

加利福尼亞州聖弗朗西斯科94105

尊敬的

Aurora Technology Acquisition Corp.股東:

我們誠摯邀請您

參加Aurora Technology Acquisition Corp.的特別股東大會,開曼羣島豁免公司

(“ATAK”),將於2023年12月4日上午10:00舉行,美國東部時間,在Dentons

US LLP位於1221 Avenue of the Americas,New York,New York 10020的辦公室,並通過虛擬會議, https://www.cstproxy.com/auroraspac/egm2023,

或在會議可能被推遲或延期的其他時間、其他日期和其他地點(“股東大會”)。

2023年2月26日,ATAK,Aurora Technology Merger Sub Corp.,一家內華達州公司和ATAK(“ATAK

併購子公司”)的直接全資子公司,以及DIH Holding US,Inc.,一家內華達州公司(“DIH”),簽訂了一份業務合併協議(“業務合併協議”可能不時修訂),考慮了幾項交易

,ATAK將成為DIH的母公司。

如

隨附的委託書/招股説明書中進一步描述的,在合併生效時間之前,ATAK將通過取消註冊為開曼羣島豁免公司並繼續作為根據特拉華州法律註冊成立的公司

來改變其註冊管轄區

(“歸化”),在歸化生效時和之後,

ATAK合併子公司將與DIH合併並併入DIH,DIH作為合併的存續公司,併成為

ATAK的全資子公司。就合併而言,ATAK將更名為“DIH Holding US,Inc.”。我們將業務合併協議中考慮的所有交易

稱為“業務合併”。)

因此,

(i)當時發行和發行在外的各A類普通股,每股ATAK的面值為0.0001美元,(“

A類普通股”)將以一對一的方式轉換為特拉華州

後公司的普通股(“新DIH A類普通股”),(ii)當時已發行和發行在外的B類普通股,

每股ATAK每股面值0.0001美元(“B類普通股”),將以一對一的基礎轉換為

一股國產B類普通股,以及(iii)每一份當時已發行和尚未發行的認股權證,每兩份代表

購買一股A類普通股權利的認股權證將自動轉換為購買新DIH類普通股股份的認股權證

根據

與Continental Stock Transfer & Trust Company於2022年2月7日簽訂的認股權證協議(經不時修訂或修訂和重述)中規定的條款和條件,以11.50美元的行使價出售股票(“ATAK

認股權證協議”)。

與此同時,

(i)ATAK的管理文件將被特拉華公司的管理文件取代,

(ii)ATAK將更名為“DIH Holding US,Inc.”。

在

股東大會上,ATAK股東將被要求考慮並表決一項提案,在此稱為"業務合併提案",以批准和採納業務合併協議,該提案的副本作為附件A附在隨附的

委託書/招股説明書中,包括據此擬進行的交易("業務合併")。

如

隨附委託書/招股説明書中進一步描述的,根據業務合併協議的條款和條件,

將發生以下交易:

| |

(a) |

在

截止日期(如隨附的委託書/招股説明書中所定義的),在生效時間之前,(A)ATAK

將通過註銷作為開曼羣島豁免公司的註冊,並繼續註冊和本土化來改變其成立的司法管轄權

第一百零八條人民法院應當依法成立。 "馴養"),

之後ATAK將更名為"DIH Holding US,Inc."("新DIH")(更多詳細信息,

參見標題為"第2號建議—歸化建議"在隨附的委託書/招股説明書中);

(B)每股已發行和未發行的A類普通股將以一對一的方式轉換為一股新DIH類股票

A股普通股;(C)每股已發行且未發行的B類普通股將以一對一的方式轉換為一股

的 國產B類普通股;(D)每份已發行和未發行的ATAK公開認股權證、ATAK私人認股權證和ATAK權利將為

在一對一的基礎上,分別轉換為新DIH公共認股權證、新DIH私人認股權證和新DIH權利;以及(E)

ATAK的管理文件將被特拉華公司的管理文件取代。 |

| |

(b) |

On

the Closing Date, following the Domestication, ATAK will acquire all of the outstanding equity interests of DIH, and stockholders

of DIH will receive $250,000,000 in aggregate consideration (the “Aggregate Base Consideration”) in the form of

newly-issued shares of New DIH Class A Common Stock, calculated based on a price of $10.00 per share. In addition to the Aggregate

Base Consideration, DIH stockholders may be entitled to receive up to 6,000,000 additional shares of New DIH Class A Common Stock

(the “Earnout Shares”), as additional consideration upon satisfaction of the following milestones, during the

period beginning on the Closing Date and expiring on the fifth anniversary of the Closing Date (the “Earnout Period”):

(i) 1,000,000 Earnout Shares if the VWAP (as defined in the Business Combination Agreement) of New DIH Class A Common Stock is equal

to or exceeds $12.00 for any 20 Trading Days (as defined in the Business Combination Agreement) during the Earnout Period; (ii) 1,333,333 Earnout Shares if the VWAP of New DIH Class A Common Stock is equal to or exceeds $13.50 for any 20 Trading Days during the Earnout

Period; (iii) 1,666,667 Earnout Shares if the VWAP of New DIH Class A Common Stock is equal to or exceeds $15.00 for any 20 Trading

Days during the Earnout Period; and (v) 2,000,000 Earnout Shares if the VWAP of New DIH Class A Common Stock is equal to or exceeds

$16.50 for any 20 Trading Days during the Earnout Period. |

與業務合併協議的執行有關,發起人和發起人的某些成員和關聯公司(

"申辦方")與ATAK和DIH簽訂了申辦方支持協議(“申辦方支持協議”),

根據該協議,申辦方同意,除其他事項外,在與業務合併有關的ATAK股東會議上,投票支持發起人

雙方實益擁有的ATAK普通股的所有股份,並反對任何

會阻礙業務合併的提議。《發起人支持協議》還規定,發起人雙方不得贖回

ATAK普通股的任何股份。發起人雙方還同意,在

發起人支持協議之日起至生效時間(定義見業務合併

協議)結束的期間內,不轉讓其持有的任何ATAK普通股股份。

此外,

與業務合併協議的執行有關,DIH和DIH的某些股東和關聯公司(

"DIH各方")與ATAK和發起人簽訂了股東支持協議("DIH支持協議"

以及與申辦者支持協議一起稱為"支持協議"),根據該協議,DIH雙方同意,

除其他事項外,在

DIH股東會議(以下簡稱“DIH會議”)上投票贊成DIH各方實益擁有的DIH普通股的所有股份,支持與業務合併有關的每項提案,並反對

會阻礙業務合併的任何提案。DIH雙方還同意,在

自DIH支持協議日期開始至生效時間(定義見業務合併

協議)結束的期間內,不轉讓其持有的任何DIH普通股股份。

In

addition to the Business Combination Proposal, ATAK shareholders are being asked to consider and vote upon (a) a proposal to approval

the Domestication (the “Domestication Proposal”), , (b) a proposal to approve the proposed certificate of incorporate

and bylaws of ATAK upon Domestication, attached as Annex B and Annex C, respectively, and each of the amended and restated certificate

of incorporation of New DIH upon closing of the Business Combination (the “Domesticated Governance Documents”), a

copy of which is attached to the accompanying proxy statement/prospectus as Annex D (the “Proposed Certificate of Incorporation”),

and the proposed amended and restated bylaws of New DIH upon the closing of the Business Combination, a copy of which is attached to

the accompanying proxy statement/prospectus as Annex E (the “Proposed Bylaws”) (the “Governing Documents

Proposal”), (c) on a non-binding advisory basis, proposals related to material differences between the Existing Governing Documents

and the Proposed Certificate of Incorporation and Proposed Bylaws (the “Advisory Governing Documents Proposals”),

(d) a proposal to approve the issuance of shares of New DIH Class A Common Stock in connection with the Business Combination (the “Listing

Proposal”), (e) a proposal to approve and adopt the DIH Holding US, Inc. 2023 Stock Incentive Plan, a copy of which is attached

to the accompanying proxy statement/prospectus as Annex G (the “Stock Incentive Plan Proposal”) (f) a proposal to

elect each of the seven directors named in the proxy statement/prospectus to serve on the board of directors of New DIH until

their respective successors are duly elected and qualified (the “Director Election Proposal”), and (g) a proposal

to adjourn the Shareholder Meeting to a later date or dates to the extent necessary (the “Adjournment Proposal”).

The Domesticated Governance Documents shall be effective at the Domestication and the Proposed Certificate of Incorporation and Proposed

Bylaws shall be effective at the Business Combination, replacing the Domesticated Governance Documents in their entirety.

企業合併提案、本土化提案、管理文件提案、上市提案、股票激勵計劃提案和董事選舉提案(統稱為"先決條件建議書")均以批准和採納其他先決條件建議書為條件,只有當每個條件優先提案獲得股東批准時,

業務合併才能完成。只有在業務合併提案獲得批准後,建議書才會提交

給股東投票。每項提案都在隨附的委託書/招股説明書中作了更全面的描述,鼓勵每位股東仔細閲讀並完整閲讀。

延期提案要求股東批准將股東大會延期至較晚的日期,如果有必要,

允許進一步徵求和投票代表,如果根據股東大會時的列表表決,代表的ATAK普通股數量不足(親自或由代理人)構成在股東大會上進行事務所需的法定人數,或批准業務合併提案、國內化提案,管理文件提案、諮詢性管理文件提案、上市提案、股票激勵計劃提案或董事選舉提案。

在

與業務合併有關的方面,已或將於

截止日期或之前訂立若干相關協議,包括《保薦人支持函協議》、《DIH支持協議》以及《修訂和重述註冊權協議》(定義見隨附的委託書/招股説明書)。參見標題為"第1號提案—業務

合併提案—相關協議“在隨附的委託書聲明/招股説明書中,瞭解更多信息。

Pursuant

to the Existing Governing Documents, a holder of ATAK’s Class A Ordinary Shares (such holder, a “Public Shareholder”

and such shares, the “Public Shares”) may request that ATAK redeem all or a portion of such Class A Ordinary Shares

for cash if the Business Combination is consummated. The redemption rights include the requirement that a holder must identify itself

in writing as a beneficial holder and provide its legal name, phone number and address to Continental Stock Transfer & Trust Company

(“Continental”) in order to validly redeem its shares. Public Shareholders may elect to redeem their Class

A Ordinary Shares even if they vote “For” the Business Combination Proposal. If the Business Combination is not

consummated, the Class A Ordinary Shares will be returned to the respective holder, broker or bank. If the Business Combination is consummated,

and if a Public Shareholder properly exercises its right to redeem all or a portion of the Class A Ordinary Shares that it holds and

timely delivers its shares to Continental, ATAK will redeem such Class A Ordinary Shares for a per-share price, payable in cash, equal

to the pro rata portion of the trust account established at the consummation of the ATAK IPO (as such term is defined in the accompanying

proxy statement/prospectus), calculated as of two business days prior to the consummation of the Business Combination. For illustrative

purposes, as of November 6, 2023, the record date for the Shareholder Meeting, this would have amounted to approximately $10.91 per issued and outstanding Public Share. If a Public Shareholder exercises its redemption rights in full, then it will be electing

to exchange its Class A Ordinary Shares for cash and will no longer own Class A Ordinary Shares. See “股東大會—

贖回權"請參見委託書/招股説明書中,以瞭解如果您希望

將A類普通股贖回為現金所需遵循的程序的詳細描述。持有人必須在下午5:00前完成選擇贖回A類普通股的程序,東部時間,

2023年11月30日(股東大會前兩個工作日),以便贖回他們的股份。

儘管有上述規定,

公眾股東,連同該公眾股東的任何關聯機構或與該公眾股東一致行動或作為"團體"的任何其他人(如1934年《證券交易法》第13(d)(3)節所定義,(“交易法”)),將被限制贖回其A類普通股,涉及

總數超過15%的已發行A類普通股,未經我們事先同意。因此,如果公眾股東(單獨或一致行動或作為一個集團)尋求贖回超過15%的已發行A類普通股,則未經我們事先同意,超過15%限額的任何該等股份

將不得贖回現金。

根據《保薦人支持函協議》,

保薦人持有人已同意(其中包括)投票支持其所有普通股,

在股東大會上提交的提案,並放棄其與完成業務合併及相關交易有關的

B類普通股的反稀釋權。此類股份將不包括

用於確定每股贖回價的按比例計算。截至隨附的委託書/招股説明書日期,

保薦人持有約47%的已發行及已發行普通股。

ATAK

正在向ATAK的股東提供隨附的委託書/招股説明書和隨附的委託書,以供股東大會和股東大會的任何延期或延期表決。

ATAK股東將在股東大會上審議的股東大會、企業合併和其他相關業務的信息包括在隨附的委託書/招股説明書中。無論您是否計劃參加

股東大會,ATAK的所有股東都應閲讀隨附的委託書/招股説明書。包括附件

和其中提到的其他文件,仔細和完整地。您還應仔細考慮標題為“風險因素“從隨附的委託書/招股説明書第44頁開始。

經過深思熟慮後,ATAK董事會一致批准了《企業合併協議》及擬進行的交易(包括合併),並一致建議股東投票支持通過《企業合併協議》及批准擬進行的交易(包括合併),並投票支持在隨附的委託書/招股説明書中提交給ATAK股東的所有其他建議。

當您考慮ATAK董事會的這些建議時,您應該記住,ATAK的

董事和管理人員在業務合併中擁有利益,這可能與您作為股東的利益相沖突。見

標題為“提案1-企業合併提案-企業合併中的某些人的利益

,“”提案1-企業合併提案-利益衝突和公司豁免

機會原則“和”風險因素“請參閲隨附的委託書

聲明/招股説明書,以進一步討論這些考慮因素。

如要批准各項歸化建議及管治文件建議,須根據開曼羣島法律通過一項特別決議案,即由親身出席或由受委代表出席並有權在股東大會上投票的已發行普通股持有人所投至少三分之二(2/3)多數票的贊成票。企業合併建議、諮詢文件建議、上市建議、股票激勵計劃建議、董事選舉建議及續會建議均需根據開曼羣島法律通過普通決議案,即由

親身出席或由受委代表出席並有權在股東大會上投票的已發行普通股持有人所投至少過半數贊成票。每個條件先行建議都以其他每個條件先行建議的批准和採納為條件。

您的

投票非常重要。 無論您是否計劃出席股東大會,請按照隨附的委託書/招股説明書中的指示儘快進行投票,以確保您的股份在股東大會上得到代表。

如果您通過銀行、經紀人或其他代名人以“街道名稱”持有您的股份,您將需要遵循您的銀行、經紀人或其他代名人向您提供的指示

,以確保您的股份在股東大會上得到代表並進行表決。只有在股東大會上批准了先決條件提案後,企業合併方能完成。

每個先決條件建議書都以批准和採用其他先決條件建議書為條件。

只有在業務合併建議案獲得批准後,建議案才會提交股東投票。

如果

您簽署、註明日期並退回您的代理卡,但未註明您希望如何投票,則您的代理將被投票支持在股東大會上提交的每項提案

。如果您未能歸還您的代理卡或未能指示您的銀行、經紀人或其他代名人如何

投票,且未親自出席股東大會,則您的股份將不計入

以確定出席股東大會的人數是否達到法定人數,但對於提案是否獲得批准

沒有任何影響。如果您是記錄在案的股東,並且您出席股東大會並希望親自投票,您可以撤回

委託書並親自投票。

為了

行使您的贖回權,您必須書面要求將您的A類普通股贖回為

信託公司持有的資金的按比例部分,並在股東大會投票前至少兩個工作日

將您的股票提交給ATAK的轉讓代理。為了行使您的贖回權,您需要表明您自己是受益人,並在書面要求中提供

您的法定名稱、電話號碼和地址。您可以通過將您的股票證書

交付給轉讓代理,或通過使用託管公司的DWAC(在客户處提取存款

)系統以電子方式交付您的股票。如果業務合併未完成,則該等股份將退還給您或您的代理人。如果您

以街道名稱持有這些股份,則您需要向您的銀行或經紀人委託代理人從您的

代理人提取這些股份,以行使您的贖回權。見"股東大會—贖回權"請參見隨附的

委託書/招股説明書,詳細説明如果您希望將A類普通股贖回為現金,

將遵循的程序。

我謹代表ATAK

董事會感謝您的支持,並期待

業務合併的成功完成。

真誠地

Zachary

Wang

董事會主席

證券交易委員會或任何州證券監管機構均未批准或不批准隨附的委託書/招股説明書中所述的交易

,未就業務合併或相關交易的優點或公平性

或隨附的委託書/招股説明書中披露的充分性或準確性作出評論。任何相反的陳述

均構成刑事犯罪。

隨附的委託書/招股説明書日期為2023年11月14日,並於2023年11月14日左右首次郵寄給ATAK股東。

AURORA

技術收購公司

4 Embarcadero中心

套房

1449

加利福尼亞州聖弗朗西斯科94105

特別股東大會通知

於2023年12月4日舉行

致

Aurora Technology Acquisition Corp.的股東:

特此通知

Aurora Technology Acquisition Corp.召開特別股東大會,開曼羣島豁免公司(“ATAK”),

將於2023年12月4日上午10:00舉行,美國東部時間,在Dentons US LLP位於1221 Avenue of the Americas,New York,New York 10020的辦公室,並通過虛擬會議, https://www.cstproxy.com/auroraspac/egm2023,或

會議可能延期或延期的其他時間、其他日期和其他地點(“股東大會”)。

誠邀您

出席股東大會,處理下列事項和/或審議,如認為合適,

批准下列決議:

| |

1. |

提案1-企業合併提案-作為一項普通決議,決議ATAK簽訂於2023年2月26日的業務合併協議(經不時修訂、補充或以其他方式修改,即“業務合併協議”),由ATAK、Aurora Technology合併子公司、ATAK的直接全資子公司(“ATAK合併子公司”)和DIH Holding US,Inc.(內華達州公司)簽訂。,

該委託書/招股説明書的副本作為附件A附於委託書/招股説明書,據此,除其他事項外,在ATAK在開曼羣島註銷註冊

以及ATAK在特拉華州以繼續和歸化為公司的方式轉讓為公司後,DIH將與DIH合併並併入DIH,DIH是尚存的實體,並繼續作為ATAK的直接全資子公司,因此預計的交易(統稱為“業務合併”),

得到所有方面的批准、批准和確認。 |

| |

2. |

第2號提案--本地化提案--作為一項特別決議,決議根據開曼羣島公司法(經修訂)第十二部分和特拉華州公司法第388條,繼續將ATAK移交給特拉華州,並在開曼羣島註銷註冊後,立即根據特拉華州法律將ATAK繼續並本地化為公司,條件是ATAK在特拉華州註冊為公司,並自注冊之日起生效,ATAK的名稱從“Aurora Technology Acquisition Corp.”改為“Aurora Technology Acquisition Corp.”。至“DIH

Holding US,Inc.” |

| |

3. |

提案3--管理文件提案--作為一項特別決議,決議修訂和重述目前有效的ATAK公司章程大綱和章程,將其全部刪除,代之以公司註冊證書和章程(分別作為附件B和附件C),以及擬議的新的經修訂和重述的公司註冊證書和擬議的新章程(其副本分別作為附件D和附件E附在委託書/招股説明書上),包括:但不限於,授權更改

法定股本,並將名稱更改為“DIH Holding US,Inc.”。本地化的治理文件應在本地化時有效

,建議的公司註冊證書和擬議的章程應在企業合併時有效,以完全取代本地化的治理文件

。 |

| |

● |

諮詢文件建議4A-在諮詢不具約束力的基礎上,作為普通決議決議,新DIH董事會

可以發行一個或多個類別或系列的任何或所有新DIH優先股,條款和條件可由新DIH董事會明確決定,並得到特拉華州公司法的許可。 |

| |

● |

諮詢

管理文件提案4B-作為一項普通決議,在諮詢不具約束力的基礎上,決定採用特拉華州作為

某些股東訴訟的獨家論壇,並將美利堅合眾國聯邦地區法院作為解決根據證券法提出的任何申訴的獨家

論壇,除非New DIH書面同意選擇替代論壇。 |

| |

● |

諮詢文件建議4C-在諮詢不具約束力的基礎上,作為普通決議決議,要求或允許新DIH股東採取的任何行動必須在正式召開的新DIH股東年會或特別會議上進行,不得通過該等股東的任何書面同意而實施。 |

| |

● |

諮詢

管理文件提案4D-作為普通決議,在諮詢不具約束力的基礎上決議,在新DIH優先股持有人權利的約束下,任何董事或整個新DIH董事會可隨時罷免,但僅限於出於正當理由,且僅經有權在董事選舉中投票的新DIH已發行和已發行股本的多數持有人的贊成票。 |

| |

● |

諮詢文件建議4e-在諮詢不具約束力的基礎上,作為一項普通決議,解決擬議的公司註冊證書和擬議的附例中的修訂條款

,其中規定了投票標準,新DIH的股東可以根據這些標準分別批准對擬議的公司註冊證書和擬議的附例的某些修訂。 |

| |

● |

諮詢

管理文件提案4F-作為一項普通決議,在諮詢不具約束力的基礎上,決議建議的公司證書規定了一個保密的董事會。 |

| |

● |

諮詢

管理文件提案4G-在諮詢不具約束力的基礎上,作為一項普通決議,在業務合併完成後,ATAK現有修訂和重述的組織章程大綱和章程細則中與其空白支票公司地位相關的條款將不再適用。 |

| |

5. |

建議

第5號—上市提案—以普通決議案形式決議發行新DIH A類普通股股票

有關業務合併(如委託書/招股説明書中所定義的有關條款)獲得批准。 |

| |

6. |

建議

第6號—股票激勵計劃提案—作為普通決議案,決議ATAK採納DIH

控股美國公司股權激勵計劃在各方面均獲得批准、批准和確認。 |

| |

7. |

建議

第7號—董事選舉提案—作為普通決議決議,決議選舉下列人員擔任

在新的DIH董事會中,在業務合併完成後履行擬議中規定的初始任期

新的註冊證書。 |

| |

董事名稱

|

|

類別

董事職位 |

| |

傑森

陳 |

|

第I類 |

| |

林登

貝斯 |

|

第I類 |

| |

帕特里克·布魯諾博士 |

|

第I類 |

| |

馬克斯

鮑卡斯 |

|

第II類 |

| |

F.塞繆爾·埃伯茨三世 |

|

第II類 |

| |

肯

勒德倫 |

|

第III類 |

| |

陳凱琳

陳 |

|

第III類 |

| |

8. |

提案

第8號-休會提案-作為一項普通決議,決議如有必要,將股東大會延期至較晚的一個或多個日期,以允許進一步徵集和表決代理人,如果根據股東大會時的列表投票,沒有足夠的ATAK普通股(親自或委託代表)構成在股東大會上開展業務或批准企業合併提案、歸化提案、管理文件提案、諮詢管理文件提案、上市提案、股權激勵計劃建議或董事選舉建議得到全面批准、批准和確認。 |

企業合併建議書、歸化建議書、管理文件建議書、上市建議書、股票激勵

計劃建議書及董事選舉建議書(統稱為“有條件先決條件建議書”)的每一項

均以批准和採納其他每項條件先決條件建議書為條件。只有在企業合併提議獲得批准的情況下,管理建議的諮詢文件才會提交給股東進行表決。

上述事項在隨附的委託書/招股説明書中有更全面的描述,其中還包括一份業務合併協議的副本(作為附件A)。我們建議您仔細閲讀隨附的委託書/招股説明書,包括其附件以及ATAK和DIH的財務報表。

ATAK股東大會的記錄日期為2023年11月6日。只有在該日交易結束時的ATAK股東才能在股東大會或其任何延期或休會上投票。ATAK股東有權在股東大會上對截至記錄日期登記在冊的每股ATAK普通股投一票

。

ATAK

向ATAK的股東提供隨附的委託書/招股説明書和隨附的委託卡,以徵集將在股東大會和股東大會任何延期或休會上表決的委託書。股東大會上將由ATAK股東考慮的股東大會、企業合併和其他相關業務的信息包括在隨附的委託書/招股説明書中。無論您是否計劃參加股東大會,ATAK所有股東都應仔細閲讀隨附的委託書/招股説明書,包括其中提到的附件和其他文件。您還應

仔細考慮標題為“風險因素“從隨附的委託書/招股説明書第

頁開始。

經過深思熟慮後,ATAK董事會一致批准了《企業合併協議》及其計劃進行的交易,包括合併,並一致建議股東投票支持通過《業務合併協議》並批准擬進行的交易(包括合併),以及在隨附的委託書/招股説明書中向ATAK股東提出的所有其他建議。當您考慮ATAK董事會的這些

提案的建議時,您應該記住,ATAK的董事和管理人員在業務合併中擁有利益,這可能與您作為股東的利益相沖突。見標題為“第1號提案—業務合併

提案—業務合併中若干人士的權益"、"第1號提案—業務合併

提案—利益衝突及放棄公司機會原則"和“風險因素”

隨附的委託書/招股説明書,以進一步討論這些考慮。

Pursuant

to the Existing Governing Documents, a holder of ATAK’s Class A Ordinary Shares (such holder, a “Public Shareholder”

and such shares, the “Public Shares”) may request that ATAK redeem all or a portion of such Class A Ordinary Shares

for cash if the Business Combination is consummated. The redemption rights include the requirement that a holder must identify itself

in writing as a beneficial holder and provide its legal name, phone number and address to Continental Stock Transfer & Trust Company

(“Continental”) in order to validly redeem its shares. Public Shareholders may elect to redeem their Class

A Ordinary Shares even if they vote “For” the Business Combination Proposal. If the Business Combination is not

consummated, the Class A Ordinary Shares will be returned to the respective holder, broker or bank. If the Business Combination is consummated,

and if a Public Shareholder properly exercises its right to redeem all or a portion of the Class A Ordinary Shares that it holds and

timely delivers its shares to Continental, ATAK will redeem such Class A Ordinary Shares for a per-share price, payable in cash, equal

to the pro rata portion of the trust account established at the consummation of the ATAK IPO (as such term is defined in the accompanying

proxy statement/prospectus), calculated as of two business days prior to the consummation of the Business Combination. For illustrative

purposes, as of November 6, 2023, the record date for the Shareholder Meeting, this would have amounted to approximately $10.91 per issued and outstanding Public Share. If a Public Shareholder exercises its redemption rights in full, then it will be electing

to exchange its Class A Ordinary Shares for cash and will no longer own Class A Ordinary Shares. See “股東大會—

贖回權"請參見委託書/招股説明書中,以瞭解如果您希望

將A類普通股贖回為現金所需遵循的程序的詳細描述。持有人必須在下午5:00前完成選擇贖回A類普通股的程序,東部時間,

2023年11月30日(股東大會前兩個工作日),以便贖回他們的股份。

儘管有上述規定,

公眾股東,連同該公眾股東的任何關聯機構或與該公眾股東一致行動或作為"團體"的任何其他人(如1934年《證券交易法》第13(d)(3)節所定義,(“交易法”)),將被限制贖回其A類普通股,涉及總數超過

已發行A類普通股的15%,未經我們事先同意。因此,如果公眾股東(單獨或一致行動或作為一個集團)尋求贖回超過15%的已發行A類普通股,則未經我們事先同意,超過15%限額的任何該等股份將不會被贖回為現金。

根據《保薦人支持函協議》,

保薦人持有人已同意(其中包括)投票支持其所有普通股,

在股東大會上提交的提案,並放棄其與完成業務合併及相關交易有關的

B類普通股的反稀釋權。此類股份將不包括

用於確定每股贖回價的按比例計算。截至隨附的委託書/招股説明書日期,

保薦人持有約47%的已發行及已發行普通股。

業務合併協議須滿足或放棄隨附

委託書/招股説明書中所述的某些其他成交條件。無法保證業務合併協議的各方將放棄業務合併協議的任何該等條款

。

根據開曼

羣島法律,

批准本地化方案和管理文件方案均需通過一項特別決議案,即親自出席或由代理代表出席股東大會並有權就該事項投票的已發行

普通股持有人所投票數至少三分之二(2/3)多數票的贊成票。

根據開曼羣島法律,

批准業務合併建議、諮詢性管理文件建議、上市建議、股票

激勵計劃建議、董事選舉建議和休會建議,為已發行普通股持有人投票的至少多數票的贊成票,

本人或由代表代表出席股東大會,並有權就有關事項投票。諮詢性規範文件提案僅在不具約束力的諮詢基礎上進行表決。每項條件

優先建議都以批准和採用其他條件優先建議為條件。

您的

投票非常重要。無論您是否計劃出席股東大會,請按照隨附的委託書/招股説明書中的

指示儘快投票,以確保您的股份在股東大會上有代表出席。

如果您通過銀行、經紀人或其他代名人以“街道名稱”持有您的股份,您將需要遵循您的銀行、經紀人或其他代名人向您提供的指示

,以確保您的股份在股東大會上得到代表並進行表決。

如果

您簽署、註明日期並退回您的代理卡,但未註明您希望如何投票,則您的代理將被投票支持在股東大會上提交的每項提案

。如果您未能歸還您的代理卡或未能指示您的銀行、經紀人或其他代名人如何

投票,且未親自出席股東大會,則您的股份將不計入

以確定出席股東大會的人數是否達到法定人數,但對於提案是否獲得批准

沒有任何影響。

請

注意本通知後隨附的委託書/招股説明書(包括附件和本文中提到的其他文件

),以獲得關於擬議業務合併和相關交易以及每項建議的更完整描述。

鼓勵您仔細閲讀隨附的委託書/招股説明書,包括附件和此處提及的其他

文件。如果您有任何問題或需要協助投票普通股,請致電(855)208—8903(免費電話)聯繫我們的代理律師Okapi Partners

LLC(以下簡稱"Okapi"),或者銀行和經紀商可致電(212)297—0720,

或發送電子郵件至info@okapipartners.com。

感謝您的參與。我們期待着您的繼續支持。

根據

Aurora Technology Acquisition Corp.董事會的命令,

Zachary

Wang

董事會主席

目錄表

| 關於本委託書/招股説明書 |

1 |

| 附加信息 |

1 |

| 某些已定義的術語 |

1 |

| 商標 |

4 |

| 市場和行業信息 |

4 |

| 有關前瞻性陳述的警示説明 |

5 |

| 委託書/招股説明書摘要 |

6 |

| 關於提案的問答 |

21 |

| ATAK的歷史財務資料摘要 |

37 |

| 摘要

國際開發署的歷史合併財務資料 |

38 |

| 摘要未經審計的備考簡明合併財務信息 |

39 |

| 比較歷史和未經審計的備考每股財務信息 |

41 |

| 股票代碼和股利信息 |

43 |

| 風險因素 |

44 |

| 股東大會 |

80 |

| 第1號提案—企業合併提案 |

86 |

| 第2號建議—本土化建議 |

112 |

| 第3號建議─有關文件的建議 |

115 |

| 第4號建議─諮詢文件建議 |

116 |

| 第5號建議─上市建議 |

121 |

| 第六號建議─股票激勵計劃 |

122 |

| 第7號建議─董事選舉建議 |

125 |

| 第8號建議─暫緩期建議 |

126 |

| 美國聯邦所得税審議 |

127 |

| 未經審計的備考簡明合併財務信息 |

140 |

| 未經審計的備考簡明合併財務報表附註 |

147 |

| 關於ATAK的信息 |

151 |

| 管理層對公司財務狀況和經營結果的討論和分析 |

158 |

| 公司簡介 |

163 |

| 管理層對DIH的財務狀況和經營結果的討論和分析 |

183 |

| 企業合併後的公司管理 |

198 |

| 高管和董事薪酬 |

201 |

| 某些關係和關聯方交易 |

204 |

| 證券的實益所有權 |

206 |

| 證券説明 |

215 |

| 《企業法》對新DIH企業轉售的限制 |

225 |

| 評價權 |

226 |

| 首頁信息 |

226 |

| 轉讓代理和登記員 |

226 |

| 提交股東建議書 |

226 |

| 未來的股東提案 |

226 |

| 股東溝通 |

226 |

| 法律事務 |

227 |

| 專家 |

227 |

| 在那裏您可以找到更多信息 |

227 |

| 民事責任的可執行性 |

227 |

| 財務報表索引 |

F-1 |

| |

|

| 附件 |

|

| 附件A—業務合併協議 |

A-1 |

| 附件B—DIH HOLDING US,INC.註冊證書 |

B-1 |

| 附件C—DIH控股美國有限公司章程 |

C-1 |

| 附件D—DIH HOLDING US,INC. A & R證書 |

D-1 |

| 附件E—DIH HOLDING US,INC. A & R章程 |

E-1 |

| 附件F—贊助商支助協議 |

F-1 |

| 附件G—DIH股東支持協議 |

G-1 |

| 附件H—經修訂和恢復的註冊權協議 |

H-1 |

| 附件一—DIH HOLDING US,INC.股票激勵計劃 |

I-1 |

關於

本委託書/招股説明書

本

文件構成ATAK向SEC提交的表格S—4註冊聲明的一部分(文件編號:333—271890),構成了

根據《證券法》第5條,關於ATAK將發行的與

下文所述業務合併有關的某些ATAK證券的

招股説明書。本文件還構成ATAK根據《交易法》第

第14(a)節規定的會議通知和委託書, 就業務合併

及相關事項召開的ATAK股東大會,屆時ATAK股東將被要求審議批准及採納業務合併協議

、業務合併及國內化等事項的提案並進行表決。

其他

信息

您可以通過以下方式免費索要本委託書/招股説明書的副本以及有關ATAK的任何其他公開信息:Aurora Technology Acquisition Corp.,

4 Embarcadero Center,Suite1449,San Francisco,California 94105;或我們的代理律師Okapi Partners LLC,

撥打(855)208-8903(免費),銀行和經紀商可以致電(212297-0720),或發送電子郵件至INFO@okapipartners.com,或通過美國證券交易委員會網站發送電子郵件至美國證券交易委員會。

為了讓ATAK的股東在2023年12月4日召開的股東大會之前及時收到文件,您必須在2023年11月27日(股東大會日期前五個工作日)之前要求提供信息。

某些

定義的術語

除

另有説明或文意另有所指外,術語“我們”、“我們”、“我們”和“ATAK”指的是奧羅拉科技收購公司。術語“新的DIH”、“公司”、“合併後的公司”和

“業務合併後的公司”指的是DIH Holding US,Inc.及其在完成業務合併後的子公司。

在

本委託書/招股説明書中,提及:

“延期提案”是指作為普通決議的提案,批准將股東大會延期至較晚的日期

,如果根據股東大會時的列表表決,沒有足夠的ATAK普通股代表(親自或委託代表)構成在股東大會上開展業務或批准企業合併提案、歸化提案、管理文件提案、諮詢管理文件提案、上市提案、股票激勵計劃提案所需的法定人數,則必要時批准將股東大會延期至較後日期。或者董事選舉

提案。

“諮詢文件建議”是指作為普通決議,在不具約束力的諮詢基礎上核準現有管理文件和擬議管理文件之間的某些實質性差異的建議。

“章程”是指經修訂和重述的ATAK章程大綱和章程。

“ATAK”

指Aurora Technology Acquisition Corp.,一家開曼羣島豁免公司,在本地化完成之前。

“ATAK

董事會”指ATAK的董事會。

“ATAK初始股東”

指發起人。

“首次公開招股”是指根據美國證券交易委員會公佈的2022年2月7日生效的S-1表格(美國證券交易委員會文件第333-261753號)中的註冊聲明,首次公開發行其單位、普通股、權證和權利。

“ATAK合併子公司”是指內華達州的奧羅拉科技合併子公司。

“ATAK普通股”是指A類普通股和B類普通股。

“ATAK

各方”是指ATAK、ATAC贊助商和ATAK合併子公司。

“ATAK

私募認股權證”指保薦人持有的6,470,000份於ATAK首次公開發售時以私募方式發行的認股權證,每兩份ATAK私募認股權證可按每股11.50美元的行使價

行使一股A類普通股。

“ATAK

公共單位”是指在ATAK IPO中發行的單位,包括一股A類普通股、一股ATAK公募認股權證和一個ATAK權利。

“ATAK

公開認股權證”是指收購A類普通股的認股權證,作為ATAK IPO單位的一部分發行,每兩個ATAK

公開認股權證可按每股11.50美元的行使價行使一股A類普通股。

"ATAK

權利"是指收購作為ATAK首次公開發行單位的一部分發行的十分之一的A類普通股的權利。

"ATAK

認股權證協議"指ATAK與大陸集團

於2022年2月7日簽署的某些認股權證協議(經不時修訂或修訂和重述)。

“ATAK

認股權證”指ATAK私募認股權證和ATAK公開認股權證。

"可用

收盤收購現金"是指扣除支付給

公眾股東的任何金額後,ATAK信託賬户的現金收益總額,這些公眾股東行使與業務合併有關的贖回權。

"業務

合併"指業務合併協議中預期的交易。

"業務

合併協議"是指ATAK、ATAK合併

子公司和DIH於2023年2月26日簽署的業務合併協議,該協議可能不時修訂和補充。業務合併協議副本作為附件A附於本

委託書/招股説明書。

"業務合併建議"是指作為普通決議案的建議,即業務合併協議及其預期交易的完成

在所有方面都得到批准、批准和確認。

“開曼羣島公司法”是指開曼羣島公司法(經修訂),其可能不時修訂。

"A類普通股"指ATAK的A類普通股,每股面值0.0001美元。

"B類普通股"指ATAK的B類普通股,每股面值0.0001美元。

“結束”

是指企業合併的結束。

"結束

日期"指結束日期。

“税法”指經修訂的1986年國內税法。

"條件

優先提案"指業務合併提案、本土化提案、管理文件提案、

上市提案、股票激勵計劃提案和董事選舉提案,每項提案均以其他提案的批准

和採納為條件。

“大陸股份轉讓信託公司”

指大陸股份轉讓信託公司。

"DGCL"指經修訂的《特拉華州普通公司法》。

"DIH"

指DIH Holding US,Inc.,內華達州的一家公司

“DIH

董事會”指DIH的董事會。

"DIH

普通股"指DIH的普通股,每股面值0.00001美元。

"董事選舉提案"是指選舉七(7)名董事的普通決議案,該提案於會議結束時生效,

在新DIH董事會中交錯任職,任期為3年,且直至該等董事的繼任者經正式選舉並符合資格,或直至該等董事提前去世、辭職、退休或免職。

"本土化

章程"是指自本土化後生效的新DIH擬議章程,其格式作為附件C附在本委託書

聲明/招股説明書中。

"歸化

公司註冊證書"是指擬在歸化後生效的新DIH的公司註冊證書,

其格式作為附件B附於本委託書/招股説明書。

"國產

B類普通股"是指公司的B類普通股,每股面值0.0001美元。

"國內

治理文件"指國內註冊證書和國內章程。

"歸化

權利"是指在歸化之後根據與ATAK權利相同的

合同條款和條件獲得新DIH A類普通股十分之一股份的權利。

"歸化

單位"指歸化後的公司單位,每個此類單位代表一股新DIH A類普通股股份、一份新DIH公開認股權證和一份歸化權利。

"歸化"

是指通過延續和註銷ATAK作為在開曼羣島註冊成立的豁免公司的轉讓,以及

ATAK作為在特拉華州註冊成立的公司的延續和歸化。

"歸化

提案"是指作為特別決議的提案,該提案要求在所有方面批准、批准和確認歸化。

"DWAC"

指存管信託公司在託管系統上的存款/提款。

"有效

時間"是指合併生效的時間。

“證券交易法”係指修訂後的1934年證券交易法。

"現有

管理文件"指公司章程。

"創始人股份"是指

目前由ATAC發起人擁有的合計5,050,000股B類普通股,以及

本文所述的在業務合併時自動轉換時將發行的新DIH類普通股股份。

“GAAP”指美國公認會計原則。

"管轄文件建議"是指作為特別決議的建議,即在國內化後,對現有管轄文件

進行修改和重述,刪除其全部內容,並替換為擬議公司註冊證書

和擬議章程。

“投資公司法”係指經修訂的1940年投資公司法。

"上市

提案"是指批准發行與業務合併有關的20%以上已發行和流通

普通股的普通決議案。

"合併"

指在國內化之後,ATAK合併子公司與DIH合併,DIH是存續實體,並繼續

作為ATAK的直接全資子公司。

“納斯達克”

指納斯達克股票市場有限責任公司。

“新DIH”或“公司”指DIH Holding US,Inc.(F.k.a.(Aurora Technology Acquisition Corp.)在馴化之後。

“新的DIH董事會”是指新DIH的董事會。

“新A類普通股”是指阿塔克(馴化後)的A類普通股,每股票面價值0.0001美元。

“新的DIH私人配售認股權證”是指在

根據與ATAK私人配售認股權證相同的合同條款和條件被引入後,代表購買新的DIH A類普通股的權利的認股權證。

“新的DIH公共認股權證”是指在

根據與ATAK公共認股權證相同的合同條款和條件被引入後,代表購買新的DIH A類普通股的權利的認股權證。

“新的DIH認股權證”是指新的DIH私募認股權證和新的DIH公開認股權證。

“Okapi”指的是Okapi Partners LLC,即ATAK的代理律師。

“擬議的

附例”指合併後生效的新DIH擬修訂和重述的附例,其格式作為附件E附於本委託書/招股説明書之後。

“建議的公司註冊證書”指建議修訂及重述的新DIH合併後生效的公司註冊證書,其表格作為附件D附於本委託書/招股説明書後。

“建議的管理文件”是指建議的公司註冊證書和建議的章程。

“公眾股東”是指在ATAK IPO中出售的A類普通股的持有者(無論他們是在ATAK IPO中購買的,還是此後在公開市場上購買的)。

“記錄

日期”表示2023年11月6日。

“贖回”指以贖回價格贖回A類普通股。

“贖回截止日期”指美國東部時間2023年11月30日下午5:00(股東大會召開前兩個工作日)。

“贖回價格”是指以現金支付的每股價格,等於在業務合併完成前兩個工作日計算的存入信託賬户的總金額,包括從信託賬户中持有的資金賺取的利息,而該資金之前並未釋放給ATAK用於支付ATAK的税款,除以當時已發行的A類普通股數量。

“美國證券交易委員會”指美國證券交易委員會。

“證券法”係指修訂後的1933年證券法。

“股東大會”是指ATAK於美國東部時間2023年12月4日上午10:00在Dentons US LLP位於美洲大道1221 Avenue,New York 10020的辦公室,通過虛擬會議召開的股東大會,或在會議可能被推遲或延期的其他日期和地點召開的股東大會。

“贊助商”

指特拉華州的有限責任公司ATAC贊助商有限責任公司。

"股票

激勵計劃"指DIH Holding US,Inc.股權激勵計劃,其形式見本協議附件H。

“股票激勵計劃議案”是指以普通決議的方式批准和採納股票激勵計劃的議案。

"轉讓

代理人"指大陸航空公司。

"信託

賬户"指在ATAK IPO完成時設立的信託賬户,該賬户持有ATAK IPO的收益,

由大陸集團作為受託人維護。

商標

本

委託書/招股説明書包括對屬於其他實體的商標、商號和服務商標的引用。僅為

方便起見,本委託書/招股説明書中提及的商標、商號和服務標記可能不含®或

TM符號,但此類引用並非以任何方式表示適用許可人不會在適用法律的最大範圍內維護其對這些商標、商號和服務標記的權利。ATAK無意使用或展示

其他公司的商品名稱、商標或服務標記,以暗示與

任何其他公司的關係,或得到任何其他公司的認可或贊助。

市場

和行業信息

Information

contained in this proxy statement/prospectus concerning the market and the industry in which DIH or ATAK compete, including their market

positions, general expectations of market opportunities and market sizes, are based on information from various third-party sources,

publicly available information, various industry publications, internal data and estimates, and assumptions made by DIH or ATAK as the

case may be based on such sources and DIH’s or ATAK’s knowledge of their respective markets. Internal data and estimates

are based upon information obtained from trade and business organizations and other contacts in the markets in which DIH or ATAK operate

and DIH’s or ATAK’s management’s understanding of their respective industry conditions. This information and any estimates

provided herein involve numerous assumptions and limitations, and you are cautioned not to give undue weight to such information. Third-party

sources generally state that the information contained in such sources have been obtained from sources believed to be reliable. Although

we believe that such information is reliable, there can be no assurance as to the accuracy or completeness of such information. Industry

and market data could be wrong because of the method by which sources obtained their data and because information cannot always be verified

with complete certainty due to the limits on the availability and reliability of raw data, the voluntary nature of the data gathering

process and other limitations and uncertainties. We have not independently verified any third-party information and each publication

speaks as of its original publication date (and not as of the date of this proxy statement/prospectus). In addition, we do not know all

of the assumptions regarding general economic conditions or growth that were used in preparing the forecasts from the sources relied

upon or cited herein. The industry in which DIH operates is subject to a high degree of uncertainty and risk. As a result, the estimates

and market and industry information provided in this proxy statement/prospectus are subject to change.

有關前瞻性陳述的警示性説明

The

statements contained in this proxy statement/prospectus that are not purely historical are forward-looking statements. Forward-looking

statements include, but are not limited to, statements regarding ATAK’s expectations, hopes, beliefs, intentions or strategies

regarding the future. The information included in this proxy statement/prospectus in relation to DIH has been provided by DIH and DIH’s

management team, and forward-looking statements include statements relating to the expectations of DIH’s management team’s

beliefs, intentions or strategies regarding the future. In addition, any statements that refer to projections, forecasts or other characterizations

of future events or circumstances, including any underlying assumptions, are forward-looking statements. The words “anticipate,”

“believe,” “continue,” “could,” “estimate,” “expect,” “intends,”

“may,” “might,” “plan,” “possible,” “potential,” “predict,” “project,”

“should,” “would” and similar expressions may identify forward-looking statements, but the absence of these words

does not mean that a statement is not forward-looking. Forward-looking statements in this proxy statement/prospectus may include, for

example, statements about:

| |

● |

ATAK的

完成業務合併的能力,或者,如果ATAK沒有完成業務合併,則任何其他初始業務

組合; |

| |

● |

ATAK的

獲得融資以完成業務合併的能力; |

| |

● |

業務合併的預期收益; |

| |

● |

新建

DIH的擴張計劃和機會;以及 |

| |

● |

新建

DIH在業務合併後的未來財務和經營業績。 |

| |

● |

發生任何事件、變更或其他情況,可能會延遲、阻礙或阻止業務合併或導致

終止業務合併協議; |

| |

● |

發生任何可能影響DIH依賴其關鍵產品線能力的事件; |

| |

● |

任何

全球、區域或地方經濟疲軟,可能影響DIH對產品的需求; |

| |

● |

戰爭,

地緣政治因素和外匯波動; |

| |

● |

是否有足夠的資金滿足未來的業務需要; |

| |

● |

機器人和支持虛擬現實的智能康復系統市場的增長; |

| |

● |

我們產品的安全性; |

| |

● |

對我們產品的用户進行培訓; |

| |

● |

消費者滿意度; |

| |

● |

我們的獨家供應商的持續供應; |

| |

● |

我們合作協議或其他類似交易的成功; |

| |

● |

我們成功整合產品線的能力; |

| |

● |

在管理增長方面遇到任何困難 |

| |

● |

無法在我們開展業務的每個司法管轄區獲得所需的監管批准; |

| |

● |

任何可能導致執法行動的醫療器械不良報告; |

| |

● |

遵守美國和國際數據隱私法; |

| |

● |

未能獲得必要的監管批准;以及 |

| |

● |

我們

能夠獲得和維護與我們的產品相關或併入我們產品的知識產權的保護。 |

| |

● |

本委託書/招股説明書中其他地方討論的其他

風險和不確定因素,包括標題為“風險因素”的部分。

|

如果這些風險或不確定性中的一個或多個成為現實,或者我們的任何假設被證明是不正確的,實際結果可能在

重大方面與這些前瞻性陳述中預測的結果大不相同。我們沒有義務根據新信息、未來事件或其他原因更新或修改任何前瞻性

聲明,除非適用證券

法律可能要求。股東在授予委託書或指示如何對本委託書

聲明/招股説明書中提出的建議進行投票或投票之前,應意識到本委託書/招股説明書中“風險因素”一節所述事件的發生可能會對ATAK或DIH產生不利影響。

委託書/招股説明書摘要

此

摘要重點介紹了本委託書/招股説明書中的部分信息,並不包含對您重要的所有信息

。為了更好地瞭解將提交股東大會表決的提案,包括業務合併提案,您應該仔細閲讀整個文件,包括ATAK和DIH的附件和隨附的財務報表

。企業合併協議是管理企業合併以及與此相關的其他交易的法律文件

。企業合併協議作為附件A附於本委託書/招股説明書“企業合併建議書-企業合併協議”一節中。本委託書/招股説明書還包括涉及風險和不確定因素的前瞻性陳述。請參閲

“有關前瞻性陳述的告誡”。

企業合併的參與方

ATAK

ATAK

是一家以開曼羣島豁免公司身份註冊成立的空白支票公司,目的是與一家或多家企業進行合併、換股、資產收購、股份購買、重組或類似的業務合併。

我們的A類普通股、ATAK單位、ATAK公募認股權證和ATAK權利目前分別在納斯達克上市交易,代碼分別為:ATAK、ATAKU、ATAKW和ATAKR。在歸化方面,

這些單位將自動分離為其成分股證券,因此不再作為獨立的證券進行交易。

歸化後,我們將成為特拉華州的一家公司,業務合併完成後,我們的名稱將從“奧羅拉技術收購公司”更名

。致“DIH Holding US,Inc.”。我們打算在納斯達克上掛牌發行新的DIH A類普通股和新的DIH公募認股權證,代碼分別為“DAI”和“DHAIW”,

。

我們的行政辦公室位於4 Embarcadero Center Suite1449,San Francisco,California 94105。

合併

子公司

Aurora技術合併子公司是內華達州的一家公司,是成立於2023年2月17日的ATAK的直接全資子公司。關於業務合併,Merge Sub將與DIH合併並併入DIH,DIH將繼續作為倖存的公司。Merge Sub的主要執行辦事處位於加利福尼亞州舊金山,郵編94105,Embarcadero Center Suite1449號。

DIH

DIH

Holding US,Inc.是一家全球解決方案提供商,致力於將創新的機器人和虛擬現實(“VR”)技術與臨牀集成和洞察力相結合。由全球領先的利基技術提供商合併而成,其中包括總部位於瑞士的康復機器人領域的全球領先者Hooma和總部位於荷蘭的以實時集成為動力的複雜的支持VR的移動平臺的全球領先者Motek。DIH正在將自己定位為一個變革性的整體智能解決方案提供商和整合者,在一個基本上支離破碎的手工勞動力驅動的行業中。

DIH的主要執行辦公室位於馬薩諸塞州諾威爾市雅閣公園大道77號;D-1套房,郵編:02061。

企業合併協議摘要

根據業務合併協議的條款及條件,根據DGCL及其他適用法律,合併子公司將與DIH合併並併入DIH,DIH為尚存實體,並繼續作為ATAK的直接全資附屬公司

。

根據企業合併協議收到的對價

根據業務合併協議,在滿足或豁免其中所載若干成交條件的情況下,於交易完成時,ATAK將收購DIH的所有已發行股權,而DIH的股東將以新發行的DIH A類普通股的形式獲得總計250,000,000美元的代價(“綜合基本代價”),

按每股10.00美元的價格計算。

除總基本對價外,DIH股東可能有權獲得最多6,000,000股新DIH A類普通股(“溢價股份”),作為滿足下列里程碑後的額外對價,

於截止日期起至截止日期五週年止期間(“溢價期間”):

(I)如在溢價期間任何20個交易日(定義於業務合併協議)內,新DIH A類普通股的VWAP(定義見業務合併協議)等於或超過12.00美元,則1,000,000股溢價股份;(Ii)如新DIH A類普通股在溢價期間內任何20個交易日的VWAP等於或超過13.50美元,則為1,333,333股溢利股份;

(Iii)如新DIH A類普通股的VWAP在溢價期間內任何20個交易日的VWAP等於或超過15.00美元,則為1,666,667股溢利股份;及(V)如新DIH A類普通股的VWAP在溢價期間內的任何20個交易日等於或超過16.50美元,則為2,000,000股溢價股份。

有關企業合併協議項下應付對價的其他信息,請參閲本委託書/招股説明書中題為“企業合併建議書-在企業合併中應考慮的事項。”

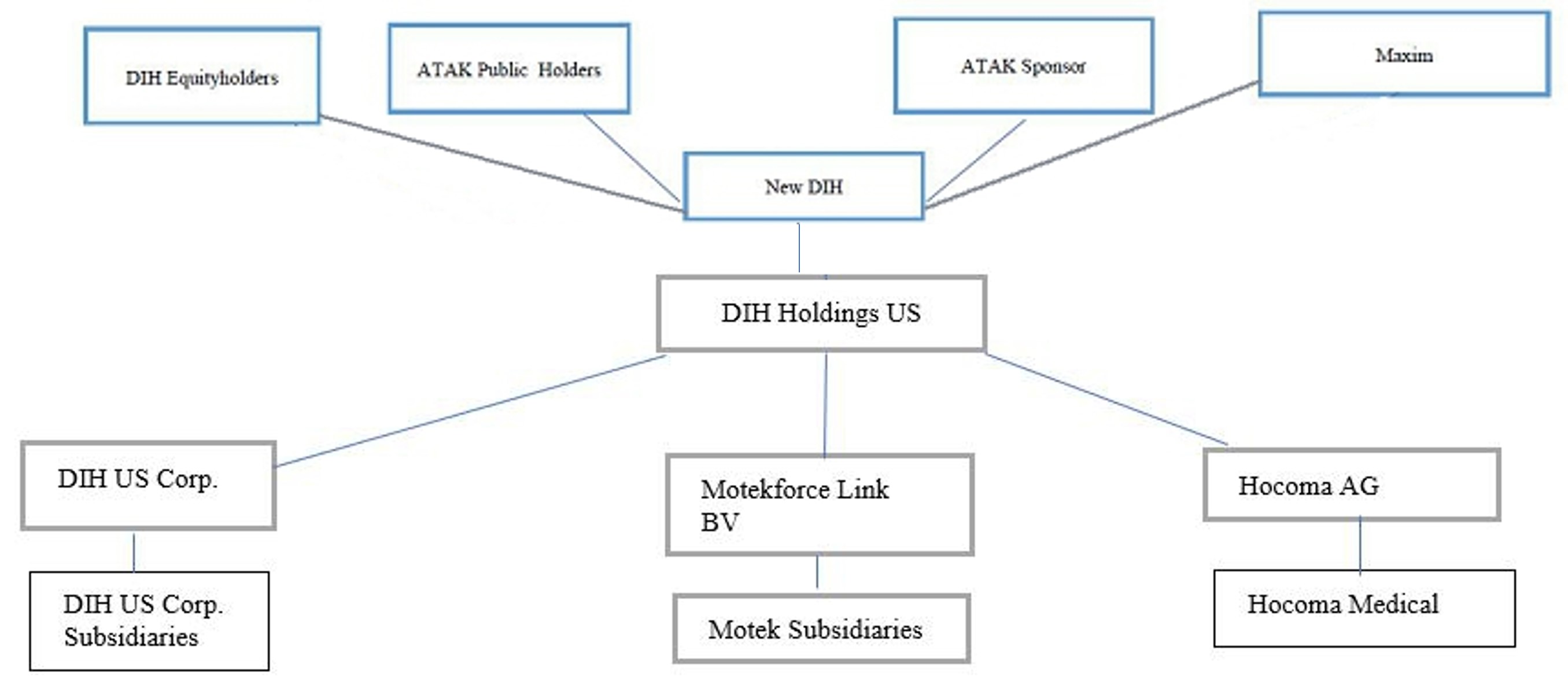

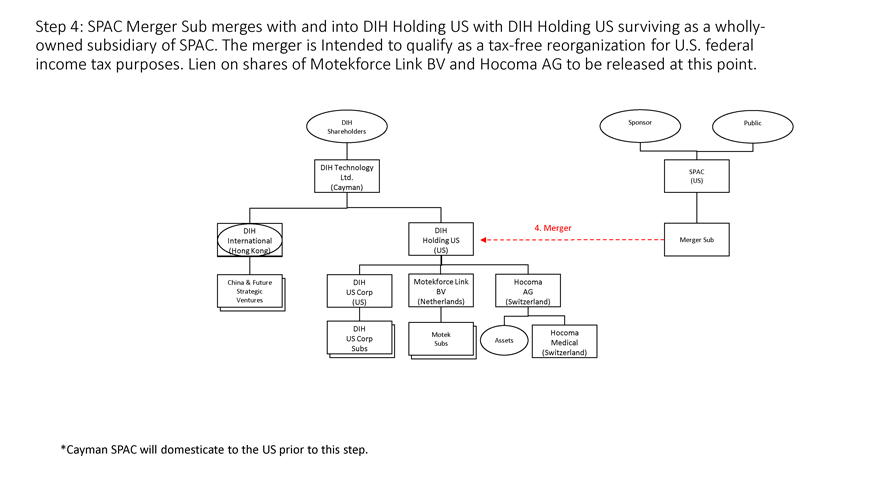

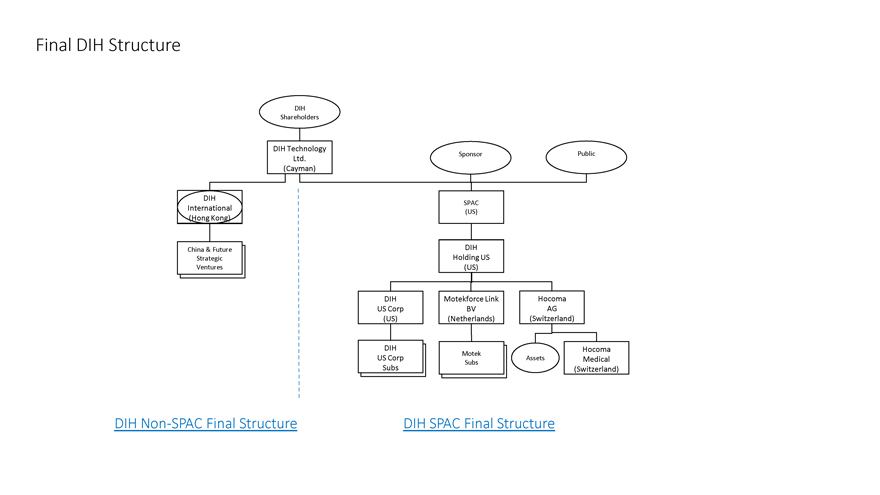

組織結構

根據業務合併協議的條款,並在收到股東批准後,ATAK

將於生效時間前更改其註冊司法管轄權,撤銷註冊為開曼羣島豁免公司,並根據特拉華州法律繼續註冊為

公司並註冊為

公司。在業務合併生效時,ATAK的全資子公司Merge Sub將作為業務合併的剩餘公司與DIH合併並併入DIH,使DIH成為ATAK的全資子公司

。在生效時間後,ATAK將更名為DIH Holding US,Inc.,這是一家特拉華州的公司,我們在本文中將其稱為New DIH。業務合併完成後,DIH的子公司將繼續作為DIH的直接全資子公司,而

將成為新DIH的間接子公司。業務合併完成後,新DIH的公司結構將

如下:

假設沒有贖回,新DIH的所有權如下:

假設最大贖回額,

新DIH的所有權將如下所示:

企業合併協議的完成條件

業務合併協議須滿足或放棄某些慣常成交條件,其中包括:

| |

● |

需要

股東批准ATAK和DIH; |

| |

● |

沒有法律或政府命令禁止歸化或企業合併; |

| |

● |

有效性

本委託書/招股章程是其中一部分的註冊聲明書; |

| |

● |

新DIH A類普通股在納斯達克上市或獲準上市; |

| |

● |

完成馴化; |

| |

● |

DIH和ATAK自業務合併協議之日和

結束(須遵守習慣實質性限定詞); |

| |

● |

每個

在

之前,根據業務合併協議,DIH和ATAK將履行或遵守的契約和協議 在所有重大方面已履行或遵守該交易結束; |

| |

● |

否

DIH或SPAC材料方面的公司重大不利影響(如本委託書/招股説明書中定義的時間)

ATAK在業務成立日期之後發生的不利影響(如本委託書/招股説明書中的定義)

合併協議並在生效時間繼續;以及 |

| |

● |

其他

傳統的去SPAC交易條件,包括執行和交換某些成交文件。 |

有關

完成業務合併協議的條件的其他信息,請參見本代理

聲明中標題為"企業合併建議書—企業合併結束的條件.”

企業合併中國內化對現有ATAK股權的影響

歸化將導致(除其他事項外)以下情況,其中每一項都將在截止日期

的生效時間之前發生:

| |

● |

每個

已發行和未發行的A類普通股將以一對一的方式轉換為一股新DIH類普通股

庫存; |

| |

● |

每個

已發行和未發行的B類普通股將以一對一的方式轉換為一股國產類股票

B普通股; |

| |

● |

每個

已發出和未執行的ATAK公共認股權證、ATAK私人認股權證和ATAK權利將一一轉換為

分別為新的DIH公共令狀、新DIH私人令狀和新DIH權利; |

| |

● |

每個

ATAK單位將一對一地轉換為一個本地化單位;以及 |

| |

● |

ATAK的管理文件將被擬議的公司註冊證書取代

和擬議章程,如本委託書/招股説明書中所述,以及ATAK的名稱

將變更為DIH Holding US,Inc. |

相關的

協議

贊助商

支持協議

與業務合併協議的執行有關,發起人和發起人的某些成員和關聯公司(

"申辦方")與ATAK和DIH簽訂了申辦方支持協議(“申辦方支持協議”),

根據該協議,申辦方同意,除其他事項外,在與業務合併有關的ATAK股東會議上,投票支持發起人

雙方實益擁有的ATAK普通股的所有股份,並反對任何

會阻礙業務合併的提議。《發起人支持協議》還規定,發起人雙方不得贖回

ATAK普通股的任何股份。發起人雙方還同意,在

發起人支持協議之日起至生效時間(定義見業務合併

協議)結束的期間內,不轉讓其持有的任何ATAK普通股股份。

DIH

股東支持協議

與業務合併協議的執行有關,DIH和DIH的某些股東和關聯公司(“DIH

雙方”)與ATAK和發起人簽訂了股東支持協議("DIH支持協議"

以及與申辦者支持協議一起稱為"支持協議"),根據該協議,DIH雙方同意,

除其他事項外,在

與業務合併有關的DIH股東會議(簡稱“DIH會議”)上,對DIH各方實益擁有的DIH普通股的所有股份進行表決,並對任何會阻礙業務合併的提案進行表決。DIH雙方還同意,在

自DIH支持協議日期開始至生效時間(定義見業務合併

協議)結束的期間內,不轉讓其持有的任何DIH普通股股份。

股權

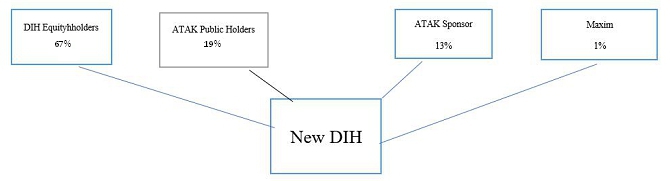

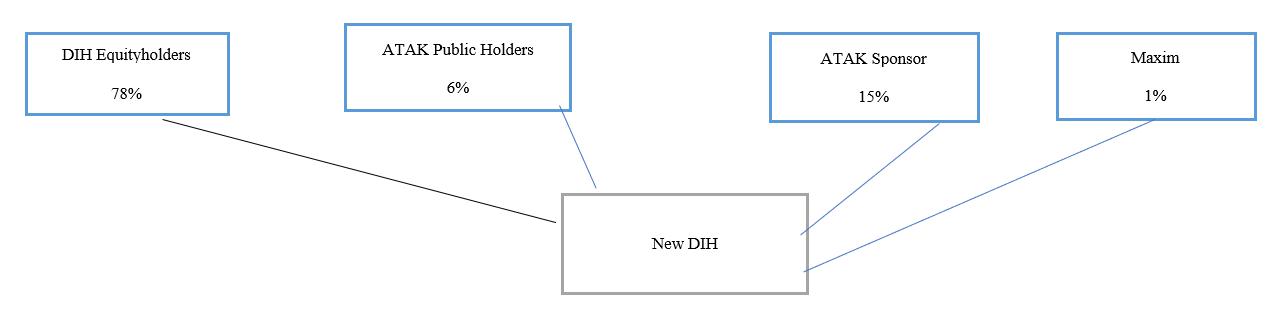

成交時的所有權

下表總結了業務合併後在無贖回、

50%贖回和最大贖回情況下新DIH A類普通股的備考所有權:

| | |

假設沒有贖回(1) | | |

假設贖回50%(2) | | |

假設最大贖回(3) | |

| | |

股票 | | |

% | | |

股票 | | |

% | | |

股票 | | |

% | |

| 現有DIH股權持有人 (4) | |

| 25,700,000 | | |

| 67 | % | |

| 25,700,000 | | |

| 72 | % | |

| 25,700,000 | | |

| 78 | % |

| ATAK公眾股東

(5) | |

| 7,327,292 | | |

| 19 | % | |

| 4,673,646 | | |

| 13 | % | |

| 2,020,000 | | |

| 6 | % |

| ATAK創始人股東 | |

| 5,050,000 | | |

| 13 | % | |

| 5,050,000 | | |

| 14 | % | |

| 5,050,000 | | |

| 15 | % |

| ATAK代表 | |

| 303,000 | | |

| 1 | % | |

| 303,000 | | |

| 1 | % | |

| 303,000 | | |

| 1 | % |

| 合計

股票收盤時 (6) | |

| 38,380,292 | | |

| 100 | % | |

| 35,726,646 | | |

| 100 | % | |

| 33,073,000 | | |

| 100 | % |

| |

(1) |

假設公眾股東沒有贖回A類普通股

(延期修訂贖回生效後)。 |

| |

|

|

| |

(2) |

假設約

2,653,646股A類普通股已從信託賬户贖回,總金額約為2900萬美元(根據

截至2023年11月6日的估計每股贖回價約為10.91美元)。 |

| |

|

|

| |

(3) |

假設約

5,307,292股A類普通股已從信託賬户贖回,總金額約為5790萬美元(基於

截至2023年11月6日的估計每股贖回價約為10.91美元)。 |

| |

|

|

| |

(4) |

不包括6,000,000股新DIH A類普通股(在所有情況下),因為每批

的價格閾值尚未觸發,其中包括700,000股新DIH A類普通股根據財務

諮詢費向Maxim發行的新DIH A類普通股。 |

| |

|

|

| (5) | 包括

根據

發行2,020,000股新DIH A類普通股(在所有情況下) 公共權利。 |

| | | |

| (6) | 排除

3,838,029、3,572,665和3,307,300股新DIH A類普通股 分別為無贖回方案、50%贖回方案和最大贖回方案,

根據股票激勵計劃可供發行。 |

在股東大會上提交的提案

以下是將在ATAK股東大會上提交給股東的提案以及業務合併協議

擬進行的某些交易的摘要。只有在

先決條件提案在股東大會上獲得批准的情況下,企業合併協議中擬進行的交易才能完成。每個先決條件建議書都以

其他先決條件建議書的批准和採用為條件。只有在業務合併提案獲得批准後,建議書才會提交

給股東投票。延期建議不以

本委託書/招股説明書中載列的任何其他建議獲批准為條件。

業務合併提案

ATAK

正要求其股東以普通決議案批准業務合併協議,根據該協議,

在完成本土化和合並後,DIH將成為新DIH的全資子公司

。

有關業務合併協議中擬進行的交易的

更多信息,我們鼓勵股東仔細考慮

以下"第一項建議—業務合併建議"和

業務合併協議,作為本委託書/招股説明書附件A附於本委託書/招股説明書。

歸化提案

ATAK

要求其股東通過特別決議批准歸化提案。根據業務合併協議的條款,完成本地化是完成業務合併的條件

。如果獲得批准,則

將授權ATAK的註冊管轄權從開曼羣島變更為特拉華州。因此,

雖然ATAK目前根據開曼羣島公司法註冊為豁免公司,但在本土化後,新DIH將

受DGCL管轄。

有關

歸化提案的更多信息,我們鼓勵股東仔細考慮以下

"第2號建議—歸化建議.”

管理文件建議

ATAK

要求其股東通過特別決議批准管理文件提案。ATAK將要求其股東批准

根據開曼羣島法律,用根據DGCL的擬議公司註冊證書和擬議公司章程替換現有管理文件,包括授權變更其中所示的授權股本以及

ATAK的名稱變更為"DIH Holding US,Inc."。

有關

有關管理文件提案的更多信息,我們鼓勵股東仔細考慮

"項下的以下信息第3號提案—管理文件提案"以及分別作為附件B和C隨附的新DIH的國內註冊證書和國內章程的全文,以及分別作為附件D和附件E隨附的新DIH的擬議註冊證書和擬議章程的全文。

諮詢性管理文件建議

ATAK

要求其股東以普通決議案和非約束性諮詢基礎批准以下治理建議

,以根據開曼羣島法律將現有治理文件替換為根據DGCL的擬議治理文件

。

| ● |

諮詢

管理文件提案A—授權新DIH董事會發行新DIH優先股的任何或全部股份的提案

一個或多個類別或系列的庫存,其條款和條件可能由新DIH董事會明確確定,並且

可以得到DGCL的許可。 |

| ● |

諮詢

管轄文件提案B—將特拉華州作為某些股東訴訟的專屬論壇的提案

以及美利堅合眾國聯邦地區法院作為解決任何主張某一原因的投訴的唯一論壇

根據《證券法》引起的訴訟,除非新DIH書面同意選擇替代法院。 |

| ● |

諮詢

管轄文件提案C—要求

新DIH的股東必須在正式召開的新DIH股東年度或特別會議上生效,但不得生效

經該等股東書面同意。 |

| ● |

諮詢

管轄文件提案D——要求在

優先股持有人權利的前提下, 新DIH、任何董事或整個新DIH董事會均可隨時被免職,但僅限於因原因,且只有在得到肯定的情況下才可被免職

有權在董事選舉中投票的新DIH已發行和發行股本的多數持有人的投票,

作為一個班級一起投票。 |

| ● |

諮詢

管轄文件提案E—批准擬議公司註冊證書中修訂條款的提案

和擬議章程,其中規定了新DIH股東可根據哪些投票標準批准對

建議的公司註冊證書和建議的附例。 |

| ● |

諮詢性管理文件提案F—一項提案,以提供

建議新註冊證書中的分類董事會。 |

| ● |

諮詢

管理文件提案G—刪除ATAK當前現有管理文件中條款的提案

與ATAK作為空白支票公司的地位有關,該公司在業務合併完成後將不再適用。 |

有關

諮詢性管理文件提案的更多信息,我們鼓勵股東仔細考慮

下面"建議4—諮詢性管理文件"以及

分別作為附件B和C隨附的新DIH的國內化註冊證書和國內化章程的全文,以及

分別作為附件D和附件E隨附的新DIH的擬議註冊證書和擬議章程的全文。

上市提案

ATAK

正要求其股東以普通決議案批准上市建議。我們正在尋求股東批准發行與業務合併有關的新DIH A類普通股。

有關

上市建議的更多信息,我們鼓勵股東仔細考慮以下"建議

第5號—上市建議.”

股票激勵計劃提案

ATAK

正要求其股東以普通決議案批准股票激勵計劃提案。根據股票激勵計劃,

在股票激勵計劃下,將保留數量相當於在生效時間已發行和流通的新DIH A類普通股股份的百分之十(10%)的新DIH類普通股股份,

受《股票激勵計劃提案》和《股票激勵計劃

計劃》中詳細描述的年度增加和回收條款的約束。

有關

股票激勵計劃提案的更多信息,我們鼓勵股東仔細考慮

"第6號議案—股票激勵計劃議案"以及作為附件H所附的股票激勵計劃全文。

董事選舉提案

ATAK

正要求其股東以普通決議案批准董事選舉提案。

有關

董事選舉提案的更多信息,我們鼓勵股東仔細考慮

"下的部分中所載的信息第7號提案—董事選舉提案.”

休會提案

ATAK

要求其股東通過普通決議批准延期提案,以將股東大會延期至稍後日期

或日期(如有必要),以允許進一步徵求和投票代表,如果根據在股東大會舉行時投票的ATAK普通股,沒有足夠的ATAK普通股(親自或委託代理人)構成法定人數或批准業務合併提案、歸化提案、管轄文件提案,諮詢

管理文件建議、上市建議、股票激勵計劃建議或董事選舉建議。

有關

延期提案的更多信息,我們鼓勵股東仔細考慮"第8號建議—休會建議.”

股東大會

股東大會的日期、時間和地點

ATAK股東大會將於2023年12月4日上午10:00舉行,美國東部時間,地址:

位於1221 Avenue of the Americas,New York,New York 10020的Dentons US LLP辦公室,並通過https://www. cstproxy.com/auroraspac/egm2023,

或在會議可能延期或休會的其他時間、其他日期和其他地點。

註冊股東大會

如果

您是註冊股東,您將收到轉讓代理人的代理卡。該表單包含有關如何

出席虛擬股東會議的説明,包括URL地址以及您的控制號。您將需要您的控制號

才能訪問。如果您沒有您的控制號碼,請通過電子郵件聯繫過户代理, proxy@continentalstock.com.

您

可以在東部時間2023年11月29日上午9:00(會議日期前三個工作日)預先註冊參加虛擬股東大會。在瀏覽器中輸入URL地址Https://www.cstproxy.com/auroraspac/egm2023,

並輸入您的控制號、姓名和電子郵件地址。一旦您預先註冊,您就可以在聊天框中投票或輸入問題。在股東大會開始時,您需要使用您的控制號碼再次登錄,如果您在股東大會期間投票,系統還將提示您輸入您的

控制號碼。

通過銀行或經紀人持有投資的股東

需要聯繫轉移代理以獲得控制號碼。如果您計劃

在股東大會上投票,您將需要您的銀行或經紀人的合法代表,或者,如果您想要加入而不是

投票,轉移代理將向您發放一個帶有所有權證明的訪客控制號。無論採用哪種方式,您都必須聯繫轉移代理

,以獲取有關如何接收控制號碼的具體説明。可以通過上面的號碼或電子郵件地址聯繫轉移代理。

請在會議前最多留出72小時來處理您的控制號碼。

如果您無法訪問互聯網,則只能通過撥打1800-4507155(如果您位於美國和加拿大以外(適用標準費率),則撥打+18579999155)收聽會議,並在系統提示時輸入會議ID:5838034#。請

請注意,如果您選擇電話參與,您將無法在股東大會上投票或提問。

投票權;記錄日期

ATAK

股東如果在2023年11月6日,也就是股東大會的“記錄日期”收盤時持有ATAK普通股,將有權在股東大會上投票或直接投票。股東將對在記錄日期收盤時持有的每股ATAK普通股擁有

一票。如果您的股票以“街名”

或保證金賬户或類似賬户持有,您應聯繫您的經紀人,以確保正確計算與您實益擁有的股票相關的選票

。ATAK認股權證和ATAK權利都沒有投票權。截至記錄日期收盤,已發行及已發行的ATAK普通股共10,660,292股,其中已發行及已發行的A類普通股共5,610,292股。

ATAK股東的法定人數和投票

召開有效的會議需要達到ATAK股東的法定人數。如持有大部分已發行及已發行普通股的持有人

(親身或委派代表)或非自然人

親自或委派代表出席股東大會,則出席股東大會的法定人數將達到法定人數。棄權將視為出席,以確定法定人數。截至股東大會的記錄日期,需要5,330,147股ATAK普通股才能達到法定人數。

根據保薦人支持函協議,ATAK初始股東已同意除其他事項外,投票表決其所有ATAK普通股,贊成在股東大會上提出的建議。截至本委託書/招股説明書的日期,ATAK的初始股東擁有約47%的已發行和已發行的ATAK普通股。因此,截至

記錄日期,公眾股東持有的額外280,146股ATAK普通股將需要出席股東大會

以達到法定人數。下表反映了批准每個提案所需的公共股份數量。

| | |

| |

所需的額外公共股份數量

批准

提案 | |

| 建議書 | |

批准 標準 | |

如果

只有仲裁 出席者

和所有出席者 股票

投票 | | |

如果

所有共享都 出席者

和所有出席者 股票

投票 | |

| 業務合併建議書 | |

普通分辨率2 | |

| 0 | | |

| 280,146 | |

| 歸化建議 | |

特價

分辨率1 | |

| 0 | | |

| 2,092,396 | |

| 管理文件建議書 | |

特價

分辨率1 | |

| 0 | | |

| 2,092,396 | |

| 每一份管理建議的諮詢文件 | |

普通

分辨率2 | |

| 0 | | |

| 280,146 | |

| 上市建議書 | |

普通

分辨率2 | |

| 0 | | |

| 280,146 | |

| 股票激勵計劃提案 | |

普通

分辨率2 | |

| 0 | | |

| 280,146 | |

| 《董事》選舉提案 | |

普通

分辨率2 | |

| 0 | | |

| 280,146 | |

| 休會提案 | |

普通

決議2 | |

| 0 | | |

| 280,146 | |

| 1 |

在

下 根據開曼法律,特別決議案需要持有人至少三分之二(2/3)多數票的贊成票

已發行的ATAK普通股的個人或由代理人代表出席並有權在股東處投票

會議 |

| 2 |

在

下 根據開曼法律,普通決議案要求已發出的 於股東大會上,有權就ATAK普通股投票。 |

參見

“1號提案—業務合併提案—相關協議—

發起人支持函協議 "以瞭解有關申辦方支持函協議的更多信息。

在股東大會上提交的

提案需要獲得以下表決:

| (i) |

業務

合併建議:根據開曼羣島,批准業務合併提案需要通過普通決議案

法律,即已發行ATAK普通股持有人所投的至少多數票的贊成票,這些持有人是

親自出席或委派代表出席股東大會並有權就該事項投票。 |

| (Ii) |

馴化

建議:批准歸化提案需要根據開曼羣島法律通過一項特別決議,即為肯定

親自出席的已發行ATAK普通股持有人投票的至少三分之二(2/3)票,或

由受委代表並有權在股東大會上投票。 |

| (Iii) |

治理

文件建議:根據開曼羣島法律,批准管轄文件提案需要通過特別決議,

為已發行ATAK普通股持有人投票的至少三分之二(2/3)票的贊成票,這些持有人是

親自出席或由代表代表出席並有權在股東大會上表決。 |

| (Iv) |

諮詢

管理文件提案:批准每個諮詢性管理文件提案,關於不具約束力的諮詢

根據開曼羣島法律,需要一項普通決議,且必須獲得至少多數票的贊成票

已發行ATAK普通股持有人親自出席或由代理人代表出席並有權投票

在股東大會上。 |

| (v) |

列表

建議:上市建議的批准須根據開曼羣島法律以普通決議案形式批准,即為肯定

已發行ATAK普通股持有人親自出席或代表出席會議的至少多數票的投票

並有權在股東大會上投票。 |

| (Vi) |

董事

選舉提案:董事選舉提案的批准需要根據開曼羣島法律通過普通決議,

為已發行ATAK普通股持有人所投的至少多數票的贊成票,

本人或由代表代表出席股東大會,並有權就有關事項投票。 |

| (Vii) |

庫存

獎勵計劃建議書:股票激勵計劃提案的批准需要根據開曼羣島的普通決議案

法律,即已發行ATAK普通股持有人所投的至少多數票的贊成票,這些持有人是

親自出席或由代表代表出席並有權在股東大會上表決。 |

| (Viii) |

休會

提案:根據開曼羣島法律,批准延期提案需要通過普通決議案,且必須是肯定的

已發行ATAK普通股持有人親自出席或代表出席會議的至少多數票的投票

並有權在股東大會上投票。 |

贖回

權利

A類普通股持有人

可尋求贖回其股份以換取現金,無論彼等是投票贊成還是反對,或彼等

是否放棄投票。持有A類普通股的任何股東可要求ATAK

贖回該等股份,贖回按信託賬户的比例部分(為説明起見,截至2023年11月6日,約為每股10.91美元

),計算日期為股東大會前兩個工作日。如果持有人按照本委託書/招股説明書中所述適當尋求贖回

,且業務合併完成,ATAK將按比例贖回這些股份,換取存入信託賬户的資金,且持有人在業務合併後將不再擁有這些股份。

其他條款和條件適用。見題為"一節股東大會—贖回權

本委託書/招股説明書的"。

評估

權利

ATAK

根據開曼羣島公司法

或DGCL,股東沒有與業務合併或本土化有關的評估權。

代理

徵集

委託書

可以通過郵件、電話或親自徵集。ATAK已聘請Okapi協助徵集代理人。

股東授予委託書的,股東大會前撤銷委託書的,仍可親自投票。股東

也可以通過提交一份日期較晚的委託書來更改其投票權,如標題為“股東大會-

撤銷您的委託書.”

委員會的建議

ATAK董事會認為,將在股東大會上提出的業務合併提案和其他提案符合ATAK及其股東的最佳利益,並一致建議其股東投票支持“業務合併提案”、“本地化提案”、“管理文件提案”、“每個諮詢管理文件提案”、“上市提案”、“股票激勵計劃提案”、“董事選舉提案”和“休會提案”,在每一種情況下,如果向股東大會提交了

。

董事(S)的一名或多名董事

存在財務和個人利益,可能會在他或他們認為對ATAK及其股東最有利的人和他或他們

認為對他或他們最有利的人決定建議股東投票支持提案時,產生利益衝突。請參閲標題為

“建議1-企業合併建議-企業合併中某些人的利益

”, “1號提案--企業合併提案--利益衝突和放棄企業機會原則”和“風險因素”有關這些

注意事項的進一步討論。

ATAK董事會批准企業合併的理由

ATAK董事會在評估與DIH的交易時,諮詢了ATAK管理層、新橋證券公司(“新橋”或“新橋證券”)和德頓美國有限責任公司(“Dentons”),以達成一致決議:(A)業務合併協議的條款和條件及其預期的交易,包括業務合併和本地化,對ATAK及其股東是可取的、公平的,並且符合ATAK及其股東的最佳利益,以及(B)建議

股東批准業務合併協議預期的交易,ATAK董事會在評估業務合併時考慮了各種因素

。鑑於這些因素的複雜性,ATAK理事會作為一個整體,認為對其在作出決定時考慮到的具體因素進行量化或以其他方式分配相對權重是不可行的,也沒有嘗試這樣做。ATAK董事會認為,其決定是基於所有可獲得的信息以及提交給它和它所考慮的因素。ATAK董事會的個別成員可能會對不同的

因素給予不同的權重。本部分對ATAK董事會批准企業合併的原因的解釋,以及本節中提供的所有其他信息,具有前瞻性,因此應根據下文討論的因素進行閲讀。警示

有關前瞻性陳述的説明。”

在作出決定之前,ATAK董事會審查了ATAK管理層和顧問進行的盡職調查結果,其中

包括:

| |

● |

與DIH管理層舉行廣泛的會議和電話會議,以瞭解和分析DIH的業務; |

| |

● |

查看由Newbridge、Dentons和ATAK的其他顧問進行的調查材料和訪談; |

| |

● |

審查合同、重大負債和其他重大事項; |

| |

● |

諮詢ATAK的管理層、法律顧問和財務顧問; |

| |

● |

審查

新橋發表的公平意見; |

| |

● |

審查DIH的合併財務報表; |

| |

● |

研究行業趨勢; |

| |

● |

對可比公司進行研究; |

| |

● |

研究可比交易;以及 |

| |

● |

回顧DIH提供的某些預測。 |

ATAK董事會主要考慮了新橋的貼現現金流分析和新橋所依賴的財務預測。

在審議過程中,ATAK董事會考慮了與業務合併相關的各種不確定性、風險和其他潛在的負面原因,包括但不限於:

| |

● |

業務合併和本地化的潛在利益可能無法完全實現或可能無法在預期的時間範圍內實現的風險,以及與完成業務合併和本地化相關的管理費用、開支、時間和精力。 |

| |

● |

企業合併及其預期的交易可能無法及時完成或完成的風險

,或者即使我們盡了最大努力也可能無法完成的風險,包括由於未能獲得我們股東的批准,

挑戰企業合併的訴訟,或者授予永久禁令救濟的不利判決可能無限期地要求完成企業合併的風險

; |

| |

● |

DIH長期增長戰略的成本節約和增長舉措可能無法完全實現或可能無法在預期時間框架內實現的風險; |

| |

● |

監管和立法格局的變化或新的行業發展可能對業務合併預期產生的業務利益產生不利影響的風險

; |

| |

● |

相當數量的ATAK股東可能選擇在根據現有管理文件完成業務合併之前贖回其A類普通股,這可能會使業務合併更難完成或不可能完成; |

| |

● |

未完成業務合併給ATAK帶來的風險和成本,包括將管理重點和資源從其他業務合併機會上轉移的風險,這可能導致ATAK無法在2024年2月7日之前完成初始業務合併

; |

| |

● |

DIH行業競爭激烈,因此,DIH可能無法吸引和留住用户,這可能會對DIH的運營和增長前景造成負面影響。 |

| |

● |

經濟低迷和超出DIH控制範圍的市場狀況,包括可能對DIH的業務、財務狀況、經營業績和前景產生不利影響的支出減少; |

| |

● |

經濟低迷和超出DIH控制範圍的市場狀況,包括可能對DIH的業務、財務狀況、經營業績和前景產生不利影響的支出減少; |

| |

● |

DIH的業務可能會受到監管機構的審查; |

| |

● |

新DIH可能會投資或收購其他業務,或者可能會以投資者可能不同意或不會產生回報的方式投資或使用業務合併的收益,如果新DIH不能成功地將被收購的業務整合到其公司中或以其他方式管理與多次收購相關的增長,則新DIH的業務可能會受到影響;以及 |

| |

● |

DIH的

淨虧損的歷史,加上備考預期新DIH將為正現金流。 |

除考慮上述因素外,ATAK委員會還考慮了其他因素,包括但不限於:

| |

● |

申辦者、ATAK董事會成員和ATAK的其他執行官員以及申辦者在業務合併中擁有權益

建議書、本委託書/招股説明書中描述的其他建議書以及業務合併,這些建議不同於,

或者説,股東們的利益。有關此討論的更多信息,請參見題為"建議

第1號—業務合併建議—業務合併中若干人士的權益“

和”建議1—利益衝突及放棄公司機會原則"

本委託書/招股章程;及 |

| |

● |

與業務合併、DIH業務和ATAK業務相關的各種風險,如第

節所述 本委託書/招股章程標題為“風險因素”。 |

在考慮了上述潛在負面和潛在正面原因後,ATAK董事會在其業務判斷中得出結論,

與業務合併、歸化和其他相關交易相關的潛在正面原因超過

潛在負面原因。

企業合併中某些人的權益

當

您考慮ATAK董事會關於投票贊成批准業務合併提案的建議時,

您應記住,ATAK初始股東(包括ATAK的高級管理人員和董事)在該提案中擁有的利益與ATAK股東的利益不同,

或除了ATAK股東的利益。該等權益包括(其中包括)下列權益:

| |

● |

發起人和ATAK的董事和高級管理人員已同意不贖回他們在

與股東投票批准業務合併有關,且發起人有義務投票支持業務

合併; |

| |

|

|

| |

● |

申辦方已無可爭議地放棄ATAK組織文件中規定的抗稀釋調整,或

申辦者有權享有的與

相關或產生的任何其他反稀釋或類似調整權利 業務合併; |

| |

|

|

| |

● |

事實上,發起人支付了總額為25,000美元的創始人股份,將轉換為5,050,000股

根據ATAK組織文件的條款,新的DIH A類普通股和此類證券將

在業務合併時具有顯著較高的價值; |

| |

● |

事實上,贊助商為6,470,000份ATAK私募股權權證支付了6,470,000美元,每份權證均可自

ATAK首次公開募股結束後12個月至收盤後30天,每股11.50美元的A類普通股

股份;如果我們在2024年2月7日之前沒有完成初始業務合併,那麼出售該公司的收益將被視為

ATAK私募權證將是對公眾股東和

持有的權證的清算分配的一部分 我們的贊助商將毫無價值; |

| |

|

|

| |

● |

發起人和ATAK管理人員和董事將受益於完成業務合併並可能受到激勵的事實

完成對不太有利的目標公司的收購,或以對股東不利的條款完成收購,而不是清算; |

| |

|

|

| |

● |

ATAK初始股東,包括髮起人(以及ATAK的高級管理人員和董事,即發起人成員)

即使其他ATAK股東在新的投資中的回報率為負

DIH; |

| |

|

|

| |

● |

根據申辦方的選擇,申辦方或其任何關聯公司向ATAK提供的任何貸款項下的任何未償金額

總計金額最高為1,500,000美元的可轉換為ATAK私募權證,以與完成有關

業務合併(儘管目前並無該等可轉換營運資金貸款尚未償還); |

| |

|

|

| |

● |

事實上,從2023年2月到2023年11月,ATAK發行了無擔保的

給發起人的本票,本金總額等於2,290,000美元("延期和工作

資本票據"),用於支付延期付款、償還保薦人或任何其他人有關

為支付延期付款和向ATAK提供額外營運資金而向公司貸款的資金。對於

有關延期和週轉資金附註的更多信息,見題為"關於ATAK—分機和

的信息 週轉資金票據;” |

| |

|

|

| |

● |

贊助商和ATAK的管理人員和董事將失去他們在ATAK的全部投資,並且將無法獲得補償的事實

對於任何貸款,到期費用或自付費用,如果最初的業務合併沒有在2024年2月7日之前完成。

贊助商和ATAK的高級管理人員和董事在ATAK的總投資為57,659,317美元,包括(i)

5,050,000股創始人股份、(ii)6,470,000份ATAK私募認股權證及(iii)延期及營運資金票據。假設

交易價為每股A類普通股10.95美元,每股ATAK公共認股權證0.011美元(基於收盤價

於2023年11月6日在納斯達克上市的A類普通股及ATAK公開認股權證)、5,050,000股創始人股份及6,470,000股 ATAK私募權證的隱含總市值為55369317美元。本金總額

延期和週轉資金票據為2,290,000美元。除本委託書/招股説明書其他地方披露的情況外,

申辦者和ATAK的高級管理人員和董事沒有發放貸款、到期費用或未償還的實付費用

等待償還; |

| |

|

|

| |

● |

如果信託賬户被清算,包括ATAK無法在

內完成初始業務合併 申辦者同意賠償ATAK,以確保信託賬户中的收益不會減少至以下

每股ATAK A類普通股10.00美元,或

信託賬户中的每股ATAK A類普通股金額較小 清算日,根據與ATAK簽訂收購協議的潛在目標企業的索賠,或

任何第三方就向ATAK提供的服務或銷售的產品提出索賠,但僅限於該供應商或目標企業尚未執行

放棄尋求進入信託賬户的任何及所有權利;及 |

| |

|

|

| |

● |

ATAK可能有權將ATAK在信託賬户以外持有的資金分配或支付給贊助商或其任何關聯公司的事實

在閉幕前。 |

業務合併中的某些

其他權益

除了ATAK董事和高級管理人員在業務合併中的利益外,股東還應意識到Maxim

的財務利益不同於股東的利益,或除股東的利益外。

Maxim

是ATAK IPO的唯一承銷商,在業務合併完成後,Maxim有權獲得710萬美元的遞延

承銷佣金。Maxim已同意,如果

ATAK未在ATAK首次公開募股結束後24個月內完成初始業務合併(該日期已

並經ATAK股東批准可進一步延長),則其放棄其在信託賬户中持有的遞延承銷佣金的權利。因此,如果業務合併或任何其他

初始業務合併未在屆時完成,因此需要清算ATAK,則

ATAK IPO的承銷商將不會收到任何遞延承銷佣金,且此類資金將在清算時返還給ATAK的公眾股東

。

如

下面進一步描述的,Maxim還向DIH提供與業務合併有關的某些服務,並將獲得與業務合併有關的

補償。Maxim收到710萬美元的遞延承銷佣金並不取決於

是否提供此類服務,而是僅以在ATAK IPO結束後24個月內完成初始業務合併

為條件(該日期已經過,經ATAK股東批准可進一步延長)。

根據

DIH與Maxim之間的經修訂的書面協議,DIH將在業務合併結束時向Maxim支付相當於100萬美元的成功費

,加上DIH應佔的2.5億美元企業價值的2.8%,假設業務合併結束時沒有未償還的淨債務

。基於此,Maxim將有權獲得800萬美元的成功費,

其中100萬美元將以現金支付,700萬美元將從業務合併結束時向DIH股東發行的新DIH A類普通股中支付。

此外,根據Maxim的聘用條款,DIH同意償還Maxim合理的自付費用,包括

其外部律師的費用和支出,並賠償Maxim和某些關聯方的責任,包括

聯邦證券法下的責任,在每種情況下,與其各自的聘用有關、結果或與之相關的責任。

因此,Maxim

在ATAK完成一項業務合併中擁有權益,該業務合併將導致向Maxim(作為ATAK IPO承銷商)支付710萬美元的遞延承銷佣金,並支付800萬美元的財務顧問費,

總額為1510萬美元。在考慮批准業務合併時,我們的股東應考慮Maxim

在ATAK IPO結束後18個月內完成業務合併

(或ATAK股東可能批准的較後日期),Maxim有權獲得的遞延承銷佣金

的不同角色。

企業合併的資金來源和用途

下表總結了業務合併資金來源

和用途,假設(i)公眾股東持有的A類普通股未因業務合併而贖回

(於延期修訂贖回生效後)(ii)公眾股東持有的50% A類普通股已就業務合併贖回及(iii)所有尚未發行的

A類普通股將因業務合併而贖回。如果不知道或不知道實際金額,

以下數字代表ATAK對此類金額的善意估計。有關詳細信息,請參閲"未經審計的預計濃縮財務信息

合併財務信息.”

| (單位:百萬) | |

假設沒有贖回 | | |

假設贖回50% | | |

假設最大贖回 | |

| 現有股權展期 | |

$ | 250.0 | | |

$ | 250.0 | | |

$ | 250.0 | |

| 信託賬户持有的現金及現金等價物(1) | |

| 57.9 | | |

| 57.9 | | |

| 57.9 | |

| 總來源 | |

$ | 307.9 | | |

$ | 307.9 | | |

$ | 307.9 | |

| 用途 | |

| | | |

| | | |

| | |

| 現有股權展期 | |

$ | 250.0 | | |

$ | 250.0 | | |

$ | 250.0 | |

| 股東贖回 | |

| - | | |

| 28.9 | | |

| 57.9 | |

| 現金至DIH資產負債表 | |

| 39.8 | | |

| 10.8 | | |

| - | |

| 預計交易費用(2) | |

| 18.1 | | |

| 18.1 | | |

| - | |

| 總用途 | |

$ | 307.9 | | |

$ | 307.9 | | |

$ | 307.9 | |

| (1) | 作為

2023年11月6日 |

| (2) | 對於每種情況,700萬美元的股權

Maxim成功費用的費用部分不包括在內,因為它將從新的股票中支付

DIH A類普通股。在最大贖回方案下,估計交易費用

從現金重新分類為應計費用和其他流動負債,因此,這些

費用不包括在最高贖回方案中。 |

美國聯邦所得税的某些重大考慮

正如

在“美國聯邦所得税的某些重要考慮因素,"歸化通常

應符合F重組的資格。然而,ATAK沒有要求,也不打算要求國税局就歸化的美國聯邦所得税後果作出裁決。因此,不能保證國税局不會主張,或法院不會維持相反的立場。因此,我們敦促每一位美國持有人諮詢其税務顧問,

有關本土化對該美國持有人的特定税務後果。如果本土化符合《守則》第368(a)(1)(F)條所指的重組

,則美國持有人(定義見"某些重大美國聯邦

所得税考慮因素—美國持有人"下文)將受《守則》第367(b)條的約束,並由於

歸化,以及"被動外國投資公司"或PFIC,《守則》規則(在標題為"

的章節中討論美國聯邦所得税的某些重要考慮因素 — 美國持有者 — PFIC

注意事項“(下文)。

此外,

即使歸化符合F重組的條件,A類普通股或ATAK公共認股權證的美國持有者在某些情況下仍可根據守則的PFIC規則確認其A類普通股或ATAK公共認股權證交換時的收益(但不包括損失)

。擬議的具有追溯生效日期的財政部條例已根據《準則》第1291(F)節

頒佈,該條例一般要求處置PFIC股票的美國人(包括為此目的用ATAK公共認股權證換取本土化中新發行的認股權證)必須確認等於在馴化中收到的新DIH普通股或認股權證的公平市場

價值的超額收益,以及美國持有人在相應的A類普通股或ATAK公共認股權證中的調整税基。儘管本守則另有規定

。由於ATAK是一家空白支票公司,目前沒有活躍的業務,ATAK採取的立場是,為了美國聯邦所得税的目的,它被歸類為

PFIC。因此,這些擬議的財政部條例如果以目前的形式最終敲定,一般將要求A類普通股或ATAK公共認股權證的美國持有人根據歸化確認該等股票或新DIH的普通股或認股權證的交換收益

,除非僅就普通股而言,該美國

持有人已就此類美國持有人的A類普通股作出某些税務選擇。美國持有人目前不能就此類美國持有人的公開認股權證進行上述選舉。如此確認的任何此類收益的税收將按適用於普通收入的税率徵收,並將根據旨在抵消對ATAK未分配收益(如果有)向該美國持有人遞延徵税的複雜規則徵收利息費用。目前還無法確定是否將採用守則第1291(F)節規定的最終財務條例的形式和生效日期。有關因本地化而可能適用於美國持有者的PFIC規則的更完整討論,請參閲標題為“某些重要的美國聯邦所得税考慮事項-美國持有人-PFIC

考慮事項。”

企業合併的預期會計處理

業務合併將根據公認會計原則作為反向資本重組入賬。在這種會計方法下,ATAK

將被視為財務報告中的“被收購”公司。因此,業務合併將被視為等同於DIH為ATAK的淨資產發行股票並伴隨資本重組。DIH的淨資產將按歷史成本列報,不記錄商譽或其他無形資產。業務合併之前的業務將是DIH的業務。見標題為“”的部分提案1--業務合併提案“有關其他

信息。

監管事項

根據1976年《哈特-斯科特-羅迪諾反托拉斯改進法》及其頒佈的規則和條例(《高鐵法案》)以及美國聯邦貿易委員會(FTC)頒佈的規則,除非已向司法部反壟斷處(“反托拉斯處”)提供某些特定信息,且FTC和某些等待期要求已得到滿足,否則某些交易可能無法完成。

業務合併不受這些要求的約束。

在某些情況下,私人當事人可以根據反壟斷法尋求採取法律行動

。ATAK無法向您保證,反托拉斯部、聯邦貿易委員會、任何州總檢察長或任何其他政府機構不會試圖以反壟斷為由挑戰企業合併,而且,如果提出此類挑戰,ATAK無法向您保證其結果。

ATAK和DIH的

都不知道完成業務合併所需的任何重大監管批准或行動。目前預計,如果需要任何此類額外的監管批准或行動,將尋求這些批准或行動。但是,不能保證會獲得任何額外的批准或行動。

風險因素摘要

在評估業務合併和將在股東大會上審議和表決的提案時,您應仔細

審查和考慮本委託書/招股説明書第44頁開始標題為“風險因素”部分所列的風險因素。

下面總結了其中的一些風險。摘要中副標題下的“We”、“Us”、“Our”和“DIH”通常指的是DIH的現在時態或業務合併後的新DIH。

與我們的業務和行業相關的風險

| |

● |

我們在很大程度上依賴於我們當前關鍵產品線的商業成功。 |

| |

|

|

| |

● |

我們依賴於某些關鍵產品和市場的銷售,

由於市場環境、法規要求或個人和銷售實踐的變化而對這些產品或市場造成的任何中斷,

都可能對我們的銷售和業務業績產生不利影響。 |

| |

|

|

| |

● |

全球、地區和本地經濟疲軟和不確定性

可能會對我們對產品和服務的需求以及我們的業務和財務表現產生不利影響。 |

| |

|

|

| |

● |

戰爭、地緣政治因素、

和外匯波動可能會對我們的業務表現產生不利影響。 |

| |

|

|

| |

● |

我們可能沒有足夠的資金來滿足某些未來的經營需要或資本要求,這可能會損害我們開發和商業化現有和新產品的努力,因此,

我們可能會在未來考慮一項或多項融資交易,包括未來的股權或債務融資、戰略交易、

或借款,這也可能會稀釋我們的股東。 |

| |

|

|

| |

● |

機器人和VR智能康復系統市場處於早期增長階段,關於我們當前和未來產品潛在市場的重要假設可能

無法實現。 |

| |

|

|

| |

● |

目前,我們的大多數產品都是由客户購買的資本設備

,資金來自客户自己的資本預算、政府贈款或慈善組織的捐款。

此類贈款或捐款可能得不到及時或根本得不到保證,或者資本預算減少;這可能會對我們的銷售預測產生不利影響。 |

| |

|

|

| |

● |

如果我們不能培訓客户安全和適當地使用我們的產品,我們可能就無法實現預期的增長。 |

| |

|

|

| |

● |

如果客户濫用我們的產品,我們可能會受到

銷售或營銷我們產品的禁令、鉅額罰款、處罰、處罰或產品責任索賠,我們在行業和市場中的形象和聲譽可能會受到損害。 |

| |

|

|

| |

● |

如果我們不能教育臨牀醫生安全、有效和適當地使用我們的產品,我們可能會遇到更多的產品責任索賠,並可能無法實現我們預期的

增長。 |

| |

● |

作為分散行業的新興領導者,我們需要時間

和努力發展人才、專業知識、能力、流程和基礎設施;如果我們失去關鍵員工或無法複製和

利用我們的銷售、營銷和培訓基礎設施,我們的增長將受到不利影響。 |

| |

|

|

| |

● |

我們產品的健康益處尚未得到長期大型隨機臨牀數據的證實,這可能會限制此類產品的銷售。 |

| |

|

|

| |

● |

對於我們的某些產品,我們依賴獨家來源的第三方

來製造和供應某些原材料。如果這些製造商不能及時供應這些原材料或產品,或者根本不能供應,我們可能無法滿足客户需求,這將對我們的業務產生實質性的不利影響。 |

| |

|

|

| |

● |

我們利用獨立分銷商,他們可以自由銷售與我們的產品競爭的其他產品。 |

| |

|

|

| |

● |

我們可能會與第三方進行協作、許可安排、合資企業、戰略聯盟、業務收購或合作伙伴關係,但這可能不會導致開發具有商業可行性的產品、產生可觀的未來收入或持續實現交易經濟。 |

與政府監管相關的風險

| |

● |

我們受到廣泛和動態的醫療器械法規的約束,

這可能會阻礙或阻礙我們產品的批准或銷售,在某些情況下,可能最終導致某些產品無法獲得批准

,或者可能導致之前批准的產品被召回或扣押。 |

| |

|

|

| |

● |

由於我們95%以上的收入來自受健康監管的醫療器械產品,如果我們沒有獲得或保持必要的監管許可或批准,或者如果未來醫療產品或現有醫療產品的許可或批准被推遲或

沒有發佈,我們的商業運營和銷售目標將受到不利影響。 |

| |

|

|

| |

● |

我們可能會受到不良醫療器械報告義務、

自願糾正行動或機構強制執行行動的約束。 |

| |

|

|

| |

● |

美國和其他國家/地區的立法或監管醫療改革可能會使我們更難獲得未來任何候選產品的監管許可或批准,以及在獲得批准或批准後生產、營銷和分銷我們的產品,成本也會更高。 |

| |

|

|

| |

● |

美國和外國的隱私和數據保護法律和法規可能會對我們施加額外的責任。 |

| |

|

|

| |

● |

法律或法規的變化可能會使DIH及其子公司更難製造、營銷和分銷其產品,或者獲得或維持監管部門對新產品或改裝產品的批准。 |

| |

|

|

| |

● |

我們可能不遵守美國和外國監管機構的規定,這可能會推遲或完全阻止我們產品的商業化。 |

| |

|

|

| |

● |

如果我們未能獲得或保持必要的ISO2017認證或根據(EU)13485/745(MDR)的認證,我們在歐盟和其他一些國家的商業運營將受到損害。 |

| |

|

|

| |

● |

對我們產品的修改可能需要重新註冊、

新的510(K)許可或上市前批准,或者可能需要我們續訂在非歐盟國家/地區的現有註冊。 |

| |

|

|

| |

● |

我們產品的創新開發可能會導致

新的法律、法規、標準等的應用,而這些法律、法規、標準等尚未考慮。 |

與我們的知識產權和信息技術相關的風險

| |

● |

我們依賴不屬於我們的計算機和信息系統

或不控制的系統和故障,或者網絡安全攻擊或對我們IT系統或技術的破壞可能嚴重擾亂

我們的業務運營,或導致敏感信息被泄露,從而對我們的聲譽和/或運營結果

造成不利影響。 |

| |

|

|

| |

● |

我們的成功在一定程度上取決於我們獲得和維護與我們產品相關或包含在我們產品中的知識產權的保護的能力。 |

| |

|

|

| |

● |

我們無法在所有國家/地區保護我們的知識產權

。 |

| |

|

|

| |

● |

我們可能會面臨專利侵權索賠,特別是

通過收購獲得的產品,這可能會導致大量成本和責任,並阻止我們將

此類收購產品商業化。 |

與新DIH A類普通股所有權相關的風險

| |

● |

我們或我們的大股東(其中某些股東可能擁有註冊權)未來出售大量新DIH A類普通股股票,或我們的認股權證持有人對大量

權證的稀釋行使,可能會對我們A類普通股的市場價格產生不利影響。 |

| |

|

|

| |

● |

未來根據

我們的股權激勵計劃向我們的員工、非員工董事和顧問授予新DIH A類普通股股份,或這些個人在公開市場上出售,

可能會導致大幅稀釋,從而降低您在新DIH A類普通股投資的價值。此外,股東

將在行使未行使認股權證時經歷稀釋。 |

| |

|

|

| |

● |

我們將成為一家新興增長型公司和一家"規模較小的

報告公司",適用於此類公司的報告要求降低可能會降低我們的新DIH A類普通股

對投資者的吸引力。 |

| |

|

|

| |

● |

我們的A類普通股的價格可能會波動,

您可能會損失全部或部分投資。 |

一般風險

| |

● |

美元、歐元

和瑞士法郎之間的匯率波動可能會對我們的收入和收益產生負面影響。 |

| |

|

|

| |

● |

我們高度依賴

全球領導團隊的知識和技能,如果我們未能成功吸引和留住高素質人才,我們可能無法成功

實施我們的業務戰略。 |

| |

|

|

| |

● |

DIH的管理團隊在管理上市公司方面經驗有限。 |

關於提案的問題和答案

下面的

問題和答案重點介紹了本委託書/招股説明書中的選定信息,並僅簡要地回答了有關股東大會和股東大會上提交的提案(包括關於

擬議業務合併)的一些常見問題。以下問題和答案不包括對ATAK

股東可能重要的所有信息。謹請股東仔細閲讀本委託書/招股説明書全文,包括附件和本文所述的其他文件

。

| Q: |

為什麼

我收到此委託書/招股書? |

| |

|

| A: |

攻擊

正提議與DIH完善業務合併。ATAK、ATAK合併子公司和DIH已達成業務合併

協議,其條款載於本委託書/招股章程。您將被要求對業務進行考慮和投票

組合.除其他事項外,業務合併協議規定了ATAK合併的本土化和合並

附屬於DIH,DIH為存續公司,並繼續作為ATAK的直接全資子公司。ATAK將

召開股東大會,除其他事項外,獲得業務合併和其他交易所需的批准

業務合併協議所設想的,您將收到本委託書/招股説明書,與此有關

會議見題為"一節第一項建議—業務合併建議"的 本委託書/招股説明書以獲取更多資料。本委託書附有業務合併協議副本

聲明/招股章程載於附件A。我們敦促您仔細閲讀本委託書/招股説明書和業務合併協議

在他們的全部。 |

ATAK

將此委託書/招股説明書發送給股東,以幫助他們決定如何就股東大會上將要審議的事項投票表決其ATAK普通股。除非ATAK的股東

批准本委託書/招股説明書中所載的先決條件提案,否則業務合併無法完成。有關股東大會、

業務合併和股東在股東大會上考慮的其他業務的信息載於本委託書/招股説明書。

本

文件構成ATAK的委託書和招股説明書。這是一份委託書,因為ATAK董事會正在使用本委託書/招股説明書向其股東徵求委託書

。這是一份招股説明書,因為ATAK與業務合併有關,

正在發行新DIH A類普通股股份,以換取ATAK普通股和截至本委託書/招股説明書所述相關時間已發行的DIH普通股

某些股份。見題為"一節方案

第1號—企業合併方案—企業合併協議—企業合併將收取的對價

“有關其他資料,請參閲本委託書/招股説明書。

你的

投票很重要。請股東在仔細審閲本代理聲明/前景後儘快提交其代理。

| Q: |

為什麼

ATAK是否提出了業務合併? |

| |

|

| A: |

攻擊

是一家空白支票公司,於2021年8月6日註冊成立為開曼羣島豁免公司。ATAK成立的目的是

與

進行合併、股份交換、資產收購、股份購買、重組或其他類似業務合併 一個或多個企業或實體。 |

ATAK IPO於2022年2月9日完成。信託賬户共存入204 020 000美元。2023年2月6日,

總計14,529,877股A類普通股的持有人選擇贖回其股份以換取現金,與2023年2月3日舉行的ATAK股東特別大會有關,其中包括延長ATAK完成業務合併的日期

(“首次延期修訂贖回”)。2023年7月27日,共有

362,831股A類普通股的持有人選擇贖回其股份以換取現金,與2023年7月27日舉行的ATAK

股東特別大會有關,進一步延長ATAK完成業務合併的日期

(“第二次延期修訂贖回”,以及與第一次延期修訂贖回一起稱為“延期

修訂贖回”)。在延期修正案贖回後,截至2023年7月27日,信託賬户中總共保留了約5670萬美元。自ATAK首次公開募股以來,ATAK的活動僅限於企業合併候選人的評估

。

DIH

Holding US,Inc.,內華達州的一家公司,是一家全球性的解決方案提供商,將創新的機器人和虛擬現實("VR")技術與臨牀集成和洞察力結合在一起。通過全球領先的利基技術提供商的合併而成,其中包括總部位於瑞士的全球康復機器人領導者

HOCOMA和總部位於荷蘭的全球領先者MOTEK,該公司提供實時集成驅動的複雜

VR運動平臺的全球領導者。DIH正在將自己定位為一個變革性的全面智能解決方案提供商

和整合商,在一個很大程度上分散和人工驅動的行業。根據其對DIH及其經營所在行業的盡職調查,包括DIH在與業務合併協議談判過程中提供的財務和其他信息,ATAK認為DIH與其投資論文中所述的目標非常一致。

參見

“建議1-企業合併建議-企業合併中某些人的利益

“和”第1號提案—業務合併提案—ATAK董事會批准業務合併的理由.”

| Q: |

什麼

ATAK收購DIH的股權持有人是否會獲得回報? |

| |

|

| A: |

根據

根據《業務合併協議》,ATAK為換取所有未償還資產而應付或可發行的總對價

DIH的股權總代價為250,000,000美元("總基本代價"),

新DIH A類普通股的新發行股票的形式,按每股10.00美元的價格計算。 |

除

總基本對價外,DIH股東還有權獲得最多6,000,000股新DIH A類普通股的額外股份(“盈利股份”),作為滿足下列里程碑後的額外對價,

在截止日期開始至截止日期五週年的期間內(“盈利期”):

(i)1,000,000股盈利股份,如果VWAP新DIH A類普通股(定義見業務合併協議)在任何20個交易日等於或超過$12.00(定義見業務合併協議);(ii)1,333,333股盈利股份,如果新DIH類普通股的VWAP等於或超過20個交易日的13.50美元;

(iii)1,666,667股盈利股份,如果新DIH類普通股在

盈利期內的任何20個交易日的VWAP等於或超過15.00美元;以及(v)2,000,000股盈利股,如果新DIH類普通股的VWAP在盈利期內的任何

20個交易日等於或超過16.50美元。有關詳細信息,請參閲標題為"第1號提案—業務合併提案—業務合併協議—業務合併中收取的對價.”

| Q: |

是否

ATAK董事會在決定是否進行業務合併時獲得第三方估值或公平意見? |

| |

|

| A: |

是的

儘管現有治理文件不要求ATAK董事會尋求第三方

與企業合併有關的估值或公平意見,除非目標

2022年2月24日,與申辦者或ATAK的董事或高級管理人員有關聯,

在ATAK董事會為評估業務合併而舉行的一次會議上,Newbridge提交了

向ATAK委員會提交口頭意見,並通過提交書面意見予以確認,

2022年2月26日(“新橋意見”),大意是, 截至新橋意見之日,基於並受各種假設的約束,

其書面意見中描述的限制,合併考慮(使用該術語

在本節中,“合併對價”)支付給股東

從財務角度來看,DIH的投資對ATAK的股東來説是公平的。

|

有關我們決策過程的更多

信息,請參閲標題為"提案1—業務合併提案

—ATAK財務顧問的意見"的章節。

另請參見

標題為"建議1—業務合併建議—

業務合併中若干人士的權益"、"建議1—業務合併建議—

利益衝突及放棄公司機會原則"和"風險因素",以進一步討論這些考慮事項

。

| Q: |

什麼

當前ATAK股東和DIH股東在業務完成後立即持有新DIH的股權

密碼? |

| |

|

| A: |

作為

在本委託書/招股説明書日期(及在延期修訂贖回生效後),

(i)5,610,292股已發行及發行在外的A類普通股及(ii)5,050,000股已發行及發行在外的B類普通股。

此外,截至本委託書/招股説明書之日,持有的ATAK私募股權認股權證為6,470,000份尚未到期

由贊助商和20,200,000 ATAK公共授權。每兩份認股權證可讓持有人購買一份A類普通

股份,並在歸化後,將有權持有人購買一股新DIH A類普通股。這裏

20,200,000股尚未行使的ATAK權利,每項權利賦予持有人十分之一的A類普通股。每個

10股股權將轉換為1股新DIH A類普通股。因此,截至本委託書/招股説明書日期

(假設沒有A類普通股因業務合併而贖回),ATAK的完全攤薄

股本(在行使所有ATAK私募權證和所有ATAK公開權證後

及轉換該等權利)將為26,015,292股ATAK普通股。 |

下表説明瞭企業合併完成後新DIH A類普通股的不同所有權水平

基於公眾股東的不同贖回水平和以下附加假設:(i)25,700,000股新DIH A類普通股於收市時發行予DIH股東(包括向Maxim支付的700,000股股票,作為部分

財務顧問費)在無贖回方案和最大贖回方案中(包括獲利

股份);(ii)沒有發行與業務合併有關的新DIH公開認股權證或新DIH私募認股權證

購買將在收盤後立即發行的新DIH A類普通股已被行使;2,020,000股新DIH A類普通股已發行以換取ATAK權利。

基於

這些假設,並假設沒有因業務合併而贖回未發行的A類普通股,

業務合併完成後,

將有約38,380,292股新DIH A類普通股未發行股票。如果實際情況與這些假設不同,新DIH的所有權百分比將有所不同。

例如,目前共有26,670,000份ATAK認股權證尚未行使,用於收購我們的A類普通股,其中

包括6,470,000份ATAK私募認股權證和20,200,000份ATAK公開認股權證,作為ATAK首次公開募股中出售的ATAK公共單位的一部分出售。每份未行使的ATAK認股權證將在交易結束後30天內作為新DIH認股權證行使,行使

一股新DIH A類普通股的一半。如果我們假設每份尚未行使的認股權證均獲行使,且每兩份認股權證就發行一股新DIH A類普通股

,並向新DIH支付每份認股權證

的行使價11.50美元的一半股份,則我們的完全攤薄股本將增加總共13,335,000股,向新DIH支付每股11.50美元

以行使認股權證。

| | |

新DIH的股份所有權 | |

| | |

無贖回(1) | | |

極大值 贖回(2)

| |

| ATAK公眾股東 | |

| 7,327,292 | | |

| 2,020,000 | |

| ATAK創始人股東 | |

| 5,050,000 | | |

| 5,050,0000 | |

| 現有DIH股權持有人 | |

| 25,700,000 | | |

| 25,700,000 | |

| ATAK代表 | |

| 303,000 | | |

| 303,000 | |

| 收盤時的總股份 | |

| 38,380,292 | | |

| 33,073,000 | |

| (1) |

假設

公眾股東概無贖回A類普通股(在延期修訂贖回生效後)。 |

| (2) |

假設

約5,307,292股發行在外的A類普通股被贖回,總金額約為57.9美元, 百萬美元(根據截至11月6日每股約10.91美元的估計每股贖回價計算,

2023年,信託賬户。 |

上述

股份數量僅為説明性目的,不一定

反映交易結束後新DIH的股份所有權。有關

業務合併中將收到的對價、這些方案和基本假設的詳細信息,請參閲未經審計的形式濃縮合並財務信息

“和”1號提案—業務合併提案—業務合併補償—業務合併中將收取的對價

.”

| Q. |

什麼

如果相當多的公眾股東投票贊成業務合併提案,並行使其

贖回權? |

| |

|

| A. |

我們的

公眾股東無需投票“反對”企業合併以行使其贖回權

權利因此,即使信託賬户的可用資金和編號

由於公眾股東的贖回而減少。 |

如果

公眾股東行使其贖回權,該行使不會導致其可能持有的任何ATAK公共認股權證或ATAK權利

的損失。假設公眾股東持有的全部5,307,292股A類普通股已贖回,則公眾認股權證持有人

將保留20,200,000份ATAK公眾認股權證(包括公眾股東就延期條款修訂行使其

贖回權而保留的ATAK公眾認股權證)。根據

ATAK公開認股權證於2023年11月6日在納斯達克的收盤價,尚未行使的ATAK公開認股權證(在收盤後將成為新DIH

公開認股權證)的價值約為每份認股權證0.011美元。如果大量(但並非全部)公眾股東行使

其贖回權,且20,200,000份新DIH公開認股權證的持有人選擇行使其公開認股權證,則任何非贖回

股東在業務合併後將在行使該等認股權證的範圍內經歷稀釋。此外,在

收盤時,未行使的ATAK權利將轉換為2,020,000股新DIH A類普通股,無論持有人

是否選擇贖回其股份。

此外,

由於贖回,新DIH A類普通股的交易市場的流動性可能低於業務合併完成前的

A類普通股市場,我們可能無法滿足

納斯達克或其他國家證券交易所的上市標準。此外,由於信託賬户的可用資金減少,從信託賬户注入新DIH業務的流動資金將減少。

下面的敏感度表顯示了在無贖回、贖回50%和贖回最大贖回情況下,贖回對非贖回股東持有的股份每股備考賬面價值的潛在影響。以下第二個

敏感度表還列出了(x)以下每個額外稀釋來源

在每個贖回方案中的潛在額外稀釋影響,以及(y)第三個表顯示了在每個贖回方案中與ATAK

首次公開募股相關產生的有效遞延承銷費百分比。

| | |

假設

否 贖回(1) | | |

假設

50% 贖回(2) | | |

假設

最大 兑換(3)

| |

| 股東 | |

擁有的所有權 股票 | | |

股本百分比 | | |

擁有的所有權 股票 | | |

股本百分比 | | |

擁有的所有權 股票 | | |

股本百分比 | |

| DIH股東(4) | |

| 25,700,000 | | |

| 67 | % | |

| 25,700,000 | | |

| 72 | % | |

| 25,700,000 | | |

| 78 | % |

| ATAK公眾股東(5) | |

| 7,327,292 | | |

| 19 | % | |

| 4,673,646 | | |

| 13 | % | |

| 2,020,000 | | |

| 6 | % |

| ATAK創始人股東(6) | |

| 5,050,000 | | |

| 13 | % | |

| 5,050,000 | | |

| 14 | % | |

| 5,050,000 | | |

| 15 | % |

| ATAK代表 | |

| 303,000 | | |

| 1 | % | |

| 303,000 | | |

| 1 | % | |

| 303,000 | | |

| 1 | % |

| 未清償股份總額,不包括“額外攤薄來源” | |

| 38,380,292 | | |

| 100 | % | |

| 35,726,646 | | |

| 100 | % | |

| 33,073,000 | | |

| 100 | % |

| 贖回後的備考股本總額(7) | |

| 383,802,920 | | |

| | | |

| 357,266,460 | | |

| | | |

| 330,730,000 | | |

| | |

| 預計每股賬面價值 | |

$ | 10.00 | | |

| | | |

$ | 10.00 | | |

| | | |

$ | 10.00 | | |

| | |

下表總結了其他潛在稀釋源:

| | |

假設

否 贖回(1) | | |

假設

50% 贖回(2) | | |

假設

最大 贖回(3) | |

| 其他稀釋源(8) | |

擁有的所有權 股票 | | |

股權百分比(9) | | |

擁有的所有權 股票 | | |

股權百分比(9) | | |

擁有的所有權 股票 | | |

股權百分比(9) | |

| 新的DIH公共認股權證 | |

| 10,100,000 | | |

| 17 | % | |

| 10,100,000 | | |

| 18 | % | |

| 10,100,000 | | |

| 19 | % |

| 新的DIH私募認股權證 | |

| 3,235,000 | | |

| 6 | % | |

| 3,235,000 | | |

| 6 | % | |

| 3,235,000 | | |

| 6 | % |

| 溢價股份 | |

| 6,000,000 | | |

| 10 | % | |

| 6,000,000 | | |

| 11 | % | |

| 6,000,000 | | |

| 11 | % |

| 總的額外稀釋源 | |

| 19,335,000 | | |

| 34 | % | |

| 19,335,000 | | |

| 35 | % | |

| 19,335,000 | | |

| 37 | % |

| 總股份,完全稀釋 | |

| 57,715,292 | | |

| 100 | % | |

| 55,061,646 | | |

| 100 | % | |

| 52,408,000 | | |

| 100 | % |

| 每股預計賬面價值,完全稀釋 | |

$ | 6.65 | | |

| | | |

$ | 6.49 | | |

| | | |

$ | 6.31 | | |

| | |

| | |

假設不是

贖回(1) | | |

假設50%

贖回(2) | | |

假設最大值 贖回(3) | |

| 遞延折扣 | |

金額(美元) | | |

佔毛額的百分比 首次公開募股(IPO) 收益 剩餘 以信託 賬户(10) | | |

金額(美元) | | |

佔毛額的百分比 首次公開募股(IPO) 收益 剩餘 以信託 賬户(10) | | |

金額(美元) | | |

佔毛額的百分比 首次公開募股(IPO) 收益 剩餘 以信託 賬户(10) | |

| 有效遞延折扣 | |

$ | 7.1萬 | | |

| 12.3 | % | |

$ | 7.1萬 | | |

| 24.5 | % | |

$ | 7.1萬 | | |

| 不適用 | % |

| (1) |

這

假設公眾股東沒有贖回A類普通股(延期修正案生效後

贖回;由於四捨五入,數額可能不和。 |

| (2) |

假設

約2,653,646股發行在外的A類普通股被贖回,總金額約為29美元, 百萬美元(根據截至11月6日每股約10.91美元的估計每股贖回價計算,

2023年,信託賬户。 |

| (3) |

假設

約5,307,292股A類普通股被贖回,總計

支付約5790萬美元(根據估計的每股贖回

截至2023年11月6日,每股價格約為10.91美元) 帳户. |

| (4) |

包括

根據財務顧問費,將向Maxim發行700,000股新DIH A類普通股股票

到閉幕。 |

| (5) |

包括將發行的2,020,000股新DIH A類普通股股票

根據公共權利 |

| (6) |

包括

ATAK創始人股東持有的5,050,000股股份乃於ATAK首次公開招股前或與之有關而最初收購。 |

| (7) |

Pro

在無贖回方案、50%贖回方案和

最大贖回方案。 |

| (8) |

計算為收盤時未發行的股票數量,假設價值為10.00美元 |

| (9) |

分析並不包括就行使認股權證而支付的行使價。 |

| (10) |

反映

截至2023年11月6日,信託賬户餘額為5790萬美元,在無贖回情況下和備考餘額

在50%贖回方案中為2900萬美元,在最大贖回方案中為0美元。 |

| A: |

The

ATAK Board believes that it would be in the best interest of ATAK and the continuing company to effect a change of our domicile to

Delaware. The ATAK Board believes that Delaware provides a recognized body of corporate law that will facilitate corporate

governance by the officers and directors. Delaware maintains a favorable legal and regulatory environment in which to operate. For

many years, Delaware has followed a policy of encouraging companies to incorporate there and, in furtherance of that policy, has

adopted comprehensive, modern and flexible corporate laws that are regularly updated and revised to meet changing business needs. As

a result, many major corporations have initially chosen Delaware as their domicile or have subsequently reincorporated in Delaware

in a manner similar to the procedures ATAK is proposing. Due to Delaware’s longstanding policy of encouraging incorporation in

that state and consequently its popularity as the state of incorporation, the Delaware courts have developed a considerable

expertise in dealing with corporate issues and a substantial body of case law has developed construing the DGCL and establishing

public policies with respect to Delaware corporations. It is anticipated that the DGCL will continue to be interpreted and explained

in a number of significant court decisions that may provide greater predictability with respect to corporate legal affairs. For more

information, see “第2號提案—歸化提案—

歸化原因.” |

為

實施本土化,我們將向開曼羣島公司註冊處提交註銷申請,連同

必要的隨附文件,並向特拉華州務卿

提交公司本土化證書和公司註冊證書,根據這些證書,我們將被本土化並繼續作為特拉華州公司。

批准歸化提案需要根據開曼羣島法律通過一項特別決議案,即持有人

以已發行ATAK普通股持有人至少三分之二(2/3)多數票投贊成票,持有人

親自出席或由代理人代表出席股東大會並有權就該事項投票。為了確定法定人數,棄權將被視為

,但根據開曼羣島法律,棄權不構成股東大會上的投票,因此

對批准歸化提案沒有影響。

| Q: |

如何

歸化是否會影響我的普通股、認股權證、權利和單位? |

| |

|

| A: |

在

與歸化有關的,在截止日期和生效時間之前,(i)所有當時已發行和未償還的

ATAK普通股將以一對一的方式轉換為新DIH A類普通股,(ii)每股已發行和未發行

可就一股A類普通股行使的認股權證將轉換為可就一股新股份的一半行使的認股權證

根據ATAK中規定的條款和條件,以每股11.50美元的行使價發行DIH A類普通股

認股權證協議,(iii)每份已發行和尚未發行的獲得十分之一的ATAK A類普通股的權利將被轉換

合併為一份獲得新DIH A類普通股十分之一股份的權利,以及(iv)每份已發行和未發行的ATAK Public

先前未分開為相關A類普通股、相關ATAK公開認股權證和相關

ATAK Right將被分開,並將賦予其持有人權利獲得成分證券。見"第二號建議 –

歸化建議.” |

| Q: |

什麼

ATAK初始股東、我們的現任管理人員、董事和顧問以及DIH的現任所有者在

企業合併? |

| A: |

在

考慮到董事會對業務合併投贊成票的建議,股東應意識到,除了

我們的發起人、我們的董事和高級管理人員、我們的顧問以及DIH的現有所有者, 業務合併中的權益與其他股東的權益不同或額外。我們的

董事們在評估業務合併和推薦業務合併時,瞭解並考慮了這些利益。

向股東表示他們同意企業合併。股東在決策時應考慮這些利益

是否批准企業合併。 |

這些

興趣包括但不限於:

| |

● |

發起人和ATAK的董事和高級管理人員已同意不贖回他們在

與股東投票批准業務合併有關,且發起人有義務投票支持業務

合併; |

| |

|

|

| |

● |

申辦方已無可爭議地放棄ATAK組織文件中規定的抗稀釋調整,或

申辦者有權享有的與

相關或產生的任何其他反稀釋或類似調整權利 業務合併; |

| |

|

|

| |

● |

事實上,發起人支付了總計25,000美元的創始人股份,該股份將轉換為5,050,000股新DIH股份

根據ATAK組織文件的條款,A類普通股和此類證券將具有顯著的

企業合併時的較高價值; |

| |

|

|

| |

● |

事實上,贊助商為6,470,000份ATAK私募股權權證支付了6,470,000美元,每份權證均可自

ATAK首次公開募股結束後12個月至收盤後30天,每股11.50美元的A類普通股

股份;如果我們在2024年2月7日之前沒有完成初始業務合併,那麼出售該公司的收益將被視為

ATAK私募權證將是對公眾股東和

持有的權證的清算分配的一部分 我們的贊助商將毫無價值; |

| |

|

|

| |

● |

發起人和ATAK管理人員和董事將受益於完成業務合併並可能受到激勵的事實

完成對不太有利的目標公司的收購,或以對股東不利的條款完成收購,而不是清算; |

| |

|

|

| |

● |

ATAK初始股東,包括髮起人(以及ATAK的高級管理人員和董事,即發起人成員)

即使其他ATAK股東在新的投資中的回報率為負

DIH; |

| |

|

|

| |

● |

根據申辦方的選擇,申辦方或其任何關聯公司向ATAK提供的任何貸款項下的任何未償金額

總計金額最高為1,500,000美元的可轉換為ATAK私募權證,以與完成有關

業務合併(儘管目前並無該等可轉換營運資金貸款尚未償還); |

| |

|

|

| |

● |

事實上,從2023年2月到2023年11月,ATAK發行了無擔保的

給發起人的本票,本金總額等於2,290,000美元("延期和工作

資本票據"),用於支付延期付款、償還保薦人或任何其他人有關

為支付延期付款和向ATAK提供額外營運資金而向公司貸款的資金。對於

有關延期和週轉資金附註的更多信息,見題為"關於ATAK—分機和

的信息 週轉資金票據;” |

| |

|

|

| |

● |

the fact that

the Sponsor and ATAK’s officers and directors will lose their entire investment in

ATAK and will not be reimbursed for any loans extended, fees due or out-of-pocket expenses

if an initial business combination is not consummated by February 7, 2024. The Sponsor and