依據第424(B)(4)條提交

註冊號:333—234460

500萬股普通股

祁連國際控股集團有限公司

我們提供5,000,000股普通股,每股面值0.0016667美元(“普通股”)。這是我們普通股的首次公開發售。本次發行中,我們普通股的 發行價為每股普通股5美元。在本次發行之前, 我們的普通股沒有公開市場。

我們已收到納斯達克股票市場有限責任公司(以下簡稱“納斯達克”)的批准函 ,將我們的普通股以代碼 “QLI”在納斯達克全球市場上市。

投資我們的普通股涉及 高風險。在購買任何普通股之前,您應仔細閲讀本招股説明書第14頁開始的“風險因素”中有關投資我們普通股的重大風險的討論。

根據聯邦證券法的定義,我們是一家“新興增長型公司” ,因此,我們將遵守較低的上市公司報告要求。有關更多信息,請參閲“招股説明書 摘要—作為新興成長型公司和外國私人發行人的含義”。

美國證券交易委員會 或任何其他監管機構均未批准或不批准這些證券,也未就本招股説明書的準確性或充分性進行傳遞 。任何相反的陳述都是刑事犯罪。

| 每股 | 共計(4) | |||||||

| 首次公開募股價格(1) | $ | 5.00 | $ | 25,000,000 | ||||

| 承保折扣(2) | $ | 0.35 | $ | 1,750,000 | ||||

| 扣除費用前的收益,付給我們(3) | $ | 4.65 | $ | 23,250,000 | ||||

(1)每股首次公開發行價為每股5.00美元。

(2)我們已同意向承銷商支付 折扣,折扣金額為(i)承銷商向我們介紹的投資者的發行總收益的7%,以及(ii)由本公司來源的投資者的4% 至1%。所有的投資者都是由承銷商介紹給我們的。我們已 同意在本次發售的適用截止日期向承銷商出售認股權證(以下簡稱"承銷商認股權證") ,其金額等於我們在本次發售中出售的普通股總數的6%(不包括超額配售股份)。 有關承銷商認股權證的其他條款的描述以及承銷商將收到的其他補償 ,請參見第121頁開始的“承銷”。

(3)不包括應付給承銷商的費用和開支。與本次發行有關的承銷商費用總額見 "承銷"一節。

(4)假設承銷商不 行使其超額配售權的任何部分。

我們預計本次發行的現金總支出 (包括應付承銷商的現金支出)約為1,031,541美元, 不包括上述折扣。此外,我們將支付與本次發行有關的額外有價值項目,這些項目 被金融業監管局(FINRA)視為承保補償。這些付款將進一步 減少我們在支出前可用的收益。參見第121頁開始的“承銷”。

This offering is being conducted on a firm commitment basis. Univest Securities, LLC, the representative of the underwriters, is obligated to take and pay for all of the Ordinary Shares if any such Ordinary Shares are taken. We have granted the underwriters an option for a period of 45 days after the closing of this offering to purchase up to 15% of the total number of our Ordinary Shares to be offered by us pursuant to this offering (excluding Ordinary Shares subject to this option), solely for the purpose of covering over-allotments, at the initial public offering price less the underwriting discounts. If the underwriters exercise their option in full, the total underwriting discounts payable will be $2,012,500 based on the offering price of $5.00 per Ordinary Share, and the total gross proceeds to us, before underwriting discounts and expenses, will be $28,750,000. If we complete this offering, net proceeds will be delivered to us on the applicable closing date. We will not be able to use such proceeds in China, however, until we complete capital contribution procedures that require prior approval from each of the respective local counterparts of China’s Ministry of Commerce, the State Administration for Industry and Commerce, and the State Administration of Foreign Exchange. See remittance procedures in the section titled “Use of Proceeds” beginning on page 34.

承銷商預計將於2021年1月14日左右交付普通股,支付金額如“承銷”一文所述。

|

|

|

|

招股説明書日期為2021年1月11日。

目錄

| 頁面 | |

| 招股説明書 摘要 | 5 |

| 供品 | 11 |

| 已選擇 財務數據 | 12 |

| 風險因素 | 14 |

| 有關前瞻性陳述的特別説明 | 32 |

| 民事責任的可執行性 | 33 |

| 使用收益的 | 34 |

| 分紅政策 | 35 |

| 大寫 | 36 |

| 稀釋 | 37 |

| 管理層對祁連國際財務狀況和經營成果的研討與分析 | 38 |

| 工業 | 52 |

| 生意場 | 61 |

| 法規 | 84 |

| 管理 | 95 |

| 高管薪酬 | 99 |

| 主要股東 | 100 |

| 相關的 方交易 | 101 |

| 股本説明 | 102 |

| 有資格在未來出售的股票 | 114 |

| 課税 | 115 |

| 承銷 | 121 |

| 與此產品相關的費用 | 126 |

| 法律事務 | 127 |

| 專家 | 127 |

| 此處 您可以找到更多信息 | 127 |

| 財務報表索引 | 129 |

3

關於本招股説明書

我們和承銷商沒有授權 任何人提供任何信息或作出任何陳述,但本招股説明書或由我們或代表我們編寫的或我們向您推薦且我們已向美國證券交易委員會(“美國證券交易委員會”)提交的任何免費書面招股説明書中包含的信息或陳述除外。我們對他人可能向您提供的任何其他信息的可靠性不承擔任何責任,也不能提供任何保證。本招股説明書是一項僅出售在此發售的普通股的要約,但僅限於在合法的情況下和在司法管轄區內。我們不會在不允許要約或出售的任何司法管轄區,或在提出要約或出售的人沒有資格 出售這些證券的任何司法管轄區,或向不允許向其提出此類要約或出售的任何人 出售這些證券。為免生疑問,開曼羣島並無向公眾提出認購普通股的要約或邀請。本招股説明書中包含的信息僅截至招股説明書封面上的日期為止有效。自該日期以來,我們的業務、財務狀況、運營結果和前景可能發生了變化。

其他相關信息

除另有説明或上下文另有要求外, 本招股説明書中提及:

| · | “附屬實體”指的是我們的子公司和甘肅QLS、我們的VIE及其子公司; | |

| · | “阿翰” 是指酒泉阿翰生物科技有限公司,這是一家根據中國法律成立的有限責任公司,由甘肅QLS擁有100% 股權; | |

| · | “AHAN® 抗菌糊劑”是由11種中草藥成分混合製成的消毒膏,用於治療頑固性慢性皮膚病; | |

| · | “原料藥”是指活性藥物成分,是指擬用於製造藥物(藥用)產品的任何物質或物質混合物,當用於藥物生產時,成為該藥物產品的有效成分; | |

| · | “倉門”是指西藏倉門貿易有限公司,這是一家根據中華人民共和國法律成立的有限責任公司,由甘肅QLS 100%擁有 ; | |

| · | "成都QLS" 成都祁連山生物科技有限公司,有限公司,根據中華人民共和國法律組建的有限責任公司, 甘肅QLS擁有71.75%的股權; | |

| · | “中國”或“中華人民共和國”適用於人民Republic of China,不包括臺灣和香港、澳門特別行政區 僅就本招股説明書而言; | |

| · | 甘迪欣“®"是 涉及一種以甘草原料製成的新型止咳化痰藥物, | |

| · | "甘肅QLS" 是甘肅祁連山製藥有限公司,根據中華人民共和國法律組建的有限責任公司,我們 通過WFOE和甘肅QLS之間的一系列合同安排進行控制; | |

| · | "肝素鈉 製劑"是製藥公司生產用於治療心血管疾病的藥物的主要成分 疾病、腦血管疾病和血液透析; | |

| · | "普通 股份”指本公司發行的普通股,每股面值0.00166667美元; | |

| · | "祁連香港" 為祁連國際的全資子公司祁連國際(香港)控股有限公司,一家香港 公司; | |

| · | "祁連國際" 為祁連國際控股集團有限公司(一家依法註冊成立的獲豁免有限責任公司) 開曼羣島; | |

| · | “祁連Shan”® 甘草提取物"是製藥公司生產傳統甘草的主要成分 片劑; | |

| · | “祁連Shan”® 甘草提取液"是醫療製劑公司生產複方甘草的主要成分 口服溶液; | |

| · | “祁連Shan”® 土黴素API "是製藥公司在藥物生產中使用的活性成分 使用土黴素; | |

| · | “祁連Shan”® 土黴素片"是用於預防和治療雞、火雞、 牛、豬、人; | |

| · | “啟明” 是酒泉啟明生物科技有限公司,有限公司,根據中華人民共和國法律組建的有限責任公司,100% 甘肅QLS擁有; | |

| · | "如皋"是如皋市天鹿畜產品有限公司,有限公司,有限責任公司 根據中國法律組建,由成都QLS 100%擁有; | |

| · | "Samen" 是西藏薩門貿易有限公司,有限公司,根據中華人民共和國法律組建的有限責任公司,擁有100%股權 甘肅QLS; | |

| · | "中醫" 中醫是建立在2500多年中國基礎上的傳統醫學 醫療實踐,包括各種形式的草藥,鍼灸,按摩(推拿),運動(氣功)和飲食 治療; | |

| · | "TCMD" 屬於傳統中藥衍生物,一種通過現代工藝製備的中藥衍生產品 藥品生產程序隨時可用; | |

| · | “vie” 為可變利益實體; | |

| · | "VIE協議" 是一系列合同安排,包括2019年8月27日修訂的獨家服務協議, 看漲期權協議、股權質押協議、股東表決權委託協議和授權書, 以及配偶的同意。 | |

| · | "我們" "我們"或"公司"指一家或多家祁連國際及其子公司(視情況而定) 可能是; | |

| · | "WFOE" 或"成都貿易"為成都祁連貿易有限公司,有限公司,一家有限責任公司,根據 中國法律,由祁連國際(香港)控股有限公司全資擁有,該公司是一家成立的有限責任公司 根據香港法律; | |

| · | “雄關”® 有機肥"是指一種肥料產品,旨在提高作物產量,增加土壤化學物質的含量 性質,並減少土壤壓實; | |

| · | “雄關”® 有機—無機複合肥"是指由有機材料和傳統材料製成的肥料產品 化學肥料,旨在促進植物生長;以及 | |

| · | “朱小昌®香腸 "外殼"是指用於烹飪目的的全天然食品。 |

我們的業務由甘肅QLS、 我們在中國的VIE及其子公司進行,使用人民幣(中國貨幣)。我們的綜合財務報表以美元呈列 。在本招股説明書中,我們指的是我們合併 財務報表中以美元表示的資產、義務、承諾和負債。這些美元參考是基於人民幣對美元的匯率 ,在特定日期或特定期間確定的。匯率的變化將影響我們的 債務金額和以美元計算的資產價值,這可能導致 債務金額(以美元表示)和資產價值(包括應收賬款(以美元表示)增加或減少。

4

招股説明書摘要

以下摘要由本招股説明書中其他部分包含的更詳細的信息和財務報表 全文保留,應一併閲讀。除此摘要外,我們敦促您在決定是否購買我們的普通股之前,仔細閲讀整個招股説明書,特別是投資於我們普通股的風險,這些風險在“風險因素”中討論過。

除非另有説明,否則本修訂中的所有信息 反映了我們已發行和流通在外普通股的1比1反向拆分, 於2019年10月16日生效。

概述

我們 是一家總部位於中國的製藥和化工公司,專注於開發、生產、營銷和銷售 甘草產品、土黴素產品、中藥衍生物(“TCMD”)產品、肝素產品、 香腸外殼和化肥。我們自主研發的甘迪新®以及Ahan ®抗菌膏 ,由我們的研發部門負責。我們的產品銷往中國20多個省份。

新冠肺炎

新型冠狀病毒( 通常被稱為“COVID—19”)的爆發在 2020年大部分時間內嚴重影響了中國境內的經濟和商業活動。為試圖遏制COVID—19爆發,中國政府自二零二零年一月下旬起採取了 城市封鎖、旅行限制和關閉商業活動等限制措施。有了這些措施,隨着政府官員開始放鬆限制措施,中國已經逐步恢復了企業。截至本招股説明書日期, 中國的COVID—19疫情似乎總體上得到控制。

COVID—19疫情對 我們的業務產生了以下方面的負面影響:

| · | 我們的製造活動取決於 各種各樣的原料,如大豆、玉米澱粉、光根草、豬腸等。我們 由於COVID—19爆發及隨後的封鎖,原材料供應大幅減少。此外, 截至2020年6月30日止九個月,這些原材料的價格相比,上漲了約4%—8% 與上一財年同期相比。我們的總毛利率從9個月的約25%下降 截至2019年6月30日止九個月的約18%。 | |

| · | 我們截至6月的三個月銷售額 二零二零年三十日,較二零一九年同期減少約31%,乃由於(i)減少 的綜合影響 我們的甘草和中草藥產品的需求,(ii)土黴素產品價格在2020年4月和5月大幅下跌, 及(iii)暫停銷售肝素產品的策略性決定。由於2019冠狀病毒病期間的政府授權 疫情爆發後,鼓勵廣大中國民眾到醫院接受檢查和治療,而不是求助 非處方藥,包括我們的甘草和中藥複方製劑。此外,市場價格的大幅下跌 我們的土黴素產品的數量是由國外的邊境管制和關閉造成的,這導致了普遍的 過量的土黴素產品。此外,我們戰略性地暫停了肝素產品的銷售,因為 豬小腸價格大幅上漲,我們預計我們將因銷售肝素而蒙受損失 產品.我們決定從截至2020年6月30日的季度開始暫停肝素產品的銷售,直至上市 價格反彈。截至二零二零年九月三十日止季度,我們恢復銷售肝素產品。 |

5

考慮到 COVID—19疫情的全球發展以及隨後市場狀況的變化,我們預計截至2020年9月30日止財政年度 將發生以下情況:

| · | 截至2020年9月30日止年度, 我們的淨收入預計將比截至2019年9月30日止年度增長5%至8%,原因是 截至2020年3月31日的前六個月淨收入以及截至9月30日的季度反彈的市況, 2020. |

| · | COVID—19爆發增加了 我們的土黴素、甘草和中藥製劑的原材料成本。除了COVID—19的影響,大豆價格 由於中美之間的貿易摩擦,我們預計生產成本會增加。 |

| · | 我們希望我們的應收賬款收款 由於該公司最近的延長信貸政策,這將排除我們的客户的土黴素產品。 我們已對若干客户進行嚴格審查,延長了信貸期。我們預計應收賬款週轉率會較低 與疫情爆發前相比公司預計本財政季度壞賬不會大幅增加 截至2020年9月30日止,由於公司的信貸審查政策和謹慎的信貸監控程序。 |

| · | 公司將繼續為其資本提供資金 主要來自經營現金流量、銀行貸款和股東股權出資。 |

產品

| · | 我們的 甘草產品包括甘地新®,祁連山®甘草提取物, 和祁連山®甘草提取液。我們的甘迪欣®是一種創新的止咳藥 和由甘草原料製成的祛痰藥。我們的祁連山®執照 提取物是製藥公司生產傳統產品的主要成分 甘草片我們的祁連山®甘草提取液是主要成分 為醫藥製劑公司生產複方甘草口服溶液。 |

| · | 我們的 土黴素產品包括祁連山®土黴素片和祁連 Shan ®土黴素活性藥物成分(“API”)。我們的 祁連山®土黴素片可用於預防和治療各種各樣的疾病 雞、火雞、牛、豬和人類的疾病。我們的祁連山®土黴素 原料藥被製藥公司用於生產使用 作為活性成分的土黴素。 |

| · | 我們的 TCMD產品包括Ahan ®抗菌膏,由 11傳統中草藥成分。用於治療頑固性慢性皮膚 疾病 |

| · | 我們的 肝素產品包括肝素鈉製劑。它是 的主要成分 製藥公司生產治療心血管疾病的藥物, 腦血管疾病和血液透析。 |

| · | 我們的 腸衣包括朱曉昌®香腸盒,全天然 用於烹飪目的的食品。 |

| · | 我們的 化肥產品包括雄關®有機肥與雄關® 有機-無機複合肥。我們的雄關®有機肥 旨在提高作物產量,增加土壤的化學性質,減少土壤緊實度。我們的雄關®有機-無機複合肥 由有機材料和傳統化肥製成,旨在促進植物生長。 |

我們的 競爭優勢

我們 認為我們的主要競爭優勢如下:

公認的品牌名稱

“祁連Shan(祁連山)”是中國的知名醫藥化工品牌,已有50多年的歷史。我們獲得了多個政府機構的獎項,如2017年11月甘肅省工業和信息化委員會授予的甘肅省“專精新技術”企業地位。有關我們在過去幾年中獲得的獎項以及每個獎項的選擇性 標準的更多詳細信息,請參閲《商業榮譽、 獎項和資質》。此外,我們的TCMD產品已在醫院和藥店銷售多年,並隨着時間的推移從客户那裏獲得了積極的反饋。多年來,我們的肥料產品在中國深受廣大農民和農場主的歡迎。此外,隨着中國消費者越來越瞭解和意識到消費品對環境的影響,我們通過我們的運營子公司啟明,積極培育了積極的可持續發展品牌形象。啟明利用土黴素廢料生產肥料,節約了資源,保護了環境,促進了化肥行業的可持續發展。

6

得天獨厚的地理位置和惠國政策

我們的運營子公司甘肅大潤發享有 獨特的商業和政策優勢,這是中國政府以中國西部為重點的國際基礎設施發展和投資戰略。這些優惠包括免除土地交易費、免除新增建設用地使用費、免除企業所得税、 以及優先使用某些公共土地。此外,我們的中國經營實體由於位於偏遠的中國西部,總體上享有高質量、低成本的 和豐富的當地資源,這使其能夠分配更多的財務資源 用於改進生產技術、推進研發和保證質量控制程序。

強大的研發能力

我們相信,我們的研發能力使我們能夠響應客户不斷變化的需求。我們的研發團隊已經證明瞭它在使用複雜的方法和技術開發創新產品方面的成功,我們相信這將使我們比我們的主要競爭對手更具優勢。我們擁有一支由70名高素質人員組成的強大技術團隊,其中有14名人員 致力於公司的研發項目。我們的技術團隊中有17名工程師、2名高級工程師和18名本科及以上學歷的人員。我們的研發人員已經成功開發了兩款創新產品,甘地新®和AHAN®抗菌膏,這兩種產品都已經商業化。

高產能

我公司年最大生產能力為:原料藥4000噸,土黴素片30億片,甘草提取物和液體提取物1000噸,肝素鈉製劑5噸,香腸腸衣400萬條,肥料10萬噸。我們相信,這樣的抗生素原料生產能力使我們比中國的競爭對手更具優勢。此外,我們擁有全國最大的發酵和提取製造單元,我們相信這為我們提供了相對於競爭對手的獨特優勢。

經驗豐富、成就斐然的 領導團隊,有良好的業績記錄

我們擁有一支經驗豐富的管理團隊,其大部分成員都擁有十年以上的製藥、生物醫學、化工和相關行業經驗。我們 相信我們的領導團隊能夠很好地領導我們完成未來產品的開發、監管審批和商業化 。此外,我們的管理團隊在中國生物醫藥和化工行業擁有豐富的研發、製造和產品商業化經驗。

我們的業務策略

我們的總體戰略是利用我們豐富的行業經驗、我們對中國市場的深刻理解和我們的研發專業知識來奪取中國市場的更多份額 。我們計劃通過我們的甘地新滿足中國市場日益增長的醫療和農業需求®, 雄關祁連Shan®土黴素原料藥®有機肥和肝素鈉的製備。根據Frost & Sullivan報告,根據中國國家統計局和Frost & Sullivan報告,預計2024年中國化學藥品總產量將達到379.7萬 噸,較2020年複合增長率約為7.4%。中國的藥品市場開始在全球市場供應中發揮越來越大的作用, 尤其是與原料藥有關。預計2024年原料藥生產收入將達到人民幣10,748億元 ,複合年增長率約為9. 9%。根據Frost & Sullivan報告, 中國醫藥市場高度分散,2019年有超過4,000家醫藥公司,總市場規模 按銷售額計算為人民幣26,147億元。2019年,前20大製藥公司佔中國醫藥市場總量的20%以上。Gandi Xin的市場選擇®、祁連、Shan®土黴素原料藥,雄關® 有機肥和肝素鈉製劑廣泛可用。特別是, 土黴素、複方甘草和肝素鈉市場的主要市場參與者都是中小型公司,沒有特定的市場領導者 ,這些公司擁有顯著的市場份額來主導或影響市場。

我們的特定產品業務策略 如下所示:

甘迪新的經營策略®

我們計劃進一步提高甘迪新的市場知名度 ®品牌在中國市場。我公司甘迪鑫®已被列入 國家基本藥物目錄和甘肅省基本藥物目錄,這兩個目錄是中華人民共和國和甘肅省醫療機構的藥品處方指南。甘迪新®還參加了甘肅省的 B類醫療保險覆蓋計劃,®進入甘肅省的保險藥店 我們的品牌戰略是在甘肅省開展試點營銷計劃,然後通過註冊甘地信,在其他省份擴大客户羣 ,提供更廣泛的保險覆蓋範圍®國家醫療保險計劃。甘地新的招生過程® 中的"國家醫療保險覆蓋計劃"相對直接——我們將向酒泉市一級醫保局提交國家醫療保險局要求的申請材料 。一旦獲得批准,我們將向甘肅省保險局提交申請, 該局將進一步審查我們的申請。經甘肅省保監局批准,我們將向國家保監局提交申請 ,由國家保監局對甘地信有最終決定權®加入了 國家醫療保險覆蓋計劃。如果任何級別的保險局 對我們的產品和應用有任何疑問,我們將修改我們的申請材料。這樣的招生將讓甘迪新® 進入醫療機構和保險覆蓋的藥店在國家一級。此類註冊的審核仍在進行中,我們 無法保證註冊申請將獲得批准。

As of the date of this prospectus, Gan Di Xin has been approved to be enrolled into the National Essential Medicines Category (2018 Edition), which was promulgated by the PRC National Health Commission and the National Administration of Traditional Chinese Medicine. In addition, we have applied with the competent authorities for Gan Di Xin to be included in the National Medical Insurance Coverage Program. As of the date of this prospectus, the Administration of Healthcare Security and the Administration of Human Resources and Social Security of Gansu Province have filed a request to the National Administration of Healthcare Security and the PRC Ministry of Human Resources and Social Security respectively for Gan Di Xin’s enrollment. There are no express rules or provisions in China regarding the minimum or maximum period required to obtain any approval for the enrollment process. The Company intends to submit all required information and handle the application process internally, and therefore does not expect to incur any ongoing expenses with respect to such application. In addition, under the Provisional Administration Rules on Drugs for Basic Medical Insurance for Urban Workers, there are no administrative or other application expenses required to be paid for the approval process, nor are there any ongoing expenses required to maintain the enrollment status.

我們相信,甘地新現有的 生產能力將能夠滿足我們未來的業務目標,並且無需進一步投資於設施 和生產線擴張。相反,我們打算在甘迪新的市場營銷工作上投入更多資金,我們估計在不久的將來,我們 每年將花費大約118,000美元用於市場營銷費用。

我們的祁連 Shan ®土黴素原料藥業務策略

我們計劃提高土黴素 原料藥的生產能力,並聘請更有經驗的營銷專家,以便在中國 其他地理位置進行戰略擴張,我們相信這將使我們獲得該產品的中國市場的更大份額 。我們承諾優先考慮基礎設施能力的投資,以支持向中國其他地區市場的戰略性擴張 。我們計劃搬遷現有的土黴素原料藥生產設施 ,併購買更多最先進的生產設施,以進一步提高我們的生產能力。我們計劃到2024年將 我們的生產能力提高到10,000噸,我們估計我們的固定資產投資將約為1,800萬美元。 我們將專注於在銷售、市場和生產部門招聘更有經驗的專業人員,以支持我們的 市場持續增長,同時降低成本。

7

我們的業務策略為雄關® 有機肥

我們相信我們目前的生產設備 和組件足以滿足當前需求和有限的未來需求。然而,為滿足2021年及以後的預期需求,我們將需要擴大產能,以從中國政府提出的“到2020年化肥和農藥使用量零增長”的建議中獲得可觀的業務收益。我們的計劃是建設一個有機 廢物處理設施,使我們能夠通過將廢物轉化為高質量 生產材料來提高化肥生產能力。我們相信這一戰略將降低有機肥生產成本,同時每年提高有機肥生產的 效率。我們預計在這個項目上投資約128萬美元。

肝素 鈉製劑的商業策略

我們打算實施兩個主要戰略 來擴大和提高肝素鈉製劑的生產能力:(i)提升現有 生產設施的生產效率,(ii)增加我們生產線的肝素鈉製劑數量。雖然我們 通過產品的穩定質量贏得了聲譽,但我們相信,持續提高 生產效率和增加生產線對於保持這種聲譽和在中國肝素鈉市場獲得更大份額至關重要。我們預計將投資約128,000美元來實施這兩項戰略。

風險因素摘要

投資我們的普通股涉及 重大風險。在投資我們的 普通股之前,您應仔細考慮本招股説明書中的所有信息。以下請按相關標題列出我們面臨的主要風險摘要。 在標題為"風險因素"的章節中將更詳細地討論這些風險。

與我們的業務相關的風險

與我們的業務相關的風險和不確定性包括但不限於:

| • | 我們在經歷 的行業面臨着巨大的競爭 快速的技術變革,我們的競爭對手有可能獲得監管部門的批准並開發新的 我們面前的候選產品,這可能會損害我們的財務狀況以及我們成功營銷或商業化的能力 我們的任何產品候選。 | |

| • | 我們的製藥業務存在固有風險, 產品責任和人身傷害索賠。 | |

| • | 我們的業務需要一些許可證和執照。我們不能 我們向您保證,我們可以保持所有必要的許可證,許可證和證書,以進行我們的業務在任何時候。 | |

| • | 我們收入的很大一部分集中在少數 大客户,我們與主要客户沒有長期協議,依賴於我們的長期關係 和他們如果我們失去一名或多名客户,我們的經營業績可能會受到不利和重大影響。 | |

| • | 我們從有限公司採購用於製造的原材料 供應商數量。如果我們失去了一個或多個供應商,我們的運營可能會中斷,我們的運營結果 可能受到不利和重大影響。 | |

| • | 如果我們不能提高品牌知名度,我們可能會面臨 難以獲得新客户。 | |

| • | 原材料供應鏈的任何中斷以及我們的 產品可能對我們生產和交付產品的能力產生不利影響。 |

與我們的公司結構相關的風險

我們還面臨與公司結構相關的風險和不確定性,包括但不限於:

| • | 如果中國政府認為我們的合同 與我們的VIE達成的協議不符合中國對相關行業外國投資的監管限制, 或者,如果這些法規或現有法規的解釋在未來發生變化,我們可能會受到嚴重的 懲罰或被迫放棄我們在這些行動中的利益。 | |

| • | 我們依賴可變利息的合同安排 實體及其在中國的子公司為我們的業務運營提供服務,這可能無法有效地提供運營控制 或使我們能夠通過擁有控股股權獲得經濟利益。 | |

| • | 與我們可變權益相關的合同安排 實體可能會受到中國税務機關的審查,他們可能會確定我們或我們的中國可變利益實體 我們需要支付額外的税款,這可能會對我們的經營業績和您的投資價值產生負面影響。 |

與發行和 我們的普通股有關的風險

與我們的 普通股和本次發行有關的風險和不確定性包括但不限於以下各項:

| • | 我們的普通股首次公開發行價 股份可能不代表本次發售後我們普通股的市價。此外,活性液體 我們普通股的有序交易市場可能無法發展或維持,而我們的股價可能會波動。 | |

| • | 由於我們的董事和執行官將至少擁有 在首次公開發行後,58.66%的普通股,他們將有能力選舉董事並批准 需要股東以股東決議的方式批准的事項。 | |

| • | 作為一家外國私人發行人,我們不受某些美國證券交易所限制。 適用於美國國內發行人的證券法披露要求,這可能會限制公開可用的信息 我們的股東。 |

8

在中國做生意的相關風險

| • | 政治和經濟政策的不利變化 中國政府的政策可能對中國的整體經濟增長產生重大不利影響,這可能會降低 對我們產品的需求,對我們的競爭地位產生重大不利影響。 | |

| • | 與中華人民共和國法律制度的不一致可能對 影響我們 | |

| • | SEC和PCAOB最近的聯合聲明,擬議的規則修改 納斯達克提交的報告以及美國參議院通過的一項法案都要求採用額外的、更嚴格的標準 在評估新興市場公司的審計師資格時,特別是非美國審計師, 未經PCAOB檢查。這些發展可能會增加我們的報價的不確定性。 | |

| • | 解釋方面存在大量不確定性 《中華人民共和國外商投資法》及其對我們當前公司結構和公司治理的可行性的影響 和企業運營。 |

反向拆分和增加授權 股份

於2019年10月16日,我們的股東 批准並按1比1. 66667股的比例對我們的流通普通股進行反向拆分。此外,於2019年10月16日,我們的股東批准並實施將公司的法定股本從50,000美元(包括50,000,000股面值0.001美元的普通股)增加至166,667美元(包括100,000,000股面值0.0016667美元的普通股)。所有提及普通股、股份數據、每股數據和相關信息的參考均已在本招股説明書中進行追溯調整(如適用),以反映我們已發行和流通普通股的反向拆分以及 我們授權普通股的增加,猶如這些事件發生在所列最早期間開始時。

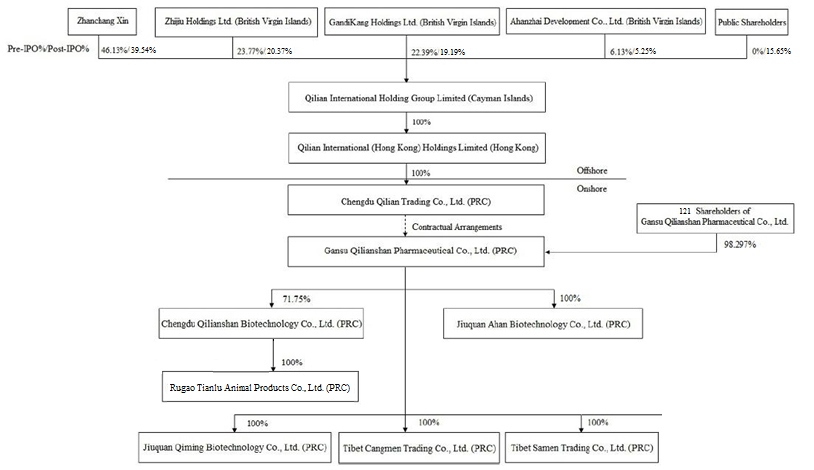

我們的歷史和公司結構

Qilian International Holding Group Limited 是一家於2019年2月7日註冊成立的獲開曼羣島豁免有限公司。獲豁免公司是開曼羣島 主要在開曼羣島境外開展業務的公司,因此,豁免遵守《公司法》(2018年修訂本)的某些條款 。

我們的 董事會主席兼首席執行官張昌鑫先生目前是我們46.13%已發行普通股的實益擁有人, 其中6.13%由阿漢寨發展有限公司直接持有,有限公司,辛先生100%擁有的實體石海萍女士,我們的首席財務官兼董事任命人,目前是通過 智久控股有限公司持有我們23.77%的已發行普通股的實益擁有人,施女士100%擁有的實體。如果我們完成首次公開發行普通股(不包括 因行使授予承銷商的超額配股權而發行的任何普通股),辛先生和石女士將 共同有權投票59.91%的普通股。如果考慮到已發行的超額配售股份,辛先生和施女士將共同有權投票 已發行和已發行普通股的58.66%。他們將有 選舉董事和批准需要股東通過成員決議批准的事項。請參閲"風險 因素—與發行和我們的普通股有關的風險—由於我們的董事和執行官在首次公開發行後將擁有我們至少58.66%的普通股,他們將有能力選舉董事 並通過成員決議批准需要股東批准的事項。

我們的全資附屬公司祁連國際(香港)控股 有限公司(簡稱祁連香港)於二零一九年一月三十日在香港註冊成立。成都 祁連貿易有限公司,有限公司,我們稱之為WFOE,即啟聯香港的全資子公司,於2019年5月15日根據中國法律註冊成立。我們的可變權益實體甘肅祁連山製藥有限公司,我們稱之為甘肅QLS, 成立於2006年8月30日,是甘肅國營祁連山製藥廠的產物,該製藥廠 於1969年7月根據中國法律在中國甘肅省酒泉市註冊成立。甘肅QLS的股東包括若干中國居民 和由中國居民控制的法人實體。

根據中國法律,根據中國法律成立的每個實體都必須具有經工商行政管理局或其當地對應部門批准的一定經營範圍。因此,外商獨資企業的經營範圍主要是從事業務開發、技術服務、技術諮詢、知識產權服務和企業管理諮詢。由於WFOE的唯一業務是向甘肅QLS提供與其日常業務運營和管理有關的技術支持、諮詢服務和其他管理服務,以換取諮詢費,該費用由WFOE酌情決定,可以是甘肅QLS的淨收入,根據中國法律,此類業務範圍是必要和適當的。另一方面,甘肅QLS已被授予不同於WFOE的自己的業務範圍,使其能夠開發、製造、營銷和銷售其產品。

我們通過合同 協議來控制甘肅QLS,這些協議在“WFOE和甘肅QLS之間的業務合同協議”中描述。

祁連國際為控股公司,除持有啟聯香港股份外無其他業務經營,而啟聯香港為直通實體,無業務運營 。

WFOE專門從事甘肅QLS運營管理業務 。

我們已要求我們的中國居民股東按中國外管局通函第37號(“通函37”)的規定提出必要的申請和備案。 我們不能向您保證,我們的每一位中國居民股東未來將按照通函37的要求完成註冊程序 。離岸特殊目的機構的股東如為中國居民且未根據第37號通函完成登記 ,則須受若干絕對限制所規限,據此不得向該特殊目的機構出資任何註冊 或額外資本作離岸融資用途。此外,這些股東也不能將SPV的任何利潤和股息匯回中國。請參閲“風險因素-與在中國做生意有關的風險-第 部分我們的股東不符合中國有關中國居民離岸投資活動的規定,因此,如果我們不能糾正違規行為,股東可能會受到處罰。”

此外,即使任何股東如 為中國居民(見第37號通函所述)持有外商獨資企業任何權益而未能履行規定的外匯登記手續 ,祁連國際及啟聯香港亦不受其向外商獨資企業出資 額外資本的能力限制。由於甘肅QLS及其子公司僅由WFOE通過合同安排控制, 且由於WFOE不是甘肅QLS的股東,甘肅QLS及其任何子公司均無義務向WFOE出資,也無權從WFOE獲得分派或股息。外商獨資企業不得將其利潤和股息分配給祁連國際或啟聯香港,也不得因其在成立時已按規定辦理了外匯登記手續而開展其他跨境外匯業務。只有未能遵守第37號通函的股東對特別目的載體的出資,以及股東將從該特別目的載體獲得的利潤和股息 匯回中國的行為才受到限制。

已完成通函註冊的股東將不會受到不利影響,並獲準將資產投入離岸特別目的載體 ,並將利潤和股息匯回國內。由於外商投資企業已完成外匯登記,其接受出資、分配和分紅的能力不受限制。

9

2020年4月17日,如皋市天鹿畜產品有限公司根據《人民Republic of China法》註冊成立。 如皋是成都QLS的全資子公司。我們的目標是將其作為成都QLS的採購和製造協助實體,並作為我們在江蘇省的香腸腸衣業務的擴張點。

以下圖表説明了我們截至本招股説明書日期的公司結構 ,以及在基於所發行的5,000,000股普通股完成發售時,假設承銷商不行使其超額配售選擇權:

企業信息

我們的主要執行機構位於甘肅省酒泉市酒泉經濟技術開發區(原名南郊工業園大得里路2號)中國,電話號碼是+86-0937-2689523。我們在http://www.qlsyy.net/.上維護着一個公司網站本招股説明書中包含或可從我們的網站或任何其他網站獲取的信息不構成本招股説明書的一部分。

作為一家新興成長型公司和外國非上市公司的影響

作為一家上一財年收入低於10.7億美元的公司,我們符合2012年4月頒佈的《啟動我們的企業創業法案》或《JOBS法案》中所定義的“新興成長型公司”的資格,並可能利用降低的報告要求 ,這些要求原本適用於上市公司。這些規定包括但不限於:

| · | 在我們提交給美國證券交易委員會的文件中, 只能提交兩年的經審計財務報表和相關管理層對財務狀況和經營成果的討論和分析 ; | |

| · | 未要求 遵守我們財務報告內部控制評估中的審計師認證要求。 | |

| · | 減少了在定期報告、委託書和登記聲明中披露高管薪酬的義務 | |

| · | 免除 對高管薪酬進行不具約束力的諮詢投票的要求 以及股東批准之前未批准的任何黃金降落傘付款的要求。 |

我們可以利用這些條款 ,直到根據本次發行首次出售我們的普通股之日五週年之後的財政年度的最後一天 。但是,如果在這五年期滿之前發生了某些事件,包括我們成為了“大型 加速申請者”,我們的年收入超過10.7億美元,或者我們在任何三年期內發行了超過10億美元的不可轉換債券,我們將在這五年期末之前不再是一家新興成長型公司。

此外,JOBS法案第107節 規定,“新興成長型公司”可以利用修訂後的1933年證券法或證券法第7(A)(2)(B)節規定的延長過渡期來遵守新的或修訂的會計準則。 我們已選擇利用延長的過渡期來遵守新的或修訂的會計準則,並 承認根據JOBS法案第107節的規定,此類選擇是不可撤銷的。

根據修訂後的1934年《證券交易法》(以下簡稱《交易法》),我們是 所指的外國私人發行人。因此,我們不受適用於美國國內上市公司的某些條款的約束。例如:

| ● | 我們不需要提供儘可能多的Exchange Act報告, 或與美國國內上市公司一樣頻繁; | |

| ● | 對於中期報告,我們只允許遵守 我們本國的要求,這些要求不如適用於國內上市公司的規則嚴格; | |

| ● | 我們不需要提供相同級別的披露 在某些問題上,如高管薪酬; | |

| ● | 我們不受旨在防止發行人選擇性披露重大信息的FD法規條款的約束; | |

| ● | 我們無需遵守交易所 管理在交易所註冊的證券的委託書、同意書或授權書的徵求的法案 行為;以及 | |

| ● | 我們不需要遵守交易所第16條 要求內部人公開報告其股票所有權和交易活動並確立內部人責任的法案 從任何“短線”交易中獲得的利潤。 |

我們打算遵守適用於外國私人發行人的納斯達克全球 市場公司治理規則,該規則允許我們遵循符合開曼羣島要求的某些公司治理規則 ,以取代適用於美國公司的納斯達克全球市場公司治理規則 。因此,我們的企業管治實踐可能與您預期的美國企業管治實踐有所不同。 納斯達克全球市場上市公司。

10

產品

| 已發行股份 | 5,000,000股普通股(或 5,750,000股普通股(假設包銷商悉數行使其超額配股權) | |

| 超額配售選擇權 | 我們已批准 承銷商可在本次發行結束後45天內行使期權,以購買最多15%的額外 本次發行中出售的普通股與承銷商購買的其他普通股相同的條款 經任何事先 | |

| 本次發行完成前已發行的普通股 | 30,000,000股普通股 | |

| 立即發行的普通股 在這一次奉獻之後, | 35,000,000股普通股(或35,750,000股 假設包銷商悉數行使其超額配售權,則普通股。 | |

| 收益的使用 | 我們估計我們的 本次發行的淨收益將約為22,218,459美元,根據首次公開發行價5.00美元/ 普通股及扣除估計承銷折扣及諮詢費及估計發行費用後,假設 授予承銷商的超額配售權不得行使。我們打算使用本次活動所得的淨收益 為生產能力擴張、營銷目的以及收購上游和下游製造公司提供產品 中藥飲片。有關更多信息,請參閲“收益用途”。 | |

| 承銷商代表 | Univest 證券有限責任公司 | |

| 承銷商的權證 | 我們已同意出售 向Univest Securities,LLC,承銷商代表、認股權證(“承銷商認股權證”) 購買總計最多300,000股普通股(相當於發行中售出普通股總數的6%) 以相等於本公司在此提出的普通股價格的110%的價格出售。承銷商將不會收到任何承銷商的 根據超額配股權出售普通股之認股權證。 | |

| 納斯達克全球市場代碼 | "QLI" | |

| 傳輸代理 | VStock 轉讓有限責任公司 | |

| 風險因素 | 投資這些證券 風險很高作為一個投資者,你應該能夠承受投資的全部損失。你應該 請仔細考慮本招股説明書“風險因素”一節和其他地方所載的信息 在決定投資於我們的普通股之前。 | |

| 鎖定 | 我們,我們的董事和 執行官和我們5%或以上已發行普通股的現有實益擁有人已同意 承銷商(除某些例外情況外)在一段時間內不出售、轉讓或以其他方式處置任何普通股 於普通股開始買賣後180日止。有關更多信息,請參閲“承銷”。 |

除非另有説明,否則本修訂中的所有信息反映了我們已發行及發行在外普通股的1比1的反向拆分(於2019年10月16日生效),以及我們普通股每股建議最高發行價的相應調整。

11

選定的財務數據

下表載列了截至2020年及2019年3月31日止六個月以及截至2019年及2018年9月30日止財政年度的 歷史經營報表及資產負債表數據,這些數據源自我們於該等期間的經審計財務報表。我們的 歷史結果並不一定代表未來可能預期的結果。您應閲讀此數據 ,連同本招股説明書其他地方出現的我們的合併財務報表和相關附註,以及招股説明書其他地方出現的"管理層對財務狀況和經營業績的討論和分析"。

業務報表精選信息:

祁連國際控股集團有限公司及子公司

收入和綜合收入綜合報表

(金額以美元計, 不包括股份)

| 對於 截至3月31日的六個月, | ||||||||

| 2020 | 2019 | |||||||

| 淨收入 | $ | 27,758,814 | $ | 27,160,302 | ||||

| 收入成本 | 21,530,973 | 19,772,589 | ||||||

| 毛利 | 6,227,841 | 7,387,713 | ||||||

| 銷售、一般和管理 費用 | 1,434,898 | 1,732,288 | ||||||

| 營業收入 | 4,792,943 | 5,655,425 | ||||||

| 其他收入(費用) | ||||||||

| 利息支出 | (110,251 | ) | (104,282 | ) | ||||

| 其他收入 | 215,788 | 354,884 | ||||||

| 其他收入合計 (費用) | 105,537 | 250,602 | ||||||

| 所得税前收入撥備 | 4,898,480 | 5,906,027 | ||||||

| 所得税撥備 | 715,101 | 881,726 | ||||||

| 淨收入 | 4,183,379 | 5,024,301 | ||||||

| 減去:可歸因於 非控股權益的淨收入 | 325,249 | 732,190 | ||||||

| 祁連國際控股集團有限公司的淨收入 | $ | 3,858,130 | $ | 4,292,111 | ||||

| 其他綜合收益 | ||||||||

| 外幣折算調整 | 110,067 | 525,626 | ||||||

| 綜合收益 | 4,293,446 | 5,549,927 | ||||||

| 減去:可歸因於非控股權益的綜合收入 | 340,536 | 828,230 | ||||||

| 祁連國際應佔綜合收益 | $ | 3,952,910 | $ | 4,721,697 | ||||

| 每股普通股收益-基本和攤薄 | $ | 0.13 | $ | 0.14 | ||||

| 加權平均股份-基本股份和稀釋股份 | 30,000,000 | 30,000,000 | ||||||

祁連國際

合併收益表和 全面收益表

(以美元計,不包括股票)

| 在截至9月30日的年度內, | ||||||||

| 2019 | 2018 | |||||||

| 淨收入 | $ | 46,096,684 | $ | 50,369,013 | ||||

| 收入成本 | 36,416,772 | 42,236,773 | ||||||

| 毛利 | 9,679,912 | 8,132,240 | ||||||

| 銷售、一般和行政費用 | 3,501,374 | 2,160,873 | ||||||

| 營業收入 | 6,178,538 | 5,971,367 | ||||||

| 其他收入(費用) | ||||||||

| 利息支出 | (223,657 | ) | (216,187 | ) | ||||

| 其他收入 | 987,038 | 390,792 | ||||||

| 其他合計 收入(支出) | 763,381 | 174,605 | ||||||

| 所得税前收入撥備 | 6,941,919 | 6,145,972 | ||||||

| 所得税撥備 | 1,033,440 | 943,363 | ||||||

| 淨收入 | 5,908,479 | 5,202,609 | ||||||

| 減:應佔淨收入 予非控股權益 | 576,161 | 33,102 | ||||||

| 歸屬於齊聯國際的淨收入 控股集團有限 | $ | 5,332,318 | $ | 5,169,507 | ||||

| 其他綜合收益 | ||||||||

| 外幣折算調整 | (858,337 | ) | (652,232 | ) | ||||

| 綜合收益 | 5,050,142 | 4,550,377 | ||||||

| 減:全面 非控股權益應佔收入 | 478,722 | (35,398 | ) | |||||

| 歸屬於齊聯的綜合收入 國際控股集團有限公司 | $ | 4,571,420 | $ | 4,585,775 | ||||

| 每股普通股盈利—基本及攤薄 | $ | 0.18 | $ | 0.17 | ||||

| 加權平均股份-基本股份和稀釋股份 | 30,000,000 | 30,000,000 | ||||||

12

精選資產負債表信息:

祁連國際控股集團有限公司及子公司

合併資產負債表

(金額以美元計, 不包括股份)

| 自.起 | ||||||||

| 3月31日 | 9月30日 | |||||||

| 2020 | 2019 | |||||||

| 資產 | ||||||||

| 流動資產: | ||||||||

| 現金 | $ | 11,811,937 | $ | 4,594,440 | ||||

| 應收賬款淨額 | 2,957,586 | 603,760 | ||||||

| 應收賬款-關聯方淨額 | 9,133 | - | ||||||

| 應收銀行票據 | 3,587,334 | 5,476,707 | ||||||

| 庫存,淨額 | 10,473,104 | 12,522,884 | ||||||

| 對供應商的預付款,淨額 | 1,727,232 | 958,005 | ||||||

| 其他流動資產 | 914,640 | 813,932 | ||||||

| 流動資產總額 | 31,480,966 | 24,969,728 | ||||||

| 財產和設備,淨額 | 7,384,553 | 7,665,322 | ||||||

| 無形資產,淨額 | 1,830,618 | 1,834,130 | ||||||

| 長期投資 | 486,442 | 539,680 | ||||||

| 資產使用權-租賃 | 135,727 | - | ||||||

| 遞延税項資產 | 228,711 | 259,384 | ||||||

| 總資產 | $ | 41,547,017 | $ | 35,268,244 | ||||

| 流動負債: | ||||||||

| 銀行貸款 | $ | 7,052,584 | $ | 4,903,128 | ||||

| 應付帳款 | 3,608,300 | 3,570,148 | ||||||

| 從客户那裏預支資金 | 244,500 | 1,911,748 | ||||||

| 預收客户款項-關聯方 | - | 2,171 | ||||||

| 遞延政府補助金-當期 | 385,013 | 391,142 | ||||||

| 應繳税金 | 1,897,100 | 347,930 | ||||||

| 經營租賃負債,流動 | 56,125 | - | ||||||

| 應計費用和其他應付款 | 523,459 | 531,713 | ||||||

| 流動負債總額 | 13,767,081 | 11,657,980 | ||||||

| 長期負債 | ||||||||

| 長期經營租賃負債 | 59,291 | - | ||||||

| 遞延政府補助-非流動 | 789,273 | 972,338 | ||||||

| 總負債 | 14,615,645 | 12,630,318 | ||||||

| 承付款和或有事項 | ||||||||

| 股東權益: | ||||||||

| 普通股,面值0.00166667美元,授權100,000,000股,30,000,000股 已發行普通股及 截至2020年3月31日和2019年9月30日, | 50,000 | 50,000 | ||||||

| 額外實收資本 | 12,252,077 | 12,252,077 | ||||||

| 法定儲備金 | 2,200,488 | 1,773,817 | ||||||

| 留存收益 | 10,992,090 | 7,560,631 | ||||||

| 累計其他綜合損失 | (1,648,395 | ) | (1,743,175 | ) | ||||

| 歸屬於齊聯國際的股東權益合計 | 23,846,260 | 19,893,350 | ||||||

| 非控制性權益 | 3,085,112 | 2,744,576 | ||||||

| 股東權益總額 | 26,931,372 | 22,637,926 | ||||||

| 總負債和股東權益 | $ | 41,547,017 | 35,268,244 | |||||

祁連國際

合併資產負債表

(以美元計,不包括股票)

| 自.起 | ||||||||

| 9月30日, | 9月30日, | |||||||

| 2019 | 2018 | |||||||

| 資產 | ||||||||

| 流動資產: | ||||||||

| 現金 | $ | 4,594,440 | $ | 5,260,788 | ||||

| 受限現金 | - | 363,991 | ||||||

| 應收賬款淨額 | 603,760 | 1,321,085 | ||||||

| 應收賬款-關聯方淨額 | - | 6,185 | ||||||

| 應收銀行票據 | 5,476,707 | 3,518,047 | ||||||

| 庫存,淨額 | 12,522,884 | 9,586,360 | ||||||

| 對供應商的預付款,淨額 | 958,005 | 1,649,492 | ||||||

| 向供應商預付款—關聯方,淨額 | - | - | ||||||

| 其他流動資產 | 813,932 | 463,218 | ||||||

| 流動資產總額 | 24,969,728 | 22,169,166 | ||||||

| 財產和設備,淨額 | 7,665,322 | 8,488,726 | ||||||

| 無形資產,淨額 | 1,834,130 | 1,956,008 | ||||||

| 長期投資 | 539,680 | 407,345 | ||||||

| 遞延税項資產 | 259,384 | 318,296 | ||||||

| 總資產 | $ | 35,268,244 | $ | 33,339,541 | ||||

| 流動負債: | ||||||||

| 銀行貸款 | $ | 4,903,128 | $ | 3,639,911 | ||||

| 應付帳款 | 3,570,148 | 3,757,550 | ||||||

| 應付帳款--關聯方 | - | 3,046 | ||||||

| 從客户那裏預支資金 | 1,911,748 | 4,222,490 | ||||||

| 預收客户款項-關聯方 | 2,171 | - | ||||||

| 應付銀行票據 | - | 582,386 | ||||||

| 遞延政府補助金-當期 | 391,142 | 407,003 | ||||||

| 應繳税金 | 347,930 | 1,196,811 | ||||||

| 應計費用和其他應付款 | 531,713 | 478,557 | ||||||

| 流動負債總額 | 11,657,980 | 14,287,754 | ||||||

| 長期負債 | ||||||||

| 遞延政府補助-非流動 | 972,338 | 1,330,451 | ||||||

| 總負債 | 12,630,318 | 15,618,205 | ||||||

| 承付款和或有事項 | ||||||||

| 股東權益: | ||||||||

| 普通股,面值0.00166667美元,授權100,000,000股,30,000,000股 分別於二零一九年及二零一八年九月三十日已發行及發行在外的普通股 | 50,000 | 50,000 | ||||||

| 額外實收資本 | 12,252,077 | 12,252,077 | ||||||

| 法定儲備金 | 1,773,817 | 1,132,636 | ||||||

| 留存收益 | 7,560,631 | 2,869,494 | ||||||

| 累計其他綜合損失 | (1,743,175 | ) | (982,277 | ) | ||||

| 歸屬於齊聯國際的股東權益合計 | 19,893,350 | 15,321,930 | ||||||

| 非控制性權益 | 2,744,576 | 2,399,406 | ||||||

| 股東權益總額 | 22,637,926 | 17,721,336 | ||||||

| 總負債和股東權益 | $ | 35,268,244 | 33,339,541 | |||||

13

風險因素

投資於我們的普通股 涉及高度風險。在決定是否投資我們的普通股之前,閣下應仔細考慮以下風險 ,以及本招股説明書中載列的所有其他信息,包括標題為“管理層對財務狀況和經營成果的討論與分析”的章節以及我們的綜合財務報表和 相關附註。如果這些風險實際發生,我們的業務、財務狀況、經營業績或現金流可能 受到重大不利影響,這可能導致我們普通股的交易價格下跌,導致您的全部或部分投資損失 。下文和上述文檔中描述的風險並不是我們 面臨的唯一風險。我們目前未知或我們目前認為不重要的其他風險也可能影響我們的業務。 只有在您能夠承受全部投資損失的風險時,您才應考慮投資於我們的普通股。

與我們的業務相關的風險

我們在經歷快速技術變革的行業中面臨着巨大的競爭 ,我們的競爭對手有可能獲得監管部門 批准並在我們之前開發新的候選產品,這可能會損害我們的財務狀況和我們成功 銷售或商業化任何候選產品的能力。

新醫藥產品和肥料的開發和商業化 競爭激烈,目前這兩個行業的特點是技術變化迅速, 競爭激烈,以及對知識產權的高度重視。我們將面臨 中國主要製藥和化工公司 當前和未來的製藥和化肥產品候選人的競爭。潛在的競爭對手還包括學術機構、政府機構和其他公共和私人研究組織 ,它們進行研究,尋求專利保護,併為研究、開發、製造 和商業化建立合作安排。例如,改良土黴素菌株的競爭 來自傳統和先進的育種技術。提高土黴素產量的其他潛在競爭來源包括在特定生物技術領域和信息管理方面的改進。

我們在中國有競爭對手,他們生產與我們類似的產品。這些公司銷售的產品與我們相似,其中一些公司可能擁有更多的資產、資源和 更大的市場份額。我們相信,我們能夠與這些競爭對手競爭,因為我們在中國西部的地理位置,我們的產品組合獨特,我們的產品價格較低。

14

Some of our current or potential competitors may have significantly greater financial resources and expertise in research and development, manufacturing, product testing, obtaining regulatory approvals and marketing approved products than we do. Mergers and acquisitions in the pharmaceutical, chemical and agricultural industries may result in even more resources being concentrated among a smaller number of our competitors. Smaller or early-stage companies may also prove to be significant competitors, particularly through collaborative arrangements with large and established companies. These competitors also compete with us in recruiting and retaining qualified scientific and management personnel, as well as in acquiring technologies complementary to, or necessary for, our R&D projects. Our commercial opportunity could be reduced or eliminated if our competitors develop and commercialize products that are more effective, more convenient or are less expensive than any products we develop alone or with collaborators or that would render any such products obsolete or non-competitive. Our competitors also may obtain regulatory approval for their products more rapidly than we may obtain approval for any that we develop, which could result in our competitors establishing a strong market position before our new products are able to enter the market. Additionally, technologies developed by our competitors may render our product candidates uneconomical or obsolete, and we or our collaborators may not be successful in marketing any product candidates we may develop against competitors. The availability of our competitors’ products could limit the demand, and the price we are able to charge, for any products that we develop alone or with collaborators.

我們的製藥業務受到 與產品責任和人身傷害索賠相關的固有風險。

We, as a pharmaceutical company, are exposed to risks inherent in the manufacturing and distribution of pharmaceutical products, such as with respect to improper filling of prescriptions, labeling of prescriptions, adequacy of warnings, and unintentional distribution of counterfeit drugs. In addition, product liability claims may be asserted against us with respect to any of the products we sell and as a distributor, we are required to pay for damages for any successful product liability claim against us, although we may have the right under applicable PRC laws, rules and regulations to recover from the relevant manufacturer or distributors for compensation we paid to our customers in connection with a product liability claim. We may also be obligated to recall affected products. If we are found liable for product liability claims, we could be required to pay substantial monetary damages. Furthermore, even if we successfully defend ourselves against this type of claim, we could be required to spend significant management, financial and other resources, which could disrupt our business, and our reputation as well as our brand name may also suffer. We, like many other similar companies in China, do not carry product liability insurance. As a result, any imposition of product liability could materially harm our business, financial condition and results of operations. In addition, we do not have any business interruption insurance due to the limited coverage of any available business interruption insurance in China, and as a result, any business disruption or natural disaster could severely disrupt our business and operations and significantly decrease our revenue and profitability.

我們的流動資金來源有限,需要大量額外資金。

實施 我們的業務計劃和研發工作所需的營運資金很可能由通過發行我們的股權、債務、債務掛鈎 證券和/或股權掛鈎證券獲得的資金以及我們產生的收入提供。我們無法保證我們的收入 足以維持我們的運營,也無法保證我們在當前的經濟環境下能夠獲得股權/債務融資。 如果我們沒有足夠的營運資金,並且無法產生足夠的收入或籌集額外資金,我們可能 延遲完成或大幅縮減當前業務計劃的範圍;延遲我們的某些開發和臨牀 或營銷工作;推遲招聘新員工;或在某些嚴峻的財務狀況下,大幅縮減 或停止我們的運營。

15

我們需要足夠的資金來實施 我們的業務計劃,其中包括擴大甘迪新的市場推廣工作®提高我們土黴素產品、化肥產品和肝素鈉製劑的製造能力。我們還需要充足的 資金來實現我們未來收購中醫藥企業的計劃。我們估計,開展這些業務項目至少需要2,600萬美元。我們無法獲得足夠的額外融資將對我們實施業務計劃的能力產生重大不利影響,因此,我們可能需要大幅削減 或可能停止運營。截至2020年3月31日,我們的現金和現金等價物約為11,811,937美元,流動資產總額為31,480,966美元,流動負債總額為13,767,081美元。我們在不久的將來將需要從事融資交易 。此類融資交易很可能對我們的股東造成重大稀釋,並可能涉及發行具有優先於流通股的權利的證券。我們完成額外融資的能力取決於其他因素,其中包括任何建議上市時的資本市場狀況、市場對本公司的接受程度以及其商業模式和發售條款取得成功的可能性。不能保證我們將能夠以令人滿意的條款或全部通過資產出售、股權或債務融資或兩者的任何組合獲得任何此類額外資本。此外,不能保證任何此類融資如果獲得,將足以滿足我們的資本需求 並支持我們的運營。如果我們不能以令人滿意的條款及時獲得充足的資本,我們的收入和運營以及我們普通股和普通股等價物的價值將受到重大負面影響, 我們可能會停止運營。

我們依賴於某些關鍵人員 ,這些關鍵人員的流失可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

我們的成功在一定程度上歸功於關鍵人員的管理、銷售和營銷以及研發專業知識。由於我們的行業經驗、技術專長,以及他在中國的個人和業務聯繫,我們依賴我們的首席執行官兼董事會主席總裁先生的服務來實現我們公司的持續增長和運營。此外, 辛佔昌先生作為我們的首席科學官和首席運營官在我們的業務運營中發揮着關鍵作用。我們可能在任何一段時間內都不能留住站長新先生。雖然我們沒有理由相信 佔昌新先生將終止他在我們或甘肅QLS的服務,但他的服務中斷或損失將對我們有效運營我們的業務和執行我們的業務戰略以及我們的經營業績產生不利的 影響。我們不為我們的任何關鍵人員購買關鍵人人壽保險,也不打算購買此類保險以防止 關鍵人員的損失。

我們可能無法聘用和保留 合格的人員來支持我們的發展,如果我們未來無法留住或聘用這些人員,我們改進產品和實現業務目標的能力可能會受到不利影響。

我們必須吸引、招聘和留住相當數量的有技術能力的員工隊伍。中國對高級管理人員和人才的競爭非常激烈,而中國合格候選人的數量有限。我們未來可能無法留住我們的高級管理人員或 人員的服務,也無法吸引和留住高素質的高級管理人員或人員。這一失敗可能會對我們未來的增長和財務狀況產生實質性和 不利影響。

我們很大一部分收入 集中在幾個大客户身上,我們與主要客户沒有長期協議,而是依賴於我們與他們的長期關係 。如果我們失去一個或多個客户,我們的運營結果可能會受到不利的實質性影響 。

我們的客户 包括合格的分銷商、經銷商和企業客户。我們有幾個大客户,我們每年都會與他們產生可觀的 收入,我們最大客户的構成每年都在變化。在截至2020年3月31日的六個月內,三家客户分別佔公司銷售額的22%、11%和11%。在截至2019年9月30日的財年中,一個客户約佔公司銷售額的15.3%。在截至2018年9月30日的財年 ,三個客户分別約佔公司銷售額的18.8%、14.7%和13.7%。 由於我們與如此大的客户沒有長期的客户供應協議,並且 主要依賴我們的商譽和聲譽來維持業務關係,如果其中一個或多個客户停止向我們採購,我們的運營結果可能會受到不利的 和重大影響。

我們從數量有限的供應商處採購用於製造的原材料。如果我們失去一家或多家供應商,我們的運營可能會中斷,我們的運營結果可能會受到不利的實質性影響。

截至2020年3月31日止六個月, 我們的一家供應商佔總採購額的13%。截至二零一九年九月三十日止年度,我們的兩個供應商分別佔採購總額的12. 9%及9. 5%。截至2018年9月30日的財年,我們的三家供應商 分別佔總採購額的19.2%、14.1%和9.4%。如果我們失去了供應商,並且無法迅速與 新供應商接洽,我們的運營可能會中斷或暫停,我們可能無法按時向客户交付硬件產品 。我們也可能不得不支付更高的價格從不同的供應商在短時間內採購。雖然我們正在積極尋找 新供應商並與之談判,但無法保證我們能夠在所需的時間軸中找到合適的新供應商或供應商 合併目標。因此,我們的經營業績可能受到不利及重大影響。

如果我們不能提高我們的品牌知名度,我們可能會在獲得新客户方面遇到困難。

雖然我們的品牌在中國醫藥和化工行業備受尊敬,但我們仍然相信,以具有成本效益的方式保持和提高我們的品牌知名度,對於我們當前和未來的產品和服務獲得廣泛認可至關重要,也是 我們努力增加客户羣的重要因素。我們品牌的成功推廣將在很大程度上取決於 我們的營銷努力以及以具有競爭力的價格提供可靠和優質產品的能力。品牌推廣活動可能 不一定會增加收入,即使有,任何增加的收入也不會抵消我們在營銷活動中產生的費用 。如果我們未能成功推廣和維護我們的品牌,或如果我們在推廣和維護我們的品牌的嘗試失敗中產生了大量費用,我們可能無法吸引新客户或留住現有客户, 在這種情況下,我們的業務、經營業績和財務狀況將受到重大不利影響。

原材料和產品供應鏈 的任何中斷都可能對我們生產和交付產品的能力產生不利影響。

我們生產的某些產品是基於資源的 產品。因此,我們必須有效地管理原材料供應鏈和產品交付。儘管成都 QLS憑藉高質量、低成本和豐富的本地資源而享有相當大的優勢,但供應鏈碎片化 和中國境內的地方保護主義可能會給我們的一些其他VIE運營實體帶來中斷風險。為保護當地利益而建立的地方行政 機構和有形基礎設施給整個中國的原材料運輸 以及產品交付帶來了運輸挑戰。此外,利潤率和產量可能受到供應鏈固有的限制 的負面影響,包括競爭、政府、法律、自然災害以及可能影響 供應和價格的其他事件。任何此類事件都可能對我們的供應鏈、製造能力 和分銷系統造成重大中斷,從而對我們生產和交付部分產品的能力產生不利影響。

16

此外,我們使用的一些原材料 是從農民那裏採購的,農民通常會受到他們無法控制的環境風險的影響。因此,如果環境和氣候變化對他們的業務產生不利影響,他們可能無法 連續穩定地供應。

我們的成功取決於我們保護知識產權的能力 。

我們的成功取決於我們在中國和其他國家 獲得和維護利用我們技術開發的產品的專利保護,以及 執行這些專利的能力。我們無法保證我們現有和未來的任何專利將有效且可強制執行 以防止第三方侵權,也無法保證我們的產品不會侵犯任何第三方專利或知識產權。雖然 我們已擁有八項有效專利,並向 中華人民共和國專利行政部門提交了一項額外的專利申請,但無法保證這些專利將獲得批准。

與我們的技術相關的任何專利 可能不足以保護我們的產品。此外,我們的專利可能會受到挑戰,可能會失效或 可能會被規避。我們的專利可能無法為我們提供保護,以抵禦具有類似技術的競爭對手,也無法允許 我們的產品在不侵犯第三方專利或其他知識產權的情況下商業化。

我們還依賴或打算依賴我們的 商標、商品名和品牌名來區分我們的產品與競爭對手的產品,並且已經註冊 或將申請註冊多個這些商標。但是,第三方可能會反對我們的商標申請或以其他方式 質疑我們對商標的使用。如果我們的商標被成功質疑,我們可能會被迫重新命名 我們的產品,這可能導致品牌認知度的喪失,並可能需要我們投入資源用於廣告和營銷 這些新品牌。此外,我們的競爭對手可能侵犯我們的商標,或者我們可能沒有足夠的資源來執行我們的商標。

此外,我們還擁有商業祕密、 非專利的專有技術和持續的技術創新,我們將通過與被許可方、供應商、員工和顧問簽訂 保密協議來部分保護這些祕密。這些協議可能會被違反, 在發生違反時可能沒有足夠的補救措施。可能會產生關於知識產權所有權或 保密協議的適用性的爭議。此外,我們的商業祕密和專有技術可能會被我們的競爭對手所知 或獨立開發。如果沒有針對研究產生的產品頒發專利,我們 可能無法對與這些產品相關的信息保密。

中華人民共和國 與知識產權有關的法律的實施和執行歷來存在缺陷和無效。因此,中國對知識產權的保護可能不如美國或其他發達國家那麼有效。此外,監管未經授權的專有技術 使用是困難的,而且代價高昂。我們依靠專利、版權、商標和商業祕密法 以及對披露的限制來保護我們的知識產權。儘管我們努力保護我們的所有權 ,但第三方可能試圖複製或以其他方式獲取和使用我們的知識產權,或尋求法院聲明 他們沒有侵犯我們的知識產權。監控未經授權使用我們的知識產權是困難的 和昂貴的,我們無法向您保證,我們已經採取或將要採取的措施將防止我們的知識產權被盜用 。有時,我們可能不得不訴諸訴訟來執行我們的知識產權,這可能導致 大量成本和我們的資源被轉移。

我們面臨着與研究有關的風險 和開發新醫藥和化學產品的能力。

我們的成長和生存取決於我們 不斷髮現、開發和商業化新產品以及發現新技術和改進技術的能力。因此,如果我們 未能在研究方面進行足夠的投資,關注未滿足的消費者需求,或專注於推進製藥和 化學產品技術,我們當前和未來的產品可能會被其他 公司更有效或更先進的產品超越。

17

我們的業務需要多個 許可證和執照。我們無法向您保證,我們可以隨時保持所有必要的許可證、許可證和證書,以開展我們的業務。

中國的製藥公司 需要從中國各政府部門獲得某些許可證和執照,包括藥品許可證。

We have obtained certificates, permits, and licenses required for the operation of a pharmaceutical enterprise and the manufacturing of pharmaceutical products in the PRC. The latest amended Drug Administration Law took effect on December 1, 2019 and has vacated the GMP certificate requirements for pharmaceutical companies. We do not need to renew our current GMP certificates. However, we cannot assure you that we can maintain all the other required licenses, permits and certifications to carry on our business at all times, and in the past from time to time we may have not been in compliance with all such required licenses, permits and certifications. Moreover, these licenses, permits and certifications are subject to periodic renewal and/or reassessment by the relevant PRC governmental authorities and the standards of such renewal or reassessment may change from time to time. We intend to apply for the renewal of these licenses, permits and certifications when required by then applicable laws and regulations. Any failure by us to obtain and maintain all licenses, permits and certifications necessary to carry on our business at any time could have a material adverse effect on our business, financial condition and results of operations. In addition, any inability to renew these licenses, permits and certifications could severely disrupt our business and prevent us from continuing to carry on our business. Any changes in the standards used by governmental authorities in considering whether to renew or reassess our business licenses, permits and certifications, as well as any enactment of new regulations that may restrict the conduct of our business, may also decrease our revenue and/or increase our costs and materially reduce our profitability and prospects. Furthermore, if the interpretation or implementation of existing laws and regulations changes or if new regulations come into effect requiring us to obtain any additional licenses, permits or certifications that were previously not required to operate our existing businesses, we cannot assure you that we will successfully obtain such licenses, permits or certifications.

我們的創新甘迪鑫® 中國境內的產品受國家藥品監督管理局(“NMPA”)的持續監管。我們創新的 Ahan ®抗菌膏受國家衞生和計劃生育委員會的持續監管。如果 已批准藥品的標籤或生產工藝發生重大變更,NMPA可能要求我們 獲得新的上市前批准。

與 我們或類似公司的產品、配料或網絡營銷計劃相關的負面宣傳可能會損害我們的財務狀況和 經營成果。

我們的運營結果可能會受到公眾對我們產品和類似公司的看法的重大影響。這種看法取決於對以下方面的看法:

| • | 我們的產品和成分的安全和質量; |

| • | 其他公司分銷的同類產品和配料的安全性和質量; 和 |

| • | 我們的 下游經銷商和銷售隊伍。 |

有關任何實際 或聲稱未能遵守有關產品索賠和廣告、良好製造 慣例或我們業務的其他方面的適用法律和法規的負面宣傳,無論是否導致執法行動或施加處罰, 都可能對我們的商譽產生不利影響,並可能對我們的銷售和創收能力產生不利影響。此外,我們的 消費者對產品和成分以及其他公司分銷的類似產品和成分 的安全性和質量的看法,可能會受到媒體關注、公開的科學研究或發現、 廣泛的產品責任索賠以及其他有關我們的產品或成分或其他公司分銷的類似產品和成分 的宣傳的重大影響。將我們的產品或成分或任何類似產品或成分的消費與疾病或 其他不良反應聯繫在一起的負面宣傳,無論是否準確,還是由於消費者使用或誤用 我們的產品或成分導致的不良宣傳,質疑我們或類似產品的益處,或聲稱任何此類產品無效、標籤不當或使用説明不準確,可能會對我們的聲譽或市場對我們產品的需求產生負面影響。

18

我們面臨着與自然 災害、極端天氣條件、健康流行病和其他災難性事件有關的風險,這些風險可能嚴重擾亂我們 的運營。

過去,中國經歷過重大 自然災害,包括地震、極端天氣條件以及與流行病有關的健康恐慌,任何類似 事件都可能對我們未來的業務造成重大影響。如果未來發生影響 我們業務所在地區的災難或其他中斷,我們的業務可能會因人員損失、 製造設施受損以及中國市場動盪而受到重大不利影響。即使我們沒有受到直接影響,此類災難或 中斷也可能影響我們生態系統參與者(如供應商和分銷商)的運營或財務狀況, 這可能會損害我們的運營成果。

一般而言,我們的業務可能會受到公共衞生流行病的影響。如果我們的任何員工或操作製造設施或進行研發活動的員工 被懷疑感染了傳染病,我們可能會被要求對我們的設施應用抗生素或 完全暫停我們的製造操作。此外,任何未來疫情都可能限制受影響地區 及以外地區的經濟活動,導致業務量減少、工廠暫時關閉或業務運營受到其他幹擾 ,並對我們的經營業績造成不利影響。

2020年大部分時間,COVID—19的爆發嚴重 影響了中國境內的商業和製造活動,包括旅行限制、普遍 強制性休假以及中國境內的商業活動暫停。這些措施對 我們的客户和供應商造成了嚴重的業務中斷,並導致這些方推遲付款。因此,我們的業務、經營業績 和財務狀況受到不利影響。截至本招股説明書日期,病毒似乎在 中國境內受到控制。

更具體地説,COVID—19爆發 對我們的業務產生了以下方面的負面影響:

| · | 我們的製造活動 依賴於廣泛的原材料,如大豆、玉米澱粉、光葉甘草植物、豬腸等 他人由於COVID—19爆發和隨後的封鎖,我們的原材料供應大幅減少, 截至2020年6月30日止九個月,這些原材料的價格較2020年6月30日上漲了約4%—8% 與上一財政年度同期相比。我們的整體毛利率較截至截至九個月的約25%有所下降 截至二零二零年六月三十日止九個月約18%; |

| · | 我們的三個銷售 由於綜合影響,截至2020年6月30日止數月較2019年同期減少約31% (i)我們的甘草和中藥製劑產品需求下降,(ii)土黴素產品價格大幅下跌, 二零二零年四月及五月,及(iii)暫停銷售肝素產品的策略性決定。由於政府授權 在COVID—19疫情爆發期間,鼓勵廣大中國民眾到醫院接受檢查和治療 而不是訴諸非處方藥,其中包括我們的甘草和中藥複方製劑。此外,實質性 我們的土黴素產品的市場價格下降是由於國外的邊境管制和關閉, 這導致了土黴素產品的普遍供應過剩。此外,我們戰略性地暫停了 由於豬小腸價格的大幅上漲,我們預計將導致 銷售肝素產品的損失。我們決定從本季度末開始暫停肝素產品的銷售 2020年6月30日,直至市場價格回升。截至二零二零年九月三十日止季度,我們恢復銷售肝素產品。 |

與我們的公司結構相關的風險

如果中國政府認為 我們與VIE的合同安排不符合中國對相關 行業外國投資的監管限制,或者如果這些法規或現有法規的解釋在未來發生變化,我們可能會受到嚴厲的 處罰或被迫放棄我們在這些業務中的權益。

現行中國法律和法規 對外國人對某些業務領域的所有權作出了某些限制。根據2020年6月頒佈並於2020年7月生效的《外商投資准入特別管理辦法》 或負面清單, 不禁止或限制外國投資者投資我們目前的經營和生產。參見“法規—中華人民共和國關於外商投資的法律和法規”。

我們是一家開曼羣島公司, WFOE被視為外商投資企業,簡稱FIE。為遵守適用的中國法律和法規,我們 通過某些中國實體在中國開展某些業務。有關這些合同安排的詳細説明,請參閲“業務—我們的 歷史和公司結構”。

We believe that our corporate structure and contractual arrangements enable us to: (i) be the exclusive provider of business support, technical and consulting services in exchange for a fee; (ii) receive substantially all of the economic benefits and bear the obligation to absorb substantially all of the losses of our VIE; (iii) have an irrevocable and exclusive right to purchase, or to designate one or more persons to purchase, from the registered shareholders all or any part of their equity interests in our VIE at any time and from time to time in our absolute discretion to the extent permitted by PRC laws; (iv) have an irrevocable and exclusive right to purchase, or to designate one or more persons to purchase, from our VIE all or any part of its assets at any time and from time to time in our absolute discretion to the extent permitted by PRC laws; (v) appoint us, any person authorized by us (except the shareholders of our VIE), as exclusive agent and attorney to act on behalf of the shareholders of our VIE on all matters concerning our VIE and to exercise all their rights as a registered shareholder of our VIE in accordance with PRC laws and the articles of our VIE; and (vi) pledge as first-ranking charge all of the equity interests in our VIE to us as collateral security for any and all of the guaranteed debt under the contractual arrangements and to secure performance of the obligations under the contractual arrangements. The contractual arrangements allow the results of operations and assets and liabilities of our VIE and its subsidiaries to be consolidated into our results of operations and assets and liabilities under U.S. GAAP as if they were subsidiaries of our Company.

我們的 中國法律顧問,大成律師事務所,LLP,認為(i)外商獨資企業和我們的VIE的所有權結構不違反 現行適用的中國法律和法規,以及(ii)合同安排根據現行適用的中國法律或法規有效、有約束力和可執行 。然而,無法保證中華人民共和國 政府當局的觀點不會與上述 中華人民共和國律師的意見相違背或不同。此外,中國政府當局可能會採用新的法律、法規和解釋, 可能會使合同安排無效。如果中國政府確定我們違反了中國法律或法規 或缺乏經營我們業務所需的許可證或執照,則相關中國監管機構(包括 中國國家衞生委員會或NHC)在處理此類違規或失敗時將擁有廣泛的酌處權,措施 可能包括但不限於:

| • | 吊銷營業執照和經營許可證; | |

| • | 停止或限制我們的業務; | |

| • | 我們或WFOE和 我們的VIE可能無法遵守; | |

| • | 要求我們、WFOE和VIE重組相關所有權 結構或操作; | |

| • | 限制或禁止我們使用我們的收益 首次公開募股和同期私募或我們為業務融資的其他融資活動 我們的VIE及其子公司的運營;或 | |

| • | 採取其他監管或執法行動,可能 對我們的生意有害。 |

任何這些行為都可能對我們的業務運營造成嚴重 中斷,並可能對我們的業務、財務狀況和運營業績造成不利影響。 此外,如果中國政府機關發現我們的法律結構和合同安排違反中國 法律法規,尚不清楚這些行為會對我們以及我們在綜合財務報表中綜合 VIE及其附屬公司的財務業績的能力產生什麼影響。如果任何處罰導致我們無法指導VIE及其子公司的活動,且此類處罰嚴重影響其經濟表現和/或我們 從VIE及其子公司獲得經濟利益的能力,則我們可能無法根據美國公認會計原則將VIE及其子公司 合併到我們的合併財務報表中。

我們的業務運營依賴 與可變權益實體及其在中國的子公司的合同安排,這些安排在 提供運營控制或使我們能夠獲得經濟利益方面可能不如通過擁有控股股權來有效。

我們依賴並預期將繼續依賴我們的中國全資子公司與甘肅QLS及其股東的合同安排來經營我們的業務。 這些合同安排在為我們提供對甘肅QLS的控制權方面可能不如擁有控制權 股權對我們提供對甘肅QLS的控制權或使我們能夠從甘肅QLS的運營中獲得經濟利益方面的有效性。根據現行合同安排,作為法律事項,如果甘肅QLS或其任何執行 VIE協議的股東未能履行其或其各自在該等合同安排下的義務,我們可能需要 大量成本和資源來執行該等安排,並依賴中國法律規定的法律救濟,包括尋求 特定履行或禁令救濟,並要求賠償損失,我們不能保證你會有效例如,如果 可變權益實體的股東在我們根據這些合同安排行使購買選擇權時拒絕將其在該可變權益實體的股權轉讓給我們或我們的指定人員,我們可能必須 採取法律行動迫使他們履行合同義務。

如果(i)適用的中國當局 因違反中國法律、規則及法規而使該等合約安排無效,(ii)任何可變權益實體 或其股東終止合約安排,或(iii)任何可變權益實體或其股東未能履行 等合約安排項下的義務,我們在中國的業務營運將受到重大不利影響, 你的股票價值將大幅下降。此外,如果我們未能在這些合同安排 到期時續簽,我們將無法繼續我們的業務運營,除非當時的中國法律允許我們在中國直接經營 業務。

此外,如果任何可變權益 實體或其全部或部分資產受制於第三方債權人的留置權或權利,我們可能無法繼續進行部分 或全部業務活動,這可能會對我們的業務、財務狀況和 經營業績造成重大不利影響。如果任何可變利益實體經歷了自願或非自願清算程序,其股東 或不相關的第三方債權人可能會要求對部分或全部這些資產的權利,從而阻礙我們運營 業務的能力,這可能會對我們的業務和我們的創收能力造成重大不利影響。

19

所有這些合同安排 均受中國法律管轄,並規定在中國通過仲裁解決爭議。 中華人民共和國的法律環境不如其他一些司法管轄區(如美國)發達。因此,中國法律制度 的不確定性可能限制我們執行這些合同安排的能力。如果我們無法執行這些合同 安排,我們可能無法對我們的經營實體施加有效控制,我們可能無法經營 我們的業務,這將對我們的財務狀況和經營業績產生重大不利影響。

甘肅QLS的股東可能 與我們存在潛在利益衝突,這可能對我們的業務和財務狀況造成重大不利影響。

甘肅QLS的股權 由總共151名股東持有。彼等之利益可能有別於本公司之整體利益。他們可能違反、 或導致甘肅QLS違約,或拒絕續簽我們與甘肅QLS的現有合同安排,這將 對我們有效控制甘肅QLS並從中獲得經濟利益的能力產生重大不利影響。例如, 股東可能會導致我們與甘肅QLS的協議以不利於我們的方式履行,其中包括 未能及時向我們匯款根據合同安排到期的款項。我們無法向您保證,當 利益衝突發生時,這些股東中的任何或所有人將以我們公司的最佳利益行事,或者這些衝突 將以我們為受益方的方式解決。

目前,我們沒有任何安排 來解決該等股東與本公司之間的潛在利益衝突,但在中國法律允許的範圍內,我們可以根據與該等股東的獨家期權協議行使我們的購買 選擇權,要求他們將其於甘肅QLS的所有股權 轉讓給我們指定的中國實體或個人。如果我們無法解決我們與甘肅QLS股東之間的任何利益衝突或爭議,我們將不得不依賴法律程序,這可能導致 我們的業務中斷,並使我們對任何該等法律程序的結果存在重大不確定性。

與 我們的可變權益實體有關的合同安排可能會受到中國税務機關的審查,他們可能會確定我們或我們的中國 可變權益實體欠下額外税款,這可能會對我們的經營業績和您的投資價值產生負面影響。

根據適用的中國法律和法規,關聯方之間的安排和交易可能在進行交易的納税年度後十年內受到中國税務機關的審計或質疑。中國企業所得税法要求中國的每一家企業 向有關税務機關提交年度企業所得税申報表及其與關聯方的交易報告。税務機關發現不符合公平原則的關聯方交易的,可以合理調整徵税。如果中國税務機關認定我們的外商獨資企業、我們的可變利益實體甘肅QLS 與甘肅QLS股東之間的合同安排不是以一種獨立的方式訂立的,從而導致根據適用的中國法律、規則和法規不允許 減税,並以轉讓價格調整的形式調整甘肅QLS的收入,我們可能會面臨重大和不利的税務後果 。轉讓定價調整可能(其中包括)導致甘肅QLS為中國税務目的記錄的費用扣除減少 ,這反過來可能增加他們的納税負擔,而不會減少WFOE的税收支出。 此外,如果WFOE要求甘肅QLS的股東根據這些合同安排以象徵性價值或沒有轉讓其在甘肅QLS的股權 ,此類轉讓可被視為禮物,並要求WFOE繳納中國所得税。此外, 中國税務機關可根據適用規定,對調整後未繳税款的甘肅合格境外機構徵收滯納金等處罰。如果甘肅QLS的納税義務增加,或者如果他們被要求支付滯納金和其他罰款,我們的經營業績可能會受到實質性的不利影響。

如果我們行使獲得甘肅QLS股權的選擇權,所有權轉讓可能會使我們受到一定的限制和巨大的成本。

根據合同安排,WFOE有權以名義價格從甘肅QLS股東手中以象徵性價格購買甘肅QLS的全部或任何部分股權 ,除非相關政府當局或隨後適用的中國法律要求以最低價格金額 作為購買價格,在這種情況下,購買價格應為該請求下的最低金額。甘肅QLS的股東 將就股權轉讓價格與甘肅QLS當時的註冊資本之間的差額繳納中國個人所得税。此外,如果發生這種轉讓,主管税務機關可以要求外商獨資企業參照市場價值為所有權轉讓收入 繳納企業所得税,在這種情況下,税款可能會 很大。

20

與發行和我們的 普通股相關的風險

我們普通股的首次公開發行價格可能不能代表本次發行後我們普通股的市場價格。 此外,我們普通股活躍、流動和有序的交易市場可能無法發展或維持,我們的股票價格可能會波動。

在此次發行之前,我們的普通股沒有在任何市場上交易。本次發行後,我們普通股的活躍、流動和有序的交易市場可能無法發展或維持 。活躍、流動和有序的交易市場通常會減少價格波動,提高投資者買入和賣出訂單的效率。我們普通股的市場價格可能會因許多因素而發生重大變化,其中一些因素是我們無法控制的。如果我們普通股的市場價格下跌,您在我們普通股上的投資可能會損失相當大的一部分或全部。首次公開募股價格將由我們根據眾多因素確定,可能不代表本次發行後我們 普通股的市場價格。因此,您可能無法以等於或高於您在此次發行中支付的價格的價格出售我們的普通股。

以下 因素可能影響我們的股價:

| • | 我們的經營和財務業績; |

| • | 我們的財務指標增長率的季度變化,如每股淨收益、淨收益和收入; |

| • | 公眾對我們的新聞稿、我們的 其他公告以及我們向美國證券交易委員會提交的文件的反應; |

| • | 我們的競爭對手的戰略行動; |

| • | 收入或收益估計的變化,或變化 股票研究分析師推薦或撤回研究報道; |

| • | 新聞界或投資界的投機行為; |

| • | 研究分析師未能報道我們的普通 股份; |

| • | 我們或其他股東出售我們的普通股, 或認為可能發生此類銷售; |

| • | 會計原則、政策、指導的變化, 解釋或標準; |

| • | 關鍵管理人員的增減; |

| • | 我們股東的行動; |

| • | 國內和國際經濟、法律和 與我們的表現無關的監管因素;及 |

| • | 實現本項下描述的任何風險 “風險因素”一節。 |

股票市場 一般來説都經歷了極端波動,這種波動通常與特定公司的經營業績無關。 這些廣泛的市場波動可能會對我們普通股的交易價格造成不利影響。證券集體訴訟 通常是在整個市場和 公司證券的市場價格出現波動後針對公司提起的。此類訴訟,如果對我們提起,可能會導致非常大的成本,轉移我們管理層的注意力和資源,並損害我們的業務、經營成果和財務狀況。

由於我們的董事和執行人員在首次公開發行後將擁有我們至少58.66%的普通股,他們將有能力 選舉董事並通過成員決議批准需要股東批准的事項。

Mr. Zhanchang Xin, our Chairman of the Board of Directors and Chief Executive Officer, is currently the beneficial owner of 13,839,000, or 46.13% of our outstanding Ordinary Shares, of which 6.13% are directly held by Ahanzhai Development Co., Ltd., an entity 100% owned by Mr. Xin. Ms. Haiping Shi, our Chief Financial Officer and Director Appointee, is currently the beneficial owner of 7,131,000, or 23.77% of our outstanding Ordinary Shares through Zhijiu Holdings Ltd., an entity 100% owned by Ms. Shi. If we complete the initial public offering of our Ordinary Shares, excluding any Ordinary Shares issuable upon the exercise of the over-allotment option granted to the underwriters, Mr. Xin and Ms. Shi will collectively have the right to vote 59.91% of the issued and outstanding Ordinary Shares. Mr. Xin and Ms. Shi will collectively have the right to vote 58.66% of the issued and outstanding Ordinary Shares if taking into account of over-allotment shares issued. They are expected to have the power to elect all directors and approve all matters requiring shareholder approval without the votes of any other shareholder. They are expected to have significant influence over a decision to enter into any corporate transaction and have the ability to prevent any transaction that requires the approval of shareholders, regardless of whether or not our other shareholders believe that such transaction is in our best interests. Such concentration of voting power could have the effect of delaying, deterring, or preventing a change of control or other business combination, which could, in turn, have an adverse effect on the market price of our Ordinary Shares or prevent our shareholders from realizing a premium over the then-prevailing market price for their Ordinary Shares.

只要我們是一家新興成長型公司,我們就不需要遵守某些報告要求,包括適用於其他上市公司的有關會計準則和高管薪酬披露的要求。

2012年4月,奧巴馬總統簽署了《就業法案》。根據《就業法》,我們被歸類為“新興增長型公司”。 與其他上市公司不同,只要我們是一家新興成長型公司(可能長達五個完整的財政年度),我們 將不被要求,除其他事項外,(i)根據《薩班斯—奧克斯利法案》第404(b)節 ,提供關於管理層對我們財務報告內部控制系統有效性的評估的審計師證明報告,(ii)遵守PCAOB通過的任何新要求,要求強制性審計事務所輪換,或審計師報告的補充,其中審計師將被要求提供有關審計和發行人財務報表的額外信息,(iii)提供有關較大上市公司要求的行政人員薪酬的某些披露 或(iv)就行政人員薪酬持有不具約束力的諮詢投票。我們將在長達五年的時間裏保持新興增長型公司的地位, 不過,如果我們一個財年的收入超過10.7億美元,非關聯公司持有的普通股市值超過7億美元,或者在三年內發行超過10億美元的不可轉換債券 ,我們將很快失去這一地位。

在 我們依賴新興成長型公司可獲得的任何豁免的情況下,與非新興成長型公司的發行人相比,您獲得的 有關我們高管薪酬和財務報告內部控制的信息將更少。 如果部分投資者發現我們的普通股因此吸引力下降,則我們的 普通股交易市場可能不那麼活躍,我們的股價可能會更不穩定。

21

如果我們未能 建立和維護適當的內部財務報告控制,我們編制準確財務報表或遵守適用法規的能力可能會受到影響。

Pursuant to Section 404 of the Sarbanes-Oxley Act, we will be required to file a report by our management on our internal control over financial reporting, including an attestation report on internal control over financial reporting issued by our independent registered public accounting firm. However, while we remain an emerging growth company, we will not be required to include an attestation report on internal control over financial reporting issued by our independent registered public accounting firm. The presence of material weaknesses in internal control over financial reporting could result in financial statement errors which, in turn, could lead to errors in our financial reports and/or delays in our financial reporting, which could require us to restate our operating results. We might not identify one or more material weaknesses in our internal controls in connection with evaluating our compliance with Section 404 of the Sarbanes-Oxley Act. In order to maintain and improve the effectiveness of our disclosure controls and procedures and internal controls over financial reporting, we will need to expend significant resources and provide significant management oversight. Implementing any appropriate changes to our internal controls may require specific compliance training of our directors and employees, entail substantial costs in order to modify our existing accounting systems, take a significant period of time to complete and divert management’s attention from other business concerns. These changes may not, however, be effective in maintaining the adequacy of our internal control.

如果我們無法 得出結論認為我們對財務報告有有效的內部控制,投資者可能會對我們的經營業績失去信心 ,普通股價格可能下跌,我們可能會受到訴訟或監管強制執行行動的影響。 此外,如果我們無法滿足《薩班斯—奧克斯利法案》第404條的要求,普通股可能無法 繼續在納斯達克全球市場上市。

作為外國 私人發行人,我們不受適用於美國國內發行人的某些美國證券法披露要求的約束, 這可能會限制向我們股東公開提供的信息。

由於 根據《交易法》,我們符合外國私人發行人的資格,我們 不受適用於美國國內發行人的美國證券規則和法規的某些規定的約束, 包括:

| • | 《交易法》規定 向SEC提交表格10—Q的季度報告或表格8—K的當前報告; | |

| • | 《交易法》中有關徵集根據《交易法》登記的證券的委託書、同意書或授權的章節; | |

| • | 《交易法》中要求內部人士的條款 提交關於其股票所有權和交易活動的公開報告,以及從交易中獲利的內部人士的責任 在短時間內, | |

| • | 重大非公開發行人的選擇性披露規則 根據條例FD提供的資料;以及 | |

| • | 某些審計委員會 《交易法》第10A—3條規定的獨立性。 |

我們 將被要求在每個財政年度結束後的四個月內以表格20—F提交年度報告。但是,與美國國內發行人向SEC提交的信息相比, 要求我們向SEC提交或提供的信息將不那麼廣泛和及時。因此,您可能無法獲得 在您投資美國國內發行人時將獲得的相同保護或信息。

由於 我們是外國私人發行人,不受適用於美國發行人的某些納斯達克公司治理標準的約束, 您的保護將比我們是國內發行人的情況少。

The Nasdaq Listing Rules requires listed companies to have, among other things, a majority of its board members be independent. As a foreign private issuer, however, we are permitted to, and we may follow home country practice in lieu of the above requirements, or we may choose to comply with the above requirement within one year of listing. The corporate governance practice in our home country, the Cayman Islands, does not require a majority of our board to consist of independent directors. Thus, although a director must act in the best interests of the Company, it is possible that fewer board members will be exercising independent judgment and the level of board oversight on the management of our company may decrease as a result. In addition, the Nasdaq Listing Rules also requires U.S. domestic issuers to have a compensation committee, a nominating/corporate governance committee composed entirely of independent directors, and an audit committee with a minimum of three members. We, as a foreign private issuer, may not be subject to all these requirements. The Nasdaq Listing Rules may require shareholder approval for certain corporate matters, such as requiring that shareholders be given the opportunity to vote on all equity compensation plans and material revisions to those plans, certain ordinary share issuances. We intend to comply with the requirements of the Nasdaq Listing Rules in determining whether shareholder approval is required on such matters and to appoint a nominating and corporate governance committee. However, we may consider following home country practice in lieu of the requirements under the Nasdaq Listing Rules with respect to certain corporate governance standards which may afford less protection to investors.

22

將來我們可能會失去外國私人發行人的身份,這可能會導致大量額外成本和開支。

As discussed above, we are a foreign private issuer, and therefore, we are not required to comply with all of the periodic disclosure and current reporting requirements of the Exchange Act. The determination of foreign private issuer status is made annually on the last business day of an issuer’s most recently completed second fiscal quarter, and, accordingly, the next determination with respect to our status will be made on March 31, 2021. We would lose our foreign private issuer status if, for example, more than 50% of our Ordinary Shares are directly or indirectly held by residents of the U.S. and we fail to meet additional requirements necessary to maintain our foreign private issuer status. If we lose our foreign private issuer status on this date, we will be required to file with the SEC periodic reports and registration statements on U.S. domestic issuer forms beginning on March 31, 2021, which are more detailed and extensive than the forms available to a foreign private issuer. We will also have to mandatorily comply with U.S. federal proxy requirements, and our officers, directors and principal shareholders will become subject to the short-swing profit disclosure and recovery provisions of Section 16 of the Exchange Act. In addition, we will lose our ability to rely upon exemptions from certain corporate governance requirements under the Nasdaq Listing Rules. As a U.S. listed public company that is not a foreign private issuer, we will incur significant additional legal, accounting and other expenses that we will not incur as a foreign private issuer, and accounting, reporting and other expenses in order to maintain a listing on a U.S. securities exchange.

作為一家上市公司的要求可能會使我們的資源緊張,並轉移管理層的注意力。

作為一家上市公司, 我們將遵守經修訂的1934年證券交易法,或《交易法》、 薩班斯—奧克斯利法案、《多德—弗蘭克華爾街改革和消費者保護法案》、我們上市的證券交易所的上市要求以及其他適用的證券規則和法規的報告要求。儘管最近的《就業法》(JOBS Act)進行了改革,但遵守這些規則和法規仍將增加我們的法律、會計和財務合規成本以及投資者關係和公共關係成本,使某些活動更加困難、耗時或成本更高,並增加 對我們系統和資源的需求,特別是在我們不再是一家“新興增長型公司”之後。交易 法案要求,除其他事項外,我們提交年度、季度和當前有關我們業務和運營結果的報告以及委託書。

由於 在本招股説明書和上市公司要求提交的文件中披露了信息,我們的業務和財務狀況 將變得更加明顯,我們認為這可能導致威脅或實際的訴訟,包括競爭對手和其他 第三方。如果此類索賠勝訴,我們的業務和經營成果可能會受到損害,即使索賠沒有導致 訴訟或得到對我們有利的解決,這些索賠以及解決這些索賠所需的時間和資源可能會分散 我們管理層的資源,並對我們的業務、品牌和聲譽以及經營成果造成不利影響。

我們還預計, 作為一家上市公司,以及這些新的規則和法規將使我們獲得董事和高級管理人員責任保險的成本更高,我們可能會被要求接受更低的承保範圍或為獲得承保範圍支付更高的費用。 這些因素還可能使我們更難吸引和留住合格的董事會成員,特別是 在審計委員會和薪酬委員會任職,以及合格的執行官。

我們對首次公開發行所得淨額的使用擁有廣泛的酌處權,可能無法有效使用。

如果 (i)我們籌集的資金超過標題為“所得款項的用途”一節所解釋的用途所需,或(ii)我們 確定該節所載的建議用途不再符合本公司的最佳利益,我們無法 明確説明我們將從首次公開發行中獲得的該等所得款項淨額的特定用途。我們的管理層 在使用此類淨收益(包括營運資金、可能的收購和其他 一般公司用途)方面將擁有廣泛的自由裁量權,我們可以以股東不同意的方式使用或投資這些收益。我們的管理層未能 有效地使用這些資金可能會損害我們的業務和財務狀況。在使用之前,我們可能 將首次公開發行的淨收益投資於不會產生收入或失去價值的方式。

我們不打算在可預見的未來派發股息 。

我們目前打算保留任何未來的 收益,以資助我們的業務的運營和擴展。我們不希望在可預見的未來宣佈或支付任何股息 。因此,只有在我們成功上市且 我們普通股的市價上漲的情況下,您才能從投資我們普通股中獲得回報。

普通股的價格 和本次發行的其他條款已由我們和我們的承銷商共同確定。

如果您在 本次發行中購買我們的普通股,您將支付一個在競爭市場中沒有確定的價格。相反,您將支付 由我們和我們的承銷商共同確定的價格。我們普通股的發行價可能與我們的資產、賬面價值、 歷史經營業績或任何其他既定價值標準無關。普通股的交易價格(如有) 在未來可能發展的任何市場上可能盛行,對此無法保證,可能高於或低於 您為我們普通股支付的價格。

23

我們的普通股可能沒有一個活躍、流動性強的交易市場。

在此次發行之前,我們的普通股一直沒有公開市場。本次發行後,我們普通股的活躍交易市場可能不會發展或持續下去。如果我們股票的交易不活躍,您可能無法以市場價格出售您的股票。首次公開募股價格是由我們和我們的顧問根據多個因素進行談判確定的。首次公開募股的價格可能不能代表交易市場上的主流價格。

公開披露信息的義務 可能會使我們相對於私營公司的競爭對手處於劣勢。

我們已成為美國的一家上市公司。作為一家上市公司,我們必須在發生對我們公司和股東具有重大意義的事件時向美國證券交易委員會提交定期報告。雖然我們可能能夠對我們的一些開發項目進行 保密處理,但在某些情況下,我們將需要披露如果我們是一傢俬人公司,我們將不被要求披露的重要協議或財務運營結果 。我們的競爭對手可能會訪問這些信息, 否則這些信息是保密的。這可能會使他們在與我們公司競爭時具有優勢。同樣,作為一家美國上市公司,我們將受美國法律管轄,我們的競爭對手(主要是中國私營公司)不需要 遵守這些法律。在一定程度上,遵守美國法律會增加我們的費用或降低我們與此類公司的競爭力, 我們的上市公司地位可能會影響我們的運營結果。

如果股票在納斯達克或其他股票市場成功上市,未來有資格出售的股票可能會 對我們普通股的市場價格產生不利影響, 因為未來在公開市場出售大量已發行普通股可能會降低我們普通股的價格。

由於在公開市場上大量出售我們的股票,或者認為這些出售可能會發生,我們股票的市場價格可能會下降 。 此外,這些因素可能會使我們更難通過未來發行我們的普通股來籌集資金。 在本次發行完成之前,將有總計30,000,000股普通股流通股,除管理層持有的普通股外,所有這些普通股都可以自由交易。本次發行中出售的所有普通股均可自由轉讓,不受限制 或根據證券法進一步登記。剩餘的普通股將是規則144所界定的“受限證券”。在證券法第144條或證券法規定的其他豁免允許的範圍內,這些普通股可以在沒有根據證券法註冊的情況下出售。請參閲“符合未來出售條件的股票”。

如果您在此次發行中購買我們的普通股 ,您的股票的賬面價值將立即大幅稀釋。

在此次發行中購買我們普通股的投資者將支付大幅超過調整後每股有形賬面淨值的預計每股價格。 因此,在此次發行中購買普通股的投資者將立即稀釋每股3.60美元(或如果全面行使超額配售選擇權,則為每股3.53美元),即我們的首次公開募股價格 每股5.00美元與我們截至2020年3月31日的調整後每股有形賬面淨值之間的差額。有關 您可能因投資本次發行而經歷的攤薄的更多信息,請參閲本招股説明書中題為“攤薄”的部分。

出售或預期出售大量我們的普通股可能會導致我們的普通股價格下跌。

我們的所有高管和董事以及我們的所有股東已同意在本次發行後六個月內不出售我們的普通股,但 可在特定情況下延期。請參閲“承銷-鎖定協議”。受這些鎖定協議約束的普通股在這些鎖定協議到期後將有資格在公開市場上出售,但受規則144根據修訂的1933年證券法施加的限制的約束。如果我們的股東在公開市場上大量出售我們的普通股,我們普通股的市場價格可能會下降。此外,這種潛在稀釋的潛在風險可能會導致股東試圖出售其普通股,而投資者會做空我們的普通股。 這些出售還可能使我們在未來以我們認為合理或適當的時間和價格出售股權或與股權相關的證券變得更加困難。

開曼羣島的法律可能無法為我們的股東提供與在美國註冊成立的公司的股東相比的福利。例如,您在保護您的利益方面可能面臨困難,您通過美國法院保護您的權利的能力可能有限,因為我們是根據開曼羣島法律註冊成立的。

我們的公司事務受我們修訂和重述的組織章程大綱和章程細則、開曼羣島公司法(2020年修訂版)和開曼羣島普通法 管轄。根據開曼羣島法律,股東對我們的董事提起訴訟的權利、小股東的訴訟 以及我們董事對我們的受託責任在很大程度上受開曼羣島共同法律的管轄。開曼羣島的普通法部分源於開曼羣島相對有限的司法判例和英國普通法。樞密院(這是開曼羣島等英國海外領土的最終上訴法院)的裁決對開曼羣島的一家法院具有約束力。英國法院,特別是最高法院和上訴法院的裁決通常具有説服力,但對開曼羣島法院不具約束力。其他英聯邦司法管轄區法院的裁決同樣具有説服力,但不具約束力。 開曼羣島法律下我們股東的權利和我們董事的受託責任不像美國的法規或司法先例那樣明確。尤其是開曼羣島,與美國相比,開曼羣島的證券法欠發達。與開曼羣島相比,美國的一些州,如特拉華州,擁有更完善的公司法機構和司法解釋。此外,開曼羣島公司可能沒有資格在美國聯邦法院提起股東派生訴訟。

開曼羣島豁免公司的股東 根據開曼羣島法律,沒有一般權利查閲公司記錄(除備忘錄和組織章程、抵押和抵押登記以及股東通過的任何特別決議的副本外)或獲取這些公司股東名單的副本。根據我們的公司章程,我們的董事有權 決定是否以及在何種條件下,我們的股東可以查閲我們的公司記錄,但沒有義務 將其提供給我們的股東。這可能會使您更難獲得所需的信息,以確定股東動議所需的任何事實,或向其他股東徵集與委託書競賽相關的委託書。

開曼羣島是我們的母國,開曼羣島的某些公司治理實踐與在美國等其他司法管轄區註冊成立的公司的要求有很大差異。如果我們未來選擇遵循本國做法,我們的股東獲得的保護可能會比適用於美國國內發行人的規則和法規提供的保護更少。

由於以上所有原因,我們的公眾股東在面對管理層、董事會成員或控股股東採取的行動時,可能比作為在美國註冊的公司的公眾股東更難保護自己的利益。 有關開曼羣島公司法條款與適用於在美國註冊的公司及其股東的法律之間的重大差異的討論,請參閲《公司法》中的股份資本説明 。

您可能無法在非股東召集的年度股東大會或特別股東大會之前提交提案。

開曼羣島法律僅賦予股東要求召開股東大會的有限權利,而不賦予股東向股東大會提出任何建議的任何權利。然而,這些權利可以在公司的公司章程中規定。我們的公司章程允許我們的股東持有總計不低於我們已發行有表決權股本的10%的股份, 要求我們的股東召開股東大會,在這種情況下,我們的董事有義務召開股東大會。召開我們的年度股東大會需要至少21整天的提前通知 ,召開任何其他股東大會至少需要 14整天的提前通知。股東大會所需的法定人數為至少一名出席或由受委代表出席的股東,佔附有權利在本公司股東大會上投票的已發行股份總數的不少於三分之一。

24

在中國做生意的相關風險

中國對離岸控股公司向中國實體貸款和 直接投資的監管可能會延遲或阻止我們使用本次發行 和/或未來融資活動所得款項向我們的中國運營子公司提供貸款或額外出資。

作為一家在中國擁有子公司的離岸控股公司,我們可以通過貸款或出資的方式將資金轉移到我們的中國子公司或為我們的經營實體融資。 我們作為離岸實體向我們公司的中國子公司提供的任何出資或貸款,包括此次發行的收益,均受中國法規的約束。我們對外商投資企業的中國子公司的任何貸款, 不得超過基於我們對該等子公司的投資金額與註冊資本之間的差額的法定限額, 並應向中國國家外匯管理局(“外管局”)或當地同行登記。 此外,我們對屬於外商投資企業的中國子公司的任何增資出資,均應 經中國的商務部(“商務部”)或當地同行批准。我們可能無法及時獲得這些政府註冊或批准(如果有的話)。如果吾等未能獲得該等批准或未能進行該等登記,我們向本公司中國附屬公司作出股本出資或提供貸款或為其營運提供資金的能力可能會受到負面影響 ,這可能會對其流動資金及為其營運資金及擴張項目提供資金的能力造成不利影響。 本公司履行其義務及承諾。因此,我們的流動性以及為業務提供資金和擴展業務的能力可能會受到負面影響 。

我們必須將發行所得 匯給中國,然後才能將其用於我們在中國的業務,這一過程可能需要幾個月的時間才能完成。

將此次發行所得資金寄回中國的過程可能需要長達六個月的時間,最長可能是在此次發行結束後。作為我們中國運營子公司的離岸控股公司,我們可能會向我們的中國子公司提供貸款,或者我們可能會向我們的中國子公司提供額外的出資。對我們中國子公司的任何貸款 均受中國法規的約束。例如,我們向我們在中國的子公司提供的貸款,為其活動提供資金,不能超過法定限額,必須在外匯局登記。

要將發行所得款項匯回, 我們必須採取以下步驟:

| • | 首先,我們將開立專門的外匯賬户,用於資本項目交易。開立該賬户,必須向外滙局提交一定的申請表、身份證件、交易證件、境內居民境外投資外匯登記表、被投資企業外匯登記證。截至本次招股説明書發佈之日,我們已經開立了資本項目交易外匯專户。 |

| • | 第二, 我們將發行所得資金匯入這個外匯專用賬户。 |

| • | 第三, 申請結匯。為此,我們必須 向外管局提交某些申請表、身份證件、指定 人員的付款單和納税證明。 |

由於不同SAFE分支機構的效率可能會有很大差異,因此很難 估計該過程的時間。通常,這一過程需要幾個月 ,但法律要求在申請後180天內完成。

我們還可以決定通過出資的方式為我們的子公司提供資金。出資額須經商務部或者地方有關部門批准。我們不能 向您保證,我們將能夠及時獲得政府對我們子公司未來出資的批准(如果有的話)。 如果我們未能獲得此類批准,我們使用此次發行所得資金和將我們的中國業務資本化的能力可能會受到負面影響,這可能會對我們的流動性以及我們為業務提供資金和擴大業務的能力 產生不利影響。如果我們未能獲得此類批准,我們使用此次發行所得資金和將我們的中國業務資本化的能力可能會受到負面影響,這可能會對我們的流動性以及我們為 提供資金和擴大業務的能力造成不利影響。

25

中國政府政治和經濟政策的不利變化可能對中國的整體經濟增長產生重大不利影響,這可能會 減少對我們產品的需求,並對我們的競爭地位產生重大不利影響。

我們幾乎所有的業務運營都是在中國進行的。因此,我們的業務、經營結果、財務狀況和前景受中國的經濟、政治和法律發展的影響。儘管中國經濟不再是計劃經濟,但中國政府繼續通過直接配置資源、貨幣和税收政策以及其他一系列政府政策,如鼓勵或限制外國投資者投資某些行業,控制人民幣與外幣之間的兑換,以及調節一般或特定市場的增長,對中國的經濟增長進行重大控制。在過去的30年裏,這些政府的介入對中國的顯著成長起到了重要作用。為應對近期全球和中國經濟低迷,中國政府採取了旨在刺激中國經濟增長的政策措施。 如果中國政府當前或未來的政策未能幫助中國經濟實現進一步增長,或者如果中國政府政策的任何方面限制了我們行業的增長或以其他方式對我們的業務產生負面影響,我們的增長速度或戰略,我們的經營業績可能會因此受到不利影響。

根據企業所得税法 ,我們可以被歸類為中國的“居民企業”。這種分類可能會給我們和我們的非中國股東帶來不利的 税收後果。

中國通過了2018年12月29日起施行的《企業所得税法》及其實施細則,並於2019年4月23日起施行。 根據《企業所得税法》,在中國之外設立、在中國內部設立了“事實上的管理機構”的企業被視為 “居民企業”,這意味着其在企業所得税方面可以被類似於中國企業的方式處理 其全球收入的企業所得税税率為25.0%。《企業所得税法實施細則》規定,事實上的管理是對企業的生產經營、人員、會計、財產等進行實質性、全局性的管理和控制。

2009年4月22日,中國國家税務總局發佈了《關於認定離岸設立的中資企業為境內企業的有關問題的通知》或《通知》,進一步解釋了《企業所得税法》適用於中國企業或集團控制的離岸實體的問題。根據《通知》,在境外設立、由中國企業或集團控股的企業,如果(一)其負責日常經營的高級管理人員居住或履行職責主要在中國;(二)其財務或人事決策由 在中國的機構或個人作出或批准;(三)其實物資產和財產、會計賬簿、公司印章、董事會和股東會議紀要 保存在中國;(4)有投票權的董事或高級管理人員中有一半以上居住在中國。居民企業 對其全球收入徵收25%的企業所得税税率,並在向非中國股東支付股息時,必須按10%的税率繳納預扣税 。由於本公司幾乎所有業務及高級管理人員均位於中國境內,並預期在可預見的未來仍會如此,因此,就企業所得税而言,本公司可能被視為中國居民企業,因此須按其全球收入的25%税率繳納中國企業所得税。但是,該通知是否適用於由中國自然人控制的離岸企業仍不清楚。因此,目前還不清楚税務機關將如何根據每起案件的事實來確定納税居住地。

If the PRC tax authorities determine that we are a “resident enterprise” for PRC enterprise income tax purposes, a number of unfavorable PRC tax consequences could follow. First, we may be subject to the enterprise income tax at a rate of 25% on our worldwide taxable income as well as PRC enterprise income tax reporting obligations. In our case, this would mean that income such as non-China source income would be subject to PRC enterprise income tax at a rate of 25%. Currently, we do not have any non-China source income, as we conduct our sales in China. However, under the EIT Law and its implementing rules, dividends paid to us from our PRC subsidiaries would be deemed as “qualified investment income between resident enterprises” and therefore qualify as “tax-exempt income” pursuant to clause 26 of the EIT Law. Second, it is possible that future guidance issued with respect to the new “resident enterprise” classification could result in a situation in which the dividends we pay with respect to our Ordinary Shares, or the gain our non-PRC stockholders may realize from the transfer of our Ordinary Shares, may be treated as PRC-sourced income and may therefore be subject to a 10% PRC withholding tax. The EIT Law and its implementing regulations are, however, relatively new and ambiguities exist with respect to the interpretation and identification of PRC-sourced income, and the application and assessment of withholding taxes. If we are required under the EIT Law and its implementing regulations to withhold PRC income tax on dividends payable to our non-PRC stockholders, or if non-PRC stockholders are required to pay PRC income tax on gains on the transfer of their Ordinary Shares, our business could be negatively impacted and the value of your investment may be materially reduced. Further, if we were treated as a “resident enterprise” by PRC tax authorities, we would be subject to taxation in both China and such countries in which we have taxable income, and our PRC tax may not be creditable against such other taxes.

根據《反海外腐敗法》和中國反腐敗法,我們可能會承擔責任 。

與此產品相關,我們將 受美國《反海外腐敗法》(“反海外腐敗法”)和其他法律的約束,這些法律禁止美國個人和發行人 為獲得或保留業務目的向外國政府及其官員和政黨進行不正當的付款 或提供付款。我們還受中國反腐敗法的約束,嚴格禁止向政府官員行賄。我們有業務,與第三方簽訂協議,並在中國進行銷售 ,這可能會遇到腐敗。我們在中國的活動會導致我們公司的某位員工、顧問或分銷商未經授權付款或提供付款的風險 ,因為這些方並不總是受我們的控制。

26

雖然我們認為迄今為止我們在所有重大方面都遵守了 《反海外腐敗法》和中國反腐敗法的規定,但我們現有的保障措施和任何未來的 改進措施可能會被證明不太有效,並且我們公司的員工、顧問或分銷商可能會從事 我們可能對此負責的行為。違反《反海外腐敗法》或中國反腐敗法的行為可能會導致嚴重的刑事 或民事制裁,我們可能會承擔其他責任,這可能會對我們的業務、經營成果 和財務狀況造成負面影響。此外,政府可能會要求本公司對我們投資或收購的公司違反《反海外腐敗法》的後續責任承擔責任。

與中國法律制度有關的不確定性可能會對我們產生不利影響。

我們通過 我們在中國的子公司和可變利益實體開展所有業務。我們在中國的業務受中國法律法規規管。我們的 中國子公司和可變權益實體一般須遵守適用於在華外商投資的法律法規 ,特別是適用於外商獨資企業的法律法規。中華人民共和國法律體系是以成文法為基礎的民法體系。以前的法院判決可以引用作為參考,但判例價值有限。 中華人民共和國法律體系正在迅速發展,對許多法律、法規和規章的解釋可能存在不一致之處 ,這些法律、法規和規章的執行也存在不確定性。

自1979年以來,中華人民共和國的立法和法規 顯著加強了對在華各種形式的外國投資的保護。然而,中國尚未 發展出一個完全完整的法律體系,最近頒佈的法律法規可能不足以涵蓋 中國經濟活動的所有方面。特別是,由於這些法律法規相對較新,且由於已公佈的決定數量有限且不具約束力,這些法律法規的解釋和執行涉及 不確定性。此外,中國法律體系部分基於可能具有追溯效力的政府政策和內部規則(其中一些政策和內部規則 未及時公佈或根本未公佈)。因此,我們可能在違反這些政策和規則之後才意識到 。此外,在中國的任何訴訟都可能曠日持久, 會導致大量成本和資源和管理層注意力的轉移。我們的合同、財產 (包括知識產權)和程序權利的這種不可預測性可能會對我們的業務造成不利影響,並妨礙我們繼續 運營的能力。

中國對離岸控股公司向中國實體提供貸款和直接投資的監管 可能會延遲或阻止我們使用本次發行所得款項向我們的中國子公司提供貸款或 額外出資,這可能會對我們的流動性以及我們為業務提供資金和擴展的能力 造成重大不利影響。

作為我們中國運營子公司的離岸控股公司,我們 可以向我們的中國子公司提供貸款,或者我們可以向我們的中國子公司提供額外的出資額。

向我們中國子公司提供的任何貸款均受中國法規的約束。例如,我們向我們在中國的子公司提供的貸款,即外商投資企業,為其活動提供資金 不能超過法定限額,必須在外匯局登記。2015年3月30日,外匯局頒佈了《滙法》[2015]《關於外商投資企業將外幣兑換成人民幣的通知》,最近一次修改是在2019年12月30日。 外商投資企業資本賬户中經外匯主管部門確認貨幣出資(或貨幣出資已登記入賬)的外匯資金,可以根據企業實際管理需要在銀行結算。允許以投資為主業的外資股權投資企業(包括外資投資公司、外資風險投資企業、外資股權投資企業)在所投資境內項目真實且符合有關規定的前提下,根據實際投資規模,直接結匯或將結匯賬户內的人民幣資金轉入被投資主體賬户。

2013年5月11日,外管局發佈《第21號通知》,自2013年5月13日起施行。根據第21號通知,外匯局簡化了外商直接投資相關外匯登記、開户和兑換、結算以及資金匯款的外匯管理程序。

第21號通函可能會大大限制我們 轉換、轉讓和使用本次發行所得款項淨額以及中國的任何額外股權證券的能力,這可能會對我們的流動資金以及我們為中國業務提供資金和擴大業務的能力產生不利影響。

我們還可以決定通過出資的方式為我們的子公司提供資金。這些出資必須經商務部或地方有關部門批准,一般不超過30個工作日。對於我們未來對中國子公司的出資,我們可能無法及時獲得這些政府批准,如果真的有的話。如果我們未能獲得此類批准,我們將無法將我們在中國的業務資本化,這可能會對我們的流動資金以及為我們的業務提供資金和擴大業務的能力造成不利影響。

27

政府對貨幣兑換的控制 可能會影響投資的價值。

中國政府對人民幣兑換外幣實施管制,在某些情況下,還對中國匯出貨幣實施管制。我們幾乎所有的收入都以人民幣計價。在我們目前的公司結構下,我們的收入主要來自我們中國子公司的股息 。外幣供應短缺可能會限制我們的中國子公司 向我們支付股息或其他款項或以其他方式履行其外幣債務的能力。根據中國現行的外匯法規,經常項目的支付,包括利潤分配、利息支付和貿易相關交易的支出,可以用外幣支付,而無需外匯局事先批准,並遵守某些程序要求。然而,人民幣兑換成外幣並從中國匯出以支付償還外幣貸款等資本費用,需要得到有關政府部門的批准。中國政府還可酌情限制未來使用外國貨幣進行經常賬户交易。如果外匯管制系統阻止我們獲得足夠的外幣來滿足我們的貨幣需求,我們可能無法向我們的證券持有人支付外幣股息。

我們是一家控股公司,我們 依靠子公司的股息支付來籌集資金,這些股息受到中國法律的限制。

我們是一家在開曼羣島註冊成立的控股公司,我們通過我們的VIE及其在中國的子公司經營我們的核心業務。因此,我們向股東支付股息和償還債務的資金是否可用取決於我們從VIE及其子公司獲得的股息。如果我們的VIE及其子公司發生債務或虧損,他們向我們支付股息或其他分配的能力可能會受到損害。因此,我們支付股息和償還債務的能力將受到限制。中國法律規定,股息只能從我們的中國子公司根據中國會計原則計算的税後利潤中支付,這在許多方面與其他司法管轄區的公認會計原則不同。中國法律還要求在中國設立的企業將其税後利潤的一部分作為法定準備金。這些法定準備金不能作為現金股息進行分配。此外,銀行信貸安排中的限制性契約或我們或我們的子公司未來可能簽訂的其他協議也可能限制我們的子公司向我們支付股息的能力。對我們資金可獲得性的這些 限制可能會影響我們向股東支付股息和償還債務的能力。

如果我們的任何中國子公司宣佈破產或面臨解散或清算程序,我們的業務可能會受到重大和 的不利影響。

《中華人民共和國企業破產法》(簡稱《破產法》)於2007年6月1日起施行。《破產法》規定,如果 企業未能在到期時清償債務,並且如果企業的資產不足以清償債務,則企業將被清算。

我們的中國子公司持有對我們的業務運營非常重要的若干資產 。如果我們的任何中國子公司經歷自願或非自願清算程序 ,則不相關的第三方債權人可能會要求對部分或全部該等資產的權利,從而妨礙我們 經營業務的能力,這可能會對我們的業務、財務狀況和經營業績造成重大不利影響。

根據國家外匯管理局於2012年11月19日發佈並於2015年5月4日修訂的《國家外匯管理局關於進一步完善和調整直接投資外匯管理政策的通知》和2013年5月13日起施行的《外國投資者境內直接投資外匯管理規定》,如果我們的任何中國子公司經歷了自願 或非自願清算程序,則不再需要外匯管理局事先批准將外匯匯給我們的海外股東 ,但我們仍需要在外匯管理局當地分支機構辦理登記手續。目前尚不清楚 "登記"是純粹的形式還是涉及外匯管理局及其相關 分支機構過去進行的那種實質性審查程序。

28

SEC 和PCAOB最近發表的聯合聲明、納斯達克提交的擬議規則修改以及美國參議院通過的一項法案都要求在評估新興市場公司(尤其是非美國公司)的審計師資格時,對新興市場公司適用額外和更嚴格的 標準。 未經PCAOB檢查的審計員。這些發展可能會增加我們的報價的不確定性。

2013年5月,PCAOB宣佈 已與中國證券監督管理委員會 或中國證監會以及中國財政部簽署了一份執法合作諒解備忘錄,該備忘錄為雙方之間建立了一個合作框架,用於製作 並交換與PCAOB進行的調查相關的審計文件,中國證監會或中國財政部分別在美國和中國。PCAOB將繼續與中國證監會和中國財政部討論 ,以允許在中國對在PCAOB註冊並審計在美國交易所交易的中國公司的審計事務所進行聯合檢查。

2018年12月7日,SEC和 PCAOB發佈了一份聯合聲明,強調了美國監管機構在監督美國財務報表審計方面面臨的持續挑戰,在中國有重大業務的上市公司。這份聯合聲明反映出人們對這個近年來困擾美國監管機構的問題的興趣越來越高。

2020年4月21日,美國證券交易委員會董事長傑伊·克萊頓、PCAOB董事長威廉·D·杜克三世以及美國證券交易委員會的其他高級員工發佈了一份聯合聲明,強調了投資於包括中國在內的新興市場或在新興市場擁有大量業務的公司所面臨的風險。聯合聲明強調了與PCAOB無法檢查中國的審計師和審計工作底稿相關的風險,以及新興市場更高的欺詐風險。

2020年6月4日,美國總統 發佈了一份備忘錄,命令總統金融市場工作組(PWG)在備忘錄發佈後60天內向總統提交一份報告,其中包括行政部門和 SEC或PCAOB可以對在美國證券交易所上市的中國公司及其審計事務所採取的行動的建議。為了保護美國的投資者

On August 6, 2020, the PWG released a report recommending that the SEC take steps to implement the five recommendations outlined in the report. In particular, to address companies from jurisdictions that do not provide the PCAOB with sufficient access to fulfill its statutory mandate, or NCJs, the PWG recommends enhanced listing standards on U.S. stock exchanges. This would require, as a condition to initial and continued exchange listing, PCAOB access to work papers of the principal audit firm for the audit of the listed company. Companies unable to satisfy this standard as a result of governmental restrictions on access to audit work papers and practices in NCJs may satisfy this standard by providing a co-audit from an audit firm with comparable resources and experience where the PCAOB determines it has sufficient access to audit work papers and practices to conduct an appropriate inspection of the co-audit firm. There is currently no legal process under which such a co-audit may be performed in China. The report permits the new listing standards to provide for a transition period until January 1, 2022 for listed companies, but would apply immediately to new listings once the necessary rulemakings and/or standard-setting are effective. The measures in the PWG Report are presumably subject to the standard SEC rulemaking process before becoming effective. On August 10, 2020, the SEC announced that SEC Chairman had directed the SEC staff to prepare proposals in response to the PWG Report, and that the SEC was soliciting public comments and information with respect to these proposals. Since we are listed on the Nasdaq Global Market, if we fail to meet the new listing standards before the deadline specified thereunder due to factors beyond our control, we could face possible de-listing from the Nasdaq Stock Market, deregistration from the SEC and/or other risks, which may materially and adversely affect, or effectively terminate, our Ordinary Shares trading in the United States.

由於無法訪問PCAOB在中國的檢查 ,PCAOB無法全面評估駐中國審計師的審計和質量控制程序。因此, 投資者可能被剝奪了此類PCAOB檢查的好處。PCAOB無法對 境內的審計師進行檢查,這使得評估這些會計師事務所審計程序或 質量控制程序的有效性,與接受PCAOB檢查的中國境外審計師相比,這可能導致現有 和潛在投資者對我們的審計程序和報告的財務信息和質量失去信心 我們的財務報表。

我們的審計師是獨立註冊的 公共會計師事務所,其出具本招股説明書其他部分所載審計報告,作為 在美國上市的公司的審計師和在PCAOB註冊的事務所,應遵守美國法律 ,PCAOB根據該法律進行定期檢查,以評估其是否符合適用的專業標準。我們的審計師 總部位於紐約曼哈頓,並已接受PCAOB的定期檢查,最近一次檢查是在2018年5月 ,持續檢查始於2020年10月。最近的事態發展將增加我們的發行的不確定性, 我們無法向您保證,我們向全國證券交易所申請上市或監管機構是否會在考慮到我們審計師的審計程序和質量控制程序的有效性、人員和培訓的充分性、資源的充足性、地理覆蓋範圍,或經驗,因為它與我們的審計有關。

關於《中華人民共和國外商投資法》的解釋及其對我們當前公司結構、公司治理和業務運營的可行性的影響,存在大量不確定性。

商務部於2015年1月公佈了《外商投資法》草案的討論稿,即2015年外商投資法草案,擴大了外商投資的定義,並引入了"實際控制"原則,以確定公司是否被視為外商投資 企業或外商投資企業。根據2015年FIL草案,通過合同安排控制的VIE也將被視為 外商投資企業,如果它們最終被外國投資者“控制”。

2019年3月15日,全國人民代表大會批准了自2020年1月1日起施行的《中華人民共和國外商投資法》,同時廢止了《中華人民共和國中外合資經營企業法》、《中華人民共和國外商獨資企業法》、《中華人民共和國中外合作經營企業法》及其實施細則和附屬法規。 根據《外商投資法》,外商投資是指外國自然人、企業或者其他組織在中國境內直接或間接進行的投資活動。包括投資新的建設項目,設立外商投資企業或在中國內部或與其他投資者共同增資,併購,以及法律、行政法規、國務院規定的其他投資方式。儘管《公約》刪除了與2015年《公約》草案相比特別提及“實際控制”和合同安排的概念,但不能保證未來通過合同安排進行的外國投資不會被解釋為 類型的間接外國投資活動。此外,該定義還包含一個包羅萬象的條款,規定外國投資者通過法律、行政法規規定的其他方式或者國務院規定的其他方式進行投資,為今後法律、行政法規或國務院發佈的規定將合同安排規定為外商投資方式留有餘地。鑑於上述情況,尚不確定我們的合同安排是否會被視為違反中國法律法規對外商投資的市場準入要求。

29

即使我們的VIE在未來被確定為外商投資企業,我們相信我們目前的業務也不會受到不利影響。但是,如果我們從事涉及負面清單上禁止或限制的第三方的任何商業行為,我們的VIE以及甘肅QLS及其子公司可能受到外商投資法律法規的約束。甘肅QLS收購中藥飲片生產企業的計劃可能就是這種情況。此外,我們的股東還將被禁止或限制投資於負面清單上的某些行業。然而,即使我們的VIE被確定為外商投資企業,我們與甘肅QLS及其股東的合同安排的有效性以及我們的公司結構也不會受到不利影響 。我們仍然可以根據合同協議從我們的VIE中獲得好處。 此外,由於中國政府近年來一直在更新負面清單,減少禁止或限制外商投資的行業,未來很可能即使我們的VIE被確定為外商投資企業,它仍然被允許 收購或持有目前禁止或限制外商投資的行業的企業股權。

海外 監管機構在中國境內進行調查或取證可能會有困難。

在美國常見的股東索賠或監管調查 在中國通常很難從法律或實際角度進行追查。例如,在中國,提供監管調查或在中國以外提起的訴訟所需的信息存在重大的法律和其他障礙。雖然中國當局可以與其他國家或地區的證券監管機構建立監管合作機制,實施跨境監督管理,但如果缺乏相互和務實的合作機制,這種與美國證券監管機構的合作 可能效率不高。此外,根據2020年3月生效的《中華人民共和國證券法》第一百七十七條,境外證券監管機構不得在中國境內直接進行調查取證活動。 雖然第一百七十七條的詳細解釋或實施細則尚未公佈,但境外證券監管機構不能在中國境內直接進行調查或取證活動,可能會進一步增加您在保護自己利益方面面臨的 困難。另請參閲“-與此次發行和我們的普通股相關的風險-開曼羣島的法律可能無法為我們的股東提供與在美國註冊成立的公司的股東相比的福利。例如,您在保護您的利益方面可能面臨困難,您通過美國法院保護您的權利的能力可能有限,因為我們是根據開曼羣島法律註冊的。” 瞭解作為開曼羣島公司投資我們的相關風險。

您在履行法律程序服務、執行外國判決或根據外國法律在中國起訴招股説明書中提到的我們或我們的管理層時可能會遇到困難 。

我們是根據開曼羣島法律註冊成立的豁免公司,但我們的所有業務都在中國進行,我們的大部分資產位於中國。此外,我們所有的董事和高管都是中國國民或居民,他們的大部分資產 都位於美國以外。因此,貴公司可能難以向中國內地招股説明書中所列的吾等或吾等管理層送達法律程序文件。根據美國聯邦證券法中針對我們及其高級管理人員和董事的民事責任條款,您可能很難在美國法院執行在美國法院獲得的判決。此外,開曼羣島或中國的法院是否會承認或執行美國法院根據美國或任何州證券法的民事責任條款作出的針對我們或此類個人的判決 還存在不確定性。

《中華人民共和國民事訴訟法》對外國判決的承認和執行作出了規定。中國法院可以根據《中華人民共和國民事訴訟法》的要求,根據中國與判決所在國簽訂的條約,或者基於司法管轄區之間的對等原則,承認和執行外國判決。中國沒有與美國簽訂任何相互承認和執行外國判決的條約或其他形式的書面安排。此外,根據《中華人民共和國民事訴訟法》 ,如果中國法院判定外國判決違反中國法律的基本原則或國家主權、安全或公共利益,中國法院將不會執行鍼對我們或我們的董事和高級管理人員的外國判決。 因此,不確定中國法院是否以及基於何種依據執行美國法院的判決 。

我們控制的無形資產(包括印章和印章)的託管人或授權用户 可能無法履行其責任,或挪用或濫用這些資產。

根據中國法律, 公司交易的法律文件,包括協議和合同,使用簽署實體的印章或印章,或由指定的法定代表人 簽署,並向中國相關市場監管行政部門 備案。

為了確保我們印章和印章的使用,我們制定了使用這些印章和印章的內部控制程序和規則。如果打算使用印章和印章,負責人員將提交申請,申請將由授權員工根據我們的內部控制程序和規則進行核實和批准。此外,為了維護我們印章的物理安全,我們通常將其存儲在只有授權員工才能訪問的安全位置。 儘管我們監控此類授權員工,但程序可能不足以防止所有濫用或疏忽的情況。 我們的員工可能會濫用他們的權力,例如,通過簽訂未經我們批准的合同,或 尋求控制我們的子公司或我們的VIE或其子公司。如果任何員工出於任何原因獲取、濫用或挪用我們的印章和印章或其他控制無形資產,我們的正常業務運營可能會受到幹擾。我們可能不得不採取公司或法律行動,這可能涉及大量時間和資源來解決 並轉移我們運營中的管理層。

匯率波動可能 對我們的業務和證券價值產生不利影響。

人民幣對美元、歐元和其他外幣的幣值變化受到中國政治和經濟狀況變化等因素的影響。人民幣的任何重大升值都可能對我們的收入和財務狀況、 以及我們股票的美元價值和任何應付股息產生實質性的不利影響。例如,如果我們需要將首次公開募股(IPO)獲得的美元轉換為人民幣用於我們的運營,人民幣對美元的升值將對我們從轉換中獲得的人民幣金額產生不利影響。相反,如果我們決定將我們的人民幣兑換成美元,用於支付普通股的股息或其他商業目的,美元對人民幣的升值 將對我們可用的美元金額產生負面影響。此外,人民幣對其他貨幣的波動 可能會增加或降低進出口成本,從而影響我們產品相對於外國製造商的產品或依賴外國投入的產品的價格競爭力。

自2005年7月起,人民幣不再盯住美元。雖然人民中國銀行經常幹預外匯市場,防止匯率出現短期大幅波動,但從中長期來看,人民幣兑美元可能會大幅升值或大幅貶值。此外,未來中國當局可能會取消對人民幣匯率波動的限制,並減少對外匯市場的幹預。

中國勞動力成本的增加可能會對我們的業務和運營結果產生不利影響。

現行有效的《中華人民共和國勞動合同法》(簡稱《勞動合同法》)於2007年6月29日首次通過,隨後於2012年12月28日修訂,並於2013年7月1日生效。 《中華人民共和國勞動合同法》加強了對員工的保護,根據《勞動合同法》,員工有權簽訂書面勞動合同、在特定情況下籤訂無固定期限勞動合同、 領取加班工資以及終止或變更勞動合同條款。此外,《勞動合同法》規定了額外的 限制,並增加了解僱員工的成本。在我們需要大幅減少 員工的情況下,《勞動合同法》可能會對我們以及時和具有成本效益的方式這樣做的能力產生不利影響,我們的運營結果 可能會受到不利影響。此外,對於勞動合同中包含不競爭條款的員工, 《勞動合同法》要求我們在此類勞動合同終止後每月支付經濟補償金,這將增加 我們的運營費用。

我們預計我們的勞動力成本,包括工資和員工福利,將繼續增加。除非我們能夠通過提高產品和服務的價格將這些增加的勞動力成本轉嫁給我們的客户 ,否則我們的財務狀況和運營結果將受到實質性的 和不利的影響。

30

我們的部分股東沒有遵守中國有關中國居民離岸投資活動的規定,因此,如果我們不能糾正違規行為, 股東可能會受到懲罰。

2014年7月,國家外匯管理局發佈了《關於境內居民境外投資和融資及往返投資外匯管理有關問題的通知》,簡稱《37號通知》。根據第37號通知,中國居民將境內資產或權益出資給離岸公司,即所謂的特殊目的載體(SPV),必須事先在當地外匯局登記。第37號通知還要求在特殊目的機構發生任何重大變化時,如中國個人出資的增減、股份轉讓或交換、合併、分立或其他重大事件,修改中國居民的登記。此外,以往返方式設立的境外投資企業,應按照現行的外商直接投資外匯管理規定辦理相關外匯登記手續,並如實披露股東實際控制方等相關信息。

甘肅QLS共有151名股東,均為中國居民。其中121人已簽署VIE協議,但只有81人已完成37號通函登記。 其餘40名尚未完成37號通函登記的股東持有甘肅QLS 4.5%的股份。 我們已要求我們的中國居民股東按照37號通函的要求提出必要的申請和備案。我們試圖遵守,並試圖確保受這些規則約束的股東遵守相關的 要求。然而,我們不能保證我們所有為中國居民的股東將遵守我們提出或獲得任何適用登記的要求,或遵守第37號通函或其他相關規則所要求的其他要求。中國居民股東不遵守37號通知登記不會對我公司進行處罰,但可能會導致離岸特殊目的載體的部分外匯活動受到限制,包括限制其接受註冊資本的能力以及未能完成37號通知登記的中國居民股東的額外資本;而未完成37號通函登記的中國居民股東將特殊目的載體的利潤和股息匯回中國也是違法的。 此外,中國居民股東未完成37號通函登記可能對每位股東 處以5萬元以下的罰款。我們不能向您保證,我們的每一位中國居民股東將在未來按照第37號通函的要求完成註冊程序。

我們不遵守中華人民共和國有關員工社會保險和住房公積金的規定,因此,如果我們不能糾正違規行為,甘肅QLS及其子公司 可能會受到處罰。

根據《中華人民共和國社會保障法》或全國人大常委會於2010年10月28日公佈並於2018年12月29日修訂的《社會保障法》,用人單位應當為職工繳納基本養老保險、醫療保險、工傷保險、失業保險和生育保險。甘肅高通未按《社會保障法》規定為部分職工繳存社保費。雖然甘肅QLS未能全額繳存社保費,但我們認為甘肅QLS不需要額外繳納 金額,原因是:(I)甘肅QLS部分員工超齡繳納社保費,部分員工選擇免收甘肅QLS繳存的社會保險費,轉而參加自己的自願社會保險計劃;根據人力資源和社會保障部2018年9月21日發佈的《國務院常務會議關於貫徹落實國務院常務會議原則穩定社會保險費徵收工作的緊急通知》,禁止地方向企業追繳拖欠的社會保險費。因此,甘肅省QLS不太可能責令償還逾期的社會保險費。

根據1999年4月3日國務院公佈並於2019年3月24日修訂的《住房公積金管理條例》(《公積金管理條例》),用人單位必須在指定的管理中心登記並開立銀行賬户 辦理職工住房公積金繳存。用人單位和職工還必須按時足額繳納和繳存不低於職工上一年月平均工資5%的住房公積金。甘肅QLS直到2019年8月才開立這樣的銀行賬户或存入員工的住房公積金。基於:(I) 甘肅QLS自2019年8月開始為員工開立住房公積金賬户並繳存住房公積金;及(Ii)根據我們的中國法律顧問與當地住房公積金管理部門的面談,地方當局未採取 強制措施向當地企業收取住房公積金;我們認為,責令向甘肅QLS追回逾期未付住房公積金的可能性不大。然而,成都QLS沒有為員工的 住房公積金存款開立銀行賬户,也沒有按照HPF的規定存放員工的住房公積金。因此,成都QLS可以被中國當局責令在規定的期限內開立住房公積金賬户,支付款項,並存入 中國當局要求的金額。成都QLS因未繳存住房公積金,可能被要求支付總計人民幣92,874元(截至2020年3月31日)。成都合營公司逾期未按中國有關部門的命令執行的,可由法院強制執行,並處以人民幣10,000元以上50,000元以下的罰款。

由於我們沒有繳納足夠的社會保險和住房公積金,我們可能會受到罰款和法律制裁,我們的業務、財務狀況和經營業績可能會受到不利影響。

如果我們直接受到最近涉及在美上市中國公司的審查、批評和負面宣傳,我們可能不得不花費大量的 資源來調查和解決可能損害我們的業務運營、此次發行和我們的聲譽的問題, 可能會導致您對我們股票的投資損失,特別是如果此類問題不能得到有利的處理和解決的話。

最近,幾乎所有業務都在中國的美國上市公司成為 投資者、財經評論員和美國證券交易委員會等監管機構密切關注、批評和負面宣傳的對象。大部分審查、批評和負面宣傳 都集中在財務和會計違規行為、對財務會計缺乏有效的內部控制、公司治理政策不充分或缺乏遵守,在許多情況下還包括欺詐指控。由於受到審查、批評和負面宣傳,許多美國上市中國公司的上市股票大幅貶值,在某些情況下幾乎一文不值。其中許多公司現在面臨股東訴訟和美國證券交易委員會執法行動,並正在對這些指控進行內部和外部調查。尚不清楚 這種全行業的審查、批評和負面宣傳將對我們的公司、我們的業務和此次發行產生什麼影響。 如果我們成為任何不利指控的對象,無論這些指控被證明是真是假,我們將有 花費大量資源調查此類指控和/或為公司辯護。這種情況可能會讓我們的管理層分心。如果這些指控沒有被證明是毫無根據的,我們的公司和業務運營將受到嚴重阻礙 ,您對我們股票的投資可能會變得一文不值。

您在保護您的利益和行使您作為股東的權利方面可能會遇到困難,因為我們幾乎所有的業務都在中國進行,而且我們的幾乎所有高管和董事都居住在美國以外。

雖然我們是在開曼羣島註冊成立的,但我們基本上所有的業務都在中國進行。我們所有現任高管和幾乎所有董事 都居住在美國以外,這些人的幾乎所有資產都位於美國境外。如果股東大會在中國舉行,您在選舉董事時可能很難對公司或該等董事進行盡職調查,也很難出席股東大會 。我們計劃每年召開一次股東大會,地點待定,可能是在中國。由於上述原因,我們的公眾股東可能比完全在美國或主要在美國開展業務的公司股東更難通過 針對我們的管理層、董事或大股東的訴訟來保護自己的利益。

如果我們被歸類為被動型外國投資公司,擁有我們普通股的美國納税人可能會產生不利的美國聯邦收入 税收後果。

在任何課税年度,像我們這樣的非美國公司 將被歸類為被動型外國投資公司,稱為PFIC,條件是該年度符合以下條件之一:

| ● | 本年度至少75%的總收入為被動收入; 或 | |

| ● | 我們在納税年度內產生被動收入或為產生被動收入而持有的資產(在每個季度末確定)的平均百分比至少為50%。 |

被動收入通常包括股息、利息、租金和特許權使用費(不包括從積極開展貿易或業務中獲得的租金或特許權使用費),以及處置被動資產的收益。

如果我們被確定為包括在持有我們普通股的美國納税人的持有期內的任何納税年度(或其部分)的PFIC,則該美國納税人可能會承擔更多的美國聯邦所得税負擔,並可能受到額外的報告要求的約束。

根據我們在此次發行中籌集的現金金額,以及為產生被動收入而持有的任何其他資產,在我們的2021納税年度或任何後續年度,我們可能有超過50%的資產是產生被動收入的資產,在這種情況下,我們將被視為PFIC,這可能會對身為股東的美國納税人產生不利的美國聯邦所得税後果。 我們將在任何特定納税年度結束後做出這一決定。

雖然 這方面的法律尚不明確,但我們將我們的合併附屬實體視為為美國聯邦 所得税目的所有,這不僅是因為我們對這些實體的運營行使有效控制,而且因為我們 有權享有其幾乎所有的經濟利益,因此,我們將其經營成果合併在我們的合併 財務報表中。就PFIC分析而言,一般而言,非美國公司被視為擁有其按比例份額 的任何實體的總收入和資產,而非美國公司被視為擁有價值至少25%的股權。

有關 PFIC規則對我們的適用以及如果我們 被確定為PFIC,對美國納税人的影響的更詳細討論,請參閲“税收—美國聯邦所得税—被動外國投資公司”。

31

關於前瞻性陳述的特別説明

本招股説明書包含反映我們當前對未來事件的預期和看法的前瞻性陳述,所有這些陳述都會受到風險和不確定性的影響。 前瞻性陳述提供了我們對未來事件的當前預期或預測。您可以通過以下事實來識別這些陳述:它們嚴格地與歷史或當前事實無關。在本招股説明書中,您可以通過 使用“近似”、“相信”、“希望”、“期望”、“預期”、“估計”、“計劃”、“打算”、“計劃”、“將會”、“將會”、“ ”應該、“可能”、“可能”或其他類似的表達方式,找到許多(但不是全部)此類陳述。這些聲明 可能涉及我們的增長戰略、財務業績以及產品和開發計劃。您必須仔細考慮 任何此類陳述,並應瞭解許多因素可能會導致實際結果與我們的前瞻性陳述不同。 這些因素可能包括不準確的假設以及各種其他風險和不確定性,包括一些已知和未知的風險和不確定性。任何前瞻性陳述都不能得到保證,未來的實際結果可能大不相同。可能導致實際結果與前瞻性陳述中討論的結果不同的因素 包括但不限於:

| · | 未來 財務和經營成果,包括收入、收入、支出、現金餘額 及其他財務項目; |

| · | 我們的 執行我們的增長和擴張的能力,包括我們實現目標的能力; |

| · | 當前 未來的經濟和政治形勢; |

| · | 我們的 有能力在低門檻的行業中競爭; |

| · | 我們的 能夠繼續通過我們的VIE結構運營; |

| · | 我們的 資本要求以及我們籌集我們可能需要的任何額外融資的能力; |

| · | 我們的 能夠吸引客户、贏得主要代理銷售投標,並進一步提升我們的品牌 承認;以及 |

| · | 我們的 能夠按照順序僱用和保留合格的管理人員和關鍵員工 使我們能夠發展我們的業務; |

| · | 我們的 能否保留首席執行官辛展昌先生的服務; |

| · | 趨勢 中國化工和製藥行業的競爭; |

| · | 關於COVID—19傳播的不確定性 病毒及其可能對公司運營、對公司產品的需求、全球供應造成的影響 鏈和一般經濟活動;以及 |

| · | 其他 本招股説明書中所述的假設或與任何前瞻性相關的假設 報表 |

我們在“風險 因素”中描述了可能影響我們業務的重大風險、不確定性 和假設,包括我們的財務狀況和經營業績。我們的前瞻性聲明基於我們管理層的信念和假設, 在發表聲明時我們管理層可獲得的信息。我們提醒您,實際結果和結果可能且很可能與我們前瞻性陳述中所表達、暗示或預測的內容存在重大差異。因此,您應 謹慎依賴任何前瞻性陳述。除聯邦證券法規定的情況外,在本招股説明書分發後,我們沒有 任何意圖或義務公開更新任何前瞻性陳述,無論是 是由於新信息、未來事件、假設變更或其他原因。

行業數據和預測

本招股説明書包含 與中國製藥和化工行業相關的數據。這些行業數據包括基於多個 假設的預測,這些假設來自行業和政府來源,我們認為是合理的。製藥 和化工行業可能不會以行業數據預測的速度增長,甚至根本不會增長。該行業未能如 預期的增長可能會對我們的業務和普通股的市價產生重大不利影響。此外, 中國化學和製藥行業迅速變化的性質使 與我們行業的增長前景或未來狀況相關的任何預測或估計存在重大不確定性。此外,如果行業數據中的任何一個或多個假設被證明是不正確的,則實際結果可能且很可能與基於這些假設的預測 不同。

32

民事責任的可執行性

自2019年2月7日起,我們根據開曼羣島法律註冊成立為獲豁免有限公司。 我們是根據開曼羣島法律註冊成立的,因為作為開曼羣島公司的某些好處 ,例如政治和經濟穩定、有效的司法系統、有利的税收系統、沒有外匯 管制或貨幣限制以及提供專業和支持服務。然而,開曼羣島的證券法律體系 與美國相比不太發達,並且為投資者提供的保護明顯少於美國 。此外,開曼羣島公司可能沒有資格向美國聯邦法院起訴 。

我們幾乎所有資產都位於中國 。此外,我們的所有董事和高級管理人員都是中國公民或居民,他們的全部或大部分資產 位於美國境外。因此,投資者可能難以在美國境內 向我們或這些人送達訴訟程序,或難以執行在美國法院獲得的針對我們或他們的判決, 包括基於美國或 美國任何州證券法民事責任條款的判決。

我們已任命Cocency Global Inc. 紐約東42街122號18樓NY 10168作為我們的代理人,接收關於根據美國或美國任何州的聯邦證券法 在紐約南區美國地方法院對我們提起的任何訴訟 ,或在 根據紐約州證券法在紐約縣的紐約。

Ogier,我們在開曼羣島法律方面的法律顧問,以及我們在中國法律方面的法律顧問,我告知我們,開曼羣島或中國法院是否會(i)承認或執行美國法院的判決 存在不確定性對我們或我們的董事或高級管理人員根據美國證券法的民事責任條款 或美國任何州或(ii)受理根據美國或美國任何州證券法在開曼羣島或中國針對我們或我們的 董事或高級職員提起的原始訴訟。

Ogier has further advised us that there is currently no statutory enforcement or treaty between the United States and the Cayman Islands providing for enforcement of judgments. A judgment obtained in the United States, however, may be recognized and enforced in the courts of the Cayman Islands at common law, without any re-examination on the merits of the underlying dispute, by an action commenced on the foreign judgment debt in the Grand Court of the Cayman Islands, provided such judgment: (i) is given by a foreign court of competent jurisdiction; (ii) is final; (iii) is not in respect of taxes, a fine or a penalty; and (iv) was not obtained in a manner and is not of a kind the enforcement of which is contrary to natural justice or public policy of the Cayman Islands. Furthermore, it is uncertain that the Cayman Islands courts would enforce: (1) judgments of U.S. courts obtained in actions against us or other persons that are predicated upon the civil liability provisions of the U.S. federal securities laws; or (2) original actions brought against us or other persons predicated upon the Securities Act. Ogier has informed us that there is uncertainty with regard to Cayman Islands law relating to whether a judgment obtained from the U.S. courts under civil liability provisions of the securities laws will be determined by the courts of the Cayman Islands as penal or punitive in nature.

大成律師事務所,LLP進一步告知我們,《中華人民共和國民事訴訟法》規定了外國判決的承認和執行。中國法院可以 根據《中華人民共和國民事訴訟法》的要求,根據中國與判決所在國簽訂的條約 或司法管轄區之間的互惠原則,承認和執行外國判決。大成律師事務所,LLP 進一步告知我們,中國和美國之間沒有關於相互承認和執行法院判決的條約或其他形式的互惠,因此在中國難以承認和執行美國法院判決 。

33

收益的使用

我們估計,本次發行中出售5,000,000股普通股所得款項淨額 約為22,218,459美元,扣除承銷 折扣,根據首次公開發行價每股 普通股5.00美元計算。如果承銷商完全行使其超額配售權,我們估計,扣除承銷折扣和我們應付的估計發行費用 後,本次發行給我們的淨收益將約為25,705,959美元。

本次發行的主要目的是 為所有股東的利益創建一個公開市場,並獲得額外的資本。我們打算按以下方式使用 本次發行的淨收益,我們已經按照優先順序對收益的具體用途進行了排序:

| • | 約90.0%用於固定資產投資 土黴素原料藥生產設施; | |

| • | 約6.4%用於建設有機廢物處理設施 設施; | |

| • | 肝素鈉固定資產投資約0.6% 準備設施;以及 | |

| • | 甘迪新的市場推廣費用約為3.0%。 |