美國 美國

證券交易委員會

華盛頓特區,20549

第2號修訂

至

表格

對於

截止的財政年度

對於 ,過渡期從_

佣金

文件編號:

(註冊人的確切名稱與其章程中規定的名稱相同)

| (註冊成立或組織的國家或其他司法管轄區) | (税務局僱主 識別號碼) |

| (主要執行辦公室地址) | (郵政編碼) |

註冊人的電話號碼,包括區號:

根據該法第12(B)條登記的證券:

| 每節課的標題 : | 註冊的每個交易所的名稱 : | |

| 無 | 無 |

根據該法第12(G)條登記的證券:

無

(班級標題 )

如果註冊人是證券法第405條規則定義的知名經驗豐富的發行人,則用複選標記表示

。☐:是。

如果註冊人不需要根據交易法第13或15(D)條提交報告,則用複選標記表示

。☐:是。

注 -勾選上述複選框不會解除根據《交易所法案》第13或15(D)節要求提交報告的任何註冊人在這些條款下的義務。

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2)

在過去90天內是否符合此類提交要求。

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則(本章232.405節)第405條要求提交的每個交互數據文件。

用複選標記表示註冊人是大型加速申報公司、加速申報公司、非加速申報公司、較小的報告公司、 還是新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申報公司”、“加速申報公司”、“較小報告公司”和“新興成長型公司”的定義。

| 大型加速文件服務器 | ☐ | 加速文件管理器 | ☐ |

| ☒ | 規模較小的報告公司 | ||

| 新興成長型公司 |

如果 是一家新興成長型公司,請用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守根據《交易法》第13(A)節提供的任何新的或修訂的財務會計準則。☐

用複選標記表示註冊人是否是空殼公司(如該法第12b-2條所界定)。是,☐不是

用複選標記表示註冊人是否提交了一份報告,並證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對其財務報告內部控制的有效性進行了評估

編制或發佈其審計報告的註冊會計師事務所。

如果證券是根據《法案》第12(b)條註冊的,請用複選標記指明申報中包含的註冊人財務報表是否反映 對先前發佈的財務報表的錯誤進行了更正。☐

檢查是否有任何

這些錯誤更正是需要根據§ 240.10D—1(b)對註冊人的

執行官在相關恢復期內收到的基於激勵的補償進行恢復分析的重述。

國家 非關聯公司持有的有投票權和無投票權普通股的總市值是根據截至註冊人最近結束的第二財季最後一個營業日的普通股最後一次出售價格計算的: 無。該公司尚未為其普通股開發活躍的交易市場。

截至本報告發表之日,有

參照合併的單據:無

解釋性説明

木良 Viagoo Technology,Inc. (the“公司”)正在提交本第2號修訂案(“修訂案”),以修訂其於2023年4月17日向美國證券交易委員會(“SEC”)提交的截至2022年12月31日的財政年度10—K表格年度報告(“原始表格10—K”)。

提交本修正案 的唯一目的是納入美國證券交易委員會工作人員根據2023年12月13日致公司的信函要求的修訂和額外披露。

除上述情況外, 公司未修改或更新原始10—K或其中包含的財務報表,或修改原始10—K中包含的任何披露 。因此,除上述內容外,本修訂案不反映原始10—K文件提交日期 之後發生的事件,也不修改或更新受後續事件影響的任何披露。因此,未受上述更正影響的所有其他信息 均未發生變化,反映了 原始10—K提交之日所做的披露和其他信息,並應結合我們在原始 原始10—K提交之日向SEC提交的文件一併閲讀,包括對這些文件的修訂(如有)。

穆良 VIAGOO科技有限公司

表格10-K年度報告

對於 截止的財政年度

2022年12月31日

| 頁面 | |||

| 第 部分I | |||

| 第 項1. | 業務 | 3 | |

| 第 1a項。 | 風險因素 | 21 | |

| 項目 1B。 | 未解決的 員工意見 | 64 | |

| 第 項2. | 屬性 | 64 | |

| 第 項3. | 法律訴訟 | 64 | |

| 第 項。 | 礦山 安全披露 | 75 | |

| 第 第二部分 | |||

| 第 項5. | 註冊人普通股、相關股東事項和發行人購買股權證券的市場 | 76 | |

| 第 項6. | [已保留] | 77 | |

| 第 項7. | 管理層對財務狀況和經營結果的討論和分析 | 77 | |

| 第 7A項。 | 關於市場風險的定量和定性披露 | 88 | |

| 第 項8. | 財務報表和補充數據 | F-1 | |

| 第 項9. | 會計和財務披露方面的變更和與會計師的分歧 | 89 | |

| 第 9A項。 | 控制 和程序 | 89 | |

| 第 9B項。 | 其他 信息 | 90 | |

| 第 9C項。 | 披露有關阻止檢查的外國司法管轄區 | 90 | |

| 第 第三部分 | |||

| 第 項10. | 董事、高管和公司治理 | 91 | |

| 第 項11. | 高管薪酬 | 94 | |

| 第 項12. | 安全 某些受益所有者和管理層的所有權以及相關股東事項 | 95 | |

| 第 項13. | 某些 關係和相關交易,以及董事獨立性 | 96 | |

| 第 項14. | 委託人 會計費和服務 | 96 | |

| 第四部分 | |||

| 第 項15. | 表和財務報表明細表 | 97 | |

i

有關前瞻性陳述的警示性説明

本《Form 10-K》年度報告包含有關我們的業務、財務狀況、運營結果和 前景的前瞻性陳述。“預期”、“預期”、“打算”、“計劃”、“相信”、“ ”、“尋求”、“估計”等詞語以及此類詞語的類似表達或變體旨在識別前瞻性陳述,但不被視為本年度報告中所述的全面識別前瞻性陳述的手段。此外,有關未來事項的陳述均為前瞻性陳述。

儘管本年度報告10-K表格中的前瞻性陳述反映了我們管理層的善意判斷,但此類陳述只能 基於我們目前已知的事實和因素。因此,前瞻性陳述固有地受到風險和不確定性的影響,實際結果和結果可能與前瞻性陳述中討論或預期的結果和結果大不相同。可能導致或促成這種結果和結果差異的因素包括但不限於,在“風險因素”和“管理層對財務狀況和經營結果的討論和分析”標題下具體討論的因素。懇請您不要過度依賴這些前瞻性陳述, 這些前瞻性陳述僅在本年度報告以Form 10-K格式發佈之日發表。我們向美國證券交易委員會提交報告。美國證券交易委員會維護一個網站(www.sec.gov) ,其中包含報告、委託書和信息聲明以及其他有關以電子方式向美國證券交易委員會提交的發行人的信息, 包括我們。您也可以在美國證券交易委員會的公共資料室閲讀和複製我們向美國證券交易委員會提交的任何材料,地址為華盛頓特區20549號東北大街100F街。您可以致電美國證券交易委員會 1-800-美國證券交易委員會-0330獲取更多關於公共資料室運作的信息。

我們 沒有義務修改或更新任何前瞻性陳述,以反映本10-K年度報告發布之日之後可能發生的任何事件或情況,除非法律另有要求。請讀者仔細審閲及考慮本年報10-K表格整篇所作的各項披露,旨在就可能影響本公司業務、財務狀況、營運結果及前景的風險及因素向有興趣的各方提供意見。

II

其他 相關信息

公約

除我們所指的是 VIE以及本表格10—K的年度報告的上下文另有要求外,僅就本招股章程而言,"我們"、 "我們"、"我們的公司"、"公司"、"我們的"和"Muliang Viagoo" 指:

木樑偉哥科技股份有限公司或原名為木良農業科技有限公司。(單獨提及時稱為“Muliang Viagoo”),內華達州一家公司;

慕良農業有限公司(單獨提及時稱為“慕良香港”),一家香港公司,是慕良偉哥的全資子公司;

上海慕豐投資諮詢有限公司有限公司("上海 牧豐",為牧良香港的全資子公司,也是根據中華人民共和國("中國")法律成立的外商獨資企業("WFOE");

Viagoo Pte Ltd.(單獨提及時稱為"Viagoo"),一家新加坡公司;

僅就本表格10—K的年度報告而言, "VIE"指:

上海木良實業有限公司有限公司(單獨提及時稱為“上海 牧亮”)、一家可變權益實體(“VIE”)和一家中國公司,是上海牧豐的全資 子公司;

上海宗寶環境建設有限公司 有限公司(單獨提及時稱為"上海宗寶"),一家中國公司,是上海牧糧的全資子公司;

上海牧良農業科技發展有限公司Ltd.(單獨提及時稱為“Agritech Development”),一家中國公司,為上海牧糧擁有60%股權的附屬公司;

威海富康生物肥料有限公司有限公司(單獨提及時稱為"富康" ),一家中國公司,為上海牧亮擁有99.9%股權的子公司;

上海牧良農產品銷售有限公司Ltd.(單獨提及時稱為“慕亮 銷售”),一家中國公司,為上海慕亮的全資子公司;

中聯慧農(北京)科技有限公司公司 (“中聯”(單獨提及時稱為“中聯”),一家中國公司,為上海牧糧擁有65%權益的附屬公司;

雲南牧良畜牧發展有限公司 有限公司(單獨提及時稱為"雲南牧糧"),一家中國公司,是上海牧糧擁有80%股權的子公司; 及

上海宗寶環境建設有限公司 有限公司滄州分公司(單獨提及時稱為"宗寶滄州"),一家中國公司,是 上海宗寶的全資子公司。

我們的業務在中華人民共和國Republic of China(“中國”或“中華人民共和國”)和新加坡共和國進行。 “人民幣”是指人民幣,或人民幣,中華人民共和國的官方貨幣。我們的合併財務報表根據美國公認會計原則以美元列報。在本年度報告中,我們指的是以美元為單位的財務報表中的資產、債務、承諾和負債。這些美元參考是根據截至特定日期確定的人民幣兑美元和新元兑美元的匯率計算的。匯率的變化將影響我們的債務金額和以美元計的資產價值,這可能會導致我們的債務金額(以美元表示)和我們資產的價值 增加或減少。

三、

第 部分I

概述

木良偉哥不是一家中國運營公司 ,而是一家根據內華達州法律註冊成立的控股公司。作為一家控股公司,我們沒有自己的重大業務, 我們通過我們在中華人民共和國或"中國"的子公司進行絕大部分業務。我們在中國的子公司上海慕豐從上海慕良(可變權益實體)及其子公司獲得經濟利益。我們通過若干合同安排獲得VIE業務運營的經濟利益。

由於VIE結構,我們的投資者 不會直接或間接持有我們中國運營公司的任何所有權權益。投資者將只與中國運營公司有合同關係 。VIE結構用於為中國 公司的外國投資提供合同風險敞口,其中中國法律禁止外國直接投資運營公司。在VIE 結構下,投資者可能永遠不會直接或間接地持有從事 我們財務報表中反映的業務運營的實體的所有權權益,並且僅與該實體存在合同關係。雖然VIE上海牧亮目前 未從事禁止外國直接投資的業務,但上海牧亮未來可能從事此類業務, 因此,VIE結構在公司2016年在場外市場上市之前得以實施,以允許靈活性。

由於慕良Viagoo的公司結構 以及建立VIE結構的合同安排尚未在法庭上進行測試,因此其面臨因中國法律法規的解釋和適用的不確定性 而導致的風險,包括但不限於對互聯網技術公司的外國所有權的限制 ,以及對中國公司通過特殊目的工具進行海外上市的監管審查,以及VIE背後的合同安排的有效性和執行情況。我們也面臨中國政府在這方面的任何未來行動的不確定性風險 。VIE協議可能無法有效地從VIE中獲取利益,且倘牧亮Viagoo未能遵守中國監管機構的規則及法規,我們可能會受到中國監管機構的制裁。 如果中國監管機構在未來不允許VIE結構,將可能導致Muliang Viagoo的財務業績及其經營成果和/或公司普通股價值發生重大變化,從而 可能導致此類證券的價值大幅下降或變得毫無價值。

有關 與VIE結構相關風險的詳細信息,請參閲與我們的公司結構有關的風險—如果中國政府 認為與我們的合併可變權益實體上海牧糧有關的合同安排不符合 中國對相關行業的外國投資的監管限制,或者如果這些法規或現有 法規的解釋在未來發生變化,我們可能會受到嚴厲的懲罰,或被迫放棄我們在這些行動中的利益," 在第53頁和"與我們的公司結構相關的風險—我們依賴於與VIE及其 股東的合同安排來進行我們的大部分業務運營。這些安排在提供 操作控制方面可能不起直接所有權的作用。VIE或其股東未能履行其在此類合同安排下的義務, 將對我們的業務產生重大不利影響”第55頁。

與中國相關的法律 和運營風險

我們面臨某些法律和運營風險, 與總部設在中國並通過與VIE的合同安排進行我們的大部分業務,包括 中國政府的法律、政治和經濟政策的變化,中美關係的變化,或中國或美國的法規可能對我們的業務產生重大不利影響,財務狀況及經營成果。 管理我們當前業務運營的中國法律法規有時模糊不清,因此,這些風險可能 導致我們的運營和普通股價值發生重大變化,或可能嚴重限制或完全阻礙 我們向投資者發售或繼續發售證券的能力,並導致該等證券的價值大幅下跌 或變得毫無價值。最近,中國政府啟動了一系列監管行動和聲明,以規範在中國的業務運作, 幾乎沒有事先通知,包括打擊證券市場的非法活動,加強對 採用可變利益實體結構在海外上市的中國公司的監管,採取新措施擴大網絡安全審查範圍 ,以及擴大反壟斷執法力度。

1

As confirmed by our PRC counsel, Grandall Law Firm, we are not be subject to cybersecurity review with the Cyberspace Administration of China, or the “CAC,” since we are not an online platform operator or a critical information infrastructure operator (as defined in the Cybersecurity Review Measures) carrying out data processing activities that affect or may affect national security, and currently do not have over one million users’ personal information and do not anticipate that we will be collecting over one million users’ personal information in the foreseeable future, which we understand might otherwise subject us to the Cybersecurity Review Measures; we are also not subject to network data security review by the CAC if the Draft Regulations on the Network Data Security Administration are enacted as proposed, since we currently do not have over one million users’ personal information and do not collect data that affects or may affect national security and we do not anticipate that we will be collecting over one million users’ personal information or data that affects or may affect national security in the foreseeable future, which we understand might otherwise subject us to the Security Administration Draft. As of the date of this annual report, we have not received any inquiry, notice, warning, or sanctions regarding our planned overseas listing from the China Securities Regulatory Commission, the CSRC, or any other PRC governmental authorities.

On February 17, 2023, the CSRC released the Trial Administrative Measures of Overseas Securities Offering and Listing by Domestic Companies, or the Trial Measures, which came into effect on March 31, 2023. On the same date, the CSRC circulated Supporting Guidance Rules No. 1 through No. 5, Notes on the Trial Measures, Notice on Administration Arrangements for the Filing of Overseas Listings by Domestic Enterprises and relevant CSRC Answers to Reporter Questions (collectively, the “Guidance Rules and Notice”) on the CSRC’s official website. The Trial Measures comprehensively improve and reform the existing regulatory regime for overseas offering and listing of PRC domestic companies’ securities and regulate both direct and indirect overseas offering and listing of PRC domestic companies’ securities by adopting a filing-based regulatory regime. According to the Trial Measures, PRC domestic companies that seek to offer and list securities in overseas markets, either in direct or indirect means, are required to fulfill the filing procedure with the CSRC and report relevant information. The Trial Measures provide that an overseas listing or offering is explicitly prohibited, if: (i) such securities offering and listing is explicitly prohibited by provisions in laws, administrative regulations and relevant state rules; (ii) the intended securities offering and listing may endanger national security as reviewed and determined by competent authorities under the State Council in accordance with law; (iii) the domestic company intending to make the securities offering and listing, or its controlling shareholder(s) and the actual controller, have committed relevant crimes such as corruption, bribery, embezzlement, misappropriation of property or undermining the order of the socialist market economy during the latest three years; (iv) the domestic company intending to make the securities offering and listing is currently under investigations for suspicion of criminal offenses or major violations of laws and regulations, and no conclusion has yet been made thereof; or (v) there are material ownership disputes over equity held by the domestic company’s controlling shareholder(s) or by other shareholder(s) that are controlled by the controlling shareholder(s) and/or actual controller. Where the company fails to fulfill the filing procedure as stipulated by the Trial Measures, the CSRC may impose administrative regulatory measures, including orders for correction, regulatory talks, and warning letters, and impose a fine of RMB 1 million to RMB 10 million, proportionate to the severity of the violations.

如果 我們進行公開發行股份,我們可能需要遵守《試行辦法》規定的必要備案程序。 我們一直在積極收集必要的備案文件,以便向中國證監會備案,如果我們的中國法律顧問確定我們需要備案,我們希望在 我們準備好所有所需的備案文件後向中國證監會備案。截至本 年度報告日期,根據我們的中國法律顧問國浩律師事務所的説法,除《試行辦法》規定的備案程序和上市外, 沒有任何有效的中國法律或法規要求我們向外國投資者發行證券必須獲得任何中國當局的許可,我們也沒有收到任何查詢、通知、警告、制裁,或中國證監會、 CAC或對我們業務有管轄權的任何其他中國機構對本次發行提出的任何監管異議。

然而,由於這些聲明和監管 行動是新發布的,這些新的法律法規對我們子公司的日常業務、我們接受外國投資的能力以及我們在美國交易所上市的潛在影響是非常不確定的。如果我們沒有從中國證監會獲得此類備案的許可 ,或者無意中得出不需要此類備案的結論,或者適用的法律、法規或解釋 發生變化,要求我們在未來獲得批准,我們可能會受到主管監管機構的調查、罰款或處罰,或者是禁止我們進行發行的命令,這些風險可能導致我們的 業務和我們普通股的價值發生重大不利變化,顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力 。或導致此類證券大幅貶值或變得一文不值。

2

我們的中國律師葛蘭德律師事務所表示, 除了試行辦法所要求的與本次發行及任何後續發行相關的潛在備案要求外,中國並無相關法律法規明確要求我們的海外上市計劃必須獲得中國證券監督管理委員會的批准。截至本年報日期,吾等及吾等中國子公司並未收到中國證券監督管理委員會或任何其他中國政府機關的任何查詢、通知、警告或制裁。然而,由於這些聲明和中國政府的監管行動是新發布的,官方指導意見和相關實施細則尚未發佈 ,立法或行政法規制定機構將於多快做出迴應,現有或新的 法律或法規或詳細的實施和解釋將被修改或頒佈(如果有的話),以及此類修改或新的法律和法規將對我們的日常業務運營、接受外國投資和在美國或其他外匯上市的能力產生的潛在影響。除試行辦法外,全國人民代表大會常務委員會、全國人大常委會或中國人民代表大會常務委員會或其他中國監管機構未來可能頒佈法律、法規或實施細則,要求我公司或我公司的任何子公司在赴美上市前必須獲得中國監管機構的批准。換句話説,儘管本公司目前不需要獲得任何中華人民共和國中央或地方政府的許可 ,也沒有收到任何拒絕在美國交易所上市的請求,但公司的運營可能直接或間接受到不利影響;我們向投資者提供或繼續提供證券的能力 可能會受到與其業務或行業相關的現有或未來法律法規或中國政府當局的幹預或中斷的影響, 我們向投資者提供或繼續提供證券的能力可能會受到阻礙,我們的證券價值可能會大幅 下降或變得一文不值。 如果我們或我們的子公司(I)沒有收到或維持此類許可或批准,(Ii)無意中得出結論認為不需要此類許可或批准,(Iii)適用的法律、法規或解釋發生變化,並且我們被要求在未來獲得此類許可或批准,或(Iv)中華人民共和國政府在事先通知不多的情況下進行的任何干預或中斷。

第 項1.業務流程

上海穆良及其經營附屬公司 主要在中國從事有機肥料的製造和分銷以及農產品的銷售。有機化肥產品以“總寶”、“富康”、“木良”等品牌銷售。此外,我們的間接子公司偉哥私人有限公司是一家新加坡公司,主要專注於為配送和物流公司構建智能文檔、運營和 交付平臺。

通過專利技術,運營子公司 能夠將農作物秸稈(包括玉米、水稻、小麥、棉花等作物)加工成高質量的有機營養肥 ,這些肥料很容易在三個小時內被作物吸收。秸稈是一種常見的農副產品。在中國,農民通常通過焚燒穀物來清除收穫後剩下的秸稈,以便繼續在相同的土地上一季又一季地耕種。這些活動造成了嚴重的空氣污染,並通過造成養分的損失破壞了土壤的表面結構。運營中的子公司變廢為寶,將秸稈轉化為有機肥,也有效地減少了空氣污染。 我們生產的秸稈基有機肥不含傳統糞肥中常見的重金屬、抗生素或有害細菌。我們的化肥還提供最佳水平的主要植物養分,包括多種礦物質、蛋白質和碳水化合物,以促進能夠種植優質作物和蔬菜的健康土壤。它有效地減少了化肥和農藥的使用,減少了大量化肥和農藥進入土壤的滲透,從而避免了水體污染。因此,我們的肥料可以有效地提高土壤的肥力和農產品的質量安全。

VIE主要來自有機肥料, 於截至2022年及2021年12月31日止財政年度分別佔總收入約91. 5%及95. 8%。 VIE目前在中國山東省威海市有兩個綜合工廠生產我們的有機肥料, 自2015年8月以來一直在運營,並計劃在以下方面改進我們現有的有機秸稈肥料生產線的技術:(i)採用更先進的原料進料自動控制技術,縮短原料加工時間,及(ii)生產粉狀有機肥而非粒狀有機肥,以避免乾燥及冷卻 過程,因為這將增加我們的生產能力。

除了專注於生產有機肥料外, VIE還從事銷售農產品(包括蘋果)的業務,並作為中國其他大型農業公司 的銷售代理。2014年,VIE租用了350畝(約57.66英畝)的山地作為蘋果園。截至2022年及2021年12月31日止財政年度,蘋果銷售額分別佔我們總收入的1%以下。隨着蘋果園在未來幾年內更加成熟,我們預計 從蘋果銷售中獲得更多的收入。

此外,VIE於2023年6月開始經營黑山羊產品的加工和 分銷業務,目前正在中國雲南省楚雄市建設一個深加工屠宰場和加工廠,預計每年可屠宰20萬頭黑山羊。 我們的黑山羊加工產品包括山羊肋排、烤山羊腰肉、山羊腰排、山羊架、山羊腿、山羊肩、山羊腿、山羊腳、山羊腳、山羊燉肉、整隻山羊、半隻山羊、羔羊內臟等。黑山羊產品的收入預計 2023年開始。

位於上海市金山區的42,895平方米工業用地和28,549平方米廠房及辦公用地以人民幣7,452萬元(約合1,142萬美元)成交,交易已於2021年12月31日結清。資產主要包括:(I)山東省威海市22,511平方米的工業用地 和10,373平方米的廠房面積和有機秸稈肥生產線,以及(Ii)200多萬美元的土地使用權投資和位於雲南省楚雄市雙白縣的黑山羊屠宰加工廠位於中國。

3

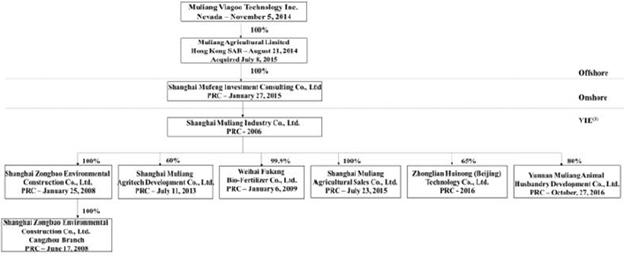

歷史

下圖説明並假定重組已完成,包括子公司和VIE的合併:

上海木良實業有限公司(“上海木良”)於2006年12月7日在中國註冊成立為有限責任公司,由王立榮和王宗芳分別持有95%和5%的股權。穆良工業通過自己的業務和子公司從事農業用有機肥料的開發、製造和銷售業務。

2013年5月27日,上海穆良訂立並完成一項股權購買協議,收購了依照人民Republic of China法律成立的威海富康生物肥料有限公司(“富康”)99%的已發行股權。富康於2009年1月6日在山東省威海市註冊成立。富康專注於有機肥的分銷和新型生物有機肥的開發。交易完成後,富康成為上海穆良擁有99%股權的附屬公司,其餘1%股權由宋輝先生擁有。

2013年7月11日,上海穆亮在上海成立了全資子公司--上海穆亮發展有限公司(以下簡稱“農創發展”)--中國。2013年11月6日,上海木良以約65,000美元或人民幣400,000元的代價,向張建平先生出售了農業科技發展40%的已發行股權。農業技術發展公司目前沒有進行任何業務。

2013年7月17日,上海木良訂立股權購買協議,以約320萬美元或人民幣2,000萬元的代價收購上海宗寶環境建設有限公司(“上海宗寶”)100%的已發行股權,實際上成為上海木良的全資子公司。上海綜報於2008年1月25日在上海註冊成立。上海宗寶加工和經銷有機化肥。上海宗寶全資擁有上海宗寶環境建設有限公司滄州分公司(“宗寶滄州”)。

2014年8月21日,木良農業有限公司(“木良香港”)在香港註冊為投資控股公司。

2015年1月27日,穆亮香港在中國註冊成立外商獨資企業--上海牧峯投資諮詢有限公司

4

2015年7月8日,木蘭農業與木良農業股份有限公司訂立若干購股協議,據此,木蘭農業以5,000美元代價收購木良香港及其全資附屬公司上海牧峯的100%權益。穆良香港和上海牧峯都由公司高管和董事的王立榮控制。

2015年7月23日,上海木良在上海成立了全資子公司--上海木良農產品銷售有限公司(簡稱《木良銷售》),中國。

2015年9月3日,木蘭農業將其已發行普通股進行拆分,共發行75,262,500股,其中60,000,000股由木蘭農業創始人、當時唯一的高管施晨曦和董事擁有。其餘的15,262,500只股票由39名投資者持有。

2016年1月11日,木蘭農業向王立榮發行了64,737,500股普通股,總對價為64,737.50美元。同日,當時的木蘭農業唯一高級管理人員石晨曦和董事根據轉讓協議以800美元的價格將其持有的60,000,000股本公司普通股轉讓給王立榮。

2016年2月10日,上海牧峯與上海牧良及其主要股東簽訂了一套合同協議,稱為可變利益實體(VIE)協議,包括(1)獨家技術諮詢和服務協議,(2)股權質押協議,以及(3)看漲期權合作協議。由於股票購買協議和一套VIE協議,上海木良實業有限公司及其合併子公司成為木蘭農業技術公司控制的實體,由此木蘭農業技術公司將獲得上海木良及其子公司產生的所有重大經濟利益。

因此,木蘭農業科技擁有直接全資子公司穆良香港和間接全資子公司上海牧峯。通過其VIE協議,穆蘭農業技術公司對上海穆良行使控制權。上海木良擁有兩家全資子公司(上海宗寶和木良銷售),一家擁有99%股權的 子公司(富康),一家擁有60%股權的子公司(農業發展),以及一家間接全資子公司宗寶滄州。

2016年6月6日,上海木良在中國的中部平原河南省成立了全資子公司,即木良(寧陵)生化化肥有限公司(簡稱寧陵化肥)。寧陵化肥正在籌建一條新的生物化肥生產線,目前還沒有開始運營。

2016年7月7日,上海穆亮在北京市成立了子公司,即中聯惠農(北京)科技有限公司(簡稱中聯),中國。上海木良擁有中聯65%的股份 ,第三方公司中瑞滙聯(北京)科技有限公司擁有其餘35%的股份。中聯將開發並運營一個在線農產品交易平臺。

2016年10月27日,上海木良在雲南省成立了子公司--雲南木良畜牧業發展有限公司(“雲南木良”)中國。 上海木良擁有云南木良55%的股份,第三方公司雙柏縣發展投資有限公司擁有其他45%的股份。雲南穆良是為西部中國的銷售發展而設立的。

2017年10月12日,公司在工商行政管理機關注銷了寧陵的 登記。寧菱歷來被報告為 運營的一個組成部分,截至2017年12月31日止年度,其所得税前虧損撥備為33,323美元。終止 並不構成將對經營或財務業績產生重大影響的戰略轉變,因此,終止 在我們的綜合財務報表中未分類為已終止經營業務。

5

2016年2月22日和2017年6月8日,上海牧糧 成立了馬關佳牧農業開發有限公司擁有65%股權的子公司,安徽牧良農業生物科技有限公司(馬關)和安徽牧良農業生物科技有限公司100%擁有的子公司,公司(安徽牧良)。自成立以來,兩間公司均無任何業務。

在 2020年6月19日,本公司與Viagoo Pte Ltd.及 與Viagoo全體股東就收購Viagoo 100%股權而達成協議。根據 至SEA,木亮應從Viagoo股東手中購買Viagoo股東的全部 對Viagoo股本的所有權和權益合計採購 股份的價格為2,830,800美元,以505,500股公司限制性股份支付 普通股,每股價值5.60美元。

於2022年12月16日,本公司與Viagoo Inc.訂立股份購買協議。(the"買方"),據此,買方 購買了Viagoo Pte Ltd. 100%的已發行和流通普通股,新加坡私人有限責任公司和NexG Pte的 100%母公司。有限公司,及TPS Solutions Hong Kong Limited,以換取向本公司支付的代價5,254,001. 20美元。

牧糧香港、上海牧豐、上海牧糧、上海 宗寶、滄州宗寶、牧糧銷售、富康、農業科技發展、雲南牧糧、中利亞、安徽牧糧、馬冠和偉哥均為 子公司。本公司及其合併子公司在本文中統稱為“公司”、“我們”和“我們”,除非特別提及實體。

2019年4月4日,公司董事會和大股東批准對公司普通股的所有已發行和流通股進行5比1的反向股票拆分,公司名稱從“Mullan Agritech Inc.”更名為“Mullan Agitech Inc.”。以及創建5000萬股(5000萬股)Blank Check優先股。

2019年4月5日,我們向內華達州州務卿提交了公司章程修訂證書,以反映名稱更改並授權設立Blank Check優先股 。因此,公司的股本包括2.5億股普通股,面值0.0001美元,以及5000萬股空白支票優先股,面值0.0001美元。在內華達州法律允許的最大範圍內,董事會可確定和決定公司每一類優先股內每一類或系列的名稱、權利、優惠或其他變化。公司可以按董事會確定的對價發行股票。

2019年4月16日,我們向內華達州州務卿提交了公司章程變更證書,以反映反向股票拆分。任何零碎股份都要四捨五入為整股。股票反向拆分不影響 本公司普通股的面值或法定股數。

反向股票拆分和更名於2019年5月7日生效。為了配合更名,我們的股票代號改為“MULG”。

2020年6月26日,該公司向內華達州州務卿提交了《公司章程修正案證書》,將公司名稱從“穆良農業技術公司”改為“穆良農業技術公司”。致“穆良偉哥科技有限公司”。

於2022年12月16日,本公司與偉哥股份有限公司(“買方”)訂立購股協議(“協議”),據此,買方購入偉哥股份有限公司已發行及已發行普通股的100%股份,偉哥股份有限公司是新加坡一傢俬人有限公司及NexG私人有限公司的100%母公司。及TPS Solutions Hong Kong Limited,代價為5,254,001.20美元。

6

2023年2月24日,我們的董事會宣佈 我們的普通股和A系列優先股進行二對一反向股票分割。這對股東總權益沒有影響,在反向股票分割後,我們的普通股和A系列優先股的每股面值保持不變,為每股0.0001美元。隨附簡明綜合財務報表 及適用披露資料中提及股份或每股金額的所有參考均已追溯調整,以反映反向股份拆股的影響。

截至2022年12月31日,公司已發行和已發行普通股為19,251,477股,已發行和已發行優先股為9,500,000股。

合同 安排

作為一家沒有重大業務的控股公司, 慕良Viagoo通過上海慕豐和上海慕良(一家位於中國的可變利益實體)開展其絕大部分業務。我們不是一家中國運營公司。慕良Viagoo通過若干合同安排(“VIE”協議”)從上海慕良在中國的業務 獲得經濟利益,因此,我們被視為 在會計上的主要受益人,因此,我們能夠根據美國公認會計原則在合併財務報表中合併上海慕良的財務業績 。然而,我們和我們的子公司在上海牧亮的 股權所有權為零,本次發行的投資者很可能永遠不會直接或 間接持有VIE中的所有權權益,而僅存在合同關係。此外,上海慕豐的經濟利益受到VIE協議條款的限制 。VIE結構不能完全複製外資對中國企業的投資。相反, VIE結構為中國業務提供了外國投資的合同敞口。

已簽訂的VIE協議包括: (i)投票權代理協議和不可撤銷的授權書,(ii)獨家選擇權協議,(iii)配偶同意書;以及(iv) 貸款協議。使慕良Viagoo從VIEE獲得絕大部分經濟利益的VIEE協議包括 (i)股權質押協議;及(ii)主獨家服務協議。 我們面臨某些法律和運營風險 ,這些風險與總部設在中國並通過與VIE的合同安排(統稱為 VIE協議”)擁有大部分運營相關。

下面詳細介紹每個VIE協議:

投票 權利代理協議和不可撤銷的委託書

根據 ,VIE的每個股東授予WFOE指定的任何人士作為其實際代理人行使中國法律和相關公司章程規定的所有股東權利 ,包括但不限於任命VIE的董事、監事和高級管理人員 以及出售、轉讓、質押和處置VIE的該等股東持有的全部或部分股權。只要WFOE存在,代理和授權協議將保持有效。未經 WFOE書面同意,VIE的股東 無權終止代理協議或撤銷實際代理人的任命。

獨家 期權協議

根據該協議,VIE的各股東授予9F或9F指定的任何第三方獨家且不可撤銷的權利,可在中國法律法規允許的範圍內,向VIE的該等股東購買其各自在VIE的全部或部分股權,購買價格等於註冊資本。然後,VIE的股東將在行使期權後將 購買價返還給9F或9F指定的任何第三方。9F可自行選擇將其全部或部分選擇權轉讓給 第三方。VIE及其股東同意,未經9F事先書面同意,不得轉讓 或以其他方式處置股權或宣派任何股息。經重列的期權協議將繼續有效,直至9F或 9F指定的任何第三方收購VIE的所有股權。

配偶同意

VIE各股東的 配偶已簽署配偶同意書,確認其同意 根據上述關於VIE結構的獨家期權協議、授權書 和股權質押協議處置其配偶持有的VIE股權,而任何其他補充協議可不時得到其配偶的同意。每位此類配偶進一步同意,他或她將不會採取任何行動或提出任何索賠來幹擾上述協議所設想的安排。此外,每名此類配偶進一步承認,其配偶在VIE中持有的股權中的任何權利 或權益不構成與其配偶共同擁有的財產 ,且每名此類配偶無條件且不可撤銷地放棄該等股權中的任何權利或權益。

7

貸款 協議

根據 外商獨資企業與VIE各股東之間的貸款協議,外商獨資企業向VIE股東提供貸款,該股東已 向VIE出資貸款本金作為註冊資本。VIE的股東只能通過將其各自在VIE中的股權轉讓給9F Inc.的方式償還貸款。或其指定的人根據獨家期權協議。該等貸款協議 將一直有效,直至雙方充分履行其各自在協議項下的義務之日。

股權 權益質押協議

根據 股權質押協議,VIE的各股東已將其於VIE持有的所有股權質押給WFOE ,以確保VIE及其股東履行其各自在合同安排下的義務,包括 就提供服務而應付WFOE的付款。如果VIE違反該等協議項下的任何義務,作為質押人的WFOE將有權要求立即處置質押股權,並優先獲得處置質押股權所得款項 的補償。未經外商獨資企業事先書面同意,VIE的股東不得轉讓其股權或創建或 允許創建任何質押物。股權質押協議將在 主獨家服務協議和相關獨家期權協議以及委託書和授權書協議到期 或終止之前一直有效。

主 獨家服務協議

根據 獨家服務協議,外商獨資企業擁有向VIE提供技術支持、諮詢服務和其他 服務的獨家權利。外商獨資企業應獨家擁有因履行協議而產生的任何知識產權。在本 協議有效期內,VIE不得接受任何第三方提供的本協議涵蓋的任何服務。VIE同意支付服務費 由WFOE自行決定確定和調整。除非WFOE以書面形式終止 協議,否則本協議將繼續有效。

所有這些合同安排均受中國法律管轄,並規定通過中國仲裁解決爭議 。然而,VIE協議的有效性和執行性,因為它們沒有經過法院的測試 。中國的法律環境不如其他司法管轄區(如美國)發達,中國 管理VIE當前業務運營的法律法規有時模糊不清,因此,這些風險 可能導致VIE運營發生重大變化,我們的普通股價值大幅貶值,或完全 阻礙我們向投資者提供或繼續提供我們的證券的能力,並導致這些證券的價值顯著 下降或變得毫無價值。

由於外商獨資企業和VIE協議, 我們被視為VIE的主要受益人。如果上海牧糧及其附屬公司或上海牧糧股東未能 履行其各自在合約安排下的義務,我們執行與上海牧糧及其附屬公司的合約 安排的能力可能受到限制,因此我們可能不得不產生大量成本並花費額外資源 來執行該等安排。VIE結構用於為中國公司的外國投資提供合同風險 ,其中中國法律禁止外國直接投資運營公司。我們和我們的子公司在VIE上海木樑的股權為零 。本次發行的投資者很可能永遠不會直接或間接地持有VIE的所有權權益,而僅僅是合同關係。雖然VIE(上海慕亮)目前並未從事 禁止直接外國投資的業務,但VIE將來可能從事此類業務,因此,VIE結構 在我們2016年在場外市場上市之前已實施,以允許靈活性。

我們的公司結構受制於與VIE的合同安排相關的風險。公司及其投資者可能永遠不會在VIE開展的業務中擁有直接或間接的所有權利益 。在提供對VIE的運營控制方面,這些安排可能不如直接所有權有效。中國法律制度中的不確定性可能會限制我們執行這些合同安排的能力, 而且這些合同安排尚未在法庭上進行測試。如果中國政府發現建立我們在中國的業務運營架構的協議不符合中國法律法規,或者如果這些法規或對現有法規的解釋在未來發生變化或有不同的解釋,我們和VIE可能會受到嚴厲的懲罰或被迫放棄我們在該等業務中的權益。這將導致VIE被解除合併。我們的大部分資產,包括在中國開展業務所需的許可證,都由VIE持有。我們很大一部分收入來自VIE。導致VIE解除合併的事件將對運營產生不利的實質性影響,並可能導致證券價值大幅縮水,甚至變得一文不值。我們的控股公司、我們的中國子公司和VIE以及穆良的投資者面臨着中國政府未來可能採取的行動的不確定性,這些行動可能會影響與VIE的合同安排的可執行性,從而顯著影響VIE和我們公司的整體財務業績 。

8

此外,由於中國法律法規的解釋和適用的不確定性,包括但不限於對互聯網技術公司的外資所有權的限制,我們受到風險的影響。通過特殊目的載體對中國公司在海外上市的監管審查,以及VIE協議的有效性和執行。 我們還面臨中國政府未來在這方面採取的任何行動的不確定性風險 。VIE協議可能不會有效地從上海作為外國直接投資或通過所有權控制而獲得利益。如果我們不遵守中國監管機構的規章制度,我們還可能受到包括中國證券監督管理委員會在內的中國監管機構的制裁。如果中國監管當局未來不允許這種VIE結構,可能會導致我們的財務業績和運營結果以及/或我們的普通股價值發生實質性變化。這可能會導致此類證券的價值大幅縮水或變得一文不值。此外,由於美國證券交易委員會和上市公司會計監督委員會最近實施了更嚴格的標準,如果我們的審計師無法得到全面檢查,我們的證券可能會被禁止交易。

此外,我們還面臨與VIE在中國的運營相關的某些法律和運營風險。管轄VIE當前業務運營的中國法律法規有時是模糊和不確定的,因此,這些風險可能會導致VIE運營發生重大變化、我們普通股的價值大幅貶值,或者完全阻礙我們向投資者提供或繼續提供我們的證券的能力。最近,中國政府在事先沒有事先通知的情況下發起了一系列監管行動和聲明 來規範中國的業務經營,包括打擊證券市場的非法活動 ,加強對中國境外上市公司的可變利益主體結構的監管,採取新措施擴大網絡安全審查範圍,擴大反壟斷執法力度。由於這些聲明和監管 行動是新的,立法或行政法規制定機構將在多長時間內做出迴應,現有的 或新的法律或法規或詳細的實施和解釋將被修改或頒佈(如果有),以及此類修改或新的法律和法規將對我們的日常業務運營、接受外國投資和在美國或其他外匯上市的能力產生潛在的 影響,這是非常不確定的。

下表顯示了美國控股公司和VIE(上海木良實業有限公司)在截至2022年12月31日和2021年12月31日的財年的量化指標。請將這些數據與我們的合併財務報表和註冊説明書中包含的相關注釋一起閲讀,本招股説明書是其中的一部分。

VIE的定量度量,上海木良實業有限公司。

截至2022年12月31日及截至該年度

| 上海穆良 工業 有限公司(VIE) | 已整合 金融類股 | %的用户 已整合 financials | ||||||||||

| 流動資產 | $ | 17,244,572 | $ | 17,334,522 | 99 | % | ||||||

| 非流動資產 | 7,698,043 | 7,756,931 | 99 | % | ||||||||

| 總資產 | 24,942,615 | 25,091,453 | 99 | % | ||||||||

| 流動負債 | 7,967,596 | 9,221,958 | 86 | % | ||||||||

| 非流動負債 | 67,573 | 76,126 | 89 | % | ||||||||

| 總負債 | 8,035,169 | 9,298,084 | 86 | % | ||||||||

| 股東權益合計(虧損) | 16,907,446 | 15,793,369 | 107 | % | ||||||||

| 收入 | 11,049,883 | 11,853,252 | 93 | % | ||||||||

| 銷貨成本 | 6,358,418 | 6,923,717 | 92 | % | ||||||||

| 毛利 | 4,691,465 | 4,929,535 | 95 | % | ||||||||

| 總運營費用 | 717,254 | 1,221,611 | 59 | % | ||||||||

| 税前收入 | 3,622,824 | 3,358,421 | 108 | % | ||||||||

| 淨收入 | 3,190,198 | 2,919,536 | 109 | % | ||||||||

| 經營活動提供(用於)的現金淨額 | (1,315,795 | ) | (1,302,022 | ) | 101 | % | ||||||

| 投資活動提供(用於)的現金淨額 | (126,208 | ) | (126,208 | ) | 100 | % | ||||||

| 融資活動提供(用於)的現金淨額 | $ | 1,444,460 | $ | 1,444,460 | 100 | % | ||||||

9

父 公司 | WFOE (上海慕峯)— 注3 | 上海 木良實業有限公司Ltd.及其子公司(VIE) | 附屬公司 | 消除 公司間結餘 | 合併 financials | % 綜合財務 |

|||||||||||||||||||||||||

| A | B | C | D | E | F = A + B + C + D + E | G = C/F |

|||||||||||||||||||||||||

| 現金和現金等值 | $ | - | - | 8,122 | 65,191 | - | 73,313 | 11 | % | ||||||||||||||||||||||

| 流動資產 | - | - | 17,236,450 | 98,072 | - | 17,334,522 | 99 | % | |||||||||||||||||||||||

| 應收VIE公司間款項 | - | 注3 | 10,725,311 | - | - | (10,725,311 | ) | - | 不適用 | ||||||||||||||||||||||

| 對子公司的投資 | 1,930,814 | 注1 | - | - | - | (1,930,814 | ) | - | 不適用 | ||||||||||||||||||||||

| 總資產 | $ | 1,930,814 | 10,725,311 | 24,942,615 | 148,838 | (12,656,125 | ) | 25,091,453 | 99 | % | |||||||||||||||||||||

| 流動負債 | 11,784 | 31,081 | 7,967,596 | 1,211,497 | 9,221,958 | 86 | % | ||||||||||||||||||||||||

| 應付WFOE的公司間款項 | - | - | 10,725,311 | - | (10,725,311 | ) | - | 不適用 | |||||||||||||||||||||||

| 總負債 | $ | 11,784 | 31,081 | 8,035,169 | 1,220,050 | 9,298,084 | 86 | % | |||||||||||||||||||||||

| 股東權益合計(虧損) | $ | 1,919,030 | 10,694,230 | 16,907,446 | 注2 | (1,071,212 | ) | (12,656,125 | ) | 15,793,369 | 107 | % | |||||||||||||||||||

| 收入 | - | - | 11,049,883 | 803,369 | - | 11,853,252 | 93 | % | |||||||||||||||||||||||

| 毛利 | - | - | 4,691,465 | 238,070 | - | 4,929,535 | 95 | % | |||||||||||||||||||||||

| 從VIE到WFOE的服務費費用 | - | - | 3,190,198 | - | (3,190,198 | ) | - | 不適用 | |||||||||||||||||||||||

| 總運營費用 | - | - | 3,673,447 | 738,362 | (3,190,198 | ) | 1,221,611 | 301 | % | ||||||||||||||||||||||

| 營業收入 | - | 3,190,198 | 4,208,216 | (500,292 | ) | (3,190,198 | ) | 3,707,924 | 113 | % | |||||||||||||||||||||

| VIE收入 | - | 3,190,198 | - | - | (3,190,198 | ) | - | 不適用 | |||||||||||||||||||||||

| 權益法投資收益(虧損) | 3,460,860 | - | - | - | (3,460,860 | ) | - | 不適用 | |||||||||||||||||||||||

| 淨收益(虧損) | $ | 3,460,860 | 3,190,198 | - | (270,662 | ) | (6,651,058 | ) | 2,919,536 | 0 | % | ||||||||||||||||||||

| 綜合收入總額 | 3,460,860 | 3,190,198 | 1,169,526 | (73,722 | ) | (6,651,058 | ) | 1,095,804 | 107 | % | |||||||||||||||||||||

| 經營活動 | |||||||||||||||||||||||||||||||

| *淨收入 | 3,460,860 | 3,190,198 | 3,190,198 | (270,662 | ) | (6,651,058 | ) | 2,919,536 | 109 | % | |||||||||||||||||||||

| 子公司盈利權益 | (3,460,860 | ) | - | - | 3,460,860 | - | 不適用 | ||||||||||||||||||||||||

| WFOE和 之間的公司間應收/應付賬款 vie | - | (3,190,198 | ) | 3,190,198 | - | - | - | 不適用 | |||||||||||||||||||||||

| 經營活動提供(用於)的現金淨額 | $ | - | - | (1,315,795 | ) | 13,773 | - | (1,302,022 | ) | 101 | % | ||||||||||||||||||||

| 投資提供(使用)的現金淨額 活動 | - | - | (126,208 | ) | - | - | (126,208 | ) | 100 | % | |||||||||||||||||||||

| 提供(用於)融資活動的現金淨額 | $ | - | - | 1,444,460 | - | - | 1,444,460 | 100 | % |

注1該投資指本公司於二零二零年六月十九日以1,011,000股股份收購Viagoo Pte Ltd的100%股份。

注2本公司股東 不會直接或間接持有中國運營公司(即VIE)的任何所有權權益,僅與VIE存在合同關係。

注3 WOFE與VIE之間的公司間結餘10,725,311美元來自VIE應付WOFE的服務費收入;公司間結餘不包括WOFE與VIE之間的任何貸款。該金額自VIE協議於2016年2月16日生效之日起累計。正如本公司所披露的,VIE尚未以現金或其他方式支付款項,以結清VIE欠WOFE的應付款項餘額。

10

截至2021年12月31日及截至該年度

| 上海木良實業有限公司 公司(VIE) | 已整合 | %

綜合 financials | ||||||||||

| 流動資產 | $ | 18,972,383 | $ | 19,173,830 | 99 | % | ||||||

| 非流動資產 | 8,995,363 | 9,726,617 | 92 | % | ||||||||

| 總資產 | 27,967,746 | 28,900,447 | 97 | % | ||||||||

| 流動負債 | 12,794,076 | 13,770,110 | 93 | % | ||||||||

| 非流動負債 | 422,480 | 422,480 | 100 | % | ||||||||

| 總負債 | 13,216,556 | 14,192,590 | 93 | % | ||||||||

| 股東權益合計(虧損) | 14,751,190 | 14,707,857 | 100 | % | ||||||||

| 收入 | 9,731,082 | 10,635,402 | 91 | % | ||||||||

| 銷貨成本 | 5,910,793 | 6,388,771 | 93 | % | ||||||||

| 毛利 | 3,820,289 | 4,246,631 | 90 | % | ||||||||

| 總運營費用 | 1,527,941 | 2,501,093 | 61 | % | ||||||||

| 税前收入 | 2,462,471 | 1,946,158 | 127 | % | ||||||||

| 淨收入 | 2,254,902 | 1,731,177 | 130 | % | ||||||||

| 經營活動提供(用於)的現金淨額 | 5,484,916 | 4,930,236 | 111 | % | ||||||||

| 投資活動提供(用於)的現金淨額 | (1,158,773 | ) | (1,158,773 | ) | 100 | % | ||||||

| 融資活動提供(用於)的現金淨額 | $ | (4,328,560 | ) | $ | (4,363,568 | ) | 99 | % | ||||

| 母公司 | WFOE(上海牧峯)-注3 | 上海木良實業有限公司及其子公司(以下簡稱VIE) | 附屬公司 | 消除以下問題 公司間餘額 | 合併財務 | 綜合財務的百分比 | |||||||||||||||||||||||||

| A | B | C | D | E | F = A + B + C + D + E | G = C/F | |||||||||||||||||||||||||

| 現金和現金等值 | $ | - | - | 6,226 | 31,787 | - | 38,013 | 16 | % | ||||||||||||||||||||||

| 流動資產 | - | - | 18,972,383 | 201,447 | - | 19,173,830 | 99 | % | |||||||||||||||||||||||

| 應收VIE公司間款項 | - | 7,535,113 | - | - | (7,535,113 | ) | - | 不適用 | |||||||||||||||||||||||

| 對子公司的投資 | 2,201,476 | 注2:1 | - | - | - | (2,201,476 | ) | - | 不適用 | ||||||||||||||||||||||

| 總資產 | $ | 2,201,476 | 7,535,113 | 27,967,746 | 932,701 | (9,736,589 | ) | 28,900,447 | 97 | % | |||||||||||||||||||||

| 流動負債 | 26,318 | 5,823 | 12,788,253 | 949,716 | - | 13,770,110 | 93 | % | |||||||||||||||||||||||

| 應付WFOE的公司間款項 | - | - | 7,535,113 | - | (7,535,113 | ) | - | 不適用 | |||||||||||||||||||||||

| 總負債 | $ | 26,318 | 5,823 | 20,745,846 | 949,716 | (7,535,113 | ) | 14,192,590 | 146 | % | |||||||||||||||||||||

| 股東權益合計(虧損) | $ | 2,175,158 | 7,529,290 | 7,221,900 | 注:2 | (17,015 | ) | (2,201,476 | ) | 14,707,857 | 49 | % | |||||||||||||||||||

| 收入 | - | (1,676 | ) | 9,732,758 | 904,320 | - | 10,635,402 | 92 | % | ||||||||||||||||||||||

| 毛利 | - | (1,676 | ) | 3,821,965 | 426,342 | - | 4,246,631 | 90 | % | ||||||||||||||||||||||

| 從VIE到WFOE的服務費費用 | - | - | 2,254,902 | - | (2,254,902 | ) | - | 不適用 | |||||||||||||||||||||||

| 總運營費用 | - | - | 3,782,843 | 973,152 | (2,254,902 | ) | 2,501,093 | 151 | % | ||||||||||||||||||||||

| 營業收入 | - | - | 2,292,348 | 1,708,092 | (2,254,902 | ) | 1,745,538 | 131 | % | ||||||||||||||||||||||

| VIE收入 | - | 2,254,902 | - | - | (2,254,902 | ) | - | 不適用 | |||||||||||||||||||||||

| 權益法投資收益(虧損) | 2,254,902 | - | - | - | (2,254,902 | ) | - | 不適用 | |||||||||||||||||||||||

| 淨收益(虧損) | $ | 2,254,902 | 2,253,226 | - | (522,049 | ) | (2,254,902 | ) | 1,731,177 | 130 | % | ||||||||||||||||||||

| 綜合收入總額 | 2,254,902 | 2,253,226 | 375,277 | (522,049 | ) | (2,254,902 | ) | 2,106,454 | 125 | % | |||||||||||||||||||||

| 經營活動 | |||||||||||||||||||||||||||||||

| 淨收入 | 2,254,902 | 2,254,902 | - | (522,049 | ) | (2,254,902 | ) | 1,731,177 | 130 | % | |||||||||||||||||||||

| 子公司收益中的權益 | (2,254,902 | ) | - | - | - | 2,254,902 | - | 不適用 | |||||||||||||||||||||||

| WFOE和VIE之間的公司間應收/應付賬款 | - | (2,254,902 | ) | 2,254,902 | - | - | - | 不適用 | |||||||||||||||||||||||

| 經營活動提供(用於)的現金淨額 | $ | - | 2,253,226 | 5,486,592 | (370,174 | ) | (2,439,408 | ) | 4,930,236 | 111 | % | ||||||||||||||||||||

| 投資活動提供(用於)的現金淨額 | - | - | (1,158,773 | ) | - | - | (1,158,773 | ) | 100 | % | |||||||||||||||||||||

| 融資活動提供(用於)的現金淨額 | $ | - | - | (4,328,560 | ) | (35,008 | ) | - | (4,363,568 | ) | 99 | % | |||||||||||||||||||

11

我們 行業

中國有機秸稈肥產業現狀及市場需求

在中國,秸稈數量多、用途廣、分佈廣。據中國產業信息網《2017年中國秸稈資源儲量及利用市場概況》報告顯示,全國秸稈年產量超過 7億噸。秸稈含有300多萬噸氮、70多萬噸磷、近700多萬噸鉀,相當於中國目前施肥量的四分之一多,相當於3億噸標準煤。不幸的是,每年有近1億噸秸稈直接在田間焚燒,這不僅嚴重破壞了土壤表面的有益細菌,而且直接導致嚴重的空氣污染,增加了温室效應 。中國的秸稈產量如此可觀,如果每年能回收利用一部分秸稈,將為化肥行業帶來巨大的、可持續的回收資源。2015年11月25日,國家發展改革委、財政部、農業部、環保部聯合下發通知,要求到2020年秸稈利用率達到85%以上。

中國對有機肥的市場需求是巨大的。根據國家統計局2019年的數據,2018年中國全國有機肥銷售量為13342萬噸。根據目前鼓勵減少使用化肥、提高農產品質量和退耕還田的政策,預計到2020年,有機肥的需求將增加到1.8億噸。同時,據政府倡導將有機肥佔化肥總量的比例提高到50%,到2030年,中國對有機肥的需求將達到5億噸以上。

推廣有機秸稈肥的環境效益

降低空氣污染 如果每個縣區建立可處理10萬噸垃圾的秸稈處理廠,那麼100個縣可以抵消破壞性焚燒造成的損失,相當於大約1000萬噸秸稈。這將減少二氧化碳排放1500萬噸,並減少排放到大氣中的大量一氧化碳、揮發性有機顆粒物(PM)、氮氧化物、苯、多環芳烴和其他有害氣體。

更低的土壤污染和更大的環境恢復-百度説,秸稈是一種可循環利用的農業資源,也是最好的有機肥資源。有機秸稈肥料也是荒地、灘塗和鹽鹼地退耕還林的主要農具。它也是將貧瘠的土地改造成中低產田,將中低產田提升為優質良田的主要工具。

更低的水污染-傳統化肥利用率普遍在30%以下,70%的溶解化肥 直接進入地下水體,流入河流,造成水體富營養化。增加有機肥施用量是減少水污染的重要措施之一。

中國物流和最後一英里快遞市場的高增長

根據Reportlinker.com(https://www.reportlinker.com/p05819554/Global-Last-Mile-Delivery-Industry.html?utm_source=GNW),所做的研究,到2027年,全球最後一英里快遞市場預計將達到534億美元。預計到2027年,世界第二大經濟體中國的市場規模將達到93億美元,在2020年至2027年的分析期內,複合年增長率(CAGR)為7.1%。

有了木良偉哥的最後一英里送貨平臺,我們可以通過利用路線優化和跟蹤技術來降低每次送貨成本,從而很好地聚合運營商和商家的訂單。該平臺有能力從穆良的有機肥供應業務網絡擴展到食品分銷、餐館和電子商務商家。

12

我們的 產品

本公司和VIE致力於確保 其農產品的質量。我們的目標是為我們的 客户提供高質量和環保的有機秸稈肥料。我們的有機肥料是自然分解的產物,易於植物吸收和消化。我們的粉末 肥料可最大限度地提高微生物的存活率,確保更快地吸收養分,並提高土壤改良種子 和加工生產率。雖然業務主要從事生產有機肥料,但我們也銷售農產品 ,如蘋果。收入主要來自有機肥料,分別佔截至2022年及2021年12月31日止財政年度總收入的約93. 2%及91. 5%。截至2022年及2021年12月31日止財政年度,蘋果銷售額分別佔我們總收入的不到1% 。此外,我們還投資建設了 一個深加工屠宰場,預計在中國雲南省楚雄市 年屠宰20萬頭黑山羊。我們預計將於2023年6月完成建設,並於2023年第三季度開始從黑山羊加工 產品中產生收入。

有機肥料

化肥產品以 我們的品牌"宗寶"、"富康"和"牧糧"銷售。我們有七個系列的有機肥料 ,包括:

| ● | 土壤 改良和配製肥料,包括複合微生物,益生菌, 可以補充土壤中的微生物和微量元素。它既可用作啟動器 肥料和常規肥料; |

| ● | 根 保護肥,這是一種有機營養水溶性肥料,可以幫助 作物根系的生長; |

| ● | 葉 營養肥料,是一種生物生長促進劑,可幫助客户照顧 植物的葉子; |

| ● | 下限 農藥殘留肥料,可幫助客户減少農藥用量 增強植物的抗性能力; |

| ● | 水果 含有增強的養分有效性以提高植物性能的特殊肥料; |

| ● | 水果 促進根系和果實健康生長的樹木肥料,適用於所有水果 樹木和漿果;以及 |

| ● | 玉米 以及專用於玉米和花生的花生肥。 |

有機肥含有全能的 營養,可用於植物生長的不同階段。旨在增加土壤肥力,改善土壤團聚體結構, 為作物提供養分吸收能力,提高保水能力,提高肥料利用率,從而創造可持續的 環境和健康的土壤。

蘋果 果園

2014年,我們租用了350畝(約57.66英畝)山區土地作為蘋果農場,目的是用我們自己的肥料來展示我們有機秸稈肥料的優勢。在截至2022年12月31日和2021年12月31日的財年中,蘋果銷售分別佔我們總收入的不到1%。隨着蘋果樹越來越成熟,我們預計未來將從蘋果銷售中獲得更多收入。

未來的 產品

黑色 山羊加工產品

目前,我們從2018年開始在中國雲南省楚雄市雙白縣投資了一家山羊屠宰和加工廠。該工廠預計將於2023年6月竣工,年深加工黑山羊20萬隻。我們的產品將包括山羊肋骨、烤山羊腰、山羊腰排骨、山羊架、山羊腿、山羊肩、山羊腿腿、磨碎的山羊、山羊燉肉、整隻山羊、半隻山羊和羔羊內臟等。我們預計將於2023年第三季度開始銷售黑山羊加工產品,並開始產生收入。

牧草 牧草

我們正在探索使用牧草作為活牲畜傳統飼料的替代方案。我們目前與學校和機構有幾個研發項目。請參閲下面的“研究和開發”。

13

我們的技術和製造工藝

我們利用專利技術將農作物秸稈加工成有機肥料。

農作物秸稈包括農作物的莖、根、葉、豆莢和藤條。主要成分是纖維素、半纖維素和木質素,以及少量礦物質。稻草是一種蠟質和木質化的粗纖維材料。秸稈 加工成有機肥的發酵週期較長,微生物作用需要15天到60天。這是秸稈肥料規模化、及時性生產面臨的共同挑戰。

農作物秸稈將在密閉容器中通過低壓中温酸解技術(壓力9至13公斤,温度150至180度)加工成營養豐富的有機肥。基本原則如下:

我們利用纖維素水解法、半纖維素水解法和木質素水解法將纖維素、半纖維素和木質素加工成短鏈纖維素、多糖、單糖、低聚物等。根據我們對有機肥料的需求和受控的工藝條件,我們的方法平均產生與大多數短鏈纖維素、一些多糖和少量 單糖的混合物。

這些秸稈在壓塊機中壓實後存放在我們的倉庫中。秸稈壓實易於轉移,佔用的存儲空間更少。稻草壓實將首先被粉碎到3釐米至5釐米長。然後,秸稈在水熱降解槽中處理2至3個小時。我們將鍋爐產生的蒸汽泵入水熱降解箱,使水熱降解箱內的温度保持在150°C到180°C之間,壓力保持在0.9-1.3兆帕。經過2-3小時的熱降解後,我們將壓力釋放到0.2~0.4兆帕。通過釋放壓力,秸稈爆炸到存儲 儲罐,導致爆炸撞擊流的機械處理,打破秸稈中的纖維素、半纖維素和木質素,打破氫鍵,將纖維結晶區降解為無定形階段,並將大分子降解為 小分子。之後,我們通過自動配料系統添加不同的輔料,使不同的有機肥 適合不同的作物。然後,我們重複粉碎、造粒、冷卻和篩選的過程,然後將肥料 包裝成產品。

銷售 和市場營銷

我們相信,我們的銷售服務,加上我們產品的質量和信譽,將幫助我們留住和吸引新客户。

我們 通過幾種不同的渠道向我們的最終客户分銷和銷售我們的產品,包括專業市場和我們公司的銷售部門和經銷商:

| ● | 專業市場 :我們與私營農業公司和農業合作社建立了長期的銷售合作關係 ; | |

| ● | 銷售 部門:我們的銷售部門有16名銷售代表,他們受過專業培訓,能夠有效地向客户推廣和交付產品; | |

| ● | 第三方 代理和總代理商:我們利用各種第三方代理和分銷商來銷售和分銷我們的產品;以及 | |

| ● | 電子商務: 我們正在設計和建立一個在線交易平臺來銷售我們的產品,預計將於2020年完成。 |

通過 通過各種渠道向客户銷售和分銷我們的產品,我們可以通過提供 客户服務和支持來直接服務於我們的客户和最終客户。

14

供應商 和客户

供應商

我們的供應商大多是山東省青島市的當地供應商。有機飼料的主要原料包括:(I)經化學腐爛的小麥秸稈、玉米秸稈和其他農作物秸稈,約佔原料總量的54%;(Ii)植物灰(碳酸鉀,K2公司3),估計佔原料總量的4%;和(Iii)腐植酸,約佔原料總量的3%。其他輔助材料包括磷酸一銨、尿素、 等。

下表載列截至2022年及2021年12月31日止年度佔本公司採購額10%或以上的各供應商的資料 。

| 截至12月31日止年度, | ||||||||||||||||

| 供應商 | 2022 | 2021 | ||||||||||||||

| 金額 | % | 金額 | % | |||||||||||||

| A | 678,040 | 12 | % | 977,168 | 19 | % | ||||||||||

| B | 3,735,133 | 64 | % | 913,496 | 18 | % | ||||||||||

| C | 不適用 | 不適用 | 837,216 | 16 | % | |||||||||||

| D | 不適用 | 不適用 | 623,261 | 12 | % | |||||||||||

| E | 不適用 | 不適用 | 621,401 | 12 | % | |||||||||||

顧客

我們的客户主要分佈在廣東、吉林和山東三省。

下表列出了截至2022年12月31日和2021年12月31日的年度中,佔公司收入10%或以上的每位客户的信息。

| 截至12月31日止年度, | ||||||||||||||||

| 客户 | 2022 | 2021 | ||||||||||||||

| 金額 | % | 金額 | % | |||||||||||||

| 廣州市綠興有機農產品有限公司 | 4,774,456 | 40 | % | 3,521,542 | 36 | % | ||||||||||

| 廣州市先尚閣商貿有限公司 | 4,503,761 | 38 | % | 3,414,994 | 35 | % | ||||||||||

我們的 增長戰略

我們 打算在我們成熟的生產高質量有機肥的能力的基礎上,增加我們在農業行業的存在和市場份額。我們已開始實施下文所述的增長戰略,並預計在此次上市後的幾年內繼續這樣做。雖然此次發行的淨收益將可用於幫助我們實施增長戰略,但我們無法估計實現預期增長所需的最終資本額。我們可能需要額外的資金來實施這些戰略,特別是在我們尋求收購互補業務或技術的情況下。

擴大有機肥生產,加快地方和區域市場滲透

我們計劃在黑龍江省新建一個有機肥料廠,中國。我們與黑龍江省綏化市簽訂了戰略合作協議,共生產100萬噸有機肥。我們預計在2023年生產10.7萬噸有機肥,其餘的在未來10年內生產。此外,我們還將在黑龍江省建立倉庫和配送中心,預計 將加快在當地和地區市場的滲透。

通過擴大現有業務增加收入來源

我們在雲南省正在建設一個黑山羊屠宰加工廠,中國。我們預計工廠將於2023年6月開始運營,並在2023年第三季度開始產生收入 。由於對豬病和豬肉質量的日益關注,中國對替代豬肉的羊肉的需求正在增加。我們計劃在未來通過我們網站和移動應用程序上的訂閲計劃向消費者提供羊肉和羊肉產品。

15

繼續投資於研發並擴大我們的產品組合

我們投入了大量資金來開發和改進我們的產品。其中一項研發成果向我們介紹了一種飼草,其蛋白質含量比其他作物高30%。我們計劃與新疆的牧草農民合作,在2023年從牧草中生產出用於食品和飲料的植物蛋白粉。

偉哥在線智能物流的增長戰略

2017年中國智能物流產業總規模達到370億美元,預計到2024年將達到1350億美元。(https://www.businesswire.com/news/home/20190903005657/en/China-Smart-Logistics-Market-Report-2019-Industry)

根據Statista.com上顯示的數據,截至2018年,中國登記的卡車數量為2568萬輛。為了順應增長趨勢並利用新的增長潛力,穆良偉哥將在中國實施偉哥技術平臺,面向中國車隊的車主和卡車司機。

偉哥VTM是中國物流市場非常合適和協同的物流平臺,因為它地理位置遙遠,卡車司機人口眾多。他們可以通過資源共享模型中的職務列表/公告、子列表和職務預訂進行協作 。Muliang Viagoo可能會進一步尋求增值收入流,例如,來自保險和招攬工作預訂。

減少卡車司機和車隊運營商的空載返程是加入我們的VTM平臺的一個關鍵原因,因為它可以降低成本和增加收入。零售商、購物中心和電子商務(託運人)是需求產生的來源,而卡車司機和車隊所有者(承運人)是需求的滿足,因此形成了一種令人垂涎的商業平衡。

憑藉木良偉哥與農場、商場、物流服務商的聯繫以及VTM平臺,我們已做好充分準備 為更快地進入中國物流市場鋪平道路,按計劃尋求業務增長。

就東南亞而言,2017年第三方物流市場規模為364億美元,預計2018-2025年期間的複合年增長率為5.5%,2025年將達到557億美元。偉哥平臺在東盟的區域技術中心定位良好,我們的目標是在這些市場實現強勁增長。

在 中國,我們計劃採取三個階段的方式。在第一階段,該平臺將向穆良的企業和商業合作伙伴開放。 該平臺將使參與的商家能夠利用偉哥的數字技術來提高效率和降低成本。 我們計劃讓卡車司機上平臺列出他們的服務。為了吸引司機加入,我們計劃與當地保險和金融公司合作,在保險覆蓋範圍和卡車租賃方面提供折扣。

在 第二階段,我們計劃使用數據分析技術來提供跨省和跨投遞地點的供需預測。 隨着數據的改進,平臺服務有望將市場覆蓋範圍擴大到其他省市。我們計劃部署 區塊鏈技術來增強數據和交易安全。使用分佈式分類賬,數據在各個利益相關者之間得到保護和透明。

在 第三階段,我們計劃擴大合作伙伴網絡,以包括其他支持性商家,在戰略位置的關鍵休息站提供服務。

在中國之外,我們計劃與目標國家的合資夥伴合作,建立我們的平臺服務。這是為了確保快速部署服務,並減少政治和文化差異。目標國家包括馬來西亞、香港特別行政區和印度尼西亞。

我們 還計劃考慮引入專門的服務,例如鏈接到醫院和臨牀系統的藥品遞送,以按需配藥 。

16

競爭優勢

我們技術的競爭優勢

| ● | 快速處理:秸稈可以在三個小時內分解成粉末。 | |

| ● | 連續 操作:生產線由相連的水解罐組成,充分利用蒸汽熱,連續 進料、水解、出料。 | |

| ● | 環保 所有處置裝置均為密閉容器和管道,避免氣體和材料泄漏。 | |

| ● | 肥料效率高:秸稈處理後的有機肥基質有機質含量高於畜禽糞便堆肥 產品,有機營養成分全面。還避免了農藥、蟲害還田、土壤過度疏鬆和田間發酵焚燒苗木的隱患。 | |

| ● | 佔地面積更小:一個能夠處理8萬噸秸稈的工廠只需要6.6-8.2英畝的土地。 | |

| ● | 強大的可複製性:我們的技術和生產線可以在不同的國家複製。 |

我們產品的競爭優勢

| ● | 質量 優勢。與傳統的堆肥發酵肥料相比,我們的產品有機質濃度高 ,小分子有機養分可以被富含黃腐酸、多糖和單糖的作物直接吸收。 我們的產品比等量的常規有機肥效率高50%。 | |

| ● | 安全性 優勢。與傳統的畜禽糞便堆肥發酵肥料相比,我們的產品產生的重金屬、抗生素、有毒有害細菌的殘留量更少,避免了對土壤的污染,確保了農產品的質量安全。 |

17

知識產權

我們 依靠某些知識產權來保護我們的國內商業利益,並確保我們在行業中的競爭地位。

我們在中國擁有12項污泥和秸稈技術專利和5個註冊商標,是上海市金山區的技術試點公司。“在我們目前擁有的專利中,”微波誘導催化水解污泥“通過了中科院上海科技查新諮詢中心(以下簡稱”中心“)的審查 (報告編號200921C0703709,200821C0701507)。 根據該中心的審查,沒有公開的同類研究報告,因此,該項目具有創新性 ,處於國際領先水平。

專利

我們通過子公司和/或VIE實體擁有以下專利:

| 不是的。 | 專利名稱 | 專利號 | 證書編號 | |||||

| 1 | 卸壓卸料儲存裝置 | ZL2009200705204 | 130427 | |||||

| 2 | 化學催化水解池 | ZL2009200705219 | 1370181 | |||||

| 3 | 帶破碎機的料倉 | ZL2009200706156 | 1370214 | |||||

| 4 | 氣動止回閥式罐蓋 | ZL2009200706160 | 1370180 | |||||

| 5 | 蓄熱式換熱器 | ZL2009200705223 | 1419186 | |||||

| 6 | 一種微波誘導催化水解 泥製備新材料的方法 | ZL2008100346358 | 814191 | |||||

| 7 | 一種去除活性污泥中重金屬的方法 | ZL2009100494481 | 1224500 | |||||

| 8 | 一種污水廠格柵垃圾和活性污泥的綜合處理方法 | ZL2009100494462 | 1276553 | |||||

| 9 | 一種利用活性污泥製備水溶性速效有機肥的方法 | ZL2009100494458 | 1311657 | |||||

| 10 | 有機固體廢物的機械力化學處理法 | ZL2009100494477 | 1372950 | |||||

| 11 | 管束裂解爐內活性污泥製備燃料油的方法 | ZL2011100405076 | 1513772 | |||||

| 12 | 將處理後的水直接閃蒸成過熱蒸汽的方法及應用 | ZL2011100405127 | 2306463 | |||||

實用新型專利的有效期為十年。我們注意到,本公司擁有的五項實用新型專利已於2019年4月到期,不可延期。公司 已注意到這一情況,正計劃在另一個國家提交專利申請 以保護其知識產權。

然而,專利到期對公司的影響不大。該公司還改進了一些專利,儘管到目前為止還沒有成功的專利延期。

商標

我們通過子公司和/或VIE實體擁有多個商標,包括木良、總寶、秀圖寶、維吉豐、精樂圖和黃帝草。 木良和總寶是我們公司的品牌名稱。

我們的 員工

截至本文日期,我們有110名全職員工 。下表列出了我們按職能劃分的員工人數:

| 功能區 | 僱員人數 | |||

| 高級管理層 | 12 | |||

| 銷售、技術和採購 | 26 | |||

| IT開發與解決方案 | 5 | |||

| 會計核算 | 5 | |||

| 人力資源和行政人員 | 6 | |||

| 貨倉 | 5 | |||

| 工廠 | 51 | |||

| 總計 | 110 | |||

我們根據中國法律為每位員工提供社會保險,包括養老保險、醫療保險、失業保險、工傷保險和生育保險以及住房公積金。

18

追究外國公司責任法案

美國法律法規,包括《外國公司問責法案》,可能會限制或取消我們與某些公司完成業務合併的能力,尤其是那些在中國擁有大量業務的收購對象。

2021年3月24日,美國證券交易委員會通過了關於實施《追究外國公司責任法案》中某些披露和文件要求的暫行最終規則。如果美國證券交易委員會根據美國證券交易委員會隨後確定的程序將確定的發行人識別為有一年未檢驗,則將要求該發行人遵守本規則。2021年6月,參議院通過了《加快外國公司問責法案》,如果簽署成為法律,將把外國公司根據HFCAA退市的時間從三年減少到連續兩年。如果我們的審計師連續兩年不能接受美國上市公司會計監督委員會或PCAOB的檢查,我們的證券將被禁止在美國任何國家證券交易所進行交易,以及在美國進行任何場外交易。2021年9月22日,PCAOB 通過了實施HFCAA的最終規則,該規則為PCAOB提供了一個框架,供PCAOB根據HFCAA確定PCAOB是否因為外國司法管轄區內一個或多個當局的立場而無法檢查或調查位於該司法管轄區的完全註冊的會計師事務所 。2021年12月2日,美國證券交易委員會發布修正案,最終確定了實施HFCAA提交和披露要求的規則,並於2022年1月10日起生效。規則適用於美國證券交易委員會認定為已提交年度報告並提交由位於外國司法管轄區的註冊會計師事務所出具的審計報告,並且PCAOB因外國司法管轄區當局的立場而無法完全檢查或調查的註冊人。2021年12月16日,PCAOB發佈了一份報告,確定無法 檢查或調查總部設在內地和香港的PCAOB註冊會計師事務所中國,原因是 中國當局在該等司法管轄區擔任的職位。PCAOB根據PCAOB規則6100作出決定,該規則為PCAOB如何履行《HFCA法案》規定的職責提供了框架。報告還在附錄A和附錄B中分別列出了受內地中國裁決影響的註冊會計師事務所和受香港裁決影響的註冊會計師事務所。

2022年8月26日,PCAOB與中國證監會和中華人民共和國財政部簽署了一份關於合作監管PCAOB在中國和香港註冊的 會計師事務所的SOP,該協議確立了PCAOB根據薩班斯-奧克斯利法案的設想對在中國和香港註冊的PCAOB 會計師事務所進行檢查的方法。根據協議,(A)PCAOB 有權自行選擇其檢查和調查的事務所、審計業務和潛在違規行為,而無需與中國當局協商或提供意見;(B)PCAOB檢查員和調查人員可以查看完整的審計工作文件,其中包括所有信息,PCAOB可以根據需要保留信息;(C)PCAOB可以直接面談 ,並從與PCAOB檢查或調查有關的所有人員那裏獲取證詞;以及(D)根據薩班斯-奧克斯利法案,PCAOB應具有不受限制地向美國證券交易委員會傳輸信息的能力,美國證券交易委員會可將信息用於所有監管目的,包括行政或民事執法行動。PCAOB被要求重新評估其關於是否能夠在2022年底之前完全和不受阻礙地進行檢查和調查的決定。2022年12月15日,PCAOB認定PCAOB能夠對總部位於內地中國和香港的註冊會計師事務所進行全面檢查和調查,並撤銷了先前的決定。然而,如果中國當局阻撓或以其他方式未能為PCAOB未來進入提供便利,PCAOB將考慮是否需要發佈新的裁決。

國會於2022年12月通過了2023財年綜合支出立法,其中包含將HFCAA實施貿易禁令的時間表從三年加快到兩年的條款。因此,美國證券交易委員會被要求禁止發行人的證券在任何美國證券交易所交易,如果其審計師連續兩年沒有接受美國上市公司會計準則委員會的檢查或完成調查 。

Our auditor, WWC, P.C., the independent registered public accounting firm that issues the audit report included elsewhere in this annual statement, is headquartered in San Mateo, California subject to laws in the United States pursuant to which the PCAOB conducts regular inspections to assess its compliance with the applicable professional standards with the last inspection in November 2021, and as of the date of this prospectus, our auditor is not subject to the determinations as to the inability to inspect or investigate registered firms completely announced by the PCAOB on December 16, 2021. However, as more stringent criteria have been imposed by the SEC and the PCAOB recently, which would add uncertainties to our offering, and we cannot assure you whether Nasdaq or regulatory authorities would apply additional and more stringent criteria to us after considering the effectiveness of our auditor’s audit procedures and quality control procedures, adequacy of personnel and training, or sufficiency of resources, geographic reach or experience as it relates to the audit of our financial statements. In the event it is later determined that the PCAOB is unable to inspect or investigate completely the Company’s auditor because of a position taken by an authority in a foreign jurisdiction, then such lack of inspection could cause trading in the Company’s securities to be prohibited under the HFCAA, and ultimately result in a determination by a securities exchange to delist the Company’s securities.

最近的事態發展將為我們的服務增加不確定性,我們無法向您保證,納斯達克或監管機構在考慮了我們審計師的審計程序和質量控制程序的有效性、人員和培訓的充分性或資源、地理範圍或經驗的充分性後,是否會對我們應用 其他更嚴格的標準。

19

向我們的子公司和從我們的子公司轉移現金 。

木良是一家控股公司,沒有自己的業務 。我們主要通過我們在中國的子公司和VIE在中國開展業務。因此,雖然我們有其他途徑 在控股公司層面獲得融資,但牧亮向股東支付股息和償還 可能產生的任何債務的能力可能取決於我們中國子公司支付的股息以及我們中國合併 關聯實體支付的許可證和服務費。如果我們的任何子公司在未來自行產生債務,管理此類債務的工具可能會限制 其向牧良支付股息的能力。此外,我們的中國子公司及VIE須向若干法定 儲備金作出撥款,除非公司清盤,否則該等儲備金不得作為現金股息分派。

中國現行法規允許我們的間接中國子公司只能從其根據中國會計準則和法規確定的累計利潤(如果有的話)中向上海牧峯支付股息。此外,我們在中國的每一家子公司都被要求 每年至少提取其税後利潤的10%(如果有的話)作為法定公積金,直到該公積金達到其註冊資本的50%。中國的每一個這樣的實體還被要求進一步從其税後利潤中提取一部分用於支付員工福利基金,但如果有的話,預留的金額由董事會決定。儘管法定儲備金可用於增加註冊資本和消除各公司未來超過留存收益的虧損,但除非發生清算,否則儲備金不能作為現金股息分配。

中國政府亦對 人民幣兑換為外幣及將貨幣匯出中國實行管制。因此,我們可能會遇到困難 完成必要的行政程序,以獲取和匯出外匯,以支付我們的利潤股息(如果有的話)。此外,如果我們在中國的子公司在未來自行產生債務,則管理債務的工具可能會限制 他們支付股息或進行其他付款的能力。如果我們或我們的子公司無法通過當前的VIE協議從運營中獲得 的所有收入,我們可能無法支付普通股股息。

現金 我們普通股的股息(如果有的話)將以美元支付。如果我們在税務上被視為中國税務居民企業, 我們向海外股東支付的任何股息可能被視為中國來源的收入,因此可能需要繳納高達10.0%的中國預扣税 。

為使我們向股東支付股息, 我們將依賴於上海慕亮根據雙方之間的VIE協議向上海慕豐支付的款項,以及 將該等款項作為上海慕豐的股息分配給慕亮香港。上海慕亮向上海慕豐的某些付款須 繳納中國税費,包括營業税和增值税。截至2022年及2021年12月31日止年度,上海牧糧並無向上海牧豐支付 款項。截至2022年及2021年12月31日止年度,本公司與上海牧糧 (VIEs)之間並無現金轉移。

截至2022年及2021年12月31日止年度, 截至本招股章程日期,VIE及其附屬公司概無向各自控股公司或任何投資者派發任何股息或分派 。我們在中國的附屬公司產生並保留經營活動產生的現金,並將其再投資於我們的業務 。

穆良 根據內華達州法律允許通過貸款或出資向穆良香港提供資金,而不受資金金額的限制 。根據香港有關法律,穆良香港可透過派發股息向上海牧峯提供資金,而不受資金數額限制。

要將現金從穆良香港轉移到上海牧峯,穆良香港可以增加其在WFOE的註冊資本,這需要向當地商務部門備案,或者通過股東貸款,這需要向國家外匯管理局或其當地局備案。除向國家外匯管理局申報外,對這種現金轉移或收益分配沒有任何限制或限制。

要將現金從上海牧峯轉移到上海牧良,上海牧峯可以增加其在上海牧良的註冊資本, 這需要向當地商務部門備案,或者通過向上海牧良提供股東貸款,這需要向國家外匯管理局或其當地局備案。除了向國家外匯管理局申報外, 對這種現金轉移或收益分配沒有限制或限制。然而,我們的中國子公司不得獲得超過其各自注冊資本與外商投資綜合管理信息系統記錄的總投資額之間的差額的貸款。

向穆良香港、上海牧峯、上海穆良發放貸款,根據中國人民銀行中國銀行發佈的《關於全面跨境融資宏觀審慎管理的有關事項》或中國人民銀行第九號通知,公司的跨境融資總額應採用風險加權方法計算,不得超過上限。上限的計算方法為:資本或資產(企業以淨資產為準)乘以跨境融資槓桿率,再乘以宏觀審慎監管參數。宏觀審慎調控參數目前為1,未來可能由人民中國銀行 和國家外匯管理局調整,企業跨境融資槓桿率為2。因此,中國企業可向外國企業借款的上限按借款人淨資產的2倍計算。上海牧峯和上海穆良共同申請借款時,借款上限為合併財務報表淨資產的2倍,上海穆良應承諾不以各自名義借用外債。

於截至2022年12月31日及2021年12月31日止年度,穆良及其附屬公司並無派發任何收益或清償根據先前VIE協議所欠的任何款項。穆良及其子公司在可預見的未來也沒有任何分配收益或結算金額的計劃。

20

第 1a項。風險因素。

風險因素摘要

下面請查看我們面臨的重大風險的摘要 ,按相關標題進行分類。這些風險在 第21頁標題為"風險因素"的章節中有更詳細的討論。

| ● | Uncertainties regarding the legality of the VIE structure in the future. Muliang Viagoo is a holding company incorporated in Nevada. As a holding company with no material operations of our own, we conduct a substantial majority of operations in the PRC though the variable interest entity, Shanghai Muliang and its subsidiaries. We receive the economic benefits of the VIE’s business operations through certain contractual arrangements. Investors in our common shares offered in this offering are purchasing shares of the U.S. holding company and not shares of the VIE and its subsidiaries in China that are conducting the business operations. The legality of the VIE structure has not been tested in the courts of the PRC. Furthermore, it is uncertain whether any new PRC laws, rules or regulations relating to variable interest entity structures will be adopted or if adopted, what they would provide. See “Risk Factors – Risks Relating to Doing Business in the PRC – If the PRC government deems that any of our contractual arrangements do not comply with PRC regulatory restrictions on foreign investment in the relevant industries, or if these regulations or the interpretation of existing regulations change in the future, we could be subject to severe penalties or be forced to relinquish our interests in those operations on page 53; and Risk Factors – Risks Relating to Our Corporate Structure – If the PRC government deems that the contractual arrangements in relation to Shanghai Muliang, our consolidated variable interest entity, do not comply with PRC regulatory restrictions on foreign investment in the relevant industries, or if these regulations or the interpretation of existing regulations change in the future, we could be subject to severe penalties or be forced to relinquish our interests in those operations on page 53. |

| ● | 風險 新的法規和中國政府的重大新監管。作為一家大部分業務在中國的企業, 我們受中華人民共和國法律法規的約束,這些法規可能在不事先通知的情況下迅速改變。中華人民共和國政府 對我們的業務進行重大監督和自由裁量權的權力,以及我們遵守的法規 主題可能會迅速變化,且很少通知我們或我們的股東。新的法規和政策,可能與 若不另行通知,則可能導致營運及╱或本公司普通股價值發生重大變動。請參見"風險因素— 與在中國開展業務有關的風險—中國規範我們當前業務運營的法律法規有時 模糊和不確定不符合中國法律制度,包括有關執法的法律制度,以及突然 或中國的法律法規發生意外變化(事先很少通知),可能會對我們造成不利影響,並限制法律 第31頁提供給您和我們的保護 |

| ● | 未來政府對中國公司在境外上市的額外監督和控制的風險 。中國政府最近發表的聲明表明,有意對在海外和/或外國投資中國的發行人進行的發行施加 更多監督和控制。雖然我們的業務不是目前在外國證券發行之前接受政府 中國審查的類型,中國政府未來採取的任何行動 擴大其境外證券發行受到中國政府審查的行業和公司的類別,可能會顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並可能導致此類證券的價值大幅縮水或變得一文不值。請參閲“風險因素-與在中國經商有關的風險-與中國法律制度有關的不確定性,包括與執法有關的風險,以及在幾乎沒有事先通知的情況下發生的突然或意外的變化,中國的法律法規可能會對我們產生不利影響,並限制您和我們可獲得的法律保護(第31頁 |

| ● | 與中國法律制度有關的不確定性 。中國的法律體系是基於成文法規的 ,以前的法院判決作為先例的價值有限。由於中國法律體系持續快速發展,許多法律、法規和規則的解釋並不總是統一的 ,這些法律、法規和規則的執行存在不確定性。由於中華人民共和國行政和法院機關在解釋和執行法定條款和合同條款方面有很大的自由裁量權,可能很難評估 行政和法院訴訟的結果以及我們 享有的法律保護水平。這些不確定性可能會影響我們對法律要求的相關性的判斷 以及我們執行合同權利或侵權索賠的能力。見“風險因素 -與在中國做生意有關的風險-中華人民共和國法律法規 我們目前的業務運營有時是模糊和不確定的。與中國法律制度有關的不確定性,包括與法律執行有關的不確定性,以及中國法律法規中的突然或意外變化,在事先幾乎沒有通知的情況下,可能會對我們產生不利影響 並限制您和我們可獲得的法律保護(第31頁 |

21

| ● | 與未來認定上市公司會計監督委員會(“PCAOB”)無法對我們的審計師進行全面檢查或調查有關的風險。 我們的審計師,出具本招股説明書其他部分所含審計報告的獨立註冊會計師事務所, 作為在美國上市公司的審計師和在PCAOB註冊的公司,受美國法律 的約束,根據該法律,PCAOB進行定期檢查,以評估我們的審計師是否遵守適用的 專業標準。我們的審計師總部位於加利福尼亞州聖馬特奧,並定期接受PCAOB的檢查,上一次檢查是在2019年10月,我們的審計師不受PCAOB於2021年12月16日宣佈的決定的約束。儘管我們有一家在PCAOB註冊並接受PCAOB檢查的美國審計師,但如果後來確定PCAOB由於外國司法管轄區當局的職位而無法檢查或全面調查我們的審計師,公司和投資者仍有風險。此類風險包括但不限於,根據《控股外國公司問責法》,我們的證券交易可能被禁止,因此交易所可能決定將我們的證券退市。見“風險因素--與在中國經商有關的風險--美國證券交易委員會和PCAOB最近的聯合聲明 ,納斯達克提交的擬議規則修改,以及《外國公司問責法》,都呼籲在評估新興市場公司的審計師資格時,對其實施額外的 和更嚴格的標準,尤其是不受PCAOB檢查的非美國審計師。這些發展可能會給我們第34頁的產品增加不確定性。 |

| ● | 風險 與我們業務的季節性有關。我們產品的銷售部分取決於 在種植和生長季節(每年不同)時,預計會導致 無論是季節性模式,還是季度銷售額和盈利能力的大幅波動。 請參閲風險因素—與我們的業務和行業相關的風險—我們的肥料 業務是季節性的,受我們無法控制的因素影響,這可能會導致我們的銷售 經營業績在第39頁大幅波動。 |

| ● | 風險 與潛在競爭有關。我們在國家、地區和 的每個業務部門都面臨着激烈的競爭。 地方一級行業競爭主要基於服務質量、品牌知名度、地理覆蓋率和 服務範圍。新的和現有的競爭對手可能會提供有競爭力的價格、更大的便利性或更優質的服務,這可能 吸引客户離開我們,導致運營收入下降。請參閲風險因素—與我們業務相關的風險 和行業—如果我們無法成功地與競爭對手競爭,我們的財務狀況和運營結果 第41頁可能受到傷害。 |

| ● | Risks related to the dependence on key suppliers, customers and personnel. Although we believe that we can locate replacement suppliers readily on the market any difficulty in replacing one of our major suppliers could adversely affect our company’s performance Additionally, our business is dependent on our ability to recruit and maintain highly skilled and qualified individuals through direct employment or collaboration arrangements. See Risk Factors – Risks Relating to Our Business and Industry – The loss of any of our key suppliers and/or customers could have a materially adverse effect on our results of operations on page 42; and We depend on our key personnel and research employees, and we may be adversely affected if we are unable to attract and retain qualified scientific and business personnel on page 43; and Any failure by Shanghai Muliang, our consolidated variable interest entity, or its shareholders to perform their obligations under our contractual arrangements with them would have a material adverse effect on our business on page 55. |

| ● | 風險 與我們使用VIE結構有關。我們一直依賴並希望繼續依賴 與VIE及其股東的合同安排,以經營我們在 中國如果VIE或其股東未能履行 項下各自的義務 合同安排,我們可能不得不產生大量成本並額外支出 資源來執行這些安排。請參閲風險因素—與我們公司有關的風險 結構—我們依賴與VIE及其股東的合同安排 為我們的大部分業務運營提供了幫助。這些安排可能不那麼有效 作為直接所有權提供運營控制。VIE或其股東的任何失敗 履行其在此類合同安排下的義務將具有重大意義, 第55頁對我們的業務造成不利影響。 |

22

與在中國經商有關的風險

如果中國政府認為我們的任何合同安排不符合中國對相關行業外商投資的監管限制,或者如果這些規定或現有規定的解釋在未來發生變化,我們可能會受到嚴厲的懲罰或被迫放棄我們在這些業務中的權益。

外資擁有基於互聯網的業務,如發佈在線信息,受中國現行法律和法規的限制 。例如,外國投資者不得在增值電信服務提供商(電子商務除外)中擁有超過50%的股權,任何此類外國投資者必須具有在海外提供增值電信服務的經驗,並根據分別於2011年和2015年修訂的 2007年頒佈的《外商投資產業指導目錄》和其他適用的法律法規保持良好的記錄。

Muliang Viagoo是一家在內華達州註冊成立的控股公司。作為一家控股公司,我們本身沒有重大業務,我們通過可變權益實體上海牧糧及其附屬公司在中華人民共和國(或“中國”或“中國”)進行絕大部分業務。 我們通過某些合同安排獲得VIE業務運營的經濟利益。本次發行中我們提供的普通股 的投資者購買的是美國控股公司的股票,而不是VIE及其在中國開展業務運營的子公司的股票 。

It is uncertain whether any new PRC laws, rules or regulations relating to variable interest entity structures will be adopted or if adopted, what they would provide. In particular, in January 2015, the Ministry of Commerce, or MOC, published a discussion draft of the proposed Foreign Investment Law for public review and comments. Among other things, the draft Foreign Investment Law expands the definition of foreign investment and introduces the principle of “actual control” in determining whether a company is considered a foreign-invested enterprise, or an FIE. Under the draft Foreign Investment Law, variable interest entities would also be deemed as FIEs, if they are ultimately “controlled” by foreign investors, and would be subject to restrictions on foreign investments. However, the draft law has not taken a position on what actions will be taken with respect to the existing companies with the “variable interest entity” structure, whether or not these companies are controlled by Chinese parties. It is uncertain when the draft will be signed into law and whether the final version will have any substantial changes from the draft. Substantial uncertainties exist with respect to the enactment timetable, interpretation and implementation of draft PRC Foreign Investment Law and how it may impact the viability of our current corporate structure, corporate governance and business operations” below. If the ownership structure, contractual arrangements and business of our company are found to be in violation of any existing or future PRC laws or regulations, or we fail to obtain or maintain any of the required permits or approvals, the relevant governmental authorities would have broad discretion in dealing with such violation, including levying fines, confiscating our income, shutting down our servers, discontinuing or placing restrictions or onerous conditions on operations, requiring us to undergo a costly and disruptive restructuring, restricting or prohibiting our use of proceeds from this offering to finance our business and operations in China and taking other regulatory or enforcement actions that could be harmful to our business. Any of these actions could cause significant disruption to our business operations and could severely damage our reputation, which would in turn materially and adversely affect our business, financial condition and results of operations.

中國 有關中國居民投資離岸公司的法規可能會使我們的中國居民實益所有者或我們的中國子公司承擔責任或受到處罰,限制我們向我們的中國子公司注資的能力,或者限制我們的中國子公司增加其註冊資本或分配利潤的能力。

2014年7月,外匯局發佈了《關於境內居民境外投融資和特殊目的載體往返投資外匯管理有關問題的通知》,即《國家外匯管理局第37號通知》,取代了以前的《國家外匯管理局第75號通知》。外管局第37號通函要求中國居民,包括中國個人和中國法人實體,就其直接或間接離岸投資活動向外管局或其當地分支機構進行登記。外管局第37號通函適用於我們為中國居民的 股東,並可能適用於我們未來可能進行的任何海外收購。

23

根據《國家外匯管理局第37號通函》,中國居民在《國家外匯管理局第37號通函》實施前對離岸特別目的載體(SPV)進行或已經進行的直接或間接投資,必須向外管局或其當地分支機構進行登記。此外,任何身為特殊目的機構直接或間接股東的中國居民,均須向外管局當地分支機構就該特殊目的機構更新登記 ,以反映任何重大變化。此外,該特殊目的公司在中國的任何附屬公司均須敦促中國居民 股東向外管局當地分支機構更新其登記,以反映任何重大變化。如果該特殊目的公司的任何中國居民股東 未能進行規定的登記或更新登記,該特殊目的公司在中國的子公司可被禁止 將其利潤或減資、股份轉讓或清算所得款項分配給該特殊目的公司,該特殊目的公司也可被禁止向其在中國的子公司追加出資。2015年2月,外匯局發佈了《關於進一步簡化和完善外匯直接投資管理政策的通知》,簡稱《通知13》。根據《外匯局通知》,外商直接投資和對外直接投資的外匯登記申請,包括外管局第37號通知要求的外匯登記,必須向符合條件的銀行而不是外匯局提出。符合條件的銀行應在外匯局的監督下對申請進行審核並受理登記。我們已盡最大努力通知直接或間接持有我們控股公司股份的中國居民或實體完成外匯登記。 然而,我們可能不會被告知所有直接或間接持有我們公司股份的中國居民或實體的身份,也不能強迫我們的實益擁有人遵守安全登記要求。我們不能向您保證,作為中國居民或實體的我們的所有其他股東 或實益所有人已經遵守,並將在未來根據外管局法規的要求進行、獲得或更新任何適用的登記或批准。該等股東或實益擁有人未能遵守外管局規定,或吾等未能修訂吾等中國附屬公司的外匯登記,可能令吾等受到罰款或 法律制裁,限制吾等的海外或跨境投資活動,限制吾等中國附屬公司作出分派或向吾等支付股息的能力,或影響吾等的所有權結構,從而對吾等的業務及前景造成不利影響。

此外,由於這些與外匯和對外投資相關的規定相對較新,其解釋和實施一直在不斷演變 ,目前尚不清楚政府有關部門將如何解釋、修訂和實施這些規定以及未來任何有關離岸或跨境投資和交易的規定。例如,我們可能會對我們的外匯活動 進行更嚴格的審查和審批,如股息匯款和 外幣借款,這可能會對我們的財務狀況和經營業績產生不利影響。我們不能向您保證我們已經或將能夠遵守所有適用的外匯和對外投資相關法規。 此外,如果我們決定收購一家中國境內公司,我們不能向您保證我們或該公司的所有者(視情況而定)將能夠獲得必要的批准或完成外匯 法規所要求的必要備案和登記。這可能會限制我們實施收購戰略的能力,並可能對我們的業務和前景產生不利影響。

作為一家擁有中國子公司的控股公司,我們 可能會向我們的關聯實體轉移資金,或通過貸款或出資方式為經營實體提供資金。作為離岸實體,我們向本公司中國子公司提供的任何出資或貸款(包括本次發行所得款項)均受上述中國法規的約束。我們可能無法及時獲得必要的政府註冊或批准(如果有的話)。如果我們未能獲得此類批准或進行此類登記,我們向本公司中國子公司出資或提供 貸款或為其運營提供資金的能力可能會受到負面影響,這可能會對他們的 流動性以及為其營運資金和擴張項目提供資金以及履行其義務和承諾的能力造成不利影響。因此,我們的 流動性以及為業務提供資金和擴展的能力可能會受到負面影響。

我們 必須將募集資金匯給中國,然後才能用於我們在中國的業務,這一過程可能需要 幾個月才能完成。

將本次發行所得資金髮回中國的流程可能需要長達六個月的時間,時間可能在本次發行結束後。 作為我們在中國的運營子公司的離岸控股公司,我們可能會向我們的關聯實體發放貸款,也可能會向我們的 關聯實體追加出資。向我們的關聯實體提供的任何貸款均受中國法規的約束。例如,我們向外商投資企業在中國的子公司 提供的貸款為其活動提供資金,不能超過法定限額,必須在 外匯局登記。

24

要 匯出此次發行的收益,我們必須採取以下步驟:

| ● | 首先, 開設資本項目外匯專用賬户。要打開 我們必須向外滙管理局提交某些申請表、身份證件、交易 文件、境內境外投資外匯登記表 居民、被投資公司的外匯登記證。截至 本招股説明書日期,我們已開立資本專用外匯賬户 賬户交易。 |

| ● | 第二, 我們將把募集資金匯入這個外匯專用賬户。 |

| ● | 第三, 我們將申請結匯。為此,我們必須提交 SAFE某些申請表、身份證件、向指定人員支付訂單, 和税務證明。 |

這一過程的時間很難估計,因為不同安全分支機構的效率可能有很大差異。通常情況下,這一過程需要幾個月的時間,但法律要求在申請後180天內完成。

我們 也可能決定通過出資的方式為我們的子公司提供資金。出資須經商務部或者地方有關部門批准。我們不能向您保證,我們將能夠及時獲得這些政府批准,如果有的話, 關於我們未來對子公司的出資。如果我們未能獲得此類批准,我們使用此次發行所得資金和將我們的中國業務資本化的能力可能會受到負面影響,這可能會對我們的流動性 以及我們為業務提供資金和擴大業務的能力產生不利影響。如果我們未能獲得此類批准,我們使用此次發行所得資金和將我們的中國業務資本化的能力可能會受到負面影響,這可能會對我們的流動性以及我們為 提供資金和擴大業務的能力造成不利影響。

中國政府政策的變化可能會對我們在中國的盈利能力產生重大影響。

我們開展所有業務,所有收入 都來自中國。因此,中國的經濟、政治和法律發展將對我們的業務、財務狀況、經營業績和前景產生重大影響。中國政府的政策可能會對中國的經濟狀況和企業盈利運營的能力產生重大影響。我們在中國盈利的能力可能會受到中國政府政策變化的不利影響,包括法律、法規或其解釋的變化,特別是與互聯網有關的法律、法規或解釋的變化,包括對可以通過互聯網傳輸的材料的審查和其他限制、安全、知識產權、洗錢、税收和其他影響我們網站運營能力的法律。

由於我們的業務依賴於鼓勵以市場為基礎的經濟的政府政策,中國政治或經濟環境的變化可能會削弱我們盈利運營的能力(如果有的話)。

儘管二十多年來,中國政府一直在推行一系列經濟改革政策,但中國政府繼續對中國的經濟增長進行重大控制。由於我們的業務性質,我們依賴於中國政府 採取鼓勵企業私有的政策。對企業私有的限制將影響整個證券業,尤其是使用房地產服務的企業。我們不能向您保證中國政府將奉行有利於市場經濟的政策,也不能保證現行政策不會發生重大變化,特別是在領導層更迭、社會或政治動盪或其他影響中國政治、經濟和社會生活的情況下。

25

中國 管理我們當前業務運營的法律法規有時是模糊和不確定的,此類法律法規的任何變化都可能損害我們的盈利運營能力 。

關於中國法律法規的解釋和應用存在很大的不確定性,包括但不限於管理我們業務的法律法規以及在某些情況下我們與客户的安排的執行和履行。 法律法規有時含糊不清,可能會在未來發生變化,其官方解釋和執行可能會涉及重大不確定性 。新頒佈的法律或法規的效力和解釋,包括對現有法律和法規的修訂,可能會延遲生效和解釋,如果我們依賴法律和法規,而這些法律和法規隨後被採納或以與我們對這些法律和法規的理解不同的方式解釋,我們的業務可能會受到影響。影響 現有和擬議未來業務的新法律法規也可以追溯適用。我們無法預測對現有 或新的中國法律或法規的解釋可能對我們的業務產生什麼影響。

根據中國法律,美國監管機構對位於中國的公司進行調查和收集證據的程序存在不確定性。

根據2020年3月起施行的新修訂的《中華人民共和國證券法》第一百七十七條(“第一百七十七條”),中國國務院證券監督管理機構可以與其他國家或地區的證券監督管理機構合作,對跨境證券活動進行監測和監管。第一百七十七條還規定,境外證券監督管理機構 不得直接在中華人民共和國境內進行調查取證,任何中國單位和個人未經中華人民共和國國務院證券監督管理機構和國務院主管部門同意,不得向境外機構提供與證券業務活動有關的文件或資料。

我們的中國法律顧問已告知我們,他們的理解是:(I)第一百七十七條適用於與海外當局在中華人民共和國境內進行的直接調查或取證有關的有限情況(在這種情況下,上述活動 必須通過與中國主管部門合作或事先徵得中國主管部門的同意進行);(Ii)第(br})第177條並無限制或禁止本公司作為在內華達州正式註冊並將於納斯達克上市的公司,根據適用的上市規則及美國證券法向納斯達克或美國證券交易委員會提供所需的 文件或資料;及(Iii)由於第 第177條相對較新,且並無就第 第177條的適用頒佈實施規則或規定,因此尚不清楚中國證監會或其他有關政府當局將如何解釋、實施或適用該法律。截至本文件發佈之日,我們不知道有任何實施細則或條例已公佈 有關適用第一百七十七條的規定。然而,我們不能向您保證,包括中國國務院證券監督管理機構在內的相關中國政府機構將得出與我們相同的結論。因此,美國監管機構在中國境內進行調查和取證的程序和時間要求存在不確定性。

我們的主要業務是在中國開展業務。如果美國監管機構對我們進行調查,並且 需要在中國境內進行調查或收集證據,美國監管機構可能無法根據中國法律直接在中國進行此類調查或取證。美國監管機構可以考慮通過司法協助、外交渠道或與中國證券監督管理機構建立的監管合作機制 與中國證券監督管理機構進行跨境合作。

26

由於我們的業務是以人民幣進行的,而我們普通股的價格是以美元報價的,因此貨幣兑換率的變化可能會影響您投資的價值。

我們的業務在中國開展,我們的賬簿和記錄以人民幣保存,人民幣是中國的貨幣,我們向美國證券交易委員會提交併向股東提供的財務報表以美元表示。人民幣對美元匯率的變化會影響我們資產的價值和以美元計算的經營結果。人民幣兑美元和其他貨幣的價值可能會波動,並受中國政治和經濟狀況的變化以及中國和美國經濟的可察覺變化等影響。人民幣的任何重大升值都可能對我們的現金流、收入和財務狀況產生實質性的不利影響。此外,本招股説明書提供的股票是以美元報價的,我們需要將收到的淨收益轉換為人民幣,以便將資金用於我們的業務。美元和人民幣之間的轉換率的變化 將影響我們的業務所能獲得的收益。

根據中國企業所得税法或企業所得税法,我們可能被歸類為中國的“居民企業”,這可能會對我們和我們的非中國股東造成不利的税收後果。

企業所得税法及其實施細則規定,在中國以外設立的企業,其“事實上的管理機構”位於中國,根據中國税法,被視為“居民企業”。根據頒佈的實施細則將“事實上的管理機構”定義為實質上管理或控制企業的業務、人事、財務和資產的管理機構。2009年4月,國家税務總局發佈了一份被稱為82號通知的通知,為確定在境外註冊的中國控股企業的“事實上的管理機構”是否位於中國提供了一定的具體標準。然而,關於確定“事實上的管理機構”的程序和具體標準,沒有進一步的詳細規則或先例。雖然我們的董事會和管理層位於中國,但尚不清楚中國税務機關是否會決定我們應被歸類為中國 “居民企業”。

如果我們被視為中國“居民企業”,我們將按25%的統一税率對我們的全球收入繳納中國企業所得税,儘管我們從我們現有的中國子公司和我們可能不時設立的任何其他中國子公司分配給我們的股息可能由於我們的中國“居民接受者”身份而免除中國股息預扣税 。這可能會對我們的整體有效税率、我們的所得税支出和我們的淨收入產生實質性的不利影響。此外,支付給我們股東的股息(如果有的話)可能會因為可分配利潤的減少而減少。此外,如果我們被視為中國“居民企業”,我們向我們的非中國投資者支付的任何股息和轉讓我們普通股所實現的收益可能被視為來自中國境內的收入,並應繳納中國税,非中國企業按10%的税率或非中國個人按20%的税率納税(在每種情況下,均受制於 任何適用税收條約的規定)。目前尚不清楚,如果我們被視為中國居民企業,我們普通股的持有者是否能夠享有其税務居住國與中國之間的任何税收條約的好處。這可能會對您在我們的投資價值以及我們普通股的價格產生重大的不利影響。

根據企業所得税法,有關我們中國附屬公司的預扣税負債存在 重大不確定性,而我們中國附屬公司應付予我們離岸附屬公司的股息 可能不符合資格享有若干條約優惠。

根據《中華人民共和國企業所得税法》及其實施細則,外商投資企業通過經營產生的利潤分配給其在中國境外的直接控股公司的,將適用10%的預提税率。根據香港和中國之間的一項特別安排 ,如果香港居民企業擁有中國公司超過25%的股權,這一税率可降至5%。我們的中國子公司由我們的香港子公司全資擁有。此外,根據2009年2月20日公佈的《國家税務總局關於税收條約紅利規定管理有關問題的通知》,納税人享受税收條約規定的利益需要滿足一定的條件。該等有關股息的實益擁有人 及(2)從中國附屬公司收取股息的公司股東必須在收取股息前連續12個月內持續達到直接所有權門檻 。此外,國家税務總局於2009年10月27日發佈了《關於在税收條約中如何理解和認定“受益所有人”的通知“,將”受益所有人“限定為通常從事實質性經營的個人、項目或其他組織,並詳細闡述了確定”受益所有人“地位的若干因素。在目前的做法中,香港企業必須獲得香港有關税務機關的税務居民證明,才能申請較低5%的中國預提税率。由於香港税務機關將按個別情況簽發税務居民證明書,我們不能向您保證我們將能夠從有關香港税務機關取得税務居民證明書 。截至本招股説明書日期,我們尚未啟動向有關香港税務機關申請香港税務居民證明書的程序 ,亦不能保證我們會獲發此類香港税務居民證明書。

即使在我們取得香港税務居民證明書後,根據適用的税務法律及法規,我們仍須向中國有關税務機關提交所需表格及材料,以證明我們可享有較低5%的中國預提税率。我們打算在相關税務機關計劃申報和支付股息時獲得所需材料並向其備案,但不能保證 中國税務機關會批准5%的預提税率。

27

美國監管機構對中國的業務進行調查或檢查的能力可能受到限制。

外國機構對位於中國境內的文件或信息的任何披露, 都可能受到管轄權的限制,並且必須遵守中國的國家保密法, 該法律對“國家祕密”的範圍作了廣泛的定義,包括涉及經濟利益和技術的事項。 我們無法保證,我們、 向我們提供服務或與我們有聯繫的實體將滿足美國聯邦或州監管機構或機構提出的調查或檢查運營的請求,而不會違反中國法律要求,特別是因為這些實體 位於中國。此外,根據現行中國法律,可能 限制或禁止這些監管機構對我們的設施進行現場檢查。

《中華人民共和國證券法》於1998年12月頒佈,隨後於2005年10月、2013年6月、2014年8月和2019年12月進行了修訂。根據2020年3月生效的《中國證券法》第一百七十七條或第一百七十七條,境外證券監管機構不得在中國境內直接進行調查或取證活動。雖然沒有關於第一百七十七條規定實施的詳細解釋,但海外證券監管機構 很難在中國進行調查或取證活動。

如果我們直接成為涉及在美上市中國公司的審查、批評和負面宣傳的對象,我們可能不得不 花費大量資源調查和解決可能損害我們的業務運營、股價和聲譽的問題。

幾乎所有業務都在中國的美國上市公司一直是投資者、金融評論員和監管機構(如美國證券交易委員會)嚴格審查、批評和負面宣傳的對象。大部分審查、批評和負面宣傳都集中在財務和會計違規和錯誤、對財務會計缺乏有效的內部控制、公司治理政策不充分或缺乏遵守,以及在許多情況下的欺詐指控。由於受到審查、批評和負面宣傳,許多美國上市中國公司的上市股票大幅縮水,在某些情況下幾乎一文不值。其中許多公司現在受到股東訴訟和美國證券交易委員會的執法行動,並正在對這些指控進行內部和外部調查。目前尚不清楚這種全行業範圍的審查、批評和負面宣傳將對我們、我們的業務和我們的股價產生什麼影響。如果我們成為任何不利的 指控的對象,無論這些指控被證明是真是假,我們都將不得不花費大量資源來調查此類 指控和/或為我們的公司辯護。這種情況既昂貴又耗時,並會分散我們管理層的注意力,使其無法發展我們的 增長。如果這些指控沒有被證明是毫無根據的,我們和我們的業務運營將受到嚴重影響,您可能會使我們的股票價值大幅下跌。

我們的報告、美國證券交易委員會的其他備案文件和我們的其他公開聲明中的披露不受中國任何監管機構的審查。

我們 受美國證券交易委員會的監管,我們向美國證券交易委員會提交的報告和其他備案文件將根據美國證券交易委員會根據證券法和交易法頒佈的規則和規定接受美國證券交易委員會的審查。我們的美國證券交易委員會報告及其他披露和公開聲明 不受任何中國監管機構的審查或審查。例如,我們美國證券交易委員會報告和其他備案文件中的披露 不受中國證監會的審查,證監會是負責監管中國資本市場的中國監管機構。因此,您應審核我們的美國證券交易委員會報告、備案文件和我們的其他公開聲明,同時理解 沒有任何地方監管機構對我們、我們的美國證券交易委員會報告、其他備案文件或我們的任何其他公開聲明進行任何審核。

中國的經濟、政治或社會條件或政府政策的變化 可能會對我們的業務和經營業績產生實質性的不利影響。

我們的有機肥和農產品業務都設在中國。因此,我們的業務、前景、財務狀況和經營業績可能在很大程度上受到中國總體政治、經濟和社會狀況的影響,也可能在很大程度上受到中國整體經濟持續增長的影響。

中國經濟在許多方面與大多數發達國家的經濟不同,包括政府參與的數量、發展水平、增長速度、外匯管制和資源配置。儘管中國政府實施了強調利用市場力量進行經濟改革,減少生產性資產的國有所有權, 建立完善的企業法人治理結構的措施,但中國的相當大一部分生產性資產仍然歸政府所有。此外,中國政府繼續通過實施產業政策,在規範行業發展方面發揮重要作用。中國政府還通過配置資源、控制外幣債務的支付、制定貨幣政策以及向特定行業或公司提供優惠待遇,對中國的經濟增長進行了重要控制。

儘管中國經濟在過去幾十年裏經歷了顯著的增長,但無論是在地理上還是在經濟的各個部門中,增長都是不平衡的。中國政府採取各種措施鼓勵經濟增長,引導資源配置。其中一些措施可能會對中國整體經濟有利,但可能會對我們產生負面影響。例如,我們的財務狀況和經營業績可能會受到政府對資本投資的控制或税收法規變化的不利影響。 此外,中國政府過去曾實施包括加息在內的某些措施來控制經濟增長速度 。這些措施可能會導致中國的經濟活動減少,自2012年以來,中國的經濟增長已經放緩。中國經濟的任何長期放緩都可能減少對我們產品和服務的需求,並對我們的業務和經營業績產生實質性和不利的影響。

28

中國法律法規在解釋和執行方面的不確定性 可能會限制我們可以獲得的法律保護。

中國的法律體系是以成文法規為基礎的,以前的法院判決作為先例的價值有限。由於這些法律法規 是相對較新的法律法規,而且中國的法律體系繼續快速發展,許多法律、法規和規則的解釋並不總是統一的,這些法律、法規和規則的執行存在不確定性。

雖然我們已採取措施遵守 適用於我們業務運營的法律法規,包括銀監會提出的監管原則, 避免在現行適用法律法規下進行任何可能被視為非法集資、形成資金池或向投資者提供擔保的活動 ,中國政府當局將來可能會頒佈新的法律法規來規範直接借貸服務業。我們不能向您保證,我們的做法不會被視為違反任何中國法律或 有關非法集資、形成資本池或提供信用增級服務的法規。此外,我們不能 排除中國政府在未來某個時候制定涵蓋我們行業的許可證要求的可能性。 如果引入了此類許可制度,我們無法向您保證,我們將能夠及時獲得任何新要求的許可, 或根本無法獲得任何可能對我們的業務造成重大不利影響並阻礙我們繼續運營的能力。

有時,我們可能不得不訴諸行政 和法院程序來執行我們的合法權利。然而,由於中國行政和法院當局在解釋和執行法定和合同條款方面 有很大的自由裁量權,因此評估行政 和法院訴訟的結果以及我們所享有的法律保護水平可能比在更發達的法律體系中更困難。此外,中華人民共和國法律體系 部分基於政府政策和內部規則(其中一些政策和內部規則沒有及時公佈或根本沒有公佈),這些政策和規則可能 具有追溯效力。因此,我們可能不會意識到任何違反這些政策和規則的行為,直到違反後的某個時候。 此類不確定性,包括我們合同、財產(包括知識產權)和 程序權利的範圍和影響的不確定性,可能會對我們的業務造成重大不利影響,並阻礙我們繼續運營的能力。

我們的中國子公司目前開展的相關業務以及我們在中國子公司的投資目前不受適用 中國法律法規的國家安全審查的約束。然而,如果我們未來的業務運營或我們在中國進行的潛在併購涉及重大基礎設施或涉及某些關鍵技術的其他國家安全敏感領域或行業,國家 安全審查要求將可能適用,且符合中國法律的審查結果應是確定的。 國務院何時出臺《外商投資法》的具體實施辦法還不清楚。鑑於《外商投資法》的解釋和實施存在不確定性 ,其適用可能需要中國政府頒佈進一步的規則 ,這可能導致並增加我們的合規成本和開支,因此我們的財務狀況 和運營將受到不利影響。

在極端情況下,我們可能需要 解除合同安排和/或處置VIE或其子公司,這可能會對我們的業務、財務狀況和運營結果產生重大不利影響 。

中國的市場、經濟和其他條件可能會對我們的產品和服務的需求產生不利影響。

我們的行業取決於 中國經濟狀況和消費者支出的總體水平。中國整體經濟狀況持續惡化,包括 經濟動盪、金融市場動盪、市場流動性下降以及政府幹預的增加, 都可能減少我們的客户數量。尤其是中小型企業主,更容易受到中國市場、經濟和監管條件以及消費水平的不利變化 的影響。因此,對我們現有和新的 產品和服務的需求可能會減少,我們的財務表現可能會受到不利影響。

不利的市場趨勢可能會影響我們的財務 業績。該等趨勢可能包括但不限於以下:

| ● | 波動 消費者需求,反映當時的經濟和人口狀況; |

| ● | 低 與衰退環境相關的消費者和企業信心水平, 這可能反過來減少消費者的支出。 |

我們可能會受到中國互聯網相關業務和公司監管的複雜性、 不確定性和變化的不利影響,以及任何適用於我們業務的必要審批、許可證 或許可的缺失可能會對我們的業務和運營結果產生重大不利影響。

中國政府對 互聯網行業進行了廣泛的監管,包括互聯網行業中公司的外國所有權以及相關的許可和許可要求 。這些與互聯網相關的法律法規相對較新且不斷髮展,其解釋和執行涉及 重大的不確定性。因此,在某些情況下,可能難以確定哪些行為或不作為可被視為 違反適用法律法規。

29

不斷演變的中國互聯網行業監管體系 可能會導致新的監管機構的建立。例如,2011年5月,國務院宣佈成立國家互聯網信息辦公室(由國務院新聞辦公室、信息和通信技術部和公安部參與)。這個新機構的主要作用是促進該領域的政策制定和立法發展 ,指導和協調與在線內容管理有關的相關部門,處理 與互聯網行業有關的跨部門監管事務。

2006年7月,中國電信部發布的《關於加強外商投資經營增值電信業務管理的通知》,禁止國內電信服務提供者以任何形式向外國投資者出租、轉讓、出售電信業務經營許可證,或提供任何資源,任何外國投資者在中國非法經營電信業務 的場所或設施。根據本通知,增值電信服務經營許可證持有人或其 股東必須直接擁有該許可證持有人在提供增值電信服務時使用的域名和商標。該通知還要求每個許可證持有人擁有必要的設施,包括服務器,以進行其批准的業務運營,並在許可證覆蓋的區域內維護此類設施。如果ICP許可證持有人未能遵守要求 ,且未能在指定時間內糾正此類不遵守情況,MITT或其當地對應方可酌情 對該許可證持有人採取行政措施,包括吊銷其ICP許可證。

對現有 中國法律、法規和政策以及與互聯網行業相關的可能新法律、法規或政策的解釋和應用,對現有和未來在中國的互聯網企業(包括我們的業務)的外國投資及其業務和活動的合法性造成了 大量不確定性。我們無法向您保證,我們已獲得在中國開展業務所需的所有許可證或執照,或者將能夠維持我們現有的執照或獲得新的執照。如果中國政府認為我們 在沒有適當批准、執照或許可證的情況下經營,或者頒佈了新的法律法規,要求獲得額外的批准 或執照,或者對我們的任何部分業務的經營施加額外的限制,它有權 徵收罰款,沒收我們的收入,吊銷我們的營業執照,並要求我們停止相關業務或對受影響部分業務實施限制 。中國政府的任何該等行動均可能對我們的業務 及經營業績造成重大不利影響。

中國對離岸控股公司向中國實體提供貸款和直接 投資的監管可能會延遲或阻止我們使用本次發行和/或未來 融資活動所得款項向我們的中國運營子公司提供貸款或額外出資。

2014年7月,外匯局發佈了《關於 境內居民境外投融資和特殊目的機構往返投資 外匯管理有關問題的通知》,即外匯局37號文,取代了此前的75號文。國家外匯管理局第37號通告要求中國居民, 包括中國個人和中國法人實體,就其直接或 間接境外投資活動向國家外匯管理局或其當地分支機構登記。《外匯管理局通告》第37號適用於我們的中國居民股東, 可能適用於我們未來可能進行的任何境外收購。

Under SAFE Circular 37, PRC residents who make, or have prior to the implementation of SAFE Circular 37 made, direct or indirect investments in offshore special purpose vehicles, or SPVs, are required to register such investments with SAFE or its local branches. In addition, any PRC resident who is a direct or indirect shareholder of an SPV, is required to update its registration with the local branch of SAFE with respect to that SPV, to reflect any material change. Moreover, any subsidiary of such SPV in China is required to urge the PRC resident shareholders to update their registration with the local branch of SAFE to reflect any material change. If any PRC resident shareholder of such SPV fails to make the required registration or to update the registration, the subsidiary of such SPV in China may be prohibited from distributing its profits or the proceeds from any capital reduction, share transfer or liquidation to the SPV, and the SPV may also be prohibited from making additional capital contributions into its subsidiaries in China. In February, 2015, SAFE promulgated a Notice on Further Simplifying and Improving Foreign Exchange Administration Policy on Direct Investment, or SAFE Notice 13. Under SAFE Notice 13, applications for foreign exchange registration of inbound foreign direct investments and outbound direct investments, including those required under SAFE Circular 37, must be filed with qualified banks instead of SAFE. Qualified banks should examine the applications and accept registrations under the supervision of SAFE. We have used our best efforts to notify PRC residents or entities who directly or indirectly hold shares in our Nevada holding company and who are known to us as being PRC residents to complete the foreign exchange registrations. However, we may not be informed of the identities of all the PRC residents or entities holding direct or indirect interest in our company, nor can we compel our beneficial owners to comply with SAFE registration requirements. We cannot assure you that all other shareholders or beneficial owners of ours who are PRC residents or entities have complied with, and will in the future make, obtain or update any applicable registrations or approvals required by, SAFE regulations. Failure by such shareholders or beneficial owners to comply with SAFE regulations, or failure by us to amend the foreign exchange registrations of our PRC subsidiaries, could subject us to fines or legal sanctions, restrict our overseas or cross-border investment activities, and limit our PRC subsidiaries’ ability to make distributions or pay dividends to us or affect our ownership structure, which could adversely affect our business and prospects.

30

此外,由於這些與外匯和對外投資相關的規定相對較新,其解釋和實施一直在不斷演變, 目前尚不清楚 這些規定以及未來有關離岸或跨境投資和交易的任何規定將如何解釋, 相關政府部門將如何修訂和實施。例如,我們可能會對我們的外匯活動進行更嚴格的審查和審批 ,如股息匯款和外幣借款,這可能會對我們的財務狀況和經營業績產生不利影響。我們不能向您保證我們已經或將能夠 遵守所有適用的外匯和對外投資相關法規。此外,如果我們決定收購一家中國境內公司,我們不能向您保證,我們或該公司的所有者(視情況而定)將能夠獲得必要的 批准或完成外匯法規所要求的必要的備案和註冊。這可能會限制我們實施收購戰略的能力,並可能對我們的業務和前景產生不利影響。

作為我們中國子公司的離岸控股公司,我們可以向我們的中國子公司、VIE和VIE的子公司提供貸款,或可能向我們的中國子公司提供額外的出資,條件是滿足適用的政府註冊和批准要求。

我們也可能決定通過出資的方式為我們的中國子公司提供資金。根據中國對中國外商投資企業的有關規定,這些出資須經商務部或當地有關部門登記或批准。此外,中國政府還 限制外幣兑換成人民幣及其收益的使用。2015年3月30日,外匯局發佈了《19號通知》,自2015年6月1日起施行,取代了原外匯局的部分規定。外匯局於2016年6月9日進一步發佈第16號通知,自2016年6月9日起施行,其中對第19號通知的部分規定進行了修改。根據外匯局第19號通知和外匯局第16號通知,規定外商投資公司外幣註冊資本折算成人民幣資本的流動和使用,除業務範圍另有允許外,不得用於超出其業務範圍的業務或向 關聯公司以外的人提供貸款。違反適用的通告和規則可能會受到嚴厲的處罰,包括《外匯管理條例》規定的鉅額罰款。如果VIE未來需要我們或我們的全資子公司提供財務支持,並且我們發現有必要使用外幣計價資本來提供此類財務支持,我們為VIE的運營提供資金的能力將受到法律限制和限制,包括上述限制和限制。該等通函可能限制吾等將本次發售所得款項淨額轉移至VIE及我們的中國附屬公司的能力,而吾等可能無法將本次發售所得款項淨額兑換成人民幣以投資或收購中國的任何其他 內地公司。儘管有此等安全通函的限制,吾等中國附屬公司仍可使用其營運所得的人民幣收入,通過委託貸款予VIE或貸款予VIE的股東,為VIE提供資金 。此外,根據適用的獨家技術支持協議,我們的中國子公司可使用從外幣註冊資本轉換而來的人民幣資金在其正常業務過程和業務範圍內開展任何活動,包括購買或租賃服務器 和其他相關設備,並支付與向相關VIE提供服務相關的其他運營需求。

鑑於中國法規 對離岸控股公司向中國實體貸款和直接投資的各種要求,我們無法向您保證,我們將 能夠及時完成必要的政府註冊或獲得必要的政府批准(如果有的話), 就未來向我們的中國附屬公司或VIE貸款或我們向我們的中國附屬公司的未來注資而言。如果我們未能 完成此類登記或獲得此類批准,我們使用預期從本次發行獲得的所得款項以及 為我們中國業務提供資金的能力可能會受到負面影響,這可能會對我們的流動性以及我們為 和擴展業務提供資金的能力造成重大不利影響。

管理我們 當前業務運營的中國法律法規有時模糊不清。不符合中國法律制度,包括有關法律執行的法律制度,以及中國法律法規中的突然或意外變化,幾乎沒有事先通知,可能會對我們造成不利影響, 限制您和我們可獲得的法律保護。

有關 中國法律法規的解釋和應用存在重大不確定性,包括但不限於管理我們 業務的法律法規,以及在某些情況下執行和履行我們與客户的安排。法律和法規 有時模糊不清,可能會受到未來的修改,而且它們的官方解釋和執行可能難以預測, 幾乎沒有事先通知。新頒佈的法律或法規(包括對現有法律和法規的修訂)的生效和解釋可能會延遲,如果我們依賴於隨後通過的法律和法規或 解釋方式與我們對這些法律和法規的理解不同的法律和法規,我們的業務可能會受到影響。影響現有 和擬議未來業務的新法律法規也可追溯適用。我們無法預測現行或新 中華人民共和國法律或法規的解釋可能對我們的業務產生什麼影響。

31

我們的外商獨資企業、上海慕豐、VIE及其子公司 根據中國法律成立並受中國法律管轄。中華人民共和國法律體系是以成文法為基礎的民法體系。與普通法體系不同,大陸法系下的先前法院判決可以引用作為參考,但判例價值有限。 由於這些法律法規相對較新,且中國法律體系不斷快速發展,因此,許多 法律法規和規章的解釋並不總是統一的,這些法律法規和規章的執行也存在不確定性。

In 1979, the PRC government began to promulgate a comprehensive system of laws and regulations governing economic matters in general, such as foreign investment, corporate organization and governance, commerce, taxation and trade. The overall effect of legislation over the past three decades has significantly enhanced the protections afforded to various forms of foreign investments in China. However, since the PRC legal system continues to evolve rapidly, the interpretations of many laws, regulations and rules are not always uniform and enforcement of these laws, regulations and rules involves uncertainties and sudden changes, sometimes with little advance notice. As a significant part of our business is conducted in China, operations are principally governed by PRC laws and regulations, which may limit legal protections available to us. Uncertainties due to evolving laws and regulations could also impede the ability of a China-based company, such as our company, to obtain or maintain permits or licenses required to conduct business in China. In the absence of required permits or licenses, governmental authorities could impose material sanctions or penalties on us. In addition, some regulatory requirements issued by certain PRC government authorities may not be consistently applied by other PRC government authorities (including local government authorities), thus making strict compliance with all regulatory requirements impractical, or in some circumstances impossible. For example, we may have to resort to administrative and court proceedings to enforce the legal protection that we enjoy either by law or contract. However, since PRC administrative and court authorities have discretion in interpreting and implementing statutory and contractual terms, it may be more difficult to predict the outcome of administrative and court proceedings and the level of legal protection we enjoy than in more developed legal systems. Furthermore, the PRC legal system is based in part on government policies and internal rules, some of which are not published on a timely basis or at all and may have retroactive effect. As a result, we may not be aware of any violation of any of these policies and rules until sometime after the violation. In addition, any administrative and court proceedings in China may be protracted, resulting in substantial costs and diversion of resources and management attention.

中國政府對我們的業務進行有很大的監督 和自由裁量權,並可能在政府認為適當的情況下幹預或影響業務,以推進 監管、政治和社會目標。中國政府最近公佈了對教育和互聯網行業等某些 行業有重大影響的新政策,我們不能排除其在未來發布有關我們行業的法規 或政策的可能性,這些法規或政策可能對我們的業務、財務狀況和經營業績造成不利影響。此外, 中國政府最近表示有意加強對證券發行和其他資本市場 活動的監督和控制,這些活動是在海外和外國投資於像我們這樣的中國公司。任何此類行動,一旦被中華人民共和國 政府採取,可能會嚴重限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致 此類證券的價值大幅下降或在極端情況下變得毫無價值。

此外,如果中國在某些領域(如環境保護或企業社會責任)方面採用更嚴格的標準 ,我們可能會產生更高的合規成本 ,或在運營中受到額外限制。法律的某些領域,包括知識產權和 保密保護,在中國也可能不如在美國或其他國家有效。此外,我們無法 預測中國法律體系未來發展對我們業務運營的影響,包括頒佈新法律、 或現行法律的變更或解釋或執行。這些不確定性可能會限制 對我們和我們的投資者(包括您)可用的法律保護。

我們可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種法律和法規的約束。我們可能對客户提供的個人信息的不當使用或 盜用負責。

我們可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種法律和法規的約束。這些法律法規正在不斷髮展和發展。適用於或可能適用於我們的法律的範圍和解釋通常是不確定的,並且可能 相互衝突,特別是關於外國法律。特別是,有許多關於隱私和 個人信息和其他用户數據的收集、共享、使用、處理、披露和保護的法律法規。此類法律和法規 的範圍通常不同,可能有不同的解釋,並且在不同的司法管轄區之間可能不一致。

32

我們希望獲得有關 運營各個方面的信息以及我們的員工和第三方的信息。我們還維護有關運營的各個方面的信息 以及有關員工的信息。客户、員工和公司數據的完整性和保護對我們的業務至關重要。 我們的客户和員工希望我們充分保護他們的個人信息。適用法律要求我們 對我們收集的個人信息嚴格保密,並採取適當的安全措施來保護這些信息。

《中華人民共和國刑法》,經其修正案 7(2009年2月28日起施行)和修正案9(2015年11月1日起施行)修訂,禁止機構、公司及其員工 出售或以其他方式非法披露在履行職務過程中獲得的公民個人信息, 提供服務或以盜竊或其他非法方式獲取此類信息。2016年11月7日,中華人民共和國全國人民代表大會常務委員會 頒佈了《中華人民共和國網絡安全法》,於2017年6月1日起生效。

根據《網絡安全法》,網絡運營商 未經用户同意,不得收集其個人信息,只能收集用户提供服務所需的個人信息。提供商還有義務為其產品和服務提供安全維護,並應遵守相關法律法規關於保護個人信息的規定。

《中華人民共和國民法典》(中華人民共和國 全國人民代表大會於2020年5月28日頒佈,自2021年1月1日起生效)為中國民法下的隱私和個人 信息侵權索賠提供了主要法律依據。中國監管機構,包括中國國家網絡空間管理局、工信部、 和公安部,越來越多地關注數據安全和數據保護領域的監管。

中國有關網絡安全的監管要求正在不斷髮展 。例如,中國的各個監管機構,包括中國的網信辦、公安部和國資委,都以不同和不斷演變的標準和解釋來執行數據隱私和保護法律法規。2020年4月,中國政府頒佈了《網絡安全審查辦法》,自2020年6月1日起施行。 根據《網絡安全審查辦法》,關鍵信息基礎設施經營者購買影響或可能影響國家安全的網絡產品和服務,必須通過網絡安全審查。

In November 2016, the Standing Committee of China’s National People’s Congress passed China’s first Cybersecurity Law (“CSL”), which became effective in June 2017. The CSL is the first PRC law that systematically lays out the regulatory requirements on cybersecurity and data protection, subjecting many previously under-regulated or unregulated activities in cyberspace to government scrutiny. The legal consequences of violation of the CSL include penalties of warning, confiscation of illegal income, suspension of related business, winding up for rectification, shutting down the websites, and revocation of business license or relevant permits. In April 2020, the Cyberspace Administration of China and certain other PRC regulatory authorities promulgated the Cybersecurity Review Measures, which became effective in June 2020. Pursuant to the Cybersecurity Review Measures, operators of critical information infrastructure must pass a cybersecurity review when purchasing network products and services which do or may affect national security. On July 10, 2021, the Cyberspace Administration of China issued a revised draft of the Measures for Cybersecurity Review for public comments (“Draft Measures”), which required that, in addition to “operator of critical information infrastructure,” any “data processor” carrying out data processing activities that affect or may affect national security should also be subject to cybersecurity review, and further elaborated the factors to be considered when assessing the national security risks of the relevant activities, including, among others, (i) the risk of core data, important data or a large amount of personal information being stolen, leaked, destroyed, and illegally used or exited the country; and (ii) the risk of critical information infrastructure, core data, important data or a large amount of personal information being affected, controlled, or maliciously used by foreign governments after listing abroad. The Cyberspace Administration of China has said that under the proposed rules companies holding data on more than 1,000,000 users must now apply for cybersecurity approval when seeking listings in other nations because of the risk that such data and personal information could be “affected, controlled, and maliciously exploited by foreign governments,” The cybersecurity review will also investigate the potential national security risks from overseas IPOs. We do not know what regulations will be adopted or how such regulations will affect us and our listing on Nasdaq. In the event that the Cyberspace Administration of China determines that we are subject to these regulations, we may be required to delist from Nasdaq and we may be subject to fines and penalties. On June 10, 2021, the Standing Committee of the NPC promulgated the PRC Data Security Law, which will take effect on September 1, 2021. The Data Security Law also sets forth the data security protection obligations for entities and individuals handling personal data, including that no entity or individual may acquire such data by stealing or other illegal means, and the collection and use of such data should not exceed the necessary limits The costs of compliance with, and other burdens imposed by, CSL and any other cybersecurity and related laws may limit the use and adoption of our products and services and could have an adverse impact on our business. Further, if the enacted version of the Measures for Cybersecurity Review mandates clearance of cybersecurity review and other specific actions to be completed by companies like us, we face uncertainties as to whether such clearance can be timely obtained, or at all.

如果新的《中華人民共和國數據安全法》於 9月頒佈,我們將不會因此次發行而受到CAC的網絡安全審查,因為:(I)我們的產品和服務 不是直接向個人用户提供,而是通過我們的機構客户提供;(Ii)我們在業務運營中沒有大量的個人 信息;以及(Iii)我們業務中處理的數據對國家安全沒有影響,因此 可能不被當局歸類為核心或重要數據。然而,對於措施草案將如何解釋或實施,以及包括CAC在內的中國監管機構是否可以通過與措施草案相關的新法律、法規、規則或 詳細實施和解釋,仍存在不確定性。如果任何此類新的法律、法規、規則或實施 和解釋生效,我們將採取一切合理的措施和行動來遵守,並將此類法律對我們的不利影響降至最低。

33

我們不能向您保證,包括CAC在內的中國監管機構會持與我們相同的觀點,也不能保證我們能夠完全或及時地遵守此類法律。 如果我們受到CAC要求的任何強制性網絡安全審查和其他特定行動的影響,我們將面臨不確定性 ,不確定是否能及時完成任何許可或其他所需行動,或者根本不能。鑑於這種不確定性,我們可能還會被要求 暫停我們的相關業務、關閉我們的網站或面臨其他處罰,這可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

未能按照中國法規的要求為各種員工福利計劃提供足夠的供款 我們可能會受到處罰。

根據中國法律法規,我們必須參加各種政府支持的員工福利計劃,包括某些社會保險、住房公積金和其他福利方面的支付義務,並向計劃繳納相當於工資的一定比例的金額,包括獎金和津貼, 我們經營業務的地方政府不時指定的最高金額。 鑑於不同地區的經濟發展水平不同,中國的地方政府沒有始終如一地執行員工福利計劃的要求。我們沒有支付足夠的員工福利。我們可能會被要求補繳這些計劃的繳費,並支付滯納金和罰款。如果我們因薪酬過低的員工福利 而受到滯納金或罰款,我們的財務狀況和運營結果可能會受到不利影響。

SEC和 PCAOB最近的聯合聲明、納斯達克提交的擬議規則修改以及《外國控股公司會計法》都要求在評估新興市場公司(尤其是非美國公司)的審計師資格時,對新興市場公司適用更多和 更嚴格的標準。 未經PCAOB檢查的審計員。這些發展可能會增加我們的報價的不確定性。

2020年4月21日,美國證券交易委員會董事長傑伊·克萊頓和上市公司會計準則委員會主席威廉·D·杜克三世以及美國證券交易委員會的其他高級員工發表了一份聯合聲明,強調了投資於包括中國在內的新興市場或在新興市場擁有大量業務的公司所面臨的風險。聯合聲明強調了與PCAOB無法檢查中國的審計師和審計工作底稿以及新興市場較高的欺詐風險相關的風險。

2020年5月18日,納斯達克向美國證券交易委員會提交了三份建議書 :(I)對主要在“限制性市場”經營的公司實施最低發行規模要求;(Ii) 對限制性市場公司採用董事管理層或董事會資格的新要求;以及(Iii) 根據公司審計師的資格對申請人或上市公司實施額外的、更嚴格的標準。

2020年5月20日,美國參議院通過了《控股外國公司會計法》,要求外國公司證明其不是由外國政府擁有或控制的,如果由於公司使用不受PCAOB檢查的外國審計師, PCAOB無法審計特定報告。如果PCAOB 連續三年無法對公司的審計師進行檢查,則發行人的證券將被禁止在 全國性證券交易所或美國場外交易市場進行交易。2020年12月2日,美國眾議院 批准了《外國控股公司會計法》。2020年12月18日,《控股外國公司會計法》簽署 成為法律。

2021年3月24日,SEC宣佈已通過臨時最終修正案,以執行國會授權的提交和披露要求。臨時 最終修正案將適用於SEC認定為已提交10—K、20—F、40—F或N—CSR年度報告的註冊人,並提交了由位於外國司法管轄區的註冊會計師事務所出具的審計報告,且PCAOB已確定 由於該司法管轄區的主管部門採取的立場,其無法進行徹底的檢查或調查。SEC將實施 識別此類註冊人的流程,任何此類已識別的註冊人將被要求向SEC提交文件,證明其 並非由該外國司法管轄區的政府實體擁有或控制,並且還將要求在註冊人的 年度報告中披露此類註冊人的審計安排和政府對此類註冊人的影響。

34

2021年6月22日,美國參議院通過了 加速控股外國公司問責法案,該法案如果獲得美國眾議院通過並簽署成為法律, 將觸發HFCAA禁令所需的連續不檢查年數從三年減少到兩年, 因此,將縮短我們的證券被禁止交易或摘牌前的時間。

2021年9月22日,PCAOB通過了實施HFCAA的最終規則,該規則為PCAOB提供了一個框架,以供PCAOB根據HFCAA確定 PCAOB是否因為 該司法管轄區一個或多個當局的立場而無法檢查或調查位於該司法管轄區的完全註冊的會計師事務所。

2021年12月2日,SEC發佈了修正案 ,以最終確定實施HFCAA中提交和披露要求的規則。這些規則適用於美國證券交易委員會(SEC)認定 已提交年度報告,並提交了由位於外國司法管轄區的註冊會計師事務所出具的審計報告 ,且PCAOB由於外國司法管轄區的主管部門採取的立場而無法進行全面檢查或調查的註冊人。

2021年12月16日,PCAOB發佈了一份報告 ,報告確定,由於中國當局在中國內地和香港的職位,它無法全面檢查或調查在PCAOB註冊的會計師事務所,總部設在內地和香港的中國。

2022年2月4日,美國眾議院 通過了《2022年美國製造業在技術和經濟實力方面的領先地位創造機會法案》(《美國競爭法案》)。如果美國競爭法成為法律,它將修改HFCA法案,並要求美國證券交易委員會 禁止發行人的證券在任何美國證券交易所交易,前提是其審計師沒有連續兩年而不是三年接受PCAOB檢查 。

我們的審計師WWC,P.C.是出具本招股説明書中其他地方包括的審計報告的獨立註冊會計師事務所,作為總部位於加利福尼亞州的一家在PCAOB註冊的事務所,我們的審計師受美國法律的約束,根據這些法律,PCAOB將進行定期檢查,以評估我們的審計師在2021年11月的上一次檢查中是否符合適用的專業標準,截至本招股説明書的日期,我們的審計師不受PCAOB裁決的約束。然而,如果後來確定PCAOB 由於某一外國司法管轄區當局的立場而無法對該審計師進行全面檢查或調查,則 這種缺乏檢查可能會導致根據HFCAA禁止本公司的證券交易,並最終導致證券交易所決定將本公司的證券摘牌。

2022年8月26日,PCAOB與中國證監會和中國所在的財政部簽署了SOP 協議。SOP協議建立了一個具體的、負責任的框架,使PCAOB能夠按照美國法律的要求,對總部設在中國大陸和香港的審計公司中國進行全面檢查和調查。2022年12月15日,PCAOB宣佈,它能夠確保2022年完全進入PCAOB註冊的會計師事務所, 總部設在內地中國和香港的會計師事務所。PCAOB董事會撤銷了之前在2021年作出的關於PCAOB無法檢查或調查總部設在中國內地的註冊會計師事務所中國和香港的決定。然而,PCAOB是否能夠繼續令人滿意地對總部設在內地和香港的註冊會計師事務所中國進行檢查存在不確定性,並取決於我們和我們的審計師無法控制的一些因素。PCAOB繼續要求完全進入內地中國和香港,並正在制定計劃 在2023年初及以後恢復定期檢查,並繼續進行調查並根據需要啟動新的調查 。PCAOB還表示,如果需要,它將立即採取行動,考慮是否需要向HFCAA發佈新的決定 。

35

此外,最近的事態發展將為我們的產品 增加不確定性,我們無法向您保證,在考慮了我們的審計師審計程序和質量控制程序的有效性、人員和培訓的充分性、資源、地理範圍或經驗的充分性後,納斯達克或監管機構是否會對我們應用更多和更嚴格的標準。 尚不清楚美國證券交易委員會與上述規則相關的實施過程將涉及什麼,或美國證券交易委員會將採取哪些進一步行動。 PCAOB或納斯達克將採取措施解決這些問題,以及這些行動將對在香港有重要業務並在美國證券交易所(包括國家證券交易所或場外交易市場)上市的美國公司產生什麼影響。此外,上述修訂以及因增加美國監管機構對審計信息的訪問而產生的任何額外行動、程序或新規則可能會給投資者帶來一些不確定性,我們普通股的市場價格 可能會受到不利影響,如果我們和我們的審計師無法滿足PCAOB的檢查要求,或者 需要聘請新的審計公司,這將需要大量費用和管理時間,我們可能會被摘牌。

根據HFCAA,我們的證券交易可能被禁止 ,因此,如果後來確定PCAOB由於外國司法管轄區當局的立場而無法 全面檢查或調查我們的審計師,交易所可能決定將我們的證券退市。

《反海外腐敗法》於2020年12月18日頒佈。[br}《反海外腐敗法》規定,如果美國證券交易委員會認定一家公司提交了由註冊會計師事務所出具的審計報告,且自2021年起連續三年未接受美國上市公司會計準則委員會的檢查,美國證券交易委員會將禁止該公司股票在美國國家證券交易所或場外交易市場交易。

2021年3月24日,美國證券交易委員會通過了與實施HFCAA某些披露和文件要求有關的暫行最終規則。如果一家公司被美國證券交易委員會認定為在美國證券交易委員會隨後建立的流程中有一年未受檢驗,則該公司將被要求 遵守本規則。美國證券交易委員會正在評估如何落實《中國證券業協會》的其他要求,包括上述禁止上市和交易的要求 。

儘管我們有一家在美國的審計師 在PCAOB註冊並接受PCAOB檢查,但如果後來確定PCAOB由於外國司法機構的立場而無法檢查或全面調查我們的審計師,公司和投資者仍存在風險。 此類風險包括但不限於,根據HFCAA,我們的證券交易可能被禁止,因此交易所 可能決定將我們的證券退市。

併購規則和中國的其他一些法規為外國投資者收購中國公司建立了複雜的程序,這可能會使我們更難通過收購中國來實現增長。

2006年8月由六個中國監管機構通過並於2009年修訂的《外國投資者併購境內公司條例》或《併購規則》以及其他一些與併購有關的法規和規則確立了額外的程序和要求,可能會使外國投資者的併購活動更加耗時和複雜,包括在某些情況下 要求外國投資者控制中國境內企業的任何控制權變更交易之前通知商務部。此外,反壟斷法要求,如果觸發了某些門檻,則應在任何業務集中之前通知商務部。此外,商務部於2011年9月生效的《安全審查規則》規定,外國投資者進行的引起“國防和安全”擔憂的併購和外國投資者可能通過其獲得對國內企業的實際控制權的併購 必須受到商務部的嚴格審查,這些規則禁止任何試圖繞過安全審查的活動,包括通過委託代理或合同控制安排安排交易。未來,我們可能會通過收購互補的 業務來發展業務。遵守上述法規和其他相關規則的要求來完成此類交易可能非常耗時 ,任何必要的審批流程,包括獲得交通部或當地同行的批准,都可能 延遲或抑制我們完成此類交易的能力,這可能會影響我們擴大業務或保持市場份額的能力 。

36

任何未能遵守中華人民共和國有關員工股票激勵計劃註冊要求的法規 都可能導致中華人民共和國計劃參與者或我們受到罰款和其他 法律或行政處罰。

2012年2月,外匯局發佈了《關於境內個人參與境外上市公司股票激勵計劃有關問題的通知》,取代了2007年3月發佈的原規定。根據本規則,在中國居住連續不少於一年的中國公民和非中國公民參加境外上市公司的任何股票激勵計劃,除少數例外情況外,必須通過可能是該境外上市公司中國子公司的境內合格代理人向外滙局登記,並完成某些其他手續。此外,還必須聘請境外受託機構 處理股票期權的行使或出售以及股份和權益的買賣事宜。我們、我們的高管和其他中國公民或在中國連續居住不少於一年並已獲得期權或其他獎勵的員工,均受本條例約束。未能完成安全登記可能會 對他們處以罰款和法律制裁,還可能限制我們向我們的中國子公司提供額外資本的能力,以及 限制我們的中國子公司向我們分配股息的能力。我們還面臨監管不確定性,這可能會限制我們 根據中國法律為我們的董事、高管和員工採用額外激勵計劃的能力。

美國監管機構對中國的業務進行調查或檢查的能力可能會受到限制。

公司可能會不時收到來自某些美國機構的請求,要求調查或檢查公司的運營或以其他方式提供信息。雖然公司 將遵守這些監管機構的這些要求,但不能保證向我們提供服務或與我們有關聯的實體 會遵守這些要求,特別是因為這些實體位於中國。此外,這些監管機構中的任何一個對我們的設施進行現場檢查都可能是有限的或完全禁止的。此類檢查雖然得到了公司及其關聯公司的允許,但受中國執法者反覆無常的性質影響,因此可能不可能提供便利。

SEC和 PCAOB最近的聯合聲明、納斯達克提交的擬議規則修改以及《外國控股公司會計法》都要求在評估新興市場公司(尤其是非美國公司)的審計師資格時,對新興市場公司適用更多和 更嚴格的標準。 未經PCAOB檢查的審計員。這些發展可能會增加我們的報價的不確定性。

2020年4月21日,美國證券交易委員會董事長傑伊·克萊頓和上市公司會計準則委員會主席威廉·D·杜克三世以及美國證券交易委員會的其他高級員工發表了一份聯合聲明,強調了投資於包括中國在內的新興市場或在新興市場擁有大量業務的公司所面臨的風險。聯合聲明強調了與PCAOB無法檢查中國的審計師和審計工作底稿以及新興市場較高的欺詐風險相關的風險。

2020年5月18日,納斯達克向美國證券交易委員會提交了三份建議書 :(I)對主要在“限制性市場”經營的公司實施最低發行規模要求;(Ii) 對限制性市場公司採用董事管理層或董事會資格的新要求;以及(Iii) 根據公司審計師的資格對申請人或上市公司實施額外的、更嚴格的標準。

2020年5月20日,美國參議院通過了《外國公司責任法案》,要求外國公司在PCAOB因使用不接受PCAOB檢查的外國審計師而無法審計特定報告的情況下,證明其不是由外國政府擁有或控制的。如果PCAOB連續三年無法檢查公司的審計師,發行人的證券將被禁止在美國證券交易所進行交易。2020年12月2日,美國眾議院批准了《外國公司問責法案》。 2020年12月18日,《外國公司問責法案》簽署成為法律。