目錄表

我們對創新的投資

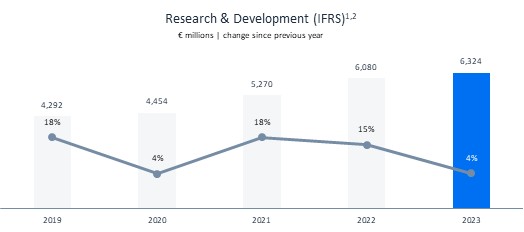

SAP對研發(R&D)的堅定承諾反映在我們的支出中:

12023年、2022年和2021年的數字反映了剝離Qualtrics後的持續運營。

22023年,SAP更新了成本分配政策。2020年和2019年的研發數字沒有進行追溯調整。有關詳情,請參閲合併財務報表附註,注(IN.1).

2023年,我們的國際財務報告準則研發比率(反映研發費用佔總收入的比例)下降了0.3個百分點(Pp)至20.3%(2022年:20.6%)。我們的非國際財務報告準則研發比率同比下降1.1個百分點至18.0%(2022年:19.1%)。截至2023年底,我們在開發中的全職當量(FTE)總人數為36,444人(2022:35,280人)。以全時當量計算,我們的研發人員增加了1個百分點,達到總人數的34%(2022年:33%)。

總研發費用不僅包括我們自己的人員成本,還包括我們為交付和改進我們的產品而與供應商和合作夥伴合作的外部工作和服務成本。我們還會因以下方面產生外部成本:

– | 翻譯、本地化和測試產品 |

– | 為不同市場的產品獲得認證 |

– | 專利律師服務及費用 |

– | 與我們的產品戰略相關的諮詢 |

– | 香港研發隊伍的專業發展 |

專利

我們在研發方面的投資已經獲得了無數的專利。截至2023年12月31日,SAP在全球擁有的有效專利總數接近13,000項(2022:接近13,000項)。其中,超過650個(2022年:超過800個)在2023年獲得批准和驗證。

雖然我們的知識產權對我們的成功很重要,但我們相信我們的業務作為一個整體並不依賴於任何特定的專利或專利組合。

競爭性無形資產

作為我們當前和未來成功的基礎的大多數(無形)資源並沒有出現在我們綜合財務報表的權益賬面價值中。這從SAP SE的市值(基於所有已發行股票)(2023年底為1714億歐元)與合併財務報表中我們股權的賬面價值434億歐元(2022年:428億歐元)的比較中可以明顯看出這一點。這意味着我們股權的市值比賬面價值高出三倍以上。

衡量我們的成功

我們使用以下財務和非財務目標來指導我們的公司:

-*推動經濟增長。

-*盈利能力

-*提高客户忠誠度

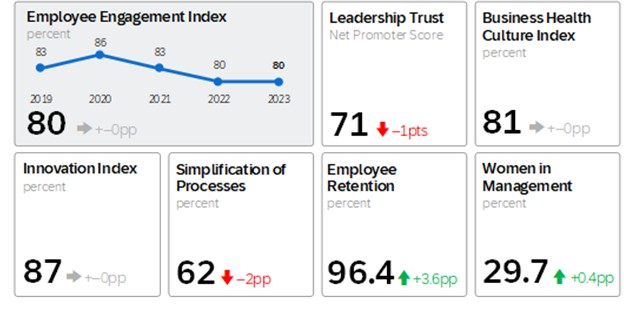

-**提高員工敬業度

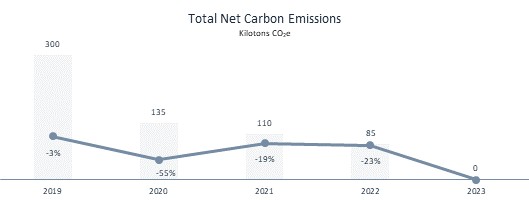

-碳排放將減少碳排放影響

28